Сегодняшние источники финансирования для украинских...

TRANSCRIPT

Сегодняшние источникифинансирования дляукраинских компанийОктябрь 2015

Октябрь 2015

Виды финансирования

Акционерное

Стратегическиеинвесторы,

PE/VС/Mutualфонды

Акции иакционерный

капитал

Смешанное

Специальныевиды фондов

Квази-эквити,конвертируемый

долг, мезонин

Долговое

Банки икредитные

учреждения

Облигации,займы

Риск

Октябрь 2015

Виды сделок

Акционерное

M&A

IPO \ частныеразмещения

Смешанное

Мезонины

Конвертируемыебонды

Долговое

Кредиты,экспортное

финансирование

Облигации,Евробонды,

CLN\LPN

Риск

Октябрь 2015

Рынки долговых инструментов

► $5.7 трлн общий объемкредитования в 2014 год – лучший годс 2009

► 68% рефинансированиесуществующих долгов

Данные: EY, Pregin

Объем высокодоходных кредитов

► $174 млрд было привлечено подфинансирование приобретений -рекордный год

► $3.8 трлн синдицированных кредитов– рост на 25%

Количество Объем, $ млрд

Структура кредитования по отраслям

Октябрь 2015

0.00

5.00

10.00

15.00

20.00

25.00

30.00

35.00

40.00

Government of Ukraine - 7.75% BDS 23/09/2020 USD1000'144A' - YTW

2010

2011 2012 2013 2014

Долговые рынки - государство

Источник: S&P Capital IQ

График доходности евробондов Украины

2015

Октябрь 2015

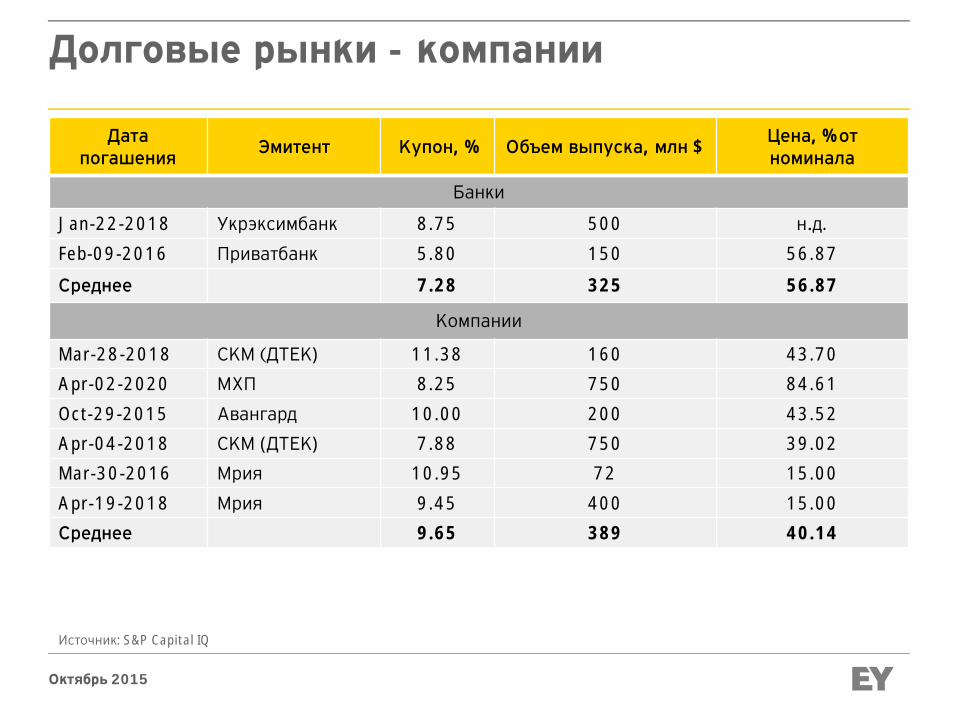

Долговые рынки - компании

Датапогашения Эмитент Купон, % Объем выпуска, млн $ Цена, % от

номинала

Банки

Jan-22-2018 Укрэксимбанк 8.75 500 н.д.Feb-09-2016 Приватбанк 5.80 150 56.87

Среднее 7.28 325 56.87

Компании

Mar-28-2018 СКМ (ДТЕК) 11.38 160 43.70Apr-02-2020 МХП 8.25 750 84.61Oct-29-2015 Авангард 10.00 200 43.52Apr-04-2018 СКМ (ДТЕК) 7.88 750 39.02Mar-30-2016 Мрия 10.95 72 15.00Apr-19-2018 Мрия 9.45 400 15.00Среднее 9.65 389 40.14

Источник: S&P Capital IQ

Октябрь 2015

Активность финансовых инвесторов(PE/VC/Mezz)► +11% - итог 2014 vs. 2013 по сбору

новых средств в PE/VC прочие фонды

► $10.9 млрд собрано крупнейшимфондом Hellman & Friedman

Данные: EY, Pregin

Объем сбора новых средств в фонды

► 39% LP планируют увеличить объемыинвестиций в PE фонды

► $465 млрд общая сумма неинвести-рованных средств PE фондов в 2014 г.

Неиспользованный капитал по регионам

Америка Европа Азия

Октябрь 2015

Активность финансовых инвесторов(PE/VC/Mezz - приобретения)► +1% - объем приобретений

практически не изменился – $277.6 млрд

► Активность в 2015 будет сохраняться нафоне увеличения сборов в PE фонды

Данные: EY, Dealogic

Объем приобретений PE фондами

► 72% - основные отрасли инвестиций –финансовый сектор, технологии, сырьеи потребительские товары и услуги

Структура по отраслямКоличество Объем, $ млрд Отрасль Объем, $ млрд Доля, %

Финансы 58 21

Технологии 45 16

Сырье 34 12

Тяжелая промышленность 33 12

Потребительские товары 28 10

Потребительские услуги 23 8

Здравоохранение 16 6

Нефтегаз 14 5

Ритейл 11 4

ЖКХ 10 4

Октябрь 2015

Активность финансовых инвесторов(PE/VC/Mezz - продажи)► +65% объем продаж PE фондами

вырос до $361 млрд

► +88% до $110 млрд - объем IPOкомпаний, которыми владеют PE

Данные: EY, Dealogic

Объем продаж PE фондами

► PE активно выходили из инвестицийсделанных на прошлой волнеэкономического цикла, пользуясьположительной экономическойситуацией

Структура по отраслямКоличество Объем, $ млрд Отрасль Объем, $ млрд Доля, %

Финансы 58 21

Технологии 45 16

Сырье 34 12

Тяжелая промышленность 33 12

Потребительские товары 28 10

Потребительские услуги 23 8

Здравоохранение 16 6

Нефтегаз 14 5

Ритейл 11 4

ЖКХ 10 4

Октябрь 2015

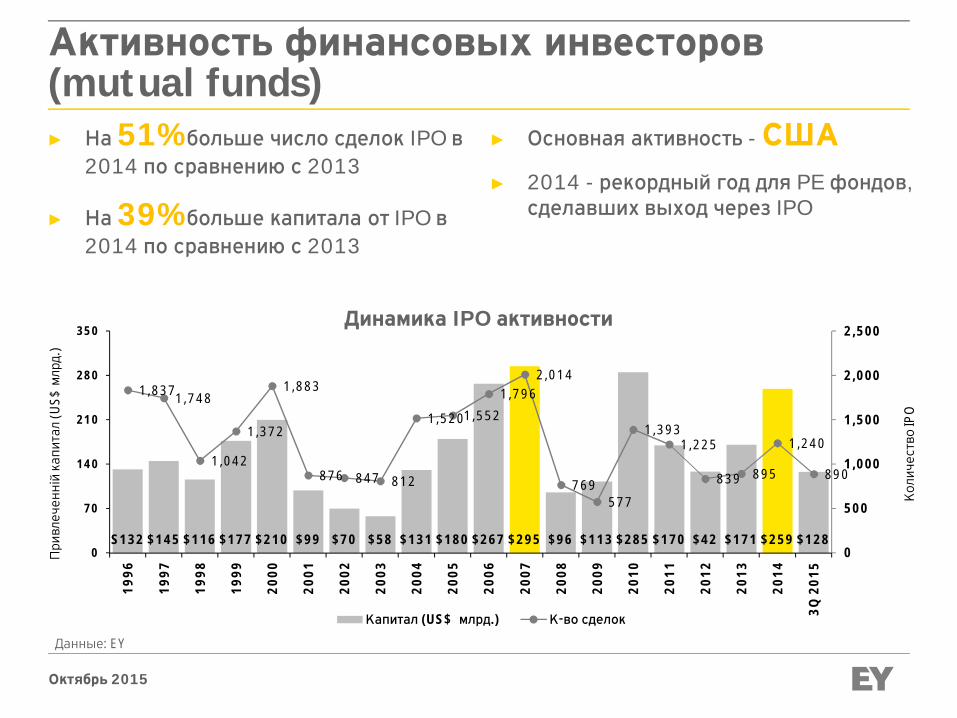

Активность финансовых инвесторов(mutual funds)

Динамика IPO активности

► На 51% больше число сделок IPO в2014 по сравнению с 2013

► На 39% больше капитала от IPO в2014 по сравнению с 2013

Данные: EY

► Основная активность - США► 2014 - рекордный год для PE фондов,

сделавших выход через IPO

S132 $145 $116 $177 $210 $99 $70 $58 $131 $180 $267 $295 $96 $113 $285 $170 $42 $171 $259 $128

1,8371,748

1,042

1,372

1,883

876 847 812

1,5201,5521,796

2,014

769577

1,3931,225

839 895

1,240

890

0

500

1,000

1,500

2,000

2,500

0

70

140

210

280

350

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

3Q20

15

Коли

чест

воIP

O

При

влеч

енні

йка

пита

л(U

S$мл

рд.)

Капитал (US$ млрд.) К-во сделок

Октябрь 2015

Оценки IPO инвесторами

7 9 21 18 14 13 6 26 2121 14 291 2 6 1 6 5 4 6 11 10 17 7 12 11 10 10 6 18 8 23 16 23 16 27 17 1812 21 1020 5 21 15

2810 19 16

32

5 12 2 3 2 3 18 17 24 17 25 1124

7 21 19 16 27 13 12 2018 20 26 31

4739 22

5372 66

10293

102

63

185

115

203

118

198

3965

24 7 3 2174

133144153125

238

125

155

93

143127177

207

173171135

164166

276

215

261

221

320

0

50

100

150

200

250

300

350

400

Q1'

05Q

2'05

Q3'

05Q

4'05

Q1'

06Q

2'06

Q3'

06Q

4'06

Q1'

07Q

2'07

Q3'

07Q

4'07

Q1'

08Q

2'08

Q3'

08Q

4'08

Q1'

09Q

2'09

Q3'

09Q

4'09

Q1'

10Q

2'10

Q3'

10Q

4'10

Q1'

11Q

2'11

Q3'

11Q

4'11

Q1'

12Q

2'12

Q3'

12Q

4'12

Q1'

13Q

2'13

Q3'

13Q

4'13

Q1'

14Q

2'14

Q3'

14Q

4'14

Q1'

15

Коли

чест

восд

елок

Выше Ниже В диапазонеИсточник: Dealogic

Инвесторы стали более консервативны оценках, однако 80% IPO 1кв. 2015завершились в заранее объявленных ценовых диапазонах, 12% были оценены ниже илишь 8% – выше.

Октябрь 2015

Анализ IPO украинских компаний

Компания Датаразмещения Доля, % Сумма

размещения

Рыночная капитализация Оценка поEV \EBITDA

размещение сейчас факт прогнозДокризисный период

Ferrexpo Июнь 2007 27.0% 450 1,677 338 3.3 4.2Астарта Холдинг Август 2008 19.7% 30 153 186 4.3 3.8Кернел Ноябрь 2007 36.0% 221 614 1,057 3.3 4.0МХП Май 2008 22.3% 371 1,662 993 4.2 4.6Среднее 26.3% 268 1,027 644 3.8 4.2Медиана 24.7% 296 1,138 667 3.8 4.1

Посткризисное оживлениеАвангард Май 2010 21.5% 208 966 48 н.д. 4.1Агротон Октябрь 2010 26.2% 54 207 9 2.0 н.д.Milkiland Ноябрь 2010 21.9% 79 362 9 14.0 3.0Sadovaya Group Декабрь 2010 25.0% 31 124 3 н.д. н.д.KSG Agro S.A. Май 2011 32.9% 39 119 4 н.д. н.д.ИМК Май 2011 23.2% 30 127 н.д. н.д. н.д.WESTA Июнь 2011 25.0% 47 189 н.д. н.д. н.д.Ovostar Июль 2011 25.0% 34 136 139 5.1 4.5Coal Energy Август 2011 25.0% 81 326 8 н.д. н.д.KDM Shipping Июль 2012 11.0% 8 72 6 н.д. н.д.Среднее 23.7% 61 263 28 3.6* 3.9Медиана 25.0% 43 163 9 3.6* 4.1

*без учета MilkilandИсточник: S&P Capital IQ

Октябрь 2015

Позиция стратегических инвесторов

Теперешний фокус вашей компании?

Планируете ли вы приобретения в следующие 12месяцев?

► 83% компаний считают, чтоэкономические условия улучшаются (53%в окт. 14)

► 56% компаний планируют M&A сделкина протяжении следующих 12 месяцев

► 79% компаний планируют закрыть 1-2сделки на протяжении года

► 54% компаний нацелены наоптимизацию своих затрат и новыетехнологии и делают покупки ради роста вновых рынках или продуктах

► 73% компаний считают, что ихинвестиция будет инновационной иизменит фокус их бизнеса

Данные EY Capital Confidence Barometer April 2015

15%17%

14%

31%37% 54%

52%40% 31%

0%

20%

40%

60%

80%

100%

120%

Апр-13 Апр-14 Апр-15

Рост

Уменьшение затрат

СохранениестабильностиВыживание

57%

41% 38% 41%31%

25% 29%35% 31%

40%

56%

10%20%30%40%50%60%

Апр

.-10

Окт

.-10

Апр

.-11

Окт

.-11

Апр

.-12

Окт

.-12

Апр

.-13

Окт

.-13

Апр

.-14

Окт

.-14

Апр

.-15

Октябрь 2015

M&A статистика - Украина

Объем рынка, $млн Структура по отраслям

Отрасль Количество Доля, %

Товары народногопотребления 764 24%

Финансовый сектор 752 24%Промпроизводство 536 17%Сырье 364 12%Энергетика 168 5%ЖКХ 138 4%ИТ 92 3%Другие 331 11%

Итого 3145 100%

► $6.7 млрд – исторический максимумв 2007 году

► Крупнейшие сделки – металлургия ибанки

► 300 млн из объема публичных сделок2015 года – это приобретение сети АЗСLukoil компанией AMIC Energy

► Несмотря на кризис – сделки все жепроисходят, однако носят крайнеспорадический характер

► Отрасли, где продолжается активность –с\х, продукты питания, финансовыйсектор и IT

3,5352,965

6,709

2,535

6,372

4,132

6,249

948

3,737

362 407

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

Октябрь 2015

Где искать финансирование в Украине?

►Новые возможностиключевое слово сегодняшних инвесторов

► Глобальная дешевизна денег, отсутствие значительныхмакроэкономических угроз делает инвесторов более активными

► К кому идти:► Стратегическим инвесторам► Институциональным инвесторам – ЕБРР, МФК► Private Equity, Mezzanine фондам

► К чему быть готовым:► Аудит и детальный due diligence► Дополнительные условия сделок (пут опционы)► Детальное обоснование методов защиты бизнеса от рисков в

период экономической нестабильности

Октябрь 2015

Как EY может помочь?

►Организация сделок► Привлечение инвесторов (партнерство\продажа бизнеса)► Поиск объектов для приобретения

►Консультации► http://www.ey.com/industries

Октябрь 2015

Владислав Остапенко

Директор группы корпоративныхфинансов и M&AР +380 44 490 3004М +380 50 469 1227Ф +380 44 490 [email protected]

EYAssurance | Tax | Transactions | Advisory

Краткая информация о компании

«Эрнст энд Янг» является международным лидером в области аудита,налогообложения и права, сопровождения сделок и консультирования.Коллектив компании насчитывает 175 000 сотрудников в разных странахмира, которых объединяют общие корпоративные ценности, а такжеприверженность качеству оказываемых услуг. Мы создаем перспективы,раскрывая потенциал наших сотрудников, клиентов и общества в целом.

«Эрнст энд Янг» представляет собой глобальную организацию,объединяющую фирмы, входящие в состав EY Global Limited, каждая изкоторых является отдельным юридическим лицом. EY Global Limited,британская компания, ограниченная гарантиями ее участников, неоказывает услуг клиентам. Более подробная информация представлена нанашем сайте: ey.com

О международной практике консультационных услуг по сделкамкомпании «Эрнст энд Янг»

Конкурентная позиция компании в будущем во многом зависит от успехауправления ее капиталом в настоящем. Мы взаимодействуем склиентскими организациями, содействуя им в выработке эффективныхрешений на основе комплексной информации о стратегии управлениякапиталом и сделками в изменчивых экономических условиях.Специалисты международной практики консультационных услуг посделкам обладают профессиональными знаниями и опытом,необходимыми для оказания клиентам поддержки в области сохранения,оптимизации, привлечения и инвестирования капитала с учетом ихиндивидуальных потребностей. Мы поможем вам получить конкурентныепреимущества и обеспечить рост прибыли на акционерный капиталблагодаря совершенствованию процесса принятия решений по любымвопросам, связанным с привлечением капитала и управления им.

ey.com/ua

© 2012, «Эрнст энд Янг»Все права защищены.