투자자문회사 법규핸드북 업로드

TRANSCRIPT

•

투자자문회사 법규핸드북

•

일러두기

본 핸드북에서 특별한 언급이 없는 한 “법”은 “자본시장과 금융투자업에 관한

법률(「자본시장법」)”을 “영”은 “자본시장과 금융투자업에 관한 법률 시행령”

을 “규정”은 “금융투자업규정”을 “시행세칙”은 “금융투자업규정시행세칙”을

의미합니다.

또한, 본서에 게재된 내용은 법규 개정 등으로 달라질 수 있으며, 우리원이

그 내용이 정확하다고 보증하는 것은 아니므로 실제 업무 수행시에는 관련

내용에 대한 법규개정 여부 등을 확인한 후 처리하시기 바랍니다.

발간사

「자본시장과 금융투자업에 관한 법률(‘자본시장법’)」의 시행(2009. 2. 4.)으로

투자자문회사에 대한 진입규제가 낮아지고 저금리 ‧ 고령화 시대를 맞이한 다양한

맞춤형 투자수요의 증가에 힘입어 전업 투자자문회사는 자본시장법 시행 당시

91개사에서 2012년 12월말 현재 161개사로 그 수가 크게 증가하였습니다.

하지만 이러한 양적인 성장에도 불구하고 투자자문회사의 준법감시체계나 임직

원의 준법의식은 이를 따라가지 못하고 있는 것이 사실입니다. 이는 다른 금융

투자업자에 비해 취약한 영업구조, 규모의 영세성 등에 기인한 측면도 있지만,

투자자문회사의 영업행위 등에 대한 자본시장법 규제수준이 舊 간접투자자산

운용업법에 비해 높고 복잡해졌다는 것도 또 다른 이유가 아니었나 생각됩니다.

이에 금융감독원에서는 금융투자협회 및 현업실무자와 공동으로 「투자자문회사

법규핸드북」을 발간하게 되었습니다. 투자자문회사의 임직원이 복잡한 법령집을

보지 않고서도 쉽게 법규 내용을 찾아보고 준수할 수 있도록 구성하는 한편, 주요

검사 지적사례 및 자주하는 질문(FAQ)을 포함하는 등 투자자문업계에서 필요로

하는 부분을 최대한 반영하려고 노력하였습니다.

아무쪼록 이번 핸드북이 투자자문업계가 ‘법규준수(Compliance)’와 ‘투자자

보호’를 위한 주춧돌을 세우는 데에 조금이나마 도움이 될 수 있기를 기대합니다.

2012년 12월

금융감독원 부원장보

투자자문회사 법규핸드북

Contents

제Ⅰ장 투자자문(일임)업 개황························································ 8

1. 정의 8

2. 투자 대상 14

3. 투자자문회사의 업무범위 23

4. 업무위탁 24

5. 투자자의 구분 25

제Ⅱ장 투자자문회사 진입 및 퇴출············································· 30

1. 투자자문회사 진입 30

2. 투자자문회사 퇴출 33

제Ⅲ장 투자자문회사 영업시 유의사항······································ 38

1. 일반적인 업무절차 38

2. 투자권유 38

3. 투자자문·일임계약 41

4. 수수료 및 보수 47

5. 투자일임재산의 운용 49

6. 투자일임보고서 57

제Ⅳ장 기타 법규준수사항······························································ 64

1. 영업행위 규칙 64

2. 투자광고 67

3. 불건전 영업행위의 금지 68

4. 불공정 거래의 금지 71

5. 자료의 기록·유지 78

6. 사내규정 및 필수 조직 82

일러두기

발간사

제Ⅴ장 공시 및 보고사항································································ 86

1. 공시 86

2. 업무보고서, 영업보고서, 감사보고서 92

3. 신고, 승인, 보고 등 93

제Ⅵ장 타법령 준수사항································································ 102

1. 자금세탁방지 및 공중협박자금조달금지 관련 법규 102

2. 개인정보 보호법 103

3. 금융기관의 해외진출에 관한 규정 106

제Ⅶ장 검사 지적사례····································································· 108

1. 등록요건 유지의무 위반 108

2. 불건전 영업행위 등 109

3. 정보교류의 차단 110

4. 투자권유대행 업무위반 111

5. 투자일임계약서 및 투자일임보고서 관련 112

6. 임직원의 금융투자상품 매매 113

7. 승인 및 보고의무 등 미이행 114

8. 횡령 및 유용 115

9. 내부통제관리 불철저 등 115

제Ⅷ장 F A Q·················································································· 120

*전업 투자자문회사 현황····························································· 130

>>> 투자자문회사 법규핸드북

제Ⅰ장

투자자문(일임)업 개황

투자자문회사법규핸드북

8

제Ⅰ장투자자문(일임)업 개황

1. 정의

1.1. 투자자문업

◦ 금융투자상품의 가치 또는 금융투자상품에 대한 투자판단(종류, 종목, 취득

․ 처분, 취득 ․ 처분의 방법 ․ 수량 ․ 가격 및 시기 등에 대한 판단)에 관한

자문에 응하는 것을 영업으로 하는 것 (법 제6조제6항)

1.2. 투자일임업

◦ 투자자로부터 금융투자상품에 대한 투자판단의 전부 또는 일부를 일임

받아 투자자별로 구분하여 금융투자상품을 취득 ․ 처분, 그 밖의 방법으로

운용하는 것을 영업으로 하는 것 (법 제6조제7항)

구 분 투자자문업 투자일임업

투자의사결정 고 객 투자일임업자

투자행위주체 고 객 투자일임업자

1.3. 유사투자자문업

◦ 불특정 다수인을 대상으로 하여 발행되는 간행물, 전자우편 등에 의하여

금융투자상품에 대한 투자판단 또는 금융투자상품의 가치에 관한 조언

9

제Ⅰ장 투자자문(일임)업 개황

으로서 불특정 다수인을 대상으로 발행 또는 송신되고 불특정다수인이

수시로 구입 또는 수신할 수 있는 간행물 ․ 출판물 ․ 통신물 또는 방송 등을

통하여 투자자문업자 외의 자가 일정한 대가를 받고 행하는 투자조언 (법

제101조, 영 제102조)

◦ 유사투자자문업자는 불특정다수인에게 동일한 금융투자상품의 투자정보

를 제공하여야 하며 투자자와 1:1 투자자문 및 투자일임계약을 체결할 수

없음

투자자문회사법규핸드북

10

☞ 금융투자업의 기능별 분류

� ’09.2.4. 시행된 “자본시장과 금융투자업에 관한 법률”은 종전의 ‘금융회사’ 중

심의 기관별 규율체계에서 경제적 실질이 동일한 ‘금융기능’에 대해 동일한 규

제가 적용되는 기능별 규율체계로 전환

◦ 금융투자업, 금융투자상품, 투자자를 기준으로 금융기능을 분류하고, 금융기능

의 특성에 따라 업규제(진입, 건전성, 영업행위)를 차등화하는 한편, 동일 금융

기능에 대하여는 동일규제를 적용

자본시장법 이전(~2009.2) 자본시장법(기능별 분류)

금융업 금융업 정 의 전업단위

보험업보험계약

체결 ․ 이행업보험계약의 체결(인수)과 계약상 의무를 이행하는 업무

보험업(종전과동일)(방카슈랑스)

은행업

상호저축은행업

여수신업예금계약을 통해 금전을 수취하여 지급보증 등 신용계약을 체결하고 금전을 지급하는 업무

은행업(종전과동일)신협

(어음관리계좌)

(채권인수)

종금업

① 투자매매업

자기의 계산으로 금융투자상품을 매도 ․ 매수하거나 증권의 발행 ․ 인수 또는 그 청약의 권유, 청약, 청약의 승낙을 영업으로 하는 것

금융투자업

은행, 보험사, 자산

운용사(펀드판매)

선물업

② 투자중개업

타인의 계산으로 금융투자상품을 매도 ․ 매수하거나 증권의 발행 ․ 인수 또는 그 청약의 권유, 청약, 청약의 승낙을 영업으로 하는 것

증권업

은 행

③ 집합투자업

2인 이상에게 투자권유를 하여 모은 금전 등을 투자자 등으로부터 일상적인 운용지시를 받지 않으면서 자산을 취득 ․ 처분, 그 밖의 방법으로 운용하고 그 결과를 투자자에게 배분하여 귀속시키는 것을 영업으로 하는 것

보험사

부동산 ․ 선박투자회사 등

자산운용업

투자일임업

④ 투자일임업

투자자로부터 금융투자상품에 대한 투자판단의 전부 또는 일부를 일임받아 투자자별로 구분하여 금융투자상품을 취득 ․ 처분, 그 밖의 방법으로 운용하는 것을 영업으로 하는 것

투자자문업

⑤ 투자자문업

금융투자상품의 가치 또는 투자판단에 관하여 자문에 응하는 것을 영업으로 하는 것

은행, 증권, 보험사 신탁업 ⑥ 신탁업

신탁법에 의한 신탁을 영업으로 하는 것

11

제Ⅰ장 투자자문(일임)업 개황

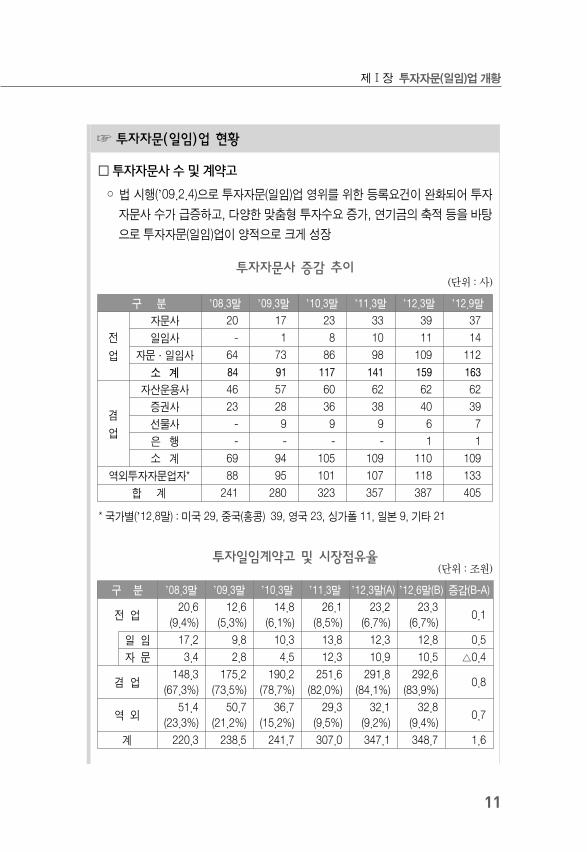

☞ 투자자문(일임)업 현황

□ 투자자문사 수 및 계약고

◦ 법 시행(’09.2.4)으로 투자자문(일임)업 영위를 위한 등록요건이 완화되어 투자

자문사 수가 급증하고, 다양한 맞춤형 투자수요 증가, 연기금의 축적 등을 바탕

으로 투자자문(일임)업이 양적으로 크게 성장

투자자문사 증감 추이(단위 : 사)

구 분 ’08.3말 ’09.3말 ’10.3말 ’11.3말 ’12.3말 ’12.9말

전

업

자문사 20 17 23 33 39 37

일임사 - 1 8 10 11 14

자문·일임사 64 73 86 98 109 112

소 계 84 91 117 141 159 163

겸

업

자산운용사 46 57 60 62 62 62

증권사 23 28 36 38 40 39

선물사 - 9 9 9 6 7

은 행 - - - - 1 1

소 계 69 94 105 109 110 109

역외투자자문업자* 88 95 101 107 118 133

합 계 241 280 323 357 387 405

* 국가별(’12.8말) : 미국 29, 중국(홍콩) 39, 영국 23, 싱가폴 11, 일본 9, 기타 21

투자일임계약고 및 시장점유율(단위 : 조원)

구 분 ’08.3말 ’09.3말 ’10.3말 ’11.3말 ’12.3말(A) ’12.6말(B) 증감(B-A)

전 업20.6

(9.4%)

12.6

(5.3%)

14.8

(6.1%)

26.1

(8.5%)

23.2

(6.7%)

23.3

(6.7%)0.1

일 임 17.2 9.8 10.3 13.8 12.3 12.8 0.5

자 문 3.4 2.8 4.5 12.3 10.9 10.5 △0.4

겸 업148.3

(67.3%)

175.2

(73.5%)

190.2

(78.7%)

251.6

(82.0%)

291.8

(84.1%)

292.6

(83.9%)0.8

역 외51.4

(23.3%)

50.7

(21.2%)

36.7

(15.2%)

29.3

(9.5%)

32.1

(9.2%)

32.8

(9.4%)0.7

계 220.3 238.5 241.7 307.0 347.1 348.7 1.6

투자자문회사법규핸드북

12

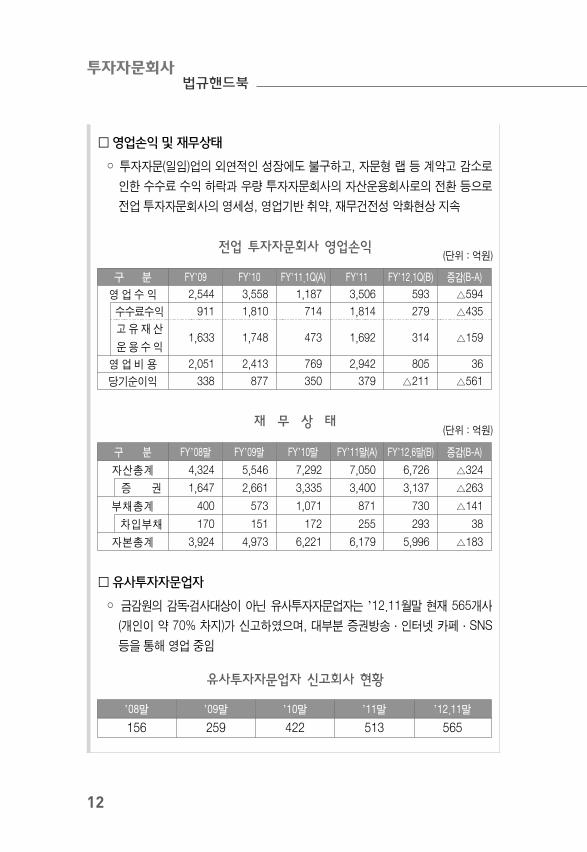

□ 영업손익 및 재무상태

◦ 투자자문(일임)업의 외연적인 성장에도 불구하고, 자문형 랩 등 계약고 감소로

인한 수수료 수익 하락과 우량 투자자문회사의 자산운용회사로의 전환 등으로

전업 투자자문회사의 영세성, 영업기반 취약, 재무건전성 악화현상 지속

전업 투자자문회사 영업손익(단위 : 억원)

구 분 FY’09 FY’10 FY’11.1Q(A) FY’11 FY’12.1Q(B) 증감(B-A)

영 업 수 익 2,544 3,558 1,187 3,506 593 △594

수수료수익 911 1,810 714 1,814 279 △435

고 유 재 산

운 용 수 익1,633 1,748 473 1,692 314 △159

영 업 비 용 2,051 2,413 769 2,942 805 36

당기순이익 338 877 350 379 △211 △561

재 무 상 태(단위 : 억원)

구 분 FY’08말 FY’09말 FY’10말 FY’11말(A) FY’12.6말(B) 증감(B-A)

자산총계 4,324 5,546 7,292 7,050 6,726 △324

증 권 1,647 2,661 3,335 3,400 3,137 △263

부채총계 400 573 1,071 871 730 △141

차입부채 170 151 172 255 293 38

자본총계 3,924 4,973 6,221 6,179 5,996 △183

□ 유사투자자문업자

◦ 금감원의 감독․검사대상이 아닌 유사투자자문업자는 ’12.11월말 현재 565개사

(개인이 약 70% 차지)가 신고하였으며, 대부분 증권방송·인터넷 카페·SNS

등을 통해 영업 중임

유사투자자문업자 신고회사 현황

’08말 ’09말 ’10말 ’11말 ’12.11말

156 259 422 513 565

13

제Ⅰ장 투자자문(일임)업 개황

☞ 유사한 금융투자상품 등과의 비교

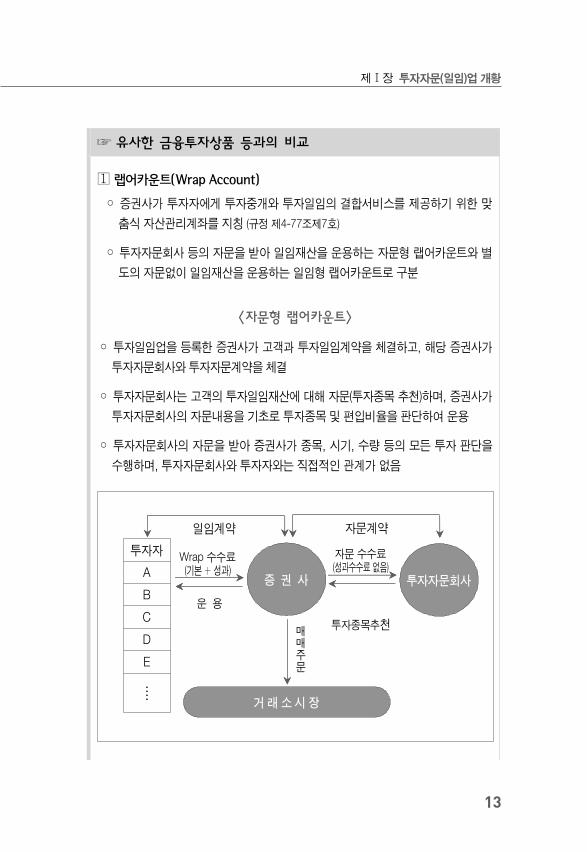

� 랩어카운트(Wrap Account)

◦ 증권사가 투자자에게 투자중개와 투자일임의 결합서비스를 제공하기 위한 맞

춤식 자산관리계좌를 지칭 (규정 제4-77조제7호)

◦ 투자자문회사 등의 자문을 받아 일임재산을 운용하는 자문형 랩어카운트와 별

도의 자문없이 일임재산을 운용하는 일임형 랩어카운트로 구분

<자문형 랩어카운트>

◦ 투자일임업을 등록한 증권사가 고객과 투자일임계약을 체결하고, 해당 증권사가

투자자문회사와 투자자문계약을 체결

◦ 투자자문회사는 고객의 투자일임재산에 대해 자문(투자종목 추천)하며, 증권사가

투자자문회사의 자문내용을 기초로 투자종목 및 편입비율을 판단하여 운용

◦ 투자자문회사의 자문을 받아 증권사가 종목, 시기, 수량 등의 모든 투자 판단을

수행하며, 투자자문회사와 투자자와는 직접적인 관계가 없음

증 권 사 투자자문회사

거 래 소 시 장

일임계약 자문계약

Wrap 수수료(기본 + 성과)

운 용

자문 수수료(성과수수료 없음)

투자종목추천매매주문

투자자

A

B

C

D

E

․

․

․

․

투자자문회사법규핸드북

14

① 원본손실 가능성(투자성)을 부담하면서 ② 이익을 얻거나 손실을 회피할 목적으로

③ 거래상대방에게 현재 또는 장래의 특정시점에 금전 등을 이전하기로 약정함

으로써 갖게 되는 권리

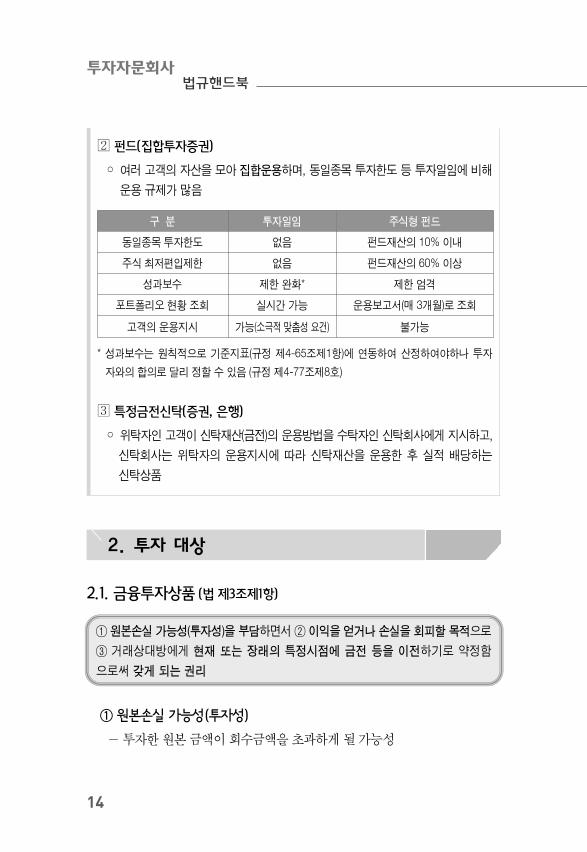

� 펀드(집합투자증권)

◦ 여러 고객의 자산을 모아 집합운용하며, 동일종목 투자한도 등 투자일임에 비해

운용 규제가 많음

구 분 투자일임 주식형 펀드

동일종목 투자한도 없음 펀드재산의 10% 이내

주식 최저편입제한 없음 펀드재산의 60% 이상

성과보수 제한 완화* 제한 엄격

포트폴리오 현황 조회 실시간 가능 운용보고서(매 3개월)로 조회

고객의 운용지시 가능(소극적 맞춤성 요건) 불가능

* 성과보수는 원칙적으로 기준지표(규정 제4-65조제1항)에 연동하여 산정하여야하나 투자

자와의 합의로 달리 정할 수 있음 (규정 제4-77조제8호)

� 특정금전신탁(증권, 은행)

◦ 위탁자인 고객이 신탁재산(금전)의 운용방법을 수탁자인 신탁회사에게 지시하고,

신탁회사는 위탁자의 운용지시에 따라 신탁재산을 운용한 후 실적 배당하는

신탁상품

2. 투자 대상

2.1. 금융투자상품 (법 제3조제1항)

① 원본손실 가능성(투자성)

- 투자한 원본 금액이 회수금액을 초과하게 될 가능성

15

제Ⅰ장 투자자문(일임)업 개황

* 전통적 예금 등 원본이 보장되는 금융상품은 제외하고, 원본손실을 갖도록 설계된 파생

결합예금 등은 포함

** 전통적 보험상품은 제외하고, 투자성있는 보험(보험료 중 투자되는 금액이 보험금보다

작은 변액보험 등)은 금융투자상품에 포함

② 이익 획득 / 손실 회피 목적

- 원본손실가능성이 있더라도 이익획득 / 손실회피 목적이 없을 경우에는

금융투자상품에서 제외

③ 현재 또는 장래에 금전을 이전하기로 약정함으로써 갖게 되는 권리

- 현재에 금전 등을 이전할 것을 약정함으로써 갖게 되는 권리는 증권에,

장래에 금전 등을 이전하기로 약정함으로써 갖게 되는 권리는 파생상품

에 해당

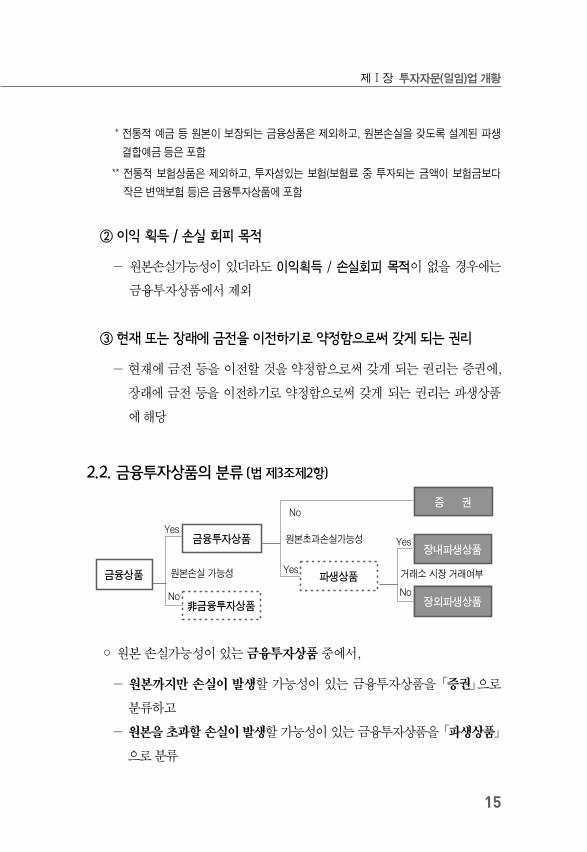

2.2. 금융투자상품의 분류 (법 제3조제2항)

증 권

파생상품

금융투자상품장내파생상품

장외파생상품

No

非금융투자상품

Yes

금융상품

No

Yes

Yes

No

거래소 시장 거래여부

원본초과손실가능성

원본손실 가능성

◦ 원본 손실가능성이 있는 금융투자상품 중에서,

- 원본까지만 손실이 발생할 가능성이 있는 금융투자상품을 「증권」으로

분류하고

- 원본을 초과할 손실이 발생할 가능성이 있는 금융투자상품을 「파생상품」

으로 분류

투자자문회사법규핸드북

16

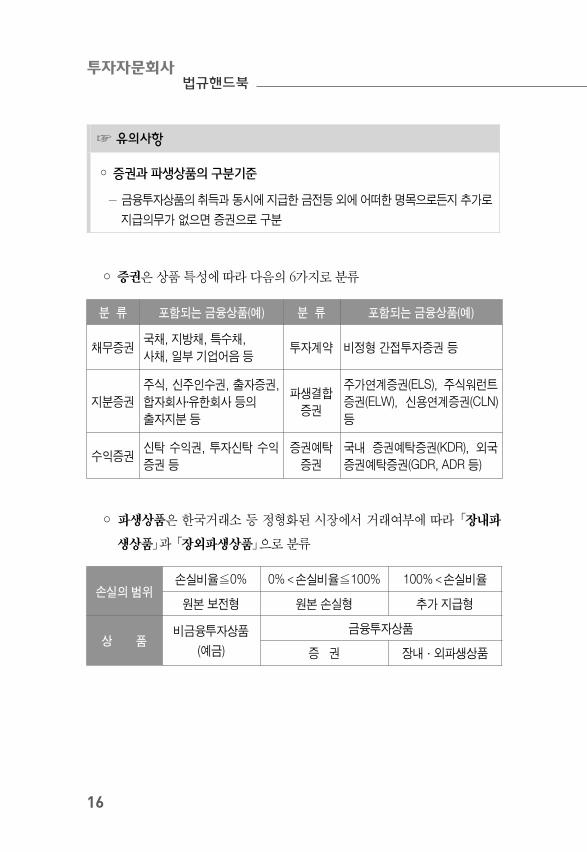

☞ 유의사항

◦ 증권과 파생상품의 구분기준

- 금융투자상품의 취득과 동시에 지급한 금전등 외에 어떠한 명목으로든지 추가로

지급의무가 없으면 증권으로 구분

◦ 증권은 상품 특성에 따라 다음의 6가지로 분류

분 류 포함되는 금융상품(예) 분 류 포함되는 금융상품(예)

채무증권국채, 지방채, 특수채,

사채, 일부 기업어음 등투자계약 비정형 간접투자증권 등

지분증권

주식, 신주인수권, 출자증권,

합자회사․유한회사 등의

출자지분 등

파생결합

증권

주가연계증권(ELS), 주식워런트

증권(ELW), 신용연계증권(CLN)

등

수익증권신탁 수익권, 투자신탁 수익

증권 등

증권예탁

증권

국내 증권예탁증권(KDR), 외국

증권예탁증권(GDR, ADR 등)

◦ 파생상품은 한국거래소 등 정형화된 시장에서 거래여부에 따라 「장내파

생상품」과 「장외파생상품」으로 분류

손실의 범위손실비율≦0% 0%<손실비율≦100% 100%<손실비율

원본 보전형 원본 손실형 추가 지급형

상 품비금융투자상품

(예금)

금융투자상품

증 권 장내·외파생상품

17

제Ⅰ장 투자자문(일임)업 개황

☞ 투자자문회사 고유재산운용 위험관리 모범사례

� 투자자문회사는 자산운용 과정에서 발생하는 제반 위험을 인식·통제하기 위한

위험관리지침을 마련·운영한다. (규정 제3-42조제1항, 제3-44조제1항)

■ (나쁜 사례) 위험관리지침의 제·개정권이 실무자, 임원 등에 있다

■ (모범 사례) 위험관리지침의 제·개정권이 이사회에 있다

� 위험관리지침에 투자상품별로 투자한도, 위험부담한도 등을 구체적으로 설정

하여 운용한다. (규정 제3-42조제2항)

<투자대상>

■ (나쁜 사례) 투자상품이 문서화 되어 있지 않거나 포괄적으로 규정

• “고유재산을 증권, 부동산 등에 투자할 수 있다”

■ (모범 사례) 투자상품이 세분화되어 지침에 규정

• 주식 : 상장주식(코스피, 코스닥)에 투자가능, 비상장주식, 외국주식 등에 대

한 투자는 원칙적으로 제한

• 채권 : 국공채, 금융채, 회사채(BBB등급 이상) 등

• 파생상품 : 상장선물 및 옵션, 파생결합증권 등

• 기타 : CP(A등급 이상), CD

<투자한도, 손실한도>

■ (나쁜 사례) 투자한도를 정하고 있지 않거나 포괄적으로 규정

• “고유재산을 증권, 부동산 등에 투자할 수 있다”

■ (모범 사례) 투자상품별로 세분화하여 한도를 규정

• 상장주식 투자한도 : 자기 자본의 30%내

• 손실한도 : 투자상품별로 투자원금의 20%내/이상시 손절매

• 파생상품 : 상장선물 및 옵션, 파생결합증권 등

2.3. 고유재산운용

2.3.1. 위험관리지침에 따른 고유재산운용

� 투자자문회사는 규정 제3-42조제1항 및 제3-44조제1항에 따라 마련된 위험

관리지침에 따라 고유재산을 운용하여야함

투자자문회사법규핸드북

18

� 위험관리지침에 고위험자산의 기준과 운용한도 등을 정하여 운용한다. (규정 제

3-44조제2항)

<위험자산 기준>

■ (나쁜 사례) 고위험자산의 정의가 없음

■ (모범 사례) 지침에 위험자산 기준 명시

• 위험자산 : 주식 등 원금손실이 있는 자산

• 고위험자산 : 파생상품 등 원금 이상의 손실 가능성이 있는 자산

<위험자산 운용한도>

■ (나쁜 사례) 위험자산의 운용한도를 정하고 있지 않거나 포괄적으로 규정

■ (모범 사례)

• 법상 자문사의 최소유지요건(자기자본의 70%) 등을 지킬 수 있는 범위로 한정

• 공매도, 신용매수 등 외부차입을 통한 과도한 레버리지 투자 제한

• 고위험자산에 투자할 경우, 손실가능총액이 자기자본의 일정 한도를 초과하지

않도록 제한

① 파생상품위험액을 상시적으로 측정하며, 측정방법(내부모형, VAR 등 위험

지표, 금융투자업규정의 위험액계산식)을 정함

② 파생상품위험 한도를 구체적으로(예, 자기자본의 10%)로 규정

③ 위험헷지목적이 아닌 매매목적의 옵션매도, 포지션 등은 거래를 제한하거

나 금지

� 위험관리지침에 자산운용 관련 내부적인 보고 및 승인체계를 정하여 운영한다.

(규정 제3-44조제2항)

■ (나쁜 사례) 자산운용에 대한 내부감시자가 규정되어 있지 않고, 주기적으로

투자위험을 의사결정기구(이사회 등)에 보고하는 절차가 규정되어 있지 않음

■ (모범 사례) 자산운용자와 내부감시자를 명확히 구분하여 정하고, 내부감시자

는 자산운용관련 법규 및 내부지침의 준수여부에 대해 주기적으로 점검, 그

결과를 이사회 및 주총에 보고한다.

19

제Ⅰ장 투자자문(일임)업 개황

� 위험관리지침에 그 밖의 건전한 자산운용을 위해 필요한 사항을 정하여 운영한다.

<고위험자산 운용 관련 자격요건>

■ (나쁜 사례) 파생상품 투자실무자의 자격요건이 없음

■ (모범 사례) 고도의 전문성을 필요로 하는 투자자산(파생상품 등)에 대해서는

적합한 전문지식(CFA 또는 관련 실무경험 5년 이상 등)을 갖춘 운용자가 운

용하도록 한다.

<고객재산 정보 악용금지>

■ (나쁜 사례) 고객에 자문한 상품 등에 대한 투자금지 규정 없음

■ (모범 사례) 관리고객의 투자상품(투자일임·자문서비스로 추천하거나 운용한

상품)과 동일상품 또는 관련포지션에는 투자를 금지하는 규정이 존재

� 각 투자자문회사는 본 모범사례를 참고하여 각 사의 특성에 맞는 위험관리체계를

구축하여 운영할 수 있다.

투자자문회사법규핸드북

20

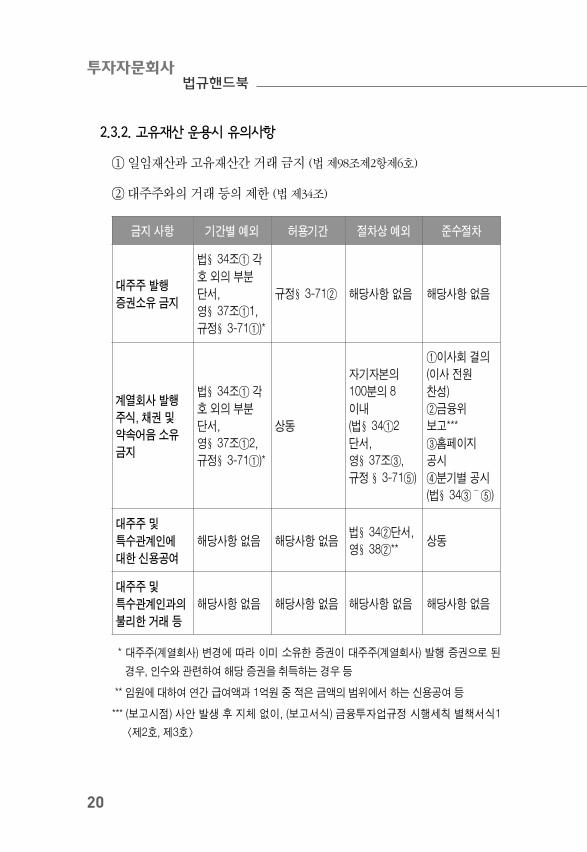

2.3.2. 고유재산 운용시 유의사항

① 일임재산과 고유재산간 거래 금지 (법 제98조제2항제6호)

② 대주주와의 거래 등의 제한 (법 제34조)

금지 사항 기간별 예외 허용기간 절차상 예외 준수절차

대주주 발행

증권소유 금지

법§34조① 각

호 외의 부분

단서,

영§37조①1,

규정§3-71①)*

규정§3-71② 해당사항 없음 해당사항 없음

계열회사 발행

주식, 채권 및

약속어음 소유

금지

법§34조① 각

호 외의 부분

단서,

영§37조①2,

규정§3-71①)*

상동

자기자본의

100분의 8

이내

(법§34①2

단서,

영§37조③,

규정 §3-71⑤)

①이사회 결의

(이사 전원

찬성)

②금융위

보고***

③홈페이지

공시

④분기별 공시

(법§34③~⑤)

대주주 및

특수관계인에

대한 신용공여

해당사항 없음 해당사항 없음법§34②단서,

영§38②**상동

대주주 및

특수관계인과의

불리한 거래 등

해당사항 없음 해당사항 없음 해당사항 없음 해당사항 없음

* 대주주(계열회사) 변경에 따라 이미 소유한 증권이 대주주(계열회사) 발행 증권으로 된

경우, 인수와 관련하여 해당 증권을 취득하는 경우 등

** 임원에 대하여 연간 급여액과 1억원 중 적은 금액의 범위에서 하는 신용공여 등

*** (보고시점) 사안 발생 후 지체 없이, (보고서식) 금융투자업규정 시행세칙 별책서식1

<제2호, 제3호>

21

제Ⅰ장 투자자문(일임)업 개황

☞ 금융위 유권해석

� 금융투자업자 대주주 등에 대한 대출을 중개·주선하는 행위가 가능한 것인지

◈ 금융투자업자가 당해 금융투자업자의 대주주 또는 그 특수관계인에 대하여 대출을

중개·주선하는 행위를 금지하는 별도의 규정은 없으나,

○ 그 대출에 대한 반대급부로 대출자의 특수관계인에 대해 대출을 하는 행위 등

은 영 제37조제4항제2호에 따라 금지되는 신용공여제한 회피행위에 해당될

수 있음

� 대주주가 발행한 주식을 기초자산으로 금융투자업자가 파생결합증권을 발행한

경우, 발행한 파생결합증권의 투자위험 회피를 위한 매매목적으로 대주주가 발

행한 주식을 소유할 수 있는지 여부

◈ 원칙적으로 금융투자업자는 대주주가 발행한 증권을 소유할 수 없으나(법 제34

조제1항제1호) 영과 규정에서 정한 일정한 경우에는 예외적으로 대주주 발행증

권을 소유할 수 있는바,

○ 질의사례와 같이 금융투자업자가 발행한 파생결합증권의 투자위험을 회피할 목적

으로 대주주 발행 주식을 소유하는 것은 상기 예외 사유에 해당하지 않음

○ 아울러 대주주발행 주식을 기초로 파생결합증권을 발행하는 것은 금융투자업자

의 임의적인 선택사항인 만큼 규정 제3-71조제1항제2호에 따른 ‘그 밖의 금융

위원회가 인정하는 불가피한 경우’에 해당하지 않는 것으로 판단

2.3.3. 고유재산운용과 경영건전성

◦ 투자자문회사는 법 제31조에 의거하여 금융위가 정하여 고시하는 경영건

전성 기준을 준수하여야 하며, 이에 따라 매분기마다 투자자산에 대하여

자산건전성을 분류하고, 대손충당금을 적립

(법 제31조, 규정 제3-7조~3-8조)

* 재무건전성 유지와 관련한 “영업용순자본” 및 “총위험액 산정”은 투자자문회사에 적용

제외(법 제30조, 영 제34조제1항)됨. 다만, 자산건전성 분류(규정 제3-7조~제3-8조) 및

위험관리(규정 제3-42조~제3-44조) 규정은 적용

투자자문회사법규핸드북

22

2.3.4. 금융산업의 구조개선에 관한 법률상(이하 “금산법”) 출자승인

◦ 투자자문회사(금산법 제2조제1호라목)는 ① 다른 회사의 의결권 있는 발

행주식 총수의 100분의 20이상을 소유하게 되는 경우 ② 다른 회사의 의

결권 있는 발행주식 총수의 100분의 5 이상을 소유하고 동일계열 금융기

관이나 동일계열 금융기관이 속하는 기업집단이 그 회사를 사실상 지배

하는 것으로 인정되는 경우로서, 주식소유비율이 제 1위에 해당되고, 주

식의 분산도로 보아 주주권 행사에 의한 지배관계가 형성되는 경우에는

금융위 사전 승인 필요 (금산법 제24조제1항, 동법 시행령 제6조제2항)

☞ 금융위 유권해석

� 외국법률에 의해 설립된 역외 회사의 지분인수시에도 금산법상 출자승인을

받아야하는지

◈ 금산법은 국내에서 금융기관을 이용한 기업결합을 제한하여 관련 시장에서의 경쟁

을 보장하기 위한 것이므로 금융회사가 국내에서 활동을 하지 않은 외국기업의

주식을 취득하는 경우에는 적용되지 않음

○ 다만, 10%이상(경영참가목적) 취득의 경우 금융위(금융·보험업) 혹은 금감원

(금융·보험업 외)에 신고해야함

23

제Ⅰ장 투자자문(일임)업 개황

3. 투자자문회사의 업무범위

□ 투자자문회사 영위가능업무

◦ 투자자문업무 및 투자일임업무

- 기등록업무외 다른 등록업무 영위 불가, 가령 전문투자자 대상 투자

자문업(5-0-2)만 등록한 투자자문회사가 일반투자자를 대상으로 투자

자문업을 영위하거나 투자일임업 영위 불가

- 기등록업무외 다른 등록업무를 영위하고자 하는 경우 변경등록사항임

(법 제21조)

◦ 겸영업무 (법 제40조)

- 투자자 보호 및 건전한 거래질서를 해할 우려가 없는 업무로서 법에 규정

되어 있는 겸영업무를 영위하고자 하는 경우에는 7일전까지 금융위에

신고*하여야 함

* 금감원장 업무위탁 사항으로 금감원에 신고

◦ 부수업무 (법 제41조)

- 금융투자업에 부수하는 업무로서 부수업무를 영위하고자 하는 경우

에는 7일전까지 금융위에 신고*하여야 함

* 금감원장 업무위탁 사항으로 금감원에 신고

- 금융위는 부수업무 신고내용이 금융투자업자의 경영건전성을 저해할

경우, 투자자보호에 지장을 초래하는 경우, 금융시장의 안정성을 저해

하는 경우 등에 해당하는 경우 부수업무영위의 제한 및 시정명령 가능

투자자문회사법규핸드북

24

4. 업무위탁

� 투자자문회사는 법령상 정한 위탁금지 업무를 제외한 일부 업무를 제3자

에게 위탁할 수 있으며, 위탁시 위탁업무의 범위 등을 위탁업무 수행 7일

전까지 금융위*에 보고해야함 (법 제42조)

* 금감원장 업무위탁 사항으로 금감원에 보고

위탁금지 업무

구 분 위탁 불가 업무

의사결정권한

위탁불가

준법감시인의 업무

(단, 임직원의 법규준수와 관련한 교육은 위탁가능)

내부감사업무

위험관리업무

신용위험의 분석, 평가업무

본질적 업무1)

[투자자문업]

투자자문계약의 체결과 해지업무, 투자자문의 요청에 응하여 투자

판단을 제공하는 업무

※ 본질적 업무 중 위탁이 가능한 업무*

① 투자자문계약자산 중 외화자산에 대한 투자판단을 제공하는 업무,

② 원화자산인 투자자문계약자산 총액의 20% 범위에서의 투자판

단을 제공하는 업무는 위탁 가능

[투자일임업]

투자일임계약의 체결과 해지업무, 투자일임재산의 운용업무

※ 본질적 업무 중 위탁이 가능한 업무*

① 일임재산 중 외화자산 운용업무, ② 원화자산인 투자일임재산

총액의 20% 이내에서의 운용업무, ③ 운용업무와 관련한 조사분

석업무, ④ 투자일임재산에 속한 증권, 장내파생상품, 외환거래법

에 따른 대외지급수단의 단순매매주문업무

* 본질적 업무 중 위탁이 가능한 업무를 위탁하고자 하는 경우 그 업무수행에 필요한 금융투자업을

등록한 자에게만 위탁 가능 (법 제42조제4항)

25

제Ⅰ장 투자자문(일임)업 개황

☞ 유의사항

◦ 투자일임(자문)업무를 위탁받은 제3자는 다음의 경우를 제외하고 위탁받은 자산을

다른 자에게 재위탁 불가 (법 제42조제5항)

- 투자자 보호를 해하지 아니하는 범위에서 금융투자업의 원활한 수행을 위하여

필요한 경우로서 다음 업무들에 대하여 위탁한 자의 동의를 받았을 경우 재위탁

가능 (영 제48조)

* 전산관리·운영업무, 고지서 등 발송업무, 보관업무, 조사분석업무, 법률검토 업무,

회계관리 업무, 문서 등의 접수업무, 채권추심 업무 등

5. 투자자의 구분

5.1. 투자자의 구분

◦ 법은 금융투자상품에 대한 전문성, 소유자산규모 등 투자위험 감수능력에

따라 투자자를 전문투자자와 일반투자자로 구분

5.2. 전문투자자

◦ 금융투자상품에 대한 전문성 구비 여부, 소유자산규모 등에 비추어 투자에

따른 위험감수능력이 있는 투자자 (법 제9조제5항)

- 국가, 중앙은행, 주요 금융기관 등 기관투자자, 상장법인 등은 원칙적으로

전문투자자로 인정

- 그 외 ① 비상장법인 등 일반 법인은 금융투자상품 잔고가 100억원 이상

으로 금융위에 요건 충족 입증 자료*를 제출한 경우와

- ② 개인은 금융투자업자에 계좌를 개설한지 1년이 지났을 것, 금융투자

상품 잔고가 50억원 이상으로 금융위에 요건 충족 입증 자료*를 제출한

경우 전문투자자로 인정

* 2년마다 신고 갱신 필요

◦ 전문투자자는 일반투자자에 비해 투자자보호 규제 완화 적용

투자자문회사법규핸드북

26

구 분 자본시장법 시행령일반투자자

전환가능

국 가 X

한국은행 X

주권상장법인1)

O

금융기관

은행(특수은행 포함) X

보험회사 X

금융투자업자 X

증권금융회사 X

종합금융회사 X

자금중개회사 X

금융지주회사 X

여신전문금융회사 X

상호저축은행 및 상호저축은행중앙회 X

산림조합중앙회 X

새마을금고연합회 X

신용협동조합중앙회 X

상기 국내금융기관에 준하는 외국금융기관 X

기 타

예금보험공사 및 정리금융기관 X

한국자산관리공사 X

한국주택금융공사 X

한국투자공사 X

한국금융투자협회 X

한국예탁결제원 X

한국거래소 X

금감원 X

집합투자기구2)

X

신용보증기금 X

[전문투자자의 범위]

27

제Ⅰ장 투자자문(일임)업 개황

구 분 자본시장법 시행령일반투자자

전환가능

기술신용보증기금 X

법률에 따라 설립된 기금관리, 운용법인1)

O

법률에 따라 공제사업을 영위하는 법인1)

O

지방자치단체1)

O

금융위에 전문투자자로 신고한 법인中1)3)

- 관련자료를 제출한 날 전날의 금융투자상품 잔고

100억 이상 법인

- 관련자료를 제출한 날부터 2년 이내

O

금융위에 전문투자자로 신고한 개인中1)3)

- 관련자료를 제출한 날 전날의 금융투자상품 잔고

50억 이상 법인

- 계좌개설한 날부터 1년 이상

- 관련자료를 제출한 날부터 2년 이내

O

상기 내국인에 준하는 외국인 △4)

외국정부, 조약에 따라 설립된 국제기구,

외국 중앙은행X

해외증권시장 주권상장법인1)

O

1) 금융투자업자와 장외파생상품 거래를 하는 경우에 전문투자자와 같은 대우를 받겠다는 의사를

금융투자업자에게 서면으로 통지하는 경우에 한함

2) 전문투자자가 아닌 집합투자기구 : 시행령 제6조제1항 각 호의 법률에 따라 설립 또는 설정된

집합투자기구

3) 전문투자자 지정 등에 관한 내용은 금융투자협회의 “금융투자회사의 영업 및 업무에 관한 규정”

참조

4) 내국인에 준하는 외국인은 당해 내국인이 일반투자자로 전환가능성이 있는지 여부에 따름

투자자문회사법규핸드북

28

☞ 금융위 유권해석

� 공익법인의 설립 운영에 관한 법률에 의하여 설립된 재단법인의 기금도 전문투

자자에 해당하는지

◈ 동 기금은 영 제10조제3항제12호에 따른 법정 기금이 아니므로 전문투자자에 해당

되지 않음

5.3. 일반투자자

◦ 일반투자자는 전문투자자가 아닌 투자자 또는 전문투자자중에서 일반투자

자로 전환한 투자자 (법 제9조제6항)

◦ 전문투자자중 국내 외 주권상장법인, 기금관리 ․ 운용법인, 공제사업자,

자발적전문투자자 등은 일반투자자와 같은 대우를 받겠다는 의사를 금융투

자업자에게 서면으로 통지하고, 금융투자업자가 동의한 경우 일반 투자자

대우 가능

◦ 법은 투자자보호가 필요한 일반투자자(개인, 일반법인 등)와 위험감수능력

이 있는 전문투자자(기관 등)를 구분하여 계약에 따른 의무사항을 차별화

대상행위 일반투자자 전문투자자 적용대상 계약

계약권유문서 사전 교부 의무 X 자문·일임

계약서서면 계약

(필수내용 포함)

서면 계약

(내용협의 가능)자문·일임

투자일임보고서 제공 의무 X 일임

* 전문투자자는 계약 및 보고 등에 관한 법 적용이 제외되므로 투자자와 합의하여 계약서를 작성

하고 지침 등을 만들어 운용하면 되고, 일임보고서 등도 투자자와 합의하여 보고 가능. 단,

이는 법을 해석할 때 전문투자자에게는 법에서 정한 요건대로 하지 않아도 된다는 의미이지,

그 내용 자체를 부정하는 것은 아님.

제Ⅱ장

투자자문회사 진입 및 퇴출

투자자문회사법규핸드북

30

☞ 참고사항

◦ 신규 등록 절차는 금융감독원 홈페이지(www.fss.or.kr) 상단의 업무자료 → 자본

시장법 시행 관련자료 → 업무자료에 게재되어 있는 투자자문업, 투자일임업

등록매뉴얼 참고

◦ 변경등록 절차는 기본적으로 신규 등록 절차와 동일. 동 핸드북은 변경등록

절차를 중심으로 기술

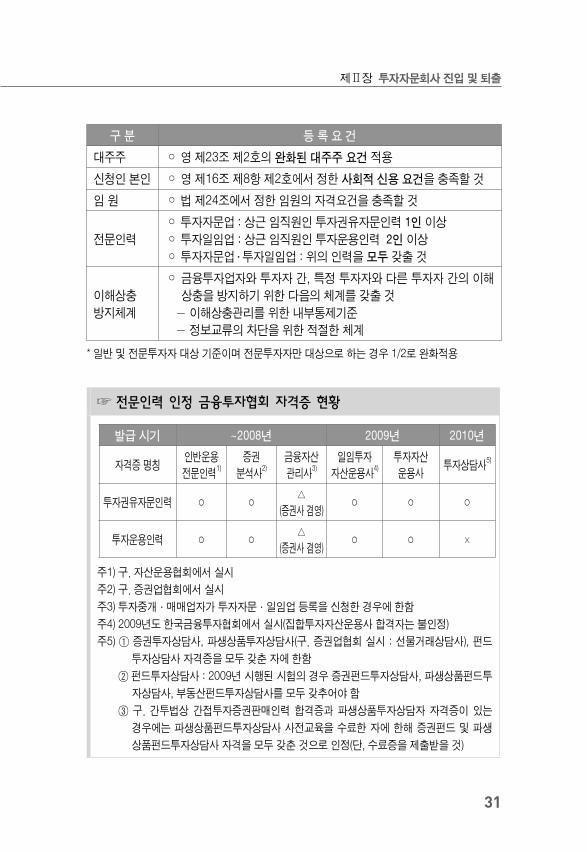

구 분 등 록 요 건

자기자본

◦ 투자자문업 : 5억원*

◦ 투자일임업 : 15억원*

◦ 기등록 단위별로 요구되는 자기자본 유지요건(70%)에 상기 금액을

더한 금액을 상회할 것

제Ⅱ장투자자문회사 진입 및 퇴출

1. 투자자문회사 진입

� 변경등록 절차

① 등록신청 준비

◦ 변경등록을 신청하고자 하는 경우 신청회사가 법에서 정하고 있는 등록

요건을 갖추었는지 확인하고 등록신청서 및 첨부서류 등을 준비

31

제Ⅱ장 투자자문회사 진입 및 퇴출

구 분 등 록 요 건

대주주 ◦ 영 제23조 제2호의 완화된 대주주 요건 적용

신청인 본인 ◦ 영 제16조 제8항 제2호에서 정한 사회적 신용 요건을 충족할 것

임 원 ◦ 법 제24조에서 정한 임원의 자격요건을 충족할 것

전문인력

◦ 투자자문업 : 상근 임직원인 투자권유자문인력 1인 이상

◦ 투자일임업 : 상근 임직원인 투자운용인력 2인 이상

◦ 투자자문업 ․ 투자일임업 : 위의 인력을 모두 갖출 것

이해상충

방지체계

◦ 금융투자업자와 투자자 간, 특정 투자자와 다른 투자자 간의 이해

상충을 방지하기 위한 다음의 체계를 갖출 것

- 이해상충관리를 위한 내부통제기준

- 정보교류의 차단을 위한 적절한 체계

☞ 전문인력 인정 금융투자협회 자격증 현황

발급 시기 ~2008년 2009년 2010년

자격증 명칭인반운용

전문인력1)

증권

분석사2)

금융자산

관리사3)

일임투자

자산운용사4)

투자자산

운용사투자상담사

5)

투자권유자문인력 ○ ○△

(증권사 겸영)○ ○ ○

투자운용인력 ○ ○△

(증권사 겸영)○ ○ ×

주1) 구. 자산운용협회에서 실시

주2) 구. 증권업협회에서 실시

주3) 투자중개·매매업자가 투자자문·일임업 등록을 신청한 경우에 한함

주4) 2009년도 한국금융투자협회에서 실시(집합투자자산운용사 합격자는 불인정)

주5) ① 증권투자상담사, 파생상품투자상담사(구. 증권업협회 실시 : 선물거래상담사), 펀드

투자상담사 자격증을 모두 갖춘 자에 한함

② 펀드투자상담사 : 2009년 시행된 시험의 경우 증권펀드투자상담사, 파생상품펀드투

자상담사, 부동산펀드투자상담사를 모두 갖추어야 함

③ 구. 간투법상 간접투자증권판매인력 합격증과 파생상품투자상담자 자격증이 있는

경우에는 파생상품펀드투자상담사 사전교육을 수료한 자에 한해 증권펀드 및 파생

상품펀드투자상담사 자격을 모두 갖춘 것으로 인정(단, 수료증을 제출받을 것)

* 일반 및 전문투자자 대상 기준이며 전문투자자만 대상으로 하는 경우 1/2로 완화적용

투자자문회사법규핸드북

32

☞ 유의사항

◦ 등록신청 이전에 금감원의 등록심사 담당자에게 등록요건 충족여부 및 첨부

서류 등의 구비여부 등을 확인하시길 권유드립니다

(금감원 자산운용감독실 자산운용총괄팀 / 02-3145-6707)

② 금융위에 등록신청 [신청회사 → 금융위]

◦ 등록요건을 갖추고 서류작업이 완료되면 등록신청서 및 첨부서류를 신

청공문과 함께 접수하며, 원본 1부는 금융위 자산운용과에, 사본 1부는

금감원 자산운용감독실(자산운용총괄팀)에 제출

③ 금감원에 등록심사 의뢰 [금융위 → 금감원]

◦ 신청을 접수한 금융위는 신청회사의 투자자문·일임업 등록과 관련한

요건충족 등에 대한 심사를 금감원에 의뢰

④ 등록심사 및 심사의견 송부 [금감원 → 금융위]

◦ 금감원은 투자자문·일임업 등록요건 충족여부를 제출서류 및 관계기관

사실조회 등을 통해 확인하게 되며 필요시 신청회사에 등록신청 내용의

보완을 요청, 심사가 종결되면 심사의견을 금융위에 송부

⑤ 등록사실 공고 또는 등록거부 통보 [금융위 → 신청회사]

◦ 금융위는 금감원의 심사의견을 토대로 등록여부를 판단하며 등록을 실

시하는 경우 해당내용을 관보 및 인터넷홈페이지 등에 공고, 등록요건

을 갖추지 못하는 등의 사유발생 시에는 등록거부를 신청회사에 서면

으로 통보

33

제Ⅱ장 투자자문회사 진입 및 퇴출

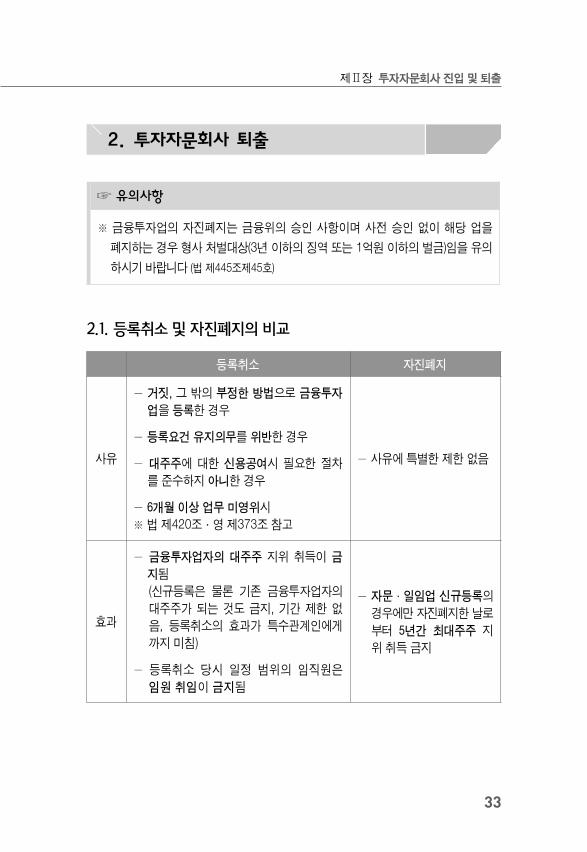

2. 투자자문회사 퇴출

☞ 유의사항

※ 금융투자업의 자진폐지는 금융위의 승인 사항이며 사전 승인 없이 해당 업을

폐지하는 경우 형사 처벌대상(3년 이하의 징역 또는 1억원 이하의 벌금)임을 유의

하시기 바랍니다 (법 제445조제45호)

2.1. 등록취소 및 자진폐지의 비교

등록취소 자진폐지

사유

- 거짓, 그 밖의 부정한 방법으로 금융투자

업을 등록한 경우

- 등록요건 유지의무를 위반한 경우

- 대주주에 대한 신용공여시 필요한 절차

를 준수하지 아니한 경우

- 6개월 이상 업무 미영위시

※ 법 제420조·영 제373조 참고

- 사유에 특별한 제한 없음

효과

- 금융투자업자의 대주주 지위 취득이 금

지됨

(신규등록은 물론 기존 금융투자업자의

대주주가 되는 것도 금지, 기간 제한 없

음, 등록취소의 효과가 특수관계인에게

까지 미침)

- 등록취소 당시 일정 범위의 임직원은

임원 취임이 금지됨

- 자문·일임업 신규등록의

경우에만 자진폐지한 날로

부터 5년간 최대주주 지

위 취득 금지

투자자문회사법규핸드북

34

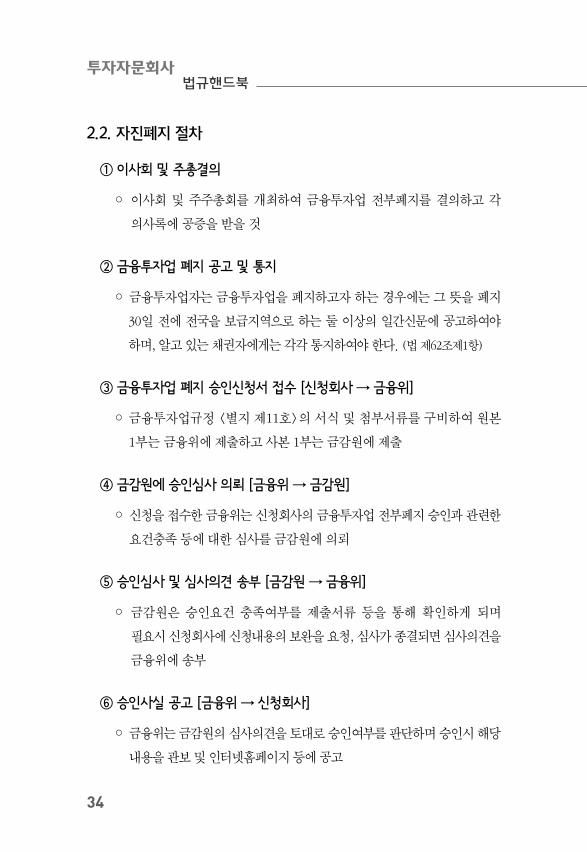

2.2. 자진폐지 절차

① 이사회 및 주총결의

◦ 이사회 및 주주총회를 개최하여 금융투자업 전부폐지를 결의하고 각

의사록에 공증을 받을 것

② 금융투자업 폐지 공고 및 통지

◦ 금융투자업자는 금융투자업을 폐지하고자 하는 경우에는 그 뜻을 폐지

30일 전에 전국을 보급지역으로 하는 둘 이상의 일간신문에 공고하여야

하며, 알고 있는 채권자에게는 각각 통지하여야 한다. (법 제62조제1항)

③ 금융투자업 폐지 승인신청서 접수 [신청회사 → 금융위]

◦ 금융투자업규정 <별지 제11호>의 서식 및 첨부서류를 구비하여 원본

1부는 금융위에 제출하고 사본 1부는 금감원에 제출

④ 금감원에 승인심사 의뢰 [금융위 → 금감원]

◦ 신청을 접수한 금융위는 신청회사의 금융투자업 전부폐지 승인과 관련한

요건충족 등에 대한 심사를 금감원에 의뢰

⑤ 승인심사 및 심사의견 송부 [금감원 → 금융위]

◦ 금감원은 승인요건 충족여부를 제출서류 등을 통해 확인하게 되며

필요시 신청회사에 신청내용의 보완을 요청, 심사가 종결되면 심사의견을

금융위에 송부

⑥ 승인사실 공고 [금융위 → 신청회사]

◦ 금융위는 금감원의 심사의견을 토대로 승인여부를 판단하며 승인시 해당

내용을 관보 및 인터넷홈페이지 등에 공고

35

제Ⅱ장 투자자문회사 진입 및 퇴출

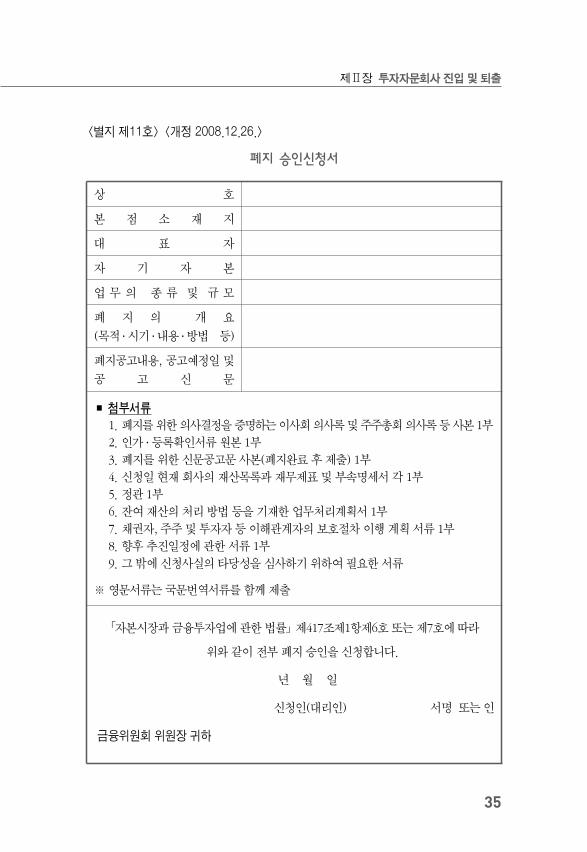

<별지 제11호> <개정 2008.12.26.>

폐지 승인신청서

상 호

본 점 소 재 지

대 표 자

자 기 자 본

업 무 의 종 류 및 규 모

폐 지 의 개 요

(목적 ․ 시기 ․ 내용 ․ 방법 등)

폐지공고내용, 공고예정일 및

공 고 신 문

■ 첨부서류

1. 폐지를 위한 의사결정을 증명하는 이사회 의사록 및 주주총회 의사록 등 사본 1부

2. 인가 ․ 등록확인서류 원본 1부

3. 폐지를 위한 신문공고문 사본(폐지완료 후 제출) 1부

4. 신청일 현재 회사의 재산목록과 재무제표 및 부속명세서 각 1부

5. 정관 1부

6. 잔여 재산의 처리 방법 등을 기재한 업무처리계획서 1부

7. 채권자, 주주 및 투자자 등 이해관계자의 보호절차 이행 계획 서류 1부

8. 향후 추진일정에 관한 서류 1부

9. 그 밖에 신청사실의 타당성을 심사하기 위하여 필요한 서류

※ 영문서류는 국문번역서류를 함께 제출

「자본시장과 금융투자업에 관한 법률」 제417조제1항제6호 또는 제7호에 따라

위와 같이 전부 폐지 승인을 신청합니다.

년 월 일

신청인(대리인) 서명 또는 인

금융위원회 위원장 귀하

>>> 투자자문회사 법규핸드북

제Ⅲ장

투자자문회사 영업시 유의사항

투자자문회사법규핸드북

38

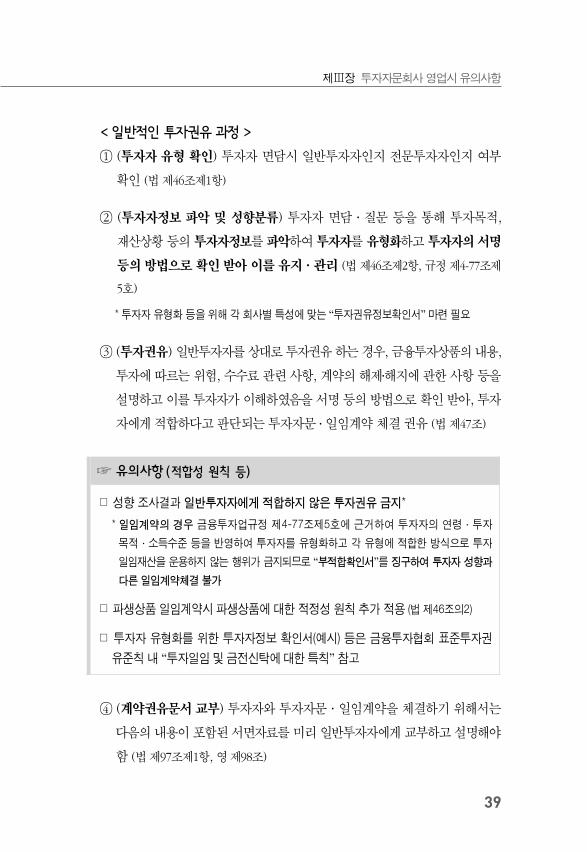

제Ⅲ장투자자문회사 영업시 유의사항

1. 일반적인 업무절차

* 투자자문회사의 투자권유 없이 투자자가 투자자문 ․ 일임계약체결을 원하는 경우는 투자자정보

파악 업무부터 시작

2. 투자권유

◦ “투자권유”란 특정 투자자를 상대로 금융투자상품의 매매 또는 투자자문·

일임계약의 체결을 권유하는 행위

◦ 투자자문회사는 투자권유를 함에 있어 회사 임직원이 준수해야할 구체적인

기준 및 절차 등을 정한 투자권유준칙을 마련하고, 이를 인터넷 홈페이지

등을 이용하여 공시해야 함 (법 제50조)

* 금융투자협회의 표준투자권유준칙 참조

39

제Ⅲ장 투자자문회사 영업시 유의사항

< 일반적인 투자권유 과정 >

① (투자자 유형 확인) 투자자 면담시 일반투자자인지 전문투자자인지 여부

확인 (법 제46조제1항)

② (투자자정보 파악 및 성향분류) 투자자 면담·질문 등을 통해 투자목적,

재산상황 등의 투자자정보를 파악하여 투자자를 유형화하고 투자자의 서명

등의 방법으로 확인 받아 이를 유지·관리 (법 제46조제2항, 규정 제4-77조제

5호)

* 투자자 유형화 등을 위해 각 회사별 특성에 맞는 “투자권유정보확인서” 마련 필요

③ (투자권유) 일반투자자를 상대로 투자권유 하는 경우, 금융투자상품의 내용,

투자에 따르는 위험, 수수료 관련 사항, 계약의 해제․해지에 관한 사항 등을

설명하고 이를 투자자가 이해하였음을 서명 등의 방법으로 확인 받아, 투자

자에게 적합하다고 판단되는 투자자문 ․ 일임계약 체결 권유 (법 제47조)

☞ 유의사항(적합성 원칙 등)

� 성향 조사결과 일반투자자에게 적합하지 않은 투자권유 금지*

* 일임계약의 경우 금융투자업규정 제4-77조제5호에 근거하여 투자자의 연령·투자

목적·소득수준 등을 반영하여 투자자를 유형화하고 각 유형에 적합한 방식으로 투자

일임재산을 운용하지 않는 행위가 금지되므로 “부적합확인서”를 징구하여 투자자 성향과

다른 일임계약체결 불가

� 파생상품 일임계약시 파생상품에 대한 적정성 원칙 추가 적용 (법 제46조의2)

� 투자자 유형화를 위한 투자자정보 확인서(예시) 등은 금융투자협회 표준투자권

유준칙 내 “투자일임 및 금전신탁에 대한 특칙” 참고

④ (계약권유문서 교부) 투자자와 투자자문·일임계약을 체결하기 위해서는

다음의 내용이 포함된 서면자료를 미리 일반투자자에게 교부하고 설명해야

함 (법 제97조제1항, 영 제98조)

투자자문회사법규핸드북

40

☞ 유의사항

(계약권유문서 필수포함사항 / 법 제97조제1항, 영 제98조, 규정 제4-73조)

1. 투자자문의 범위 및 제공방법, 투자일임의 범위 및 투자대상 금융투자상품

2. 투자자문회사가 투자자문 또는 투자일임업 수행에 관해 정하고 있는 일반적인

기준 및 절차

3. 투자자문 또는 투자일임업을 실제로 수행하는 임직원의 성명 및 주요 경력

4. 투자자와의 이해상충방지를 위해 투자자문회사가 정한 기준 및 절차

5. 투자자문계약 도는 투자일임계약과 관련하여 투자결과가 투자자에게 귀속된다는

사실 및 투자자가 부담하는 책임에 관한 사항

6. 수수료 관련 사항

7. 투자실적의 평가 및 투자결과를 투자자에게 통보하는 방법(일임계약만 해당)

8. 임원 및 대주주에 관한 사항

9. 투자자가 계약개시 시점과 종료시점에서 소유하게 되는 투자일임재산의 형태

(일임계약만 해당)

10. 투자일임재산을 운용할 때 적용하는 투자방법에 관한 사항

11. 법 제99조제1항에 따른 투자일임보고서의 작성대상 기간

12. 투자자가 투자일임자산의 운용에 대해 합리적인 제한을 두거나 특정 증권 등의

취득·처분 및 계약의 해지를 요구할 수 있으며, 투자일임업자는 투자일임계약

에서 정한 특별한 사유가 없는 한 이에 응할 의무가 있다는 사항

13. 투자자에 대해 매분기 1회이상 투자자의 재무상태, 투자목적 등의 변경여부를

확인하고 변경된 내용에 부합하도록 투자일임재산을 운용한다는 사항 및 투자자

가 4회(계약한 연도에는 3회)이상 재무상태, 투자목적 등 변경에 대해 회신하지

않을 경우 투자일임계약을 해지할 수 있다는 사항

14. 투자일임계약을 체결한 투자자는 자기의 재무상태, 투자목적 등에 대하여 투자

일임업자의 임직원에게 상담을 요청할 수 있으며 투자일임업자의 임직원은 그

요구에 응한다는 사항

41

제Ⅲ장 투자자문회사 영업시 유의사항

15. 투자일임업자와 주로 거래하는 투자매매업자, 투자중개업자가 있는 경우 그 명칭

및 이해관계의 내용에 관한 사항

16. 당해 임직원이 과거 내부자 거래, 시세조정, 부정거래행위 등 위법 행위로 형사

제재를 받았거나 금융위로부터 조치를 받은 사실(법 제422조제1항제1호부터 제

5호까지 또는 동조 제2항제1호부터 제6호까지의 조치)이 있는 경우 그 사항

17. 법 제98조 및 영 제99조에서 정하고 있는 투자자문회사의 금지행위에 관한 사항

18. 성과보수는 기준지표(규정 제4-65조제1항)에 연동하여 산정한다는 사실 (단 투자

일임업자와 투자자의 합의에 따라 달리 정할 수 있음)

* 기준지표란 아래의 요건을 모두 충족하는 지표

① 증권시장 또는 파생상품 시장에서 널리 사용되는 공인된 지수

② 집합투자기구의 성과를 공정하고 명확하게 보여줄 수 있는 지수

③ 검증가능하고 조작할 수 없을 것

3. 투자자문 · 일임계약

3.1. 계약의 구분

◦ 계약은 크게 투자자문계약과 투자일임계약으로 구분되며, 고객, 투자대상,

투자비율 등에 따라 다양한 조건을 부여하여 쌍방 합의하에 작성

- 투자자문계약은 투자자문과 관련된 내용이, 투자일임계약은 투자일임과

관련된 내용만이 포함되어야 하며, 투자자문계약서에 일임업무와 관련된

내용이 포함되어서는 안 됨

- 일반투자자와 전문투자자에 대한 계약서를 각각 달리 구분할 필요는

없으며, 계약내용이 동일하다면 동일한 계약서 이용 가능

* 법에서는 일반투자자에 대하여 투자자문(일임)계약 체결시 계약서류에 포함하여야

하는 내용을 규정하고 있고, 전문투자자에 대하여는 별도의 규정이 없으므로 전문투

자자와 투자자문(일임)업자는 투자자문(일임)계약 체결시 계약내용을 상호 협의하여

계약서류에 반영

투자자문회사법규핸드북

42

계약의 종류

구 분 내 용

서비스 제공형태 ·투자자문계약, 투자일임계약

고 객 ·일반투자자, 전문투자자

투자대상 ·주식, 채권, 파생금융상품 등 금융투자상품

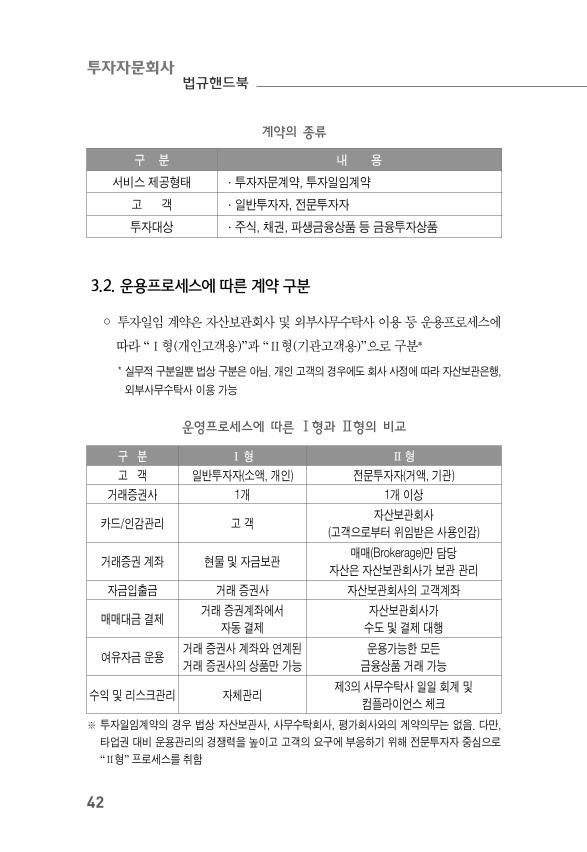

3.2. 운용프로세스에 따른 계약 구분

◦ 투자일임 계약은 자산보관회사 및 외부사무수탁사 이용 등 운용프로세스에

따라 “Ⅰ형(개인고객용)”과 “Ⅱ형(기관고객용)”으로 구분*

* 실무적 구분일뿐 법상 구분은 아님. 개인 고객의 경우에도 회사 사정에 따라 자산보관은행,

외부사무수탁사 이용 가능

운영프로세스에 따른 Ⅰ형과 Ⅱ형의 비교

구 분 Ⅰ 형 Ⅱ 형

고 객 일반투자자(소액, 개인) 전문투자자(거액, 기관)

거래증권사 1개 1개 이상

카드/인감관리 고 객자산보관회사

(고객으로부터 위임받은 사용인감)

거래증권 계좌 현물 및 자금보관매매(Brokerage)만 담당

자산은 자산보관회사가 보관 관리

자금입출금 거래 증권사 자산보관회사의 고객계좌

매매대금 결제거래 증권계좌에서

자동 결제

자산보관회사가

수도 및 결제 대행

여유자금 운용거래 증권사 계좌와 연계된

거래 증권사의 상품만 가능

운용가능한 모든

금융상품 거래 가능

수익 및 리스크관리 자체관리제3의 사무수탁사 일일 회계 및

컴플라이언스 체크

※ 투자일임계약의 경우 법상 자산보관사, 사무수탁회사, 평가회사와의 계약의무는 없음. 다만,

타업권 대비 운용관리의 경쟁력을 높이고 고객의 요구에 부응하기 위해 전문투자자 중심으로

“Ⅱ형” 프로세스를 취함

43

제Ⅲ장 투자자문회사 영업시 유의사항

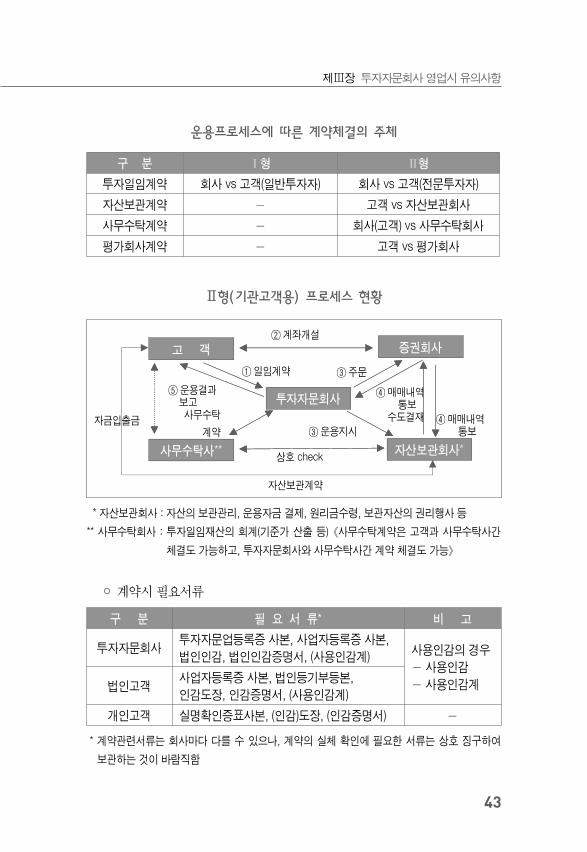

운용프로세스에 따른 계약체결의 주체

구 분 Ⅰ형 Ⅱ형

투자일임계약 회사 vs 고객(일반투자자) 회사 vs 고객(전문투자자)

자산보관계약 - 고객 vs 자산보관회사

사무수탁계약 - 회사(고객) vs 사무수탁회사

평가회사계약 - 고객 vs 평가회사

Ⅱ형(기관고객용) 프로세스 현황

고 객 증권회사

사무수탁사** 자산보관회사*

투자자문회사

① 일임계약

④ 매매내역 통보

수도결재 ④ 매매내역 통보

⑤ 운용결과 보고 사무수탁

자금입출금

자산보관계약

상호 check

③ 운용지시

③ 주문

② 계좌개설

계약

* 자산보관회사 : 자산의 보관관리, 운용자금 결제, 원리금수령, 보관자산의 권리행사 등

** 사무수탁회사 : 투자일임재산의 회계(기준가 산출 등)《사무수탁계약은 고객과 사무수탁사간

체결도 가능하고, 투자자문회사와 사무수탁사간 계약 체결도 가능》

◦ 계약시 필요서류

구 분 필 요 서 류* 비 고

투자자문회사 투자자문업등록증 사본, 사업자등록증 사본,

법인인감, 법인인감증명서, (사용인감계) 사용인감의 경우

- 사용인감

- 사용인감계법인고객 사업자등록증 사본, 법인등기부등본,

인감도장, 인감증명서, (사용인감계)

개인고객 실명확인증표사본, (인감)도장, (인감증명서) -

* 계약관련서류는 회사마다 다를 수 있으나, 계약의 실체 확인에 필요한 서류는 상호 징구하여

보관하는 것이 바람직함

투자자문회사법규핸드북

44

3.3. 계약의 체결

◦ 계약은 반드시 서면으로 이루어져야 하며, 계약서 기재 내용은 투자권유시

교부한 서면자료(계약권유문서)에 기재된 내용과 동일해야함 (법 제97조제2항)

◦ 계약시 법에서 필수사항으로 정한 내용 이외의 사항에 대해서는 고객과

상호 협의하여 정할 수 있음

◦ 다만, 해지 및 수수료정산(일할 계산 등)과 관련해서는 그 절차 및 산출방식

등을 구체적으로 기술하여야 하며 고객에게 부당하게 불리한 내용을 기

재하는 것은 금지

☞ 유의사항(계약서류 필수 기재사항)

1. 계약체결 전 사전 서면자료 필수 기재사항 (법 제97조제1항, 영 제98조, 규정 제4-73조)

2. 계약당사자에 관한 사항

3. 계약기간 및 계약일자

4. 계약변경 및 계약해지에 관한 사항

5. 투자일임재산이 예탁된 투자매매업자·투자중개업자, 그 밖의 금융기관의 명칭

및 영업소명

3.4. 계약체결 자격

◦ 투자자문회사 임직원의 경우, 투자권유자문인력 또는 투자운용인력의 자격

요건을 갖추지 못한 경우에도 계약체결 업무 수행가능

☞ 금융위 유권해석

� 투자자문 ․ 일임업 영위시 투자권유 및 투자자문 ․ 일임계약의 체결 업무를 하기

위하여 투자권유자문인력 자격을 갖추어야 하는지 여부

◈ 투자자문업자 또는 투자일임업자의 임직원은 법 제18조제2항제3호의 “투자권유

자문인력” 또는 “투자운용인력”의 자격 요건을 갖추지 못한 경우에도 “투자권유

또는 계약 체결업무”를 수행할 수 있음

45

제Ⅲ장 투자자문회사 영업시 유의사항

◦ 단, 투자자문회사가 투자권유를 위탁할 수 있는 투자권유대행인의 경우

투자권유만 가능하며, 계약체결 불가

* 법 제51조제1항의 요건을 모두 갖춘 자에게 투자권유(파생상품은 제외) 위탁 가능

☞ 유의사항(법 제52조)

투자권유대행인의 금지행위

1. 금융투자업자를 대리하여 계약 체결

2. 투자자로부터 금전, 증권 그 밖의 재산 수취

3. 투자권유대행업무의 재위탁

4. 투자자를 대리한 계약 체결

5. 투자자로부터 금융투자상품에 대한 매매권한 위탁

6. 제3자로 하여금 투자자에게 금전을 대여하도록 중개, 주선, 대리

7. 투자일임재산을 집합운용하는 것처럼 투자권유하거나 투자광고

8. 둘 이상의 금융투자업자와 위탁계약 체결

9. 보험설계사가 소속보험사가 아닌 다른 보험회사와 위탁계약 체결

10. 투자자에게 규정 제4-18조제2항의 한도를 초과한 직접, 간접적인 재산상의 이익을

제공하면서 권유

11. 금융투자상품의 가치에 중대한 영향을 미치는 사항을 사전에 알고 있었으면서도

투자자에게 알리지 않고 매수매도를 권유

12. 위탁계약을 체결한 금융투자업자의 주식에 대한 매도매수 권유

13. 투자목적, 재산상황, 투자경험 등을 감안하지 않고 지나치게 빈번하게 투자권유

14. 본인 또는 제3자의 금융투자상품 가격상승을 목적으로 취득을 권유

15. 투자자가 법 제174조, 제176조 및 제178조에 위반되는 매매 등을 함을 알고

이를 권유

16. 투자자의 위법한 거래를 은폐하기 위하여 부정한 방법을 사용하도록 권유

3.5. 계약서류의 교부

◦ 투자자와 계약을 체결한 경우 그 계약 서류를 투자자에게 지체없이 교부

(법 제59조)

◦ 단, 투자자 보호를 해할 우려가 없는 경우로서 다음의 경우는 계약서류를

즉시 교부하지 않을 수 있음 (영 제61조제1항)

투자자문회사법규핸드북

46

- 투자자가 계약서류를 거부한다는 의사를 서면으로 표시한 경우

- 투자자가 우편이나 전자우편으로 계약서류를 받을 의사를 서면으로 표시

한 경우로서 투자자의 의사에 따라 우편이나 전자우편으로 계약서류를

제공하는 경우 등

3.6. 계약의 변경

◦ 계약내용을 변경할 경우 변경계약서를 작성함을 원칙으로 하며, 계약변경

절차 및 처리에 관한 내용이 원계약서에 기재되어야 하고, 계약변경 시

원계약서에 명기된 절차를 준수

투자일임계약 체결 절차 및 변경

사전권유문서 교부 및

투자자 정보 파악⇨

계약 체결

(계약체결

후 변경 등)

⇨중도해지

만기해지⇨

기타

재계약 등

3.7. 계약의 해지

◦ 계약의 해지는 투자자문회사와 고객 합의에 따라 사전 해지요건을 계약

단계에서 설정

- 설사 고객의 귀책사유로 계약을 해지할 경우에도 채무이행이 불가능

하게 된 때 또는 관련법규에서 금지하고 있는 당연한 경우를 제외하고는

상당한 기간을 정하여 그 이행을 최고하고 해당 기간이 경과된 후에야

계약의 해지가 가능(민법상의 원칙)

47

제Ⅲ장 투자자문회사 영업시 유의사항

◦ 단, 투자자문계약의 경우 투자자는 계약서류를 교부받은 날로부터 7일 이내

계약의 해제 가능 (법 제59조제2항, 영 제61조제2항)

- 계약 해제 시, 투자자가 해당 계약의 해제를 하는 취지의 서면을 투자자

문회사에게 송부한 때에 효력 발생

* 계약이 해제된 경우 투자자문회사는 해당 계약의 해제시까지의 기간에 상당하는 수

수료, 보수, 그 밖에 해당 계약에 관하여 투자자가 지급해야 하는 대가로서 영 제61조

제3항에서 정하는 손해배상금 또는 위약금의 지급을 청구할 수 없고, 해당계약에 대

한 대가를 미리 받은 경우 이를 투자자에게 반환하여야 함

4. 수수료 및 보수

4.1. 수수료 및 보수의 구분

◦ 기본수수료 : 자문 또는 일임의 대가로 운용성과에 관계없이 고객으로부터

지급받는 보수

◦ 성과보수 : 계약자산의 운용실적에 연동하여 미리 정하여진 산정방식에

따라 고객으로부터 지급받는 보수

수수료 산정시 기준금액(예시)

계약금액 순자산총액*(NAV)

성과보수가 있는

계약인 경우 합리적임

성과보수가 없는

계약인 경우 합리적임

* 순자산총액 기준으로 기본수수료 및 성과보수를 징수할 경우 성과에 대하여 이중으로 수수료를

부과하게 되어 고객에게 불리할 수 있음

투자자문회사법규핸드북

48

4.2. 수수료 부과기준

◦ 법상 수수료율 및 절차에 관한 제한은 없어 각사별 실정에 맞도록 수수료

부과기준 및 절차 등을 정할 수 있으며, 인터넷 홈페이지 등을 통해 공시

하고, 협회는 회사별 수수료율 등을 비교 공시 (법 제58조)

- 수수료 부과기준을 정할 때 정당한 사유 없이 투자자 차별 금지

◦ 일임수수료는 기간 보수 개념을 적용한 연율로 표시하고, 사전 권유 및

계약시 중도해지 수수료 등 기타 수수료 관련 사항을 투자자에게 충분히

설명해야 함

◦ 수수료의 선취 여부는 회사와 고객간 협의로 결정할 수 있으며, 계약시에

약정한 수수료 외에 추가 대가 수령 금지 (법 제98조제1항 제4호)

☞ 참고사항(하이워터마크 제도)

◦ 투자일임재산 운용중 손실이 발생한 고객을 대상으로 해당 고객이 재계약할 경우,

손실 복구 후 성과보수를 수취하기 위하여 성과보수 수취 기준을 재계약 금액이

아니라 손실 전 최고 계약금액으로 설정하여 그 이상의 수익이 발생할 경우에만

성과보수를 부과하는 제도

* 미국의 헤지펀드에서 고객 보호를 위해 자발적으로 적용하고 있는 계약조항으로 국내

에도 일부 자문사가 적용 (의무사항은 아님)

4.3. 중도해지 수수료

◦ 중도 해지 및 수수료정산과 관련해서는 그 절차 및 산출방식, 해지절차를

계약서에 구체적으로 기술

◦ 수수료를 선취하는 경우 중도해지시 기지급한 수수료에 중도 해지수수료를

차감한 후 반환

49

제Ⅲ장 투자자문회사 영업시 유의사항

5. 투자일임재산의 운용

5.1. 투자자별 운용프로세스

일반투자자(개인 등) 전문투자자(기관 등)

증권사에 고객명의의 계좌를 개설하고,

증권사에 투자자문회사를 동 계좌의

주문대리인으로 등록

고객은 자산보관회사를 통해 계좌를

개설하고, 운용지시를 통하여 주문권을

행사

5.2. 매매

◦ 국내운용시 매매주문 방법

주문방법 내 용

HTS 고객으로부터 계좌번호와 비밀번호를 수령하여 주문

메신저 거래증권사 브로커와 메신저로 주문(메신저 내용 저장)

전화주문 거래증권사 브로커에게 유선으로 주문(전화내용 녹취)

이메일거래증권사 브로커의 이메일 주소로 주문내역 송부(메신저, 유선 혹은

기타의 방법으로 이메일 수신 확인)

팩스거래증권사 담당 브로커 앞으로 주문내역 팩스 송부(메신저, 유선 혹은

기타의 방법으로 팩스 수신 확인)

FIX*FIX프로그램(매매프로그램)을 통하여 운용사에서 매매내역을 입력하면

거래증권사로 매매내역이 전달

* Financial Information Exchange(증권정보교환 프로토콜)로 주로 법인 또는 전문투자자에게

허용되며, 개인투자자의 경우 자산보관회사가 지정되어 있어야 증권사 법인영업부와의 협의를

통하여 FIX 시스템 이용 가능

투자자문회사법규핸드북

50

◦ 해외 운용

구 분 내 용 주문방법

고유재산의

해외투자

·외국환거래규정 1-2조제4호에

의거 기관투자자에 해당

① 국내증권사 매매가능 국가

: 국내증권사를 통해 매매

② 국내증권사 매매불능 국가

: 외화증권 직접투자

고객

자산

개인·국내증권사를 통한 위탁매매만

가능·국내증권사를 통해 매매

기관·고객명의로 해외계좌 개설 및

외화자금의 송금이 가능

·국내증권사를 통해 매매하는

것이 최선

☞ 유의사항(고유재산으로 외화증권 직접투자시 보고사항)

◦ 10%미만(단순투자목적) 취득의 경우 사전에 신고할 필요는 없으나 외국환거래

규정 제7-35조에 따라 한국은행에 보고해야함

◦ 보고 절차는 한국은행 홈페이지(www.bok.or.kr) 우측 상단 QUICK MENU의 외

환거래심사 업무안내 참고

☞ 근거법령

≪외국환거래규정≫

제7-35조(보고 등) ①기관투자가는 외화증권 투자자금의 원천에 따라 구분하여 매

분기별 외화증권의 인수, 매매, 보유, 대여 및 외화예금의 보유, 운영실적과 투자

자금의 대외지급 및 국내회수실적(국민연금법 제83조제5항에 따라 국민연금기

금의 관리·운용에 관한 업무를 위탁받은 법인의 경우에는 6개월전 거래실적에

한한다)을 다음 분기 첫째달 10일까지 한국은행총재에게 보고하여야 한다.

51

제Ⅲ장 투자자문회사 영업시 유의사항

☞ 근거법령

≪독점규제 및 공정거래에 관한 법률≫

제2조(정의)

2. "기업집단"이라 함은 동일인이 다음 각목의 구분에 따라 대통령령이 정하는

기준에 의하여 사실상 그 사업내용을 지배하는 회사의 집단을 말한다.

가. 동일인이 회사인 경우 그 동일인과 그 동일인이 지배하는 하나이상의 회사의

집단

나. 동일인이 회사가 아닌 경우 그 동일인이 지배하는 2이상의 회사의 집단

5.3. 컴플라이언스

◦ 투자자문회사는 법령을 준수하고 자산을 건전하게 운용하며, 이해상충방지

등 투자자를 보호하기 위하여 임직원이 직무를 수행함에 있어 준수하여야

할 내부통제기준을 마련해야 함 (법 제28조)

* 금융투자협회의 “금융투자회사 표준 내부통제기준안” 참조

◦ 법상 이해상충 가능성이 큰 것으로 인정되는 금융투자업(고유재산 운용

업무 포함)간 또는 금융투자업자와 금융투자업 영위와 관련한 계열회사*간

정보교류 차단장치**(Chinese Wall) 설치 의무 발생 (법 제45조)

* 법상 계열회사는 “독점규제 및 공정거래에 관한 법률”에 따른 계열회사로 정의(영 제8조)

되며, 비상근감사 제외(비상근 감사는 ‘겸직·파견’ 제한 받지 않고 근무가능)

** 정보제공 금지, 임직원 겸직금지, 사무공간․전산설비 공동이용금지 등

- 투자자문회사의 경우, 고유재산운용업무와 투자일임재산간 금융투자

상품의 매매에 관한 정보 및 영 제50조제2항에서 정하는 정보를 제공

하는 행위 금지 (규정 제4-77조제10호)

- 사전에 금융위의 확인*을 받아 상근 임직원이 계열회사의 비상근 임직

원을 겸직하거나, 비상근 임직원이 계열회사의 임직원을 겸직하는 것

가능 (영 제51조제2항제2호다목)

* 금감원장 업무위탁 사항

투자자문회사법규핸드북

52

3. "계열회사"라 함은 2이상의 회사가 동일한 기업집단에 속하는 경우에 이들 회

사는 서로 상대방의 계열회사라 한다.

≪독점규제 및 공정거래에 관한 법률 시행령≫

제3조(기업집단의 범위) 법 제2조(정의)제2호 각 목 외의 부분에서 "대통령령이 정

하는 기준에 의하여 사실상 그 사업내용을 지배하는 회사"라 함은 다음 각 호의

어느 하나에 해당하는 회사를 말한다.

1. 동일인이 단독으로 또는 다음 각 목의 어느 하나에 해당하는 자(이하 "동일인

관련자"라 한다)와 합하여 당해 회사의 발행주식[「상법」 제370조(의결권 없

는 주식)의 규정에 의한 의결권 없는 주식을 제외한다. 이하 이 조, 제3조의2

(기업집단으로부터의 제외), 제17조의5(채무보증금지대상의 제외요건), 제17

조의8(대규모내부거래의 이사회 의결 및 공시) 및 제18조(기업결합의 신고등)

에서 같다] 총수의 100분의 30이상을 소유하는 경우로서 최다출자자인 회사

가. 배우자, 6촌 이내의 혈족, 4촌이내의 인척(이하 "친족"이라 한다)

나. 동일인이 단독으로 또는 동일인관련자와 합하여 총출연금액의 100분의 30

이상을 출연한 경우로서 최다출연자가 되거나 동일인 및 동일인관련자중 1

인이 설립자인 비영리법인 또는 단체(법인격이 없는 사단 또는 재단을 말한

다. 이하 같다)

다. 동일인이 직접 또는 동일인관련자를 통하여 임원의 구성이나 사업운용등에

대하여 지배적인 영향력을 행사하고 있는 비영리법인 또는 단체

라. 동일인이 이 호 또는 제2호의 규정에 의하여 사실상 사업내용을 지배하는

회사

마. 동일인 및 동일인과 나목 내지 라목의 관계에 해당하는 자의 사용인(법인인

경우에는 임원, 개인인 경우에는 상업사용인 및 고용계약에 의한 피용인을

말한다)

2. 다음 각목의 1에 해당하는 회사로서 당해 회사의 경영에 대하여 지배적인 영

향력을 행사하고 있다고 인정되는 회사

가. 동일인이 다른 주요 주주와의 계약 또는 합의에 의하여 대표이사를 임면하

거나 임원의 100분의 50이상을 선임하거나 선임할 수 있는 회사

나. 동일인이 직접 또는 동일인관련자를 통하여 당해 회사의 조직변경 또는 신

규사업에의 투자등 주요 의사결정이나 업무집행에 지배적인 영향력을 행사

하고 있는 회사

다. 동일인이 지배하는 회사(동일인이 회사인 경우에는 동일인을 포함한다. 이

하 이 목에서 같다)와 당해 회사간에 다음의 1에 해당하는 인사교류가 있는

회사

53

제Ⅲ장 투자자문회사 영업시 유의사항

(1) 동일인이 지배하는 회사와 당해 회사간에 임원의 겸임이 있는 경우

(2) 동일인이 지배하는 회사의 임·직원이 당해 회사의 임원으로 임명되었다가

동일인이 지배하는 회사로 복직하는 경우(동일인이 지배하는 회사중 당초

의 회사가 아닌 회사로 복직하는 경우를 포함한다)

(3) 당해 회사의 임원이 동일인이 지배하는 회사의 임·직원으로 임명되었다가

당해 회사 또는 당해 회사의 계열회사로 복직하는 경우

라. 통상적인 범위를 초과하여 동일인 또는 동일인관련자와 자금·자산·상품·

용역 등의 거래를 하고 있거나 채무보증을 하거나 채무보증을 받고 있는 회사,

기타 당해 회사가 동일인의 기업집단의 계열회사로 인정될 수 있는 영업상의

표시행위를 하는 등 사회통념상 경제적 동일체로 인정되는 회사

2. "기업집단"이라 함은 동일인이 다음 각목의 구분에 따라 대통령령이 정하는

기준에 의하여 사실상 그 사업내용을 지배하는 회사의 집단을 말한다.

가. 동일인이 회사인 경우 그 동일인과 그 동일인이 지배하는 하나이상의 회사

의 집단

나. 동일인이 회사가 아닌 경우 그 동일인이 지배하는 2이상의 회사의 집단

3. "계열회사"라 함은 2이상의 회사가 동일한 기업집단에 속하는 경우에 이들 회

사는 서로 상대방의 계열회사라 한다.

◦ 투자일임재산 운용 과정에서 불건전 영업행위를 방지하기 위해 다음 내용을

준수하는 것이 바람직

(ⅰ) 특정 운용담당자 독단에 의한 불건전 영업행위 방지를 위하여 투자일임

재산의 운용에 대하여 상위 책임자에 의한 사전 또는 사후 승인 과정

구축(권장사항)

- 운용전략회의를 실시하는 경우 일정한 형식의 회의록을 작성하여 운용

현황 평가, 향후 운용전략, 위험요소 분석 등 회사 사정에 따라 운용

상의 현안에 대한 기록을 유지

(ⅱ) 계약서에서 사전에 정한 특별한 경우를 제외하고 운용담당자를 변경

할 경우 사전에 투자자 동의를 얻고 적절한 업무절차 수행

* 운용담당자 교체에 대한 인사기록, 투자자가 운용담당자를 변경하는 것에 대한 동의

의사를 확인할 수 있는 기록 확보 등

투자자문회사법규핸드북

54

(ⅲ) 투자자문회사와 특정 투자자 간, 또는 투자자간의 이해상충 방지를

위하여 이해상충이 발생할 가능성을 파악․평가하고, 내부통제 기준이

정하는 방법과 절차에 따라 관리

* 이해상충 가능성을 파악․평가한 결과에 대한 기록을 유지

** 특정 투자자가 정당한 사유없이 불이익을 당하지 아니하도록 일임계약계좌에 대

한 주문 순서등에 대하여 합리적인 기준을 마련하고 적용(권장사항)

- 이해상충이 발생할 가능성이 있다고 인정되는 경우 그 사실을 미리

해당 투자자에게 알려야 하며, 투자자 보호에 문제가 없는 수준으로

낮춘 후 매매, 그 밖의 거래 수행

* 시행세칙 제8-1조(금융투자업관련 서식 및 작성방법)에서 투자일임재산 운용과정

에서 투자자와의 이해상충 발생여지가 있는 거래가 있는 경우 세부 내역을 기재하

고 구체적인 조치사항에 대하여 기재하여야 한다고 규정

- 이해상충이 발생할 가능성을 낮추는 것이 곤란하다고 판단되는 경우

에는 매매, 그 밖의 거래 행위 불가

(ⅳ) 고객과의 계약시 설정된 운용가이드라인은 반드시 준수

- 운용가이드라인을 위반해서 운용할 경우 책임소재 문제 및 고객과의

법적분쟁도 발생 가능

- 내부통제업무 담당자는 상시적으로 운용가이드라인 준수여부를 체크

한 후 위반사항이 발생할 경우 고객과 운용담당자에게 피드백 제공

- 위반 사항이 발생한 경우 운용담당자에게 즉각 통보하고 운용담당자의

조치계획 또는 조치결과를 확인하며, 그 결과를 고객에게 통보하였

는지 여부 등 일련의 업무절차를 기록하여 실질적인 업무진행과정을

기록유지

- 내부통제업무 담당자는 내부운용 규정상의 체크사항 점검결과를 전산

기록 또는 출력물을 활용하여 책임자의 확인을 받아 기록보관

55

제Ⅲ장 투자자문회사 영업시 유의사항

(ⅴ) 불공정거래 예방을 위한 이상매매 감시 강화

- 불공정거래 예방을 위한 내부통제 책임자 및 운영기준을 마련하고,

이상매매주문 감시 시스템을 구축(권장사항)

5.4. 리스크 관리

◦ 투자일임재산을 운용함에 있어 규정 제3-44조에 따라 회사가 정한 위험

관리지침*상의 위험수준과 처리절차를 준수

* 투자자문회사는 위험관리지침을 마련하고 제정 및 변경시 금감원에 보고(규정 제3-44조)

- 각 사별 실정에 맞는 위험관리 체계를 갖추고 위험에 대한 인식과 그 대응

방안이 회사가 정한 절차에 의하여 이루어 져야 함을 의미

◦ 리스크관리에 관한 사항은 규정 제3-43조에 의해 이사회 심의·의결 사항

으로 규정되어 있으나, 효율적인 위험관리를 위해 필요한 경우 이사회 내

위험관리위원회를 별도로 설치하는 것도 가능

☞ 금융위 유권해석

� 금융투자업자의 위험관리위원회는 반드시 등기이사로 구성되어야 하는지 여부

◈ 규정 제3-43조제1항에서는 이사회 내에 위험관리위원회를 설치할 수 있다고 규정하고

있으며, 그 위험관리위원회는 상법 제393조의2에 따른 이사회내 위원회를 말하는

것이므로

○ 이사회내 위원회인 위험관리위원회는 모두 등기이사로 구성하여야 함

투자자문회사법규핸드북

56

☞ 근거법령

≪금융투자업규정≫

제3-44조(위험관리지침의 정비) ① 금융투자업자는 위험을 관리하기 위하여 필요

한 지침(이하 “위험관리지침”이라 한다)을 마련하고, 이를 준수하여야 한다.

② 위험관리지침은 금융투자업자가 내부적으로 관리할 영업용순자본비율 및 자

산부채비율의 수준(일정한 변동범위를 포함한다), 운용자산의 내용과 위험의 정

도, 자산의 운용방법, 고위험 자산의 기준과 운용한도, 자산의 운용에 따른 영향,

콜차입 등 단기차입금 한도, 내부적인 보고 및 승인체계, 위반에 대한 내부적인

징계내용 및 절차 등에 관한 기본적인 사항, 위험관리조직의 구성 및 운영에 관

한 사항, 그 밖에 필요한 사항을 정하여야 한다. <개정 2012.1.3>

③ 제1항의 위험관리지침에는 영 제31조제1항제2호에 따라 자산 및 집합투자재

산을 운용하면서 발생하는 위험을 효율적으로 관리할 수 있도록 다음 각 호의 내

용을 포함하여야 한다.

1. 자산 및 집합투자재산의 운용시 발생할 수 있는 위험의 종류, 인식, 측정 및

관리체계에 관한 내용

2. 금융투자업자 또는 집합투자기구가 수용할 수 있는 위험수준의 설정에 관한

내용

3. 개별 자산 또는 거래가 금융투자업자 또는 집합투자기구에 미치는 영향(잠재

적인 영향을 포함한다)의 평가에 관한 내용

4. 위험관리지침의 내용을 집행하는 조직에 관한 내용

5. 위험관리지침 위반에 대한 처리절차

6. 제4-14조에 따른 장부외거래기록의 작성․유지에 관한 사항

7. 그 밖의 건전한 자산운용을 위해 필요한 사항

④ 금융투자업자는 위험관리지침을 제정 ․ 변경한 때에는 금융감독원장에게 보

고하여야 하며, 금융감독원장은 필요한 경우 그 개선을 요구할 수 있다.

⑤ 금융감독원장은 금융투자업자의 위험의 규모 및 관리수준을 평가할 수 있다.

⑥ 제5항에 따른 평가의 방법 ․ 기준 등 세부사항은 금융감독원장이 정한다.

57

제Ⅲ장 투자자문회사 영업시 유의사항

6. 투자일임보고서

6.1. 투자일임보고서의 교부

◦ 투자일임업자는 일반투자자에 대하여 투자일임보고서를 3개월마다 1회

이상 교부해야 함 (법 제99조)

◦ 투자일임보고서는 투자일임보고서 작성대상 기간이 지난 후 2개월 이내에

직접 또는 우편발송 등의 방법으로 투자자에게 발송

- 다만, 투자자가 전자우편을 통하여 투자일임보고서를 받는다는 의사

표시를 한 경우 전자우편을 통한 교부 가능 (영 제100조제2항)

6.2. 투자일임보고서의 기재사항

◦ 일반투자자의 경우 투자일임보고서에 필수기재사항이 포함되어야 하지만,

전문투자자의 경우 상호협의 가능

☞ 투자일임보고서 필수기재사항

항 목 근 거

투자일임재산의 운용현황 법§99조①1

투자일임재산을 고유재산과 거래한 실적이 있는 경우 거래시기, 실적 및 잔액 법§99조①2

운용경과의 개요 및 손익현황 영§100조①1

투자일임재산의 매매일자, 매매가격, 위탁수수료, 각종 세금 등 운용현황 영§100조①2

투자일임재산에 속한 자산의 종류별 잔액현황, 취득가액, 시가 및 평가손익 영§100조①3

투자일임수수료 부과시 그 시기 및 금액 영§100조①4

투자일임재산을 실제로 운용한 투자운용인력에 관한 사항 규정§4-78조1

성과보수에 관한 약정이 있을 경우 기준지표의 성과와 성과보수 지급내역 규정§4-78조2

투자자의 투자성향개요 규정§4-78조3

투자자가 부여한 각종 투자제한사항 규정§4-78조4

실제 적용된 투자전략과 시장상황분석 규정§4-78조5

운용과정에서 발생한 위험요소 분석 규정§4-78조6

투자일임수수료, 증권거래세 등 총 발생비용 및 세부내역 규정§4-78조7

매매회전률 규정§4-78조8

성과보수 수취시 성과보수 부과기준 및 충족여부 규정§4-78조9

* 투자일임보고서의 서식 및 작성방법 : 시행세칙 제8-1조제22호 양식 참조

투자자문회사법규핸드북

58

투자일임보고서 작성양식(세칙양식 22호)

1. 투자일임계약의 개요(단위 : 원, %)

계약상대방 계약기간 ’00.00.00 ~ ’00.00.00

계약금액 평가금액

누적수익률

(기간 : ’00.00.00 ~

’00.00.00)

해당기간 수익률

(기간 : ’00.00.00 ~

’00.00.00)

1) “계약기간”은 최초 계약일과 계약 만료예정일을 기재한다.

2) “평가금액”은 투자일임보고서 작성대상기간 말일의 투자일임재산에 속하는 자산의 종가를 기준으로

평가한 투자일임계좌 잔액을 기재한다.

3) “누적수익률”은 계약일로부터 투자일임보고서 작성대상기간까지의 수익률을 기재하되, 투자일임수수

료 등 제반비용 차감후의 수익률을 기재한다.

4) “해당기간수익률”은 투자일임보고서 작성대상기간 중 수익률을 기재한다.

5) 구체적인 수익률 산정기준 및 계약금액 산정기준은 표 하단에 별도로 기재하여야 하며 특별한 사유가

없는 한 그 기준을 변경하여서는 아니된다.

2. 투자자의 투자성향

가. 투자자의 연령, 재무상태, 금융자산비중, 투자위험 감수능력 및 투자경험 등을

토대로 투자일임업자가 파악한 투자자의 투자성향을 서술식으로 상세히

기재한다.

나. 투자자가 특정 금융투자상품에 대한 매수 ․ 매도 및 편입제한 등 투자일임재산

운용에 대하여 부여한 각종 제한사항을 기재한다. 제한사항이 없는 경우에는

해당사실이 없음을 기재하여야 한다.

3. 투자일임재산의 운용현황

가. 투자일임보고서 작성대상기간 중 시장상황 및 투자일임재산 운용에 적용된

투자전략을 서술식으로 기재한다.

나. 투자일임재산의 매매종목, 매매가격, 수수료 및 각종 세금 등 운용현황을 일자

별로 기재한다.

59

제Ⅲ장 투자자문회사 영업시 유의사항

(단위 : 원, 주, 좌)

구분 종목명매매

일자수량

매매

단가

매매

금액

위탁매매

수수료

각종

세금

1) 투자일임보고서 작성대상기간 중 발생한 금융투자상품의 매수와 매도내역을 기재한다. 투자일임재산

중 일부를 콜론 등으로 운용한 경우에는 관련내용을 표 하단에 별도 기재한다. 매수와 매도내역과 관련

하여 통상적으로 한국거래소 등을 통한 매매가 아닌 사유(예: 공모주청약, 유상증자, 감자 등)로 인하여

발생한 거래도 원칙적으로 기재하고, 다만 동 거래내역을 다른 방식으로 투자자에게 고지하는 경우에는

그러한 사실을 표 하단에 기재하고 이의 기재는 생략할 수 있다.

2) “구분”은 매수와 매도로 구분하여 기재한다.

3) 동일일자에 동일종목 매수가 여러 번 발생하거나 동일종목 매도가 여러 번 발생한 경우에는 평균매매

가격 등을 적용하여 단일의 매수 또는 매도로 기재할 수 있다.

4) “매매금액”은 수량과 매매단가를 곱한 금액을 기재한다.

다. 투자일임보고서 작성대상기간 및 총 계약기간 동안 투자일임계좌에서 발생

한 주식의 매매회전율을 기재한다.

(단위 : 원, %)

구 분 매수금액 매도금액

매매회전율

해당기간

(’00.00.00 ~ ’00.00.00)

기간누적

(’00.00.00 ~ ’00.00.00)

1) “매매회전율”은 대상기간 중 산정대상 금융투자상품의 매수금액과 매도금액을 평균한 가액을 대상기간

중 투자일임계약의 전체 일평균평가금액으로 나누어 산정한다.

[예시 : [(매수금액 + 매도금액) ÷ 2 / (투자일임계약의 전체 일평균평가금액)] × 100]

2) “해당기간”은 투자일임보고서 작성대상기간 동안의 매매회전율을 기재한다.

3) “기간누적”은 당해 투자일임계약 체결일부터 투자일임보고서 작성대상기간까지의 매매회전율을 기재

한다. 다만, 동 계약기간이 1년을 초과하는 경우 최근 1년간의 매매회전율을 기재한다.

투자자문회사법규핸드북

60

라. 투자일임재산의 운용과정에서 일정규모 이상으로 투자위험에 노출되는 경우

에는 그 위험요소, 투자전략, 시장상황분석 등을 서술식으로 기재한다.

〔예시〕투자일임재산이 특정주식에 일정규모(예: 투자일임재산 총액의 10%이

상)이상으로 투자되는 경우의 그 주식 또는 평가액 기준으로 투자대상범

위 상위 3개 종목의 주식에 대한 일반적인 투자위험(원금손실가능여부,

과거 주가추이 및 관련 산업동향 등), 조사분석자료 등 객관적인 근거에

기인한 동 주식 발행회사의 실적 및 향후 주가전망, 동 주식에 대한 투자

를 선택한 이유 및 보유기간 등에 대한 전략 등을 기재한다.

마. 투자일임재산 중 특정 자산을 그 투자일임업자의 고유재산과 거래한 실적이

있는 경우 그 거래시기 ․ 거래실적 및 잔액을 기재한다. 해당사항이 없는 경

우에는 “해당사항 없음”을 기재하여야 한다.

바. 투자자문회사로부터 포트폴리오, 추천종목, 매매시기, 매매가격 등에 관하여

투자자문을 받아 투자일임재산을 운용하는 경우에는 투자자문계약을 체결

한 투자자문회사에 대한 사항(예: 회사명, 회사개요, 전문인력현황 등)을 기

재한다.

4. 투자일임재산 운용실적 및 자산구성현황

가. 투자일임재산 운용실적은 최근 3, 6, 9, 12개월간 수익률 및 누적수익률을

기재하되, 투자일임수수료 등 제반비용 차감후의 수익률을 기재한다.

(단위 : %)

구 분 최근 3개월 최근 6개월 최근 9개월 최근 12개월

투자일임계약

수익률

비교지수

수익률

1) “비교지수 수익률”은 투자일임계약서, 투자권유문서 등에서 특정 비교지수를 지정한 경우에는 당해지수

의 수익률을 기재한다. 비교지수를 정하지 않은 경우로서 투자일임재산의 일부를 주식에 투자하는 경우

에는 코스피 수익률을 기재하고 주식투자 실적이 없는 경우에는 비교지수 수익률 기재를 생략할 수 있다.

2) “최근 3, 6, 9, 12개월”은 투자일임보고서 작성대상기간 말일을 기준으로 과거 3, 6, 9, 12개월을 의미한다.

61

제Ⅲ장 투자자문회사 영업시 유의사항

나. 투자일임계좌에서의 자산 종류별(주식, 채권, 어음, 집합투자증권 등) 보유

현황 및 비중을 표 또는 그래프를 이용하여 기재한다.

다. 투자일임계좌에서의 종목별 보유현황, 취득가액, 시가 및 보유비중 등을 기재

한다.

(단위 : 원, 주, 좌)

종목명 보유수량 취득단가 시가 보유잔액 보유비중

1) “취득단가”는 평균취득가액을 기재한다.

2) “보유잔액”은 보유수량 × 시가의 방법으로 산정한다.

3) 보유비중은 각 종목별 보유잔액이 전체 투자일임재산에서 차지하는 비율을 기재한다.

4) 현금 등과 같이 보유수량, 취득단가 등을 기재하기 부적절한 경우에는 보유잔액 및 보유비중만 기재할 수

있다.

5. 투자일임수수료 등 비용발생내역

가. 투자일임보고서 작성대상기간 및 계약기간 중 발생한 투자일임수수료, 위탁

매매수수료, 증권거래세, 기타 제세금 등을 상세히 기재한다.

(단위 : 원)

구 분투자일임

수수료

성과

보수

위탁매매

수수료

각종

세금

기타

비용총비용

해당기간

(’00.00.00 ~ ’00.00.00)

기간누적

(’00.00.00 ~ ’00.00.00)

1) “해당기간”은 투자일임보고서 작성대상기간 중 발생된 비용을 기재한다.

2) “기간누적”은 당해 투자일임계약 체결일부터 투자일임보고서 작성대상기간까지 발생된 비용을 기재한

다. 다만, 동 기간이 1년을 초과하는 경우에는 최근 1년간 발생된 비용을 기재한다.

3) 규정에 따라 위탁매매수수료를 별도로 부과하지 않는 경우에는 “위탁매매수수료”란은 기재를 생략할 수

있다.

투자자문회사법규핸드북

62

나. 투자일임수수료 부과기준 및 방법에 대하여 기재한다.

다. 성과보수에 관한 약정이 있는 경우 성과보수 부과기준 및 방법, 성과보수를

부과한 경우 부과기준 충족여부 및 부과금액 등을 상세히 기재한다.

6. 투자운용전문인력 현황

직 위 성 명운용

개시일

운용중인 다른 투자일임계약 현황

주요 경력 연락처투자일임계약(건)

운용규모

(백만원)

1) 투자자의 투자일임재산 운용을 실제로 담당한 투자운용전문인력을 기재한다.

2) “주요 경력”에는 최근 5년간 전 ․ 현 직장의 근무부서 및 기간, 재직시 담당업무, 운용관련 자격증 취득현

황 등을 기재한다.

7. 그 밖의 작성방법

가. 투자일임재산 운용과정에서 투자자와의 이해상충 발생여지가 있는 거래가

있는 경우 세부내역을 기재하고 구체적인 조치사항에 대해 기재하여야 한다.

나. 투자결과보고서의 기재사항은 당해 투자자가 이해할 수 있도록 쉽고 간명하게

기재하여야 한다.

다. 관련법령 및 규정 등에서 정하는 사항을 포함하는 범위 내에서 표 등을 일부

변경하여 작성할 수 있고, 다만 그 변경사유는 구체적으로 기재하여야 한다.

라. 그 밖에 제1호부터 제6호까지 외의 사항 등을 추가로 기재할 수 있다.

제Ⅳ장

기타 법규준수사항

투자자문회사법규핸드북

64

제 Ⅳ 장 기타 법규준수사항

1. 영업행위 규칙

1.1. 신의성실 의무 (법 제37조)

◦ (신의성실 의무) 금융투자업자는 신의성실의 원칙에 따라 공정하게 금융

투자업을 영위해야 하며, 정당한 사유 없이 투자자의 이익을 해하면서

자기의 이익을 얻거나 제3자가 이익을 얻는 행위 금지

1.2. 선관의무 및 충실의무 (법 제96조)

◦ (선관의무) 투자자에 대하여 선량한 관리자의 주의로써 투자자문에 응하

여야 하며, 투자일임재산을 운용해야 함

◦ (충실의무) 투자자 이익을 위해 해당업무를 충실히 수행해야 함

1.3. 직무관련 정보이용 및 손실보전 금지

◦ (비공개 정보이용 금지) 금융투자업자는 직무상 알게 된 정보로서 외부에

공개되지 아니한 정보를 정당한 사유 없이 자기 또는 제3자의 이익을 위해

이용 불가 (법 제54조)

◦ (손실보전 등의 금지) 투자자에게 손실 보전 또는 이익 보장을 사전 약속

하거나, 사후 제공 금지 (법 제55조)

65

제Ⅳ장 기타 법규준수사항

1.4. 임직원의 금융투자상품 매매관련 규정

◦ 투자자문회사의 임직원은 법이 정하는 일정한 경우에 한해 자기의 계산

으로 한 금융투자상품의 매매 가능 (법 제63조)

* 위탁계좌만 해당하며 CMA계좌, 펀드상품가입을 위한 계좌 등은 미해당

◦ 투자자문회사는 이와 관련하여 불공정행위 및 이해상충행위 방지를 위해

적절한 기준 및 절차를 정해야 함

☞ 유의사항(임직원 금융투자상품 매매시 준수사항)

1. 자기의 명의로 매매할 것

2. 한 증권사만 택하여 하나의 계좌를 통해 매매할 것. 단 다음의 경우 둘 이상의 회사

또는 계좌를 통한 매매가 가능

- 현재 거래하고 있는 증권사가 매매하고자 원하는 금융투자상품을 취급하지

아니하는 경우

- 모집·매출의 방법으로 발행되거나 매매되는 증권을 청약하는 경우

- 상속, 증여, 담보권 행사, 대물변제의 수령 등으로 취득한 상품의 매도

- 금융투자업자의 임직원이 되기 전에 취득한 상품의 매도

- 금융투자업자가 상품별로 계좌를 구분·설정하기 위해 둘 이상의 계좌를 개설

하는 경우

- 조세특례제한법에 따라 조세특례를 위해 따로 계좌를 개설하는 경우

3. 매매명세를 분기별로 회사에 통지할 것 (투자권유자문인력, 조사분석인력 및 투자

운용인력의 경우는 월별로 통지)

4. 투자자와의 이해상충방지를 위해 다음 사항을 준수할 것

- 계좌개설시 준법감시인*에 신고할 것

- 준법감시인*이 매매, 그 밖의 거래에 대한 소명 요청시 이에 따를 것

* 준법감시인이 없는 경우 감사 등 이에 준하는 자

- 회사의 내부통제기준을 준수할 것

투자자문회사법규핸드북

66

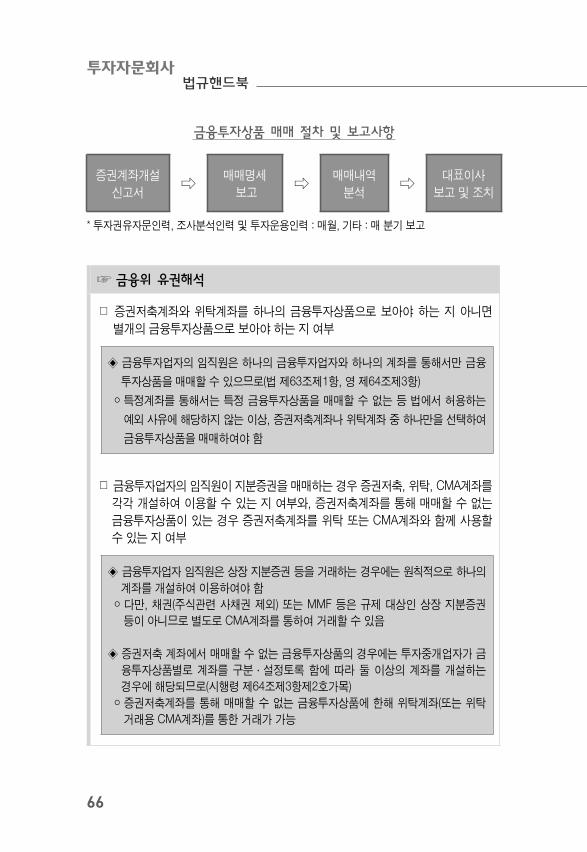

금융투자상품 매매 절차 및 보고사항

증권계좌개설

신고서⇨

매매명세

보고⇨

매매내역

분석⇨

대표이사

보고 및 조치

* 투자권유자문인력, 조사분석인력 및 투자운용인력 : 매월, 기타 : 매 분기 보고

☞ 금융위 유권해석

� 증권저축계좌와 위탁계좌를 하나의 금융투자상품으로 보아야 하는 지 아니면

별개의 금융투자상품으로 보아야 하는 지 여부

◈ 금융투자업자의 임직원은 하나의 금융투자업자와 하나의 계좌를 통해서만 금융

투자상품을 매매할 수 있으므로(법 제63조제1항, 영 제64조제3항)

○ 특정계좌를 통해서는 특정 금융투자상품을 매매할 수 없는 등 법에서 허용하는

예외 사유에 해당하지 않는 이상, 증권저축계좌나 위탁계좌 중 하나만을 선택하여

금융투자상품을 매매하여야 함

� 금융투자업자의 임직원이 지분증권을 매매하는 경우 증권저축, 위탁, CMA계좌를

각각 개설하여 이용할 수 있는 지 여부와, 증권저축계좌를 통해 매매할 수 없는

금융투자상품이 있는 경우 증권저축계좌를 위탁 또는 CMA계좌와 함께 사용할

수 있는 지 여부

◈ 금융투자업자 임직원은 상장 지분증권 등을 거래하는 경우에는 원칙적으로 하나의

계좌를 개설하여 이용하여야 함

○ 다만, 채권(주식관련 사채권 제외) 또는 MMF 등은 규제 대상인 상장 지분증권

등이 아니므로 별도로 CMA계좌를 통하여 거래할 수 있음

◈ 증권저축 계좌에서 매매할 수 없는 금융투자상품의 경우에는 투자중개업자가 금

융투자상품별로 계좌를 구분·설정토록 함에 따라 둘 이상의 계좌를 개설하는

경우에 해당되므로(시행령 제64조제3항제2호가목)

○ 증권저축계좌를 통해 매매할 수 없는 금융투자상품에 한해 위탁계좌(또는 위탁

거래용 CMA계좌)를 통한 거래가 가능

67

제Ⅳ장 기타 법규준수사항

2. 투자광고

◦ 투자자문회사가 투자자문 ․ 일임업무에 관한 투자광고를 하는 경우에는

다음의 사항을 준수하여야 함 (법 제57조, 영 제60조)

☞ 유의사항

(투자광고 시 포함사항)

1. 금융투자업자의 명칭, 상품의 내용 및 투자위험

2. 금융투자업자는 금융투자상품에 대해 충분한 설명의무가 있다는 내용

3. 금융투자업자의 투자설명을 듣고 투자할 것을 권고하는 내용

4. 타 기관 등으로부터 수상, 선정, 인증, 특허 등을 받았을 경우 당해 기관의 명칭,

수상 시기 및 내용

5. 수수료에 관한 사항

6. 투자광고를 하는 자, 투자광고의 내용, 투자광고의 매체 ․ 크기 ․ 시간 등을 고려

하여 규정 제4-11조 제1항에서 고시하는 사항

(투자광고시 준수사항)

1. 수익률을 표시하는 경우 좋은 기간의 수익률만 표시하는 행위금지

2. 타상품과 비교광고를 하는 경우 명확한 근거없이 타 상품을 열등한 것으로 표시

하는 행위 금지

3. 준법감시인(준법감시인이 없는 경우에는 감사 등 이에 준하는 자를 말한다)의

사전 확인을 받는 등 규정 제4-12조제1항에서 정하여 고시하는 방법에 따를 것

투자자문회사법규핸드북

68

항 목 근 거

금융투자상품 가격에 중대한 영향을 미칠 수 있는 매매 의사를 결정

한 후 이를 실행하기 전에 자기의 계산으로 매매하거나 제3자에게

매매를 권유하는 행위

* 단, 투자일임재산의 운용과 관련한 정보를 이용하지 아니하였음을 증명하는

경우 등 영 제99조제2항제1호에 해당하는 경우는 가능

법§98②1

자기 또는 관계인수인이 인수한 증권을 투자일임재산으로 매수 행위

* 단, 인수일로부터 3개월이 지난 후 매수하는 경우, 인수증권이 국채, 지

방채, 통안채인 경우 등 영 제99조제2항제2호 및 제2의2호에 해당하는

경우는 가능

법§98②2

자기 또는 관계인수인이 인수업무를 담당한 법인의 특정증권 등에

대하여 인위적인 시세를 형성하기 위하여 투자일임재산으로 그 특

정증권을 매매하는 행위

법§98②3

특정 투자자의 이익을 해하면서 자기 또는 제3자의 이익을 도모하는

행위법§98②4

투자일임재산으로 자기가 운용하는 다른 투자일임재산, 집합투자재

산과 거래하는 행위법§98②5

3. 불건전 영업행위의 금지

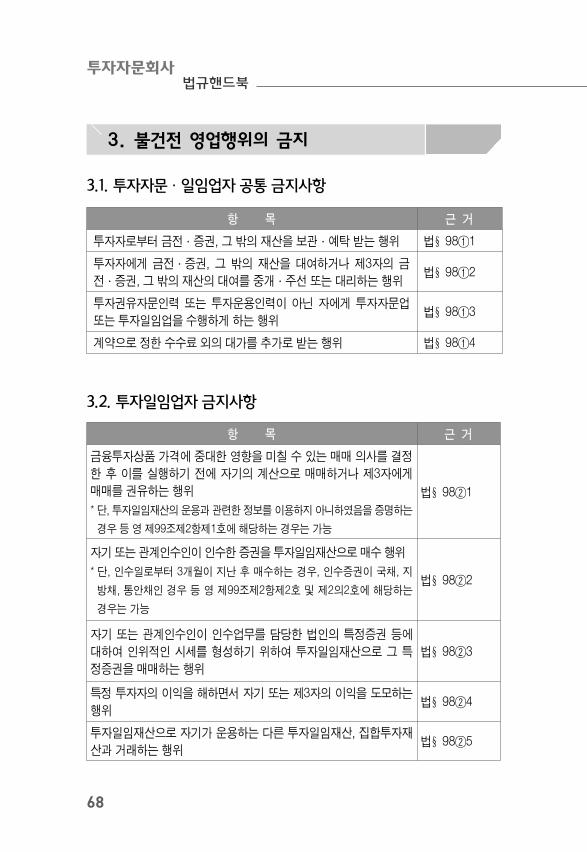

3.1. 투자자문 · 일임업자 공통 금지사항

항 목 근 거

투자자로부터 금전·증권, 그 밖의 재산을 보관·예탁 받는 행위 법§98①1

투자자에게 금전·증권, 그 밖의 재산을 대여하거나 제3자의 금

전·증권, 그 밖의 재산의 대여를 중개·주선 또는 대리하는 행위법§98①2

투자권유자문인력 또는 투자운용인력이 아닌 자에게 투자자문업

또는 투자일임업을 수행하게 하는 행위법§98①3

계약으로 정한 수수료 외의 대가를 추가로 받는 행위 법§98①4

3.2. 투자일임업자 금지사항

69

제Ⅳ장 기타 법규준수사항

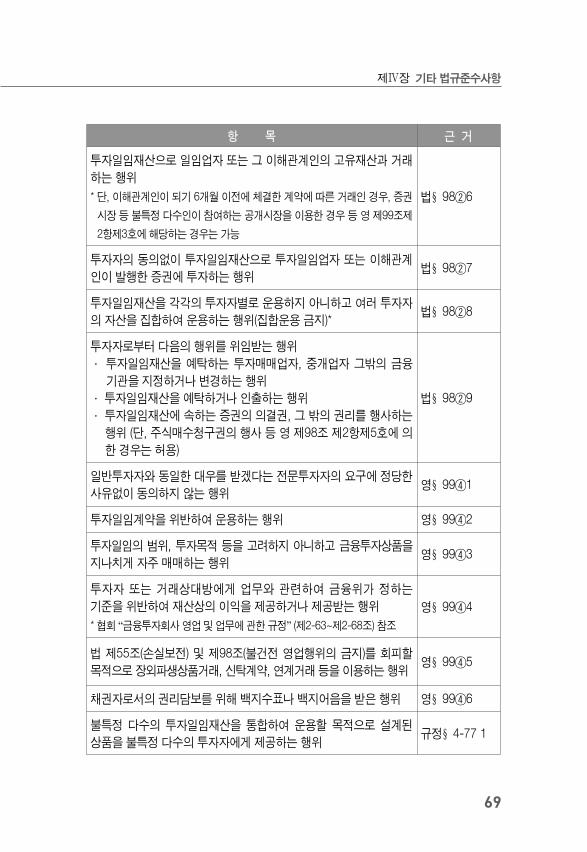

항 목 근 거

투자일임재산으로 일임업자 또는 그 이해관계인의 고유재산과 거래

하는 행위

* 단, 이해관계인이 되기 6개월 이전에 체결한 계약에 따른 거래인 경우, 증권

시장 등 불특정 다수인이 참여하는 공개시장을 이용한 경우 등 영 제99조제

2항제3호에 해당하는 경우는 가능

법§98②6

투자자의 동의없이 투자일임재산으로 투자일임업자 또는 이해관계

인이 발행한 증권에 투자하는 행위법§98②7

투자일임재산을 각각의 투자자별로 운용하지 아니하고 여러 투자자

의 자산을 집합하여 운용하는 행위(집합운용 금지)*법§98②8

투자자로부터 다음의 행위를 위임받는 행위

· 투자일임재산을 예탁하는 투자매매업자, 중개업자 그밖의 금융

기관을 지정하거나 변경하는 행위

· 투자일임재산을 예탁하거나 인출하는 행위

· 투자일임재산에 속하는 증권의 의결권, 그 밖의 권리를 행사하는

행위 (단, 주식매수청구권의 행사 등 영 제98조 제2항제5호에 의

한 경우는 허용)

법§98②9

일반투자자와 동일한 대우를 받겠다는 전문투자자의 요구에 정당한

사유없이 동의하지 않는 행위영§99④1

투자일임계약을 위반하여 운용하는 행위 영§99④2

투자일임의 범위, 투자목적 등을 고려하지 아니하고 금융투자상품을

지나치게 자주 매매하는 행위영§99④3

투자자 또는 거래상대방에게 업무와 관련하여 금융위가 정하는

기준을 위반하여 재산상의 이익을 제공하거나 제공받는 행위

* 협회 “금융투자회사 영업 및 업무에 관한 규정” (제2-63~제2-68조) 참조

영§99④4

법 제55조(손실보전) 및 제98조(불건전 영업행위의 금지)를 회피할

목적으로 장외파생상품거래, 신탁계약, 연계거래 등을 이용하는 행위영§99④5

채권자로서의 권리담보를 위해 백지수표나 백지어음을 받은 행위 영§99④6

불특정 다수의 투자일임재산을 통합하여 운용할 목적으로 설계된

상품을 불특정 다수의 투자자에게 제공하는 행위규정§4-77 1

투자자문회사법규핸드북

70

항 목 근 거

투자자의 동의를 얻지 아니하고 투자운용인력을 교체하는 행위.

단 투자일임계약에서 부득이하다고 기재한 경우는 제외규정§4-77 2

투자일임재산의 운용내역 및 자산평가가액에 대한 투자자의 조회를

거부하거나 방해하는 행위규정§4-77 3

특정 증권 등의 취득과 처분을 각 계좌재산의 일정비율로 정한 후

여러 계좌의 주문을 집합하는 행위. 다만, 규정 제4-77조제5호에 따

라 투자자를 유형화한 경우 각 유형에 적합한 방식으로 투자일임재

산을 운용하는 경우에는 그러하지 아니하다

규정§4-77 4

투자자의 연령·투자위험 감수능력·투자목적·소득수준·금융자

산의 비중 등 재산운용을 위해 고려가능한 요소를 반영하여 투자자

를 유형화하고 각 유형에 적합한 방식으로 투자일임재산을 운용하

지 않는 행위

규정§4-77 5

매 분기 1회 이상 투자자의 재무상태, 투자목적 등의 변경여부를

확인한 후 변경상황을 재산운용에 반영하지 아니하는 행위규정§4-77 6

성과보수를 수취하는 경우 기준지표에 연동하여 산정하지 않는 행위.

단 투자일임업자와 투자자간 합의에 의해 달리 정한 경우는 제외규정§4-77 8

고유재산운용업무와 투자일임재산간 금융투자상품의 매매 등에 관한

정보를 제공하는 행위규정§4-77 10

투자광고의 내용에 특정 투자일임계좌의 수익률 또는 여러 투자일

임계좌의 평균수익률을 제시하는 행위규정§4-77 11

투자권유시 투자자를 유형화한 경우 월별, 분기별 등 일정기간동안의

각 유형별 가중평균수익률과 최고·최저 수익률을 같이 제시하는

행위 이외의 방법으로 수익률을 제시하는 행위

규정§4-77 12

투자일임재산을 거래일과 결제일이 다른 금융투자상품에 운용하면서

수시입출방식으로 투자일임계약을 체결하는 행위규정§4-77 14

71

제Ⅳ장 기타 법규준수사항

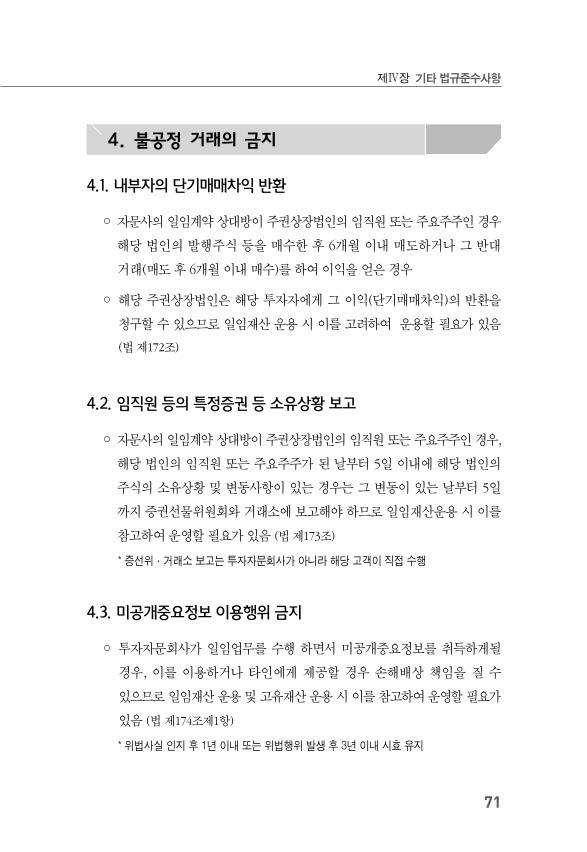

4. 불공정 거래의 금지

4.1. 내부자의 단기매매차익 반환

◦ 자문사의 일임계약 상대방이 주권상장법인의 임직원 또는 주요주주인 경우

해당 법인의 발행주식 등을 매수한 후 6개월 이내 매도하거나 그 반대

거래(매도 후 6개월 이내 매수)를 하여 이익을 얻은 경우

◦ 해당 주권상장법인은 해당 투자자에게 그 이익(단기매매차익)의 반환을

청구할 수 있으므로 일임재산 운용 시 이를 고려하여 운용할 필요가 있음

(법 제172조)

4.2. 임직원 등의 특정증권 등 소유상황 보고

◦ 자문사의 일임계약 상대방이 주권상장법인의 임직원 또는 주요주주인 경우,

해당 법인의 임직원 또는 주요주주가 된 날부터 5일 이내에 해당 법인의

주식의 소유상황 및 변동사항이 있는 경우는 그 변동이 있는 날부터 5일

까지 증권선물위원회와 거래소에 보고해야 하므로 일임재산운용 시 이를

참고하여 운영할 필요가 있음 (법 제173조)

* 증선위·거래소 보고는 투자자문회사가 아니라 해당 고객이 직접 수행

4.3. 미공개중요정보 이용행위 금지

◦ 투자자문회사가 일임업무를 수행 하면서 미공개중요정보를 취득하게될

경우, 이를 이용하거나 타인에게 제공할 경우 손해배상 책임을 질 수

있으므로 일임재산 운용 및 고유재산 운용 시 이를 참고하여 운영할 필요가

있음 (법 제174조제1항)

* 위법사실 인지 후 1년 이내 또는 위법행위 발생 후 3년 이내 시효 유지

투자자문회사법규핸드북

72

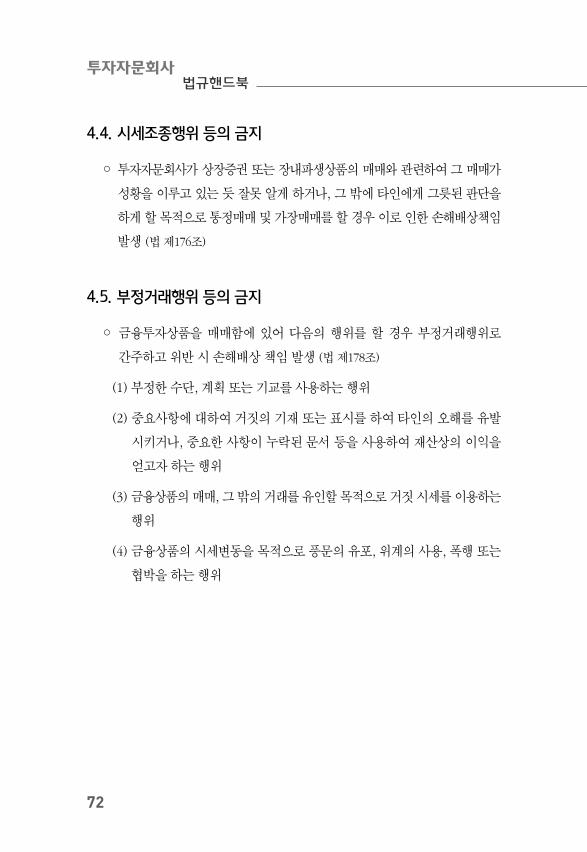

4.4. 시세조종행위 등의 금지

◦ 투자자문회사가 상장증권 또는 장내파생상품의 매매와 관련하여 그 매매가

성황을 이루고 있는 듯 잘못 알게 하거나, 그 밖에 타인에게 그릇된 판단을

하게 할 목적으로 통정매매 및 가장매매를 할 경우 이로 인한 손해배상책임

발생 (법 제176조)

4.5. 부정거래행위 등의 금지

◦ 금융투자상품을 매매함에 있어 다음의 행위를 할 경우 부정거래행위로

간주하고 위반 시 손해배상 책임 발생 (법 제178조)

(1) 부정한 수단, 계획 또는 기교를 사용하는 행위

(2) 중요사항에 대하여 거짓의 기재 또는 표시를 하여 타인의 오해를 유발

시키거나, 중요한 사항이 누락된 문서 등을 사용하여 재산상의 이익을

얻고자 하는 행위

(3) 금융상품의 매매, 그 밖의 거래를 유인할 목적으로 거짓 시세를 이용하는

행위

(4) 금융상품의 시세변동을 목적으로 풍문의 유포, 위계의 사용, 폭행 또는

협박을 하는 행위

73

제Ⅳ장 기타 법규준수사항

☞ 주요 불공정거래 규제 내용

☞ 시세조종행위

� 개념

◦ 자유로운 수급관계로 형성된 시세를 인위적으로 변동시키거나, 타인으로 하여금

그 시세를 공정한 시세로 오인케하여 부당이득을 취하는 행위

� 시세조종 세부 유형

① 위장거래를 통한 시세조종 (법 제176조제1항)

- 상장증권 또는 장내파생상품 매매에 관하여 매매가 성황을 이루고 있는 듯이

잘못 알게 하거나 타인에게 그릇된 판단을 하게 할 목적으로 가장 및 통정

매매를 이용하는 행위

* 통정매매 : 자기가 매수(매도)하는 같은 시기에 타인과 통정하여 매도(매수)하는 행위

* 가장매매 : 권리이전을 목적으로 하지 않는 가장된 매매거래 (동일인이 매매의 당사자)

② 현실매매거래를 통한 시세조종 (법 제176조제2항제1호)

- 누구든지 상장증권 또는 장내파생상품의 매매를 유인할 목적으로 그 증권 또는

장내파생상품의 매매가 성황을 이루고 있는 듯이 잘못알게 하거나 그 시세를

변동시키는 매매 또는 그 위탁이나 수탁을 하는 행위

- 고가매수주문, 허수주문, 시/종가관여주문 등 주문특성에 따라 분류

③ 허위표시를 통한 시세조종 (법 제176조제2항제2호, 제3호)

- 자기 또는 타인의 조작에 의해 주가가 변동된다는 말을 유포하거나, 중요한

사실에 관하여 허위의 표시 또는 오해를 유발하게 하는 표시행위

④ 시세의 고정·안정을 위한 시세조종 (법 제176조제2항제1호)

- 누구든지 허용되는 방법에 의하지 않고 상장증권 또는 장내파생상품의 시세를

고정시키거나 안정시킬 목적으로 증권 또는 장내파생상품에 관한 일련의 매매

또는 그 위탁이나 수탁을 하는 행위

⑤ 현·선 연계 등 시세조종 (법 제176조제4항)

- 장내파생상품에서 부당한 이득을 얻기 위해서 당해 장내파생상품의 기초자산인

증권의 시세를 변동 또는 고정시키는 행위와 그 반대방향 행위(현·선 연계)

투자자문회사법규핸드북

74

- 증권의 매매에서 부당한 이득을 얻기 위해서 당해 증권과 연계된 증권의 시세를

변동 또는 고정시키는 행위(현·현 연계)

이익목적시장 시세조종시장

장내파생상품 증권

증권 장내파생상품

증권 연계증권

연계증권 증권

<현·선 연계 등 시세조종>

(예시)

① 콜워런트를 보유한 투자자가 워런트 증권에서 부당한 이득을 얻을 목적으로 기초자산인

해당 회사의 주식 가격을 조종하는 경우

(이익목적시장: 연계증권, 시세조종시장: 증권)

② 개별주식선물의 롱포지션 보유자가 장내파생상품시장에서 부당한 이득을 얻기 위해서

기초자산인 해당 회사의 주가를 조종

(이익목적시장: 장내파생상품시장, 시세조종시장: 현물시장)

※ 연계증권의 범위 : CB, BW, EB, DR, 워런트증권 등

☞ 미공개 중요정보 이용행위

� 회사 내부자의 미공개정보 이용행위

○ 상장법인의 내부자 등이 회사의 업무등과 관련하여 일반에게 공개되지 아니한

중요정보를 이용하여 당해 회사의 특정증권 등의 매매 기타거래에 이용하거나

타인으로 하여금 이용하게 하는 행위

① 규제 대상자

- 회사 내부자 (전통적 내부자)

․ 당해법인(계열회사 포함) 및 그 임직원, 대리인

․ 주요주주 : 10%이상 소유주주 및 사실상의 지배주주

* 주요주주가 개인인 경우 그 대리인, 사용인, 기타 종업원

주요주주가 법인인 경우 그 임직원, 대리인

75

제Ⅳ장 기타 법규준수사항

- 준내부자

․ 인허가, 지도, 감독 기타 권한을 가진 자

․ 당해법인과 계약을 체결하거나 체결을 교섭하고 있는 자

․ 내부자 및 준내부자에 해당하지 않게 된 날부터 1년 이내의 자

- 정보수령자 : 내부자로부터 직접 정보를 지득한 수령한 자(1차수령자에 한함)

② 미공개 주요정보

- 법인의 업무등과 관련한 정보 : 시장정보 및 정책정보는 규제 대상이 아님

- 중요정보 : 투자자의 투자판단에 중대한 영향을 미칠 수 있는 정보

- 미공개 정보 : 일반에 공개하지 않거나 공개 후 일정한 주지기간 미경과 정보

(예, 전자공시시스템에 공시한 후 3시간 경과)

③ 직무관련성 및 이용행위

- 직무상 지득(직무관련성) : 당해 회사의 업무등과 관련된 정보를 직무와 관련

하여 알게 된 때

․ 임직원 등 : 직무 수행과정에서 미공개정보 지득

․ 주요주주 : 주요주주의 권리를 행사하는 과정에서 미공개정보 지득

․ 준내부자 : 권한을 행사하는 과정에서 미공개정보 지득

- 특정증권 등의 거래에 이용 또는 이용케 하는 행위

․ 거래 : 매매 뿐만 아니라 교환, 양도, 담보권 설정·취득, 증권의 대차거래 등

도 포함

․ 이용행위 : 미공개 중요정보를 인식한 상태에서 거래

․ 이용하게 하는 행위 : 타인이 거래하리라 예상하고 미공개정보를 알려주거나

미공개정보에 기하여 타인에게 거래를 권유하는 행위

� 공개매수정보 이용행위

○ 공개매수자의 내부자 등이 공개매수의 실시 또는 중지에 관한 정보를 이용하여

공개매수 대상증권의 매매에 이용하는 행위

① 규제 대상자

- 공개매수의 내부자

․ 공개매수자(계열회사 포함), 공개매수자의 임직원, 대리인

․ 공개매수자의 주요주주 : 10%이상 소유주주 및 사실상의 지배주주

투자자문회사법규핸드북

76

- 준내부자

․ 인허가, 지도, 감독 기타 권한을 가진 자

․ 공개매수자와 계약을 체결하거나 체결을 교섭하고 있는 자

․ 내부자 및 준내부자에 해당하지 않게 된 날부터 1년 이내의 자

- 정보수령자(1차 정보수령자에 한함)

② 공개매수 정보 이용

- 중요성 : 공개매수 정보는 중요한 정보로 간주

- 미공개 정보 : 회사 내부자의 미공개 이용행위와 동일(공개매체와 주지기간)

- 직무관련성 및 이용행위 : 내부자의 미공개 이용행위와 동일

(직무수행과정에서 공개매수정보 취득)

⇒ 공개매수자가 공개매수를 목적으로 거래하는 것은 허용

※ 공개매수대상회사의 임직원은 내부자에 포함되지 않음

� 주식의 대량 취득·처분정보 이용행위

○ 주식 대량취득·처분자의 내부자 등이 경영권에 영향을 미칠 가능성이 있는

주식의 대량 취득·정보를 이용하여 동 정보가 공개되기 전에 대상증권의 매매에

이용하는 행위

① 규제대상자

- 대량취득/처분자의 내부자

․ 대량취득/처분자(계열회사 포함) 및 그 임직원, 대리인

․ 대량취득/처분자의 주요주주 : 10%이상 소유주주 및 사실상의 지배주주

- 준내부자

․ 인허가, 지도, 감독 기타 권한을 가진 자

․ 대량취득/처분자와 계약을 체결하거나 체결을 교섭하고 있는 자

․ 내부자 및 준내부자에 해당하지 않게 된 날부터 1년 이내의 자

- 정보수령자 (1차 정보수령자에 한함)

② 대량 취득/처분 정보 이용

- 다음의 조건을 충족하는 취득·처분

․ 경영참가 목적으로 주식을 취득할 것

․ 취득·처분이 대량보유 보고대상에 해당할 것

77

제Ⅳ장 기타 법규준수사항

․ 금융위가 정하여 고시하는 비율 이상의 대량취득·처분

(100분의 10 또는 취득·처분을 통하여 최대주주 등이 되거나 되지 않게 되는

경우 그 변동비율 중 낮은 비율)

- 미공개 정보 : 내부자의 미공개 이용행위와 동일(공개매체와 주지기간)

- 직무관련성 및 이용행위 : 내부자의 미공개 이용행위와 동일(직무수행과정에

서 정보를 취득)

☞ 부정거래행위

� 도입배경

○ 증권시장에서 발생하는 불공정행위 수법은 다양하고 신종 사기수법이 계속 등장

○ 불공정거래 유형을 일일이 법률에 열거하여 규제하기는 불가능

○ 종전 증권거래법 시세조종 행위에서 분리하여 법에서 포괄적 사기행위 금지

조항을 도입(catch-all provision)

※ 일본 �금융상품거래법 제157조�(부정거래행위 금지) : 유가증권의 매매 기타 거래 또는

파생상품거래 등에 관하여 부정한 수단, 계획 또는 기교를 사용하는 것

� 규제유형

○ 금융투자상품의 매매(증권의 경우 모집·사모·매출 포함), 그 밖의 거래와 관련

하여 (법 제178조제1항)

- 부정한 수단, 계획 또는 기교를 사용하는 행위

- 중요사항에 관하여 거짓의 시세 또는 표시를 하거나, 중요사항의 기재 또는

표시가 누락된 문서, 그 밖의 기재 또는 표시를 사용하여 금전, 그 밖에 재산상

이익을 얻고자 하는 행위

○ 금융투자상품의 매매, 그 밖의 거래를 할 목적이나 그 시세의 변동을 도모할 목적

으로 (법 제178조제2항)

- 풍문의 유포, 위계의 사용, 폭행 또는 협박하는 행위

☞ 처벌조항

� 형사책임

○ 10년 이하 징역 또는 5억원 이하 벌금

투자자문회사법규핸드북

78

※ 위반행위로 얻은 이익 또는 회피손실의 3배에 해당하는 금액이 5억원을 초과하는 경우

에는 그 이익 또는 회피한 손실액의 3배에 상당하는 금액 이하 벌금

○ 가중처벌

- 부당이득 5억원 이상 : 3년이상 유기징역

- 부당이득 50억원 이상 : 5년이상 유기징역 또는 무기징역

� 민사책임

○ 당해 유가증권거래자에 대한 손해배상책임

○ 증권범죄집단소송법 적용대상

※ 시세조종, 미공개정보 이용 미 및 부정거래 행위에 대한 처벌은 동일

5. 자료의 기록·유지

◦ 투자자문회사는 투자자문 ․ 일임업 영위와 관련한 자료를 종류별로 법에서

정한 최소 보존기간 이상 서면, 전산자료, 그 밖의 마이크로필름 등의 형태

로 기록·유지해야 함

- 회사는 기록·유지해야 하는 자료가 멸실되거나 위조 또는 변조 되지

않도록 적절한 대책을 수립·시행하여야 함 (법 제60조, 영 제62조, 규정

제4-13조)

- 상기 기록·유지 의무를 위반할 경우 3년 이하의 징역 또는 1억원 이하의

벌금 부과 대상임 (법 제445조제11호)

79

제Ⅳ장 기타 법규준수사항

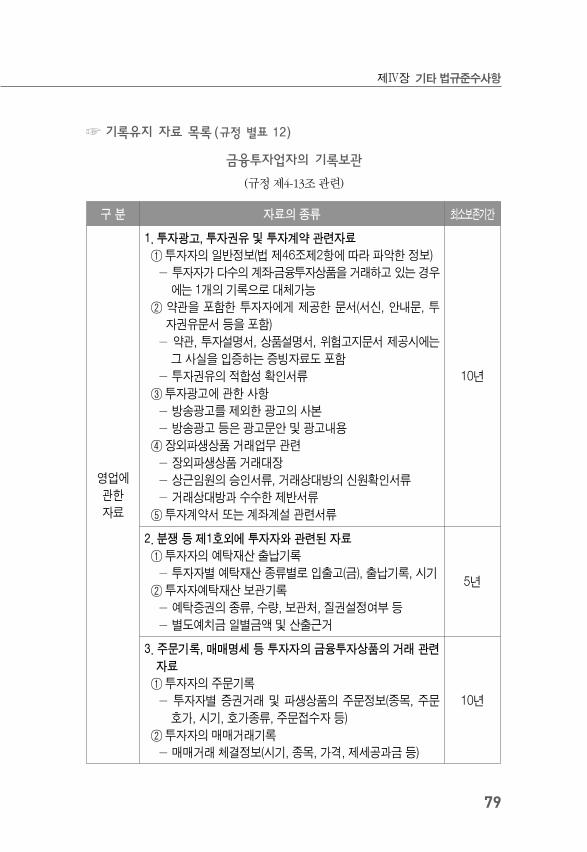

구 분 자료의 종류 최소보존기간

영업에

관한

자료

1. 투자광고, 투자권유 및 투자계약 관련자료

① 투자자의 일반정보(법 제46조제2항에 따라 파악한 정보)

- 투자자가 다수의 계좌․금융투자상품을 거래하고 있는 경우

에는 1개의 기록으로 대체가능

② 약관을 포함한 투자자에게 제공한 문서(서신, 안내문, 투

자권유문서 등을 포함)

- 약관, 투자설명서, 상품설명서, 위험고지문서 제공시에는

그 사실을 입증하는 증빙자료도 포함

- 투자권유의 적합성 확인서류

③ 투자광고에 관한 사항

- 방송광고를 제외한 광고의 사본

- 방송광고 등은 광고문안 및 광고내용

④ 장외파생상품 거래업무 관련

- 장외파생상품 거래대장

- 상근임원의 승인서류, 거래상대방의 신원확인서류

- 거래상대방과 수수한 제반서류

⑤ 투자계약서 또는 계좌계설 관련서류

10년

2. 분쟁 등 제1호외에 투자자와 관련된 자료

① 투자자의 예탁재산 출납기록

- 투자자별 예탁재산 종류별로 입출고(금), 출납기록, 시기

② 투자자예탁재산 보관기록

- 예탁증권의 종류, 수량, 보관처, 질권설정여부 등

- 별도예치금 일별금액 및 산출근거

5년

3. 주문기록, 매매명세 등 투자자의 금융투자상품의 거래 관련

자료

① 투자자의 주문기록

- 투자자별 증권거래 및 파생상품의 주문정보(종목, 주문

호가, 시기, 호가종류, 주문접수자 등)

② 투자자의 매매거래기록

- 매매거래 체결정보(시기, 종목, 가격, 제세공과금 등)

10년

☞ 기록유지 자료 목록(규정 별표 12)

금융투자업자의 기록보관

(규정 제4-13조 관련)

투자자문회사법규핸드북

80

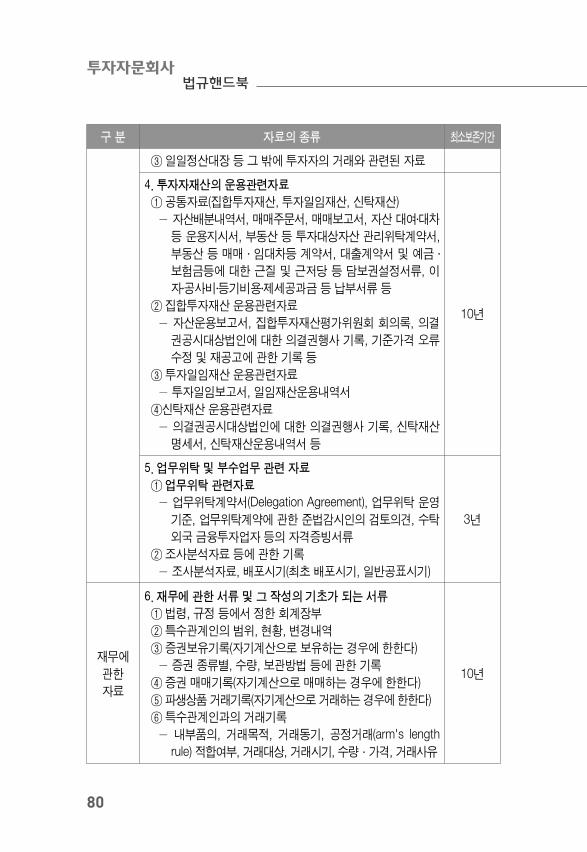

구 분 자료의 종류 최소보존기간

③ 일일정산대장 등 그 밖에 투자자의 거래와 관련된 자료

4. 투자자재산의 운용관련자료

① 공통자료(집합투자재산, 투자일임재산, 신탁재산)

- 자산배분내역서, 매매주문서, 매매보고서, 자산 대여․대차

등 운용지시서, 부동산 등 투자대상자산 관리위탁계약서,

부동산 등 매매 ․ 임대차등 계약서, 대출계약서 및 예금 ․

보험금등에 대한 근질 및 근저당 등 담보권설정서류, 이

자․공사비․등기비용․제세공과금 등 납부서류 등

② 집합투자재산 운용관련자료

- 자산운용보고서, 집합투자재산평가위원회 회의록, 의결

권공시대상법인에 대한 의결권행사 기록, 기준가격 오류

수정 및 재공고에 관한 기록 등

③ 투자일임재산 운용관련자료

- 투자일임보고서, 일임재산운용내역서

④신탁재산 운용관련자료

- 의결권공시대상법인에 대한 의결권행사 기록, 신탁재산

명세서, 신탁재산운용내역서 등

10년

5. 업무위탁 및 부수업무 관련 자료

① 업무위탁 관련자료

- 업무위탁계약서(Delegation Agreement), 업무위탁 운영

기준, 업무위탁계약에 관한 준법감시인의 검토의견, 수탁

외국 금융투자업자 등의 자격증빙서류

② 조사분석자료 등에 관한 기록

- 조사분석자료, 배포시기(최초 배포시기, 일반공표시기)

3년

재무에

관한

자료

6. 재무에 관한 서류 및 그 작성의 기초가 되는 서류

① 법령, 규정 등에서 정한 회계장부

② 특수관계인의 범위, 현황, 변경내역

③ 증권보유기록(자기계산으로 보유하는 경우에 한한다)

- 증권 종류별, 수량, 보관방법 등에 관한 기록

④ 증권 매매기록(자기계산으로 매매하는 경우에 한한다)

⑤ 파생상품 거래기록(자기계산으로 거래하는 경우에 한한다)

⑥ 특수관계인과의 거래기록

- 내부품의, 거래목적, 거래동기, 공정거래(arm's length

rule) 적합여부, 거래대상, 거래시기, 수량·가격, 거래사유

10년

81

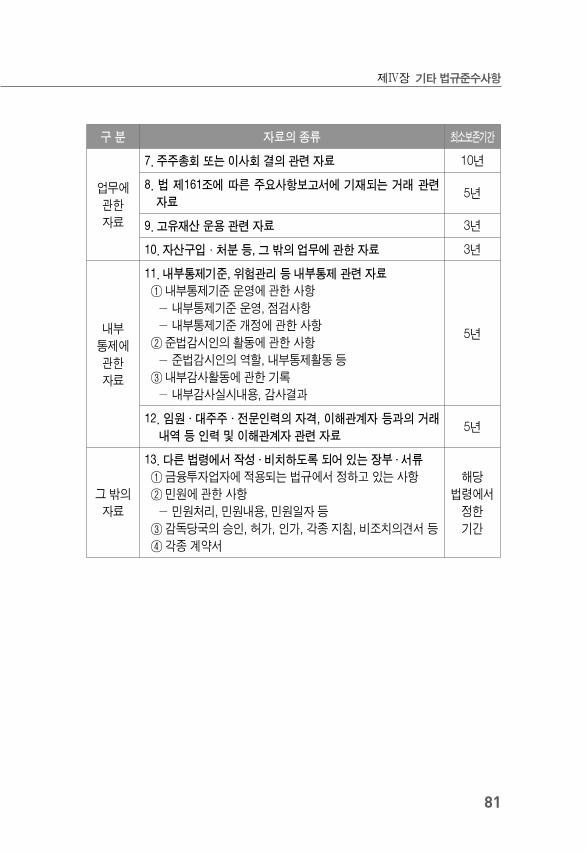

제Ⅳ장 기타 법규준수사항

구 분 자료의 종류 최소보존기간

업무에

관한

자료

7. 주주총회 또는 이사회 결의 관련 자료 10년

8. 법 제161조에 따른 주요사항보고서에 기재되는 거래 관련

자료5년

9. 고유재산 운용 관련 자료 3년

10. 자산구입·처분 등, 그 밖의 업무에 관한 자료 3년

내부

통제에

관한

자료

11. 내부통제기준, 위험관리 등 내부통제 관련 자료

① 내부통제기준 운영에 관한 사항

- 내부통제기준 운영, 점검사항

- 내부통제기준 개정에 관한 사항

② 준법감시인의 활동에 관한 사항

- 준법감시인의 역할, 내부통제활동 등

③ 내부감사활동에 관한 기록

- 내부감사실시내용, 감사결과

5년

12. 임원 ․ 대주주 ․ 전문인력의 자격, 이해관계자 등과의 거래

내역 등 인력 및 이해관계자 관련 자료5년

그 밖의

자료

13. 다른 법령에서 작성 ․ 비치하도록 되어 있는 장부 ․ 서류

① 금융투자업자에 적용되는 법규에서 정하고 있는 사항

② 민원에 관한 사항

- 민원처리, 민원내용, 민원일자 등

③ 감독당국의 승인, 허가, 인가, 각종 지침, 비조치의견서 등

④ 각종 계약서

해당

법령에서

정한

기간

투자자문회사법규핸드북

82

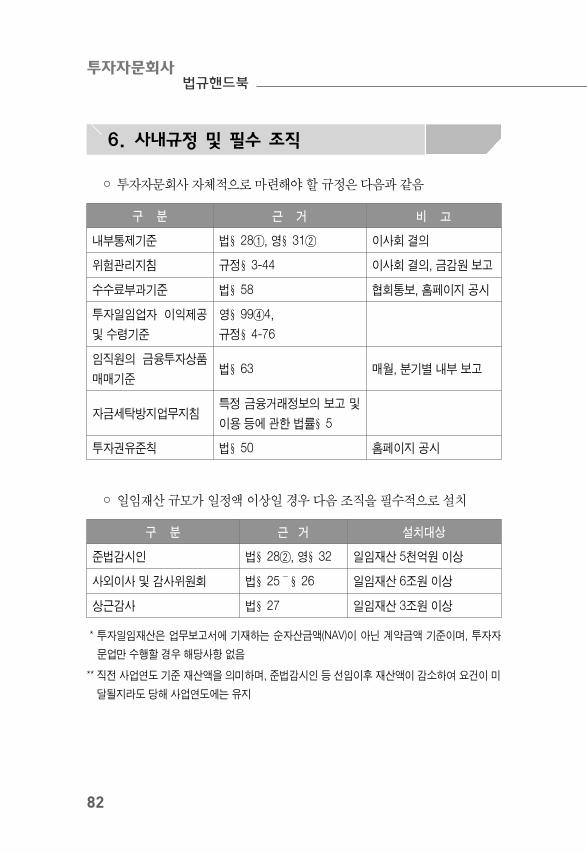

6. 사내규정 및 필수 조직

◦ 투자자문회사 자체적으로 마련해야 할 규정은 다음과 같음

구 분 근 거 비 고

내부통제기준 법§28①, 영§31② 이사회 결의

위험관리지침 규정§3-44 이사회 결의, 금감원 보고

수수료부과기준 법§58 협회통보, 홈페이지 공시

투자일임업자 이익제공

및 수령기준

영§99④4,

규정§4-76

임직원의 금융투자상품

매매기준법§63 매월, 분기별 내부 보고

자금세탁방지업무지침특정 금융거래정보의 보고 및

이용 등에 관한 법률§5

투자권유준칙 법§50 홈페이지 공시

◦ 일임재산 규모가 일정액 이상일 경우 다음 조직을 필수적으로 설치

구 분 근 거 설치대상

준법감시인 법§28②, 영§32 일임재산 5천억원 이상

사외이사 및 감사위원회 법§25~§26 일임재산 6조원 이상

상근감사 법§27 일임재산 3조원 이상

* 투자일임재산은 업무보고서에 기재하는 순자산금액(NAV)이 아닌 계약금액 기준이며, 투자자

문업만 수행할 경우 해당사항 없음

** 직전 사업연도 기준 재산액을 의미하며, 준법감시인 등 선임이후 재산액이 감소하여 요건이 미

달될지라도 당해 사업연도에는 유지

83

제Ⅳ장 기타 법규준수사항

☞ 참고사항(준법감시인의 요건)

1. 한국은행 또는 금융기관 10년 이상 근무한 경력자

2. 금융관련 분야 석사학위 이상 소지자로서 연구기관 또는 대학에서 연구원 또는

전임강사 이상의 직에 5년 이상 근무한 경력자

3. 변호사 또는 CPA로서 5년 이상 경력자(외국변호사·회계사 제외)

4. 기재부, 금융위, 금감원, 거래소, 협회 또는 금융관련 법제업무 기관에서 5년 이

상 근무한 경력자 중 퇴직 후 5년 이상 경과한 자

5. 1~4에 해당하는 자 중 최근 5년간 문책경고 또는 견책요구 이상의 징계를 받은

적이 없는 자

>>> 투자자문회사 법규핸드북

제Ⅴ장

공시 및 보고사항

투자자문회사법규핸드북

86

제Ⅴ 장 공시 및 보고사항

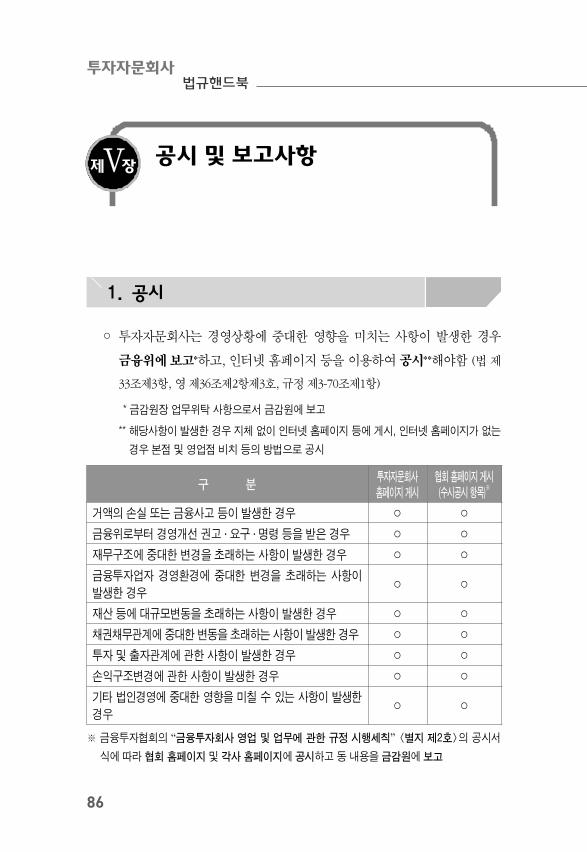

1. 공시

◦ 투자자문회사는 경영상황에 중대한 영향을 미치는 사항이 발생한 경우

금융위에 보고*하고, 인터넷 홈페이지 등을 이용하여 공시**해야함 (법 제

33조제3항, 영 제36조제2항제3호, 규정 제3-70조제1항)

* 금감원장 업무위탁 사항으로서 금감원에 보고

** 해당사항이 발생한 경우 지체 없이 인터넷 홈페이지 등에 게시, 인터넷 홈페이지가 없는

경우 본점 및 영업점 비치 등의 방법으로 공시

구 분투자자문회사

홈페이지 게시

협회 홈페이지 게시

(수시공시 항목)※

거액의 손실 또는 금융사고 등이 발생한 경우 ○ ○

금융위로부터 경영개선 권고 ․ 요구 ․ 명령 등을 받은 경우 ○ ○

재무구조에 중대한 변경을 초래하는 사항이 발생한 경우 ○ ○

금융투자업자 경영환경에 중대한 변경을 초래하는 사항이

발생한 경우○ ○

재산 등에 대규모변동을 초래하는 사항이 발생한 경우 ○ ○

채권채무관계에 중대한 변동을 초래하는 사항이 발생한 경우 ○ ○

투자 및 출자관계에 관한 사항이 발생한 경우 ○ ○

손익구조변경에 관한 사항이 발생한 경우 ○ ○

기타 법인경영에 중대한 영향을 미칠 수 있는 사항이 발생한

경우○ ○

※ 금융투자협회의 “금융투자회사 영업 및 업무에 관한 규정 시행세칙” <별지 제2호>의 공시서

식에 따라 협회 홈페이지 및 각사 홈페이지에 공시하고 동 내용을 금감원에 보고

87

제Ⅴ장 공시 및 보고사항

<별지 제2호> (개정 2012.4.24)

주요 경영상황 공시 항목

1. 거액손실 또는 금융사고 등이 발생한 경우

공 시 항 목 공시양식 비고

가. 규정 제2-59조 제1호에 의한 부실채권 등이 발생한 경우 1-1

나. 규정 제2-59조 제2호에 의한 금융사고가 발생한 경우 1-2

다. 규정 제2-59조 제3호에 의한 민사소송 등의 사유로 손실

이 발생한 경우1-3

2. 금융위원회로부터 경영개선 권고 ․ 요구 ․ 명령 등을 받은 경우

공 시 항 목 공시양식 비고

가. 규정 제2-59조 제4호에 의한 경영개선 권고 ․ 요구 ․ 명령 등을

받은 경우

1) 금융투자업규정 제3-26조에 의한 경영개선권고를 받은

경우

2) 금융투자업규정 제3-27조에 의한 경영개선요구를 받은

경우

3) 금융투자업규정 제3-28조에 의한 경영개선명령을 받은

경우

4) 금융투자업규정 제3-35조에 의한 긴급조치를 받은 경우

5) 자본시장 및 금융투자업에 관한 법률 제420조제1항 및 제

2항 각호 외의 부분에 의한 금융투자업자에 대한 조치를

받은 경우

6) 금융산업의 구조개선에 관한 법률 조제2항 각 호외의 행정

처분을 받은 경우

2-1

3. 원화유동성비율을 위반한 경우 (투자매매업자 ․ 투자중개업자)

공 시 항 목 공시양식 비고

가. 규정 제2-59조 제5호에 의한 원화유동성비율을 위반한 경우 3-1

투자자문회사법규핸드북

88

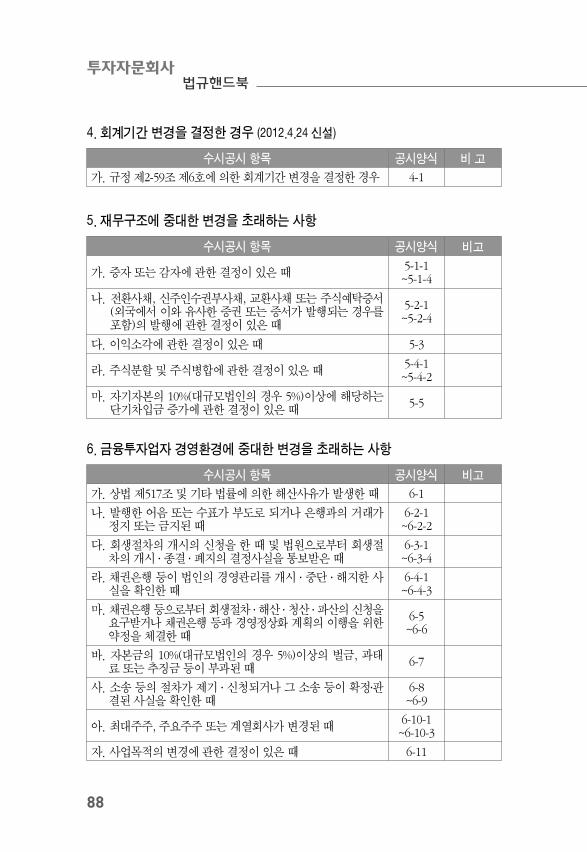

4. 회계기간 변경을 결정한 경우 (2012.4.24 신설)

수시공시 항목 공시양식 비 고

가. 규정 제2-59조 제6호에 의한 회계기간 변경을 결정한 경우 4-1

5. 재무구조에 중대한 변경을 초래하는 사항

수시공시 항목 공시양식 비고

가. 증자 또는 감자에 관한 결정이 있은 때5-1-1~5-1-4

나. 전환사채, 신주인수권부사채, 교환사채 또는 주식예탁증서(외국에서 이와 유사한 증권 또는 증서가 발행되는 경우를 포함)의 발행에 관한 결정이 있은 때

5-2-1~5-2-4

다. 이익소각에 관한 결정이 있은 때 5-3

라. 주식분할 및 주식병합에 관한 결정이 있은 때5-4-1~5-4-2

마. 자기자본의 10%(대규모법인의 경우 5%)이상에 해당하는 단기차입금 증가에 관한 결정이 있은 때

5-5

6. 금융투자업자 경영환경에 중대한 변경을 초래하는 사항

수시공시 항목 공시양식 비고

가. 상법 제517조 및 기타 법률에 의한 해산사유가 발생한 때 6-1

나. 발행한 어음 또는 수표가 부도로 되거나 은행과의 거래가 정지 또는 금지된 때

6-2-1~6-2-2

다. 회생절차의 개시의 신청을 한 때 및 법원으로부터 회생절차의 개시 ․ 종결 ․ 폐지의 결정사실을 통보받은 때

6-3-1~6-3-4

라. 채권은행 등이 법인의 경영관리를 개시 ․ 중단 ․ 해지한 사실을 확인한 때

6-4-1~6-4-3

마. 채권은행 등으로부터 회생절차 ․ 해산 ․ 청산 ․ 파산의 신청을 요구받거나 채권은행 등과 경영정상화 계획의 이행을 위한 약정을 체결한 때

6-5~6-6

바. 자본금의 10%(대규모법인의 경우 5%)이상의 벌금, 과태료 또는 추징금 등이 부과된 때

6-7

사. 소송 등의 절차가 제기 ․ 신청되거나 그 소송 등이 확정․판결된 사실을 확인한 때

6-8~6-9

아. 최대주주, 주요주주 또는 계열회사가 변경된 때6-10-1~6-10-3

자. 사업목적의 변경에 관한 결정이 있은 때 6-11

89

제Ⅴ장 공시 및 보고사항

7. 재산 등에 대규모변동을 초래하는 사항

수시공시 항목 공시양식 비고

가. 주된 영업의 일부 또는 전부가 정지되거나 그 정지에 관한

행정처분이 있은 때7-1

나. 천재 ․ 지변 ․ 전시 ․ 사변 ․ 화재 및 기타의 재해로 인하여

최근사업연도 자산 총액의 5% (대규모법인의 경우 2.5%)

이상의 손해가 발생한 때

7-2

8. 채권채무관계에 중대한 변동을 초래하는 사항

수시공시 항목 공시양식 비고

가. 자기자본의 5%(대규모법인의 경우 2.5%) 이상의 담보제공

또는 채무보증에 관한 결정이 있은 때

8-1-1

~8-1-2

9. 투자 및 출자관계에 관한 사항

수시공시 항목 공시양식 비고

가. 자산총액의 10%(대규모법인의 경우 5%) 이상의 유형고

정자산의 취득에 관한 결정이 있은 때

9-1-1

~9-1-2

나. 자기자본의 5%(대규모법인의 경우 2.5%) 이상의 타법인의

주식 및 출자증권의 취득 또는 처분에 관한 결정이 있은 때

다만, 발생일 기준 자기자본이 100억원 미만인 회사의 경우

자기자본의 30%와 5억원 중 적은 금액이 발생한 경우

<개정 2009. 5.19>

9-2-1

~9-2-2

10. 손익구조변경에 관한 사항

수시공시 항목 공시양식 비고

가. 손익구조에 30%(대규모법인의 경우 15%) 이상 변경에 관한

사실 또는 결정이 있은 때10-1

나. 파생상품의 거래(위험회피 목적의 거래 제외)로 인하여

자기자본의 5% 이상의 손실이 발생한 때10-2

투자자문회사법규핸드북

90

11. 기타 법인경영에 중대한 영향을 미칠 수 있는 사항

수시공시 항목 공시양식 비고

가. 주식 ․ 현금배당(중간배당 포함)에 관한 결정이 있은 때11-1-1

~11-1-2

나. 사외이사 및 감사(감사위원회 위원 포함)가 임기 만료외의

사유로 퇴임한 때, 준법감시인을 선임 ․ 해임한 때

11-2-1

~11-2-4

다. 주식매수선택권을 부여하거나 부여를 취소하기로 결정한

때

11-3-1

~11-3-2

라. 지주회사 편입 및 탈퇴에 관한 결정이 있은 때11-4-1

~11-4-2

마. 지주회사인 경우 금융위로부터 경영개선을 위하여 조치를

받은 때11-5

바. 주식교환 또는 주식이전의 결정이 있은 때 11-6

사. 자기주식의 취득 또는 처분, 신탁계약 등의 체결을 통한

처분에 관한 결정이 있은 때

11-7-1

~11-7-6

아. 영업양도 ․ 양수 ․ 임대, 합병, 분할 등의 사실에 관한 결정이

있은 때

11-8-1

~11-9-3

자. 주권을 해외의 증권거래소등에 상장 ․ 등록 또는 상장폐지

․ 등록취소하기로 결정하거나 상장 ․ 등록 또는 상장폐지 ․

등록취소한 때 및 중권이 상장 ․ 등록된 국가의 감독기관

등으로부터 매매거래정지 등 기타조치를 받은 때

11-10-1

~11-10-7

차. 주주총회소집 결의 및 임시 ․ 정기주주총회 결과11-11-1

~11-11-3

카. 기타 상기의 사항에 준하는 사항으로서 투자자의 투자판

단에 중대한 영향을 미칠 수 있는 사항이 발생하거나 결

정이 있은 때

11-12

타. 외국법인등이 국내 투자자에게 중대한 영향을 미칠 수 있는

사항이 발생하거나 결정이 있은 때

11-13-1

~11-13-12

91

제Ⅴ장 공시 및 보고사항

◦ 그 외 투자자문회사 홈페이지 공시사항

① 투자권유준칙 공시의무 (법 제50조제2항)

- 투자자문회사에서 투자권유준칙을 제정하거나 변경한 경우 인터넷

홈페이지 등을 이용하여 공시

② 약관 공시의무 (법 제56조제2항)

- 투자자문회사에서 약관을 제정 또는 변경한 경우 인터넷 홈페이지 등을

이용하여 공시

* 단, 약관의 제정 또는 변경 시 금융위 사전 신고 필요(법 제56조제1항), 본 매뉴얼 “3.

신고, 승인, 보고 등” 참조

③ 수수료 공시의무 (법 제58조제1항)

- 투자자문회사는 투자자로부터 받는 수수료의 부과기준 및 절차에 관

한 사항을 정하고 인터넷 홈페이지 등을 이용하여 공시

④ 영업보고서 공시의무 (법 제33조제2항)

- 금감원에 제출하는 분기별 업무보고서 중 중요사항을 발췌한 공시서류

(영업보고서)*를 금감원에 제출한 날부터 1년간 회사의 본점 및 영업점

에 비치하고 인터넷 홈페이지 등을 통하여 일반인이 열람할 수 있도록

공시

* 금융투자협회의 “금융투자회사의 영업 및 업무에 관한 규정” 제2-55조 참조

⑤ 특수관계인 및 대주주와의 거래내용 공시의무 (법 제34조제4항 및 제5항)

- 투자자문회사는 특수관계인이 발행한 주식, 채권 및 약속어음(자금조달

목적에 한함)을 소유*하는 행위를 하였을 경우 및 대주주에 대하여 신용

공여**를 하였을 경우에는 금융위에 지체없이 보고***하고, 인터넷 홈페

이지 등을 이용하여 공시

* 자기자본의 8% 범위 내에서 소유하는 경우

** 금융투자업자는 원칙적으로 대주주에 대한 신용공여가 불가하나, 금융투자업자의

건전성을 해할 우려가 없는 경우의 신용공여는 가능

*** 금감원장 업무위탁 사항으로 금감원에 보고

투자자문회사법규핸드북

92

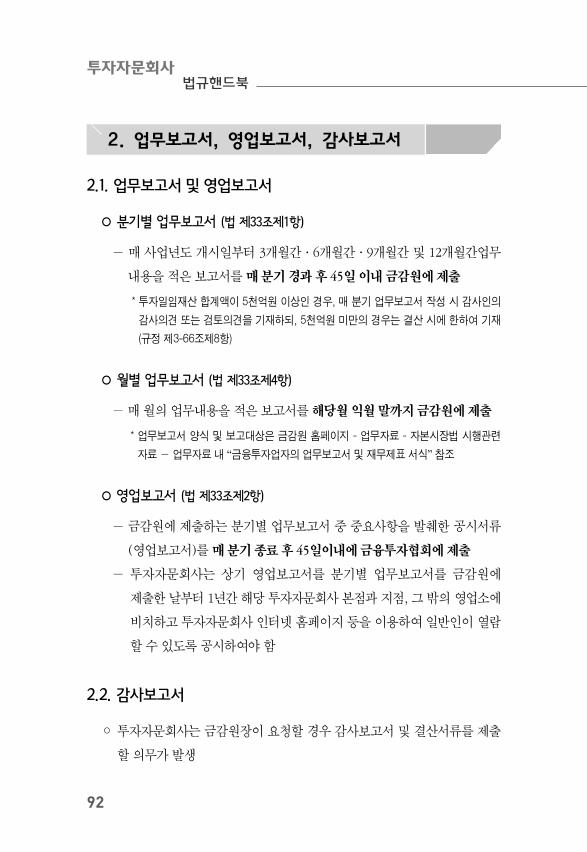

2. 업무보고서, 영업보고서, 감사보고서

2.1. 업무보고서 및 영업보고서

◦ 분기별 업무보고서 (법 제33조제1항)

- 매 사업년도 개시일부터 3개월간·6개월간·9개월간 및 12개월간업무

내용을 적은 보고서를 매 분기 경과 후 45일 이내 금감원에 제출

* 투자일임재산 합계액이 5천억원 이상인 경우, 매 분기 업무보고서 작성 시 감사인의

감사의견 또는 검토의견을 기재하되, 5천억원 미만의 경우는 결산 시에 한하여 기재

(규정 제3-66조제8항)

◦ 월별 업무보고서 (법 제33조제4항)

- 매 월의 업무내용을 적은 보고서를 해당월 익월 말까지 금감원에 제출

* 업무보고서 양식 및 보고대상은 금감원 홈페이지 - 업무자료 - 자본시장법 시행관련

자료 - 업무자료 내 “금융투자업자의 업무보고서 및 재무제표 서식” 참조

◦ 영업보고서 (법 제33조제2항)

- 금감원에 제출하는 분기별 업무보고서 중 중요사항을 발췌한 공시서류

(영업보고서)를 매 분기 종료 후 45일이내에 금융투자협회에 제출

- 투자자문회사는 상기 영업보고서를 분기별 업무보고서를 금감원에

제출한 날부터 1년간 해당 투자자문회사 본점과 지점, 그 밖의 영업소에

비치하고 투자자문회사 인터넷 홈페이지 등을 이용하여 일반인이 열람

할 수 있도록 공시하여야 함

2.2. 감사보고서

◦ 투자자문회사는 금감원장이 요청할 경우 감사보고서 및 결산서류를 제출

할 의무가 발생

93

제Ⅴ장 공시 및 보고사항

◦ 감사보고서의 내용이 제출한 업무보고서와 다른 경우 그 내역 및 사유를

설명하는 자료를 감사보고서와 함께 즉시 제출

3. 신고, 승인, 보고 등

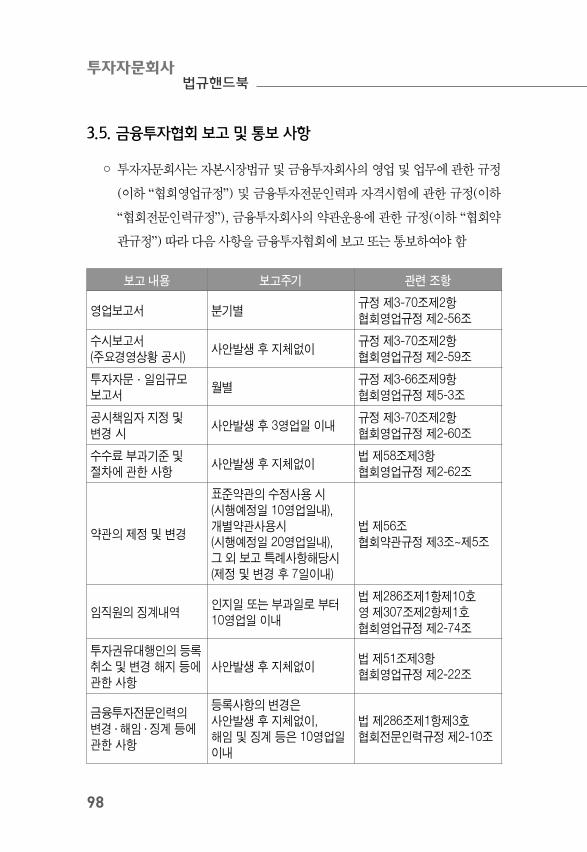

3.1. 신고사항

◦ 겸영업무 및 부수업무 영위 (법 제40조, 제41조)

- 투자자문회사가 겸영업무 및 부수업무를 영위하고자 하는 경우, 해당

업무 영위일 7일전까지 금융위*에 신고

* 금감원장 업무위탁 사항으로 금감원에 신고

- 신고서 양식 : 금융투자업규정 시행세칙 별책서식 1 <별지 제4호, 제5호>

◦ 약관의 제정 및 변경 (법 제56조)

- 투자자문회사가 투자자문 ․ 일임업 영위와 관련하여 약관을 제정 또는

변경하고자 하는 경우 일부 예외*사항을 제외하고는 미리 금융위에 신고

* (7일 이내 금융위 및 협회 사후 보고 사항) ① 약관내용 중 투자자의 권리 또는 의무와

관련이 없는 사항을 변경하는 경우, ② 협회의 표준약관을 그대로 사용하는 경우, ③

제정 또는 변경하고자 하는 약관의 내용이 다른 금융투자업자가 이미 금융위에 신고한

약관의 내용과 같은 경우, ④ 전문투자자만을 대상으로 하는 약관을 제정 또는 변경

하는 경우

◦ 해외직접투자 등 신고

- 본 매뉴얼 “6.3 금융기관의 해외진출에 관한 규정” 참고

투자자문회사법규핸드북

94

보 고 사 유 근 거 비 고

연간 감사계획의 수립(자체감사) 및 실행 중

중대한 위법, 부당행위가 발견된 때

금융기관검사및제재

에 관한 규정 제40조

사안발생 후

지체없이

소속 임직원 등의 위법 부당행위에 따른 손실

발생 시

금융기관검사및제재

에 관한 규정 제41조

사안발생 후

지체없이

위험관리지침의 제정 및 변경 규정 제3-44조제4항 사안 발생시

경영상황에 중대한 영향을 미칠 사항으로서

대통령령으로 정하는 사안 발생 시

법 제33조제3항

영 제36조제2항제3호

사안발생 후

지체없이보고

/공시

대주주 변경 법 제23조제4항

변경사항

발생 후 2주

이내

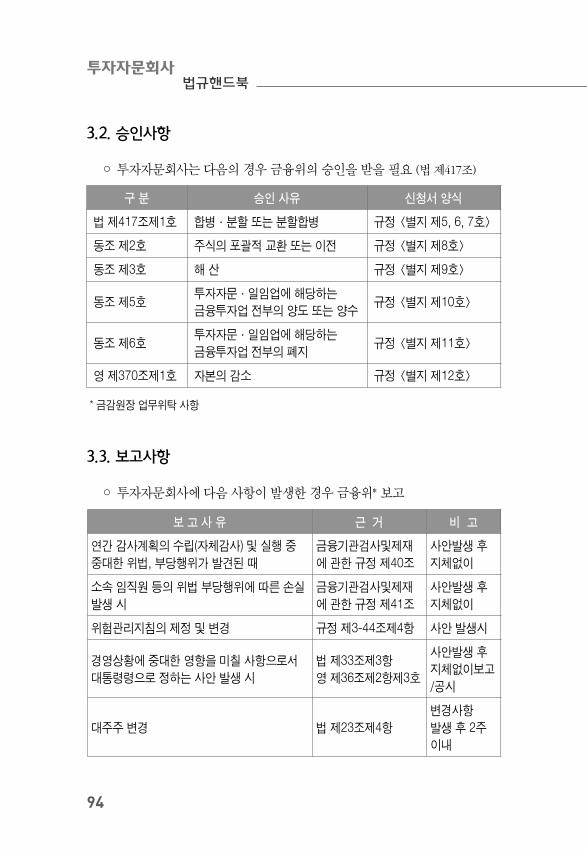

3.2. 승인사항

◦ 투자자문회사는 다음의 경우 금융위의 승인을 받을 필요 (법 제417조)

구 분 승인 사유 신청서 양식

법 제417조제1호 합병·분할 또는 분할합병 규정 <별지 제5, 6, 7호>

동조 제2호 주식의 포괄적 교환 또는 이전 규정 <별지 제8호>

동조 제3호 해 산 규정 <별지 제9호>

동조 제5호투자자문·일임업에 해당하는

금융투자업 전부의 양도 또는 양수규정 <별지 제10호>

동조 제6호투자자문·일임업에 해당하는

금융투자업 전부의 폐지규정 <별지 제11호>

영 제370조제1호 자본의 감소 규정 <별지 제12호>

* 금감원장 업무위탁 사항

3.3. 보고사항

◦ 투자자문회사에 다음 사항이 발생한 경우 금융위* 보고

95

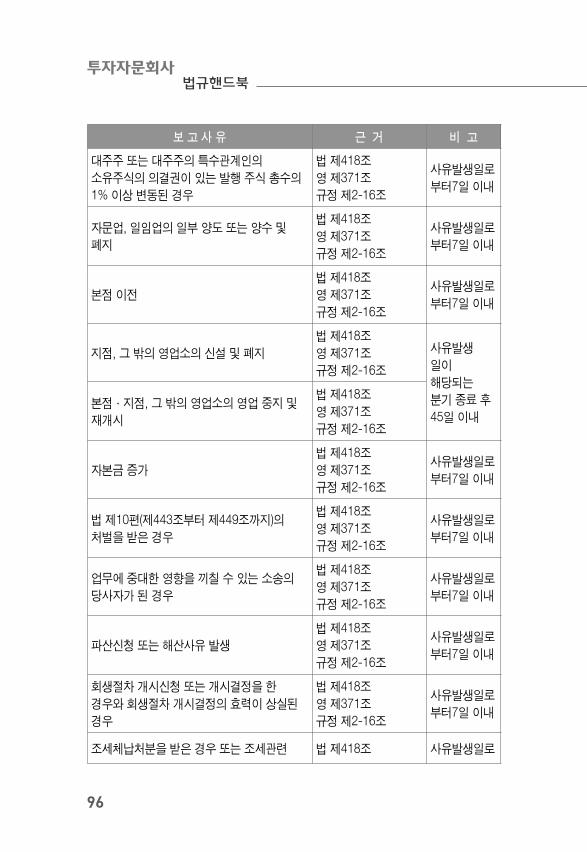

제Ⅴ장 공시 및 보고사항

보 고 사 유 근 거 비 고

특수관계인(계열사)이 발행한 주식, 채권 및

약속어음(자금조달 목적에 한함)을 소유*하는

행위를 하였을 경우 및 대주주에 대하여

신용공여를 하였을 경우

* 자기자본의 8% 비율의 범위에서 소유하는 경우

법 제34조제4항

사안발생 후

지체없이보고

/공시

법 제34조제4항에 따른 보고사항 중 동법

시행령 제39조제2항에서 정한 사항

법 제34조제5항

영 제39조제2항

분기별

보고/공시

제삼자에게 업무를 위탁하여 위탁계약을

체결한 경우

법 제42조제2항

영 제46조

위탁업무수행

일 7일전까지

주권상장법인의 주식 등 5%이상 보유 시

또는 그 보유 주식 등의 총수의 1% 이상

변동되는 경우 및 보고 후 그 보유 목적이나

주요 계약 내용 등 중요한 사항의 변경이

있는 경우

법 제147조

사유 발생한

날부터

5일이내

/금감원 ,

거래소 보고

장내파생상품을 금융위가 정하여 고시하는

수량* 이상 보유 시 또는 그 보유 수량이

금융위가 정하여 고시하는 수량 이상 변동 시

* 규정 제6-29조

법 제173조의2,

규정 제6-29조

사안발생한

날부터

5일이내/

금감원,

거래소 보고

상호 변경

법 제418조

영 제371조

규정 제2-16조

사유발생일로

부터

7일 이내

정관 중 사업목적, 주주총회, 이사회, 그 외

지배구조에 관한 사항, 회사가 발행하는

주식에 관한 사항, 그 밖에 금융위가 정하여

고시한 사항 등에 대한 변경

법 제418조

영 제371조

규정 제2-16조

사유발생일로

부터7일 이내

임원의 임면

법 제418조

영 제371조

규정 제2-16조

사유발생일로

부터7일 이내

최대주주 변경

법 제418조

영 제371조

규정 제2-16조

사유발생일로

부터7일 이내

투자자문회사법규핸드북

96

보 고 사 유 근 거 비 고

대주주 또는 대주주의 특수관계인의

소유주식의 의결권이 있는 발행 주식 총수의

1% 이상 변동된 경우

법 제418조

영 제371조

규정 제2-16조

사유발생일로

부터7일 이내

자문업, 일임업의 일부 양도 또는 양수 및

폐지

법 제418조

영 제371조

규정 제2-16조

사유발생일로

부터7일 이내

본점 이전

법 제418조

영 제371조

규정 제2-16조

사유발생일로

부터7일 이내

지점, 그 밖의 영업소의 신설 및 폐지

법 제418조

영 제371조

규정 제2-16조

사유발생

일이

해당되는

분기 종료 후

45일 이내본점·지점, 그 밖의 영업소의 영업 중지 및

재개시

법 제418조

영 제371조

규정 제2-16조

자본금 증가

법 제418조

영 제371조

규정 제2-16조

사유발생일로

부터7일 이내

법 제10편(제443조부터 제449조까지)의

처벌을 받은 경우

법 제418조

영 제371조

규정 제2-16조

사유발생일로

부터7일 이내

업무에 중대한 영향을 끼칠 수 있는 소송의

당사자가 된 경우

법 제418조

영 제371조

규정 제2-16조

사유발생일로

부터7일 이내

파산신청 또는 해산사유 발생

법 제418조

영 제371조

규정 제2-16조

사유발생일로

부터7일 이내

회생절차 개시신청 또는 개시결정을 한

경우와 회생절차 개시결정의 효력이 상실된

경우

법 제418조

영 제371조

규정 제2-16조

사유발생일로

부터7일 이내

조세체납처분을 받은 경우 또는 조세관련 법 제418조 사유발생일로

97

제Ⅴ장 공시 및 보고사항

보 고 사 유 근 거 비 고

법령 위반하여 처분을 받은 경우영 제371조

규정 제2-16조부터7일 이내

외국환거래법에 따른 해외직접투자 또는

해외영업소, 그 밖의 사무소 설치

법 제418조

영 제371조

규정 제2-16조

사유발생일로

부터7일 이내

발행어음 또는 수표 부도, 은행과의 당좌거래

의 정지 또는 금지된 경우

법 제418조

영 제371조

규정 제2-16조

사유발생일로

부터7일 이내

투자자문회사 해외현지법인, 해외지점 및

해외사무소 등에 금융위가 정하여 고시하는

사유가 발생한 경우

법 제418조

영 제371조

규정 제2-16조

사안발생 후

지체없이

금융투자업자의 경영 ․ 재산 등에 중대한

영향을 미칠 사항으로 한국거래소에 대한

채무 불이행, 해외 파생상품시장의 회원권

취득, 외국에서 금융투자업을 영위하기 위한

인허가 또는 등록 등의 사유가 발생한 경우

법 제418조

영 제371조

규정 제2-16조

사안발생 후

지체없이

* 금감원장 업무위탁 사항으로 금감원에 보고