印度经济概览 - deloitte us | audit, consulting, …€¢...

TRANSCRIPT

印度您的下一个发展机遇非公开& 机密2016年5月

印度©2016 Deloitte Touche Tohmatsu India LLP. 2

內容

• 印度经济概览

• 中国在印度的投资

• 投资印度概览

• 重要政府政策

• 制造业的所得税优惠政策

• 印度税收概览

印度©2016 Deloitte Touche Tohmatsu India LLP. 3

印度经济概览

印度©2016 Deloitte Touche Tohmatsu India LLP. 4

概括

近期经济情况

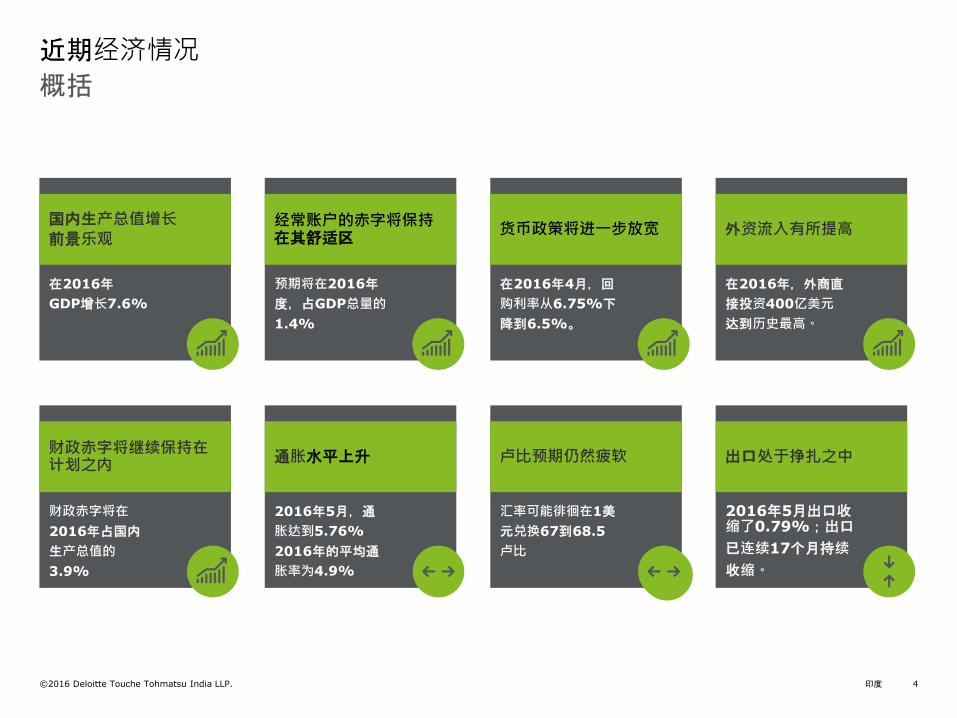

在2016年

GDP增长7.6%

国内生产总值增长

前景乐观

预期将在2016年

度,占GDP总量的

1.4%

经常账户的赤字将保持在其舒适区

在2016年4月,回

购利率从6.75%下

降到6.5%。

货币政策将进一步放宽

在2016年,外商直

接投资400亿美元

达到历史最高。

外资流入有所提高

财政赤字将在

2016年占国内

生产总值的

3.9%

财政赤字将继续保持在计划之内

2016年5月,通

胀达到5.76%

2016年的平均通

胀率为4.9%

通胀水平上升

汇率可能徘徊在1美

元兑换67到68.5

卢比

卢比预期仍然疲软

2016年5月出口收缩了0.79%;出口

已连续17个月持续

收缩。

出口处于挣扎之中

印度©2016 Deloitte Touche Tohmatsu India LLP. 5

坚持计划

财政赤字

数据来源: India Budget

预算草案

• 今年财政赤字占国内生产总值的3.9%,2017年政府预计将达到3.5%。

• 2016年的收入赤字目标是达到占国内生产总值的2.8%,实际收入赤字超出预计,达到2.5%。

• 随着补贴的降低,财政支出质量显著上升

• 2016年,补贴总额从占国民生产的总值的1.9%,2017年下降到1.7%

数据来源: Economic survey

• 政府组成的委员会是为FRBM的一系列问题而不是单个问题提供建议,这仍将是未来会面临的问题。

• 政府放慢了增加政府工作人员的工资(第七薪) 和退休金(OROP,即一家银行一个退休金账户)的整合问题的处理。

• 积极赤字的增长会降低收益。

• 预期利率仍会降低。

0.0

1.0

2.0

3.0

4.0

5.0

6.0

2011-1

2

2012-1

3

2013-1

4

2014-1

5

2015-1

6

2016-1

7 (

T)

2017-1

8 (

T)

2018-1

9 (

T)

财政赤字和收入赤字的走势分析(占国内生产总值的比例)

Fiscal Deficit Revenue deficit

补助金费用(单位:千万卢比)

年份(财政

年度)FY12 FY13 FY14 FY15

FY16 (R)

FY17 (P)

食品补助 72822 85000 92000 117671 139419 134835

燃料补助 68484 96880 85378 60269 30000 26947

肥料补助 70013 65613 67339 71076 72438 70000

总补助金额 217941 257079 254632 258258 257801 250433

印度©2016 Deloitte Touche Tohmatsu India LLP. 6

中国在印度的投资

印度©2016 Deloitte Touche Tohmatsu India LLP. 7

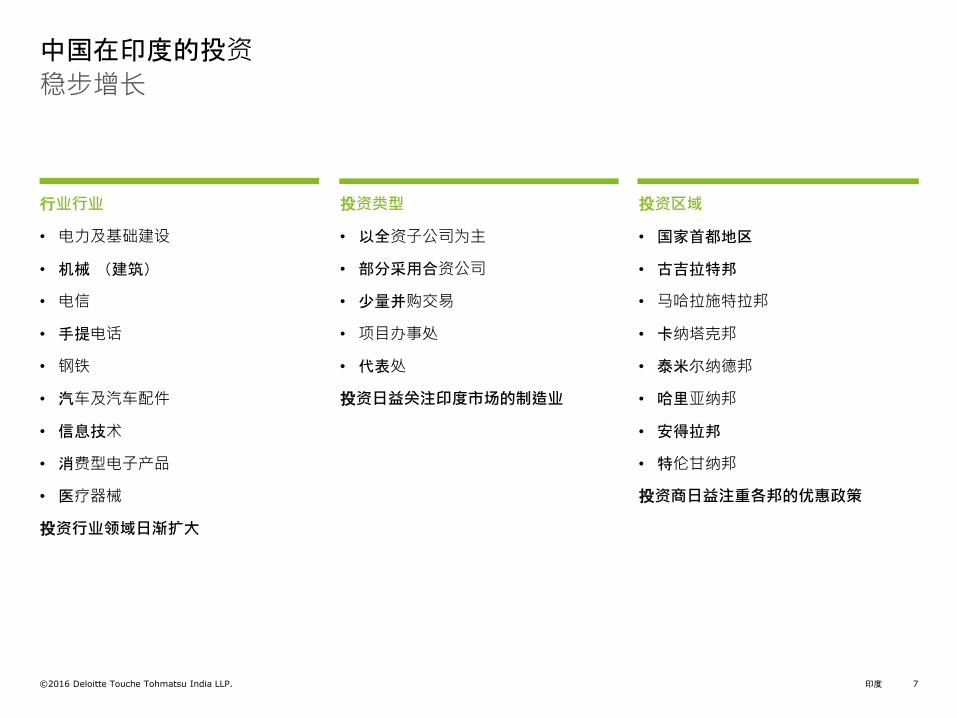

中国在印度的投资

投资类型

• 以全资子公司为主

• 部分采用合资公司

• 少量并购交易

• 项目办事处

• 代表处

投资日益关注印度市场的制造业

行业行业

• 电力及基础建设

• 机械 (建筑)

• 电信

• 手提电话

• 钢铁

• 汽车及汽车配件

• 信息技术

• 消费型电子产品

• 医疗器械

投资行业领域日渐扩大

投资区域

• 国家首都地区

• 古吉拉特邦

• 马哈拉施特拉邦

• 卡纳塔克邦

• 泰米尔纳德邦

• 哈里亚纳邦

• 安得拉邦

• 特伦甘纳邦

投资商日益注重各邦的优惠政策

稳步增长

印度©2016 Deloitte Touche Tohmatsu India LLP. 8

投资印度概览

印度©2016 Deloitte Touche Tohmatsu India LLP. 9

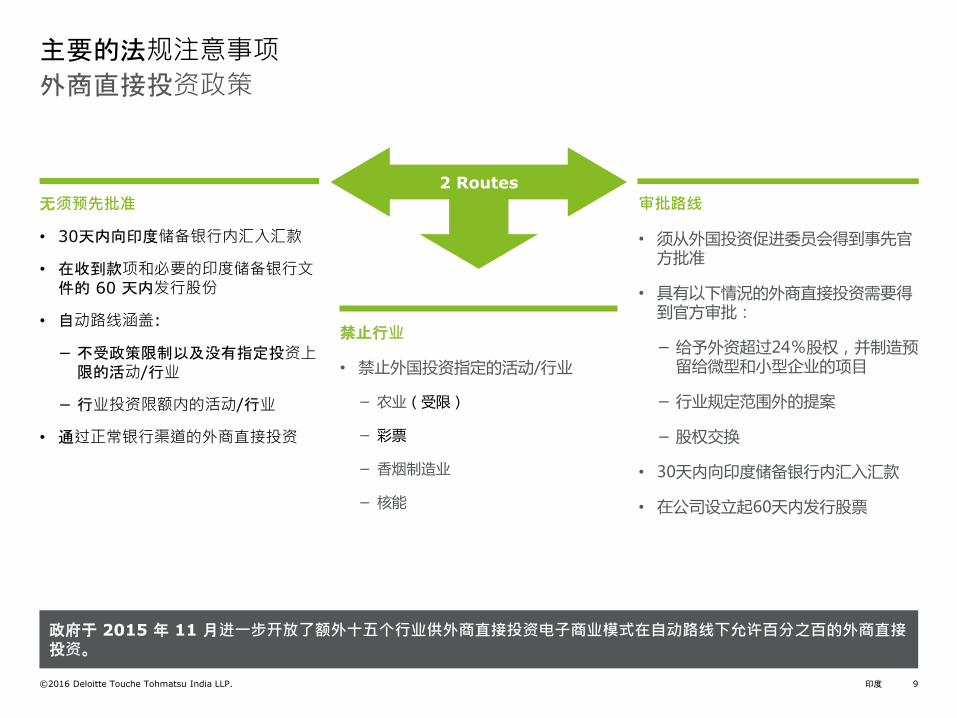

主要的法规注意事项

禁止行业

• 禁止外国投资指定的活动/行业

− 农业(受限)

− 彩票

− 香烟制造业

− 核能

无须预先批准

• 30天内向印度储备银行内汇入汇款

• 在收到款项和必要的印度储备银行文件的 60 天内发行股份

• 自动路线涵盖:

− 不受政策限制以及没有指定投资上限的活动/行业

− 行业投资限额内的活动/行业

• 通过正常银行渠道的外商直接投资

审批路线

• 须从外国投资促进委员会得到事先官方批准

• 具有以下情況的外商直接投资需要得到官方审批:

− 给予外资超过24%股权,并制造预留给微型和小型企业的项目

− 行业规定范围外的提案

− 股权交换

• 30天内向印度储备银行内汇入汇款

• 在公司设立起60天内发行股票

外商直接投资政策

政府于 2015 年 11 月进一步开放了额外十五个行业供外商直接投资电子商业模式在自动路线下允许百分之百的外商直接投资。

2 Routes

印度©2016 Deloitte Touche Tohmatsu India LLP. 10

印度商业实体类型

根据新规定,在允许外商100%直接投资印度公司的行业内,外商可以设立自动路线下的有限责任合伙企业

外国投资者

非公司实体 公司实体 Partnerships

合资企业子公司联络处 分支机构 项目办公室有限责任合伙企业

印度©2016 Deloitte Touche Tohmatsu India LLP. 11

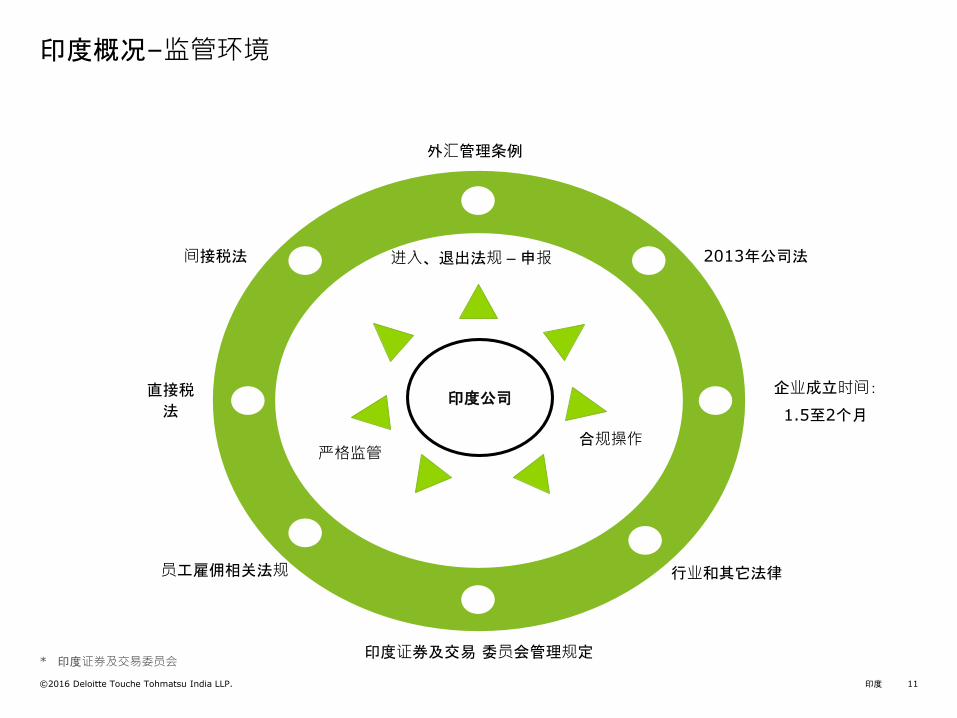

印度概况–监管环境

* 印度证券及交易委员会

外汇管理条例

2013年公司法

行业和其它法律

印度证券及交易 委员会管理规定

员工雇佣相关法规

直接税

法

间接税法

印度公司

合规操作

进入、退出法规 –申报

严格监管

企业成立时间:

1.5至2个月

印度©2016 Deloitte Touche Tohmatsu India LLP. 12

重要政府政策

印度©2016 Deloitte Touche Tohmatsu India LLP. 13

印度国家制造业政策的重点是发展国内能力以带动制造业增长

国家制造业政策

提高制造业增长率至12%-14%

制造业占GDP的比重从目前的16%上升到2022年的

25%

增加国内产品的附加值和技术深度

增强全球竞争力 增长的可持续性到2022年,制造业创造出额外的1亿

个就业岗位

商业监管合理化与简便化

• 最大限度地减少审批和合规要求

• 劳动法改革

政府采购

• 为政府/政府机构采购的设备提供本地补贴金

− 太阳能

− IT硬件,IT安全系统

− 节能的交通运输设备

− 基础设施行业的装备-电力、公路、采矿、航空、航运、铁路

重点关注行业

• 劳动力密集产业:纺织品和服装、皮革和鞋类、宝石和珠宝、食品加工

• 生产资料:机床、重型电子设备、重型运输机挖掘机和采矿设备;高科技设备-电信、电力、信息通信技术和电子硬件

• 战略产业:航空航天、航运、信息科技、电子硬件、可再生能源-太阳能、风能、国防设备

• 汽车与制药业

行业培训和技能提升

• 受教育程度较低的劳动力的技能培训

• 以PPP模式建立行业培训机构

• 通过建立技术学校培养专业化技能

贸易政策

• 采取边境措施从而保护从印度出口的产品和服务

• NMCC推荐关税结构以保护国内的制造业

技术获取和开发

• 推广新技术的激励政策/计划

• 通过合资企业的方式获取技术

• 专注于中小企业的技术收购和发展基金(TADF)

• 激励绿色制造业发展

• 强制许可

• 给予创新和研发产品的初创企业三年的免税期

外商投资

• 有利的外商直接投资政策环境

• 激励政策-税收优惠和补贴

中小企业

• 融资渠道

− 为中小企业设立证券交易所

− 更便利的银行融资渠道

− 把制造业中的中小企业作为优先贷款对象的一部分

产业集群和集聚-国家制造业投资区(NMIZ)

由商业和工业联合部长主持的制造业促进委员会将会监督国家制造业政策的具体实施

目标

驱动力

农村流动人口与城市贫民技能培训,实现包容性增长

简易快速的退出机制

• 失业政策

• 偿债基金

• 资产重组

• 免除资本收益税

印度©2016 Deloitte Touche Tohmatsu India LLP. 14

印度国家制造业投资区

• 奇图尔,安得拉邦

• 梅德克,泰伦加纳邦

• 普拉喀桑,安得拉邦

• 古尔伯加,卡纳塔克邦

• 科拉尔,卡纳塔克邦

• 比达尔,卡纳塔克邦

• 卡林加那加,贾贾普尔区,奥里萨邦

• 拉马纳塔普拉姆区,泰米尔纳德邦

• 奥赖亚区,北方邦

• 占西区,北方邦

• Ahmedabad-Dholera投资区, 古吉拉特邦

• Shendra-Bidkin工业园城市,奥兰加巴德, 马哈拉托特拉邦

• Manesar-Bawal投资地区, 哈里亚那邦

• Khushkhera-Bhiwadi-Neemrana投资区, 拉贾斯坦邦

• Pithampur-Dhar-Mhow投资区, 中央邦

• Dadri-Noida-Ghaziabad投资区, 北方邦

• Dighi港工业区, 马哈拉托特拉邦

• Jodhpur-Pali投资区, 拉贾斯坦邦

• Tumkur投资区, 卡纳塔克邦

• Kuhi – Umered投资区, 那格浦尔邦

• 杜姆库尔,卡纳塔克邦

• 北方邦、哈里亚那邦、拉贾斯坦邦、古吉拉特邦、中央邦和马哈拉托特拉邦中的国家投资和制造业区和德里-孟买工业走廊(DMIC)项目,是价值900亿美元的基础设施项目,该项目从日本获得资金和技术支持,总值45亿美元

• 其他工业走廊: 班加罗尔孟买经济走廊、阿姆利则加尔各答工业走廊、金奈班加罗尔工业走廊、维沙卡帕特南金奈工业走廊

• 安得拉邦以外的其他投资区因缺少50平方千米的土地而不能如期启动。因此DIPP暂缓10平方千米的征地要求。

已批准的

印度©2016 Deloitte Touche Tohmatsu India LLP. 15

制造业的所得税优惠政策

印度©2016 Deloitte Touche Tohmatsu India LLP. 16

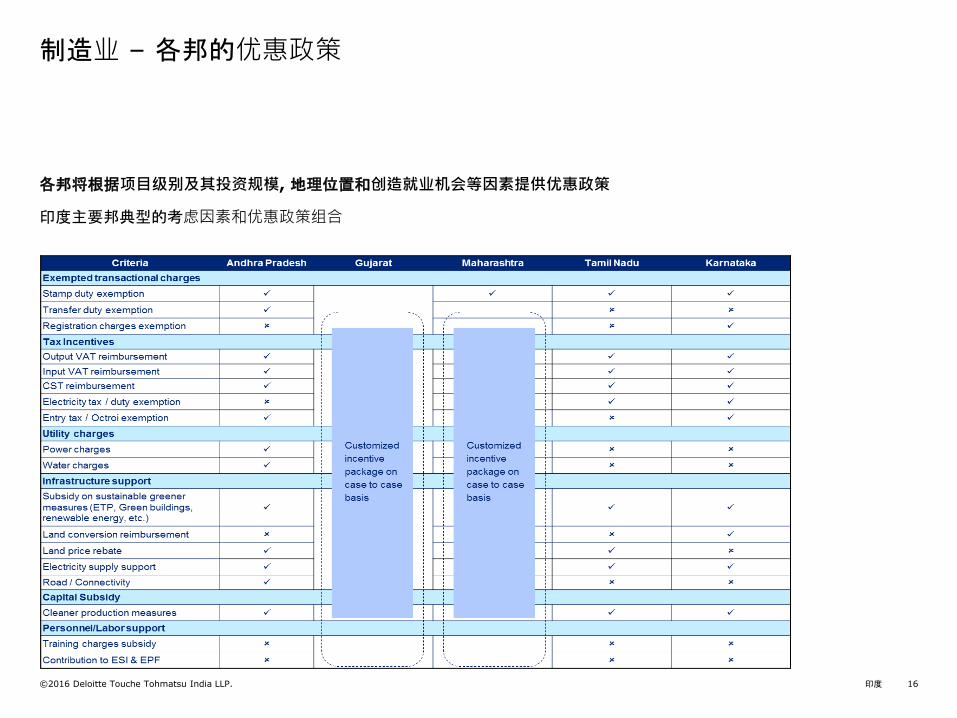

制造业 – 各邦的优惠政策

各邦将根据项目级别及其投资规模, 地理位置和创造就业机会等因素提供优惠政策

印度主要邦典型的考虑因素和优惠政策组合

印度©2016 Deloitte Touche Tohmatsu India LLP. 17

制造业 – 所得税优惠政策

名称 商业性质

章节 80JJAA – 工人的额外工资

• 新正式员工总工资的30%可作为收入的获得额外减免

• 减免仅在雇佣当年以及其后的两年有效,即有效额外减免率可达90%

• 优惠政策扩大到了所有的行业(2017年4月1日)

章节 35(2AB) – 研究与开发 (R&D)

• 科学研究相关费用可适用200%加计扣除 – 实际上有效减少了税务成本

• 包含收入和资本性支出(然而土地和建筑的资本开支除外;100%的建筑支出可单独准许减免)

• 2017年3月31日之前减免200%, 2017-2018 年度和 2019-2020 年度减免150%,2020年3月31日以后无减免。

章节 32AC – 厂房和机器的投资

• 若在2015年4月1日和2017年3月31日之间厂房和机器的投资额超过2.5亿卢比,在2017年3月31日之前的安装设备当年,公司可享受投资额15%的额外减免 – 此减免是超过正常折旧的

章节 35CCD – 培训支出 • 根据CBDT规定,“技术发展项目”相关支出的150%可获得减免(除了土地和建筑成本)

• 适用于“符合资格的公司” 制造或生产任何物品或产品(不含酒精和烟草制品)

• 2020年3月31日以后,没有减免

章节 10AA – 经济特区单位 • 第1-5年 : 100%出口利润免税

• 第6-10年: 50%出口利润免税

• 第11-15年 : 取以下较低者:出口利润的50%或转移到特殊储备金的金额

在2020年4月1日以后开始的商业活动,将不再享受直接税收的优惠政策。

印度©2016 Deloitte Touche Tohmatsu India LLP. 18

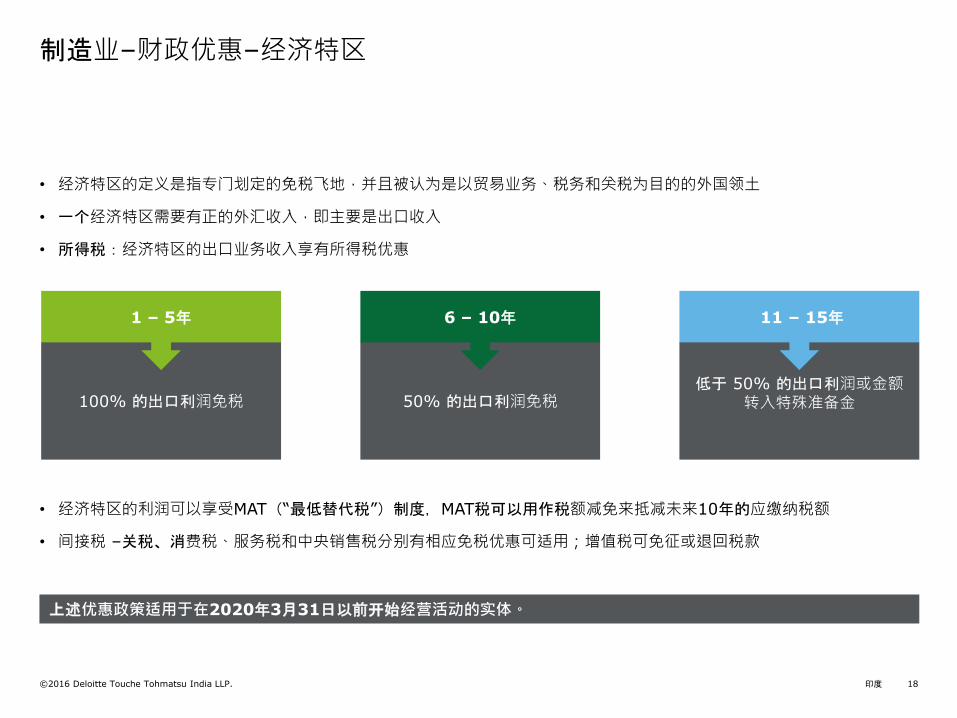

制造业–财政优惠–经济特区

• 经济特区的定义是指专门划定的免税飞地,并且被认为是以贸易业务、税务和关税为目的的外国领土

• 一个经济特区需要有正的外汇收入,即主要是出口收入

• 所得税:经济特区的出口业务收入享有所得税优惠

• 经济特区的利润可以享受MAT(“最低替代税”)制度,MAT税可以用作税额减免来抵减未来10年的应缴纳税额

• 间接税 –关税、消费税、服务税和中央销售税分别有相应免税优惠可适用;增值税可免征或退回税款

100% 的出口利润免税

1 – 5年

上述优惠政策适用于在2020年3月31日以前开始经营活动的实体。

50% 的出口利润免税

6 – 10年

低于 50% 的出口利润或金额转入特殊准备金

11 – 15年

印度©2016 Deloitte Touche Tohmatsu India LLP. 19

印度税法概览

直接税

印度©2016 Deloitte Touche Tohmatsu India LLP. 20

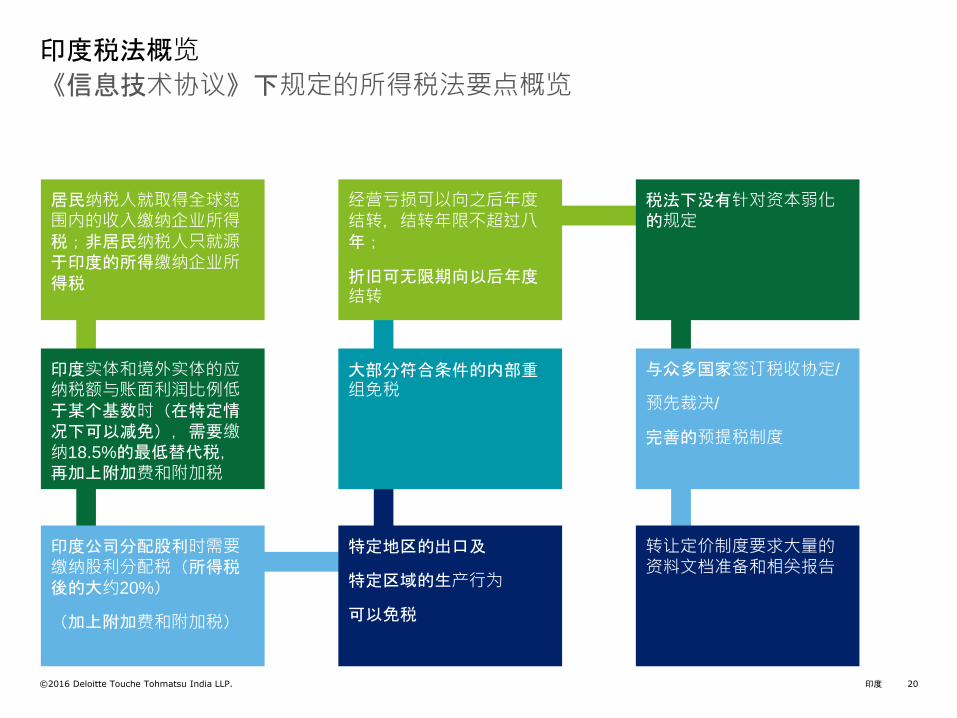

《信息技术协议》下规定的所得税法要点概览

印度税法概览

居民纳税人就取得全球范围内的收入缴纳企业所得税;非居民纳税人只就源于印度的所得缴纳企业所得税

印度实体和境外实体的应纳税额与账面利润比例低于某个基数时(在特定情况下可以减免),需要缴纳18.5%的最低替代税,再加上附加费和附加税

印度公司分配股利时需要缴纳股利分配税(所得税後的大约20%)

(加上附加费和附加税)

特定地区的出口及

特定区域的生产行为

可以免税

大部分符合条件的内部重组免税

经营亏损可以向之后年度结转,结转年限不超过八年;

折旧可无限期向以后年度结转

税法下没有针对资本弱化的规定

与众多国家签订税收协定/

预先裁决/

完善的预提税制度

转让定价制度要求大量的资料文档准备和相关报告

印度©2016 Deloitte Touche Tohmatsu India LLP. 21

国内税法的主要收入税税率

项目 税率(%) (根据2016年预算)

企业税率-印度本国公司- 2014-2015财政年度,销售总额小于5千万卢比

30.9 / 33.06 / 34.61

29.87/ 31.96/ 33.45

- 2016年3月1日以后成立的新型制造业公司包括其与制造相关的研发经费(不能获得特定的抵扣和索赔)

25.75/ 27.55/ 28.84

国内公司的股利分配税(所得税後)* 17.65

外资公司的有效税率 41.2 / 42.02 / 43.26

国内公司的最低替代税(MAT) 19.05 / 20.39 / 21.34

符合条件的外债和长期基础设施债券利息预提税 5.15 /5.25 / 5.41

通过证券交易所转让上市的印度公司股权所获得收益的资本利得税* NIL (长期) / 15 (短期)

通过转让非上市印度公司股权获得收益的资本利得税(非居民)*# 10 (长期)/ 40 (短期)

印度公司回购股份税* 20(自2013年6月1日起)

特许权使用费/技术服务费* 10 (适用印度本国税法;适用优惠税率)

公司税税率将于未来几年减至25%

* 税率不包括附加费及教育税 (如适用)* 自2017年4月1日起,任何转让非上市印度公司股权的,如果已持有该股权超过24个月,则须按10%优惠税率缴纳在印度所得税,

印度©2016 Deloitte Touche Tohmatsu India LLP. 22

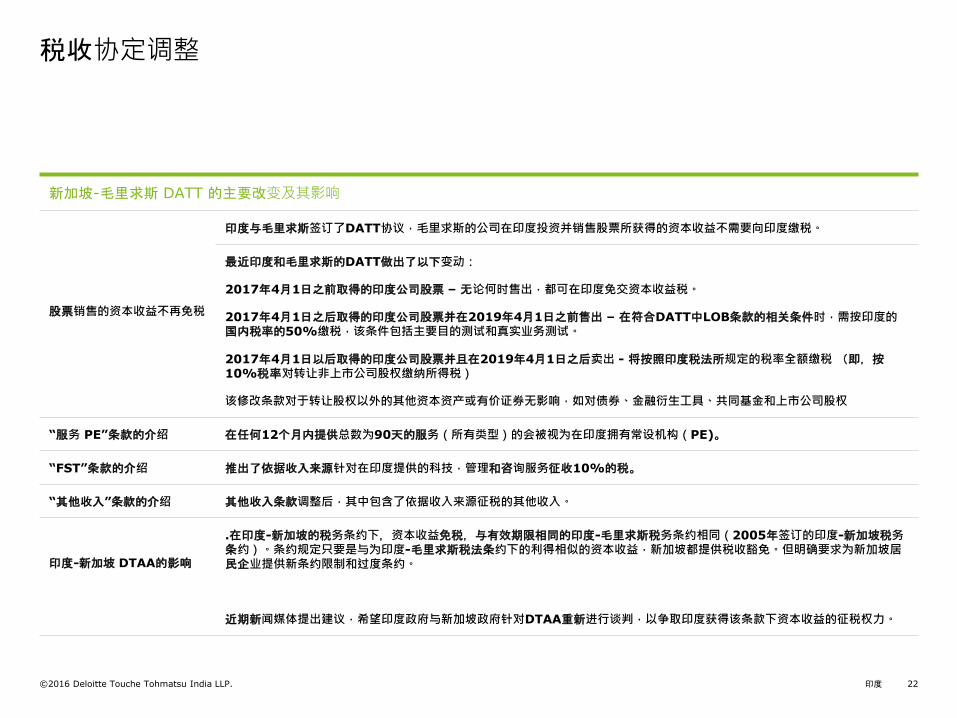

税收协定调整

新加坡-毛里求斯 DATT 的主要改变及其影响

股票销售的资本收益不再免税

印度与毛里求斯签订了DATT协议,毛里求斯的公司在印度投资并销售股票所获得的资本收益不需要向印度缴税。

最近印度和毛里求斯的DATT做出了以下变动:

2017年4月1日之前取得的印度公司股票 – 无论何时售出,都可在印度免交资本收益税。

2017年4月1日之后取得的印度公司股票并在2019年4月1日之前售出 – 在符合DATT中LOB条款的相关条件时,需按印度的国内税率的50%缴税,该条件包括主要目的测试和真实业务测试。

2017年4月1日以后取得的印度公司股票并且在2019年4月1日之后卖出 - 将按照印度税法所规定的税率全额缴税 (即,按10%税率对转让非上市公司股权缴纳所得税)

该修改条款对于转让股权以外的其他资本资产或有价证券无影响,如对债券、金融衍生工具、共同基金和上市公司股权

“服务 PE”条款的介绍 在任何12个月内提供总数为90天的服务(所有类型)的会被视为在印度拥有常设机构(PE)。

“FST”条款的介绍 推出了依据收入来源针对在印度提供的科技,管理和咨询服务征收10%的税。

“其他收入”条款的介绍 其他收入条款调整后,其中包含了依据收入来源征税的其他收入。

印度-新加坡 DTAA的影响

.在印度-新加坡的税务条约下,资本收益免税,与有效期限相同的印度-毛里求斯税务条约相同(2005年签订的印度-新加坡税务条约)。条约规定只要是与为印度-毛里求斯税法条约下的利得相似的资本收益,新加坡都提供税收豁免。但明确要求为新加坡居民企业提供新条约限制和过度条约。

近期新闻媒体提出建议,希望印度政府与新加坡政府针对DTAA重新进行谈判,以争取印度获得该条款下资本收益的征税权力。

印度©2016 Deloitte Touche Tohmatsu India LLP. 23

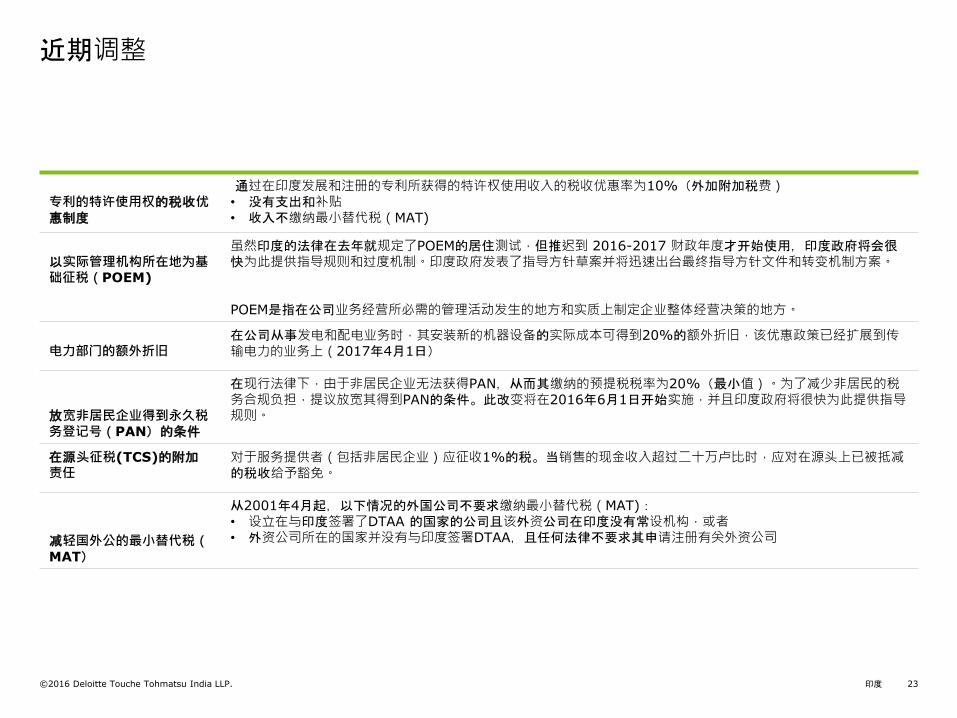

近期调整

专利的特许使用权的税收优惠制度

通过在印度发展和注册的专利所获得的特许权使用收入的税收优惠率为10%(外加附加税费)• 没有支出和补贴• 收入不缴纳最小替代税(MAT)

以实际管理机构所在地为基础征税(POEM)

虽然印度的法律在去年就规定了POEM的居住测试,但推迟到 2016-2017 财政年度才开始使用,印度政府将会很快为此提供指导规则和过度机制。印度政府发表了指导方针草案并将迅速出台最终指导方针文件和转变机制方案。

POEM是指在公司业务经营所必需的管理活动发生的地方和实质上制定企业整体经营决策的地方。

电力部门的额外折旧在公司从事发电和配电业务时,其安装新的机器设备的实际成本可得到20%的额外折旧,该优惠政策已经扩展到传输电力的业务上(2017年4月1日)

放宽非居民企业得到永久税务登记号(PAN)的条件

在现行法律下,由于非居民企业无法获得PAN,从而其缴纳的预提税税率为20%(最小值)。为了减少非居民的税务合规负担,提议放宽其得到PAN的条件。此改变将在2016年6月1日开始实施,并且印度政府将很快为此提供指导规则。

在源头征税(TCS)的附加责任

对于服务提供者(包括非居民企业)应征收1%的税。当销售的现金收入超过二十万卢比时,应对在源头上已被抵减的税收给予豁免。

减轻国外公的最小替代税(MAT)

从2001年4月起,以下情况的外国公司不要求缴纳最小替代税(MAT):• 设立在与印度签署了DTAA 的国家的公司且该外资公司在印度没有常设机构,或者• 外资公司所在的国家并没有与印度签署DTAA,且任何法律不要求其申请注册有关外资公司

印度©2016 Deloitte Touche Tohmatsu India LLP. 24

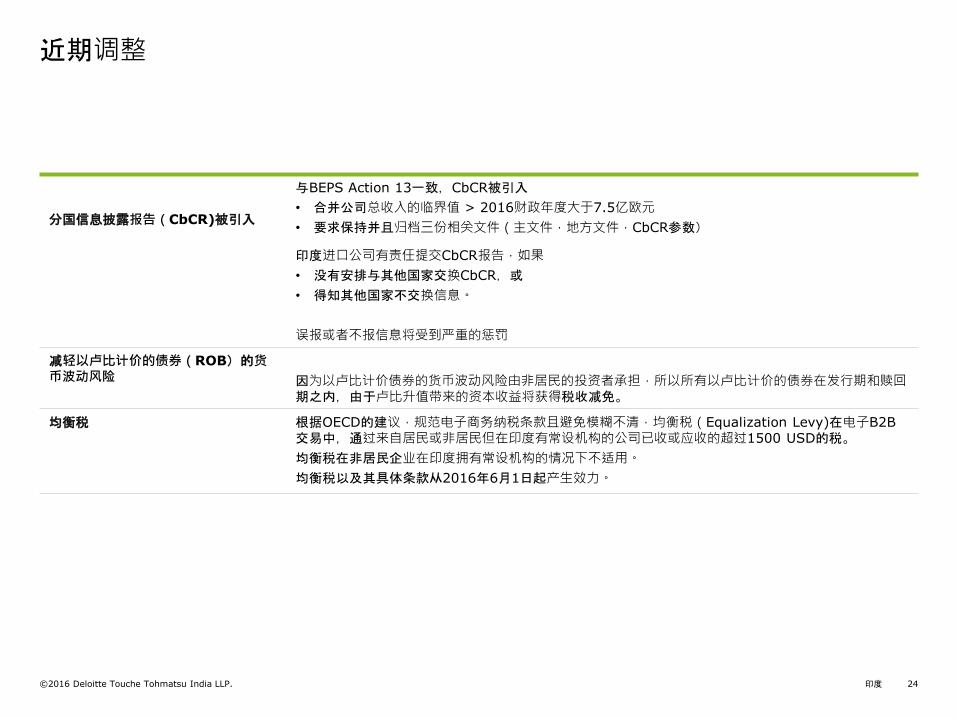

近期调整

分国信息披露报告(CbCR)被引入

与BEPS Action 13一致,CbCR被引入

• 合并公司总收入的临界值 > 2016财政年度大于7.5亿欧元

• 要求保持并且归档三份相关文件(主文件,地方文件,CbCR参数)

印度进口公司有责任提交CbCR报告,如果

• 没有安排与其他国家交换CbCR,或

• 得知其他国家不交换信息。

误报或者不报信息将受到严重的惩罚

减轻以卢比计价的债券(ROB)的货币波动风险 因为以卢比计价债券的货币波动风险由非居民的投资者承担,所以所有以卢比计价的债券在发行期和赎回

期之内,由于卢比升值带来的资本收益将获得税收减免。

均衡税 根据OECD的建议,规范电子商务纳税条款且避免模糊不清,均衡税(Equalization Levy)在电子B2B交易中,通过来自居民或非居民但在印度有常设机构的公司已收或应收的超过1500 USD的税。

均衡税在非居民企业在印度拥有常设机构的情况下不适用。

均衡税以及其具体条款从2016年6月1日起产生效力。

印度©2016 Deloitte Touche Tohmatsu India LLP. 25

印度税法概览

间接税

印度©2016 Deloitte Touche Tohmatsu India LLP. 26

间接税概览-当前间接税架构

变化倾向于商品劳务税—预计从2017年4月1日开始适用

联邦税 State Levies

增值税

(5% - 20%)

其他征税项目,如印花税

(various)

入境税

(1% - 5%)奢侈品税和娱乐税

(various)

商品入市税和地方消费税(LBT)

(0.5% - 7%)

印度©2016 Deloitte Touche Tohmatsu India LLP. 27

商品服务税概览

对提供货物、劳务或者两者均征税

基于目的地原则的消费性税收

征收重点从生产 / 销售 / 服务环节转变为供应环节

中央、州及地方征税的一体化

遍及整个供应链环节及各个州的税收抵扣

基于目的地原则的消费性税收

• 由中央政府征收的中央商品服务税(CGST),以及

• 由州政府征收的州商品服务税(SGST )

• 对于每项提供货物或劳务的交易共同征收中央商品服务税和州商品服务税

• 中央商品服务税和州商品服务税的税基一致

印度©2016 Deloitte Touche Tohmatsu India LLP. 28

涵盖的税种

* *进口商品应缴纳综合商品服务税,包括中央商品服务税和州商品服务税。

中央商品服务税

中央消费税 / 附加消费税

附加关税 / 特别附加税*

服务税

中央销售税

附加税费

SGST

增值税 / 销售税

入境税 / 采购税

奢侈品税 / 娱乐税(与地方税不同)

博彩税收

地方税 / 商品入市税

印度©2016 Deloitte Touche Tohmatsu India LLP. 29

间接税的其他主要调整

简化过程

为了使商业环境更加简单,印度对其2016年的预算做了如下变化:

• 与“少政府,多治理”的倡议一致,单一窗口的海关清关制度将在各主要港口和机场实施

• 消费税和服务税的利率从18%和30%均降至15%

• 对于违约的起诉条件放宽,起诉条件中包括了金额较高的严重违约

• 消费税纳税申报单的数量从27份降到了13份

• 大的进口商可以延迟缴纳关税

• 中央信贷拨备的简化将导致信用池的评估增加

• 中央消费税下允许修改申报单

其他变化

• 对于所有有信用资格的应纳服务税征收0.5%的KKC(Krishi Kalyan Cess), 从而服务税的有效税率从6月1日开始变为15%。

• 取消对软件重复征收的消费税 / 服务税,将改为征收消费税或服务税

• 进口商品的海运费将被征服务税

• 消费税和中央信贷规则提出了额外年度申报单

• 通过反向收费机制,政府服务收入也需纳税

• 汽车业需缴纳附加税

印度©2016 Deloitte Touche Tohmatsu India LLP. 30

简历

Enwright De Sales 狄恩卫合伙人 – 税务中国服务组领导人 – 印度

Enwright – 狄恩卫是德勤印度班加罗尔的合伙人。 2011 年至 2014 年,Enwright 作为德勤国际税务中心

(亚太区)的成员在香港工作3年,主要负责对中国公司在印度的海外投资、合同及运营的咨询。他目前正

在为一些中国国有企业和私人公司在基础设施、工程总承包合同、科技和制造领域做出关于印度税务和其他

方面的咨询。

Enwright 在印度国内和国际税务问题上有着广泛的背景。他对公司的市场进入策略、并购、资产剥离规划、

集团融资和资产重组活动以及税务尽职调查上具有丰富的经验。同时,他在跨国企业中的境内与境外税务问

题上也有积累了丰富的处理经验,包括全球税负最小化、高效税收的融资、高效税收的资金回流、印度外汇

管制立法、印度外商直接投资法规以及公司法律和当地国家税收。他涵盖了包括基础设施、信息技术、消费

业务、制造业和服务业等领域。

Enwright 是印度特许会计师协会会员和爱尔兰特许会计师协会会员。他也曾在很多的会议中就印度投资以及

印度运营中的税收方面做出讲演。

Enwright是爱尔兰印度商业协会的创始成员,并在 2008至 2011年担任该协会副主席。

Deloitte refers to one or more of Deloitte Touche Tohmatsu Limited, a UK private company limited by guarantee (“DTTL”), its network of member firms, and their related entities. DTTL and each of its member firms are legally separate and independent entities. DTTL (also referred to as “Deloitte Global”) does not provide services to clients. Please see www.deloitte.com/about for a more detailed description of DTTL and its member firms.

The information contained in this material is meant for internal purposes and use only among personnel of Deloitte Touche Tohmatsu Limited, its member firms, and their related entities (collectively, the “Deloitte Network”). The recipient is strictly prohibited from further circulation of this material. Any breach of this requirement may invite disciplinary action (which may include dismissal) and/or prosecution. None of the Deloitte Network shall be responsible for any loss whatsoever sustained by any person who relies on this material.

©2016 Deloitte Touche Tohmatsu India LLP. Member of Deloitte Touche Tohmatsu Limited