Отраслевые тренды - ey · pdf file4 РЫНОК fmcg УКРАИНЫ В ойна...

TRANSCRIPT

Отраслевые тренды# Рынок товаРов шиРокого потРебления (FMCG) УкРаины

Переориентация на новые рынки

оПтимизация Производства и логистики

низкое Потребление на душу населения –

Потенциал для роста

снижение ПокуПательной сПособности – ценовая борьба

4 РЫНОК FMCG УКРАИНЫ

Война войной, а обед по расписанию. Кто бы мог подумать, что эта крылатая фраза может приобрести буквальное значение в совре-

менной европейской стране? Спрос на продукты питания и бытовую химию остается стабильным в разные времена. Но когда стоимость продуктов составляет половину семейного бюджета, потре-бительскую корзину приходится пересматривать. Какой именно бренд выберет покупатель в усло-виях ценовой конкуренции?

На фоне снижения покупательной способности, закрытия российского рынка, боевых действий на востоке Украины и аннексии Крыма для многих производителей остро встал вопрос выживания. Приходится искать пути для снижения издержек и выхода на новые рынки, думать о том, как опти-мизировать производство и не потерять долю на рынке. Запаса прочности может надолго не хва-тить, поэтому действовать нужно быстро.

Текущий кризис может стать проверкой на проч-ность для крупных игроков и открыть дорогу для предпринимателей, которые смогут предложить качественные товары по доступным ценам и за-нять новые ниши.

Чтобы быстро реагировать на спрос в условиях за-трудненного планирования, компаниям придется изменить подход. Гибкость и инновации могут спа-сти ситуацию в FMCG.

Инвесторы замерли в ожидании лучших времен, но некоторые сегменты все еще остаются при-влекательными для сделок. Чтобы дожить до этих времен, компаниям придется проделать непро-стой путь и попытаться превратить свои слабые стороны в преимущества. Мы проанализировали тенденции рынка и надеемся, что они помогут вам в принятии правильных решений.

АЛЕКСАНДР РОМАНИШИН

ассоциированный директор, отдел консультационных услуг по сделкам, компания EY в Украине и Беларуси

ЕГОР СИНЕЛЬНИКОВ

менеджер, руководитель группы консультационных услуг для компаний сектора ритейла и FMCG, компания EY в Украине

FMCG: выстоять и преуспеть

5РЫНОК FMCG УКРАИНЫ

М агазин сегодня — это не только полки с товаром и касса на выходе. Это скорее завершающий элемент в сложной цепочке прохождения продукции от произ-

водителя до конечного потребителя. Покупателю в ней видна только витрина магазина. За фасадом остается работа логистов, кладовщиков, расфасовщиков, учетчиков, бухгалтеров и ме-неджеров самых разных направлений. Огромное количество товара производится, фасуется, грузится, доставляется, выкла-дывается на полки магазинов и наконец-то продается. За всем этим круговоротом товара в природе нужен присмотр. И чело-веку не под силу справиться без разных датчиков, штрих-кодов, магнитных меток — всего того, что помогает автоматизировать учет перемещения товара. Помощниками в передаче такой ин-формации на расстояние служат GPRS/EDGE, CSD, SMS-каналы совместно с решениями М2М (от машины к машине).

Важно правильно связать между собой всю цепочку бизнеса. Но обычно, чем крупнее бизнес, тем весомее его издержки на подоб-ные коммуникации. Решения от «Киевстар» позволяют, наоборот, минимизировать расходы благодаря специальным корпоратив-ным предложениям, закрытым мобильным группам. Да и вообще, все филиалы одной компании можно связать в единую защищен-ную сеть, а для переговоров установить IP-телефонию.

За клиента придется бороться, к нему необходимо достучать-ся. С помощью услуг «Киевстар» сделать это гораздо проще: можно общаться через коммерческий call-центр, «зарядить» на обзвон автоматических телефонных информаторов или опове-стить нужных клиентов SMS-рассылкой. Современная связь по-зволяет управлять работой с клиентами из своей CRM-системы удаленно и предоставлять доступ к ней нужным сотрудникам. Необходимо быть мобильнее и гибче. Современные техноло-гии — вот что выручит бизнес, заменит рутинные процессы, сэкономит время и деньги, ускорит товарооборот.

Сложная общая ситуация на потребительском рынке Украины в условиях падения гривны, закрытия российского рынка сбыта для многих отечественных товаров, в том числе группы FMCG, с одной стороны, усиливает внутреннюю конкуренцию, а с дру-гой — простимулирует естественный отбор и оставит сильней-ших. Аналитики из EY в своем отчете по исследованию рынка FMCG советуют, как реагировать на подобные вызовы.

Связь по ту сторону витрины

ЕВГЕНИЙ КРАЖАН

директор по развитию бизнеса на корпоративном рынке компании «Киевстар»

6 РЫНОК FMCG УКРАИНЫ

Источники: Министерство экономического развития и торговли Украины; аналитика EY

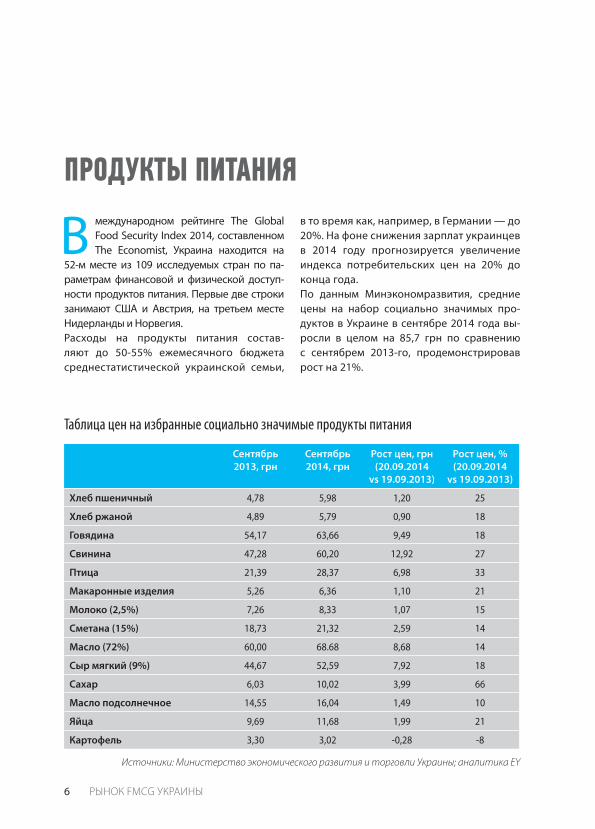

Таблица цен на избранные социально значимые продукты питания

В международном рейтинге The Global Food Security Index 2014, составленном The Economist, Украина находится на

52-м месте из 109 исследуемых стран по па-раметрам финансовой и физической доступ-ности продуктов питания. Первые две строки занимают США и Австрия, на третьем месте Нидерланды и Норвегия.Расходы на продукты питания состав-ляют до 50-55% ежемесячного бюджета средне статистической украинской семьи,

в то время как, например, в Германии — до 20%. На фоне снижения зарплат украинцев в 2014 году прогнозируется увеличение индекса потребительских цен на 20% до конца года.По данным Минэкономразвития, средние цены на набор социально значимых про-дуктов в Украине в сентябре 2014 года вы-росли в целом на 85,7 грн по сравнению с сентябрем 2013-го, продемонстрировав рост на 21%.

ПРОДУКТЫ ПИТАНИЯ

Сентябрь

2013, грн

Сентябрь

2014, грн

Рост цен, грн

(20.09.2014

vs 19.09.2013)

Рост цен, %

(20.09.2014

vs 19.09.2013)

Хлеб пшеничный 4,78 5,98 1,20 25

Хлеб ржаной 4,89 5,79 0,90 18

Говядина 54,17 63,66 9,49 18

Свинина 47,28 60,20 12,92 27

Птица 21,39 28,37 6,98 33

Макаронные изделия 5,26 6,36 1,10 21

Молоко (2,5%) 7,26 8,33 1,07 15

Сметана (15%) 18,73 21,32 2,59 14

Масло (72%) 60,00 68.68 8,68 14

Сыр мягкий (9%) 44,67 52,59 7,92 18

Сахар 6,03 10,02 3,99 66

Масло подсолнечное 14,55 16,04 1,49 10

Яйца 9,69 11,68 1,99 21

Картофель 3,30 3,02 -0,28 -8

7РЫНОК FMCG УКРАИНЫ

Больше всего в гривневом выражении по-дорожала свинина и говядина (почти на 13 грн и 9,5 грн соответственно). Также значительно повысились в цене молочные продукты, в частности килограмм мягкого сыра теперь стоит на 7,9 грн больше, сли-вочное масло подорожало на 8,7 грн. Наи-больший рост цен за год продемонстриро-вали такие социально значимые продукты, как сахар (+66%), мясо птицы (+33%) и сви-нина (+27%). В то же время картофель сто-ит на 8% (28 коп.) дешевле, чем в сентябре 2013 года.Благодаря рекордному урожаю зерновых в прошлом году (63 млн тонн) украинцы не будут ощущать нехватку хлеба в 2014-м. Тем не менее структура потребительской корзины будет меняться: в первую очередь вследствие ослабления курса гривны к ино-

странной валюте и подорожания импортных продуктов, таких как рыба, фрукты, кофе, чай и другие.Что касается каналов продаж продуктов пи-тания, украинцы по-прежнему предпочитают неорганизованную торговлю. По данным GfK Ukraine, около 50% продуктов приобретается на рынках, за ними следуют магазины у дома (до 25%) и супермаркеты (около 12%). В 2014 году доля приобретенных товаров в сетях со-временных форматов увеличилась на 3,2% по сравнению с прошлым годом, при этом рост обеспечивался преимущественно за счет дискаунтеров и гипермаркетов.С точки зрения инвестиционной привлека-тельности потенциальные инвесторы про-являли некоторый интерес по отношению к сегментам соусов, соков, кондитерских из-делий и замороженных продуктов.

Задача

Предоставление услуг финансового совет-ника (buy-side) для международного фон-да прямых инвестиций в 2012 году. Решение

★ Коммерческий due diligence группы ком-паний Axzon — крупнейшего свиноводче-ского холдинга с активами в Дании, Польше,

Украине и России. Также был подготовлен детальный анализ рынков растениеводства, свиноводства и мясопереработки в Польше, Украине и России.Результат

★ Проведен детальный анализ пред-приятия и отрасли для международного фонда.

Отраслевой кейс EY

8 РЫНОК FMCG УКРАИНЫ

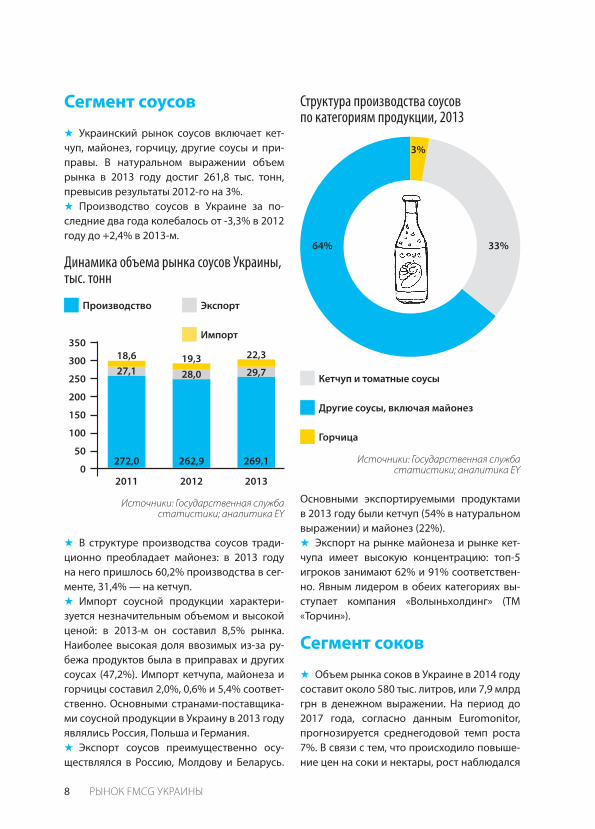

Сегмент соусов

★ Украинский рынок соусов включает кет-чуп, майонез, горчицу, другие соусы и при-правы. В натуральном выражении объем рынка в 2013 году достиг 261,8 тыс. тонн, превысив результаты 2012-го на 3%.★ Производство соусов в Украине за по-следние два года колебалось от -3,3% в 2012 году до +2,4% в 2013-м.

★ В структуре производства соусов тради-ционно преобладает майонез: в 2013 году на него пришлось 60,2% производства в сег-менте, 31,4% — на кетчуп.★ Импорт соусной продукции характери-зуется незначительным объемом и высокой ценой: в 2013-м он составил 8,5% рынка. Наиболее высокая доля ввозимых из-за ру-бежа продуктов была в приправах и других соусах (47,2%). Импорт кетчупа, майонеза и горчицы составил 2,0%, 0,6% и 5,4% соответ-ственно. Основными странами-поставщика-ми соусной продукции в Украину в 2013 году являлись Россия, Польша и Германия.★ Экспорт соусов преимущественно осу-ществлялся в Россию, Молдову и Беларусь.

Другие соусы, включая майонез

Кетчуп и томатные соусы

Горчица

Структура производства соусов по категориям продукции, 2013

64%

3%

33%

Источники: Государственная служба статистики; аналитика EY

Источники: Государственная служба статистики; аналитика EY

2013

269,1

29,7

22,3

262,9

28,0

19,3

272,0

27,1

18,6

20122011

300

250

350

200

150

100

50

0

Производство Экспорт

Импорт

Динамика объема рынка соусов Украины, тыс. тонн

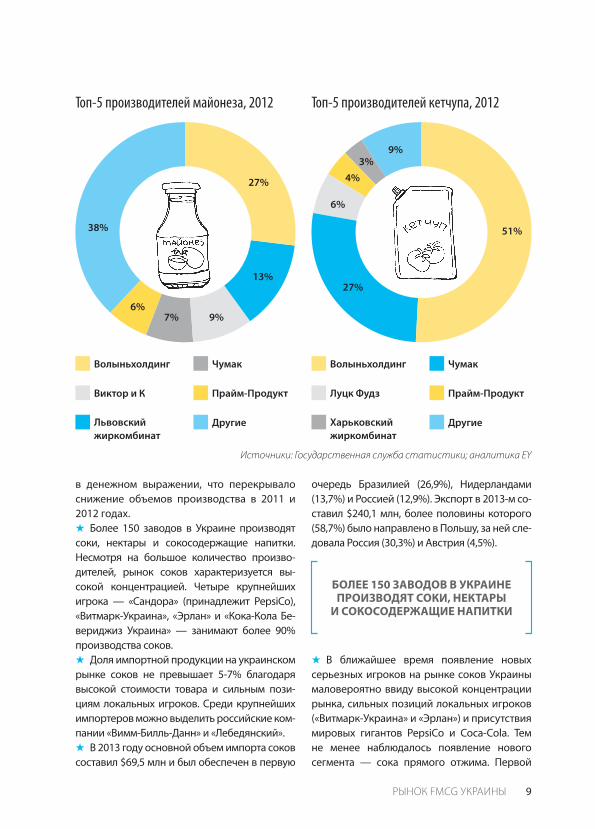

Основными экспортируемыми продуктами в 2013 году были кетчуп (54% в натуральном выражении) и майонез (22%). ★ Экспорт на рынке майонеза и рынке кет-чупа имеет высокую концентрацию: топ-5 игроков занимают 62% и 91% соответствен-но. Явным лидером в обеих категориях вы-ступает компания «Волынь холдинг» (ТМ «Торчин»).

Сегмент соков

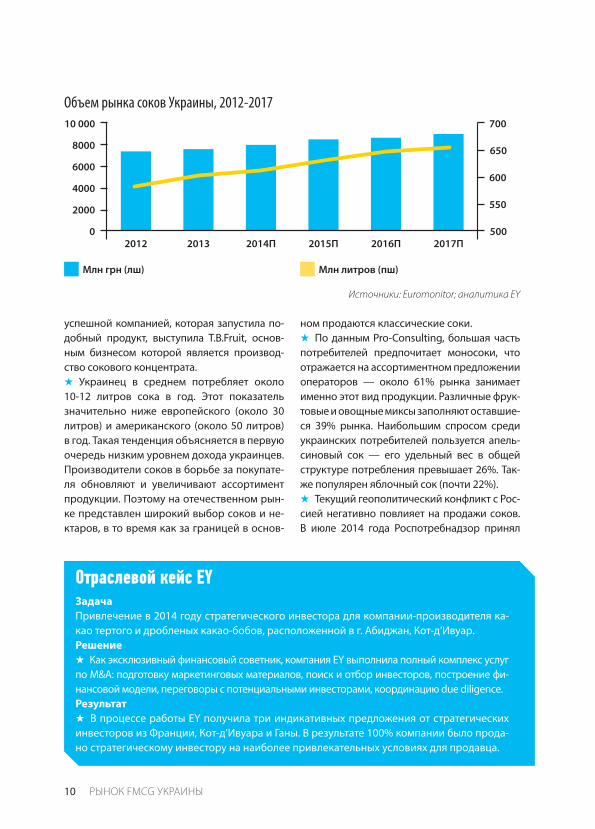

★ Объем рынка соков в Украине в 2014 году составит около 580 тыс. литров, или 7,9 млрд грн в денежном выражении. На период до 2017 года, согласно данным Euromonitor, прогнозируется среднегодовой темп роста 7%. В связи с тем, что происходило повыше-ние цен на соки и нектары, рост наблюдался

9РЫНОК FMCG УКРАИНЫ

в денежном выражении, что перекрывало снижение объемов производства в 2011 и 2012 годах.★ Более 150 заводов в Украине производят соки, нектары и сокосодержащие напитки. Несмотря на большое количество произво-дителей, рынок соков характеризуется вы-сокой концентрацией. Четыре крупнейших игрока — «Сандора» (принадлежит PepsiCo), «Витмарк-Украина», «Эрлан» и «Кокa-Колa Бе-вериджиз Украина» — занимают более 90% производства соков. ★ Доля импортной продукции на украинском рынке соков не превышает 5-7% благодаря высокой стоимости товара и сильным пози-циям локальных игроков. Среди крупнейших импортеров можно выделить российские ком-пании «Вимм-Билль-Данн» и «Лебедянский».★ В 2013 году основной объем импорта соков составил $69,5 млн и был обеспечен в первую

очередь Бразилией (26,9%), Нидерландами (13,7%) и Россией (12,9%). Экспорт в 2013-м со-ставил $240,1 млн, более половины которого (58,7%) было направлено в Польшу, за ней сле-довала Россия (30,3%) и Австрия (4,5%).

★ В ближайшее время появление новых серь езных игроков на рынке соков Украины маловероятно ввиду высокой концент рации рынка, сильных позиций локальных игроков («Витмарк-Украина» и «Эрлан») и присутствия мировых гигантов PepsiCo и Coca-Cola. Тем не менее наблюдалось появление нового сегмента — сока прямого отжима. Первой

Топ-5 производителей майонеза, 2012

Виктор и К Луцк Фудз

Чумак ЧумакВолыньхолдинг Волыньхолдинг

Другие Другие

Прайм-Продукт Прайм-Продукт

Львовский

жиркомбинат

Харьковский

жиркомбинат

Топ-5 производителей кетчупа, 2012

Источники: Государственная служба статистики; аналитика EY

38%

27%

51%

27%

6%

4%

3%9%

13%

9%7%6%

БОЛЕЕ 150 ЗАВОДОВ В УКРАИНЕ ПРОИЗВОДЯТ СОКИ, НЕКТАРЫ

И СОКОСОДЕРЖАЩИЕ НАПИТКИ

10 РЫНОК FMCG УКРАИНЫ

успешной компанией, которая запустила по-добный продукт, выступила T.B.Fruit, основ-ным бизнесом которой является производ-ство сокового концентрата. ★ Украинец в среднем потребляет около 10-12 литров сока в год. Этот показатель значительно ниже европейского (около 30 литров) и американского (около 50 литров) в год. Такая тенденция объясняется в первую очередь низким уровнем дохода украинцев. Производители соков в борьбе за покупате-ля обновляют и увеличивают ассортимент продукции. Поэтому на отечественном рын-ке представлен широкий выбор соков и не-ктаров, в то время как за границей в основ-

ном продаются классические соки.★ По данным Pro-Consulting, большая часть потребителей предпочитает моносоки, что отражается на ассортиментном предложении операторов — около 61% рынка занимает именно этот вид продукции. Различные фрук-товые и овощные миксы заполняют оставшие-ся 39% рынка. Наибольшим спросом средиукраинских потребителей пользуется апель-синовый сок — его удельный вес в общей структуре потребления превышает 26%. Так-же популярен яблочный сок (почти 22%).★ Текущий геополитический конфликт с Рос-сией негативно повлияет на продажи соков. В июле 2014 года Роспотребнадзор принял

Источники: Euromonitor; аналитика EY

2012 2013 2014П 2015П 2016П 2017П

10 000 700

8000650

6000600

4000

5502000

0 500

Объем рынка соков Украины, 2012-2017

Млн грн (лш) Млн литров (пш)

Задача Привлечение в 2014 году стратегического инвестора для компании-производителя ка-као тертого и дробленых какао-бобов, расположенной в г. Абиджан, Кот-д’Ивуар.Решение

★ Как эксклюзивный финансовый советник, компания EY выполнила полный комплекс услуг по M&A: подготовку маркетинговых материалов, поиск и отбор инвесторов, построение фи-нансовой модели, переговоры с потенциальными инвесторами, координацию due diligence.Результат

★ В процессе работы EY получила три индикативных предложения от стратегических инвесторов из Франции, Кот-д’Ивуара и Ганы. В результате 100% компании было прода-но стратегическому инвестору на наиболее привлекательных условиях для продавца.

Отраслевой кейс EY

11РЫНОК FMCG УКРАИНЫ

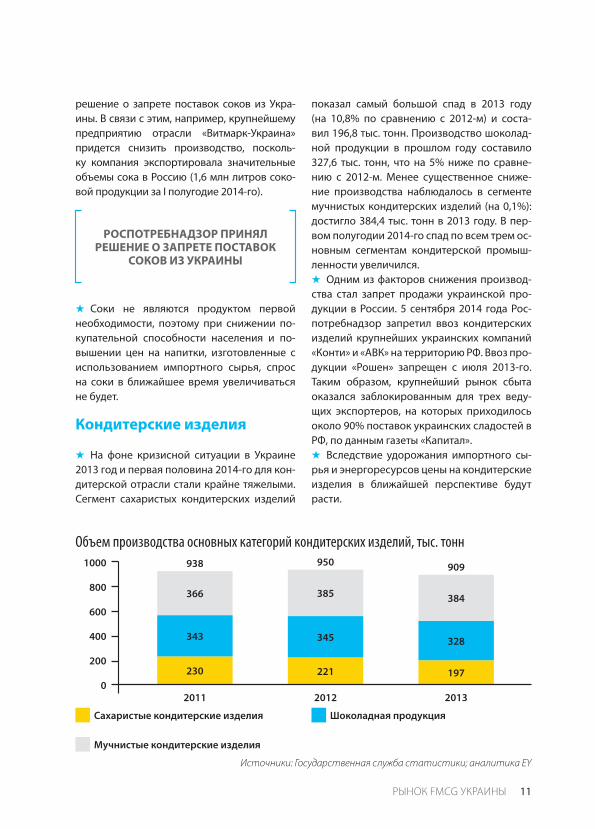

показал самый большой спад в 2013 году (на 10,8% по сравнению с 2012-м) и соста-вил 196,8 тыс. тонн. Производство шоколад-ной продукции в прошлом году составило 327,6 тыс. тонн, что на 5% ниже по сравне-нию с 2012-м. Менее существенное сниже-ние производства наблюдалось в сегменте мучнистых кондитерских изделий (на 0,1%): достигло 384,4 тыс. тонн в 2013 году. В пер-вом полугодии 2014-го спад по всем трем ос-новным сегментам кондитерской промыш-ленности увеличился.★ Одним из факторов снижения производ-ства стал запрет продажи украинской про-дукции в России. 5 сентября 2014 года Рос-потребнадзор запретил ввоз кондитерских изделий крупнейших украинских компаний «Конти» и «АВК» на территорию РФ. Ввоз про-дукции «Рошен» запрещен с июля 2013-го. Таким образом, крупнейший рынок сбыта оказался заблокированным для трех веду-щих экспортеров, на которых приходилось около 90% поставок украинских сладостей в РФ, по данным газеты «Капитал».★ Вследствие удорожания импортного сы-рья и энергоресурсов цены на кондитерские изделия в ближайшей перспективе будут расти.

решение о запрете поставок соков из Укра-ины. В связи с этим, например, крупнейшему предприятию отрасли «Витмарк-Украина» придется снизить производство, посколь-ку компания экспортировала значительные объемы сока в Россию (1,6 млн литров соко-вой продукции за I полугодие 2014-го).

★ Соки не являются продуктом первой необходимости, поэтому при снижении по-купательной способности населения и по-вышении цен на напитки, изготовленные с использованием импортного сырья, спрос на соки в ближайшее время увеличиваться не будет.

Кондитерские изделия

★ На фоне кризисной ситуации в Украине 2013 год и первая половина 2014-го для кон-дитерской отрасли стали крайне тяжелыми. Сегмент сахаристых кондитерских изделий

РОСПОТРЕБНАДЗОР ПРИНЯЛ РЕШЕНИЕ О ЗАПРЕТЕ ПОСТАВОК

СОКОВ ИЗ УКРАИНЫ

366

343

230

385

345

221

384

328

197

Источники: Государственная служба статистики; аналитика EY

2011

938

2012

950

2013

9091000

800

600

400

200

0

Объем производства основных категорий кондитерских изделий, тыс. тонн

Мучнистые кондитерские изделия

Шоколадная продукцияСахаристые кондитерские изделия

12 РЫНОК FMCG УКРАИНЫ

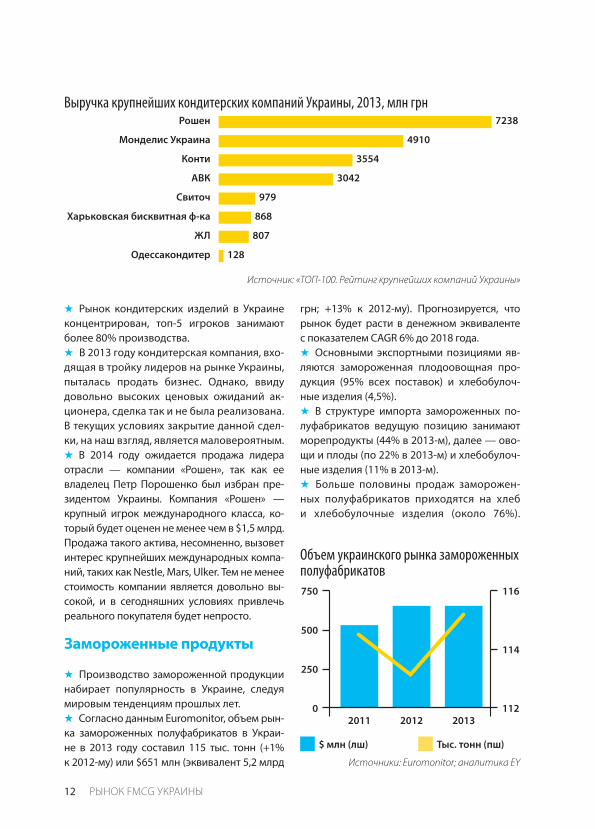

грн; +13% к 2012-му). Прогнозируется, что рынок будет расти в денежном эквиваленте с показателем CAGR 6% до 2018 года. ★ Основными экспортными позициями яв-ляются замороженная плодоовощная про-дукция (95% всех поставок) и хлебобулоч-ные изделия (4,5%). ★ В структуре импорта замороженных по-луфабрикатов ведущую позицию занимают морепродукты (44% в 2013-м), далее — ово-щи и плоды (по 22% в 2013-м) и хлебобулоч-ные изделия (11% в 2013-м).★ Больше половины продаж заморожен-ных полуфабрикатов приходятся на хлеб и хлебобулочные изделия (около 76%).

Объем украинского рынка замороженных полуфабрикатов

2011 2012 2013

750 116

500

114

250

0 112

$ млн (лш) Тыс. тонн (пш)

★ Рынок кондитерских изделий в Украине концентрирован, топ-5 игроков занимают более 80% производства.★ В 2013 году кондитерская компания, вхо-дящая в тройку лидеров на рынке Украины, пыталась продать бизнес. Однако, ввиду довольно высоких ценовых ожиданий ак-ционера, сделка так и не была реализована. В текущих условиях закрытие данной сдел-ки, на наш взгляд, является маловероятным. ★ В 2014 году ожидается продажа лидера отрасли — компании «Рошен», так как ее владелец Петр Порошенко был избран пре-зидентом Украины. Компания «Рошен» — крупный игрок международного класса, ко-торый будет оценен не менее чем в $1,5 млрд. Продажа такого актива, несомненно, вызовет интерес крупнейших международных компа-ний, таких как Nestle, Mars, Ulker. Тем не менее стоимость компании является довольно вы-сокой, и в сегодняшних условиях привлечь реального покупателя будет непросто.

Замороженные продукты

★ Производство замороженной продукции набирает популярность в Украине, следуя мировым тенденциям прошлых лет.★ Согласно данным Euromonitor, объем рын-ка замороженных полуфабрикатов в Украи-не в 2013 году составил 115 тыс. тонн (+1% к 2012-му) или $651 млн (эквивалент 5,2 млрд Источники: Euromonitor; аналитика EY

Источник: «ТОП-100. Рейтинг крупнейших компаний Украины»

Выручка крупнейших кондитерских компаний Украины, 2013, млн грнРошен 7238

Монделис Украина 4910

Конти 3554

АВК 3042

Свиточ 979

Харьковская бисквитная ф-ка 868

ЖЛ 807

Одессакондитер 128

13РЫНОК FMCG УКРАИНЫ

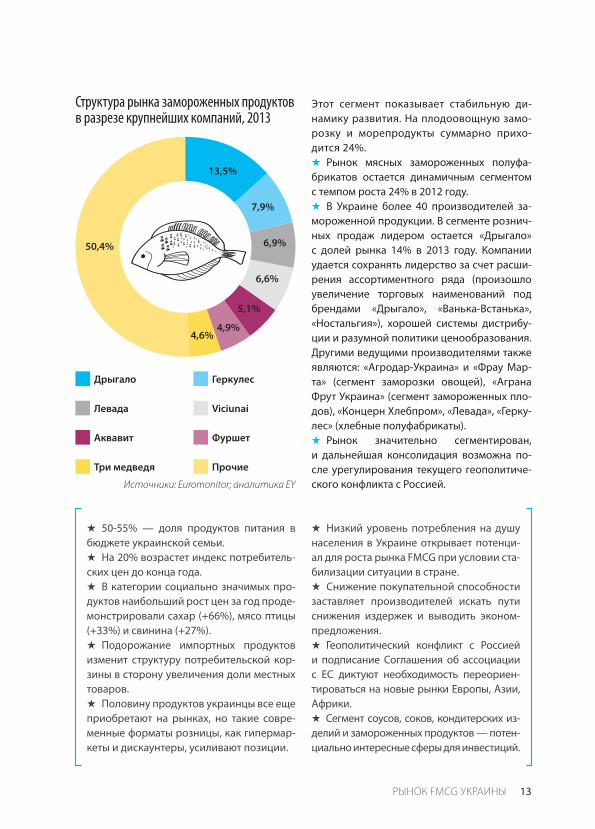

Этот сегмент показывает стабильную ди-намику развития. На плодоовощную замо-розку и морепродукты суммарно прихо-дится 24%.★ Рынок мясных замороженных полуфа-брикатов остается динамичным сегментом с темпом роста 24% в 2012 году. ★ В Украине более 40 производителей за-мороженной продукции. В сегменте рознич-ных продаж лидером остается «Дрыгало» с долей рынка 14% в 2013 году. Компании удается сохранять лидерство за счет расши-рения ассортиментного ряда (произошло увеличение торговых наименований под брендами «Дрыгало», «Ванька-Встанька», «Ностальгия»), хорошей системы дистрибу-ции и разумной политики ценообразования. Другими ведущими производителями также являются: «Агродар-Украина» и «Фрау Мар-та» (сегмент заморозки овощей), «Аграна Фрут Украина» (сегмент замороженных пло-дов), «Концерн Хлебпром», «Левада», «Герку-лес» (хлебные полуфабрикаты).★ Рынок значительно сегментирован, и дальнейшая консолидация возможна по-сле урегулирования текущего геополитиче-ского конфликта с Россией.

Дрыгало

Фуршет

Геркулес

Прочие

ViciunaiЛевада

Аквавит

Три медведя

Структура рынка замороженных продуктов в разрезе крупнейших компаний, 2013

Источники: Euromonitor; аналитика EY

13,5%

7,9%

6,9%

6,6%

5,1%

4,9%4,6%

50,4%

★ 50-55% — доля продуктов питания в бюджете украинской семьи.★ На 20% возрастет индекс потребитель-ских цен до конца года.★ В категории социально значимых про-дуктов наибольший рост цен за год проде-монстрировали сахар (+66%), мясо птицы (+33%) и свинина (+27%).★ Подорожание импортных продуктов изменит структуру потребительской кор-зины в сторону увеличения доли местных товаров.★ Половину продуктов украинцы все еще приобретают на рынках, но такие совре-менные форматы розницы, как гипермар-кеты и дискаунтеры, усиливают позиции.

★ Низкий уровень потребления на душу населения в Украине открывает потенци-ал для роста рынка FMCG при условии ста-билизации ситуации в стране.★ Снижение покупательной способности заставляет производителей искать пути снижения издержек и выводить эконом-предложения.★ Геополитический конфликт с Россией и подписание Соглашения об ассоциации с ЕС диктуют необходимость переориен-тироваться на новые рынки Европы, Азии, Африки.★ Сегмент соусов, соков, кондитерских из-делий и замороженных продуктов — потен-циально интересные сферы для инвестиций.

14 РЫНОК FMCG УКРАИНЫ

НЕПРОДУКТОВЫЙ FMCGПотребление основных категорий непродуктового FMCG — бытовой химии и косметики — остается практически неизменным независимо от экономической ситуации в стране.

В категорию бытовой химии включают стиральные порошки, моющие и чистящие средства, мыло, средства для мытья посуды и сопутствующие товары. В категорию косметики отнесены средства по уходу за волосами, кожей, зубами, средства для бритья и т. д.

Бытовая химия

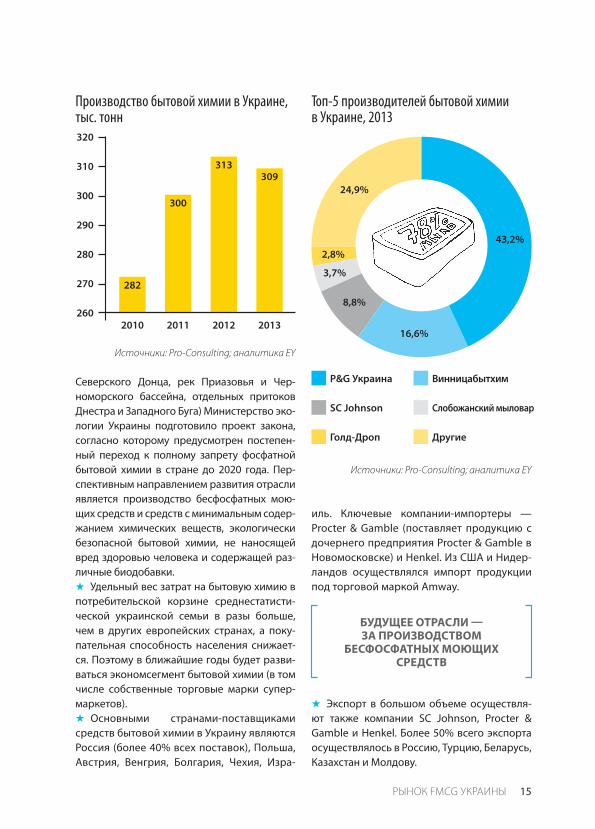

★ 308,5 тыс. тонн составляло производство бытовой химии в Украине в 2013 году, что на 1,6% ниже показателя 2012-го. Мы ожидаем незначительный подъем производства в ближайшие пять лет со среднегодовым тем-пом роста CAGR 1%. ★ Рынок бытовой химии в Украине характе-ризуется высоким уровнем концент ра ции. Топ-3 игрока производят около 69% всей продукции. Лидером является международ-ная компания Procter & Gamble, портфель брендов которой включает Ariel, Tide, Fairy, Lenor, Comet, Mr. Proper, Gala, Safeguard и др. Также ведущие позиции у компа-нии «Винницабытхим» (дочернее пред-приятие российской компании «Невская Косметика») с марками «Лотос», «Ушастый

Нянь», а также у американской компании SC Johnson (ТМ «Туалетный Утенок», «Мистер Мускул», Glade, Oust, Pronto).★ Основной объем спроса и продаж состав-ляют стиральные порошки, средства для мытья посуды и средства для чистки твердых

поверхностей. Наблюдается незначитель-ный рост сегмента узкоспециализированных средств для стирки (отбеливатели, кондицио-неры, смягчители, антистатики, ополаскива-тели и пр.). В связи с проблемным состоянием водных ресурсов Украины (особенно Днепра,

ТОП-3 ИГРОКА БЫТОВОЙ ХИМИИ В УКРАИНЕ ПРОИЗВОДЯТ ОКОЛО

69% ВСЕЙ ПРОДУКЦИИ

15РЫНОК FMCG УКРАИНЫ

Северского Донца, рек Приазовья и Чер-номорского бассейна, отдельных притоков Днестра и Западного Буга) Министерство эко-логии Украины подготовило проект закона, согласно которому предусмотрен постепен-ный переход к полному запрету фосфатной бытовой химии в стране до 2020 года. Пер-спективным направлением развития отрасли является производство бесфосфатных мою-щих средств и средств с минимальным содер-жанием химических веществ, экологически безопасной бытовой химии, не наносящей вред здоровью человека и содержащей раз-личные биодобавки.★ Удельный вес затрат на бытовую химию в потребительской корзине среднестатисти-ческой украинской семьи в разы больше, чем в других европейских странах, а поку-пательная способность населения снижает-ся. Поэтому в ближайшие годы будет разви-ваться экономсегмент бытовой химии (в том числе собственные торговые марки супер-маркетов).★ Основными странами-поставщиками средств бытовой химии в Украину являются Россия (более 40% всех поставок), Польша, Австрия, Венгрия, Болгария, Чехия, Изра-

иль. Ключевые компании-импортеры — Procter & Gamble (поставляет продукцию с дочернего предприятия Procter & Gamble в Новомосковске) и Henkel. Из США и Нидер-ландов осуществлялся импорт продукции под торговой маркой Amway.

★ Экспорт в большом объеме осуществля-ют также компании SC Johnson, Procter & Gamble и Henkel. Более 50% всего экспорта осуществлялось в Россию, Турцию, Беларусь, Казахстан и Молдову.

P&G Украина Винницабытхим

Другие

Слобожанский мыловарSC Johnson

Голд-Дроп

Топ-5 производителей бытовой химии в Украине, 2013

Источники: Pro-Consulting; аналитика EY

Источники: Pro-Consulting; аналитика EY

Производство бытовой химии в Украине, тыс. тонн

2010

282

2011

300

2012

313

2013

309

320

310

290

280

300

270

260

43,2%

16,6%

8,8%

3,7%

2,8%

24,9%

БУДУЩЕЕ ОТРАСЛИ — ЗА ПРОИЗВОДСТВОМ

БЕСФОСФАТНЫХ МОЮЩИХ СРЕДСТВ

16 РЫНОК FMCG УКРАИНЫ

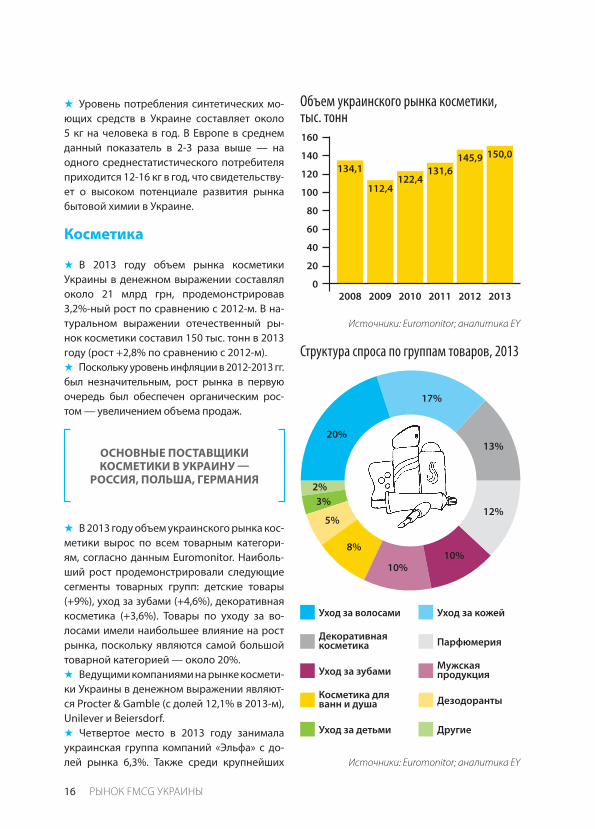

★ Уровень потребления синтетических мо-ющих средств в Украине составляет около 5 кг на человека в год. В Европе в среднем данный показатель в 2-3 раза выше — на одного среднестатистического потребителя приходится 12-16 кг в год, что свидетельству-ет о высоком потенциале развития рынка бытовой химии в Украине.

Косметика

★ В 2013 году объем рынка косметики Украины в денежном выражении составлял около 21 млрд грн, продемонстрировав 3,2%-ный рост по сравнению с 2012-м. В на-туральном выражении отечественный ры-нок косметики составил 150 тыс. тонн в 2013 году (рост +2,8% по сравнению с 2012-м).★ Поскольку уровень инфляции в 2012-2013 гг. был незначительным, рост рынка в первую очередь был обеспечен органическим рос-том — увеличением объема продаж.

★ В 2013 году объем украинского рынка кос-метики вырос по всем товарным категори-ям, согласно данным Euromonitor. Наиболь-ший рост продемонстрировали следующие сегменты товарных групп: детские товары (+9%), уход за зубами (+4,6%), декоративная косметика (+3,6%). Товары по уходу за во-лосами имели наибольшее влияние на рост рынка, поскольку являются самой большой товарной категорией — около 20%.★ Ведущими компаниями на рынке космети-ки Украины в денежном выражении являют-ся Procter & Gamble (с долей 12,1% в 2013-м),Unilever и Beiersdorf. ★ Четвертое место в 2013 году занимала украинская группа компаний «Эльфа» с до-лей рынка 6,3%. Также среди крупнейших

Уход за волосами

Мужская продукция

Уход за кожей

Дезодоранты

Другие

ПарфюмерияДекоративная косметика

Уход за зубами

Косметика для ванн и душа

Уход за детьми

Структура спроса по группам товаров, 2013

Источники: Euromonitor; аналитика EY

20%

17%

13%

12%

10%

10%

8%

5%

3%

2%

ОСНОВНЫЕ ПОСТАВЩИКИ КОСМЕТИКИ В УКРАИНУ —

РОССИЯ, ПОЛЬША, ГЕРМАНИЯ

2013

Источники: Euromonitor; аналитика EY

Объем украинского рынка косметики, тыс. тонн

2008 2009 2010 2011 2012

100

140

120

160

60

80

20

40

0

134,1

112,4122,4

131,6

145,9 150,0

17РЫНОК FMCG УКРАИНЫ

Источники: Государственная служба статистики; Pro-Consulting; аналитика EY

★ 5 кг в год на человека — уровень потребления синтетических моющих средств в Украине. В Европе — 12-16 кг в год (в 2-3 раза выше). Это свидетельству-ет о высоком потенциале развития рынка бытовой химии в Украине.★ Потребление основных товарных групп бытовой химии и косметики остают-ся практически неизменными независимо от экономической ситуации в стране.★ Удельный вес затрат на бытовую химию в потребительской корзине среднестати-стической украинской семьи в разы боль-ше, чем в других европейских странах, а покупательная способность населения снижается. Поэтому в ближайшие годы бу-

дет развиваться экономсегмент бытовой химии (в том числе собственные торговые марки супермаркетов).★ Перспективным направлением раз-вития отрасли является производство бесфосфатных моющих средств и средств с минимальным содержанием химических веществ.★ Рынок бытовой химии в Украине харак-теризуется высоким уровнем концентра-ции: топ-3 игрока производят около 69% всей продукции.★ Особенностью отечественного рынка косметики является высокая доля импорт-ной продукции. В 2013 году импортная косметика заняла 81% рынка.

производителей — отечественные компа-нии «Слобожанский мыловар» и «Пирана».★ Особенностью украинского рынка косме-тики является высокая доля импортной про-дукции. В 2013 году импортная косметика заняла 81% рынка. Самая высокая доля ввозимых товаров на-блюдается в сегменте продукции по уходу за зубами (99,4%) и уходу за волосами (83,6%). Доля импортной косметики в сегментах про-дукции для ванн и душа, бритья и дезодоран-тов составляла 70,7%. Основными странами, поставляющими косметику и парфюмерные товары на украинский рынок, являются Рос-сия, Польша и Германия.★ Украина экспортирует косметические продукты в основном в Россию (36,3% в на-туральном выражении в 2012 году), Казах-стан (14,6%) и Беларусь (13,8%). Основные экспортируемые из Украины то-вары — косметика для волос (43,5% в на-туральном выражении в 2012 году), товары для бритья, ванн и душа, дезодоранты (38%), а также продукты для макияжа, маникюра и педикюра (13,1%).

Структура косметических продуктов по происхождению, 2012, %

80

100

60

20

40

0

83,6

Ух

од

за

во

ло

сам

и

16,4

99,4

Ух

од

за

зу

ба

ми

0,6

70,7

Ср

ед

ств

а д

ля

бр

ить

я,

ва

нн

, де

зод

ор

ан

ты

29,3

81,8

Ко

сме

тик

а

и п

ар

фю

ме

ри

я

18,2

Импортная продукция

Отечественная продукция

18 РЫНОК FMCG УКРАИНЫ

БИЗНЕС-ТРЕНДЫОсновные инструменты повышения эффективности компаний FMCG

Инструменты для решения

актуальных задач FMCG

Расширенное управление

складами, складскими мощностями и

доставкой

Консолидация финансовых

функций

Повышение эффективности

продаж

Управление закупками и запасами

Повышение управляемости бизнеса (КПЭ)

Прогнозирование спроса

Процесс интегрированного

планирования

19РЫНОК FMCG УКРАИНЫ

Производители потребительских товаров

сталкиваются с растущими требованиями

бизнеса к снижению затрат, повышению

скорости, гибкости, качеству производства,

логистике, планированию и финансам.

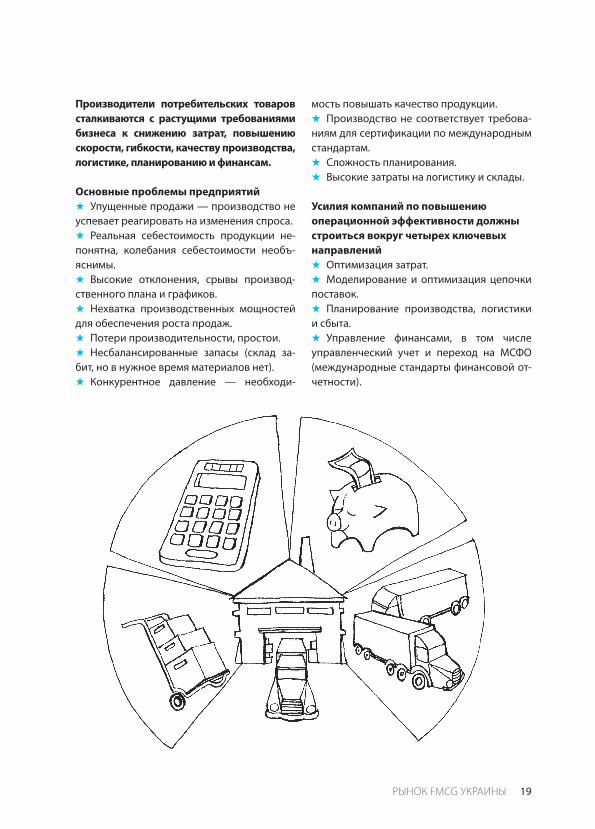

Основные проблемы предприятий

★ Упущенные продажи — производство не успевает реагировать на изменения спроса.★ Реальная себестоимость продукции не-понятна, колебания себестоимости необъ-яснимы.★ Высокие отклонения, срывы производ-ственного плана и графиков.★ Нехватка производственных мощностей для обеспечения роста продаж.★ Потери производительности, простои.★ Несбалансированные запасы (склад за-бит, но в нужное время материалов нет).★ Конкурентное давление — необходи-

мость повышать качество продукции.★ Производство не соответствует требова-ниям для сертификации по международным стандартам.★ Сложность планирования.★ Высокие затраты на логистику и склады.

Усилия компаний по повышению

операционной эффективности должны

строиться вокруг четырех ключевых

направлений

★ Оптимизация затрат.★ Моделирование и оптимизация цепочки поставок.★ Планирование производства, логистики и сбыта.★ Управление финансами, в том числе управленческий учет и переход на МСФО (международные стандарты финансовой от-четности).

20 РЫНОК FMCG УКРАИНЫ

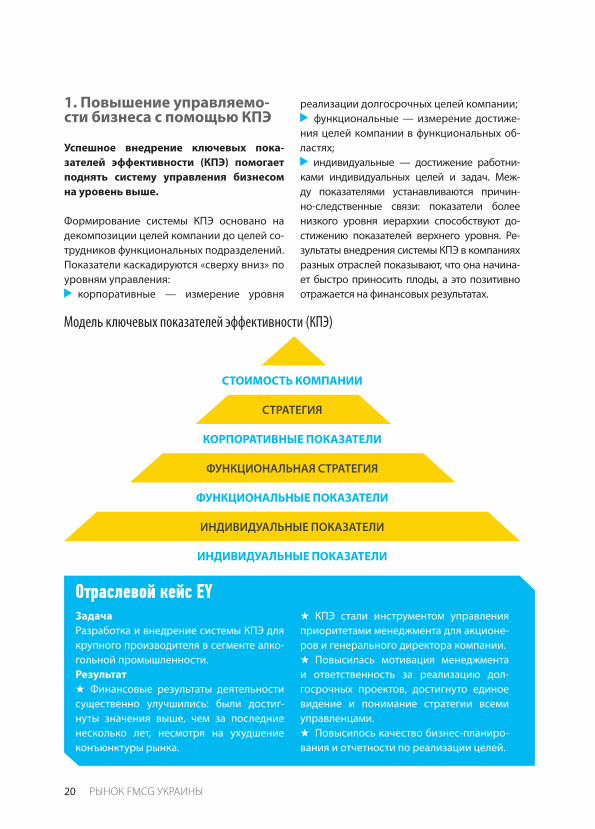

1. Повышение управляемо-сти бизнеса с помощью КПЭ

Успешное внедрение ключевых пока-

зателей эффективности (КПЭ) помогает

поднять систему управления бизнесом

на уровень выше.

Формирование системы КПЭ основано на декомпозиции целей компании до целей со-трудников функциональных подразделений. Показатели каскадируются «сверху вниз» по уровням управления:

корпоративные — измерение уровня

реа лизации долгосрочных целей компании; функциональные — измерение достиже-

ния целей компании в функциональных об-ластях;

индивидуальные — достижение работни-ками индивидуальных целей и задач. Меж-ду показателями устанавливаются причин-но-следственные связи: показатели более низкого уровня иерархии способствуют до-стижению показателей верхнего уровня. Ре-зультаты внедрения системы КПЭ в компаниях разных отраслей показывают, что она начина-ет быстро приносить плоды, а это позитивно отражается на финансовых результатах.

СТОИМОСТЬ КОМПАНИИ

КОРПОРАТИВНЫЕ ПОКАЗАТЕЛИ

ФУНКЦИОНАЛЬНЫЕ ПОКАЗАТЕЛИ

ИНДИВИДУАЛЬНЫЕ ПОКАЗАТЕЛИ

ИНДИВИДУАЛЬНЫЕ ПОКАЗАТЕЛИ

ФУНКЦИОНАЛЬНАЯ СТРАТЕГИЯ

СТРАТЕГИЯ

Задача

Разработка и внедрение системы КПЭ для крупного производителя в сегменте алко-гольной промышленности.Результат

★ Финансовые результаты деятельности существенно улучшились: были достиг-нуты значения выше, чем за последние несколько лет, несмотря на ухудшение конъюнктуры рынка.

★ КПЭ стали инструментом управления приоритетами менеджмента для акционе-ров и генерального директора компании.★ Повысилась мотивация менеджмента и ответственность за реализацию дол-госрочных проектов, достигнуто единое видение и понимание стратегии всеми управленцами.★ Повысилось качество бизнес-планиро-вания и отчетности по реализации целей.

Отраслевой кейс EY

Модель ключевых показателей эффективности (КПЭ)

21РЫНОК FMCG УКРАИНЫ

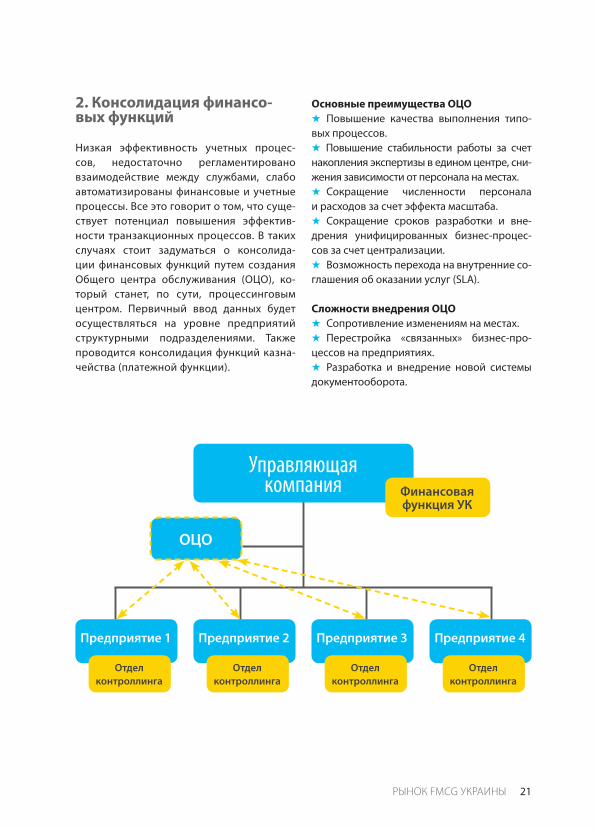

2. Консолидация финансо-вых функций

Низкая эффективность учетных процес-сов, недостаточно регламентировано взаимодействие между службами, слабо автоматизированы финансовые и учетные процессы. Все это говорит о том, что суще-ствует потенциал повышения эффектив-ности транзакционных процессов. В таких случаях стоит задуматься о консолида-ции финансовых функций путем создания Общего центра обслуживания (ОЦО), ко-торый станет, по сути, процессинговым центром. Первичный ввод данных будет осуществляться на уровне предприятий структурными подразделениями. Также проводится консолидация функций казна-чейства (платежной функции).

Основные преимущества ОЦО

★ Повышение качества выполнения типо-вых процессов.★ Повышение стабильности работы за счет накопления экспертизы в едином центре, сни-жения зависимости от персонала на местах.★ Сокращение численности персонала и расходов за счет эффекта масштаба.★ Сокращение сроков разработки и вне-дрения унифицированных бизнес-процес-сов за счет централизации.★ Возможность перехода на внутренние со-глашения об оказании услуг (SLA).

Сложности внедрения ОЦО

★ Сопротивление изменениям на местах.★ Перестройка «связанных» бизнес-про-цессов на предприятиях. ★ Разработка и внедрение новой системы документооборота.

Управляющая компания

ОЦО

Предприятие 1 Предприятие 2 Предприятие 3 Предприятие 4

Отдел

контроллинга

Отдел

контроллинга

Отдел

контроллинга

Отдел

контроллинга

Финансовая функция УК

22 РЫНОК FMCG УКРАИНЫ

Задача

Разработка и внедрение инициатив по централизации финансовой функции для холдинга в сегменте производства и дист-рибуции кондитерских изделий.Результат

★ Сокращение финансового персонала более чем на 25%.★ Систематизация и автоматизация всех процессов: бухгалтерия, снабжение, пла-ново-экономический отдел, производ-ство, склад, отдел сбыта перешли на еди-ную учетную систему (ERP).★ ОЦО стал процессинговым центром с единой учетной политикой на базе МСФО, операции вносятся инициаторами на ме-стах возникновения.★ Компания перешла на единые справоч-ники (MDM-система).★ Все поставки на склады выполняются в соответствии с заранее размещенными

заказами (система автоматически прово-дит контроль бюджета и плановых цен, препятствует получению незаказанных товаров либо товаров с ценой, которая от-личается от заказа).★ Себестоимость для бухгалтерского и управленческого учета рассчитывается автоматически с распределением затрат по SKU в соответствии с единой моделью.★ Продажи: все внутригрупповые опера-ции выполняются в единой базе данных, автоматически отражаясь у другого контр-агента.★ Недельные регистры платежей со-бираются и выполняются казначей-ством, исходя из утвержденных заявок на оплату. Регламент казначейских операций предполагает обязательное планирование на неделю вперед (раз-мещение заявок «сегодня на завтра» не допускается).

Отраслевой кейс EY

23РЫНОК FMCG УКРАИНЫ

Задача

Создание и внедрение системы прогно-зирования спроса для крупной компании в сегменте производства и дистрибуции продуктов питания.

Результат

★ Повышена точность прогнозирования для товаров группы «A» на 30% в течение первых трех месяцев запуска.★ Промо-календарь полностью синхро-низирован с прогнозом продаж в системе прогнозирования спроса.

Отраслевой кейс EY

3. Прогнозирование спроса

Спрос управляет бизнесом FMCG, от него

зависят и производство, и логистика,

и финансы, и снабжение. Прогнозирова-

ние спроса для любой компании является

одной из важнейших задач, решение ко-

торой помогает подготовиться к тому, что

преподнесет рынок.

Типичные проблемы прогнозирования

★ Значительное отклонение фактического объема продаж от прогноза.★ Базовый прогноз не выделялся из общего плана, не учитывался эффект от маркетинго-вых инициатив — как при анализе истории, так и при построении прогноза.

★ Уровень запаса не оказывал влияния на прогноз (не учтено влияние out-of-stock).

Решения для повышения прозрачности при

планировании продаж и анализе отклонений

★ Расчет базового прогноза статистиче-ским способом на основании очищенных исторических продаж. «Очистка» истории продаж предполагает выделение эффектов промо, out-of-stock, дегустаций.★ Выделение редко продающихся продук-тов для прогнозирования продаж вручную. ★ Анализ эффективности проведения промо -активностей и соответствующих инвестиций.★ Регулярный анализ план-факт и уточне-ние базового прогноза по мере накопления истории.

4. Повышение эффективности продаж

Основная цель любой компании — прода-

вать больше и эффективнее. Для реализации

этой задачи придется задуматься о многом.

Создание единого пространства прогнози-

рования и планирования продаж уменьша-

ет объем отклонений в закупках и товарном

запасе, увеличение уровня сервиса ведет

к росту дохода и лояльности, а правильная

мотивация персонала является неотъемле-

мой частью выполнения стратегии.

Проблема

★ Формирование целей по продажам в де-нежном выражении приводит к несогласован-ности закупок и продаж. В результате — избы-ток по одним позициям и дефицит по другим.★ Отдел продаж не учитывает доступность позиций на складе и не фокусируется на до-ступных SKU.

Решение

★ Формирование отдельного плана продаж в каждом канале сбыта и отслеживание вы-полнения плана на уровне канала.

24 РЫНОК FMCG УКРАИНЫ

★ Формирование плана продаж не только в денежном эквиваленте, но и в штуках в раз-резе SKU.

5. Процесс интегрированного планирования

Зачастую планирование в различных

подразделениях происходит на основа-

нии разных данных, что усложняет при-

нятие верных управленческих решений.

Внедрение интегрированного планиро-

вания позволяет всем функциям и под-

разделениям компании работать согла-

сованно в рамках единого плана.

Проблемы планирования

★ Планирование продаж, закупок, уровня запасов осуществляется раздельно: на ос-новании разных данных, по разным принци-пам и с различными целями.

★ Мотивация менеджеров отдела продаж не только на выполнение плана в целом, но и на продвижение конкретных продуктов.

Задача

Подготовка и внедрение инициатив с це-лью увеличения уровня продаж и повы-шения уровня клиентского сервиса для крупной компании в сегменте производ-ства и дистрибуции продуктов питания.

Результат

★ Уменьшены отклонения между факти-ческими продажами и прогнозом, на ос-

новании которого осуществлялись закуп-ки товара.★ Сбалансирован товарный запас — сни-жена доля товаров с избыточным запасом и, наоборот, недостаточным товарным за-пасом.★ Благодаря реализованным изменени-ям улучшена полнота выполнения заказов клиентов на 4%, как следствие — прирост в объеме продаж без дополнительных затрат.

Отраслевой кейс EY

★ Высокий уровень запасов, страхующий от неопределенностей любого рода.

Решение

★ Согласование месячного и недельногоритма работы всех подразделений, участву-ю щих в операционном планировании — продажи, склад, закупки, финансы, импорт и таможня.★ Создание планов закупок товара и ак-цизных марок, прогноза товарного запаса и складских мощностей на основе единого плана продаж.★ Регулярный контроль выполнения плана продаж и анализ отклонений планов заку-пок и запасов.

25РЫНОК FMCG УКРАИНЫ

Задача

Разработка и автоматизация процессов интегрированного планирования для крупного производителя в сегменте алко-гольной промышленности.Результат

★ Товарный запас сокращен на 5% благо-

даря координации планов продаж и заку-пок, распродаже неликвидов.★ Финансовые и логистические огра-ничения (например, ограничения по ак-цизным маркам, таможенному бюджету и ограничения склада) заранее находят от-ражение в плане продаж и закупок.

Задача

Анализ процессов управления закупками и запасами, а также разработка инициатив по повышению эффективности данных функ-ций для крупного производителя в сегменте алкогольной промышленности.Результат

★ Установлены более точные уровни стра-

хового запаса, учитывающие характер про-даж, специфику цепочки поставок и целе-вой уровень доступности.★ Снижены страховые запасы для товаров категорий «B» и «С» на 20%.★ Увеличен уровень доступности для това-ров группы «A» на 5%.

Отраслевой кейс EY

Отраслевой кейс EY

6. Управление закупками и запасами

Большинство компаний постоянно стал-

кивается с проблемой несбалансирован-

ности запасов на складе. Установление

дифференцированного страхового запа-

са для каждой позиции приводит к каче-

ственному улучшению товарного запаса.

Проблемы управления

★ Уровень страхового запаса устанавлива-ется без учета специфики товаров.★ Не учитывается сезонность, что приводит к несбалансированности запасов между ка-тегориями.

★ Отсутствует связь между требуемым уровнем сервиса и страховыми запасами по каждому SKU.

Решение

Создание модели расчета страховых запа-сов, учитывающей такие параметры:★ целевой уровень доступности продук-ции;★ время реакции в цепи поставок (постав-щик –> акцизный склад -> склад отгрузки);★ ошибку прогноза;★ стандартное отклонение времени по-ставки;★ частоту размещения заказов и минималь-ный размер заказа.

26 РЫНОК FMCG УКРАИНЫ

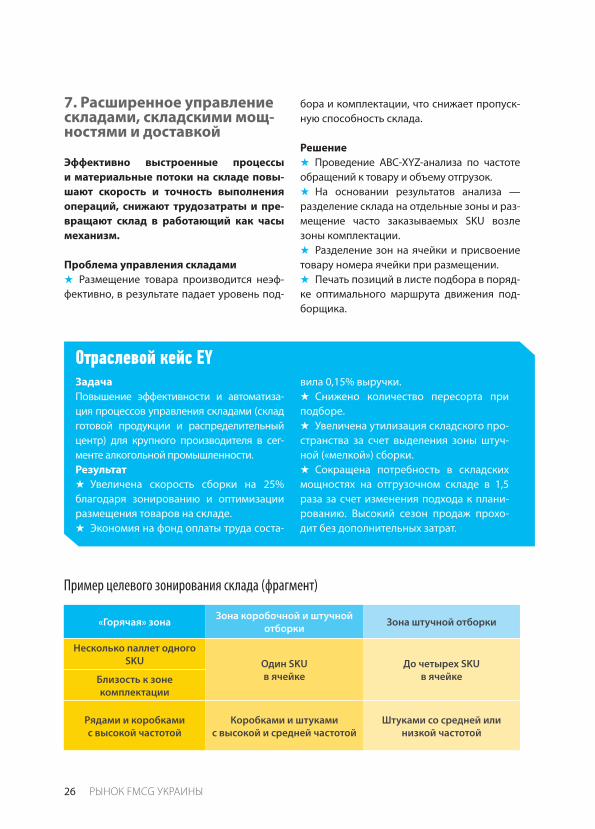

7. Расширенное управление складами, складскими мощ-ностями и доставкой

Эффективно выстроенные процессы

и материальные потоки на складе повы-

шают скорость и точность выполнения

операций, снижают трудозатраты и пре-

вращают склад в работающий как часы

механизм.

Проблема управления складами

★ Размещение товара производится неэф-фективно, в результате падает уровень под-

бора и комплектации, что снижает пропуск-ную способность склада.

Решение

★ Проведение ABC-XYZ-анализа по частоте обращений к товару и объему отгрузок.★ На основании результатов анализа — разделение склада на отдельные зоны и раз-мещение часто заказываемых SKU возле зоны комплектации.★ Разделение зон на ячейки и присвоение товару номера ячейки при размещении.★ Печать позиций в листе подбора в поряд-ке оптимального маршрута движения под-борщика.

Пример целевого зонирования склада (фрагмент)

«Горячая» зонаЗона коробочной и штучной

отборкиЗона штучной отборки

Несколько паллет одного

SKU Один SKU

в ячейке

До четырех SKU

в ячейкеБлизость к зоне

комплектации

Рядами и коробками

с высокой частотой

Коробками и штуками

с высокой и средней частотой

Штуками со средней или

низкой частотой

Задача

Повышение эффективности и автоматиза-ция процессов управления складами (склад готовой продукции и распределительный центр) для крупного производителя в сег-менте алкогольной промышленности.Результат

★ Увеличена скорость сборки на 25% благодаря зонированию и оптимизации размещения товаров на складе.★ Экономия на фонд оплаты труда соста-

вила 0,15% выручки.★ Снижено количество пересорта при подборе.★ Увеличена утилизация складского про-странства за счет выделения зоны штуч-ной («мелкой») сборки.★ Сокращена потребность в складских мощностях на отгрузочном складе в 1,5 раза за счет изменения подхода к плани-рованию. Высокий сезон продаж прохо-дит без дополнительных затрат.

Отраслевой кейс EY

27РЫНОК FMCG УКРАИНЫ

★ Ускорение реакции производства на изменения спроса.★ Снижение себестоимости продукции.★ Повышение точности выполнения про-изводственного плана.★ Повышение эффективности исполь-зования доступных производственных мощностей. ★ Повышение производительности труда.

★ Оптимизация уровня запасов сырья, материалов, незавершенного производ-ства и готовой продукции.★ Управление качеством по всей произ-водственной цепочке — от сырья до гото-вой продукции.★ Соответствие требованиям междуна-родных отраслевых стандартов (HACCP, GMP).

Руководителям стоит задуматься над решением следующих задач

28 РЫНОК FMCG УКРАИНЫ

Привлечение капитала и сопровождение сделокПолучить конкурентные преимущества и обеспечить рост прибыли на акционерный капитал можно благодаря совершенствованию процесса принятия решений по привлечению капитала и управлению им. EY имеет наиболее развитую среди компаний «Большой четверки» практику сопровождения сделок в Украине, объединяющую более 50 профессионалов, которые оказы-вают следующие услуги.

Контактное лицо в компании EY:

Александр Романишин +380 (67) [email protected]ассоциированный директор, руководитель группы исследования рынков и проведения коммерческой экспертизы, отдел консультационных услуг по сделкам, компания EY в Украине и Беларуси

Сопровождение сделок и налогообложение

Комплексная экспертиза (due diligence) объекта сделки, управление рисками на всех этапах, налоговое структурирование сделки.Слияния и поглощения, продажа и выделение активов

Оценка портфеля активов, привлечение финансирования и реализация стратегии раз-вития бизнеса. Сделки с недвижимостью

Проведение сделок по покупке и продаже объектов недвижимости, в том числе с при-влечением финансирования от фондов прямых инвестиций, продажей объектов с об-ратной арендой (sale and lease back).Оценка и бизнес-моделирование

Оценка стоимости бизнеса, недвижимости, акций, интеллектуальной собственности, основных средств, брендов и других активов, создание и поддержка модели бизнеса, ее анализ для принятия стратегических решений.

29РЫНОК FMCG УКРАИНЫ

Повышение эффективности бизнеса Какими бы ни были ваши цели — увеличение прибыльности, повышение продаж, консолида-ция финансовой функции, разработка гибкой цепочки поставок, развитие розничной сети, эф-фективное распределение кадрового ресурса или внедрение цифровых технологий, консуль-танты EY готовы помочь в решении поставленных задач. Наша команда — это 70 специалистов, которыми руководит партнер, имеющий более 15 лет опыта в сфере повышения эффективно-сти предприятия и управленческого консалтинга.

Консультанты EY помогут

в решении следующих задач:

■ организационное моделирование и совершенствование бизнес-процессов;■ корпоративное управление и стратегический менеджмент;■ управление цепочками поставок и логистикой;■ сокращение затрат и повышение прибыльности;■ повышение доходности за счет интеграции каналов продаж и e-commerce;■ оптимизация оборотных средств.

Контактное лицо в компании EY:

Егор Синельников +380 (67) [email protected]менеджер, руководитель группы консультационных услуг для компаний сектора ритейла и FMCG, компания EY в Украине

30 РЫНОК FMCG УКРАИНЫ

Internet

Резервныйканал

Региональный офис 2

Контакт-центр«Киевстар Бизнес»

Региональный офис 1

Центр обработки

данных

Главный офис

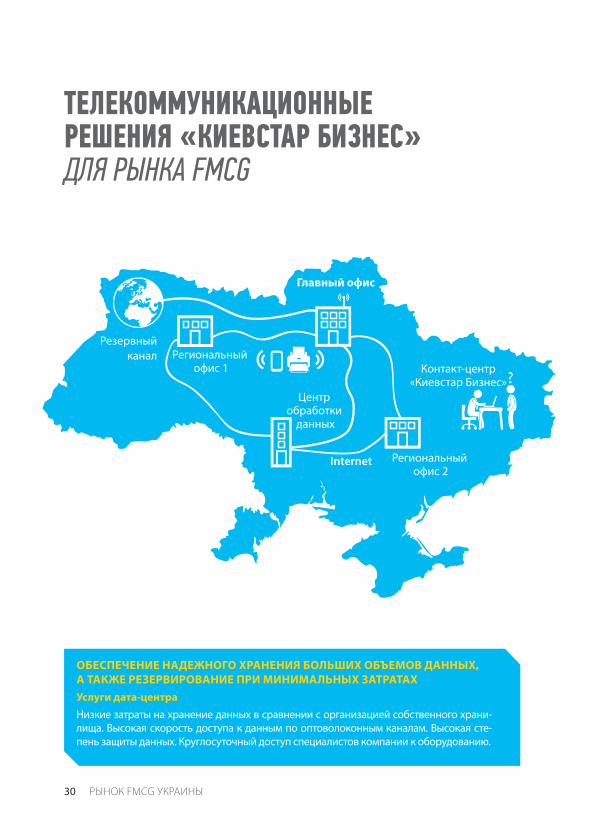

ТЕЛЕКОММУНИКАЦИОННЫЕ РЕШЕНИЯ КИЕВСТАР БИЗНЕС ДЛЯ РЫНКА FMCG

ОБЕСПЕЧЕНИЕ НАДЕЖНОГО ХРАНЕНИЯ БОЛЬШИХ ОБЪЕМОВ ДАННЫХ,

А ТАКЖЕ РЕЗЕРВИРОВАНИЕ ПРИ МИНИМАЛЬНЫХ ЗАТРАТАХ

Услуги дата-центра

Низкие затраты на хранение данных в сравнении с организацией собственного храни-лища. Высокая скорость доступа к данным по оптоволоконным каналам. Высокая сте-пень защиты данных. Круглосуточный доступ специалистов компании к оборудованию.

31РЫНОК FMCG УКРАИНЫ

ОБЪЕДИНЕНИЕ ХОЗЯЙСТВЕННЫХ ЕДИНИЦ В ЕДИНУЮ

ИНФОРМАЦИОННУЮ СРЕДУ И ОБЕСПЕЧЕНИЕ ДОСТУПА

К УЧЕТНЫМ ИНФОРМАЦИОННЫМ СИСТЕМАМ (ERP)

Сети передачи данных

Каналы передачи данных IP VPN позволяют объединить предприятия и филиалы компании в единую корпоративную информационную систе-му на всей территории Украины.

Решения по резервированию

Организация резервной сети передачи данных с использованием фик-сированной или мобильной технологий. Предоставление оборудования для поддержки «горячего резервирования».

Телефонные линии фиксированной связи

Возможность быстрого подключения по IP-технологии. Льготные тари-фы на звонки в закрытой абонентской группе с мобильной связью.

ПОВЫШЕНИЕ КАЧЕСТВА ОБСЛУЖИВАНИЯ КЛИЕНТОВ

КОМПАНИИ

Коммерческий контакт-центр

Широкий выбор услуг — «Горячая линия», «Служба поддержки», «Теле-маркетинг», «Автоматическое информирование клиентов», «Телеголосо-вание». Номерная емкость 800 и короткие номера для мобильных сетей.

SMS-/MMS-рассылка клиентам и партнерам компании о новых услу-

гах и изменениях

Управление рассылками по типу кампаний, спискам получателей, дате и времени отправки. Отчеты о статусе доставки сообщений.

Виртуальная мобильная АТС

Динамично управляемый IVR, черные и белые списки для определенных групп абонентов, поиск свободного абонента в группе, параллельный вы-зов не несколько номеров.

МАРШРУТИЗАЦИЯ И ОПЕРАТИВНОЕ ПЛАНИРОВАНИЕ РАБОТЫ

ПАРКА ТРАНСПОРТНЫХ СРЕДСТВ

Мобильная рация

Простой, быстрый и удобный способ одновременной связи с группой до 100 коллег. Высокое качество передачи речи и конфиденциальность. Территория действия услуги — вся Украина.

32 РЫНОК FMCG УКРАИНЫ

МОНИТОРИНГ ПЕРЕДВИЖЕНИЯ ТРАНСПОРТНЫХ СРЕДСТВ

И МОБИЛЬНЫХ СОТРУДНИКОВ

Навигатор

Определение местоположения SIM-карт компании на географической карте. Простое и быстрое подключение. Поддержка любых терминалов стандарта GSM.

Координаты объектов

Определение географических координат SIM-карт компании. Интегра-ция с ГИС по API-интерфейсу. Удобная модель тарификации.

ОРГАНИЗАЦИЯ УДАЛЕННОГО ДОСТУПА СОТРУДНИКОВ ПРИ

ПОМОЩИ МОБИЛЬНЫХ УСТРОЙСТВ (ПЛАНШЕТ, СМАРТФОН)

К УЧЕТНЫМ СИСТЕМАМ (CRM, ERP)

М2М — обмен данными между устройствами

Безопасный обмен данными между устройствами, интеграция с су-ществующими системами клиента. Услуга «Центр управления М2М», обеспечивающая контроль и управление SIM-картами (использование в разрешенном устройстве, объем трафика, затраты) в режиме реально-го времени.

Бизнес-интернет 3G

Отсутствие начальных платежей и возможность подключения дополни-тельных пакетов.

Оборудование в составе услуг

Комплекс услуг, включающих поставку, установку и настройку (при необ-ходимости) оборудования любой категории от ведущих производителей.

Контактное лицо в компании «Киевстар»:

Юрий Гавриленко +380 (67) 220-90-39начальник сектора по работе с крупными предприятиями

33РЫНОК FMCG УКРАИНЫ

Для заметок

34 РЫНОК FMCG УКРАИНЫ

Для заметок

Тренды fmcgУкраинский сектор FMCG переживает не самые простые времена: на фоне кризисных событий структура спроса на товары первой необходимости существенно изменилась в пользу менее дорогой продукции, произведенной в Украине. Цены продолжают расти, а покупательная способность — снижаться.

Текущая экономическая ситуация требует от компаний пересмотра бизнес-процессов и повышения их эффективности. Перед предприятиями стоит вызов снизить затраты, улучшить операционную деятельность и повысить скорость реагирования на спрос, чтобы получить конкурентное преимущество в борьбе за покупателя. К тому же приходится искать новые рынки — как нишевые, так и географические. Задача усложняется необходимостью эффективно управлять рисками в непрогнозируемых условиях.

Уровень потребления в Украине значительно ниже, чем в Европе. При мирном разрешении кризисной ситуации в стране можно ждать роста продаж в секторе FMCG. Современные каналы продаж (в том числе онлайн) будут постепенно вытеснять стихийную торговлю.

Как пережить трудные времена и использовать их для развития бизнеса?

Эксперты EY проанализировали бизнес-тенденции отрасли, ее инвестиционный потенциал и рекомендовали проверенные методы повышения эффективности компаний сектора FMCG. Предлагаем вашему вниманию инструменты, которые позволят оставаться на гребне волны в период жесткой конкуренции.

ЭКСКУРСИЯ «МОСКВА, ОПАЛЕННАЯ ВОЙНОЙ» № 2– …Помощник генерального директора С.С.Радинский ... Москвы,

Codefest 2011. Вольфтруб А. — О чем стоит подумать, приступая к разработке высоконагруженной системы