ПРИМЕКО - Економски Билтен - maj - juni 2011

DESCRIPTION

Списанието опфаќа дваесетина постојани рубрики за финансиско известување, даноци, финансиски менаџмент, ревизија, економија на јавниот сектор, финансиски пазари и институции,TRANSCRIPT

Одобрување за само 1 денИзнос до 60.000 денариОтплата до 12 месечни рати

www.capitalbank.com.mk

ПРОМОТИВНО ДО 31.03.2011КУПУВАЈТЕ ВО ТЕХНОМАРКЕТ ПОЛЕСНО ОД КОГА И ДА Е!

3www.primeko.com.mk

СОДРЖИНА

ЕКОНОМСКИБИЛТЕН

СОДРЖИНА

ФИНАНСИСКО ИЗВЕСТУВАЊЕ 5Сметководствени политики, проценки и грешкиБранко Костовски

ФИНАНСИСКИ МЕНАЏМЕНТ 19Релативно вреднување на компаниим-р Христина Анастасиевска

ФИНАНСИСКА АНАЛИЗА 25Материјални претпоставки на финансиската анализаПроф. д-р Зоран Ивановски

ФИНАНСИСКА АНАЛИЗА 33 Финансиски менаџментПроф. д-р Зоран Ивановски

ЕКОНОМИЈА НА ЈАВЕН СЕКТОР 43Држава на благосостојба - Како провокацијам-р Надица Ивановска

ФИНАНСИСКИ ПАЗАРИ И ИНСТИТУЦИИ 44Пазар на париПроф. д-р Зоран Ивановски

ИЗБРАНИ СЦЕНАРИЈА ОД WWW.PRIMEKO-AUDIT.COM 48Бранко Костовски

4 www.primeko.com.mk

УРЕДНИК

Почитувани,

Во овој двоброј на списанието третираме неколку теми за кои очекуваме да го предизвикаат вашиот интерес. Првата од нив се однесува на сметководствените политики, проценки и грешки.

Текстот укажува како малите и средните ентитети да ги менаџираат овие прашања кои се од исклучително значење за процесот на финансиско известување, особено ако се има во предвид дека тие вклучуваат високо ниво на инволвираност на одлуките кои се резултат на проценките на менаџментот.

Текстот кој се однесува на релативното вреднување на компаниите покрај сеопфатната презентација на овој пазарно заснован метод на вреднување дава и пример за релативно вреднување на една котирана македонска компанија. Основните сметководствени принципи се на концизен начин опфатени во текстот кој се однесува на материјалните претпоставвки на финансиската анализа. Финансиската анализа продолжува со посебен текст кој е посветен на оваа тема. Традиционално се застапени и неколку други теми во рамките на редовните рубрики.

Со почит, Бранко Костовски

Издавачки одбор

ЕКОНОМСКИ БИЛТЕНсписaние на ПРИМЕКО БИЗ ДОО Скопје

Издавачки совет:проф. д-р Зоран Ивановски (претседател)проф. д-р Мирољуб Шукаровм-р Саша ТвртковиќКрсто НесторовСашa Грујевски

Главен и одговорен уредник:м-р Бранко Костовски

Лектoр:Маја Костадиновска

Компјутерска обработка и графички дизајн:

Печати:ДБ СИСТЕМИ - Скопје

Издавач:ПРИМЕКО БИЗ ДООбул, Јане Сандански бр. 78/2, локал 7, П.Фах. 234, 1000 СкопјеТел./факс: 02/ 2465-919www.primeko.com.mk

Даночен број: МК-4032010509991Трансакциска сметка: 300-0000031599-08Банка депозитор: Комерцијална банка АД, Скопје

Списанието излегува еднаш месечно.

Годишната претплата за списанието се врши на трансакциска сметка: 300-0000031599-08 ПРИМЕКО БИЗ ДОО Скопје.

Списанието се доставува по пошта. Ракописи, прилози и мислења се испраќаат на адреса:

ПРИМЕКО БИЗ ДОО, бул, Јане Сандански бр. 78/2, локал 7, П.Фах. 234, 1000 Скопје

или по e-mail: [email protected]

Ракописите не се враќаат.

Бранко КостовскиГлавен уредник

5www.primeko.com.mk

Овој текст претставува скратен извадок од нашиот Прирачник за примена на Меѓународниот стандард за финансиско известување за мали и средни ентитети. Тој обезбедува водич за избор и примена на сметководствените политики кои се користат при подготовката на финансиските извештаи и ги покрива промените во сметководствените проценки и корекциите на грешки во финансиските извештаи за претходниот период. Терминот “овој стандард“ употребен во текстот го означува Меѓународниот стандард за финансиско известување за мали и средни ентитети МСФИ за МСЕ.

Избор и примена на сметководствените политикиСметководствените политики претставуваат специфични принципи, основи,

конвенции, правила и практики применети од ентитетот во подготовката и презентирањето на финансиските извештаи.

Ако овој стандард специфично адресира некоја трансакција, друг настан или услов, ентитетот треба да го применува овој стандард. Без оглед на тоа, ентитетот не треба да ги следи барањата во овој стандард, ако ефектите од таквата постапка се нематеријални (незначајни).

Испуштањата или погрешните прикажувања на ставки се значајни доколку тие би можеле индивидуално или колективно, да влијаат на економските одлуки направени од корисниците врз база на финансиските извештаи. Материјалноста зависи од големината и природата на испуштањето или погрешното прикажување оценети во дадените околности. Големината или природата на ставката, или комбинација на двете, би можела да биде одлучувачки фактор.

Се претпоставува дека корисниците имаат разумно познавање на деловните и економските активности и на сметководството, како и подготвеност да ги проучуваат информациите со должно внимание. Обезбедувачите на ризичен капитал (важна корисничка група) се загрижени за инхерентниот ризик и повратот на нивните инвестиции. Тие имаат потреба од информации кои ќе им помогнат да определат дали би требало да купуваат, чуваат или продаваат. Акционерите исто така се заинтересирани за информации кои ќе им овозможат да ја проценат способноста на ентитетот за исплата на дивиденди. Испуштањата односно ненаведувањата на ставки се значајни ако тие би можеле, индивидуално или колективно, да влијаат на економските одлуки донесени од страна на корисниците врз основа на финансиските извештаи.

Дефиницијата на материјалноста имплицира дека ентитетот не треба да прави некое специфично обелоденување согласно овој стандард ако информацијата е нематеријална. Уште повеќе, ентитетот не треба да ги применува своите сметководствени политики кога ефектот од таквата непримена е нематеријален.

ПишуваБранко Костовски [email protected]

СМЕТКОВОДСТВЕНИ ПОЛИТИКИ, ПРОЦЕНКИ И ГРЕШКИ

ФИНАНСИСКО ИЗВЕСТУВАЊЕ

18 www.primeko.com.mk

оданочување за годината завршена на 31 Декември 20Х1 за ПЕ25,000, со преценување на расходот за данокот на добивка за ПЕ5,000.

Ентитет АБелешки кон финансиските извештаи за

годината завршена на 31 Декември 20Х2

Белешка 12 Корекција на грешка од претходниот период

Во 20Х2, ентитетот корегираше математички грешки кои довеле до потценување на расходот за амортизација во текот на изминатите 4 години. Корекцијата на грешката е ретроспективно применета, а споредбените информации за 20Х1 беа корегирани. Ефектот од промената е намалување од ПЕ20,000 во профитот за годината завршена на 31 Декември 20Х1. Понатаму, почетното салдо на задржаните заработувачки за 20Х1 беше намалено за ПЕ80,000, кој износ претставува прилагодување кое се однесува на периоди пред 20Х1.

Напомена: Ефектот од корекциите врз извештајот за финансиската позиција (и други извештаи) мора исто така да биде презентиран.

Финансиските извештаи за периодите кои следуваат не треба да ги повторуваат овие обелоденувања.

Обелоденувањето на грешка од претходен период мора да биде направено дури и тогаш кога обелоденувањето би можело да резултира со законска акција против ентитетот. На пример, ентитет кој открил грешка од претходниот период мора да ја обелодени корекцијата на таа грешка дури и ако е загрижен дека обелоденувањето би можело да води кон судски спор. Слично, ако корекцијата на грешка од претходниот период би открила прекршување на договорот за заем, таа мора да биде обелоденета без оглед на тоа.

Пример – обелоденување на грешки од претходниот период

Пример 40Во 20Х2, откако финансиските извештаи на

ентитетот за 20Х1 биле одобрени за објавување, ентитетот открил грешка во пресметаниот расход за амортизација. Кумулативниот ефект на грешката врз задржаните заработувачки на почетокот на 20Х1 е преценување од ПЕ80,000. Грешката резултирала во преценување на профитот пред

ФИНАНСИСКО ИЗВЕСТУВАЊЕ

USLUGI

- Вреднување на компании и акции за индивидуални клиенти- Due Dilligence- Изработка на Teaser- Целосна поддршка на странски инвеститори

Skype: dejan.spaseskilinkedin: Dejan Spaseski

www.no.net.mke-mail: [email protected]

Тел: 070 342 997 Facebook Fan Page: Neformalno Obrazovanie

19www.primeko.com.mk

ПишуваМ-р Христина Анастасиевска

РЕЛАТИВНО ВРЕДНУВАЊЕ НА КОМПАНИИ

ФИНАНСИСКИ МЕНАЏМЕНТ

Американскиот професор по финансии A. Damodaran, во една од своите книги ја потенцира важноста на вреднувањето преку реченицата : “Вреднувањето е базата на која се темелат сите инвестициони одлуки!” Инвестирањето е процес кој започнува со донесување на разумна и реална (рационална) одлука базирана на факти. Ретко инвестиционите одлуки во деловниот свет се базираат на мислења или пак се мотивирани од одредени естетски и емоционални побуди. Од друга страна пак мора да се признае дека на секој пазар постојат играчи, според кои вредноста е во очите на самиот купувач и дека секоја цена е оправдана, доколку постојат инвеститори кои се спремни да ја платат. Таквата констатација може да се земе како точна, доколку се донесува одлука за инвестирање, базирана на психолошки мотиви, од друга страна пак инвестирањето се прави за генерирање на паричен тек во иднина кој ќе ги покрие иницијалните инвестиции и ќе донесе профит за инвеститорот.

Вреднувањето не е само едноставна анализа, тоа е начин на рационално инвестиционо размислување. Сепак и покрај тоа што постои согласност дека проценетата вредност на една компанија врз основа на финансиските фундаменти, дури и со мала грешка на долг рок се израмнува со пазарната вредност, секогаш ќе постојат приврзаници на John Maynard Keynes, според кои следењето на вистинските вредности базирани на финансиски фундаменти е залудно, бидејќи цената многу малку е корелирана со вредноста. Спротивно на тоа, пазарите на капитал покажаа дека умеат сами да се корегираат и тоа доста често на сметка на оние кои веруваат дека денот на пресметка никогаш нема да дојде.

Да се знае вистинската вредност на имотот со кој располагате или пак сакате да го купите, е од непроценлива важност, бидејќи ја знаете максималната вредност по која сакате да купите и минималната по која сакате да продадете, со тоа за секое ниво на цената, која се формира на пазарот за имотот, вие ја знаете вашата позиција. Во овој контекст од круцијално значење е перцепцијата за вредноста, која мора да се базира на стварноста, која имплицира дека цената која ќе ја платиме за одреден имот ќе биде рефлектирана во паричните текови кои ќе бидат генерирани од инвестицијата.

Перцепциите за вредноста за одреден имот во секојдневниот живот се формираат врз основа на споредба со сличен имот. Имено, потенцијалниот купувач на куќа одлучува колку ќе плати за неа врз основа на цените по кои се продаваат слични куќи во соседството, соодветно на тоа потенцијалниот инвеститор во акции се обидува да ја процени вредноста на акциите споредувајќи ја со пазарните цени на слични акции. Додека купувачот на куќа прави едноставни споредби на цените на слични куќи во соседството, за да процени дали куќата која сака да ја купи е добра инвестиција или не, инвеститорот кој слободните парични средства сака да ги инвестира во хартии од вредност има посложена задача. Имено аналитичарите постојано се во потрага по потценети акции чии цени имаат тенденција да одат нагоре, во таа насока аналитичарите користат бројни техники, кои претставуваат сет на процедури кои резултираат со проценка на вредноста и претпоставки за

25www.primeko.com.mk

ФИНАНСИСКА АНАЛИЗА

ПишуваПроф. д-р Зоран Ивановски[email protected]

Примеко им нуди на своите читатели и корисници серијал на текстови со кој ќе обезбеди подобро разбирање на финансиските извештаи од корисниците на финансиските извештаи, со цел да се олесни подобрувањето на процесот на одлучување на менаџерите во компанијата и надворешните инвеститори/доверители. Серијалот ќе понуди анализа на влијанието на различната примена на сметководствените методи и процените на финансиските извештаи, со посебно нагласување на ефектот од сметководствените избори врз објавените добивки, акционерската главнина, извештајот на парични текови и различните мерења на работењето на компанијата (вклучувајќи ги, но и не ограничувајќи се на финансиските коефициенти).

Материјалните претпоставки на анализата се однесуваат на обезбедување на употребливи податоци од финансиските извештаи. Единствено употребливите финансиски извештаи ослободени од пристрасност, можат да бидат адекватна подлога за финансиска анализа. Во спротивно, резултатите на анализата можат да бидат доведени во прашање. Овој тескст е посветен на разгледување на професионалната регулатива која служи како подлога за подготовка и прикажување на билансните позиции, како и на разгледувањето на различни сметководствени политики во функција на анализа на средствата, изворите на финансирање, приходите и расходите.

ПРОФЕСИОНАЛНАТА СМЕТКОВОДСТВЕНА РЕГУЛАТИВА КАКО ПРЕТПОСТАВКА ЗА МАТЕРИЈАЛНО ИСПРАВНА СОДРЖИНА НА ФИНАНСИСКИТЕ ИЗВЕШТАИ

Основна цел на сметководството, која се дефинира како вистинито и фер прикажување на финансиската положба и успешноста на одреден деловен субјект, не може да се одвива без правила за подготовка, признавање и вреднување во финансиските извештаи. Правилата или принципите развиени во сметководствената теорија, не биле доволни да обезбедат целосен квалитет на сметководствените информации и нивната веродостојност, туку истите принципи се стандардизирале, кодификувале во рамките на пишаните правила наречени стандарди. Стандардот во општествените или егзактните науки, во најшироко значење, претставува мерило на некоја категорија, преку формулирање на она што за таа категорија се смета за вообичаена состојба или нормала. Покрај теоретската позадина на стандардите, за нив се врзува и практичното искуство, така да тие претставуваат производ на развојот на теоријата од една страна, а од друга страна и на развојот на практичните потреби на оние над кои стандардот има ефект. Ако сега оваа воопштена дефиниција за стандардите ја конкретизираме за сметководството, тогаш стандардите од областа на сметководството подразбираат

МАТЕРИЈАЛНИ ПРЕТПОСТАВКИ НА ФИНАНСИСКАТА АНАЛИЗА

32 www.primeko.com.mk

економската реалност; – – Проценка на квалитетот на добивката:

0 идентификување на сметководствените политики,

0 идентификување на флексибилноста во примената на тие политики,

0 утврдување на сметководствената стратегија (внимателност, оптимизам, неутрална стратегија), и

0 идентификување на црвени знаменца (можни места на дисторзија на сметководствените информации).

примена на основна и алтернативна постапка за вреднување на одредени билансни позиции. Ова ги чини финансиските извештаи неспоредливи помеѓу претпријатијата кои применуваат различни методи на вреднување (FIFO наспроти LIFO, метод на линеарна наместо метод на дегресивна амортизација и слично).

Во согласност со претходно споменатото, во земјите со развиени финансиски пазари, аналитичарите, во анализата на финансиските извештаи инсистираат на следните фази:

– Прилагодување/изменување на некои од информациите во финансиските извештаи за кои постои сомневање дека правилно ја одразуваат

ФИНАНСИСКА АНАЛИЗА

IZDANIJAНАЈАВА НА НОВИ ПРИМЕКО ИЗДАНИЈА

ПОПУСТИ ! ! ! ПРИМЕКО ПРЕМИУМ ПРЕТПЛАТНИЦИ – ПОПУСТ 50%

ПРИМЕКО МЕДИУМ ПРЕТПЛАТНИЦИ – ПОПУСТ 50%ПРИМЕКО МАЛИ ПРЕТПЛАТНИЦИ – ПОПУСТ 50%

1. Прирачник за финансиско известување за мали и средни ентитети

- Цена: 4.000,00 ДЕН + 18%ДДВ

2. Финансиски менаџмент- Ценa: 4.000,00 ДЕН + 18%ДДВ

EKONOMSKIBILTEN

Контакт:Наташа Илиевска

тел. 02/2465-919e-mail: [email protected]

Цени на рекламен простор во ПРИМЕКО: ¼ страна – цена 50 €, ½ страна – цена 100 €, 1 цела страна – 150 €.

Реклами во Економски Билтен

ОБЈАВУВАЈТЕ ГИ ВАШИТЕ- Ревизорски извештаи

- Сите видови финансиски извештаи- Семинари, обуки, советувања и конференции

- Сите останати соопштенија преку кои сакате да комуницирате со јавноста* Тираж 1000 броја

33www.primeko.com.mk

ПишуваПроф. д-р Зоран Ивановски[email protected]

ФИНАНСИСКИ МЕНАЏМЕНТ

ФИНАНСИСКА АНАЛИЗА

За да може финансискиот менаџер да донесе рационални одлуки, кои се во склад со целите на претпријатието, потребни му се одредени финансиски орудија. Такви „орудија” се финансиската анализа и финансиското планирање. Финансиската анализа е насочена кон оценување на финансиската состојба на фирмата на определен ден или остварениот финансиски резултат во определен период. Таа се базира на финансиските извештаи (биланс на состојба, биланс на успех, извештај за акумулирана добивка и извештај за паричните текови).

Корисници на резултати на финансиската анализа можат да бидат: – Интерни (менаџментот на фирмата); – Екстерни (доверителите - добавувачи, кредитори, и инвеститорите, кои од

вложувањето очекуваат определен принос-дивиденда). Видот на анализа зависи од корисниците, кои се заинтересирани за различни

видови на информации. Така на пример, добавувачите се најмногу заинтересирани за ликвидноста на фирмата, односно способноста во краток временски рок да ги подмират своите побарувања. Од друга страна, побарувањата на имателите на обврзниците се долгорочни и тие се заинтересирани за способноста на претпријатието со остварениот паричен тек во подолг временски период да го подмири долгот. Инвеститорите во обични акции на претпријатието се заинтересирани за сегашните и идните заработки, како и за стабилноста на идните заработки, односно, тие се фокусираат на профитабилноста на претпријатието. Исто така, поради фактот што вложувањето капитал и остварувањето принос од таквите вложувања е поврзано со определен ризик, инвеститорите, вложувачите настојуваат со своите вложувања во портфолиото (разни видови на вложувања) да го направат “просечен” приносот и ризикот (портфолио теорија).

За таа цел, тие ги користат резултатите од финансиската анализа на фирмата, која треба да им даде можност да го оценат идниот потенцијал на фирмата и ризикот што е врзан за него.

Финансиската анализа може да биде: – Статичка (ја испитува положбата на појавата во определен момент); – Динамичка (ја испитува појавата во нејзиниот развој, користејќи ги состојбите

во различни временски моменти или интервали). Со оваа анализа е можно да се согледа профитабилноста на фирмата во анализираниот период во однос на претходниот или тенденцијата на движење на профитабилноста во релативно подолг рок;

Оценка на појавата се изведува врз основа на: – Согледување на нејзината структура, изразена во показатели на структурата

или преку релативни показатели- кои го покажуваат учеството и влијанието на одделни елементи на појавата (процентуални учества на одделните ставки од билансот на состојба во вкупните средства и изворите на средства или

41www.primeko.com.mk

ЕКОНОМИЈА НА ЈАВЕН СЕКТОР

Серијалот текстови посветен на економијата на јавен сектор го

продолжуваме со текст кој е насловен како држава на благосостојба, слоган

што многу често го слушаме во предизборниот амбиент во кој се наоѓа

Република Македонија, кога на граѓаните им се нудат брзи и ефикасни

(се разбира под наводници) концепти за економски развој од страна на

политичките партии кои се борат за освојување на власта

Еден од факторите кој го инспирираше процесот во развиените западни земји беше и реакцијата на социјалната и економската улога на државата или феноменот, кој според авторите, погрешно упатува на терминот држава на благосостојбата.

“Бизмарк, Лојд Џорџ и другите беа во право, Херберт Хувер и оние кои се согласуваа со него грешеа. Државата на благосостојба придонесе за бараната стабилност и го задржа напредувањето на екстремно левите политички партии. Државата на благосостојба, во смисла на одржувањето на извесен минимум стандард на живеење, била и подржувана да биде бастион на политичката стабилност. Ако не постоеше, политичките конзервативци требало да ја измислат“.1

Од овој аспект државата на благосостојба не беше во опасност никаде во Западна Европа, освен во Велика Британија, во времето на Маргарет Тачер, каде се поставуваше тоа прашање. Европските земји поведени од различното искуство со државата, за разлика од САД, во осумдесеттите, со низа закони се потрудија да ја одделат државата на благосостојба од државната улога во економијата. Во францускиот парламент беше изгласан Закон познат како Revenue minimum d'insertion-RMI, со кој се обезбедува долната граница под која доходот на секој граѓанин не може да паѓа. За законот гласаа сите политички партии. Тоа практично ја гаси потребата на т.н. држава на благосостојба да и се препишува идеолошка или партиска обоеност. Едноставно таа е резултат на потребите на сите во општеството.

Конфликти меѓу идеологијата и реалноста

Многу оргинален пристап кон современите економски, политички и социјални промени има Џон Кенет Галбрајт. Тој во турбулентните промени на актуелната економска структура и старите веќе познати и препознатливи идеологии го гледа конфликтот кој ја раѓа, како што тој ја нарекува дијалектиката на нашето време.

Тезата на Галбрајт е дека со изменетата реалност не кореспондираат старите идеологии, кои се истрошени и на исток (со веќе видливи консеквенции) и на запад, за кој се врзуваат два судира меѓу стварноста и идеологијата.

Првите идеолошки претпоставки потекнуваат и се развивани од Адам Смит, Ј.Б.Сеј, Давид Рикардо, Леон Валрас и Алфред Маршал. Дотогашниот капиталистички поредок почиваше и беше уреден на либералните идеолошки премиси. Минималната улога на државата опфаќаше поседување на поштите

1 Кинг, 1983

Пишувам-р Надица Ивановска

ДРЖАВА НА БЛАГОСОСТОЈБА - КАКО ПРОВОКАЦИЈА

44 www.primeko.com.mk

Пазарот на пари се дефинира како движење и сретнување на понудата и побарувачката на слободни краткорочни парични средства и краткорочни кредити. Пазарот на пари сублимира високо специјализиран вид на операции со краткорочни ликвидни парични средства. Во одредени земји пазарот на пари се дефинира и организира како промет со парите на централната банка и деловните банки со обврски по видување и со краток рок (една ноќ, недела, месец, до година дена), како и промет со краткорочни хартии од вредност помеѓу централната банка, државата и финансиските институции.

Често пати, под пазар на пари се подразбираат берзите и другите места, најчесто банките каде се врши купопродажба на хартии од вредност и други парични операции со инструменти со краток рок на достасување. Со цел да се задоволи побарувачката на ликвидни средства на пазарот на пари се есконтираат парични побарувања, се даваат краткорочни заеми врз основа на колатерал или без залог, се нудат на продажба благајнички записи, државни записи и друго.

Поимот пазар на пари во себе содржи: а) пазарење со пари и краткорочни кредити и б) институции и организации кои се појавуваат на пазарот и кои прибираат краткорочни депозити или нудат краткорочно кредитирање на стопанството (деловни банки, депозитни банки, есконтни или дисконтни организации, финансиски институции).

Пазарот на пари има особено значење, улога и место, овозможувајќи:

– Регулирање на вкупната понуда и побарувачка на пазарот на пари, а со тоа и на вкупниот финансиски пазар;

– Непречена циркулација на финансиските средства; – Одржување на оптимална ликвидност на сите субјекти; – Остварување на целите на монетарно-кредитната политика; – Пазарно формирање на цената на парите – каматната стапка; – Функционирање и остварување на деловна политика на банките; – Функционирање на политиката на јавен долг, односно кредитирање на

државата, институциите и организациите од јавен интерес; – Остварување на стабилност и стапка на економски раст.

Пазарот на пари е динамичка категорија, со перманентни секојдневни движења, тнр. пазарни осцилации. Кога побарувачката на пари е поголема од понудата на пари се формираат високи каматни стапки, односно на пазарот на пари владее состојба на скапи пари. Кога состојбата е обратна, односно кога понудата е поголема од побарувачката на пари се формираат ниски каматни стапки (ефтини пари).

ПишуваПроф. д-р Зоран Ивановски[email protected]

ПАЗАР НА ПАРИ

ФИНАНСИСКИ ПАЗАРИ И ИНСТИТУЦИИ

47www.primeko.com.mk

IZDANIJAНАЈАВА НА НОВИ ПРИМЕКО ИЗДАНИЈА

ПОПУСТИ ! ! ! ПРИМЕКО ПРЕМИУМ ПРЕТПЛАТНИЦИ – ПОПУСТ 50%

ПРИМЕКО МЕДИУМ ПРЕТПЛАТНИЦИ – ПОПУСТ 50%ПРИМЕКО МАЛИ ПРЕТПЛАТНИЦИ – ПОПУСТ 50%

1. Прирачник за финансиско известување за мали и средни ентитети

- Цена: 4.000,00 ДЕН + 18%ДДВ

2. Финансиски менаџмент- Ценa: 4.000,00 ДЕН + 18%ДДВ

EKONOMSKIBILTEN

Контакт:Наташа Илиевска

тел. 02/2465-919e-mail: [email protected]

Цени на рекламен простор во ПРИМЕКО: ¼ страна – цена 50 €, ½ страна – цена 100 €, 1 цела страна – 150 €.

Реклами во Економски Билтен

ОБЈАВУВАЈТЕ ГИ ВАШИТЕ- Ревизорски извештаи

- Сите видови финансиски извештаи- Семинари, обуки, советувања и конференции

- Сите останати соопштенија преку кои сакате да комуницирате со јавноста* Тираж 1000 броја

48 www.primeko.com.mk

ИЗБРАНИ СЦЕНАРИЈА ОД WWW.PRIMEKO-AUDIT.COM

...ПРОДОЛЖЕНИЕ ОД МИНАТИОТ БРОЈ.

Според тоа, ревизорот може да биде 99% сигурен дека просечната нето плата во компанијата не е еднаква на 20.000.

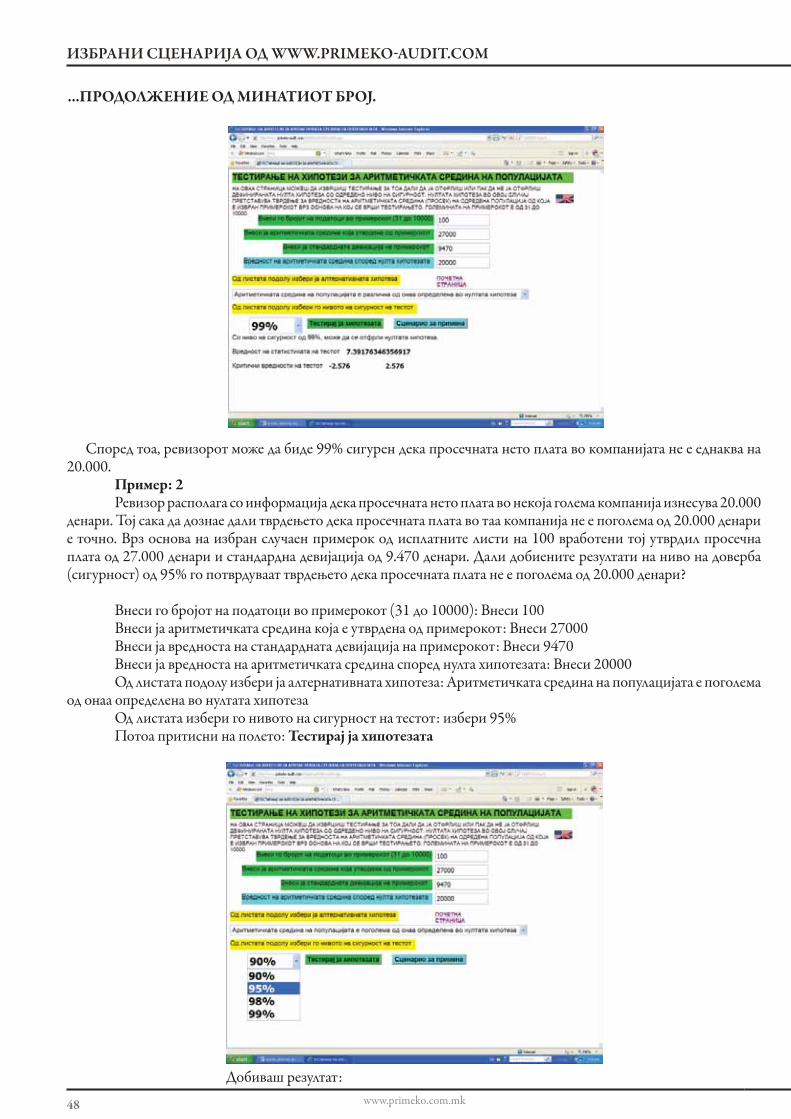

Пример: 2 Ревизор располага со информација дека просечната нето плата во некоја голема компанија изнесува 20.000

денари. Тој сака да дознае дали тврдењето дека просечната плата во таа компанија не е поголема од 20.000 денари е точно. Врз основа на избран случаен примерок од исплатните листи на 100 вработени тој утврдил просечна плата од 27.000 денари и стандардна девијација од 9.470 денари. Дали добиените резултати на ниво на доверба (сигурност) од 95% го потврдуваат тврдењето дека просечната плата не е поголема од 20.000 денари?

Внеси го бројот на податоци во примерокот (31 до 10000): Внеси 100 Внеси ја аритметичката средина која е утврдена од примерокот: Внеси 27000 Внеси ја вредноста на стандардната девијација на примерокот: Внеси 9470 Внеси ја вредноста на аритметичката средина според нулта хипотезата: Внеси 20000 Од листата подолу избери ја алтернативната хипотеза: Аритметичката средина на популацијата е поголема

од онаа определена во нултата хипотеза Од листата избери го нивото на сигурност на тестот: избери 95% Потоа притисни на полето: Тестирај ја хипотезата

Добиваш резултат:

49www.primeko.com.mk

ИЗБРАНИ СЦЕНАРИЈА ОД WWW.PRIMEKO-AUDIT.COM

Според тоа, ревизорот може да биде 95% сигурен дека просечната нето плата во компанијата е поголема од 20.000.

Пример: 3 Ревизор располага со информација дека просечната нето плата во некоја голема компанија изнесува 20.000

денари. Тој сака да дознае дали тврдењето дека просечната плата во таа компанија не е помала од 20.000 денари е точно. Врз основа на избран случаен примерок од исплатните листи на 100 вработени тој утврдил просечна плата од 27.000 денари и стандардна девијација од 9.470 денари. Дали добиените резултати на ниво на доверба (сигурност) од 90% го потврдуваат тврдењето дека просечната плата не е помала од 20.000 денари?

Внеси го бројот на податоци во примерокот (31 до 10000): Внеси 100 Внеси ја аритметичката средина која е утврдена од примерокот: Внеси 27000 Внеси ја вредноста на стандардната девијација на примерокот: Внеси 9470 Внеси ја вредноста на аритметичката средина според нулта хипотезата: Внеси 20000 Од листата подолу избери ја алтернативната хипотеза: Аритметичката средина на популацијата е помала

од онаа определена во нултата хипотеза Од листата избери го нивото на сигурност на тестот: избери 90% Потоа притисни на полето: Тестирај ја хипотезата

Добиваш резултат:

50 www.primeko.com.mk

ИЗБРАНИ СЦЕНАРИЈА ОД WWW.PRIMEKO-AUDIT.COM

Според тоа, на ниво на доверба од 90% ревизорот не располага со доволно статистички докази дека просечната нето плата во компанијата е помала од 20.000.

Малку теоријаСтатистичкото тестирање на хипотези се заснова на отфрлање на т.н. нулта хипотеза или пак на неможноста

таквата хипотеза да биде отфрлена во корист на алтернативната хипотеза. Нултата хипотеза претставува тврдење за еден или за повеќе параметри на популацијата (во нашиот случај за аритметичката средина). Сметаме дека ова тврдење е точно се додека не располагаме со доволно статистички докази да заклучиме поинаку. Алтернативната хипотеза е тврдење кое ги покрива сите ситуации кои не се опфатени со нултата хипотеза.

EKONOMSKIBILTEN

Контакт:Наташа Илиевска

тел. 02/2465-919e-mail: [email protected]

Цени на рекламен простор во ПРИМЕКО: ¼ страна – цена 50 €, ½ страна – цена 100 €, 1 цела страна – 150 €.

Реклами во Економски Билтен

ОБЈАВУВАЈТЕ ГИ ВАШИТЕ- Ревизорски извештаи

- Сите видови финансиски извештаи- Семинари, обуки, советувања и конференции

- Сите останати соопштенија преку кои сакате да комуницирате со јавноста* Тираж 1000 броја

Ресторан НационалАлександрија А - ДООЕЛ Скопје

Ул. Никола Русински 3А 1/11000 Скопје

Р. МакедонијаТел: ++389 2 3214 200

++389 2 3214 400 ++ 389 2 3214 500

Факс: ++389 2 02 3214 200e-mail: [email protected]

NationalNational restaurant

Offers you all kinds of specialities of the national food

ТОП-ТУРС д.о.о.е.л. - СкопјеТранспортна фирма која врши превоз на стоки во меѓународниот друмски сообраќај веќе 15 години.КонтактАдреса: Ул „Скоевска” Бр. 10а1000 Скопје

Тел/Факс: 02/2461205Блаже: 070 221 478Виктор: 070 270 098e-mail: [email protected]

RESTORANGURMET

Ресторан ГУРМЕТРаде Кончар бр.3

1000 СкопјеРаботно време:

09:00 - 24:00/ 09:00 - 01:00e-mail: [email protected]

www.gurmet.restorani.com.mkТел: +389 2 3211 484

АЛКОПЛАСТ 03Ул. Киро Фетак бр. 20,

Населба Драчево 1000 СкопјеТел: 02/2796 934, Факс: 02/2796 934,

Моб: 075/423 873, 075/423 874e-mail: [email protected] web: www.alkoplast03.com.mk

Alkoplast 03