ò mo Ы ҮЭ ¥ Ы ЭЭ ¦ ¤ Ө -...

TRANSCRIPT

MASD- 2019

“MOНГОЛЫН ҮНЭТ ЦААСНЫ АРИЛЖАА ЭРХЛЭГЧДИЙН ХОЛБОО” ӨЗБ

Сэдэв: Санхүүгийн тайлангийн шинжилгээ

Агуулга

❖ Санхүүгийн тайлагналын зорилго

❖ Санхүүгийн тайлангууд

❖ Санхүүгийн тайлангийн шинжилгээ хийх үе шат

❖ Санхүүгийн харьцаа үзүүлэлтүүд

❖ Санхүүгийн тайлангийн шинжилгээний хэрэглээ

Санхүүгийн тайлагнал ба тайлангийн шинжилгээ

Санхүүгийн тайлагнал

• Санхүүгийн мэдээлэл хэрэглэгчдийг шийдвэр гаргахад нь туслах

• Санхүүгийн мэдээлэл: Санхүүгийн тайлангууд болон бусад тайлангууд

Санхүүгийн тайлангийн шинжилгээ

• Компанийн өнөөг хүртэлх гүйцэтгэл, ирээдүйн нөхцөл байдалд дүгнэлт өгөх

• Хамгийн түгээмэл шийдвэр гаргалт нь хөрөнгө хуваарьлах.

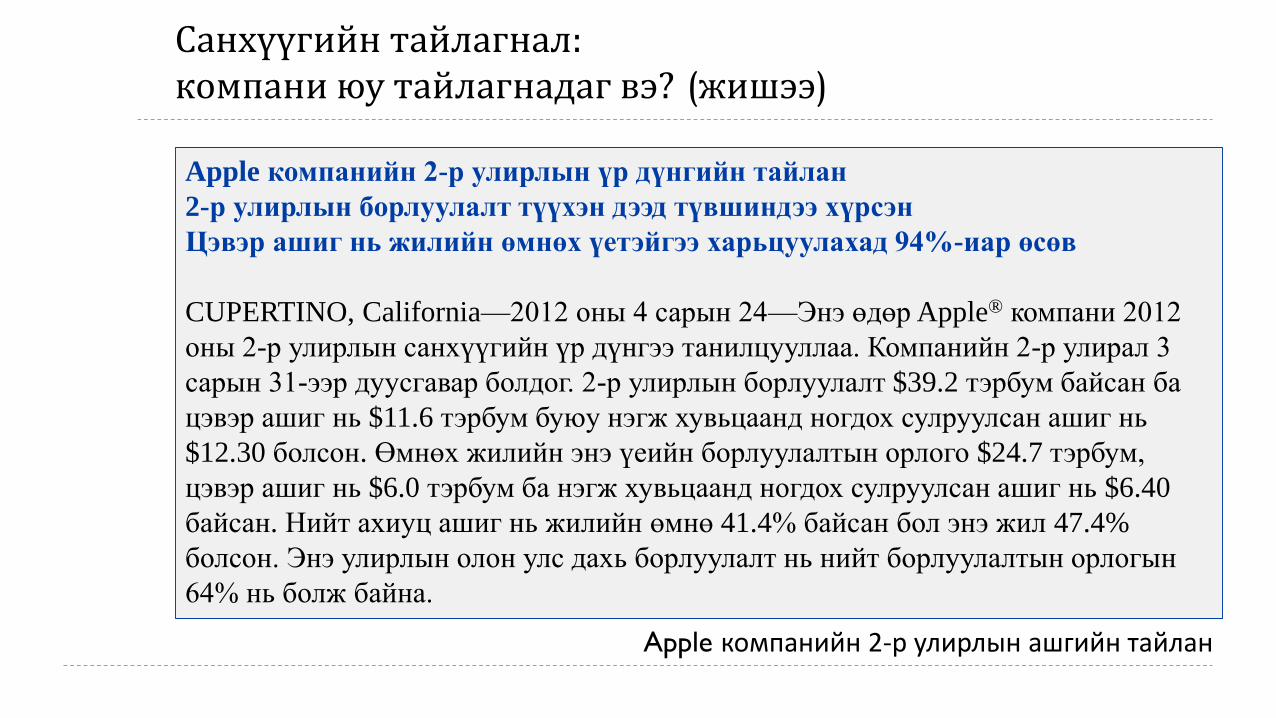

Санхүүгийн тайлагнал:компани юу тайлагнадаг вэ? (жишээ)

Apple компанийн 2-р улирлын үр дүнгийн тайлан

2-р улирлын борлуулалт түүхэн дээд түвшиндээ хүрсэн

Цэвэр ашиг нь жилийн өмнөх үетэйгээ харьцуулахад 94%-иар өсөв

CUPERTINO, California—2012 оны 4 сарын 24—Энэ өдөр Apple® компани 2012

оны 2-р улирлын санхүүгийн үр дүнгээ танилцууллаа. Компанийн 2-р улирал 3

сарын 31-ээр дуусгавар болдог. 2-р улирлын борлуулалт $39.2 тэрбум байсан ба

цэвэр ашиг нь $11.6 тэрбум буюу нэгж хувьцаанд ногдох сулруулсан ашиг нь

$12.30 болсон. Өмнөх жилийн энэ үеийн борлуулалтын орлого $24.7 тэрбум,

цэвэр ашиг нь $6.0 тэрбум ба нэгж хувьцаанд ногдох сулруулсан ашиг нь $6.40

байсан. Нийт ахиуц ашиг нь жилийн өмнө 41.4% байсан бол энэ жил 47.4%

болсон. Энэ улирлын олон улс дахь борлуулалт нь нийт борлуулалтын орлогын

64% нь болж байна.

Apple компанийн 2-р улирлын ашгийн тайлан

Санхүүгийн шинжээчийн мэдэгдэл

2012 оны 4-р сарын 24, Apple (AAPL) компаний тайлан нь манай шинжээчдийн төдийгүй хүн бүрийн хүлээлтийг эвдлээ. Apple компанийн 2-р улирлын борлуулалтын орлого $39.2 тэрбум, цэвэр ашиг $11.6 тэрбум, нэгж хувьцаанд ногдох ашиг $12.30 болсон нь шинжээчдийн нэгдсэн дүгнэлтээрх нэгж хувьцаанд ногдох ашиг $10.07-оос өндөр гарсан. Өмнөх жилийн мөн үетэй харьцуулахад борлуулаалтын орлого 59%, цэвэр ашиг 92%-иар тус тус өссөн үзүүлэлттэй гарлаа. Түүнчлэн нийт ахиуц ашиг өсөлттэй гарсан нь хямд түүхий эд материалтай холбоотой байсан.

Saibus Research , Seeking Alpha (25 April 2012)

Санхүүгийн тайлангууд

Санхүүгийн байдлын тайлан

Санхүүгийн байдлын тайлан

Нийт хөрөнгө Өр төлбөрЭзэмшигчдийн

өмч

Нийт хөрөнгө Өр төлбөрЭзэмшигчдийн

өмч

Тухайн цаг

үед!

Орлого үр дүнгийн тайлан

Орлого үр дүнгийн тайлан

Орлогын тайланг өөрөөр ашгийн тайлан, ашиг алдагдлын тайлан ч гэж бас нэрлэдэг

Орлогын нэгдсэн тайлангаар компаний өмчийн дүнд тухайн жилд ямар өөрчлөлт орсныг харуулж байдаг бөгөөд энэ тайланд хувьцаа нэмж гаргах, халааслах, ногдол ашиг тараах зэрэг үйл ажиллагаанууд харагддаггүй. Дэлгэрэнгүй орлогын тайлан нь тайлант жилийн цэвэр ашгийн тайлагнах ба цэвэр ашиг гарсны дараагаар бусад дэлгэрэнгүй орлого гэсэн хэсгийг мөн харуулж байдаг. Жишээлбэл дэлгэрэнгүй бусад орлого хэсэгт борлуулах зорилгоор эзэмшиж байгаа үнэт цаасны олз гарзыг бүртгэдэг. Өөрөөр хэлбэл энэ олз гарз нь цэвэр ашигт нөлөө үзүүлдэггүй байна.

Дэлгэрэнгүй орлогын тайлан

Тайлант

Хугацаанд!

Дэлгэрэнгүй орлого

Цэвэр ашигБусад

дэлгэрэнгүй орлого

Цэвэр ашиг Орлого Зардал

Зөвшөөрөгдсөн тайлагнал

Дэлгэрэнгүй орлогын нэг тайлан

2 тусдаа тайлан

Өмчийн өөрчлөлтийн тайлан

Өмчийн өөрчлөлтийн тайлан

Эзэмшигчдийн өмчийн хамгийн суурь бүрэлдэхүүн хэсэг нь нэмэгдэж төлөгдсөн капитал, хуримтлагдсан ашиг байна.

• Хувьцаат капитал эхний + Нэмэлт хувьцаа – Халаасны хувьцаа = Хувьцаат капитал эцсийн

• Хуримтлагдсан ашиг эхний + Цэвэр ашиг – Ногдол ашиг = Хуримтлагдсан ашиг эцсийн

• Хуримтлагдсан бусад дэлгэрэнгүй орлого эхний + Бусад дэлгэрэнгүй орлого = Хуримтлагдсан бусад дэлгэрэнгүй орлого

Тайлант

Хугацаанд!Эзэмшигчдийн

өмч эхнийӨмчийн

өөрчлөлтЭзэмшигчдийн

өмч эцсийн

Мөнгөн гүйгээний тайлан

Мөнгөн гүйлгээний тайлан

Тайлант

Хугацаанд!

Бэлэн мөнгө эхний

Бэлэн мөнгө өөрчлөлт

Бэлэн мөнгө эцсийн

Бэлэн мөнгөний өөрчлөлт

Үйл ажиллагаа

Хөрөнгө оруулалт

Санхүүгийн

Portions omitted

Тодруулга

Тодруулга

Тодруулгыг санхүүгийн үндсэн 4 тайлантай хамт тайлагнадаг. Ингэж байж иж бүрдэл болдог.

Тодруулга нь дараах мэдээллийг агуулдаг

Нягтлан бодох бүртгэлийн сонголт (Бодлого аргачлал, таамаглал).

Санхүүгийн тайлангийн мөрүүдийн тайлбарууд.

Бусад тодруулга, жишээлбэл, амлалт, болзошгүй зүйлүүд

Удирдлагын тайлбар тайлан

Удирдлагын тайлбар

• Энэ нь санхүүгийн байдал, гүйцэтгэл, компаний мөнгөн урсгалын талаар өгүүлсэн хэлбэрээр бичигдсэн тайлан байна.

• Санхүүгийн тайлангуудад тайлбар өгдөг.

• Компанийн хэтийн төлөвийн талаар мэдээлэл өгдөг.

• Удирдлагын баримталж байгаа стратеги, зорилго, боломжуулын талаар мэдээлэл өгнө.

Удирдлагын тайлбар тайлангийн агуулга

Дараах мэдээллийг агуулсан байх шаардлагатай гэж үздэг:

1. Бизнесийн үндсэн мөн чанар;

2. Удирдлагын тавьсан зорилго, уг зорилгодоо хүрсэн байдал;

3. Удирдлагын хамгийн чухал нөөц, эрсдэл, харилцаа холбоо;

4. Үйл ажиллагааны үр дүн;

5. Зорилгодоо хүрсэн эсэхийг шалгах индикатор, үзүүлэлтүүд.

Жишээ: удирдлагын тайлбар тайлан

Цэвэр борлуулалт

2010 болон 2011 оны харьцуулалт

АНУ болоод бусад улсуудад хийсэн цэвэр борлуулалт нь тоо хэмжээ болон үнийн өөрчлөлтөөс хамаараад 2011 онд 7.2%-иар өссөн. Энэ дундаа үнийн өөрчлөлтөөс 3.5%, тоо хэмжээний өсөлтөөс 3.4%, ханшийн зөрүүнээс 0.3%-ийн өсөлт үзүүлсэн байна.

Hershey’s-ийн удирдлагын тайлбар тайлан, жилийн тайлан (2011)

Санхүүгийн тайлангуудаас бусад мэдээллийн эх сурвалжууд

Хувьцаа эзэмшигчдийн хурлын тэмдэглэл.

Урьдчилсан тайлан: (Аудитлагдаагүй)

Хэвлэлийн хурлын мэдэгдэл, ашгийн мэдэгдэл, хэвлэл мэдээллийн хэрэгсэл, конференс колл.

Бусад шинжээчдийн дүгнэлт

Макро мэдээлэл

Эдийн засаг

Салбар

Өрсөлдөгч компаниудын тайлан

Хууль эрх зүйн зохицуулалт

Компанийн бүтээгдэхүүн үйлчилгээг өөрийн биеэр хэрэглэж үзэх

Санхүүгийн тайлангийн шинжилгээ хийх үе шат

6. Эргэх холбоо

5. Үр дүндээ тулгуурлан хөрөнгө оруулалтын зөвлөмж боловсруулах

4. Боловсруулсан мэдээлэлдээ шинжилгээ хийж тайлбарлах

3. Мэдээлэл боловсруулах

2. Мэдээлэл цуглуулах

1. Шинжилгээ хийх зорилго, агуулгаа тодорхойлох

Үе шат

Санхүүгийн тайлангийн шинжилгээний аргачлал

График дүрслэл

21%

38%

19%

22%

Үйл ажиллагааны ашиг, бүс нутаг сэгментээр

North America Latin America

Europe/South Pacific Greater Asia/Africa

График дүрслэл

0 200 400 600 800 1000 1200 1400 1600

North America

Latin America

Europe/South Pacific

Greater Asia/Africa 2007

2008

2009

2010

2011

$ сая

График дүрслэл

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

20061 20062 20063 20064 20071 20072 20073 20074 20081 20082 20083 20084 20091 20092 20093 20094 20101 20102 20103 20104 20111 20112 20113 20114

Үйл ажиллагааны ахиуц ашиг

Регресс

y = 0.1176x + 5.8177

R² = 0.2687

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

-40.0 -30.0 -20.0 -10.0 0.0 10.0 20.0 30.0 40.0

ДН

Б-и

йн

өө

рчл

өл

т

Орлогын өсөлт

Ижил хэмжигдэхүүнт шинжилгээ

Ижил хэмжигдэхүүнт шинжилгээ: Ижил хэмжигдэхүүнийг суурь болгож аваад түүгээрээ дамжуулан гүйцэтгэл болон санхүүгийн байдлыг шинжилж үздэг аргачлал.

Босоо шинжилгээ

Хэвтээ шинжилгээ

Ижил хэмжигдэхүүнт шинжилгээ, баланс

APU компанийн 2017, 2018 жилийн эцсийн үзүүлэлт

Эргэлтийн хөрөнгө 2017 2018 Difference

Мөнгө,түүнтэй адилтгах хөрөнгө 8.0% 11.5% 3.6%

Дансны авлага 4.9% 5.8% 0.9%

Татвар, НДШ – ийн авлага 0.5% 0.5% 0.0%

Бусад авлага 1.7% 0.5% -1.2%

Бусад санхүүгийн хөрөнгө 0.0% 0.0% 0.0%

Бараа материал 11.0% 14.7% 3.8%

Урьдчилж төлсөн зардал/тооцоо 1.2% 2.1% 0.9%

Бусад эргэлтийн хөрөнгө 0.0% 0.0% 0.0%

Борлуулах зорилгоор эзэмшиж буй

эргэлтийн бус хөрөнгө (борлуулах

бүлэг хөрөнгө) 0.0% 0.0% 0.0%

0.0% 0.0% 0.0%

Эргэлтийн хөрөнгийн дүн 27.2% 35.0% 7.8%

Эргэлтийн бус хөрөнгө

Үндсэн хөрөнгө 37.3% 46.7% 9.4%

Биет бус хөрөнгө 0.1% 13.2% 13.1%

Гүүдвилл 34.4% 4.8% -29.6%

Эргэлтийн бус хөрөнгийн дүн 72.8% 65.0% -7.8%

Нийт хөрөнгийн дүн

Ижил хэмжигдэхүүнт шинжилгээ

2 өөр компанийн ижил цаг хугацаан дахь

Эргэлтийн хөрөнгө 2017 APU Gobi

Мөнгө,түүнтэй адилтгах хөрөнгө 8.0% 11.5% 2%

Авлага 4.9% 6.7% 5%

Бараа материал 11.0% 14.7% 57%

Урьдчилж төлсөн зардал/тооцоо 1.2% 2.1% 2%

Эргэлтийн хөрөнгийн дүн 27.2% 35.0% 66%

Эргэлтийн бус хөрөнгө

Үндсэн хөрөнгө 37.3% 46.7% 33%

Биет бус хөрөнгө 0.1% 13.2% 0%

Гүүдвилл 34.4% 4.8% 0%

Эргэлтийн бус хөрөнгийн дүн 72.8% 65.0% 33%

Нийт хөрөнгийн дүн

Хэвтээ шинжилгээ

APU. 2017 vs.2018

Орлого +22%

Авлага -1%

Бараа материал +13%

Яагаад авлага нь орлогоосоо бага хурдтай өссөн бэ?

Яагаад бараа материал нь орлогоосоо бага хурдтай өссөн бэ?

Gobi. 2017 vs.2018

Орлого +39%

Авлага +5%

Бараа материал +41%

Яагаад авлага нь орлогоосоо бага хурдтай өссөн бэ?

Яагаад бараа материал нь орлогоосоо өндөр хурдтай өссөн бэ?

Санхүүгийн харьцаа үзүүлэлтүүд

Харьцаа үзүүлэлтүүд

Нэг тоог нөгөө тоонд харьцуулсан байдлаар тооцоолно.

Харьцаанаас гарсан тоон үзүүлэлтүүд нь стандартаар хувь, дахин, эсвэл өдөр байдаг.

Харьцуулалтыг хялбарчилна—Компани хооронд болоод тренд шинжилгээ.

Харьцаанууд нь хоорондоо уялдаа холбоотой байна.

Харьцааны шинжилгээ

Компани X нь хэр зэрэг ашигтай ажилласан бэ?

15.26%

• Харьцаа гэдэг нь хариулт биш юм.

• Харьцаа гэдэг нь индикатор байна.—жишээлбэл: ашигт байдал, үйл ажиллагаа, хөрвөх чадвар, төлбөрийн чадвар гэх зэрэг үзүүлэлтүүд.

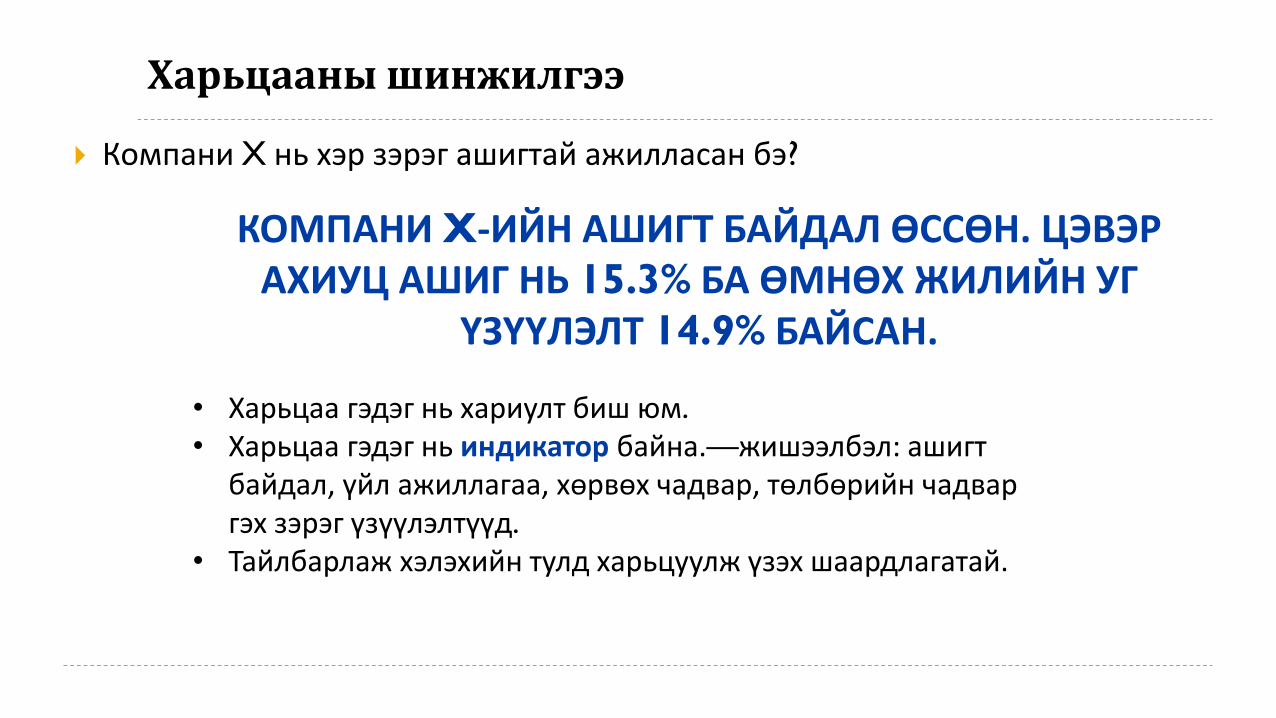

Харьцааны шинжилгээ

Компани X нь хэр зэрэг ашигтай ажилласан бэ?

КОМПАНИ X-ИЙН АШИГТ БАЙДАЛ ӨССӨН. ЦЭВЭР АХИУЦ АШИГ НЬ 15.3% БА ӨМНӨХ ЖИЛИЙН УГ

ҮЗҮҮЛЭЛТ 14.9% БАЙСАН.

• Харьцаа гэдэг нь хариулт биш юм.

• Харьцаа гэдэг нь индикатор байна.—жишээлбэл: ашигт байдал, үйл ажиллагаа, хөрвөх чадвар, төлбөрийн чадвар гэх зэрэг үзүүлэлтүүд.

• Тайлбарлаж хэлэхийн тулд харьцуулж үзэх шаардлагатай.

Харцааны шинжилгээ

Компани X нь хэр зэрэг ашигтай ажилласан бэ?

КОМПАНИ У-ИЙН ЦЭВЭР АХИУЦ АШИГ НЬ 12% БА КОМПАНИ Х-ИЙН ЦЭВЭР АХИУЦ АШИГ 15.3% БАЙСАН. КОМПАНИ Х НЬ

КОМПАНИ У-ЭЭС ИЛҮҮ АШИГТАЙ АЖИЛЛАСАН.

• Харьцаа гэдэг нь хариулт биш юм.

• Харьцаа гэдэг нь индикатор байна.—жишээлбэл: ашигт байдал, үйл ажиллагаа, хөрвөх чадвар, төлбөрийн чадвар гэх зэрэг үзүүлэлтүүд.

• Тайлбарлаж хэлэхийн тулд харьцуулж үзэх шаардлагатай.

Харьцаануудыг хэрэглэх нь

Тооцоолол ≠ Шинжилгээ

Шинжилгээ гэдэг нь мэдээлэл цуглуулах, боловсруулахаас илүү өргөн хүрээний ойлголт.

Шинжилгээ гэдэг нь тооцоолох болон тайлбарлахыг хэлнэ.

Харьцаануудыг хэрэглэх нь

Бүх харьцаа бүх компанид тохирно гэж байхгүй.

Зарим харьцааг зарим компаниудад ашиглах боломжгүй.

Салбарын тусгай харьцаа үзүүлэлтүүд нь ерөнхий харьцаа үзүүлэлтүүдтэй ижил өндөр ач холбогдолтой.

Харьцаа үзүүлэлт тооцож байгаа шинжээчийн зорилгоос хамаараад аль харьцаа илүү чухал болох нь тодорхойлогддог.

Өөр өөр стандартаар бүртгэсэн компаниудыг харьцуулахад хүндрэлтэй байдаг.

Санхүүгийн харьцааны ангилал

Үйл ажиллагаа

Хөрвөх чадвар

Төлбөрийн чадвар

Ашигт ажиллагаа

Үнэлгээ

Ашигт ажиллагаа. Өөрийн хөрөнгийн өгөөж (ROE)

Тухайн жилд компанийн хувьцаа эзэмшигчид хэдий хэмжээний өгөөжтэй ажилласан бэ?

Өгөөжийн ерөнхий томьёо:

Өөрийн хөрөнгийн өгөөжийн тооцоолохдоо:

Өгөөжийн хувь =

Өгөөжийн хэмжээХөрөнгө оруулалтын

хэмжээ

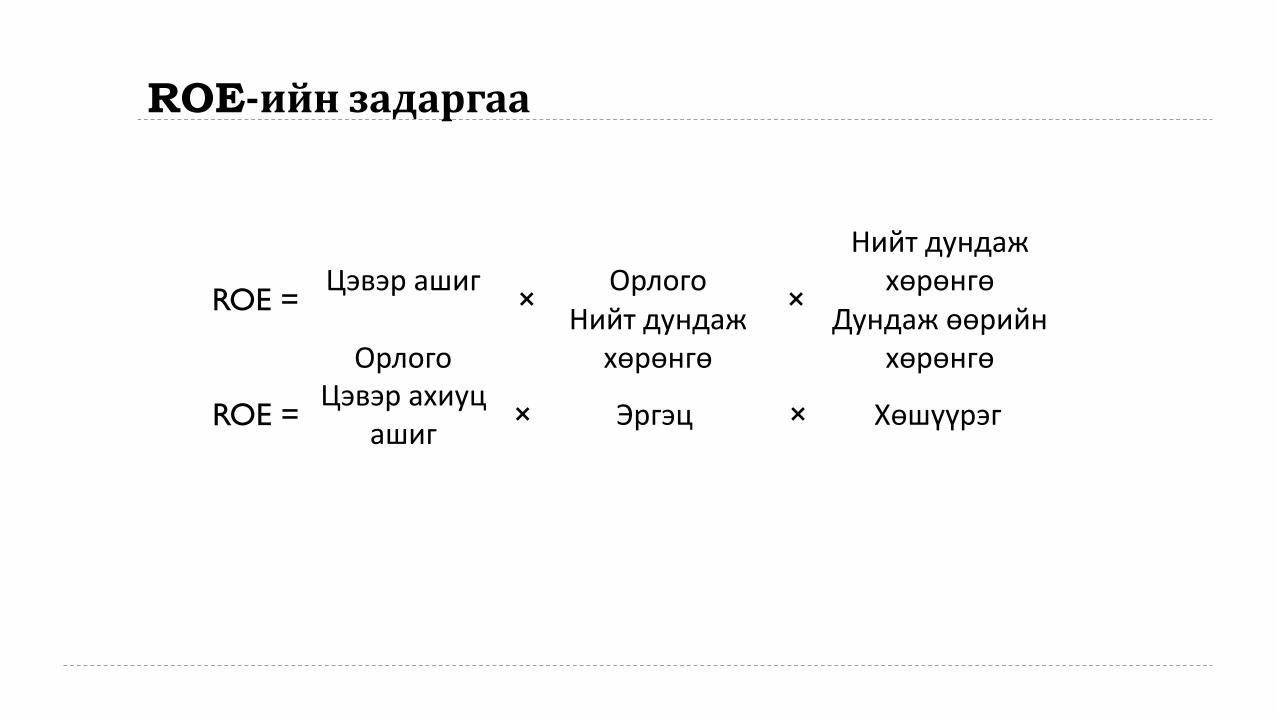

ROE =

Цэвэр ашигДундаж өөрийн

хөрөнгө

ROE-ийн задаргаа

=

Цэвэр ашиг×

Дундаж хөрөнгө

Дундаж хөрөнгөДундаж өөрийн

хөрөнгө

ROE =

Цэвэр ашигДундаж өөрийн

хөрөнгө

=Нийт хөрөнгийн

өгөөж (ROA)×

Хөшүүрэг(Leverage)

ROE-ийн задаргаа

Компани ROE-г өсгөхийн тулд

1. Бизнес стратегиа сайжруулснаар ROA-г өсгөх

эсвэл

2. Санхүүгийн стратегиа өөрчилснөөр санхүүгийн хөшүүргээ нэмэгдүүлэх. Энэ үед өрийн санхүүжилтийн өртөг нь хөрөнгө оруулалтын өгөөжөөс ихгүй байх шаардлагатай.

ROE =

Нийт хөрөнгийн

өгөөж (ROA)

×Хөшүүрэг(Leverage)

Нийт хөрөнгийн өгөөж

Нийт хөрөнгөдөө хэдий хэмжээний өгөөжтэй ажилласныг харуулна?

ROA-ийн задаргаа:

(1) ROA =Цэвэр ашиг

Нийт хөрөнгө

(2) ROA =Зээлийн хүүгээр тохируулсан цэвэр ашиг

Дундаж нийт хөрөнгө

=

Цэвэр ашиг + [Хүүний зардал × (1 – татварын хувь)]

Дундаж нийт хөрөнгө

ROA Задаргаа

Өөрөөр:

ROA =

Цэвэр ашигНийт дундаж

хөрөнгө

ROA =

Цэвэр ашиг×

Орлого

ОрлогоНийт дундаж

хөрөнгө

Цэвэр ахиуц ашиг × Нийт хөрөнгийн эргэц

ROE-ийн задаргаа

ROE =Цэвэр ашиг

×Орлого

×

Нийт дундаж хөрөнгө

ОрлогоНийт дундаж

хөрөнгөДундаж өөрийн

хөрөнгө

ROE =Цэвэр ахиуц

ашиг× Эргэц × Хөшүүрэг

Өөрийн хөрөнгийн өгөөжийн задаргаа

ДьюПонт шинжилгээ

Өөрийн хөрөнгийн өгөөжийн эх үүсвэр юу байсан бэ?

. . . Бүтээгдэхүүнээ өндөр ахиуцтай борлуулсан уу?

. . . Бага хөрөнгөөр их хэмжээний борлуулалт хийсэн үү?

. . . Санхүүгийн хөшүүрэг их ашигласан уу?

ROE задаргаа: жишээ

Co. A Co. B Co. C Дундаж

Борлуулалт ($) 2,000 4,000 6,675 4,225

Цэвэр ашиг ($) 200 200 200 200

Нийт дундаж хөрөнгө ($) 1,000 2,000 1,500 1,500

Дундаж өөрийн хөрөнгө ($) 1,000 1,000 1,000 1,000

Дундаж өр төлбөр ($) 0 1,000 500 500

ROE

Цэвэр ахиуц ашиг

Нийт хөрөнгийн эргэц

Санхүүгийн хөшүүрэг

ROE задаргаа: жишээ

Co. A Co. B Co. C Average

Борлуулалт ($) 2,000 4,000 6,675 4,225

Цэвэр ашиг ($) 200 200 200 200

Нийт дундаж хөрөнгө ($) 1,000 2,000 1,500 1,500

Дундаж өөрийн хөрөнгө ($) 1,000 1,000 1,000 1,000

Дундаж өр төлбөр ($) 0 1,000 500 500

ROE 20.0% 20.0% 20.0% 20.0%

Цэвэр ахиуц ашиг 10.0% 5.0% 3.0% 4.7%

Нийт хөрөнгийн эргэц 2 2 4.45 2.82

Санхүүгийн хөшүүрэг 1 2 1.5 1.50

ROE-ийн задаргаа

AAPL HPQ DELL

ROE 27.19% 21.50% 61.19%

Цэвэр ашиг/ОрлогоЦэвэр ахиуц ашиг

14.88% 7.04% 4.06%

Орлого/Нийт дундаж хөрөнгөХөрөнгийн эргэц

1.00 1.17 2.26

Нийт дундаж хөрөнгө/

Дундаж өөрийн хөрөнгөСанхүүгийн хөшүүрэг

1.83 2.61 6.67

Дьюпонт шинжилгээний нэмэлт задаргаа

5 шатлалт задаргаа:

ROE =Цэвэр ашиг

×ТӨА

×ХТӨА

ТӨА ХТӨА Орлого

×

Орлого×

Нийт дундаж хөрөнгө

Нийт дундаж хөрөнгө

Дундаж өөрийн хөрөнгө

Ашигт ажиллагааны бусад харьцаа үзүүлэлтүүд

Нийт ахиуц ашиг =Нийт ашиг

Орлого

Үйл ажиллагааны ахиуц ашиг =Үйл ажиллагааны ашиг

Орлого

Цэвэр ахиуц ашиг =Цэвэр ашиг

Орлого

Үйл ажиллагааны харьцаа үзүүлэлтүүд

Өөрөөр хөрөнгө ашиглалтын харьцаа, үйл ажиллагааны үр ашгийн харьцаа гэж нэрлэдэг.

Хөрөнгөө хэр үр ашигтай ашигласан эсэхийг илэрхийлнэ. Нэгж төгрөгний хөрөнгөөр хэдэн төгрөгний борлуулалт хийснийг харуулна.

Ерөнхий тохиолдолд

Хөрөнгийн эргэц = Орлого/Нийт дундаж хөрөнгө

Үйл ажиллагааны харьцаа үзүүлэлтүүд

Хүртвэр ХуваарьАжлын капиталын эргэц Орлого Дундаж ажлын капиталҮндсэн хөрөнгийн эргэц Орлого Дундаж тогтмол хөрөнгөНийт хөрөнгийн эргэц Орлого Нийт дундаж хөрөнгө

Бусад түгээмэл харьцаа үзүүлэлтүүд

Хүртвэр Хуваарь

Бараа материалын эргэц/БМЭ ББӨДундаж бараа материал

БМДННийт үйл ажиллагааны хоног

БМЭ

Авлагын эргэц Орлого Дундаж авлага

АЦДХ Нийт хоног Авлагын эргэц

Өглөгийн эргэц Худалдан авалтДундаж худалдааны өглөг

ТГДХНийт үйл ажиллагааны хоног

Өглөгийн эргэц

Үйл ажиллагааны харьцаа үзүүлэлт ба хөрвөх чадварын үзүүлэлтүүд

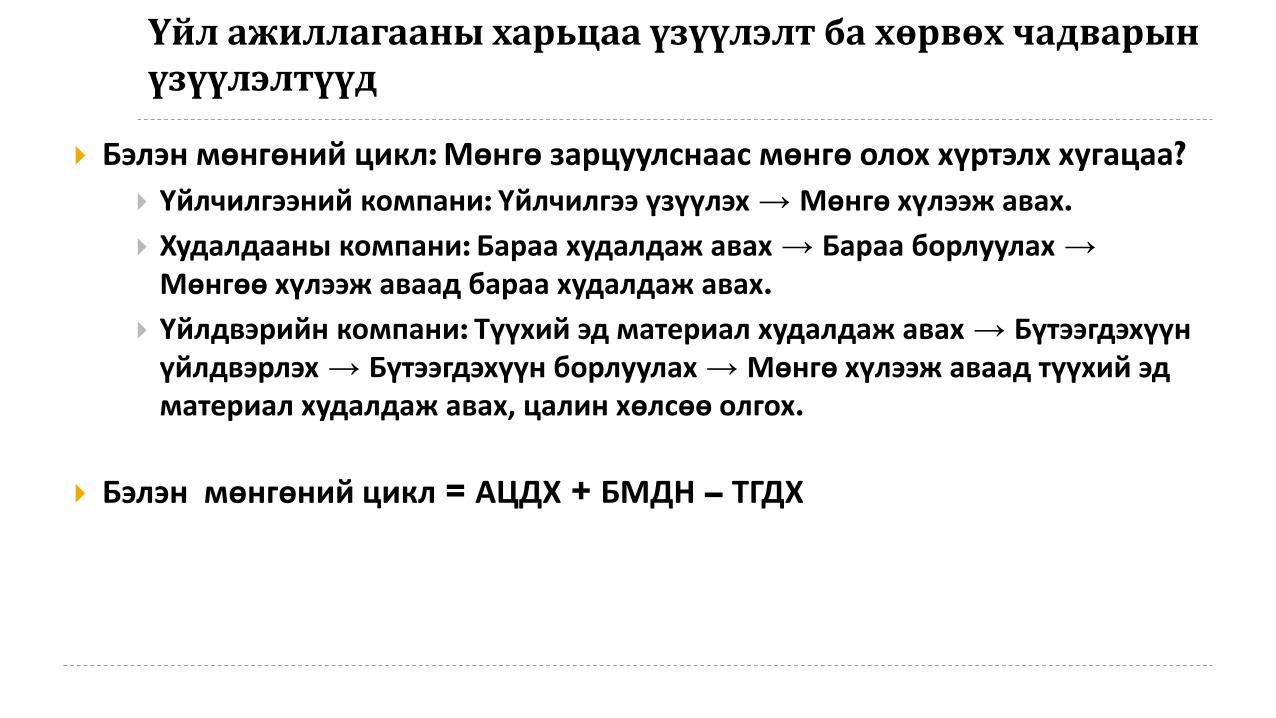

Бэлэн мөнгөний цикл: Мөнгө зарцуулснаас мөнгө олох хүртэлх хугацаа?

Үйлчилгээний компани: Үйлчилгээ үзүүлэх → Мөнгө хүлээж авах.

Худалдааны компани: Бараа худалдаж авах → Бараа борлуулах →Мөнгөө хүлээж аваад бараа худалдаж авах.

Үйлдвэрийн компани: Түүхий эд материал худалдаж авах → Бүтээгдэхүүн үйлдвэрлэх → Бүтээгдэхүүн борлуулах → Мөнгө хүлээж аваад түүхий эд материал худалдаж авах, цалин хөлсөө олгох.

Бэлэн мөнгөний цикл = АЦДХ + БМДН – ТГДХ

Хөрвөх чадвар

Богино хугацааны өр төлбөрөө төлж барагдуулахад хэр зэрэг бэлтгэлтэй байна вэ?

Эргэлтийн харьцаа = Эргэлтийн хөрөнгө/Богино хугацаат өр төлбөр

ТТГЧХ = (Бэлэн мөнгө + ТБҮЦ + Авлага)/Богино хугацаат өр төлбөр

Бэлэн мөнгөний харьцаа = (Бэлэн мөнгө + ТБҮЦ)/ Богино хугацаат өр төлбөр

Төлбөрийн чадварын харьцаа үзүүлэлтүүд

Өрийн харьцаа: Компани хэрхэн санхүүжигдсэн бэ?

Өр, нийт хөрөнгийн харьцаа

Өр, өөрийн хөрөнгийн харьцаа

Өр ба капиталын харьцаа } Бага байх –> аюул багатай.

Төлбөрийн чадварын харьцаа үзүүлэлтүүд

Нөхөлтийн харьцаа: Компани хүүний төлөлтөнд саад учруулалгүйгээр хэдий хэмжээ хүртэл ашиг эсвэл мөнгөн урсгалаа бууруулж болохыг харуулна.

Хүү төлөх чадварын харьцаа = (ТӨА + Хүүний төлбөр)/Хүүний төлбөр

Тогтмол зардал төлөх чадварын харьцаа = (ХТӨА + Лизингийн төлбөр)/(Хүүний төлбөр + Лизингийн төлбөр)

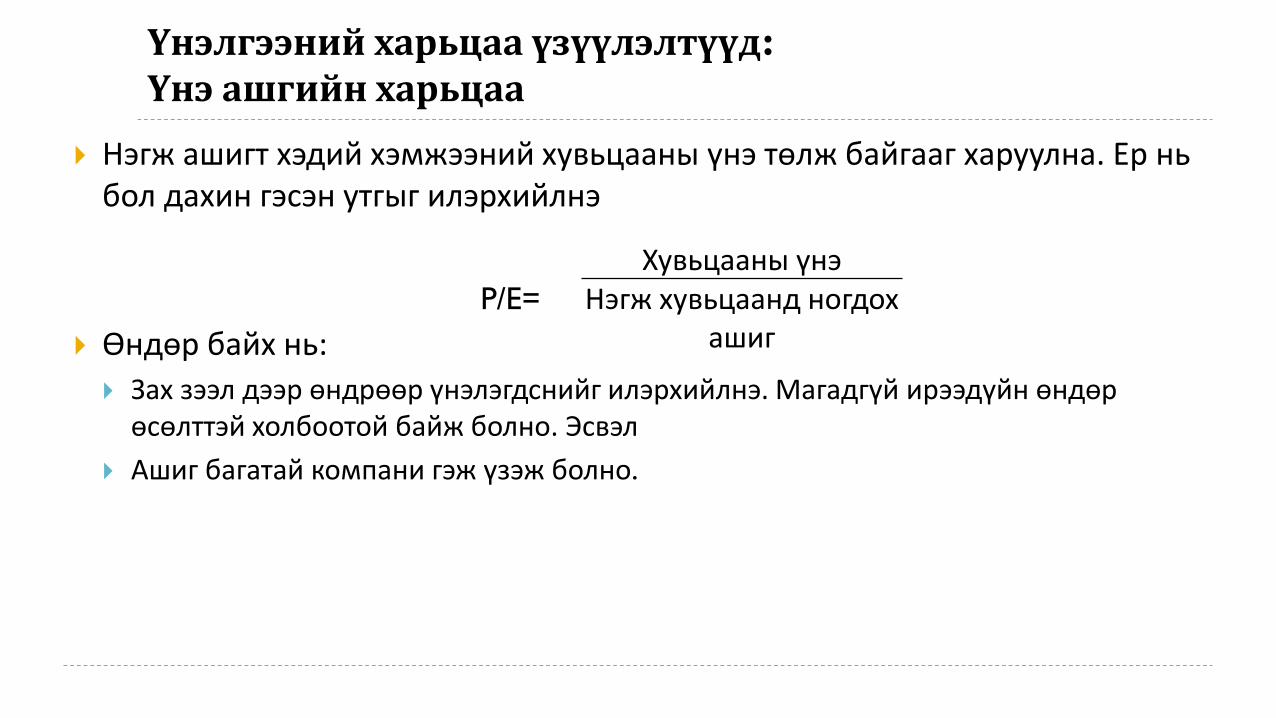

Үнэлгээний харьцаа үзүүлэлтүүд:

Үнэ ашгийн харьцаа

Нэгж ашигт хэдий хэмжээний хувьцааны үнэ төлж байгааг харуулна. Ер нь бол дахин гэсэн утгыг илэрхийлнэ

Өндөр байх нь:

Зах зээл дээр өндрөөр үнэлэгдснийг илэрхийлнэ. Магадгүй ирээдүйн өндөр өсөлттэй холбоотой байж болно. Эсвэл

Ашиг багатай компани гэж үзэж болно.

P/E=

Хувьцааны үнэНэгж хувьцаанд ногдох

ашиг

Үнэлгээний харьцаа үзүүлэлтүүд

Хүртвэр Хуваарь

Үнэлгээний

харьцаа

P/E Хувьцааны үнэ Нэгж хувьцаанд

ногдох ашиг

P/CF Хувьцааны үнэ Нэгж хувьцаанд

ногдох мөнгөн

урсгал

P/S Хувьцааны үнэ Нэгж хувьцаанд

ногдох борлуулалт

P/BV Хувьцааны үнэ Нэгж хувьцааны

дансны үнэ

Ногдол ашигтай холбоотой харьцаа үзүүлэлтүүд

Ногдол ашиг төлөлтийн харьцаа

=

Нэгж хувьцааны ногдол ашиг

Нэгж хувьцаанд ногдох ашиг

Ногдол ашгийн өгөөж =

Нэгж хувьцааны ногдол ашиг

Хувьцааны үнэ

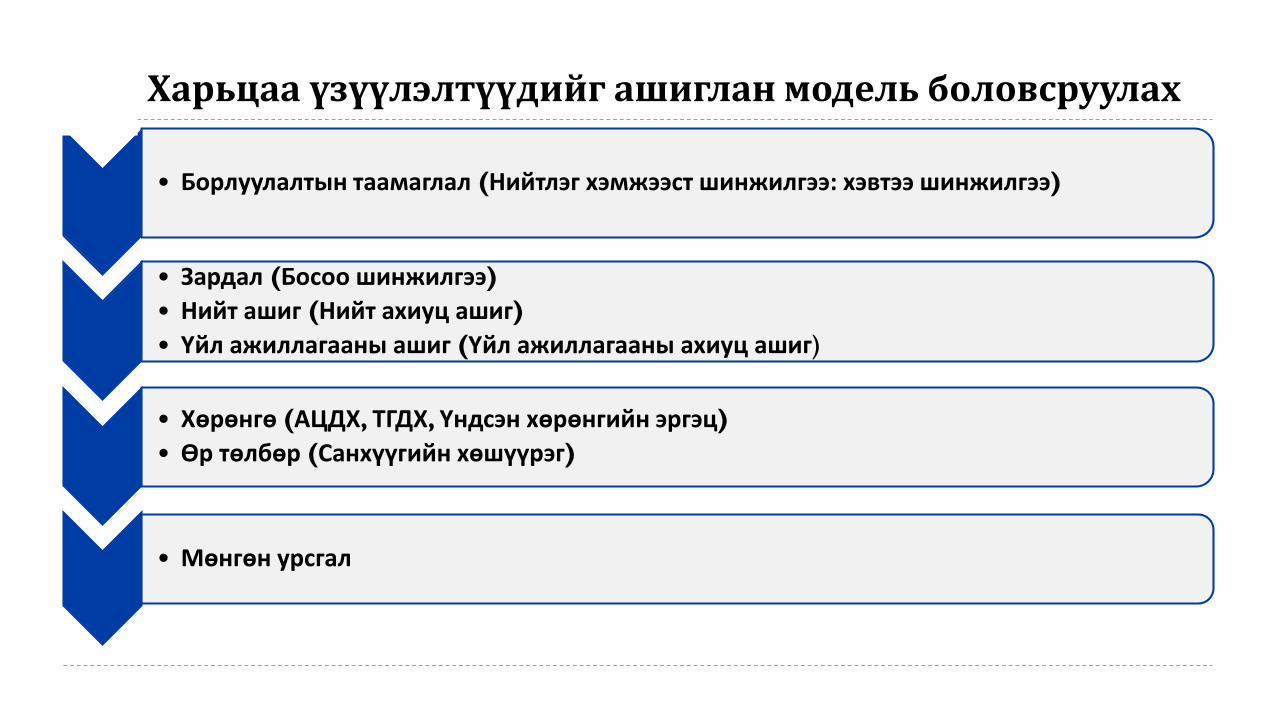

Харьцаа үзүүлэлтүүдийг ашиглан модель боловсруулах

• Борлуулалтын таамаглал (Нийтлэг хэмжээст шинжилгээ: хэвтээ шинжилгээ)

• Зардал (Босоо шинжилгээ)

• Нийт ашиг (Нийт ахиуц ашиг)

• Үйл ажиллагааны ашиг (Үйл ажиллагааны ахиуц ашиг)

• Хөрөнгө (АЦДХ, ТГДХ, Үндсэн хөрөнгийн эргэц)

• Өр төлбөр (Санхүүгийн хөшүүрэг)

• Мөнгөн урсгал

Ашигласан материалиуд

CFA Institute “Financial Reporting Analysis” Level 1

Т.Анарболд, С.Дашдорж, Г.Жавхлан, Ц.Золзаяа, Б.Номун, Ж.Элдэв-Очир “Корпорацийн санхүү” 2018

Mongolian Association of Securities Dealers SRO

Mongolian Association of Securities Dealers SRO70

Багшийн мэдээлэл

Овог, нэр: Анарболд

Байгууллагын нэр: СЭЗИС

Албан тушаал: Багш

И-мэйл хаяг: [email protected]

Анхаарал хандуулсанд баярлалаа!

Тухайн байгууллагын

лого