上海证券研究所 陈启书 s0870209090159 2010.9

DESCRIPTION

研究报告 / 公司研究 / 调研报告. 新北洋:受益于高铁打印市场的快速成长. 上海证券研究所 陈启书 S0870209090159 2010.9. 目录. 概述 1 、新兴的高铁打印市场 2 、不断增强的核心竞争力 3 、不断提升的公司价值空间. 概述:预期公司 价值提升的因素. 高铁等专用打印机市场处于起步期,对其增长空间,以及公司在该领域的增长优势可能预期不足; 向下游相关产品和国外市场发展的预期更高; 业务能力不断增强,市场份额提升和新业务开拓的预期更高;. 目录. 1、新兴的高铁打印市场 国家铁路建设规划 需求数、价格和容量 - PowerPoint PPT PresentationTRANSCRIPT

上海证券研究所 陈启书

S0870209090159

2010.9

新北洋:受益于高铁打印市场的快速成长

研究报告 / 公司研究 / 调研报告

2

概述

1 、新兴的高铁打印市场 2 、不断增强的核心竞争力

3 、不断提升的公司价值空间

目录

3

概述:预期公司价值提升的因素

高铁等专用打印机市场处于起步期,对其增长空间,以及公司在该领域的增长优势可能预期不足;

向下游相关产品和国外市场发展的预期更高;

业务能力不断增强,市场份额提升和新业务开拓的预期更高;

4

1、新兴的高铁打印市场国家铁路建设规划需求数、价格和容量公司的市场份额和收入

2、不断增强的核心竞争力

3、不断提升的公司价值空间

目录

5

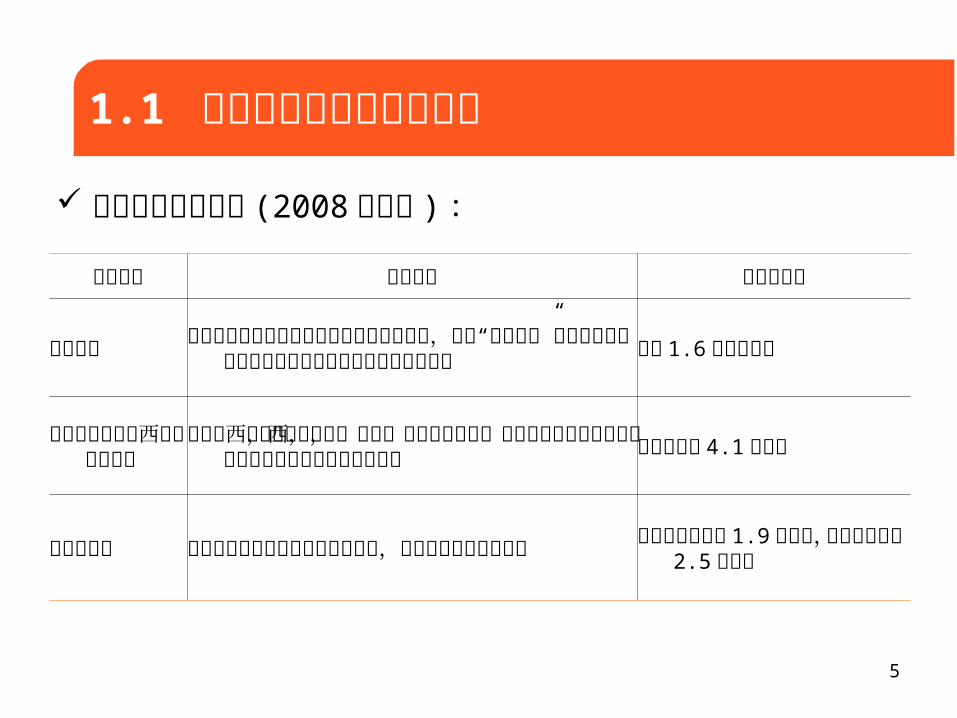

1.1 不断加快的铁路建设规划

规划项目 规划内容 规划里程数

客运专线建立省会城市及大中城市间的快速客运通道,规

划“四纵四横”等客运专线以及经济发达和人口稠密地区城际客运系统

建设 1.6 万公里以上

完善路网布局和西部开发性新线

以扩大西部路网规模为主,形成西部铁路网骨架,完善中东部铁路网结构,提高对地区经济发展的适应能力

建设新线约 4.1 万公里

路网既有线 加强既有路网技术改造和枢纽建设,提高路网既有通道能力

既有线增建二线 1.9 万公里,既有线电气化 2.5 万公里

中长期铁路网规划 (2008 年调整 ):

6

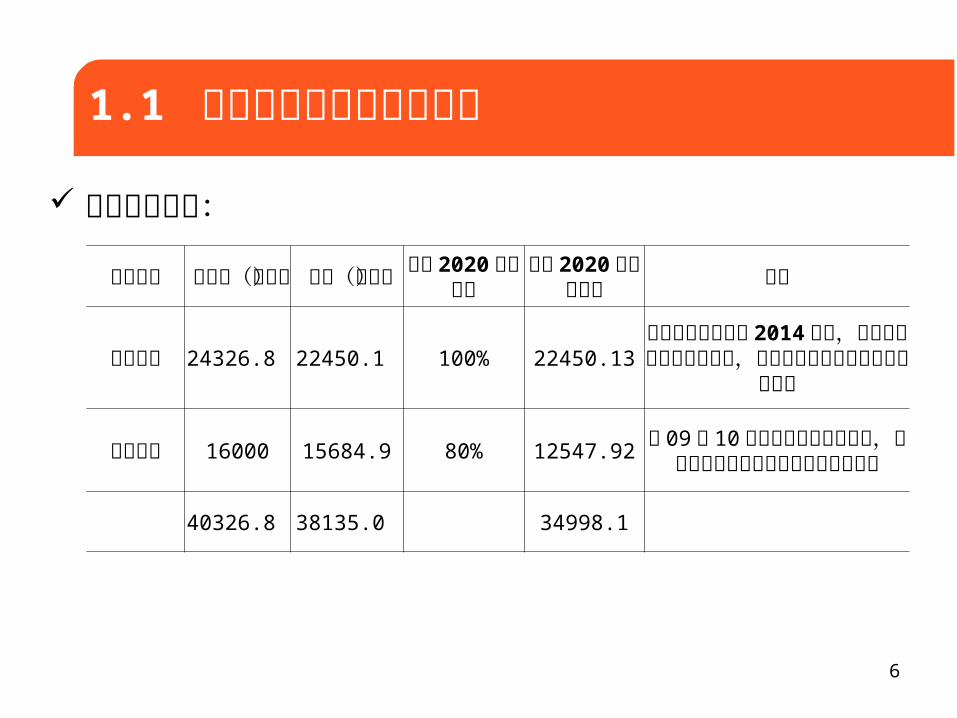

1.1 不断加快的铁路建设规划

高铁建设规划:

规划项目 总投资(亿元)

里程(公里)

预计 2020完工比例

预计 2020年前完工数 备注

客运专线 24326.8 22450.1 100% 22450.13

计划完工日期均在 2014 年前,含部分干线改为客运专线,未来其他线也可能按高

铁水平建设

城际铁路 16000 15684.9 80% 12547.92在 09 和 10 年新增城镇群铁路规划,规划里程中已剔除

了客运专线等重复数

40326.8 38135.0 34998.1

7

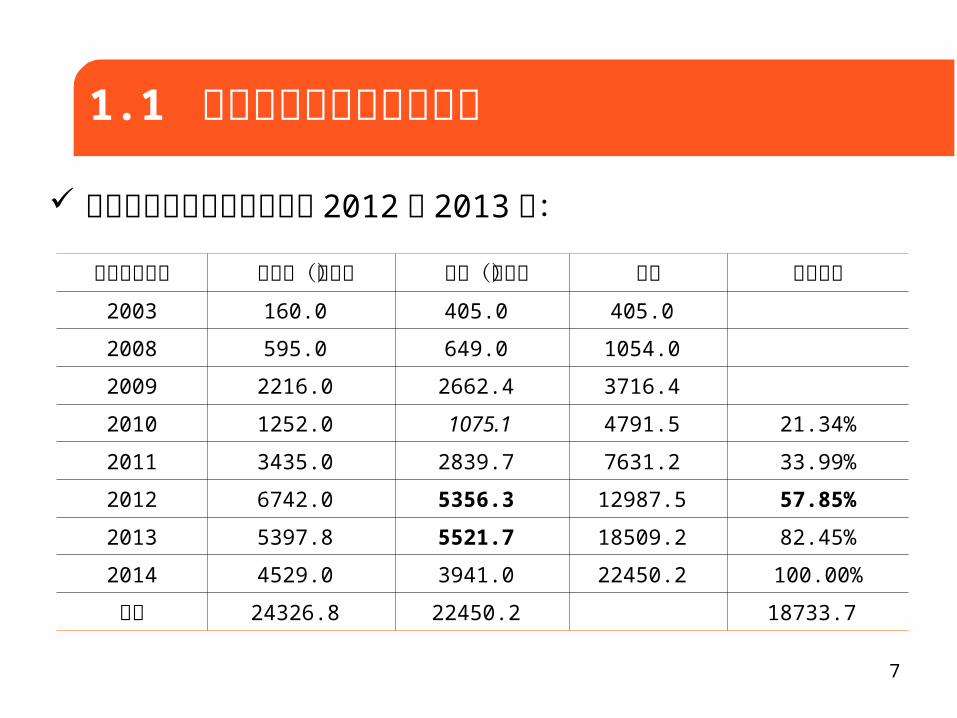

1.1 不断加快的铁路建设规划

计划完工客运专线高峰期在 2012 和 2013 年:

计划完工时间 总投资(亿元) 里程(公里) 累计 完工进度2003 160.0 405.0 405.0

2008 595.0 649.0 1054.0

2009 2216.0 2662.4 3716.4

2010 1252.0 1075.1 4791.5 21.34%

2011 3435.0 2839.7 7631.2 33.99%

2012 6742.0 5356.3 12987.5 57.85%

2013 5397.8 5521.7 18509.2 82.45%

2014 4529.0 3941.0 22450.2 100.00%

合计 24326.8 22450.2 18733.7

8

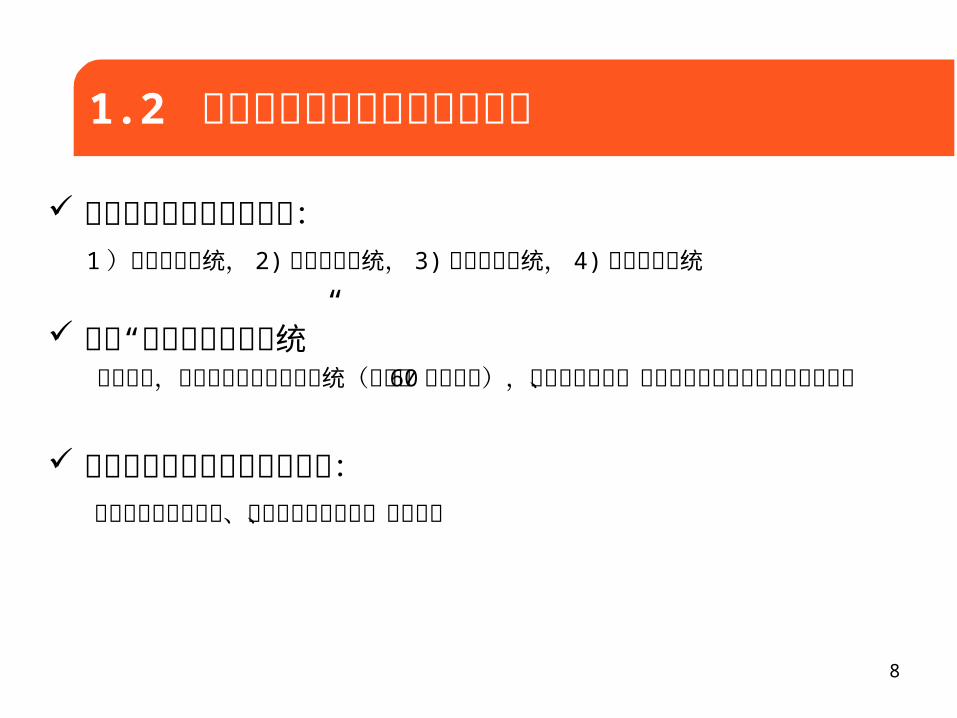

1.2 新兴的高铁打印市场快速增长

新兴高铁售检票系统包括: 1 )窗口售票系统, 2)自动售票系统, 3)闸机检票系统, 4)网络售票系统

建成“全路联网售票系统” 始于高铁,将逐步替代旧的售票系统(上世纪 60年代建成),实现全网全程、

多种售票方式和畅通的售检票目标

影响设备市场容量的主要因素: 新建和改造的车站数、每车站设备需求数、设备价格

9

1.2 新兴的高铁打印市场快速增长

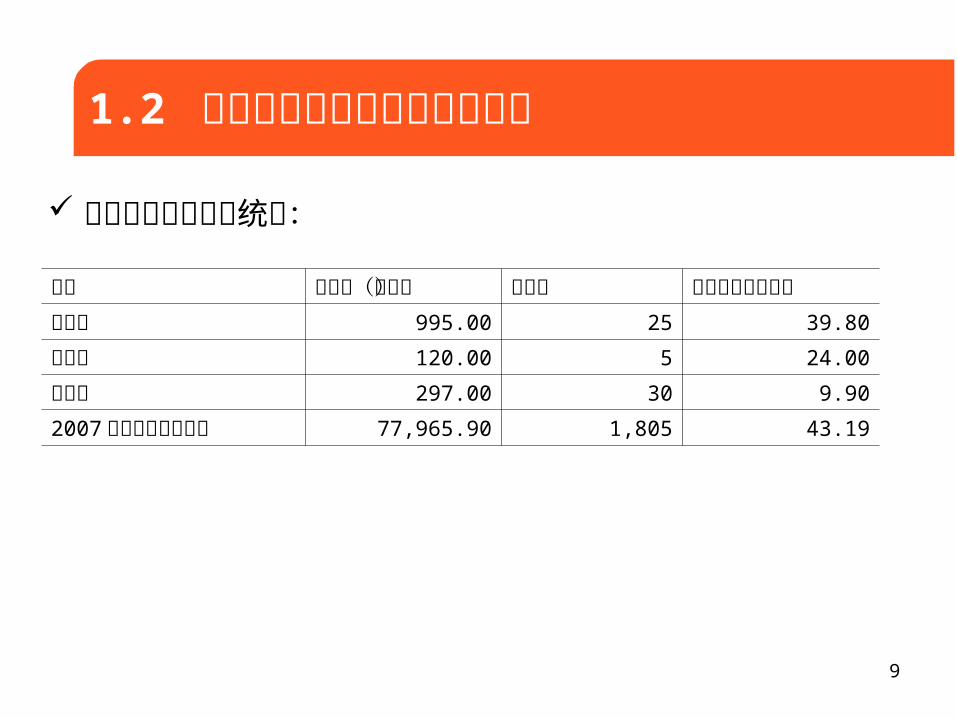

每车站相隔公里数统计:

项目 里程数(公里) 车站数 每车站相隔公里数武广线 995.00 25 39.80

京津线 120.00 5 24.00

沪宁线 297.00 30 9.90

2007 年底的全国铁路线 77,965.90 1,805 43.19

10

1.2 新兴的高铁打印市场快速增长

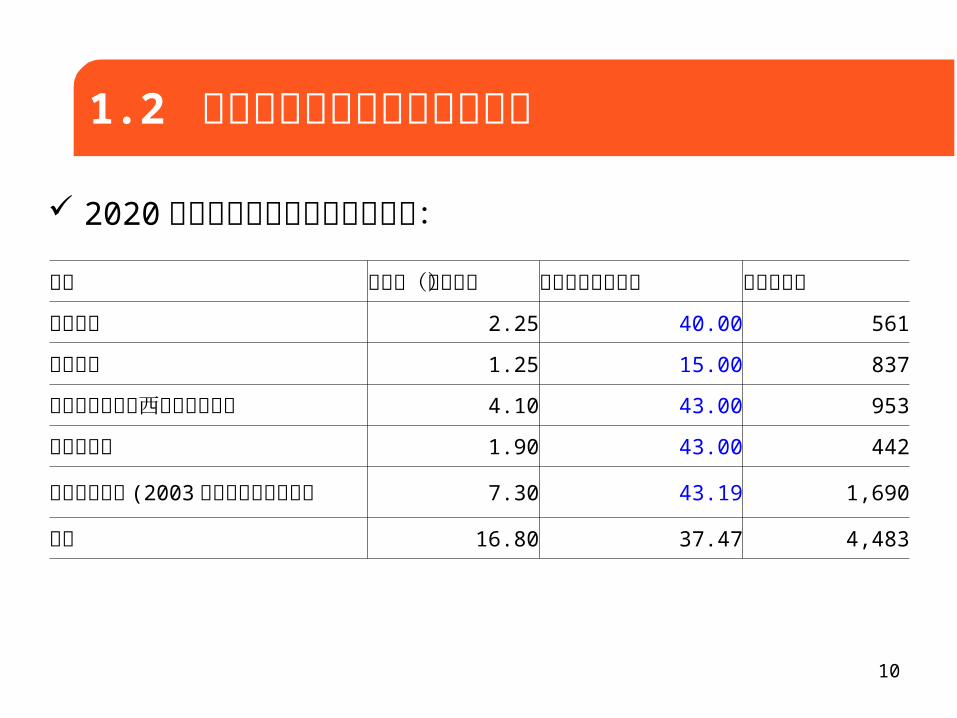

2020 年前新建和改造的车站数测算:

项目 里程数(万公里)每车站相隔公里数 预测车站数

客运专线 2.25 40.00 561

城际铁路 1.25 15.00 837

完善路网布局和西部开发性新线 4.10 43.00 953

路网既有线 1.90 43.00 442

普通客票改造 (2003 年底铁路总里程数) 7.30 43.19 1,690

合计 16.80 37.47 4,483

11

1.2 新兴的高铁打印市场快速增长

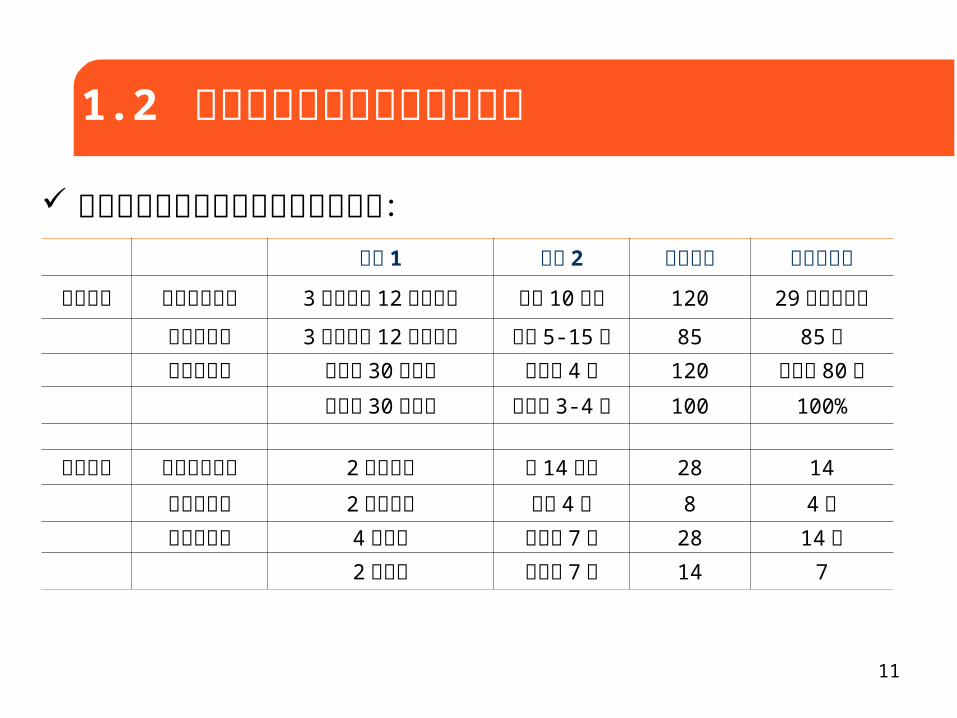

部分火车站相关新设备安装情况统计:参数 1 参数 2 计划总数 已安装程度

上海虹桥 磁客票打印机 3个售票区 12个售票处 每处 10窗口 120 29已安装运行

自动售票机 3个售票区 12个售票处 每处 5-15台 85 85台闸机检票机 南北共 30个入口 每入口 4台 120 已安装 80台

南北共 30个出口 每出口 3-4台 100 100%

昆山南站 磁客票打印机 2个售票处 各 14窗口 28 14

自动售票机 2个售票处 每处 4台 8 4台闸机检票机 4个入口 每入口 7台 28 14台

2个出口 每出口 7台 14 7

12

1.2 新兴的高铁打印市场快速增长

平均每车站需求数测算:

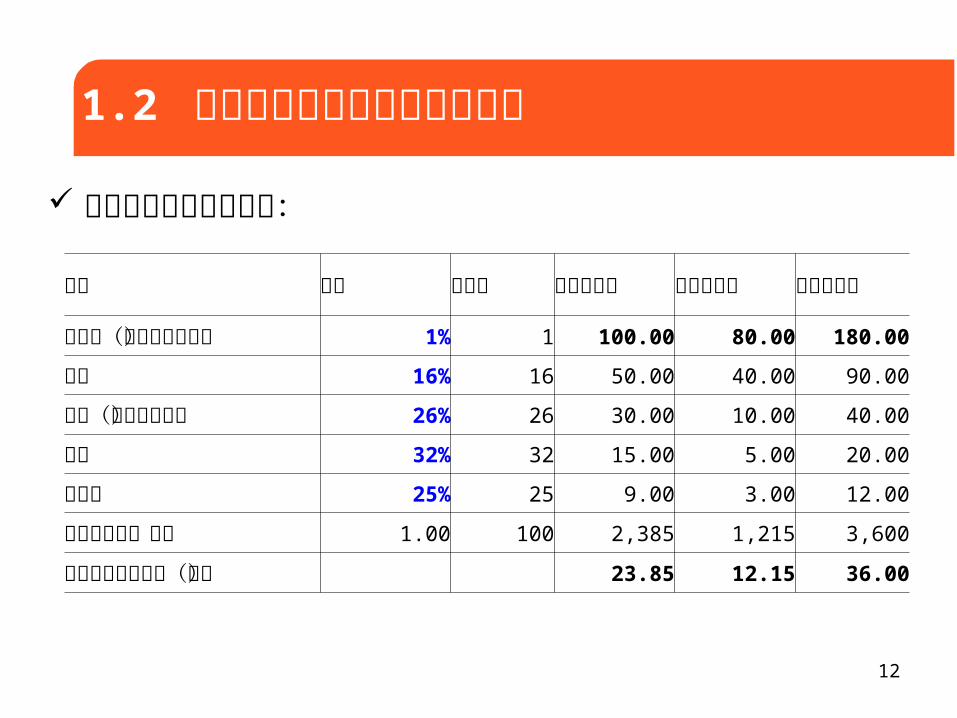

项目 占比 车站数 磁票打印机 自动售票机 闸机检票机

超大型(参考上海虹桥) 1% 1 100.00 80.00 180.00

大型 16% 16 50.00 40.00 90.00

中型(参考昆山南) 26% 26 30.00 10.00 40.00

小型 32% 32 15.00 5.00 20.00

超小型 25% 25 9.00 3.00 12.00

合计需求数(台) 1.00 100 2,385 1,215 3,600

平均每车站需求数(台) 23.85 12.15 36.00

13

1.2 新兴的高铁打印市场快速增长

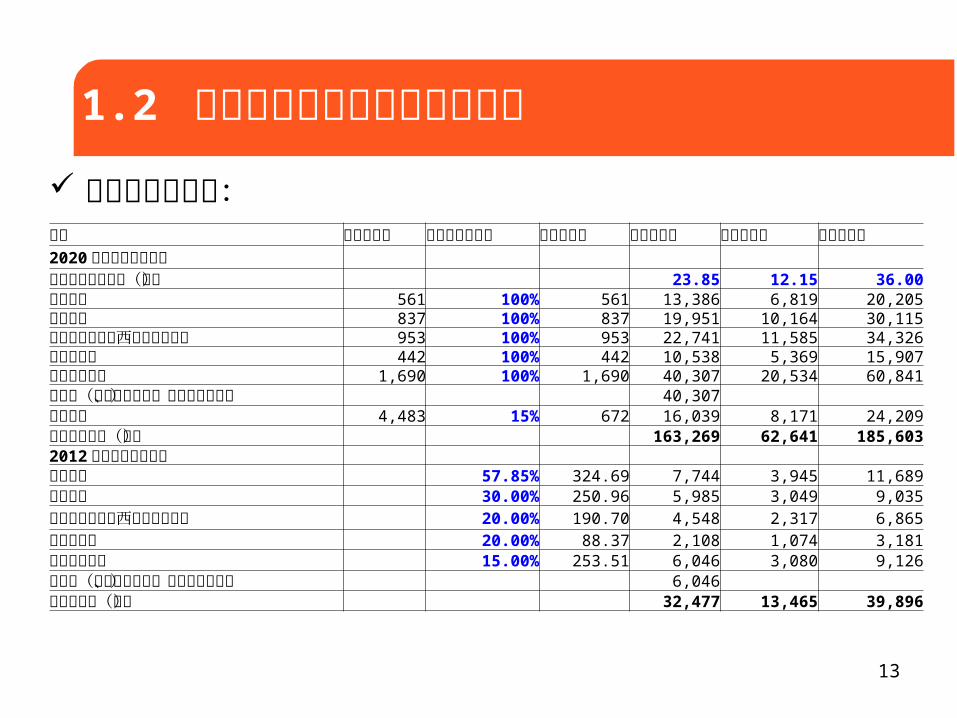

需求总数量测算:项目 预测车站数 运用磁客票比例磁票车站数 磁票打印机 自动售票机 闸机检票机2020 年前需求数量测算平均每车站需求数(台) 23.85 12.15 36.00客运专线 561 100% 561 13,386 6,819 20,205城际铁路 837 100% 837 19,951 10,164 30,115完善路网布局和西部开发性新线 953 100% 953 22,741 11,585 34,326路网既有线 442 100% 442 10,538 5,369 15,907普通客票改造 1,690 100% 1,690 40,307 20,534 60,841代售点(和车站窗口数、改造比例相当) 40,307更新需求 4,483 15% 672 16,039 8,171 24,209合计需求数量(台) 163,269 62,641 185,6032012 年前需求数量测算客运专线 57.85% 324.69 7,744 3,945 11,689城际铁路 30.00% 250.96 5,985 3,049 9,035完善路网布局和西部开发性新线 20.00% 190.70 4,548 2,317 6,865路网既有线 20.00% 88.37 2,108 1,074 3,181普通客票改造 15.00% 253.51 6,046 3,080 9,126代售点(和车站窗口数、改造比例相当) 6,046合计需求数(台) 32,477 13,465 39,896

14

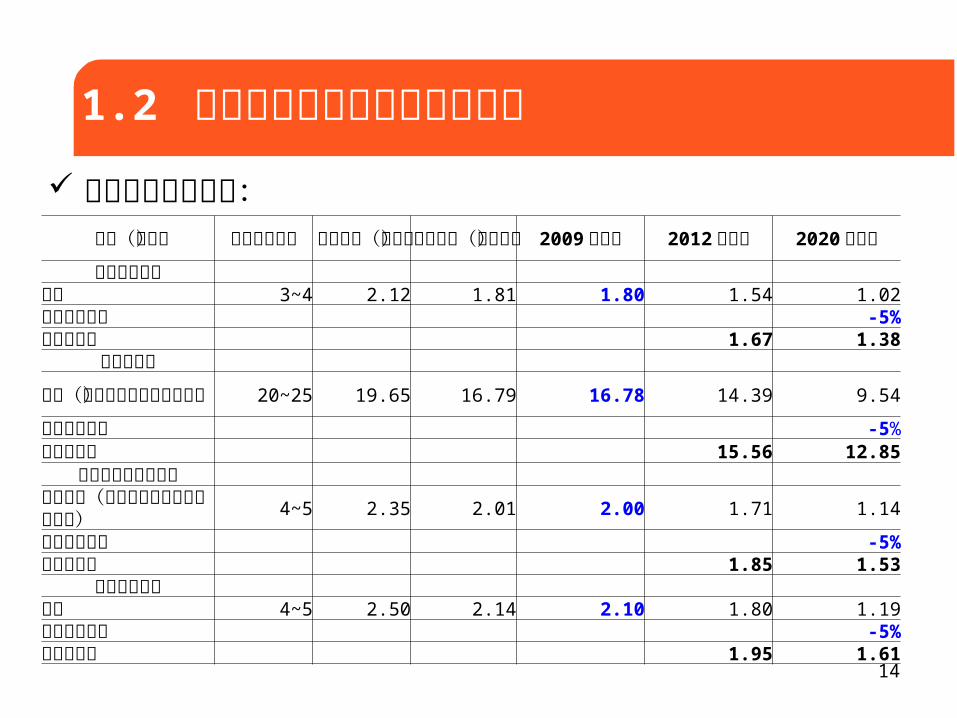

1.2 新兴的高铁打印市场快速增长

期间平均价格测算:项目(万元) 目前市场单

价公司售价(含税)

公司售价(不含税) 2009 年价格 2012 年价格 2020 年价格

磁客票打印机单价 3~4 2.12 1.81 1.80 1.54 1.02年复合增长率 -5%价格平均值 1.67 1.38

自动售票机单价(公司报价不含打印机芯) 20~25 19.65 16.79 16.78 14.39 9.54

年复合增长率 -5%价格平均值 15.56 12.85自动售票机打印机芯单价单价(公司报价和自动售票机分开) 4~5 2.35 2.01 2.00 1.71 1.14

年复合增长率 -5%价格平均值 1.85 1.53

闸机检票机芯单价 4~5 2.50 2.14 2.10 1.80 1.19年复合增长率 -5%价格平均值 1.95 1.61

15

1.2 新兴的高铁打印市场快速增长

需求总价值容量测算:项目 ( 百万元) 磁票打印机 自动售票机 自动售票机打

印机芯 闸机检票机芯 合计2020 年前需求总容量测算测算期间内平均单价(万元) 1.38 12.85 1.53 1.61客运专线 184.58 876.58 104.48 325.05 1,490.69城际铁路 275.11 1,306.52 155.72 484.47 2,221.82完善路网布局和西部开发性新线 313.58 1,489.19 177.50 552.21 2,532.47路网既有线 145.32 690.11 82.25 255.90 1,173.58普通客票改造 555.81 2,639.55 314.61 978.78 4,488.74代售点(和车站窗口数、改造比例相当) 555.81 555.81更新需求 221.16 1,050.29 125.18 389.46 1,786.10市场总容量 2,251.35 8,052.25 959.74 2,985.87 14,249.212012 年前需求总容量测算测算期间内平均单价(万元) 1.67 15.56 1.85 1.95客运专线 129.28 613.95 73.18 227.66 1,044.06城际铁路 99.92 474.54 56.56 175.96 806.98完善路网布局和西部开发性新线 75.93 360.59 42.98 133.71 613.21路网既有线 35.19 167.10 19.92 61.96 284.17普通客票改造 100.94 479.35 57.13 177.75 815.17代售点(和车站窗口数、改造比例相当) 100.94 100.94市场总容量 542.19 2,095.53 249.76 777.05 3,664.53

16

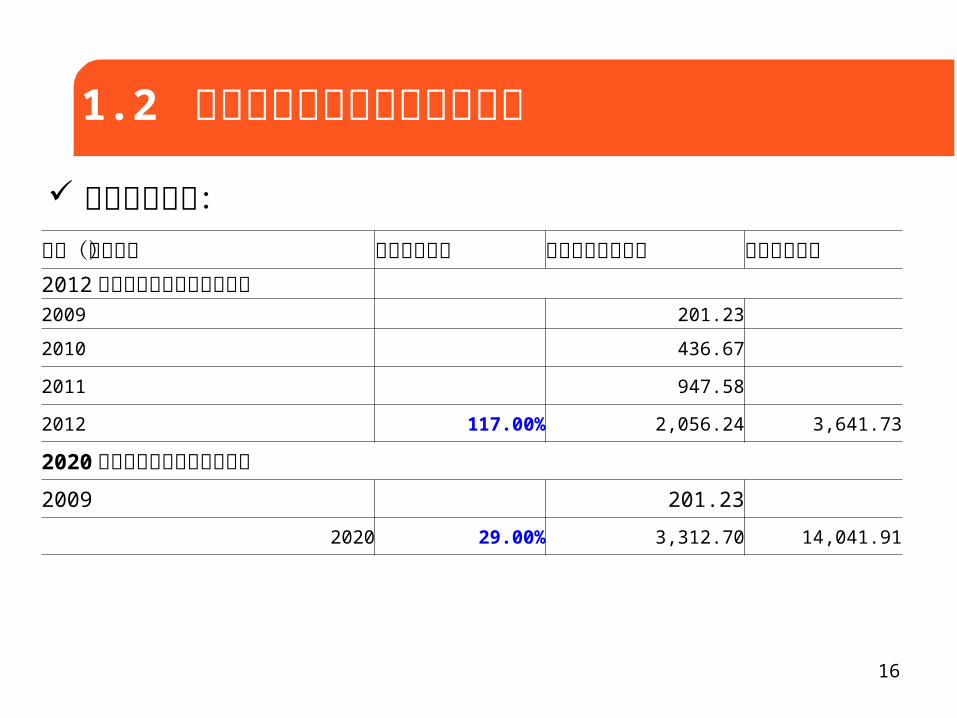

1.2 新兴的高铁打印市场快速增长

市场增速测算:项目(百万元) 年复合增长率 预计当年市场容量 累计市场容量2012 年前市场年复合增长率测算2009 201.23

2010 436.67

2011 947.58

2012 117.00% 2,056.24 3,641.73

2020 年前市场年复合增长率测算2009 201.23

2020 29.00% 3,312.70 14,041.91

17

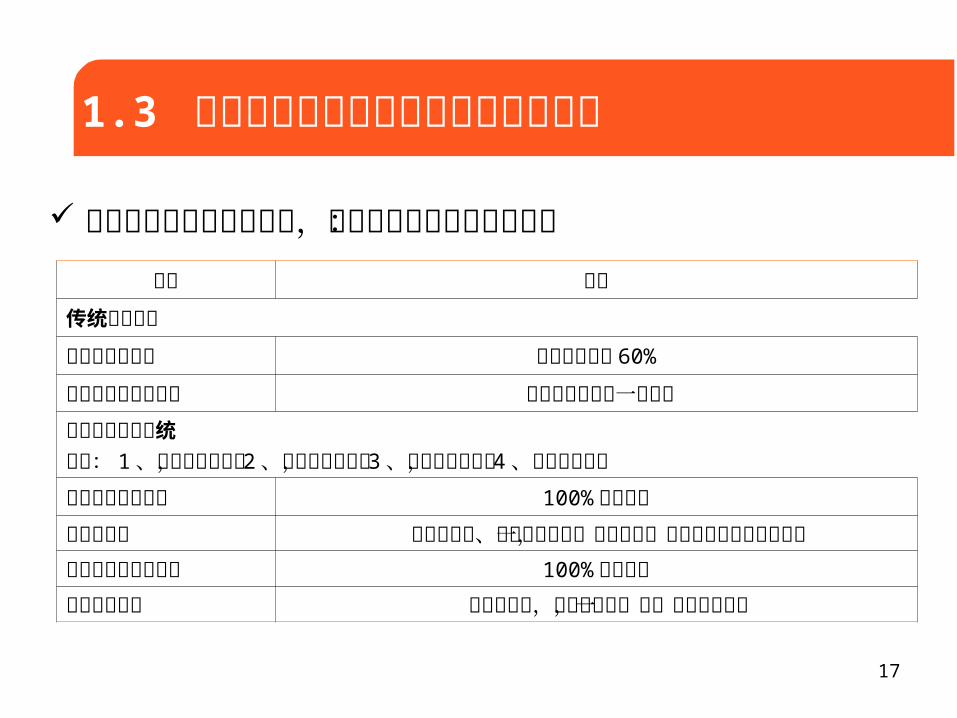

1.3 在新兴高铁打印市场的优势将更明显

已具备较充分的优势地位,未来在高铁领域将更明显:项目 地位

传统铁路领域铁路客票打印机 市场份额超过 60%铁路行包标签打印机 中铁行包公司唯一提供商新兴高铁售票系统包括: 1、窗口售票系统, 2、自动售票系统, 3、闸机检票系统, 4、网络售票系统窗口磁客票打印机 100% 市场份额自助售票机 继广电运通、铁科研后的另一家供应商,超募资金强化技术和生产自助售票机打印机芯 100% 市场份额闸机检票机芯 技术有创新,将开始供应,另一家为德国进口

18

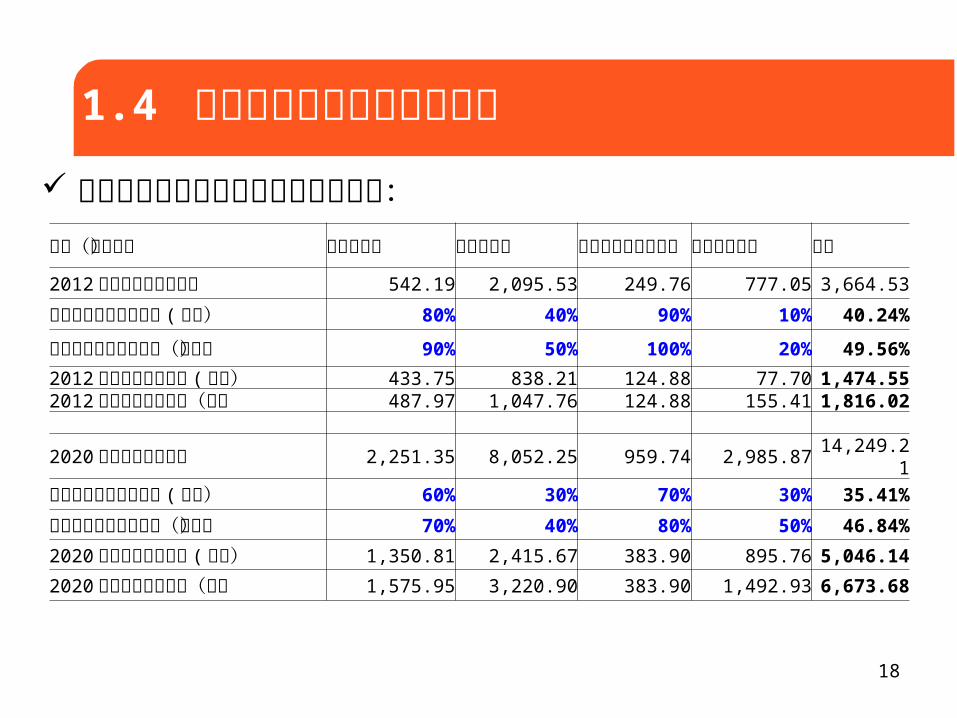

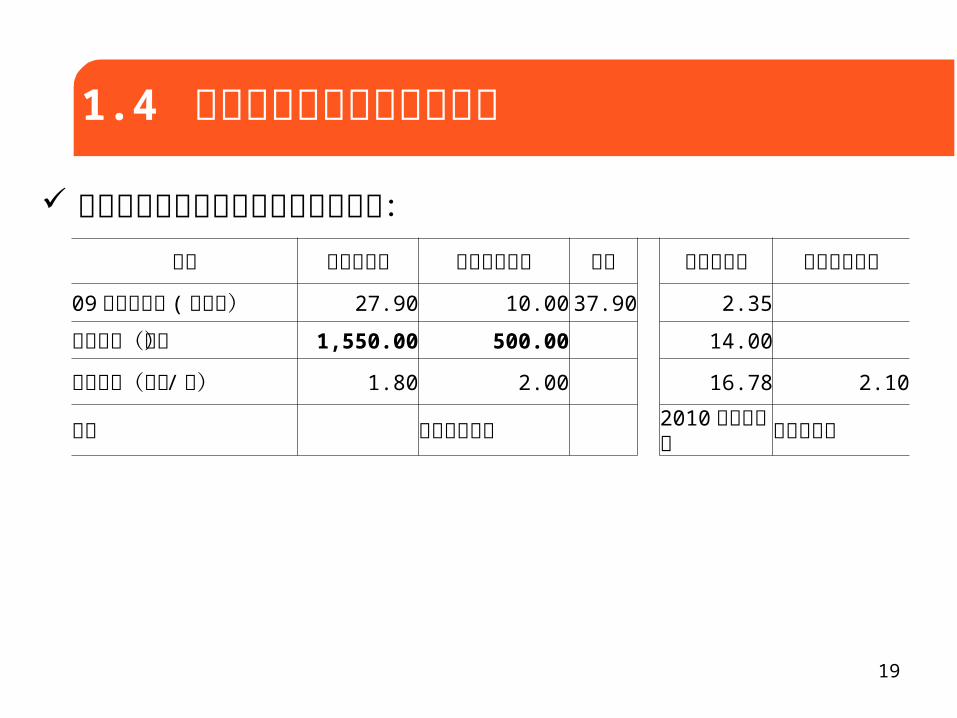

1.4 公司铁路市场业务增长迅速

公司未来市场份额及业务总容量测算:项目(百万元) 磁票打印机 自动售票机 自动售票机打

印机芯 闸机检票机芯 合计

2012 年前铁路市场总容量 542.19 2,095.53 249.76 777.05 3,664.53

公司未来市场份额占比 ( 低限) 80% 40% 90% 10% 40.24%

公司未来市场份额占比(高限) 90% 50% 100% 20% 49.56%

2012 年前公司业务容量 ( 低限) 433.75 838.21 124.88 77.70 1,474.552012 年前公司业务容量(高限 487.97 1,047.76 124.88 155.41 1,816.02

2020 年前铁路市场容量 2,251.35 8,052.25 959.74 2,985.87 14,249.21

公司未来市场份额占比 ( 低限) 60% 30% 70% 30% 35.41%

公司未来市场份额占比(高限) 70% 40% 80% 50% 46.84%

2020 年前公司业务容量 ( 低限) 1,350.81 2,415.67 383.90 895.76 5,046.14

2020 年前公司业务容量(高限 1,575.95 3,220.90 383.90 1,492.93 6,673.68

19

1.4 公司铁路市场业务增长迅速

目前公司新兴售票设备业务销售情况:项目 磁票打印机 自动售票机芯 合计 自动售票机 闸机检票机芯

09 年销售收入 ( 百万元) 27.90 10.00 37.90 2.35

销售数量(台) 1,550.00 500.00 14.00

销售单价(万元 / 台) 1.80 2.00 16.78 2.10

备注 后来新款更贵 2010 年实现收入 目前为试用

20

1.4 公司铁路市场业务增长迅速

公司新兴售检票设备业务增速测算:

项目(百万元) 年复合增长率(低限)

预计当年市场容量 累计市场容量年复合增长

率(高限)预计当年市场容量

累计市场容量

2012 年前市场年复合增长测算2009 37.99 37.99

2010 112.45 121.95

2011 332.85 391.45

2012 196.00% 985.25 1,468.54 221.00% 1,256.56 1,807.95

2020 年前市场年复合增长测算2009 37.99 37.99

2020 39.00% 1,421.78 4,969.96 43.00% 1,942.52 6,371.66

21

1、新兴的高铁打印市场

2、不断增强的核心竞争力竞争优势不断显现市场地位逐渐提升具备可持续发展空间

3、不断提升的公司价值空间

目录

22

2.1 自主品牌的竞争优势不断显现

快速需求定制开发的能力来自于:核心技术( TPH/CIS)和知识产权的掌握,以及对客户需求的了解和快速响应;

快速需求开发能力,一是体现在时间上,二是体现在需求质量上;

本地经济的快速崛起,促使优势的本地企业在国际竞争格局中地位不断提升。

23

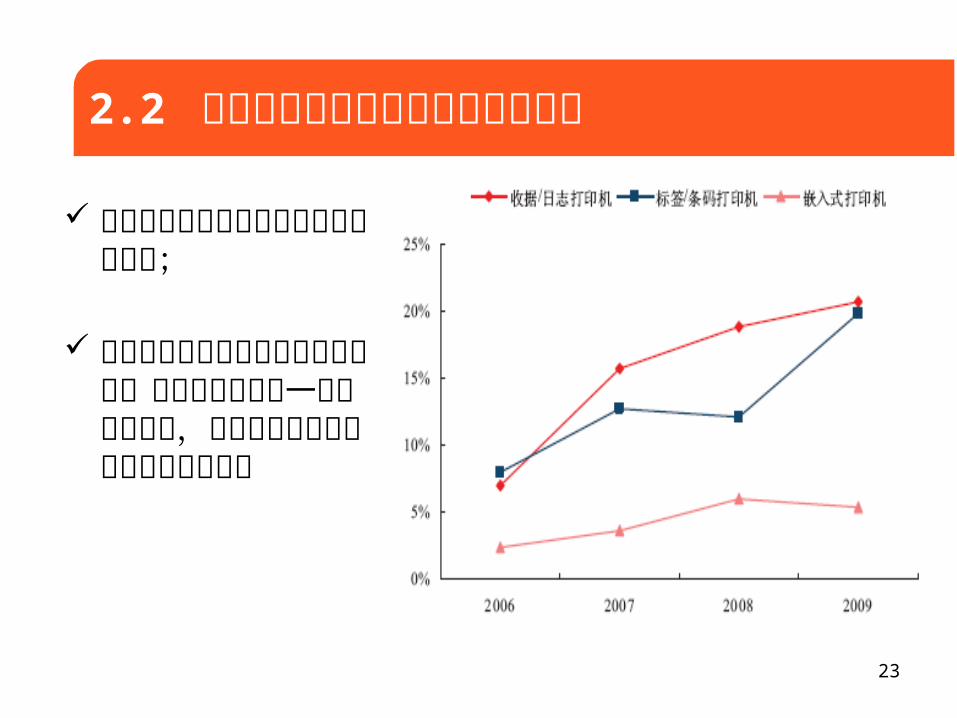

2.2 在专用打印机市场的地位不断提升

公司在国内打印机的市场份额持续提升;

尤其在某些新兴的专用打印机市场,公司已经取得了一定的优势地位,甚至在部分领域处于相对垄断地位;

24

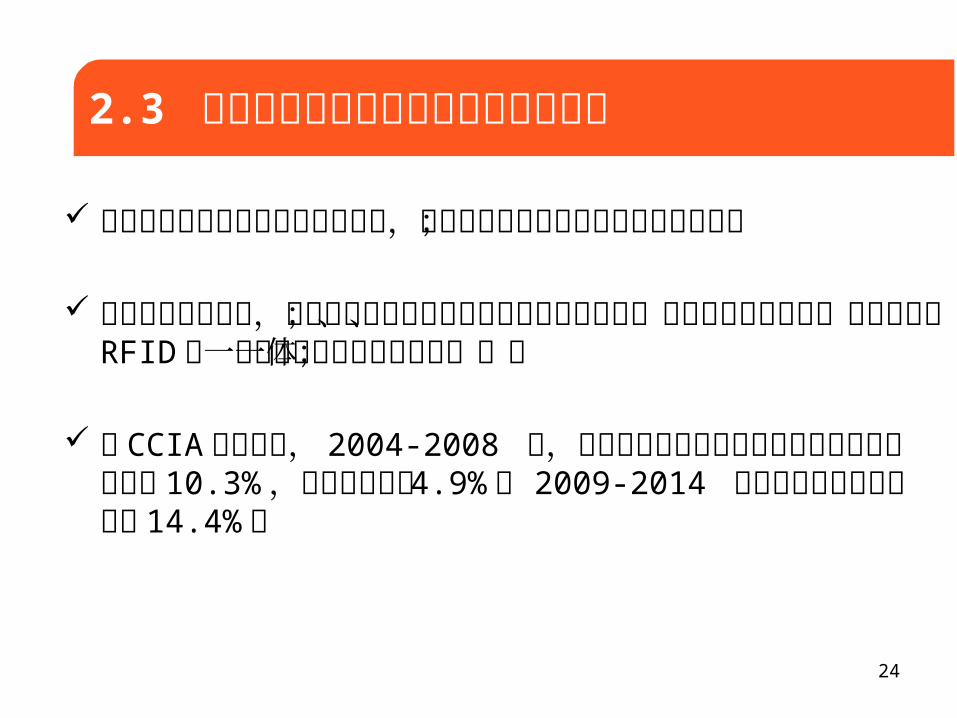

2.3 专业打印机市场需求呈现提升的趋势

随着信息数字化数量级的不断膨胀,这种纸质转换需求也同样的不断提升;

行业的个性化发展,需要根据客户个性化的行业需求进行定制;与其它技术如扫描、磁编解码、 RFID等一项或多项技术或系统集于一体;

据 CCIA 报告统计, 2004-2008 年,我国专用打印机市场销量年均复合增长率达到 10.3% ,远高于全球的 4.9% ; 2009-2014 年年均复合增长率将达到 14.4%。

25

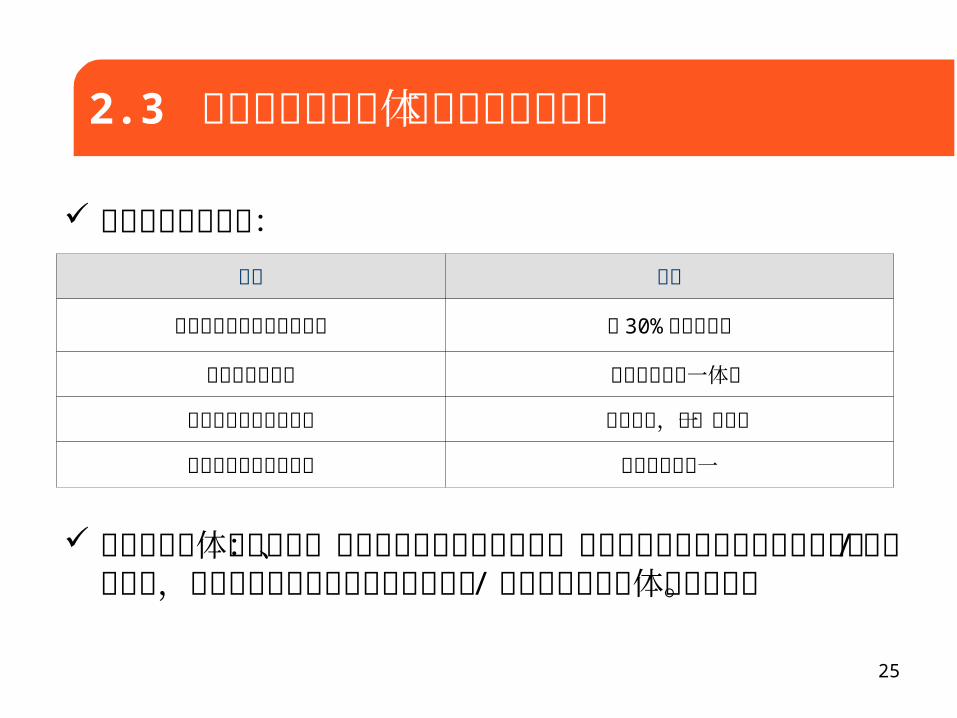

2.3 向相关产品和整体解决方案方向发展

相关自助设备产品:

医疗打印整体解决方案:涵盖了从专用处方打印机、门诊和检验系统工作流程中的收据 /票据打印机,以及药品和其他资产管理中的条码 /标签打印机等整体解决方案。

项目 地位

电信查询充值自助服务设备 约 30% 的市场份额

新型彩票投注机 首创扫描打印一体化

交警罚款自助缴费设备 创新产品,唯一供应商

动物溯源查询打印设备 主要供应商之一

26

2.3 不断新增的国外订单

新增的 ODM订单:美国 UNISYS公司的支票扫描仪

2009年国际市场销售额为 8000多万,约占 1%的市场份额。

27

1、新兴的高铁打印市场

2、不断增强的核心竞争力

3、不断提升的公司价值空间盈利预测估值

目录

28

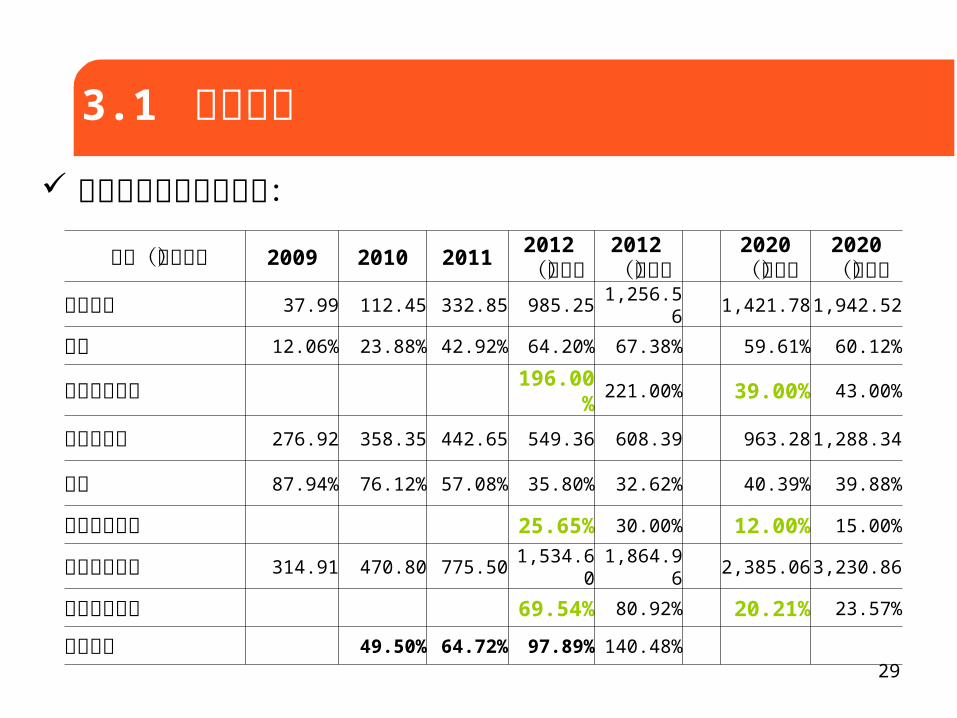

3.1 盈利预测

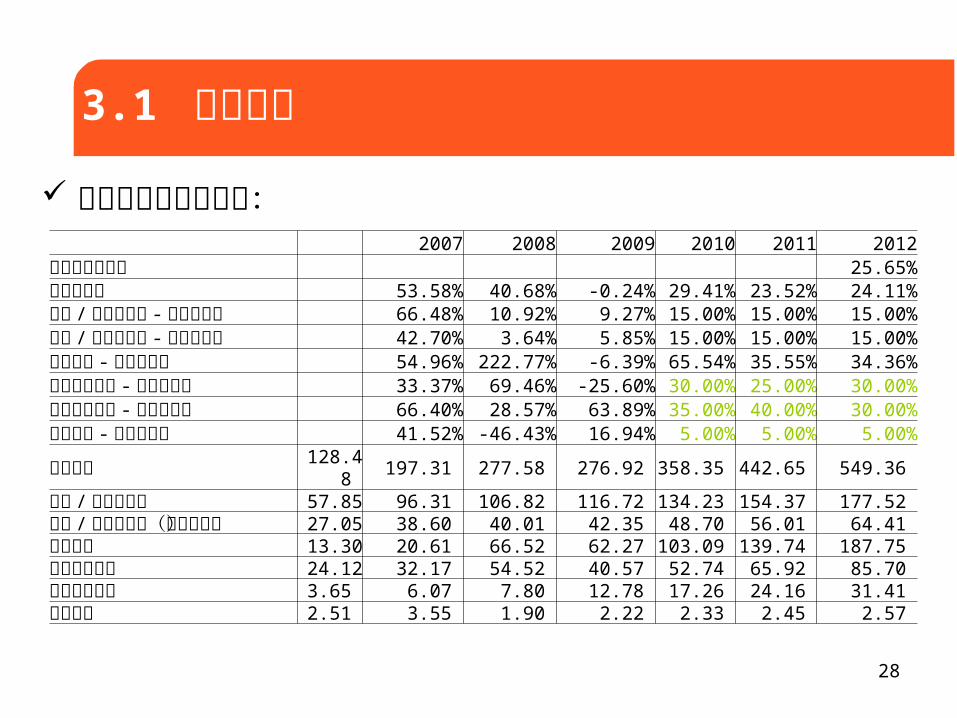

非铁路业务增长测算:2007 2008 2009 2010 2011 2012

收入复合增长率 25.65%收入增长率 53.58% 40.68% -0.24% 29.41% 23.52% 24.11%收据 / 日志打印机 - 收入增长率 66.48% 10.92% 9.27% 15.00% 15.00% 15.00%

条码 / 标签打印机 - 收入增长率 42.70% 3.64% 5.85% 15.00% 15.00% 15.00%

相关产品 - 收入增长率 54.96% 222.77% -6.39% 65.54% 35.55% 34.36%嵌入式打印机 - 收入增长率 33.37% 69.46% -25.60% 30.00% 25.00% 30.00%其他业务收入 - 收入增长率 66.40% 28.57% 63.89% 35.00% 40.00% 30.00%机械加工 - 收入增长率 41.52% -46.43% 16.94% 5.00% 5.00% 5.00%收入金额 128.48 197.31 277.58 276.92 358.35 442.65 549.36 收据 / 日志打印机 57.85 96.31 106.82 116.72 134.23 154.37 177.52 条码 / 标签打印机(不含高铁) 27.05 38.60 40.01 42.35 48.70 56.01 64.41

相关产品 13.30 20.61 66.52 62.27 103.09 139.74 187.75 嵌入式打印机 24.12 32.17 54.52 40.57 52.74 65.92 85.70 其他业务收入 3.65 6.07 7.80 12.78 17.26 24.16 31.41 机械加工 2.51 3.55 1.90 2.22 2.33 2.45 2.57

29

3.1 盈利预测

公司业务收入增长测算:

项目(百万元) 2009 2010 20112012

(低限)2012

(高限)2020

(低限)2020

(高限)铁路业务 37.99 112.45 332.85 985.25 1,256.56 1,421.78 1,942.52

占比 12.06% 23.88% 42.92% 64.20% 67.38% 59.61% 60.12%

年复合增长率 196.00% 221.00% 39.00% 43.00%

非铁路业务 276.92 358.35 442.65 549.36 608.39 963.28 1,288.34

占比 87.94% 76.12% 57.08% 35.80% 32.62% 40.39% 39.88%

年复合增长率 25.65% 30.00% 12.00% 15.00%

合计业务收入 314.91 470.80 775.50 1,534.60 1,864.96 2,385.06 3,230.86

年复合增长率 69.54% 80.92% 20.21% 23.57%

同比增长 49.50% 64.72% 97.89% 140.48%

30

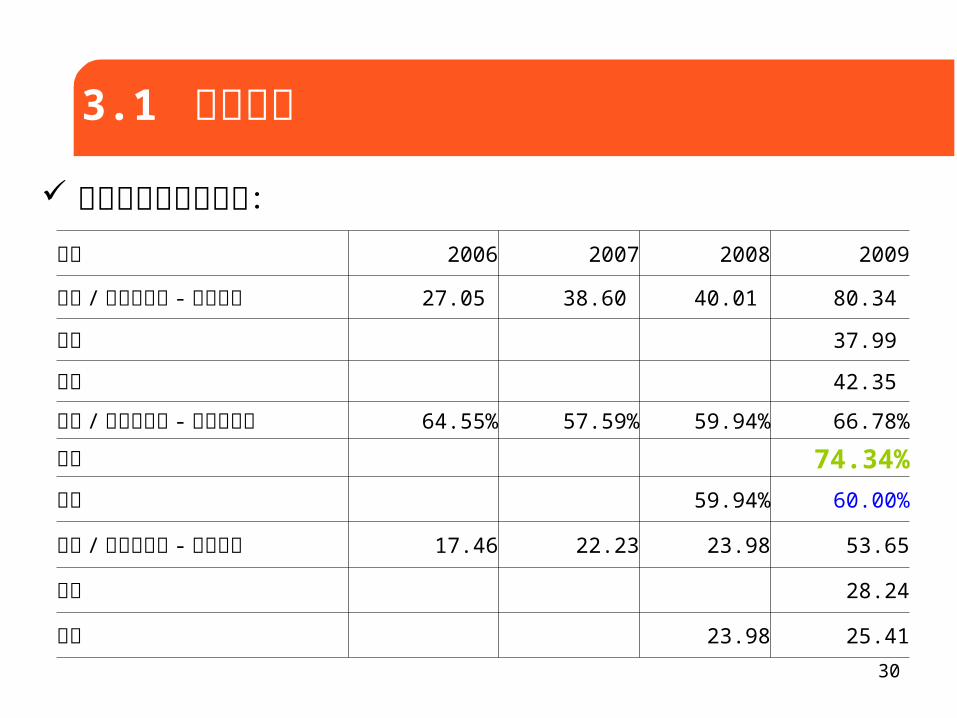

3.1 盈利预测

铁路业务毛利率测算:项目 2006 2007 2008 2009

条码 / 标签打印机 - 产品收入 27.05 38.60 40.01 80.34

高铁 37.99

其他 42.35

条码 / 标签打印机 - 产品利润率 64.55% 57.59% 59.94% 66.78%

高铁 74.34%

其他 59.94% 60.00%

条码 / 标签打印机 - 产品利润 17.46 22.23 23.98 53.65

高铁 28.24

其他 23.98 25.41

31

3.1 盈利预测

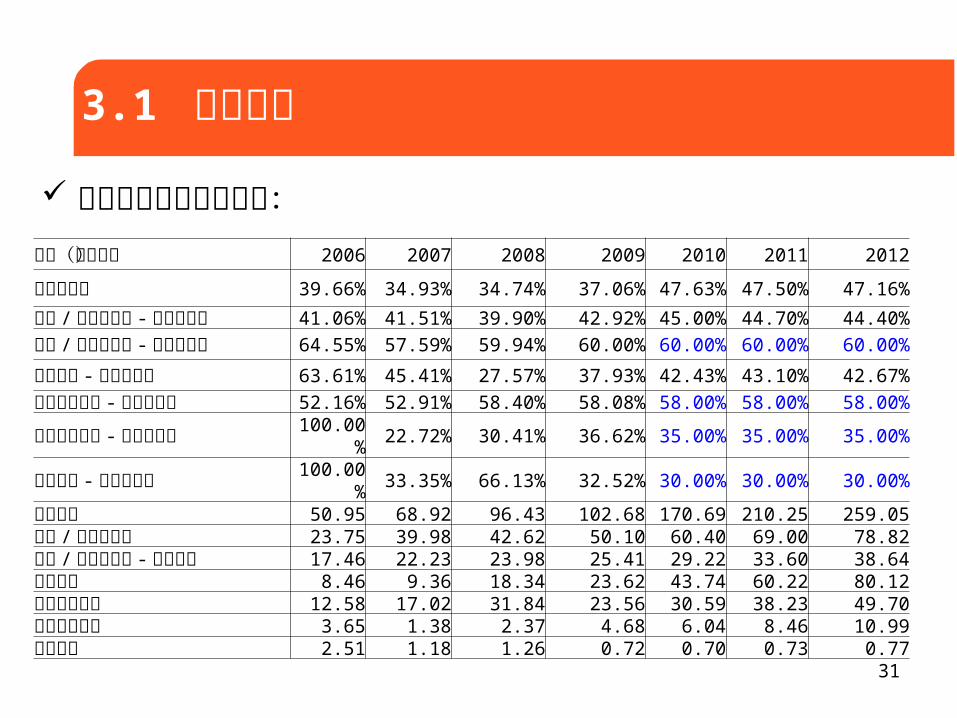

非铁路业务毛利率测算:项目(百万元) 2006 2007 2008 2009 2010 2011 2012

产品利润率 39.66% 34.93% 34.74% 37.06% 47.63% 47.50% 47.16%

收据 / 日志打印机 - 产品利润率 41.06% 41.51% 39.90% 42.92% 45.00% 44.70% 44.40%

条码 / 标签打印机 - 产品利润率 64.55% 57.59% 59.94% 60.00% 60.00% 60.00% 60.00%

相关产品 - 产品利润率 63.61% 45.41% 27.57% 37.93% 42.43% 43.10% 42.67%

嵌入式打印机 - 产品利润率 52.16% 52.91% 58.40% 58.08% 58.00% 58.00% 58.00%其他业务收入 - 产品利润率 100.00% 22.72% 30.41% 36.62% 35.00% 35.00% 35.00%机械加工 - 产品利润率 100.00% 33.35% 66.13% 32.52% 30.00% 30.00% 30.00%利润金额 50.95 68.92 96.43 102.68 170.69 210.25 259.05收据 / 日志打印机 23.75 39.98 42.62 50.10 60.40 69.00 78.82条码 / 标签打印机 - 产品利润 17.46 22.23 23.98 25.41 29.22 33.60 38.64相关产品 8.46 9.36 18.34 23.62 43.74 60.22 80.12嵌入式打印机 12.58 17.02 31.84 23.56 30.59 38.23 49.70其他业务收入 3.65 1.38 2.37 4.68 6.04 8.46 10.99机械加工 2.51 1.18 1.26 0.72 0.70 0.73 0.77

32

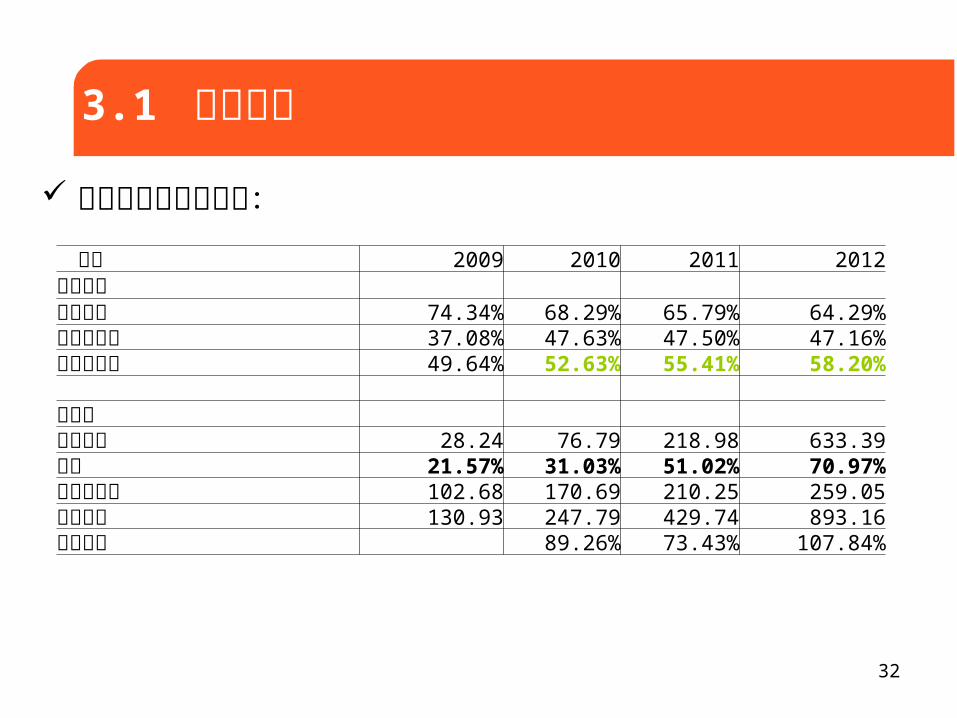

3.1 盈利预测

公司综合毛利率测算: 项目 2009 2010 2011 2012毛利润率铁路业务 74.34% 68.29% 65.79% 64.29%非铁路业务 37.08% 47.63% 47.50% 47.16%综合毛利率 49.64% 52.63% 55.41% 58.20%

毛利润铁路业务 28.24 76.79 218.98 633.39占比 21.57% 31.03% 51.02% 70.97%非铁路业务 102.68 170.69 210.25 259.05综合毛利 130.93 247.79 429.74 893.16同比增长 89.26% 73.43% 107.84%

33

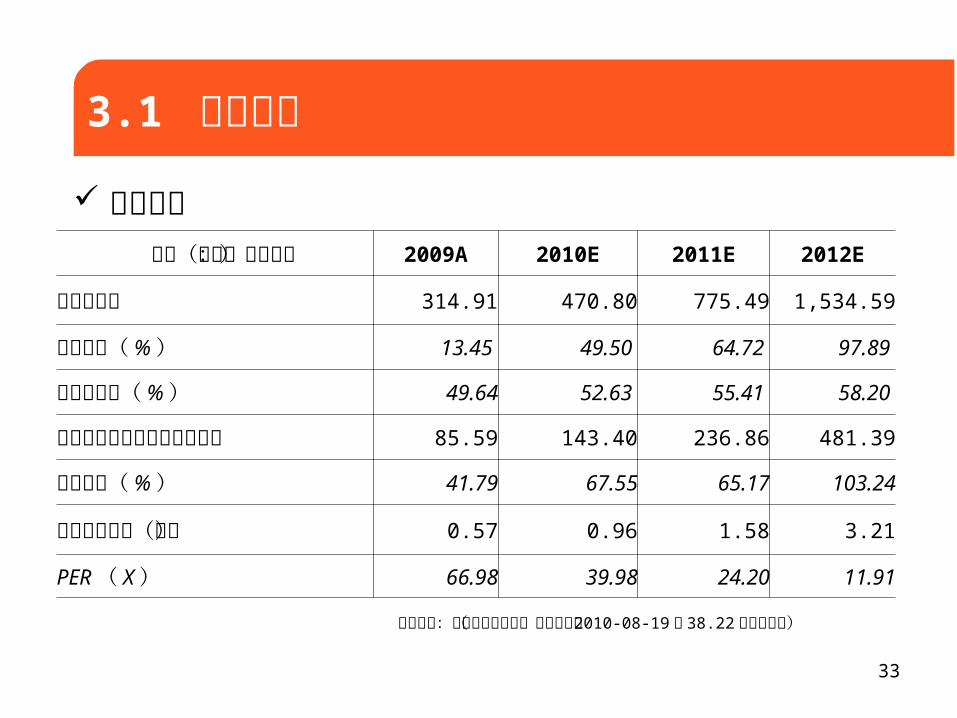

3.1 盈利预测

项目(单位:百万元) 2009A 2010E 2011E 2012E

营业总收入 314.91 470.80 775.49 1,534.59

年增长率( % ) 13.45 49.50 64.72 97.89

综合毛利率( % ) 49.64 52.63 55.41 58.20

归属于母公司所有者的净利润 85.59 143.40 236.86 481.39

年增长率( % ) 41.79 67.55 65.17 103.24

基本每股收益(元) 0.57 0.96 1.58 3.21

PER ( X ) 66.98 39.98 24.20 11.91

数据来源:上海证券研究所(对应股价为 2010-08-19日 38.22元的收盘价)

业绩预测

34

3.2 估值

估值比较:

每股自由现金流折现价值 62.73-75.27元。

证券代码 证券简称 股价EPS PER(倍 )

2009A 2010E 2011E 2012E 2009A 2010E 2011E 2012E

002376 新北洋 38.22 0.57 0.97 1.63 3.43 67 40 23 11

002296 辉煌科技 48.22 0.52 0.87 1.29 1.83 93 55 37 26

002161 远望谷 18.28 0.22 0.32 0.41 0.48 84 57 45 38

000948 南天信息 12.12 0.36 0.47 0.56 0.69 34 26 22 18

002152 广电运通 34.14 1.13 1.44 1.77 2.18 30 24 19 16

样本均值 60 40 31 24

35

谢 谢

新北洋:受益于高铁打印市场的快速成长

首次报告日期: 2009年 3月 8日;相关研究报告:《自主创新能力不断增强》、《得益于专业打印机市场需求的不断提

升》 、《收入和收益率双重提升效应显著》和《预期高铁自动售票市场份额将大大提高》

36

声明与承诺

分析师承诺 本人以勤勉尽责的职业态度,独立、客观地出具本报告。本报告依据公开的信息来源,力求清晰、准确地反映分析师的研究

观点。此外,本人薪酬的任何部分过去不曾与、现在不与、未来也将不会与本报告中的具体推荐意见或观点直接或间接相关。

免责条款 本报告中的信息均来源于公开资料,我公司对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息和建议不会

发生任何变更。报告中的信息和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对任何人使用本报告及其内容所引发的任何直接或间接损失概不负责。

在法律允许的情况下,我公司或其关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行或财务顾问服务。

本报告仅向特定客户传送,版权归上海证券有限责任公司所有。未获得上海证券有限责任公司事先书面授权,任何机构和个人均不得对本报告进行任何形式的发布、复制、引用或转载。

上海证券有限责任公司对于上述投资评级体系与评级定义和免责条款具有修改权和最终解释权。