05 12/2009 - kurtbinh.com

TRANSCRIPT

SỐ 05-TH

ÁN

G 12/2009

CÔNG NGHIỆP HÓA VÀ CÁC CHUỖI CUNG ỨNG TOÀN CẦU

CO.OP FOOD - MÔ HÌNH BÁN LẺ TOÀN CẦU

“ÔNG GIÀ NOEL” CHUYÊN PHÁT TRIỂN HỆ THỐNG PHÂN PHỐI

HIỂU VỀ RỦI RO CHUỖI CUNG ỨNG (SC)TỪ KẾT QUẢ ĐIỀU TRA TOÀN CẦU CỦA MCKINSEY

TẠI SAO 3PL CẦN PHẢI XÂY DỰNG THƯƠNG HIỆU?

CHUỖI CUNG ỨNG NÀO CHO HOẠT ĐỘNG CỨU TRỢ?

M&A TRONG NGÀNH CUNG ỨNG DỊCH VỤ LOGISTICS

10 CĂN BỆNH PHỔ BIẾN KHI THUÊ NGOÀI CHUỖI CUNG ỨNG

12/2009

Hiệp Hội Đại Lý và Môi Giới Hàng Hải Việt NamHiệp Hội Đại Lý và Môi Giới Hàng Hải Việt Nam

05

Cùng Quý độc giả,

Năm 1997, khi tung ra chiến lược quảng cáo “Think different”, Apple đã làm nức lòng mọi người vì tinh thần dám nghĩ khác, dám tạo sự khác biệt giữa muôn trùng những cái giống nhau của thông điệp.

Ngược dòng thời gian trở về năm Mậu Thân (1788) tại Việt Nam, khi nghe tin đạo binh 200,000 quân Mãn Thanh hùng mạnh sang xâm chiếm nước ta theo “lời mời” của Lê Chiêu Thống, Nguyễn Huệ đã lập tức hành động. Xét theo lẽ thông thường, chẳng tướng lĩnh nào nghĩ đến chuyện bày binh, bố trận, công đồn, phá lũy khi quân số kém xa địch (toàn cõi nước Nam ta lúc bấy giờ dân số chỉ khoảng 5 triệu người, đã kiệt lực, chia năm xẻ bảy sau suốt gần 3 thế kỷ nội chiến, ngoại xâm). Vậy mà vua Quang Trung – Nguyễn Huệ đã “nghĩ khác”!

Không chỉ nghĩ khác (nghĩ không đưa chúng ta đến đâu cả), Nguyễn Huệ đã thật sự “làm khác” để giành thắng lợi trong cuộc chiến “châu chấu đá voi”.

Ông cho hành binh thần tốc: Di chuyển trên chõng tre, cứ 2 người khiêng 1 người luân phiên nghỉ ngơi; Ăn uống cũng không ngừng lại, nhờ đã có loại bánh tráng do nữ tướng Bùi Thị Xuân sáng chế riêng phục vụ cuộc hành quân; Trao đổi mật tin bằng chữ Nôm, người Hán có bắt được cũng chỉ nghĩ ta dốt chữ viết sai; Tuyển mộ binh lính ngay trên đường đi;…

Chặng đường bộ 600km từ Nam ra Bắc đầy đèo cao, hố thẳm, khó khăn nhất nước mà quân Nguyễn Huệ đã “nuốt” gọn chỉ trong chưa đến 10 ngày, đồng thời vẫn bảo toàn được sức lực. Để rồi ngay đêm giao thừa xuân Kỉ Dậu, ta đã bất thình lình đốt kho lương, tấn công từ nhiều hướng, tiêu diệt sạch quân xâm lược, làm nên chiến thắng Đống Đa – Ngọc Hồi oanh liệt nghìn thu.

Trở lại với ngày nay, dĩ nhiên tư tưởng “thương trường là chiến trường”, một mất một còn đã không còn phù hợp. Trong thời kinh doanh hiện đại, tinh thần hợp tác với đối thủ để doanh nghiệp “rảnh tay” tập trung vào vũ khí chiến lược luôn được đề cao.

Vấn đề là làm sao thật sự biết mình, biết người, cho trăm trận trăm thắng?

VSCI số 5 này, chúng tôi tập trung phân tích các “bệnh” của chuỗi cung ứng để các doanh nghiệp “biết mình” hơn. Chúng tôi cũng cung cấp những “bài thuốc” hay cho doanh nghiệp áp dụng khi quan hệ với đối tác thuê ngoài bị “hắt hơi, sổ mũi.”

Nguyễn Huệ đã nghĩ khác khi hành quân diệt giặc. Saigon CoopMart đã nghĩ khác khi thành lập chuỗi cửa hàng Coop Food, nhiều doanh nghiệp như Mearsk Logistics đã nghĩ khác khi sát nhập cùng đối tác Damco,...

Doanh nghiệp bạn nghĩ gì, và sẽ làm gì?

Chúng tôi mong rằng VSCI số kỳ này sẽ cung cấp nền tảng kiến thức giúp các doanh nghiệp hiểu chuỗi cung ứng của mình và của đối tác để tìm ra hướng đi thích hợp.

Chúc các bạn thành công.

Trân trọng,Ban Biên Tập

Tòa soạn62/5 Thạch Thị Thanh, P. Tân Định, Quận 1,

TP. Hồ Chí Minh

Tổng Biên TậpTh.S PHẠM NGỌC DƯỠNG

Phó Tổng Biên Tập TS. LÊ ĐỨC THỌ

Hội Đồng Biên TậpĐỖ HUY BÌNH

TS. LÊ ĐỨC THỌTS. ĐẶNG VŨ THÀNH

Ban Cố VấnBà PHẠM CHI LAN, nguyên Phó Chủ Tịch, VCCI

TS. LÊ ĐĂNG DOANHÔng VÕ NHẬT THĂNG, Luật sư

Ông TRẦN DŨNG KHÁNG, Chủ Tịch VISABAÔng HÀ CẨM KHẢI, Phó Chủ Tịch VISABA

Bà NGUYỄN TRẦN HOÀNG YẾN, Giám Đốc Cung Ứng, công ty Nestle Việt Nam

Ông NGUYỄN ANH NGUYÊN, Phó Chủ Tịch phụ trách Chuỗi Cung Ứng, công ty Unilever Việt Nam

TS. ĐINH THẾ PHONG, Bộ Khoa Học Công NghệGS.TS VÕ THANH THU, Đại Học Kinh tế TP. HCM

GS.TS ĐOÀN THỊ HỒNG VÂN, Đại Học Kinh tế TP. HCMTS. Truyền Thông Đại Chúng TRẦN QUANG HẢI

Cộng Tác Nội DungTS. LÊ ANH TUẤN, Th.S TĂNG TRÍ HÙNG

TS. ĐINH THẾ PHONG, TS. LÊ HỒNG NHẬTTh.S NGUYỄN HỮU DUY

Th.S NGUYỄN HOÀNG DŨNGTh.S NGUYỄN ANH DŨNG, TIELMAN NIEUWOUDT,

STEVE NOVAK, Th.S ĐỖ ĐÌNH NAM PHẠM THANH DIỆU, Th.S TRẦN VIỆT DŨNG

TS.ECKART DUTZ, TRẦN DUY KHIÊM VIỆT KHA, Th.S VÕ ĐÌNH NHẬT QUANG

NGUYỄN HOÀNG SANG, LÊ QUỐC HÙNGHOÀNG TRUNG KIÊN, VŨ THANH BÌNH,

LÊ HOÀNG NHICâu lạc bộ VIETNAM SUPPLY CHAIN COMMUNITY

CopywriteMKAD

Thiết kếÝ tưởng SCM VIET NAM www.scmvietnam.comMỹ thuật ĐÔI GROUPwww.doi-group.com Bìa CMA VIETNAM www.iamcma.com

Liên hệ thư từ-bài vở[email protected]

Đại diện thương mại & đại lý quảng cáo độc quyền

135/1/130 Nguyễn Hữu Cảnh, P. 22,

Q. Bình Thạnh, TP.HCMTel: (84.8)629.44.357 – Fax: (84.8)629.44.319

Phụ trách quảng cáo & phát hànhTạ Thị Mỹ Phương

Handphone: 0918.470.479 [email protected]@supplychaininsight.vn

Đặt báo dài hạnTel: (84.8)629.44.357

PHÁT HÀNH NGÀY 25 HÀNG THÁNGGiá: 25.000 Đồng

Giấy phép xuất bản số 801/GP-BTTTT cấp ngày 12/6/2009

In tại Công ty ITAXA126 Nguyễn Thị Minh Khai, Quận 3, TP. HCM

Nghiêm cấm sao chép dưới mọi hình thức

ISSN 1859-2988

thư tòa soạnChuỗi kết nối thành công

4 QUẢN TRỊ CHUỖI CUNG ỨNG VIỆT NAM -SỐ 5/2009

BẮT MẠCH CHUỖI CUNG ỨNG VIỆT NAM: đồng bệnh tương lân?

MUÏC LUÏC

CÂU CHUYỆN TRANG BÌA

LÝ TRƯỜNG CHIẾN“ÔNG GIÀ NOEL” CHUYÊN PHÁT TRIỂN HỆ THỐNG PHÂN PHỐI

CÔNG NGHIỆP HÓA VÀ CÁC CHUỖI CUNG ỨNG TOÀN CẦU

10 CĂN BỆNH PHỔ BIẾN KHI THUÊ NGOÀI CHUỖI CUNG ỨNGCHUỖI CUNG ỨNG BẮT ĐẦU TỪ BẠN

M&A TRONG NGÀNH CUNG ỨNG DỊCH VỤ LOGISTICS

TẠI SAO 3PL CẦN PHẢI XÂY DỰNG THƯƠNG HIỆU?

TĂNG ĐIỂM IQ CHO CHUỖI CUNG ỨNG

14-25

08

04

26

32

40

5VIETNAM SUPPLY CHAIN INSIGHT - NO 5/2009

CHUỖI CUNG ỨNG NÀO CHO HOẠT ĐỘNG CỨU TRỢ?

HIỂU VỀ RỦI RO CHUỖI CUNG ỨNG (SC): TỪ KẾT QUẢ ĐIỀU TRA TOÀN CẦU CỦA MCKINSEY.

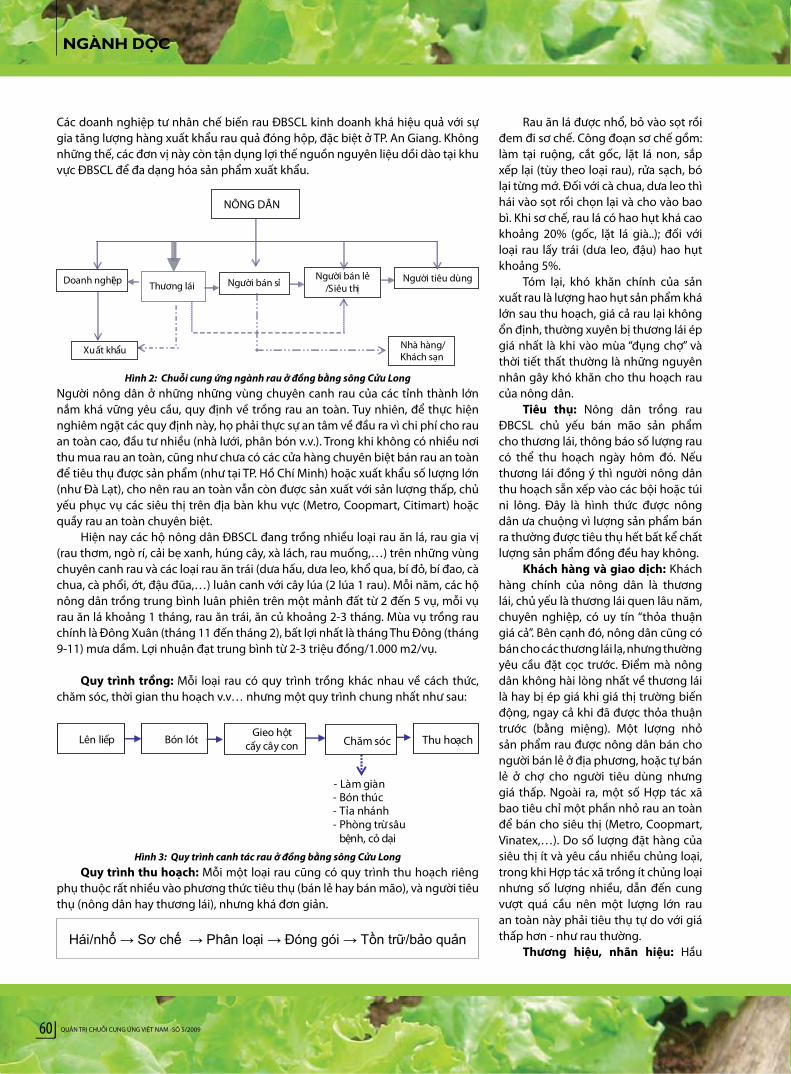

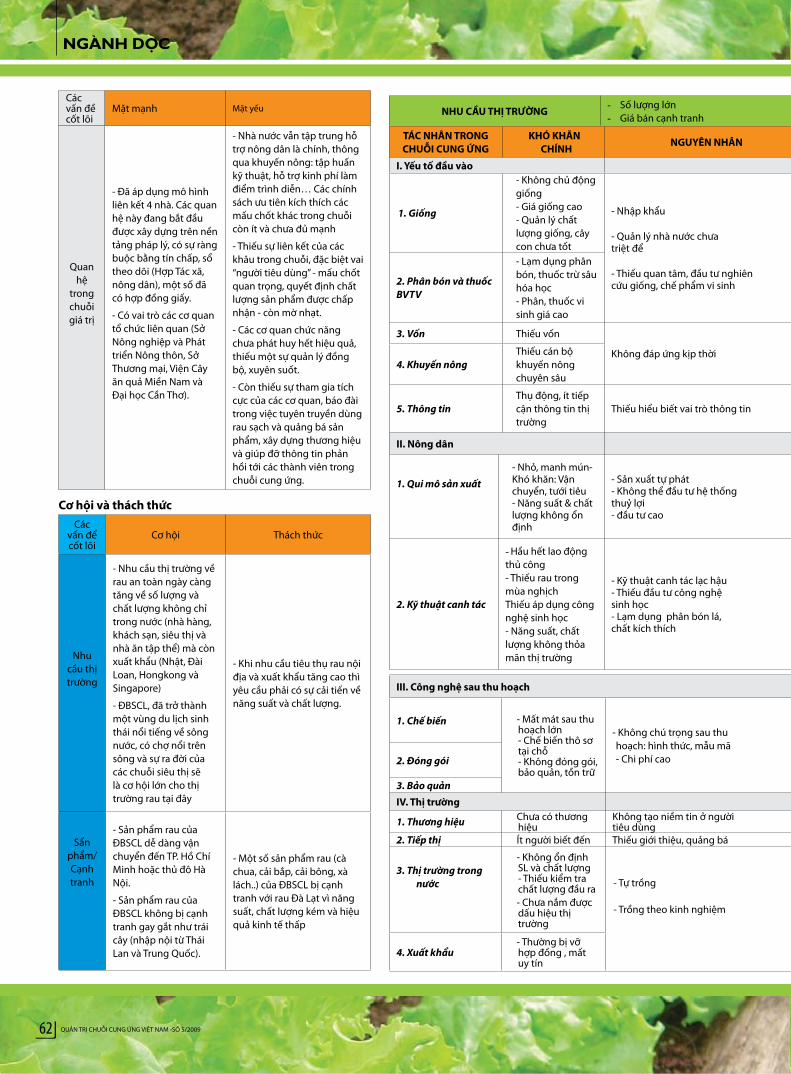

CHUỖI CUNG ỨNG RAU ĐỒNG BẰNG SÔNG CỬU LONG THEO HƯỚNG GAP

42

48

56

52 CO.OP FOOD MÔ HÌNH BÁN LẺ MỚI

6 QUẢN TRỊ CHUỖI CUNG ỨNG VIỆT NAM -SỐ 5/2009

TOÀN CẦU HÓA, MÀ BIỂU HIỆN CỦA NÓ LÀ CÁC CHUỖI CUNG ỨNG, ĐEM LẠI NHỮNG PHƯƠNG THỨC PHÁT TRIỂN KINH TẾ MỚI VÀ TÁC ĐỘNG ĐẾN CÔNG NGHIỆP HÓA, ĐẶC BIỆT ĐỐI VỚI CÁC NƯỚC CHẬM PHÁT TRIỂN. TÁC ĐỘNG NÀY CÓ THỂ LÀM CHO CÁC NƯỚC CHẦN CHỪ VỪA THẤT BẠI TRONG CÔNG NGHIỆP HÓA VỪA BỊ CHẬM CHÂN, KHÔNG BƯỚC KỊP LÊN ĐOÀN TÀU HỘI NHẬP KINH TẾ CỦA ĐA SỐ CÁC NƯỚC.

CÔNG NGHIỆP HÓA và các CHUỖI CUNG ỨNG

TOÀN CẦUTiến sỹ Đinh Thế Phong

Bộ Khoa Học-Công Nghệ

BEYOND SUPPLY CHAIN

7VIETNAM SUPPLY CHAIN INSIGHT - NO 5/2009

Công Nghiệp Hóa kiểu kinh điển

Từ sau chiến tranh thế giới lần thứ II cho đến cuối những năm 80 của thế kỷ 20, Công Nghiệp Hóa (CNH), đặc biệt ở các nước đang phát triển và có nền kinh tế tập trung, có những đặc trưng như:- Chủ yếu do nhà nước tiến hành thông qua các chính sách công nghiệp mang tính bao cấp, bảo hộ, đóng cửa nền kinh tế- Không dựa vào kinh tế tư nhân- Chú trọng phát triển công nghiệp nặng- Nhà nước nắm toàn bộ quyền lực trong phát triển kinh tế - Chú trọng tới tính cân đối quốc gia và độc lập của nền kinh tế Trong bối cảnh lúc đó, nhà nước có thể CNH được vì dựa trên nền kinh tế tập trung, theo mệnh lệnh và có các điều kiện: - Sở hữu các công ty nhà nước, nắm hầu như hoàn toàn thị trường trong nước và nước ngoài - Đề ra các chính sách, mệnh lệnh hành chính đối với khu vực tư nhân- Điều tiết thị trường, sở hữu, dòng vốn và ra quyết định đầu tư- Chưa cho phép hay chưa có các định chế, cơ chế cho đầu tư nước ngoài và kinh doanh toàn cầu. Chương trình CNH ở các nước này chủ yếu là phát triển tất cả các ngành của nền kinh tế quốc gia theo chiều dọc (vertical development) tức là ngành nào cũng được phát triển với đầy đủ tất cả các công đoạn từ đầu đến cuối. Các ngành kinh tế đều có đủ từ thiết kế, khai thác, sơ chế, sản xuất, kho vận, tiếp thị, bán hàng trong nước hay xuất khẩu, dịch vụ hậu mãi,… Mục đích là để có thể cân đối nền kinh tế như một thực thể độc lập, tách rời với bên ngoài. Với nền kinh tế theo định hướng quốc gia và cơ chế tập quyền cao độ, nhà nước có thể duy trì, cân đối được một nền kinh tế dựa trên tài nguyên thiên nhiên, vật liệu, nhà sản xuất, người tiêu dùng… thuần túy từ các yếu tố nội địa (ngoài ra, người tiêu dùng nội địa cũng không còn sự lựa chọn nào khác ngoài các sản phẩm này).

Các Chuỗi Cung Ứng toàn cầu

Từ đầu những năm 90 của thế kỷ 20, khi chấm dứt chiến tranh lạnh và bùng nổ công nghệ thông tin, Internet và các ứng dụng của nó trong sản xuất, quản lý quá trình sản xuất-kinh doanh, làm cho việc sản xuất-kinh doanh trên quy mô toàn cầu đem lại lợi nhuận hơn hẳn. Quy trình, công đoạn sản xuất-kinh doanh của mọi sản phẩm, dịch vụ trở nên cực kỳ linh hoạt, tháo ra, lắp vào, ghép phần nọ với phần kia ở vài ba lục địa khác nhau một cách dễ dàng như những miếng ghép trong trò chơi xếp hình Lego. Các công ty đa quốc gia (multi-national companies-MNC) ồ ạt cấu trúc lại

tổ chức-hoạt động của mình trên bình diện toàn cầu, phần để tối ưu hóa quá trình sản xuất-kinh doanh, phần để mở thị trường ra nước ngoài. Một quá trình toàn cầu hóa kinh tế sâu rộng diễn ra trên thế giới và kéo hầu hết các nước vào vòng xoáy của nó. Vì các tối ưu lấy từ phạm vi quốc gia không thể bằng các tối ưu trên quy mô thế giới, một quá trình “tái cấu trúc” toàn bộ các quá trình sản xuất-kinh doanh của toàn bộ các sản phẩm trên thế giới tất yếu sẽ xảy ra. Các chuỗi giá trị (CGT), chuỗi cung ứng (CCƯ) của tất cả sản phẩm trên thế giới được thiết kế lại với sự mở cửa của các đường biên giới quốc gia (về địa lý và kinh tế), với công nghệ (chủ yếu là CNTT) và với những cơ chế, định chế mới cho kinh doanh toàn cầu. Các CCƯ trải rộng trên thế giới, không phân biệt quốc gia, châu lục, như những lát cắt xẻ dọc các đường biên giới...

BEYOND SUPPLY CHAIN

8 QUẢN TRỊ CHUỖI CUNG ỨNG VIỆT NAM -SỐ 5/20098

Ngày nay, sự cạnh tranh giữa các nước dần được thay thế bằng sự cạnh tranh giữa các chuỗi. Nhiều CCƯ có tầm ảnh hưởng lớn hơn một số quốc gia phát triển.

Chuỗi Cung Ứng và các Nhà Nước “Quốc Gia” (nation states)

Trong bối cảnh toàn cầu hóa, do nhiều lý do khác nhau, nhà nước không còn nắm giữ độc quyền nền kinh tế và phải chia sẻ với kinh tế tư nhân. Nhà nước cũng không còn nắm toàn bộ quyền lực trong phát triển kinh tế như: đề ra các chính sách đối với các ngành và địa phương, điều tiết thị trường, sở hữu, dòng vốn và ra quyết định đầu tư. Vì lý do kinh tế, sớm hay muộn nhà nước cũng phải mở cửa, tham gia vào các khối liên minh, định chế kinh tế thế giới. Khi mở cửa nền kinh tế, như nguyên tổng thống Mỹ Clinton nói trong bài diễn thuyết từ khi ở Việt Nam, thì không những ta có thể “đi ra” thế giới mà thế giới cũng (rất sớm) “đến với” chúng ta. Nếu hiểu về văn hóa thì câu này đem lại nhiều niềm vui,

nhưng về kinh tế thì đây là cơn ác mộng cho những nước theo định hướng quốc gia khép kín. Hội nhập hay không trở thành tiêu chí quan trọng để phân biệt các nước về kinh tế. Thuật ngữ “nhà nước quốc gia” (nation states) của Thomas Friedman xuất hiện từ bối cảnh này. Các CGT, CCƯ (và các chủ DN nội địa) sẽ nhanh chóng tìm ra các công đoạn mà ta có thể làm tốt hơn, rẻ hơn người khác (vì năng lực, kỹ năng, vị trí địa lý…) để thay thế vào các chuỗi của họ. CCƯ sẽ thuê khoán các DN làm các công đoạn này thông qua các hình thức thuê khoán ngoài hoặc các hình thức khác của đầu tư nước ngoài. Nói cách khác, các CGT, CCƯ sẽ “tìm đến” ta hoặc ta “hòa” vào các CGT, CCƯ của khu vực, thế giới. Lúc này, DN tư nhân (và cả DN nhà nước) ở các nước nghèo sẽ chủ yếu dựa trên tiêu chí lợi nhuận để chọn làm theo chương trình. Ví dụ: CNH của nhà nước hay làm công đoạn cho CCƯ nước ngoài. Xu hướng tất yếu là các DN sẽ làm những gì đem lại lợi nhuận cao nhất. Việc trong thời gian gần đây các tập đoàn kinh tế lớn, với vốn, cơ chế của nhà nước, mở rộng kinh doanh sang các lĩnh vực béo

BEYOND SUPPLY CHAIN

9VIETNAM SUPPLY CHAIN INSIGHT - NO 5/2009

bở nhưng không được nhà nước giao là ví dụ cụ thể. Các bao cấp của nhà nước về CNH thường không thể đem lại lợi nhuận về lâu dài cho DN bằng FDI. Về pháp lý, DN lúc đó có quyền lựa chọn giữa Luật Doanh Nghiệp (mang tính thị trường) và nghĩa vụ (nhiều khi chỉ còn là “tình cảm” vì đã không được luật hóa) với nhà nước. Khi đó, các ưu tiên về đất đai, tư liệu sản xuất, vốn, công nghệ, đào tạo… cho những dự án CNH sẽ trở nên lãng phí và DN sẽ dùng cho việc “riêng” của họ. Ngay cả khi nhà nước đầu tư xây dựng nhà máy theo chương trình CNH thì DN vẫn dùng nhà máy vào mục đích khác cho riêng họ. Chương trình CNH sẽ trở nên “lỗ chỗ”, ngành thực hiện được, ngành không và không hoàn chỉnh, đồng bộ theo như thiết kế từ trước. Tính cân đối, sự bổ sung của các ngành công nhiệp - yêu cầu quan trọng trong CNH - sẽ khó lòng đạt được. Việc mở rộng các CCƯ của nước ngoài chủ yếu là phát triển theo chiều ngang (horizontal development), tức là: không thêm các công đoạn vào CGT mà chỉ mở rộng về địa lý, thay thế người sản xuất, tăng số lượng nhà cung ứng, mở thêm cơ sở sản xuất để tăng lợi nhuận. Phát triển chủ yếu về chiều ngang thay vì dọc là sự bất cập lớn nhất của CNH cho một quốc gia trong bối cảnh toàn cầu hóa. Thay vì có các ngành cho nhà nước (theo đúng nghĩa kinh điển của CNH), thì các nước này chỉ có các điểm lỗ chỗ, không phải của mình, mà lại phục vụ cho một quy trình sản xuất-kinh doanh của bên ngoài. Điều này chắc chắn làm quá trình CNH theo kiểu truyền thống không thể thành công. Công nghiệp ôtô, ngành thép, ngành cơ khí chế tạo, dệt may và đặc biệt là sự đầu tư của các tổng công ty vào ngân hàng, chứng khoán… gần đây là những ví dụ điển hình.

Chuyên môn hóa trên quy mô ngày càng rộng: tính tất yếu

Ngày xưa, mỗi làng đều có thợ mộc, thợ cày, anh mõ, ông thầy… Sau rồi, chuyên môn hóa ở cấp nhà nước làm cho vùng này chuyên về nông nghiệp, tỉnh nọ chuyên làm công nghiệp, vùng kia thuận về du lịch… Ắt hẳn đến lúc sẽ có nước chuyên làm sản xuất vật này, nước khác lại chuyên làm vật khác, nơi chuyên làm nhà máy, nơi thuận làm dịch vụ… Chuyên môn hóa nhất định đem lại nhiều lợi nhuận. Nó tất yếu diễn ra khi điều kiện chính trị, công nghệ cho phép. Toàn Cầu hóa, dưới giác độ nhất định, là quá trình CNH, chuyên môn hóa trên phạm vi toàn cầu. Khi đó, cân đối trên phạm vi quốc gia sẽ dần được thay thế bằng cân đối trên bình diện toàn cầu. Singapore hầu như không có nông nghiệp, phải nhập nước sạch để dùng nhưng lại có những mắt xích gắn chặt vào những chuỗi giá trị trên thế giới. Thậm chí, có học giả đã hỏi: Singapore là một quốc gia (a state) hay chỉ là một địa điểm (a place)? Ông ta đã có lý vì các liên kết kinh tế giữa các thành phần ở Singapore với nhau yếu hơn mối liên kết của chúng với bên ngoài. Các thành phần kinh tế ở đó không kết nối với nhau, mà với các yếu tố bên ngoài, để tạo ra những chuỗi khép kín.

BEYOND SUPPLY CHAIN

10 QUẢN TRỊ CHUỖI CUNG ỨNG VIỆT NAM -SỐ 5/2009

NHAØ LAÕNH ÑAÏO CHUOÃI CUNG ÖÙNG

“ÔNG GIÀ NOEL” CHUYÊN PHÁT TRIỂN HỆ THỐNG PHÂN PHỐI

Lý Trường Chiến

Gặp anh Lý Trường Chiến, chủ tịch HĐQT Công ty Trí Tri, nhiều người có cùng nhận xét: anh giống ông già Noel quá! Thực vậy: gương mặt tròn phúc hậu luôn tươi cười, chòm râu quai nón gần bạc, mái tóc đã ngả màu thời gian, dáng người cao lớn và mập mạp, lại hay mặc áo đỏ! Đằng sau nét dễ gần ấy là một bộ não uyên bác (tích cực suy nghĩ, chân thành trao đổi và luôn tìm ra giải pháp cho mọi vấn đề) trong nhiều lĩnh vực. Trong lĩnh vực phân phối, có thể nói, anh Lý Trường Chiến là một trong những chuyên gia hàng đầu của Việt Nam hiện nay, người đã tham gia thiết lập thành công hệ thống bán hàng trực tiếp – trở thành điển hình thành công của Unilever ở khu vực Đông Nam Á, và là chuyên gia tư vấn tái cấu trúc và phát triển kinh doanh, thiết lập lại hệ thống phân phối giúp nâng cao hiệu quả hoạt động của nhiều công ty lớn như GSG, TT, BC, UCVN, SPW…

Khiêm Trần thực hiện

VSCI: Xin chào anh Chiến. Anh vui lòng giới thiệu về mình với độc giả VSCI?

Anh Lý Trường Chiến: Xin chào các bạn độc giả VSCI. Tôi là Lý Trường Chiến, chiết tự theo 3 chữ LTC ra là: làm tới cùng, luôn tiến công, lùi thì chết, lời thì chia, lỗ tôi chịu,... Rất vui được làm quen với các bạn. Hiện nay tôi đang làm tư vấn quản trị tái cấu trúc và phát triển kinh doanh, trong đó có phần thiết lập và triển khai hệ thống phân phối. Có lẽ nhiều người sẽ ngạc nhiên khi nghe nói tôi từng mơ làm bác sỹ - một ước mơ chẳng liên quan gì đến những công việc tôi đã, đang và sẽ làm. Nhưng đúng là có chuyện đó! Tôi thích đọc sách. Từ nhỏ khoảng 10 tuổi, tôi đã đọc và đọc rất nhiều. Tôi đã nghĩ và đặt ra sứ mệnh cho cuộc đời mình là: liên tục học, hỏi, ứng dụng và hoàn thiện bản thân, từ đó chia sẻ với những người xung quanh để cảm nhận được ý nghĩa và tận hưởng từng giây phút sống. Đến nay, tôi vẫn thấy mình không lạc đường trên con đường đó. Ước mơ trở thành bác sỹ từng ấp ủ trong tôi với hy vọng có thể giúp ích cho nhiều người. Nhưng xét thấy mình “ham ăn, ham ngủ”, khó đủ Y đức theo nghề nghiệp cao quý này nên tôi đã chọn hướng đi khác: trở thành một kỹ sư chế tạo ra máy móc giúp cho con người khỏi cơ cực với công việc tay chân. Sau khi ra tốt nghiệp khoa Cơ khí ĐHBK Tp. HCM, tôi tiếp tục tham gia nghiên cứu, chế tạo và cũng làm ra được một số máy móc

để giúp cho người nông dân. Gần 10 năm trong ngành, tôi có được gần 20 giải thưởng về sáng tạo kỹ thuật cấp thành phố và quốc gia. Năm 1996, tôi chính thức chuyển sang lĩnh vực thương mại, bắt đầu từ thương hiệu P/S, tiếp theo là gia nhập Unilever - lúc đó mới vào thị trường Việt Nam. Nhiều đồng nghiệp, thầy cô khá bất ngờ, nhiều người cảm thấy tiếc cho tôi với những gì đã làm được trong Kỹ thuật, nay phải làm lại từ đầu ở một lĩnh vực mới khi đã 30. Nhưng tôi tin vào khả năng học hỏi và ứng dụng của mình, tin rằng với sự sáng tạo và chân thành, thì mình còn có thể làm những việc phù hợp với sự phát triển của xã hội để giúp được cho nhiều người. Tôi đã “liều mình dấn thân”, bắt đầu bằng nhiệm vụ Phó giám đốc tiếp thị ngành hàng chăm sóc răng miệng (Oral care), sau đó kiêm nhiệm thêm Giám đốc mại vụ cho ngành hàng chăm sóc cá nhân (Personal care) của Unilever, tôi đã cùng ông Pradeep Gupta, Giám đốc mại vụ ngành Home care và các cộng sự thiết lập nên hệ thống phân phối của Unilever, một điều còn rất mới mẻ ở Việt Nam lúc đó. Tôi đã học được rất nhiều, từ đồng nghiệp, từ khách hàng, từ người tiêu dùng và làm được khá nhiều để thiết lập một hệ thống phân phối chuyên nghiệp, hiệu quả. Hệ thống phân phối của Unilever vận hành tốt và phủ khắp các tỉnh thành, và tôi cũng đã hoàn thành nhiệm vụ lớn của professional marketing cho Unilever.

11VIETNAM SUPPLY CHAIN INSIGHT - NO 5/2009

NHAØ LAÕNH ÑAÏO CHUOÃI CUNG ÖÙNG

Đến 2005, đủ chu kỳ 10 năm, tôi lại tiếp tục chuyển sang lĩnh vực mới mà tôi tin giá trị đóng góp của mình sẽ cao hơn, tốt hơn cho nhiều người hơn, tôi thành lập Trí Tri Corp, hoạt động trong lĩnh vực tư vấn, huấn luyện và truyền thông, với mong muốn chia sẻ kiến thức, kinh nghiệm, vốn sống, tư duy của mình với nhiều doanh nhân – doanh chủ Việt Nam và nước ngoài quan tâm và cần mình. Trí Tri (Hiểu Biết), hướng đến việc nâng cao hiệu quả quản trị, phát triển năng lực tổ chức và đánh thức tiềm năng con người, đặc biệt là thế hệ trẻ. Tôi đã tư vấn cho nhiều doanh nghiệp để tái cấu trúc hệ thống quản trị, trong đó có thiết lập lại chiến lược kinh doanh, hệ thống phân phối. Một số Doanh chủ đã đặt niềm tin vào tôi và đến nay, họ đều đạt được sự thành công thậm chí hơn mong đợi hoặc chứng thực các giá trị tôi đã chia sẻ và dự báo. Tư vấn, thành công hay không, chính là ở chỗ niềm tin! (cười).

Ông Lý Trường Chiến hiện là Tổng giám đốc của Công ty Giấy Sài Gòn, đồng thời là chủ tịch HĐQT Trí Tri Corporation, đại diện phía Nam của báo điện tử Dân Trí, báo Khuyến học Dân Trí, là thành viên của Ủy ban Quốc tế về Tư vấn Quản trị ICMC (EU), là chuyên gia cố vấn cho nhiều công ty trong và ngoài nước như Giấy Sài Gòn, Sapuwa, Tân Tân,…. Ông có 10 năm kinh nghiệm trong lĩnh vực kinh doanh, tiếp thị, hoạt động cộng đồng và quản trị tại Unilever Việt Nam. Trước đó, ông là một kỹ sư được đánh giá cao với hàng chục giải thưởng từ cấp thành phố đến quốc gia về sáng tạo KHKT. Ông tốt nghiệp Cơ khí CTM, trường ĐHBK vào năm 1986 và không ngừng học hỏi, sáng tạo, hoàn thiện và tạo ra giá trị cho các việc ông tham gia,…

12 QUẢN TRỊ CHUỖI CUNG ỨNG VIỆT NAM -SỐ 5/2009

VSCI: Thưa anh, là một tập đoàn lớn khi vào Việt Nam, Unilever cũng phải mất thời gian khá dài để thiết lập hệ thống phân phối một cách bài bản. Xin anh chia sẻ thêm về kinh nghiệm phân phối của Unilever ?

Anh Lý Trường Chiến: Ta sẽ tập trung nói về thiết lập hệ thống bán hàng thôi nhé! Tôi là người trân trọng quá khứ, sống hết mình với hiện tại và luôn hướng đến tương lai. Câu hỏi của bạn làm tôi nhớ lại những ngày đầu ở Unilever làm công tác thiết lập hệ thống, bắt đầu từ phân tích Tam Cầu, tính kích cỡ thị trường mục tiêu đến phân tích SWOT,… để giúp hệ thống nhân viên, cộng sự cùng các đại lý tính toán, thuyết phục họ làm hệ thống bán hàng trực tiếp (Direct sale system - DSS), thuyết phục đầu tư và thay đổi để tối ưu hóa hiệu quả hoạt động bán hàng qua tính toán các yếu tố thị trường như: dân số, thu nhập, doanh số, hàng tồn kho, tính cung đường và thời gian di chuyển, cách phân công chọn người nhận đơn hàng, giao hàng, tính chu kỳ bán và đặt hàng, lượng hàng vào/ra, thành các kế hoạch thường kỳ hàng ngày/tuần/tháng/quý/năm cho từng cá nhân/từng nhóm chức năng để trở thành hệ thống DSS với các nhà phân phối chuyên nghiệp, chủ động kinh doanh và khai thác hiệu quả cao đồng vốn đầu tư trên địa bàn được giao và toàn hệ thống. Nhớ những ngày bắt đầu, thuyết phục rất gian nan với những người chưa quen suy nghĩ tích cực, có định hướng, lên kế hoạch mà chỉ “làm đụng – đụng gì làm đó”, mua vào 3 bán ra 7 là lời mà không tính cash flow, không tính thời gian lưu kho,… nên doanh số thấp, hiệu quả kinh doanh kém. Nhớ ngày nào thuyết phục chỉ với doanh số khoảng vài trăm triệu/tháng với các chỉ số ROI, ROE và phương pháp tính… mà chỉ sau vài năm, thực hiện theo các hướng dẫn và phương pháp chuyên nghiệp chính, các đại lý này trở thành NPP với doanh số hàng tỷ, thậm chí hàng chục tỷ đồng/tháng. Nhớ những lúc đi thăm thị trường, tôi còn ghi nhận xét bằng tay cho từng cấp cụ thể trên từng báo cáo bán hàng của nhân viên/nhà phân phối, nhớ lúc tuyển dụng và huấn luyện các các bộ quản lý bán hàng (giám sát, giám đốc khu vực, giám đốc vùng…) tôi đã nói rằng “Tôi không muốn thấy 5 năm sau các em vẫn phải dầm mưa dãi nắng và xử lý số liệu thủ công như vậy. Mà tôi muốn thấy các em sẽ có máy tính cá nhân (Palm) và phần mềm CNTT chuyên dụng để quản lý, nhập dữ liệu và đồng bộ hóa dữ liệu trên toàn hệ thống một cách chuẩn xác và nhanh nhất...” Mọi người bảo tôi “mơ ước xa quá”. Thế mà vài năm sau, điều này đã được ứng dụng đúng và đến nay đã có mặt ở hầu hết các công ty. 3 năm làm PC sale director (kiêm nhiệm) tôi cùng người anh, người bạn, người đồng nhiệm, người thầy Pradeep Gupta và các cộng sự đã cùng thiết lập hệ thống bán hàng, mặc dù đi sau nhiều nước trong khu vực, chúng tôi đã có mạng lưới bán hàng chuyên nghiệp mạnh nhất Việt Nam và trở thành hình mẫu của khu vực Đông Nam Á của Unilever. Nhớ ngày chia tay anh em Sale để quay về tập trung cho

công tác tiếp thị chuyên nghiệp của tập đoàn, đã có rất nhiều cộng sự, nhân viên, nhà phân phối… ôm tôi, bùi ngùi mà khóc, mà nhắc về những gian khổ đã qua và nhìn thấy kết quả đạt được khi vượt qua gian khổ đó. Không chỉ cho hệ thống bán hàng, khả năng có tầm nhìn sâu rộng và tích hợp hệ thống, để thiết kế từ chiến lược đến kế hoạch hoạt động cho sự hợp tác liên thông cùng chuỗi cung ứng đã giúp tôi quản trị tốt hệ thống, thương thảo, tổ chức thực thi thành công các chương trình hoạt động cộng đồng khi liên kết với hàng chục đối tác tầm quốc gia ngoài công ty, cùng mạng lưới cộng tác viên rộng lớn của y tế, giáo dục, phụ nữ… trải dài trên cả nước. Đây là hình mẫu của tập đoàn về việc liên kết các đối tác cho hoạt động cộng đồng và tiếp thị chuyên nghiệp. Thành công này cũng trở thành hình mẫu được biểu dương và báo cáo chia sẻ kinh nghiệm ở quy mô toàn cầu.

NHAØ LAÕNH ÑAÏO CHUOÃI CUNG ÖÙNG

13VIETNAM SUPPLY CHAIN INSIGHT - NO 5/2009

VSCI: Một số doanh nghiệp như GSG, TT, UC… sau khi được anh giúp thiết lập lại hệ thống phân phối đều có bước tăng trưởng đột phá và ổn định. Mong anh chia sẻ thêm về kinh nghiệm thiết lập hệ thống phân phối ở tầm toàn quốc cùng độc giả VSCI.

Anh Lý Trường Chiến: Không có và không thể sao chép 100% những thành công quá khứ để tạo ra thành công hiện tại hay tương lai, cũng như không thể lấy cánh máy bay gắn vào ô tổ để bay, mà trong mọi việc, dù rất nhỏ, cần có những cải tiến và điều chỉnh, hoàn thiện, thậm chí rất lớn, do sự khác biệt về văn hóa của công ty đa quốc gia với công ty trong nước, và ngay cả các công ty trong nước cũng khác biệt về con người, văn hóa, khách hàng, sản phẩm, dịch vụ, khả năng đầu tư,… Dù thế nào, những kiến thức, kinh nghiệm, uy tín, quan hệ… có được từ mỗi ngày làm việc hết mình trước đó đến nay là “tài sản” lớn, tạo thuận lợi lớn khi tôi thiết lập chiến lược kinh doanh và hệ thống phân phối, tiếp thị,… cho các công ty GSG, TT, UC… áp dụng và thực hiện. Nhiều doanh nghiệp Việt Nam trước đây vẫn bán hàng theo kiểu “gối đầu” truyền thống: giao đơn hàng 1 – chờ đại lý bán xong và trả tiền - rồi giao đơn hàng 2. Mối liên kết giữa doanh nghiệp với các đại lý rất lỏng lẻo và không gì hơn ngoài sổ sách công nợ. Hệ thống cung ứng dựa trên “tín nhiệm” như thế vô cùng lỏng lẻo và rủi ro, bởi một ai đó kinh doanh thua lỗ và phá sản thì nhà sản xuất coi như mất trắng hàng hóa của một đơn hàng. Thông tin phản hồi từ thị trường về nhà sản xuất hầu như là zero. Dường như lúc đó, dù có hàng tốt, các nhà sản xuất cũng chỉ cố gắng “đẩy” cho đại lý/nhà phân phối, và tiếp theo, họ “đẩy” cho các cửa hiệu bán lẻ trước khi đến tay người tiêu dùng. Các đại lý, nhà bán lẻ cũng chỉ quen cách quản lý giản đơn: “mua 3 đồng, bán 5 đồng, vậy là có lời”, mà không hề biết đến vòng quay tồn kho, vòng quay vốn, chi phí lưu kho… Thậm chí, ngay cả một số nhà sản xuất cũng không tin vào hệ thống bán hàng mà thu được tiền ngay. Do vậy, làm sao thay đổi được suy nghĩ, nhận thức người bán là một thách thức lớn lao. Tôi và các cộng sự đã khảo sát và đề xuất giải pháp một cách đồng bộ và toàn diện, từ việc chỉ ra cho các nhà phân phối, đại lý hiểu lợi ích của vòng quay vốn, về quản lý tồn kho, về đặt hàng có kế hoạch đến việc thiết lập nhóm bán hàng theo tuyến (route), cách giám sát, quản lý của NPP, hỗ trợ giải pháp về hệ thống thông tin, kết nối với hệ thống thông tin của công ty, chuẩn hóa hệ thống kế toán và kể cả hỗ trợ về vốn, qua đầu tư ký quỹ,... Hầu như chúng tôi phải tái thiết lại từ đầu hệ thống phân phối cho nhiều doanh nghiệp sản xuất. Nhiều đại lý “ruột” chưa thông hiểu, lúc đầu phản ứng dữ dội với chuyện “trả tiền liền”, đến mức “nghỉ chơi” với công ty sản xuất. Nhưng rồi những thành công của các NPP dám dấn thân, thay đổi đã làm cho nhiều người tìm cách “nối lại tình xưa”. Dần dần, hệ thống phân phối vận hành ngày càng tốt và như nhiều bạn biết, tốc độ tăng trưởng hàng năm của các công ty này đạt đến hơn 40-50%/năm, thậm chí đặc biệt đã

tăng trưởng hơn 100%/năm trong các năm qua.Cũng có người chưa tin nên chưa hợp tác hoặc chần chừ Tuy nhiên để thành công như đã thành công đến nay, tôi luôn đã, đang và chắc … sẽ tiếp tục “tạm ứng lòng tin” cho các anh em cộng sự, đồng sự. Cũng như vậy, một số doanh gia nghiệp chủ, dù còn mơ hồ phương pháp của tôi nhưng cũng đã mạnh dạn “tạm ứng lòng tin”, và may mắn cho cả hai (cười) là tôi đã “hoàn ứng” lại tốt hơn, nhiều hơn như vậy họ thành công. Tôi cho rằng để thành công cần Tam Tin: Tin vào mục tiêu và việc mình làm, Tin người làm việc với mình và Tin vào chính mình (trong sự liên tục hoàn thiện và hướng thượng). Nhân đây, tôi xin được chuyển lời cảm ơn chân thành đến các cộng sự, anh em, NPP,… đã, đang và tiếp tục “chiến đấu“ hoặc trực tiếp hoặc gián tiếp cùng tôi trên các ”chiến trường”, ở các dự án và trong từng công việc mỗi ngày đã qua, những ngày hiện tại và những ngày đang đến.

VSCI: Gần đây, cụm từ “xây dựng mạng lưới phân phối trên thị trường nội địa” được nhắc đến rất nhiều nhưng xem ra nhiều doanh nghiệp Việt Nam còn lúng túng trong việc xây dựng và mở rộng mạng lưới phân phối. Theo anh, DN SX hàng tiêu dùng VN đang thiếu tiền, thiếu kiến thức hay thiếu người?

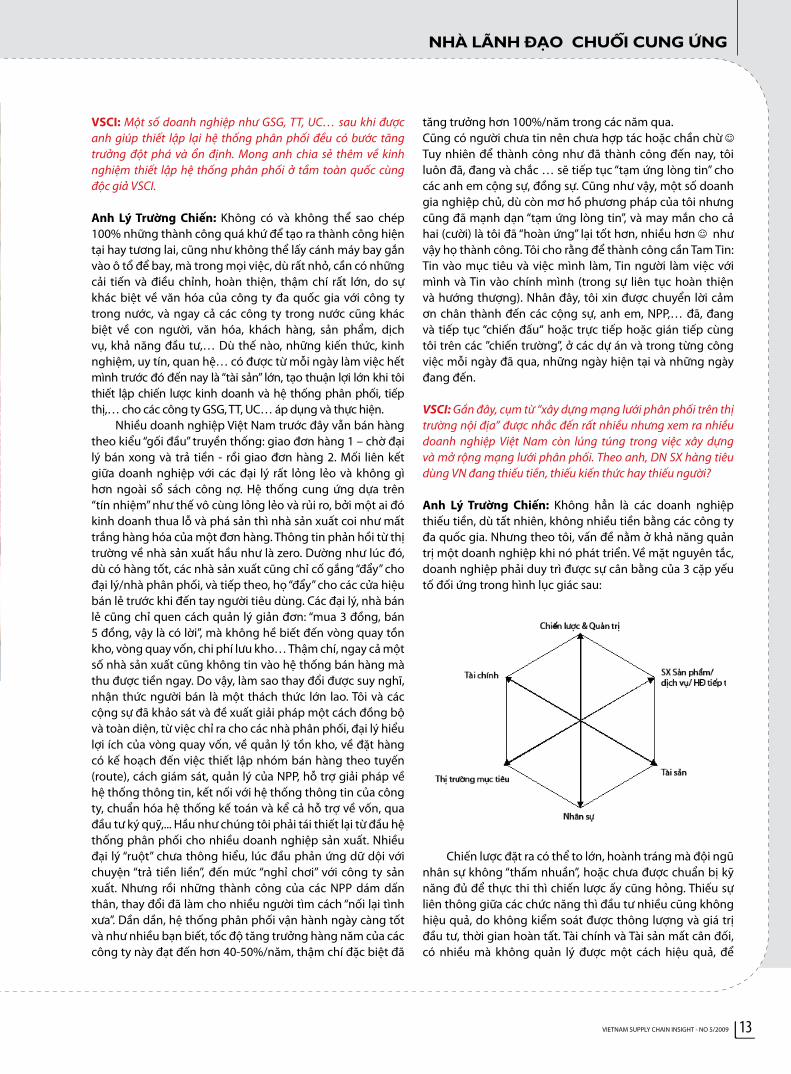

Anh Lý Trường Chiến: Không hẳn là các doanh nghiệp thiếu tiền, dù tất nhiên, không nhiều tiền bằng các công ty đa quốc gia. Nhưng theo tôi, vấn đề nằm ở khả năng quản trị một doanh nghiệp khi nó phát triển. Về mặt nguyên tắc, doanh nghiệp phải duy trì được sự cân bằng của 3 cặp yếu tố đối ứng trong hình lục giác sau:

Chiến lược đặt ra có thể to lớn, hoành tráng mà đội ngũ nhân sự không “thấm nhuần”, hoặc chưa được chuẩn bị kỹ năng đủ để thực thi thì chiến lược ấy cũng hỏng. Thiếu sự liên thông giữa các chức năng thì đầu tư nhiều cũng không hiệu quả, do không kiểm soát được thông lượng và giá trị đầu tư, thời gian hoàn tất. Tài chính và Tài sản mất cân đối, có nhiều mà không quản lý được một cách hiệu quả, để

NHAØ LAÕNH ÑAÏO CHUOÃI CUNG ÖÙNG

14 QUẢN TRỊ CHUỖI CUNG ỨNG VIỆT NAM -SỐ 5/2009

chôn vốn trong tồn kho, để mất tính thanh khoản, công ty sẽ dễ đi đến phá sản. Có sản phẩm/Hoạt động Marketing mạnh mà không nhắm đúng thị trường mục tiêu thì cũng không xong. Đôi khi, ta chỉ nhìn vào một hoặc vài yếu tố trên mà không thấy được sự cân bằng của cả hệ thống. Do đó, hiệu quả hoạt động của doanh nghiệp sẽ thấp, nên mới có câu nói vui đúng với nhiều DN VN “Cái Gì Cũng Có, thế nhưng lúc Cần thì lại Không Có mà cái Có thì lại Không cần”. Hơn thế nữa lúc này là lúc các chủ doanh nghiệp nên nghĩ đến sự Tích hợp hệ thống tương đồng không cạnh tranh, đây là giải pháp gia tăng giá trị rất … rất tốt nếu Tin và biết làm.

VSCI: Vậy, với đa số DN vừa và nhỏ ở Việt Nam hiện nay, nên đi theo lộ trình thế nào để có thể nâng cao hiệu quả hoạt động của mình?

Anh Lý Trường Chiến: Theo tôi, tùy từng doanh nghiệp và giai đoạn phát triển, tuy nhiên để khởi phát, các bạn nên quan tâm 1 số khuynh hướng sau, bắt đầu bằng con mắt của marketing để có sản phẩm và truyền thông phù hợp với một phân khúc khách hàng. Phân khúc được chọn nên phù hợp với năng lực và mong muốn của công ty. Tiếp đến tập trung vào vấn đề bán hàng (Sale) để sản phẩm phải đến được với người có nhu cầu. Xin lưu ý là “sản phẩm đến” chứ “người tiêu không dùng đến”, tức là doanh nghiệp phải nắm vai trò chủ động và đặt mình vào vị trí phục vụ và luôn sẵn sàng bất cứ lúc nào, nơi nào cho khách hàng. Sau đó là tập trung vào chuỗi cung ứng (supply chain) để nâng cao hiệu quả và hiệu năng của toàn hệ thống, để chuỗi cung ứng vận hành đồng bộ, sản phẩm luôn được luân chuyển đến với khách hàng trong thời gian ngắn nhất với chi phí thấp nhất. Kế tiếp theo là sự phân tích hiệu quả sinh lợi từ việc đầu tư tài chính (Finance) của từng loại/nhóm sản phẩm,… các bước này tuy đơn giản, nhưng doanh nghiệp cần biết mình đang ở đâu, làm thế nào để đến được mục tiêu cả hữu hình và vô hình trong điều kiện cạnh tranh và thực tế hiện hữu. Điều rất quan trọng là chọn được cái ưu tiên, thứ tự ưu tiên và cần kiên định tập trung nguồn

lực phù hợp cho từng giai đoạn. Nhiều người hay than thở với tôi là không biết bắt đầu từ đâu vì công ty “lỡ” quen cách từ trước đến giờ nên không có số liệu, cơ sở thông tin bài bản. Theo tôi, chỉ cần kiên nhẫn theo dõi, cập nhật, thống kê mỗi ngày, từ hôm nay, thậm chí bằng sổ sách và phân tích trên số liệu đó. Ngày xưa người ta có dùng máy tính đâu mà vẫn quản lý tốt và thậm chí làm ra máy tính được đấy thôi! Căn bản là bạn có muốn làm và có quyết tâm hay không mà thôi!

VSCI: Hiện nay, ở các nước phát triển, vai trò quan trọng của quản trị chuỗi cung ứng đang được đặt ra ngày càng rõ nét. Ở Việt Nam, mối quan tâm của các CEO hiện vẫn nằm ở khâu marketing, bán hàng và tài chính. Vai trò của giám đốc chuỗi cung ứng xem ra vẫn chỉ là phụ trách hệ thống logistics phía sau. Theo anh, nên nhìn nhận vai trò của giám đốc cung ứng

thế nào cho phù hợp?

Anh Lý Trường Chiến: Theo tôi, cần phải xem chuỗi cung ứng là chuyện của nhà hoạch định hoặc nhà quản trị (CEO). Người này phải nhìn được cả một “chuỗi”, từ đầu vào, đến sản xuất, đến tồn kho, đến bán hàng, nguồn lực không chỉ là Nhân lực mà cả Tài lực, Trí lực, Thời gian,… dòng tiền, công nợ phải chi phải thu,… thời gian và các công tác hỗ trợ khác để ra thị trường mục tiêu và ngược lại, chứ không phải quản lý từng nhóm riêng biệt theo chức năng nhóm marketing, nhóm bán hàng hay nhóm hậu cần. Công việc của các CEO chính là “quản lý” chuỗi cung ứng như thế của tổ chức, “động viên và đánh thức đồng bộ tiềm lực” của các cá nhân/phòng ban chức năng và tích hợp trong sự liên thông, nhưng họ còn khá xa lạ với công việc và thuật ngữ

này. Như lúc nãy có trao đổi, bắt đầu bằng sự ưu tiên cho marketing sau đó sẽ là Sale, tiếp đến là Supply chain và sau là Finance. Hiện tại, khả năng thấu hiểu sự liên thông và điều hành các khâu của chuỗi chưa tốt nên điều hành kém hiệu quả. Chức danh Giám đốc chuỗi cung ứng (supply chain director) vì vậy chưa được hiểu đúng nghĩa của nó. Chân thành cảm ơn những chia sẻ tâm huyết của anh. Kính chúc anh sức khỏe và thành công!

NHAØ LAÕNH ÑAÏO CHUOÃI CUNG ÖÙNG

15VIETNAM SUPPLY CHAIN INSIGHT - NO 5/2009

NHAØ LAÕNH ÑAÏO CHUOÃI CUNG ÖÙNG

16 QUẢN TRỊ CHUỖI CUNG ỨNG VIỆT NAM -SỐ 5/2009

Cách đây nhiều chục năm, thời Pháp thuộc, chính phủ bảo hộ Pháp đã có một sáng kiến nhằm đối phó với tình trạng chuột phát triển tràn làn, gây ra bệnh dịch hạch. Theo đó, người dân sẽ được thưởng tiền trên mỗi con chuột bắt được. Kết quả là không những chuột không giảm mà chính người dân lại tiếp tay bằng việc nuôi thêm nhiều chuột để lãnh tiền thưởng. Vậy đó, cách tiếp cận sai vấn đề sẽ càng làm kết quả thêm tồi tệ. Điều ấy có liên quan gì đến hoạt động thuê ngoài? Có đấy, thay vì nỗ lực cộng tác với khách hàng để đổi mới cải tiến và giảm chi phí, thì nhiều nhà cung cấp dịch vụ lại có khuynh hướng ngược lại, chỉ cần đạt mục đích kiếm thêm doanh thu và lợi nhuận mà ít phải nỗ lực nhất. Ở chiều kia, các công ty thuê ngoài cũng tìm mọi cách “chơi chiêu” với nhà cung cấp của mình. Vậy nên mọi việc tưởng chừng tốt đẹp hơn thì lại có chiều hướng xấu hơn. Tại sao vậy?

Thuê ngoài hoạt động chuỗi cung ứng từ sản xuất, đóng gói, đến logistics đã trở thành một xu thế không thể cưỡng nổi trong nền kinh tế toàn cầu hóa hiện nay. Ở đó, các thuật ngữ nóng như cộng tác (collaboration), đối tác chiến lược (strategic partnership), quan hệ đôi bên cùng có lợi (win-win) trở thành thứ mốt thời thượng. Nếu không tin, hãy xem các RFP, RFQ (yêu cầu mời thầu) hay chào thầu của cả hai bên người thuê ngoài và người cung cấp dịch vụ thuê ngoài, bạn sẽ thấy họ rất “sính” dùng các từ này. Thế nhưng bên trong cái vỏ ngoài mỹ miều của việc thuê ngoài, thì thực tế quan hệ cơm không lành, canh không ngọt đang xảy ra như cơm bữa. Thậm chí điều ấy còn phổ biến ở chính những công ty đa quốc gia, nơi thường được ca ngợi là pháo đài của những tư tưởng tiên phong và đổi mới trong thuê ngoài. Vậy đâu là nguyên sâu xa của hiện tượng trên? Liệu vấn đề nằm ở nội tại thuê ngoài, hay ở cách tiếp cận? Theo nghiên cứu của Kate Vitasek, một chuyên gia tư vấn hàng đầu trong lĩnh vực quản trị chuỗi cung ứng, có 10 căn bệnh phổ biến trong hoạt động thuê ngoài mà các doanh nghiệp hiện nay gặp phải. Bà cho rằng nếu không có cách chữa trị kịp thời thì sẽ đe dọa nghiêm trọng quan hệ thuê ngoài. Phần lớn các căn bệnh này cũng “lây lan” tại thị trường Việt Nam cho dù Việt Nam mới chỉ là vùng đất “chớm nở” hoạt động thuê ngoài. Hãy cùng đi sâu vào tìm hiểu từng căn bệnh đó. Chúng tôi hi vọng các doanh nghiệp Việt Nam có thể nhận thức sớm hơn và có phương án xử lý tốt hơn trước khi quá trễ.

Tấn Nguyễn – Kurt Bình

CĂN BỆNH PHỔ BIẾN KHI THUÊ NGOÀI CHUỖI CUNG ỨNG

CAÂU CHUYEÄN TRANG BÌA

17VIETNAM SUPPLY CHAIN INSIGHT - NO 5/2009

1. Của một đồng công một nénHãy bắt đầu với căn bệnh dễ phát hiện nhất: chi phí. Trong nhiều cuộc khảo sát, các doanh nghiệp thuê ngoài vẫn rao giảng rằng họ tìm những đối tác có chất lượng cao nhất. Nhưng thực tế không phải vậy! Bộ phận mua hàng, dưới áp lực về chi phí, vẫn có khuynh hướng chọn lựa những đối tác thuần túy theo tiêu chí giá cả. Đó là tư duy thiển cận mà nhiều doanh nghiệp vẫn gặp phải. Nhiều công ty đã phải chứng kiến cái vòng luẩn quẩn thuê rồi bỏ, rồi lại thuê, rồi bỏ chỉ vì cái tư duy “giá thấp nhất” ấy. Thậm chí, nhiều công ty sau khi đã chọn được đối tác rồi còn tiếp tục dùng những điều khoản phức tạp nhằm ép nhà cung cấp dịch vụ

phải giảm giá hơn nữa. Điều này suy cho cùng sẽ dẫn tới việc nhà cung cấp dịch vụ thuê ngoài sẽ phải từ bỏ quan hệ ấy, nếu không muốn phá sản. Ở Việt Nam mấy năm trước chúng ta đã từng chứng kiến một tập đoàn kinh doanh đồ gỗ nước ngoài sau khi “dỗ ngon dỗ ngọt” một số nhà sản xuất đầu tư xây dựng thêm nhà máy để phục vụ cho mình, thì đã ngay lập tức ép nhà sản xuất của mình giảm giá. Những mối quan hệ ấy sẽ chỉ làm xấu thêm bức tranh về thuê ngoài. Để giải quyết căn bệnh này đòi hỏi cả hai bên cần nhìn quan hệ trong dài hạn, và ở đó giá cả chỉ là một yếu tố cấu thành mối quan hệ ấy. Nhưng nói thì dễ, làm lại là một chuyện khác.2. Nghịch lý thuê ngoài Triệu chứng đầu tiên của căn bệnh này là việc phát triển một loạt các quy trình, đo lường rất công phu. Các “chuyên gia” trong công ty cố gắng phát triển một bản danh mục phạm vi công việc (Statement of Work-SOW) thuê ngoài “hoàn hảo”. Mục tiêu là để xác định rõ kết quả cụ thể của việc thuê ngoài. Nếu bạn đọc các SOW của các công ty chuyên nghiệp, bạn sẽ thấy một ma trận các quy trình, định nghĩa phức tạp và có vẻ rất chuyên nghiệp. Rõ ràng chúng ta được dạy rằng cần xác định rõ mong đợi của mình trước khi thuê ngoài? Rất đúng. Kết quả là chúng ta thấy hàng trăm trang tài liệu SOW dạy cách chúng ta hoàn thành công việc một cách hoàn hảo. Nhưng chính cái hệ thống “hoàn hảo” ấy lại là lý do đầu tiên khiến việc thuê ngoài thất bại. Tại sao ư? Bởi lẽ hệ thống ấy không được thiết kế bởi chính nhà cung cấp dịch vụ. Chúng tôi gọi đó là nghịch lý trong việc thuê ngoài. Chúng tôi từng chứng kiến một trường hợp nghịch lý thuê ngoài ở một nhà cung cấp dịch vụ logistics khi vận hành một kho hàng linh kiện cho khách hàng. Trong khi thăm kho hàng này, chúng tôi chứng kiến khoảng 8 nhân viên nhập liệu phục vụ cho dưới 75 đơn hàng mỗi ngày. Khi hỏi tại sao lại cần quá nhiều người như vậy thì nhận được câu trả lời rằng “Đó là quy định trong SOW của khách hàng, và chúng tôi phải làm đúng như thế để tuân thủ hợp đồng.” Việc xây dựng SOW là không thừa, nhưng quan trọng hơn cả, nó phải đứng trên quan điểm của cả người sử dụng và cung cấp dịch vụ. Chỉ có thế mới giải quyết được tình trạng nghịch lý trên.3. Bẫy hoạt động Những công ty đối mặt với căn bệnh Nghịch lý Thuê ngoài ở trên cũng thường phải chịu thêm căn bệnh liên quan đến bẫy hoạt động (activity trap). Thông thường, khi mua dịch vụ thuê ngoài, các công ty thường sử dụng mô hình giao dịch (transaction-based model). Nghĩa là người mua sẽ trả tiền cho mỗi giao dịch được hiện bất luận nó có cần thiết hay không. Lẽ dĩ nhiên, mục tiêu chính của kinh doanh là kiếm tiền, và nhà cung cấp dịch vụ cũng không là ngoại lệ. Họ không có lý do gì phải giảm một vài hoạt động, cho dù những hoạt động này không tạo ra giá trị, khi người mua không phản đối và quan trọng hơn cả là điều ấy sẽ làm giảm bớt “miếng bánh” của mình. Ví dụ kinh điển cho căn bệnh này có lẽ chính là trường hợp diệt chuột mà chúng tôi đã nêu ở phần mở đầu. Thay vì giảm chuột thì người nông dân lại tích cực đóng góp vào sự tràn lan của chuột. Vì họ sẽ kiếm được nhiều tiền hơn. Vậy bạn đang thấy bao nhiêu “con chuột” trong quy trình thuê ngoài của mình? Một ví dụ khác tại Việt Nam là trường hợp của nhà cung cấp dịch vụ logistics cho một công ty viễn thông. Theo đó họ sẽ vận tải khi có đơn hàng từ bộ phận xử lý đơn hàng. Đáng lẽ nhà cung cấp dịch vụ logistics này có thể gom các đơn hàng cho đủ một chuyến xe đầy, tuy nhiên trong SOW thì lại ưu tiên về mặt thời gian giao hàng, thế nên nhà cung cấp dịch vụ logistics này chẳng việc phải gom các đơn hàng cho dù có rất nhiều đơn hàng trên cùng tuyến vận chuyển và cùng thời điểm ra đơn hàng. Trường hợp khác, khi làm việc với một nhà cung cấp dịch vụ logistics, chúng thấy rằng trong kho có rất nhiều hàng tồn kho hết hạn. Đáng lẽ chúng có thể được lưu kho ở khu vực bên ngoài bãi gần kho thì nhà cung cấp dịch vụ logistics này cho rằng họ chẳng có lý do gì phải chuyển hàng này đi.

CAÂU CHUYEÄN TRANG BÌA

18 QUẢN TRỊ CHUỖI CUNG ỨNG VIỆT NAM -SỐ 5/2009

Bởi lẽ, khách hàng của họ không yêu cầu họ phải làm như vậy và hơn nữa, họ sẽ kiếm nhiều tiền hơn nếu hàng để bên trong kho thay vì ngoài bãi. Vậy đã rõ, chừng nào chúng ta vẫn còn “đắm đuối” với mô hình thanh toán theo giao dịch thì chừng đó chúng ta sẽ vẫn gặp phải căn bệnh này. Bảng dưới đây chỉ ra những điểm cơ bản của bẫy hoạt động mà các công ty thuê ngoài gặp phải khi sử dụng nhà cung cấp dịch vụ logistics.

Công ty thuê ngoài dịch vụ logistics

Nhà cung cấp dịch vụ logistics theo giao dịch (transaction-based model)

Dự báo quá mức Chúng tôi tính tiền lưu kho hàng tháng. Anh càng lưu kho nhiều tôi càng kiếm được nhiều tiền hơn.

Dự báo thấp Chúng tôi tính tiền vận chuyển đặc biệt cho sản phẩm cần ra thị trường gấp.

Quản lý nhà cung cấp kém

Nhà cung cấp của anh đã buộc chúng tôi phải đóng gói lại sản phẩm. Chúng tôi phải tính tiền thêm cho hoạt động này.

Chi phí tồn kho đang là vấn đề lớn

Chúng tôi không sở hữu tồn kho. Chúng tôi chỉ cung cấp dịch vụ. Thế nên, anh càng có nhiều tồn kho thì chúng tôi càng kiếm được nhiều tiền hơn.

Cung cấp sai thông tin vận chuyển

Chúng tôi đã vận chuyển đi rồi. Sao anh không nói sớm.

4. Bảo vệ quyền lợi cá nhân Mỗi khi một doanh nghiệp quyết định thuê ngoài hoạt động logistics, điều ấy cũng đồng nghĩa với việc một số công việc nội bộ sẽ được chuyển cho nhà cung cấp dịch vụ. Kết quả là các nhân viên trong công ty sẽ có khuynh hướng bảo vệ những “lãnh địa” của riêng mình và luôn cho rằng đấy là những phần công việc bắt buộc phải được thực hiện bên trong doanh nghiệp thay vì thuê ngoài. Trong trường hợp này họ sẽ cố tìm ra mọi lý do để bảo vệ quyền lợi của mình, nghĩa là họ không đầu tư tìm những quy trình có thể thuê ngoài để giảm chi phí cho công ty. Bất đắc dĩ phải thuê ngoài, thì những nhân viên được chọn ở lại để quản lý nhà cung cấp dịch vụ cũng có khuynh hướng chỉ tập trung vào những lãnh địa mà mình phụ trách thay vì nhìn tổng thể. Đây là rào cản đầu tiên mà mỗi công ty thuê ngoài cần cân nhắc khi đưa ra quyết định. Nếu không giải quyết được căn bệnh này từ trong nội bộ doanh nghiệp thì sẽ ảnh hưởng trực tiếp đến những nhà cung cấp dịch vụ thuê ngoài. Vì họ chẳng việc gì phải đổi mới sáng tạo bởi chính nhân viên trong công ty sử dụng dịch vụ đã “đầu têu” cho họ điều ấy.5. Hiệu ứng Tuần trăng mật Mọi mối quan hệ đều trải qua thời kỳ tuần trăng mật. Hiệu ứng Tuần trăng mật được phát hiện bởi tập đoàn tư vấn công nghệ Gartner. Theo đó, thông thường thái độ của mỗi hợp đồng thuê ngoài thường rất khả quan và tích cực ở giai đoạn đầu, nhưng sau đó mức độ hài lòng giảm dần theo tiến trình của dự án. Điều này cũng khá phổ biến ở Việt Nam. Nhiều nhà cung cấp dịch vụ logistics thường hứa rất nhiều trong giai đoạn đầu để giành được hợp đồng, và giai đoạn triển khai ban đầu cũng diễn ra khá ngọt ngào, cho đến khi họ có thể thu tiền từ khách hàng. Nhưng ở những giai đoạn sau, mọi thứ lại diễn biến không như mong đợi. Một phần nhà cung cấp dịch vụ cho rằng rất khó cho khách hàng nếu muốn chuyển đổi sang nhà cung cấp khác, một phần do khách hàng đang dính vào một bẫy mới, bẫy “ông vua cởi truồng” (ông vua cứ huyễn hoặc mình là đang mặc chiếc áo vô hình quý hiếm, nhưng thật ra là đang cởi truồng). Nếu thay đổi nhà cung cấp dịch vụ chẳng khác nào chứng minh những đánh giá của nhà quản lý trong

công ty khách hàng là sai, nghĩa là họ có năng lực kém trong việc lựa chọn thuê ngoài.6. Chặn bằng bao cát Để đối phó với hiệu ứng Tuần trăng mật, một số công ty đã sử dụng biện pháp khuyến khích nhà cung cấp dịch vụ thực hiện công việc tốt hơn thông qua chính sách thưởng cho mỗi cấp độ dịch vụ đạt được. Điều này có vẻ khả dĩ, nhưng nó lại làm phát sinh vấn đề khác là chuyện “khôn lẻo” trong việc giành phần thưởng. Các nhà cung cấp dịch vụ chỉ nỗ lực đến mức mà họ đạt được phần thưởng trong khi có thể nỗ lực được cao hơn thế. Hãy xem trường hợp vận động viên nhảy sào nổi tiếng người Ucraina, Sergey Bubka. Ông là một vận động viên nhảy sào vĩ đại, mỗi lần phá kỷ lục thế giới ông kiếm được khoảng 50.000 đô la. Từ năm 1983 đến 1998 ông đã phá kỷ lục thế giới 35 lần. Nhưng mỗi lần không quá ¼ inch! Đó cũng là bài toán nan giải mà công ty thuê ngoài cần tính đến khi sử dụng dịch vụ của nhà cung cấp.7. Trò chơi Tổng bằng không Đây là một trong những căn bệnh phổ biến nhất trong thuê ngoài. Công ty thuê ngoài thường chơi trò này khi cho rằng nếu điều gì tốt cho nhà cung cấp dịch vụ sẽ xấu với họ (và lẽ dĩ nhiên nhà cung cấp dịch vụ cũng chơi trò tương tự). Điểm mấu chốt của trò chơi tổng bằng không (zero-sum game) chính là ở chỗ nếu các cá nhân và tổ chức cùng chơi với nhau (phối hợp với nhau để giải quyết vấn đề) thì kết quả thường tốt hơn khi họ làm việc riêng rẽ. Thực ra, hầu hết các tổ chức đều nhận ra bản chất của trò chơi Tổng bằng không. Và để giải quyết nó, họ đều cố gắng tìm ra những giải pháp đôi bên cùng có lợi (win-win). Lý thuyết là thế, song thực tế, do tính bất cân xứng thông tin đã tạo cơ hội cho mỗi bên khai thác lợi ích theo ý riêng của mình. Và do vậy một số công ty khác lại rơi vào chính căn bệnh mà chúng tôi liệt kê ở trên - bệnh liên quan đến Bẫy hoạt động và Nghịch lý thuê ngoài. Thế nên điều quan trọng nhất trong giải pháp cho căn bệnh này là chia sẻ thông tin trung thực và cùng

CAÂU CHUYEÄN TRANG BÌA

19VIETNAM SUPPLY CHAIN INSIGHT - NO 5/2009

nhau xây dựng mô hình cộng tác có lợi cho cả hai bên.8. Bệnh Người mù lái xe Một căn bệnh khác liên quan đến các thỏa thuận thuê ngoài là bệnh Người mù lái xe: thiếu một cơ chế và quy trình giám sát hiệu quả mối quan hệ. Thông thường các công ty chỉ lo xây dựng các thỏa thuận rất chi tiết, nhưng lại thiếu việc đo lường mức độ thành công của quan hệ. Mối quan tâm duy nhất của họ chỉ là theo dõi chi phí, nhưng lại bỏ qua các khía cạnh hiệu quả hoạt động khác.Theo Aberdeen Group, một công ty chuyên tư vấn chiến lược chuỗi cung ứng, những tiết kiệm đạt được trong quá trình đàm phán chuyển hóa thành thực tế là một trong những thách thức lớn nhất đối với các doanh nghiệp hiện nay. Thuật ngữ “thất thoát các khoản tiết kiệm” (savings leakage) được dùng để mô tả tình huống khác biệt giữa những tiết kiệm xác định được và thực tế đạt được, như hình dưới đây.

Việc đưa ra hệ thống đo lường và quản lý hiệu quả hợp tác tốt sẽ là yếu tố cơ bản giúp ngăn chặn tình trạng chảy máu các khoản tiết kiệm chi phí. Tin tốt là những năm qua, nhiều doanh nghiệp đã quen với việc áp dụng hệ thống đo lường hiệu quả trong quản lý nhà cung cấp. Nhưng các doanh nghiệp cũng cần lưu ý rằng bất kỳ việc quản lý các chỉ số đo lường không đúng cách sẽ dẫn tới một hoặc hai căn bệnh tiếp theo dưới đây.9. Sa đà vào sự vụn vặn trong đo lườngHầu hết chúng ta đều biết rằng quá nhiều cái tốt đôi khi lại trở thành không tốt. Quan điểm này cũng đúng trong việc đo lường hiệu quả nhà cung cấp dịch vụ thuê ngoài. Đó là việc muốn đo lường mọi thứ. Chúng tôi chứng kiến một bảng exel với hàng trăm chỉ số đo lường mà doanh nghiệp muốn áp dụng cho nhà cung cấp của mình. Điều này chỉ tổ làm lãng phí nguồn lực và làm cho việc quản lý hiệu quả nhà cung cấp trở lên quá phức tạp đến mức khó có thể thực thi được. Kinh nghiệm cho thấy bạn chỉ cần từ 5 đến 10 chỉ số đo lường là đủ. Vấn đề là doanh nghiệp cần lựa chọn đúng chỉ số đo lường hơn là đo mọi thứ. Và điều quan trọng hơn cả, cho dù bạn có những chỉ số đo lường hoàn hảo đi chăng nữa, thì việc triển khai và quản lý nó mới là vấn đề trọng tâm. Điều này lại khá ít doanh nghiệp thực hiện một cách đầy đủ. Có chăng chỉ ở giai đoạn tuần trăng mật mà thôi.10. Sức mạnh của việc chẳng làm gì cả Đây là căn bệnh đáng buồn nhất trong những tất cả các căn bệnh chúng tôi nêu ở trên, được gọi là sức mạnh của việc chẳng làm gì cả. Chúng tôi chứng kiến một doanh nghiệp hàng đầu đã bỏ nhiều tiền để nghiên cứu và ứng dụng

mô hình Balanced Scorecard (thẻ điểm cân bằng – giúp quản lý nhà cung cấp dựa trên việc chấm điểm các hoạt động của họ) và thuê một công ty tư vấn để xây dựng hệ thống thẻ điểm trên nền web. Một bảng danh sách các thẻ điểm rất hoành tráng, đầy màu sắc. Mọi nhà quản lý có thể nhanh chóng nhấn chuột để có thể biết được hiệu quả hoạt động hiện tại của nhà cung cấp. Nhưng trên thực tế thì sao, nhiều nhà quản lý thậm chí còn chưa bao giờ tổ chức một cuộc họp bàn về những chỉ số đỏ quạch (màu đỏ thể hiện tình trạng hiệu quả hoạt động tồi). Điều gì đang xảy ra? Một cơ chế quản lý và theo dõi hiệu quả hoạt động không được áp dụng ở đây. Vậy thì tại sao nhà cung cấp phải “động tay động chân” tìm cách cải thiện tình hình cơ chứ. Mặc dù căn bệnh này không phổ biến nhưng hậu quả sẽ rất nghiêm trọng, bởi đó là sự lãng phí, là căn bệnh của chủ nghĩa hình thức. Điều này cũng chẳng khác gì mấy với trường hợp bảo hiểm y tế. Theo đó các bác sỹ sẽ được thanh toán tiền khi chữa trị cho bệnh nhân được bảo hiểm nhưng lại không khuyến khích họ trong hỗ trợ phòng ngừa bệnh, điều có thể giúp tổng chi phí bảo hiểm y tế sẽ giảm. Chúng ta thường nghe đến câu nói rất nổi tiếng “Bạn chẳng thể quản lý những gì bạn không đo lường được”, nhưng nếu không thực hiện một cách quyết liệt việc đo lường bạn cũng chẳng có được kết quả mong muốn.Kết luận 10 căn bệnh trong hoạt động thuê ngoài chuỗi cung ứng ở trên là những thách thức không nhỏ mà mỗi doanh nghiệp (thuê ngoài và cung cấp hoạt động thuê ngoài) đều phải cân nhắc. Việc phòng bệnh sẽ tốt hơn là chữa bệnh. Do đó việc tìm đúng cách tiếp cận để phòng ngữa các căn bệnh trên sẽ là bước đầu tiên mà mỗi doanh nghiệp cần thực hiện trước khi tiến hành thuê ngoài. Vậy đâu là cách tiếp cận đúng giúp loại trừ, hoặc chí ít giúp giảm thiểu các căn bệnh trên. Trong số tới chúng tôi sẽ tiếp tục giới thiệu đến độc giả phương pháp tiếp cận mới và tốt hơn trong việc thuê ngoài.Nguồn tham khảo: www.scdigest.com, www.vestedoutsourcing.com , www.cscmp.org

CAÂU CHUYEÄN TRANG BÌA

20 QUẢN TRỊ CHUỖI CUNG ỨNG VIỆT NAM -SỐ 5/2009

CAÂU CHUYEÄN TRANG BÌA

bắt mạch

CHUỖICUNG ỨNGViệt Nam

đồng bệnh tương lân?

CAÂU CHUYEÄN TRANG BÌA

21VIETNAM SUPPLY CHAIN INSIGHT - NO 5/2009

CAÂU CHUYEÄN TRANG BÌA

QUẢN TRỊ CHUỖI CUNG ỨNG LÀ MỘT PHẠM TRÙ KHÁ MỚI MẺ TẠI VIỆT NAM, CHO DÙ TỪNG CÔNG ĐOẠN CỦA VIỆC ẤY ĐÃ DIỄN RA BẤY LÂU NAY. CHỈ CÓ ĐIỀU KHI CHÚNG TA ĐANG “CHIA ĐỂ TRỊ”, THÌ VIỆC “QUY VỀ MỘT MỐI” SẼ LÀ MỘT NHIỆM VỤ KHÔNG ĐƠN GIẢN. NHƯNG TẠI SAO CẦN PHẢI QUY TỤ TỪNG MẮT XÍCH CỦA CHUỖI CUNG ỨNG VỀ MỘT NƠI QUẢN LÝ DUY

QUẢN TRỊ CHUỖI CUNG ỨNG - “ĐỌC KỸ HƯỚNG DẪN TRƯỚC KHI SỬ DỤNG”Phần lớn các doanh nghiệp Việt Nam khi đề cập đến chuỗi cung ứng đều có chung câu hỏi “Quản trị chuỗi cung ứng thực chất là gì? Liệu công việc ấy đã được thực hiện trong doanh nghiệp chúng tôi hay chưa? Nếu chưa chúng tôi phải làm gì đầu tiên?” Quả đúng như vậy, trong bối cảnh mà quản trị chuỗi cung ứng và logistics đang trở thành một xu hướng quan trọng, có ý nghĩa về mặt chiến lược với doanh nghiệp thì việc hiểu đúng và đi đúng sẽ là bước quan trọng đầu tiên. Về bản chất, quản trị chuỗi cung ứng là việc quy về một mối và thống nhất quản lý và cộng tác giữa các bộ phận. Trước đây, để bán một sản phẩm phải trải qua rất nhiều phòng ban, từ mua hàng, đến bộ phận sản xuất, đến logistics và dịch vụ khách hàng... Công việc ấy vẫn đang diễn ra ở tất cả các công ty, tuy nhiên người ta nhận ra rằng việc không phối hợp giữa phòng ban sẽ làm chuỗi cung ứng trở nên phức tạp. Điều đặc biệt, công việc tối ưu khi đó sẽ trở thành tối ưu cục bộ, dẫn đến lãng phí trong tổng thể doanh nghiệp. Nó chẳng khác gì làm cầu mà không có đường thông xe, chẳng khác gì mua nguyên vật liệu giá rẻ chất đống ở đấy để rồi sản xuất thì cầm chừng. Quan trọng hơn, bấy lâu nay, logistics và chuỗi cung ứng là những vùng đất mà rất ít doanh nghiệp Việt Nam đụng đến. Hoặc có “đụng” thì chỉ là những lướt nhẹ hơn là một cuộc đào xới, và tìm kiếm thực sự. Điều này cũng dễ giải thích bởi hai nguyên nhân chính mà nhiều chuyên gia cho rằng đó là “chuyện thường ngày ở huyện”. Thứ nhất, các nhà điều hành (CEO, tổng giám đốc, ..) nghĩ rằng cần tập trung hơn cho marketing, cho bán hàng, cho khai phá thị trường. Đặc biệt là trong bối cảnh doanh nghiệp đang yếu toàn diện từ marketing, đến bán hàng, đến phát triển thị trường, kênh phân phối... Chưa nói đến dòng xoáy cạnh tranh không ngừng nghỉ với đối thủ, những kẻ quấy rối quan trọng nhất. Và doanh nghiệp vô tình quên mất một vũ khí cạnh tranh thầm lặng - chuỗi cung ứng. Chuỗi cung ứng thực sự có thể giúp nhiều hơn ta tưởng trong cuộc chiến cạnh tranh đó. Nguyên nhân thứ hai là thiếu thông tin, thiếu sự minh bạch trong toàn chuỗi cung ứng. Khi hỏi một nhà quản lý cấp cao của doanh nghiệp về mức độ hiệu quả của chuỗi cung ứng mà họ đang vận hành, thường thì câu trả lời là “Tốt, tôi chẳng thấy có vấn đề gì cả”. Nhưng khi hỏi thêm “Tốt ở mức độ nào? Cơ sở nào anh cho là tốt?” thì câu trả lời sẽ rất

NHẤT? RÕ RÀNG PHẢI CÓ SỰ ĐỘT PHÁ KHÁC BIỆT GIỮA CÁI CHÚNG TA ĐÃ LÀM VÀ CÁI CHÚNG TA SẼ LÀM. ĐÂY LÀ VIỆC MÀ NHIỀU DOANH NGHIỆP VIỆT NAM VẪN CHƯA NẮM RÕ, VÀ CÓ THỂ SẼ DẪN ĐẾN NHỮNG BIỆN PHÁP, CHIẾN LƯỢC SAI LẦM. SAI MỘT LY ĐI MỘT DẶM! CÁC DOANH NGHIỆP CẦN CÂN NHẮC SÂU SẮC TRƯỚC KHI RA QUYẾT ĐỊNH.

22 QUẢN TRỊ CHUỖI CUNG ỨNG VIỆT NAM -SỐ 5/2009

chung chung. Đấy cũng là căn bệnh chung của nhiều doanh nghiệp Việt Nam. Tuy nhiên, về cơ bản, để hiểu rõ hiệu quả hoạt động của chuỗi cung ứng, ta chỉ cần không quá 5 thông số hiệu quả hoạt động (KPI-Key Perfomance Indicator).

CHUỖI CUNG ỨNG: ĐỒNG BỆNH TƯƠNG LÂNCó lẽ không khó để chỉ ra những căn bệnh mà các doanh nghiệp thường gặp phải trong chuỗi cung ứng của mình. Nhưng để tìm được đúng bệnh và chữa đúng thuốc thì là một vấn đề khác. Bản thân các căn bệnh ấy nếu không chữa trị kịp thời sẽ trở thành kinh niên và phải cần đến một cuộc đại phẫu tốn kém mới hòng giải quyết rốt ráo. Vậy tại sao chúng ta không tìm cách phát hiện và xử lý sớm? Đó là câu hỏi liên quan đến chiến lược của mỗi doanh nghiệp. Ở phần này, chúng tôi chỉ hệ thống hóa các quan sát của mình về những căn bệnh thường thấy trong chuỗi cung ứng của các doanh nghiệp Việt Nam và đưa ra những toa thuốc ban đầu. Căn bệnh 1: “Không biết mình có bệnh” Đấy là căn bệnh đầu tiên mà nhiều doanh nghiệp Việt Nam cần lưu ý. Nó liên quan đến việc “tự khám sức khỏe” cho chuỗi cung ứng của mình. Doanh nghiệp cần biết xem chuỗi cung ứng mình khỏe hay yếu trước khi phải viện đến “bác sỹ”. Triệu chứng: Đánh giá một cách cảm tính về hiệu quả hoạt động của chuỗi cung ứng, của hoạt động phân phối, của logistics mà thiếu một hệ thống KPI đo lường cụ thể và toàn diện. Thậm chí nếu có thì hầu hết các chỉ số đo lường chỉ tập trung vào các kết quả tài chính hơn là các yếu tố liên quan đến vận hành và hoạch định. Nguyên nhân: Điều này cũng khá dễ hiểu. Suy cho cùng, điều doanh nghiệp quan tâm nhất vẫn là kiếm được bao nhiêu tiền. Thế nên nhiều nhà đầu tư khi bỏ vốn vào doanh nghiệp chỉ lo cắt cái này, giảm cái kia để tối đa hóa lợi nhuận. Hậu quả là nhiều doanh nghiệp cắt quá nhiều, dẫn đến hoạt động èo uột chỉ sau vài năm. Chính vì vậy, các chỉ số đo lường phi tài chính cũng không kém quan trọng. Theo hai chuyên gia Shoshanah Cohen và Joseph Roussel, các chỉ số đo lường tài chính chỉ đo lường các dữ kiện thuộc về quá khứ, chúng không đem lại tầm nhìn tương lai và khó cho doanh nghiệp hình dung ra bức tranh về hiệu quả hoạt động tổng thể của doanh nghiệp. Giải pháp: Tư duy lại về đo lường và tiến hành xây dựng một bộ đo lường toàn diện về sức khỏe chuỗi cung ứng. Giống như công việc của một buổi khám tổng quát, doanh nghiệp cần đo lường các yếu tố có thể ảnh hưởng đến sức khỏe chuỗi cung ứng để từ đó định hướng cho tương lai. Cần tập trung vào đâu, cần nâng cấp phần nào, cần hạn chế hoặc cắt bỏ phần nào. Lưu ý quan trọng mọi bộ đo lường phải đảm bảo cân bằng giữa:• Kháchhàngvànộibộ• Yếutốtàichínhvàphitàichính• Liênphòngbanvàtừngphòngban• Lưuýđếnsựcảitiếnliêntụcvàđổimới

Căn bệnh 2: “Đèn nhà ai nhà ấy sáng”Triệu chứng: “Nói rồi để đấy”, “Hứa rồi để đấy”, “Không phải việc của tôi”, hay “Việc của tôi là … chứ không phải là…” Nếu không chữa trị kịp thời, căn bệnh này sẽ là rào cản ngày càng lớn cho một chuỗi cung ứng có khả năng thích ứng nhanh với thị trường. Như đã nói ở trên, sự phối hợp nhịp nhàng giữa các phòng ban trong chuỗi cung ứng là vô cùng quan trọng và có ý nghĩa quyết định đến sự thành công của chuỗi cung ứng. Song để phối hợp hiệu quả là điều không hề dễ dàng chút nào. Phần lớn các doanh nghiệp Việt Nam hiện nay đang phải đối mặt với các xung đột mục tiêu, lợi ích giữa các phòng ban trong chuỗi cung ứng. Dưới đây là ví dụ về một số mục tiêu của mỗi bộ phận.

Mua hàng

Sản xuấtDịch vụ khách hàng

Logistics

Mục tiêu

- Tối đa hóa quy mô để giảm chi phí- Mua hàng cố định

- Tối đa lô sản xuất- Sản xuất với ít thay đổi lịch nhất- Sản xuất theo kế hoạch đã định trước- Chi phí sản xuất sản phẩm thấp nhất

- Tối đa hóa dịch vụ khách hàng- Khách hàng là tất cả

- Tối thiểu hóa chi phí

Rõ ràng mỗi phòng có những mục tiêu khác nhau theo quan điểm của mình. Thế nhưng để đạt được mục tiêu phòng này, có thể sẽ cần hi sinh lợi ích hay mục tiêu của phòng khác. Ví dụ, dịch vụ khách hàng phải luôn đảm bảo chất lượng cao nhất. Sản phẩm phải luôn sẵn sàng khi khách hàng cần. Nhưng ngược lại đối với phòng logistics thì chi phí chỉ có thể tối ưu nếu gom các đơn hàng tối ưu để giảm chi phí vận chuyển, dĩ nhiên dẫn tới thời gian giao hàng đến tay khách hàng sẽ dài hơn mong đợi của họ.Giải pháp: Hãy tư duy theo quy trình thay vì chức năng. Hãy lưu ý đến 8 quy trình cơ bản của chuỗi cung ứng.1. Quy trình quản lý mối quan hệ với khách hàng (CRM).

Quy trình này đảm bảo cho mối quan hệ với khách hàng được duy trì và phát triển. Thông qua quy trình này, nhà quản trị có thể xác định những khách hàng chiến lược cũng như nhóm khách hàng mục tiêu. Mục tiêu của hoạt động này là để phân khúc khách hàng dựa trên giá trị mà họ đem đến cho công ty, cũng như tìm ra các giải pháp có giá trị nhằm nâng cao lòng trung thành của họ. Người quản lý quy trình này sẽ thiết lập một đội đặc biệt gồm các thành viên từ các bộ phận khác nhau trong công ty. Đội này có trách nhiệm thiết kế những thỏa thuận về

CAÂU CHUYEÄN TRANG BÌA

23VIETNAM SUPPLY CHAIN INSIGHT - NO 5/2009

sản phẩm và dịch vụ (PSA – Product and Service Agreements) phù hợp với yêu cầu cụ thể của khách hàng chiến lược và khách hàng mục tiêu, đồng thời đề ra chiến lược làm thế nào để cộng tác với khách hàng. Hơn thế nữa, bản thỏa thuận PSA cũng xác định rõ những kết quả đạt được cho công ty, chẳng hạn như mức độ lời/lỗ của từng khách hàng, cũng như mối quan hệ về mặt tài chính giữa công ty với khách hàng. Sau đó, đội CRM sẽ làm việc với các khách hàng chiến lược để cải thiện quy trình và đồng thời loại bỏ sự biến động nhu cầu và những hoạt động không mang lại giá trị.

2. Quy trình quản lý dịch vụ khách hàng. Quy trình quản lý dịch vụ khách hàng là bộ mặt của công ty. Bộ phận này là người liên hệ chính trong việc quản lý các PSA và là nơi cung cấp cho khách hàng các thông tin theo thời gian thực. Bộ phận này cũng hỗ trợ khách hàng trong việc vận hành các ứng dụng sản phẩm.

3. Quy trình quản lý nhu cầu. Quy trình quản lý nhu cầu đòi hỏi sự cân bằng giữa yêu cầu của khách hàng với năng lực cung cấp. Với một quy trình chính xác, nhà quản trị có thể chủ động cân bằng được cung - cầu và đồng thời thực thi kế hoạch với ít tốn kém nhất. Một điểm cần lưu ý là quy trình này không giới hạn tới hoạt động dự đoán, mà còn bao gồm các hoạt động đồng bộ hóa giữa cung – cầu, tăng khả năng linh hoạt, và giảm bớt sự biến động. Một hệ thống quản lý nhu cầu tốt sẽ tận dụng các thông tin từ bán hàng và khách hàng chiến lược để giảm sự biến động trong nhu cầu, và cung cấp sự lưu chuyển hiệu quả trong toàn bộ chuỗi cung ứng. Hệ thống này cũng sẽ hỗ trợ cho sự hợp tác với bộ phận marketing và sản xuất.

4. Quy trình hoàn thành đơn hàng. Quy trình này bao gồm tất cả các hoạt động cần thiết để xác định yêu cầu của khách hàng, thiết kế mạng lưới cho phép công ty đáp ứng được yêu cầu của khách hàng với chi phí giao hàng thấp nhất. Dường như hầu hết các hoạt động này được thực hiện bởi bộ phận logistics. Tuy nhiên, để làm tốt thì bộ phận logistics cần phải phối hợp với các bộ phận khác trong công ty cũng như với nhà cung cấp/khách hàng.

5. Quản lý dòng chảy sản xuất. Dòng chảy này bao gồm tất cả các hoạt động cần thiết để thiết lập, triển khai và quản lý sự linh hoạt của hoạt động sản xuất trong

chuỗi cung ứng, cũng như di chuyển dòng vật chất trong toàn bộ nhà máy. Phản ánh đầy đủ nhất cho quy trình này là khả năng để sản xuất một lượng lớn và đa dạng sản phẩm theo đúng lịch với chi phí thấp nhất. Để có thể đạt được một mức độ linh hoạt nhất định trong sản xuất, việc lên kế hoạch và thực thi phải vượt ra khỏi “bốn bức tường sản xuất” và phải kết hợp được với các đối tác cung ứng khác.

6. Quy trình quản lý mối quan hệ với nhà cung cấp (SRM). Quy trình SRM cung cấp một hệ thống cấu trúc để phát triển và duy trì mối quan hệ với nhà cung cấp. Quy trình này là một hình ảnh thu nhỏ của quy trình CRM. Giống như CRM, quy trình liên quan đến việc phát triển mối quan hệ với nhóm các nhà cung cấp có mang đến giá trị cho công ty. Đối với nhóm nhà cung cấp chiến lược, công ty sẽ xây dựng những thỏa thuận về sản phẩm và dịch vụ (PSA). Đối với nhóm nhà cung cấp ít quan trọng, công ty sẽ tiếp cận theo phương pháp giao dịch. Nói ngắn gọn, thì quy trình SRM là việc định nghĩa và quản lý PSAs.

CAÂU CHUYEÄN TRANG BÌA

24 QUẢN TRỊ CHUỖI CUNG ỨNG VIỆT NAM -SỐ 5/2009

7. Phát triển sản phẩm và thương mại hóa. Quy trình này sẽ thiết lập một cơ chế làm việc với nhà cung cấp cũng như khách hàng để phát triển sản phẩm và đưa sản phẩm đó ra thị trường. Việc triển khai hiệu quả quy trình này không chỉ giúp cho việc quản trị dòng lưu chuyển hàng hóa được hiệu quả, mà còn giúp các thành viên khác trong chuỗi cung ứng cấu trúc lại bộ phận của mình. Bộ phận phát triển sản phẩm sẽ làm việc với bộ phận CRM để xác định nhu cầu của khách hàng, làm việc với SRM để chọn nguyên liệu và sản phẩm, và làm việc với bộ phận sản xuất để phát triển công nghệ phù hợp với sự kết hợp thị trường/sản phẩm.

8. Quy trình quản lý hàng trả về. Quy trình này bao gồm tất cả các hoạt động liên quan đến hàng trả về, logistics “thu hồi”, “gatekeeping” và hạn chế hàng trả về trong nội bộ công ty cũng như với các đối tác trong chuỗi cung ứng. Trong quy trình này thì hạn chế hàng trả về là phần quan trọng nhất. Hạn chế hàng trả về đòi hỏi công ty tìm cách để hạn chế các yêu cầu hàng trả về thông qua việc đảm bảo chất lượng và thay đổi chương trình khuyến mãi. Việc thực hiện tốt hoạt động này sẽ giúp công ty quản lý hiệu quả logistics thu hồi, cũng như xác định các cơ hội để giảm thiểu hoạt động trả lại không cần thiết. Quy trình này là một phần quan trọng trong chuỗi cung ứng, và mang đến những cơ hội để đạt được lợi thế cạnh tranh bền vững.

Trên đây là 8 quy trình cơ bản của một chuỗi cung ứng thành công. 8 quy trình này được nối kết bởi hai quy trình quan trọng nhất là CRM và SRM. Điều cốt yếu là các quy trình này cần phải tích hợp với nhau thay vì vận hành một cách độc lập.

Căn bệnh 3: “Đổi mới sản phẩm chứ không phải đổi mới quy trình” Triệu chứng: Hoạt động như “chuyện thường ngày ở huyện”. Nghĩa là “quy trình vẫn chạy tốt thì tại sao phải đổi mới?”. Điều này dẫn đến việc doanh nghiệp rất khó thích nghi nhanh với biến động của thị trường. Nguyên nhân: Doanh nghiệp thực tế thường chú trọng đến đổi mới sản phẩm hơn là quy trình. Theo Robert Tucker trong cuốn sách “Đổi mới kiến tạo tương lai”, trong ba loại đổi mới chủ chốt: đổi mới sản phẩm, đổi mới quy trình và đổi mới chiến lược thì đổi mới quy trình vẫn đóng vai trò quan trọng đối với sự tăng trưởng của doanh nghiệp, vì nếu không có quy trình xuất sắc thì đổi mới sản phẩm hay đổi mới chiến lược cũng như không. Ông cũng nhận định rằng trong ba loại đổi mới trên thì đổi mới quy trình lại ít nhận được sự quan tâm nhất trong hầu hết các công ty. Điều này cũng đúng với các doanh nghiệp Việt Nam. Các doanh nghiệp chúng tôi phỏng vấn đều không có đổi mới quy trình nào trong vài năm qua. Có chăng chỉ là một sự điều chỉnh hơn là đổi mới, tái thiết thực sự. Vậy đâu là nguyên nhân sâu xa của thực trạng này? Theo chúng tôi, có những nguyên nhân chủ chốt sau:

• Sự trì trệ.Phần lớncácnhàđiềuhành logistics, chuỗicung ứng, điều phối đều cảm thấy sẽ “dễ thở” với tình trạng hiện tại hơn là thay đổi gì đó. Một lý do tế nhị khác chính là những lợi ích cá biệt mà họ có được từ tình trạng trì trệ ấy.• Chiến lược kinh doanh. Nếu chiến lược kinh doanhkhông hề có sự biến động nào, hoặc giả chỉ là việc mở rộng cái đang có thì hiển nhiên chẳng có lý do gì nhà điều hành logistics phải thay đổi hay đổi mới quy trình. Thế nên điều cốt lõi phải cần sự kích hoạt từ chiến lược kinh doanh mới và đột phá.

CAÂU CHUYEÄN TRANG BÌA

25VIETNAM SUPPLY CHAIN INSIGHT - NO 5/2009

• Sựchungchungđạikhái.Đổimớiquytrìnhsẽliênquanđến tính chi tiết của quy trình. Thế nhưng phần lớn các nhà quản lý lại ngại chú ý đến tiểu tiết. Điều này cũng hạn chế tầm nhìn của họ vào quy trình, họ không biết sẽ phải đối mới cái gì, tại sao cần đổi mới.• Rào cản phòng ban chức năng. Rào cản cộng tác vàphối hợp giữa các phòng ban cũng là nguyên nhân gây ra hạn chế về động lực đổi mới. Mỗi hoạt động đổi mới quy trình chuỗi cung ứng thường sẽ liên quan đến nhiều phòng ban khác nhau, thế nên chừng nào tư duy “ốc đảo” còn tồn tại thì mọi sự đổi mới sẽ vô nghĩa. Giải pháp: Ở cấp độ chiến lược, hãy thay đổi về tư duy. Nghĩa là cần đặt ra những thách thức về đổi mới sản phẩm song song với đổi mới về quy trình. Ở cấp độ hoạt động, hãy bắt đầu bằng việc đổi mới quy

trình liên quan đến khách hàng và nhà cung cấp đầu tiên. Ví đó là động lực lớn nhất cho đổi mới quy trình.

Căn bệnh 4: “Đánh cược với rủi ro” Triệu chứng:

Chuỗi cung ứng năm ăn năm thua. Dễ bị tổn thương với

các rủi ro xảy ra trong

quá trình phân phối sản phẩm. N g u y ê n

nhân: Thuê ngoài dịch vụ tồi, ít quan

tâm đến an ninh và an toàn sản phẩm. Chỉ quan

tâm về giá khi thuê ngoài dịch vụ mà ít hoặc hầu như không quan tâm đến chất lượng. Ví dụ, nhiều vụ cháy xảy ra gần đây đã ảnh hưởng rất nhiều đến sản phẩm của doanh nghiệp mà hậu quả là ảnh hưởng rất lớn đến doanh số, thị phần và khả năng bị đối thủ giành mất thị phần. Điều này xuất phát từ lý do nhiều doanh nghiệp coi nhẹ việc thuê kho và trung tâm phân phối. Những lựa chọn thuần túy chỉ là về giá cả thay vì quan tâm đến chất lượng và hạ tầng kho. Và quan trọng hơn cả là yếu tố quản lý trong kho không được coi trọng. Hậu quả là cho dù có bảo hiểm bao nhiêu đi chăng nữa thì những tổn thất khác (mất cơ hội bán hàng) vẫn còn to lớn hơn. Ở trường hợp khác, trong lĩnh vực đồ uống khi người tiêu dùng phát hiện ra sản phẩm bị hư hỏng, thì doanh nghiệp đổ lỗi cho việc vận chuyển. Họ còn khẳng định quy trình sản xuất rất chặt chẽ với những tiêu chuẩn nghiêm

ngặt. Nhưng chưa đủ, mỗi doanh nghiệp phải quan tâm đến chất lượng sản phẩm cho đến khi trao vào tay người tiêu dùng. Điều đó đồng nghĩa với tư duy toàn bộ chuỗi cung ứng. Cho dù doanh nghiệp có bán đứt sản phẩm cho nhà phân phối đi chăng nữa, cũng không đồng nghĩa với việc họ muốn xử lý sản phẩm thế nào cũng được. Thực tế, nhiều nhà phân phối thậm chí còn không xây dựng một kho hàng đúng nghĩa, không đảm bảo an toàn sản phẩm và dễ bị ảnh hưởng của thời tiết. Giải pháp: Ở cấp độ chiến lược, hãy tư duy lại chuỗi cung ứng doanh nghiệp. Chuỗi cung ứng phải mở rộng đến nhà cung cấp, nhà phân phối, nhà bán lẻ và nhà cung cấp dịch vụ logistics. Ở cấp độ vận hành, chú trọng hơn đến an toàn của sản phẩm. Điều đó không có nghĩa là chỉ đầu tư một kho hàng hiện đại, mà quan trọng hơn cả là tư duy về an toàn, tư duy về quản lý chất lượng. Hãy thôi đánh cược với rủi ro, mà hãy

luôn chuẩn bị cho mọi tình huống.

Căn bệnh 5 : “Chỉ tư duy sản phẩm thay vì tư duy sản phẩm và dịch vụ” Triệu chứng: Chất lượng dịch vụ tồi thông qua các phàn nàn của khách hàng. Nguyên nhân: Không có phòng dịch vụ khách hàng hoặc phòng dịch vụ khách hàng quá yếu. Điều này có nguyên nhân sâu xa là mọi chuỗi cung ứng đều bắt đầu từ môi trường sản xuất. Và nhà sản xuất chỉ chú trọng đến việc tạo ra sản phẩm hơn là những dịch vụ giá trị gia tăng trên sản phẩm ấy. Tư duy này sẽ làm

doanh nghiệp mất nhiều công sức trong việc mở rộng thị trường, chiếm lĩnh thị phần trong bối cảnh cạnh tranh ngày càng gay gắt. Trong nhiều doanh nghiệp Việt Nam, phòng sản xuất được coi như những “ông vua” còn logistics và dịch vụ khách hàng chỉ là “kẻ hầu người hạ”. Thế nên khi đo lường dịch vụ khách hàng thì các chỉ số đều rất tệ, đặc biệt khi làm việc với các nhà bán lẻ nước ngoài. Thậm chí có những sản phẩm được doanh nghiệp sản xuất rất tốt nhưng khi đến tay nhà bán lẻ thì cả phần hồn và phần xác đều nhạt nhòa, kém chất lượng. Giải pháp: Rất đơn giản, hãy thay đổi tư duy. Nói thì dễ nhưng làm mới khó. Thay đổi như thế nào? Bắt đầu từ đâu? Doanh nghiệp hãy hỏi chính khách hàng của mình xem mình cần phải làm gì để họ hài lòng hơn, để rồi từ đó bắt đầu công cuộc thay đổi.

CAÂU CHUYEÄN TRANG BÌA

đánh giá CHUỖI CUNG ỨNG

Steve NovakCộng tác viên nước ngoài

“Làm sao để đánh giá chuỗi cung ứng của mình?” là câu hỏi mà tôi thường gặp. Và tôi cũng thường gặp những câu hỏi như : “Làm sao để đánh giá nhà cung cấp của mình” hay như “Làm sao để đánh giá nhân viên của mình”. Tôi có thể khẳng định rằng hầu hết các câu hỏi này đều có cùng một câu trả lời. Câu trả lời nằm trong tựa đề của bài viết này. Và đây cũng chính là câu trả lời cho các câu hỏi như “Làm sao để đánh giá hiệu quả hoạt động của công ty mình và chính bản thân mình”

Một điều có thể nhận thấy rõ là khi bạn đề cập đến chuỗi cung ứng thì bạn đang nói đến những nhà cung cấp của mình. Đây là những tổ chức độc lập, nhưng nếu bạn nhìn các tổ chức này dưới góc độ một “tập hợp” thì tập hợp này chính là chuỗi cung ứng hoặc ít ra cũng là một phần của chuỗi cung ứng. Vì thế, để đánh giá chuỗi cung ứng, bạn cần phải đánh giá từng nhà cung cấp. Và điều này thật sự trở thành một vấn đề nan giải. Hơn thế nữa, khi các nhà điều hành muốn đánh giá hiệu quả hoạt động của chuỗi cung ứng hoặc tìm những thông tin về chuỗi cung ứng của mình, thì họ thường không

đi sâu và chi tiết vào từng thông tin của từng nhà cung cấp. Thay vào

đó, họ sử dụng những thông tin đã được tổng hợp.

Một vấn đề nữa là bạn cần đầy đủ thông tin của toàn bộ chuỗi cung ứng để đánh giá hiệu quả. Khi những thông tin này bao gồm cả thông tin về hiệu quả của những nhà thầu phụ thì vấn đề càng trở nên phức tạp hơn. Đây chính là thách thức cho bạn khi phải đánh giá hiệu quả

của hoạt động cung ứng. Theo tôi thì câu trả lời sẽ rất

đơn giản, tuy nhiên việc thực

CAÂU CHUYEÄN TRANG BÌA

27VIETNAM SUPPLY CHAIN INSIGHT - NO 5/2009

“toàn chuỗi cung ứng” thì bạn cần sự hợp tác của họ để đánh giá và đo lường hiệu quả hoạt động của nhà thầu phụ. Khi yêu cầu nhà cung cấp báo cáo về hiệu quả hoạt động các nhà thầu phụ để định hướng hành vi cho nhà cung cấp của mình, bạn cũng đang “nâng tầm” cho các nhà cung cấp, vì nếu không họ sẽ chẳng đánh giá chính những nhà cung cấp cho họ. Bạn cần phải truyền đạt những yêu cầu và những chỉ số đo lường của mình tới nhà cung cấp trước khi ký kết hợp đồng hoặc bắt đầu đơn hàng.

Sau đây là một số các chỉ tiêu hoạt động mà bạn có thể sử dụng để đo lường:

- Giao hàng đúng hạn- Gửi thông báo tình trạng lô hàng- Gửi chứng từ chính xác- Gửi chính xác số lượng lô hàng- Đóng gói đúng quy cách- Đáp ứng đúng quy cách sản phẩm- Tỷ lệ hàng bị lỗi- Đạt được mục tiêu/chi phí- Hóa đơn chính xác- Hóa đơn đúng hạn- Giải quyết vấn đề và trả lời làm hài lòng- Hiệu quả hoạt động của nhà cung cấp- Tiêu chuẩn đánh giá nhà cung cấp

Hiệu quả hoạt động chuỗi cung ứng của bạn sẽ là tổng hợp hiệu quả hoạt động của từng nhà cung cấp. Mặc dù kết quả là “tổng hợp”, nhưng bạn cần phải bảo đảm rằng có thể “truy tận gốc” từng mắt xích của nhà cung cấp cho hoạt động phân tích hoặc cải tiến chuỗi cung ứng của mình. Nói tóm lại, hiệu quả chuỗi cung ứng là tổng hợp hiệu quả của từng nhà cung cấp và nhà thầu phụ. Hiệu quả hoạt động không chỉ dừng lại ở mức độ chính xác thông tin bạn thu được, mà hiệu quả này cần phải được so sánh với “chuẩn”. Có thể khẳng định rằng đo lường hiệu quả hoạt động là một công cụ không thể thiếu được trong bộ “đồ nghề kinh doanh” của bạn.

Steve là sáng lập viên và là chủ tịch của công ty tư vấn về hoạch định kinh doanh và sản xuất PPR Management Services. Địa chỉ liên hệ: [email protected].

hiện sẽ khó khăn, thậm chí không khả thi nếu bạn không có cách nhìn đầy đủ và toàn diện. Điều quan trọng để đánh giá hiệu quả hoạt động là bạn phải biết đối tượng bạn đang đánh giá hoặc bạn phải biết bạn đang sử dụng “cái gì” để so sánh hiệu quả hoạt động. Thông thường chúng ta thường đánh giá dựa trên cảm nhận, lời khuyên hoặc kết quả mặc dù kết quả không được xây dựng dựa theo tiêu chí nào cả. Nói tóm lại, để đánh giá hiệu quả, trước hết bạn phải hiểu bạn đang đánh giá “cái gì”, và “cái gì” này cần phải được đánh giá dựa trên những tiêu chuẩn/tiêu chí nào? Ví dụ như bạn đang muốn đánh giá về hiệu quả giao hàng đúng hạn của nhà cung cấp mình. Thế bạn hiểu thế nào là “giao hàng đúng hạn”? Liệu giao hàng đúng hạn có đồng nghĩa với việc nhà cung cấp giao hàng đến khi bạn đang cần nó? Hay giao hàng theo đúng như những gì họ nói với bạn? Và việc giao hàng tới đâu mới được gọi là đúng hạn? Nếu nhà cung cấp của bạn ở nước ngoài, thì giao hàng đúng hạn có đồng nghĩa là giao tới bến cảng hay là giao tới nơi bạn chỉ định tại cảng biển hoặc cảng hàng không? Điều tôi muốn nói ở đây chính là bạn cần phải định nghĩa rõ thế nào là “giao hàng đúng hạn”, nhằm có thể đánh giá đúng hiệu quả hoạt động. Và cả bạn cùng nhà cung cấp phải cùng hiểu rõ khái niệm này. Nếu một trong hai bên

không hiểu rõ, thì bạn sẽ không thể đánh giá chính xác hiệu quả hoạt động “giao hàng đúng hạn”. Khi bạn xây dựng tiêu chuẩn để hình thành hệ thống đo lường hiệu quả hoạt động dành cho nhà cung cấp, thì trước tiên bạn phải tự hỏi điều gì là quan trọng nhất đối với mình cũng như đâu là yếu tố quyết định thành công cho công ty mình? Để trả lời câu hỏi này bạn cần phải hiểu rõ đâu là những yếu tố bạn cần để hỗ trợ cho con đường chinh phục mục tiêu của công ty bạn. Mỗi bộ phận cũng như mỗi nhân viên trong công ty bạn đều phải nỗ lực để hoàn thành mục tiêu đã được xác định trong Hệ thống đạt mục tiêu (Goal Attainment System). Với tư cách là một bộ phận của công ty, thì hiệu quả hoạt động của chuỗi cung ứng và nhà cung cấp mà bạn đang xây dựng phải giúp bạn đạt được mục tiêu công ty đã đề ra. Đo lường hiệu quả hoạt động sẽ giúp định hướng hành vi của đối tượng được đo lường. Vì thế hệ thống đo lường mà bạn phát triển sẽ giúp định hướng hành vi của các nhà cung cấp của bạn. Để đánh giá hiệu quả của nhà thầu phụ, thì bạn cần có sự hợp tác của nhà cung cấp trực tiếp trong việc đánh giá và báo cáo hiệu quả nhà thầu phụ. Có thể sẽ có nhiều trở ngại từ nhà cung cấp của bạn trong việc triển khai này, tuy nhiên bạn cần phải thuyết phục họ rằng để có thể đạt được mục tiêu của

CAÂU CHUYEÄN TRANG BÌA

28 QUẢN TRỊ CHUỖI CUNG ỨNG VIỆT NAM -SỐ 5/2009

TRONG NGÀNH CUNG ỨNG DỊCH VỤ LOGISTICS

HOẠT ĐỘNG SÁP NHẬP VÀ MUA LẠI DOANH NGHIỆP (M&A) TRỞ NÊN SÔI ĐỘNG HƠN TRONG BỐI CẢNH SUY THOÁI KINH TẾ TOÀN CẦU. ĐÂY LÀ HỆ QUẢ TẤT YẾU KHI HÀNG LOẠT CÁC DOANH NGHIỆP GẶP KHÓ KHĂN PHẢI CHỌN CÁCH TÁI CẤU TRÚC THAY VÌ TUYÊN BỐ PHÁ SẢN VÀ GIẢI THỂ DOANH NGHIỆP. TRONG MỘT VÀI NĂM GẦN ĐÂY, CÁC DOANH NGHIỆP NGÀNH DỊCH VỤ LOGISTICS TRÊN THẾ GIỚI NHẬN THẤY NHIỀU CƠ HỘI TRONG GIAO DỊCH MUA BÁN, SÁP NHẬP DOANH NGHIỆP, ĐẶC BIỆT VỚI MỤC TIÊU CHIẾM LĨNH MỘT THỊ TRƯỜNG MỚI, MỞ RỘNG LĨNH VỰC ĐẦU TƯ VÀ QUAN TRONG HƠN CẢ LÀ TẠO RA LỢI THẾ CẠNH TRANH AN TOÀN. BÀI VIẾT DƯỚI ĐÂY XOAY QUANH MỘT SỐ THÔNG TIN LIÊN QUAN ĐẾN VẤN ĐỀ SÁP NHẬP TRONG NGÀNH DỊCH VỤ LOGISTICS TRÊN THẾ GIỚI VÀ XEM XÉT KHẢ NĂNG ỨNG DỤNG HÌNH THỨC NÀY ĐỐI VỚI CÁC DOANH NGHIỆP DỊCH VỤ LOGISTICS CỦA VIỆT NAM.

XU HƯỚNG SÁP NHẬP VÀ MUA LẠI (M&A) TRONG NGÀNH CUNG ỨNG DỊCH VỤ LOGISTICS VÀ KHẢ NĂNG ỨNG DỤNG VÀO VIỆT NAM

Nguyễn Thị Vân HàNCS, Viện Quản lý doanh nghiệp và Logistics

Trường Đại học KTTH Darmstadt, Đức

LOGISTICS

29VIETNAM SUPPLY CHAIN INSIGHT - NO 5/2009

LOGISTICS

XU HƯỚNG VÀ ĐỘNG CƠ MUA BÁN VÀ SÁP NHẬP CỦA CÁC DOANH NGHIỆP TRONG NGÀNH CUNG ỨNG DỊCH VỤ LOGISTICS TRÊN THẾ GIỚI

Mặc dù đang trong bối cảnh suy thoái kinh tế, nhưng người ta không thể không lấy làm ngạc nhiên về báo cáo tình hình mua bán và sáp nhập trên thế giới theo Báo cáo kinh doanh Quốc tế gần đây nhất của Grant Thornton. 37% các doanh nghiệp tư nhân toàn cầu vẫn có kế hoạch sáp nhập trong vòng 3 năm tới, chỉ giảm có 7% so với điều tra năm 2008. Trong số 37% này thì xu hướng chuyển dịch các vụ sáp nhập qua biên giới có xu hướng tăng lên, điều này chứng tỏ mua bán và sáp nhập quốc tế vẫn được coi là một công cụ chiến lược để đẩy mạnh sự tăng trưởng. Mike Hugh, người đứng đầu trong lĩnh vực M&A của tập đoàn quốc tế Grant Thornton, cho rằng, mặc dù sự thắt chặt các chính sách cho vay rõ ràng ảnh hưởng không nhỏ đến lượng giao dịch M&A vào thời điểm này, tuy nhiên sẽ có những cơ hội tốt cho các giao dịch M&A có lượng vốn hoá và dòng tiền tốt, với mục tiêu tạo ra sự thay đổi thần kỳ trong tăng trưởng kinh doanh bằng cách mua lại những đối thủ chính có tiềm lực mạnh. 12 tháng tới có thể là thời điểm cho những cơ hội M&A hấp dẫn đối với thị trường “người mua”, tạo ra các giao dịch M&A chiến lược được đánh giá cao. Tuy nhiên, những chủ sở hữu doanh nghiệp có ý định bán hoặc sáp nhập trong thời gian sắp tới cần chú ý tới những đánh giá nhạy cảm gần đây, đặc biệt đối với việc các hoạt động kinh doanh hiệu quả và có dòng thu nhập tốt. Những hoạt động kinh doanh được quản lý tốt có thể đứng vững trong suốt thời kỳ suy thoái sẽ là các mục tiêu lựa chọn và tiếp tục thu hút những tập đoàn và công ty có ý định mua lại các tài sản giá trị cao. Xu hướng tìm kiếm