10evaluation & transfer pricing

TRANSCRIPT

การประเมนผลการปฏบตงานและราคาโอน

Evaluation & Transfer pricing

ระบบบญชตามความรบผดชอบ (Responsibility Accounting)เปนรปแบบการน าเสนอขอมลทางการบญชตอผบรหารระดบสง

เพอใหทราบถงผลการด าเนนงานขององคกรภายใตสภาพแวดลอมทปรบมาใชระบบการบรหารแบบกระจายอ านาจ

ระบบบญชตามความรบผดชอบ (Responsibility Accounting)การรายงานตามความรบผดชอบ (Responsibility Reports) เพอ

เปนการใหขอมล สนบสนนทมความตอเนองกนในแตละล าดบขนของการบรหารงานและการประเมนคาผลการด าเนนงานของผบรหารในระดบรองลงมา

ระบบบญชตามความรบผดชอบ (Responsibility Accounting)วตถประสงคหนงของระบบบญชตามความรบผดชอบ คอ ม นใจไดวาการ

ควบคมตนทนจะกระท า ณ จดทมตนทนเหลานนเกดขน หรอ ณ ระดบข น

ทผบรหารสามารถควบคมได แทนทจะพยายามปนสวนตนทนไปให

ผลตภณฑและกระบวนการทไมมสวนเกยวของโดยตรง

ศนยความรบผดชอบ (Responsibility Center)

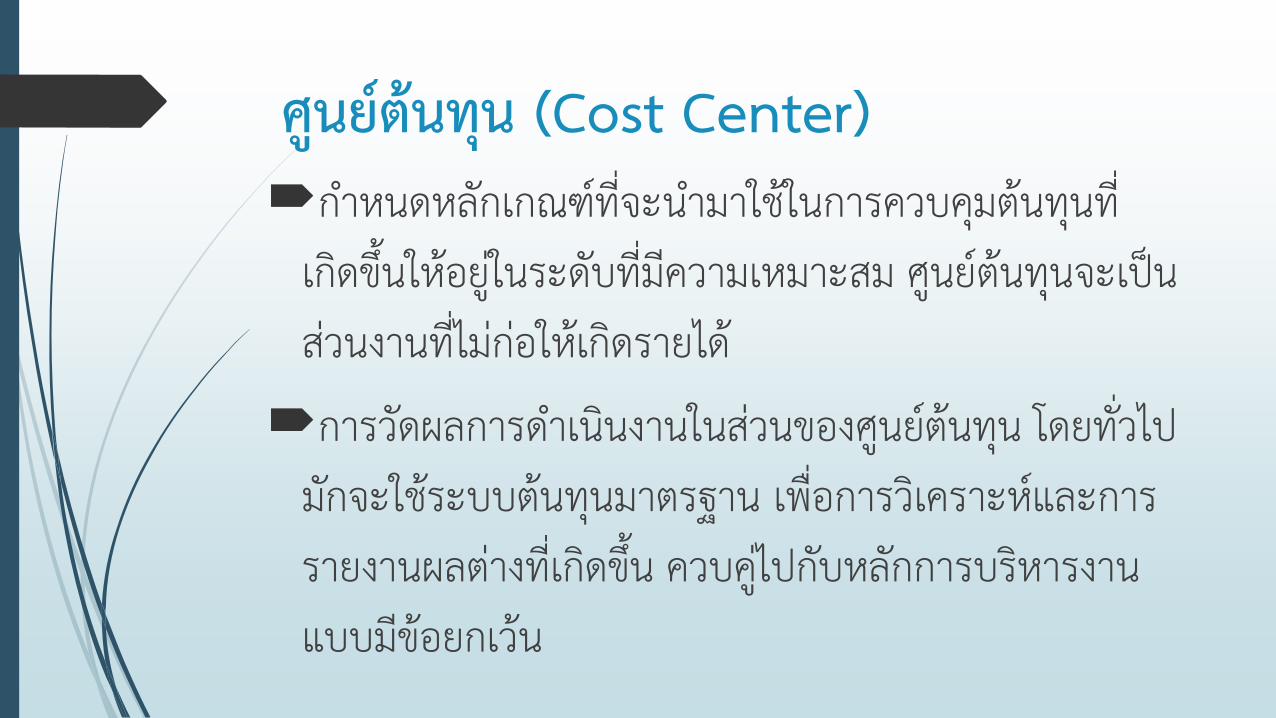

ศนยตนทน (Cost Center)

ศนยรายได (Revenue Center)

ศนยก าไร (Profit Center)

ศนยการลงทน (Investment Center)

ศนยตนทน (Cost Center)ก าหนดหลกเกณฑทจะน ามาใชในการควบคมตนทนท

เกดขนใหอยในระดบทมความเหมาะสม ศนยตนทนจะเปนสวนงานทไมกอใหเกดรายได

การวดผลการด าเนนงานในสวนของศนยตนทน โดยทวไปมกจะใชระบบตนทนมาตรฐาน เพอการวเคราะหและการรายงานผลตางทเกดขน ควบคไปกบหลกการบรหารงานแบบมขอยกเวน

ตวอยางท 2

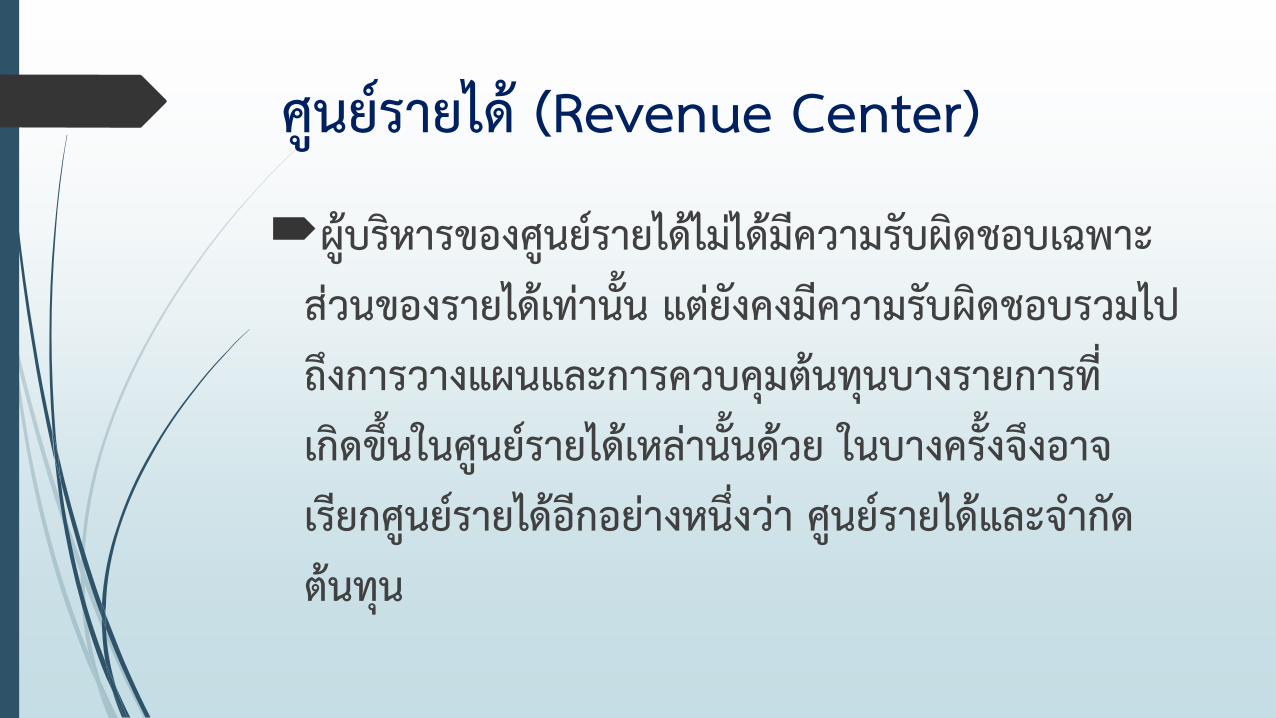

ศนยรายได (Revenue Center)

ผบรหารของศนยรายไดไมไดมความรบผดชอบเฉพาะสวนของรายไดเทานน แตยงคงมความรบผดชอบรวมไปถงการวางแผนและการควบคมตนทนบางรายการทเกดขนในศนยรายไดเหลานนดวย ในบางครงจงอาจเรยกศนยรายไดอกอยางหนงวา ศนยรายไดและจ ากดตนทน

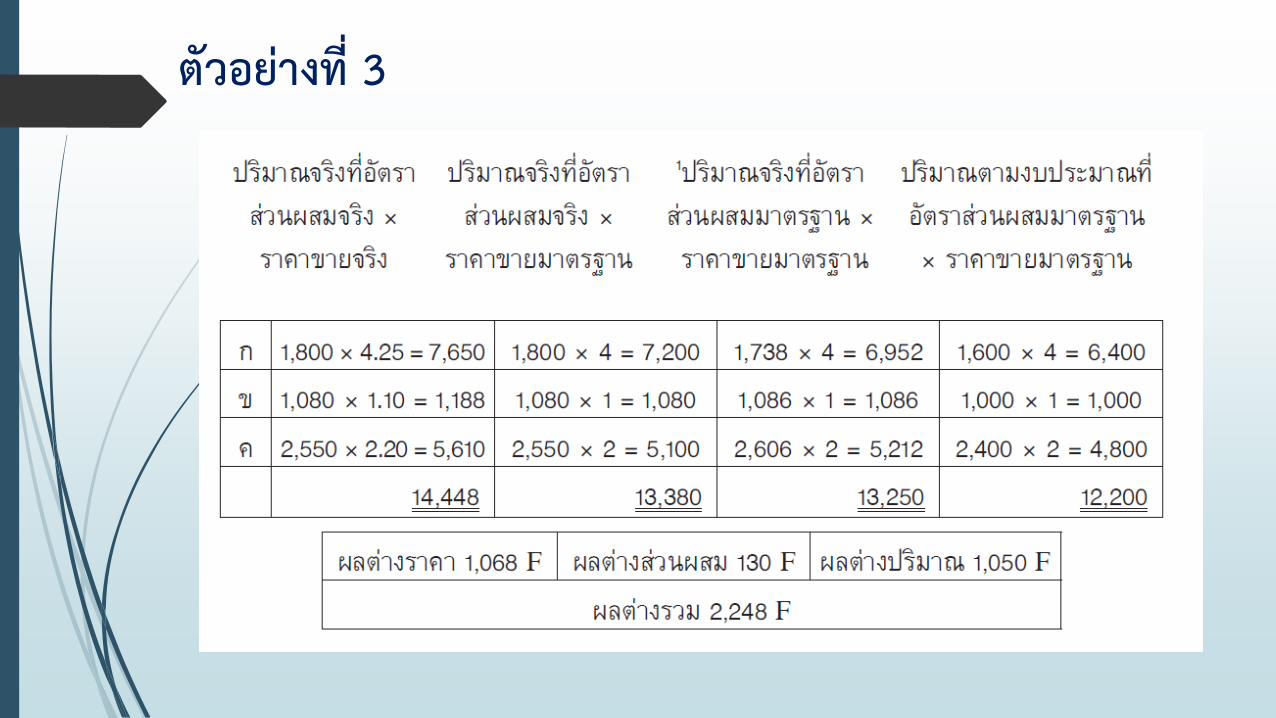

ตวอยางท 3

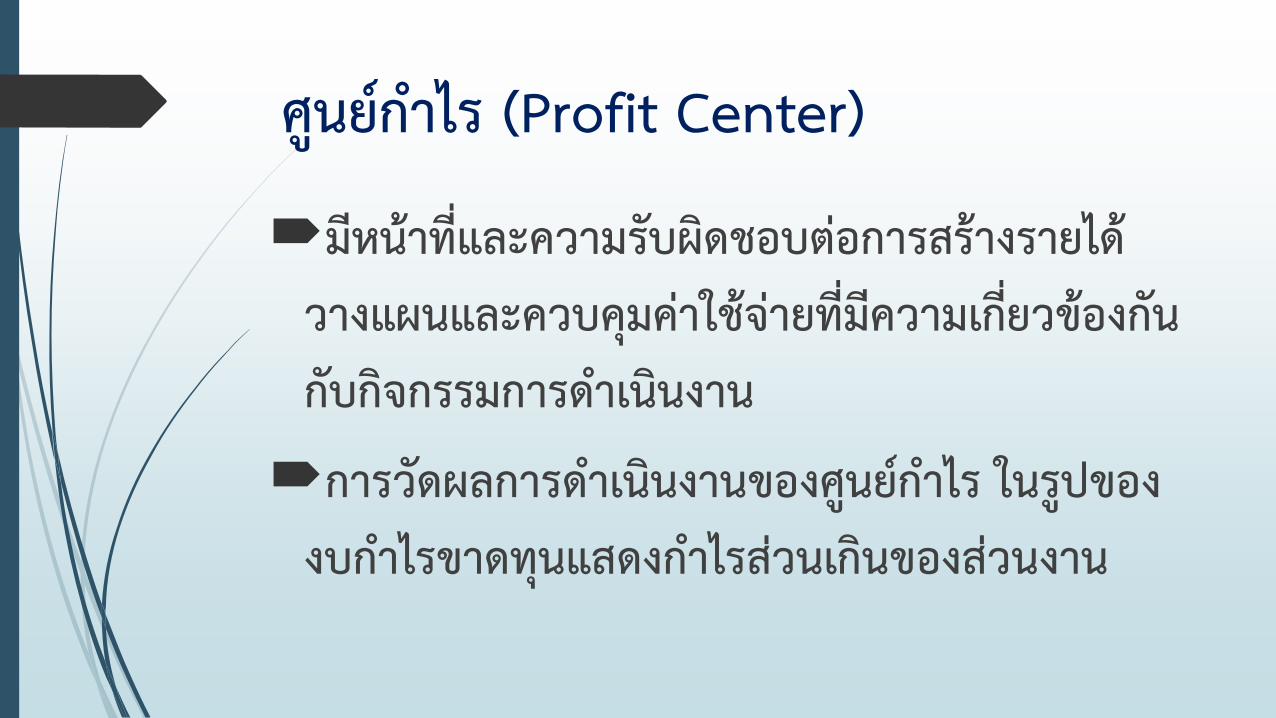

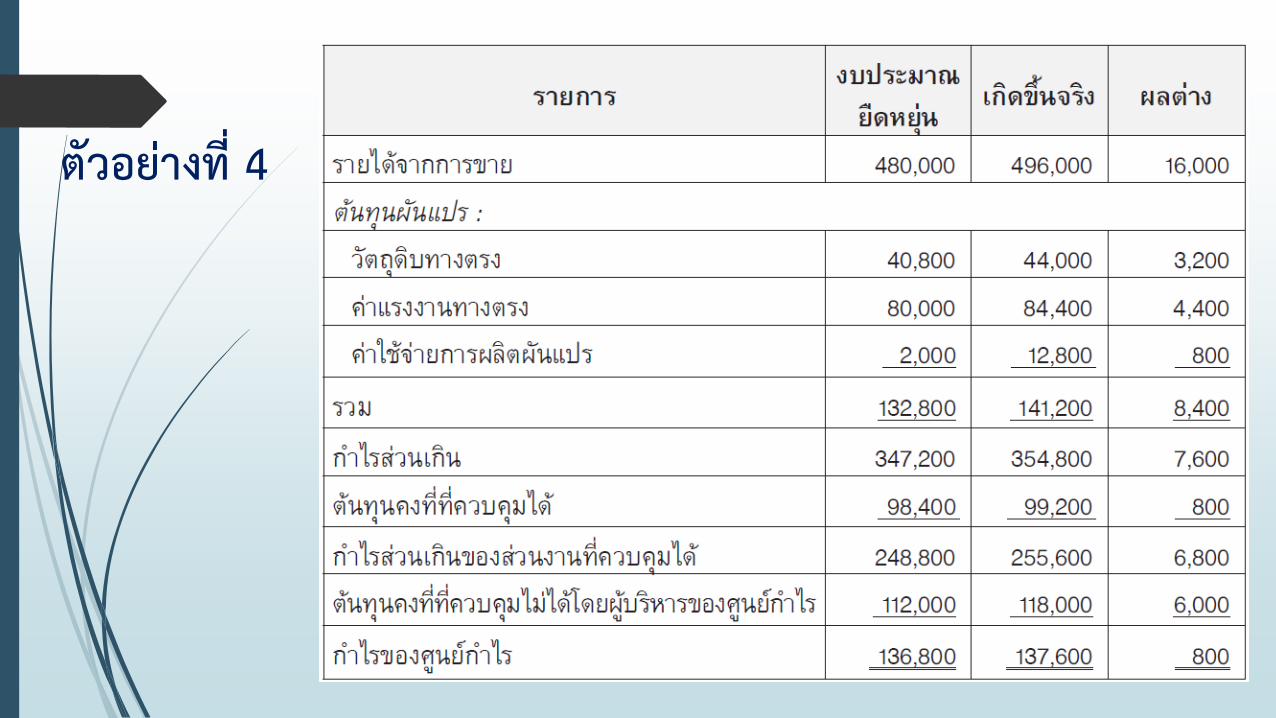

ศนยก าไร (Profit Center)

มหนาทและความรบผดชอบตอการสรางรายได วางแผนและควบคมคาใชจายทมความเกยวของกนกบกจกรรมการด าเนนงาน

การวดผลการด าเนนงานของศนยก าไร ในรปของงบก าไรขาดทนแสดงก าไรสวนเกนของสวนงาน

ตวอยางท 4

ศนยลงทน (Investment Center)

รบผดชอบในการสรางรายได การวางแผนและการควบคมคาใชจาย รวมถงการจดหาสนทรพยไมหมนเวยนมาใชในการด าเนนงาน โดยการคดเลอกและคนหาโครงการลงทนในสนทรพยทจะท าใหไดรบอตราผลตอบแทนสงสดทสามารถเปนไปไดจากเงนลงทนในสนทรพยเหลานน

ศนยลงทน (Investment Center)การวดผลการด าเนนงานของศนยการลงทน

วธอตราผลตอบแทนจากการลงทน (Return On Investment : ROI)วธก าไรสวนทเหลอ (Residual Income : RI) วธมลคาเพมเชงเศรษฐกจ (Economic Value Added : EVA)วธการวดผลเชงดลยภาพ (Balanced Scorecard)

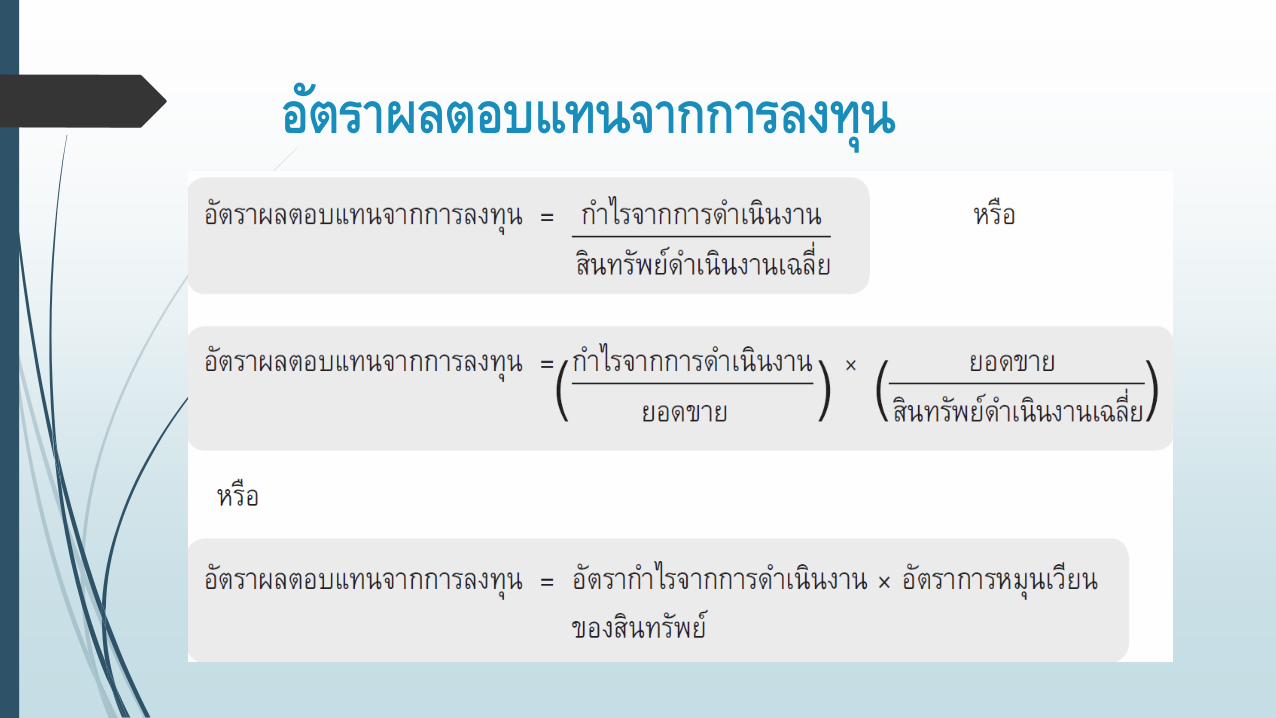

อตราผลตอบแทนจากการลงทน

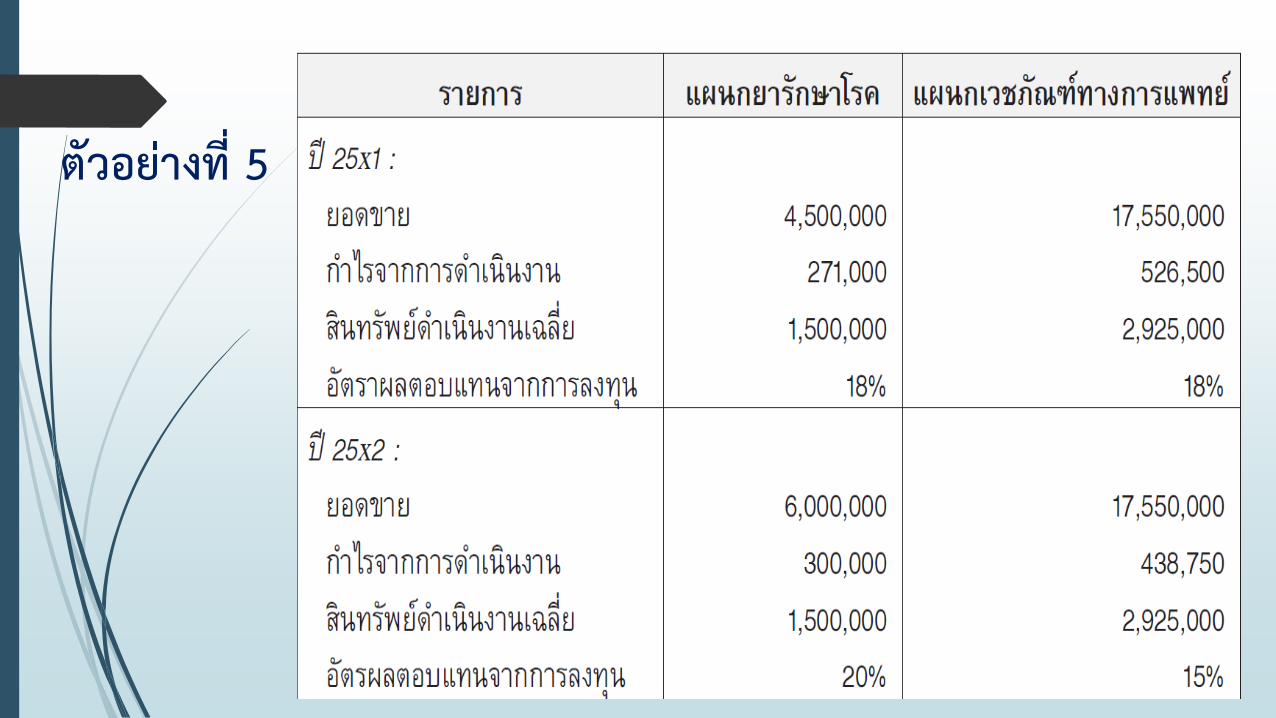

ตวอยางท 5

ตวอยางท 5

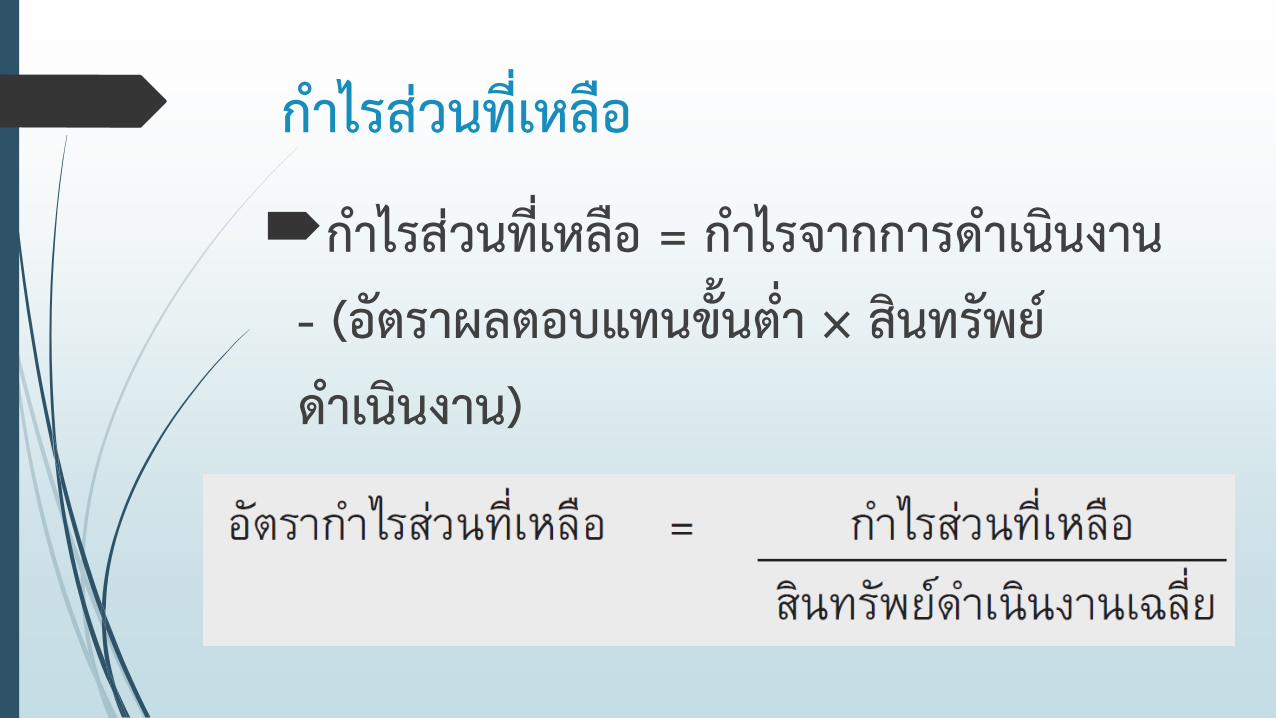

ก าไรสวนทเหลอ

ก าไรสวนทเหลอ = ก าไรจากการด าเนนงาน - (อตราผลตอบแทนขนต า × สนทรพยด าเนนงาน)

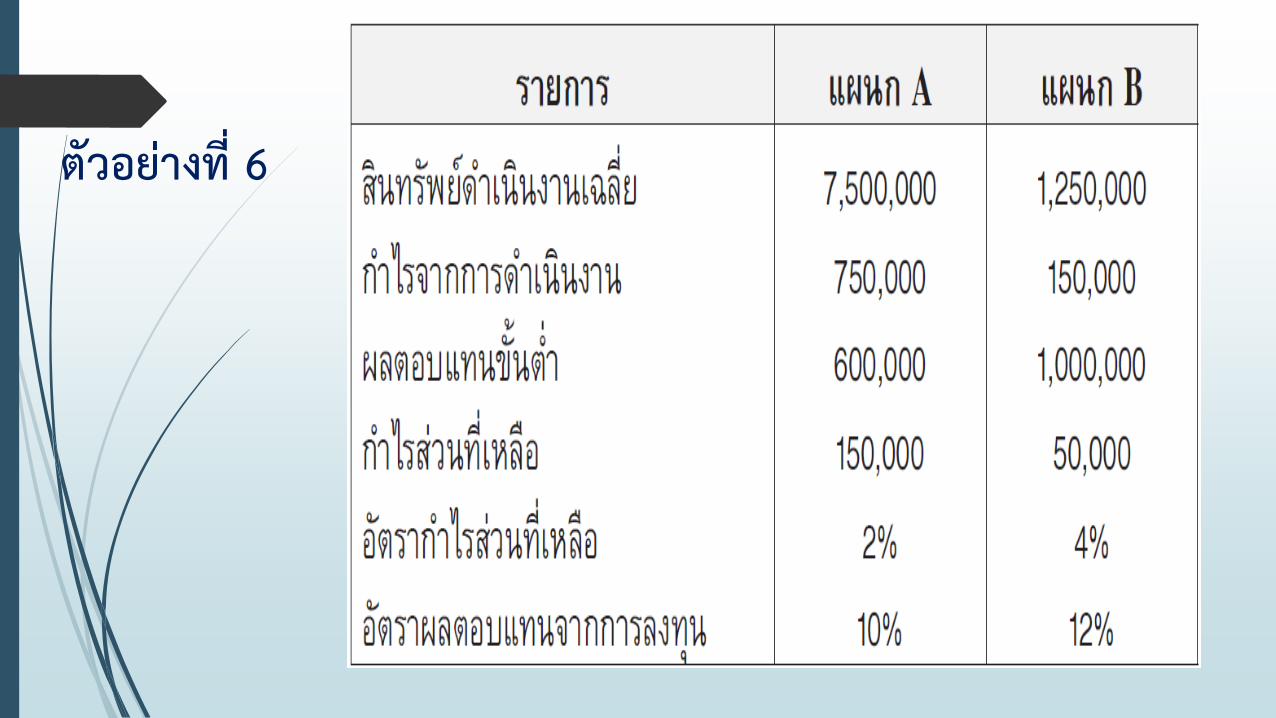

ตวอยางท 6

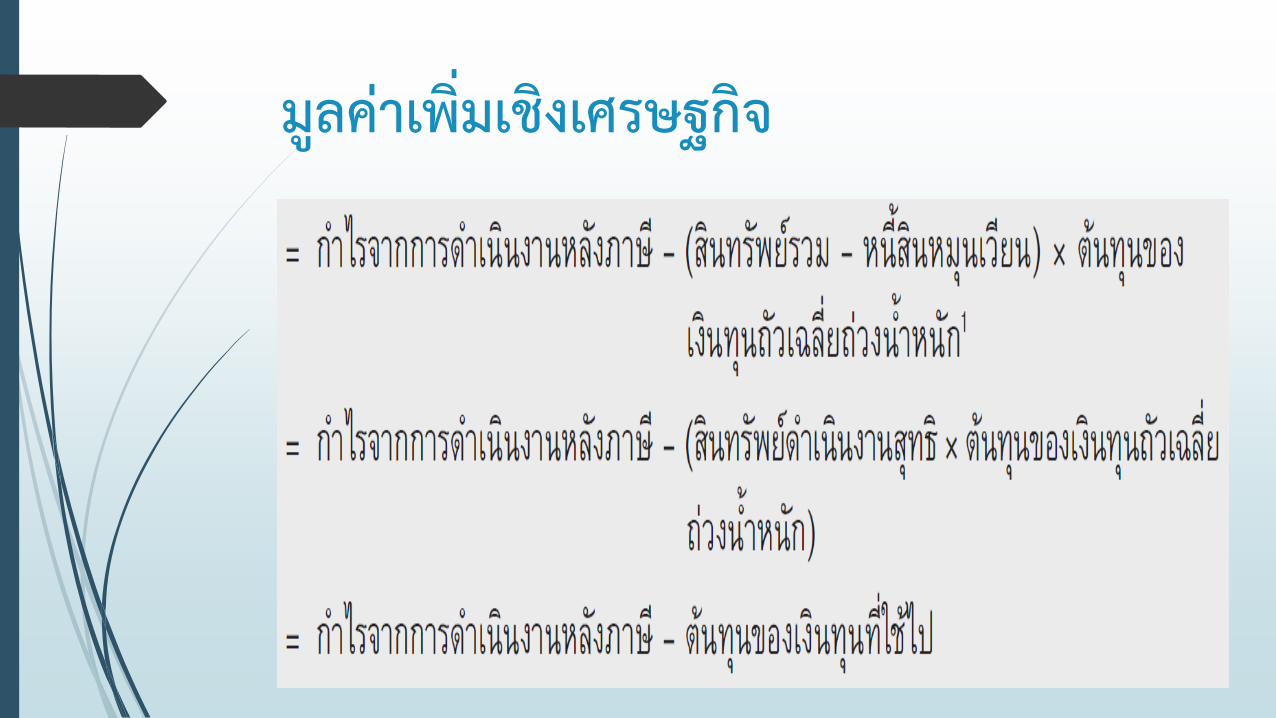

มลคาเพมเชงเศรษฐกจ

ตวอยางท 7

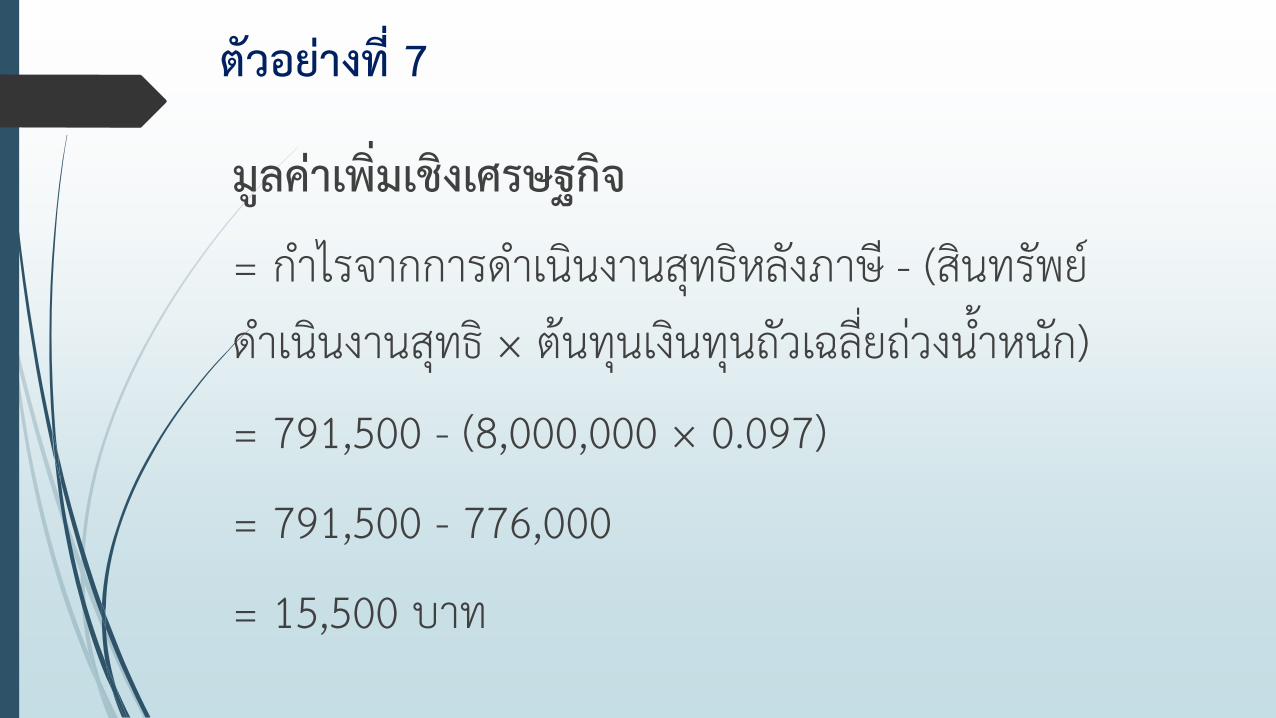

ตวอยางท 7

มลคาเพมเชงเศรษฐกจ

= ก าไรจากการด าเนนงานสทธหลงภาษ - (สนทรพยด าเนนงานสทธ × ตนทนเงนทนถวเฉลยถวงน าหนก)

= 791,500 - (8,000,000 × 0.097)

= 791,500 - 776,000

= 15,500 บาท

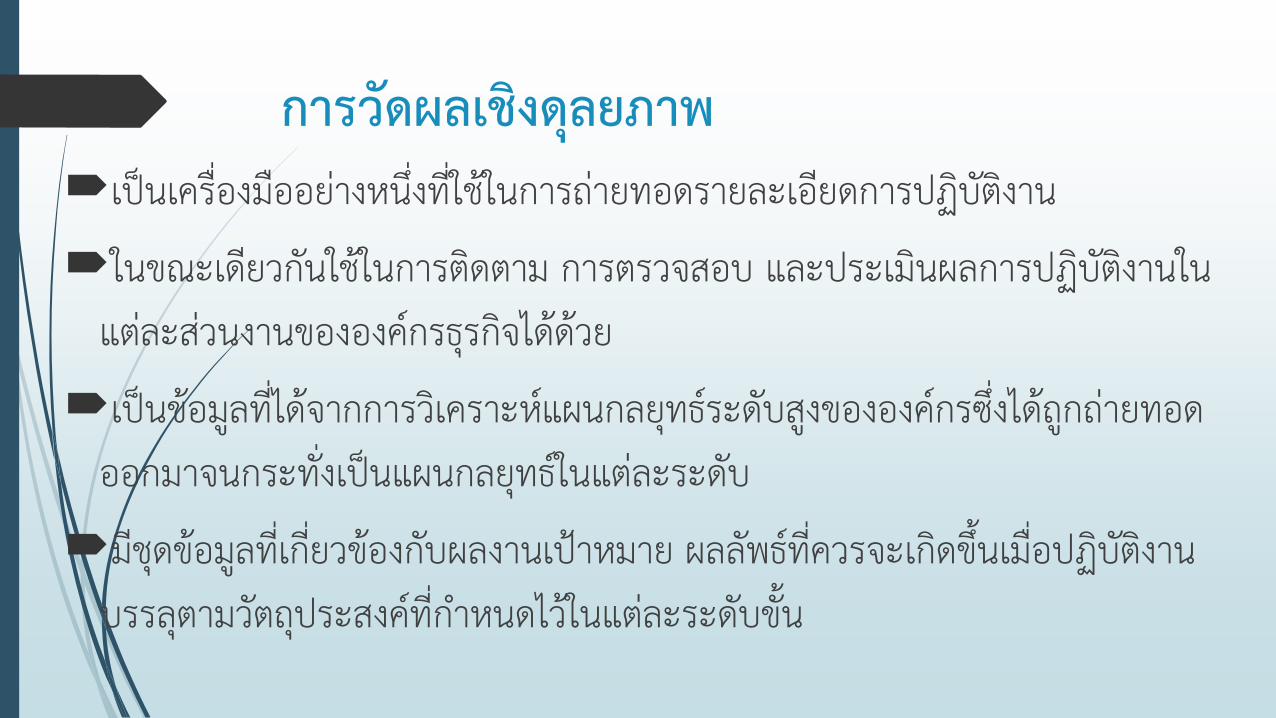

การวดผลเชงดลยภาพเปนเครองมออยางหนงทใชในการถายทอดรายละเอยดการปฏบตงาน

ในขณะเดยวกนใชในการตดตาม การตรวจสอบ และประเมนผลการปฏบตงานในแตละสวนงานขององคกรธรกจไดดวย

เปนขอมลทไดจากการวเคราะหแผนกลยทธระดบสงขององคกรซงไดถกถายทอดออกมาจนกระทงเปนแผนกลยทธในแตละระดบ

มชดขอมลทเกยวของกบผลงานเปาหมาย ผลลพธทควรจะเกดขนเมอปฏบตงานบรรลตามวตถประสงคทก าหนดไวในแตละระดบขน

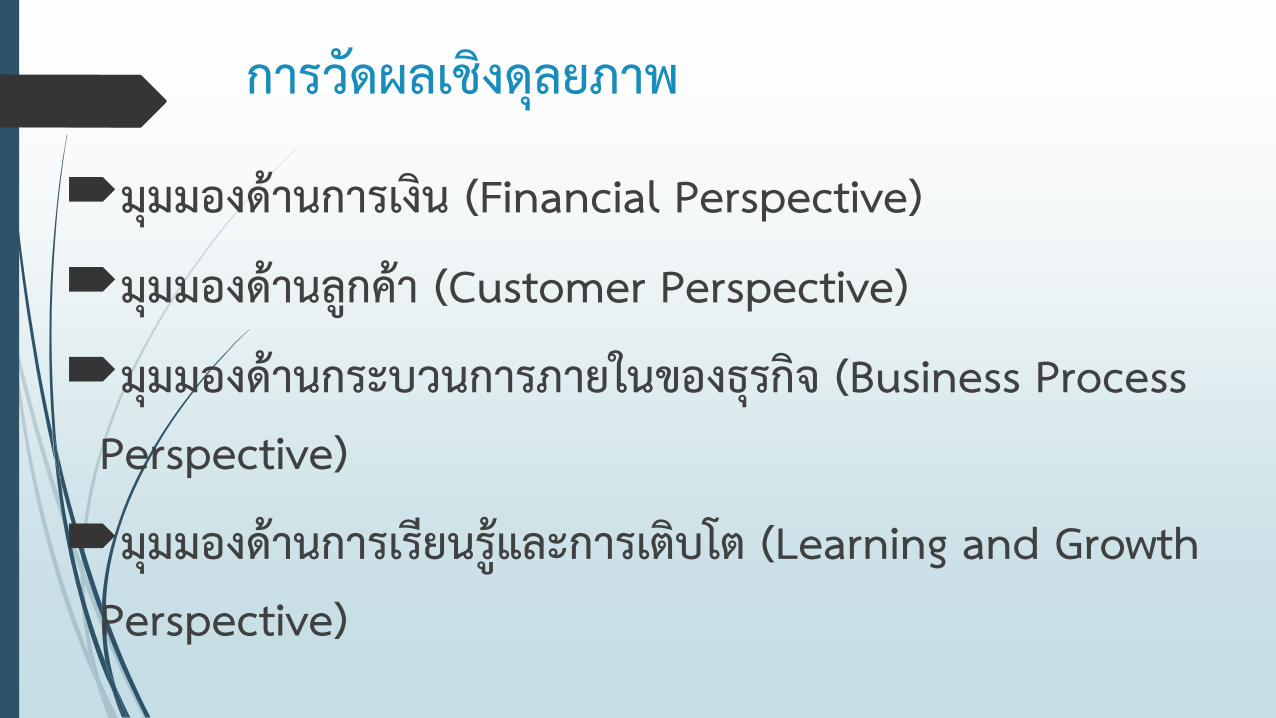

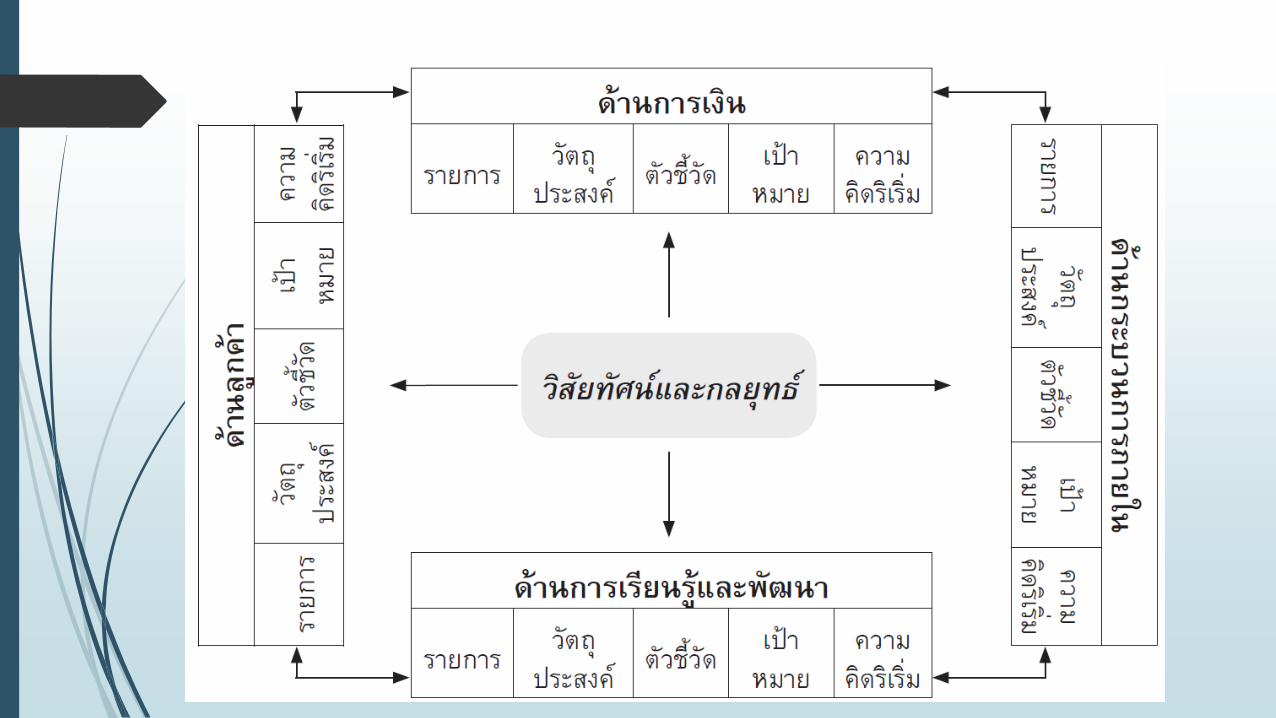

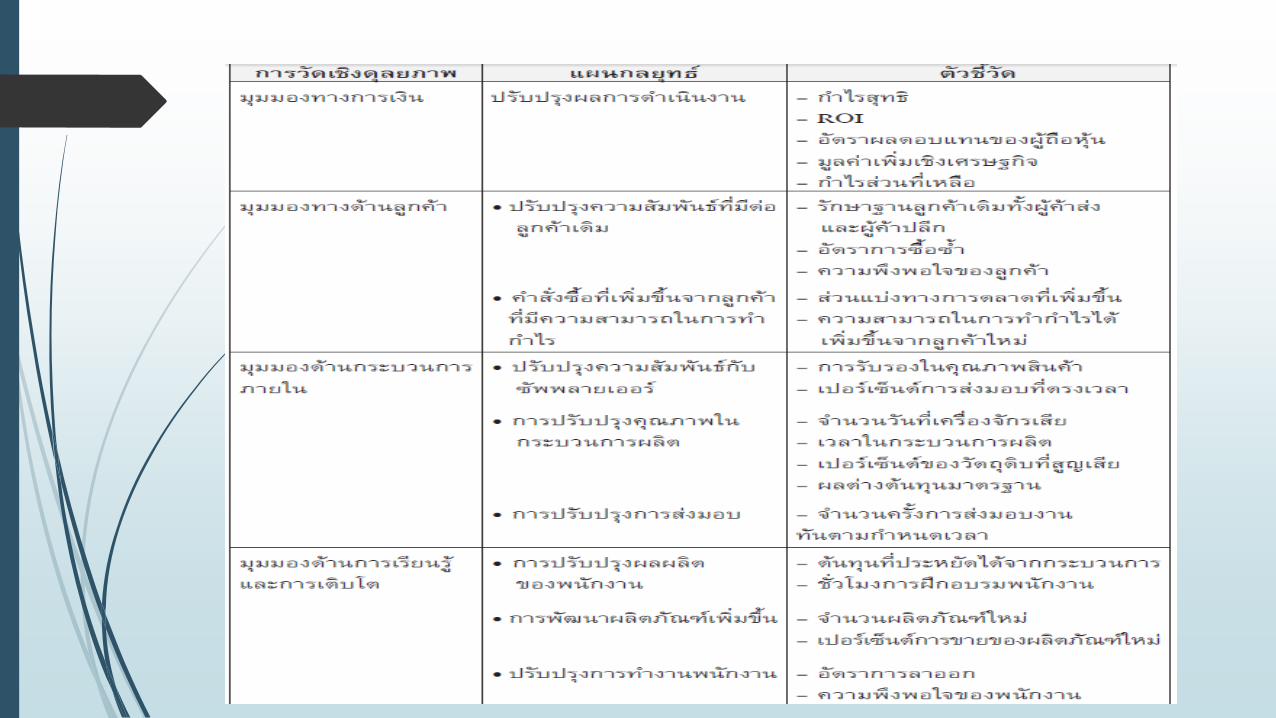

การวดผลเชงดลยภาพ

มมมองดานการเงน (Financial Perspective)

มมมองดานลกคา (Customer Perspective)

มมมองดานกระบวนการภายในของธรกจ (Business Process Perspective)

มมมองดานการเรยนรและการเตบโต (Learning and Growth Perspective)

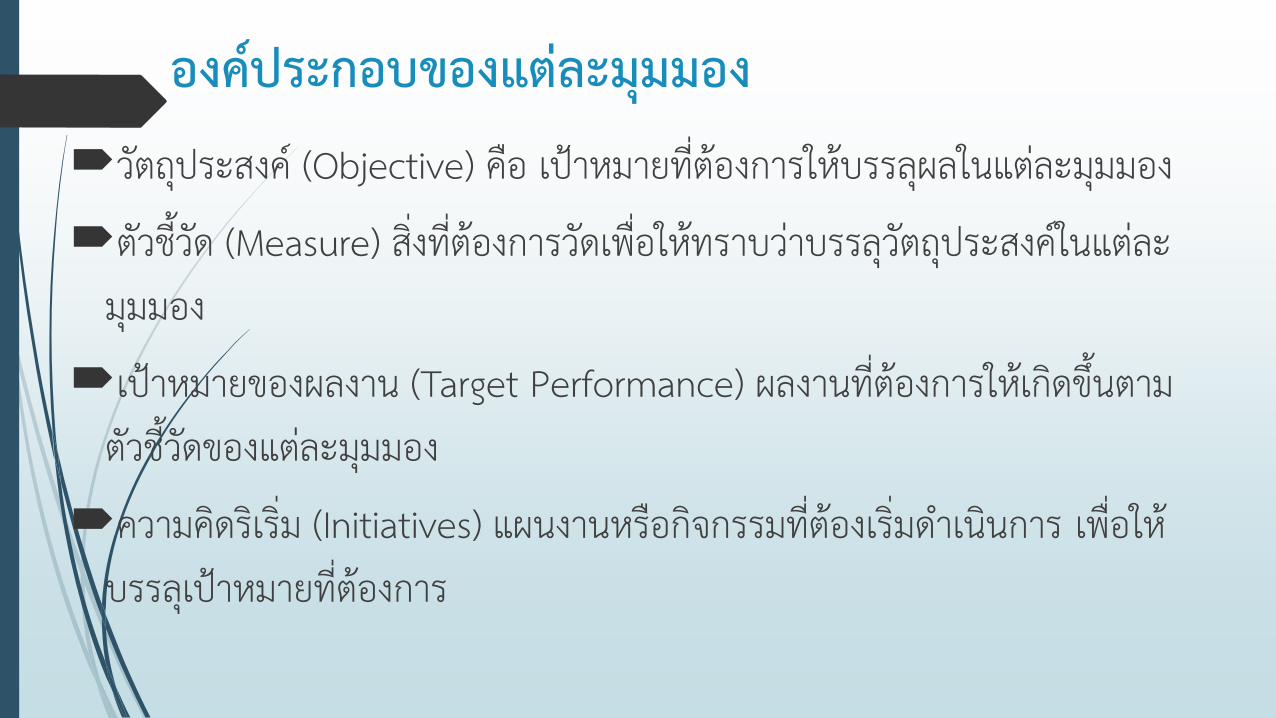

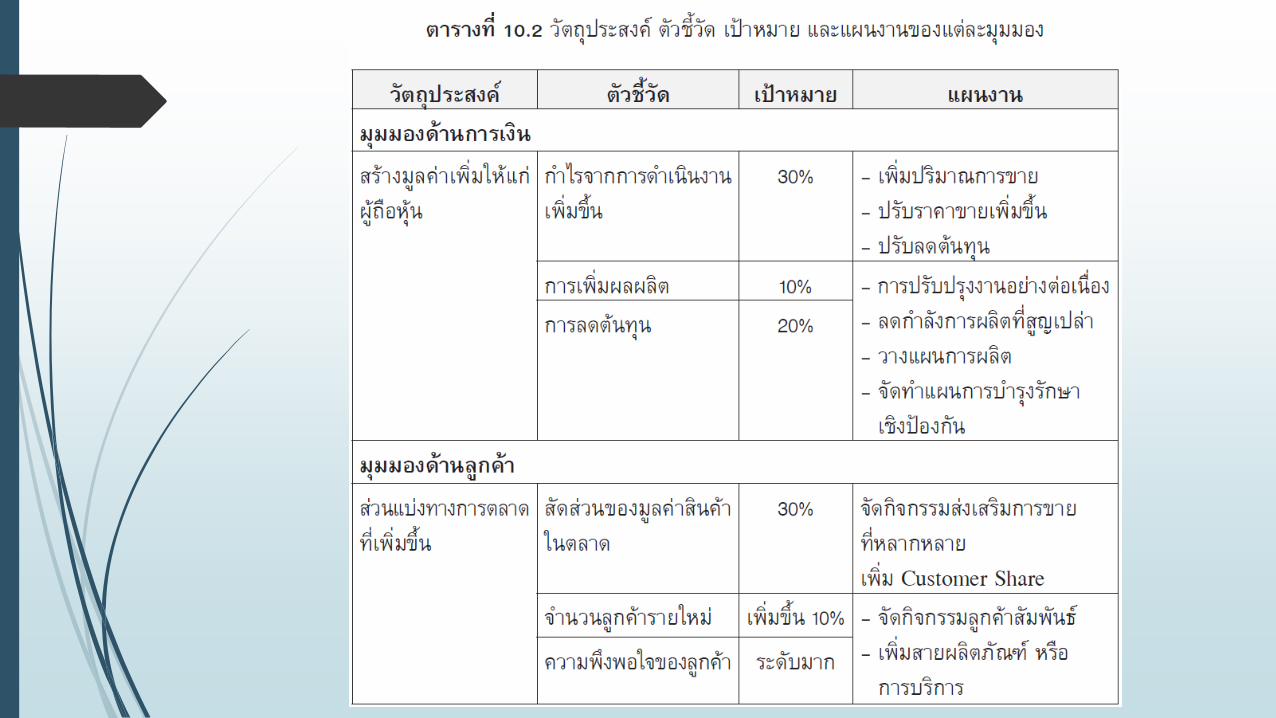

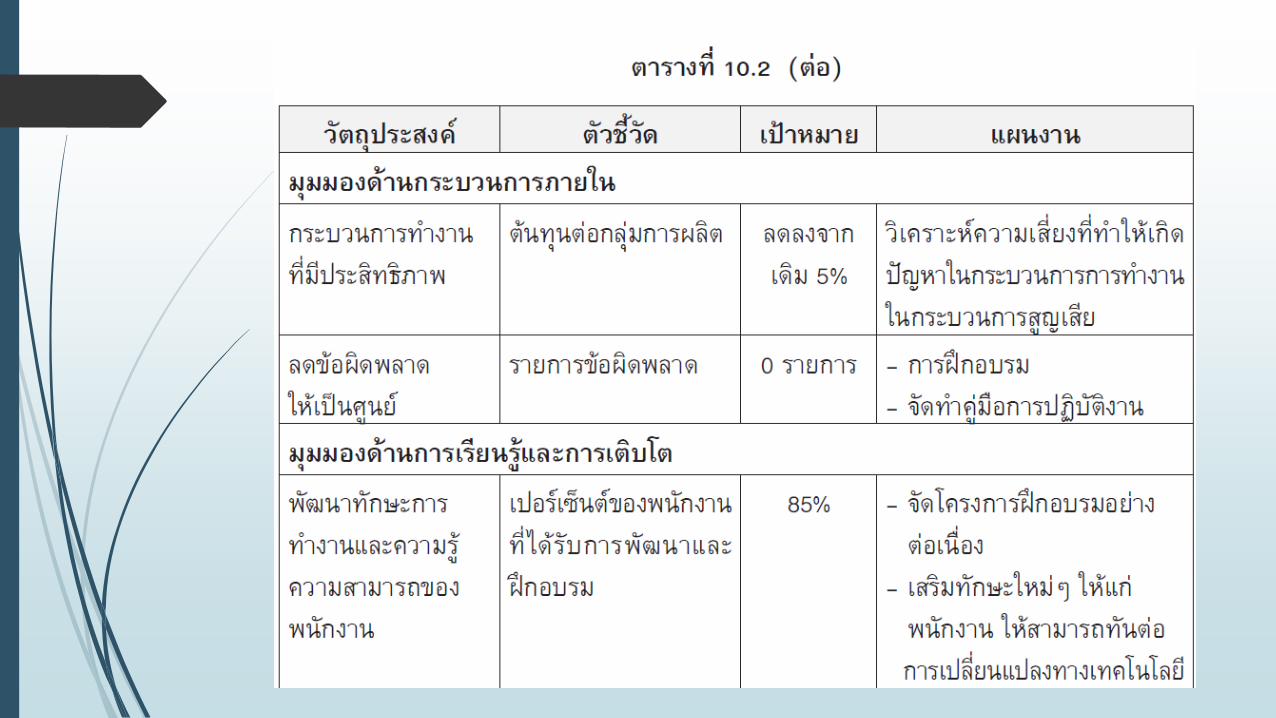

องคประกอบของแตละมมมองวตถประสงค (Objective) คอ เปาหมายทตองการใหบรรลผลในแตละมมมอง

ตวชวด (Measure) สงทตองการวดเพอใหทราบวาบรรลวตถประสงคในแตละมมมอง

เปาหมายของผลงาน (Target Performance) ผลงานทตองการใหเกดขนตามตวชวดของแตละมมมอง

ความคดรเรม (Initiatives) แผนงานหรอกจกรรมทตองเรมด าเนนการ เพอใหบรรลเปาหมายทตองการ

การตงราคาโอน (Setting transfer prices)

เปนการประเมนคาราคาแลกเปลยนผลตภณฑหรอการบรการตางๆ ทสวนงานภายในองคกรมความตองการทจะใชบรการระหวางกน

สงทจะมผลกระทบส าคญการประเมนคาผลการด าเนนงานของสวนงาน

ตางๆ ทมสวนเกยวของ รวมไปถงเปาหมายเชงกลยทธในระดบองคกรท

ตองการใหสวนงานตางๆ ประสานงานรวมกนเพอใหบรรลวตถประสงคของ

องคกร

ผลกระทบของราคาโอนตอองคกร

ราคาโอน เปนราคาทก าหนดขนเมอสวนงานหนงภายในองคกรซงม

ฐานะเปนผขายจะโอนสนคาหรอบรการใหกบอกสวนงานหนงภายใน

องคกรซงมฐานะเปนผซอ โดยไมสงผลกระทบท าใหก าไรโดยภาพรวม

ขององคกรลดลงไป

การก าหนดราคาโอน

ราคาโอน

= ตนทนตอหนวยของสนคา + ตนทนเสยโอกาสตอหนวย

เหตการณทเกยวของประกอบการตดสนใจก าหนดราคาโอน

1. กรณไมมก าลงการผลตสวนเกน (No Excess Capacity)

2. กรณมก าลงการผลตสวนเกน (Excess Capacity)

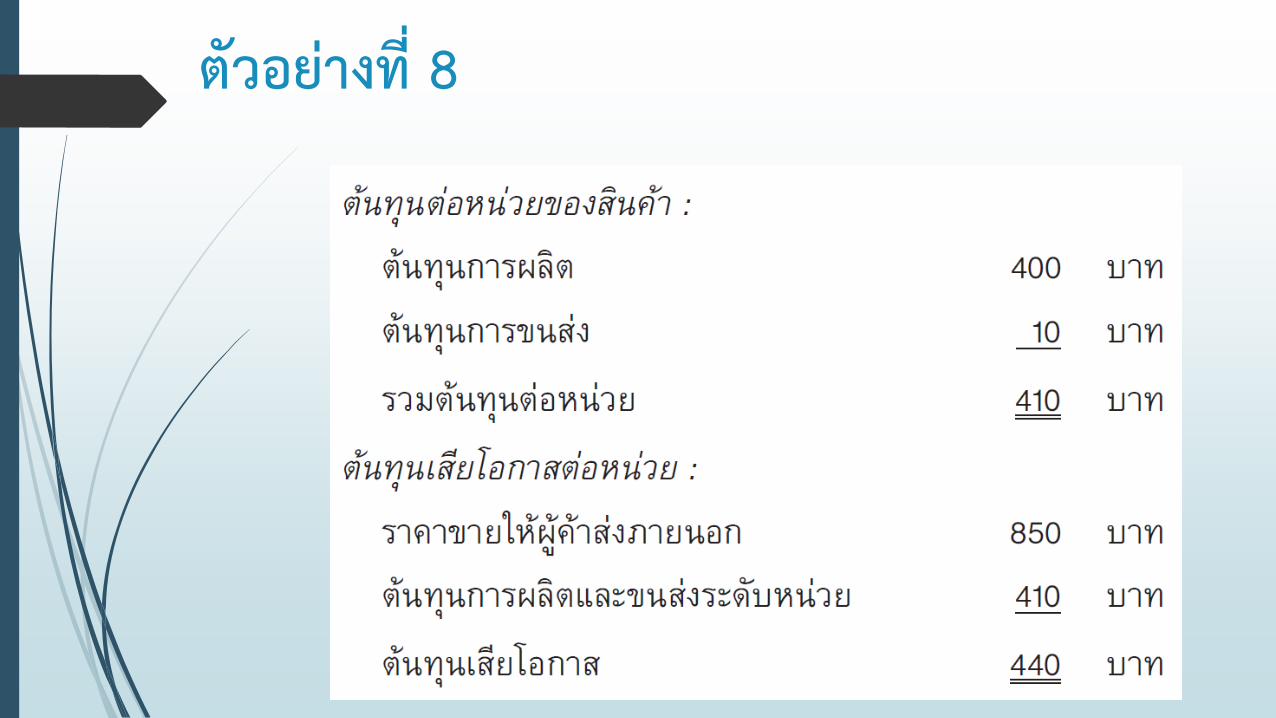

ตวอยางท 8

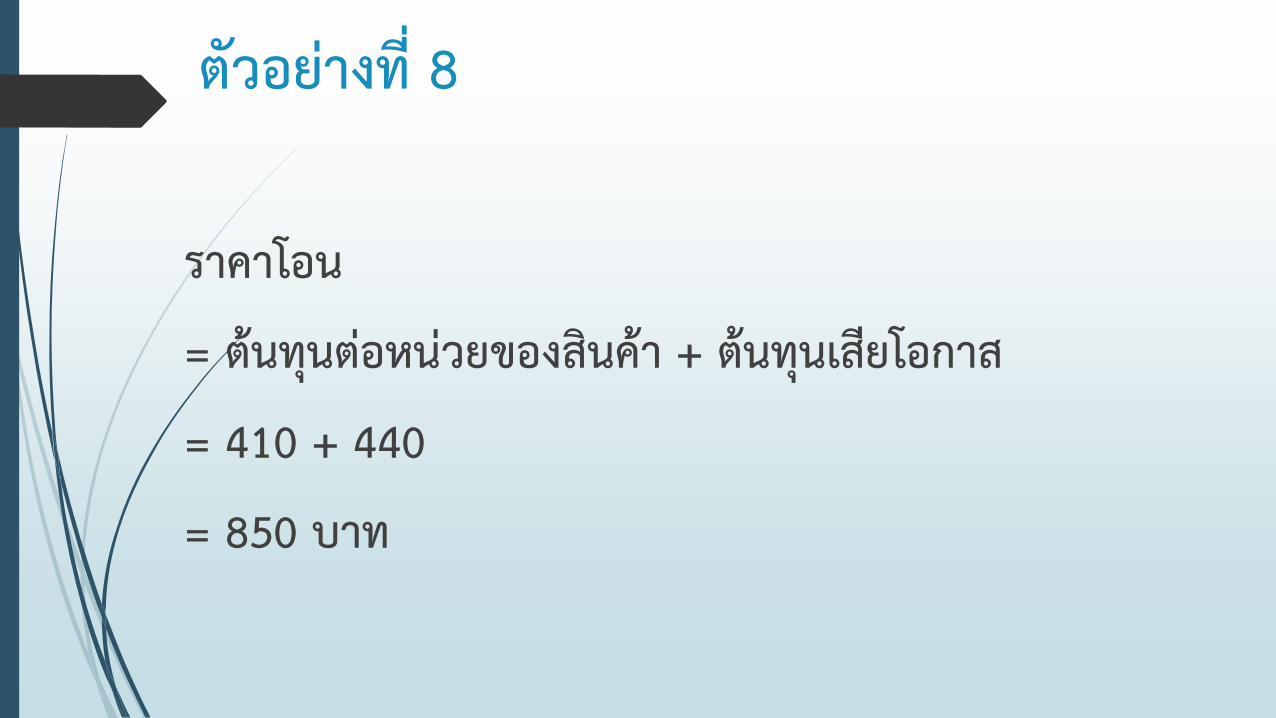

ตวอยางท 8

ราคาโอน

= ตนทนตอหนวยของสนคา + ตนทนเสยโอกาส

= 410 + 440

= 850 บาท

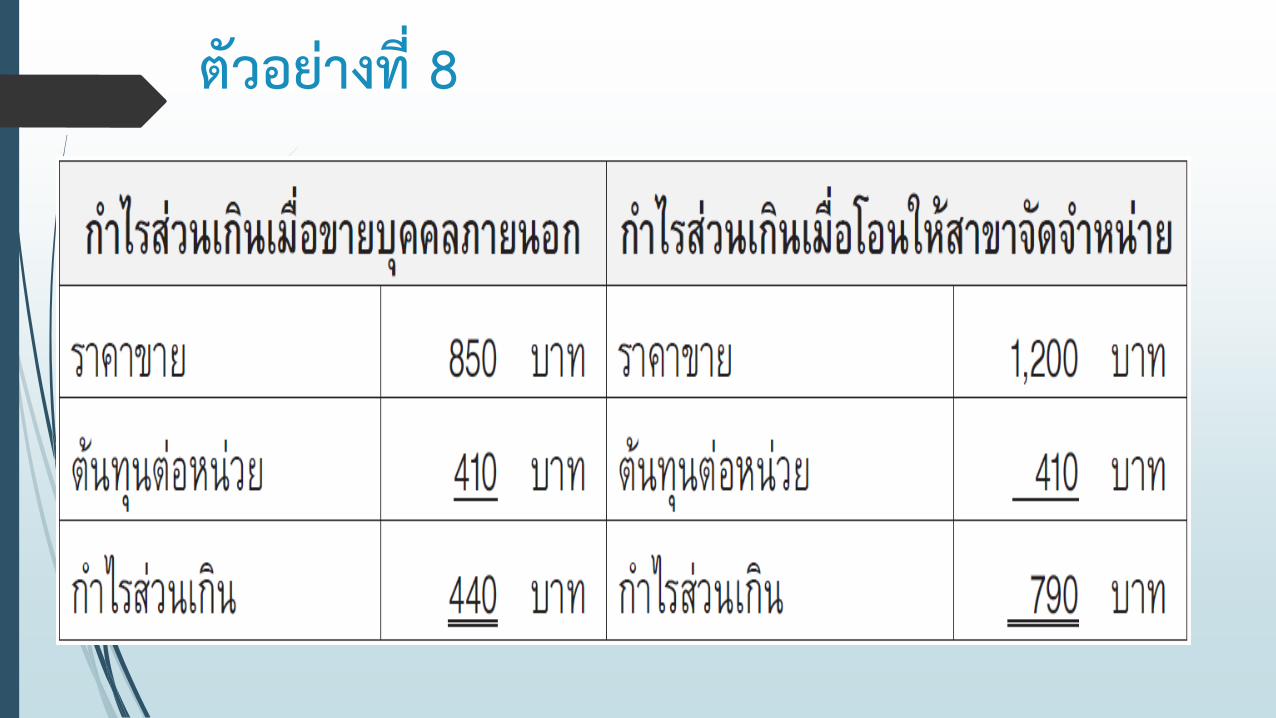

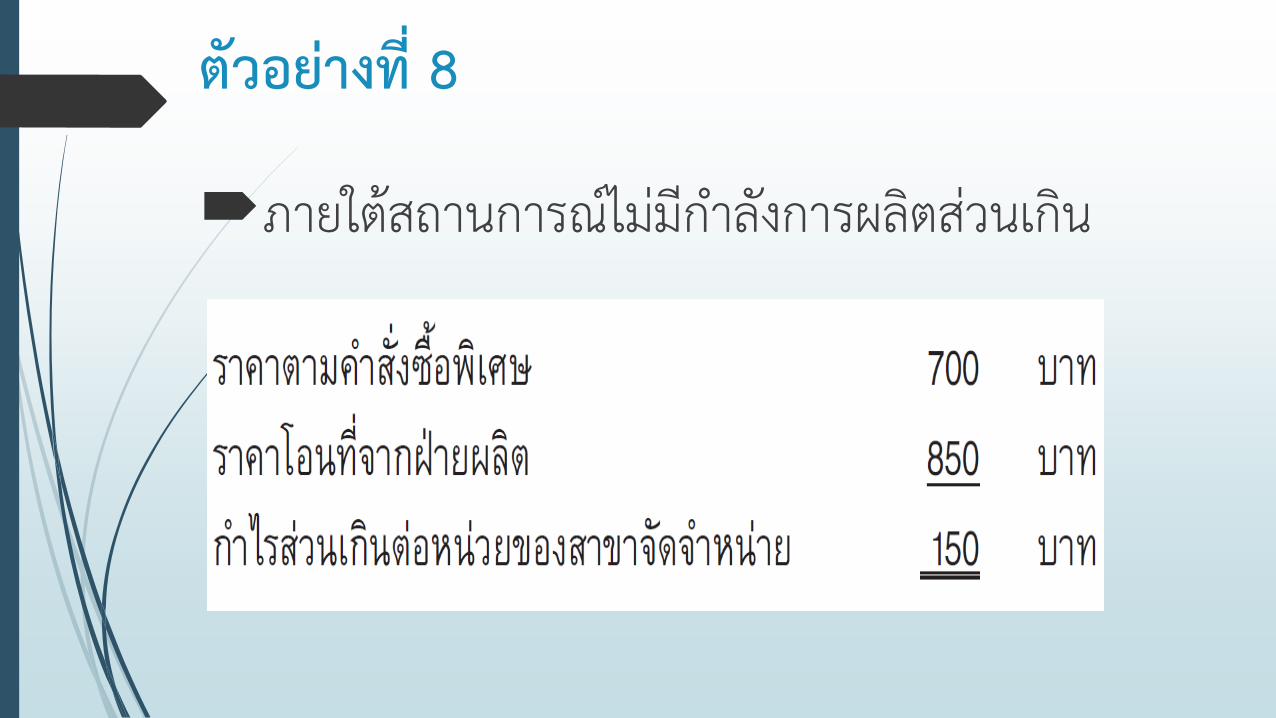

ตวอยางท 8

ตวอยางท 8

ภายใตสถานการณไมมก าลงการผลตสวนเกน

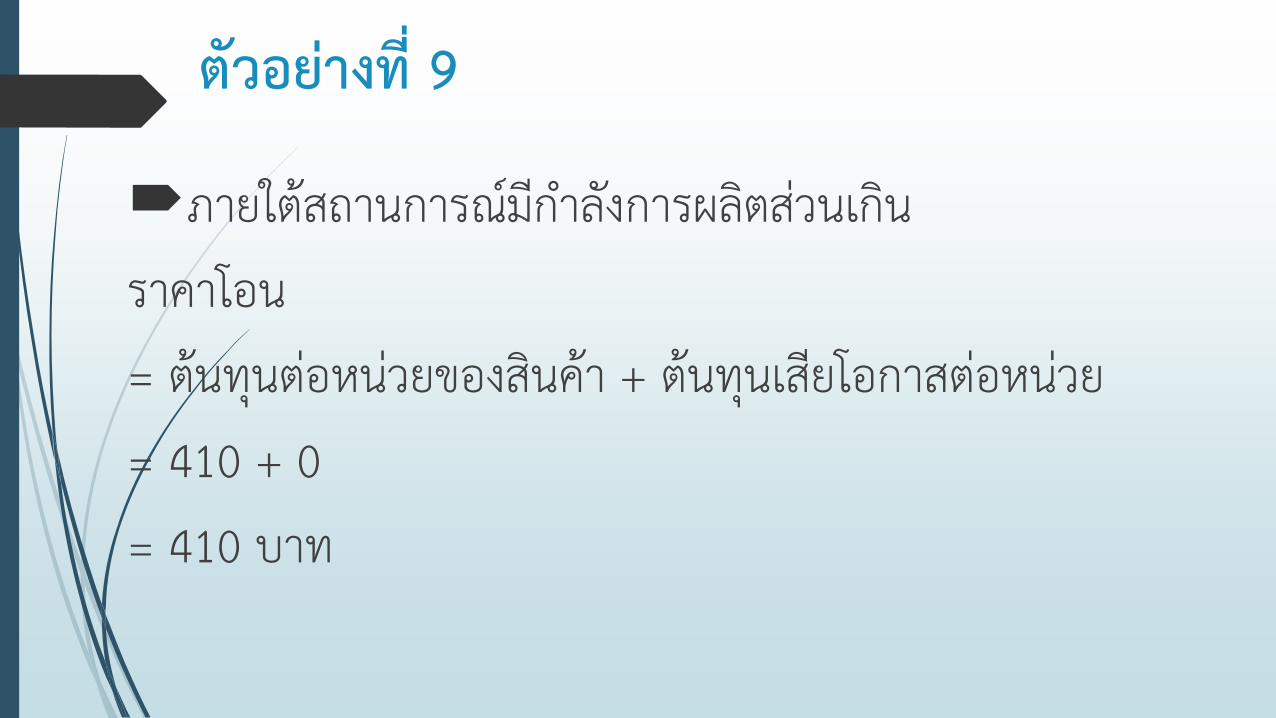

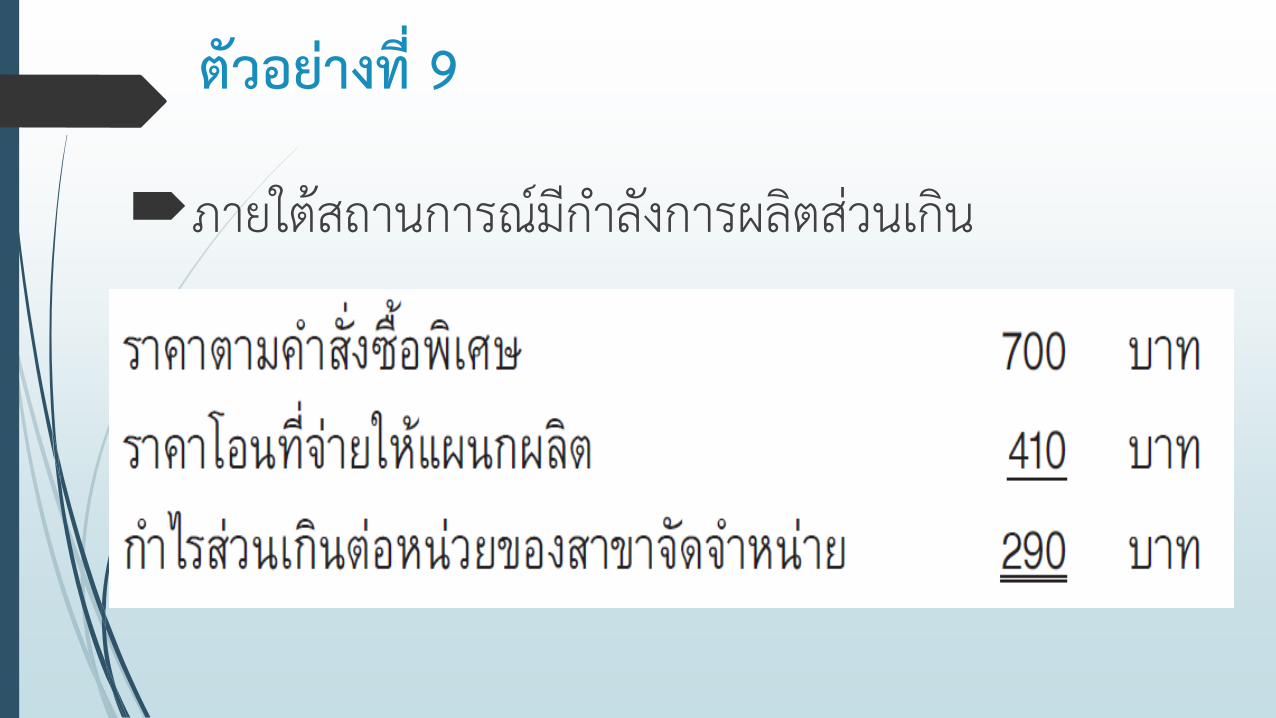

ตวอยางท 9

ภายใตสถานการณมก าลงการผลตสวนเกนราคาโอน= ตนทนตอหนวยของสนคา + ตนทนเสยโอกาสตอหนวย= 410 + 0= 410 บาท

ตวอยางท 9

ภายใตสถานการณมก าลงการผลตสวนเกน

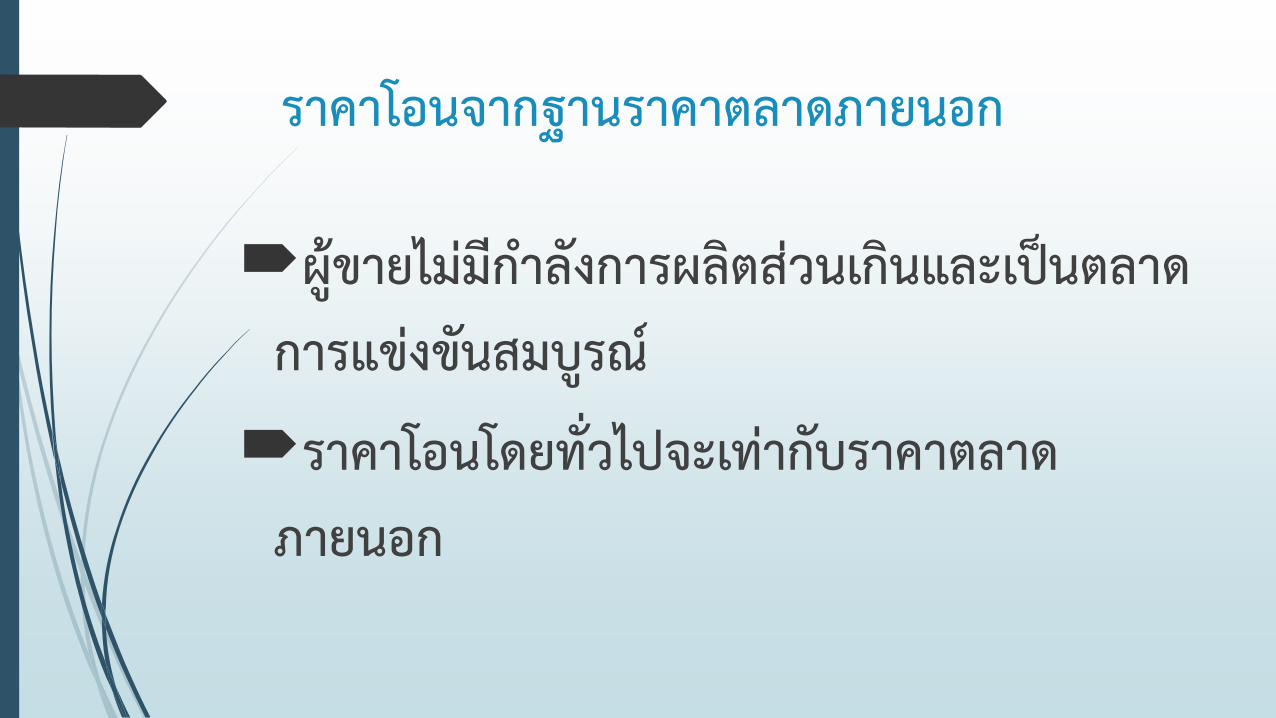

ราคาโอนจากฐานราคาตลาดภายนอก

ผขายไมมก าลงการผลตสวนเกนและเปนตลาดการแขงขนสมบรณ

ราคาโอนโดยทวไปจะเทากบราคาตลาดภายนอก

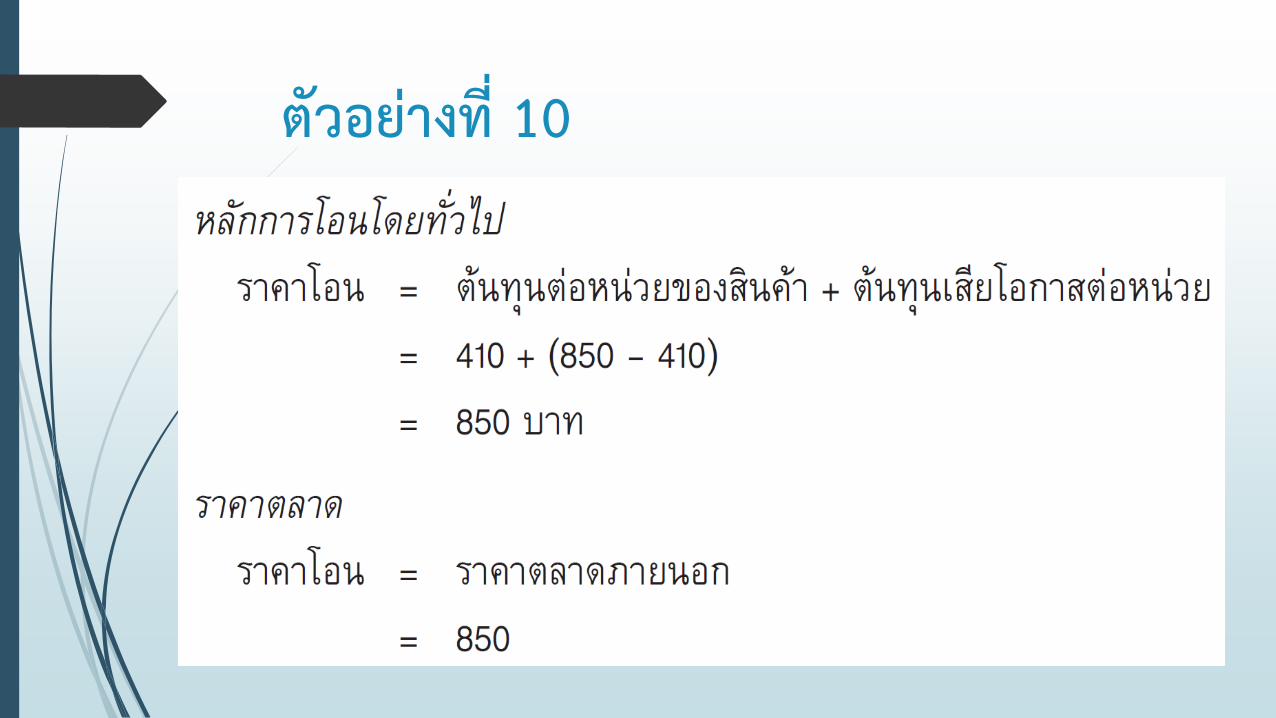

ตวอยางท 10

ราคาโอนจากฐานตนทน (Cost – based transfer prices)

ตนทนทไมไดพจารณาถงพฤตกรรมตนทน ประกอบดวย วธตนทนผลตภณฑรวมและวธตนทนรวม

ตนทนทไมไดพจารณาถงพฤตกรรมตนทน ประกอบดวย วธตนทนผลตภณฑรวมและวธตนทนรวม

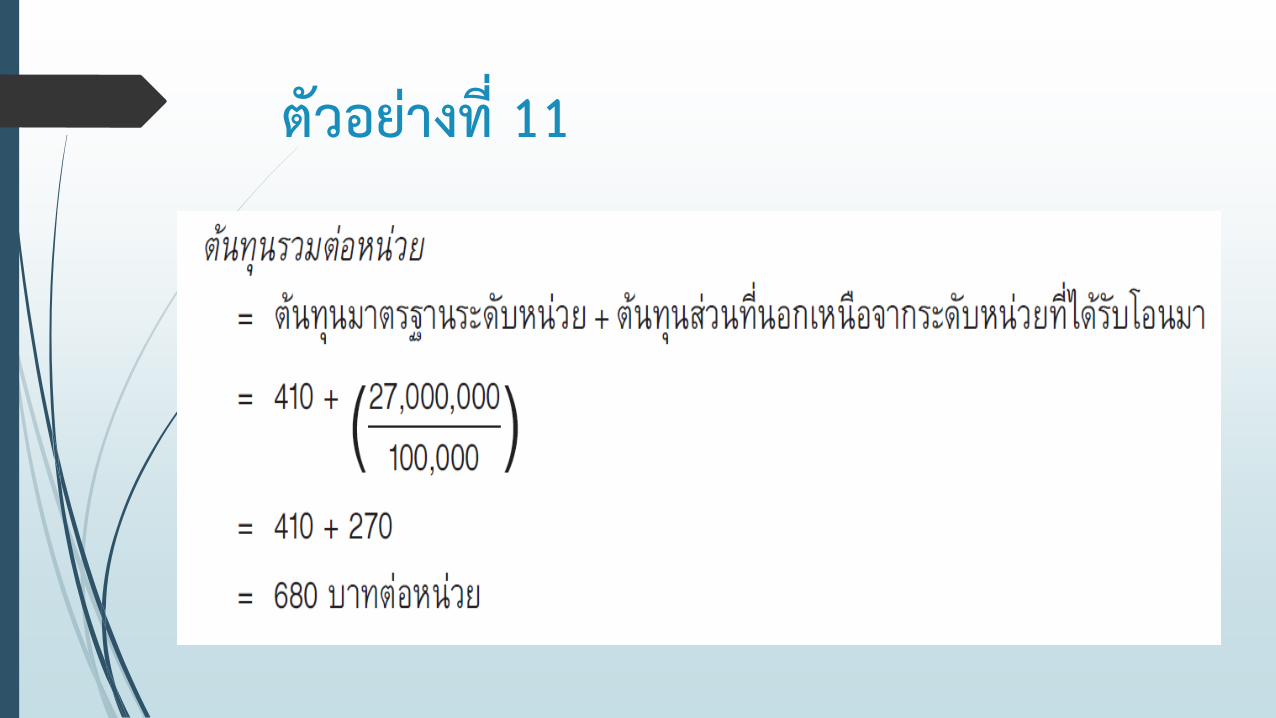

ตวอยางท 11

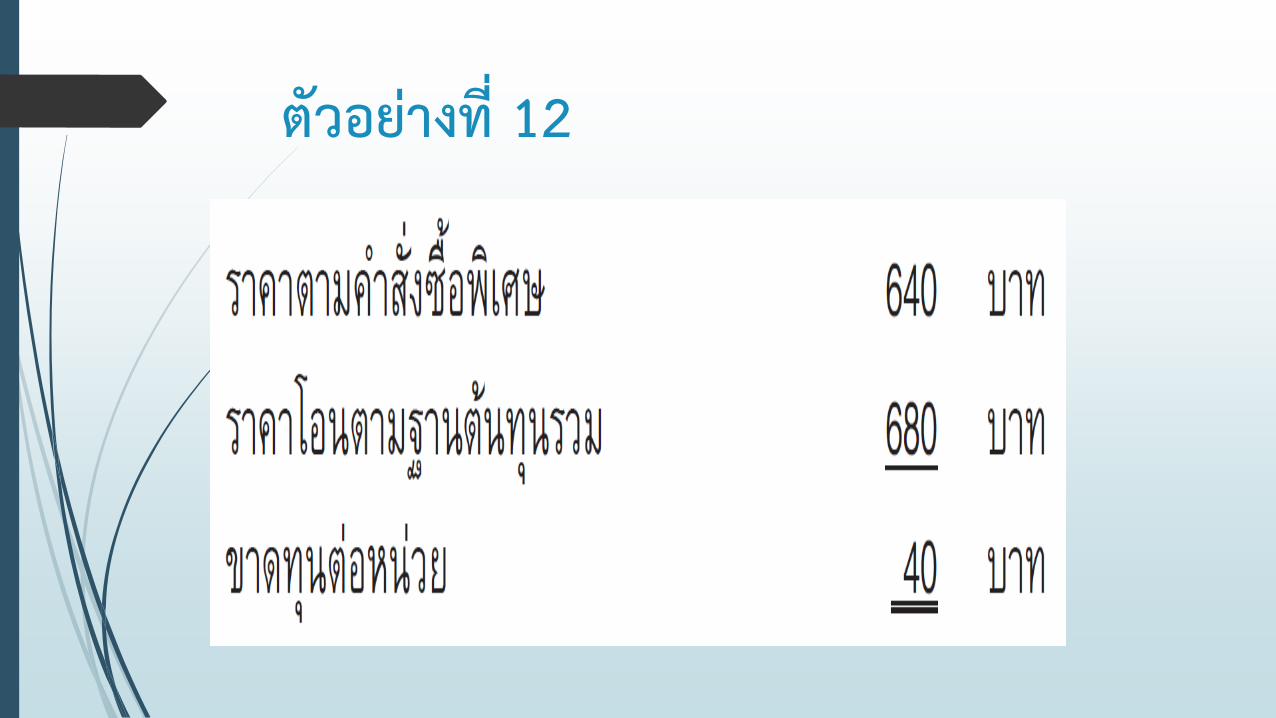

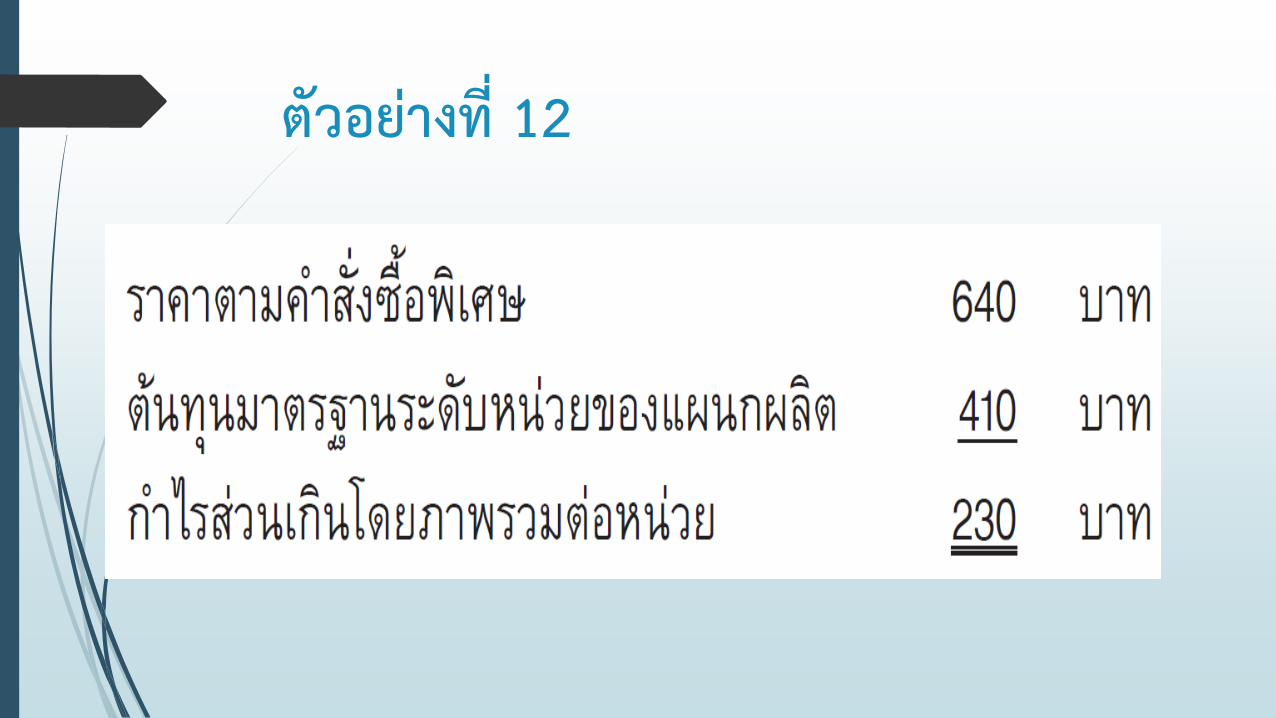

ตวอยางท 12

ตวอยางท 12