130716 아시아경제전망

TRANSCRIPT

중국 & 일본

경제 전망 길포럼 AMP, 16 July 2013

이재훈

21/1

1/20

13

1

Ch

ina

& J

apan

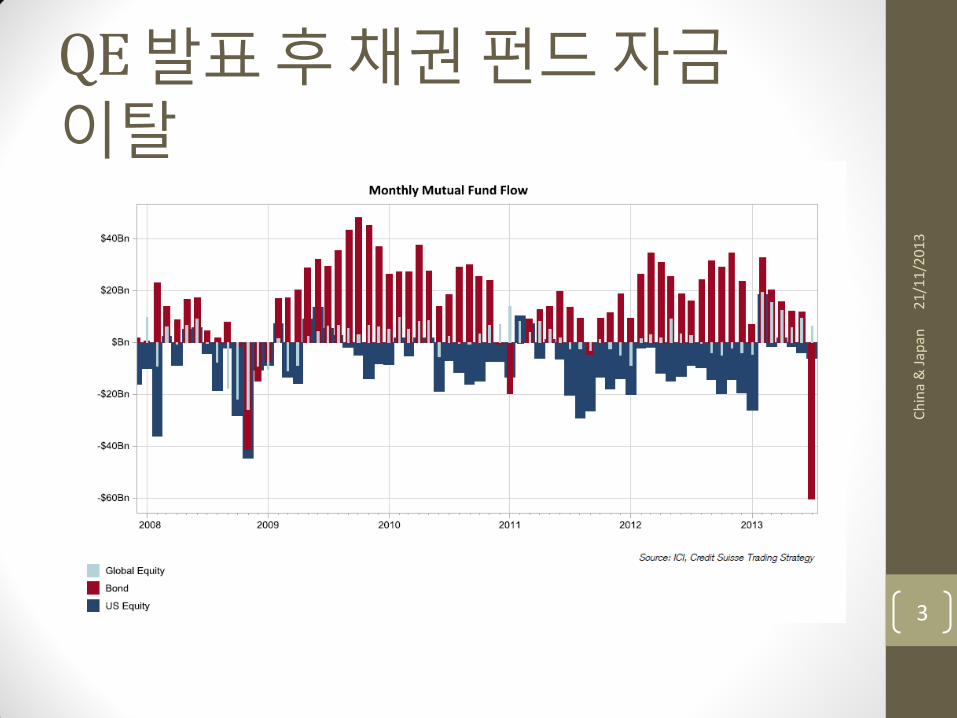

Quantitative Easing (QE)

• 6월 19일 Bernanke 가 2014년 중반 QE를 끝낼 계획이라고 발표

• 발표 직후 전세계 채권 금리 급등

• 10년 만기 미국 국채 금리: 5월 초 1.6%에서 발표 후 2.36%로 급등

• 6월 한달 동안 Pimco 의 채권 펀드에서만 99억 달러가 빠져나감. Bill Gross 의 26년 펀드 운용 역사상 최대 규모

• 상당수의 carry trade 가 rollback 되면서 달러 가치 상승

21/1

1/20

13

Ch

ina

& J

apan

2

QE 발표 후 채권 펀드 자금 이탈

21/1

1/20

13

Ch

ina

& J

apan

3

QE 작동 원리

• 시중 은행은 Fed 에 지급준비금 (reserves) 계좌 보유

• 지급준비금 계좌 이용해 단기 자금 유동성 확보

• 은행간 돈을 빌릴 경우 : repo, LIBOR

• 중앙은행에서 돈을 빌릴 경우 : discount window

• Fed 는 시중 은행에게서 자산을 넘겨받고 대신 준비금 계좌에 숫자를 넣어주는 식으로 시장에 참여 : open market operation

• 기존엔 Fed 가 단기 국채 (T-bill) 만 매입했지만, QE 를 통해 장기 국채 (T-bond) 도 매입

21/1

1/20

13

Ch

ina

& J

apan

4

QE 실패 이유

• 금융위기 이전 : 은행들은 준비금 계좌에 최소한의 금액만 남겨놓고 나머지는 모두 수익률 높은 사업에 투자

• 금융위기 이후 : 준비금 계좌에 돈을 쌓아놓고 풀지 않음

• 유동성 함정 (Liquidity Trap)

• 금리가 0 이 되면서 현금과 국채의 차이가 없어짐

• Dodd-Frank Act, Basel Accord 등 규제 불확실성

21/1

1/20

13

Ch

ina

& J

apan

5

지급준비금 규모 변화 추이

21/1

1/20

13

Ch

ina

& J

apan

6

중국의 유령 도시

• CBS 60 minutes

• http://www.cbsnews.com/video/watch/?id=50142079n

• 신규 아파트에 아무도 살지 않지만 일단은 다 팔린다. 건설회사 매출이 아직은 탄탄해 보이는 이유

21/1

1/20

13

Ch

ina

& J

apan

7

중국 부동산 투자 열기 이유

• 은행 예금 금리 제한

• 취약한 사회 복지 제도

• 산아 제한으로 인해 젊은이 계층 축소

• 결혼을 하기 위한 필수 조건

• 남아 선호 사상으로 인해 결혼 경쟁이 더욱 치열해짐

21/1

1/20

13

Ch

ina

& J

apan

8

거품 붕괴와 경제 위기

• 2001년 IT Bubble

• “America's 371 publicly traded Internet companies have grown to the point that they are collectively valued at $1.3 trillion”

• 하지만 거품 붕괴 후 경제위기로 이어지지는 않음

• 2007년 Subprime Mortgage

• “The value of American subprime mortgages was estimated at $1.3 trillion as of March 2007”

• 거품 붕괴 후 최악의 금융 위기로 이어짐

• 둘의 가장 큰 차이는 equity financing 과 debt financing

21/1

1/20

13

Ch

ina

& J

apan

9

Credit-to-GDP Ratio

21/1

1/20

13

Ch

ina

& J

apan

10

중국의 Shadow Banking

• Wealth Management Product (WMP)

• 중국의 예금 금리 규제를 피하기 위한 투자 상품

• ABS (Asset-Backed Securities), CDO (Collateralized Debt Obligation) 과 같은 원리, 하지만 훨씬 최악

• 어떤 자산에 투자되는지 불투명

• 3-6 개월 만기 => bank run 에 취약

21/1

1/20

13

Ch

ina

& J

apan

11

중국의 유동성 위기

• 6월 20일 중국 은행간 대출 금리인 Shibor 급등

21/1

1/20

13

Ch

ina

& J

apan

12

중국의 유동성 위기

• WMP 의 rollover 기간 동안 단기 자금 필요

• 은행의 단기 자금 확보 방법 : interbank lending & discount window

• 대출 증가 추세를 우려한 중국 중앙은행 (PBOC) 이 discount window 를 일시적으로 닫아버림

• Shibor 급등. 즉, 은행의 위험을 고려한 시장 금리는 중앙은행 금리보다 훨씬 높다는 의미

21/1

1/20

13

Ch

ina

& J

apan

13

규제 회피: 일반적인 대출

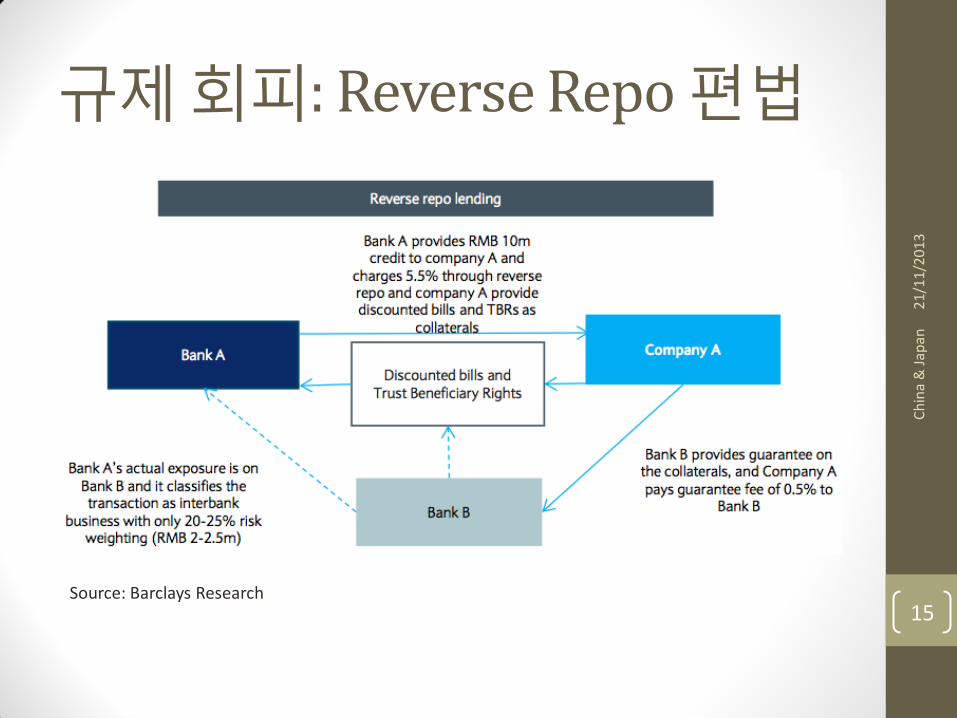

Source: Barclays Research

21/1

1/20

13

Ch

ina

& J

apan

14

규제 회피: Reverse Repo 편법

Source: Barclays Research

21/1

1/20

13

Ch

ina

& J

apan

15

가짜 수출 이용한 달러 빚

21/1

1/20

13

Ch

ina

& J

apan

16

기타 위험요소

• 예금자 보호제도 (deposit insurance) 부재 (eg. Cyprus)

• Too big to fail (eg. Ireland)

21/1

1/20

13

Ch

ina

& J

apan

17

Impossible Trinity

• Impossible Trinity (a.k.a. Trilemma) • 고정 환율 (fixed exchange rate)

• 자유로운 자본 이동 (free capital movement)

• 독립적인 통화 정책 (independent monetary policy)

• E.g. US, Europe and China

• 중국의 경우 자본 흐름을 규제해서 시스템을 유지

• 중국 내 유령 수출입 회사를 이용해서 몰래 자본을 이동시키는 경우가 빈번했음

• 위기가 터질 경우 자본 규제 강화 예상. 거래 자체가 불가능해질수도 있음

21/1

1/20

13

Ch

ina

& J

apan

18

중국 경제 예상 시나리오

• 2014 (US: 2006)

• 정부가 부동산 가격 상승을 막기 위해 대출 제한

• 부동산 투자자 및 건설업체 일부 부도

• 경매에 나온 물건이 시장 가격을 하락시켜 추가 부도를 일으키는 악순환 시작

• 2015 (US: 2007)

• WMP 에서 손해를 보는 빈도 증가 => bank run 발생

• 단기 자금에 대한 강한 수요. 중앙은행 개입

• 원자재 가격 폭락. 특히 건설업과 관련된 소재들: 철, 구리, etc.

• 2016—2017 (US: 2008—2009)

• 은행 부도 & 국유화. 대규모 금융위기

• 위안화 가치 하락

• 2018—

• 하이퍼 인플레이션 발생하면서 부동산 시장 안정

21/1

1/20

13

Ch

ina

& J

apan

19

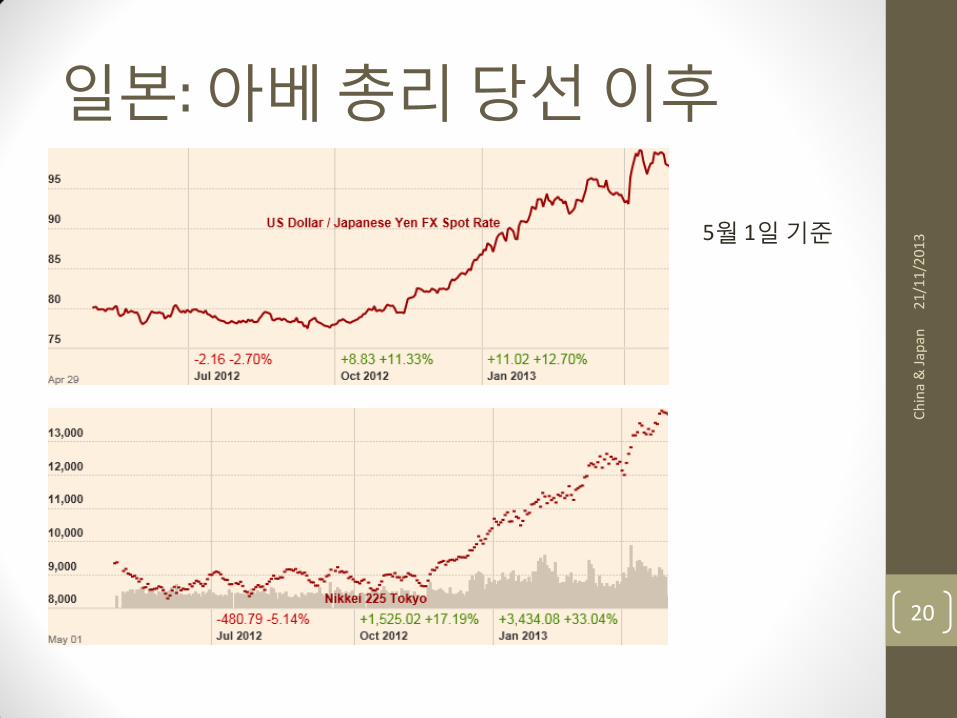

일본: 아베 총리 당선 이후

21/1

1/20

13

Ch

ina

& J

apan

20

5월 1일 기준

아베노믹스 로드맵

• 금융 정책 (Monetary Policy)

• 고질적인 디플레이션 해결

• 통화 가치 하락을 통한 수출 증대

• 재정 정책 (Fiscal Policy)

• 구조 개혁 (Structural Reform)

21/1

1/20

13

Ch

ina

& J

apan

21

인플레이션의 혜택

• 사람들의 소비 증가 유도

• 채무자의 빚 부담 감소 (채권자에겐 손해)

• 임금 유동성을 제공

하지만 이 모든 혜택은 일시적인 효과

• 인플레이션 상승

• => 미래 인플레이션 기대치 상승

• => 금리 상승

• => 위의 모든 혜택 상쇄

21/1

1/20

13

Ch

ina

& J

apan

22

통화 가치와 수출

• 통화 가치가 떨어지면 수출품 가격이 싸져서 수출 증가

• 하지만 국내에서 생산되는 제품의 비율은 상당히 제한적

• 또한 인플레이션으로 인해 임금과 기타 비용이 증가하게 됨

• 따라서 통화 가치 하락의 효과도 한시적임

• 금융정책은 마약과 같다

• 일시적인 효과는 있지만 근본적인 해결은 안됨

• 금융위기 직후에 충격을 완화하는 용도로는 효과적

21/1

1/20

13

Ch

ina

& J

apan

23

재정정책

• 개발도상국에서는 매우 효과적

• 하지만 선진국에서는 대부분 돈 낭비로 끝남

• 정부 지출이 늘수록 민간 기업들의 투자는 줄어드는 crowding-out 효과 21

/11/

2013

C

hin

a &

Jap

an

24

구조개혁

• Trans-Pacific Partnership Agreement (TPP) 에 참여 의사를 밝혔지만 거래가 마무리될 수 있을지 자체가 아직 불투명

• 고령화 사회로 인한 연금 문제. 이민자 확대 정책이 가장 효과적이지만 사회적인 반발감으로 추진 불가

• 지난 6월에 발표한 구조개혁 정책은 상당히 실망스러움. 노동시장 개혁에 관한 내용은 대부분 빠져 있음

21/1

1/20

13

Ch

ina

& J

apan

25

시한 폭탄 일본

• 빚을 갚지 못해 밖으로 터져버리거나

• 하이퍼 인플레이션으로 인해 안으로 무너져버리거나

21/1

1/20

13

Ch

ina

& J

apan

26

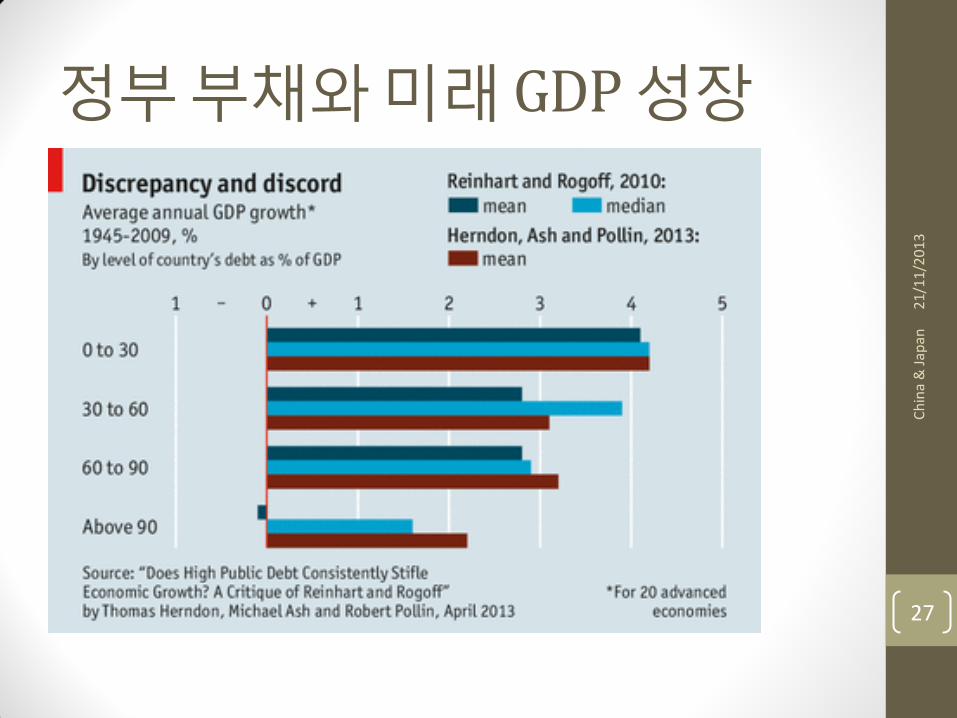

정부 부채와 미래 GDP 성장

21/1

1/20

13

Ch

ina

& J

apan

27

유럽 국가 정부 부채: 강대국

21/1

1/20

13

Ch

ina

& J

apan

28

유럽 국가 정부 부채: PIGS

21/1

1/20

13

Ch

ina

& J

apan

29

일본의 정부 부채

21/1

1/20

13

Ch

ina

& J

apan

30

시나리오 #1. 국채 부도

• 아베노믹스 정책의 효과로 인플레이션이 증가했다고 가정

• 인플레이션을 통제하기 위해 금리를 1%로 올린다면

• 일본 국채의 대부분이 만기 1-3년의 단기 채권이기 때문에

• 정부의 이자 지출이 세금 수입을 훨씬 뛰어넘는 규모로 증가

• 따라서, 금리 인상하면 국가 부도 위험 발생. 일본은 이미 금융 정책의 주권을 잃어버림

21/1

1/20

13

Ch

ina

& J

apan

31

시나리오 #2. 하이퍼 인플레이션 • 인플레이션이 발생했지만 중앙은행이 통제하지 못한다면,

• 장기채권 금리 상승, 가격 폭락

• 또한 일본인들이 저금리에도 예금을 했던 이유는 디플레이션 때문에 실질 금리는 0 보다 높았기 때문

• 따라서 인플레이션 상승과 함께 예금자 이탈

• 예금을 받아 국자 장기 채권에 투자한 은행, 연금, 보험사 등이 줄줄이 도산할 우려

21/1

1/20

13

Ch

ina

& J

apan

32

최근의 일본 경제 전망

• 5월—6월의 주식 시장 폭락 이후 일본 중앙은행의 공격적이던 성향이 많이 누그러진 상태

• 현재 전망은 중립. 기존의 아베노믹스 정책을 그대로 강행할지 의문

• 아베 이전의 소극적인 정책으로 돌아간다면 앞으로도 계속 성장 없는 시간을 보낼 것으로 예상

21/1

1/20

13

Ch

ina

& J

apan

33