150831 유안타견문록 vol76...

TRANSCRIPT

1

스몰캡 유안타견문록

2

스몰캡 유안타견문록

3

스몰캡 유안타견문록

4

스몰캡 유안타견문록

대형주

신규 종목명 (시가총액)

편입가 (편입일)

현재가 (수익률)

투자포인트 담당자

★

SK 하이닉스

(A000660)

(26.1조)

36,900

(8/28)

35,800

(-2.9%)

DRAM 산업에 대한 우려는 주가에 충분히 반영

3분기 부터 Apple 대상 Mobile DRAM 공급 본격화

원/달러 환율 상승에 따른 수혜가 IT 업종 내에서 가장 높은 것으로 추정

이재윤

SK

(A034730)

(19.0조)

272,500

(6/17)

270,000

(-0.9%)

합병 이후에도 사업홀딩스로 남아 기존 사업에서 성과 창출, 사업 포트폴리오 관리로 적극 대응할 것

초과 성장에 대한 잠재력과 더불어 적극적 사업 지주 모델에 대한 재평가 지속될 전망

브랜드 로얄티 인상 가정 시 배당 상향 등 추가 수익화 기대 가능. 대형 지주 섹터내 가장 긍정적

최남곤

신한지주

(A055550)

(18.8조)

40,200

(7/27)

39,550

(-1.6%)

15.2Q 실적은 NIM 하락에도 불구하고 비은행 자회사, 비이자이익 바탕으로 양호하게 유지 전망

2015년 예상 ROE 7.6%로 시중은행 최고 수준 수익성 지속

연초부터 타사대비 주가 부진했으나 실적 발표 전후로 Valuation 매력 부각될 전망

박진형

NAVER

(A035420)

(16.3조)

526,000

(8/4)

495,500

(-5.8%)

라인뮤직, 라인앳 9월 유료화, LINE 게임 출시수 증가 등에 따른 라인 실적 성장성 회복 전망

국내 모바일 검색, 커머스 매출 호조 등 국내 실적 안정적 성장 중

국내외 SNS 기업 대비 벨류에이션 격차 확대, 하반기 LINE 성장성 회복에 따른 주가 상승 기대

이창영

★

LG 생활건강

(A051900)

(12.5조)

817,000

(8/28)

802,000

(-1.8%)

후(LG 생활건강) 7월 면세점 매출 전년수준 추정

더운 날씨 및 Low Base Effect 로 음료사업 실적 기대

Global Peer 와 유사한 Valuation 에 거래

김미현

고려아연

(A010130)

(9.7조)

511,000

(5/22)

513,000

(+0.3%)

2015년 아연 Base T/C 전년대비 +9.9% 상승

미국 달러 강세국면 완화에 따른 비철금속 가격 상승 전망

2015년말 아연공정 합리화와 연공장 신설로 인한 매출 및 이익 증가 예상

이현수

LG 유플러스

(A032640)

(4.8조)

9,770

(6/29)

11,000

(+12.5%)

서비스 매출액 및 영업이익 안정적인 성장 추세로 통신 3사 중 유일하게 실적 우상향

PER 12.3배로 전세계 통신사업자 가운데 가장 저평가

배당 200원 이상 전망. 배당수익률은 2.1% 이상

최남곤

현대백화점

(A069960)

(3.5조)

143,500

(8/24)

150,500

(+4.8%)

오프라인 채널의 경쟁력을 집약시킨 판교점의 초반 매출흐름 상당히 양호한 상황

지속적인 광고/판촉비 비중 축소로 매출뿐 아니라 이익 개선 가능성 지속 강화

4분기 도심형아울렛 2개를 포함한 올해 출점을 바탕으로 내년 이익 증가 가시화

김태홍

한화

(A000880)

(3.2조)

47,200

(6/30)

42,150

(-10.7%)

건설, 태양광 등 기존 우려 사업의 턴어라운드 시현

삼성테크윈, 삼성탈레스 인수, 천무 매출 증가 효과 등으로 방산 분야 1위 도약

브랜드 로얄티 수취. 약 1조원 이상의 NAV 증가 효과 기대

최남곤

금호석유

(A011780)

(1.7조)

60,700

(8/4)

54,800

(-9.7%)

영업이익 2014년 1,848억원, 2015년 2,400억원(E), 2016년 3600억원(E) 등으로, 이익 회복 국면 지속

2015년 말 열병합발전소 완공으로, 연간 1,000억원 영업이익 증가 효과 발생

석유화학 주력제품인 합성고무는 6월 스프레드 바닥 터치 후, 7월 말부터 회복국면에 진입하면서 3분기 실적

회복 가능성을 높이고 있음

황규원

신규 LG 생활건강 SK 하이닉스 제외 강원랜드 호텔신라

1M 연초대비

대형주 포트폴리오 -8.04% +8.07%

KOSPI -4.37% +1.35%

BM 대비 -3.67% +6.72%

관심종목

추천 포트폴리오

5

스몰캡 유안타견문록

중소형주

신규 종목명 (시가총액)

편입가 (편입일)

현재가 (수익률)

투자포인트 담당자

메디톡스

(A086900)

(28,797억)

507,300

(8/18)

509,100

(+0.3%)

2분기 제품매출 55% 성장하여 고성장 지속

2분기 내수 매출 23% 성장, 수출 무려 96% 성장

하반기에도 실적 모멘텀 지속 예상, 제약/바이오 Top Pick

김미현

CJ CGV

(A079160)

(24,124억)

104,000

(8/24)

114,000

(+9.6%)

중국 박스오피스, 오는 2018년 세계 최대시장으로 도약 전망

중국 인구 1인당 영화관람편수, 2014년 0.6편으로 초기 성장국면

중국 CGV, 3Q15 에도 흑자 시현 기대 (연결대상 + JV 합산 기준)

박성호

코오롱글로벌

(A003070)

(3,542억)

11,750

(3/16)

21,550

(+83.4%)

자산매각을 통한 차입금 상환으로 재무구조 개선

수입차 시장 성장에 따라 BMW 판매 호조

2015년 부채비듈 300% 초반, 이자보상배율 1.1 예상

최현재

농우바이오

(A054050)

(3,196억)

22,350

(4/13)

22,350

(+0.0%)

제주도 청수무 민원 이슈 해결 완료

매출은 2분기부터 수익성은 3분기부터 개선 될 것으로 전망

동사 3년 평균 P/E 는 24배로 실적 턴어라운드 감안 시 Forward EPS 기준 저평가 메리트

양석모

휴비츠

(A065510)

(2,285억)

20,150

(7/22)

19,300

(-4.2%)

안경점용 검안기 등 고령화, 스마트기기 보편화에 따른 안정적 성장 가능

상해 휴비츠 고성장 지속, 부진 사업 축소 및 신제품 출시에 따른 실적 성장 정상화 전망 김남국

가온미디어

(A078890)

(1,569억)

12,400

(8/18)

11,700

(-5.6%)

사물인터넷(loT) 관련 국책과제 수주 및 대형 고객사 비중 증가에 따른 매출 성장 전망

3분기 사상 최대 실적 전망 (매출액 1,100억원 영업이익 66억원 예상)

15년 연결 매출액 4,300억원(+25%,YoY), 영업이익 262억원(+49%, YoY)으로 사상 최대 실적 예상

양석모

KCI

(A036670)

(1,414억)

11,600

(6/22)

12,700

(+9.4%)

샴푸 등 생활용품에 들어가는 고급 첨가물을 만드는 업체로, 로레알, P&G, J&J, Henkel 등 글로벌 메이저

기업들을 고객사로 확보

중국 헤어케어 제품 시장 성장에 따른 고객사의 판매량 확대 및 신규 고객 추가 확보 수혜 전망

우호적 환율 효과와 감가상각비 감소 영향 등으로 실적 개선 전망. 순이익의 30%대 배당성향도 매력적

김남국

손오공

(A066910)

(1,185억)

5,950

(8/12)

5,410

(-9.0%)

기존 완구 유통 분야를 넘어 애니메이션과 캐릭터 산업으로 사업 영역 확장

자체캐릭터를 통한 해외 시장 공략이 기대되어 중장기적 성장성 보유 평가

올해 남아 완구 시장의 Must have item 으로 등극한 터닝메카드 효과로 하반기 실적 개선 지속 전망

김남국

에스티아이

(A039440)

(1,065억)

7,450

(8/12)

8,490

(+13.9%)

LCD 및 OLED, 태양광 등의 공정에 화학물을 공급하는 CDS 장비와 세정 및 식각을 하는 WET 장비 제조 전문 기업

중국 LCD 및 OLED 투자 확대에 따른 최대 수혜 전망

15년 매출 1,800억원(+49% YoY), 영업이익 180억원, 순이익 150억원 전망. 밸류에이션 매력보유

양석모

현대통신

(A039010)

(970억)

6,130

(3/9)

11,250

(+83.5%)

풍부한 신규 수주를 바탕으로 내년까지 안정적 실적 성장 전망

올해도 우호적 정부 정책 등으로 민간건설 및 분양 시장 호조가 지속될 것으로 보여 수혜 지속 전망

2015년 매출액 780억원, 영업이익 64억원, 순이익 67억원 전망

김남국

신규 제외

·대형주는 KOSPI 200지수 편입 종목, 중소형주는 그 외 종목임

· 포트폴리오 수익률은 EWI (동일가중방식)으로 산출함

1M 연초대비

중소형주 포트폴리오 -4.35% +18.41%

KOSDAQ -5.23% +26.55%

BM 대비 +0.89% -8.14%

6

스몰캡 유안타견문록

외국인 + 기관 (원, %, 억원)

종목명 주가 주간 상승률 매수비중 매수금액 시가총액 비고

로보스타 11,850 40.6 5.5 50.38 924 100억원 규모 제조용 로봇 공급계약 체결에 급등

에이블씨엔씨 29,450 35.1 3.1 127.22 4,124 중국 경기 부양책 기대감에 따른 화장품 관련주 강세

푸드웰 11,250 12.5 2.1 19.15 900 쿡방(요리 방송) 등의 인기 모멘텀 지속

다날 9,400 30.6 2.0 40.76 2,038 모바일 ID서비스 추진 소식에 강세

오스템임플란트 66,700 17.0 1.9 179.31 9,529 중국 임플란트시장의 연평균 성장율 넘어설 것으로 예상

휴비츠 19,700 13.5 1.6 38.17 2,333 국내외 실적개선 기대감에 급등

이엔에프테크놀로지 20,950 18.0 1.6 47.99 2,975 3분기 사상최대 실적 지속 전망에 강세

주: 매수비중(%) = 시가총액 대비 매수금액

외국인 (원, %, 억원)

종목명 주가 주간 상승률 매수비중 매수금액 시가총액 비고

한국전자금융 6,180 22.6 1.4 23.24 1,608 신규사업 성장 기대감에 강세 지속

쇼박스 7,620 13.2 1.4 65.03 4,770 영화 ‘암살’ 흥행, 중국 진출 기대감에 강세

이엔에프테크놀로지 20,950 18.0 1.3 37.86 2,975 3분기 사상최대 실적 지속 전망에 강세

오스템임플란트 66,700 17.0 1.3 119.37 9,529 중국 임플란트시장의 연평균 성장율 넘어설 것으로 예상

위드윈네트웍 3,075 20.1 1.1 8.83 796 신사업 기대감에 상승

알테오젠 33,350 9.7 1.1 21.38 1,969 항암 항체의약품 기술 항체-약물 접합 기술에 관한 특허 취득

에이블씨엔씨 29,450 35.1 1.0 42.60 4,124 중국 경기 부양책 기대감에 따른 화장품 관련주 강세

주: 매수비중(%) = 시가총액 대비 매수금액

기관 (원, %, 억원)

종목명 주가 주간 상승률 매수비중 매수금액 시가총액 비고

로보스타 11,850 40.6 5.5 48.70 924 100억원 규모 제조용 로봇 공급계약 체결에 급등

다날 9,400 30.6 2.6 52.17 2,038 모바일 ID서비스 추진 소식에 강세

푸드웰 11,250 12.5 2.1 18.87 900 쿡방(요리 방송) 등의 인기 모멘텀 지속

에이블씨엔씨 29,450 35.1 2.1 84.62 4,124 중국 경기 부양책 기대감에 따른 화장품 관련주 강세

에스엠 43,700 9.1 2.0 179.14 9,023 스포테인먼트 시장 개척을 위해 IB월드와이드의 지분을 취득 소식에 연중 최고가

사조오양 20,600 14.8 1.6 31.40 1,941 어획량 증가 기대감 및 유가하락에 따른 유류비 부담 완화 모멘텀 지속

에스텍파마 19,200 11.6 1.6 30.35 2,134 엔화 가치 상승 및 사업 확대 계획에 상승

주: 매수비중(%) = 시가총액 대비 매수금액

기간: 08월 24일 ~ 08월 28일 기준 시가총액: 7백억원 ~ 1조원 종목 대상

스몰캡 수급체크

주간 매수비중 상위종목

7

스몰캡 유안타견문록

기업 Brief

AJ 네트웍스 (095570)

유비벨록스 (089850)

8

스몰캡 유안타견문록

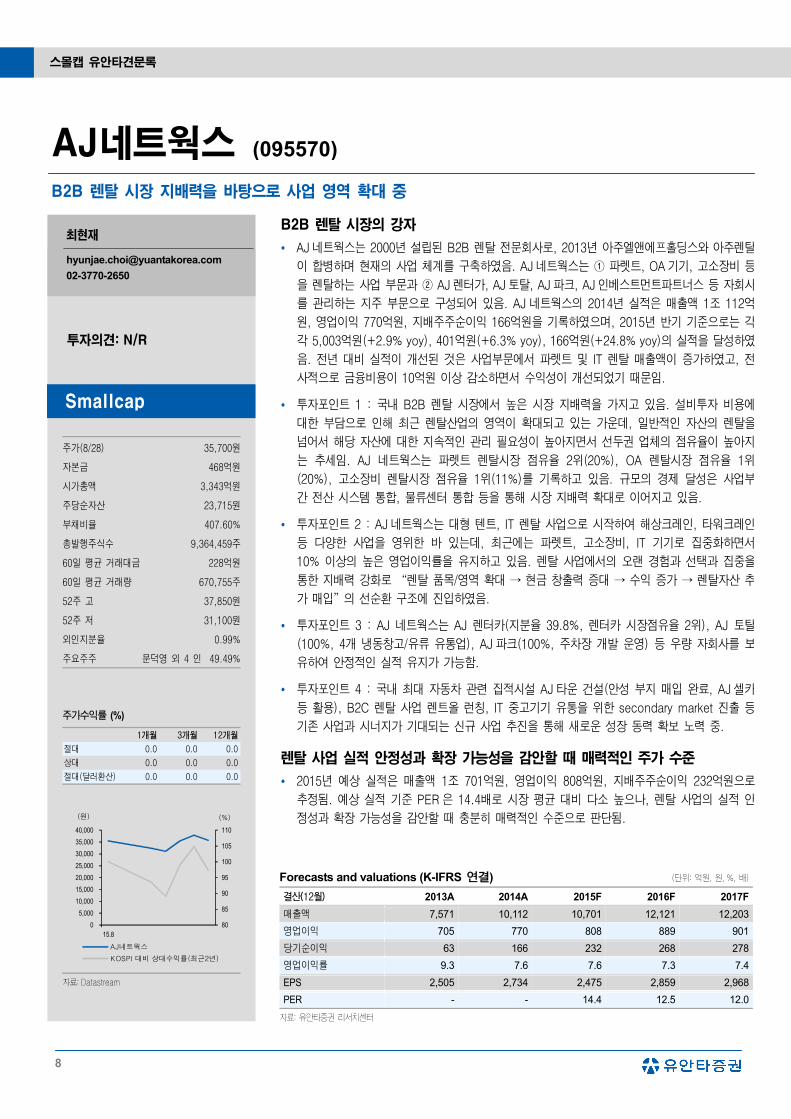

AJ네트웍스 (095570)

B2B 렌탈 시장 지배력을 바탕으로 사업 영역 확대 중

Smallcap

최현재

02-3770-2650

주가(8/28) 35,700원

자본금 468억원

시가총액 3,343억원

주당순자산 23,715원

부채비율 407.60%

총발행주식수 9,364,459주

60일 평균 거래대금 228억원

60일 평균 거래량 670,755주

52주 고 37,850원

52주 저 31,100원

외인지분율 0.99%

주요주주 문덕영 외 4 인 49.49%

주가수익률 (%)

1개월 3개월 12개월

절대 0.0 0.0 0.0

상대 0.0 0.0 0.0

절대(달러환산) 0.0 0.0 0.0

80

85

90

95

100

105

110

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

15.8

AJ네트웍스

KOSPI 대비 상대수익률(최근2년)

(원) (%)

자료: Datastream

투자의견: N/R

Forecasts and valuations (K-IFRS 연결) (단위: 억원, 원, %, 배)

결산(12월) 2013A 2014A 2015F 2016F 2017F

매출액 7,571 10,112 10,701 12,121 12,203

영업이익 705 770 808 889 901

당기순이익 63 166 232 268 278

영업이익률 9.3 7.6 7.6 7.3 7.4

EPS 2,505 2,734 2,475 2,859 2,968

PER - - 14.4 12.5 12.0

자료: 유안타증권 리서치센터

B2B 렌탈 시장의 강자

AJ 네트웍스는 2000년 설립된 B2B 렌탈 전문회사로, 2013년 아주엘앤에프홀딩스와 아주렌탈

이 합병하며 현재의 사업 체계를 구축하였음. AJ 네트웍스는 ① 파렛트, OA 기기, 고소장비 등

을 렌탈하는 사업 부문과 ② AJ 렌터가, AJ 토탈, AJ 파크, AJ 인베스트먼트파트너스 등 자회사

를 관리하는 지주 부문으로 구성되어 있음. AJ 네트웍스의 2014년 실적은 매출액 1조 112억

원, 영업이익 770억원, 지배주주순이익 166억원을 기록하였으며, 2015년 반기 기준으로는 각

각 5,003억원(+2.9% yoy), 401억원(+6.3% yoy), 166억원(+24.8% yoy)의 실적을 달성하였

음. 전년 대비 실적이 개선된 것은 사업부문에서 파렛트 및 IT 렌탈 매출액이 증가하였고, 전

사적으로 금융비용이 10억원 이상 감소하면서 수익성이 개선되었기 때문임.

투자포인트 1 : 국내 B2B 렌탈 시장에서 높은 시장 지배력을 가지고 있음. 설비투자 비용에

대한 부담으로 인해 최근 렌탈산업의 영역이 확대되고 있는 가운데, 일반적인 자산의 렌탈을

넘어서 해당 자산에 대한 지속적인 관리 필요성이 높아지면서 선두권 업체의 점유율이 높아지

는 추세임. AJ 네트웍스는 파렛트 렌탈시장 점유율 2위(20%), OA 렌탈시장 점유율 1위

(20%), 고소장비 렌탈시장 점유율 1위(11%)를 기록하고 있음. 규모의 경제 달성은 사업부

간 전산 시스템 통합, 물류센터 통합 등을 통해 시장 지배력 확대로 이어지고 있음.

투자포인트 2 : AJ 네트웍스는 대형 텐트, IT 렌탈 사업으로 시작하여 해상크레인, 타워크레인

등 다양한 사업을 영위한 바 있는데, 최근에는 파렛트, 고소장비, IT 기기로 집중화하면서

10% 이상의 높은 영업이익률을 유지하고 있음. 렌탈 사업에서의 오랜 경험과 선택과 집중을

통한 지배력 강화로 “렌탈 품목/영역 확대 → 현금 창출력 증대 → 수익 증가 → 렌탈자산 추

가 매입”의 선순환 구조에 진입하였음.

투자포인트 3 : AJ 네트웍스는 AJ 렌터카(지분율 39.8%, 렌터카 시장점유율 2위), AJ 토탈

(100%, 4개 냉동창고/유류 유통업), AJ 파크(100%, 주차장 개발 운영) 등 우량 자회사를 보

유하여 안정적인 실적 유지가 가능함.

투자포인트 4 : 국내 최대 자동차 관련 집적시설 AJ 타운 건설(안성 부지 매입 완료, AJ 셀카

등 활용), B2C 렌탈 사업 렌트올 런칭, IT 중고기기 유통을 위한 secondary market 진출 등

기존 사업과 시너지가 기대되는 신규 사업 추진을 통해 새로운 성장 동력 확보 노력 중.

렌탈 사업 실적 안정성과 확장 가능성을 감안할 때 매력적인 주가 수준

2015년 예상 실적은 매출액 1조 701억원, 영업이익 808억원, 지배주주순이익 232억원으로

추정됨. 예상 실적 기준 PER 은 14.4배로 시장 평균 대비 다소 높으나, 렌탈 사업의 실적 안

정성과 확장 가능성을 감안할 때 충분히 매력적인 수준으로 판단됨.

9

스몰캡 유안타견문록

사업부문별 렌탈 매출액 추이

0

100

200

300

400

500

600

700

2012 2013 2014 2015 2016 2017

파렛트 부문 IT 부문

고소장비 부문 기타

(억원)

자료: AJ네트웍스, 유안타증권 리서치센터

주요 렌탈 제품 및 고객 현황

파렛트 렌탈 (M/S 20%, 2위)

신선식품, 가공식품, 농수산물 등

OA 렌탈 (M/S 20% 1위)

PC, 노트북, 프린터 등 렌탈

고소장비 렌탈 (M/S 11% 1위)

대형 공장, 건설 현장

자료: AJ네트웍스, 유안타증권 리서치센터

10

스몰캡 유안타견문록

유비벨록스 (089850)

올해에 한발, 내년에 한걸음

Smallcap

양석모

02-3770-2659

주가(8/27) 14,150원

자본금 30억원

시가총액 856억원

주당순자산 10,997원

부채비율 67.70%

총발행주식수 6,051,454주

60일 평균 거래대금 36억원

60일 평균 거래량 241,913주

52주 고 16,500원

52주 저 9,030원

외인지분율 1.83%

주요주주 이흥복 외 8 인 26.10%

주가수익률 (%)

1개월 3개월 12개월

절대 (2.7) 14.6 14.6

상대 8.4 18.9 (3.5)

절대(달러환산) (4.2) 6.9 (1.9)

0

20

40

60

80

100

120

0

5,000

10,000

15,000

20,000

25,000

13.8 14.2 14.8 15.2 15.8

유비벨록스

KOSDAQ 대비 상대수익률(최근2년)

(원) (%)

자료: Datastream

투자의견: N/R

Forecasts and valuations (K-IFRS) (단위: 억원, 원, %, 배)

결산(12월) 2012A 2013A 2014A 2015E 2016E

매출액 872 809 619 920 1,150

영업이익 98 41 1 92 138

영업이익률 11.3 5.0 0.2 10.0 12.0

지배주주귀속순이익 66 -11 -43 110 158

지배주주 귀속 EPS 1,159 -191 -714 1,818 2,611

*PER(CB 희석반영) 24.0 -113.5 -19.8 8.7 6.1

자료: 유안타증권 리서치센터

스마트카드 OS 공급 및 제조 업체

2000년 설립, Embedded S/W 기반의 스마트 카드 및 스마트 모바일 플랫폼 사업 영위

14년 매출 비중은 스마트 카드 73%, 모바일 서비스 27%. 12년 스마트 카드 제조공장 인수하

여 스마트카드 OS, 발급시스템 및 제조까지 내재화 구축. 스마트 카드 사업은 국내 코나아이,

바이오스마트와 경쟁 中

License & 제품 라인업 확대를 통한 폭풍 실적 성장 예고

글로벌 반도체사와 COS (Chip Operation System) 공급 라이선스 계약 통해 15년 로열티 매

출은 전년 대비 308% 증가한 98억원 달성 예상

중국 정부는 MS(마그네틱)카드의 보안 취약성을 극복하고자 16년부터 발행되는 은행카드 일

체를 IC 카드로 전환할 것을 지시. 이에 따라 MS 카드에서 IC 카드로 전환을 요하는 카드는

약 34억장으로 추정. 동사는 14년 하반기 중국 법인 설립, 중국 시장 진출

15년 중국 매출액은 약 4~50억원대로 추정되지만 제품 라인업 확대를 통해 16년은 약 200억

원대로 매출 성장 예고

라임아이(자회사)를 통한 실내 내비게이션 서비스 플렛폼 사업 확대

14년 8월 설립된 라임아이는 동사가 지분 96%를 보유한 자회사로서 실내 위치기반서비스

(LBS) S/W 플랫폼 개발 공급

15년 4월 비트앤펄스와의 합병을 통해 LBS 하드웨어까지 공급 가능해 15년 매출액은 전년

대비 194% 증가한 약 100억원으로 예상되며 16년도는 약 200억원대로 추정

인천공항을 시작으로 SK 문학 경기장(스마트 경기장) 및 공장(스마트 공장)까지 LBS 관련한

사업에 가장 많은 Reference 를 보유

3분기부터 강력한 실적 턴어라운드 예상

14년 카드 대란사태로 인해 일시적 실적 악화되었지만 올해는 Chip 원가 개선 및 ASP 상승

으로 강력한 턴어라운드 예상

팅크웨어(관계사, 지분 24% 보유) 실적 개선으로 보유지분평가에 따른 당기순이익 또한 증가

될 것으로 기대

15년 매출액 920억원(+49%, YoY), 영업이익 92억원(+9100%, YoY) 예상.

11

스몰캡 유안타견문록

동사 사업 구조 현황 동사 매출 비중 추이

자료: 유비벨록스, 유안타증권 리서치센터 자료: 유비벨록스, 유안타증권 리서치센터

동사 실적 추이 (단위: 억원) 라임아이 Indoor LBS 적용 사례 - 전시장 )

자료: 유비벨록스, 유안타증권 리서치센터 자료: 유비벨록스, 유안타증권 리서치센터

라임아이 LBS 기반 서비스-SK 문학경기장 라임아이 예상 실적 추이 (단위: 억원)

자료: 유비벨록스, 유안타증권 리서치센터 자료: 유비벨록스, 유안타증권 리서치센터

0

50

100

150

200

250

2014 2015E 2016E

매출

영업이익

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2013 2014 2015E 2016E

스마트카드

모바일 서비스

0%

2%

4%

6%

8%

10%

12%

14%

0

200

400

600

800

1000

1200

1400

2012 2013 2014 2015E 2016E

매출

영업이익

영업이익률

12

스몰캡 유안타견문록

I. Key Chart

▶ 국내증시는 중국발 쇼크로 변동성 장세를 보이며 급락, 대북 리스크 등 해소되며 반등

▶ 금융, 통신을 제외한 모든 섹터가 상승세 시현

▶ 뉴욕증시는 중국발 난기류에 휩싸여 4년래 최악의 날과 금융위기 이후 최대 이틀 상승폭을 동시 기록

주요 주가지수 추이

자료: 유안타증권 리서치센터

4 주 누적수익률 비교 (KOSPI-KOSDAQ)

자료: 유안타증권 리서치센터

섹터별 수익률 동향

Appendix

50

100

150

200

250

2009 2010 2011 2012 2013 2014

KOSPI

KOSDAQ

중형주

소형주

(2009.01=100)

-20

-10

0

10

20

2010 2011 2012 2013 2014

(%)

13

스몰캡 유안타견문록

자료: 유안타증권 리서치센터

주요 지수 수익률 동향

자료: 유안타증권 리서치센터

-20

-15

-10

-5

0

5

10

15

소재 산업재 경기소비재 필수소비재 헬스케어 금융 IT 통신 유틸리티

1W1M3M

(%)

-20-16-12-8-4048

12

코스

피

코스

닥

대형

주

중형

주

소형

주

다우

산업

나스

닥종

합

S&

P 5

00

RU

SS

ELL 3

000

필라

델피

아반

도체

1W1M3M

(%)

14

스몰캡 유안타견문록

AJ 네트웍스 (095570) 투자등급 및 목표주가 추이

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

40,000

15.08 15.09

주가

목표주가

(원)(원) 날짜 투자의견 목표주가

2015-09-01 Not Rated -

자료: 유안타증권

유비벨록스 (089850) 투자등급 및 목표주가 추이

0

5,000

10,000

15,000

20,000

25,000

13.08 14.02 14.08 15.02 15.08

주가

목표주가

(원)(원) 날짜 투자의견 목표주가

2015-09-01 Not Rated -

자료: 유안타증권

구분 투자의견 비율(%)

Strong Buy(매수) 3.4

Buy(매수) 80.5

Hold(중립) 16.1

Sell(비중축소) 0.0

합계 100.0

주: 기준일 2015-08-29 ※해외 계열회사 등이 작성하거나 공표한 리포트는 투자등급 비율 산정시 제외

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며 타인의 부당한 압력이나 간섭 없이 작성되었음을 확인함. (작성자: 투자분석팀)

당사는 자료공표일 현재 동 종목 발행주식을 1%이상 보유하고 있지 않습니다.

당사는 자료공표일 현재 해당 기업과 관련하여 특별한 이해관계가 없습니다.

당사는 동 자료를 전문투자자 및 제 3자에게 사전 제공한 사실이 없습니다.

동 자료의 금융투자분석사와 배우자는 자료공표일 현재 대상법인의 주식관련 금융투자상품 및 권리를 보유하고 있지 않습니다.

종목 투자등급 (Guide Line): 투자기간 6~12개월, 절대수익률 기준 투자등급 4단계(Strong Buy, Buy, Hold, Sell)로 구분한다

Strong Buy: 30%이상 Buy: 10%이상, Hold: -10~10%, Sell: -10%이하로 구분

업종 투자등급 Guide Line: 투자기간 6~12개월, 시가총액 대비 업종 비중 기준의 투자등급 3단계(Overweight, Neutral, Underweight)로 구분

2014년 2월21일부터 당사 투자등급이 기존 3단계 + 2단계에서 4단계로 변경

본 자료는 투자자의 투자를 권유할 목적으로 작성된 것이 아니라, 투자자의 투자판단에 참고가 되는 정보제공을 목적으로 작성된 참고 자료입니다. 본 자료는 금융투자분석사가 신뢰할만

하다고 판단되는 자료와 정보에 의거하여 만들어진 것이지만, 당사와 금융투자분석사가 그 정확성이나 완전성을 보장할 수는 없습니다. 따라서, 본 자료를 참고한 투자자의 투자의사결정

은 전적으로 투자자 자신의 판단과 책임하에 이루어져야 하며, 당사는 본 자료의 내용에 의거하여 행해진 일체의 투자행위 결과에 대하여 어떠한 책임도 지지 않습니다. 또한, 본 자료는

당사 투자자에게만 제공되는 자료로 당사의 동의 없이 본 자료를 무단으로 복제 전송 인용 배포하는 행위는 법으로 금지되어 있습니다.

15

스몰캡 유안타견문록

₩

16

스몰캡 유안타견문록