1721 a 2 manual

DESCRIPTION

PajakTRANSCRIPT

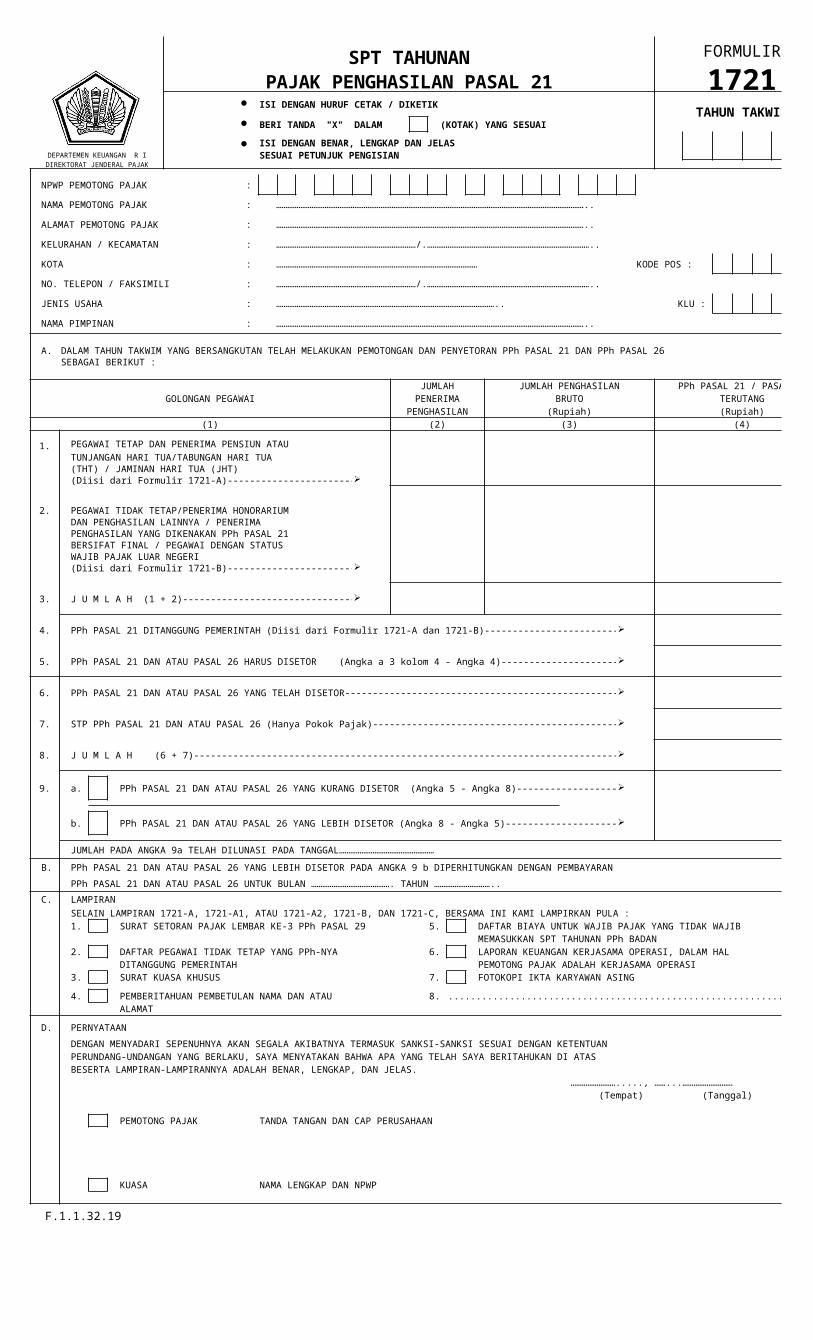

SPT TAHUNAN FORMULIR

1721PAJAK PENGHASILAN PASAL 21l ISI DENGAN HURUF CETAK / DIKETIK

TAHUN TAKWIMl BERI TANDA "X" DALAM (KOTAK) YANG SESUAI

l ISI DENGAN BENAR, LENGKAP DAN JELASDEPARTEMEN KEUANGAN R I SESUAI PETUNJUK PENGISIAN

DIREKTORAT JENDERAL PAJAK

NPWP PEMOTONG PAJAK :

NAMA PEMOTONG PAJAK : ………………………………………………………………………………………………………………………………………………….

ALAMAT PEMOTONG PAJAK : ………………………………………………………………………………………………………………………………………………….

KELURAHAN / KECAMATAN : …………………………………………………………………/.……………………………………………………………………………

KOTA : …………………………………………………………………………………………… KODE POS :

NO. TELEPON / FAKSIMILI : …………………………………………………………………/.…………………………………………………………………………….

JENIS USAHA : ………………………………………………………………………………………………………. KLU :

NAMA PIMPINAN : ………………………………………………………………………………………………………………………………………………….

A. DALAM TAHUN TAKWIM YANG BERSANGKUTAN TELAH MELAKUKAN PEMOTONGAN DAN PENYETORAN PPh PASAL 21 DAN PPh PASAL 26SEBAGAI BERIKUT :

GOLONGAN PEGAWAIJUMLAH JUMLAH PENGHASILAN PPh PASAL 21 / PASAL 26

PENERIMA BRUTO TERUTANGPENGHASILAN (Rupiah) (Rupiah)

(1) (2) (3) (4)

1. PEGAWAI TETAP DAN PENERIMA PENSIUN ATAUTUNJANGAN HARI TUA/TABUNGAN HARI TUA(THT) / JAMINAN HARI TUA (JHT)(Diisi dari Formulir 1721-A)--------------------------------------- Ø

2. PEGAWAI TIDAK TETAP/PENERIMA HONORARIUMDAN PENGHASILAN LAINNYA / PENERIMAPENGHASILAN YANG DIKENAKAN PPh PASAL 21BERSIFAT FINAL / PEGAWAI DENGAN STATUSWAJIB PAJAK LUAR NEGERI(Diisi dari Formulir 1721-B)--------------------------------------- Ø

3. J U M L A H (1 + 2)----------------------------------------------- Ø

4. PPh PASAL 21 DITANGGUNG PEMERINTAH (Diisi dari Formulir 1721-A dan 1721-B)----------------------------------- Ø

5. PPh PASAL 21 DAN ATAU PASAL 26 HARUS DISETOR (Angka a 3 kolom 4 - Angka 4)------------------------------ Ø

6. PPh PASAL 21 DAN ATAU PASAL 26 YANG TELAH DISETOR------------------------------------------------------------- Ø

7. STP PPh PASAL 21 DAN ATAU PASAL 26 (Hanya Pokok Pajak)----------------------------------------------------------- Ø

8. J U M L A H (6 + 7)----------------------------------------------------------------------------------------------------------------- Ø

9. a. PPh PASAL 21 DAN ATAU PASAL 26 YANG KURANG DISETOR (Angka 5 - Angka 8)---------------------- Ø

b. PPh PASAL 21 DAN ATAU PASAL 26 YANG LEBIH DISETOR (Angka 8 - Angka 5)-------------------------- Ø

JUMLAH PADA ANGKA 9a TELAH DILUNASI PADA TANGGAL……………………………………………

B. PPh PASAL 21 DAN ATAU PASAL 26 YANG LEBIH DISETOR PADA ANGKA 9 b DIPERHITUNGKAN DENGAN PEMBAYARAN

PPh PASAL 21 DAN ATAU PASAL 26 UNTUK BULAN ……………………………………. TAHUN …………………………..

C. LAMPIRANSELAIN LAMPIRAN 1721-A, 1721-A1, ATAU 1721-A2, 1721-B, DAN 1721-C, BERSAMA INI KAMI LAMPIRKAN PULA :1. SURAT SETORAN PAJAK LEMBAR KE-3 PPh PASAL 29 5. DAFTAR BIAYA UNTUK WAJIB PAJAK YANG TIDAK WAJIB

MEMASUKKAN SPT TAHUNAN PPh BADAN2. DAFTAR PEGAWAI TIDAK TETAP YANG PPh-NYA 6. LAPORAN KEUANGAN KERJASAMA OPERASI, DALAM HAL

DITANGGUNG PEMERINTAH PEMOTONG PAJAK ADALAH KERJASAMA OPERASI3. SURAT KUASA KHUSUS 7. FOTOKOPI IKTA KARYAWAN ASING

4. PEMBERITAHUAN PEMBETULAN NAMA DAN ATAU 8. ..........................................................................................................… ALAMAT

D. PERNYATAAN

DENGAN MENYADARI SEPENUHNYA AKAN SEGALA AKIBATNYA TERMASUK SANKSI-SANKSI SESUAI DENGAN KETENTUANPERUNDANG-UNDANGAN YANG BERLAKU, SAYA MENYATAKAN BAHWA APA YANG TELAH SAYA BERITAHUKAN DI ATASBESERTA LAMPIRAN-LAMPIRANNYA ADALAH BENAR, LENGKAP, DAN JELAS.

……………………....., ……...………………………(Tempat) (Tanggal)

PEMOTONG PAJAK TANDA TANGAN DAN CAP PERUSAHAAN

KUASA NAMA LENGKAP DAN NPWP

F.1.1.32.19

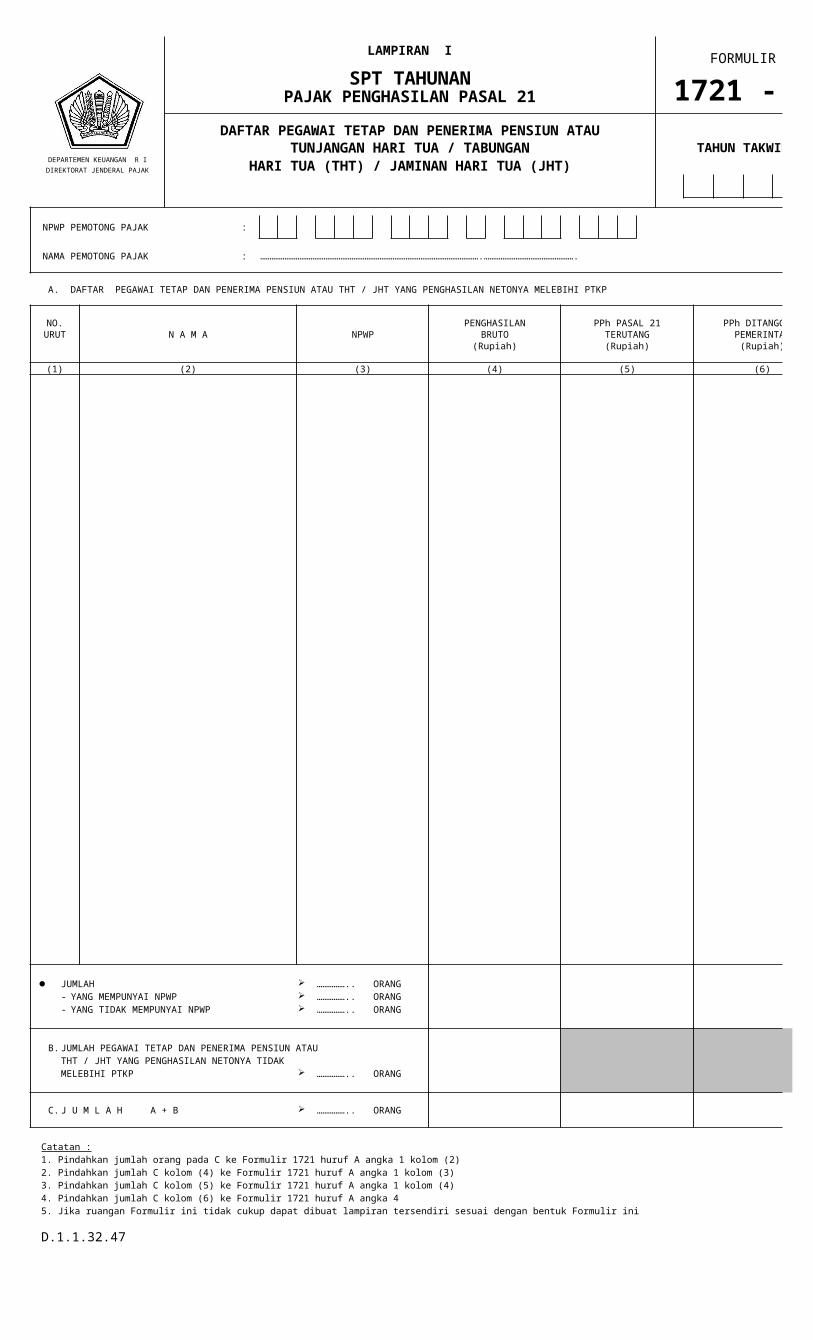

LAMPIRAN IFORMULIR

SPT TAHUNAN 1721 - APAJAK PENGHASILAN PASAL 21

DAFTAR PEGAWAI TETAP DAN PENERIMA PENSIUN ATAUTUNJANGAN HARI TUA / TABUNGAN TAHUN TAKWIM

DEPARTEMEN KEUANGAN R I HARI TUA (THT) / JAMINAN HARI TUA (JHT)DIREKTORAT JENDERAL PAJAK

NPWP PEMOTONG PAJAK :

NAMA PEMOTONG PAJAK : ……………………………………………………………………………………………………….………………………………………….

A. DAFTAR PEGAWAI TETAP DAN PENERIMA PENSIUN ATAU THT / JHT YANG PENGHASILAN NETONYA MELEBIHI PTKP

N A M A NPWP

NO. PENGHASILAN PPh PASAL 21 PPh DITANGGUNG

URUT BRUTO TERUTANG PEMERINTAH(Rupiah) (Rupiah) (Rupiah)

(1) (2) (3) (4) (5) (6)

JUMLAH Ø ……………..ORANG- YANG MEMPUNYAI NPWP Ø ……………..ORANG- YANG TIDAK MEMPUNYAI NPWP Ø ……………..ORANG

B. JUMLAH PEGAWAI TETAP DAN PENERIMA PENSIUN ATAUTHT / JHT YANG PENGHASILAN NETONYA TIDAKMELEBIHI PTKP Ø ……………..ORANG

C. J U M L A H A + B Ø ……………..ORANG

Catatan :1. Pindahkan jumlah orang pada C ke Formulir 1721 huruf A angka 1 kolom (2)2. Pindahkan jumlah C kolom (4) ke Formulir 1721 huruf A angka 1 kolom (3)3. Pindahkan jumlah C kolom (5) ke Formulir 1721 huruf A angka 1 kolom (4)4. Pindahkan jumlah C kolom (6) ke Formulir 1721 huruf A angka 45. Jika ruangan Formulir ini tidak cukup dapat dibuat lampiran tersendiri sesuai dengan bentuk Formulir ini

D.1.1.32.47

l

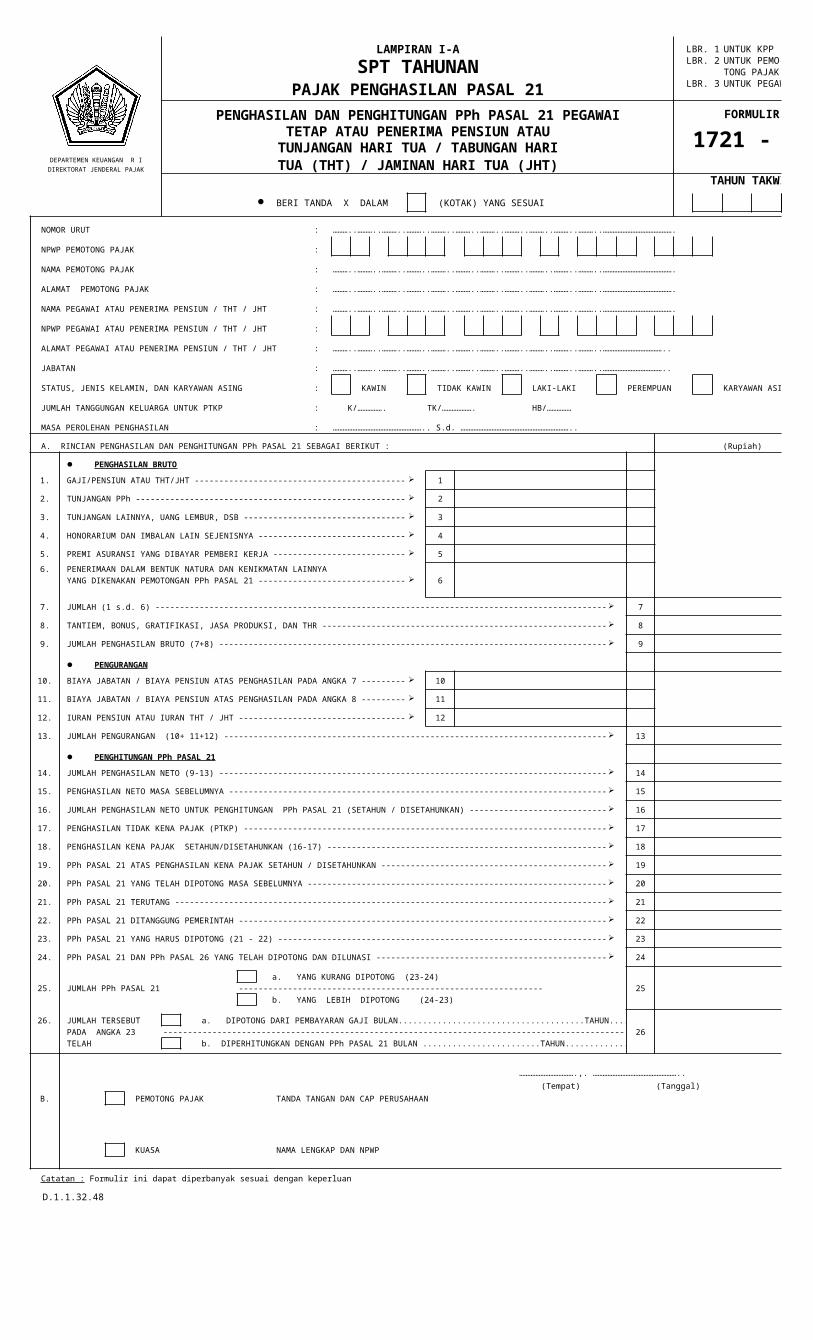

LAMPIRAN I-A LBR. 1 : UNTUK KPP

SPT TAHUNAN LBR. 2 : UNTUK PEMO-TONG PAJAK

PAJAK PENGHASILAN PASAL 21 LBR. 3 : UNTUK PEGAWAI

PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 PEGAWAI FORMULIR

TETAP ATAU PENERIMA PENSIUN ATAU 1721 - A1TUNJANGAN HARI TUA / TABUNGAN HARIDEPARTEMEN KEUANGAN R I TUA (THT) / JAMINAN HARI TUA (JHT)DIREKTORAT JENDERAL PAJAK

TAHUN TAKWIM

l BERI TANDA X DALAM (KOTAK) YANG SESUAI

NOMOR URUT : ………..………..………..………..………..………..………..………..………..………..………..…………………………………….

NPWP PEMOTONG PAJAK :

NAMA PEMOTONG PAJAK : ………..………..………..………..………..………..………..………..………..………..………..…………………………………….

ALAMAT PEMOTONG PAJAK : ………..………..………..………..………..………..………..………..………..………..………..…………………………………….

NAMA PEGAWAI ATAU PENERIMA PENSIUN / THT / JHT : ………..………..………..………..………..………..………..………..………..………..………..…………………………………….

NPWP PEGAWAI ATAU PENERIMA PENSIUN / THT / JHT :

ALAMAT PEGAWAI ATAU PENERIMA PENSIUN / THT / JHT : ………..………..………..………..………..………..………..………..………..………..………..………………………………..

JABATAN : ………..………..………..………..………..………..………..………..………..………..………..………………………………..

STATUS, JENIS KELAMIN, DAN KARYAWAN ASING : KAWIN TIDAK KAWIN LAKI-LAKI PEREMPUAN KARYAWAN ASING

JUMLAH TANGGUNGAN KELUARGA UNTUK PTKP : K/……………. TK/………………. HB/……………

MASA PEROLEHAN PENGHASILAN : ……………………………………………….. S.d. …………………………………………………………..

A. RINCIAN PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 SEBAGAI BERIKUT : (Rupiah)

1. GAJI/PENSIUN ATAU THT/JHT -----------------------------------------------------------------------------Ø 1

2. TUNJANGAN PPh ----------------------------------------------------------------------------------------------Ø 2

3. TUNJANGAN LAINNYA, UANG LEMBUR, DSB -------------------------------------------------------Ø 3

4. HONORARIUM DAN IMBALAN LAIN SEJENISNYA -------------------------------------------------Ø 4

5. PREMI ASURANSI YANG DIBAYAR PEMBERI KERJA ----------------------------------------------Ø 5

6. PENERIMAAN DALAM BENTUK NATURA DAN KENIKMATAN LAINNYA

YANG DIKENAKAN PEMOTONGAN PPh PASAL 21 -------------------------------------------------Ø 6

7. JUMLAH (1 s.d. 6) ------------------------------------------------------------------------------------------------------------------------------------------------------------- Ø 7

8. TANTIEM, BONUS, GRATIFIKASI, JASA PRODUKSI, DAN THR ------------------------------------------------------------------------------------------------- Ø 8

9. JUMLAH PENGHASILAN BRUTO (7+8) --------------------------------------------------------------------------------------------------------------------------------- Ø 9

10. BIAYA JABATAN / BIAYA PENSIUN ATAS PENGHASILAN PADA ANGKA 7 --------------Ø 10

11. BIAYA JABATAN / BIAYA PENSIUN ATAS PENGHASILAN PADA ANGKA 8 --------------Ø 11

12. IURAN PENSIUN ATAU IURAN THT / JHT --------------------------------------------------------------Ø 12

13. JUMLAH PENGURANGAN (10+ 11+12) -------------------------------------------------------------------------------------------------------------------------------- Ø 13

14. JUMLAH PENGHASILAN NETO (9-13) ---------------------------------------------------------------------------------------------------------------------------------- Ø 14

15. PENGHASILAN NETO MASA SEBELUMNYA ------------------------------------------------------------------------------------------------------------------------- Ø 15

16. JUMLAH PENGHASILAN NETO UNTUK PENGHITUNGAN PPh PASAL 21 (SETAHUN / DISETAHUNKAN) -------------------------------------- Ø 16

17. PENGHASILAN TIDAK KENA PAJAK (PTKP) ------------------------------------------------------------------------------------------------------------------------ Ø 17

18. PENGHASILAN KENA PAJAK SETAHUN/DISETAHUNKAN (16-17) ------------------------------------------------------------------------------------- Ø 18

19. PPh PASAL 21 ATAS PENGHASILAN KENA PAJAK SETAHUN / DISETAHUNKAN --------------------------------------------------------------------- Ø 19

20. PPh PASAL 21 YANG TELAH DIPOTONG MASA SEBELUMNYA ------------------------------------------------------------------------------------------ Ø 20

21. PPh PASAL 21 TERUTANG ------------------------------------------------------------------------------------------------------------------------------------------------- Ø 21

22. PPh PASAL 21 DITANGGUNG PEMERINTAH -------------------------------------------------------------------------------------------------------------------------- Ø 22

23. PPh PASAL 21 YANG HARUS DIPOTONG (21 - 22) ------------------------------------------------------------------------------------------------------------------ Ø 23

24. PPh PASAL 21 DAN PPh PASAL 26 YANG TELAH DIPOTONG DAN DILUNASI ----------------------------------------------------------------------- Ø 24

a. YANG KURANG DIPOTONG (23-24)

25. JUMLAH PPh PASAL 21 -------------------------------------------------------------- 25

b. YANG LEBIH DIPOTONG (24-23)

26. JUMLAH TERSEBUT a. DIPOTONG DARI PEMBAYARAN GAJI BULAN......................................TAHUN.....................…

PADA ANGKA 23 ------------------------------------------------------------------------------------------------------------------------------- 26

TELAH b. DIPERHITUNGKAN DENGAN PPh PASAL 21 BULAN ........................TAHUN.....................…

…………………………….,. ……………………………………………..

(Tempat) (Tanggal)

B. PEMOTONG PAJAK TANDA TANGAN DAN CAP PERUSAHAAN

KUASA NAMA LENGKAP DAN NPWP

D.1.1.32.48

l PENGHASILAN BRUTO

l PENGURANGAN

l PENGHITUNGAN PPh PASAL 21

Catatan : Formulir ini dapat diperbanyak sesuai dengan keperluan

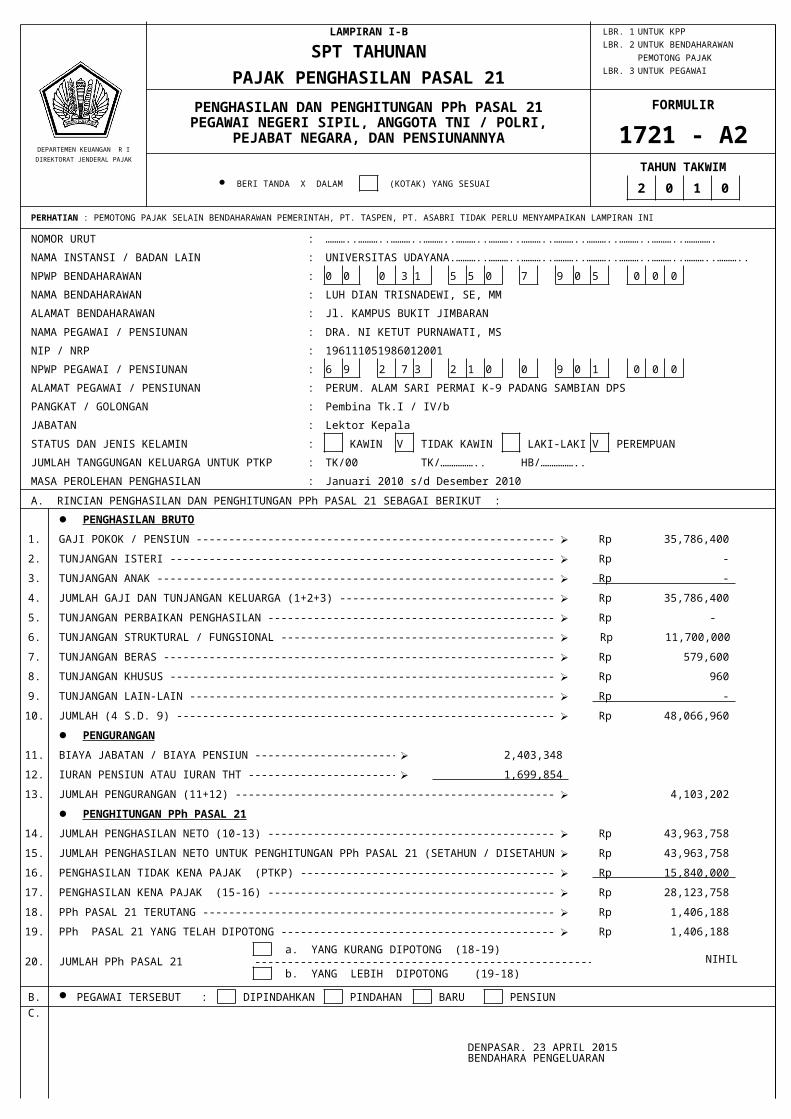

LAMPIRAN I-B LBR. 1 : UNTUK KPP

SPT TAHUNAN LBR. 2 : UNTUK BENDAHARAWAN

PEMOTONG PAJAK

PAJAK PENGHASILAN PASAL 21 LBR. 3 : UNTUK PEGAWAI

PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 FORMULIRPEGAWAI NEGERI SIPIL, ANGGOTA TNI / POLRI,

1721 - A2PEJABAT NEGARA, DAN PENSIUNANNYADEPARTEMEN KEUANGAN R I

DIREKTORAT JENDERAL PAJAK

TAHUN TAKWIMl BERI TANDA X DALAM (KOTAK) YANG SESUAI 2 0 1 0

NOMOR URUT : ………..………..………..………..………..………..………..………..………..………..…

NAMA INSTANSI / BADAN LAIN : UNIVERSITAS UDAYANA.………..………..………..………..………..………..……

NPWP BENDAHARAWAN : 0 0 0 3 1 5 5 0 7 9 0 5 0 0 0

NAMA BENDAHARAWAN : LUH DIAN TRISNADEWI, SE, MM

ALAMAT BENDAHARAWAN : Jl. KAMPUS BUKIT JIMBARAN

NAMA PEGAWAI / PENSIUNAN : DRA. NI KETUT PURNAWATI, MS

NIP / NRP : 196111051986012001

NPWP PEGAWAI / PENSIUNAN : 6 9 2 7 3 2 1 0 0 9 0 1 0 0 0

ALAMAT PEGAWAI / PENSIUNAN : PERUM. ALAM SARI PERMAI K-9 PADANG SAMBIAN DPS

PANGKAT / GOLONGAN : Pembina Tk.I / IV/b

JABATAN : Lektor Kepala

STATUS DAN JENIS KELAMIN : KAWIN V TIDAK KAWIN LAKI-LAKI V PEREMPUAN

JUMLAH TANGGUNGAN KELUARGA UNTUK PTKP: TK/00 TK/…………….. HB/……………..

MASA PEROLEHAN PENGHASILAN : Januari 2010 s/d Desember 2010

A. RINCIAN PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 SEBAGAI BERIKUT :

1. GAJI POKOK / PENSIUN --------------------------------------------------------------------------------------------------Ø Rp 35,786,400

2. TUNJANGAN ISTERI ------------------------------------------------------------------------------------------------------Ø Rp -

3. TUNJANGAN ANAK -------------------------------------------------------------------------------------------------------Ø Rp -

4. JUMLAH GAJI DAN TUNJANGAN KELUARGA (1+2+3) --------------------------------------------------------------Ø Rp 35,786,400

5. TUNJANGAN PERBAIKAN PENGHASILAN ----------------------------------------------------------------------------Ø Rp -

6. TUNJANGAN STRUKTURAL / FUNGSIONAL --------------------------------------------------------------------------Ø Rp 11,700,000

7. TUNJANGAN BERAS ------------------------------------------------------------------------------------------------------Ø Rp 579,600

8. TUNJANGAN KHUSUS ----------------------------------------------------------------------------------------------------Ø Rp 960

9. TUNJANGAN LAIN-LAIN -------------------------------------------------------------------------------------------------Ø Rp -

10. JUMLAH (4 S.D. 9) --------------------------------------------------------------------------------------------------------Ø Rp 48,066,960

11. BIAYA JABATAN / BIAYA PENSIUN ------------------------------------------Ø 2,403,348

12. IURAN PENSIUN ATAU IURAN THT -------------------------------------------Ø 1,699,854

13. JUMLAH PENGURANGAN (11+12) --------------------------------------------------------------------------------------Ø 4,103,202

14. JUMLAH PENGHASILAN NETO (10-13) --------------------------------------------------------------------------------Ø Rp 43,963,758

15. JUMLAH PENGHASILAN NETO UNTUK PENGHITUNGAN PPh PASAL 21 (SETAHUN / DISETAHUNKAN) --Ø Rp 43,963,758

16. PENGHASILAN TIDAK KENA PAJAK (PTKP) -------------------------------------------------------------------------Ø Rp 15,840,000

17. PENGHASILAN KENA PAJAK (15-16) ----------------------------------------------------------------------------------Ø Rp 28,123,758

18. PPh PASAL 21 TERUTANG -----------------------------------------------------------------------------------------------Ø Rp 1,406,188

19. PPh PASAL 21 YANG TELAH DIPOTONG -----------------------------------------------------------------------------Ø Rp 1,406,188

a. YANG KURANG DIPOTONG (18-19)NIHIL20. JUMLAH PPh PASAL 21 ----------------------------------------------------------------------------

b. YANG LEBIH DIPOTONG (19-18)

B. l PEGAWAI TERSEBUT : DIPINDAHKAN PINDAHAN BARU PENSIUN

C.

DENPASAR, 23 APRIL 2015BENDAHARA PENGELUARAN

LUH DIAN TRISNADEWI, SE, MM

PERHATIAN : PEMOTONG PAJAK SELAIN BENDAHARAWAN PEMERINTAH, PT. TASPEN, PT. ASABRI TIDAK PERLU MENYAMPAIKAN LAMPIRAN INI

l PENGHASILAN BRUTO

l PENGURANGAN

l PENGHITUNGAN PPh PASAL 21

NIP.197802132005012002

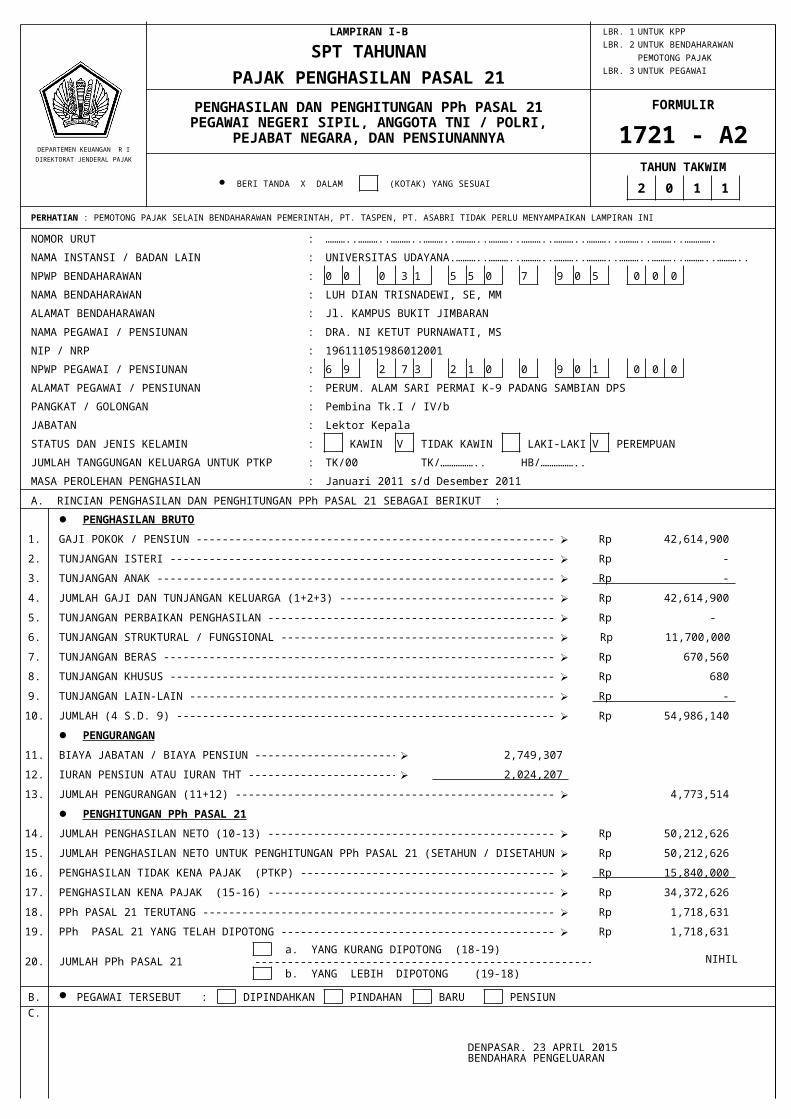

LAMPIRAN I-B LBR. 1 : UNTUK KPP

SPT TAHUNAN LBR. 2 : UNTUK BENDAHARAWAN

PEMOTONG PAJAK

PAJAK PENGHASILAN PASAL 21 LBR. 3 : UNTUK PEGAWAI

PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 FORMULIRPEGAWAI NEGERI SIPIL, ANGGOTA TNI / POLRI,

1721 - A2PEJABAT NEGARA, DAN PENSIUNANNYADEPARTEMEN KEUANGAN R I

DIREKTORAT JENDERAL PAJAK

TAHUN TAKWIMl BERI TANDA X DALAM (KOTAK) YANG SESUAI 2 0 1 1

NOMOR URUT : ………..………..………..………..………..………..………..………..………..………..…

NAMA INSTANSI / BADAN LAIN : UNIVERSITAS UDAYANA.………..………..………..………..………..………..……

NPWP BENDAHARAWAN : 0 0 0 3 1 5 5 0 7 9 0 5 0 0 0

NAMA BENDAHARAWAN : LUH DIAN TRISNADEWI, SE, MM

ALAMAT BENDAHARAWAN : Jl. KAMPUS BUKIT JIMBARAN

NAMA PEGAWAI / PENSIUNAN : DRA. NI KETUT PURNAWATI, MS

NIP / NRP : 196111051986012001

NPWP PEGAWAI / PENSIUNAN : 6 9 2 7 3 2 1 0 0 9 0 1 0 0 0

ALAMAT PEGAWAI / PENSIUNAN : PERUM. ALAM SARI PERMAI K-9 PADANG SAMBIAN DPS

PANGKAT / GOLONGAN : Pembina Tk.I / IV/b

JABATAN : Lektor Kepala

STATUS DAN JENIS KELAMIN : KAWIN V TIDAK KAWIN LAKI-LAKI V PEREMPUAN

JUMLAH TANGGUNGAN KELUARGA UNTUK PTKP: TK/00 TK/…………….. HB/……………..

MASA PEROLEHAN PENGHASILAN : Januari 2011 s/d Desember 2011

A. RINCIAN PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 SEBAGAI BERIKUT :

1. GAJI POKOK / PENSIUN --------------------------------------------------------------------------------------------------Ø Rp 42,614,900

2. TUNJANGAN ISTERI ------------------------------------------------------------------------------------------------------Ø Rp -

3. TUNJANGAN ANAK -------------------------------------------------------------------------------------------------------Ø Rp -

4. JUMLAH GAJI DAN TUNJANGAN KELUARGA (1+2+3) --------------------------------------------------------------Ø Rp 42,614,900

5. TUNJANGAN PERBAIKAN PENGHASILAN ----------------------------------------------------------------------------Ø Rp -

6. TUNJANGAN STRUKTURAL / FUNGSIONAL --------------------------------------------------------------------------Ø Rp 11,700,000

7. TUNJANGAN BERAS ------------------------------------------------------------------------------------------------------Ø Rp 670,560

8. TUNJANGAN KHUSUS ----------------------------------------------------------------------------------------------------Ø Rp 680

9. TUNJANGAN LAIN-LAIN -------------------------------------------------------------------------------------------------Ø Rp -

10. JUMLAH (4 S.D. 9) --------------------------------------------------------------------------------------------------------Ø Rp 54,986,140

11. BIAYA JABATAN / BIAYA PENSIUN ------------------------------------------Ø 2,749,307

12. IURAN PENSIUN ATAU IURAN THT -------------------------------------------Ø 2,024,207

13. JUMLAH PENGURANGAN (11+12) --------------------------------------------------------------------------------------Ø 4,773,514

14. JUMLAH PENGHASILAN NETO (10-13) --------------------------------------------------------------------------------Ø Rp 50,212,626

15. JUMLAH PENGHASILAN NETO UNTUK PENGHITUNGAN PPh PASAL 21 (SETAHUN / DISETAHUNKAN) --Ø Rp 50,212,626

16. PENGHASILAN TIDAK KENA PAJAK (PTKP) -------------------------------------------------------------------------Ø Rp 15,840,000

17. PENGHASILAN KENA PAJAK (15-16) ----------------------------------------------------------------------------------Ø Rp 34,372,626

18. PPh PASAL 21 TERUTANG -----------------------------------------------------------------------------------------------Ø Rp 1,718,631

19. PPh PASAL 21 YANG TELAH DIPOTONG -----------------------------------------------------------------------------Ø Rp 1,718,631

a. YANG KURANG DIPOTONG (18-19)NIHIL20. JUMLAH PPh PASAL 21 ----------------------------------------------------------------------------

b. YANG LEBIH DIPOTONG (19-18)

B. l PEGAWAI TERSEBUT : DIPINDAHKAN PINDAHAN BARU PENSIUN

C.

DENPASAR, 23 APRIL 2015BENDAHARA PENGELUARAN

LUH DIAN TRISNADEWI, SE, MM

PERHATIAN : PEMOTONG PAJAK SELAIN BENDAHARAWAN PEMERINTAH, PT. TASPEN, PT. ASABRI TIDAK PERLU MENYAMPAIKAN LAMPIRAN INI

l PENGHASILAN BRUTO

l PENGURANGAN

l PENGHITUNGAN PPh PASAL 21

NIP.197802132005012002

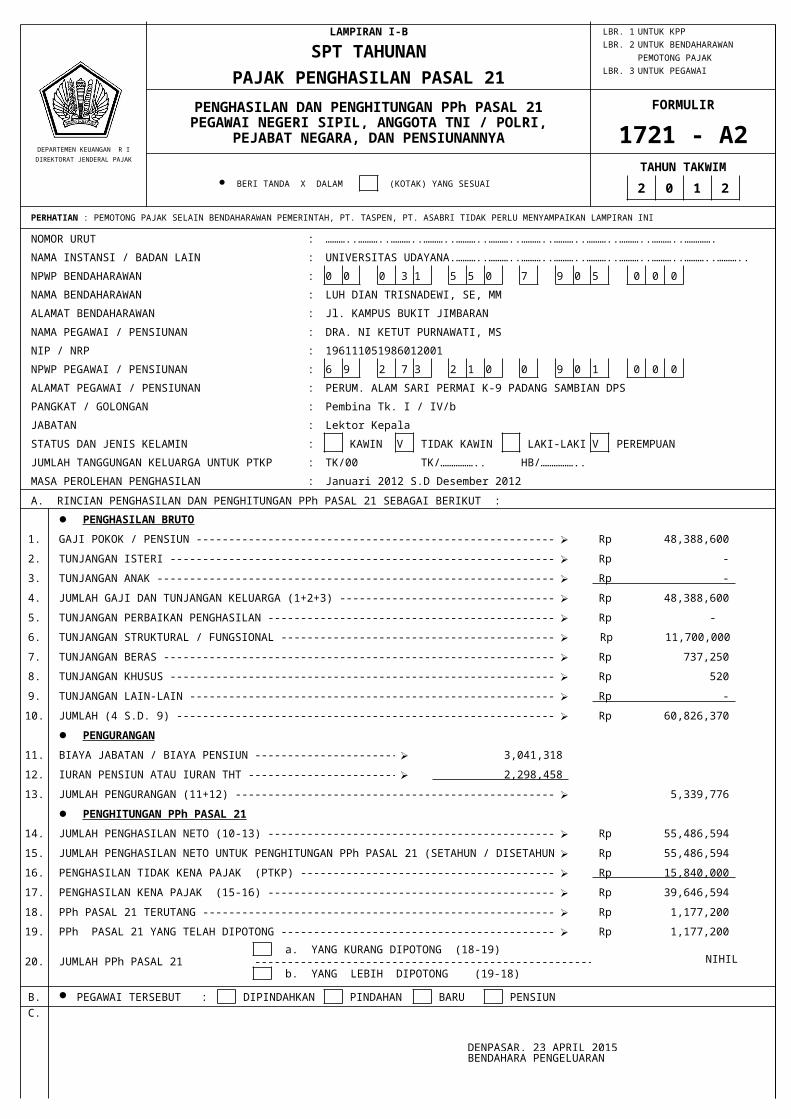

LAMPIRAN I-B LBR. 1 : UNTUK KPP

SPT TAHUNAN LBR. 2 : UNTUK BENDAHARAWAN

PEMOTONG PAJAK

PAJAK PENGHASILAN PASAL 21 LBR. 3 : UNTUK PEGAWAI

PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 FORMULIRPEGAWAI NEGERI SIPIL, ANGGOTA TNI / POLRI,

1721 - A2PEJABAT NEGARA, DAN PENSIUNANNYADEPARTEMEN KEUANGAN R I

DIREKTORAT JENDERAL PAJAK

TAHUN TAKWIMl BERI TANDA X DALAM (KOTAK) YANG SESUAI 2 0 1 2

NOMOR URUT : ………..………..………..………..………..………..………..………..………..………..…

NAMA INSTANSI / BADAN LAIN : UNIVERSITAS UDAYANA.………..………..………..………..………..………..……

NPWP BENDAHARAWAN : 0 0 0 3 1 5 5 0 7 9 0 5 0 0 0

NAMA BENDAHARAWAN : LUH DIAN TRISNADEWI, SE, MM

ALAMAT BENDAHARAWAN : Jl. KAMPUS BUKIT JIMBARAN

NAMA PEGAWAI / PENSIUNAN : DRA. NI KETUT PURNAWATI, MS

NIP / NRP : 196111051986012001

NPWP PEGAWAI / PENSIUNAN : 6 9 2 7 3 2 1 0 0 9 0 1 0 0 0

ALAMAT PEGAWAI / PENSIUNAN : PERUM. ALAM SARI PERMAI K-9 PADANG SAMBIAN DPS

PANGKAT / GOLONGAN : Pembina Tk. I / IV/b

JABATAN : Lektor Kepala

STATUS DAN JENIS KELAMIN : KAWIN V TIDAK KAWIN LAKI-LAKI V PEREMPUAN

JUMLAH TANGGUNGAN KELUARGA UNTUK PTKP: TK/00 TK/…………….. HB/……………..

MASA PEROLEHAN PENGHASILAN : Januari 2012 S.D Desember 2012

A. RINCIAN PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 SEBAGAI BERIKUT :

1. GAJI POKOK / PENSIUN --------------------------------------------------------------------------------------------------Ø Rp 48,388,600

2. TUNJANGAN ISTERI ------------------------------------------------------------------------------------------------------Ø Rp -

3. TUNJANGAN ANAK -------------------------------------------------------------------------------------------------------Ø Rp -

4. JUMLAH GAJI DAN TUNJANGAN KELUARGA (1+2+3) --------------------------------------------------------------Ø Rp 48,388,600

5. TUNJANGAN PERBAIKAN PENGHASILAN ----------------------------------------------------------------------------Ø Rp -

6. TUNJANGAN STRUKTURAL / FUNGSIONAL --------------------------------------------------------------------------Ø Rp 11,700,000

7. TUNJANGAN BERAS ------------------------------------------------------------------------------------------------------Ø Rp 737,250

8. TUNJANGAN KHUSUS ----------------------------------------------------------------------------------------------------Ø Rp 520

9. TUNJANGAN LAIN-LAIN -------------------------------------------------------------------------------------------------Ø Rp -

10. JUMLAH (4 S.D. 9) --------------------------------------------------------------------------------------------------------Ø Rp 60,826,370

11. BIAYA JABATAN / BIAYA PENSIUN ------------------------------------------Ø 3,041,318

12. IURAN PENSIUN ATAU IURAN THT -------------------------------------------Ø 2,298,458

13. JUMLAH PENGURANGAN (11+12) --------------------------------------------------------------------------------------Ø 5,339,776

14. JUMLAH PENGHASILAN NETO (10-13) --------------------------------------------------------------------------------Ø Rp 55,486,594

15. JUMLAH PENGHASILAN NETO UNTUK PENGHITUNGAN PPh PASAL 21 (SETAHUN / DISETAHUNKAN) --Ø Rp 55,486,594

16. PENGHASILAN TIDAK KENA PAJAK (PTKP) -------------------------------------------------------------------------Ø Rp 15,840,000

17. PENGHASILAN KENA PAJAK (15-16) ----------------------------------------------------------------------------------Ø Rp 39,646,594

18. PPh PASAL 21 TERUTANG -----------------------------------------------------------------------------------------------Ø Rp 1,177,200

19. PPh PASAL 21 YANG TELAH DIPOTONG -----------------------------------------------------------------------------Ø Rp 1,177,200

a. YANG KURANG DIPOTONG (18-19)NIHIL20. JUMLAH PPh PASAL 21 ----------------------------------------------------------------------------

b. YANG LEBIH DIPOTONG (19-18)

B. l PEGAWAI TERSEBUT : DIPINDAHKAN PINDAHAN BARU PENSIUN

C.

DENPASAR, 23 APRIL 2015BENDAHARA PENGELUARAN

LUH DIAN TRISNADEWI, SE, MM

PERHATIAN : PEMOTONG PAJAK SELAIN BENDAHARAWAN PEMERINTAH, PT. TASPEN, PT. ASABRI TIDAK PERLU MENYAMPAIKAN LAMPIRAN INI

l PENGHASILAN BRUTO

l PENGURANGAN

l PENGHITUNGAN PPh PASAL 21

NIP.197802132005012002

LAMPIRAN I-B LBR. 1 : UNTUK KPP

SPT TAHUNAN LBR. 2 : UNTUK BENDAHARAWAN

PEMOTONG PAJAK

PAJAK PENGHASILAN PASAL 21 LBR. 3 : UNTUK PEGAWAI

PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 FORMULIRPEGAWAI NEGERI SIPIL, ANGGOTA TNI / POLRI,

1721 - A2PEJABAT NEGARA, DAN PENSIUNANNYADEPARTEMEN KEUANGAN R I

DIREKTORAT JENDERAL PAJAK

TAHUN TAKWIMl BERI TANDA X DALAM (KOTAK) YANG SESUAI 2 0 1 3

NOMOR URUT : ………..………..………..………..………..………..………..………..………..………..…

NAMA INSTANSI / BADAN LAIN : UNIVERSITAS UDAYANA.………..………..………..………..………..………..……

NPWP BENDAHARAWAN : 0 0 0 3 1 5 5 0 7 9 0 5 0 0 0

NAMA BENDAHARAWAN : LUH DIAN TRISNADEWI, SE, MM

ALAMAT BENDAHARAWAN : Jl. KAMPUS BUKIT JIMBARAN

NAMA PEGAWAI / PENSIUNAN : DRA. NI KETUT PURNAWATI, MS

NIP / NRP : 196111051986012001

NPWP PEGAWAI / PENSIUNAN : 6 9 2 7 3 2 1 0 0 9 0 1 0 0 0

ALAMAT PEGAWAI / PENSIUNAN : PERUM. ALAM SARI PERMAI K-9 PADANG SAMBIAN DPS

PANGKAT / GOLONGAN : Pembina Tk. I / IV/b

JABATAN : Lektor Kepala

STATUS DAN JENIS KELAMIN : KAWIN V TIDAK KAWIN LAKI-LAKI V PEREMPUAN

JUMLAH TANGGUNGAN KELUARGA UNTUK PTKP: TK/00 TK/…………….. HB/……………..

MASA PEROLEHAN PENGHASILAN : Januari 2013 S.D Desember 2013

A. RINCIAN PENGHASILAN DAN PENGHITUNGAN PPh PASAL 21 SEBAGAI BERIKUT :

1. GAJI POKOK / PENSIUN --------------------------------------------------------------------------------------------------Ø Rp 52,325,000

2. TUNJANGAN ISTERI ------------------------------------------------------------------------------------------------------Ø Rp -

3. TUNJANGAN ANAK -------------------------------------------------------------------------------------------------------Ø Rp -

4. JUMLAH GAJI DAN TUNJANGAN KELUARGA (1+2+3) --------------------------------------------------------------Ø Rp 52,325,000

5. TUNJANGAN PERBAIKAN PENGHASILAN ----------------------------------------------------------------------------Ø Rp -

6. TUNJANGAN STRUKTURAL / FUNGSIONAL --------------------------------------------------------------------------Ø Rp 11,700,000

7. TUNJANGAN BERAS ------------------------------------------------------------------------------------------------------Ø Rp 814,520

8. TUNJANGAN KHUSUS ----------------------------------------------------------------------------------------------------Ø Rp 180

9. TUNJANGAN LAIN-LAIN -------------------------------------------------------------------------------------------------Ø Rp -

10. JUMLAH (4 S.D. 9) --------------------------------------------------------------------------------------------------------Ø Rp 64,839,700

11. BIAYA JABATAN / BIAYA PENSIUN ------------------------------------------Ø 3,241,985

12. IURAN PENSIUN ATAU IURAN THT -------------------------------------------Ø 2,485,437

13. JUMLAH PENGURANGAN (11+12) --------------------------------------------------------------------------------------Ø 5,727,422

14. JUMLAH PENGHASILAN NETO (10-13) --------------------------------------------------------------------------------Ø Rp 59,112,278

15. JUMLAH PENGHASILAN NETO UNTUK PENGHITUNGAN PPh PASAL 21 (SETAHUN / DISETAHUNKAN) --Ø Rp 59,112,278

16. PENGHASILAN TIDAK KENA PAJAK (PTKP) -------------------------------------------------------------------------Ø Rp 15,840,000

17. PENGHASILAN KENA PAJAK (15-16) ----------------------------------------------------------------------------------Ø Rp 43,272,278

18. PPh PASAL 21 TERUTANG -----------------------------------------------------------------------------------------------Ø Rp 2,001,200

19. PPh PASAL 21 YANG TELAH DIPOTONG -----------------------------------------------------------------------------Ø Rp 2,001,200

a. YANG KURANG DIPOTONG (18-19)NIHIL20. JUMLAH PPh PASAL 21 ----------------------------------------------------------------------------

b. YANG LEBIH DIPOTONG (19-18)

B. l PEGAWAI TERSEBUT : DIPINDAHKAN PINDAHAN BARU PENSIUN

C.

DENPASAR, 23 APRIL 2015BENDAHARA PENGELUARAN

LUH DIAN TRISNADEWI, SE, MM

PERHATIAN : PEMOTONG PAJAK SELAIN BENDAHARAWAN PEMERINTAH, PT. TASPEN, PT. ASABRI TIDAK PERLU MENYAMPAIKAN LAMPIRAN INI

l PENGHASILAN BRUTO

l PENGURANGAN

l PENGHITUNGAN PPh PASAL 21

NIP.197802132005012002

LAMPIRAN II FORMULIR

SPT TAHUNAN 1721 - BPAJAK PENGHASILAN PASAL 21

DAFTAR PEGAWAI TIDAK TETAP / PENERIMA HONORARIUM DANPENGHASILAN LAINNYA / PENERIMA PENGHASILAN YANG DIKENAKAN TAHUN TAKWIM

DEPARTEMEN KEUANGAN R IPPh PASAL 21 BERSIFAT FINAL / PEGAWAI DENGAN STATUS WAJIB PAJAKDIREKTORAT JENDERAL PAJAK

LUAR NEGERI

NPWP PEMOTONG PAJAK :

NAMA PEMOTONG PAJAK : ……………………………………………………………………………………………………….……………………………

RINCIAN GOLONGAN PENERIMA PENGHASILAN, JUMLAH PENGHASILAN, DAN PPh PASAL 21 / PASAL 26 TERUTANG SEBAGAI BERIKUT :

PENGHASILAN PPh PASAL 21PENGHASILAN SEBAGAI DASAR ATAU PPh DITANGGUNG

No. GOLONGAN PENERIMA PENGHASILAN BRUTO PENERAPAN PPh PASAL 26 PEMERINTAH(Rupiah) TARIF TERUTANG (Rupiah)

(Rupiah) (Rupiah)

(1) (2) (3) (4) (5) (6)

1. PEGAWAI HARIAN LEPAS DENGAN UPAH HARIAN,MINGGUAN, SATUAN, BORONGAN, HONORARIUMDAN IMBALAN LAINNYA YANG JUMLAHHONORARIUM DAN IMBALAN LAINNYA TERSEBUTDIHITUNG ATAS DASAR BANYAKNYA HARI YANGDIPAKAI, SEBANYAK ............ ORANG

2. PEGAWAI TIDAK TETAP, PEMAGANG, DAN CALONPEGAWAI, SEBANYAK ................. ORANG

3. PENERIMA HONORARIUM, UANG SAKU, HADIAHATAU PENGHARGAAN, KOMISI (TERMASUK YANGDITERIMA PDL ASURANSI DAN PENJAJA BARANGDAGANGAN YANG BUKAN PEGAWAI TETAP), BEASISWA, DAN PEMBAYARAN LAINNYA YANGJUMLAHNYA DIHITUNG TIDAK ATAS DASARBANYAKNYA HARI YANG DIPERLUKAN UNTUKMENYELESAIKAN JASA ATAU KEGIATAN, SEBANYAK .......... ORANG

4. KOMISARIS / ANGGOTA DEWAN PENGAWASYANG TIDAK MERANGKAP SEBAGAI PEGAWAI TETAP, SEBANYAK .......... ORANG

5. DISTRIBUTOR MLM / DIRECT SELLING DANKEGIATAN SEJENIS LAINNYA, SEBANYAK……… ORANG

6. MANTAN PEGAWAI, SEBANYAK ............ ORANG

7. PESERTA PROGRAM PENSIUNAN, SEBANYAK……………… ORANG

8. TENAGA AHLI (PENGACARA, AKUNTAN, ARSITEK)DOKTER, KONSULTAN, NOTARIS, PENILAI, DANAKTUARIS), SEBANYAK ........ ORANG

9. PENERIMA UANG PESANGON, UANG TEBUSANPENSIUN ATAU TUNJANGAN HARI TUA /TABUNGAN HARI TUA / JAMINAN HARI TUA YANGDIBAYARKAN SEKALIGUS :a. MANTAN PEGAWAI BUKAN PENERIMA

PENSIUN SEBANYAK …………….. ORANGb. TERMASUK PEGAWAI TETAP / PENERIMA

PENSIUN PADA FORMULIR 1721-ASEBANYAK …………….. ORANG

10. PEJABAT NEGARA, PEGAWAI NEGERI SIPIL,ANGGOTA TNI / POLRI, DAN PENSIUNAN,SEBANYAK …………….. ORANG

11. PEGAWAI / PEMBERI JASA DENGAN STATUS WAJIBPAJAK LUAR NEGERI YANG ATASPENGHASILANNYA DIPOTONG PPh PASAL 26,SEBANYAK …………….. ORANG

12. JUMLAH 1 s.d. 11 (Kecuali 9.b) : ………… ORANG

1. Pindahkan angka 12 (jumlah 1 s.d. 11 kecuali 9.b : ………… orang) pada kolom (2) ke Formulir 1721 huruf A angka 2 kolom (2);2. Pindahkan jumlah pada kolom (3) ke Formulir 1721 huruf A angka 2 kolom (3);3. Pindahkan jumlah pada kolom (5) ke Formulir 1721 huruf A angka 2 kolom (4);4. Pindahkan jumlah pada kolom (6) ke Formulir 1721 huruf A angka 4.

D.1.1.32.50

l PPh PASAL 21 TIDAK BERSIFAT FINAL

l PPh PASAL 21 BERSIFAT FINAL

l PPh PASAL 26

Catatan :

LAMPIRAN III FORMULIRSPT TAHUNAN 1721-CPAJAK PENGHASILAN PASAL 21

DAFTAR PENGHASILAN YANG DIBAYARKAN KEPADA PENGURUS, DEWAN KOMISARIS, DEWAN PENGAWAS, DAN TENAGA AHLI TAHUN TAKWIMDEPARTEMEN KEUANGAN R I

DIREKTORAT JENDERAL PAJAK

NPWP : NAMA PEMOTONG PAJAK : ……………………………………………………………………...………………………………..

BAGIAN A : PENGURUS, DEWAN KOMISARIS, DAN DEWAN PENGAWAS

No. NAMA DAN ALAMAT N P W P JABATAN

PPh PASAL 21 / PASAL 26

PENGHASILAN BRUTO TERUTANG

(Rp) (Rp)

(1) (2) (3) (4) (5) (6)

BAGIAN B : TENAGA AHLI

No. NAMA DAN ALAMAT NPWP JENIS KEAHLIAN

PENGHASILAN SEBAGAI DASAR PPh PASAL 21 / PASAL 26

PENGHASILAN BRUTO PENERAPAN TARIF TERUTANG

(Rupiah) (Rupiah) (Rupiah)

(1) (2) (3) (4) (5) (6) (7)

D.1.1.32.51

Catatan : Jika ruangan Formulir ini tidak cukup dapat dibuat lampiran tersendiri sesuai dengan bentuk Formulir ini.