1回:連結の範囲...1 連結(平成25 年改正) 第1回:連結の範囲 2016.04.12...

TRANSCRIPT

1

連結(平成 25 年改正)

第 1 回:連結の範囲

2016.04.12

新日本有限責任監査法人 公認会計士 中村 崇

はじめに

連結財務諸表の作成にあたり、連結財務諸表の概念や基本的な連結手続については「わかりやす

い解説シリーズ「連結」」にて解説しました。

当解説シリーズでは、連結財務諸表を作成するにあたり、連結に含める子会社の範囲の決定、親子

会社間の会計処理の統一、また、段階取得による支配の獲得や子会社株式の追加取得・売却など

の「わかりやすい解説シリーズ」では取り扱わなかった連結手続など、実務において必要と思われるポ

イントを中心に解説していきます。 また、文中意見にかかわる部分は私見であることをあらかじめお

断りしておきます。

1. 連結範囲の検討

連結財務諸表を作成するためには、資本連結や取引高の消去等の連結手続が必要となりますが、

これらの連結手続を行う前に、どの会社を連結財務諸表の範囲に含めるかを検討する必要がありま

す。

連結の範囲を決定するにあたっては、まず、対象企業が子会社に該当するかどうかを検討します。次

に、全ての子会社を連結の範囲に含めることが原則ですが、連結グループとして重要性がないと考え

られる子会社について、重要性の原則を適用し、連結の範囲外とするかどうかを検討します。

2

2. 親会社と子会社

(1) 親会社と子会社の定義

企業会計基準第 22 号「連結財務諸表に関する会計基準」(以下、会計基準という。)では、親会社及

び子会社を以下のとおり定義しています(会計基準第 6 項)。

<親会社と子会社の定義>

会社 定義

親会社 • 他の企業の財務及び営業又は事業の方針を決定する機関(株主総会その他これに準ずる機

関。以下「意思決定機関」という。)を支配している企業

子会社 • 親会社の定義に記載されている、当該他の企業

• 親会社及び子会社又は子会社が、他の企業の意思決定機関を支配している場合における当該

他の企業(いわゆる「孫会社」である子会社の子会社も親会社の子会社となります。)

(2) 子会社の判定

子会社の判定は、当該企業の意思決定機関を「支配」しているかどうかがポイントとなり、実態を踏ま

えた実質的な判断が求められます。会計基準では、支配力基準に関する包括的かつ一般的な規定

が設けられ、要件が定められています。

以下の場合には、財務上、営業上、事業上の関係からみて他の企業の意思決定機関を支配してい

ないことが明らかであると認められる場合を除いて、他の企業の意思決定機関を「支配」していると判

定され(会計基準第 7 項)、当該他の企業は子会社に該当します。

<子会社の判定>

他の企業の議決権の所有

割合

他の企業を支配していると判定される場合

50%超(過半数) ・他の企業の議決権の過半数を自己の計算において所有

40%~50% ・他の企業の議決権の 40%~50%を自己の計算において所有

+ 緊密者の議決権や役員関係などの一定の条件(※下記①~⑤のいずれかに

該当する場合)

0%~40%未満 ・他の企業の議決権の 0%~40%未満を自己の計算において所有

+ 緊密者と合わせると他の企業の議決権の過半数を所有

+ 役員関係などの一定の条件(※下記②~⑤のいずれかに該当する場合)

3

また、上記※に記載した、役員関係などの一定の条件とは、以下の①~⑤をいいます。議決権の所

有割合と以下の条件を加味して、他の企業を「支配」しているかどうかを検討します。

他の企業との関係 一定の条件

①緊密者、同意者の議決権 自己の計算において所有している議決権と、自己と出資、人事、資金、技術、

取引等において緊密な関係があることにより自己の意思と同一の内容の議決

権を行使すると認められる者(緊密者)及び自己の意思と同一の内容の議決

権を行使することに同意している者(同意者)が所有している議決権とを合わ

せて、他の企業の議決権の過半数を占めている

②役員、使用人関係 役員若しくは使用人である者、又はこれらであった者で自己が他の企業の財

務及び営業又は事業の方針の決定に関して影響を与えることができる者が、

当該他の企業の取締役会その他これに準ずる機関の構成員の過半数を占

めている

③契約関係 他の企業の重要な財務及び営業又は事業の方針の決定を支配する契約等

が存在する

④資金関係 他の企業の資金調達額(貸借対照表の負債の部に計上されているもの)の総

額の過半について融資(債務の保証及び担保の提供を含む。)を行っている

(自己と出資、人事、資金、技術、取引等において緊密な関係のある者が行う

融資の額を合わせて資金調達額の総額の過半となる場合を含む。)

⑤その他事実関係 その他、他の企業の意思決定機関を支配していることが推測される事実が存

在する

なお、ある企業に対して、当該企業を支配し親会社となるのは 1 社のみであり、2 社が親会社となるこ

とはありません。例えば C 社の議決権の 50%を A 社が保有し、残りの 50%を B 社が保有している場

合、上記の①~⑤の条件等を勘案してどちらが親会社に該当するかを判定しますが、C 社に対する A

社および B 社の条件が同等の場合には、A、B 社は共に C 社の親会社には該当せず、C 社は両社の

関連会社になります。

3. 連結に含める子会社の範囲

親会社は、原則としてすべての子会社を連結の範囲に含めるとされていますが(会計基準第 13 項)、

支配が一時的であると認められる企業や、これ以外の企業であって、連結することにより利害関係者

の判断を著しく誤らせるおそれのある企業については、連結の範囲には含めません(会計基準第 14

項)。

また、資産、売上高等を考慮して、連結の範囲から除いても企業集団の財政状態、経営成績及びキ

ャッシュ・フローの状況に関する合理的な判断を妨げない程度に重要性の乏しい子会社は、連結の

範囲に含めないことができます(会計基準(注 3))。

4

<連結に含める子会社の範囲>

原則 • 全ての子会社を連結

例外(連結の範囲に含めない) • 支配が一時的であると認められる企業

• 連結することにより利害関係者の判断を著しく誤らせるおそれのあ

る企業

容認(連結の範囲に含めないことがで

きる)

• 重要性の乏しい小規模子会社

4. 重要性の判断基準

(1) 質的重要性と量的重要性

連結の範囲に関する重要性については、実務上、「連結の範囲及び持分法の適用範囲に関する重

要性の原則の適用等に係る監査上の取扱い(監査・保証実務委員会報告第 52 号)」をもとに検討を

行います。重要性の判断にあたっては質的重要性と量的重要性の両方の観点から検討する必要が

あります。

質的重要性のある会

社

① 連結財務諸表提出会社の中・長期の経営戦略上の重要な子会社

② 連結財務諸表提出会社の一業務部門、例えば製造、販売、流通、財務等の

業務の全部又は重要な一部を実質的に担っていると考えられる子会社

③ セグメント情報の開示に重要な影響を与える子会社

④ 多額な含み損失や発生の可能性の高い重要な偶発事象を有している子会社

量的重要性のある会

社

• 量的重要性のある会社か、連結の範囲から除いても企業集団の財政状態及び経営

成績に関する合理的な判断を妨げない程度に重要性が乏しい子会社かどうかは、

少なくとも、以下の 4 項目に与える影響をもって判断

① 資産基準

② 売上高基準

③ 利益基準

④ 利益剰余金基準

• 支配が一時的な会社、連結の範囲に含めることが利害関係者の判断を著しく誤らせ

るおそれがある会社で連結の範囲に含めていない会社は、量的基準の算式には含

めません(監査・保証実務委員会報告第 52 号「連結の範囲及び持分法の適用範囲

に関する重要性の原則の適用等に係る監査上の取扱い」(以下、監査上の取扱いと

いう。)第 4 項(1))。

(2) 量的基準

4 つの量的基準は以下の算式により算出します。

5

① 資産基準

(原則として連結グループ間債権債務及び資産に含まれる未実現損益の消去後の金額)

② 売上高基準

(原則として連結グループ間の取引の消去後の金額)

③ 利益基準

(原則として連結グループ間取引による資産に含まれる未実現損益消去後の金額)

④ 利益剰余金基準

(原則として資産基準及び利益基準の適用に当たって消去された未実現損益修正後の金額)

利益基準における連結財務諸表提出会社、連結子会社及び非連結子会社の当期純損益の額が事

業の性質等から事業年度ごとに著しく変動する場合などは、当期純損益の額について最近 5 年間の

平均を用いる等適宜な方法で差し支えないものとするとされています(監査上の取扱い第 4 項(6))。

量的基準について、非連結子会社の割合が何割であれば重要性が低いと判断できる、といった一定

の数値基準はないため、実質的な判断を行う必要があります。実務上は、社内規程等において一定

の割合(例えば 3%や 5%等)を決定し、上記の量的基準の算定式における非連結子会社の割合が、

社内で定めた一定の割合を超えないかどうかを確認することで、連結範囲の妥当性を判断している

会社が多いと考えられます。

6

設例

1. 各社の財務諸表数値

(※1)個別数値は、監査上の取扱い第 4 項(3)の規定に従い、以下の通り、会社間取引を消去した

後の金額としている。

• 資産基準における総資産額の合計額は連結財務諸表提出会社、連結子会社及び非連結子会

社間(以下「会社間」という。)における債権と債務及び資産に含まれる未実現損益の消去後の

金額

• 売上高基準における売上高の合計額は会社間の取引の消去後の金額

• 利益基準における当期純損益の額の合計額は会社間の取引による資産に含まれる未実現損

益の消去後における金額

• 利益剰余金基準における利益剰余金の合計額は、資産基準及び利益基準の適用に当たって

消去された未実現損益を修正した後の金額

(※2)会社は従前より、資産基準、売上高基準、利益基準、利益剰余金のいずれにおいても、非連

結子会社の割合が 3%を超えないことと規定している。

2. 連結の範囲の検討

① 資産基準

• 非連結子会社の総資産額の合計額

S3 社 40,000,000 + S5 社 30,000,000 =70,000,000

• 連結財務諸表提出会社の総資産額及び連結子会社の総資産額の合計額

P 社 2,000,000,000 + S1 社 500,000,000 + S2 社 200,000,000 + S4 社 20,000,000 =

2,720,000,000

• 非連結子会社割合

70,000,000 ÷ 2,720,000,000 = 2.57% ⇒ 3%以下

② 売上高基準

• 非連結子会社の売上高の合計額

S3 社 40,000,000 + S5 社 50,000,000 =90,000,000

• 連結財務諸表提出会社の売上高及び連結子会社の売上高の合計額

P 社 2,500,000,000 + S1 社 600,000,000 + S2 社 150,000,000 + S4 社 125,000,000 =

3,375,000,000

7

• 非連結子会社割合

90,000,000 ÷ 3,375,000,000 = 2.67% ⇒ 3%以下

③ 利益基準

• 非連結子会社の当期純損益の額のうち持分に見合う額の合計額

S3 社 10,000,000×100% + S5 社 300,000×50% =10,150,000

• 連結財務諸表提出会社の当期純損益の額及び連結子会社の当期純損益の額のうち持分に見

合う額の合計額

P 社 200,000,000 + S1 社 50,000,000×80% + S2 社 25,000,000×70% + S4 社

35,000,000×75% =283,750,000

• 非連結子会社割合

10,150,000 ÷ 283,750,000 = 3.58% ⇒ 3%超(※3)

(※3) 量的基準での判定の結果、会社の規定である 3%を超過した。S3 社の業績が近年伸びてお

り、連結上の重要性が増していることから、S3 社を当期より連結子会社とすることとした。

S3 社を連結の範囲とした後の再判定

• 非連結子会社の当期純損益の額のうち持分に見合う額の合計額

S5 社 300,000×50% =150,000

• 連結財務諸表提出会社の当期純損益の額及び連結子会社の当期純損益の額のうち持分に見

合う額の合計額

P 社 200,000,000 + S1 社 40,000,000 + S2 社 17,500,000 + S3 社 10,000,000 + S4

社 26,250,000 =293,750,000

• 非連結子会社割合

150,000 ÷ 293,750,000 = 0.05% ⇒ 3%以下

④ 利益剰余金基準(S3 社は③の判定の結果を受けて除いて計算することも考えられる)

• 非連結子会社の利益剰余金のうち持分に見合う額の合計額

S3 社 16,000,000 + S5 社 1,000,000 =17,000,000

• 連結財務諸表提出会社の総資産額及び連結子会社の総資産額の合計額

P 社 600,000,000 + S1 社 32,000,000 + S2 社 70,000,000 + S4 社 30,000,000 =

732,000,000

• 非連結子会社割合

17,000,000 ÷ 732,000,000 = 2.32% ⇒ 3%以下

8

連結(平成 25 年改正)

第 2 回:親子会社間の会計処理の統一

2016.04.12

新日本有限責任監査法人 公認会計士 中村 崇

1. 親子会社間の会計処理の統一

(1) 親子会社間の会計処理の統一の意義

連結財務諸表は、子会社などを含めた企業集団の財政状態、経営成績及びキャッシュ・フローの状

況を報告するものです。

親会社と各子会社は、それぞれの置かれた環境の下で経営活動を行っているため、親会社と各子会

社の会計処理を画一的に統一することは、かえって連結財務諸表が企業集団の財政状態、経営成

績及びキャッシュ・フローの状況を適切に表示しなくなるということも考えられます。しかし、同一環境

下の同一の性質の取引等について連結会社間で会計処理が異なっている場合、その個別財務諸表

を基礎とした連結財務諸表が企業集団の財政状態、経営成績及びキャッシュ・フローの状況の適切

な表示を損なうことになります。

したがって、連結財務諸表作成にあたっては、「同一環境下で行われた同一の性質の取引等につい

て、親会社及び子会社が採用する会計処理の原則及び手続は、原則として統一する」こととされてい

ます(企業会計基準第 22 号「連結財務諸表に関する会計基準」(以下、連結会計基準という。)第 17

項)。

企業集団の会計方針を統一した上で、連結グループの会計方針として定め、連結グループ内の各子

会社等に周知する必要があります。実務上、連結グループ各社の決算の精度を均質化するために、

勘定科目体系を制定し、周知することも非常に重要となります。

(2) 在外子会社の取扱い

在外子会社に関しては、当該子会社の財務諸表が国際財務報告基準又は米国会計基準に準拠し

て作成されている場合には、当面の間、以下の項目を修正することにより、連結決算手続上利用でき

ることとされています(実務対応報告第 18 号「連結財務諸表作成における在外子会社の会計処理に

関する当面の取扱い」)。

項目 修正の概要

のれんの償却 その計上後 20 年以内の効果の及ぶ期間にわたって、定額法その他の

合理的な方法により規則的に償却し、当該金額を当期の費用とするよ

う修正する。

退職給付会計における数理計算上

の差異の費用処理

数理計算上の差異をその他の包括利益で認識し、その後費用処理を

行わない場合には、日本基準に従った当該金額を平均残存勤務期間

以内の一定の年数で規則的に処理する方法により当期の損益となるよ

う修正する。

9

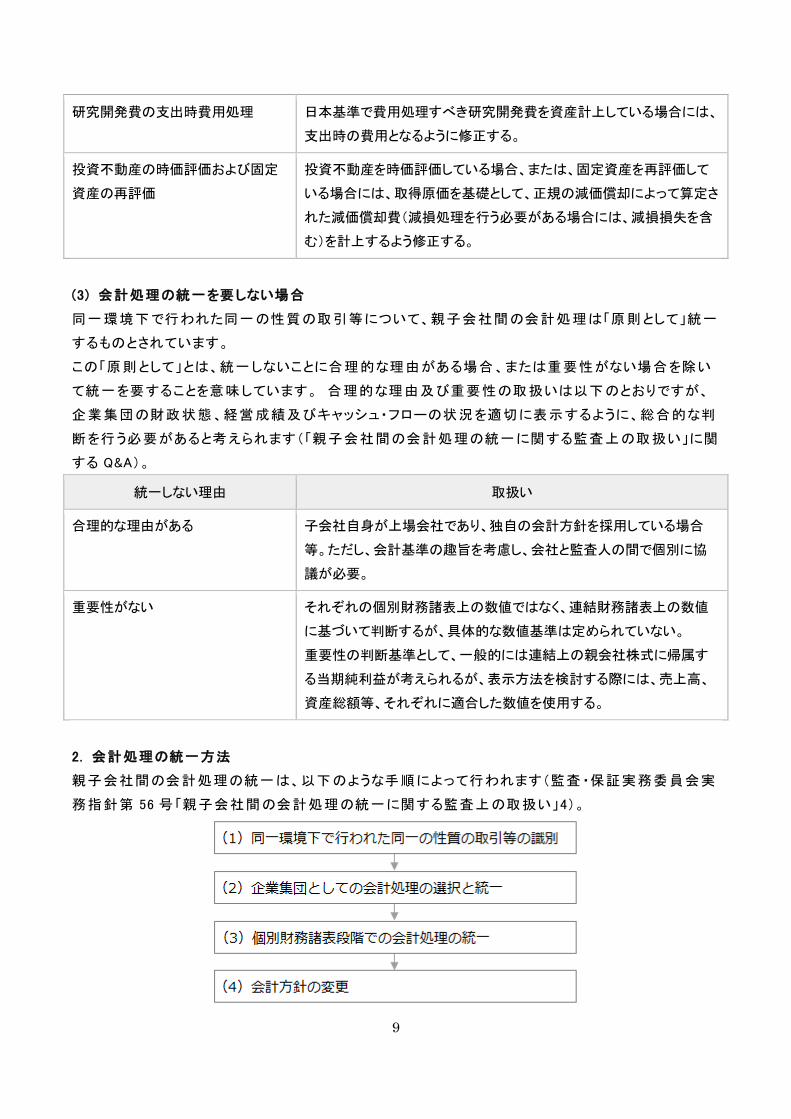

研究開発費の支出時費用処理 日本基準で費用処理すべき研究開発費を資産計上している場合には、

支出時の費用となるように修正する。

投資不動産の時価評価および固定

資産の再評価

投資不動産を時価評価している場合、または、固定資産を再評価して

いる場合には、取得原価を基礎として、正規の減価償却によって算定さ

れた減価償却費(減損処理を行う必要がある場合には、減損損失を含

む)を計上するよう修正する。

(3) 会計処理の統一を要しない場合

同一環境下で行われた同一の性質の取引等について、親子会社間の会計処理は「原則として」統一

するものとされています。

この「原則として」とは、統一しないことに合理的な理由がある場合、または重要性がない場合を除い

て統一を要することを意味しています。 合理的な理由及び重要性の取扱いは以下のとおりですが、

企業集団の財政状態、経営成績及びキャッシュ・フローの状況を適切に表示するように、総合的な判

断を行う必要があると考えられます(「親子会社間の会計処理の統一に関する監査上の取扱い」に関

する Q&A)。

統一しない理由 取扱い

合理的な理由がある 子会社自身が上場会社であり、独自の会計方針を採用している場合

等。ただし、会計基準の趣旨を考慮し、会社と監査人の間で個別に協

議が必要。

重要性がない それぞれの個別財務諸表上の数値ではなく、連結財務諸表上の数値

に基づいて判断するが、具体的な数値基準は定められていない。

重要性の判断基準として、一般的には連結上の親会社株式に帰属す

る当期純利益が考えられるが、表示方法を検討する際には、売上高、

資産総額等、それぞれに適合した数値を使用する。

2. 会計処理の統一方法

親子会社間の会計処理の統一は、以下のような手順によって行われます(監査・保証実務委員会実

務指針第 56 号「親子会社間の会計処理の統一に関する監査上の取扱い」4)。

10

(1) 同一環境下で行われた同一の性質の取引等の識別

「同一環境下で行われた同一の性質の取引等」について、明確な定義付けは行われておらず、その

識別は経営者の判断に委ねられています。

識別方法の代表的な例として、取引の種類に応じて以下のような例が示されています。

取引の種類 識別方法

営業目的に直接関連する取引 • 事業セグメントの単位で判断

または、

• 同一の事業セグメント内でも、製造・販売等の機能別単位その他の

適当なグループごとに判断

例えば、売上高の計上基準については、上記の単位ごとに識別を行

う。

営業目的に直接関連しない取引 それぞれの取引目的等ごとに判断

引当金の計上基準 各連結会社の状況を踏まえて、企業集団全体として判断

また、いったん適用した「同一環境化で行われた同一の性質の取引等」の範囲を変更することにより、

会計処理の原則及び手続を変更する場合には、通常の会計方針の変更として取り扱います。

(2) 企業集団としての会計処理の選択と統一

会計処理の統一にあたっては、企業集団の財政状態、経営成績及びキャッシュ・フローの状況をより

適切に表示する会計処理の原則及び手続を選択する必要があります。 したがって、より合理的な会

計処理の原則及び手続の選択として、

① 子会社の会計処理を親会社の会計処理に合わせる場合 のみならず、

② 親会社の会計処理を子会社の会計処理に合わせる場合 も考えられます。

(3) 個別財務諸表段階での会計処理の統一

連結財務諸表は、一般に公正妥当と認められる企業会計の基準に準拠して作成した個別財務諸表

を基礎として作成することとされています。したがって、親子会社間の会計処理の統一は、各個別財

務諸表の作成段階で行うのが原則とされています。

なお、親会社又は子会社の固有の事情により個別財務諸表上では会計処理の統一が図られていな

い場合は、連結決算手続上で修正を行わなければなりません。

(4) 会計方針の変更

親子会社間の会計処理の統一を目的として会計処理の原則及び手続を変更する場合には、連結財

務諸表及び個別財務諸表上、これを「正当な理由」による会計方針の変更として認めるものとされて

います。

ただし、会計処理の原則及び手続を変更する際には、企業集団の財政状態及び経営成績の適正な

開示という観点から判断すべきであり、財政状態及び経営成績の適正開示を後退させるような変更

は認められない点に留意する必要があります。

11

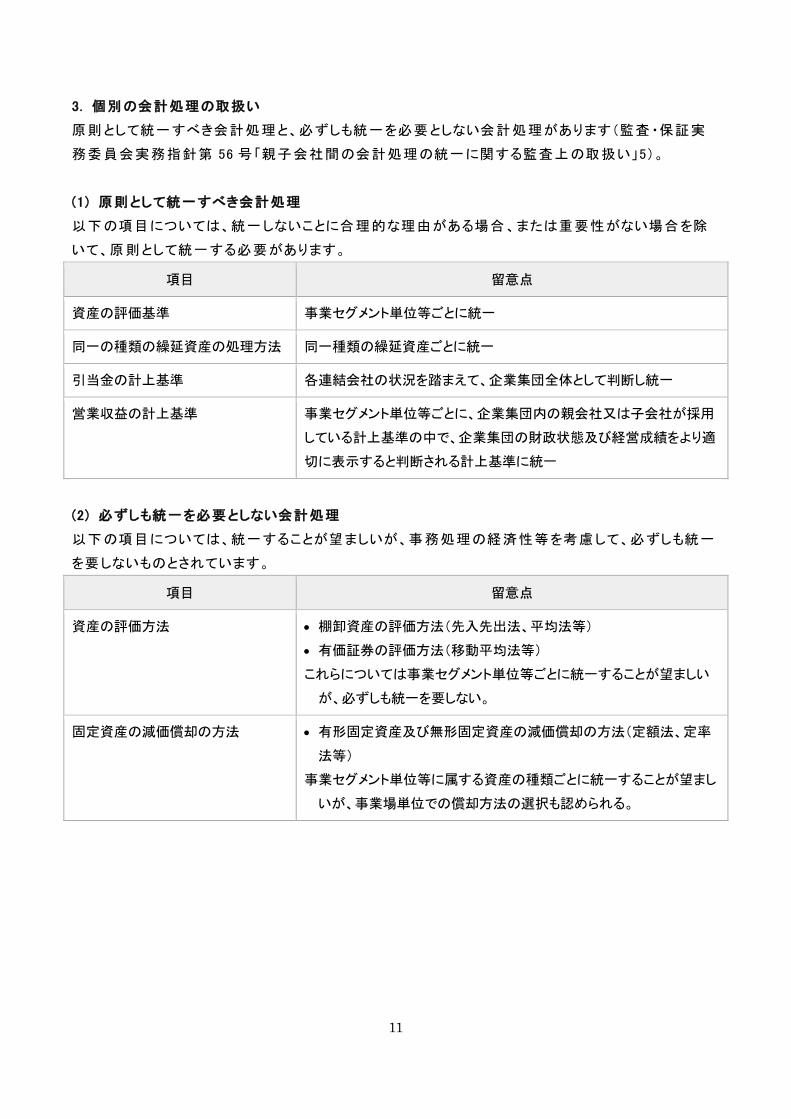

3. 個別の会計処理の取扱い

原則として統一すべき会計処理と、必ずしも統一を必要としない会計処理があります(監査・保証実

務委員会実務指針第 56 号「親子会社間の会計処理の統一に関する監査上の取扱い」5)。

(1) 原則として統一すべき会計処理

以下の項目については、統一しないことに合理的な理由がある場合、または重要性がない場合を除

いて、原則として統一する必要があります。

項目 留意点

資産の評価基準 事業セグメント単位等ごとに統一

同一の種類の繰延資産の処理方法 同一種類の繰延資産ごとに統一

引当金の計上基準 各連結会社の状況を踏まえて、企業集団全体として判断し統一

営業収益の計上基準 事業セグメント単位等ごとに、企業集団内の親会社又は子会社が採用

している計上基準の中で、企業集団の財政状態及び経営成績をより適

切に表示すると判断される計上基準に統一

(2) 必ずしも統一を必要としない会計処理

以下の項目については、統一することが望ましいが、事務処理の経済性等を考慮して、必ずしも統一

を要しないものとされています。

項目 留意点

資産の評価方法 • 棚卸資産の評価方法(先入先出法、平均法等)

• 有価証券の評価方法(移動平均法等)

これらについては事業セグメント単位等ごとに統一することが望ましい

が、必ずしも統一を要しない。

固定資産の減価償却の方法 • 有形固定資産及び無形固定資産の減価償却の方法(定額法、定率

法等)

事業セグメント単位等に属する資産の種類ごとに統一することが望まし

いが、事業場単位での償却方法の選択も認められる。

12

連結(平成 25 年改正)

第 3 回:段階取得

2016.04.12

新日本有限責任監査法人 公認会計士 中村 崇

連結子会社が増加するケースのうち、新規に子会社を設立した場合や、連結グループ外にある会社

の株式を一時に取得することにより連結子会社とした場合など、連結決算における投資と資本の消

去の基礎については、わかりやすい解説シリーズ「連結」の第 2 回で解説しました。

当解説シリーズの第 3 回以降では、段階取得や子会社株式の追加取得、一部売却等の会計処理

等について解説していきます。

ここで、平成 25 年 9 月 13 日に企業結合に関する会計基準や連結財務諸表に関する会計基準など

の関連する各会計基準が改正され(以下、平成 25 年改正という)、支配獲得後の持分変動に関する

会計処理方法などが変更されるとともに、従前の「少数株主持分」が「非支配株主持分」となるなど、

用語の改正も行われています。

平成 25 年改正前 平成 25 年改正後

子会社の資本のうち親会社に帰属しない部分は「少数

株主持分」

子会社の資本のうち親会社に帰属しない部分は「非支

配株主持分」

これらの会計基準は原則として平成 27 年 4 月 1 日以後開始する連結会計年度の期首から適用する

こととされています。当解説シリーズにおいては、改正前と改正後の会計処理を併記して解説していき

ます。

第 3 回では対象会社の株式の取得が複数の取引により行われ、支配を獲得し、連結子会社とした場

合(段階取得)の会計処理について解説します。

設例 1: 10%→60%(連結子会社)

設例 2: 30%(持分法適用関連会社)→60%(連結子会社)

(1) 段階取得の会計処理

親会社の子会社に対する投資の金額は支配を獲得するに至った個々の取引ごとの原価の合計額に

基づいて算定するのではなく、支配獲得日の時価によります(企業会計基準第 22 号「連結財務諸表

に関する会計基準」(以下、連結会計基準という。)第 23 項(1))

これは、企業が他の企業を支配するという事実は、当該企業の株式を単に追加取得することとは大

きく異なり、被取得企業の取得原価は過去から所有している原価の合計額ではなく、当該企業取得

のために必要な額とすべきであるという見方によるものです。つまり、支配を獲得したことにより過去に

所有していた投資の実態又は本質が変わったものとみなし、その時点で投資が一旦清算され、改め

て投資を行ったと考え、支配獲得時点の時価を新たな投資原価とすべきとする考え方です。

したがって、子会社の支配の獲得が複数の取引により達成された場合(段階取得)には、支配獲得ま

での取得原価と支配獲得日の時価との差額を、当期の段階取得に係る損益として処理します(企業

13

会計基準第 21 号「企業結合に関する会計基準」(以下、企業結合基準という)第 25 項(2))。

連結財務諸表上、段階取得に係る損益は、原則として特別損益に計上します(企業会計基準適用

指針第 10 号「企業結合会計基準及び事業分離等会計基準に関する適用指針」(以下、企業結合適

用指針という)第 305-2 項)。

(2) 関連会社及び非連結子会社の段階取得に係る損益

連結財務諸表上、段階取得に係る損益を認識する理由は、(1)に記載のとおり、企業が他の企業の

支配を獲得することで過去の投資の実態又は本質が変わったものとみなすためですので、新たに支

配を獲得し、子会社になる場合に認識します。

したがって、既に保有している株式を買い増して関連会社とし、持分法を適用することとなった場合に

は、段階取得に係る損益は認識されません。

一方、株式を買い増して非連結子会社とし、持分法適用非連結子会社とすることとなった場合には、

連結子会社ではなくとも支配を獲得していますので、段階取得に係る損益を認識することになります。

なお、持分法適用関連会社の株式の追加取得により、連結子会社となった場合には、支配獲得時

の時価と持分法による評価額との差額が段階取得に係る損益として計上されます。

(3) 設例

設例 1 当初持分比率 10%→60%(連結子会社)のケース

① 前提条件

(ア) P 社が S 社の株式を段階取得

(取得状況)

取得日 持分比率

(%)

株式数

(株)

取得原価

(千円)

取得時点の時価

(千円/株)

X1 年 3 月 31 日 10% 1,000 30,000 30

X2 年 3 月 31 日 50% 5,000 200,000 40

合計 60% 6,000 230,000

発行済み株式数:10,000 株

• 設例において評価差額の税効果については考慮しない。

• 個別財務諸表上の仕訳については省略する。

14

(イ) X2 年 3 月 31 日の P 社及び S 社の貸借対照表

支配獲得時(X2 年 3 月 31 日)の土地の時価評価額は 240,000 千円

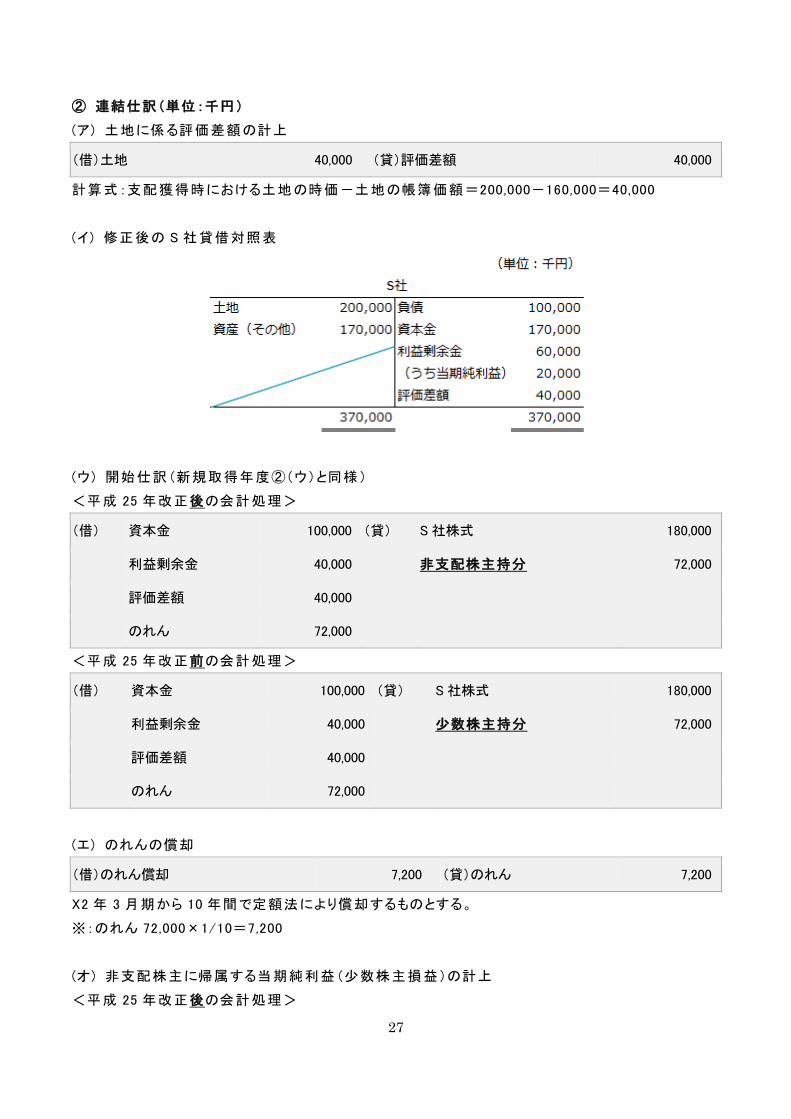

② 連結仕訳(単位:千円)

(ア) 土地に係る評価差額の計上

(借) 土地 8,000 (貸) 評価差額 8,000

計算式:土地の時価-土地の帳簿価額=240,000-160,000=80,000

(イ) 修正後の S 社貸借対照表

(ウ) 投資額を支配獲得日の時価に修正

(借) S 社株式 10,000 (貸) 段階取得に係る差益 10,000

計算式: S 社投資額の時価-S 社投資額の帳簿価額

=@40 千円(支配獲得日の時価単価)×6 千株(保有株式数)-230,000(支配を獲得するに至った

個々の取引ごとの原価の合計額)=10,000

15

このように支配獲得までの取得原価と、支配獲得日の時価との差額は、「段階取得に係る差益」とし

て原則として特別利益に計上されます。

(エ) 投資と資本の相殺消去

<平成 25 年改正後の会計処理>

(借) 資本金 100,000 (貸) S 社株式 240,000

利益剰余金 60,000 非支配株主持分 (*1) 96,000

評価差額 80,000

のれん(*2) 96,000

*1 (資本金 100,000+利益剰余金 60,000+評価差額 80,000)×非支配株主持分比率 40%=

96,000

*2 S 社投資額 240,000-(資本金 100,000+利益剰余金 60,000+評価差額 80,000×P 社持分比

率 60%=96,000

<平成 25 年改正前の会計処理>

(借) 資本金 100,000 (貸) S 社株式 240,000

利益剰余金 60,000 少数株主持分 96,000

評価差額 80,000

のれん 96,000

設例 2 持分法適用関連会社(持分比率 30%)→60%(連結子会社)のケース

① 前提条件

(ア) P 社が S 社の株式を段階的に取得

(取得状況)

取得日 持分比率

(%)

株式数

(株)

取得原価

(千円)

取得時点の時価

(千円/株)

X1 年 3 月 31 日 30% 3,000 90,000 30

X2 年 3 月 31 日 30% 3,000 120,000 40

60% 6,000 210,000

発行済み株式数:10,000 株

• 設例において評価差額の税効果については考慮しない。

• 個別財務諸表上の仕訳については省略する。

16

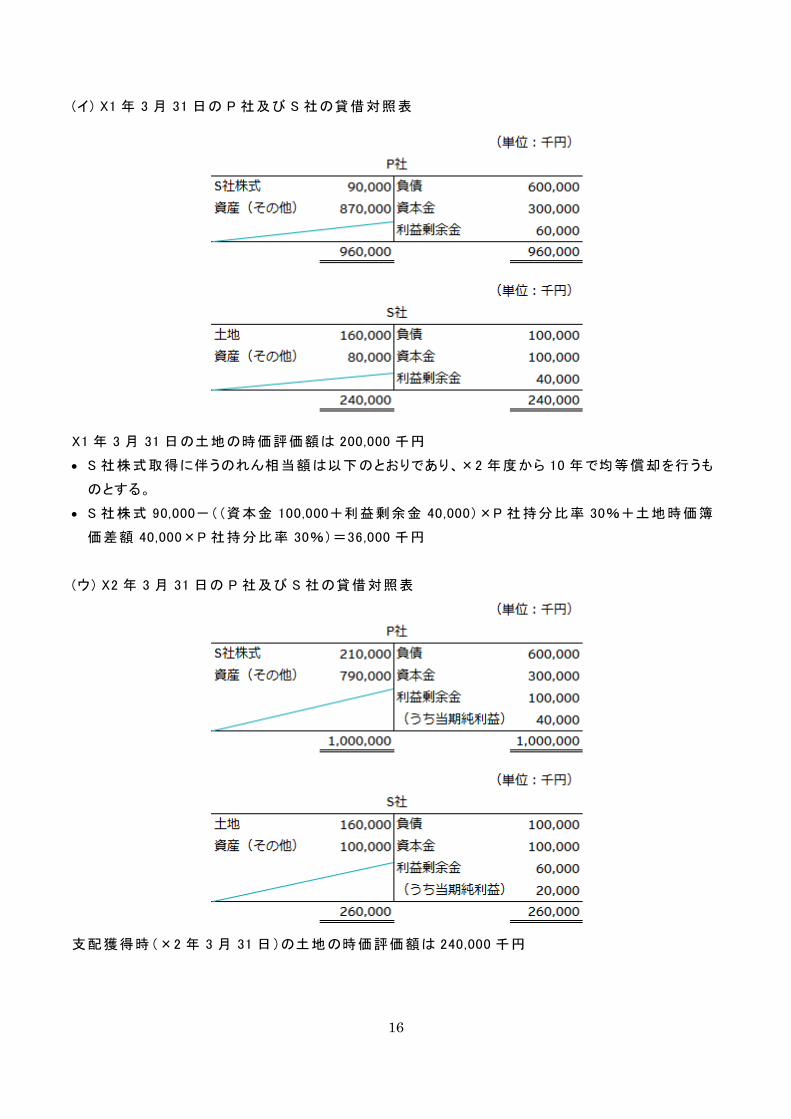

(イ) X1 年 3 月 31 日の P 社及び S 社の貸借対照表

X1 年 3 月 31 日の土地の時価評価額は 200,000 千円

• S 社株式取得に伴うのれん相当額は以下のとおりであり、×2 年度から 10 年で均等償却を行うも

のとする。

• S 社株式 90,000-((資本金 100,000+利益剰余金 40,000)×P 社持分比率 30%+土地時価簿

価差額 40,000×P 社持分比率 30%)=36,000 千円

(ウ) X2 年 3 月 31 日の P 社及び S 社の貸借対照表

支配獲得時(×2 年 3 月 31 日)の土地の時価評価額は 240,000 千円

17

② 連結仕訳(単位:千円)

(a) X1 年 3 月期の連結仕訳

• X1 年 3 月 31 日の株式取得時点(持分法適用開始時点)

(借) 仕訳なし

(b) X2 年 3 月期の連結仕訳(持分法適用関連会社→連結子会社となった期)

(ア) 土地評価差額計上(X2 年 3 月末の評価差額の処理)

(借) 土地 80,000 (貸) 評価差額 80,000

計算式: 土地の時価-土地の帳簿価額=240,000-160,000=80,000

(イ) 修正後の S 社貸借対照表

(ウ) X2 年 3 月期の当期純利益計上

X2 年 3 月期末までは持分法適用関連会社であったため、持分法仕訳を計上

(借) S 社株式 6,000 (貸) 持分法による投資利益 6,000

※ 当期純利益×P 社持分比率 30%=20,000×30%=6,000

(エ) のれん相当額の償却(X2 年 3 月期)

X2 年 3 月期末までは持分法適用関連会社であったため、持分法仕訳を計上

(借) 持分法による投資利益 3,600 (貸) S 社株式 3,600

※ のれん相当額 36,000 千円×1/10=3,600 千円

(オ) 投資額を支配獲得日の時価に修正

(借) S 社株式 27,600 (貸) 段階取得に係る差益 27,600

計算式: S 社投資額の時価-S 社投資額の持分法評価額

=@40 千円(支配獲得日の時価単価)×6 千株(保有株式数)-(210,000+6,000-3,600)(支配獲

得までの取得原価+持分法仕訳の累計)=27,600

18

持分法適用関連会社から連結子会社となった場合においても、支配獲得までの取得原価と持分法

仕訳の累計を合計した額と、支配獲得日の時価との差額を「段階取得に係る差益」として原則として

特別利益に計上します。

(カ) 投資と資本の相殺消去

<平成 25 年改正後の会計処理>

(借) 資本金 100,000 (貸) S 社株式 240,000

利益剰余金 60,000 非支配株主持分 (*1) 96,000

評価差額 80,000

のれん(*2) 96,000

*1 (資本金 100,000+利益剰余金 60,000+評価差額 80,000)×非支配株主持分比率 40%=

96,000

*2 S 社株式 240,000(S 社投資額の時価)-(資本金 100,000+利益剰余金 60,000+評価差額

80,000)×P 社持分比率 60%=96,000

<平成 25 年改正前の会計処理>

(借) 資本金 100,000 (貸) S 社株式 240,000

利益剰余金 60,000 少数株主持分 96,000

評価差額 80,000

のれん 96,000

設例 1 では X1 年度に 10%、X2 年度に 50%を取得した結果、60%の持分比率となっており、設例 2

では X1 年度に 30%、X2 年度に 30%を取得した結果、60%の持分比率となっています。

株式取得の経過は異なっていますが、支配獲得のタイミングが同一であり、支配獲得時に親会社の

子会社投資額が時価に置き換えられた結果、S 社株式は 240,000、のれんの金額は 96,000 とそれぞ

れ同額になりました。

支配獲得により投資実態が変わるため、その時点で投資が一旦清算され、改めて投資を行ったと考

え、支配獲得時点の時価を新たな投資原価とする考え方が、これらの設例から見て取れます。

19

連結(平成 25 年改正)

第 4 回:子会社株式の追加取得、時価発行増資

2016.04.12

新日本有限責任監査法人 公認会計士 中村 崇

第 4 回では支配が継続している場合における連結子会社株式の追加取得及び時価発行増資の会

計処理について解説します。

設例 3 当初持分比率 60%(連結子会社)→80%(連結子会社)

設例 4 時価発行増資により持分比率が増加するケース

1. 子会社株式の追加取得

(1) 支配が継続している場合における連結子会社株式の追加取得の会計処理

支配が継続している状況で連結子会社株式を追加取得した場合は、追加取得した株式に対応する

持分を非支配株主持分(改正前は少数株主持分)から減額し、追加取得により増加した親会社の持

分(以下「追加取得持分」という。)を追加投資額と相殺消去します。

平成 25 年改正前は、追加投資持分と追加投資額の間に生じた差額はのれん(又は負ののれん)とし

て処理していました。平成 25 年改正後の当該差額は、国際的な会計基準では支配獲得後に支配を

喪失する結果とならない親会社持分の変動(非支配株主との取引)は資本取引とされており、国際的

な会計基準との比較可能性の向上を図る観点から、資本剰余金として処理することとされています

(企業会計基準第 22 号「連結財務諸表に関する会計基準」(以下、連結会計基準という。)第 28 項)。

なお、資本剰余金の増減として処理した結果、資本剰余金が負の値となる場合には、連結会計年度

末において、資本剰余金を零とし、当該負の値を利益剰余金から減額することとなります(連結会計

基準第 30-2 項)

平成 25 年改正前 平成 25 年改正後

追加投資持分と追加投資額の間に生じた差額は「の

れん又は負ののれん」

追加投資持分と追加投資額の間に生じた差額は「資

本剰余金」

上記の他、関連論点として下記については第 5 回をご参照下さい。

• 追加取得や一部売却が行われた後に関連会社となった場合ののれん金額(第 5 回 3)

• 追加取得や一部売却の際に計上された資本剰余金の支配喪失後の会計処理(第 5 回 4)

• 追加取得や一部売却の際に計上された資本剰余金に係る税金費用の会計処理(第 5 回 5)

• 追加取得や一部売却に係るキャッシュ・フローの表示区分(第 5 回 6)

(2) 追加取得の設例

設例 3 当初持分比率 60%(連結子会社)→80%(連結子会社)のケース

平成 25 年改正前後で変更のある箇所については、改正前後の会計処理を併記しています。

20

• 取得状況

P 社が S 社の株式を追加取得

取得日 持分比率

(%)

株式数

(株)

取得原価

(千円)

取得時点の時価

(千円/株)

X1 年 3 月 31 日 60% 6,000 180,000 30

X2 年 3 月 31 日 20% 2,000 60,000 30

80% 8,000 240,000

発行済み株式数:10,000 株

• 新規取得年度

① 前提条件

X1 年 3 月 31 日の P 社及び S 社の貸借対照表

支配獲得時(X1 年 3 月 31 日)の土地の時価評価額は 240,000 千円

• 設例において評価差額の税効果については考慮しない。

• 個別財務諸表上の仕訳については省略する。

② 連結仕訳(単位:千円)

(ア) 土地に係る評価差額の計上

(借)土地 80,000 (貸)評価差額 80,000

計算式:土地の時価-土地の帳簿価額=240,000-160,000=80,000

21

(イ) 修正後の S 社貸借対照表

(ウ) 投資と資本の相殺消去

<平成 25 年改正後の会計処理>

(借) 資本金 100,000 (貸) S 社株式 180,000

利益剰余金 60,000 非支配株主持分 (*1) 96,000

評価差額 80,000

のれん(*2) 36,000

*1 (資本金 100,000+利益剰余金 60,000+評価差額 80,000)×非支配株主持分比率 40%=

96,000

*2 S 社株式 180,000-(資本金 100,000+利益剰余金 60,000+評価差額 80,000)×P 社持分比率

60%=36,000

<平成 25 年改正前の会計処理>

(借) 資本金 100,000 (貸) S 社株式 180,000

利益剰余金 60,000 少数株主持分 96,000

評価差額 80,000

のれん(*2) 36,000

• 追加取得年度

① 前提条件

X2 年 3 月 31 日の P 社及び S 社の貸借対照表

22

追加取得時(X2 年 3 月 31 日)の土地の時価評価額は 260,000 千円

② 連結仕訳(単位:千円)

(ア) 土地に係る評価差額の計上

(借)土地 80,000 (貸)評価差額 80,000

計算式:支配獲得時における土地の時価-土地の帳簿価額=240,000-160,000=80,000

※支配獲得後に株式の追加取得を行った場合には、子会社の資産及び負債を追加取得後の時価

により評価替えしません(会計制度委員会報告第 7 号「連結財務諸表における資本連結手続に関す

る実務指針」(以下、資本連結実務指針という。)第 17 項)。

(イ) 修正後の S 社貸借対照表

(ウ) 開始仕訳(新規取得年度②(ウ)と同様)

<平成 25 年改正後の会計処理>

23

(借) 資本金 100,000 (貸) S 社株式 180,000

利益剰余金 60,000 非支配株主持分 96,000

評価差額 80,000

のれん 36,000

<平成 25 年改正前の会計処理>

(借) 資本金 100,000 (貸) S 社株式 180,000

利益剰余金 60,000 少数株主持分 96,000

評価差額 80,000

のれん 36,000

(エ) のれんの償却

(借)のれん償却 3,600 (貸) のれん 3,600

X2 年 3 月期から 10 年間で定額法により償却するものとする。

※:のれん 36,000×1/10=3,600

(オ) 非支配株主に帰属する当期純利益(少数株主損益)の計上

<平成 25 年改正後の会計処理>

(借) 非支配株主に帰属する

当期純利益

28,000 (貸) 非支配株主持分 28,000

*S 社当期純利益 70,000×非支配株主持分比率 40%=28,000

<平成 25 年改正前の会計処理>

(借) 少数株主損益 28,000 (貸) 少数株主持分 28,000

(カ) 追加取得仕訳

<平成 25 年改正後の会計処理>

(借) 非支配株主持分 (*1) 62,000 (貸) S 社株式(*2) 60,000

資本剰余金 2,000

*1 (資本金 100,000+利益剰余金 130,000+評価差額 80,000)×追加取得持分比率 20%=62,000

又は(非支配株主持分期首 96,000+当期増加 28,000)÷追加取得前非支配株主持分比率 40%×

追加取得持分比率 20%=62,000

*2 S 社株式 30 千円×2,000 株=60,000

<平成 25 年改正前の会計処理>

(借) 少数株主持分 62,000 (貸) S 社株式 60,000

(貸) 負ののれん 2,000

24

(3) 支配が継続している場合における連結子会社の時価発行増資の会計処理

支配が継続している連結子会社の時価発行増資等に伴い、親会社の払込額と親会社の持分の増

減額との間に差額が生じた場合、平成 25 年改正前は当該差額を損益として処理するか、利害関係

者の判断を著しく誤らせるおそれがあると認められる場合には利益剰余金に直接加減処理することと

されていました。

改正後は、支配関係が継続している場合には前述の追加取得の場合と同様に資本取引として位置

づけられるため、親会社の払込額と親会社の持分の増減額との差額は資本剰余金として処理します

(連結会計基準第 30 項)。

平成 25 年改正前 平成 25 年改正後

時価発行増資等に伴う親会社払込額と親会社の持分

増減額との差額は損益又は利益剰余金に直接加減

時価発行増資等に伴う親会社払込額と親会社の持分

増減額との差額は資本剰余金

(4) 時価発行増資の設例

設例 4 時価発行増資により持分比率が増加するケース

平成 25 年改正前後で変更のある箇所については、改正前後の会計処理を併記しています。

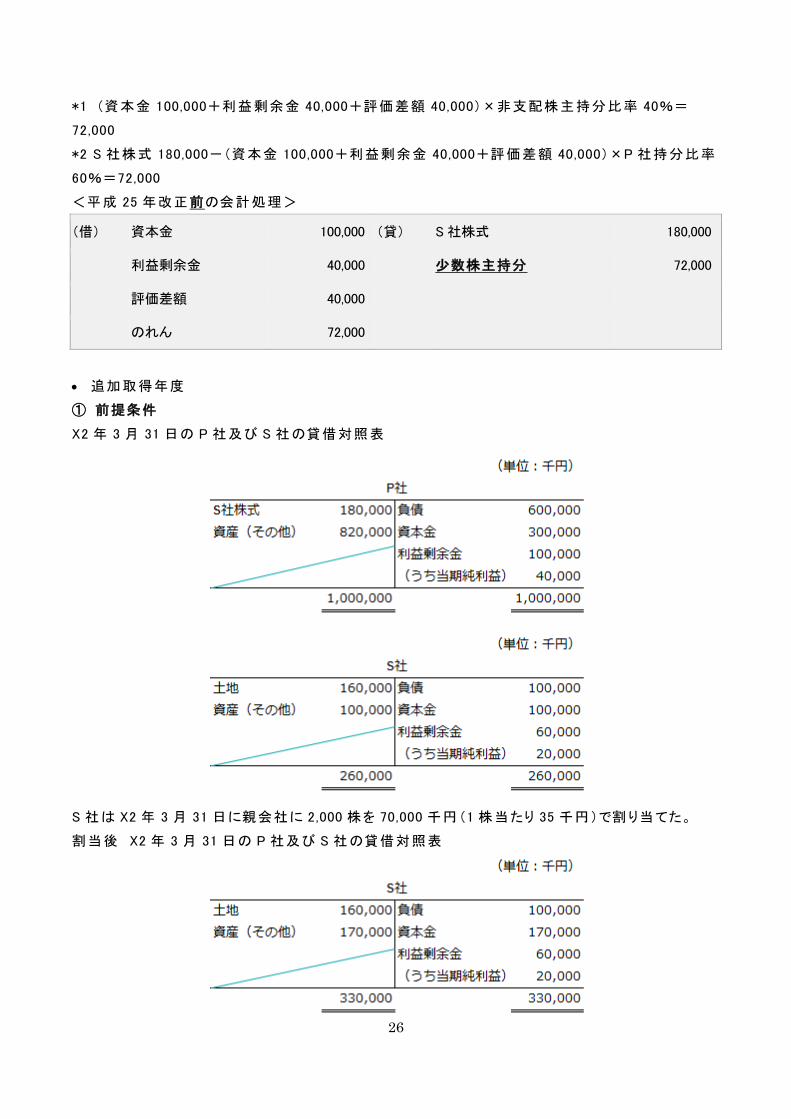

• 取得状況

P 社が S 社の第三者割当増資を引き受け、2,000 株を追加取得

取得日 持分比率

(%)

株式数

(株)

取得原価

(千円)

取得時点の時価

(千円/株)

X1 年 3 月 31 日 60% 6,000 180,000 30

X2 年 3 月 31 日 2,000 70,000 35

66.6% 8,000 250,000

発行済み株式数:10,000 株 ⇒ 増資後:12,000 株

• 新規取得年度

① 前提条件

X1 年 3 月 31 日の P 社及び S 社の貸借対照表

25

支配獲得時(X1 年 3 月 31 日)の土地の時価評価額は 200,000 千円

• 設例において評価差額の税効果については考慮しない。

• 個別財務諸表上の仕訳については省略する。

② 連結仕訳(単位:千円)

(ア) 土地に係る評価差額の計上

(借)土地 40,000 (貸)評価差額 40,000

計算式:土地の時価-土地の帳簿価額=200,000-160,000=40,000

(イ) 修正後の S 社貸借対照表

(ウ) 投資と資本の相殺消去

<平成 25 年改正後の会計処理>

(借) 資本金 100,000 (貸) S 社株式 180,000

利益剰余金 40,000 非支配株主持分 (*1) 72,000

評価差額 40,000

のれん(*2) 72,000

26

*1 (資本金 100,000+利益剰余金 40,000+評価差額 40,000)×非支配株主持分比率 40%=

72,000

*2 S 社株式 180,000-(資本金 100,000+利益剰余金 40,000+評価差額 40,000)×P 社持分比率

60%=72,000

<平成 25 年改正前の会計処理>

(借) 資本金 100,000 (貸) S 社株式 180,000

利益剰余金 40,000 少数株主持分 72,000

評価差額 40,000

のれん 72,000

• 追加取得年度

① 前提条件

X2 年 3 月 31 日の P 社及び S 社の貸借対照表

S 社は X2 年 3 月 31 日に親会社に 2,000 株を 70,000 千円(1 株当たり 35 千円)で割り当てた。

割当後 X2 年 3 月 31 日の P 社及び S 社の貸借対照表

27

② 連結仕訳(単位:千円)

(ア) 土地に係る評価差額の計上

(借)土地 40,000 (貸)評価差額 40,000

計算式:支配獲得時における土地の時価-土地の帳簿価額=200,000-160,000=40,000

(イ) 修正後の S 社貸借対照表

(ウ) 開始仕訳(新規取得年度②(ウ)と同様)

<平成 25 年改正後の会計処理>

(借) 資本金 100,000 (貸) S 社株式 180,000

利益剰余金 40,000 非支配株主持分 72,000

評価差額 40,000

のれん 72,000

<平成 25 年改正前の会計処理>

(借) 資本金 100,000 (貸) S 社株式 180,000

利益剰余金 40,000 少数株主持分 72,000

評価差額 40,000

のれん 72,000

(エ) のれんの償却

(借)のれん償却 7,200 (貸)のれん 7,200

X2 年 3 月期から 10 年間で定額法により償却するものとする。

※:のれん 72,000×1/10=7,200

(オ) 非支配株主に帰属する当期純利益(少数株主損益)の計上

<平成 25 年改正後の会計処理>

28

(借) 非支配株主に帰属

する当期純利益

8,000 (貸) 非支配株主持分 8,000

*S 社当期純利益 20,000×非支配株主持分比率 40%=8,000

<平成 25 年改正前の会計処理>

(借)少数株主損益 8,000 (貸)少数株主持分 8,000

(カ) 時価発行増資に伴う持分変動処理

<平成 25 年改正後の会計処理>

(借) 資本金 70,000 (貸) S 社株式 70,000

S 社株式 28,000 非支配株主持分 (*1) 28,000

非支配株主持分 (*2) 18,000 S 社株式 28,000

資本剰余金 (*3) 10,000

P 社で全株引き受けた S 社の第三者割当増資額 70,000 千円(2,000 株)を一旦従来の持分比率で

非支配株主(少数株主)も 28,000 千円(800 株)引き受け、その後 P 社が非支配株主(少数株主)か

ら当該株式数を非支配株主の引受額で追加取得したものとみなし、追加取得に準じた処理を行う。

*1 増資金額 70,000×少数株主持分比率 40%=28,000

*2 (資本金 170,000+利益剰余金 60,000+評価差額 40,000)×(8,000 株/12,000 株-6,000 株

/10,000 株)= 18,000

*3 28,000-18,000=10,000

期末の連結財務諸表において資本剰余金が負の値になる場合は、当該負の値を利益剰余金から

減額します(連結会計基準 30-2 項)。

(借)利益剰余金 10,000 (貸)資本剰余金 10,000

<平成 25 年改正前の会計処理>

(借) 資本金 70,000 (貸) S 社株式 70,000

S 社株式 28,000 少数株主持分 28,000

少数株主持分 18,000 S 社株式 28,000

のれん 10,000

29

連結(平成 25 年改正)

第 5 回:子会社株式の一部売却

2016.04.12

新日本有限責任監査法人 公認会計士 中村 崇

第 5 回では支配が継続している場合の連結子会社一部売却の会計処理について解説します。

設例 5 当初持分比率 80%(連結子会社)→60%(連結子会社)→30%(持分法)のケース

子会社株式の一部売却

1. 支配関係が継続している場合における連結子会社株式の一部売却の会計処理

支配関係が継続している場合に連結子会社株式を一部売却した場合には、売却した株式に対応す

る持分を親会社の持分から減額し、非支配株主持分(改正前は少数株主持分)を増額します。

なお、売却による親会社の持分の減少額(以下「売却持分」という。)と売却価額との間に生じた差額

は、平成 25 年改正前は子会社株式の売却損益の修正として処理し、売却に伴うのれんはのれんの

未償却分のうち売却した株式に対応する部分を同様に売却損益の修正として処理していました。改

正後、当該差額は資本剰余金として処理し、のれんの未償却分は減額しません(連結会計基準第

29 項、66-2 項)。

平成 25 年改正前 平成 25 年改正後

売却持分と売却価額の間に生じた差額は「売却損益

の修正」

売却持分と売却価額の間に生じた差額は「資本剰余

金」

のれん未償却分のうち売却した株式に対応する部分

を「売却損益の修正」として処理

のれん未償却分は減額しない。

のれんの未償却分を減額しない理由は、支配獲得後は支配が継続している限り、償却や減損を除い

てのれんを減額すべきではないという考え方や、支配獲得後における子会社株式の追加取得時には

のれんが追加計上されない(平成 25 年改正により資本剰余金として処理)一方、一部売却時にのれ

んを減額すると、追加取得時の会計処理と整合した取扱いにはならないという考え方によるものです。

つまり、支配が継続している間は、のれんの償却や減損を除いて、持分変動が生じた場合にものれん

の金額は変動しないということになります。

なお、子会社株式の売却等により被投資会社が子会社及び関連会社に該当しなくなった場合には、

改正前と同様に、連結財務諸表上、残存する当該被投資会社に対する投資は個別貸借対照表上

の帳簿価額をもって評価します。

2. 一部売却後ののれん償却額の会計処理

支配が継続している限り、子会社株式の一部売却を行った場合にものれんの金額は増減しません。

ここで、当該のれんの償却額について、全額を親会社株主に帰属する当期純利益に計上するか、減

少した持分に相当するのれん償却額は非支配株主に帰属する当期純利益(改正前の少数株主利

30

益)に計上するかということが論点となります。

会計制度委員会報告第 7 号「連結財務諸表における資本連結手続に関する実務指針」(以下、資

本連結実務指針という。)第 66-3 項では、のれんが計上されるのは支配獲得時点であり、親会社と

子会社の支配関係が継続している場合には、たとえ親会社の持分変動があったとしても、支配獲得

時に計上したのれんの未償却額を減額しないこととされたため、一部売却により持分が減少したとし

ても、当初に支配を獲得した持分に対応するのれんの償却額は全額親会社株主に帰属する当期純

利益に計上することとされています。

3. 追加取得や一部売却が行われた後に関連会社となった場合ののれん金額

改正前は、追加取得が行われた場合、追加取得持分と追加投資額との差額は、のれん又は負のの

れんとして処理され、一部売却の場合にはのれんの未償却分ののうち売却した株式に対応する部分

を減額処理していました。

改正後は、支配が継続している限り、追加取得を行った場合にも一部売却を行った場合にものれん

の金額は増減しません。

この違いから、支配獲得後に追加取得や一部売却等によって持分比率が増減した後に支配を喪失

して関連会社になった場合、のれんの未償却分のどの部分を関連会社として残存する持分比率に相

当するのれんの未償却分として算定するかが論点となります。

支配を喪失して関連会社になった場合におけるのれんの未償却額の算定に当たっては、以下の 2 つ

の方法等から、適切な方法に基づき、関連会社として残存する持分比率に相当するのれんの未償却

額を算定することとされています。(資本連結実務指針第 45-2 項、第 66-6 項参照)。

①支配獲得後の持分比率の推移等を勘案し、のれんの未償却額のうち、支配獲得時の持分比率に

占める関連会社として残存する持分比率に相当する額を算定する方法

②支配喪失時の持分比率に占める関連会社として残存する持分比率に相当する額を算定する方法

これらの方法を数値に当てはめると以下のような考え方になります。

例:追加取得後に支配を喪失した場合(60%→70%→30%と持分比率が推移した場合)

①の方法: のれんの未償却額のうち、60 分の 30 を減額する

(分母:支配獲得時の親会社持分、分子:売却持分から追加取得持分を控除)

②の方法: のれんの未償却額のうち、70 分の 40 を減額する

(分母:売却直前の親会社持分、分子:売却持分)

なお、平成 25 年改正前に生じたのれんの未償却額について、①の支配獲得時の持分比率に占める

関連会社として残存する持分比率に相当する額を算定する方法を用いる場合、支配獲得時の持分

比率に代えて、改正連結会計基準適用時点における持分比率を基礎として、売却後の持分に対応

するのれん残高を算定することになります。

4. 追加取得や一部売却の際に計上された資本剰余金の支配喪失後の会計処理

子会社株式の追加取得及び一部売却等によって生じた資本剰余金は、その後子会社に対する支配

が喪失した場合においても、損益や利益剰余金に振り替えることなく、引き続き連結財務諸表上資本

剰余金として計上します。

31

資本剰余金が負の値となり、当該資本剰余金がゼロになるまで利益剰余金で調整する処理を行って

いた場合、子会社が連結範囲から除外された場合にも、連結財務諸表上引き継がれることとされて

います。(資本連結実務指針第 49-2 項)

5. 追加取得や一部売却の際に計上された資本剰余金に係る税金費用の会計処理

子会社株式の一部売却において、関連する法人税等(子会社の投資に対する税効果の調整を含む)

は、資本剰余金として処理します(連結会計基準 29 項及び注 9(2))。

個別財務諸表上、売却益に対応する法人税、住民税及び事業税が計上されますが、連結財務諸表

上、資本剰余金として計上される部分(連結上簿価と売却額との差額)については、連結財務諸表

上、法人税、住民税及び事業税を相手勘定として、資本剰余金へ振り替えます。

この振替処理は個別財務諸表上で実際に税額が発生しているかどうかにかかわらず法定実効税率

を用いることが原則とされています。なお、実際に発生した税金費用を上限とする方法等、他の合理

的な算定方法によることも可能です(会計制度委員会報告第 6 号「連結財務諸表における税効果会

計に関する実務指針」(以下、連結税効果実務指針という。)第 39 項)。

また、支配が継続している場合に子会社株式を追加取得した際の増加持分と取得対価との差額や、

子会社株式を一部売却した際の減少持分と売却価額との差額は一時差異となります。当該一時差

異に関連する繰延税金資産及び繰延税金負債を計上する場合には、法人税等調整額ではなく、資

本剰余金を相手勘定として計上されます(連結税効果実務指針第 39 項、第 40 項、第 40-2 項)。

6. 追加取得や一部売却に係るキャッシュ・フローの表示区分

支配が継続している場合、子会社株式を追加取得した場合のキャッシュ・アウト・フロー、及び子会社

株式を一部売却した場合のキャッシュ・イン・フローは、いずれも非支配株主との取引として「財務活

動によるキャッシュ・フロー」の区分に表示します。

(会計制度委員会報告第 8 号「連結財務諸表等におけるキャッシュ・フロー計算書の作成に関する実

務指針」第 9-2 項)

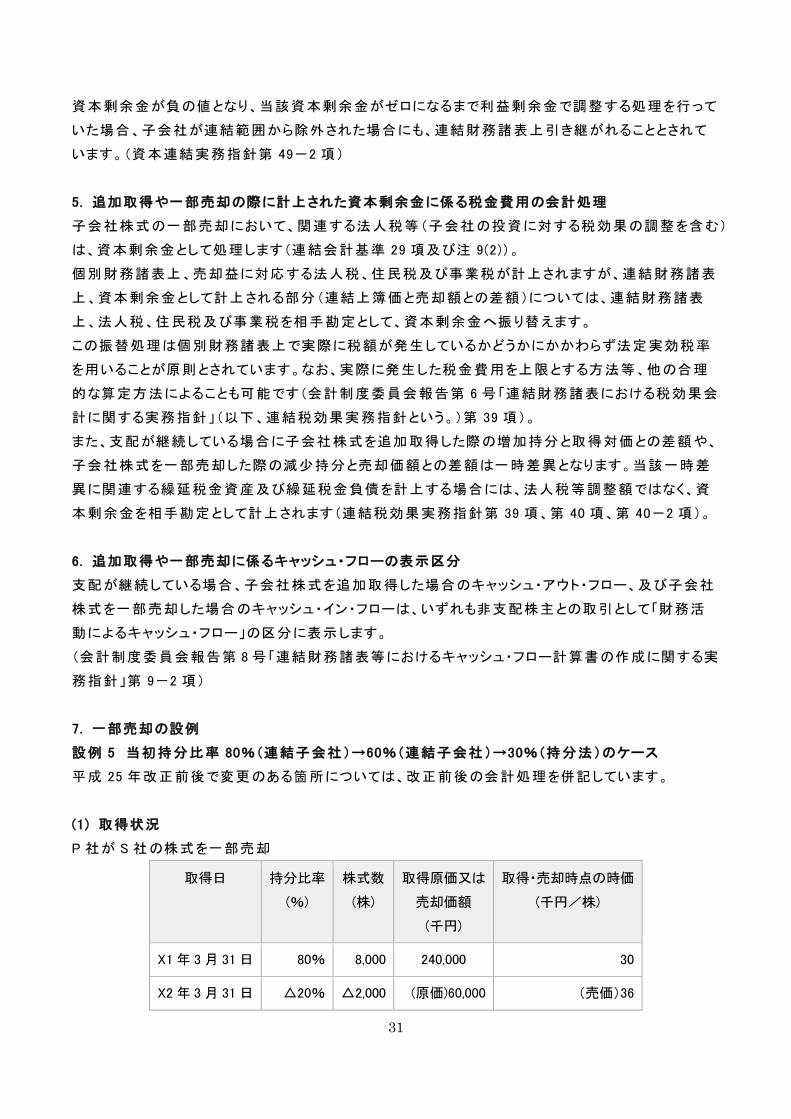

7. 一部売却の設例

設例 5 当初持分比率 80%(連結子会社)→60%(連結子会社)→30%(持分法)のケース

平成 25 年改正前後で変更のある箇所については、改正前後の会計処理を併記しています。

(1) 取得状況

P 社が S 社の株式を一部売却

取得日 持分比率

(%)

株式数

(株)

取得原価又は

売却価額

(千円)

取得・売却時点の時価

(千円/株)

X1 年 3 月 31 日 80% 8,000 240,000 30

X2 年 3 月 31 日 △20% △2,000 (原価)60,000 (売価)36

32

(売価)72,000

X3 年 3 月 31 日 △30% △3,000 (原価)90,000

(売価)100,000

(売価)33

30% 3,000 90,000

発行済み株式数:10,000 株

(2) 新規取得年度

① 前提条件

X1 年 3 月 31 日の P 社及び S 社の貸借対照表

支配獲得時(X1 年 3 月 31 日)の土地の時価評価額は 260,000 千円

• 設例において評価差額の税効果については考慮しない。

• 個別財務諸表上の仕訳については省略する。

② 連結仕訳(単位:千円)

(ア) 土地に係る評価差額の計上

(借)土地 100,000 (貸)評価差額 100,000

計算式:土地の時価-土地の帳簿価額=260,000-160,000=100,000

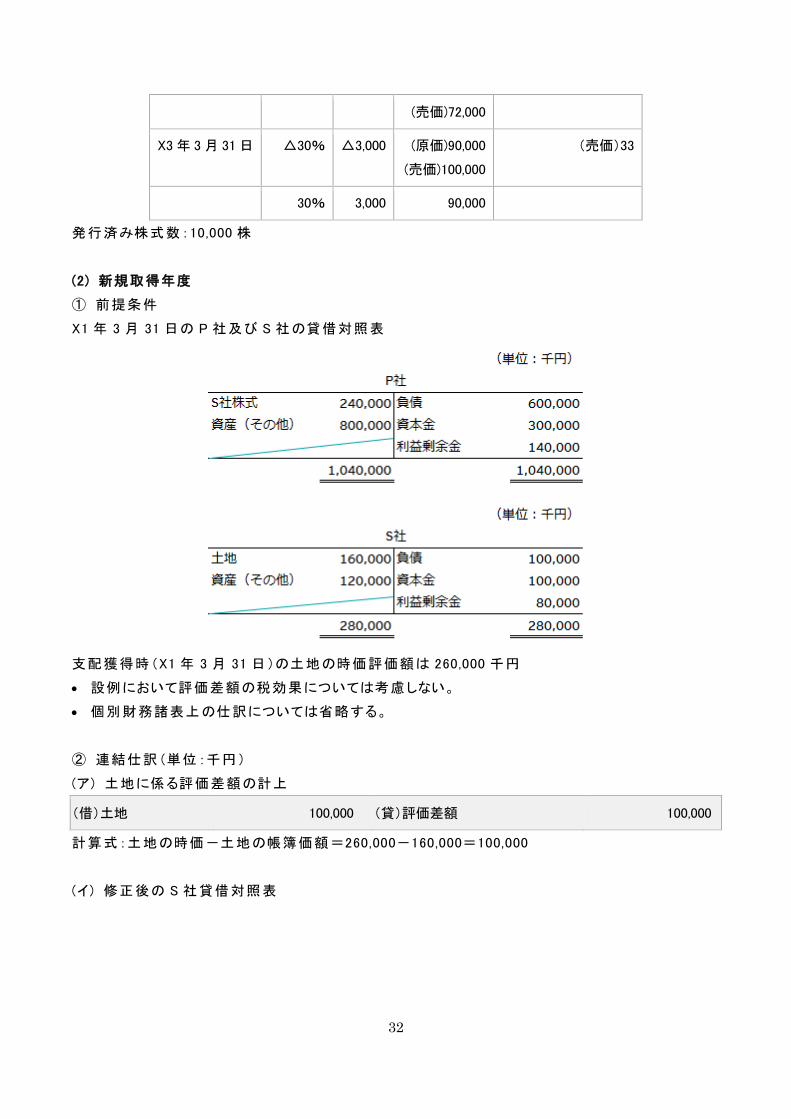

(イ) 修正後の S 社貸借対照表

33

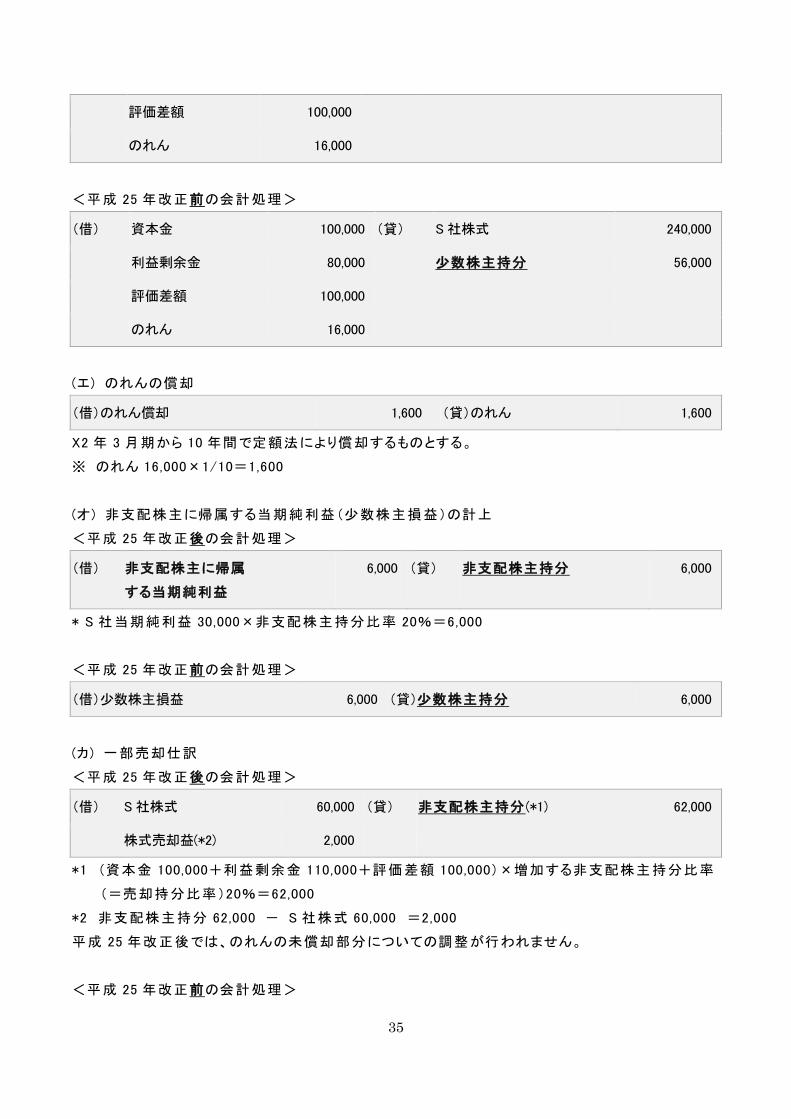

(ウ) 投資と資本の相殺消去

<平成 25 年改正後の会計処理>

(借) 資本金 100,000 (貸) S 社株式 240,000

利益剰余金 80,000 非支配株主持分 (*1) 56,000

評価差額 100,000

のれん(*2) 16,000

*1 (資本金 100,000+利益剰余金 80,000+評価差額 100,000)×非支配株主持分比率 20%=

56,000

*2 S 社株式 240,000-(資本金 100,000+利益剰余金 80,000+評価差額 100,000)×P 社持分比

率 80%=16,000

<平成 25 年改正前の会計処理>

(借) 資本金 100,000 (貸) S 社株式 240,000

利益剰余金 80,000 少数株主持分 56,000

評価差額 100,000

のれん 16,000

(3) 一部売却年度(80%→60% 親子会社間の支配関係は継続)

① 前提条件

X2 年 3 月 31 日の P 社及び S 社の貸借対照表

34

S 社株式の売却価額は 72,000 千円、売却簿価は 60,000 千円であるため、P 社の個別財務諸表上、

12,000 千円の売却益が計上されます。

② 連結仕訳(単位:千円)

(ア) 土地に係る評価差額の計上

(借)土地 100,000 (貸)評価差額 100,000

計算式:支配獲得時における土地の時価-土地の帳簿価額=260,000-160,000=100,000

(イ) 修正後の S 社貸借対照表

(ウ) 開始仕訳(新規取得年度②(ウ)と同様)

<平成 25 年改正後の会計処理>

(借) 資本金 100,000 (貸) S 社株式 240,000

利益剰余金 80,000 非支配株主持分 56,000

35

評価差額 100,000

のれん 16,000

<平成 25 年改正前の会計処理>

(借) 資本金 100,000 (貸) S 社株式 240,000

利益剰余金 80,000 少数株主持分 56,000

評価差額 100,000

のれん 16,000

(エ) のれんの償却

(借)のれん償却 1,600 (貸)のれん 1,600

X2 年 3 月期から 10 年間で定額法により償却するものとする。

※ のれん 16,000×1/10=1,600

(オ) 非支配株主に帰属する当期純利益(少数株主損益)の計上

<平成 25 年改正後の会計処理>

(借) 非支配株主に帰属

する当期純利益

6,000 (貸) 非支配株主持分 6,000

* S 社当期純利益 30,000×非支配株主持分比率 20%=6,000

<平成 25 年改正前の会計処理>

(借)少数株主損益 6,000 (貸)少数株主持分 6,000

(カ) 一部売却仕訳

<平成 25 年改正後の会計処理>

(借) S 社株式 60,000 (貸) 非支配株主持分 (*1) 62,000

株式売却益(*2) 2,000

*1 (資本金 100,000+利益剰余金 110,000+評価差額 100,000)×増加する非支配株主持分比率

(=売却持分比率)20%=62,000

*2 非支配株主持分 62,000 - S 社株式 60,000 =2,000

平成 25 年改正後では、のれんの未償却部分についての調整が行われません。

<平成 25 年改正前の会計処理>

36

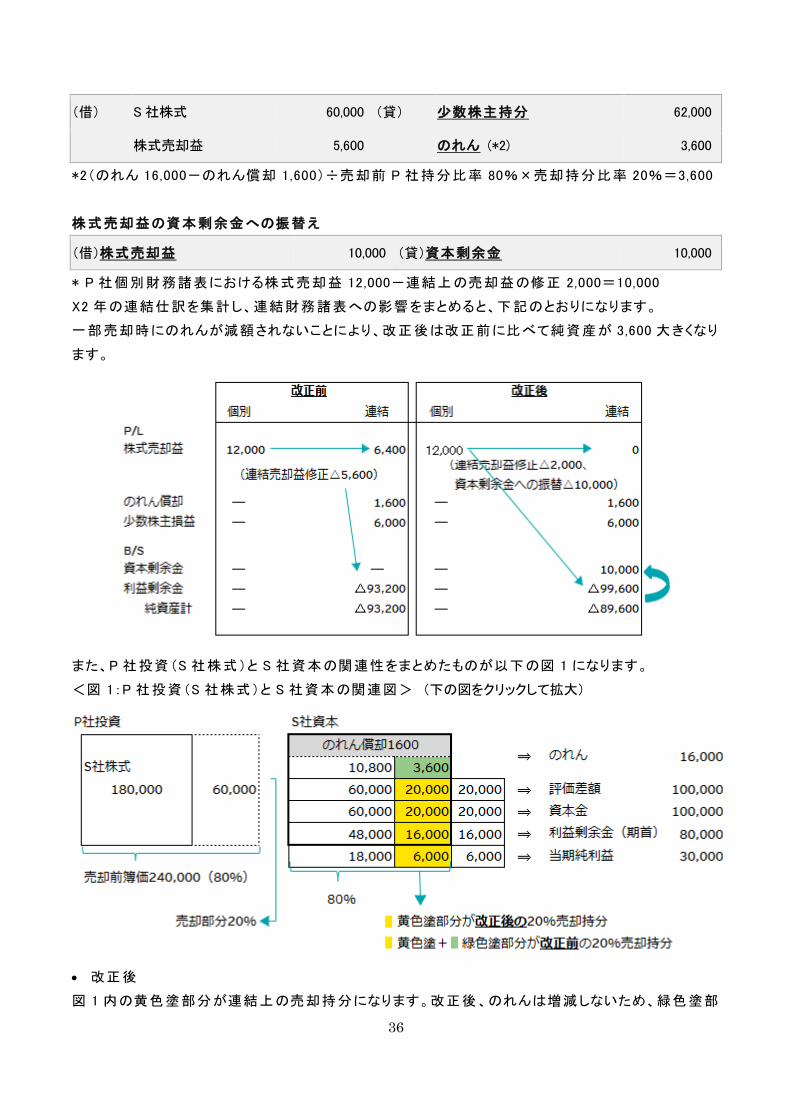

(借) S 社株式 60,000 (貸) 少数株主持分 62,000

株式売却益 5,600 のれん (*2) 3,600

*2(のれん 16,000-のれん償却 1,600)÷売却前 P 社持分比率 80%×売却持分比率 20%=3,600

株式売却益の資本剰余金への振替え

(借)株式売却益 10,000 (貸)資本剰余金 10,000

* P 社個別財務諸表における株式売却益 12,000-連結上の売却益の修正 2,000=10,000

X2 年の連結仕訳を集計し、連結財務諸表への影響をまとめると、下記のとおりになります。

一部売却時にのれんが減額されないことにより、改正後は改正前に比べて純資産が 3,600 大きくなり

ます。

また、P 社投資(S 社株式)と S 社資本の関連性をまとめたものが以下の図 1 になります。

<図 1:P 社投資(S 社株式)と S 社資本の関連図> (下の図をクリックして拡大)

• 改正後

図 1 内の黄色塗部分が連結上の売却持分になります。改正後、のれんは増減しないため、緑色塗部

37

分は連結上の売却持分に含まれません。連結仕訳としては、個別上の売却簿価 60,000 と連結上の

売却持分簿価 62,000 の差額 2,000 を株式売却益にて調整することになります。また、支配関係が継

続している場合における連結子会社株式の一部売却は資本取引となりますので、調整後の株式売

却益 10,000(=12,000-2,000)は、資本剰余金に振り替えます。

• 改正前

図 1 内の緑色塗部分の、のれんの売却持分相当額(3,600)は株式売却益として調整していました。し

たがって、連結上の売却持分簿価は黄色塗部分と緑色塗部分の合計 65,600 となり、個別上の売却

簿価 60,000 と連結上の売却持分簿価 65,600 の差額 5,600 を株式売却益にて調整することになり、

株式売却益は 6,400(12,000-5,600)となります。当該取引は資本取引ではなく、損益取引であった

ため、連結損益計算書に株式売却益が計上されます。

(4)一部売却年度(60%→30% 持分法適用関連会社に)

① 前提条件

X3 年 3 月 31 日の P 社及び S 社の貸借対照表

S 社株式の売却価額は 100,000 千円、売却簿価は 90,000 千円で、P 社個別財務諸表上、10,000 千

円の売却益が計上されます。

② 連結仕訳(単位:千円)

(ア) 土地に係る評価差額の計上

(借)土地 100,000 (貸)評価差額 100,000

計算式:支配獲得時における土地の時価-土地の帳簿価額=260,000-160,000=100,000

(イ) 修正後の S 社貸借対照表

38

(ウ) 開始仕訳

<平成 25 年改正後の会計処理>

(借) 資本金 100,000 (貸) S 社株式 180,000

利益剰余金 (*1) 99,600 非支配株主持分 124,000

評価差額 100,000 資本剰余金 10,000

のれん 14,400

*1X1 年開始仕訳利益剰余金 80,000+×2 年損益取引仕訳(のれん償却 1,600+非支配株主に帰

属する当期純利益 6,000+株式売却益修正 12,000)=99,600

<平成 25 年改正前の会計処理>

(借) 資本金 100,000 (貸) S 社株式 180,000

利益剰余金 (*1) 93,200 少数株主持分 124,000

評価差額 100,000

のれん 10,800

*1X1 年開始仕訳利益剰余金 80,000+×2 年損益取引仕訳(のれん償却 1,600+少数株主損益

6,000+株式売却益修正 5,600)=93,200

(エ) のれんの償却

<平成 25 年改正後の会計処理>

(借)のれん償却 1,600 (貸)のれん 1,600

※のれん 14,400×1/9(残り 9 年)=1,600

または支配獲得時におけるのれん 16,000×1/10 =1,600

<平成 25 年改正前の会計処理>

(借)のれん償却 1,200 (貸)のれん 1,200

※のれん 10,800×1/9(残り 9 年)=1,200

39

(オ) 非支配株主に帰属する当期純利益(少数株主損益)の計上

<平成 25 年改正後の会計処理>

(借) 非支配株主に帰属

する当期純利益

8,000 (貸) 非支配株主持分 8,000

* S 社当期純利益 20,000×非支配株主持分比率 40%=8,000

<平成 25 年改正前の会計処理>

(借) 少数株主損益 8,000 (貸) 少数株主持分 8,000

(カ) 一部売却に伴う開始仕訳の振り戻し

S 社株式の一部売却に伴い S 社は持分法適用会社となるため、開始仕訳を振り戻す。

<平成 25 年改正後の会計処理>

(借) S 社株式 180,000 (貸) 資本金 100,000

非支配株主持分 124,000 利益剰余金 99,600

資本剰余金 100,000 評価差額 100,000

のれん 14,400

<平成 25 年改正前の会計処理>

(借) S 社株式 180,000 (貸) 資本金 100,000

少数株主持分 124,000 利益剰余金 93,200

評価差額 100,000

のれん 10,800

(キ) 一部売却に伴う S 社貸借対照表の除外仕訳

(借) 負債 100,000 (貸) 資産(その他) 170,000

資本金 100,000 土地 260,000

利益剰余金

-期首残高

110,000

利益剰余金

-連結除外

20,000

評価差額 100,000

40

(ク) 持分法による評価及び非支配持分の振戻し

連結除外年度までに計上された S 社の当期純利益等を計上し、S 社株式に加算

<平成 25 年改正後の会計処理>

(借) S 社株式(*1) 30,800 (貸) 利益剰余金

-期首残高 (*3)

20,400

非支配株主持分 (*2) 8,000 利益剰余金

-連結除外

20,000

資本剰余金 1,600

(借) 利益剰余金

-期首残高

10,000 (貸) 資本剰余金 10,000

*1 X1 期当期純利益 30,000×P 社持分比率(X1 期)80%-のれん償却額 1,600+X2 期当期純利

益 20,000×P 社持分比率(X2 期)60%-のれん償却額 1,600-株式売却益調整額 2,000=

30,800

*2 X2 期当期純利益 20,000×少数株主持分比率 40%=8,000

*3 X1 期当期純利益 30,000×P 社持分比率(X1 期)80%-のれん償却 1,600-株式売却益調整額

2,000=20,400

<平成 25 年改正前の会計処理>

(借) S 社株式(*1) 27,600 (貸) 利益剰余金

-期首残高 (*4)

16,800

少数株主持分 (*2) 8,000 利益剰余金

-連結除外

20,000

のれん(*3) 1,200

*1 X1 期当期純利益 30,000×P 社持分比率(X1 期)80%-のれん償却 1,600+X2 期当期純利益

20,000×P 社持分比率(X2 期)60%-のれん償却 1,200-株式売却益調整額 5,600=27,600

*2 X2 期当期純利益 20,000×少数株主持分比率 40%=8,000

*3 X2 期償却のれん部分 1,200

*4 支配喪失前期までの取込額:X1 期当期純利益 30,000×P 社持分比率(X1 期)80%-のれん償

却 1,600-株式売却益調整額 5,600=16,800

41

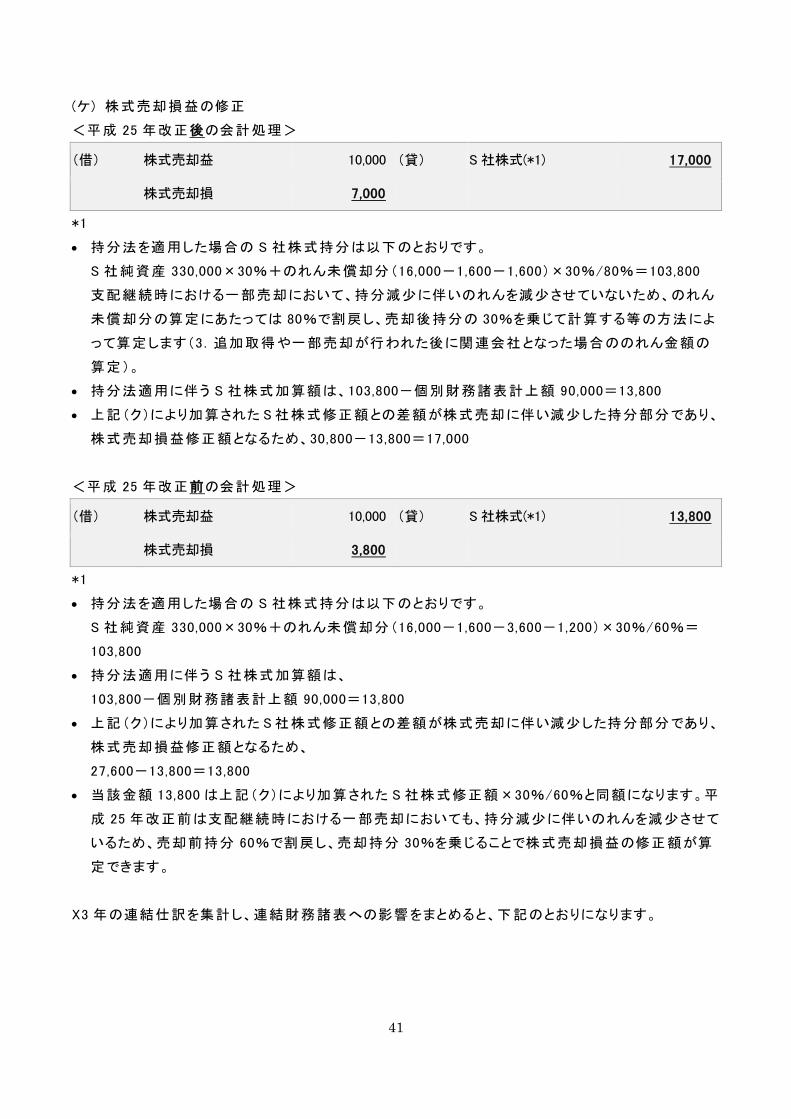

(ケ) 株式売却損益の修正

<平成 25 年改正後の会計処理>

(借) 株式売却益 10,000 (貸) S 社株式(*1) 17,000

株式売却損 7,000

*1

• 持分法を適用した場合の S 社株式持分は以下のとおりです。

S 社純資産 330,000×30%+のれん未償却分(16,000-1,600-1,600)×30%/80%=103,800

支配継続時における一部売却において、持分減少に伴いのれんを減少させていないため、のれん

未償却分の算定にあたっては 80%で割戻し、売却後持分の 30%を乗じて計算する等の方法によ

って算定します(3.追加取得や一部売却が行われた後に関連会社となった場合ののれん金額の

算定)。

• 持分法適用に伴う S 社株式加算額は、103,800-個別財務諸表計上額 90,000=13,800

• 上記(ク)により加算された S 社株式修正額との差額が株式売却に伴い減少した持分部分であり、

株式売却損益修正額となるため、30,800-13,800=17,000

<平成 25 年改正前の会計処理>

(借) 株式売却益 10,000 (貸) S 社株式(*1) 13,800

株式売却損 3,800

*1

• 持分法を適用した場合の S 社株式持分は以下のとおりです。

S 社純資産 330,000×30%+のれん未償却分(16,000-1,600-3,600-1,200)×30%/60%=

103,800

• 持分法適用に伴う S 社株式加算額は、

103,800-個別財務諸表計上額 90,000=13,800

• 上記(ク)により加算された S 社株式修正額との差額が株式売却に伴い減少した持分部分であり、

株式売却損益修正額となるため、

27,600-13,800=13,800

• 当該金額 13,800 は上記(ク)により加算された S 社株式修正額×30%/60%と同額になります。平

成 25 年改正前は支配継続時における一部売却においても、持分減少に伴いのれんを減少させて

いるため、売却前持分 60%で割戻し、売却持分 30%を乗じることで株式売却損益の修正額が算

定できます。

X3 年の連結仕訳を集計し、連結財務諸表への影響をまとめると、下記のとおりになります。

42

X2 年にはのれんが減額されないことにより、改正前に比べて改正後の純資産が 3,600 大きくなってい

ました。

X3 年には、のれん償却額が改正前に比べて改正後の方が 400 大きく、支配喪失時には改正前に比

べてのれんの減額が 3,200 大きくなっているため、計 3,600 の費用が増加した結果、改正前と改正後

の純資産額は同額となります。なお、改正後は 10,000 が資本剰余金に振り替えられているため、改

正後に比べて利益剰余金が 10,000 少なく、資本剰余金が 10,000 多くなります。

改正後の P 社投資(S 社株式)と S 社資本の関連性をまとめたものが以下の図 2 になります。

<図 2:改正後の P 社投資(S 社株式)と S 社資本の関連図>

図 2 内の黄色塗部分が改正後の連結上の売却持分になります。X1 年の一部売却時にのれんを減

少させていなかった部分は支配喪失時に売却持分に含まれることになります。 連結仕訳としては、

個別上の売却簿価 90,000 と連結上の売却持分簿価 107,000 の差額 17,000 を株式売却益にて調整

することになります。

43

また、改正前の P 社投資(S 社株式)と S 社資本の関連性をまとめたものが以下の図 3 になります。

<図 3:改正前の P 社投資(S 社株式)と S 社資本の関連図>

図 3 内の黄色部分が売却持分となります、緑色塗部分の、のれんの売却持分相当額(3,600)は X1

年に株式売却益として調整済であるため、売却持分には含まれません。

したがって、連結上の売却持分簿価は黄色塗部分 103,800 となり、個別上の売却簿価 90,000 と連結

上の売却持分簿価 103,800 の差額 13,800 を株式売却益にて調整することになります。