2차전지 장비주 이차전지장비주 봄은 봄날은오는가...

TRANSCRIPT

2

3

Table of Contents

이노메트리, 대보마그네틱, 엠플러스, 디에이테크놀로지

1. 장비업체, 이차전지 섹터 내 소외 지속

2. 이차전지 장비업종의 특성

3. 이차전지 장비주 봄은 오는가?

4. 이차전지 장비업체별 탐방노트

장비업체, 봄바람 감지업체별 투자포인트

장비업체 생산 공정과 장비업체 타겟 시장 및 경쟁상황 비교이차전지 생산공정과 해당 장비의 특징

이차전지 업종 내 차별화 양상장비업체 주가 저조의 원인장비업체, 주목 해야하는 이유

피엔티, 피앤이솔루션, 브이원텍, 명성티엔에스

4

Summary

이차전지 장비주에 봄바람이 불어오고 있다.

그동안 이차전지 장비업체는 섹터 내 소외가 지속되고 있다. 전방시장에 해당하는 이차전지 제조업체와의 교섭력에서 열위한 위치에 처해지며 단가 인하 압력 등 불공정 거래에 대한한계가 존재했으며, 회계 변동으로 인한 검수 및 시운전 소요 시간으로 매출채권의 원활한 회수가 되지 않은점 등은 시장참여자들의 투자를 저해하는 하는 요소였다.

그러나 얼어붙은 장비업체내에 봄바람이 감지되고 있다. 수주잔고의 지속적인 증가, 선수금과 재공품의 증가, 시설투자 및 인력 증가추이를 보여주고 있으며 다양한 고객사 확보와높은 중국 비중에서 탈피하는 모습을 보여주고 있다. 또한 기존 장비 라인업을 확대하거나 스팩을 상향, 신규 산업(미세먼지 측정기, 리튬탈철사업, 공유버스 플랫폼) 등으로 진출하는 모습을 보여주고 있어 이차전지 장비주에 봄바람이 불어오고 있다.

Analyst 최보영

5

KEY Table

* 3/15 종가기준 ( 단위: 억원 )

Exhibit 1. 밸류에이션 테이블

Source: Baro Research Center

분류 종목 (코드) 시가총액 매출액 OPM(%) PER(X) PBR(X) EV/EBITDA(X) ROE(%)

안정성 피앤이솔루션 1,899 2018P 1028 2018P 11.4 2018P 17.13 2018P 2.90 2018P 14.22 2018P 18.52

(131390 KQ) 2019F 1305 2019F 11.5 2019F 13.39 2019F 2.39 2019F 11.46 2019F 19.56

피엔티 1,000 2018P 2569 2018P 1.2 2018P 324.17 2018P 1.37 2018P 14.85 2018P 0.43

(137400 KQ) 2019F 3211 2019F 5.6 2019F 10.41 2019F 1.21 2019F 3.34 2019F 12.32

씨아이에스 1,266 2018P 436 2018P -27.8 2018P - 2018P 3.26 2018P -14.78 2018P -17.53

턴어라운드 (222080 KQ) 2019F 650 2019F 9.9 2019F 21.97 2019F 2.84 2019F 13.87 2019F 13.80

엠플러스 1,150 2018P 781 2018P 2.1 2018P 101.12 2018P 3.33 2018P 42.33 2018P 3.35

(259630 KQ) 2019F 1100 2019F 7.7 2019F 16.58 2019F 2.77 2019F 11.95 2019F 18.24

저점찾기 브이원텍 1,755 2018P 546 2018P 28.7 2018P 11.41 2018P 2.25 2018P 7.2 2018P 21.89

(251630 KQ) 2019F 495 2019F 29.5 2019F 12.30 2019F 1.90 2019F 6.7 2019F 16.77

산업확장 이노메트리 1,.650 2018P 306 2018P 21.9 2018P 31.87 2018P 14.40 2018P 24.12 2018P 58.37

(302430 KQ) 2019F 419 2019F 22.9 2019F 21.86 2019F 8.68 2019F 16.41 2019F 49.56

명성티엔에스 1,175 2018P 397 2018P 6.4 2018P 52.66 2018P 5.87 2018P 45.12 2018P 11.81

(257370 KQ) 2019F 870 2019F 11.3 2019F 11.81 2019F 3.92 2019F 11.57 2019F 39.84

신사업 기대 대보마그네틱 2,150 2018P 206 2018P 20.5 2018P 61.88 2018P 22.62 2018P 48.62 2018P 41.55

(290670 KQ) 2019F 370 2019F 25.1 2019F 28.23 2019F 12.56 2019F 21.73 2019F 57.21

디에이테크놀로지 1,727 2018P 921 2018P 2.2 2018P 98.43 2018P 2.45 2018P 51.04 2018P 2.51

(196490 KQ) 2019F 1382 2019F 5.0 2019F 19.99 2019F 2.20 2019F 21.47 2019F 11.60

Exhibit 2. 이차전지 장비업체 매출액 비교

Source: Baro Research Center

6

Exhibit 3. 이차전지 장비업체 영업이익 비교

Source: Baro Research Center

KEY Chart

Exhibit 4. 이차전지 장비업체 영업이익률 비교

Source: Baro Research Center

Exhibit 5. 이차전지 장비업체 EPS 비교

Source: Baro Research Center

0

500

1000

1500

2000

2500

3000

3500

2015 2016 2017 2018P 2019F

(단위 : 억원)

-120

-70

-20

30

80

130

180

230

2015 2016 2017 2018P 2019F

(단위 : 억원)

-30

-20

-10

0

10

20

30

40

2015 2016 2017 2018P 2019F

(단위 : %)

1080993

107

1357

1898

1565 1563

2355

165

-500

0

500

1000

1500

2000

2500

2017 2018P 2019F

(단위 : 원)

7

KEY Chart

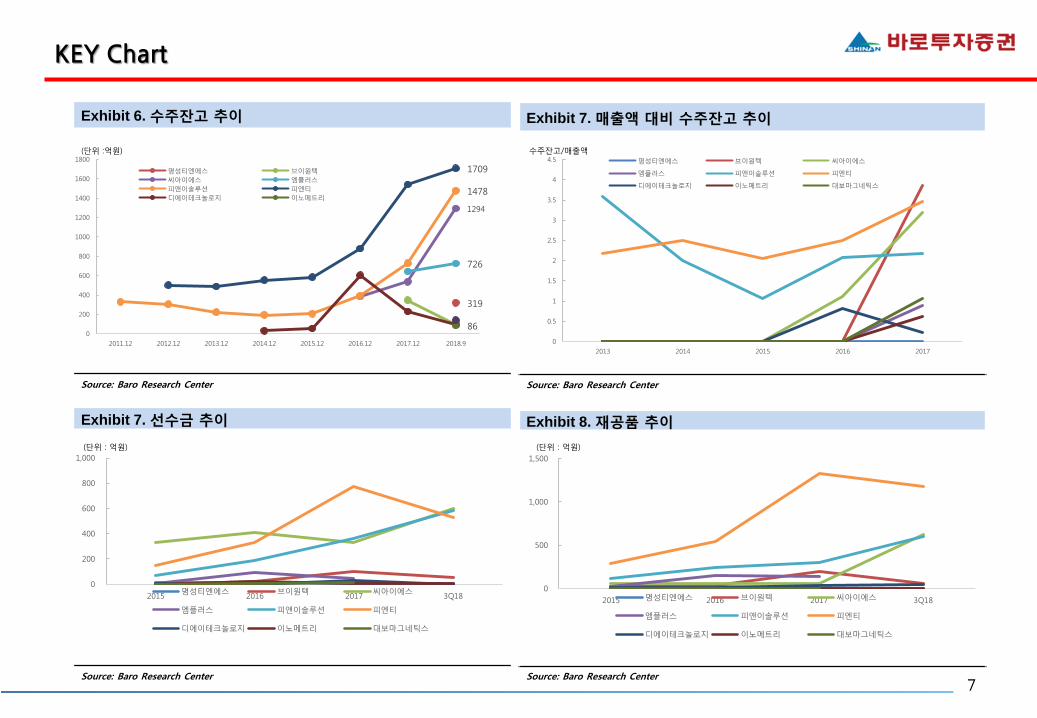

Exhibit 6. 수주잔고 추이

Source: Baro Research Center

319

1294

726

1478

1709

860

200

400

600

800

1000

1200

1400

1600

1800

2011.12 2012.12 2013.12 2014.12 2015.12 2016.12 2017.12 2018.9

명성티엔에스 브이원텍

씨아이에스 엠플러스

피앤이솔루션 피엔티

디에이테크놀로지 이노메트리

(단위 :억원)

Exhibit 7. 매출액 대비 수주잔고 추이

Source: Baro Research Center

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

2013 2014 2015 2016 2017

명성티엔에스 브이원텍 씨아이에스

엠플러스 피앤이솔루션 피엔티

디에이테크놀로지 이노메트리 대보마그네틱스

수주잔고/매출액

Exhibit 7. 선수금 추이

Source: Baro Research Center

0

200

400

600

800

1,000

2015 2016 2017 3Q18명성티엔에스 브이원텍 씨아이에스

엠플러스 피앤이솔루션 피엔티

디에이테크놀로지 이노메트리 대보마그네틱스

(단위 : 억원)

Exhibit 8. 재공품 추이

Source: Baro Research Center

0

500

1,000

1,500

2015 2016 2017 3Q18명성티엔에스 브이원텍 씨아이에스

엠플러스 피앤이솔루션 피엔티

디에이테크놀로지 이노메트리 대보마그네틱스

(단위 : 억원)

Exhibit 9. 시설 증가 추이 (장비업체 합산)

Source: Baro Research Center

8

Exhibit 10. 인력증가 추이 (장비업체 합산)

Source: Baro Research Center

868

968

800

820

840

860

880

900

920

940

960

980

4Q17 3Q18

(단위 : 명)

970

1375

0

200

400

600

800

1000

1200

1400

1600

4Q16 3Q18

토지 건물 건설중인자산 기계장치

(단위 : 억원)

KEY Chart

9

장비업체, 이차전지 섹터 내 소외 지속

Key Chart : 소재업 VS 장비업주가추이비교

Source : 각 사, Data guide, Baro Research Center

0

100

200

300

400

500

600

Jan-17 Apr-17 Jul-17 Oct-17 Jan-18 Apr-18 Jul-18 Oct-18 Jan-19

(2017.01.02=100)

소재 부품 장비

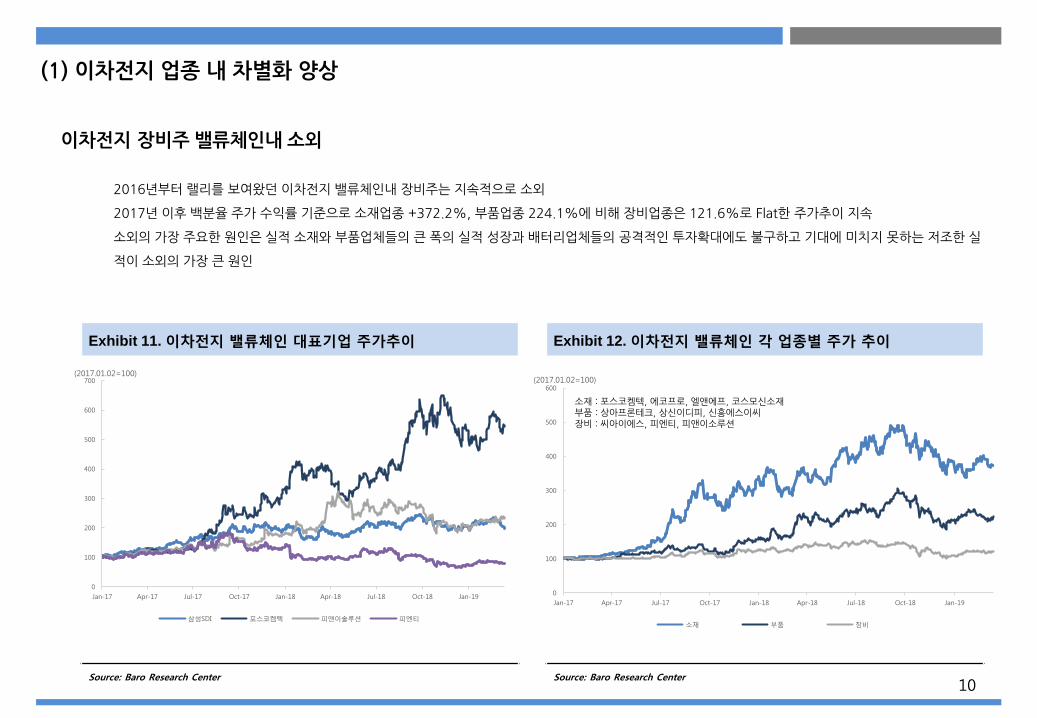

(1) 이차전지업종 내차별화 양상

10

2016년부터랠리를 보여왔던이차전지밸류체인내 장비주는지속적으로 소외

2017년이후백분율주가 수익률기준으로소재업종 +372.2%, 부품업종 224.1%에 비해장비업종은 121.6%로 Flat한 주가추이지속

소외의가장주요한 원인은실적소재와 부품업체들의큰폭의실적 성장과배터리업체들의 공격적인투자확대에도 불구하고기대에미치지 못하는저조한실

적이소외의가장 큰원인

Exhibit 11. 이차전지 밸류체인 대표기업 주가추이

Source: Baro Research Center

Exhibit 12. 이차전지 밸류체인 각 업종별 주가 추이

Source: Baro Research Center

0

100

200

300

400

500

600

700

Jan-17 Apr-17 Jul-17 Oct-17 Jan-18 Apr-18 Jul-18 Oct-18 Jan-19

(2017.01.02=100)

삼성SDI 포스코켐텍 피앤이솔루션 피엔티

0

100

200

300

400

500

600

Jan-17 Apr-17 Jul-17 Oct-17 Jan-18 Apr-18 Jul-18 Oct-18 Jan-19

(2017.01.02=100)

소재 부품 장비

소재 : 포스코켐텍, 에코프로, 엘앤에프, 코스모신소재부품 : 상아프론테크, 상신이디피, 신흥에스이씨장비 : 씨아이에스, 피엔티, 피앤이소루션

이차전지 장비주밸류체인내소외

11

(2) 장비업체의주가 저조의원인

Exhibit 15. 이차전지 장비업체 분기별 매출액, 영업이익률 추이

Source: Baro Research Center

-50

0

50

100

150

0

500

1000

1500

1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18

(단위 : 억원)

매출액 영업이익

Exhibit 16. 이차전지 소재업체 분기별 매출액, 영업이익률 추이

Source: Baro Research Center

-50050

100150200250

300350400

450500550600

0

1000

2000

3000

4000

5000

6000

1Q142Q143Q144Q141Q152Q153Q154Q151Q162Q163Q164Q161Q172Q173Q174Q171Q182Q183Q184Q18

(단위 : 억원)

매출액 영업이익

Exhibit 13. 이차전지 소재업체 실적 추이

Source: Baro Research Center

Exhibit 14. 이차전지 장비업체 실적 추이

Source: Baro Research Center

0

500

1000

1500

2000

2500

0

5000

10000

15000

20000

25000

30000

35000

2014 2015 2016 2017 2018

(단위 : 억원)

매출액 영업이익

0

50

100

150

200

250

300

350

0

1000

2000

3000

4000

5000

2014 2015 2016 2017 2018

(단위 : 억원)

매출액 영업이익

장비업체 단순합(씨아이에스, 피엔티, 피앤이소루션)

소재업체 단순합(포스코켐텍, 에코프로, 엘앤에프, 코스모신소재)

12

Exhibit 17. 이차전지 소재업체 밸류에이션 (12MT)

Source: Baro Research Center

Exhibit 18. 이차전지 장비업체 밸류에이션(12MT)

Source: Baro Research Center

엘앤에프

코스모신소재포스코켐텍

0

5

10

15

20

25

30

35

40

45

0 1 2 3 4 5 6 7

(PER, X)

(PBR, X)

피앤이솔루션피엔티

디에이테크놀로지

0

10

20

30

40

50

60

70

80

90

100

0 0.5 1 1.5 2 2.5 3 3.5 4

(PER, X)

(PBR, X)

브이원텍

엠플러스

13

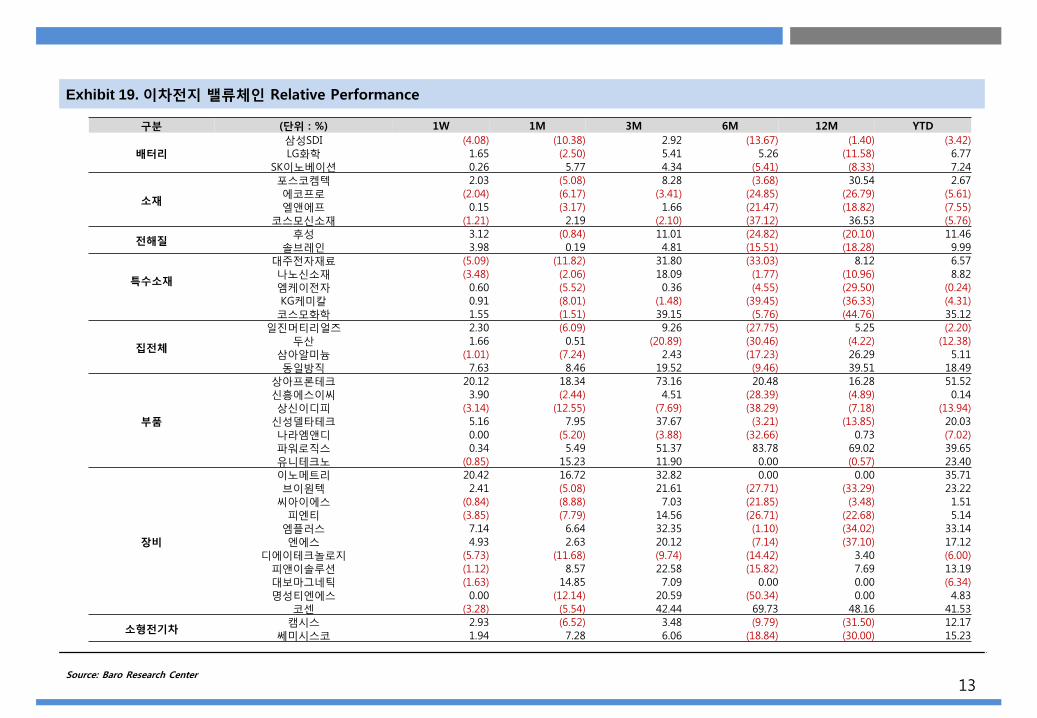

Exhibit 19. 이차전지 밸류체인 Relative Performance

Source: Baro Research Center

구분 (단위 : %) 1W 1M 3M 6M 12M YTD

배터리

삼성SDI (4.08) (10.38) 2.92 (13.67) (1.40) (3.42)

LG화학 1.65 (2.50) 5.41 5.26 (11.58) 6.77

SK이노베이션 0.26 5.77 4.34 (5.41) (8.33) 7.24

소재

포스코켐텍 2.03 (5.08) 8.28 (3.68) 30.54 2.67

에코프로 (2.04) (6.17) (3.41) (24.85) (26.79) (5.61)

엘앤에프 0.15 (3.17) 1.66 (21.47) (18.82) (7.55)

코스모신소재 (1.21) 2.19 (2.10) (37.12) 36.53 (5.76)

전해질후성 3.12 (0.84) 11.01 (24.82) (20.10) 11.46

솔브레인 3.98 0.19 4.81 (15.51) (18.28) 9.99

특수소재

대주전자재료 (5.09) (11.82) 31.80 (33.03) 8.12 6.57

나노신소재 (3.48) (2.06) 18.09 (1.77) (10.96) 8.82

엠케이전자 0.60 (5.52) 0.36 (4.55) (29.50) (0.24)

KG케미칼 0.91 (8.01) (1.48) (39.45) (36.33) (4.31)코스모화학 1.55 (1.51) 39.15 (5.76) (44.76) 35.12

집전체

일진머티리얼즈 2.30 (6.09) 9.26 (27.75) 5.25 (2.20)

두산 1.66 0.51 (20.89) (30.46) (4.22) (12.38)

삼아알미늄 (1.01) (7.24) 2.43 (17.23) 26.29 5.11

동일방직 7.63 8.46 19.52 (9.46) 39.51 18.49

부품

상아프론테크 20.12 18.34 73.16 20.48 16.28 51.52

신흥에스이씨 3.90 (2.44) 4.51 (28.39) (4.89) 0.14

상신이디피 (3.14) (12.55) (7.69) (38.29) (7.18) (13.94)

신성델타테크 5.16 7.95 37.67 (3.21) (13.85) 20.03

나라엠앤디 0.00 (5.20) (3.88) (32.66) 0.73 (7.02)파워로직스 0.34 5.49 51.37 83.78 69.02 39.65

유니테크노 (0.85) 15.23 11.90 0.00 (0.57) 23.40

장비

이노메트리 20.42 16.72 32.82 0.00 0.00 35.71

브이원텍 2.41 (5.08) 21.61 (27.71) (33.29) 23.22

씨아이에스 (0.84) (8.88) 7.03 (21.85) (3.48) 1.51

피엔티 (3.85) (7.79) 14.56 (26.71) (22.68) 5.14

엠플러스 7.14 6.64 32.35 (1.10) (34.02) 33.14

엔에스 4.93 2.63 20.12 (7.14) (37.10) 17.12

디에이테크놀로지 (5.73) (11.68) (9.74) (14.42) 3.40 (6.00)

피앤이솔루션 (1.12) 8.57 22.58 (15.82) 7.69 13.19

대보마그네틱 (1.63) 14.85 7.09 0.00 0.00 (6.34)

명성티엔에스 0.00 (12.14) 20.59 (50.34) 0.00 4.83

코센 (3.28) (5.54) 42.44 69.73 48.16 41.53

소형전기차캠시스 2.93 (6.52) 3.48 (9.79) (31.50) 12.17

쎄미시스코 1.94 7.28 6.06 (18.84) (30.00) 15.23

Exhibit 21. 상장일 이후 주가 추이

Source: Baro Research Center

Exhibit 20. 각 업체별 상장일

Source: Baro Research Center

14

기업명 상장일

피앤이솔루션 2011.09.27

피엔티 2012.07.05

디에이테크놀로지 2014.11.19

씨아이에스 2017.01.20

브이원텍 2017.07.13

엠플러스 2017.09.20

명성티엔에스 2018.09.13

대보마그네틱 2018.11.06

이노메트리 2018.12.12

이차전지 장비주짧은상장업력

(2) 장비업체의주가 저조의원인

0

100

200

300

400

500

600

2011-09-27 2012-09-27 2013-09-27 2014-09-27 2015-09-27 2016-09-27 2017-09-27 2018-09-27

명성티엔에스 브이원텍 씨아이에스

엠플러스 피앤이솔루션 피엔티

디에이테크놀로지 이노메트리 대보마그네틱

(단위 : %)

분석대상 9 개 기업중 6개인과반수이상의기업들이 2017년 이후상장

이차전지산업의특성과장비주의사이클매칭어려움및 결론적으로그동안지속적인신뢰와레퍼런스가부족

Exhibit 23. 회계 기준 변경에 따라 갑작스러운 실적 쇼크

Source: Baro Research Center

Exhibit 22. 각 업체별 매출 인식 기준

Source: Baro Research Center15

기업명 회계기준

피앤이솔루션 인도기준 적용

피엔티 인도기준 적용

디에이테크놀로지인도기준 적용(재작성 예정)

씨아이에스 인도기준 적용

브이원텍 16.01.01 인도기준 적용

엠플러스 인도기준 적용

명성티엔에스18. 연간실적 이후

인도기준 적용

대보마그네틱 인도기준 적용

이노메트리 진행기준

이차전지 회계처리 변경에 따른 실적 변동성

IFRS 15 ‘고객과의 계약에서 생기는 수익에대한 기준의 변화로 상장법인은 2017년(연기되는 경우 2018년)부터 새로운 기준에 따라 매출액을 산정

그 전에 이전 기간의 효과를 산정하고 시스템을 정비하며,필요한 내부통제제도나 프로세스를 수립 및 세무,규제의 영향을 파악해야만 했음

회계 처리 변경으로 인해 그동안 진행률로 잡던 장비 매출 인식이 인도기준으로 변경

이에 따라 장비를 설치하고 까다로운 검수기준을 통과한 이후에 실적이 한번에 인식되면서 분기별 실적 등락폭이 커짐

특히 중국에서의 검수 지연으로 매출 인식 시점의 여부가 불투명, 충당금의 증가도 판관비용 증가로 영업이익률 하락

기업명 어닝 쇼크 시점

피엔티 2Q18

Average OPM :4.5% 2Q18 OPM : 적전

디에이테크놀로지 4Q18

Average OPM :4.6% 4Q18 OPM : 적전

엠플러스 4Q18

Average OPM : 9% 4Q18 OPM : 적전

명성티엔에스 4Q18

Average OPM : 12.3% 2018 연간 OPM : 6.3%

* (평균 영업이익은 최근 3년간)

(2) 장비업체의주가 저조의원인

Exhibit 25. 중국 고객사 비중

Source: Baro Research Center

Exhibit 24. 충당금 증가 추이

Source: Baro Research Center

16

(2) 장비업체의주가 저조의원인

0

10

20

30

40

50

60

2009 2010 2011 2012 2013 2014 2015 2016 2017 3Q18명성티엔에스 브이원텍 씨아이에스

엠플러스 피앤이솔루션 피엔티

디에이테크놀로지 이노메트리 대보마그네틱스

(단위 : 억원)

60%

40%

0%

20%

40%

60%

80%

100%

17년 18년

국내 및 기타 중국

Exhibit 26. 이차전지 장비업체 분기별 매출액, 영업이익률 추이

Source: Baro Research Center

-20

0

20

40

60

80

100

120

140

0

200

400

600

800

1000

1200

1400

1600

1Q14 2Q14 3Q14 4Q14 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17 4Q17 1Q18 2Q18 3Q18

(단위 : 억원)

매출액 영업이익

Exhibit 27. 이차전지 소재업체 분기별 매출액, 영업이익률 추이

Source: Baro Research Center

-50

0

50

100

150

200

250

300

350

400

450

500

550

600

0

1000

2000

3000

4000

5000

6000

1Q142Q143Q144Q141Q152Q153Q154Q151Q162Q163Q164Q161Q172Q173Q174Q171Q182Q183Q184Q18

(단위 : 억원)

매출액 영업이익

17

Exhibit 28. 수주잔고 추이

Source: Baro Research Center

Exhibit 29. 매출액 대비 수주잔고 추이

Source: Baro Research Center

319

1294

726

1478

1709

860

200

400

600

800

1000

1200

1400

1600

1800

2011.12 2012.12 2013.12 2014.12 2015.12 2016.12 2017.12 2018.9

명성티엔에스 브이원텍

씨아이에스 엠플러스

피앤이솔루션 피엔티

디에이테크놀로지 이노메트리

대보마그네틱

(단위 :억원)

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

2013 2014 2015 2016 2017

명성티엔에스 브이원텍 씨아이에스

엠플러스 피앤이솔루션 피엔티

디에이테크놀로지 이노메트리 대보마그네틱스

수주잔고/매출액

이차전지장비업종관심필요

(3) 장비업체, 주목해야하는이유

전방업체의설비투자로 인한사이클도래

수주잔고의증가, 시설투자와인력증가추이,선수금및 재공품의증가, 양질의고객사로고객믹스변화, 신성장산업으로확대

Exhibit 30. 시설 증가 추이 (장비업체 합산)

Source: Baro Research Center

18

Exhibit 32. 선수금 추이

Source: Baro Research Center

Exhibit 33. 재공품 추이

Source: Baro Research Center

0

100

200

300

400

500

600

700

800

900

2015 2016 2017 3Q18명성티엔에스 브이원텍 씨아이에스

엠플러스 피앤이솔루션 피엔티

디에이테크놀로지 이노메트리 대보마그네틱스

(단위 : 억원)

0

200

400

600

800

1,000

1,200

1,400

2015 2016 2017 3Q18

명성티엔에스 브이원텍 씨아이에스

엠플러스 피앤이솔루션 피엔티

디에이테크놀로지 이노메트리 대보마그네틱스

(단위 : 억원)

Exhibit 31. 인력증가 추이 (장비업체 합산)

Source: Baro Research Center

868

968

800

820

840

860

880

900

920

940

960

980

4Q17 3Q18

(단위 : 명)

970

1375

0

200

400

600

800

1000

1200

1400

1600

4Q16 3Q18

토지 건물 건설중인자산 기계장치

(단위 : 억원)

19

이차전지 장비업종의 특성

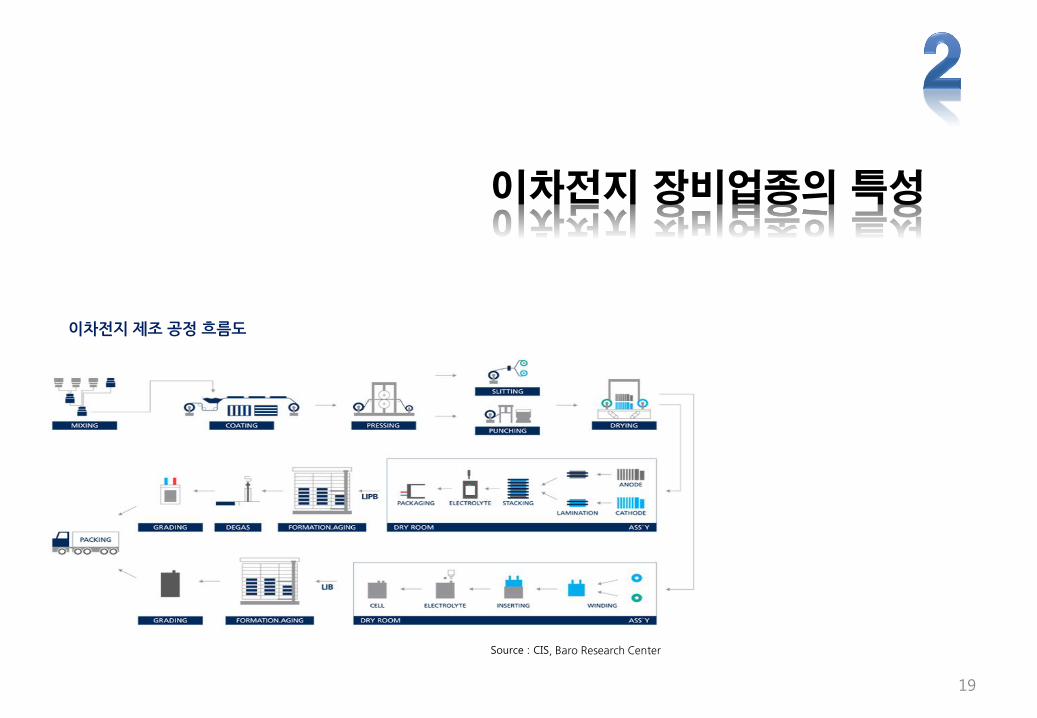

이차전지제조공정흐름도

Source : CIS, Baro Research Center

(1) 이차전지생산공정도

20

순서 업무단계 내용

1 수 주 거래처로부터 P/O 접수

2 프로젝트번호생성, 계획서 작성 프로젝트번호를 생성하고 전체일정에 대한 계획서를 작성

3 기구 및 프로그램 설계 거래처 요구에 맞도록 기구부 설계 및 프로그램 설계

4 제작도면 및 BOM작성 도면 출도 및 BOM LIST 작성

5 구매품 및 가공품 발주 구매품,가공품 분류 및 발주작업

6 부품 입고 및 검수 발주에 따른 구매품,가공품 입고 및 검수

7 부품조립 및 배선 제작도면 기준으로 부품의 조립 및 전기배선 작업

8 프로그램 작업 설비구동을 위한 프로그램 작업

9 시운전 및 검수고객사 입회하에 시운전을 하고

설비검수 진행

10 설비 해체 포장 및 출하 설비를 출하가능한 크기로 해체하고 포장

11 현지 설치 및 시운전고객사 현지에서 재조립 설치 및

시운전 진행

12 최종 검수 고객사 입회하에 최종검수 실시

Source : 각 사, Baro Research Center

21

장비구분

극판 공정설비 조립 공정설비 활성화 공정설비 기타 장비

Mixer, Coater, Press, S

litter

파우치형 설비

원통형/

각형 설비

충방전기,

Cycler탈철장비

분리막

제조장비

무인자동화

검사장비Notching,

Stacking

Tab Welding,

Packaging,

Degassing

국내윤성, TSI, 씨아이에스,

피엔티, 에이프로

엠플러스, 디에이테크

놀러지, 유일에너테크

에이프로

엠플러스,

엔에스,

시스템 R&D

에스엔에프,

파텍, 디에테크놀러지

피앤이솔루션, ETH, 갑

진대보마그네틱 명성티엔에스

브이원텍

이노메트리

해외

Hirano(일본),

Toray (일본),

ASADA(일본),

TOYO(일본),

Nishimura(일본)

Manz(독일),

Solith(이탈리아)

Canon(일본),

Manz(독일)

Canon(일본),

Hitachi(일본)

Nippon Steel(일본),

Kataoka(일본)NMI(일본) JSW(일본)

기타(중국)

Source : 각 사, Baro Research Center

(2) 이차전지장비 업체간시장 및경쟁비교

22

이차전지생산공정

Exhibit 34. 이차전지 제조공정 - ⑴

Source: Baro Research Center

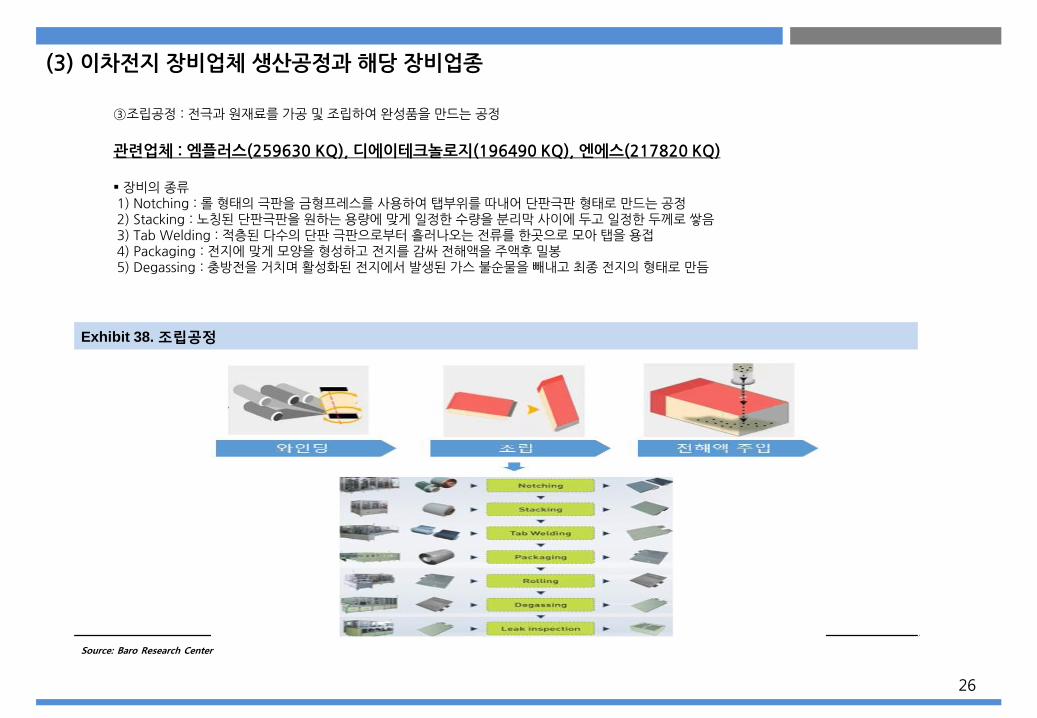

(3) 이차전지장비업체 생산공정과해당 장비업종

리튬이온전지는 정극및부극활물질을 소정의금속 foil에도포하고 ,격리막을 전극사이에넣고감아서,금속용기에 삽입하고,전해액을 충진하고 밀봉

하여완성

리튬이온전지의 제조는그우수한 특성을확보하기위해, 충분히 관리되는설비와환경을 기본으로행해지고 있음

그제조공정은 크게 3개의공정으로나뉘어 지며이는전극공정,조립공정, 충방전공정

(3) 이차전지장비업체 생산공정과해당 장비업종

23

Exhibit 35. 이차전지 제조공정 -⑵

Source: CIS, Baro Research Center

24

① 전극공정(극판공정) : 양극(+), 음극(-) 극판을 만드는공정으로양극활 물질, 음극활물질소재를 배합하여알루미늄과구리 전극에코팅하는단계, 전극합제를얇은금속박의양면에 균일하게도포. 전극합제의 도포량은전지성능에 큰기여를하기때문에 특히중요

관련업체 : 피엔티(137400 KQ), 씨아이에스(222080 KQ)

장비의 종류1) Calendaring : 압력을 가해극판을밀어치밀화2) Coating :슬러리를일정한 두께(밀도)로 도포후건조하여전극을 제고하는공정3) Pressing : 설정한 압력, 두꼐를기준으로 압연하여일정한품질로 에너지밀도를높이기 위한공정4) Slittering :코팅기및프레스공정을 통화한극판원단을다음공정에 맞게일정하게자르는 공정

Exhibit 36. 전극 공정

Source: Baro Research Center

(3) 이차전지장비업체 생산공정과해당 장비업종

25

② 전자석탈철기(Electro Magnetic Filter, 이하 "EMF") : 원료에함유된철(鐵, Fe) 또는비철금속을 제거하는탈철장치를 제조하고이를 리튬 2차전지소재업체및셀제조업체 등에납품, 리튬 2차전지의발화 원인으로지목되고있는 양극재소재에함유된 미량의철을제거하는데 매우탁월

관련업체 : 대보마그네틱(290670 KQ)

장비의종류1) 건식 EMF :리튬 2차전지소재인 리튬, 코발트, 니켈, 망간 등을Mixing하기전 가루분말형태의리튬을 탈철하는데사용되거나, Mixing한 후자성물질인 코발트와니켈등은 분리하지않으면서순수 철분만탈철하는데사용2) 습식 EMF :리튬 2차전지소재를Mixing한 후슬러리 상태의소재를탈철하는 데사용

(3) 이차전지장비업체 생산공정과해당 장비업종

Exhibit 37. 건식 전자석 탈철장비

Source: Baro Research Center

Exhibit. 습식 전자석 탈철장비

Source: Baro Research Center

믹싱

26

Exhibit 38. 조립공정

Source: Baro Research Center

(3) 이차전지장비업체 생산공정과해당 장비업종

③조립공정 : 전극과원재료를가공 및조립하여완성품을만드는 공정

관련업체 : 엠플러스(259630 KQ), 디에이테크놀로지(196490 KQ), 엔에스(217820 KQ)

장비의 종류1) Notching : 롤형태의극판을 금형프레스를사용하여 탭부위를따내어단판극판 형태로만드는공정2) Stacking : 노칭된단판극판을 원하는용량에맞게 일정한수량을분리막사이에 두고일정한두께로쌓음3) Tab Welding : 적층된 다수의단판극판으로부터 흘러나오는전류를 한곳으로모아탭을용접4) Packaging : 전지에맞게모양을형성하고 전지를감싸전해액을 주액후밀봉5) Degassing : 충방전을거치며활성화된 전지에서발생된가스 불순물을빼내고최종전지의 형태로만듬

27

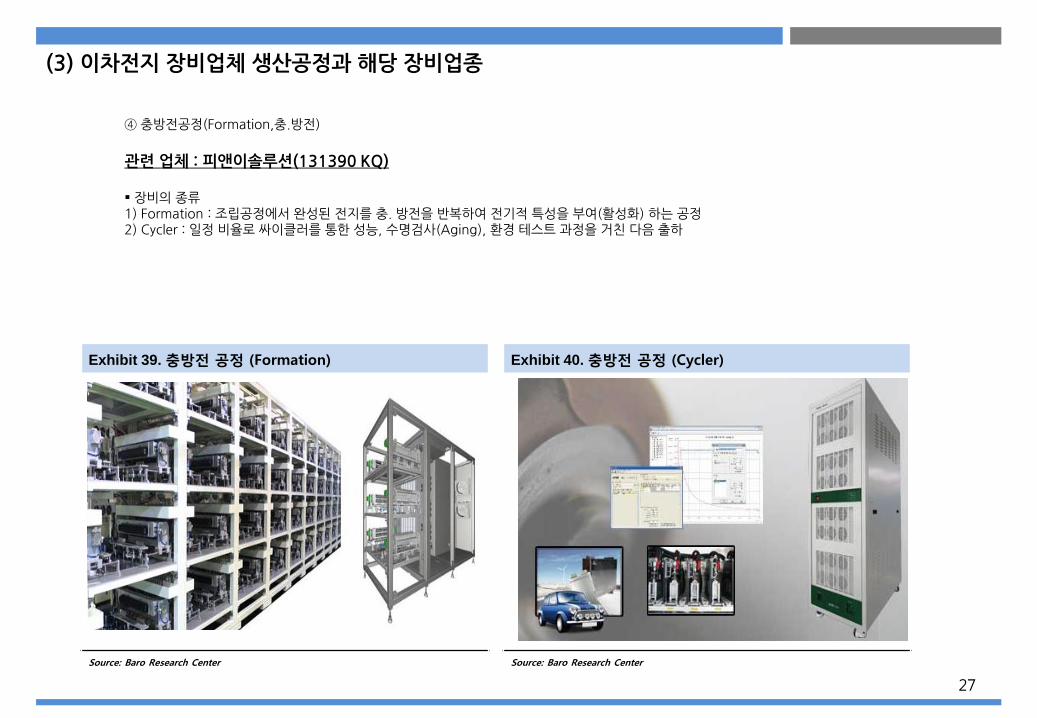

④충방전공정(Formation,충.방전)

관련업체 : 피앤이솔루션(131390 KQ)

장비의 종류1) Formation : 조립공정에서완성된 전지를충. 방전을반복하여 전기적특성을부여(활성화) 하는공정2) Cycler : 일정비율로 싸이클러를통한성능, 수명검사(Aging), 환경테스트과정을거친 다음출하

Exhibit 39. 충방전 공정 (Formation)

Source: Baro Research Center

(3) 이차전지장비업체 생산공정과해당 장비업종

Exhibit 40. 충방전 공정 (Cycler)

Source: Baro Research Center

28

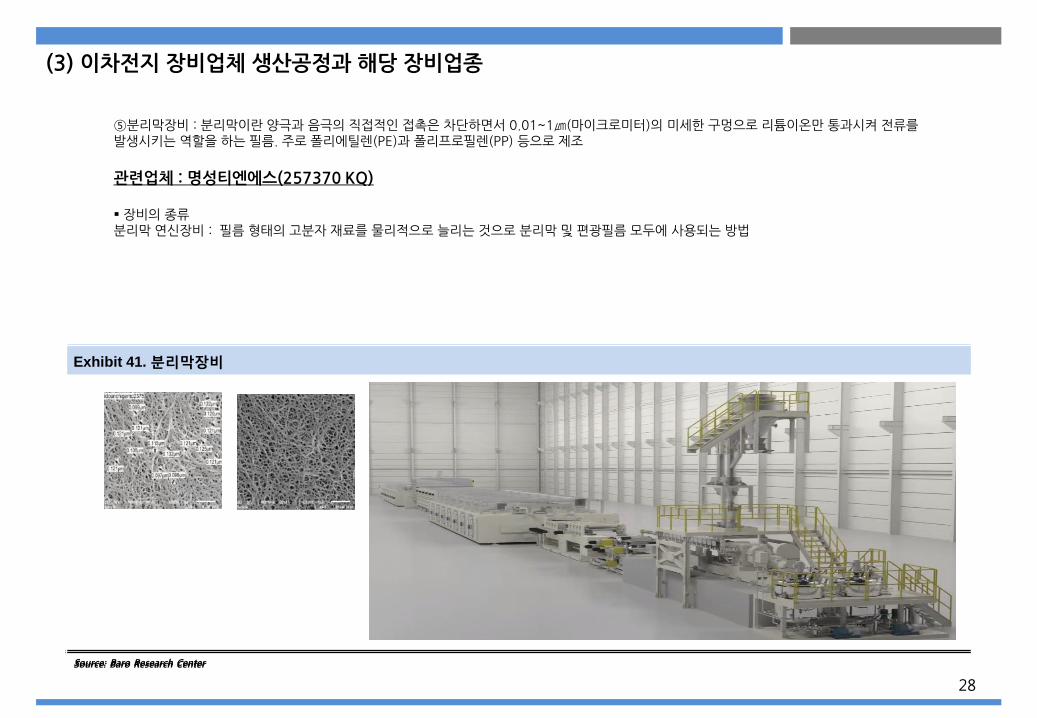

⑤분리막장비 : 분리막이란양극과 음극의직접적인접촉은 차단하면서 0.01~1㎛(마이크로미터)의 미세한구멍으로리튬이온만 통과시켜전류를발생시키는 역할을하는필름. 주로폴리에틸렌(PE)과 폴리프로필렌(PP) 등으로제조

관련업체 : 명성티엔에스(257370 KQ)

장비의 종류분리막연신장비 : 필름형태의고분자재료를 물리적으로늘리는것으로 분리막및편광필름모두에 사용되는방법

Exhibit. 분리막장비

Source: Baro Research Center

(3) 이차전지장비업체 생산공정과해당 장비업종

Exhibit 41. 분리막장비

Source: Baro Research Center

29

⑥검사장비 : 머신비전(Machine Vision, 기계시각)기술을 기반으로한자동화 기계로검사하는사람을 대체* 머신비전 : 영상을 판독하여원하는작업을 수행

관련기업 : 이노메트리(302430 KQ)방사선투과검사기술을 사용하는 X-ray 2차전지 검사장비X-ray를 통해얻은영상을 컴퓨터로처리하여 2차전지의제조공정에서 극판정렬상태및수량검사, 등의결함을자동검사 장비

관련기업 : 브이원텍 (251630 KQ) 양극재와음극재, 분리막등을층층이쌓은 뒤전해질을주입하는 Stack & Folding 방식에서셀투입시전극최외곽을 당사의 Vision 시스템으로 측정하여 Align 한뒤셀을적층

Exhibit 42. 이노메트리 검사장비

Source: Baro Research Center

(3) 이차전지장비업체 생산공정과해당 장비업종

Exhibit 43. 브이원텍 검사장비

Source: Baro Research Center

30

이차전지 장비업종, 봄바람 감지

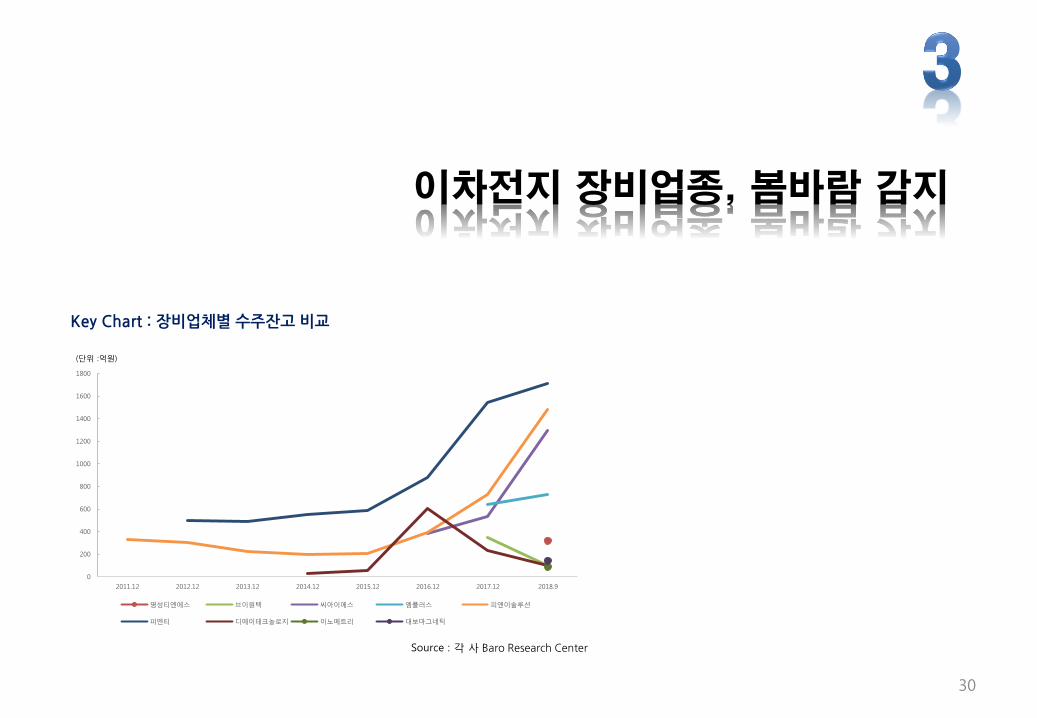

Key Chart : 장비업체별수주잔고비교

Source : 각 사 Baro Research Center

0

200

400

600

800

1000

1200

1400

1600

1800

2011.12 2012.12 2013.12 2014.12 2015.12 2016.12 2017.12 2018.9

명성티엔에스 브이원텍 씨아이에스 엠플러스 피앤이솔루션

피엔티 디에이테크놀로지 이노메트리 대보마그네틱

(단위 :억원)

31

①전방업체의설비투자로인한사이클 도래

Exhibit 44. 글로벌 완성차 판매량 추이

Source: Baro Research Center

Exhibit 45. 글로벌 전기차 판매량 추이

Source: Baro Research Center

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

0

1,000,000

2,000,000

3,000,000

4,000,000

5,000,000

6,000,000

7,000,000

8,000,000

9,000,000

10,000,000

'17-0

1

'17-0

2

'17-0

3

'17-0

4

'17-0

5

'17-0

6

'17-0

7

'17-0

8

'17-0

9

'17-1

0

'17-1

1

'17-1

2

'18-0

1

'18-0

2

'18-0

3

'18-0

4

'18-0

5

'18-0

6

'18-0

7

'18-0

8

'18-0

9

'18-1

0

'18-1

1

'18-1

2

'19-0

1

(단위:대) Global Totla YoY

(1) 이차전지장비업종, 봄바람 감지

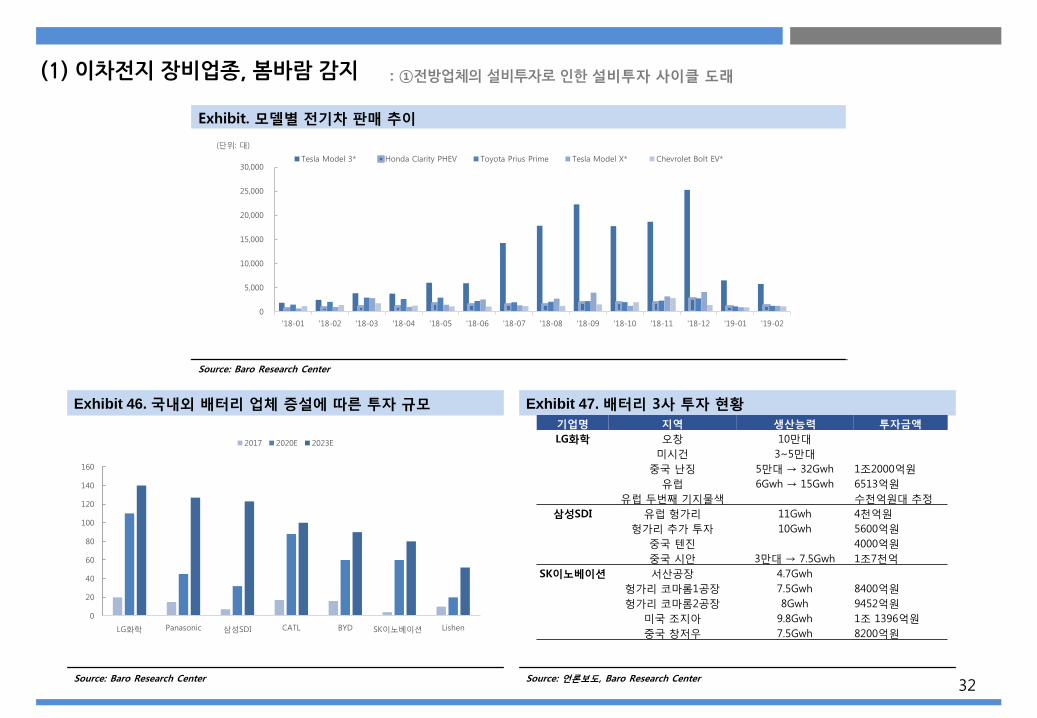

Inside Evs 가 발표한 2월 미국 전기차 판매량은 17,239대를 기록연초 효과로 비수기를 보여 지난 12월 판매량인 49,900대에 비해 전년대비 1~2월 약 30%에 감소세를 보임그러나 전년 동기 판매량인 16,845대비 2.3%의 성장을 보이고 있음연말 세제 혜택의 기고효과로 인한 통상적인 비수기에도 불구하고 전기차의 성장세는 긍정적전방의 전기차 성장에 힘입은 배터리 업체들의 공격적인 투자가 발표된 가운데 국내 배터리 3사의 해외기지 공략 가속화

0

10000

20000

30000

40000

50000

60000

2010

-11-

01

2011

-03-

01

2011

-07-

01

2011

-11-

01

2012

-03-

01

2012

-07-

01

2012

-11-

01

2013

-03-

01

2013

-07-

01

2013

-11-

01

2014

-03-

01

2014

-07-

01

2014

-11-

01

2015

-03-

01

2015

-07-

01

2015

-11-

01

2016

-03-

01

2016

-07-

01

2016

-11-

01

2017

-03-

01

2017

-07-

01

2017

-11-

01

2018

-03-

01

2018

-07-

01

2018

-11-

01

Inside EVs (월 합계)

(단위 : 억원)

32

Exhibit 47. 배터리 3사 투자 현황

Source: 언론보도, Baro Research Center

(1) 이차전지장비업종, 봄바람 감지

Exhibit. 모델별 전기차 판매 추이

Source: Baro Research Center

Exhibit 46. 국내외 배터리 업체 증설에 따른 투자 규모

Source: Baro Research Center

: ①전방업체의 설비투자로 인한설비투자 사이클 도래

기업명 지역 생산능력 투자금액

LG화학 오창 10만대

미시건 3~5만대

중국 난징 5만대 → 32Gwh 1조2000억원

유럽 6Gwh → 15Gwh 6513억원

유럽 두번째 기지물색 수천억원대 추정

삼성SDI 유럽 헝가리 11Gwh 4천억원

헝가리 추가 투자 10Gwh 5600억원

중국 텐진 4000억원

중국 시안 3만대 → 7.5Gwh 1조7천억

SK이노베이션 서산공장 4.7Gwh

헝가리 코마롬1공장 7.5Gwh 8400억원

헝가리 코마롬2공장 8Gwh 9452억원

미국 조지아 9.8Gwh 1조 1396억원

중국 창저우 7.5Gwh 8200억원

0

20

40

60

80

100

120

140

160

LG화학 Panasonic 삼성SDI CATL BYD SK이노베이션 Lishen

2017 2020E 2023E

0

5,000

10,000

15,000

20,000

25,000

30,000

'18-01 '18-02 '18-03 '18-04 '18-05 '18-06 '18-07 '18-08 '18-09 '18-10 '18-11 '18-12 '19-01 '19-02

(단위: 대)

Tesla Model 3* Honda Clarity PHEV Toyota Prius Prime Tesla Model X* Chevrolet Bolt EV*

33

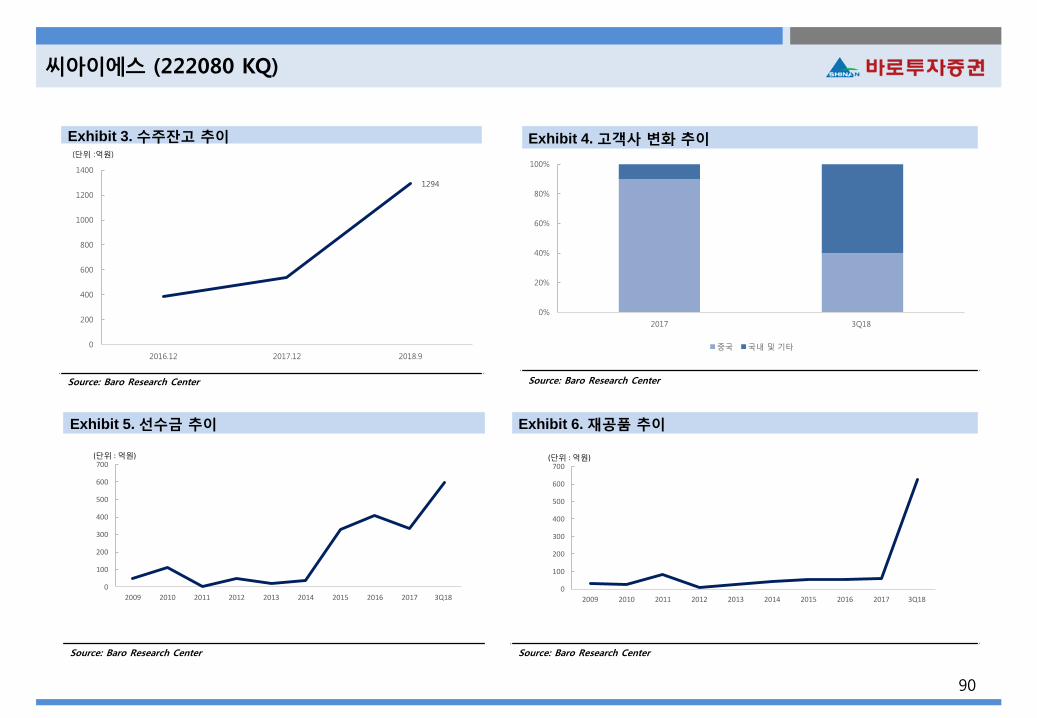

2015~2016년 평균 수주잔고 271억원에서 2017~2018년 평균 666억원으로 +146% 수주 잔고 증가매출액 대비 수주잔고 추이도 호조를 보이고 있음 (3Q18 기준 가장 많은 매출액 대비 수주잔고를 보이는것은 씨아이에스 600%, 엠플러스153%, 피앤이솔루션 136% 순)수주잔고가 실적에 인식되는 기간은 약 3개월~길게는 9개월 가량 소요되는 것으로 파악

Exhibit 48. 수주잔고 추이

Source: Baro Research Center

Exhibit 49. 매출액 대비 수주잔고 추이

Source: Baro Research Center

319

1294

726

1478

1709

860

200

400

600

800

1000

1200

1400

1600

1800

2011.12 2012.12 2013.12 2014.12 2015.12 2016.12 2017.12 2018.9

명성티엔에스 브이원텍

씨아이에스 엠플러스

피앤이솔루션 피엔티

디에이테크놀로지 이노메트리

대보마그네틱

(단위 :억원)

0

0.5

1

1.5

2

2.5

3

3.5

4

4.5

2013 2014 2015 2016 2017

명성티엔에스 브이원텍 씨아이에스

엠플러스 피앤이솔루션 피엔티

디에이테크놀로지 이노메트리 대보마그네틱스

수주잔고/매출액

(1) 이차전지장비업종, 봄바람 감지

②수주잔고증가지속

(1) 얼어붙은이차전지 장비업종, 봄바람 감지

34

Exhibit 50. 피엔티

Source: Baro Research Center

Exhibit 51. 피앤이솔루션

Source: Baro Research Center

Exhibit 52. 씨아이에스

Source: Baro Research Center

Exhibit 53. 엠플러스

Source: Baro Research Center

1709

0

200

400

600

800

1000

1200

1400

1600

1800

2012.12 2013.12 2014.12 2015.12 2016.12 2017.12 2018.9

(단위 :억원)

1478

0

200

400

600

800

1000

1200

1400

1600

2011.12 2012.12 2013.12 2014.12 2015.12 2016.12 2017.12 2018.9

(단위 :억원)(단위 :억원)

1294

0

200

400

600

800

1000

1200

1400

2016.12 2017.12 2018.9

(단위 :억원)

726

0

100

200

300

400

500

600

700

800

2017.12 2018.9

(단위 :억원)

: ②수주 잔고 증가 지속

(1) 얼어붙은이차전지 장비업종, 봄바람 감지

35

Exhibit 54. 디에이테크놀로지

Source: Baro Research Center

Exhibit 55. 브이원텍

Source: Baro Research Center

Exhibit 56. 이노메트리

Source: Baro Research Center

Exhibit 57. 명성티엔에스

Source: Baro Research Center

Exhibit 58. 대보마그네틱

Source: Baro Research Center

140

0

50

100

150

2018.9

(단위 :억원)

86

0

20

40

60

80

100

2018.9

(단위 :억원)

319

0

100

200

300

400

2018.9

(단위 :억원)

99

0

100

200

300

400

500

600

700

2014.12 2015.12 2016.12 2017.12 2018.9

(단위 :억원)

99

0

100

200

300

400

500

600

700

2014.12 2015.12 2016.12 2017.12 2018.9

(단위 :억원)

: ②수주 잔고 증가 지속

(1) 얼어붙은이차전지 장비업종, 봄바람감지

36

Exhibit 59. 선수금 추이

Source: Baro Research Center

Exhibit 60. 재공품 추이

Source: Baro Research Center

0

100

200

300

400

500

600

700

800

900

2015 2016 2017 3Q18

명성티엔에스 브이원텍 씨아이에스

엠플러스 피앤이솔루션 피엔티

디에이테크놀로지 이노메트리 대보마그네틱스

(단위 : 억원)

0

200

400

600

800

1,000

1,200

1,400

2015 2016 2017 3Q18

명성티엔에스 브이원텍 씨아이에스

엠플러스 피앤이솔루션 피엔티

디에이테크놀로지 이노메트리 대보마그네틱스

(단위 : 억원)

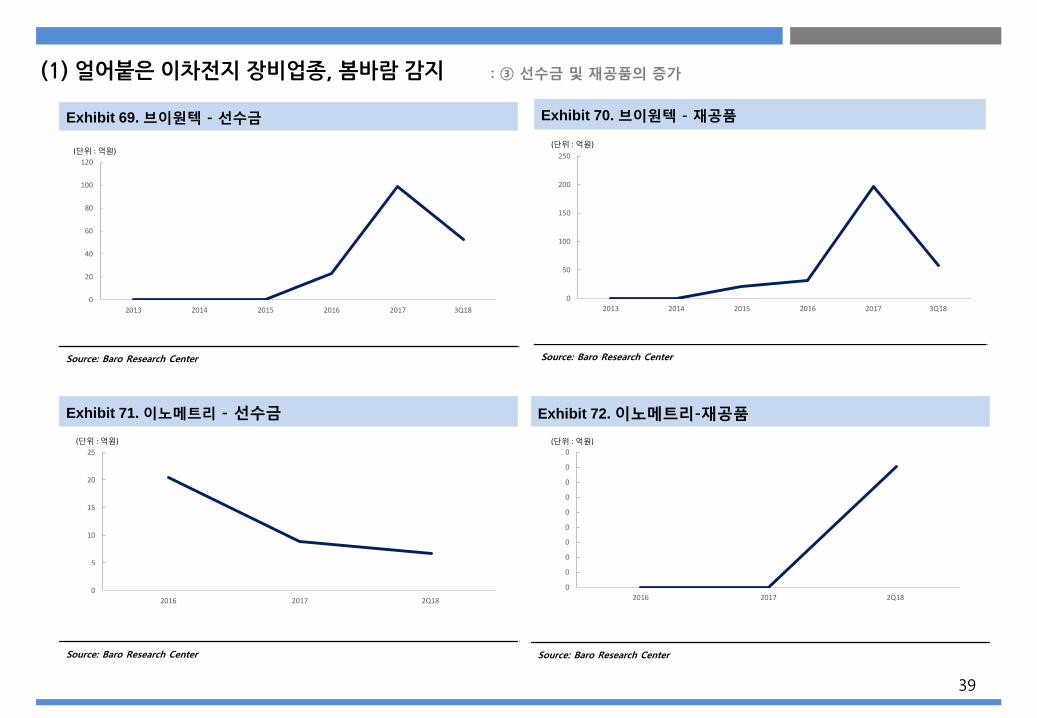

③ 선수금및재공품의증가

장비업종의 평균 선수금은 ’15년 63억원 ’16년 120억원 ’17년 185억원 3Q18 197억원으로 꾸준히 증가 중평균 재공품은 ’15년 57억원 ’16년 117억원 ’17년 229억원 3Q18 280억원으로 증가 추세

선수금 : 거래처로부터 주문받은 상품 또는 제품을 인도하거나 공사를 완성하기 이전에 그 대가의 일부 또는 전부를 수취한 금액 , 수주공사 또는수주품의 거래 및 기타의 일반적 상거래 에서 발생한 판매대금의 선수액선수금의 증가는 상품을 인도하기 직전이며 물품 또는 용역 인도시 실적 상승의 가장 가까운 계정으로 볼 수 있음

재공품 : 공장에서 생산과정 중에 있는 물품으로 제품 또는 반제품이 되기 위해 현재 제조과정 중에 있는 것제공품은 가공작업이 진행중인 것으로 향후 제품 혹은 반제품이 되기 전 으로 재공품의 증가는 제조중인 장비가 증가

37

Exhibit 61. 피앤이솔루션 - 선수금

Source: Baro Research Center

Exhibit 62. 피앤이솔루션 - 재공품

Source: Baro Research Center

Exhibit 63. 피엔티 - 선수금

Source: Baro Research Center

Exhibit 64. 피엔티 -재공품

Source: Baro Research Center

0

100

200

300

400

500

600

700

2009 2010 2011 2012 2013 2014 2015 2016 2017 3Q18

(단위 : 억원)

0

100

200

300

400

500

600

700

2009 2010 2011 2012 2013 2014 2015 2016 2017 3Q18

(단위 : 억원)

0

200

400

600

800

1000

1200

1400

2009 2010 2011 2012 2013 2014 2015 2016 2017 3Q18

(단위 : 억원)

0

100

200

300

400

500

600

700

800

900

2009 2010 2011 2012 2013 2014 2015 2016 2017 3Q18

(단위 : 억원)

(1) 얼어붙은이차전지 장비업종, 봄바람감지 : ③ 선수금 및 재공품의 증가

38

Exhibit 65. 씨아이에스 - 선수금

Source: Baro Research Center

Exhibit 66. 씨아이에스 - 재공품

Source: Baro Research Center

Exhibit 67. 엠플러스 - 선수금

Source: Baro Research Center

Exhibit 68. 엠플러스 -재공품

Source: Baro Research Center

0

100

200

300

400

500

600

700

2009 2010 2011 2012 2013 2014 2015 2016 2017 3Q18

(단위 : 억원)

0

100

200

300

400

500

600

700

2009 2010 2011 2012 2013 2014 2015 2016 2017 3Q18

(단위 : 억원)

0

20

40

60

80

100

120

140

160

180

2009 2010 2011 2012 2013 2014 2015 2016 2017

(단위 : 억원)

0

10

20

30

40

50

60

70

80

90

100

2009 2010 2011 2012 2013 2014 2015 2016 2017

(단위 : 억원)

(1) 얼어붙은이차전지 장비업종, 봄바람감지 : ③ 선수금 및 재공품의 증가

39

Exhibit 69. 브이원텍 - 선수금

Source: Baro Research Center

Exhibit 70. 브이원텍 - 재공품

Source: Baro Research Center

Exhibit 71. 이노메트리 - 선수금

Source: Baro Research Center

Exhibit 72. 이노메트리-재공품

Source: Baro Research Center

0

20

40

60

80

100

120

2013 2014 2015 2016 2017 3Q18

(단위 : 억원)

0

50

100

150

200

250

2013 2014 2015 2016 2017 3Q18

(단위 : 억원)

0

5

10

15

20

25

2016 2017 2Q18

(단위 : 억원)

0

0

0

0

0

0

0

0

0

0

2016 2017 2Q18

(단위 : 억원)

(1) 얼어붙은이차전지 장비업종, 봄바람감지 : ③ 선수금 및 재공품의 증가

40

Exhibit 73. 명성티엔에스 - 선수금

Source: Baro Research Center

Exhibit 74. 명성티엔에스 - 재공품

Source: Baro Research Center

Exhibit 75. 대보마그네틱 - 선수금

Source: Baro Research Center

Exhibit 76. 대보마그네틱 - 재공품

Source: Baro Research Center

0

2

4

6

8

10

12

14

16

18

20

2015 2016 2017 3Q18

(단위 : 억원)

0

2

4

6

8

10

12

14

2015 2016 2017 3Q18

(단위 : 억원)

0

2

4

6

8

10

12

14

2016 2017

(단위 : 억원)

0

1

1

2

2

3

3

2016 2017

(단위 : 억원)

(1) 얼어붙은이차전지 장비업종, 봄바람감지 : ③ 선수금 및 재공품의 증가

41

Exhibit 77. 디에이테크놀로지 - 선수금

Source: Baro Research Center

Exhibit 78. 디에이테크놀로지 - 재공품

Source: Baro Research Center

0

5

10

15

20

25

30

2009 2010 2011 2012 2013 2014 2015 2016 2017 3Q18

(단위 : 억원)

0

10

20

30

40

50

60

2009 2010 2011 2012 2013 2014 2015 2016 2017 3Q18

(단위 : 억원)

(1) 얼어붙은이차전지 장비업종, 봄바람감지 : ③ 선수금 및 재공품의 증가

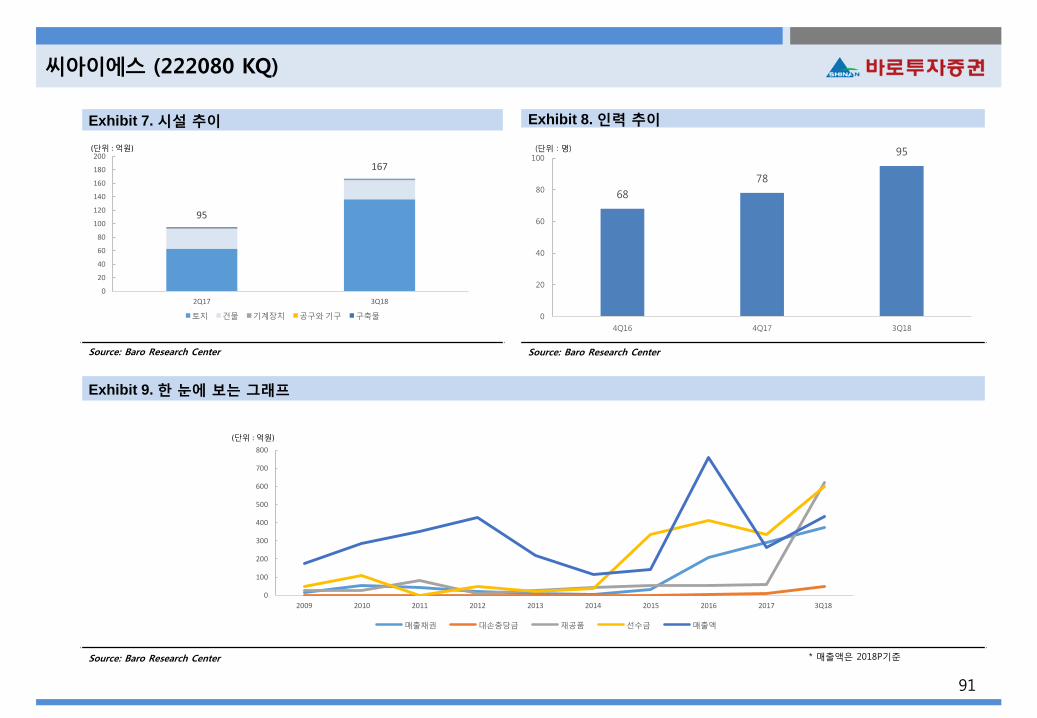

(1) 얼어붙은이차전지 장비업종, 봄바람감지

42

Exhibit 80. 인원 증가

Source: Baro Research Center

Exhibit 79. 시설투자 증가

Source: Baro Research Center

970

1375

0

200

400

600

800

1000

1200

1400

1600

4Q16 3Q18

토지 건물 건설중인자산 기계장치

(단위 : 억원)

868

968

800

820

840

860

880

900

920

940

960

980

4Q17 3Q18

(단위 : 명)

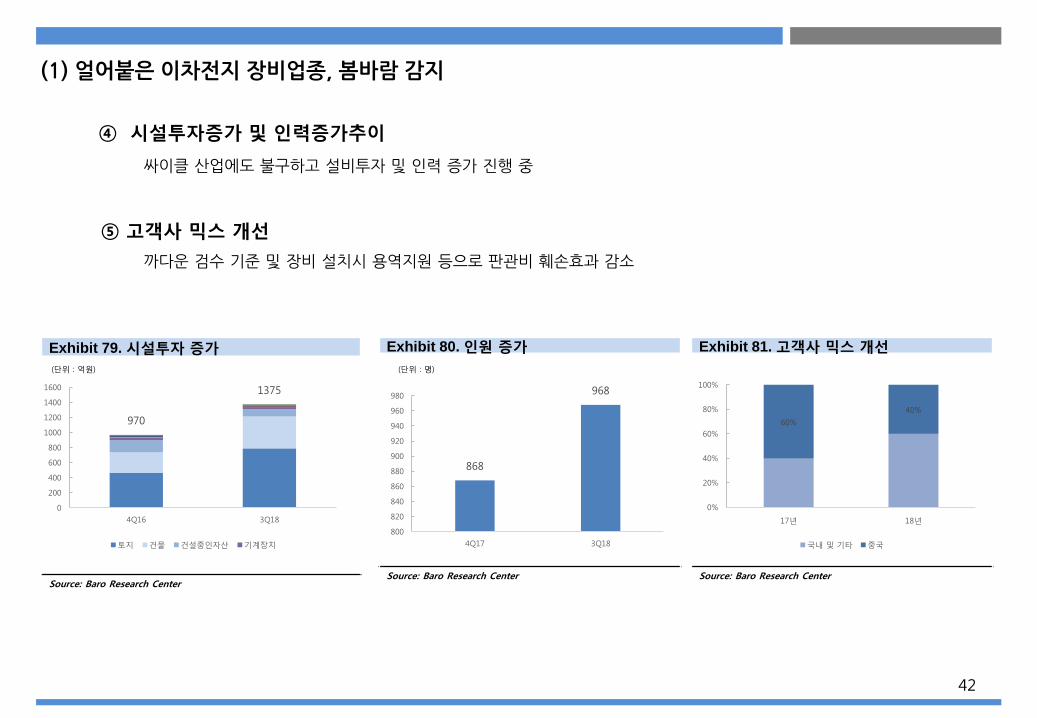

④ 시설투자증가 및 인력증가추이

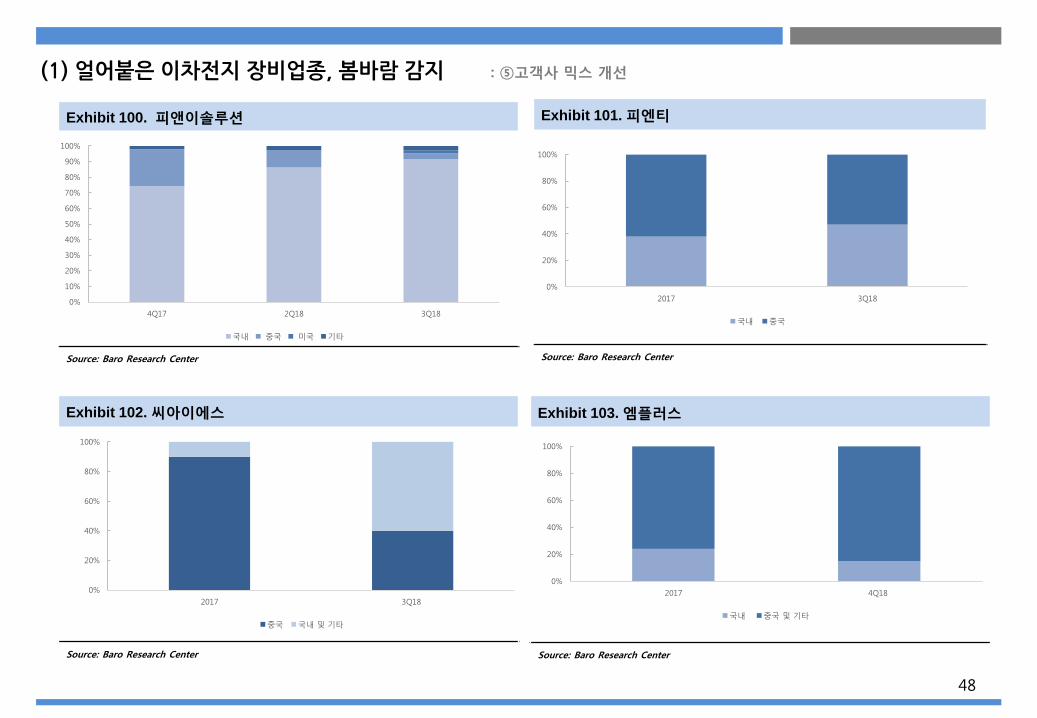

⑤ 고객사 믹스 개선

Exhibit 81. 고객사 믹스 개선

Source: Baro Research Center

싸이클 산업에도 불구하고 설비투자 및 인력 증가 진행 중

까다운 검수 기준 및 장비 설치시 용역지원 등으로 판관비 훼손효과 감소

60%

40%

0%

20%

40%

60%

80%

100%

17년 18년

국내 및 기타 중국

43

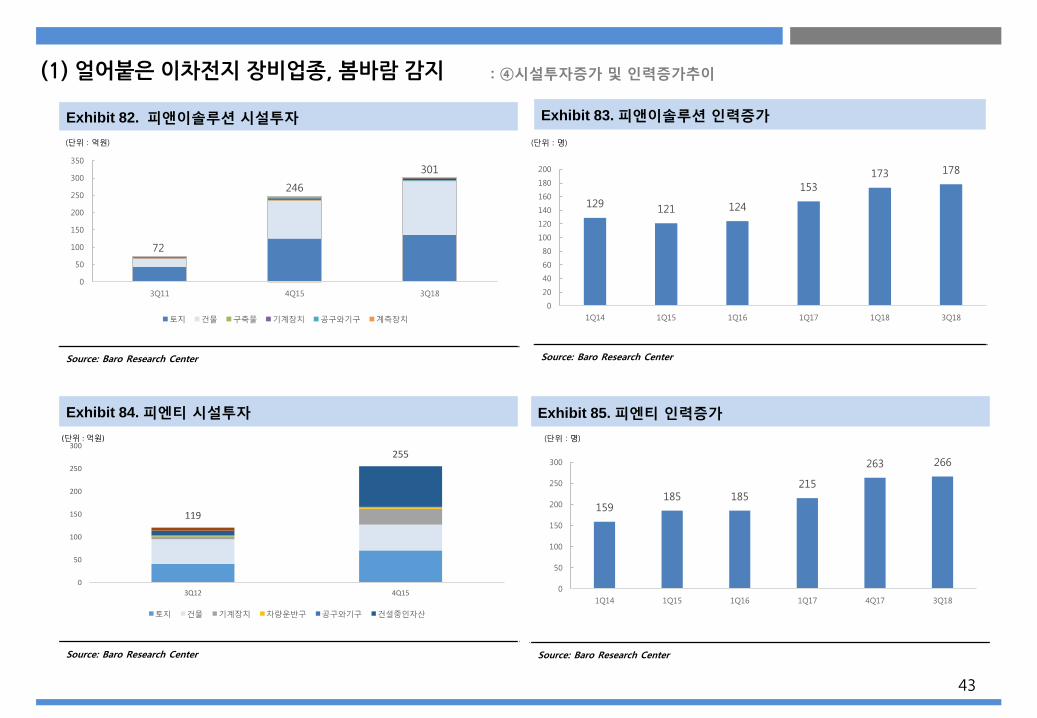

Exhibit 82. 피앤이솔루션 시설투자

Source: Baro Research Center

Exhibit 83. 피앤이솔루션 인력증가

Source: Baro Research Center

Exhibit 84. 피엔티 시설투자

Source: Baro Research Center

Exhibit 85. 피엔티 인력증가

Source: Baro Research Center

72

246

301

0

50

100

150

200

250

300

350

3Q11 4Q15 3Q18

토지 건물 구축물 기계장치 공구와기구 계측장치

(단위 : 억원)

129 121 124

153

173 178

0

20

40

60

80

100

120

140

160

180

200

1Q14 1Q15 1Q16 1Q17 1Q18 3Q18

(단위 : 명)

119

255

0

50

100

150

200

250

300

3Q12 4Q15

토지 건물 기계장치 차량운반구 공구와기구 건설중인자산

(단위 : 억원)

159 185 185

215

263 266

0

50

100

150

200

250

300

1Q14 1Q15 1Q16 1Q17 4Q17 3Q18

(단위 : 명)

(1) 얼어붙은이차전지 장비업종, 봄바람감지 : ④시설투자증가 및 인력증가추이

44

Exhibit 86. 씨아이에스 시설투자

Source: Baro Research Center

Exhibit 87. 씨아이에스 인력증가

Source: Baro Research Center

Exhibit 88. 브이원텍 시설투자

Source: Baro Research Center

Exhibit 89. 브이원텍 인력증가

Source: Baro Research Center

10

26

0

5

10

15

20

25

30

35

40

3Q17 3Q18

토지 건물 차량운반구 비품 시설장치 건설중인자산

(단위 : 억원)

44

58

68

0

10

20

30

40

50

60

70

80

3Q17 4Q17 3Q18

(단위 : 명)

95

167

0

20

40

60

80

100

120

140

160

180

200

2Q17 3Q18토지 건물 기계장치 공구와 기구 구축물

(단위 : 억원)

68

78

95

0

10

20

30

40

50

60

70

80

90

100

4Q16 4Q17 3Q18

(단위 : 명)

(1) 얼어붙은이차전지 장비업종, 봄바람감지 : ④시설투자증가 및 인력증가추이

45

Exhibit 90. 엠플러스 시설투자

Source: Baro Research Center

Exhibit 91. 엠플러스 인력증가

Source: Baro Research Center

Exhibit 92. 명성티엔에스 시설투자

Source: Baro Research Center

Exhibit 93. 명성티엔에스 인력증가

Source: Baro Research Center

85

110

0

20

40

60

80

100

120

140

3Q17 3Q18토지 건물 시설장치 차량운반구 건설중인자산

(단위 : 억원)

80 88

116

0

20

40

60

80

100

120

140

3Q17 4Q17 3Q18

(단위 : 명)

97

168

0

20

40

60

80

100

120

140

160

180

200

4Q15 3Q18

토지 건물 구축물 기계장치

(단위 : 억원)

60

63

58

59

60

61

62

63

64

2Q18 3Q18

(단위 : 명)

(1) 얼어붙은이차전지 장비업종, 봄바람감지 : ④시설투자증가 및 인력증가추이

46

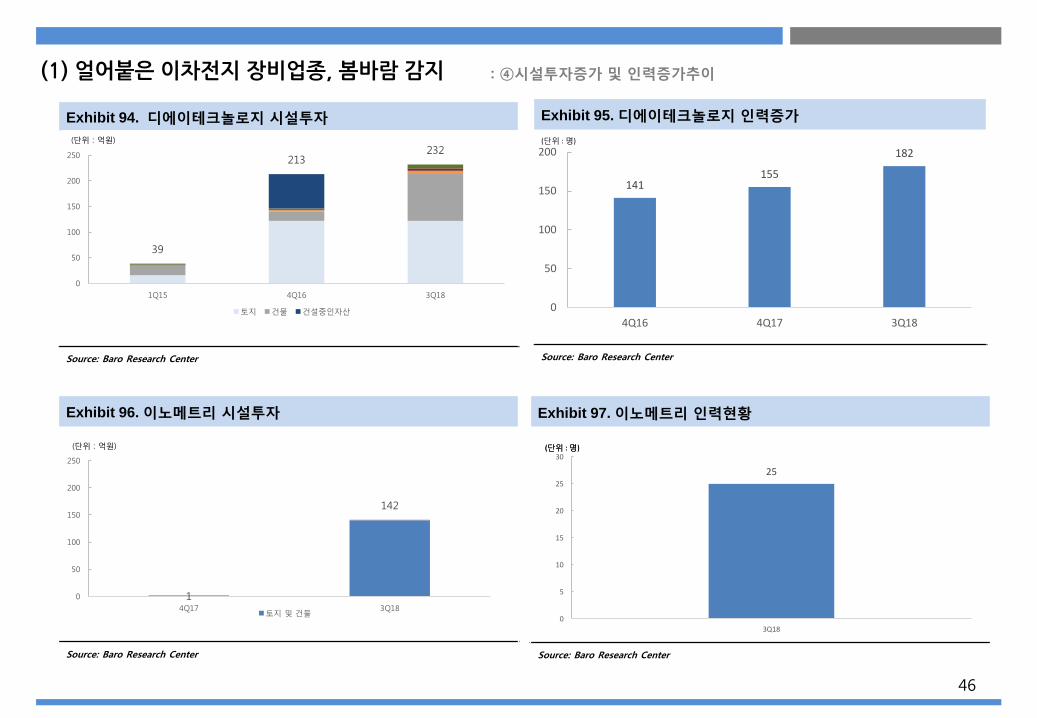

Exhibit 94. 디에이테크놀로지 시설투자

Source: Baro Research Center

Exhibit 95. 디에이테크놀로지 인력증가

Source: Baro Research Center

Exhibit 96. 이노메트리 시설투자

Source: Baro Research Center

Exhibit 97. 이노메트리 인력현황

Source: Baro Research Center

39

213232

0

50

100

150

200

250

1Q15 4Q16 3Q18

토지 건물 건설중인자산

(단위 : 억원)

141155

182

0

50

100

150

200

4Q16 4Q17 3Q18

(단위 : 명)

1

142

0

50

100

150

200

250

4Q17 3Q18토지 및 건물

(단위 : 억원)

25

0

5

10

15

20

25

30

3Q18

(단위 : 명)(단위 : 명)

(1) 얼어붙은이차전지 장비업종, 봄바람감지 : ④시설투자증가 및 인력증가추이

47

Exhibit 98. 대보마그네틱 시설투자

Source: Baro Research Center

Exhibit 99. 대보마그네틱 인력현황

Source: Baro Research Center

20

30

0

5

10

15

20

25

30

35

40

4Q16 4Q17토지 건물 기계장치 시설장치

(단위 : 억원)

29

0

5

10

15

20

25

30

35

3Q18

(단위 : 명)

(1) 얼어붙은이차전지 장비업종, 봄바람감지 : ④시설투자증가 및 인력증가추이

48

Exhibit 100. 피앤이솔루션

Source: Baro Research Center

Exhibit 101. 피엔티

Source: Baro Research Center

Exhibit 102. 씨아이에스

Source: Baro Research Center

Exhibit 103. 엠플러스

Source: Baro Research Center

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

4Q17 2Q18 3Q18

국내 중국 미국 기타

0%

20%

40%

60%

80%

100%

2017 3Q18

중국 국내 및 기타

0%

20%

40%

60%

80%

100%

2017 3Q18

국내 중국

0%

20%

40%

60%

80%

100%

2017 4Q18

국내 중국 및 기타

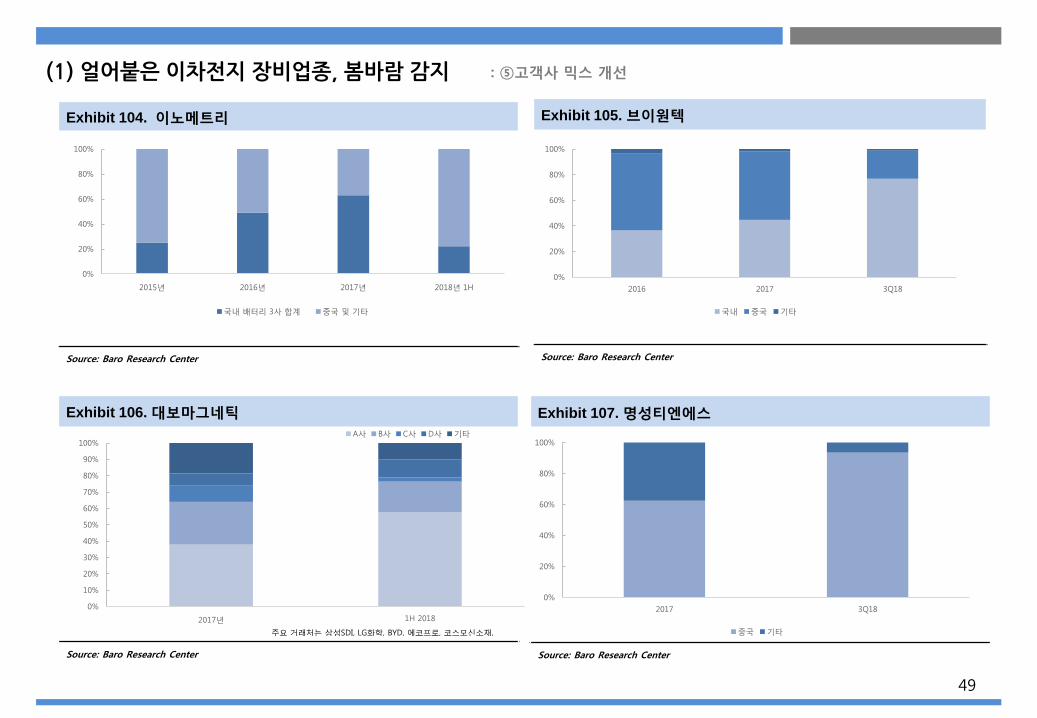

(1) 얼어붙은이차전지 장비업종, 봄바람감지 : ⑤고객사 믹스 개선

49

Exhibit 104. 이노메트리

Source: Baro Research Center

Exhibit 105. 브이원텍

Source: Baro Research Center

Exhibit 106. 대보마그네틱

Source: Baro Research Center

Exhibit 107. 명성티엔에스

Source: Baro Research Center

0%

20%

40%

60%

80%

100%

2015년 2016년 2017년 2018년 1H

국내 배터리 3사 합계 중국 및 기타

0%

20%

40%

60%

80%

100%

2016 2017 3Q18

국내 중국 기타

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

2017년 1H 2018

A사 B사 C사 D사 기타

주요 거래처는 삼성SDI, LG화학, BYD, 에코프로, 코스모신소재,

0%

20%

40%

60%

80%

100%

2017 3Q18

중국 기타

(1) 얼어붙은이차전지 장비업종, 봄바람감지 : ⑤고객사 믹스 개선

50

Exhibit 108. 디에이테크놀로지

Source: Baro Research Center

0%

20%

40%

60%

80%

100%

2017 2018

국내 중국

(1) 얼어붙은이차전지 장비업종, 봄바람감지 : ⑤고객사 믹스 개선

51

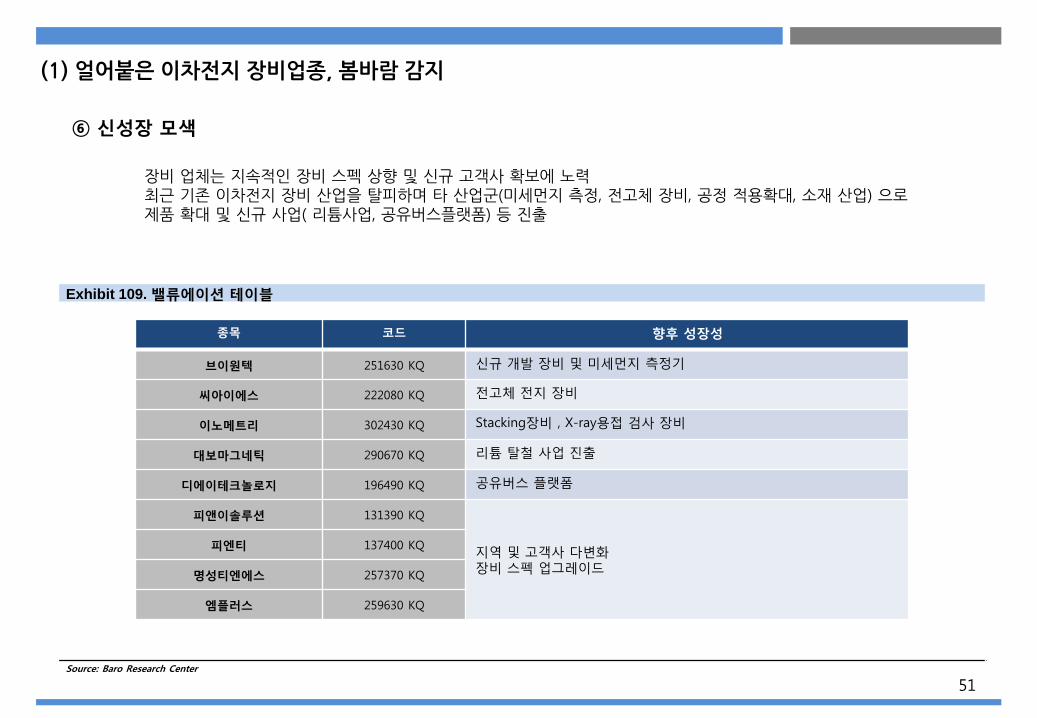

Exhibit 109. 밸류에이션 테이블

Source: Baro Research Center

종목 코드 향후 성장성

브이원텍 251630 KQ 신규 개발 장비 및 미세먼지 측정기

씨아이에스 222080 KQ 전고체 전지 장비

이노메트리 302430 KQ Stacking장비 , X-ray용접 검사 장비

대보마그네틱 290670 KQ 리튬 탈철 사업 진출

디에이테크놀로지 196490 KQ 공유버스 플랫폼

피앤이솔루션 131390 KQ

지역 및 고객사 다변화장비 스펙 업그레이드

피엔티 137400 KQ

명성티엔에스 257370 KQ

엠플러스 259630 KQ

(1) 얼어붙은이차전지 장비업종, 봄바람감지

⑥ 신성장 모색

장비 업체는 지속적인 장비 스펙 상향 및 신규 고객사 확보에 노력최근 기존 이차전지 장비 산업을 탈피하며 타 산업군(미세먼지 측정, 전고체 장비, 공정 적용확대, 소재 산업) 으로제품 확대 및 신규 사업( 리튬사업, 공유버스플랫폼) 등 진출

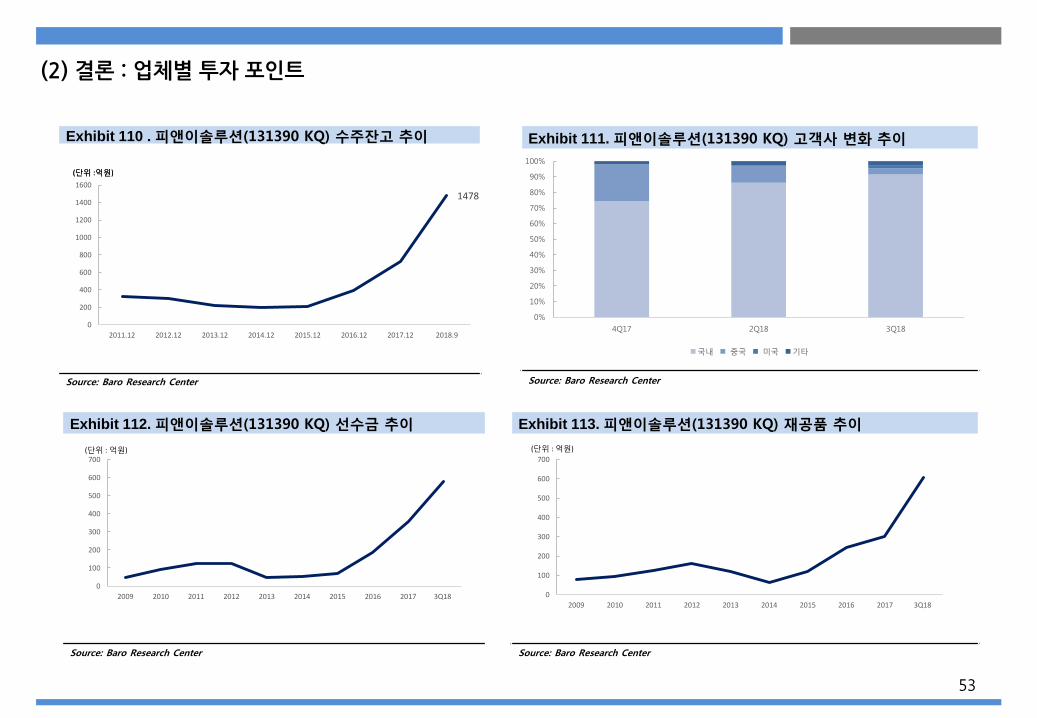

(2) 결론 : 업체별 투자포인트

52

최선호주 : 피앤이솔루션(131390 KQ) 꾸준함이전하는신뢰의강도, 지속적인전방산업수혜

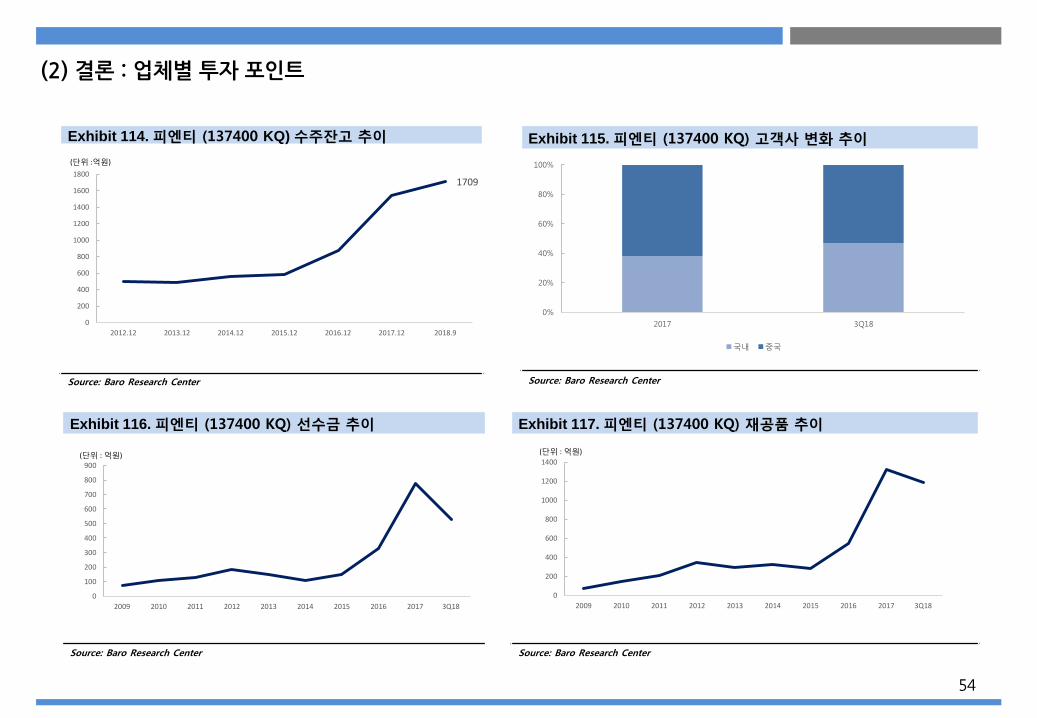

턴어라운드기대 : 피엔티(137400 KQ) 마진회복으로내실다지기기대

저점포착 : 브이원텍(251630 KQ) 상저하고실적전망, 저점찾기유효

저점포착 : 명성티엔에스 (257370 KQ) 유일무이분리막장비기술력, 일시적인회계이슈는기회

53

Exhibit 112. 피앤이솔루션(131390 KQ) 선수금 추이

Source: Baro Research Center

Exhibit 113. 피앤이솔루션(131390 KQ) 재공품 추이

Source: Baro Research Center

Exhibit 110 . 피앤이솔루션(131390 KQ) 수주잔고 추이

Source: Baro Research Center

Exhibit 111. 피앤이솔루션(131390 KQ) 고객사 변화 추이

Source: Baro Research Center

1478

0

200

400

600

800

1000

1200

1400

1600

2011.12 2012.12 2013.12 2014.12 2015.12 2016.12 2017.12 2018.9

(단위 :억원)(단위 :억원)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

4Q17 2Q18 3Q18

국내 중국 미국 기타

0

100

200

300

400

500

600

700

2009 2010 2011 2012 2013 2014 2015 2016 2017 3Q18

(단위 : 억원)

0

100

200

300

400

500

600

700

2009 2010 2011 2012 2013 2014 2015 2016 2017 3Q18

(단위 : 억원)

(2) 결론 : 업체별 투자포인트

54

Exhibit 116. 피엔티 (137400 KQ) 선수금 추이

Source: Baro Research Center

Exhibit 117. 피엔티 (137400 KQ) 재공품 추이

Source: Baro Research Center

Exhibit 114. 피엔티 (137400 KQ) 수주잔고 추이

Source: Baro Research Center

Exhibit 115. 피엔티 (137400 KQ) 고객사 변화 추이

Source: Baro Research Center

1709

0

200

400

600

800

1000

1200

1400

1600

1800

2012.12 2013.12 2014.12 2015.12 2016.12 2017.12 2018.9

(단위 :억원)

0%

20%

40%

60%

80%

100%

2017 3Q18

국내 중국

0

100

200

300

400

500

600

700

800

900

2009 2010 2011 2012 2013 2014 2015 2016 2017 3Q18

(단위 : 억원)

0

200

400

600

800

1000

1200

1400

2009 2010 2011 2012 2013 2014 2015 2016 2017 3Q18

(단위 : 억원)

(2) 결론 : 업체별 투자포인트

Exhibit 118. 이차전지 장비업체 매출액 비교

Source: Baro Research Center

55

Exhibit 119. 이차전지 장비업체 영업이익 비교

Source: Baro Research Center

Exhibit 120. 이차전지 장비업체 영업이익률 비교

Source: Baro Research Center

Exhibit 121. 이차전지 장비업체 EPS 비교

Source: Baro Research Center

(2) 결론(2) 결론 : 업체별 투자포인트

0

500

1000

1500

2000

2500

3000

3500

2015 2016 2017 2018P 2019F

(단위 : 억원)

-120

-70

-20

30

80

130

180

230

2015 2016 2017 2018P 2019F

(단위 : 억원)

-30

-20

-10

0

10

20

30

40

2015 2016 2017 2018P 2019F

(단위 : %)

1080993

107

1357

1898

1565 1563

2355

165

-500

0

500

1000

1500

2000

2500

2017 2018P 2019F

(단위 : 원)

Exhibit 122. 밸류에이션 테이블

Source: Baro Research Center

분류 종목 (코드) 시가총액 매출액 OPM(%) PER(X) PBR(X) EV/EBITDA(X) ROE(%)

안정성 피앤이솔루션 1,899 2018P 1028 2018P 11.4 2018P 17.13 2018P 2.90 2018P 14.22 2018P 18.52

(131390 KQ) 2019F 1305 2019F 11.5 2019F 13.39 2019F 2.39 2019F 11.46 2019F 19.56

피엔티 1,000 2018P 2569 2018P 1.2 2018P 324.17 2018P 1.37 2018P 14.85 2018P 0.43

(137400 KQ) 2019F 3211 2019F 5.6 2019F 10.41 2019F 1.21 2019F 3.34 2019F 12.32

씨아이에스 1,266 2018P 436 2018P -27.8 2018P - 2018P 3.26 2018P -14.78 2018P -17.53

턴어라운드 (222080 KQ) 2019F 650 2019F 9.9 2019F 21.97 2019F 2.84 2019F 13.87 2019F 13.80

엠플러스 1,150 2018P 781 2018P 2.1 2018P 101.12 2018P 3.33 2018P 42.33 2018P 3.35

(259630 KQ) 2019F 1100 2019F 7.7 2019F 16.58 2019F 2.77 2019F 11.95 2019F 18.24

저점찾기 브이원텍 1,755 2018P 546 2018P 28.7 2018P 11.41 2018P 2.25 2018P 7.2 2018P 21.89

(251630 KQ) 2019F 495 2019F 29.5 2019F 12.30 2019F 1.90 2019F 6.7 2019F 16.77

산업확장 이노메트리 1,.650 2018P 306 2018P 21.9 2018P 31.87 2018P 14.40 2018P 24.12 2018P 58.37

(302430 KQ) 2019F 419 2019F 22.9 2019F 21.86 2019F 8.68 2019F 16.41 2019F 49.56

명성티엔에스 1,175 2018P 397 2018P 6.4 2018P 52.66 2018P 5.87 2018P 45.12 2018P 11.81

(257370 KQ) 2019F 870 2019F 11.3 2019F 11.81 2019F 3.92 2019F 11.57 2019F 39.84

신사업 기대 대보마그네틱 2,150 2018P 206 2018P 20.5 2018P 61.88 2018P 22.62 2018P 48.62 2018P 41.55

(290670 KQ) 2019F 370 2019F 25.1 2019F 28.23 2019F 12.56 2019F 21.73 2019F 57.21

디에이테크놀로지 1,727 2018P 921 2018P 2.2 2018P 98.43 2018P 2.45 2018P 51.04 2018P 2.51

(196490 KQ) 2019F 1382 2019F 5.0 2019F 19.99 2019F 2.20 2019F 21.47 2019F 11.60

56

(2) 결론(2) 결론 : 업체별 투자포인트

57

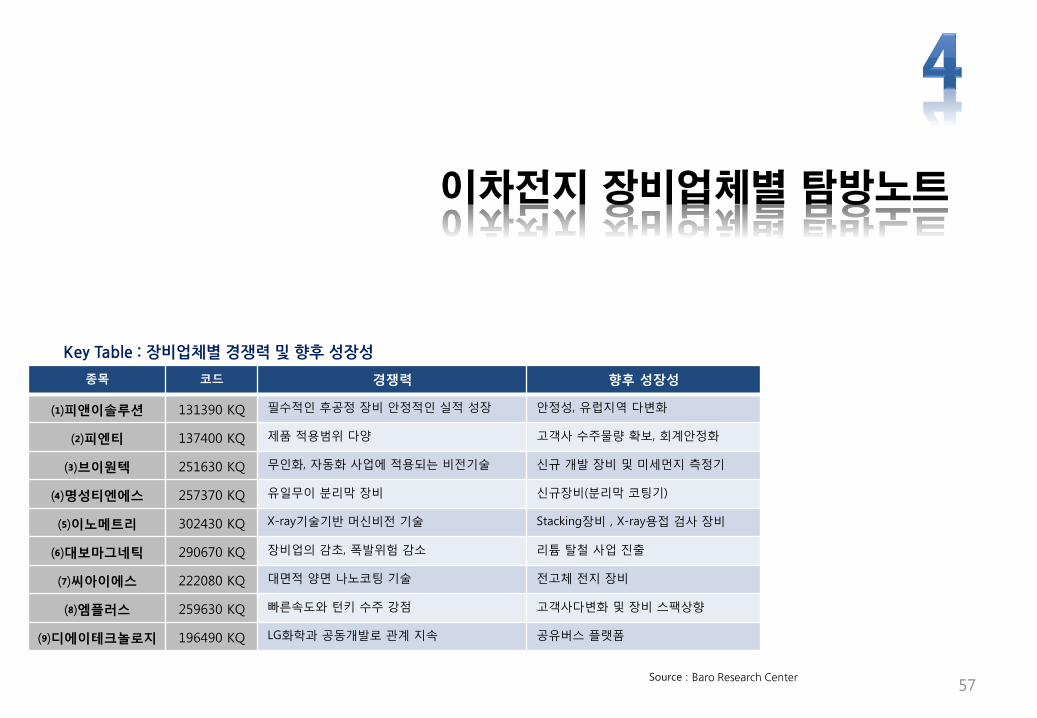

이차전지 장비업체별 탐방노트

Key Table : 장비업체별경쟁력및향후성장성

Source : Baro Research Center

종목 코드 경쟁력 향후 성장성

⑴피앤이솔루션 131390 KQ 필수적인 후공정 장비 안정적인 실적 성장 안정성, 유럽지역 다변화

⑵피엔티 137400 KQ 제품 적용범위 다양 고객사 수주물량 확보, 회계안정화

⑶브이원텍 251630 KQ 무인화, 자동화 사업에 적용되는 비전기술 신규 개발 장비 및 미세먼지 측정기

⑷명성티엔에스 257370 KQ 유일무이 분리막 장비 신규장비(분리막 코팅기)

⑸이노메트리 302430 KQ X-ray기술기반 머신비전 기술 Stacking장비 , X-ray용접 검사 장비

⑹대보마그네틱 290670 KQ 장비업의 감초, 폭발위험 감소 리튬 탈철 사업 진출

⑺씨아이에스 222080 KQ 대면적 양면 나노코팅 기술 전고체 전지 장비

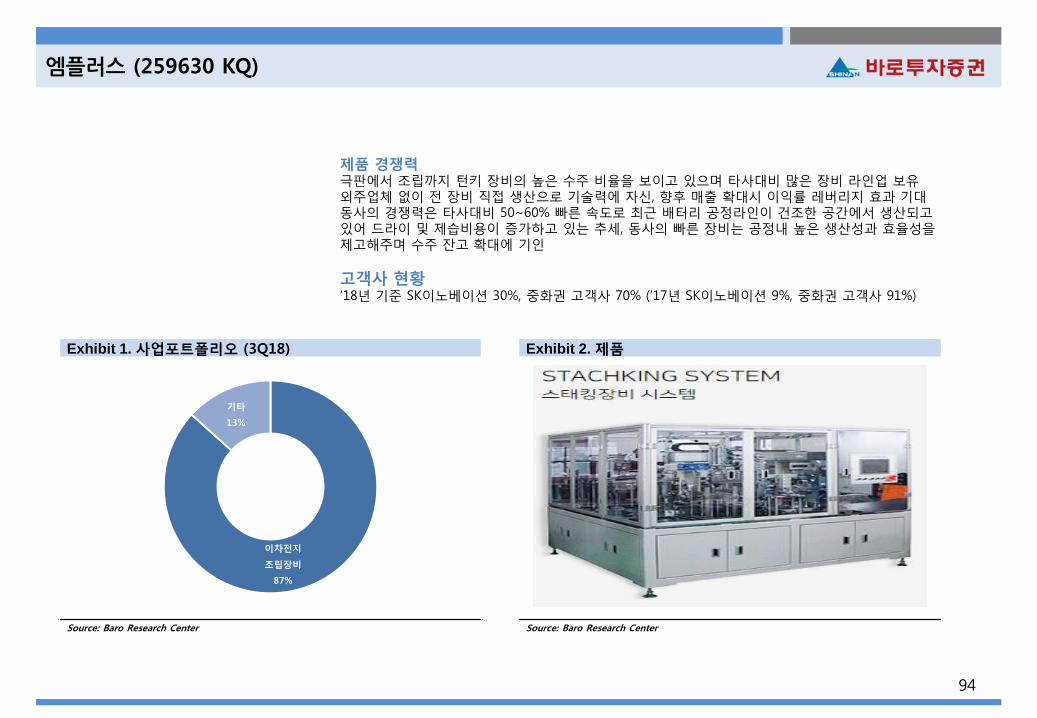

⑻엠플러스 259630 KQ 빠른속도와 턴키 수주 강점 고객사다변화 및 장비 스팩상향

⑼디에이테크놀로지 196490 KQ LG화학과 공동개발로 관계 지속 공유버스 플랫폼

58

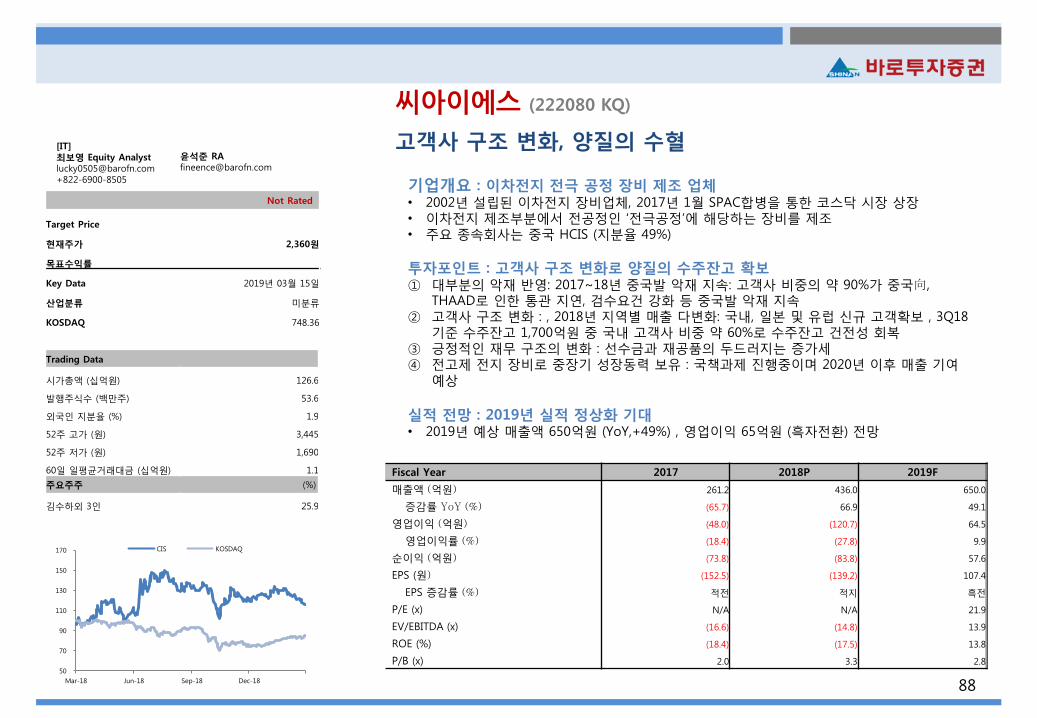

Fiscal Year 2017 2018P 2019F

매출액 (억원) 736.3 1028.0 1305.0

증감률 YoY (%) 57.3 39.6 26.9

영업이익 (억원) 87.8 117.6 150.2

영업이익률 (%) 11.9 11.4 11.5

순이익 (억원) 73.5 110.6 141.8

EPS (원) 514.8 776.6 993.3

EPS 증감률 (%) 51.8 50.8 27.9

P/E (x) 19.4 17.1 13.4

EV/EBITDA (x) 14.1 14.2 11.5

ROE (%) 14.6 18.5 19.6

P/B (x) 2.6 2.9 2.4

기업개요 : 이차전지 후(後)공정 장비제조업체• 2004년에 설립, 2011년 9월 코스닥 시장 상장• 2차전지 제조의 후공정에 해당하는 활성화(Formation)장비, 싸이클러를 포함한 테스트 장비와

발전소 등에서 사용하는 전원공급장치를 생산 및 판매하는 기업• 2017년 기준 매출 비중은 2차전지장비 86.8%, 전원공급장치 6.3%, 기타 6.9%로 구성

투자포인트 : 안정적인 실적 성장, 꾸준함이 매력① 장비 업종내 가장 안정적인 실적 성장성을 보여주고 있음② 필수적인 활성화 공정으로 전방산업의 수혜 지속 : 2차전지는 활성화공정을 거친 후에야 전지

로서의 역할을 수행할 수 있기 때문에 활성화공정은 필수적인 공정

실적전망 : 안정적인 재무 상황과 지속적인 수주를 바탕으로 성장• 2019년 예상 매출액 1305억원 (YoY,+27%) , 영업이익 150억원 (YoY,+27%) 전망

꾸준함이 전하는 신뢰의 강도, 지속적인 전방 성장 수혜

피앤이솔루션 (131390 KQ)

50

70

90

110

130

150

170

Mar-18 Jun-18 Sep-18 Dec-18

PNESolution KOSDAQ

[IT]최보영 Equity [email protected]+822-6900-8505

Not Rated

Target Price -

현재주가 13,300원

목표수익률 -

Key Data 2019년 03월 15일

산업분류 IT하드웨어 및 S/W

KOSDAQ 748.36

Trading Data

시가총액 (십억원) 189.9

발행주식수 (백만주) 14.3

외국인 지분율 (%) 2.4

52주 고가 (원) 19,100

52주 저가 (원) 9,840

60일 일평균거래대금 (십억원) 1.9

주요주주 (%)

정대택외 1인 36.5

59

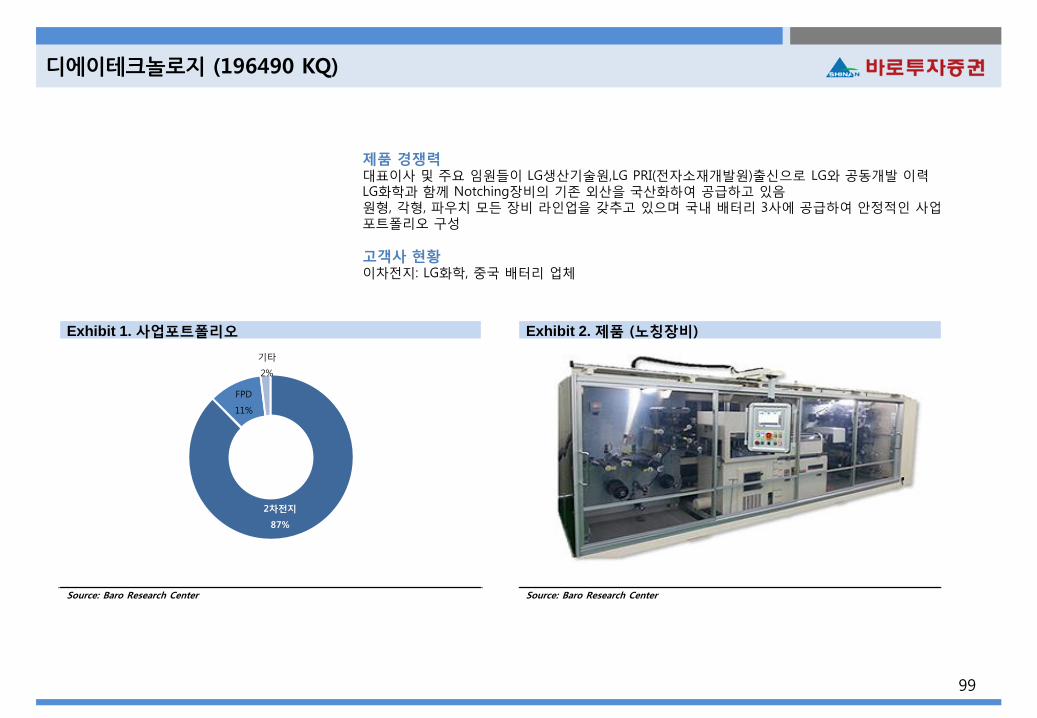

Exhibit 1. 사업포트폴리오 (3Q18)

Source: Baro Research Center

Exhibit 2. 제품

Source: Baro Research Center

제품 경쟁력동사는 활성화 공정부터 테스트공정까지 장비라인업을 보유국내 Formation장비 수주의 과반수 이상을 가져오는 저력을 보유동사의 장비는 추가적으로 자동화 물류라인까지 수주하며 Turn-Key 수주 능력을 보유향후 배터리 전류의 세기 증가시 장비 및 부품의 교체 발생으로 중장기적 성장 동력 보유

고객사 현황LG화학, 삼성SDI, SK이노베이션 및 중국 배터리 기업(EVE, 완샹, 국련등), 최근 유럽으로 다변화 진행중

피앤이솔루션 (131390 KQ)

2차전지 장비

86%

전원공급장치

9%

기타

3%

서비스

2%

60

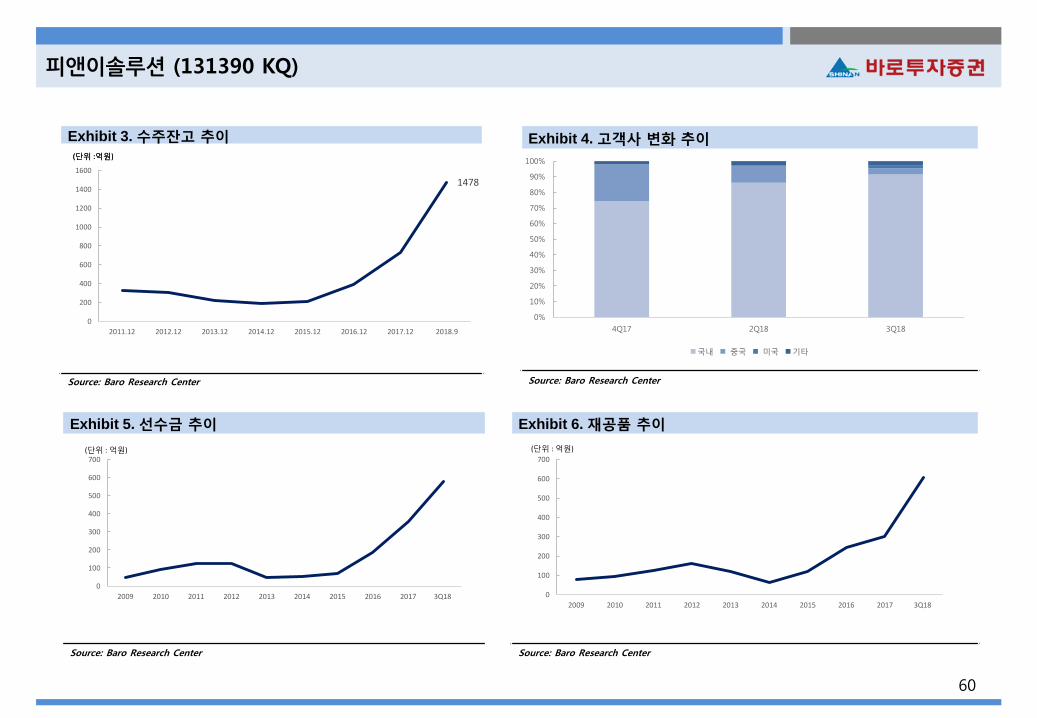

Exhibit 5. 선수금 추이

Source: Baro Research Center

Exhibit 6. 재공품 추이

Source: Baro Research Center

Exhibit 3. 수주잔고 추이

Source: Baro Research Center

Exhibit 4. 고객사 변화 추이

Source: Baro Research Center

1478

0

200

400

600

800

1000

1200

1400

1600

2011.12 2012.12 2013.12 2014.12 2015.12 2016.12 2017.12 2018.9

(단위 :억원)(단위 :억원)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

4Q17 2Q18 3Q18

국내 중국 미국 기타

0

100

200

300

400

500

600

700

2009 2010 2011 2012 2013 2014 2015 2016 2017 3Q18

(단위 : 억원)

0

100

200

300

400

500

600

700

2009 2010 2011 2012 2013 2014 2015 2016 2017 3Q18

(단위 : 억원)

피앤이솔루션 (131390 KQ)

61

Exhibit 9. 한 눈에 보는 그래프

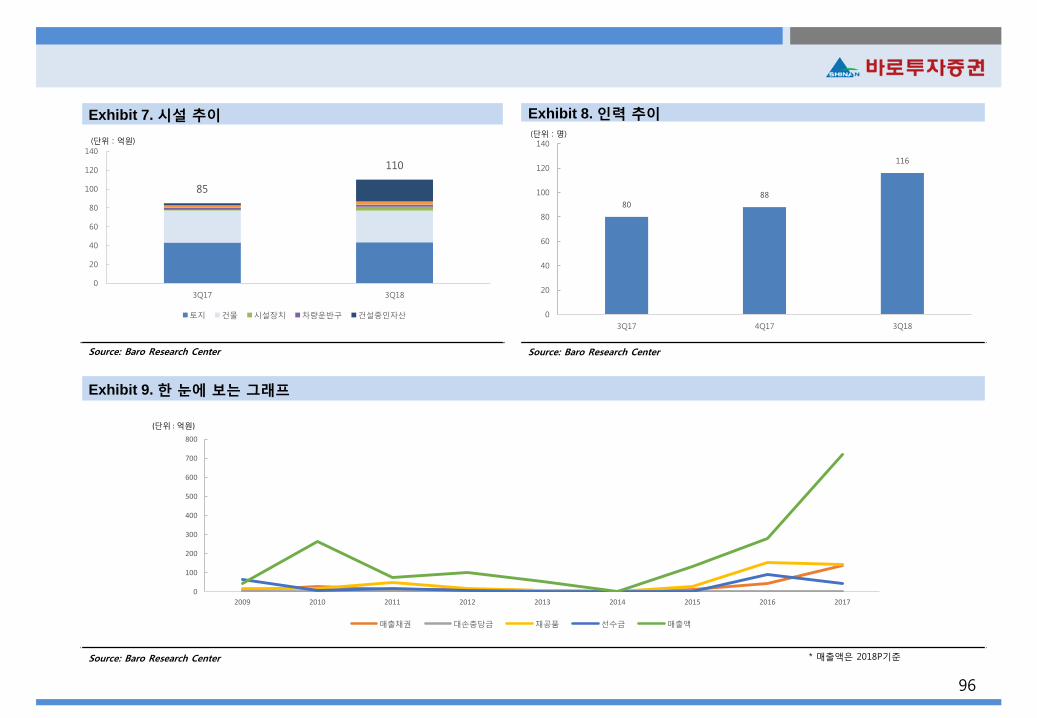

Source: Baro Research Center

Exhibit 7. 시설 추이

Source: Baro Research Center

Exhibit 8. 인력 추이

Source: Baro Research Center

피앤이솔루션 (131390 KQ)

72

246

301

0

50

100

150

200

250

300

350

3Q11 4Q15 3Q18

토지 건물 구축물 기계장치 공구와기구 계측장치

(단위 : 억원)

129 121 124

153

173 178

0

20

40

60

80

100

120

140

160

180

200

1Q14 1Q15 1Q16 1Q17 1Q18 3Q18

(단위 : 명)

0

200

400

600

800

1000

1200

2009 2010 2011 2012 2013 2014 2015 2016 2017 3Q18

매출채권 대손충당금 재공품 선수금 매출액

(단위 : 억원)

* 매출액은 2018P기준

62

피엔이솔루션 (131390 KQ)

손익계산서

결산기(십억원) 2015 2016 2017 2018P 2019F

매출액 44.2 46.8 73.6 102.8 130.5

증가율 (Y-Y,%) (6.9) 5.9 57.3 39.6 26.9

영업이익 2.0 4.0 8.8 11.8 15.0

증가율 (Y-Y,%) (61.0) 103.2 121.4 34.0 27.7

EBITDA 2.8 4.6 9.5 12.6 15.9

영업외손익 0.4 1.1 (0.4) 0.3 0.4

순이자수익 0.2 0.1 0.1 0.1 0.1

외화관련손익 0.1 0.2 (0.6) 0.0 0.0

지분법손익 (0.0) 0.0 (0.2) (0.2) (0.2)

세전계속사업손익 2.4 5.0 8.4 12.1 15.4

당기순이익 2.0 4.8 7.5 11.1 14.2

지배기업당기순이익 2.1 4.8 7.4 11.1 14.2

증가율 (Y-Y,%) (61.3) 141.7 55.7 47.0 27.9

NOPLAT 1.6 3.8 7.9 10.8 13.9

(+) Dep 0.9 0.6 0.7 0.8 0.9

(-) 운전자본투자 (2.6) 5.7 6.8 4.2 11.8

(-) Capex 0.3 2.6 2.7 3.8 4.8

OpFCF 4.8 (3.9) (0.9) 3.7 (1.8)

3 Yr CAGR & Margins

매출액증가율(3Yr) (2.4) 7.2 31.5 32.5 40.7

영업이익증가율(3Yr) (26.9) 65.8 n/a 82.0 55.9

EBITDA증가율(3Yr) (21.3) 40.1 n/a 64.6 51.3

순이익증가율(3Yr) (27.1) 59.6 179.0 76.9 43.1

영업이익률(%) 4.4 8.5 11.9 11.4 11.5

EBITDA마진(%) 6.4 9.8 12.9 12.2 12.2

순이익률 (%) 4.5 10.3 10.2 10.8 10.9

대차대조표

결산기(십억원) 2015 2016 2017 2018P 2019F

유동자산 34.4 48.4 61.8 75.5 86.4

현금성자산 16.1 11.3 9.3 11.0 7.2

매출채권 5.3 10.6 11.6 15.5 19.7

재고자산 12.4 25.1 30.9 39.1 49.6

비유동자산 28.1 31.5 34.5 39.7 45.9

투자자산 3.5 3.4 3.8 5.3 6.7

유형자산 24.2 26.2 28.2 31.1 35.0

무형자산 0.4 1.8 2.5 3.3 4.2

자산총계 62.4 79.9 96.3 115.2 132.3

유동부채 19.0 32.0 40.6 48.5 51.3

매입채무 10.5 12.5 2.7 10.6 13.5

유동성이자부채 0.1 0.0 0.0 0.0 0.0

비유동부채 1.2 1.3 0.7 0.8 0.8

비유동이자부채 0.0 0.0 0.0 0.0 0.0

부채총계 20.2 33.3 41.3 49.2 52.1

자본금 7.1 7.1 7.1 7.1 7.1

자본잉여금 12.7 12.7 13.3 13.3 13.3

이익잉여금 21.7 26.6 33.9 45.0 59.2

자본조정 0.0 (0.4) (0.0) (0.0) (0.0)

자기주식 0.0 (0.4) 0.0 0.0 0.0

자본총계 42.2 46.6 54.9 66.0 80.2

투하자본 25.0 34.0 43.2 51.6 68.7

순차입금 (16.0) (11.3) (9.3) (11.0) (7.2)

ROA 3.7 6.8 8.3 10.5 11.5

ROE 5.2 11.0 14.6 18.5 19.6

ROIC 6.0 12.9 20.4 22.8 23.0

주요투자지표

결산기 2015 2016 2017 2018P 2019F

Per share Data

EPS 145 339 515 777 993

BPS 2,914 3,232 3,805 4,581 5,574

DPS 0 0 0 0 0

Multiples(x,%)

PER 69.7 16.9 19.4 17.1 13.4

PBR 3.5 1.8 2.6 2.9 2.4

EV/ EBITDA 45.4 15.3 14.1 14.2 11.5

배당수익율 0.0 0.0 0.0 0.0 0.0

PCR 34.3 12.5 13.2 16.2 12.7

PSR 3.3 1.8 1.9 1.8 1.4

재무건전성 (%)

부채비율 48.0 71.5 75.2 74.5 64.9

Net debt/Equity n/a n/a n/a n/a n/a

Net debt/EBITDA n/a n/a n/a n/a n/a

유동비율 180.8 151.2 152.3 155.9 168.4

이자보상배율 n/a n/a n/a n/a n/a

이자비용/매출액 0.0 n/a 0.0 0.0 n/a

자산구조

투하자본(%) 56.1 69.8 76.8 76.1 83.2

현금+투자자산(%) 43.9 30.2 23.2 23.9 16.8

자본구조

차입금(%) 0.3 0.0 0.0 0.0 0.0

자기자본(%) 99.7 100.0 100.0 100.0 100.0

63

Fiscal Year 2017 2018P 2019F

매출액 (억원) 1,497.8 2,569.0 3,211.0

증감률 YoY (%) 38.0 71.5 25.0

영업이익 (억원) 102.7 31.5 179.8

영업이익률 (%) 6.9 1.2 5.6

순이익 (억원) 43.8 2.8 85.7

EPS (원) 569.1 34.7 1,080.3

EPS 증감률 (%) 49.4 (93.9) 3,012.8

P/E (x) 24.0 324.2 10.4

EV/EBITDA (x) 10.2 14.8 3.3

ROE (%) 7.3 0.4 12.3

P/B (x) 1.7 1.4 1.2

기업개요 : 롤투롤 기반 자동화 설비 제조업체• 2003년에 설립된 롤투롤(Roll-to-Roll) 기반 이차전지 생산장비 및 자동화 설비 제조기업 2012년

7월 코스닥 상장• 대표이사인 김준섭 대표이사는 서통테크놀로지에서 롤투롤 장비 기술을 맡으면서 일본 및 독일

의 롤투롤 장비를 국산으로 대체한 선도 주자

투자포인트 : 다양한 적용범위를 바탕으로 꾸준한 매출 성장 지속① 회계기준 변경으로 저조했던 마진율의 ’19년 정상화 : ’18년 하반기 회계저리 변경과 장비 개발

비용으로 인한 부진했던 마진의 정상화 노력② 롤투롤 원천기술의 다양한 적용범위 : 일렉포일, MLCC용 코팅 장비, 수처리 멤브레인, 스카치

테이프, 제과 포장재 등

실적 전망 : 내실을 다지며 마진회복 노력• 2019년 예상 매출액 3,211억원 (YoY,+42%) , 영업이익 180억원 (YoY,+463%) 전망

피엔티 (137400 KQ)

2019년 마진회복으로 내실을 다질 것

피엔티 (137400 KQ)

[IT]최보영 Equity [email protected]+822-6900-8505

Not Rated

Target Price -

현재주가 11,250원

목표수익률 -

Key Data 2019년 03월 15일

산업분류 IT하드웨어 및 S/W

KOSDAQ 748.36

Trading Data

시가총액 (십억원) 100.0

발행주식수 (백만주) 8.9

외국인 지분율 (%) 4.1

52주 고가 (원) 19,350

52주 저가 (원) 9,240

60일 일평균거래대금 (십억원) 1.2

주요주주 (%)

김준섭외 3인 22.1

50

70

90

110

130

150

170

Mar-18 Jun-18 Sep-18 Dec-18

P&T KOSDAQ

64

Exhibit 1. 사업포트폴리오 (3Q18)

Source: Baro Research Center

Exhibit 2. 제품

Source: Baro Research Center

피엔티 (137400 KQ)

제품 경쟁력롤투롤 장비 기술원천을 보유해 다양한 적용범위(MLCC에서 스카치테이프까지)와각 고객별 Customizing 능력기술력은 일본 장비들과 비슷한 수준이며 가격 경쟁력과 빠른 납기일로 경쟁력 확대 중

고객사 현황이차전지: SK이노베이션, LG화학 및 중국 업체 BYD, EV energy 등일렉포일(동박): 이녹스, KCTC (구,LS 엠트론) 등MLCC 용 세라믹 코팅장비: 삼성전기와 삼화콘덴서 등

소재

25%

2차전지

72%

정밀자동

3%

65

Exhibit 5. 선수금 추이

Source: Baro Research Center

Exhibit 6. 재공품 추이

Source: Baro Research Center

Exhibit 3. 수주잔고 추이

Source: Baro Research Center

Exhibit 4. 고객사 변화 추이

Source: Baro Research Center

1709

0

200

400

600

800

1000

1200

1400

1600

1800

2012.12 2013.12 2014.12 2015.12 2016.12 2017.12 2018.9

(단위 :억원)

0%

20%

40%

60%

80%

100%

2017 3Q18

국내 중국

0

100

200

300

400

500

600

700

800

900

2009 2010 2011 2012 2013 2014 2015 2016 2017 3Q18

(단위 : 억원)

0

200

400

600

800

1000

1200

1400

2009 2010 2011 2012 2013 2014 2015 2016 2017 3Q18

(단위 : 억원)

피엔티 (137400 KQ)

66

Exhibit 9. 한 눈에 보는 그래프

Source: Baro Research Center

Exhibit 7. 시설 추이

Source: Baro Research Center

Exhibit 8. 인력 추이

Source: Baro Research Center

피엔티 (137400 KQ)

119

201

0

50

100

150

200

250

300

3Q12 3Q18

토지 건물 기계장치 차량운반구 공구와기구 건설중인자산

(단위 : 억원)

159 185 185

215

263 266

0

50

100

150

200

250

300

1Q14 1Q15 1Q16 1Q17 4Q17 3Q18

(단위 : 명)

0

500

1000

1500

2000

2500

3000

2009 2010 2011 2012 2013 2014 2015 2016 2017 3Q18

매출채권 대손충당금 재공품 선수금 매출액

(단위 : 억원)

* 매출액은 2018P기준

주요투자지표

결산기 2015 2016 2017 2018P 2019F

Per share Data

EPS (31) 381 569 35 1,080

BPS 7,080 7,288 8,097 8,226 9,307

DPS 0 0 0 0 0

Multiples(x,%)

PER n/a 28.1 24.0 324.2 10.4

PBR 1.6 1.5 1.7 1.4 1.2

EV/ EBITDA 64.5 11.4 10.2 14.8 3.3

배당수익율 0.0 0.0 0.0 0.0 0.0

PCR 50.6 8.0 7.2 40.7 8.3

PSR 1.0 0.7 0.7 0.4 0.3

재무건전성 (%)

부채비율 89.2 193.3 308.1 328.1 313.1

Net debt/Equity n/a 44.2 57.9 10.2 n/a

Net debt/EBITDA n/a 252.8 245.7 85.5 n/a

유동비율 238.0 115.3 114.3 111.3 112.6

이자보상배율 n/a 9.1 6.3 1.7 9.3

이자비용/매출액 0.9 1.0 1.2 0.8 0.7

자산구조

투하자본(%) 65.3 81.1 86.9 58.6 33.3

현금+투자자산(%) 34.7 18.9 13.1 41.4 66.7

자본구조

차입금(%) 30.7 41.5 42.2 41.8 38.6

자기자본(%) 69.3 58.5 57.8 58.2 61.4

67

피엔티 (137400 KQ)

손익계산서

결산기(십억원) 2015 2016 2017 2018P 2019F

매출액 91.3 108.5 149.8 256.9 321.1

증가율 (Y-Y,%) 67.0 18.9 38.0 71.5 25.0

영업이익 (0.2) 7.5 10.3 3.2 18.0

증가율 (Y-Y,%) 적전 흑전 37.5 (68.9) 461.9

EBITDA 1.4 9.1 13.9 7.1 22.1

영업외손익 (0.4) (2.6) (4.9) (1.9) (2.0)

순이자수익 (0.6) (0.8) (1.6) (1.9) (1.9)

외화관련손익 0.2 0.1 (3.2) 0.0 0.0

지분법손익 (0.1) 1.9 0.0 0.0 0.0

세전계속사업손익 (0.6) 4.9 5.4 1.3 16.0

당기순이익 (0.2) 2.9 2.2 0.3 8.6

지배기업당기순이익 (0.2) 2.9 4.4 0.3 8.6

증가율 (Y-Y,%) 적전 흑전 (22.8) (87.7) 3,012.8

NOPLAT (0.1) 4.4 4.3 0.7 9.6

(+) Dep 1.6 1.7 3.6 3.9 4.1

(-) 운전자본투자 2.9 2.5 16.9 (31.4) (27.8)

(-) Capex 9.1 6.1 2.3 4.0 5.0

OpFCF (10.5) (2.5) (11.3) 32.0 36.6

3 Yr CAGR & Margins

매출액증가율(3Yr) 18.6 9.5 12.3 41.2 43.6

영업이익증가율(3Yr) n/a 17.6 5.2 n/a 34.0

EBITDA증가율(3Yr) (42.2) 20.6 12.6 74.0 34.1

순이익증가율(3Yr) n/a (4.5) (28.6) n/a 43.6

영업이익률(%) (0.2) 6.9 6.9 1.2 5.6

EBITDA마진(%) 1.5 8.4 9.3 2.8 6.9

순이익률 (%) (0.3) 2.7 1.5 0.1 2.7

대차대조표

결산기(십억원) 2015 2016 2017 2018P 2019F

유동자산 73.0 104.5 191.0 202.9 225.4

현금성자산 25.0 13.9 9.0 37.0 69.5

매출채권 18.6 33.7 46.8 30.0 20.0

재고자산 27.0 52.4 129.4 130.0 130.0

비유동자산 28.8 49.0 49.9 54.2 58.1

투자자산 2.6 3.5 4.9 8.4 10.5

유형자산 25.5 43.0 41.9 42.1 43.2

무형자산 0.7 2.6 3.1 3.7 4.4

자산총계 101.8 153.5 240.9 257.1 283.5

유동부채 30.7 90.6 167.1 182.3 200.1

매입채무 8.3 27.0 56.3 71.4 89.3

유동성이자부채 6.5 26.5 28.3 28.3 28.3

비유동부채 17.3 10.6 14.8 14.8 14.8

비유동이자부채 17.3 10.6 14.8 14.8 14.8

부채총계 48.0 101.2 181.9 197.0 214.9

자본금 3.8 3.8 4.0 4.0 4.0

자본잉여금 18.9 18.9 23.6 23.6 23.6

이익잉여금 32.0 34.4 38.8 39.1 47.7

자본조정 (0.9) (1.8) (2.1) (1.4) (1.4)

자기주식 (0.8) (1.4) (1.4) (1.4) (1.4)

자본총계 53.8 52.3 59.0 60.0 68.6

투하자본 51.8 74.4 92.1 64.3 39.9

순차입금 (1.1) 23.1 34.2 6.1 (26.4)

ROA (0.2) 2.3 2.2 0.1 3.2

ROE (0.4) 5.3 7.3 0.4 12.3

ROIC (0.3) 7.0 5.1 0.9 18.5

68

Fiscal Year 2017 2018P 2019F

매출액 (억원) 387.2 546.0 495.0

증감률 YoY (%) 58.3 41.0 (9.3)

영업이익 (억원) 154.2 156.5 146.0

영업이익률 (%) 39.8 28.7 29.5

순이익 (억원) 109.7 151.0 139.8

EPS (원) 1,488.8 2,045.6 1,898.5

EPS 증감률 (%) 9.6 37.4 (7.2)

P/E (x) 31.9 11.4 12.3

EV/EBITDA (x) 19.2 7.2 6.7

ROE (%) 25.7 21.9 16.8

P/B (x) 5.7 2.3 1.9

상저하고 실적 전망, 저점찾기 유효

기업개요 : 무인화, 자동화 사업에 적용되는 비전기술 원천 장비 기업• 2006년에 설립되어 2017년 7월에 코스닥 시장에 상장한 머신비전 및 화상 처리를 통한 검사장

비 제조업체• 3Q18 기준 매출 비중 압흔검사장비 39%, 이차전지검사시스템 48%, OLED Mask검사장비 11%,

기타 2%.

투자포인트 : 최근 이슈들로 긍정적인 사업흐름 전망① 주 고객사의 신제품 출시로 인한 중소형 배터리 검사장비 사이클 도래 및 OLED 투자로 인한 장

비 발주 예상② 최근 배터리 업체들의 ESS화재사고로 인해 검사장비 도입대수 증가 예상③ 미세먼지 측정 장비의 해외 판매 가시화 및 그 동안 준비해온 다양한 개발 장비의 매출 기대

실적전망 : 2019년 상저하고 실적 전망• 2019년 예상 매출액 495억원(YoY,-9%) , 영업이익 144억원 (YoY,-8%) 전망

브이원텍 (251630 KQ)

[IT]최보영 Equity [email protected]+822-6900-8505

Not Rated

Target Price -

현재주가 23,350원

목표수익률 -

Key Data 2019년 03월 15일

산업분류 디스플레이

KOSDAQ 748.36

Trading Data

시가총액 (십억원) 175.5

발행주식수 (백만주) 7.5

외국인 지분율 (%) 0.9

52주 고가 (원) 41,450

52주 저가 (원) 17,500

60일 일평균거래대금 (십억원) 2.0

주요주주 (%)

김선중 외 4인 52.6

주식회사 슈퍼홀릭 7.2

50

70

90

110

130

Mar-18 Jun-18 Sep-18 Dec-18

V-ONE TECH KOSDAQ

69

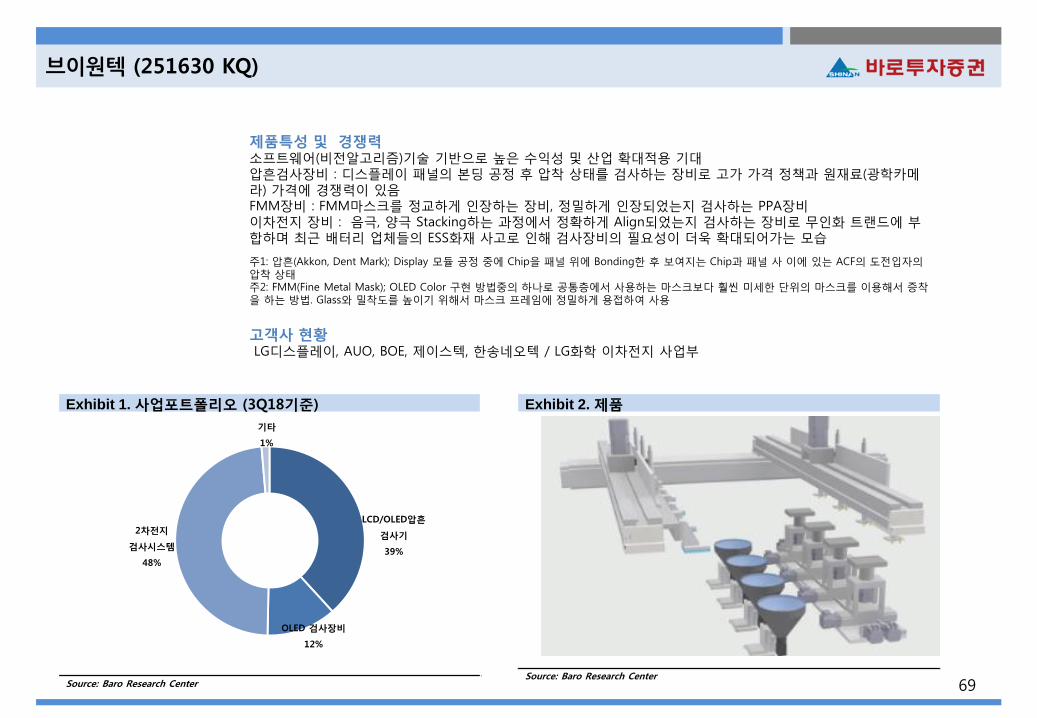

Exhibit 1. 사업포트폴리오 (3Q18기준)

Source: Baro Research Center

Exhibit 2. 제품

Source: Baro Research Center

브이원텍 (251630 KQ)

제품특성 및 경쟁력소프트웨어(비전알고리즘)기술 기반으로 높은 수익성 및 산업 확대적용 기대압흔검사장비 : 디스플레이 패널의 본딩 공정 후 압착 상태를 검사하는 장비로 고가 가격 정책과 원재료(광학카메라) 가격에 경쟁력이 있음FMM장비 : FMM마스크를 정교하게 인장하는 장비, 정밀하게 인장되었는지 검사하는 PPA장비이차전지 장비 : 음극, 양극 Stacking하는 과정에서 정확하게 Align되었는지 검사하는 장비로 무인화 트랜드에 부합하며 최근 배터리 업체들의 ESS화재 사고로 인해 검사장비의 필요성이 더욱 확대되어가는 모습

주1: 압흔(Akkon, Dent Mark); Display 모듈 공정 중에 Chip을 패널 위에 Bonding한 후 보여지는 Chip과 패널 사 이에 있는 ACF의 도전입자의압착 상태주2: FMM(Fine Metal Mask); OLED Color 구현 방법중의 하나로 공통층에서 사용하는 마스크보다 훨씬 미세한 단위의 마스크를 이용해서 증착을 하는 방법. Glass와 밀착도를 높이기 위해서 마스크 프레임에 정밀하게 용접하여 사용

고객사 현황LG디스플레이, AUO, BOE, 제이스텍, 한송네오텍 / LG화학 이차전지 사업부

LCD/OLED압흔

검사기

39%

OLED 검사장비

12%

2차전지

검사시스템

48%

기타

1%

70

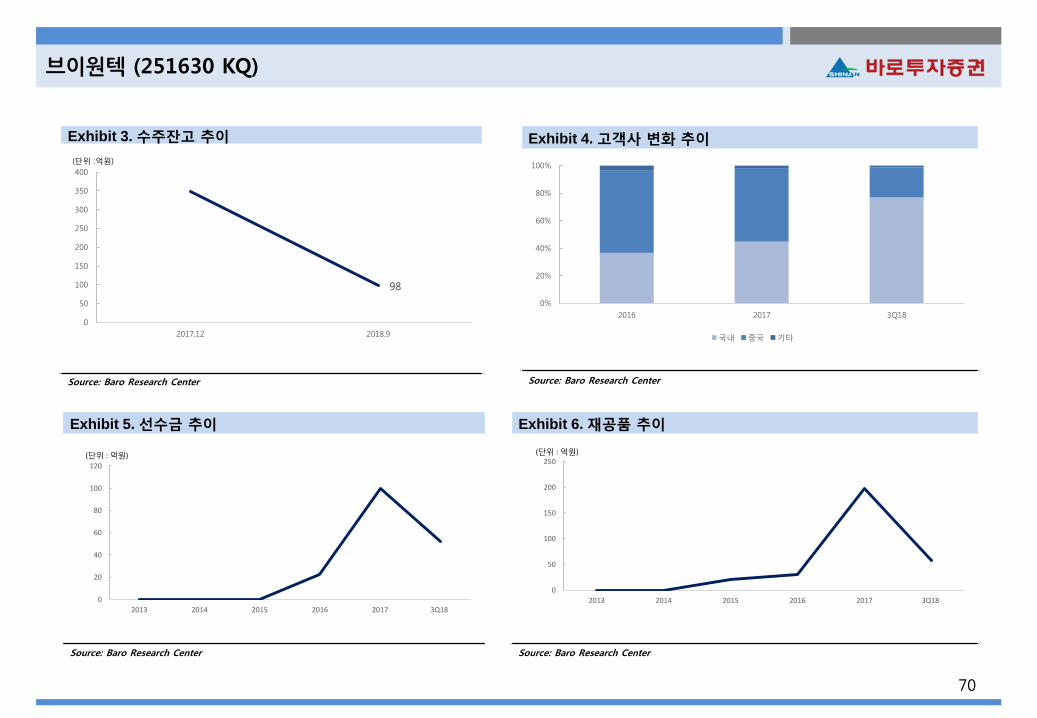

Exhibit 5. 선수금 추이

Source: Baro Research Center

Exhibit 6. 재공품 추이

Source: Baro Research Center

Exhibit 3. 수주잔고 추이

Source: Baro Research Center

Exhibit 4. 고객사 변화 추이

Source: Baro Research Center

98

0

50

100

150

200

250

300

350

400

2017.12 2018.9

(단위 :억원)

0%

20%

40%

60%

80%

100%

2016 2017 3Q18

국내 중국 기타

0

20

40

60

80

100

120

2013 2014 2015 2016 2017 3Q18

(단위 : 억원)

0

50

100

150

200

250

2013 2014 2015 2016 2017 3Q18

(단위 : 억원)

브이원텍 (251630 KQ)

71

Exhibit 9. 한 눈에 보는 그래프

Source: Baro Research Center

Exhibit 7. 시설 추이

Source: Baro Research Center

Exhibit 8. 인력 추이

Source: Baro Research Center

브이원텍 (251630 KQ)

10

26

0

5

10

15

20

25

30

35

40

3Q17 3Q18

토지 건물 차량운반구 비품 시설장치 건설중인자산

(단위 : 억원)

44

58

68

0

10

20

30

40

50

60

70

80

3Q17 4Q17 3Q18

(단위 : 명)

* 매출액은 2018P기준

0

100

200

300

400

500

600

2013 2014 2015 2016 2017 3Q18

매출채권 대손충당금 재공품 선수금 매출액

(단위 : 억원)

주요투자지표

결산기 2015 2016 2017 2018P 2019F

Per share Data

EPS 16,697 1,358 1,489 2,046 1,898

BPS 91,635 4,130 8,322 10,370 12,268

DPS 0 0 0 0 0

Multiples(x,%)

PER n/a n/a 31.9 11.4 12.3

PBR n/a n/a 5.7 2.3 1.9

EV/ EBITDA (2.6) (1.7) 19.2 7.2 6.7

배당수익율 0.0 0.0 0.0 0.0 0.0

PCR n/a n/a 22.4 13.2 11.5

PSR n/a n/a 9.0 3.1 3.5

재무건전성 (%)

부채비율 32.8 31.7 43.4 31.6 25.6

Net debt/Equity n/a n/a n/a n/a n/a

Net debt/EBITDA n/a n/a n/a n/a n/a

유동비율 368.0 365.7 295.5 360.0 433.0

이자보상배율 n/a n/a n/a n/a n/a

이자비용/매출액 0.1 0.0 0.0 0.0 0.0

자산구조

투하자본(%) 34.4 29.8 10.4 14.2 11.1

현금+투자자산(%) 65.6 70.2 89.6 85.8 88.9

자본구조

차입금(%) 5.5 4.3 0.7 0.5 0.5

자기자본(%) 94.5 95.7 99.3 99.5 99.5

72

브이원텍 (251630 KQ)

손익계산서

결산기(십억원) 2015 2016 2017 2018P 2019F

매출액 11.8 24.5 38.7 54.6 49.5

증가율 (Y-Y,%) 적지 107.1 58.3 41.0 (9.3)

영업이익 2.5 8.9 15.4 15.7 14.6

증가율 (Y-Y,%) 적지 263.8 72.3 1.5 (6.7)

EBITDA 2.5 9.0 15.5 15.8 14.8

영업외손익 0.4 0.6 (1.6) 3.3 3.0

순이자수익 0.1 0.3 0.6 1.0 1.0

외화관련손익 0.3 0.6 (2.2) 0.0 0.0

지분법손익 (0.1) (0.3) 0.0 0.0 0.0

세전계속사업손익 2.9 9.5 13.8 18.9 17.6

당기순이익 2.3 8.0 11.0 15.1 14.0

지배기업당기순이익 2.3 7.9 11.0 15.1 14.0

증가율 (Y-Y,%) 적지 252.5 38.0 37.0 (7.2)

NOPLAT 1.9 7.5 12.3 12.5 11.6

(+) Dep 0.0 0.0 0.1 0.1 0.2

(-) 운전자본투자 0.9 1.4 (3.4) 1.7 (1.3)

(-) Capex 0.1 0.1 0.8 1.2 1.0

OpFCF 1.0 6.0 15.0 9.8 12.1

3 Yr CAGR & Margins

매출액증가율(3Yr) n/a 40.1 55.4 66.6 26.5

영업이익증가율(3Yr) n/a 68.6 119.0 85.3 17.7

EBITDA증가율(3Yr) n/a 68.3 116.5 84.8 18.0

순이익증가율(3Yr) n/a 80.0 95.2 88.2 20.6

영업이익률(%) 20.8 36.6 39.8 28.7 29.5

EBITDA마진(%) 21.2 36.8 40.0 28.9 29.9

순이익률 (%) 19.2 32.6 28.4 27.6 28.3

대차대조표

결산기(십억원) 2015 2016 2017 2018P 2019F

유동자산 12.6 26.4 78.7 87.0 100.2

현금성자산 7.3 16.4 52.5 61.6 77.1

매출채권 2.5 6.6 6.0 8.9 8.1

재고자산 2.5 3.2 19.9 16.3 14.8

비유동자산 4.0 5.6 9.4 13.7 13.5

투자자산 3.2 4.8 7.9 11.2 10.1

유형자산 0.7 0.7 1.5 2.5 3.4

무형자산 0.0 0.0 0.0 0.0 0.0

자산총계 16.5 31.9 88.1 100.7 113.7

유동부채 3.4 7.2 26.6 24.2 23.1

매입채무 1.5 2.3 13.7 11.3 10.2

유동성이자부채 0.1 0.6 0.4 0.4 0.4

비유동부채 0.7 0.5 0.0 0.0 0.0

비유동이자부채 0.6 0.5 0.0 0.0 0.0

부채총계 4.1 7.7 26.7 24.2 23.2

자본금 0.7 2.9 3.7 3.7 3.7

자본잉여금 0.0 1.5 26.8 26.8 26.8

이익잉여금 11.7 19.7 30.6 45.7 59.7

자본조정 (0.0) 0.0 0.2 0.2 0.2

자기주식 0.0 0.0 0.0 0.0 0.0

자본총계 12.5 24.3 61.4 76.5 90.5

투하자본 5.5 9.0 7.0 12.1 10.9

순차입금 (6.6) (15.3) (52.1) (61.2) (76.7)

ROA 15.4 32.8 18.3 16.0 13.0

ROE 20.6 43.5 25.7 21.9 16.8

ROIC 38.5 103.1 153.3 130.5 101.4

73

Fiscal Year 2017 2018P 2019F

매출액 (억원) 645.8 396.8 870.0

증감률 YoY (%) 148.3 (38.5) 119.1

영업이익 (억원) 72.8 24.9 98.3

영업이익률 (%) 11.3 6.4 11.3

순이익 (억원) 58.6 17.4 78.1

EPS (원) 1172.4 350.4 1562.9

EPS 증감률 (%) (99.6) (70.1) 346.1

P/E (x) N/A 52.7 11.8

EV/EBITDA (x) 2.2 45.1 11.6

ROE (%) 59.7 11.8 39.8

P/B (x) N/A 5.9 3.9

기업개요 : 유일무이 분리막 장비회사• 2001년에 설립된 이차전지 장비 제조업체, 2018년 9월 13일 코스닥 시장 상장• 기계학과 전공자인 이용진 대표의 사업에 대한 높은 기술적 이해와 일본, 중국 법인을 통해 기

술 및 영업망 보유• 디스플레이 편광필름 제조설비 및 기포제거장치와 2차전지 핵심소재인 분리막을 생산하는 설

비제조 (세부적으로 연신기, 추출기, 코팅기 등을 제조 및 판매)

투자포인트 : 높은 진입장벽의 분리막 장비 기술력으로 성장① 글로벌 경쟁사(일본 JSW)대비 30% 낮은가격과 빠른 납기는 강점② 18년 업력으로 기존 고객사와 관계 지속 및 19년 초 국내 대형 배터리 업체와 신규 계약 기대③ 신규 사업확장 : 2019년 분리막 코팅 및 자동차 변속기 아이템은 상반기내 가시화 전망

실적 전망 : 회계처리 안정화로 2019년 정상궤도 진입• 2019년 예상 매출액 870억원 (YoY,+119%) , 영업이익 98억원 (YoY,+295%)전망

유일무이 분리막 장비 기술력, 일시적인 회계이슈는 기회

명성티엔에스 (257370 KQ)

[IT]최보영 Equity [email protected]+822-6900-8505

Not Rated

Target Price -

현재주가 18,450원

목표수익률 -

Key Data 2019년 03월 15일

산업분류 IT하드웨어 및 S/W

KOSDAQ 748.36

Trading Data

시가총액 (십억원) 117.5

발행주식수 (백만주) 6.4

외국인 지분율 (%) 0.4

52주 고가 (원) 39,450

52주 저가 (원) 14,150

60일 일평균거래대금 (십억원) 3.3

주요주주 (%)

권태욱외 3인 62.0

50

70

90

110

130

150

Sep-18 Oct-18 Nov-18 Dec-18 Jan-19 Feb-19 Mar-19

MSTNS KOSDAQ

74

Exhibit 1. 사업포트폴리오 (3Q18기준)

Source: Baro Research Center

Exhibit 2. 제품

Source: Baro Research Center

명성티엔에스 (257370 KQ)

제품 경쟁력동사의 장비는 이차전지 4대 핵심소재인 분리막 제조장비에 특화되어 타 이차전지 제조 장비 대비 높은 판가추이를 보이고 있음분리막은 양극, 음극이 섞이지 않도록 내부적으로 미세한 구멍을 통해 원하는 이온만 이동하게 하며 배터리의 안정성을 결정짓는 요소핵심기술력은 연신기술(소재를 늘려줌), 오일제거기술(기공 생성), 건조기술(코팅액 건조)일본의 JSW와 경쟁관계이며 국내 경쟁사는 없음

고객사 현황중국 상해은결, 성원재질, 국내 피엔티, 예스티, 써니폴 등

분리막 연신설비

58%

Auto Clave

1%

분리막 추출기

11%

건조기

10%

분리막 코팅기

18%

기타

2%

75

Exhibit 5. 선수금 추이

Source: Baro Research Center

Exhibit 6. 재공품 추이

Source: Baro Research Center

Exhibit 3. 수주잔고 추이

Source: Baro Research Center

Exhibit 4. 고객사 변화 추이

Source: Baro Research Center

319

0

50

100

150

200

250

300

350

2018.9

(단위 :억원)

0%

20%

40%

60%

80%

100%

2017 3Q18

중국 기타

0

2

4

6

8

10

12

14

2015 2016 2017 3Q18

(단위 : 억원)

0

2

4

6

8

10

12

14

16

18

20

2015 2016 2017 3Q18

(단위 : 억원)

명성티엔에스 (257370 KQ)

76

Exhibit 9. 한 눈에 보는 그래프

Source: Baro Research Center

Exhibit 7. 시설 추이

Source: Baro Research Center

Exhibit 8. 인력 추이

Source: Baro Research Center

명성티엔에스 (257370 KQ)

0

50

100

150

200

250

300

350

400

2015 2016 2017 3Q18

매출채권 대손충당금 재공품 선수금 매출액

(단위 : 억원)

97

168

0

20

40

60

80

100

120

140

160

180

200

4Q15 3Q18

토지 건물 구축물 기계장치

(단위 : 억원)

60

63

58

59

60

61

62

63

64

2Q18 3Q18

(단위 : 명)

* 매출액은 2018P기준

주요투자지표

결산기 2015 2016 2017 2018P 2019F

Per share Data

EPS (15,894) 316,804 1,172 350 1,563

BPS 98,072 412,325 2,791 3,141 4,704

DPS 0 0 0 0 0

Multiples(x,%)

PER n/a n/a n/a 52.7 11.8

PBR n/a n/a n/a 5.9 3.9

EV/ EBITDA 9.6 2.0 2.2 45.1 11.6

배당수익율 0.0 0.0 0.0 0.0 0.0

PCR n/a n/a n/a 31.8 13.1

PSR n/a n/a n/a 2.3 1.0

재무건전성 (%)

부채비율 885.2 349.8 223.1 164.3 131.8

Net debt/Equity 558.5 205.4 119.9 69.4 3.4

Net debt/EBITDA 961.9 195.2 224.0 382.8 7.8

유동비율 75.2 116.8 131.5 162.6 179.7

이자보상배율 2.2 19.9 19.2 4.5 17.3

이자비용/매출액 1.6 1.1 0.6 1.4 0.7

자산구조

투하자본(%) 83.7 89.4 93.1 78.4 56.3

현금+투자자산(%) 16.3 10.6 6.9 21.6 43.7

자본구조

차입금(%) 86.0 68.5 55.0 52.1 42.0

자기자본(%) 14.0 31.5 45.0 47.9 58.0

77

명성티엔에스 (257370 KQ)

손익계산서

결산기(십억원) 2015 2016 2017 2018P 2019F

매출액 17.6 26.0 64.6 39.7 87.0

증가율 (Y-Y,%) 적지 48.1 148.3 (38.5) 119.1

영업이익 0.6 5.8 7.3 2.5 9.8

증가율 (Y-Y,%) 적지 869.7 25.8 (65.0) 286.1

EBITDA 0.8 6.0 7.5 2.8 10.2

영업외손익 (0.8) (0.4) (0.2) (0.4) (0.4)

순이자수익 (0.3) (0.3) (0.4) (0.6) (0.6)

외화관련손익 (0.5) (0.1) (0.4) 0.0 0.0

지분법손익 0.0 0.0 0.0 0.0 0.0

세전계속사업손익 (0.3) 5.4 7.0 2.1 9.4

당기순이익 (0.2) 4.4 5.9 1.7 7.8

지배기업당기순이익 (0.2) 4.4 5.9 1.8 7.8

증가율 (Y-Y,%) 적지 흑전 34.6 (70.1) 346.1

NOPLAT 0.4 4.7 6.1 2.1 8.2

(+) Dep 0.2 0.2 0.2 0.3 0.4

(-) 운전자본투자 (1.0) 13.5 (2.2) (3.7) (3.9)

(-) Capex 5.4 0.1 19.5 0.2 0.1

OpFCF (3.7) (8.8) (11.1) 5.9 12.4

3 Yr CAGR & Margins

매출액증가율(3Yr) n/a n/a n/a 31.2 49.6

영업이익증가율(3Yr) n/a n/a n/a 62.2 19.3

EBITDA증가율(3Yr) n/a n/a n/a 53.8 19.7

순이익증가율(3Yr) n/a n/a n/a n/a 21.5

영업이익률(%) 3.4 22.2 11.3 6.4 11.3

EBITDA마진(%) 4.5 22.9 11.6 7.2 11.8

순이익률 (%) (1.2) 16.7 9.1 4.4 9.0

대차대조표

결산기(십억원) 2015 2016 2017 2018P 2019F

유동자산 2.6 19.6 23.1 19.8 31.2

현금성자산 0.7 0.7 0.3 6.2 16.3

매출채권 0.2 14.9 20.1 10.8 11.0

재고자산 1.3 2.3 0.6 0.9 1.9

비유동자산 10.7 5.9 22.0 21.7 23.3

투자자산 1.0 1.3 1.9 1.2 2.6

유형자산 9.7 4.5 19.6 19.5 19.2

무형자산 0.0 0.0 0.5 1.0 1.5

자산총계 13.3 25.5 45.1 41.5 54.5

유동부채 3.4 16.8 17.5 12.2 17.4

매입채무 1.0 4.4 9.7 4.3 9.5

유동성이자부채 0.6 10.4 5.1 5.1 5.1

비유동부채 8.5 3.0 13.6 13.6 13.6

비유동이자부채 7.7 2.0 12.0 12.0 12.0

부채총계 11.9 19.8 31.1 25.8 31.0

자본금 0.1 0.1 2.5 2.5 2.5

자본잉여금 0.0 0.0 0.2 0.2 0.2

이익잉여금 1.2 5.5 11.4 13.1 20.9

자본조정 0.0 0.0 (0.1) (0.1) (0.1)

자기주식 0.0 0.0 (0.1) (0.1) (0.1)

자본총계 1.3 5.7 14.0 15.7 23.5

투하자본 8.9 17.3 30.7 26.6 24.3

순차입금 7.5 11.6 16.7 10.9 0.8

ROA n/a 22.5 16.6 4.0 16.3

ROE n/a 124.1 59.7 11.8 39.8

ROIC n/a 35.6 25.2 7.4 32.1

이노메트리 (302430 KQ)

78

Fiscal Year 2017 2018P 2019F

매출액 (억원) 140.6 305.6 419.0

증감률 YoY (%) (13.0) 117.6 36.9

영업이익 (억원) 19.8 66.8 96.0

영업이익률 (%) 14.1 21.9 22.9

순이익 (억원) 11.8 52.0 75.5

EPS (원) 27687.0 1073.0 1564.5

EPS 증감률 (%) (62.9) (96.1) 45.8

P/E (x) N/A 31.9 21.9

EV/EBITDA (x) (2.0) 24.1 16.4

ROE (%) 20.6 58.4 49.6

P/B (x) N/A 14.4 8.7

기업개요 : 삼성SDI 배터리 결함문제 일등 공신• 2008년 설립되어 2018년 12월 코스닥 상장• 1H18기준 매출 비중 휴대폰 X-ray검사기 18.7%, 자동차 X-ray검사기 72.7%, X-ray TUBE 6.8% 등.

투자포인트 : 산업 성장과 제품 포트폴리오 다각화① X-ray검사장비 채용 확대: 배터리 업체들의 증설 규모확대로 전방 시장 확대가 진행 중이며 공정

상 안전성 강화와 자동화 추세 따라 라인당 검사장비의 대수가 점차 늘어 날 것 전망② TUBE를 통한 교체 제품 매출확대 : 소모성 제품은 2~3년 마다 교체를 필요로 하며 향후 꾸준한

매출과 이익 기여를 기대③ 신규 제품으로 포트폴리오 다각화 : ⑴2차전지 X-ray용접검사장비 ⑵2차 전지 Stacking장비로

제품 다변화. 용접검사 장비는 각형 및 원통형 전지 용접시 미세한 기공이나 불량을 검사Stacking장비는 높은 판가가 적용되며 최근 여러 업체에 입찰 진행 중

실적전망 : 성장에 성장이 기대• 2019년 예상 매출액 419억원(YoY,+37%) , 영업이익 96억원 (YoY,+ 44%) 전망

X-ray 머신비젼 기술기반으로 제품 포트폴리오 다각화[IT]최보영 Equity [email protected]+822-6900-8505

Not Rated

Target Price

현재주가 34,200원

목표수익률

Key Data 2019년 03월 15일

산업분류 IT하드웨어 및 S/W

KOSDAQ 748.36

Trading Data

시가총액 (십억원) 165.0

발행주식수 (백만주) 4.8

외국인 지분율 (%) 1.4

52주 고가 (원) 43,900

52주 저가 (원) 21,750

60일 일평균거래대금 (십억원) 7.8

주요주주 (%)

넥스트아이 외 4인 61.9

프라핏자산운용 5.9

50

70

90

110

130

Dec-18 Jan-19 Feb-19 Mar-19

INNOMETRY KOSDAQ

이노메트리 (302430 KQ)

79

Exhibit 1. 사업포트폴리오 (2Q18)

Source: Baro Research Center

Exhibit 2. 제품 라인업

Source: Baro Research Center

제품 경쟁력2016년 갤럭시 노트 7 배터리 결함문제를 해결하는데 삼성SDI와 공동 연구개발을 수행하며 X-ray자동검사 장비 개발. 대상물인 이차전지를 투시해 제품의 손상 없이 내부 결함 유무를 확인하는 검사장비의 소프트웨어와 장비 본체를 제조경쟁력은 분당 300개의 제품 검사를 가능하게 하는 빠른 속도와 정확성, 그리고 불량을 X-ray기술로 미세하게 판독하는 소프트웨어 알고리즘 기술S/W기반 X-ray 검사장비, 제품 특성상 고도화되는 배터리 라인에 적용범위 확대될 것외부조립 소싱으로 높은 마진률을 유지하고 있으며 소모성 제품(TUBE)를 통한 지속적인 고객사와의 관계 유지

고객사 현황삼성SDI, SK이노베이션, LG화학, BYD 및 중국 고객사 비중 점차 늘어나는 추세

휴대폰 2차전지

검사기

18%

자동차 2차전지

검사기

73%

기타

2%상품

7%

80

Exhibit 5. 선수금 추이

Source: Baro Research Center

Exhibit 6. 재공품 추이

Source: Baro Research Center

Exhibit 3. 수주잔고 추이

Source: Baro Research Center

Exhibit 4. 고객사 변화 추이

Source: Baro Research Center

86

0

10

20

30

40

50

60

70

80

90

100

2018.9

(단위 :억원)

0%

20%

40%

60%

80%

100%

2015년 2016년 2017년 2018년 1H

국내 배터리 3사 합계 중국 및 기타

0

5

10

15

20

25

2016 2017 2Q18

(단위 : 억원)

0

0

0

0

0

0

0

0

0

0

2016 2017 2Q18

(단위 : 억원)

이노메트리 (302430 KQ)

이노메트리 (302430 KQ)

81

Exhibit 9. 한 눈에 보는 그래프

Source: Baro Research Center

Exhibit 7. Capa증설추이

Source: Baro Research Center

Exhibit 8. 인력 추이

Source: Baro Research Center

1

142

0

50

100

150

200

250

4Q17 3Q18토지 및 건물

(단위 : 억원)25

0

5

10

15

20

25

30

3Q18

(단위 : 명)(단위 : 명)

* 매출액은 2018P기준

0

100

200

300

400

500

600

700

2017 3Q18

매출채권 대손충당금 재공품 선수금 매출액

(단위 : 억원)

주요투자지표

결산기 2015 2016 2017 2018P 2019F

Per share Data

EPS 0 74,535 27,687 1,073 1,565

BPS 0 120,473 147,819 2,375 3,939

DPS 0 0 0 0 0

Multiples(x,%)

PER n/a n/a n/a 31.9 21.9

PBR n/a n/a n/a 14.4 8.7

EV/ EBITDA n/a (0.6) (2.0) 24.1 16.4

배당수익율 0.0 0.0 0.0 0.0 0.0

PCR n/a n/a n/a 28.3 18.7

PSR n/a n/a n/a 4.5 3.3

재무건전성 (%)

부채비율 n/a 132.7 81.0 81.7 61.4

Net debt/Equity n/a n/a n/a n/a n/a

Net debt/EBITDA n/a n/a n/a n/a n/a

유동비율 n/a 170.9 196.2 192.1 230.3

이자보상배율 n/a n/a 42.1 104.2 162.1

이자비용/매출액 n/a 0.0 0.4 0.3 0.2

자산구조

투하자본(%) n/a 56.7 13.6 48.3 43.6

현금+투자자산(%) 43.3 86.4 51.7 56.4

자본구조

차입금(%) n/a 0.0 23.2 14.2 9.1

자기자본(%) n/a 100.0 76.8 85.8 90.9

이노메트리 (302430 KQ)

82

손익계산서

결산기(십억원) 2015 2016 2017 2018P 2019F

매출액 0.0 16.2 14.1 30.6 41.9

증가율 (Y-Y,%) 적지 적지 (13.0) 117.6 36.9

영업이익 0.0 3.7 2.0 6.7 9.6

증가율 (Y-Y,%) 적지 적지 (47.0) 238.6 43.3

EBITDA 0.0 3.8 2.0 6.7 9.7

영업외손익 0.0 0.2 (0.5) (0.4) (0.4)

순이자수익 0.0 0.0 (0.0) (0.1) (0.1)

외화관련손익 0.0 0.2 (0.5) 0.0 0.0

지분법손익 0.0 0.0 0.0 0.0 0.0

세전계속사업손익 0.0 3.9 1.4 6.3 9.2

당기순이익 0.0 3.2 1.2 5.2 7.5

지배기업당기순이익 0.0 3.2 1.2 5.2 7.5

증가율 (Y-Y,%) 적지 적지 (62.9) 340.0 45.8

NOPLAT 0.0 3.0 1.6 5.5 7.8

(+) Dep 0.0 0.0 0.0 0.0 0.1

(-) 운전자본투자 0.0 2.7 (1.9) 5.3 2.6

(-) Capex 0.0 0.1 0.0 0.0 0.0

OpFCF 0.0 0.2 3.6 0.2 5.3

3 Yr CAGR & Margins

매출액증가율(3Yr) n/a n/a n/a n/a 37.4

영업이익증가율(3Yr) n/a n/a n/a n/a 37.0

EBITDA증가율(3Yr) n/a n/a n/a n/a 36.8

순이익증가율(3Yr) n/a n/a n/a n/a 33.6

영업이익률(%) n/a 23.1 14.1 21.9 22.9

EBITDA마진(%) n/a 23.3 14.4 22.0 23.0

순이익률 (%) n/a 19.6 8.4 16.9 18.0

대차대조표

결산기(십억원) 2015 2016 2017 2018P 2019F

유동자산 0.0 11.6 10.0 18.0 26.9

현금성자산 0.0 2.1 6.0 4.5 8.5

매출채권 0.0 8.5 3.4 13.0 17.7

재고자산 0.0 0.0 0.2 0.2 0.3

비유동자산 0.0 0.3 1.4 2.8 3.8

투자자산 0.0 0.2 1.2 2.7 3.7

유형자산 0.0 0.1 0.1 0.1 0.1

무형자산 0.0 0.0 0.0 0.0 0.0

자산총계 0.0 11.9 11.4 20.8 30.7

유동부채 0.0 6.8 5.1 9.4 11.7

매입채무 0.0 3.8 2.0 6.2 8.5

유동성이자부채 0.0 0.0 1.9 1.9 1.9

비유동부채 0.0 0.0 0.0 0.0 0.0

비유동이자부채 0.0 0.0 0.0 0.0 0.0

부채총계 0.0 6.8 5.1 9.4 11.7

자본금 0.0 0.2 0.2 0.2 0.2

자본잉여금 0.0 1.5 1.5 1.5 1.5

이익잉여금 0.0 3.4 4.6 9.8 17.3

자본조정 0.0 0.0 (0.0) (0.0) (0.0)

자기주식 0.0 0.0 0.0 0.0 0.0

자본총계 0.0 5.1 6.3 11.5 19.0

투하자본 0.0 3.0 1.1 6.7 9.5

순차입금 0.0 (2.1) (4.1) (2.6) (6.6)

ROA n/a n/a 10.1 32.2 29.3

ROE n/a n/a 20.6 58.4 49.6

ROIC n/a n/a 78.2 139.2 96.9

83

Fiscal Year 2017 2018P 2019F

매출액 (억원) 131.6 206.2 370.0

증감률 YoY (%) 133.4 56.5 79.6

영업이익 (억원) 46.4 42.0 92.8

영업이익률 (%) 35.2 20.5 25.1

순이익 (억원) 37.6 36.9 76.1

EPS (원) 59879.3 1074.6 2355.4

EPS 증감률 (%) 191.4 (98.2) 119.2

P/E (x) N/A 61.9 28.2

EV/EBITDA (x) (0.8) 48.6 21.7

ROE (%) 77.7 41.5 57.2

P/B (x) N/A 22.6 12.6

탈철장치 외길 40년 + 리튬탈철 소재업체로 변신 중

기업개요 : 이차전지 탈철장비 글로벌 강소기업• 1976년에 설립하여 1994년 법인전환, 2018년 11월 6일 코스닥 시장 상장• 이준각 대표이사는 회사 설립후 43년간 자석응용 외길을 걸어옴

투자포인트 : 탈철장치 캐쉬카우 + 리튬탈철 소재업 진출① 니치마켓 탈철장비 꾸준한 캐쉬카우: 동사가 개발한 전자석탈철기 (Electro Magnetic

Filter,EMF)는 글로벌 시장점유율 1위이며 주요 고객 사는 LG화학, 삼성SDI, 에코프로, 엘앤에프, CATL, BYD 등의 배터리 및 소재 업체들로 이차전지 전방 시장 확대의 수혜를 지속적으로누릴 것

② 리튬 탈철업 진출로 소재업체로 도약: 2019년 상반기 리튬 탈철 사업에 진출, 동사의 기존 연구동 부지에 2개라인 (약 26억원 투자)의 시설투자를 통 해 하반기 배터리 업체에 영업을 시작할 전망, 동사의 탈철 장치 기술 기반을 통한 소재업으로의 비즈니스 확대 원년이 될 것을 기대

실적전망 : 2019년 리튬탈철 소재업 도약의 원년, 프리미엄 타당• 2019년 예상 매출액 370억원(YoY,+80%) , 영업이익 93억원 (YoY,121%) 전망

대보마그네틱 (290670 KQ)

[IT]최보영 Equity [email protected]+822-6900-8505

Not Rated

Target Price -

현재주가 66,500원

목표수익률 -

Key Data 2019년 03월 15일

산업분류 IT하드웨어 및 S/W

KOSDAQ 748.36

Trading Data

시가총액 (십억원) 215.0

발행주식수 (백만주) 3.2

외국인 지분율 (%) 0.8

52주 고가 (원) 96,700

52주 저가 (원) 55,200

60일 일평균거래대금 (십억원) 2.3

주요주주 (%)

이준각 외 3인 70.3

75

100

125

150

175

Nov-18 Dec-18 Jan-19 Feb-19 Mar-19

DAE BO MAGNETIC KOSDAQ

84

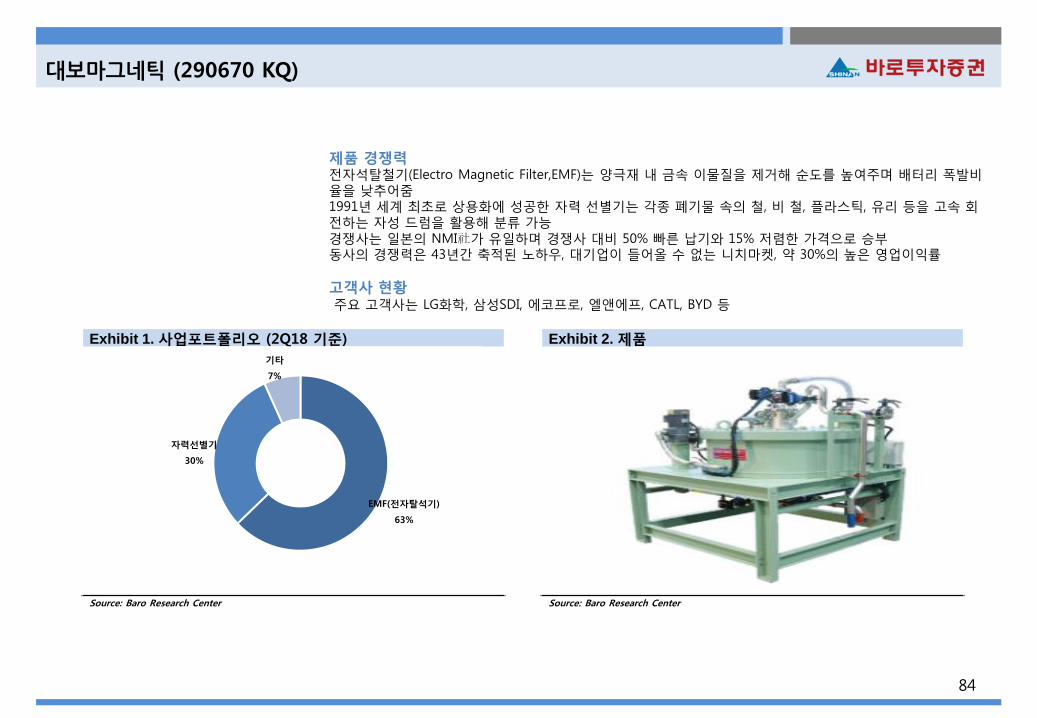

Exhibit 1. 사업포트폴리오 (2Q18 기준)

Source: Baro Research Center

Exhibit 2. 제품

Source: Baro Research Center

대보마그네틱 (290670 KQ)