2012 toimintakertomus ja tilinpäätös henki-fennia filesa selkeää valintaa ei ole heti...

TRANSCRIPT

Henki-Fennia 2012 Toimintakertomus ja t i l inpäätös

2

Toimitus johta jan katsaus 3

Hal l i tuksen to imintakertomus 4

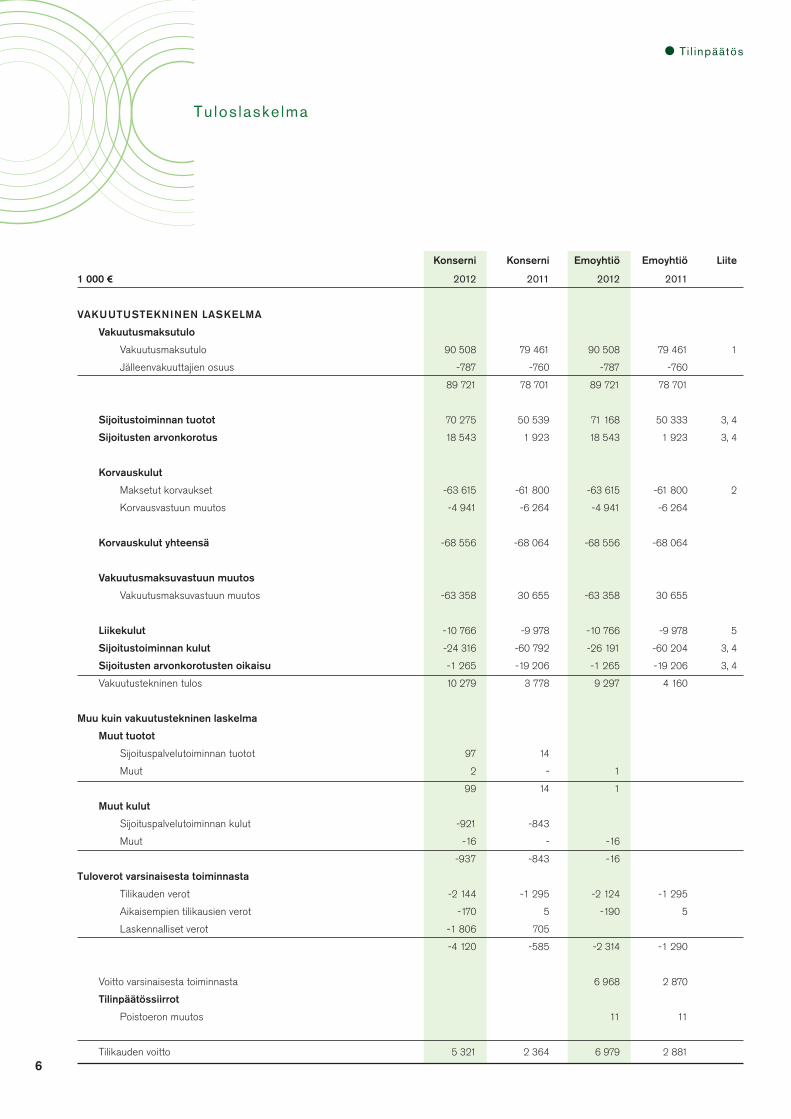

Ti l inpäätös 6

Tuloslaskelma 6

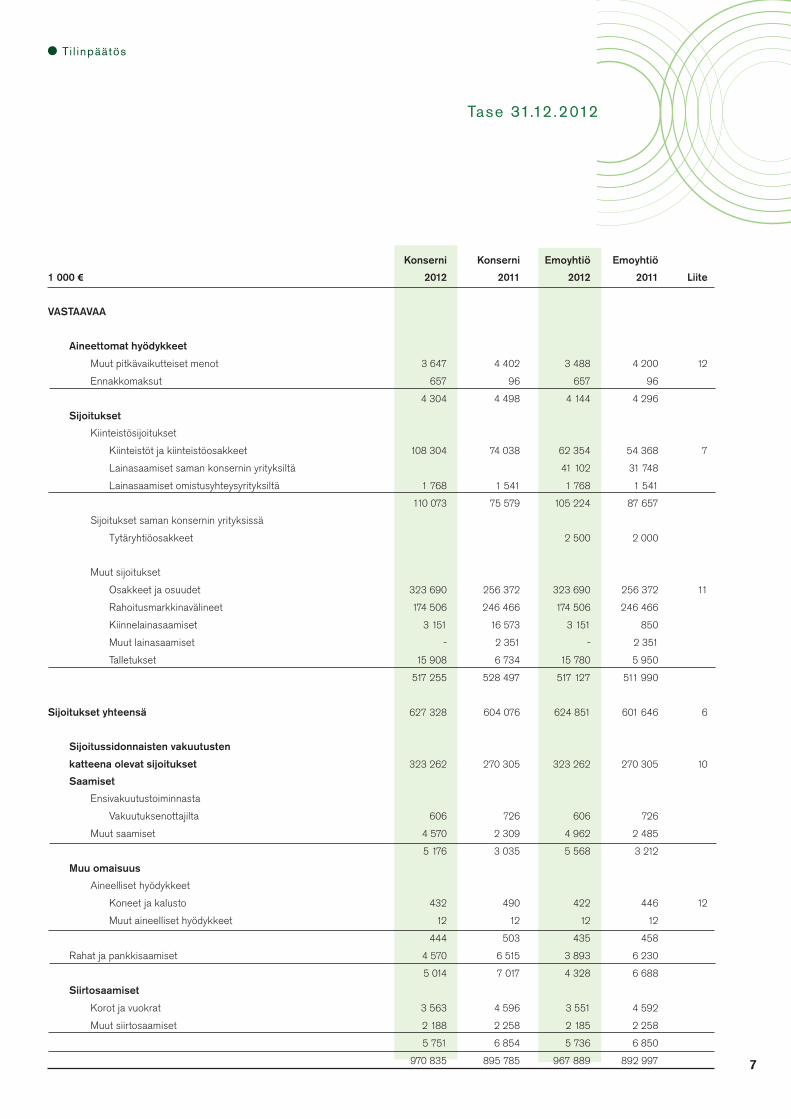

Tase 7

Emoyht iön rahoi tus laskelma 9

Ti l inpäätöksen laat imisper iaat teet 10

Tuloslaskelman ja taseen l i i tet iedostot 14

Ti l inpäätöksen tunnusluvut 26

Tunnuslukujen laskentakaavat 30

Riskit sekä riskien- ja vakavaraisuuden hall inta 31

Hal l i tuksen ehdotus voi ton käytöstä 39

Ti l intarkastuskertomus 40

Fennian hal l into 41

Sisä l tö

3

Vaikei ta va l into ja

“Tee nyt hullu viisaasti” on Päijät-Hämeessä kuulemani sananlasku tilanteeseen, jos-

sa selkeää valintaa ei ole heti nähtävissä.

Vuoden 2012 aikana tämän totuuden eteen jouduttiin usein, erityisesti talous-

politiikassa. Sen eteen joutui usein myös yhtiötä johdettaessa: sijoitusmarkkinan

heilahtelut, talouden vaipuminen taantumaan ja kustannusten nousu erityisesti

IT-palveluissa vaikeuttivat fiksua tekemistä. Lisäksi henkivakuutusyhtiöiden mah-

dollisuuksia heikentävien ja kustannuksia kasvattavien säädösten lisääntyminen

sekä niiden lyhyet siirtymäajat toivat johtamiseen haasteita.

Loppujen lopuksi Henki-Fennian vuosi meni numeroiden valossa erinomai-

sesti - niin kuin hallituksen toimintakertomuksesta ja tilinpäätöksestä voi päätellä.

Yhtiöstä ja sen hallinnosta löytyi kyvykkyyttä oikeiden ratkaisujen tekemiseen.

Esitän kiitokseni vaikeidenkin tilanteiden läpi, hyvällä hengellä kulkeneille

henkifennialaisille. Kiitokset viime vuodesta myös kaikille ammattitaitoisille yh-

teistyökumppaneille, niin Fennia-ryhmässä kuin myös sen ulkopuolella. Olemme

tyytyväisiä, mutta emme tyydy tähän.

Yli vuosikymmenen verolaissa olleen virheen korjauksessa olisi edettävä.

Toivottavasti voisimme jatkossa tuottaa asiakkaillemme sellaisia palveluita, joissa

vakuutusinnovaation avulla asunto- tai rahoitusomaisuutta voitaisiin käyttää kuu-

kausieläkkeeseen jopa loppuelämän ajaksi. Ja niin, että verotuksessa tällaista

eläkettä ei verotettaisi kokonaan kuten nyt, vaan vain pääomalle tulleen tuoton

osalta – näin Suomessa muutoinkin verotetaan säästöjä.

Vaikka julkisuudessa toisin luullaan, henkivakuutusyhtiön kannalta elinikäi-

set eläkkeet eivät ole yksiselitteisen helppo asia. Kuitenkaan mikään muukaan

taho ei yhteiskunnassa pysty eliniän arvaamattomuuden riskiä kantamaan yhtä

kustannustehokkaasti. Eliniän pituuden riskintasaajina henkivakuutusyhtiöt toi-

misivat myös taloudellisen kasvun katalysaattoreina ja tällaista riskinottoa yh-

teiskunnan kannattaisi jopa tukea. En kuitenkaan edes toivo maksuun liittyviä

veroinsentiivejä, koska niihin sisältyy todennäköisesti liian suuri poliittinen ja hal-

linnollinen riski – niiden kantamiseen eivät rahkeet riitä.

Henki-Fennia tarjoaa jatkossakin yrityksen, yrittäjän ja hänen perheen turvak-

si kuoleman tai työkyvyn menettämisen aiheuttamien taloudellisten seurausten

lieventämiseksi henkivakuutuksia. Rakennamme myös yhdessä yritysten kans-

sa pitkäjänteisiä vapaaehtoista eläketurvaa kasvattavia ratkaisuja sekä luomme

tuottoisia ja selkeitä vaihtoehtoja varallisuuden kasvattamiseksi.

Kiitos luottamuksestanne.

Seppo Rintatoimitusjohtaja

4

Si jo i tusto iminta

Sijoitustoiminnassa tehtiin erinomainen tulos. Sijoitusten tuotto

käyvin arvoin oli 9,3 prosenttia (1,1 %) ja tuotot käyvin arvoin olivat

57,8 miljoonaa euroa (6,8 milj. euroa). Yhtiön tulokseen kirjatut

sijoitusten nettotuotot olivat 62,3 miljoonaa euroa (-27,2 milj. e),

josta sijoitussidonnaisten vakuutusten osuus oli 28,7 miljoonaa

euroa (- 45,6 milj. euroa).

Sijoitusomaisuus käyvin arvoin (sisältää kertyneet korot) oli

vuoden lopussa 679 miljoonaa euroa (633 milj. euroa). Joukko-

lainojen ja pitkän koron rahastosijoitusten osuus sijoituskannas-

ta oli 48 prosenttia sekä rahamarkkinasijoitusten ja talletusten

osuus 10 prosenttia. Osakkeiden, osakerahastosijoitusten ja pää-

omarahastojen osuus oli 21 prosenttia, kiinteistösijoitusten osuus

20 prosenttia sekä lainasaamisia ja muita sijoituksia 1 prosentin

osuus. Lisäksi sijoitussidonnaisten vakuutusten katteena olevia

varoja oli 325 miljoonaa euroa (272 milj. euroa).

Tulos ja vakavara isuus

Yhtiön liikevoitto oli 11,7 miljoonaa euroa (2,9 milj. euroa). Kon-

sernin liikevoitto oli 11,8 miljoonaa euroa (1,7 milj. euroa).

Yhtiön toimintapääoma nousi 130,0 miljoonaan euroon (98,3

milj. euroa) ja vakavaraisuuspääoma 137,2 miljoonaan euroon

(104,6 milj. euroa). Vastuuvelkaan suhteutettu vakavaraisuus on

hyvällä tasolla, vakavaraisuusaste nousi 21,8 prosenttiin (17,4 %).

Yri tys johto ja henki löstö

Kertomusvuonna Henki-Fennian hallitukseen kuuluivat jäseninä

kauppaneuvos Eero Lehti (puheenjohtaja), filosofian tohtori Matti

Ruohonen (varapuheenjohtaja), varatoimitusjohtaja Matti Carpén,

johtaja Eeva Grannenfelt, toimitusjohtaja Antti Kuljukka ja halli-

tuksen puheenjohtaja Antti Vaahto sekä varajäseninä varatoimi-

tusjohtaja Eero Eriksson ja toimitusjohtaja Olavi Nieminen. Yhtiön

toimitusjohtajana on toiminut Seppo Rinta.

Hallitus piti kertomusvuoden aikana yhteensä 11 kokousta.

Varsinaisten jäsenten läsnäoloprosentti oli 92 prosenttia ja vara-

jäsenten 100 prosenttia.

Yhtiön palveluksessa oli vuonna 2012 keskimäärin 48 hen-

kilöä (47).

Vakuutusosakeyhtiö Henki-Fennian vuosi 2012 oli monin tavoin

positiivinen ja yhtiön tulos oli hyvä. Yhtiön volyymin kasvu jatkui

hyvien myyntitulosten ja kannan lisääntyneen maksutulon kautta.

Yhtiön vakavaraisuusasema vahvistui entisestään ja on hyvällä

tasolla.

Henki-Fennian omistavat Keskinäinen Vakuutusyhtiö Fennia

60 prosentin ja Keskinäinen vakuutusyhtiö Eläke-Fennia 40 pro-

sentin osuuksin.

Vakuutustoiminta

Henki-Fennian maksutulo nousi 14 prosenttia uuteen ennä-

tykseen, 90,5 miljoonaan euroon (79,5 milj. euroa). Myös alan

maksutulo kasvoi Finanssialan ennakkotietojen mukaan ja Hen-

ki-Fennian markkina-asema pysyi näin ennallaan. Yhtiön maksu-

tulosta henkivakuutuksia oli 61,6 miljoonaa euroa (49,0 milj. eu-

roa) ja eläkevakuutuksia 28,9 miljoonaa euroa (30,5 milj. euroa).

Sijoitussidonnaisten vakuutusten maksutulo oli 45,1 miljoonaa

euroa (37,8 milj. euroa) ja niiden osuus yhtiön maksutulosta oli

50 prosenttia (48 %). Maksutulo jatkuvamaksuisista vakuutuk-

sista oli 47,9 miljoonaa euroa (47,4 milj. euroa) ja sen osuus ko-

konaismaksutulosta oli 53 prosenttia (60 %).

Maksetut korvaukset kasvoivat 63,6 miljoonaan euroon (61,8

milj. euroa), josta takaisinostojen osuus oli 15,4 miljoonaa euroa

(15,1 milj. euroa). Säästösummien takaisinmaksut olivat 8,3 mil-

joonaa euroa (4,8 milj. euroa). Eläkkeitä maksettiin 31,0 miljoonaa

euroa (29,8 milj. euroa) ja kuolemantapaus- ja työkyvyttömyys

summia 4,3 miljoonaa euroa (8,6 milj. euroa).

Liikekulut kasvoivat 10,8 miljoonaan euroon (10,0 milj. euroa).

Liikekulujen nousutahti pystyttiin taittamaan, vaikka kehityshank-

keiden määrä ja laajuus edelleen kasvoivat. Kulujen nousu johtuu

kuitenkin pääosin tietojärjestelmien ylläpitokulujen sekä poisto-

jen kasvusta. Liikekustannussuhde oli 119,9 prosenttia (116,0

%). Sijoitussidonnaisen vakuutuksen sijoituskohteina olevien

rahastojen palkkiotuotot huomioon ottaen yhtiön liikekulusuhde

olisi 108,7 prosenttia (104,7 %).

Yhtiön tulokseen sidottujen vakuutussäästöjen kokonais-

tuottotaso vaihteli vuonna 2012 2,8-4,5 prosentin välillä riippu-

en vakuutuslajista ja vuosineljänneksestä. Myönnetyt asiakas-

hyvitykset olivat 1,7 miljoonaa euroa, joista 0,2 miljoonaa euroa

rahoitettiin aikaisemmin muodostunutta lisäetujen vastuuta käyt-

tämällä. Vastuuvelkaan tehtiin korkotäydennystä 13,0 miljoonaa

euroa (3,0 milj. euroa).

Hal l i tuksen to imintakertomus 2012

Hal l i tuksen to imintakertomus 2012

5

Konserni rakenne

Konsernitilinpäätökseen on yhdistelty Fennia Varainhoito Oy, jon-

ka yhtiö omistaa 100-prosenttisesti.

Lisäksi Henki-Fennian konserniin kuului tilikauden päätty-

essä kuusitoista yhtiön täysin omistamaa kiinteistöyhtiötä.

Varainhoi to

Fennia Varainhoidon ensimmäinen täysi toimintavuosi onnistui

salkunhoidon osalta hyvin. Yhtiön mallisalkkujen tuottotasot oli-

vat 5,4 - 17,1 prosentin välillä. Yhtiön toiminnan tulos oli 0,8 mil-

joonaa euroa tappiollinen johtuen myynnin arvioitua hitaammasta

kasvusta. Emoyhtiö vahvisti yhtiön pääomia tilikaudella 0,5 mil-

joonalla eurolla. Panostukset varainhoitoliiketoiminnan laajenta-

miseksi ja vakiinnuttamiseksi osaksi Fennian konsernin palveluita

jatkuvat myös alkaneella tilikaudella.

Risk ien- ja vakavara isuudenhal l inta

Henki-Fennian riskienhallinnan perustana toimii Fennian kon-

serniyhtiöiden hallituksissa vahvistetut riskien- ja vakavaraisuu-

denhallinnan periaatteet. Riskienhallintajärjestelmän ohjausmalli

perustuu ns. kolmen puolustuslinjan malliin, jota on tarkemmin

kuvattu riskienhallintaa koskevassa liitetiedossa.

Riskien- ja vakavaraisuudenhallintaa koskevien tehtävien val-

mistelua, ohjaamista, koordinointia ja tiedon välittämistä varten on

perustettu konsernin vakuutusyhtiöiden riskienhallintakomitea.

Sijoitustoiminta perustuu yhtiön hallituksen hyväksymään

sijoitussuunnitelmaan, jossa määritellään muun muassa sijoi-

tusallokaatio ja sijoitustoiminnan käytännön toimijoiden vastuut

ja valtuudet. Sijoitusallokaatiota määrättäessä otetaan huomioon

yhtiön riskinkantokyky.

Näkymät a lkaneel la t i l ikaudel la

Alkanut vuosi on lähtökohdiltaan edelleen sumea. Erityisesti re-

aalitalouden kääntymisestä pois taantumasta ei ole takeita ja se

tekee Henki-Fennian kasvutavoitteen toteuttamisen haasteelli-

seksi. Perusvakuuttamisen tarpeita meneillään oleva suhdanne-

vaihe kuitenkin jopa korostaa. Edelleenkin Henki-Fennian me-

nestys pohjautuu aktiiviseen palveluiden tarjoamiseen.

Sijoitustoiminnan näkymät ovat vähintäänkin mielenkiintoiset.

Kuluva vuosi tarjoaa viime vuoden tavoin mahdollisuuden oikein

ajoitetuilla allokaatiomuutoksilla kohtuulliseen sijoitustoiminnan

tuottoon. Mikäli reaalitalous kääntyy nousuun, on osakkeilla edel-

lytykset nousta. Talouden vahvistuessa myös korot lähtevät mah-

dollisesti nousuun. Osakkeiden nousu voi osittain kompensoida

korkojen noususta aiheutuvan negatiivisen vaikutuksen tuottoi-

hin. Mikäli talous kriisiytyy tai inflaatio-odotus nousee jyrkästi,

korot nousevat niin jyrkästi että korkojen nousun negatiivista vai-

kutusta tuottohin ei voida kompensoida muilla omaisuuslajeilla.

Tällöin tuloksesta tulee tappiollinen.

Joukkovelkakirjalainat48,4% (50,5%)* 11,8% (3,4%)

Osakkeet ja osuudet21,2% (19,7%)

* 13,1% (-8,3%)

Kiinteistösijoitukset 19,5% (17,2%)* 5,5% ( 8,7%)

VaKuutuSyhtiö hENKi-FENNia Sijoituskanta 31.12.2012679 milj. euroa (633 milj. euroa)

Sijoitustoiminnan tuottoprosentti

9,3 % (1,1%)

*Tuottoprosentti sijoituslajeittain

Muut sijoitukset 0,8% (0,6%)* -4,2% (-3,4%)

Muut rahoitusmarkkinavälineet 10,1% (12,0%)

* 1,2% (1,3%)

Hal l i tuksen to imintakertomus 2012

6

Konserni Konserni Emoyhtiö Emoyhtiö Liite

1 000 € 2012 2011 2012 2011

VaKuutuStEKNiNEN LaSKELMa

Vakuutusmaksutulo

Vakuutusmaksutulo 90 508 79 461 90 508 79 461 1

Jälleenvakuuttajien osuus -787 -760 -787 -760

89 721 78 701 89 721 78 701

Sijoitustoiminnan tuotot 70 275 50 539 71 168 50 333 3, 4

Sijoitusten arvonkorotus 18 543 1 923 18 543 1 923 3, 4

Korvauskulut

Maksetut korvaukset -63 615 -61 800 -63 615 -61 800 2

Korvausvastuun muutos -4 941 -6 264 -4 941 -6 264

Korvauskulut yhteensä -68 556 -68 064 -68 556 -68 064

Vakuutusmaksuvastuun muutos

Vakuutusmaksuvastuun muutos -63 358 30 655 -63 358 30 655

Liikekulut -10 766 -9 978 -10 766 -9 978 5

Sijoitustoiminnan kulut -24 316 -60 792 -26 191 -60 204 3, 4

Sijoitusten arvonkorotusten oikaisu -1 265 -19 206 -1 265 -19 206 3, 4

Vakuutustekninen tulos 10 279 3 778 9 297 4 160

Muu kuin vakuutustekninen laskelma

Muut tuotot

Sijoituspalvelutoiminnan tuotot 97 14

Muut 2 - 1

99 14 1

Muut kulut

Sijoituspalvelutoiminnan kulut -921 -843

Muut -16 - -16

-937 -843 -16

tuloverot varsinaisesta toiminnasta

Tilikauden verot -2 144 -1 295 -2 124 -1 295

Aikaisempien tilikausien verot -170 5 -190 5

Laskennalliset verot -1 806 705

-4 120 -585 -2 314 -1 290

Voitto varsinaisesta toiminnasta 6 968 2 870

tilinpäätössiirrot

Poistoeron muutos 11 11

Tilikauden voitto 5 321 2 364 6 979 2 881

Tuloslaskelma

Ti l inpäätös

7

Tase 31.12.2012

Konserni Konserni Emoyhtiö Emoyhtiö

1 000 € 2012 2011 2012 2011 Liite

VaStaaVaa

aineettomat hyödykkeet

Muut pitkävaikutteiset menot 3 647 4 402 3 488 4 200 12

Ennakkomaksut 657 96 657 96

4 304 4 498 4 144 4 296

Sijoitukset

Kiinteistösijoitukset

Kiinteistöt ja kiinteistöosakkeet 108 304 74 038 62 354 54 368 7

Lainasaamiset saman konsernin yrityksiltä 41 102 31 748

Lainasaamiset omistusyhteysyrityksiltä 1 768 1 541 1 768 1 541

110 073 75 579 105 224 87 657

Sijoitukset saman konsernin yrityksissä

Tytäryhtiöosakkeet 2 500 2 000

Muut sijoitukset

Osakkeet ja osuudet 323 690 256 372 323 690 256 372 11

Rahoitusmarkkinavälineet 174 506 246 466 174 506 246 466

Kiinnelainasaamiset 3 151 16 573 3 151 850

Muut lainasaamiset - 2 351 - 2 351

Talletukset 15 908 6 734 15 780 5 950

517 255 528 497 517 127 511 990

Sijoitukset yhteensä 627 328 604 076 624 851 601 646 6

Sijoitussidonnaisten vakuutusten

katteena olevat sijoitukset 323 262 270 305 323 262 270 305 10

Saamiset

Ensivakuutustoiminnasta

Vakuutuksenottajilta 606 726 606 726

Muut saamiset 4 570 2 309 4 962 2 485

5 176 3 035 5 568 3 212

Muu omaisuus

Aineelliset hyödykkeet

Koneet ja kalusto 432 490 422 446 12

Muut aineelliset hyödykkeet 12 12 12 12

444 503 435 458

Rahat ja pankkisaamiset 4 570 6 515 3 893 6 230

5 014 7 017 4 328 6 688

Siirtosaamiset

Korot ja vuokrat 3 563 4 596 3 551 4 592

Muut siirtosaamiset 2 188 2 258 2 185 2 258

5 751 6 854 5 736 6 850

970 835 895 785 967 889 892 997

Ti l inpäätös

8

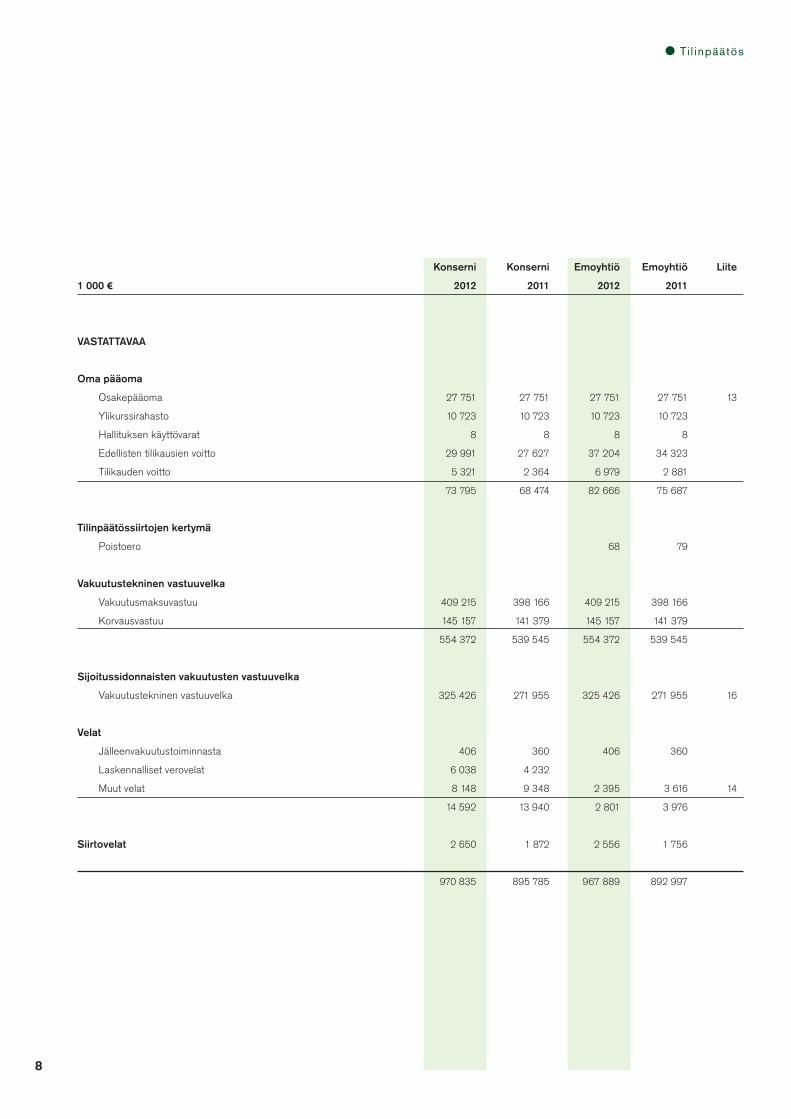

Konserni Konserni Emoyhtiö Emoyhtiö Liite

1 000 € 2012 2011 2012 2011

VaStattaVaa

Oma pääoma

Osakepääoma 27 751 27 751 27 751 27 751 13

Ylikurssirahasto 10 723 10 723 10 723 10 723

Hallituksen käyttövarat 8 8 8 8

Edellisten tilikausien voitto 29 991 27 627 37 204 34 323

Tilikauden voitto 5 321 2 364 6 979 2 881

73 795 68 474 82 666 75 687

tilinpäätössiirtojen kertymä

Poistoero 68 79

Vakuutustekninen vastuuvelka

Vakuutusmaksuvastuu 409 215 398 166 409 215 398 166

Korvausvastuu 145 157 141 379 145 157 141 379

554 372 539 545 554 372 539 545

Sijoitussidonnaisten vakuutusten vastuuvelka

Vakuutustekninen vastuuvelka 325 426 271 955 325 426 271 955 16

Velat

Jälleenvakuutustoiminnasta 406 360 406 360

Laskennalliset verovelat 6 038 4 232

Muut velat 8 148 9 348 2 395 3 616 14

14 592 13 940 2 801 3 976

Siirtovelat 2 650 1 872 2 556 1 756

970 835 895 785 967 889 892 997

Ti l inpäätös

9

1 000 € 2012 2011

Liiketoiminnan rahavirta

Voitto varsinaisesta toiminnasta ennen satunnaisia eriä 6 968 2 870

Oikaisut:

Vakuutusteknisen vastuuvelan muutos 68 299 -24 391

Sijoitusten arvonalentumiset ja

arvonkorotukset -16 486 43 593

Suunnitelman mukaiset poistot 863 472

Muut oikaisut -20 549 3 593

Rahavirta ennen käyttöpääoman muutosta 39 094 26 137

Käyttöpääoman muutos

Lyhytaikaisten korottomien liike-

saamisten vähennys/lisäys 2 674 -117

Lyhytaikaisten korottomien velkojen lisäys 1 029 -223

Liiketoiminnan rahavirta ennen rahoitus-

eriä ja veroja 42 797 25 796

Maksetut korot ja maksut muista liiketoiminnan

rahoituskuluista -14 2

Maksetut välittömät verot -1 049 -2 063

Liiketoiminnan rahavirta 41 734 23 735

investointien rahavirta

Investoinnit sijoituksiin (pl. rahavarat) -66 260 -29 766

Luovutustulot sijoituksista (pl. rahavarat) 22 877 -2 305

Aineettomien ja aineellisten hyödykkeiden sekä

muun omaisuuden investoinnit ja luovutustulot (netto) -688 -835

investointien rahavirta -44 071 -32 906

Rahavarojen muutos -2 337 -9 170

Rahavarat tilikauden alussa 6 230 15 401

Rahavarat tilikauden lopussa 3 893 6 230

-2 337 -9 170

Emoyht iön rahoi tus laskelma

Ti l inpäätös

10

Tilinpäätös on laadittu kirjanpito-, osakeyhtiö- ja vakuutusyh-

tiölakien sekä vakuutusyhtiöitä valvovien viranomaisten pää-

töksiä, määräyksiä ja ohjeita noudattaen.

Si jo i tusten k i r janpi toarvo

Rakennukset ja rakennelmat esitetään taseessa suunnitel-

man mukaisilla poistoilla vähennetyn hankintamenon tai sitä

alemman käyvän arvon määräisinä. Kiinteistöosakkeet sekä

maa- ja vesialueet esitetään taseessa hankintamenon tai sitä

alemman käyvän arvon määräisinä.

Sijoitusomaisuusluonteiset osakkeet ja osuudet esitetään

taseessa hankintamenon tai sitä alemman käyvän arvon mää-

räisinä. Käyttöomaisuusluonteiset osakkeet ja osuudet kirja-

taan hankintamenoon tai sitä alempaan käypään arvoon, jos

arvonalentumista pidetään pysyvänä. Hankintameno laske-

taan keskihintaa käyttäen.

Rahoitusmarkkinavälineet esitetään taseessa hankintame-

non määräisinä. Niiden nimellisarvon ja hankintamenon erotus

jaksotetaan korkotuotoiksi tai niiden vähennykseksi rahoitus-

markkinavälineen juoksuaikana. Vastaerä merkitään hankinta-

menon lisäykseksi tai vähennykseksi. Hankintameno lasketaan

keskihintaa käyttäen. Korkotason vaihtelusta aiheutuvia arvon-

muutoksia ei ole kirjattu. Liikkeeseenlaskijan luottokelpoisuu-

teen liittyvät arvonalentumiset kirjataan tulokseen.

Lainasaamiset ja talletukset esitetään taseessa nimellisarvon

tai tätä pysyvästi alemman todennäköisen arvon määräisenä.

Sijoituksista aikaisemmin tehdyt arvonalennukset palau-

tetaan tulosvaikutteisesti sijoitusten arvoon siltä osin kuin

käypä arvo ylittää kirjanpitoarvon.

Johdannaissopimuksia käytetään ensisijaisesti sijoitus-

salkkujen suojaukseen. Kirjanpidollisesti johdannaisia kuiten-

kin käsitellään ei-suojaavina. Tilikauden aikana sopimusten

sulkemisesta ja raukeamisesta syntyneet voitot ja tappiot on

kirjattu tilikauden tuotoksi tai kuluksi. Ei-suojaavasti käsitel-

lyn johdannaissopimuksen käyvän arvon ja sitä korkeamman

kirjanpitoarvon/sopimuskurssin negatiivinen erotus kirjataan

kuluksi. Realisoitumattomia tuottoja ei kirjata.

Sijoitussidonnaisten vakuutusten katteena olevat sijoituk-

set arvostetaan käypään arvoon.

Muun omaisuuden kuin s i jo i tusten k i r janpi toarvo

Muina pitkävaikutteisina menoina on aktivoitu huoneistojen

perusparannusmenot sekä atk-järjestelmien suunnittelume-

not. Ne ja kalusto esitetään taseessa suunnitelman mukaisilla

poistoilla vähennetyn hankintamenon määräisinä.

Vakuutusmaksusaamiset merkitään taseeseen todennä-

köiseen arvoon ja muut saamiset nimellisarvoon tai tätä pysy-

västi alempaan todennäköiseen arvoon.

Suunni te lman mukaiset poistot

Suunnitelman mukaiset poistot lasketaan hankintamenosta

arvioidun taloudellisen vaikutusajan mukaan tasapoistoin. Ar-

vioidut poistoajat ovat keskimäärin seuraavat:

Atk-ohjelmat 5 - 7 vuotta

Atk-järjestelmien suunnittelumenot 5 - 7 vuotta

Muut pitkävaikutteiset menot 5 - 10 vuotta

Toimisto-, liike- ja teollisuusrakennukset 20 - 50 vuotta

Rakennusten ainesosat 10 - 20 vuotta

Kuljetusvälineet ja atk-laitteet 3 - 5 vuotta

Konttorikoneet ja -kalusto 7 vuotta

Si jo i tusten arvonkorotukset

Sijoitusomaisuusluonteisten sijoitusten ja sijoitussidonnaisten

vakuutusten katteena olevien sijoitusten arvonkorotukset ja

niiden oikaisut kirjataan tulosvaikutteisesti.

Si jo i tusten käypä arvo

Kiinteistöjen käyvät arvot määritetään vuosittain kiinteistökoh-

taisesti yhtiön omien asiantuntijoiden laskelmien pohjalta. Ti-

linpäätöksessä on käytetty varovaista arvostusta. Ulkopuolisia

arvioita kiinteistöjen käyvistä arvoista on teetetty tilanteissa,

joissa on ollut tarvetta varmistaa varovaisen arvostuksen oikea

taso. Arviot on tällöin laatinut valtakunnallinen, muun toimintan-

sa ohella kiinteistöjen arvioimiseen erikoistunut yhtiö.

Ti l inpäätöksen laat imisper iaat teet

Ti l inpäätös

11

Noteerattujen arvopapereiden sekä sellaisten arvopaperei-

den, joille on olemassa markkinat, käypänä arvona käytetään

vuoden viimeisintä saatavilla olevaa jatkuvan kaupankäynnin

kurssia tai sen puuttuessa viimeisintä kaupankäyntikurssia.

Noteeraamattomien arvopapereiden käypänä arvona käy-

tetään todennäköistä luovutushintaa, jäljellä olevaa hankin-

tamenoa tai substanssiin pohjautuvaa arvoa. Pääomasijoi-

tusrahastojen käypänä arvona on käytetty hankintamenoa

tai hallinnointiyhtiön ilmoittamaa arvioita rahaston käyvästä

arvosta.

Johdannaissopimukset arvostetaan tilinpäätöspäivän käy-

pään arvoon. Toimintapääomasta vähennetään ei-suojaavien

johdannaissopimusten mahdollinen enimmäistappio.

Saamisten käypänä arvona käytetään nimellisarvoa tai

sitä alempaa todennäköistä arvoa.

Ulkomaanrahan määrä iset erät

Ulkomaanrahan määräiset liiketapahtumat kirjataan tapahtu-

mapäivän kurssiin. Tilinpäätöksessä ulkomaanrahan määräi-

set saamiset ja velat sekä sijoitusten käyvät arvot on muutettu

euroiksi Euroopan keskuspankin noteeraamaan tilinpäätös-

päivän kurssiin. Sekä tilikauden aikana että tilinpäätöksessä

syntyneet kurssivoitot ja -tappiot kirjataan ao. tulojen ja me-

nojen oikaisueriksi tai sijoitustoiminnan tuotoiksi ja kuluiksi,

mikäli kurssierot liittyvät rahoitustapahtumiin.

Henki lökunnan e läkejär jeste lyt

Henkilöstön eläketurva on järjestetty TyEL-vakuutuksilla Keski-

näisessä vakuutusyhtiö Eläke-Fenniassa. Eläkevakuutusmak-

sut kirjataan tuloslaskelmaan suoriteperusteisesti. Yhtiön koko

henkilöstö kuuluu lisäksi maksuperusteiseen lisäeläkevakuu-

tukseen, joka on otettu Vakuutusosakeyhtiö Henki-Fenniasta.

Vahinkovakuutuksen korvausvastuuTi l inpäätössi i r to jen kertymä ja laskennal l isen veron käsi t te ly

Lainsäädännön perusteella on mahdollista kirjata suunnitel-

man ylittäviä poistoja ja vapaaehtoisia varauksia. Konserniyh-

tiöiden tilinpäätöksissä tilinpäätössiirtojen kertymästä, rahas-

toiduista arvonkorotuksista ja sijoitusten arvostuseroista ei

vähennetä laskennallista verovelkaa. Tuloutetut arvonkorotuk-

set ovat veronalaista tuloa. Kirjanpidon ja verotuksen jaksotu-

seroista aiheutuvia laskennallisia verosaamisia ei ole kirjattu

konserniyhtiöiden tilinpäätöksissä. Vastaavia laskennallisia

verovelkoja ei konserniyhtiöillä ole. Konsernitilinpäätöksessä

on kirjattu yhdistelytoimenpiteistä aiheutuvat verovelat.

Konsernitilinpäätöksessä kertynyt poistoero on jaettu las-

kennallisen verovelan muutokseen ja tilikauden tulokseen sekä

laskennalliseen verovelkaan ja omaan pääomaan. Käytetty ve-

rokanta on 24,5 prosenttia (24,5 %).

Vastuuvelka

Vastuuvelkaa laskettaessa noudatetaan sekä vakuutusyhtiö-

lain että sosiaali- ja terveysministeriön ja Finanssivalvonnan

määräyksiä ja ohjeita.

Sijoituksien arvonkehitykseen sidottuihin vakuutuksiin

(sijoitussidonnaiset vakuutukset) ei liity laskuperustekorkoa.

Muiden vakuutusten osalta vastuuvelka lasketaan vakuutus-

kohtaisesti ja käytettävä laskuperustekorko vaihtelee seuraa-

vasti:

Yksilöllisessä henki- ja eläkevakuutuksessa ml. kapitalisaa-

tiosopimukset käytettävä laskuperustekorko on ennen 1.1.1999

alkaneiden sopimusten osalta 4,5 prosenttia ja 1.1.1999 jälkeen

alkaneiden osalta 3,5 prosenttia ja 1.3.2003 jälkeen alkaneiden

osalta 2,5 prosenttia. Eläkevakuutuksissa laskuperustekorko

on 9.10.2012 jälkeen alkaneiden sopimusten osalta 1 prosentti.

Henkivakuutuksessa ml. kapitalisaatiosopimukset laskuperus-

tekorko on 1.3.2012 jälkeen alkaneiden sopimusten osalta 1,5

prosenttia. Osassa kapitalisaatiosopimuksia laskuperustekorko

on 2 prosenttia.

Vapaamuotoisen ryhmäeläkevakuutuksen osalta lasku-

perustekorko on 3,5 prosenttia. Ennen 1.1.1999 kertyneen

vastuuvelan osalta laskuperustekorkomuutoksen

(4,25 %:sta 3,5 %:iin) vaikutus on aktivoitu vastuuvelkaan

ja poistetaan tasaisesti 15 vuoden aikana. 1.1.2011 jälkeen

alkaneiden ryhmäeläkevakuutusten laskuperustekorko on

2 prosenttia.

Eläke- ja säästövakuutusten 4,5 ja 3,5 prosentin korko-

vaatimuksen täyttämiseksi vastuuvelkaa on täydennetty

sekä tilivuonna että aiemmissa tilinpäätöksissä. Korkotäy-

dennysvastuu on 31.12.2012 noin 34,1 miljoonaa euroa.

Ti l inpäätös

12

Korkotäydennysvastuuta purkamalla vuotuinen laskuperus-

tetuottovaatimus tälle kannalle on lähivuosina

2,8 prosenttia.

Vakuutusmaksuvastuusta on vähennetty ennen 1.1.2010

alkaneiden yksilöllisten eläkevakuutusten osalta aktivoitu

hankintameno. Tämän ns. zillmeroinnin kuoletusaika mää-

räytyy vakuutuskohtaisesti ja on enintään 5 vuotta. Zillme-

rointi on määrätty siten, että vakuutuksien vastaiset kuormi-

tukset riittävät kuoletusten tekemiseen tulevaisuudessa.

Kohtuusper iaate

Vakuutusyhtiölain 13 luvun 2 §:n mukaan henkivakuutusyhti-

ön on noudatettava ns. kohtuusperiaatetta sellaisten vakuu-

tusten kohdalla, joilla on vakuutussopimuksen mukaan oikeus

vakuutusten mahdollisesti tuottamien ylijäämien mukaan jaet-

taviin lisäetuihin. Tämä periaate edellyttää, että kohtuullinen

osa näiden vakuutusten tuottamasta ylijäämästä tulee palaut-

taa lisäetuina kyseisille vakuutuksille, mikäli vakavaraisuus-

vaatimukset eivät tätä estä.

Henki-Fennian tavoitteena on antaa ylijäämän jakoon oi-

keutettujen vakuutusten vakuutussäästöille pitkällä aikavälil-

lä vähintään riskittömän koron mukainen bruttotuotto. Lisä-

etujen jakamisessa otetaan huomioon vakuutuksen kesto ja

takaisinosto-oikeus. Annettava tuotto määräytyy yhtiön sijoi-

tusten pitkäaikaisen nettotuoton perusteella.

Vakuutuksen kokonaiskorolla tarkoitetaan vakuutusso-

pimusten laskuperustekorkoa ja kyseiselle sopimukselle hy-

vitettävää lisäkorkoa. Vakuutukselle hyvitettävän lisäkoron

määrässä otetaan huomioon sopimuksen laskuperustekoron

taso. Kun yhtiön saama sijoitusten nettotuotto on matala,

alennetaan lisäetujen tasoa. Alemman laskuperustekoron

omaavien vakuutusten kokonaiskorko voi jäädä silloin alle

korkeimman laskuperustekoron. Kun sijoitusten nettotuotto

on korkea, alemman laskuperustekoron vakuutukset voivat

saada suurempaa kokonaiskorkoa kuin korkeamman lasku-

perustekoron vakuutukset.

Lisäetujen tasossa pyritään jatkuvuuteen, minkä johdosta

sijoitustuotoista syntynyttä ylijäämää voidaan jaksottaa annet-

tavaksi lisäetuina kyseiselle vakuutettujen ryhmälle tulevina

vuosina.

Yhtiö pyrkii kilpailukykyisiin lisäetuihin suhteessa muihin

vakuutusyhtiöihin ja muihin vähäriskisiin sijoitusmuotoihin.

Lisäetujen tasoa rajoittavat omistajien asettamat pääoman

tuottovaatimukset sekä yhtiön vakavaraisuustavoite. Vakava-

raisuustavoite asetetaan sellaiseksi, että kaikki lainsäätäjän

edellyttämät vakavaraisuusrajat ylittyvät ja että yhtiön on

mahdollista ottaa riskiä sijoitustoiminnassa siinä määrin kuin

sijoitussuunnitelma edellyttää vuosittain määritellyn tuottota-

voitteen saavuttamiseksi.

Henki-Fennian hallitus vahvistaa lisäkoron määrän neljän-

nesvuosittain etukäteen. Tulevien lisäetujen määrää voidaan

kuitenkin muuttaa myös kesken vuosineljänneksen, mikäli va-

kavaraisuus tai yleinen markkinatilanne sitä edellyttävät.

Riskihenkivakuutuksissa kohtuusperiaatetta sovelletaan

kuolemantapausturvien osalta nimetyille vakuutusryhmille ko-

rotettujen korvaussummien muodossa.

Lisäetutavoitteet eivät ole sitovia, eivätkä ne ole osa yhtiön

ja vakuutuksenottajan välistä vakuutussopimusta. Lisäetuta-

voitteet ovat voimassa toistaiseksi, ja yhtiö pidättää itsellään

oikeuden lisäetutavoitteiden muuttamiseen.

Kohtuusper iaat teen toteutuminen vuonna 2012

Henki-Fennian antamat lisäedut vuonna 2012 vastaavat yhti-

ön kohtuusperiaatteessaan asettamia tavoitteita. Vakuutuksil-

le annettava tuotto määräytyy yhtiön sijoitusten pitkäaikaisen

nettotuoton perusteella. Lisäetujen tasossa pyritään jatku-

vuuteen, minkä johdosta sijoitustuotoista syntynyttä ylijäämää

voidaan jaksottaa annettavaksi lisäetuina kyseiselle vakuutet-

tujen ryhmälle tulevina vuosina.

Yhtiön saama sijoitustuotto oli hyvä vuonna 2012. Mata-

lasta korkotasosta ja tulevista Solvenssi II -vakavaraisuus-

vaatimuksista johtuen sijoitustoiminnan tuloksesta siirrettiin

tilinpäätöksessä 13 miljoonaa euroa korkotäydennysvastuu-

seen käytettäväksi tulevina vuosina yhtiön korkolupausten

kustantamiseen. Tulevien lisäetujen vastuuta ei tilinpäätök-

sessä kartutettu. Osa vuoden 2012 lisäeduista kustannettiin

aikaisempina vuosina varatusta lisäetujen vastuusta. Korko-

täydennysvastuuta purettiin suunnitelman mukaisesti.

Riskitön korko on pysynyt alhaalla sekä lyhyiden korko-

jen että pitkien valtion lainojen osalta vuodesta 2009 alkaen.

Henki-Fennian hyvittämä kokonaiskorko on ylittänyt selvästi

vastaavan sijoitusajan riskittömän koron vuosina 2009-2012.

Lisäetujen jakamisessa on otettu huomioon vakuutuksen

Ti l inpäätös

13

kesto ja takaisinosto-oikeus. Tästä johtuen eläkevakuutuksil-

le hyvitettävä kokonaiskorko on ollut hieman korkeampi kuin

säästövakuutuksille hyvitettävä korko. Alla on taulukko Hen-

ki-Fennian hyvittämistä kokonaiskoroista vuonna 2012:

Konserni t i l inpäätös

Henki-Fennian konsernitilinpäätökseen on yhdistelty kaikki

sellaiset tytäryhtiöt, joissa emoyhtiöllä on suoraan tai välilli-

sesti yli puolet äänivallasta. Konserniin on yhdistelty Fennia

Varainhoito Oy (omistusosuus 100 prosenttia) ja muut kon-

serniin yhdistellyt kuusitoista tytäryhtiötä (13 vuonna 2011)

ovat kaikki kiinteistöyhtiöitä.

Konsernitilinpäätös on laadittu emoyhtiön ja tytäryhtiöiden

tuloslaskelmien, taseiden ja liitetietojen yhdistelminä, joista on

eliminoitu yhtiöiden väliset saamiset ja velat, tuotot ja kulut,

voitonjako sekä keskinäinen osakeomistus. Keskinäinen osa-

keomistus on eliminoitu hankintamenomenetelmää käyttäen.

Käyttöomaisuuserille kohdistettu konserniaktiiva poistetaan

kyseisen käyttöomaisuuserän poistosuunnitelman mukaisesti.

Kohdistamatta jäänyt konserniliikearvo on loppuun poistettu.

Konserniyht iöt 31.12.2012

henki-Fennian konsernitilinpäätökseen sisältyvät uusina tytäryhtiöinä

Kiinteistö Oy Uudenmaankatu 24

Kiinteistö Oy Biolinja 27

Kiinteistö Oy Espoon Portti 1-5

Konsernitilinpäätökseen sisältyvät seuraavat tytäryhtiöt Fennia Varainhoito Oy

Kiinteistö Oy Kalevankatu 9

Kiinteistö Oy Teohypo

Kiinteistö Oy Espoon Niittyrinne 1

Kiinteistö Oy Kaakkurin Liikekeskus

Kiinteistö Oy Vaajakosken Varaslahdentie 6

Kiinteistö Oy Sellukatu 5

Kiinteistö Oy Vasaraperän Liikekeskus

Kiinteistö Oy Koivuhaanportti 1-5

Kiinteistö Oy Mikkelin Hallituskatu 1

Kiinteistö Oy Vasaramestari

Kiinteistö Oy Konalan Ristipellontie 25

Asunto Oy Jyväskylän Jontikka 2

Asunto Oy Tampereen Vuoreksen Puistokatu 76

KORKOTUOTTOISTEN VAKUUTUSTEN VUOTUISET

KOKONAISKOROT 2012

Lasku- Yksilöllinen Yksilöllinen Ryhmä- Kapitali- peruste- säästö- eläke- eläke- saatio- korko vakuutus vakuutus vakuutus sopimus

4,50 % 4,50 % 4,50 %

3,50 % 3,50 % 3,55 % 3,55 % 3,50 %

2,50 % 3,10 % 3,50 % 2,90 %

2,00 % 3,50 % 2,90 %

1,50 % (1.3.alk.) 3,08 % (1.3. alk.) 2,88 %

1,00 % (9.10. alk.) 3,40 % 2,90 %

Ti l inpäätös

14

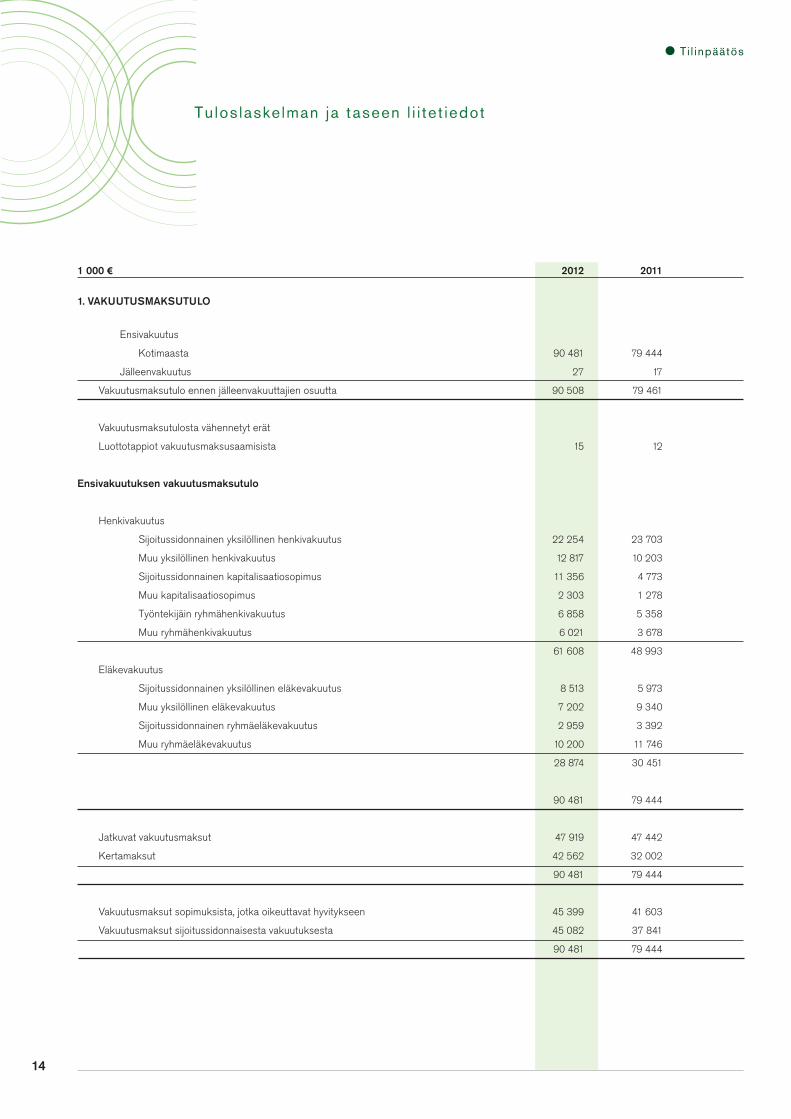

Tuloslaskelman ja taseen l i i tet iedot

1 000 € 2012 2011 1. VaKuutuSMaKSutuLO

Ensivakuutus

Kotimaasta 90 481 79 444

Jälleenvakuutus 27 17

Vakuutusmaksutulo ennen jälleenvakuuttajien osuutta 90 508 79 461

Vakuutusmaksutulosta vähennetyt erät

Luottotappiot vakuutusmaksusaamisista 15 12

Ensivakuutuksen vakuutusmaksutulo

Henkivakuutus

Sijoitussidonnainen yksilöllinen henkivakuutus 22 254 23 703

Muu yksilöllinen henkivakuutus 12 817 10 203

Sijoitussidonnainen kapitalisaatiosopimus 11 356 4 773

Muu kapitalisaatiosopimus 2 303 1 278

Työntekijäin ryhmähenkivakuutus 6 858 5 358

Muu ryhmähenkivakuutus 6 021 3 678

61 608 48 993

Eläkevakuutus

Sijoitussidonnainen yksilöllinen eläkevakuutus 8 513 5 973

Muu yksilöllinen eläkevakuutus 7 202 9 340

Sijoitussidonnainen ryhmäeläkevakuutus 2 959 3 392

Muu ryhmäeläkevakuutus 10 200 11 746

28 874 30 451

90 481 79 444

Jatkuvat vakuutusmaksut 47 919 47 442

Kertamaksut 42 562 32 002

90 481 79 444

Vakuutusmaksut sopimuksista, jotka oikeuttavat hyvitykseen 45 399 41 603

Vakuutusmaksut sijoitussidonnaisesta vakuutuksesta 45 082 37 841

90 481 79 444

Ti l inpäätös

15

1 000 € 2012 2011

2. MaKSEtut KORVauKSEt

Ensivakuutus

Henkivakuutus 31 157 29 467

Eläkevakuutus 32 450 32 333

63 607 61 800

Jälleenvakuutus 8 -

Maksetut korvaukset yhteensä 63 615 61 800

Josta:

Takaisinostot 15 426 15 135

Säästösummien takaisinmaksut 8 276 4 814

Muut 39 906 41 851

63 607 61 800

Sijoitussidonnaisten vakuutusten osuus

maksetuista korvauksista 19 800 19 178

henkivakuutuksen lisäedut

Hyvitysten ja alennusten vaikutus vakuutustekniseen tulokseen 1 448 855

Tulevien lisäetujen vastuun muutos tilikaudelta -242 -4 313

Tilinpäätöksessä 31.12.2012 siirrettiin tuloksesta 13 000 000 euroa käytettäväksi yksilöllisten ja ryhmäeläkkeiden laskuperustekoron kustantamiseen.

Vuonna 2012 annetuista lisäeduista kustannettiin lisäetujenvastuusta 242 032 euroa. Yksilöllisen eläkevakuutuksen ja säästövakuutusten 4,5 prosentin

laskuperustekorosta kustannettiin 1,3 prosentin osuus korkotäydennysvastuusta, 1 933 536 euroa ja sekä ryhmä- että yksilöllisen eläkevakuutuksen ja

säästövakuutusten 3,5 prosentin laskuperustekorosta kustannettiin lisäksi 0,3 prosentin osuus korkotäydennysvastuusta, 654 947 euroa.

Vuonna 2012 vakuutuksille hyvitetyt lisäedut, 1 689 726 euroa vastasivat tilikaudella voimassa olleita lisäetutavotteita.

Vuonna 2011 vakuutuksille hyvitetyt lisäedut 2 295 650 euroa vastasivat tilikaudella voimassa olleita lisäetutavoitteita. Aiempina vuosina kartutettua lisäetujen

vastuuta purettiin 1 440 819 euroa. Tilikaudella siirrettiin lisäksi tuloksesta 3 000 000 euroa korkotäydennysvastuuseen.

Ti l inpäätös

16

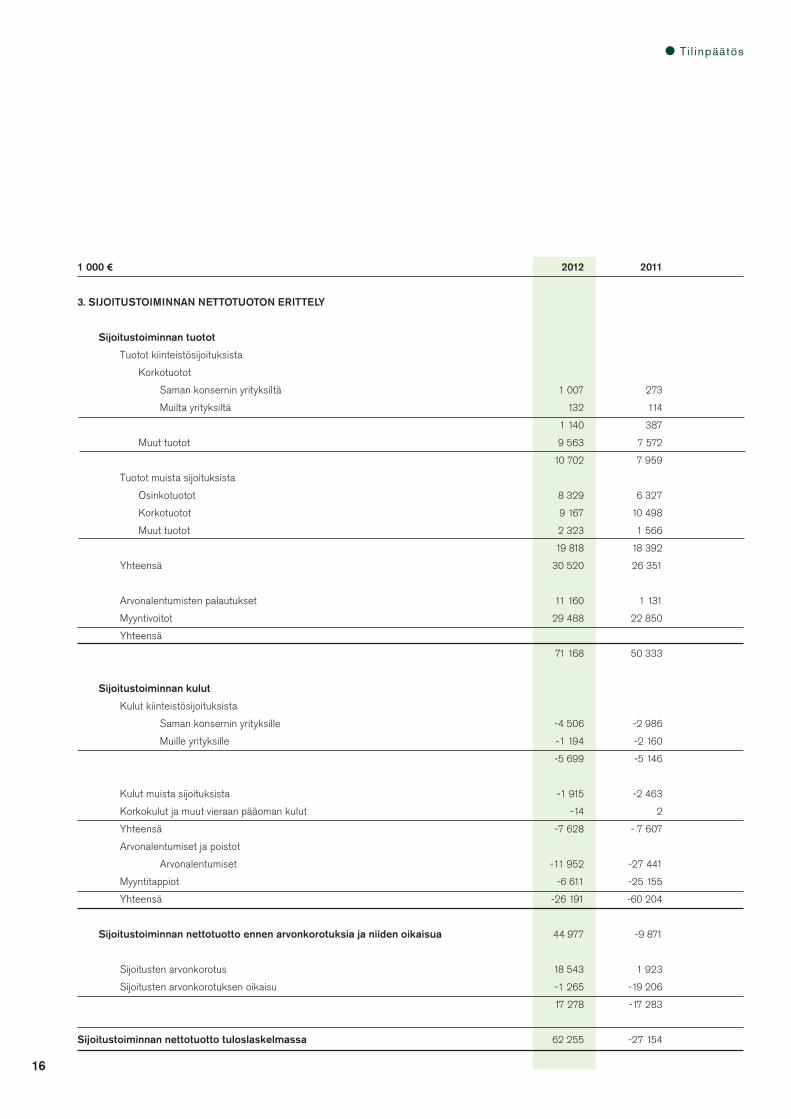

1 000 € 2012 2011

3. SiJOituStOiMiNNaN NEttOtuOtON ERittELy

Sijoitustoiminnan tuotot

Tuotot kiinteistösijoituksista

Korkotuotot

Saman konsernin yrityksiltä 1 007 273

Muilta yrityksiltä 132 114

1 140 387

Muut tuotot 9 563 7 572

10 702 7 959

Tuotot muista sijoituksista

Osinkotuotot 8 329 6 327

Korkotuotot 9 167 10 498

Muut tuotot 2 323 1 566

19 818 18 392

Yhteensä 30 520 26 351

Arvonalentumisten palautukset 11 160 1 131

Myyntivoitot 29 488 22 850

Yhteensä

71 168 50 333

Sijoitustoiminnan kulut

Kulut kiinteistösijoituksista

Saman konsernin yrityksille -4 506 -2 986

Muille yrityksille -1 194 -2 160

-5 699 -5 146

Kulut muista sijoituksista -1 915 -2 463

Korkokulut ja muut vieraan pääoman kulut -14 2

Yhteensä -7 628 - 7 607

Arvonalentumiset ja poistot

Arvonalentumiset -11 952 -27 441

Myyntitappiot -6 611 -25 155

Yhteensä -26 191 -60 204

Sijoitustoiminnan nettotuotto ennen arvonkorotuksia ja niiden oikaisua 44 977 -9 871

Sijoitusten arvonkorotus 18 543 1 923

Sijoitusten arvonkorotuksen oikaisu -1 265 -19 206

17 278 -17 283

Sijoitustoiminnan nettotuotto tuloslaskelmassa 62 255 -27 154

Ti l inpäätös

17

1 000 € 2012 2011

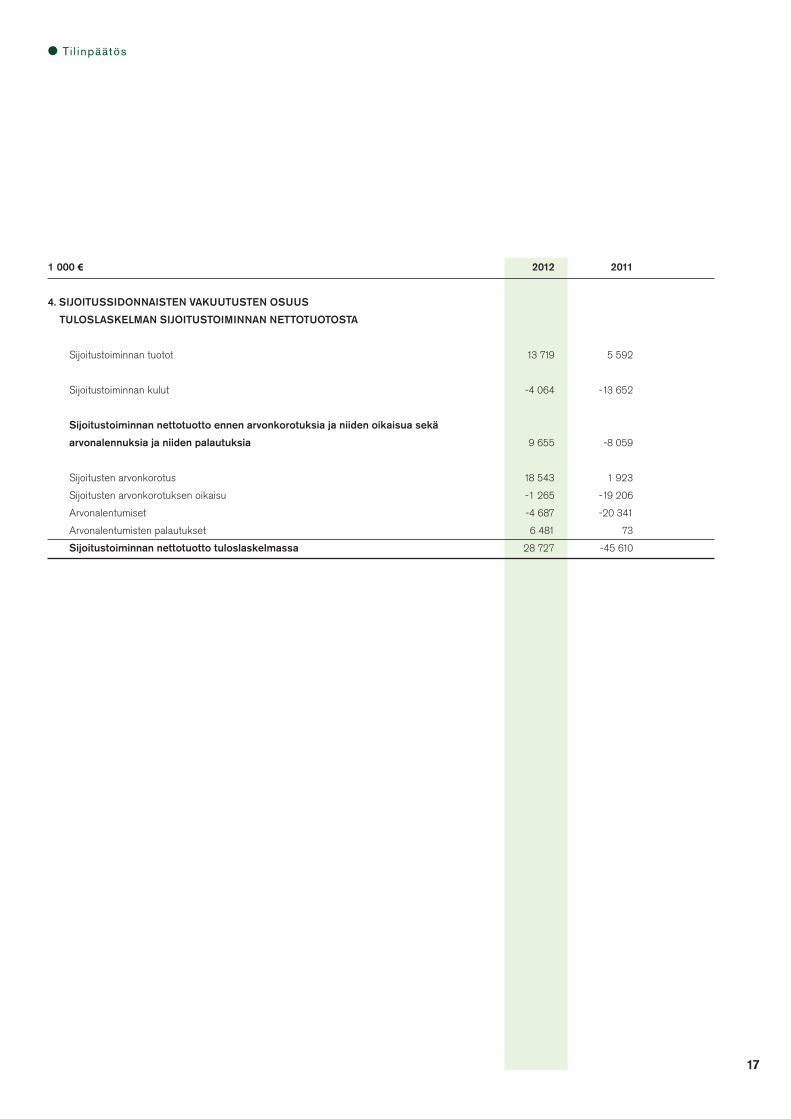

4. SiJOituSSidONNaiStEN VaKuutuStEN OSuuS

tuLOSLaSKELMaN SiJOituStOiMiNNaN NEttOtuOtOSta

Sijoitustoiminnan tuotot 13 719 5 592

Sijoitustoiminnan kulut -4 064 -13 652

Sijoitustoiminnan nettotuotto ennen arvonkorotuksia ja niiden oikaisua sekä

arvonalennuksia ja niiden palautuksia 9 655 -8 059

Sijoitusten arvonkorotus 18 543 1 923

Sijoitusten arvonkorotuksen oikaisu -1 265 -19 206

Arvonalentumiset -4 687 -20 341

Arvonalentumisten palautukset 6 481 73

Sijoitustoiminnan nettotuotto tuloslaskelmassa 28 727 -45 610

Ti l inpäätös

18

1 000 € 2012 2011

5. LiiKEKuLuERittELyt

tuloslaskelman liikekulujen erittely

Vakuutusten hankintamenot

Ensivakuutuksen palkkiot 889 649

Tulevan jälleenvakuutuksen palkkiot ja voitto-osuudet 2 -

Muut vakuutusten hankintamenot 3 187 2 986

Vakuutusten hankintamenot yhteensä 4 078 3 635

Vakuutusten hoitokulut 4 931 4 739

Hallintokulut 1 896 1 638

Menevän jälleenvakuutuksen palkkiot -140 -34

Yhteensä 10 766 9 978

Kokonaisliikekulut toiminnoittain

Maksetut korvaukset 321 334

Liikekulut 10 766 9 978

Sijoitustoiminnan hoitokulut 1 184 1 177

Yhteensä 12 271 11 489

toimintokohtaiset suunnitelmapoistot

Maksetut korvaukset 23 16

Liikekulut 744 364

Sijoitustoiminnan hoitokulut 95 92

Yhteensä 863 472

Erittelyt henkilöstökuluista, henkilöstöstä ja toimielinten jäsenistä henkilöstökulut

Palkat ja palkkiot 2 933 2 802

Eläkekulut 693 608

Muut henkilösivukulut 187 182

Yhteensä 3 812 3 592

Johdon palkat ja palkkiot

Hallitus ja toimitusjohtaja 351 350

Toimitusjohtajan eläkeikä määräytyy TyELin mukaan.

henkilöstön keskimääräinen lukumäärä tilikauden aikana

Konttorihenkilöstö 32 28

Myyntihenkilöstö 16 19

48 47

tilintarkastajan palkkiot

Tilintarkastus 23 20

Veroneuvonta 19 10

Muut palkkiot 3

45 31

Ti l inpäätös

19

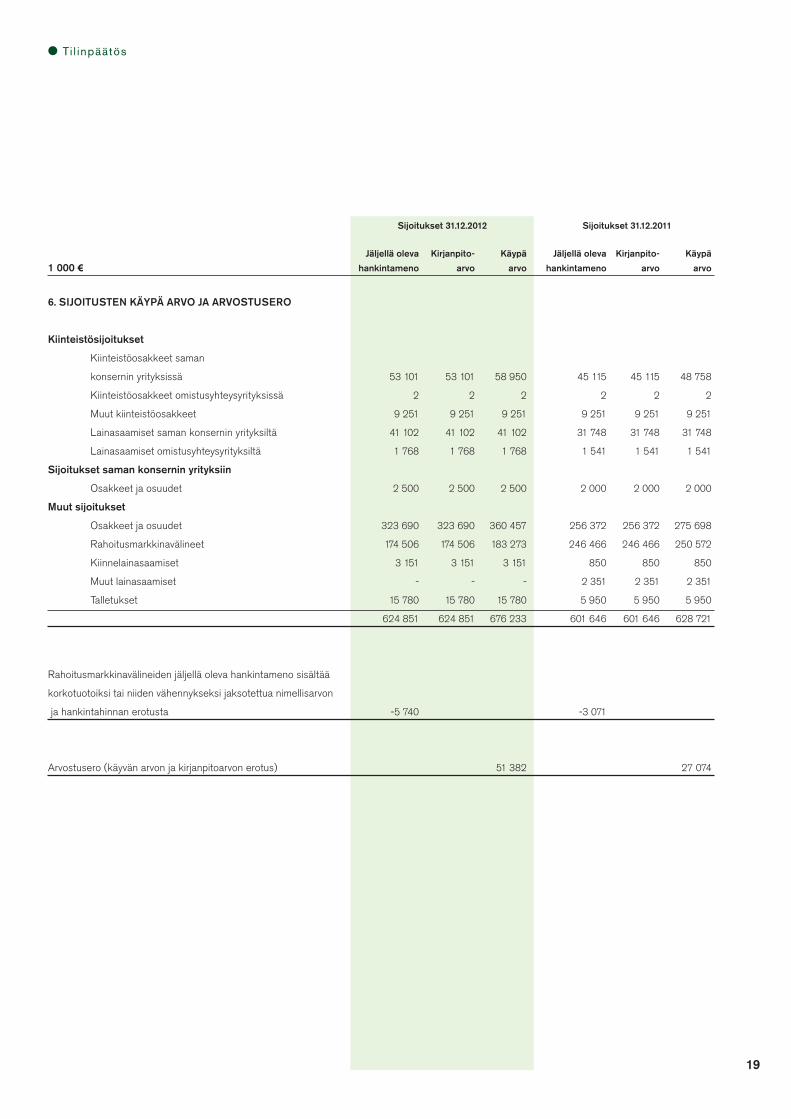

Sijoitukset 31.12.2012 Sijoitukset 31.12.2011

Jäljellä oleva Kirjanpito- Käypä Jäljellä oleva Kirjanpito- Käypä

1 000 € hankintameno arvo arvo hankintameno arvo arvo

6. SiJOituStEN Käypä aRVO Ja aRVOStuSERO

Kiinteistösijoitukset

Kiinteistöosakkeet saman

konsernin yrityksissä 53 101 53 101 58 950 45 115 45 115 48 758

Kiinteistöosakkeet omistusyhteysyrityksissä 2 2 2 2 2 2

Muut kiinteistöosakkeet 9 251 9 251 9 251 9 251 9 251 9 251

Lainasaamiset saman konsernin yrityksiltä 41 102 41 102 41 102 31 748 31 748 31 748

Lainasaamiset omistusyhteysyrityksiltä 1 768 1 768 1 768 1 541 1 541 1 541

Sijoitukset saman konsernin yrityksiin

Osakkeet ja osuudet 2 500 2 500 2 500 2 000 2 000 2 000

Muut sijoitukset

Osakkeet ja osuudet 323 690 323 690 360 457 256 372 256 372 275 698

Rahoitusmarkkinavälineet 174 506 174 506 183 273 246 466 246 466 250 572

Kiinnelainasaamiset 3 151 3 151 3 151 850 850 850

Muut lainasaamiset - - - 2 351 2 351 2 351

Talletukset 15 780 15 780 15 780 5 950 5 950 5 950

624 851 624 851 676 233 601 646 601 646 628 721

Rahoitusmarkkinavälineiden jäljellä oleva hankintameno sisältää

korkotuotoiksi tai niiden vähennykseksi jaksotettua nimellis arvon

ja hankintahinnan erotusta -5 740 -3 071

Arvostusero (käyvän arvon ja kirjanpitoarvon erotus) 51 382 27 074

Ti l inpäätös

20

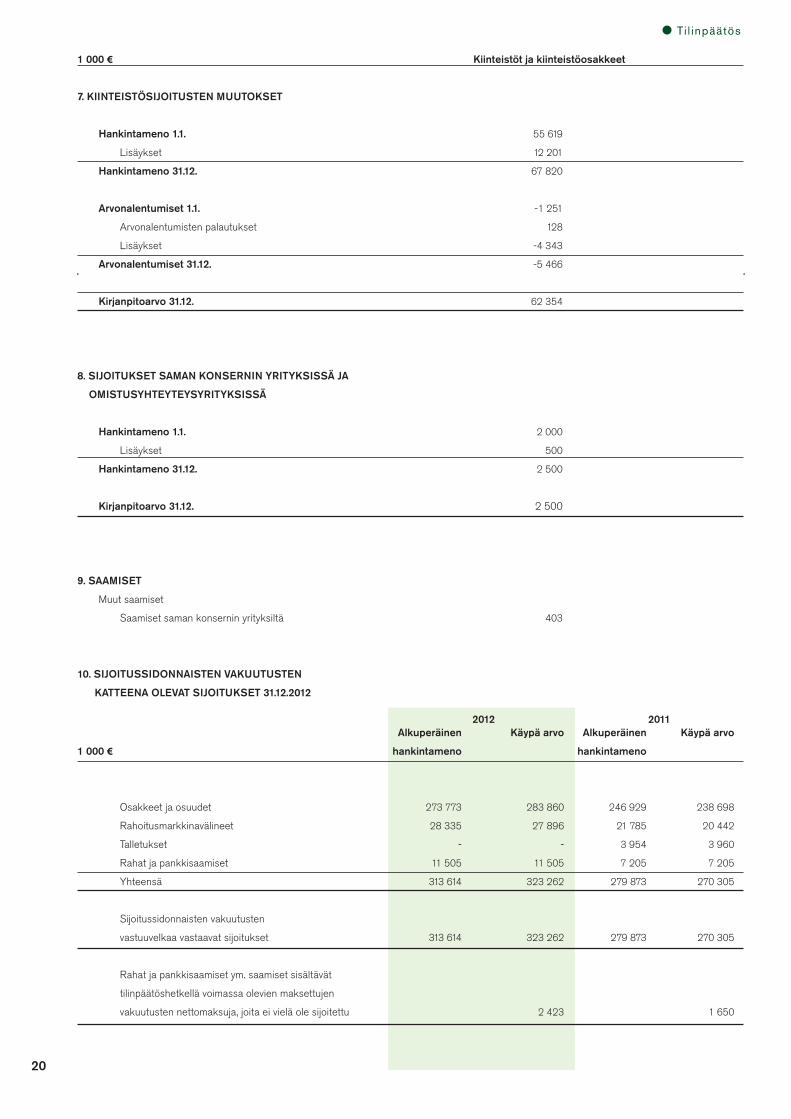

10. SiJOituSSidONNaiStEN VaKuutuStEN

KattEENa OLEVat SiJOituKSEt 31.12.2012

2012 2011 alkuperäinen Käypä arvo alkuperäinen Käypä arvo

1 000 € hankintameno hankintameno

Osakkeet ja osuudet 273 773 283 860 246 929 238 698

Rahoitusmarkkinavälineet 28 335 27 896 21 785 20 442

Talletukset - - 3 954 3 960

Rahat ja pankkisaamiset 11 505 11 505 7 205 7 205

Yhteensä 313 614 323 262 279 873 270 305

Sijoitussidonnaisten vakuutusten

vastuuvelkaa vastaavat sijoitukset 313 614 323 262 279 873 270 305

Rahat ja pankkisaamiset ym. saamiset sisältävät

tilinpäätöshetkellä voimassa olevien maksettujen

vakuutusten nettomaksuja, joita ei vielä ole sijoitettu 2 423 1 650

1 000 € Kiinteistöt ja kiinteistöosakkeet

7. KiiNtEiStöSiJOituStEN MuutOKSEt

hankintameno 1.1. 55 619

Lisäykset 12 201

hankintameno 31.12. 67 820

arvonalentumiset 1.1. -1 251

Arvonalentumisten palautukset 128

Lisäykset -4 343

arvonalentumiset 31.12. -5 466

Kirjanpitoarvo 31.12. 62 354

8. SiJOituKSEt SaMaN KONSERNiN yRityKSiSSä Ja

OMiStuSyhtEytEySyRityKSiSSä

hankintameno 1.1. 2 000

Lisäykset 500

hankintameno 31.12. 2 500

Kirjanpitoarvo 31.12. 2 500

9. SaaMiSEt

Muut saamiset

Saamiset saman konsernin yrityksiltä 403

Ti l inpäätös

21

Osuus kaikista Kirjanpitoarvo Käypä arvo 1 000 € osakkeista % 31.12.2012 31.12.2012

11. OMiStuKSEt MuiSSa yRityKSiSSä

Kotimaiset osakkeet

Fortum Oyj 0,0117 1 472 1 472

Kemira Oyj 0,0463 748 847

Kesko Oyj 0,0523 790 865

Metso Oyj 0,0178 830 859

Nokia Oyj 0,0053 585 585

Sampo Oyj 0,0046 574 631

Amplus Holding Oy 17,0756 701 730

Holiday Club Resorts Oy 2,5765 1 451 1 462

Probus Holding Oy 8,2941 5 583 8 657

Uudenmaan Pääomarahasto Oy 13,2193 1 929 1 929

Muut 4 826 5 096

19 488 23 132

ulkomaiset osakkeet

Intel Corporation 932 938

Prosafe SE 503 513

Royal Dutch Shell Plc 508 657

Sanofi-Aventis 549 712

StatoilHydro ASA 500 520

Volkswagen Ag 534 652

K III Sweden AB 1 299 1 313

Muut 2 609 2 729

7 436 8 034

Sijoitusrahasto-osuudet

Aktia America B 923 1 082

Aktia Em Mrkt Local Currency Bond+ D 2 998 2 998

Aktia Em Mrkt Local Currency T-Bill+ D 2 979 2 979

Aktia Global Government Bond+ 3 002 3 082

Allianz Global Investors - Euro High Yield Bond IT 1 640 1 826

Aviva Investors - Global Short Duration High Yield 6 000 6 198

Aviva Investors SICAV - Global High Yield Bond I 1 289 1 475

BlackRock Global Funds - European Value Fund 887 1 079

Bluebay Emerging Markets Corporate Bond Fund 4 401 5 309

BNP Paribas L1 - Bond World Emerging Local 5 000 5 184

Brummer & Partners Lynx Fund 1 002 1 012

Brummer & Partners Nektar Fund 1 004 1 033

Danske Invest Euro High Yield K 4 000 4 038

DNB OBX ETF 1 513 1 679

eQ Emerging Dividend Units 3 128 3 589

eQ Emerging Markets Local Currency Credit 1 000 1 011

Evli Aktieindexfond Sverige 3 410 3 490

Evli Corporate Bond B 12 824 15 294

Evli Emerging Markets Equity B 2 638 2 638

Evli Euro Liquidity B 7 500 7 501

Evli Europe B 2 489 2 954

Evli European High Yield B 12 621 15 606

Evli European Investment Grade B 13 078 14 961

Evli North America B 3 493 3 654

Ti l inpäätös

22

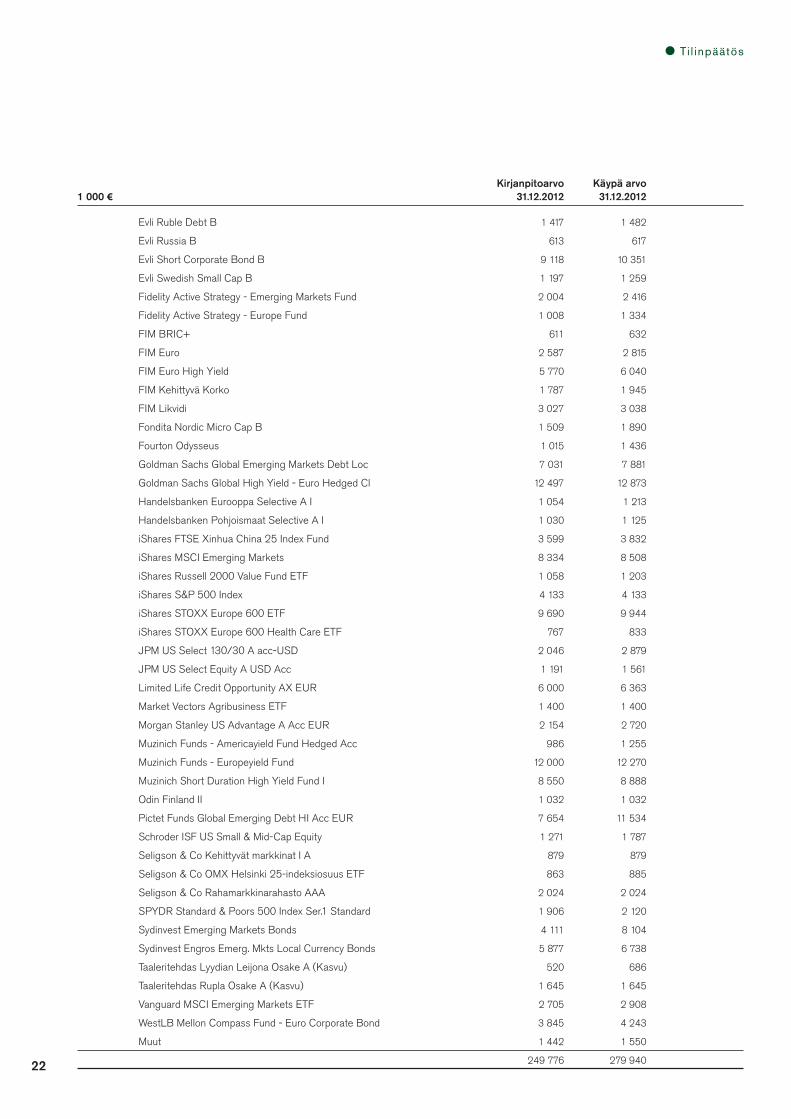

Evli Ruble Debt B 1 417 1 482

Evli Russia B 613 617

Evli Short Corporate Bond B 9 118 10 351

Evli Swedish Small Cap B 1 197 1 259

Fidelity Active Strategy - Emerging Markets Fund 2 004 2 416

Fidelity Active Strategy - Europe Fund 1 008 1 334

FIM BRIC+ 611 632

FIM Euro 2 587 2 815

FIM Euro High Yield 5 770 6 040

FIM Kehittyvä Korko 1 787 1 945

FIM Likvidi 3 027 3 038

Fondita Nordic Micro Cap B 1 509 1 890

Fourton Odysseus 1 015 1 436

Goldman Sachs Global Emerging Markets Debt Loc 7 031 7 881

Goldman Sachs Global High Yield - Euro Hedged Cl 12 497 12 873

Handelsbanken Eurooppa Selective A I 1 054 1 213

Handelsbanken Pohjoismaat Selective A I 1 030 1 125

iShares FTSE Xinhua China 25 Index Fund 3 599 3 832

iShares MSCI Emerging Markets 8 334 8 508

iShares Russell 2000 Value Fund ETF 1 058 1 203

iShares S&P 500 Index 4 133 4 133

iShares STOXX Europe 600 ETF 9 690 9 944

iShares STOXX Europe 600 Health Care ETF 767 833

JPM US Select 130/30 A acc-USD 2 046 2 879

JPM US Select Equity A USD Acc 1 191 1 561

Limited Life Credit Opportunity AX EUR 6 000 6 363

Market Vectors Agribusiness ETF 1 400 1 400

Morgan Stanley US Advantage A Acc EUR 2 154 2 720

Muzinich Funds - Americayield Fund Hedged Acc 986 1 255

Muzinich Funds - Europeyield Fund 12 000 12 270

Muzinich Short Duration High Yield Fund I 8 550 8 888

Odin Finland II 1 032 1 032

Pictet Funds Global Emerging Debt HI Acc EUR 7 654 11 534

Schroder ISF US Small & Mid-Cap Equity 1 271 1 787

Seligson & Co Kehittyvät markkinat I A 879 879

Seligson & Co OMX Helsinki 25-indeksiosuus ETF 863 885

Seligson & Co Rahamarkkinarahasto AAA 2 024 2 024

SPYDR Standard & Poors 500 Index Ser.1 Standard 1 906 2 120

Sydinvest Emerging Markets Bonds 4 111 8 104

Sydinvest Engros Emerg. Mkts Local Currency Bonds 5 877 6 738

Taaleritehdas Lyydian Leijona Osake A (Kasvu) 520 686

Taaleritehdas Rupla Osake A (Kasvu) 1 645 1 645

Vanguard MSCI Emerging Markets ETF 2 705 2 908

WestLB Mellon Compass Fund - Euro Corporate Bond 3 845 4 243

Muut 1 442 1 550

249 776 279 940

Kirjanpitoarvo Käypä arvo 1 000 € 31.12.2012 31.12.2012

Ti l inpäätös

23

Kirjanpitoarvo Käypä arvo 1 000 € 31.12.2012 31.12.2012

pääomarahasto-osuudet

Duke Street Capital VI LP 1 112 1 112

MB Equity Fund III Ky 492 685

MB Equity Fund IV Ky 1 076 1 076

The Triton Fund II L.P. 838 838

The Triton Fund III L.P. 3 800 3 800

Permira Europe IV LP2 965 1 004

Teknoventure Rahasto III Ky 1 425 1 906

Selected Private Equity Funds I Ky 3 058 3 058

Partners Group European Buyout 3 432 3 794

Partners Group European Mezzanine 2 217 2 217

Selected Mezzanine Funds I Ky 3 050 3 225

Euro Choice IV GB Limited 2 133 2 133

Aberdeen Indirect Property Partners 1 149 1 149

Sponda Fund I Ky 850 850

Kauppakeskuskiint. FEA Ky 18 711 18 711

Muut 2 682 3 793

46 990 49 351

aineettomat oikeudet Ennakkomaksut Kalusto yhteensä ja muut pitkävaikutteiset 1 000 € menot

12. aiNEEttOMiEN Ja aiNEELLiStEN hyödyKKEidEN MuutOKSEt

hankintameno 1.1.2012 5 616 96 727 6 439

Edellisenä vuonna loppuun poistetut -282 -17 -299

Lisäykset 561 181 742

Vähennykset - -120 -120

hankintameno 31.12.201 5 335 657 771 6 762

Kertyneet poistot 1.1.2012 -1 416 -282 -1 698

Edellisenä vuonna loppuun poistetut 282 17 299

Vähennysten ja siirtojen kertyneet poistot - 66 66

Tilikauden poistot -712 -150 -863

Kertyneet poistot 31.12.2012 -1 847 -349 -2 195

Kirjanpitoarvo 31.12.2012 3 488 657 422 4 567

Ti l inpäätös

24

1 000 € 2012

13. OMa pääOMa

Sidottu

Osakepääoma 1.1. / 31.12. 27 751

Ylikurssirahasto 1.1. / 31.12. 10 723

Sidottu oma pääoma yhteensä 38 474

Vapaa

Hallituksen käyttövarat 1.1. / 31.12. 8

Edellisten tilikausien voitto 1.1.2012 34 323

Tilikauden voitto 2011 2 881

Edellisten tilikausien voitto 31.12.2012 37 204

Tilikauden voitto 6 979

Vapaa oma pääoma yhteensä 44 191

Oma pääoma yhteensä 82 666

Voitonjakokelpoiset varat 31.12.2012

Tilikauden voitto 6 979

Hallituksen käyttövarat 8

Edellisten tilikausien voitto 37 204

Voitonjakokelpoiset varat 44 191

1 000 € 2012 2011

14. VELat Muut velat Saman konsernin yrityksille 743 264 15. VaKuutuSMaKSuVaStuu Vakuutusmaksusta on vähennetty vakuutusten aktivoituja hankintamenoja (zillmeeraus) Eläkevakuutus 93 231 93 231

16. SiJOituSSidONNaiStEN VaKuutuStEN VaStuuVELKa Vakuutusmaksuvastuu 322 797 270 488 Korvausvastuu 2 630 1 467 325 426 271 955

Ti l inpäätös

25

1 000 € 2012 2011

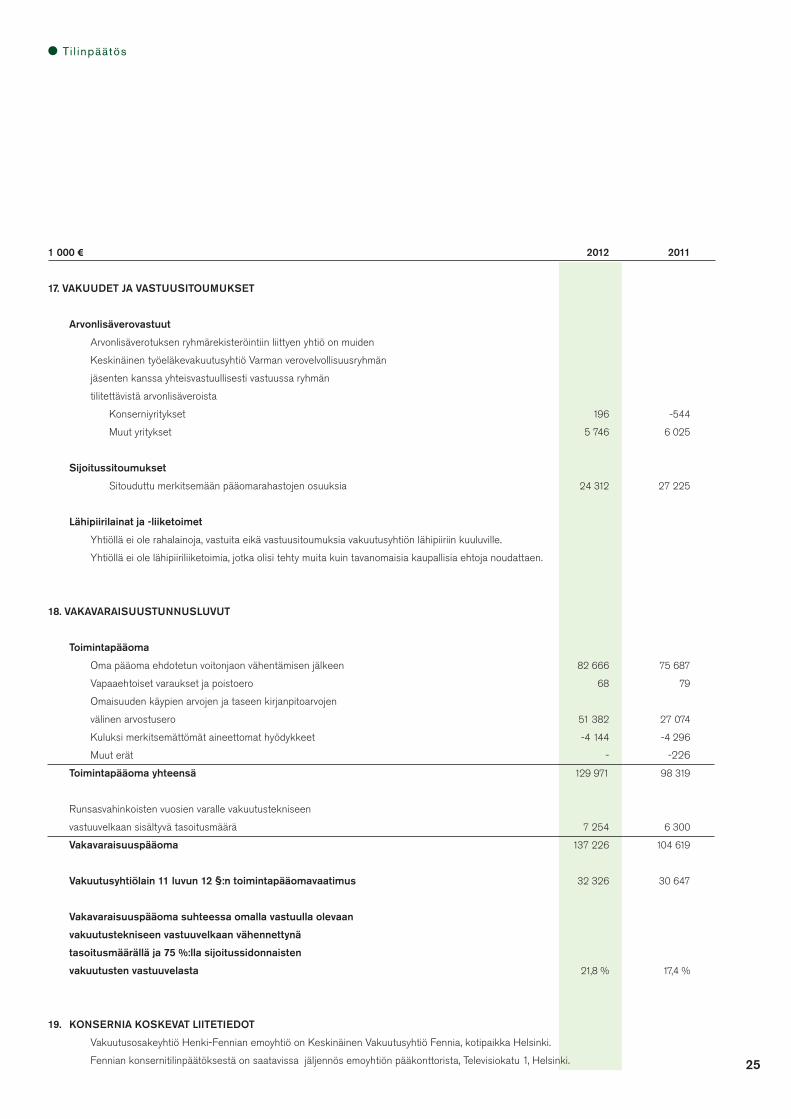

17. VaKuudEt Ja VaStuuSitOuMuKSEt

arvonlisäverovastuut

Arvonlisäverotuksen ryhmärekisteröintiin liittyen yhtiö on muiden

Keskinäinen työeläkevakuutusyhtiö Varman verovelvollisuusryhmän

jäsenten kanssa yhteisvastuullisesti vastuussa ryhmän

tilitettävistä arvonlisäveroista

Konserniyritykset 196 -544

Muut yritykset 5 746 6 025

Sijoitussitoumukset

Sitouduttu merkitsemään pääomarahastojen osuuksia 24 312 27 225

Lähipiirilainat ja -liiketoimet

Yhtiöllä ei ole rahalainoja, vastuita eikä vastuusitoumuksia vakuutusyhtiön lähipiiriin kuuluville.

Yhtiöllä ei ole lähipiiriliiketoimia, jotka olisi tehty muita kuin tavanomaisia kaupallisia ehtoja noudattaen.

18. VaKaVaRaiSuuStuNNuSLuVut

toimintapääoma

Oma pääoma ehdotetun voitonjaon vähentämisen jälkeen 82 666 75 687

Vapaaehtoiset varaukset ja poistoero 68 79

Omaisuuden käypien arvojen ja taseen kirjanpitoarvojen

välinen arvostusero 51 382 27 074

Kuluksi merkitsemättömät aineettomat hyödykkeet -4 144 -4 296

Muut erät - -226

toimintapääoma yhteensä 129 971 98 319

Runsasvahinkoisten vuosien varalle vakuutustekniseen

vastuuvelkaan sisältyvä tasoitusmäärä 7 254 6 300

Vakavaraisuuspääoma 137 226 104 619

Vakuutusyhtiölain 11 luvun 12 §:n toimintapääomavaatimus 32 326 30 647

Vakavaraisuuspääoma suhteessa omalla vastuulla olevaan

vakuutustekniseen vastuuvelkaan vähennettynä

tasoitusmäärällä ja 75 %:lla sijoitussidonnaisten

vakuutusten vastuuvelasta 21,8 % 17,4 %

19. KONSERNia KOSKEVat LiitEtiEdOt

Vakuutusosakeyhtiö Henki-Fennian emoyhtiö on Keskinäinen Vakuutusyhtiö Fennia, kotipaikka Helsinki.

Fennian konsernitilinpäätöksestä on saatavissa jäljennös emoyhtiön pääkonttorista, Televisiokatu 1, Helsinki.

Ti l inpäätös

26

Ti l inpäätöksen tunnusluvut

1 000 € 2012 2011 2010 2009 2008

tuLOSaNaLyySi

Vakuutusmaksutulo 89 721 78 701 59 637 69 563 54 207

Sijoitustoiminnan tuotot ja kulut sekä

arvonkorotukset ja niiden oikaisut 63 237 -27 537 80 685 90 592 -84 439

Maksetut korvaukset -63 615 -61 800 -51 254 -53 281 -75 966

Vastuuvelan muutos ennen lisäetuja ja

tasoitusmäärän muutosta -65 897 23 121 -61 799 -84 416 87 123

Liikekulut -10 766 -9 978 -8 405 -7 533 -6 801

Vakuutustekninen tulos ennen

lisäetuja ja tasoitusmäärän muutosta 12 680 2 508 18 865 14 925 -25 875

Muut tuotot ja kulut -838 -828 0 0 -62

Liikevoitto 11 842 1 679 18 865 14 925 -25 937

Tasoitusmäärän muutos -954 -747 -544 -290 -686

Lisäedut -1 448 2 017 -3 846 -3 579 -214

Voitto ennen varauksia ja veroja 9 440 2 949 14 474 11 056 -26 837

Verot -4 120 -585 -359 -627 275

Konsernin voitto tilikaudelta 5 321 2 364 14 115 10 429 -26 562

Kokonaisvakuutusmaksutulo (t€) 90 508 79 461 60 165 70 010 54 719

Liikekustannussuhde kuormitustulosta 119,9 % 116,0 % 108,1 % 101,9 % 91,0 %

Liikekustannussuhde taseen loppusummasta 1,4 % 1,3 % 1,2 % 1,2 % 0,9 %

toimintapääoma (t€) 129 971 98 319 106 018 87 816 47 765

Vähimmäistoimintapääoma (t€) 32 326 30 647 30 000 29 107 28 090

tasoitusmäärä (t€) 7 254 6 300 5 553 5 009 4 719

Vakavaraisuuspääoma (t€) 137 226 104 619 111 571 92 824 52 484

Vakavaraisuusaste 21,8 % 17,4 % 18,5 % 16,0 % 9,4 %

Kokonaistulos 35 991 -8 736 24 079 42 932 -38 333

Kokonaispääoman tuotto 9,5 % 1,9 % 7,6 % 11,0 % -3,5 %

Tunnusluvut ovat emoyhtiön luvuista laskettu lukuunottamatta tuloanalyysia.

Ti l inpäätös

27

1 000 € € % € % € % € % € %

SiJOituSJaKauMa (KäyViN aRVOiN)

Lainasaamiset 1) 3 151 0,5 3 201 0,5

Joukkovelkakirjalainat 1), 2) 329 047 48,4 320 125 50,5 335 085 53,8 395 394 65,8 343 210 59,9

* sisältää korkorahastoja 172 391 25,4 122 616 19,4 107 977 17,3 99 651 16,6 58 735 10,3

Muut rahoitusmarkkinavälineet ja talletukset 1), 2), 3) 68 474 10,1 76 245 12,0 48 480 7,8 25 104 4,2 82 311 14,4

* sisältää korkorahastoja 22 913 3,4 11 276 1,8 12 761 2,0 12 417 2,1 19 209 3,4

Osakkeet ja osuudet 144 084 21,2 124 737 19,7 133 473 21,4 87 733 14,6 47 032 8,2

Kiinteistösijoitukset 4) 132 540 19,5 108 667 17,2 93 184 15,0 77 990 13,0 71 154 12,4

* sisältää sijoitusrahastoja ja yhteissijoitusyrityksiä 21 467 3,2 17 197 2,7 17 066 2,7 16 387 2,7 16 630 2,9

Muut sijoitukset 2 091 0,3 316 0 12 519 2,0 15 051 2,5 29 057 5,1

Sijoitukset yhteensä 679 387 100,0 633 290 100,0 622 741 100,0 601 272 100,0 572 764 100,0

Jvk-salkun modifioitu duraatio 3,45 3,70 2,86 3,00 3,41

1) Sisältää kertyneet korot

2) Korkorahastoista pitkän koron rahastot sisältyvät joukkovelkakirjalainoihin ja lyhyen koron rahastot muihin rahoitusmarkkinavälineisiin

3) Sisältää taseen sijoituksiin kuuluvat talletukset

4) Sisältää niiden sijoitusrahastojen osuudet ja sijoitukset niihin rinnastettaviin yhteissijoitusyrityksiin, jotka sijoittavat kiinteistöihin ja kiinteistöyhteisöihin.

Ti l inpäätös

2012 2011 2010 2009 2008

28

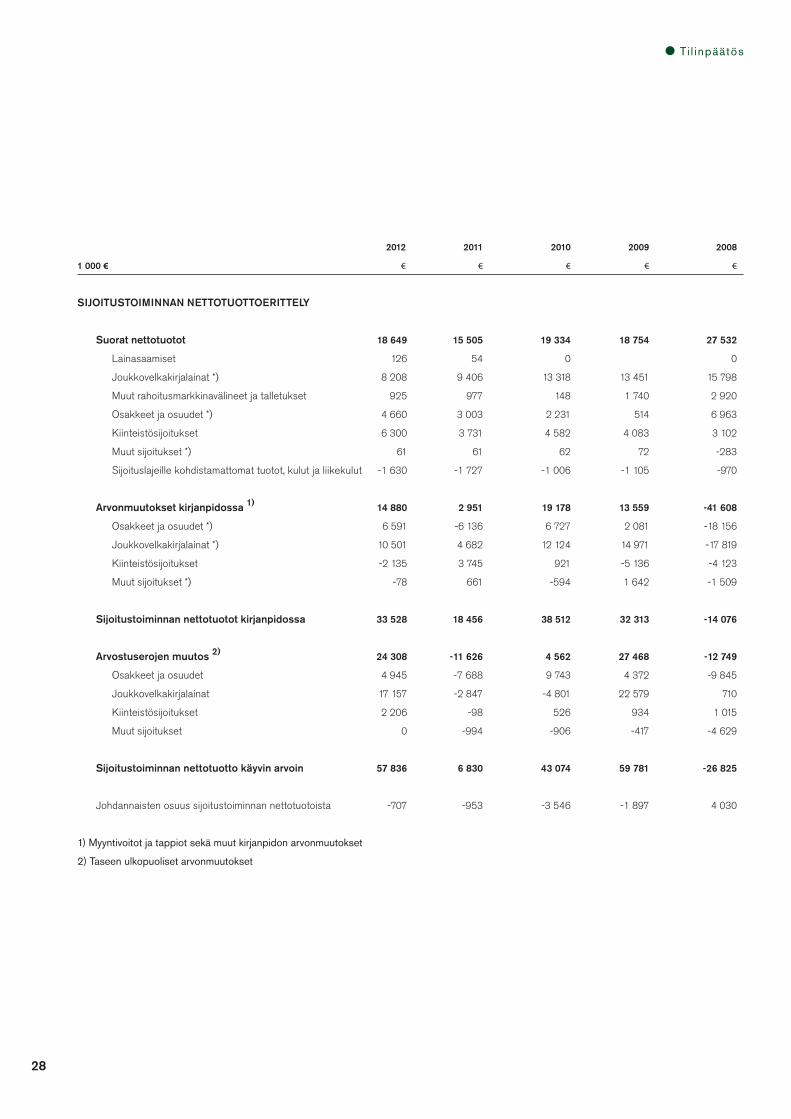

2012 2011 2010 2009 2008

1 000 € € € € € €

SiJOituStOiMiNNaN NEttOtuOttOERittELy

Suorat nettotuotot 18 649 15 505 19 334 18 754 27 532

Lainasaamiset 126 54 0 0

Joukkovelkakirjalainat *) 8 208 9 406 13 318 13 451 15 798

Muut rahoitusmarkkinavälineet ja talletukset 925 977 148 1 740 2 920

Osakkeet ja osuudet *) 4 660 3 003 2 231 514 6 963

Kiinteistösijoitukset 6 300 3 731 4 582 4 083 3 102

Muut sijoitukset *) 61 61 62 72 -283

Sijoituslajeille kohdistamattomat tuotot, kulut ja liikekulut -1 630 -1 727 -1 006 -1 105 -970

arvonmuutokset kirjanpidossa 1) 14 880 2 951 19 178 13 559 -41 608

Osakkeet ja osuudet *) 6 591 -6 136 6 727 2 081 -18 156

Joukkovelkakirjalainat *) 10 501 4 682 12 124 14 971 -17 819

Kiinteistösijoitukset -2 135 3 745 921 -5 136 -4 123

Muut sijoitukset *) -78 661 -594 1 642 -1 509

Sijoitustoiminnan nettotuotot kirjanpidossa 33 528 18 456 38 512 32 313 -14 076

arvostuserojen muutos 2) 24 308 -11 626 4 562 27 468 -12 749

Osakkeet ja osuudet 4 945 -7 688 9 743 4 372 -9 845

Joukkovelkakirjalainat 17 157 -2 847 -4 801 22 579 710

Kiinteistösijoitukset 2 206 -98 526 934 1 015

Muut sijoitukset 0 -994 -906 -417 -4 629

Sijoitustoiminnan nettotuotto käyvin arvoin 57 836 6 830 43 074 59 781 -26 825

Johdannaisten osuus sijoitustoiminnan nettotuotoista -707 -953 -3 546 -1 897 4 030

1) Myyntivoitot ja tappiot sekä muut kirjanpidon arvonmuutokset

2) Taseen ulkopuoliset arvonmuutokset

Ti l inpäätös

29

Sijoitustoiminnan Sitoutunut tuotto - % sitoutuneelle pääomalle nettotuotot pääoma 2) käyvin arvoin 1)

€ €

1 000 € 2012 2012 2012 2011 2010 2009 2008

SiJOituStOiMiNNaN NEttOtuOttO SitOutuNEELLE pääOMaLLE 1.1. - 31.12.2012

Joukkovelkakirjalainat 3) 35 865 303 237 11,8 3,4 5,5 15,3 -0,4

*josta korkorahastoja 18 996 132 921 14,3 1,8 9,9 37,7 -21,0

Muut rahoitusmarkkinavälineet ja talletukset 3) 925 78 772 1,2 1,3 1,7 2,8 3,9

*josta korkorahastoja 1 344 12 420 10,8 -0,3 2,2 4,4 -1,0

Osakkeet ja osuudet 16 196 123 352 13,1 -8,3 18,6 13,7 -25,1

Kiinteistösijoitukset 4) 6 497 117 937 5,5 8,7 7,4 -0,2 0,0

*josta sijoitusrahastoja ja yhteisijoitusyrityksiä 3 222 16 974 19,0 3,7 7,8 -15,9 -27,5

Muut sijoitukset -17 401 -4,2 -3,4 -10,1 4,2 -16,5

Sijoitukset yhteensä 59 466 623 699 9,5 1,4 7,4 10,9 -4,2

Sijoituslajeille kohdistamattomat tuotot, kulut ja liikekulut -1 630

Sijoitustoiminnan nettotuotto käyvin arvoin 57 836 623 699 9,3 1,1 7,2 10,7 -4,4

1) Sijoitustoiminnan nettotuotot käyvin arvoin = Raportointikauden lopun ja alun markkina-arvojen muutos - kauden aikana tapahtuneet kassavirrat.

Kassavirralla tarkoitetaan ostojen / kulujen ja myyntien / tuottojen erotusta.

2) Sitoutunut pääoma = Markkina-arvo raportointikauden alussa + päivittäin / kuukausittain aikapainotetut kassavirrat.

3) Sisältää ko. sijoituksiin tilastoitavien korkorahastojen tuotot

4) Sisältää kiinteistösijoituksiin tilastoitavien sijoitusrahastojen ja yhteissijoitusyritysten tuotot

Ti l inpäätös

30

Tunnuslukujen laskentakaavat

Vakuutusmaksutulo = vakuutusmaksutulo ennen jälleenva-

kuuttajien osuutta

Liikekustannussuhde (% kuormitustulosta) =

+ liikekulut ennen vakuutusten aktivoitujen hankintamenojen

muutosta

+ korvausten selvittelykulut

kuormitustulo

Liikekustannussuhde (% taseen loppusummasta) =

+ kokonaisliikekulut

aloittavan taseen loppusumma

Kokonaistulos = liikevoitto (tappio) +/- taseen ulkopuolis-

ten arvostuserojen muutos

toimintapääoma ks. laskelma liitetiedoissa

Vakavaraisuuspääoma = toimintapääoma + tasoitusmäärä

+ vähemmistöosuus

Vakavaraisuusaste (% ) = vakavaraisuuspääoma

+ vakuutustekninen vastuuvelka

- tasoitusmäärä

- 75 % sijoitussidonnaisten vakuutusten vastuuvelka

Vakuutustekninen vastuuvelka lasketaan jälleenvakuuttajien

osuuden jälkeen.

Kokonaispääoman tuotto käyvin arvoin (%) =+/- liikevoitto tai tappio

+ rahoituskulut

+ perustekorkokulu

+/- sijoitusten arvostuserojen muutos

+ taseen loppusumma

- sijoitussidonnaisten vakuutusten vastuuvelka

+/- sijoitusten arvostuserot

Tunnusluvun jakaja lasketaan tilikauden ja edellisen tilikau-

den taseen mukaisten arvojen keskiarvona.

Perustekorkokululla tarkoitetaan vakuutuksille vuoden aika-

na hyvitettyä takuukorkoa lisättynä/vähennettynä mahdolli-

silla takuukoron täydennysvastuun muutoksilla.

Sijoitustoiminnan nettotuotto sitoutuneelle pääomalle käyvin arvoin (%)Sijoitustoiminnan nettotuotto käyvin arvoin suhteessa sitou-

tuneeseen pääomaan lasketaan sijoituslajeittain ja sijoitusten

yhteismäärälle ottaen huomioon kauden aikana tapahtuneet

kassavirrat.

henkilöstön keskimääräinen lukumäärä = Tunnusluku las-

ketaan keskiarvona kalenterikuukausien lopussa lasketuista

henkilökunnan lukumääristä.

Ti l inpäätös

31

Risk ien- ja vakavara isuuden hal l innasta y le isest i

Vakuutusosakeyhtiö Henki-Fennian (jäljempänä Henki-

Fennia) omistavat Keskinäinen Vakuutusyhtiö Fennia (jäl-

jempänä Fennia) 60 prosentin ja Keskinäinen Vakuutusyhtiö

Eläke-Fennia 40 prosentin osuuksin. Vuonna 2011 perustet-

tu Fennia Varainhoito Oy (jäljempänä Fennia Varainhoito) on

kokonaan Henki-Fennian omistama tytäryhtiö. Henki-Fennia

kuuluu Fennia-konserniin. Henki-Fennian riskien- ja vakava-

raisuuden hallinnan kehikko kuvataan konserniyhtiöiden hal-

litusten vahvistamissa periaateasiakirjoissa. Keskeisin näistä

asiakirjoista on riskien- ja vakavaraisuuden hallinnan periaat-

teet, joissa kuvataan sekä riskien- että vakavaraisuuden hal-

linnan yleiset periaatteet konsernissa.

Fennia-konsernissa riskienhallinnalla tarkoitetaan koordi-

noituja strategioita, prosesseja, periaatteita ja toimenpiteitä,

joilla konsernin ja konserniyhtiöiden riskit tunnistetaan, mi-

tataan, seurataan, hallitaan ja ilmoitetaan. Vakavaraisuuden

hallinnalla puolestaan tarkoitetaan strategioita, prosesseja,

periaatteita ja toimenpiteitä, joilla ohjataan ja määritetään

konserniyhtiöiden ja konsernin riskinkantokyky, riskinottoha-

lukkuus ja riskinsietokyky sekä keskeisten riskien rajoitukset.

Risk ien ja vakavara isuuden hal l innan organisoint i

Fennian hallitus konsernin emoyhtiön hallituksena on sen ylin

päätöksentekoelin ja kantaa vastuun riskien- ja vakavaraisuu-

den hallinnasta ja sen sovittamisesta osaksi konsernin luo-

tettavaa hallintojärjestelmää. Fennian hallituksen vastuulla on

varmistaa, että konserniin kuuluvien tytäryhtiöiden erityispiir-

teet ja konsernin sisäiset yhteydet (mm. sisäiset transaktiot,

kaksinkertaiset pääomat, pääomien siirrettävyys ja pääomien

käyttö yleensä) tulevat asianmukaisesti huomioon otettua.

Henki-Fennian hallitus on ensisijassa vastuussa siitä,

että yhtiö noudattaa konsernin riskien- ja vakavaraisuuden

hallinnan periaatteita johdonmukaisesti. Sen vastuulla on

varmistaa, että yhtiössä on toiminnan laatuun, laajuuteen ja

monimutkaisuuteen nähden riittävällä tavalla järjestetty hal-

lintojärjestelmä, mukaan lukien sisäinen valvonta ja riskien-

hallintajärjestelmä.

Fennia Varainhoidon hallituksen vastuulla on varmistaa,

että yhtiö noudattaa Fennia-konsernin riskienhallintajärjestel-

män periaatteita siltä osin kuin yhtiön toiminnan erityspiirteet

eivät edellytä niistä poikkeamista.

Muiden tytäryhtiöiden kohdalla Fennia-konsernin riskien-

ja vakavaraisuuden hallinnan periaatteita noudatetaan sovel-

tuvin osin.

Riskien- ja vakavaraisuuden hallintaa koskevien tehtävi-

en valmistelua, ohjaamista, koordinointia ja tiedon välittämistä

varten on perustettu konsernin vakuutusyhtiöiden riskienhal-

lintakomitea. Tämän riskienhallintakomitean päätehtävänä on

tukea Fennian ja Henki-Fennian toimitusjohtajia riskien- ja

vakavaraisuuden hallintaan liittyvissä asioissa. Puheenjohta-

jana toimii Fennian toimitusjohtaja, ja Henki-Fennian toimitus-

johtaja on komitean vakituisena jäsenenä.

Fennia Varainhoidolle on perustettu oma, erillinen riskien-

hallintakomitea. Sen puheenjohtajana toimii Fennia Varain-

hoidon toimitusjohtaja.

Riskienhallintajärjestelmän ohjausmalli perustuu kolmen

puolustuslinjan malliin.

1. Ensimmäisellä puolustuslinjalla on ensisijainen vastuu

päivittäisestä riskienhallinnasta ja riskien raportoinnista

hyväksyttyjen periaatteiden mukaisesti.

2. Toinen puolustuslinja on riskienhallintakehikon omistaja

ja vastaa mm. riskien- ja vakavaraisuuden hallinnan

tulkinnoista, kehittämisestä, suunnittelusta ja raportoin-

nista sekä tukee, seuraa ja arvioi liiketoiminta-alueiden

ja tukitoimintojen (ensimmäisen puolustuslinjan) riskien-

ja vakavaraisuuden hallinnan prosessien implementointia.

3. Kolmannen puolustuslinjan tehtävänä on varmistaa

sisäisen valvonnan sekä riskien- ja vakavaraisuuden

hallinnan vaikuttavuus ja tehokkuus.

Kolmen puolustuslinjan mallissa vastuu riskien- ja vakavaraisuu-

den hallinnasta jakautuu seuraavasti eri toimijoiden kesken:

Toimitusjohtaja Toimitusjohtaja kantaa johdon tukemana yleisvastuun

riskien- ja vakavaraisuuden hallinnan asianmukaisesta

valmistelusta ja toteuttamisesta hallituksen päätösten

mukaisesti.

Risk i t sekä r isk ien- ja vakavara isuuden hal l inta

Ti l inpäätös

32

Liiketoiminta-alueet ja tukitoiminnot Kukin liiketoiminta-alue ja tukitoiminto vastaavat ensi-

sijaisesti päivittäisestä riskienhallinnasta ja riskien rapor-

toinnista hyväksyttyjen periaatteiden mukaisesti, seuraavat

oman osa-alueensa kokonaisriskiprofiilia (toisen puolus-

tuslinjan tuella) ja varmistavat konsernin sitovan riskien- ja

vakavaraisuuden hallinnan dokumentaation mukaisen

toiminnan osa-alueellaan.

Aktuaaritoiminto Vastuullinen aktuaari vastaa aktuaaritoiminnosta ja siitä,

että hinnoittelussa ja vakuutusteknisen vastuuvelan

laskennassa sovellettavat vakuutusmatemaattiset mene-

telmät ovat asianmukaiset. Vastuullinen aktuaari määrit--

telee myös vakuutusteknisen vastuuvelan tason. Aktuaari-

toiminnolla on rooli paitsi ensimmäisen myös toisen puo-

lustuslinjan toimijana. Aktuaaritoiminto osallistuu riskienhal-

lintajärjestelmän tehokkaaseen täytäntöönpanoon, erityi-

sesti riskienhallinta-menetelmien luomiseen, mutta myös

yrityksen oman riski- ja vakavaraisuusarvioinnin toteut-

tamiseen.

Riskienhallintatoiminto Riskienhallintatoiminnolla on pääasiallinen vastuu toisen

puolustuslinjan tehtävistä. Riskienhallintatoiminto ja sen

prosessit on integroitu Fennia-konsernin organisaatioon

tavalla, joka varmistaa sen toiminnan operatiivisen riippu-

mattomuuden, eli toiminto on vapaa sellaisista vaikutteista,

jotka voisivat vaarantaa sen tehtävien suorittamisen objek-

tiivisesti, tasapuolisesti ja riippumattomasti.

Riskienhallintatoiminnon alaisuuteen on perustettu seuraavat

viisi koordinointiryhmää, joiden kautta riskienhallintatoiminto

toteuttaa osan tehtävistään:

Vakuutusriskien koordinointiryhmä,

Rahoitusmarkkinariskien koordinointiryhmä,

Operatiivisten riskien koordinointiryhmä,

Kvantitatiivisiin menetelmiin liittyvien riskien koordinointi-

ryhmä ja

Liiketoimintaympäristöön liittyvien riskien koordinointi-

ryhmä.

Näiden koordinointiryhmien päätehtäviin kuuluu käsitellä

strategiat, prosessit ja ilmoitusmenettelyt, joita tarvitaan ris-

kien ja niiden keskinäisten yhteyksien jatkuvaan tunnistami-

seen, mittaamiseen, seurantaan, hallintaan ja ilmoittamiseen.

Compliance -toiminto Toiseen puolustuslinjaan kuuluvan Compliance -toiminnon

tehtävänä on varmistaa, että toiminnassa noudatetaan

annettuja lakeja, asetuksia, hallinnollisia määräyksiä,

finanssialan itsesääntelyä ja Fennia-konsernin sisäisiä

ohjeita, ja että asiakassuhteissa noudatetaan tehtyjä

vakuutus- ja muita sopimuksia sekä asianmukaisia menet-

telytapoja. Toiminnon tehtävänä on myös edistää säännös-

ten noudattamista ennakoivalla oikeudellisella neuvonnalla.

Sisäinen tarkastus Kolmannen puolustuslinjan tehtävistä vastaa täysin

riippumaton sisäinen tarkastus.

Risk ienhal l inta

Riskillä tarkoitetaan epävarmaa tapahtumaa ja sen seuraus-

ta, joka voi olla yritykselle uhka tai mahdollisuus.

Konsernissa riskienhallinnan strategioiden ja prosessien

kokonaisuus jaetaan seuraaviin osa-alueisiin:

1. Riskien tunnistaminen Ensimmäisen puolustuslinjan liiketoiminta-alueet ja

tukitoiminnot tunnistavat ja arvioivat toimintaa ja tavoitteita

uhkaavat riskit sekä vuosisuunnittelun yhteydessä että

päivittäisessä operatiivisessa toiminnassa. Riskien

tunnistamista ja arviointia koordinoidaan riskienhallinta-

komitean ja riskienhallintatoiminnon alaisuudessa

toimivien koordinointiryhmien työskentelyssä.

2. Riskien mittaaminen Riskien mittaamisprosessissa arvioidaan mahdollisuuksien

mukaan riskien vakavuutta sekä niiden välisiä riippuvuuk-

sia. Riskien mittaamisen tavoitteena on luoda yhteis-

mitalliset mittarit erilaisille riskeille ja parantaa riskien

vertailtavuutta. Riskien mittaaminen ja vertailu on

välttämätöntä siksi, että sen avulla voidaan kohdentaa

riskienhallintatoimenpiteet toiminnan kannalta oleel-

lisimpiin riskeihin. Riskien mittaamisessa sovelletaan ns.

Ti l inpäätös

33

Value-at-Risk -perusteista menetelmää. Riskien vaka-

vuuden ja riippuvuuksien mittaamisesta sekä mittaami

sessa käytettävistä menetelmistä vastaa ja niitä koordinoi

riskienhallintatoiminto.

3. Riskien seuranta Konsernissa toteutetaan kvantitatiivista riskiseurantaa,

joka koostuu erilaisista riski-indikaattoreista sekä kvalita-

tiivista riskiseurantaa, johon kuuluvat mm. suunnittelujen ja

päätettyjen hallintatoimenpiteiden seuraaminen, arvioimi-

nen ja mahdollinen testaaminen. Ensimmäinen puolus-

tuslinja varmistaa, että riskien asianmukainen seuranta

on olemassa, ja että riskeistä saadaan hallintaa varten

riittävästi tietoa. Ensimmäisen puolustuslinjan seuraa

suunnittelemiaan ja päättämiään hallintatoimenpiteitä

sekä arvioi niiden vaikutusta. Toinen puolustuslinja,

erityisesti riskienhallintatoiminto, toteuttaa riippumatonta

kvantitatiivista ja kvalitatiivista riskien seurantaa siten,

että tämä seuranta on mahdollisimman hyvin hyödynnet-

tävissä ensimmäisessä puolustuslinjassa.

4. Riskien hallinta Hallintaprosessissa riskit priorisoidaan ja suunnitellaan

hallintatoimenpiteitä, joilla riskejä pyritään kontrolloimaan

tai rajoittamaan. Ensimmäinen puolustuslinja riskien omis-

tajana toteuttaa asianmukaisen riskien hallinnan ja suun-

nittelee hallintatoimenpiteet. Toinen puolustuslinja,

erityisesti riskienhallintatoiminto, tukee, seuraa ja arvioi

ensimmäisen puolustuslinjan suorittamaa hallintaa,

mutta riippumattomuuden varmistamiseksi ei osallistu

operatiivisten päätösten tekemiseen. Eri riskialueilla

käytettävät hallintakeinot on kuvattu tarkemmin luvuissa

3.1 – 3.10.

5. Riskien ilmoittaminen Riskien toteutumisesta ja niiden vaikutuksista sekä läheltä

piti -tilanteista tulee konsernissa raportoida ilman aihee-

tonta viivettä sovittujen ilmoittamiskanavien mukaisesti.

Pääsääntöisesti liiketoiminta-alueet ja tukitoiminnot

raportoivat asiaan kuuluvalle riskienhallintatoiminnon

alaiselle koordinointiryhmälle, jonka kautta riskienhallinta-

toiminto mm. kerää tietoa riskeistä. Riskienhallintatoimin-

to raportoi riskeistä riskienhallintakomiteoille sekä asiaan

kuuluville hallituksille toiminnon jatkuvana raportointina.

Vakavissa ja kiireellisissä asioissa liiketoiminta-alueet ja

tukitoiminnot raportoivat myös suoraan toimitusjohtajalle,

joka raportoi asiasta hallitukselle. Vastaavasti riskienhallin-

tatoiminto voi vakavissa ja kiireellisissä asioissa raportoida

suoraan toimitusjohtajalle tai hallitukselle.

Näitä riskienhallinnan strategioita ja prosesseja sovelletaan

riskienhallinnan helpottamiseksi luodun kokonaisvaltaisen

riskikartan kaikkiin riskialueisiin, joita ovat:

vakuutusriskit,

markkinariskit,

vastapuoliriskit,

operatiiviset riskit,

kvantitatiivisten menetelmien riskit,

keskittymäriskit,

likviditeettiriski,

strategiset riskit,

maineriski ja

ryhmäriskit.

VAKU UTUSR iSKiT

Vakuutusriskit liittyvät vakuutusyhtiön perusliiketoimintaan eli

vakuuttamiseen.

Merkittävimmät vakuutusriskit liittyvät riskin valintaan,

myynnin ohjaukseen ja riskin hinnoitteluun, eli kyseessä on

tappioriski siitä, että tulevista vakuutuskorvauksista aiheutu-

vat kustannukset (ml. liikekulut) ylittävät vakuutuksista saadut

vakuutusmaksut. Vakuutusriskeihin sisältyvät myös suurvahin-

koriskit (esimerkiksi katastrofiriskit) ja jälleenvakuutussuojien

asianmukaisuusriski.

Vakuutusriskiin liittyy myös tappioriski, joka johtuu vakuu-

tusteknisen vastuuvelan epäedullisesta arvonmuutoksesta, eli

varausriski. Varausriskit liittyvät vastuuvelan laskennassa teh-

tyjen oletusten epävarmuuteen ja arvioitujen korvausmäärien,

liikekulujen ja näiden kassavirtojen epäedullisiin poikkeamiin

toteutuneista kuluista.

Varausriskin vakuutusteknisiin riskitekijöihin luetaan mm.

biometriset riskit (kuolleisuus-, pitkäikäisyys-, työkyvyttömyys-

ja vastaavat riskit) ja erilaiset raukeamisriskit kuten esimer-

kiksi henkivakuutuksen takaisinostoriski.

Vakuutustekniseen vastuuvelkaan liittyy myös markkina-

riskejä kuten esimerkiksi inflaatio ja diskonttokorko.

Vakuutustoiminta perustuu vakuutusriskien ottamiseen,

Ti l inpäätös

34

riskien hajauttamiseen vakuutuskannan sisällä ja niiden hal-

lintaan. Vakuutusmaksuriskin hallinnassa tärkeimmät hallinta-

keinot liittyvät riskien valintaan (vastuunvalinta), hinnoitteluun,

vakuutusehtoihin ja jälleenvakuutussuojan hankkimiseen.

Vastuunvalinnalla ohjeistetaan myyntiä ja varmistetaan

vakuutustoiminnan kannattavuutta. Vastuunvalintaa hallitaan

tutkimalla tilastollisesti aiempia vahinkotapauksia, jotka ovat

myös perustana hinnoittelulle. Vastuunvalinnan toimintaoh-

jeissa määritellään, minkälaisia riskejä vakuutetaan ja miten

suuria vakuutusmääriä sallitaan.

Vakuutusriskien hinnoittelulla pyritetään toivottuun riski-

vastaavuuteen, asettamalla sitä korkeampi hinta mitä suu-

rempi riski on kyseessä ja päinvastoin. Hinnoittelun lähtö-

kohtana on tietovaraston oikeellisuus ja riittävyys ja se, että

vakuutettava kohde tunnetaan riittävän hyvin. Ainoastaan täl-

löin voidaan asianmukaisesti soveltaa erilaisia riskianalyysejä

ja päättää vakuutusmaksun riittävästä tasosta.

Vakuutusehtojen merkitys vakuutusriskin rajoittamisen

keinona on olennainen. Vakuutusehdoissa määritetään mm.

vakuutussopimuksen kattavuus ja korvausten rajoitukset. Va-

kuutusriskin hallinnassa on tärkeää, että ei-toivotut riskit sul-

jetaan pois tai rajoitetaan sopimusteitse toivotulle tasolle.

Vastuuvelan laskennassa sovelletaan erilaisia kvantitatii-

visia menetelmiä, joiden hallinta on varausriskin hallinnassa

keskeisessä asemassa. Menetelmien lisäksi käytettävien tie-

tojen riittävyys ja laatu sekä niiden hallinta vaikuttavat olen-

naisesti varausriskin luonteeseen.

Henkivakuutuksessa lainsäädäntö rajoittaa henkivakuu-

tusyhtiön oikeutta korottaa vakuutusmaksuja tai muuttaa so-

pimusehtoja. Tällöin sopimusten pituus vaikuttaa varausriskin

ns. biometristen riskien tasoon. Mikäli tehdyt olettamukset

osoittautuvat riittämättömiksi, eivätkä vakuutusmaksut ole

muutettavissa, niin vastuuvelkaa on täydennettävä odotetta-

vissa olevaa tappiota vastaavalla määrällä.

Suurilta vahingoilta ja vahinkotapahtumilta suojaudutaan

ja niitä hallitaan ottamalla jälleenvakuutuksia. Jälleenvakuu-

tuksen käyttöön liittyy liitännäisriskejä kuten jälleenvakuutuk-

sen saatavuus-, hinta- ja vastapuoliriskit. Henkivakuutustoi-

minnassa menevän jälleenvakuutuksen käyttö on vähäistä ja

keskittyy sen takia muutamiin vastapuoliin.

MAR KKi NAR iSKiT

Markkinariskillä tarkoitetaan tappioriskiä, joka johtuu suoraan

tai välillisesti rahoitusmarkkinoiden muuttujien, kuten korko-

jen, osakkeiden, kiinteistöjen, valuuttakurssien ja luottomargi-

naalien, arvojen tason ja volatiliteetin heilahteluista.

Sijoitustoiminta ja sen hallinta on markkinariskien hal-

linnassa erityisasemassa. Merkittävimmät riskit liittyvät sijoi-

tusten arvojen alenemiseen ja sijoitusten yhteensopimatto-

muuteen vakuutusteknisen vastuuvelan luonteen kanssa (ns.

ALM -riski).

Markkinariskien merkittävimmät hallintakeinot liittyvät si-

joitusinstrumenttien valintaan, sijoitusten hajauttamiseen ja

riskien rajoittamiseen.

Markkinariskien hallinnan lähtökohtana on, että varat si-

joitetaan sellaiseen omaisuuteen ja sellaisiin välineisiin, joiden

riskit voidaan tunnistaa, mitata, seurata, hallita ja raportoida.

Lisäksi uusiin omaisuuseriin ja sijoitusvälineisiin kohdistetaan

ennen niiden hankkimista ennalta määriteltyjä toimenpiteitä,

joilla varmistetaan uusien omaisuuserien tai sijoitusvälineiden

hallittavuus ja sopivuus liiketoimintaan ja riskienhallintaan.

Sijoitusten riittävän laajalla hajauttamisella tavoitellaan

optimaalista hajautushyötyä, riskikorjattua tuottoa ja varojen

ja velkojen yhteensopivuutta.

Keskeinen markkinariskien hallintamenetelmä on riski-

budjetoinnin käyttö vakavaraisuuden hallinnassa. Allokaa-

tiorajoitteilla varmistetaan, että sijoitusomaisuus on riittävän

laajasti hajautettu eri omaisuusluokkiin. Lisäksi määritellään

yksityiskohtaisempia rajoitteita, joilla varmistetaan, että myös

omaisuuslajien sisällä hajautus on tarpeeksi laajaa.

VASTApUoLi R iSKiT

Vastapuoliriskissä huomioidaan mahdolliset tappiot, jotka joh-

tuvat vakuutusyhtiön vastapuolten odottamattomasta maksu-

kyvyttömyydestä.

Vastaavasti kuin markkinariskien hallinnan kohdalla, vas-

tapuoliriskin hallinnan lähtökohtana on, että vastapuolet ja

niihin liittyvät riskit voidaan tunnistaa, mitata, seurata, hallita

ja raportoida.

Vastapuoliriskiä syntyy lähinnä (koska luottomarginaaliris-

ki käsitellään markkinariskinä)

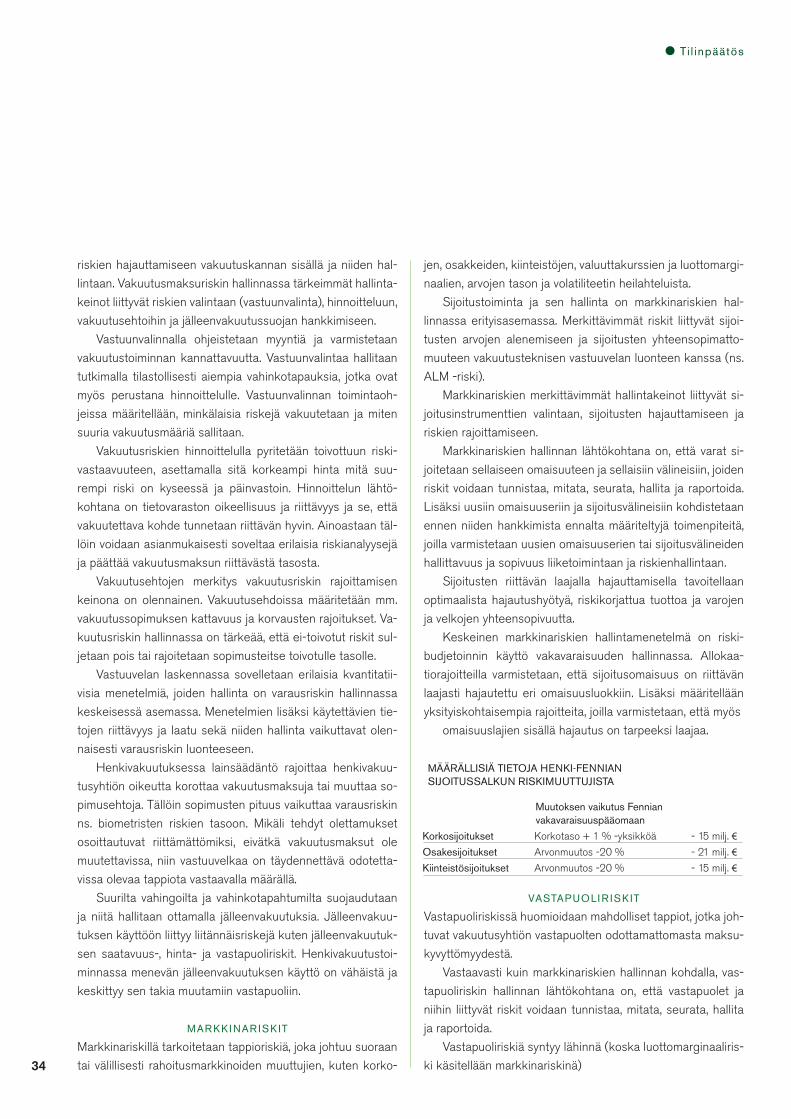

MÄÄRÄLLiSiÄ TiEToJA HENKi-FENNiAN SiJoiTUSSALKUN RiSKiMUUTTUJiSTA

Muutoksen vaikutus Fennian vakavaraisuuspääomaanKorkosijoitukset Korkotaso + 1 % -yksikköä - 15 milj. €osakesijoitukset Arvonmuutos -20 % - 21 milj. €Kiinteistösijoitukset Arvonmuutos -20 % - 15 milj. €

Ti l inpäätös

35

MÄÄRÄLLiSiÄ TiEToJA HENKi-FENNiAN SiJoiTUSSALKUN RiSKiMUUTTUJiSTA