2018全球奢侈品力量 塑造奢侈品行业未来 - deloitte …...5 2018全球奢侈品力量...

TRANSCRIPT

2018全球奢侈品力量塑造奢侈品行业未来

前言 3

奢侈品公司百强速览 4

塑造奢侈品行业未来 5

全球经济展望 9

奢侈品公司百强集萃 13

全球奢侈品力量百强 15

奢侈品公司十强集萃 23

高增长20强 27

产品领域分析 29

地域分析 37

新上榜公司 45

研究方法与数据来源 47

尾注 50

联络人 51

本报告重点针对供个人使用的奢侈品,包括高档时装和鞋类(成品)、奢侈包具和饰品(包括眼镜)、奢侈珠宝

和手表以及高档化妆品和香水。

目录

3 2018全球奢侈品力量

前言

欢迎展阅第五期《全球奢侈品力量报告》。

本报告根据2016财年(包括截至2017年6月30日为止财政年度的企业)奢侈品综合销售额,研究并评出了全球100家最大的奢侈品公司。报告还探讨了影响奢侈品市场的主要趋

势,并提供全球经济展望。

2016财年,全球100家最大的奢侈品公司销售额为2,170亿美元。以固定汇率计算,增长率为1%,与上一年货币调整后6.8%的增长率相比,降低5.8个百分点。奢侈品百强公司年均

销售额为22亿美元。

经过经济动荡和地缘政治危机之后,奢侈品市场已经回暖。截至2017年底,奢侈品年销售额接近一万亿美元。当然,奢侈品百强公司中既有赢家,也有输家:57家公司的奢侈品销

售额较上年同比增长,其中22家公司的增长率达到两位数,近三分之一的公司2016财年销售额增长率高于2015财年。十家奢侈品百强公司2016财年销售额呈现两位数下滑,拉低

了奢侈品百强的总体销售额。这十家公司中有两家位列奢侈品公司前十强:Swatch Group 和 Ralph Lauren。然而,大多数奢侈品公司销售额增速下滑颓势似乎已经在2016财年

见底。

本报告主要成果:

• 意大利再度凭借奢侈品公司数量领跑全球,法国拥有最高销售额。

• 化妆品和香水公司在2016财年表现最佳,是唯一实现销售总额增长的领域,增长率为7.6%。

• 11家多种奢侈品行业企业平均销售额在百强中居首。这11家企业2016财年平均年销售额达63亿美元,销售总额占奢侈品百强的32.2%。

希望本报告让您觉得有意义、有价值。期待您的反馈意见。

Patrizia Arienti

欧洲、中东和非洲地区时装与奢侈品行业领导合伙人

德勤有限公司

42018全球奢侈品力量

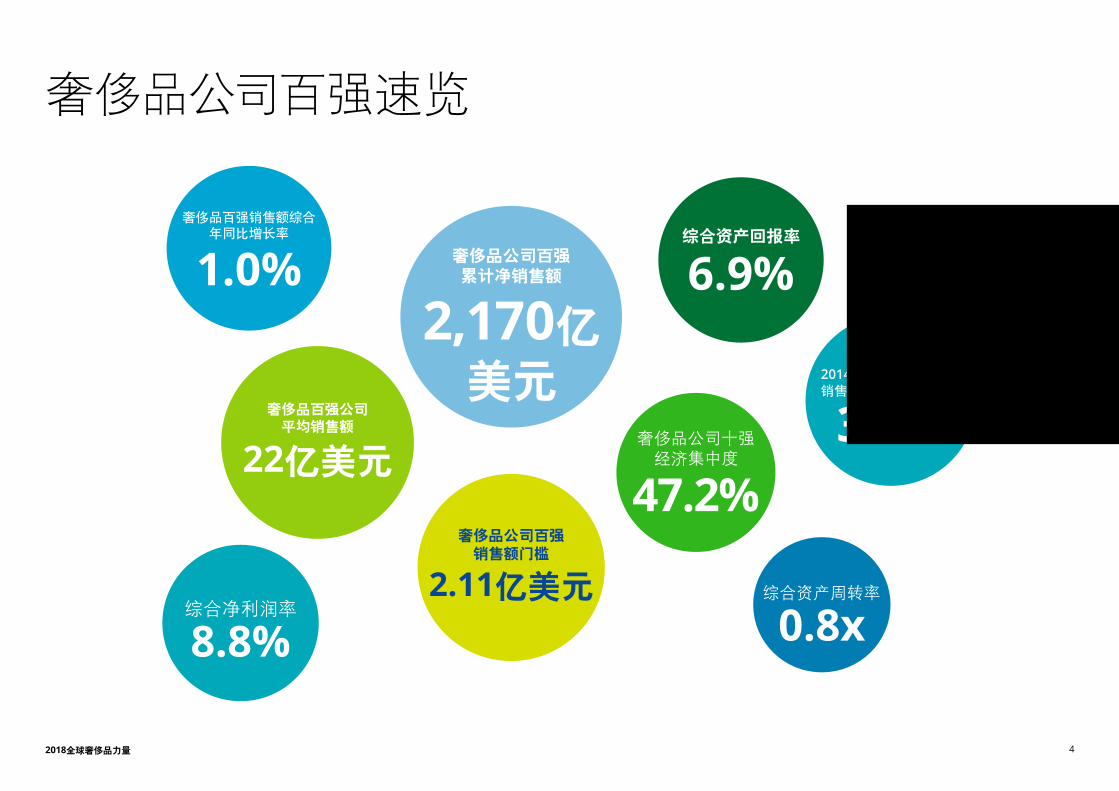

奢侈品公司百强速览

8.8% 0.8x

22

1.0%

2014 2016

3.9%

2,170

47.2%

6.9%

2.11

5 2018全球奢侈品力量

塑造奢侈品行业未来

过去二十年,奢侈品行业历经数次变革。

目前,随着经济趋势日益变化,数字化转

型飞速推进,以及消费者倾向不断演变,

新的竞争格局正在形成,传统企业战略岌

岌可危。

全球奢侈品市场究竟能否实现两位数增

长,取决于地缘政治及其对旅游业的影响

等诸多因素。即便如此,奢侈品行业仍将

持续增长,这一点与许多其他行业不同。然

而,要恢复稳健、强劲的销售增长,奢侈

品公司必须勇于面对新挑战,并采取果断

决策。

案例 1 - Gucci

2017年,Guc c i电商渠道销售额增加

86%。50%的收益来自千禧一代消费

者。Gucci品牌销售总额增加42%,达62亿欧元。1

这一销售增长表明,Gucci在面向禧一代

(“geek-chic”一族)进行品牌重塑的同

时,还为客户提供线上体验,由此形成了协同

效应。

根据L2机构发布的2016及2017年美国时尚品

牌数字指数报告,通过对线上和店内品牌体验

进行全渠道整合,Gucci连续两年位居奢侈品

牌指数榜首。2

此外、Gucci还在2015年推出了反应“新店铺概念”的

精品店,将线上和店内购物体验融于一体。

不仅如此,2017年 Gucci还在中国和中东等关键市场推

出线上商店。2016年10月,Gucci对其网站重新设计,

注重视觉呈现和故事讲述,并通过网页对话、电子邮件

和电话沟通提供个性化客户服务。为展现2018年春夏新

款,Gucci更将其旗舰店改造成了互动艺术馆。在2018年春季新品发布之际,Gucci还推出了全新数字化营销,包

括可扫码广告、增强现实和虚拟现实体验。3

欧洲、美国、中国和日本是否将继续主导奢侈品行业?

虽然奢侈品行业供应链和零售网络已遍布全球,但是销售额仍

然大幅聚集在欧洲和美国。尽管奢侈品行业的运作向来由“西

方主导”,近来的趋势却表明,亚洲、中东、拉丁美洲和非洲市

场愈发重要。

2017年,欧洲和北美地区时装和鞋类销售总额占全球50%以

上,2018年这一占比将降至50%以下。亚洲、拉丁美洲、中东

和非洲整体销售总额将超过全球50%,而且未来几年内还将

继续攀升。

大部分行业观察者认为,这一发展趋势一方面得益于新兴市场

的销售额增长,一方面则归因于这些地区所采取的创新零售概

念和商业模式。

非西方奢侈品市场重要性提高的背后,是来自供应链领导力、

科技创新和国际投资的支持。在这些因素的推动下,这些区域

奢侈品市场将持续蓬勃发展。

为顺应这些动向,奢侈品牌已经重新调整商业战略重点。例

如,Giorgio Armani与哥伦比亚艺术家M arta Luz Gutiérrez合作设计了该品牌的店内装置,而Louis Vuitton 的一则广告

则以墨西哥已故建筑师Luis Barragán 设计的建筑为背景。

随着主要城市的繁荣发展,正规市场也逐渐压倒黑市,非西方

市场的奢侈品需求将持续。要在这一背景下有所建树,奢侈品

牌应重点投资数字互联,迎合日渐庞大的移动用户群,并大胆

革新商业模式,这些是当今个人奢侈品行业的关键要素。

62018全球奢侈品力量

独立奢侈品牌能否借助数字化技术(增强现实和人工智能等)与业界巨头分庭抗衡? 全球各消费群体对互联网购物已习以为常。然而,当前奢侈品

销售增长主要由千禧一代和Z世代消费者推动。年轻消费者拥

有不同的期望,他们寻求将线上、线下无缝衔接的个性化购物

体验。

这种转变推动了对增强现实和人工智能等互联科技的需求。

借助增强现实和人工智能,奢侈品牌可以提供个性化顾客体

验,扩大消费者触及范围,深化产品体验,增强与顾客之间的

联系。同样,语音电子服务和物联网等技术的发展也在重塑着

整个奢侈品行业。

奢侈品牌推出的人工智能购物建议往往被认为是可靠的,因

此消费者参与度大大提升。人工智能应用愈加广泛,这促使消

费者更多地依赖各类电子设备而非个人经验做出决策。2018年1月,Estée Lauder 集团旗下Smashbox Cosmetics在英

国首次推出了Messenger 机器人,辅助顾客探索新产品、阅

读使用说明,以及搜寻距离消费者最近的供货门店。2017年12月,LVMH在美国通过Facebook Messenger聊天窗口为

顾客提供“虚拟顾问”。这种聊天机器人可以解答关于Louis Vuitton产品的问询,例如搜寻线上产品名录,详细介绍品牌历

程,以及提供产品养护建议。

此外,奢侈品牌还将增强现实技术运用于实体零售店铺,以强

化消费者购物体验。借助这一技术,消费者购物前可先在家中

浏览并“试用”新产品。例如,Estée Lauder 在2017年7月宣

布推出依托增强现实技术的美妆顾问,可进行会话沟通,并帮

助潜在顾客寻找最理想的口红色号。L'Oréal 为提升顾客体

验,愈发注重增强现实技术,并于2018年3月收购了广受全球

美妆行业认可的增强现实和人工智能领军者ModiFace。2017年,YOOX和Lumyer合作发起了“试用、分享、购物”活动,

即利用增强现实相机应用,让消费者通过虚拟现实技术试用

YOOX的手包、太阳眼镜和珠宝。Burberry在数字化营销策

略中运用了Apple开发的ARkit工具包,打造沉浸式品牌故事

体验。

目前,使用增强现实应用的个人奢侈品牌相对较少,而且大多

集中于美妆领域。奢侈品行业运用人工智能和增强现实技术

的速度尚未达到市场预期,这是因为大型公司成本结构复杂,

而这些技术的回报率无法覆盖投资成本。尽管如此,大型奢侈

品企业应当意识到,零售科技的数字化转型趋势正在改变富

裕消费者的购物行为,并且推动独立奢侈品牌的发展。

千禧一代对个人奢侈品的态度和忠诚度如何影响奢侈品行业、奢侈品牌传播与销售策略?

近年来,奢侈品行业的销售增长和盈利能力不尽如人意,部

分原因在于未能有效响应不断变化的消费人口。这一行业未

能像其他消费行业一样,及时认识到熟稔科技的千禧一代与

日俱增的购买力。

截至2025年,整个奢侈品市场逾40%的消费将来自千禧一代

和Z世代人群,而在2016年这一比例约为30%。

和婴儿潮一代不同的是,许多千禧一代消费者希望通过各种数

字化平台与品牌互动,而不仅限于传统渠道。千禧一代消费者

也是店内购物体验的服务重点,他们期待高价值、定制化的购

物体验。为满足这种需求,奢侈品牌应当积极改变业务模式,

例如提供更多顾客忠诚度项目,以及邀请顾客参加店内活动。

不仅如此,奢侈品牌应当从更广泛的情感和个性化层面吸引

千禧一代消费者。奢侈品牌不仅利用质量和稀有性这些传统

特征来吸引千禧一代,还开始注重可持续性等生活观。奢侈

品牌对可持续性的重视体现在诸多方面,特别是在广告中。奢

侈品牌已开始强调其所使用的可再生和有机材料,并更加重

视生产过程对环境的影响。

7 2018全球奢侈品力量

未来要在奢侈品行业崭露头角,需要渗透并深入触及年轻一

代消费者。有效的传播策略将起到事半功倍的作用。

时尚奢侈品牌的传播策略一向以排他性、声望和无可挑剔的

服务为基础,品牌与顾客之间维持着一种矜持的距离。然而,

随着销售增长趋缓,奢侈品牌不得不通过社交媒体与消费者

互动。

社交媒体一度被奢侈品牌视为“大众市场”,而如今已经成为

一种越来越重要的营销手段。

以Burberry为例,该品牌很早便意识到社交媒体的力量

和影响牌。根据SocialWall网站发布的一篇文章,Burberry将其60%的营销预算投入到数字化平台中,通过

Facebook、Twitter、Tumblr、Pinterest、Instagram和YouTube与顾客互动。

近年来,奢侈品牌借助数字化营销和网页监听数据分析

洞悉顾客行为,扩大顾客参与度。Instagram正逐渐成

为时装设计师的首选社交媒体平台。2016年至2018年3月,Gucci在Instagram上的粉丝数量增长了逾一倍,并成功推

出#TFWGucci等宣传活动。

未来,奢侈品牌面临的最大挑战在于,如何在不削弱品牌价

值的同时,最大程度上发挥社交媒体的优势。成功的社交媒

体策略能够将“点赞”转化为有吸引力的顾客互动体验。

数字化和品牌折扣未来是否仍为上上策?

过去十年中,时尚奢侈品牌通常能在排他性和可获得性之间

找到微妙的平衡,这带来了可观的财务收益。在数字化媒体

营销方面,奢侈品牌响应迟缓,怯于品牌过度曝光。然而,随

着奢侈品消费者的网购比重加大,品牌除了适应消费者的新购

买习惯以外别无选择。随着奢侈品更易获得,客户触及范围更

广,价格更实惠,奢侈品牌担心其排他性可能受到影响。

奢侈品牌开始着重改变产品组合结构,增强稀有性,从而维

持其品牌声望。时尚奢侈品牌采用的策略包括减少入门级产

品,让名品折扣店远离市中心店铺,调整品牌视角,强调定价更

高、品牌符号更加含蓄的标志性产品。例如,Dior在巴黎每年

仅开展两次非常短暂的促销活动,均位于不同的租赁店面,而

蒙田大道的旗舰店从不进行任何促销。

高端手表品牌则为了维护排他性而削减授权经销商的数目。

根据《2017年德勤瑞士钟表行业研究》报告,仅有24%的手表

企业高管将授权经销门店视为最重要的销售渠道,而2014年这一比率为83%。高达67%的受访者表示将重点关注其网络店

铺,这一比率高于以往调查结果。

时尚奢侈品牌的这一新做法可能会影响品牌销售额和利润。但

是,通过限制可获得性,品牌得以重新树立排他性和吸引力,

再度激发顾客需求。

如果时尚奢侈品牌的目标是提升销售额,那么数字化和折扣

策略就恰到好处,但如果目标是保持品牌的奢侈特性,那么企

业亟需重新审视这种策略。

案例2 - Farfetch

Farfetch计划上线一款新型技术应用,以彻底改变

店内购物体验。4 2017年4月,“未来商店”项目面

世。作为Farfetch公司增强现实战略的一个

环节,该项目将线上和线下零售进行了有

效结合。

这一项目重点关注个人特征和其他行为

特点,致力为顾客打造个性化服务,

同时协助店员工作。首先,一旦有手

机上装有Farfecth应用程序的消费者踏

入品牌下属店铺,店员就会收到提示,“识别”

出目标消费者。感应装置可以帮助顾客列出店内购物

心愿单。随后,在配备智能试衣镜的互动试衣间内,

店员可以登入Farfetch数据库,获取消费者的购买历

史、品牌偏好和店内浏览方式,从而提升个性化店内

购物体验。

这一技术平台还能通过线上购物、店内取货和到店退

货等服务,帮助店铺改善库存管理,预定补货,增加

客流。2017年10月,试点项目在Browns (Farfetch于2015年收购的一家伦敦精品店)启动。Farfetch计划在2018年与优选商业伙伴合作,全面推广商业化

应用。

奢侈品牌在社交媒体上得到的粉丝数量(百万),

截止2018年3月19日

品牌 Instagram Facebook TwitterLouis Vuitton 22.4 20.7 7.3Gucci 22.3 16.7 5.5Dior 18.8 16.1 8.3D&G 16.2 11.1 5.3Prada 14.9 6.3 1.0Calvin Klein 11.9 12.2 3.6Versace 11.7 5.0 4.5Burberry 11.2 17.0 8.6Ralph Lauren 7.6 8.9 2.3

82018全球奢侈品力量

全渠道运营趋势将如何影响奢侈品行业?

自从互联网问世,奢侈品牌就绞尽脑汁,希望打造和实体店同

样高端的个性化线上顾客体验。如今,奢侈品牌不仅要确保生

动的线上呈现方式,还要适应全渠道运营趋势。

真正的全渠道全球市场环境下,奢侈品牌须缩小不同渠道顾

客体验的差异,无论顾客使用何种设备或实体触点,都要确保

无缝、统一的品牌体验。因此,为了确保品牌的一致性,各渠道

之间必须充分互动,相互支持。

全渠道运营方式是数字化技术和电商市场发展的自然结果。

在这一变革的过程中,奢侈品牌利用现有库存的能力将成为重

要的决定性因素。

为迎合全渠道运营需求,品牌必须建立一个集中化体系,便于

人们即时获取关于产品的各方面信息。为了应对这一挑战,企

业需彻底改变现有体系和流程。

如今,实体店铺在受理不同地区网购退货,或从国外仓库直接

运货时,都能通过订单管理系统无缝管理。批量重新订货、店

铺间调货、电商订单和店铺预订都可以共用一个引擎,从而实

现全渠道运营,促进库存可视化、可承诺量(ATP)能力和企业

资源规划(ERP)的全面整合。

此外,新一代软件应用开始支持实时全渠道流程,范围覆盖全

球,并实现了多种数据来源的互联互通。这些应用可将物联网

数据转化为信息和自动化行为,利用机器学习实现流程自动

化,发掘新洞见,提升整个企业的决策制定,从而为精简流程

奠定了基础,最终将推动企业转型,满足顾客需求变化。

销售计划、产品品类、应季规划和电商投资均可跨渠道无缝管

理,满足消费者在搜索和购买产品时对全渠道公司的期望。与

此同时,还要从集中化的角度强化产品品类管理,以销售和顾

客为重心调整各区域的角色,提升跨渠道、跨地区产品组合管

理,利用库存互通加强产品品类共性,降低复杂度。

总而言之,由于顾客偏好不断变化,移动平台使用日益频繁,

跨渠道无缝衔接对个人奢侈品牌而言至关重要:无法及时部

署数字化供应网络的奢侈品牌恐将遭淘汰。

案例 3 - YNAP 和 Valentino 5 6

奢侈品牌 Valentino 和Yoox Net-a-Porter Group(YNAP)合作创立了一个崭新的全

渠道商业模式。这一模式名为Next Era、将

于2018年推出,其目的是改善每一位顾客的

零售购物体验。新平台将为Valentino顾客

提供前所未有的线上访问渠道,协助获取实

体店铺、物流中心和YNAP全球配送中心网

络的库存信息。

Next Era结合了YNAP的先进技术和创新订

单管理系统,协助Valentino综合跟进库存

情况,全面了解客户群体。YNAP基于数据

的库存管理实现了全球库存可视化,提升了

运营效率,并增强了地域的可扩展性。

此外,YNAP正致力于扩大全渠道模式,为顾客提

供多种选择,例如线上下单、店内付款取货;线上

购买、到店退货;电话购物;以及网购时电话和线

上对话助手服务。YNAP认为,这一新模式将促使

valentino.com全面焕新,并基于对在线奢侈品顾客

行为的了解, 创建以移动设备为中心的界面,配以

崭新外观和美学元素,从而打造极致零售体验;同时

创新功能将依托人工智能,注重实地个性化体验和情

境化搜索。

9 2018全球奢侈品力量

全球经济展望

概览 当前全球经济正处于强劲增长期,具备诸多有利发展因素。日

本与欧元区出现增长加快的迹象,中国与美国保持平稳增长,

众多新兴市场经济回暖。全球经济形势一片大好,对不确定性

的关注度降低,对新危机的担忧似乎已被抛至脑后。实际上,

仍然存在许多显而易见的经济和政治风险,对此需借助适当的

情景分析进行考虑:潜在的资产价格泡沫、多国过早采取紧缩

货币政策、保护主义情绪高涨、政治不稳定与分裂以及地缘政

治紧张局势等。此外,某些主要市场(尤其是日本和英国)消费

支出疲软,不利于经济增长。

奢侈品市场已经摆脱经济不确定性和地缘政治危机的影响,

呈现复苏态势,2017年销售额直逼1万亿美元。虽然经济波动

仍可能对市场扩张造成威胁,但2018年经济前景相当乐观。本

报告将重点关注主要奢侈品市场的经济前景,以及奢侈品牌未

来一年可能面临的挑战。

欧洲

金融危机后欧元区首次出现信心提

振,较前两年,情况明显不同。欧元区

经济增长的同时,萦绕数年的不确定

因素也逐渐减少。人均国民生产总值增速已超过美国。德国、

西班牙和荷兰的经济增速最快,法国经济不断回升,意大利

初现经济向好态势。

喜人的经济成果说明,欧洲央行采取的激进货币政策成效初

显。低利率使欧元价值下跌,但却使欧洲出口增加。考虑到目

前的低通胀率,2018年欧洲央行可能会继续维持相对宽松的

货币政策。除经济事务以外,政治是该地区最大的风险因素。

极端政党在多国近期举行的大选中赢得多数选票,因此难以形

成联盟并保持政治稳定。未来几个月,意大利的一项重要政治

大选活动将尘埃落定。欧元区结构性改革前景并不乐观,这不

利于在危机来临时有效应对危机。

西欧地区仍是奢侈品市场中营收最多的市场之一。尽管欧洲大

陆过去一年经历了全球奢侈品市场最大幅度的价格上涨,旅游

业一直支撑着西班牙和法国的奢侈品市场。欧元坚挺以及外汇

市场不稳定已使意大利和法国的奢侈品价格(美元计价7)增

长13.5%。此外,由于全球金融危机后经济环境趋向乐观,德

国本土的奢侈品需求出现增长。在瑞士,奢侈手表行业终于显

现复苏信号:2017年全年出口增长,中国成为最大进口国。奢

侈手表行业未来增长可期,因为千禧一代似乎更喜欢奢侈机械

表,而非电子表。未来几年,预计东欧地区将成为奢侈品支出

增长最快的市场。总体而言,得益于欧洲的乐观情绪,未来数

月奢侈品市场将保持稳定增长。

102018全球奢侈品力量

英国

不确定情绪依旧笼罩着整个英国。由于英镑贬

值,进口价格上涨,消费者不仅需要应对不断上

升的通胀率,还要削减支出,因此经济增长可能

十分乏力。英国消费者的购买力逐步下降,动荡不稳的政治

和经济形势将使经济复苏更加困难。英国最多只能实现缓慢

增长。

由于脱欧的高度不确定性,英国奢侈品市场的整体情况仍不明

朗。明年,游客将成为驱动奢侈品市场繁荣发展的最重要因素

之一。由于英镑疲软、汇率走低,大批游客将涌入英国采购。另

一个有利英国奢侈品市场发展的趋势是,国内奢侈品消费者正

因为不利汇率而减少在海外购物,有助于刺激英国国内消费。

而海外购物者希望在伦敦旅游期间买到便宜的商品,相较于

中国,英国的奢侈品价格平均低22%,以微弱优势击败意大利

(低21.6%)和法国(低21.4%)。8 根据目前的情况,英国将很

快成为西方最实惠的奢侈品市场。

俄罗斯

俄罗斯经济似乎将走上复苏之路,增

势平缓但参差不齐,远未实现强劲增

长,但足以维持宏观经济稳定。直到去年春天,俄罗斯工业生

产才实现稳步增长。经历过两年多的经济衰退之后,2017年零

售额增长加快,实际可支配收入增长步伐加快。因此,消费需

求实现增长,商业环境得到改善。世界银行认为,未来两年俄罗

斯有望实现可观的经济增长。

虽然该国奢侈品市场已连续两年表现欠佳,但由于国内需求增

长、游客销售额增加,现已呈现复苏态势。2018年,“免税”计

划将进一步推动奢侈品市场增长。由于价格具有竞争力,产品

范围广,百货商店成为奢侈品的主要零售渠道。国际品牌与进

口商品在俄罗斯奢侈品市场占据主导地位,因此该市场严重依

赖汇率。如果2018年经济形势稳定,随着中产阶级消费者的购

买力提高,奢侈品市场将继续保持增长。

美国

美国的经济前景非常乐观。经济增长虽缓

慢,但足以实现充分就业。通胀率和借贷

成本均保持较低水平,资产价格在有限的波动幅度内稳步上

涨,但仍然存在潜在风险。首先,由于存款利率降低,借贷利率

高,消费者支出增长远快于家庭收入增长。这样的增长不可能

一直持续下去,其风险在于,除非工资增长加快,否则人们将减

少购买奢侈品和其他休闲用品的开支。此外,一些分析人士还

警告称,可能出现资产价格泡沫风险,并预测若美联储大幅加

息,资产价格将下滑。最终结果将是消费者财富缩水,信贷市

场压力加大。编制本报告时,美国政府似乎有意通过实施大量

保护主义措施,稳定就业,但最终可能导致消费价格上涨,消

费者购买力下降。此外,针对中国的保护主义也可能引发强烈的

反制措施,有损太平洋两岸的贸易关系,妨碍双方经济增长。

尽管相较于其他国家,2017年增速较慢,但美国仍是全球最大

的奢侈品市场,预计2018年仍将是全球最大的奢侈品市场,进

一步巩固美国在全球奢侈品行业中的重要战略地位。由于拥有

众多的本土及跨国奢侈品公司,美国奢侈品市场竞争激烈,格

局多元。大型企业试图让产品组合更加多样化,以保持竞争优

势。显然,由于精通数字化渠道的消费者日益增多,线上奢侈

品销售额保持快速增长。

11 2018全球奢侈品力量

中国

近年来,中国经济增速维持在6.5%左

右,相较往年明显减缓。目前,由于全

球经济同步复苏,加之政府努力削减过

剩产能,周期性的上升势头逐渐显现,这反过来将促进企业

利润增长。但中长期来看,由于借贷减少、杠杆降低(企业

与当地政府之间)以及人口红利减少等种种挑战,加之贸易

保护主义和地缘政治问题相关潜在风险,当前的增速将难以

维持。然而,虽然薄弱的社会保障体系导致储蓄水平走高,

但预计消费将会逆势而上,扭转困局。

2017年,中国奢侈品消费额与大多数其他主要经济体旗鼓相

当。实际上,中国是奢侈品消费增长最快的国家之一,2018年这一趋势将继续保持。中国奢侈品消费者在全球奢侈品市

场中占据较大份额,此外,随着热衷时尚的富裕中产阶级迅

速崛起,将大大促进奢侈品消费。由于年轻的千禧一代和Z世代的购买力不断提高,中国人均消费额已跻身世界领先行

列。由于消费者可在实体店现场查验产品,并享受品牌独有

的客户体验,门店零售仍是消费者偏爱的购物渠道。然而,

因为奢侈品顾客群体普遍年轻,去年奢侈品在线销售额实现

了前所未有的快速增长。欧洲是中国消费者境外购买奢侈品

的主要目的地,其次是美国,而香港和澳门则是国内购买奢

侈品的主要目的地。事实上,作为香港的主要奢侈品消费群

体,2017年中国大陆游客在港奢侈品消费增长,为香港全年

个人奢侈品市场创造了积极稳定的业绩。根据最新趋势,香

港奢侈品消费者正热衷于寻找小众奢侈品牌,以形成独特的

个人风格。

亚洲其他地区

2017年,亚洲其他地区的奢侈品销售额实现强劲

增长。预计不久之后,亚洲及中东地区时尚及奢

侈品市场增速将超过其他国家。

印度

在经历了一年的动荡和增长放缓后,印度经济正着力巩固近

期改革成果,今年内有望恢复稳定,并在未来保持积极发展态

势。预计通胀与经济情况表现良好,宏观经济前景稳定乐观。

由于卢比兑美元汇率走强,形成低通胀。当前最大风险在于私

人投资回暖,国内私人投资仍面临重重障碍,如企业债务积压

以及各种监管与政策挑战。另一大风险因素是,美元利率可能

将上浮。

印度的奢侈品行业仍处于早期发展阶段,增长缓慢但却稳定,

同时也为投资公司提供了很多机遇。 尽管面临寻求政府支持

等多重挑战,预计明年奢侈品需求依然强劲。另一问题在于奢

侈品进口关税高企,这将使印度奢侈品价格难以与其他国家持

平。此外,货币废止通用政策以及商品与服务税的推出,也会阻

碍奢侈品市场的发展。然而,该国乐观的经济前景为奢侈品消

费创造了充分条件,拥有更高可支配收入的城市消费者对奢侈

品的热情高涨。

日本

日本的经济增长似乎不断加快。自2013年以来,首相安倍晋三

领导的政府出台了系列经济方案和货币政策,推动经济逐步复

苏,失业率降低,出口强势增长。在过去七个季度里,全球对日

本出口商品的需求持续增长。日本明年的经济前景乐观。

作为全球最大的奢侈品市场之一,日本奢侈品市场在历经长时

间的全球及国内危机后,再次恢复稳定。未来数年,随着消费

者信心回升和年轻一代购买力的崛起,奢侈品消费有望实现增

长。此外,入境游客购物对奢侈品市场销售额影响重大,预计

2018年游客数量将会增加,奢侈品市场消费也将得到提振。

中东

2017年,由于经济失稳日益严重,中东地区经

济增长疲软,但2018年经济增幅有望从2017年1.8%的增至3%(根据世界银行报告)。地缘政

治紧张局势、冲突以及油价下滑是威胁地区稳定的主要因素。

由于财政限制放宽,以及整个地区的改革预期,油价将保持

坚挺,进而助推经济增长。对于不依赖石油出口的中东国家来

说,旅游业也是拉动经济增长的强力引擎。

不同于其他国家,该地区奢侈品市场的发展与油价紧密相关,

只要油价保持稳定,奢侈品市场就有增长空间。2017年,迪拜

仍是中东消费者以及中国和欧洲游客购买奢侈品的首选目的

地。迪拜是全球最佳的奢侈品购物城市之一,同时也是该地区

重要消费中心,汇集了来自世界各地的高端购物者。中东地区奢侈

122018全球奢侈品力量

拉丁美洲

尽管各国经济复苏仍旧脆弱且不均衡,预计2018年该

地区奢侈品市场将实现可观增长。2017年,政治不确

定因素、自然灾害、国内财政状况恶化以及美国保护

主义思潮等因素使经济难以保持稳定,且可能对明年的经济增

长产生威胁。私人消费已成为该地区经济的重要推动因素,但

投资缩水已使该地区经济连续四年遭受影响。2018年,希望在

私人消费与投资领域实现增长,尤其是商品出口经济,进而推

动经济增长。今年墨西哥经济增长有望提速,而长期深陷萧条

的巴西,继2017年的平缓发展态势之后,预计2018年将缓慢

增长。

巴西

2016年巴西奢侈品市场遭遇多重挑战,2017年市场增幅也未

达到众多公司与零售商的预期。由于政治与和经济危机,巴西

消费者采取保守态度,普遍倾向于减少购买奢侈品与贵重物

品。奢侈品销售额连续第二年下滑,其中受经济放缓影响最大

的是入门级奢侈品。预计2018年奢侈品销售将迎来更加乐观

的经济前景。

墨西哥

墨西哥是拉丁美洲最吸引奢侈品牌的市场。尽管经济面临诸

多挑战,但由于国内百万富翁不断增加,中等收入群体日益富

足,未来几年奢侈品消费有望增长。此外,墨西哥人普遍偏爱

名牌产品,促使众多奢侈品牌赴该国投资。最有效的零售渠道

是旗舰店和大型多品牌购物中心,因为消费者能够在这些场所

购买汽车、服饰及珠宝等各种奢侈物品。

阿根廷

受益于2016年一系列经济改革措施,阿根廷奢侈品市场逐步

复苏,早前经济危机时撤离该国的诸多品牌已逐渐回归。由于

奢侈品严重供不应求,阿根廷市场对奢侈品牌来说极具吸引

力。很多高收入的阿根廷人更愿意去邻近的智利和巴西购买

奢侈品,因为这些国家的产品种类更为丰富。对打算入驻阿根

廷市场的奢侈品牌而言,找到合适的店面是最大的难点。总的

而言,预计2018年市场形势乐观:由于供应增加,预计奢侈品

销售额将在今年实现增长。

品行业增长面临的一大挑战是,留住那些可能去其他奢侈品市

场(以欧洲城市为主)的购物者。中东是全世界年轻人口最多

的地区之一,中东地区的千禧一代更加富裕,购物意愿也更加

强烈。通过获得阿拉伯新一代奢侈品受众的青睐,企业可借机

打造品牌忠诚度、刺激奢侈品消费,并助力市场增长。

阿联酋

2017年,阿联酋奢侈品市场增长相对缓慢,与该地区整体经济

放缓趋势一致。由于租金及教育费用上涨,以及从2018年1月起开始征收增值税,导致奢侈品需求下降,阿联酋奢侈品市场

形势严峻。租金及教育费用高企,就业市场不稳定,是消费者

节约开销、降低购物频率的主要原因。阿联酋是最受奢侈品牌

青睐的中东国家之一,进军该地区市场的公司均将其视为战略

重点。因此,企业之间的竞争非常激烈,而线上购物的崛起使

竞争更加白热化。虽然2017年业绩平平,但随着奢侈品市场逐

渐成熟并适应全球趋势,未来前景将非常可观。

13 2018全球奢侈品力量

奢侈品公司百强集萃

全球100家最大的奢侈品公司2016财年的个人奢侈品销售额为

2,170亿美元。按固定汇率计算,增幅为1%,较上年全球奢侈品

公司百强经货币调整后的6.8%低5.8个百分点。

奢侈品公司百强中既有赢家也有输家:57家公司的奢侈品销售

额同比增长,其中22家公司实现两位数增长。接近三分之一的奢

侈品公司百强2016财年的销售额增幅大于2015财年。10家公司

2016财年销售额遭遇两位数下滑,其中包括两家奢侈品公司十

强——Swatch Group 和Ralph Lauren,因此拉低了奢侈品公司

百强的总体增长。然而,绝大多数公司的奢侈品销售额似乎在

2016财年下滑触底。2017财年初已呈现好转迹向。

奢侈品公司百强2016财年的利润率(基于总收入和净收入)略

有下降。披露了净利润的80家奢侈品公司的综合净利润率下降

0.7个百分点,跌至8.8%。去年,超过一半的奢侈品公司实现净

利润率增长,很多大型奢侈品公司的净利润表现强劲。

19家公司实现了两位数的净利润率增长,其中九家为奢侈

品公司20强,包括排名前三的LVMH、Estée Lauder 以及

Richemont。11家公司出现亏损,较去年报告中的九家略有

增加。

各方面均表现突出的公司数量2016财年再次下降:仅五家公

司实现了奢侈品销售额和净利润率的两位数增长,而去年报

告中这一数据为八家公司。Pandora 和 Moncler 的业绩最突

出:在2014至2016财年期间,这两家公司均实现了两位数增

长和利润率。2016财年表现突出的公司还包括英国时装公司

Burberry 、Barbour以及 Kate Spade(Coach 收购之前)。

79家公布资产总额的公司资产周转率(公司销售总额与资产之

比)维持在0.8。2015财年,综合资产回报率下滑1个百分点,跌

至6.9%。

2016财年,奢侈品公司百强的奢侈品销售总额为2,170亿美元,

平均每家公司的销售额为22亿美元。进入奢侈品公司百强的销

售额门槛提高3,100万美元,增至2.11亿美元。

奢侈品销售额增速下滑见底:重压之下利润率回暖,并购活动升温

49家奢侈品公司百强的销售额超过10亿美元,较2015财年多了

九家。奢侈品销售额超过50亿美元的12家奢侈品巨头均来自欧

洲和美国。奢侈品销售额低于5亿美元的39家小型公司中,三分

之二是家族企业。

2016财年,并购活动对四家奢侈品百强公司产生重要影响:

• 2016年10月,Coty以125亿美元收购Procter & Gamble 的美妆业务。2016财年,Coty新成立的奢侈品部门首次报告

业绩。

• Elizabeth Arden、瑞士奢侈钟表制造公司Frédérique Constant以及箱包公司Tumi因收购活动跌出百强。

2016财年底及之后,奢侈品公司还开展了许多其他重大收购、

处置以及合作活动。

• Arnault 家族于2017年7月斥资121亿欧元,将Christian Dior Couture 纳入LVMH麾下,从而简化LVMH和Christian Dior之间复杂的所有权结构关系。

142018全球奢侈品力量

• 2016年12月,LVMH将Donna Karan品牌售予G-III,并于 2017年1月收购高端箱包制造商Rimowa 80%的股权。2017年,PVH与G-III签署授权协议,授权PVH在北美设计并销售

DKNY品牌男装。2016年底,G-III获得在北美销售Tommy Hilfiger品牌女装的授权。由此,PVH与G-III的合作关系进一

步加强。

• LVMH与Marcolin以51:49的持股比例成立合资企业,负责

LVMH集团旗下某些品牌的太阳镜及眼镜产品的生产、销售

和推广。LVMH 集团向新公司授权的第一个品牌是Céline。

• 2018年1月,Richemont出价27亿欧元,全资收购线上奢侈

品公司Yoox Net-a-Porter,此前其已持有该公司50%的股

权。2017年,Richemont出售香港奢侈品牌“上海滩”。

• 2018年1月,Kering宣布向股东出售Puma 70%的股权(该集

团共持股83.6%),以进一步迈向成为领先奢侈品公司的目

标。在此之前,Kering已出售旗下非奢侈品牌Electric。

• 为吸引千禧一代消费者, Estée Lauder投资了三个知名的美

妆品牌,2016年底分别投入14.5亿美元和2亿美元收购Too Faced与Becca Cosmetics;2017年,又收购了DECIEM的少

数股权。

• 2017年,L'Oréal Luxe以12亿美元收购美国增长最快的知名

美妆(护肤)品牌之一IT Cosmetics。

• 2017年7月,Coach以24亿美元收购 Kate Spade,并更名为 Tapestry,进一步扩大了该公司的奢侈品牌组合。

• 2017年11月,Michael Kors 以13.5亿英镑向JAB Luxury收购

Jimmy Choo。JAB欲出售旗下所有奢侈品公司,专注发展消

费品业务:2017年12月,INEOS收购Belstaff;2018年2月,山

东如意集团通过收购Bally的控股股权,扩展其时尚奢侈品业

务。此前,这家中国纺织品企业还收购了两家奢侈品百强公

司:SMCP(2016年)和香港男装集团利邦(2017年)。

• Shiseido 收购旗下拥有 Laura Mercier 和RéVive 品牌的美

国公司Gurwitch Products,并获得Dolce & Gabbana 的化

妆品与香水业务授权(之前由P&G Prestige代理,但在Coty收购P&G Prestige后终止)。

• 2018年初,Luxottica与镜片生产企业Essilor价值 500亿欧元的合并案已在欧洲、美国以及很多其他国家获得反垄

断审批。Luxottica 还收购了两家大型眼镜公司:意大利的 Salmoiraghi & Viganò和巴西最大的眼镜零售商之一Óticas Carol。

15 2018全球奢侈品力量

全球奢侈品力量百强

奢侈品公司百强(根据销售额排名)

2016财年奢侈品销售额排名

2015财年奢侈品销售额排名 公司名称 奢侈品牌精选

所属国家/地区

2016财年奢侈品销售额(百万美元)

2016财年总收入(百万美

元)

2016财年奢侈品销售额增

长率

2016财年净利润率¹

2014-2016财年奢侈品销售额复合年均增

长率²

1 1 LVMH Moët Hennessy- Louis Vuitton SE

Louis Vuitton、 Fendi、 Bulgar、 Loro Piana、Emilio Pucci、 Acqua di Parma、 Loewe、 Marc Jacobs、 TAG Heuer、BenefitCosmetics 法国 23,447 41,593 5.0% 11.6% 10.0%

2 3 The Estée Lauder Companies Inc.

Estée Lauder、 M.A.C.、 Aramis、 Clinique、 Aveda、 Jo Malone; 授权香水品牌

美国 11,824 11,824 5.0% 10.6% 4.7%

3 2 Compagnie Financière Richemont SA

Cartier、 Van Cleef & Arpels、 Montblanc、 Jaeger-LeCoultre、 Vacheron Constantin、 IWC、 Piaget、 Chloé、OfficinePanerai 瑞士 11,677 11,677 -3.9% 11.4% 1.1%

4 4 Luxottica Group SpA Ray-Ban、 Oakley、 Vogue Eyewear、 Persol、 Oliver Peoples; 授权眼镜品牌

意大利 10,051 10,051 2.8% 9.4% 9.0%

5 5 Kering SA Gucci、 Bottega Veneta、 Saint Laurent、 Balenciaga、 Brioni、 Sergio Rossi、 Pomellato、 Girard-Perregaux、 Ulysse Nardin 法国 9,369 13,700 7.7% 7.0% 11.9%

6 7 L'Oréal Luxe Lancôme、 Biotherm、 Helena Rubinstein、 Urban Decay、 Kiehl's; 授权品牌

法国 8,476 e 8,476 e 6.0% n/a 11.2%

7 6 The Swatch Group Ltd. Omega、 Longines、 Breguet、 Harry Winston、 Rado、 Blancpain; 授权手表品牌

瑞士 7,413 7,665 -10.7% 7.9% -6.9%

8 8 Ralph Lauren Corporation

Ralph Lauren、 Polo Ralph Lauren、 Purple Label、 Double RL、 Club Monaco 美国 6,653 6,653 -10.2% -1.5% -6.6%

9 10 PVH Corp. Calvin Klein、TommyHilfiger 美国 6,646 8,203 5.6% 6.7% 1.6%

10 9 周大福珠宝集团有限公司

周大福、Hearts on Fire香港特别行政区

6,604 6,604 -9.4% 6.1% -10.7%

11 12 Hermès International SCA Hermès、 John Lobb 法国 5,755 5,755 7.5% 21.2% 12.4%

12 11 Rolex SA Rolex、 Tudor 瑞士 5,379 e 5,379 e -3.6% n/a 1.9%

¹净利润是基于总的合并收入和净收入

²复合年均增长率

e = 根据公司资料估值所得 p= 模拟数据 n/a = 无法获取 ne = 不存在 *奢侈品公司百强的销售额增长率为销售额加权、货币调整后的综合数值

**奢侈品公司百强的净利润率、资产回报率以及资产周转率为销售额加权后的综合数值

来源:公司公开数据和行业预测

162018全球奢侈品力量

Christian Dior Couture 将财年截止月从2016年6月调整至2016年12月。因此,奢侈品销售额增长率仅包含6个月的数据,复合年均增长率仅包含18个月的数据。

2016财年奢侈品销售额排名

2015财年奢侈品销售额排名 公司名称 奢侈品牌精选

所属国家/地区

2016财年奢侈品销售额(百万美

元)

2016财年总收入(百万美

元)

2016财年奢侈品销售额增长率

2016财年净利润率¹

2014-2016财年奢侈品销售额复合年均增

长率²

13 13 老凤祥股份有限公司 老凤祥 中国 4,768 5,262 2.1% 3.9% 4.9%

14 14 Michael Kors Holdings Limited Michael Kors、MICHAEL Michael Kors 英国 4,494 4,494 -4.6% 12.3% 1.4%

15 15 Coach,Inc. (now Tapestry,Inc.) Coach、Stuart Weitzman 美国 4,488 4,488 -0.1% 13.2% 3.5%

16 16 Tiffany&Co. Tiffany&Co.、Tiffany 美国 4,002 4,002 -2.5% 11.1% -3.0%

17 - Shiseido Prestige & Fragrance

SHISEIDO、clé de peau BEAUTÉ、bareMinerals、NARS、IPSA、Laura Mercier; 授权香水品牌

日本 3,736 e 3,736 e 8.7% n/a ne

18 18 Burberry Group plc Burberry 英国 3,603 3,603 10.0% 10.4% 4.7%

19 17 Prada Group Prada、Miu Miu、Church's、Car Shoe 意大利 3,515 3,515 -10.3% 8.9% -5.3%

20 24 Pandora A/S Pandora 丹麦 3,013 3,013 21.2% 29.7% 30.3%

21 19 Hugo Boss AG BOSS、HUGO 德国 2,979 2,979 -4.1% 7.2% 2.3%

22 20 Fossil Group,Inc. Fossil、Michele、Relic、Skagen、Zodiac、Misfit; 授权品牌 美国 2,929 e 3,042 -5.8% 2.8% -7.1%

23 22 Swarovski Crystal Business Swarovski 奥地利 2,876 2,876 0.0% n/a 5.6%

24 21 Giorgio Armani SpA Giorgio Armani、Emporio Armani、Armani、A|X Armani Exchange 意大利 2,791 2,791 -5.3% 10.7% -0.5%

25 23 Coty Luxury Philosophy、JOOP!、Lancaster、Calvin Klein香水;授权香水品牌:Hugo Boss、Gucci等 美国 2,567 2,567 39.7% n/a 15.1%

26 26 Christian Dior Couture SA Christian Dior 法国 2,142 p 2,142 p 8.5% n/a 9.1%

27 27 Puig S.L. Carolina Herrera、Nina Ricci、Paco Rabanne、Jean Paul Gaultier、Penhaligon's; 授权香水品牌

西班牙 1,980 1,980 8.8% 8.7% 8.9%

28 31 Titan Company Limited "Tanishq、Zoya、Nebula、Xylys、Titan" 印度 1,905 1,961 16.0% 5.3% 4.6%

29 - Onward Holdings Co.,Ltd. Nijyusanku、Joseph、Jil Sander、gotairiku 日本 1,842 2,260 -1.5% 1.9% -3.2%

30 25 周生生集团国际有限公司 周生生 香港特别行政区

1,809 2,073 -16.0% 4.6% -8.9%

¹净利润是基于总的合并收入和净收入

²复合年均增长率

e = 根据公司资料估值所得 p= 模拟数据 n/a = 无法获取 ne = 不存在 *奢侈品公司百强的销售额增长率为销售额加权、货币调整后的综合数值

**奢侈品公司百强的净利润率、资产回报率以及资产周转率为销售额加权后的综合数值

来源:公司公开数据和行业预测

17 2018全球奢侈品力量

2016财年奢侈品销售额排名

2015财年奢侈品销售额排名 公司名称 奢侈品牌精选

所属国家/地区

2016财年奢侈品销售额(百万美元)

2016财年总收入(百万

美元)

2016财年奢侈品销售额增长率

2016财年净利润率¹

2014-2016财年奢侈品销售额复合年均增长率²

31 29 OTB SpA Diesel、Marni、Maison Margiela、Viktor&Rolf 意大利 1,747 1,747 -0.7% 0.2% 0.7%

32 32 Clarins SA Clarins、My Blend、Mugler、Azzaro 法国 1,684 1,684 1.2% 5.1% 0.7%

33 34 Max Mara Fashion Group Srl MaxMara、SportMax、Marina Rinaldi、Max & Co、PennyBlack 意大利 1,610 1,610 3.7% 7.5% 4.3%

34 33 Salvatore Ferragamo SpA Salvatore Ferragamo 意大利 1,576 1,591 0.6% 13.8% 3.9%

35 28 六福集团(国际)有限公司

六福香港特别行政区

1,572 1,651 -13.1% 8.0% -11.0%

36 39 Dolce & Gabbana Dolce&Gabbana 意大利 1,549 1,549 14.3% 5.7% 13.9%

37 - Kalyan Jewellers India Pvt. Limited Mudhra、Tejasvi、Glo、Sankalp 印度 1,464 e 1,464 e -7.0% n/a 6.5%

38 38 L'Occitane International SA L'Occitane en Provence、Melvita、Erborian、L'Occitane au Brésil 卢森堡 1,451 1,451 3.2% 10.0% 6.0%

39 37 SafiloGroupSpA Safilo、Carrera、Oxydo、Smith;授权眼镜品牌 意大利 1,386 1,386 -2.0% -11.3% 3.1%

40 41 Kate Spade & Company kate spade new york、JACK SPADE 美国 1,358 1,381 11.4% 11.1% 10.8%

41 - Pola Orbis Holdings Inc. Pola、Orlane Paris、Jurlique、Three 日本 1,348 2,008 1.7% 8.0% 5.3%

42 43 Valentino SpA Valentino、REDValentino 意大利 1,294 1,294 11.7% 8.7% 26.9%

43 44 PC Jeweller Ltd. PC Jeweller、AZVA 印度 1,263 1,277 15.7% 5.3% 15.5%

44 35 Ermenegildo Zegna Holditalia SpA Ermenegildo Zegna、Z Zegna、Zegna Sport 意大利 1,260 1,260 -11.5% 1.8% -5.9%

45 40 Patek Philippe SA Patek Philippe 瑞士 1,192 e 1,192 e -1.3% n/a 0.6%

46 46 Moncler SpA Moncler 意大利 1,151 1,151 18.2% 18.9% 22.4%

47 42 TOD'S SpA Tod's、Hogan、Fay、Roger Vivier 意大利 1,150 1,150 -0.8% 8.9% 3.2%

48 45 Tory Burch LLC Tory Burch、Tory Sport 美国 1,050 e 1,050 e 0.0% n/a 2.5%

49 - Joyalukkas India Pvt. Limited Zenina、Veda、Pride、Eleganza 印度 1,001 e 1,001 e 16.2% 1.8% e 13.9%

¹净利润是基于总的合并收入和净收入

²复合年均增长率

e = 根据公司资料估值所得 p= 模拟数据 n/a = 无法获取 ne = 不存在 *奢侈品公司百强的销售额增长率为销售额加权、货币调整后的综合数值

**奢侈品公司百强的净利润率、资产回报率以及资产周转率为销售额加权后的综合数值

来源:公司公开数据和行业预测

182018全球奢侈品力量

2016财年奢侈品销售额排名

2015财年奢侈品销售额排名 公司名称 奢侈品牌精选

所属国家/地区

2016财年奢侈品销售额(百万美

元)

2016财年总收入(百万美

元)

2016财年奢侈品销售额增长率

2016财年净利润率¹

2014-2016财年奢侈品销售额复合年均增长率²

50 36 东方金钰股份有限公司 东方金钰 中国 992 992 -25.6% 3.8% 20.5%

51 50 Audemars Piguet & Cie Audemars Piguet 瑞士 888 e 888 e 6.7% n/a 10.2%

52 51 SMCP SAS Sandro、Maje、Claudie Pierlot 法国 870 p 870 p 16.4% 2.8% p 24.3%

53 49 Le Petit-Fils de L.-U. Chopard & Cie SA Chopard 瑞士 771 e 771 e -5.0% n/a -2.5%

54 53 Gianni Versace SpA Versace、Versace Collection、Versus Versace 意大利 746 746 3.7% -1.1% 10.4%

55 54 Ted Baker plc Ted Baker 英国 708 708 16.4% 8.8% 17.0%

56 - Sanyo Shokai Ltd. Mackintosh、Paul Stuart 日本 622 622 -30.6% -16.8% -22.0%

57 56 Longchamp SAS Longchamp、Le Pliage 法国 612 e 612 e -2.3% n/a 5.2%

58 60 Cole Haan LLC Cole Haan 美国 600 e 600 e 2.6% n/a n/a

59 55 GraffDiamondsInternational Limited Graff 英国 570 570 -9.6% 2.8% -19.7%

60 57 Movado Group,Inc. Concord、EBEL、Movado; 授权手表品牌 美国 553 553 -7.1% 6.3% -3.0%

61 65 Inter Parfums,Inc. Lanvin、Rochas; 授权香水品牌 美国 521 521 11.2% 8.3% 2.2%

62 59 Gerhard D. Wempe KG Wempe、Wempe Glashütte、By Kim 德国 515 e 515 e -12.1% n/a 0.0%

63 67 Brunello Cucinelli SpA Brunello Cucinelli 意大利 506 506 10.1% 8.1% 13.1%

64 48 浙江明牌珠宝股份有限公司

明牌 中国 504 504 -36.1% 1.3% -30.0%

65 62 Sungjoo D&D Inc MCM 韩国 497 497 2.9% 8.1% 0.3%

66 63 Jimmy Choo plc Jimmy Choo 英国 492 492 14.5% 4.2% 10.2%

67 64 Marcolin Group Marcolin; 授权眼镜品牌 意大利 489 489 1.6% 2.8% 10.5%

68 72 Furla SpA Furla 意大利 474 474 24.5% 6.7% 25.8%

¹净利润是基于总的合并收入和净收入

²复合年均增长率

e = 根据公司资料估值所得 p= 模拟数据 n/a = 无法获取 ne = 不存在 *奢侈品公司百强的销售额增长率为销售额加权、货币调整后的综合数值

**奢侈品公司百强的净利润率、资产回报率以及资产周转率为销售额加权后的综合数值

来源:公司公开数据和行业预测

19 2018全球奢侈品力量

2016财年奢侈品销售额排名

2015财年奢侈品销售额排名 公司名称 奢侈品牌精选

所属国家/地区

2016财年奢侈品销售额(百万美元)

2016财年总收入(百万美

元)

2016财年奢侈品销售额增

长率

2016财年净利润率¹

2014-2016财年奢侈品销售额复合年均增长率²

69 66 De Rigo SpA Police、Lozza、Sting; 授权眼镜品牌 意大利 467 467 1.5% -0.1% 4.6%

70 68 MARC O'POLO AG MARC O'POLO 德国 441 e 441 e -1.3% n/a -0.7%

71 - 谢瑞麟珠宝(国际)有限公司

TSL|谢瑞麟香港特别行政区 440 440 -3.6% 0.7% -6.1%

72 - 周大生珠宝股份有限公司 周大生 中国 437 437 6.3% 14.7% 4.4%

73 71 Breitling SA Breitling 瑞士 424 e 424 e 1.7% n/a 0.1%

74 69 Kurt Geiger Limited Kurt Geiger London、KG Kurt Geiger、Carvela Kurt Geiger、Miss KG 英国 413 e 413 e 10.1% 6.5% e 11.0%

75 70 True Religion Apparel,Inc. True Religion 美国 370 e 370 e -7.6% n/a -7.3%

76 78 S Tous SL Tous 西班牙 368 368 11.3% 7.6% 10.6%

77 73 Sociedad Textil Lonia SA PurificaciónGarcía; 授权品牌:CH Carolina Herrera 西班牙 365 365 -0.5% 11.2% 4.1%

78 76 Liu.Jo SpA Liu.Jo 意大利 351 351 3.9% 10.8% -0.7%

79 75 GefinSpA Etro 意大利 339 339 -3.1% -1.6% -2.7%

80 74Restoque Comércio e Confecções de Roupas S.A.

Le Lis Blanc、Dudalina、Bo.Bô.、JOHN JOHN 巴西 322 322 -5.3% -5.5% 21.3%

81 79 AeffeSpA Moschino、Pollini、Alberta Ferretti、Philosophy 意大利 318 318 4.9% 1.5% 6.0%

82 81 Euroitalia S.r.l. Reporter、Naj-Oleari 授权香水品牌: Moschino、Versace、Missoni 意大利 312 312 6.0% 13.5% 6.1%

83 - Canada Goose Holdings Inc. Canada Goose 加拿大 307 307 38.8% 5.4% 36.0%

84 83 Marc Cain Holding GmbH Marc Cain 德国 281 281 0.1% 8.6% 2.2%

85 85 TWINSET - Simona Barbieri SpA Twin Set、SCEE 意大利 271 271 -0.2% -1.4% 6.0%

86 80 Franck Muller Group Franck Muller 瑞士 269 e 269 e -7.0% n/a -7.5%

¹净利润是基于总的合并收入和净收入

²复合年均增长率

e = 根据公司资料估值所得 p= 模拟数据 n/a = 无法获取 ne = 不存在 *奢侈品公司百强的销售额增长率为销售额加权、货币调整后的综合数值

**奢侈品公司百强的净利润率、资产回报率以及资产周转率为销售额加权后的综合数值

来源:公司公开数据和行业预测

202018全球奢侈品力量

2016财年奢侈品销售额排名

2015财年奢侈品销售额排名 公司名称 奢侈品牌精选

所属国家/地区

2016财年奢侈品销售额(百万美元)

2016财年总收入(百万美元)

2016财年奢侈品销售额

增长率

2016财年净利润率¹

2014-2016财年奢侈品销售额复合年均增长率²

87 82 Paul Smith Group Holdings Limited Paul Smith 英国 265 265 -6.8% 4.4% -6.1%

88 86 Charles Tyrwhitt Shirts Limited Charles Tyrwhitt 英国 257 257 1.5% 2.5% 10.2%

89 - Tribhovandas Bhimji Zaveri Limited Tbz 印度 254 254 3.2% 0.9% -6.0%

90 84 Festina Lotus SA Festina、Lotus、Jaguar、Candino、Calypso 西班牙 250 250 -8.8% 0.3% 2.1%

91 91 K.Mikimoto & Co.,Ltd. Mikimoto 日本 247 247 1.0% 8.1% 1.6%

92 87 Fashion Box SpA Replay 意大利 246 246 -6.4% -7.9% -1.4%

93 92 J Barbour & Sons Ltd Barbour 英国 239 239 19.5% 13.0% 5.2%

94 - Laboratoire Nuxe SA Nuxe、BIO-BEAUTÉ by Nuxe 法国 231 e 231 e 5.6% n/a 7.2%

95 89 利邦控股有限公司 Cerruti 1881、Kent & Curwen、Gieves & Hawkes 香港特别行政区

229 229 -7.2% -24.8% -17.7%

96 97 Richard Mille SA Richard Mille 瑞士 228 228 21.6% n/a 21.7%

97 - Finos SpA Trussardi 意大利 225 225 36.6% -3.7% 19.3%

98 90 Mulberry Group plc Mulberry 英国 219 220 7.9% 3.0% 6.3%

99 88 Falke KGaA Falke、Burlington 德国 215 216 2.7% 6.0% 1.7%

100 99 Acne Studios Holding AB Acne Studios 瑞典 211 211 22.2% 9.5% 23.0%

¹净利润是基于总的合并收入和净收入

²复合年均增长率

e = 根据公司资料估值所得 p= 模拟数据 n/a = 无法获取 ne = 不存在 *奢侈品公司百强的销售额增长率为销售额加权、货币调整后的综合数值

**奢侈品公司百强的净利润率、资产回报率以及资产周转率为销售额加权后的综合数值

来源:公司公开数据和行业预测

21 2018全球奢侈品力量

全球奢侈品力量百强排名以2016财年各公司以美元计价的

奢侈品销售额为依据。每年的总体排名情况通常随公司销售

额的上下波动而发生变化。然而,在其他条件相同的情况下,

若2016财年公司的申报货币对美元汇率走高,则该公司排名

将会超过2015财年。

反之,若公司的申报货币走低,则其排名将会下跌。2016财年,受英国脱欧的影响,英镑对美元汇率大幅走低,下跌

11.7%,日元则升高了11.2%。人民币和巴西雷亚尔分别下跌

6.5%和6.3%。本报告中公司使用的其他主要币种在2016财年对美元的汇率波动均不超过5%:欧元、丹麦克朗和港元几

乎没有变化(跌幅小于0.5%),其他货币略微走低,跌幅介于

2%和4.9%之间。

汇率波动对销售额的影响主要取决于公司的申报货币、业务

的地理分布情况以及各地区使用的不同货币。

2016财年百强榜单迎来12位新成员。其中多数因数据完善(而

非公司销售额发生重大变化)而得以进入百强榜单。

欲了解更多信息,请参阅“新上榜公司”章节。许多奢侈品公

司都是私营企业,其中一些公司会公布包含财务信息的官方

报告.对于其他公司,则可通过其他信息来源(例如媒体访谈

和行业分析)进行估算。

少数企业未披露任何财务信息,因此无法参与排名。

汇率对排名的影响 数据可获取性对排名的影响

222018全球奢侈品力量

23 2018全球奢侈品力量

奢侈品公司十强集萃

2016财年,奢侈品公司十强榜单与前三年相同,但六家公司排

名发生变化。奢侈品公司十强约占百强总销售额的一半,与前

几个财年情况相似。

位居榜单前三的仍是LVMH、Estée Lauder 和 Richemont,这三家巨头已连续五年实现两位数利润。大多数公司的销售

额增速放缓,这一方面由于2015财年高增长率受汇率因素

驱动,另一方面也反映了经济环境颇具挑战,奢侈品需求疲

弱。Swatch、Ralph Lauren和周大福连续两年销售额降低。

有证据表明,大多数奢侈品公司销售额增速下滑趋势在2016年已经见底。2017财年全年早期报告普遍向好:LVMH集团

财报显示,奢侈品销售额显著增长17.2%(以固定整合范围和

固定汇率计算,则增长率为14%);Swatch集团已扭转2016财年颓势,奢侈品销售额增长率达6.9%;Kering的奢侈品销售

额增长率几乎翻了两番,达到27.5%, 并且首破100亿欧元大

关。Estée Lauder、Richemont、 L'Oréal Luxe 和周大福的

2017年中期数据也显示出更高增长率。

奢侈品公司十强:度过奢侈品市场寒冬

领先奢侈品公司的并购活动有所增加,但这并未对2016财年

销售额产生重大影响。

主要并购项目包括:

• LMVH收购了高端旅行箱品牌Rimowa 80%的股权,成为集

团旗下首个德国品牌。2016年12月,LVMH将Donna Karan出售给美国G-III集团。2017财年,LVMH首次在财报中公布

旗下Christian Dior Couture的业绩(自2017年7月起)。

• 2016年底,Estée Lauder 收购两个高成长化妆品牌Too Faced和BECCA,并在2017年收购了高成长多品牌美妆公司

DECIEM的少数股权。

• Richemont在2018年1月斥资27亿欧元收购线上奢侈品公司

Yoox Net-a-Porter,实现完全控股。此前Richemont已经拥

有该公司50%股权。

• 2018年3月初,Luxottica 与镜片生产商Essilor的500亿欧

元合并计划得到了欧洲和美国竞争监管机构的许可。该集团

继续扩大其零售网络,并在2016年11月行使了购买意大利

眼镜连锁店Salmoiraghi & Viganò 63.2%股份的购买选择

权。2017年7月,Luxottica又完成了对巴西最大的眼镜零售

商Óticas Carol的收购。

• PVH旗下TommyHilfiger扩大了对其业务的直接控制权,不

仅整合了中国业务(收购于2016年4月),并在2016年11月将

其墨西哥业务从持执照经营转变为合资运营。PVH还与G-III Apparel Group的美国和加拿大业务扩大合作、获得G-III旗下

DKNY男装的经营许可,并授权G-III经营TommyHilfiger女装。

2016财年,LVMH仍然领跑个人奢侈品行业,其销售额在百强公

司中占比达11%,利润额占比超过四分之一。利润率虽略有增长,

但相较2015财年汇率推动下的显著业绩,同比增长率下降了超过

50%。LVMH所有个人奢侈品业务的销售额均有增长。时装和皮

革制品上涨3%,占LVMH个人奢侈品销售总额的60%,其中几个

明星品牌增势最为强劲,分别是Louis Vuitton(包括最新推出

的香水产品)、Kenzo、Fendi、Loewe、Céline和Berluti。Fendi销售额首破10亿欧元。这一产品领域创下最高利润增长率,增

幅达10%。香水和化妆品销售额增长率最高,达6%,其中化妆品

类凭借10%的增长率首次成为集团旗下规模最大的业务板块。

242018全球奢侈品力量

数字化举措推动了BenefitCosmetics和Make Up For Ever的销售额增长,其中BenefitCosmetics在24个国家上线了全新网站。虽然经济环境充满挑战,受TAG Heuer、Chaumet、Fred和Bulgari等品牌的强劲业绩推动,手

表和珠宝也不断扩大市场份额,销售额提升了5%。

LVMH销售额比位居第二的Estée Lauder高出逾一

倍。Estée Lauder的现代化战略举措持续取得成效,销售

额提升了5%,连续八年取得有机增长。Estée Lauder、Tom Ford、Smashbox以及它们的新购品牌Too Faced 和 BECCA都获得了业绩增长。手工调制和奢侈香水成为LVMH集团新的利

润增长引擎,超高端香水产品组合实现了10%的销售额增长。

同时,LVMH的电商业务表现依旧突出,以固定汇率计算,线上

销售额增长了三分之一,占净销售总额的11%。另一亮点是旅

游零售,该类销售额增长了22%。

Richemont 在榜单中的排名首次从第二位下降到第三

位。2016财年,其销售额降低4%(若以固定汇率计算并排除

大量回购的影响,则降幅为2%)、主要原因是其专业钟表业务

持续下滑(降幅为10.7%),而占总销售额56%的珠宝业务也

略有萎缩(2%)。品牌直营店铺和电商渠道销售额占比增长

5%,达到60%,批发销售额则下降14%。受一系列非常规事件

影响,Richemont的净利润额与2015财年相比下降46%。尽

管如此,Richemont的净利润率(11.4%)在百强榜单中仍位

居第11位。

Luxottica遍布多国的眼镜业务在2016财年增长了2.8%, 相较

2015财年汇率推动下的高增长率降低12.7%。若以固定汇率计

算,则增长率为3.9%,比上一年下降了仅0.4%。

Luxottica在全球新增约1,000家店铺,这得益于此前对意大

利连锁品牌Salmoiraghi & Viganò 剩余63.2% 的股权的收

购,以及与Macy's 和Galeries Lafayette 等品牌的合作。该集

团净利润率轻微增长至9.4%。 此外,集团与法国镜片制造商

Essilor的500亿欧元合并计划已经得到欧盟和大多数主要国

家的反垄断许可,预计在2018年上半年完成交易。Luxottica品牌所有者和董事长Leonardo del Vecchio 正着手为合并后的

集团招募新的首席执行官。过去三年中,已有四位首席执行官

从Luxottica离职。

Kering是2016财年奢侈品十强中销售额增长最快的公司,增

长率达7.7%。该集团凭借2014至2016财年的11.9%的复合年均

增长率首次跻身高增长20强榜单。Luxottica的表现超出市场

平均水平,业绩在下半年开始提速,增长率达到11.3%(上半年

为4%)。该集团所有地区的直营店和线上渠道零售销售额全

年增长超过10%。这些渠道占Kering整体奢侈品销售额的近

四分之三。集团主打品牌Gucci上线全新gucci.com网站并推出

其他数字化举措,从而大幅提升了线上销售额。Saint Laurent的年度表现依然强劲,其社交媒体推广成效显著。2016财年,Kering旗下奢侈品牌的总体线上销售额增长了22%。同

时,Kering重新定位为纯奢侈品集团的目标即将达成,2018年1月,Kering宣布计划将Puma品牌剥离给集团股东。

L'Oréal Luxe 在2014至2016财年的复合年均增长率超越了

Swatch Group,在奢侈品十强中位列第二。同时,L'Oréal Luxe也首次进入高增长20强榜单,尽管其年同比增长率从

2015财年汇率推动下的16.7%降至6%。 在线上渠道和大多数

市场,销售额的主要增长点为彩妆(28.8%)和香水( 12.7%)。

该集团的授权许可品牌Yves Saint Laurent 销售额首次突破

10亿欧元,Giorgio Armani、Lancôme和另类生活方式品牌 Urban Decay和Kiehl's同样增长迅猛。L'Oréal在2016年以12亿美元收购小众香水公司Atelier Cologne, 该品牌也是美国

市场增长最快的高端美妆品牌。

Swatch Group遭遇奢侈品销售额最大幅下跌,10.7%的下降

幅度令其销售额重回2011年的水平。该集团90%的业务位于瑞

士境外,因此持续受到瑞士法郎走高的影响,此外,商店客流

和游客减少也导致了销售额下跌。

25 2018全球奢侈品力量

Ralph Lauren的销售额已连续两年下降,2016财年下跌

10.2%, 加之盈利能力削弱(净利润率为负1.5%),在奢侈品

公司十强中表现最差。Ralph Lauren的问题主要存在于占净销

售额57%的北美市场。美国的百货商店由于业绩不佳,纷纷以

奢侈品牌折扣吸引消费者。为避免破坏品牌的排他性和声誉,

许多奢侈品公司都停止批发销售,并限制自身品牌参与折扣

促销活动。Ralph Lauren退出了北美地区约四分之一的百货商

店,并战略化减少货运和电商销售,导致销售额下跌。 2016年6月,Ralph Lauren为扭转颓势宣布“前进计划”,希望通过

结构重组实现销售额的可持续盈利性增长,为股东创造长期

价值。根据该计划,Ralph Lauren将重新关注核心品牌,有序

实施多渠道经销策略,将成本结构精简至合理水平,并制定

以投资回报率驱动的财务模型。2017年,首席执行官Stefan Larsson卸任,Patrice Louvet接替其职位。

PVH奢侈品销售额在2016财年增长5.6%,超越周大福位居十

强榜单第九位。旗下品牌Calvin Klein和TommyHilfiger在欧洲

和中国等国际市场增长强劲,此前2016年4月,该集团完成了

对TommyHilfiger中国业务的收购。Calvin Klein通过批发零售

在美国本土市场同样实现了增长,但TommyHilfiger在北美则

遭遇销售下滑,其原因包括店铺客流走弱和全球游客量和消费

减少,以及将直营女装批发业务授权给G-III导致的断档。

奢侈品公司十强中,三家是业务覆盖奢侈品市场多个领域的大型综合型企业,两家化妆品和香水公司,两家珠宝和手表公司,两家时装公司,而全球眼镜行业巨头Luxottica是榜单中唯一的配饰公司。三家企业的总部位于美国,三家总部位于法国,两家总部位于瑞士,另外两家企业的总部分别位于意大利和中国香港。

中国香港的周大福下跌至榜单第十位,其奢侈品销售额下跌

9.4%,这已是连续第三年下滑。消费者信心疲软和游客购买行

为变化持续打击销售额。2016财年上半年,销售表现不佳(下

降23.5%),而下半年,销售额增长终于回暖(上升4.4%)。中

国大陆电商渠道销售强劲增长,下半年更是进一步加速,这

主要得益于周大福与大型线上平台的合作,例如与京东和天

猫联手进行线上订单分销。

就奢侈品公司十强整体而言,2014至2016财年的奢侈品销售

额复合年均增长率下降了2.8个百分点,达到4%,高于奢侈品

公司百强3.9%的整体复合年均增长率。2016财年奢侈品公司

十强的综合净利润率为9.6%,下跌1.8个百分点。排名领先的

奢侈品公司表现依然超出百强公司的平均水平,所获利润约

占奢侈品公司百强利润总额的三分之二。除Ralph Lauren之外,其他奢侈品公司十强均实现盈利,前三强公司经利润率达

两位数。

262018全球奢侈品力量

奢侈品公司十强(根据销售额排名)

2016财年奢侈品销售额排名

2015财年奢侈品销售额排名 公司名称 奢侈品牌精选

所属国家/地区

2016财年奢侈品销售额(百万美元)

2016财年总收入(百万美

元)

2016财年奢侈品销售额增

长率*

2016财年净利润

率¹**

2016财年资产回报率**

2014-2016财年奢侈品销售额复合年均增长率²*

1 1LVMH Moët Hennessy- Louis Vuitton SE

Louis Vuitton、Fendi、Bulgari、Loro Piana、Emilio Pucci、Acqua di Parma、Loewe、Marc Jacobs、TAG Heuer、BenefitCosmetics 法国 23,447 41,593 5.0% 11.6% 11.6% 10.0%

2 3 The Estée Lauder Companies Inc.

Estée Lauder、M.A.C.、Aramis、Clinique、Aveda、Jo Malone;授权香水品牌

美国 11,824 11,824 5.0% 10.6% 10.6% 4.7%

3 2Compagnie Financière Richemont SA

Cartier、Van Cleef & Arpels、Montblanc、Jaeger-LeCoultre、Vacheron Constantin、IWC、Piaget、Chloé、OfficinePanerai 瑞士 11,677 11,677 -3.9% 11.4% 11.4% 1.1%

4 4 Luxottica Group SpA Ray-Ban、Oakley、Vogue Eyewear、Persol、Oliver Peoples; 授权眼镜品牌

意大利 10,051 10,051 2.8% 9.4% 9.4% 9.0%

5 5 Kering SA Gucci、Bottega Veneta、Saint Laurent、Balenciaga、Brioni、Sergio Rossi、Pomellato、Girard-Perregaux、Ulysse Nardin 法国 9,369 13,700 7.7% 7.0% 7.0% 11.9%

6 7 L'Oréal Luxe Lancôme、Biotherm、Helena Rubinstein、Urban Decay、Kiehl's; 授权品牌

法国 8,476 e 8,476 e 6.0% n/a n/a 11.2%

7 6 The Swatch Group Ltd.

Omega、Longines、Breguet、Harry Winston、Rado、Blancpain; 授权手表品牌

瑞士 7,413 7,665 -10.7% 7.9% 7.9% -6.9%

8 8 Ralph Lauren Corporation

Ralph Lauren、Polo Ralph Lauren、Purple Label、Double RL、Club Monaco 美国 6,653 6,653 -10.2% -1.5% -1.5% -6.6%

9 10 PVH Corp. Calvin Klein、TommyHilfiger 美国 6,646 8,203 5.6% 6.7% 6.7% 1.6%

10 9 周大福珠宝集团有限公司

周大福、 周大福T MARK、Hearts on Fire 香港特别行政区

6,604 6,604 -9.4% 6.1% 6.1% -10.7%

奢侈品公司十强 102,160 126,447 0.6% 9.6% 6.7% 4.0%

奢侈品公司百强 216,579 243,008 1.0% 8.8% 6.9% 3.9%

奢侈品公司十强的经济集中度 47.2% 52.0%

¹净利润是基于总的合并收入和净收入

²复合年均增长率

e = 根据公司资料估值所得 p= 模拟数据 n/a = 无法获取 ne = 不存在 *奢侈品公司百强的销售额增长率为销售额加权、货币调整后的综合数值

**奢侈品公司百强的净利润率、资产回报率以及资产周转率为销售额加权后的综合数值

来源:公司公开数据和行业预测

27 2018全球奢侈品力量

高增长20强

高增长20强根据各公司两年内的奢侈品销售额复合年均增长

率进行排名。2014财年至2016财年高增长20强公司的奢侈品

销售额以15.1%的复合年均增长率增长,约为奢侈品公司百强

整体水平的四倍,但较上一年下降7.1个百分点。高增长20强中,仅六家公司的销售额增幅高于2015财年,因此高增长20强公司的奢侈品销售额增长率同比下降13.5个百分点,跌至

10.5%。名列2015财年榜单的12家公司(详见表中粗体部分)

再度上榜,并继续保持高速增长。

长期保持领先的Kate Spade和Michael Kors四年来首次跌出

高增长20强。Kate Spade未达到高增长20强入榜门槛,排名

第22位,而Michael Kors 2016财年的销售额却遭遇下滑。由

于2013年12月收购Viva后失去销售增长动力,去年领衔榜单的

Marcolin也跌出高增长20强,排名第24位。

新上榜公司Canada Goose凭借其高端外套品牌的快速有机增

长名列第一。 2016财年其国内市场的销售额猛增63%,终生

保修的奢侈夹克产品主要销往北美及欧洲地区。2017年进行

首次及二次公开发行后,Bain Capital 继续持有该公司绝大多

数拥有表决权的股份。

后起之秀:Canada Goose和Pandora

实行垂直整合模式的丹麦轻奢珠宝公司Pandora增长最为稳

定,连续四年登榜。Pandora增长速度排名第二,复合年均增

长率达30.3%,这主要归功于其增长策略:PANDORA 品牌

商店(2016财年,净增336家概念店,并回购新加坡和澳门的

PANDORA商店网络)快速扩张,在加拿大、中国和新西兰开设

eSTROES,并注重产品多样性(从坠饰、手链、戒指到耳环)。

正因为如此,在所有奢侈品公司中Pandora的整体表现最好,

凭借29.7%的净利润率位居奢侈品公司百强榜首。

意大利公司Valentino 和 Furla 2016财年的销售额增长均超

过25%。由于设计师Pierpaolo Piccioli的创意高端时装设计,

首席执行官Stefano Sassi的出色管理,以及全渠道网络的扩

张,Valentino 的销售额突破10亿欧元。在Furla最大的市场日

本国内,其轻奢包具和饰品实现强劲增长,此外,欧洲及旅游

零售市场亦有不俗业绩。

高增长20强公司的平均销售额(20.14亿美元)略低于奢侈品

公司百强中的其他公司。相较前几年,高增长20强中顶级奢侈

品公司的数量增多——Kering 和 L'Oréal Luxe 均是首次跻身

高增长20强,而Hermès 去年和今年均成功上榜。高增长20强

中,十家公司的销售额超过10亿美元。高增长20强的综合净利

润率较上一年下降0.9个百分点,比2016财年奢侈品公司百强

8.8%的综合净利润率高2.6个百分点。

意大利连续三年成为高增长20强中公司数量最多的国

家。2016财年,高增长20强中有六家意大利公司,与2015财年持平。另外有四家法国公司,包括SMCP 、Hermès 以及奢

侈品领先企业 Kering和L'Oréal Luxe;两家印度珠宝公司:PC Jeweller 和新上榜公司Joyalukkas。其余八家公司均来自不同

的国家:巴西、加拿大、中国、丹麦、瑞典、瑞士、英国和美国,

其中六家公司还进入了去年的高增长20强榜单。

时装和鞋类公司(十家)以及珠宝和手表公司(五家)再度成为

高增长20强中增长最强劲的产品领域。化妆品和香水领域上榜

的仅有L'Oréal Luxe和Coty新成立的奢侈品部门(增长原因主

要是Coty于2016年10月以125亿美元收购Procter & Gamble的美妆业务)。高增长20强中有两家多种奢侈品公司(Kering 和Hermès)以及一家包具和饰品公司Furla,其业绩在增长放

缓的轻奢包具市场中遥遥领先。

282018全球奢侈品力量

奢侈品公司高增长20强,2014财年至2016财年复合年均增长率2

复合年均增长率排名

奢侈品公司百强中的排名 公司名称 所属国家/地区

2016财年销售额(百万美

元)

2014财年至2016财年奢侈品销售额

复合增长率2

2016财年奢侈品销售额增

长率2016财年净利润率1

1 83 Canada Goose Holdings Inc. 加拿大 307 36.0% 38.8% 5.4%

2 20 Pandora A/S 丹麦 3,013 30.3% 21.2% 29.7%

3 42 Valentino SpA 意大利 1,294 26.9% 11.7% 8.7%

4 68 Furla SpA 意大利 474 25.8% 24.5% 6.7%

5 52 SMCP SAS 法国 870 p 24.3% 16.4% 2.8% p

6 100 Acne Studios Holding AB 瑞典 211 23.0% 22.2% 9.5%

7 46 Moncler SpA 意大利 1,151 22.4% 18.2% 18.9%

8 96 Richard Mille SA 瑞士 228 21.7% 21.6% n/a

9 80 Restoque Comércio e Confecções de Roupas S.A. 巴西 322 21.3% -5.3% -5.5%

10 50 东方金钰股份有限公司 中国 992 20.5% -25.6% 3.8%

11 97 Finos SpA 意大利 225 19.3% 36.6% -3.7%

12 55 Ted Baker plc 英国 708 17.0% 16.4% 8.8%

13 43 PC Jeweller Ltd. 印度 1,263 15.5% 15.7% 5.3%

14 25 Coty Luxury 美国 2,567 15.1% 39.7% n/a

15 36 Dolce & Gabbana 意大利 1,549 13.9% 14.3% 5.7%

16 49 Joyalukkas India Pvt. Limited 印度 1,001 e 13.9% 16.2% 1.8% e

17 63 Brunello Cucinelli SpA 意大利 506 13.1% 10.1% 8.1%

18 11 Hermès International SCA 法国 5,755 12.4% 7.5% 21.2%

19 5 Kering SA 法国 9,369 11.9% 7.7% 7.0%

20 6 L'Oréal Luxe 法国 8,476 e 11.2% 6.0% n/a

高增长20强* ** 40,280 15.1% 10.5% 11.4%

奢侈品公司百强* ** 216,579 3.9% 1.0% 8.8%

表中粗体标识的公司曾凭借其2013财年至2015财年的复合年均增长率位列2015财年奢侈品公司高增长20强。

¹净利润率基于总的合并收入和净收入

²复合年均增长率

e = 估算 p= 预测 n/a = 无法获取 ne = 不存在

*奢侈品公司百强的销售额增长率为销售额加权、货币调整后的综合数值

**奢侈品公司百强的净利润率、资产回报率以及资产周转率为销售额加权后的综合数值

来源:公司公开数据和行业预测

29 2018全球奢侈品力量

产品领域概况 公司数量

奢侈品平均销售额

(百万美元)

2016财年奢侈品

销售额增长率

在奢侈品公司百强

销售额中的占比

时装和鞋类 38 $1,114 0.2% 19.5%

包具和饰品 9 $1,728 3.4% 7.2%

化妆品和香水 11 $3,103 7.6% 15.8%

珠宝和手表 31 $1,771 -4.0% 25.3%

多种奢侈品 11 $6,334 2.1% 32.2%

奢侈品公司百强 100 $2,166 1.0% 100.0%

产品领域分析

《全球奢侈品力量》报告根据产品领域和地域划分来分析销

售状况。分析涉及的五大奢侈品产品领域为:

• 时装和鞋类

• 包具和饰品

• 化妆品和香水

• 珠宝和手表

• 多种奢侈品

若一家公司的大部分奢侈品销售额来源于某一产品领域,则该

公司被划入四大特定产品领域中的相应领域。多种奢侈品公司

是指在多个奢侈品产品领域都有可观销量的公司。

该项分析仅针对奢侈品公司百强分析中所涉及的公司。

302018全球奢侈品力量

1.0%

8.8%

6.9%

3.9%

0.2%

4.3%

3.7%

2.3%

3.4%

6.9%

6.4%

8.4%

7.6%

7.4%

9.6% 10.1%

3.2%

-4.0%

7.8%

7.7%

-1.1%

2.1%

11.4%

7.4%

6.4%

2016 * 2016 ** 2016 ** 2014 2016 * ***

-5

-3

-1

1

3

5

7

9

11

13

产品领域销售情况

* 销售额加权、货币调整后的综合数值** 销售额加权后的综合数值*** 复合年均增长率

来源:德勤对公司公开数据和行业预测之分析

31 2018全球奢侈品力量

即使经货币调整后的销售额增长0.2%,时装和鞋类奢侈品

公司2016财年销售额仍较上一年下降0.2%。销售额增长率

和净利润率连续两年下降,2014财年至2016财年的复合年

均增长率为2.3%,低于奢侈品公司百强的平均水平。该产品

领域在奢侈品公司百强中数量占比最多,共计38家,但平均规

模却仅为奢侈品百强公司的一半(以奢侈品年销售额计算),

奢侈品销售额仅占奢侈品公司百强销售总额的19.5%。Ralph Lauren、PVH Corp. 和Hugo Boss排名前三,三家销售总额

占2016财年时装和鞋类奢侈品公司销售总额的38.5%,由于

Ralph Lauren和Hugo Boss 的销售额下滑,销售总额较上一年

下降2.2个百分点。40%左右的时装和鞋类公司位于意大利,其

他公司则分布于另外十个国家。欧洲仍主导整个时尚奢侈品行

业,仅九家公司位于其他国家,其中多数在美国。

不少小型时装和鞋类公司业绩突出,其销售额增长率和净利润

率均为两位数,在高增长20强和业绩突出的公司中,该类公司

占比分别为一半和五分之二。其中12家公司的销售额实现两位

数的强劲增长。2016财年增长最快的时装和鞋类公司是新上榜

的加拿大公司Canada Goose,增长率为38.8%,这完全归功于

其高端外套品牌的销售额保持快速有机增长。Canada Goose的高端夹克(终身保修)主要销往北美和欧洲,2013财年至

2016财年全球销售额翻番。2017年完成首次及二次公开发行

后,Bain Capital仍持有该公司绝大部分拥有表决权的股份。

瑞典时装公司Acne Studios 2014财年至2016财年的销售额也

实现翻番,该公司创始人兼创意总监Jonny Johannson的当代

“上镜”美妆潮流助推化妆品销售额增长;手表销售持续不景气

系列时装因巧妙运用各种材料和定制面料而独树一帜。Acne在各地区均实现增长,店铺网络不断扩张。由于旗下品牌

Trussardi 2016财年业绩回升,意大利公司Finos重回奢侈品公

司百强榜。通过重大公司重组措施,包括关停Tru Trussardi业务线,增资以及合理处置未盈利店铺,再加上俄罗斯市场业绩

突出,Finos的销售额上涨36.6%。英国公司Barbour也实施战

略改革促进销售额增长19.5%,其改革措施主要包括:扩大产

品范围 、与主要客户开展合作以及建立新的实时库存信息系

统。2014财年至2016财年,Canada Goose、Acne Studios以及四家意大利公司和两家英国公司(分别是Moncler、Dolce & Gabbana、Valentino、Brunello Cucinelli和Ted Baker 、Kurt Geiger)的销售额每年均实现两位数的增长。 Moncler连续四

年跻身时装和鞋类领域业绩最佳的公司行列,2016财年销售

额增长率(18.2%)和利润率(18.9%)均为两位数。

与此同时,2016财年16家奢侈品时装公司的销售额下滑,其

中包括三家在该领域排名前五的公司:Ralph Lauren、Hugo Boss和Giorgio Armani。美国零售行业低迷(尤其是百货商

店)、中国经济增长放缓以及全渠道战略因在线购物兴起而

重获关注,均认为是导致上述公司销售额下跌的主要原因。 Ralph Lauren北美地区市场问题重重,销售额下跌15.6%,主

要原因是百货商店陷入困境导致进货量降低以及公司的 “前

进计划”重组方案要求战略性削减发货量。Hugo Boss 在美

洲地区的批发销售额也大幅下降。 Giorgio Armani自2009年销售额首次下降后便制定计划,合理构建商店网络,并将七大

品牌缩减为Giorgio Armani、Emporio Armani 和A/X Armani Exchange三个核心品牌。香港公司利邦旗下拥有Cerruti、Kent & Curwen和Gieves & Hawkes几大奢侈品牌,但经营艰难,

销售额连续四年下降,于2017年被中国纺织品制造商山东如

意收购。Burberry结束与Sanyo Shokai为期45年的授权经营

协议并自行在日本开展业务后,日本公司Sanyo Shokai的销售

额出现有史以来最大的降幅(31%)。 另一家新上榜日本公司

Onward Holdings(旗下拥有Joseph 、Jil Sander 以及日本大

型轻奢品牌Nijyusanku)的销售额小幅降低。

公布了相关数据的38家时装公司的综合平均净利润率下降

1.9个百分点,跌至4.3%,表明2016财年的奢侈品市场环境严

峻。Ralph Lauren 是综合平均净利润率下降的主要原因,由于

实施“前进计划”重组方案:重新关注核心品牌、严格执行多

渠道分销战略、精简调整成本结构以及投资回报率驱动型的财

务模型,Ralph Lauren的净利润减少近五亿美元。在本产品领

域中,盈利公司的数量多于出现亏损的公司:超过一半的公司

2016财年利润率上升。Moncler的净利润率为18.9%,再次引

领该产品领域,在奢侈公司百强中排名第三。此外,2016财年

还有四家公司实现两位数的净利润率:Barbour(13%)、Textil Lonia(11.2%)、Liu.Jo(10.8%)和Giorgio Armani(10.7%)。整

体来看,时装和鞋类奢侈品公司的利润率仅略低于2015财年。

该产品领域绝大多数公司(20家公司)的利润率为个位数, 九家公司出现亏损。

322018全球奢侈品力量

2014财年至2016财年,奢侈品公司百强中的包具和饰品(包

括眼镜)公司录得最高复合年均增长率。2016财年复合销售额

增长率为3.4%,在所有奢侈品产品领域中排名第二,较2015财年汇率推动下的高增长率下降10个百分点。该产品领域的九

家公司由最大的三家占据主导:眼镜公司Luxottica Group 与 SafiloGroup以及Kate Spade。三家公司2016财年的奢侈品销

售额占该产品领域奢侈品销售总额的82.3%,其中仅Luxottica一家就贡献了64.6%的销售额,其余六家公司的销售额均未达

到6.5亿美元。

2016年8月被Samsonite以18亿美元收购后,Tumi 从奢侈品公

司百强名单中消失。2017年,该产品领域中收购及合资活动更

加频繁。2017年7月,Coach以24亿美元收购 Kate Spade并更

名为Tapestry,进一步扩大了该公司的奢侈品牌组合。此外,还

有不少公司收购分销网络,包括Furla在葡萄牙和澳大利亚的

公司以及Mulberry在澳大利亚、中国大陆、香港以及台湾的公

司。2017年1月,Marcolin宣布与LVMH成立一家集设计和生产

于一体的合资公司Thelios,Marcolin与LVMH分别占股49%和

51%,从2018年开始为 Céline品牌设计并生产眼镜,目标是成

为LVMH眼镜业务的优先合作伙伴。

按固定汇率计算,Luxottica 2016财年的销售额增长率为

3.9%,较2015财年略微下降。然而,较2015财年汇率推动

下的高增长率,2016财年的销售额增长率下滑近13个百分

点。Luxottica 6%的零售增长抵消了批发/制造细分市场下滑的

零售额。

Luxottica在全球新增约1,000家店铺,这得益于此前对意

大利连锁品牌Salmoiraghi & Viganò 剩余63.2% 的股权

的收购,以及与Macy's 和Galeries Lafayette 等品牌的合

作。2017年7月,Luxottica还收购了巴西最大的光学镜片

特许经销商之一——Óticas Carol。Luxottica的净利润率再

度实现小幅增长,达9.4%,在该产品领域中排名第二。 此外,

集团与法国镜片制造商Essilor的500亿欧元合并计划已经得到

欧盟和大多数主要国家的反垄断许可,预计在2018年上半年完

成交易。Luxottica所有者兼董事会主席Leonardo del Vecchio正着手为合并后的新公司物色新的首席执行官。过去三年中,

已有四位首席执行官从Luxottica离职。

意大利是全球奢侈包具和饰品中心,该产品领域的九家公司中

有五家来自意大利,其余四家公司分别来自法国、韩国、英国和

美国。

Furla再次成为该产品领域表现最佳的公司,2016财年销售

额涨幅最高,达24.5%。2013财年至2016财年销售额增长近

90%,且在各地区均实现增长,尤其是亚太地区和日本市场实

现强劲增长。此外,Furla还专注于发展旅游零售,尤其是机场

零售,这一奢侈品销售渠道实现高达40%的销售增长。家族企

业Furla认为取得优异业绩的主要原因是:全球消费者对其品

牌和时装系列的了解加深、大力投资市场营销以及着重扩张分

销网络。作为唯一跻身高增长20强中的包具和饰品公司,Furla 2016财年实现6.7%的净利润率,排名第四。

Furla的竞争对手、美国公司Kate Spade & Company是另一家 2016财年实现两位数增长的包具和饰品公司,由于北美、欧洲

以及日本市场的销售额增长,其奢侈品销售额实现小幅增长,

达11.4%。而Kate Spade纽约公司直接面向消费者的销售增长

9.1%,几乎都得益于电子商务。实施重组及缩减成本措施后,

公司2016财年的净利润率出现强劲回升,较2015财年增长近

10个百分点。凭借11.1%的净利润率,Kate Spade跻身奢侈品

公司百强中五大表现最佳公司行列,并实现两位数的销售额增

长率和净利润率。由于Coach收购了Kate Spade,因此这将是

Kate Spade在本系列报告中最后一次以独立公司出现。

韩国公司Sungjoo D&D(旗下拥有MCM品牌)、Mulberry、Marcolin 以及De Rigo的增长均为个位数, Longchamp和Safilo的销

售额下滑。失去Kering品牌授权后,Safilo的五年转型计划才刚

刚进入第二年。由于获授权的Gucci去年业绩出现两位数的下

降,Safilo2016财年销售额下跌2%,虽然Safilo已与Kering签订产品合作战略协议,但直到第四季度才首次进行大批量出货

并不能抵消下滑的销量。而Safilo获授权的其他品牌业绩十分

突出,尤其在欧洲地区。Safilo公布的亏损完全是由分配至远

东现金产出单元的1.5亿欧元非经常性商誉减值损失造成。除

去非经常性项目,Safilo仍能实现盈余。

八家公布了财务报告的包具和饰品公司2016财年的综合

净利润率小幅增长6.9%,低于奢侈品公司百强的平均水平

(8.8%)。Kate Spade的利润率最高,除亏损的眼镜公司De Rigo和Safilo以外,其他公司的净利润率均为个位数。

33 2018全球奢侈品力量

奢侈品公司百强中的化妆品和香水公司总体规模较大,该类

公司2015财年奢侈品年平均销售额为31.03亿美元。该领域

11家公司中八家公司的奢侈品销售额超过10亿美元。Estée Lauder、L'Oréal Luxe 和Shiseido Prestige & Fragrance位列

前三,2016财年这三家公司的奢侈品销售额总计占该产品领

域销售额的比例超过70%。11家公司中,各有三家位于美国和

法国,两家位于日本,卢森堡、意大利和西班牙各有一家。

Shiseido 和 Coty今年公布的销售额表两家公司近期调整了

奢侈品销售报表模式。本报告中,Shiseido、Coty 及L'Oréal Luxe公布的数据仅涉及奢侈/高端市场的奢侈品销售额,却

未包含这些细分领域的净利润。继2016年10月以125亿美

元收购Procter & Gamble 的美妆业务,Coty成立了奢侈品

部门。2017年签订授权经营合约后,Coty将Burberry的美

妆品牌纳入Coty Luxury。Shiseido 2016财年首次公布旗下

Prestige & Fragrances 品牌的销售额,并因此重新进入奢侈

品公司百强。Shiseido的日本竞争对手 Pola Orbis也首次跻

身奢侈品公司百强,该公司以往对其高端品牌(包括Pola 和 H2O Plus Beauty)采用直销和互联网营销的模式,现正逐渐

将传统的上门推销模式转变为开设POLA THE BEAUTY 商店

和Esthe-inn商店。Elizabeth Arden于2016年9月被Revlon以8.7亿美元收购后,便跌出奢侈品公司百强。

化妆品和香水是2016财年表现最好的产品领域,也是唯一实

现奢侈品复合销售额增长的产品领域,增幅为7.6%。目前在所

有产品领域中处于最高水平,比全球高端美妆市场的平均销售

额增长率高出4%至5%。

Estée Lauder 在其2017年年报中提到:“为了时刻保持最佳上

镜效果,消费者对美妆产品,尤其是高端美妆产品的需求日益

增长。由于电子商务和社交媒体的兴起,市场准入门槛降低,

高端化妆品市场不断扩大。”该产品领域所有公司均实现增

长,其中约四分之一的增长源于Coty对Procter & Gamble美妆

业务的收购。

毋庸置疑,Coty Luxury在该产品领域中增长最快(不论是同

比增速或是2014财年至2016财年的复合年均增长率),在高

增长20强中排名第14位。公布的销售额增长达40%,其中约

33%得益于对Procter & Gamble美妆业务的收购。Coty收购

或获得授权的40多个品牌中,奢侈品牌均为高档香水品牌,

包括顶级香水品牌(按净利润所占百分比计算)Hugo Boss和Gucci。

L'Oréal Luxe 2014财年至2016财年的复合年均增长率

位列第二,虽然相较于2015财年汇率推动下而实现的

16.7%,同比销售额增长率跌至6%,但仍在高增长20强中

排名第20。其增长得益于大多数市场以及电子商务渠道的

化妆品(28.8%)和香水(12.7%)的销售额增长,L'Oréal Luxe旗下品牌 Yves Saint Laurent 的销售额首次突破10亿欧元;Giorgio Armani、Lancôme以及另类生活方式类品牌

Urban Decay和Kiehl's也实现强劲增长。 L'Oréal 2016年收

购小众香水品牌Atelier Cologne,并于2017年以12亿美元收购

美国增长最快的高端美妆品牌IT Cosmetics。

顺利渡过 2015财年的货币不利因素以及代理品牌Burberry销售额下滑困境后,Inter Parfums业绩回升,2016财年奢侈品销

售额同比增长11.2%,名列第二。旗下最大香水品牌Montblanc的销售额增长为25%,继续保持领先。而InterParfums旗下第

二和第三大品牌 Jimmy Choo和Lanvin却处境艰难,部分原因

是俄罗斯和中国经济减速。

旅游零售仍是该产品领域大型公司的重要增长来源,Coty Luxury和Estée Lauder 2016财年的旅游零售额占比达14%,

而L'Oréal还将旅游零售称为“第六大大陆市场”。 为推动实现

2020愿景计划,Shiseido 于2016年5月在新加坡成立新公司

Shiseido Travel Retail。

所有其他奢侈美妆产品公司2016财年的销售额增长率均

为个位数。行业领先者Estée Lauder的销售额增长5%,连

续八年实现有机增长。旗下实现增长的品牌包括:Estée Lauder、Tom Ford和Smashbo,以及新近收购品牌Too Faced和BECCA。Artisanal和 Luxury Fragrances 成为新的利润增

长引擎,其超奢香水产品组合的销售额增长10%。线上销售额

增长33%(按固定汇率计算),在净销售总额中占比11%,且大

部分集中在美国和英国。其净利润率为10.6%,在该产品领域

中排名第二。

七家公布相关信息的该领域公司2016财年的综合净利润率为

9.6%,在所有产品领域中再次排名第二,几乎与上年度持平,

比奢侈品公司百强的综合净利润率高0.8个百分点。七家公

司均实现盈利,除Estée Lauder 以外,Euroitalia(13.5%)和

L'Occitane(10%)也实现两位数的净利润率。化妆品和香水公

司的资产回报率为10.1%,仍在所有产品领域中保持最高水平。

342018全球奢侈品力量

2016财年,珠宝和手表公司奢侈品销售额下降4%,在所有产

品领域中处于最低水平。

31家珠宝和手表公司2016财年的平均奢侈品年销售额为17.71亿美元,占奢侈品公司百强奢侈品销售总额的25.3%,位居第

二。其中Swatch Group、周大福和Rolex(预计)三家领先公

司的奢侈品销售额超过50亿美元,占该产品领域销售总额的

35.3%。该产品领域中约一半公司的奢侈品销售额超过10亿美元。

专业奢侈珠宝和手表公司可分为三类:

• 八家拥有世界知名品牌的瑞士奢侈品钟表制造商;

• 13家实行垂直整合模式的奢侈珠宝集团,各集团零售网络广

泛,覆盖中国大陆/香港和印度;

• 10家主要经营珠宝的公司,包括被称为业界“高级珠宝翘

楚”的GraffDiamonds、全球知名珍珠品牌Mikimoto,以及

丹麦Pandora和西班牙Tous等轻奢公司。

今年更多印度和中国珠宝公司进入奢侈品百强,说明无论是从

国内消费还是出口方面来看,这两个国家在全球高级珠宝市场

的业绩和地位得到提升。印度是全球珠宝市场加工中心,其出

口的钻石成品占全球的四分之三。

虽然印度珠宝行业非常分散,且商品化程度高,但大量垂

直整合的奢侈珠宝连锁店连却能在这个庞大的市场中快速

发展。三家家族珠宝企业Kalyan Jewellers、Joyalukkus 和Tribhovandas Bhimji Zaveri (tbz) 以及中国大陆/香港珠宝

公司谢瑞麟和周大生入选奢侈品公司百强。2016年5月被日

本 Citizen Watch Co 收购后,瑞士轻奢手表公司Frédérique Constant跌出奢侈品公司百强。

六家珠宝和手表公司2016财年的奢侈品销售额实现两位数

的增长。2012财年至2016财年四年间,瑞士手表公司Richard Mille的年销售额翻番,2016财年年销售额增长21.6%,在该产

品领域中排名第一。国外需求疲软以及瑞士法郎走强导致大多

数瑞士手表公司遭受负面影响,而Richard Mille还能实现强劲

增长更是令人瞩目。Mille将这一成功归结为品牌高奢定位和高

质量,以及将销售额度平均分配至各地区的审慎战略决策。9

实行垂直整合模式的丹麦轻奢珠宝商Pandora保持最稳定增

长,在2014财年至2016财年间每年销售额增长率均位列前

三。其2016财年销售额增长21.2%,两年间的复合增长率为

30.3%,增速排名第二。其增长战略主要包括:PANDORA 品牌商店(2016财年净增336家概念店,并回购新加坡及澳门的

PANDORA商店网络)快速扩张,在加拿大、中国和新西兰开设

eSTROES,并注重产品多样性(从坠饰、手链、戒指到耳环)。

正因如此,Pandora在所有奢侈品公司中整体表现最优,拥有

奢侈品公司百强中的最高净利润率,达29.7%。除去Pandora、增长最快的均是印度珠宝公司:Titan、PC Jeweller 以及新上

榜的私有企业Joyalukkas,2016财年这三家的销售额增长均为

16%左右。西班牙轻奢珠宝品牌Tous 2016财年也实现两位数

的销售额增长,为11.3%。

2016财年仅有三家瑞士手表公司实现增长。高端手表制造商

Richard Mille(增长21.6%)和Audemars Piguet(预计增长

6.7%)连续两年成为增长最快的公司。相较于竞争对手,他们

较少涉足疲软的亚洲市场,且非常注重维持“高端腕表”的

品牌定位和排他性。Audemars Piguet 从2011年起开始减少

销售网点数量,以提升与客户互动的质量。Breitling是另一家

2016财年实现销售额增长的瑞士公司,于2017年4月被CVC Capital的合伙人收购, Georges Kern卸任Richemont手表

部门负责人,于2017年8月出任Breitling首席执行官并持有

Breitling 5%的股份。由于瑞士法郎走强继续影响公司境外业

务(占总业务的90%),行业巨头Swatch集团奢侈品销售额下

滑10.7%。

请注意,由于Rolex等六家瑞士手表制造商并未公布任何财务

信息,因此相关数据是根据媒体采访和行业评估得出的估算。

35 2018全球奢侈品力量

《2017年德勤瑞士钟表行业研究》报告显示,2016年是瑞士

钟表行业的触底之年。10在销售额增长率连续八个季度下降之

后,2017年第二季度瑞士手表的出口量增加,尤其是对中国的

出口强势回升。52%的受访高管表示看好瑞士手表行业未来12个月的前景,而2016年该比例仅为2%。2017财年初的业绩表

明高管的乐观态度不无道理:Richemont 和 Swatch Group双双扭转2016财年的颓势,实现6.7%和6.9%的奢侈品销售额

增长。

整体来看,19家珠宝和手表公司称2016财年的奢侈品销售

额低于2015财年,其中包括最大的三家公司: Swatch、周大

福、Rolex(预计) 。香港公司周大福的奢侈品销售额连续三年

下滑,主要是因为上半年业绩不佳,直至下半财年销售额才显

现增势。六家出现两位数销售额跌幅的公司中,四家位于中国

大陆/香港,主要原因在于经济衰退,旅游业低迷以及投资者从

投资黄金珠宝转为投资金条。

尽管2016财年销售困难重重,但21家公布了净利润的珠宝和

手表公司的综合净利润率却展现出极强的抗跌性。2016财年

的净利润率为7.8%,较2015财年仅下降0.3个百分点。所有公司

均实现盈利,其中三家公司报告称实现两位数的净利润率,与

2015财年持平。Pandora再度实现最高净利润率,达29.7%,而

周大生称实现14.7%的净利润率,与上一年相比下降1.8个百分

点。Tiffany的净利润率为11.2%,继续保持稳定。 这21家公司

的综合资产回报率为7.7%,比奢侈品公司百强的平均综合资产

回报率高0.8个百分点。

奢侈品公司百强中,11家多种奢侈品公司目前的平均规模最

大,2016财年的奢侈品平均年销售额为63亿美元,总计占奢侈

品公司百强销售总额的32.2%。该领域的净利润率再次拔得头

筹,并且奢侈品销售额同比增长率位列第二。

该产品领域的公司较2015财年无变化,共三家进入奢侈品

公司十强:LVMH、Richemont与Kering,其总共销售额为

440亿美元,占该产品领域公司销售总额的63.9%;八家公

司入围高增长20强,这是因为多数大型公司会通过丰富奢侈

品种类来扩大规模。该组别中绝大部分是来欧洲跨国公司,

其中三家法国公司(LVMH、Kering和Hermès),三家意大利

公司(Prada、Salvatore Ferragamo 和Tod's),两家英国公司

(Burberry和Michael Kors),两家美国公司(Coach(现更名

为Tapestry)和Cole Haan)以及一家瑞士公司(Richemont)。与其他奢侈品领域不同的是,几乎所有多种奢侈品公司均已上

市,并依靠投资实现增长。唯一的例外是该组别中规模最小

的公司Cole Haan,由私募股权投资机构Apax Partners拥有。

多种奢侈品公司2016财年销售额增长2.1%,相较于因汇率推

动而增长10.8%的2015财年,出现大幅下滑。

该组别中,Hermès International 是2016财年总体表现最佳

的公司,2014财年至2016财年复合年均增长率(12.4%)和净

利润率(21.2%)均位列第一。在需求稳定生产力提升的推动

下,该公司旗下最主要的皮革制品和鞍具2016财年销售额增

长14.5%。除日本以外,该公司在其他所有地区均实现有机增

长。Hermès的净利润率在奢侈品公司百强中再次排名第二,

且在2011财年至2016财年六年间一直保持在20%以上。

与Hermès一样,Kering也进入高增长20强名单,2014财年至

2016财年复合年均增长率为11.9%。该公司2016财年的奢侈

品销售额增长7.7%,高于市场平均水平;下半年增长提速,达到

11.3%(而上半年仅为4%)。去年其直营店与线上商店在所有地

区的零售销售额增长均超过10%,这些渠道为Kering贡献了近

四分之三的奢侈品销售额。2018年1月Kering宣布将Puma售予

公司股东,表明Kering向纯奢侈品集团公司的转型基本完成。

由于脱欧导致英镑走低,从而抑制销售增长,因此Burberry 2016财年同比增长10%就能在该产品领域中位列第一。由于

全球宏观经济和地缘政治环境严峻,按固定汇率计算的销售

额下降2%。2017年年初Burberry在中国和欧洲市场的业绩

增长,但美国和香港等主要市场仍面临众多挑战。Burberry是该产品领域唯一一家在2016财年实现两位数增长的公司。

Prada 也称2016财年是充满挑战的一年。销售额下滑超过

10%,所有地区的销售额均下滑,其中亚太和美洲地区市场表

现最差。虽然意大利、中国以及俄罗斯的消费开始回暖,但这些

市场的增长并不能弥补跨境旅游的低迷。Burberry集团2016财年的净利润率为近六年来最低,但仍保持了8.9%的水平。

多种奢侈品公司2016财年的综合净利润率为11.4%,再次位

居所有产品领域之首,较2015财年仅下降1.1个百分点。10家公布了业绩的多种奢侈品公司均实现盈利,与2015财年一样,七家公司实现两位数的净利润率,其中 Hermès International(21.2%)、Ferragamo(13.8%)以及 Coach (13.2%)分列前三。 Michael Kors、Richemont、LVMH 以及

Burberry也实现了两位数的净利润率。该产品领域公司业绩突

出,资产回报率为7.4%,超过奢侈品公司百强的综合平均资产

回报率。

362018全球奢侈品力量

37 2018全球奢侈品力量

国家简介 公司数量

奢侈品平均销售额(百万

美元)

2016财年奢侈品平

均销售额增长率

百强公司奢侈品

销售所占份额

中国大陆/香港 9 $1,928 -9.4% 8.0%

法国 9 $5,843 5.8% 24.3%

德国 5 $886 -4.3% 2.0%

意大利 24 $1,409 1.0% 15.6%

西班牙 4 $741 6.2% 1.4%

瑞士 9 $3,138 -5.1% 13.0%

英国 10 $1,126 3.2% 5.2%

美国 13 $3,351 1.7% 20.1%

其他国家 17 $1,351 5.8% 10.3%

地域分析

《全球奢侈品力量》报告根据产品领域和地域划分来分析销

售状况。分析设计的五大奢侈品产品领域为:

• 时装和鞋类

• 包具和饰品

• 化妆品和香水

• 珠宝和手表

• 多种奢侈品

若一家公司奢侈品销售额的很大比例来源于某一产品领域,则

该公司被划入四大特定产品领域中的相应领域。多种奢侈品公

司是指在多个奢侈品产品领域都有可观销量的公司。

该项分析仅针对奢侈品公司百强分析中所涉及的公司。

结果反映了总部设在各国/地区的百强公司情况来源:德勤对公司公开数据及行业预测之分析

382018全球奢侈品力量

1.0%

8.8%

6.9%

3.9% 4.9%

-9.4%

-6.0% -4

.3%

6.0%

5.8%

11.2%

6.9%

10.3%

7.2%

10.6%

1.7%

1.0%

7.1%

5.9%

5.3% 6.

2%8.1% 8.8%

7.9%

-5.1%

10.0%

5.4%

-0.8%

3.2%

9.8%

11.8%

2.9%

1.7%

7.5%

7.0%

0.9%

5.8%

9.1%10.5%

8.0%

2016 * 2016 ** 2016 ** 2014 2016 * ***

-10

-5

0

5

10

15

1

各国/地区业绩

结果反映了总部设在各国/地区的百强公司的情况 * 销售额加权及汇率调整后的综合数值** 销售额加权后的综合数值*** 复合年均增长率1净利润率和资产回报率基于两家公司的资料来源:德勤对公司公开数据和行业预测之分析

39 2018全球奢侈品力量

中国

2016财年,中国大陆/香港的公司(9家中有8家属于珠宝和手表行业)已

经连续三年销售额下滑。具体来看,销售额下降了9.4个百分

点,2014至2016财年综合年均增长率为负6.0%。

尽管市场环境恶劣,但珠宝公司均获得盈利。中国大陆/香港的

珠宝公司综合净利润率小幅上涨至4.9%。排名前三的珠宝公

司在中国大陆/香港的9家上榜奢侈品公司中占主导地位,这9家公司共同占据2016财年奢侈品百强销售额的8%。其中规模

最大的公司周大福排名再度下降一位至第十名,但其销售额在

2016年下半年有所提升。中国内地企业老凤祥销售额有一定增

长,而香港的周生生销售额下降16%,主要由于香港和澳门特

别行政区销售下滑。

经营不善的利邦男装集团在连续四年销售业绩下滑后,于2017年被中国内地纺织品企业山东如意收购。中国奢侈品公司中

业绩最为亮眼的当属内地家族企业周大生。建立2,000多家门

店,扩大授权许可方式经营网络,周大生实现了6.3%的销售额

增长。此外,周大生2017年于深交所上市后,在2016财年取得

最高净利润率,达14.7%。

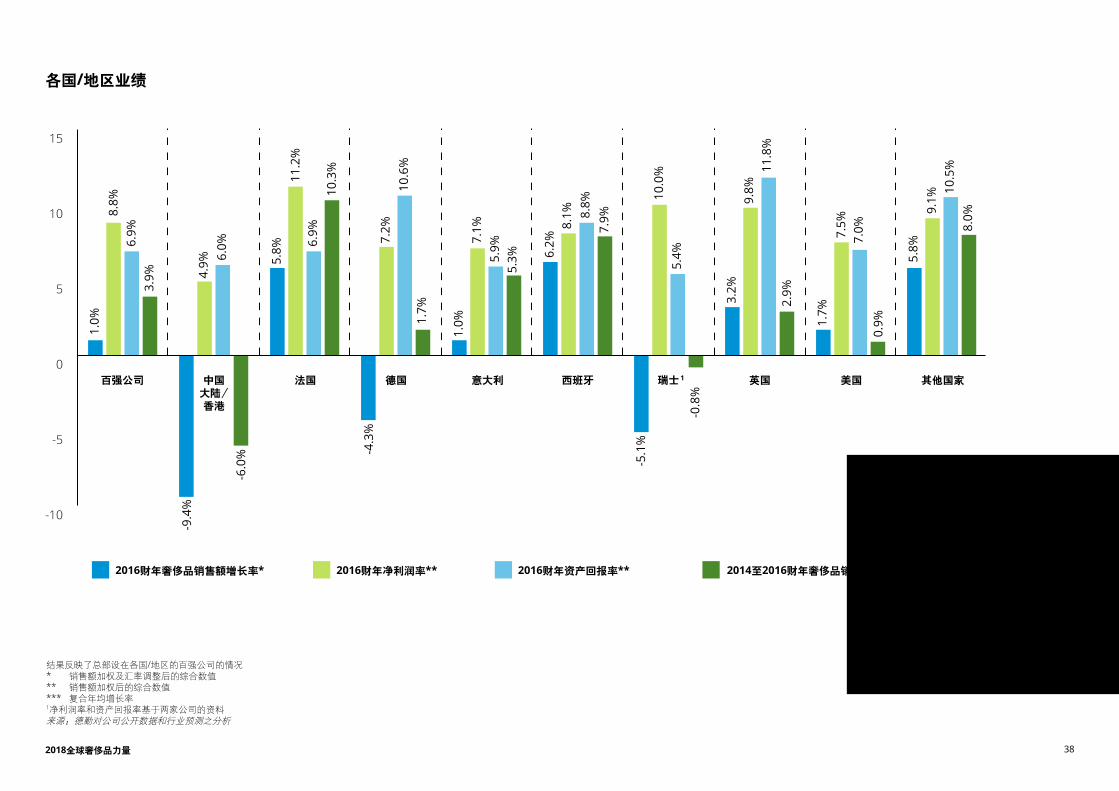

2016财年,中国、法国、德国、意大利、西班牙、瑞士、英国和

美国的奢侈品公司共占83%的百强席位以及百强全球销售额

的90%。

2016财年,西班牙和法国录得奢侈品销售额最高增长率。美国

和英国在汇率因素助推下销售额略有上升。意大利奢侈品公司

销售额较2015财年小幅增长。中国大陆和香港、瑞士和德国奢

侈品销售额下降。尽管其他国家的奢侈品公司销售额增速较前

几年有所减缓,但仍保持增长态势。

西班牙的表现最为抢眼,2016财年奢侈品销售额增长率达

6.2%,法国与“其他国家”的多家公司紧随其后,增长率均为

5.8%。英美两国增长率均高于百强平均水平。亚太市场低迷、

瑞士法郎持续坚挺,以及美国百货商店的折扣策略导致瑞士

和德国的同比销售额首次跌至本系列年度报告所记录的最低

点。中国大陆/香港销售额已连续三年下跌。

2016财年,亚洲市场在百强榜单中占比上升,日本增加三家公

司登入榜单,中国内地/香港和印度各增多两家公司上榜。美国

的Elizabeth Arden和Tumi分别被Revlon和Samsonite收购,

因此未出现在榜单中。

西班牙和法国凭借销售额和利润率领跑全球,中国市场依旧低迷

法国

2014至2016财年,法国奢侈品

企业复合年均增长率在全球居

首,达10.3%,同比销售额增长率为5.8%,位列第二。2016财年,法国公司的综合净利润率同样占据百强榜单第一位,达到

11.1%,与2015年数据基本持平。LVMH、Kering、L'Oréal Luxe和Hermès这四大奢侈品集团的奢侈品销售额均超过50亿美

元,约占法国上榜百强企业总体销售额的90%,而百强榜单上

的其他法国企业整体销售额占比仅仅略高于10%。因此,目前

法国企业凭借58亿美元的平均奢侈品销售额领跑全球,并占

据2016财年百强销售额的24.3%,是按照地域分类占比最高的

国家/地区。

SMCP、Hermès、Kering 和 L'Oréal Luxe四家法国公司跻身高

增长20强,且其2014至2016财年的复合年均增长率均达到

两位数。Sandro、Maje 和Claudie Pierlot等品牌的所属集团

SMCP 2014至2016财年的复合年均增长率在奢侈品百强企业

中位居第五,达到24.3%。该集团旗下所有品牌和业务所在区

域均喜获销售额增长,业绩亮点还包括Maje畅销的“M”系列

402018全球奢侈品力量

手袋、新店的增设,以及电商渠道近80%的销售增长率,这一

渠道贡献了集团2016财年近10%的全球销售额。虽然SMCP已于2016年被山东如意收购,但仍作为独立公司运营。SMCP也是唯一在2016财年录得两位数销售额增长率的法国奢侈品企

业,并且连续两年成为增长最快的企业。其他企业增长率基

本为个位数。唯一的例外是轻奢品牌Longchamp,其销售额

在2015财年以13.2%的幅度增长,而2016财增长率则下降了

2.3%。Jeanne Lanvin 销售额连续四年下降,因此已经跌出百

强榜单。外界认为自艺术总监Alber Elbax于2016年3月辞职

后,该品牌已陷入危机。

继任艺术总监Bouchra Jarrar已于2017年7月被退。Hermès 无疑是业绩最为突出的法国奢侈品企业, 其2014至2016财年的复合年均增长率为12.4%,净利润率在百强中排名第二,

为21.2%。2016财年,Hermès日本市场销售额增长超过20%,

其他地区销售额增长约5%至6%,最高增长率来自其主打皮具

和马具产品,达14.5%。全球奢侈品巨头LVMH集团的净利润

率达到11.6%,在百强中位居第十,较上一年略有增长。

公布了2016财年净利润的四家法国公司综合净利润率11.2%,

与去年持平,比百强综合平均值高出2.4个百分点。这四家法国

公司的综合资产回报率为6.9%,与百强综合平均值持平。

德国

与本节地域分析中的其他国家/地区相比,德国奢侈品公司规模倒数

第二,平均年销售额为8.73亿美元。五家来自德国的奢侈品

公司跻身100强,比2015财年减少一家。滑雪/体育服装品牌

Bogner连续三年销售额下滑之后跌出榜单。除珠宝商Wempe外,所有上榜的德国企业均为时装公司。

德国奢侈品行业领跑者当属榜单中唯一的上市集团Hugo Boss,该集团占德国奢侈品公司销售总额的逾三分之

二。Hugo Boss 2016财年销售额下降4.1%(按固定汇率计算

下降2%)。美国百货商店经营不景气促使Hugo Boss“与主打

折扣策略的批发零售伙伴分道扬镳,以免对品牌形象造成负

面影响”。中国市场售价经调整后更接近欧洲、美洲市场,从而

为2016财年第四季度可比门店销售额带来20%的增长。Hugo Boss的重振策略着重关注两个核心品牌,即高端品牌BOSS和更年轻化的轻奢品牌HUGO,后者定价比前者低30%。BOSS Orange和BOSS Green已经归入核心BOSS品牌。该品牌重振

策略的关键举措还包括统一全球定价,整合批发零售,强化线

上渠道(包括更新网站和推出新应用程序)。

袜业公司Falke业绩最为抢眼,销售额增长2%。Marc Cain年同

比销售额保持不变,而MARC O'POLO 的销售额下滑1.3%。受

中国市场颓势以及整体经济疲软影响,Wempe的销售额暴跌

12.1%。

高端时装公司Marc Cain获得8.6%的最高净利润率,Falke同样录得6%的净利润率增长。2016财年,Hugo Boss净利润率

下降4.2%至7.2%。Wempe和MARC O'POLO 尚未公布2016财年利润。德国奢侈品公司整体销售额增长率下降4.3%,在百强

榜单中位列倒数第三名。

意大利

奢侈品公司百强中有24家意

大利公司,因此意大利再度

凭借入榜公司数目领跑全球。2016财年,奢侈品销售额增长

1%,较上一年受汇率因素推动的增长率降低5.7个百分点。意

大利奢侈品公司的整体表现强劲,这主要得益于排名前三的

Luxottica、Prada和 Giorgio Armani业绩突出:三家公司共同

占据了2016财年奢侈品百强中所有入榜意大利公司近一半的

销售额。

意大利奢侈品公司以家族企业为主,平均规模小于奢侈品公司

百强,平均销售额为14亿美元;Luxottica是唯一一家跻身十强

的意大利奢侈品公司,至于Luxottica与法国镜片厂商Essilor的500亿美元合并项目完成之后,Luxottica总部将迁至巴黎还

是留在米兰,我们尚不知晓。2016财年,Luxottica的跨国眼镜

业务增长2.8%,与2015财年受汇率因素推动的增长率相比下

降12.7个百分点。以固定汇率计算,增长率则为3.9%,比上一年

下降仅0.4%。Luxottica的全球网络扩张令其零售业务销售额

增长约6%,收购意大利眼镜连锁品牌Salmoiraghi & Viganò,并与其他零售商展开合作后增设约1,000家新店铺。Prada和Giorgio Armani同比销售额均遭遇大幅下滑,降幅分别为

10.3%和5.3%。Prada的复苏计划包括重组并更新品类,革

新零售网络,以及加大对电商和数字化营销的投入。为应对

2009年以来销售额的首次下滑,Giorgio Armani重整店铺网

络,并将原有七大品牌缩减至三个,包括高端核心品牌Giorgio Armani、中端品牌Emporio Armani以及更加大众化、年轻化

的A/X Armani Exchange。

41 2018全球奢侈品力量

意大利奢侈品的设计人才、传统声誉、底蕴和质量令“意大利

制造”成为全球奢侈品行业内的有效营销工具。奢侈品声誉带

来的效应在时装行业最为突出,奢侈品公司百强中有三分之二

的意大利公司属于服装和鞋类领域。百强榜单中绝大部分包具

和配饰公司也来自意大利。这一成功背后是家族对品牌设计理

念的坚守。24家意大利奢侈品企业中,20家由家族掌握多数控

股权和/或由创始家族经营,家族姓氏通常出现在品牌中。

2016财年,小型意大利奢侈品公司的平均业绩优于大型公司,

其中一些更是在百强中表现最为突出。六家意大利公司再度上

榜高增长20强,其中三家去年已经上榜。Valentino销售额在

2013至2016年间增长逾一倍,2016财年增长率达11.7%,销售

额首次突破十亿欧元。Valentino极奢品牌长期以来的卓越业

绩应归功于设计师Pierpaolo Piccioli,此外,Valentino在2017年将发展重心转向日本、电商和数字化整合。Furla是高增长20强榜单中唯一的包具和配饰公司,2016财年销售额增长率达

24.5%,在奢侈品公司百强中位列第四。Furla的大众化奢侈包

具和配饰销售的增长动力主要来自该品牌的最大市场日本,以

及欧洲和旅游零售市场。

奢侈品公司百强中仅有五家公司各方面业绩均较突

出,Moncler是其中之一,其销售额增长率和净利润率均达

两位数,分别为18.2%和18.9%。2016财年,Moncler公布其

销售额首次突破10亿欧元大关,增长主要源于品牌自身实力

以及品牌专卖店网络的持续增长。通过重大公司重组(包括

关停Tru Trussardi业务线)、增资,以及合理处置不盈利店

铺,Finos再度上榜百强。在这些举措下,2016年Trussardi品牌销售额实现36.6%的增长,俄罗斯市场业绩尤为突出。Dolce & Gabbana和Brunello Cucinelli同样在2016财年录得两位数

增长,分别为14.3%和10.1%。

九家意大利公司在2016财年录得一位数销售额增

长,另有九家公司销售额下滑,其中不乏知名公司,如

Prada、Armani、OTB (Diesel)、Zegna 和 TOD's。2017年,

德勤对意大利、美国、英国和中国的千禧一代消费者开展了调

查研究,并发布《Bling it on: What makes a millennial spend more?》11报告。报告指出,与年长的消费者相比,千禧一代消

费者的品牌忠诚度更低,也不重视品牌底蕴和颇具号召力的品

牌气质,而是更注重质量和独特性。网络的崛起影响了千禧一

代消费者的所有消费行为,无论是寻求信息、建议,还是购买

商品,他们都更乐于利用线上渠道。这些知名品牌的下行趋势

背后诚然有经济环境、创意设计以及其他种种因素,但是对奢

侈品消费者的变化反应迟缓无疑是原因之一。

意大利奢侈品行业利润略微提升,相较于2015年的7%,2016年综合净利润率为7.1%。Moncler、Ferragamo、Euroitalia、Liu.Jo 和 Giorgio Armani这五家意大利奢侈品公司获得两位数的

净利润率。七家公司遭遇净亏损,比去年多出两家。

意大利奢侈品公司的资产回报率为5.8%,低于百强公司的综合

平均值。

西班牙

奢侈品公司百强榜单中有四

家西班牙企业上榜,且均为

家族企业。与本节地域分析中的其他国家/地区相比,西班牙

奢侈品公司规模最小,年均奢侈品销售额为7.41亿美元。2016财年西班牙企业综合销售额增长率最高,为6.2%,比百强平均

综合销售额增长率高出5.2个百分点。

总部设于西班牙的奢侈品公司中,Puig目前是规模最大的一

家,占所有上榜百强的西班牙公司总体销售额的67%。2016财年西班牙奢侈品公司销售额提升8.8%,按固定汇率计算增幅

为5%。增长主要由于Shiseido持有的Jean Paul Gaultier香水

经营许可在2015年年末终止,随后Puig重新整合该香水品牌。

此外,Carolina Herrera的Good Girl等新产品上市取得成功也

是一大因素。Puig的扩张战略仍在继续,例如在2016年购入

EB Florals(一家小众香水公司)和Granado(巴西优质自然护

肤品领军品牌)的少数股权,以及2017年购入希腊品牌Apivita的多数股权。轻奢珠宝品牌Tous同样在2016财年收获颇丰,

销售额上涨11.3%,而时装公司Textil Lonia 和手表商 Festina Lotus则双双遭遇销售额下滑,降幅分别为0.5%和8.8%。

所有西班牙公司在2016财年都获得盈利,其中Textil Lonia净利润率最高,达11.2%,上涨1.5个百分点。Tous净利润率提升

8.7%。西班牙奢侈品公司的综合平均利润被Festina Lotus拉低,该公司仅仅维持利润。

422018全球奢侈品力量

瑞士

2016财年,瑞士有九家公司上榜奢

侈品公司百强,与2015年相比减少

一家。轻奢手表品牌Frédérique Constant在2016年5月被日

本Citizen Watch Co.收购后跌出百强榜单。Citizen表示此项交

易旨在“通过收购瑞士品牌完善品牌组合的多品牌策略”。请

注意,由于七家瑞士非上市公司均未公布任何财务信息,因此

销售数据是根据媒体采访和行业评估得出的估算。

瑞士奢侈品销售主要由Richemont、Swatch和Rolex(按预

估)三大集团贡献。2016财年,上榜百强的九家瑞士企业总销

售额的87%来自这三大集团。尽管这三大奢侈品巨头销售额均

超过50亿美元,但销售额均有所下降,排名也均下移一位,分

别降至第三、第七和第十二名。Swatch集团奢侈品销售额出现

最大跌幅,达10.7%。主要是由于瑞士法郎走强持续影响公司

境外业务(占总业务的90%),同时游客减少也是因素之一。瑞

士公司在2016财年的综合奢侈品销售额业绩倒数第二,销售

额下降5.1%。

2016财年,仅三家瑞士奢侈品公司实现增长。高端手表制造

商Richard Mille(增长21.6%)和Audemars Piguet(估计增长

6.7%)已连续两年凭最快增长率领跑瑞士企业。与竞争对手相

比,这两家公司的业务在低迷的亚洲市场比重较低,并且非常

注重维持“高端腕表”的品牌定位和品牌排他性。

Audemars Piguet 从2011年起开始减少销售网点数量,以提

升与客户互动的质量。Breitling是另一家在2016财年实现销

售额增长的瑞士手表公司,增幅为1.7%;该公司在2017年4月被CVC Capital合伙人收购,Georges Kern 卸任Richemont手表部门负责人,于2017年8月出任Breitling首席执行官并持有

Breitling 5%的股份。

《2017年德勤瑞士钟表行业研究》报告显示,2016年是瑞士

钟表行业的触底之年。10在销售额增长率连续八个季度下降之

后,2017年第二季度瑞士手表的出口量增加,尤其是对中国的

出口强势回升。52%的受访高管表示看好瑞士手表行业未来12个月的前景,而2016年该比例仅为2%。2017财年初的业绩表

明高管的乐观态度不无道理:Richemont 的奢侈品销售额增长

6.7%,Swatch Group的手表和珠宝产品(不包括生产量)销售

额增长 6.9%,年内增速不断加快,2017年下半年增长12.2%。

正如意大利在时装界引领全球一样,瑞士在奢侈钟表在制造

方面的地位首屈一指,钟表行业也是瑞士最重要的出口行业之

一。奢侈品公司百强中共有九家瑞士公司,其中八家为钟表制

造商。这几家公司不仅涉足珠宝行业,还拥有遍布全球的奢侈

钟表销售渠道,同时也在不断发展线上和线下销售网络,充分

突显了瑞士钟表品牌的实力。多种奢侈品公司Richemont近30%的销售额来自旗下的Piaget等奢侈品手表品牌组合。瑞士

奢侈品钟表制造商的品牌底蕴以及卓越的技术和设计提高了

行业准入门槛而难以跨越,因此掀起了一股收购热潮。LVMH和Kering各自的产品组合中都有知名瑞士手表品牌。

瑞士奢侈品百强公司中,仅Richemont和Swatch两家上市公

司公布了净利润与资产。尽管这两家公司的平均净利润率下降

7.3个百分点,跌至10%,但瑞士奢侈品公司的盈利能力依然

在所有国家中排名第二。Richemont的净利润较2015财年减

少46%、主要原因是一系列非经常性事件:2015财年NET-A-PORTER GROUP 与 YOOX Group合并产生6.39亿欧元的非现

金收入未计入;2016财年将固定成本基础和生产结构调整至

可持续需求水平而产生的费用;以及主要由于货币对冲而导致

的净融资成本上涨。尽管如此,Richemont 11.4%的净利润率

仍能在2016财年的奢侈品公司百强中位列第11位。

英国

奢侈品公司百强中有10家英

国公司,与2016财年一致。每家公司平均销售额为11.26亿美

元,远远低于奢侈品公司百强的平均水平。英国奢侈品市场销

售额主要由Michael Kors和Burberry贡献,两家公司在这10家销售总额中的占比超过70%,而其余八家2016财年的奢侈品

销售额均低于7亿美元。

由于脱欧导致英镑走低,奢侈品综合销售额增长率提高0.8个百分点,增至3.2%。此外,五家公司实现两位数的增长。2016财年奢侈品百强公司中业绩最突出的五家公司中,Burberry 和 Barbour各占一席,两家公司的同比销售额增长率和净利

润率均实现两位数增长,分别为10%和19.5%。Ted Baker和Kurt Geiger连续三年实现两位数销售额增长;Ted Baker 是

43 2018全球奢侈品力量

唯一一家进入高增长20强的英国公司,其2014财年至2016财年的复合年均增长率为17.1%。这两家公司电子商务渠道

的销售额猛增35.1%,约占销售总额的14%。Jimmy Choo 实现14.5%的增幅,主要得益于零售业务和亚洲地区市场的增

长。按固定汇率计算,Ted Baker的销售额增长10.8%,Jimmy Choo增长 1.6%,而Burberry的销售额下跌2%。

2016财年,有三家公司销售额下降。Michael Kors和GraffDiamonds总部均位于英国,但以美元编制报表,因此英镑走

低对业绩构成不利影响。由于着手战略性地削减供货以减少

促销活动并支持品牌长远定位,Michael Kors整体销售额下

降4.6%,零售额增长7.4%,但批发销售额降低17.2%。Michael Kors于2016年收回了在中国大陆、香港和澳门特别行政区、

中国台湾和韩国的授权,因此能够直接管控在这些地区的增

长策略。20017年11月,Michael Kors以13.5亿英镑收购JAM Luxury旗下品牌Jimmy Choo。GraffDiamonds和Paul Smith销售额均连续二年下滑。

2016财年,英国奢侈品公司净利润率为9.8%,在百强榜单中

位居第二。所有公司均获得盈利,近84%的综合净利润来自于

Michael Kors和Burberry。这些领先企业和Barbour均实现

了两位数的净利润率。Barbour和Michael Kors的净利润率在

百强中分别位居第八和第九。英国奢侈品公司的综合资产回

报率最高,达到11.8%。

美国

2016财年,美国

13家公司登入奢

侈品百强榜单,其中3家公司上榜十强:Estée Lauder、Ralph Lauren 和PVH Corp。美国公司规模超过百强企业平均水

平,奢侈品平均销售额为33.51亿美元,在百强中占比第二

(20.1%)。

2016和2017财年,并购活动对美国企业产生重大影响。两家

美国公司跌出百强榜单:Tumi于2016年8月被Samsonite以18亿美元收购,Elizaben Arden于2016年9月被Revlon以8.7亿美

元收购。继2016年10月以125亿美元收购Procter & Gamble的知名美妆业务后,Coty建立奢侈品部门。2017年7月,Coach 以24亿美元收购Kate Spade,并将其更名为Tapestry,进一步

扩大了该公司的奢侈品牌组合。

美国的综合奢侈品销售额在2016财年增长1.7%,比上一年受

汇率影响出现的负增长率高出2个百分点。这些美国公司中有

六家实现销售额增长,也有六家遭遇销售额下跌。

得益于对Procter & Gamble知名美妆业务的收购,Coty Luxrury在录得增长的美国企业中稳居首位,并成为上榜百强

的美国公司中增长最快的一家。其销售额增长40%,其中33%得益于此次收购。Coty Luxury也是唯一一家进入高增长20强的美国公司,2014至2016财年复合年均增长率为15.1%,位居

14位。Kate Spade是唯一一家表现优异的美国公司,其销售额

增长率和净利润率均达到两位数,分别为11.4%和11.1%。

增长驱动力主要来自于北美、欧洲和日本市场的销售额提升以

及 Kate Spade New York电商渠道的强劲增长。Inter Parfum同样实现了两位数的增长率,达到11.2%,主要得益于旗下最

大品牌Montblanc(获Richemont授权)25%的增长。

该组别中,Estée Lauder、 Ralph Lauren和PVH Corp这三家

最大的公司共同占据了2016财年上榜百强的美国企业总销售

额58%。Estée Lauder和PVH的增长率均有所提升,分别达到

5%和5.6%。Estée Lauder投资了三大专门针对千禧一代顾客

的高端美妆品牌,2016年收购Too Faced和Becca,随后又在

2017年购入DECIEM的少数股权。Estée Lauder 的电商渠道

销售持续获得骄人业绩,以固定汇率计算,线上销售额上升三

分之一,占总体净销售额的11%。旅游零售是另一大亮点,销售

额增长22%。PVH旗下Calvin Klein和TommyHilfiger在欧洲和

中国市场实现强劲增长。Calvin Klein美国国内市场的批发零

售同样获得增长,但TommyHilfiger的北美销售额下滑,部分

原因是旅游消费疲软,终止直营女装业务并将其授权给G-III也是原因之一。

Ralph Lauren的销售额在2016财年已连续第二年下滑,下降

10.2%,加之盈利能力减弱(净利润率为负1.5),Ralph Lauren成为美国公司中表现最差的一员。 陷入困境的美国百货公司

一直试图以高折扣吸引消费者购买奢侈品牌。为避免品牌的

排他性声誉受损,许多奢侈品公司纷纷削减批发销售,并限

制其商品参与降价促销活动。Ralph Lauren和 Coach退出四

分之一的北美百货商店。推出“前进计划”重组方案后,Ralph

442018全球奢侈品力量

Lauren战略性减少供货和电商渠道销售,因此销售额受

挫。Coach、Tiffany、Fossil、Movado和True Religion均受到

萎靡不振的美国零售市场影响,2016财年销售额跌幅为一位

数。根据美国《破产法》第11章的规定,True Religion于2017年7月申请破产保护,并在三个月后恢复经营。

公布2016财年净利润率的美国公司在颇具挑战的环境中均保

持较高利润率。这些公司的综合净利润率维持在7.5%,较百强

公司8.8%的整体平均值仅低了1.3个百分点。除Ralph Lauren之外,所有公司均再次获得盈利,其中Coach、Tiffany、Kate Spade和Estée Lauder均录得两位数净利润率。 Coach净利润

率为13.2%,在奢侈品公司百强中位列第七。

2016财年,美国奢侈品公司资产回报率为7%,略高于百强企

业6.9%的综合平均值。

由于Michael Kors Holdings总部位于伦敦,因此本报告的美

国地区中并未包含Michael Kors Holdings。然而2016财年

Michael Kors北美市场的销售额占到70%。

其他国家

奢侈品公司百强中有17家位于其他国家,比2015财年多出五

家。日本化妆品和香水公司Shiseido是这一类别中最大的公

司,于2016财年重回百强榜单。去年由于其业务版块重组而无

法估计奢侈品销售额,报告未将其纳入分析。2016财年公布的

奢侈品销售额是针对其高端美妆及香水业务。

大多数新晋百强企业都来自其他国家,因为这些地区奢侈

品公司的数据质量有所提升,特别是亚洲市场。这些新晋

企业包括日本的平价时装公司Onward Holdings和Sanyo Shokai,以及Pola Orbis高端美妆业务;印度奢侈品珠宝公司

Kaylan、Joyalukkas和TBZ,以及百强中增长最快的Canada Goose。

10家公司奢侈品销售额超过10亿美元:珠宝公司

Pandora、Swarovski、Kalyan、Titan、PC Jeweller和Joyalukkas,化妆品和香水公司Shiseido、L'Occitane International和Pola Orbis,以及时装公司Onward Holdings(旗下拥有Jil Sander、Joseph和Nijyusanku等高端

品牌)。

总体来看,日本和印度各有五家公司上榜,奥地利、巴西、加拿

大、丹麦、卢森堡、韩国和瑞典各有一家公司上榜。

这17家公司中有些表现尤为强劲的企业,其整体奢侈品销售额

年同比增长率与法国企业持平(5.8%),位列第二。其12家公

司销售额实现增长。获得两位数增长的六家公司中,有五家上

榜高增长20强。Canada Goose 2014至2016财年的复合年均

增长率最高,达36%,Pandora位列第二,为30.3%。瑞典Acne Studios以及印度珠宝商PC Jeweller、 Joyalukkas 和 Titan 2016财年的同比增长率均超过15%。虽然印度珠宝行业非常分

散,且商品化程度高,但大量垂直整合的奢侈珠宝连锁店连却

能在这个庞大的市场以及全球迅速发展。

丹麦轻奢珠宝品牌Pandora连续四年取得骄人业绩,2016财年销售额增长21.2%。这主要得益于品牌店网络扩展、地域扩

张以及产品多样化,其产品不再局限于项链吊坠、手镯等核心

品类。电商方面,Pandora在17个国家扩大网络商店规模,因

此电商销售额涨幅高达65%。毫无疑问,Pandora是奢侈品公

司中整体业绩最佳的公司,其利润率达29.7%,在百强榜单中

居首位。

除巴西的Restoque、日本的Sanyo Shokai、Onward Holdings和印度的Kalyan Jewellers出现销售额下滑之外,所有公司都

实现了单位数销售额增长。Sanyo Shokai在2015年年中失去

Burberry在日本的长期授权,此后一直苦于业务重建。2016财年销售额暴跌,降幅达30.6%。Restoque和Sanyo Shokai是仅

有两家出现净亏损的公司。

整体来看,这一组完全不同的公司综合净利润率为9.1%,略高

于百强综合平均值。14家公布净利润的公司中有两家实现两位

数的利润率,分别是Pandora和化妆品公司L'Occitane。另外

10家公司净利润率为单位数。

45 2018全球奢侈品力量

新上榜公司

2016财年奢侈品公司百强中共有12家新上榜公司;其中有五家

珠宝和手表公司,四家时装和鞋类公司,以及三家化妆品和香水

公司。

曾被纳入全球奢侈品力量百强榜单的三家公司今年再次进入

百强排名。化妆品公司Shiseido和Laboratoire Nuxe去年由于

奢侈品销售额数据缺失未能上榜,但今年已重回榜单。意大利

时装公司Finos凭借强劲增长重回榜单并位居第97名。

其余九家新上榜公司凭借数据覆盖率和数据可获取性提高而

登入榜单,特别是中国大陆/香港、印度和日本。位列第84位的

Canada Goose是增长最快的奢侈品百强公司(按2014至2016财年复合年均增长率)。该公司旗下高端外衣品牌在全球37个国家销售。在2017年进行的首次和二次公开募股后,私募股权

公司Bain Capital仍是其控股公司。

印度和中国是全球最大的稀有珠宝市场。印度是全球珠宝

市场加工中心,其出口的钻石成品约占全球的四分之三。虽

然印度国内珠宝行业非常分散,且商品化程度高,但大量垂

直整合的奢侈珠宝连锁店连却能在这个庞大的市场中快速

发展。三家家族珠宝企业Kalyan Jewellers、Joyalukkus和Tribhovandas Bhimji Zaveri(tbz)均入选百强榜单。同时上榜

的其他珠宝企业包括来自中国大陆/香港的谢瑞麟和周大生。

另外三名新上榜公司均来自日本。其中Onward Holdings 和 Sanyo Shokai 均为高端时装公司。Onwards旗下品牌包括日本

境内的Nijyusanku以及位于境外的Joseph和Jil Sander;Sanyo Shokai在2015年之前一直持有Burberry的授权。Pola Orbis

粗体显示的公司是由于销售增长(美元)或公司重组而进入百强排名的新上榜公司,或在过去的报告中曾经上榜。其他公司则是由于数据完善而得以进入百强排名。

e = 根据公司资料估算所得来源:公司公开数据和行业预测

2016财年销售额排名 公司名称

所属国家/地区 产品领域

2016财年奢侈品销售额(百万美元)

2016财年奢侈品销售额增长率

17 Shiseido Prestige & Fragrance 日本 化妆品和香水 3,736 e 8.7% e

29 Onward Holdings Co.,Ltd. 日本 时装和鞋类 1,842 -1.5%

37 Kalyan Jewellers India Pvt. Limited 印度 珠宝和手表 1,464 -7.0%

41 Pola Orbis Holdings Inc. 日本 化妆品和香水 1,348 1.7%

49 Joyalukkas India Pvt. Limited 印度 珠宝和手表 1,001 e 16.2% e

56 Sanyo Shokai Ltd. 日本 时装和鞋类 622 -30.6%

71 谢瑞麟珠宝(国际)有限公司香港特别行政区

珠宝和手表 440 -3.6%

72 周大生珠宝股份有限公司 中国大陆 珠宝和手表 437 6.3%

83 Canada Goose Holdings Inc. 加拿大 时装和鞋类 307 38.8%

89 Tribhovandas Bhimji Zaveri Limited 印度 珠宝和手表 254 3.2%

94 Laboratoire Nuxe SA 法国 化妆品和香水 231 e 5.6% e

97 Finos SpA 意大利 时装和鞋类 225 36.6%

Holdings旗下高端品牌主要在国内市场销售,其旗舰品牌Pola正逐步转变依托POLA THE BEAUTY商店和Esthe-inn的传统

上门销售模式,迈向直接面向客户的销售模式。

462018全球奢侈品力量

47 2018全球奢侈品力量

研究方法与数据来源

一家公司首先必须是本报告中奢侈品类别定义下的奢侈品公

司,才可纳入全球奢侈品力量百强的考虑范畴。

符合百强排名资格的公司包括传统的顶级奢侈品牌、高档奢侈

品牌,以及平价/大众奢侈品牌——一种相对较新的奢侈品类

别,对中产阶级消费者而言,价格比较适中,且在高端零售店

销售。这些公司均有强势的消费品牌。影响奢侈品公司百强排

名的因素包括:

• 价格溢价

• 原材料质量/稀有程度

• 工艺质量

• 产品排他性

• 服务与个性化

• 销售网点服务质量与排他性

各公司需接受评估以确定是否其大部分销售额(至少50%)是

否来自四大奢侈品类别:高档时装(成品)、手袋和饰品、高档

珠宝和手表,以及化妆品和香水。

本报告重点针对个人使用的奢侈品,包括高档时装和鞋类(成品)、奢侈包具和饰品(包括眼镜)、奢侈珠宝和手表以及高档化妆品和香水,不包括以下奢侈品类别:汽车、旅游与休闲服务、游艇、艺术品与收藏品、高档葡萄酒与烈酒。主要代理其他公司奢侈品牌的零售商亦被排除在外。

广义上来讲,这些产品面向最终消费者并由其购买,且通常以

知名奢侈品牌推向市场。报告还包括所汇报销售额涵盖多类奢

侈品的公司(如 L'Oréal Luxe)。部分公司并未披露财务信息,

因此未被纳入排名之中。

主营业务为奢侈品销售的公司将根据其2016财年(这里指截

至2017年6月30日止财政年度的企业)奢侈品综合销售额被纳

入奢侈品公司百强排名之中。

奢侈品公司百强名单的确定参考了大量资料。财务信息的主要

来源包括年度报告、美国证监会备案文件以及公司新闻稿、实

况报道与网站信息。若无法获得公司内部信息,则利用其他公

开资料,例如行业杂志评估、行业分析报告、各种商业信息数据

库和媒体采访。由于数据不足导致无法合理估算奢侈品销售

额,每年都有少量非上市奢侈品公司未能纳入排名之中。

为采用统一的排名基准,非美国公司的净销售额均换算为美

元,因此汇率会对结果产生影响。本研究参考OANDA.com提

供的汇率,并采用各公司财年相对应的每日平均汇率将公司业

绩换算成美元。但是,单家公司2016财年的年同比增长率和

2014至2016财年的复合年均增长率则以当地货币计算。

区域和产品领域分析只涉及百强公司的相关数据。尽管这些公

司占据较大的市场份额,但并不代表所有公司。

482018全球奢侈品力量

各类别公司的财务业绩

本研究采用销售额加权综合平均值而非简单的算数平均值体

现各类别公司的财务业绩。这意味着相比小公司,大公司的业

绩在综合平均值中所占比重较大。为了计算各类别公司的业绩

(各公司业绩报告可能采用不同货币形式),同时方便进行各

类别间的对比,须将所有数据转换为美元。为免受汇率波动影

响,本研究调整综合增长率以适应货币走势。虽然业绩综合平

均值的总体趋势与算数平均值相似,但更有利于数据对比。

各类别公司的综合数值和平均值仅基于可获取的公司数据。并

非所有公司的各种数据均可获取。

本报告中各公司特定年份的财务信息均与最初报告内容一致。

虽然一家公司为反映其运营方面的变化(例如,取消某一业务

部门)而重列了上年业绩,但本报告中的数据并未包含此类重

列内容。

本研究并非会计报告,而是旨在反映某段时间内的市场动态及

其对奢侈品行业的影响。因此,本报告中各公司的增长率未必

与其他公布的研究结果一致。

49 2018全球奢侈品力量

奢侈品公司百强(按字母顺序排列)

Acne Studios Holding AB 100AeffeSpA 81Audemars Piguet & Cie 51Breitling SA 73Brunello Cucinelli SpA 63Burberry Group plc 18Canada Goose Holdings Inc. 83Charles Tyrwhitt Shirts Limited 88周生生集团国际有限公司 30周大福珠宝集团有限公司 10周大生珠宝股份有限公司 72Christian Dior Couture SA 26Clarins SA 32Coach,Inc. (now Tapestry,Inc.) 15Cole Haan LLC 58Compagnie Financière Richemont SA 3Coty Luxury 25De Rigo SpA 69Dolce & Gabbana 36东方金钰股份有限公司 50Ermenegildo Zegna Holditalia SpA 44Euroitalia S.r.l. 82Falke KGaA 99Fashion Box SpA 92Festina Lotus SA 90Finos SpA 97Fossil Group,Inc. 22Franck Muller Group 86Furla SpA 68GefinSpA 79Gerhard D. Wempe KG 62Gianni Versace SpA 54Giorgio Armani SpA 24

GraffDiamondsInternationalLimited 59Hermès International SCA 11Hugo Boss AG 21Inter Parfums,Inc. 61J Barbour & Sons Ltd 93Jimmy Choo plc 66Joyalukkas India Pvt. Limited 49K.Mikimoto & Co.,Ltd. 91Kalyan Jewellers India Pvt. Limited 37Kate Spade & Company 40Kering SA 5Kurt Geiger Limited 74Laboratoire Nuxe SA 94老凤祥股份有限公司 13Le Petit-Fils de L.-U. Chopard & Cie SA 53Liu.Jo SpA 78L'Occitane International SA 38Longchamp SAS 57L'Oréal Luxe 6六福集团(国际)有限公司 35Luxottica Group SpA 4LVMH Moët Hennessy-Louis Vuitton SE 1"Marc Cain Holding GmbH 84"MARC O'POLO AG 70Marcolin Group 67Max Mara Fashion Group Srl 33Michael Kors Holdings Limited 14Moncler SpA 46Movado Group,Inc. 60Mulberry Group plc 98Onward Holdings Co.,Ltd. 29OTB SpA 31Pandora A/S 20

Patek Philippe SA 45Paul Smith Group Holdings Limited 87PC Jeweller Ltd. 43Pola Orbis Holdings Inc. 41Prada Group 19Puig S.L. 27PVH Corp. 9Ralph Lauren Corporation 8Restoque Comércio e Confecções de Roupas S.A. 80Richard Mille SA 96Rolex SA 12S Tous SL 76SafiloGroupSpA 39Salvatore Ferragamo SpA 34Sanyo Shokai Ltd. 56Shiseido Prestige & Fragrance 17SMCP SAS 52Sociedad Textil Lonia SA 77Sungjoo D&D Inc 65Swarovski Crystal Business 23Ted Baker plc 55The Estée Lauder Companies Inc. 2The Swatch Group Ltd. 7Tiffany&Co. 16Titan Company Limited 28TOD'S SpA 47Tory Burch LLC 48Tribhovandas Bhimji Zaveri Limited 89利邦控股有限公司 95True Religion Apparel,Inc. 75谢瑞麟珠宝(国际)有限公司 71TWINSET—Simona Barbieri SpA 85Valentino SpA 42浙江明牌珠宝股份有限公司 64

502018全球奢侈品力量

尾注

1. Kering FY2017 Results Presentation, 13 February 2018 http://www.kering.com/sites/default/files/document/kering_va_presentationfy17_fev18.pdf

2. Top 10 Fashion Brands in Digital, 2 November 2017. https://www.l2inc.com/daily-insights/top-10-brands-in-fashion

3. Gucci transforms its international stores into interactive art galleries, 1 March 2018. https://cpp-luxury.com/gucci-transforms-its-international-stores-into-interactive-art-galleries/

4. Farfetch Announces Store of The Future, 12 April 2017. http://www.vogue.co.uk/article/farfetch-announces-store-of-the-future

5. Valentino and Yoox Net-A-Porter Group join forces to create an innovative blueprint for the next era of luxury retail, 7 april 2017. http://www.ynap.com/news/valentino-and-yoox-net-a-porter-group-join-forces-to-create-an-innovative-blueprint-for-the-next-era-of-luxury-retail/

6. YNAP Roadshow Presentation, November 2017. http://www.ynap.com/document/november-2017-roadshow-presentation-made-availabl

7. Data derived from Deloitte’s BenchMarque pricing analytics tool. BenchMarque tracks the price of over 100,000 luxury products every week, enabling decision makers to deploy responsive, evidence-based pricing strategies.

8. Data derived from Deloitte’s BenchMarque pricing analytics tool.

9. Richard Mille sales rise 15% thanks to focus on limited edition exclusives, 17 August 2016. http://www.watchpro.com/richard-mille-sales-rise-15-thanks-to-focus-on-limited-edition-exclusives/

10. The Deloitte Swiss Watch Industry Study 2017: It's all about digital.

11. Deloitte “Bling it on: What makes a millennial spend more”, 2017.

联络人

主要编著者 其他编著者

欧洲、中东和非洲地区时装与奢侈品行业领导合伙人

Patrizia [email protected]

比利时

Eric [email protected]

巴西

Reynaldo Awad [email protected]

加拿大

Stephen [email protected]

中国

张天兵

许思涛

意大利

Patrizia [email protected]

法国

Benedicte [email protected]

瑞士

Karine [email protected]

英国

Sundeep [email protected]

51 2018全球奢侈品力量

丹麦

Martin [email protected]

Katrine Randloev [email protected]

德国

Philip [email protected]

印度

Anil [email protected]

日本

Takayuki [email protected]

俄罗斯

Vladimir [email protected]

西班牙

Juan Jose [email protected]