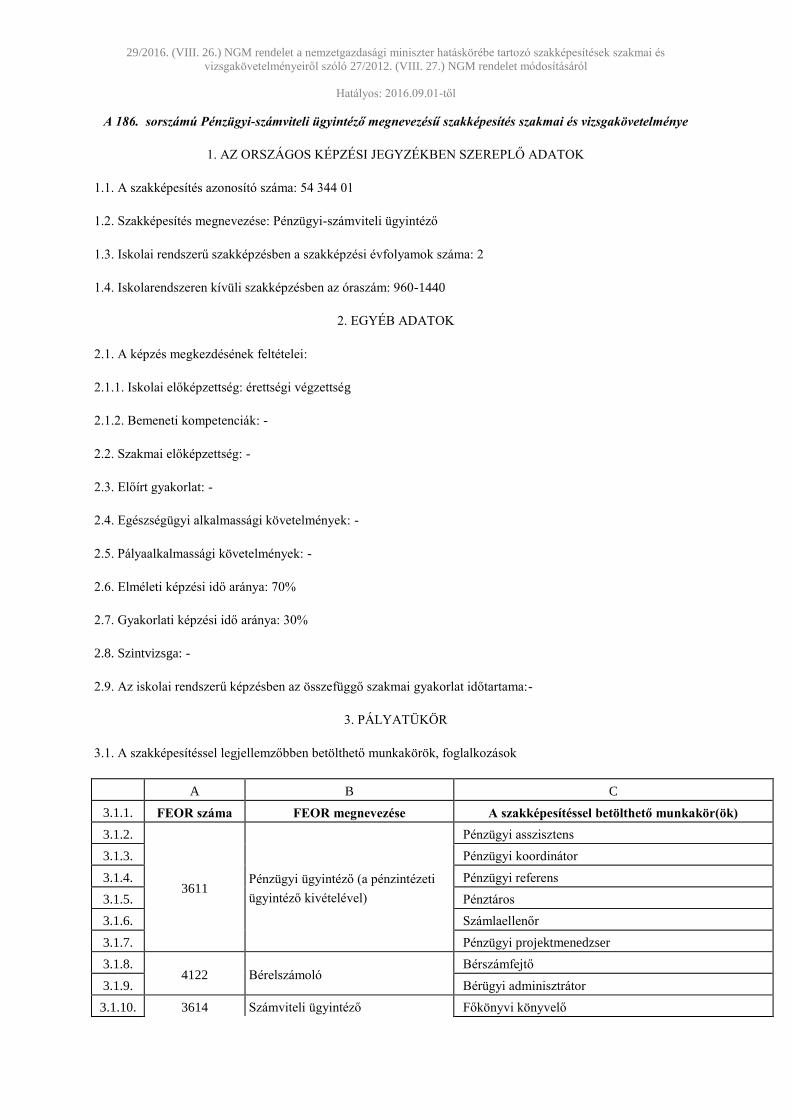

54 344 01 pénzügyi számviteli...

TRANSCRIPT

NEMZETGAZDASÁGI MINISZTÉRIUM

54 344 01 Pénzügyi-számviteli ügyintéző szakképesítés

Komplex szakmai vizsga

Szóbeli vizsgatevékenysége

A vizsgafeladat megnevezése:

Pénzügyi és adózási feladatok, könyvvezetés és beszámolókészítés

és az esettanulmány projektismerete

A vizsgafeladat ismertetése:

A) Pénzügyi és adózási feladatok

A vizsgafeladat ismertetése: a vállalkozásfinanszírozás és az adózáshoz kapcsolódó

szakmai követelmények megadott témaköreinek mindegyikét tartalmazza. Az adózási

feladat adóelőleg és adószámítási feladatokat is tartalmaz adónemenként. A Pénzügyi és

adózási feladatok vizsgafeladatrész a szakképesítésért felelős miniszter által kiadott és a

honlapján közzétett Útmutató alapján kerül lebonyolításra.

B) Könyvvezetés és beszámolókészítés

A vizsgafeladat ismertetése: a könyvvezetés és beszámolókészítéshez kapcsolódó szakmai

követelmények megadott témaköreinek mindegyikét tartalmazza.

C) Az esettanulmány projektismerete

A vizsgafeladat ismertetése: az esettanulmányhoz kapcsolódó szakmai kérdés

megválaszolása (két kérdés a központi szóbeli tételsorból). A szóbeli tételsor a 11501-16

Projektfinanszírozás és a 11502-12 Projektfolyamatok követése követelménymodulok

ismeretkompetenciái szakmai követelmények megadott témaköreinek mindegyikét

tartalmazza.

A vizsgafeladat időtartama:

A) Pénzügyi és adózási feladatok

20 perc (ebből felkészülési idő 10 perc)

B) Könyvvezetés és beszámolókészítés

20 perc (ebből felkészülési idő 10 perc)

C) Az esettanulmány projektismerete

10 perc (felkészülési idő nincs)

A vizsgafeladat súlyaránya:

A) Pénzügyi és adózási feladatok: 10%

B) Könyvvezetés és beszámolókészítés: 10%

C) Az esettanulmány projektismerete: 10%

Jóváhagyta:

Kincses-Aigner Márta

osztályvezető

Segédeszköz: az Adózási feladatok Szaktanár által összeállított feladataihoz

nem programozható számológép használható

az adott jogszabályi részleteket a feladat után közvetlenül (és nem

mellékletként) kell beépíteni

Érvényes: 2016. december 1-től

A tételsor a 27/2012. (VIII. 27.) NGM rendelet (29/2016. (VIII.26.) NGM rendelet által

módosított) Pénzügyi-számviteli ügyintéző szakképesítés szakmai és vizsgakövetelménye

alapján készült.

2016

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége A) Pénzügyi és adózási feladatok vizsgafeladat

A) Pénzügyi és adózási feladatok

1. tétel

a) Vállalkozásfinanszírozás

Ismertesse a vállalkozások pénzügyi döntéseinek szerepét! Tegyen különbséget a

befektetési és finanszírozási döntések, valamint a hosszú távú és rövidtávú döntések

között! Értelmezze a vállalkozás pénzügy szerkezetét és tőkeszerkezetét!

b) Adózási feladatok

Definiálja a jövedelmet az szja rendszerében! Értelmezze az összevonásra kerülő

bevételek (kiemelten a munkaviszonyból származó jövedelmekre, a megbízási díjakra,

és a vállalkozói „kivétre”) jövedelemtartalmát!

Szaktanár által összeállított feladat tartalma:

Munkaviszonyból származó személyi alapbér

Megbízási díj szerződés szerinti összege

(költséghányad vagy tételes költség megadása)

Vállalkozói kivét összege

Határozza meg a bevételek jövedelemtartalmát!

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége A) Pénzügyi és adózási feladatok vizsgafeladat

2. tétel

a) Vállalkozásfinanszírozás

Tegyen különbséget befektetés és beruházás között! Csoportosítsa a beruházásokat!

Sorolja fel a beruházások pénzáramait és részletezze azok tartalmát!

b) Adózási feladatok

Mutassa be az egyéni vállalkozó adófizetési kötelezettségét a személyi jövedelemadó

rendszerében!

Szaktanár által összeállított feladat tartalma:

Egyéni vállalkozó adókötelezettsége a vállalkozói személyi jövedelemadó

rendszerében (adóköteles bevétel és levonható költségek megadása)

Vállalkozói kivét

Osztalék

Számítsa ki az egyéni vállalkozó személyi jövedelemadó kötelezettségét!

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége A) Pénzügyi és adózási feladatok vizsgafeladat

3. tétel

a) Vállalkozásfinanszírozás

Ismertesse a beruházások gazdaságossági számításainak funkcióját! Beszéljen a statikus

számítások mutatóinak fajtáiról (kiszámításuk és értelmezésük)! Mutassa be azok

alkalmazásának lehetőségeit!

b) Adózási feladatok

Értelmezze az összevonásra kerülő jövedelmek utáni személyi jövedelemadó-előleget és

adókötelezettséget!

Szaktanári által összeállított feladat tartalma:

Adott évre vonatkozóan munkaviszonyból származó havi alapbér és

jutalom/prémium

Gyermekek utáni családi adó- és járulékkedvezmény/és első házasok

kedvezménye

Adókedvezmény

Határozza meg a jövedelmek utáni adóelőleget!

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége A) Pénzügyi és adózási feladatok vizsgafeladat

4. tétel

a) Vállalkozásfinanszírozás

Beszéljen a dinamikus számítások mutatóinak fajtáiról (kiszámításuk és értelmezésük)!

Mutassa be azok alkalmazásának lehetőségeit! Értelmezze a beruházások

megvalósítására, vagy elutasítására vonatkozó döntési szabályokat!

b) Adózási feladatok

Sorolja fel az egyéni vállalkozó által választható adózási formákat és azok feltételeit!

Szaktanár által összeállított feladat tartalma:

Előlegfizetéshez adatok:

- KATA főfoglalkozású és pl. nyugdíjas/főállással rendelkező

- EVA negyedévi bevételek, adóelőleg kiegészítés

Határozza meg a KATA és EVA alanyok

adott időszaki adóelőlegfizetési kötelezettségét,

éves adókötelezettségüket!

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége A) Pénzügyi és adózási feladatok vizsgafeladat

5. tétel

a) Vállalkozásfinanszírozás

Definiálja a forgóeszköz-gazdálkodást! Mutassa be a forgóeszköz-körforgás során a

forgóeszközök megjelenési formáját! Ismertesse a forgóeszköz csökkentés jelentőségét

a készleteknél!

b) Adózási feladatok

Értelmezze a különadózó jövedelmeket a személyi jövedelemadó rendszerében!

Szaktanár által összeállított feladat tartalma:

Vagyonátruházás: ingóság és ingatlan értékesítés (lakás/lakóház és egyéb

ingatlan)

Kamatjövedelem, osztalékból származó jövedelem

Határozza meg az egyes jövedelmekhez kapcsolódó személyi jövedelemadó

kötelezettséget!

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége A) Pénzügyi és adózási feladatok vizsgafeladat

6. tétel

a) Vállalkozásfinanszírozás

Mutassa be a forgóeszköz szükséglet megállapításának módszereit! Értelmezze a

forgóeszköz-gazdálkodás elemzésére szolgáló mutatókat és mutasson rá a köztük lévő

összefüggésekre!

b) Adózási feladatok

Sorolja fel a bért terhelő járulékokat és adókat! Értelmezze a bruttó bér és a nettó bér

fogalmát!

Szaktanár által összeállított feladat tartalma:

Munkaviszonyból származó személyi alapbér, jutalom és megbízási díj

Adóalap csökkentő tételek (2 csökkentő tétel)

Határozza meg a nettó jövedelmet! Számítsa ki a vállalkozást terhelő

adó/járulék összegét!

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége A) Pénzügyi és adózási feladatok vizsgafeladat

7. tétel

a) Vállalkozásfinanszírozás

Definiálja a finanszírozást és sorolja fel azok formáit! Mutassa be a forgóeszköz-

finanszírozás módjait!

b) Adózási feladatok

Csoportosítsa az adókat! Az egyes csoportosított adótípusokhoz rendeljen egy-egy

adónemet és mutassa be azokat az adó alanya, az adó alapja, az adó mértéke

definiálásával!

Szaktanár által összeállított feladat tartalma:

Adónem megadás (7 adónem)

Határozza meg az egyes adónemekhez rendelhető csoportosítási ismérvet,

valamint az adóalanyát, adótárgyát, adó alapját és adó mértékét!

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége A) Pénzügyi és adózási feladatok vizsgafeladat

8. tétel

a) Vállalkozásfinanszírozás

Tegyen különbséget a tartós és az átmeneti forgóeszközök között! Példával is

szemléltesse! Értelmezze az illeszkedési elvet és ismertesse a finanszírozási stratégiák

formáit!

b) Adózási feladatok

Sorolja fel a társasági adó alanyait, értelmezze a növelő és csökkentő korrekciós tételek

szerepét!

Szaktanár által összeállított feladat tartalma:

Adózás előtti eredmény,

Korrekciós tételek (minimum 5)

Osztalékfizetés mértéke

Határozza meg az adózás utáni eredményt és a tulajdonosoknak fizetett

osztalék összegét!

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége A) Pénzügyi és adózási feladatok vizsgafeladat

9. tétel

a) Vállalkozásfinanszírozás

Mutassa be a beruházások finanszírozási forrásait! Térjen ki a hitelre, mint az idegen

finanszírozás formájára (Felsorolás: fajták, hitelezési eljárás menete, hitelbiztosítékok)!

b) Adózási feladatok

Ismertesse az általános forgalmi adó jellemzőit!

Szaktanár által összeállított feladat tartalma:

Az értékesítésekhez (adómentes és adóköteles) és a beszerzésekhez kapcsolódó

általános forgalmi adó számítása táblázatban foglaltak alapján (nettó ár, áfa, bruttó

ár bontásban)

Tételek száma minimum 6

(többfajta áfa mérték alkalmazásával)

Készítse el az áfa bevallást!

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége A) Pénzügyi és adózási feladatok vizsgafeladat

10. tétel

a) Vállalkozásfinanszírozás

Ismertesse a beruházások sajátos finanszírozási forrásait: lízing (csoportosítása, főbb

típusainak jellemzése) és a támogatás!

b) Adózási feladatok

Értelmezze az adólevonási jog szerepét az áfa rendszerében, sorolja fel az adólevonási

jog korlátozásának eseteit!

Szaktanár által összeállított feladat tartalma:

Adóköteles és adómentes tevékenységhez kapcsolható beszerzések: előzetesen

felszámított adó levonható, és le nem vonható tételei (3-3 tétel)*

(többfajta áfa mérték alkalmazásával)

Határozza meg a levonható és a vállalkozást terhelő előzetesen felszámított

általános forgalmi adót!

*Munkatáblába foglalva.

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége A) Pénzügyi és adózási feladatok vizsgafeladat

11. tétel

a) Vállalkozásfinanszírozás

Definiálja a tőkeköltséget, mint a finanszírozási források árát! Értelmezze az egyes

finanszírozási források egyedi tőkeköltségét! Tegyen összehasonlítást a beruházás

megvalósítására vonatkozóan a belső megtérülési ráta és a tőkeköltség összevetésével!

b) Adózási feladatok

Sorolja fel az áfa adómértékeket egy-egy példával szemléltetve! Értelmezze a különféle

adómértékek alkalmazásának funkcióit! Mutassa be az előzetesen felszámított adó

megosztásának szabályát!

Szaktanár által összeállított feladat tartalma:

Előzetesen felszámított adó (levonható, le nem vonható és megosztandó tételei - 5

tétel -)* (többfajta áfa mérték alkalmazásával)

Levonási hányad megadása

Megosztási szabályok alkalmazása az előzetesen felszámított áfá-nál

Határozza meg az előzetesen felszámított általános forgalmi adót!

*Munkatáblába foglalva (megosztandó-, levonható- és le nem vonható előzetesen felszámított

adó).

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége A) Pénzügyi és adózási feladatok vizsgafeladat

12. tétel

a) Vállalkozásfinanszírozás

Értelmezze az üzletfinanszírozást! Definiálja a pénzügyi tervet! Tegyen különbséget a

státusz és a forgalmi szemléletű tervek között, konkrét pénzügyi terv megnevezésével és

annak főbb jellemzőivel!

b) Adózási feladatok

Mutassa be a számlázás szabályait! Értelmezze az adómentesség szabályait az áfa

rendszerében!

Szaktanár által összeállított feladat tartalma:

A vállalkozás értékesítései és beszerzései (minimum 6 tétel)

Számlarészletek (számla, nyugta, készpénzfizetéses számla)

A számlák adattartama hiányos (többfajta áfa mérték alkalmazása, illetve annak

alapján meghatározott árak)

Számítsa ki az egyes számlákon szereplő áfa mértéket, illetve a hiányzó

nettó/bruttó árat!

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége A) Pénzügyi és adózási feladatok vizsgafeladat

13. tétel

a) Vállalkozásfinanszírozás

Mutassa be a pénzügyi tervezés szerepét a vállalkozás életében! Csoportosítsa a

pénzügyi terveket és jellemezze azokat! Ismertesse, hogy a pénzügyi tervek ismeretében

milyen intézkedéseket hozhat a vállalkozás!

b) Adózási feladatok

Sorolja fel az adókötelezettségeket! Mutassa be az adómegállapítás formáit!

Szemléltesse egy-egy példa bemutatásával!

Szaktanár által összeállított feladat tartalma:

Különböző adónemek és a hozzárendelhető adómegállapítási formák (7 féle

adónem)

Rendelje a megadott adónemekhez azok adómegállapítás módját!

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége A) Pénzügyi és adózási feladatok vizsgafeladat

14. tétel

a) Vállalkozásfinanszírozás

Ismertesse a vállalkozás teljesítménymutatóiból nyerhető információkat! Értelmezze az

állományi és folyamatszemléletű elemzést! Sorolja fel a pénzügyi mutatók típusait!

b) Adózási feladatok

Mutassa be az adókötelezettség nem teljesítéséből eredő jogkövetkezmények formáit!

Tegyen különbséget a tehergépjármű és a személygépjármű adóztatása között!

Szaktanár által összeállított feladat tartalma:

Vállalkozó

tehergépjármű és a személygépjármű adóztatása

helyi iparűzési adófizetési kötelezettség

Határozza meg a vállalkozó adófizetési kötelezettségét a helyi

önkormányzat(ok) felé!

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége A) Pénzügyi és adózási feladatok vizsgafeladat

15. tétel

a) Vállalkozásfinanszírozás

Mutassa be a pénzügyi mutatók főbb típusait! Ismertesse a mutatók kiszámítását és

értelmezze az azokból levonható következtetéseket (típusonként 2-2 mutató)!

b) Adózási feladatok

Sorolja fel a helyi adóról szóló törvényben meghatározott adónemeket! Ismertesse azok

alapját és mértékét!

Szaktanár által összeállított feladat tartalma:

Magánszemély

gépjármű utáni adókötelezettség

építményadó (ház/garázs/nyaraló) és telekadó fizetési kötelezettsége

idegenforgalmi adófizetési kötelezettség

Határozza meg a magánszemély adófizetési kötelezettségét a helyi

önkormányzat(ok) felé!

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége A) Pénzügyi és adózási feladatok vizsgafeladat

ÉRTÉKELŐLAP

Sorszám A vizsgázó neve Tétel

Teljesítmény% Érdemjegy

a) Vállalkozás-

finanszírozás*

b) Adózási

feladatok*

Számtani

átlag

90 – 100% jeles (5)

80 – 89% jó (4)

65 – 79% közepes (3)

50 – 64% elégséges (2)

0 – 49% elégtelen (1)

*Az a) Vállalkozásfinanszírozás és b) Adózási feladatok eredményességének minimumfeltétele külön-külön

50%.

Póttétel húzás esetén az A) Pénzügyi és adózási feladatok szóbeli tételsorból csak azt a tételrészt kell

megismételnie (Vállalkozásfinanszírozás/Adózási feladatok), melyből a bizottság a vizsgázó teljesítményét 50%

alatt értékelte.

Dátum:

………………………………..

aláírás

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége B) Könyvvezetés és beszámolókészítés vizsgafeladat

B) Könyvvezetés és beszámolókészítés

1. tétel

Határozza meg a számvitel fogalmát és részeit, a könyvvitel fogalmát és feladatait!

Mutassa be a könyvelési tétel elemeit és szerkesztési szabályait! Vázolja fel az idősoros

és számlasoros, valamint az analitikus és szintetikus könyvelés lényegét!

2. tétel

Mutassa be a számviteli beszámoló célját, formáit, feltételeit, az egyes beszámolási

formák részeit! Vázolja fel a beszámoló és a könyvvezetés kapcsolatát!

3. tétel

Ismertesse a vállalkozás vagyonát! Határozza meg a leltár és a mérleg fogalmát!

Vázolja fel az egyszerűsített éves beszámoló mérlegének szerkezetét, az egyes

mérlegtételek tartalmát!

4. tétel

Vázolja fel a gazdasági művelet fogalmát, típusait és hatásukat a vállalkozás vagyonára

és eredményére! Mutassa be a számviteli bizonylatok fogalmát, szerepét, kellékeit!

Ismertesse a bizonylati elvet, a bizonylati fegyelmet és a bizonylatok megőrzésének

alapvető szabályait!

5. tétel

Határozza meg a könyvviteli számla fogalmát, tartalmát és típusait! Vázolja fel a

számlakeret fogalmát, felépítését, belső összefüggéseit, a vállalkozói számlarendet!

Mutasson rá a számlakeret és a beszámoló összefüggéseire!

6. tétel

Ismertesse az immateriális javak és tárgyi eszközök értékelési szabályait! Mutassa be az

eszközök bekerülési értékébe tartozó fontosabb tételeket! Vázolja fel az értékcsökkenés

fogalmát, a terv szerinti és terven felüli értékcsökkenés elszámolásának lehetőségeit és

alapvető szabályait! Sorolja fel a terv szerinti értékcsökkenés elszámolási módszereit!

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége B) Könyvvezetés és beszámolókészítés vizsgafeladat

7. tétel

Mutassa be az immateriális javak és a tárgyi eszközök fogalmát, csoportosítását, a

főkönyvi és analitikus nyilvántartását! Vázolja fel az immateriális javakkal és a tárgyi

eszközökkel kapcsolatos állományváltozások fajtáit és az állományváltozások hatását a

vagyonra és eredményre!

8. tétel

Ismertesse az anyagok fogalmát, fajtáit, főkönyvi és analitikus nyilvántartásukat és

nyilvántartási áraikat! Vázolja fel az anyagokkal kapcsolatos állományváltozások fajtáit,

és az állományváltozás hatását a vállalkozás vagyonra és az eredményre!

9. tétel

Mutassa be az áruk fogalmát, fajtáit, a nyilvántartásukra szolgáló főkönyvi számlákat és

az áruk értékelési módszereit! Vázolja fel a kiskereskedelmi, nagykereskedelmi árukkal

és a göngyölegekkel kapcsolatos állományváltozások fajtáit, és az állományváltozások

hatását a vagyonra és az eredményre!

10. tétel

Ismertesse termelési költségek fogalmát, csoportosítását! Mutassa be a költségek

elszámolásának lehetőségeit! Vázolja fel a költségnemek szerinti elszámolás módszerét!

Határozza meg az önköltség fogalmát és mutassa be az önköltségszámítás folyamatát!

11. tétel

Mutassa be a saját termelésű készletek fogalmát, fajtáit, főkönyvi nyilvántartásukra

szolgáló számlákat és értékelésüket! Vázolja fel a raktárra vétel és értékesítés hatását a

vállalkozás vagyonára és eredményére!

12. tétel

Határozza meg a jövedelemelszámolás alapfogalmait! Vázolja fel a bérszámfejtés

folyamatát, a levonások és a vállalkozást terhelő adók elszámolásának lépéseit! Mutassa

be a jövedelemelszámoláshoz kapcsolódó analitikus nyilvántartásokat!

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége B) Könyvvezetés és beszámolókészítés vizsgafeladat

13. tétel

Ismertesse a pénztár, a betét- és hitelszámlákkal kapcsolatos analitikus

nyilvántartásokat! Sorolja fel a pénztárral, a betét- és hitelszámlákkal kapcsolatos

gazdasági eseményeket! Mutassa be az általános forgalmi adóval kapcsolatos analitikus

és főkönyvi nyilvántartások tartalmát.

14. tétel

Határozza meg az eredménykimutatás célját! Vázolja fel az eredménymegállapítás

módjait (összköltség és forgalmi költség eljárás)! Mutassa be az egyes

eredménykategóriák tartalmát!

15. tétel

Sorolja fel a könyvviteli zárlati teendőket! Ismertesse a főkönyvi kivonat fogalmát,

tartalmát és egyezőségeit! Mutassa be a mérleg és eredményszámlák zárásának

folyamatát! Vázolja fel a főkönyvi nyitás menetét, a nyitás után elszámolandó rendező

tételek szerepét!

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége B) Könyvvezetés és beszámolókészítés vizsgafeladat

ÉRTÉKELŐLAP

Sorszám A vizsgázó neve Tétel

Érdemjegy*

90 – 100% jeles (5)

80 – 89% jó (4)

65 – 79% közepes (3)

50 – 64% elégséges (2)

0 – 49% elégtelen (1)

*A szóbeli vizsgatevékenység eredményességének minimumfeltétele 50%.

Dátum:

………………………………..

aláírás

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége C) Az esettanulmány projektismerete vizsgafeladat

C) Az esettanulmány projektismerete

1. tétel

a) Ismertesse a projekt és a projektfinanszírozás fogalmát, jellemzőit!

b) Mutassa be a projektek tervezésére vonatkozóan a problémaelemzés, a célok

meghatározásának és a SWOT analízisnek a folyamatát!

2. tétel

a) Mutassa be a projektfinanszírozás szereplőit, csatornáit és menetét!

b) Mutassa be röviden a projekt időtervének összeállításakor alkalmazott egyes

módszereket! (Gantt-diagram, hisztogram, hálótervezés.)

3. tétel

a) Ismertesse a projektfinanszírozási alapelveket és vázolja azok projektekre gyakorolt

hatását!

b) Ismertesse a tevékenységfa és a logikai keretmátrix alkalmazásának módszertanát!

4. tétel

a) Mutassa be a hitelfelvétel folyamatát! (Hitelkérelem, hitelbírálat, hitelfolyósítás,

fedezet.)

b) Határozza meg a kritikus út, kritikus folyamat fogalmát, és ismertesse azok

jelentőségét!

5. tétel

a) Ismertesse a projektfinanszírozásban rejlő főbb kockázati tényezőket! (Üzleti, hitelezői,

nemzetközi finanszírozás kockázatai.)

b) Mutassa be konkrét példán keresztül egy projekt tervezésének fázisait!

6. tétel

a) Mutassa be a projekt finanszírozásához kapcsolódó biztosítékrendszert! (A biztosítékok

formái, szerepe, jellemzői.)

b) Konkrét példákon keresztül mutassa be, milyen feladatokat tekinthetünk projektnek!

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége C) Az esettanulmány projektismerete vizsgafeladat

7. tétel

a) Ismertesse a projektértékelés általánosan használt módszereit! (Cash flow elemzés,

NPV, IRR, PI, ROI.)

b) Konkrét példán keresztül mutassa be egy pályázó jelenét és múltját, a lehetséges

fejlesztések körét és az azonosított projektcélokat!

8. tétel

a) Mutassa be a projektek pénzügyi tervezésének munkafolyamatát! (Munkaterv,

humánerőforrás-terv, kifizetési igénylések ütemezése.)

b) Definiálja a mérföldkő fogalmát! Ismertesse, hol vannak általában egy projekt

mérföldkövei! Mondjon példát is!

9. tétel

a) Mutassa be a pénzügyi terv kidolgozásának folyamatát és elemeit! (Mérlegterv,

eredményterv, likviditási terv.)

b) Ismertesse a kis- és középvállalkozások gazdaságfejlesztését szolgáló támogatási

lehetőségeket!

10. tétel

a) Ismertesse a pénzügyi költség-haszon elemzés folyamatát és módszertanát!

b) Sorolja fel egy projekt főbb dokumentumait és ismertesse azok tartalmát!

11. tétel

a) Határozza meg a De Minimis (csekély összegű) támogatások fogalmát, és lehetséges

mértékét!

b) Mutassa be az erőforrás-tervezés szükségességét a projektben! Ismertesse, milyen

szempontok szerint készítené el egy projekt erőforrásainak tervét!

12. tétel

a) Vázolja fel a pályázatírás és a pénzügyi tervezés kapcsolatát!

b) Ismertesse az egyes projektek tervezése során vállalható indikátorok típusait!

13. tétel

a) Mutassa be az EU támogatások intézményrendszerét és az EU támogatási források

fajtáit!

b) Ismertesse a projektmenedzsment folyamatát!

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége C) Az esettanulmány projektismerete vizsgafeladat

14. tétel

a) Ismertesse a közbeszerzési törvény alapelveit és a törvény hatálya alá tartozó

beszerzéseket!

b) Sorolja fel és röviden jellemezze a saját erő és az EU támogatások formáit!

(Visszatérítendő és vissza nem térítendő támogatás.)

15. tétel

a) Ismertesse a piaci ár igazolásának menetét és az árajánlatok kötelező formai elemeit!

b) Mutassa be, hogy a projektmenedzsment és pénzügyi menedzsment során az egyes

számítástechnikai alkalmazások miben jelentenek segítséget!

54 344 01 Pénzügyi-számviteli ügyintéző

Komplex szakmai vizsga szóbeli vizsgatevékenysége C) Az esettanulmány projektismerete vizsgafeladat

ÉRTÉKELŐLAP

Sorszám A vizsgázó neve Tétel

Érdemjegy*

90 – 100% jeles (5)

80 – 89% jó (4)

65 – 79% közepes (3)

50 – 64% elégséges (2)

0 – 49% elégtelen (1)

*A szóbeli vizsgatevékenység eredményességének minimumfeltétele 50% (a két tételrész együttes

értékeléséből).

Póttétel megválaszolására nincs lehetőség.

Dátum:

………………………………..

aláírás

Útmutató a szóbeli tételsor használatához

A szóbeli vizsgatevékenység megkezdésének feltételei

Az A) Pénzügyi és adózási feladatok szóbeli vizsgatevékenység csak akkor kezdhető

meg, ha a vizsgázó az A) Pénzügyi feladatok központi írásbeli vizsgatevékenység

vizsgafeladatát legalább 50%-os szinten teljesíti.

A B) Könyvvezetés és beszámoló készítés szóbeli vizsgatevékenység csak akkor

kezdhető meg, ha a vizsgázó a B) Könyvvezetés és beszámolókészítés központi írásbeli

vizsgatevékenység vizsgafeladatát legalább 50%-os szinten teljesíti.

A C) Az esettanulmány projektismerete szóbeli vizsgatevékenység csak akkor kezdhető

meg, ha a vizsgázó a C) Esettanulmány bemutatása projektismeretek mérésével

gyakorlati vizsgatevékenység vizsgafeladatát legalább 50%-os szinten teljesíti.

A szóbeli vizsgatevékenység lebonyolítása

A tételsor a következő vizsgafeladatokhoz tartozó tételeket tartalmazza

A) Pénzügyi és adózási feladatok

B) Könyvvezetés és beszámolókészítés

C) Az esettanulmány projektismerete

A szóbeli vizsgatevékenység vizsgafeladatainak (A, B, C) sorrendje nem kötött, de a

C) Az esettanulmány projektismerete szóbeli vizsgatevékenységet mindenképpen

közvetlenül meg kell előznie a C) Esettanulmány bemutatása projektismeretek

mérésével gyakorlati vizsgatevékenységnek.

A vizsgázó a központilag meghatározott szóbeli tételsorból ( A) Pénzügyi és adózási

feladatok és B) Könyvvezetés és beszámolókészítés) az általa véletlenszerűen

kiválasztott tétel alapján ad számot felkészültségéről.

A vizsgázó egyszerre az A) Pénzügyi és adózási feladatok és a B) Könyvvezetés és

beszámolókészítés szóbeli tételsorából nem húzhat. A második tételt a vizsgázó csak az

első tétel szóbeli felelete és értékelése után húzhatja ki. A tételhúzás sorrendje nem

kötött, tehát a vizsgázó húzhat először a B) Könyvvezetés és beszámolókészítés szóbeli

tételsorból, majd felelete után az A) Pénzügyi és adózási feladatok szóbeli tételsorból

vagy fordítva.

Az A) Pénzügyi és adózási feladatok a szaktanár által összeállított adóelőleg- és

adószámítási feladatokat is tartalmaz a kiemelt adónemekhez, a szóbeli tételsorban

megjelölt tartalmakkal. A szaktanár által összeállított feladatokhoz az adott jogszabályi

részletet is be kell építeni a tételbe.

A szaktanár által összeállított feladatokat és azok javítási-értékelési útmutatóját a

vizsgaszervező a szakmai vizsga első vizsgatevékenységének megkezdése előtt

legalább hét nappal a vizsgabizottságnak jóváhagyás céljából elküldi.

A bírálók a C) Az esettanulmány projektismerete központi szóbeli tételsorból egy-egy

eltérő tartalmú tételt választanak ki és írnak a bírálatukhoz, mely kapcsolódik az

elkészített esettanulmányban bemutatott projekthez. Ugyanaz a tétel legfeljebb három

vizsgázónak tehető fel, kivéve a 30 fős létszámnál nagyobb vizsgacsoportot, ahol a

felső határ négy tétel. A vizsgabizottság a bírálók által megadott két tételből egy a) és

egy b) részt tesz fel a vizsgázónak, mely nem kötelező, hogy egyazon tételsorszámhoz

tartozzon.

A szóbeli vizsgatevékenység értékelése

A) Pénzügyi és adózási feladatok

A tételsor az a) Vállalkozásfinanszírozás és b) Adózási feladatok tételrészekből áll.

Mindkét tételrész kidolgozására összesen 10 perc felkészülési idő áll a vizsgázó

rendelkezésére.

A b) Adózási feladatok adóelőleg- és adószámítási feladatokat is tartalmaz

adónemenként, mely a hozzárendelt szóbeli tétellel összhangban áll. Amennyiben a

vizsgázó az adóelőleg- és adószámítási feladatokat nem oldja meg hibátlanul, úgy a

szóbeli feleletével korrigálhat, a bizottság rávezető kérdéssel segítheti. A bizottság az

a) Vállalkozásfinanszírozás és a b) Adózási feladatok tételrészt külön-külön %-osan

értékeli és a kettő számtani átlaga alapján az A) Pénzügyi és adózási feladatok szóbeli

vizsgatevékenység vizsgafeladatát érdemjeggyel minősíti.

Az A) Pénzügyi és adózási feladatok szóbeli vizsgatevékenység csak akkor eredményes,

ha a vizsgázó az a) Vállalkozásfinanszírozás és a b) Adózási feladatok tételrészekből

külön-külön legalább 50%-os szinten teljesít.

B) Könyvvezetés és beszámolókészítés

A szóbeli vizsgatevékenység eredményességének minimumfeltétele 50%.

C) Az esettanulmány projektismerete

Az érdemjegyet a két kérdésre adott válasz együttes értékeléséből kell meghatározni,

figyelembe véve a szakmai tartalmat (projektismeret: definíció és rövid kifejtés),

valamint az esettanulmányhoz való kapcsolódás bemutatását.

A szóbeli vizsgatevékenység eredményességének minimumfeltétele 50% (a két

tételrész együttes értékeléséből).

A póttétel húzás szabályai

A vizsgázó a szóbeli vizsgatevékenység során - a kihúzott tételek számától függetlenül -

egy alkalommal póttételt húzhat. Azon tétel esetén, ahol póttétel húzására került sor, a

vizsgázó eredményét a két feleletnek a kerekítés általános szabályai szerint képzett

átlaga adja.

A) Pénzügyi és adózási feladatok

Póttétel húzás esetén az A) Pénzügyi és adózási feladatok szóbeli tételsorból csak azt a

tételrészt kell megismételni ( a) Vállalkozásfinanszírozás / b) Adózási feladatok),

melyből a bizottság a vizsgázó teljesítményét 50% alatt értékelte.

B) Könyvvezetés és beszámolókészítés

Póttétel húzás esetén a tételsorból új tételt választ a jelölt.

C) Az esettanulmány projektismerete

Póttétel megválaszolására nincs lehetőség, mivel a vizsgatevékenység vizsgafeladata az

esettanulmányhoz kapcsolódó szakmai kérdés kifejtése. Amennyiben a

vizsgatevékenység vizsgafeladata eredménytelen, úgy a vizsgázót javítóvizsgára kell

utasítani.

NEMZETGAZDASÁGI MINISZTÉRIUM

T

54 344 01 Pénzügyi-számviteli ügyintéző szakképesítés

Komplex szakmai vizsga

Szóbeli vizsgatevékenysége

A vizsgafeladat megnevezése:

Adózási feladatok

A vizsgafeladat ismertetése: Az elektronikus adóbevalláshoz kapcsolódó feladatokat, vagy adóelőleg és adószámítási

feladatokat tartalmaz adónemenként és az elektronikus bevallás és a számítási feladatokon

kívül az adózáshoz kapcsolódó szakmai követelmények megadott témaköreinek mindegyikét

tartalmazza. A szóbeli vizsgatevékenység a szakképesítésért felelős miniszter által kiadott és a honlapján

közzétett Útmutató alapján kerül lebonyolításra.

A vizsgafeladat időtartama: 40 perc (ebből felkészülési idő 30 perc; az a) tételrész 25 perc, a

b) tételrész 5 perc). A b) tételrész kifejtése 10 perc.

A vizsgafeladat aránya: 25%

Jóváhagyta:

Kincses-Aigner Márta

osztályvezető

Segédeszköz: az útmutatóban foglaltak alapján használható

Érvényes: 2017. április 15-től

A tételsor a 27/2012. (VIII. 27.) NGM rendeletben foglalt Pénzügyi-számviteli ügyintéző

szakképesítés szakmai és vizsgakövetelménye alapján készült.

2017

KORLÁTOZOTT TERJESZTÉSŰ

2

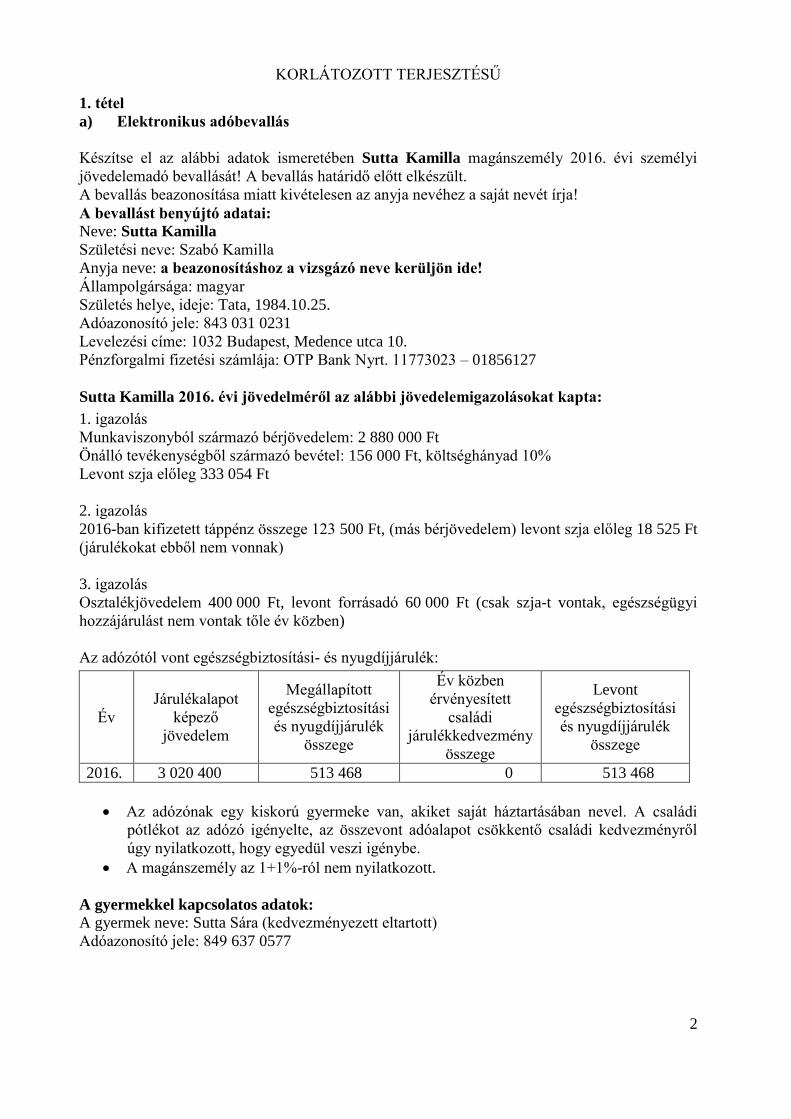

1. tétel

a) Elektronikus adóbevallás

Készítse el az alábbi adatok ismeretében Sutta Kamilla magánszemély 2016. évi személyi

jövedelemadó bevallását! A bevallás határidő előtt elkészült.

A bevallás beazonosítása miatt kivételesen az anyja nevéhez a saját nevét írja!

A bevallást benyújtó adatai:

Neve: Sutta Kamilla

Születési neve: Szabó Kamilla

Anyja neve: a beazonosításhoz a vizsgázó neve kerüljön ide!

Állampolgársága: magyar

Születés helye, ideje: Tata, 1984.10.25.

Adóazonosító jele: 843 031 0231

Levelezési címe: 1032 Budapest, Medence utca 10.

Pénzforgalmi fizetési számlája: OTP Bank Nyrt. 11773023 – 01856127

Sutta Kamilla 2016. évi jövedelméről az alábbi jövedelemigazolásokat kapta:

1. igazolás

Munkaviszonyból származó bérjövedelem: 2 880 000 Ft

Önálló tevékenységből származó bevétel: 156 000 Ft, költséghányad 10%

Levont szja előleg 333 054 Ft

2. igazolás

2016-ban kifizetett táppénz összege 123 500 Ft, (más bérjövedelem) levont szja előleg 18 525 Ft

(járulékokat ebből nem vonnak)

3. igazolás

Osztalékjövedelem 400 000 Ft, levont forrásadó 60 000 Ft (csak szja-t vontak, egészségügyi

hozzájárulást nem vontak tőle év közben)

Az adózótól vont egészségbiztosítási- és nyugdíjjárulék:

Év

Járulékalapot

képező

jövedelem

Megállapított

egészségbiztosítási

és nyugdíjjárulék

összege

Év közben

érvényesített

családi

járulékkedvezmény

összege

Levont

egészségbiztosítási

és nyugdíjjárulék

összege

2016. 3 020 400 513 468 0 513 468

Az adózónak egy kiskorú gyermeke van, akiket saját háztartásában nevel. A családi

pótlékot az adózó igényelte, az összevont adóalapot csökkentő családi kedvezményről

úgy nyilatkozott, hogy egyedül veszi igénybe.

A magánszemély az 1+1%-ról nem nyilatkozott.

A gyermekkel kapcsolatos adatok:

A gyermek neve: Sutta Sára (kedvezményezett eltartott)

Adóazonosító jele: 849 637 0577

KORLÁTOZOTT TERJESZTÉSŰ

3

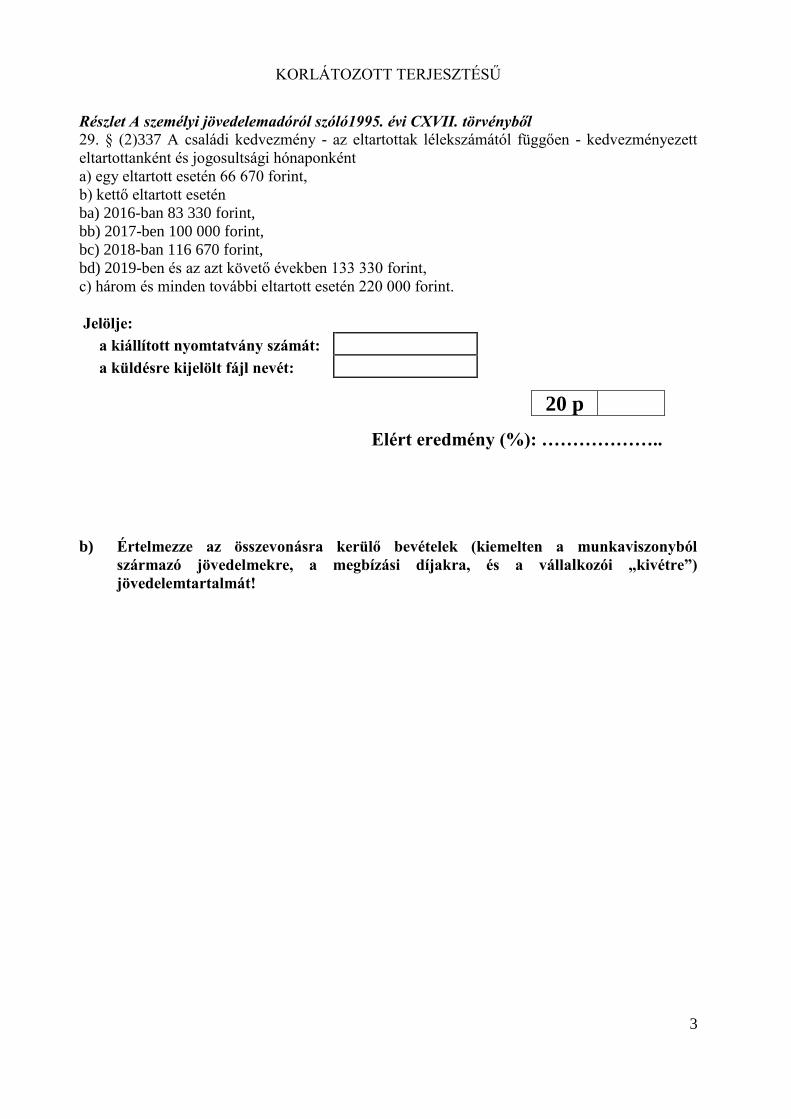

Részlet A személyi jövedelemadóról szóló1995. évi CXVII. törvényből

29. § (2)337 A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett

eltartottanként és jogosultsági hónaponként

a) egy eltartott esetén 66 670 forint,

b) kettő eltartott esetén

ba) 2016-ban 83 330 forint,

bb) 2017-ben 100 000 forint,

bc) 2018-ban 116 670 forint,

bd) 2019-ben és az azt követő években 133 330 forint,

c) három és minden további eltartott esetén 220 000 forint.

Jelölje:

a kiállított nyomtatvány számát:

a küldésre kijelölt fájl nevét:

20 p

Elért eredmény (%): ………………..

b) Értelmezze az összevonásra kerülő bevételek (kiemelten a munkaviszonyból

származó jövedelmekre, a megbízási díjakra, és a vállalkozói „kivétre”)

jövedelemtartalmát!

KORLÁTOZOTT TERJESZTÉSŰ

4

2. tétel

a) Elektronikus adóbevallás

Készítse el Tapolcai János kiegészítő tevékenységet folytatónak nem minősülő egyéni

vállalkozó 2016. évi személyi jövedelemadó bevallását! A vállalkozó a tevékenységét egész

évben folyamatosan végezte. A vállalkozó személyi jövedelemadó bevallása határidő előtt

elkészült. A bevallás beazonosítása miatt kivételesen a születési nevéhez a saját nevét írja!

A vállalkozás adatai: Vállalkozó neve: Tapolcai János

Születési neve: vizsgázó neve

Anyja neve: Heller Jázmin

Születés ideje, helye: 1974.02.26. Nagymaros

Székhelye, ill. levelezési címe: 1033 Budapest, Köles utca 4.

Telephelye nincs a vállalkozásnak.

Bankszámlaszáma: OTP Bank Nyrt. 11712004-01076143

Adószáma: 50659733-2-41

Adóazonosító jele: 839 137 0402

A személyi jövedelemadó előleg befizetése 2016. évben a következőképpen alakult:

I. név 58 050 Ft

II. név 58 050 Ft

III. név 68 000 Ft

IV. név 74 000 Ft

összesen: 258 100 Ft

Részlet a vállalkozó 2016. évi pénztárkönyvének összesített adataiból:

Vállalkozói adóalapba beszámító bevétel 8 647 350

Anyag és árubeszerzés költsége 2 864 715

ebből: eladott közv. szolgáltatás 0

Eladott áruk beszerzési értéke 0

Munkabér és közterhei 3 579 088

ebből: a vállalkozói jövedelem kivét 1 548 000

ebből: a vállalkozó saját szoc. hozzájár. adója 470 208

ebből: egyéb bérköltség 1 560 880

Egyéb termelési kezelési költség és ráfordítás 2 057 572

Analitika alapján a 2016-ös évben elszámolt

értékcsökkenési leírás összege 428 300

Egyéb információk:

Az adózó által fizetett egészségbiztosítási- és nyugdíjjárulék:

Év

Járulékalapot

képező

jövedelem

Megállapított

egészségbiztosítási

és nyugdíjjárulék

összege

Év közben

érvényesített

családi

járulékkedvezmény

összege

Levont

egészségbiztosítási

és nyugdíjjárulék

összege

2016. 1 548 000 317 340 0 317 340

KORLÁTOZOTT TERJESZTÉSŰ

5

Tapolcai Jánosnak nincs kedvezményezett eltartott gyermeke. A vállalkozó nem nyilatkozott

az 1+1%-ról.

A vállalkozó tevékenysége legalább középfokú végzettséget igényel. Kisvállalkozói

kedvezmény igénybevételére nem került sor. A korábbi évekről áthozott, elhatárolt vesztesége

nulla. A vállalkozó csekély összegű támogatást nem vett igénybe.

Veszteség esetén a jövedelem nyereség minimum alapján adózik. Ha a hasonlítási adóalap nem

éri el a jövedelem nyereség minimumot, akkor a jövedelem nyereség minimum szerinti adózást

választja.

Az adózó az esetleges adó túlfizetésről úgy nyilatkozott, hogy a túlfizetés összegét visszakéri.

Jelölje:

a kiállított nyomtatvány számát:

a küldésre kijelölt fájl nevét:

20 p

Elért eredmény (%): ………………..

b) Ismertesse az egyéni vállalkozók adózási szabályait a személyi jövedelemadóban!

KORLÁTOZOTT TERJESZTÉSŰ

6

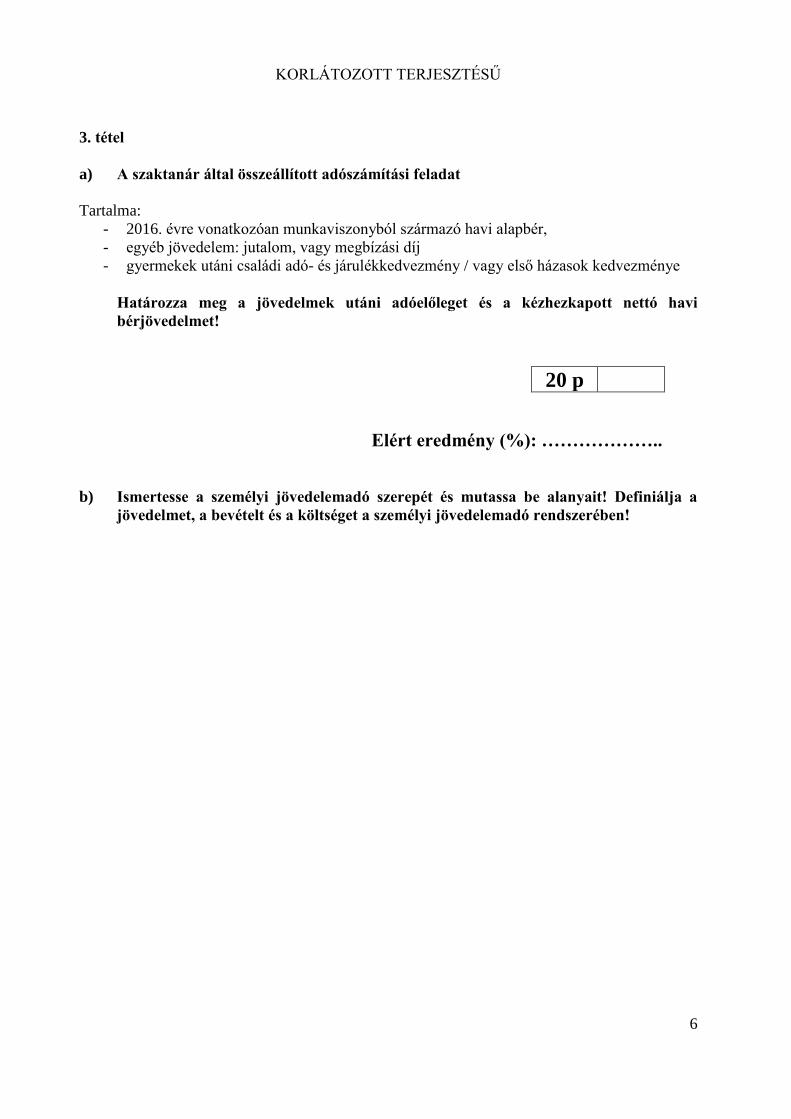

3. tétel

a) A szaktanár által összeállított adószámítási feladat

Tartalma:

- 2016. évre vonatkozóan munkaviszonyból származó havi alapbér,

- egyéb jövedelem: jutalom, vagy megbízási díj

- gyermekek utáni családi adó- és járulékkedvezmény / vagy első házasok kedvezménye

Határozza meg a jövedelmek utáni adóelőleget és a kézhezkapott nettó havi

bérjövedelmet!

20 p

Elért eredmény (%): ………………..

b) Ismertesse a személyi jövedelemadó szerepét és mutassa be alanyait! Definiálja a

jövedelmet, a bevételt és a költséget a személyi jövedelemadó rendszerében!

KORLÁTOZOTT TERJESZTÉSŰ

7

4. tétel

a) Elektronikus adóbevallás

Az alábbi adatok alapján készítse el Suta Richárd egyéni vállalkozó, eva-adóalany 2016.

évi eva bevallását! Az eva bevallás határidő előtt elkészült. A vállalkozónak nincs olyan

partnere, akiről a 1643-06-os oldalon kellene adatot szolgáltatnia. (a kiállított számlában az áfa

összege az 1 millió forintot elérné, vagy meghaladná) Az ügyintézőhöz a saját nevét, a

telefonszámhoz a saját telefonszámát írja!

A vállalkozás adatai: Vállalkozó neve: Suta Richárd

Székhely, ill. levelezési címe: 1032 Budapest, Bátor utca 12.

Bankszámlaszáma: Erste Bank 11600006-00000000-05274628

Adószáma: 42181316-3-41

Az adózó adóazonosító jele: 840 094 0717

TAJ száma: 034 324 905

Mint kiegészítő tevékenységű egyéni vállalkozó havi 7 050 Ft egészségügyi szolgáltatási

járulékot, valamint az eva bevételének 10%-a után további 10% nyugdíjjárulékot fizet be az

adóhatóságnak. A vállalkozó egész évben dolgozott, nem volt keresőképtelen, szabadságon

augusztus egy részében volt. A vállalkozó alkalmazottat nem foglalkoztat, tevékenységét

egymaga végzi. Csekély összegű (de minimis) támogatást nem vett igénybe. Áfa és szakképzési

hozzájárulás kötelezettsége nincs.

A vállalkozó a 2016. évi bevételeiről az alábbi összesítést készítette:

Hónap Bevétel*

Január 1 320 000

Február 1 522 000

Március 1 050 000

Április 1 430 000

Május 1 580 000

Június 1 380 000

Július 1 752 000

Augusztus 315 000

Szeptember 1740 000

Október 1 632 000

November 1 540 000

December 1 370 320

Összesen: 16 631 320

A bevétel 27%-os áfa-t tartalmaz.

KORLÁTOZOTT TERJESZTÉSŰ

8

Számítsa ki a III. negyedéves eva adóelőleg és az összes befizetett eva összegét!

Az egyéni vállalkozó eva előleg kötelezettsége és fizetése 2016. évben a következőképpen

alakult:

I. név 1 440 040 Ft

II. név 1 624 300 Ft

III. név …………. Ft

feltöltés dec. 20-ig 1 716 800 Ft

…………. Ft

Jelölje:

a kiállított nyomtatvány számát:

a küldésre kijelölt fájl nevét:

Az eva adóalanyiság választásának feltétele (max.

bevétel):

Az eva kulcsa:

Befizetés vagy túlfizetés összege (E Ft):

/A megfelelő szövegrészt húzza alá!/

20 p

Elért eredmény (%): ………………..

b) Sorolja fel az egyéni vállalkozó által választható jövedelemadó formákat és azok

feltételeit!

KORLÁTOZOTT TERJESZTÉSŰ

9

5. tétel

a) A szaktanár által összeállított adószámítási feladat

Tartalma:

- az ingóság és ingatlan értékesítés (lakás, lakóház és egyéb ingatlan), és

- a kamatjövedelem, az osztalékból származó jövedelem

Határozza meg az egyes jövedelmekhez kapcsolódó személyi jövedelemadó

kötelezettséget!

20 p

Elért eredmény (%): ………………..

b) Értelmezze az adóelőleg fizetés szerepét a személy jövedelemadó rendszerében!

Ismertesse az adóelőleg megállapítására, annak bevallására és megfizetésére

vonatkozó szabályokat!

KORLÁTOZOTT TERJESZTÉSŰ

10

6. tétel

a) Elektronikus adóbevallás

Készítse el 2017. április hónapra a vállalkozó bevallását

egy alkalmazott bérjövedelméhez és

egy alkalmi munkavállalóval

kapcsolatosan a kifizetésekkel, juttatásokkal összefüggő adókról, járulékokról! A szakképzési

hozzájárulással kapcsolatos kötelezettséget csökkentő tétel nem volt a vállalkozásnál. A

vállalkozás gyakorlati képzést nem folytat, nonprofit társaságnak nem minősül.

Az ügyintézőhöz a saját nevét, a telefonszámhoz a saját telefonszámát írja!

A vállalkozás, az alkalmazott és az alkalmi munkavállaló adatai: Vállalkozó neve: Bence Zoltán

Székhely, ill. levelezési címe: 1036 Budapest, Perc utca 3.

Bankszámlaszáma: Erste Bank 11600006-00000000-05274628

Adószáma: 50659733-2-41

A vállalkozó adóazonosító jele: 839 201 4847

Alkalmazott neve: Szegfű Attila

Születési neve: Szegfű Attila

Anyja neve: Hideg Jolán

Állampolgársága: magyar

Születés helye: Perbál

Születés ideje: 1972.03.17.

Adóazonosító jele: 838 426 4694

TAJ száma: 106 096 206

Lakcíme: 1038 Budapest, József u. 12.

Havi bruttó munkabére: 170 000 Ft

Alkalmazás kezdete. 2013.04.01.

Alkalmazás minősége: munkaviszony

Munkakőr, foglalkozás /FEOR kód/: Építő- és építész technikus (3117)

Heti munkaórák száma: 40 óra

A munkavállalónak nincs kedvezményezett eltartott gyermeke.

Az alkalmi munkavállaló neve: Kiss Bálint

Születési neve: Kiss Bálint

Anyja neve: Cölöp Margit

Állampolgársága: magyar

Születés helye: Pécel

Születés ideje: 1974.02.26.

Adóazonosító jele: 839 137 0402

TAJ száma: 106 279 937

Lakcíme: 1031 Budapest, Rozsda u. 7.

Az alkalmazás ideje: 2017.04.17.– 2017.04.21. között, 5 munkanap

A kifizetett nettó munkabér összege: 5 000 Ft/nap, a közteher 1 000 Ft/nap

A magánszemély egyszerűsített foglalkoztatás keretében végzett tevékenysége középfokú

végzettséget, vagy középfokú szakképzettséget nem igényel.

KORLÁTOZOTT TERJESZTÉSŰ

11

Jelölje:

a kiállított nyomtatvány számát:

a küldésre kijelölt fájl nevét:

20 p

Elért eredmény (%): ………………..

b) Sorolja fel a bért terhelő járulékokat és adókat! Értelmezze a bruttó „bér” és a nettó

„bér” fogalmát!

KORLÁTOZOTT TERJESZTÉSŰ

12

7. tétel

a) Elektronikus adóbevallás

Készítse el 2016. évvel kapcsolatosan a Halasi Bt. KATA bevallását! A bevallás határidő előtt

elkészült. Az ügyintézőhöz a saját nevét, a telefonszámhoz a saját telefonszámát írja!

A vállalkozás adatai: Vállalkozás neve: Halasi Bt.

Székhely, ill. levelezési címe: 1031 Budapest, Szőlő utca 6.

Pénzforgalmi fizetési számla: OTP Bank Nyrt. 11712004-01076143

Adószáma: 28139638-1-41

A Halasi Bt. évközben 2016. szeptember 1-jével a társasági adó és osztalékadó, valamint a

számviteli törvény hatálya alól áttért a kisadózó vállalkozások tételes adója (kata) hatálya

alá.

Az alábbi bizonylatok és a következő oldalon található bevételi nyilvántartás hiányzó

adatainak kitöltése után készítse el a KATA bevallását:

egészítse ki a Halasi Bt. 2016. évre a 2016.09.01. – 2016.12.31. időszakra vonatkozóan

a kata bevételi nyilvántartását, valamint

számítsa ki, hogy volt-e a vállalkozásnak az adott időszakra vonatkozóan 40%-os

KATA fizetési kötelezettsége!

Fontos információk:

A bt. beltagja személyesen is közreműködik a társaság tevékenységében, bejelentett nem

főállású kisadózó.

A KATA bevételi értékhatára 2016. évben 6 millió Ft, a 6 millió forintot meghaladó rész

után 40 százalék adót kell fizetni.

A bt. készpénzfizetési számlatömböt és számlatömböt egyaránt használt.

A társasági és osztalékadó törvény hatálya alatti kibocsátott számlákat a bt. már leadózta,

e bevételi nyilvántartás nem tartalmaz ilyen számlát.

A bt. a KATA hatálya alatt az alanyi áfa mentességet választotta.

A bt-vel kapcsolatban lévő cégek adatai:

A vállalkozás

neve Adószáma Címe

Bocskor Bt. 15648430-2-12 2047 Vác, Hunyadi u. 90.

Helga Kft. 10823080-2-42 1188 Bp., Ady E. u. 113.

Hoppá Kft. 16650015-2-43 1036 Bp., Bécsi u. 112.

Küküllő Kft. 10884027-2-43 1191 Bp., Attila út 7.

Marci Kft. 10624830-2-41 1124 Bp., Alkotás u. 42.

Marosi Bt. 24505437-2-43 1119 Bp., Csurgói u. 28.

KORLÁTOZOTT TERJESZTÉSŰ

13

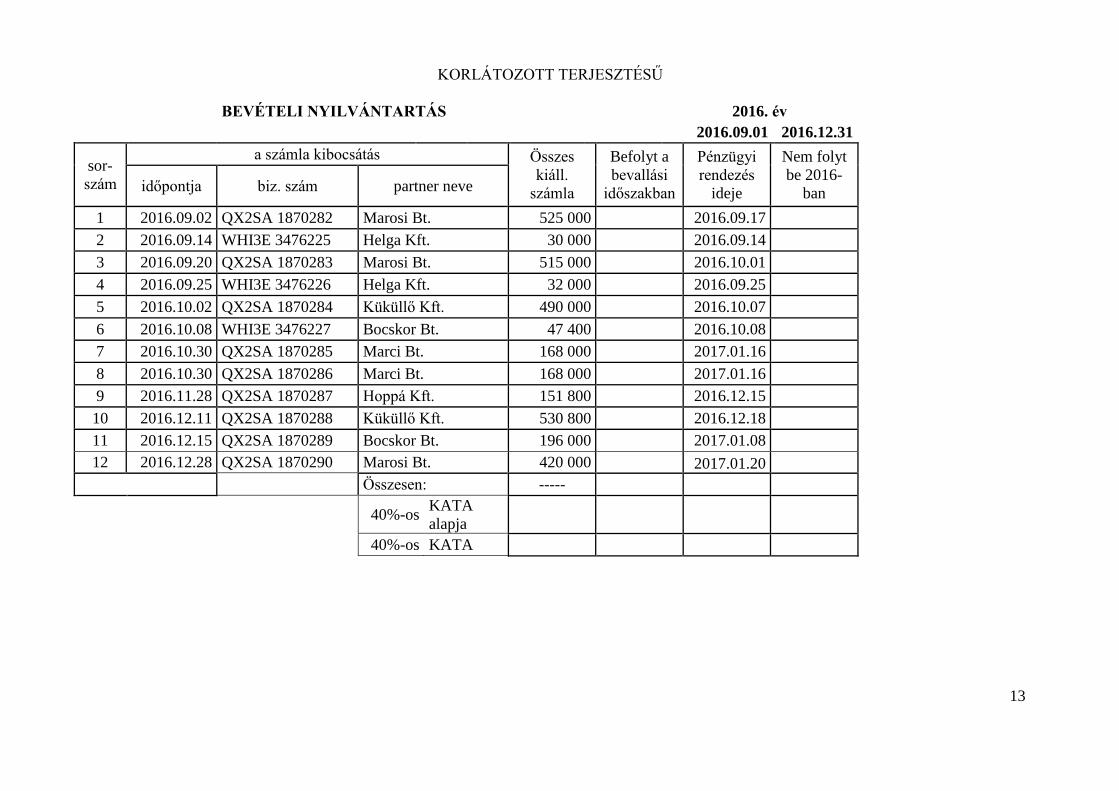

BEVÉTELI NYILVÁNTARTÁS

2016. év

2016.09.01 2016.12.31

sor-

szám

a számla kibocsátás Összes

kiáll.

számla

Befolyt a

bevallási

időszakban

Pénzügyi

rendezés

ideje

Nem folyt

be 2016-

ban időpontja biz. szám partner neve

1 2016.09.02 QX2SA 1870282 Marosi Bt. 525 000 2016.09.17

2 2016.09.14 WHI3E 3476225 Helga Kft. 30 000 2016.09.14

3 2016.09.20 QX2SA 1870283 Marosi Bt. 515 000 2016.10.01

4 2016.09.25 WHI3E 3476226 Helga Kft. 32 000 2016.09.25

5 2016.10.02 QX2SA 1870284 Küküllő Kft. 490 000 2016.10.07

6 2016.10.08 WHI3E 3476227 Bocskor Bt. 47 400 2016.10.08

7 2016.10.30 QX2SA 1870285 Marci Bt. 168 000 2017.01.16

8 2016.10.30 QX2SA 1870286 Marci Bt. 168 000 2017.01.16

9 2016.11.28 QX2SA 1870287 Hoppá Kft. 151 800 2016.12.15

10 2016.12.11 QX2SA 1870288 Küküllő Kft. 530 800 2016.12.18

11 2016.12.15 QX2SA 1870289 Bocskor Bt. 196 000 2017.01.08

12 2016.12.28 QX2SA 1870290 Marosi Bt. 420 000 2017.01.20

Összesen: -----

40%-os

KATA

alapja

40%-os KATA

T 1184-06/1/6

39

Részletek a 2012. évi CXLVII. törvény a kisadózó vállalkozások tételes adójának (kata)

szabályaival kapcsolatosan

1.§ 13. A bevétel megszerzésének időpontja pénz, dolog, értékpapír, váltó, csekk és más hasonló okirat esetében az átvétel vagy a

számlán való jóváírás napja;

igénybe vett szolgáltatás esetében az a nap, amelyen a szolgáltatás nyújtójának vagy

igénybevevőjének az Áfa tv.26

rendelkezései szerint adófizetési kötelezettsége

keletkezik, vagy keletkezne;

jog esetében az a nap, amelytől kezdődően az adóalany a jog gyakorlására,

átruházására, átengedésére vagy megszüntetésére jogosult;

elengedett követelés és átvállalt tartozás esetében az a nap, amelyen az adóalany

kötelezettsége, illetve tartozása megszűnik.

8.§ (1) A kisadózó vállalkozás a főállású kisadózó után havi 50 ezer forint tételes adót fizet.

(2) A kisadózó vállalkozás a főállásúnak nem minősülő kisadózó után havi 25 ezer forint

tételes adót fizet.

(4a) A (4) bekezdés rendelkezésétől eltérően a kisadózó vállalkozás választhatja, hogy a

főállású kisadózó után magasabb összegű tételes adót fizet. Az e választás alapján fizetendő

adó minden megkezdett naptári hónapra 75 ezer forint.

(6) Ha a kisadózó vállalkozás nem köteles a naptári év minden hónapjára az (1)-(2), valamint

a (4a) bekezdés szerinti adót megfizetni, a 40 százalékos mértékű adót a kisadózó vállalkozás

bevételének a kisadózó vállalkozási jogállás fennállásának az (1)-(2), valamint a (4a)

bekezdés szerinti adófizetési kötelezettséggel érintett hónapjai és 500 ezer forint szorzatát

meghaladó része után fizeti meg.

Jelölje:

a kiállított nyomtatvány számát:

a küldésre kijelölt fájl nevét:

20 p

Elért eredmény (%): ………………..

b) Tegyen különbséget adózó és adóhatóságok között! Ismertesse az adóhatóságok

hatáskörét és illetékességét!

KORLÁTOZOTT TERJESZTÉSŰ

15

8. tétel

a) A szaktanár által összeállított adószámítási feladat

Tartalma:

- adózás előtti eredmény,

- korrekciós tételek (minimum 8)

- osztalékfizetés összege

Határozza meg az adózás utáni eredményt és a tulajdonosoknak fizetett osztalék

összegét!

20 p

Elért eredmény (%): ………………..

b) Ismertesse a társasági adó adóalap-korrekciós tételeinek szerepét! Értelmezze az

adózás utáni eredményt!

KORLÁTOZOTT TERJESZTÉSŰ

16

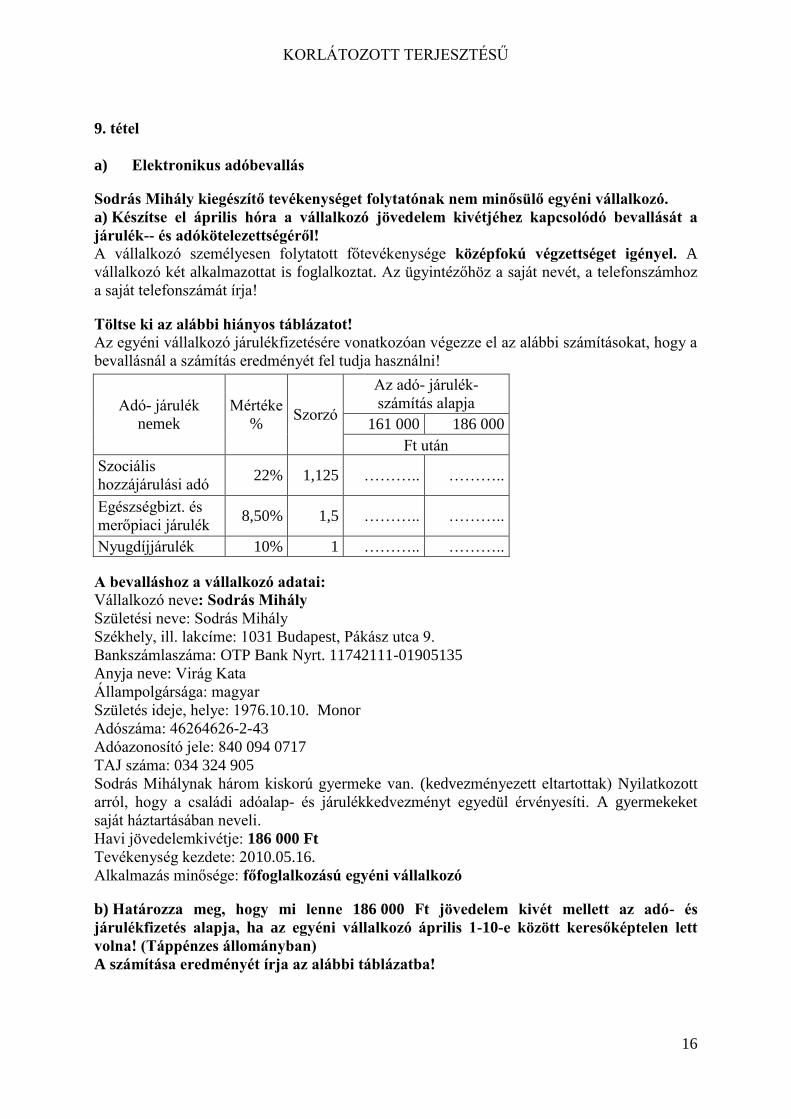

9. tétel

a) Elektronikus adóbevallás

Sodrás Mihály kiegészítő tevékenységet folytatónak nem minősülő egyéni vállalkozó.

a) Készítse el április hóra a vállalkozó jövedelem kivétjéhez kapcsolódó bevallását a

járulék-- és adókötelezettségéről!

A vállalkozó személyesen folytatott főtevékenysége középfokú végzettséget igényel. A

vállalkozó két alkalmazottat is foglalkoztat. Az ügyintézőhöz a saját nevét, a telefonszámhoz

a saját telefonszámát írja!

Töltse ki az alábbi hiányos táblázatot! Az egyéni vállalkozó járulékfizetésére vonatkozóan végezze el az alábbi számításokat, hogy a

bevallásnál a számítás eredményét fel tudja használni!

Adó- járulék

nemek

Mértéke

% Szorzó

Az adó- járulék-

számítás alapja

161 000 186 000

Ft után

Szociális

hozzájárulási adó 22% 1,125 ……….. ………..

Egészségbizt. és

merőpiaci járulék 8,50% 1,5 ……….. ………..

Nyugdíjjárulék 10% 1 ……….. ………..

A bevalláshoz a vállalkozó adatai: Vállalkozó neve: Sodrás Mihály

Születési neve: Sodrás Mihály

Székhely, ill. lakcíme: 1031 Budapest, Pákász utca 9.

Bankszámlaszáma: OTP Bank Nyrt. 11742111-01905135

Anyja neve: Virág Kata

Állampolgársága: magyar

Születés ideje, helye: 1976.10.10. Monor

Adószáma: 46264626-2-43

Adóazonosító jele: 840 094 0717

TAJ száma: 034 324 905

Sodrás Mihálynak három kiskorú gyermeke van. (kedvezményezett eltartottak) Nyilatkozott

arról, hogy a családi adóalap- és járulékkedvezményt egyedül érvényesíti. A gyermekeket

saját háztartásában neveli.

Havi jövedelemkivétje: 186 000 Ft

Tevékenység kezdete: 2010.05.16.

Alkalmazás minősége: főfoglalkozású egyéni vállalkozó

b) Határozza meg, hogy mi lenne 186 000 Ft jövedelem kivét mellett az adó- és

járulékfizetés alapja, ha az egyéni vállalkozó április 1-10-e között keresőképtelen lett

volna! (Táppénzes állományban)

A számítása eredményét írja az alábbi táblázatba!

KORLÁTOZOTT TERJESZTÉSŰ

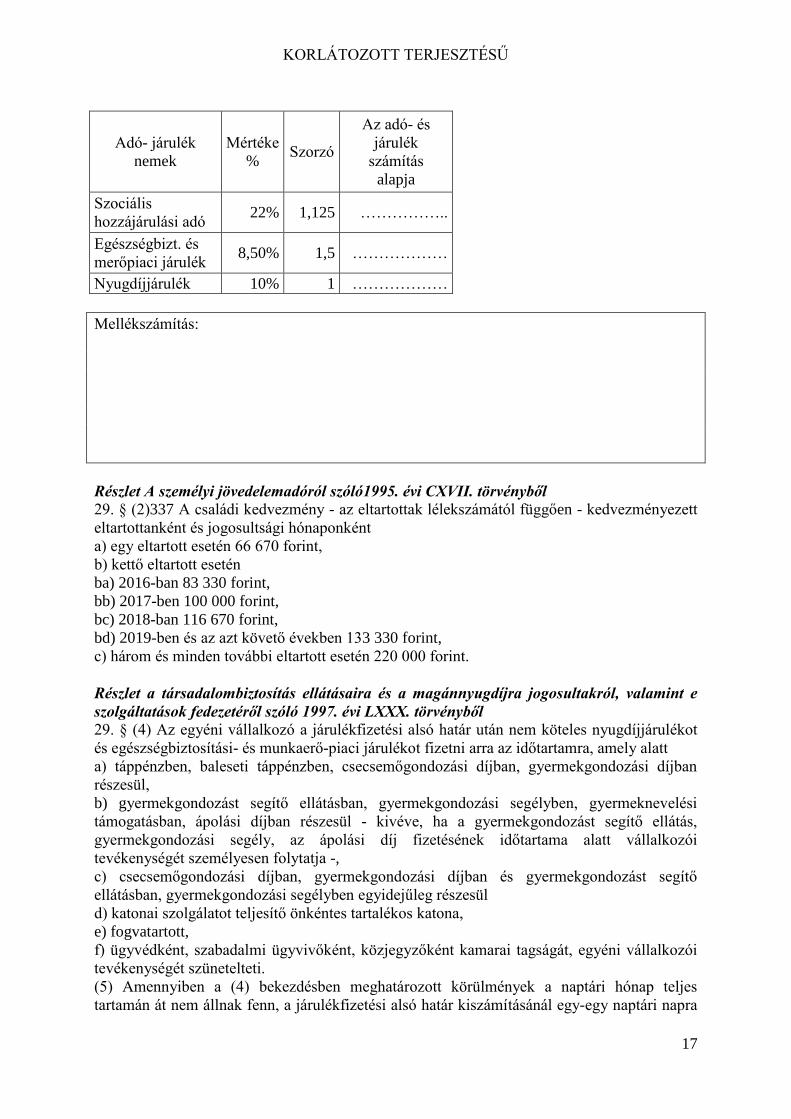

17

Adó- járulék

nemek

Mértéke

% Szorzó

Az adó- és

járulék

számítás

alapja

Szociális

hozzájárulási adó 22% 1,125 ……………..

Egészségbizt. és

merőpiaci járulék 8,50% 1,5 ………………

Nyugdíjjárulék 10% 1 ………………

Mellékszámítás:

Részlet A személyi jövedelemadóról szóló1995. évi CXVII. törvényből

29. § (2)337 A családi kedvezmény - az eltartottak lélekszámától függően - kedvezményezett

eltartottanként és jogosultsági hónaponként

a) egy eltartott esetén 66 670 forint,

b) kettő eltartott esetén

ba) 2016-ban 83 330 forint,

bb) 2017-ben 100 000 forint,

bc) 2018-ban 116 670 forint,

bd) 2019-ben és az azt követő években 133 330 forint,

c) három és minden további eltartott esetén 220 000 forint.

Részlet a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e

szolgáltatások fedezetéről szóló 1997. évi LXXX. törvényből

29. § (4) Az egyéni vállalkozó a járulékfizetési alsó határ után nem köteles nyugdíjjárulékot

és egészségbiztosítási- és munkaerő-piaci járulékot fizetni arra az időtartamra, amely alatt

a) táppénzben, baleseti táppénzben, csecsemőgondozási díjban, gyermekgondozási díjban

részesül,

b) gyermekgondozást segítő ellátásban, gyermekgondozási segélyben, gyermeknevelési

támogatásban, ápolási díjban részesül - kivéve, ha a gyermekgondozást segítő ellátás,

gyermekgondozási segély, az ápolási díj fizetésének időtartama alatt vállalkozói

tevékenységét személyesen folytatja -,

c) csecsemőgondozási díjban, gyermekgondozási díjban és gyermekgondozást segítő

ellátásban, gyermekgondozási segélyben egyidejűleg részesül

d) katonai szolgálatot teljesítő önkéntes tartalékos katona,

e) fogvatartott,

f) ügyvédként, szabadalmi ügyvivőként, közjegyzőként kamarai tagságát, egyéni vállalkozói

tevékenységét szünetelteti.

(5) Amennyiben a (4) bekezdésben meghatározott körülmények a naptári hónap teljes

tartamán át nem állnak fenn, a járulékfizetési alsó határ kiszámításánál egy-egy naptári napra

KORLÁTOZOTT TERJESZTÉSŰ

18

a járulékalap harmincad részét kell alapul venni. Ezt a szabályt kell alkalmazni akkor is, ha az

egyéni vállalkozó biztosítási jogviszonya hónap közben kezdődött vagy szűnt meg.

Részlet az egyes adótörvények és azzal összefüggő egyéb törvények módosításáról szóló

2011. évi CLVI. törvényből

A szociális hozzájárulási adóról

455. § (4) A kifizetőt terhelő adónak nem alapja:

j) az a jövedelem, amelynek kifizetése (juttatása) olyan időszakra tekintettel történik, amely

időszakban a társadalombiztosítás ellátásaira és a magánnyugdíjra jogosultakról, valamint e

szolgáltatások fedezetéről szóló 1997. évi LXXX. törvény 11. §-a, 11/A. §-a, 11/B. §-a vagy

13. §-a alapján nem áll fenn biztosítási jogviszony, függetlenül a kifizetés (juttatás)

időpontjától.

Jelölje:

a kiállított nyomtatvány számát:

a küldésre kijelölt fájl nevét:

20 p

Elért eredmény (%): ………………..

b) Ismertesse az egyéni vállalkozó járulékfizetési kötelezettségének eseteit!

KORLÁTOZOTT TERJESZTÉSŰ

19

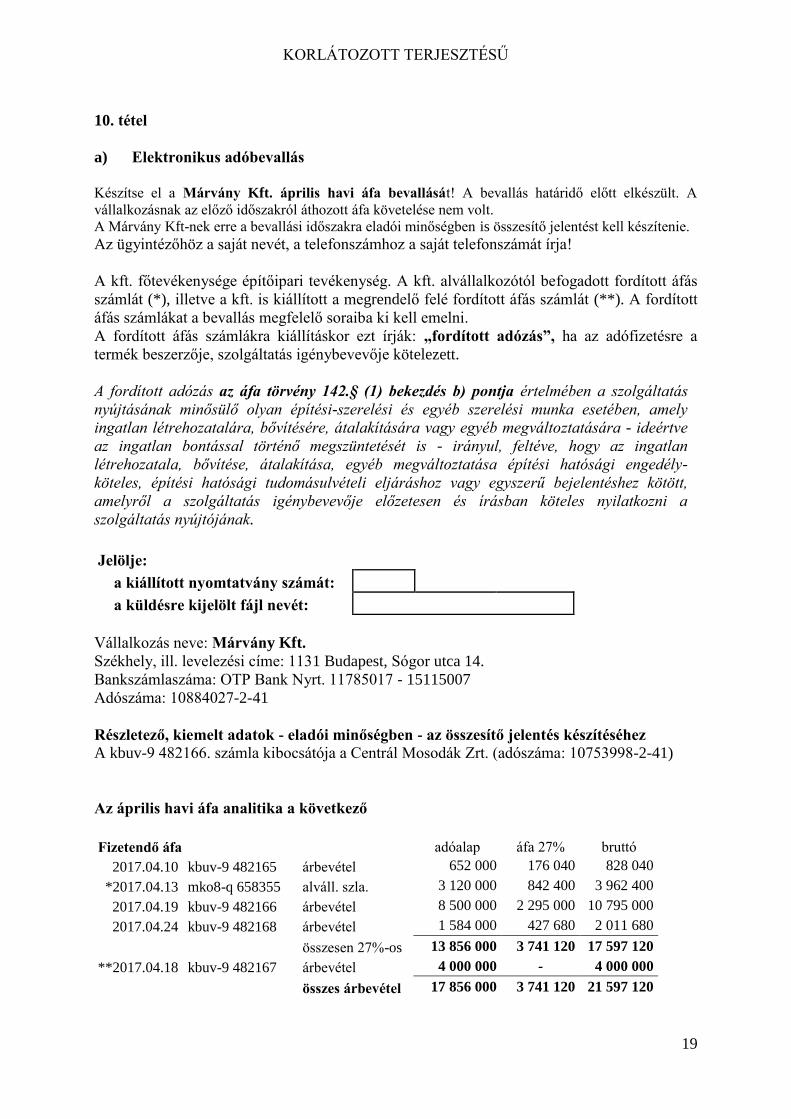

10. tétel

a) Elektronikus adóbevallás

Készítse el a Márvány Kft. április havi áfa bevallását! A bevallás határidő előtt elkészült. A

vállalkozásnak az előző időszakról áthozott áfa követelése nem volt.

A Márvány Kft-nek erre a bevallási időszakra eladói minőségben is összesítő jelentést kell készítenie.

Az ügyintézőhöz a saját nevét, a telefonszámhoz a saját telefonszámát írja!

A kft. főtevékenysége építőipari tevékenység. A kft. alvállalkozótól befogadott fordított áfás

számlát (*), illetve a kft. is kiállított a megrendelő felé fordított áfás számlát (**). A fordított

áfás számlákat a bevallás megfelelő soraiba ki kell emelni.

A fordított áfás számlákra kiállításkor ezt írják: „fordított adózás”, ha az adófizetésre a

termék beszerzője, szolgáltatás igénybevevője kötelezett.

A fordított adózás az áfa törvény 142.§ (1) bekezdés b) pontja értelmében a szolgáltatás

nyújtásának minősülő olyan építési-szerelési és egyéb szerelési munka esetében, amely

ingatlan létrehozatalára, bővítésére, átalakítására vagy egyéb megváltoztatására - ideértve

az ingatlan bontással történő megszüntetését is - irányul, feltéve, hogy az ingatlan

létrehozatala, bővítése, átalakítása, egyéb megváltoztatása építési hatósági engedély-

köteles, építési hatósági tudomásulvételi eljáráshoz vagy egyszerű bejelentéshez kötött,

amelyről a szolgáltatás igénybevevője előzetesen és írásban köteles nyilatkozni a

szolgáltatás nyújtójának.

Jelölje:

a kiállított nyomtatvány számát:

a küldésre kijelölt fájl nevét:

Vállalkozás neve: Márvány Kft.

Székhely, ill. levelezési címe: 1131 Budapest, Sógor utca 14.

Bankszámlaszáma: OTP Bank Nyrt. 11785017 - 15115007

Adószáma: 10884027-2-41

Részletező, kiemelt adatok - eladói minőségben - az összesítő jelentés készítéséhez

A kbuv-9 482166. számla kibocsátója a Centrál Mosodák Zrt. (adószáma: 10753998-2-41)

Az április havi áfa analitika a következő

Fizetendő áfa

adóalap áfa 27% bruttó

2017.04.10 kbuv-9 482165 árbevétel 652 000 176 040 828 040

*2017.04.13 mko8-q 658355 alváll. szla. 3 120 000 842 400 3 962 400

2017.04.19 kbuv-9 482166 árbevétel 8 500 000 2 295 000 10 795 000

2017.04.24 kbuv-9 482168 árbevétel 1 584 000 427 680 2 011 680

összesen 27%-os 13 856 000 3 741 120 17 597 120

**2017.04.18 kbuv-9 482167 árbevétel 4 000 000 - 4 000 000

összes árbevétel 17 856 000 3 741 120 21 597 120

KORLÁTOZOTT TERJESZTÉSŰ

20

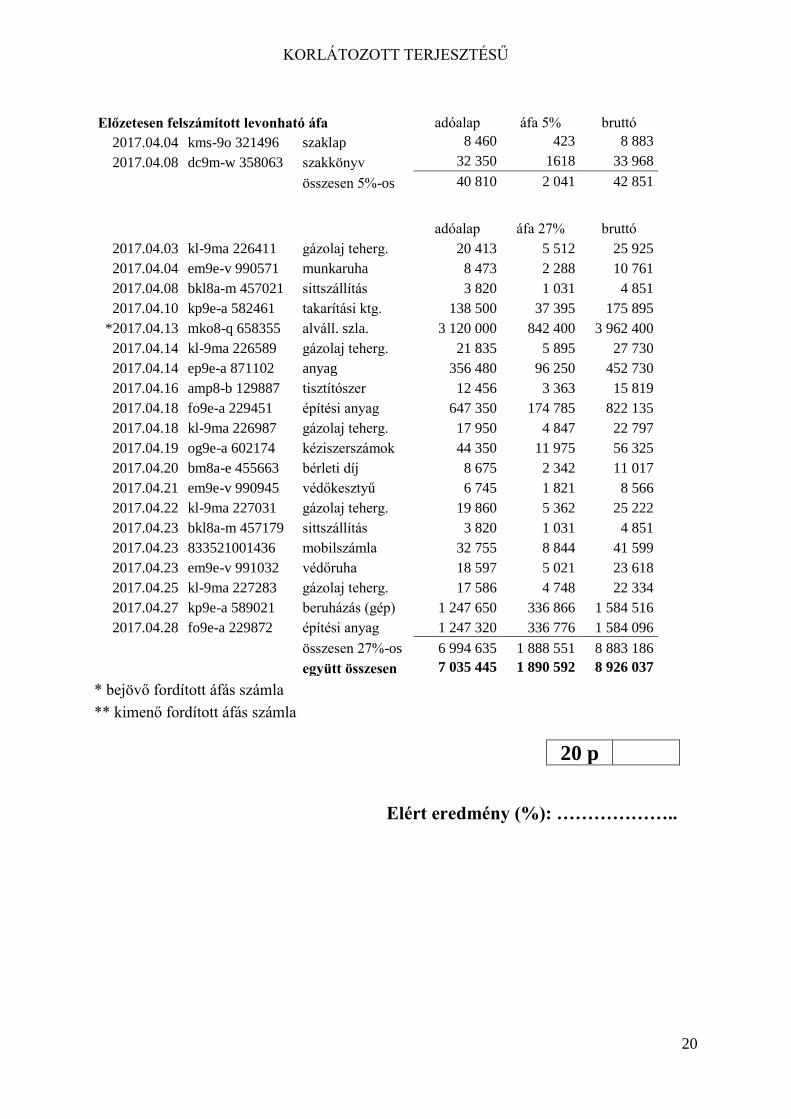

Előzetesen felszámított levonható áfa adóalap áfa 5% bruttó

2017.04.04 kms-9o 321496 szaklap 8 460 423 8 883

2017.04.08 dc9m-w 358063 szakkönyv 32 350 1618 33 968

összesen 5%-os 40 810 2 041 42 851

adóalap áfa 27% bruttó

2017.04.03 kl-9ma 226411 gázolaj teherg. 20 413 5 512 25 925

2017.04.04 em9e-v 990571 munkaruha 8 473 2 288 10 761

2017.04.08 bkl8a-m 457021 sittszállítás 3 820 1 031 4 851

2017.04.10 kp9e-a 582461 takarítási ktg. 138 500 37 395 175 895

*2017.04.13 mko8-q 658355 alváll. szla. 3 120 000 842 400 3 962 400

2017.04.14 kl-9ma 226589 gázolaj teherg. 21 835 5 895 27 730

2017.04.14 ep9e-a 871102 anyag 356 480 96 250 452 730

2017.04.16 amp8-b 129887 tisztítószer 12 456 3 363 15 819

2017.04.18 fo9e-a 229451 építési anyag 647 350 174 785 822 135

2017.04.18 kl-9ma 226987 gázolaj teherg. 17 950 4 847 22 797

2017.04.19 og9e-a 602174 kéziszerszámok 44 350 11 975 56 325

2017.04.20 bm8a-e 455663 bérleti díj 8 675 2 342 11 017

2017.04.21 em9e-v 990945 védőkesztyű 6 745 1 821 8 566

2017.04.22 kl-9ma 227031 gázolaj teherg. 19 860 5 362 25 222

2017.04.23 bkl8a-m 457179 sittszállítás 3 820 1 031 4 851

2017.04.23 833521001436 mobilszámla 32 755 8 844 41 599

2017.04.23 em9e-v 991032 védőruha 18 597 5 021 23 618

2017.04.25 kl-9ma 227283 gázolaj teherg. 17 586 4 748 22 334

2017.04.27 kp9e-a 589021 beruházás (gép) 1 247 650 336 866 1 584 516

2017.04.28 fo9e-a 229872 építési anyag 1 247 320 336 776 1 584 096

összesen 27%-os 6 994 635 1 888 551 8 883 186

együtt összesen 7 035 445 1 890 592 8 926 037

* bejövő fordított áfás számla

** kimenő fordított áfás számla

20 p

Elért eredmény (%): ………………..

KORLÁTOZOTT TERJESZTÉSŰ

21

b) Értelmezze az adólevonási jog szerepét az áfa rendszerében, sorolja fel az

adólevonási jog korlátozásának eseteit!

KORLÁTOZOTT TERJESZTÉSŰ

22

11. tétel

a) Elektronikus adóbevallás

Az alábbi adatok ismeretében készítse el Kiss Etelka 2016. évi jövedelméhez kapcsolódó

munkáltatói összesített igazolást!

A bevallás beazonosítása miatt kivételesen a születési, családi névhez a saját nevét írja!

Az igazolást a munkáltató a munkavállalónak 2017. január 30-án átadta.

Vállalkozás neve: Mónus Kft. Székhely, ill. levelezési címe: 1137 Budapest, Sebes utca 17.

Bankszámlaszáma: OTP Bank Nyrt. 11712004-01856127

Adószáma: 18529904-2-41

A munkavállaló adatai:

Neve: Seregély György

Születési neve: Seregély György (A beazonosítás miatt ide a saját nevét írja!)

Anyja neve: Szekeres Adél

Állampolgársága: magyar

Lakcíme: 1131 Budapest, Mosoly utca 8.

Születés helye: Gyál

Születés ideje: 1974.05.01.

Adóazonosító jele: 839 201 4847

TAJ száma: 106 279 434

Alkalmazás kezdete. 2016.02.03. (előtte ebben az évben nem volt munkaviszonya)

A munkavállalónak két kedvezményezett eltartott gyermeke van, melyek után az adóalap-

csökkentő és járulékkedvezményt ő vette igénybe. A gyermekeket saját háztartásában neveli.

Gyermekei: Seregély Flóra, adóazonosító jele: 849 637 0577 és Seregély Botond,

adóazonosító jele: 850 449 0408.

Az adózótól vont egészségbiztosítási- és nyugdíjjárulék:

Hó

Járulékalapot

képező

jövedelem

Megállapított

egészségbiztosítási

és nyugdíjjárulék

összege

Év közben

érvényesített

családi

járulékkedvezmény

összege

Levont

egészségbiztosítási

és nyugdíjjárulék

összege

1 0 0 0 0

2 135 714 23 071 4 642 18 429

3 150 000 25 500 2 499 23 001

4 150 000 25 500 2 499 23 001

5 150 000 25 500 2 499 23 001

6 150 000 25 500 2 499 23 001

7 150 000 25 500 2 499 23 001

8 150 000 25 500 2 499 23 001

9 150 000 25 500 2 499 23 001

10 150 000 25 500 2 499 23 001

11 150 000 25 500 2 499 23 001

12 102 273 17 386 9 658 7 728

1 587 987 269 957 36 791 233 166

KORLÁTOZOTT TERJESZTÉSŰ

23

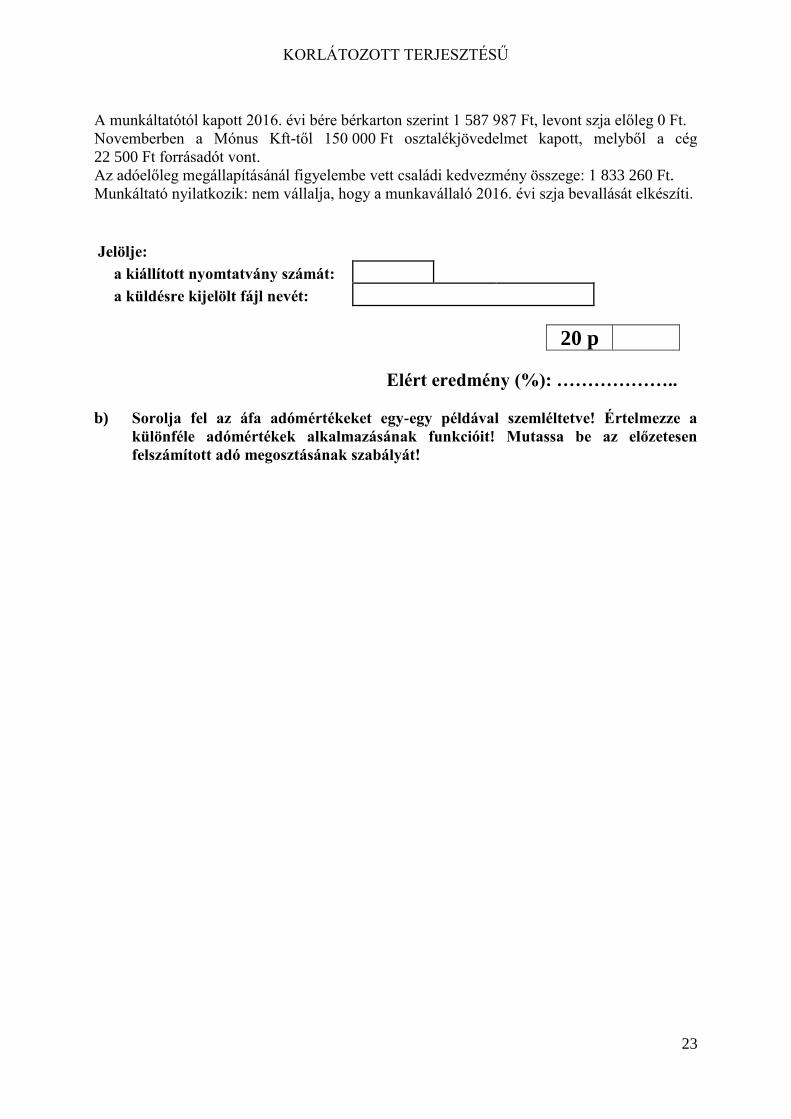

A munkáltatótól kapott 2016. évi bére bérkarton szerint 1 587 987 Ft, levont szja előleg 0 Ft.

Novemberben a Mónus Kft-től 150 000 Ft osztalékjövedelmet kapott, melyből a cég

22 500 Ft forrásadót vont.

Az adóelőleg megállapításánál figyelembe vett családi kedvezmény összege: 1 833 260 Ft.

Munkáltató nyilatkozik: nem vállalja, hogy a munkavállaló 2016. évi szja bevallását elkészíti.

Jelölje:

a kiállított nyomtatvány számát:

a küldésre kijelölt fájl nevét:

20 p

Elért eredmény (%): ………………..

b) Sorolja fel az áfa adómértékeket egy-egy példával szemléltetve! Értelmezze a

különféle adómértékek alkalmazásának funkcióit! Mutassa be az előzetesen

felszámított adó megosztásának szabályát!

KORLÁTOZOTT TERJESZTÉSŰ

24

12. tétel

a) A szaktanár által összeállított adószámítási feladat

Tartalma:

- a vállalkozás értékesítései és beszerzései (minimum 10 tétel)

- különböző adómérték és adómentes értékesítés, illetve beszerzés

- tételek adólevonási jog korlátozására

Készítse el az áfa-bevallást!

20 p

Elért eredmény (%): ………………..

b) Mutassa be a számlázás szabályait! Értelmezze az adómentesség szabályait az áfa

rendszerében!

KORLÁTOZOTT TERJESZTÉSŰ

25

13. tétel

a) Elektronikus adóbevallás

Készítse el a munkáltató által a mai napon (a vizsga napja)

Boglár Miklós munkavállaló és

Kovács Gyula alkalmi munkás

bejelentését! Az ügyintézőhöz a saját nevét írja, az e-mail címhez a saját nevét írja és egy

szolgáltatót, (pl. upcmail.hu) a telefonszámhoz a saját telefonszámát!

A bevallásra kötelezett vállalkozó adata: Vállalkozó, munkáltató neve: Sellő Bt.

Székhely, ill. levelezési címe: 1134 Budapest, Bajtárs utca 20.

Adószáma: 21489822-2-41

Adózó vagy képviselője (meghatalmazott) neve: Simon Emil

A bejelentett munkavállaló adatai Neve: Boglár Miklós

Születési neve: Boglár Miklós

Anyja neve: Kemény Magdolna

Állampolgársága: magyar

Születés helye: Solymár

Születés ideje: 1974.02.26.

Adóazonosító jele: 839 137 0402

TAJ száma: 106 279 937

Havi bruttó munkabére: 161 000 Ft

Alkalmazás kezdete: a vizsgát követő nap

Alkalmazás minősége: munkaviszony

Munkakőr, foglalkozás: 4129 Egyéb számviteli foglalkozású

Heti munkaórák száma: teljes munkaidős foglalkoztatás, heti 40 óra

A biztosított magánszemély végzettsége, képzettsége, szakképzettsége: Pénzügyi-számviteli

ügyintéző szakképesítés

Az ezt igazoló okiratot kiállító intézmény neve: OKTÁV Továbbképző Központ

Az okirat száma: DXMA 053171

A bejelentett alkalmi munkavállaló adatai

Neve: Kovács Gyula

Születési neve: Kovács Gyula

Anyja neve: Farkas Angelika

Állampolgársága: magyar

Születés helye: Szeged

Születés ideje: 1984.08.08.

Adóazonosító jele: 842 953 2595

TAJ száma: 039 848 246

Lakcíme: 1031 Budapest, Rozsda u. 7.

Alkalmazás kezdete: a vizsgát követő naptól 3 munkanap

KORLÁTOZOTT TERJESZTÉSŰ

26

Jelölje:

a kiállított nyomtatványok számát:

a küldésre kijelölt fájlok nevét:

20 p

Elért eredmény (%): ………………..

b) Ismertesse az adómegállapítás formáit!

KORLÁTOZOTT TERJESZTÉSŰ

27

14. tétel

a) Elektronikus adóbevallás

Készítse el a mai napon (a vizsga napján)

Hasznos Katalin munkavállaló kijelentését, valamint

Simon Zsigmond munkavállaló adatváltozását!

Az e-mail címhez a saját nevét írja és egy szolgáltatót, (pl. t-online.hu) a telefonszámhoz a

saját telefonszámát!

A bevallásra kötelezett vállalkozó adata: Vállalkozó, munkáltató neve: Kalmár Attila

Székhely, ill. levelezési címe: 1131 Budapest, Futár utca 10.

Adószáma: 50659733-2-41

Adóazonosító jele: 853 138 4133

A kijelentett munkavállaló adatai: Neve: Hasznos Katalin

Születési neve: Hasznos Katalin

Anyja neve: Czibere Hedvig

Állampolgársága: magyar

Születés helye: Vác

Születés ideje: 1962.08.17.

Adóazonosító jele: 834 926 1714

TAJ száma: 073 617 590

Az alkalmazás kezdete: 2010.06.01.

Az alkalmazás vége: 2017. a vizsga előtti nap

Alkalmazás minősége: munkaviszony

Munkakőr, foglalkozás (FEOR): 4122 Bérelszámoló

Heti munkaórák száma: részmunkaidős foglalkoztatás, heti 20 óra

Az munkavállaló adatai, ahol adatváltozás történt:

Neve: Simon Zsigmond

Születési neve: Simon Zsigmond

Anyja neve: Fehér Katalin

Állampolgársága: magyar

Születés helye: Balatonakarattya

Születés ideje: 1974.02.26.

Adóazonosító jele: 839 137 0402

TAJ száma: 106 279 937

Alkalmazás kezdete: 2016.10.20.

Alkalmazás minősége: munkaviszony

Munkakőr, foglalkozás: 4122 Bérelszámoló

Heti munkaórák száma: részmunkaidős foglalkoztatás, heti 20 óra

Változás: részfoglalkozásúból heti 40 órában teljes munkaidőben foglalkoztatott lesz. A változás hatályba lép: 2017. évben a vizsgát követő napon

KORLÁTOZOTT TERJESZTÉSŰ

28

Jelölje:

a kiállított nyomtatvány számát:

a küldésre kijelölt fájl nevét:

20 p

Elért eredmény (%): ………………..

b) Jellemezze az adókötelezettségek nem teljesítéséből eredő jogkövetkezmények

formáit!

KORLÁTOZOTT TERJESZTÉSŰ

29

15. tétel

a) A szaktanár által összeállított adószámítási feladat t

Tartalma:

- általános forgalmi adó elszámolás adott bevallási időszakban,

- tételek száma minimum 10

- a vállalkozás adóköteles és adómentes tevékenységet is végez

- megosztási szabályok alkalmazása az előzetesen felszámított áfá-nál

Készítse el az áfa-bevallást!

20 p

Elért eredmény (%): ………………..

b) Ismertesse az általános forgalmi adó jellemzőit!

KORLÁTOZOTT TERJESZTÉSŰ

30

16. tétel

a) Elektronikus adóbevallás

Önnek most két nyomtatvánnyal kell foglalkoznia az alábbiak szerint:

I. Készítse el a 2017. január 10-ei dátummal Csombor Márta kiegészítő tevékenységet

folytatónak minősülő egyéni vállalkozó átvezetési kérelmét! Az ügyintézőhöz a saját

nevét, a telefonszámhoz a saját telefonszámát írja!

A bevalláshoz a vállalkozó adatai:

Vállalkozó neve: Csombor Márta

Székhely, ill. levelezési címe: 1131 Budapest, Koma 5.

Bankszámlaszáma: OTP Bank Nyrt. 11742111-20035138

Adószáma: 46264626 – 2- 41

Adóazonosító jele: 829 374 4073

Adatok a feladat megoldásához:

A vállalkozónak több adónemen is túlfizetése van. Szeretné átvezetni ezeket a 103-as

adónemre, személyi jövedelemadóra. Az így átvezetett összegekből szeretné rendezni részben

vagy egészben a személyi jövedelemadó bevallással egyidejűleg befizetendő személyi

jövedelemadót. Az átvezetési kérelem 30 napos feldolgozási ideje ezt most lehetővé is teszi.

Túlfizetések a következők:

3 335 Ft a 103-as adónemen (Személyi jövedelemadó),

2 450 Ft a 124-es adónemen (Egészségbiztosítási Alapot megillető bevételek),

3 710 Ft a 125-ös adónemen (Nyugdíjbiztosítási alapot megillető bevételek),

3 470 Ft a 182-es adónemen (Szakképzési hozzájárulás),

4 765 Ft a 258-as adónemen (Szociális hozzájárulási adó),

1 220 Ft a 290-as adónemen (Személyi jövedelemadó magánszemélyektől levont)

1 050 Ft a 291-es adónemen (Nyugdíjalapot megillető bevételek- magánszemélyektől

levont).

a) Végezze el az átvezetéseket!

b) A vállalkozó 2016. évi személyi jövedelemadó bevallása elkészült. A fizetendő személyi

jövedelemadója 18 620 Ft, még fizetendő egészségügyi hozzájárulása 4 650 Ft. Állapítsa

meg, hogy elegendő-e az átvezetés a személyi jövedelemadó tartozásra!

Ha elég, akkor mekkora összeg maradt a 103-as adónemen a tartozás

kiegyenlítése után?

Ha nem elég, akkor még mennyi személyi jövedelemadót kell átutalnia?

A 103-es adónemen maradó összeg:

vagy

A 103-es adónemre átutalandó összeg:

Jelölje:

a kiállított nyomtatvány számát:

a küldésre kijelölt fájl nevét:

KORLÁTOZOTT TERJESZTÉSŰ

31

II. Készítsen el egy NY-es nyomtatványt ugyanezen a napon!

Csombor Márta vállalkozó arról nyilatkozik, hogy:

egyelőre nem kíván alkalmazottat foglalkoztatni, tehát így nem lesz bevallási

kötelezettsége az alkalmazotti kifizetésekkel, juttatásokkal összefüggő adóról,

járulékokról és egyéb adatokról, valamint a szakképzési hozzájárulásról,

nincs személygépkocsija és nincs más kötelezettsége sem az államháztartással

szemben (rehabilitációs hozzájárulás, játékadó, kulturális adó, stb.).

Ennek megfelelően kitölti az egész naptári évre az NY-es bevallást (a nullás nyilatkozatot) e

két nyomtatvánnyal kapcsolatosan.

Jelölje:

a kiállított nyomtatvány számát:

a küldésre kijelölt fájl nevét:

20 p

Elért eredmény (%): ………………..

b) Csoportosítsa az adókat! Az egyes csoportosított adótípusokhoz rendeljen egy-egy

adónemet és mutassa be azokat az adó alanya, az adó alapja, az adó mértéke

definiálásával!

KORLÁTOZOTT TERJESZTÉSŰ

32

17. tétel

a) A szaktanár által összeállított adószámítási feladat

Tartalma:

- magánszemély gépjárműve utáni adókötelezettség,

- magánszemély építményadó (ház, garázs, nyaraló) és telekadó fizetési kötelezettsége

- idegenforgalmi adófizetési kötelezettség

Határozza meg a család (magánszemély) adófizetési kötelezettségét a helyi

önkormányzat(ok) felé!

20 p

Elért eredmény (%): ………………..

b) Definiálja az adózási alapfogalmakat: adóalany, adótárgy, adóalap, adómérték,

adómentesség, adókedvezmény, adókötelezettség!

KORLÁTOZOTT TERJESZTÉSŰ

33

18. tétel

a) Elektronikus adóbevallás

Önnek most két nyomtatvánnyal kell dolgoznia:

I. Készítse el az alábbi adatok ismeretében a Rumba Kft. 2017. I. negyedévi cégautóadó

bevallását! A kft. tulajdonában egy személygépkocsi van. A bevallás határidő előtt elkészült.

Az ügyintézőhöz a saját nevét, a telefonszámhoz a saját telefonszámát írja!

A vállalkozás adatai: A vállalkozás neve: Rumba Kft.

Székhely, ill. levelezési címe: 1131 Budapest, Rokolya utca 11.

Pénzforgalmi fizetési számla: OTP Bank Nyrt. 11712004 – 05503278

Adószáma: 12226641-2-41

A személygépkocsi adatai:

Típusa: Opel Astra 1,4 XEL

Hengerűrtartalom: 1 395 cm3

Legnagyobb leadott teljesítmény: 73 kW (99 LE)

A gépjármű gyártási éve: 2015.

A gépjármű forgalomba, illetve üzembehelyezése 2015. március 10-én történt, a kft. a

gépkocsi első tulajdonosa.

A gépjármű környezetvédelmi osztály-jelzése: 14

A vállalkozás tulajdonosa a gépjárműadót 2017. március 13-án átutalta.

Részletek A gépjárműadóról szóló 1991. évi LXXXII. törvényből:

„Az adó mértéke 7. §

(1) Az adó mértéke a 6. § (1) bekezdése szerinti adóalap után a gépjármű

- gyártási évében és az azt követő 3 naptári évben 345 Ft/kilowatt,

- gyártási évet követő 4-7. naptári évben 300 Ft/kilowatt,

- gyártási évet követő 8-11. naptári évben 230 Ft/kilowatt,

- gyártási évet követő 12-15. naptári évben 185 Ft/kilowatt,

- gyártási évet követő 16. naptári évben és az azt követő naptári években 140 Ft/kilowatt.

17/E. § Az adó havi mértéke személygépkocsinként, a személygépkocsi kW-ban kifejezett

teljesítménye és környezetvédelmi osztály-jelzése alapján a következő:

A gépjármű

hajtómotorjának

teljesítménye (kW)

Környezetvédelmi osztály-jelzés

„0”-„4”

osztályjelzések esetén

„6”-„10”

osztályjelzések esetén

„5”; „14-15”

osztályjelzések esetén

0-50 16 500 Ft 8 800 Ft 7 700 Ft

51-90 22 000 Ft 11 000 Ft 8 800 Ft

91-120 33 000 Ft 22 000 Ft 11 000 Ft

120 felett 44 000 Ft 33 000 Ft 22 000 Ft

A kétszeres adóztatás kizárása

17/F. § A negyedévre fizetendő adóból levonható a személygépkocsi után az adóalany

terhére az önkormányzati adóhatóság által megállapított gépjárműadó. Levonásra a

negyedév azon hónapjaira jutó gépjárműadó esetén van lehetőség, amelyben a

KORLÁTOZOTT TERJESZTÉSŰ

34

személygépkocsi utáni cégautóadó- és gépjárműadó-kötelezettség egyaránt fennállt, feltéve,

hogy az adóalany a gépjárműadó fizetési kötelezettségének határidőben eleget tett.

Jelölje:

a kiállított nyomtatvány számát:

a küldésre kijelölt fájl nevét:

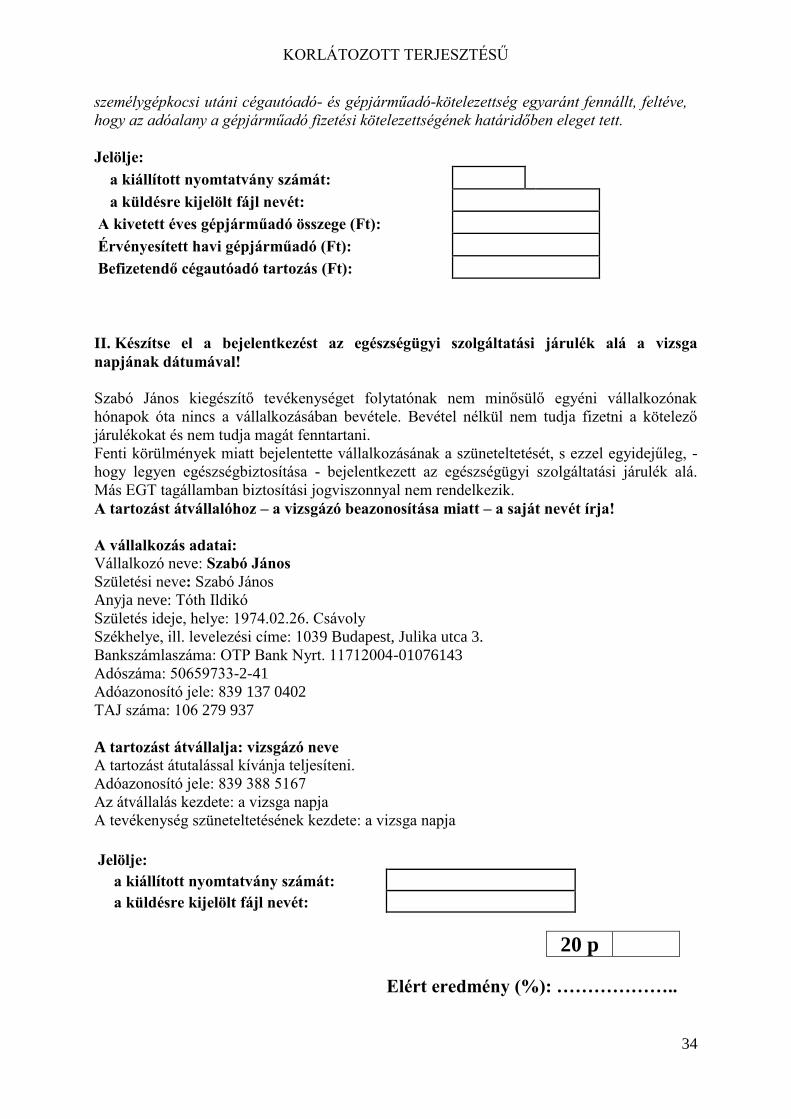

A kivetett éves gépjárműadó összege (Ft):

Érvényesített havi gépjárműadó (Ft):

Befizetendő cégautóadó tartozás (Ft):

II. Készítse el a bejelentkezést az egészségügyi szolgáltatási járulék alá a vizsga

napjának dátumával!

Szabó János kiegészítő tevékenységet folytatónak nem minősülő egyéni vállalkozónak

hónapok óta nincs a vállalkozásában bevétele. Bevétel nélkül nem tudja fizetni a kötelező

járulékokat és nem tudja magát fenntartani.

Fenti körülmények miatt bejelentette vállalkozásának a szüneteltetését, s ezzel egyidejűleg, -

hogy legyen egészségbiztosítása - bejelentkezett az egészségügyi szolgáltatási járulék alá.

Más EGT tagállamban biztosítási jogviszonnyal nem rendelkezik.

A tartozást átvállalóhoz – a vizsgázó beazonosítása miatt – a saját nevét írja!

A vállalkozás adatai:

Vállalkozó neve: Szabó János

Születési neve: Szabó János

Anyja neve: Tóth Ildikó

Születés ideje, helye: 1974.02.26. Csávoly

Székhelye, ill. levelezési címe: 1039 Budapest, Julika utca 3.

Bankszámlaszáma: OTP Bank Nyrt. 11712004-01076143

Adószáma: 50659733-2-41

Adóazonosító jele: 839 137 0402

TAJ száma: 106 279 937

A tartozást átvállalja: vizsgázó neve

A tartozást átutalással kívánja teljesíteni.

Adóazonosító jele: 839 388 5167

Az átvállalás kezdete: a vizsga napja

A tevékenység szüneteltetésének kezdete: a vizsga napja

Jelölje:

a kiállított nyomtatvány számát:

a küldésre kijelölt fájl nevét:

20 p

Elért eredmény (%): ………………..

KORLÁTOZOTT TERJESZTÉSŰ

35

b) Jellemezze a gépjárműadót és a cégautóadót! Ismertesse a gépjárműadó és

cégautóadó összevezetésének feltételeit!

KORLÁTOZOTT TERJESZTÉSŰ

36

19. tétel

a) A szaktanár által összeállított adószámítási feladat

Tartalma:

- egyéni vállalkozó tehergépjárműve utáni adókötelezettség,

- egyéni vállalkozó építményadó fizetési (iroda, raktár, üzlethelység stb.) kötelezettsége

- egyéni vállalkozó helyi iparűzési adója

- fizetési kötelezettség összesítve az önkormányzat felé

Határozza meg a vállalkozó helyi adófizetési kötelezettségét!

20 p

Elért eredmény (%): ………………..

b) Mutassa be az összevont adóalap és annak adószámítása (családi kedvezmény/első

házasok kedvezménye és adókedvezmény figyelembevételével) módszerét!

KORLÁTOZOTT TERJESZTÉSŰ

37

20. tétel

a) Elektronikus adóbevallás

Az alábbi adatok ismeretében készítse el a foglalkoztató nevében egy megszűnt

munkaviszonyú munkavállaló 2017. év adatszolgáltatását (Adatlap 2017) az adóévben felvett