a magyarországi nagykereskedelmi · ntc • egyes órákban mindössze 600-700 mw állt csak...

TRANSCRIPT

A magyarországi nagykereskedelmi

villamosenergia-piac 2017-es évének

áttekintése

Mezősi András

REKK Workshop

2018. 05. 18.

EURÓPAI TRENDEK

2

A megújuló kapacitások előtérbe

kerültek az EU-ban

• Forrás:?

3

Szél ; 169; 18%

Nap; 107; 11%

Vízerőmű; 137;

15%

Biomassza; 15; 2%

Földgáz; 188; 20%

Szén; 148; 16%

Nukleáris; 118;

12%

Ola j; 29; 3%Egyéb; 27; 3%

Szél ; 41; 6%

Nap; 2; 0%

Vízerőmű; 120; 18%

Biomassza; 7; 1%

Földgáz; 138; 20%

Szén; 167; 25%

Nukleáris; 131; 19%

Olaj; 52; 8%

Egyéb; 18; 3%

2005: 676 GW 2017: 938 GW

Forrás: EWEA, 2018

Beépített kapacitás az EU28-ban, GW

Megújuló arány: 25% Megújuló arány: 46%

Az új erőművek egyre nagyobb

arányban megújuló alapúak

4Forrás: EWEA

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

10000

20000

30000

40000

50000

60000

2009 2010 2011 2012 2013 2014 2015 2016 2017

Meg

úju

ló a

rány

a, %

Éves

új k

apac

itás

, MW

Szél NapBiomassza VízerőműHulladék és egyéb megújuló FöldgázSzén és egyéb fosszilis Atom

Új erőművi kapacitások az EU-ban, MW

A fosszilis nettó kapacitások

csökkenek

5

-10000

-5000

0

5000

10000

15000

20000

Szél Földgáz PV Szén Olaj Biomassza Hulladék Vízerőmű CSP

MW

Új Kilépő

Forrás: EWEA

Új és kilépő erőművi kapacitások az EU-ban 2017-ben, MW

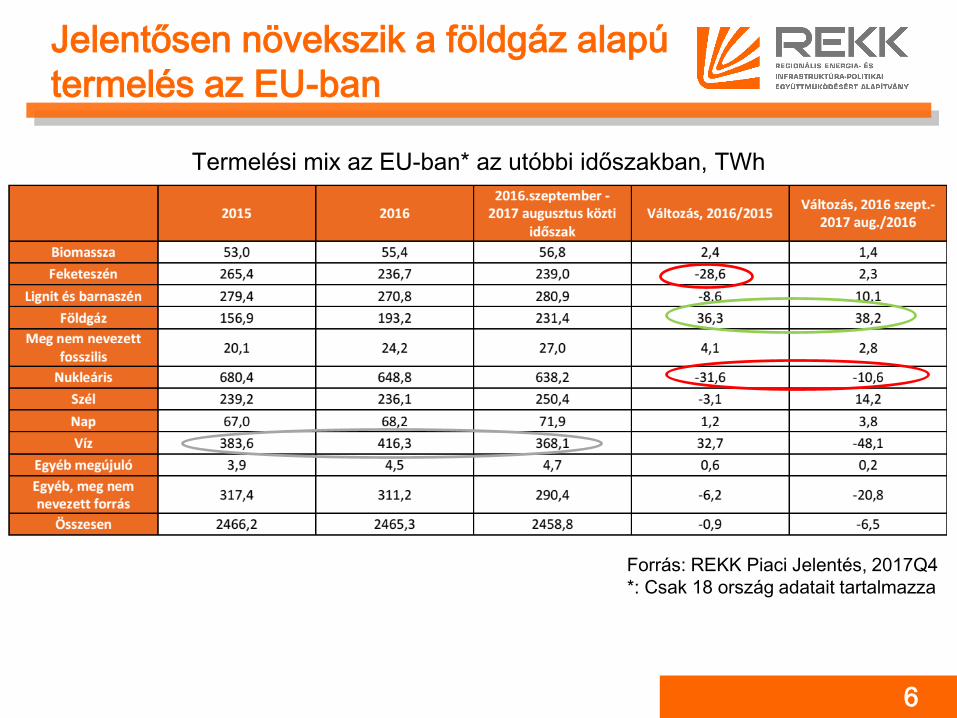

Jelentősen növekszik a földgáz alapú

termelés az EU-ban

6

Forrás: REKK Piaci Jelentés, 2017Q4

*: Csak 18 ország adatait tartalmazza

Termelési mix az EU-ban* az utóbbi időszakban, TWh

0

10

20

30

40

50

60

2015.01.02 2015.07.02 2016.01.02 2016.07.02 2017.01.02 2017.07.02 2018.01.02

Hat

árkö

ltsé

g, €

/MW

h

Szén Gáz

0

10

20

30

40

50

60

70

80

2015.01.02 2015.07.02 2016.01.02 2016.07.02 2017.01.02 2017.07.02 2018.01.02

TTF

gázá

r, €

/MW

h

0

20

40

60

80

100

120

2015.01.02 2015.07.02 2016.01.02 2016.07.02 2017.01.02 2017.07.02 2018.01.02

AR

A s

zén

ára

, $/t

A tényezőáraknak köszönhetően a gáz alapú

termelés költsége közel került a fekete szénéhez!

77

0

2

4

6

8

10

12

14

16

2015.01.02 2015.07.02 2016.01.02 2016.07.02 2017.01.02 2017.07.02 2018.01.02

CO

2 k

vóta

ára

, €/t

Szén ár

Gáz ára

CO2 kvóta ára

Gáz és szénerőművek

határköltsége

Jelentős áremelkedési trend

Európában

8

Zsinór átlagos spot ár,

2016, €/MWh

29,3

36,8

31,5

37,9

31,129,0

27,0

24,6

33,1

40,1

32,4

36,9

50,7

42,8

35,3

40,3

42,7

36,5

29,0

36,1

50,7

32,2

26,4

37,0

39,4

33,3

29,1

35,6

31,5

Zsinór átlagos spot ár,

2017, €/MWh

36,8

44,8

39,3

46,0

37,034,7

27,2

29,6

33,2

53,8

33,2

45,3

51,8

54,7

50,4

46,9

53,9

35,2

34,7

34,7

51,8

39,4

28,7

37,6

53,8

48,5

31,4

49,5

41,0

Base load prices in 2020, €/MWh

-28 €/MWh

113+ €/MWh

92-95 €/MWh

71-74 €/MWh

47-50 €/MWh

42,1

40,3

41,2

41,2

40,5

42,0

42,9

40,440,3

40,3

40,3

39,1

47,1

37,4

43,2

52,9

42,4

41,5

41,5

52,9

46,5 42,1

39,3

40,3

39,1

42,0

16,7

42,1

52,9

40,4

37,1

41,6

47,1

42,0

42,1

37,1

41,5

41,5

36,9

27,5

41,5

Base load prices in 2020, €/MWh

-28 €/MWh

113+ €/MWh

92-95 €/MWh

71-74 €/MWh

47-50 €/MWh

42,1

40,3

41,2

41,2

40,5

42,0

42,9

40,440,3

40,3

40,3

39,1

47,1

37,4

43,2

52,9

42,4

41,5

41,5

52,9

46,5 42,1

39,3

40,3

39,1

42,0

16,7

42,1

52,9

40,4

37,1

41,6

47,1

42,0

42,1

37,1

41,5

41,5

36,9

27,5

41,5

Forrás: ENTSO-E

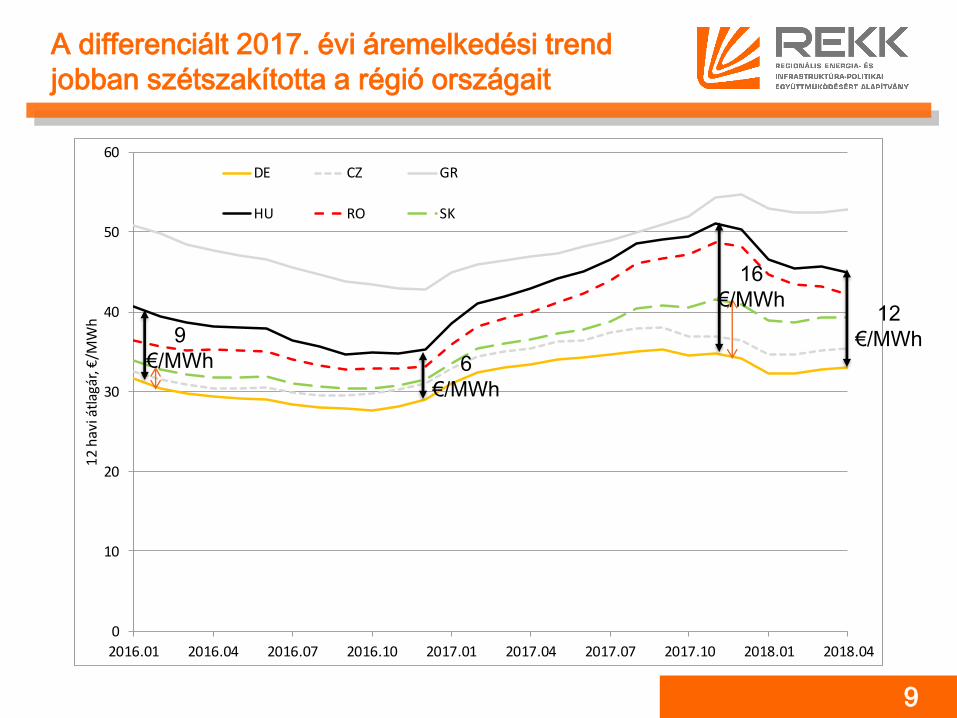

A differenciált 2017. évi áremelkedési trend

jobban szétszakította a régió országait

0

10

20

30

40

50

60

2016.01 2016.04 2016.07 2016.10 2017.01 2017.04 2017.07 2017.10 2018.01 2018.04

12

hav

i átl

agár

, €/M

Wh

DE CZ GR

HU RO SK

9

9

€/MWh 6

€/MWh

16

€/MWh12

€/MWh

MAGYARORSZÁGI FOLYAMATOK

10

Növekvő fogyasztás, kismértékű

kapacitásbővülés

11

MW 2016 2017Q3 Változás

Atom 2 000 2 000 0

Szén 939 939 0

Gáz 3 424 3 424 0

Nap 231 311 80

Biomassza és

biogáz 268 284 16

Szél 329 329 0

Víz 60 60 0

Összesen 7 250 7 346 96

3000

3200

3400

3600

3800

4000

4200

Hav

i bru

ttó

fogy

aszt

ás, G

Wh

2015 2016 2017 2018 Beépített kapacitás, MW

• 2016-ban a fogyasztásnövekedés 0,26%-os

volt

• 2017-ben 2,65%-kal nőtt a fogyasztás,

döntően időjárási okok miatt

• Jelentős naperőművi

bővülés, aminek a felét a

HMKE adja

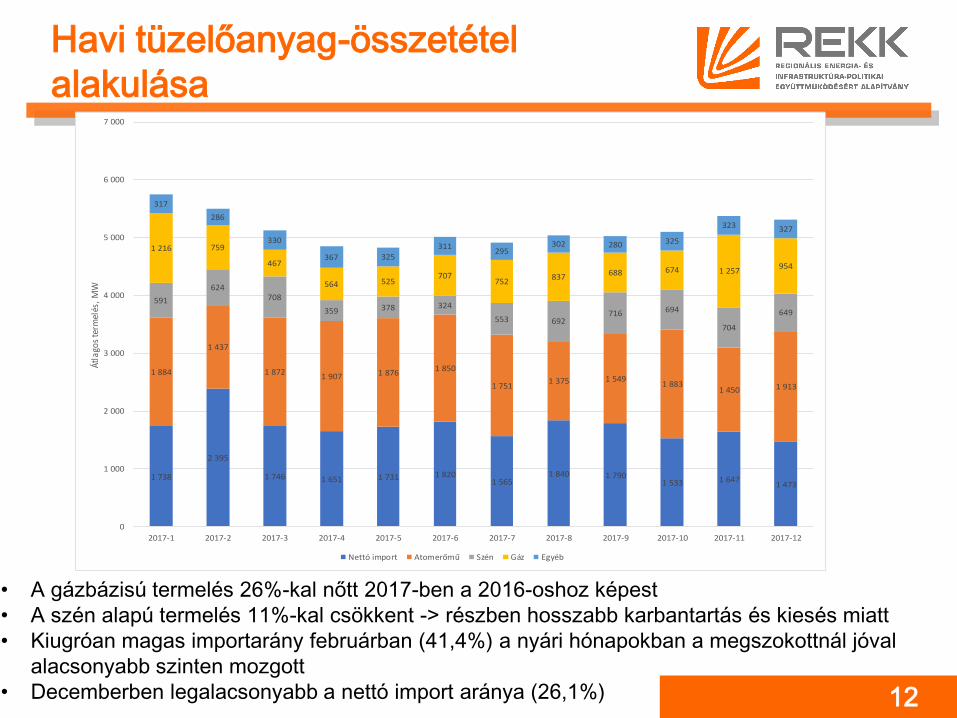

Havi tüzelőanyag-összetétel

alakulása

12

1 738

2 395

1 746 1 651 1 731 1 8201 565

1 840 1 7901 533 1 647

1 473

1 884

1 437

1 8721 907 1 876

1 850

1 7511 375 1 549

1 8831 450 1 913

591

624708

359 378 324

553 692716 694

704

649

1 216 759

467

564 525707

752837 688 674 1 257

954

317

286

330

367 325311

295302 280 325

323 327

0

1 000

2 000

3 000

4 000

5 000

6 000

7 000

2017-1 2017-2 2017-3 2017-4 2017-5 2017-6 2017-7 2017-8 2017-9 2017-10 2017-11 2017-12

Átl

ago

s te

rmel

és,

MW

Nettó import Atomerőmű Szén Gáz Egyéb

• A gázbázisú termelés 26%-kal nőtt 2017-ben a 2016-oshoz képest

• A szén alapú termelés 11%-kal csökkent -> részben hosszabb karbantartás és kiesés miatt

• Kiugróan magas importarány februárban (41,4%) a nyári hónapokban a megszokottnál jóval

alacsonyabb szinten mozgott

• Decemberben legalacsonyabb a nettó import aránya (26,1%)

A rugalmasságot az import és a

gázbázisú erőművek adják

13

0

1000

2000

3000

4000

5000

6000

7000

8000

114

729

343

958

573

187

710

2311

6913

1514

6116

0717

5318

9920

4521

9123

3724

8326

2927

7529

2130

6732

1333

5935

0536

5137

9739

4340

8942

3543

8145

2746

7348

1949

6551

1152

5754

0355

4956

9558

4159

8761

3362

7964

2565

7167

1768

6370

0971

5573

0174

4775

9377

3978

8580

3181

7783

2384

6986

15

Átla

gos

term

elés

, MW

Atom Szén Egyéb Import Gáz

• Atom, szén és egyéb, jellemzően megújulók termelése független a fogyasztástól

• Alacsony fogyasztás mellett a nettó import aránya mindössze 16-17%,

amely folyamatosan növekszik 40%-ig -> a korlátos import miatt a növekedés

megáll

• Az import tetőzése után a növekvő fogyasztást a hazai gázbázisú termelés elégíti ki

Forrás: MAVIR

A hazai erőművek nem minden esetben lettek volna

képesek kielégíteni a hazai fogyasztást

14

-1500

-1000

-500

0

500

1000

1500

2000

2500

3000

3500

4000

2016

-120

16-1

2016

-120

16-2

2016

-220

16-2

2016

-320

16-3

2016

-320

16-4

2016

-420

16-4

2016

-520

16-5

2016

-520

16-6

2016

-620

16-6

2016

-720

16-7

2016

-720

16-8

2016

-820

16-9

2016

-920

16-9

2016

-10

2016

-10

2016

-10

2016

-11

2016

-11

2016

-11

2016

-12

2016

-12

2016

-12

2017

-120

17-1

2017

-120

17-2

2017

-220

17-3

2017

-320

17-3

2017

-420

17-4

2017

-420

17-5

2017

-520

17-5

2017

-620

17-6

2017

-620

17-7

2017

-720

17-7

2017

-820

17-8

2017

-820

17-9

2017

-920

17-9

2017

-10

2017

-10

2017

-10

2017

-11

2017

-11

2017

-12

2017

-12

2017

-12

Ma

rad

ó k

ap

aci

tás,

MW

• igen magas fogyasztás az alacsony hőmérséklet miatt

• Erőművi kiesések:

• Paksi Atomerőmű egyik blokkja,

• a Mátrai Erőmű

• Dunamenti Erőmű G3-as blokk

A maradó

kapacitás

=

fogyasztás

–

beépített

kapacitás

–

erőművi

önfogyasztás

-

erőművi kieső

kapacitás

-

megújuló

erőművek

termelése

Maradó rendszerkapacitás

15

0

1000

2000

3000

4000

5000

6000

2016

-120

16-1

2016

-120

16-2

2016

-220

16-2

2016

-320

16-3

2016

-320

16-4

2016

-420

16-4

2016

-520

16-5

2016

-520

16-6

2016

-620

16-6

2016

-720

16-7

2016

-720

16-8

2016

-820

16-9

2016

-920

16-9

2016

-10

2016

-10

2016

-10

2016

-11

2016

-11

2016

-11

2016

-12

2016

-12

2016

-12

2017

-120

17-1

2017

-120

17-2

2017

-220

17-3

2017

-320

17-3

2017

-420

17-4

2017

-420

17-5

2017

-520

17-5

2017

-620

17-6

2017

-620

17-7

2017

-720

17-7

2017

-820

17-8

2017

-820

17-9

2017

-920

17-9

2017

-10

2017

-10

2017

-10

2017

-11

2017

-11

2017

-12

2017

-12

2017

-12

Mar

adó

kapa

citá

s, M

W

A maradó

kapacitás

=

Maradó

kapacitás

+

SK és AT import

NTC

• egyes órákban mindössze 600-700 MW állt csak rendelkezésre

• számított maradó rendszerkapacitások szolgálnak arra is, hogy akár

szekunder, akár tercier felszabályozási tartalékok legyenek a rendszerben,

így a kereskedelmi célokra elérhető kapacitás ennél lényegesen alacsonyabb

volt.

Nagyon magas másnapi árak alakultak ki

2017 januárjában a magyar piacon

• 2017. január 11-én a piac extrém magas HUPX árakat produkált:

‣ Tartósan 150 €/MWh-as órás árak

‣ Előfordult 300 €/MWh-as kötés is

• Ez a tüske megfigyelhető a szerb és a szlovén árak esetén is

• Nincs azonban kiugró ár ezen a napon a cseh, a szlovák, a román és a német piacon sem.

16

0

50

100

150

200

250

300

350

20

16

.12

.01

20

16

.12

.08

20

16

.12

.15

20

16

.12

.22

20

16

.12

.29

20

17

.01

.05

20

17

.01

.12

20

17

.01.19

20

17

.01

.26

€/M

Wh

2015-2016

2016-2017

Mi kellett a január 11-i kiugró magyar

árakhoz

• Extrém magas kereslet Magyarországon, és a tőlünk délre fekvő országokban

‣ 1000 MW-nyi többletkereslet egy héttel későbbi állapothoz képest

• Hiányzó erőművi kapacitások

‣ Alacsony lignit-termelés (~500 MW)

‣ Dunamenti G3-as blokkjának kiesése (~400 MW)

‣ Egyéb gázos erőművek nem teljes kapacitással működnek (~340 MW)

• Határkeresztező kapacitás

‣ Az átlagosnál alacsonyabb import irányú NTC az osztrák-magyar határon (-200 MW)

• Összesen: 2440 MW-nyi „esemény” történt a magyar árrégióban. Ez a 17000 MW-os régiós fogyasztás 15 %-a

• Nem tökéletesen működő energiapiac a Balkánon

‣ SI-HR határ esete

‣ nincs likvid tőzsde

17

Nőtt a fontos importkapacitások

mennyisége 2017-ben

18

AT HR RS RO SK AT HR RS RO SK

2016 472 1 000 939 615 1 049 605 1 000 932 654 811

2017 526 1 000 976 582 1 117 597 1 000 972 678 792

Változás 54 0 37 -34 68 -8 0 40 24 -19

2016 150 0 123 65 161 58 0 130 87 71

2017 98 0 80 119 142 15 0 92 108 50

Változás -53 0 -43 54 -19 -43 0 -38 20 -22

2016 32% 40% n.a. 56% 62% 41% 40% n.a. 59% 48%

2017 36% 40% n.a. 53% 66% 41% 40% n.a. 62% 47%

Változás 4% 0% n.a. -3% 4% -1% 0% n.a. 2% -1%

2016 91% 11% 64% 63% 84% 15% 23% 65% 42% 16%

2017 97% 5% 57% 57% 92% 6% 33% 77% 36% 4%

Változás 6% -7% -7% -6% 9% -8% 10% 11% -6% -12%

Import Export

NTC átlag, MW

NTC szórás,

MW

Kihasználtság,

%

NTC/Benchmark

érték

• Nőtt a két legfontosabb (SK, AT)

kereskedelmi import szállítási

kapacitás, és csökkent a

bizonytalanság

• A csúcsórákban azonban kisebb a

importlehetőség AT-ből, mint a

mélyvölgy órákban

• Az NTC/benchmark AT-HU

kapacitás nagyon alacsony (36%

vs. 47% európai átlag) ->loop-

flow-k miatt

Régiós áralakulás

19

0

10

20

30

40

50

60

70

80

90H

avi á

tlag

os

zsin

órá

ram

ára

, €/M

Wh

DE CZ HU RO SK

• A magas árú időszakokban jelentősen megnő az árkülönbség a régióban

• 2018-ban minimális árkülönbségek a régióban

• Két kritikusabb időszak: 2016/2017 tele; illetve 2017 nyár/ősz

A magyar árak esetén alakultak ki a

legnagyobb ártüskék

0

20

40

60

80

100

120

€/M

Wh

CZ SK RO HU DE

• A magyar másnapi

árak 2017 augusztus

elején 80-100 €/MWh

körül alakultak

• Két árcsúcs:

• Július 31-

augusztus 9.

• Augusztus 25.

• Nyáron egyetlen nap

sem volt, amikor a

német másnapi árak 40

€/MWh fölé emelkedtek

volna

• A román árak nagyon

erősen

együttmozognak a

magyarral

• Csehország és

Szlovákia között erős

árszakadás

20

Forrás: ENTSO-E

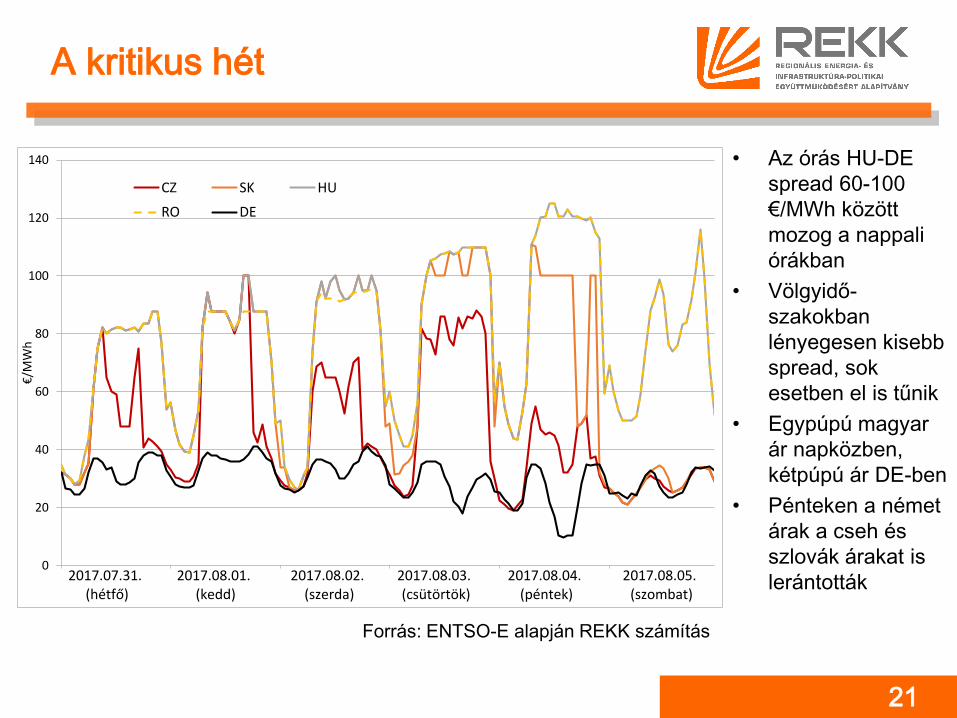

A kritikus hét

21

• Az órás HU-DE

spread 60-100

€/MWh között

mozog a nappali

órákban

• Völgyidő-

szakokban

lényegesen kisebb

spread, sok

esetben el is tűnik

• Egypúpú magyar

ár napközben,

kétpúpú ár DE-ben

• Pénteken a német

árak a cseh és

szlovák árakat is

lerántották0

20

40

60

80

100

120

140

€/M

Wh

CZ SK HU

RO DE

2017.07.31.(hétfő)

2017.08.02.(szerda)

2017.08.01.(kedd)

2017.08.03.(csütörtök)

2017.08.04.(péntek)

2017.08.05.(szombat)

Forrás: ENTSO-E alapján REKK számítás

Kereslet és az időjárásfüggő-termelés a

vizsgált héten Németországban

22

*: A beépített szélerőművi kapacitás ~45000 MW, a naperőművi kapacitás ~40000 MW

• A naperőművi

termelés jellemző

felfutása

eredményezi a

kétpúpúságát a

maradó

keresletnek ->

árakra is visszahat

• A napi árcsúcsok

áthelyeződnek, és

nem a

legmagasabb

fogyasztás esetén

lesz a

legmagasabb ár

Forrás: ENTSO-E alapján REKK számítás

0

10 000

20 000

30 000

40 000

50 000

60 000

70 000

80 000

MW

Naperőmű Szélerőmű Kereslet Maradó kereslet

2017.07.31.(hétfő)

2017.08.01.(kedd)

2017.08.02.(szerda)

2017.08.03.(csütörtök)

2017.08.04.(péntek)

2017.08.05.(szombat)

2017.08.06.(vasárnap)

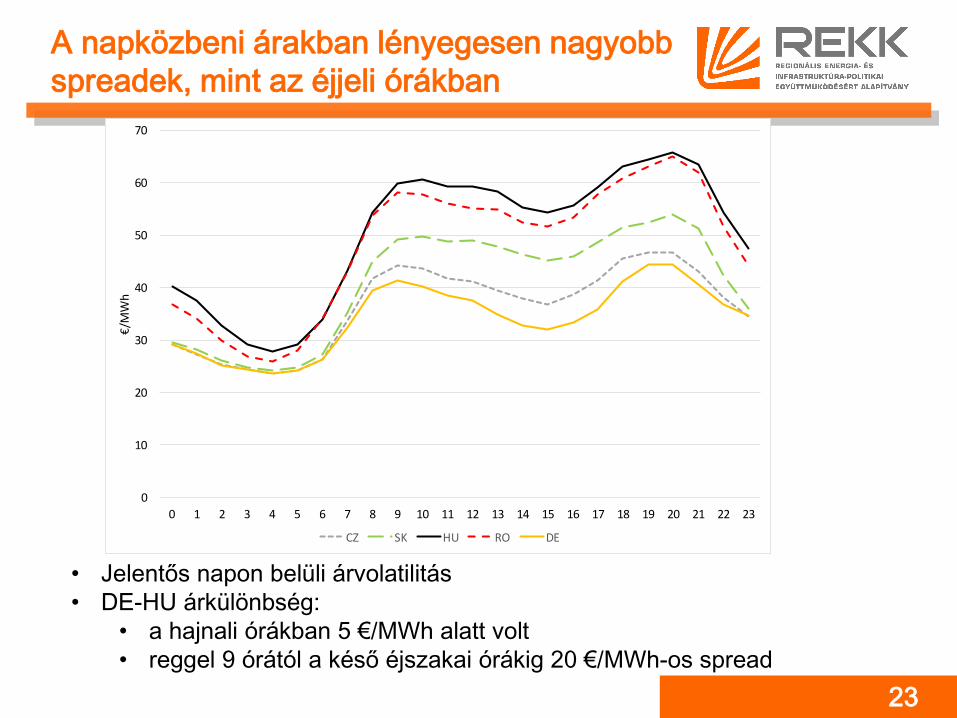

A napközbeni árakban lényegesen nagyobb

spreadek, mint az éjjeli órákban

23

• Jelentős napon belüli árvolatilitás

• DE-HU árkülönbség:

• a hajnali órákban 5 €/MWh alatt volt

• reggel 9 órától a késő éjszakai órákig 20 €/MWh-os spread

0

10

20

30

40

50

60

70

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23

€/M

Wh

CZ SK HU RO DE

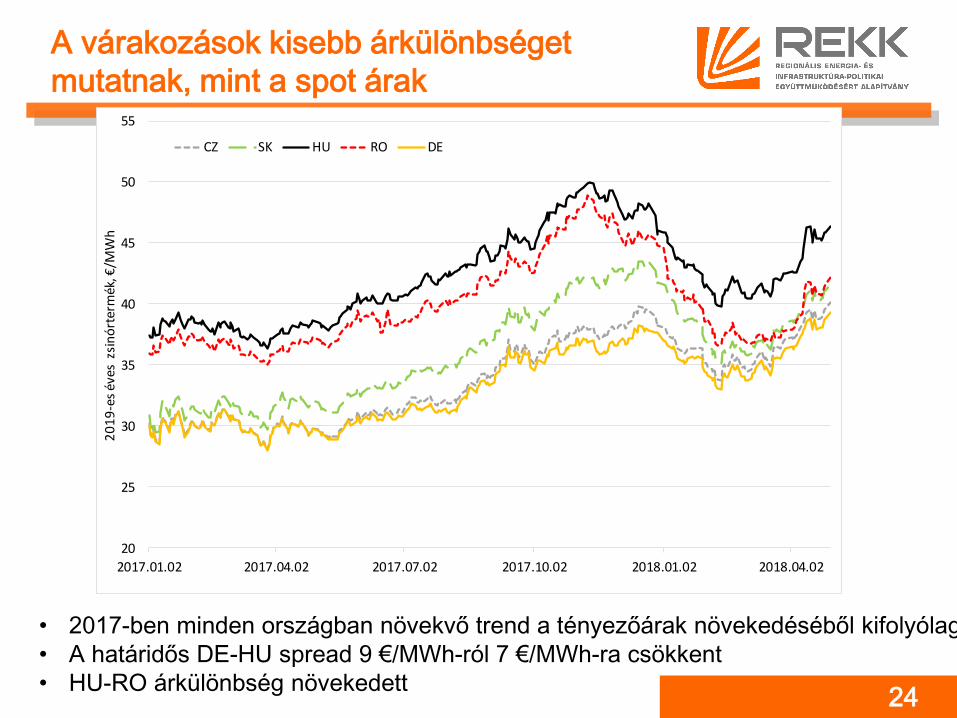

A várakozások kisebb árkülönbséget

mutatnak, mint a spot árak

24

20

25

30

35

40

45

50

55

2017.01.02 2017.04.02 2017.07.02 2017.10.02 2018.01.02 2018.04.02

20

19

-es

éves

zsi

nó

rter

mék

, €/M

Wh

CZ SK HU RO DE

• 2017-ben minden országban növekvő trend a tényezőárak növekedéséből kifolyólag

• A határidős DE-HU spread 9 €/MWh-ról 7 €/MWh-ra csökkent

• HU-RO árkülönbség növekedett

Összegzés

• A villamosenergia-rendszer bruttó fogyasztása 2017-ben 2,9%-kal

növekedett -> nagyrészt hőmérsékleti hatás

• Az erőművi kapacitás kismértékben bővült 2017 első három negyedévében,

köszönhetően elsősorban a naperőművi beruházásoknak (80 MW

növekmény), illetve kisebb mértékben a biomassza alapú kapacitásoknak

(16 MW).

• A gázbázisú termelés 26%-kal nőtt 2017-ben a 2016-oshoz képest,

miközben a szén alapú termelés 11%-kal csökkent.

• Az import- és exportkapacitások (NTC) értékei 2016-ról 2017-re nem

változtak jelentősen az egyes határokon. Az osztrák import irányú kapacitás

átlagos kihasználtsága 2017-ben 97%-os volt, és ettől csak néhány

százalékponttal maradt el a szlovák irányú importkapacitások

kihasználtsága (92%).

• Jelentős áremelkedés a régióban, de a legnagyobb mértékű hazánkban volt

• A német és a magyar spot zsinórárak különbsége is jelentősen megnőtt: míg

ez 2016-ban csupán 6,4 €/MWh volt, 2017-re 16,2 €/MWh-ra növekedett.

25

Tanulságok, kérdések

• Magyarországon és a régióban visszatértek az

ártüskék

• Magyarország a déli, kevésbé fejlett

energiapiacokhoz csatlakozik -> Magyarország

erősen kitett a vízerőművi termelésnek

• Felmerülő kérdések/dilemmák:

‣ Veszélyben van-e az áramellátás?

‣ Szűkösek-e a hazai/régiós kapacitások?

‣ Megoldást jelenthet-e az északi/nyugati irányú

határkeresztező-kapacitás bővítés, vagy hazai

termelői kapacitások szükségesek?

‣ Gondot okoznak-e az ártüskék?26