agencia para el aceite de oliva - magramaaplicaciones.magrama.es/documentos_aaoliva/mc200809.pdf ·...

TRANSCRIPT

AGENCIA PARA EL ACEITE DE OLIVA

Informe de Gestión de la Campaña 2008/09

3

PRESENTACIÓN 4

1. EL MERCADO DEL ACEITE DE OLIVA 9

1.1 El mercado en el conjunto de la campaña 9 1.2 La evolución del mercado a lo largo de la campaña 12

2. EL MERCADO DE LA ACEITUNA DE MESA 19

2.1 El mercado en el conjunto de la campaña 19 2.2 Análisis por variedades 20

3. LA CADENA DE VALOR DEL ACEITE DE OLIVA 25 4. ACTUACIONES DE CONTROL 29

4.1 Planifi cación 29 4.2 Realización 31 4.3 Resultados.- Propuestas e Informes 36

5. COLABORACIÓN DE LA AGENCIA CON LAS ORGANIZACIONES INTERPROFESIONALES 41

5.1 Organizaciones Interprofesionales 41 5.2 Colaboración Agencia-Interprofesionales 42

6. RELACIONES INSTITUCIONALES Y SECTORIALES 45

6.1 Instituciones Internacionales 45 6.2 Instituciones Nacionales 45 6.3 Convenios de colaboración con las CCAA 47 6.4 Relaciones sectoriales 48

7. LA AGENCIA PARA EL ACEITE DE OLIVA 51

7.1 Naturaleza y funciones 51 7.2 Organización administrativa 52 7.3 Empleo de medios 53 7.4 Consejo Asesor 55

8. ANEXOS 57

I. El mercado del aceite de oliva y de la aceituna de mesa 61 II. Cadena de valor del aceite de oliva.- Gráfi cos 93 III. Equipo humano de la Agencia para el Aceite de Oliva 101

Índice

5

Como viene haciendo año tras año, la Agencia para el Aceite de Oliva ha formulado el Informe de Gestión de la campaña 2008/2009 para someterlo a su Consejo Asesor, como está preceptivamente obligada.

Entre los integrantes del sector está generalmente admitido que cada campaña tiene su propia “personalidad”, sus caracteres y condicionantes genuinos que la diferencian de todas las que le han precedido y, previsiblemente, de las que le seguirán. No cabe duda de que este enfoque resulta ple-namente aplicable a la campaña 2008/2009 que, desde luego, no ha sido una más.

Como ya hizo en su informe de la campaña precedente, la Agencia ha vuelto a incluir en éste un detallado análisis del comportamiento de los mercados del aceite de oliva y de la aceituna de mesa a lo largo de la campaña, lo que resulta especialmente oportuno en una tan compleja, como ha sido la 2008/2009.

Y la principal conclusión a la que se llega es que, en el caso del aceite de oliva, los bajos precios que se practicaron en origen no parecen haber respondido al libre juego de la oferta y la demanda, ni al aceite en stoks, ni tampoco a los fl ujos comerciales. En síntesis, dichos precios no encuentran una explicación coherente en la información generada por el propio mercado, cuyos datos más signifi ca-tivos paso a detallar.

El aceite de oliva que se ofertó en el mercado español durante la campaña 2008/2009 fue de casi 1.400.000 t, lo que representa una oferta media y, en todo caso, inferior en un 8% a la de la prece-dente. Tal oferta se confi guró con unas signifi cativas existencias de enlace (325.000 t) que condi-cionaron en exceso el arranque de la campaña, a pesar de que se vieron pronto equilibradas con una producción media-baja de 1.030.000 t, claramente por debajo de las previsiones iniciales, y con otras 40.000 t de importación, la más baja del último quinquenio.

La comercialización fue de 1.190.000 t, casi igual a la de la campaña anterior y, por tanto, una de las mayores cantidades vendidas (la tercera más alta históricamente). Y, nuevamente, la exportación con 660.000 t tuvo un comportamiento sobresaliente, pues casi igualó el record que se alcanzó en la campaña anterior, y volvió a superar las cifras del consumo interior con 530.000 t que, no obstante, mejoró ligeramente al de la campaña anterior.

Presentación

6

La evolución de los precios en origen estuvo marcada por una constante caída desde noviembre (2.000 €/t) hasta el mes de mayo (1.650 €/t), en que, al amparo del Reglamento(CE) nº 1234/2007 y a propuesta del Ministerio, la Comisión adoptó medidas de apoyo al almacenamiento privado del aceite que, a pesar de la escasa cantidad almacenada (35.000 t), tuvieron un rápido refl ejo en los precios con una subida sostenida hasta septiembre (2.500 €/t), en que de nuevo comenzaron a caer en lo que restaba de la campaña, hasta el mismo nivel con que comenzó (2.000 €/t). En defi nitiva, la campaña se cerró con un precio medio de 1.950 €/t, signifi cativamente más bajo que el de las cinco precedentes.

Como resultado del aceite de oliva ofertado, un 8% inferior al de la campaña anterior, y de los volú-menes comercializados, prácticamente iguales a los de aquélla, al concluir la campaña 2008/2009 se disponía de unas existencias bastante cortas que escasamente alcanzaban 205.000 t, cantidad inferior en un 37% a la del inicio. Sin embargo, las favorables expectativas de cosecha para la presente campaña impidieron un repunte de los precios en origen, que no se produjo hasta enero, cuando ya se habían acumulado los efectos de una muy desfavorable climatología que han limitado y retrasado la recolección de la actual campaña 2009/2010.

Hasta aquí la información objetiva generada por el propio mercado, que pone de manifi esto su incon-gruencia con los precios en origen a lo largo de la campaña. Pero llegados a este punto, la compleji-dad de la campaña a que se refi ere este Informe me obliga también a hacer consideraciones respecto a algunos de los factores que pueden haber condicionado al sector, interfi riendo en el normal funcio-namiento del mecanismo de formación de los precios por el mercado.

Es el caso de la escasez y la dureza de las condiciones de fi nanciación a las que han tenido que en-frentarse las empresas del sector y, muy especialmente las que tienen la estructura empresarial más débil, como son las de mayor vinculación con la producción; tal ha sido el caso de muchas almazaras que, en algunos casos, se han visto obligadas a vender con precipitación y con prácticas comerciales inusuales. Por eso, desde el Ministerio nos esforzamos por mejorar la fl uidez y las condiciones de fi nanciación, como una baza estratégica para la industria agroalimentaria en general y la del aceite de oliva, en particular.

Asimismo, se ha producido una presión a la baja en los precios de los alimentos que, si bien ha tras-ladado un efecto benefi cioso hacia el consumidor, ha provocado que se resienta toda la cadena de valor y, especialmente, los precios en origen.

Ambos factores confi guran un escenario preocupante porque puede estar propiciando un cierto ries-go de banalización de un alimento excelente, como es nuestro aceite de oliva. Confío en que, con el esfuerzo y las aportaciones de todos, esta situación cambie pronto a mejor y el aceite de oliva ocupe el lugar que le corresponde en el mercado y en el consumo.

7

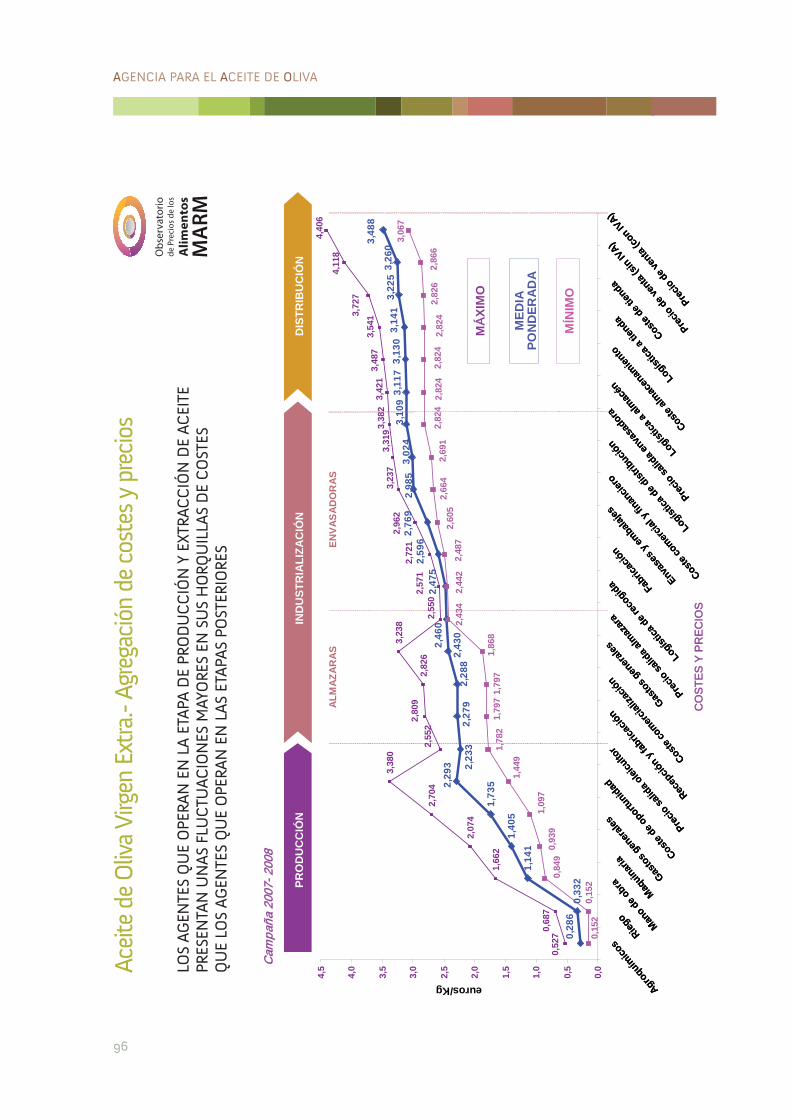

Por otro lado, y entre las actividades de la Agencia durante el periodo a que se refi ere este Informe, que se recogen pormenorizadamente en él, quiero resaltar, como una contribución singular al cono-cimiento del sector y a la trasparencia del mercado oleícola español, el excelente trabajo realizado por la Agencia al elaborar, por encargo del Observatorio de Precios de los Alimentos de nuestro Mi-nisterio, el primer Estudio de la Cadena de Valor y de la Formación de los Precios del Aceite de Oliva. Su lectura detenida, la refl exión sobre sus conclusiones y su actualización son imprescindibles y obligadas para comprender y mejorar la comercialización del aceite de oliva en el mercado español.

También deseo dejar constancia expresa de la fecunda labor que viene desarrollando el Grupo de Trabajo de Análisis de Mercados del Consejo Asesor de la Agencia, al que mensualmente presenta la magnífi ca información especializada que genera y sobre la que el Grupo debate la coyuntura de los mercados del aceite de oliva y de la aceituna de mesa. Así como de la fructífera colaboración que la Agencia mantiene con las Organizaciones Interprofesionales de la Aceituna de Mesa y del Aceite de Oliva, que vienen ejecutando con gran éxito sus respectivas Extensiones de Norma y, en particular, las potentes campañas de promoción, tanto en nuestro mercado interior como en los de exportación. Y del Convenio de colaboración que suscribí el 6 de noviembre de 2008 con la Comunidad Autónoma de La Rioja, en materia de controles e intercambio de información con la Agencia.

Finalmente, quiero hacer patente mi agradecimiento a todos los miembros del equipo de la Agencia por su especialización y por su trabajo diario bien hecho y expresarles mi aliento para encarar con entusiasmo y competencia los retos futuros.

Elena Espinosa ManganaElena Espinosa ManganaMinistra de Medio Ambiente, y Medio Rural y Marino

9

EL MERCADO EN EL CONJUNTO EL MERCADO EN EL CONJUNTO DE LA CAMPAÑA DE LA CAMPAÑA

Las principales magnitudes del mercado español del

aceite de oliva en el transcurso de la campaña oleí-

cola 2008/2009 se presentan sintéticamente en el

cuadro C-1.1., y detalladamente en el Anejo I.

El arranque de la campaña resultó extraordinaria-

mente complejo y, aunque evolucionó con rapidez

a la normalidad, marcó en buena medida su diná-

mica posterior. Así, mientras la oferta del primer

mes aumentaba un 36% sobre la de un año antes

-principalmente por las mayores (+45%) existen-

cias de enlace-, la comercialización retrocedía sig-

nifi cativamente (-23%). Esta situación se tradujo

en una mayor caída de los precios, que agudizaba

la línea descendiente con que terminó la campaña

anterior.

Sin embargo, considerando el conjunto de la cam-

paña 2008/2009, los recursos totales del mercado,

que ascendieron a 1.395.100 toneladas, resultaron

claramente inferiores (-8,2%) a los de la campaña an-

terior. Y, aunque las existencias de enlace proceden-

tes de la campaña anterior aportaron 324.500 tone-

ladas (45% más que al iniciarse la campaña anterior)

-de las que 213.000 permanecían en las almazaras

(+67,5 más que la campaña anterior) y las 111.500

restantes (+16% que al inicio de la anterior) en poder

de las industrias envasadoras y refi nadoras-, se ba-

rajaban unas previsiones de cosecha moderadas de

unas 1.150.000 toneladas, que resultaron excesivas

y nunca llegaron a alcanzarse.

En efecto, la producción realmente obtenida en la

campaña fue sólamente de 1.030.000 toneladas,

que puede considerarse de un nivel medio-bajo,

dentro de las que, de forma creciente, vienen obte-

niéndose en España en los últimos quince años. Así,

si se compara con la producción de las campañas

anteriores, supone una caída del 16,7% respecto de

la precedente, del 2,7% de la media de las tres ante-

riores y del 1,1% al referirse a la media de la media

de las cuatro previas.

Andalucía contribuyó a la producción nacional de

aceite de oliva con 832.000 toneladas, lo que re-

presenta el 81% del total. Dentro de Andalucía, en

Jaén se obtuvieron 434.000 toneladas, el 42% del

total nacional y el 53% de la producción andaluza;

Córdoba aportó 188.000 toneladas, el 18% respec-

to del total español y el 23% de la producción de

Andalucía. En Castilla-La Mancha se obtuvieron

73.400 toneladas, el 7,1% del total español. Extre-

madura aportó 44.600 toneladas, un 4% del to-

tal. En Cataluña se produjeron 36.800 toneladas,

que representan el 3,6% del total. La Comunidad

Valenciana contribuyó con 22.000 toneladas que

suponen el 2% de la producción nacional. En Ara-

gón se obtuvieron 7.800 toneladas (1%) y en las

restantes Comunidades Autónomas se produjo el

1,3% restante.

Para obtener la producción de 1.030.000 tonela-

das de aceite se molturaron 4.962.000 toneladas

de aceituna, con un rendimiento medio nacional en

aceite para el conjunto de la campaña del 20,8%,

inferior en 0,8 puntos al de la campaña anterior que

fue del 21,6%. El rendimiento medio viene a coinci-

dir con el obtenido por las almazaras que tienen ins-

talado el sistema de extracción continua de dos fa-

ses, por cuanto representa casi el 81% en el número

total de almazaras y aumenta su representación en

las regiones más productoras y, muy especialmente,

en las almazaras de mayor dimensión.

1.1

1 El mercado del aceite de oliva

AGENCIA PARA EL ACEITE DE OLIVA

10

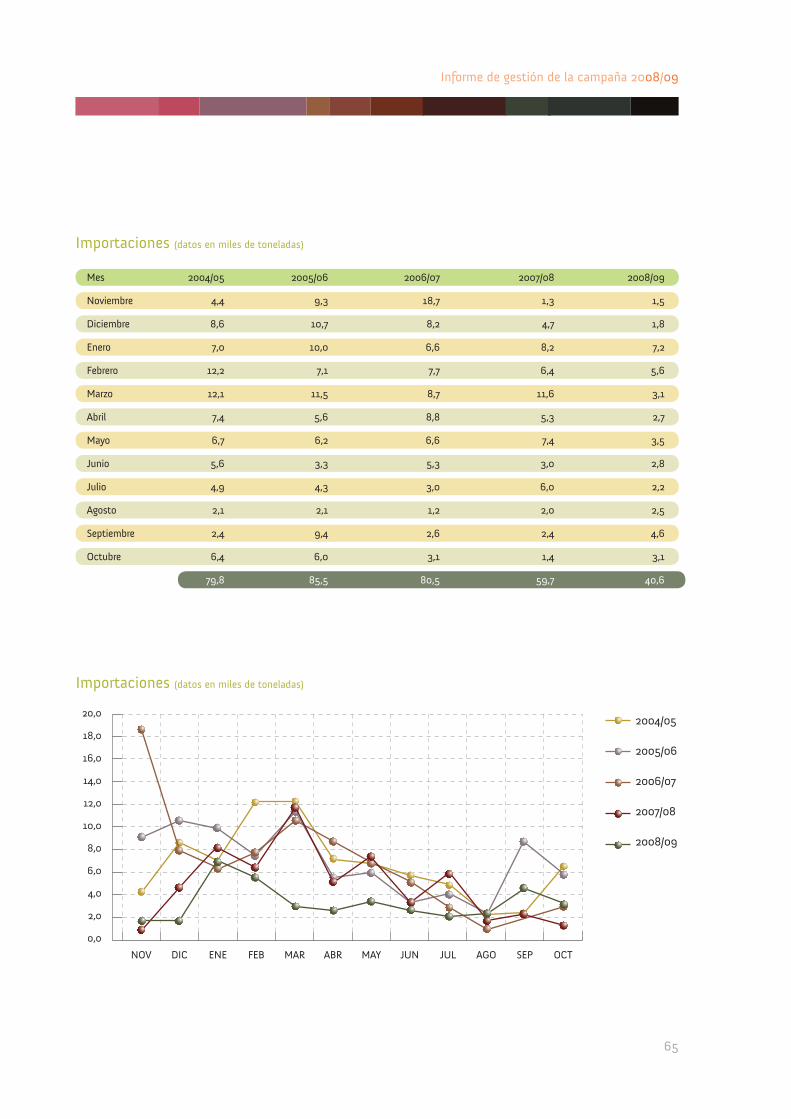

Por su parte, las importaciones contribuyeron sóla-

mente con 40.600 toneladas, cantidad muy inferior

a la de las demás campañas del último quinquenio,

por lo que todas las referencias con las precedentes

son negativas: -32% respecto de la anterior y -46%

y -47% en relación con la media de las tres y de las

cuatro precedentes, respectivamente. En su conjun-

to, las importaciones de esta campaña proceden en

un 28% de países productores que no son miembros

de la UE, mientras que el resto tiene su origen en

Italia (37%) y en otros estados miembros de la UE

(35%).

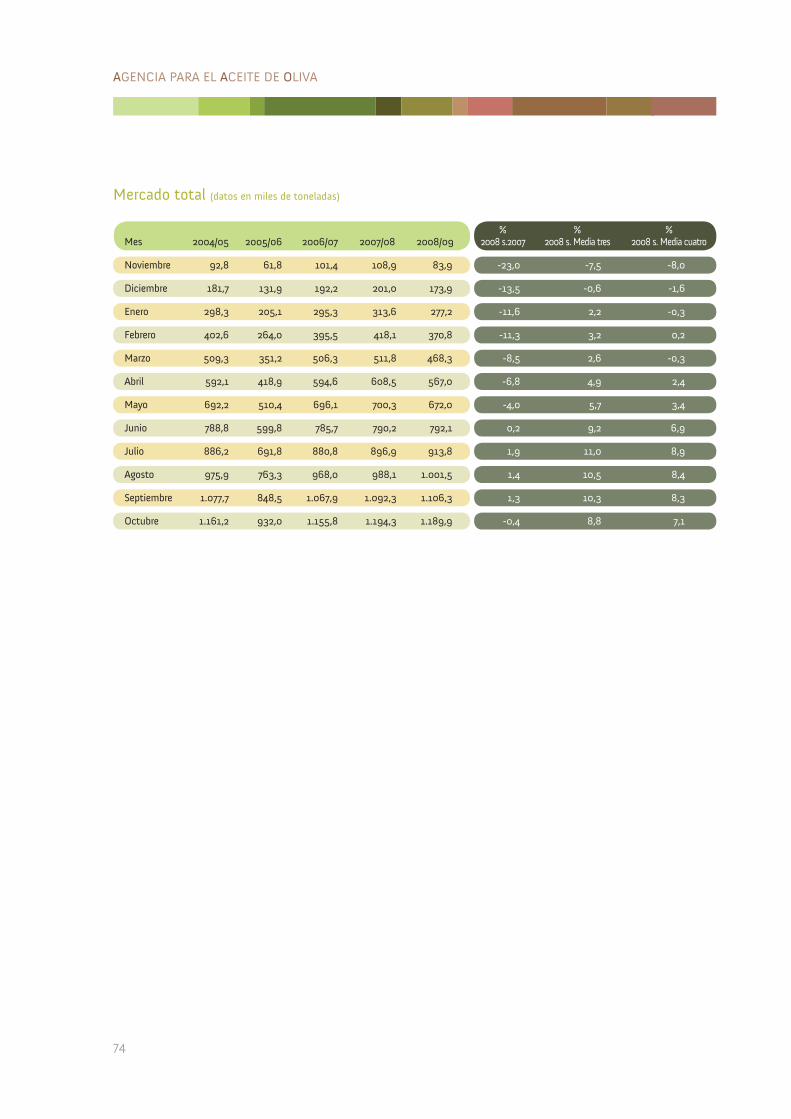

La comercialización de aceite de oliva en la cam-

paña 2008/2009 fue muy importante, pues alcan-

zó 1.190.000 toneladas, con una media de casi

100.000 toneladas/mes, aunque con una distribu-

ción mensual bien diferente, como se comprueba

en el epígrafe siguiente. En su conjunto, la comer-

cialización total en la campaña fue similar a la de

la campaña anterior y más alta si se compara con

las precedentes: -0,4% sobre la campaña anterior

y +8,8% y +7,1% sobre la media de las tres y de las

cuatro previas.

Del total comercializado, 659.000 toneladas se han

destinado a la exportación y las otras 531.000 al

mercado interior, confi rmándose la gran preponde-

rancia de las exportaciones sobre el consumo in-

terior, que se expresó claramente en la campaña

anterior y en la tendencia que se viene manifes-

tando en las campañas más recientes. Así, en las

cinco últimas (2004/2005 a 2008/2009) esa rela-

ción entre los destinos del comercio del aceite de

oliva ha resultado favorable a la exportación en las

tres últimas: 2006/2007, 2007/2008 y 2008/2009.

En el caso de esta última, que es la que se está

analizando, la preponderancia exportadora ha sido

una constante a lo largo de todos los meses de la

campaña, excepto en el de febrero. En consecuen-

cia, hay que reafi rmar lo ya expresado en campañas

anteriores en el sentido de que, sin olvidar el mer-

cado interior, España debe orientarse cada vez más

al mercado exterior que tiene que refl ejarse en la

mentalidad, en los enfoques y en las estrategias del

sector y de las empresas que lo integran, y además

con carácter prioritario y profesional.

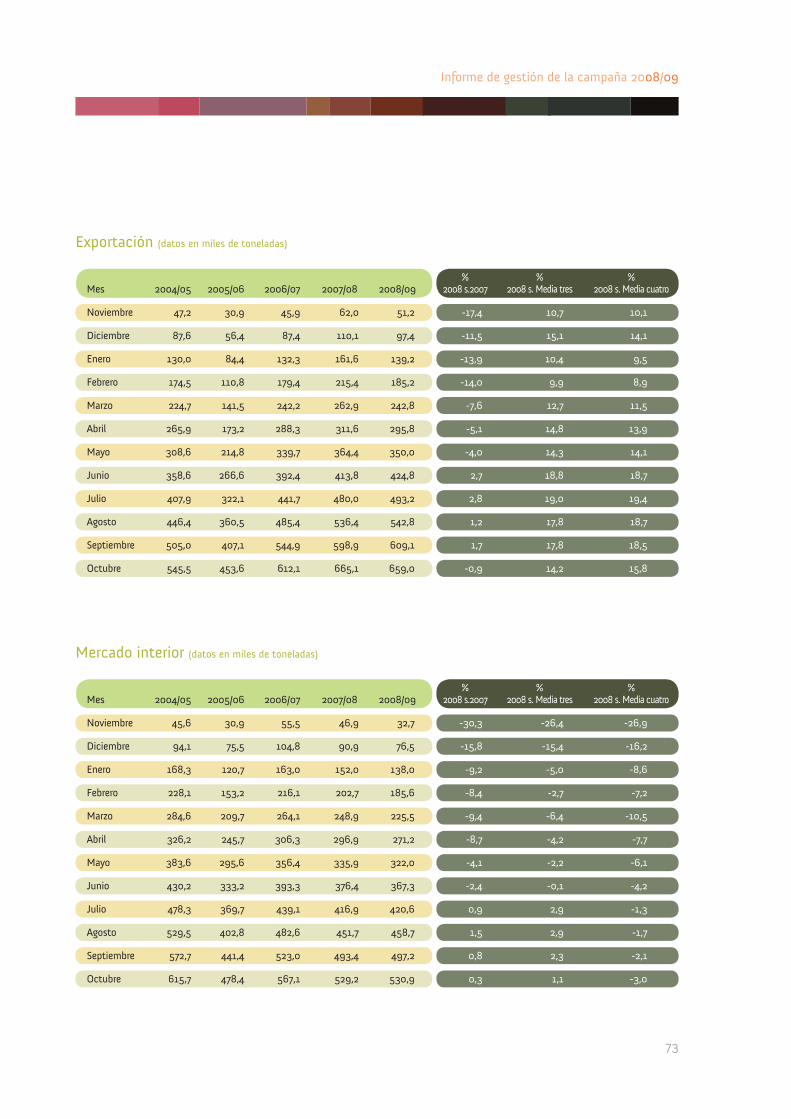

Con la exportación de las 659.000 toneladas, la

campaña 2008/2009 queda ligeramente por debajo

del récord histórico de 665.000 toneladas exporta-

das en la 2007/2008, y se ha posicionado como la

segunda más alta de la historia. En consecuencia,

las exportaciones en la campaña 2008/2009 re-

presentan un mínimo descenso sobre la campaña

previa y un incremento considerable sobre las me-

dias de las campañas previas: -0,9% sobre la ante-

rior, +14,2% sobre la media de las tres anteriores y

+15,8% sobre la de las cuatro precedentes. También

resultan muy positivas las comparaciones de las ex-

portaciones mes a mes de la campaña con las de

sus homólogas de las campañas anteriores, salvo

para la campaña anterior, pero incluso en relación

con ésta, la exportación en los meses de junio a

septiembre fue superior. Y, además, con la nota po-

sitiva para la 2008/2009 de que las exportaciones

de aceite envasado superaron apreciablemente a las

de la campaña anterior.

El principal destino del aceite exportado en esta

campaña ha sido Italia, con un 46% del total; mien-

tras que a otros estados miembros de la UE se ha

dirigido el 32%, con lo que las exportaciones intra-

Informe de gestión de la campaña 2008/09

11

comunitarias representaron casi el 78% de nuestro

comercio de exportación en esta campaña. En con-

secuencia, el 22% restante se ha exportado a terce-

ros países no miembros de la UE.

En el mercado interior se comercializaron 531.000

toneladas, con una evolución mensual que, como

tendencia general, fue cambiante a lo largo de la

campaña. Si se compara el volumen de ventas

con el de las campañas anteriores, se obtiene di-

ferentes tendencias según los periodos compara-

dos en el consumo interior: +0,3% respecto de la

campaña anterior y +1,1% y -3% en relación con

la media de las tres y las cuatro campañas prece-

dentes, respectivamente. También son negativas

las comparaciones mensuales para esos mismos

periodos de referencia, salvo en los últimos cuatro

meses de campaña (y, en este caso, obviando la

comparación respecto a la media de las 4 últimas

campañas), lo que pone de manifi esto una recu-

peración del consumo interior en el último tramo

de la campaña.

El buen tono de la comercialización del aceite de

oliva en la campaña se basó de nuevo en la forta-

leza de la demanda exterior y en unas salidas de

almazaras abundantes en el conjunto de la cam-

paña, aunque bastante erráticas a lo largo de ella.

Las almazaras aportaron el volumen sufi ciente para

abastecer la demanda de la exportación y la del

mercado interior y para reponer las existencias de

los envasadores y operadores.

Para el conjunto de España, las salidas netas de

aceite de las almazaras a fi nales de noviembre as-

cendieron a 1.128.700 toneladas, con una media

de 94.000 t/mes, pero con fuertes oscilaciones

marcadas por los picos registrados en octubre-09

con 57.600 toneladas y en enero-09 con 118.400.

Las salidas totales vinieron a representar el 110%

de la producción nacional en la campaña, aunque

esta proporción media se matiza en los diferentes

ámbitos territoriales olivareros. Así, de Andalucía

salieron casi 912.000 toneladas, lo que supuso el

110% de su producción; dentro de ella, Jaén con

484.000 toneladas dio salida al 112% de su pro-

ducción; Córdoba con unas salidas de 204.000 to-

neladas sacó el 109% de su producción; Granada

con 81.400 toneladas sacó el 99% de su produc-

ción; Sevilla con más del 101% de su producción

y Málaga superó el 100% de su producción. En

otras Comunidades Autónomas, las salidas netas

de las almazaras en relación con su producción en

la campaña fueron sensiblemente diferentes: de

Castilla-La Mancha salieron 88.000 toneladas, el

120% de su producción; de Extremadura 47.000

toneladas, más del 105%; de Cataluña 37.000 to-

neladas, el 100% y de la Comunidad Valenciana

22.700 toneladas, el 103%.

Como resultado de las salidas de aceite de las al-

mazaras y de su comercialización, tanto en el mer-

cado interior como en el de exportación, quedaron

disponibles, al fi nal de la campaña, unas existencias

de enlace de 205.200 toneladas. Estas existencias

al fi nal de la campaña, que pueden califi carse como

de nivel bajo, suponen una reducción considerable

(-63%) sobre las que estaban disponibles a su ini-

cio y que se arrastraron de la campaña anterior. Su

distribución al cierre de la campaña era: 111.500 to-

neladas permanecían en las almazaras y las otras

93.700 estaban en poder de las envasadoras, refi ne-

rías y operadores.

Por otra parte, la oferta disponible se vio reducida

en el curso de la campaña como consecuencia de

una operación de retirada de aceite del mercado por

medio del mecanismo de almacenamiento privado

subvencionado por la Unión Europea. En efecto, a

la vista de la evolución a la baja de los precios en

origen del aceite y de sus cotizaciones por debajo

de los umbrales de desencadenamiento a que caye-

ron, la Comisión Europea autorizó ayudas para una

operación de retirada del mercado de hasta 110.000

toneladas de aceite por un periodo de seis meses,

mediante su almacenamiento privado. Esta opera-

ción se materializó a partir de julio y por un montan-

te de solamente 35.700 toneladas.

AGENCIA PARA EL ACEITE DE OLIVA

12

En cuanto a los precios en origen, la campaña se ha

caracterizado por una media de 1.940 €/t, con gran

diferencia, la más baja de las últimas campañas,

por una alta volatilidad y por un arranque en caída

sostenida y más aguda que la del tramo fi nal de la

pasada campaña. Esta dinámica se mantuvo hasta

mayo-09, en que se aprobó la operación del almace-

namiento privado, que produjo una reacción al alza

a partir de un mínimo de 1.550-1.750 €/t, según

categorías, que se mantuvo hasta septiembre-09,

cuando alcanzó un máximo, muy concentrado para

todas las categorías, en torno a 2.500 €/t, y cayen-

do nuevamente, desde entonces hasta el fi nal de la

campaña, hasta los 2.000-2.218 €/t, evolución del

mercado que se analiza más detalladamente en el

epígrafe siguiente.

A la luz de todos los datos expuestos en este epí-

grafe, que refl ejan con detalle la oferta y la demanda

del aceite en la campaña, no se puede explicar el

comportamiento de los precios del aceite de oliva

registrados en origen porque no existe concordancia

ni correspondencia entre los precios practicados y

los datos que el mercado iba generando a lo largo

de la campaña. Es indudable que han sido otros fac-

tores ajenos a él, pero que lo han condicionado, los

determinantes reales de los precios. Se ha hecho re-

ferencia al contexto general de la crisis económica,

a la escasez de la fi nanciación que fuerza a prácticas

comerciales tan irracionales como vender sin precio

la producción de una almazara, la presión de la dis-

tribución que ha repercutido sobre toda la cadena

de valor su política de precios bajos, … Y, todo ello,

con el problema añadido de que estos precios se

trasladan al mercado exterior, cuyos precios se for-

man en nuestro mercado, al que se destina más de

la mitad de la producción española, lo que supone

un fuerte impacto negativo y trascendente porque

deteriora la riqueza nacional y la renta de todo el

sector.

Las principales cifras para recordar de la campaña

2008/2009 se recogen en el cuadro C-1.2.

LA EVOLUCIÓN DEL MERCADO A LA EVOLUCIÓN DEL MERCADO A LO LARGO DE LA CAMPAÑA LO LARGO DE LA CAMPAÑA

Para analizar la evolución del mercado español del

aceite de oliva a lo largo de la campaña se van a

considerar los tres cuatrimestres en que se divide la

campaña: el inicial (de noviembre-08 a febrero-09),

el intermedio (de marzo a junio-09) y el fi nal, desde

julio a octubre-09. (Cuadro C-1.3.)

EL MERCADO EN EL PRIMER TRAMO DE LA EL MERCADO EN EL PRIMER TRAMO DE LA CAMPAÑA: NOVIEMBRE-08 A FEBRERO-09CAMPAÑA: NOVIEMBRE-08 A FEBRERO-09

En principio, se contaba con unas existencias de

enlace de 324.500 toneladas, y con unas previsio-

nes de cosecha que anunciaban una producción de

aceite media de 1.150.000 toneladas. Lo que, en

conjunto, debería asegurar la estabilidad del mer-

cado, aunque con unos recursos totales para la

campaña signifi cativamente más bajos que los de la

campaña anterior.

Pero la campaña arrancó en noviembre en un am-

biente pesimista en el que, de inicio, se impusieron

los indicadores negativos con unas existencias de

enlace altas, con la producción mensual también al

alza y la comercialización a la baja. Este cuadro fue

determinante para que no solamente se mantuvie-

se, sino que se agudizase, la tendencia a la baja de

los precios en origen con que terminó la campaña

anterior, discurriendo a lo largo del primer cuatri-

mestre sobre un empinado tobogán desde 2.150 €/t

hasta 1.900 €/t, a pesar de la rápida evolución a la

baja de la producción.

Así, la producción de aceite registrada en el primer

tercio de la campaña fue de 955.000 toneladas,

cantidad muy por debajo de las previsiones y de la

obtenida en la campaña anterior (-18,4%) y tam-

bién inferior a las medias de las tres (-2,9%) y de

las cuatro (-2,2%) últimas campañas. Para obtener

esa producción de aceite, se molturaron 4.663.000

toneladas de aceituna, con un rendimiento medio

en aceite del 20,5%.

1.2

Informe de gestión de la campaña 2008/09

13

Las existencias de enlace procedentes de la campa-

ña anterior y la producción de los cuatro primeros

meses de la campaña, se vieron complementadas

con unas importaciones de 16.100 toneladas, muy

inferiores también a las de las campañas anterio-

res. Con todo ello, en el primer cuatrimestre de la

campaña la oferta total del mercado ascendió a casi

1.296.000 toneladas de aceite, con una bajada del

-8,4%, frente a 1.415.000 que se ofertaron un año

antes.

En ese mismo periodo de la campaña se destinaron

a la comercialización 371.000 toneladas, cantidad

importante aunque venía a suponer un decremento

del -11,3% sobre la homóloga de la campaña ante-

rior, un aumento del 3,2% sobre la media de las tres

precedentes y el 0,2% sobre la de las cuatro prece-

dentes. Sin embargo, al distinguir entre la comer-

cialización en el mercado interior y en el exterior,

tuvieron una evolución bien diferente, sobre todo al

relacionarlas con los periodos de referencia de las

campañas precedentes.

Al mercado interior se destinaron 186.000 tonela-

das, la mitad del total comercializado en el cuatri-

mestre, y que respecto de las campañas anteriores

representaba una bajada del -8,4% sobre la de la

anterior y del -2,7% sobre la media de las tres pre-

vias, llegando a un decremento del -7,2% al incluir

la cuarta campaña en la media.

Por su parte, la exportación absorbió 185.000 tone-

ladas (la otra mitad del total comercializado), que

si bien suponía un -14% comparando con el mismo

periodo del mes anterior (record histórico de expor-

taciones), arrojaba importantes incrementos positi-

vos del 9,9% y del 8,9% sobre las cantidades expor-

tadas en los respectivos periodos de comparación

de tres y cuatro campañas anteriores.

La comercialización en el primer cuatrimestre estu-

vo fundamentada al 50% en las demandas exterior

e interior y en un abastecimiento efi ciente del mer-

cado a través de unas salidas netas de las almazaras

de 409.000 toneladas, con una media mensual de

102.000 t.

Al fi nal del primer tercio de la campaña quedaban

unas existencias de 925.000 toneladas, con la si-

guiente distribución: 785.100 (85%) depositadas en

las bodegas de las almazaras y 139.900 (15%) en los

almacenes de los industriales refi nadores y envasa-

dores. (Cuadros C-1.3. y C-1.4.)

AGENCIA PARA EL ACEITE DE OLIVA

14

EL MERCADO A MEDIA CAMPAÑA:EL MERCADO A MEDIA CAMPAÑA:MARZO A JUNIO-09MARZO A JUNIO-09

Después de un primer tercio de la campaña con un

mercado fl uido y con precios a la baja, en el segun-

do cuatrimestre (marzo a junio-09) se produjeron

otras 75.000 toneladas, con las que se completó

la producción hasta alcanzar 1.030.000 toneladas,

pero lejos (-10,4%) de las previsiones iniciales.

Como ya se ha dicho, las existencias disponibles

con que se inició el segundo cuatrimestre eran de

925.000 toneladas de aceite, que junto con las

75.000 toneladas producidas y la importación de

otras 12.000 toneladas adicionales -muy inferior a

la de las campañas precedentes-, conformaron una

oferta de 1.012.000 toneladas en el segundo tercio

de la campaña.

A lo largo del segundo cuatrimestre, los precios en

origen presentaron un perfi l con continuas bajadas

hasta el mes de mayo, alcanzando un mínimo de

1.750 €/t. Esta situación desencadenó al fi n la apro-

bación del mecanismo de almacenamiento privado,

que contuvo la caída al fi nal del periodo y permitió

el cambio de tendencia de los precios.

La comercialización tuvo un fuerte crecimiento

hasta las 421.000 toneladas, con una media de

105.000 t/mes y un alza del +14% frente al primer

tercio de la campaña. Si la referencia de compara-

ción se toma respecto de los volúmenes comercia-

lizados en el mismo periodo de las campañas pre-

cedentes, la evolución también es positiva: +11,5%

sobre la anterior, +6% respecto a la media de las

tres precedentes y +6,7% si se relaciona con la de

las cuatro anteriores.

Al mercado interior se destinaron 181.500 tonela-

das, con un perfi l más bajo en relación con el primer

cuatrimestre pero no con respecto a las cantidades

operadas en el periodo homólogo de las campañas

precedentes.

A la exportación se destinaron 239.500 toneladas,

con un +32% sobre el mercado interior, y un +29%

más que lo exportado en el primer tercio de la cam-

paña. Si la comparación se hace con la exportación

en el mismo cuatrimestre de las campañas ante-

riores, los resultados son también positivos: +16,7%

respecto de la anterior, +8,9% respecto de la media

de las tres precedentes y +9,8% sobre la de las cua-

tro previas.

Las salidas de las almazaras alcanzaron 384.000

toneladas en el conjunto del segundo cuatrimestre,

correspondiendo a una media de 96.000 t/mes, con

una caída de 6.000 t/mes (-6%) sobre la media de

las salidas del cuatrimestre anterior.

Las existencias al terminar el segundo tercio de la

campaña eran de 590.500 toneladas, con un fuerte

descenso (-17,4%) sobre la misma fecha de la cam-

paña anterior. Su distribución era: 454.000 (77%) en

poder de las almazaras y las 136.500 (23%) restan-

tes en manos de los industriales envasadores y refi -

nadoras. (Cuadros C-1.3. y C-1.5.)

Informe de gestión de la campaña 2008/09

15

EL MERCADO EN EL TRAMO FINAL:EL MERCADO EN EL TRAMO FINAL:JULIO A OCTUBRE-09JULIO A OCTUBRE-09

Transcurridos los dos primeros tercios de la cam-

paña con un perfi l del mercado fl uido en cuanto a

comercialización y con una clara infl exión al alza

en la tendencia de los precios en origen a partir de

la aprobación en mayo del mecanismo de almace-

namiento privado, se inició el tercer y último cua-

trimestre de la campaña ( julio a octubre-09) con

un volumen de existencias de aceite de 590.500

toneladas, a las que se incorporó una importación

de otras 12.500 toneladas adicionales, con lo que la

oferta del mercado español del aceite de oliva en di-

cho periodo se concretó en las 603.000 toneladas,

sensiblemente más baja (-17,3%) que la correspon-

diente a su homólogo de la campaña anterior.

El perfi l de los precios en origen del tercer cuatri-

mestre mantuvo la tendencia alcista hasta septiem-

bre, en que se alcanzó el máximo de 2.503 €/t, a

partir del cual descendieron continuamente hasta

los 2.000-2.100 €/t registrados al fi nal de la campa-

ña. En consecuencia, los precios en origen comple-

taron una campaña con una gran volatilidad: caye-

ron sucesiva y progresivamente en el primer tercio

y al comienzo del segundo, remontaron desde mayo

hasta septiembre, en que se invirtió la tendencia, y

volvieron a bajar hasta fi nalizar la campaña.

Por su parte, la comercialización alcanzó las 398.000

toneladas, con una media de 100.000 t/mes, datos

muy similares a los del último cuatrimestre de la

campaña anterior y con muy escasa coherencia con

la evolución de los precios que se ha descrito.

Al mercado interior se destinaron 164.000 toneladas,

con una media de 41.000 t/mes, con una caída (-11%)

sobre el cuatrimestre anterior, pero con comparacio-

nes positivas con las cantidades vendidas en el pe-

riodo homólogo de las campañas precedentes: -2,7%,

1,2% y 1,2%, respectivamente, respecto de la anterior

y de la media de las tres y de las cuatro previas.

El comportamiento de la exportación en el último

cuatrimestre fue bueno, aunque a la baja. Se expor-

taron 234.000 toneladas (59.000 t/mes), un 43%

más de las que se destinaron al mercado interior,

y con un decremento de 5.400 toneladas (-2,3%)

sobre lo exportado en el segundo cuatrimestre.

Haciendo la comparación respecto de las exporta-

ciones en el mismo periodo de las campañas ante-

riores, los resultados son también negativos: -3,6%

respecto de la anterior, -4,6% respecto de la me-

dia de las tres precedentes y -2,9% sobre la de las

cuatro previas. No obstante, con la aportación del

tercer cuatrimestre, en el conjunto de la campaña

2008/2009 se alcanzaron unas exportaciones tota-

les de 659.000 t, cantidad que representa la segun-

da mayor cantidad de la historia, sólo por debajo del

record histórico de la campaña 2007/2008 para el

aceite de oliva español en la actividad exportadora,

que alcanzó las 665.000 toneladas.

El ligero descenso de la comercialización se vio re-

fl ejado en las salidas de las almazaras, que dismi-

nuyeron su volumen hasta 336.000 toneladas en

el conjunto del último cuatrimestre, a las que co-

rresponde una media de 84.000 t/mes, inferior en

12.000 t mensuales (-14%) a la media de las salidas

de las almazaras en el segundo cuatrimestre.

Como consecuencia de los movimientos comercia-

les descritos, quedaron unas existencias no comer-

cializadas de nivel bajo: 205.000 toneladas, con un

descenso de -37% sobre las del fi nal de la campaña

anterior. (Cuadros C-1.3. y C-1.6.)

AGENCIA PARA EL ACEITE DE OLIVA

16

EL MERCADO OLEÍCOLA EN LA CAMPAÑA EL MERCADO OLEÍCOLA EN LA CAMPAÑA 2008/2009.- CUADROS2008/2009.- CUADROS

C-1.1. El mercado oleícola en la campaña 2008/2009 (*)

Existencias al inicio de la campaña 324,5

En Almazaras + PCO 212,9

En Envasadoras 111,6

Producción 1.030,0

Importaciones 40,6

Total Recursos del Mercado 1.395,1

Mercado interior aparente 530,9

Exportaciones 659,0

Existencias al fi nal de la campaña 205,2

En Almazaras+PCO 111,5

En Envasadoras 93,7

(*) en miles de toneladas.

C-1.2. Las principales cifras de la campaña 2008/2009

• Producción media-baja: 1.030.000 t, con un rendimiento del 20,7%

• Precios muy bajos (media 1.940 €/t) y volátiles: caen a 1.750 €/t (mayo); que suben a 2.503 €/t (septiembre) y con caída fi nal a 2.100 €/t

• Salidas de almazara muy fl uidas: 1.129.000 t

• Comercialización: 1.190.000 t, la 3ª más alta desde 2003/2004 (1.260.000 t)

• Mercado interior: 531.000 t (+2% sobre campaña anterior)

• Exportación: 659.000 t, la 2ª más alta (-2,5% sobre campaña anterior que fue récord histórico con 665.000 t)

• Existencias fi nales de enlace muy bajas: 205.000 t (36.000 t inmo-vilizadas):

- en almazaras: 111.000 t (-100.000 t s/ campaña anterior)- en envasadoras: 94.000 t (-20.000 t s/ campaña anterior)

• Mercado muy incoherente: los precios no corresponden a las ventas

Informe de gestión de la campaña 2008/09

17

(*) en miles de toneladas.

C-1.4. El mercado en el primer tramo de la campaña 2008/2009 (primer cuatrimestre: noviembre-08 a febrero-09)

• Existencias de enlace altas: 324.500 t

• Previsiones de cosecha media: 1.150.000 t

• Producción primer cuatrimestre baja: 955.000 t

• Salidas de las almazaras fl uidas: 90-118.000 t(media 102.000 t/mes)

• Precios con clara tendencia a la baja: 2.150-1.950 €/t

• Importaciones bajas: 1.500-7.200 t/mes

• Consumo interior recuperándose: 46.500 t/mes

• Exportaciones estabilizadas: 40-50.000 t/mes

C-1.5. El mercado a media campaña(segundo cuatrimestre: marzo a junio-09)

• Producción campaña por debajo de previsiones: 1.030.000 t

• Salidas de almazaras algo menores: 82-112.000 t/mes

• Precios a la baja hasta mayo: con mínimo de 1.750 €/t y reacción desde aprobación de almacenamiento privado (mayo-09)

• Importaciones bajas: 2.500-3.500 t/mes

• Consumo interior algo más bajo: media 45.000 t/mes

• Exportaciones: fuerte tirón hasta una media de 60.000 t/mes

C-1.6. El mercado en el tramo fi nal de la campaña (tercer cuatrimestre: julio a octubre-09)

• Precios subiendo hasta septiembre-09: máximo 2.503 €/t, pero bajando hasta fi n campaña (2.100 €/t)

• Salidas de almazaras a la baja: 57-110.000 t/mes

• Consumo interior sostenido: media 44.000 t/mes

• Exportaciones buenas, pero a la baja: 56.000 t/mes

• Existencias de enlace (fi nales) muy bajas: 205.000 t, con 36.000 t inmovilizadas hasta enero de 2010:

- en almazaras: 111.500 t

- en envasadoras: 93.700 t

C-1.3. Evolución del mercado oleícola en la campaña 2008/2009 (*)

Cuatrimestre I Cuatrimestre II Cuatrimestre III

Existencias al inicio 324,5 925,0 590,6

En Almazaras + PCO 212,9 785,1 454,0

En Envasadoras 111,6 139,9 136,6

Producción 955,2 74,8 0,0

Importaciones 16,1 12,1 12,4

Total Recursos del Mercado 1.295,8 1.011,9 603,0

Mercado interior aparente 185,6 181,7 163,6

Exportaciones 185,2 239,6 234,2

Existencias al fi nal 925,0 590,6 205,2

En Almazaras + PCO 785,1 454,0 111,5

En Envasadoras 139,9 136,6 93,7

19

EL MERCADO EN EL CONJUNTO EL MERCADO EN EL CONJUNTO DE LA CAMPAÑADE LA CAMPAÑA

La actividad del mercado de la aceituna de mesa

en la campaña 2008/2009 (septiembre-08 a agos-

to-09) se recoge de forma sintética en el cuadro

C-2.1., donde se cuantifi can sus principales magni-

tudes comerciales y productivas.

En el conjunto de la campaña de aceituna de mesa

2008/2009, los recursos totales del mercado as-

cendieron a 829.000 toneladas de aceituna entera

y escurrida (concepto al que se refi eren todas las

cantidades que se expresan en este epígrafe). Tales

recursos -que constituyeron la oferta global en la

campaña- fueron similares a los de la campaña an-

terior. Estaban constituidos por 601.000 toneladas,

el 72,5%, de aceituna verde y las restantes 228.000

toneladas (28,5%) de aceituna negra o para negra

(en adelante, simplemente negra). En ambos casos

fueron similares respecto de la campaña preceden-

te, aunque con diferente signo: -0,1% en aceituna

verde y +0,9% en la negra.

Al inicio de la campaña, el mercado contaba con

unas existencias de enlace de 341.000 toneladas

(+26,7% sobre la campaña anterior), con la siguiente

distribución: 250.000 toneladas de verde, un 20,9%

superior a las de la campaña anterior, y 91.000 de

negra con un incremento del 45,8% sobre las de

un año antes. Del total de existencias, 301.000

toneladas (el 88,3%) estaban en las entamadoras

(229.000 de verde y 72.000 negra) y el 11,7% restan-

te (40.000 t) en las envasadoras: 21.000 verdes y

19.000 negras. El mayor incremento de existencias

sobre la campaña anterior correspondió a las enva-

sadoras con el +44,0%, mientras que en las entama-

doras fue del +24,7%.

La producción de aceituna de mesa en la campaña,

que coincide con las entradas netas de aceituna cruda

en las entamadoras, ascendió a 485.000 toneladas,

fue un -12,3% que la de la campaña anterior y tuvo

la siguiente composición: 350.000 toneladas de verde

(-10,7%) y 135.000 negra (-16,2%). (Cuadro C-2.2.)

Las aportaciones procedentes de la importación tie-

nen muy escasa signifi cación en el mercado espa-

ñol de la aceituna de mesa, de tal manera que, en

el conjunto de la campaña, solamente supusieron

unas 2.000 toneladas (-56,9% con respecto a la

campaña anterior), sobre todo por las entamadoras

y principalmente de aceituna negra, al contrario de

lo ocurrido en la campaña anterior.

La comercialización de la aceituna de mesa en la

campaña se materializó en un montante total de

432.000 toneladas con un decremento global del

-5,1% sobre el mismo concepto de la campaña

precedente. Sin embargo, su comportamiento y re-

percusión sobre los dos tipos de aceituna, verde y

negra, y sobre los mercados de destino, interior y

exportación, ha sido desigual. En efecto, mientras

que la comercialización de aceituna verde se con-

cretó en algo menos de las tres cuartas partes del

total (310.000 t) y registró una disminución de ven-

tas del -7,2%, la negra, con una cuota de 122.000

toneladas mantuvo el equilibrio con las cantidades

vendidas la campaña anterior. A su vez, la aceitu-

na exportada ascendió a 241.000 toneladas, con el

55,8% del total comercializado y un descenso del

-3,7%, frente a la destinada al mercado nacional,

que supuso 191.000 toneladas, el 44,2% del total,

que experimentó una caída del consumo del -6,7%.

Sin embargo, la aceituna con destino a la exporta-

ción (241.000 t) presentó una evolución diferente

2.1

2 El mercado de la aceituna de mesa en la campaña 2008/2009

AGENCIA PARA EL ACEITE DE OLIVA

20

si el análisis se hace para los dos tipos que se vie-

nen considerando. Así, se exportaron 131.000 t de

aceituna verde, el 54,4% del total, con una caída

del -9,4% y 110.000 t de negra, con una cuota del

46,6% y un crecimiento del +4%.

Como ya se ha refl ejado, el comportamiento del

mercado interior (191.000 t) fue mucho menos bri-

llante, presentando recortes tanto en el conjunto

(-6,7%) como en ambos tipos de aceitunas: -5,6%

en la verde y -20,7% en la negra. (Cuadro C-2.3.)

Detraídas las pequeñas cantidades que representan

las ventas de aceituna a las almazaras y las mer-

mas del proceso, se computaron unas existencias

al fi nal de la campaña de 337.000 t, desglosadas

en 250.000 de verde y 87.000 de negra, y con una

evolución respecto del fi nal de la campaña anterior,

respectivamente, del +3,3%, +4,6% y -0,1% (Cuadro

C-2.4.). Las existencias en manos de las entama-

doras (302.000 t) también se vieron incrementa-

das, tanto en su conjunto (+4,4%) como en verde

(+5,8%) y en negra (+0,2%), mientras que la tenden-

cia fue contraria en las envasadoras (35.500 t), con

decrementos respectivos de: -5,4%, -9,4% y -1,2%.

ANÁLISIS POR VARIEDADESANÁLISIS POR VARIEDADES

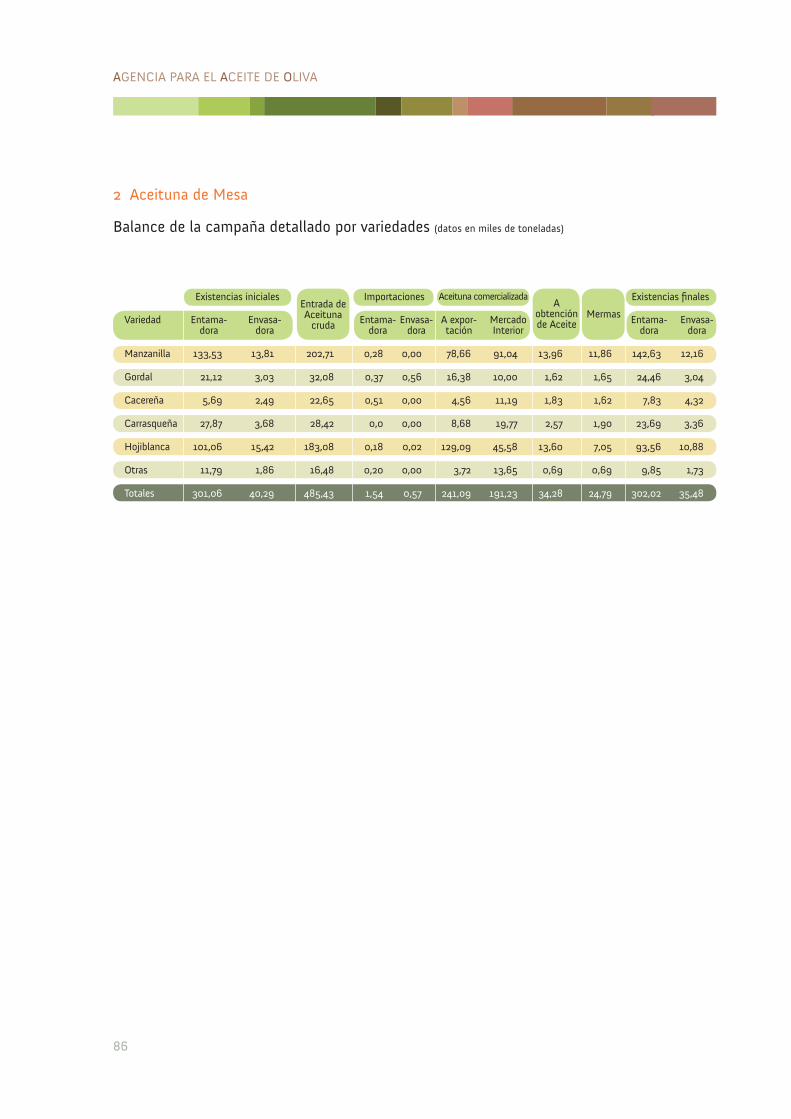

Este análisis detallado para las principales varieda-

des comercializadas en el mercado español de la

aceituna de mesa se refi ere, dentro de la campa-

ña 2008/2009 que se considera, a tres conceptos

fundamentales de los que conforman el mercado: la

producción, la comercialización y la variación de las

existencias al fi nal de la campaña.

El detalle por variedades de la producción se recoge en

el cuadro C-2.5. Como ya se ha expuesto, la producción

conjunta de todas ellas se concretó en un volumen de

485.000 toneladas, con un decremento sobre la cam-

paña anterior de -12,3%; sin embargo, cada una de las

variedades tuvo en la campaña su propia evolución, no

coincidente en muchos con la media del conjunto.

De la variedad manzanilla se produjeron 203.000

toneladas, con un incremento del +8,7% sobre la

campaña precedente. La gordal aportó a la produc-

ción 32.000 toneladas, con una disminución del

-7,4%. La hojiblanca, con 183.000 toneladas, pre-

sentó una disminución del -25,5% y se repartió muy

equitativamente entre verde (92.000 t con un de-

cremento del -26,7%) y negra (91.000 t con -24,2%).

De la cacereña, muy orientada a negra, se produje-

ron 23.000 toneladas con un signifi cativo avance de

+15,3%. Por su parte, la carrasqueña aportó 28.000

toneladas, con una evolución a la baja de -37,9%. Y

las restantes variedades, cerca de 16.500 toneladas,

con una caída productiva del -21,6%.

Tomando como referencia la comercialización en la

campaña de un total de 432.000 toneladas, con un

retroceso del -5,1% para el conjunto, la de las dife-

rentes variedades se diferenció mucho entre unas y

otras y con resultados bien distintos para cada una

de ellas, tal como se refl eja en el cuadro C-2.6. Así,

la manzanilla, con unas ventas de 170.000 tonela-

das, tuvo un crecimiento del +3,2%. De la gordal se

comercializaron 26.000 toneladas, con una bajada

del entorno del -16,2%. Las ventas de hojiblanca

arrojaron 175.000 toneladas, con un decremento del

-8,1% para el conjunto de la variedad, mientras que

en la hojiblanca-verde, con 88.000 toneladas vendi-

das, el descenso fue del -12,8%, en la negra sólo fue

del -2,8% con unas ventas de 87.000 t. La cacereña,

con casi 16.000 toneladas, redujo mucho sus ven-

tas en relación con la campaña anterior (-33,4%).

En la variedad carrasqueña, las ventas superaron un

+3,6% las de la campaña precedente: 28.500 tone-

ladas. Y, en cuanto a las de las restantes variedades,

se redujeron un -5,7% hasta 17.500 t.

Finalmente, como resultado de la producción y de

la comercialización que se han considerado, se ana-

liza la variación de las existencias de cada una de

las variedades a lo largo de la campaña, conforme

a los datos aportados en el cuadro C-2.7. La varie-

dad manzanilla incrementó sus existencias (+9,6%),

terminando la campaña con 155.000 toneladas. La

2.2

Informe de gestión de la campaña 2008/09

21

gordal, con unas existencias fi nales de 27.500 tone-

ladas, creció un +21,1%. Las existencias de hojiblanca

al cierre de la campaña fueron de 104.500 toneladas

(-5,7%), 52.500 de verde y 52.000 de negra, con un

descenso del orden de -3% para verde y -8,3% en

negra. Sin embargo, mientras que la cacereña, con

12.000 toneladas, las vio fuertemente aumentadas

(+52%); las de carrasqueña se redujeron un -12,6%

hasta 27.000. Las de las restantes variedades alcan-

zaron 11.500 toneladas, con un descenso del -11,1%.

EL MERCADO DE LA ACEITUNA DE MESA EL MERCADO DE LA ACEITUNA DE MESA EN LA CAMPAÑA 2008/2009.- CUADROSEN LA CAMPAÑA 2008/2009.- CUADROS

C-2.1. El mercado de aceituna de mesa en la campaña (*)

Existencias a inicio campaña 341,3

Aceituna cruda transformada 485,3

Importaciones 2,1

Total Recursos del Mercado 828,8

Aceituna transformada comercializada 432,3

Mermas 24,8

A obtención de aceite 34,3

Existencias a fi nal de campaña 337,5

(*) en miles de toneladas de aceituna entera y escurrida

C-2.2. Producción de aceituna de mesa (*)

2008/09 2007/08 Diferencia

Verde 350,0 391,8 -41,8 (-10,7%)

Negra 135,3 161,5 -26,2 (-16,2%)

Total 485,3 553,3 -68,0 (-12,3%)

(*) en miles de toneladas de aceituna entera y escurrida

C-2.3. Destinos de comercialización de la aceituna de mesa (*)

2008/09 2007/08 Diferencia

EXPORTACIÓN 241,1 250,5 -9,4 (-3,7%)

Verde 131,3 144,9 -13,6 (-9,4%)

Negra 109,8 105,6 4,8 (+4,0%)

MERC. INTERIOR 191,2 205,0 -13,8 (-6,7%)

Verde 178,8 189,4 -11,6 (-5,6%)

Negra 12,3 15,6 -3,3 (-20,7%)

Total 432,3 455,5 -23,2 (-5,1%)

(*) en miles de toneladas de aceituna entera y escurrida

C-2.4. Variación de existencias de aceituna de mesa (*)

a 31.08.09 a 01.09.08 Diferencia

Verde 250,4 239,5 10,9 (+4,6%)

Negra 87,0 87,1 -0,1 (- 0,1%)

Total 337,5 326,6 10,9 (+3,3%)

(*) en miles de toneladas de aceituna entera y escurrida

AGENCIA PARA EL ACEITE DE OLIVA

22

C-2.5. Producción: detalle por varieda-des (*)

2008/09 2007/08 Diferencia

Manzanilla 202,9 186,6 16,3 (+8,7%)

Gordal 32,1 34,6 -2,5 (-7,4%)

Hojiblanca 183,1 245,7 -62,6 (-25,5%)

Verde 91,6 125,0 -33,4 (-26,7%)

Negra 91,5 120,7 -29,2 (-24,2%)

Cacereña 22,6 19,6 3,0 (+15,3%)

Carrasqueña 28,4 45,8 -17,4 ( -37,9%)

Otras 16,5 21,0 -4,5 (-21,6%)

Total 485,3 553,3 -68,0 (-12,3%)

(*) en miles de toneladas de aceituna entera y escurrida

C-2.6. Comercialización: detalle por varie-dades (*)

2008/09 2007/08 Diferencia

Manzanilla 169,7 164,4 5,3 (+3,2%)

Gordal 26,4 31,5 -5,1 (-16,2%)

Hojiblanca 174,7 190,1 -15,4 (-8,1%)

Verde 87,7 100,6 -12,9 (-12,8%)

Negra 87,0 89,4 -2,4 (-2,8%)

Cacereña 15,7 23,6 -7,9 (-33,4%)

Carrasqueña 28,5 27,5 1,0 (+3,6%)

Otras 17,4 18,4 -1,0 (-5,7%)

Total 432,3 455,5 -23,2 (-5,1%)

(*) en miles de toneladas de aceituna entera y escurrida

C-2.7. Variación de existencias: detalle por variedades (*)

a 31.08.09 a 01.09.08 Diferencia

Manzanilla 154,9 141,3 13,6 (+9,6%)

Gordal 27,5 22,7 4,8 (+21,1%)

Hojiblanca 104,4 110,6 -6,2 (-5,7%)

Verde 52,3 53,9 -1,6 (-3,0%)

Negra 52,1 56,7 -4,6 (-8,3%)

Cacereña 12,1 8,0 4,1 (+52,0%)

Carrasqueña 27,1 31,0 -3,9 (-12,6%)

Otras 11,6 13,0 -1,4 (-11,1%)

Total 337,5 326,6 10,9 (+3,3%)

(*) en miles de toneladas de aceituna entera y escurrida

Informe de gestión de la campaña 2008/09

23

25

Este estudio se enmarca dentro de las actuaciones

que está llevando a cabo el Observatorio de Precios

de los Alimentos del Ministerio de Medio Ambiente

y Medio Rural y Marino (MARM) para aportar infor-

mación sobre la cadena de valor y formación de pre-

cios de los productos frescos y transformados.

Se trata de un estudio descriptivo que persigue pro-

fundizar en el conocimiento de la cadena de valor

del aceite de oliva, para contribuir a la transparencia

del mercado, así como detectar posibles inefi cien-

cias de dicha cadena.

La Agencia para el Aceite de Oliva, como organismo

autónomo del MARM especializado en el sector del

olivar y sus producciones, fue la encargada de llevar

a cabo este estudio. Para ello se identifi caron y ana-

lizaron las confi guraciones principales de la citada

cadena y se estudió el proceso de formación de pre-

cios a lo largo de la misma. Este estudio se elaboró

entre los meses de marzo y octubre de 2009.

Periodo de análisisPeriodo de análisis

Se tomó como periodo de referencia para las fases

de producción y transformación (elaboración y refi -

nado-envasado) el intervalo comprendido entre el 1

de noviembre de 2007 y el 31 de octubre de 2008,

por tratarse de la última campaña de la que existían

datos completos de costes y precios.

Los datos de la fase de distribución se refi rieron al

segundo semestre del año 2008, periodo que se co-

rresponde con la comercialización del aceite obteni-

do en la campaña 2007/08.

Productos estudiadosProductos estudiados

Los aceites objeto de estudio fueron:

• Aceite de oliva virgen extra (AOVE), en presenta-ciones de PET (1 y 5 litros) y de vidrio (igual o menor de 1 litro).

• Aceite de oliva (AO), en presentación de PET (1 y

5 litros).

Entrevistas a los agentesEntrevistas a los agentes

La Agencia realizó entrevistas a los agentes del sec-

tor participantes en cada una de las fases de la ca-

dena de valor, utilizando los datos obtenidos como

fuente principal para el análisis y la construcción de

la estructura de costes y precios.

Se seleccionó una muestra de:

Fase de producción: 22 explotaciones de olivar,

considerándose los estratos siguientes:

• Menos de 1.500 kg/ha

• De 1.500 a 3.000 kg/ha

• Superior a 3.000 kg/ha, en regadío

• Superior a 3.000 kg/ha, en alta densidad (más de 200 olivos/ha)

• Superior a 3.000 kg/ha, no incluido en los dos

estratos anteriores

Fase de transformación:

• Elaboración: 20 almazaras, todas ellas con sis-tema de extracción de 2 fases (65% cooperati-vas y 35% industriales)

• Refi nado-envasado: 10 industrias.

3 La Cadena de Valor del Aceite de Oliva

AGENCIA PARA EL ACEITE DE OLIVA

26

Fase de distribución: 10 empresas de distribución,

repartidas de la siguiente forma:

• Grandes superfi cies: 4

• Supermercados: 3

• Tiendas descuento: 2

• Centrales de compra de tiendas tradicionales: 1

A cada sujeto se le dio un código de identifi cación,

con el fi n de mantener la confi dencialidad, y se rea-

lizaron las entrevistas “in situ” rellenándose el co-

rrespondiente impreso de encuesta.

En el Anexo II se recogen los resultados obtenidos.

ConclusionesConclusiones

• En la campaña estudiada, el total de los costes de

la cadena suponen el 91% del PVP del AOVE, y el

93% del PVP del AO.

• Las cadenas de valor del AOVE y del AO están

muy comprimidas, pues el benefi cio para retribuir

a todos sus eslabones representa el 2,5% sobre el

PVP del AOVE y desciende al 0,5% para el AO. Lo

que se traduce en que el precio del AOVE pagado

por el consumidor fi nal sea de 1,56 veces el per-

cibido por el agricultor y de 1,43 veces para el AO,

incluyendo las fases de extracción, elaboración,

envasado y distribución.

• Los costes de la producción agrícola son los que

mayor peso tienen en el conjunto de ambas cade-

nas de valor: representan el 68% del PVP (sin IVA)

para el AOVE y el 75% para el AO. Dentro de ellos,

la mano de obra agrícola supone más de la cuarta

parte: el 27%, del total de los costes de toda la

cadena para ambas categorías de aceite.

• Los restantes costes de la cadena en su conjunto,

expresados sobre el PVP (sin IVA), representan el

32% para el AOVE y el 25% para el AO, con la

siguiente distribución: almazaras 7% AOVE y 8%

AO, envasado 20% AOVE y 12% AO y distribución

5% para ambas categorías de aceite.

• En el periodo considerado, las marcas del distri-

buidor (MDD) tienen el papel protagonista en la

distribución de los aceites de oliva: el 44% de las

ventas de AOVE y alrededor del 58% para el AO. Y

con una clara tendencia de crecimiento.

• En el contexto de la crisis, la política de reducción

de márgenes aplicada por la distribución ha reper-

cutido sobre los demás eslabones de la cadena

de valor.

• El mercado español aplica una excesiva concen-

tración de los precios a las diferentes categorías

comerciales del aceite de oliva, lo que expresa

su escasa valoración de la calidad. Así, el PVP

del AOVE es solamente un 10% superior al del

AO y, además, se mantiene un amplio solapa-

miento entre los precios al consumo de ambas

categorías.

Informe de gestión de la campaña 2008/09

27

29

PLANIFICACIÓNPLANIFICACIÓN

La Agencia ha experimentado una notable evolución

a lo largo de su existencia, pasando de “Asegurar el

buen fi n de las ayudas de la PAC al sector” a ser

una Agencia pública de la Administración española,

especializada en el sector del olivar y sus produc-

ciones y así cumplir los principales objetivos de la

misma que son los siguientes:

• Asegurar el buen fi n de las ayudas de la PAC hasta

la campaña 04/05.

• Asegurar la transparencia de los mercados del

aceite de oliva y de las aceitunas de mesa.

• Asegurar el buen funcionamiento del sector del

aceite de oliva y de la aceituna de mesa, así como

sus operaciones de mercado.

Para la consecución de sus objetivos, la AAO ejerce

sus propias competencias y funciones y tiene esta-

blecidos Convenios de Colaboración con doce Co-

munidades Autónomas olivareras españolas y con

diferentes organizaciones y entidades sectoriales.

Además, difunde al sector los resultados recogidos

en el Sistema de Información de Mercados y, con

carácter general, a través de su Web. Comparte con

las Comunidades Autónomas la información conte-

nida en sus bases de datos, relativa a sus ámbitos

territoriales y, a su vez, mantiene con ellas órganos

conjuntos de programación y seguimiento de las ac-

tuaciones que realiza en ellas.

La Agencia para el Aceite de Oliva lleva a cabo

las actuaciones de control físico y documental

necesario para comprobar el cumplimiento de

las obligaciones establecidas y para asegurarse

de la exactitud de las declaraciones recibidas. En

las situaciones de incumplimiento, la Agencia lo

notifi ca a las respectivas Comunidades Autóno-

mas, con el fi n de la imposición, en su caso, de

las sanciones correspondientes. A estos efectos

se aplica, con carácter general, el Real Decreto

1945/1983, de 22 de junio, por el que se regulan

las infracciones y sanciones en materia de defensa

del consumidor y de la producción agroalimenta-

ria, sin perjuicio de la normativa propia de cada

Comunidad Autónoma.

La Agencia para poder desarrollar estas actividades,

lleva a cabo un sistema de controles específi cos en

cada una de las entidades que integran el sector, tal

como se detallan a continuación:

• Programa de inspección en industrias de transfor-

mación, tanto almazaras como entamadoras.

• Programa de inspección a productores (oleiculto-

res y olivicultores) receptores de las ayudas co-

munitarias para los que se expedían certifi cados

hasta la campaña 2004/05.

• Programa de inspección a envasadoras/operado-

res de aceite de oliva.

• Programa de inspección a refi nerías de aceite.

• Programa de inspección a extractoras de orujo.

• Programa de inspección a operadores que almace-

nan el aceite en instalaciones de terceros.

• Programa de evaluación y seguimiento de las prin-

cipales variables del mercado del aceite de oliva y

de la aceituna de mesa.

• Programa de controles cruzados de las operacio-

nes comerciales de aceite de oliva, la aceituna de

mesa y sus subproductos.

4.1

4 Actuaciones de control

AGENCIA PARA EL ACEITE DE OLIVA

30

Criterios de SelecciónCriterios de Selección

La programación anual de la Agencia inicialmente

fi ja directrices y criterios a partir de los cuales se

selecciona la muestra a inspeccionar. Según de va

desarrollando la campaña, se van incluyendo nue-

vas actuaciones inspectoras, atendiendo a los pa-

rámetros de riesgo que van surgiendo a lo largo de

la misma.

Aparte de los criterios de la propia Agencia y debi-

do a los Convenios de Colaboración fi rmados con

distintas Comunidades Autónomas, se tienen en

cuenta las comunicaciones y criterios que éstas nos

hacen llegar.

Las entidades seleccionadas en cada uno de los pro-

gramas oscilan entre el 55% y el 70% de la pobla-

ción total, por lo que se consigue que cada 2 cam-

pañas se inspeccione la totalidad de las empresas

autorizadas.

Proceso de inspecciónProceso de inspección

Los controles que se realizan a los distintos benefi -

ciarios u obligados por la normativa de las ayudas,

y de la propia Orden APA/2677/2005, se inician con

la recopilación y el análisis previo de la información

disponible en las bases de datos que gestiona la

Agencia. También se estudian actas de campañas

anteriores que se encuentran en nuestros archivos.

Se procede posteriormente a la inspección sobre el

terreno, en las industrias o en las explotaciones de

oleicultores, comprobándose aspectos:

• Administrativos (autorizaciones, títulos o regíme-

nes de tenencia).

• Contables (aforo de existencias, contabilidad fi -

nanciera, declaraciones fi scales).

• Técnicos (características de las industrias y de las

explotaciones agrícolas).

Informe de inspección y tramitación del expedienteInforme de inspección y tramitación del expediente

Finalmente y una vez levantada el Acta de inspec-

ción, el resultado de los controles se completa gra-

bando el acta de inspección en nuestra aplicación

informática y emitiendo un informe con las inciden-

cias detectadas, procediéndose, si fuese necesario,

a realizar actuaciones complementarias que fi nal-

mente terminan, bien con el archivo del expediente,

bien con la elaboración de la consiguiente propues-

ta. Dicha propuesta se remitirá al órgano competen-

te en cada caso.

ProgramaciónProgramación

En el plan de actividades de la Agencia para la cam-

paña 2008/09 fi guraban como objetivos de cada

programa de inspección los siguientes:

Oleicultores 50

Almazaras 900

Entamadoras 250

Envasadoras 830

Extractoras 22

Refi nerías 14

Controles cruzados 500

El nivel de cumplimiento de estos objetivos, en cada

programa de actuación, se indica, a continuación,

en el apartado correspondiente.

Hay que tener en cuenta que el 1 de noviembre

de 2008, inicio de la campaña de aceite de oliva

2008/2009, comenzó a funcionar la Organización

Interprofesional del aceite de oliva sobre las pro-

ducciones y los mercados para las campañas 08/09,

09/10 y 10/11. La orden ARM/2434/2008 de 1 de

agosto extendió el acuerdo de dicha Interprofesio-

Informe de gestión de la campaña 2008/09

31

nal al conjunto del sector y fi jó la aportación eco-

nómica obligatoria. La AAO colabora con la citada

organización, verifi cando en las inspecciones de:

almazaras, envasadoras, operadores con y sin insta-

laciones, refi nerías y extractoras.

REALIZACIÓNREALIZACIÓN

OleicultoresOleicultores

El artículo 24 del Reglamento (CE) nº 865, del Con-

sejo, de 29 de abril de 2004, por el que se establece

la organización común de mercado del aceite de oli-

va y de las aceitunas de mesa, dispuso la derogación

de los Reglamentos en que se sustentaban las ins-

pecciones de la AAO; no obstante, determinó tam-

bién que las disposiciones necesarias para la gestión

y control de la ayuda a la producción seguirían sien-

do aplicables a afectos de la gestión y el control de

dicha ayuda relativa a las campañas de comerciali-

zación hasta la campaña 2004/05. De acuerdo con

lo anterior, la AAO, en esta campaña, ha continuado

realizando sus actividades de control en este marco.

Esta situación ha sido modifi cada sustancialmente

por el Reglamento (CE) nº 1234/2007, del Consejo,

de 22 de octubre de 2007, por el que se crea una

organización de mercados agrícolas y se establecen

disposiciones específi cas para determinados pro-

ductos agrícolas. El artículo 204 de este reglamen-

to, se ha aplicado al sector del Aceite de Oliva a

partir del 1 de julio del 2008.

A los oleicultores inspeccionados sobre el terreno

se les ha controlado las ayudas recibidas en varias

campañas (hasta la 04/05), haciendo especial hin-

capié en aquellas que sirven de referencia a efectos

de la aplicación del régimen de pago único en el

marco de la PAC (1999/00 a 2002/03).

Se han realizado 20 controles sobre el terreno a olei-

cultores de acuerdo con los criterios de selección

del Plan Anual de inspección.

Oleicultores controlados sobre el terrenoCampaña 08/09

Comunidad Autónoma Controles (nº)

Andalucía 20

Total 20

De los 20 controles realizados en Andalucía, 13 tie-

nen su origen en los informes de Control Financiero

realizados por la Intervención General de la Conse-

jería de Economía y Hacienda de la Junta de Anda-

lucía, en cumplimiento de lo encomendado por la

Intervención General de la Administración del Esta-

do (IGAE) en el marco del Plan Anual de Control de

Fondos Comunitarios, en aplicación del Reglamento

(CEE) nº 4045/89 enviados por la Dirección General

de Fondos Agrarios (antiguo FAGA) a la AAO, para

que, si lo estimamos oportuno, profundizar en de-

terminados ámbitos de dichos controles fi nancieros.

Por otra parte, en estos controles realizados en An-

dalucía se incluyen 3 actuaciones correspondientes a

expedientes de control realizados por la Intervención

General de la Junta de Andalucía, y enviados directa-

mente a la AAO para que se designe un técnico que

evalúe distintos aspectos: nº de olivos, marco y edad,

rendimientos, superfi cie, estado de las plantaciones,

etc. También se han inspeccionado 4 oleicultores, en

los cuales había discrepancias en el S.I.G oleícola.

AlmazarasAlmazaras

El control riguroso sobre las almazaras se conside-

ra fundamental, dado que el aceite producido es el

elemento esencial del control e inspección de la al-

mazara. De dicho control se generan los controles

a oleicultores (entrada de aceituna) y los controles

a envasadoras, operadores, etc. (salidas de aceites).

Por otra parte, durante estos controles se contrastan

los datos contables de la contabilidad de existencias

4.2

AGENCIA PARA EL ACEITE DE OLIVA

32

Almazaras controladas sobre el terrenoCampaña 08/09

Comunidad Autónoma Almazaras con actividad (nº) Controles (nº) Muestras tomadas (nº)

País Vasco 4 2

Com. Foral de Navarra 16 10 3

La Rioja 22 18 2

Aragón 103 41 18

Cataluña 203 94 11

Balears (Illes) 12 5

Castilla y León 16 7 3

Madrid (Com. de) 19 9 2

Castilla-La Mancha 243 130 41

Com. Valenciana 133 48 15

R. Murcia 38 20 1

Extremadura 116 70 41

Andalucía 823 576 407

Total 1.748 1030 550

con las declaraciones enviadas a la AAO, y que reco-

gen el resultado de su actividad en el mes anterior,

en cumplimiento de la Orden APA/2677/2005 de 8

de agosto, sobre la contabilidad y declaraciones para

el control en el sector del aceite de oliva y de las

aceitunas de mesa (BOE de 16 de agosto de 2005)

y modifi caciones posteriores. Tal verifi cación contri-

buye a controlar los datos de producción, salidas y

existencias.

En la campaña 2008/09 se han realizado 1.030

controles sobre el terreno entre las 1.748 almazaras

que tuvieron actividad en la campaña y alcanzaron

la producción de 1.030.000 Tm El nivel de cumpli-

miento, respecto a lo programado, ha sido del 114%.

En el transcurso de estos controles se tomaron 550

muestras de aceite, en las que se realizaron los análi-

sis correspondientes para garantizar la caracterización

de los mismos. Estas muestras vienen siendo anali-

zadas por el Laboratorio de la Subdirección General

de Análisis y Normalización de Metodología Analítica

Agroalimentaria del MARM, excepto las que se en-

vían a las Comunidades Autónomas para su análisis,

en cumplimiento de los Convenios fi rmados entre el

MARM y las citadas Comunidades Autónomas.

Informe de gestión de la campaña 2008/09

33

Envasadoras y OperadoresEnvasadoras y Operadores

Los controles a estas entidades permiten determinar

la cantidad de aceite disponible en el mercado, lo que

se traduce en una mayor claridad del mismo, así como

contrastar los datos enviados mensualmente a la

Agencia en cumplimento de la Orden APA/2677/2005

de 8 de agosto. En este apartado también están in-

cluidos los operadores del sector que sean tenedores

de aceite de oliva a granel. Dichas entidades tienen

la obligación de enviar a la AAO, en los diez primeros

días del mes siguiente a que se refi era, una declara-

ción de la contabilidad de movimientos y existencias

físicas del aceite desglosada en calidades.

En la campaña 2008/2009 se ha procedido al control

de 860 entidades de un total de 1.454 que tuvieron

actividad en la campaña. El grado de cumplimiento

del programa ha sido del 104%.

Envasadoras controladasCampaña 2008/09

Comunidad Autónoma Controles (nº)

Galicia 1

País Vasco 3

Com. Foral de Navarra 13

La Rioja 16

Aragón 39

Cataluña 101

Balears (Illes) 7

Castilla y León 5

Madrid (Com. de) 12

Castilla-La Mancha 118

Com. Valenciana 40

R. Murcia 20

Extremadura 67

Andalucía 418

Total 860

ExtractorasExtractoras

En cumplimiento de la Orden APA/2677/2005 de 8

de agosto, las extractoras de aceite de orujo de oliva

deben declarar mensualmente a la Agencia los datos

de su actividad en el mes anterior; estos datos se

refi eren a entradas, salidas y existencias de aceite

de orujo de oliva crudo, así como su método de ex-

tracción (físico o químico), y de orujos grasos (secos

y húmedos).

Los controles a estas industrias permiten determinar

la cantidad de aceite de orujo de oliva disponible y

realizar controles cruzados entre las almazaras que

proveen a estas industrias y el producto fi nal obteni-

do, así como verifi car los datos de las declaraciones

enviadas mensualmente a la AAO en cumplimiento

de la citada Orden.

En esta campaña se han controlado sobre el terreno

27 extractoras, de un total de 58 que tuvieron activi-

dad en la campaña, siendo el grado de cumplimien-

to, en relación con lo programado del 123%.

Extractoras controladasCampaña 2008/09

Comunidad Autónoma Controles (nº)

Aragón 1

Castilla-La Mancha 4

Com. Valenciana 1

Extremadura 3

Andalucía 18

Total 27

AGENCIA PARA EL ACEITE DE OLIVA

34

Refi neríasRefi nerías

Igual que las almazaras, las envasadoras, las enta-

madoras y las extractoras, las refi nerías deben de-

clarar mensualmente a la AAO, en cumplimiento de

la Orden APA/2677/2005 de 8 de agosto, los datos

referidos al mes anterior de su actividad: entradas,

movimientos internos, salidas y existencias de los

distintos aceites de oliva y de orujo de oliva que for-

man parte de su actividad.

Los controles a estas industrias permiten conocer la

cantidad de aceite de oliva refi nado y de aceite de

orujo de oliva refi nado obtenida en sus instalacio-

nes, así como contrastar los datos mensuales envia-

dos a la Agencia en cumplimiento de la Orden citada

con anterioridad. Igualmente, y mediante controles

cruzados, se pueden comprobar las operaciones de

compra y venta de productos.

En esta campaña se han controlado 19 refi nerías, de

un total de 22 que tuvieron actividad en la campaña,

con un grado de cumplimiento del Programa del 136%.

Refi nerias controladasCampaña 2008/09

Comunidad Autónoma Controles (nº)

Cataluña 4

Castilla-La Mancha 2

Aragón 1

Andalucía 12

Total 19

Aceituna de Mesa (Entamadoras y Envasadoras)Aceituna de Mesa (Entamadoras y Envasadoras)

Dentro de este programa hay dos líneas: un progra-

ma de control, con el fi n de comprobar que el pago

de las ayuda a los productores de aceituna de mesa

es correcto y no duplica su subvención por la posible

inclusión como ayuda a la producción de aceite de

oliva (campaña 2004/05) y anteriores; y otra línea

en la cual se contrastan los datos contables de la

contabilidad de existencias, las declaraciones men-

suales enviadas a la Agencia y que recogen la activi-

dad en el mes anterior en cumplimiento de la Orden

APA/2677/2005 de 8 de agosto.

El 1 de septiembre de 2007, inicio de la campaña

de aceituna de mesa 2007/08, comenzó a funcio-

nar la Organización Interprofesional de la Aceituna

de mesa en el marco de la Extensión de norma. La

Orden APA/1013/2007 de 3 de abril (BOE 17/04/07)

extendió el acuerdo de dicha Interprofesional al con-

junto del sector y fi jó la aportación económica obli-

gatoria.

La Agencia colabora con la citada Organización, ade-

más de en otros extremos, verifi cando, en las inspec-

ciones a estas industrias, que las cantidades que sir-

ven de base para satisfacer la aportación económica

obligatoria a dicha Interprofesional coinciden con las

declaradas a la AAO.

De las 445 industrias que han tenido actividad bien

como entamadoras, envasadoras o ambas activida-

des en esta campaña, se han controlado mediante

visita de inspección 232 entidades. El nivel de cum-

plimiento de este programa con respecto a los obje-

tivos programados ha sido del 93%.

Informe de gestión de la campaña 2008/09

35

Entamadoras y Envasadoras de Aceituna de Mesa controladas. Campaña 2008/09

CCAA Entamadoras y Env. Controles con actividad (nº) (nº)

Com. Foral de Navarra 3

Aragón 37 13

Cataluña 23 11

Balears (Illes) 2 2

Castilla y León 6 3

Madrid (Com. de) 13 12

Castilla-La Mancha 8 3

Com. Valenciana 13 10

R. Murcia 19 9

Extremadura 82 38

Andalucía 239 131

Total 445 232

Operadores con Aceite almacenado en instalaciones Operadores con Aceite almacenado en instalaciones

a tercerosa terceros

Las personas físicas o jurídicas que operen en el mer-

cado del aceite de oliva adquiriendo este producto a

granel y lo tengan almacenado en almazaras u otras

instalaciones de terceros, deberán declarar mensual-

mente a la AAO, dentro de los diez primeros días

del mes siguiente al que se refi eran, las cantidades

y los movimientos de aceite de oliva almacenado,

con arreglo al modelo que fi gura en el Anexo IX de la

Orden APA/2677/2005.

Los controles a estas entidades permiten determinar

la veracidad de las declaraciones enviadas mensual-

mente a la AAO en cumplimiento de la citada Orden.

En esta campaña se han controlado sobre el terreno

21 entidades, de un total de 48.

Operadores sin instalaciones controladosCampaña 2008/09

Comunidad Autónoma Controles (nº)

Castilla-La Mancha 2

Murcia 1

Andalucía 18

Total 21

Controles cruzadosControles cruzados

El objetivo de este programa tiene como fi n compro-

bar la veracidad de las operaciones de compraventa

de aceite y orujo graso que fi guran en los registros

de las almazaras y de las entidades de destino, así

como las compras y ventas de aceituna cruda, acei-

tuna entamada, etc.

En el marco de este programa se han realizado, du-

rante la campaña 2008/09, 171 visitas de inspección

a destinatarios y/o proveedores de aceite, orujo gra-

so o aceitunas entamadas, producidos en almazaras

o entamadoras incluidas en los correspondientes

programas de control de la Agencia. En estas visi-

tas de inspección sobre el terreno, se han efectua-

do 1.015 controles cruzados, en el sentido indicado

anteriormente, verifi cándose los datos correspon-

dientes a 1.513 documentos comerciales obtenidos

durante las inspecciones a almazaras e industrias de

transformación de aceituna. Los controles realizados

han permitido verifi car el destino o procedencia de

70.675 Tm de aceite de oliva virgen. Igualmente, se

ha verifi cado el destino o procedencia de 82.147 Tm

de orujo graso y de 34.651 Tm de otros productos.

En este programa aparecían una serie de entidades

que fi guraban sin actividad defi nida; se han visitado

muchas de ellas con el fi n de depurar la actividad de

dichas instalaciones, resultando varias ser operado-

res de aceite sin instalaciones. Estas entidades se

han dado de alta para la campaña 2008/09 en las

AGENCIA PARA EL ACEITE DE OLIVA

36

bases de datos de la Agencia ya que a partir de esa

campaña tienen obligación de declarar los datos de

existencias a la AAO.

RESULTADOSRESULTADOSPropuestas e InformesPropuestas e Informes

Oleicultores y OlivicultoresOleicultores y Olivicultores

a) Introduccióna) Introducción

Para garantizar la correcta aplicación de la norma-

tiva comunitaria en el sector del aceite de oliva, el

Reglamento (CEE) nº 2262/84 obligó a todos los Es-

tados miembros de la Comunidad Europea con una

producción de más de 3.000 toneladas de aceite de

oliva por campaña, a crear, con arreglo a su ordena-

miento jurídico, un organismo específi co encargado

de determinadas actividades, así como de la super-

visión de las ayudas comunitarias en el sector del

aceite de oliva, exceptuando las restituciones por

exportación. El Organismo de control debería com-

probar que las actividades de las organizaciones de

productores reconocidas y de sus uniones se ajus-

taban a la reglamentación; comprobar la exactitud