analisis pengaruh lokasi, citra merek dan...

TRANSCRIPT

ANALISIS PENGARUH LOKASI, CITRA MEREK DAN WORD OF MOUTH

TERHADAP PROSES KEPUTUSAN NASABAH MENGGUNAKAN PRODUK

DEPOSITO IB MUAMALAT

(Studi Kasus Kantor Pusat PT. Bank Muamalat Indonesia)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Disusun oleh:

DEDE RUDINI

NIM: 11150810000093

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

2019

i

LEMBAR PENGESAHAN SKRIPSI

ii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

iii

LEMBAR PENGESAHAN UJIAN SKRIPSI

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

v

DAFTAR RIWAYAT HIDUP

I. IDENTITAS DIRI

Nama : Dede Rudini

Tempat, Tanggal Lahir : Karawang, 05 Juni 1995

Jenis Kelamin : Laki-Laki

Agama : Islam

Alamat Rumah : Jalan Rusa V No.146 Rt002/Rw004, Pondok Ranji,

Ciputat Timur, Tangerang Selatan, Banten 15422

Status : Belum Menikah

Kewarganegaraan : Indonesia

Nomor Telepon : 089610910149

Email : [email protected]

II. PENDIDIKAN

1. TK (2000-2001) : TK Patra V

2. SD (2001-2007) : SDN Peladen

3. SMP (2007-2010) : SMPN 13 Tangerang Selatan

4. SMA (2010-2013) : SMAN 4 Tangerang Selatan

5. Diploma (2013-2015) : CEP CCIT Fakultas Teknik Universitas Indonesia

6. S1 (2015-2019) : Universitas Islam Negeri Syarif Hidayatullah

Jakarta

III. PENGALAMAN ORGANISASI

1. Pramuka SD Peladen

2. Futsal SMPN 13 Tangerang Selatan

3. Rohis SMAN 4 Tangerang Selatan

4. Lembaga Dakwah Kampus Syahid ( LDK Syahid ) UIN Syarif Hidayatullah

Jakarta

5. Dewan Eksekutif Mahasiswa Fakultas Ekonomi dan Bisnis ( DEMA FEB)

UIN Syarif Hidayatullah Jakarta Divisi Sosial Agama

6. Ketua Kelompok 132 (Jurasik Satua) Kuliah Kerja Nyata UIN Syarif

Hidayatullah Jakarta di Desa Bojongloa, Cisoka – Tangerang.

ABSTRACT

vi

This study aims to analyze the influence of location, brand image and word of mouth

towards the customer’s decision process of using IB Muamalat deposit product.

This research is quantitative. The data used are primary data by distributing

questionnaires to 100 respondents and secondary data with literature. Sampling is

done by purposive sampling technique. Methods of data analysis uses multiple

linear regression. The results of this study indicate that there are simultaneous

effects on location variables, brand image and word of mouth to customer

decisions. The results of this study also show that location, brand image and word

of mouth have significant partially effect on the customer's decision process. The

results of the determination coefficien indicates that the customer decision process

can be explained by the variables of location, brand image and word of mouth of

22,8%, while the remaining 77,2% is influenced by other variables outside of this

study.

Keywords: Location, Brand Image, Word of Mouth, Decision Process, Deposit,

Sharia Banking.

vii

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh lokasi, citra merek dan word

of mouth terhadap proses keputusan nasabah menggunakan produk deposito IB

Muamalat. Penelitian ini bersifat kuantitatif. Data yang digunakan adalah data

primer dengan membagikan kuesioner pada 100 responden dan data sekunder

dengan studi pustaka. Pengambilan sampel dilakukan dengan teknik purposive

sampling. Metode analisis data menggunakan regresi linier berganda. Hasil

penelitian ini menunjukan bahwa terdapat pengaruh simultan pada variabel lokasi,

citra merek dan word of mouth terhadap proses keputusan nasabah. Hasil penelitian

ini juga menunjukkan secara parsial bahwa lokasi, citra merek dan word of mouth

berpengaruh signifikan terhadap proses keputusan nasabah. Adapun hasil

determinasi menunjukkan bahwa proses keputusan nasabah dapat dijelaskan oleh

variabel kualitas lokasi, citra merek dan word of mouth sebesar 22,8%, sedangkan

sisanya sebesar 77,2% dipengaruhi oleh variabel lain diluar penelitian ini.

Kata Kunci: Lokasi, Citra Merek, Word of Mouth, Proses Keputusan, Deposito,

Perbankan Syariah.

KATA PENGANTAR

“Bismillahirrahmanirrahim”

viii

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-

Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini dengan baik.

Shalawat dan salam semoga senantiasa tercurah kepada junjungan Rasulullah

SAW. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat

guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif

Hidayatullah Jakarta.

Penulis menyadari bahwa penulisan ini tidak dapat terselesaikan tanpa

dukungan dari berbagai pihak baik moril maupun materiil. Oleh karena itu, penulis

ingin menyampaikan ucapan terima kasih kepada semua pihak yang telah

membantu dalam penyusunan skripsi ini terutama kepada:

1. Kedua orang tua tercinta Bapak Apang dan Ibu Rasih, kepada kakak tercinta

Ratna Nengsih, dan kepada kedua adik tercinta Rani Maharani dan Rini Fuji

Lestari, yang telah memberikan dukungan baik moril maupun materiil serta

doa yang tiada henti-hentinya bagi penulis untuk menyelesaikan studi.

2. Bapak Rahmat Gunawan, SE.,M.Si selaku dosen Pembimbing Skripsi yang

telah berkenan memberikan tambahan ilmu dan solusi pada setiap

permasalahan atas kesulitan dalam penulisan skripsi ini. Bimbingan dan arahan

untuk membimbing penulis selama menyusun skripsi.

3. Ibu Dr.Titi Dewi Warninda, SE., M.Si selaku Ketua Jurusan Manajemen

Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

4. Ibu Ela Patriana, Ir., MM. Selaku Sekretaris Jurusan Manajemen Fakultas

Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta

ix

5. Bapak Prof. Ahmad Rodoni, selaku dosen Pembimbing Akademik yang telah

bersedia memberikan motivasi, banyak ilmu dan solusi selama masa

perkuliahan.

6. Seluruh Bapak/Ibu dosen dan Staf Akademik Fakultas Ekonomi dan Bisnis

yang telah memberikan pengetahuan yang sangat bermanfaat selama masa

perkuliahan.

7. Syifa Awalia, yang selalu memberikan doa, motivasi, dan selalu memberi

support akan skripsi ini, semangat, saran, serta selalu setia membantu banyak

hal dalam proses pembuatan skripsi ini.

8. Seluruh Karyawan Mandiri Amal Insani yang telah memberi support dan

Pengertiaannya sehingga penulis dapat menyelesaikan Skripsi ini.

9. Teman-teman CCIT FTUI 2013 yang telah banyak membantu dari awal

perkuliahan hingga skripsi ini selesai.

10. Sahabat seperjuangan dari awal kuliah sampai selesainya skripsi ini Taufik,

Kukuh, Aqwam, Fahreza, Umar Wira, Faiz, Aziz, Bilal terimakasih atas

support dan doanya.

11. Sahabat Pejuang Skripsi Wiwin Anggraini, Naicerline, Ita Yuliya, Ripan Fikri

terimakasih atas dukungan dan doanya.

12. Sobat Jancukers Feri, Fajar, Fakhry, dan Kukuh yang telah membantu support,

bertukar fikiran dan mendoakan agar skripsi ini terselesaikan.

13. Teman-teman KKN Jurasik Satua 132, yang telah mensupport agar skripsi ini

cepat terselesaikan.

x

14. Teman-Teman MIPS 2015, Adhi Gufron, Ari Tamara, Arif Pribadi, Ita Yuliya,

Luthfi Firman, Lisda Nurrussa’adah, M.Ichsan, M.Ikhsan, Naicerline, Ripan

Fikri, Rizky Andika, Satria Ramadhan, Syauqi Azhari, Wiwin Anggraini, yang

selalu kompak dan memberikan semangat kepada penulis.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna dikarenakan

terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu,

penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang

membangun dari berbagai pihak. Semoga skripsi ini dapat bermanfaat bagi para

pembaca dan semua pihak khususnya dalam bidang manajemen pemasaran.

Jakarta, 10 Juni 2019

( Dede Rudini )

xi

DAFTAR ISI

LEMBAR PENGESAHAN SKRIPSI .........................................................................i

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ............................................ ii

LEMBAR PENGESAHAN UJIAN SKRIPSI........................................................... iii

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH .................................... iv

DAFTAR RIWAYAT HIDUP ................................................................................... v

ABSTRACT ............................................................................................................... v

ABSTRAK .............................................................................................................. vii

KATA PENGANTAR ............................................................................................. vii

DAFTAR ISI ............................................................................................................ xi

DAFTAR GAMBAR .............................................................................................. xiv

DAFTAR TABEL ................................................................................................... xv

BAB I ........................................................................................................................ 1

PENDAHULUAN ..................................................................................................... 1

A. Latar Belakang Masalah ................................................................................ 1

B. Rumusan Masalah ....................................................................................... 14

C. Tujuan Penelitian ........................................................................................ 14

D. Manfaat Penelitian ....................................................................................... 15

BAB II .................................................................................................................... 17

TINJAUAN PUSTAKA .......................................................................................... 17

A. Landasan Teori ............................................................................................ 17

1. Pengertian Pemasaran ............................................................................. 17

2. Manajemen Pemasaran ............................................................................ 17

3. Bauran Pemasaran ................................................................................... 18

B. Lokasi .......................................................................................................... 19

C. Produk ......................................................................................................... 21

1. Citra Merek ............................................................................................. 21

D. Promosi ........................................................................................................ 24

1. Word of Mouth (WOM) ............................................................................. 24

xii

E. Proses Keputusan......................................................................................... 27

F. Keterkaitan Antar Variabel ......................................................................... 29

G. Penelitian Terdahulu ................................................................................ 30

H. Kerangka Penelitian .................................................................................... 36

I. Hipotesis ...................................................................................................... 37

BAB III ................................................................................................................... 40

METODE PENELITIAN ........................................................................................ 40

A. Ruang Lingkup Penelitian ........................................................................... 40

B. Metode Penentuan Populasi dan Sampel ...................................................... 40

C. Metode Pengumpulan Data .......................................................................... 42

1. Data Primer (Primary Data) ..................................................................... 42

2. Data Sekunder.......................................................................................... 44

D. Metode Analisis dan Pengujian Hipotesis ..................................................... 44

1. Metode Analisis Data ............................................................................... 44

2. Statistik Deskriptif ................................................................................... 45

E. Uji Kualitas Data ......................................................................................... 45

1. Uji Reliabilitas.......................................................................................... 45

2. Uji Validitas ............................................................................................. 46

F. Uji Asumsi Klasik ........................................................................................ 47

1. Uji Normalitas .......................................................................................... 47

2. Uji Multikolonieritas ................................................................................ 49

3. Uji Heteroskedastisitas ............................................................................. 50

G. Analisis Regresi Linier Berganda ................................................................. 52

H. Koefisien Determinasi (R2) ........................................................................... 53

I. Uji Hipotesis..................................................................................................... 53

1. Uji t (Uji Parsial) ...................................................................................... 53

2. Uji F (Pengujian Secara Simultan) ........................................................... 54

J. Operasional Variabel ................................................................................... 55

BAB IV ................................................................................................................... 60

ANALISIS DAN PEMBAHASAN........................................................................... 60

A. Gambaran Umum dan Objek Penelitian ...................................................... 60

xiii

1. Sejarah Singkat Bank Muamalat Indonesia ............................................. 60

2. Profil Bank Muamalat Indonesia ............................................................. 63

B. Hasil Analisis dan Pembahasan.................................................................... 65

1. Karakteristik Responden ......................................................................... 65

C. Hasil Uji Kualitas Instrumen ....................................................................... 71

1. Hasil Uji Validitas .................................................................................... 71

2. Hasil Uji Reliabilitas ................................................................................ 73

D. Statistik Deskriptif ....................................................................................... 75

1. Deskriptif Variabel Lokasi (X1) ............................................................... 75

2. Deskriptif Variabel Citra Merek .............................................................. 80

3. Deskriptif Variabel Word Of Mouth (X3) ................................................ 84

4. Deskriptif Variabel Proses Keputusan Nasabah (Y) ................................. 89

E. Hasil Uji Asumsi Klasik ............................................................................... 95

1. Hasil Uji Normalitas ................................................................................. 96

2. Hasil Uji Multikolinieritas ......................................................................... 100

3. Hasil Uji Heteroskedastisitas...................................................................... 101

F. Hasil Uji Regresi Linier Berganda ............................................................. 104

G. Uji Hipotesis .............................................................................................. 106

1. Uji Statistik t .......................................................................................... 106

2. Uji Statistik F ......................................................................................... 110

H. Uji Koefisien Determinasi (R2) ................................................................... 112

I. Interpretasi ................................................................................................ 114

BAB V ................................................................................................................... 117

KESIMPULAN DAN SARAN .............................................................................. 117

A. Kesimpulan ................................................................................................ 117

B. Saran ......................................................................................................... 118

DAFTAR PUSTAKA ............................................................................................ 121

LAMPIRAN .......................................................................................................... 126

xiv

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Penelitian ......................................................................... 36

Gambar 4. 1 Struktur Organisasi Bank Muamalat ................................................ 64

Gambar 4. 2 Logo Bank Muamalat ....................................................................... 64

Gambar 4. 3 Hasil Uji Normalitas......................................................................... 98

Gambar 4. 4 Hasil Heteroskedastisitas................................................................ 103

xv

DAFTAR TABEL

Tabel 1. 1 Jumlah DPK Bank Muamalat Indonesia (dalam miliar) ........................ 4

Tabel 1. 2 Top Brand Award ................................................................................... 8

Tabel 2. 1 Penelitian Terdahulu ............................................................................ 30

Tabel 3. 1 Skala Likert .......................................................................................... 43

Tabel 3. 2 Operasional Variabel............................................................................ 57

Tabel 4. 1 Profil..................................................................................................... 63

Tabel 4. 2 Jenis Kelamin Responden .................................................................... 66

Tabel 4. 3 Umur Responden.................................................................................. 66

Tabel 4. 4 Lama Menjadi Nasabah ....................................................................... 67

Tabel 4. 5 Pendidikan Terakhir ............................................................................. 68

Tabel 4. 6 Pekerjaan Responden ........................................................................... 69

Tabel 4. 7 Penghasilan Bruto Anda saat ini .......................................................... 70

Tabel 4. 8 Hasil Uji Validitas Responden ............................................................. 72

Tabel 4. 9 Hasil Uji Reliabilitas ............................................................................ 74

Tabel 4. 10 Bank Muamalat Pusat dapat terlihat jelas di tepi jalan. ..................... 75

Tabel 4. 11 Bank Muamalat Pusat memiliki halaman yang luas. ......................... 76

Tabel 4. 12 Bank Muamalat Pusat berada disekitar perkantoran. ......................... 77

Tabel 4. 13 Bank Muamalat Pusat memiliki tempat parkir yang luas dan nyaman

............................................................................................................................... 78

Tabel 4. 14 Bank Muamalat Pusat berada di tempat yang ramai dan bebas dari

macet ..................................................................................................................... 79

Tabel 4. 15 Rekapitulasi indikator lokasi yang paling dominan ........................... 80

Tabel 4. 16 Produk Deposito IB Muamalat Memiliki reputasi yang baik. ........... 80

Tabel 4. 17 Produk Deposito IB Muamalat yang digunakan memiliki manfaat ... 81

xvi

Tabel 4. 18 Deposito IB Muamalat memiliki ciri khas yang berbeda dengan

produk deposito yang ada di bank syariah lain. .................................................... 83

Tabel 4. 19 Rekapitulasi indikator citra merek yang paling dominan .................. 83

Tabel 4. 20 Mengetahui informasi tentang produk deposito IB Muamalat dari

orang terdekat ........................................................................................................ 84

Tabel 4. 21 Melakukan komunikasi melalui sarana digital untuk mendapatkan

informasi terkait produk IB Muamalat .................................................................. 85

Tabel 4. 22 Mendapatkan informasi yang sesuai dan jelas tentang produk IB

Muamalat............................................................................................................... 86

Tabel 4. 23 Informasi yang diterima dapat memunculkan persepsi tentang produk

Deposito IB Muamalat. ......................................................................................... 88

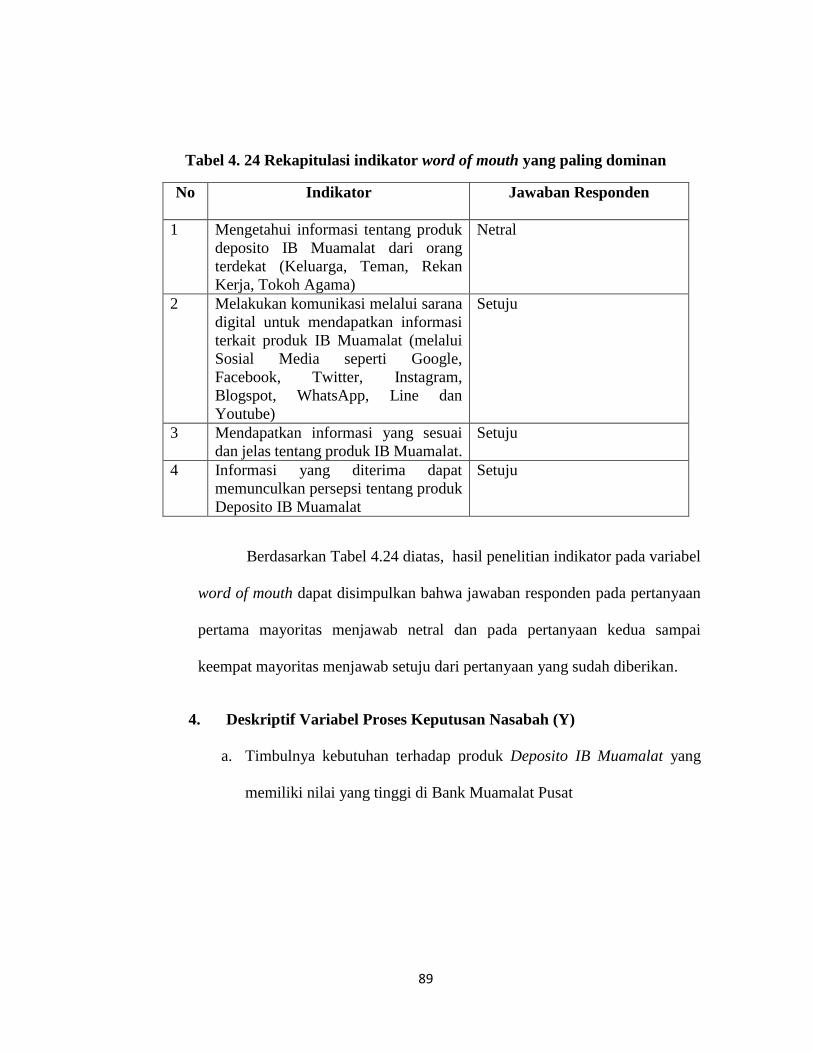

Tabel 4. 24 Rekapitulasi indikator word of mouth yang paling dominan ............. 89

Tabel 4. 25 Timbulnya kebutuhan terhadap produk Deposito IB Muamalat yang

memiliki nilai yang tinggi di Bank Muamalat Pusat ............................................. 90

Tabel 4. 26 Nasabah tertarik mencari informasi produk Deposito IB Muamalat di

Bank Muamalat Pusat ........................................................................................... 91

Tabel 4. 27 Produk Deposito IB Muamalat di Bank Muamalat Pusat memberikan

manfaat yang lebih dibanding dengan produk lain ............................................... 92

Tabel 4. 28 Nasabah mengambil keputusan untuk menggunakan produk Deposito

IB Muamalat di Bank Muamalat Pusat ................................................................. 93

Tabel 4. 29 Merasa puas telah menggunakan produk Deposito IB Muamalat di

Bank Muamalat Pusat ........................................................................................... 94

Tabel 4. 30 Rekapitulasi Indikator Keputusan Nasabah yang paling dominan .... 95

Tabel 4. 31 Hasil Uji Normalitas (Analisis Statistik) ........................................... 99

Tabel 4. 32 Hasil Uji Multikolonieritas – Koefisien ........................................... 100

Tabel 4. 33 Hasil Uji Regresi Linier Berganda ................................................... 104

Tabel 4. 34 Uji Statistik t .................................................................................... 107

Tabel 4. 35 Uji Statistik F ................................................................................... 112

Tabel 4. 36 Uji Koefisien Determinasi ............................................................... 113

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Industri perbankan merupakan salah satu lembaga keuangan

yang mempunyai peran penting dalam perekonomian pada suatu

negara. Perkembangan sektor perbankan telah tumbuh dengan cukup

baik. Oleh karena itu, kemajuan suatu bank di suatu negara dapat

pula dijadikan ukuran kemajuan negara yang bersangkutan. Semakin

maju suatu negara, maka semakin besar peran perbankan dalam

mengendalikan negara tersebut (Hasan, 2014:1).

Saat ini banyak sekali bermunculan bank-bank. Baik milik

pemerintah maupun swasta, konvensional maupun syariah. bank

merupakan salah satu lembaga yang paling dibutuhkan untuk saat ini

bahkan sampai kedepannya. Hal yang paling mendasar yang menjadi

pembeda antara bank konvensional dengan bank syariah adalah

tentang penerapan bunga (Hasan, 2014:2).

Salah satu industri perbankan yang menjadi perhatian saat ini

yaitu perkembangan perbankan syariah. Walaupun,

perkembangannya agak terlambat bila dibandingkan dengan negara-

negara muslim lainnya, perbankan syariah di Indonesia dapat terus

berkembang (Karim, 2014:25).

2

Saat ini keberadaan bank syariah sudah mulai berkembang

dengan cukup baik, walaupun masih kalah jauh jika dibandingkan

dengan bank konvensional. Hal ini dikarenakan kemunculan bank

konvensional jauh lebih dulu dibandingakan dengan bank syariah,

namun bank syariah tidak gentar untuk terus mensosialisasikan

produk-produk dan layanannya kepada calon nasabahnya. Tujuan

bank syariah adalah memacu perkembangan ekonomi Islam dan

kemajuan sosial dari negara-negara maupun anggota dan masyarakat

muslim, baik secara individual maupun secara kolektif. Tujuan

utama didirikan bank syariah atau bank Islam ini adalah untuk

menghindari bunga yang dilaksanakan oleh bank-bank konvensional

(Sadi IS, 2015:13).

Berdasarkan data dari Otoritas Jasa Keuangan (OJK) bulan

februari 2017 pertumbuhan dan perkemabangan perbankan syariah

mengalami kemajuan yang sangat pesat. Terdapat 13 Bank Umum

Syariah (BUS), 21 Unit Usaha Syariah (UUS), dan 164 BPRS,

dengan jumlah kantor layanan sebanyak 2.491 unit.

Dikutip dari okezone finance oleh Giri Hartomo, bahwa sektor

perbankan syariah di Indonesia masih belum bisa meningkatkan

pangsa pasarnya, dimana hingga saat ini, pangsa pasar perbankan

syariah masih diangka 5% dari total aset bank nasional. Namun

demikian menurut ketua Dewan Komisaris Otoritas Jasa Keuangan

3

(OJK) Wimboh Santoso yang mengatakan bahwa pangsa pasar

syariah Indonesia sangatlah besar, diprediksi pangsa pasar syariah

Indonesia bisa mencapai 20% pada tahun-tahun mendatang.

Hal ini tentunya menjadikan bank syariah harus terus

melakukan inovasi strategi agar market share bank syariah terus

tumbuh dan berkembang. Salah satu bank syariah yang diharapkan

terus berkembang adalah Bank Muamalat Indonesia. Bank Muamalat

adalah bank syariah pertama yang berdiri di Indonesia tepatnya pada

tanggal 1 November 1991 sekaligus menjadi pelopor dari perbankan

syariah yang ada saat ini. (www.bankmuamalat.co.id/profil-bank-

muamalat, 2017).

Sejak resmi beroperasi pada 1 Mei 1992 atau 27 Syawal 1412

H, Bank Muamalat Indonesia terus berinovasi dan mengeluarkan

produk-produk keuangan syariah seperti Asuransi Syariah (Asuransi

Takaful), Dana Pensiun Lembaga Keuangan Muamalat (DPLK

Muamalat) dan multifinance syariah (Al-Ijarah Indonesia Finance)

yang seluruhnya menjadi terobosan di Indonesia. Selain itu produk

bank yang lain yaitu Shar-e yang diluncurkan pada tahun 2004 juga

merupakan tabungan instan pertama di Indonesia. Produk Shar-e

Gold Debit Visa yang diluncurkan pada tahun 2011 tersebut

mendapatkan penghargaan dari Museum Rekor Indonesia (MURI)

sebagai kartu debit syariah dengan teknologi chip pertama di

4

Indonesia serta layanan e-channel seperti internet banking, mobile

banking, ATM, dan cash management. Seluruh produk-produk

tersebut menjadi pionir produk syariah di Indonesia dan menjadi

tonggak sejarah penting di industri perbankan syariah.

(www.bankmuamalat.co.id/profil-bank-muamalat, 2018).

Pada fenomena pertama ini yang menjadi perhatian adalah

jumlah DPK Bank Muamalat mengalami penurunan dalam 3 tahun

terakhir. Berikut data penurunan jumlah DPK bank Muamalat

Indonesia dapat dilihat pada tabel 1.1 dibawah ini.

Tabel 1. 1 Jumlah DPK Bank Muamalat Indonesia (dalam

miliar)

Produk Tahun

2014 2015 2016

Giro 5,051 4,872 3,900

Tabungan 14,768 12,454 11,939

Deposito 31,070 27,751 26,081

Dana Pihak Ketiga 51,206 45,078 41,920

Sumber: Annual Report BMI 2016

Berdasarkan data pada tabel 1.1 diatas, pada tahun 2014 produk

dana giro mencapai total sebesar 5,051 miliar atau 36,54% ,

kemudian turun pada tahun 2015 dengan total dana giro sebesar

4,872 miliar atau 35,24% dan kemudian kembali turun dengan total

dana giro sebesar 3,900 miliar atau 28,21% pada tahun 2016. Hal

5

serupa juga terjadi pada produk tabungan yang mengalami

penurunan. Pada tahun 2014 total dana tabungan mencapai angka

14,768 miliar atau 37,71%, kemudian pada tahun 2015 total dana

tabungan turun menjadi 12,454 miliar atau 31,8% dan kembali turun

pada tahun 2016 dengan total dana tabungan sebesar 11,939 atau

30,48%. Dan penurunan juga terjadi pada produk deposito pada

tahun 2014 total dana pada deposito sebesar 31,070 miliar atau

36,59% kemudian pada tahun 2015 terjadi penurunan dana pada

produk deposito menjadi 27,751 miliar atau 32,68% dan pada tahun

2016 jumlah dana deposito turun menjadi 26,081 miliar atau 30,71%.

Berdasarkan data diatas dapat dilihat adanya penurunan pada jumlah

DPK. Hal tersebut diakibatkan oleh penurunan pada sumber

penerimaan DPK yaitu pada produk giro, tabungan dan deposito.

Dari data diatas juga dapat terlihat bahwa jumlah penerimaan dana

pihak ketiga yang terbanyak bersumber dari produk deposito.

Besarnya sumber dana pihak ketiga yang diperoleh dari produk

deposito menjadi sangat menarik dan menjadi sesuatu yang sangat

positif bagi Bank Muamalat untuk terus mengembangkan dan

melakukan inovasi dalam mempertahankan dan kembali meningkat

jumlah dana deposito. Produk deposito menjadi produk yang sangat

digemari, itu terlihat dari jumlah dana deposito yang paling besar bila

dibandingkan dengan produk penghimpunan dana lainnya.

6

Pesatnya perkembangan industri perbankan di Indonesia pun

mengakibatkan persaingan yang semakin tinggi. Bagi nasabah hal

tersebut membuat mereka lebih selektif dalam memilih bank-bank

yang ada di Indonesia saat ini. Menurut Ghafoor dan Azhar

(2014:59) fenomena perbankan syariah adalah salah satu dari konsep

yang paling berkembang dan paling pesat di ekonomi global.

Tentunya selain itu juga bank syariah harus juga

memperhatikan pemasaran secara efektif kepada nasabahnya agar

memunculkan suatu dampak kepercayaan mengenai perusahaan

tersebut. Oleh karena itu, persaingan bank-bank syariah tidak hanya

berfokus pada bagaimana memperoleh laba yang besar dari nasabah

tetapi, juga berfokus pada bagaimana bank syariah memberikan

kebutuhan yang diinginkan oleh nasabah.

Penentuan lokasi juga sangat penting untuk dilakukan karena

semakin mudah akses terhadap bank syariah maka akan semakin

banyak masyarakat yang berkeinginan dan mau menggunakan jasa

bank dalam kebutuhannya. Menurut Kasmir (2008:5) pertimbangan

penentuan lokasi biasanya mengarahkan dekat dengan masyarakat

atau pasar atau pusat industri selain itu juga bank yang terletak dalam

lokasi yang strategis sangat memudahkan nasabah dalam berurusan

dengan bank (Kasmir, 2008:145).

7

Hal ini sesuai dengan penelitian yang dilakukan oleh Hapsari

dan Beik (2014:14) yang menyatakan bahwa lokasi berpengaruh

nyata, jika lokasi bank syariah semakin dekat, dengan kantor cabang

dan ATM yang mudah dan banyak ditemukan, maka semakin besar

peluang nasabah yang berminat terhadap bank syariah lebih tinggi

1.450 kali. Sejalan dengan temuan Hapsari dan Beik (2014:14),

temuan Ramadan (2013:8) mengungkapkan bahwa lokasi yang dekat

dengan rumah atau kantor akan mempengaruhi keputusan dalam

pemilihan bank di Jordania.

Selain faktor lokasi, strategi lain yang perlu di perhatikan yaitu

mengenai citra merek. Menurut penelitian yang dilakukan oleh

Oladepo dan Abimbola (2015:34) yang dilakukan di Lagos State,

Nigeria. Menyatakan bahwa citra merek memberikan pengaruh besar

terhadap keputusan pembelian pada suatu produk. Sejalan dengan

penelitian yang dilakukan oleh Oladepo dan Abimbola (2015:34),

penelitian yang dilakukan oleh Foster (2016:18) juga menujukan

bahwa citra merek berpengaruh positif terhadap keputusan

pembelian produk. Hal tersebut menunjukkan bahwa citra merek

dalam suatu perusahaan merupakan hal penting yang perlu

diperhatikan untuk membentuk suatu identitas perusahaan pada

produk yang dimiliki.

8

Pada fenomena kedua dikutip dari Top Brand Award dari 3

tahun terakhir bank muamalat mengalami penurunan pada posisi ke

3 menjadi ke 4. Berikut tabel Top Brand Award.

Tabel 1. 2 Top Brand Award

2014 2015 2016

Merek TBI TOP Merek TBI TOP Merek TBI TOP

Bank

Syariah

Mandiri

(BSM)

32,9% TOP BRI

Syariah

28.5% TOP Bank

Syariah

Mandiri

(BSM)

31.5% TOP

BRI Syariah 21,6% TOP Bank

Syariah

Mandiri

(BSM)

27.4% TOP BRI

Syariah

26.4% TOP

Bank

Muamalat

15,8% TOP BNI

Syariah

13.5% TOP BNI

Syariah

15.9% TOP

BNI Syariah 13,9% Bank

Muamalat

10.8% Bank

Muamalat

10.1%

Bank Jabar

Syariah

3,2% BCA

Syariah

9.5% BCA

Syariah

3.6%

Sumber: www.topbrand-award.com, 2017.

Dari tabel 1.2 diatas dapat dilihat bahwa posisi bank

muamalat dari tahun 2014 ke 2015 mengalami penurunan top brand

index (TBI) dari 15,8% pada tahun 2014 menjadi 10,8% pada tahun

2015 sehingga menggeser posisi Bank Muamalat dari posisi ke-3

pada tahun 2014 menjadi posisi ke-4 pada tahun 2015. Kemudian,

pada tahun 2015 ke 2016 top brand index Bank Muamalat kembali

turun yaitu sebesar 10,8% pada tahun 2015 turun menjadi 10,1%

pada tahun 2016 dan tetap berada pada posisi keempat di bawah Bank

BNI Syariah.

9

Perilaku nasabah yang merasa puas akan berpengaruh terhadap

peningkatan nasabah baru di bank tersebut, karena nasabah yang

merasa puas dengan pelayanan bank akan menceritakan

pengalamannya terhadap keluarga, teman atau rekan kerjanya,

perilaku seperti ini sering disebut dengan istilah word of mouth,

sebaliknya ketika nasabah mendapat pelayanan yang buruk dari

pihak bank, maka nasabah tersebut akan menceritakan pengalaman

buruknya kepada keluarga, teman atau rekan kerjanya. Kepuasan

nasabah perlu diperhatikan karena nasabah merupakan asset jangka

panjang bagi bank, maka bank harus memiliki cara untuk

meminimalkan jumlah nasabah yang tidak puas setelah proses

transaksi.

Terciptanya kepuasan nasabah memberikan manfaat di

antaranya hubungan antara bank dengan nasabah menjadi harmonis,

memberikan dasar yang baik untuk melakukan pembelian ulang dan

terciptanya loyalitas nasabah serta membentuk suatu rekomendasi

dari mulut ke mulut (word of mouth)yang menguntungkan bagi pihak

bank (Tjiptono, 2008:24)

Persaingan bisnis yang semakin ketat membuat perusahaan

harus dapat memenuhi kebutuhan konsumen dan mampu bersaing

dalam memasarkan produknya. Sebuah perusahaan diharuskan

mampu membuat strategi pemasaran yang tepat supaya dapat

10

memenangkan persaingan pasar yaitu dengan cara melalui iklan.

Iklan berbagai media seperti radio, televisi, koran, menjadi cara yang

tepat untuk dapat mempromosikan perusahaan supaya lebih dikenal

secara luas. Disamping itu, iklan yang menarik dapat membuat

masyarakat merasa penasaran dan tertarik untuk mencoba

membelinya. Iklan dapat menjadi pertimbangan dalam mengambil

keputusan pembelian dan juga memberikan standar untuk dapat

mengukur keberhasilan dari sebuah promosi oleh perusahaan.

Komunikasi dari mulut ke mulut memang mempunyai

pengaruh yang sangat besar kepada seseorang karena informasi yang

didapat dianggap nyata dan jujur dan seseorang cenderung lebih

mempercayai informasi produk yang mereka dengar dari teman,

kerabat atau orang terdekat yang berpengalaman terhadap suatu

produk tersebut dibandingkan dengan informasi dari iklan.

Word of mouth atau komunikasi dari mulut ke mulut akan

terjadi secara alami ketika orang menjadi pendukung suatu merek

atau produk karena puas dengan produk yang dipakai atau

dikonsumsinya dan memiliki hasrat atau keinginan yang muncul dari

diri sendiri serta antusias untuk mengajak orang lain memilih merek

atau produk yang telah dipakainya atau bisa disebut sebagai organic

word of mouth. Amplified word of mouth juga terjadi ketika sebuah

perusahaan melakukan sebuah kampanye yang dibuat untuk

11

mendorong atau mempercepat word of mouth pada suatu komunitas

yang ada (Ennew, Banerjee & Li dalam www.asiapr.net/2010).

Saat ini telah ada organisasi resmi yang membahas konsep,

teori, dan etika di bidang word of mouth yaitu Word of Mouth

Marketing (WOMMA) yang menentukan standar pelaksanaan dan

pengembangan program word of mouth bagi pemasar di seluruh

dunia. WOMMA mendefinisikan “word of mouth sebagai usaha

pemasar yang memicu konsumen untuk membicarakan,

mempromosikan, merekomendasikan, dan menjual produk atau

merek kepada penjual lainnya” (Harjadi, Didik dan Fatmasari,

2008:72).

Pada fenomena ketiga ini telah melakukan survei sebanyak

30 orang dengan menggunakan metode word of mouth untuk

mengetahui seberapa antusiasnya para nasabah ataupun para calon

nasabah baru yang ingin menabung dengan menggunakan produk

deposito di beberapa bank syariah. Dari hasil survei yang telah

dilakukan kepada para nasabah dan para calon nasabah ternyata

menghasilkan data bahwa ada sekitar 9 orang yang tertarik dan ingin

menggunakan produk deposito pada Bank Syariah Mandiri, ada

sekitar 7 orang yang tertarik dan ingin menggunakan produk deposito

pada Bank BRI Syariah, ada sekitar 6 orang yang tertarik dan ingin

menggunakan produk deposito pada bank BNI Syariah, ada sekitar 5

12

orang yang tertarik dan ingin menggunakan produk deposito pada

Bank Muamalat, dan terakhir ada sekitar 3 orang yang tertarik dan

ingin menggunakan produk deposito pada Bank BJB Syariah.

Dari hasil survei tersebut dapat diurutkan bahwa ketertarikan

nasabah yang ingin menggunakan produk deposito pada peringkat

pertama yaitu Bank Syariah Mandiri dengan total perolehan 9 orang,

pada peringkat kedua yaitu Bank BRI Syariah dengan total perolehan

7 orang, pada peringkat ketiga yaitu Bank BNI Syariah dengan total

perolehan 6 orang, pada peringkat keempat yaitu Bank Muamalat

dengan total perolehan 5 orang, dan yang terakhir peringkat kelima

yaitu Bank BJB Syariah dengan total perolehan 3 orang.

Terjadinya word of mouth memicu calon konsumen baru

untuk melakukan pembelian dalam sebuah produk yang telah

didengarnya dari orang lain. Ketika calon konsumen sudah

mengetahui tentang produk yang telah ditawarkan melalui promosi

maupun mendapatkan informasi dari mulut ke mulut, maka calon

konsumen berhak melakukan pertimbangan sebelum mereka

memutuskan sebuah keputusan dalam pembelian. Ketika konsumen

sudah menggunakan sebuah produk, konsumen akan melakukan

penilaian terhadap produk yang telah dikonsumsinya, apabila produk

tersebut memberikan kepuasan dan kesan positif kepada konsumen,

maka word of mouth positif yang kemungkinan akan terjadi, begitu

13

pula sebaliknya. Word of mouth juga dapat berarti bahwa akibat dari

kepuasan dan kesan konsumen terhadap suatu produk yang telah

dikonsumsinya.

Word of mouth akan bersifat positif apabila konsumen telah

merasa puas dan memberikan kesan positif terhadap produk yang

telah dipakainya dan akan bersifat negatif ketika konsumen tidak

merasa puas dan mempunyai kesan negatif terhadap produk yang

dipakainya. Kepuasan nasabah biasanya dibarengi dengan loyalitas

nasabah. Nasabah yang benar-benar loyal bukan saja sangat potensial

untuk menjadi word of mouth advertisers, namun kemungkinan besar

juga loyal terhadap produk dan jasa bank (Tjiptono, 2007:386).

Berdasarkan ketiga fenomena di atas diduga lokasi, citra merek

dan word of mouth berpengaruh terhadap proses keputusan nasabah

menggunakan produk deposito.

Oleh karena itu berdasarkan latar belakang diatas maka penulis

tertarik melakukan penelitian yang berjudul: “ANALISIS

PENGARUH LOKASI, CITRA MEREK DAN WORD OF

MOUTH TERHADAP PROSES KEPUTUSAN NASABAH

MENGGUNAKAN PRODUK DEPOSITO IB MUAMALAT

(STUDI KASUS KANTOR PUSAT PT. BANK MUAMALAT

INDONESIA)”.

14

B. Rumusan Masalah

Berdasarkan latar belakang penelitian yang telah dikemukakan di atas

maka rumusan masalah dari penelitian ini adalah :

1. Apakah lokasi berpengaruh secara parsial terhadap proses keputusan

nasabah menggunakan produk deposito IB Muamalat ?

2. Apakah citra merek berpengaruh secara parsial terhadap proses

keputusan nasabah menggunakan produk deposito IB Muamalat ?

3. Apakah word of mouth berpengaruh secara parsial terhadap proses

keputusan nasabah menggunakan produk deposito IB Muamalat ?

4. Apakah lokasi, citra merek, dan word of mouth berpengaruh secara

simultan terhadap proses keputusan nasabah menggunakan produk

deposito IB Muamalat ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan dari penelitian ini

adalah :

1. Untuk menganalisis pengaruh lokasi secara parsial terhadap proses

keputusan nasabah menggunakan produk deposito IB Muamalat.

2. Untuk menganalisis pengaruh citra merek secara parsial terhadap proses

keputusan nasabah menggunakan produk deposito IB Muamalat.

3. Untuk menganalisis pengaruh word of mouth secara parsial terhadap

proses keputusan nasabah menggunakan produk deposito IB Muamalat.

15

4. Untuk menganalisis pengaruh lokasi, citra merek, dan word of mouth

secara simultan terhadap proses keputusan nasabah menggunakan

produk deposito IB Muamalat.

D. Manfaat Penelitian

Berdasarkan tujuan penelitian di atas maka dapat diharapkan dari hasil

penelitian ini dapat diperoleh manfaat dan kegunaanya antara lain sebagai

berikut :

1. Manfaat Teoritis

a. Bagi Akademis, penelitian ini dapat menjadi tambahan referensi

keilmuan diharapkan dapat memberikan kontribusi akademik dalam

bidang manajemen pemasaran perbankan syariah.

b. Bagi peneliti, penelitian ini untuk menabah pengetahuan bagi

pembaca ataupun sebagai sumber bagi pihak-pihak yang ingin

melakukan penelitian khususnya pada kajian yang sama yang

berkenaan dengan masalah variabel yang penulis bahas dalam

penelitian.

2. Manfaat Praktis

a. Bagi bank syariah, penelitian ini dapat menghasilkan masukan yang

bermanfaat dan juga dapat sebagai bahan evaluasi mengenai

kekurangan ataupun kelebihan untuk menentukan keputusan

nasabah dalam memilih pada bank syariah.

16

b. Bagi masyarakat, penelitian ini diharapkan dapat menjadi informasi

dan bahan pertimbangan dalam memilih bank-bank syariah yang

ada di Indonesia.

c. Bagi peneliti selanjutnya, dengan adanya penelitian ini diharapkan

dapat menjadi bahan referensi dalam penelitian selanjutnya

sehingga, penelitian selanjutnya dapat dikembangkan jauh lebih

baik lagi dari penulis.

17

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Pemasaran

Pemasaran menurut American Marketing Association (AMA) yang dikutip oleh

Grewal dan Levy (2014:4) bahwasanya “Marketing is the activity, set of

institutions, and processes for creating, capturing, communicating, delivering,

and exchanging offerings that have value for customers, client, partners, and

society at large” yang artinya “Pemasaran adalah kegiatan, mengatur lembaga,

proses untuk menciptakan, mengkomunikasikan, menyampaikan, dan bertukar

persembahan yang memiliki nilai bagi pelanggan, klien, dan masyarakat pada

umumnya”. Sedangkan menurut Kotler dan Armstrong (2015:27) bahwasanya

“Marketing as the process by which companies create value for customers build

strong customer relationships in order to capture value from customers in return”.

Maksud dari pengertian tersebut adalah pemasaran sebagai proses dimana

perusahaan menciptakan nilai bagi pelanggan dan membangun pelanggan yang

kuat relationship untuk menangkap nilai dari pelanggan sebagai imbalan.

2. Manajemen Pemasaran

Manajemen pemasaran adalah proses perencanaan dan pelaksanaan konsepsi,

penetapan harga, promosi, dan distribusi gagasan, barang dan jasa untuk

menghasilkan keputusan yang memuaskan individu dan memenuhi tujuan

18

memuaskan individu dan memenuhi tujuan organisasi (Buchori & Djaslim, 2010 :

5). Marketing Management as the art and science of choosing target markets and

getting, keeping, and growing, customers through creating, delivering, and

communicating superior customer value. Yang artinya seni dan ilmu memilih pasar

sasaran dan mendapatkan, menjaga, dan menumbuhkan pelanggan dengan

menciptakan, menyerahkan dan mengkomunikasikan nilai pelanggan yang unggul

(Kotler dan Keller, 2016:27).

3. Bauran Pemasaran

Bauran pemasaran menurut Kotler dan Keller adalah perangkat alat pemasaran

yang digunakan perusahaan untuk mengejar tujuan pemasarannya (Molan,

2012:23). Sedangkan pengertian lainnya, bauran pemasaran merupakan strategi

mencampuri kegiatan – kegiatan pemasaran, agar dicari kombinasi maksimal

sehingga mendatangkan hasil yang memuaskan. Marketing mix terdiri atas empat

komponen atau disebut 4P yaitu product, price, place, promotion (Alma,

2012:205)

Berdasarkan beberapa definisi tersebut di atas peneliti sampai pada pemahaman

bahwa bauran pemasaran merupakan suatu alat pemasaran yang dijadikan strategi

dalam kegiatan perusahaan untuk mencapai tujuan perusahaan. Di dalam

penelitian ini variabel bauran pemasaran yang di gunakan yaitu lokasi, citra merek

dan word of mouth.

19

B. Lokasi

Lokasi fasilitas jasa merupakan faktor krusial yang berpengaruh terhadap

kesuksesan suatu jasa karena lokasi erat kaitannya dengan pasar potensial penyedia

jasa. Secara garis besar, ada dua kemungkinan pertimbangan dalam hal lokasi fasilitas

jasa. Pertama, pelanggan mendatangi lokasi fasilitas jasa, misalnya pasien datang ke

tempat praktik dokter, puskesmas, atau rumah sakit. Kemungkinan kedua adalah

penyedia jasa yang mendatangi pelanggan, seperti mobil pemadam kebakaran

mendatangi lokasi kebakaran untuk menangani dan memadamkan api. Selain itu,

dimunginkan pula penyedia jasa mengkombinasikan keduanya. Sebagai contoh, dokter

yang selain berpraktik di lokasi khusus, namun bersedia pula mendatangi pasien di

rumah mereka pada jam-jam tertentu, misalnya sewaktu istirahat makan siang atau

setelah jam praktik. (Tjiptono, 2014:158).

Lokasi dalam pemasaran bank adalah jejaring (net-working) di mana produk dan

jasa bank disediakan dan dapat dimanfaatkan oleh nasabah. Oleh karena itu jejaring

pemasaran bank tidak hanya berupa kantor bank sendiri di mana disediakan produk dan

jasa bank sendiri saja tetapi termasuk juga kantor bank lain bahkan mesin ATM bank

lain di mana produk dan jasa bank dapat dimanfaatkan. (Wahjono, 2010:126).

Selain itu terdapat beberapa tujuan dalam penentuan lokasi bank, yaitu:

a. Memudahkan pelayanan nasabah dengan mendekati dan memudahkan

pencapaiannya (aksesibilitas). Termasuk dalam pengertian aksesibilitas ini

adalah bukan hanya dekatnya jarak, tetapi juga kemudahan menjangkaunya dari

angkutan umum, terletak di jalan yang mudah dijangkau dari arah mana saja,

20

terletak di tengah kota, dan banyak dilewati angkutan kota sepanjang jam kerja

kantor bank. Termasuk kemudahan dalam hal parker kendaraan;

b. Kemudahan pemasangan dan ketersambungan dengan jejaring teknologi;

c. Lokasi memungkinkan bank menata kantor dan tata-letak in/out-door dengan

leluasa sehingga mendukung ketersediaan tempat parkir, ruang layanan, ruang

tunggu dan sarana layanan lainnya sehingga mampu membuat kenyamanan dan

kepuasan nasabah dalam memanfaatkan produk dan jasa bank;

d. Tata letak di dalam kantor memungkinkan sistem antrian yang efektif, tapi

sekaligus efisien. Dukungan penataan udara ruangan, kelapangan lokasi antrian,

dukungan hiburan di tempat antrian (audio-video) adalah hal yang perlu

diperhatikan;

e. Memudahkan tenaga kerja penggerak kantor bank dalam mencapainya. Hal ini

diharapkan dapat mempermudah karyawan dalam melayani nasabah dengan baik

tanpa diganggu dengan keterlambatan masuk kantor dengan alasan jalanan ramai

dan padat.

Terdapat beberapa indikator yang bisa digunakan sebagai variabel pengukuran

lokasi, faktor-faktor tersebut adalah (Tjiptono, 2014:159):

a) Visibilitas, yaitu lokasi atau tempat yang dapat dilihat dengan jelas dari jarak

pandang normal;

b) Akses, misalnya lokasi yang dilalui atau mudah dijangkau sarana transportasi

umum

21

c) Lingkungan, yaitu daerah di sekitar bank mendukung produk yang ditawarkan

bank. Contohnya lokasi berdekatan dengan kampus, sekolah, perkantoran

d) Tempat parkir, yaitu lokasi mempunyai tempat parkir yang luas, nyaman dan

aman, baik untuk kendaraan roda dua maupun roda empat, dan

e) Lalu lintas (traffic), yaitu lokasi berada di tempat yang ramai dan bebas dari

macet.

f) Ekspansi, yaitu memiliki tempat yang cukup luas, untuk perluasan usaha di

kemudian hari.

C. Produk

Definisi mengenai produk adalah “Product as anything that can be offered to a

market for attention acquisition, use, or consumption that might satisfy a want or need”

(Kotler dan Armstrong, 2012:248).

Sedangkan definisi lainnya, produk sebagai segala sesuatu yang ditawarkan

produsen untuk diperhatikan, diminta, dibeli, dikomsumsi pasar sebagai pemenuhan

kebutuhan atau keinginan pasar yang bersangkutan (Tjiptono, 2010:95).

1. Citra Merek

a. Pengertian Citra

Citra ini dibentuk berdasarkan impresi, berdasar pengalaman yang

dialami seseorang terhadap sesuatu, sehingga membangun suatu sikap

mental. Sikap mental ini nanti dipakai sebagai pertimbangan untuk

mengambil keputusan, karena citra dianggap mewakili totalitas

22

pengetahuan seseorang terhadap sesuatu. Masalah citra ini pada seseorang,

mungkin saja tidak tepat, karena apa yang dialaminya tidak sama dengan

apa yang dialami oleh orang lain. Disinilah perlunya organisasi harus

setiap saat memberi informasi yang diperlukan oleh publik. (Subagiyo,

2016:9).

b. Pengertian Merek

Merek (brand) telah menjadi elemen krusial yang berkontribusi

terhadap kesuksesan sebuah organisasi pemasaran, baik organisasi bisnis

maupun nirlaba, pemanufaktur maupun penyedia jasa, dan organisasi

lokal, regional, maupun global. Menurut UU Merek No. 15 Tahun 2001

pasal 1 ayat 1, merek adalah “tanda yang berupa gambar, nama, kata,

huruf, angka-angka, susunan warna, atau kombinasi dari unsur-unsur

tersebut yang memiliki daya pembeda dan digunakan dalam kegiatan

perdagangan barang atau jasa”. (Tjiptono, 2011:31).

c. Pengertian Citra Merek

Citra merek adalah keinginan konsumen berfikir, merasa dan

berbuat terhadap merek. Citra merek dapat dianggap sebagai jenis asosiasi

yang muncul di benak konsumen ketika mengingat sebuah merek tertentu.

Asosiasi tersebut dapat muncul dalam bentuk pemikiran atau citra tertentu

yang dikaitkan dengan suatu merek, sama halnya ketika kita berpikir

mengenai orang lain. Citra merek dapat bersifat positif atau negatif,

23

tergantung pada persepsi seseorang terhadap sebuah merek (Sangadji dan

Sopiah, 2013:327).

Citra merek adalah persepsi tentang merek yang merupakan

refleksi memori konsumen akan asosiasinya pada merek tersebut. Dapat

juga dikatakan bahwa citra merek merupakan konsep yang diciptakan oleh

konsumen karena alasan subyektif dan emosi pribadinya (Kotler dan

Armstrong, 2014: 41).

Terdapat beberapa indikator citra merek menurut Kevin Lane Keller

(2008:380) yang terdiri dari :

a) Strength (Kekuatan Asosiasi Merek)

Kekuatan asosiasi merek ditunjukkan dengan reputasi baik yang

dimiliki produk tersebut di mata konsumen, produk tersebut dirasa

memiliki manfaat ekspresi diri dan menambah rasa percaya diri

konsumen.

b) Favorability (Kesukaan Asosiasi Merk)

Berkaitan dengan respon konsumen terhadap atribut, manfaat,

serta keyakinan konsumen bahwa suatu merek produk memenuhi

kebutuhan dan keinginan mereka, dan persepsi konsumen terhadap

produk yang menganggap bahwa produk yang dikonsumsi itu baik dan

bermanfaat bagi konsumen.

24

c) Uniqueness (Keunikan Asosiasi Merk)

Jika sebuah produk mempunyai ciri khas yang membedakannya

dari produk lain, produk tersebut akan diingat oleh konsumen. Ingatan

konsumen itu akan semakin kuat jika konsumen sudah merasakan

manfaat dari sebuah produk dan merasa bahwa merek lain tidak akan

bisa memuaskan keinginannya tersebut.

D. Promosi

Definisi mengenasi promosi adalah “Promotion refers to activities that

communicate to merits of the product and persuade target customers to buy it.” (Kotler

dan Armstrong, 2014:76).

Sedangkan definisi lainnya, promosi adalah kegiatan yang dilakukan

perusahaan untuk mengkomunikasikan manfaat produk dan sebagai alat untuk

mempengaruhi konsumen dakam kegiatan pembelian atau penggunaan jasa sesuai

dengan kebutuhan. (Lupiyoadi, 2013:92).

1. Word of Mouth (WOM)

Sejalan dengan majunya teknologi informasi pada saat ini membuat

pencarian informasi semakin mudah untuk didapatkan sehingga penyebaran Word

of Mouth (WOM) secara viral poitif maupun negatif di antara konsumen pada era

media sosial ini semakin cepat dan berlipat ganda. Pemasaran WOM ialah “giving

people a reason to talk about your stuff, and making it easier or that conversation

25

to take a place”, yaitu memberikan orang alasan untuk berbicara mengenai produk

dan membuat berlangsungnya pembicaraan itu lebih mudah (Sernovitz 2012:2).

Sedangkan definisi lainnya, mendefinisikan word of mouth adalah

organisasi dalam mengkomunikasi suatu produk / jasa dapat melalui iklan,

penjualan pribadi, promosi penjualan, hubungan masyarakat surat langsung (direct

email) dan informasi dari mulut ke mulut. (Lupiyoadi 2013:178).

Word of mouth merupakan bentuk promosi yang paling efektif. Pelanggan

yang terpuaskan akan menjadi juru bicara produk perusahaan secara lebih efektif

dan meyakinkan dibandingkan dengan iklan jenis apapun. Pelanggan akan lebih

percaya kepada sumber yang lebih kredibel (orang yang dikenal) daripada

salesperson perusahaan. Komunikasi word of mouth berpengaruh secara signifikan

terhadap perilaku pembelian konsumen. (Kartajaya 2006:130).

Sedangkan definisi lainnya, mendefinisikan word of mouth atau komunikasi

dari mulut ke mulut sebagai proses komunikasi yang berupa pemberian

rekomendasi baik secara individu maupun kelompok terhadap suatu produk atau

jasa yang bertujuan untuk memberikan informasi secara personal. (Kotler dan

Keller, 2012:568).

26

Terdapat beberapa indikator word of mouth menurut Prisgunanto

(2014:132) yang terdiri dari:

a) Siapa yang menuturkan

Faktor terpenting dalam word of mouth adalah siapa si penutur atau

yang berbicara. Pada konteks ini, siapa saja yang menjadi penutur

dianggap kuat secara kedudukan sosial dan ekonomi, seperti artis, pemuka

adat, alim ulama, pejabat, orangtua, guru dan pihak-pihak lain yang

dianggap tua atau lebih mumpuni untuk berbicara isu-isu tertentu.

b) Bentuk komunikasi langsung

Komunikasi dapat menggunakan berbagai sarana digital, baik melalui

surat elektronik (email), chatting, bahkan media jejaring sosial, seperti:

facebook, twitter kaskus, tell a friend, blog, yahoo messenger, whatsup dan

blackberry messenger.

c) Bentuk persuasif

Persuasi yang diberikan di dalam word of mouth diharapkan lebih

mendekati pada kebenaran dan ketulusan dari produsen terhadap isi dari

produk yang ditawarkan kepada pasar.

d) Topik pembicaraan

Semua pesan dari word of mouth ini akan mengarah pada sebuah merek

(brand) tertentu yang tentu akan disebarluaskan dengan begitu cepat,

27

melebihi dari kecepatan apapun dalam hitungan nano detik dalam

pembicaraan antar manusia.

E. Proses Keputusan

Proses keputusan pembelian memiliki lima tahapan diantaranya berawal

dari pengenalan masalah, pencarian informasi, evaluasi alternatif, keputusan

pembelian dan perilaku pasca pembelian (Kotler & Keller, 2017:235).

Keputusan adalah hal sesuatu yang diputuskan konsumen untuk

memutuskan pilihan atas tindakan pembelian barang atau jasa. Berarti Keputusan

(decision) adalah pilihan (choice), yaitu pilihan dari dua atau lebih kemungkinan.

Sebagian besar keputusan berada pada satu dari dua kategori: terprogram dan tidak

terprogram (Fahmi, 2013 : 2).

Keputusan juga dapat diartikan sebagai proses penelusuran masalah yang

berawal dari latar belakang masalah, identifikasi masalah hingga kepada

terbentuknya kesimpulan atau rekomendasi. Rekomendasi itulah yang selanjutnya

dipakai dan digunakan sebagai pedoman basis dalam pengambilan

keputusan.Sedangkan keputusan nasabah adalah hal sesuatu yang diputuskan

konsumen untuk memutuskan pilihan atas tindakan pembelian barang atau jasa atau

suatu keputusan setelah melalui beberapa proses yaitu pengenalan kebutuhan,

pencarian informasi, dan melakukan evaluasi alternatif yang menyebabkan

timbulnya keputusan yaitu keputusan nasabah mengambil pembiayaan (Fahmi,

2013:2).

28

Terdapat indikator berdasarkan dimensi keputusan pembelian (Kotler dan

Keller, 2017:235), meliputi:

a. Pengenalan masalah, proses pembelian dimulai ketika pembeli mengenali

masalah atau kebutuhan. Kebutuhan tersebut dapat dicetuskan oleh rangsangan

internal atau eksternal. Dengan mengumpulkan informasi dari sejumlah

konsumen, para pemasar dapat mengidentifiaksi rangsangan yang paling sering

membangkitkan minat akan kategori produk tertentu.

b. Pencarian informasi (Information Search), konsumen yang terangsang

kebutuhannya akan terdorong untuk mencari informasi yang lebih banyak. Tiap

informasi menjalankan fungsi yang berbeda dalam mempengaruhi keputusan

pembelian.

c. Evaluasi alternatif (Evaluation of Alternatives), tidak ada proses evaluasi

tunggal sederhana yang digunakan oleh semua konsumen atau oleh satu

konsumen dalam semua situasi pembelian. Terdapat beberapa proses evaluasi

keputusan, dan model-model yang terbaru memandang proses evaluasi

konsumen sebagai proses yang berorientasi kognitif.

d. Keputusan pembelian (Purchase decisions), dalam tahap evaluasi, para

konsumen membentuk preferensi atas merekmerek yang ada di dalam

kumpulan pilihan.Konsumen tersebut juga dapat membentuk niat untuk

membeli merek yang paling disukai.

e. Perilaku pasca pembelian (Post Purchase Behavior), kepuasan dan

ketidakpuasan terhadap produk akan mempengaruhi perilaku konsumen

29

selanjutnya. Jika konsumen tersebut puas, akan menunjukkan kemungkinan

yang lebih tinggi untuk membeli kembali produk tersebut.

F. Keterkaitan Antar Variabel

1. Keterkaitan lokasi dan keputusan nasabah

Menurut Ma’ruf (2011:114) lokasi memiliki pengaruh terhadap

keputusan pembelian dimana lokasi yang tepat, sebuah gerai akan lebih sukses

dibandingkan gerai lainnya yang berlokasi kurang strategis, meskipun

keduanya menjual produk yang sama.

Menurut penelitian Tyas dan Setiawan (2012), pengaruh lokasi

terhadap keputusan nasabah adalah signifikansi positif, artinya apabila lokasi

berada di tempat yang strategis dalam hal ini dekat dengan pusat kegiatan

masyarakat serta pemukiman penduduk maka akan berpengaruh terhadap

keputusan nasabah untuk menabung di BMT Sumber Mulia.

2. Keterkaitan citra merek dan keputusan nasabah

Menurut Amrullah dan Agustin (2016:1) apabila merek dengan citra

yang baik akan memberikan jaminan kualitas sehingga meskipun harga yang

ditetapkan oleh perusahaan tinggi, tidak menjadi suatu penghalang bagi

konsumen dalam keputusan pembelian.

Menurut hasil penelitian yang dilakukan oleh Subagiyo (2016), variabel

citra merek terdiri dari citra produsen, citra konsumen dan citra produk

memiliki pengaruh signifikan terhadap keputusan nasabah dalam memilih

pembiayaan di BMT Sahara Tulungagung. Sedangkan menurut hasil penelitian

30

Bagus dan Artanti (2014), menyatakan bahwa variabel citra merek dan variabel

promosi penjualan berpengaruh signifikan positif terhadap keputusan

pembelian.

3. Keterkaitan word of mouth dan keputusan nasabah

Word of mouth Menurut hasil penelitian Finnan Aditya, Ajie Nugraha,

Suharyono, dan Andriani Kusumawati (2015) yang berjudul Pengaruh word of

mouth terhadap Keputusan Pembelian, menunjukkan bahwa variabel word of

mouth communication terbukti secara signifikan mempengaruhi keputusan

pembelian.

Menurut hasil penelitian yang dilakukan oleh Fanny Puspita Sari (2016),

menyatakan bahwa variabel word of mouth secara parsial mempunyai pengaruh

yang signifikan terhadap proses keputusan pembelian.

G. Penelitian Terdahulu

Tabel 2. 1 Penelitian Terdahulu

No. Peneliti

(Tahun)

Judul

Penelitian

Metodelogi Penelitian Hasil Penelitian

Persamaan Perbedaan

1. Ma’arif

(2016)

Faktor-faktor

yang

mempengaru

hi keputusan

nasabah

bertransaksi

di bank

syariah

Variabel

lokasi dan

variabel

keputusan

nasabah

Variabel

produk,

variabel

religiusitas

dan variabel

pelayanan

Hasil penelitian

ini menunjukkan

bahwa

religiusitas dan

lokasi

berpengaruh

terhadap

keputusan

nasabah,

31

No. Peneliti

(Tahun)

Judul

Penelitian

Metodelogi Penelitian Hasil Penelitian

Persamaan Perbedaan

sedangkan

pelayanan dan

bagi hasil tidak

berpengaruh

signifikan.

2. Tyas dan

Setiawan

Pengaruh

Lokasi dan

Kualitas

Pelayanan

terhadap

Keputusan

Nasabah untuk

Menabung di

BMT Sumber

Mulia Tuntang

Variabel

lokasi dan

variabel

keputusan

nasabah

Variabel

kualitas

pelayanan

Hasil penelitian

menunjukan

bahwa terdapat

pengaruh yang

signifikan lokasi

BMT terhadap

keputusan

nasabah untuk

menabung

3. Onigbinde

Isaac

Oladepo dan

Odunlami

Samuel

Abimbola

(2015)

ISSN

20534051

British

Journal og

Marketing

Studies

Vol.3 No.4

Mei 2015

The Influence

Of Brand

Image And

Promotional

Mix On

Consumer

Buying

Decision. (A

Study Of

Beverage

Consumers In

Lagos State,

Nigeria)

Variabel

citra merek

dan variabel

keputusan

nasabah

Variabel

pelayanan

dan variabel

minat

nasabah

Hasil penelitian

menunjukkan

bahwa citra

merek

memberikan

pengaruh secara

signifikan pada

keputusan

pembelian

konsumen

32

No. Peneliti

(Tahun)

Judul

Penelitian

Metodelogi Penelitian Hasil Penelitian

Persamaan Perbedaan

4. Subagiyo Pengaruh

Brand Image

Terhadap

Keputusan

Nasabah

Dalam

Memilih

Pembiayaan di

BMT

SAHARA

Tulungagung

Variabel

citra merek,

dan variabel

keputusan

nasabah

Variabel

pembiayaan

Hasil penelitian

menunjukan

bahwa brand

image yang

terdiri dari citra

produsen, citra

konsumen dan

citra produk

berpengaruh

signifikan secara

parsial terhadap

keputusan

nasabah dalam

memilih produk

pembiayaan di

BMT Sahara.

5. Bagus dan

Artanti

Pengaruh Citra

Merek Dan

Promosi

Penjualan

Terhadap

Keputusan

Nasabah

Memilih

Tabungan

Bank Syariah

Mandiri

Variabel

citra merek,

dan variabel

keputusan

nasabah

Variabel

promosi

penjualan

Hasil penelitian

menunjukan

bahwa variabel

citra merek

berpengaruh

signifikan positif

terhadap

keputusan

pembelian.

Sedangkan

variabel promosi

penjualan

berpengaruh

signifikan positif

terhadap

keputusan

pembelian.

33

No. Peneliti

(Tahun)

Judul

Penelitian

Metodelogi Penelitian Hasil Penelitian

Persamaan Perbedaan

6. Nugraha,

Finnan

Aditya Ajie.,

Suharyono

dan Andriani

Kusumawati

, Jurnal

Administrasi

Bisnis, Vol.

22 No.1,

2015.

Pengaruh

Word of

Mouth

Terhadap

Keputusan

Pembelian

dan Kepuasan

Konsumen.

Variabel

word of

mouth dan

variabel

keputusan

nasabah

Variabel

promosi dan

variabel

harga

Hasil penelitian

menunjukkan

bahwa variabel

word of mouth

berpengaruh

signifikan

terhadap variabel

keputusan

pembelian.

7. Fanny

Puspita Sari

dan Tri

Yuniati

ISSN 2461-

0593

Jurnal Ilmu

dan Riset

Manajemen

Vol.5 No.6

Juni 2016

Pengaruh

Harga, Citra

Merek dan

Word Of

Mouth

Terhadap

Keputusan

Pembelian

Konsumen

Variabel

citra

merek,

variabel

word of

mouth,

variabel

keputusa

n

Variabel

lokasi

Hasil penelitian

ini menunjuk-

kan bahwa

harga, citra

merek dan word

of mouth secara

parsial

berpengaruh

signifikan

terhadap

keputusan

pembelian

konsumen di

Panties Pizza

Sidoarjo.

8. Nawaz

Ahmad,

Jolita

Vveinhardt,

dan Rizwan

Impact of

word of

mouth on

consumer

Variabel

word of

mouth,

variabel

keputusan

Variabel

lokasi,

variable

citra merek

Hasil penelitian

menunjuk-kan

bahwa word of

mouth

berpengaruh

34

No. Peneliti

(Tahun)

Judul

Penelitian

Metodelogi Penelitian Hasil Penelitian

Persamaan Perbedaan

Raheem

Ahmed

ISSN 2222-

1905

European

Journal of

Business and

Management

Vol.6 No.31

2014

buying

decision

terhadap

keputusan.

9. Widyawati

(2015)

Pengaruh

Pelayanan

dan Harga

terhadap

Proses

Keputusan

Pembelian

Smartphone

merek

SAMSUNG

pada UD.

Surya Phone

di Samarinda

Variabel

proses

keputusan

pembelian

Variabel

Pelayanan

Hasil

penelitiannya

bahwa harga

berpengaruh

positif terhadap

proses keputusan

pembelian

10. Manengal

(2015)

Pengaruh

Kualitas

Layanan,

Kualitas

Produk dan

Penetapan

Harga

Terhadap

Variabel

keputusan

pembelian

Variabel

kualitas

layanan dan

harga

Hasil penelitian

menunjukkan

secara simultan

kualitas layanan,

kualitas produk,

dan penetapan

harga

berpengaruh

35

No. Peneliti

(Tahun)

Judul

Penelitian

Metodelogi Penelitian Hasil Penelitian

Persamaan Perbedaan

Keputusan

Pembelian

Pada CV. Esa

Genangku

(Esacom)

Manado

secara signifikan

terhadap

keputusan

pembelian.

secara parsial

kualitas layanan,

kualitas produk,

dan penetapan

harga

berpengaruh

signifikan

terhadap

keputusan

pembelian

36

H. Kerangka Penelitian

Gambar 2. 1 Kerangka Penelitian

37

I. Hipotesis

Hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian,

di mana rumusan masalah penelitian telah dinyatakan dalam bentuk kalimat

pertanyaan. Dikatakan sementara, karena jawaban yang diberikan baru didasarkan pada

teori yang relevan, belum didasarkan pada fakta-fakta empiris yang diperoleh melalui

pengumpulan data. (Sugiyono, 2016:134). Hipotesis pada penelitian ini antara lain :

1. Variabel lokasi (X1)

H0 : b1 = 0 Variabel lokasi tidak berpengaruh signifikan terhadap

proses keputusan nasabah menggunakan produk

deposito IB Muamalat.

H1 : b1 ≠ 0 Variabel lokasi berpengaruh signifikan terhadap proses

keputusan nasabah menggunakan produk deposito IB

Muamalat.

2. Variabel citra merek (X2)

H0 : b2 = 0 Variabel citra merek tidak berpengaruh signifikan

terhadap proses keputusan nasabah menggunakan

produk deposito IB Muamalat.

38

H1: b2 ≠ 0 Variabel citra merek berpengaruh signifikan terhadap

proses keputusan nasabah menggunakan produk

deposito IB Muamalat.

3. Variabel word of mouth (X3)

H0: b3 = 0 Variabel word of mouth tidak berpengaruh signifikan

terhadap proses keputusan nasabah menggunakan

produk deposito IB Muamalat.

H1: b3 ≠ 0 Variabel word of mouth berpengaruh signifikan

terhadap proses keputusan nasabah menggunakan

produk deposito IB Muamalat.

Secara Simultan

H0: b1 = b2 = b3 = 0 Diantara variabel lokasi, citra merek, dan word

of mouth tidak terdapat pengaruh yang signifikan

terhadap proses keputusan nasabah

menggunakan produk deposito IB Muamalat.

H1 : b1 ≠ b2 ≠ b3 ≠ 0 Diantara variabel lokasi, citra merek, dan word of

mouth terdapat pengaruh yang signifikan

39

terhadap proses keputusan nasabah menggunakan

produk deposito IB Muamalat.

40

BAB III

METODE PENELITIAN

A. Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah keputusan nasabah dalam menggunakan

produk deposito IB Muamalat pada studi kasus kantor pusat PT.Bank Muamalat

Indonesia. Penelitian ini berfokus pada pengaruh lokasi, citra merek dan word of mouth

terhadap proses keputusan nasabah menggunakan produk deposito IB Muamalat.

Responden dalam penelitian ini adalah nasabah yang menggunakan produk deposito

IB Muamalat pada studi kasus kantor pusat PT.Bank Muamalat Indonesia.

Dalam penelitian ini terdapat dua jenis variabel yaitu variabel bebas (independent)

dan variabel terikat (dependent), Variabel bebas adalah lokasi(X1), citra merek (X2),

dan word of mouth (X3), sedangkan untuk variabel terikat adalah proses keputusan (Y).

B. Metode Penentuan Populasi dan Sampel

Populasi merupakan subyek penelitian. Menurut Sugiyono (2010:117) populasi

adalah wilayah generalisasi yang terdiri atas obyek/subyek yang mempunyai kualitas

dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian

ditarik kesimpulannya. Jadi populasi bukan hanya orang, tetapi juga obyek dan benda-

benda alam yang lain.

Menurut Sugiyono (2010:118) sampel adalah bagian dari jumlah dan karakteristik

yang dimiliki oleh populasi tersebut. Apabila peneliti melakukan penelitian terhadap

41

populasi yang besar, sementara peneliti ingin meneliti tentang populasi tersebut.

Teknik sampling yang digunakan dalam penelitian ini adalah teknik Non-probability

sampling yang dilakukan dengan cara purposive sampling, yaitu teknik penentuan

sampel dengan pertimbangan tertentu. Non-probability sampling adalah teknik

pengambilan sampel yang tidak memberi peluang atau kesempatan yang sama bagi

setiap unsur atau anggota populasi untuk dipilih menjadi sampel (Sugiyono, 2016:122).

Berbeda dengan Non-probability sampling, purposive sampling adalah teknik

penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2016:124).

Mengingat populasi yang diteliti tidak diketahui dengan pasti, maka dari itu

penelitian menentukan ukuran sampel penelitian dari populasi menggunakan rumus

berikut menurut Purba dalam Nilasari dan Yoesttini (2012: 2).

n = Z2 : 4 (moe)2

Keterangan:

n = Jumlah sampel

Z = tingkat keyakinan dalam penentuan sampel 95% = 1,96

moe = margin of error atau kesalahan maksimum yang bisa di toleransi, disini

ditetapkan sebesar 5% atau 0,05

n = 1,962 = 3,8416 = 96,04

4 (0,05)2 0.04

Berdasarkan perhitungan dengan rumus tersebut, maka didapatkan jumlah sampel

adalah 96,04 atau di bulatkan mejadi 100 orang.

42

C. Metode Pengumpulan Data

Teknik pengumpulan data merupakan langkah yang paling strategis dalam

penelitian karena tujuan utama dari penelitian adalah mendapatkan data. Tanpa

mengetahui teknik pengumpulan data, maka peneliti tidak akan mendapatkan data yang

memenuhi standar data yang ditetapkan (Sugiyono, 2016:375). Untuk mendapatkan

data yang diperlukan, dalam penelitian ini peneliti menggunakan instrument berupa

kuesioner yang diberikan kepada nasabah kantor pusat PT. Bank Muamalat Indonesia

yang pernah atau masih menjadi nasabah kantor pusat PT. Bank Muamalat Indonesia.

Adapun metode yang digunakan dalam mengumpulkan data ini adalah sebagai

berikut :

1. Data Primer (Primary Data)

Menurut Sugiyono (2015:193), data primer adalah sumber data yang langsung

memberikan data pada saat pengumpulan data. Data primer ini dikumpulkan

melalui teknik pengumpulan data menggunakan kuesioner yang dibuat oleh

peneliti. Kuesioner merupakan teknik pengumpulan data yang efisien bila peneliti

tahu dengan pasti variabel yang akan diukur dan tahu apa yang diharapkan dari

responden. Kuesioner ini diperoleh dari variabel yang akan diukur dan dijabarkan

menjadi indikator variabel, selanjutnya indikator tersebut dijadikan sebagai titik

tolak untuk menyusun item-item instrument yang dapat berupa pernyataan atau

pertanyaan (Sugiyono, 2017:130).

Kuesioner dalam penelitian ini disebar dengan cara mengajukan daftar

pernyataan kepada 100 responden nasabah yang menggunakan produk Deposito

43

IB Muamalat di Kantor pusat PT. Bank Muamalat Indonesia. Kuesioner yang

digunakan dalam penelitian ini menggunakan kuesioner pilihan ganda yang

dimana setiap item soal disediakan lima pilihan jawaban. Dalam penelitian ini

jawaban yang diberikan oleh responden kemudian di beri skor dengan

menggunakan Skala Likert dalam bentuk pemilihan radio button.

Menurut Sugiyono (2013:132) Skala Likert digunakan untuk mengukur sikap,

persepsi, dan pendapat seseorang atau sekelompok orang tentang fenomena sosial.

Dengan Skala Likert, variabel yang akan diukur dijabarkan menjadi indikator

variabel. Skala Likert apabila digunakan dalam pengukuran akan mendapatkan

data interval atau rasio. Imam Ghazali (2016:47) menjelaskan skala yang sering di

dipakai dalam penyusunan kuesioner adalah skala ordinal atau sering disebut Skala

Likert, yaitu skala yang berisi lima tingkat preferensi jawaban dengan pilihan

sebagai berikut :

Tabel 3. 1 Skala Likert

Kode Kriteria Jawaban Nilai

SS Sangat Setuju 5

S Setuju 4

44

N Netral 3

TS Tidak Setuju 2

STS Sangat Tidak Setuju 1

2. Data Sekunder

Data sekunder adalah data yang mengacu pada informasi yang dikumpulkan

dari sumber yang telah ada. Sumber data sekunder adalah catatan atau