analisis penyertaan modal pemerintah kota depok pada pt ... · 7. keluarga tercinta : kak melan,...

TRANSCRIPT

ANALISIS PENYERTAAN MODAL PEMERINTAH DAERAH

KOTA DEPOK PADA PT BANK JAWA BARAT DAN

BANTEN (BANK BJB)

Oleh

DIAN YUDO PALUPI

H24070045

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2011

RINGKASAN DIAN YUDO PALUPI. H24070045. Analisis Peluang Penyertaan Modal Pemerintah Daerah Kota Depok pada PT Bank Jawa Barat dan Banten (Bank BJB). Di bawah bimbingan FARIDA RATNA DEWI dan RADEN DIKKY INDRAWAN.

Salah satu tujuan dari pemberian otonomi kepada daerah (UU No. 22 tahun 1999) diantaranya adalah untuk mendorong pertumbuhan ekonomi masyarakat yakni mempercepat terwujudnya kesejahteraan masyarakat sesuai dengan potensi dan keanekaragaman sumber daya lokal yang dimiliki oleh wilayah tersebut. Salah satu otonomi daerah yang dilakukan oleh Pemerintah Kota Depok ini diaplikasikan pada penyertaan modal terhadap Bank Jabar Banten (Bank BJB) Cabang Depok.

Tujuan dari penelitian ini adalah 1) mengetahui peraturan perundang-undangan terhadap penyertaan modal Pemerintah Daerah Depok, 2) mengetahui kondisi lingkungan internal dan eksternal Bank BJB yang dipengaruhi perbankan lainnya, 3) mengetahui kelayakan investasi Pemerintah Daerah Depok di Bank BJB dibandingkan dengan bank lainnya, serta produk perbankan lainnya, 4) mengetahui posisi keadaan saham seri A yang dimiliki oleh Pemerintah Kota Depok pada Bank BJB. Metode pengumpulan data dilakukan dengan wawancara terstruktur (kuesioner), In depth interview, survei lapang, dan studi literatur. Metode analisis yang digunakan dalam pengolahan data adalah analisis kelembagaan, analisis SWOT, dan analisis finansial.

Berdasarkan analisis kelembagaan bahwa Pemerintah Kota Depok hanya dapat melakukan penyertaan modal jangka panjang yakni penanaman saham pada BUMD saja (Bank BJB), dapat melakukan penyertaan modal jangka pendek seperti simpanan berbentuk tabungan dan deposito yang dilakukan pada bank yang sehat, memenuhi aspek kelayakan finansial, serta membeli obligasi pemerintah yang memiliki resiko sangat kecil. Dilihat analisis finansial dengan menggunakan kriteria EPS (Earning Per Share) dan ROE (Return On Equity) bahwa ROE dan EPS Bank BJB mengalami kenaikan dari tahun 2006-2010. Dari sisi analisis SWOT dapat disimpulkan bahwa kekuatan yang dimiliki Bank BJB dapat mendukung perkembangan usaha yang dijalankan dan untuk produk investasi jangka pendek, produk deposito merupakan produk yang sesuai dengan kebutuhan Pemerintah Kota Depok yang membutuhkan dana operasional per bulan dan deposito adalah instrumen investasi jangka pendek yang dapat dilakukan oleh Pemerintah Kota Depok selain di Bank BJB yakni di bank lainnya yang berkategori sehat.

Berdasarkan analisis dapat disimpulkan bahwa Pemerintah Daerah Kota Depok dapat melakukan penempatan modal pada Saham Seri A dan Saham Seri B hanya di Bank BJB sebagai BUMD, sepanjang bersifat investasi jangka panjang. Untuk investasi jangka pendek, Pemerintah Daerah Kota Depok dapat melakukan investasi pada produk perbankan di semua bank yang sehat yakni deposito dan tabungan (simpanan).

ANALISIS PENYERTAAN MODAL PEMERINTAH DAERAH

KOTA DEPOK PADA PT BANK JAWA BARAT DAN

BANTEN (BANK BJB)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh:

DIAN YUDO PALUPI

H24070045

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2011

Judul Skripsi : Analisis Penyertaan Modal Pemerintah Daerah Kota Depok pada

PT Bank Jawa Barat dan Banten (Bank BJB)

Nama : Dian Yudo Palupi

NIM : H24070045

Menyetujui

Pembimbing I, Pembimbing II,

(Farida Ratna Dewi, SE. MM) (R. Dikky Indrawan, SP. MM) NIP. 19710307 200501 2 001

Mengetahui :

Ketua Departemen,

(Dr. Ir. Jono M. Munandar, MSc) NIP : 196101231986011002

Tanggal Lulus :

iii

RIWAYAT HIDUP

Penulis merupakan anak dari pasangan Sugiono dan

Liana, dimana penulis memiliki dua orang kakak perempuan

bernama Melan dan Melly Novita serta seorang adik laki-laki

yaitu Hendi Setiawan. Penulis dilahirkan di Bogor pada tanggal

27 Mei 1990.

Penulis mengawali pendidikan formal pada SDN Semplak 1 Bogor tahun

1995 hingga 2001. Penulis memulai pendidikan menengah pertama pada SMPN 4

Bogor pada tahun 2001-2004. Pada tahun 2004-2007, penulis menempuh

pendidikan menengah atas pada SMAN 2 Bogor. Melalui jalur Ujian Seleksi

Masuk IPB (USMI) penulis melanjutkan pendidikan ke jenjang selanjutnya pada

Departemen Manajemen Fakultas Ekonomi dan Manajemen (FEM) Institut

Pertanian Bogor (IPB).

Semasa kuliah, penulis aktif di Badan Eksekutif Mahasiswa FEM IPB

sebagai staf Perekonomian dan aktif di berbagai kepanitian di Fakultas Ekonomi

dan Manajemen, serta sebagai pengurus di Beasiswa Yayasan Karya Salemba

Empat. Penulis pernah menjadi mahasiswa magang pada bagian Proses

Pengembangan Data dan Informasi (PPDI) Bank Indonesia.

iv

KATA PENGANTAR

Segala puji dan syukur senantiasa dipanjatkan kehadirat Allah SWT yang

telah memberikan rahmat dan karunia-Nya kepada penulis dalam menyusun

penelitian ini. Shalawat serta salam tercurah kepada Rasulullah SAW beserta para

keluarga, sahabat serta para pengikutnya yang senantiasa istiqomah hingga akhir

zaman.

Terima kasih kepada Allah SWT atas segala kesempatan dan kemudahan

yang diberikan sehingga penulis dapat menyelesaikan penelitian yang berjudul

“Analisis Penyertaan Modal Pemerintah Daerah Kota Depok pada PT Bank

Jawa Barat dan Banten (Bank BJB)” sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Departemen Manajemen, Fakultas

Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis sadar penelitian ini masih jauh dari sempurna. Oleh karena itu,

penulis mengharapkan saran dan kritik yang bersifat membangun dari berbagai

pihak. Penulis juga memohon maaf atas segala kekurangan yang terdapat pada

penelitian ini. Semoga penelitian ini bermanfaat bagi kita semua.

Bogor, Februari 2011

Penulis

v

UCAPAN TERIMA KASIH

Pada kesempatan ini penulis ingin menyampaikan terima kasih yang

sebesar-besarnya kepada :

1. Farida Ratna Dewi, SE. MM dan R. Dikky Indrawan, SP. MM selaku

dosen pembimbing skripsi yang telah banyak meluangkan waktunya untuk

memberikan bimbingan, ilmu, saran, motivasi dan pengarahan kepada

penulis dalam proses penyusunan dan penyelesaian skripsi ini.

2. Wita Juwita Ermawati, S.TP, MM selaku dosen penguji sidang yang

bersedia meluangkan waktunya menjadi penguji sidang dan memberikan

bimbingan, serta saran dalam penulisan skripsi ini.

3. Dr. Ir. Jono M. Munandar, M.Sc. selaku Ketua Departemen Manajemen

Fakultas Ekonomi dan Manajemen.

4. Seluruh staff pengajar dan karyawan/wati di Departemen Manajemen,

FEM IPB.

5. Pihak Bank Jabar Banten dan Pemerintah kota Depok, Ibu Rika sebagai

pembimbing lapang yang telah banyak membantu penulis dalam

penyediaan data saat melakukan penelitian.

6. Bapak Sugiono dan Ibu tercinta Liana yang telah membantu penulis untuk

dapat terus belajar dan selalu mendoakan penulis, serta memberi semangat

dan dorongan, sehingga penulis dapat menyelesaikan studi dan penulisan

skripsi ini.

7. Keluarga tercinta : Kak Melan, Kak Melly, dan Hendi yang senantiasa

memberikan doa, kasih sayang, semangat dan kebahagiaan dalam hidup

penulis.

8. M. Ilham Mutaqien untuk setiap semangat, setiap waktu, setiap inspirasi,

dan setiap keikhlasan yang diberikan untuk menemani, menghiasi dan

mengisi hari-hari penulis, serta kasih sayangnya yang luar biasa.

9. Norvi, Gerry, Nanda, Enny, Lely, Ahmad Ajie, Fani, Imam, Septi, Rari,

Dani, Indri, Dimpy, dan Arif yang senantiasa memberikan dukungan,

bantuan, perhatian, dan motivasi serta selalu memberikan warna bagi

kehidupan penulis.

vi

10. Teman-teman BEM FEM 2009-2010, Pengurus Paguyuban KSE IPB, dan

Tim Danone Buitenzorg, serta PT Masasi Indonesia yang dengan rasa

kekeluargaan, pertemanan, saling mendukung berbagi ilmu dan membantu

dalam setiap kegiatan yang dilalui bersama.

11. Teman-teman Manajemen 44 yang tidak mungkin dapat disebutkan satu

persatu atas kebersamaan dan canda tawa selama ini

12. Semua pihak yang telah membantu penulis selama menyelesaikan skripsi.

Semoga Allah SWT memberikan pahala atas kebaikannya.

Semoga skripsi ini dapat bermanfaat bagi semua pihak yang membacanya.

Bogor, Februari 2011

Penulis

vii

DAFTAR ISI

Halaman

RINGKASAN

RIWAYAT HIDUP ..................................................................................... iii

KATA PENGANTAR ................................................................................. iv

UCAPAN TERIMA KASIH ...................................................................... v

DAFTAR ISI ................................................................................................ vii

DAFTAR TABEL ........................................................................................ ix

DAFTAR GAMBAR ................................................................................... x

DAFTAR LAMPIRAN ............................................................................... xi

I. PENDAHULUAN ............................................................................. 1

1.1. Latar Belakang .......................................................................... 1 1.2. Rumusan Masalah ..................................................................... 4 1.3. Tujuan Penelitian ...................................................................... 5 1.4. Manfaat Penelitian .................................................................... 5 1.5. Ruang Lingkup Penelitian ........................................................ 5

II. TINJAUAN PUSTAKA ................................................................... 6

2.1. Manajemen Kas Daerah ............................................................ 6 2.2. Investasi .................................................................................... 8

2.2.1. Pengertian Investasi ..................................................... 8 2.2.2. Proses Investasi ............................................................. 8

2.3. Manajemen Investasi Daerah ................................................... 9 2.3.1. Investasi Aset Keuangan ............................................... 10 2.3.2. Risiko Investasi. ............................................................ 11 2.3.3. Prinsip Manajemen Investasi Daerah. ........................... 13

2.4. Saham ....................................................................................... 14 2.4.1. Pengertian Saham ......................................................... 14 2.4.2. Penilaian Saham ............................................................ 16

2.5. Pengertian Bank ........................................................................ 18 2.6. Pengertian Pasar Modal ............................................................ 19

2.6.1. Jenis Pasar Modal ......................................................... 20 2.6.2. Instrumen Pasar Modal. ................................................ 20 2.6.3. Lembaga Yang Terkait Dengan Pasar Modal. .............. 22 2.6.4. Pelaku Dalam Pasar Modal. .......................................... 23 2.6.5. Lembaga Penunjang. ..................................................... 24

2.7. Penelitian Terdahulu ................................................................ 27

III. METODE PENELITIAN ................................................................ 29

3.1. Kerangka Pemikiran Penelitian ................................................. 30 3.2. Lokasi dan Waktu .................................................................... 30

viii

3.3. Metode Pengumpulan Data ...................................................... 31 3.4. Metode Analisis Data ............................................................... 32

3.4.1. Analisis SWOT ............................................................ 32 3.4.2. Analisis Finansial. ......................................................... 36 3.4.3. Analisis Kelembagaan. .................................................. 40

IV. HASIL DAN PEMBAHASAN ....................................................... 42

4.1. Gambaran Umum Perusahaan .................................................. 42 4.2. Analisis Kelembagaan .............................................................. 44 4.3. Posisi Modal dan Saham Bank Jabar Banten (Bank bjb)

Sebelum IPO ............................................................................ 50 4.4. Kebijakan Saham Setelah IPO ................................................. 53 4.5. Kinerja Bank Jabar Banten ....................................................... 56

4.5.1. Analisis SWOT ............................................................ 58 4.6. Analisis Finansial. ..................................................................... 67 4.7. Implikasi Manajerial ................................................................. 75

4.7.1. Pengertian Saham Seri A dan Saham Seri B ................ 76 4.7.2. Aturan di Bank BJB terhadap Saham Seri A dan B ...... 77 4.7.3. Aturan Transaksi Pemindahan Hak Atas Saham Seri A dan Seri B .......................................................... 78

KESIMPULAN DAN SARAN ................................................................... 81

1. Kesimpulan ............................................................................................... 81 2. Saran ......................................................................................................... 82

DAFTAR PUSTAKA .................................................................................. 83

LAMPIRAN .................................................................................................. 85

ix

DAFTAR TABEL

No Halaman

1. Kebutuhan, Jenis, Metode dan Sumber Data ................................... 31 2. Metode Analisis ............................................................................... 32 3. Penentuan Bobot Faktor Strategis .................................................... 34 4. Penentuan Nilai Faktor Strategis...................................................... 35 5. Perhitungan Angka Terbobot (Weighted Score) EFE dan IFE. ....... 36 6. Peraturan-Peraturan Terkait dengan Penyertaan Modal Pemerintah ....................................................................................... 44 7. Susunan Modal Saham dan Pemegang Saham Bank BJB ............... 54 8. Analisis SWOT pada Perbandingan Ke-4 (Penyertaan Modal terhadap Produk Perbankan lainnya) ............................................... 65 9. Perbandingan EPS dari Bank BJB dan pesaingnya ......................... 68 10. Perbandingan ROE dari Bank BJB dan pesaingnya ....................... 68 11. Perhitungan Pertumbuhan EPS dan ROE Bank BJB ....................... 69 12. Peramalan EPS Bank BJB Tahun 2010-2014 .................................. 70 13. Peramalan ROE Bank BJB Tahun 2011-2015 ................................. 71 14. Posisi Peringkat Bisnis Bank Jabar Banten ...................................... 75

x

DAFTAR GAMBAR

No Halaman

1. Kerangka Pemikiran Penelitian ....................................................... 30 2. Analisis SWOT ................................................................................ 33 3. Grafik Kepemilikan Pemerintah Daerah Kota Depok ..................... 53 4. Matriks IE Pengembangan Usaha di Bank BJB............................... 57 5. Grafik Perkembangan untuk EPS dan ROE Bank BJB ................... 69 6. Grafik Forecasting untuk EPS Bank BJB ........................................ 70 7. Grafik Forecasting untuk ROE Bank BJB ....................................... 71 8. Pertumbuhan Bisnis Bank Jabar Banten .......................................... 72 9. Financial Highlights Bank Jabar Banten ......................................... 72 10. Rasio Keuangan Bank Jabar Banten ................................................ 73

xi

DAFTAR LAMPIRAN

No Halaman

1. Pertanyaan Wawancara Kepada Pihak Bank BJB .......................... 85 2. Kuesioner Terhadap Bank BUMN dan Bank Swasta di Depok ..... 88 3. Kuesioner Terhadap Pihak Bank Jabar Banten ................................ 89 4. Kuesioner Terhadap Pihak Bank Jabar Banten ................................ 92 5. Perhitungan Bobot IFE dan EFE ...................................................... 95 6. Sejarah Perkembangan Kepemilikan Saham 1999-2009 ................. 101 7. Posisi Saham Bank BJB sebelum dan sesudah IPO ......................... 123 8. Perkembangan Harga Saham Seri B Bank BJB ............................... 129 9. Analisis Kelembagaan, SWOT, dan Finansial untuk Keempat Perbandingan .................................................................... 133 10. Suku Bunga Tabungan ..................................................................... 136 11. Suku Bunga Deposito untuk Nominal ≥ Rp. 10 Milyar ................... 137 10. Produk Simpanan (Tabungan dan Deposito) dari Pesaing PT Bank BJB Tbk. ........................................................................... 138

I. PENDAHULUAN

1.1 Latar Belakang

Kota Depok merupakan kota yang mulai berkembang dimana secara

administratif berbatasan dengan DKI Jakarta, Bogor dan Tangerang. Laju

pertumbuhan ekonomi dan jumlah penduduk Kota Depok semakin

meningkat dari tahun ke tahun. Kota Depok berfungsi sebagai penyangga

(buffer) yang menerima dampak dari pertumbuhan ekonomi wilayah di

sekitarnya. Kota Depok banyak memasok berbagai kebutuhan di Jakarta.

Selain itu, penduduk yang bekerja di Jakarta dan sekitarnya banyak yang

bermukim di Depok. Dengan demikian, Depok berkembang menjadi kota

yang potensial dan strategis dalam kegiatan sosial dan ekonomi.

Dalam perkembangannya, kota Administratif (Kotif) Depok tumbuh

dengan sangat cepat. Melihat pertumbuhan yang pesat tersebut dan adanya

tuntutan aspirasi masyarakat, maka dipandang perlu meningkatkan

penyelenggaraan pemerintahan, serta pelaksanaan pembangunan dan

pembinaan masyarakat guna menjamin perkembangan dan kemajuan pada

masa mendatang. Untuk itu dibentuklah Pemerintah Daerah Tingkat II

(DATI II) Kota Depok pada tanggal 20 April 1999, berdasarkan Undang-

Undang Republik Indonesia Nomor 15 tahun 1999. Hal ini bertujuan untuk

lebih meningkatkan daya guna dan hasil guna penyelenggaraan

pemerintahan, pelaksanaan pembangunan dan pelayanan kepada

masyarakat. Pembentukan ini bermakna pula sebagai wujud dukungan akan

kemampuan dan potensi wilayah Kota Depok dalam rangka

menyelenggarakan otonomi daerah.

Penyelenggaraan fungsi pemerintahan tersebut tentunya akan

terlaksana secara optimal apabila diikuti dengan pemberian sumber-sumber

penerimaan yang cukup kepada daerah, dengan mengacu kepada undang-

undang tentang desentralisasi fiskal (UU No. 25 tahun 1999), dimana

besarnya disesuaikan dan diselaraskan dengan pembagian kewenangan

antara Pusat dan Daerah. Daerah diberikan hak untuk mendapatkan sumber

2

keuangan diantaranya melalui "hasil pengelolaan kekayaan daerah yang

dipisahkan" yang bersumber dari bagian laba BUMD maupun hasil

kerjasama dengan pihak ketiga.

Salah satu tujuan dari pemberian otonomi kepada daerah (UU No. 22

tahun 1999) diantaranya adalah untuk mendorong pertumbuhan ekonomi

masyarakat yakni mempercepat terwujudnya kesejahteraan masyarakat

sesuai dengan potensi dan keanakaragaman sumber daya lokal yang

dimiliki oleh wilayah tersebut. Berdasarkan undang-undang tersebut,

pemerintah daerah tentunya dituntut untuk lebih kreatif dan inovatif dalam

membangun derahnya serta memiliki daya saing tinggi dengan

mengkombinasikan antara faktor kondisi ekonomi, kualitas kelembagaan

publik, sumber daya manusia dan teknologi yang secara keseluruhan

membangun kemampuan daerah untuk lebih berkembang dan berdaya saing

(UU No. 32 tahun 2004). Salah satu otonomi daerah yang dilakukan oleh

Pemerintah Kota Depok ini diaplikasikan pada sektor perbankan, karena

berdasarkan data Biro Riset InfoBank, industri perbankan menguasai 90,46

persen pangsa pasar keuangan di Indonesia, yakni dengan penyertaan

modal terhadap Bank BJB.

Pendirian Bank Pembangunan Daerah Jawa Barat dilatar belakangi

oleh Peraturan Pemerintah Republik Indonesia nomor 33 tahun 1960

tentang penentuan perusahaan di Indonesia milik Belanda yang

dinasionalisasi. Salah satu perusahaan milik Belanda yang berkedudukan di

Bandung yang dinasionalisasi yaitu NV Denis (De Erste Nederlansche

Indische Shareholding) yang sebelumnya perusahaan tersebut bergerak di

bidang bank hipotek. Sebagai tindak lanjut dari Peraturan Pemerintah

nomor 33 tahun 1960 Pemerintah Propinsi Jawa Barat dengan Akta Notaris

Noezar nomor 152 tanggal 21 Maret 1961 dan nomor 184 tanggal 13 Mei

1961 dan dikukuhkan dengan Surat Keputusan Gubernur Propinsi Jawa

Barat nomor 7/GKDH/BPD/61 tanggal 20 Mei 1961, mendirikan PD Bank

Karya Pembangunan dengan modal dasar untuk pertama kali berasal dari

Kas Daerah sebesar Rp. 2.500.000,00.

3

Untuk menyempurnakan kedudukan hukum Bank Karya

Pembangunan Daerah Jawa Barat, dikeluarkan Peraturan Daerah Propinsi

Jawa Barat nomor 11/PD-DPRD/72 tanggal 27 Juni 1972 tentang

kedudukan hukum Bank Karya Pembangunan Daerah Jawa Barat sebagai

perusahaan daerah yang berusaha di bidang perbankan. Selanjutnya melalui

Peraturan Daerah Propinsi Jawa Barat nomor 1/DP-040/PD/1978 tanggal

27 Juni 1978, nama PD. Bank Karya Pembangunan Daerah Jawa Barat

diubah menjadi Bank Pembangunan Daerah Jawa Barat.

Pada tahun 1992 aktivitas Bank Pembangunan Daerah Jawa Barat

ditingkatkan menjadi Bank Umum Devisa berdasarkan Surat Keputusan

Direksi Bank Indonesia Nomor 25/84/KEP/DIR tanggal 2 November 1992

serta berdasarkan Perda Nomor 11 Tahun 1995 mempunyai sebutan Bank

Jabar dengan logo baru.

Dalam rangka mengikuti perkembangan perekonomian dan

perbankan, maka berdasarkan Perda Nomor 22 Tahun 1998 dan Akta

Pendirian Nomor 4 Tanggal 8 April 1999 berikut Akta Perbaikan Nomor 8

Tanggal 15 April 1999 yang telah disahkan oleh Menteri Kehakiman RI

tanggal 16 April 1999, bentuk hukum Bank Jabar diubah dari Perusahaan

Daerah (PD) menjadi Perseroan Terbatas (PT). Lalu pada tahun 2007

terjadi perubahan nama, dari PT Bank Pembangunan Daerah Jawa Barat

dengan sebutan Bank Jabar Banten. Dan pada tanggal 5 Juli 2010,

perseroan telah resmi berubah menjadi Bank BJB.

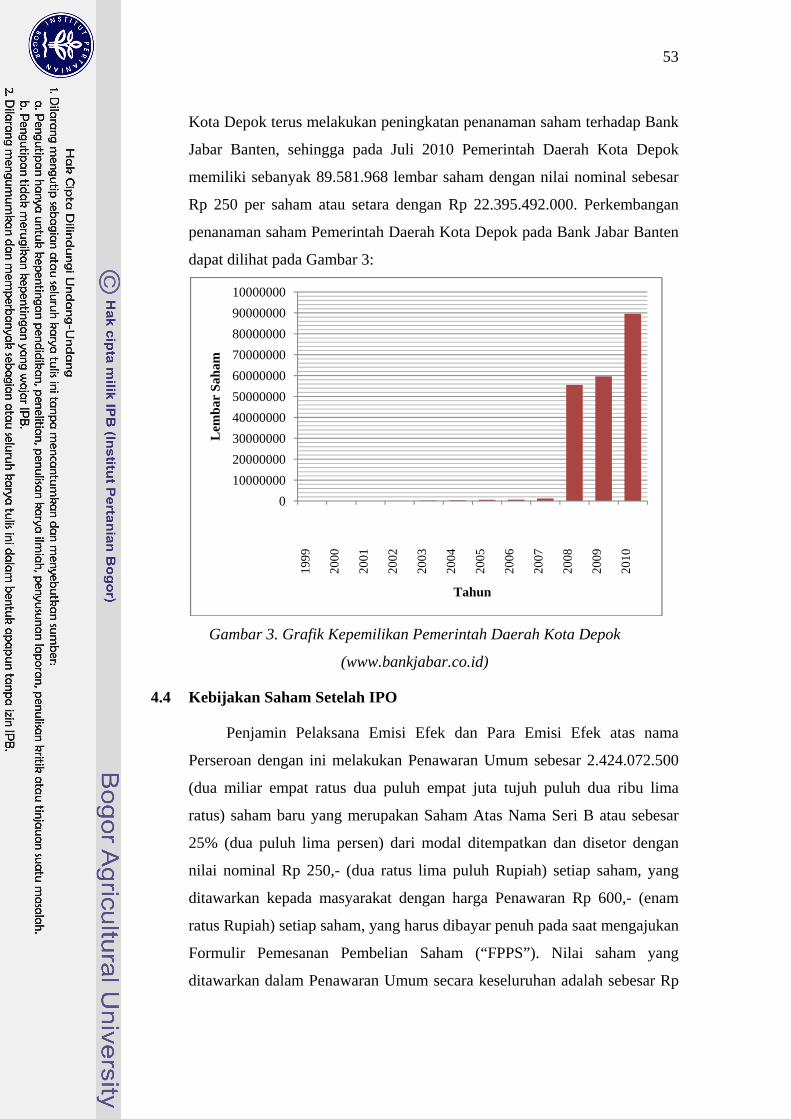

Pada tanggal 8 Juli 2010 Bank Jabar Banten secara resmi

mencatatkan sahamnya di Bursa Efek Indonesia (BEI). Bank Jabar Banten

telah berhasil mengukir prestasi sebagai Bank Pembangunan Daerah

pertama yang telah melakukan penawaran perdana saham (IPO) kepada

publik. Dengan terjadinya hal ini, maka terjadi juga perubahan komposisi

kepemilikan saham pada Bank BJB.

Bank Jabar Banten telah menjual saham seri A terhadap pemerintah

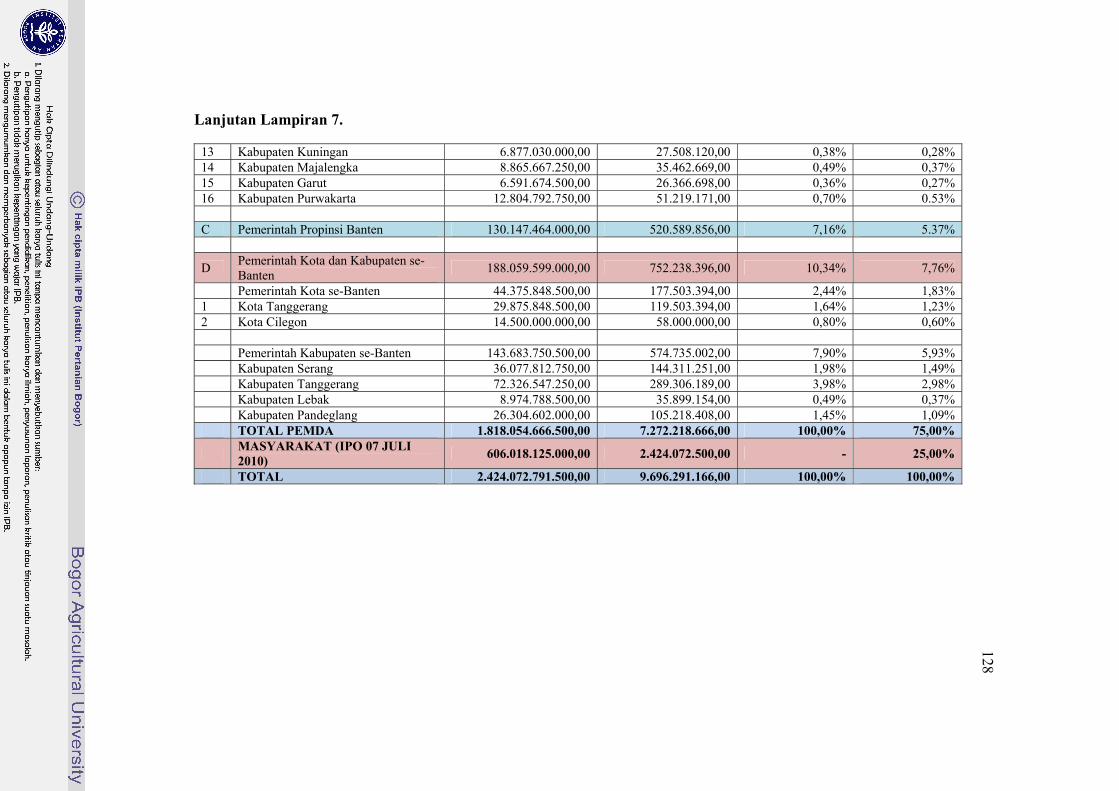

dari tahun 1999 dan setelah IPO Bank BJB menawarkan saham kepada

publik sejumlah 2.424.072.500 lembar saham Seri B, termasuk EMSA

(karyawan dan nasabah) dengan harga penawaran Rp 600 per saham

4

dengan dana yang diperoleh dari IPO sekitar Rp 1,4 triliun. Pelepasan

saham ke masyarakat ini setara dengan 25% dari jumlah modal ditempatkan

dan disetor penuh Bank Jabar Banten.

Perubahan status hukum Bank BJB setelah berhasil berubah bentuk

menjadi Perseroan Terbatas dan melakukan IPO (Initial Public Offering),

maka banyak pertimbangan yang harus dilakukan oleh pemerintah daerah,

terutama Pemerintah Kota Depok terkait dengan penyertaan modal untuk

seterusnya. Tentunya untuk melakukan penyertaan modal tersebut

diperlukan kejelian dan ketajaman dan keakuratan daya analisis dari aparat

daerah. Berkaitan dengan kondisi tersebut, maka analisis mengenai

penyertaan modal Pemerintah Daerah Kota Depok kepada pihak ketiga

yakni Bank BJB maupun produk pesaingnya perlu untuk dilakukan.

1.2 Perumusan Masalah

Perubah status hukum Bank BJB sebagai Perseroan Terbatas,

mengakibatkan berubah pula otonomi saham Bank BJB yang mulanya

saham pemerintah mutlak 100% menjadi 75% dan sisanya dimiliki oleh

masyarakat umum. Dari hal ini, Pemerintah Daerah Kota depok perlu

mengidentifikasi apakah penyertaan modal terhadap Bank BJB masih layak

atau tidak. Oleh karena itu, permasalahan yang dapat dirumuskan dalam

penyertaan modal oleh Kota Depok ini adalah sebagai berikut:

1. Bagaimana peraturan perundang-undangan terhadap penyertaan modal

Pemerintah Daerah Depok?

2. Bagaimana kondisi lingkungan internal dan eksternal Bank BJB dalam

industri perbankan saat ini?

3. Bagaimana kelayakan investasi Pemerintah Daerah Depok di Bank BJB

dibandingkan dengan bank lainnya, serta produk perbankan lainnya?

4. Bagaimana posisi keadaan saham seri A yang dimiliki oleh Pemerintah

Kota Depok pada Bank BJB?

5

1.3 Tujuan

1. Menganalisis peraturan perundang-undangan terhadap penyertaan modal

Pemerintah Daerah Depok

2. Menganalisis kondisi lingkungan internal dan eksternal Bank BJB yang

dipengaruhi perbankan lainnya

3. Menganalisis kelayakan investasi Pemerintah Daerah Depok di Bank

BJB dibandingkan dengan bank lainnya, serta produk perbankan lainnya

4. Menganalisis posisi keadaan saham seri A yang dimiliki oleh Pemerintah

Kota Depok pada Bank BJB

1.4 Manfaat Penelitian

1. Bagi pihak Pemerintah Kota Depok, penelitian ini dapat dijadikan

alternative, masukan, dan pertimbangan untuk melaksanakan keputusan-

keputusan dalam Pemerintah Kota Depok yang berkaitan dengan

penyertaan modal pada Bank BJB guna peningkatan Pendapatan Asli

Daerah (PAD)

2. Bagi pihak masyarakat, penelitian ini diharapkan dapat memberikan

informasi dan dapat berkontribusi dalam bidang pendidikan di Indonesia

terutama pada kalangan akademis dan masyarakat pada umumnya.

1.5 Ruang Lingkup

Kajian ini membahas tentang peluang penyertaan modal yang

dilakukan Pemerintah Daerah Kota Depok terhadap Bank Jabar dengan

produk pesaingnya yaitu PT Bank Central Asia Tbk, PT Bank Danamon

Indonesia Tbk, PT Bank Permata Tbk, PT ANZ Panin Bank, PT Bank

Nasional Indonesia Tbk, dan PT Bank Rakyat Indonesia.

II. TINJAUAN PUSTAKA

2.1. Manajemen Kas Daerah

Keuangan Daerah adalah semua hak dan kewajiban daerah dalam

rangka penyelenggaraan pemerintahan daerah yang dapat dinilai dengan

uang termasuk didalamnya segala bentuk kekayaan yang berhubungan

dengan hak dan kewajiban daerah tersebut. Pengelolaan Keuangan Daerah

adalah keseluruhan kegiatan yang meliputi perencanaan, pelaksanaan,

penatausahaan, pelaporan, pertanggungjawaban, dan pengawasan keuangan

daerah.

Terdapat tiga tujuan utama manajemen kas, yaitu:

1. keamanan kas

2. menjaga likuiditas keuangan

3. memperoleh keuntungan investasi

Manajemen kas bertujuan untuk menjaga keamanan kas dalam arti

melindungi kas dari kehilangan yang diakibatkan oleh keputusan

manajemen yang buruk atau karena tindak korupsi dalam praktek

pengumpulan, pengeluaran, dan pemanfaatan kas. Tujuan kedua adalah

menjaga likuiditas keuangan, yaitu menjaga jumlah kas yang memadai dan

mencukupi untuk memenuhi kewajiban finansial, seperti membayarkan

kembali hutang jangka pendek yang jatuh tempo, membayar kewajiban

kepada pihak ketiga, membiayai kegiatan yang sudah dianggarkan, dan

membayar belanja rutin. Manajemen kas juga bertujuan untuk memperoleh

keuntungan dari pemanfaatan kas dalam investasi jangka pendek.

Seringkali antara tujuan menjaga likuiditas dan memperoleh

keuntungan investasi bersifat kontradiktif. Likuiditas yang tinggi

membutuhkan ketersediaan kas yang lebih besar. Namun, kondisi keuangan

yang mengalami likuiditas tinggi bisa berarti mengorbankan kesempatan

memperoleh keuntungan investasi, sebab kas yang terlalu banyak tersebut

sebenarnya dapat digunakan untuk investasi sehingga menghasilkan

keuntungan. Sebaliknya, menginvestasikan kas yang terlalu besar dalam

7

instrumen investasi jangka pendek juga berarti menurunkan likuiditas.

Tantangan terbesar yang dihadapi oleh manajer keuangan sektor publik

adalah bagaimana menentukan jumlah kas yang paling optimal, yaitu

menentukan jumlah kas di tangan yang mencukupi untuk mendanai kegiatan

operasional dan menginvestasikan kas yang masih menganggur (Mahmudi,

2010)

Ruang Lingkup Keuangan Daerah meliputi (PP 58/2005, Pasal 2):

a. Hak daerah untuk memungut pajak daerah, dana retribusi daerah

serta melakukan pinjaman;

b. Kewajiban daerah untuk menyelengggarakan urusan pemerintahan

daerah dan membayar tagihan pihak ketiga;

c. Penerimaan daerah

d. Pengeluarah daerah;

e. Kekayaan yang dikelola sendiri atau oleh pihak lain berupa uang,

surat berharga, piutang, barang, serta hak-hak lain yang dapat

dinilai dengan uang; termasuk kekayaan yang dipisahkan pada

perusahaan daerah;

f. Kekayaan pihak lain yang dikuasai oleh pemerintah daerah dalam

rangka penyelenggaraan tugas pemerintahan daerah dan/atau

kepentingan umum

Asas Umum Pengelolaan Keuangan Daerah (Pasal 4)

1) Keuangan daerah dikelola secara tertib, taat pada peraturan

perundang-undangan, efisien, ekonomis, efektif, transparan, dan

bertanggung jawab dengan memperhatikan asas keadilan,

kepatutan, dan manfaat untuk masyarakat.

2) Pengelolaan keuangan daerah dilaksanakan dalam suatu sistem

yang terintegrasi yang diwujudkan dalam APBD yang setiap tahun

ditetapkan dengan peraturan daerah (Halim, 2010).

8

2.2. Investasi

2.2.1 Pengertian Investasi

Menurut Husnan (1998) investasi adalah setiap pengguna dana

dengan maksud memperoleh penghasilan. Sedangkan menurut Halim

(2003) investasi adalah penempatan sejumlah dana pada saat ini

dengan tujuan untuk memperoleh keuntungan dimasa yang akan

datang. Investasi adalah penundaan konsumsi sekarang untuk

digunakan didalam produksi yang efisien selama periode waktu yang

tertentu (Jogiyanto, 2000). Dari beberapa pengertian investasi dapat

disimpulkan bahwa investasi merupakan kegiatan dalam bidang

finansial yang dimaksudkan untuk memperoleh hasil yang maksimal

dari kekayaan atau asset yang ditanam.

2.2.2 Proses Investasi

Proses investasi menunjukkan bagaimana seorang investor

membuat keputusan investasi pada efek-efek yang biasa dipasarkan,

dan kapan dilakukan. Untuk mengambil keputusan tersebut dilakukan

langkah-langkah;

a. Menentukan kebijakan investasi

Disini pemodal perlu menentukan tujuan investasinya tersebut akan

dilakukan. Karena ada hubungan yang positif antara risiko dan

keuntungan investasi, maka pemodal tidak bisa mengatakan bahwa

tujuan investasinya adalah mendapatkan keuntungan sebesar-

besarnya, tetapi menyadari bahwa ada kemungkinan untuk menderita

rugi, jadi tujuan investasi harus dinyatakan baik dalam keuntungan

maupun risiko.

b. Analisis Sekuritas

Dalam tahap ini investor melakukan analisis terhadap suatu efek atau

sekelompok efek. Salah satu tujuan penilaian ini adalah untuk

mengidentifikasikan efek yang salah harga (mispriced), apakah

harganya terlalu tinggi atau terlalu rendah, dan analisis ini dapat

mendeteksi sekuritas-sekuritas tersebut.

9

c. Pembentukan Portofolio

Portofolio berarti sekumpulan investasi, tahap ini menyangkut

identifikasi sekuritas-sekuritas mana yang akan dipilih, dan berapa

proporsi dana yang akan ditanamkan pada masing-masing sekuritas

tersebut. Pemilihan banyak sekuritas dimaksudkan untuk mengurangi

risiko yang ditanggung. Pemilihan sekuritas dipengaruhi antara lain:

preferensi risiko, pola kebutuhan kas, status pajak dan sebagainya.

d. Melakukan Revisi Portofolio

Tahap ini merupakan pengulangan terhadap tiga tahap sebelumnya,

dengan maksud kalau perlu melakukan perubahan portofolio yang

telah dimiliki. Apabila portofolio sekarang tidak optimal atau tidak

sesuai dengan preferensi risiko pemodal, maka pemodal dapat

melakukan perubahan terhadap sekuritas yang membentuk portofolio

tersebut.

e. Evaluasi Kinerja

Dalam tahap ini pemodal atau investor melakukan penilaian terhadap

kinerja (performance) portofolio, baik dalam aspek tingkat

keuntungan yang diperoleh maupun risiko yang ditanggung. Tidak

benar kalau portofolio yang memberikan keuntungan yang lebih

tinggi mesti lebih baik dari potofolio lainnya (Husnan, 2000).

2.3. Manajemen Investasi Daerah

Untuk menjamin kesinambungan pembangunan daerah dan keuangan

daerah, pemerintah daerah perlu melakukan investasi. Investasi daerah

merupakan pengeluaran daerah yang dilakukan dalam rangka memperoleh

keuntungan di masa yang akan datang (Mahmudi, 2010). Terdapat tiga

tujuan utama dilakukannya investasi daerah, yaitu:

1. Untuk memperoleh keuntungan investasi (yield);

2. Untuk keamanan aset daerah (safety);

3. Untuk optimalisasi manajemen kas dan menjaga likuiditas

keuangan (likuidity).

10

Adapun kebijakan investasi daerah, setidaknya harus memperhatikan empat

hal:

1. Instrumen investasi apa yang akan dibeli;

2. Seberapa banyak dana yang akan diinvestasikan;

3. Seberapa lama dana tersebut dapat diinvestasikan;

4. Seberapa besar manfaat dan risiko investasi.

Pada dasarnya investasi daerah luas meliputi:

1. Investasi Aset Keuangan (Financial Assets), antara lain: Deposito,

Saham, Obligasi, Sukuk (Obligasi Syariah), Reksadana, Surat

Berharga lainnya, dan Penyertaan modal.

2. Investasi Aset Nonkeuangan, meliputi:

• Aset Berwujud (tangiable assets) dalam bentuk Aset Tetap,

antara lain:

Tanah dan bangunan;

Jalan, irigasi, dan jembatan;

Infrastruktur dan jaringan;

Mesin dan peralatan;

• Investasi Aset Tidak Berwujud (intangiable assets), antara lain:

Sumber Daya Manusia (intelellectual assets);

Data Base dan sistem Informasi.

2.3.1 Investasi Aset Keuangan

Investasi aset keuangan dapat dibedakan mejadi dua jenis, yaitu:

1. Berdasarkan jangka waktunya, terdiri atas:

• Investasi jangka pendek (kurang dari 1 tahun)

• Investasi jangka panjang (lebih dari 1 tahun)

2. Berdasarkan sifat kepemilikannya, terdiri atas:

• Investasi permanen;

• Investasi tidak permanen.

Investasi jangka pendek adalah investasi pada berbagai

instrumen keuangan yang memiliki masa jatuh tempo atau

kepemilikan kurang dari satu tahun. Investasi jangka pendek

bermanfaat bagi pemerintah daerah untuk mengoptimalkan

11

manajemen kas daerah. Investasi jangka pendek dilakukan untuk

memanfaatkan kas daerah yang masih menganggur atau belum

digunakan sampai jangka waktu tertentu, menjaga keamanan kas

daerah, serta untuk memperoleh keuntungan investasi.

Instrumen investasi jangka pendek yang bisa dipilih antara lain:

• Deposito 1 bulan;

• Deposito 3 bulan;

• Deposito 6 bulan;

• Surat Perbendaharaan Negara (SPN);

• Saham untuk dijual kembali dalam jangka waktu kurang dari 1

tahun.

Investasi jangka panjang adalah investasi yang memiliki masa

jatuh tempo atau kepemilikan lebih dari satu tahun. Investasi jangka

panjang merupakan instrumen pembiayaan anggaran yang dalam

jangka pendek digunakan untuk mengalokasikan surplus anggaran dan

jangka panjangnya untuk meningkatkan pendapatan daerah serta

menjaga kesinambungan fiskal daerah.

Instrumen investasi jangka panjang yang bisa dipilih antara lain;

• Deposito 12 bulan;

• Surat Utang Negara;

• Obligasi/penyertaan modal jangka panjang;

• Dana bergulir(roll-over fund).

2.3.2 Risiko Investasi

Menurut Mahmudi (2010), seperti halnya dengan utang,

investasi daerah di samping memberikan keuntungan juga

mengandung risiko yang harus dikelola dengan baik. Risiko investasi

tersebut antara lain :

1. Risiko kredit (credit risk)

Risiko kredit adalah risiko yang terkait dengan kegagalan peminjam

dana pemerintah untuk mengembalikan dana yang dipinjam tersebut

pada saat jatuh tempo. Risiko kredit dapat diminimalisasi dengan cara

12

melakukan analisis kredit secara cermat, membatasi jumlah investasi

terhadap kredit yang berisiko tinggi, mensyaratkan adanya penjaminan

atas investasi tertentu.

2. Risiko Likuiditas (liquidity risk)

Risiko likuiditas terkait dengan kemudahan untuk instrumen investasi

sebelum jatuh tempo tanpa menderita kerugian. Semakin sulit suatu

instrumen investasi untuk dijual, maka semakin tinggi risiko

likuiditasnya. Risiko likuiditas dapat dikurangi dengan cara memilih

instrumen investasi yang aktif diperdagangkan di pasar sekunder serta

membuat perkiraan arus kas dan skedul jatuh jatuh tempo investasi

sehingga antara kebutuhan kas dengan pencairan investasi bisa

disesuaikan.

3. Risiko pasar dan suku bunga (market and interest rate risk)

Risiko pasar adalah risiko yang terkait dengan penurunan investasi

yang disebabkan terjadinya perubahan pasar keuangan. Harga pasar

keuangan sangat terkait dengan perubahan tingkat suku bunga.

Kenaikan suku bunga dapat berisiko menurunkan harga surat

berharga. Investasi dengan tingkat pendapatan tetap (fixed income

securities) tidak akan banyak terpengaruh oleh perubahan harga pasar,

sedangkan untuk investasi dengan tingkat pendapatan mengambang

(floating income securities) sangat dipengaruhi oleh perubahan

perubahan harga pasar.

4. Risiko reinvestasi (reinvestment risk)

Risiko reinvestasi terjadi jika pendapatan dari investasi tidak dapat

diinvestasikan kembali dengan tingkat keuntungan yang sama dengan

dana pokok yang diinvestasikan. Hal ini pada umumnya terjadi pada

surat berharga yang dapat dilunasi sebelum jatuh tempo (callable

securities). Penerbit surat berharga biasanya melunasi/menarik

kembali surat berharganya pada saat terjadi penurunan tingkat suku

bunga di pasar keuangan. Hal ini kemudian memicu munculnya risiko

reinvestasi bagi investor.

13

2.3.3 Prinsip Manajemen Investasi Daerah

Prinsip manajemen investasi daerah antara lain: legalitas,

keamanan, likuiditas, keuntungan, dan kesesuaian.

• Legalitas

Investasi daerah harus memenuhi aspek legalitas, misalnya undang-

undang, peraturan pemerintah, dan peraturan daerah tentang pokok-

pokok pengelolaan keuangan daerah. Untuk investasi jangka panjang

harus mendapat persetujuan DPRD, sedangkan untuk investasi jangka

pendek dalam rangka manajemen kas tidak harus melalui persetujuan

DPRD tetapi harus mengacu pada peraturan di tingkat daerah terkait,

misalnya peraturan kepala daerah tentang kebijakan manajemen

investasi daerah.

• Keamanan

Keputusan investasi daerah harus mempertimbangkan aspek keamanan

investasi. Oleh karena itu, setiap keputusan investasi daerah harus

didukung dengan analisis yang memadai tentang manfaat dan risiko

investasi. Karakteristik investasi adalah semakin tinggi tingkat

keuntungan investasi (rate of return), maka semakin tinggi risiko

investasi tersebut (high risk high return). Untuk tujuan keamanan,

investasi dengan tingkat risiko tinggi pada dasarnya kurang sesuai bagi

daerah. Pemerintah daerah sebaiknya memilih instrumen investasi

yang lebih aman bagi keuangan daerah.

• Likuiditas

Likuiditas investasi adalah seberapa mudah investasi tersebut dapat

dicairkan kembali menjadi kas tanpa mengalami kerugian berarti.

Semakin likuid suatu investasi, maka semakin mudah pemerintah

daerah memperoleh dana untuk memenuhi kebutuhan kas yang

mendadak atau tidak terduga. Pemerintah daerah yang tidak memiliki

proyeksi arus kas yang baik perlu menghindari instrumen investasi

yang tidak likuid.

14

• Keuntungan

Tujuan utama investasi adalah untuk memperoleh keuntungan.

Investasi yang dilakukan daerah harus memberikan keuntungan yang

optimal. Manajer keuangan daerah harus berupaya untuk membuat

portofolio investasi yang memberikan keuntungan terbesar bagi daerah

dengan tingkat resiko tertentu.

• Kesesuaian

Karena organisasi pemerintah daerah bukan seperti perusahaan bisnis,

bukan juga l embaga keuangan, maka tidak semua jenis instrumen

investasi cocok untuk daerah. Sebagai contoh, pemerintah daerah tidak

dibenarkan ikut bermain valas meskipun investasi pada zero coupon

bond dan surat berharga yang jatuh temponya lebih dari lima tahun.

Pemerintah daerah perlu memilih instrumen investasi yang sesuai

untuk operasionalisasi manajemen keuangan daerah dan tidak

melanggar peraturan perundangan yang terkait

2.4. Saham

2.4.1 Pengertisan Saham

Sekuritas atau efek adalah surat berharga yang dapat diperjualbelikan

di pasar modal primer maupun sekunder (Gitosudarmo, 1999). Sedangkan

menurut Thian Hin (2001). Saham yaitu surat berharga yang merupakan

bukti kepemilikan seseorang atau badan terhadap suatu perusahaan. Saham

merupakan tanda bukti pengambilan pengambilan bagian saham, juga

merupakan tanda bukti pengambilan bagian peserta dalam suatu perusahaan

(Riyanto, 1999). Saham adalah tanda penyertaan modal pada perusahaan

perseroan terbatas. Jenis saham antara lain:

a. Saham Biasa

Saham biasa adalah saham yang tidak memperoleh hak istimewa.

Pemegang saham biasanya memperoleh hak untuk memperoleh deviden

sepanjang perseroan memperoleh keuntungan (Gitosudarmo, 1999).

15

b. Saham Preferen

Saham preferen merupakan saham yang mempunyai sifat gabungan

antara obligasi dan saham biasa (Jogiyanto, 2003), saham preferen

adalah saham yang memberikan hak deviden dan atau bagian kekayaan

pada saat perubahan lebih dahulu dari saham biasa, dan disamping itu

mempunyai preferen untuk digunakan dalam mengajukan pencalonan

direksi/ komisaris (Gitosudarmo, 1999).

c. Saham Treasury ( Treasury stock )

Saham treasury adalah saham milik perusahaan yang sudah pernah

dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan

untuk dipensiunkan tetapi disimpan sebagai treasuri (Jogiyanto, 2003).

Secara sederhana saham dapat didefinisikan sebagai tanda penyertaan

atau kepemilikan seseorang atau badan dalam suatu perusahaan. Wujud

saham adalah selembar kertas yang menerangkan bahwa pemilik kertas

tersebut (binder produk–produk yang ada di pasar modal).

Saham dapat didefinisikan sebagai tanda penyertaan, pemilikan

seseorang atau badan terhadap suatu perusahaan atau perseroan terbatas.

Wujud dari saham adalah selembar kertas yang menerangkan bahwa

pemilik kertas adalah pemilik perusahaan yang menerbitkan saham

tersebut. Porsi kepemilikan ditentukan oleh seberapa besar penyertaan

yang ditanam di perusahaan (Tjiptono dan Hendy, 1995).

Pada dasarnya saham dapat digunakan untuk mencapai 3 tujuan

investasi utama ( Kertonegoro, 1995) adalah:

a. Sebagai gudang nilai, berarti investor mengutamakan keamanan

prinsipal, sehingga mereka akan mencari saham blue chip dan saham

nonspekulatif lainnya.

b. Sebagai pemupukan modal, berarti investor mengutamakan investasi

jangka panjang sehingga mereka mencari saham pertumbuhan untuk

memperoleh capital gain atau saham, sumber penghasilan untuk

mendapatkan deviden.

16

c. Sebagai sumber penghasilan, berarti investor mengandalkan pada

penerimaan deviden sehingga mereka akan mencari saham penghasilan

yang bermutu baik dan hasil tinggi.

2.4.2 Penilaian Saham

Harga saham adalah harga yang dibentuk dan interaksi para penjual

dan pembeli saham dan pembeli saham yang dilatarbelakangi oleh harapan

mereka terhadap profit perusahaan, untuk itu para investor memerlukan

informasi yang berkaitan dengan pembentukan harga saham tersebut dalam

mengambil keputusan untuk menjual atau membeli saham. Menurut Ang

(1997) nilai dari saham berdasarkan fungsinya dapat dibagi menjadi tiga

jenis:

a. Nilai nominal

Nilai nominal adalah nilai yang tercantum dalam saham yang berfungsi

untuk tujuan akuntansi, nilai ini tidak dapat digunakan untuk mengukur

sesuatu. Nilai nominal dicatat sebagai modal ekuitas perseroan dalam

neraca.

b. Harga dasar (Base Price)

Harga dasar saham baru merupakan harga perdananya, harga saham

diperoleh dari perkalian antara nilai par value dengan jumlah saham

yang diterbitkan. Harga dasar suatu saham sangat erat hubungannya

dengan harga pasar tersebut. Harga dasar diperhitungkan dalam

perhitungan indeks harga saham, harga dasar akan berubah seiring

dengan aksi emiten yang dilakukan seperti right issue, stock split,

warrant, redemtion.

c. Harga Pasar (Market Price)

Harga pasar merupakan harga dimana harga tersebut berlaku saat pasar

sedang berlangsung. Jika pasar bursa efek sudah tutup, maka harga pasar

adalah harga penutupan (Closing Price), harga pasar adalah harga yang

mencerminkan naik turunnya suatu saham. Jika harga saham dikalikan

dengan jumlah saham yang diterbitkan maka akan terbentuk market

value.

17

Harga saham dibursa ditentukan oleh kekuatan pasar yang berarti

saham tergantung dari kekuatan permintaan dan penawaran, karena

permintaan dan penawaran atas saham berfluktuasi setiap harinya, maka

harga sahampun akan mengikuti pada fluktuasi tersebut. Pada kondisi

dimana permintaan saham lebih banyak, maka harga saham akan cenderung

meningkat .

Faktor-faktor yang menentukan harga saham dipasar adalah:

1. Taksiran penghasilan yang akan diterima

2. Besarnya tingkat keuntungan yang disyaratkan oleh investor, yang mana

dipengaruhi oleh keuntungan yang bebas risiko serta risiko yang

ditanggung investor.

Harga saham mencerminkan prestasi emiten, pergerakan harga saham

dengan kinerja emiten. Apabila emiten mempunyai prestasi yang semakin

baik maka keuntungan yang dapat dihasilan dari operasi usaha semakin

besar, hal ini berarti keuntungan yang dapat diperoleh oleh pemegang

saham juga semakin besar. Bagi investor, harga saham dan pergerakannya

merupakan faktor penting dalam investasi di pasar modal. Harga saham

dikatakan tidak wajar apabila harganya ditetapkan terlalu tinggi (overprice)

ataupun terlalu rendah (underprice). Melalui penilaian saham inilah para

investor akan bisa memutuskan untuk menentukan strategi invetasi melalui

keputusan untuk membeli, menjual atau mempertahankan saham tertentu.

Harga saham juga mencerminkan nilai suatu perusahaan, semakin

tinggi harga saham maka, semakin tinggi pula nilai perusahaan tersebut dan

semakin rendah harga saham maka semakin rendah pula nilai peruahaan,

oleh karena itu setiap perusahaan yang menerbitkan saham akan sangat

memperhatikan harga saham. Harga saham yang terlalu rendah sering

diartikan bahwa kinerja perusahaan kurang baik namun, bila harga saham

terlalu tinggi dapat mengurangi investor untuk membeli sehingga

menimbulkan harga saham sulit meningkat lagi. Untuk mengantisipasi hal

terebut maka banyak perusahaan yang melakukan stock split terhadap

sahamnya, yang tujuannya adalah untuk meningkatkan daya beli.

18

2.5 Pengertian Bank

Bank berasal dari kata Italia banco yang artinya bangku. Bangku

inilah yang dipergunakan oleh banker untuk melayani kegiatan

operasionalnya kepada para nasabah. Istilah bangku secara resmi dan

populer menjadi bank. Bank termasuk perusahaan industri jasa karena

produknya hanya memberikan pelayanan jasa kepada masyarakat

(Hasibuan, 2008).

Menurut undang-undang Republik Indonesia No. 7 Tahun 1992

tentang perbankan yang telah diubah dengan undang-undang No. 10 Tahun

1998 yakni Bank adalah usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan/atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak. Perbankan adalah segala sesuatu yang

menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta

cara dan proses dalam melaksanakan kegiatan usahanya. Bank Umum

adalah bank yang melaksankan kegiatan usaha secara konvensional dan

atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa

dalam lalu lintas pembayaran. Bank Perkreditan Rakyat adalah bank yang

melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip

syariah yang dalam kegitannya tidak memberikan jasa dalam lalu lintas

pembayaran.

Bank sangat penting dan berperan untuk mendorong pertumbuhan

perekonomian suatu bangsa karena bank adalah pengumpul dana dari SSU

(Suplus Spending Unit) dan penyalur kredit kepada DSU (Defisit Spending

Unit); tempat menabung yang efektif dan produktif bagi masyarakat;

pelaksana dan memperlancar lalu lintas pembayaran dengan aman, praktis,

dan ekonomis; penjamin penyelesaian perdagangan dengan menerbitkan

L/C; dan penjamin penyelesaian proyek dengan menerbitkan bank garansi.

a. Simpanan

Menurut Hasibuan (2008), simpanan atau tabungan adalah dana yang

dipercayakan masyarakat kepada bank dalam bentuk giro, deposito

19

berjangka, sertifikat deposito, tabungan, dan atau bentuk lainnya yang

dapat dipersamakan dengan itu (UU RI No. 7 Tahun 1992 tentang

Perbankan Bab 1 Pasal 1 ayat (6)).

• Tabungan

Menurut Undang-undang No. 10 tahun 1998, tabungan dapat

didefinisikan sebagai simpanan pihak ketiga di bank yang

penarikannya hanya dapat dilakukan berdasarkan syarat-syarat

tertentu. Pengertian tabungan tersebut ditinjau dari sudut mikro yaitu

sebagai salah satu produk di bank.

• Deposito

Pengertian deposito menurut Undang-undang Perbankan nomor 10

tahun 1998 adalah simpanan yang penarikannya hanya dapat

dilakukan pada waktu tertentu berdasarkan perjanjian nasabah

penyimpanan dengan bank.(henmedya.staff.gunadarma.ac.id/Down-

loads/.../sumber+dana+bank-M2.pdf)

2.6 Pengertian Pasar Modal

Pasar modal sama seperti pasar pada umumnya, yaitu tempat

bertemunya antara penjual dan pembeli. Di pasar modal, yang

diperjualbelikan adalah modal berupa hak pemilikan perusahaan dan surat

pernyataan hutang perusahaan. Pembeli modal adalah individu atau

organisasi/lembaga yang bersedia menyisihkan kelebihan dananya untuk

melakukan kegiatan yang menghasilkan pendapatan melalui pasar modal,

sedangkan penjual modal adalah perusahaan yang memerlukan modal atau

tambahan modal untuk keperluan usahanya.

Pengertian pasar modal berdasarkan Keputusan Presiden No. 52

Tahun 1976 tentang Pasar Modal menyebutkan bahwa Pasar Modal adalah

Bursa Efek seperti yang dimaksud dalam UU No. 15 Tahun 1952

(Lembaran Negara Tahun 1952 Nomor 67). Menurut UU tersebut, bursa

adalah gedung atau ruangan yang ditetapkan sebagai kantor dan tempat

kegiatan perdagangan efek, sedangkan surat berharga yang dikategorikan

20

sebagai efek adalah saham, obligasi, serta surat bukti lainnya yang lazim

dikenal sebagai efek.

2.6.1 Jenis Pasar Modal

Dalam menjalankan fungsinya, pasar modal dibagi menjadi tiga

macam, yaitu:

a. Pasar perdana

Penjualan perdana efek atau penjualan efek oleh perusahaan yang

menerbitkan efek sebelum efek tersebut dijual melalui bursa efek. Pada

pasar perdana, efek dijual dengan harga emisi, sehingga perusahaan yang

menerbitkan emisi hanya memperoleh dana dari penjualan tersebut.

b. Pasar sekunder

Penjualan efek setelah penjualan pada pasar perdana berakhir. Pada

pasar sekunder ini harga efek ditentukan berdasarkan kurs efek tersebut.

Naik turunnya kurs suatu efek ditentukan oleh daya tarik menarik antara

permintaan dan penawaran efek tersebut. Bagi efek yang dapat

memenuhi syarat listing dapat menjual efeknya di dalam bursa efek,

sedangkan bagi efek yang tidak memenuhi syarat listing dapat menjual

efeknya di luar bursa efek.

c. Bursa parallel

Pelengkap bursa efek yang ada. Bagi perusahaan yang menerbitkan efek

yang akan menjual efeknya melalui bursa dapat dilakukan melalui bursa

paralel. Bursa paralel diselenggarakan oleh Persatuan Perdagangan Uang

dan Efek-efek (PPUE).

2.6.2 Instrumen Pasar Modal

Saham adalah satu efek yang pasar umumnya dijual di pasar modal

(bursa efek) adalah saham. Saham adalah tanda penyertaan modal pada

suatu Perseroan Terbatas (PT).

21

Obligasi

Surat pengakuan hutang suatu perusahaan yang akan dibayar pada waktu

jatuh tempo sebesar nilai nominalnya. Penghasilan yang diperoleh dari

obligasi berupa tingkat bunga yang akan dibayarkan oleh perusahaan

penerbit obligasi tersebut pada saat jatuh tempo.

• Obligasi atas unjuk (bearer bonds) berarti pemegang obligasi

dianggap sebagai pemilik atas hak obligasi tersebut.

• Obligasi atas nama (registered bonds) berarti yang berhak atas

sejumlah nilai uang atas obligasi tersebut adalah sesuai dengan nama

yang tertera pada obligasi tersebut.

Surat Berharga Lainnya

Selain dari dua jenis efek yang telah diuraikan di atas yang sudah banyak

digunakan sebagai media hutang di bursa efek Indonesia, terdapat

beberapa jenis efek yang juga dapat digunakan sebagai media hutang,

seperti option, warrant, dan right.

a) Option

Surat pernyataan yang dikeluarkan oleh seseorang/lembaga (tetapi

bukan emiten) untuk memberikan hak kepada pemegangnya untuk

membeli saham (call option) dan menjual saham (put option) pada

harga yang telah ditentukan sebelumnya.

b) Warrant

Surat berharga yang dikeluarkan oleh perusahaan yang memberikan

hak kepada pemegangnya untuk membeli saham perusahaan dengan

persyaratan yang telah ditentukan sebelumnya. Persyaratan tersebut

biasanya mengenai harga, jumlah, dan masa berlakunya warrant

tersebut.

c) Right

Surat yang diterbitkan oleh perusahaan yang memberikan hak

kepada pemegangnya (pemilik saham biasa) untuk membeli

tambahan saham pada penerbitan saham baru.

22

2.6.3 Lembaga yang Terkait dengan Pasar Modal

Pengatur Pasar Modal (BAPEPAM)

Untuk menciptakan mekanisme pasar modal yang baik diperlukan

suatu lembaga yang mengatur pasar modal tersebut. Pasar modal di

Indonesia diatur oleh suatu lembaga pemerintah disebut Badan

Pengawas Pasar Modal (BAPEPAM) atas nama Departemen

Keuangan. Pasar modal yang ada di Indonesia dikelola oleh swasta,

dan oleh pemerintah. Bursa Efek Jakarta yang beroperasi di Jakarta

dikelola oleh BAPEPAM milik pemerintah, Bursa Efek Surabaya

yang beroperasi di Surabaya dikelola oleh PT. Bursa Efek Surabaya

milik swasta, dan Bursa Paralel dikelola oleh Persatuan Pedagang

Uang dan Efek-efek (PPUE).

Instansi Pemerintah

Selain sebagai pengatur pasar modal, pemerintah juga campur

tangan dalam hal-hal tertentu agar pasar modal tersebut dapat

berjalan secara efektif dan efisien. Instansi Pemerintah yang terlibat

dalam mekanisme pasar modal adalah Badan Koordinasi

Penanaman Modal (BKPM), Departemen Teknis, dan Departemen

Kehakiman. BKPM memberikan ijin penanaman modal yang

meliputi komposisi dan jumlah dana investasi, besarnya modal

dasar, batas waktu penyetoran modal dan komposisi pemegang

saham. Departemen Teknis memberikan ijin usaha dalam bidang-

bidang tertentu. Misalnya ijin usaha perbankan diberikan oleh

Departemen Keuangan dan diawasi langsung oleh Bank Indonesia.

Departemen Teknis bagi perusahaan-perusahaan yang bergerak di

bidang perdagangan/distributor adalah Departemen Perdagangan

dan Industri.

Lembaga Swasta

Akuntan Publik, Notaris, Konsultan Hukum, Badan Penilai

(Appraiser), dan Konsultan Efek (Investment Advisor). Akuntan

Publik, termasuk akuntan negara di bawah Badan Pemeriksa

23

Keuangan dan Pengawas Pembangunan (BPKP), berperan sebagai

penilai kondisi keuangan perusahaan yang akan go public, meliputi

pemeriksaan laporan keuangan yang dibuat oleh perusahaan sendiri.

2.6.4 Pelaku dalam Pasar Modal

Perkembangan suatu pasar modal sangat bergantung dari aktivitas

pelakunya dan aktivitas lembaga-lembaga yang terlibat dalam

pelaksanaan pasar modal tersebut.

a. Emiten

Perusahaan yang menjual pemilikannya kepada masyarakat (go

public). Ada beberapa tujuan suatu perusahaan yang go public,

yaitu:

1. memperoleh tambahan dana yang digunakan dalam perluasan

usaha

2. mengubah/memperbaiki komposisi modal

3. melakukan pengalihan pemegang saham.

b. Investor (pemodal)

Badan atau perorangan yang membeli pemilikan suatu perusahaan

go public. Dalam suatu perusahaan yang go public, investor pertama

adalah pemegang saham pendiri. Sedangkan pemegang saham yang

kedua adalah pemegang saham melalui pembelian saham pada

penawaran umum di pasar modal.

• Pemodal perorangan adalah orang atau individu yang atas

namanya sendiri melakukan penanaman modal (investasi).

• Pemodal badan (lembaga) adalah investasi yang dilakukan atas

nama lembaga, seperti perusahaan, koperasi, yayasan, dana

pensiun, dan lain-lain. Segala keuntungan dan risiko atas efek

yang dibeli atas nama lembaga merupakan hak dan beban

lembaga tersebut.

24

2.6.5 Lembaga Penunjang

Lembaga Penunjang berfungsi sebagai penunjang atau pendukung

bekerjanya pasar modal, antara lain:

a. Penjamin Emisi (Underwriter)

Berfungsi sebagai penjamin dalam penjualan efek yang diterbitkan

oleh perusahaan go public. Jaminan yang dikeluarkan oleh penjamin

emisi mengandung risiko jika efek yang dijual tidak Iaku dan

sebaliknya akan memperoleh imbalan jika Iaku. Besarnya imbalan

sesuai dengan yang telah disepakati sebelumnya. Karena terdapat

risiko yang mungkin diderita penjamin emisi, maka biasanya

penjamin emisi tidak mutlak menjamin penjualan efek secara

keseluruhan. Ada 4 macam bentuk penjaminan efek oleh penjamin

emisi, yaitu Full Firm Commitment, Best Effort Commitment,

Standby Commitment, dan All or None Commitment.

b. Wali Amanat (Trustee)

Wali amanat hanya diperlukan hanya jika perusahaan menerbitkan

efek dalam bentuk obligasi. Lembaga ini akan bertindak sebagai

wali si pemberi amanat. Pemberi amanat dalam penerbitan obligasi

adalah investor, sehingga wali amanat mewakili kepentingan

investor. Tugas wali amanat dalam penerbitan obligasi adalah:

1. Menganalisis kemampuan dan kredibilitas emiten.

2. Menilai kekayaan emiten yang akan dijadikan jaminan.

3. Melakukan pengawasan terhadap kekayaan emiten.

4. Mengikuti secara terus menerus perkembangan perusahaan

emiten dan jika diperlukan memberi nasihat kepada emiten.

5. Melakukan pemantauan dan pengawasan terhadap pembayaran

bunga dan pinjaman pokok obligasi.

6. Sebagai Agen Utama Pembayaran.

25

c. Perantara Perdagangan Efek (Broker, Pialang)

Pihak yang melakukan jual beli efek yang listing di bursa efek.

Pialang memperoleh balas jasa dari layanan yang ia berikan kepada

investor. Layanan tersebut berupa informasi yang dibutuhkan

investor untuk mengambil keputusan dalam pengelolaan keuangan

(financial management). Badan atau perorangan dapat menjadi

perantara perdagangan efek. Badan yang dimaksud dapat berbentuk

LKBB, bank, atau badan hukum berbentuk perseroan terbatas yang

khusus bergerak di bidang perantara perdagangan efek. Badan atau

perorangan yang ingin beroperasi sebagai perantara perdagangan

efek harus memenuhi syarat bahwa badan atau perorangan tersebut

berada di Indonesia, mempunyai keahlian di bidang perdagangan

efek, mempunyai modal disetor minimal Rp25.000.000,00 dan harus

memperoleh ijin Menteri Keuangan Republik Indonesia.

d. Pedagang Efek (Dealer)

Melakukan perdagangan efek di lantai bursa. Berbeda dengan

Broker, Pedagang Efek dapat membeli efek atas namanya sendiri,

selain itu juga bisa memberi informasi kepada kleinnya tentang

kondisi pasar modal. Walaupun Pedagang Efek ini juga dapat

memperjual belikan efek selain memberi informasi kepada klien,

dalam praktiknya ia harus mengutamakan pesanan kliennya. Dari

aktivitas perdagangan efek tersebut, Pedagang Efek dimungkinkan

untuk memperoleh keuntungan atau kerugian. Jika harga efek

(saham/obligasi) yang ia jual lebih tinggi dibandingkan dengan

harga efek tersebut pada saat ia beli, maka pedagang efek akan

memperoleh keuntungan (capital gain) dan apabila harga efek yang

ia jual lebih rendah dibandingkan dengan harga efek tersebut pada

saat ia beli, maka pedagang efek menderita kerugian modal (capital

loss).

26

e. Perusahaan Surat Berharga (Securities Company)

Bergerak di bidang perdagangan efek-efek yang tercatat di bursa

efek. Perusahaan Surat Berharga ini didukung oleh tenaga

profesional dalam mekanisasi perdagangan efek, seperti

underwriter, broker, fund management Jadi, perbedaannya dengan

Pedagang Efek (Dealer) adalah bahwa pedagang efek mempunyai

aktivitas jual beli efek dan memberi informasi dan konsultasi kepada

klien saja, sedangkan perusahaan surat berharga tidak hanya itu,

tetapi juga menyediakan jasa profesional yang lain, seperti

underwriter, fund management

f. Perusahaan Pengelola Dana (investment Company)

Perusahaan yang beroperasi di pasar modal dengan mengelola

modal yang berasal dari investor. Perusahaan pengelola dana

mempunyai dua unit yang paling utama, yakni :

• Pengelolaan dana (fund management) dan

• Penyimpanan dana (qustodian).

Pengelola dana memutuskan efek mana yang harus dijual dan efek

mana yang harus dibeli, setelah itu yang melaksanakan penjualan

atau pembelian adalah penyimpan dana (qustodian). Qustodian juga

melakukan penagihan bunga dan deviden kepada emiten.

g. Biro Administrasi Efek

Berperan sebagai pihak yang melakukan administrasi yang

berkenaan dengan kepentingan investor dan emiten. Jasa biro ini

sangat diperlukan pada pasar modal yang telah berkembang luas.

Ada beberapa kegiatan yang sering dilakukan Biro Administrasi

Efek, di antaranya:

1. Membanfu emiten dan underwriter dalam rangka emisi efek;

2. Melaksanakan kegiatan penyimpanan dan pengalihan hak atas

saham para investor;

27

3. Menyusun Daftar Pemegang Saham dan perubahannya untuk

melakukan Pembukuan Pemegang Saham (pembuatan Daftar

Pemegang Saham) atas permintaan emiten;

4. Menyiapkan korespondensi emiten kepada pemegang saham,

misalnya pengumuman Rapat Umum Pemegang Saham dan

pengumumam pembayaran deviden atas nama emiten;

5. Membuat laporan-laporan bila diminta oleh instansi berweweng,

seperti Bapepam (Anwar, 2010)

2.7. Penelitian Terdahulu

Dewi (2007) yang menganalisis strategi penyertaan modal Provinsi

DKI Jakarta kepada beberapa perusahaan daerah dan perusahaan lainnya.

Tujuan dari penelitian ini adalah mengevaluasi model-model penyertaan

modal yang telah dilakukan oleh Pemerintah Provinsi DKI Jakarta beserta

kelebihan dan kelemahan dari masing-masing model tersebut, serta

penyusunan strategi penyertaan modal yang dapat dijadikan acuan bagi

pemerintah di Propinsi DKI Jakarta dalam memberikan penyertaan modal

kepada Perusahaan Daerah dan Perusahaan lainnya.

Untuk menjawab tujuan dari penelitian, maka dilakukan terhadap

model-model penyertaan modal yang dilakukan oleh pemerintah Provinsi

DKI Jakarta, analisis dilakukan untuk mengevaluasi kebaikan dan

kelemahan dari masing-masing model selama ini. Selain itu juga dilakukan

analisis perbandingan dengan model-model penyertaan modal baik di

tingkat nasional maupun dunia dengan analisis review literature secara

konseptual dan aplikasinya.

Untuk mengetahui posisi model-model penyertaan modal yang

dilakukan oleh pemerintah Provinsi DKI Jakarta terhadap model-model

pesaing dilakukan analisis perbandingan dengan menggunakan matrik

profil kompetitif yaitu dengan memberi peringkat pada masing-masing

model yang diperbandingkan.

Dengan mengacu pada hasil kuisioner maupun wawancara secara

mendalam dari responden serta dari data-data sekunder, akan didapat

informasi menyeluruh yang menggambarkan secara obyektif kondisi dan

28

posisi perusahaan daerah. Selanjutnya digunakan sebagai dasar untuk

analisis SWOT yang akan memetakan keunggulan dan kelemahan serta

peluang dan ancaman yang dihadapi oleh perusahaan-perusahaan daerah

yang selanjutnya dapat digunakan untuk menentukan strategi dalam

penyertaan modal bagi permerintah Provinsi DKI Jakarta kepada

perusahaan-perusahaan daerah dan perusahaan lainnya. Pada penelitian ini,

penyusunan strategi dilakukan melalui 2 (dua) tahap, yaitu (1) tahap

masukan input (input stage) dengan menggunakan matriks Internal Factor

Analysis (IFA) dan External Factor Analysis (EFA); dan (2) tahap

pemaduan (matching stage) dengan menggunakan matriks Internal dan

Eksternal (Matriks IE) serta matriks SWOT. Hasil dari analisis SWOT

adalah berbagai alternatif strategi, selanjutnya alternatif strategi yang ada

akan dipilih strategi yang terbaik dengan mempergunakan Quantitative

Strategic Planning Matriks (QSPM). Selain metode di atas kajian ini juga

dilengkapi dengan analisis dari sisi keuangannya yaitu analisa investasi

yang meliputi Internal Rate of Return (IRR), Net Present Value (NPV) dan

Index Profitability untuk memperkuat strategi yang sudah diperoleh dari

perhitungan metode QSPM, sehingga penyertaan modal yang dilakukan

oleh Provinsi DKI Jakarta mendatangkan keuntungan dan tepat sasaran

yaitu penyertaan modal pada perusahaan yang menguntungkan.

III. METODE PENELITIAN

3.1. Kerangka Pemikiran

Penelitian penyusunan rencana penyertaan modal Pemerintah Kota

Depok terdiri dari empat tahapan yaitu Perencanaan Penyertaan Modal

terhadap pihak ketiga, lalu dibuat empat perbandingan perencanaan

penyertaan modal yakni Perbandingan 1 (Penyertaan modal terhadap PT

Bank Jabar Banten), Perbandingan 2 (Penyertaan modal terhadap bank

swasta lainnya), Perbandingan 3 (Penyertaan modal terhadap Bank swasta

lainnya), dan Perbandingan 4 (Produk perbankan lainnya). Setelah dibuat

keempat perbandingan tersebut, maka dilakukan Analisis Kelembagaan

unutk mengetahui peraturan mana yang mendukung dan menghambat

penyertaan modal dalam keempat perbandingan. Setelah diketahui mana

perbandingan yang layak sesuai Analisis Kelembagaan, maka dilakukan

Analisis Finansial (ROE dan EPS) dan Analisis SWOT (Strength,

Weakness, Opportunity, dan Threat) untuk mengetahui tingkat kelayakan

perbandingan tersebut. Kemudian, jika perbandingan tersebut layak dapat

dikembangkan dan jika tidak layak dapat dijadikan sebagai masukan bagi

Pemerintah Daerah Kota Depok. Kerangka pemikiran tersebut dapat

disajikan dalam Gambar 1.

30

Gambar 1. Kerangka Pemikiran Penelitian

3.2. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan dalam waktu tiga bulan (November 2010-

Januari 2011) pada Pemerintah Kota Depok dan PT Bank Jabar Banten

Depok, serta pada bank-bank pembandingnya yang berlokasi di Kota Depok

antara lain PT Bank Central Asia Tbk, PT Bank Danamon Indonesia Tbk,

PT. Bank Permata Tbk, PT ANZ Panin Bank, PT Bank Nasional Indonesia

Tbk, dan PT Bank Rakyat Indonesia.

Tidak Layak

Analisis Kelembagaan Identifikasi Peraturan Kota Depok

terhadap penyertaan modal ke pihak ketiga

Layak

Dapat Diusahakan dan Dikembangkan

Saran

Analisis Kelayakan Finansial

ROE (Return On Equity) dan EPS (Earning Per Share)

Analisis SWOT (Stength, Weakness,

Oppurtunity, and Threat)

Perencanaan Penyertaan Modal terhadap pihak ketiga

Perbandingan 1 Penyertaan

modal terhadap Bank BJB

Perbandingan 2Penyertaan

modal terhadap Bank BUMN

Perbandingan 4Produk

perbankan lainnya

Perbandingan 3 Penyertaan

modal terhadap Bank swasta

lainnya

Tidak Layak

Analisis Kelembagaan Identifikasi Peraturan Kota Depok

terhadap penyertaan modal ke pihak ketiga

Layak

Dapat Diusahakan dan Dikembangkan

Saran

Analisis Kelayakan Finansial

ROE (Return On Equity) dan EPS (Earning Per Share)

Analisis SWOT (Stength, Weakness,

Opportunity, and Threat)

Perencanaan Penyertaan Modal terhadap pihak ketiga

Perbandingan 1 Penyertaan

modal terhadap Bank BJB

Perbandingan 2Penyertaan

modal terhadap Bank BUMN

Perbandingan 4Produk

perbankan lainnya

Perbandingan 3 Penyertaan

modal terhadap Bank swasta

lainnya

31

3.3. Metode Pengumpulan Data

Data yang digunakan dalam penelitian adalah data primer dan data

sekunder yang bersifat kualitatif maupun kuantitatif. Data primer adalah

data yang diperoleh langsung dengan cara observasi atau pengamatan,

wawancara, kuisioner, dan opini pakar. Data sekunder diperoleh dari buku,

internet, jurnal, Bursa Efek Indonesia (BEI), dan dokumen-dokumen

pendukung lainnya.

Metode pengumpulan data yang digunakan dalam penelitian adalah :

1. Survei lapangan yaitu pengamatan langsung objek penelitian dengan

tujuan untuk memahami kondisi lapangan yang sebenarnya.

2. In depth interview dilakukan kepada pihak-pihak yang terkait dengan

rencana umum penyertaan modal yaitu Bank Jabar Banten dan pihak

Pemerintah Daerah Kota Depok.

3. Kuesioner berisi daftar pertanyaan yang ditujukan kepada Bank Jabar

Banten dan pihak Pemerintah Daerah Kota Depok.

4. Studi literatur dilakukan dengan mengumpulkan data sekunder untuk

diolah lebih lanjut.

Kebutuhan, sumber data, jenis data, metode pengumpulan, dan

analisis data disajikan dalam Tabel 1.

Tabel 1. Kebutuhan, Jenis, Metode dan Sumber Data Kebutuhan Data Jenis Data Metode Sumber Data

Penyertaan modal terhadap Bank Jabar Banten

• Primer • Sekunder

• Kuesioner • Wawancara • Survei

• Bank Jabar Banten

Penyetaan modal terhadap Bank swasta, Bank BUMN, dan lainnya.

Penyertaan modal terhadap produk perbankan (tabungan, deposito, dan obligasi pemerintah)

• Primer • Sekunder

• Primer • Sekunder

• Kuesioner • Wawancara • Survei

• Kuesioner • Wawancara • Survei

• BRI • BNI • Bank Panin • Bank Permata • BCA • Bank Danamon Yang didasarkan pada kriteria ROE dan EPS BRI, BNI, Bank panin, Bank Permata, BCA, Bank Danamon, yang didasarkan pada tingkat suku bunga

32

3.4. Metode Analisis Data

Untuk mencapai tujuan yang diharapkan, maka pada kajian ini

digunakan pendekatan analisis kuantitatif dan kualitatif yang disesuaikan

dengan tujuan tersebut. Metode analisis yang digunakan disajikan pada

Tabel 2.

Tabel 2. Metode Analisis

No Tahapan Kajian Metode Analisis

1. Identifikasi Peraturan Kota Depok terhadap modal pihak ketiga

• Analisis Kelembagaan

2. Perencanaan Penyertaan Modal terhadap pihak ketiga

• Analisis Kelembagaan

3. Penyertaan modal terhadap Bank Jabar Banten

• Analisis SWOT • Analisis Finansial

4.

Penyertaan modal terhadap bank swasta (Bank Panin, BCA, Bank Permata, Bank Danamon) dan Bank BUMN (BNI dan BRI)

• Analisis SWOT • Analisis Finansial

5. Penyertaan modal terhadap pihak yang dianggap memenuhi kelayakan

• Analisis SWOT • Analisis Finansial

3.4.1 Analisis SWOT

Analisis SWOT adalah evaluasi terhadap keseluruhan kekuatan,

kelemahan, peluang, dan ancaman perusahaan. Umumnya unit bisnis

harus memantau kekuatan lingkungan makro yang menjadi penentu

(demografi-ekonomi, teknologi, politik-hukum, dan sosial-budaya),

dan pelaku lingkungan mikro utama (pelanggan, pesaing, saluran

distribusi, pemasok) yang berdampak pada kemampuannya

memperoleh laba (Kotler, 2005).

Analisis SWOT terdiri dari empat faktor, yaitu:

• Strengths (kekuatan)

Merupakan kondisi kekuatan yang terdapat dalam organisasi,

proyek atau konsep bisnis yang ada. Kekuatan yang dianalisis

merupakan faktor yang terdapat dalam tubuh organisasi, proyek

atau konsep bisnis itu sendiri.

33

• Weakness (kelemahan)

Merupakan kondisi kelemahan yang terdapat dalam organisasi,

proyek atau konsep bisnis yang ada. Kelemahan yang dianalisis

merupakan faktor yang terdapat dalam tubuh organisasi, proyek

atau konsep bisnis itu sendiri.

• Opportunities (peluang)

Merupakan kondisi peluang berkembang di masa datang yang

terjadi. Kondisi yang terjadi merupakan peluang dari luar

organisasi, proyek atau konsep bisnis itu sendiri, misalnya

kompetitor, kebijakan pemerintah, kondisi lingkungan sekitar.

• Threats (ancaman)

Merupakan kondisi yang mengancam dari luar. Ancaman ini dapat

mengganggu organisasi, proyek atau konsep bisnis itu sendiri.

Setelah dibuat pemetaan analisis SWOT maka dibuatlah tabel

matriks dan ditentukan sebagai tabel informasi SWOT. Kemudian

dilakukan pembandingan antara faktor internal yang meliputi

Strength dan Weakness dengan faktor luar Opportunity dan Threat.

Setelah itu kita bisa melakukan strategi alternatif untuk

dilaksanakan. Strategi yang dipilih merupakan strategi yang paling

menguntungkan dengan resiko dan ancaman yang paling kecil.

Gambar dari analisis SWOT dapat dilihat pada Gambar 2.

Gambar 2. Analisis SWOT

34

Pada kasus ini, Analisis SWOT digunakan dua kali, pertama

Bank BJB dievaluasi menggunakan Internal Factor Evaluation

(IFE) dan External Factors Evaluation (EFE) yang disusun untuk

merumuskan faktor-faktor strategis internal dan eksternal pada

Analisis SWOT. Selanjutnya, untuk mengkaji perbandingan dengan

bank lain dan produk perbankan lainnya menggunakan SWOT

Deskriptif. SWOT Deskriptif adalah suatu analisa yang

membandingkan antara kekuatan dan kelemahan yang dimiliki

perusahaan dengan peluang dan ancaman yang terjadi dalam

perusahaan untuk memilih dan memilah alternatif strategi yang

akan digunakan untuk mencapai tujuan perusahaan, namun data-

data dalam objek penelitian tidak dinyatakan dalam angka-angka

(http://jurnal.pdii.lipi.go.id/admin/jurnal/21088596.pdf).

Untuk analisa kuantitatif deskriptif, perhitungan bobot dan

nilai dari para responden dilakukan dengan Teknik Delphi.

Pengukuran bobot dilakukan terhadap faktor-faktor strategis yang

ada, dengan penilaian 1= pengaruh faktor strategis terhadap

perusahaan kurang menentukan, 2= pengaruh faktor strategis

terhadap perusaahaan cukup menentukan, 3= pengaruh faktor

strategis terhadap perusaahaan menentukan, dan 4= pengaruh

faktor strategis terhadap perusaahaan sangat menentukan yang

ditampilkan pada Tabel 3.

Tabel 3. Penentuan Bobot Faktor Strategis

Faktor Strategis

Tingkat Kepentingan Rata-rata Bobot 1 2 3 4

1 X Y Z a A 2 b B … N Rata-rata R 1,00 Dimana :

1-4 : Tingkat kepentingan faktor-faktor strategis

1-N : Faktor-faktor strategis yang digunakan

a : {(X x 1)+(Y x 2)+(Z x 3)+…}/responden

A : (a/R) x 100 %

35

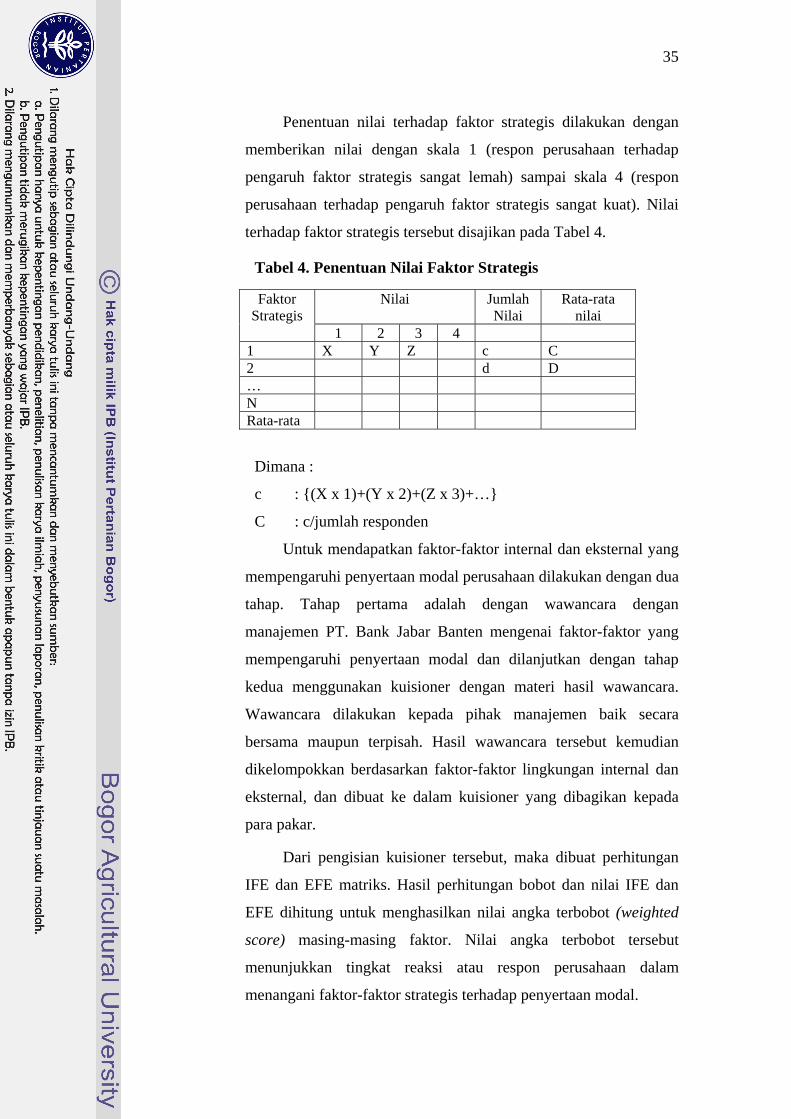

Penentuan nilai terhadap faktor strategis dilakukan dengan

memberikan nilai dengan skala 1 (respon perusahaan terhadap

pengaruh faktor strategis sangat lemah) sampai skala 4 (respon

perusahaan terhadap pengaruh faktor strategis sangat kuat). Nilai

terhadap faktor strategis tersebut disajikan pada Tabel 4.

Tabel 4. Penentuan Nilai Faktor Strategis

Faktor Strategis

Nilai Jumlah Nilai

Rata-rata nilai

1 2 3 4 1 X Y Z c C 2 d D … N Rata-rata

Dimana :

c : {(X x 1)+(Y x 2)+(Z x 3)+…}

C : c/jumlah responden

Untuk mendapatkan faktor-faktor internal dan eksternal yang

mempengaruhi penyertaan modal perusahaan dilakukan dengan dua

tahap. Tahap pertama adalah dengan wawancara dengan

manajemen PT. Bank Jabar Banten mengenai faktor-faktor yang