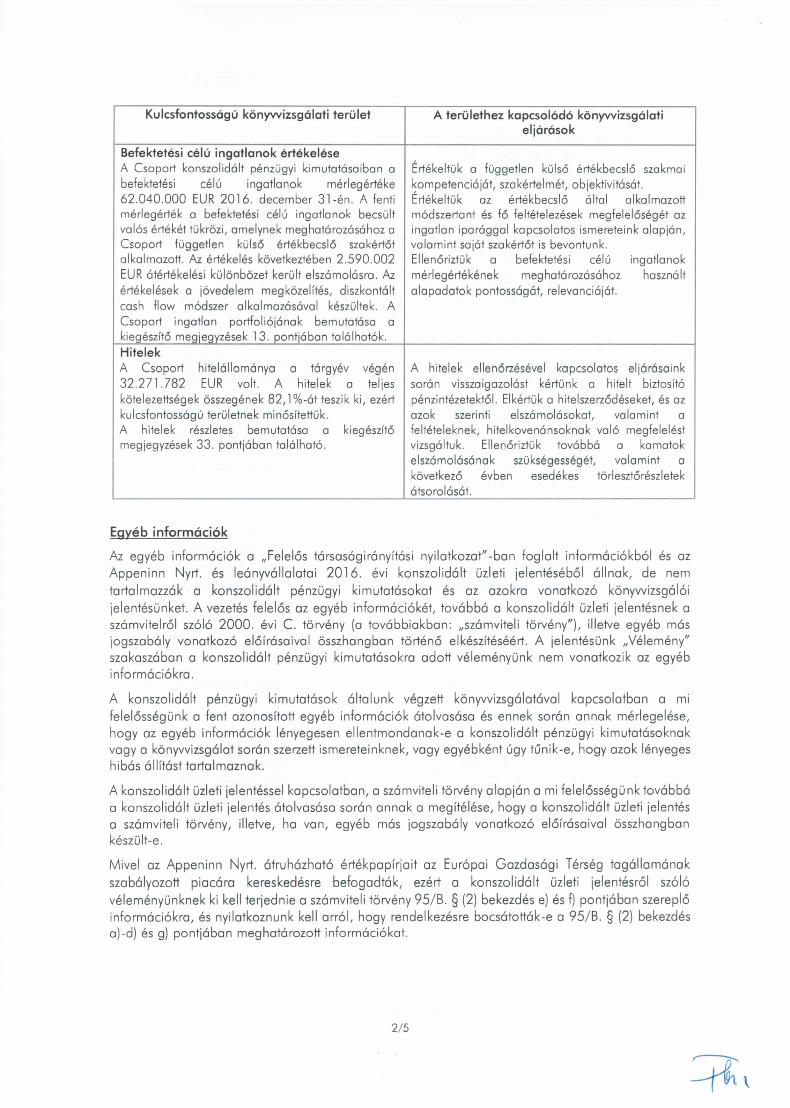

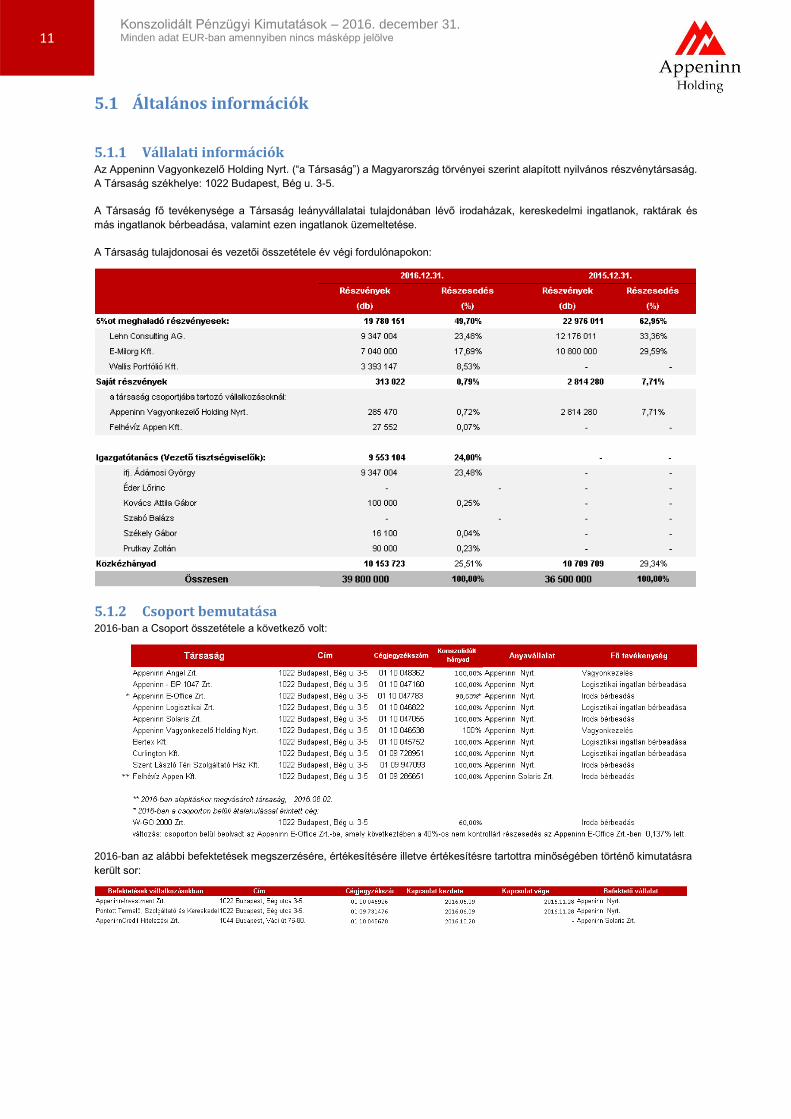

appeninn vagyonkezelő holding nyrt. 1022 budapest, bég ... · pdf file# a tétel...

TRANSCRIPT

Appeninn Vagyonkezelő Holding Nyrt. 2016. 12. 31.

1

Statisztikai szám: 11683991-6810-114-01

Cégjegyzék szám: 01-10-046538

Appeninn Vagyonkezelő Holding Nyrt.

1022 Budapest, Bég utca 3-5.

Éves Jelentés

2016.

Közzététel: 2017. április 28.

Appeninn Vagyonkezelő Holding Nyrt.

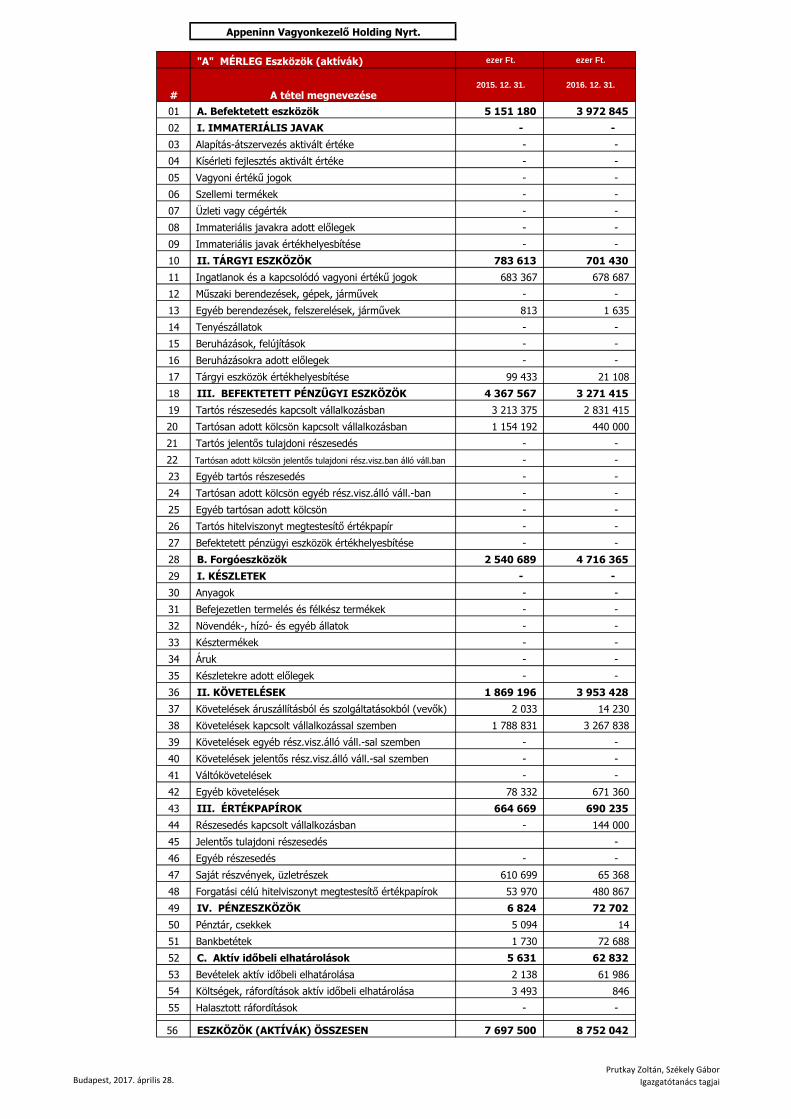

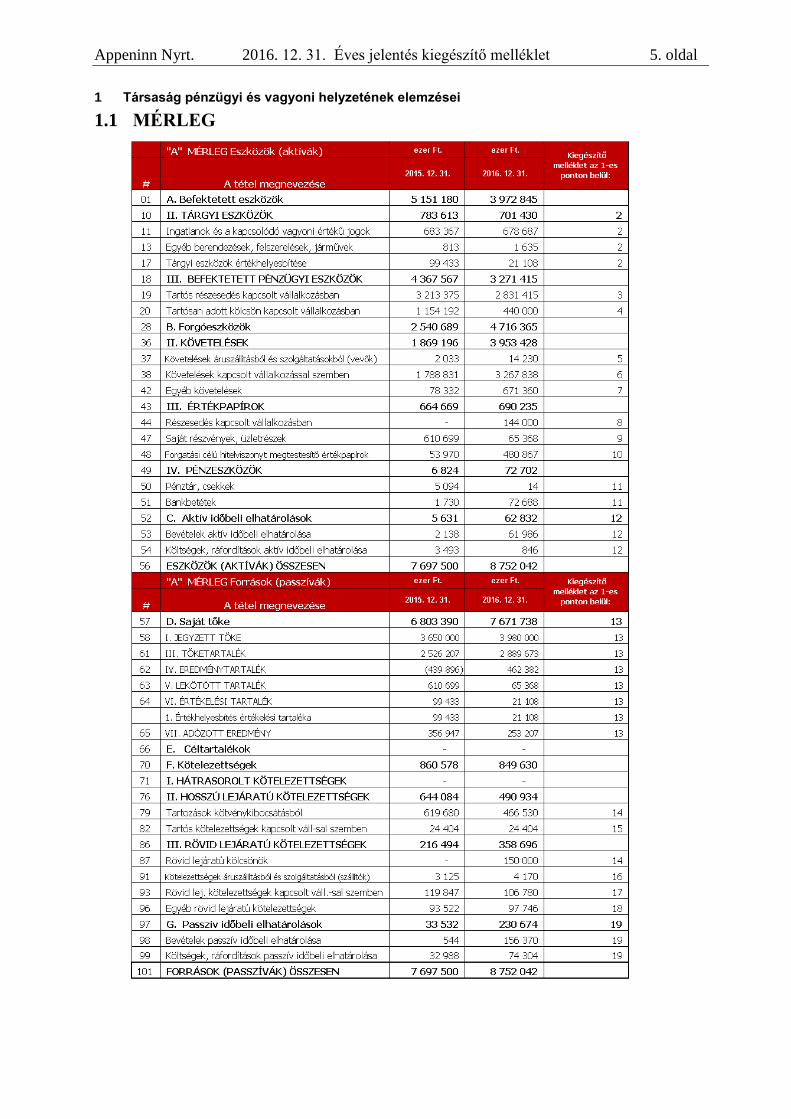

"A" MÉRLEG Eszközök (aktívák) ezer Ft. ezer Ft.

# A tétel megnevezése 2015. 12. 31. 2016. 12. 31.

01 A. Befektetett eszközök 5 151 180 3 972 845

02 I. IMMATERIÁLIS JAVAK - -

03 Alapítás-átszervezés aktivált értéke - -

04 Kísérleti fejlesztés aktivált értéke - -

05 Vagyoni értékű jogok - -

06 Szellemi termékek - -

07 Üzleti vagy cégérték - -

08 Immateriális javakra adott előlegek - -

09 Immateriális javak értékhelyesbítése - -

10 II. TÁRGYI ESZKÖZÖK 783 613 701 430

11 Ingatlanok és a kapcsolódó vagyoni értékű jogok 683 367 678 687

12 Műszaki berendezések, gépek, járművek - -

13 Egyéb berendezések, felszerelések, járművek 813 1 635

14 Tenyészállatok - -

15 Beruházások, felújítások - -

16 Beruházásokra adott előlegek - -

17 Tárgyi eszközök értékhelyesbítése 99 433 21 108

18 III. BEFEKTETETT PÉNZÜGYI ESZKÖZÖK 4 367 567 3 271 415

19 Tartós részesedés kapcsolt vállalkozásban 3 213 375 2 831 415

20 Tartósan adott kölcsön kapcsolt vállalkozásban 1 154 192 440 000

21 Tartós jelentős tulajdoni részesedés - -

22 Tartósan adott kölcsön jelentős tulajdoni rész.visz.ban álló váll.ban - -

23 Egyéb tartós részesedés - -

24 Tartósan adott kölcsön egyéb rész.visz.álló váll.-ban - -

25 Egyéb tartósan adott kölcsön - -

26 Tartós hitelviszonyt megtestesítő értékpapír - -

27 Befektetett pénzügyi eszközök értékhelyesbítése - -

28 B. Forgóeszközök 2 540 689 4 716 365

29 I. KÉSZLETEK - -

30 Anyagok - -

31 Befejezetlen termelés és félkész termékek - -

32 Növendék-, hízó- és egyéb állatok - -

33 Késztermékek - -

34 Áruk - -

35 Készletekre adott előlegek - -

36 II. KÖVETELÉSEK 1 869 196 3 953 428

37 Követelések áruszállításból és szolgáltatásokból (vevők) 2 033 14 230

38 Követelések kapcsolt vállalkozással szemben 1 788 831 3 267 838

39 Követelések egyéb rész.visz.álló váll.-sal szemben - -

40 Követelések jelentős rész.visz.álló váll.-sal szemben - -

41 Váltókövetelések - -

42 Egyéb követelések 78 332 671 360

43 III. ÉRTÉKPAPÍROK 664 669 690 235

44 Részesedés kapcsolt vállalkozásban - 144 000

45 Jelentős tulajdoni részesedés -

46 Egyéb részesedés - -

47 Saját részvények, üzletrészek 610 699 65 368

48 Forgatási célú hitelviszonyt megtestesítő értékpapírok 53 970 480 867

49 IV. PÉNZESZKÖZÖK 6 824 72 702

50 Pénztár, csekkek 5 094 14

51 Bankbetétek 1 730 72 688

52 C. Aktív időbeli elhatárolások 5 631 62 832

53 Bevételek aktív időbeli elhatárolása 2 138 61 986

54 Költségek, ráfordítások aktív időbeli elhatárolása 3 493 846

55 Halasztott ráfordítások - - -

56 ESZKÖZÖK (AKTÍVÁK) ÖSSZESEN 7 697 500 8 752 042

Budapest, 2017. április 28. Prutkay Zoltán, Székely Gábor

Igazgatótanács tagjai

Appeninn Vagyonkezelő Holding Nyrt.

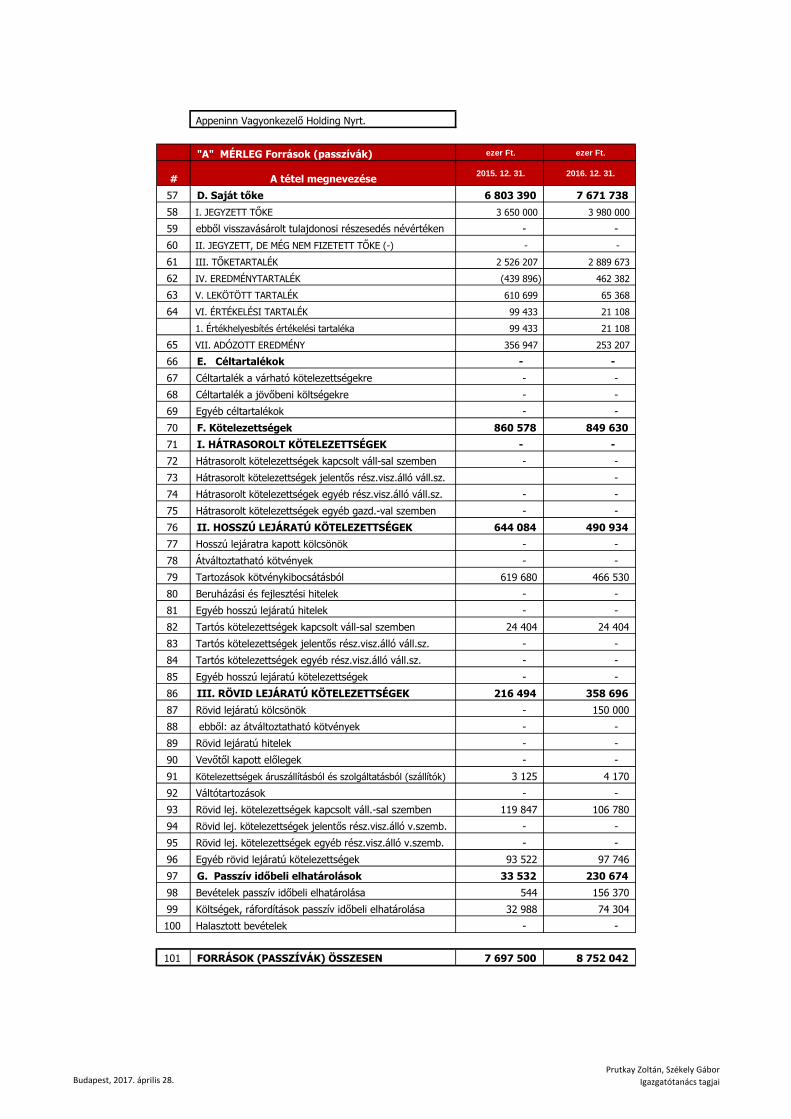

"A" MÉRLEG Források (passzívák) ezer Ft. ezer Ft.

# A tétel megnevezése 2015. 12. 31. 2016. 12. 31.

57 D. Saját tőke 6 803 390 7 671 738

58 I. JEGYZETT TŐKE 3 650 000 3 980 000

59 ebből visszavásárolt tulajdonosi részesedés névértéken - -

60 II. JEGYZETT, DE MÉG NEM FIZETETT TŐKE (-) - -

61 III. TŐKETARTALÉK 2 526 207 2 889 673

62 IV. EREDMÉNYTARTALÉK (439 896) 462 382

63 V. LEKÖTÖTT TARTALÉK 610 699 65 368

64 VI. ÉRTÉKELÉSI TARTALÉK 99 433 21 108

1. Értékhelyesbítés értékelési tartaléka 99 433 21 108

65 VII. ADÓZOTT EREDMÉNY 356 947 253 207

66 E. Céltartalékok - -

67 Céltartalék a várható kötelezettségekre - -

68 Céltartalék a jövőbeni költségekre - -

69 Egyéb céltartalékok - -

70 F. Kötelezettségek 860 578 849 630

71 I. HÁTRASOROLT KÖTELEZETTSÉGEK - -

72 Hátrasorolt kötelezettségek kapcsolt váll-sal szemben - -

73 Hátrasorolt kötelezettségek jelentős rész.visz.álló váll.sz. -

74 Hátrasorolt kötelezettségek egyéb rész.visz.álló váll.sz. - -

75 Hátrasorolt kötelezettségek egyéb gazd.-val szemben - -

76 II. HOSSZÚ LEJÁRATÚ KÖTELEZETTSÉGEK 644 084 490 934

77 Hosszú lejáratra kapott kölcsönök - -

78 Átváltoztatható kötvények - -

79 Tartozások kötvénykibocsátásból 619 680 466 530

80 Beruházási és fejlesztési hitelek - -

81 Egyéb hosszú lejáratú hitelek - -

82 Tartós kötelezettségek kapcsolt váll-sal szemben 24 404 24 404

83 Tartós kötelezettségek jelentős rész.visz.álló váll.sz. - -

84 Tartós kötelezettségek egyéb rész.visz.álló váll.sz. - -

85 Egyéb hosszú lejáratú kötelezettségek - -

86 III. RÖVID LEJÁRATÚ KÖTELEZETTSÉGEK 216 494 358 696

87 Rövid lejáratú kölcsönök - 150 000

88 ebből: az átváltoztatható kötvények - -

89 Rövid lejáratú hitelek - -

90 Vevőtől kapott előlegek - -

91 Kötelezettségek áruszállításból és szolgáltatásból (szállítók) 3 125 4 170

92 Váltótartozások - -

93 Rövid lej. kötelezettségek kapcsolt váll.-sal szemben 119 847 106 780

94 Rövid lej. kötelezettségek jelentős rész.visz.álló v.szemb. - -

95 Rövid lej. kötelezettségek egyéb rész.visz.álló v.szemb. - -

96 Egyéb rövid lejáratú kötelezettségek 93 522 97 746

97 G. Passzív időbeli elhatárolások 33 532 230 674

98 Bevételek passzív időbeli elhatárolása 544 156 370

99 Költségek, ráfordítások passzív időbeli elhatárolása 32 988 74 304

100 Halasztott bevételek - -

101 FORRÁSOK (PASSZÍVÁK) ÖSSZESEN 7 697 500 8 752 042

Budapest, 2017. április 28. Prutkay Zoltán, Székely Gábor

Igazgatótanács tagjai

Appeninn Vagyonkezelő Holding Nyrt.

"A" Eredménykimutatás (összköltség eljárással) ezer Ft. ezer Ft.

# A tétel megnevezése 2015. 12. 31. 2016. 12. 31.

01 Belföldi értékesítés nettó árbevétele 68 674 264 942 21

02 Export értékesítés nettó árbevétele 399 544 21

03 Közösségen belüli értékesítés nettó árbevétele - -

I Értékesítés nettó árbevétele 69 073 265 486 21

03 Saját termelésű készletek állományváltozása - -

04 Saját előállítású eszközök aktivált értéke - -

II Aktivált saját teljesítmény értéke - -

III Egyéb bevételek 62 206 856 22

Ebből: visszaírt értékvesztés - -

05 Anyagköltség 3 542 2 333 23

06 Igénybe vett szolgáltatások értéke 50 200 41 483 23

07 Egyéb szolgáltatások értéke 6 444 9 822 23

08 Eladott áruk beszerzési értéke - -

09 Eladott (közvetített) szolgáltatások értéke 198 47 528 23

IV Anyagjellegű ráfordítások 60 384 101 166 23

10 Bérköltség 8 456 5 730 24

11 Személyi jellegű egyéb kifizetések 239 - 24

12 Bérjárulékok 2 431 1 602 24

V Személyi jellegű ráfordítások 11 126 7 332 24

VI Értékcsökkenési leírás 6 739 5 171 2

VII Egyéb ráfordítások 91 668 33 780 25

Ebből: értékvesztés - -

A ÜZEMI TEVÉKENYSÉG EREDMÉNYE (38 638) 118 893

13 Kapott (járó) osztalék és részesedés 195 000 - 26

Ebből: kapcsolt vállalkozástól kapott 195 000 - 26

14 Részesedésekből származó bevételek, árfolyamnyereségek 711 019 28 676 27

Ebből: kapcsolt vállalkozástól kapott - -

15

Befektetett pénzügyi eszközökből (értékpapírokból,

kölcsönökből) származó bevételek, árfolyamnyereségek - -

Ebből: kapcsolt vállalkozástól kapott - -

16 Egyéb kapott (járó) kamatok és kamatjellegű bevételek 83 798 96 443 28

Ebből: kapcsolt vállalkozástól kapott 83 377 75 635 28

17 Pénzügyi műveletek egyéb bevételei 12 057 48 007 29

VIII Pénzügyi műveletek bevételei 1 001 874 173 126

18 Részesedésekből származó ráfordítások, árfolyamveszteségek 89 911 -

Ebből: kapcsolt vállalkozásnak adott - -

19

Befektetett pénzügyi eszközökből (értákpapírokból,

kölcsönökből) származó ráfordítások, - -

Ebből: kapcsolt vállalkozásnak adott - -

20 Fizetendő kamatok és kamatjellegű ráfordítások 38 104 48 012 30

Ebből: kapcsolt vállalkozásnak adott 18 858 3 671 30

21 Részesedések, értékpapírok, bankbetétek értékvesztése 462 049 (43 500) 31

22 Pénzügyi műveletek egyéb ráfordításai 2 955 23 064 32

IX Pénzügyi műveletek ráfordításai 593 019 27 576

B PÉNZÜGYI MŰVELETEK EREDMÉNYE 408 855 145 550

E ADÓZÁS ELŐTTI EREDMÉNY 370 217 264 443

XII Adófizetési kötelezettség 13 270 11 236 33

F ADÓZOTT EREDMÉNY 356 947 253 207

Kiegészítő

melléklet az 1-es

ponton belül:

Budapest, 2017. április 28. Prutkay Zoltán, Székely Gábor

Igazgatótanács tagjai

Statisztikai szám: 11683991-6810-114-01

Cégjegyzék szám: 01-10-046538

Appeninn Vagyonkezelő Holding Nyrt.

1022 Budapest, Bég utca 3-5.

KIEGÉSZÍTŐ MELLÉKLET

2016. évi a magyar számviteli törvény szerint készített

Éves beszámolóhoz

Közzététel: 2017. április 28.

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 2. oldal

dal

1. Számviteli politikák bemutatása ...................................................................................................... 4

1 Társaság pénzügyi és vagyoni helyzetének elemzései ........................................................................ 5

1.1 MÉRLEG ................................................................................................................................................................ 5

1.2 Tárgyi eszközök ...................................................................................................................................................... 6

1.3 Leányvállalatok és Tartós részesedések kapcsolt vállalkozásban ........................................................................... 7

1.4 Tartósan adott kölcsön kapcsolt vállalkozásban ...................................................................................................... 8

1.5 Követelések áruszállításból és szolgáltatásból (vevő követelések) ......................................................................... 8

1.6 Követelések kapcsolt vállalkozással szemben......................................................................................................... 8

1.7 Egyéb követelések .................................................................................................................................................. 9

1.8 Részesedés kapcsolt vállalkozásban........................................................................................................................ 9

1.9 Saját részesedések, üzletrészek, visszavásárolt saját részvények ............................................................................ 9

1.10 Követelések saját kibocsátású kötvényekből ...................................................................................................... 9

1.11 Pénzeszközök ................................................................................................................................................... 10

1.12 Aktív időbeli elhatárolások .............................................................................................................................. 10

1.13 Saját tőke .......................................................................................................................................................... 10

1.14 Tartozások és követelések kötvényekből ......................................................................................................... 11

1.15 Tartós kötelezettségek kapcsolt vállalkozással szemben .................................................................................. 12

1.16 Kötelezettségek áruszállításból és szolgáltatásból (szállítók) ........................................................................... 13

1.17 Rövid lejáratú kötelezettségek kapcsolt vállalkozással szemben ..................................................................... 13

1.18 Egyéb rövid lejáratú kötelezettségek ................................................................................................................ 13

1.19 Passzív időbeli elhatárolások ........................................................................................................................... 13

1.20 EREDMÉNYKIMUTATÁS ............................................................................................................................ 14

1.21 Értékesítés árbevételei ...................................................................................................................................... 15

1.22 Egyéb bevételek ............................................................................................................................................... 15

1.23 Anyag jellegű ráfordítások ............................................................................................................................... 16

1.24 Személyi jellegű ráfordítások és létszám adatok .............................................................................................. 16

1.25 Egyéb ráfordítások ........................................................................................................................................... 16

1.26 Kapott járó osztalék.......................................................................................................................................... 17

1.27 Részesedésekből származó árfolyam eredmények ........................................................................................... 17

1.28 Kamatok és kamat jellegű bevételek ................................................................................................................ 17

1.29 Pénzügyi műveletek egyéb bevételei................................................................................................................ 17

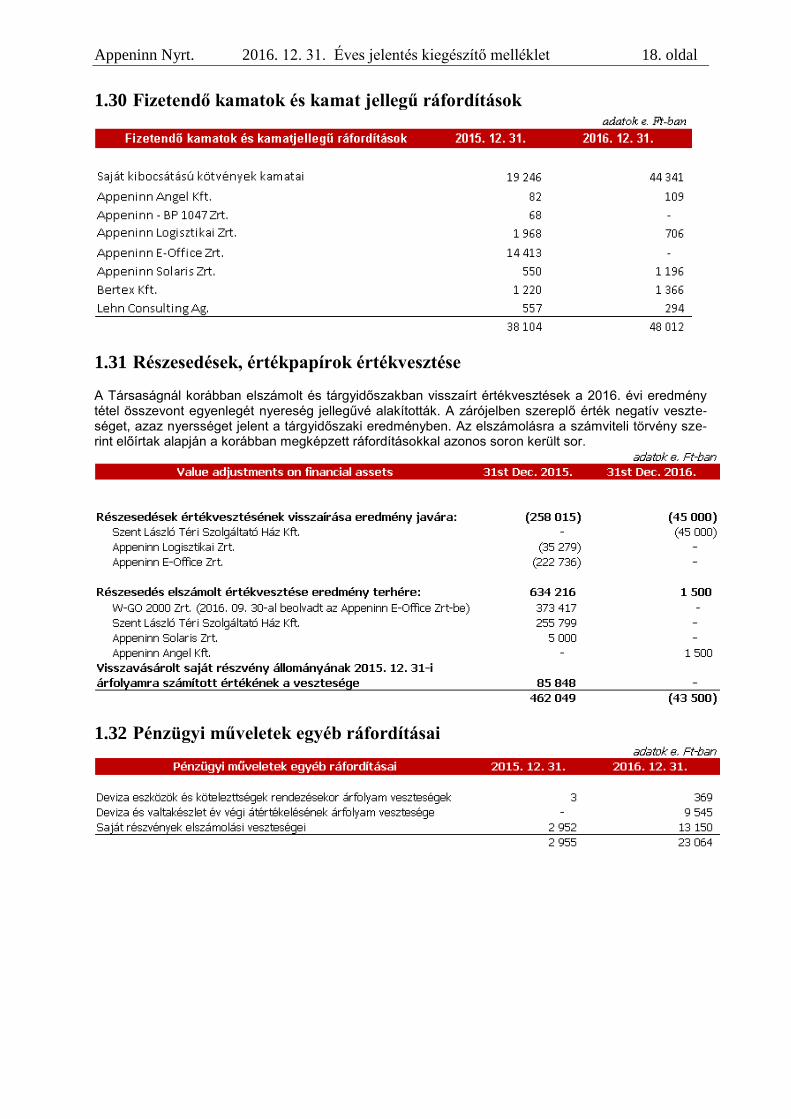

1.30 Fizetendő kamatok és kamat jellegű ráfordítások ............................................................................................ 18

1.31 Részesedések, értékpapírok értékvesztése ........................................................................................................ 18

1.32 Pénzügyi műveletek egyéb ráfordításai ............................................................................................................ 18

1.33 Adó (társasági adó) levezetése ......................................................................................................................... 19

2 Cash Flow kimutatás .................................................................................................................. 20

3 Előző évek módosítása ............................................................................................................... 21

4 Tulajdonosi szerkezet ................................................................................................................. 21

5 Vezető tisztségviselők díjazása .................................................................................................... 21

6 Kapcsolt felekkel bonyolított ügyletek ............................................................................................ 21

7 Vagyoni helyzet mutatókkal való elemezése ................................................................................... 22

8 Környezetvédelem ..................................................................................................................... 26

9 Mérlegen kívüli kötelezettség vállalások ......................................................................................... 26

10 A Társaság könyvvizsgálója ........................................................................................................ 26

11 Adózott eredmény felhasználása .................................................................................................. 27

12 Beszámoló közzététele és letétbe helyezése................................................................................... 27

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 3. oldal

dal

A vállalkozás bemutatása Az Appeninn Vagyonkezelő Holding Nyrt. 2009. december 01. napján alakult. A társaságot a Cégbí-róság 2009. december 07. napján a Cg. 01-10-046538 cégjegyzékszámon jegyezte be. 2011.05.19-én, átalakulás során, a Rotux Zrt. (cégjegyzékszám: 01-10-045553) beolvadt az Appeninn Nyrt. társaságba. Az éves beszámoló 12 hónapos időszakot fed le, 2016. január 1-től 2016. december 31-ig. Az előző üzleti év beszámolója 12 hónapos időszakból állt, 2015. január 1-től december 31-ig. A mérleg forduló-napja 2016. 12. 31. A mérleg készítés napja 2017. március 7. A Társaság székhelye: 1022. Budapest, Bég u. 3-5. Internetes honlap címe: http://www.appeninn.hu Képviseletre jogosultak, Igazgatótanács tagjai:

ifj. Ádámosi György - önálló (2014.08.05-től) Székely Gábor – együttes (2013.04.13-től) Éder Lőrinc – együttes (2013.04.12-től) Szabó Balázs – együttes (2013.04.12-től) Prutkay Zoltán - együttes (2015.05.18-tól)

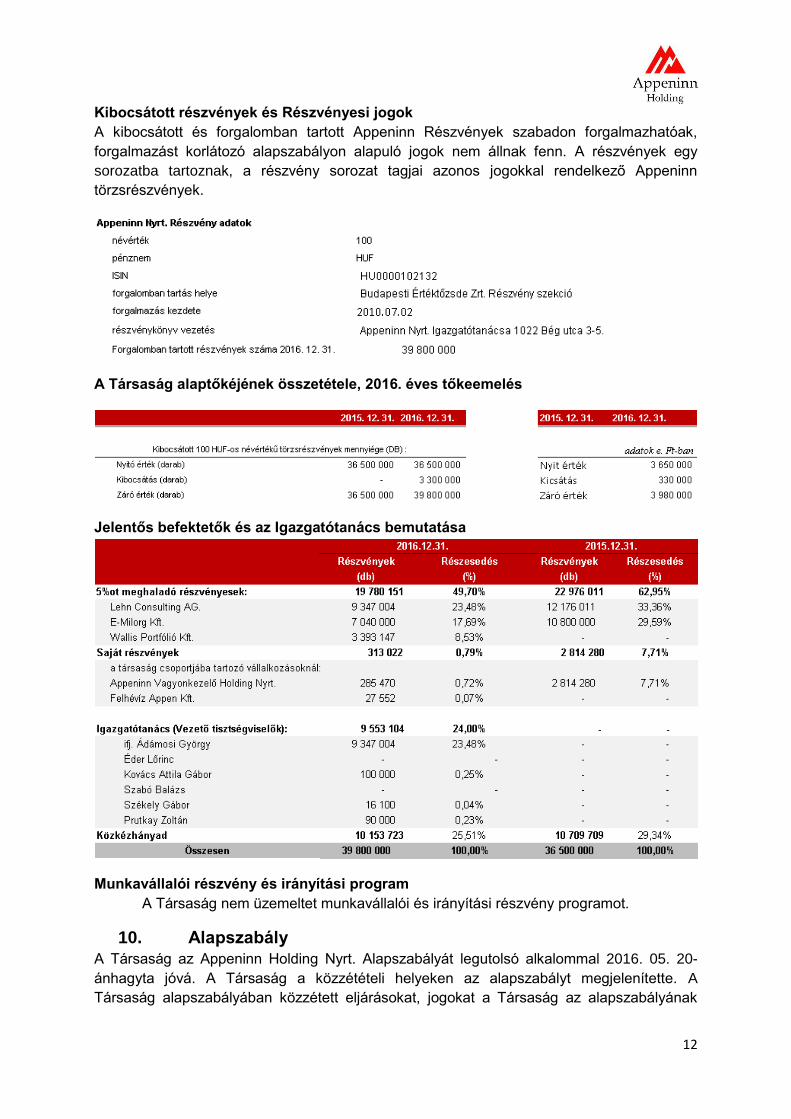

Kovács Attila Gábor - együttes (2016.04.15-től) Fő tevékenységi köre: TEÁOR ’08 6810 Saját tulajdonú ingatlan adásvétele Működési forma: Nyilvánosam működő részvénytársaság Adószám: 11683991-2-41 Cégjegyzékszám: 01-10-046538 A társaság jegyzett tőkéje: 2016-ban 330.000.000,-Ft-tal nőtt (2016. 05. 20-i közgyűlési határozat

alapján), amelyet követően a saját tőke 3.980.000.000,- Ft-ra nőtt, amely a HU0000102132 azonosítóval ellátott egyenként 100 forint név-értékű összesen 39.800.000 darab törzsrészvényből áll. A részvények forgalomban tartását a Budapesti Értéktőzsde Zrt. látja el.

Beszámoló aláírására jogosult személy neve és lakóhelye:

Prutkay Zoltán - együttes (1101 Budapest, Albertirsai út 6.) Székely Gábor – együttes (2750 Nagykőrös, Filő L. u. 20.)

A társaság könyvelője: KAT Zrt. 1022. Budapest, Bég u. 3-5. Beszámolót készítette: Lénárt Anita regisztrált mérlegképes könyvelő (regisztrációs szám:

186427)

A társaság könyvvizsgálója: Alpine Könyvvizsgáló Kft. 1026 Budapest, Pasaréti út 59. (nyilvántar-tásba vételi szám: 001145), személyében felelős könyvvizsgáló: For-gács Gabriella, kamarai tagsági szám: 003228

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 4. oldal

dal

1. Számviteli politikák bemutatása

A társaság a számvitel rendjét a Számviteli Törvény és annak módosításának figyelembe vételével

alakította ki. A Társaság könyvelése a kettős könyvvitel alapján történik.

Az alkalmazott értékelési eljárások, számviteli politikák a következők:

a) A Társaság könyvvezetési és beszámolási pénzneme a magyar forint.

b) A 2016. évi mérleg fordulónapja: 2016. december 31.

c) Az eszközök esetében egyedi nyilvántartást alkalmaztunk. d) Az eszközöket bekerülési értéken tartjuk nyilván. A bekerülési érték csökkenése az eszközre

vonatkozóan egyedileg elvégzett értékelés alapján okozhat értékvesztés elszámolását. A Tár-saság a számviteli törvény szerinti mértékben a tárgyi eszközökre értékcsökkenést számol el. Az értékcsökkenéssel érintett tárgyi eszközök és immateriális javak maradványértéke nulla.

e) A Számviteli Törvény 57.§ szerinti önrevíziós kimutatás 2016. évben nem indokolt. f) A társaság a tárgyi eszközöket tényleges beszerzési vagy előállítási áron tartja nyilván. g) A követelések a kiszámlázás szerint, a vevő által elismert (nem kifogásolt) értéken szerepelnek

a mérlegben. h) A Társaság az Ingatlanokra a piaci érték korrekciójaként értékhelyesbítést számol el. i) A forint készpénzkészletek a pénzárban ténylegesen meglévő, egyezetett összegben szerepel-

nek a mérlegben. A forint bankszámlán lévő pénzkészlet a mérleg fordulónapi bankértesítés alapján egyeztetett összegben szerepel a mérlegben.

j) A forrásokat könyv szerinti értéken tartjuk nyilván. k) Az idegen devizás záró mérleg tételeket MNB közép árfolyamon a fordulónapi értéken forintra

váltjuk. l) A befektetéseknél évente a befektetés értékelését elvégezzük, a könyv szerinti értéket a befek-

tetések saját tőke múltbeli értékéhez értékvesztés elszámolásával és visszaírásával korrigáljuk. m) Visszavásárolt saját részvényeket átlagáron tartjuk nyilván, és év végén a fordulónapi záró árfo-

lyamra a veszteség jellegű eltérés esetén átértékeljük. n) A 365 napnál régebbi vevő követelésekre 100%-os értékvesztést képzünk.

o) Az alkalmazott könyvvezetés módja: kettős könyvvezetés

p) A könyvelés, a számlázás, folyószámla vezetés és tárgyi eszközök nyilvántartása zárt ügyviteli

szoftverben történik. A gazdasági események könyvelése zárt rendszerű könyvelési program-

ban történik.

q) A költségek elszámolása, illetve az eredmény kimutatás összköltség eljárással készül.

r) Az éves beszámoló tartalmára vonatkozó előírásokat a Számviteli Törvény tartalmazza, a mér-

legkészítés időpontját a vállalkozás hatáskörébe utalja azzal a feltétellel, hogy az éves beszá-

molót a tárgyévet követő év május 31-ig kell elkészíteni és letétbe helyezni.

s) A mérlegkészítés időpontjáig minden ismertté vált, a gazdasági évre vonatkozó eseményt le

kell könyvelni, a könyvelt események alapján elkészült főkönyvi kivonat adataiból kell elkészí-

teni az egyszerűsített éves beszámolót.

t) Kivételes nagyságrendű vagy előfordulású bevételek, költségek ráfordítások összegének és jel-

legének bemutatása a kiegészítő jelentésben.

u) A Társaság könyvvizsgálatra kötelezett. A Társaság konszolidált beszámoló készítésre kötele-

zett.

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 5. oldal

dal

1 Társaság pénzügyi és vagyoni helyzetének elemzései

1.1 MÉRLEG

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 6. oldal

dal

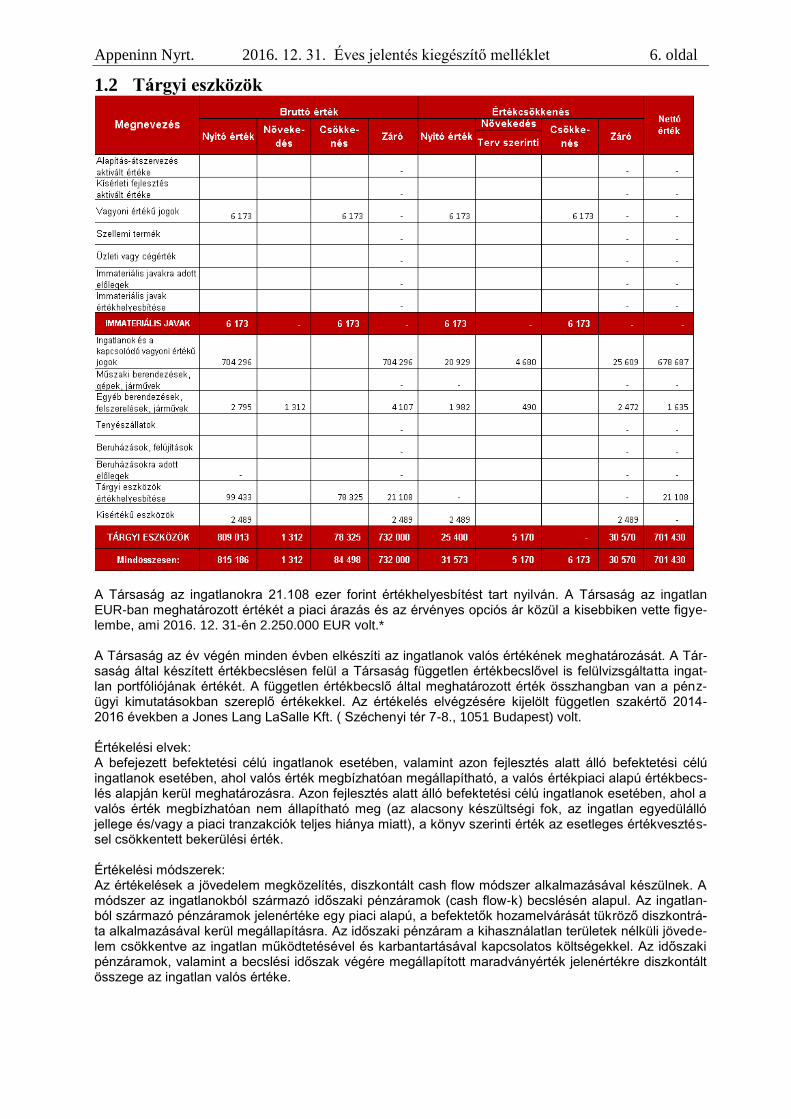

1.2 Tárgyi eszközök

A Társaság az ingatlanokra 21.108 ezer forint értékhelyesbítést tart nyilván. A Társaság az ingatlan EUR-ban meghatározott értékét a piaci árazás és az érvényes opciós ár közül a kisebbiken vette figye-lembe, ami 2016. 12. 31-én 2.250.000 EUR volt.* A Társaság az év végén minden évben elkészíti az ingatlanok valós értékének meghatározását. A Tár-saság által készített értékbecslésen felül a Társaság független értékbecslővel is felülvizsgáltatta ingat-lan portfóliójának értékét. A független értékbecslő által meghatározott érték összhangban van a pénz-ügyi kimutatásokban szereplő értékekkel. Az értékelés elvégzésére kijelölt független szakértő 2014- 2016 években a Jones Lang LaSalle Kft. ( Széchenyi tér 7-8., 1051 Budapest) volt. Értékelési elvek: A befejezett befektetési célú ingatlanok esetében, valamint azon fejlesztés alatt álló befektetési célú ingatlanok esetében, ahol valós érték megbízhatóan megállapítható, a valós értékpiaci alapú értékbecs-lés alapján kerül meghatározásra. Azon fejlesztés alatt álló befektetési célú ingatlanok esetében, ahol a valós érték megbízhatóan nem állapítható meg (az alacsony készültségi fok, az ingatlan egyedülálló jellege és/vagy a piaci tranzakciók teljes hiánya miatt), a könyv szerinti érték az esetleges értékvesztés-sel csökkentett bekerülési érték. Értékelési módszerek: Az értékelések a jövedelem megközelítés, diszkontált cash flow módszer alkalmazásával készülnek. A módszer az ingatlanokból származó időszaki pénzáramok (cash flow-k) becslésén alapul. Az ingatlan-ból származó pénzáramok jelenértéke egy piaci alapú, a befektetők hozamelvárását tükröző diszkontrá-ta alkalmazásával kerül megállapításra. Az időszaki pénzáram a kihasználatlan területek nélküli jövede-lem csökkentve az ingatlan működtetésével és karbantartásával kapcsolatos költségekkel. Az időszaki pénzáramok, valamint a becslési időszak végére megállapított maradványérték jelenértékre diszkontált összege az ingatlan valós értéke.

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 7. oldal

dal

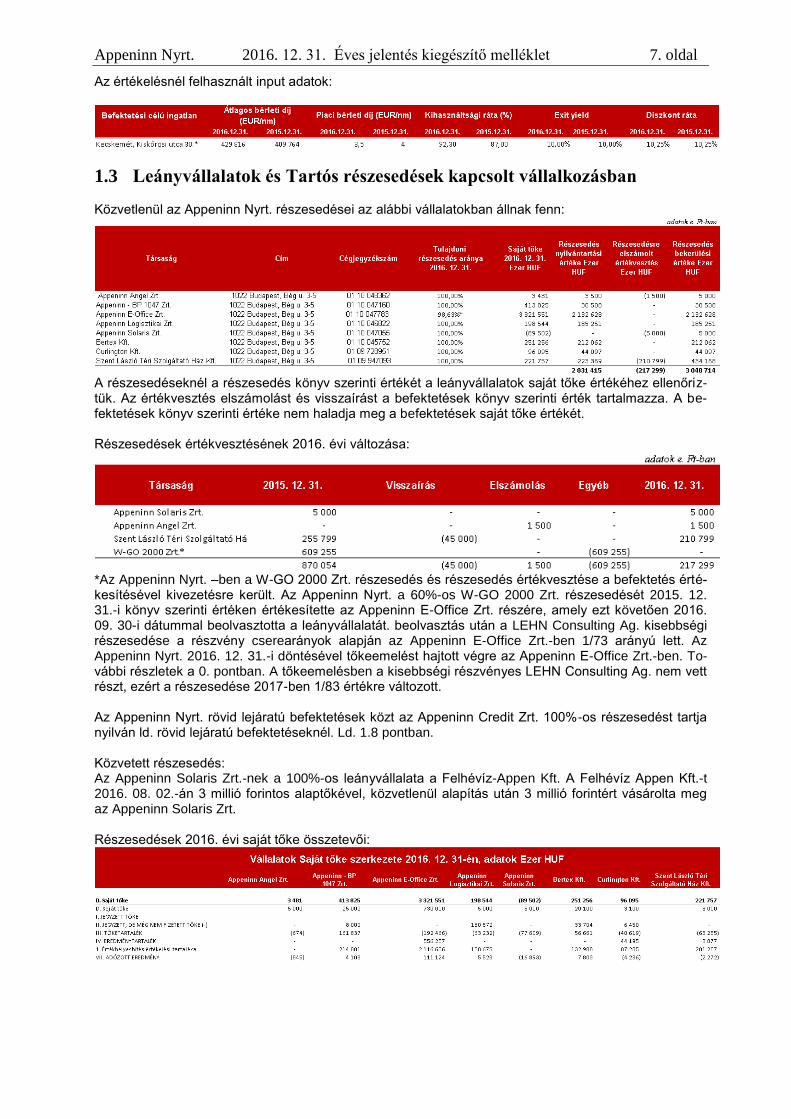

Az értékelésnél felhasznált input adatok:

1.3 Leányvállalatok és Tartós részesedések kapcsolt vállalkozásban Közvetlenül az Appeninn Nyrt. részesedései az alábbi vállalatokban állnak fenn:

A részesedéseknél a részesedés könyv szerinti értékét a leányvállalatok saját tőke értékéhez ellenőriz-tük. Az értékvesztés elszámolást és visszaírást a befektetések könyv szerinti érték tartalmazza. A be-fektetések könyv szerinti értéke nem haladja meg a befektetések saját tőke értékét. Részesedések értékvesztésének 2016. évi változása:

*Az Appeninn Nyrt. –ben a W-GO 2000 Zrt. részesedés és részesedés értékvesztése a befektetés érté-kesítésével kivezetésre került. Az Appeninn Nyrt. a 60%-os W-GO 2000 Zrt. részesedését 2015. 12. 31.-i könyv szerinti értéken értékesítette az Appeninn E-Office Zrt. részére, amely ezt követően 2016. 09. 30-i dátummal beolvasztotta a leányvállalatát. beolvasztás után a LEHN Consulting Ag. kisebbségi részesedése a részvény cserearányok alapján az Appeninn E-Office Zrt.-ben 1/73 arányú lett. Az Appeninn Nyrt. 2016. 12. 31.-i döntésével tőkeemelést hajtott végre az Appeninn E-Office Zrt.-ben. To-vábbi részletek a 0. pontban. A tőkeemelésben a kisebbségi részvényes LEHN Consulting Ag. nem vett részt, ezért a részesedése 2017-ben 1/83 értékre változott. Az Appeninn Nyrt. rövid lejáratú befektetések közt az Appeninn Credit Zrt. 100%-os részesedést tartja nyilván ld. rövid lejáratú befektetéseknél. Ld. 1.8 pontban. Közvetett részesedés: Az Appeninn Solaris Zrt.-nek a 100%-os leányvállalata a Felhévíz-Appen Kft. A Felhévíz Appen Kft.-t 2016. 08. 02.-án 3 millió forintos alaptőkével, közvetlenül alapítás után 3 millió forintért vásárolta meg az Appeninn Solaris Zrt. Részesedések 2016. évi saját tőke összetevői:

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 8. oldal

dal

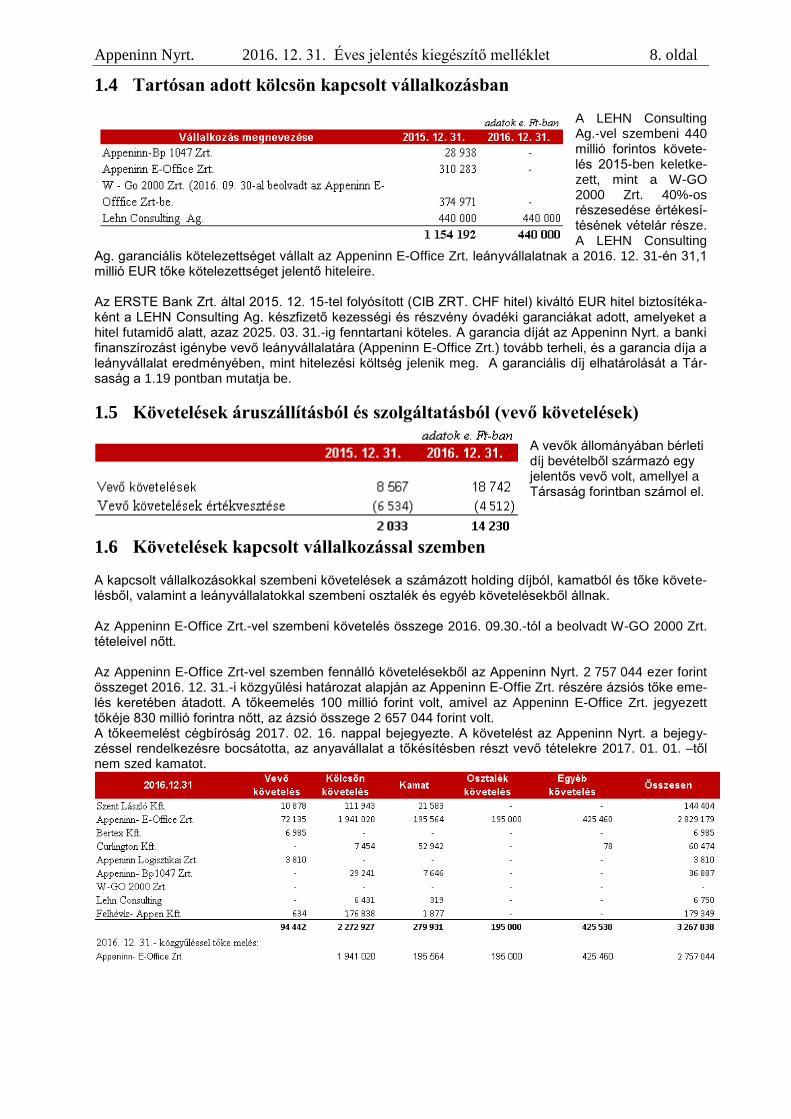

1.4 Tartósan adott kölcsön kapcsolt vállalkozásban

A LEHN Consulting Ag.-vel szembeni 440 millió forintos követe-lés 2015-ben keletke-zett, mint a W-GO 2000 Zrt. 40%-os részesedése értékesí-tésének vételár része. A LEHN Consulting

Ag. garanciális kötelezettséget vállalt az Appeninn E-Office Zrt. leányvállalatnak a 2016. 12. 31-én 31,1 millió EUR tőke kötelezettséget jelentő hiteleire. Az ERSTE Bank Zrt. által 2015. 12. 15-tel folyósított (CIB ZRT. CHF hitel) kiváltó EUR hitel biztosítéka-ként a LEHN Consulting Ag. készfizető kezességi és részvény óvadéki garanciákat adott, amelyeket a hitel futamidő alatt, azaz 2025. 03. 31.-ig fenntartani köteles. A garancia díját az Appeninn Nyrt. a banki finanszírozást igénybe vevő leányvállalatára (Appeninn E-Office Zrt.) tovább terheli, és a garancia díja a leányvállalat eredményében, mint hitelezési költség jelenik meg. A garanciális díj elhatárolását a Tár-saság a 1.19 pontban mutatja be.

1.5 Követelések áruszállításból és szolgáltatásból (vevő követelések) A vevők állományában bérleti díj bevételből származó egy jelentős vevő volt, amellyel a Társaság forintban számol el.

1.6 Követelések kapcsolt vállalkozással szemben A kapcsolt vállalkozásokkal szembeni követelések a számázott holding díjból, kamatból és tőke követe-lésből, valamint a leányvállalatokkal szembeni osztalék és egyéb követelésekből állnak. Az Appeninn E-Office Zrt.-vel szembeni követelés összege 2016. 09.30.-tól a beolvadt W-GO 2000 Zrt. tételeivel nőtt. Az Appeninn E-Office Zrt-vel szemben fennálló követelésekből az Appeninn Nyrt. 2 757 044 ezer forint összeget 2016. 12. 31.-i közgyűlési határozat alapján az Appeninn E-Offie Zrt. részére ázsiós tőke eme-lés keretében átadott. A tőkeemelés 100 millió forint volt, amivel az Appeninn E-Office Zrt. jegyezett tőkéje 830 millió forintra nőtt, az ázsió összege 2 657 044 forint volt. A tőkeemelést cégbíróság 2017. 02. 16. nappal bejegyezte. A követelést az Appeninn Nyrt. a bejegy-zéssel rendelkezésre bocsátotta, az anyavállalat a tőkésítésben részt vevő tételekre 2017. 01. 01. –től nem szed kamatot.

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 9. oldal

dal

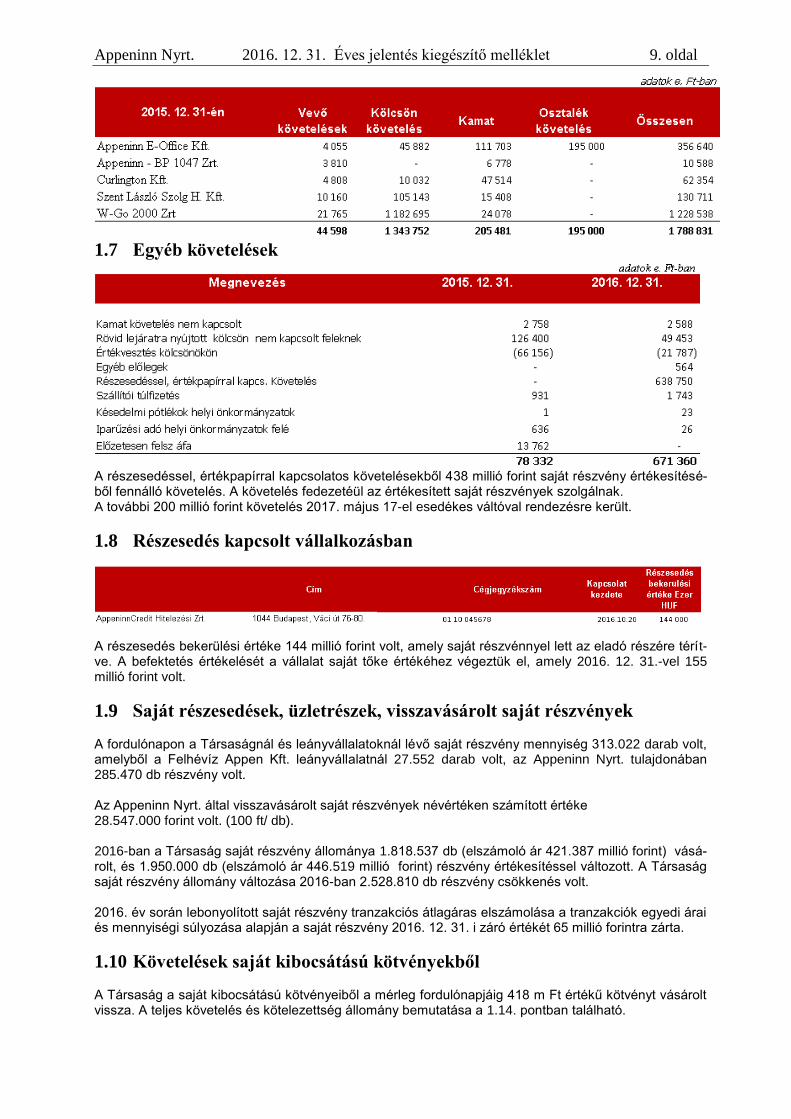

1.7 Egyéb követelések

A részesedéssel, értékpapírral kapcsolatos követelésekből 438 millió forint saját részvény értékesítésé-ből fennálló követelés. A követelés fedezetéül az értékesített saját részvények szolgálnak. A további 200 millió forint követelés 2017. május 17-el esedékes váltóval rendezésre került.

1.8 Részesedés kapcsolt vállalkozásban

A részesedés bekerülési értéke 144 millió forint volt, amely saját részvénnyel lett az eladó részére térít-ve. A befektetés értékelését a vállalat saját tőke értékéhez végeztük el, amely 2016. 12. 31.-vel 155 millió forint volt.

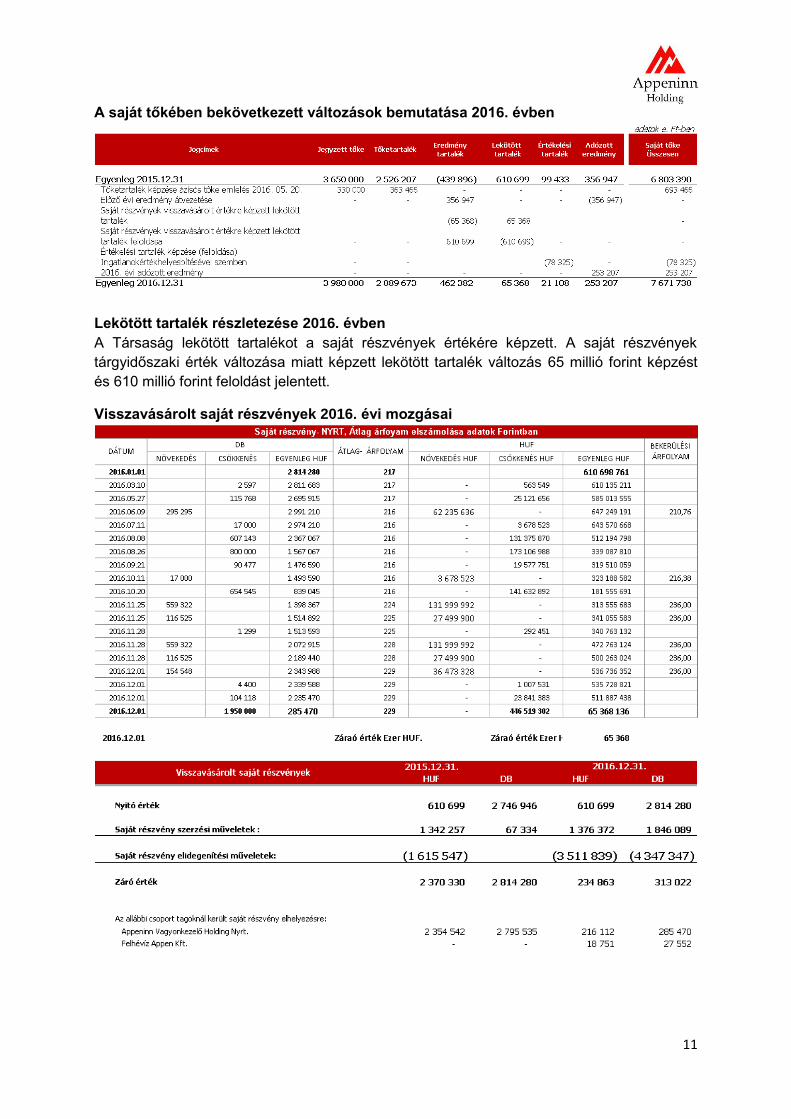

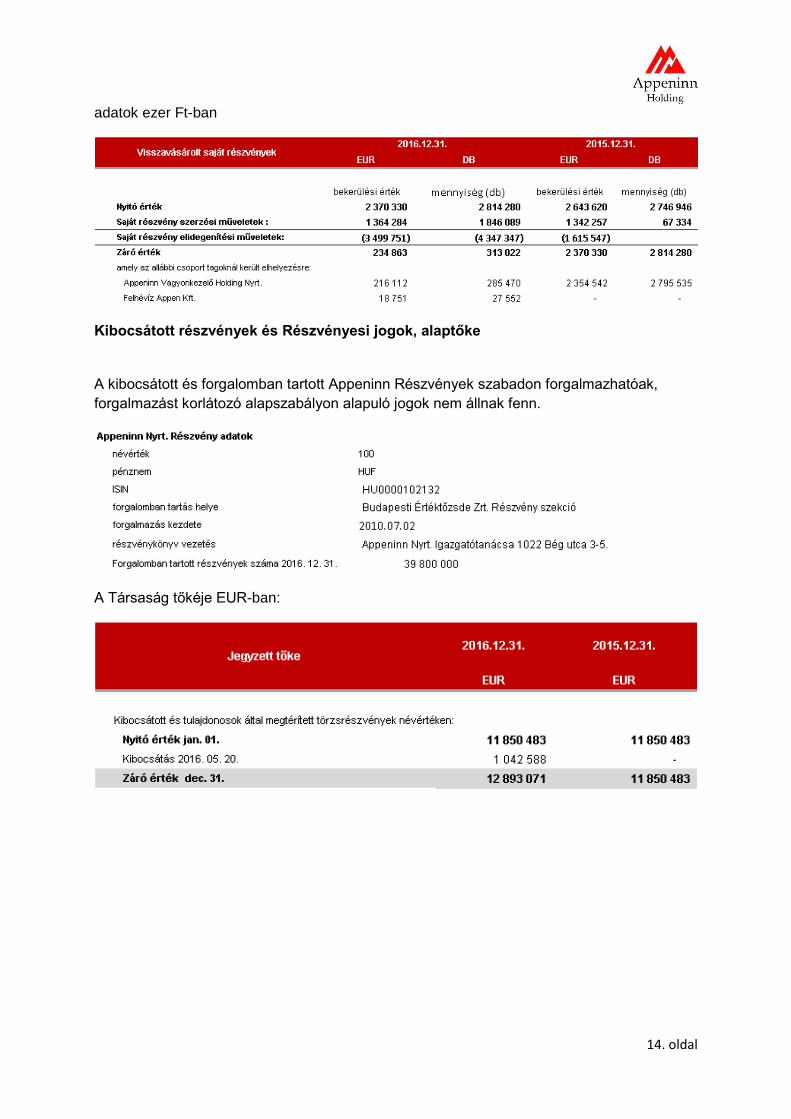

1.9 Saját részesedések, üzletrészek, visszavásárolt saját részvények A fordulónapon a Társaságnál és leányvállalatoknál lévő saját részvény mennyiség 313.022 darab volt, amelyből a Felhévíz Appen Kft. leányvállalatnál 27.552 darab volt, az Appeninn Nyrt. tulajdonában 285.470 db részvény volt. Az Appeninn Nyrt. által visszavásárolt saját részvények névértéken számított értéke 28.547.000 forint volt. (100 ft/ db). 2016-ban a Társaság saját részvény állománya 1.818.537 db (elszámoló ár 421.387 millió forint) vásá-rolt, és 1.950.000 db (elszámoló ár 446.519 millió forint) részvény értékesítéssel változott. A Társaság saját részvény állomány változása 2016-ban 2.528.810 db részvény csökkenés volt. 2016. év során lebonyolított saját részvény tranzakciós átlagáras elszámolása a tranzakciók egyedi árai és mennyiségi súlyozása alapján a saját részvény 2016. 12. 31. i záró értékét 65 millió forintra zárta.

1.10 Követelések saját kibocsátású kötvényekből A Társaság a saját kibocsátású kötvényeiből a mérleg fordulónapjáig 418 m Ft értékű kötvényt vásárolt vissza. A teljes követelés és kötelezettség állomány bemutatása a 1.14. pontban található.

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 10. oldal

dal

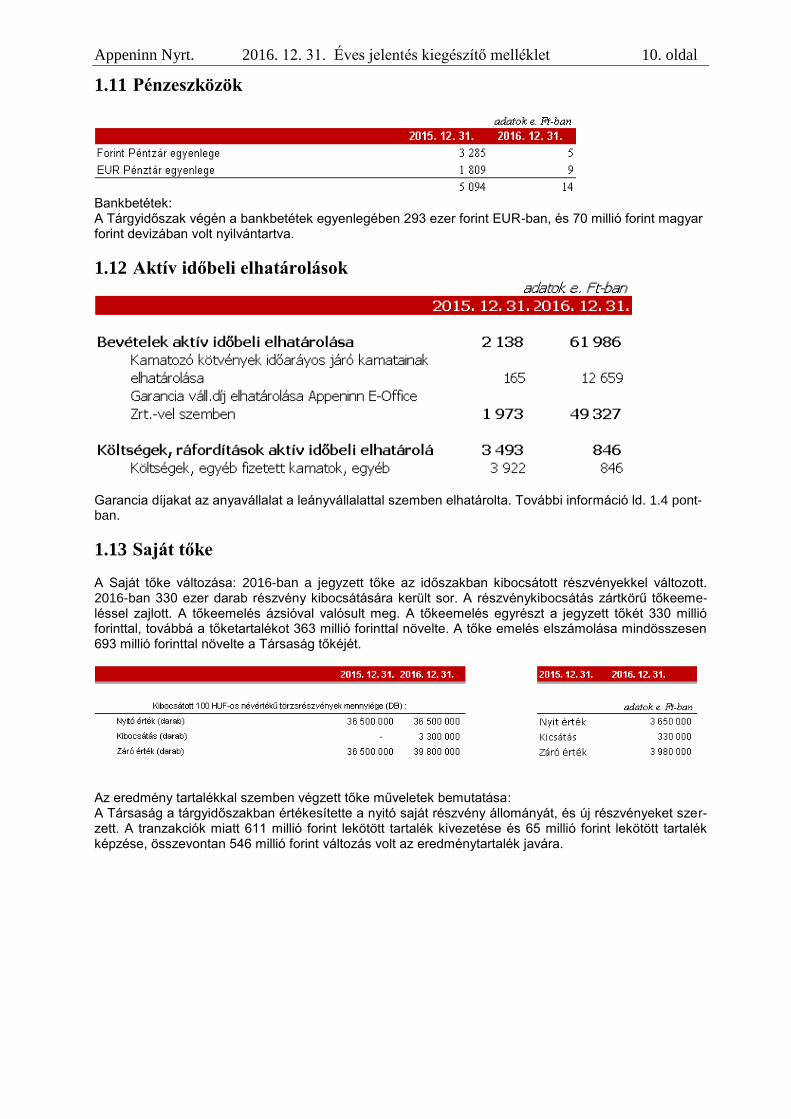

1.11 Pénzeszközök

Bankbetétek: A Tárgyidőszak végén a bankbetétek egyenlegében 293 ezer forint EUR-ban, és 70 millió forint magyar forint devizában volt nyilvántartva.

1.12 Aktív időbeli elhatárolások

Garancia díjakat az anyavállalat a leányvállalattal szemben elhatárolta. További információ ld. 1.4 pont-ban.

1.13 Saját tőke A Saját tőke változása: 2016-ban a jegyzett tőke az időszakban kibocsátott részvényekkel változott. 2016-ban 330 ezer darab részvény kibocsátására került sor. A részvénykibocsátás zártkörű tőkeeme-léssel zajlott. A tőkeemelés ázsióval valósult meg. A tőkeemelés egyrészt a jegyzett tőkét 330 millió forinttal, továbbá a tőketartalékot 363 millió forinttal növelte. A tőke emelés elszámolása mindösszesen 693 millió forinttal növelte a Társaság tőkéjét.

Az eredmény tartalékkal szemben végzett tőke műveletek bemutatása: A Társaság a tárgyidőszakban értékesítette a nyitó saját részvény állományát, és új részvényeket szer-zett. A tranzakciók miatt 611 millió forint lekötött tartalék kivezetése és 65 millió forint lekötött tartalék képzése, összevontan 546 millió forint változás volt az eredménytartalék javára.

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 11. oldal

dal

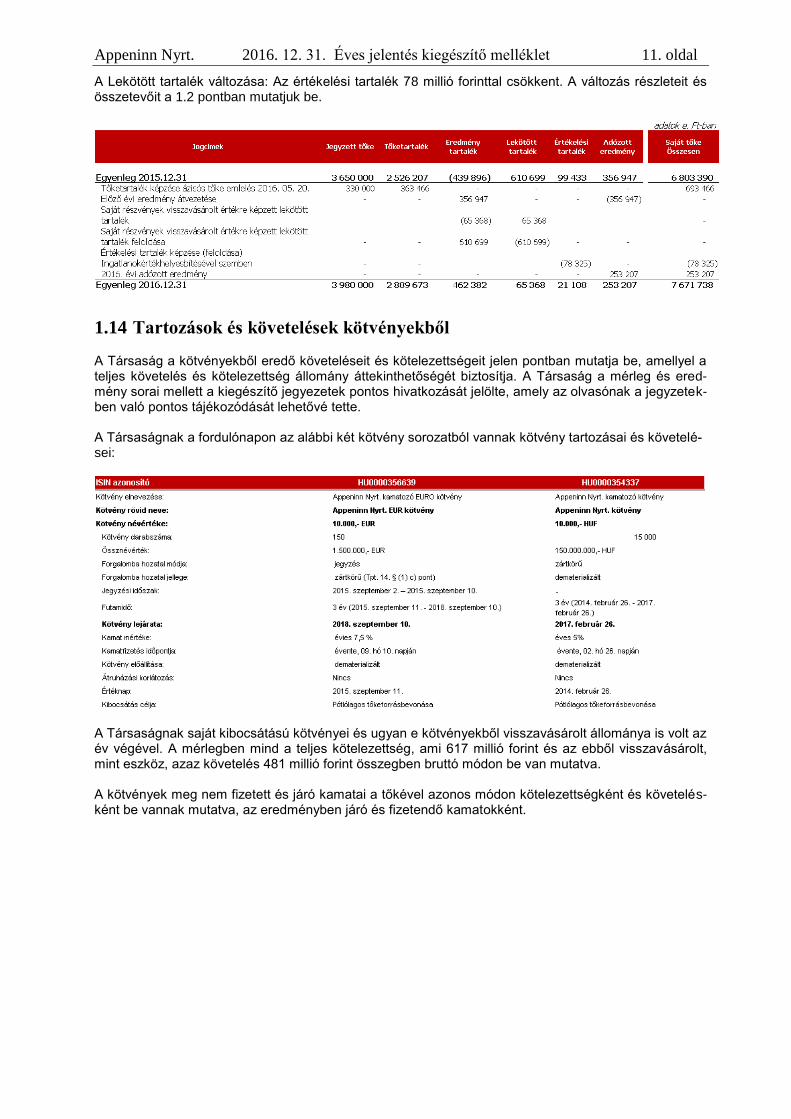

A Lekötött tartalék változása: Az értékelési tartalék 78 millió forinttal csökkent. A változás részleteit és összetevőit a 1.2 pontban mutatjuk be.

1.14 Tartozások és követelések kötvényekből A Társaság a kötvényekből eredő követeléseit és kötelezettségeit jelen pontban mutatja be, amellyel a teljes követelés és kötelezettség állomány áttekinthetőségét biztosítja. A Társaság a mérleg és ered-mény sorai mellett a kiegészítő jegyezetek pontos hivatkozását jelölte, amely az olvasónak a jegyzetek-ben való pontos tájékozódását lehetővé tette. A Társaságnak a fordulónapon az alábbi két kötvény sorozatból vannak kötvény tartozásai és követelé-sei:

A Társaságnak saját kibocsátású kötvényei és ugyan e kötvényekből visszavásárolt állománya is volt az év végével. A mérlegben mind a teljes kötelezettség, ami 617 millió forint és az ebből visszavásárolt, mint eszköz, azaz követelés 481 millió forint összegben bruttó módon be van mutatva. A kötvények meg nem fizetett és járó kamatai a tőkével azonos módon kötelezettségként és követelés-ként be vannak mutatva, az eredményben járó és fizetendő kamatokként.

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 12. oldal

dal

A Társaság saját kibocsátású kötvényeinek elszámolt kamatai a visszavásárolt és forgalomban tartott kötvényekre sorozatonként bemutatva:

A Társaság 2017. február 26-án a saját kibocsátású kötvények esedékes tőke- és kamatkötelezettsége-it harmadik fél részére maradéktalanul rendezte.

1.15 Tartós kötelezettségek kapcsolt vállalkozással szemben

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 13. oldal

dal

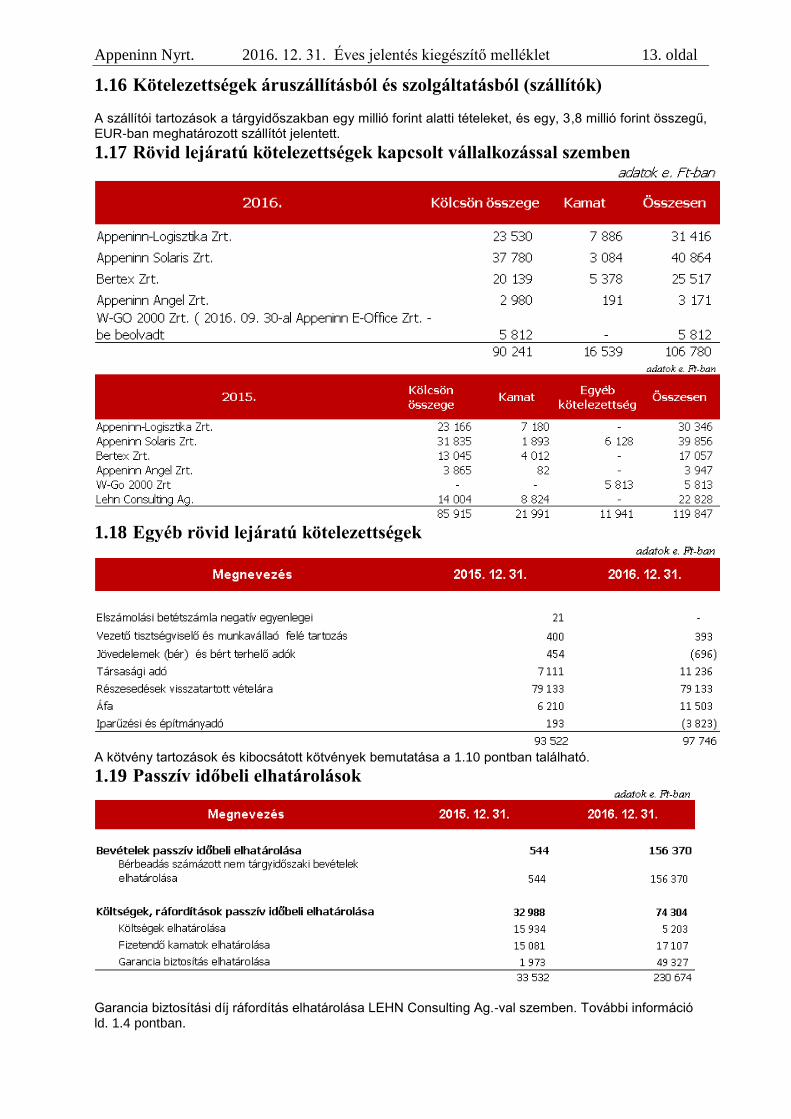

1.16 Kötelezettségek áruszállításból és szolgáltatásból (szállítók) A szállítói tartozások a tárgyidőszakban egy millió forint alatti tételeket, és egy, 3,8 millió forint összegű, EUR-ban meghatározott szállítót jelentett.

1.17 Rövid lejáratú kötelezettségek kapcsolt vállalkozással szemben

1.18 Egyéb rövid lejáratú kötelezettségek

A kötvény tartozások és kibocsátott kötvények bemutatása a 1.10 pontban található.

1.19 Passzív időbeli elhatárolások

Garancia biztosítási díj ráfordítás elhatárolása LEHN Consulting Ag.-val szemben. További információ ld. 1.4 pontban.

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 14. oldal

dal

1.20 EREDMÉNYKIMUTATÁS

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 15. oldal

dal

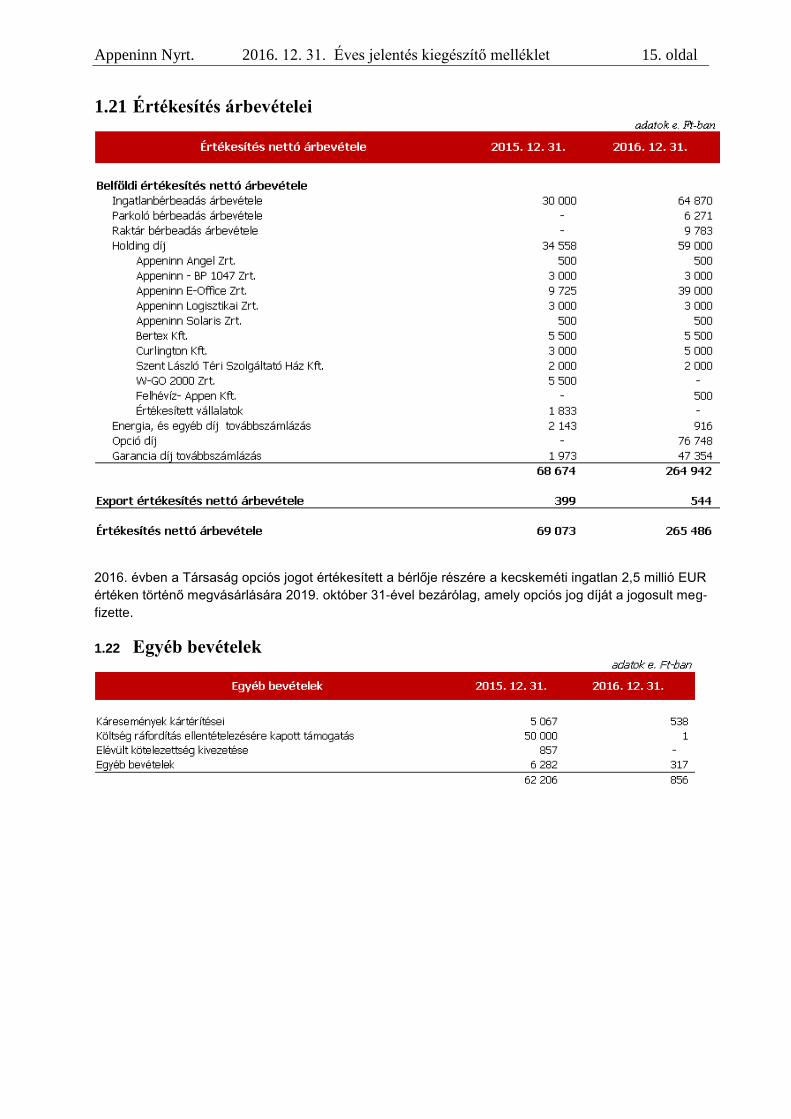

1.21 Értékesítés árbevételei

2016. évben a Társaság opciós jogot értékesített a bérlője részére a kecskeméti ingatlan 2,5 millió EUR

értéken történő megvásárlására 2019. október 31-ével bezárólag, amely opciós jog díját a jogosult meg-

fizette.

1.22 Egyéb bevételek

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 16. oldal

dal

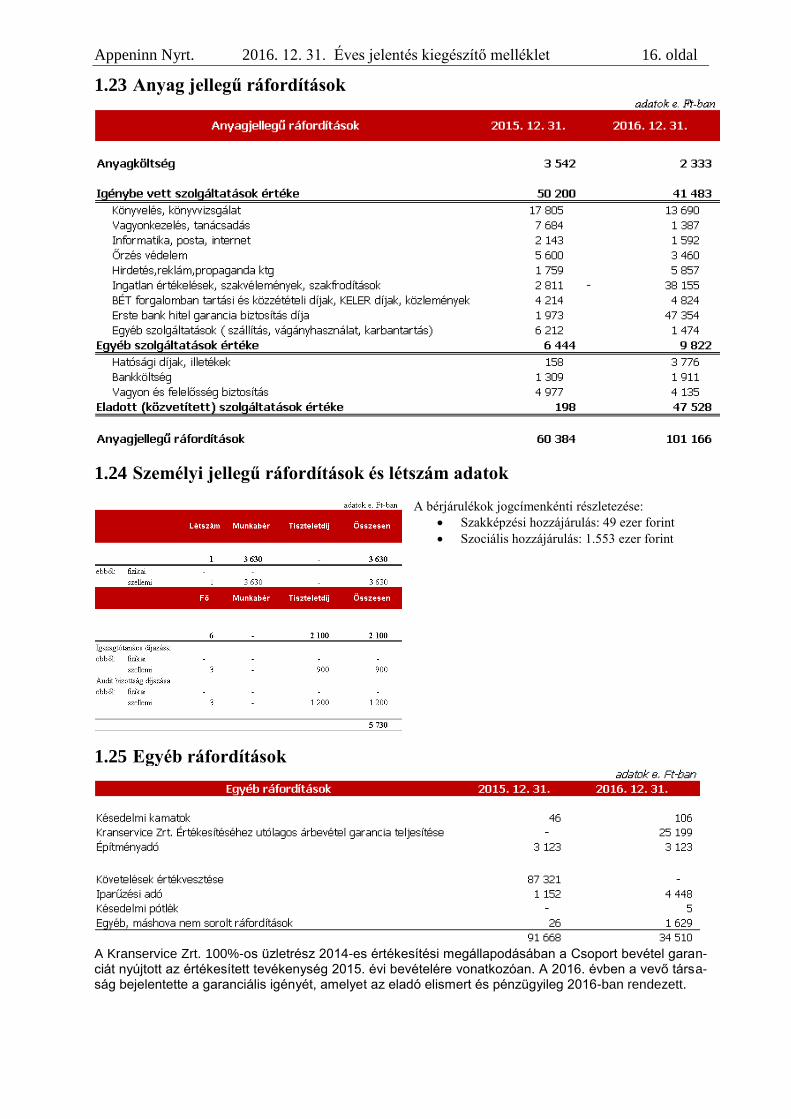

1.23 Anyag jellegű ráfordítások

1.24 Személyi jellegű ráfordítások és létszám adatok

A bérjárulékok jogcímenkénti részletezése:

Szakképzési hozzájárulás: 49 ezer forint

Szociális hozzájárulás: 1.553 ezer forint

1.25 Egyéb ráfordítások

A Kranservice Zrt. 100%-os üzletrész 2014-es értékesítési megállapodásában a Csoport bevétel garan-ciát nyújtott az értékesített tevékenység 2015. évi bevételére vonatkozóan. A 2016. évben a vevő társa-ság bejelentette a garanciális igényét, amelyet az eladó elismert és pénzügyileg 2016-ban rendezett.

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 17. oldal

dal

1.26 Kapott járó osztalék A Társaság 2016-ban nem kapott leányvállatoktól osztalékot. A Társaság 2015-ben az Appeninn E-Office Zrt. -től kapott osztalékot 195.000 ezer Ft. összegben.

1.27 Részesedésekből származó árfolyam eredmények

2016. évi részesedések értékesítési nyerségének bemutatása:

2015. évi részesedések értékesítési nyerségének bemutatása:

1.28 Kamatok és kamat jellegű bevételek

1.29 Pénzügyi műveletek egyéb bevételei

Saját részvény értékesítéséből származó bevételek bruttó elvű bemutatása:

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 18. oldal

dal

1.30 Fizetendő kamatok és kamat jellegű ráfordítások

1.31 Részesedések, értékpapírok értékvesztése A Társaságnál korábban elszámolt és tárgyidőszakban visszaírt értékvesztések a 2016. évi eredmény tétel összevont egyenlegét nyereség jellegűvé alakították. A zárójelben szereplő érték negatív veszte-séget, azaz nyersséget jelent a tárgyidőszaki eredményben. Az elszámolásra a számviteli törvény sze-rint előírtak alapján a korábban megképzett ráfordításokkal azonos soron került sor.

1.32 Pénzügyi műveletek egyéb ráfordításai

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 19. oldal

dal

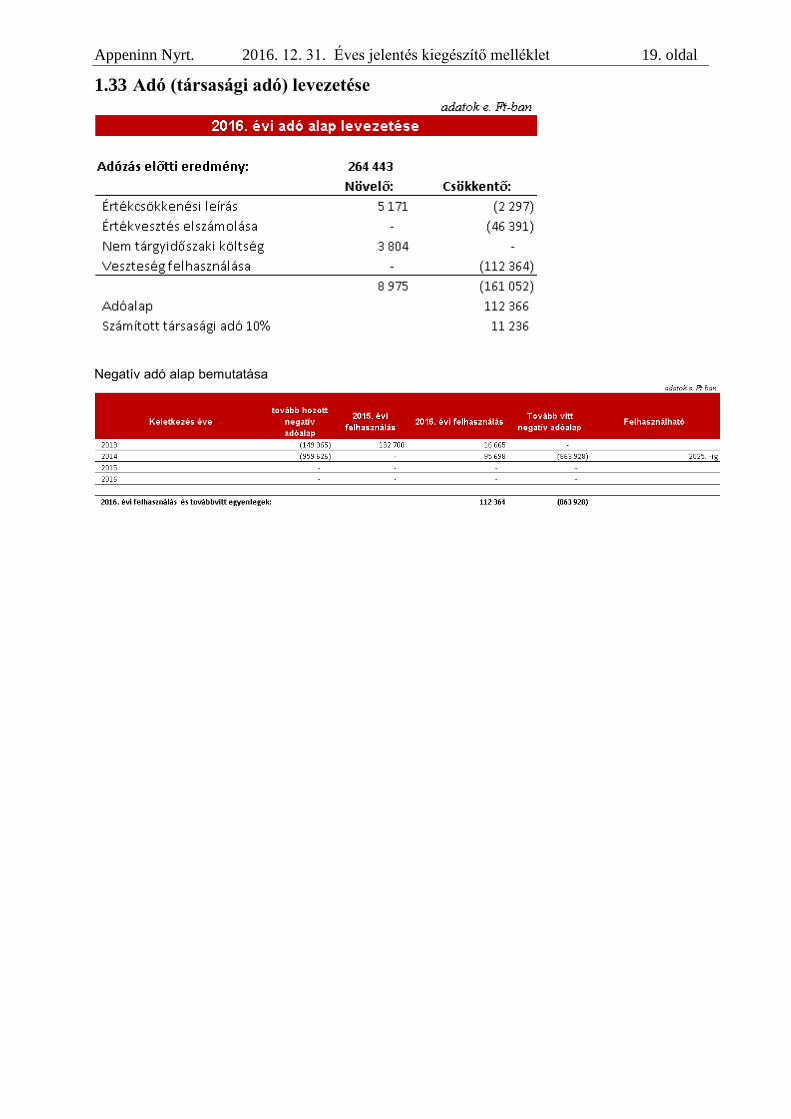

1.33 Adó (társasági adó) levezetése

Negatív adó alap bemutatása

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 20. oldal

dal

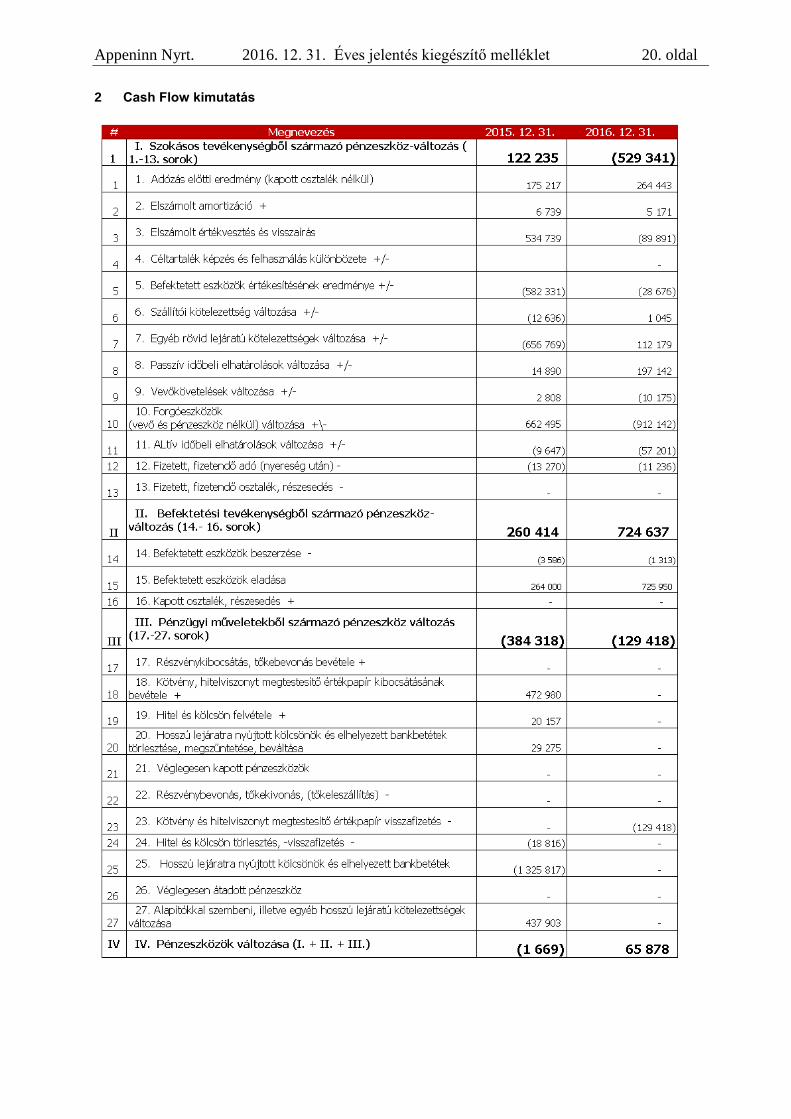

2 Cash Flow kimutatás

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 21. oldal

dal

3 Előző évek módosítása

A korábbi (lezárt) évekhez kapcsolódóan a tárgyévben ellenőrzés, önellenőrzés semmiféle hibát nem tárt fel, az eredmény kimutatás korábbi időszakra vonatkozó korrekciókat nem tartalmaz.

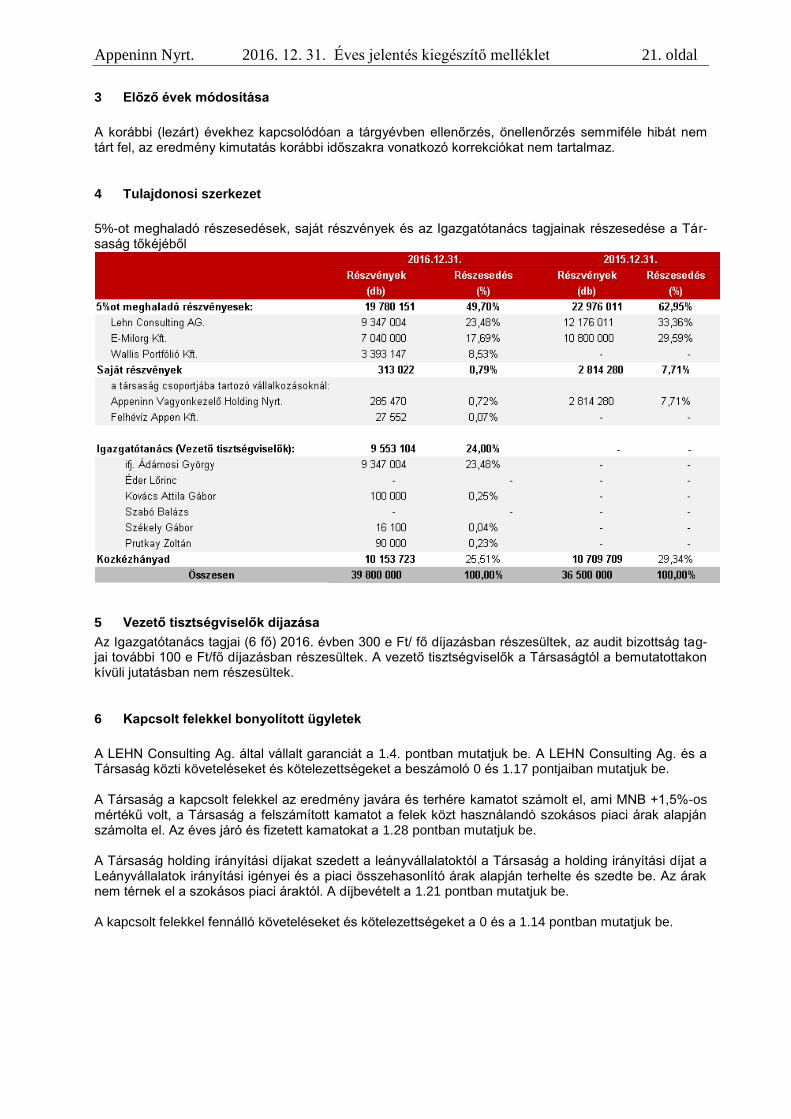

4 Tulajdonosi szerkezet

5%-ot meghaladó részesedések, saját részvények és az Igazgatótanács tagjainak részesedése a Tár-saság tőkéjéből

5 Vezető tisztségviselők díjazása

Az Igazgatótanács tagjai (6 fő) 2016. évben 300 e Ft/ fő díjazásban részesültek, az audit bizottság tag-jai további 100 e Ft/fő díjazásban részesültek. A vezető tisztségviselők a Társaságtól a bemutatottakon kívüli jutatásban nem részesültek.

6 Kapcsolt felekkel bonyolított ügyletek

A LEHN Consulting Ag. által vállalt garanciát a 1.4. pontban mutatjuk be. A LEHN Consulting Ag. és a Társaság közti követeléseket és kötelezettségeket a beszámoló 0 és 1.17 pontjaiban mutatjuk be. A Társaság a kapcsolt felekkel az eredmény javára és terhére kamatot számolt el, ami MNB +1,5%-os mértékű volt, a Társaság a felszámított kamatot a felek közt használandó szokásos piaci árak alapján számolta el. Az éves járó és fizetett kamatokat a 1.28 pontban mutatjuk be. A Társaság holding irányítási díjakat szedett a leányvállalatoktól a Társaság a holding irányítási díjat a Leányvállalatok irányítási igényei és a piaci összehasonlító árak alapján terhelte és szedte be. Az árak nem térnek el a szokásos piaci áraktól. A díjbevételt a 1.21 pontban mutatjuk be. A kapcsolt felekkel fennálló követeléseket és kötelezettségeket a 0 és a 1.14 pontban mutatjuk be.

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 22. oldal

dal

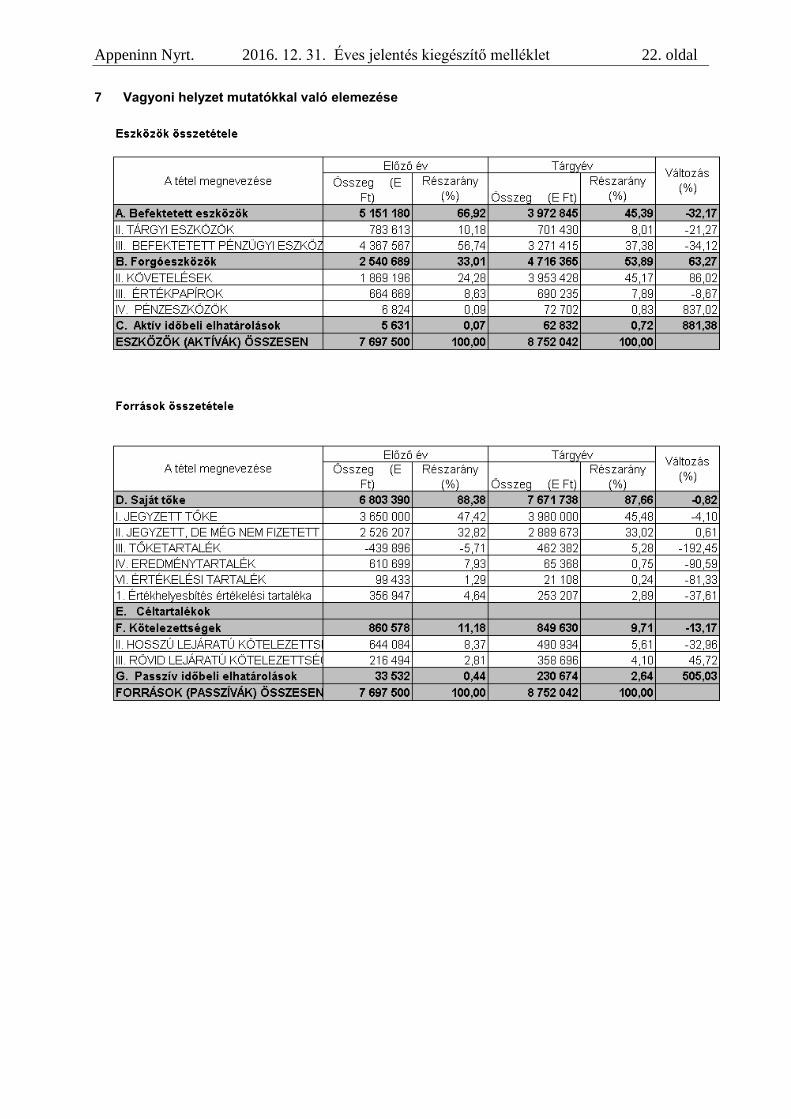

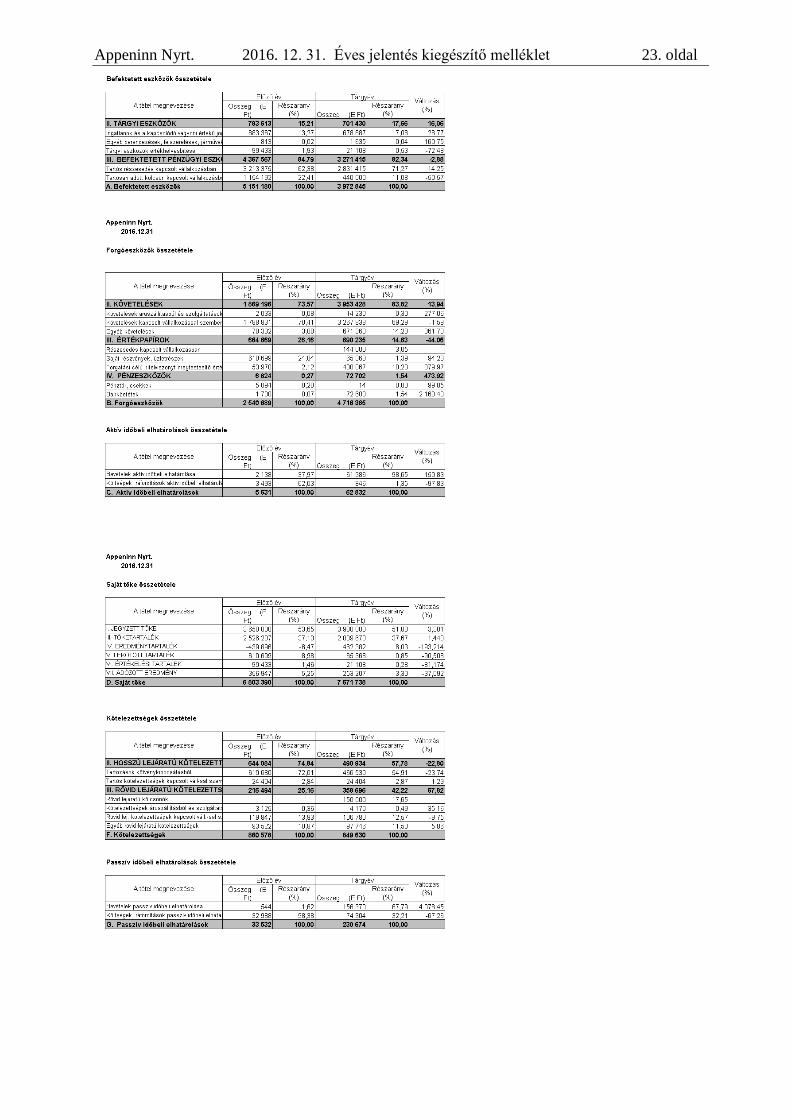

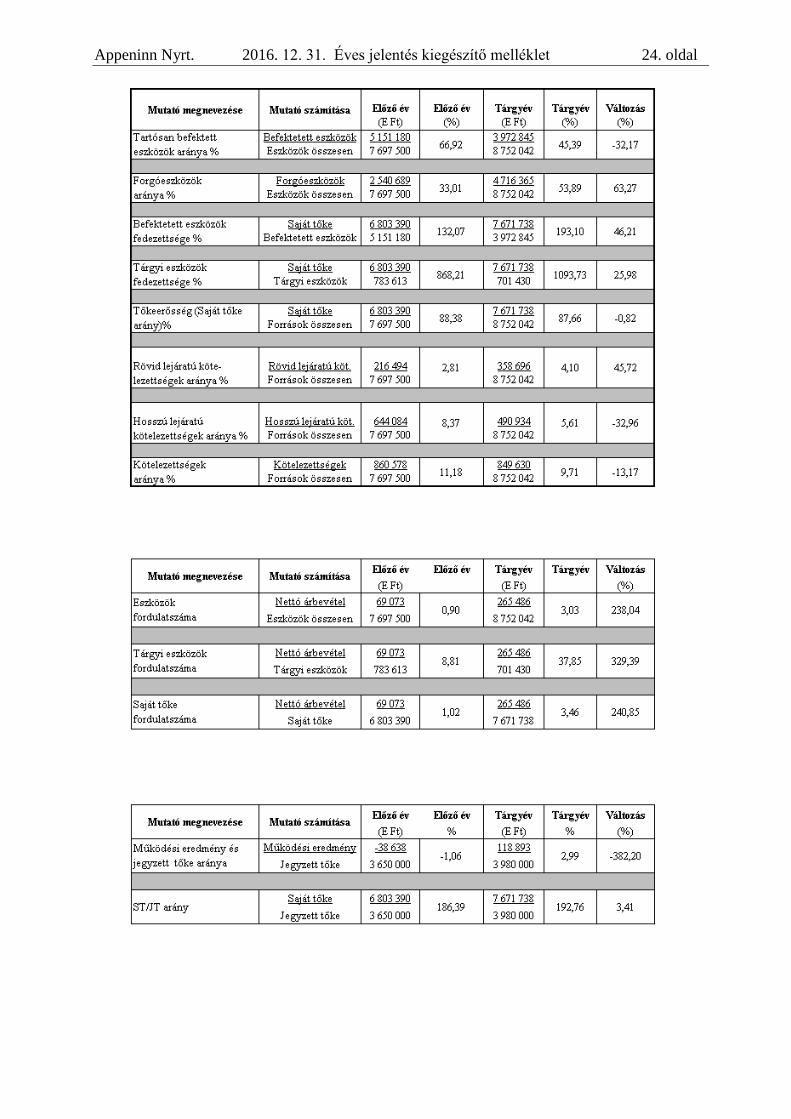

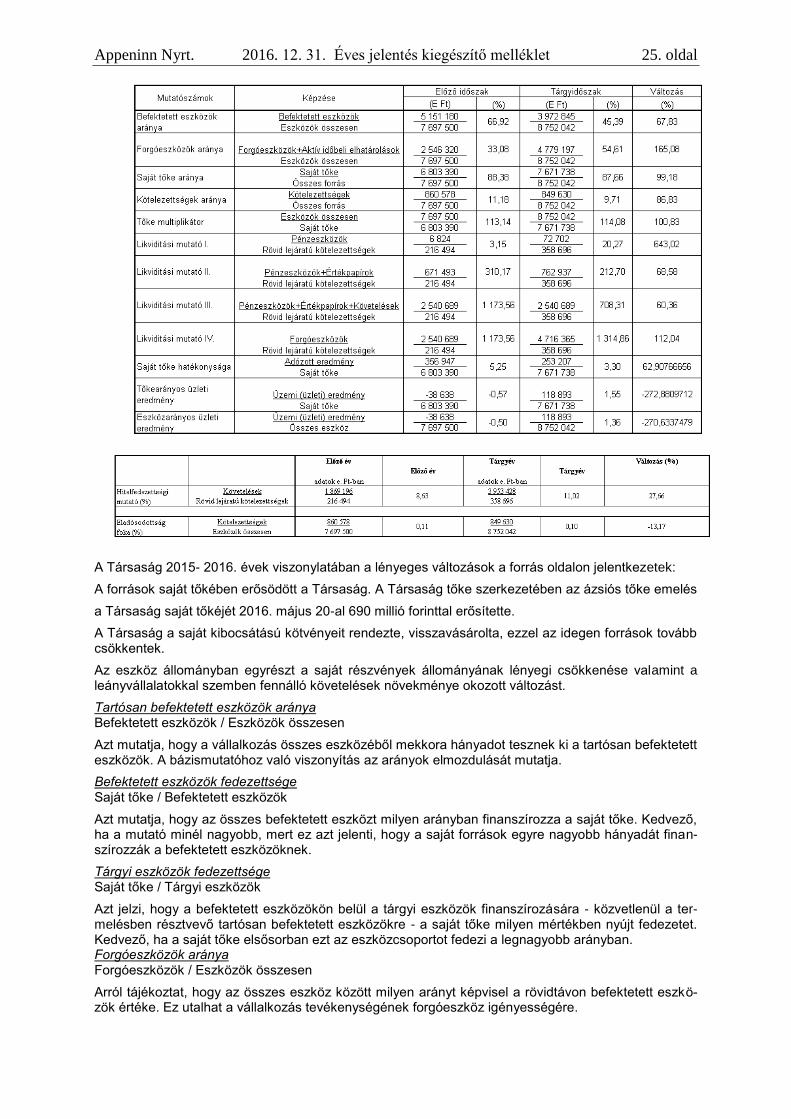

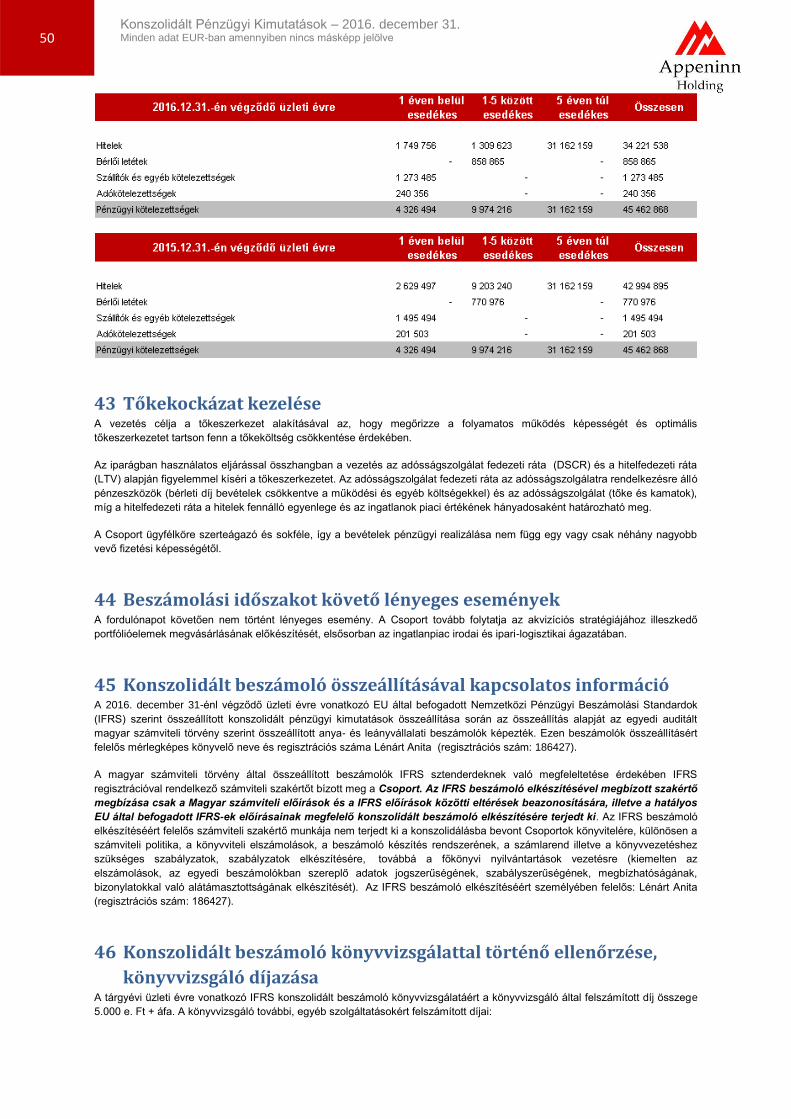

7 Vagyoni helyzet mutatókkal való elemezése

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 23. oldal

dal

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 24. oldal

dal

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 25. oldal

A Társaság 2015- 2016. évek viszonylatában a lényeges változások a forrás oldalon jelentkezetek:

A források saját tőkében erősödött a Társaság. A Társaság tőke szerkezetében az ázsiós tőke emelés

a Társaság saját tőkéjét 2016. május 20-al 690 millió forinttal erősítette.

A Társaság a saját kibocsátású kötvényeit rendezte, visszavásárolta, ezzel az idegen források tovább csökkentek.

Az eszköz állományban egyrészt a saját részvények állományának lényegi csökkenése valamint a leányvállalatokkal szemben fennálló követelések növekménye okozott változást.

Tartósan befektetett eszközök aránya Befektetett eszközök / Eszközök összesen

Azt mutatja, hogy a vállalkozás összes eszközéből mekkora hányadot tesznek ki a tartósan befektetett eszközök. A bázismutatóhoz való viszonyítás az arányok elmozdulását mutatja.

Befektetett eszközök fedezettsége Saját tőke / Befektetett eszközök

Azt mutatja, hogy az összes befektetett eszközt milyen arányban finanszírozza a saját tőke. Kedvező, ha a mutató minél nagyobb, mert ez azt jelenti, hogy a saját források egyre nagyobb hányadát finan-szírozzák a befektetett eszközöknek.

Tárgyi eszközök fedezettsége Saját tőke / Tárgyi eszközök

Azt jelzi, hogy a befektetett eszközökön belül a tárgyi eszközök finanszírozására - közvetlenül a ter-melésben résztvevő tartósan befektetett eszközökre - a saját tőke milyen mértékben nyújt fedezetet. Kedvező, ha a saját tőke elsősorban ezt az eszközcsoportot fedezi a legnagyobb arányban. Forgóeszközök aránya Forgóeszközök / Eszközök összesen

Arról tájékoztat, hogy az összes eszköz között milyen arányt képvisel a rövidtávon befektetett eszkö-zök értéke. Ez utalhat a vállalkozás tevékenységének forgóeszköz igényességére.

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 26. oldal

Saját tőke aránya Saját tőke / Összes forrás

A saját tőke részesedését mutatja az összes források között. Célszerű, a mutató értékeléséhez a saját tőke szerkezetét is megvizsgálni. A mutató értelmezhető úgy is, hogy - mérlegfőösszegről lévén szó - a vállalkozás eszközeit milyen arányban finanszírozza a saját tőke.

Tárgyi eszközök hatékonysága Nettó árbevétel / Tárgyi eszközök

Azt mutatja, hogy a vállalkozás mérlegében kimutatott tárgyi eszközök működtetésével mekkora ösz-szegű nettó árbevételt ért el, azaz egységnyi tárgyi eszköz működtetésével mekkora összegű árbevé-tel realizálható.

Készletek fordulatszáma Értékesítés nettó árbevétele / Készletek

Azt jelzi, hogy a készletek (záró) hányszor térülnek meg a nettó árbevételben (a mutató számítható átlagos készlet alapján is). A mutató értékelésénél a minél magasabb érték jelzi a kedvező tendenciát.

Forgóeszközök / Rövid lejáratú kötelezettségek

Arról tájékoztat, hogy a különböző likviditási fokozatú eszközök összege hány százalékát fedezi a rövid távú kötelezettségnek. A vállalkozás pénzügyi helyzetének pontos megítéléséhez a forgóeszkö-zök struktúráját a likviditás mértéke szempontjából is szükséges vizsgálni.

Rövid távú likviditás II.

(Forgóeszközök - Készletek) / Rövid lejáratú kötelezettségek

A mutató a forgóeszközök készletek nélküli arányát mutatja a rövid távú kötelezettségekhez. A forgó-eszközökön belül ugyanis a készletek elemei tartalmazhatnak bizonytalan, a rövidlejáratú kötelezett-ségek közvetlen fedezeteként szóba nem vehető összeget. Gyorsráta mutató

Likvid pénzeszközök / Rövid lejáratú kötelezettségek

A teljes mobil pénzeszközök arányát mutatja a rövid lejáratú kötelezettségekhez viszonyítva. Ez lé-nyegében arról tájékoztat, hogy a rövid lejáratú kötelezettségek mekkora hányadára nyújt fedezetet a likvid pénzeszköz. A vállalat számára az a kedvező, ha ez az arány egyre növekvő, ami az azonnali fizetőképesség javulását jelzi.

8 Környezetvédelem

A környezet védelmét közvetlenül szolgáló tárgyi eszköz nincs az Nyrt tulajdonában. Veszélyes hulla-dékok és a környezetre káros anyagok a Társaság tevékenységének végzése során nem keletkeznek, így ilyen jellegű készlettel sem rendelkezik. Környezetvédelemmel kapcsolatos jövőbeni kötelezettsé-gekről nincs tudomásunk, ezért tárgyévben ilyen jellegű céltartalék nem került képzésre, valamint ilyen költségek sem merültek fel.

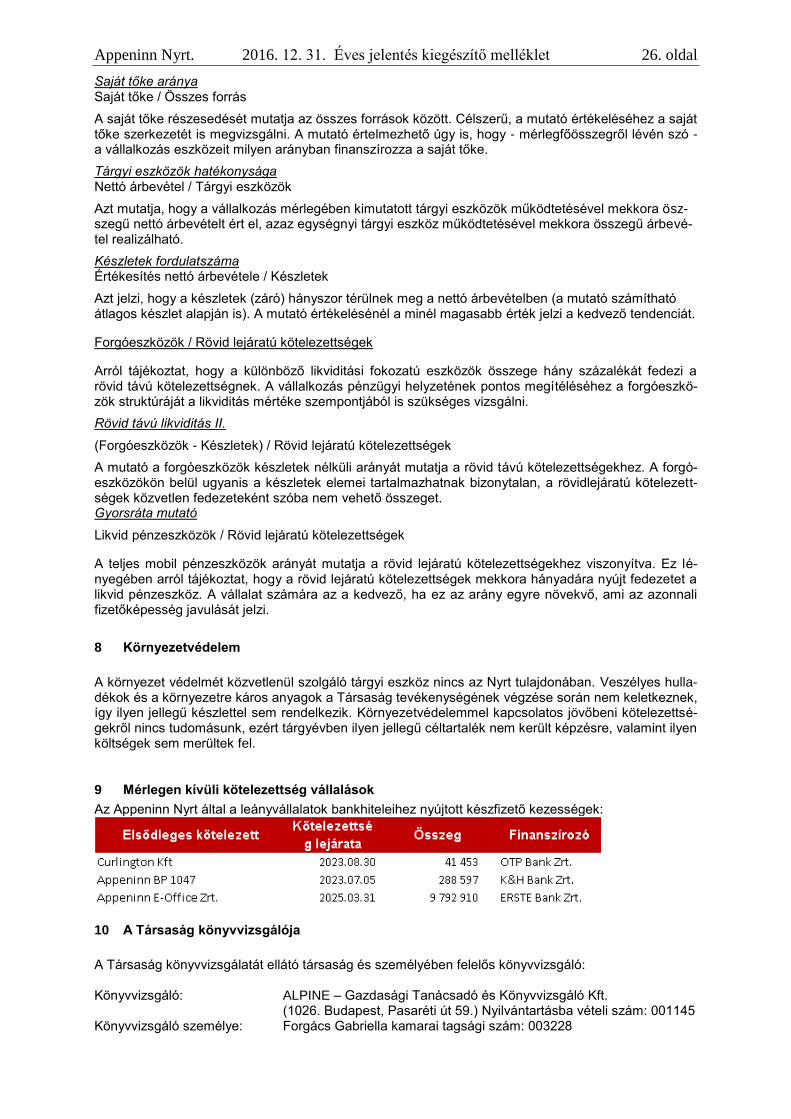

9 Mérlegen kívüli kötelezettség vállalások

Az Appeninn Nyrt által a leányvállalatok bankhiteleihez nyújtott készfizető kezességek:

10 A Társaság könyvvizsgálója

A Társaság könyvvizsgálatát ellátó társaság és személyében felelős könyvvizsgáló: Könyvvizsgáló: ALPINE – Gazdasági Tanácsadó és Könyvvizsgáló Kft. (1026. Budapest, Pasaréti út 59.) Nyilvántartásba vételi szám: 001145 Könyvvizsgáló személye: Forgács Gabriella kamarai tagsági szám: 003228

Appeninn Nyrt. 2016. 12. 31. Éves jelentés kiegészítő melléklet 27. oldal

A könyvvizsgálói megbízás a Társaság egyedi magyar szabályok szerint készített éves beszámolójá-nak könyvvizsgálatán túl az Appeninn Holding Nyrt. IFRS-ek alapján összeállított és konszolidált pénzügyi kimutatásainak könyvvizsgálatára is kiterjed. Egyéb bizonyosságot nyújtó szolgáltatásokat, adótanácsadói szolgáltatásokat, valamint nem a könyvvizsgálat körébe tartozó szolgáltatásokat a Táraság számára a könyvvizsgálók nem végeztek. A könyvvizsgáló díjazása: A tárgyévi üzleti évre vonatkozó egyedi éves beszámoló könyvvizsgálatáért a könyvvizsgáló által fel-számított díj összege 1.000 e Ft + áfa. A könyvvizsgáló további, egyéb szolgáltatásokért felszámított díjai:

Appeninn Nyrt. konszolidált IFRS beszámolója könyvvizsgálatának díja 5.000 e Ft + áfa

Appeninn Nyrt egyedi IFRS áttérési nyitó mérlegéhez a könyvvizsgálati jelentés díja 500 e Ft + áfa

11 Adózott eredmény felhasználása

Az Igazgatótanács 2017. március 23-án megtárgyalt éves eredmény mutatók alapján az Appeninn Vagyonkezelő Holding Nyrt. Közgyűlése részére tett előterjesztésével összesen 278.600 forint össze-gű, a teljes kibocsátott részvény állományra részvényenkénti 7 forint osztalékfizetést terjeszt elő. Az Igazgatóság javaslata, az előterjesztésnek megfelelően, hogy a közgyűlés döntsön a Társaság 278.600 forint összegű osztalékfizetésről.

12 Beszámoló közzététele és letétbe helyezése

A Társaság a közzétételeit és a beszámolóját a www.appeninnholding.com, www.közzételek.hu, www.bet.hu honlapokon közéteszi, továbbá az http://e-beszamolo.im.gov.hu/ oldalára feltölti. Budapest, 2017. április 28. Prutkay Zoltán és Székely Gábor Igazgatótanács tagjai

1

Appeninn Vagyonkezelő Holding Nyilvánosan Működő Részvénytársaság

2016. Üzleti és vezetőségi jelentés

Budapest, 2017. 04. 28.

2

Az Appeninn Holding Nyrt. 2016. éves egyedi jelentéséhez

a 2000. C. a számvitelről szóló tv. által előírt üzleti jelentés

és a 24/2008. (VIII.15.) PM Rendelet 1. számú melléklete alapján készült vezetőségi

jelentés

egységes szerkezetbe foglalva

Tartalom 1. A Társaság fejlődésének és történetének bemutatása....................................................... 3

2. Iparági környezet jellemzése .................................................................................................. 4

3. Célok és stratégia ..................................................................................................................... 6

4. Főbb erőforrások, kockázati tényezők és azok változásai, bizonytalanságok ................ 7

5. Kockázati tényezők és kezelésük, kockázatkezelési politika ............................................. 7

Kockázatok mértéke ..................................................................................................................... 8

6. Fordulónapot követő jelentősebb események ...................................................................... 9

7. A teljesítmény mérésének mennyiségi és minőségi mutatói, illetve jelzői ....................... 9

8. Az éves beszámoló időszakában elért eredményei és kilátásai ..................................... 10

9. Nyilvános értékpapír kibocsátó tőke, részvény információk ............................................ 10

A saját tőkében bekövetkezett változások bemutatása 2016. évben ................................. 11

Lekötött tartalék részletezése 2016. évben ............................................................................ 11

Visszavásárolt saját részvények 2016. évi mozgásai ........................................................... 11

Kibocsátott részvények és Részvényesi jogok ...................................................................... 12

A Társaság alaptőkéjének összetétele, 2016. éves tőkeemelés ........................................ 12

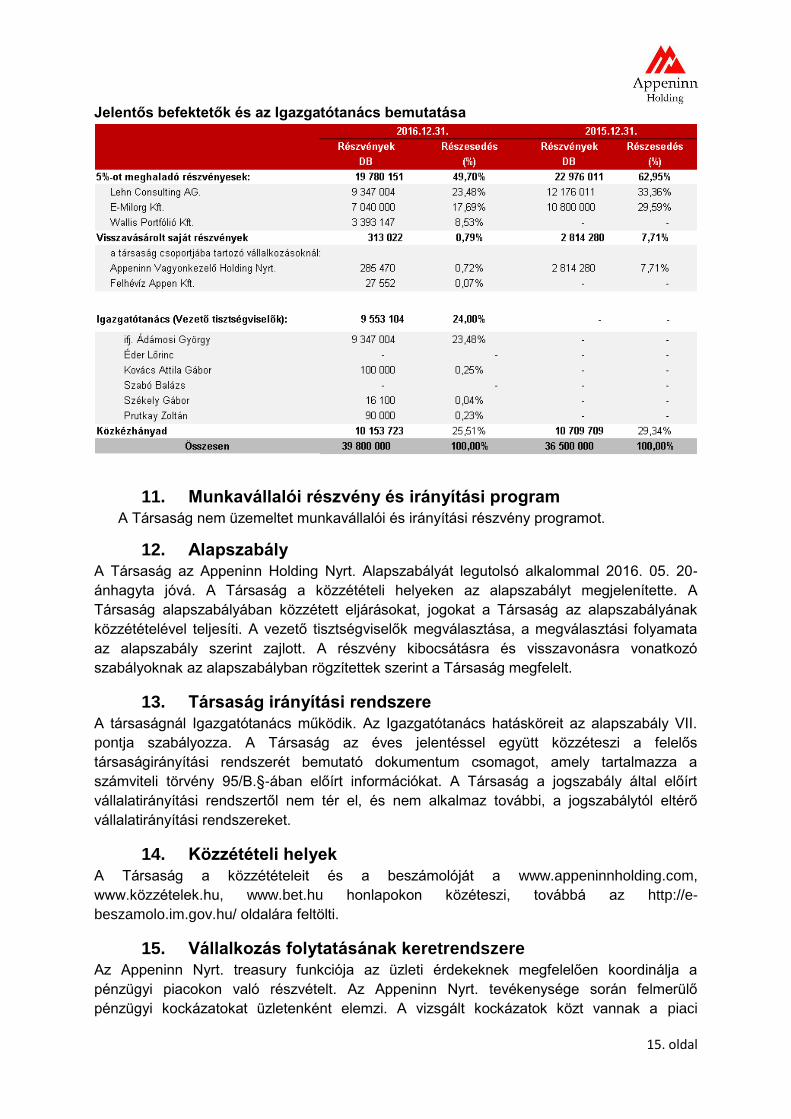

Jelentős befektetők és az Igazgatótanács bemutatása ........................................................ 12

Munkavállalói részvény és irányítási program ....................................................................... 12

10. Alapszabály ......................................................................................................................... 12

11. Egyéb nemleges nyilatkozatok ......................................................................................... 13

12. A Társaság irányítási rendszere, felelős társaságirányítási jelentés .......................... 13

13. Közzétételi helyek ............................................................................................................... 13

14. Vállalkozás folytatásának keretrendszere ...................................................................... 13

15. Kutatás és kísérleti fejlesztés............................................................................................ 13

16. Környezetvédelem .............................................................................................................. 13

17. Vezető tisztségviselők ........................................................................................................ 14

18. Teljes munkaidőben foglalkoztatottak számának alakulása ........................................ 14

19. Felelősségvállalói nyilatkozat............................................................................................ 14

3

1. A Társaság fejlődésének és történetének bemutatása

Az Appeninn Vagyonkezelő Holding Nyrt. megalapítására 2009 decemberében került sor, a társaság bevételtermelő üzleti tevékenységét 2010-ben kezdte meg. Az Appeninn Nyrt. holding funkciót tölt be a cégcsoportban és az alábbi szolgáltatásokkal segíti, támogatja a társaság tagjait:

- leánycég bérbeadási tevékenységéhez szükséges ingatlan karbantartási, üzemeltetési szolgáltatás biztosítása

- aktív portfólió-menedzsment - központi irányítás és ügyintézés, valamint jogi képviselet biztosítása - központi beszerzések lebonyolítása, legkedvezőbb ajánlatok felkutatása - ingatlanok felújításának, átalakításának megszervezése és lebonyolítása, szakmai

felügyelete - követeléskezelés - központi diszpécser/hibabejelentő vonal biztosítása és működtetése - ingatlanok őrzés-védelmének és recepciószolgálatának megszervezése - a kiadó ingatlanok/irodák hirdetése, bérlők kiközvetítése, kapcsolattartás a bérlőkkel - leánycég és ingatlanjainak megjelenése az appeninn.hu honlapon - hirdetések megjelentetése elektronikus és nyomtatott médiumokban

A Társaság Magyarország egyik dinamikusan növekvő ingatlanbefektetési társasága.

Tevékenysége során olyan ingatlanpiaci szegmensekre koncentrál, amelyekben kedvezően

árazott, ám nagy hozamtermelési potenciállal rendelkező eszközök szerezhetők meg és

tarthatók fenn közép- illetve hosszútávon, befektetési céllal. Ilyen célterület többek között a

B-kategóriás irodaházak, valamint az ipari és logisztikai ingatlanok, de a társaság nem

zárkózik el egyéb területen történő, hasonló portfólió-szemlélettel kezelt befektetésektől sem.

Az Appeninn Holding célja, hogy ingatlan portfóliójának folyamatos szélesítésével egy

klasszikus, konzervatív üzletpolitikát, eszközalapon jól meghatározható értéket képviselő

ingatlan holdinggá fejlődjön.

A Társaság leányvállalatai az időszak végén és a részesedés nagysága százalékban:

Appeninn-Angel Zrt. (100%)

Appeninn-Bp1047 Zrt. (100%)

Appeninn E-Office Zrt. (98,63%)

Appeninn-Logisztika Zrt. (100%)

Appeninn-Solaris Zrt. (100%)

BERTEX Zrt. (100%)

Curlington Kft. (100%)

Szent László Téri Szolgáltató Ház Kft. (100%)

2016. évi változások:

W-GO 2000 Zrt. (60%)- 2016. 09. 30-án beolvadt az Appeninn E-Office Zrt.-be, a

LEHN Consultnig Ag. kisebbségi részesedése a továbbműködő Zrt-ben 1/73-ad rész.

4

2016. évben az Appeninn Investment Zrt. és a Pontott Zrt. apportként való átadásával

kerültek az Appeninn Nyrt tulajdonába (2016. 06. 09. cégbejegyzés), amely után a

társaságokat az anyavállalat 2016.11.28-án értékesítette.

2016. 10. 10-én az Appeninn Nyrt. felvásárolta az Appeninn Credit Zrt-t (pénzügyi

vállalkozás), a befektetés értékesítése folyamatban van.

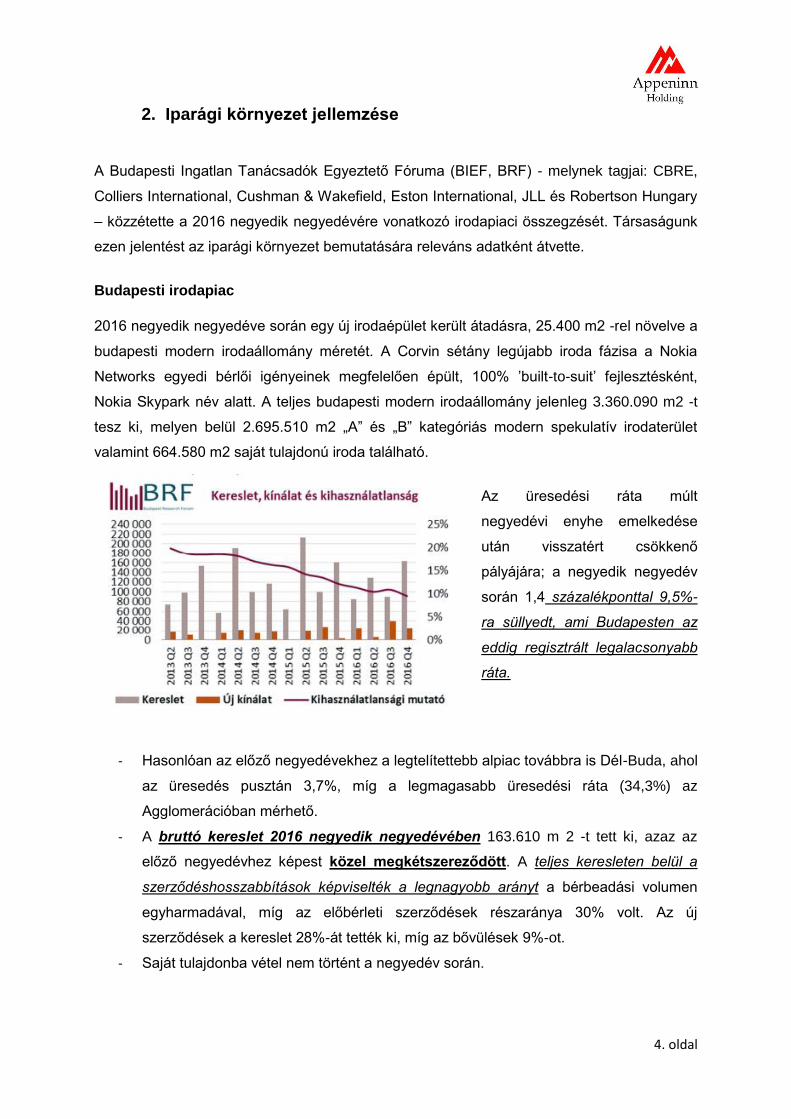

2. Iparági környezet jellemzése

A Budapesti Ingatlan Tanácsadók Egyeztető Fóruma (BIEF, BRF) - melynek tagjai: CBRE,

Colliers International, Cushman & Wakefield, Eston International, JLL és Robertson Hungary

– közzétette a 2016 negyedik negyedévére vonatkozó irodapiaci összegzését. Társaságunk

ezen jelentést az iparági környezet bemutatására releváns adatként átvette.

Budapesti irodapiac

2016 negyedik negyedéve során egy új irodaépület került átadásra, 25.400 m2 -rel növelve a

budapesti modern irodaállomány méretét. A Corvin sétány legújabb iroda fázisa a Nokia

Networks egyedi bérlői igényeinek megfelelően épült, 100% ’built-to-suit’ fejlesztésként,

Nokia Skypark név alatt. A teljes budapesti modern irodaállomány jelenleg 3.360.090 m2 -t

tesz ki, melyen belül 2.695.510 m2 „A” és „B” kategóriás modern spekulatív irodaterület

valamint 664.580 m2 saját tulajdonú iroda található.

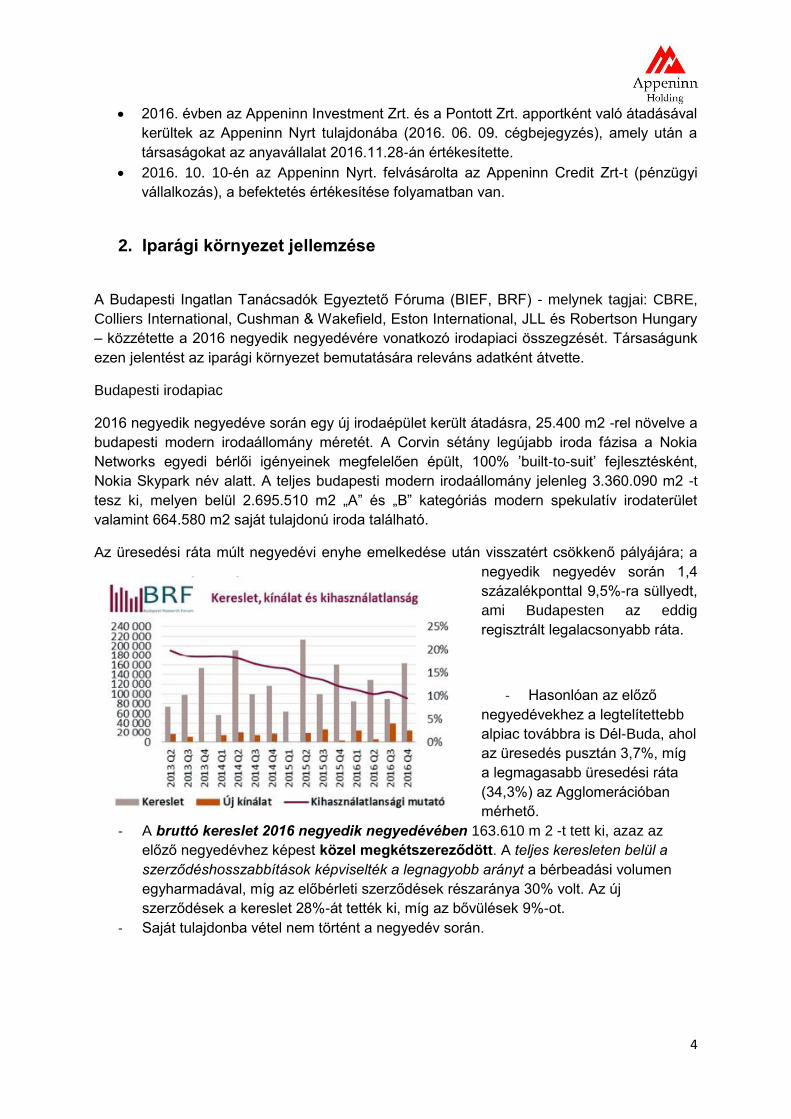

Az üresedési ráta múlt negyedévi enyhe emelkedése után visszatért csökkenő pályájára; a

negyedik negyedév során 1,4

százalékponttal 9,5%-ra süllyedt,

ami Budapesten az eddig

regisztrált legalacsonyabb ráta.

- Hasonlóan az előző

negyedévekhez a legtelítettebb

alpiac továbbra is Dél-Buda, ahol

az üresedés pusztán 3,7%, míg

a legmagasabb üresedési ráta

(34,3%) az Agglomerációban

mérhető.

- A bruttó kereslet 2016 negyedik negyedévében 163.610 m 2 -t tett ki, azaz az

előző negyedévhez képest közel megkétszereződött. A teljes keresleten belül a

szerződéshosszabbítások képviselték a legnagyobb arányt a bérbeadási volumen

egyharmadával, míg az előbérleti szerződések részaránya 30% volt. Az új

szerződések a kereslet 28%-át tették ki, míg az bővülések 9%-ot.

- Saját tulajdonba vétel nem történt a negyedév során.

5

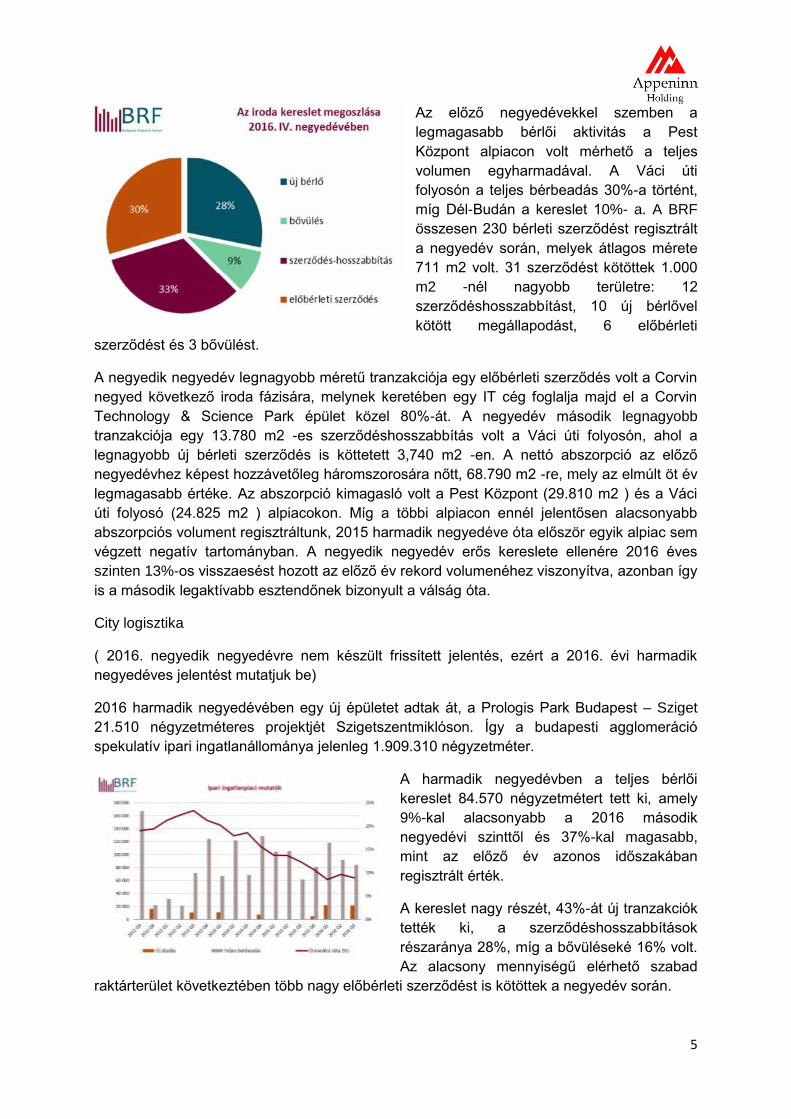

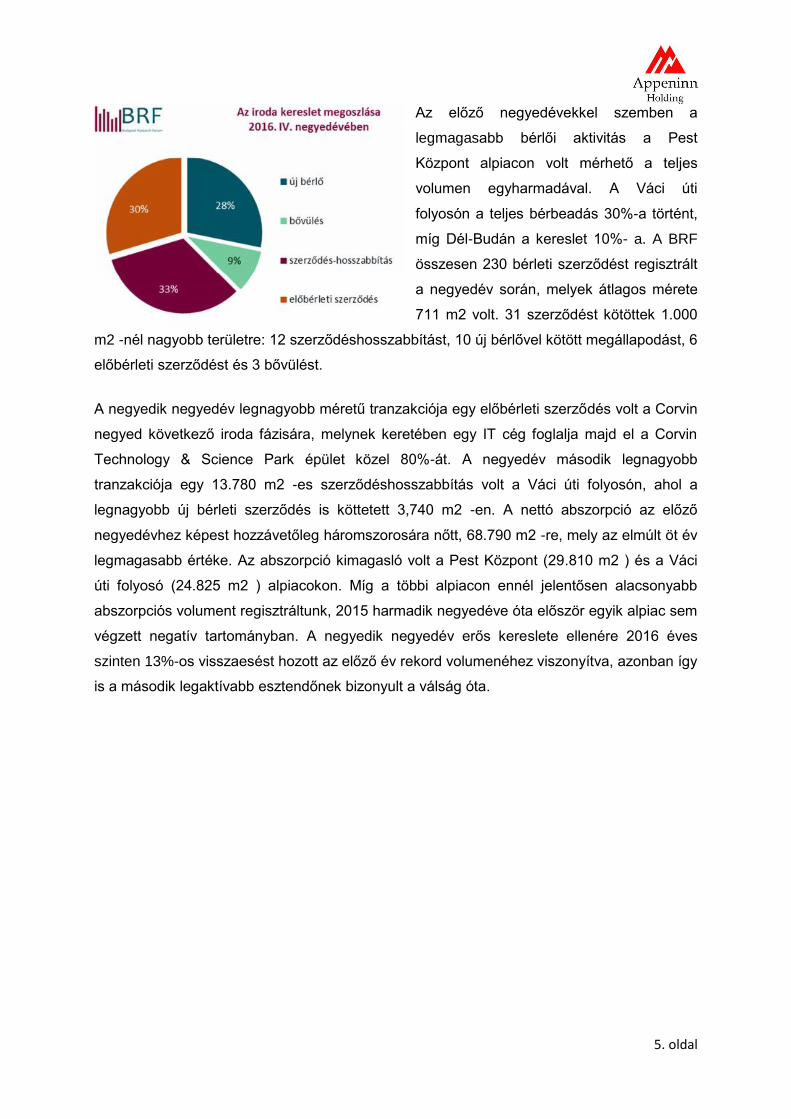

Az előző negyedévekkel szemben a

legmagasabb bérlői aktivitás a Pest

Központ alpiacon volt mérhető a teljes

volumen egyharmadával. A Váci úti

folyosón a teljes bérbeadás 30%-a történt,

míg Dél-Budán a kereslet 10%- a. A BRF

összesen 230 bérleti szerződést regisztrált

a negyedév során, melyek átlagos mérete

711 m2 volt. 31 szerződést kötöttek 1.000

m2 -nél nagyobb területre: 12

szerződéshosszabbítást, 10 új bérlővel

kötött megállapodást, 6 előbérleti

szerződést és 3 bővülést.

A negyedik negyedév legnagyobb méretű tranzakciója egy előbérleti szerződés volt a Corvin

negyed következő iroda fázisára, melynek keretében egy IT cég foglalja majd el a Corvin

Technology & Science Park épület közel 80%-át. A negyedév második legnagyobb

tranzakciója egy 13.780 m2 -es szerződéshosszabbítás volt a Váci úti folyosón, ahol a

legnagyobb új bérleti szerződés is köttetett 3,740 m2 -en. A nettó abszorpció az előző

negyedévhez képest hozzávetőleg háromszorosára nőtt, 68.790 m2 -re, mely az elmúlt öt év

legmagasabb értéke. Az abszorpció kimagasló volt a Pest Központ (29.810 m2 ) és a Váci

úti folyosó (24.825 m2 ) alpiacokon. Míg a többi alpiacon ennél jelentősen alacsonyabb

abszorpciós volument regisztráltunk, 2015 harmadik negyedéve óta először egyik alpiac sem

végzett negatív tartományban. A negyedik negyedév erős kereslete ellenére 2016 éves

szinten 13%-os visszaesést hozott az előző év rekord volumenéhez viszonyítva, azonban így

is a második legaktívabb esztendőnek bizonyult a válság óta.

City logisztika

( 2016. negyedik negyedévre nem készült frissített jelentés, ezért a 2016. évi harmadik

negyedéves jelentést mutatjuk be)

2016 harmadik negyedévében egy új épületet adtak át, a Prologis Park Budapest – Sziget

21.510 négyzetméteres projektjét Szigetszentmiklóson. Így a budapesti agglomeráció

spekulatív ipari ingatlanállománya jelenleg 1.909.310 négyzetméter.

A harmadik negyedévben a teljes bérlői

kereslet 84.570 négyzetmétert tett ki, amely

9%-kal alacsonyabb a 2016 második

negyedévi szinttől és 37%-kal magasabb,

mint az előző év azonos időszakában

regisztrált érték.

A kereslet nagy részét, 43%-át új tranzakciók

tették ki, a szerződéshosszabbítások

részaránya 28%, míg a bővüléseké 16% volt.

Az alacsony mennyiségű elérhető szabad

raktárterület következtében több nagy előbérleti szerződést is kötöttek a negyedév során.

6

Összesített volumenük 11.560 négyzetmétert tett ki, a teljes bérlői kereslet 13%-át adva.

2016 harmadik negyedévében a BRF összesen 31 tranzakciót regisztrált, melyből egy új

szerződés haladta meg a 10.000 négyzetmétert.

Az átlagos tranzakcióméret 2.728 négyzetméter volt, amely 38%-kal elmarad az elmúlt

negyedévben regisztrált értéktől. A bérleti szerződések 95%-át logisztikai parkok területeire

kötötték, átlagosan 2.961 négyzetméterre. A városi logisztikát érintő bérbeadások átlagos

mérete 1.155 négyzetméter volt.

A legnagyobb új szerződéskötés

a K-Sped 17 épületben történt

14.870 négyzetméteres területen.

A legnagyobb előbérleti

szerződést a BILK-ben kötötték

5.960négyzetméteren, míg a

legnagyobb hosszabbítást a

Prologis Park Budapest – Harbor

Park logisztikai parkban kötötték,

6.080 négyzetméteren. A

legnagyobb bővülés egy 6.850

négyzetméteres szerződés volt a

Prologis Park Budapest – Gyál

épületében. Az üresedési ráta

jelenleg 8,9%-on áll, ami az előző negyedévéhez képest 0,7 százalékpontos csökkenést

jelent. Jelenleg összesen 169.320 négyzetméternyi ipari terület áll üresen és csupán három

épületben van 10.000 négyzetméter feletti kiadatlan terület. A második negyedéves

visszaesését követően a nettó abszorpció ismét pozitív érteket ért el, összesen 13.340

négyzetméterrel bővült a bérbeadott állomány.

3. Célok és stratégia

Ingatlangazdálkodás - irodapiac Az Appeninn Holding stratégiája szerint alapvetően olyan réspiaci szegmensekre koncentrál,

amelyekben alacsonyan árazott, ám professzionális üzemeltetés révén nagy

hozamtermeléssel üzemeltethető eszközök szerezhetők meg és tarthatók fenn közép- illetve

hosszútávon, befektetési céllal. A cégcsoport elsődlegesen fővárosi irodaházakkal

rendelkezik, de országosan is akvirál logisztikai, kereskedelmi ingatlanokat. Az Appeninn az

elmúlt évek során akvizíciókon keresztül növelte ingatlan portfólióját.

A Társaság portfoliójában szereplő irodaingatlanok kedvező kihasználtsági szintjének

fenntartása mellett, az Appeninn számára fontos a bérlői igények kiszolgálása, valamint az

üzemeltetési hatékonyság szem előtt tartása. A kedvező lokáció és a kiemelkedően jó

ár/érték arányt biztosító bérbeadási politika a Cégcsoport részére stabil, a budapesti átlagot

jóval meghaladó, több mint 95 százalékos összesített kihasználtsági mutatót eredményez.

Az irodaingatlanokkal kapcsolatosan a fő elvárás: a jó lokáció, a kedvező megközelíthetőség

és az előnyös funkciók, amely szempontokat a Társaság akvizíciói során messzemenőkig

figyelembe veszi. A Cégcsoport leánycégeken keresztül birtokolja az egyes ingatlanokat, az

7

üzemeltetéshez kapcsolódó szolgáltatásokat (számvitel, pénzügy, karbantartás)

központosítva, a Holding cégein keresztül látja el. A gazdasági környezet bérlőkre gyakorolt

hatásának ellensúlyozására a Társaság az üzemeltetési költségek folyamatos kontrolljára és

csökkentésére törekszik, ezzel reagálva a bérlők költségcsökkentési igényeire, így a bérleti

díjak csökkentésére nem helyeződik nyomás, s a jelenlegi piaci környezetben

megteremtődött a lehetőség a bérleti díjak szintjének emelkedésére is.

Ingatlangazdálkodás – city logisztika

A Társaság 2010 végén fordult erőteljesebben a raktározási és ipari ingatlan piac irányába,

több lépcsőben gyors ütemben bővítve portfolióját, megteremtve a Holding második stabil

lábát az irodapiac mellett. Az új szegmensbe történő belépés az irodapiacon megfogalmazott

alapértékek mellett valósult meg: átlag feletti kihasználtsággal üzemeltethető ingatlanok,

részvényesi értéket teremtő hozamszint melletti akvirálása és működtetése a cél. Az

Appeninn ebben a piaci szegmensben a portfólió bérlőkkel való feltöltésére koncentrált

sikerrel, illetve aktív portfólió menedzsment tevékenységet folytat a portfólió szerkezetének

optimalizálása érdekében.

4. Főbb erőforrások, kockázati tényezők és azok változásai,

bizonytalanságok

Erősségek

A Társaság rugalmasan alkalmazkodik az ügyfél egyedi igényekhez.

A Társaság költséghatékony üzemeltetést valósít meg

Átgondolt ingatlan portfólió méret és ebből következő volumen hatékony gazdálkodás

Összehangolt finanszírozás és bevétel struktúra fenntartása

A Társaság likvid eszköz portfólióval rendelkezik

A Társaságnál az idegen tőke és saját tőke arány kiegyensúlyozott

Bizonytalanságok

A friss akvizicióknál a kihasználtsági ráták pontos előre jelzésének bizonytalanságai

A folyamatos bérbeadásnál a bérlő váltásonkénti idő hossza

Lehetőségek

Az alulárazott hazai ingatlanpiac attraktív befektetési célpont a külföldi befektetőknek

Alulértékelt ingatlanok megszerzése réspiaci szegmensekben

A kis- és közép vállalatok bérlői kereslete a B kategóriában jelenik meg elsősorban

A kis- és közép vállalkozások legjavát válogatva a likvid stabil cash-flow-t termelő

vállalatokkal való hosszú távú együttműködés

5. Kockázati tényezők és kezelésük, kockázatkezelési politika

Az MNB által tervezett rossz bank (MARK Zrt.) portfóliójának létrehozása érdemben

befolyásolhatja a piacon lévő ingatlanállomány értékesítési paramétereit.

Az Appeninn Nyrt. treasury funkciója a Társaság tartós üzleti érdekének megfelelően

koordinálja a pénzügyi piacokon való részvételt.

A magyar irodapiaci beruházások közvetetten és hosszú távon befolyásolhatják az

árkialakítást.

8

A vállalati körben általánosan tapasztalható nem fizetés, vagy késedelmes fizetés kockázatát

a Társaság már az előzetes majd a folyamatos ügyfél monitoring fenntartásával kezeli. Az

ügyfél monitoring tevékenységet az üzemeltetés- energia gazdálkodás- ügyfél kezelés és

pénzügyi terület összehangolt információ áramlásával folyamatosan fejleszti.

Az Appeninn Nyrt. deviza alapú beruházási hitelei 100%-ban EUR-ban denomináltak.

A Csoport ki van téve a piaci és a pénzügyi feltételek megváltozásából adódó

kockázatoknak. Ezek a változások befolyásolhatják az eredményeket, az eszközök és a

kötelezettségek értékét. A pénzügyi kockázatkezelés célja, hogy a kockázatokat az operatív

és a finanszírozási tevékenységeken keresztül folyamatosan csökkentse. Az alábbiakban

ismertetjük a Csoportra ható piaci kockázatokat.

Kockázatok mértéke

Bérleti díj kockázat

A Csoport következetes, kiszámítható és versenyképes bérleti díjakat állapít meg bérlői

részére. A jelenlegi bérleti díjak összhangban vannak az ingatlanok környezetével és

minőségével.

A jelenlegi globális gazdasági környezetet és a budapesti irodapiacon a kínálatot figyelembe

véve azonban nincsen bizonyosság arra vonatkozóan, hogy a jelenlegi bérleti díjak és

feltételek a jövőben is fenntarthatóak lesznek. A jövőben a bérleti díj bevételek 5-10%-os

elmozdulásával, rövid távon felfelé mozgásával kalkulál a Társaság.

Devizakockázat

Mivel a Csoportnak 2013-ban a funkcionális pénzneme az EUR lett, így a devizakockázat a

HUF és a CHF alapú hitelek és kötelezettségekből adódhat. Az Appeninn Nyrt. deviza alapú

beruházási hitelei jellemzően EUR-ban denomináltak, a hitelportfólió 2013-2015 során

megvalósított sikeres átstrukturálását követően. A társaság ezzel jelentős lépést tett, hogy

összhangot teremtsen a bérleti díjbevételei és finanszírozása között.

Az Appeninn Nyrt. és az anyavállalat által vezetett Csoport folytatni tervezi a 2015-ös üzleti

év során elért kiegyensúlyozott EUR alapú cash-flow tervezést. Az EUR mozgásaival a

csoportnak nem keletkezik deviza kockázata.

Kamatlábkockázat

A kamatlábkockázat annak a kockázata, hogy bizonyos pénzügyi eszközök és

kötelezettségek jövőbeni pénzáramlásai a piaci kamatláb változásának hatására ingadoznak.

A Csoport hitelei után átlagosan 3,0 % hitelkamatot fizet. Az Appeninn Nyrt. a kibocsátott

kamatozó kötvényei után fizet 7 illetve 5%-os fix kamatot.

9

Likviditási kockázat:

A Csoport célja, hogy egyensúlyt tartson fent a finanszírozás folyamatossága és a

rugalmasság között a pénzügyi tartalékok és hitelek állományának alakításakor.

A vezetés véleménye szerint likviditási nehézségek nem várhatók, mivel a bevételek

biztonságosan fedezik az adósságszolgálatot és a működési költségeket. A Társaság és az

irányítása alá tartozó konszolidált vállalatok a fizetési kötelezettségeinek fizetési határidőn

belül eleget tesznek.

Hitelezési kockázat:

A hitelezési kockázat annak a kockázata, hogy a partner egy pénzügyi eszközzel vagy vevői

szerződéssel kapcsolatos fizetési kötelezettségének nem tesz eleget és ezzel pénzügyi

veszteséget okoz. A Csoport a bérbeadási és pénzügyi (ideértve a bankbetéteket és

pénzügyi befektetéseket) tevékenységével kapcsolatban van kitéve hitelezési kockázatnak.

Bérlő partnerek esetében: A hitelezési kockázat csökkentése érdekében a Csoport letétet

vagy bankgaranciát kér a bérlőktől, a bérleti szerződés megkötése előtti hitelezési minősítés

függvényében, illetve a bérlői kintlévőségeket folyamatosan nyomon követi.

Bankbetétek és pénzügyi befektetések esetében: A bankbetétekkel és pénzügyi

befektetésekkel kapcsolatos hitelezési kockázatot a Csoport konzervatív befektetési

politikájával összhangban kezeli. A Csoport a hitelezési kockázat csökkentése érdekében

pénzügyi tartalékait készpénzben vagy bankbetétben megbízható pénzintézeteknél tartja.

6. Fordulónapot követő jelentősebb események

A Társaságban a fordulónapot követően jelen beszámoló közzétételéig nem következett be a

beszámolási időszakra hatással lévő esemény.

7. A teljesítmény mérésének mennyiségi és minőségi mutatói, illetve

jelzői

Az Appeninn Holding Nyrt. vállalat üzleti tevékenysége egyrészt saját tulajdonú ingatlan

bérbeadásából, másrészt holding tevékenységből áll.

A saját tulajdonú ingatlanja Kecskeméten található a Kiskőrösi utca 30. sz, funkcionalitását

tekintve iroda épület. Kiegészítő szolgáltatásai közé tartoznak a parkoló, raktár,

szerelőműhely, áruházi terület, ipari vágány és 24 órás porta szolgálat őrzés védelem. A

6000 m2-ert meghaladó épület komplexum hasznosítása 90%-ot közelíti, ezzel erősen a

felső harmad tetején teljesít az ingatlan az összehasonlító adatok szerint.

A telken 8 db. különálló épület áll, csarnokok, raktárak, irodaépület, melyeknek bérbe adható

alapterülete összesen 6.024 m2. Az ingatlan területét betonozott területek, murvás részek és

füves területek jellemzik. A telek területén 3 db iparvágány található.

Kecskemét megyei jogú város, Bács-Kiskun megye és a kecskeméti járás székhelye,

lakónépesség szerint: 112.000 fő, a nyolcadik legnagyobb, közigazgatási terület szerint a

hetedik legnagyobb település. Magyarországon. Bács-Kiskun megye népességének mintegy

22%-a él Kecskeméten. A Duna-Tisza közén elhelyezkedő város a kedvező helyi

10

adottságoknak köszönheti a létét. Az ország minden részéből könnyen megközelíthető,

Budapesttől 85 km-re dél-keleti irányban található, az M5-ös autópálya mentén.

Kecskeméten van Magyarország legutolsó legnagyobb volumenű autó összeszerelő

üzemének zöldmezős beruházása.. A kapcsolódó iparágak jelentős ipari és iroda területeket

igényelnek, amelyek miatt a körzetben található ingatlanokra jelentős kereslet áll fenn.

Az ingatlan gazdasági, kereskedelmi, szolgáltató övezetben fekszik, Kecskemét központjától

délnyugati irányba, az M5- ös autópályához, ill. az 52-es főúthoz közel fekszik. Az ingatlan

környezetében jellemzően vegyesen lakó - valamint ipari, kereskedelmi ingatlanok találhatók.

Az épület becslések szerinti hozam alapú értéke 2,25 millió EUR, amely változó értékét a

Társaság értékhelyesbítésként a mérlegben minden évben bemutatja.

2016. évben a Társaság opciós jogot értékesített a jelenlegi bérlő részére 2,25 millió EUR

értéken történő megvásárlására 2019. október 31-ig, amely opciós jog díját a jogosult

megfizette.

8. Az éves beszámoló időszakában elért eredményei és kilátásai

A Társaság 2016. évi bérleti díj bevétele 80 millió Forint volt. 59 millió forint díjbevétel a

holding tevékenységből származott. További 77 millió forint opció értékesítéséből

származott, és 47 millió forint továbbszámlázott garancia díj költség bevétele volt. A

szolgáltatás elvégzéséhez a Társaság 101 millió forint összegben vásárolt igénybevett

szolgáltatásokat, anyagokat, amelyből 47 millió forint bejövő és átmenő tétel volt, a garancia

díj. A társaságnak 1 fő alkalmazottja volt és 7 millió forint személyi jellegű ráfordítása

keletkezett. A Társaság értékcsökkenéseinek összege 5 millió forint volt.

Az egyéb bevételek összege 1 millió forint. Egyéb ráfordítások összege 34 millió forint volt,

amiben 25 millió forint a 2014-2015-ben értékesített leányvállalathoz tartozó garanciális

teljesítés volt.

Az Appeninn Nyrt. 2016. 1-12 hó üzemi eredménye 119 millió forint nyerség volt.

A Társaság pénzügyi bevételei soron 173 millió forintot számolt el, amelyből 75 millió forint

kapcsolt vállalkozásoktól kapott kamatok, a Pontott Kft és Appeninn Investment Zrt.

értékesítésén realizált eredmény 29 millió forint volt.

A Társaság a saját kibocsátású kötvényeire 2016.-ban 44 millió forint kamat költséget

számolt el, amelyből 18 millió forint a visszavásárolt kötvényekre elszámolt kamat, amelyet a

Társaság a kapott kamatok között is kimutatott. Amennyiben a kötvények tovább

értékesítésére nem kerül sor, akkor ezek a kamatok pénzügyileg nem kerülnek kifizetésre.

A Társaság adózás előtti nyeresége a 2016. üzleti évben 264 millió volt, amelyre 11 millió

forint adó elszámolása volt indokot.

A Társaság adózás utáni eredménye 2016-ban 253 millió forint volt. Az osztalék fizetésre

rendelkezésre álló szabad eredménytartalék 462 millió forint.

9. Nyilvános értékpapír kibocsátó tőke, részvény információk

11

A saját tőkében bekövetkezett változások bemutatása 2016. évben

Lekötött tartalék részletezése 2016. évben

A Társaság lekötött tartalékot a saját részvények értékére képzett. A saját részvények

tárgyidőszaki érték változása miatt képzett lekötött tartalék változás 65 millió forint képzést

és 610 millió forint feloldást jelentett.

Visszavásárolt saját részvények 2016. évi mozgásai

12

Kibocsátott részvények és Részvényesi jogok

A kibocsátott és forgalomban tartott Appeninn Részvények szabadon forgalmazhatóak,

forgalmazást korlátozó alapszabályon alapuló jogok nem állnak fenn. A részvények egy

sorozatba tartoznak, a részvény sorozat tagjai azonos jogokkal rendelkező Appeninn

törzsrészvények.

A Társaság alaptőkéjének összetétele, 2016. éves tőkeemelés

Jelentős befektetők és az Igazgatótanács bemutatása

Munkavállalói részvény és irányítási program

A Társaság nem üzemeltet munkavállalói és irányítási részvény programot.

10. Alapszabály

A Társaság az Appeninn Holding Nyrt. Alapszabályát legutolsó alkalommal 2016. 05. 20-

ánhagyta jóvá. A Társaság a közzétételi helyeken az alapszabályt megjelenítette. A

Társaság alapszabályában közzétett eljárásokat, jogokat a Társaság az alapszabályának

13

közzétételével teljesíti. A vezető tisztségviselők megválasztása, a megválasztási folyamata

az alapszabály szerint zajlott. A részvény kibocsátásra és visszavonásra vonatkozó

szabályoknak az alapszabályban rögzítettek szerint a Társaság megfelelt.

11. Egyéb nemleges nyilatkozatok

A menedzsmentek nincs tudomása a tulajdonosok bárminemű korlátozásáról vagy

tulajdonosoknak részvények átruházhatóságának korlátozásáról. A menedzsment minden

lényegi információt, amely tevékenységét a folyamatos elvárt üzemmeneten kívül

lényegesen befolyásolhatja a Társaság közzétételi helyein megjelenítette. A

menedzsmentnek nincs tudomása a menedzsment tagokat vagy munkavállalókat érintő

kártalanítási megállapodásról.

12. A Társaság irányítási rendszere, felelős társaságirányítási

jelentés

A társaságnál Igazgatótanács működik. Az Igazgatótanács hatásköreit az alapszabály VII.

pontja szabályozza. A Társaság az éves jelentéssel együtt közzéteszi a felelős

társaságirányítási rendszerét bemutató dokumentum csomagot, amely tartalmazza a

számviteli törvény 95/B.§-ában előírt információkat. A Társaság a jogszabály által előírt

vállalatirányítási rendszertől nem tér el, és nem alkalmaz további, a jogszabálytól eltérő

vállalatirányítási rendszereket.

13. Közzétételi helyek

A Társaság a közzétételeit és a beszámolóját az alábbi helyeken közzéteszi:

- www.appeninnholding.com,

- www.közzételek.hu,

- www.bet.hu,

- továbbá az http://e-beszamolo.im.gov.hu/ oldalára feltölti.

14. Vállalkozás folytatásának keretrendszere

Az Appeninn Nyrt. treasury funkciója az üzleti érdekeknek megfelelően koordinálja a

pénzügyi piacokon való részvételt. Az Appeninn Nyrt. tevékenysége során felmerülő

pénzügyi kockázatokat üzletenként elemzi. A vizsgált kockázatok közt vannak a piaci

kockázatok (deviza kockázat, valós érték kamat kockázat és árkockázat), hitel kockázat,

fizetési kockázat és cash-flow kamat kockázat. Az Appeninn Nyrt. törekvése, hogy

minimalizálja ezen kockázatok hatását. Az Appeninn Nyrt. spekulációs céllal nem

bocsátkozik pénzügyi konstrukcióba.

15. Kutatás és kísérleti fejlesztés

A Társaság nem foglalkozik kutatási és fejlesztési tevékenységgel.

16. Környezetvédelem

A Társaság tevékenysége során nem végez környezetre veszélyes illetve káros

tevékenységet. Működéséhez nem használ fel veszélyes anyagokat.

14

17. Vezető tisztségviselők

Képviseletre jogosultak, Igazgatótanács tagjai:

ifj. Ádámosi György - önálló (2014.08.05-től)

Székely Gábor – együttes (2013.04.13-től)

Éder Lőrinc – együttes (2013.04.12-től)

Szabó Balázs – együttes (2013.04.12-től)

Prutkay Zoltán - együttes (2015.05.18-tól)

Kovács Attila Gábor - együttes (2016.04.15-től)

18. Teljes munkaidőben foglalkoztatottak számának alakulása

Tárgyév eleje Tárgyidőszak vége

Társasági szinten 1 1

19. Felelősségvállalói nyilatkozat

a 24/2008. (VIII. 15.) PM rendelet 1. mellékletében előírt nyilatkozatok

az Appeninn Nyrt. (1022 Budapest, Bég utca 3-5.) 2016. évi egyedi, a magyar számviteli

törvény szerint összeállított és a 2016. évi konszolidált (összevont) IFRS szabályok szerint

elkészült beszámolókról, jelentésekről.

Alulírottak kijelentjük, hogy az Appeninn Nyrt. (kibocsátó) 2016. éves egyedi beszámolójának

elkészítése során az alkalmazható számviteli előírások alapján, a legjobb tudásunk szerint

elkészített egyedi (nem konszolidált) éves beszámoló valós és megbízható képet ad a

kibocsátó eszközeiről, kötelezettségeiről, pénzügyi helyzetéről, valamint nyereségéről és

veszteségéről, továbbá a 2016. évi vezetőségi jelentés megbízható képet ad a kibocsátó

helyzetéről, fejlődéséről és teljesítményéről, ismertetve a főbb kockázatokat és

bizonytalansági tényezőket.

Alulírottak kijelentjük továbbá, hogy az Appeninn Nyrt. (kibocsátó) 2016. éves összevont,

(Európai Unió Hivatalos Lapjában rendeleti formában kihirdetett nemzetközi számviteli

standardok szerinti) az alkalmazható számviteli előírások alapján, a legjobb tudásunk szerint

elkészített, összevont (konszolidált) éves beszámoló valós és megbízható képet ad a

kibocsátó és a konszolidációba bevont vállalkozások eszközeiről, kötelezettségeiről,

pénzügyi helyzetéről, valamint nyereségéről és veszteségéről, továbbá az összevont

(konszolidált) vezetőségi jelentés megbízható képet ad a kibocsátó és a konszolidációba

bevont vállalkozások helyzetéről, fejlődéséről és teljesítményéről, ismertetve a főbb

kockázatokat és bizonytalansági tényezőket.

15

Az Appeninn Nyrt. a nemzetközi számviteli standardok alkalmazásáról szóló 1606/2002/EK

rendelet 4. cikke hatálya alá tarozik, így az Európai Unió Hivatalos Lapjában rendeleti

formában kihirdetett nemzetközi számviteli standardoknak megfelelően állítja össze az

összevont (konszolidált) éves beszámolóját.

Budapest, 2017-04-28.

Prutkay Zoltán Székely Gábor

Igazgatótanács tagjai

APPENINN HOLDING NYRT.

KONSZOLIDÁLT PÉNZÜGYI KIMUTATÁSOK

a 2016. december 31-én végződő évre

a Nemzetközi Pénzügyi Beszámolási Standardok

(IFRS) szerint

A könyvvizsgáló jelentése a 51. oldalas pénzügyi kimutatásokra vonatkozik

Közzétéve: 2017. április 28.

Általános információk Igazgatótanács tagjai

ifj. Ádámosi György (Igazgatótanács elnöke)

Éder Lőrinc

Kovács Attila Gábor

Székely Gábor

Prutkay Zoltán

Szabó Balázs

Audit Bizottság tagjai

Székely Gábor (Audit Bizottság elnöke)

Éder Lőrinc

Szabó Balázs

Társaság elérhetőségei

1022 Budapest, Bég utca 3-5.

Telefon: +36-1-346-8869

Fax: +36-1-346-8868

Web: www.appeninn.hu

Társaság jogásza

Kapolyi Ügyvédi Iroda

1051 Budapest József Nádor tér. 5-6. III. emelet

Társasági könyveléssel megbízott vállalkozás(ok):

Társaság könyvelésével megbízott KAT Zrt. 1022 Budapest, Bég u. 3-5. Cg. 01-10-046002, adószám: 14314038-2-41

képviseli Farkas Sándorné Dr. Pozsonyi Mária vezérigazgató

Társaság IFRS szerinti könyvelésével megbízott személy: Lénárt Anita, regisztrációs szám: 186427

Könyvvizsgáló

Alpine Könyvvizsgáló Kft. Budapest 1026, Pasaréti út 59, nyilvántartásba vételi szám 001145, IFRS000109

Személyében felelős könyvvizsgáló: Forgács Gabriella kamarai tagsági szám: 003228, IFRS000106

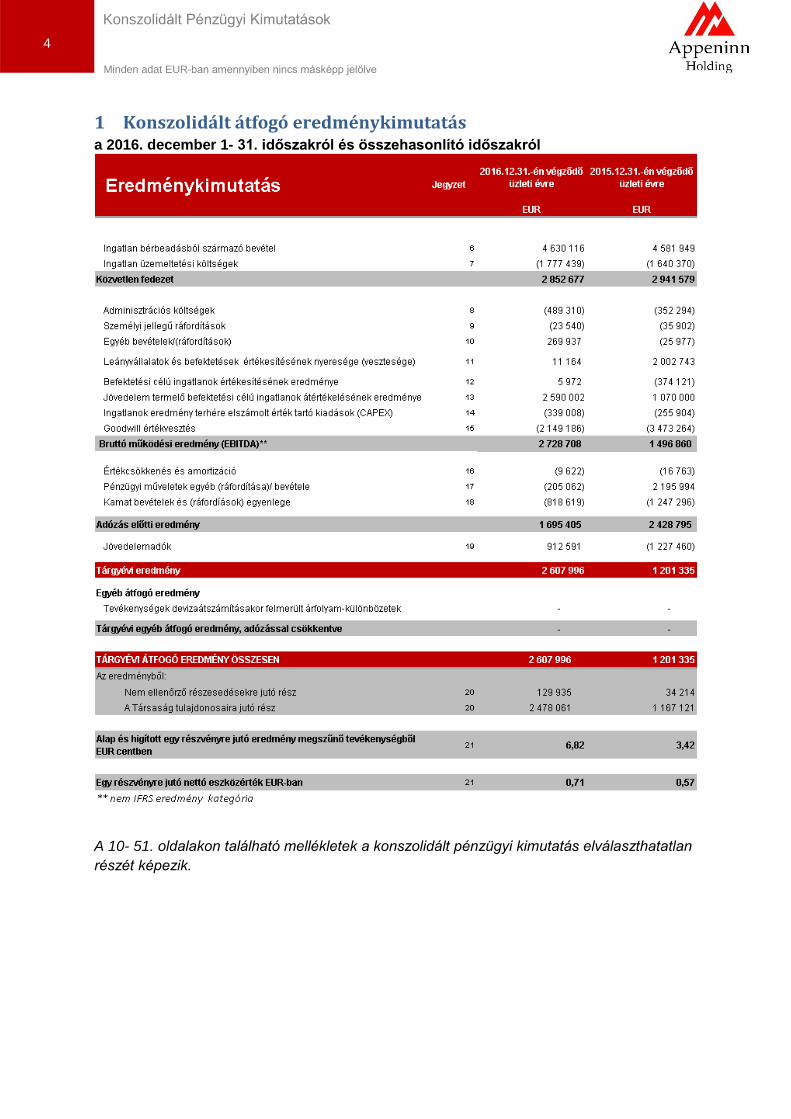

Tartalomjegyzék

Konszolidált átfogó eredménykimutatás ....................................................................................................................................... 5

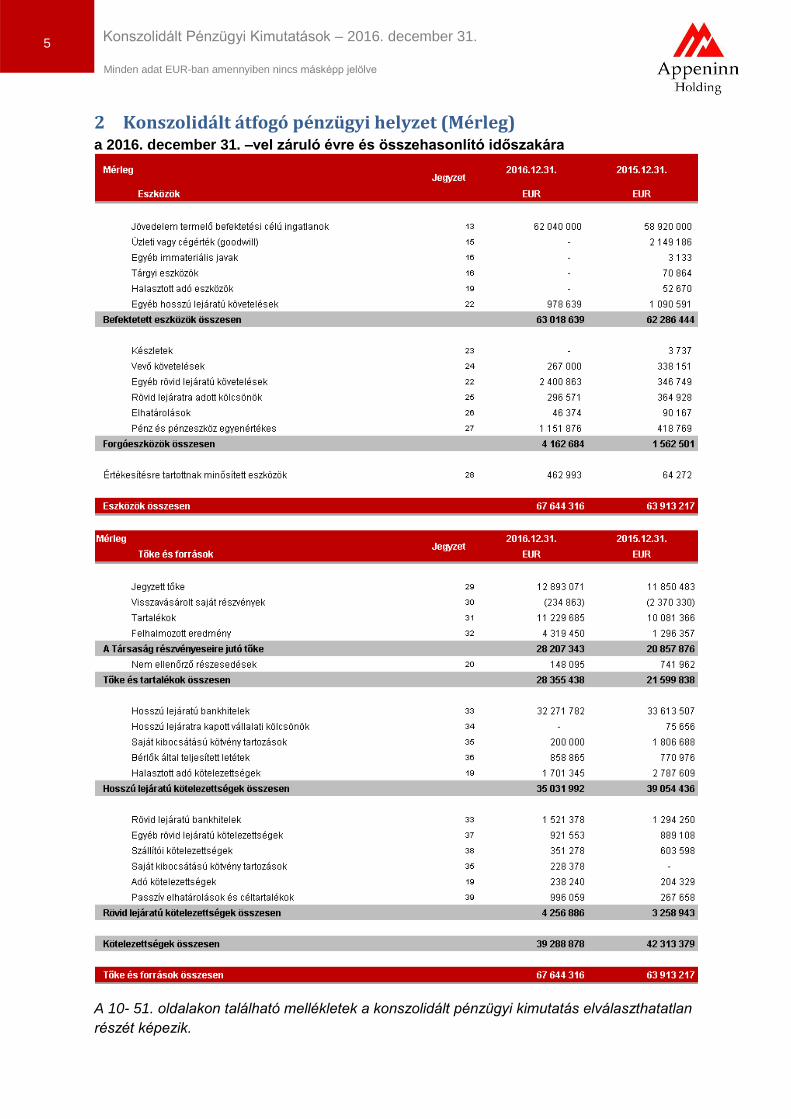

Konszolidált pénzügyi helyzet kimutatás ...................................................................................................................................... 6

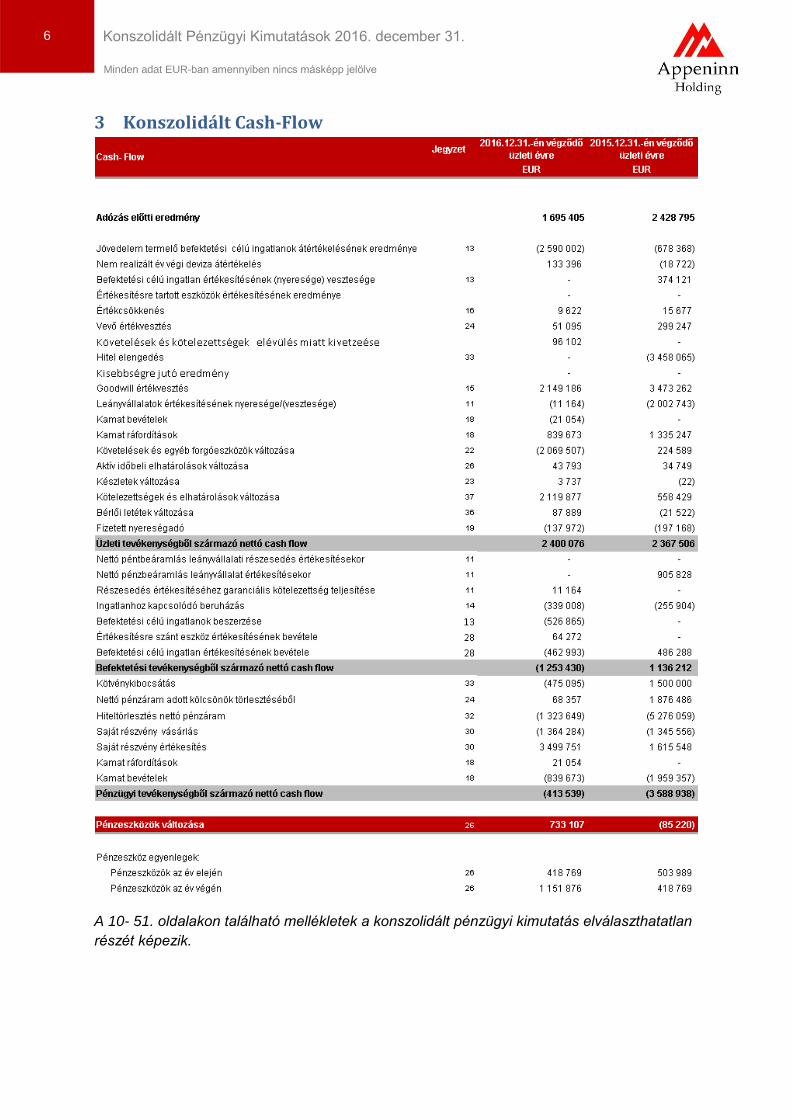

Konszolidált cash flow kimutatás .................................................................................................................................................. 7

Konszolidált kimutatás a saját tőke változásairól .......................................................................................................................... 8