bab ii tinjauan pustaka 2.1 tinjauan teoritis 2.1.1 teori...

TRANSCRIPT

12

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Teoritis

2.1.1 Teori Keagenan (Agency Theory)

Teori keagenan merupakan rating yang diturunkan dari teori ekonomi

neoklasik Adam Smith dalam Hadiprajitno (2013). Smith (1776) menjelaskan

bahwa manajer perusahaan yang bukan pemilik sepenuhnya perusahaan, tidak

dapat diharapkan berkinerja baik sesuai tujuan pemilik lainnya. Hubungan

keagenan merupakan hubungan antara dua pihak dimana salah satu pihak menjadi

agent dan pihak yang lain bertindak sebagai principal (Hendriksen dan Van

Breda, 2000). Menurut Anthony dan Govindarajan (2005), teori agensi adalah

hubungan atau kontrak antara principal dan agent. Teori keagenan memiliki

asumsi bahwa tiap-tiap individu semata-mata termotivasi oleh kepentingan dirinya

sendiri sehingga menimbulkan konflik kepentingan antara principal dan agent.

Eisenhard (1989) dikutip dalam Isnanta (2008) menggunakan tiga asumsi

sifat dasar manusia guna menjelaskan tentang teori keagenan yaitu:

1. Manusia pada umumnya mementingkan diri sendiri (self interst)

2. Manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang

(bounded rationality)

Universitas Sumatera Utara

13

3. Manusia selalu menghindari resiko (risk averse).

Berdasarkan asumsi sifat dasar manusia tersebut, manajer sebagai manusia

kemungkinan besar akan bertindak berdasarkan sifat opportunistic, yaitu

mengutamakan kepentingan pribadinya. Teori keagenan menunjukkan bahwa

perusahaan dapat dilihat sebagai suatu hubungan kontrak (loosely defined) antara

pemegang sumber daya. Suatu hubungan kagenan muncul ketika satu atau lebih

individu, yang disebut pelaku (principals), mempekerjakan satu atau lebih

individu lain, yang disebut agent, untuk melakukan layanan tertentu dan

kemudian mendelegasikan otoritas pengambilan keputusan kepada agent.

Dijelaskan dalam Jensen dan Meckling (1976), Weston dan Brigham (1994),

bahwa masalah keagenan dapat terjadi dalam 2 bentuk hubungan, yaitu hubungan

antara pemegang saham dan manajer ; dan hubungan antara pemegang saham dan

kreditor.

Hubungan ini tidak selalu harmonis, sehingga teori keagenan akan selalu

berkaitan dengan konflik agency atau konflik kepentingan antara agen dan pelaku.

Hal ini memiliki implikasi untuk tata kelola perusahaan dan etika bisnis. Ketika

keagenan terjadi cenderung menimbulkan biaya keagenan (agency cost), yaitu

biaya yang dikeluarkan dalam rangka untuk mempertahankan hubungan keagenan

yang efektif (misalnya, menawarkan bonus kinerja manajemen untuk mendorong

manajer bertindak untuk kepentingan pemegang saham). Oleh karena itu, teori

keagenan telah muncul sebagai model yang dominan dalam literatur ekonomi

keuangan, dan secara luas dibahas dalam konteks etika bisnis. Biaya keagenan

didefinisikan sebagai biaya yang ditanggung oleh pemegang saham untuk

Universitas Sumatera Utara

14

mendorong manajer dalam memaksimalkan kesejahteraan pemegang saham

daripada berperilaku mementingkan diri sendiri. Gagasan biaya agen mungkin

dihubungkan dengan makalah Jensen dan Meckling (1976) di Journal of Finance,

yang menyarankan bahwa tingkat utang perusahaan dan tingkat manajemen

ekuitas baik dipengaruhi oleh keinginan untuk mengendalikan biaya kantor. Ada

tiga jenis utama dari biaya agen:

1. Pengeluaran untuk memantau kegiatan manajerial, seperti biaya audit.

2. Pengeluaran untuk struktur organisasi dengan cara yang membatasi perilaku

manajerial yang tidak diinginkan, seperti menunjuk anggota luar dewan

direksi atau restrukturisasi bisnis perusahaan unit dan hirarki manajemen.

3. Biaya kesempatan yang dapat terjadi ketika pemegang saham-dikenakan

pembatasan, seperti persyaratan untuk suara pemegang saham pada

permasalahan tertentu, membatasi kemampuan manajer untuk mengambil

tindakan yang meningkatkan kekayaan pemegang saham.

Dengan tidak adanya upaya pemegang saham untuk mengubah perilaku

manajerial, biasanya akan ada kehilangan sebagian kekayaan pemegang saham

karena tindakan manajerial tidak pantas. Di sisi lain, biaya agen akan berlebihan

jika pemegang saham berusaha untuk memastikan bahwa setiap tindakan

manajerial sesuai dengan kepentingan pemegang saham. Oleh karena itu, jumlah

optimal biaya agen yang harus ditanggung oleh pemegang saham ditentukan

dalam "konteks biaya biaya-manfaat agen” harus ditingkatkan selama setiap dolar

Universitas Sumatera Utara

15

yang dihabiskan meningkatkan hasil setidaknya kenaikan dolar dalam kekayaan

pemegang saham.

Prinsipal menginginkan return yang besar dan cepat atas investasi mereka

dan menilai prestasi manajer berdasarkan kemampuannya untuk memperbesar

laba yang akan dialokasikan pada pembagian dividen. Untuk memenuhi tuntutan

prinsipal dan mendapat insentif yang tinggi, manajer akan memainkan beberapa

kondisi perusahaan sedemikian rupa agar seolah-olah target tercapai bila tidak ada

pengawasan yang memadai dalam kinerja manajer.

2.1.2 Manajemen Laba

Manajemen laba adalah hal yang sangat kontroversial di dunia akuntan.

Pernyataan umum mengenai apakah manajemen laba baik atau buruk sulit dibuat.

Kebanyakan bergantung pada langkah-langkah yang dilakukan dan motivasi yang

mendasari dilakukannya manajemen laba (Mulford dan Comiskey, 2010).

Manajemen laba sekilas tampak berhubungan dengan tingkat perolehan laba atau

prestasi usaha suatu organisasi. Hal ini terjadi karena ukuran laba sering dijadikan

ukuran keberhasilan manajemen memimpin perusahaan dan suatu hal yang lazim

bahwa besar kecilnya bonus yang akan diterima manajer bergantung pada besar

kecilnya laba yang mampu dihasilkan perusahaan tersebut (Gumanti, 2000).

Dalam kamus akuntansi, Earnings Management disebut dalam berbagai istilah :

seperti “window dressing” atau “lipstick accounting” untuk menciptakan laporan

keuangan lebih cantik. Ada istilah cooked book atau income smoothing untuk

mengatur laba dengan menu yang diinginkan sponsor. Semua istilah tersebut

Universitas Sumatera Utara

16

berkonotasi negative karena ingin menciptakan laba yang disortif inflatif tidak

sesuai dengan kenyataan. Akhirnya akuntansi dituduh tidak memberikan

informasi yang akurat dan reliable lagi bahkan dinilai menjadi “fuzzy numbers”

atau angka yang membingungkan dalam Harahap (2011). Scott (2003),

mendefinisikan earnings management sebagai ”the choice by a manager of

accounting policies so as to achieve some specific objective” yang kurang lebih

memiliki arti : pilihan yang dilakukan oleh manajer dalam menentukan kebijakan

akuntansi untuk mencapai beberapa tujuan tertentu.

Berbicara mengenai manajemen laba tidak terlepas dari Teori Akuntansi

Positif dan Teori Keagenan. Belkaoui (2007) mengemukakan bahwa, teori

akuntansi positif didasarkan pada adanya dalil bahwa manajer, pemegang saham,

dan aparat pengatur/politisi adalah rasional dan bahwa mereka berusaha

memaksimalkan kegunaan mereka yang secara langsung berhubungan dengan

kompensasi mereka dan kesejahteraan mereka pula. Pilihan atas suatu kebijakan

akuntansi oleh beberapa kelompok tersebut bergantung pada perbandingan relatif

biaya dan manfaat dari prosedur-prosedur akuntansi alternatif dengan cara

demikian untuk memaksimalkan keuntungan mereka.

Astika (2000) menjelaskan terjadinya manajemen laba lewat Teori

Akuntansi Positif dan Teori Keagenan ditinjau dari sisi teori akuntansi positif,

manajemen laba yang dilakukan eksekutif dapat dijelaskan melalui teori kontrak.

Proses kontrak tersebut menghasilkan hubungan keagenan. Hubungan keagenan

muncul ketika principal mengontrak pihak lain (agent) untuk melakukan suatu

tindakan yang diinginkan oleh principal. Dengan kontrak tersebut principal

Universitas Sumatera Utara

17

mendelegasikan wewenang pengambilan keputusan kepada agen. Ternyata

hubungan tersebut konflik karena, baik principal maupun agen, keduanya

merupakan pihak yang mempunyai sifat, yaitu memaksimumkan kesejahteraannya

(utility maximiser). Oleh sebab itu, tidak ada alasan yang dapat digunakan untuk

menempatkan keyakinan bahwa agen akan selalu bertindak untuk kepentingan

principal. Masalah keagenen muncul karena perilaku oportunis agen. Agen

cenderung memaksimumkan setiap peluang yang ada untuk memaksimumkan

kesejahteraannya sendiri yang berlawanan dengan kepentingan principal. Scott

(2000) membagi cara pemahaman atas manajemen laba menjadi dua:

1. Pertama, melihatnya sebagai perilaku oportunistik manajer untuk

memaksimumkan utilitasnya dalam menghadapi kontrak kompensasi, kontrak

utang, dan political costs (opportunistic earnings management).

2. Kedua, dengan memandang manajemen laba dari perspektif efficient

contracting (efficient earnings management), dimana manajemen laba

memberi manajer suatu fleksibilitas untuk melindungi diri mereka dan

perusahaan dalam mengantisipasi kejadian-kejadian yang tak terduga untuk

keuntungan pihak-pihak yang terlibat dalam kontrak. Dengan demikian,

manajer dapat mempengaruhi nilai pasar perusahaannya melalui manajemen

laba, misalnya dengan membuat perataan laba (income smoothing) dan

pertumbuhan laba sepanjang waktu.

Menurut Scott (2003) beberapa motivasi yang mendorong manajemen

melakukan manajemen laba, antara lain sebagai berikut:

Universitas Sumatera Utara

18

1. Motivasi bonus, yaitu manajer akan berusaha mengatur laba bersih agar dapat

memaksimalkan bonusnya.

2. Motivasi kontrak, berkaitan dengan utang jangka panjang, yaitu manajer

menaikkan laba bersih untuk mengurangi kemungkinan perusahaan

mengalami technical default.

3. Motivasi politik, aspek politis ini tidak dapat dilepaskan dari perusahaan,

khususnya perusahaan besar dan industri strategis karena aktivitasnya

melibatkan hajat hidup orang banyak.

4. Motivasi pajak, pajak merupakan salah satu alasan utama perusahaan

mengurangi laba bersih yang dilaporkan.

5. Pergantian CEO (Chief Executive Officer), banyak motivasi yang timbul

berkaitan dengan CEO, seperti CEO yang mendekati masa pensiun akan

meningkatkan bonusnya, CEO yang kurang berhasil memperbaiki kinerjanya

untuk menghindari pemecatannya, CEO baru untuk menunjukkan kesalahan

dari CEO sebelumnya.

6. Penawaran saham perdana (IPO), manajer perusahaan yang going public

melakukan manajemen laba untuk memperoleh harga yang lebih tinggi atas

sahamnya dengan harapan mendapatkan respon pasar yang positif terhadap

peramalan laba sebagai sinyal dari nilai perusahaan.

7. Motivasi pasar modal, misalnya untuk mengungkapkan informasi privat yang

dimiliki perusahaan kepada investor dan kreditor.

Universitas Sumatera Utara

19

2.1.3 Faktor-Faktor yang Mempengaruhi Manajemen laba

2.1.3.1 Good Corporate Governance

Good Corporate Governance merupakan suatu sistem yang bertujuan

untuk melindungi para investor dari perilaku oportunistik pengelola perusahaan.

Good Corporate Governance dapat didefinisikan sebagai suatu sistem yang

dilakukan oleh semua pihak yang berkepentingan dengan perusahaan untuk

menjalankan usahanya secara baik, sesuai dengan hak dan kewajiban masing-

masing pihak dalam rangka meningkatkan kesejahteraan semua pihak

(Khomsiyah, 2005) dalam BEI. Forum for Corporate Governance in Indonesia

(FCGI) dalam Toha (2007) mendeskripsikan corporate governance sebagai

seperangkat peraturan yang mengatur hubungan antara pemegang saham,

pengelola perusahaan, kreditur, pemerintah, karyawan, serta para pemegang

kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan

kewajiban mereka. Sementara Pemerintah Indonesia dalam hal ini Menteri

BUMN dalam Toha (2007), mengartikan “Good Corporate Governance”, ialah

suatu suatu proses dan struktur yang digunakan oleh organ BUMN untuk

meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan

nilai pemegang saham dalam jangka panjang dan tetap memperhatikan

kepentingan stakeholders lainnya, berdasarkan peraturan perundang-undangan

dan nilai-nilai etika.

Penerapan good corporate governance principples adalah penting dan

strategis bagi pembinaan ekonomi nasional, tetapi proses untuk

Universitas Sumatera Utara

20

menginternalisasikan prinsip-prinsip tersebut kedalam tubuh atau struktur

organisasi memerlukan waktu yang tidak pendek dan melalui proses yang tidak

sederhana (Toha, 2007). Menurut Burhanuddin Abdullah dalam Toha (2007),

menyatakan bahwa secara filosofis yang dapat mendorong pengarahan bagi

terciptanya governance yang bersih, berwibawa dan efektif ialah:

1. Melalui iklim pasar displin yang kuat, baik sesama pelaku yang ada pada peer

group tertentu, atau pun karena ada public atau social control yang concern

dan mampu memberikan tekanan agar sebuah lembaga senantiasa weel-

governed.

2. Governance berjalan baik karena ada law-enforcement, baik pada skala

institusi maupun nasional, yang mampu memberikan kepastian bahwa hukum

akan berlaku efektif apabila terjadi penyimpangan.

Menurut Wibowo dan Tangkilisan (2004), tujuan yang ingin dicapai

perusahaan dalam penerapan corporate governance antara lain:

1. Memaksimalkan nilai perusahaan agar perusahaan memiliki daya saing yang

kuat untuk mendukung iklim investasi.

2. Mendorong pengelolaan perusahaan secara profesional, transparan, dan

efisien, serta memberdayakan fungsi dan meningkatkan kemandirian

komisaris, direksi, dan RUPS.

Universitas Sumatera Utara

21

3. Mendorong pemegang saham, anggota komisaris, dan direksi dalam membuat

keputusan dan menjalankan tindakan yang dilandasi nilai moral yang tinggi

dan kepatuhan terhadap UU atau ketentuan yang berlaku.

4. Kesadaran adanya tanggung jawab sosial perusahaan terhadap pihak-pihak

yang berkepentingan.

Setiap Bank harus memastikan bahwa asas Good Corporate Governance

diterapkan pada setiap aspek bisnis dan di seluruh jajaran bank. Asas Good

Corporate Governance yang harus dipastikan pelaksanaanya meliputi

transparansi, akuntabilitas, responsibilitas, indepedensi serta kewajaran dan

kesetaraan. Asas Good Corporate Governance diperlukan untuk mencapai

kesinambungan usaha (sustainability) bank dengan memperhatikan kepentingan

pemegang saham, nasabah serta pemangku kepentingan lainnya.( Komite

Nasional Kebijakan Governance, 2012) :

1. Transparansi

Transparansi (transparency) mengandung unsur pengungkapan

(disclosure) dan penyediaan informasi secara tepat waktu, memadai, jelas, akurat,

dan dapat diperbandingkan serta mudah diakses oleh pemangku kepentingan dan

masyarakat. Transparansi diperlukan agar bank menjalankan bisnis secara

objektif, profesional, dan melindungi kepentingan konsumen.

Universitas Sumatera Utara

22

2. Akuntabilitas

Akuntabilitas (accountability) mengandung unsur kejelasan fungsi dalam

organisasi dan cara mempertanggungjawabkannya. Bank sebagai lembaga dan

pejabat yang memiliki kewenangan harus dapat mempertanggungjawabkan

kinerjanya secara transparan dan akuntabel. Untuk itu bank harus dikelola secara

sehat, terukur dan professional dengan memperhatikan kepentingan pemegang

saham, nasabah, dan pemangku kepentingan lain. Akuntabilitas merupakan

prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3. Responsibilitas

Responsibilitas mengandung unsur kepatuhan terhadap peraturan

perundang‐undangan dan ketentuan internal bank serta tanggung jawab bank

terhadap masyarakat dan lingkungan. Responsibilitas diperlukan agar dapat

menjamin terpeliharanya kesinambungan usaha dalam jangka panjang dan

mendapat pengakuan sebagai warga korporasi yang baik atau dikenal dengan

good corporate citizen.

4. Independensi

Independensi mengandung unsur kemandirian dari dominasi pihak lain

dan objektifitas dalam melaksanakan tugas dan kewajibannya. Dalam hubungan

dengan asas independensi (independency), bank harus dikelola secara independen

agar masing‐masing organ perusahaan beserta seluruh jajaran dibawahnya tidak

saling mendominasi dan tidak dapat diintervensi oleh pihak manapun yang dapat

Universitas Sumatera Utara

23

mempengaruhi obyektivitas dan profesionalisme dalam melaksanakan tugas dan

tanggung jawabnya.

5. Kewajaran dan kesetaraan

Kewajaran dan kesetaraan (fairness) mengandung unsur perlakuan yang

adil dan kesempatan yang sama sesuai dengan proporsinya. Dalam melaksanakan

kegiatannya, bank harus senantiasa memperhatikan kepentingan pemegang

saham, konsumen dan pemangku kepentingan lainnya berdasarkan asas kewajaran

dan kesetaraan dari masing‐masing pihak yang bersangkutan.

Seperti yang sudah diketahui diatas, ada tiga indikator good corporate

governance yang akan diangkat dalam penelitian ini. Indikator mekanisme good

corporate governance tersebut dalam penelitian ini adalah ukuran dewan

komisaris, proporsi dewan komisaris independen, dan kepemilikan institusional.

a. Ukuran dewan komisaris

Jensen (1993), Lipton dan Lorsch (1992) dalam Beiner et al. (2003)

merupakan yang pertama menyimpulkan bahwa ukuran dewan komisaris

merupakan bagian dari mekanisme corporate governance. Hal ini diperkuat oleh

pendapat Allen dan Gale (2000) dalam Beiner et al (2003) yang menegaskan

bahwa dewan komisaris merupakan mekanisme governance yang penting. Mereka

juga menyarankan bahwa dewan komisaris yang ukurannya besar kurang efektif

dari pada dewan yang ukurannya kecil. Ukuran dewan komisaris berpengaruh

terhadap efektif tidaknya pengawasan kinerja manajemen. Menurut Jansen (1993),

Universitas Sumatera Utara

24

ukuran dewan komisaris yang relatif kecil dapat membantu meningkatkan kinerja

mereka dalam memonitor manajer. Ukuran dewan komisaris yang terlalu besar

(dalam hal ini Jansen menyebutkan lebih dari tujuh orang) tidak dapat berfungsi

secara optimal dan akan lebih mudah dikontrol oleh manajer, terutama karena

dewan komisaris sendiri disibukkan oleh masalah koordinasi. Jika manajer dapat

mengontrol dewan komisaris serta adanya asimetris informasi maka akan leluasa

bagi manajer melakukan manajemen laba.

b. Proporsi dewan komisaris independen

Komite Nasional Kebijakan Governance (2004) mengungkapkan,

“Komisaris independen adalah anggota dewan komisaris yang tidak terafiliasi

dengan manajemen, anggota dewan komisaris lainnya dan pemegang saham

pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang dapat

mempengaruhi kemampuannya untuk bertindak independen atau bertindak semata

-mata demi kepentingan perusahaan.”

Proporsi dewan komisaris independen diukur dengan menggunakan

indikator persentase anggota dewan komisaris yang berasal dari luar perusahaan

dari seluruh ukuran anggota dewan komisaris perusahaan. Dalam rangka

penyelenggaraan pengelolaan perusahaan yang baik (good corporate governance),

BEI dalam Surat Edaran BEI No. SE-008/BEJ/12-2001 mewajibkan perusahaaan

tercatat wajib memiliki komisaris independen dan komite audit.

c. Kepemilikan Institusional

Universitas Sumatera Utara

25

Dan yang ketiga dari variable mekanisme good corporate governance

ialah kepemilikan institusional. Kepemilikan Institusional adalah persentase

saham yang dimiliki oleh institusi dari keseluruhan saham perusahaan yang

beredar. Kepemilikan institusional menurut Chen & Steiner (1999), akan

mengurangi masalah keagenan karena pemegang saham institusional akan

membantu mengawasi perusahaan sehingga manajemen tidak akan bertindak

merugikan pemegang saham. Adanya kepemilikan oleh investor institusional akan

mendorong peningkatan pengawasan yang lebih optimal terhadap kinerja

manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang

dapat digunakan untuk mendukung atau sebaliknya terhadap kinerja manajemen.

Di Indonesia, kepemilikan saham institusional terbagi menjadi kepemilikan

institusional eksternal dan kepemikan institusional internal (Mahadwarta, 2004).

Kepemilikan saham eksternal adalah kepemilikan oleh lembaga investasi seperti

dana pensiun, asuransi, reksadana, dan perusahaan investasi lainnya, dan menjadi

bagian dari kepemilikan saham oleh publik. Kepemilikan institusional internal

adalah kepemilikan saham oleh institusi bisnis seperti perseroan terbatas (PT).

Jenis kepemilikan institusional dalam penelitian ini adalah kepemilikan publik.

2.1.3.2 Profitabilitas/Rentabilitas

Profitabilitas ialah kemampuan perusahaan menghasilkan laba melalui

semua kemampuan dan sumber yang ada seperti kegiatan penjualan, kas, modal,

jumlah karyawan, jumlah cabang dan sebagainya (Harahap, 1997). Rasio yang

menggambarkan kemampuan perusahaan dalam menghasilkan laba disebut juga

operating ratio. Salah satu jenis ratio yang dikemukakan dalam rasio profitabilitas

Universitas Sumatera Utara

26

adalah Return on Aset. Return on Aset adalah rasio yang menunjukkan berapa

besar laba bersih yang diperoleh perusahaan bila diukur dari nilai aktiva.

Profit (laba) yang disajikan pada laporan keuangan digunakan sebagai

indikator kinerja pihak manajemen dalam mengelola kekayaan perusahaan. Laba

berfungsi dalam mengukur efektifitas bersih dari suatu operasi bisnis. Kinerja

suatu entitas bisnis dapat dilihat melalui tingkat perolehan laba. Kinerja tersebut

tercermin melalui profitabilitas perusahaan. Profitabilitas mencerminkan

kemampuan perusahaan dalam memperoleh keuntungan (Sudarmadji dan Sularto,

2007). Return on asset adalah rasio keuntungan bersih pajak yang juga berarti

suatu ukuran untuk menilai seberapa besar tingkat pengembalian dari asset yang

dimiliki perusahaan (Bambang, 1997). Return On Asset yang positif menunjukkan

bahwa dari total aktiva yang dipergunakan untuk operasi perusahaan mampu

memberikan laba bagi perusahaan, sebaliknya jika Return on asset negatif

menunjukkan bahwa total aktiva yang digunakan tidak memberikan

keuntungan/rugi.

2.1.4 Bank

Asal dari kata bank adalah dari bahasa Italia yaitu banca yang berarti

tempat penukaran uang. Secara umum pengertian bank adalah sebuah lembaga

intermediasi keuangan yang umumnya didirikan dengan kewenangan untuk

menerima simpanan uang, meminjamkan uang, dan menerbitkan promes atau

yang dikenal sebagai bank note. Sedangkan pengertian bank menurut Undang-

Universitas Sumatera Utara

27

undang Negara Republik Indonesia Nomor 10 Tahun 1998 Tanggal 10 November

1998 tentang perbankan, yang dimaksud dengan bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup rakyat banyak dalam (tulisan wordpress.com, 3

Oktober 2013). Dari pengertian bank menurut Undang-undang Negara Republik

Indonesia Nomor 10 Tahun 1998 dapat disimpulkan bahwa usaha perbankan

meliputi tiga kegiatan, yaitu menghimpun dana, menyalurkan dana, dan

memberikan jasa bank lainnya. Kegiatan menghimpun dan menyalurkan dana

merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanya

kegiatan pendukung. Kegiatan menghimpun dana, berupa mengumpulkan dana

dari masyarakat dalam bentuk simpanan giro, tabungan, dan deposito. Biasanya

sambil diberikan balas jasa yang menarik seperti, bunga dan hadiah sebagai

rangsangan bagi masyarakat agar lebih senang menabung. Kegiatan menyalurkan

dana, berupa pemberian pinjaman kepada masyarakat. Sedangkan jasa-jasa

perbankan lainnya diberikan untuk mendukung kelancaran kegiatan utama

tersebut.

Dalam menjalankan kegiatan usahanya, bank seringkali menghadapi

risiko, seperti risiko kredit, risiko pasar, risiko operasional, maupun risiko reputasi

(Komite Nasional Corporate Governance, 2004). Dunia perbankan memiliki

peraturan yang rumit dalam kegiatannya dibandingkan dengan industri lainnya.

Sebagai contoh, bank harus memenuhi giro wajib minimum yang ditetapkan BI.

Universitas Sumatera Utara

28

Peraturan-peraturan tersebut ditetapkan pada dasarnya adalah untuk melindungi

kepentingan rakyat selaku penyimpan dana.

2.2 Tinjauan Peneliti Terdahulu

Penelitian terhadap faktor-faktor yang mempengaruhi manajemen laba

sudah pernah dilakukan oleh beberapa peneliti. Hasil penelitian yang dilakukan

oleh Murhadi (2009) pada seluruh perusahaan yang terdaftar di Bursa Efek

Indonesia selama tahun pengamatan 2005-2007 menunjukkan bahwa Good

Corporate Governance berpengaruh signifikan terhadap praktik manajemen laba

yang dilakukan oleh perusahaan, tapi dari ke lima indikator Good Corporate

Governance hanya Dualitas CEO dan Pemegang saham pengendali yang

memiliki pengaruh signifikan terhadap manajemen laba. Simamora (2011) juga

melakukan penelitian yang sama, tetapi fukus terhadap industry perbankan yang

terdaftar di Bursa Efek Indonesia selama pengamatan periode tahun 2006-2010

yang menunjukkan bahwa mekanisme Good Corporate Governance tidak

memberi pengaruh signifikan terhadap dilakukannya tindakan manajemen laba,

ukuran dewan komisaris, proporsi dewan komisaris independen, komite audit

secara parsial tidak mempunyai pengaruh terhadap dilakukannya tindakan

manajemen laba, hanya kepemilikan institusional yang mempunyai pengaruh.

Isnanta (2007) dalam peneletiannya terdapa perbnakan yang terdaftar di BEJ

menunjukkan bahwa Good Corporate Governance tersebut tidak berpengaruh

terhadap manajemen laba. Aprianti (2012) melakukan penelitian yang sama

Universitas Sumatera Utara

29

halnya pada perusahaan perbankan yang terdafatar di Bursa Efek Indonesia

selama pengamatan periode tahun 2009-2011, menunjukkan bahwa Good

Corporate Governance yang diproksikan kedalam leverage, kepemilikan

instutisional berpengaruh secara parsial terhadap manajeman laba dan , proporsi

dewan komisaris independen dan komite audit tidak berpengaruh secara parsial

terhadap manajemen laba.

Dari penelitian-penelitian di atas semuanya bertentangan dengan

penelitian yang dilakukan oleh Ujiyantho dan Pramuka (2006) yang

menyimpulkan bahwa kepemilikan institusional dan jumlah dewan komisaris

tidak berpengaruh secara signifikan terhadap manajemen laba; kepemilikan

manajerial berpengaruh negatif signifikan terhadap manajemen laba; proporsi

dewan komisaris independen berpengaruh positif signifikan terhadap manajemen

laba.

Sementara penelitian dari faktor Return On Asset, Ariyanti (2010) yang

melakukan penelitian terhadap bank umum yang ada di Indonesia, menyimpulkan

bahwa bahwa rasio-rasio keuangan bank (terutama LDR) mampu memprediksi

perubahan Laba, tetapi CAR, NIM, ROA, NPL, BOPO tidak berpengaruh

signifikan positif terhadap variabel perubahan laba. Sama seperti penelitian yang

dilakukan oleh Amertha (2012) mendapat kesimpulan kinerja perusahaan yang

diproksikan dengan ROA (Return on Assets) berpengaruh positif yang berarti

pihak manajemen melakukan tindakan manajemen laba. Namun bertentangan

dengan Harefa (2011) menyimpulkan bahwa CAR, BO/PO, ROA bernilai negatif

dan tidak berpengaruh secara signifikan terhadap pertumbuhan laba.

Universitas Sumatera Utara

30

Berdasarkan uraian di atas dibuat ikhtisar pada tabel 2.1 yang menyajikan

hasil penelitian-penelitian tentang Manajemen Laba.

Tabel 2.1

Ikhtisar Tinjauan Penelitian Terdahulu

No Nama Peneliti

Judul Variabel Penelitian

Teknik Analisis

Hasil Penelitian

1 Werner R. Murhadi (2009)

Good Corporate Governance and Earnings Management Practices: An Indonesian Cases

Variabel Independen : Good Corporate Governance Variabel Dependen : Manajemen Laba

Generalized Methods of Moments

GCG berpengaruh signifikan terhadap praktik EM dilakukan oleh perusahaan, Tapi dari ke lima indikator GCG hanya Dualitas CEO dan Pemegang saham pengendali memiliki pengaruh yang signifikan

2 Nurleni Simamora (2011)

Analisa Pengaruh Mekanisme Good Corporate Governance terhadap Manajemen Laba pada Perusahaan Perbankan yang terdaftar di Bursa Efek Indonesia

Variabel Independen : Kepemilikan Institusional, Ukuran Dewan Komisaris, Proporsi Dewan Komisaris, Komite Audit

Variabel Dependen : Manajemen Laba

Metode Analisis Persamaan Regresi Berganda.

Mekanisme GCG tidak memberi pengaruh signifikan terhadap dilakukannya tindakan manajemen laba, Ukuran dewan komisaris, proporsi dewan komisaris independen, komite audit secara parsial tidak mempunyai pengaruh terhadap dilakukannya tindakan manajemen laba Hanya kepemilikan institusional yang mempunyai pengaruh

Universitas Sumatera Utara

31

Lanjutan tabel 2.1

No Nama Peneliti

Judul Variabel Penelitian

Teknik Penelitian

Hasil Penelitian

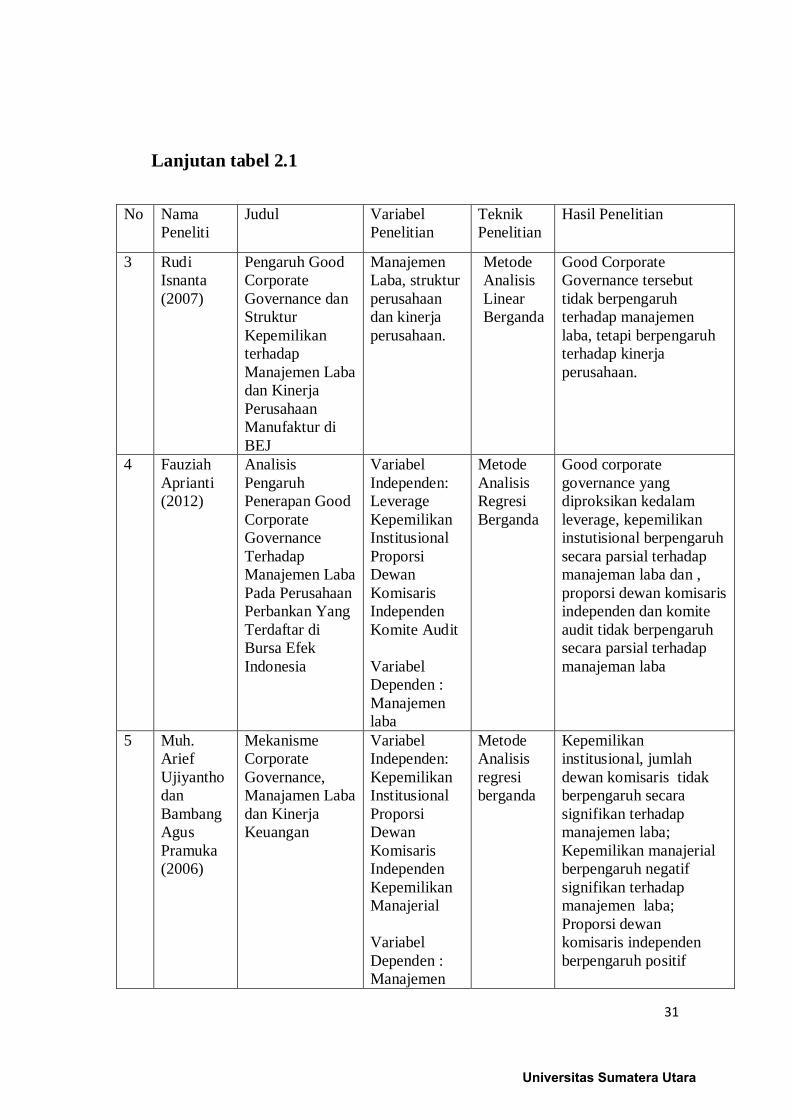

3 Rudi Isnanta (2007)

Pengaruh Good Corporate Governance dan Struktur Kepemilikan terhadap Manajemen Laba dan Kinerja Perusahaan Manufaktur di BEJ

Manajemen Laba, struktur perusahaan dan kinerja perusahaan.

Metode Analisis Linear Berganda

Good Corporate Governance tersebut tidak berpengaruh terhadap manajemen laba, tetapi berpengaruh terhadap kinerja perusahaan.

4 Fauziah Aprianti (2012)

Analisis Pengaruh Penerapan Good Corporate Governance Terhadap Manajemen Laba Pada Perusahaan Perbankan Yang Terdaftar di Bursa Efek Indonesia

Variabel Independen: Leverage Kepemilikan Institusional Proporsi Dewan Komisaris Independen Komite Audit Variabel Dependen : Manajemen laba

Metode Analisis Regresi Berganda

Good corporate governance yang diproksikan kedalam leverage, kepemilikan instutisional berpengaruh secara parsial terhadap manajeman laba dan , proporsi dewan komisaris independen dan komite audit tidak berpengaruh secara parsial terhadap manajeman laba

5 Muh. Arief Ujiyantho dan Bambang Agus Pramuka (2006)

Mekanisme Corporate Governance, Manajamen Laba dan Kinerja Keuangan

Variabel Independen: Kepemilikan Institusional Proporsi Dewan Komisaris Independen Kepemilikan Manajerial Variabel Dependen : Manajemen

Metode Analisis regresi berganda

Kepemilikan institusional, jumlah dewan komisaris tidak berpengaruh secara signifikan terhadap manajemen laba; Kepemilikan manajerial berpengaruh negatif signifikan terhadap manajemen laba; Proporsi dewan komisaris independen berpengaruh positif

Universitas Sumatera Utara

32

Lanjutan tabel 2.1

No Judul Nama Peneliti Variabel Penelitian

Teknik Penelitian

Hasil Penelitian

laba Kinerja Keuangan

signifikan terhadap manajemen laba; Manajemen laba (discretionary accruals) tidak berpengaruh secara signifikan terhadap kinerja keuangan (cash flow return on assets)

6 Lilis Erna Ariyanti (2010)

Analisis Pengaruh CAR, NIM, LDR, NPL, BOPO, ROA dan Kualitas Aktiva Produktif Terhadap Perubahan Laba pada Bank Umum di Indonesia

Variabel Independen : CAR, NIM, LDR, NPL, BOPO, ROA dan Kualitas Aktiva Produktif Variabel Dependen : Perubahan Laba

Metode Analisis Regresi Berganda dengan Persamaan kuadrat terkecil (ordinary least square – OLS)

Hasil Penelitian ini menunjukkan bahwa rasio-rasio keuangan bank (terutama LDR) mampu memprediksi perubahan Laba, tetapi CAR, NIM, ROA, NPL, BOPO tidak berpengaruh signifikan positif terhadap variabel perubahan laba.

7 Sherly P.S Harefa (2011)

Analisis Pengaruh Kinerja Bank dan Efisiensi Operasional terhadap Pertumbuhan Laba pada Perusahaan Perbankan di Bursa Efek Indonesia

Variabel Independen : CAR, ROA, LDR, LAR, BOPO Variabel Dependen : Perubahan Laba

Metode Analisis Linear Berganda

CAR, BO/PO, ROA Bernilai negatif dan tidak berpengaruh secara signifikan terhadap pertumbuhan laba LAR, bernilai negatif dan signifikan terhadap pertumbuhan laba LDR, berpengaruh positif dan tidak signifikan terhadap pertumbuhan laba pada bank.

Universitas Sumatera Utara

33

Lanjutan tabel 2.1

Sumber : Lampiran 1

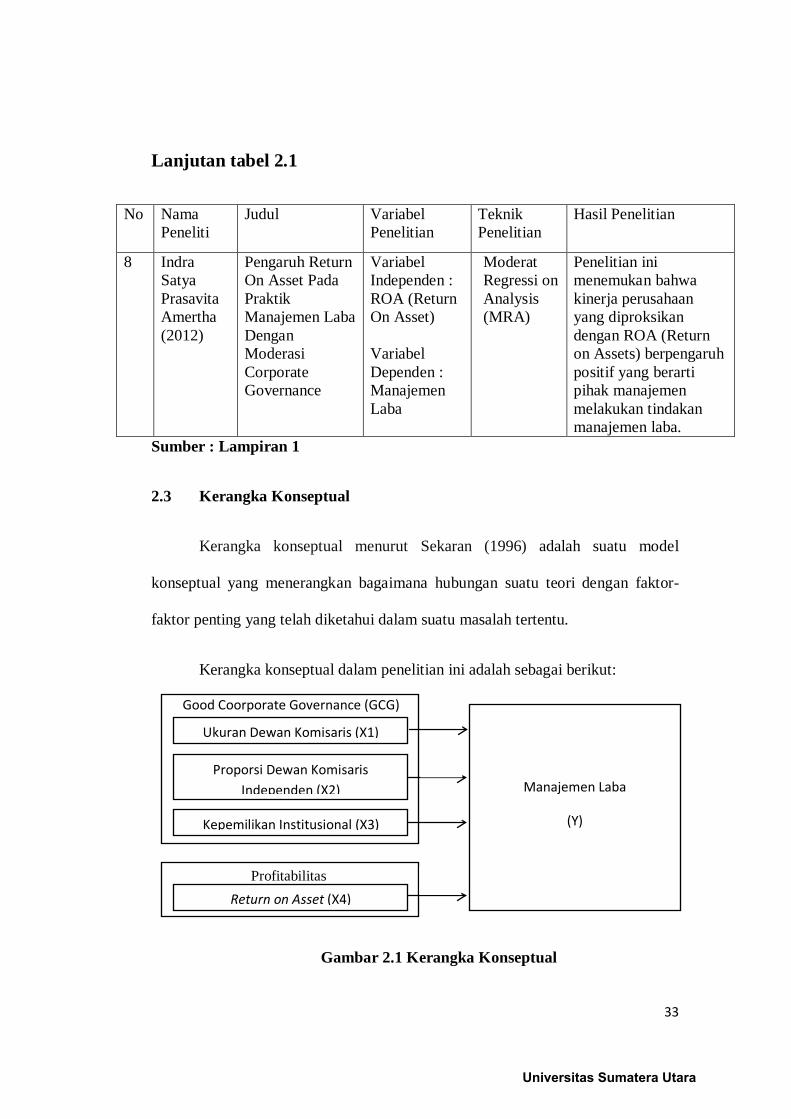

2.3 Kerangka Konseptual

Kerangka konseptual menurut Sekaran (1996) adalah suatu model

konseptual yang menerangkan bagaimana hubungan suatu teori dengan faktor-

faktor penting yang telah diketahui dalam suatu masalah tertentu.

Kerangka konseptual dalam penelitian ini adalah sebagai berikut:

Gambar 2.1 Kerangka Konseptual

No Nama Peneliti

Judul Variabel Penelitian

Teknik Penelitian

Hasil Penelitian

8 Indra Satya Prasavita Amertha (2012)

Pengaruh Return On Asset Pada Praktik Manajemen Laba Dengan Moderasi Corporate Governance

Variabel Independen : ROA (Return On Asset) Variabel Dependen : Manajemen Laba

Moderat Regressi on Analysis (MRA)

Penelitian ini menemukan bahwa kinerja perusahaan yang diproksikan dengan ROA (Return on Assets) berpengaruh positif yang berarti pihak manajemen melakukan tindakan manajemen laba.

Ukuran Dewan Komisaris (X1)

Good Coorporate Governance (GCG)

Proporsi Dewan Komisaris Independen (X2)

Kepemilikan Institusional (X3)

Return on Asset (X4)

Manajemen Laba

(Y)

H2

H1

H3

H4 Profitabilitas

Universitas Sumatera Utara

34

Ukuran dewan komisaris berarti jumlah dewan komisaris yang ada dalam

suatu perusahaan. Jumlah dewan komisaris yang terlalu besar akan mengurangi

efektivitas pengawasan terhadap kinerja manajemen. Komite Nasional Kebijakan

Governance (2004) mengemukakan, “Komisaris independen adalah anggota

dewan komisaris yang tidak terafiliasi dengan manajemen, anggota dewan

komisaris lainnya dan pemegang saham pengendali, serta bebas dari hubungan

bisnis atau hubungan lainnya yang dapat mempengaruhi kemampuannya untuk

bertindak independen atau bertindak semata-mata demi kepentingan perusahaan.”

Proporsi dewan komisaris independen diukur dengan menggunakan

indikator persentase anggota dewan komisaris yang berasal dari luar perusahaan

dari seluruh ukuran anggota dewan komisaris perusahaan. Keberadaan komisaris

independen dalam perusahaan akan mengurangi tindakan manajemen laba.

Penelitian yang dilakukan oleh Nikmah dan Suranta (2005) menunjukkan

bahwa institusional selaku pemilik perusahaan memiliki insentif untuk membatasi

perilaku manajemen laba yang dilakukan manajer atas investasi yang telah

dilakukannya, sehingga kepemilikan institusional yang lebih besar mampu

melakukan mekanisme monitoring atas tindakan pengelolaan yang dilakukan oleh

manajer perusahaan.

Profit (laba) yang disajikan pada laporan keuangan digunakan sebagai

indikator kinerja pihak manajemen dalam mengelola kekayaan perusahaan. Laba

berfungsi dalam mengukur efektifitas bersih dari suatu operasi bisnis. Kinerja

suatu entitas bisnis dapat dilihat melalui tingkat perolehan laba. Kinerja tersebut

Universitas Sumatera Utara

35

tercermin melalui profitabilitas perusahaan. Profitabilitas mencerminkan

kemampuan perusahaan dalam memperoleh keuntungan (Sudarmadji dan Sularto,

2007). Return on asset adalah rasio keuntungan bersih pajak yang juga berarti

suatu ukuran untuk menilai seberapa besar tingkat pengembalian dari asset yang

dimiliki perusahaan (Bambang, 1997). Return On Asset yang positif menunjukkan

bahwa dari total aktiva yang dipergunakan untuk operasi perusahaan mampu

memberikan laba bagi perusahaan, sebaliknya jika Return on asset negatif

menunjukkan bahwa total aktiva yang digunakan tidak memberikan

keuntungan/rugi.

2.4 Hipotesis Penelitian

Menurut Sekaran (1996) Hipotesis adalah hubungan logis yang menduga

antara dua atau lebih variabel yang diungkapkan dalam bentuk pernyataan untuk

diuji. Hubungan menduga berdasarkan jaringan asosiasi dalam kerangka teoritis

yang dirumuskan untuk studi penelitian. Hipotesis dalam penelitian ini adalah

sebagai berikut:

H1 : Ukuran dewan komisarisberpengaruh signifikan terhadap manajemen laba.

H2 : Proporsi dewan komisaris independen berpengaruh signifikan terhadap

manajemen laba.

H3 : Kepemilikan institusional berpengaruh signifikan terhadap manajemen

laba.

Universitas Sumatera Utara

36

H4 : Return On Asset berpengaruh signifikan terhadap manajemen laba.

Universitas Sumatera Utara