bankacılık sektörü temmuz-eylül 2011 dönemindeki gelişmeler 18 ekim 2011

DESCRIPTION

Bankacılık sektörü Temmuz-Eylül 2011 dönemindeki gelişmeler 18 Ekim 2011. Gündem. Üçüncü çeyrekte; Uluslararası ekonomik gelişmeler Türkiye ekonomisi Bankacılık sektöründeki gelişmeler Beklentiler. Uluslararası ekonomik gelişmeler. İkinci yarıda beklentiler bozuldu. - PowerPoint PPT PresentationTRANSCRIPT

Bankacılık sektörü

Temmuz-Eylül 2011

dönemindeki gelişmeler

18 Ekim 2011

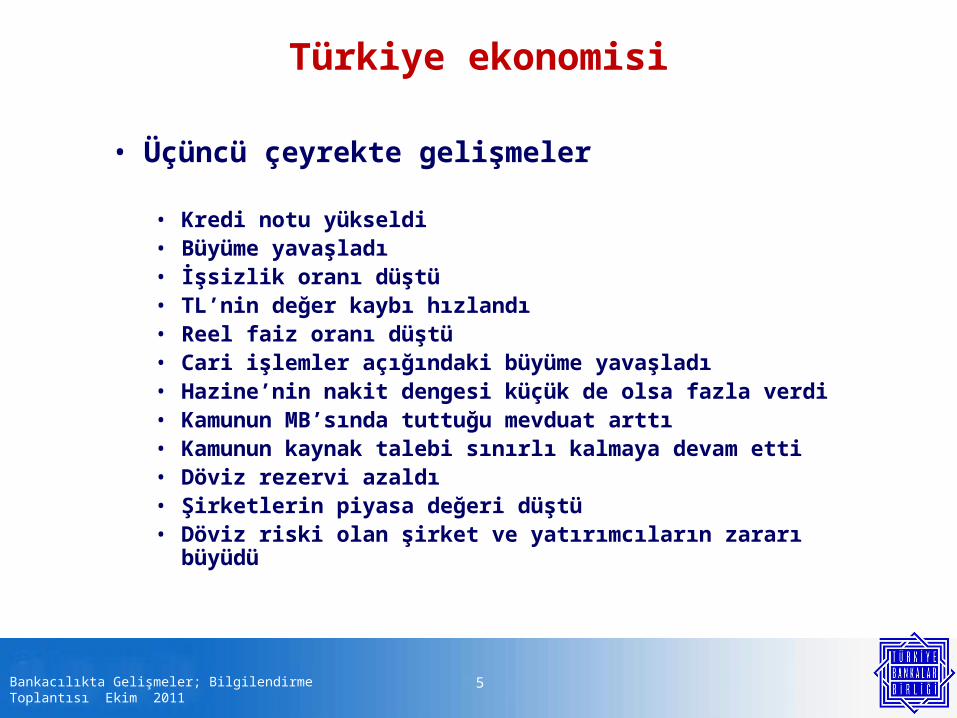

• Üçüncü çeyrekte;

•Uluslararası ekonomik gelişmeler

•Türkiye ekonomisi

•Bankacılık sektöründeki gelişmeler

•Beklentiler

2

Gündem

Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Uluslararası ekonomik gelişmeler

Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011 3

•İkinci yarıda beklentiler bozuldu.

•IMF raporunun başlığı: ‘büyümede yavaşlama, risklerde artış’ gelişmeleri özetliyor.

•Bir yıl öncesine göre oldukça farklı bir ortamdayız.

•Güven ve risk iştahı azaldı, bekleyişler kısa vadelere geldi, yatırım ve tüketim kararları beklemeye girdi, kullanılabilir kaynaklar azaldı, kısacası istikrarlı olmayan bir ortama geri dönüldü.

•Risklerin artması ve büyümenin düşmesiyle birbirini besleyen kısır bir döngü yaşanıyor, piyasalar kredibilitesi olan bir çıkış bekliyor.

Uluslararası ekonomik gelişmeler

Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011 4

•GÜ’lerde düşen kredi notları kamu ve özel sektör borçlarının çevrilebilirliğine ilişkin kaygıları arttırdı; finansal sektördeki sorunlar, enerji fiyatlarının yüksekliği ile parasal genişleme, büyüme ve ticaret üzerinde tehdit yaratıyor.

•GÜ’lerde çözümsüz kalan sorunlar GOÜ’leri de etkilemeye başladı.

•GOÜ’lerin iyi performansı sorunları erteledi, GÜ’ler ise çözümleri erteledi. Ancak, GOÜ’lerin de nefesi zorlanmaya başladı.

Önemli bir ekonomik ilişkimiz olan AB’deki gelişmeler, dış ticaret, sermaye hareketleri, kaynak vadesi ve maliyeti yönüyle ülkemizi de etkiliyor

• Üçüncü çeyrekte gelişmeler

• Kredi notu yükseldi• Büyüme yavaşladı• İşsizlik oranı düştü• TL’nin değer kaybı hızlandı• Reel faiz oranı düştü• Cari işlemler açığındaki büyüme yavaşladı• Hazine’nin nakit dengesi küçük de olsa fazla verdi• Kamunun MB’sında tuttuğu mevduat arttı• Kamunun kaynak talebi sınırlı kalmaya devam etti• Döviz rezervi azaldı• Şirketlerin piyasa değeri düştü• Döviz riski olan şirket ve yatırımcıların zararı büyüdü

5

Türkiye ekonomisi

Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

• Üçüncü çeyrekte parasal önlemlerde yumuşama başladı, ihtiyatlı önlemler ise sıkılaştırıldı.

• Parasal önlemler kar üzerinden özkaynakların büyümesini, ihtiyatlı önlemler ise riskli varlıkların düzeyini etkiledi. Her iki önlem bankaların sermaye yeterliliğini aşağıya çekti.

• Yıl sonuna göre, özkaynaklar (sermaye benzeri krediler dahil) yüzde 8, risk ağırlıklı varlıklar yüzde 23 oranında arttı. Sermaye yeterliliği yıl sonuna göre 2,4 puan düşüşle yüzde 16,7’ye geriledi. Kardaki düşüş yanında, TL’nin değer kaybı da bu düşüşe katkı yaptı.

• Vergi sonrası kar, Ağustos 2011 itibariyle geçen yıla göre yüzde 16 azaldı. Bir seferlik sermaye kazançları da hariç tutulduğunda, kardaki düşüş yüzde 37 oldu.

• Özkaynak karlılığı yıl sonuna göre 2,3 puan azalarak yüzde 14,1’e düştü.

6

Bankacılıkta gelişmeler

Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

• Mevduat artışı ve yurtdışından borçlanma yavaşladı, Merkez Bankası’ndan kısa vadeli borçlanma ise hızlandı. Tahvil ve bono ihracı artmaya devam etti.

• Mevduatın vadesi yavaş da olsa uzuyor, ortalama vade 2,4 aydan 3 aya geldi.

• Mevduatın krediye dönme oranı yüzde 96 ile rekor bir düzeye çıktı.

• Varlık ve kaynak vade yapısı önem kazandı. Bireysel kredilerin yüzde 63’ü 3 yıldan uzun vadeli durumda.

• Kredi büyümesi yavaşlamaya devam etti. 2010 sonu tartılı kuru baz alındığında, özellikle kurumsal kredi büyümesinde dikkati çeken bir yavaşlama var. Bireysel krediler ise daha hızlı arttı.

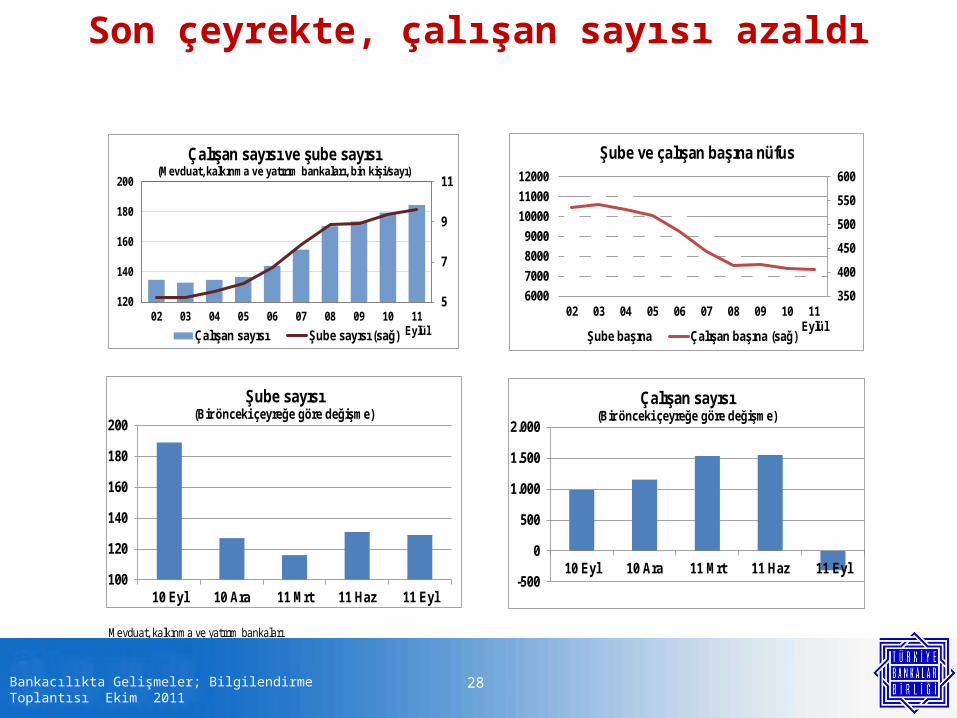

• İkinci çeyreğe göre şube sayısı arttı, çalışan sayısı ise azaldı.

7

Bankacılıkta gelişmeler

Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

8Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Tasarruf açığında seyir değişiyor

Eylül ve Aralık 2011 tahmin

-12-10

-8-6-4-2024

06 07 08 09 10 11 Eyl (thm)

Tasarruf dengesi/Gsyh (%)

CİD Bütçe dengesi Özel sektör TD (tahmin)

9Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Kamu kesiminin kaynak talebi azaldı

Kamu borç stoku ve para talebi(%) 2010 2011 Haz 2011 Eylül

M2RF/Gsyh 41 41 40

M2YRF/Gsyh 55 55 55

İç borç stoku/M2YRF 62 57 54

İç borç stoku/Gsyh 32 30 30

Toplam kamu borç stoku/Gsyh 43 41 41

İç borç stoku/Banka aktifleri 35 32 30

Gsyh, banka aktifleri, Eylül 2011 tahmin

10Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

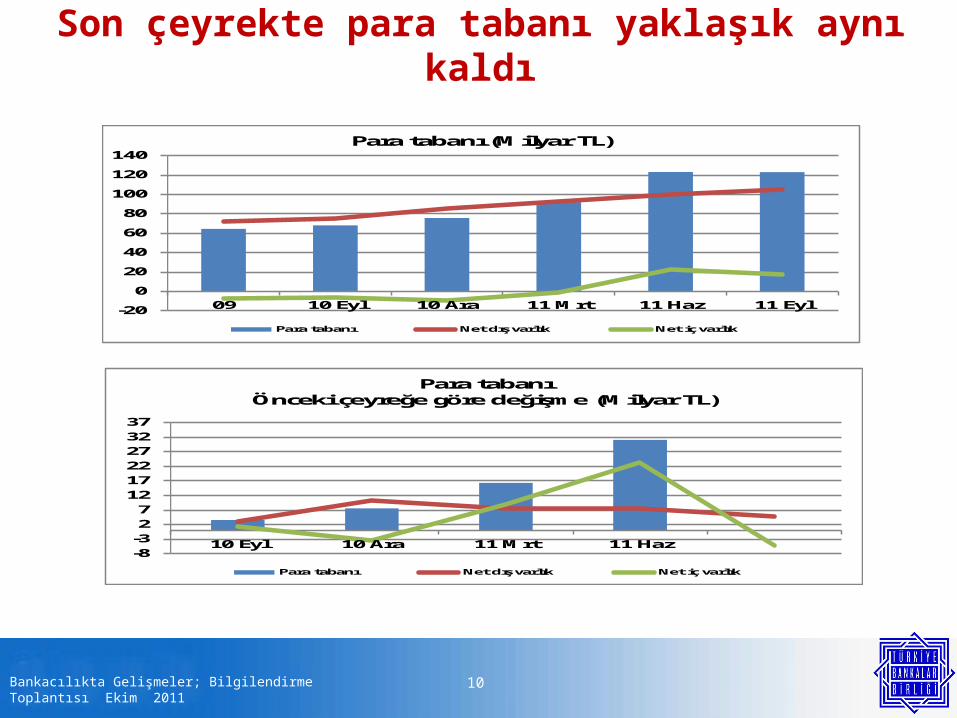

Son çeyrekte para tabanı yaklaşık aynı kaldı

-20

0

20

40

60

80

100

120

140

09 10 Eyl 10 Ara 11 Mrt 11 Haz 11 Eyl

Para tabanı (Milyar TL)

Para tabanı Net dış varlık Net iç varlık

-8-327

121722273237

10 Eyl 10 Ara 11 Mrt 11 Haz

Para tabanı Önceki çeyreğe göre değişme (Milyar TL)

Para tabanı Net dış varlık Net iç varlık

11Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

TL’nin değer kaybı hızlandı

100

105

110

115

120

125

130

135

08 09 10 11 Eyl

Reel efektif döviz kuru endeksi (Tufe bazlı, 03=100)

-20

-15

-10

-5

0

5

10

15

08 09 10 11 Eyl

Reel efektif döviz kuru (Tufe bazlı, 03=100, 12 aylık % değişme)

12Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

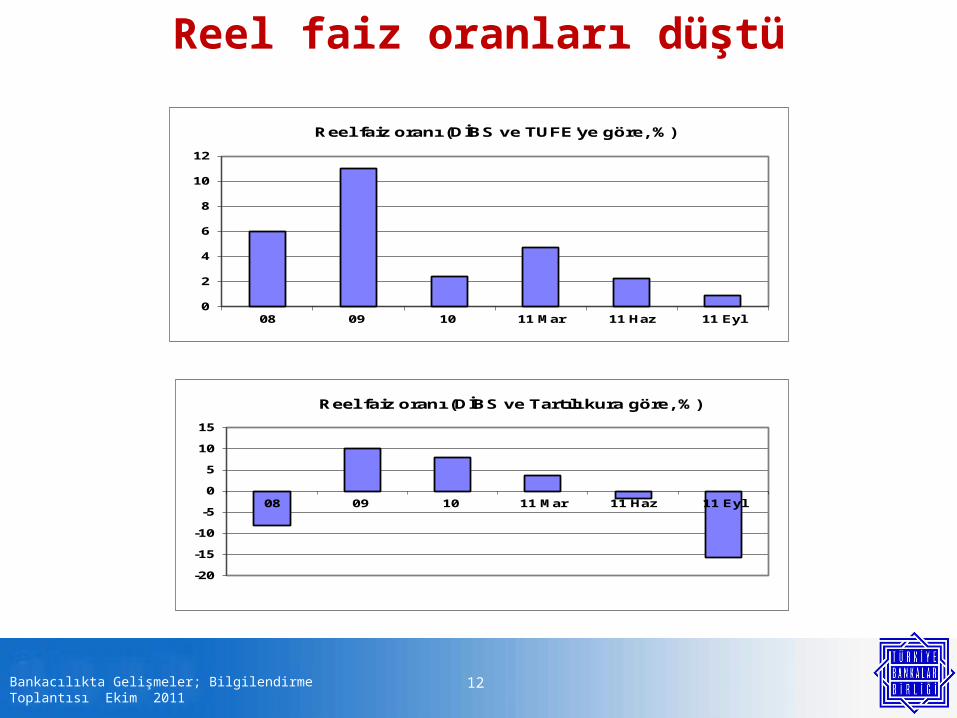

Reel faiz oranları düştü

0

2

4

6

8

10

12

08 09 10 11 Mar 11 Haz 11 Eyl

Reel faiz oranı (DİBS ve TUFE'ye göre, %)

-20

-15

-10

-5

0

5

10

15

08 09 10 11 Mar 11 Haz 11 Eyl

Reel faiz oranı (DİBS ve Tartılı kura göre, %)

13Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Kredi stoku

Toplam kredi kullanımı (yurtiçinden)(Milyon TL) 30 Eylül 2011 Dağ. Yıl s.

% % değ

Toplam 671.605 100 25 TL 451.901 67 16 YP 219.704 33 50Kurumsal krediler 456.194 68 26 TL 237.376 35 10 YP 218.818 33 50 KOBİ 151.147 23 21Bireysel krediler 215.411 32 25Tüm bankalar, BDDK, Haftalık bülten

KOBİ kredileri Ağustos itibariyle 2011

14Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Krediler; dokuz aylık karşılaştırma

Kredi ve kaynaklar(2010 Aralık sabit kur ile yıl sonundan, % değişme)

30.09.10 30.09.11

Krediler 23 19

TL 23 22

YP (sabit kur) 26 12

Mevduat 14 5

TL 16 6

YP (sabit kur) 11 2

Mevduat+İhraç edilen MD 15 6

TL 16 7

YP (sabit kur) 12 4

Yurtdışından borçlanma 19 11

Repo -15 101

15Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

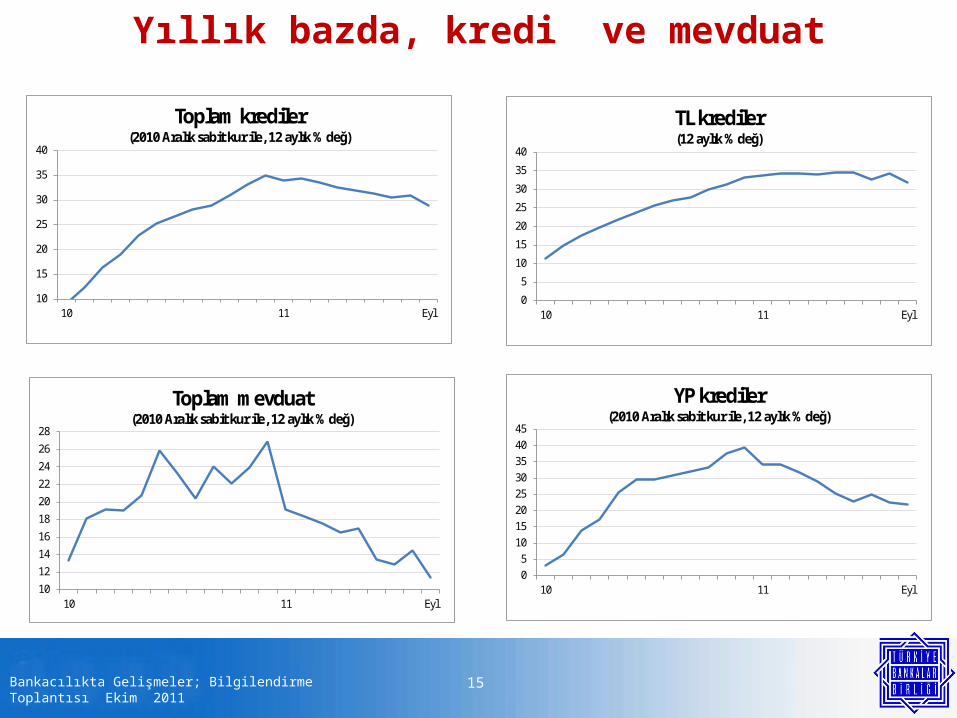

Yıllık bazda, kredi ve mevduat

10

15

20

25

30

35

40

10 11 Eyl

Toplam krediler (2010 Aralık sabit kur ile, 12 aylık % değ)

0

5

10

15

20

25

30

35

40

10 11 Eyl

TL krediler (12 aylık % değ)

05

1015202530354045

10 11 Eyl

YP krediler (2010 Aralık sabit kur ile, 12 aylık % değ)

10

12

14

16

18

20

22

24

26

28

10 11 Eyl

Toplam mevduat (2010 Aralık sabit kur ile, 12 aylık % değ)

16Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Yıllık bazda, TL, YP mevduat, yurtdışı borçlanma ve repo

0

5

10

15

20

25

30

35

40

10 11 Eyl

TL mevduat (12 aylık % değ)

-202468

1012141618

10 11 Eyl

YP mevduat (2010 Aralık sabit kur ile, 12 aylık % değ)

-20

-10

0

10

20

30

40

50

10 11 Eyl

Yurtdışı bankalar(2010 Aralık sabit kur ile, 12 aylık % değ)

-200

20406080

100120140160

10 11 Eyl

Repo(12 aylık % değ)

17Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Kurumsal ve bireysel krediler

20

25

30

35

40

10 06 11 Aug

Toplam krediler(2010 Aralık sabit kur ile, 12 aylık % değişme)

Toplam kredi Kurumsal Bireysel

20

25

30

35

40

10 06 11 Aug

Kurumsal krediler(2010 Aralık sabit kur ile, 12 aylık % değişme)

Kurumsal TL YP

18Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Kredilerde borçluluk oranı

Toplam kredi kullanımı (yurtiçinden)(Gsyh'nın yüzdesi) 2002 2010 30 Eylül 2011

Toplam 13 49 54 TL 6 35 37 YP 7 13 18Kurumsal krediler 13 33 37 TL 6 20 19 YP 7 13 18 KOBİ 0 11 12Bireysel krediler 2 16 17Tüm bankalar, BDDK, Haftalık bülten

KOBİ kredileri Ağustos itibariyle 2011

Gsyh Eylül 2011 tahmin

19Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Sorunlu kredi oranı düştü

Rasyolar*Haftalık verilere göre (%) 31.12.2009 31.12.2010 30.09.2011

Takipteki alacaklar (net)/krediler 1,0 0,6 0,5Takipteki alacaklar (brüt)/krediler 5,7 3,9 2,8Özel karşılık/takipteki alacaklar 82,9 85,4 83,2

Takipteki tüketici kredileri/tüketici kredileri 4,3 2,8 2,0Takipteki kredi kartları/kredi kartları 11,6 8,7 6,9Takipteki kurumsal krediler/kurumsal krediler 5,3 3,6 2,6Bilgi için Kobi 8,4 4,8 3,3

* Mevduat, kalkınma ve yatırım bankaları** Kobi için oranlar Ağustos 2011 itibariyledir.

20Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Kredi/mevduat oranı yükseldi

Seçilmiş rasyolar (%)31.12.10 30.09.11

Krediler/toplam aktifler 53 56

MDC/toplam aktifler 29 24

Kredi/mevduat** 86 96

Mevduat/toplam aktifler 64 60

Yd. bankalardan borçlar/toplam aktifler 10 11

Yd. bankalara borç+repo/toplam aktifler 15 21

* Tüm bankalar

**TGA dahil

Toplam aktifler Eylül 2011 tahmin

21Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Özkaynak büyümesi yavaş

Özkaynaklar Milyon TL 2010 2011 Ağu Yıl s.Sektör % değÖzkaynaklar 128.831 134.106 4Serbest özkaynak 101.931 106.105 4Duran aktifler+TA (net) 26.900 28.002 4Sermaye benzeri krediler hariç, Mevduat, KY b.

Özkaynaklar Milyon dolar 2010 2011 Ağu Yıl s.Sektör % değÖzkaynaklar 83.787 76.834 -8Serbest özkaynak 66.292 60.791 -8Duran aktifler+TA (net) 17.495 16.043 -8

22Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Sermaye yeterliliği düştü

15

16

17

18

19

20

21

70

72

74

76

78

80

82

84

86

09 10 Eyl 10 Ara 11 Eyl

Özkaynak ve sermaye yeterliliği (Mev., KYB)

Özkaynaklar (milyar dolar) Sermaye yeterliliği (%, sağ)

23Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Kardaki düşüş sermayeyi etkiledi

-30

-20

-10

0

10

20

30

40

50

08 09 10 11 Ağu

Net kar (Yıllık, reel, 12 aylık % değişme)

-5

0

5

10

15

20

25

30

08 09 10 11 Ağu

Özkaynaklar (Reel, 12 aylık % değişme)

24Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

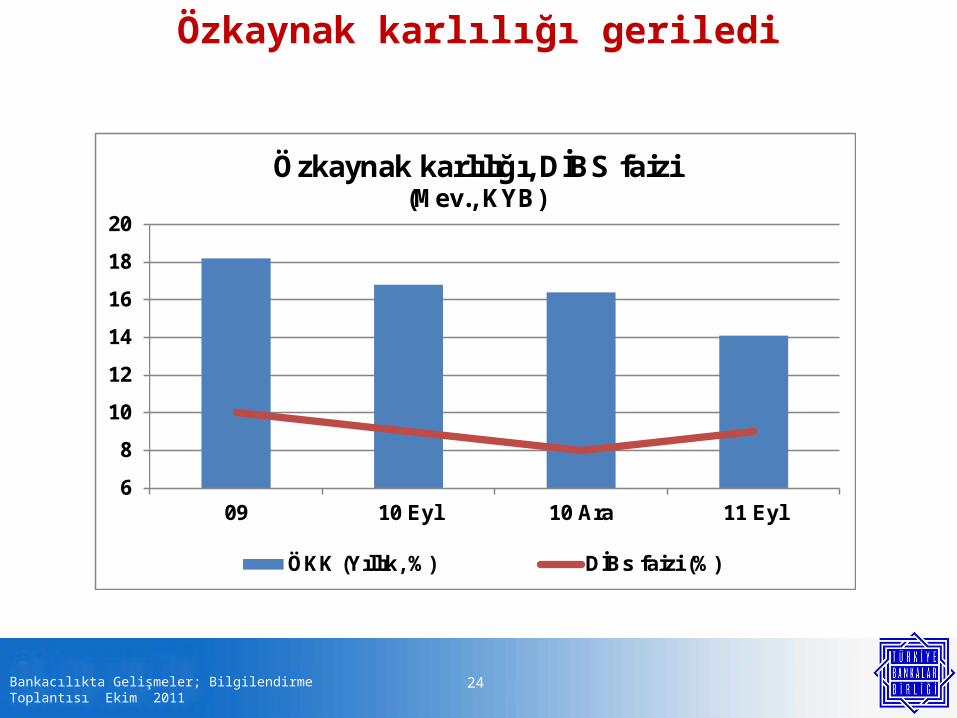

Özkaynak karlılığı geriledi

6

8

10

12

14

16

18

20

09 10 Eyl 10 Ara 11 Eyl

Özkaynak karlılığı, DİBS faizi (Mev., KYB)

ÖKK (Yıllık, %) DİBs faizi (%)

25Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

2011 yılında, daha yüksek risk, daha düşük karlılık

0203

050406

07

10

09

11 Ağu

40

45

50

55

60

65

70

10 12 14 16 18 20

Ris

k

Özkaynak karlılığı

Risk ağırlığı ve özkaynak karlılığı (%)

08

26Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Sermaye yeterliliği ve karlılık; G-20 ve Türkiye

G-20 ülkelerinde sermaye yeterliliği ve özkaynak karlılığı

Sermaye Özkaynakyeterliliği (%) karlılığı (%)

1 Brazilya 18,2 1 Brazilya 29,62 Rusya 18,1 2 Endonezya 25,9

3 Türkiye 18 3 Canada 24,54 Argantin 17,7 4 Argantin 23,35 Endonezya 17 5 Avustralya 20,46 Almanya 16,6 6 G. Afrika 19,37 Meksika 16,5 7 Çin 17,58 Canada 16,3 8 Meksika 16,89 G. Afrika 15,2 9 Kore 16,7

10 İngiltere 15 10 Rusya 16

11 ABD 15 11 Türkiye 1412 Kore 14,3 12 Fransa 13,313 Japonya 13,8 13 Hindistan 12,514 Hindistan 13,5 14 ABD 1115 Fransa 12,4 15 Japonya 8,316 Çin 12,2 16 İngiltere 417 Italya 12 17 Italya 3,418 Avustralya 11,5 18 Almanya -

Sermaye yeterliliği , 2010 yılı sonu veya ilk çeyreği itibariyle

Özkaynak karlılığı, 2010 yılı sonu, 2011 ilk veya ikinci çeyreği sonu itibariyle

Kaynak: IMF, Financial Soundness Indicators, September 2011

27Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

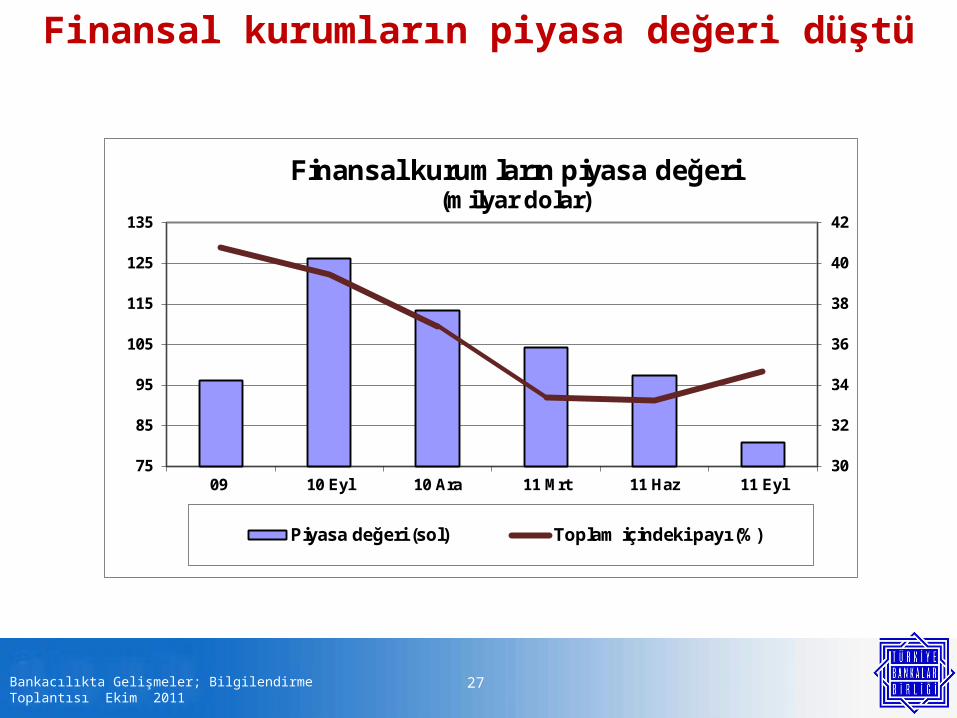

Finansal kurumların piyasa değeri düştü

30

32

34

36

38

40

42

75

85

95

105

115

125

135

09 10 Eyl 10 Ara 11 Mrt 11 Haz 11 Eyl

Finansal kurumların piyasa değeri (milyar dolar)

Piyasa değeri (sol) Toplam içindeki payı (%)

28Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Mevduat, kalkınma ve yatırım bankaları

5

7

9

11

120

140

160

180

200

02 03 04 05 06 07 08 09 10 11Eylül

Çalışan sayısı ve şube sayısı(Mevduat, kalkınma ve yatırım bankaları, bin kişi/sayı)

Çalışan sayısı Şube sayısı (sağ)

100

120

140

160

180

200

10 Eyl 10 Ara 11 Mrt 11 Haz 11 Eyl

Şube sayısı (Bir önceki çeyreğe göre değişme)

-500

0

500

1.000

1.500

2.000

10 Eyl 10 Ara 11 Mrt 11 Haz 11 Eyl

Çalışan sayısı (Bir önceki çeyreğe göre değişme)

350

400

450

500

550

600

6000

7000

8000

9000

10000

11000

12000

02 03 04 05 06 07 08 09 10 11Eylül

Şube ve çalışan başına nüfus

Şube başına Çalışan başına (sağ)

Son çeyrekte, çalışan sayısı azaldı

• Yüksek kamu borcu olan gelişmiş ülkelerin kredi notlarındaki düşüş, finansal sektörlerindeki sorunlar olumsuz bir ortam yaratıyor.

• Piyasalar kredibilitesi olan politikaların uygulanmasını bekliyor. Kısa dönemde güven artışını destekleyecek ve beklentileri olumlu yönde etkileyecek siyasi irade arayışı devam ediyor.

• Küresel ekonomide belirsizlik ve yüksek riskler büyümeyi, ticaret hacmini ve istihdamı aşağıya çekecek.

• Türkiye’de büyüme hızının yavaşlaması bekleniyor. Satın alma gücündeki düşüş ve kaynak kısıtı nedeniyle iç talebin, küresel gelişmeler nedeniyle de dış talebin daha yavaş büyümesi beklenmektedir.

• İç tasarrufların artmasını destekleyen/özendiren politikalara daha fazla önem verilmesi beklenmektedir. Kaynak kısıtını daha fazla hissedeceğiz.

• Özel sektör öncülüğünde büyüme için finansal olmayan şirketlerin kredi talebinin karşılanması önemlidir. Her 8 TL kredi için bankaların en az 1 TL özkaynağa ihtiyacı vardır. Özkaynakların büyümesindeki yavaşlama uzun dönemde ekonominin büyümesini sınırlandıracaktır.

Genel değerlendirme ve beklentiler

29Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

• Yavaşlama, artan riskler, düşen sermaye yeterliliği, kaynak kısıtı ve düşük kar marjı nedeniyle bankalar risk alırken daha ihtiyatlı davranacaklardır.

• Bireysel kredilerde vadelerin kısalması beklenmektedir.

• Faiz dışı gelir gider dengesinin düzeltilmesine yönelik uygulamalar sürecektir.

• Sektörde rekabet daha da güçlü hale gelecektir.

• Bir yıl öncesine göre, hatta ilk yarıya göre oldukça farklı bir ortamdayız; politikaların yeni duruma göre gözden geçirilmesi önem kazanmıştır.

• Mevduatın ortalama vadesinin 3 ay civarında olduğu göz önüne alındığında, zorunlu karşılıklarda uygulamanın öncelikle 6 ay ve 12 aylık vadeleri esas alması daha yararlı olur.

• Sektörün zorunlu karşılıklara faiz ödenmesi talebi devam etmektedir.

Genel değerlendirme ve beklentiler

30Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Teşekkür ederiz.

31Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Bilgi için

32Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

33Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Kredi ve mevduat

0

5

10

15

20

25

30

35

40

1 2 3 4 5 6 7 8 9 10 11 12

Toplam krediler (Sabit kur ile, yıl sonundan % değ)

2010 2011

-5

0

5

10

15

20

25

1 2 3 4 5 6 7 8 9 10 11 12

Toplam mevduat (Sabit kur ile, yıl sonundan % değ)

2010 2011

34Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

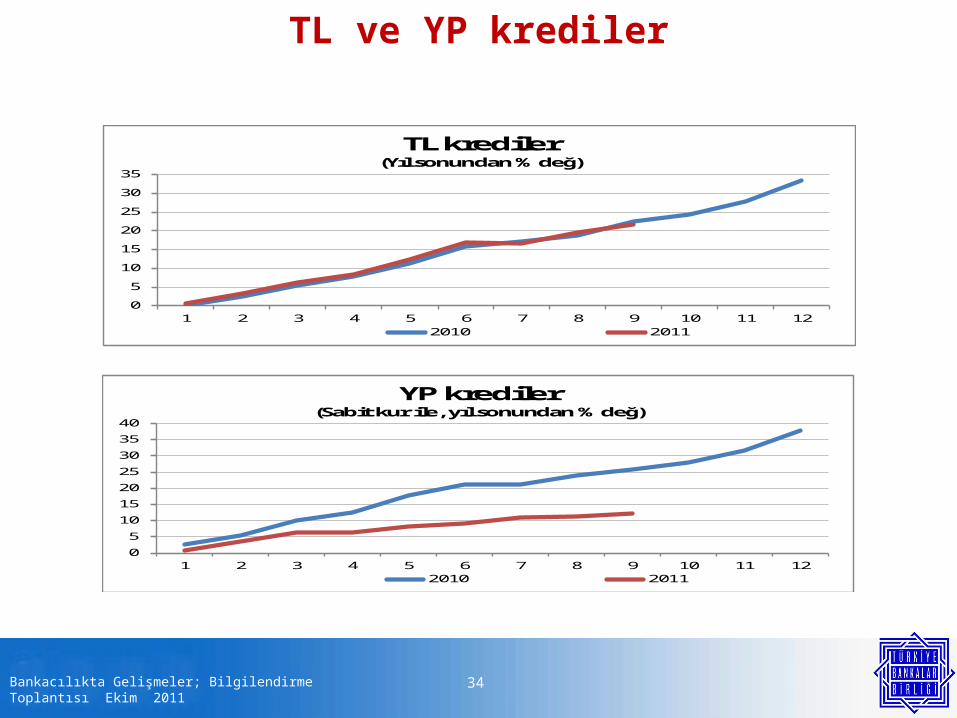

TL ve YP krediler

0

5

10

15

20

25

30

35

1 2 3 4 5 6 7 8 9 10 11 12

TL krediler (Yıl sonundan % değ)

2010 2011

0

5

10

15

20

25

30

35

40

1 2 3 4 5 6 7 8 9 10 11 12

YP krediler (Sabit kur ile, yıl sonundan % değ)

2010 2011

35Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

TL ve YP mevduat

-5

0

5

10

15

20

25

30

1 2 3 4 5 6 7 8 9 10 11 12

TL mevduat (Yıl sonundan % değ)

2010 2011

-10

-5

0

5

10

15

1 2 3 4 5 6 7 8 9 10 11 12

YP mevduat (Sabit kur ile, yıl sonundan % değ)

2010 2011

36Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Yurtdışından borçlanma ve repo

-505

10152025303540

1 2 3 4 5 6 7 8 9 10 11 12

Yurtdışı bankalar (Sabit kur ile, yıl sonundan % değ)

2010 2011

-40

-20

0

20

40

60

80

100

120

1 2 3 4 5 6 7 8 9 10 11 12

Repo(Yıl sonundan % değ)

2010 2011

37Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

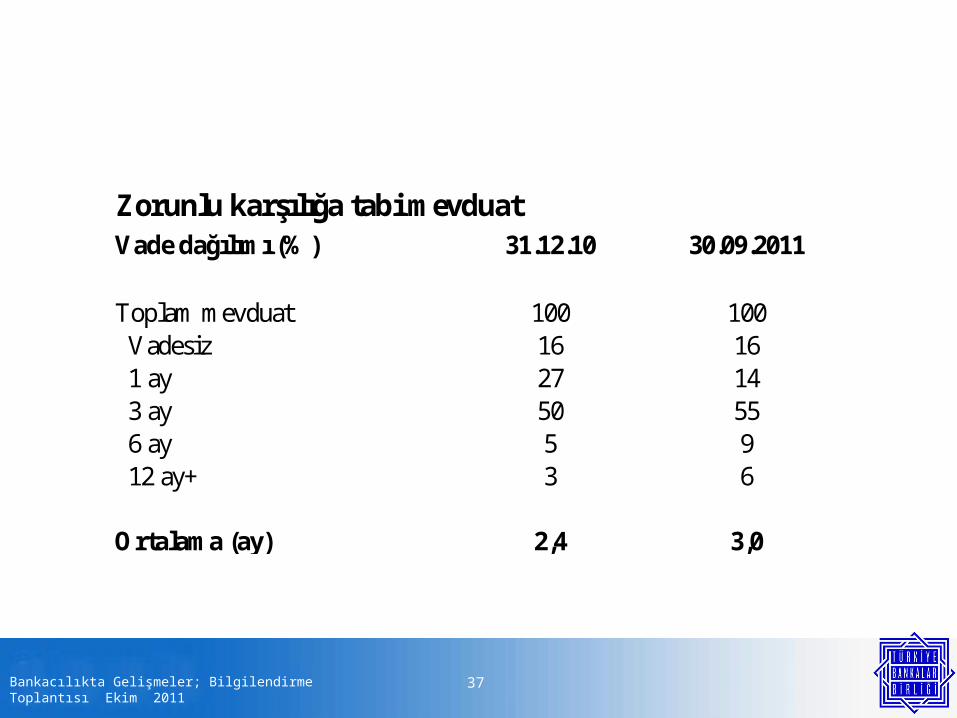

Zorunlu karşılığa tabi mevduat Vade dağılımı (%) 31.12.10 30.09.2011

Toplam mevduat 100 100 Vadesiz 16 16 1 ay 27 14 3 ay 50 55 6 ay 5 9 12 ay+ 3 6

Ortalama (ay) 2,4 3,0

38Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Bankacılık sektörü raporu*

Seçilmiş göstergeler, günlük bilgiler

Milyon TL 30.09.11 Yıl s. 12 aylık

% değ % değ

Likit değerler 131.615 69 82

Menkul değerler 288.563 0 5

Krediler 668.401 26 39

TL 470.257 22 32

YP 198.144 36 57

TGA (net) 3.204 5 -2

Karşılık öncesi 18.343 -7 -12

Ayrılan karşılık 15.139 -9 -14

* BDDK, tüm bankalar

39Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Bankacılık sektörü raporu*

Seçilmiş göstergeler, günlük bilgiler

Milyon TL 30.09.11 Yıl s. 12 aylık

% değ % değ

Toplam mevduat 714.621 11 20

TL 484.821 6 17

YP 229.800 24 27

Bankalar 137.614 37 63

Yurtiçi 7.918 99 111

Yurtdışı 129.696 35 61

Repo 115.558 101 123

* BDDK, tüm bankalar

40Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

Tüketici, konut ve bireysel kredi kartları*Milyon TL

30.09.11 Yıl s. 12 aylık% değ % değ

Tüketici kredileri ve konut 157.043 26 38

TL 157.043 26 38 Konut 68.197 19 31 Taşıt 6.384 19 42 Diğer 82.462 32 44

Bireysel kredi kartları 51.745 20 26

Toplam 208.788 24 35* Mevduat, kalkınma ve y bankaları

41Bankacılıkta Gelişmeler; Bilgilendirme Toplantısı Ekim 2011

05

10152025303540

07 08 09 10 11 Eyl

Tüketici, konut, kredi kartı (reel, yıllık % değ)

Bireysel kredi Kredi kartı Toplam