beneficios fiscales en planes de retiro - caparroso garces · plazo y un mayor conocimiento del...

TRANSCRIPT

Beneficios fiscales en planes de retiro

Panel 2018

Agenda

Construcción conjunta del plan con áreas clavepara responder a las necesidades de la Compañía

Nueva metodologíade implementación con el objetivo de asegurar la ejecución de las actividades

Enfoque integral y generación de valor:▪ Desarrollo de

productos▪ Rentabilidad▪ Apoyo a ventas▪ Mant. de cartera

Apoyo permanente en proyectos transformacionales

Objetivo 1

Retiro, una gran oportunidad 2

¿Estamos preparados? 3

Expectativa de vida en México 4

Las pensiones y sus perspectivas 5-6

Los estímulos fiscales 7

¿Qué opciones tenemos para el ahorro para el retiro? 8

En SMNYL tenemos soluciones 9-12

Bases fiscales 13

Deducciones personales – Persona física 14

Deducciones personales para pólizas de Retiro 15-18

Tratamiento fiscal durante el período de pago de primas 20-24

Tratamiento fiscal a la edad de retiro 25-28

Preguntas 30

El objetivo de éste panel es el reforzamiento de conceptos de tratamiento fiscal de los planes de retiro Imagina Ser y Nuevo Plenitud; es necesario que el participante tenga conocimientos previos del funcionamiento de los productos.

Retiro, una gran oportunidad

Hoy en día el mercado mexicano tiene una mayor conciencia en el tema de retiro, un mayor interés en el ahorro de largo plazo y un mayor conocimiento del ahorro voluntario.

De acuerdo a la Encuesta nacional 2017 realizada por la CONSAR los mexicanos están acostumbrados a ahorrar para:

51%

para emergencias

15%

para formar un

patrimonio

11%

para el retiro/vejez

El concepto para mi retiro/vejez aumentó 4pp con respecto a 2013 (7%).

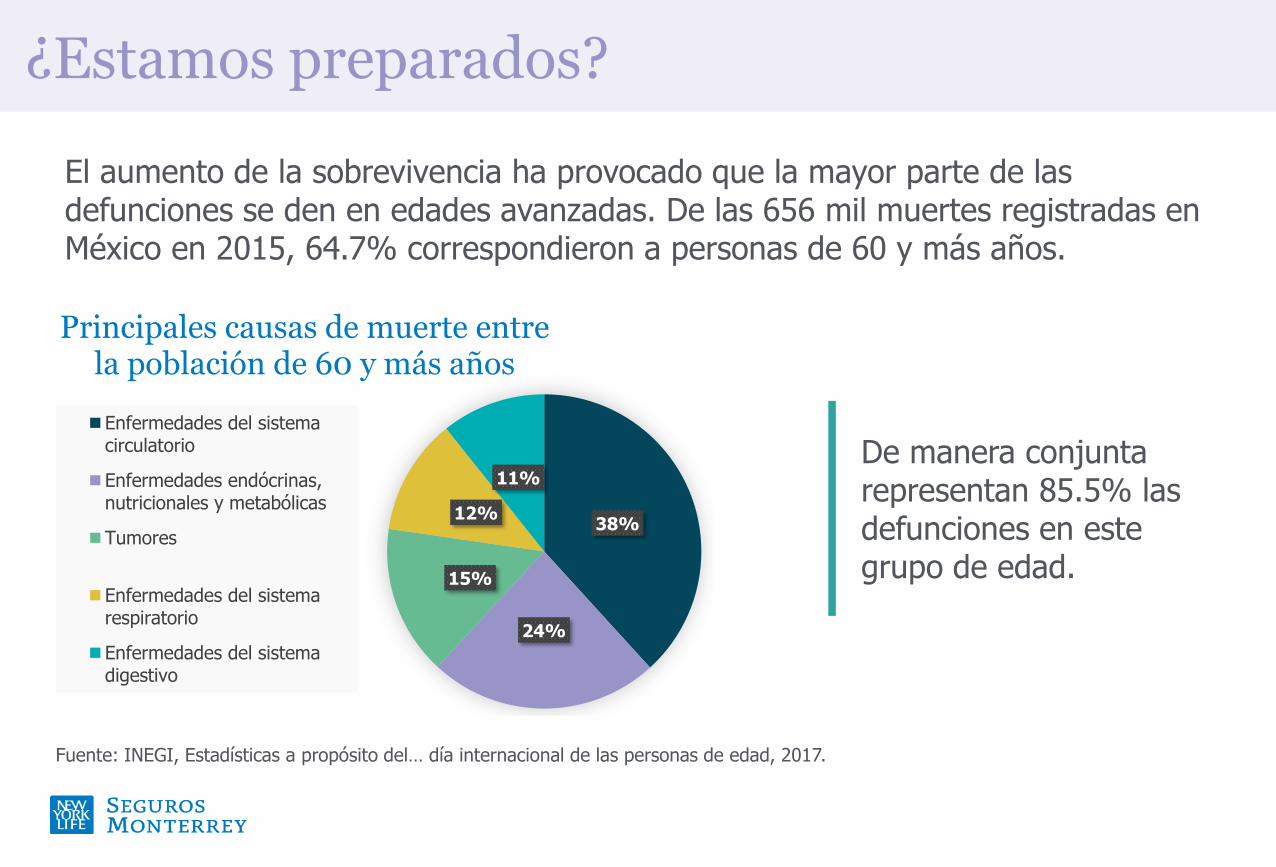

¿Estamos preparados?

El aumento de la sobrevivencia ha provocado que la mayor parte de las defunciones se den en edades avanzadas. De las 656 mil muertes registradas en México en 2015, 64.7% correspondieron a personas de 60 y más años.

Fuente: INEGI, Estadísticas a propósito del… día internacional de las personas de edad, 2017.

38%

24%

15%

12%

11%

Principales causas de muerte entre la población de 60 y más años

Enfermedades del sistemacirculatorio

Enfermedades endócrinas,nutricionales y metabólicas

Tumores

Enfermedades del sistemarespiratorio

Enfermedades del sistemadigestivo

De manera conjunta representan 85.5% las defunciones en este grupo de edad.

Expectativa de vida

Fuente: Estimaciones de la CONAPO basado en información de INEGI (2000) y CONAPO (2012).

0%

10%

20%

30%

40%

50%

60%

70%

0-14 years 15-59 years + 60 years

% de distribución poblacional en México por rango de edad 1910-2050

Viviremos más tiempo

En un futuro, seremos más adultos mayores y viviremos más tiempo. La esperanza de vida promedio en 2050 será de 80 años.

Las pensiones y sus perspectivas

Planes de Beneficio Definido (Ley ´73, ISSSTE antes 2007)

Planes de Contribución Definido (Ley ´97)

▪ Sólo cubre alrededor del 30.9% de la población económicamente activa VS Uruguay 72% y Costa Rica 65%.

▪ El monto promedio de las pensiones de cesantía en edad avanzada y vejez que paga el Gobierno es muy bajo. El promedio nacional por pensiones y jubilaciones fue de $6,801.00 mensuales por hogar.

▪ Se requiere de 1,250 semanas reconocidas y cotizadas ante el IMSS (≈24.04 años cotizados).

▪ De acuerdo con el CEMLA, los mexicanos cotizan en promedio 42.9% del tiempo total que laboran.

▪ Según la OCDE 1,980 personas cumplen 60 años diario en México, en 2050 serán 4,116 personas. Actualmente 70% de esas personas no están amparadas por ningún sistema de pensión oficial.

Las pensiones y sus perspectivas

El saldo de la cuenta individual esta basado en las nuevas leyes del IMSS y el ISSSTE.

Montos de pensiones

Según la CONSAR en promedio será apenas el 26% de su último salario.

De las 11 Afores activas solo 294,363 cuentas de independientes ahorran para su retiro, el 0.48% del total de las cuentas que administran.

Si el trabajador no logra acumular el monto suficiente par el mínimo de pensión, el Gobierno le pagará la Pensión Mínima Garantizada.

Si con las aportaciones voluntarias se obtiene una pensión > a la garantizada, se corre el riesgo de quedarse sin pensión cuando se agoten los recursos.

Los estímulos fiscales

Nuestro gobierno, preocupado por esta gran demanda de servicios públicos que se avecina, ha creado estímulos fiscales para fomentar el ahorro para el retiro.

Ahorro para el retiro

▪ Artículo 185 LISR

▪ PPR

Base gravable

¿Qué opciones tenemos para el ahorro para el retiro?

▪ Afore▪ Bienes raíces▪ Bancos

Seguros de vida para el retiro

En SMNYL tenemos soluciones

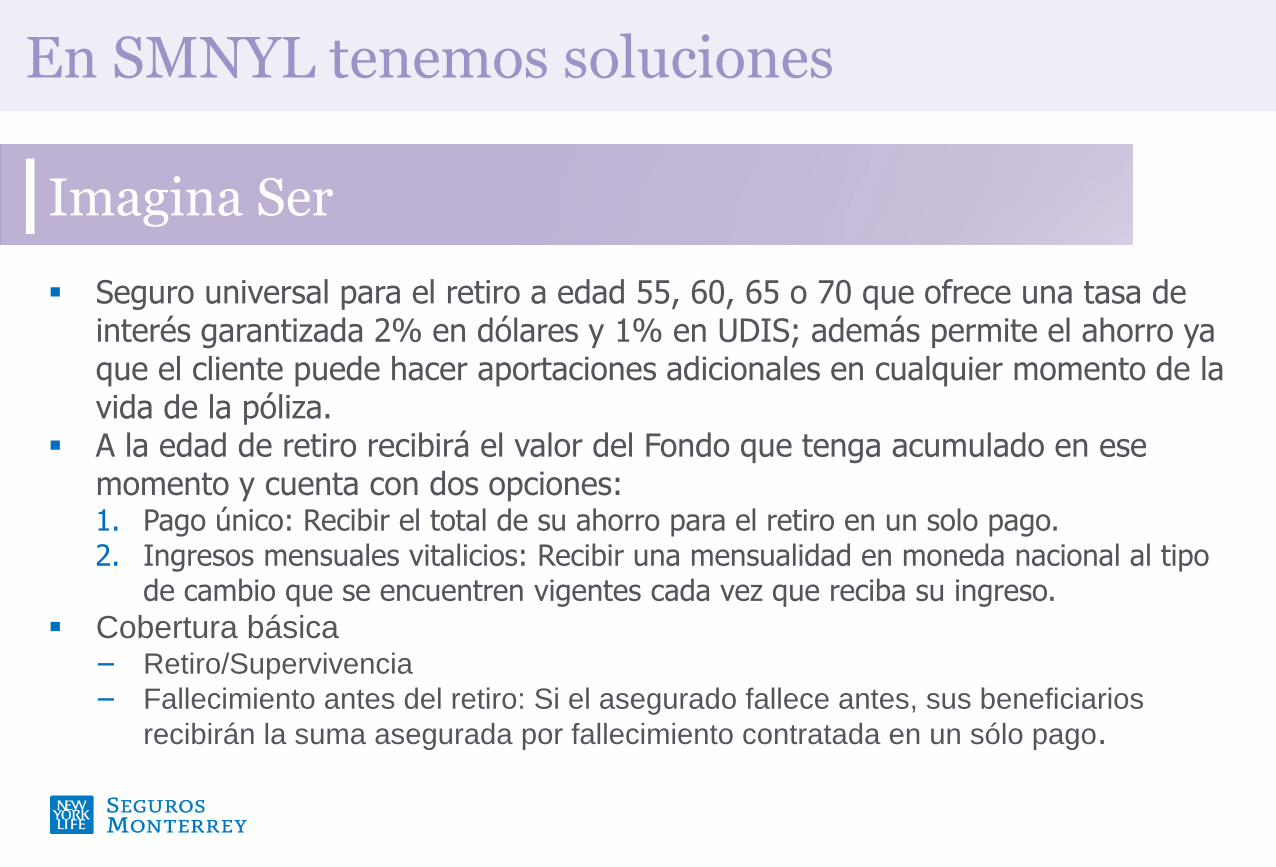

Imagina Ser

▪ Seguro universal para el retiro a edad 55, 60, 65 o 70 que ofrece una tasa de interés garantizada 2% en dólares y 1% en UDIS; además permite el ahorro ya que el cliente puede hacer aportaciones adicionales en cualquier momento de la vida de la póliza.

▪ A la edad de retiro recibirá el valor del Fondo que tenga acumulado en ese momento y cuenta con dos opciones:1. Pago único: Recibir el total de su ahorro para el retiro en un solo pago.2. Ingresos mensuales vitalicios: Recibir una mensualidad en moneda nacional al tipo

de cambio que se encuentren vigentes cada vez que reciba su ingreso.

▪ Cobertura básica− Retiro/Supervivencia

− Fallecimiento antes del retiro: Si el asegurado fallece antes, sus beneficiarios

recibirán la suma asegurada por fallecimiento contratada en un sólo pago.

El Fondo Imagina Ser ofrece tres bolsos de ahorro que tu cliente podrá elegir según el tratamiento fiscal que prefiera darle a los ingresos:

Bolso PPR: Su fundamento esta en el artículo 151, fracción 5 de la LISR en el especifica el límite de deducciones. El bolso PPR solo esta disponible en la versión Imagina Ser 65.

Bolsa Deducible: Su fundamento esta en el artículo 185 de la LISR ofrece un estímulo fiscal para cuentas personales para el ahorro disponible en todas las versiones de Imagina Ser.

Bolso No deducible: Contiene las primas elegidas como No deducibles y el excedente del tope PPR y/o Deducible. Este bolso esta disponible en todas las versiones de Imagina Ser.

Imagina Ser

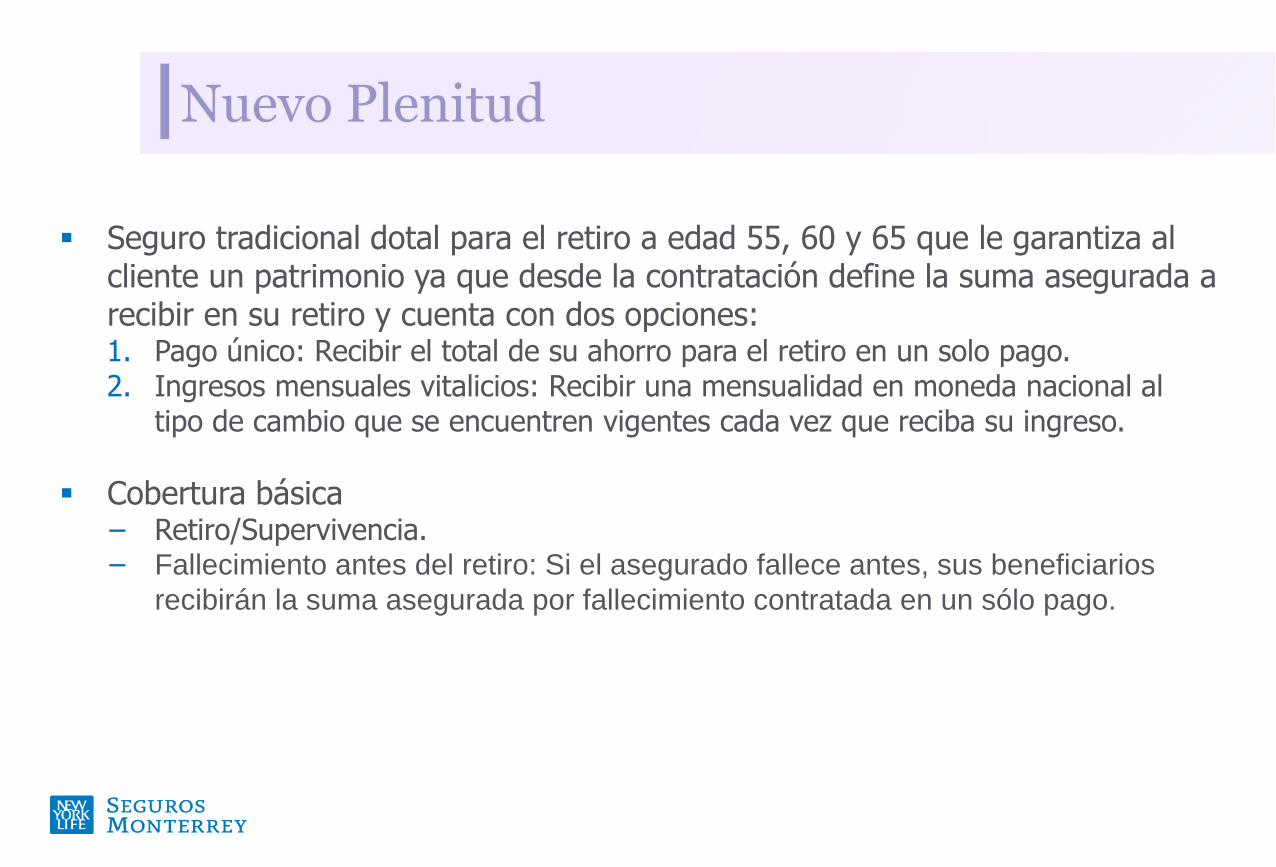

Nuevo Plenitud

▪ Seguro tradicional dotal para el retiro a edad 55, 60 y 65 que le garantiza al cliente un patrimonio ya que desde la contratación define la suma asegurada a recibir en su retiro y cuenta con dos opciones:1. Pago único: Recibir el total de su ahorro para el retiro en un solo pago.2. Ingresos mensuales vitalicios: Recibir una mensualidad en moneda nacional al

tipo de cambio que se encuentren vigentes cada vez que reciba su ingreso.

▪ Cobertura básica− Retiro/Supervivencia.− Fallecimiento antes del retiro: Si el asegurado fallece antes, sus beneficiarios

recibirán la suma asegurada por fallecimiento contratada en un sólo pago.

Versión Deducible: Su fundamento esta en el artículo 185 de la LISR que ofrece un estímulo fiscal para cuentas personales para el ahorro. Con esta versión se favorece al cliente para gozar de una deduccióna la base tributaria, los recursos invertidos deberán permanecer en el largo plazo y en la edad de retiro llegan con una carga impositiva diferente, algunas veces menor, a la que representaría el pago de impuestos por esos recursos en el presente.

Versión No deducible: Esta versión del plan ayuda al cliente a optimizar el beneficio económico que recibirá en su retiro.

Dependiendo de las necesidades de tu cliente puede elegir entre la versión Deducible y la No deducible y estas son las ventajas que ofrece cada uno:

Nuevo Plenitud

Bases fiscales

Nueva metodologíade implementación con el objetivo de asegurar la ejecución de las actividades

Enfoque integral y generación de valor:▪ Desarrollo de

productos▪ Rentabilidad▪ Apoyo a ventas▪ Mant. de cartera

Apoyo permanente en proyectos transformacionales

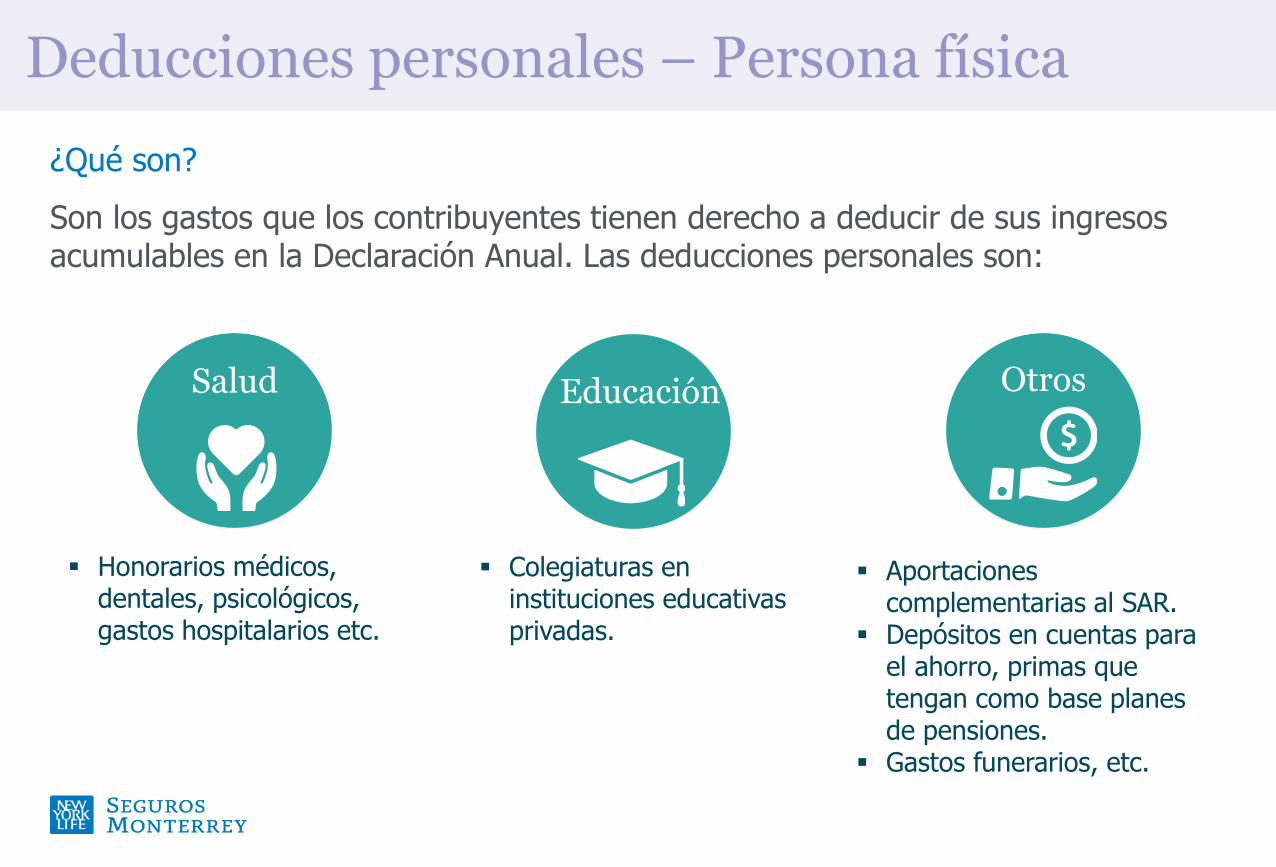

Deducciones personales – Persona física

¿Qué son?

Son los gastos que los contribuyentes tienen derecho a deducir de sus ingresos acumulables en la Declaración Anual. Las deducciones personales son:

Salud Educación Otros

▪ Honorarios médicos, dentales, psicológicos, gastos hospitalarios etc.

▪ Colegiaturas en instituciones educativas privadas.

▪ Aportaciones complementarias al SAR.

▪ Depósitos en cuentas para el ahorro, primas que tengan como base planes de pensiones.

▪ Gastos funerarios, etc.

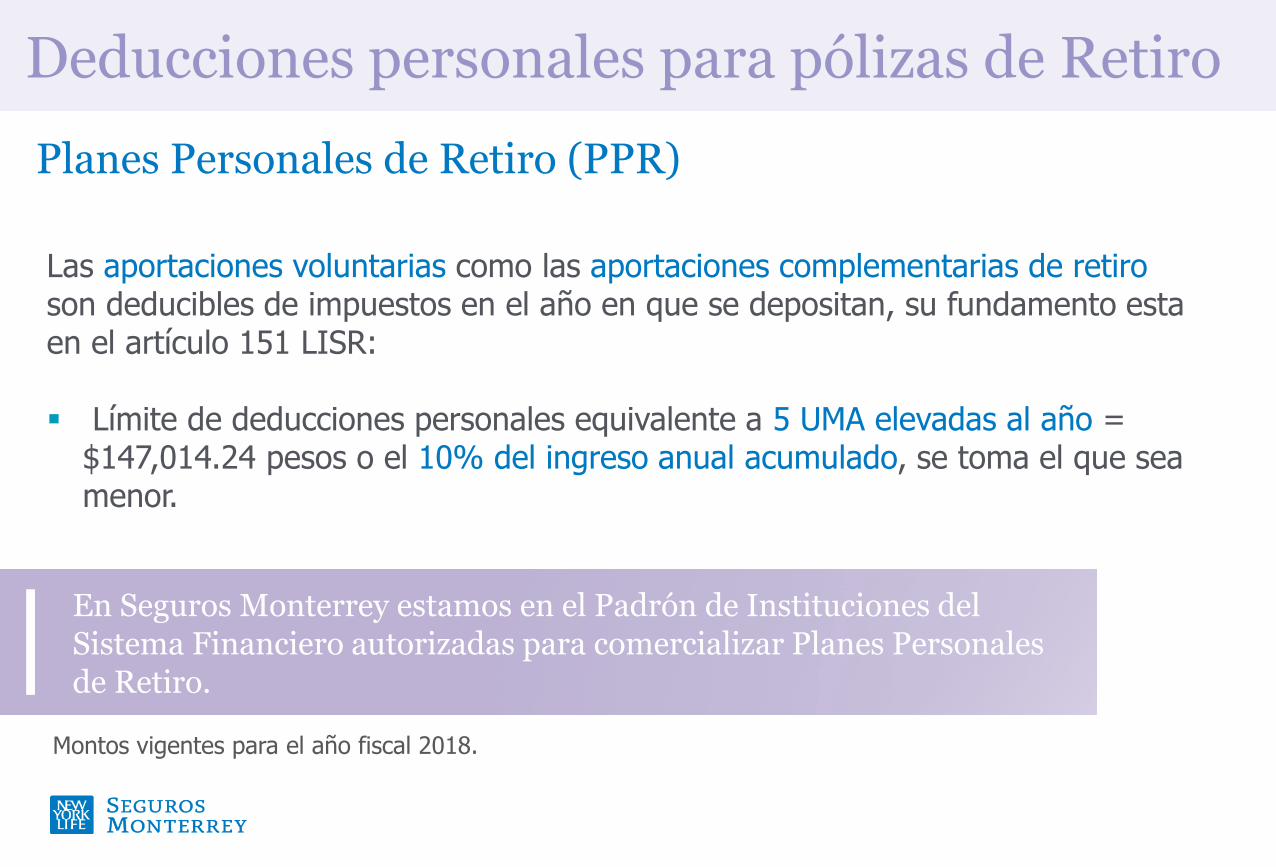

Deducciones personales para pólizas de Retiro

Las aportaciones voluntarias como las aportaciones complementarias de retiro son deducibles de impuestos en el año en que se depositan, su fundamento esta en el artículo 151 LISR:

▪ Límite de deducciones personales equivalente a 5 UMA elevadas al año = $147,014.24 pesos o el 10% del ingreso anual acumulado, se toma el que sea menor.

En Seguros Monterrey estamos en el Padrón de Instituciones del Sistema Financiero autorizadas para comercializar Planes Personales de Retiro.

Planes Personales de Retiro (PPR)

Montos vigentes para el año fiscal 2018.

Deducciones personales para pólizas de Retiro

Planes Personales de Retiro (PPR)

Para la declaración anual el documento probatorio que el cliente utilizará es la Constancia para efectos fiscales.

¿En dónde encuentra este comprobante?

Es un apartado dentro de su estado de cuenta anual de Imagina Ser 65.

*En caso de no tener el documento el cliente lo puede solicitar en [email protected] o en ventanilla con folio a operación fiscal (CLOFCO).

Deducciones personales para pólizas de Retiro

El pago de primas de contratos de seguros que tengan como base planes depensiones relacionados con la edad, la jubilación o el retiro son deducibles de

impuestos en el año en que se depositan.

Estos contratos deberán ajustarse a lo dispuesto en la Ley sobre el Contrato de Seguro y además es imprescindible que contengan explícitamente referencia al artículo 185 de la LISR y sólo podrán ser celebrados con las instituciones de seguros facultadas para practicar en seguros la operación de vida.

El importe máximo que podrá deducirse por concepto de estímulosfiscales no podrá exceder de $152,000 pesos en el ejercicio.

Aportaciones deducibles-Artículo 185 LISR

Deducciones personales para pólizas de Retiro

En el estado de cuenta de Nuevo Plenitud-Deducible e Imagina Ser-Bolso Deducible el cliente verá reflejado el monto a hacer deducible en el renglón PMA RETIRO.

Seguros Monterrey emite como documento probatorio un CFDI(PDF y XML).

Aportaciones deducibles-Artículo 185 LISR

Tratamiento fiscal durante el periodo de pago de primas

¿Cómo funciona durante el periodo de acumulación?

Retiro parcial 1. Se retendrá el 20% sobre el interés real ganado en la póliza del monto a entregar (artículo 133 de la LISR).

2. Adicionalmente, al monto que resulte, se le aplicará la retención del 20% sobre el total a entregar (artículo 151 de la LISR).Cancelación

InvalidezSe entregará al asegurado el valor de rescate del Bolso PPR y estarán exentas las aportaciones que sean equivalentes a los 90 UMAS anuales, al excedente se aplicará una retención del 20%.

FallecimientoSe retendrá el 20% de la suma asegurada, sobre la proporción que el Bolso PPR represente, sin importar si el beneficiario asignado es en línea recta o no.

Requisitos: Contratante = asegurado y persona física. / No hay cambio de contratante, moneda o plan. / El excedente de los 5 UMAS anuales se ingresarán automáticamente al bolso con la siguiente prioridad de ingresos. / En caso de retiro parcial se tomará el monto solicitado del Bolso No deducible, en caso de ser insuficiente se tomará de los fondos deducibles con el tratamiento fiscal correspondiente de acuerdo a la elección

del cliente. /El contratante podrá elegir un tope menor al de Ley.

Imagina Ser

Bolso PPR

¿Cómo funciona durante el periodo de acumulación?

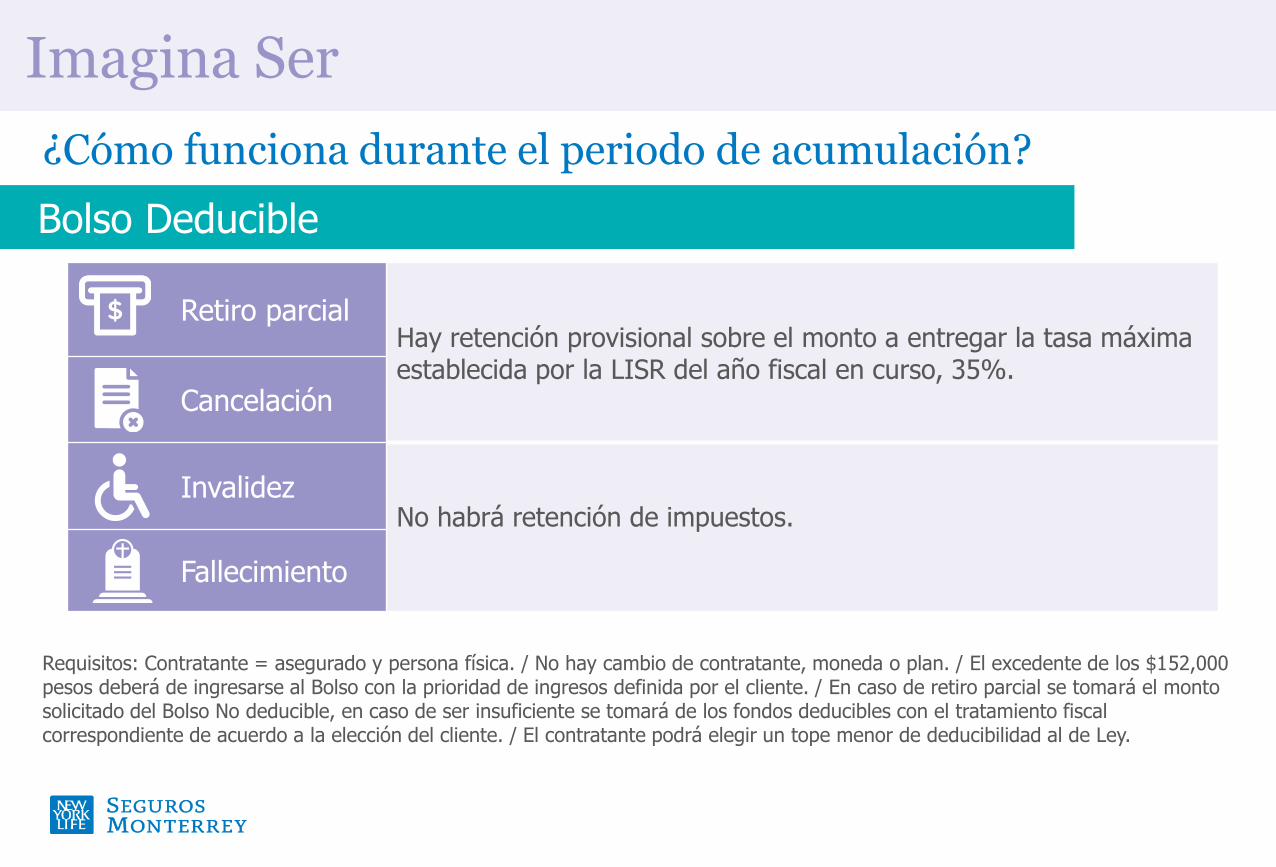

Retiro parcialHay retención provisional sobre el monto a entregar la tasa máxima establecida por la LISR del año fiscal en curso, 35%.

Cancelación

InvalidezNo habrá retención de impuestos.

Fallecimiento

Requisitos: Contratante = asegurado y persona física. / No hay cambio de contratante, moneda o plan. / El excedente de los $152,000 pesos deberá de ingresarse al Bolso con la prioridad de ingresos definida por el cliente. / En caso de retiro parcial se tomará el monto solicitado del Bolso No deducible, en caso de ser insuficiente se tomará de los fondos deducibles con el tratamiento fiscal correspondiente de acuerdo a la elección del cliente. / El contratante podrá elegir un tope menor de deducibilidad al de Ley.

Imagina Ser

Bolso Deducible

Contratante Persona física Contratante Persona moral

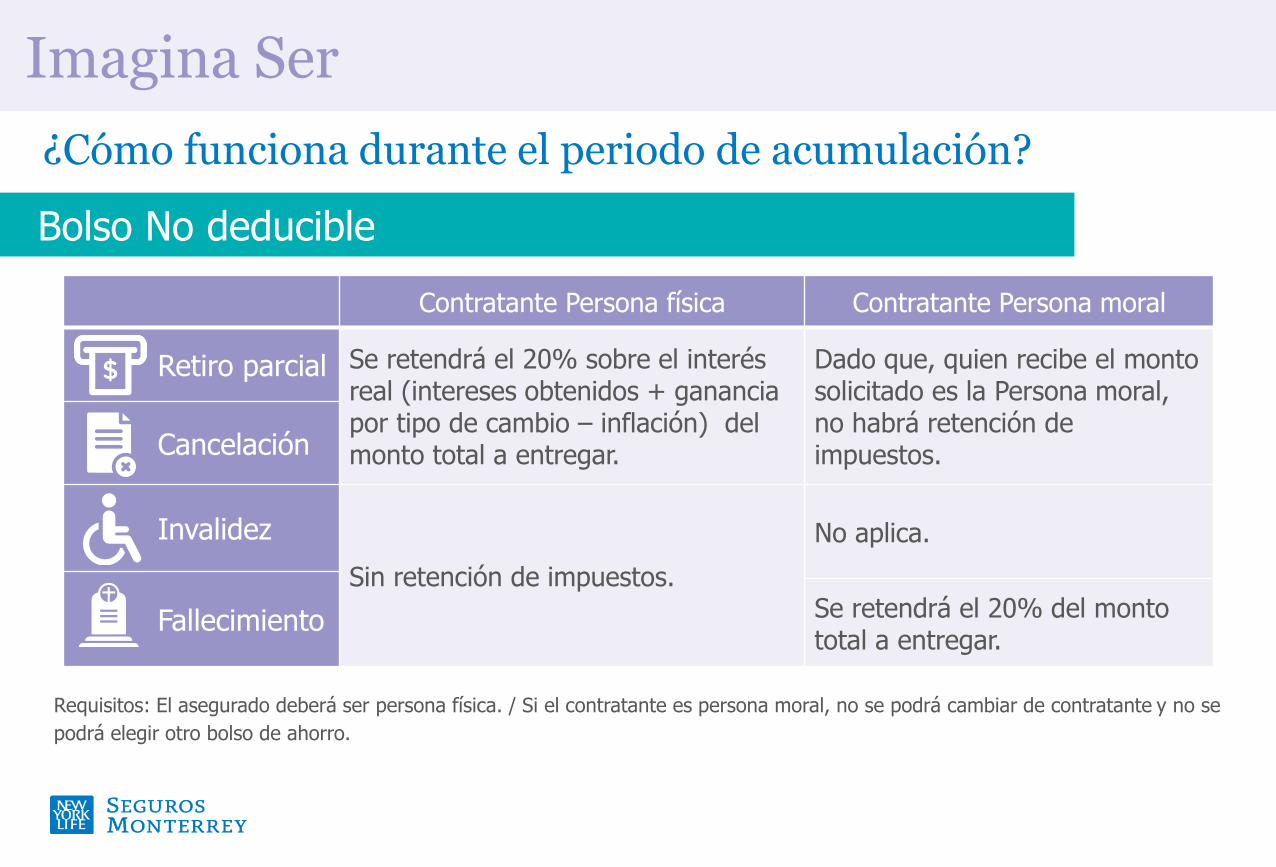

Retiro parcial Se retendrá el 20% sobre el interés real (intereses obtenidos + ganancia por tipo de cambio – inflación) del monto total a entregar.

Dado que, quien recibe el monto solicitado es la Persona moral, no habrá retención de impuestos.Cancelación

Invalidez

Sin retención de impuestos.

No aplica.

Fallecimiento Se retendrá el 20% del monto total a entregar.

Requisitos: El asegurado deberá ser persona física. / Si el contratante es persona moral, no se podrá cambiar de contratante y no se

podrá elegir otro bolso de ahorro.

¿Cómo funciona durante el periodo de acumulación?

Imagina Ser

Bolso No deducible

Nuevo Plenitud

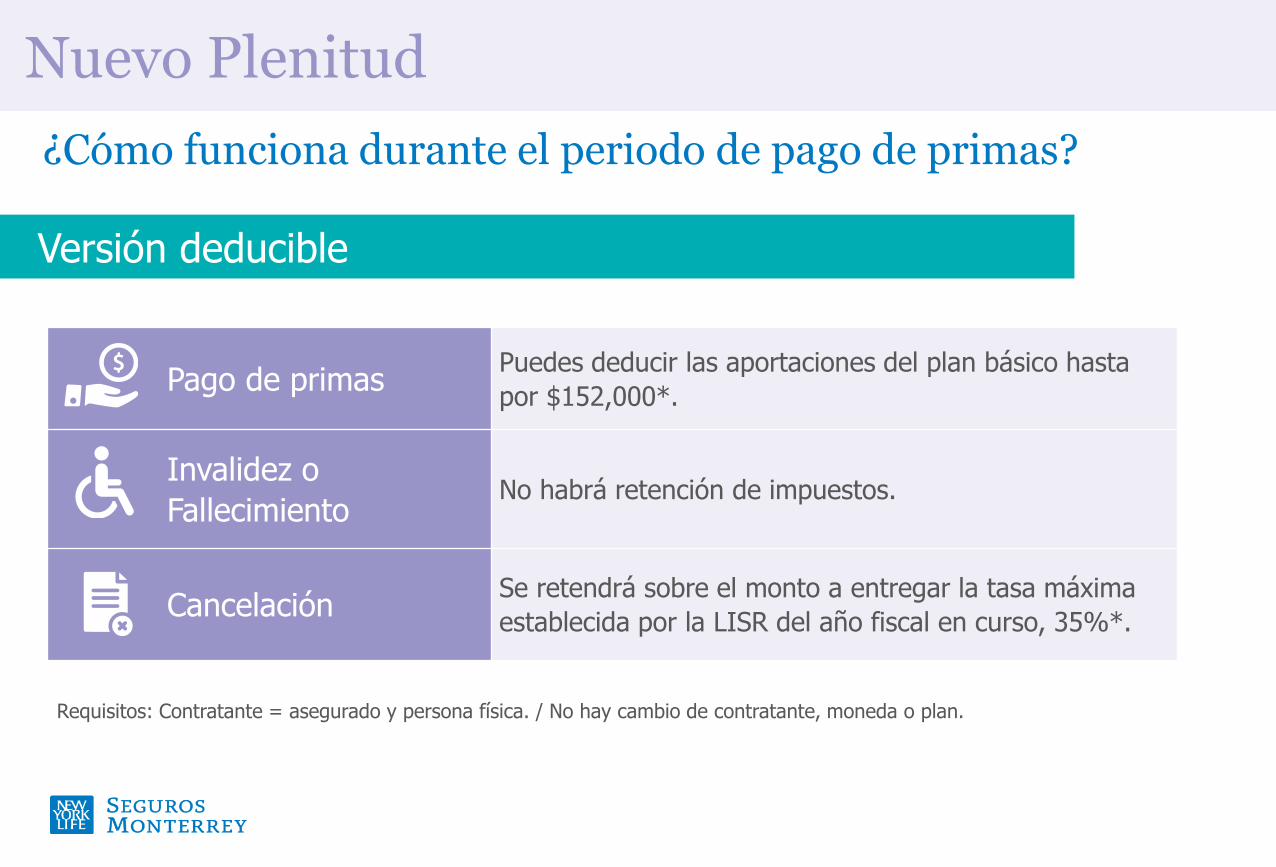

Pago de primasPuedes deducir las aportaciones del plan básico hasta

por $152,000*.

Invalidez o

FallecimientoNo habrá retención de impuestos.

CancelaciónSe retendrá sobre el monto a entregar la tasa máxima

establecida por la LISR del año fiscal en curso, 35%*.

Requisitos: Contratante = asegurado y persona física. / No hay cambio de contratante, moneda o plan.

Versión deducible

¿Cómo funciona durante el periodo de pago de primas?

Nuevo Plenitud

Pago de primas No aplica.

Invalidez o Fallecimiento No habrá retención de impuestos.

CancelaciónRetención del 20%* sobre el interés real del monto a recibir cuando el contratante es personas física. Sin retención si el contratante es persona moral.

Requisitos: El asegurado deberá ser persona física. / Si el contratante es una persona moral, sólo se podrá cambiar de contratante a otra persona moral. Si el contratante es una persona física se permitirá cambiar de contratante a otra persona física o moral.

* Montos vigentes para el año fiscal 2018. ** El interés real se calcula con base a los intereses obtenidos y la ganancia que exista por tipo de cambio.

Versión No deducible

¿Cómo funciona durante el periodo de pago de primas?

Enfoque integral y generación de valor:▪ Desarrollo de

productos▪ Rentabilidad▪ Apoyo a ventas▪ Mant. de cartera

Tratamiento fiscal a la edad de retiro.

¿Cómo funciona al llegar la edad de retiro?

Liquidación en la edad de retiroFallecimiento

(Opción de ingresos mensuales con periodo de garantía o compartidas)

Bolso PPR

▪ Pago único: Sin retención de impuestos hasta 90 UMAS anuales.

▪ Ingresos mensuales: Sin retención de impuestos hasta 15 UMAS mensuales, el asegurado deberá de acumularlo a sus ingresos.

En ambos casos, si excede el monto deducible, se aplicará una retención del 20% sobre el excedente.

Mismo tratamiento fiscal que se le daba al beneficiario original de los ingresos mensuales a la edad de retiro.

Bolso deducible

▪ Pago único e ingresos mensuales: Hay retención provisional sobre el total del Bolso deducible (Tasa máxima establecida equivale al 35%).

Tasa máxima establecida equivalen al 35%.

Imagina Ser

¿Cómo funciona al llegar la edad de retiro?

Liquidación en la edad de retiro

Fallecimiento (Opción de ingresos

mensuales con periodo de garantía o compartidas)

Bolso Nodeducible

Contratante Persona física: ▪ Si la edad mínima de retiro es de 60 y además tiene

al menos 5 años de antigüedad con la póliza:− Contratante = asegurado: Sin retención sobre lo que

reciba el asegurado.− Contratante ≠ Asegurado: Sin retención sobre lo que

reciba el asegurado pero deberá de acumularlo a sus ingresos.

▪ Para la edad de retiro 55: − Contratante = asegurado: Retención del 20% sobre el

interés real ganado que se reciba al vencimiento del plan y deberá acumularlo a sus ingresos.

− Contratante ≠ asegurado: Sin retención sobre el Bolso No deducible que reciba el asegurado pero deberá de acumularlo a sus ingresos.

Mismo tratamiento fiscal que se le daba al beneficiario original de los ingresos mensuales a la edad de retiro.

Contratante Persona moral:▪ Retención del 20% sobre el importe a pagar del

Bolso No deducible (artículo 142, fracción XVI).

Retención del 20% del importe de pago (artículo 142, fracción XVI).

Información vigente para 2018, puede cambiar en caso de modificaciones a la Ley de Impuesto Sobre la Renta.

Nuevo Plenitud

En el

retiro

Contratante persona física: Sin retención si se cumple con:− Edad de retiro al menos a los 60 años y por lo menos 5 años de antigüedad con la póliza o;− El Contratante y el Asegurado sean dos personas físicas diferentes.De lo contrario hay retención del 20%* del ISR sobre el interés real ganado** sobre del pago único o del ingreso mensual. Contratante persona moral:En caso de que el contratante sea persona moral se realiza retención del 20% sobre la suma asegurada contratada.

Requisitos: El asegurado deberá ser persona física. / Si el contratante es una persona moral, sólo se podrá cambiar de contratante a otra persona moral. Si el contratante es una persona física se permitirá cambiar de contratante a otra persona física o moral.

* Montos vigentes para el año fiscal 2018. ** El interés real se calcula con base a los intereses obtenidos y la ganancia que exista por tipo de cambio.

Versión No deducible

Versión deducible

En el retiro Habrá retención del 35% * sobre el monto a recibir (ingreso mensual o pago único).

Requisitos: Contratante = asegurado y persona física. / No hay cambio de contratante, moneda o plan.

Preguntas