berger e ofek (1995) - diversification’s effect on firm value

TRANSCRIPT

Berger e Ofek (1995) – Diversification’s Effect On Firm Value

16/09/2013

FINANÇAS CORPORATIVAS

LUCAS TIMM LIMA

PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO – ÁREA DE FINANÇAS

UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL

SUMÁRIO

21/10/2013 2 Lucas Timm Lima

INTRODUÇÃO

AMOSTRA E ESTIMAÇÃO DOS SEGMENTOS

O EFEITO DA DIVERSIFICAÇÃO

FONTES DE GANHOS E PERDAS DA DIVERSIFICAÇÃO

CONCLUSÕES E SUGESTÕES PARA FUTURAS PESQUISAS

HIPÓTESES

Introdução

Nas décadas de 1950 e 1960 ouve uma onda de diversificações das firmas.

Porém, a partir de 1980 a tendência se inverteu, com as firmas se especializando.

Estudos anteriores mostraram que aparentemente a diversificação não relacionada reduz o

valor das firmas.

No entanto, há argumentos teóricos tanto para os aspectos positivos da diversificação como

para os negativos.

De modo geral, não há uma previsão clara sobre o efeito da diversificação no valor total das

empresas.

21/10/2013 3 Lucas Timm Lima

Hipóteses

Muitas das teorias, tanto a favor como contra a diversificação, não tratam de forma separada

a diversificação relacionada (negócios com sinergia) e a diversificação não relacionada.

Nesse sentido, há autores que afirmam que a diversificação com negócios relacionados é

positivo quando comparada com a diversificação com negócios não relacionados.

Os estudos empíricos sobre o efeito da diversificação no valor da firma e na sua performance

tem encontrado resultados mistos sobre o tema.

21/10/2013 4 Lucas Timm Lima

Amostra e estimação dos segmentos

Firmas diversificadas são maiores e mais alavancadas.

Por outro lado, aparentemente elas não conseguem obter vantagens fiscais.

21/10/2013 5 Lucas Timm Lima

Amostra e estimação dos segmentos

Os segmentos das empresas diversificadas são menores (em termos de ativos) do que as

empresas especializadas. Porém, isso ocorre porque as firmas não contabilizam os ativos em

todos os segmentos que possuem.

O fluxo de caixa das firmas especializadas é maior do que o das firmas diversificadas.

21/10/2013 6 Lucas Timm Lima

Amostra e estimação dos segmentos

Para examinar se a diversificação aumenta ou reduz o valor da firma, é medida a diferença

percentual entre o valor total da firma e a soma dos valores imputados para seus segmentos

como negócios isolados. Isso é feito para ativos, receitas e lucros.

O valor imputado se dá a partir da mediana do setor levando-se em conta as empresas

especializadas.

Logo, a soma dos valores imputados dos segmentos de uma empresa estima o seu valor total

caso todos esses negócios operassem de forma isolada entre eles.

21/10/2013 7 Lucas Timm Lima

A

B

C

= D =

A + B + C

O efeito da diversificação

Espera-se que as médias

das “single-segment

firms” sejam próximas de

zero. Porém, isso não é

necessário, pois o

objetivo principal é

comparar as médias

destas com as “multi-

segment firms”.

Em geral, há uma perda

de valor nas firmas

diversificadas (diferenças

negativas).

21/10/2013 8 Lucas Timm Lima

O efeito da diversificação

Controlando para outras variáveis que poderiam afetar o valor das empresas e que não

estejam relacionados com a diversificação, os resultados se mantém.

As firmas multi-segmentos perdem de 12,7% a 15,2% do seu valor, dependendo da variável

considerada.

21/10/2013 9 Lucas Timm Lima

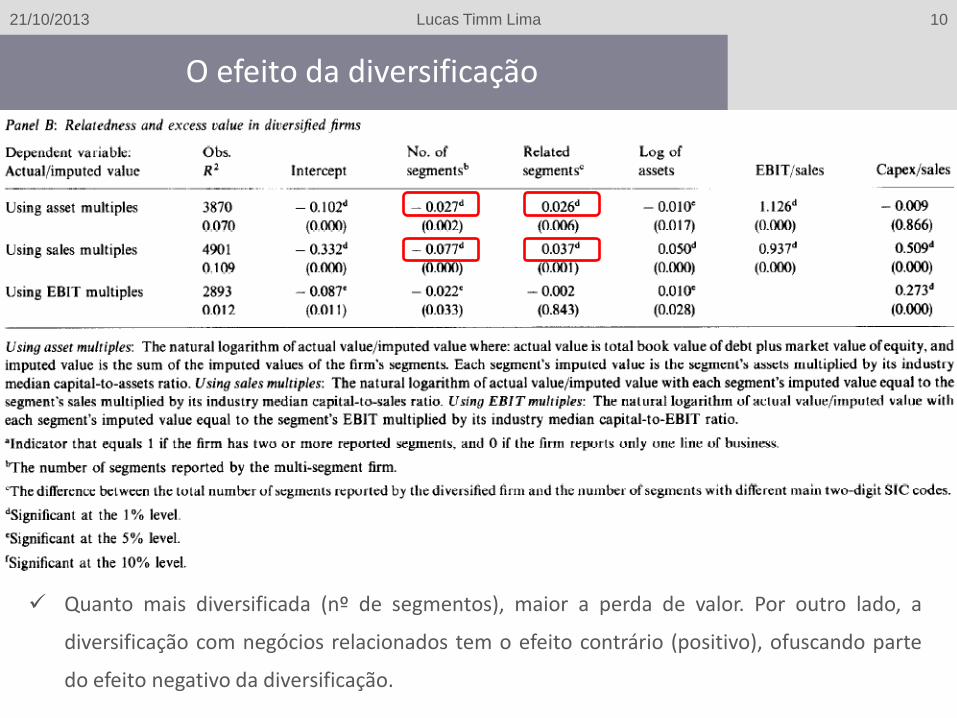

O efeito da diversificação

Quanto mais diversificada (nº de segmentos), maior a perda de valor. Por outro lado, a

diversificação com negócios relacionados tem o efeito contrário (positivo), ofuscando parte

do efeito negativo da diversificação.

21/10/2013 10 Lucas Timm Lima

O efeito da diversificação

21/10/2013 11 Lucas Timm Lima

Primeiro, um teste de robustez para verificar se a inclusão de uma empresa por muitos anos

não “sobrevaloriza” seu peso na amostra, caso exista uma dependência no tempo.

Os resultados se mantém, sofrendo algumas alterações nos valores da perda devido à

diversificação.

O efeito da diversificação

21/10/2013 12 Lucas Timm Lima

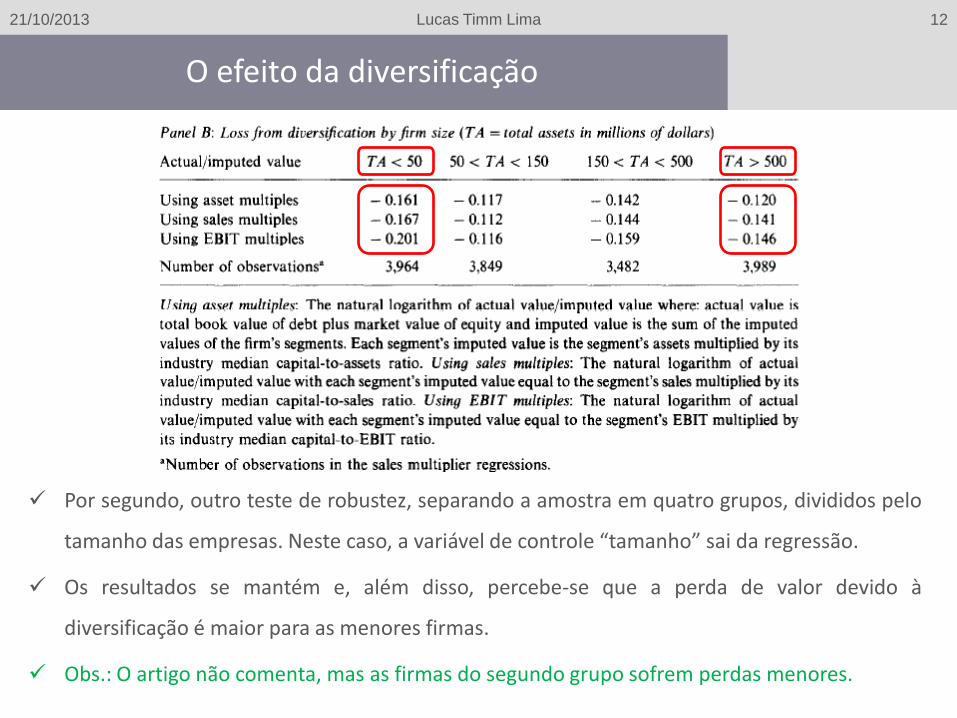

Por segundo, outro teste de robustez, separando a amostra em quatro grupos, divididos pelo

tamanho das empresas. Neste caso, a variável de controle “tamanho” sai da regressão.

Os resultados se mantém e, além disso, percebe-se que a perda de valor devido à

diversificação é maior para as menores firmas.

Obs.: O artigo não comenta, mas as firmas do segundo grupo sofrem perdas menores.

O efeito da diversificação

21/10/2013 13 Lucas Timm Lima

Lucratividade como uma

medida alternativa do efeito

geral da diversificação:

Após feitos alguns ajustes,

controlando para tamanho e

retirando a diversificação com

negócios completamente

relacionados, os resultados da

diversificação se mantiveram

negativos .

As pequenas empresas

sofrem as maiores reduções.

Fontes de ganhos e perdas da diversificação

21/10/2013 14 Lucas Timm Lima

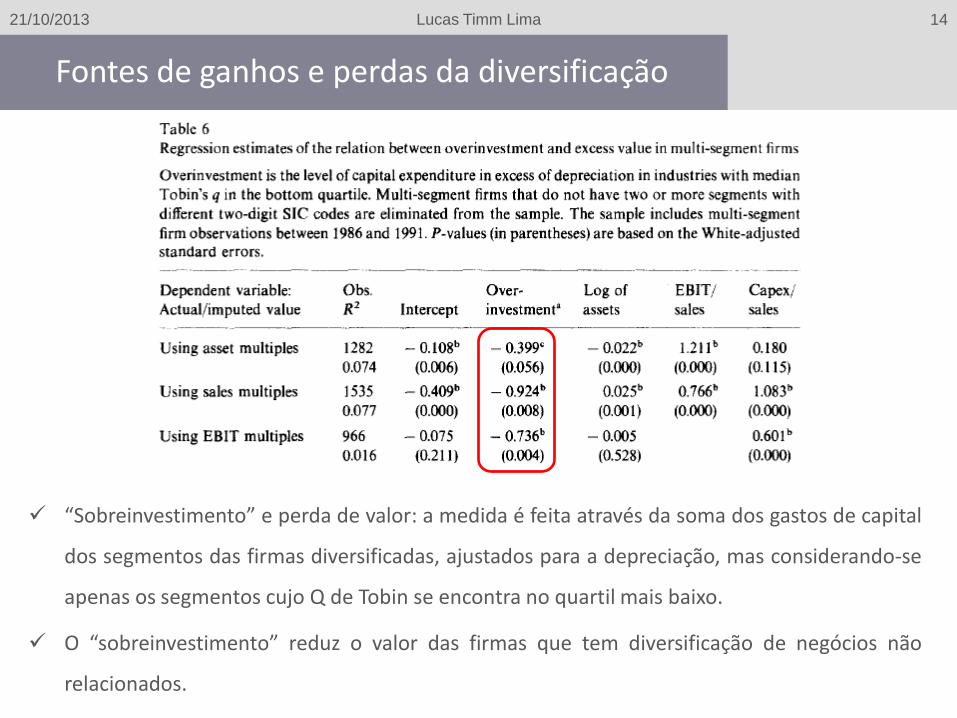

“Sobreinvestimento” e perda de valor: a medida é feita através da soma dos gastos de capital

dos segmentos das firmas diversificadas, ajustados para a depreciação, mas considerando-se

apenas os segmentos cujo Q de Tobin se encontra no quartil mais baixo.

O “sobreinvestimento” reduz o valor das firmas que tem diversificação de negócios não

relacionados.

Fontes de ganhos e perdas da diversificação

21/10/2013 15 Lucas Timm Lima

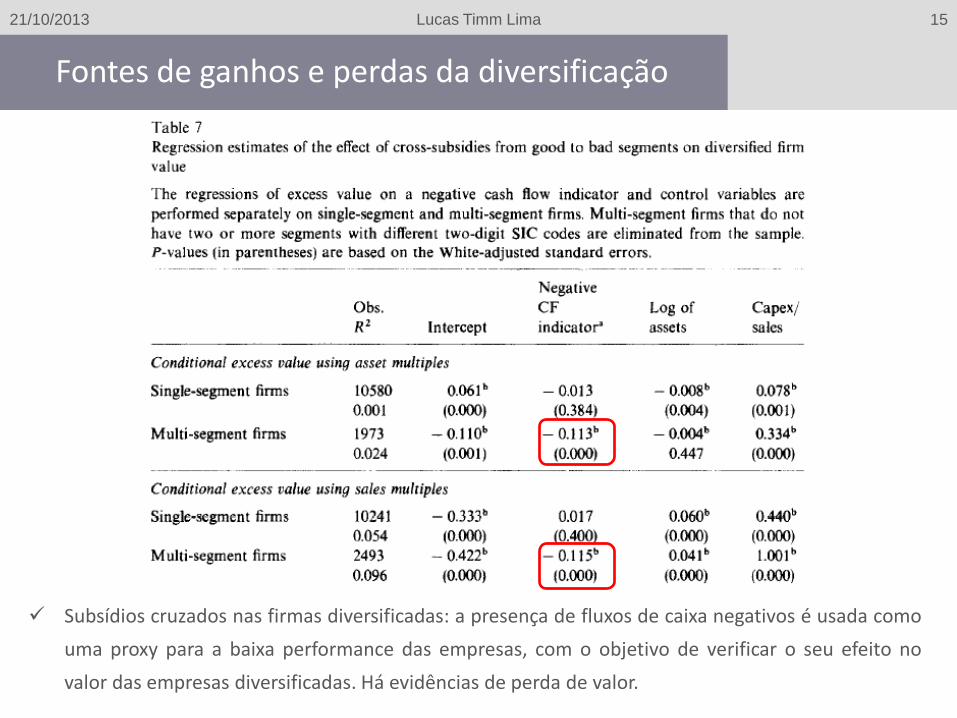

Subsídios cruzados nas firmas diversificadas: a presença de fluxos de caixa negativos é usada como

uma proxy para a baixa performance das empresas, com o objetivo de verificar o seu efeito no

valor das empresas diversificadas. Há evidências de perda de valor.

Fontes de ganhos e perdas da diversificação

21/10/2013 16 Lucas Timm Lima

Dívidas e impostos como vantagens da diversificação:

Foram feitas as regressões da Tabela 1 (mostrada no início) controlando por indústria,

tamanho da empresa, lucratividade e oportunidades de crescimento.

Os resultados mostram que as empresas diversificadas se endividam, em média, em 1% a

mais do que as especializadas, resultado que não parece significativo economicamente a

ponto de justificar uma diversificação.

Por fim, as regressões para verificar as vantagens obtidas em abatimento de impostos

também não se mostraram economicamente significantes, com a diferença entre firmas

diversificadas e especializadas mantendo-se muito próxima de zero.

Conclusões e sugestões para futuras pesquisas

21/10/2013 17 Lucas Timm Lima

De modo geral, a diversificação reduz o valor das firmas.

O “sobreinvestimento” também reduz o valor das firmas diversificadas e, além disso, essas

firmas também tendem a sobreinvestir mais do que firmas especializadas.

Também há evidências de que os subsídios cruzados entre os segmentos das firmas

diversificadas reduzem seu valor.

Os potenciais benefícios da diversificação, aumento da capacidade de endividamento e

abatimento de impostos, não são economicamente significativos a ponto de justificar a

diversificação.

Essas evidências levam a questionamentos sobre a efetividade do controle corporativo e dos

mecanismos de monitoramento das empresas diversificadas durante o período analisado.

Além disso, mesmo que o “sobreinvestimento” e os subsídios cruzados sejam controlados, a

diversificação parece produzir poucos ganhos, o que também deveria ser melhor estudado.

Obrigado!

21/10/2013 18

FINANÇAS CORPORATIVAS

PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO – ÁREA DE FINANÇAS

UNIVERSIDADE FEDERAL DO RIO GRANDE DO SUL

Lucas Timm Lima