bil. helaian kerja (hk) ke hk ke penerangan hk ta tc tr … · bil. no. ke hk go to sw ke...

TRANSCRIPT

Bil. No.

Ke HK Go to WS

Ke Penerangan HK Go to WS Explanation

TA TC TR

1. HK-1Pengiraan Pendapatan Berkanun PerniagaanComputation of Statutory Income from Business

Klik Di Sini Click Here

Klik Di Sini Click Here

√

2. HK-1BPengiraan Pendapatan Berkanun Perniagaan PerkongsianComputation of Statutory Income from Partnership Business

Klik Di Sini Click Here

Klik Di Sini Click Here

√

3. HK-1D

Pengiraan Pendapatan Berkanun Perniagaan bagi Badan Amanah yang Menikmati

Elaun Peningkatan Eksport Perkhidmatan Yang LayakComputation of Statutory Business Income for a Trust Body entitled to claim Increased Exports

Allowance For Qualifying Services

Klik Di Sini Click Here

Klik Di Sini Click Here

√

4. HK-1.1Pengiraan Elaun PerlombonganComputation of Mining Allowance

Klik Di Sini Click Here

Klik Di Sini Click Here

√

5. HK-1.1ARumusan Elaun PerlombonganSummary of Mining Allowances

Klik Di Sini Click Here

√

6. HK-1.2Rumusan Elaun ModalSummary of Capital Allowances

Klik Di Sini Click Here

Klik Di Sini Click Here

√

7. HK-1.2.1Pengiraan Elaun PertanianComputation of Agriculture Allowance

Klik Di Sini Click Here

√

8. HK-1.2.1ARumusan Elaun PertanianSummary of Agriculture Allowances

Klik Di Sini Click Here

√

9. HK-1.2.2Pengiraan Elaun PerhutananComputation of Forest Allowance

Klik Di Sini Click Here

√

10. HK-1.2.2ARumusan Elaun PerhutananSummary of Forest Allowances

Klik Di Sini Click Here

√

11. HK-1.2.3Pengiraan Elaun Bangunan IndustriComputation of Industrial Building Allowance

Klik Di Sini Click Here

√

12. HK-1.2.3BRumusan Elaun Bangunan IndustriSummary of Industrial Building Allowances

Klik Di Sini Click Here

√

13. HK-1.2.4Pengiraan Elaun Loji dan JenteraComputation of Plant and Machinery Allowance

Klik Di Sini Click Here

√

14. HK-1.2.4ARumusan Elaun Loji dan JenteraSummary of Plant and Machinery Allowances

Klik Di Sini Click Here

√

15. HK-1.2ARumusan Perbelanjaan ModalSummary of Capital Expenditure

Klik Di Sini Click Here

√

16. HK-1.3Pelarasan Kerugian bagi Perniagaan dan PerkongsianAdjustment of Losses for Business and Partnership

Klik Di Sini Click Here

Klik Di Sini Click Here

√

17. HK-4AButiran Harta / Aset dan Jumlah SewaParticulars of Properties / Assets and Total Rental

Klik Di Sini Click Here

Klik Di Sini Click Here

√ √

18. HK-4BButiran Harta / Aset dan Jumlah SewaParticulars of Properties / Assets and Total Rental

Klik Di Sini Click Here

Klik Di Sini Click Here

√

19. HK-5Pengiraan Pendapatan Berkanun Faedah / RoyaltiComputation of Statutory Income from Interest / Royalties

Klik Di Sini Click Here

Klik Di Sini Click Here

√ √ √

20. HK-6Tolakan Cukai di bawah Seksyen 110 (Lain-lain)Tax Deduction under Section 110 (Others)

Klik Di Sini Click Here

Klik Di Sini Click Here

√ √ √

21. HK-8

Pendapatan daripada Negara Perjanjian Pengelakan Pencukaian Dua Kali dan

Tuntutan Pelepasan Cukai di bawah Seksyen 132Income from Countries which have Avoidance of Double Taxation Agreement with Malaysia and Claim

for Section 132 Relief

Klik Di Sini Click Here

Klik Di Sini Click Here

√ √ √

22. HK-9

Pendapatan daripada Negara Bukan Perjanjian Pengelakan Pencukaian Dua Kali dan

Tuntutan Pelepasan Cukai di bawah Seksyen 133Income from Countries without Avoidance of Double Taxation Agreement with Malaysia and Claim for

Section 133 Relief

Klik Di Sini Click Here

Klik Di Sini Click Here

√ √ √

23. HK-11Bayaran Tahun Asas kepada Bukan Pemastautin (Cukai Pegangan)Basis Year Payments to Non-residents (Withholding Tax)

Klik Di Sini Click Here

Klik Di Sini Click Here

√ √ √

24. HK-12Maklumat Pembahagian Hak kepada BenefisiariParticulars of beneficiaries' Entitlement

Klik Di Sini Click Here

Klik Di Sini Click Here

√

25. HK-12APendapatan Benefisiari daripada Badan Amanah (CP30A)Beneficiary's Income from Trust Body (CP30A)

Klik Di Sini Click Here

Klik Di Sini Click Here

√

26. HK-13Pengiraan Potongan Khas bagi Perbelanjaan yang Dibenarkan dibawah seksyen 63B

Computation of Special Deduction For Permitted Expenses under Section 63 B

Klik Di Sini Click Here

Klik Di Sini Click Here

√

Helaian Kerja (HK)Working Sheets (WS)

Penerangan Helaian Kerja Sistem Taksir Sendiri

1

Bahagian 2 – Helaian Kerja

Helaian Kerja ini disediakan untuk membolehkan tuan / puan membuat pengiraan pendapatan berkanun perniagaan

HK-1: PENGIRAAN PENDAPATAN BERKANUN PERNIAGAAN

Gunakan satu Helaian Kerja HK-1 untuk satu punca perniagaanse separate working sheet for each business source.

Ruang Perkara Keterangan Helaian Kerja

Lampiran

A Baki dalam Akaun Untung Rugi

Pindahkan baki dalam Akaun Untung Rugi ke ruang ini.

Masukkan amaun untung ke dalam ruang (+) dan rugi dalam ruang

amaun (-)

- -

Pengasingan pendapatan mengikut kelas

Keluarkan pendapatan bukan kelas perniagaan dan masukkan ke ruang

yang disediakan.

- -

B Jumlah pendapatan bukan perniagaan

Campurkan semua pendapatan bukan perniagaan iaitu dividen, sewa,

royalti, faedah dan pendapatan lain.

- -

C Jumlah pendapatan perniagaan

A tolak B - -

D1 Kerugian yang tidak dibenarkan

Semak Akaun Untung Rugi dan keluarkan kerugian yang tidak

dibenarkan. Nyatakan jenis kerugian di ruang yang disediakan jika lain

dari yang telah disenaraikan dan isikan amaunnya.

Contoh:

Rugi jualan kereta WJP8189 RM4,000 Rugi jualan mesin pemotong RM3,000

- -

D2 Lebihan perolehan perlombongan

Amaun A dari Helaian Kerja HK-1.1A HK-1.1A -

D3 Jumlah D1 campur D2 - -

D4

Perolehan / pendapatan yang tidak kena cukai yang dimasukkan ke dalam Akaun Untung Rugi

Semak Akaun Untung Rugi dan keluarkan keuntungan yang tidak boleh

dicukai sebagai pendapatan perniagaan. Nyatakan jenis keuntungan

dalam ruang yang disediakan jika lain dari yang disenaraikan dan isikan

amaunnya.

Contoh:

- -

Untung jualan kereta WJB9420 RM5,000

Untung jualan mesin jahit RM2,000

D5 Jumlah D3 tolak D4 - -

E Pendapatan perniagaan

C campur D5 - -

F1 Pelarasan perbelanjaan perniagaan

Buat pelarasan perbelanjaan yang tidak boleh dibenarkan mengikut

perundangan cukai pendapatan.

- -

1.1 Susut nilai Peruntukan yang dibuat ke atas kegunaan aset perniagaan.

Perenggan 39(1)(b)

- -

1.2 Gaji, elaun, bonus, KWSP sendiri

Saraan yang dibayar kepada diri sendiri.

Perenggan 39(1)(a)

- -

Penerangan Helaian Kerja Sistem Taksir Sendiri

2

Ruang Perkara Keterangan Helaian Kerja

Lampiran

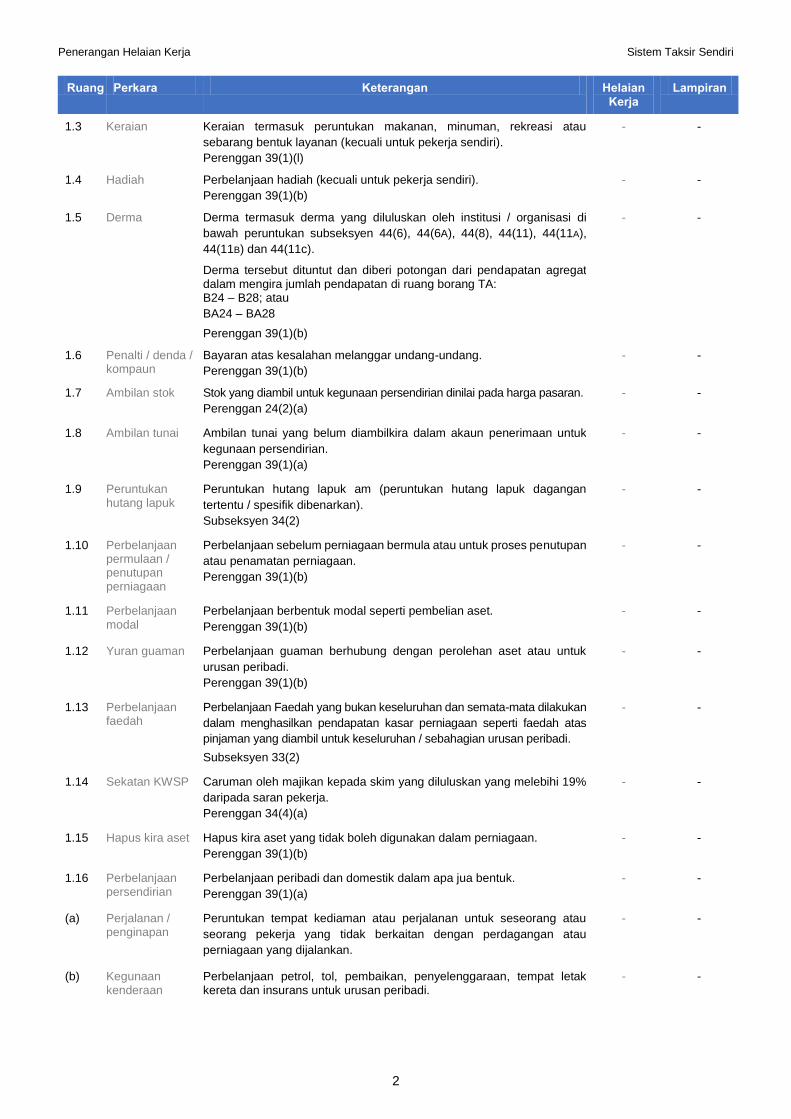

1.3 Keraian Keraian termasuk peruntukan makanan, minuman, rekreasi atau

sebarang bentuk layanan (kecuali untuk pekerja sendiri).

Perenggan 39(1)(l)

- -

1.4 Hadiah Perbelanjaan hadiah (kecuali untuk pekerja sendiri).

Perenggan 39(1)(b)

- -

1.5 Derma Derma termasuk derma yang diluluskan oleh institusi / organisasi di

bawah peruntukan subseksyen 44(6), 44(6A), 44(8), 44(11), 44(11A),

44(11B) dan 44(11c).

Derma tersebut dituntut dan diberi potongan dari pendapatan agregat dalam mengira jumlah pendapatan di ruang borang TA: B24 – B28; atau

BA24 – BA28

Perenggan 39(1)(b)

- -

1.6 Penalti / denda / kompaun

Bayaran atas kesalahan melanggar undang-undang.

Perenggan 39(1)(b)

- -

1.7 Ambilan stok Stok yang diambil untuk kegunaan persendirian dinilai pada harga pasaran.

Perenggan 24(2)(a)

- -

1.8 Ambilan tunai Ambilan tunai yang belum diambilkira dalam akaun penerimaan untuk

kegunaan persendirian.

Perenggan 39(1)(a)

- -

1.9 Peruntukan hutang lapuk

Peruntukan hutang lapuk am (peruntukan hutang lapuk dagangan

tertentu / spesifik dibenarkan).

Subseksyen 34(2)

- -

1.10 Perbelanjaan permulaan / penutupan perniagaan

Perbelanjaan sebelum perniagaan bermula atau untuk proses penutupan

atau penamatan perniagaan.

Perenggan 39(1)(b)

- -

1.11 Perbelanjaan modal

Perbelanjaan berbentuk modal seperti pembelian aset.

Perenggan 39(1)(b)

- -

1.12 Yuran guaman Perbelanjaan guaman berhubung dengan perolehan aset atau untuk

urusan peribadi.

Perenggan 39(1)(b)

- -

1.13 Perbelanjaan faedah

Perbelanjaan Faedah yang bukan keseluruhan dan semata-mata dilakukan

dalam menghasilkan pendapatan kasar perniagaan seperti faedah atas

pinjaman yang diambil untuk keseluruhan / sebahagian urusan peribadi.

Subseksyen 33(2)

- -

1.14 Sekatan KWSP Caruman oleh majikan kepada skim yang diluluskan yang melebihi 19%

daripada saran pekerja.

Perenggan 34(4)(a)

- -

1.15 Hapus kira aset Hapus kira aset yang tidak boleh digunakan dalam perniagaan.

Perenggan 39(1)(b)

- -

1.16 Perbelanjaan persendirian

Perbelanjaan peribadi dan domestik dalam apa jua bentuk.

Perenggan 39(1)(a)

- -

(a) Perjalanan / penginapan

Peruntukan tempat kediaman atau perjalanan untuk seseorang atau

seorang pekerja yang tidak berkaitan dengan perdagangan atau

perniagaan yang dijalankan.

- -

(b) Kegunaan kenderaan

Perbelanjaan petrol, tol, pembaikan, penyelenggaraan, tempat letak kereta dan insurans untuk urusan peribadi.

- -

Penerangan Helaian Kerja Sistem Taksir Sendiri

3

Ruang Perkara Keterangan Helaian Kerja

Lampiran

(c) Manfaat kediaman

Perbelanjaan rumah kediaman yang digunakan sebagai premis

perniagaan – bahagian peribadi / keluarga.

Contoh: Bil air dan elektrik, cukai tanah, cukai pintu, sewa, faedah pinjaman, pengubahsuaian dan penyelenggaraan.

- -

(d) Telefon Panggilan persendirian. - -

(e) Yuran (tiada kaitan dengan perniagaan)

Bayaran yuran masuk persatuan atau yuran ahli kelab persendirian.

Contoh: Keahlian Kelab Golf

- -

(f) Seminar Bayaran menghadiri seminar yang bertujuan meningkatkan pengetahuan dan kemahiran.

- -

(g) Perubatan Bayaran perubatan untuk diri sendiri atau keluarga. - -

1.17 Perbelanjaan lain Apa-apa perbelanjaan lain yang bukan keseluruhan dan semata-mata

dilakukan dalam menghasilkan pendapatan kasar perniagaan.

Perenggan 39(1)(b)

- -

Jumlah Campurkan daripada ruang 1.1 hingga 1.17 - -

F2 Elaun perlombongan

Amaun B dari Helaian Kerja HK-1.1A HK-1.1A -

F3 Lebihan perbelanjaan perlombongan

Amaun C dari Helaian Kerja HK1.1A HK-1.1A -

F4 Potongan-potongan selanjutnya

Perbelanjaan insentif yang diperuntukkan dalam undang-undang.

Senaraikan semua tuntutan perbelanjaan insentif di ruang ini.

Contoh:

Potongan selanjutnya bagi

penggajian pekerja hilang upaya RM12,000*

- Lampiran D

* Ini adalah perbelanjaan yang dibenarkan tolakan / potongan

selanjutnya, tolakan pertama telah dibuat dalam Akaun Untung Rugi.

Rujuk Lampiran D untuk menentukan jenis tuntutan yang layak.

F5 Jumlah Campurkan F2, F3 dan F4 - -

F6 Jumlah pelarasan perbelanjaan

F1 tolak F5 - -

G Pendapatan larasan

Kira pendapatan larasan / kerugian larasan dengan membuat tolakan / tambahan di E dan F6.

Jika jumlah positif (+) adalah pendapatan larasan, teruskan pengiraan ke ruang J

Jika jumlah negatif (-) iaitu kerugian larasan, teruskan ke bahagian H.

- -

H Kerugian larasan

Keterangan seperti di atas. Pindahkan amaun ini ke ruang D1 Helaian Kerja HK-1.3.

HK-1.3 -

J1 Pendapatan larasan

Amaun dari ruang G

Jika kerugian larasan, masukkan “0” ke ruang ini.

- -

J2 Kenaan imbangan

Pelarasan keuntungan jualan aset yang dipindah daripada ruang A5 HK-1.2

Jika tidak berkenaan, masukkan “0” ke ruang ini.

HK-1.2 -

Penerangan Helaian Kerja Sistem Taksir Sendiri

4

Ruang Perkara Keterangan Helaian Kerja

Lampiran

J3 Jumlah J1 campur J2 - -

J4 Elaun modal boleh diserap

Amaun dari ruang K4 tetapi terhad kepada amaun di J3. - -

J5 Pendapatan berkanun

J3 tolak J4

Pindahkan amaun ini ke ruang B1 / B2 / B3 atau BA1 / BA2 / BA3 borang TA

- -

K1 Baki bawa hadapan

Baki elaun modal dari tahun kebelakangan yang tidak dapat diserap. - -

K2 Elaun Imbangan Belanja baki aset dilupuskan yang dilaraskan. Pindahkan amaun dari

ruang B3 Helaian Kerja HK-1.2.

Jika tidak berkenaan, masukkan ‘0’ di ruang ini.

HK-1.2 -

K3 Elaun modal Tuntutan elaun modal tahun semasa yang dilaraskan. Pindahkan amaun dari ruang C5 Helaian Kerja HK-1.2.

HK-1.2 -

K4 Jumlah Campurkan K1, K2 dan K3. - -

K5 Tuntutan diserap dalam tahun semasa

Amaun di ruang J4. - -

K6 Baki hantar hadapan

K4 tolak K5

Amaun ini wujud sekiranya amaun K4 tidak dapat diserap oleh J3.

Pindahkan amaun ini ke ruang G2 borang TA.

Baki ini akan menjadi amaun K1 tahun taksiran berikutnya.

- -

HK-1B: PENGIRAAN PENDAPATAN BERKANUN PERNIAGAAN PERKONGSIAN

Gunakan satu Helaian Kerja HK-1B untuk satu punca perniagaan perkongsianse separate working sheet fbource.

Ruang Perkara Keterangan Helaian Kerja

Lampiran

A Pendapatan larasan perniagaan perkongsian

Masukkan amaun dari ruang A13 dan A18, CP30.

Jika rugi, masukkan ‘0’ ke ruang ini dan pindahkan amaun kerugian larasan ke ruang D2 HK-1.3.

Teruskan pengiraan di ruang B hingga M (Jika berkenaan)

CP30

HK-1.3

-

B Kenaan imbangan

Masukkan amaun dari ruang A14 dan A19, CP30. CP30 -

C Jumlah A campur B - -

D Elaun modal boleh diserap

amaun dari ruang K3 tetapi terhad kepada amaun di ruang C. CP30 -

E Pendapatan berkanun

C tolak D

Jika tidak layak menuntut elaun Jadual 7A / elaun peningkatan eksport perkhidmatan pindahkan amaun ini ke ruang B4 / B5 / B6 atau BA4 / BA5 / BA6 dalam Borang TA

- -

F Elaun Jadual 7A

Ruangan F & G berkenaan sekiranya badan amanah layak menuntut elaun Jadual 7A.

Amaun terhad kepada 70% pendapatan berkanun di ruang E

- -

G Pendapatan Berkanun selepas tolakan elaun Jadual 7A

E tolak F

Pindahkan amaun ini ke ruang B4 / B5 / B6 atau BA4 / BA5 / BA6 dalam Borang TA

- -

Penerangan Helaian Kerja Sistem Taksir Sendiri

5

Ruang Perkara Keterangan Helaian Kerja

Lampiran

H Tuntutan Elaun Peningkatan Eksport Perkhidmatan yang layak

Ruangan H & J berkenaan sekiranya badan amanah layak menuntut elaun peningkatan eksport perkhidmatan yang layak.

Masukkan amaun dari ruang A16 dan A21, CP30.

Terhad kepada 70% pendapatan berkanun di ruang E

CP30 -

J Pendapatan Berkanun selepas tolakan elaun peningkatan Eksport Perkhidmatan yang layak

E tolak H

Pindahkan amaun ini ke ruang B4 / B5 / B6 atau BA4 / BA5 / BA6 dalam Borang TA

- -

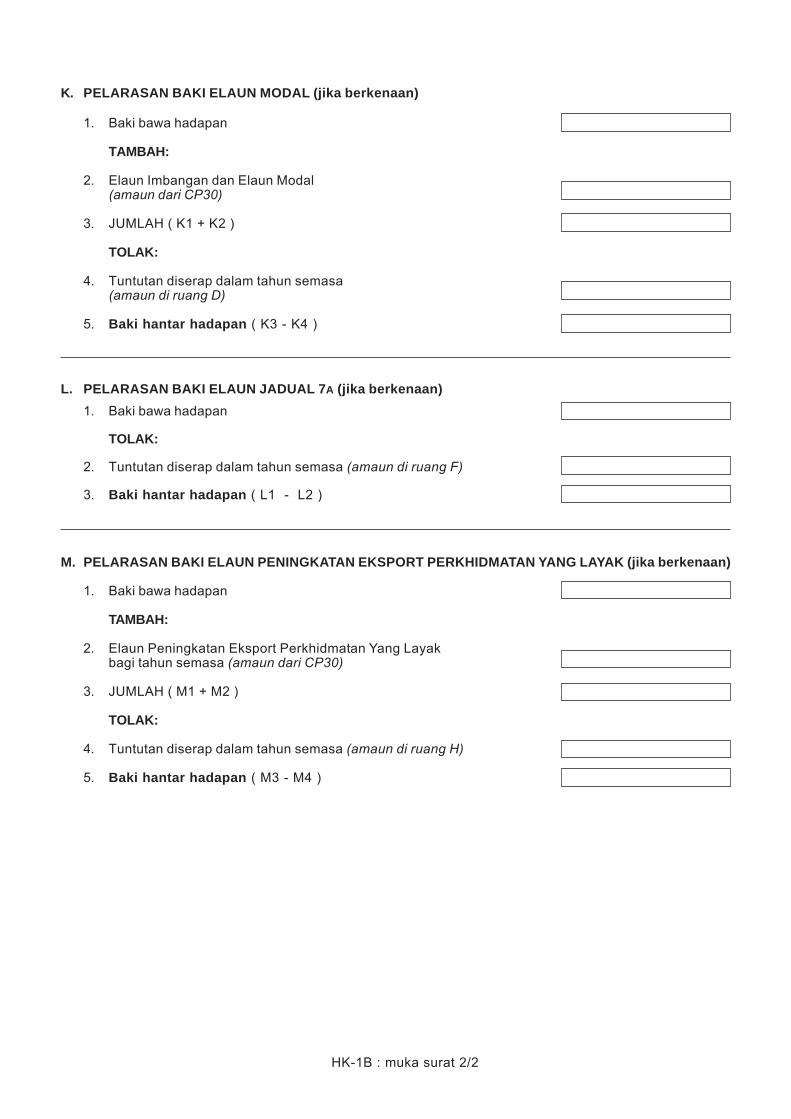

K Pelarasan baki elaun modal (Jika berkenaan)

1. Baki bawa hadapan

Baki elaun modal bagi tahun kebelakangan yang tidak dapat diserap. - -

2. Elaun imbangan dan elaun modal

Masukkan amaun dari ruang A15 dan A20, CP30. CP30 -

3. Jumlah K1 campur K2. - -

4. Tuntutan diserap dalam tahun semasa

Amaun D di atas. Pindahkan amaun ini ke ruang G2 Borang TA - -

5. Baki hantar hadapan

K3 tolak K4

Pindahkan amaun ini ke ruang G2 Borang TA. Baki ini akan menjadi amaun K1 untuk tahun taksiran yang berikutnya.

- -

L Pelarasan baki Elaun Jadual 7A (Jika berkenaan)

1. Baki bawa hadapan

Baki elaun Jadual 7A bagi tahun kebelakangan yang tidak dapat diserap - -

2. Tuntutan diserap dalam tahun semasa

Amaun di ruang F. Pindahkan amaun ini ke ruang J1 Borang TA

- -

3. Baki hantar hadapan

L1 tolak L2 Pindahkan amaun ini ke ruang J1 Borang TA.

Baki ini akan menjadi amaun L1 untuk tahun taksiran yang berikutnya.

- -

M Pelarasan baki Elaun peningkatan eksport perkhidmatan yang layak

1. Baki bawa hadapan

Baki elaun peningkatan eksport perkhidmatan yang layak bagi tahun kebelakangan yang tidak dapat diserap.

- -

2. Elaun peningkatan eksport perkhidmatan Yang Layak bagi tahun semasa

Masukkan amaun dari ruang A16 dan A21, CP30. CP30 -

3. Jumlah M1 campur M2. - -

4. Tuntutan diserap dalam tahun semasa

Amaun di ruang H. Pindahkan amaun ini ke ruang J2 Borang TA.

- -

Penerangan Helaian Kerja Sistem Taksir Sendiri

6

Ruang Perkara Keterangan Helaian Kerja

Lampiran

5. Baki hantar hadapan

M3 tolak M4 Pindahkan amaun ini ke ruang J2 Borang TA. Baki ini akan menjadi amaun M1 untuk tahun taksiran yang berikutnya.

- -

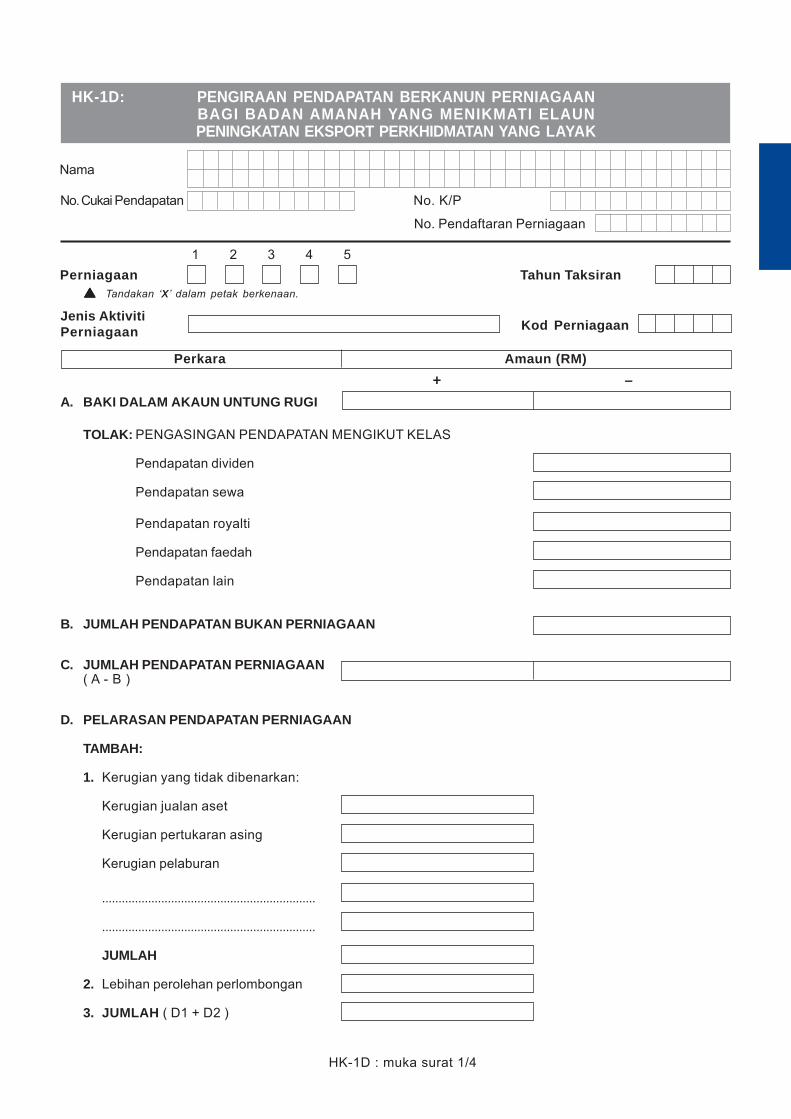

HK-1D: PENGIRAAN PENDAPATAN BERKANUN PERNIAGAAN BAGI BADAN AMANAH YANG MENIKMATI ELAUN PENINGKATAN EKSPORT PERKHIDMATAN YANG LAYAK

Helaian Kerja ini disediakan untuk pengiraan Elaun Peningkatan Eksport Perkhidmatan Yang Layak.

HK-1.1: HK-1.2:

PENGIRAAN ELAUN PERLOMBONGAN & RUMUSAN ELAUN MODAL

1. Bagi memudahkan tuntutan elaun perlombongan dan elaun modal dibuat dengan teratur, aset dan perbelanjaan telah dijeniskan seperti berikut:

SUSUNAN INDEKS TUNTUTAN ELAUN-ELAUN MODAL (Berasaskan kepada susunan dalam Akta Cukai Pendapatan 1967)

Elaun Jenis Kelas Jadual (ACP 1967) Helaian Kerja Perlombongan A A1-A3 2 1.1

Pertanian B B1-B3 3 1.2.1

Perhutanan C C1-C2 3 1.2.2

Bangunan Industri D D1-D8 3 1.2.3

Loji dan Jentera E E1-E6 3 1.2.4

2. Setiap jenis aset / perbelanjaan (mengikut jenis) telah juga dikelaskan mengikut kadar elaun modal yang boleh dituntut. Guna pengenalan ini sebagai kod tuntutan di ruang A setiap lembaran senarai elaun perlombongan dan elaun modal.

3. Helaian Kerja HK-1.2 disediakan sebagai rumusan keseluruhan elaun modal yang dituntut bagi sesuatu tahun taksiran sebelum angka terakhir dapat dimasukkan ke dalam Helaian Kerja HK-1 / HK-1D.

4. Bahagian belakang Helaian-Helaian Kerja HK-1.1 / HK-1.2.1 / HK-1.2.2 / HK-1.2.3 dan HK-1.2.4 disediakan sebagai senarai indeks aset / perbelanjaan modal perniagaan dan Helaian Kerja HK-1.2A disediakan sebagai Rumusan Perbelanjaan Modal yang lengkap dan perlu disimpan selagi perniagaan tersebut masih beroperasi.

5. Tuntutan hanya boleh dibuat bagi aset / perbelanjaan modal perniagaan yang layak sahaja mengikut peruntukan undang-undang yang dinyatakan

HK-1.3: PELARASAN KERUGIAN BAGI PERNIAGAAN DAN PERKONGSIAN

Ruang Perkara Keterangan Helaian Kerja

Lampiran

A Kerugian bawa hadapan

Baki kerugian perniagaan / perkongsian tahun kebelakangan yang tidak boleh diserap

- -

B Kerugian tahun kebelakangan diserap oleh agregat pendapatan berkanun - tahun semasa

Amaun dari ruang B8 / BA8 Borang TA.

Pindahkan amaun ini ke ruang G1j Borang TA

- -

C Baki kerugian tahun kebelakangan tidak diserap

A tolak B

Pindahkan amaun ini ke ruang G1k Borang TA

- -

Penerangan Helaian Kerja Sistem Taksir Sendiri

7

Ruang Perkara Keterangan Helaian Kerja

Lampiran

D Kerugian tahun semasa:

1. Perniagaan

2. Perkongsian

Amaun H dari Helaian Kerja HK-1 / HK-1D.

Amaun dari CP30

HK-1 / HK-1D

CP30

-

E Kerugian diserap oleh pendapatan agregat tahun semasa

Amaun dari ruang B18 / BA18 Borang TA

Pindahkan amaun ini ke ruang G1b Borang TA

- -

F Baki kerugian tahun semasa tidak diserap

D3 tolak E

Pindahkan amaun ini ke ruang G1c Borang TA

- -

G Jumlah kerugian hantar hadapan

C campur F - -

HK-4A: BUTIR-BUTIR HARTA / ASET DAN JUMLAH SEWA

Ruang Perkara Keterangan Helaian Kerja

Lampiran

A-F Butir-butir harta / aset dan jumlah sewa

Helaian Kerja ini disediakan untuk pengiraan pendapatan berkanun daripada sewa.

- -

HK-4B: BUTIR-BUTIR HARTA / ASET DAN JUMLAH SEWA

Ruang Perkara Keterangan Helaian Kerja

Lampiran

A-E Butir-butir harta / aset dan jumlah sewa

Helaian Kerja ini disediakan untuk pengiraan pendapatan berkanun daripada sewa.

- -

HK-5: PENGIRAAN PENDAPATAN BERKANUN FAEDAH / ROYALTI

Ruang Perkara Keterangan Helaian Kerja

Lampiran

A-H Faedah / Royalti Helaian Kerja ini disediakan untuk pengiraan pendapatan berkanun daripada faedah / royalti.

- -

Penerangan Helaian Kerja Sistem Taksir Sendiri

8

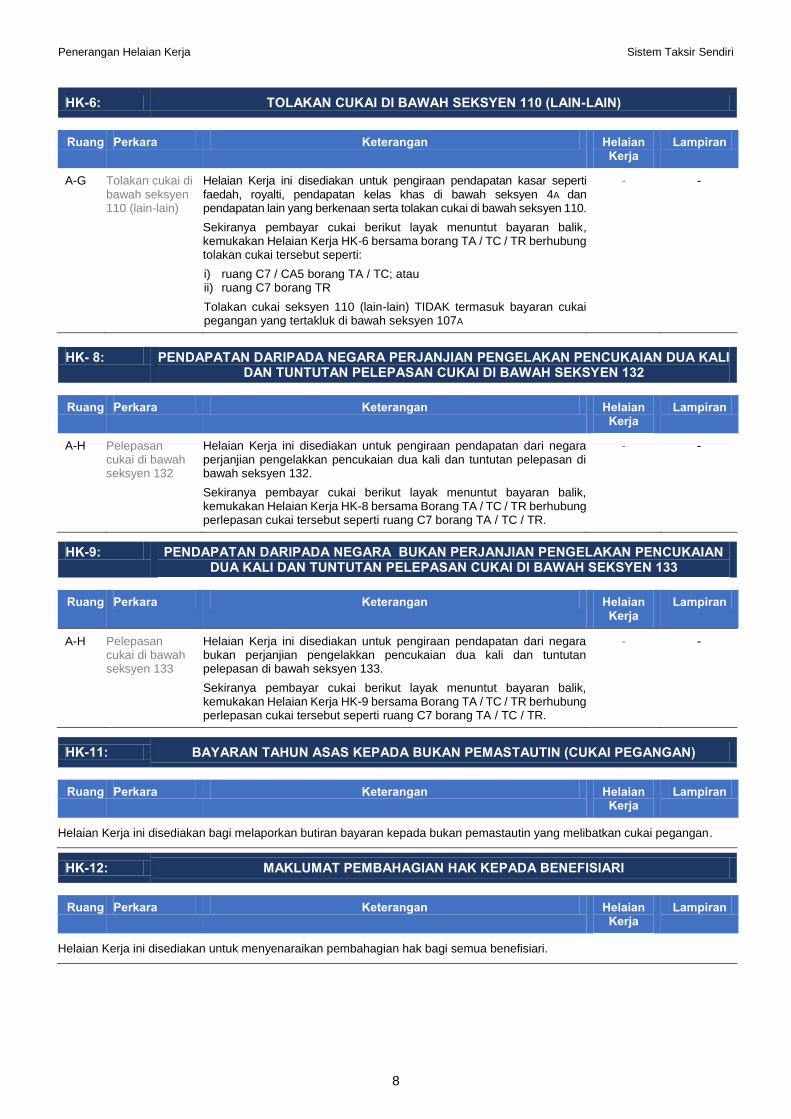

HK-6: TOLAKAN CUKAI DI BAWAH SEKSYEN 110 (LAIN-LAIN)

Ruang Perkara Keterangan Helaian Kerja

Lampiran

A-G Tolakan cukai di bawah seksyen 110 (lain-lain)

Helaian Kerja ini disediakan untuk pengiraan pendapatan kasar seperti faedah, royalti, pendapatan kelas khas di bawah seksyen 4A dan pendapatan lain yang berkenaan serta tolakan cukai di bawah seksyen 110.

Sekiranya pembayar cukai berikut layak menuntut bayaran balik, kemukakan Helaian Kerja HK-6 bersama borang TA / TC / TR berhubung tolakan cukai tersebut seperti:

i) ruang C7 / CA5 borang TA / TC; atau ii) ruang C7 borang TR

Tolakan cukai seksyen 110 (lain-lain) TIDAK termasuk bayaran cukai pegangan yang tertakluk di bawah seksyen 107A

- -

HK- 8: PENDAPATAN DARIPADA NEGARA PERJANJIAN PENGELAKAN PENCUKAIAN DUA KALI DAN TUNTUTAN PELEPASAN CUKAI DI BAWAH SEKSYEN 132

Ruang Perkara Keterangan Helaian Kerja

Lampiran

A-H Pelepasan cukai di bawah seksyen 132

Helaian Kerja ini disediakan untuk pengiraan pendapatan dari negara perjanjian pengelakkan pencukaian dua kali dan tuntutan pelepasan di bawah seksyen 132.

Sekiranya pembayar cukai berikut layak menuntut bayaran balik, kemukakan Helaian Kerja HK-8 bersama Borang TA / TC / TR berhubung perlepasan cukai tersebut seperti ruang C7 borang TA / TC / TR.

- -

HK-9: PENDAPATAN DARIPADA NEGARA BUKAN PERJANJIAN PENGELAKAN PENCUKAIAN DUA KALI DAN TUNTUTAN PELEPASAN CUKAI DI BAWAH SEKSYEN 133

Ruang Perkara Keterangan Helaian Kerja

Lampiran

A-H Pelepasan cukai di bawah seksyen 133

Helaian Kerja ini disediakan untuk pengiraan pendapatan dari negara bukan perjanjian pengelakkan pencukaian dua kali dan tuntutan pelepasan di bawah seksyen 133.

Sekiranya pembayar cukai berikut layak menuntut bayaran balik, kemukakan Helaian Kerja HK-9 bersama Borang TA / TC / TR berhubung perlepasan cukai tersebut seperti ruang C7 borang TA / TC / TR.

- -

HK-11: BAYARAN TAHUN ASAS KEPADA BUKAN PEMASTAUTIN (CUKAI PEGANGAN)

Ruang Perkara Keterangan Helaian Kerja

Lampiran

Helaian Kerja ini disediakan bagi melaporkan butiran bayaran kepada bukan pemastautin yang melibatkan cukai pegangan.

HK-12: MAKLUMAT PEMBAHAGIAN HAK KEPADA BENEFISIARI

Ruang Perkara Keterangan Helaian Kerja

Lampiran

Helaian Kerja ini disediakan untuk menyenaraikan pembahagian hak bagi semua benefisiari.

Penerangan Helaian Kerja Sistem Taksir Sendiri

9

HK-12A: PENDAPATAN BENEFISIARI DARIPADA BADAN AMANAH (CP30A)

Ruang Perkara Keterangan Helaian Kerja

Lampiran

Helaian Kerja ini perlu disimpan oleh setiap benefisiari yang menerima pendapatan daripada badan amanah.

HK-13: PENGIRAAN POTONGAN KHAS BAGI PERBRELANJAAN YANG DIBENARKAN DI BAWAH SEKSYEN 63B

Ruang Perkara Keterangan Helaian Kerja

Lampiran

Helaian kerja ini disediakan bagi mengira perbelanjaan yang layak diberi tolakan khas untuk amanah unit.

HK-1 : muka surat 1/3

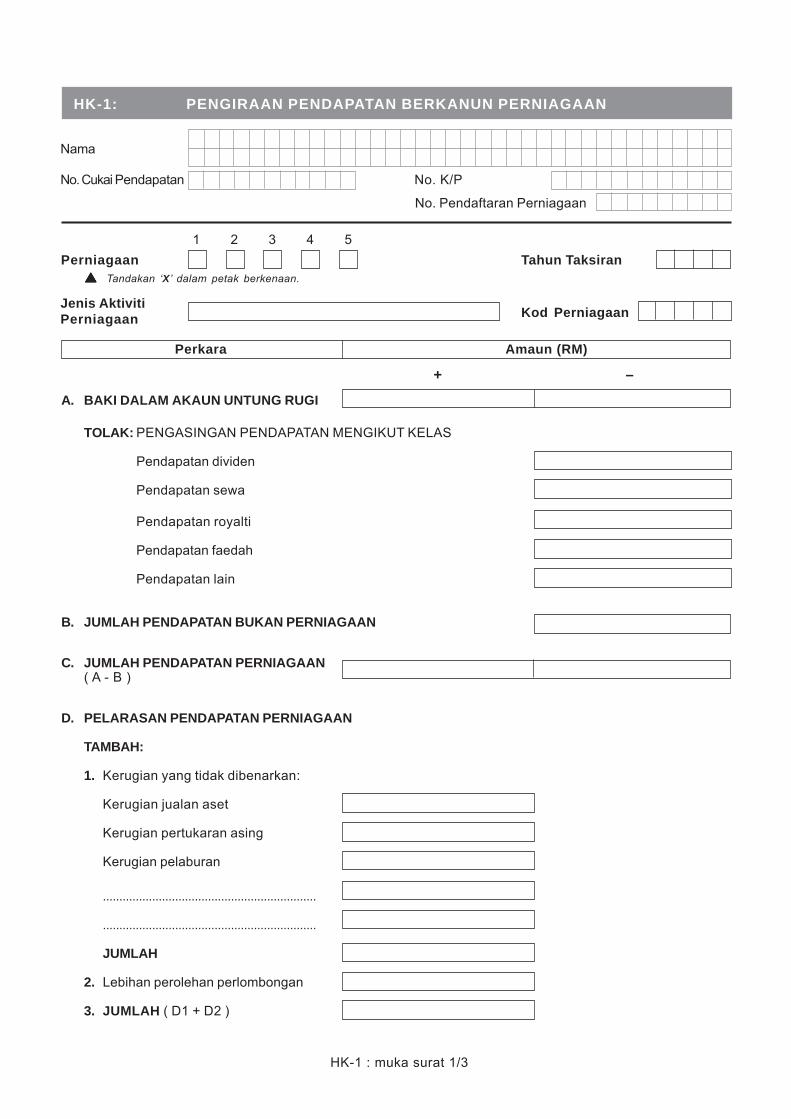

A. BAKI DALAM AKAUN UNTUNG RUGI

TOLAK: PENGASINGAN PENDAPATAN MENGIKUT KELAS

Pendapatan dividen

Pendapatan sewa

Pendapatan royalti

Pendapatan faedah

Pendapatan lain

B. JUMLAH PENDAPATAN BUKAN PERNIAGAAN

C. JUMLAH PENDAPATAN PERNIAGAAN( A - B )

D. PELARASAN PENDAPATAN PERNIAGAAN

TAMBAH:

1. Kerugian yang tidak dibenarkan:

Kerugian jualan aset

Kerugian pertukaran asing

Kerugian pelaburan

.................................................................

.................................................................

JUMLAH

2. Lebihan perolehan perlombongan

3. JUMLAH ( D1 + D2 )

HK-1: PENGIRAAN PENDAPATAN BERKANUN PERNIAGAAN

Jenis AktivitiPerniagaan

Perkara Amaun (RM)

+ –

Kod Perniagaan

Tahun Taksiran Tandakan ‘X’ dalam petak berkenaan.

Perniagaan 1 2 3 4 5

Nama

No. K/P

No. Pendaftaran Perniagaan

No. Cukai Pendapatan

Buku Panduan Borang B Sistem Taksir Sendiri

HK-1 : muka surat 2/3

TOLAK:

4. Perolehan / Pendapatan tidak kena cukai yang dimasukkan ke dalam Akaun Untung Rugi:

Keuntungan jualan aset

Keuntungan pertukaran asing

Keuntungan pelaburan

......................................................................................

......................................................................................

JUMLAH

5. JUMLAH ( D3 - D4 )

E. PENDAPATAN PERNIAGAAN ( C + D5 )

F. PELARASAN PENDAPATAN PERNIAGAAN

TAMBAH:

1. Perbelanjaan-perbelanjaan dan kenaan-kenaan yang tidak dibenarkan:

1.1 Susut nilai1.2 Gaji, elaun, bonus, KWSP sendiri1.3 Keraian1.4 Hadiah1.5 Derma1.6 Penalti / Denda / Kompaun1.7 Ambilan stok1.8 Ambilan tunai1.9 Peruntukan hutang lapuk1.10 Perbelanjaan permulaan / penutupan perniagaan1.11 Perbelanjaan modal1.12 Yuran guaman1.13 Perbelanjaan faedah1.14 Sekatan KWSP1.15 Hapus kira aset1.16 Perbelanjaan persendirian:

(a) Perjalanan / Penginapan(b) Kegunaan kenderaan(c) Manfaat kediaman(d) Telefon(e) Yuran (tiada kaitan dengan perniagaan)(f) Seminar(g) Perubatan

1.17 Perbelanjaan lain(Nyatakan .........................................................)

JUMLAH ( 1.1 hingga 1.17 )

Buku Panduan Borang B Sistem Taksir Sendiri

HK-1 : muka surat 3/3

TOLAK:

2. Elaun perlombongan

3. Lebihan perbelanjaan perlombongan

4. Potongan-potongan selanjutnya:

4.1 ......................................................................

4.2 ......................................................................

4.3 ......................................................................

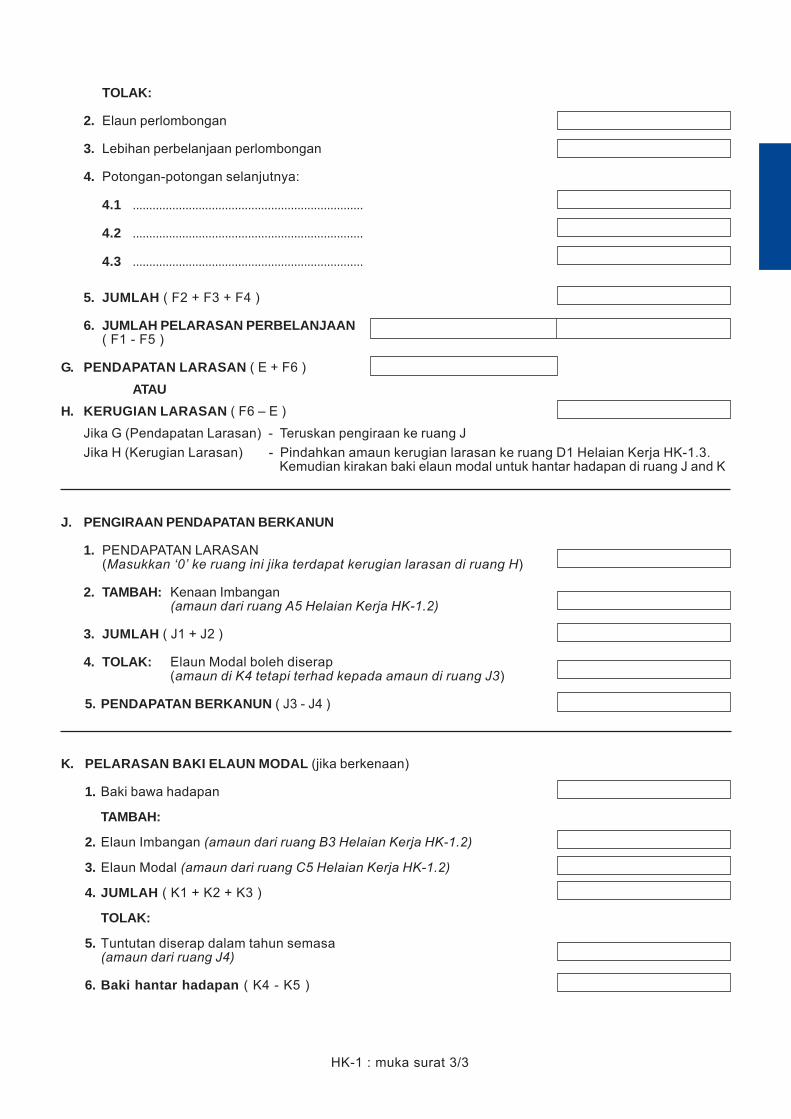

5. JUMLAH ( F2 + F3 + F4 )

6. JUMLAH PELARASAN PERBELANJAAN( F1 - F5 )

G. PENDAPATAN LARASAN ( E + F6 )ATAU

H. KERUGIAN LARASAN ( F6 – E )Jika G (Pendapatan Larasan) - Teruskan pengiraan ke ruang JJika H (Kerugian Larasan) - Pindahkan amaun kerugian larasan ke ruang D1 Helaian Kerja HK-1.3.

Kemudian kirakan baki elaun modal untuk hantar hadapan di ruang J and K

J. PENGIRAAN PENDAPATAN BERKANUN

1. PENDAPATAN LARASAN(Masukkan ‘0’ ke ruang ini jika terdapat kerugian larasan di ruang H)

2. TAMBAH: Kenaan Imbangan(amaun dari ruang A5 Helaian Kerja HK-1.2)

3. JUMLAH ( J1 + J2 )

4. TOLAK: Elaun Modal boleh diserap(amaun di K4 tetapi terhad kepada amaun di ruang J3)

5. PENDAPATAN BERKANUN ( J3 - J4 )

K. PELARASAN BAKI ELAUN MODAL (jika berkenaan)

1. Baki bawa hadapan

TAMBAH:

2. Elaun Imbangan (amaun dari ruang B3 Helaian Kerja HK-1.2)

3. Elaun Modal (amaun dari ruang C5 Helaian Kerja HK-1.2)

4. JUMLAH ( K1 + K2 + K3 )

TOLAK:

5. Tuntutan diserap dalam tahun semasa(amaun dari ruang J4)

6. Baki hantar hadapan ( K4 - K5 )

Buku Panduan Borang B Sistem Taksir Sendiri

HK-1B: PENGIRAAN PENDAPATAN BERKANUN PERNIAGAAN PERKONGSIAN

HK-1B : muka surat 1/2

Nama

No. Cukai Pendapatan D No. K/P

No. Pendaftaran Perniagaan

Tahun Taksiran Tandakan ‘X’ dalam petak berkenaan.

Perniagaan Perkongsian 1 2 3 4 5

A. Pendapatan Larasan Perniagaan Perkongsian(Masukkan amaun dari CP30)Jika rugi, masukkan ‘0’ ke ruang ini dan pindahkan amaunkerugian larasan ke ruang D2 HK-1.3. Teruskan pengiraandi ruang B hingga M (jika berkenaan)

TAMBAH:

B. Kenaan Imbangan(amaun dari CP30)

C. JUMLAH (A + B)

TOLAK:

D. Elaun Modal boleh diserap(amaun di K3 tetapi terhad kepada amaun di C)

E. PENDAPATAN BERKANUN ( C - D )

ATAU

JIKA LAYAK MENUNTUT ELAUN JADUAL 7A, TERUSKAN DENGAN PENGIRAAN DI BAWAH:

TOLAK:

F. Elaun Jadual 7A(Terhad kepada 70% pendapatan berkanun di E)

G. PENDAPATAN BERKANUN SELEPAS TOLAKANELAUN JADUAL 7A ( E - F )

ATAU

JIKA LAYAK MENUNTUT ELAUN PENINGKATAN EKSPORT PERKHIDMATANYANG LAYAK, TERUSKAN DENGAN PENGIRAAN DI BAWAH:

TOLAK:

H. Tuntutan Elaun Peningkatan Eksport Perkhidmatan Yang Layak(amaun dari CP30)(Terhad kepada 70% pendapatan berkanun di E)

J. PENDAPATAN BERKANUN SELEPAS TOLAKAN ELAUNPENINGKATAN EKSPORT PERKHIDMATAN YANG LAYAK ( E - H )

*

*

Perkara Amaun (RM)

Buku Panduan Borang B Sistem Taksir Sendiri

K. PELARASAN BAKI ELAUN MODAL (jika berkenaan)

1. Baki bawa hadapan

TAMBAH:

2. Elaun Imbangan dan Elaun Modal(amaun dari CP30)

3. JUMLAH ( K1 + K2 )

TOLAK:

4. Tuntutan diserap dalam tahun semasa(amaun di ruang D)

5. Baki hantar hadapan ( K3 - K4 )

L. PELARASAN BAKI ELAUN JADUAL 7A (jika berkenaan)1. Baki bawa hadapan

TOLAK:

2. Tuntutan diserap dalam tahun semasa (amaun di ruang F)

3. Baki hantar hadapan ( L1 - L2 )

M. PELARASAN BAKI ELAUN PENINGKATAN EKSPORT PERKHIDMATAN YANG LAYAK (jika berkenaan)

1. Baki bawa hadapan

TAMBAH:

2. Elaun Peningkatan Eksport Perkhidmatan Yang Layakbagi tahun semasa (amaun dari CP30)

3. JUMLAH ( M1 + M2 )

TOLAK:

4. Tuntutan diserap dalam tahun semasa (amaun di ruang H)

5. Baki hantar hadapan ( M3 - M4 )

HK-1B : muka surat 2/2

Buku Panduan Borang B Sistem Taksir Sendiri

HK-1D: PENGIRAAN PENDAPATAN BERKANUN PERNIAGAANBAGI BADAN AMANAH YANG MENIKMATI ELAUNPENINGKATAN EKSPORT PERKHIDMATAN YANG LAYAK

HK-1D : muka surat 1/4

A. BAKI DALAM AKAUN UNTUNG RUGI

TOLAK: PENGASINGAN PENDAPATAN MENGIKUT KELAS

Pendapatan dividen

Pendapatan sewa

Pendapatan royalti

Pendapatan faedah

Pendapatan lain

B. JUMLAH PENDAPATAN BUKAN PERNIAGAAN

C. JUMLAH PENDAPATAN PERNIAGAAN( A - B )

D. PELARASAN PENDAPATAN PERNIAGAAN

TAMBAH:

1. Kerugian yang tidak dibenarkan:

Kerugian jualan aset

Kerugian pertukaran asing

Kerugian pelaburan

.................................................................

.................................................................

JUMLAH

2. Lebihan perolehan perlombongan

3. JUMLAH ( D1 + D2 )

Perkara Amaun (RM)+ –

Nama

No. Cukai Pendapatan No. K/P

No. Pendaftaran Perniagaan

Tahun Taksiran Tandakan ‘X’ dalam petak berkenaan.

Perniagaan 1 2 3 4 5

Jenis AktivitiPerniagaan Kod Perniagaan

Buku Panduan Borang B Sistem Taksir Sendiri

HK-1D : muka surat 2/4

TOLAK:

4. Perolehan / Pendapatan tidak kena cukai yang dimasukkan ke dalam Akaun Untung Rugi:

Keuntungan jualan aset

Keuntungan pertukaran asing

Keuntungan pelaburan

......................................................................................

......................................................................................

JUMLAH

5. JUMLAH ( D3 - D4 )

E. PENDAPATAN PERNIAGAAN ( C + D5 )

F. PELARASAN PENDAPATAN PERNIAGAAN

TAMBAH:

1. Perbelanjaan-perbelanjaan dan kenaan-kenaan yang tidak dibenarkan:

1.1 Susut nilai1.2 Gaji, elaun, bonus, KWSP sendiri1.3 Keraian1.4 Hadiah1.5 Derma1.6 Penalti / Denda / Kompaun1.7 Ambilan stok1.8 Ambilan tunai1.9 Peruntukan hutang lapuk1.10 Perbelanjaan permulaan / penutupan perniagaan1.11 Perbelanjaan modal1.12 Yuran guaman1.13 Perbelanjaan faedah1.14 Sekatan KWSP1.15 Hapus kira aset1.16 Perbelanjaan persendirian:

(a) Perjalanan / Penginapan(b) Kegunaan kenderaan(c) Manfaat kediaman(d) Telefon(e) Yuran (tiada kaitan dengan perniagaan)(f) Seminar(g) Perubatan

1.17 Perbelanjaan lain(Nyatakan .........................................................)

JUMLAH ( 1.1 hingga 1.17 )

Buku Panduan Borang B Sistem Taksir Sendiri

HK-1D : muka surat 3/4

TOLAK:

2. Potongan-potongan selanjutnya:

2.1 ......................................................................

2.2 ......................................................................

JUMLAH (2.1 hingga 2.2)

3. JUMLAH PELARASAN PERBELANJAAN( F1 - F2 )

G. PENDAPATAN LARASAN ( E + F3 )ATAU

H. KERUGIAN LARASAN ( F3 – E )Jika G (Pendapatan Larasan) - Teruskan pengiraan ke ruang JJika H (Kerugian Larasan) - Pindahkan amaun kerugian larasan ke ruang D1 Helaian Kerja HK-1.3.

Kemudian kirakan baki elaun modal untuk hantar hadapan di ruang J and N

J. PENGIRAAN PENDAPATAN BERKANUN

1. PENDAPATAN LARASAN(Masukkan ‘0’ ke ruang ini jika terdapat kerugian larasan di ruang H)

2. TAMBAH: Kenaan Imbangan(amaun dari ruang A5 Helaian Kerja HK-1.2)

3. JUMLAH ( J1 + J2 )

4. TOLAK: Elaun Modal boleh diserap(amaun di N4 tetapi terhad kepada amaun di ruang J3)

5. PENDAPATAN BERKANUN ( J3 - J4 )

K. PENGIRAAN TUNTUTAN ELAUN PENINGKATAN EKSPORT PERKHIDMATAN YANG LAYAK

1. 70% x Pendapatan Berkanun (had sekatan) =

2. Elaun Peningkatan Eksport PerkhidmatanYang Layak boleh dituntut(amaun dari ruang M6)

3. Elaun Peningkatan Eksport PerkhidmatanYang Layak diserap(K1 atau K2, yang mana lebih rendah)

L. PENDAPATAN BERKANUN KENA CUKAI ( J5 - K3 )

Buku Panduan Borang B Sistem Taksir Sendiri

M. PELARASAN BAKI ELAUN PENINGKATAN EKSPORT PERKHIDMATAN YANG LAYAK

1. Baki Elaun Peningkatan Eksport PerkhidmatanYang Layak bawa hadapan

2. Pendapatan Eksport Perkhidmatan Yang Layakbagi tempoh asas (semasa)TOLAK:

3. Pendapatan Eksport Perkhidmatan Yang Layakbagi tempoh asas (sebelum)

4. Peningkatan Eksport Perkhidmatan Yang Layak( M2 - M3 )

5. Elaun Peningkatan Eksport Perkhidmatan Yang Layak (M4 x 50%)

6. JUMLAH ( M1 + M5 )(Pindahkan amaun ini ke ruang K2)

7. Elaun Peningkatan Eksport Perkhidmatan Yang Layak diserap(Amaun dari ruang K3)

8. Baki hantar hadapan ( M6 - M7 )

PERKHIDMATAN YANG LAYAK

1. Guaman2. Perakaunan3. Arkitek4. Pemasaran5. Perunding perniagaan6. Perkhidmatan pejabat7. Pengurusan pembinaan8. Pengurusan bangunan9. Pengurusan perladangan10. Jagaan kesihatan swasta11. Pendidikan swasta12. Perkhidmatan penerbitan13. Perkhidmatan teknologi maklumat dan komunikasi (ICT)14. Perkhidmatan kejuruteraan15. Perkhidmatan percetakan16. Perkhidmatan francais tempatan

HK-1D : muka surat 4/4

N. PELARASAN BAKI ELAUN MODAL (jika berkenaan)

1. Baki bawa hadapan

TAMBAH:

2. Elaun Imbangan (amaun dari ruang B3 Helaian Kerja HK-1.2)

3. Elaun Modal (amaun dari ruang C5 Helaian Kerja HK-1.2)

4. JUMLAH ( N1 + N2 + N3 )

TOLAK:

5. Tuntutan diserap dalam tahun semasa (amaun dari ruang J4)

6. Baki hantar hadapan ( N4 - N5 )

Buku Panduan Borang B Sistem Taksir Sendiri

No

ta:

Ela

un

dik

ira

de

ng

an

me

mb

ah

ag

ika

n b

ela

nja

ba

ki d

i akh

ir t

em

po

h a

sas

de

ng

an

ba

ki h

aya

t lo

mb

on

g p

ad

a p

erm

ula

an

te

mp

oh

asa

s.

Se

kira

nya

te

mp

oh

pe

raka

un

an

ku

ran

g a

tau

leb

ih 1

2 b

ula

n,

ela

un

pe

rlu

dik

ura

ng

kan

ata

u d

ina

ikka

n s

eb

ag

aim

an

a t

em

po

h m

asa

.

Jan

gka

Ha

yat L

om

bo

ng

1.Ju

mla

h k

aw

asa

n t

imb

un

an

(d

ala

m e

kar)

ya

ng

ba

kal

dip

ero

leh

i

de

ng

an

ka

pa

l ko

rek

ata

u m

en

gg

un

aka

n k

ae

da

h la

in=

X ta

hu

n

ATA

U

Ja

ng

kaa

n k

aw

asa

n (

da

lam

eka

r) y

an

g a

kan

dilo

mb

on

g d

ala

m s

eta

hu

n

2.

An

gg

ara

n ju

mla

h t

imb

un

an

me

ng

iku

t ta

n (

ata

u p

iku

l)=

X t

ah

un

Ka

da

r p

en

ge

lua

ran

ta

hu

na

n y

an

g d

ijan

gka

me

ng

iku

t ta

n (

ata

u p

iku

l)

AB

CD

EF

GH

JK

L

1 2 3 4 5 6 7 8 9 10 11JU

ML

AH

:

(Pin

dah

kan

am

aun

di H

, J d

an K

ke

HK

-1.1

A)

Ela

un

pe

rlo

mb

on

ga

nB

ela

nja

ba

ki b

/hB

ela

nja

pe

mb

an

gu

na

nJu

mla

h(C

+ D

)P

ero

leh

an

Jum

lah

(E -

F)

Le

bih

an

pe

rbe

lan

jaa

nB

ela

nja

ba

ki h

/hL

eb

iha

np

ero

leh

an

Ba

ki h

aya

tlo

mb

on

gK

ela

sP

er.

HK

-1.1

:

ELA

UN

PER

LOM

BO

NG

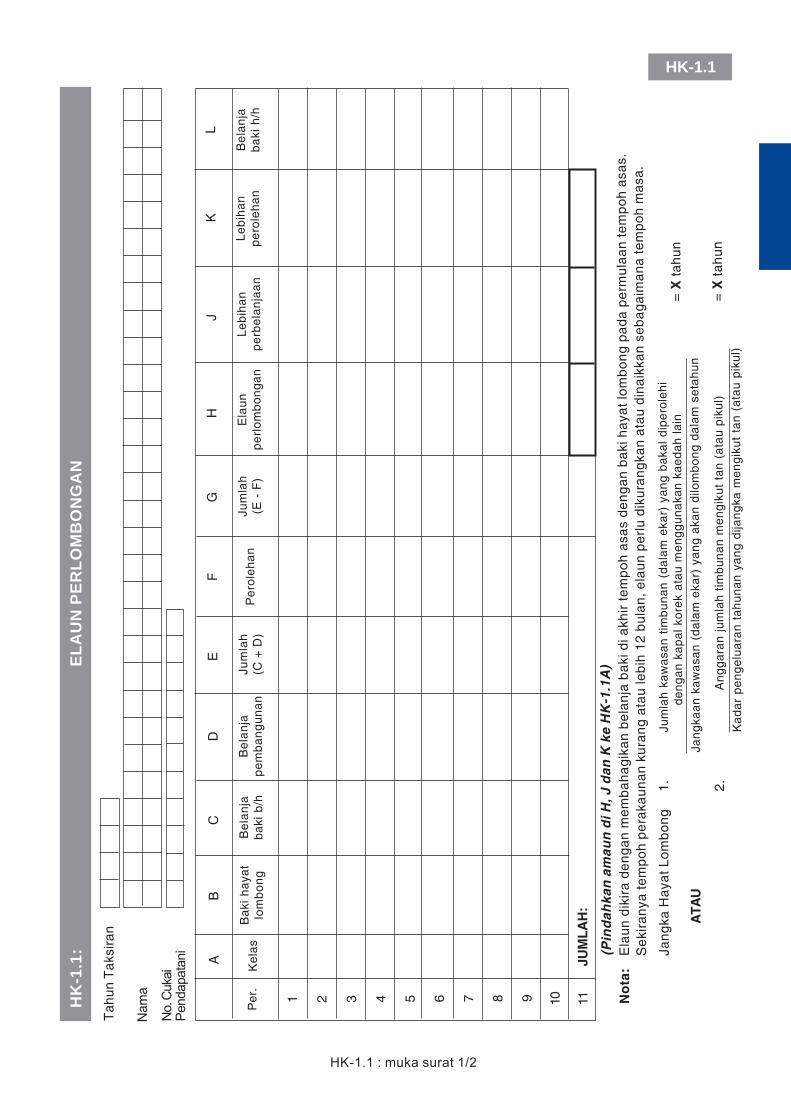

AN HK-1.1

HK-1.1 : muka surat 1/2

No.

Cuk

aiPe

ndap

atan

i

Tah

un T

aksi

ran

Nam

a

Buku Panduan Borang B Sistem Taksir Sendiri

INDEKS ELAUN PERLOMBONGAN

Kelas Jenis Aset Elaun Rujukan

A1 Kos memperolehi tanah lombong atau hakperlombongan

a. Jalan, jalan trem,

b. Bengkel, gudang, tempat kediaman

A2 Kos mencarigali lombong baru atau lombongyang sedia

a. Membenam aci, membina terowong dan kerja-kerjapembangunan bawah tanah Seperti pengiraan Seksyen 34(6)(c)

yang disediakanb. Membekal air dan letrik, jalan, jalan trem, tepian di bawah Jadual Perenggan 3 dan 5

landasan keretapi, dan menahan tahi bijih ini Jadual 2 ACP1967

c. Membina bangunan termasuk tempat kediaman untukkakitangan perlombongan.

A3 Kos pentadbiran atau pengurusan sebelum bermulanyapengeluaran galian atau dalam tempoh masa galiantidak dikeluarkan

PENGIRAAN JANGKA HAYAT

Pengiraan jangka hayat adalah seperti berikut:

1. Jumlah kawasan timbunan (dalam ekar) yang bakaldiperolehi dengan kapal korek atau menggunakan kaedah lain (T) = X tahunJangkaan kawasan (ekar) yang akan dilombong dalam setahun (M)

Atau T = X tahunM

2. Anggaran jumlah timbunan mengikut tan/pikul (P) = X tahunKadar pengeluaran tahunan yang dijangka mengikut tan/pikul (K)

Atau P = X tahunK

HK-1.1 : muka surat 2/2

Buku Panduan Borang B Sistem Taksir Sendiri

A B CLebihan Perolehan Elaun Perlombongan Lebihan Perbelanjaan[Subseksyen 30(3)] [Seksyen 34 & [Seksyen 34 &

Perenggan 3 Jadual 2] Perenggan 12 Jadual 2]

LEMBARAN 1

LEMBARAN 2

LEMBARAN 3

LEMBARAN 4

LEMBARAN 5

JUMLAH:

HK-1.1A: RUMUSAN ELAUN PERLOMBONGAN

(Pindahkan amaun ini (Pindahkan amaun ini (Pindahkan amaun inike ruang D2, ke ruang F2, ke ruang F3,

HK-1 / HK-1C) HK-1 / HK-1C) HK-1 / HK-1C)

HK-1.1A : muka surat 1/1

No. Cukai Pendapatan

TahunTaksiran

Nama

Buku Panduan Borang B Sistem Taksir Sendiri

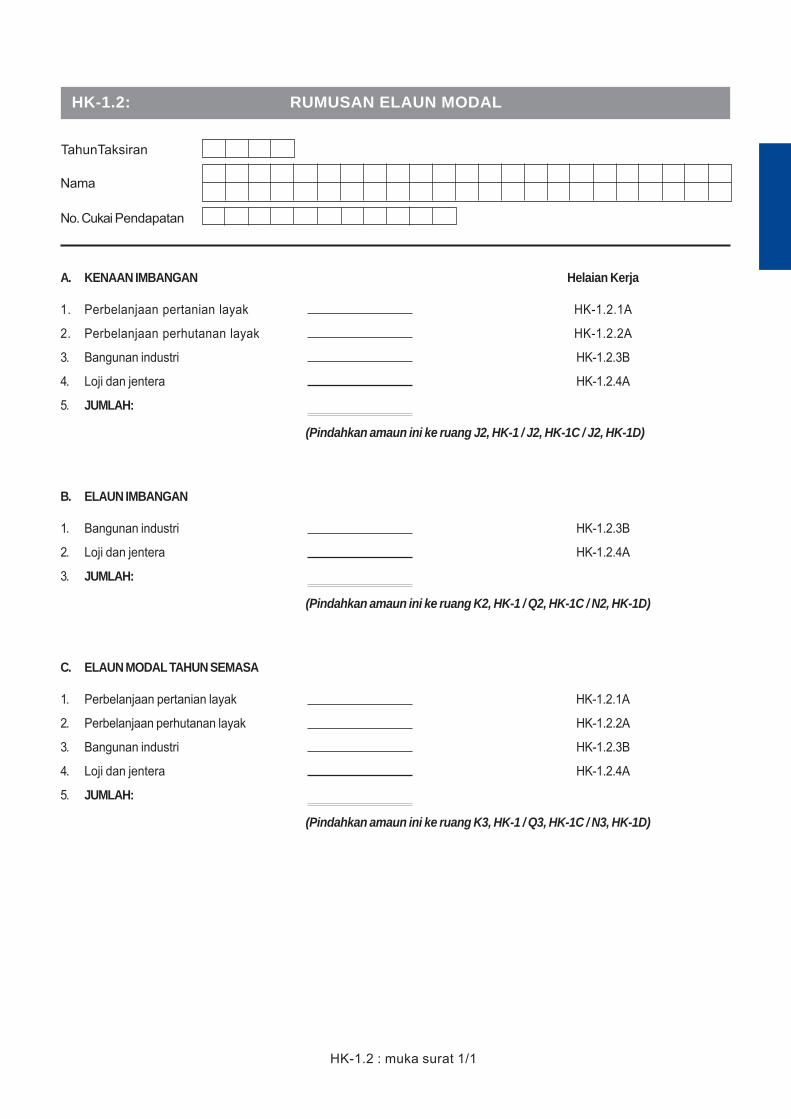

A. KENAAN IMBANGAN Helaian Kerja

1. Perbelanjaan pertanian layak HK-1.2.1A

2. Perbelanjaan perhutanan layak HK-1.2.2A

3. Bangunan industri HK-1.2.3B

4. Loji dan jentera HK-1.2.4A

5. JUMLAH:

(Pindahkan amaun ini ke ruang J2, HK-1 / J2, HK-1C / J2, HK-1D)

B. ELAUN IMBANGAN

1. Bangunan industri HK-1.2.3B

2. Loji dan jentera HK-1.2.4A

3. JUMLAH:

(Pindahkan amaun ini ke ruang K2, HK-1 / Q2, HK-1C / N2, HK-1D)

C. ELAUN MODAL TAHUN SEMASA

1. Perbelanjaan pertanian layak HK-1.2.1A

2. Perbelanjaan perhutanan layak HK-1.2.2A

3. Bangunan industri HK-1.2.3B

4. Loji dan jentera HK-1.2.4A

5. JUMLAH:

(Pindahkan amaun ini ke ruang K3, HK-1 / Q3, HK-1C / N3, HK-1D)

HK-1.2: RUMUSAN ELAUN MODAL

HK-1.2 : muka surat 1/1

No. Cukai Pendapatan

TahunTaksiran

Nama

Buku Panduan Borang B Sistem Taksir Sendiri

AB

CD

EF

GH

JK

LM

N

Tarik

hbe

lanj

aKo

sdi

laku

kan

1 2 3 4 5 6 7 8 9 10 11JU

MLA

H:

12KE

NAAN

PER

TANI

AN(11

K + 1

1L)

13EL

AUN

PERT

ANIA

NNO

TA:

Kena

an P

erta

nian

bag

i ase

t yan

g di

lupu

skan

dal

am te

mpo

h ku

rang

6 ta

hun,

iala

h:(i)

Nila

i N a

tau

(ii)

N/Y*

di m

ana

kena

an p

erta

nian

dib

ahag

ikan

sam

a ra

ta s

epan

jang

tahu

n-ta

hun

taks

iran

yang

man

a el

aun-

elau

n te

lah

dibe

rikan

.(P

rovi

so k

epad

a Pe

reng

gan

27 J

adua

l 3).

* ‘Y’

iala

h bi

lang

an ta

hun

taks

iran

elau

n pe

rtani

an ya

ng te

lah

dibe

ri ke

pada

per

niag

aan

ters

ebut

.

Kela

sPe

rTa

rikh

Tahu

nKa

dar

lupu

sta

ksira

n%

Bela

nja

Elau

nBe

lanj

aG

eran

/Ke

naan

Elau

nEl

aun

baki

b/b

tahu

nan

baki

h/h

subs

idi

perta

nian

perta

nian

terk

umpu

l

HK

-1.2

.1:

ELA

UN

PER

TAN

IAN

HK-1.2.1

(Pin

dahk

an a

mau

n in

i ke

HK-1

.2.1

A)

(Pin

dahk

an a

mau

n in

i ke

HK-1

.2.1

A)

HK-1.2.1 : muka surat 1/2

No.

Cuk

aiPe

ndap

atan

Tah

un T

aksi

ran

Nam

a

(11M)

Buku Panduan Borang B Sistem Taksir Sendiri

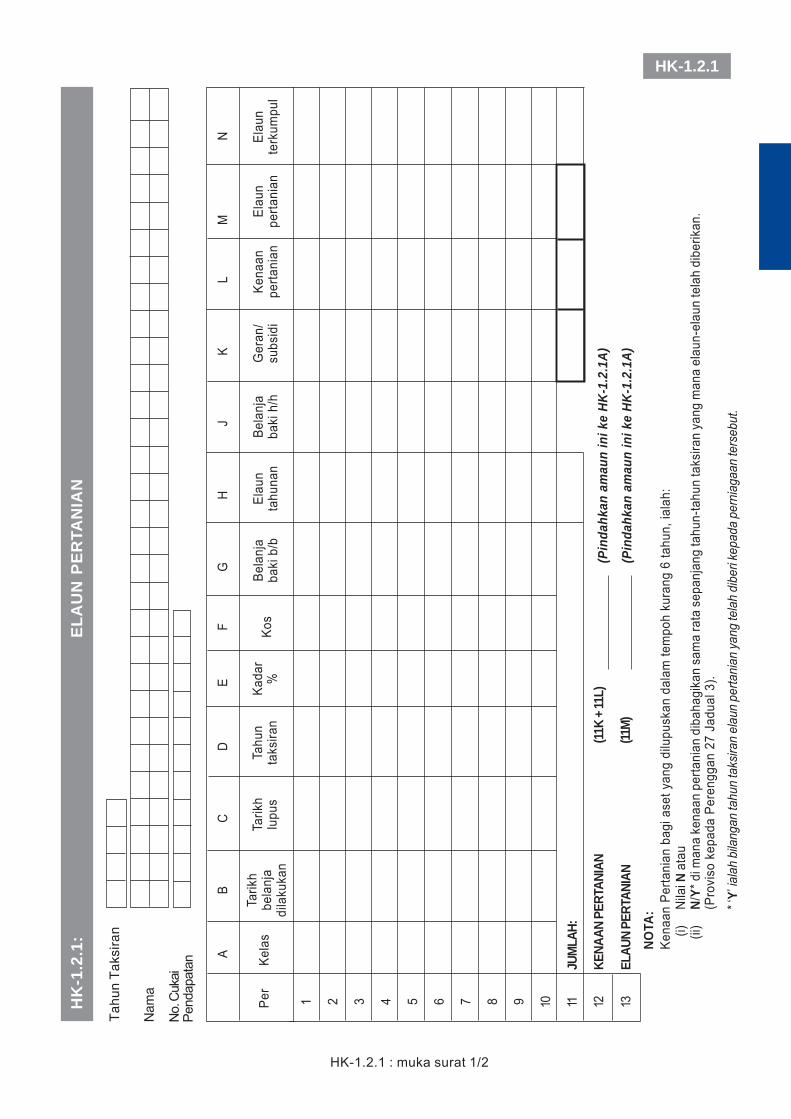

B1 Perbelanjaan pertanian yang layak

a. Bersih dan sediakan tanah Perenggan 7(1)(a)

b. Menanam (tidak termasuk tanam semula) Perenggan 7(1)(b) 50 Perenggan 23

c. Pembinaan sebatang jalan atau Perenggan 7(1)(c)jambatan di kebun

B2 Bangunan untuk kebajikan dan tempat Perenggan 7(1)(d) 20 Perenggan 22(a)kediaman kakitangan

B3 Bangunana. Pejabatb. Bangunan bagi tujuan aktiviti kebun Perenggan 7(1)(d) 10 Perenggan 22 (b)

INDEKS ELAUN PERTANIAN

Elaun Tahunan

Kadar (%) Rujukan (Jadual 3)

Rujukan(Jadual 3)Kelas Jenis Aset

HK-1.2.1 : muka surat 2/2

Buku Panduan Borang B Sistem Taksir Sendiri

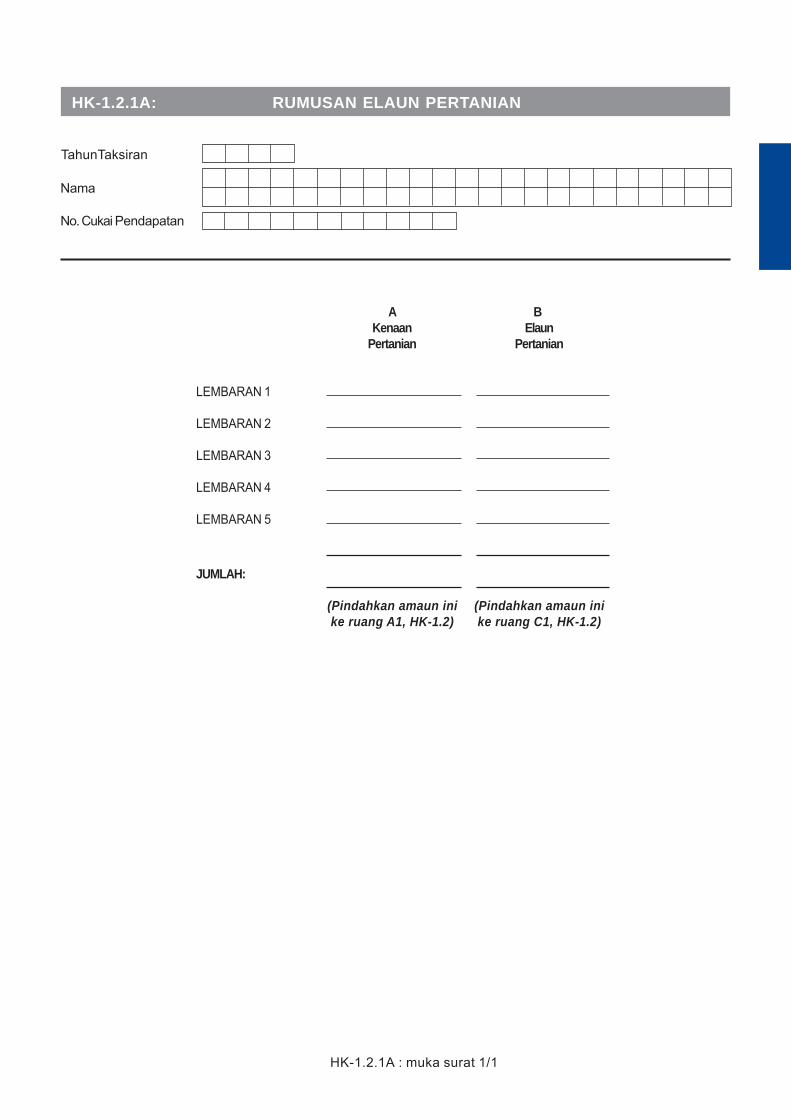

A BKenaan Elaun

Pertanian Pertanian

LEMBARAN 1

LEMBARAN 2

LEMBARAN 3

LEMBARAN 4

LEMBARAN 5

JUMLAH:

HK-1.2.1A: RUMUSAN ELAUN PERTANIAN

(Pindahkan amaun ini (Pindahkan amaun inike ruang A1, HK-1.2) ke ruang C1, HK-1.2)

HK-1.2.1A : muka surat 1/1

No. Cukai Pendapatan

TahunTaksiran

Nama

Buku Panduan Borang B Sistem Taksir Sendiri

AB

CD

EF

GH

JK

L Elau

nPe

rKe

las

Kos

perh

utan

ante

rkum

pul

1 2 3 4 5 6 7 8 9 10 11JU

MLA

H:

12KE

NAAN

PER

HUTA

NAN

(11K)

13EL

AUN

PERH

UTAN

AN(11

H)

NOTA

:Ke

naan

per

huta

nan

bagi

ase

t yan

g di

lupu

skan

iala

h:(i)

Nila

i L a

tau

(ii)

L/Y*

di m

ana

kena

an p

erhu

tana

n di

baha

gika

n sa

ma

rata

sep

anja

ng ta

hun-

tahu

n ta

ksira

n ya

ng m

ana

elau

n-el

aun

tela

h di

berik

an.

(Pro

viso

kep

ada

Pere

ngga

n 32

Jad

ual 3

)

* ‘Y’

iala

h bi

lang

an ta

hun

taks

iran

elau

n pe

rhut

anan

yang

tela

h di

beri

kepa

da p

erni

agaa

n te

rseb

ut.

Tarik

hbe

lanj

adi

laku

kan

Tarik

hlu

pus

Tahu

nta

ksira

nKa

dar

%Be

lanj

aba

ki b

/bEl

aun

perh

utan

anBe

lanj

aba

ki h

/hKe

naan

perh

utan

an

HK

-1.2

.2:

ELA

UN

PER

HU

TAN

AN

HK-1.2.2

(Pin

dahk

an a

mau

n in

i ke

HK-1

.2.2

A)

(Pin

dahk

an a

mau

n in

i ke

HK-1

.2.2

A)

HK-1.2.2 : muka surat 1/2

No.

Cuk

aiPe

ndap

atan

Tah

un T

aksi

ran

Nam

a

Buku Panduan Borang B Sistem Taksir Sendiri

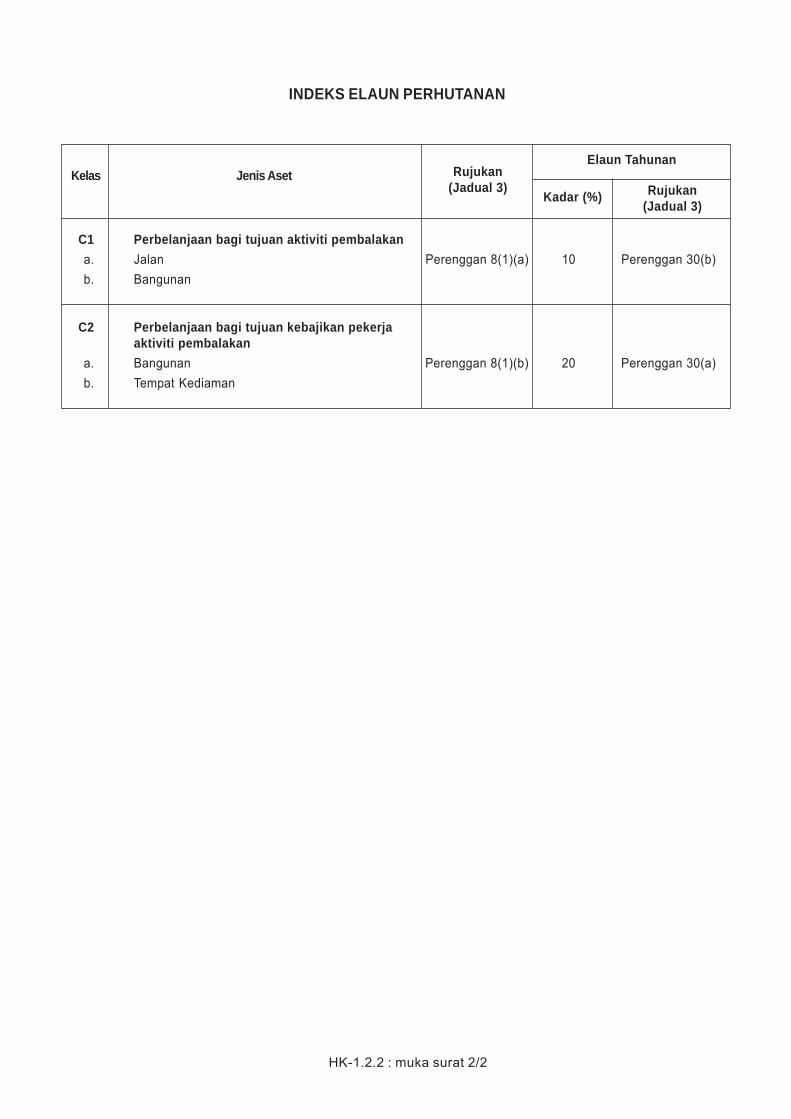

INDEKS ELAUN PERHUTANAN

C1 Perbelanjaan bagi tujuan aktiviti pembalakana. Jalan Perenggan 8(1)(a) 10 Perenggan 30(b)b. Bangunan

C2 Perbelanjaan bagi tujuan kebajikan pekerjaaktiviti pembalakan

a. Bangunan Perenggan 8(1)(b) 20 Perenggan 30(a)b. Tempat Kediaman

Kelas Jenis AsetRujukan

(Jadual 3)

Elaun Tahunan

Kadar (%)

Rujukan(Jadual 3)

HK-1.2.2 : muka surat 2/2

Buku Panduan Borang B Sistem Taksir Sendiri

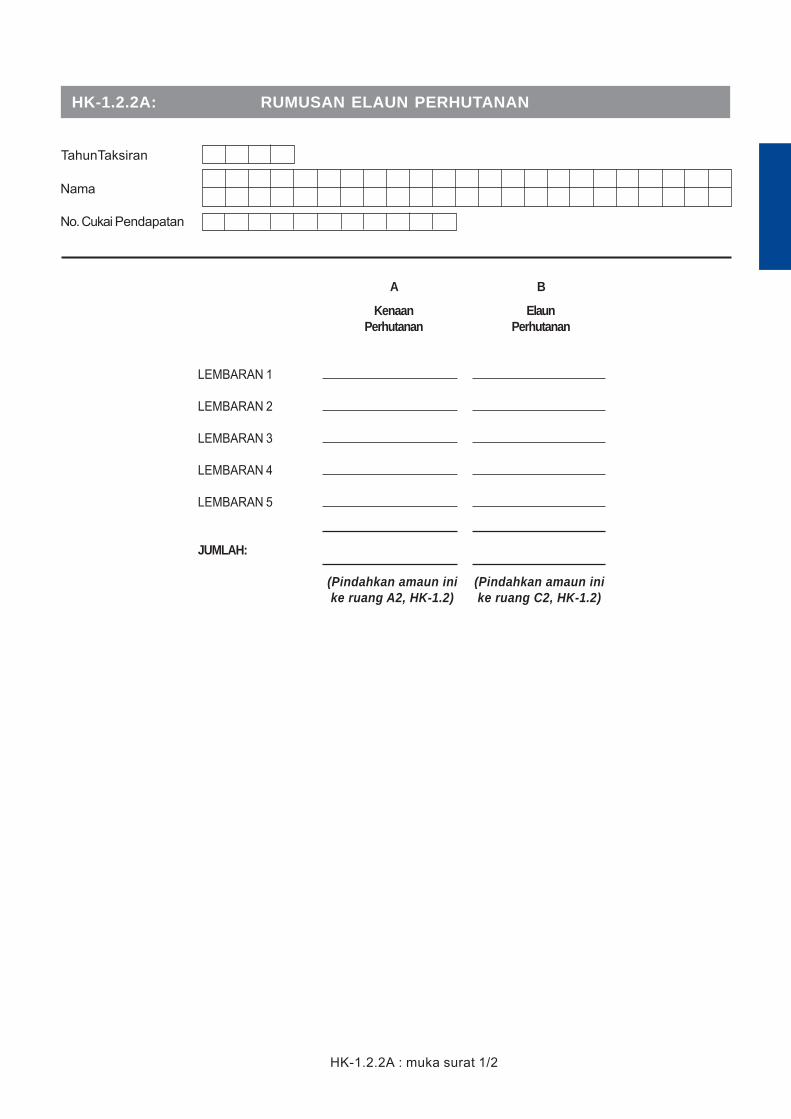

A B

Kenaan ElaunPerhutanan Perhutanan

LEMBARAN 1

LEMBARAN 2

LEMBARAN 3

LEMBARAN 4

LEMBARAN 5

JUMLAH:

HK-1.2.2A: RUMUSAN ELAUN PERHUTANAN

(Pindahkan amaun ini (Pindahkan amaun inike ruang A2, HK-1.2) ke ruang C2, HK-1.2)

HK-1.2.2A : muka surat 1/2

No. Cukai Pendapatan

TahunTaksiran

Nama

A

B

C

D

E

F

G

H

J

K

L

M

N

Pe

r.

Ke

las

Ta

rikh

b

eli

/ b

ina

T

ari

kh

lup

us

Tahun

taksiran

K

ad

ar

%

Kos

Bela

nja

baki b/b

E

laun

perm

ula

an

E

laun

tahu

nan

B

ela

nja

baki h/h

N

ilai

pelu

pusa

n

Ken

aan

imbangan

E

laun

imbangan

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

JUM

LAH

12.

KEN

AA

N IM

BA

NG

AN

(1

1M)

(P

ind

ah

ka

n a

ma

un

in

i ke

HK

-1.2

.3A

)

13.

ELA

UN

IMB

AN

GA

N

(11N

)

(Pin

da

hka

n a

ma

un

in

i ke

HK

-1.2

.3A

)

14.

ELA

UN

BA

NG

UN

AN

IND

UST

RI

(11H

+ 1

1J)

(P

ind

ah

ka

n a

ma

un

in

i ke

HK

-1.2

.3A

)

HK

- 1.

2.3:

ELA

UN

BA

NG

UN

AN

IND

UST

RI

Ta

hu

n T

aksira

n

Na

ma

No

. C

ukai P

end

apa

tan

HK

-1.2

.3 : m

uka

sura

t 1

/2

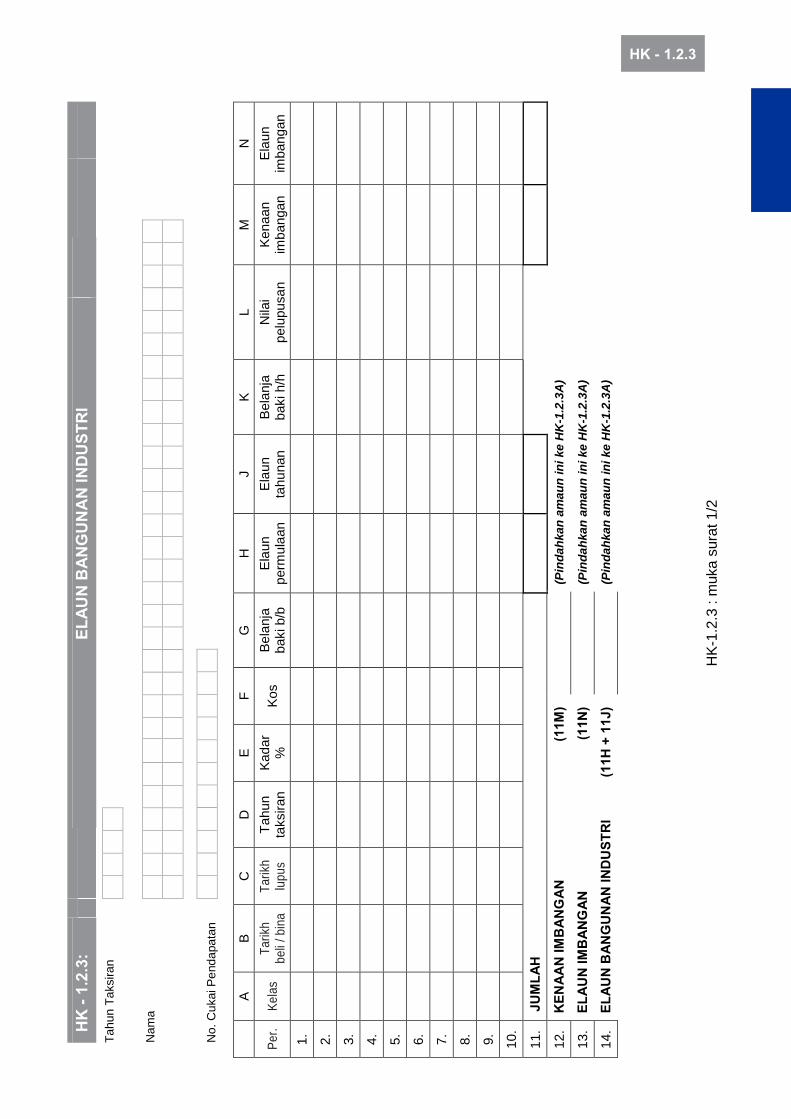

HK - 1.2.3

INDEKS ELAUN BANGUNAN INDUSTRI

Kelas Jenis Bangunan Industri Rujukan [Jadual 3 & P.U.(A)]

Elaun Permulaan Elaun Tahunan

Kadar (%)

Rujukan [Jadual 3 &

P.U.(A)] Kadar

(%) Rujukan

[Jadual 3 & P.U.(A)]

D1 Bangunan Industri Biasa Perenggan 63 & 64

10 Perenggan 12 3 Perenggan 16

a. Kilang

b. Limbungan dan jeti

c. Gudang (bersama kilang)

d. Pembekal air, letrik, komunikasi

e. Pertanian

f. Perlombongan

g. Kantin, bilik rehat / rekreasi, bilik mandi (bersama bangunan industri)

Perenggan 65

h. Rumah kediaman pertanian

i. Hospital swasta Perenggan 37A

j. Pusat penjagaan

k. Hospital bersalin

l. Bangunan penyelidikan Perenggan 37B

m. Projek perkhidmatan diluluskan Perenggan 37E

n. Hotel berdaftar dengan Kementerian Pelancongan

Perenggan 37F

o. Lapangan terbang Perenggan 37G

p. Litar lumba kereta Perenggan 37H

q. Jalan dan struktur jalan bertol Perenggan 67A 10 Perenggan 12 6 P.U.(A) 87/1986

r. Pusat penjagaan orang tua P.U.(A) 143/2003 TIADA P.U.(A) 143/2003 10 P.U.(A) 143/2003

D2 Bangunan Industri Lain

a. Gudang (Simpan barang eksport / import / proses)

Perenggan 37C TIADA Perenggan 37c 10 Perenggan 37c

b. Kediaman pekerja Perenggan 42A(1) TIADA Perenggan 42A(1) 10 Perenggan 42A(1) - Perkilangan - Perhotelan - Perlancongan - Projek perkhidmatan diluluskan

c. Kemudahan penjagaan anak Perenggan 42A(2) TIADA Perenggan 42A(2) 10 Perenggan 42A(2)

d. Bangunan Perenggan 42B TIADA Perenggan 42B 10 Perenggan 42B - Sekolah - Institusi pendidikan

e. Bangunan Perenggan 42C TIADA Perenggan 42C 10 Perenggan 42C - Latihan industri - Latihan teknikal - Latihan vokasional

D3 Kediaman pekerja-dibina Perenggan 42(1) 40 Perenggan 42(1) 3 Perenggan 42(1) (bersama bangunan industri)

D4 Bangunan sewa pajak kepada kerajaan

Perenggan 67B 10 Perenggan 12 6 Perenggan16A

D5 Bangunan untuk aktiviti MSC yang diluluskann

P.U.(A) 202/2006 & P.U.(A) 317/2006

TIADA P.U.(A) 202/2006 & P.U.(A) 317/2006

10 P.U.(A) 202/2006 & P.U.(A) 317/2006

D6 Bangunan di bawah projek penswastaan dan inisiatif pembiayaan swasta

P.U.(A) 119/2010 10 P.U.(A) 119/2010 6 P.U.(A) 119/2010

D7 Bangunan bagi penyediaan dan penyenggaraan tadika yang diluluskan

P.U.(A) 1/2013 TIADA P.U.(A) 1/2013 10 P.U.(A) 1/2013

D8 Bangunan bagi taman asuhan

kanak-kanak yang berdaftar

P.U.(A) 2/2013 TIADA P.U.(A) 2/2013 10 P.U.(A) 2/2013

HK-1.2.3 : muka surat 2/2

Buku Panduan Borang B Sistem Taksir Sendiri

A B C

Kenaan Elaun ElaunImbangan Imbangan Bangunan

Industri

LEMBARAN 1

LEMBARAN 2

LEMBARAN 3

LEMBARAN 4

LEMBARAN 5

JUMLAH:

HK-1.2.3B: RUMUSAN ELAUN BANGUNAN INDUSTRI

(Pindahkan amaun ini (Pindahkan amaun ini (Pindahkan amaun inike ruang A3, HK-1.2) ke ruang B1, HK-1.2) ke ruang C3, HK-1.2)

HK-1.2.3B : muka surat 1/1

No. Cukai Pendapatan

TahunTaksiran

Nama

ELAUN BANGUNAN INDUSTRI UNTUK TUNTUTAN TERHADAP PENDAPATAN PERNIAGAAN

ELAUN BANGUNAN INDUSTRI UNTUK TUNTUTAN TERHADAP PENDAPATAN SEWA *( * sekiranya bangunan yang disewa itu digunakan sebagai Bangunan Industri oleh penyewa )

A B C

Kenaan Elaun ElaunImbangan Imbangan Bangunan

Industri

LEMBARAN 1

LEMBARAN 2

LEMBARAN 3

LEMBARAN 4

LEMBARAN 5

JUMLAH:

(Pindahkan amaun ini (Pindahkan amaun ini (Pindahkan amaun inike ruang C2, HK-4B) ke ruang C4, HK-4B) ke ruang C4, HK-4B)

Buku Panduan Borang B Sistem Taksir Sendiri

1 2 3 4 5 6 7 8 9 10 11JU

MLA

H

12KE

NAAN

IMBA

NGAN

13EL

AUN

IMBA

NGAN

14EL

AUN

MOD

AL(11

J + 11

K)

Per

Kela

sTa

hun

Tarik

hTa

rikh

taks

iran

Kada

rbe

lilu

pus

mul

a la

yak

%

Kos

perb

elan

jaan

laya

kBe

lanj

aBa

yara

nEl

aun

baki

b/b

ansu

ran

perm

ulaa

nBe

lanj

aNi

lai

Kena

anEl

aun

baki

h/h

pelup

usan

imba

ngan

imba

ngan

AB

CD

EF

GH

JK

LM

NP

Nota

:Ke

naan

imba

ngan

(M -

G) =

Har

ga p

elup

usan

(M) m

eleb

ihi b

elan

ja b

aki (

G) p

ada

tarik

h pe

lupu

san

Elau

n im

bang

an (G

- M

) = B

elan

ja b

aki (

G) p

ada

tarik

h pe

lupu

san

mel

ebih

i nila

i pel

upus

an (M

)

HK

-1.2

.4:

E

LAU

N L

OJI

DA

N J

ENTE

RA

HK-1.2.4

(Pin

dahk

an a

mau

n in

i ke

HK-1

.2.4

A)

(Pin

dahk

an a

mau

n in

i ke

HK-1

.2.4

A)

(Pin

dahk

an a

mau

n in

i ke

HK-1

.2.4

A)

HK-1.2.4 : muka surat 1/2

(11P)

(11N)

No.

Cuk

aiPe

ndap

atan

Tah

un T

aksi

ran

Nam

a

Elau

n ta

huna

n/El

aun

ditu

ntut

atas

ase

tbe

rnila

i kec

il

Buku Panduan Borang B Sistem Taksir Sendiri

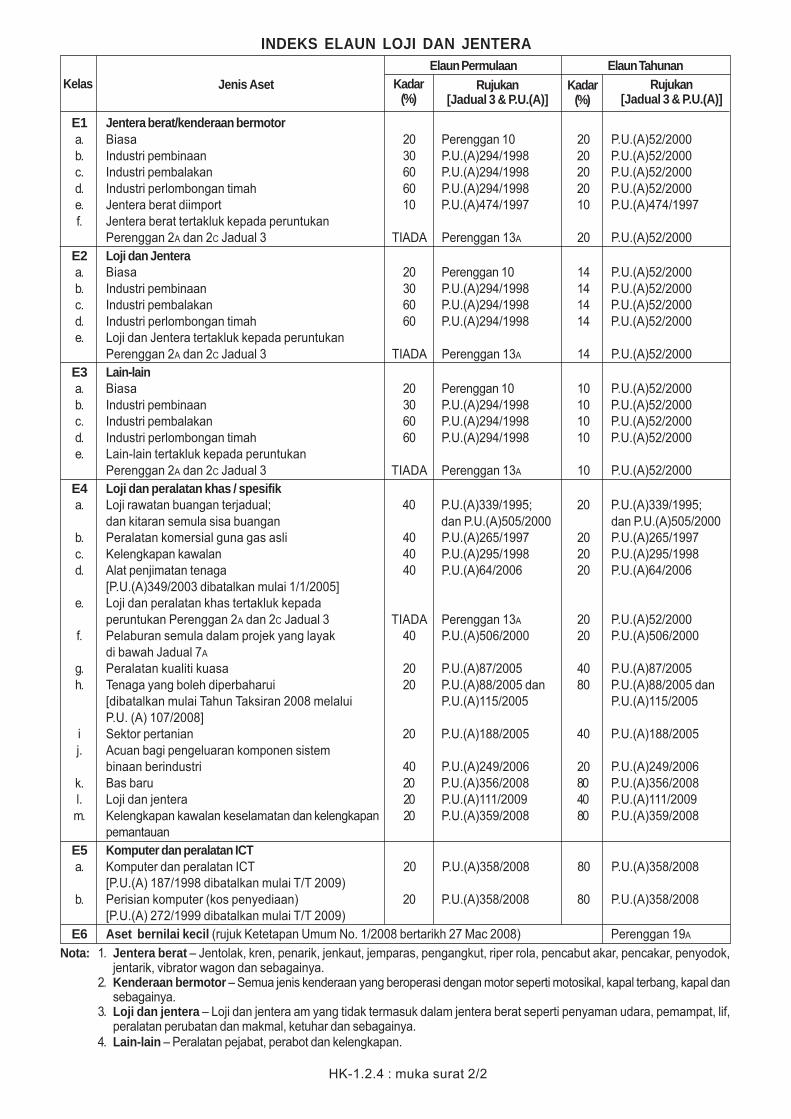

HK-1.2.4 : muka surat 2/2

E1 Jentera berat/kenderaan bermotora. Biasa 20 Perenggan 10 20 P.U.(A)52/2000b. Industri pembinaan 30 P.U.(A)294/1998 20 P.U.(A)52/2000c. Industri pembalakan 60 P.U.(A)294/1998 20 P.U.(A)52/2000d. Industri perlombongan timah 60 P.U.(A)294/1998 20 P.U.(A)52/2000e. Jentera berat diimport 10 P.U.(A)474/1997 10 P.U.(A)474/1997f. Jentera berat tertakluk kepada peruntukan

Perenggan 2A dan 2C Jadual 3 TIADA Perenggan 13A 20 P.U.(A)52/2000E2 Loji dan Jenteraa. Biasa 20 Perenggan 10 14 P.U.(A)52/2000b. Industri pembinaan 30 P.U.(A)294/1998 14 P.U.(A)52/2000c. Industri pembalakan 60 P.U.(A)294/1998 14 P.U.(A)52/2000d. Industri perlombongan timah 60 P.U.(A)294/1998 14 P.U.(A)52/2000e. Loji dan Jentera tertakluk kepada peruntukan

Perenggan 2A dan 2C Jadual 3 TIADA Perenggan 13A 14 P.U.(A)52/2000E3 Lain-laina. Biasa 20 Perenggan 10 10 P.U.(A)52/2000b. Industri pembinaan 30 P.U.(A)294/1998 10 P.U.(A)52/2000c. Industri pembalakan 60 P.U.(A)294/1998 10 P.U.(A)52/2000d. Industri perlombongan timah 60 P.U.(A)294/1998 10 P.U.(A)52/2000e. Lain-lain tertakluk kepada peruntukan

Perenggan 2A dan 2C Jadual 3 TIADA Perenggan 13A 10 P.U.(A)52/2000E4 Loji dan peralatan khas / spesifika. Loji rawatan buangan terjadual; 40 P.U.(A)339/1995; 20 P.U.(A)339/1995;

dan kitaran semula sisa buangan dan P.U.(A)505/2000 dan P.U.(A)505/2000b. Peralatan komersial guna gas asli 40 P.U.(A)265/1997 20 P.U.(A)265/1997c. Kelengkapan kawalan 40 P.U.(A)295/1998 20 P.U.(A)295/1998d. Alat penjimatan tenaga 40 P.U.(A)64/2006 20 P.U.(A)64/2006

[P.U.(A)349/2003 dibatalkan mulai 1/1/2005]e. Loji dan peralatan khas tertakluk kepada

peruntukan Perenggan 2A dan 2C Jadual 3 TIADA Perenggan 13A 20 P.U.(A)52/2000f. Pelaburan semula dalam projek yang layak 40 P.U.(A)506/2000 20 P.U.(A)506/2000

di bawah Jadual 7A

g. Peralatan kualiti kuasa 20 P.U.(A)87/2005 40 P.U.(A)87/2005h. Tenaga yang boleh diperbaharui 20 P.U.(A)88/2005 dan 80 P.U.(A)88/2005 dan

[dibatalkan mulai Tahun Taksiran 2008 melalui P.U.(A)115/2005 P.U.(A)115/2005P.U. (A) 107/2008]

i Sektor pertanian 20 P.U.(A)188/2005 40 P.U.(A)188/2005j. Acuan bagi pengeluaran komponen sistem

binaan berindustri 40 P.U.(A)249/2006 20 P.U.(A)249/2006k. Bas baru 20 P.U.(A)356/2008 80 P.U.(A)356/2008l. Loji dan jentera 20 P.U.(A)111/2009 40 P.U.(A)111/2009m. Kelengkapan kawalan keselamatan dan kelengkapan 20 P.U.(A)359/2008 80 P.U.(A)359/2008

pemantauanE5 Komputer dan peralatan ICTa. Komputer dan peralatan ICT 20 P.U.(A)358/2008 80 P.U.(A)358/2008

[P.U.(A) 187/1998 dibatalkan mulai T/T 2009)b. Perisian komputer (kos penyediaan) 20 P.U.(A)358/2008 80 P.U.(A)358/2008

[P.U.(A) 272/1999 dibatalkan mulai T/T 2009)E6 Aset bernilai kecil (rujuk Ketetapan Umum No. 1/2008 bertarikh 27 Mac 2008) Perenggan 19A

Nota: 1. Jentera berat – Jentolak, kren, penarik, jenkaut, jemparas, pengangkut, riper rola, pencabut akar, pencakar, penyodok,jentarik, vibrator wagon dan sebagainya.

2. Kenderaan bermotor – Semua jenis kenderaan yang beroperasi dengan motor seperti motosikal, kapal terbang, kapal dansebagainya.

3. Loji dan jentera – Loji dan jentera am yang tidak termasuk dalam jentera berat seperti penyaman udara, pemampat, lif,peralatan perubatan dan makmal, ketuhar dan sebagainya.

4. Lain-lain – Peralatan pejabat, perabot dan kelengkapan.

Kadar(%)

Rujukan[Jadual 3 & P.U.(A)]

Kelas Jenis AsetElaun Permulaan Elaun Tahunan

INDEKS ELAUN LOJI DAN JENTERA

Rujukan[Jadual 3 & P.U.(A)]

Kadar(%)

Buku Panduan Borang B Sistem Taksir Sendiri

A B C

Kenaan Elaun ElaunImbangan Imbangan Modal

LEMBARAN 1

LEMBARAN 2

LEMBARAN 3

LEMBARAN 4

LEMBARAN 5

JUMLAH:

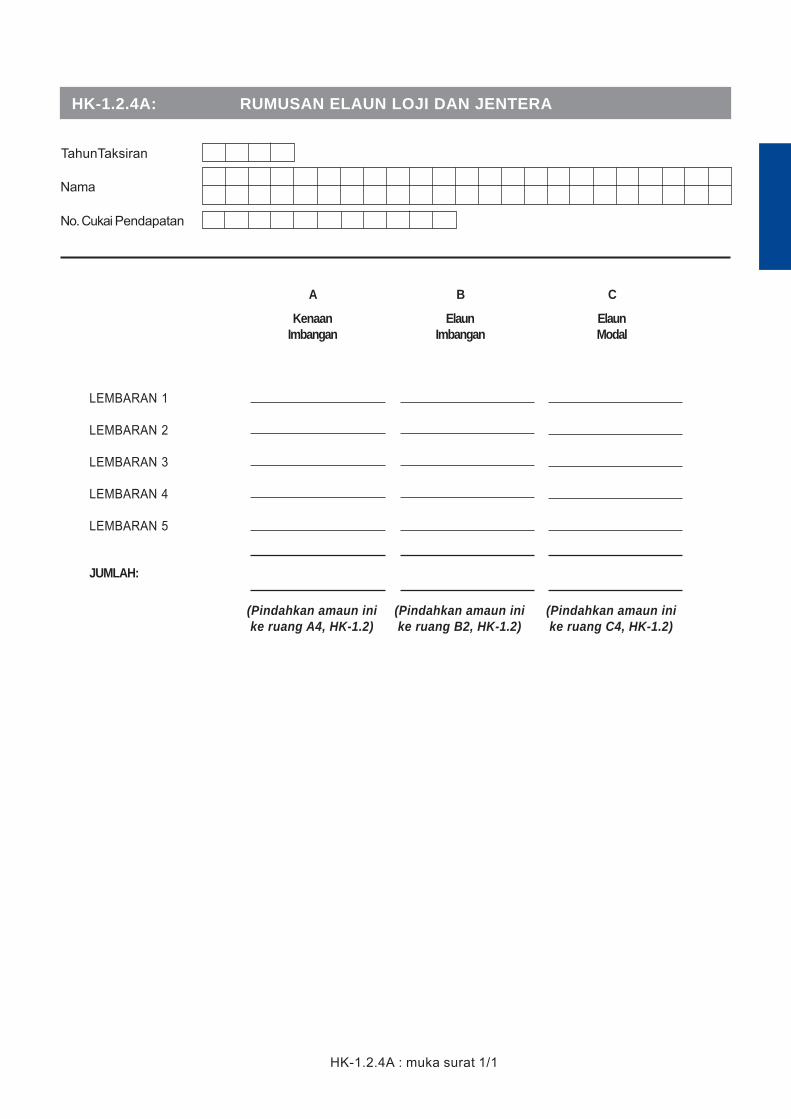

HK-1.2.4A: RUMUSAN ELAUN LOJI DAN JENTERA

(Pindahkan amaun ini (Pindahkan amaun ini (Pindahkan amaun inike ruang A4, HK-1.2) ke ruang B2, HK-1.2) ke ruang C4, HK-1.2)

HK-1.2.4A : muka surat 1/1

No. Cukai Pendapatan

TahunTaksiran

Nama

Buku Panduan Borang B Sistem Taksir Sendiri

Bil. Kelas Aset Deskripsi Aset Tarikh Beli Tarikh Lupus Kaedah Pembiayaan

HK-1.2A: RUMUSAN PERBELANJAAN MODAL

HK-1.2A : muka surat 1/1

No. Cukai Pendapatan

TahunTaksiran

Nama

Buku Panduan Borang B Sistem Taksir Sendiri

HK-1.3: PELARASAN KERUGIAN BAGI PERNIAGAAN DAN PERKONGSIAN

A. Kerugian bawa hadapan

TOLAK:

B. Kerugian tahun kebelakangan diserap oleh agregatpendapatan berkanun perniagaan tahun semasa

C. Baki kerugian tahun kebelakangan dihantar hadapan ( A - B )

HK-1.3 : muka surat 1/1

Nama

No. Cukai Pendapatan No. K/P

No. Pendaftaran Perniagaan

Tahun Taksiran Tandakan ‘X’ dalam petak berkenaan.

Perniagaan 1 2 3 4 5

Perkara Amaun (RM)

D. Kerugian tahun semasa:

1. Perniagaan(Amaun H dari HelaianKerja HK-1 / HK-1C / HK-1D)

2. Perkongsian(Amaun dari CP30)

3. JUMLAH ( D1 + D2 )

TOLAK:

E. Kerugian diserap oleh pendapatan agregat tahun semasa

F. Baki kerugian tahun semasa tidak diserap ( D3 - E )

G. Kerugian hantar hadapan ( C + F )

Buku Panduan Borang B Sistem Taksir Sendiri

HK-4A : muka surat 1/3

HK-4A: BUTIR-BUTIR HARTA / ASET DAN JUMLAH SEWA

A. SENARAI HARTA / ASET YANG DISEWAKAN

Jumlah Sewa KasarDiterima DalamTahun Taksiran

1

2

3

4

5

6

7

8

9

10

Nota: 1. Harta dirujuk kepada rumah, kilang, tanah dan lain-lain harta tak alih.

2. Aset dirujuk kepada loji, mesin, perabot dan selain yang disebutkan di atas.

Bil. Jenis Harta / Aset Alamat Harta / Alamat Penyewa Aset Tarikh MulaDisewakan

Nama

No. Cukai Pendapatan No. K/P

No. Pendaftaran Perniagaan

Tahun Taksiran

Buku Panduan Borang B Sistem Taksir Sendiri

HK-4A : muka surat 2/3

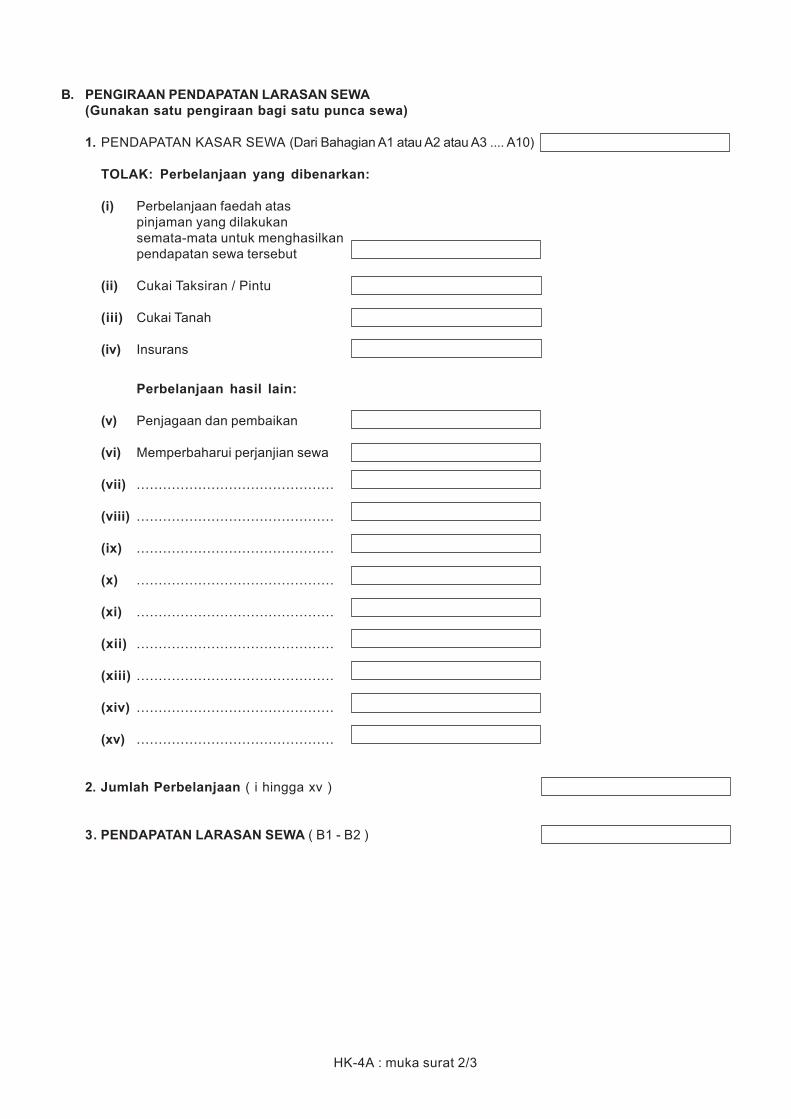

B. PENGIRAAN PENDAPATAN LARASAN SEWA(Gunakan satu pengiraan bagi satu punca sewa)

1. PENDAPATAN KASAR SEWA (Dari Bahagian A1 atau A2 atau A3 .... A10)

TOLAK: Perbelanjaan yang dibenarkan:

(i) Perbelanjaan faedah ataspinjaman yang dilakukansemata-mata untuk menghasilkanpendapatan sewa tersebut

(ii) Cukai Taksiran / Pintu

(iii) Cukai Tanah

(iv) Insurans

Perbelanjaan hasil lain:

(v) Penjagaan dan pembaikan

(vi) Memperbaharui perjanjian sewa

(vii) .............................................

(viii) .............................................

(ix) .............................................

(x) .............................................

(xi) .............................................

(xii) .............................................

(xiii) .............................................

(xiv) .............................................

(xv) .............................................

2. Jumlah Perbelanjaan ( i hingga xv )

3. PENDAPATAN LARASAN SEWA ( B1 - B2 )

Buku Panduan Borang B Sistem Taksir Sendiri

HK-4A : muka surat 3/3

TOLAK:

C. Perbelanjaan modal yang layak dilakukan dalam tempoh asas:

(i) Eskalator

(ii) Alat pendingin udara

(iii) Lain-lain loji dan jentera

(iv) Loji khas

(v) Perbelanjaan (termasuk belanjasampingan) yang dilakukan keatas pengubahan bangunan yangsedia ada untuk pemasangan lojiatau jentera tersebut

(vi) ..............................................

(vii) Jumlah Perbelanjaan Modal yang Layak[ C(i) hingga C(vi) ]

D. Potongan Khas dibenarkan [ 10% x C(vii) ]

E. PENDAPATAN BERKANUN SEWA ( B3 - D )(Isikan ‘0’ jika nilai negatif)

F. RUMUSAN PENDAPATAN BERKANUN SEWA

Punca A1 (amaun dari E)

Punca A2 (amaun dari E)

Punca A3 (amaun dari E)

Punca A4 (amaun dari E)

...................................

Jumlah pendapatan berkanun sewa termasuksewa yang diperoleh daripada perkongsian

Buku Panduan Borang B Sistem Taksir Sendiri

HK-4B : muka surat 1/2

HK-4B: BUTIR-BUTIR HARTA / ASET DAN JUMLAH SEWA

A. SENARAI HARTA / ASET YANG DISEWAKAN

Jumlah Sewa KasarDiterima DalamTahun Taksiran

1

2

3

4

5

6

7

8

9

10

Nota: 1. Harta dirujuk kepada rumah, kilang, tanah dan lain-lain harta tak alih.

2. Aset dirujuk kepada loji, mesin, perabot dan selain yang disebutkan di atas.

Bil. Jenis Harta / Aset Alamat Harta / Alamat Penyewa Aset Tarikh MulaDisewakan

Nama

No. Cukai Pendapatan No. K/P

No. Pendaftaran Perniagaan

Tahun Taksiran

Buku Panduan Borang B Sistem Taksir Sendiri

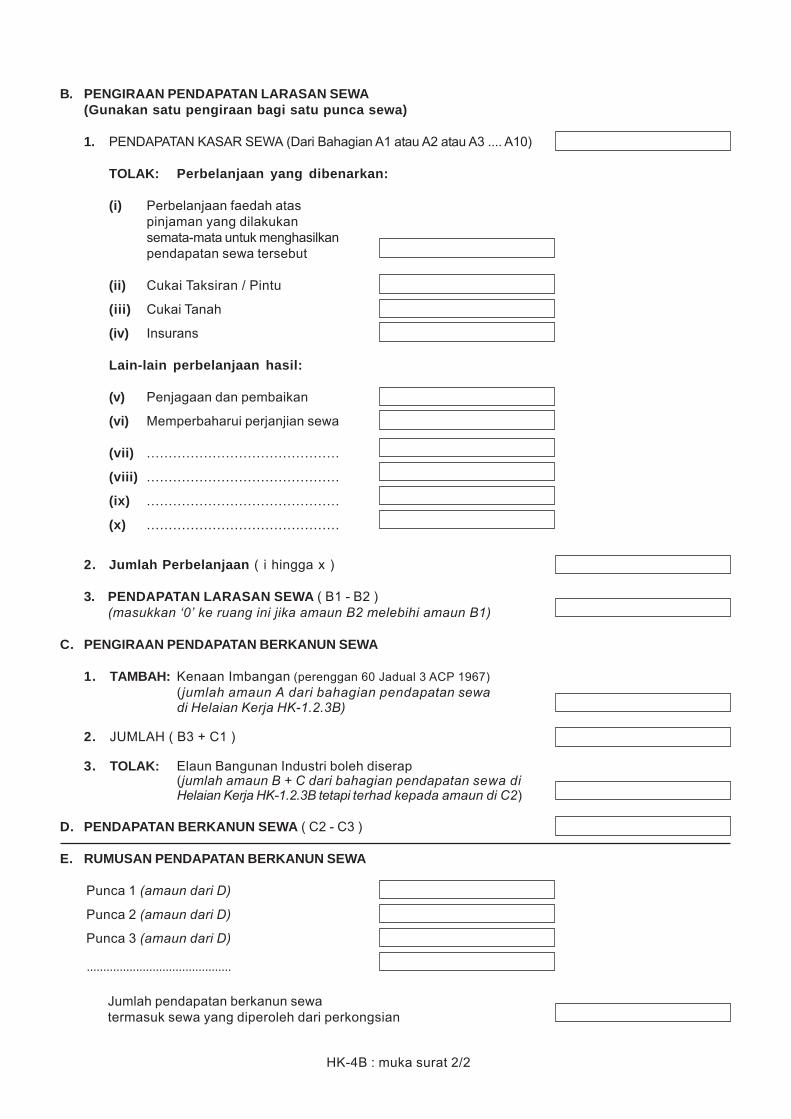

HK-4B : muka surat 2/2

B. PENGIRAAN PENDAPATAN LARASAN SEWA(Gunakan satu pengiraan bagi satu punca sewa)

1. PENDAPATAN KASAR SEWA (Dari Bahagian A1 atau A2 atau A3 .... A10)

TOLAK: Perbelanjaan yang dibenarkan:

(i) Perbelanjaan faedah ataspinjaman yang dilakukansemata-mata untuk menghasilkanpendapatan sewa tersebut

(ii) Cukai Taksiran / Pintu

(iii) Cukai Tanah

(iv) Insurans

Lain-lain perbelanjaan hasil:

(v) Penjagaan dan pembaikan

(vi) Memperbaharui perjanjian sewa

(vii) ............................................

(viii) ............................................

(ix) ............................................

(x) ............................................

2. Jumlah Perbelanjaan ( i hingga x )

3. PENDAPATAN LARASAN SEWA ( B1 - B2 )(masukkan ‘0’ ke ruang ini jika amaun B2 melebihi amaun B1)

C. PENGIRAAN PENDAPATAN BERKANUN SEWA

1. TAMBAH: Kenaan Imbangan (perenggan 60 Jadual 3 ACP 1967)(jumlah amaun A dari bahagian pendapatan sewadi Helaian Kerja HK-1.2.3B)

2. JUMLAH ( B3 + C1 )

3. TOLAK: Elaun Bangunan Industri boleh diserap(jumlah amaun B + C dari bahagian pendapatan sewa diHelaian Kerja HK-1.2.3B tetapi terhad kepada amaun di C2)

D. PENDAPATAN BERKANUN SEWA ( C2 - C3 )

E. RUMUSAN PENDAPATAN BERKANUN SEWA

Punca 1 (amaun dari D)

Punca 2 (amaun dari D)

Punca 3 (amaun dari D)

Jumlah pendapatan berkanun sewatermasuk sewa yang diperoleh dari perkongsian

............................................

Buku Panduan Borang B Sistem Taksir Sendiri

HK-5 : muka surat 1/1

HK-5: PENGIRAAN PENDAPATAN BERKANUN FAEDAH / ROYALTI

FAEDAH

A. Faedah Kasar

TOLAK:

B. Perbelanjaan faedah atas pinjaman yang dilakukansemata-mata dalam menghasilkan pendapatan faedah tersebut

C. Pendapatan Berkanun ( A - B )

D. Jumlah Pendapatan Kasar Faedah(amaun dari ruang C, HK-6 / D, HK-8 / D, HK-9)

E. JUMLAH PENDAPATAN BERKANUN FAEDAH ( C + D )

ROYALTI

F. Royalti Kasar

G. Jumlah Pendapatan Kasar Royalti(amaun dari ruang D, HK-6 / E, HK-8 / E, HK-9)

H. JUMLAH PENDAPATAN BERKANUN ROYALTI ( F + G )

RM

Nama

No. Cukai Pendapatan No. K/P

No. Pendaftaran Perniagaan

Tahun Taksiran

Buku Panduan Borang B Sistem Taksir Sendiri

HK-6 : muka surat 1/1

HK-6: TOLAKAN CUKAI DI BAWAH SEKSYEN 110 (LAIN-LAIN)

A. Senaraikan: pendapatan faedah / royalti yang tertakluk kepada peruntukan seksyen 109;bayaran yang disenaraikan di bawah seksyen 109B ACP 1967;pendapatan daripada amanah seperti di CP30A; danpendapatan lain yang berkenaan.

Nota:- * Kod Pendapatan: 3 = faedah, 5 = royalti, 6 = pendapatan seksyen 4A,7 = pendapatan daripada amanah (tidak termasuk amanah pelaburan

harta tanah / tabung amanah harta)8 = pendapatan lain yang berkenaan

B. Jumlah cukai dipotong/kredit dituntut di bawah seksyen 110 (lain-lain) ( Z )

C. Jumlah pendapatan kasar faedah (kod pendapatan = 3)

D. Jumlah pendapatan kasar royalti (kod pendapatan = 5)

E. Jumlah pendapatan kasar seksyen 4A (kod pendapatan = 6)

F. Jumlah pendapatan daripada amanah (kod pendapatan = 7)

G. Jumlah kasar pendapatan lain (kod pendapatan = 8)

Nama Pembayar / AmanahPendapatan Kasar Tarikh

Bayaran

Nama

No. Cukai Pendapatan No. K/P

No. Pendaftaran Perniagaan

Tahun Taksiran

RM RMsen senBil. Kod *

Cukai DipotongNo. Resit

1

2

3

4

5

6

7

8

9

10

JUMLAH

( Z )

Buku Panduan Borang B Sistem Taksir Sendiri

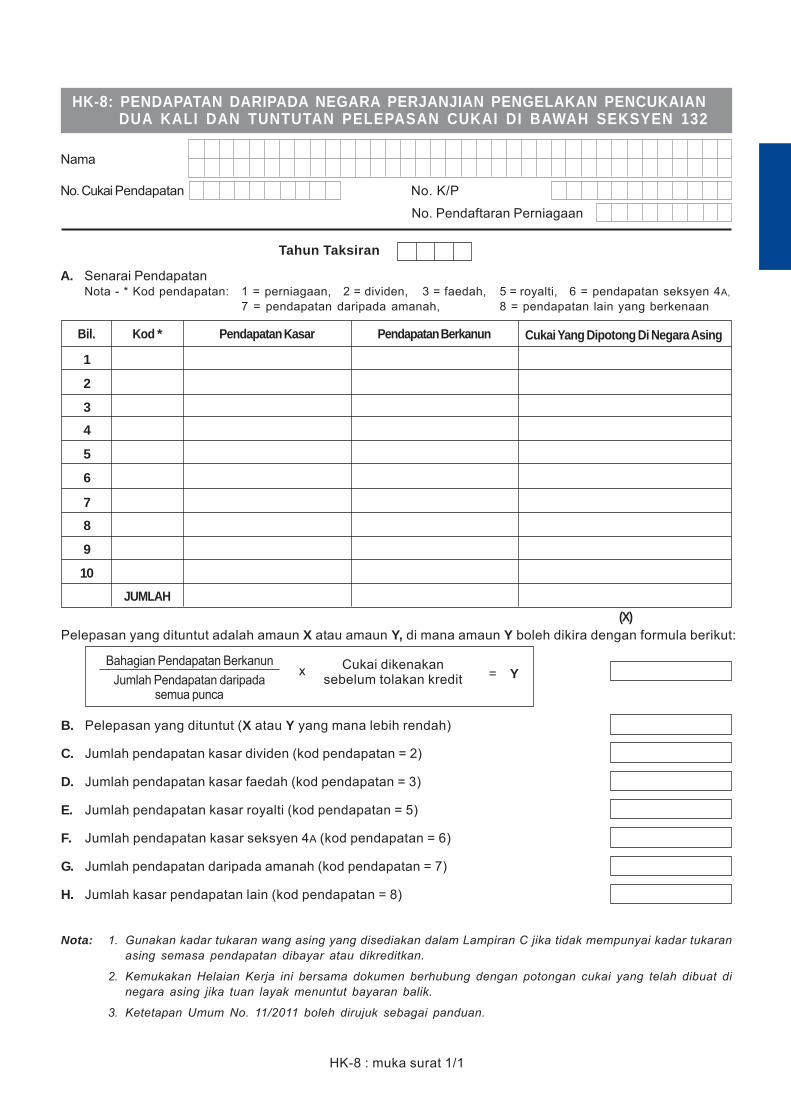

HK-8 : muka surat 1/1

A. Senarai PendapatanNota - * Kod pendapatan: 1 = perniagaan, 2 = dividen, 3 = faedah, 5 = royalti, 6 = pendapatan seksyen 4A,

7 = pendapatan daripada amanah, 8 = pendapatan lain yang berkenaan

1

2

34

5

6

78

9

10

(X)

Jumlah Pendapatan daripadasemua punca

Cukai dikenakansebelum tolakan kreditx

Bahagian Pendapatan Berkanun= Y

Pelepasan yang dituntut adalah amaun X atau amaun Y, di mana amaun Y boleh dikira dengan formula berikut:

B. Pelepasan yang dituntut (X atau Y yang mana lebih rendah)

C. Jumlah pendapatan kasar dividen (kod pendapatan = 2)

D. Jumlah pendapatan kasar faedah (kod pendapatan = 3)

E. Jumlah pendapatan kasar royalti (kod pendapatan = 5)

F. Jumlah pendapatan kasar seksyen 4A (kod pendapatan = 6)

G. Jumlah pendapatan daripada amanah (kod pendapatan = 7)

H. Jumlah kasar pendapatan lain (kod pendapatan = 8)

Nota: 1. Gunakan kadar tukaran wang asing yang disediakan dalam Lampiran C jika tidak mempunyai kadar tukaranasing semasa pendapatan dibayar atau dikreditkan.

2. Kemukakan Helaian Kerja ini bersama dokumen berhubung dengan potongan cukai yang telah dibuat dinegara asing jika tuan layak menuntut bayaran balik.

3. Ketetapan Umum No. 11/2011 boleh dirujuk sebagai panduan.

Bil. Kod * Pendapatan Kasar Cukai Yang Dipotong Di Negara Asing

JUMLAH

HK-8: PENDAPATAN DARIPADA NEGARA PERJANJIAN PENGELAKAN PENCUKAIANDUA KALI DAN TUNTUTAN PELEPASAN CUKAI DI BAWAH SEKSYEN 132

Nama

No. Cukai Pendapatan No. K/P

No. Pendaftaran Perniagaan

Tahun Taksiran

Pendapatan Berkanun

Buku Panduan Borang B Sistem Taksir Sendiri

HK-9 : muka surat 1/1

HK-9: PENDAPATAN DARIPADA NEGARA BUKAN PERJANJIANPENGELAKAN PENCUKAIAN DUA KALI DAN

TUNTUTAN PELEPASAN CUKAI DI BAWAH SEKSYEN 133

Y/2=(Z)

A. Senarai PendapatanNota - * Kod pendapatan: 1 = perniagaan, 2 = dividen, 3 = faedah, 5 = royalti, 6 = pendapatan seksyen 4A,

7 = pendapatan daripada amanah, 8 = pendapatan lain yang berkenaan

1

2

3 4

5

6

7 8

9

10

(X) (Y)

Pelepasan yang dituntut adalah amaun Z atau amaun U, di mana amaun U boleh dikira dengan formulaberikut:

B. Pelepasan yang dituntut (U atau Z yang mana lebih rendah)

C. Jumlah pendapatan kasar dividen (kod pendapatan = 2)

D. Jumlah pendapatan kasar faedah (kod pendapatan = 3)

E. Jumlah pendapatan kasar royalti (kod pendapatan = 5)

F. Jumlah pendapatan kasar seksyen 4A (kod pendapatan = 6)

G. Jumlah pendapatan daripada amanah (kod pendapatan = 7)

H. Jumlah kasar pendapatan lain (kod pendapatan = 8)

Nota: 1. Gunakan kadar tukaran wang asing yang disediakan dalam Lampiran C jika tidak mempunyai kadar tukaranasing semasa pendapatan dibayar atau dikreditkan.

2. Kemukakan Helaian Kerja ini bersama dokumen berhubung dengan potongan cukai yang telah dibuat dinegara asing jika tuan layak menuntut bayaran balik.

3. Ketetapan Umum No. 11/2011 boleh dirujuk sebagai panduan.

Bil. Kod * Jumlah Kasar Cukai Yang Dipotong Di Negara Asing

JUMLAH

Nama

No. Cukai Pendapatan No. K/P

No. Pendaftaran Perniagaan

Tahun Taksiran

Jumlah Pendapatan daripadasemua punca

Cukai dikenakansebelum tolakan kreditx

Jumlah X= U

Buku Panduan Borang B Sistem Taksir Sendiri

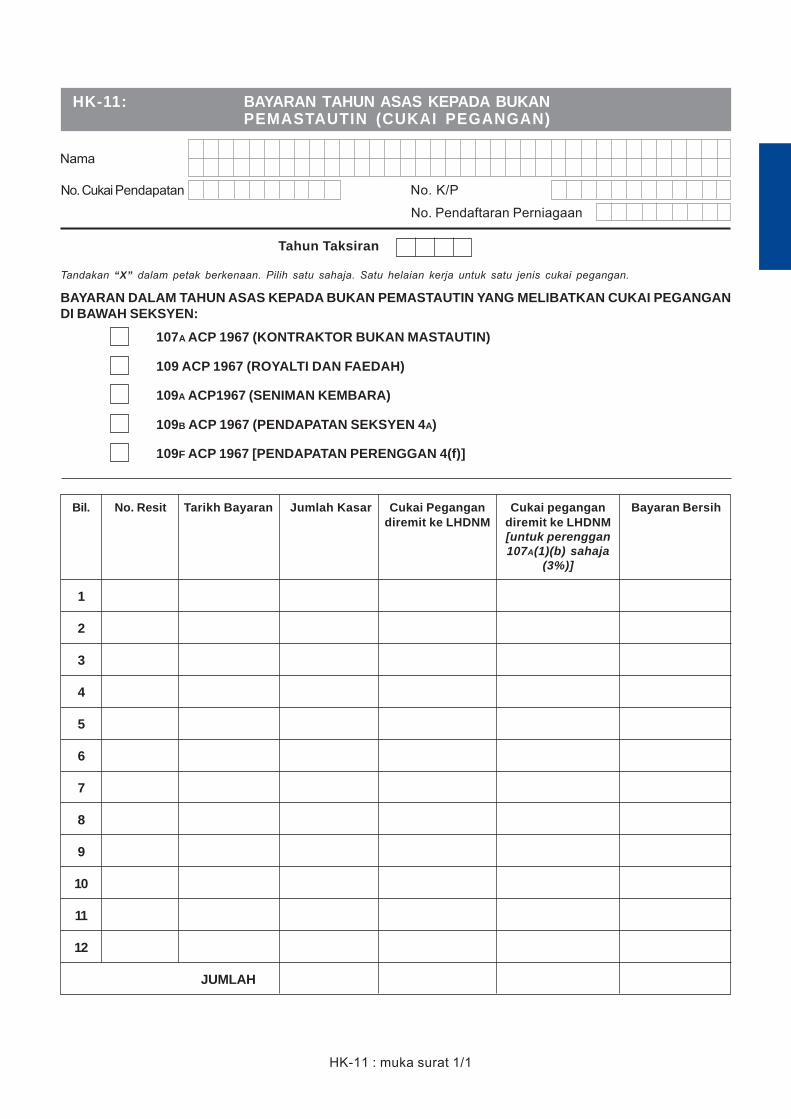

HK-11: BAYARAN TAHUN ASAS KEPADA BUKANPEMASTAUTIN (CUKAI PEGANGAN)

Tandakan “X” dalam petak berkenaan. Pilih satu sahaja. Satu helaian kerja untuk satu jenis cukai pegangan.

BAYARAN DALAM TAHUN ASAS KEPADA BUKAN PEMASTAUTIN YANG MELIBATKAN CUKAI PEGANGANDI BAWAH SEKSYEN:

107A ACP 1967 (KONTRAKTOR BUKAN MASTAUTIN)

109 ACP 1967 (ROYALTI DAN FAEDAH)

109A ACP1967 (SENIMAN KEMBARA)

109B ACP 1967 (PENDAPATAN SEKSYEN 4A)

109F ACP 1967 [PENDAPATAN PERENGGAN 4(f)]

HK-11 : muka surat 1/1

Nama

No. Cukai Pendapatan No. K/P

No. Pendaftaran Perniagaan

Tahun Taksiran

Bil. No. Resit Tarikh Bayaran Jumlah Kasar Cukai Pegangan Cukai pegangan Bayaran Bersihdiremit ke LHDNM diremit ke LHDNM

[untuk perenggan107A(1)(b) sahaja

(3%)]

1

2

3

4

5

6

7

8

9

10

11

12

JUMLAH

Buku Panduan Borang B Sistem Taksir Sendiri

HK-12 : muka surat 1/1

HK-12: MAKLUMAT PEMBAHAGIAN HAK KEPADA BENEFISIARI

Bil. No. Cukai Nama Butiran Amaun PendapatanPendapatan Benefisiari Hak * Yang Dibahagikan (RM)(Jika tiada,

No. Kad Pengenalan / Anuiti Sewa PendapatanPasport) Lain

1

2

3

4

5

6

7

8

9

10

11

12

JUMLAH:

(A) (B) (C)

Nama

No. Cukai Pendapatan No. K/P

No. Pendaftaran Perniagaan

Tahun Taksiran

Nota: * ‘Butiran Hak’ boleh ditulis dalam bentuk peratusan (%) atau mengikut nilai pecahan yang ditetapkan dalam wasiat atausurat ikatan badan amanah.

Buku Panduan Borang B Sistem Taksir Sendiri

HK-12A : muka surat 1/1

MAKLUMAT BENEFISIARI YANG BERHAK MENERIMA FAEDAH PENDAPATAN DAN ANUITI

A. Nama Benefisiari

B. No. Cukai Pendapatan(C, OG, SG,D)

C. No. Kad Pengenalan Baru

D. No. Pendaftaran Perniagaan

Jenis Pendapatan Butiran Hak(bahagian) *

Amaun pendapatan yangsebenarnya dibahagikandalam tahun asas (RM)

Kredit Cukai **

RM sen

AnuitiAnuitiAnuitiAnuitiAnuiti

JUMLAH

Gunakan satu helaian kerja untuk setiap benefisiari

HK-12A: PENDAPATAN BENEFISIARI DARIPADA BADAN AMANAH (CP30A)

Nota: * ‘Butiran Hak’ boleh ditulis dalam bentuk peratusan (%) atau mengikut nilai pecahan yang ditetapkan dalam wasiat atausurat ikatan badan amanah.

** ‘Kredit Cukai’ adalah bahagian cukai yang telah dibayar oleh badan amanah untuk setiap benefisiari yang menerimapendapatan tersebut.

Nama

No. Cukai Pendapatan No. K/P

No. Pendaftaran Perniagaan

Tahun Taksiran

Buku Panduan Borang B Sistem Taksir Sendiri

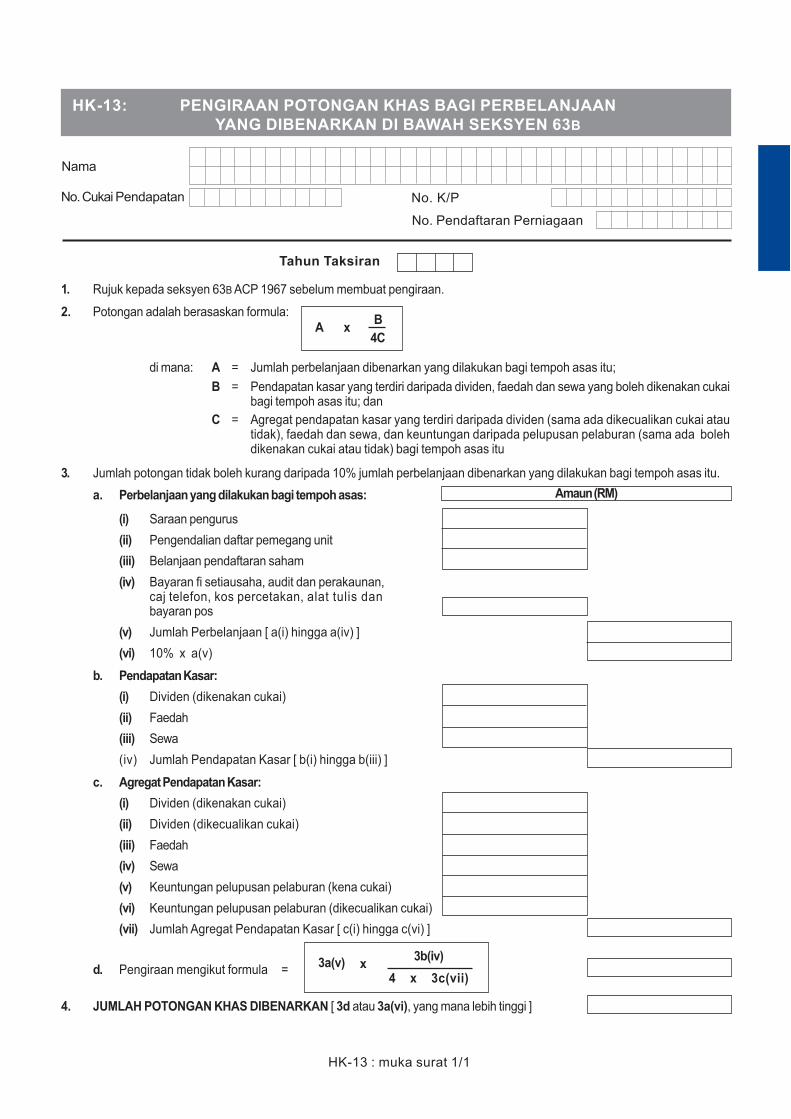

HK-13 : muka surat 1/1

HK-13: PENGIRAAN POTONGAN KHAS BAGI PERBELANJAANYANG DIBENARKAN DI BAWAH SEKSYEN 63B

Nama

No. Cukai Pendapatan No. K/P

No. Pendaftaran Perniagaan

Tahun Taksiran

1. Rujuk kepada seksyen 63B ACP 1967 sebelum membuat pengiraan.

2. Potongan adalah berasaskan formula:

di mana: A = Jumlah perbelanjaan dibenarkan yang dilakukan bagi tempoh asas itu;B = Pendapatan kasar yang terdiri daripada dividen, faedah dan sewa yang boleh dikenakan cukai

bagi tempoh asas itu; danC = Agregat pendapatan kasar yang terdiri daripada dividen (sama ada dikecualikan cukai atau

tidak), faedah dan sewa, dan keuntungan daripada pelupusan pelaburan (sama ada bolehdikenakan cukai atau tidak) bagi tempoh asas itu

3. Jumlah potongan tidak boleh kurang daripada 10% jumlah perbelanjaan dibenarkan yang dilakukan bagi tempoh asas itu.a. Perbelanjaan yang dilakukan bagi tempoh asas:

(i) Saraan pengurus(ii) Pengendalian daftar pemegang unit(iii) Belanjaan pendaftaran saham(iv) Bayaran fi setiausaha, audit dan perakaunan,

caj telefon, kos percetakan, alat tulis danbayaran pos

(v) Jumlah Perbelanjaan [ a(i) hingga a(iv) ](vi) 10% x a(v)

b. Pendapatan Kasar:(i) Dividen (dikenakan cukai)(ii) Faedah(iii) Sewa(iv) Jumlah Pendapatan Kasar [ b(i) hingga b(iii) ]

c. Agregat Pendapatan Kasar:(i) Dividen (dikenakan cukai)(ii) Dividen (dikecualikan cukai)(iii) Faedah(iv) Sewa(v) Keuntungan pelupusan pelaburan (kena cukai)(vi) Keuntungan pelupusan pelaburan (dikecualikan cukai)(vii) Jumlah Agregat Pendapatan Kasar [ c(i) hingga c(vi) ]

d. Pengiraan mengikut formula =

4. JUMLAH POTONGAN KHAS DIBENARKAN [ 3d atau 3a(vi), yang mana lebih tinggi ]

Amaun (RM)

A x B4C

3a(v) x 3b(iv)4 x 3c(vii)