boletÍn de actualidad sobre mercados …€¦ · estrategia financiera pág. 2 octubre de 2015...

TRANSCRIPT

ESTRATEGIA FINANCIERA pág. 1 octubre de 2015

BOLETÍN DE ACTUALIDAD SOBRE MERCADOS FINANCIEROS octubre 2015

EL COMPORTAMIENTO DE LOS MERCADOS NO ESTÁ SIEMPRE AMPARADO POR LA RACIONALIDAD

"El escepticismo acerca de la perfección de los mercados financieros se ha reforzado tras la

verificación de incentivos perversos en su funcionamiento, como han demostrado los diversos

episodios de manipulación de precios, o en el distanciamiento de la eficiencia en la formación

de sus cotizaciones, de la capacidad para procesar toda la información relevante. La realidad

ha sido pródiga en desautorizaciones de las más fuertes de esas hipótesis de eficiencia" Emilio

Ontiveros 25‐10‐15 http://economia.elpais.com/economia/2015/10/20/actualidad/1445342949_985477.html .

Iniciamos el informe con la excelente

referencia del Prof. Ontiveros que siempre es

fiel reflejo de la realidad, pero especialmente

este mes de Octubre que esperábamos fuera

malo malísimo y a tenor de los resultados

muchos pensarán que ha sido bueno, pero

todo lo que no es normal no es bueno.

Esperábamos un desastre, como suele ocurrir

en Octubre y el señor Draghi se ha encargado

de dar una patada de balón hacia adelante. La

QE es un elemento que no ha cumplido sus

objetivos en USA y no parece que lo esté

consiguiendo en Euroland, pero cuando hay

pocas ideas, una mala puede ser la mejor de

ellas. Este escenario es habitual y también

forma parte del entramado económico.

En nuestro especial punto de vista,

cuantitativo naturalmente, deseamos la racionalidad que el Prof. Ontiveros cita desde un punto

de vista macro. En nuestro caso, esta racionalidad pasa por refrescar los precios que están

hirviendo empujados por las políticas monetarias, que no por el crecimiento económico que ha

brillado por su ausencia en el período de la pos crisis.

Deseamos la vuelta

a la racionalidad

ESTRATEGIA FINANCIERA pág. 2 octubre de 2015

Evolución del SP500 en dólares

Representamos en el gráfico anterior la evolución del índice SP500 que desde 2009 que se ha

revalorizado la barbaridad del 220%, en una evolución inicialmente justificada, en 2009, por el

exceso de pérdidas de 2008. Posteriormente refrescadas por las correcciones de 2010 y 2011 del

18% y 22% respectivamente, para protagonizar a partir de ahí una sorprendente escalada que

casi se asemeja a la evolución de renta fija, por volatilidad, hasta octubre del pasado año que nos

dio el esperado sobresalto del 10% negativo.

Pues bien, venimos "deseando" un refresco del 30% para seguir el camino alcista con cierta

tranquilidad, si desde junio el índice se ha dejado un 13% el esperado susto de octubre nos

hubiera acercado al objetivo.

Lo bueno es que nos hemos recuperado algo, pero la incertidumbre se mantiene y eso es malo,

porque con el refresco deseable hubiéramos conseguido cerrar la tendencia bajista que

identificamos a finales del pasado año. Ahora toca esperar que se produzcan nuevos máximos en

los próximos meses para iniciar un nuevo retroceso que como un globo que cuanto más se va

hinchando más violento será su final o lo que es peor un lento desangrado durante tres años.

Esta es la lógica racional, pero la realidad será la que tenga que ser y tendremos que lidiar con

ella.

El panorama del EuroStoxx que veremos un poco más adelante es algo mejor. Existe un enorme

diferencial con el SP500 que tenderá a facilitar trasvases de capital del mercado americano al

mercado europeo, cuando los inversores americanos encuentren atractivo al euro.

Exceso de

revalorización en el

SP500

ESTRATEGIA FINANCIERA pág. 3 octubre de 2015

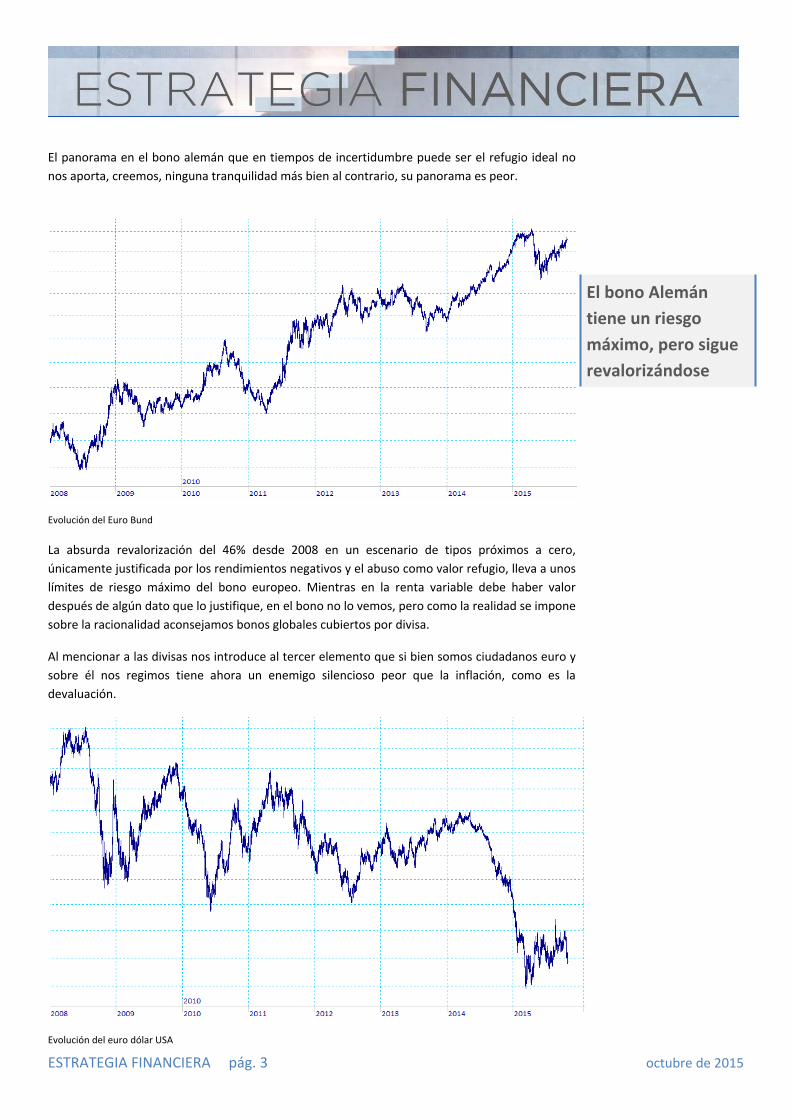

El panorama en el bono alemán que en tiempos de incertidumbre puede ser el refugio ideal no

nos aporta, creemos, ninguna tranquilidad más bien al contrario, su panorama es peor.

Evolución del Euro Bund

La absurda revalorización del 46% desde 2008 en un escenario de tipos próximos a cero,

únicamente justificada por los rendimientos negativos y el abuso como valor refugio, lleva a unos

límites de riesgo máximo del bono europeo. Mientras en la renta variable debe haber valor

después de algún dato que lo justifique, en el bono no lo vemos, pero como la realidad se impone

sobre la racionalidad aconsejamos bonos globales cubiertos por divisa.

Al mencionar a las divisas nos introduce al tercer elemento que si bien somos ciudadanos euro y

sobre él nos regimos tiene ahora un enemigo silencioso peor que la inflación, como es la

devaluación.

Evolución del euro dólar USA

El bono Alemán

tiene un riesgo

máximo, pero sigue

revalorizándose

ESTRATEGIA FINANCIERA pág. 4 octubre de 2015

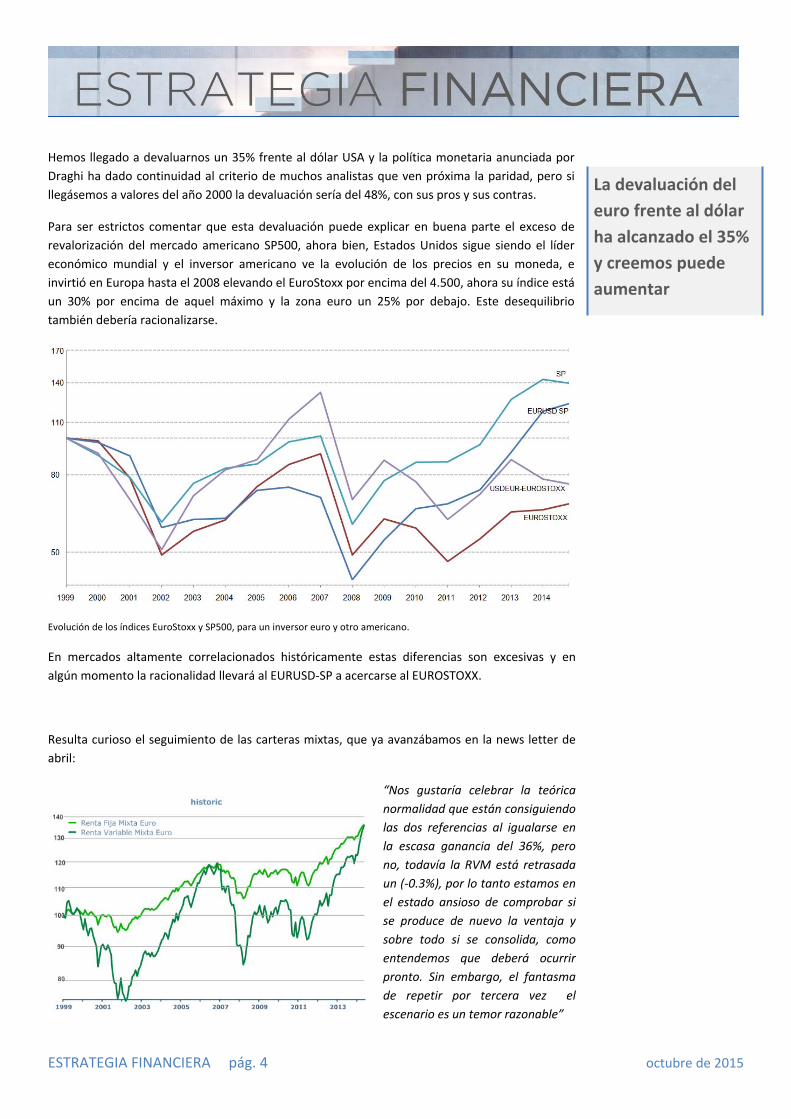

Hemos llegado a devaluarnos un 35% frente al dólar USA y la política monetaria anunciada por

Draghi ha dado continuidad al criterio de muchos analistas que ven próxima la paridad, pero si

llegásemos a valores del año 2000 la devaluación sería del 48%, con sus pros y sus contras.

Para ser estrictos comentar que esta devaluación puede explicar en buena parte el exceso de

revalorización del mercado americano SP500, ahora bien, Estados Unidos sigue siendo el líder

económico mundial y el inversor americano ve la evolución de los precios en su moneda, e

invirtió en Europa hasta el 2008 elevando el EuroStoxx por encima del 4.500, ahora su índice está

un 30% por encima de aquel máximo y la zona euro un 25% por debajo. Este desequilibrio

también debería racionalizarse.

Evolución de los índices EuroStoxx y SP500, para un inversor euro y otro americano.

En mercados altamente correlacionados históricamente estas diferencias son excesivas y en

algún momento la racionalidad llevará al EURUSD‐SP a acercarse al EUROSTOXX.

Resulta curioso el seguimiento de las carteras mixtas, que ya avanzábamos en la news letter de

abril:

“Nos gustaría celebrar la teórica

normalidad que están consiguiendo

las dos referencias al igualarse en

la escasa ganancia del 36%, pero

no, todavía la RVM está retrasada

un (‐0.3%), por lo tanto estamos en

el estado ansioso de comprobar si

se produce de nuevo la ventaja y

sobre todo si se consolida, como

entendemos que deberá ocurrir

pronto. Sin embargo, el fantasma

de repetir por tercera vez el

escenario es un temor razonable”

La devaluación del

euro frente al dólar

ha alcanzado el 35%

y creemos puede

aumentar

ESTRATEGIA FINANCIERA pág. 5 octubre de 2015

El seguimiento de la evolución seis meses después justifica el temor razonable de que se repitiera

la situación como así está siendo.

Evolución de los índices AFI de renta fija mixta y renta variable mixta.

El no hay dos sin tres ha funcionado, pero es más probable que la repetida racionalidad acabe

imponiéndose y las carteras mixtas de renta variable tienen que ser más rentables en el medio

plazo que las de sesgo de renta fija. Por otro lado, el gráfico confirma lo repetido en ocasiones en

el sentido que el riesgo se diluye con el tiempo, aunque para un inversor el tiempo es un bien

escaso y no disponible para esperar tanto como lo que es necesario en este tipo de mercados.

Las técnicas cuantitativas tienen afortunadamente la propiedad de disminuir el tiempo de

preservación de capital, así como el conseguir los objetivos de rentabilidad y de riesgo

presupuestados en función de la evolución de los mercados financieros.

Abandonamos en consecuencia los rojos para recuperar azules, a excepción de la renta fija largo

euro que sus máximos vienen acompañados de máximos históricos de riesgo y pese a que la

recuperación de octubre ha favorecido también a Latinoamérica, la sangría de la crisis

latinoamericana alcanza el 40% de pérdida.

Con el año 2000

llegó también un

cambio de ciclo de

largo plazo

ESTRATEGIA FINANCIERA pág. 6 octubre de 2015

Las explicaciones macro no encajan para analizar la sobre reacción de octubre, viendo los líderes

de rentabilidad del mes:

Vemos mucha situación "distress", pura manipulación de precios que aparece en prolongados

procesos de crisis, pero que en ningún caso asegura la vuelta a la normalidad sino a momentos

puntuales de alta especulación a corto plazo.

Evolución de la china Yngli Green Energy

Si la China Yngli ha caído desde 2008 de 40 a 0.3, ganar un 100% se consigue calentando el valor

hasta comprar 7 millones de acciones, que en el nuevo capitalismo chino no es muy complicado.

El resto de acciones que lideran beneficios no es menos curioso, un banco griego, dos argentinos,

más acciones chinas, una brasileira, etc. Si los especialistas en este tipo de inversiones han

provocado alguna estarán de enhorabuena pero si es un acierto entrar, más lo es salir. Estas

prácticas son la antítesis de un buen desarrollo patrimonial.

ESTRATEGIA FINANCIERA pág. 7 octubre de 2015

La prudencia, en ocasiones excesiva, de las estrategias cuantitativas solo ha permitido recuperar

parte de la caída de setiembre.

BOND FOCUS gana un 0.7% que en el año hace un 3% y el interanual de un 4% su referencia la

renta fija euro gana un inexplicable 1.4% que le ayuda a poner en positivo el año, que no llega al

1% y el interanual al 2%, con un record histórico en 4 años de un 5.2% que mantiene el ratio de

riesgo muy elevado. Mantenemos activada la restricción por riesgo del 30% patrimonial.

El peso de cada activo, su variación y aportación a la cartera del mes pasado.

Para noviembre la cartera es:

Pese a la preocupación por el bono alemán, la evolución de la renta fija largo euro vuelve a ser

seleccionada un 12%, incrementando al 8% la convertible y una pequeña incursión del 3% en

sectores defensivos.

ESTRATEGIA FINANCIERA pág. 8 octubre de 2015

INCOME, la más conservadora de las carteras mixtas, recupera muy poco, un 0.2% producto de

su posicionamiento muy defensivo contra el mercado, pese a ello ofrece resultados similares a

Bond Focus con un 2% en el año y un 4% interanual, manteniendo una restricción al patrimonio

por riesgo del 20%.

Pese a que la referencia de renta fija mixta gana un 1.7%, en el año pierde el negativo para

situarse en el 1.3% y el interanual en el 2.5%.

Peso, Variación y aportación de cada activo en la cartera en el mes

Para este mes la cartera:

Impresionante la liquidez, pero es lo que indica oportuno el momento de riesgo y en esta

estrategia la prudencia es extrema.

ESTRATEGIA FINANCIERA pág. 9 octubre de 2015

FLEXIBLE, recupera apenas un 0.6%, que eleva el resultado del año al 3.3% y el interanual al 5.8%,

con el que compite con su referencia de renta variable mixta que ayudada por un resultado

extraordinario, este mes del 4.4% totalmente fuera de rango estadístico, hace que en el año casi

alcance el 3%.

Afortunadamente ha sido un éxito las recomendaciones de seguimiento diario de las señales

contramercado y de coberturas.

Peso, Variación y aportación de cada activo en la cartera en el mes

Recuperamos lentamente la confianza en la renta variable para situarnos en el 23%, todavía lejos

de su media 55%.

ESTRATEGIA FINANCIERA pág. 10 octubre de 2015

GROWTH, casi recupera con el avance del 2.9%, lo perdido en setiembre que nos eleva el

interanual al 4% coincidente dato de las cuatro estrategias base, la renta variable mixta

internacional gana un 4.2% y el MSCI World en euros un asombroso 12.7%

La aportación de cada activo ha sido:

ESTRATEGIA FINANCIERA pág. 11 octubre de 2015

Afrontamos noviembre con un 57% en renta variable, en la que destaca especialmente

Latinoamérica tan castigada estos últimos años, lo entendemos con una valoración del mercado a

favor del fin de kirchnerismo argentino.

Para el próximo mes recomendamos esta cartera:

ESTRATEGIA FINANCIERA pág. 12 octubre de 2015

ESTRATEGIA FINANCIERA pág. 13 octubre de 2015

ESTRATEGIA FINANCIERA pág. 14 octubre de 2015