bond strategic thinking 채권파생상품...

TRANSCRIPT

Bond Strategic Thinking

‘채권파생상품’을 활용한 투자전략 길라잡이

Fixed Income Analyst

오창섭

6309-2713 / [email protected]

Meritz Research

2메리츠종금증권 리서치센터 2

<<요약요약> 2/4> 2/4분기분기 ‘‘채권금리채권금리’’ 반등을반등을 대비한대비한 ‘‘채권파생상품채권파생상품’’ 대응전략대응전략

결론 : ‘2/4분기’ 를 기점으로 채권금리가 반등하는 가운데 국채선물 ‘저평가’ 확대 및 ‘스왑베이시스’ 축소 전망

채권금리 바닥국면, 2/4분기 ‘금리반등세 전환’ 예상

- 기준금리와 물가목표 하단의 역전부담 및 대내외 경제여건 개선으로 인해 2/4분기중 ‘금리인하’ 마무리 전망

- 현재 채권시장은 1회 가량의 금리인하를 반영한 상황이며, 금리인하 마무리를 감안할 때 채권금리 ‘바닥국면’ 판단

- 2/4분기에 본격화될 신정부의 공격적인 경기부양책에 따른 기대감 및 적자국채 발행증가도 채권금리를 상승시키는 요인

국채선물 ‘저평가’ 확대에 따른 차익거래 유인

- 채권금리 반등세가 진행될 경우 국채선물 저평가 확대가 예상됨에 따라 차익거래 유인 증가에 주목할 필요

- 3년 및 10년 국채선물 저평가는 ‘-0.4 ~ 0.1p’대의 구간대를 형성하며, 0.3p 이상의 저평가는 차익거래 기회

- 2/4분기중 국채선물 시장에서 20일 이동평균선이 하향 돌파될 경우 외국인의 선물순매도 전환 가능성에 유의

주요 선진국 양적완화로 ‘Swap Basis’ 축소 지속 전망

- 일본의 무제한 양적완화 및 미국 연준의 금융완화 지속 등으로 인해 한국원화의 강세기조 지속 기대

- 향후 IRS 시장에서는 2/4분기 금리인하 마무리 기대로 인해 ‘Bond-IRS Spread’의 확대 진행 예상

- 또한 CRS 시장에서는 주요국 양적완화에 따른 원화강세로 인해 ‘Bond-CRS Spread’의 축소 지속 전망

3메리츠종금증권 리서치센터

‘‘20132013년년’’ 채권시장채권시장 주요주요 이벤트이벤트 및및 경제모형도경제모형도

자료 : 메리츠종금증권 리서치센터

[표] 2013년 대내외 ‘Macro’ 환경 점검

3

구 분 2013년 1/4분기 2013년 2/4분기 2013년 3/4분기 2013년 4/4분기

경 기 ↗ ↗ ↗ ↘

물 가 ↗ ↗ ↗ ↘

기준금리 → ↘ → →

채권금리 ↘ ↗ ↗ ↘

환 율 ↗ ↘ ↘ ↘

주 요 이 슈

•미국 재정절벽 관련 불확실성

• 중국 3월 전인대 이후 경기부양책

• 경기부양을 위한 주요국 정책공조

• 경기부양책에 따른 세계경기 반등

• 상반기중 글로벌 유동성 크게 확대

• 국내 통화정책 기준금리 인하

• 유동성 등에 따른 인플레이션 압력

• 저금리에 따른 위험자산선호 강화

• 국내 기준금리 인하 마무리

• 은행 Covered Bond 발행

• 글로벌 금융완화 기조 지속

• 국내 기준금리 동결 지속

4메리츠종금증권 리서치센터 4

Part 1.Part 1.

‘‘금리선물금리선물’’ 투자전략투자전략

5메리츠종금증권 리서치센터

현재현재 국내국내 금리선물은금리선물은 ‘‘33년년’’ 및및 ‘‘1010년년’’ 국채선물국채선물 활성화활성화

5

- 현재 국내 금리선물은 3년·5년·10년 국채선물이 상장된 가운데 3년 및 10년 국채선물 활성화

자료 : 메리츠종금증권 리서치센터

[표] 국내 ‘금리선물’ 시장연혁

날 짜 내 용

1999년 4월 23일 91일물 CD 금리선물 상장

1999년 9월 29일 3년 국채선물 상장

2002년 5월 10일 3년 국채선물옵션 상장

2002년 12월 6일 통안증권 금리선물 상장

2003년 8월 22일 5년 국채선물 상장

2007년 12월 26일 CD 선물 및 3년 국채선물옵션 상장 폐지

2008년 2월 25일 10년 국채선물 상장

2011년 2월 14일 통안증권 금리선물 상장 폐지

6메리츠종금증권 리서치센터

<3<3년년 국채선물국채선물 상품명세상품명세> >

자료 : 한국거래소

[표] ‘3년 국채선물’ 상품개요

6

- 3년 국채선물은 표면금리 5%의 3년 만기 국채를 바스켓 채권수익률로 할인한 가격을 기초자산으로 한 선물계약

구 분 내 용

거래대상 표면금리 5%, 6개월단위 이자지급방식의 3년만기 국고채

거래단위 액면가 1억원

결제월 3, 6, 9, 12월

상장결제월 6개월 이내의 2개 결제월

호가가격단위 0.01 포인트

가격의 표시 액면 100원당 원화 (소수점 둘째 자리까지 표시)

최소가격변동금액 10,000원 (1억원×0.01×1/100) & 가격제한폭은 기준가격 ± 1.5%

거래시간평일 : 오전 단일가매매 : 08:00 ~ 09:00 & 접속매매: 09:00 ~ 15:05 & 오후 단일가매매 : 15:05 ~ 15:15

최종거래일 : 오전 단일가매매 : 08:00 ~ 09:00 & 접속매매: 09:00 ~ 11:30

최종거래일 각 결제월의 세번째 화요일(공휴일인 경우 순차적으로 앞당김)

최종결제일 최종거래일의 다음 거래일 (T+1일) & 결제방법은 현금결제

증거금률 위탁증거금률 0.9% (현금 0.45%) & 유지증거금률 0.6%

7메리츠종금증권 리서치센터

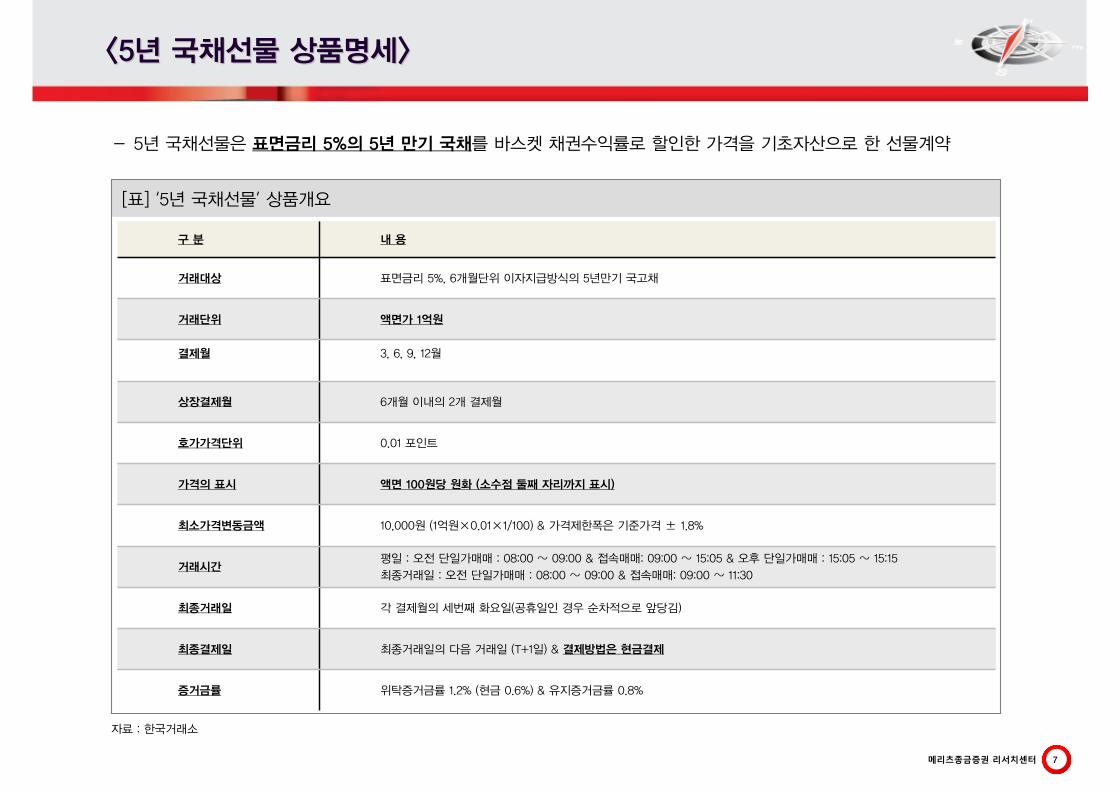

<5<5년년 국채선물국채선물 상품명세상품명세> >

자료 : 한국거래소

[표] ‘5년 국채선물’ 상품개요

7

- 5년 국채선물은 표면금리 5%의 5년 만기 국채를 바스켓 채권수익률로 할인한 가격을 기초자산으로 한 선물계약

구 분 내 용

거래대상 표면금리 5%, 6개월단위 이자지급방식의 5년만기 국고채

거래단위 액면가 1억원

결제월 3, 6, 9, 12월

상장결제월 6개월 이내의 2개 결제월

호가가격단위 0.01 포인트

가격의 표시 액면 100원당 원화 (소수점 둘째 자리까지 표시)

최소가격변동금액 10,000원 (1억원×0.01×1/100) & 가격제한폭은 기준가격 ± 1.8%

거래시간평일 : 오전 단일가매매 : 08:00 ~ 09:00 & 접속매매: 09:00 ~ 15:05 & 오후 단일가매매 : 15:05 ~ 15:15

최종거래일 : 오전 단일가매매 : 08:00 ~ 09:00 & 접속매매: 09:00 ~ 11:30

최종거래일 각 결제월의 세번째 화요일(공휴일인 경우 순차적으로 앞당김)

최종결제일 최종거래일의 다음 거래일 (T+1일) & 결제방법은 현금결제

증거금률 위탁증거금률 1.2% (현금 0.6%) & 유지증거금률 0.8%

8메리츠종금증권 리서치센터

<10<10년년 국채선물국채선물 상품명세상품명세> >

자료 : 한국거래소

[표] ‘10년 국채선물’ 상품개요

8

- 10년 국채선물은 표면금리 5%의 10년 만기 국채를 바스켓 채권수익률로 할인한 가격을 기초자산으로 한 선물계약

구 분 내 용

거래대상 표면금리 5%, 6개월단위 이자지급방식의 10년만기 국고채

거래단위 액면가 1억원

결제월 3, 6, 9, 12월

상장결제월 6개월 이내의 2개 결제월

호가가격단위 0.01 포인트

가격의 표시 액면 100원당 원화 (소수점 둘째 자리까지 표시)

최소가격변동금액 10,000원 (1억원×0.01×1/100) & 가격제한폭은 기준가격 ± 2.7%

거래시간평일 : 오전 단일가매매 : 08:00 ~ 09:00 & 접속매매: 09:00 ~ 15:05 & 오후 단일가매매 : 15:05 ~ 15:15

최종거래일 : 오전 단일가매매 : 08:00 ~ 09:00 & 접속매매: 09:00 ~ 11:30

최종거래일 각 결제월의 세번째 화요일(공휴일인 경우 순차적으로 앞당김), 미결제약정수량 5,000계약 제한

최종결제일 최종거래일의 다음 거래일 (T+1일) & 결제방법은 현금결제

증거금률 위탁증거금률 2.4% (현금 1.2%) & 유지증거금률 1.6%

9메리츠종금증권 리서치센터

주요주요 선진국선진국 금리선물은금리선물은 ‘‘실물인수도실물인수도’’ 결제방식결제방식 채택채택

9

- 주요 선진국 금리선물 시장에서는 결제방식으로 ‘실물인수도’ 방식을 채택하고 있는 상황

- 그러나 국내에서는 아직 협소한 국채시장 규모로 인해 ‘현금결제’ 방식을 채택

자료 : 메리츠종금증권 리서치센터

[표] 주요국 금리선물 ‘결제방식’ 양상

구 분 실물인수도 결제방식 채택국가(총 13객국) 현금 결제방식 채택국가(총 7개국)

국가명(거래소명)

미국 (CME), 독일 (Eurex)

영국 (Euronext.life)

일본 (TSE) 캐나다 (MX)

스위스 (Eurex), 스페인 (MEFF)

헝가리 (BSE) 폴란드 (WSE)

멕시코 (MEXDER), 남아공 (SAFEX)

대만 (TAIFEX), 이스라엘 (TASE)

호주 (SFE), 한국 (KRX)

싱가폴 (SGX) 터키 (TurDex)

뉴질랜드 (SFE), 브라질 (BM&F)

말레이시아 (MDEX)

10메리츠종금증권 리서치센터

국채선물의국채선물의 ‘‘이론가격이론가격’’ 산출산출 흐름흐름

10

- 국채선물 이론가 계산은 국채선물을 이용한 ‘차익거래’ 전략에 있어 가장 중요한 요소

자료 : 메리츠종금증권 리서치센터

[그림] 국채선물 ‘이론가’ 계산 흐름도

채권가격채권금리

바스켓 채권

각각 수익률(Si)

바스켓 채권

각각 수익률(Si)S1, S2, S3

바스켓 채권

각각 현재가격(Pi)

바스켓 채권

각각 현재가격(Pi)

P1, P2, P3

바스켓 채권

각각 현재가격(FPi)

바스켓 채권

각각 현재가격(FPi)

FPi = Pi * (1 + r * T)r : 선물만기까지의 금리T : 선물만기까지의 기간

FP1, FP2, FP3바스켓 채권

각각 선도수익률(Fi)

바스켓 채권

각각 선도수익률(Fi)F1, F2, F3

바스켓 채권

선도수익률 평균(F)

바스켓 채권

선도수익률 평균(F)

(F1 + F2 + F3) / 3 = F

F이론가격(TP)

TP=∑{(5/2)/(1+F/2)T+100/(1+F/2)K}

이론가격(TP)

TP=∑{(5/2)/(1+F/2)T+100/(1+F/2)K}

11메리츠종금증권 리서치센터

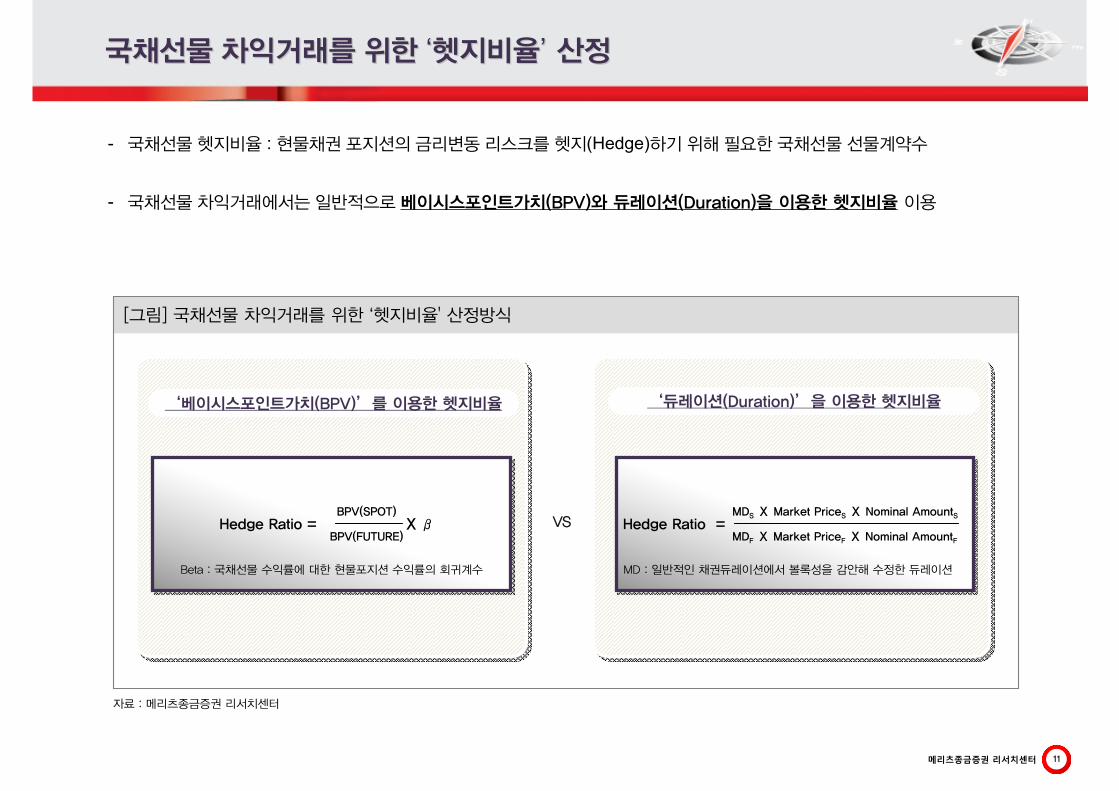

국채선물국채선물 차익거래를차익거래를 위한위한 ‘‘헷지비율헷지비율’’ 산정산정

11

- 국채선물 헷지비율 : 현물채권 포지션의 금리변동 리스크를 헷지(Hedge)하기 위해 필요한 국채선물 선물계약수

- 국채선물 차익거래에서는 일반적으로 베이시스포인트가치(BPV)와 듀레이션(Duration)을 이용한 헷지비율 이용

자료 : 메리츠종금증권 리서치센터

[그림] 국채선물 차익거래를 위한 ‘헷지비율' 산정방식

‘듀레이션(Duration)’을 이용한 헷지비율‘베이시스포인트가치(BPV)’를 이용한 헷지비율

Hedge Ratio = Ⅹ βHedge Ratio = Ⅹ βBPV(SPOT)

BPV(FUTURE)

Beta : 국채선물 수익률에 대한 현물포지션 수익률의 회귀계수

Hedge Ratio = Hedge Ratio = MDS Ⅹ Market PriceS Ⅹ Nominal AmountS

MD : 일반적인 채권듀레이션에서 볼록성을 감안해 수정한 듀레이션

VSMDF Ⅹ Market PriceF Ⅹ Nominal AmountF

12메리츠종금증권 리서치센터

<<국채선물국채선물 ‘‘차익거래차익거래’’ 모형도모형도>>

12

- 국채선물 시장에서 ‘이론가격’과의 베이시스(Basis)를 이용해 국채선물을 이용한 무위험 차익거래 실행

자료 : 메리츠종금증권 리서치센터

[그림] 국채선물 ‘차익거래’ 모형도

국채선물 ‘차익거래’ 모형도

1. 차익거래 대상채권 선정1. 차익거래 대상채권 선정

(바스켓 오차 고려)

2. 차익거래 기회 포착2. 차익거래 기회 포착 3. 국채선물 헷지비율 산정3. 국채선물 헷지비율 산정

6. 차익거래 포지션 청산6. 차익거래 포지션 청산 5. 차익거래 포지션 관리5. 차익거래 포지션 관리 4. 차익거래 실행4. 차익거래 실행

(선물베이시스에 따른 차익거래 기회) (완전헷지 및 불완전헷지 결정)

(현·선물 동시 or Lagging 거래 결정)(선물베이시스에 따른 리스크 관리)(현·선물 동시 or Lagging 거래 결정)

13메리츠종금증권 리서치센터

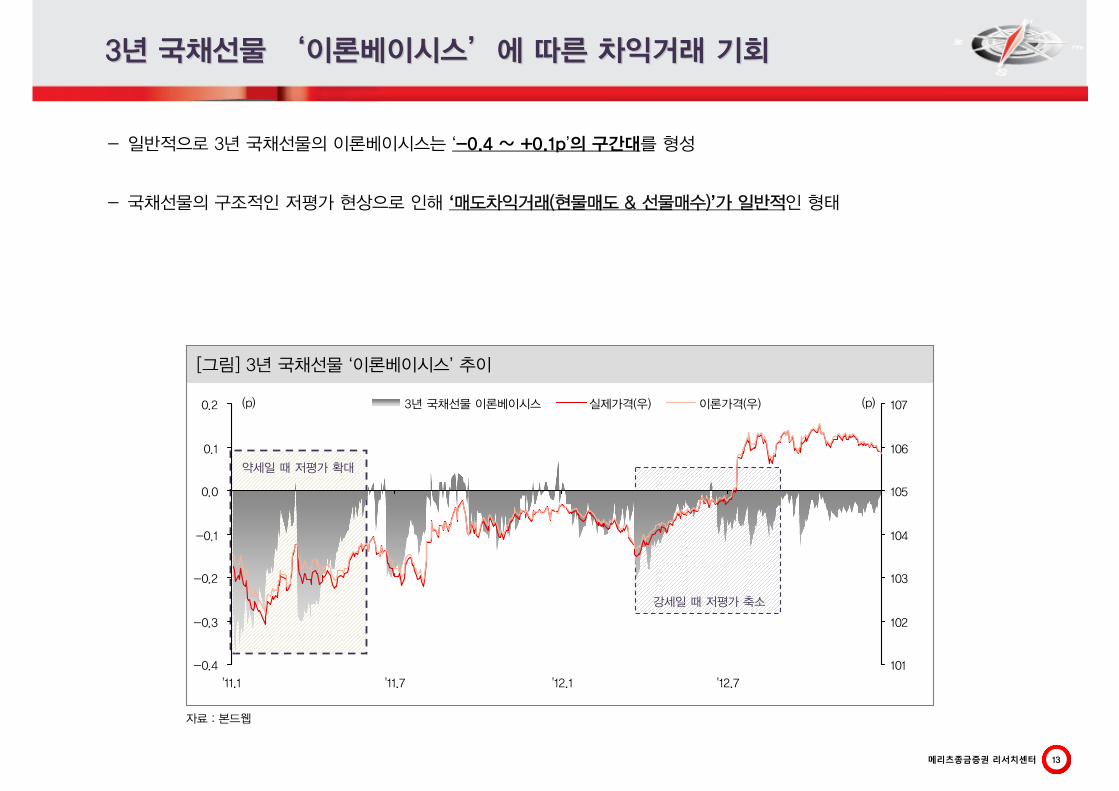

33년년 국채선물국채선물 ‘‘이론베이시스이론베이시스’’에에 따른따른 차익거래차익거래 기회기회

13

- 일반적으로 3년 국채선물의 이론베이시스는 ‘-0.4 ~ +0.1p’의 구간대를 형성

- 국채선물의 구조적인 저평가 현상으로 인해 ‘매도차익거래(현물매도 & 선물매수)’가 일반적인 형태

자료 : 본드웹

[그림] 3년 국채선물 ‘이론베이시스’ 추이

-0.4

-0.3

-0.2

-0.1

0.0

0.1

0.2

'11.1 '11.7 '12.1 '12.7

101

102

103

104

105

106

1073년 국채선물 이론베이시스 실제가격(우) 이론가격(우) (p)(p)

약세일 때 저평가 확대

강세일 때 저평가 축소

14메리츠종금증권 리서치센터

1010년년 국채선물국채선물 ‘‘이론베이시스이론베이시스’’에에 따른따른 차익거래차익거래 기회기회

14

- 일반적으로 10년 국채선물의 이론베이시스도 ‘-0.4 ~ +0.1p’의 구간대를 형성

- 국채선물의 구조적인 저평가 현상으로 인해 ‘매도차익거래(현물매도 & 선물매수)’가 일반적인 형태

자료 : 본드웹

[그림] 10년 국채선물 ‘이론베이시스’ 추이

-0.4

-0.3

-0.2

-0.1

0.0

0.1

'12.1 '12.4 '12.7 '12.10

105

108

111

114

117

12010년 국채선물 이론베이시스 실제가격(우) 이론가격(우) (p)(p)

15메리츠종금증권 리서치센터

선물과선물과 현물포지션현물포지션 구성차이에구성차이에 따른따른 ‘‘Tracking ErrorTracking Error’’ 문제문제

자료 : 한국거래소

[표] ‘국채ETF’의 벤치마크로 활용되는 채권지수

15

- 국채선물과 현물포지션 구성차이에 따른 Tracking Error 문제를 해결할 수 있는 대안인 ‘국채ETF’

구 분 KTB Index MKF TBI

지수명칭 Korea Treasury Bond Index MKF Treasury Bond Index

개발기관 KRS & KIS채권평가 공동개발 매일경제 & 금융투자협회 & 에프앤가이드 & 한국채권평가 공동개발

기준시점2009.05.31 (10,000 Point기준), 매영업일1분간격(09:00~15:30)

2004.06.16 (100 Point 기준), 매영업일 1분간격(09:00~15:30)

구성종목 국고채권 3종목(3년 국채선물의 기준채권과 동일) 국고채권 3종목(3년 국채선물의 기준채권과 동일)

종목교체 분기별 교체 (국채선물 최종거래일과 동일) 분기별 교체 (국채선물 최종거래일과 동일)

채권가격 T+1일 이자부 가격 T+1일 이자부 가격

가중치 각 종목별 액면금액 동일비중 각 종목별 액면금액 동일비중

이표지급 처리방식 ETF NAV와의 추적오차를 고려하여 이표지급 당일에 반영 (T+1)일 결제를 고려하여 이표지급 전일에 시장가격지수 등에 반영

듀레이션 2.5 ~ 2.8년 2.5 ~ 2.8년

산출지수 총수익지수, 시장가격지수, 순가격지수, 콜재투자지수 등 총수익지수, 시장가격지수, 순가격지수, 콜재투자지수

보조지표 평균Duration, 평균 Convexity, 평균YTM, 평균 Coupon 등 평균Duration, 평균 Convexity

발표시작일 2009. 6. 1 2009. 6. 1

16메리츠종금증권 리서치센터

국채선물을국채선물을 활용한활용한 ‘‘기타기타’’ 투자전략투자전략

16

- 국채선물을 활용해 금리하락 예상시 듀레이션 확대 & 금리상승 예상시 듀레이션 축소

- 국채선물 만기가 가까워질 경우 국채선물 롤오버(Roll-Over)를 활용한 월물간 스프레드 전략 활용 가능

자료 : 메리츠종금증권 리서치센터

[그림] 국채선물을 통한 ‘듀레이션 조정’ 및 ‘월물간 스프레드’ 전략

국채선물 계약수 = 국채선물 계약수 =

국채선물 ‘월물간 스프레드’ 전략채권포트폴리오 ‘듀레이션’ 조정

(목표 – 현재 듀레이션) Ⅹ 포트폴리오금액

국채선물 듀레이션 Ⅹ 국채선물가격

(국채선물 계약수는 듀레이션 조정을 위한 선물매수 계약수를 의미)

월물간 스프레드 = 근월물 가격 – 원월물 가격

= (근월물 이론가 + 저평가) – (원월물 이론가 – 저평가)

= (근월물 – 원월물 이론가) + (근월물 – 원월물 저평가)

= 월문간 이론가 차이 + 월물간 저평가 차이

월물간 스프레드 = 근월물 가격 – 원월물 가격

= (근월물 이론가 + 저평가) – (원월물 이론가 – 저평가)

= (근월물 – 원월물 이론가) + (근월물 – 원월물 저평가)

= 월문간 이론가 차이 + 월물간 저평가 차이

VS

17메리츠종금증권 리서치센터

외국인외국인 국채선물국채선물 매매는매매는 채권시장의채권시장의 ‘‘변곡점변곡점 ’’ 형성에형성에 크게크게 영향영향

17

- 외국인의 국채선물 매매는 채권시장의 변곡점을 형성시키는 경우가 많다는 사실에 주목할 필요

- 일반적으로 외국인은 일정기간 동안 국채선물 매매패턴을 일정하게 유지하는 특징이 나타남

자료 : 금융투자협회

[그림] 채권시장의 ‘변곡점’을 형성시키는 외국인 국채선물 매매동향

-15

-10

-5

0

5

'11.1 '11.7 '12.1 '12.7

2.5

3.0

3.5

4.0

4.5

외국인 국채선물매수 국고 3년 축반전(우) (%)(만계약)

외국인의 국채선물 매매동향이채권시장에 미치는 영향이 매우 큼

18메리츠종금증권 리서치센터

외국인외국인 국채선물국채선물 투자는투자는 ‘‘2020일일 이동평균선이동평균선’’을을 이용한이용한 기술적기술적 매매패턴매매패턴

18

- 외국인의 국채선물 매매동향은 ’20일 이동평균선’을 이용한 기술적 매매패턴을 보이는 특징이 나타남

- 이에 따라 국채선물가격이 20일 이동평균선과 교차(Cross)될 경우 외국인 국채선물 포지션의 전환 가능성에 유의

자료 : 금융투자협회

[그림] 외국인 국채선물 매매는 ‘20일 이동평균선’을 이용한 기술적 매매패턴

-1.0

-0.5

0.0

0.5

1.0

1.5

'11.4 '11.7 '11.10 '12.1 '12.4 '12.7 '12.10

-15

-11

-7

-3

1

5국채선물 20일 이동평균과의 이격(우) 외국인 국채선물매수(p) (만계약)

외국인 국채선물 매매는 20일 이동평균선을이용한 기술적 매매패턴을 보임

19메리츠종금증권 리서치센터 19

Part 2.Part 2.

‘‘금리스왑금리스왑’’ 투자전략투자전략

20메리츠종금증권 리서치센터

‘‘스왑시장스왑시장’’에에 의한의한 채권시장과채권시장과 외환시장의외환시장의 연계연계

자료 : ECFC

[표] ‘외환스왑’ vs ‘금리스왑’비교

20

- ‘스왑거래(Swap Transaction)’는 두 거래당사자가 장래 일정수량의 채무를 교환하기로 한 선도거래(Forward)

- ‘금리스왑(Interest Rate Swap)’은 변동금리와 고정금리의 교환을 통해 금리리스크를 헷지하는 수단

- 외환스왑(Foreign Exchange Swap)과 이종통화금리스왑(Cross Currency Swap)을 통한 ‘금리재정거래’ 일반화

구 분 외환스왑 금리스왑

기본개념현물환(Spot Exchange)을 매도(매입)하는 동시에선물환(Forward Exchange)을 매입(매도)하는거래를 통해 환위험을 헷지하는 계약

고정금리와 변동금리의 교환을 통해 금리리스크를헷지하는 목적의 거래이며, 이중이종통화금리스왑(CRS)는 환위험 헷지도 가능

시장구분 외환시장 채권시장(IRS) & 외환시장(CRS)

금리차익거래스왑포인트(Swap Point)가 마이너스(-)인 국가의채권을 매입하는 동시에 외환스왑을 통해 환위험을헷지하여 무위험 재정수익 획득

스왑베이시스(Swap Basis)가 마이너스(-)인 국가의채권을 매입하는 동시에 CRS를 통해 환위험을헷지하여 무위험 재정수익 획득

21메리츠종금증권 리서치센터

금리스왑금리스왑(Interest Rate Swap)(Interest Rate Swap)의의 ‘‘기본용어기본용어’’

21

- ‘고정금리’와 ‘변동금리’를 교환하는 금리스왑은 크게 동종통화스왑(IRS)과 이종통화스왑(CRS)으로 구분

- 또한, 스왑거래에 있어 Offer(고정금리 수취), Bid(고정금리 지급), Tenor(스왑만기) 등의 용어에 대한 이해 필요

자료 : 메리츠종금증권 리서치센터

[그림] 금리스왑(Interest Rate Swap) ‘기본용어’ 정리

금리스왑 ‘기본용어’

1. 고점금리 수취 & 변동금리 지급1. 고점금리 수취 & 변동금리 지급

(Swap Offer) (Swap Receive) (Swap Taken) (Bond long Position)

2. 고점금리 지금 & 변동금리 수취2. 고점금리 지금 & 변동금리 수취

(Swap Bid) (Swap Pay) (Swap Given) (Bond Short Position)

3. 금리스왑 ‘스프레드’ 거래3. 금리스왑 ‘스프레드’ 거래‘Short Tenor Ⅹ Long Tenor’ & ‘Spread’ & ‘Bid or Offer’

22메리츠종금증권 리서치센터

금리스왑금리스왑 1. 1. ‘‘원화금리스왑원화금리스왑(IRS)(IRS)’’ 거래의거래의 이해이해

22

- IRS 거래는 3개월 주기로 ‘IRS 고정금리’와 ‘CD 91일’ 변동금리를 스왑만기까지 주기적으로 교환하는 계약

자료 : 메리츠종금증권 리서치센터

[그림] IRS 거래의 ‘현금흐름’ 모형도

IRS 거래 ‘현금흐름’

IRS PayerIRS Payer

IRS ReceiverIRS Receiver

(CD2)(CD0) (CD1) (CDn-1) (CDn)

변동금리 CD0 수취

IRS 고정금리 수취

변동금리 CD1 수취

IRS 고정금리 수취

변동금리 CDn-2 수취

IRS 고정금리 수취

변동금리 CDn-1 수취

IRS 고정금리 수취

(3개월)

(계약시점)

23메리츠종금증권 리서치센터

IRSIRS는는 고정금리와고정금리와 변동금리의변동금리의 차이를차이를 ‘‘상계결제상계결제(Netting Settlement)(Netting Settlement)’’

자료 : 이용제(2009)

[표] ‘IRS’ 표준계약 예시

23

- IRS 거래는 계약체결 당시 상호간 ‘원금교환’이 발생하지 않는 가운데 3개월마다 변동금리와 고정금리 차이를 ‘상계결제’

명목 액면금액(Notional Principal Amount) : Krw10,000,000,000

거래일(Deal Date) : 2007년 12월 18일

개시일(Commencement Date) : 2007년 12월 19일

만기일(Expiration Date) : 2012년 12월 19일 / 만기(Term, Tenor) : 5년

변동금리 지급자(Floating Rate Payer): 가나다 은행

고정금리 지급자(Fixed Rate Payer) : ABC 은행

고정금리(Fixed Rate) : 5.20%.

변동금리(Floating Rate) 준거금리(Reference Rate) : 91일 CD금리

변동금리 결정일(Floating Rate Fixing Dates) : 변동금리 기산시작일 1영업일 전

첫번째 변동금리 결정일(First Rate Fixing Date) : 2007년 12월 18일

날짜계산방법(Day Count Convention) : 연4회 분기기준, a/365F

결제일(Payment Dates) : 2008년 3월 19일, 이후 만기일을 포함한 날까지 영업일 및 비영업일 관례에 따라6월 19일, 9월 19일, 12월 12일에 교환하기로 한 이자금액을 결제

결제방법(Settlement) : 네팅(Netting)

영업일 관례(Business Day Convention) : Seoul for Fixing & Payments(모든 토요일 제외)

비영업일 관례(Non-Business Day Convention) : Modifies Following

절사방식 : 이자금액에 대하여 원미만 절사

24메리츠종금증권 리서치센터

‘‘IRSIRS’’와와 ‘‘CD 91CD 91일일’’ 금리의금리의 역전역전((--))이이 지속되고지속되고 있는있는 스왑시장스왑시장

24

- ‘스왑시장’에서는 2011년 하반기 이후 금리인하 기대로 인해 IRS 금리와 CD 91일 금리의 역전(-) 지속

- 향후 2/4분기를 기점으로 금리인하가 마무리 되면서 CD 금리와 IRS 금리의 정상화 예상

자료 : ICAP

[그림] ‘금리인하’ 기대로 인해 IRS 금리와 CD 91일 금리의 역전(-) 지속

2.0

2.5

3.0

3.5

4.0

4.5

5.0

'09.1 '09.7 '10.1 '10.7 '11.1 '11.7 '12.1 '12.7 '13.1

(%) CD 91일 IRS 1년 IRS 3년

금리인하 기대로 IRS 금리와CD 91일 금리의 역전 발생

25메리츠종금증권 리서치센터

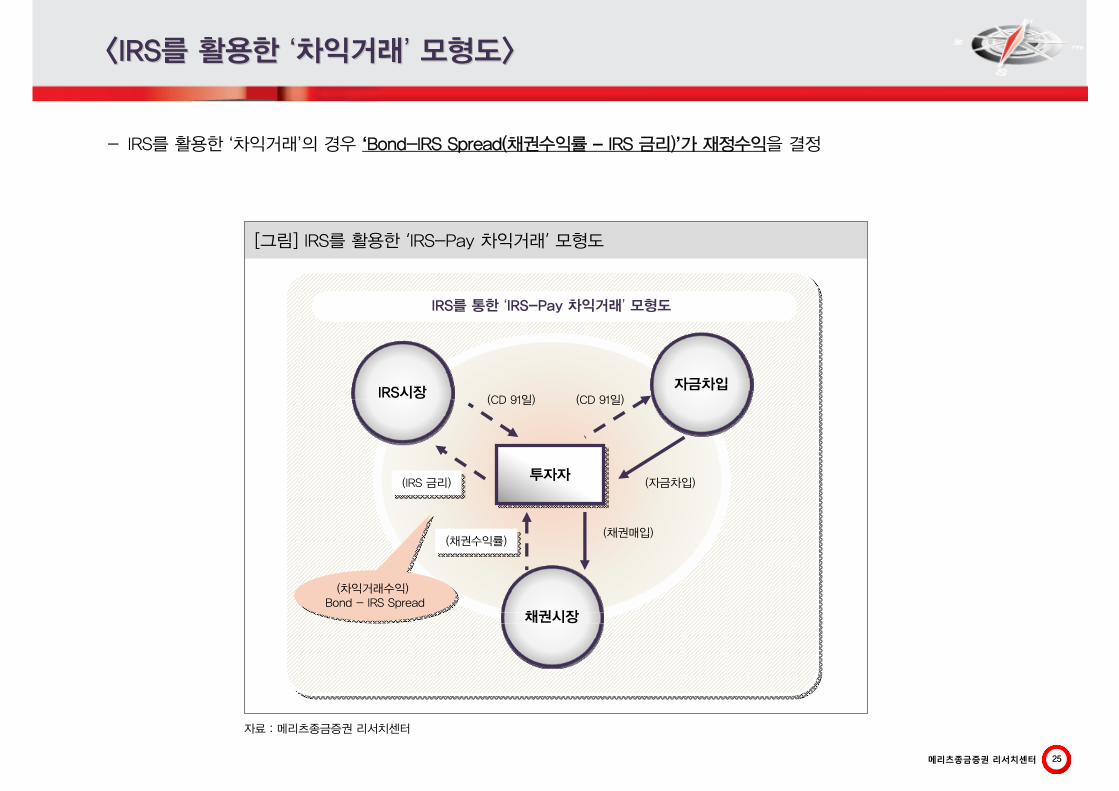

<IRS<IRS를를 활용한활용한 ‘‘차익거래차익거래’’ 모형도모형도>>

25

- IRS를 활용한 ‘차익거래’의 경우 ‘Bond-IRS Spread(채권수익률 – IRS 금리)’가 재정수익을 결정

자료 : 메리츠종금증권 리서치센터

[그림] IRS를 활용한 ‘IRS-Pay 차익거래’ 모형도

투자자투자자

자금차입

(자금차입)

IRS를 통한 ‘IRS-Pay 차익거래’ 모형도

IRS시장

채권시장

(CD 91일)

(채권매입)(채권수익률)(채권수익률)

(IRS 금리)(IRS 금리)

(CD 91일)

(차익거래수익) Bond - IRS Spread

(차익거래수익) Bond - IRS Spread

26메리츠종금증권 리서치센터

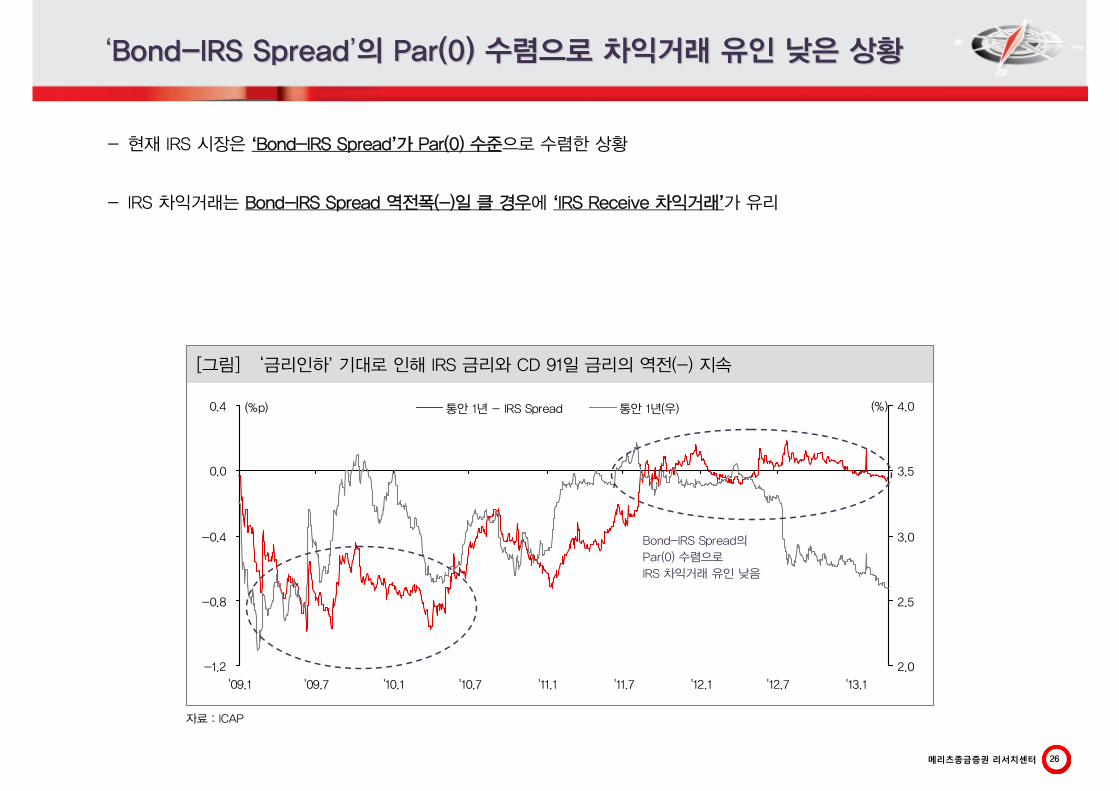

‘‘BondBond--IRS SpreadIRS Spread’’의의 Par(0) Par(0) 수렴으로수렴으로 차익거래차익거래 유인유인 낮은낮은 상황상황

26

- 현재 IRS 시장은 ‘Bond-IRS Spread’가 Par(0) 수준으로 수렴한 상황

- IRS 차익거래는 Bond-IRS Spread 역전폭(-)일 클 경우에 ‘IRS Receive 차익거래’가 유리

자료 : ICAP

[그림] ‘금리인하’ 기대로 인해 IRS 금리와 CD 91일 금리의 역전(-) 지속

-1.2

-0.8

-0.4

0.0

0.4

'09.1 '09.7 '10.1 '10.7 '11.1 '11.7 '12.1 '12.7 '13.1

(%)(%p)

2.0

2.5

3.0

3.5

4.0통안 1년 - IRS Spread 통안 1년(우)

Bond-IRS Spread의Par(0) 수렴으로IRS 차익거래 유인 낮음

27메리츠종금증권 리서치센터

‘‘IRSIRS--CD SpreadCD Spread’’를를 활용한활용한 ‘‘TradingTrading’’ 전략전략

27

- IRS 금리는 스왑만기까지의 CD 91일 금리의 기대평균과 일치 필요(IRS 금리 = CD 91일 금리의 기대평균)

- 기준금리 변동성을 감안할 때 ‘IRS 금리 – CD 91일 스프레드’가 과도할 때 IRS와 CD 금리간 트레이딩 전략 가능

자료 : ICAP

[그림] ‘IRS – CD Spread’를 활용한 트레이딩 전략

-1.0

-0.5

0.0

0.5

1.0

'09.1 '09.7 '10.1 '10.7 '11.1 '11.7 '12.1 '12.7 '13.1

(%)(%p)

1.5

2.0

2.5

3.0

3.5IRS 1년 - CD 91일 Spread 기준금리(우)

IRS 1년 - CD 91일 스프레드가50bp를 상회(하회)할 경우 IRS Receive(Pay)

28메리츠종금증권 리서치센터

<Power<Power--Spread Note Spread Note ‘‘발행구조발행구조’’ 모형도모형도>>

28

- ‘Power-Spread’ 구조화채권은 2006년 하반기부터 발행됐으며, ‘Bond-IRS Spread’가 역전(-)될 경우 발행유인 증가

자료 : 메리츠종금증권 리서치센터

[그림] ‘Power-Spread Note’ 발행구조 모형도

Power Spread ‘발행구조’ 모형도

(α+ βⅩKTB)(α+ βⅩKTB)

(βⅩ KTB 3개월)(βⅩ KTB 3개월)

((βⅩ KTB 3개월))

(투자자금)

(α+ βⅩ CD 3개월)(α+ βⅩ CD 3개월)

(투자자금)

(βⅩ IRS 금리)(βⅩ IRS 금리)(βⅩ CD 3개월)

(투자수익) α+ βⅩ (CD 3개월 – KTB 3개월)

(발행기관 Pay-Off) βⅩ (Bond – IRS Spread)

발행기관발행기관 채권시장투자자

Repo 시장

IRS

29메리츠종금증권 리서치센터

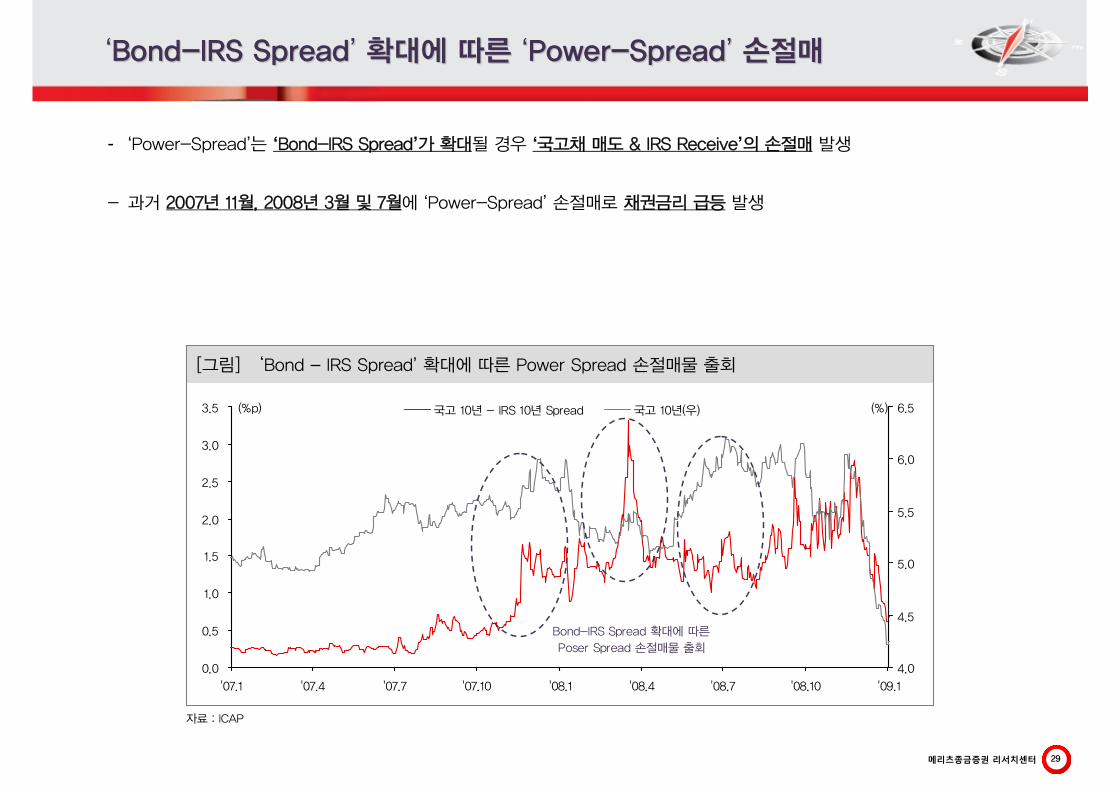

‘‘BondBond--IRSIRS SpreadSpread’’ 확대에확대에 따른따른 ‘‘PowerPower--SpreadSpread’’ 손절매손절매

29

- ‘Power-Spread’는 ‘Bond-IRS Spread’가 확대될 경우 ‘국고채 매도 & IRS Receive’의 손절매 발생

- 과거 2007년 11월, 2008년 3월 및 7월에 ‘Power-Spread’ 손절매로 채권금리 급등 발생

자료 : ICAP

[그림] ‘Bond – IRS Spread’ 확대에 따른 Power Spread 손절매물 출회

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

'07.1 '07.4 '07.7 '07.10 '08.1 '08.4 '08.7 '08.10 '09.1

(%)(%p)

4.0

4.5

5.0

5.5

6.0

6.5국고 10년 - IRS 10년 Spread 국고 10년(우)

Bond-IRS Spread 확대에 따른Poser Spread 손절매물 출회

30메리츠종금증권 리서치센터

금리스왑금리스왑 2. 2. ‘‘이종통화금리스왑이종통화금리스왑(CRS)(CRS)’’ 거래의거래의 이해이해

30

- CRS 거래는 6개월 주기로 ‘CRS 원화 고정금리’와 ‘달러 Libor 6개월’ 변동금리를 스왑만기까지 교환하는 계약

자료 : 메리츠종금증권 리서치센터

[그림] CRS 거래의 ‘현금흐름’ 모형도

CRS 거래 ‘현금흐름’

CRS PayerCRS Payer

CRS ReceiverCRS Receiver

(리보2)(리보0) (리보1) (리보n-1) (리보n)

변동금리 달러리보0 수취

CRS 원화 고정금리 수취

변동금리 달러리보1 수취

CRS 원화 고정금리 수취

변동 달러리보n-2 수취

CRS 고정금리 수취

변동 달러리보n-1 수취

CRS 고정금리 수취

(6개월)

(계약시점)

31메리츠종금증권 리서치센터

CRSCRS는는 계약체결계약체결 및및 만기시점에서만기시점에서 이종통화간이종통화간 ‘‘원금교환원금교환’’ 발생발생

자료 : 이용제(2009)

[표] ‘CRS’ 표준계약 예시

31

- CRS 거래는 계약체결 당시 및 만기에 ‘원금교환’이 발생하는 가운데 6개월마다 이종통화금리 상호 수취

달러원금(USD Principal Amount) : Usd 10,000,000, 원화원금(KRW Principal Amount) : Krw 9,650,000,000(KRW 965.00/USD)

거래일(Deal Date) : 2008년 3월 17일

개시일(Commencement Date) : 2008년 3월 19일

만기일(Expiration Date) : 2013년 3월 19일 / 만기(Term, Tenor) : 5년

변동금리 지급자(Floating Rate Payer): 가나다 은행

고정금리 지급자(Fixed Rate Payer) : ABC 은행

원화고정금리(Fixed Rate) : 4.50%.

달러변동금리(Floating Rate) 준거금리(Reference Rate) : LIBOR 6개월

변동금리 결정일(Floating Rate Fixing Dates) : 변동금리 기산시작일 2영업일 전

첫번째 달러변동금리 결정일(First Rate Fixing Date) : 2003년 9월 17일

날짜계산방법(Day Count Convention) : 연2회 반기기준, 원화(a/365D) & 달러(a/360D)

결제일(Payment Dates) : 매년 반기 6월 19일 및 12월 19일

결제방법(Settlement) : 거래개시일 및 만기에 원금교환

영업일 관례(Business Day Convention) : London for Fixing & New York/Seou lPayments(모든 토요일 제외)

비영업일 관례(Non-Business Day Convention) : Modifies Following

계약의 기본사항 : ISDA의 표준규약을 따름

32메리츠종금증권 리서치센터

<CRS<CRS를를 활용한활용한 이종통화간이종통화간 ‘‘차익거래차익거래’’ 모형도모형도>>

32

- CRS를 활용한 이종통화간 ‘차익거래’의 경우 ‘Bond-CRS Spread(채권수익률 – CRS 금리)’가 재정수익을 결정

자료 : 메리츠종금증권 리서치센터

[그림] CRS를 활용한 ‘CRS-Pay 차익거래’ 모형도

투자자투자자

자금차입

(달러자금 차입)

CRS를 통한 ‘CRS-Pay 차익거래’ 모형도

CRS시장

채권시장

(리보 6개월)

(채권매입)(채권수익률)(채권수익률)

(CRS 금리)(CRS 금리)

(리보 6개월)

(차익거래수익) Bond - CRS Spread

33메리츠종금증권 리서치센터

‘‘BondBond--CRS SpreadCRS Spread’’를를 결정하게결정하게 되는되는 ‘‘달러수급달러수급’’ 상황상황

33

- 이종통화 재정거래의 수익인 ‘Bond-CRS Spread’는 달러수급 상황에 의해 결정

- 달러화가 ‘강세’를 보일 경우 달러차입을 통한 국내채권 차익거래 유인이 높아지게 되는 상황

자료 : ICAP

[그림] ‘Bond-CRS Spread’가 1%p 이상일 경우 ‘이종통화 금리재정거래’ 유인 높음

0

1

2

3

4

'09.1 '09.7 '10.1 '10.7 '11.1 '11.7 '12.1 '12.7 '13.1

(원)(%p)

1,000

1,200

1,400

1,600

1,800통안 1년 - CRS Spread 원/달러 환율(우)

Bond-CRS Spread가1%p 이상이면 차익거래

유인 높음

34메리츠종금증권 리서치센터

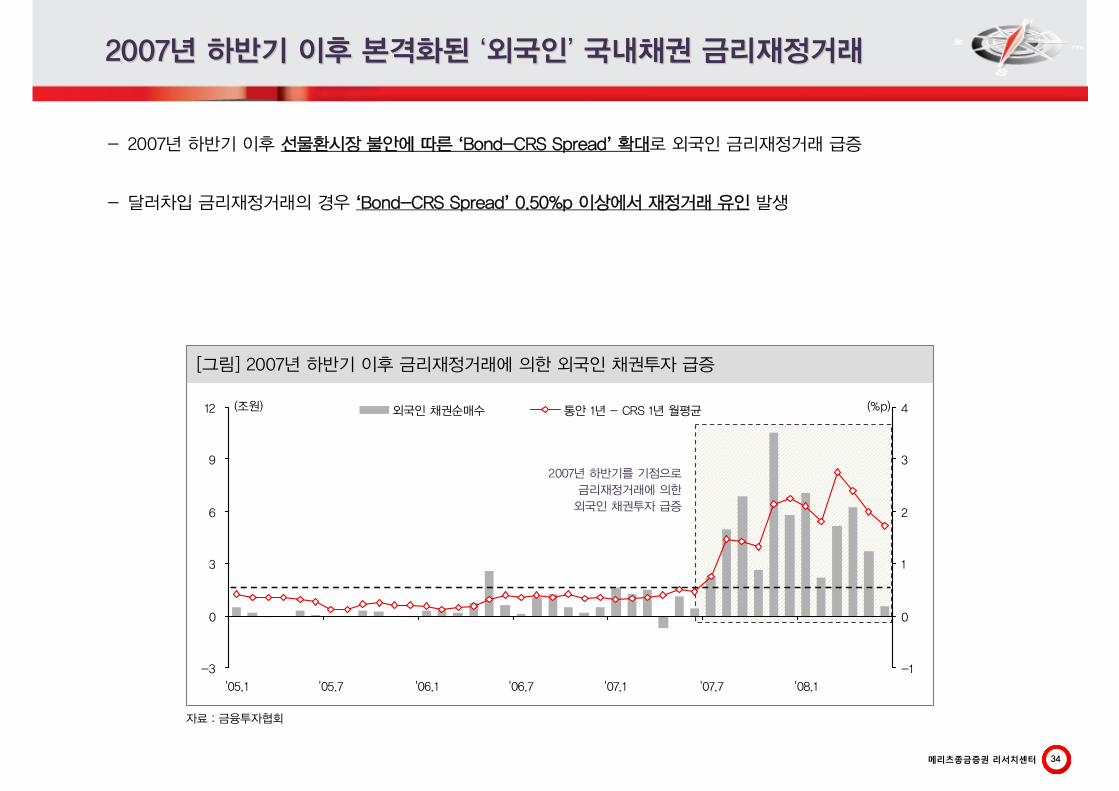

20072007년년 하반기하반기 이후이후 본격화된본격화된 ‘‘외국인외국인’’ 국내채권국내채권 금리재정거래금리재정거래

34

- 2007년 하반기 이후 선물환시장 불안에 따른 ‘Bond-CRS Spread’ 확대로 외국인 금리재정거래 급증

- 달러차입 금리재정거래의 경우 ‘Bond-CRS Spread’ 0.50%p 이상에서 재정거래 유인 발생

자료 : 금융투자협회

[그림] 2007년 하반기 이후 금리재정거래에 의한 외국인 채권투자 급증

-3

0

3

6

9

12

'05.1 '05.7 '06.1 '06.7 '07.1 '07.7 '08.1

-1

0

1

2

3

4외국인 채권순매수 통안 1년 - CRS 1년 월평균(조원) (%p)

2007년 하반기를 기점으로금리재정거래에 의한

외국인 채권투자 급증

35메리츠종금증권 리서치센터

<CRS<CRS를를 활용한활용한 해외채권해외채권 투자의투자의 ‘‘원화원화 고정수익고정수익’’ 전환전환>>

35

- CRS를 활용한 ‘Asset Swap’의 경우 ‘CRS 금리 + 해외채권 달러이자 - 달러 IRS 금리’가 원화 고정수익을 결정

자료 : 메리츠종금증권 리서치센터

[그림] CRS 및 Dollar IRS를 활용한 ‘Asset Swap’ 모형도

투자자투자자 해외채권

(달러이자)(달러이자)

CRS를 활용한 ‘Asset Swap’ 모형도

CRS시장

(리보 6개월)

(채권매입)

(리보 6개월)

(원화 고정수익) CRS 금리 + 해외채권 달러이자

– 달러 IRS 금리

(리보 6개월)

(CRS 고정금리)(CRS 고정금리)

달러 IRS

(리보 6개월) (IRS 달러금리)(IRS 달러금리)

CRS를 통한달러환전

36메리츠종금증권 리서치센터

해외채권해외채권 투자에투자에 있어있어 ‘‘USD BondUSD Bond--IRS SpreadIRS Spread’’가가 중요중요

36

- 해외채권 투자의 수익은 ‘CRS 금리’ 및 ‘USD Bond-IRS Spread’에 의해 좌우

- 특히, 이중 ‘USD Bond-IRS Spread’가 확대된 때에 Asset-Swap을 통한 해외채권 투자가 유리한 국면

자료 : ICAP

[그림] ‘USD Bond-IRS Spread’ 추이

0.0

0.5

1.0

1.5

2.0

2.5

3.0

'08 '09 '10 '11 '12 '13

(%p) USD Industrial A0 5년 - USD IRS 5년

해외채권 투자는'USD Bond-IRS Spread'가확대된 때에 유리

37메리츠종금증권 리서치센터

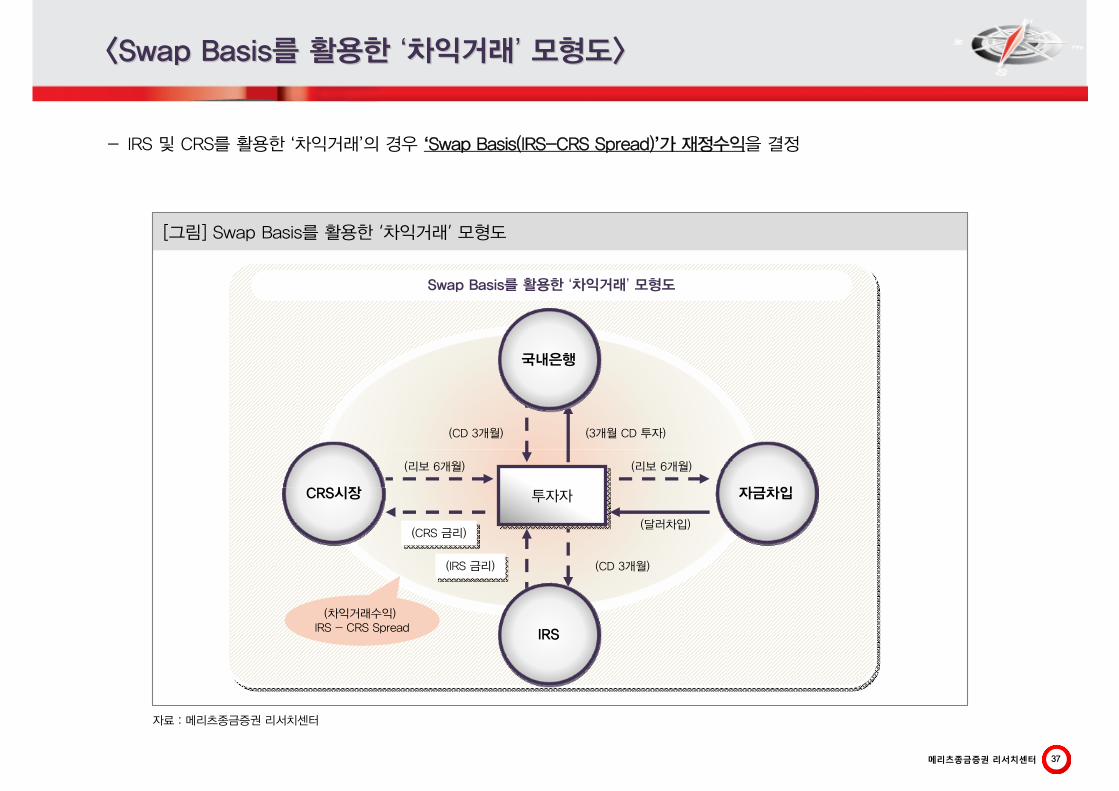

<Swap Basis<Swap Basis를를 활용한활용한 ‘‘차익거래차익거래’’ 모형도모형도>>

37

- IRS 및 CRS를 활용한 ‘차익거래’의 경우 ‘Swap Basis(IRS-CRS Spread)’가 재정수익을 결정

자료 : 메리츠종금증권 리서치센터

[그림] Swap Basis를 활용한 ‘차익거래’ 모형도

투자자투자자

Swap Basis를 활용한 ‘차익거래’ 모형도

(달러차입)

(리보 6개월)

(CD 3개월)

(리보 6개월)

(CRS 금리)(CRS 금리)

(3개월 CD 투자)

(CD 3개월)(IRS 금리)(IRS 금리)

(차익거래수익) IRS - CRS Spread

자금차입CRS시장

국내은행

IRS

38메리츠종금증권 리서치센터

‘‘IRSIRS--CRS SpreadCRS Spread’’ 0.50%p 0.50%p 이상에서이상에서 ‘‘차익거래차익거래’’ 유인유인

38

- ‘Swap Basis(IRS-CRS Spread)’ 차익거래의 경우 0.50%p 이상에서 차익거래 유인 발생

- Swap Basis가 크게 확대되는 글로벌 금융불안 상황을 Swap Basis의 차익거래 기회로 이용할 필요

자료 : ICAP

[그림] ‘IRS-CRS Spread’가 1%p 이상일 경우 ‘차익거래’ 투자메리트 부각

0

1

2

3

4

'09.1 '09.7 '10.1 '10.7 '11.1 '11.7 '12.1 '12.7 '13.1

(원)(%p)

1,000

1,200

1,400

1,600

1,800IRS 1년 - CRS 1년 Spread 원/달러 환율(우)

IRS-CRS Spread가1%p 이상이면

차익거래 유인 높음

39메리츠종금증권 리서치센터 39

Compliance Notice동 자료는 작성일 현재 사전고지와 관련한 사항이 없습니다. 당사는 동 자료에 언급된 종목과 계열회사의 관계가 없으며 2013년 3월 27일 현

재 동 자료에 언급된 종목의 유가증권(DR, CB, IPO, 시장조성 등) 발행 관련하여 지난 6개월 간 주간사로 참여하지 않았습니다. 당사는 2013

년 3월 27일 현재 동 자료에 언급된 종목의 지분을 1%이상 보유하고 있지 않습니다. 당사의 조사분석 담당자는 2013년 3월 27일 현재 동 자

료에 언급된 종목의 지분을 보유하고 있지 않습니다.본 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압

력이나 간섭없이 작성되었음을 확인합니다. (작성자: 오창섭)

동 자료는 투자자들의 투자판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 동 자료에 수록된 내용은 당사 리서치센터의 추

정치로서 오차가 발생할 수 있으며 정확성이나 완벽성은 보장하지 않습니다. 과거의 자료를 기초로 한 투자참고 자료로서 향후 주가 움직임

은 과거의 패턴과 다를 수 있습니다. 동 자료를 이용하시는 분은 동 자료와 관련한 투자의 최종 결정은 자신의 판단으로 하시기 바랍니다.