brøndby kommune - brondby.viewer.dkplan.niras.dk

TRANSCRIPT

Brøndby Kommune

Analyse af detailhandelen

Maj 2013

INDHOLDSFORTEGNELSE

1. Konklusioner og vurderinger 3 2. Detailhandelen i Brøndby kommune 2013 18 3. Udviklingen i detailhandelen i Brøndby Kommune 2009 til 2013 29 4. Befolknings- og forbrugsforhold 34 5. Handelsbalance 41 6. Nuværende og fremtidig konkurrence 44 7. Generelle tendenser 46 Bilag 1: Branchefortegnelse

Status, konklusion og vurderinger

3

Konklusioner og vurderinger

Status, konklusion og vurderinger

4

Institut for Center-Planlægning (ICP) har i samarbejde med Brøndby Kom-mune gennemført en detailhandelsanalyse for Brøndby Kommune.

Formålet med detailhandelsanalysen er at sætte de generelle udviklingsten-denser i detailhandelen i relation til forholdene i Brøndby Kommune, herun-der hvordan detailhandelen i Brøndby Kommune har klaret sig siden 2009, hvor sidste detailhandelsanalyse blev gennemført.

Analysen skal samtidig levere input til kommunens planlægning for detail-handel i forbindelse med Kommuneplan 2013-2025 og bidrage til en videre-udvikling af detailhandelen i kommunen. Herunder har ICP vurderet det fremtidige arealbehov i kommunen, samt belyst mulighederne for etablering af yderligere detailhandel i Kirkebjerg.

Siden seneste analyse i 2009, hvor omsætningstallene er for 2008, har udvik-lingen været noget turbulent, hvilket er illustreret i figur 1.1. Dog er både den generelle dagligvareomsætning og udvalgsvareomsætning i Danmark i 2012 på niveau med omsætningerne for 2008.

Figur 1.1 Omsætningsudviklingen i Danmark 2003 til 2012.

Analyserne

ICP har i starten af 2013 foretaget en rekognoscering af samtlige butikker i kommunen, herunder opgjort de enkelte butikkers bruttoareal samt indsamlet informationer om omsætningen i 2012.

Endvidere er der foretaget en beregning af det nuværende og fremtidige for-brug af detailhandelsvarer i kommunen.

Resultaterne sammenlignes med resultaterne fra detailhandelsanalysen i 2009 og således beskrives udviklingen fra 2009 til 2013.

Status, konklusion og vurderinger

5

Hovedanbefalinger Detailhandelen i Brøndby er præget af en rimelig dagligvareforsyning i de enkelte bydele og en udvalgsvarehandel med enkelte store butikker.

Det er vigtigt, at Brøndby kommune fortsat arbejder på at forbedre og sikre en god og decentral dagligvareforsyning i alle tre bydele Brøndby Strand, Brøndbyvester og Brøndbyøster.

Det er ICP’s vurdering, at detailhandelen i kommunen og Brøndby Kommu-ne i fremtiden skal arbejde på følgende:

• Styrk og koncentrer dagligvaredetailhandelen lokalt tæt på boligområ-derne

• Styrk og koncentrer detailhandelen på Nygaards Plads

• Styrk og koncentrer detailhandelen i Brøndby Strand Centrum

• Styrk dagligvareforsyningen i bydelen Brøndbyvester

• Styrk og koncentrer de store udvalgsvarebutikker og særligt plads-krævende butikker ved Søndre Ringvej og Roskildevej

For at understøtte og styrke detailhandelen bedst muligt i Brøndby kommune bør man primært koncentrere detailhandelen i de 3 største udbudspunkter Brøndby Strand Centrum, Nygaards Plads og Sdr. Ringvej/Kirkebjerg Torv.

Hvis detailhandelen bliver spredt for meget i kommunen, vil de enkelte ud-budspunkter ikke være et reelt alternativ til de nærliggende større udbuds-punkter.

Herudover bør man arbejde videre på at udnytte den gode tilgængelighed og synlighed, der er for store udvalgsvarebutikker og særligt pladskrævende bu-tikker ved Søndre Ringvej og Roskildevej.

Status på detailhandelen i Brøndby Kommune Primo 2013 var der i Brøndby Kommune 77 butikker med et samlet brutto-areal på 40.600 m2 og en omsætning på 819 mio. kr. inkl. moms.

Brøndby Strand Centrum og Brøndbyøster Center er de største udbudspunk-ter i kommunen. I Brøndbyøster Center er i alt 17 butikker fordelt på Ny-gaards Plads og Brøndbyøster Torv. Her ligger blandt andet kommunens eneste varehus Kvickly samt discountbutikkerne Fakta og Netto. Det samle-de bruttoareal til detailhandel var 7.900 m2, heraf er hovedparten disponeret til dagligvarer.

I Brøndby Strand Centrum ligger i alt 14 butikker, heraf er 64 % dagligvare-butikker. De største butikker er supermarkedet SuperBest, samt discountbu-tikkerne Netto og Aldi. Bruttoarealet i Brøndby Strand Centrum er 5.600 m2, heraf er 89 % dagligvareareal. Omsætningen var 184 mio. kr. i 2012 og ud-gjorde 22 % af den samlede omsætning i kommunen.

I bydelen Brøndbyvester ligger 10 butikker på Park Allé/ Kirkebjerg Torv, heraf er 70 % dagligvarebutikker. Den største dagligvarebutik er supermar-kedet SuperBrugsen, som ligger i lokalcentret Park Allé. I bydelscentret Sdr. Ringvej/ Kirkebjerg Torv ligger i alt 8 butikker. Disse er primært mindre specialbutikker som købmand, kiosk, bager, blomster, apoteksudsalg, cykel-handler og genbrugsbutik.

Status, konklusion og vurderinger

6

Udviklingen i detailhandelen fra 2009 til 2013

Siden 2009 har Brøndby Kommune i alt mistet 5 dagligvarebutikker, mens der i alt er kommet 3 udvalgsvarebutikker til kommunen. Det er mindre kio-sker og andre dagligvarespecialbutikker, der er faldet bort i Brøndby Kom-mune, mens der er kommet nogle nye større dagligvarebutikker blandt andet på Nygaards Plads.

Omvendt er det samlede bruttoareal steget med 17 % i hele kommunen i pe-rioden 2009 til 2013. Bruttoarealet til dagligvarer er steget med 26 % fra 14.900 m2 til 18.700 m2. Stigningen i bruttoarealet kan ses i alle tre bydele. Bruttoarealet til udvalgsvarer er ligeledes steget med 10 % fra 2009 til 2013.

Den samlede dagligvareomsætning i kommunen er steget 16 % i perioden 2008 til 2012 fra 464 mia. kr. i 2008 til 536 mia. kr. i 2012, mens udvalgsva-reomsætningen er steget 1 % fra 279 mia. kr. til 283 mia. kr. i 2012.

Den generelle udvikling i Danmark er, at både dagligvare- og udvalgsvare-omsætningen i 2012 er på niveau med omsætningen i 2008.

Det er især i Brøndbyøster, at detailhandelen er blevet styrket i perioden 2009 til 2013. Siden 2009 er varehuset Kvickly på Nygårds Plads blevet ud-videt og ombygget. Herudover er discountbutikken Fakta og Jysk blevet etableret med tilknytning til et parkeringshus. I bydelen Brøndbyøster er den samlede omsætning således steget 44 % i perioden 2008 til 2012.

Omsætningen er ligeledes steget i bydelen Brøndby Strand med 6 % i perio-den 2008 til 2012. Omvendt er den samlede omsætning i bydelen Brøndby-vester faldet med 12 % i samme periode.

Forbrug

Det potentielle forbrug fra borgerne i Brøndby Kommune var i 2012 knap 1,6 mia. kr. inkl. moms fordelt med 827 mio. kr. på dagligvarer og 753 mio. kr. på udvalgsvarer.

Det samlede befolkningstal i Brøndby Kommune forventes at falde med 1 % i perioden 2012 til 2021 fra 34.000 personer til 33.500 personer. Der er dog forskel på befolkningsudviklingen i de enkelte områder i kommunen. I Brøndbyvester forventes en befolkningsstigning på 2 %, mens befolknings-tallet forventes at falde 8 % i Nygård sogn.

Dagligvareforbruget forventes at stige 2 % i perioden 2012 til 2021 til 842 mio. kr. i 2021. I samme periode forventes udvalgsvareforbruget at stige 17 % til 883 mio. kr. i 2021.

Handelsbalance

Handelsbalancen for dagligvarer, som er forholdet mellem omsætning og forbrug, var i 2012 65 % i Brøndby Kommune, mens forholdet for udvalgs-varer var 37 %.

Tallene viser, at forbrugerne i Brøndby Kommune får dækket en relativ stor del af deres dagligvareforbrug ved køb udenfor kommunen, da dagligvarebu-tikkerne omsætter for 35 % mindre end forbruget i kommunen.

Handelsbalancen for udvalgsvarer er ligeledes relativ lav, da udvalgsvare-omsætningen i butikkerne i kommunen kun dækker 37 % af udvalgsvarefor-bruget. Udvalgsvarebutikkerne er primært enkelte meget store udvalgsvare-butikker, som tiltrækker kunder fra hele Vestegnen og i en vis grad det reste-rende Hovedstadsområde.

I Brøndby er der ingen væsentlig koncentration af udvalgsvarebutikker med for eksempel beklædning, optik, isenkram, legetøj, boghandler der kan kon-

Dagligvarer styrket

Forventet fald i befolkningstal

Status, konklusion og vurderinger

7

kurrere med de omkringliggende udbudspunkter Rødovre Centrum, Glostrup ShoppingCenter og Ishøj Bycenter.

Set i forhold til 2008 har Brøndby dog fastholdt handelsbalancen på ud-valgsvarer, mens handelsbalancen er steget fra 57 % i 2008 til 65 % på dag-ligvarer. Det er dog ICP’s vurdering, at der trods konkurrencesituationen stadig er basis for at øge handelsbalancen for dagligvarer i Brøndby kommu-ne.

Forbrugerne køber dagligvarer så tæt på bopælen som muligt, hvis det rigti-ge udbud findes.

Figur 1.2 Udviklingen i handelsbalancen i Brøndby kommune 1997 til 2012.

Øget betydning på dagligvarer og fastholdt position på udvalgsvarer

Status, konklusion og vurderinger

8

Figur 1.3 Placering af større udbudspunkter

Konkurrencesituationen intensiveres

Den overordnede konkurrencesituation i regionen er gennem de senere år blevet skærpet og det ventes, at der også i de kommende år vil blive mere rift om kunderne.

Rødovre Centrum er i færd med en udvidelse på i alt 10.000 m2 som åbner i august 2013. Her vil komme 4.000 m2 yderligere detailhandel, samt 6.000 m2 kundeorienterede servicefunktioner som biograf og fitness. Rødovre Cen-trum har før udvidelsen 93 butikker og 20 kundeorienterede servicefunktio-ner fordelt på 39.000 m2 butiksareal. Rødovre Centrum er et af de stærkeste udbudspunkter i Hovedstadsregionen, og tiltrækker blandt andet især forbru-gerne i den nordlige del af Brøndby kommune.

I Glostrup blev Glostrup ShoppingCenter udvidet og renoveret i 2010. Centret blev udvidet med 6.000 m2, således er der i dag 46 butikker og 6 kundeorienterede servicefunktioner fordelt på 20.000 m2 butiksareal. Her er et bredt udbud af både dagligvarer og udvalgsvarer. Ved siden af Glostrup ShoppingCenter ligger 2G Shopping med 7 butikker, heriblandt discountbu-tikkerne Lidl og Netto. Detailhandelen i Glostrup tiltrækker blandt andet forbrugerne fra Brøndbyvester.

I Ishøj tiltrækker Ishøj Bycenter med hypermarkedet Bilka en del kunder fra især den sydlige del af Brøndby kommune. Her er 24 butikker og 12 kunde-orienterede servicefunktioner fordelt på 22.000 m2 butiksareal.

De større udbudspunkter udenfor Brøndby kommune ligger tæt på de tre de-tailhandelskoncentrationer i kommunen. Omkring 3 km fra Nygaards Plads ligger Rødovre Centrum og Glostrup ShoppingCenter. Kirkebjerg Torv lig-ger godt 1 km fra Glostrup Shoppingcenter og 6 km fra Rødovre Centrum. Ishøj Bycenter ligger 7 km fra Kirkebjerg Torv, 13 km fra Nygaards Plads og 5 km fra Brøndby Strand Centrum.

Længere mod syd har det regionale shoppingcenter Waves i 2009 gennem-gået en omfattende renovering og udvidelse på 12.000 m2 i den østlige del af

Konkurrencen er stadig skarp

Rødovre Centrum

Nygaards Plads Glostrup ShoppingCenter

Sdr. Ringvej/Park Allé

Brøndby Strand Centrum

Ishøj Bycenter

Status, konklusion og vurderinger

9

centret. Centret indeholder hypermarkedet Bilka samt 86 andre detailhan-delsbutikker og 25 kundeorienterede servicefunktioner med et samlet butiks-areal på 75.000 m2.

I Herlev arbejdes der på at etablere den største koncentration af store ud-valgsvarebutikker i Hovedstadsområdet. På Herlev Hovedgade 17 (DISA) er der mulighed for i alt 34.500 m2 udvalgsvarebutikker samt 4.500 m2 dag-ligvarebutikker. Det er planen at opføre et varehus på 3.500 m2 samt en dis-countbutik på 1.000 m2. Projektet er VVM godkendt og efter planen skal Herlev Hovedgade 17 åbne primo 2015.

Anbefalinger til detailhandelen i Brøndby

Detailhandelen i Brøndby kommune er omkranset af større udbudspunkter, der kan være vanskelige at matche især på udvalgsvarer.

Forbrugerne forventes også i fremtiden at være villige til at køre langt for det rigtige udbud af varer og oplevelser. Det må forventes, at butikkerne i frem-tiden yderligere vil blive koncentreret i få store udbudspunkter. Ikke mindst den øgede e-handel må forventes at skubbe yderligere på denne koncentrati-onsproces.

Derfor må det forventes at især de mindre udbudspunkter vil få vanskeligere ved at opretholde et rimeligt udbud af udvalgsvarebutikker.

Det er ICP’s vurdering, at Brøndby Kommune primært skal satse på at styrke de store udvalgsvarebutikker i kommunen.

Derimod vil dagligvarerne fortsat blive købt så tæt på bopælen som muligt. Denne udvikling er blevet understøttet af de øgede åbningstider, der gør, mu-ligt at nå hjem, før butikkerne lukker.

Det er ICP’s vurdering, at Brøndby Kommune fortsat skal sikre en god og decentral dagligvareforsyning i de tre bydele Brøndbyøster, Brøndbyvester og Brøndby Strand.

Man bør, så vidt det er muligt, understøtte den allerede eksisterende center-struktur og etablere eventuelt nye dagligvarebutikker centralt i her.

Detailhandelen bør derfor styrkes og koncentreres centralt i Brøndby Strand Centrum, bydelscenter Brøndbyøster og bydelscenter Sdr. Ringvej/ Kirke-bjerg Torv. Hermed vil man kunne udnytte synergieffekten i de enkelte ud-budspunkter til at tiltrække kunderne og være et reelt alternativ på dagligva-residen til de nærliggende udbudspunkter.

Det er planlovens intension at styrke detailhandelen i bymidten eller i by-delscentret samtidig med, at man skal sikre en god lokal forsyning tættere på boligerne. Det er vigtigt, at man sikrer sig, at der er et tilstrækkeligt stort kundeunderlag i næroplandet til at forsyne en eventuel ny lokal butik, uden at det får alvorlige konsekvenser for den eksisterende detailhandel i bymid-ten eller bydelscentret. Næroplandet defineres typisk som boligerne i gå- el-ler cykelafstand til butikken.

Etableringen af en dagligvarebutik i nærområdet, som for eksempel en dis-countbutik, vil generelt øge attraktiviteten for lokalområdet. Men hvis det sker på bekostning af en væsentlig svækket detailhandel i bymidten eller by-delscentret, er det ICP’s vurdering, at man skal tilgodese bymidten eller by-delscentrets muligheder for at opretholde en god forsyning med både daglig- og udvalgsvarebutikker.

Styrk store udvalgsvarebutikker

Sikre en god dagligvareforsyning

Understøt centerstrukturen

Status, konklusion og vurderinger

10

Fremtidigt arealbehov og centerstruktur Beliggenheden af detailhandel vil også i fremtiden have en stor betydning. Generelt søger butikker sammen med andre, for at de kan udnytte den syner-gieffekt, en koncentration af butikker giver.

Arealudlæg til nye butikker bør således foretages så centralt og så koncentre-ret som muligt, så synergien og den særlige fortættede stemning fastholdes.

Samtidig skal de fremtidige arealudlæg sikre, at forbrugerne i de enkelte om-råder i Brøndby Kommune bliver serviceret på det rigtige niveau og får be-grænset afstand til indkøb. Bymidten Brøndby Strand Centrum, og de enkel-te bydelscentre og lokalcentre skal have en god lokal dagligvareforsyning.

Frem til 2021 ventes det, at dagligvareforbruget i Brøndby Kommune vil sti-ge med 2 %, mens udvalgsvareforbruget forventes at stige 17 % i perioden 2012 til 2021.

Udviklingen på dagligvareområdet skal ses i lyset af forventningen om en begrænset stigning i forbruget af dagligvarer pr. person samt forventningen om et faldende befolkningstal med 1,5 % i Brøndby Kommune frem til 2021.

Til sammenligning forventes det samlede befolkningstal i Landsdel Køben-havns omegn at stige 5 % i samme periode, mens befolkningstallet i Køben-havns kommune forventes at stige 15 %.

En arealramme for nyt butiksareal styres dels af forbrugets udvikling, dels af ønsket om at styrke detailhandelen.

Det samlede bruttoareal for Brøndby Kommune var 41.000 m2 i 2013. Her var 19.100 m2 bruttoareal til dagligvarer og 21.900 m2 bruttoareal til ud-valgsvarer, jf. tabel 1.1.

Arealudlæg skal placeres centralt og koncentreret

Status, konklusion og vurderinger

11

Tabel 1.1 Bruttoareal Brøndby Kommune 2013 i m2

Tabel 1.1 Eksisterende areal og rammer til detailhandel 2013 i m2

Det er væsentligt, at man i planlægningen tilfører detailhandelen i Brøndby Kommune mulighed for dynamik og udlægger arealer i beliggenheder, hvor detailhandelen vil efterspørge dem.

Inden for dagligvarer er der en række butikker, der har en relativt høj areal-effektivitet.

Der er en lang række - også større - butikker, der f.eks. på grund af deres koncept og beliggenhed, ikke længere har den betydning for forbrugerne, som de engang havde. Disse har ofte et relativt stort bruttoareal, da f.eks. de-res lagerfaciliteter er udviklet til et væsentligt større og bredere sortiment end det, de i dag præsterer.

Nye butikstyper som for eksempel giver mulighed for at prøve varen, nye udstillingskoncepter, mere rationel håndtering af varer og nylokaliseringer er faktorer, der indebærer, at mange butikker har behov for stadig mere areal. Nogle butikker accepterer en lavere arealbelastning for at give kunderne den

Detailhandel i alt 2013

Eksisterende ramme

Brøndby Strand Centrum 5.600 11.600 Brøndby Strand i øvrigt 2.000 Brøndby Strand i alt 7.600 Sdr. Ringvej/Kirkebjerg Torv 700 5.000 Lokalcenter Park Allé 1.400 Brøndbyvester i øvrigt 19.800 Brøndbyvester i alt 21.900 Brøndbyøster Center 7.900 11.800 Brøndbyøster i øvrigt 3.600 Brøndbyøster i alt 11.500

Prior parken 0 3.000 Brøndby kommune i alt 41.000 Særligt pladskrævende 19.700 24.200

Status, konklusion og vurderinger

12

”rigtige” oplevelse. Personale og lagerfaciliteter substitueres således med et større salgsareal.

I vurderingen af det fremtidige arealudlæg er der taget højde for øget udbre-delse af e-handel, for den skærpede konkurrencesituation med især butikker-ne i Hovedstadsregionen og en forudsætning om, at den generelle udvikling går i retning af færre, men stærkere udbudspunkter.

Generelt er der en tendens til, at arealeffektiviteten målt som omsætning pr. m2 bruttoareal inden for detailhandelen er faldende. I dag ligger effektivite-ten i Brøndby kommune på ca. 29.000 kr./m2 bruttoareal inden for dagligva-rer og 13.000 kr./m2 bruttoareal inden for udvalgsvarer, hvilket som gen-nemsnit betragtet er lavt for dagligvarer og meget lavt for udvalgsvarer. Ge-nerelt er der meget stor forskel på arealeffektiviteten fra butik til butik. Der er en generel tendens til, at arealbelastningen målt som omsætning pr. m2 salgsareal inden for detailhandelen er faldende i disse år og det må for-ventes, at denne tendens også gør sig gældende i fremtidens detailhandel i Brøndby Kommune.

Den liberalisering af lov om butikstid, der trådte i kraft 1. oktober 2012, vil generelt have en tendens til, at omsætningen tidsmæssigt vil kunne udbredes og således vil behovet for yderligere areal alt andet lige blive mindre.

Det er vor vurdering, at udlægget skal foregå, så det i videst mulige omfang styrker den nuværende detailhandel bedst muligt.

Af tabel 1.2 fremgår ICP’s vurdering af, hvad rammen for nyt butiksareal som minimum bør være frem til 2021. De foreslåede arealudlæg skal ses med udgangspunkt i det areal, der var til rådighed ved registreringen i 2013. Således indgår restrummeligheden samt planlagte og projekterede, men ikke åbnede butikker ikke i nedenstående tabel.

Der kan være behov for, at det minimale arealudlæg tillægges en buffer, der skal sikre dynamik og fleksibilitet i planlægningen.

Det er vor vurdering, at der frem til 2021 minimum bør udlægges 17.000 m2 i Brøndby kommune.

Der er tale om et samlet bruttoareal til alle typer af både dagligvarer og ud-valgsvarer ekskl. forhandlere af særlig pladskrævende varer. Arealudlægge-ne bør placeres inden for den allerede eksisterende centerstruktur for yderli-gere at styrke koncentrationen af detailhandel.

Dagligvarer Udvalgs-varer

I alt

Brøndby Strand Centrum 4.000 3.000 7.000

Brøndbyøster Center 2.000 3.000 5.000

Sdr. Ringvej/Kirkebjerg Torv 4.000 1.000 5.000

10.000 7.000 17.000

Tabel 1.2 Forslag til arealbehov til detailhandel i Brøndby Kommune 2013 til 2021 (bruttoareal i m2)

Det vurderes, at der som minimum bør udlægges 10.000 m2 til dagligva-rer og 7. 000 m2 til udvalgsvarebutikker i Brøndby Kommune frem til 2021.

Status, konklusion og vurderinger

13

Helt overordnet er det vor vurdering, at der på dagligvareområdet i fremti-den vil være efterspørgsel på areal især inden for discountsektoren, men også til dels fra supermarkeds- og varehuskoncepter. Forbrugerne ønsker generelt et bredere udvalg og dybere sortiment indenfor ferskvarer og specialvarer.

Dette betyder ikke, at der ikke kan være ønsker eller behov for tilpasninger i dagligvarebutikkerne lokalt i kommunen.

Det er vor vurdering, at Brøndby Kommune i dag generelt har en forholdsvis lav dækning af dagligvarer i kommunen som helhed, hvilket understøttes af en lav handelsbalance for dagligvarer på 65 %.

Der bør derfor udlægges mere areal til dagligvarehandel i kommunen.

Generelt ønsker forbrugerne at købe deres dagligvarer så lokalt som muligt, hvis det rigtige udbud findes. Derfor er det væsentligt, at der etableres en række dagligvarebutikker i Brøndby Kommune.

For at styrke den eksisterende detailhandel bedst muligt bør udviklingen fo-regå i de eksisterende udbudspunkter i kommunen, primært i bymidten Brøndby Strand Centrum og i bydelscentrene Sdr. Ringvej/Park Allé samt Brøndbyøster Center.

Herudover bør der udlægges arealer, der sikrer muligheden for en løbende tilpasning af butiksstrukturen og mulighed for at etablere de nyeste koncep-ter inden for dagligvareområdet i den eksisterende detailhandel.

Mens dagligvarer i højere grad bliver købt tættere på bopælen, er kunderne villige til at køre længere for det rigtige udbud af udvalgsvarer. Shopping er også en udflugt og en oplevelse og ikke kun opfyldelse af et enkelt behov for en vare.

Set i forhold til den tiltagende konkurrencesituation vurderes det ikke, at man i Brøndby kan etablere et stort attraktivt udbud, der vil kunne forsyne hele kommunen med udvalgsvarer.

Status, konklusion og vurderinger

14

På udvalgsvareområdet skal det fremtidige arealudlæg ses som muligheden for at etablere større udvalgsvarebutikker, som kan styrke de eksisterende centerdannelser.

”Landsplandirektivet om beliggenhed af bymidter, bydelscentre og aflast-ningsområder mv. til detailhandel i Hovedstadsområdet” fastsætter retnings-linjerne for detailhandelsplanlægningen i Brøndby kommune. Brøndby Strand Centrum er udpeget til bymidte og her må Brøndby Kom-mune selv fastsætte det maksimale bruttoareal til butiksformål. Herudover må kommunen selv fastsætte det maksimale bruttoareal til butiksformål i bydelscenter Brøndbyøster Center, da det er en del af det indre storbyområde (håndfladen).

Derimod må bydelscenter Sdr. Ringvej maksimalt indeholde 5.000 m2 brut-toareal til detailhandel, da det ligger i det ydre storbyområde (byfingrene). Herudover kommer bruttoarealer til særligt pladskrævende varer, som ikke er indeholdt i de fastsatte grænser.

Særligt pladskrævende varer

Der er i dag 9 butikker, der forhandler særlig pladskrævende varer i Brøndby kommune. Disse er alle bilforhandlere med et salgslokale, og de har et sam-let bruttoareal på 19.700 m2.

Den trafikale tilgængelighed vurderes fremover at blive meget væsentlig for disse butikstyper, da de oftest har et stort opland. Herudover er det vigtigt, at man arbejder på at koncentrere de særligt pladskrævende butikker, da især bilforhandlere har en god synergieffekt af at være placeret tæt på hinanden.

Mange steder i Brøndby er der en god trafikal tilgængelighed og god synlig-hed. Blandt andet ved Roskildevej (Vibeholm), tilkørslen til motorring 3 og Søndre Ringvej. Det er ligeledes her, kommunens store udvalgsvarebutikker primært er placeret.

Arealudlægget til særlig pladskrævende varegrupper er baseret på et skøn over hvilke butikstyper, der kan være interesserede i at etablere sig i kom-munen.

Brøndby Kommune har i Kommuneplan 2009-2021 foretaget et arealudlæg på 15.000 m2 langs Søndre Ringvej. Den samlede ramme i seneste kommu-neplan var således 24.200 m2, heraf er 19.700 m2 disponeret.

På trods af at der generelt ikke i det kommende år vil være nogen betydelig interesse for at opføre nye butikker, der alene forhandler særligt pladskræ-vende varer som biler, er det ICP’s vurdering, at man bør udlægge mere are-al til særligt pladskrævende butikker især på Søndre Ringvej. Der bør især være mulighed for at etablere byggemarkeder i kommunen.

Det er derfor ICP’s vurdering, at der bør udlægges yderligere 15.000 m2 til særligt pladskrævende varer i Brøndby kommune.

Bymidten Brøndby Strand Centrum

Brøndby Strand Centrum er udpeget til bymidte i Brøndby Kommune og er et væsentligt indkøbssted for dagligvarer i bydelen Brøndby Strand.

Bymidten har i dag et godt udbud af dagligvarer, mens udbuddet af udvalgs-varer er på et mere begrænset niveau.

Det er vigtigt, at man fortsat arbejder på at koncentrere detailhandelen i Brøndby Strand i Brøndby Strand Centrum.

Status, konklusion og vurderinger

15

På trods af den tætte placering på større udbudspunkter som Ishøj Bycenter og Waves samt et allerede godt udbud af dagligvarer i Brøndby Strand Cen-trum bør man understøtte bymidtens udvikling som det væsentligste udbuds-punkt i området.

En eventuel etablering af et varehus i Brøndby Strand Centrum vil styrke de-tailhandelsudbuddet og dermed øge handelsbalancen for både dagligvarer og udvalgsvarer i området. Omvendt vil en etablering have konsekvenser for den eksisterende detailhandel i bydelen.

Herudover kan bymidten suppleres med enkelte mindre standardiserede ud-valgsvarebutikker, som kan understøtte centrets funktion som det primære indkøbssted i bydelen. Herudover kan der etableres større udvalgsvarebutik-ker, som i kraft af deres profil og sortiment kan tiltrække deres egne kunder. Det kunne for eksempel være Jysk eller Jem&Fix.

Bydelscenter Brøndbyøster (Nygaards Plads)

Bydelscentret Brøndbyøster er i dag et væsentligt indkøbssted for dagligva-rer i det omkringliggende nærområde.

Det er vigtigt, at man fortsat arbejder på at koncentrere udbuddet yderligere på Nygaards Plads, især med at styrke den fysiske sammenhæng mellem den nye bebyggelse Arkaderne og butikstorvet ved stationen. Herunder bør Kul-turhuset og bibliotek i højere grad inddrages i bydelscentret.

Det er ICP’s vurdering, at en eventuel udvidelse af detailhandelsarealet i by-delscenter Brøndbyøster alene vil give forbrugerne i lokalområdet bedre ind-købsforhold.

Set i lyset af konkurrencesituationen med den korte afstand til Rødovre Cen-trum vil det ikke være hensigtsmæssigt at etablere et større udbud af mindre udvalgsvarebutikker.

Den type udvalgsvarebutikker, der eventuelt skulle placeres her er, enten meget lokalt orienterede som optiker, cykelhandler og farve/tapet eller qua den gode placering ved Roskildevej kan der alternativt skabes plads til flere store udvalgsvarebutikker som for eksempel autoudstyr, dyrehandel, køkke-ner eller møbler.

Status, konklusion og vurderinger

16

Bydelscenter Brøndbyvester (Sdr. Ringvej/Kirkebjerg Torv)

Det er ICP’s vurdering, at Sdr. Ringvej/Kirkebjerg Torv ikke i dag udfylder sin position som bydelscenter, da detailhandelsudbuddet alene er et væsent-ligt indkøbssted for det absolutte nærområde.

Det er vor vurdering, at der er basis for en styrkelse af dagligvareudbuddet i bydelscentreret for at kunne give borgerne i bydelen bedre indkøbsforhold.

Ifølge landsplandirektivet for detailhandel i Hovedstadsområdet kan bydels-centret Sdr. Ringvej/Kirkebjerg Torv maksimalt indeholde 5.000 m2 detail-handel, da det ligger i en af byfingrene.

Udvidelsen af bydelscentret bør indeholde et varehus på 3.500 m2 samt en større udvalgsvarebutik og særligt pladskrævende butikker, således at man bygger videre på den type butikker, der allerede er i området.

Den tætte placering på Glostrup ShoppingCenter samt den generelle udvik-ling, hvor de mindre udvalgsvarebutikker koncentreres i store udbudspunk-ter, gør det vanskeligt at etablere mindre udvalgsvarebutikker på Sdr. Ring-vej, Park Allé samt på Industrivej.

Man bør alene fokusere på at forbedre dagligvareudbuddet og styrke de store udvalgsvarebutikker og særligt pladskrævende butikker i området.

Et bydelscenter skal ifølge planloven udgøre et centrum i en større bydel, og have et selvstændigt opland. Formålet med et bydelscenter er at give ind-købsmuligheder udenfor bymidten, således at der er begrænsede afstande til indkøb for borgerne. Bydelscentre må ikke være en konkurrent til en bymid-te. Derfor er udbuddet typisk på et mere standardiseret niveau i bydelscent-rene, mens de mere specielle udvalgsvarer og det store udbud findes i en bymidte.

Kravet om en central placering i en bydel betyder således, at der ikke kan placeres to bydelscentre umiddelbart ved siden af hinanden, da de så vil be-tjene samme opland. Ligeledes kan der ikke placeres et lokalcenter umiddel-bart ved siden af et bydelscenter med mindre man kan godtgøre, at lokalcent-ret har et selvstændigt opland, som ikke er det samme som bydelscentrets.

Status, konklusion og vurderinger

17

Kirkebjerg Torv og Sdr. Ringvej/Park Allé er i dag udpeget som et samlet bydelscenter. På grund af den korte afstand på under 500 m fra Kirkebjerg Torv til Sdr. Ringvej er det ICP’s vurdering, at de betjener det samme op-land. Derfor er det ICP’s vurdering, at Kirkebjerg Torv ikke kan udskilles som selvstændigt lokalcenter.

For at sikre en god lokalforsyning med dagligvarer er det muligt at udlægge areal til enkeltstående dagligvarebutikker for eksempel i forbindelse med en byfornyelsesplan for området omkring Industrivej (Kirkebjerg Parkvej). Dagligvarebutikken skal dog alene sørge for lokalområdets daglige forsy-ning. Herudover skal der være mindst 500 meter i luftlinje til andre butikker. Etablering af en dagligvarebutik på Industrivej (Kirkebjerg Parkvej) forud-sætter, at der etableres et tilstrækkeligt antal boliger til at forsyne en lokal dagligvarebutik med et selvstændigt opland.

Det er ICP’s vurdering, at detailhandelen i Brøndbyvester vil blive styrket bedst muligt ved at koncentrere detailhandelen mest muligt i bydelscentret Sdr. Ringvej/Kirkebjerg Torv.

Detailhandelen i Brøndby kommune

18

Detailhandelen i Brøndby kommune

Detailhandelen i Brøndby kommune

19

I nærværende afsnit vil detailhandelen i Brøndby kommune blive beskrevet.

ICP har i marts 2013 foretaget en opgørelse over antallet af butikker i kom-munen samt indsamlet oplysninger om butikkernes omsætning for 2012, li-gesom den enkelte butiks bruttoareal er opgjort.

For at give en karakteristik af butiksudbuddet har ICP endvidere vurderet de enkelte butikkers attraktionsværdi i forhold til forbrugerne.

Afrapportering af analyseresultater Butikkerne er kategoriseret i hovedbranchegrupperne dagligvarer, beklæd-ning, boligudstyr og øvrige udvalgsvarer (for definition se bilag 1) på bag-grund af deres hovedaktivitet. Butikker, der forhandler særlig pladskrævende varegrupper, er behandlet særskilt senere i dette afsnit.

Har en butik aktiviteter inden for flere hovedbranchegrupper, er omsætning-en fordelt inden for disse.

Bemærk, at ICP medtager omsætningen til private fra møbelforretninger, der alene sælger møbler, planteforhandlere, byggemarkeder, samt butikker med udstyr til camping og både, selvom planloven definerer disse grupper som særligt arealkrævende. Dette skyldes, at disse varegrupper indgår i de senere forbrugsberegninger. Møbelforretninger der alene sælger møbler, plantefor-handlere, byggemarkeder samt forhandlere af campingvogne og både tæller dog kun med én gang, hvilket sker under forhandlere af særlig pladskræven-de varegrupper.

Geografisk opdeling af Brøndby kommune Geografisk er analyseresultaterne opdelt på de 3 områder Brøndbyøster, Brøndbyvester og Brøndby Strand (se figur 2.1). Disse områder er igen ned-brudt på en bymidte og lokalcentre, som ses i figur 2.1.

Figur 2.1 Brøndby kommune er overordnet opdelt i de 3 områder.

Brøndbyøster Center

Sdr. Ringvej/ Kirkebjerg Torv

Brøndby Strand Centrum

Detailhandelen i Brøndby kommune

20

Antal butikker Der er i alt 77 butikker i Brøndby kommune, heraf er 70 % dagligvarebutik-ker jf. tabel 2.1.

Antallet af butikker en nogenlunde ligeligt fordelt mellem de 3 bydele, såle-des er 32,5 % af butikkerne placeret i henholdsvis bydelen Brøndby Strand og Brøndbyøster Center og de resterende 35 % i Brøndbyvester.

Fordelingen mellem antallet af dagligvarebutikker og udvalgsvarebutikker er dog forskellig mellem bydelene. I Brøndby Strand er 68 % dagligvarebutik-ker, mens henholdsvis 41 % og 76 % er dagligvarebutikker i Brøndbyvester og Brøndbyøster.

I Brøndby Strand Centrum, som er udpeget til bymidte, er placeret 14 butik-ker, svarende til ca. 18 % af det samlede antal butikker i kommunen. Her udgør dagligvarebutikker ligeledes 64 %.

I bydelscenter Sdr. Ringvej/ Kirkebjerg Torv er i alt 7 butikker, heraf er 5 af butikkerne dagligvarebutikker. Tæt herpå ligger lokalcenter Park Allé med SuperBrugsen og en farvehandel.

I Brøndbyøster Center, som består af Nygårds Plads og Brøndbyøster Torv, er 17 butikker. Heraf er 82 % dagligvarebutikker.

Af kommunens i alt 30 udvalgsvarebutikker er 27 % beklædningsbutikker, mens de 40 % er boligudstyrsbutikker og 33 % er butikker, der forhandler øvrige udvalgsvarer.

Daglig-varer

Udvalgs-varer i alt

Beklæd-ning

Boligud-styr

Øvrige udvalgs-varer

Detail-handel i alt

Brøndby Strand Centrum 9 5 2 2 1 14

Brøndby Strand i øvrigt 8 3 1 1 1 11

Brøndby Strand i alt 17 8 3 3 2 25

Sdr. Ringvej/Kirkebjerg Torv 5 2 1 0 1 7

Lokalcenter Park Allé 1 1 0 1 0 2

Brøndbyvester i øvrigt 5 13 2 7 4 18

Brøndbyvester i alt 11 16 3 8 5 27

Brøndbyøster Center 14 3 2 1 0 17

Brøndbyøster i øvrigt 5 3 0 0 3 8

Brøndbyøster i alt 19 6 2 1 3 25

Brøndby kommune i alt 47 30 8 12 10 77

Tabel 2.1 Antal butikker februar 2013 fordelt på brancher og områder

Detailhandelen i Brøndby kommune

21

Butikkernes attraktion For at give en karakteristik af butiksudbuddet i kommunen har ICP i forbin-delse med rekognosceringen af butikkerne foretaget en overordnet bedøm-melse af hver enkelt butiks attraktion.

I vurderingen er der bl.a. taget hensyn til kvaliteten og bredden i butikkens sortiment, butikkens størrelse i forhold til sortimentet og branchen, dispone-ringen af arealerne samt butikkens indretning og fremtoning – herunder skil-te og facader.

Følgende skala er anvendt:

5: Meget høj 4: Høj 3: Middel 2: Lav 1: Meget lav

Vurderingen skal derfor opfattes som en forbrugers bedømmelse af den en-kelte butiks attraktion.

Af tabel 2.2 fremgår den gennemsnitlige attraktion for butikkerne i de 4 ho-ved-branchegrupper. Resultaterne er geografisk opdelt på samme måde som i tabel 2.1.

Daglig-varer

Udvalgs-varer i alt

Beklæd-ning

Boligud-styr

Øvrige udvalgs-varer

Detail-handel i alt

Brøndby Strand Centrum 2,9 2,6 * * * 2,8

Brøndby Strand i øvrigt 2,5 2,0 * * * 2,4

Brøndby Strand i alt 2,7 2,4 2,3 2,0 3,0 2,6

Sdr. Ringvej/Kirkebjerg Torv 2,4 * * - * 2,4

Brøndbyvester i øvrigt * * - * - 3,3

Brøndbyvester i øvrigt 3,5 3,2 * 3,3 * 3,3

Brøndbyvester i alt 3,0 3,1 3,0 3,3 3,0 3,1

Brøndbyøster Center 2,7 2,7 * * - 2,7

Brøndbyøster i øvrigt 2,6 2,3 - * 2,3 2,5

Brøndbyøster i alt 2,7 2,5 * * * 2,6

Brøndby kommune i alt 2,8 2,8 2,6 2,9 2,8 2,8

Tabel 2.2 Butikkernes gennemsnitlige attraktion marts 2013 fordelt på brancher og områder. Felter markeret med * angiver, at attraktionen ikke kan vises grundet dis-kretionshensyn.

Som det ses af tabellen, ligger den gennemsnitlige attraktion lidt under mid-del, når kommunen betragtes under et. Det fremgår dog også, at der er for-skelle på de enkelte områder og brancher imellem.

I Brøndby Strand Centrum er den gennemsnitlige attraktion vurderet til at være lige under middel. Her er det primært attraktionen af udvalgsvarebutik-kerne, som er vurderet til at ligge under gennemsnittet.

I Brøndby Strand i øvrigt er den gennemsnitlige attraktion vurderet til at væ-re lavere end de resterende områder i kommunen.

Detailhandelen i Brøndby kommune

22

Den gennemsnitlige attraktion er højest i butikkerne i Brøndbyvester. Det er primært butikkerne i Brøndbyvester i øvrigt, som er vurderet til at ligge over gennemsnittet. Hvorimod koncentrationen ved Sdr. Ringvej/ Kirkebjerg Torv er vurderet til at have en gennemsnitlig attraktion et stykke under mid-del.

I Brøndbyøster ligger den gennemsnitlige attraktion noget under middel: Især i Brøndbyøster i øvrigt er udvalgsvarebutikkerne vurderet til gennem-snitligt at have en lav attraktion.

Det skal dog understreges at der er forskel butikkerne i mellem i de forskel-lige områder.

For at illustrere baggrunden for forskellene i den gennemsnitlige attraktion i Brøndbys 3 overordnede områder og i Brøndby kommune betragtet under ét, er attraktionens spredning vist i figurerne 2.2 - 2.5.

Som det ses af figur 2.2, fordeler butikkernes attraktion i Brøndby Strand sig omkring et middel. Langt størstedelen (56 %) af butikkerne i Brøndby Strand har Middel attraktion, mens 36 % har en Lav attraktion, 4 % har hen-holdsvis en Høj eller meget lav attraktion.

I Brøndbyvester ligger langt de fleste af butikkerne omkring middel attrakti-on som det ses i figur 2.3. Der er i området ingen butikker der er blevet vur-deret til at have en meget lav attraktion, derimod er der 7 % af butikkerne der er vurderet til at have en meget høj attraktion.

I Brøndbyøster ligger 44 % af butikkerne under middel og 40 % ligger på en middel attraktion.

I Brøndby kommune under ét (figur 2.5) fremgår det, at attraktionen fordeler sig omkring middel til under middel. Ca. 36 % butikkerne har en attraktion under middel, mens 16 % af butikkerne har en attraktion over middel.

Figur 2.2 Attraktionens spredning i % i Brøndby Strand

Detailhandelen i Brøndby kommune

23

Figur 2.3 Attraktionens spredning i % i Brøndbyvester

Figur 2.4 Attraktionens spredning i % i Brøndbyøster

Figur 2.5 Attraktionens spredning i % i Brøndby kommune under ét

Detailhandelen i Brøndby kommune

24

Kædetilknytning Kædebutikkerne har fået en stadigt større betydning for forbrugernes valg af indkøbssted. En bymidtes styrke kan således blandt andet udtrykkes i den andel af butikkerne, som enten er del af en kapitalkæde eller en frivillig kæ-de.

I figur 2.6 er illustreret, hvorledes kædefordelingen er i de tre områder i Brøndby kommune samt i Brøndby kommune betragtet under ét.

58 % af butikkerne er del af en profileret kæde, hvilket er et acceptabelt kæ-deniveau for et udbudspunkt af denne størrelse.

I Brøndby kommune betragtet under ét er halvdelen af butikkerne en del af en profileret kæde. Hovedparten af disse er dagligvarebutikker, som er med i en profileret kæde.

Generelt er andelen af kædebutikker på et acceptabelt niveau i Brøndby kommune i forhold til en lang række øvrige kommuner, som ICP har analy-seret igennem de seneste år.

Figur 2.4 Andel af kædebutikker i de tre områder i Brøndby samt Brøndby i alt.

Detailhandelen i Brøndby kommune

25

Bruttoarealer ICP har endvidere foretaget en grov opmåling af bruttoarealerne i butikkerne i kommunen.

Bruttoarealerne er defineret som det samlede areal, der hører til butikken, hvilket vil sige salgsareal og eventuelle kontorer samt lager- og personale-rum. Eventuelle lokaler i kælderetager indgår heri.

Tabel 2.3 viser bruttoarealerne i Brøndby kommune. Bemærk i relation til bruttoarealerne, at disse opgøres efter butikkens hovedbranche – f.eks. har en række dagligvarebutikker aktiviteter inden for både daglig- og udvalgsvarer.

Tabel 2.3 Bruttoarealer fordelt på områder og brancher (m2).

Det samlede bruttoareal i Brøndby kommune er opgjort til 41.000 m2, hvoraf de 5.600 m2 (eller 14 %) findes i Brøndby Strand Centrum.

I Brøndby Strand Centrum er langt størstedelen, ca. 89 % af arealet er dispo-neret til dagligvarebutikker.

Det samme gør sig gældende i Brøndbyøster Center, hvor 79 % er disponeret til dagligvarer.

I Sdr. Ringvej/ Kirkebjerg Torv er 57 % disponeret til dagligvarer.

I bydelen Brøndbyvester i øvrigt er i alt 17.600 m2 bruttoareal til udvalgsva-rer, heraf er hovedparten boligudstyr. Langt størstedelen af dette bruttoareal er placeret i møbelbutikken Ide Møbler på Søndre Ringvej.

I alt er 53 % af det samlede bruttoareal i Brøndby kommune er placeret i ud-valgsvarebutikker, heraf udgør 69 % boligudstyrsbutikker.

Daglig-varer

Udvalgs-varer i alt

Beklæd-ning

Boligud-styr

Øvrige udvalgs-varer

Detail-handel i alt

Brøndby Strand Centrum 5.000 600 300 200 100 5.600

Brøndby Strand i øvrigt 1.500 500 100 200 200 2.000

Brøndby Strand i alt 6.500 1.100 400 400 300 7.600

Sdr. Ringvej/Kirkebjerg Torv 400 300 100 200 700

Lokalcenter Park Allé 1.200 200 - 200 - 1.400

Brøndbyvester i øvrigt 2.700 17.100 1.400 13.500 2.200 19.800

Brøndbyvester i alt 4.300 17.600 1.500 13.700 2.400 21.900

Brøndbyøster Center 6.300 1.600 500 1.100 0 7.900

Brøndbyøster i øvrigt 2.000 1.600 - - 1.600 3.600

Brøndbyøster i alt 8.300 3.200 500 1.100 1.600 11.500

Brøndby kommune i alt 19.100 21.900 2.400 15.200 4.300 41.000

Detailhandelen i Brøndby kommune

26

Omsætning Tal for butikkernes omsætning i 2012 er indhentet ved direkte henvendelse til de enkelte butiksindehavere. For de butikker, der ikke har ønsket at med-virke i undersøgelsen, har ICP måttet skønne omsætningen.

Af tabel 2.4 fremgår de indsamlede daglig- og udvalgsvareomsætninger i de forskellige områder. Af anonymitetshensyn er det ikke muligt at vise omsæt-ningstallene fordelt på branchegrupper.

Disse anonymitetshensyn træder i kraft, hvor der enten er for få butikker in-den for de enkelte branchegrupper eller hvor få butikker har en meget stor del af omsætningen inden for branchegruppen.

Daglig-varer

Udvalgs-varer i alt

Beklæd-ning

Boligud-styr

Øvrige udvalgs-varer

Detail-handel i alt

Brøndby Strand Centrum * * * * * 184

Brøndby Strand i øvrigt 31

Brøndby Strand i alt * * * * * 215

Sdr. Ringvej/Kirkebjerg Torv * * * * * *

Brøndbyvester i øvrigt * * * * * *

Brøndbyvester i alt * * * * * 275

Brøndbyøster Center * * * * * *

Brøndbyøster i øvrigt * * * * * *

Brøndbyøster i alt * * * * * 329

Brøndby kommune i alt 536 283 38 163 82 819

Tabel 2.4 Omsætning 2012 fordelt på områder og brancher (mio. kr. inkl. moms).

Det fremgår af tabel 2.4, at den samlede omsætning lå på 819 mio. kr. i Brøndby kommune betragtet under ét. Knap 184 mio. kr. – eller 22 % - kan henføres til detailhandelen i Brøndby Strand Centrum.

Detailhandelen i Brøndby kommune

27

I alt er 26 % af den samlede omsætning i bydelen Brøndby Strand, mens 34 % er placeret i Brøndbyvester bydel og 40 % er placeret i Brøndbyøster by-del.

Det er i vid udstrækning ikke muligt at vise omsætningen mere detaljeret, da der er meget få butikker i de enkelte centre, og typisk få butikker, der står for en meget stor andel af centrets omsætning.

Betragtes kommunen under ét, er ca. 65 % af omsætningen dagligvarer, sva-rende til 536 mio. kr.

Bemærk, at selvom forhandlere af særlig pladskrævende varegrupper antals- og arealmæssigt behandles særskilt sidst i dette kapitel, så indgår omsætnin-gen til private i byggemarkeder og møbelbutikker i tabel 2.4, mens omsæt-ningen fra bilforhandlere, campingvogne og både ikke indgår.

Endvidere er omsætningen fra de store dagligvarebutikker fordelt på daglig-varer, beklædning, boligudstyr og øvrige udvalgsvarer, hvor en sådan forde-ling er relevant.

Forhandlere af særlig pladskrævende varegrupper Der er foretaget en opgørelse af antallet af butikker, der forhandler særlig pladskrævende varegrupper. Der er her tale om butikker, der forhandler planter, biler, campingvogne, lystbåde samt bygge- og trælastartikler til pri-vate. Desuden indgår møbelbutikker, der alene sælger møbler. I kommunen er der i alt 9 forhandlere af særlig pladskrævende varegrupper, som tilsammen har et bruttoareal på omkring 19.700 m2. Samtlige særlig pladskrævende butikker i Brøndby kommune er bilforhand-lere. Bilforhandlerne er spredt over hele kommunen, dog er den største koncentra-tion af bilforhandlere på Roskildevej ved Vibeholm, Roskildevej og tilkørs-len til Motorring 3. Her ligger 2 bilforhandlere. Herudover ligger der en bil-forhandler på Roskildevej, to på Søndre Ringvej, tre i området Vallensbæk-vej/Midtager og en enkel på Brøndbytoften. Bemærk, at forhandlere af biler, både og campingvogne skal have et egent-ligt udstillingslokale for at indgå i denne opgørelse.

Antal Areal, m2

Bilforhandlere m. salgslokale 9 19.700 Byggemarkeder inkl. trælast, byggea - - Plantecentre - -

Brøndby kommune i alt 9 19.700

Tabel 2.5 Bruttoarealer og antal fordelt på brancher (m2).

Detailhandelen i Brøndby kommune

28

Kundeorienterede servicefunktioner Sammen med butikkerne udgør de kundeorienterede servicefunktioner en bymidtes attraktion. Ligesom det gør sig gældende med butikker, er det væ-sentligt, at der er et bredt og attraktivt udbud af kundeorienterede service-funktioner.

Derfor har ICP registreret samtlige kundeorienterede servicefunktioner i ga-deplan i bymidten Brøndby Strand, samt i bydelscentrene Sdr. Ringvej/ Kir-kebjerg Torv og i Brøndbyøster Center. Disse er vist i tabel 2.6.

Brøndby Strand Sdr. Ringvej/ Kirkebjerg Torv

Brøndbyøster Center

I alt

Restauranter, cafeer mv. 4 3 8 14 Pengeinstitutter mv. 0 2 2 4 Frisører, læge mv. 3 4 11 19 Museer, biografer mv. 1 0 1 2 Anden service 1 2 1 0

Kundeorienterede servicefunktioner i alt 9 11 23 44

Tabel 2.6 Kundeorienterede servicefunktioner i bymidten og bydelscentrene

Der er i alt 9 kundeorienterede servicefunktioner i stueplan. i Brøndby Strand Centrum (bymidten). 44 % af de kundeorienterede servicefunktioner er restauranter, cafeer mv. I området ligger desuden både et kulturhus og et bibliotek. I bydelscenter Sdr. Ringvej/Kirkebjerg Torv er 4 ud af 11 servicefunktioner-ne frisører, læger eller skønhedspleje, mens der er en smørrebrødsforretning og 2 grillbarer i bydelscenteret. Derudover ligger der 2 pengeinstitutter mv., et renseri og et udlejningslokale.

I Brøndbyøster bydelscenter dvs. Nygårds Plads, Brøndbyøster Torv, samt Brøndby Parkvej er der i alt 23 kundeorienterede servicefunktioner, heraf ligger 10 ved Nygårds Plads. Her er 48 % af servicefunktionerne frisører og anden skønhedspleje samt læger. Derudover er 32 % restauranter, cafeer mv.

Detailhandelen i Brøndby Kommune 2009 til 2013

29

Udviklingen i detailhandelen 2009 til 2013

Detailhandelen i Brøndby Kommune 2009 til 2013

30

I nærværende afsnit vil udviklingen i detailhandelen i Brøndby Kommune fra 2009 til 2013 blive beskrevet.

Resultaterne for detailhandelsanalysen 2013 vil blive sammenlignet med den tidligere detailhandelsanalyse for Brøndby Kommune foretaget i 2009 for at fastlægge udviklingen i detailhandelen.

Den geografiske opdeling i 2013 er identisk med den tidligere opdeling i 2009 analysen.

Udviklingen i antal butikker 2009 – 2013

Sammenlignet med 2009 er der i 2013 overordnet færre butikker i Brøndby Kommune. Antallet af dagligvarebutikker i Brøndby Kommune er faldet med 4, mens der er kommet 3 flere udvalgsvarebutikker, jf. tabel 3.1.

Der er små forskelle i udviklingen i antal butikker i de enkelte områder i Brøndby Kommune.

I Brøndby Strand Centrum er der i alt kommet 2 butikker mere i 2013 end i 2009. Her ligger i alt 14 butikker, hvoraf 9 er dagligvarebutikker.

Den største ændring i antallet af butikker er sket ved Kirkebjerg Torv, hvor der er 3 færre butikker i 2013 end i 2009, heraf 2 dagligvarebutikker.

I Brøndbyvester i øvrigt er der etableret 3 nye udvalgsvarebutikker.

I de øvrige dele af Brøndby Kommune er antallet af butikker nogenlunde det samme i 2013 som i 2009.

Tabel 3.1 Antal butikker fordelt på brancher i 2013 (2009) i Brøndby Kommune

*Bydelscenter Sdr. Ringvej/ Kirkebjerg Torv og lokalcenter Park Allé

Dagligvarer Udvalgs varer i alt Beklædning Boligudstyr Øvrige

udvalgsvarer

Detail- handel

i alt

Brøndby Strand Centrum 9 (8) 5 (4) 2 (2) 2 (1) 1 (1) 14 (12)

Brøndby Strand i øvrigt 8 (10) 3 (4) 1 (1) 1 (1) 1 (2) 11 (14)

Brøndby Strand i alt 17 (18) 8 (8) 3 (3) 3 (2) 2 (3) 25 (26)

Park Allé/Kirkebjerg Torv* 7 (9) 3 (4) 1 (1) 1 (1) 1 (2) 10 (13)

Brøndbyvester i øvrigt 4 (4)) 13 (10) 2 (2) 7 (7) 4 (1) 17 (15)

Brøndbyvester i alt 11 (13) 16 (16) 3 (3) 8 (8) 5 (3) 27 (27)

Brøndbyøster Center 14 (14) 3 (2) 2 (1) 1 (0) 0 (1) 17 (16)

Brøndbyøster i øvrigt 5 (6) 3 (3) 0 (0) 0 (1) 3 (2) 8 (9)

Brøndbyøster i alt 19 (20) 6 (5) 2 (1) 1 (1) 3 (3) 25 (25)

Brøndby Kommune i alt 47 (51) 30 (27) 8 (7) 12 (11) 10 (9) 77 (78)

Detailhandelen i Brøndby Kommune 2009 til 2013

31

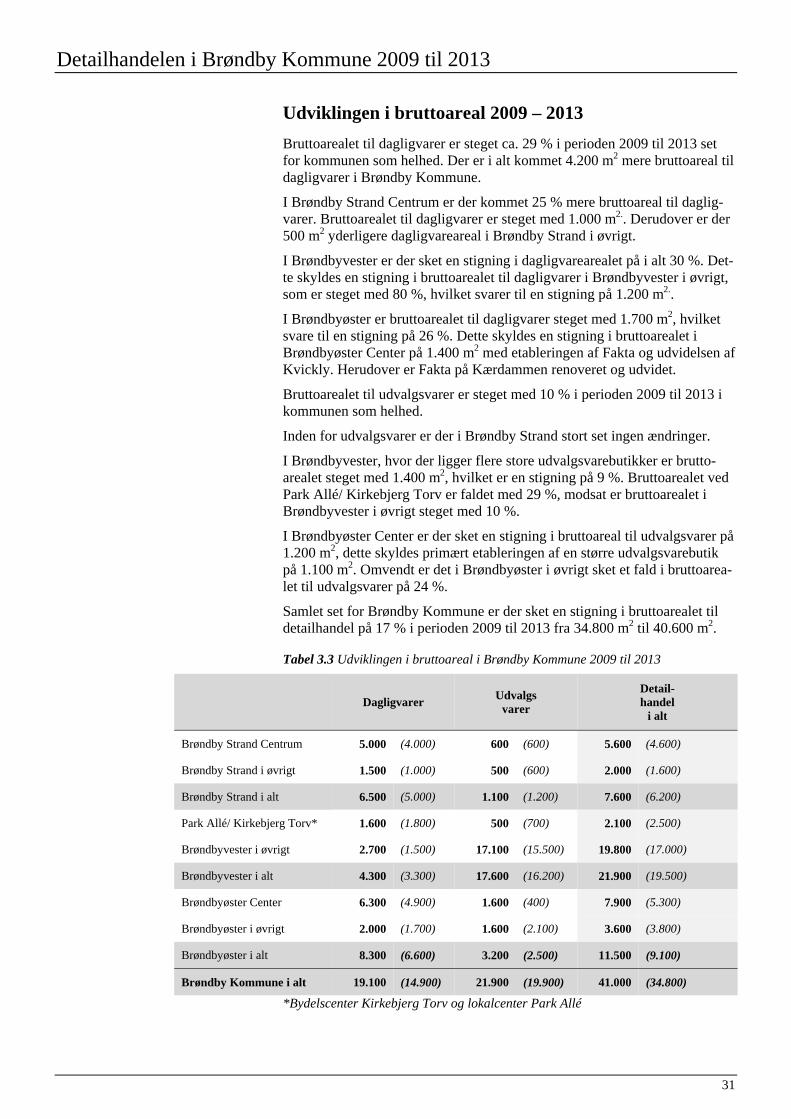

Udviklingen i bruttoareal 2009 – 2013 Bruttoarealet til dagligvarer er steget ca. 29 % i perioden 2009 til 2013 set for kommunen som helhed. Der er i alt kommet 4.200 m2 mere bruttoareal til dagligvarer i Brøndby Kommune.

I Brøndby Strand Centrum er der kommet 25 % mere bruttoareal til daglig-varer. Bruttoarealet til dagligvarer er steget med 1.000 m2.. Derudover er der 500 m2 yderligere dagligvareareal i Brøndby Strand i øvrigt.

I Brøndbyvester er der sket en stigning i dagligvarearealet på i alt 30 %. Det-te skyldes en stigning i bruttoarealet til dagligvarer i Brøndbyvester i øvrigt, som er steget med 80 %, hvilket svarer til en stigning på 1.200 m2..

I Brøndbyøster er bruttoarealet til dagligvarer steget med 1.700 m2, hvilket svare til en stigning på 26 %. Dette skyldes en stigning i bruttoarealet i Brøndbyøster Center på 1.400 m2 med etableringen af Fakta og udvidelsen af Kvickly. Herudover er Fakta på Kærdammen renoveret og udvidet.

Bruttoarealet til udvalgsvarer er steget med 10 % i perioden 2009 til 2013 i kommunen som helhed.

Inden for udvalgsvarer er der i Brøndby Strand stort set ingen ændringer.

I Brøndbyvester, hvor der ligger flere store udvalgsvarebutikker er brutto-arealet steget med 1.400 m2, hvilket er en stigning på 9 %. Bruttoarealet ved Park Allé/ Kirkebjerg Torv er faldet med 29 %, modsat er bruttoarealet i Brøndbyvester i øvrigt steget med 10 %.

I Brøndbyøster Center er der sket en stigning i bruttoareal til udvalgsvarer på 1.200 m2, dette skyldes primært etableringen af en større udvalgsvarebutik på 1.100 m2. Omvendt er det i Brøndbyøster i øvrigt sket et fald i bruttoarea-let til udvalgsvarer på 24 %.

Samlet set for Brøndby Kommune er der sket en stigning i bruttoarealet til detailhandel på 17 % i perioden 2009 til 2013 fra 34.800 m2 til 40.600 m2. Tabel 3.3 Udviklingen i bruttoareal i Brøndby Kommune 2009 til 2013

*Bydelscenter Kirkebjerg Torv og lokalcenter Park Allé

Dagligvarer Udvalgs varer

Detail- handel

i alt

Brøndby Strand Centrum 5.000 (4.000) 600 (600) 5.600 (4.600)

Brøndby Strand i øvrigt 1.500 (1.000) 500 (600) 2.000 (1.600)

Brøndby Strand i alt 6.500 (5.000) 1.100 (1.200) 7.600 (6.200)

Park Allé/ Kirkebjerg Torv* 1.600 (1.800) 500 (700) 2.100 (2.500)

Brøndbyvester i øvrigt 2.700 (1.500) 17.100 (15.500) 19.800 (17.000)

Brøndbyvester i alt 4.300 (3.300) 17.600 (16.200) 21.900 (19.500)

Brøndbyøster Center 6.300 (4.900) 1.600 (400) 7.900 (5.300)

Brøndbyøster i øvrigt 2.000 (1.700) 1.600 (2.100) 3.600 (3.800)

Brøndbyøster i alt 8.300 (6.600) 3.200 (2.500) 11.500 (9.100)

Brøndby Kommune i alt 19.100 (14.900) 21.900 (19.900) 41.000 (34.800)

Detailhandelen i Brøndby Kommune 2009 til 2013

32

Udviklingen i omsætningen 2008 – 2012 Den samlede detailhandelsomsætning er steget 10 % i Brøndby Kommune si-den 2008. Dette skyldes primært, at dagligvareomsætningen er steget med 16 %, hvorimod udvalgsvareomsætningen blot er steget med 1 % i perioden 2008 til 2012.

Omsætningen i hovedbranchegrupperne beklædning og boligudstyr er faldet med henholdsvis 21 % og 6 %, mens omsætningen af øvrige udvalgsvarer er steget med 44 % i den pågældende periode. Den store stigning i omsætning af øvrige udvalgsvarer skyldes primært etableringen af en større butik indenfor en branchegruppe, som består af få butikker.

I Brøndby Strand Centrum er den samlede detailhandelsomsætning steget med 9 % i perioden 2008 til 2012.

I Brøndbyvester er den samlede detailhandelsomsætning faldet med 12 %. Omvendt er den samlede detailhandelsomsætning steget i Brøndbyøster med 44 % i den pågældende periode.

Figur 31 Udviklingen i omsætning i de 3 områder 2008 til 2012 Index 100=2008 i løbende priser

Detailhandelen i Brøndby Kommune 2009 til 2013

33

Figur 3.2 Udviklingen i omsætning i de indenfor brancheområderne i Brøndby Kommune 2008 til 2012 Index 100=2008 i løbende priser

34

Befolknings- og forbrugsforhold

Befolknings- og forbrugsforhold

35

Til brug for vurderinger af udviklingsmulighederne for detailhandelen i Brøndby kommune belyses størrelsen af det nuværende og fremtidige for-brug af detailhandelsvarer i kommunen.

Forbruget er opgjort i de fire sogne i Brøndby kommune, som er illustreret i figur 3.1.

• Brøndby Strand sogn • Brøndbyvester sogn • Nygård sogn • Brøndbyøster sogn

Forbruget er beregnet for dagligvarer og udvalgsvarer, hvor sidstnævnte in-deholder branchegrupperne beklædning, boligudstyr og øvrige udvalgsvarer.

Figur 3.1 Sogne i Brøndby kommune.

Datagrundlag og horisontår Der er ved beregningen af forbruget anvendt ICP’s bearbejdning af Dan-marks Statistiks forbrugsundersøgelser samt oplysninger om bl.a. indkomst-, bolig- og befolkningsforhold, ligeledes fra Danmarks Statistik.

Herudover er den seneste befolkningsprognose for Brøndby kommune an-vendt.

Beregningerne og opgørelserne knytter sig til 2012 samt horisontåret 2021.

Brøndby Strand

Brøndbyvester

Brøndbyøster

Nygård

Befolknings- og forbrugsforhold

36

Befolknings- og indkomstforhold Figur 3.2 viser udviklingen i befolkningstallet i Brøndby kommune.

Figur 3. 2 Udviklingen i befolkningstallet i Brøndby kommune (antal personer)

Der bor i alt godt 34.000 personer i Brøndby kommune. Der bor godt 14.000 i Brøndby Strand sogn, mens ca. 8.650 bor i Brøndbyvester sogn, ca. 6.200 i Nygård sogn og ca. 5.100 i Brøndbyøster sogn.

Samlet set forventes befolkningstallet at falde ca. 1,5 % i perioden 2012 til 2021 i Brøndby kommune. Der er stor forskel på befolkningsudviklingen i de enkelte områder.

I Brøndby Strand sogn hvor befolkningstallet er størst, forventes tallet at sti-ge med 1 % fra 2011 til 2021, mens det forventes, at befolkningstallet falder væsentligt i både Brøndbyøster sogn og Nygårds sogn med henholdsvis 6 % og 7 %.

Niveauer for husstandsindkomst Forbruget i den enkelte husstand afhænger bl.a. af husstandens indkomstni-veau samt antallet af personer pr. husstand.

Niveauet for den gennemsnitlige husstandsstandsindkomst i hver af de 4 om-råder i Brøndby kommune er vist i figur 3.3.

Figur 3.3 Gennemsnitlige husstandsindkomster

Befolknings- og forbrugsforhold

37

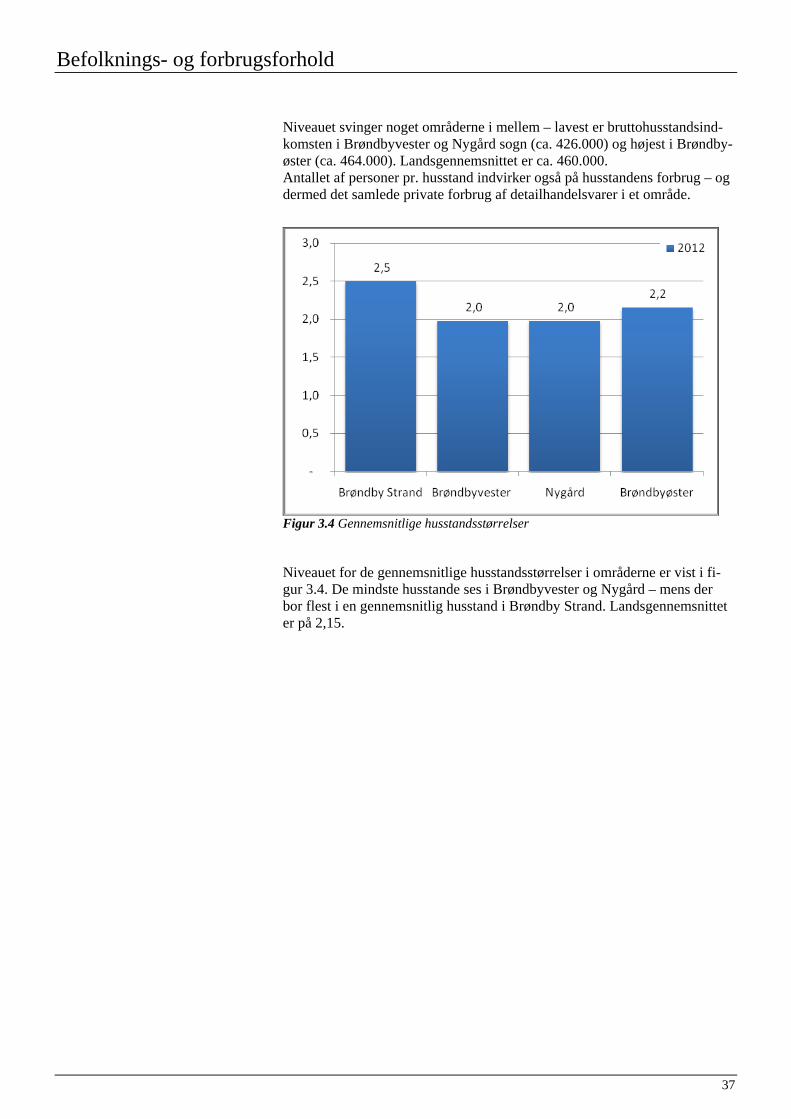

Niveauet svinger noget områderne i mellem – lavest er bruttohusstandsind-komsten i Brøndbyvester og Nygård sogn (ca. 426.000) og højest i Brøndby-øster (ca. 464.000). Landsgennemsnittet er ca. 460.000. Antallet af personer pr. husstand indvirker også på husstandens forbrug – og dermed det samlede private forbrug af detailhandelsvarer i et område.

Figur 3.4 Gennemsnitlige husstandsstørrelser

Niveauet for de gennemsnitlige husstandsstørrelser i områderne er vist i fi-gur 3.4. De mindste husstande ses i Brøndbyvester og Nygård – mens der bor flest i en gennemsnitlig husstand i Brøndby Strand. Landsgennemsnittet er på 2,15.

Befolknings- og forbrugsforhold

38

Forbrugsforhold På baggrund af ovenstående oplysninger om befolknings- og indkomstfor-holdene samt ICP’s specialtabeller fra Danmarks Statistiks forbrugsundersø-gelser er forbruget af detailhandelsvarer for 2012 og 2021 beregnet.

Dagligvareforbruget hos borgerne i Brøndby kommune ses i figur 3.5.

Som det ses, er dagligvareforbruget højest i Brøndby Strand, hvor forbruget er beregnet til godt 306 mio. kr. i 2012. Dette forventes at stige til godt. 321 mio. kr. i 2021. Lige ledes forventes forbruget af dagligvare i Brøndbyvester at stige med 5 %.

I Nygård og Brøndbyøster forventes forbruget at falde i perioden med hen-holdsvis 5 % og 3 %.

I Brøndby kommune betragtet under ét er dagligvareforbruget for 2011 be-regnet til godt 827 mio. kr., hvilket forventes at stige med 2 % til godt 842 mio. i 2021.

Figur 3.5 Udviklingen i dagligvareforbruget 2012 til 2021 (i mio. kr.)

Af figur 3.6 fremgår forbruget af udvalgsvarer i de 3 bydele. Det samlede udvalgsvareforbrug i Brøndby kommune var 753 mio. kr. i 2012. Det forventes, at det samlede udvalgsvareforbrug i kommunen vil sti-ge ca. 17 % til omkring 883 mio. kr. i 2021.

Grundet den højere forventede befolkningsstigning i Brøndby Strand og Brøndbyvester forventes udvalgsvareforbruget at stige ca. 21 % i perioden 2012 til 2021, mens udvalgsvareforbruget forventes at stige med 11 % i Brøndbyøster og 10 % i Nygård.

Befolknings- og forbrugsforhold

39

Figur 3.6 Udviklingen i udvalgsvareforbruget 2012 til 2021 (i mio. kr.)

Nedenfor viser figurerne 3.7 - 3.9 forbrugsudviklingen for de tre udvalgsvaregrupper beklædning, boligudstyr og øvrige udvalgsvarer. Det er således disse forbrugstal, der tilsammen udgør forbruget af udvalgsvarer vist i figur 3.6.

Betragtes kommunen under ét, er forbruget indenfor beklædning beregnet til ca. 186 mio. kr. for 2012 – dette forbrug ventes at være steget med 13 % til godt 210 mio. kr. i 2021.

Forbruget af boligudstyr i Brøndby kommune i 2012 er beregnet til omkring 397 mio. kr. Det forventes, at dette stiger 21 % til 481 mio. kr. i 2021.

Forbruget af øvrige udvalgsvarer i Brøndby kommune i 2012 er beregnet til 170 mio. kr. med forventet stigning på 13 % til 193 mio. kr. i 2021.

Figur 3.7 Udviklingen i forbrug af beklædning 2012 til 2021 (i mio. kr.)

Befolknings- og forbrugsforhold

40

Figur 3.8 Udviklingen i forbrug af boligudstyr 2021 til 2021 (i mio. kr.)

Figur 3.9 Udviklingen i forbrug af øvrige udvalgsvarer 2012 til 2021 (i mio. kr.)

I Brøndby kommune betragtet under ét er forbruget for 2012 beregnet til 1.580 mio. kr., hvilket ventes at ligge på 1.726 mio. kr. i 2021, svarende til en stigning på 9 %.

Det er fortsat husstandene i Brøndby Strand, der står for det største forbrug. Her er forbruget af udvalgsvarer i 2012 beregnet til knap 586 mio. kr., hvil-ket ventes at stige til 659 mio. kr. i 2021.

Figur 3.10 Udviklingen i det samlede forbrug 2012 til 2021 (i mio. kr.)

41

Handelsbalance og opland

Handelsbalance og opland

42

Ved at sætte den realiserede omsætning i butikkerne i Brøndby kommune i forhold til forbruget i kommunen fås et udtryk for dækningsgraden eller hvor stor en del af det potentielle forbrug i kommunen, der svarer til omsætningen i kommunens butikker i 2012.

Dækningsgraden afspejler således ikke, hvorledes omsætningen er sammen-sat af køb fra lokale forbrugere og forbrugere bosat i andre områder, men er alene udtryk for, om der er overskud eller underskud på handelsbalancen.

I det følgende er forholdet mellem omsætningen og forbruget af henholdsvis daglig- og udvalgsvarer beregnet for Brøndby kommune.

Handelsbalance I Brøndby kommune var der på dagligvarer et forhold mellem omsætning og forbrug på 65 %, mens forholdet på udvalgsvaresiden var 37 %.

Samlet set er handelsbalancen 52 % i Brøndby kommune. Det vil sige, at den samlede omsætning i Brøndby kommune er 48 % lavere end det samlede forbrug i kommunen.

Fig. 5.1 Omsætning/forbrug i Brøndby kommune i 2008 og 2012

Dagligvarer

For dagligvarernes vedkommende viser en omsætning i forhold til forbrug på 65 %, at forbrugerne i Brøndby kommune får dækket en del af deres dag-ligvareforbrug ved køb uden for kommunen. Dagligvarebutikkerne omsætter for 35 % mindre end dagligvareforbruget i kommunen.

Generelt set kører forbrugerne sjældent langt efter dagligvarer – indkøbsture med hovedvægten på dagligvarer sker med en høj frekvens og tæt på bopæ-len.

I Brøndby er de tre største dagligvarebutikker varehuset Kvickly i Brøndby-øster Center samt supermarkedet SuperBest i Brøndby Strand Centrum og SuperBrugsen på Park Allé. Herudover er dagligvareudbuddet i resten af kommunen præget af discountbutikker og minimarkeder.

Det må forventes, at det store udbud af dagligvarer i både Rødovre Centrum, Glostrup Shoppingcenter samt ikke mindst Ishøj Bycenter tiltrækker kunder fra Brøndby kommune.

Handelsbalance og opland

43

Udvalgsvarer

Det fremgår af tabel 4.1, at handelsbalancen for udvalgsvarernes vedkom-mende er på 37 %. Det vil sige, at udvalgsvareomsætningen er 63 % lavere end udvalgsvareforbruget i kommunen, når Brøndby kommune betragtes un-der ét.

Borgerne i Brøndby får derfor dækket en væsentlig del af deres udvalgsvare-forbrug ved køb i de større udbudspunkter udenfor kommunen.

Omvendt har Brøndby en række store udvalgsvarebutikker, som tiltrækker kunderne fra et meget stort opland; Idé Møbler, Jysk, Jem & Fix, Heino Cykler og T-Hansen.

I forhold til niveauerne fra detailhandelsanalysen i 2008 er der en stigning i handelsbalancen for dagligvarer i Brøndby kommune fra 57 % til 65 %, mens handelsbalancen for udvalgsvarer i samme periode er steget fra 35 % til 37 %.

Samlet set har detailhandelen i Brøndby kommune forbedret sin position i 2012 i forhold til 2008.

Opland

På baggrund af blandt andet handelsbalancen er det vor vurdering, at oplan-det til dagligvarebutikkerne i Brøndby kommune udgøres af de nærområder, som er placeret i.

På udvalgsvareområdet er detailhandelen i Brøndby præget af enkelte store udvalgsvarebutikker, som tiltrækker kunder fra et stort opland.

44

Fremtidig konkurrencesituation

Fremtidig konkurrencesituation

45

Generelt forventes der en skærpet konkurrencesituation på både dagligvare-markedet og i detailhandelen generelt frem til 2021. Nedenfor beskrives en række forhold, som også kan påvirke den fremtidige konkurrencesituation for detailhandel i Brøndby Kommune.

Rødovre Centrum har planer om at udvide centret med i alt 11.000 m2. Ud-videlsen forventes at være med omkring 4.000 m2 detailhandel samt 6.000 m2 kundeorienterede servicefunktioner så som biograf og fitness. Udvidelsen er færdig i august 2013.

City 2 er i gang med en gennemfattende renovering af centret. Heriblandt arbejdes der på at opføre Copenhagen Designer Outlets. Outlettet vil huse 80 forskellige butikker fordelt på 17.500 m2. Outlettet åbner efter planen juni 2014.

På Herlev Hovedgade 17 i den tidligere DISA bliver der arbejdet på at etab-lere den største koncentration af store udvalgsvarebutikker i Hovedstadsom-rådet. Her vil være i alt 34.500 m2 udvalgsvarebutikker samt 4.500 m2 dag-ligvarebutikker. Det er planen at opføre et varehus på 3.500 m2 samt en dis-countbutik på 1.000 m2. Projektet er VVM godkendt og efter planen skal Herlev Hovedgade 17 åbne primo 2015.

Frederiksberg Centret er under udvidelse og renovering, der ventes afsluttet i 2014. Centret udvides med ca. 10.000 m2, der primært vil blive anvendt til 20-30 nye butikker. Desuden etableres der ca. 100 nye p-pladser, så centret i alt vil få mere end 400 p-pladser.

I Kgs. Lyngby er der planer om at forbinde Lyngby Storcenter med Lyngby Hovedgade ved hjælp af en udvidelse af Lyngby Storcenter på omkring 10.000 m2. Tidsplanen er stadig ukendt og projektet er i startfasen, men en realisering vil styrke Kgs. Lyngby yderligere.

På Frederiksberg er der planer om at udvide Domus Vista til i alt knap 16.000 m2 detailhandel, heraf forventes ca. 12.000 m2 at være udvalgsvare-handel. Tidsplanen er endnu ukendt, men en udvidelse og renovering af Do-mus Vista forventes at forbedre indkøbsforholdene for forbrugerne i bydelen markant, hvilket vil få konsekvenser for den øvrige detailhandel.

Vanløse vil som udbudspunkt blive styrket væsentligt, når shoppingcentret Galleri A (ca. 23.000 m2) åbner i 2014. Projektet opføres ved siden af den eksisterende Føtex og Metrostationen. ICP vurderer, at centret vil holde me-re handel ”hjemme” i Vanløse samt tiltrække mere handel fra udkanten af bydelen.

I Hovedstadsområdet i øvrigt bliver der arbejdet på at udbygge Field’s med en anden fase, som primært skal bestå af ikke detailhandel som for eksempel biograf. Den nøjere tidsplan kendes endnu ikke.

Herudover er der planer om yderligere detailhandel i blandt andet Taastrup og Carlsberg i Valby.

46

Udviklingstendenser i detailhandelen

Udviklingstendenser i detailhandelen

47

En række forhold vil markant påvirke detailhandelen i de nærmeste år.

Lukkeloven

I 2012 blev reglerne om lukketider i detailhandelen ophævet helt, undtagen på enkelte specielle dage og helligdage.

Især muligheden for generelt forlænget åbningstid og søndagsåbent vil være positiv for de større butikker og for detailhandelen i de større udbud, der kan samordne åbningstiderne. Dette kan betyde, at butikkerne i Brøndby kom-mune generelt vil opleve et skærpet konkurrencebillede.

E handel

E-handel har igennem de senere år været voldsomt stigende, og er en mulig trussel mod den fysiske detailhandel også i Brøndby kommune.

De varer, som danskerne køber mest af på internettet, er tøj, elektronik, bø-ger, musik og film.

Der findes ikke entydig statistik, der belyser, hvilken betydning nethandel har for den traditionelle detailhandel, ligesom der ikke er nogen klar skille-linje mellem e-handel, traditionel postordre og varer, der bestilles over net-tet, men afhentes i en butik. Det vurderes, at den samlede omsætning for fy-siske varer i Danmark var over 15 mia. kr. i 2012.

Samlet set vurderes det, at e-handel med udvalgsvarer udgør omkring 10 % af den samlede udvalgsvareomsætning i Danmark.

Det er vanskeligt at forudsige, hvor stor en andel e-handel vil få af den fysi-ske detailhandel. Men den øgede e-handel vil påvirke den fysiske detailhan-del og dermed detailhandelsstrukturen i Danmark.

Såfremt der ikke gøres noget aktivt og ekstraordinært, vil man 12-13 år frem i tiden opleve, at der i rigtig mange steder ikke længere kan siges at være en udvalgsvareforsyning, der nogenlunde dækker de fleste husholdningers grundlæggende behov. Her vil alene være de helt standardiserede udvalgsva-rebutikker tilbage.

Udviklingstendenser i detailhandelen

48

Der i dag er der ca. 210 byer med mere end 3.000 indbyggere, der har en ud-valgsvareforsyning på et vist niveau, men hvis 50 % af udvalgsvarehandelen går via e-handel i 2025, vil kun de 28 største byer i Danmark kunne tilbyde et dybt og bredt udbud af udvalgsvarer.

En øget e-handel betyder, at en væsentlig del af forbruget vil blive dækket ved køb uden for de fysiske butikker. Det vil betyde, at konkurrencesituatio-nen yderligere bliver skærpet for alle udbudspunkter.

Planloven

Planloven, der stiller krav til en regulering af detailhandelsudviklingen, her-under målsætning og dokumentation i kommuneplanerne, ligesom lokalpla-ner skal opfylde en række krav, er senest revideret i april 2013.

Planloven bestemmer bl.a., at der er maksimale butiksstørrelser på 3.500 m2 for dagligvarebutikker og generelt 2.000 m2 for udvalgsvarebutikker.

I Hovedstadsområdet reguleres den overordnede detailhandelsplanlægning af Landsplandirektiv ”Om beliggenheden af bymidter, bydelscentre og aflast-ningsområder mv. til detailhandel i Hovedstadsområdet”.

Landsplandirektivet fastlægger, at ovennævnte maksimale butiksstørrelser alene, for så vidt angår udvalgsvarer, kan overskrides i bl.a. Kgs. Lyngby bymidte, Aflastningscentret ved IKEA i Gentofte, samt en række placeringer i Københavns og Frederiksberg kommuner.

Generelt er den maksimale størrelse på et lokalcenter er 3.000 m2. Hver butik må her maksimalt have et areal på 1.000 m2.

Discountbutikker

I forbindelse med de senere års stærke priskonkurrence har discountbutikken (f.eks. Netto, Fakta eller Lidl), som markedsfører sig prisaggressivt, opnået en omsætning på mere end 35 % af den totale kolonialsektor.

Samtidig har discountbutikken fået en udbredelse, hvor den nu forekommer i alle byer over 5.000 indbyggere, samt i ca. tre fjerdedele af byerne mellem 3.000 og 5.000 indbyggere.

Discountbutikken dækker så stor en andel af forbruget på dagligvareområ-det, at den i mange mindre byer og markedsområder fungerer som en nærbu-tik, som i sit udviklingsforløb som butikstype efterhånden har forøget sit bu-tiksareal, udvidet sit sortiment og forbedret sit serviceniveau.

Udviklingstendenser i detailhandelen

49

Det må forventes, at discountbutikkernes antal og betydning vil øges, hvilket vil ske på bekostning af især mindre supermarkeder, minimarkeder, kiosker og fødevarespecialbutikker.

Udespisning

Fastfood, take-away og udespisning forventes generelt i de kommende år at erstatte en stadigt større del af forbrugernes indkøb af fødevarer.

Det, forbrugerne anvender til udespisning, udgør op mod 20 % af det samle-de forbrug af dagligvarer. Det tilsvarende tal i USA er mere end 50 %.

Der hersker generel enighed om, at andelen i Danmark vil stige, men i hvil-ken grad, vil afhænge af de generelle konjunkturer, modestrømninger og holdninger til madlavning.

Betydning af kæder

Kædevirksomheder har i de seneste år fået en stærkt stigende del af marke-det, og i dag præges lejemålene i butikscentrene og centralt i de største by-midter af butikker, som ejes og styres centralt.

Det må forventes, at de egentlige kæder vil få en stærkt øget betydning, og at medlemmerne i frivillige kæder og indkøbsforeninger må underkaste sig en stærkere central styring for at kunne imødegå konkurrencen fra de egentlige kædevirksomheder.

Også inden for udvalgsvaresektoren vil der gøre sig stærke koncentrations-tendenser gældende, både med hensyn til beliggenhed og organisations-form.

Generelt er beliggenheden blevet den altafgørende faktor i detailhandelens vurderinger i forbindelse med investeringer i nye butikker.

For mange brancher er f.eks. huslejen for butikslokalerne af mindre betyd-ning end kravet til en god beliggenhed.

Inden for beklædningsområdet vil tendenserne til en centralisering af udbud-det være størst.

Forbrugernes krav om et stort og varieret udbud af varer og butikker, når de skal købe beklædning, betyder, at de vil søge mod de større udbud.

Bilag 1

Branchefortegnelse

Bilag 1 Side 2

1. DAGLIGVARER

47.30.00 Servicestationer med kiosksalg

47.11.10 Købmænd og døgnkiosker

47.11.20 Supermarkeder

47.11.30 Discountforretninger

47.11.20 Varehuse. Selvbetjeningsbutikker med fuldt fødevaresortiment, hvor

omsætningen af non-food-varer udgør mere end 20% af den samlede

omsætning og hvor salgsarealet udgør mindst 1.500m2.

47.21.00 Frugt- og grøntforretninger

47.22.00 Slagter- og viktualieforretninger

47.23.00 Fiskeforretninger

47.24.00 Detailhandel med brød, konditori- og sukkervarer

47.25.00 Detailhandel med drikkevarer

47.29.00 Anden detailhandel med fødevarer i specialforretninger

47.29.00 Chokolade- og konfektureforretninger

47.29.00 Vinforretninger

47.26.00 Tobaksforretninger

47.29.00 Osteforretninger

47.29.00 Helsekostforretninger

47.73.00 Apoteker

47.74.00 Detailhandel med medicinske og ortopædiske artikler

47.75.00 Parfumerier

47.75.00 Materialister

47.76.10 Blomsterforretninger

77.22.00 Udlejning af videobånd

Bilag 1 Side 3

2. BEKLÆDNING

47.19.00 Stormagasiner

47.51.00 Detailhandel med kjolestoffer, garn, broderier mv.

47.71.10 Dametøjsforretninger

47.71.10 Herretøjsforretninger

47.71.10 Herre- og dametøjsforretninger (blandet)

47.71.20 Babyudstyrs- og børnetøjforretninger

47.72.10 Skotøjsforretninger

47.79.00 Forhandlere af brugt tøj

47.91.20 Detailhandel fra postordre eller internetforretninger, hvis salgslokale

Bilag 1 Side 4

3. BOLIGUDSTYR

43.21.00 El-installatører med butikshandel

43.22.00 VVS-installatører og blikkenslagerforretninger

47.53.00 Detailhandel med tæpper, vægbeklædning og gulvbelægning, hvis salgslokale

43.34.20 Glarmesterforretninger med butikshandel

47.59.10 Møbelforretninger *)

47.59.20 Boligtekstilforretninger

47.59.30 Detailhandel med køkkenudstyr, glas, porcelæn, bestik, vaser, lysestager

m.v.

47.59.90 Detailhandel med belysningsartikler samt husholdningsartikler i .a.n.”

47.54.00 Detailhandel med elektriske husholdningsapparater

47.43.00 Radio- og tv-forretninger

47.52.00 Detailhandel med isenkram og glas

47.52.20 Byggemarkeder og værktøjsmagasiner

47.52.10 Farve- og tapetforretninger

47.78.30 Forhandlere af gaveartikler og brugskunst

47.78.40 Kunsthandel og gallerivirksomhed

47.41.00 Detailhandel med computere, ydre enheder og software

47.42.00 Detailhandel med telekommunikationsudstyr

47.79.00 Antikvitetsforretninger

47.79.00 Detailhandel med brugte varer i forretninger

47.91.10 Detailhandel fra internet eller postordreforretninger, hvis salgslokale

47.78.90 Detailhandel med køkken og badeværelseselementer

95.29.00 Låsesmede, hvis salgslokale

*) Planloven definerer visse møbelforretninger og tømmerhandler med tilknyttet byggemarked som særligt

pladskrævende varegruppe. ICP behandler omsætningsmæssigt både møbelforretninger og byggemarkedsdelen i

en tømmerhandel som boligudstyr.

Bilag 1 Side 5

4. ØVRIGE UDVALGSVARER

45.40.00 Detailhandel med reservedele og tilbehør til biler mv.

(autoudstyrsforretninger)

45.32.00 Detailhandel med motorcykler, reservedele og tilbehør

47.72.20 Lædervareforretninger

47.63.00 Detailhandel med musik- og videooptagelser

47.59.40 Forhandlere af musikinstrumenter

47.61.00 Detailhandel med bøger

47.62.00 Detailhandel med aviser og papirvarer, herunder kontorartikler og plakater

47.77.00 Detailhandel med ure, smykker og guld- og sølvvarer

47.78.10 Optikere

47.78.20 Fotoforretninger

47.78.90 Detailhandel med frimærke- og mønter

47.64.10 Forhandlere af sports- og campingudstyr

47.65.00 Detailhandel med spil og legetøj

47.64.20 Cykel- og knallertforretninger

47.76.30 Dyrehandel

47.78.90 Pornobutikker

47.78.90 Detailhandel med andre varer, barnevogne, børstevarer, skumgummi, ovne

og pejse, skibsproviantering med butikshandel.

47.79.00 Bogantikvariater

47.79.00 Andre forhandlere af brugte varer.

47.91.10 Detailhandel fra internet eller postordreforretninger, hvis salgslokale

Bilag 1 Side 6

5. BUTIKSTYPER DER FORHANDLER SÆRLIGT PLADSKRÆVENDE

VAREGRUPER

45.11.20 Detailhandel med biler

45.19.10 Detailhandel med campingvogne mv.

47.76.20 Planteforhandlere og havecentre

47.59.10 Møbelforretninger *)

47.64.30 Forhandlere af lystbåde og udstyr hertil

47.52.20 Tømmerhandler og butikker med større bygningsmaterialer *)

*) Planloven definerer visse møbelforretninger og tømmerhandler med tilknyttet byggemarked som særligt

pladskrævende varegruppe. ICP behandler detailhandelsomsætningen i både møbelforretninger og

byggemarkedsdelen i en tømmerhandel som boligudstyr.