第 6 統合された多様性―アジア・米国経済圏の生産システムと雇用 · 010...

TRANSCRIPT

第 6 章統合された多様性―アジア・米国経済圏の生産システムと雇用

・アジア・米国経済圏の生産システムは、構造的な多様性と高度な補完性をその特徴とする。

・生産システムの補完性は、国際的な経済相互依存関係が深まった原因であると同時に、またその結果でもある。地域統合を促す力は、まずは日本で生み出され、徐々に中国へとシフトしていった。

・国際価値連鎖は「仕事の貿易」へと形を変え、それに関与する国々はそれぞれの比較優位に応じた特定の技能に特化する。これによって新しい貿易と雇用の機会が生まれる。それらの全体的効果は、製品の労働集約性と各国のマクロ的貿易収支によって決定される。

東アジアの貿易構造と国際価値連鎖

56

東アジアの貿易構造と国際価値連鎖

56

第 1節 アジア・米国経済圏の構造多様性と補完性

前章で示したように、貿易と海外直接投資はともに国

際価値連鎖が定める構図に沿って展開する。よって産業

集積はサプライチェーン上の特定の業務やビジネス機能

をめぐって起こる傾向があり、その累積的プロセスは、

やがて国・地域の生産システムに大きな構造的変化をも

たらすことになる。

ここ数十年間、アジアでは現在の生産システムを形成

した主要な出来事が続いた。たとえば、1985年のプラザ

合意による急激な円高ドル安で、日本国内での生産コス

トが相対的に高くなったため、日本のメーカーは生産拠

点を次々と近隣のアジア諸国へ移していった。この動き

は、10年後、1997年のアジア通貨危機によってさらに強

まった。東アジアの新興国は外貨準備高が不足したため

に、自国通貨の米ドル・ペッグ制を放棄した。変動相場

制への移行で、これらの国の通貨は対円・対米ドルで瞬

時に下落した。

中国と台湾がそれぞれ2001年と2002年にWTOに加盟

したことによって、地域生産システムの再編が加速した。

ことに中国は、沿海部経済特区での輸出振興で大きな成

功をおさめた(第 2章、第10章を参照)。この成功は外

国資本の大量流入を招き、中国は「世界の工場」として

国際的に認められる存在となった。

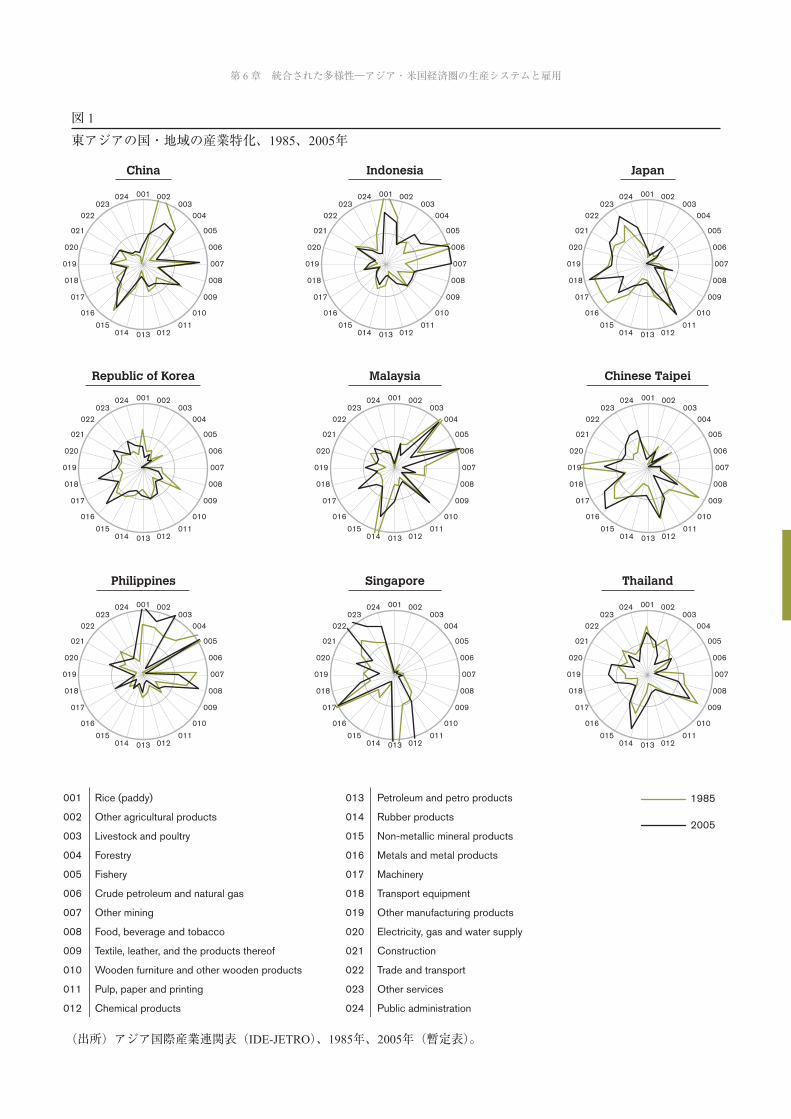

このダイナミックな生産システムの再編は、アジア諸

国に多様な発展への道を開いた。図 1は、東アジア 9ヶ

国・地域の1985年(緑の線)と2005年(黒い線)の産業

構造を比較している。各チャートは、24部門における各

国の産業特化の度合いを示す。産業特化の度合いは、当

該国の産業シェアが、その産業のシェアの地域平均値か

らどの程度乖離しているかによって計測される(技術注

を参照)。チャートから、国によって産業特化のレベル

と形態が大きく異なることは明らかであり、東アジア経

済の多様性と異質性が認められる。(1)

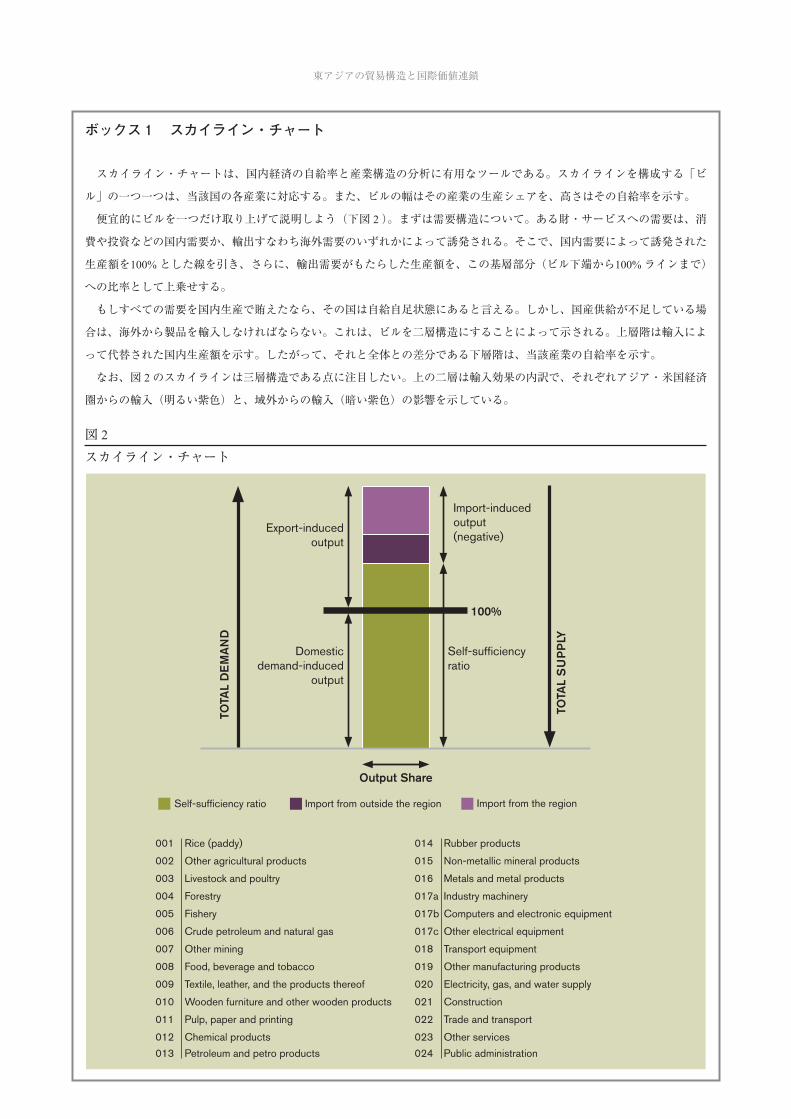

ボックス 1と図 2~ 4の「スカイライン・チャート」

は、各国の経済的多様性についてさらに詳しく説明して

いる。

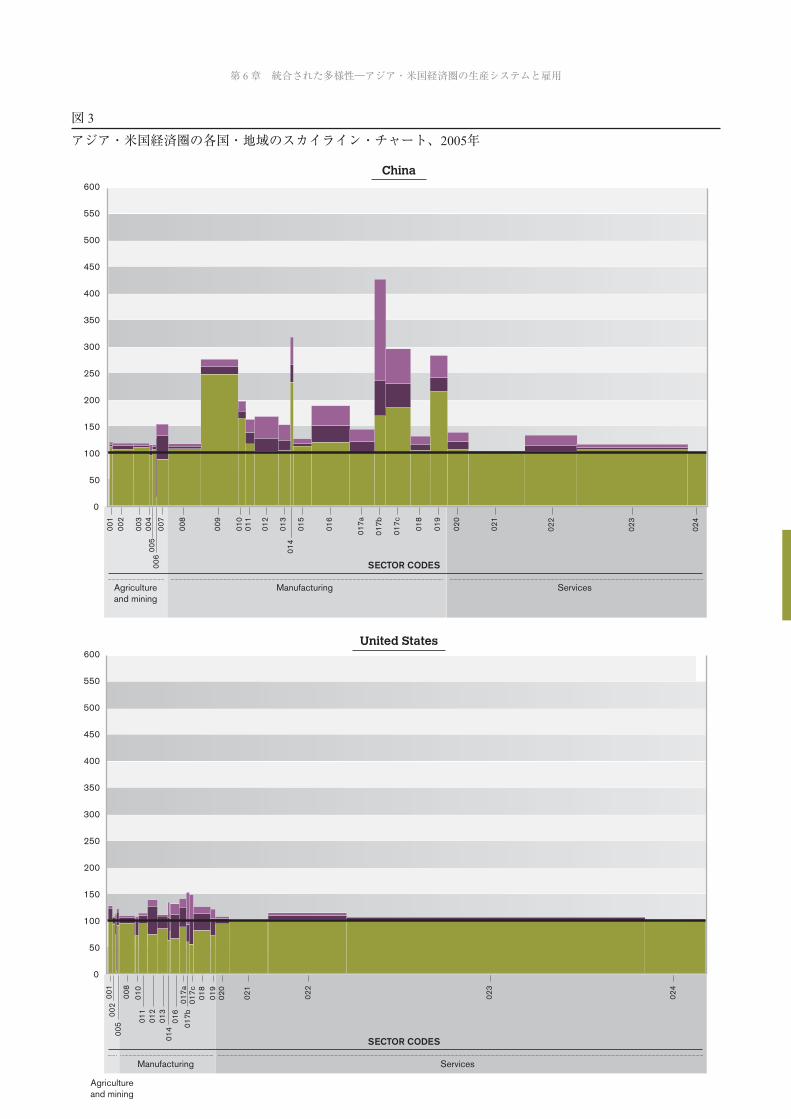

スカイライン・チャートで米国と中国を比較すると、

その違いは明白である(図 3)。米国のスカイラインは

中国のそれよりもはるかに平坦であり、米国では過剰生

産あるいは生産不足がきわめて稀であることを示してい

る。また、サービス産業がきわだって大きなシェアを占

めていることも分かる。これらは、二つの有名な古典的

命題、すなわち開発の構造に関するレオンチェフの示唆

とペティ=クラークの法則を、かなり分かりやすい形で

表している。産業連関分析の創始者であるワシリー・レ

オンチェフ(Wassily W. Leontief)は、成熟した経済と

いうものはその平坦なスカイラインに現れると考えた。

つまりこの場合、財の需給に関して海外市場に極度に依

存することなく、自給自足に近い状態が達成されている

のである。(2)一方、ペティ=クラークの法則によると、

国の一人当たりの所得が増えると、その国の産業間のシ

ェアは第一次産業から第二次産業へ、さらには第三次産

業へとシフトする。この意味で、米国経済は確かに「成

熟した先進経済」カテゴリーに当てはまる。一方、中国

の経済は米国のような発展経路を示していない。

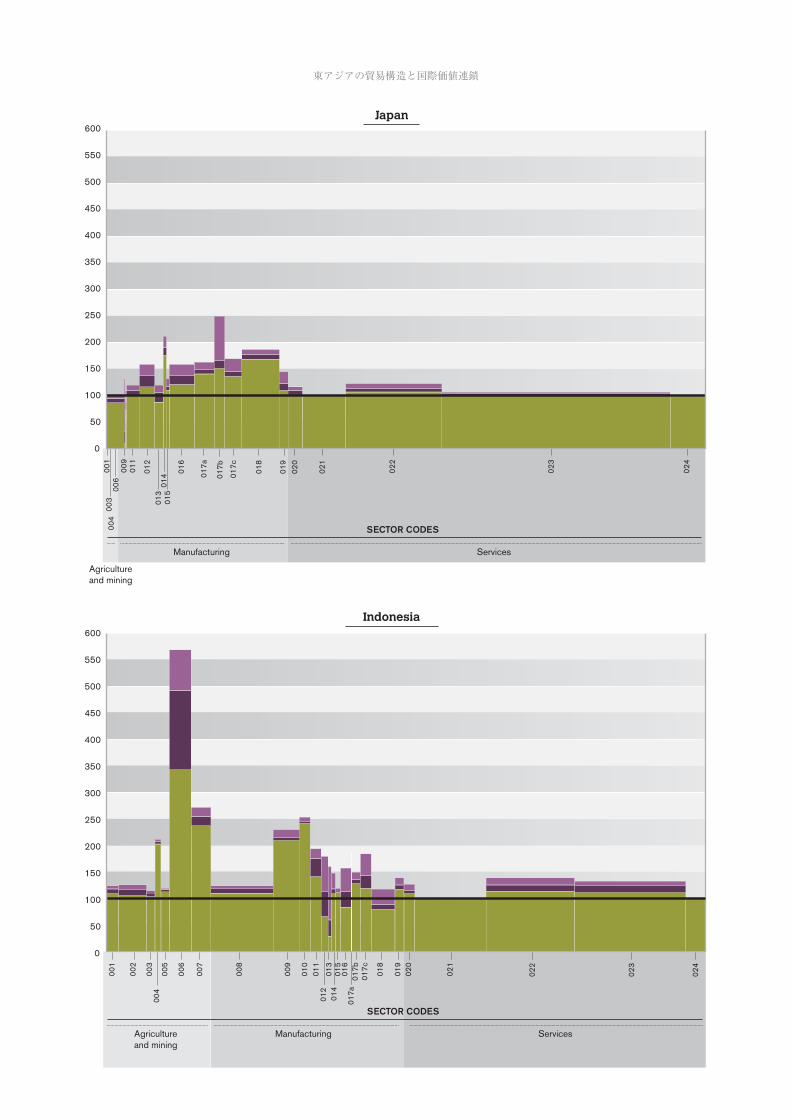

アジア・米国経済圏のもう一つの先進国である日本は、

サービス産業のシェアが米国ほどは大きくないものの、

米国のスカイラインと近似したパターンを描いている。

また、日本のスカイラインでは製造業でいくつかの起伏

が見られるが、これは国内需要に対する生産余剰を示し

ている。インドネシアのスカイラインは第一次産業に突

出した「摩天楼」を抱えている。むろんこれは、「原

油・天然ガス」部門(006)のパフォーマンスを表して

いる。

新興工業経済(newly industrialized economies: NIEs)

に属する韓国、シンガポール、台湾と、ASEAN新興国

に分類されるマレーシア、フィリピン、タイは、いずれ

も「コンピューター・電子機器」部門(017b)の生産余

剰が大きく突出したパターンを示している。両グループ

を比較すると、ASEAN新興国は電子機器産業の生産余

剰で NIEsを大幅に上回っているが、一方で、ペティ=

クラークの発展シナリオ(産業構成比の推移)に即して

いえば、NIEsに若干の遅れをとっている。

各経済間の高度な異質性にもかかわらず、統合された

単一経済主体としてのアジア・米国経済圏は、図 4が示

すように、かなりバランスのとれた構造を呈している。

スカイラインはきわめて平坦であり、(製造業で若干の

生産余剰がみられるものの)産業全体にわたってはほぼ

第 6章 統合された多様性―アジア・米国経済圏の生産システムと雇用

57

第 6章 統合された多様性―アジア・米国経済圏の生産システムと雇用

57

China

Republic of Korea

Philippines

Indonesia

Malaysia

Singapore

Japan

Chinese Taipei

Thailand

001

013

019 007

006

008

020

021

017

016

022023

024

014

002

012015

003

011

010

004

005

009

018

001

013

019 007

006

008

020

021

017

016

022023

024

014

002

012015

003

011

010

004

005

009

018

001

013

019 007

006

008

020

021

017

016

022023

024

014

002

012015

003

011

010

004

005

009

018

001

013

019 007

006

008

020

021

017

016

022023

024

014 012015

003

011

010

004

005

009

018

002

013

019 007

008

020

021

017

016

022023

024

014

002

012015

003

011

010

004

005

009

018

001

006

001

013

007

006

008

020

021

017

016

022023

024

014

002

012015

003

011

010

004

005

009

018

019

001

013

019 007

006

008

020

021

017

016

022023

024 002

012015

003

011

010

005

009

018

014

004

013

019 007

006

008

020

021

017

016

022023

024

014

002

012015

003

011

010

004

009

018

005

001 001

019 007

006

008

020

021

016

023024

014

002

015

003

011

010

004

005

009

018

013

017

022

012

001 Rice (paddy) 013 Petroleum and petro products

007 Other mining 019 Other manufacturing products

004 Forestry 016 Metals and metal products

010 Wooden furniture and other wooden products 022 Trade and transport

002 Other agricultural products 014 Rubber products

008 Food, beverage and tobacco 020 Electricity, gas and water supply

005 Fishery 017 Machinery

011 Pulp, paper and printing 023 Other services

003 Livestock and poultry 015 Non-metallic mineral products

009 Textile, leather, and the products thereof 021 Construction

006 Crude petroleum and natural gas 018 Transport equipment

012 Chemical products 024 Public administration

1985

2005

図 1

東アジアの国・地域の産業特化、1985、2005年

(出所)アジア国際産業連関表(IDE-JETRO)、1985年、2005年(暫定表)。

東アジアの貿易構造と国際価値連鎖

58

東アジアの貿易構造と国際価値連鎖

58

ボックス 1 スカイライン・チャート

スカイライン・チャートは、国内経済の自給率と産業構造の分析に有用なツールである。スカイラインを構成する「ビ

ル」の一つ一つは、当該国の各産業に対応する。また、ビルの幅はその産業の生産シェアを、高さはその自給率を示す。

便宜的にビルを一つだけ取り上げて説明しよう(下図 2)。まずは需要構造について。ある財・サービスへの需要は、消

費や投資などの国内需要か、輸出すなわち海外需要のいずれかによって誘発される。そこで、国内需要によって誘発された

生産額を100%とした線を引き、さらに、輸出需要がもたらした生産額を、この基層部分(ビル下端から100%ラインまで)

への比率として上乗せする。

もしすべての需要を国内生産で賄えたなら、その国は自給自足状態にあると言える。しかし、国産供給が不足している場

合は、海外から製品を輸入しなければならない。これは、ビルを二層構造にすることによって示される。上層階は輸入によ

って代替された国内生産額を示す。したがって、それと全体との差分である下層階は、当該産業の自給率を示す。

なお、図 2のスカイラインは三層構造である点に注目したい。上の二層は輸入効果の内訳で、それぞれアジア・米国経済

圏からの輸入(明るい紫色)と、域外からの輸入(暗い紫色)の影響を示している。

図 2

スカイライン・チャート

001 Rice (paddy)

007 Other mining

004 Forestry

010 Wooden furniture and other wooden products

002 Other agricultural products

008 Food, beverage and tobacco

005 Fishery

011 Pulp, paper and printing

013 Petroleum and petro products

003 Livestock and poultry

009 Textile, leather, and the products thereof

006 Crude petroleum and natural gas

012 Chemical products

014 Rubber products

018 Transport equipment

017a Industry machinery

021 Construction

015 Non-metallic mineral products

019 Other manufacturing products

017b Computers and electronic equipment

022 Trade and transport

024 Public administration

016 Metals and metal products

020 Electricity, gas, and water supply

017c Other electrical equipment

023 Other services

Output Share

Self-sufficiencyratio

100%

Import-inducedoutput(negative)

Domesticdemand-induced

output

Export-inducedoutput

TOTA

L D

EM

AN

D

TOT A

L S

UP

PLY

Self-sufficiency ratio Import from outside the region Import from the region

第 6章 統合された多様性―アジア・米国経済圏の生産システムと雇用

59

第 6章 統合された多様性―アジア・米国経済圏の生産システムと雇用

59

China

0

50

100

150

200

250

300

350

400

450

550

500

600

Agricultureand mining

Manufacturing

SECTOR CODES

Services

001

002

003

004

005

006

014

007

008

009

010

011

012

013

015

016

017a

017b

017c

018

019

020

021

022

023

024

United States

0

50

100

150

200

250

300

350

400

450

550

500

600

Agricultureand mining

Manufacturing

SECTOR CODES

Services

001

008

017b

022

021

020

019

018

017c

017a

023

024

016

013

012

011

014

010

005

002

図 3

アジア・米国経済圏の各国・地域のスカイライン・チャート、2005年

東アジアの貿易構造と国際価値連鎖

60

東アジアの貿易構造と国際価値連鎖

60

Japan

0

50

100

150

200

250

300

350

400

450

550

500

60001

1

022

021

020

019

018

017c

017b

017a

023

024

Agricultureand mining

Manufacturing

SECTOR CODES

Services

014

015

013

016

012

001

009

004

003

006

Indonesia

0

50

100

150

200

250

300

350

400

450

550

500

600

Agricultureand mining

Manufacturing

SECTOR CODES

Services

001

002

003

004

012

005

006

007

008

009

010

011

014

017a

015

013

016

017b

017c

018

019

020

021

022

023

024

第 6章 統合された多様性―アジア・米国経済圏の生産システムと雇用

61

第 6章 統合された多様性―アジア・米国経済圏の生産システムと雇用

61

0

50

100

150

200

250

300

350

400

450

550

500

Malaysia, the Philippines and Thailand

Agricultureand mining

Manufacturing

SECTOR CODES

Services

017c

017b

017a

013

012

010

005

003

002

001

009

008

007

016

011

006

004

015

014

018

019

020

021

022

023

024

900

1100

1850

017c

017b

017a

016

015

013

012

018

019

020

021

022

023

024

Agricultureand mining

Manufacturing

SECTOR CODES

Services

014

001

011

002

010

003

007

005

0

50

100

150

200

250

300

350

400

450

550

500

The Republic of Korea, Chinese Taipei and Singapore

1050

1150

1700

(出所)アジア国際産業連関表(IDE-JETRO)、2005年(暫定表)。

東アジアの貿易構造と国際価値連鎖

62

東アジアの貿易構造と国際価値連鎖

62

Self-sufficiency ratio Import from outside the region

Agricultureand mining

Manufacturing

SECTOR CODES

Services

017a

014

012

011

010

009

008

001

002

003

004

016

015

013

017b

017c

024

023

022

021

020

019

018

007

0

50

100

150

200

250

300

350

400

450

550

500

600

図 4

アジア・米国経済圏全体のスカイライン・チャート、2005年

(出所)アジア国際産業連関表(IDE-JETRO)、2005年(暫定表)。

自給ベンチマーク(100%ライン)に近接している。こ

れは、この地域を構成するそれぞれの国はかなり多様だ

が、域内の自給率は高く、生産システムにおける地域的

補完性が強いことを示している。(3)

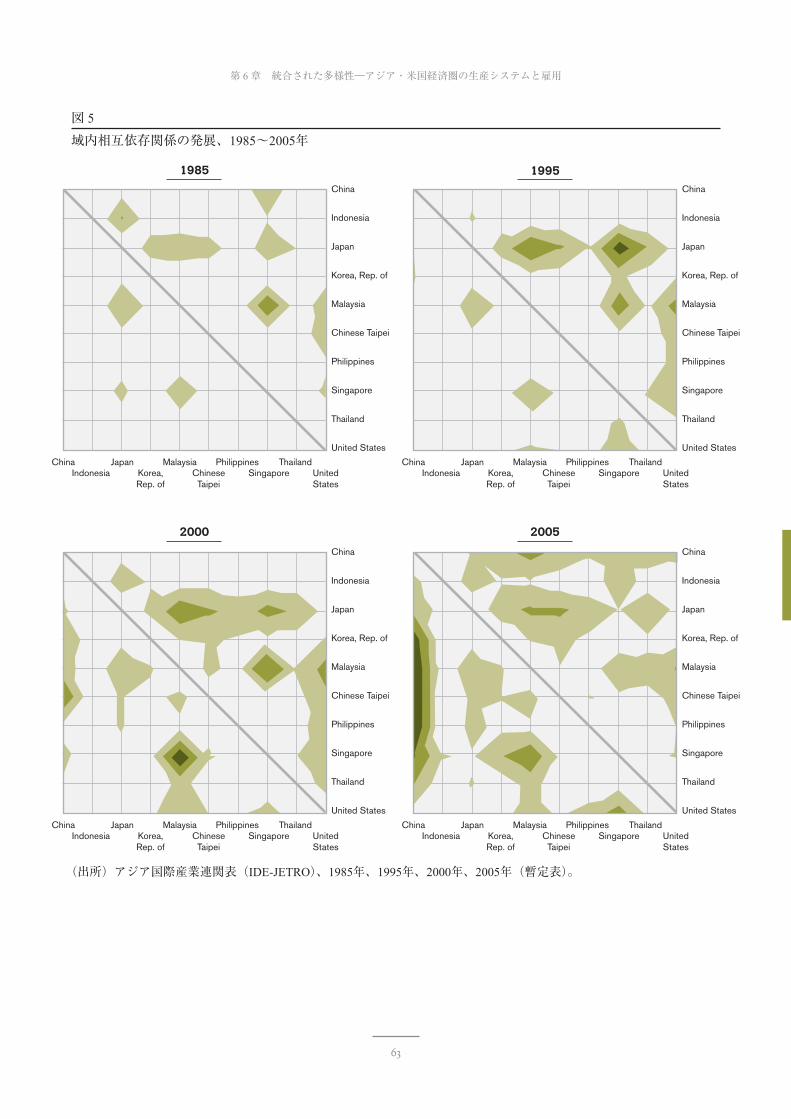

東アジアの生産システムにみられる高度な補完性は、

経済間の相互依存関係が深まった原因であり、またその

結果でもある。図 5は、過去20年間における中間財供給

ネットワークの発展を描いたものである。この図は、経

済間の相互依存・相互連結の「強さ」にしたがって描い

た等高線図であり、「強さ」は産業全体の前方連関と後

方連関の単純平均によって定義される(詳細は技術注を

参照)。まず、1985年には、経済間の連結が非常に弱く、

散在的であったことがわかる。しかし、1990年代以降、

日本の周囲で連結が強まってきた。そして、2005年まで

にはほぼ地域全体に広がり、なかでも中国の周辺で相互

連結の拡大・深化が観察される。

第 6章 統合された多様性―アジア・米国経済圏の生産システムと雇用

63

第 6章 統合された多様性―アジア・米国経済圏の生産システムと雇用

63

1985

2000

1995

2005

China MalaysiaJapan Philippines ThailandIndonesia Chinese

TaipeiKorea,Rep. of

Singapore UnitedStates

China

Malaysia

Japan

Philippines

Thailand

Indonesia

Chinese Taipei

Korea, Rep. of

Singapore

United States

China

Malaysia

Japan

Philippines

Thailand

Indonesia

Chinese Taipei

Korea, Rep. of

Singapore

United States

China MalaysiaJapan Philippines ThailandIndonesia Chinese

TaipeiKorea,Rep. of

Singapore UnitedStates

China MalaysiaJapan Philippines ThailandIndonesia Chinese

TaipeiKorea,Rep. of

Singapore UnitedStates

China

Malaysia

Japan

Philippines

Thailand

Indonesia

Chinese Taipei

Korea, Rep. of

Singapore

United States

China MalaysiaJapan Philippines ThailandIndonesia Chinese

TaipeiKorea,Rep. of

Singapore UnitedStates

China

Malaysia

Japan

Philippines

Thailand

Indonesia

Chinese Taipei

Korea, Rep. of

Singapore

United States

図 5

域内相互依存関係の発展、1985~2005年

(出所)アジア国際産業連関表(IDE-JETRO)、1985年、1995年、2000年、2005年(暫定表)。

東アジアの貿易構造と国際価値連鎖

64

東アジアの貿易構造と国際価値連鎖

64

第 2節 国際貿易が雇用に及ぼす影響

経済的な相互依存関係の深まりは、地域の雇用構造に

とっても大きな意味を持つ。各国が国際貿易に従事する

につれて、雇用の機会は国境を越えて移動するが、この

貿易と雇用の関係はグローバル化に関する議論の中心を

常に占めている。

国際貿易が雇用に及ぼす影響は、貿易黒字が労働需要

を誘発するというように、マクロ的にはその国の貿易収

支によって決定される。一方、ミクロ的に見ると、労働

需要は貿易の産業別シェアにも影響を受ける。たとえば、

サービスの輸出は鉱業製品の輸出よりもはるかに労働集

約性が高い。さらに、労働技能の構成は国際価値連鎖に

おける各国の比較優位に左右される。研究開発(R&D)

など高い技能を必要とする業務に集中する国もあれば、

単純労働が中心の大量生産型業務に特化する国もある。

アジア国際産業連関表は各国・地域の労働統計と連結

させることで、国際貿易の雇用に対する影響の分析に利

用することができる。表 1は、2000年と2005年のアジ

ア・米国経済圏における、国境を越えた雇用機会の移転

状況を示している(計測方法は技術注を参照)。この表

は、貿易相手国(上欄)の最終需要によって誘発された

各国(左列)の雇用数のシミュレーション結果である。

域内貿易への参加を通じ、各国で多くの雇用機会が創

出されていることから、この分析結果は国際貿易のメリ

ットを訴える十分な根拠となる。また、この 5年間でほ

2000 China Indonesia Japan Korea, Rep. of

Malaysia ChineseTaipei

Philippines Singapore Thailand UnitedStates

Total

China 911 18,817 3,406 916 1,425 362 839 992 28,509 56,177

Indonesia 1,138 3,733 702 612 591 244 525 399 5,406 13,350

Japan 420 66 264 112 285 63 94 123 1,816 3,244

Korea, Rep. of 340 32 373 30 88 31 25 29 736 1,685

Malaysia 201 47 569 109 111 50 260 84 1,051 2,484

Chinese Taipei 373 22 318 59 42 25 21 38 722 1,620

Philippines 314 30 1,506 228 127 213 52 98 2,780 5,348

Singapore 33 8 43 18 31 20 14 16 146 328

Thailand 473 149 1,539 182 278 243 123 247 2,516 5,751

United States 250 38 822 237 69 214 45 65 61 1,801

Total 3,543 1,303 27,720 5,206 2,221 3,190 956 2,128 1,839 43,682 91,787

2005 China Indonesia Japan Korea, Rep. of

Malaysia ChineseTaipei

Philippines Singapore Thailand UnitedStates

Total

China 1,943 23,266 5,521 1,055 2,617 481 844 2,032 51,542 89,301

Indonesia 1,795 3,032 746 610 417 166 686 508 4,422 12,382

Japan 1,003 110 425 62 349 57 46 204 1,754 4,009

Korea, Rep. of 727 44 330 20 71 18 12 45 599 1,866

Malaysia 1,030 170 776 221 156 62 185 300 2,044 4,944

Chinese Taipei 818 31 308 83 32 33 13 55 593 1,966

Philippines 1,565 107 1,249 282 101 204 34 238 1,606 5,385

Singapore 82 59 69 58 27 15 12 23 110 456

Thailand 1,203 422 1,568 246 249 213 94 122 2,418 6,536

United States 406 56 661 245 40 147 48 69 82 1,753

Total 8,629 2,942 31,258 7,827 2,195 4,189 973 2,010 3,486 65,089 128,598

表 1

雇用機会の国際移転、2000、2005年(単位:千人)

(出所)アジア国際産業連関表(IDE-JETRO)、2000年、2005年(暫定表)。

第 6章 統合された多様性―アジア・米国経済圏の生産システムと雇用

65

第 6章 統合された多様性―アジア・米国経済圏の生産システムと雇用

65

表 2

雇用機会の国際移転(産業別)、2005年(単位:千人、%)

(出所)アジア国際産業連関表(IDE-JETRO)、2005年(暫定表)。

とんどの国が数値を大幅に増やしているが、それは雇用

の域内相互依存性の深まりを反映している。

表 2は2005年における産業別のシミュレーション結果

である。農業の数字がきわだって大きいが、結果の解釈

には若干の注意が必要である。農業が主要産業である農

村地帯ではフルタイムでの作業従事が比較的に稀である

ため(「偽装失業」の存在)、第一次産業の雇用創出への

影響が過大評価されている可能性がある。

サービス業は一般的に労働集約型の産業とみなされて

いる。サービス業のうち、商業・輸送業が占める割合は

ほとんどの国でほぼ等しい。しかし、「その他のサービ

ス」業は、ここに分類される業種の多様性を反映して大

きな地域差がみられる。

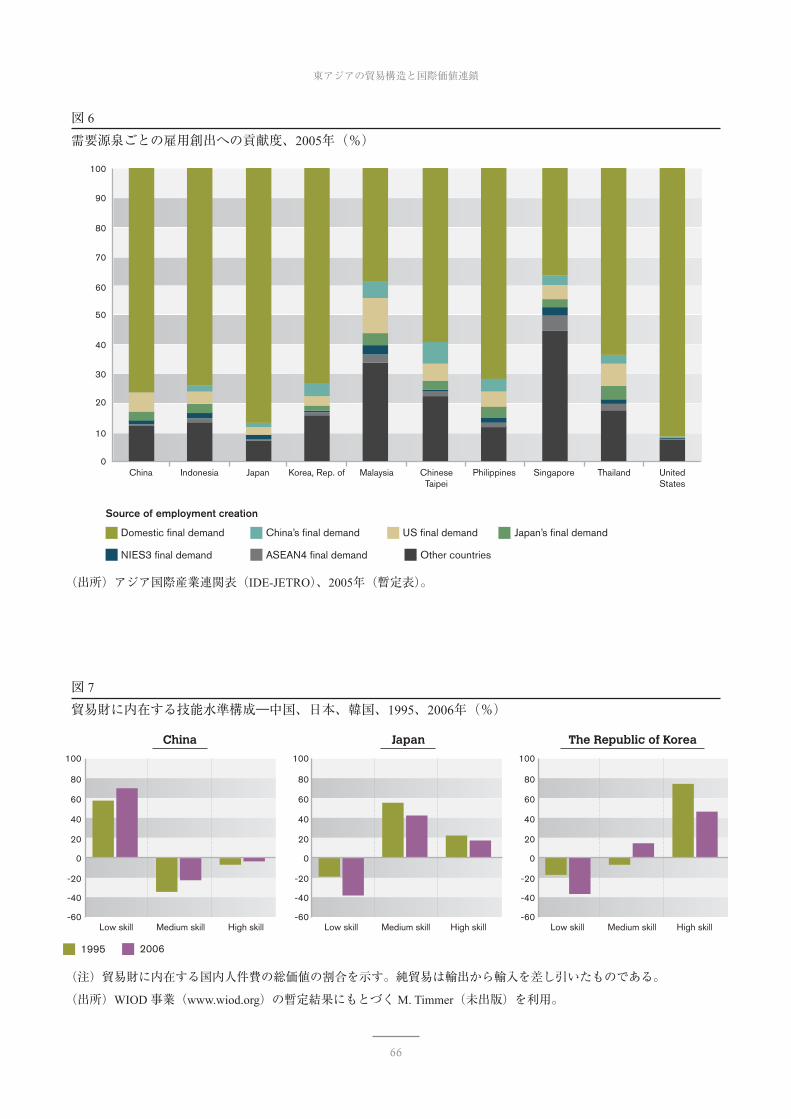

図 6は、国内需要と海外需要の雇用創出に対する貢献

度を示す。この図から、東アジアの多くの国々にとって、

海外の最終需要が雇用創出にきわめて重要であることが

みてとれる。とくに際立っているのはマレーシアとシン

ガポール、次いで台湾とタイである。対照的に米国と日

2005 Agriculture,forestry and

fishery

Mining Manufacturing Electricity,gas and

water supply

Construction Trade and transport

Other services Total

China 30,60734.3%

2,0172.3%

25,95229.1%

9761.1%

2560.3%

20,64423.1%

8,8499.9%

89,301100.0%

Indonesia 5,38243.5%

3693.0%

1,96715.9%

180.1%

540.4%

3,44127.8%

1,1519.3%

12,382100.0%

Japan 45111.2%

30.1%

1,72242.9%

180.5%

431.1%

1,11927.9%

65316.3%

4,009100.0%

Korea, Rep. of 25313.6%

60.3%

79342.5%

70.4%

50.3%

52127.9%

28015.0%

1,866100.0%

Malaysia 92518.7%

280.6%

1,64033.2%

150.3%

931.9%

1,74835.4%

49510.0%

4,944100.0%

Chinese Taipei 1266.4%

20.1%

1,17359.7%

80.4%

160.8%

32216.4%

31816.2%

1,966100.0%

Philippines 1,98236.8%

390.7%

1,16121.6%

280.5%

1833.4%

1,62630.2%

3676.8%

5,385100.0%

Singapore 71.5%

00.00%

26758.6%

10.3%

20.5%

459.9%

13329.2%

456100.0%

Thailand 3,60055.1%

140.2%

1,50723.1%

110.2%

80.1%

80812.4%

5879.0%

6,536100.0%

United States 1106.3%

201.1%

67538.5%

171.0%

160.9%

39522.5%

51929.6%

1,753100.0%

Total 43,44333.8%

2,4991.9%

36,85828.7%

1,0990.9%

6780.5%

30,66923.8%

13,35210.4%

128,598100.0%

本は、それぞれの経済規模を考慮したとしても、はるか

に国内志向型である。図に示す数値は世界経済危機の前

年(2005年)という、国際的な不均衡が拡大していた時

期のデータである。このマクロ経済的な歪みの調整は、

危機後のアジア・米国経済圏における持続可能な生産シ

ステムの確立に資するはずである。

各国はその比較優位に応じてそれぞれ異なった生産技

術を導入する。なかでも先進国は、高度な技術を要する

生産工程に特化する傾向がみられる。また、生産特化は

商品の差別化を促すことも知られている。たとえば、経

済学者ショット(Peter K. Schott)の研究によると、賃

金水準の高い国は品質を重視した製品を生産・輸出し、

生産コストの低い競争相手国に対抗する。これは、消費

者にとっては、交易を通じた商品の差別化により、価格

と品質の両面でより多くの選択肢を得ることができると

いうメリットがある。

輸出品に内在するさまざまな労働技能の相対的な貢献

度は、国際産業連関データと他の経済・労働調査を併用

東アジアの貿易構造と国際価値連鎖

66

東アジアの貿易構造と国際価値連鎖

66

図 6

需要源泉ごとの雇用創出への貢献度、2005年(%)

(出所)アジア国際産業連関表(IDE-JETRO)、2005年(暫定表)。

Source of employment creation

US final demandDomestic final demand

NIES3 final demand Other countries

Japan’s final demandChina’s final demand

ASEAN4 final demand

0

20

10

30

40

60

80

100

50

70

90

China Malaysia SingaporeJapan Philippines UnitedStates

Indonesia ChineseTaipei

ThailandKorea, Rep. of

0

-40

-60

20

Low skill Medium skill High skill

-20

40

60

80

100

Japan

0

-40

-60

20

Low skill Medium skill High skill

-20

40

60

80

100

The Republic of Korea

0

-40

-60

20

Low skill Medium skill High skill

-20

40

60

80

100

China

1995 2006

図 7

貿易財に内在する技能水準構成―中国、日本、韓国、1995、2006年(%)

(注)貿易財に内在する国内人件費の総価値の割合を示す。純貿易は輸出から輸入を差し引いたものである。

(出所)WIOD事業(www.wiod.org)の暫定結果にもとづくM. Timmer(未出版)を利用。

第 6章 統合された多様性―アジア・米国経済圏の生産システムと雇用

67

第 6章 統合された多様性―アジア・米国経済圏の生産システムと雇用

67

することによって推計できる。図 7に示す結果は、世界

産業連関データベース(World Input-Output Database:

WIOD)事業の暫定データを利用したものである。これ

は、発展段階の異なる東アジア 3ヶ国(中国、日本、韓

国)の純貿易を対象として、輸出財に内在する生産技能

構成を対比している。中国は、高い技能を必要としない

生産活動に特化しており、その傾向は1995年以降増加し

ている。これは、東アジアのサプライチェーンにおいて

中国が果たす特別な役割(および非熟練労働者の賃金上

昇)を反映している。対照的に日本は中・高程度の技能

を必要とする生産活動に特化している。韓国は両国の中

間に位置する様相を呈しているが、近年は日本のパター

ンに近づいてきた。

同様の結果は特定の製品に関する事例研究においても

認められる。グローバル生産の例として iPodを取り上

げた Linden、Dedrick、and Kraemer(2009)の推計によ

ると、iPodとその部品の生産ラインは2006年に世界全

体で約 4万1000人分の雇用を創出した。そのうち約 2万

7000人分は米国以外の地域、 1万4000人は米国内(小売

を含む)での雇用である。米国以外の地域での雇用は大

半が低賃金の製造業労務であった。一方、米国内で創出

された雇用は、高賃金の熟練技術者や管理職(6000人以

上の専門職と技術職の雇用)と低賃金の小売および非専

門職労働者(8000人近い雇用)の間で均等に配分されて

いた。

[注]

(1)ただし、変動係数の産業平均を算出すると、多様性のレ

ベルは1985年の45.8から2005年の41.7へと減少しており、

過去20年間では各国の産業構造が収斂傾向にあることが

確認されている。

(2)Leontief(1963)を参照。

(3)この問題は、EUについては Ozaki(2004)、東アジアに

ついてはWashizu(2008)によってすでに十分に検討さ

れている。本章で示す内容は、より直近のデータを使っ

てこれら過去の研究知見を確認しているにすぎない。