第1章 fpと関連法規 1 fpと関連法規 · ライフプランニングと資金計画 . 3....

TRANSCRIPT

第1章 FPと関連法規

第1章 FPと関連法規

第1節 FPと関連法規 重要度★★★

ファイナンシャル・プランナーの業務は広範囲にわたるため、他の専門

家の協力は不可欠です。特に、法令などにより業務を行うことのできる者

を制限しているケースでは、法令に抵触しないよう注意が必要です。

Ⅰ 税理士法

有償であるか無償であるかにかかわらず、税理士でない者が、顧客に代

わって税務書類を作成したり、顧客から税務相談を受けたりすることは、

税理士法で禁止されています。

税金に関する相談を受けた場合には、顧客データを参考にしながら具体

的な数値を離れた事例に引き直してプランニングを行うなど、一般的な情

報提供にとどめ、必要であれば税理士を紹介するのが適切といえます。

Ⅱ 弁護士法

弁護士でない者が法律事務を取り扱うことは、弁護士法で禁止されてい

ます。弁護士でない者が単独で具体的な法律判断をくだしてしまうと、弁

護士法に抵触する恐れがあります。不動産や相続に関する相談では、この

ようなケースが多くありますので、特に注意が必要です。

Ⅲ 保険業法

保険商品の販売を行うことができるのは、所定の研修を受けて登録され

た募集人等のみです。募集人資格のない者が保険商品の販売を行うことは、

保険業法で禁止されています。

Ⅳ 消費者契約法、金融商品販売法

1.消費者契約法

事業者と消費者との間には情報や交渉力などに格差があるため、消費者

利益の擁護を図ることを目的に、消費者契約法が定められました。消費者

は、事業者の不適切な(誤認、困惑させる)行為によって、申込または承

諾の意思表示をした場合に、これを取り消すことができます。

2 ライフプランニングと資金計画

第1章 FPと関連法規

ライフプランニングと資金計画 3

2.金融商品販売法

金融商品販売業者が金融商品を販売するときは、販売が行われるまでの

間に顧客に対して重要事項の説明を行わなければなりません。金融商品販

売業者が重要事項の説明義務を怠り、それにより顧客が損害を被った場合

には、金融商品販売業者は損害賠償責任を負うことになります。

<消費者契約法と金融商品販売法の主な比較>

消費者契約法 金融商品販売法

適用範囲 事業者と消費者の間で

交わされる契約全般 金融商品販売に係わる契約

法律が適

用される

場合

①重要な事項に関して誤認さ

せた場合

・事実と異なることを告げる

・不確実な事項についての断

定的な判断 など

②不退去、監禁の場合

重要事項の説明義務に違反し

た場合

<重要事項>

・元本欠損を生ずるおそれの

有無およびその原因

・権利行使期間の制限 など

法律の効果 契約の取消 損害賠償

Ⅴ その他関連法規

1.投資助言・代理業、投資運用業

投資助言・代理業、投資運用業として登録を受けていない者が、顧客か

ら投資判断を一任されて、顧客のために投資を行うことは、金融商品取引

法で禁止されています。ただし、企業業績や過去の株価の騰落率など、投

資判断の前提となる資料の提供程度であれば問題はありません。

2.金融商品仲介業

金融商品仲介業とは、証券会社等の委託を受けて、その証券会社のため

に有価証券の売買等の媒介、有価証券の募集もしくは売出しの取扱を行い

ます。顧客口座は証券会社等が保有・管理します。金融商品仲介業者が顧

客から金銭もしくは有価証券の預託を受けることはできません。

第1章 リスクマネジメントの基礎

第1章 リスクマネジメントの基礎

第1節 リスクとリスクマネジメント 重要度★

Ⅰ リスクマネジメントのプロセスとリスクの評価

1.一般的なリスクの考え方

現代社会では、個人の日常生活においても企業の事業経営におい

ても、さまざまな不測の事態が起こり、思いがけない損失を被るこ

とがあります。このような偶然のできごとによって経済的な損失を

発生させる可能性のことをリスクといいます。

2.リスクマネジメントのプロセス

リスクマネジメントは、以下の5段階のプロセスで進めます。

①リスクの発見・確認

②リスクの測定・評価

③リスク処理技術の選択

④リスク処理の実施

⑤リスク処理の結果の統制

3.リスクの評価

リスクは、「発生する頻度」と「損失の大きさ」によって4区分

に評価されます。

頻度は少ないが

損失が大きい

頻度も多く

損失も大きい

頻度は少なく

損失も少ない

頻度は多く

損失は小さい

火災、地震、労災

↓

↓

保険料は高くなる

保険活用

自家保険の導入等

環境汚染・製造物責任 ↓

十分な保険は不可能 経営努力が必要

軽度の傷害等

少 発生頻度 多

↓ 預金の取崩

軽度の労災等

大

損失の大きさ

小

68 リスク管理

第1章 リスクマネジメントの基礎

リスク管理 69

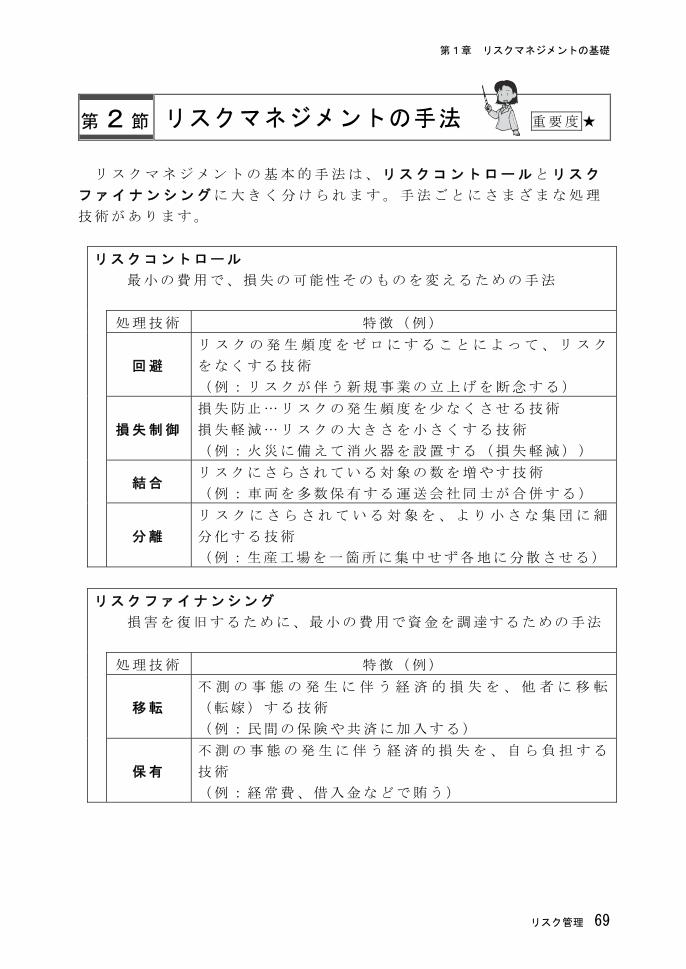

第2節 リスクマネジメントの手法 重要度★

リスクマネジメントの基本的手法は、リスクコントロールとリスク

ファイナンシングに大きく分けられます。手法ごとにさまざまな処理

技術があります。

リスクコントロール

最小の費用で、損失の可能性そのものを変えるための手法

処理技術 特徴(例)

回避

リスクの発生頻度をゼロにすることによって、リスク

をなくする技術

(例:リスクが伴う新規事業の立上げを断念する)

損失制御

損失防止…リスクの発生頻度を少なくさせる技術

損失軽減…リスクの大きさを小さくする技術

(例:火災に備えて消火器を設置する(損失軽減))

結合 リスクにさらされている対象の数を増やす技術

(例:車両を多数保有する運送会社同士が合併する)

分離

リスクにさらされている対象を、より小さな集団に細

分化する技術

(例:生産工場を一箇所に集中せず各地に分散させる)

リスクファイナンシング

損害を復旧するために、最小の費用で資金を調達するための手法

処理技術 特徴(例)

移転

不 測 の 事 態 の 発 生 に 伴 う 経 済 的 損 失 を 、 他 者 に 移 転

(転嫁)する技術

(例:民間の保険や共済に加入する)

保有

不測の事態の発生に伴う経済的損失を、自ら負担する

技術

(例:経常費、借入金などで賄う)

第1章 経済・金融の基礎知識

第1章 経済・金融の基礎知識

第1節 金利に関する基礎知識 重要度★

Ⅰ 金利とは

金利とは、金融市場において資金の貸借を行う際の貸借料であり、預貯

金や債券などの金融商品に必ず表示されます。

1.単利と複利

単利 当初預け入れた元本に対してのみ利息が計算されるもの

複利 一定期間ごとに支払われる利息を元本に足して、その新

しい元本に対して利息が計算されるもの

2.年平均利回り(利回り)

年平均利回り(利回り)とは、ある一定期間で得られる収益を1年当

たりに換算し、それを預入当初の元本で除したものです。

3.固定金利商品と変動金利商品

固定金利商品 預入当初の適用金利が満期日まで変わらない金融商品

変動金利商品 市場金利の変化に応じて満期日までに適用金利が見直

される金融商品

第2節 経済指標の基礎知識 重要度★★★

経済指標の概要は以下のとおりです。

Ⅰ 景気をみる指標

景気とは、「社会全体における経済活動の状態」です。一般的に、経済

活動が活発な状態を「好景気」、逆に経済活動が停滞している状態を「不

景気」といいます。

1.国内総生産(Gross Domestic Product、GDP)

① 国内総生産(GDP)とは

国内総生産(GDP)とは、一定期間にその国でつくり出された財

やサービスなどの付加価値の合計であり、内閣府が四半期ごとに調

査・公表しています。国内総生産(GDP)をみることによって、国

122 金融資産運用

第1章 経済・金融の基礎知識

金融資産運用 123

全体の経済規模を知ることができます。

なお、国内総生産(GDP)には、物価変動分を考慮する前の「名

目GDP」と、物価変動分を考慮した後の「実質GDP」があります。

また、現在、わが国の国内総生産(GDP)の約 50~60%が民間最

終消費支出、いわゆる個人消費です。

また、国内総生産(GDP)には、物価変動分を考慮する前の「名

目GDP」と、物価変動分を考慮した後の「実質GDP」があります

が、「実質GDP」は「名目GDP」をGDPデフレーターで除すこ

とによって計算できます。

実質GDP=名目GDP÷GDPデフレーター

② 経済成長率

一般的に、経済成長率は「実質経済成長率」で判断され、「名目経

済成長率-物価上昇率」によって計算されます。したがって、物価が

下落していた期間においては、名目経済成長率がマイナスであっても

実質経済成長率がプラスになることがあります。

たとえば、名目経済成長率が-0.5%、物価上昇率が-1.0%であっ

た場合、実質経済成長率は「-0.5%-(-1.0%)=0.5%」となり

ます。

実質経済成長率=名目経済成長率-物価上昇率

(注)実質経済成長率は「実質GDP成長率」、名目経済成長率は「名

目GDP成長率」に置き換えられることがあります。

2.景気動向指数

景気動向指数(先行・一致・遅行の3系列)は、生産や雇用など、

さまざまな経済活動での重要かつ景気に敏感な指標の動きを統合す

ることによって、景気の現状把握および将来予測に資するために作成

された統合的な景気指標であり、内閣府が毎月、調査・公表していま

す。

景気動向指数には、CI(コンポジット・インデックス)とDI(デ

ィフュージョン・インデックス)の2つがありますが、公表の中心は

CIのほうです。

第1章 わが国の税制

第1章 わが国の税制

第1節 税の種類 重要度★★

Ⅰ 国税と地方税

国が課す税金を「国税」、地方公共団体が課す税金を「地方税」といいま

す。主な国税と地方税は以下のとおりです。

<主な国税と地方税>

国税 所得税、法人税、相続税、登録免許税、消費税 など

地方税 個人住民税、固定資産税、地方消費税、不動産取得税 など

Ⅱ 直接税と間接税

納税者と負担者が同じである税金を「直接税」、納税者と負担者が異なる

税金を「間接税」といいます。主な直接税と間接税は以下のとおりです。

<主な直接税と間接税>

直接税 所得税、法人税、相続税、登録免許税、固定資産税 など

間接税 消費税 など

Ⅲ 申告納税方式と賦課課税方式

納税者自ら税額計算を行い、申告納付する方式を「申告納税方式」、徴

税側が税額計算を行い、納税者に納税額を告知する方式を「賦課課税方式」

といいます。主な申告納税方式と賦課課税方式は以下のとおりです。

<主な申告納税方式と賦課課税方式>

申告納税方式 所得税、法人税、相続税、消費税 など

賦課課税方式 個人住民税、不動産取得税、固定資産税 など

186 タックスプランニング

第2章 所得税の仕組み

第2章 所得税の仕組み

第1節 所得税の概略 重要度★★★

Ⅰ 基本的な特徴

所得税は、個人の1年間の「所得」に対して課される税金です。「所得」

とは、収入金額そのものではなく、収入金額から、その収入を得るために

必要な経費などを差し引いた金額です。

そして、実際に税金が課されるのは、「所得」から「所得控除」を差し引

いた後の「課税所得」に対してとなります。

収入金額-必要経費=所得

所得-所得控除=課税所得

課税所得×税率=所得税

1.個人単位課税

所得税は、個人ごとの所得に対して課される税金です。たとえば、夫

婦や家族の所得を合算して、その合計所得に対して課されるのではなく、

夫の所得には夫の所得税が、妻の所得には妻の所得税が課されます。

2.暦年単位課税

所得税は、個人の1年間(1月1日から 12 月 31 日まで)の所得に対

して課されます。そして、原則として翌年の2月 16 日から3月 15 日ま

でが確定申告期間となります。

<暦年単位課税>

1/1 12/31 2/16 3/15

確定申告 1年間の所得

タックスプランニング 187

第1章 不動産の見方

第1章 不動産の見方

第1節 不動産の定義 重要度★★

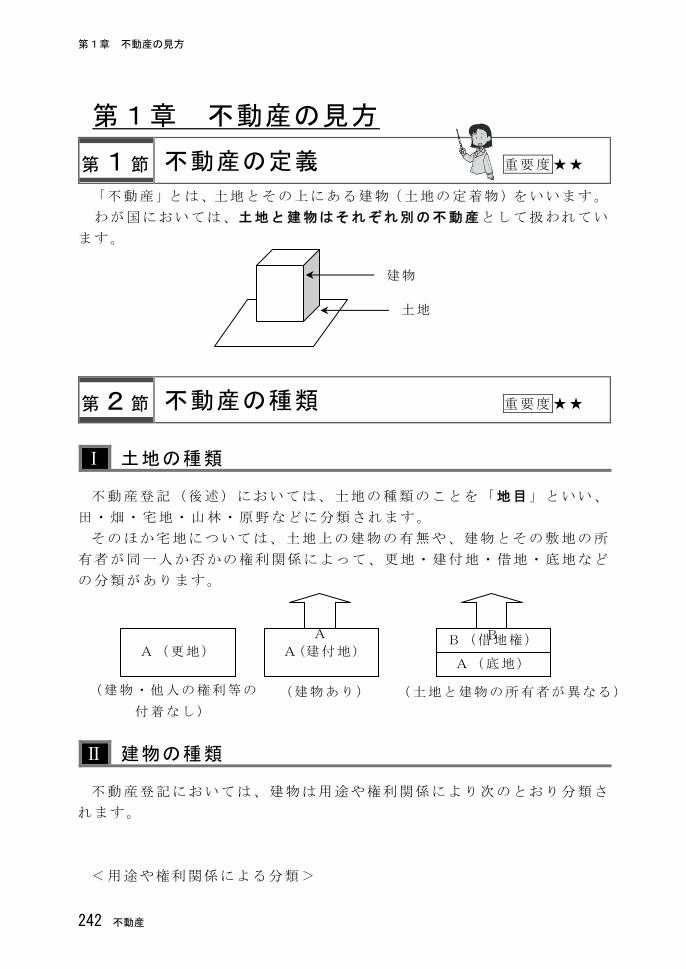

「不動産」とは、土地とその上にある建物(土地の定着物)をいいます。

わが国においては、土地と建物はそれぞれ別の不動産として扱われてい

ます。

建物

第2節 不動産の種類 重要度★★

Ⅰ 土地の種類

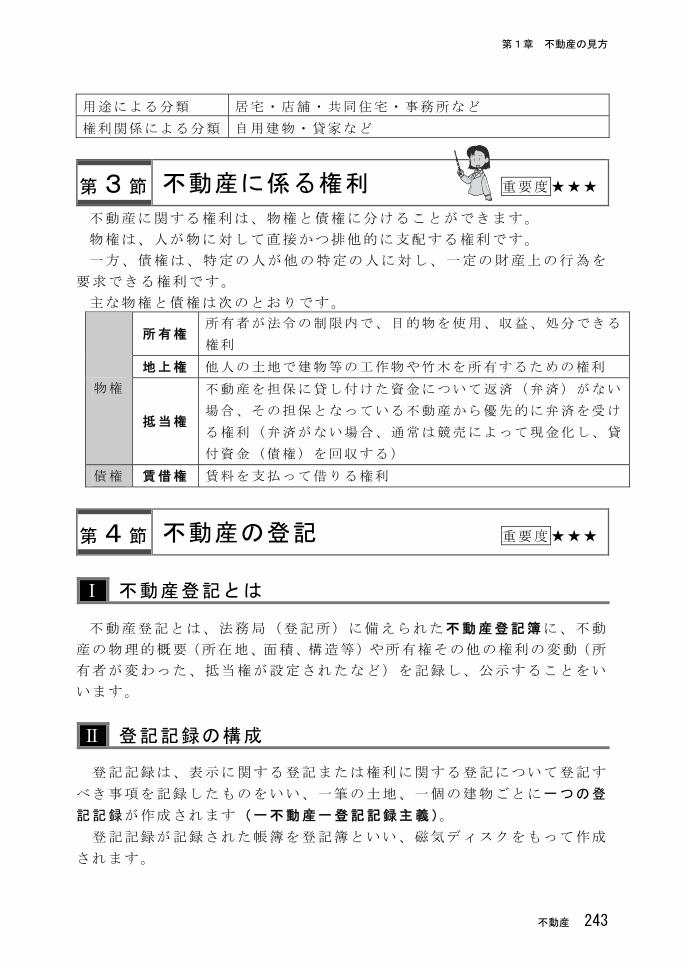

不動産登記(後述)においては、土地の種類のことを「地目」といい、

田・畑・宅地・山林・原野などに分類されます。

そのほか宅地については、土地上の建物の有無や、建物とその敷地の所

有者が同一人か否かの権利関係によって、更地・建付地・借地・底地など

の分類があります。

Ⅱ 建物の種類

不動産登記においては、建物は用途や権利関係により次のとおり分類さ

れます。

<用途や権利関係による分類>

B(借地権)

土地

A BA(更地) A(建付地)

A(底地)

(建物・他人の権利等の

付着なし)

(建物あり) (土地と建物の所有者が異なる)

242 不動産

第1章 不動産の見方

不動産 243

用途による分類 居宅・店舗・共同住宅・事務所など

権利関係による分類 自用建物・貸家など

第3節 不動産に係る権利 重要度★★★

不動産に関する権利は、物権と債権に分けることができます。

物権は、人が物に対して直接かつ排他的に支配する権利です。

一方、債権は、特定の人が他の特定の人に対し、一定の財産上の行為を

要求できる権利です。

主な物権と債権は次のとおりです。

所有権所有者が法令の制限内で、目的物を使用、収益、処分できる

権利

地上権 他人の土地で建物等の工作物や竹木を所有するための権利

物権

抵当権

不動産を担保に貸し付けた資金について返済(弁済)がない

場合、その担保となっている不動産から優先的に弁済を受け

る権利(弁済がない場合、通常は競売によって現金化し、貸

付資金(債権)を回収する)

債権 賃借権 賃料を支払って借りる権利

第4節 不動産の登記 重要度★★★

Ⅰ 不動産登記とは

不動産登記とは、法務局(登記所)に備えられた不動産登記簿に、不動

産の物理的概要(所在地、面積、構造等)や所有権その他の権利の変動(所

有者が変わった、抵当権が設定されたなど)を記録し、公示することをい

います。

Ⅱ 登記記録の構成

登記記録は、表示に関する登記または権利に関する登記について登記す

べき事項を記録したものをいい、一筆の土地、一個の建物ごとに一つの登

記記録が作成されます(一不動産一登記記録主義)。 登記記録が記録された帳簿を登記簿といい、磁気ディスクをもって作成

されます。

第1章 相続と法律

第1章 相続と法律

第1節 相続の意義 重要度★★

Ⅰ 相続とは何か

相続とは、人の死亡により、その亡くなった人(被相続人)の遺した財産(遺産)

を他の者(相続人)が無償で承継することをいいます。

Ⅱ 相続の開始

1.相続の開始原因

相続は、原則として自然人の死亡によって開始します。相続は、被相続人の死亡

という事実に基づいて、その瞬間に当然に開始するものであって、相続人が被相続

人の死亡を知っていたかどうか、自分が相続人であることを知っていたかどうかと

いったことはまったく関係ありません。

2.相続の開始場所

相続は、被相続人の住所地において開始します。住所地以外で死亡した場合も、

相続は被相続人の住所地において開始します。

第2節 相続人と相続分 重要度★★★

Ⅰ 相続順位と相続人の範囲

相続人となる者は、民法において定められており、被相続人の配偶者と被相続人の

血族関係者で一定の者(血族相続人)に限られています。

配偶者 常に相続人となる(法律上の婚姻をしている者)

第1順位 直系卑属(子およびその代襲相続人など)

・実子と養子、嫡出子と非嫡出子の区別なく同順位となる

第2順位 直系尊属(父母、祖父母など)

・親等の近い順に相続権が帰属する

血族

相続人

第3順位 兄弟姉妹およびその代襲相続人

・全血兄弟姉妹と半血兄弟姉妹の区別なく同順位となる

Ⅱ 相続欠格と廃除

280 相続・事業承継

第1章 相続と法律

相続・事業承継 281

1.相続欠格

相続欠格とは、相続人に、民法に列挙された一定の欠格事由(非行行為)がある

場合に、何らの手続を踏むことなく、当然に相続権を失わせることをいいます。

2.廃除

廃除とは、被相続人が特定の相続人にどうしても相続させたくない事情がある場

合に、家庭裁判所に請求してその相続人の相続権を失わせる制度のことをいいます。

Ⅲ 代襲相続

代襲相続とは、相続開始時において、本来相続人となるべき者が既に死亡または

相続欠格・廃除により相続権を喪失している場合に、その者の相続人(子や孫など)

が代わりに相続することをいいます。この代襲相続により、相続人となる者を代襲

相続人、代襲された者を被代襲者といいます。

代襲相続の範囲 直系卑属(子)、兄弟姉妹のみに認められる

代襲相続の原因 以前死亡、相続欠格、廃除 ※相続放棄は代襲原因とならない

再代襲相続 子のみに認められる ※兄弟姉妹に再代襲相続は認められない

Ⅳ 相続人の選択

相続人は、相続の開始があったことを知ったときから3ヵ月以内に、単純承認、限

定承認、相続放棄のうちいずれかを選択しなければなりません。

単純承認

・被相続人の一切の財産を無制限に承継すること

・単純承認したものとみなされる場合

選択前に相続財産の全部または一部を処分したとき

何の意思表示もしないまま3ヵ月が経過したとき など

限定承認

・相続によって得た財産の限度内で被相続人の債務を承継すること

・相続の開始があったことを知ったときから3ヵ月以内に、相続人全員

で家庭裁判所に申述しなければならない

・限定承認する旨の申述をした場合には、原則として取消ができない

相続放棄

・被相続人の一切の財産を承継しないこと

・相続の開始があったことを知ったときから3ヵ月以内に、家庭裁判所

に申述しなければならない(相続人単独で申し立てることができる)

・相続放棄する旨の申述をした場合には、原則として取消ができない

※相続放棄をした者は、当初から相続人でなかったものとみなされる