các xu hướng hiện đại hoá hệ thống thông tin quản lý tài chính

TRANSCRIPT

Nguyễn Văn Minh & Cem Dener Ngân hàng Thế giới (WB)

Các Xu hướng Hiện đại hoá

Hệ thống Thông tin Quản lý Tài chính (FMIS)

Và Công bố Dữ liệu Ngân sách Mở

Hội thảo Tài chính Việt Nam 2014

Khách sạn Melia, Hà nội, 12/ 9, 2014

FMIS

Tài chính Việt Nam, Tháng 9/2014 2 Hiện đại hoá FMIS của Chính phủ

Nội dung

• FMIS là gì?

• Những thách thức trong triển khai FMIS

• Đo lường kết quả: Tác động của FMIS

• Chuyển đổi sang FMIS tích hợp > Dữ liệu mở

• Kết luận từ Nghiên cứu của WB về FMIS và Dữ

liệu mở

Các xu hướng cải cách QLTCC

Tài chính Việt Nam, Tháng 9/2014 3 Hiện đại hoá FMIS của Chính phủ

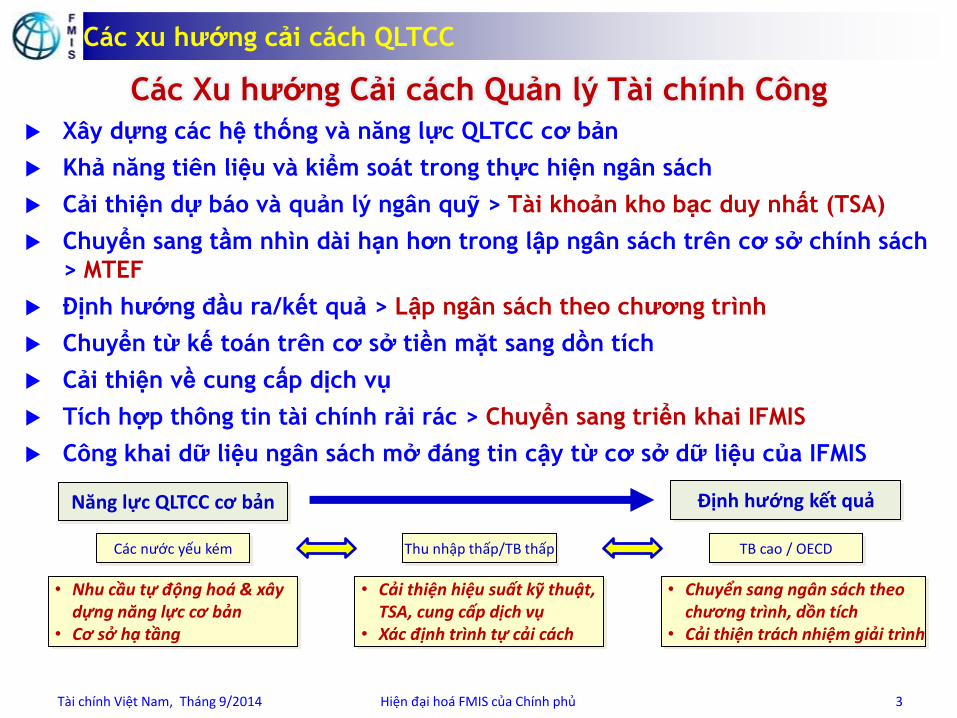

Các Xu hướng Cải cách Quản lý Tài chính Công

Xây dựng các hệ thống và năng lực QLTCC cơ bản

Khả năng tiên liệu và kiểm soát trong thực hiện ngân sách

Cải thiện dự báo và quản lý ngân quỹ > Tài khoản kho bạc duy nhất (TSA)

Chuyển sang tầm nhìn dài hạn hơn trong lập ngân sách trên cơ sở chính sách

> MTEF

Định hướng đầu ra/kết quả > Lập ngân sách theo chương trình

Chuyển từ kế toán trên cơ sở tiền mặt sang dồn tích

Cải thiện về cung cấp dịch vụ

Tích hợp thông tin tài chính rải rác > Chuyển sang triển khai IFMIS

Công khai dữ liệu ngân sách mở đáng tin cậy từ cơ sở dữ liệu của IFMIS

Năng lực QLTCC cơ bản Định hướng kết quả

Các nước yếu kém Thu nhập thấp/TB thấp TB cao / OECD

• Nhu cầu tự động hoá & xây dựng năng lực cơ bản

• Cơ sở hạ tầng

• Cải thiện hiệu suất kỹ thuật, TSA, cung cấp dịch vụ

• Xác định trình tự cải cách

• Chuyển sang ngân sách theo chương trình, dồn tích

• Cải thiện trách nhiệm giải trình

Hệ thống Thông tin Quản lý Tài chính (FMIS) là gì?

Tài chính Việt Nam, Tháng 9/2014 4 Hiện đại hoá FMIS của Chính phủ

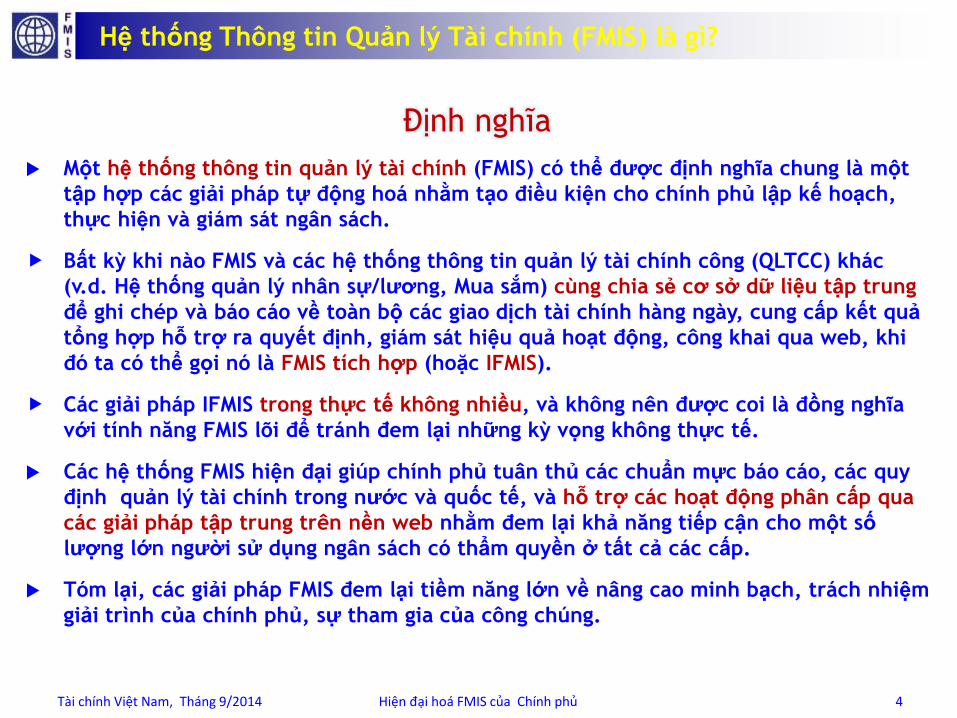

Định nghĩa

Một hệ thống thông tin quản lý tài chính (FMIS) có thể được định nghĩa chung là một

tập hợp các giải pháp tự động hoá nhằm tạo điều kiện cho chính phủ lập kế hoạch,

thực hiện và giám sát ngân sách.

Bất kỳ khi nào FMIS và các hệ thống thông tin quản lý tài chính công (QLTCC) khác

(v.d. Hệ thống quản lý nhân sự/lương, Mua sắm) cùng chia sẻ cơ sở dữ liệu tập trung

để ghi chép và báo cáo về toàn bộ các giao dịch tài chính hàng ngày, cung cấp kết quả

tổng hợp hỗ trợ ra quyết định, giám sát hiệu quả hoạt động, công khai qua web, khi

đó ta có thể gọi nó là FMIS tích hợp (hoặc IFMIS).

Các giải pháp IFMIS trong thực tế không nhiều, và không nên được coi là đồng nghĩa

với tính năng FMIS lõi để tránh đem lại những kỳ vọng không thực tế.

Các hệ thống FMIS hiện đại giúp chính phủ tuân thủ các chuẩn mực báo cáo, các quy

định quản lý tài chính trong nước và quốc tế, và hỗ trợ các hoạt động phân cấp qua

các giải pháp tập trung trên nền web nhằm đem lại khả năng tiếp cận cho một số

lượng lớn người sử dụng ngân sách có thẩm quyền ở tất cả các cấp.

Tóm lại, các giải pháp FMIS đem lại tiềm năng lớn về nâng cao minh bạch, trách nhiệm

giải trình của chính phủ, sự tham gia của công chúng.

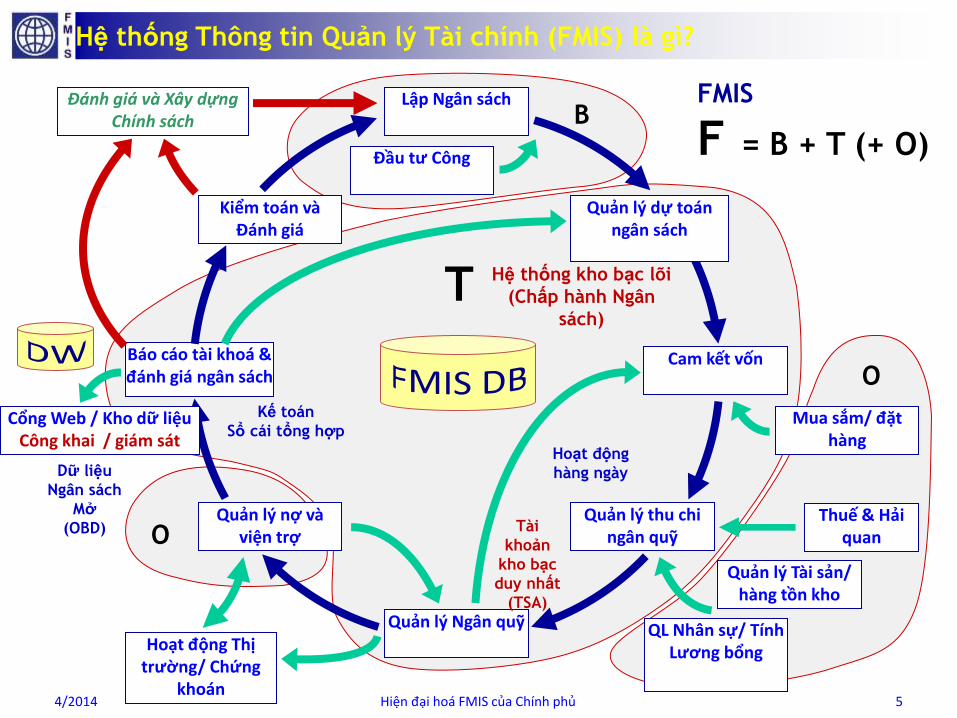

T Hệ thống kho bạc lõi

(Chấp hành Ngân

sách)

Hệ thống Thông tin Quản lý Tài chính (FMIS) là gì?

4/2014 5 Hiện đại hoá FMIS của Chính phủ

B

O

O

Quản lý Tài sản/ hàng tồn kho

Mua sắm/ đặt hàng

Quản lý dự toán ngân sách

Cam kết vốn

Quản lý thu chi ngân quỹ

Quản lý Ngân quỹ

Quản lý nợ và viện trợ

Báo cáo tài khoá & đánh giá ngân sách

Kiểm toán và Đánh giá

Lập Ngân sách Đánh giá và Xây dựng Chính sách

QL Nhân sự/ Tính Lương bổng

Cổng Web / Kho dữ liệu Công khai / giám sát

Đầu tư Công

Thuế & Hải quan

FMIS

F = B + T (+ O)

Kế toán

Sổ cái tổng hợp

Hoạt động

hàng ngày

Hoạt động Thị trường/ Chứng

khoán

Dữ liệu

Ngân sách

Mở

(OBD) Tài

khoản

kho bạc

duy nhất

(TSA)

Các Chức năng của FMIS Các phương án triển khai chung

Dự báo kinh tế vĩ mô CDSW / các Mô hình hiện hành

Lập ngân sách CDSW / COTS

Hệ thống kho bạc lõi COTS (tuỳ chỉnh tối thiểu)

Quản lý chi tiêu + Giao diện với hệ thống ngân hàng (TSA)

Quản lý thu + Giao diện với hành thu

Kế toán (Sổ cái tổng hợp)

Quản lý ngân quỹ + Giao diện với hệ thống ngân hàng (TSA)

Cam kết / Mua sắm /đặt hàng + Giao diện với cơ quan mua sắm

Quản lý tài sản / hàng tồn kho + CDSW / COTS

Báo cáo tài chính

Hỗ trợ tác nghiệp cho đơn vị chi NS CDSW cho đơn vị chi tiêu (qua Cổng Web)

Quản lý nợ trong nước CDSW / Giao diện với hệ thống QL Nợ

Quản lý nợ nước ngoài và viện trợ. Giao diện với hệ thống QL Nợ

Cơ sở dữ liệu nhân sự/ lương CDSW / COTS

Hỗ trợ kiểm toán Báo cáo tự lập

Công bố trên (Cổng Web) CDSW

Hỗ trợ ra quyết định (DW / MIS) CDSW / COTS

[ COTS : Phần mềm thương mại có sẵn để “tuỳ chỉnh” CDSW : Phần mềm tự xây dựng TSA : Tài khoản kho bạc duy nhất ]

Tính năng FMIS / Các phương án triển khai

Tài chính Việt Nam, Tháng 9/2014 6 Hiện đại hoá FMIS của Chính phủ

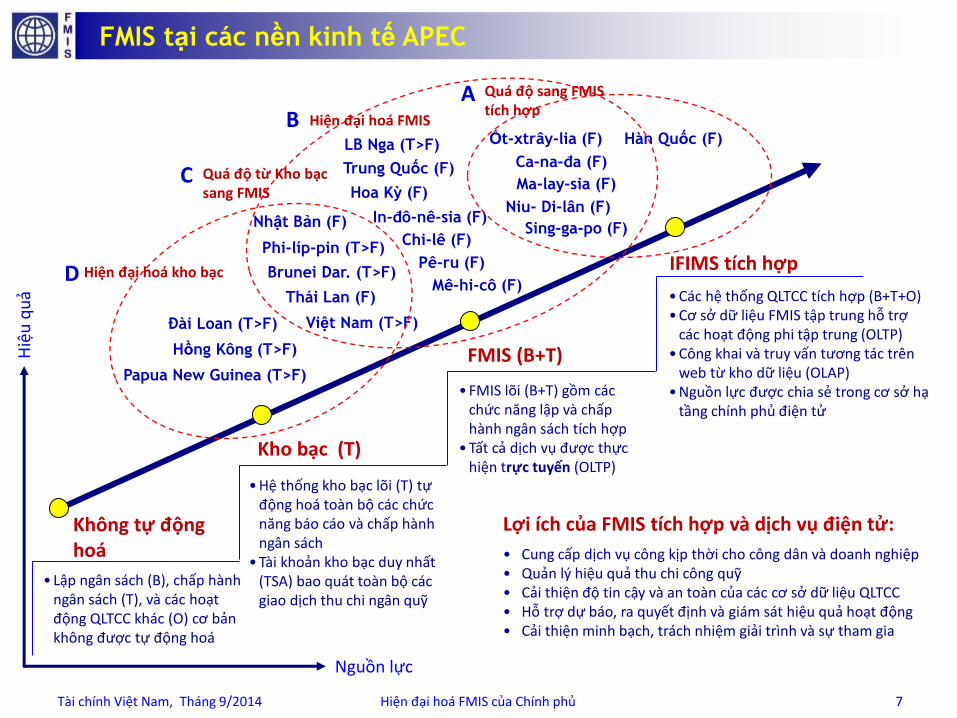

FMIS tại các nền kinh tế APEC H

iệu

qu

ả

Nguồn lực

Không tự động hoá

Kho bạc (T)

FMIS (B+T)

IFIMS tích hợp

• Lập ngân sách (B), chấp hành ngân sách (T), và các hoạt động QLTCC khác (O) cơ bản không được tự động hoá

• Hệ thống kho bạc lõi (T) tự động hoá toàn bộ các chức năng báo cáo và chấp hành ngân sách

• Tài khoản kho bạc duy nhất (TSA) bao quát toàn bộ các giao dịch thu chi ngân quỹ

• FMIS lõi (B+T) gồm các chức năng lập và chấp hành ngân sách tích hợp

• Tất cả dịch vụ được thực hiện trực tuyến (OLTP)

• Các hệ thống QLTCC tích hợp (B+T+O) • Cơ sở dữ liệu FMIS tập trung hỗ trợ

các hoạt động phi tập trung (OLTP) • Công khai và truy vấn tương tác trên

web từ kho dữ liệu (OLAP) • Nguồn lực được chia sẻ trong cơ sở hạ

tầng chính phủ điện tử

Lợi ích của FMIS tích hợp và dịch vụ điện tử:

• Cung cấp dịch vụ công kịp thời cho công dân và doanh nghiệp • Quản lý hiệu quả thu chi công quỹ • Cải thiện độ tin cậy và an toàn của các cơ sở dữ liệu QLTCC • Hỗ trợ dự báo, ra quyết định và giám sát hiệu quả hoạt động • Cải thiện minh bạch, trách nhiệm giải trình và sự tham gia

Hàn Quốc (F)

Hoa Kỳ (F)

Ốt-xtrây-lia (F)

Ca-na-đa (F)

Brunei Dar. (T>F)

Chi-lê (F)

Trung Quốc (F)

LB Nga (T>F)

In-đô-nê-sia (F)

Hồng Kông (T>F)

Nhật Bản (F) Niu- Di-lân (F)

Ma-lay-sia (F)

Mê-hi-cô (F)

Đài Loan (T>F)

Sing-ga-po (F)

Phi-líp-pin (T>F)

Papua New Guinea (T>F)

Pê-ru (F)

Thái Lan (F)

Việt Nam (T>F)

Hiện đại hoá FMIS

Hiện đại hoá kho bạc

Quá độ từ Kho bạc sang FMIS

Quá độ sang FMIS tích hợp

D

C

A B

Tài chính Việt Nam, Tháng 9/2014 7 Hiện đại hoá FMIS của Chính phủ

FMIS

Tài chính Việt Nam, Tháng 9/2014 8 Hiện đại hoá FMIS của Chính phủ

Nội dung

• FMIS là gì?

• Những thách thức trong triển khai FMIS

• Đo lường kết quả: Tác động của FMIS

• Chuyển đổi sang FMIS tích hợp > Dữ liệu mở

• Kết luận từ Nghiên cứu của WB về FMIS và Dữ

liệu mở

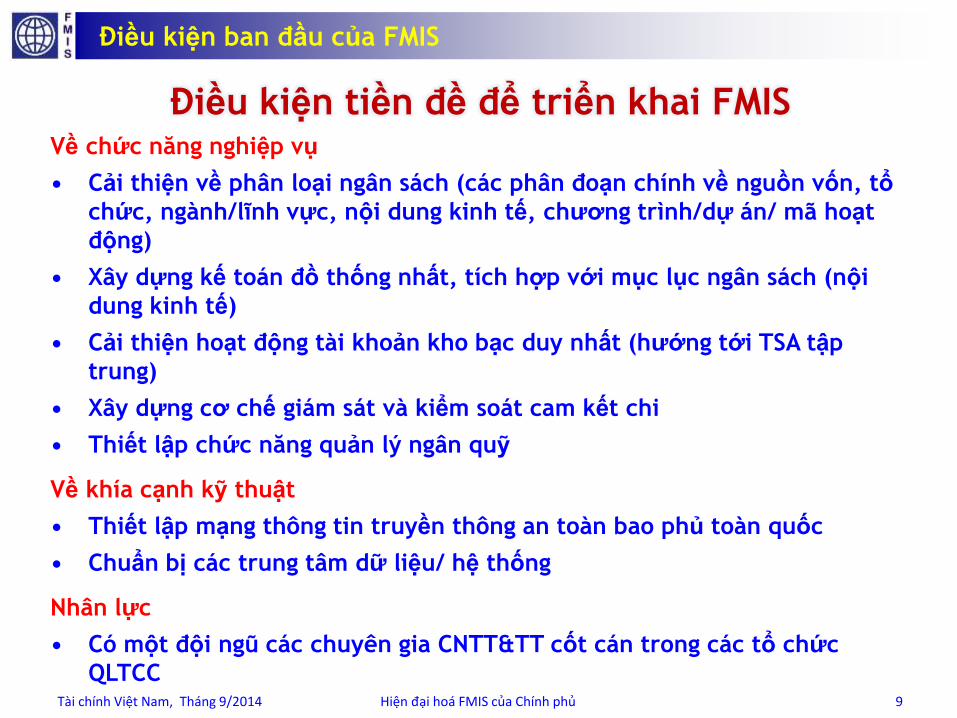

Điều kiện ban đầu của FMIS

Tài chính Việt Nam, Tháng 9/2014 9 Hiện đại hoá FMIS của Chính phủ

Điều kiện tiền đề để triển khai FMIS Về chức năng nghiệp vụ

• Cải thiện về phân loại ngân sách (các phân đoạn chính về nguồn vốn, tổ

chức, ngành/lĩnh vực, nội dung kinh tế, chương trình/dự án/ mã hoạt

động)

• Xây dựng kế toán đồ thống nhất, tích hợp với mục lục ngân sách (nội

dung kinh tế)

• Cải thiện hoạt động tài khoản kho bạc duy nhất (hướng tới TSA tập

trung)

• Xây dựng cơ chế giám sát và kiểm soát cam kết chi

• Thiết lập chức năng quản lý ngân quỹ

Về khía cạnh kỹ thuật

• Thiết lập mạng thông tin truyền thông an toàn bao phủ toàn quốc

• Chuẩn bị các trung tâm dữ liệu/ hệ thống

Nhân lực

• Có một đội ngũ các chuyên gia CNTT&TT cốt cán trong các tổ chức

QLTCC

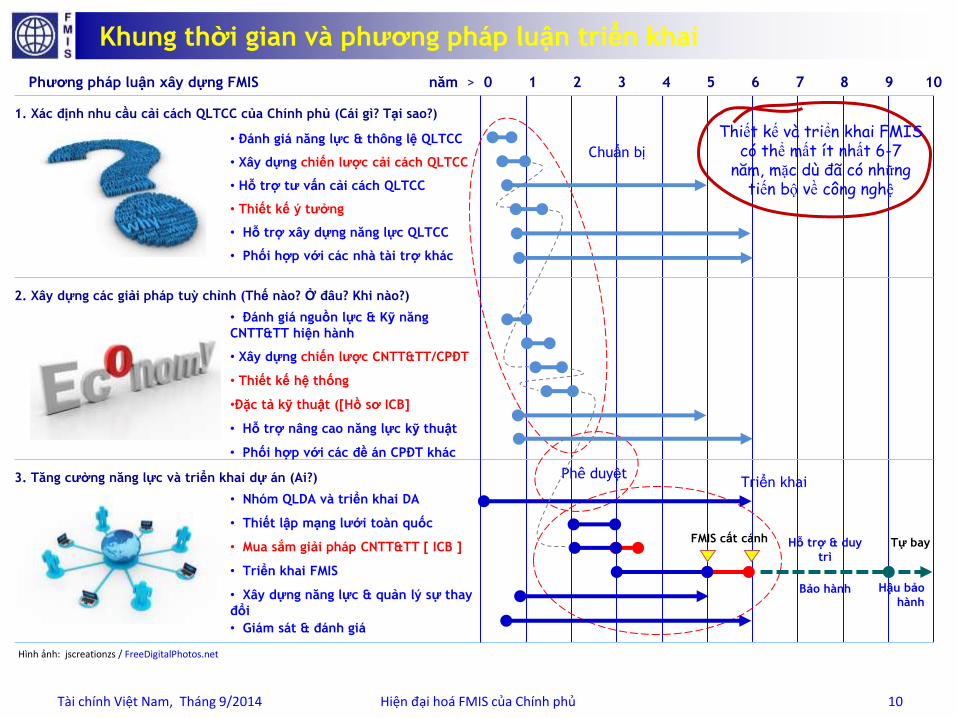

Phương pháp luận xây dựng FMIS năm > 0 1 2 3 4 5 6 7 8 9 10

• Hỗ trợ tư vấn cải cách QLTCC

• Đánh giá nguồn lực & Kỹ năng

CNTT&TT hiện hành

1. Xác định nhu cầu cải cách QLTCC của Chính phủ (Cái gì? Tại sao?)

• Đánh giá năng lực & thông lệ QLTCC

• Hỗ trợ xây dựng năng lực QLTCC

•Đặc tả kỹ thuật ([Hồ sơ ICB]

• Xây dựng chiến lược CNTT&TT/CPĐT

• Thiết kế hệ thống

2. Xây dựng các giải pháp tuỳ chỉnh (Thế nào? Ở đâu? Khi nào?)

• Xây dựng chiến lược cải cách QLTCC

• Thiết kế ý tưởng

3. Tăng cường năng lực và triển khai dự án (Ai?)

• Nhóm QLDA và triển khai DA

• Phối hợp với các nhà tài trợ khác

Chuẩn bị

• Hỗ trợ nâng cao năng lực kỹ thuật

• Phối hợp với các đề án CPĐT khác

• Mua sắm giải pháp CNTT&TT [ ICB ]

• Triển khai FMIS

• Giám sát & đánh giá

• Xây dựng năng lực & quản lý sự thay

đổi

Bảo hành

• Thiết lập mạng lưới toàn quốc

Triển khai

FMIS cất cánh

Phê duyệt

Tự bay Hỗ trợ & duy

trì

Hậu bảo

hành

Thiết kế và triển khai FMIS có thể mất ít nhất 6-7

năm, mặc dù đã có những tiến bộ về công nghệ

Hình ảnh: jscreationzs / FreeDigitalPhotos.net

Khung thời gian và phương pháp luận triển khai

Tài chính Việt Nam, Tháng 9/2014 10 Hiện đại hoá FMIS của Chính phủ

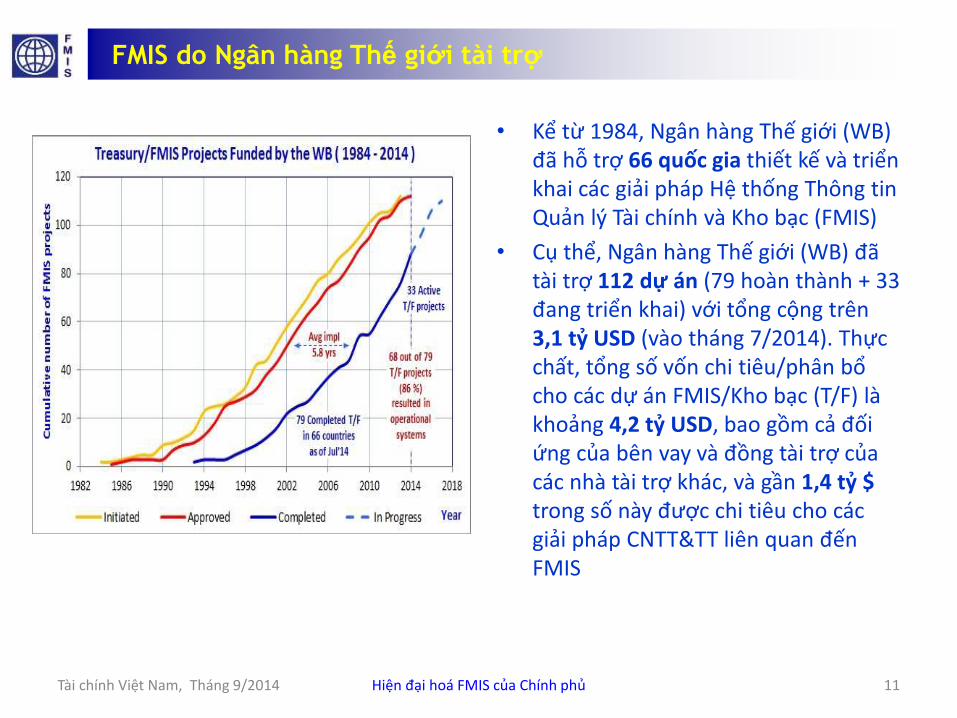

• Kể từ 1984, Ngân hàng Thế giới (WB) đã hỗ trợ 66 quốc gia thiết kế và triển khai các giải pháp Hệ thống Thông tin Quản lý Tài chính và Kho bạc (FMIS)

• Cụ thể, Ngân hàng Thế giới (WB) đã tài trợ 112 dự án (79 hoàn thành + 33 đang triển khai) với tổng cộng trên 3,1 tỷ USD (vào tháng 7/2014). Thực chất, tổng số vốn chi tiêu/phân bổ cho các dự án FMIS/Kho bạc (T/F) là khoảng 4,2 tỷ USD, bao gồm cả đối ứng của bên vay và đồng tài trợ của các nhà tài trợ khác, và gần 1,4 tỷ $ trong số này được chi tiêu cho các giải pháp CNTT&TT liên quan đến FMIS

Tài chính Việt Nam, Tháng 9/2014 Hiện đại hoá FMIS của Chính phủ 11

FMIS do Ngân hàng Thế giới tài trợ

Những thách thức của FMIS

Tài chính Việt Nam, Tháng 9/2014 12 Hiện đại hoá FMIS của Chính phủ

10 thách thức hàng đầu về mua sắm FMIS Thời gian chuẩn bị dự án ngắn, dẫn đến:

Thiếu chiến lược rõ ràng trong thiết kế (hệ thống) dự án

Thiếu chi tiết trong mô tả hoạt động, kết quả dự kiến, và kế hoạch triển khai

Thiếu hoặc không lập kế hoạch mua sắm đầy đủ

Không xác định được loại phần mềm ứng dụng (COTS/tự phát triển trong nước)

Yêu cầu kỹ thuật và chức năng FMIS chưa đầy đủ do thiếu chuyên môn CNTT liên

quan đến lĩnh vực

Thiếu khả năng/ sự tinh tế để tận dụng phương pháp đấu thầu 1 giai đoạn so với

2 giai đoạn (Đấu thầu Cạnh tranh Quốc tế - ICB)

Có sự thiên vị

Thiếu cán bộ chuyên môn mua sắm CNTT để chuẩn bị tốt các hồ sơ mời thầu

(ICB)

Thiếu giám sát việc công khai các thông báo mua sắm (không ăn khớp giữa loại

hệ thống và loại quy trình đấu thầu, thời hạn nộp thầu ngắn, v.v.)

Thành phần các thành viên ban chấm thầu phía Chính phủ

Sự phức tạp của hồ sơ mời thầu ICB

Thiếu cơ sở dữ liệu hợp đồng/mua sắm toàn diện cho các hợp đồng ICB lớn

Những thách thức của FMIS

Tài chính Việt Nam, Tháng 9/2014 13 Hiện đại hoá FMIS của Chính phủ

10 thách thức hàng đầu về quản lý hợp đồng FMIS

Chưa hiểu rõ nhu cầu/ yêu cầu của nhà cung cấp

Năng lực phần mềm chưa phù hợp với yêu cầu nghiệp vụ, và tuỳ chỉnh quá mức

Nhà cung cấp đề xuất các kiến trúc kỹ thuật phức tạp chưa được kiểm nghiệm

Phương thức phát triển & kiểm thử hệ thống: làm tại chỗ so với làm từ xa

Năng lực chuyên môn và kinh nhiệm của nhà cung cấp và các nhà thầu phụ

Không thống nhất về ngày đóng băng yêu cầu

Yêu cầu thay đổi trong quá trình triển khai hợp đồng (được quản lý chưa hợp

lý)

Không áp dụng các biện pháp khắc phục hợp đồng (bồi thường thanh lý HD, giải

quyết tranh chấp)

Nhu cầu cần giám sát chặt chẽ và hỗ trợ thẩm định/xác nhận hoàn thành nghĩa

vụ hợp đồng

Thiếu chuyên gia CNTT&TT ở cả bên Chính phủ và các nhà tài trợ, bắt đầu từ

giai đoạn xác định dự án (sử dụng tư vấn quá mức, trong khi những người này

không thể hỗ trợ chính phủ trong đánh giá và xác nhận giải pháp)

FMIS

Tài chính Việt Nam, Tháng 9/2014 14 Hiện đại hoá FMIS của Chính phủ

Nội dung

• FMIS là gì?

• Những thách thức trong triển khai FMIS

• Đo lường kết quả: Tác động của FMIS

• Chuyển đổi sang FMIS tích hợp > Dữ liệu mở

• Kết luận từ Nghiên cứu của WB về FMIS và Dữ

liệu mở

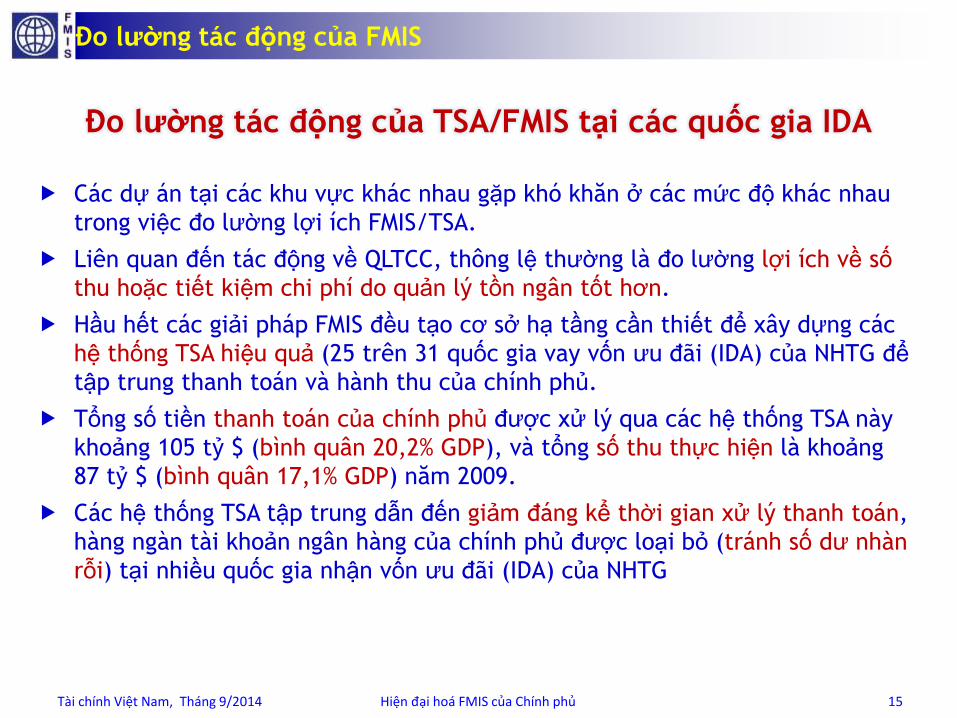

Đo lường tác động của FMIS

Tài chính Việt Nam, Tháng 9/2014 15 Hiện đại hoá FMIS của Chính phủ

Các dự án tại các khu vực khác nhau gặp khó khăn ở các mức độ khác nhau

trong việc đo lường lợi ích FMIS/TSA.

Liên quan đến tác động về QLTCC, thông lệ thường là đo lường lợi ích về số

thu hoặc tiết kiệm chi phí do quản lý tồn ngân tốt hơn.

Hầu hết các giải pháp FMIS đều tạo cơ sở hạ tầng cần thiết để xây dựng các

hệ thống TSA hiệu quả (25 trên 31 quốc gia vay vốn ưu đãi (IDA) của NHTG để

tập trung thanh toán và hành thu của chính phủ.

Tổng số tiền thanh toán của chính phủ được xử lý qua các hệ thống TSA này

khoảng 105 tỷ $ (bình quân 20,2% GDP), và tổng số thu thực hiện là khoảng

87 tỷ $ (bình quân 17,1% GDP) năm 2009.

Các hệ thống TSA tập trung dẫn đến giảm đáng kể thời gian xử lý thanh toán,

hàng ngàn tài khoản ngân hàng của chính phủ được loại bỏ (tránh số dư nhàn

rỗi) tại nhiều quốc gia nhận vốn ưu đãi (IDA) của NHTG

Đo lường tác động của TSA/FMIS tại các quốc gia IDA

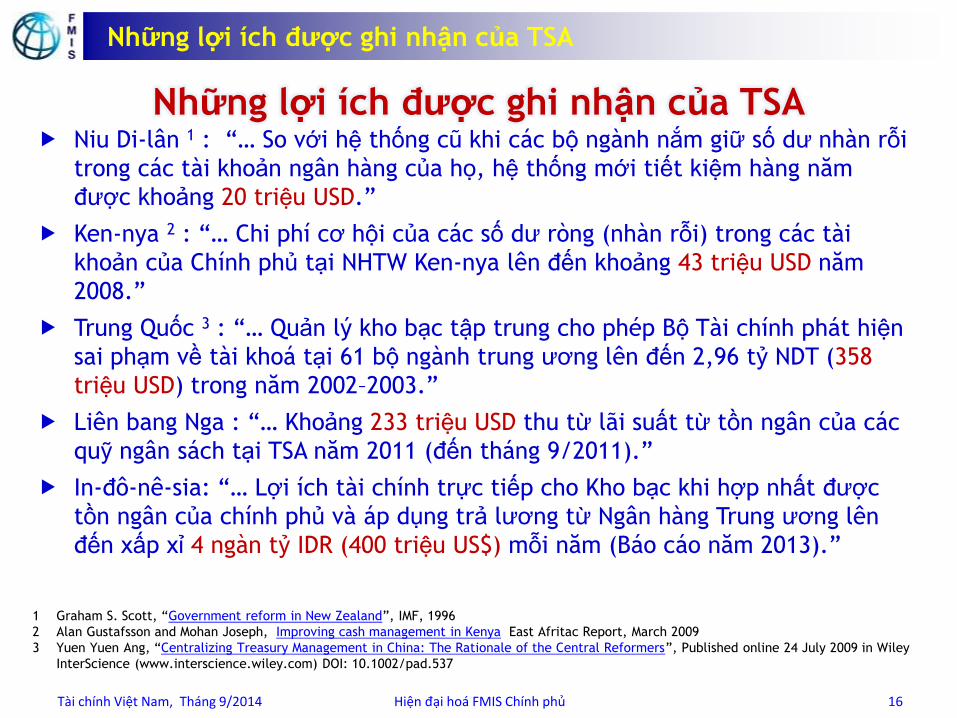

Những lợi ích được ghi nhận của TSA

Tài chính Việt Nam, Tháng 9/2014 16 Hiện đại hoá FMIS Chính phủ

Những lợi ích được ghi nhận của TSA

1 Graham S. Scott, “Government reform in New Zealand”, IMF, 1996

2 Alan Gustafsson and Mohan Joseph, Improving cash management in Kenya East Afritac Report, March 2009

3 Yuen Yuen Ang, “Centralizing Treasury Management in China: The Rationale of the Central Reformers”, Published online 24 July 2009 in Wiley

InterScience (www.interscience.wiley.com) DOI: 10.1002/pad.537

Niu Di-lân 1 : “… So với hệ thống cũ khi các bộ ngành nắm giữ số dư nhàn rỗi

trong các tài khoản ngân hàng của họ, hệ thống mới tiết kiệm hàng năm

được khoảng 20 triệu USD.”

Ken-nya 2 : “… Chi phí cơ hội của các số dư ròng (nhàn rỗi) trong các tài

khoản của Chính phủ tại NHTW Ken-nya lên đến khoảng 43 triệu USD năm

2008.”

Trung Quốc 3 : “… Quản lý kho bạc tập trung cho phép Bộ Tài chính phát hiện

sai phạm về tài khoá tại 61 bộ ngành trung ương lên đến 2,96 tỷ NDT (358

triệu USD) trong năm 2002–2003.”

Liên bang Nga : “… Khoảng 233 triệu USD thu từ lãi suất từ tồn ngân của các

quỹ ngân sách tại TSA năm 2011 (đến tháng 9/2011).”

In-đô-nê-sia: “… Lợi ích tài chính trực tiếp cho Kho bạc khi hợp nhất được

tồn ngân của chính phủ và áp dụng trả lương từ Ngân hàng Trung ương lên

đến xấp xỉ 4 ngàn tỷ IDR (400 triệu US$) mỗi năm (Báo cáo năm 2013).”

Tác động của FMIS

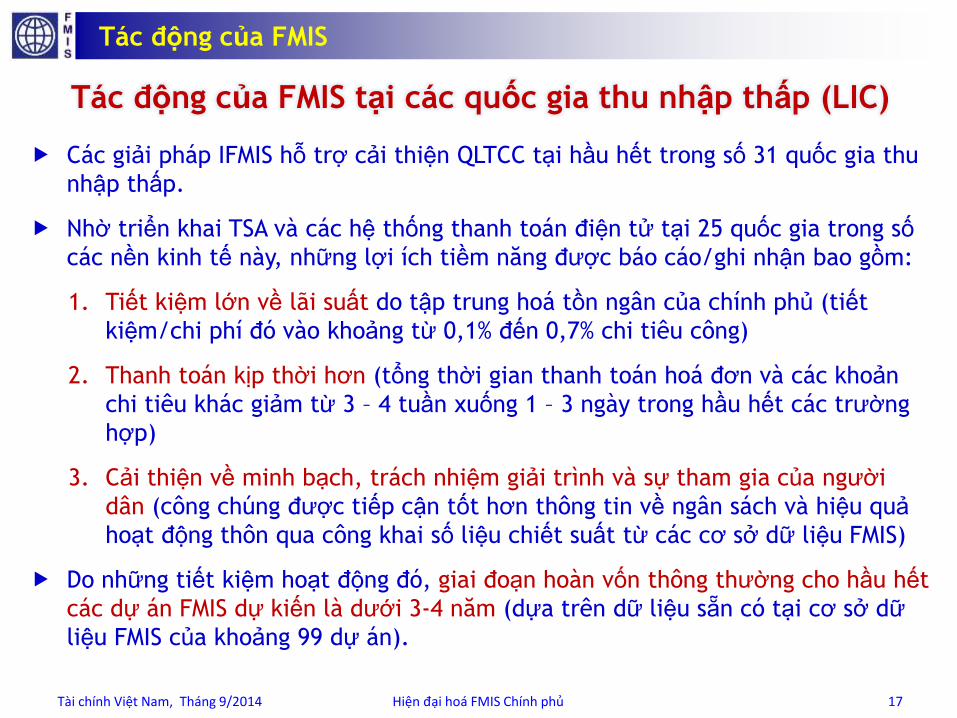

Tài chính Việt Nam, Tháng 9/2014 17 Hiện đại hoá FMIS Chính phủ

Các giải pháp IFMIS hỗ trợ cải thiện QLTCC tại hầu hết trong số 31 quốc gia thu

nhập thấp.

Nhờ triển khai TSA và các hệ thống thanh toán điện tử tại 25 quốc gia trong số

các nền kinh tế này, những lợi ích tiềm năng được báo cáo/ghi nhận bao gồm:

1. Tiết kiệm lớn về lãi suất do tập trung hoá tồn ngân của chính phủ (tiết

kiệm/chi phí đó vào khoảng từ 0,1% đến 0,7% chi tiêu công)

2. Thanh toán kịp thời hơn (tổng thời gian thanh toán hoá đơn và các khoản

chi tiêu khác giảm từ 3 – 4 tuần xuống 1 – 3 ngày trong hầu hết các trường

hợp)

3. Cải thiện về minh bạch, trách nhiệm giải trình và sự tham gia của người

dân (công chúng được tiếp cận tốt hơn thông tin về ngân sách và hiệu quả

hoạt động thôn qua công khai số liệu chiết suất từ các cơ sở dữ liệu FMIS)

Do những tiết kiệm hoạt động đó, giai đoạn hoàn vốn thông thường cho hầu hết

các dự án FMIS dự kiến là dưới 3-4 năm (dựa trên dữ liệu sẵn có tại cơ sở dữ

liệu FMIS của khoảng 99 dự án).

Tác động của FMIS tại các quốc gia thu nhập thấp (LIC)

FMIS

Tài chính Việt Nam, Tháng 9/2014 18 Hiện đại hoá FMIS của Chính phủ

Nội dung

• FMIS là gì?

• Những thách thức trong triển khai FMIS

• Đo lường kết quả: Tác động của FMIS

• Chuyển đổi sang FMIS tích hợp > Dữ liệu mở

• Kết luận từ Nghiên cứu của WB về FMIS và Dữ

liệu mở

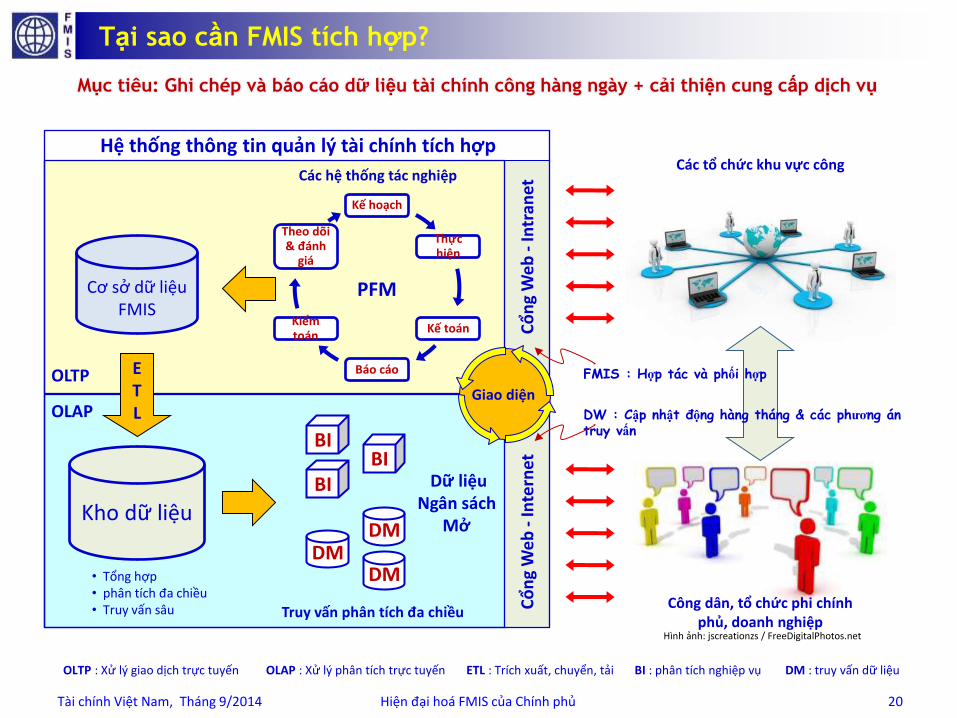

Tại sao cần FMIS tích hợp?

Tài chính Việt Nam, Tháng 9/2014 19 Hiện đại hoá FMIS của Chính phủ

Quá độ sang FMIS tích hợp

Tại nhiều quốc gia, những cải cách QLTCC ban đầu tập trung vào thiết lập hệ

thống FMIS/Kho bạc vận hành tốt và Tài khoản kho bạc duy nhất (TSA) để giải

quyết các vấn đề kỹ thuật/ tác nghiệp.

Các giải pháp FMIS thế hệ tiếp theo được thiết kế nhằm kết hợp giữa các hệ

thống tác nghiệp về QLTCC (OLTP) với năng lực kho dữ liệu mạnh và chức

năng truy vấn phân tích đa chiều (OLAP) để hỗ trợ dự báo/lập kế hoạch hiệu

quả, giám sát hiệu quả hoạt động, và hỗ trợ việc ra quyết định.

Ngày càng có sự quan tâm đến việc công khai thông tin tài chính công dưới

hình thức “dữ liệu mở” (để cải thiện về minh bạch, trách nhiệm giải trình, &

sự tham gia).

Vai trò mới của Bộ

Tài chính >>>

• Công bố dữ liệu

ngân sách mở

• Cải thiện về cung

cấp dịch vụ

Tại sao cần FMIS tích hợp?

Tài chính Việt Nam, Tháng 9/2014 20 Hiện đại hoá FMIS của Chính phủ

Các tổ chức khu vực công

Công dân, tổ chức phi chính phủ, doanh nghiệp

OLTP : Xử lý giao dịch trực tuyến OLAP : Xử lý phân tích trực tuyến ETL : Trích xuất, chuyển, tải BI : phân tích nghiệp vụ DM : truy vấn dữ liệu

FMIS : Hợp tác và phối hợp

Cổ

ng

We

b -

Inte

rnet

C

ổn

g W

eb

- In

tran

et

Kho dữ liệu

OLTP

OLAP

E T L

Kế hoạch

Thực hiện

Kế toán

Báo cáo

Kiểm toán

Theo dõi & đánh

giá

PFM

Cơ sở dữ liệu FMIS

BI BI

BI

DM

DM DM

Các hệ thống tác nghiệp

Hệ thống thông tin quản lý tài chính tích hợp

Truy vấn phân tích đa chiều

• Tổng hợp • phân tích đa chiều • Truy vấn sâu

Giao diện DW : Cập nhật động hàng tháng & các phương án truy vấn

Hình ảnh: jscreationzs / FreeDigitalPhotos.net

Mục tiêu: Ghi chép và báo cáo dữ liệu tài chính công hàng ngày + cải thiện cung cấp dịch vụ

Dữ liệu Ngân sách

Mở

FMIS & Minh bạch tài khoá

Tài chính Việt Nam, Tháng 9/2014 21 Hiện đại hoá FMIS của Chính phủ

FMIS và Minh bạch tài khoá

Thông tin chính nhằm hỗ trợ minh bạch tài khoá:

• Các kế hoạch ngân sách (bao gồm cả MTEF/Kế hoạch đầu tư công)

• Kết quả thực hiện ngân sách (thu + chi)

• Mua sắm / hợp đồng

• Tài sản có & tài sản nợ

• Báo cáo về kết quả thực hiện ngân sách

• Báo cáo quyết toán/ báo cáo kiểm toán

Để đảm bảo độ tin cậy và trung thực của thông tin tài chính công (TCC)

công bố trên các trang web của các tổ chức tài chính và làm cơ sở cho

các nghiên cứu đánh giá về QLTCC, Dữ liệu ngân sách mở liên quan tốt

nhất phải được lấy từ cơ sở dữ liệu FMIS / DW.

Mặc dù có nhiều nỗ lực, việc thiết kế các giải pháp FMIS vững chắc

làm nguồn dữ liệu ngân sách mở đáng tin cậy, và việc đo lường hiệu

quả tác động của FMIS lên minh bạch ngân sách vấn tiếp tục là những

thách thức lớn tại nhiều quốc gia.

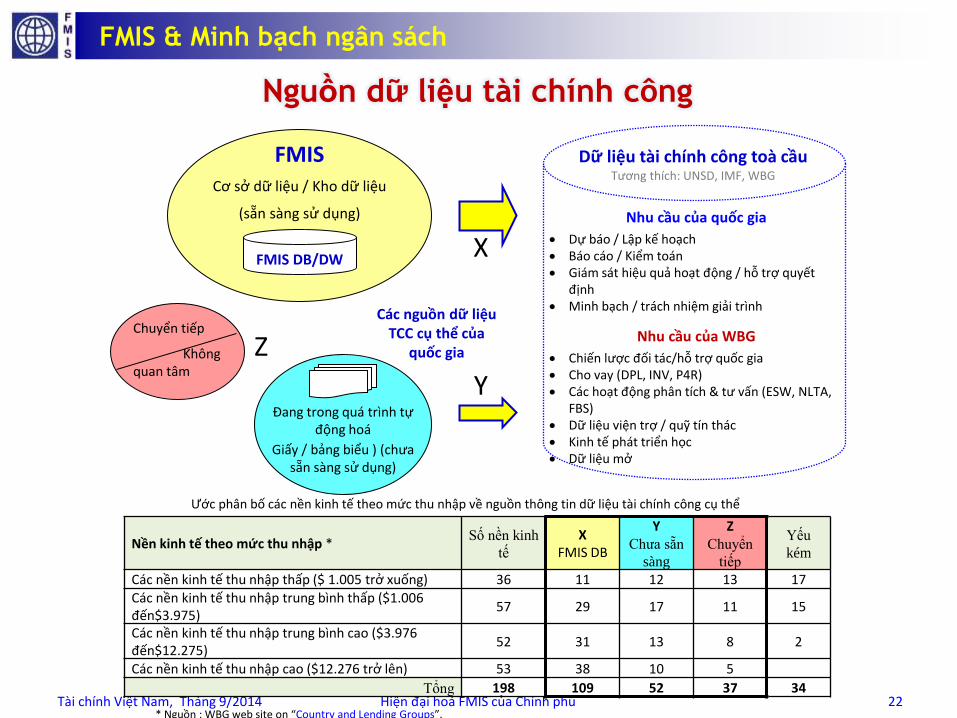

FMIS & Minh bạch ngân sách

Tài chính Việt Nam, Tháng 9/2014 22 Hiện đại hoá FMIS của Chính phủ

Nền kinh tế theo mức thu nhập * Số nền kinh

tế

X

FMIS DB

Y

Chưa sẵn

sàng

Z

Chuyển

tiếp

Yếu

kém

Các nền kinh tế thu nhập thấp ($ 1.005 trở xuống) 36 11 12 13 17

Các nền kinh tế thu nhập trung bình thấp ($1.006 đến$3.975)

57 29 17 11 15

Các nền kinh tế thu nhập trung bình cao ($3.976 đến$12.275)

52 31 13 8 2

Các nền kinh tế thu nhập cao ($12.276 trở lên) 53 38 10 5

Tổng 198 109 52 37 34

Ước phân bố các nền kinh tế theo mức thu nhập về nguồn thông tin dữ liệu tài chính công cụ thể

* Nguồn : WBG web site on “Country and Lending Groups”.

Chuyển tiếp

Không quan tâm

X

Y

Z

FMIS Cơ sở dữ liệu / Kho dữ liệu

(sẵn sàng sử dụng)

FMIS DB/DW

Đang trong quá trình tự động hoá

Giấy / bảng biểu ) (chưa sẵn sàng sử dụng)

Các nguồn dữ liệu TCC cụ thể của

quốc gia Z

Nguồn dữ liệu tài chính công

Dữ liệu tài chính công toà cầu Tương thích: UNSD, IMF, WBG

Nhu cầu của quốc gia

Dự báo / Lập kế hoạch Báo cáo / Kiểm toán Giám sát hiệu quả hoạt động / hỗ trợ quyết

định Minh bạch / trách nhiệm giải trình

Nhu cầu của WBG

Chiến lược đối tác/hỗ trợ quốc gia Cho vay (DPL, INV, P4R) Các hoạt động phân tích & tư vấn (ESW, NLTA,

FBS) Dữ liệu viện trợ / quỹ tín thác Kinh tế phát triển học Dữ liệu mở

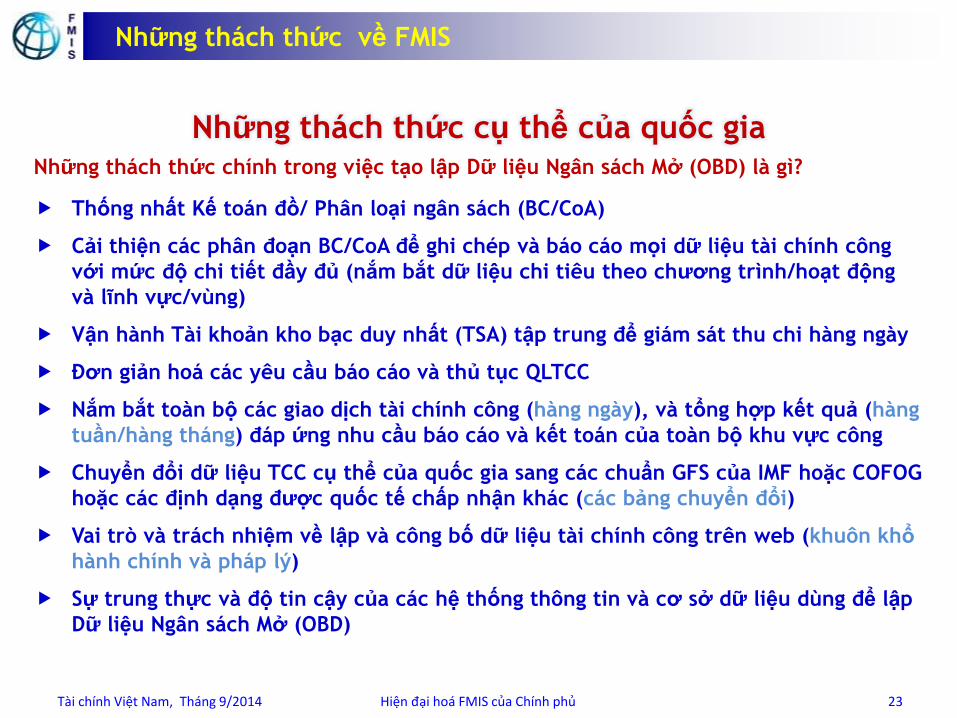

Những thách thức về FMIS

Tài chính Việt Nam, Tháng 9/2014 23 Hiện đại hoá FMIS của Chính phủ

Những thách thức cụ thể của quốc gia Những thách thức chính trong việc tạo lập Dữ liệu Ngân sách Mở (OBD) là gì?

Thống nhất Kế toán đồ/ Phân loại ngân sách (BC/CoA)

Cải thiện các phân đoạn BC/CoA để ghi chép và báo cáo mọi dữ liệu tài chính công

với mức độ chi tiết đầy đủ (nắm bắt dữ liệu chi tiêu theo chương trình/hoạt động

và lĩnh vực/vùng)

Vận hành Tài khoản kho bạc duy nhất (TSA) tập trung để giám sát thu chi hàng ngày

Đơn giản hoá các yêu cầu báo cáo và thủ tục QLTCC

Nắm bắt toàn bộ các giao dịch tài chính công (hàng ngày), và tổng hợp kết quả (hàng

tuần/hàng tháng) đáp ứng nhu cầu báo cáo và kết toán của toàn bộ khu vực công

Chuyển đổi dữ liệu TCC cụ thể của quốc gia sang các chuẩn GFS của IMF hoặc COFOG

hoặc các định dạng được quốc tế chấp nhận khác (các bảng chuyển đổi)

Vai trò và trách nhiệm về lập và công bố dữ liệu tài chính công trên web (khuôn khổ

hành chính và pháp lý)

Sự trung thực và độ tin cậy của các hệ thống thông tin và cơ sở dữ liệu dùng để lập

Dữ liệu Ngân sách Mở (OBD)

FMIS

Tài chính Việt Nam, Tháng 9/2014 24 Hiện đại hoá FMIS của Chính phủ

Nội dung

• FMIS là gì?

• Những thách thức trong triển khai FMIS

• Đo lường kết quả: Tác động của FMIS

• Chuyển đổi sang FMIS tích hợp > Dữ liệu mở

• Kết luận từ Nghiên cứu của WB về FMIS và Dữ

liệu mở

FMIS và Dữ liệu ngân sách mở

Tài chính Việt Nam, Tháng 9/2014 25 Hiện đại hoá FMIS của Chính phủ

FMIS và dữ liệu ngân sách mở Các Chính phủ có báo cáo về việc tiền đi đâu

hay không? 2

Tháng 9/2013

Nghiên cứu này là nỗ lực ban đầu nhằm tìm hiểu

tác động của FMIS lên công khai dữ liệu ngân sách

mở và cải thiện minh bạch ngân sách. Nhiều dữ

liệu phong phú được thu thập qua tham khảo các

trang web về tài chính công của chính phủ tại 198

quốc gia và thu thập bằng chứng về việc sử dụng

176 FMIS để công bố dữ liệu ngân sách mở. Kết

luận của nghiên cứu này dự kiến sẽ đem lại góc

nhìn toàn diện về các thông lệ hiện nay trên thế

giới, và thúc đẩy thảo luận về minh bạch ngân

sách và sự tham gia.

2 Cem Dener, và Saw Young (Sandy) Min, “Financial Management Information Systems and Open Budget Data: Do Governments Report on Where the Money Goes?”, Nghiên cứu của WB, Tháng 10/ 2013.

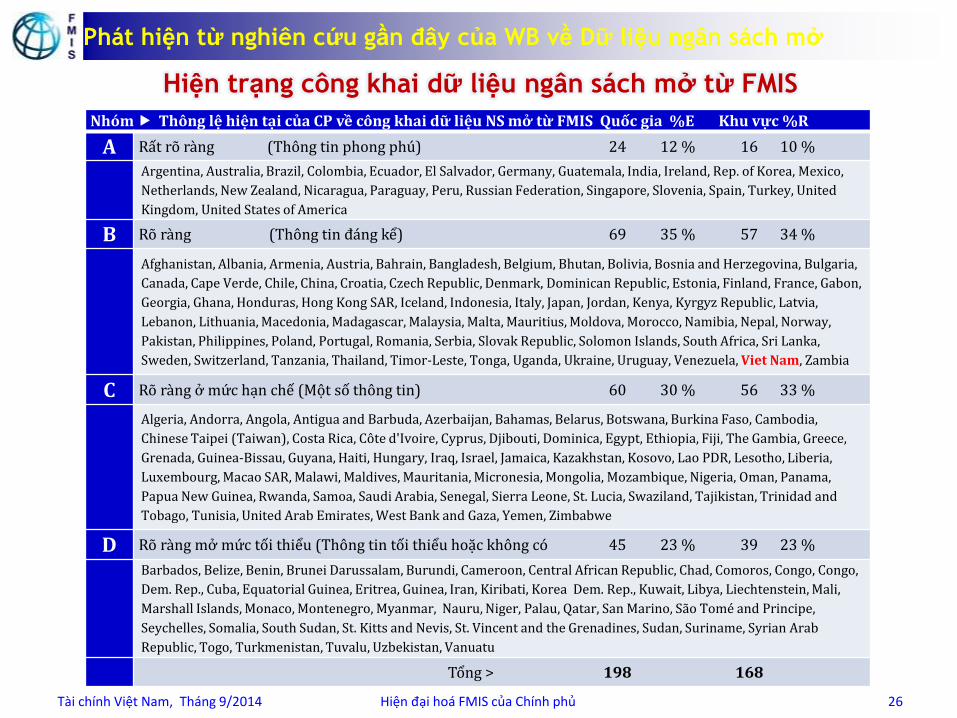

Phát hiện từ nghiên cứu gần đây của WB về Dữ liệu ngân sách mở

Hiện trạng công khai dữ liệu ngân sách mở từ FMIS

Nhóm Thông lệ hiện tại của CP về công khai dữ liệu NS mở từ FMIS Quốc gia %E Khu vực %R

A Rất rõ ràng (Thông tin phong phú) 24 12 % 16 10 %

Argentina, Australia, Brazil, Colombia, Ecuador, El Salvador, Germany, Guatemala, India, Ireland, Rep. of Korea, Mexico,

Netherlands, New Zealand, Nicaragua, Paraguay, Peru, Russian Federation, Singapore, Slovenia, Spain, Turkey, United

Kingdom, United States of America

B Rõ ràng (Thông tin đáng kể) 69 35 % 57 34 %

Afghanistan, Albania, Armenia, Austria, Bahrain, Bangladesh, Belgium, Bhutan, Bolivia, Bosnia and Herzegovina, Bulgaria,

Canada, Cape Verde, Chile, China, Croatia, Czech Republic, Denmark, Dominican Republic, Estonia, Finland, France, Gabon,

Georgia, Ghana, Honduras, Hong Kong SAR, Iceland, Indonesia, Italy, Japan, Jordan, Kenya, Kyrgyz Republic, Latvia,

Lebanon, Lithuania, Macedonia, Madagascar, Malaysia, Malta, Mauritius, Moldova, Morocco, Namibia, Nepal, Norway,

Pakistan, Philippines, Poland, Portugal, Romania, Serbia, Slovak Republic, Solomon Islands, South Africa, Sri Lanka,

Sweden, Switzerland, Tanzania, Thailand, Timor-Leste, Tonga, Uganda, Ukraine, Uruguay, Venezuela, Viet Nam, Zambia

C Rõ ràng ở mức hạn chế (Một số thông tin) 60 30 % 56 33 %

Algeria, Andorra, Angola, Antigua and Barbuda, Azerbaijan, Bahamas, Belarus, Botswana, Burkina Faso, Cambodia,

Chinese Taipei (Taiwan), Costa Rica, Côte d'Ivoire, Cyprus, Djibouti, Dominica, Egypt, Ethiopia, Fiji, The Gambia, Greece,

Grenada, Guinea-Bissau, Guyana, Haiti, Hungary, Iraq, Israel, Jamaica, Kazakhstan, Kosovo, Lao PDR, Lesotho, Liberia,

Luxembourg, Macao SAR, Malawi, Maldives, Mauritania, Micronesia, Mongolia, Mozambique, Nigeria, Oman, Panama,

Papua New Guinea, Rwanda, Samoa, Saudi Arabia, Senegal, Sierra Leone, St. Lucia, Swaziland, Tajikistan, Trinidad and

Tobago, Tunisia, United Arab Emirates, West Bank and Gaza, Yemen, Zimbabwe

D Rõ ràng mở mức tối thiểu (Thông tin tối thiểu hoặc không có 45 23 % 39 23 %

Barbados, Belize, Benin, Brunei Darussalam, Burundi, Cameroon, Central African Republic, Chad, Comoros, Congo, Congo,

Dem. Rep., Cuba, Equatorial Guinea, Eritrea, Guinea, Iran, Kiribati, Korea Dem. Rep., Kuwait, Libya, Liechtenstein, Mali,

Marshall Islands, Monaco, Montenegro, Myanmar, Nauru, Niger, Palau, Qatar, San Marino, São Tomé and Principe,

Seychelles, Somalia, South Sudan, St. Kitts and Nevis, St. Vincent and the Grenadines, Sudan, Suriname, Syrian Arab

Republic, Togo, Turkmenistan, Tuvalu, Uzbekistan, Vanuatu

Tổng > 198 168

Tài chính Việt Nam, Tháng 9/2014 26 Hiện đại hoá FMIS của Chính phủ

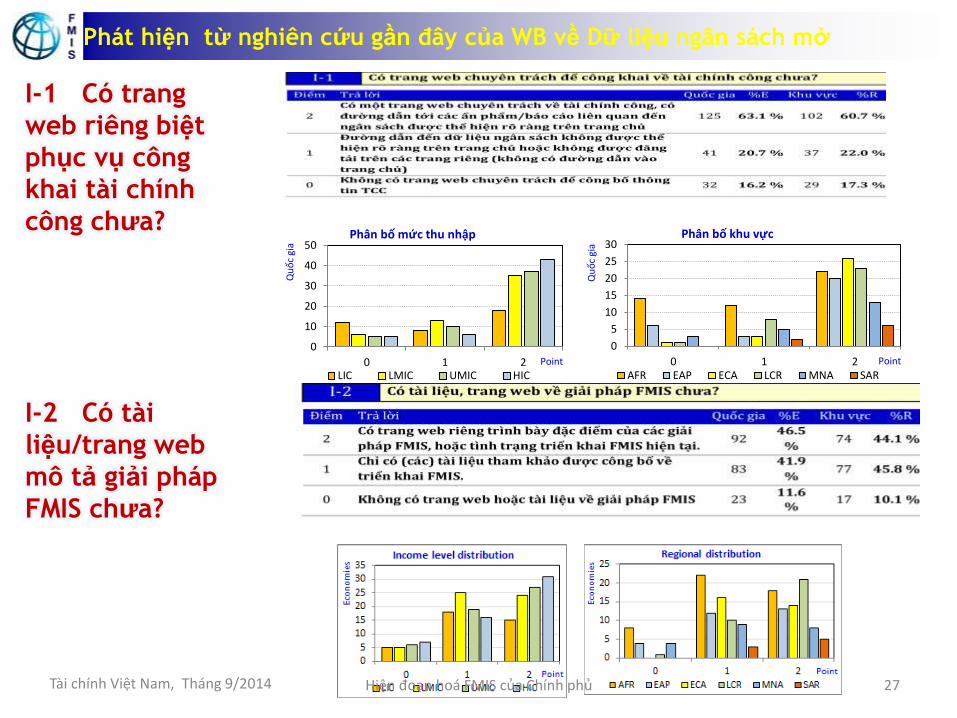

Phát hiện từ nghiên cứu gần đây của WB về Dữ liệu ngân sách mở

I-1 Có trang

web riêng biệt

phục vụ công

khai tài chính

công chưa?

I-2 Có tài

liệu/trang web

mô tả giải pháp

FMIS chưa?

Tài chính Việt Nam, Tháng 9/2014 Hiện đoạn hoá FMIS của Chính phủ 27

0

10

20

30

40

50

0 1 2

Qu

ốc

gia

Point

Phân bố mức thu nhập

LIC LMIC UMIC HIC

0

5

10

15

20

25

30

0 1 2

Qu

ốc

gia

Point

Phân bố khu vực

AFR EAP ECA LCR MNA SAR

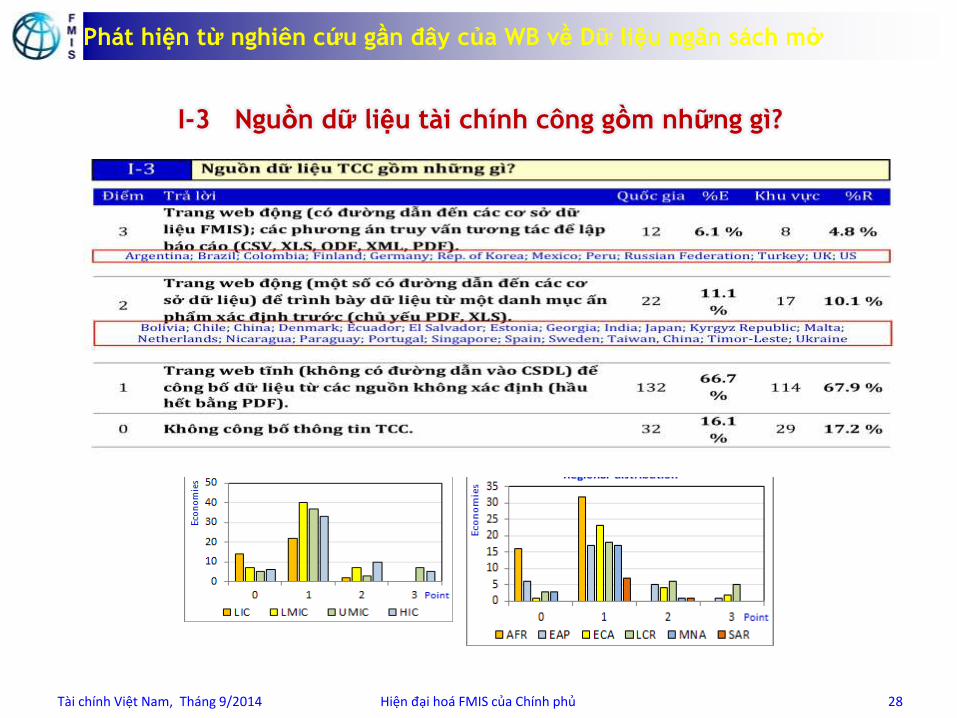

I-3 Nguồn dữ liệu tài chính công gồm những gì?

Phát hiện từ nghiên cứu gần đây của WB về Dữ liệu ngân sách mở

Tài chính Việt Nam, Tháng 9/2014 28 Hiện đại hoá FMIS của Chính phủ

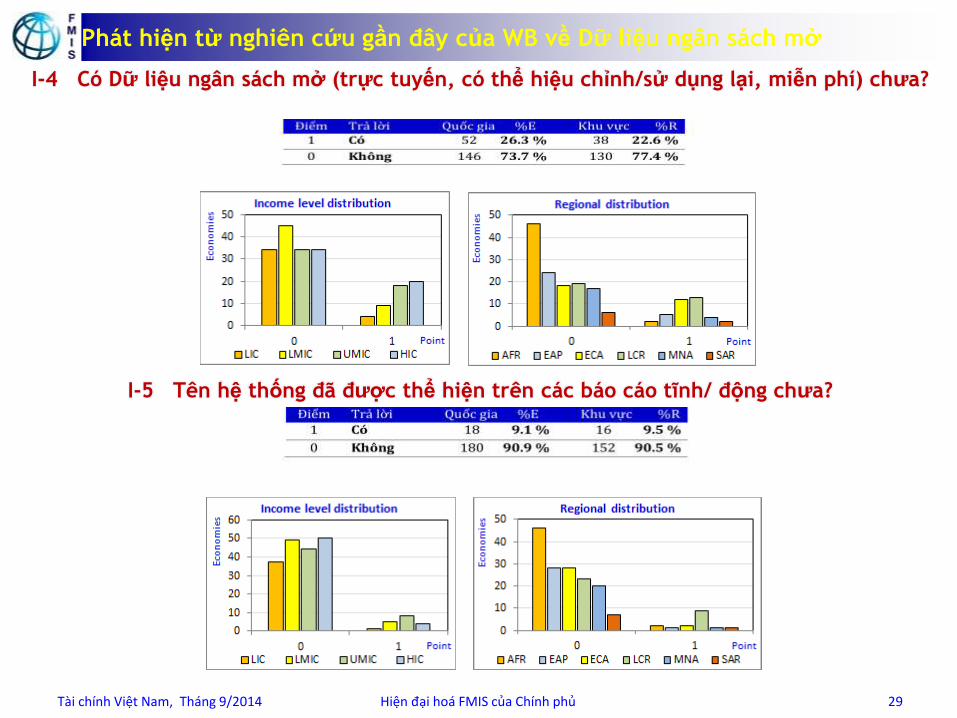

I-4 Có Dữ liệu ngân sách mở (trực tuyến, có thể hiệu chỉnh/sử dụng lại, miễn phí) chưa?

I-5 Tên hệ thống đã được thể hiện trên các báo cáo tĩnh/ động chưa?

Phát hiện từ nghiên cứu gần đây của WB về Dữ liệu ngân sách mở

Tài chính Việt Nam, Tháng 9/2014 29 Hiện đại hoá FMIS của Chính phủ

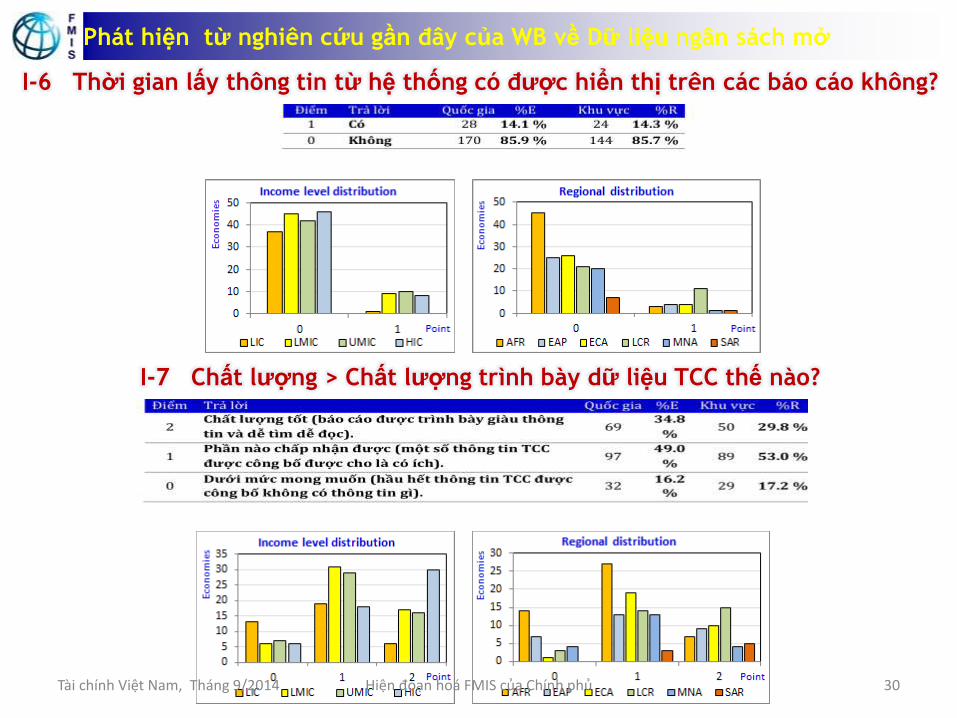

I-6 Thời gian lấy thông tin từ hệ thống có được hiển thị trên các báo cáo không?

I-7 Chất lượng > Chất lượng trình bày dữ liệu TCC thế nào?

Phát hiện từ nghiên cứu gần đây của WB về Dữ liệu ngân sách mở

Tài chính Việt Nam, Tháng 9/2014 Hiện đoạn hoá FMIS của Chính phủ 30

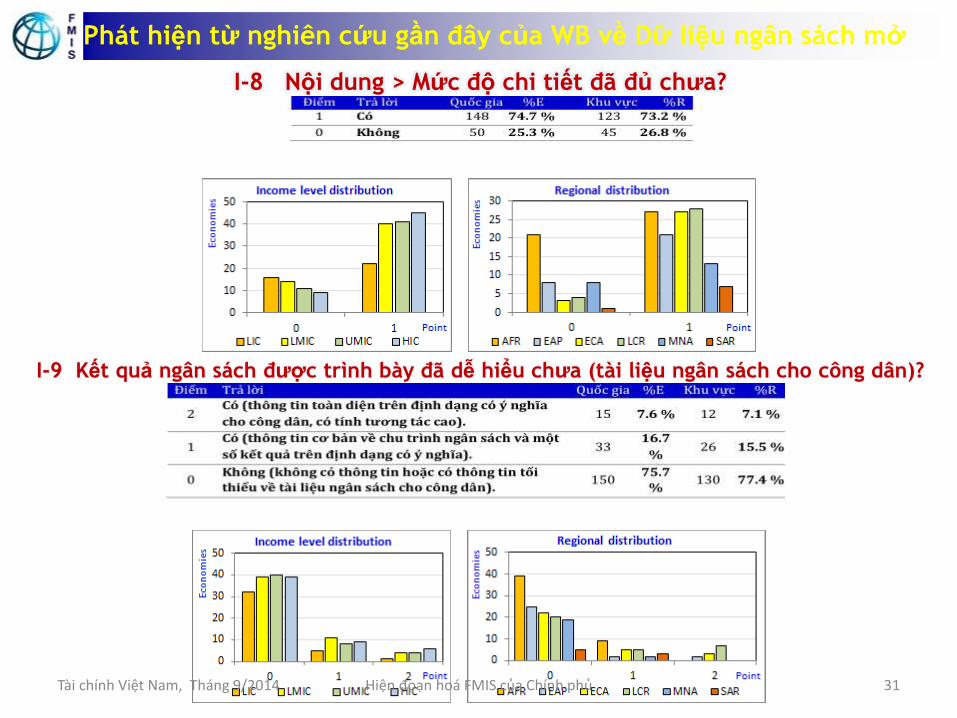

I-8 Nội dung > Mức độ chi tiết đã đủ chưa?

I-9 Kết quả ngân sách được trình bày đã dễ hiểu chưa (tài liệu ngân sách cho công dân)?

Tài chính Việt Nam, Tháng 9/2014 Hiện đoạn hoá FMIS của Chính phủ 31

Phát hiện từ nghiên cứu gần đây của WB về Dữ liệu ngân sách mở

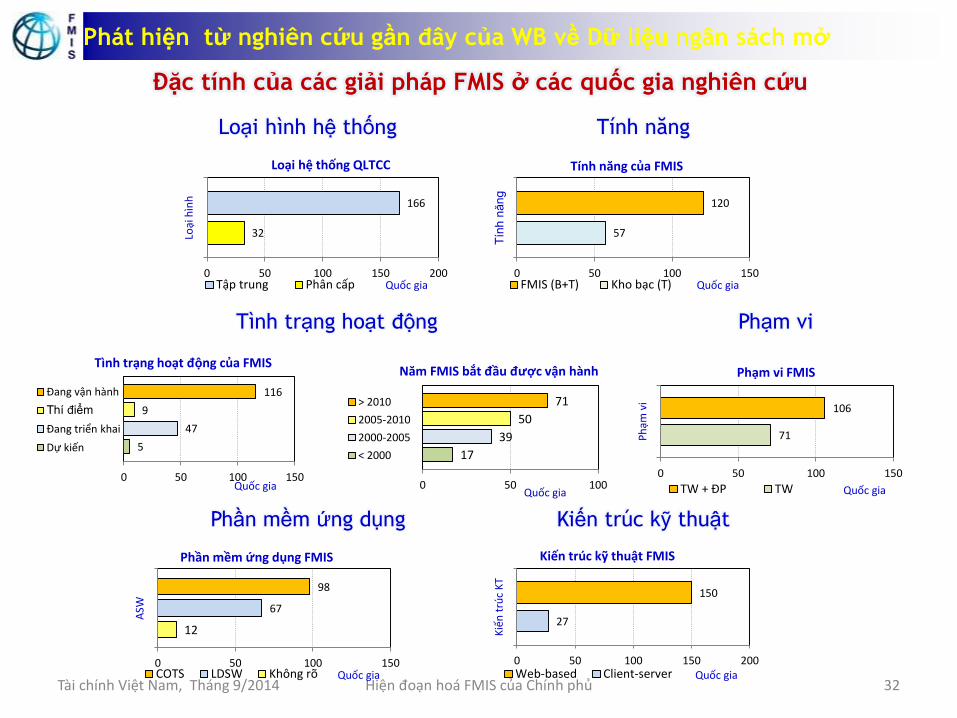

Đặc tính của các giải pháp FMIS ở các quốc gia nghiên cứu

Loại hình hệ thống Tính năng

Tình trạng hoạt động Phạm vi

Kiến trúc kỹ thuật Phần mềm ứng dụng

Tài chính Việt Nam, Tháng 9/2014 Hiện đoạn hoá FMIS của Chính phủ 32

Phát hiện từ nghiên cứu gần đây của WB về Dữ liệu ngân sách mở

32

166

0 50 100 150 200

Loại

hìn

h

Quốc gia

Loại hệ thống QLTCC

Tập trung Phân cấp

57

120

0 50 100 150

Tín

h n

ăn

g

Quốc gia

Tính năng của FMIS

FMIS (B+T) Kho bạc (T)

5

47

9

116

0 50 100 150Quốc gia

Tình trạng hoạt động của FMIS

Đang vận hành

Thí điểm

Đang triển khai

Dự kiến 17

39

50

71

0 50 100Quốc gia

Năm FMIS bắt đầu được vận hành

> 2010

2005-2010

2000-2005

< 2000

71

106

0 50 100 150

Ph

ạm v

i

Quốc gia

Phạm vi FMIS

TW + ĐP TW

12

67

98

0 50 100 150

ASW

Quốc gia

Phần mềm ứng dụng FMIS

COTS LDSW Không rõ

27

150

0 50 100 150 200

Kiế

n t

rúc

KT

Quốc gia

Kiến trúc kỹ thuật FMIS

Web-based Client-server

Kết luận Việc xây dựng các giải pháp FMIS vững chắc làm nguồn cung cấp dữ liệu ngân sách mở và đo

lường tác động của FMIS đến minh bạch ngân sách vẫn là những thách thức lớn.

Các giải pháp sáng tạo nhằm cải thiện minh bạch ngân sách có thể được xây dựng nhanh chóng

với mức đầu tư khiêm tốn ngay cả trong hoàn cảnh khó khăn, nếu có ý chí chính trị và cam kết

từ phía chính phủ.

Mặc dù hiện đang có khoảng 176 hệ thống FMIS tại 198 quốc gia, hầu hết thông tin công khai

do chính phủ đăng tải không được kết nối với các cơ sở dữ liệu, và chưa theo định hướng

công bố “dữ liệu ngân sách mở”.

Về tổng thể, chỉ có 48 quốc gia (24%), trong đó xã hội dân sự và công dân có cơ hội hưởng lợi

qua việc sử dụng thông tin tài chính công được công bố trên web để giám sát ngân sách (Tài

liệu ngân sách cho công dân và các cổng thông tin minh bạch).

Bên cạnh đó, các cơ quan kiểm toán độc lập dường như không sử dụng hệ thống FMIS một

cách hiệu quả trong quá trình giám sát các hoạt động tài chính của chính phủ hoặc kiểm toán

kết quả thực hiện ngân sách tại nhiều quốc gia.

Kết luận chính là :

“Những gì ta thấy (chưa chắc) đã là những gì ta có được”

trên các trang web của chính phủ. Nhiều quốc gia cần đẩy mạnh nỗ lực để xây dựng lòng tin vào

dữ liệu ngân sách do chính phủ công bố.

Tài chính Việt Nam, Tháng 9/2014 Hiện đoạn hoá FMIS của Chính phủ 33

FMIS & Dữ liệu ngân sách mở