calidad: “definiciones y umbrales para no quedarse afuera ... filejulio 2009 septiembre 09 2011/12...

TRANSCRIPT

Leandro Pierbattisti Fédération de Acopiadores Mar del Plata, 5 de mayo de 2016

Calidad: “definiciones y umbrales para no quedarse afuera del mercado”

Aurélie Bidermann, jonc recouvert d'Or 18 carats

Principales objetivos estratégicos de un país exportador:

Mantener las partes de mercado de los clientes tradicionales Fidelizar las partes de mercado que se lograron recientemente Conquistar nuevos mercados

“Recuperar las partes de mercado perdidas”

Previo a ello: “Recuperar la competitividad perdida”

La competitividad a la exportación se mide a través:

Del costo De la accesibilidad a un mercado en particular

Accesibilidad

Política: China/Kazajistán. Cuota de export. Acuerdos bilaterales

Cultural: tipo de panificación

Geográfica: proximidad

Cualitativa

Costo

Precio = (costo de producción + transporte + fobbing + flete) * tipo de cambio

Servicios

Primera dificultad para definir “calidad”: depende del lugar que cada uno ocupa en la cadena Para un productor: un trigo de “calidad” es aquel que posee buenas características agronómicas como resistencia a enfermedades, alto potencial de producción, elevado peso especifico (PH)

Para un molinero: “calidad” significa materia prima uniforme en tamaño y forma, alto rendimiento en harina, bajo tenor de ceniza, color deseable del producto final, bajo consumo de energía durante el proceso industrial

Para un panadero: la harina de “buena calidad” debe poseer alta absorción de agua, buena tolerancia al amasado, gluten de una fuerza relacionada al tipo de pan buscado…

Para un consumidor: el pan debe contar con una textura interna y externa, alto valor nutritivo, parámetros de sabor y olor, y exigente respecto a su origen

Primer desafío: hablar el mismo idioma

Algunas definiciones de “calidad”:

“Calidad es lo que pide quien compra” “Calidad es lo que no hay” “El primer criterio cualitativo es el precio”

¿Quién compra?: compradores públicos y privados

Monaco

BELIZE

SA L

V

GU A TEMA A

COS T A RIC A

CUBA

JAMAÏQUE

HAÏTI

(E-U)

S T

ISLANDE

LUX.

I T

LIECH.

CRO A TI E

E

A VI E

(ESP)

S T -MARI

LET T E

RUSSIE

SICILE

SARDAIGNE

(I T A )

ARMENIE

GEORGIE

NE P A L

T AI W A N

BRUNEI

MALAISIE

P E

V

-

EMIR A T S

ARABES UNIS

MA L E

JORDANIE

ISRAËL

CRETE

(GRECE)

TUNISIE

CAP-VERT

GAMBIE

T O

A T

MAL A W I

LESOTHO

T E

E R E

DJIBOUTI

S W AZILAN D

Q A T A R

P ANAM A

EQU A TEU R

P S A )

GU

P Y

A Y

CHILI

GOLFE DE SAIN T -M A THIA S

El Estado es quien compra el trigo

Acceso variable a una exigencia mínima rígida, Versus, acceso variable a una exigencia mínima variable según el contexto, pero limitada por el tipo de panificación

Nuevos oferentes en el mercado mundial de trigo facilitó el acceso a la “exigencia mínima rígida”

E

POLOGNE

ROUMANIE

LITUANIE

10,6

24,0

6,5

15,5

0,8

4,5

0,6

5,8

0

5

10

15

20

25

Rusia Ucrania

Rumania/Bulgaria Lituania/Letonia/Polonia

19

50 Mot

Exports de trigo hacia países terceros

11,0%

11,5% 11,5%

12,0%

12,5%

10,0%

10,5%

11,0%

11,5%

12,0%

12,5%

13,0%

Julio 2009 Septiembre09

2011/12 2011/12 2011/12

Evolución de la « exigencia mínima rígida »

del mercado publico egipcio (GASC)

% Proteína (s.s)

Todo el

mundo

France US

Mar Negro

Mar Negro

Kazaj.

Fuente: gentileza de France Export Céréales, bureau de Paris

Fuente: Stratégie Grains, USDA. * Sovecon Abril 16

“Calidad es lo que no hay” = prima variable “Cuando lo que no hay es el mínimo exigido” = rechazo, y en el mejor de los casos, descuento

70

-27

-32

-40 -20 0 20 40 60 80

0 = Exigencia mínima 12%

(10,5 base húmeda) EL “CAMARA” SEGUN EL MUNDO:

12,5 % BASE SECA

30 gluten (equivalente 30/300)

10% pro. hú

Cámara

Zona de descuento/rechazo Zona de acceso à la exigencia mínima = prima variable según el contexto

Mercado disponible arg. al 18/04, en USD/t (1 USD = 14,1 $)

Fuente: propia

12% 13%

0%

2%

4%

6%

8%

10%

12%

14%

HRW 12% HRW 13%

-5,52

-10,1 -12

-10

-8

-6

-4

-2

0

Prima HRW12%/HRWOrdinario

Prima HRS14%/HRWOrdinario

Modelización 1962/1980 del comportamiento de primas del trigo US

Fuente: Price relantionships between Hard Red Spring and Hard Red Winter. North Dakota State University Fargo, August 1982

% Proteína (base húmeda 12%) En cents USD/bu

Calidad: “Exigencia mínima (o máxima) ligada a un determinado tipo de panificación y cuyo acceso a la misma varía según el contexto, traduciéndose en prima o castigo según el tipo de comprador”

Fuente: Reuters

El barrio de Kasbah, Argelia

“Eish, horeya, karama insaneya’’ (“Pan, libertad y dignidad humana”)

Manifestación en Cairo, febrero de 2011

Fuente: Monde en question

La proteína:

Nutrición

, política

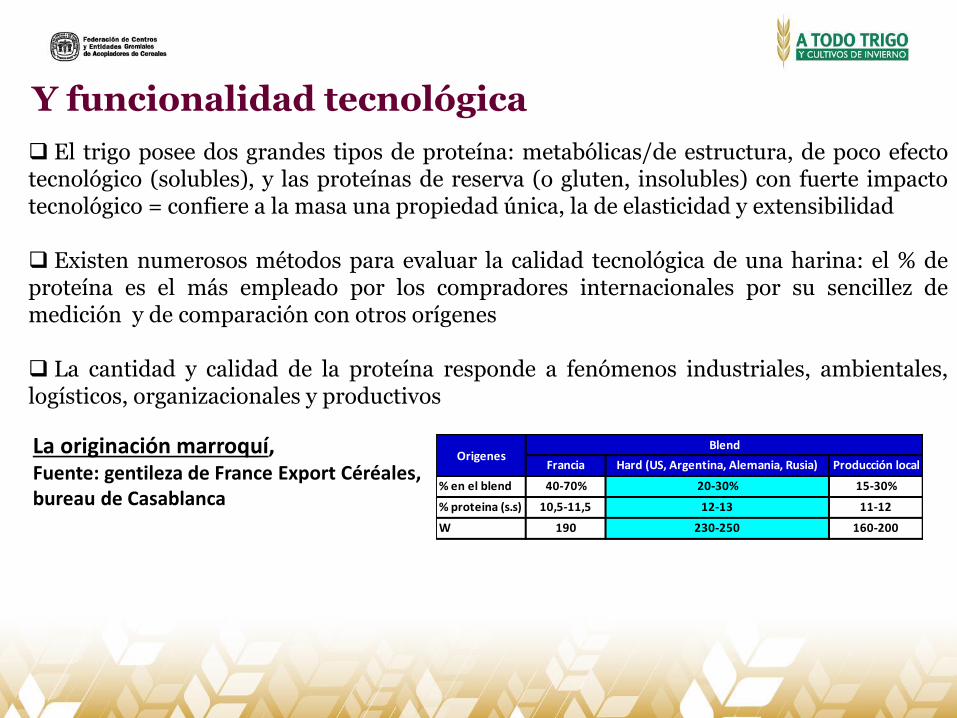

Y funcionalidad tecnológica

El trigo posee dos grandes tipos de proteína: metabólicas/de estructura, de poco efecto tecnológico (solubles), y las proteínas de reserva (o gluten, insolubles) con fuerte impacto tecnológico = confiere a la masa una propiedad única, la de elasticidad y extensibilidad

Existen numerosos métodos para evaluar la calidad tecnológica de una harina: el % de proteína es el más empleado por los compradores internacionales por su sencillez de medición y de comparación con otros orígenes

La cantidad y calidad de la proteína responde a fenómenos industriales, ambientales, logísticos, organizacionales y productivos

Francia Hard (US, Argentina, Alemania, Rusia) Producción local

% en el blend 40-70% 20-30% 15-30%

% proteina (s.s) 10,5-11,5 12-13 11-12

W 190 230-250 160-200

Origenes Blend La originación marroquí,

Fuente: gentileza de France Export Céréales, bureau de Casablanca

10,5

11

11,5

12

12,5

13

13,5

14

Promedio98/99 -09/10

10/11 11/12 12/13 13/14 14/15 15/16*10,5

11

11,5

12

12,5

13

13,5

14

Promedio98/99 -09/10

2010/11 2011/12 2012/13 2013/14 2014/15 15/16*

Al mundo no le sirve descontar el trigo argentino, le sirve en tanto que corrector, sino = rechazo

El Próximo y Medio Oriente no se contenta con el % de proteína: también exige % gluten húmedo

Sudáfrica, Nigeria, Kenia, Sudan, Irak

Brasil + Sudamérica Arabia Saudita, Iran

Egipto GASC

Egipto GASC con descuento, Argelia

Siria

Jordania, Emiratos, Omán

% Proteína (s.s.) % Proteína (s.s.)

Evolución del % proteína promedio Zona IV Evolución del % proteína promedio Zona V Sur

Fuente: Trigo Argentino. * Estimación propia según diversas fuentes. Especificaciones traders

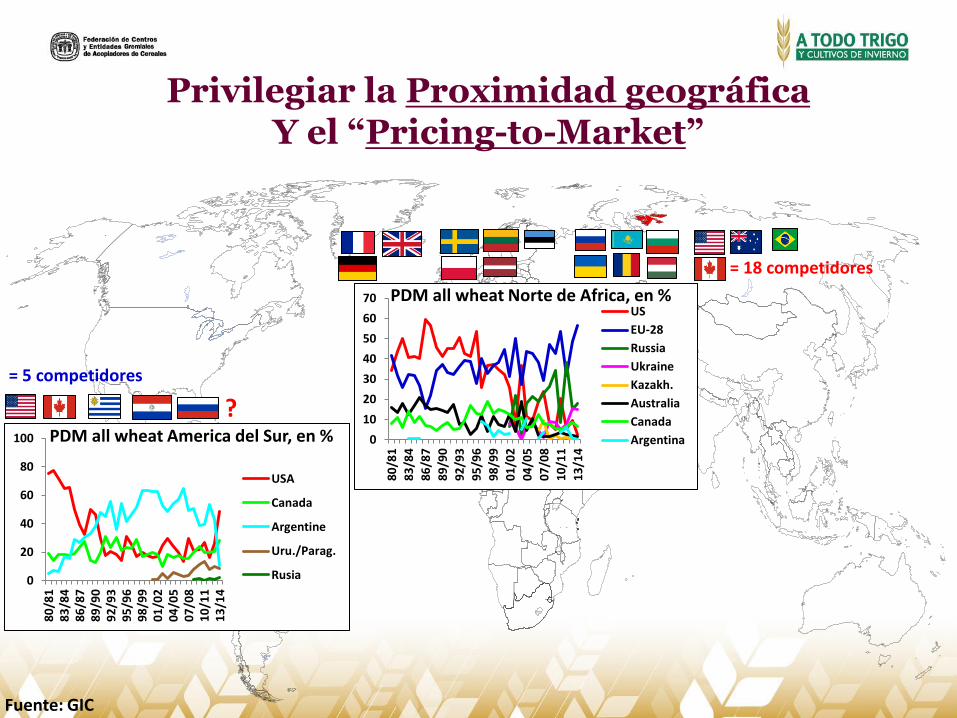

Privilegiar la Proximidad geográfica Y el “Pricing-to-Market”

Monaco

BELIZE

SA L

V

GU A TEMA A

COS T A RIC A

CUBA

JAMAÏQUE

HAÏTI

(E-U)

S T

ISLANDE

LUX.

I T

LIECH.

CRO A TI E

E

A VI E

(ESP)

S T -MARI

LET T E

RUSSIE

SICILE

SARDAIGNE

(I T A )

ARMENIE

NE P A L

T AI W A N

BRUNEI

MALAISIE

P E

V

-

EMIR A T S

ARABES UNIS

MA L E

JORDANIE

ISRAËL

CRETE

(GRECE)

TUNISIE

CAP-VERT

GAMBIE

T O

A T

MAL A W I

LESOTHO

T E

E R E

DJIBOUTI

S W AZILAN D

Q A T A R

BAHREÏN

P ANAM A

EQU A TEU R

P S TEUR )

GU

P Y

A Y

CHILI

GOLFE DE SAIN T -M A THIA S

0

10

20

30

40

50

60

70

80

/81

83

/84

86

/87

89

/90

92

/93

95

/96

98

/99

01

/02

04

/05

07

/08

10

/11

13

/14

US

EU-28

Russia

Ukraine

Kazakh.

Australia

Canada

Argentina

= 18 competidores

= 5 competidores

?

0

20

40

60

80

100

80

/81

83

/84

86

/87

89

/90

92

/93

95

/96

98

/99

01

/02

04

/05

07

/08

10

/11

13

/14

USA

Canada

Argentine

Uru./Parag.

Rusia

PDM all wheat America del Sur, en %

Fuente: GIC

PDM all wheat Norte de Africa, en %

Monaco

BELIZE

SA L

V

GU A TEMA A

COS T A RIC A

CUBA

JAMAÏQUE

HAÏTI

(E-U)

S T

ISLANDE

LUX.

I T

LIECH.

CRO A TI E

E

A VI E

(ESP)

S T -MARI

LET T E

RUSSIE

SICILE

SARDAIGNE

(I T A )

ARMENIE

GEORGIE

NE P A L

T AI W A N

BRUNEI

MALAISIE

P E

V

-

EMIR A T S

ARABES UNIS

MA L E

JORDANIE

ISRAËL

CRETE

(GRECE)

TUNISIE

CAP-VERT

GAMBIE

T O

A T

MAL A W I

LESOTHO

T E

E R E

DJIBOUTI

S W AZILAN D

Q A T A R

P

ANAM A

EQU A TEU R

P S A )

GU

P Y

A Y

CHILI

GOLFE DE SAIN T -M A THIA S

Competir por calidad y no por precio: volver a recuperar la presencia histórica en África Austral, Este y Middle East

Mercados a privilegiar por su proximidad geográfica

Mercados a reconquistar: menor competencia ligada a la barrera cualitativa

?

14 Mot

46 Mot

Fuente: GIC