capacitación facturacion electrónica

TRANSCRIPT

Servicios de Tecnología para generar eficiencia

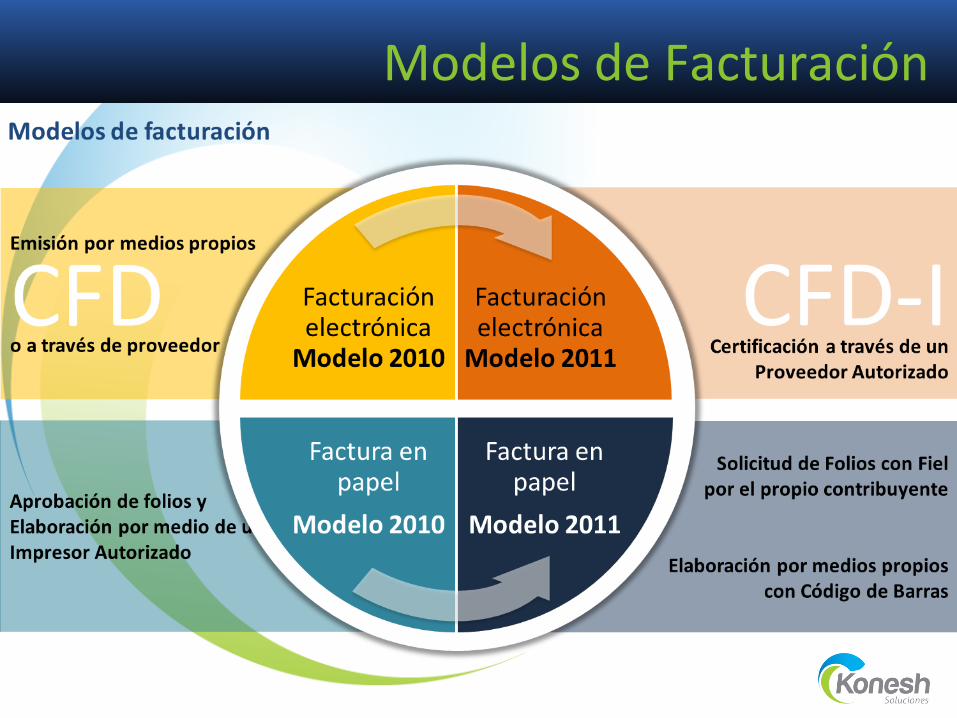

Modelos de Facturación

Antecedentes y fundamentos Situación actual de la Facturación

2

En el 2005 y gracias al impulso de la Asociación Mexicana de Estándares para el Comercio Electrónico (AMECE), la Factura Electrónica se considera un Comprobante Fiscal Digital con validez ante el SAT. Y a parIr de este año la facturación electrónica se convierte en un esquema opcional.

En Mayo del 2004 fue aprobada la facturación electrónica como un esquema de comprobación fiscal por el Servicio de Administración Tributaria (SAT)

Antecedentes y fundamentos Situación actual de la Facturación

3

De acuerdo a la reforma del art. 29 del Código Fiscal de la Federación, a parIr del 1 de enero del 2011 los contribuyentes deben expedir documentos digitales como comprobantes

Antecedentes y fundamentos Situación actual de la Facturación

4

En diciembre del 2013, se aclara en la Resolución Miscelánea Fiscal que todos los contribuyentes con ingresos superiores a $500,000 anuales, deben uIlizar el CFDi como comprobante, el resto Iene hasta el 31 de Marzo 2014 Además, se limita el uso del CFD hasta el 31 de diciembre del año en curso.

Modelos de Facturación

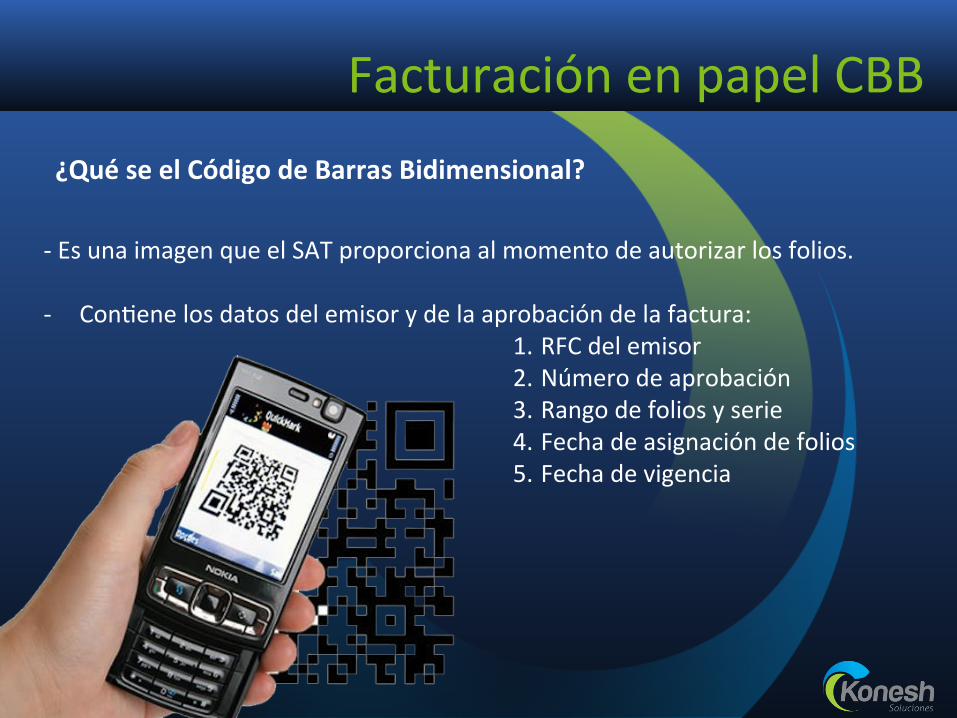

Facturación en papel CBB

6

¿Qué se el Código de Barras Bidimensional?

-‐ Es una imagen que el SAT proporciona al momento de autorizar los folios. -‐ ConIene los datos del emisor y de la aprobación de la factura:

1. RFC del emisor 2. Número de aprobación 3. Rango de folios y serie 4. Fecha de asignación de folios 5. Fecha de vigencia

¿Qué se necesita para emiIr comprobantes fiscales con CBB?

Se requiere contar con la Clave de IdenIficación Electrónica Confidencial (CIEC), FIEL vigente (Firma Electrónica Avanzada) y los archivos con terminación .cer y .key , así como, solicitar los folios y series a través de la página del SAT (www.sat.gob.mx) y descargar el CBB para su incorporación a los comprobantes.

7

Recuerde…

Es muy importante recordar que por cada Ipo de comprobante fiscal (factura, nota de crédito, recibo de honorarios, carta porte, entre otros) que se emita se deberá solicitar el CBB y los folios correspondientes.

8

Facturación Electrónica

9

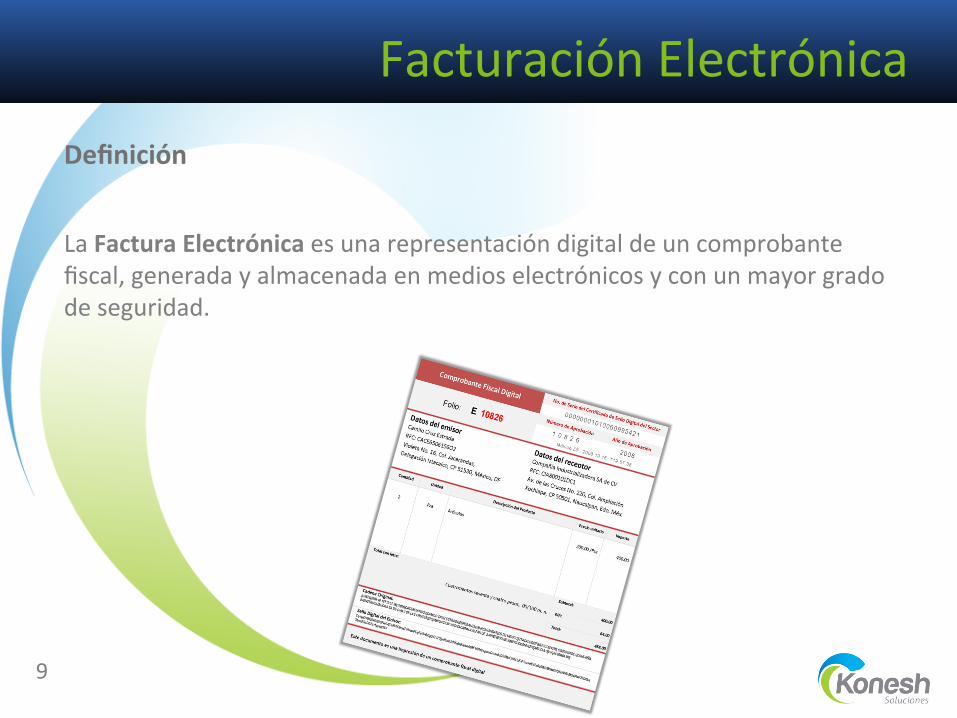

Definición

La Factura Electrónica es una representación digital de un comprobante fiscal, generada y almacenada en medios electrónicos y con un mayor grado de seguridad.

Facturación Electrónica

10

¿Qué se hace para emiAr facturas electrónicas?

Proveedor Autorizado de CerIficación

Figura del PAC

12

Los proveedores autorizados de cerIficación de CFDI (comprobantes fiscales por internet) deberán cumplir las siguientes obligaciones: •Guardar absoluta reserva de la información de los CFDI que cerIfiquen a los contribuyentes. •Devolver al contribuyente el CFDI previamente validado, con folio asignado, con el sello digital del SAT, fecha y hora de cerIficación y número de serie del cerIficado digital del SAT con el que se realizó el sellado. •Enviar al SAT de manera inmediata copia de los CFDI una vez que hayan sido cerIficados. •Tener en todo momento a disposición del SAT la posibilidad de realizar el acceso remoto o local a las bases de datos en donde se resguarde la información y copias de los CFDI que hayan cerIficado en los úlImos tres meses.

Figura del PAC

13

•Proporcionar al contribuyente emisor una herramienta para consulta del detalle de sus CFDI cerIficados. •Conservar los CFDI cerIficados, por un término de tres meses, en un medio electrónico, ópIco o de cualquier tecnología, aún cuando no subsista la relación jurídica al amparo de la cual se cerIficaron los CFDI. •Administrar, controlar y resguardar a través de su sistema cerIficador de CFDI, los CSD (CerIficados de Sello Digital) que el SAT le proporcione para realizar su función. •Comunicar por escrito o vía correo electrónico a sus clientes en caso de que suspenda temporal o definiIvamente sus servicios.

Facturación Electrónica

14

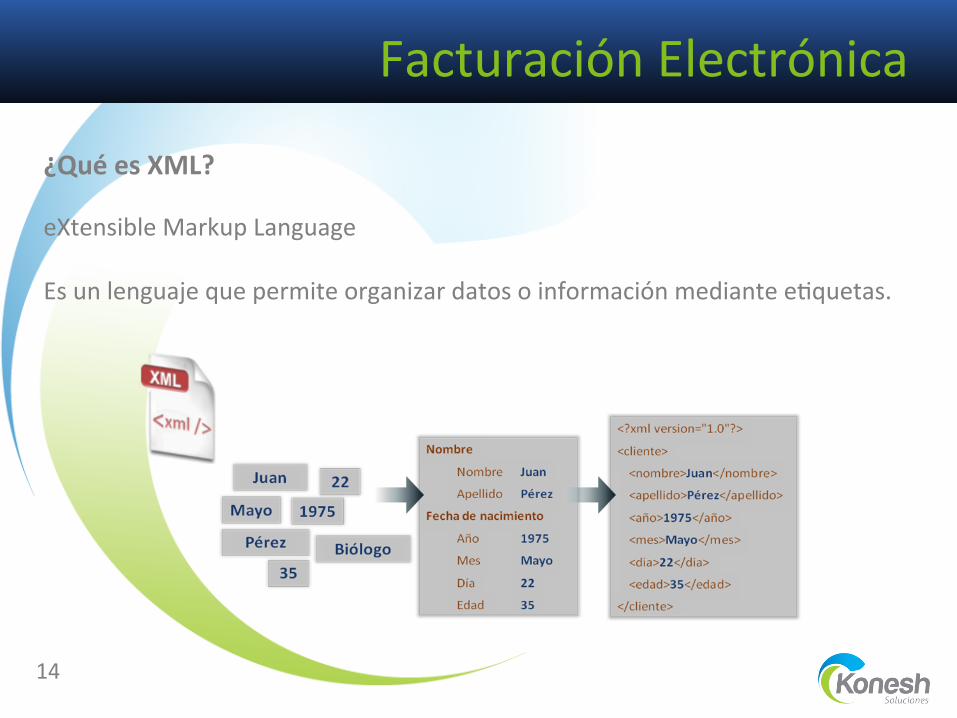

¿Qué es XML? eXtensible Markup Language Es un lenguaje que permite organizar datos o información mediante eIquetas.

Facturación Electrónica

15

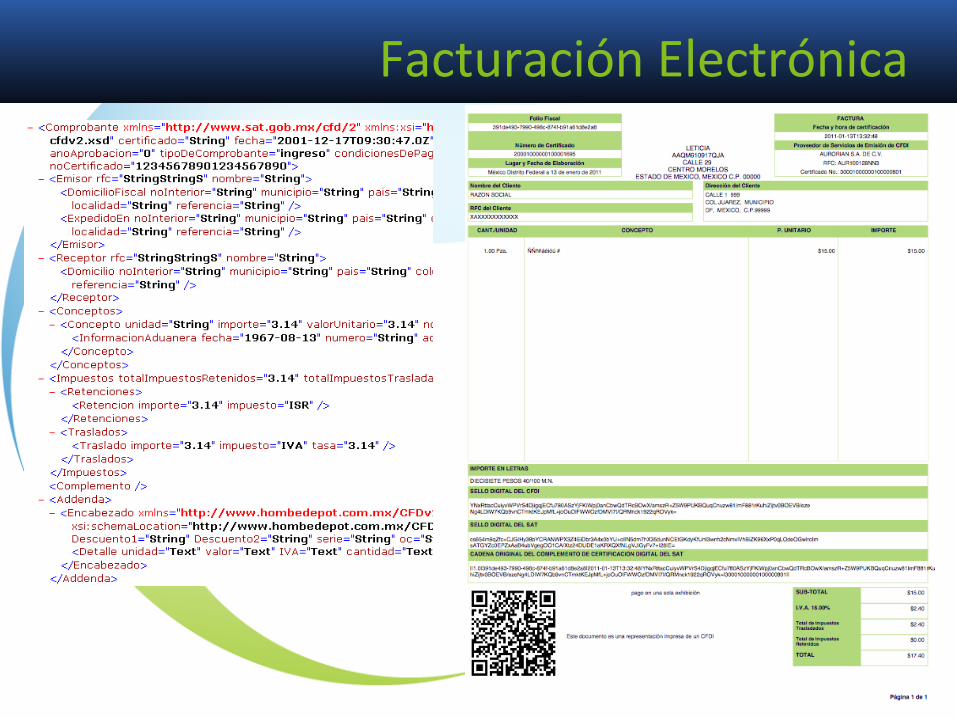

¿Qué conAene un sello bidimensional?

1. RFC del emisor. 2. RFC del receptor. 3. Total del comprobante 4. UUID del comprobante (Folio fiscal)

Facturación Electrónica

16

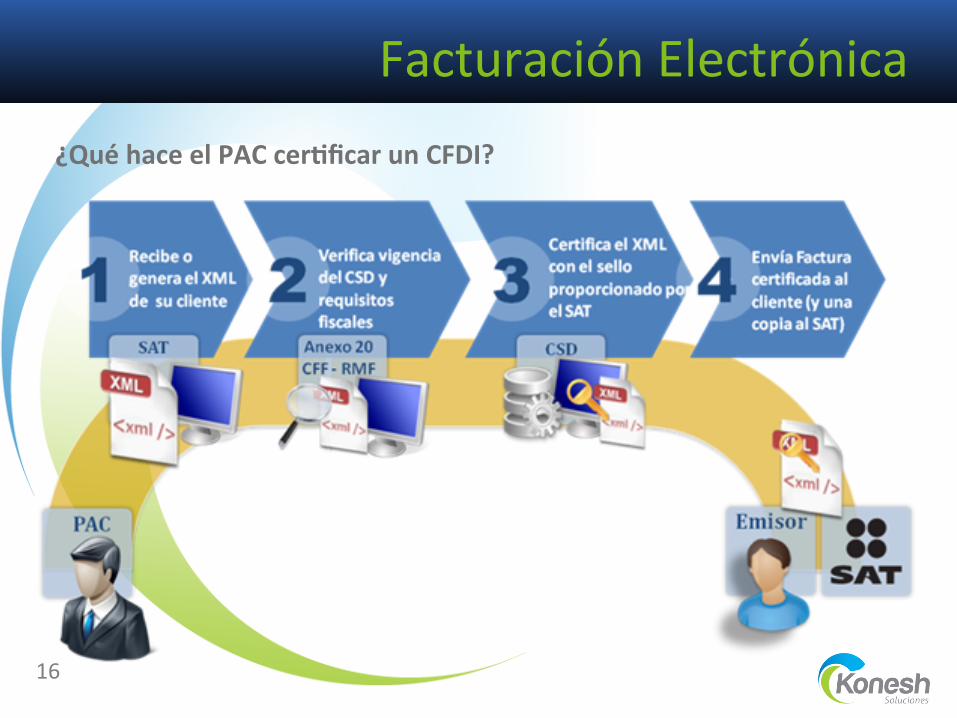

¿Qué hace el PAC cerAficar un CFDI?

Facturación Electrónica

Facturación Electrónica

18

Beneficios fiscales

ü Disminuye los riesgos de fraude y desviación fiscal. ü Ahorro mayor al 50% de los costos en el proceso de facturación. ü Facilita los procesos de auditoría y administraIvos. ü Disminuye la posibilidad de falsificación. ü Se pueden almacenar y entregar de forma digital. ü No se puede negar su origen.

Facturación Electrónica

19

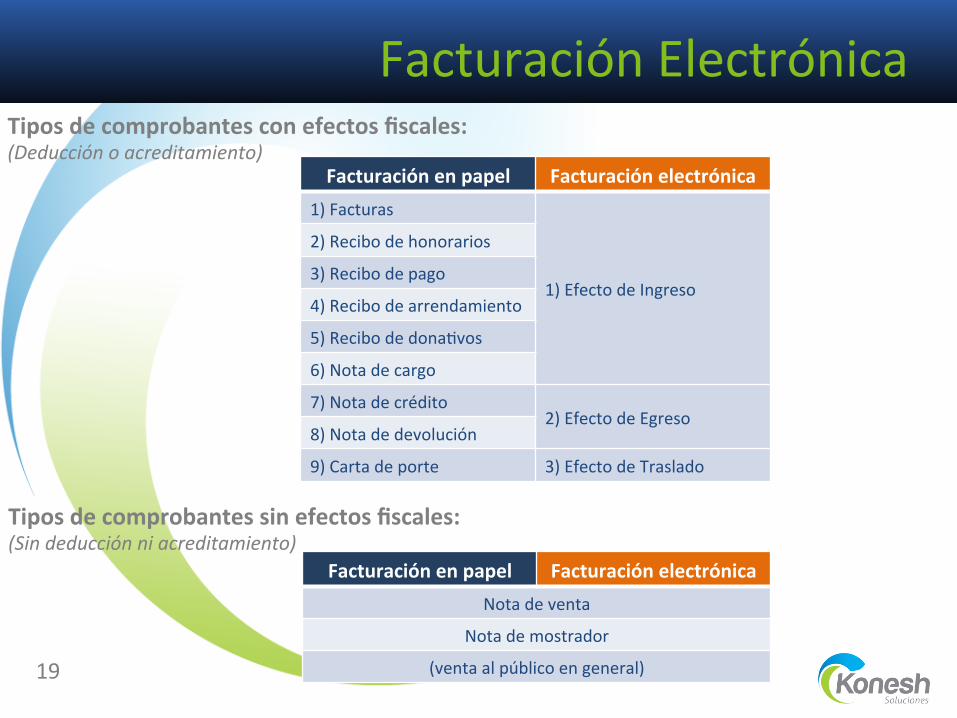

Tipos de comprobantes con efectos fiscales: (Deducción o acreditamiento)

Facturación en papel Facturación electrónica 1) Facturas

1) Efecto de Ingreso

2) Recibo de honorarios

3) Recibo de pago

4) Recibo de arrendamiento

5) Recibo de donaIvos

6) Nota de cargo

7) Nota de crédito 2) Efecto de Egreso

8) Nota de devolución

9) Carta de porte 3) Efecto de Traslado

Tipos de comprobantes sin efectos fiscales: (Sin deducción ni acreditamiento)

Facturación en papel Facturación electrónica Nota de venta

Nota de mostrador

(venta al público en general)

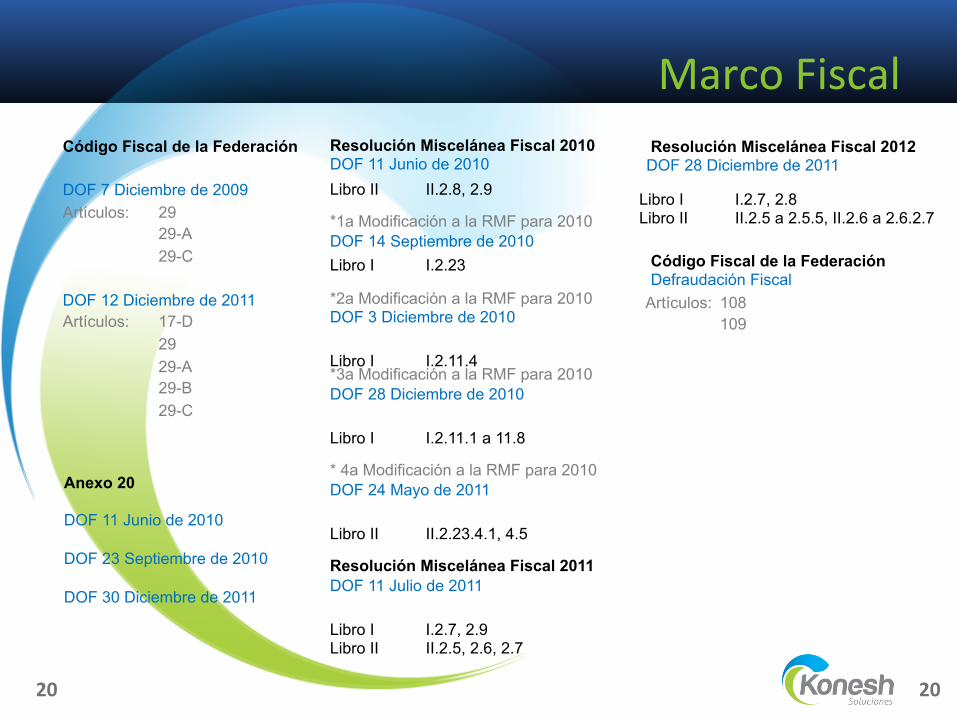

Marco Fiscal

20 20

Código Fiscal de la Federación

DOF 7 Diciembre de 2009 Artículos: 29

29-A 29-C

DOF 12 Diciembre de 2011 Artículos: 17-D

29 29-A 29-B 29-C

Anexo 20 DOF 11 Junio de 2010 DOF 23 Septiembre de 2010 DOF 30 Diciembre de 2011

Resolución Miscelánea Fiscal 2010 DOF 11 Junio de 2010

*1a Modificación a la RMF para 2010 DOF 14 Septiembre de 2010

*2a Modificación a la RMF para 2010 DOF 3 Diciembre de 2010

*3a Modificación a la RMF para 2010 DOF 28 Diciembre de 2010

* 4a Modificación a la RMF para 2010 DOF 24 Mayo de 2011

Resolución Miscelánea Fiscal 2011 DOF 11 Julio de 2011

Libro II II.2.8, 2.9

Libro I I.2.23

Libro I I.2.11.4

Libro I I.2.11.1 a 11.8

Libro II II.2.23.4.1, 4.5

Libro I I.2.7, 2.9 Libro II II.2.5, 2.6, 2.7

Resolución Miscelánea Fiscal 2012 DOF 28 Diciembre de 2011

Código Fiscal de la Federación Defraudación Fiscal Artículos: 108

109

Libro I I.2.7, 2.8 Libro II II.2.5 a 2.5.5, II.2.6 a 2.6.2.7

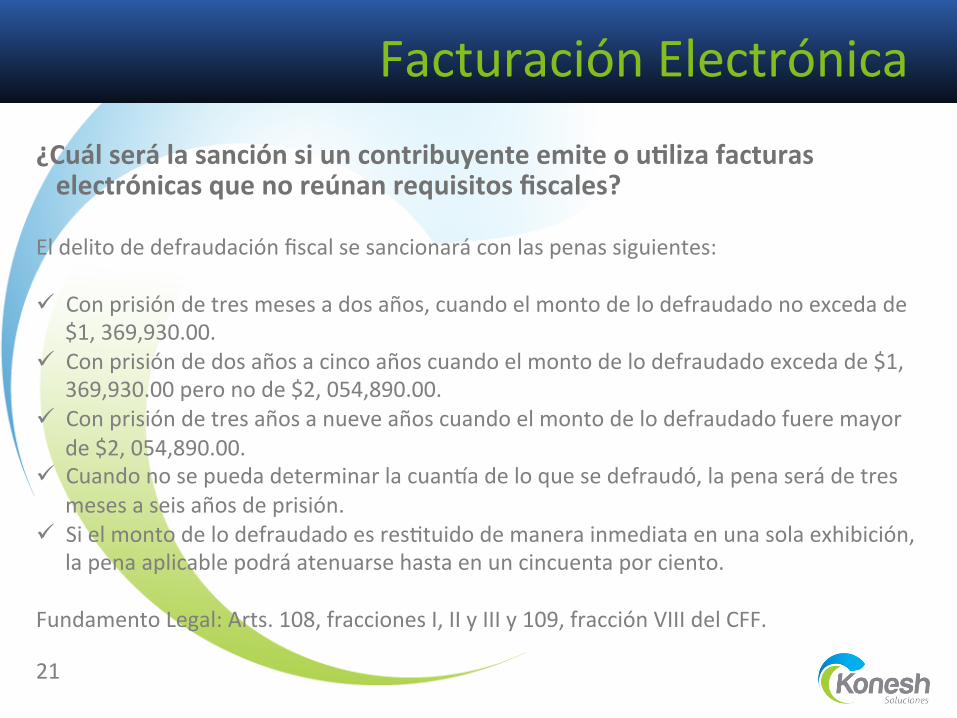

Facturación Electrónica

21

¿Cuál será la sanción si un contribuyente emite o uAliza facturas electrónicas que no reúnan requisitos fiscales?

El delito de defraudación fiscal se sancionará con las penas siguientes: ü Con prisión de tres meses a dos años, cuando el monto de lo defraudado no exceda de

$1, 369,930.00. ü Con prisión de dos años a cinco años cuando el monto de lo defraudado exceda de $1,

369,930.00 pero no de $2, 054,890.00. ü Con prisión de tres años a nueve años cuando el monto de lo defraudado fuere mayor

de $2, 054,890.00. ü Cuando no se pueda determinar la cuanma de lo que se defraudó, la pena será de tres

meses a seis años de prisión. ü Si el monto de lo defraudado es resItuido de manera inmediata en una sola exhibición,

la pena aplicable podrá atenuarse hasta en un cincuenta por ciento. Fundamento Legal: Arts. 108, fracciones I, II y III y 109, fracción VIII del CFF.

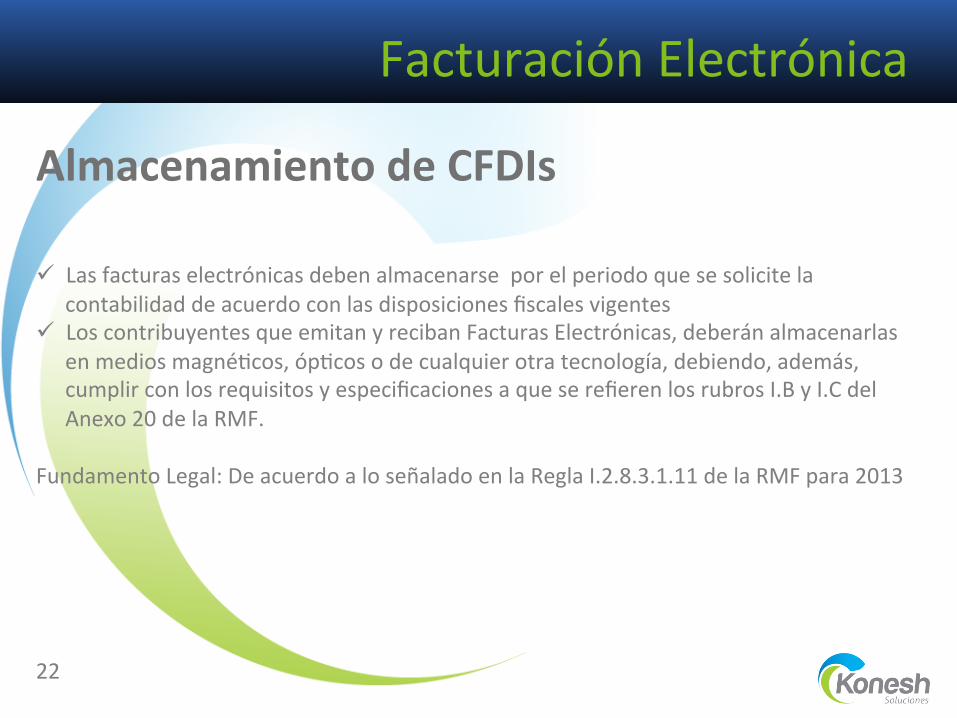

Facturación Electrónica

22

Almacenamiento de CFDIs ü Las facturas electrónicas deben almacenarse por el periodo que se solicite la

contabilidad de acuerdo con las disposiciones fiscales vigentes ü Los contribuyentes que emitan y reciban Facturas Electrónicas, deberán almacenarlas

en medios magnéIcos, ópIcos o de cualquier otra tecnología, debiendo, además, cumplir con los requisitos y especificaciones a que se refieren los rubros I.B y I.C del Anexo 20 de la RMF.

Fundamento Legal: De acuerdo a lo señalado en la Regla I.2.8.3.1.11 de la RMF para 2013

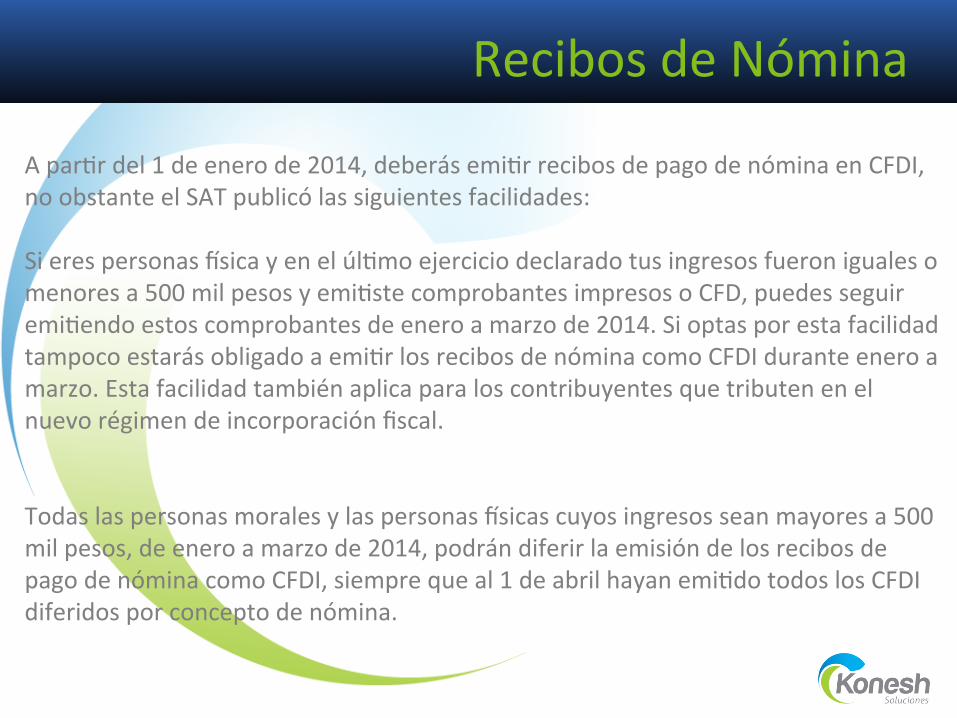

Recibos de Nómina

A parIr del 1 de enero de 2014, deberás emiIr recibos de pago de nómina en CFDI, no obstante el SAT publicó las siguientes facilidades: Si eres personas osica y en el úlImo ejercicio declarado tus ingresos fueron iguales o menores a 500 mil pesos y emiIste comprobantes impresos o CFD, puedes seguir emiIendo estos comprobantes de enero a marzo de 2014. Si optas por esta facilidad tampoco estarás obligado a emiIr los recibos de nómina como CFDI durante enero a marzo. Esta facilidad también aplica para los contribuyentes que tributen en el nuevo régimen de incorporación fiscal. Todas las personas morales y las personas osicas cuyos ingresos sean mayores a 500 mil pesos, de enero a marzo de 2014, podrán diferir la emisión de los recibos de pago de nómina como CFDI, siempre que al 1 de abril hayan emiIdo todos los CFDI diferidos por concepto de nómina.

• Si eras Repeco (Régimen de Pequeños Contribuyentes) pasarás al Régimen de Incorporación Fiscal automáIcamente. • Si perteneces al Régimen Intermedio puedes optar por integrarte al Régimen de Incorporación Fiscal, si tus ingresos son menores de 2 millones de pesos. • Y si no estás inscrito en el RFC, accede a nuestra aplicación para obtener tu RFC y recibe todos los beneficios de pertenecer al Régimen de Incorporación Fiscal.

Régimen de Incorporación Fiscal

Cada año te reduciremos el pago de impuestos, de acuerdo al número de los años que tengas tributando en este régimen, conforme a la siguiente tabla:

Reducción del ISR a pagar Años 1 2 3 4 5 6 7 8 9 10

Descuento en el pago

del ISR

100% 90% 80% 70% 60% 50% 40% 30% 20% 10%

A. Entregar a tus clientes facturas por tus ventas o prestaciones de servicios.

B. Registrar tus ingresos, tus gastos, inversiones y deducciones.

C.

Para que puedas deducir tus gastos mayores a 2, 000 pesos deberás pagarlos con una tarjeta de débito, crédito, de servicios o un cheque a nombre tuyo.

D. Si Ienes trabajadores, deberás retenerles el ISR y enterarlo cada dos meses

al SAT.

E. Cada dos meses deberás declarar al SAT cuántos ingresos obtuviste, y qué gastos realizaste en tu negocio.

Régimen de Incorporación Fiscal

Servicios de Tecnología para generar eficiencia

Oferta de Valor

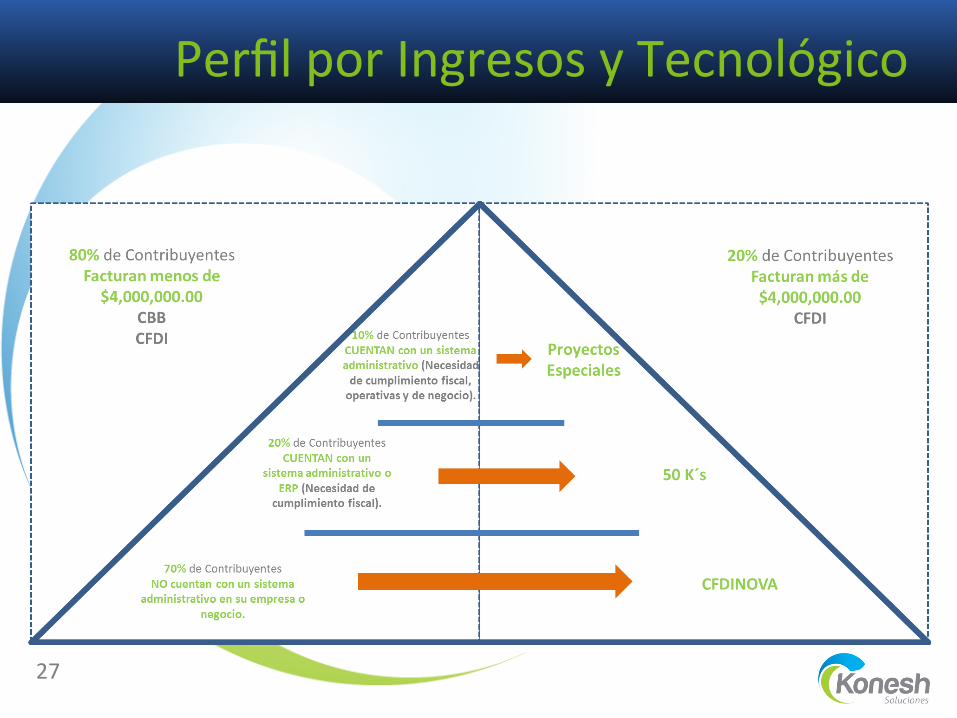

Perfil por Ingresos y Tecnológico

27

No cuenta con Sistema AdministraIvo

28

1. Emisión de CFDI

2. Envío Correo Electrónico

3. Consulta y Re Impresión de Transacciones

4. Validación manual y Almacenamiento de CFDs & CFDIs

5.- Almacenaje y Reporte de Facturación

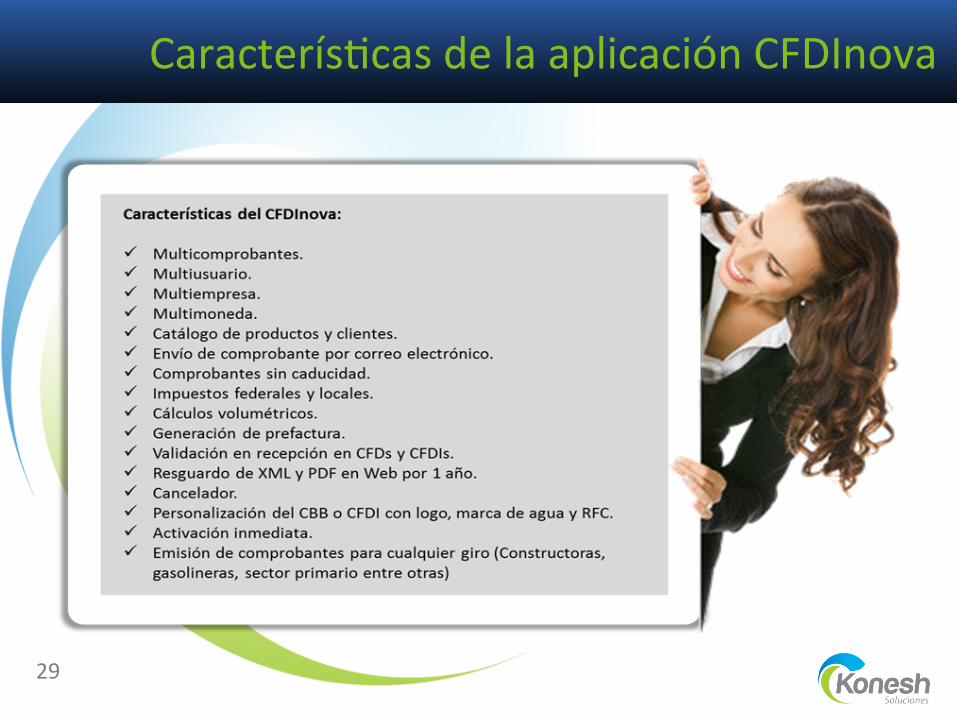

CaracterísIcas de la aplicación CFDInova

29

Cuenta con un Sistema AdministraIvo o ERP

30

Sistema Administrativo

1. Emisión de CFDI

2. Envío Correo Electrónico

3. Consulta y Re Impresión de Transacciones

Facturación Archivo de Texto Estándar o XML

4. Validación manual y Almacenamiento de CFDs & CFDIs

5.- Almacenaje

Requisitos de contratación CFDI

31

PERSONAS FÍSICAS 1. RFC 2. Carta de aceptación 3. Depósito en banco según paquete y/o servicios

contratados. (Depósito en ventanilla o transferencia bancaria).

4. Cédula Fiscal

Datos de Contacto para Contratación:

32

Para asesoría graAs, llámenos de cualquier parte de la república a los teléfonos: (618) 455-‐2008 (618) 811-‐9036 (618) 197-‐6646 OFICINAS UBICADAS EN: Calle Paloma 325 Privada Jazmín 3 Zona Centro, Durango, Dgo. (frente a la Prepatoria Nocturna) Correo: [email protected] www.durango.com.mx/facturacionelectronica Twijer: @facturacioncfdi Facebook: facturacionelectronicadurango