capitulo5.docx

TRANSCRIPT

ADMINISTRACIÓN FINANCIERA

Valor Presente y Valor Futuro (Capítulo 5)

2012

UNIVERSIDAD CENTRAL

ANGEL LEMA

PROBLEMAS

En los ejercicios siguientes se va aumentar el 20% al valor dado:

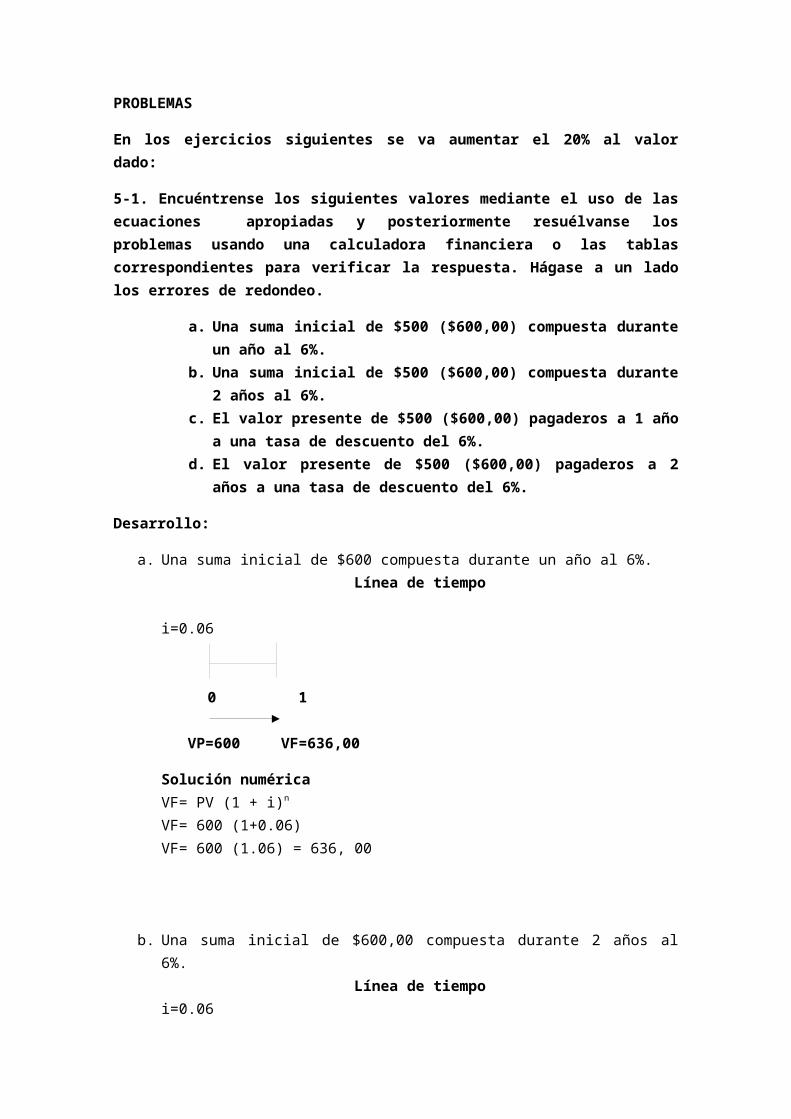

5-1. Encuéntrense los siguientes valores mediante el uso de las ecuaciones apropiadas y posteriormente resuélvanse los problemas usando una calculadora financiera o las tablas correspondientes para verificar la respuesta. Hágase a un lado los errores de redondeo.

a. Una suma inicial de $500 ($600,00) compuesta durante un año al 6%.b. Una suma inicial de $500 ($600,00) compuesta durante 2 años al 6%.c. El valor presente de $500 ($600,00) pagaderos a 1 año a una tasa de

descuento del 6%.d. El valor presente de $500 ($600,00) pagaderos a 2 años a una tasa de

descuento del 6%.

Desarrollo:

a. Una suma inicial de $600 compuesta durante un año al 6%.Línea de tiempo

i=0.06

0 1

VP=600 VF=636,00

Solución numéricaVF= PV (1 + i)n

VF= 600 (1+0.06)VF= 600 (1.06) = 636, 00

b. Una suma inicial de $600,00 compuesta durante 2 años al 6%.Línea de tiempo

i=0.06

0 1 2

VP=600 VF=674,16

Solución numéricaVF= PV (1 + i)n

VF = 600 (1+0.06)2

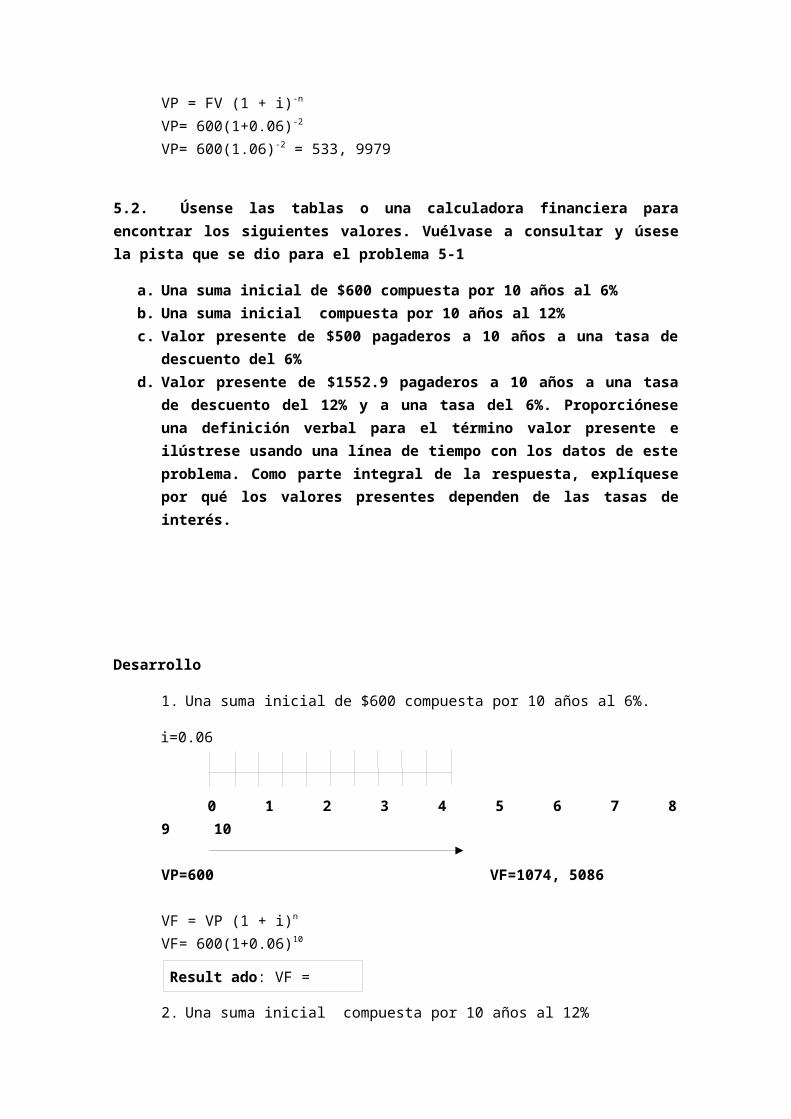

VF= 600(1.1236) = 674,16c. El valor presente de $600 pagaderos a 1 año a una tasa de descuento del 6%.

Línea de tiempoi=0.06

0 1

VP=566,0377 VF=600

Solución numéricaVP = FV (1 + i)-n VP= 600(1+0.06)-1 VP= 600(1.06)-1 = 566, 0377

d. El valor presente de $600 pagaderos a 2 años a una tasa de descuento del 6%.Línea de tiempo

i=0.06

0 1 2

VP=533,9979 VF=600

Solución numéricaVP = FV (1 + i)-n VP= 600(1+0.06)-2 VP= 600(1.06)-2 = 533, 9979

5.2. Úsense las tablas o una calculadora financiera para encontrar los siguientes valores. Vuélvase a consultar y úsese la pista que se dio para el problema 5-1

a. Una suma inicial de $600 compuesta por 10 años al 6%b. Una suma inicial compuesta por 10 años al 12%c. Valor presente de $500 pagaderos a 10 años a una tasa de descuento del 6%d. Valor presente de $1552.9 pagaderos a 10 años a una tasa de descuento del 12% y a

una tasa del 6%. Proporciónese una definición verbal para el término valor presente e ilústrese usando una línea de tiempo con los datos de este problema. Como parte integral de la respuesta, explíquese por qué los valores presentes dependen de las tasas de interés.

Desarrollo

1. Una suma inicial de $600 compuesta por 10 años al 6%.

i=0.06

0 1 2 3 4 5 6 7 8 9 10

VP=600 VF=1074, 5086

VF = VP (1 + i)n VF= 600(1+0.06)10

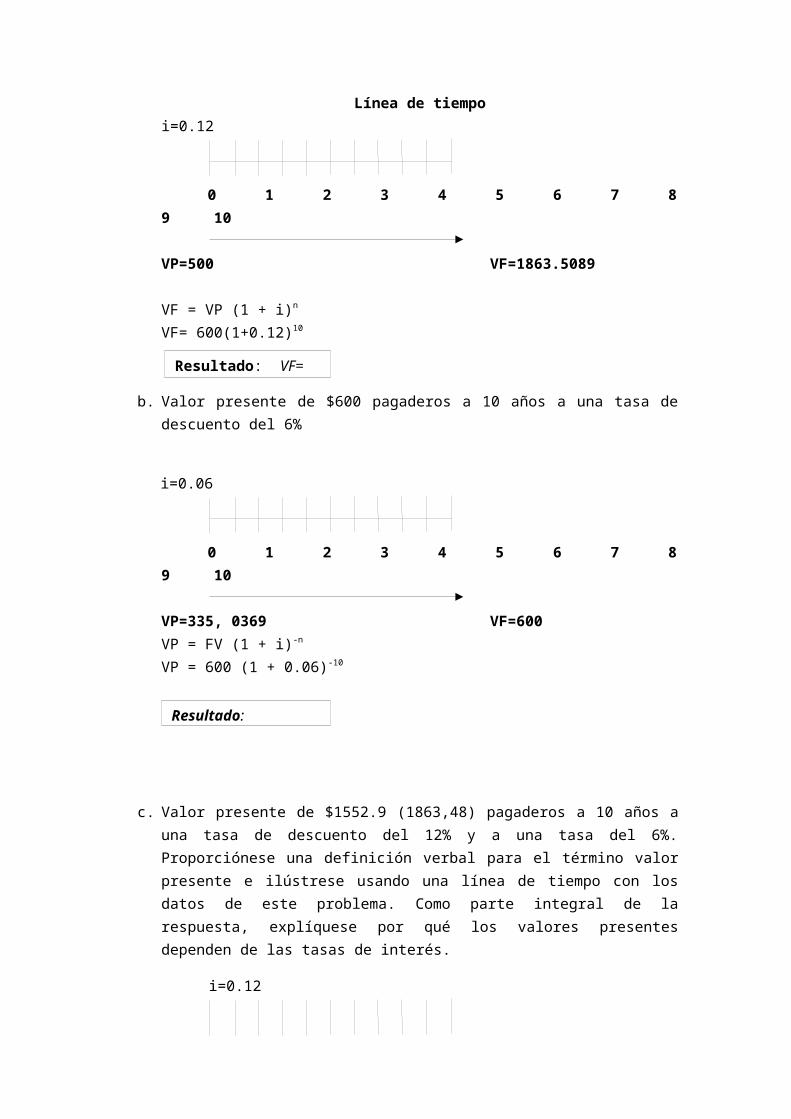

2. Una suma inicial compuesta por 10 años al 12%Línea de tiempo

i=0.12

0 1 2 3 4 5 6 7 8 9 10

VP=500 VF=1863.5089

VF = VP (1 + i)n VF= 600(1+0.12)10

b. Valor presente de $600 pagaderos a 10 años a una tasa de descuento del 6%

i=0.06

0 1 2 3 4 5 6 7 8 9 10

VP=335, 0369 VF=600VP = FV (1 + i)-n VP = 600 (1 + 0.06)-10

Result ado: VF = 1074, 5068

Resultado: VF=

Resultado:

c. Valor presente de $1552.9 (1863,48) pagaderos a 10 años a una tasa de descuento del 12% y a una tasa del 6%. Proporciónese una definición verbal para el término valor presente e ilústrese usando una línea de tiempo con los datos de este problema. Como parte integral de la respuesta, explíquese por qué los valores presentes dependen de las tasas de interés.

i=0.12

0 1 2 3 4 5 6 7 8 9 10

VP=599,9907 VF=1863,48

VP = FV (1 + i)-n VP = 1863, 48 (1 + 0.12)-10

i=0.06

0 1 2 3 4 5 6 7 8 9 10

VP=1040.5575 VF=1863, 48VP = FV (1 + i)-n VP = 1863, 48 (1+0.06)-10

Valor Presente: El valor presente es el valor actual de uno o más pagos que habrían de recibirse en el futuro o también el valor presente es aquél que calcula el valor que una cantidad a futuro tiene en este instante.

5.3. ¿Qué cantidad de tiempo se requerirá para que una suma de $200 (240,00) se duplique si se deposita y gana en las siguientes tasas? Aproxima la respuesta al año más cercano.

a. Si la tasa es de 7%b. Si la tasa es de 10%c. Si la tasa es de 18%d. Si la tasa es de 100%

Resultado: PV = 599,9907

Resultado: VP = 1040.5575

Desarrollo

a. Si la tasa es de 7%

Despejando:

¿ (2)¿(1+0.07)

=n

La respuesta aproximada al año más cercano

b. Si la tasa es de 10%

Despejando tendríamos:

¿ (2)¿(1+0.10)

=n

La respuesta aproximada al año más cercano

c. Si la tasa es de 18%

¿ (2)¿(1+0.18)

=n

La respuesta aproximada al año más cercano

5

400 400 400 400 400

10% 1 2 3 4

7646,40

6 7 8 9 10

400 400 400 400 400

d. Si la tasa es de 100%

¿(2)¿(1+1)

=n

5.4 Encuéntrese el valor futuro de las siguientes anualidades. El primer pago de estas anualidades se hace hasta el final del año 1; es decir, son anualidades ordinarias

a. $480 por año durante 10 años al 10%b. $240 por año durante 5 años al 5%c. $480 por año durante 5 años al 0%d. Ahora vuélvase a responder las partes a, b y c suponiendo que los pagos

se hacen al inicio del año; es decir, son anualidades pagaderas.

Desarrollo

ANUALIDADES ORDINARIASVF=PMT

(1+ i )n−1i

a) $480.00 por año durante 10 años al 10%a.

FV=480.00(1.1 )10−10.1

FV=480.00 (15.93 )FV=7646,40

5

240 240 240 240 240

5% 1 2 3 4

1324,80

5

480 480 480 480 480

0% 1 2 3 4

2400

5

480 480 480 480 480

10% 1 2 3 4

8414.40

6 7 8 9 10

480 480 480 480480

a) $240.00 por año durante 5 años al 5%

FV=240.00(1.05 )5−10.05

FV=240.00 (5.52 )

FV=1324,80

b) $480.00 por año durante 5 años al 0%

FV=∑j=1

5

PMT (1+i ) j

FV=480 (5 )

FV=2400

ANUALIDADES PAGADERASFV=PMT

(1+i )n−1i

(1+i )

c) Ahora vuélvase a responder las partes a, b y c suponiendo que los pagos se hacen al inicio de cada año; es decir son anualidades pagaderas. a)

5

240 2400 240 240240

5% 1 2 3 4

1392,00

5

480 480 480 48048000

0% 1 2 3 4

2400.00

FV=480.00(1+0.1 )10−1

0.1(1.1 )

FV=480.00 (17.53 )

FV=8414.40

b)

FV=240.00(1.05 )5−10.05

(1.05 )

FV=240.00 (5.80 )

FV=1392,00 c)

FV=∑j=1

5

PMT (1+i ) j

FV=480.00 (5 )

FV=2400.00

5.5 Encuéntrese el valor presente de las siguientes anualidades ordinarias (consultar la nota del problema 5.4.).

a. $480 por año durante 10 años al 10% b. $240 por año durante 5 años al 5% c. $480 por año durante 5 años al 0% d. Ahora vuélvase a responder las partes a, b y c suponiendo

que los pagos se hacen al inicio de cada año; es decir, son anualidades pagaderas.

DesarrolloPVAn=PMT ¿+PMT¿

a. $480 por año durante 10 años al 10%

PVAn=480∗¿+¿PVA10=480∗6.1107

PVA10=2933.136

b. $240 por año durante 5 años al 5%

PVAn=240∗¿+¿PVA5=240∗4.3284

PVA5=1038.816

c. $480 por año durante 5 años al 0% PVAn=480∗¿+¿

PVA5=480∗5PVA5=2400

d. Ahora vuélvase a responder las partes a, b y c suponiendo que los pagos se hacen al inicio de cada año; es decir, son anualidades pagaderas.

PVAn (anualidad pagadera)=PMT (PVIFAi,n) (1+i)a. $480 por año durante 10 años al 10%

PVA10 (anualidad pagadera)=480 (6.1446) (1+0.1)PVA10=3244.34

b. $240 por año durante 5 años al 5% PVA5 (anualidad pagadera)=240 (4.3295) (1+0.05)

PVA5=1091,034

c. $480 por año durante 5 años al 0%PVA5 (anualidad pagadera)=480(4.8534) (1+0.0)

PVA5=2329,632

5.6. a. Encuéntrese los valores presentes de las siguientes corrientes de flujos de efectivo. La tasa de interés apropiada es del 8%. (Una pista: resulta muy sencillo resolver este problema tratando con los flujos de efectivo individuales. Sin embargo si se dispone de una calculadora financiera, léase la sección del manual donde se describe la forma de registrar flujos de efectivo similares a los de este problema. Este llevará un poco de tiempo, pero tal inversión de tiempo pagará enormes dividendos a lo largo de todo el curso. Nótese que, si se trabaja con el registro de flujo de efectivo, será necesario registrar CF0=0. )

Año Corriente de efectivo A Corriente de efectivo B1 $120 $3602 480 4803 480 4804 480 4805 360 120

Corriente de efectivo Ai=0.08

0 1 2 3 4 5 VP=? 360 480 480 480 120

PV=CF 1(11+i

)1

+CF2(11+ i

)2

+…+CFn(11+i

)n

PV=∑t=1

n

CF t(11+i

)t

=∑t=1

n

CFt(PVIF i ,t)

i=0.08

0 1 2 3 4 5 120 480 480 480 360

111.11

411.52

381.04

352.81

245.01

1501.49

Corriente de efectivo Bi=0.08

0 1 2 3 4 5 VP=? 120 480 480 480 360

i=0.08

0 1 2 3 4 5 120 480 480 480 360

b. ¿Cuál es el valor de cada corriente de flujo de efectivo a una tasa de interés del 0%?

Corriente de efectivo A

i=0.00

0 1 2 3 4 5 120 480 480 480 360

120

480

480

480

360

1920

111.11

411.52

381.04

352.81

245.01

1501.49

Corriente de efectivo Bi=0.00

0 1 2 3 4 5 360 480 480 480 120

5.7. Encuéntrese las tasas de interés, o las tasas de rendimiento, de cada uno de los siguientes conjuntos de datos:a. Se obtienen en préstamos $840 y se promete reembolsar $898.80 al final de 1 año. b. Se prestan $840 y se recibe una promesa de reembolso de $898.80 al final del 1 año.c. Se obtienen en préstamo $102000y se promete reembolsar $241474.80 al final de 10 añosd. Se obtienen en préstamo $10800 y se promete hacer pagos de $3221.76 por año durante 5 años.Desarrollo:

a. Se obtienen en préstamos $840 y se promete reembolsar $898.00 al final de 1 año.

FV n=PV (1+i)n

FV 1

PV−1=i

898.00840.00

−1=i

i=0.069 I=6.9%b. Se prestan $840 y se recibe una promesa de reembolso de $898.00 al final del 1 año.

FV n=PV (1+i)n

FV 1

PV=(1+ i)1

898.00840.00

−1=i

360

480

480

480

120

1920.00

i=0.069 I=6.9%c. Se obtienen en préstamo $102000y se promete reembolsar $241474.80 al final de 10

añosFV n=PV (FVIF¿¿i , n)¿

FV 10

PV=(FVIF ¿¿ i ,10)¿

241474102000

=(FVIF¿¿ i ,10)¿

(FVIF¿¿i ,10)=2.3674¿i=0.09 I=9%

d. Se obtienen en préstamo $10800 y se promete hacer pagos de $3221.76 por año durante 5 años

FV n=PV (FVIF¿¿i , n)¿

FV 5

PV=(FVIF¿¿ i ,5)¿

108003221.76

=(FVIF ¿¿ i ,5)¿

(FVIF¿¿i ,5)=3.3522¿i ≈0.08 I=8%

5.8 Encuéntrese el monto al cual crecerán $600 bajo cada una de las siguientes condiciones:a. 12% anualmente compuesto durante 5 años.b. 12% semestralmente compuesto durante 5años.c. 12% trimestralmente compuesto durante 5 años.d.12% mensualmente compuesto durante 5 años.

Desarrolloa. 12% anualmente compuesto durante 5 años.

FV n=PV (1+i)n

FV 5=600(1+0.12)5

FV 5=1057.40

b. 12% semestralmente compuesto durante 5años.

Aquí i=tasa por periodo=tasa anual /periodos de composición por año

i=122

=6%

Y el n=el número total de periodos=años*periodos por añon=5∗2=10

FV n=PV (1+i)n

FV 10=600(1+0.06)10

FV 10=1074.51

c. 12% trimestralmente compuesto durante 5 años.

Aquí i=tasa por periodo=tasa anual /periodos de composición por año

i=124

=3%

Y el n=el número total de periodos=años*periodos por añon=5∗4=20

FV n=PV (1+i)n

FV 20=600(1+0.03)20

FV 20=1083.67

d. 12% mensualmente compuesto durante 5 años.

Aquí i=tasa por periodo=tasa anual /periodos de composición por año

i=1212

=1%

Y el n=el número total de periodos=años*periodos por añon=5∗12=60

FV n=PV (1+i)n

FV 60=600(1+0.01)60

FV 60=1090.02

5.9 Encuéntrese el valor presente de $600 pagaderos en el futuro bajo cada una de las siguientes condiciones:a. Una tasa nominal del 12% semestralmente compuesta, descontada por 5 años.b. Una tasa nominal del 12% trimestralmente compuesta, descontada por 5 años.c. Una tasa nominal del 12% mensualmente compuesta, descontada por 1 año.

Desarrolloa. Una tasa nominal del 12% semestralmente compuesta, descontada por 5 años.

PVAn=PMT ¿+PMT¿

Aquí i=tasa por periodo=tasa anual /periodos de composición por año

i=122

=6%

Y el n=el número total de periodos=años*periodos por añon=5∗2=10

PVA10=600¿+600¿PVA10=600(7.3601)

PVA10=4416.06

b. Una tasa nominal del 12% trimestralmente compuesta, descontada por 5 años.

PVAn=PMT ¿+PMT¿

Aquí i=tasa por periodo=tasa anual /periodos de composición por año

i=124

=3%

Y el n=el número total de periodos=años*periodos por añon=5∗4=20

PVA20=600¿+600¿

PVA20=600(14.8775)

PVA20=8926.50

c. Una tasa nominal del 12% mensualmente compuesta, descontada por 1 año.

PVAn=PMT ¿+PMT¿

Aquí i=tasa por periodo=tasa anual /periodos de composición por año

i=1212

=1%

Y el n=el número total de periodos=años*periodos por añon=5∗12=60

PVA60=600¿+600¿

PVA60=600(42.1472)

PVA60=25288.00

5.10. Encuéntrense los valores futuros de las siguientes anualidades ordinarias:a. El valor futuro de $480 cada seis meses durante 5 años a una tasa nominal

del 12%, semestralmente compuesta.

PMT=480m=2

i=inomm

=0.122

=0.06%

FV=PMT (FVIFA o )

FV=PMT ( (1+ i)nm−1i )

FV=480( (1+0.06 )5∗2−10.06 )=480 (13.1808 )=6326.7840

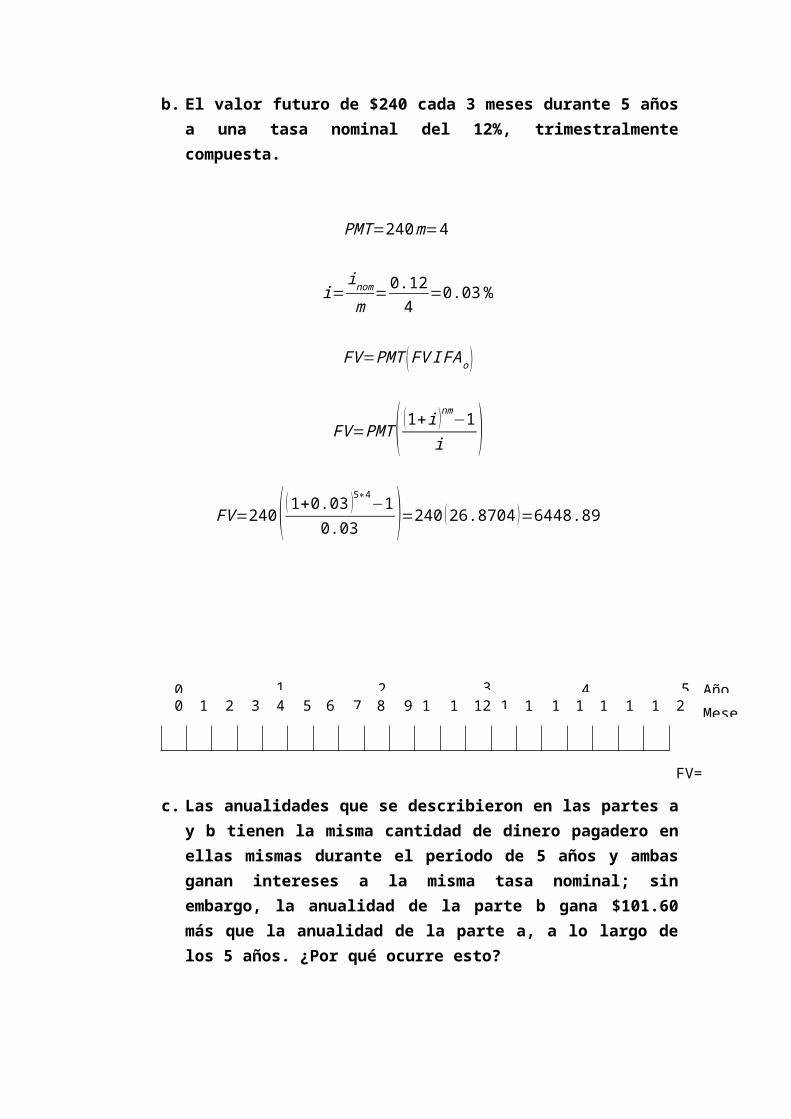

b. El valor futuro de $240 cada 3 meses durante 5 años a una tasa nominal del 12%, trimestralmente compuesta.

PMT=240m=4

i=inomm

=0.124

=0.03%

FV=PMT (FV I FA o )

01 2 3 4 5 6 7 8 109 Meses

Años1 2 3 4 5

FV=?

0

FV=PMT ( (1+ i)nm−1i )

FV=240( (1+0.03 )5∗4−10.03 )=240 (26.8704 )=6448.89

c. Las anualidades que se describieron en las partes a y b tienen la misma cantidad de dinero pagadero en ellas mismas durante el periodo de 5 años y ambas ganan intereses a la misma tasa nominal; sin embargo, la anualidad de la parte b gana $101.60 más que la anualidad de la parte a, a lo largo de los 5 años. ¿Por qué ocurre esto?

Esto ocurre porque se ganan intereses sobre intereses con mayor frecuencia.Ocurre esto debido a que en la parte b los pagos se hacen cada 3 meses por lo tanto se ganará más intereses y su valor futuro aumentara.

Tasas de interés efectivas versus nominales5.11.

El First City Bank paga interés del 7%, anualmente compuesto, sobre depósitos a plazo. El Second City Bank paga un interés del 6%, trimestralmente compuesto.

a. Tomando como base las tasas de interés efectivas, ¿en que banco sería preferible depositar el dinero?

Tasa anual efectiva=EAR=(1+ inomm )

m

−1 .0

First City Bank

EAR=(1+ 0.071 )1

−1.0=0.07

Second City Bank

EAR=(1+ 0.064 )4

−1.0=0.0614

00

11

2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 202 3 4 5

FV=?

AñosMeses

Al hacer los cálculos de las tasas de interés efectivas, vemos que el First City Bank tiene una tasa efectiva de 7% y que Second City Bank tiene una tasa de 6.14%.Es preferible depositar en el First City Bank ya que su tasa de interés efectiva es mayor y voy a tener mas dinero, mientras que si lo depositará en el Second City Bank voy a obtener menos dinero.

b. ¿Podría influenciar la elección bancaria el hecho de que se quisiera retirar los fondos durante el año en oposición a retirarlos al final del año? Al responder esta pregunta, supóngase que los fondos deben permanecer en depósito durante la totalidad del periodo de composición para que se pueda recibir algún interés.

Programas de amortización5.12.

a. Establézcase un programa de amortización para un préstamo de $30000 que deba reembolsarse en pagos iguales de cada uno de los próximos 5 años. La tasa de interés es del 10%

PV= PMT(1+i )1

+ PMT(1+i )2

+ PMT(1+i )3

+ PMT(1+i )4

+ PMT(1+i )5

=∑t=1

nPMT(1+i )t

30000=∑t=1

5PMT

(1+0.10 )t

PVA5=PMT (PVIFA 10% ,5 )

30000=PMT (3.7908 ) →PMT= 300003.7908

PMT=7913.8968

0

Cada año se debe pagar al banco 7913.8968

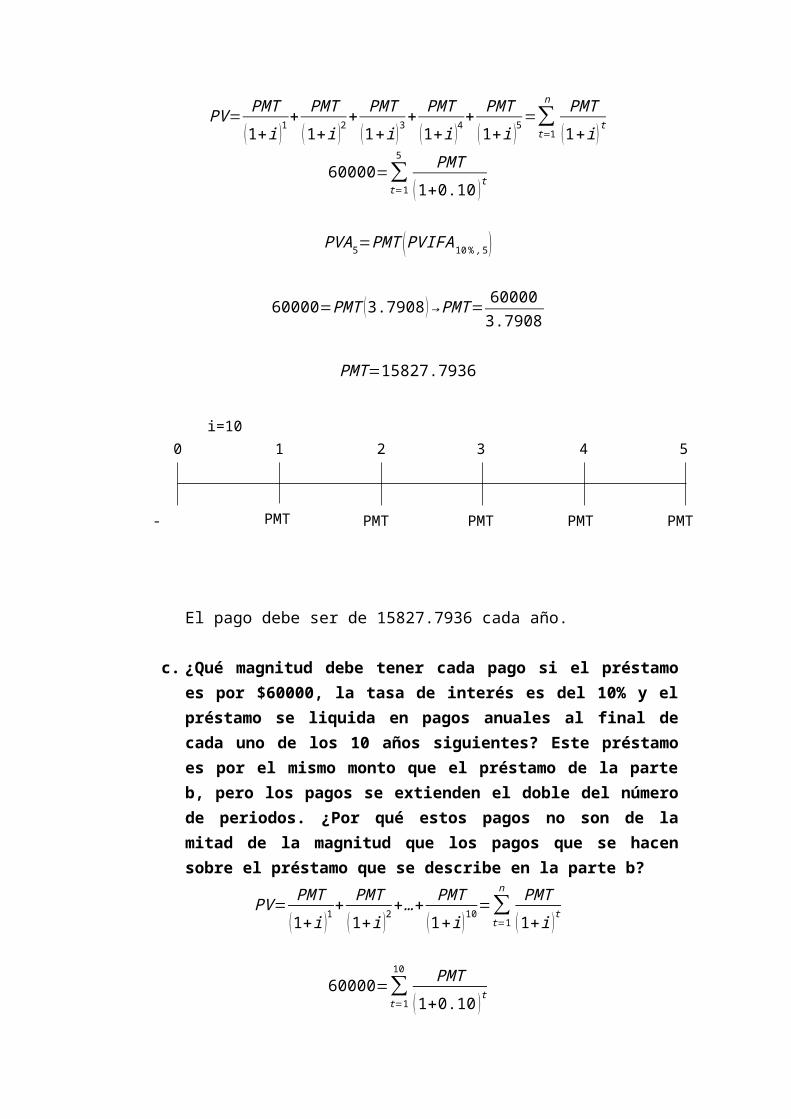

b. ¿Qué magnitud deberá tener cada pago anual si el préstamo es por $60000? Supóngase que la tasa de interés permanece al 10% y que el préstamo se liquida a lo largo de 5 años.

0 1 2 3 4 5

i=10%

-25000 PMT PMT PMT PMT PMT

PV= PMT(1+i )1

+ PMT(1+i )2

+ PMT(1+i )3

+ PMT(1+i )4

+ PMT(1+i )5

=∑t=1

nPMT(1+i )t

60000=∑t=1

5PMT

(1+0.10 )t

PVA5=PMT (PVIFA 10% ,5 )

60000=PMT (3.7908 ) →PMT= 600003.7908

PMT=15827.7936

El pago debe ser de 15827.7936 cada año.

c. ¿Qué magnitud debe tener cada pago si el préstamo es por $60000, la tasa de interés es del 10% y el préstamo se liquida en pagos anuales al final de cada uno de los 10 años siguientes? Este préstamo es por el mismo monto que el préstamo de la parte b, pero los pagos se extienden el doble del número de periodos. ¿Por qué estos pagos no son de la mitad de la magnitud que los pagos que se hacen sobre el préstamo que se describe en la parte b?

PV= PMT(1+i )1

+ PMT(1+i )2

+…+ PMT(1+ i )10

=∑t=1

nPMT(1+i )t

60000=∑t=1

10PMT

(1+0.10 )t

PVA10=PMT (PVIFA10% , 10)

60000=PMT (6.1446 )→PMT= 600006.1446

PMT=9764.6714

-50000 PMT PMT PMT PMT PMT

0 1 2 3 4 5i=10%

El pago debe ser de 9764.6714 cada año.

Se tiene el doble de tiempo para pagar el préstamo, el banco nos cobra lo mismo en interés es decir 10%, por lo tanto debemos pagar mas dinero.

Tasas de rendimiento efectivas5.13.

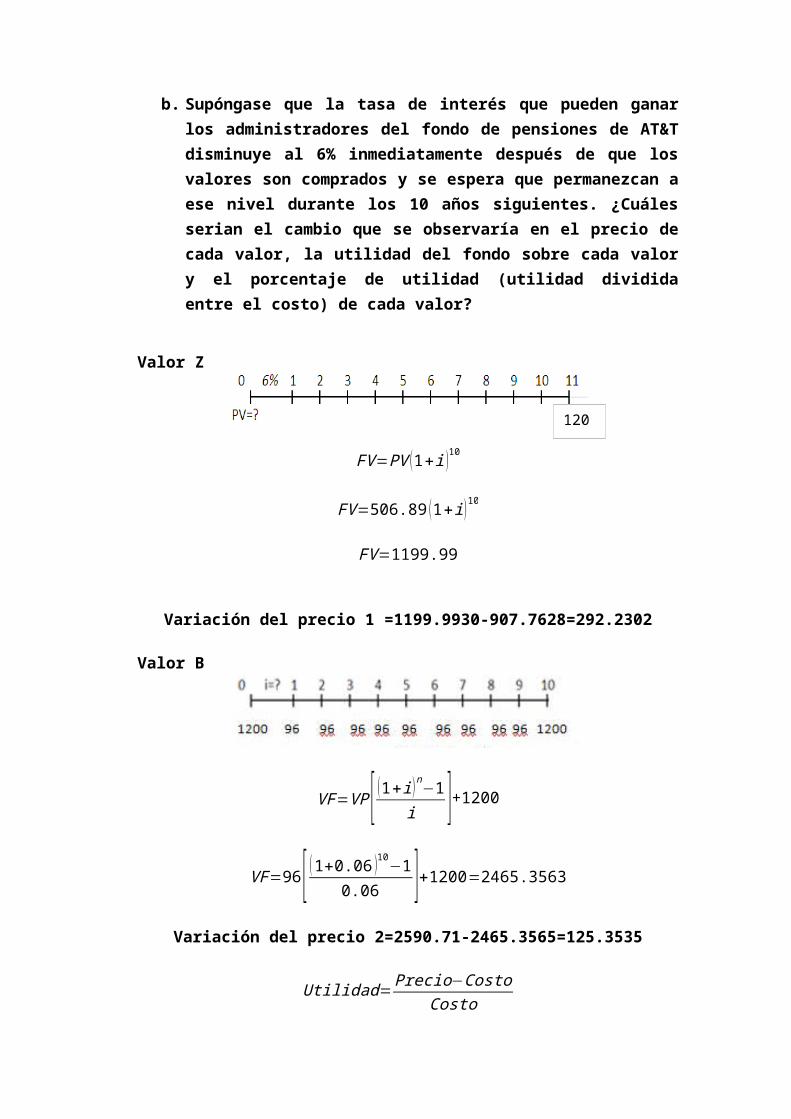

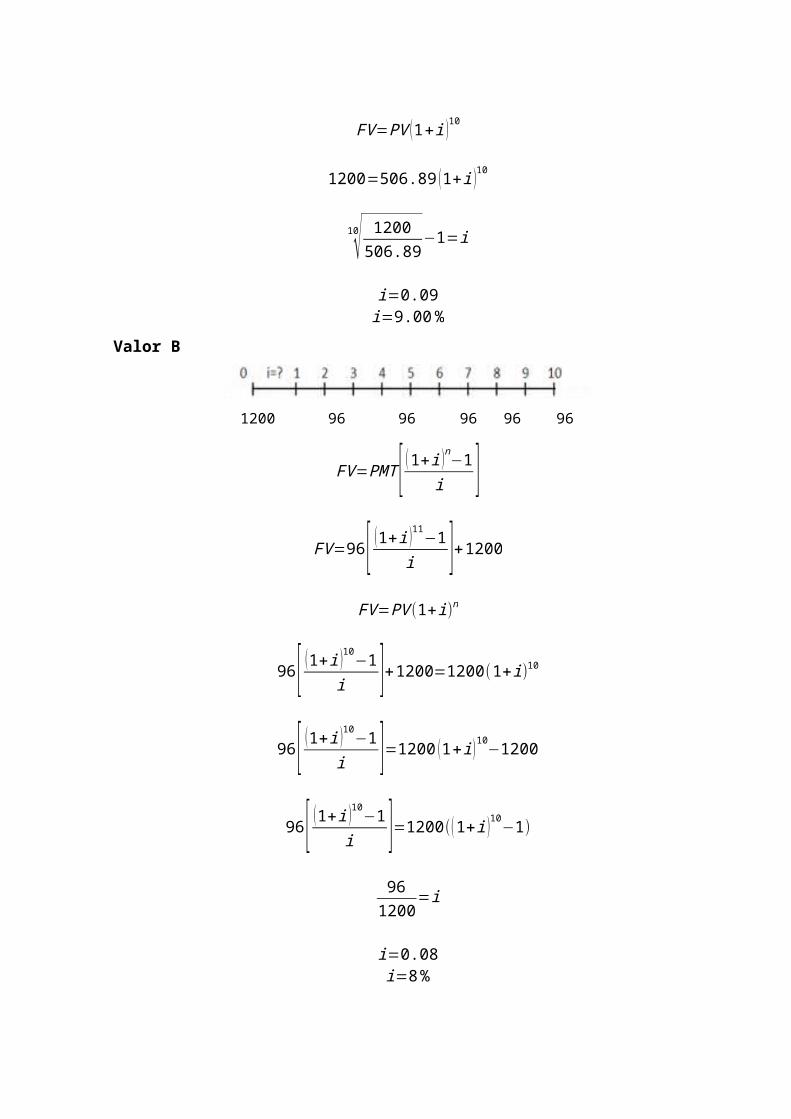

Supóngase que los administradores del fondo de pensiones de AT&T están considerando dos valores alternativos como inversiones: 1) el valor Z (con flujos de efectivo de cero a mediados de año) el cual tiene un costo de $506.89 el día de hoy, no paga nada durante su vida de 10 años y posteriormente $1200 después de 10 años o 2) el valor B, el cual tienen hoy en día un costo de $1200 y paga $96 al final de cada uno de los 9 años siguientes y posteriormente $1296.00 al final del año 10.

a. ¿Cuál es la tasa de rendimiento sobre cada valor?

Valor Z

FV=PV (1+i )10

1200=506.89 (1+i )10

10√ 1200506.89

−1=i

i=0.09i=9.00%

Valor B

-50000

0 1 2 3 4 5 6 7 8 9 10

PMT PMT PMT PMT PMT PMT PMT PMT PMT PMT

506.89 1200.00

1200 96 96 96 96 96 96 96 96 96 1296.0

FV=PMT [ (1+i )n−1i ]

FV=96 [ (1+i )11−1i ]+1200

FV=PV (1+i)n

96 [ (1+i )10−1i ]+1200=1200(1+ i)10

96 [ (1+i )10−1i ]=1200 (1+i )10−1200

96 [ (1+i )10−1i ]=1200( (1+i )10−1)

961200

=i

i=0.08i=8%

b. Supóngase que la tasa de interés que pueden ganar los administradores del fondo de pensiones de AT&T disminuye al 6% inmediatamente después de que los valores son comprados y se espera que permanezcan a ese nivel durante los 10 años siguientes. ¿Cuáles serian el cambio que se observaría en el precio de cada valor, la utilidad del fondo sobre cada valor y el porcentaje de utilidad (utilidad dividida entre el costo) de cada valor?

Valor Z

FV=PV (1+i )10

FV=506.89 (1+i )10

FV=1199.99

Variación del precio 1 =1199.9930-907.7628=292.2302

1200

Valor B

VF=VP [ (1+i )n−1i ]+1200

VF=96 [ (1+0.06 )10−10.06 ]+1200=2465.3563

Variación del precio 2=2590.71-2465.3565=125.3535

Utilidad=Precio−CostoCosto

Utilidad=1199.99−586.89586.89

Utilidad=1.05%

Utilidad=2465.36−12001200

Utilidad=1,06%

c. Suponiendo que los flujos de efectivo de cada valor tuvieran que reinvertirse a nueva tasa de interés de mercado del 6%, 1) ¿Cuál sería el precio atribuible a cada valor al final de 10 años y 2) qué tasa de rendimiento “real y posteriormente a los hechos” hubiera ganado el fondo sobre cada valor? (una pista: la tasa “real” de rendimiento se encuentra como la tasa de interés que causa que le valor presente del monto compuesto del año 10 sea igual al costo original del valor.)

VALOR Z

FV=PV (1+i )10

1200=506.89 (1+i )10

10√ 1200506.89

−1=i

i=9.00%

VALOR B

FV=PMT [ (1+i )n−1i ]

FV=96 [ (1+i )11−1i ]+1200

FV=PV (1+i)n

96 [ (1+i )10−1i ]+1200=1200(1+ i)10

96 [ (1+i )10−1i ]=1200 (1+i )10−1000

96 [ (1+i )10−1i ]=1200( (1+i )10−1)

961200

=i

i=8%

d. Ahora supónganse de nuevo todos los hechos que se dieron en las partes b y c y supóngase además que la tasa de interés aumenta al 12% en lugar de que disminuya al 6%. ¿Qué sucedería a las cifras de utilidades tal como se desarrollaron en la parte b y a las tasas “reales” de rendimiento tal como se determinaron en la parte c? Explicar los resultados.

VALOR Z

FV=PV (1+i )10

FV=$506.89 (1+0.12 )10=$1574.3234

VALOR B

FV=PMT [ (1+i )n−1i ]

FV=96 [ (1+0.12 )10−10.12 ]+1200=$ 2884.6786

Los valores aumentan porque la tasa de interés también aumento.

Pagos requeridos por una anualidad5.14.

Un padre de familia está planeando un programa de ahorros para que su hija realice sus estudios universitarios. Su hija tiene actualmente 13 años de edad. Planea inscribirse en la universidad dentro de 5 años, y necesitaría 4 años para terminar su educación. Actualmente, el costo por año, incluyendo todo lo necesario –alimentos, ropa, colegiatura, libros, transporte y similares- es de $15000, pero se ha pronosticado una tasa de inflación del 5% aplicable a estos costos. La hija recibió recientemente $9000 de la herencia de su abuelo; este dinero, el cual se ha invertido en una cuenta bancaria que paga el 8% de interés anualmente compuesto, se utilizara para ayudar a sufragar los costos de la educación de la hija. El resto de los costos será sufragado mediante una suma de dinero que el padre depositará en la cuenta de ahorros. Hará 6 depósitos iguales a la cuenta en cada año desde ahora hasta que la hija empiece sus estudios universitarios. Estos depósitos empezaran el día de hoy y también ganaran un interés del 8%.

a. ¿Cuál será el valor presente del costo de cuatro años de educación en el momento en que la hija cumpla 18 años? [Una pista: calcúlese el valor futuro del costo (al 5%) para cada año de su educación, posteriormente descuéntense tres de estos costos (al 8%) tomando como base el año en el cual la hija cumpla 18 años finalmente, súmense los cuatro costos.]

13 años 18 años

FV=PV (1+i )n

FV=$15000 (1+0,05 )5=$19144.22

PMT

0 1 2 3 4 5 6 7 8 9 10

PMT PMT PMT PMT 15000 15000 15000 15000 15000 15000

i=8%

FV=$15000 (1+0,05 )6=$20101.43

FV=$15000 (1+0,05 )7=$21106.51

FV=$15000 (1+0,05 )8=$21161.83

∑FV= $103675.50

PV= FV(1+i )n

=FV ( 11+i )n

PV=$21161.83( 11+0,08 )

3

=$16798.94

PV=$21106.51( 11+0,08 )

2

=$18095.43

PV=$16751,20( 11+0,08 )

1

=$18612.44

PV=$18612.44+18095.43+$16798.94+$19144.22=$72651.03

b. ¿Cuál será el valor de los $9000 que la hija recibió de la herencia de su abuelo cuando empiece la universidad a la edad de 18 años? (Una pista: obténgase el valor compuesto de 5 años al 8%)

FV=PV (1+i )n

FV=$9000 (1+0,08 )5=$13223.95

c. Si el padre estuviera planeando hacer el primero de seis depósitos el día de hoy, ¿Qué magnitud deberá tener cada depósito para que sea capaz de financiar la educación universitaria de su hija?

$72651.03−$13223.95=$59427.08

FV=PMT [ (1+i )n−1i ] (1+i )

$59427.08=PMT [ (1+0.08 )6−10.08 ] (1+0.08 )

PMT=$7500.76