全球风电发展报告...不久的将来仍可能加强。2010年印度在年度增长市场上上...

TRANSCRIPT

年 度 市 场 数 据

2011

全球风电发展报告

目 录

全球2011年风电发展状况 � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 1

2012-2016年市场预测 � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 10

巴西 � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 14

加拿大 � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 16

智利 � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 18

中国 � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 20

欧盟 � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 24

印度 � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 26

日本 � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 28

墨西哥 � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 30

波兰 � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 32

罗马尼亚 � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 34

南非 � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 36

土耳其 � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 38

美国 � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � � 40

本报告系全球风能理事会《全球风电发展 2011》英文报告中文缩略版。完整报告请到全球

风能理事会网站下载。

下载地址:http://www.gwec.net/publications/global-wind-report-2/

1GWEC–Global Wind 2011 Report

全球 2011 年风电发展状况

全球风电市场在 2011 年出现复苏迹象,由于在众多国家

的强劲增长,与 2010 年相比市场年增长率达到 6%,总的

上网装机达到 40.5GW,涉及超过 500 亿欧元(约 680

亿美元)的投资。美国市场复苏明显,加拿大创下新的年

增长记录。欧洲虽然市场平缓,但依然在满足其到 2020

年可再生能源使用达到能源总消费 20% 的目标的道路上稳

步前进。欧洲海上风电装机去年略有下降,但罗马尼亚、

波兰和土耳其等国的增长强劲。德国的风电增长也很突出,

这反映出其面对核电退出历史舞台之后,对可再生能源、

更新和更强烈的发展信心。

到 2011 年底,全球累计风电装机接近 238GW(吉瓦),

累积年市场增长率超过 20%。在经济不景气的大背景下,

这样的增长率对任何一个行业来讲都是相当不错的,尽管

它低于过去十年平均约 28% 的年增长率。全球风电市场

的主要增长动力源自亚州的中国和印度。正如在过去几年

表现出来的一样,当中国风电市场上两位数和三位数增长

的时代行将结束时,2011 年中国的风电增长仍然占世界

市场份额的 43%。印度也在 2011 年经历了一个创纪录的

风电增长。这两个国家占到全球 2011 年风电市场增长的

50%。其它地方,如巴西也正在实现其风电发展的承诺。

在西半球,未来主要的增长市场还包括墨西哥;南非也在

2011 年做出决定大力开发风电。这是全球风电装机的一半

以上来自非 OECD( 经合组织国家 ) 的第二年,这一趋势在

不久的将来仍可能加强。2010 年印度在年度增长市场上上

升为全球第五。这一地位在 2011 年得到巩固,印度很可

能将继续赶超之路,到 2013 年底将超过西班牙,位列全

球第四。

展望未来,不同市场的发展前景喜忧参半,不易解读。在

美国,未来联邦政府对风电发展支持的不确定性,是最

大的变数。但在全球范围内,这并不是唯一的。中国的

电网接入问题、印度税法变化,欧洲的海上风电发展速度、

以及在中东还没有太稳定的政治环境,是我们面对的一

些主要问题。

Hétomesnil wind farm, Picardie, France © Wind Power Works

2 GWEC–Global Wind 2011 Report

2011 年带给我们怎样的结论

国连续第二年新增 18GW 风电装机,但这是近十年来,第

一次我们没有看到一个三位数的年增长。看上去似乎中国

市场正在进入一个调整巩固阶段,要解决因为快速增长而

带来的一些问题。首先是电网问题,电网公司提高电网基

础架构来配合风力装机增长的努力还不那么积极。2011 年

生效的新的规划和运作规则应该对此有所帮助,但这仍然

与政治意愿相关,虽然国家电网的说辞有所改变,但看上

去它的行动并未跟上。中国市场的问题也与风机过度供应

有关,过度供应成为一个甚至被温加宝总理在 2012 年三

月召开的人民代表大会上提出警告的问题。

随着时间流逝,中国到 2015 年安装 5GW 海上风电的目标,

看上去不太可能实现,监管和选址问题仍未解决。政府和

业界都有极大的愿望来改进并解决这些问题。尽管如此,

由于上面所谈到电网联结问题,海上风电和低风速风电发

展都已成为重要的政策优先问题,似乎建设更多的更接近

负荷中心的风电项目的时机已经成熟。

2010 年印度首次突破 2GW 风电年装机,在 2011 年又

突破 3GW 年新增装机的里程碑。持续的电力需求增长和

优先支持可再生能源的政策使得印度成为世界上最为活跃

的风电市场之一。同时,新税法的实施和曾经刺激印度风

电市场增长的税收优惠政策的不确定性成为关注的焦点。

当 2011 年,除中国和印度之外的亚洲市场没有明显进步

的同时,还是有些亮点值得注意。日本风电市场正在出现

新一轮明显增长的迹象,但这取决于关于日本能源未来的

争论结果如何。当核能被绝大多数日本人反对的时候,核

电利益集团仍在反击。一旦新的固定电价和电网接入的政

策在 2012 年 7 月 1 日之后开始实施,风电发展的前景将

变得明朗。韩国是另外一个值得关注的国家,随着在海上

中国和印度引领亚洲市场

Kunimiyama wind farm 2MWx15 units (Japan Steel Works) © Eurus Energy Japan

3GWEC–Global Wind 2011 Report

全球风电装机容量(MW)- 区域分布

非洲和中东 年底 年新增 年累计佛得角 2 23 24 摩洛哥 286 5 291

伊朗 90 3 91 埃及 550 - 550 其他 137 - 137 总和 1,065 31 1,093

亚洲中国 44,733 17,631 62,364 印度 13,065 3,019 16,084

日本 2,334 168 2,501 台湾 519 45 564 南韩 379 28 407

越南 8 29 30 其他 69 9 79 总和 61,106 20,929 82,029

欧洲德国 27,191 2,086 29,060

西班牙 20,623 1,050 21,674 法国 5,970 830 6,800

意大利 5,797 950 6,737 英国 5,248 1,293 6,540

葡萄牙 3,706 377 4,083 丹麦 3,749 178 3,871 瑞典 2,163 763 2,970 荷兰 2,269 68 2,328

土耳其 1,329 470 1,799 爱尔兰 1,392 239 1,631

希腊 1,323 311 1,629 波兰 1,180 436 1,616

奥地利 1,014 73 1,084 比利时 886 192 1,078

欧洲其他地区 2,807 966 3,708 欧洲总和 86,647 10,281 96,606

欧盟27国 84,650 9,616 93,947 拉丁美洲和加勒比地区

巴西 927 583 1,509 智利 172 33 205

阿根廷 50 79 130 哥斯达黎加 119 13 132

洪都拉斯 - 102 102 多美尼加共和国 - 33 33

加勒比地区 91 - 91 其他 118 10 128 总和 1,478 852 2,330

北美 美国 40,298 6,810 46,919

加拿大 4,008 1,267 5,265 墨西哥 519 50 569

总和 44,825 8,127 52,753 大洋洲

澳大利亚 1,990 234 2,224 新西兰 514 109 623

太平洋群岛 12 - 12 总和 2,516 343 2,859

世界总和 197,637 40,564 237,669

1 南非, 以色列, 尼日利亚, 约旦, 肯尼亚, 利比亚,突尼斯2 孟加拉国, 印度尼西亚, 菲律宾, 斯里兰卡, 泰国3 罗马尼亚,挪威,保加利亚, 匈牙利, 捷克共和国, 芬兰,立陶宛, 爱沙尼亚, 克罗地亚, 乌克兰,塞浦路斯,卢森堡, 瑞士, 拉脱维亚, 俄国, 法罗群岛, 斯洛伐克, 斯洛文尼亚, 前南斯拉夫地区及马其顿共和国, 冰岛, 列支敦士登, 马耳他4 奥地利, 比利时,保加利亚,塞浦路斯,捷克共和国,丹麦,爱沙尼亚,芬兰,法国,德国, 希腊,匈牙利,爱尔兰,意大利,拉脱维亚,立陶宛,卢森堡,马耳他,荷兰,波兰,葡萄牙, 罗马尼亚,斯洛伐克,斯洛文尼亚,西班牙, 瑞典,英国5 加勒比地区:牙买加,古巴,多美尼加, 瓜德罗普岛6 哥伦比亚, 厄瓜多尔,尼加拉瓜, 秘鲁, 乌拉圭

临时数据请注意, 以上数据包括 528MW 的退役向项目和因为四舍五入导致的数据偏差。

4 GWEC–Global Wind 2011 Report

风电发展上的抱负和对于陆上风电发展政策的改善,风电将

可能在韩国政府的“绿色发展”战略中发挥一定作用。

蒙古国的第一个 50 兆商业风电项目在 2012 年将要实施,

这个项目是在距离首府乌兰巴托四十公里的地方。虽然这是

一个小的项目,但却可能预示着未来的大发展。全球最大的

矿产开发项目正在蒙古国南部的戈壁沙漠上进行,那里没有

路没有电没有水。蒙古国的官员和企业家都非常希望开发具

有十亿千瓦装机潜力的风电和太阳能来为矿业项目提供能

源。这一巨大的可再生能源开发潜力已经吸引了日本企业家

孙正义的注意。他建立了日本可再生能源基金,旨在实现一

个东亚超级电网的宏伟计划。计划之一就是将蒙古的巨大的

可再生能源资源输送到中国、俄罗斯、韩国和其它地方。

北美

2011 年美国市场增长超过 30%,在 31 个州新装 6810MW

(兆瓦),累计装机达到 47GW,累计市场年增长率几乎为

17%。当美国市场仍然纠结于联邦生产税收优惠(PTC)的

延长的不确定性时,风电现在在 38 个州都有开发,美国风机

和零配件制造业分布于 43 个州。这意味着在 2011 年美国

的制造商能够供应大约 60% 的美国风电市场设备的需求,而

在几年前,这一比例仅为 25%。所有的迹象表明,2012 年

会有更多的增长,虽然因为联邦生产税收优惠政策的未来不

确定性令 2013 年的市场预期并不乐观。

加拿大在 2011 年有创纪录的增长,新装 126 万千瓦。第

一次突破了单个年度新增 100 万千瓦的大关。当联邦政府

支持风电发展的力度有所放缓的时候,州政府及时跟进,填

补了空缺。2012 年市场规模有望达到 150 万千瓦。加拿

全球风电累计容量排名前十位(2011 年底) 全球风电年新增容量前十位(2011 年底)

全球其他

葡萄牙

加拿大

英国

意大利

法国

印度

西班牙

德国 美国

中国 全球其他

瑞典

法国

意大利

西班牙

加拿大

英国

德国

意大利 美国

中国

** 临时数据 数据来源: GWEC ** 临时数据 数据来源: GWEC

% 份额26.219.712.2

9.16.82.92.82.72.21.7

13.586.5

100.0

% 份额4317

75

3.23.12.62.32.01.9

12.088

100.0

MW62,36446,91929,06021,67416,0846,8006,7376,5405,2654,083

32,143205,526237,669

MW17,631

6,8103,0192,0861,2931,2671,050

950830763

4,86535,69940,564

国 家中国美国德国西班牙印度法国 **意大利英国

加拿大

葡萄牙全球其他

全球前十全球总和

国 家中国美国印度德国英国加拿大

西班牙意大利法国 **瑞典全球其他

全球前十全球总和

5GWEC–Global Wind 2011 Report

Xiao Yan Kau Farm, Rudong, China © Wind Power Works

大现在的总装机达到了 526 万千瓦,正在迈向 2015 年达

到 1000 万千瓦的目标。

新的政府审批过程在很多州进行,作为加拿大风电发展

领先的安大略省政府,选择了一个比较积极的可再生能

源政策。在最近的省选举当中,尽管有一些围绕这个问

题的争论。

墨西哥作为经合组织成员和北美自由贸易区成员目前被认

为是北美的一部分,在 2011 年也看到了风电发展的积极

迹象。虽然只开发了 50MW 的风电项目,另外 300MW

的项目在建设当中,直到 2012 年上半年这些风电项目还

不会并网,所以我们将这 300MW 的项目算到 2012 年的

发展当中。虽然在墨西哥没有对风电和其他可再生能源的

直接支持,但大量的财政和监管措施最近已明显改善,这

使得墨西哥成为一个有吸引力的市场。墨西哥 2011 年总

装机为 569MW,到 2012 年 5 月,期待会超过 1GW,

到 2012 年底,可能超过 2 GW 。

欧洲

2011 年全欧洲新装 10281MW,其中 9616MW 瓦装在

欧盟 27 个成员国中。这一数字跟 2010 年几乎一样,这

意味着由长期的可再生能源政策框架所支持的稳定的风电

市场发展。目前欧洲的风电总装机达到 96.6 GW,其中

93.95 GW 是在欧盟 27 个成员国中。当每一年的市场分

布变化时,风电行业正在朝向其到 2020 年供给欧洲电力

需求的 14% 到 16% 的目标稳步前进。而目前的装机标准

6 GWEC–Global Wind 2011 Report

以平均年利用小时来看,能够满足欧洲电力需要的 6.3%。

海上风电装机比 2010 年减少 17 个 MW,达到 866MW,

累计达到 3813MW。占欧洲总装机的约 9%。主要的装机

在英国,奠定了英国在欧洲和全球海上风电发展的领先地位。

2011 年英国海上风电装机突破 2000MW,丹麦处于第二

位,海上风电总装机达 857MW。

从年度装机来看,德国是最大的市场,在 2011 年新装

2086MW;英国处于第二,新装 1293MW,其中包括

752MW 的海上风电;第三是西班牙(1050MW),接下

来是意大利(950MW)、法国(830MW),瑞典(763MW)

以及罗马尼亚(520MW);土耳其和波兰发展开也不错,

分别新装 470MW 和 436MW。

拉丁美洲

巴西新装 583MW,在拉美处于领先地位。在 2011 年年

初,巴西的总装机突破 100 万千瓦,到 2011 年年底,总

装机达到 1509MW。巴西有高达 7000MW 的、到 2016

年要完成的风电再建项目,这吸引了大量风机制造商和零

部件制造商在巴西建厂。这是考虑到不仅要供给巴西市场,

还要满足阿根廷,智力和乌拉圭的市场。

阿根廷市场在 2011 年增长明显,新装 79MW,增长率

超过 100%。因其出色的风能资源,如果减少市场风险

的办法能够找到,阿根廷将是一个重要的市场。智力新装

33MW,随着更多的再建项目在 2012 年并网运行。

在中美洲,洪都拉斯值得注意,第一个 102MW 的项目并

网发电。在 2011 年,多米尼加共和国和哥斯达黎加分别

增加装机 33MW 和 13MW。

Lake Ostrowow, Wolin, Poland © Wind Power Works

7GWEC–Global Wind 2011 Report

全球1996-2011年新增风电装机容量

全球 1996-2011 累计风电装机容量

分区域全球累计风电装机容量 1996-2011

[ MW ]

0 5,000

10,000 15,000 20,000 25,000 30,000 35,000 40,000 45,000

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

1,280 1,530 2,520 3,440 3,760 6,500 7,270 8,133 8,207 11,531 15,245 19,866 26,560 38,610 38,828 40,564

50,000

100,000

150,000

200,000

250,000

0

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

[ MW ]

2010 2011

6,100 7,600 10,200 13,600 17,400 23,900 31,100 39,431 47,620 59,091 74,052 93,820 120,291 158,864 197,637 237,669

[ MW ]

欧洲 北美洲 亚洲 大洋洲非洲和中东拉丁美洲0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

22,000

2003

2004

2005

2006

2007

2008

2009

2010

2011

数据来源: GWEC

数据来源: GWEC

数据来源: GWEC

8 GWEC–Global Wind 2011 Report

Te Rere Hau wind farm, New Zealand © Windflow Technology

非洲

随着北非已有风电市场停业一年,“阿拉伯之春”减缓了

所有工业发展,但是值得注意的是佛得角的一个 23MW 的

项目并网发电,这是政府实现到 2012 年风力发电满足电

力需求 25% 到 2020 年满足 50% 的目标的第一步。

2011 年 非 洲 的 另 外 一 个 值 得 注 意 的 事 件 是, 南 非 的

REBID 项目,这一项目是在 2011 年 12 月 7 号公布,有

助于竞标商的第一轮计划。在第一轮总计达到 1450MW

的可再生能源开发项目当中,风能获得 630MW 的份额。

在 2012 年的招标当中,风能有可能再获得 1200MW 的

份额。这仅是招标的第一轮,在南非的长期发展计划中,到

2030 年风电装机计划达到 8000MW,如果进展顺利,南

非风电工业可能成为这一地区制造和供应的中心。不仅可以

满足埃塞俄比亚和肯尼亚的期望 2012 年上网项目的开发需

求,而且对于坦桑尼亚和纳米比亚和其他地方的需求。

太平洋区

澳 大 利 亚 市 场 在 2011 年 增 加 234MW(2010 年 为

167MW), 累 计 总 装 机 达 到 2224MW。 澳 大 利 亚 南

部 突 破 1000MW 大 关, 达 到 1151MW, 南 澳 州 目 前

20% 的电力来自风电。在 2011 年 11 月份即将在德班

召开联合国气候变化谈判大会之前,澳大利亚通过了著名

的碳排放法案。这一法案规定从 2012 年 7 月开始的三

年时间内,对于主要的工业排放企业定下了每吨 23 澳元

的碳价格,在三年之后,这一价格将基于碳交易的情况而

浮动。这一法案也建立了一个清洁能源金融公司来为可再

生能源项目提供融资渠道。这一新的法案加上修改后的可

再生能源发展目标机制将在未来大大地促进风能和其他可

再生能源的发展。

新 西 兰 在 2011 年 新 装 209MW, 累 计 总 装 机 达

623MW,年增长率 20%。风电供应了新西兰电力需求的

4%,尽管没有补贴政策或者特别的激励措施。

新兴市场驱动增长

对于经合组织国家这些成熟的风电市场来说,2011 年比较

艰难,而对于其他市场来说,2011 年的发展是不均衡的。

中国和印度领先,但亚洲的其他国家却处在风口浪尖上,

欧洲市场正如期待的那样稳定,美国市场重返增长,至少

在 2012 年是这样,但未来不确定。虽然加拿大的强劲增

长占去了一些风光,拉美和墨西哥正在起飞,但它们仍需时

日才能够对全球增长带来重要贡献;非洲仍处于起步阶段。

2011 年带给我们怎样的结论

首先,竞争力成为市场新的代名词。在一个不断竞争激烈

的市场,随着价格下行的巨大压力,风机市场的供应过剩

和来自便宜天然气的激烈竞争,风电工业正在经历着价格

上与有大量补贴的化石能源和核能源的直接竞争,同时在

9GWEC–Global Wind 2011 Report

很多国家由于政府预算捉襟见肘,现有的风电价格机制也

受到威胁。

公共财政制度正在填补一些严重影响大多数经合组织国家

的金融危机所造成的空白,但并不能解决所有问题。在未

来十年,仍然需要新的融资来帮助开发风电。

虽然去年在德班各国政府在气候变化谈判中取得一定进展,

但我们仍然没有接近达成一个全球性的碳价格。我们所采

用的时间表为 --- 到 2020 年之前达到碳排放峰值的目标留

下了很小的希望,使全球平均气温升高值比工业革命前的

平均温度低两摄氏度的希望更为渺茫。未来国际碳市场的

不确定性仍然存在,虽然澳大利亚、韩国和中国都在推动

结合了欧洲排放交易体制的国内碳市场发展,但同时这些

国内市场可以扮演一定程度的代理角色。

好消息是风电技术继续提升并变得便宜,风电在竞争当中被

青睐的市场数量 ---- 甚至在与有大量补贴的传统能源的直接

竞争当中 ---- 依然保持增长。来自大量本地风电生产的收益

(其边际成本非常低)愈加明显,尤其当我们考虑到风电发

展为当地产业发展带来机会和造就更多工作机会的时候。

10 GWEC–Global Wind 2011 Report

2012-2016 年市场预测

Bons Ventos Taiba Albatroz, Brazil © ABEEólica

短期预测风电市场并不容易。风电在世界各大洲呈现多样

化发展的同时,经合组织国家缓慢的经济增长和政府预算

危机,以及持续的信贷紧缩,都在影响着风电市场的发展。

我们期待在未来五年当中,风电会持续增长,虽然增长并

不容易。特别是对于风机制造商来说,由于长期的供应过剩,

以及价格下行压力,情形将特别严峻。在短期内,这种改

善只可能缓慢发生。

未来碳市场的不确定性也是一个因素,除了在澳大利亚出

现的对碳市场的中等的新需求之外,未来五年全球清洁发

展机制市场的前景不容乐观。欧洲的碳交易市场仍然被过

度便宜的碳价格所充斥。这是由于早期对于碳信用过于慷

慨的分配,这个问题将难以在短期内得到解决。然而,到

2016 年,韩国或中国潜在的新的碳交易市场可能会带来一

定影响。

最大的不确定性是美国联邦生产税收优惠以及它对市场产

生的影响。无论发生什么,似乎美国在经历了一个强劲的

2012 年增长之后,2013 年将面临滑坡。滑坡究竟有多大,

持续时间有多长,对项目和生产投资带来怎样的影响,都

是在未来几年影响市场规模的单一的最大的变数。

2011 年是连续第二年新装机一半以上是来自于非经合组织

国家,这一趋势无疑将会延续。当中国市场目前已经相对

稳定时,印度市场包括巴西和墨西哥正在强劲增长。在东

欧的一些新兴市场也有一些亮点。加拿大和澳大利亚是潜

在的重要的可以对全球增长带来贡献的市场。

我们对于未来的展望,与之前相比,有些担忧。但是这也

反映了截止 2012 年 3 月份的市场状况。总体来说,我们

预计未来五年(2012-2016)全球风电市场年均增长 8%,

2012-2016 年,全球新增装机容量将达到 255GW,累

积年均市场增长率接近 16%,这大大低于过去 15 年 28%

的累积年均增长率。但这仍然是在一个艰难的经济背景下

相当不错的增长水平。总之,到 2016 年底,我们期待全

球风电累计总装机容量将接近 500GW,2016 年新增将

近 60GW 装机容量。

11GWEC–Global Wind 2011 Report

0

100

200

400

500

600 GW

2012 2014 2015 2016

年新增装机容量 [GW]

累计装机容量 [GW]

累计容量的增长率 [%]

年新增装机容量增长率 [%]

-5

0

5

15

20

25

2013

%

2011

40.6

237.7

20.3%

6.0%

46.0

283.7

19.4%

13.4%

45.8

329.5

16.2%

-0.4%

49.4

378.9

15.0%

7.7%

55.2

434.1

14.6%

11.9%

59.24

493.33

13.65%

7.26%

300 10

20.3% 19.4%

16.2%15.0% 14.6%

13.65%

6.0%

13.4%

-0.4%

7.7%

11.9%

7.26%

数据来源: GWEC

2011-2016 市场预测

地区分布

尽管人们对风电发展潜力巨大的拉丁美洲和非洲等新的和

迅速增长的市场有浓厚兴趣,全球风电市场仍将主要集中

在亚洲、欧洲和北美,此现状在未来五年不会有大的改变。

随着巴西年装机会突破 1000MW 的趋势,其它拉美市场

还不足以出现较大的风电增长,特别是现在我们将墨西哥

及其周边市场考虑在内。未来五年南非将成为一个重要的

市场,到 2020 年的时候,南非有可能成为地区风电发展

的引擎,包括摩洛哥和埃及在内的其它主要的非洲市场,

直到 2016 年仍不会对全球的风电发展产生明显影响。

亚洲将继续成为世界上最大的风电市场,尽管比过去五年

的增长有所放缓。中国已经进入巩固调整期。在未来五年,

印度将成为主要的增长点。历史上印度首次在 2011 年新

装 3GW。我们期待到 2015 年印度的年新增装机将达到

5GW,那之后的发展,将取决于持续的经济增长、电网基

础设施的提高,和电力行业明确的国家政策框架。

日本能源的未来仍未有定论,但绝大多数公众希望看到一

个可再生能源尽可能快地替代多数或所有现存核能的未来。

政府目前正在积极推动海上风电发展,未来五年我们期待

风电在日本有相当的发展,到大约 2020 年,我们期待日

本的风电规模将更大。

韩国看上去正着眼于发展海上风电工业,但发展有多快、

以及在多大程度上受到陆上风电发展的影响,令人拭目以

待。这是为什么我们依然对韩国的风电发展保持谨慎的态

度,虽然我们期待风电装机会在 2016-2020 年稳健增长。

2012 年蒙古开发了它的第一个商业化风电项目,并具

有巨大的风电开发潜力,同越南和菲律宾一样。虽然我

们并不期待到 2016 年之前,风电装机在这几个市场有

大的发展。

我们估计从现在到 2016 年,亚洲会新装 118GW 风电,

超过任何其它地区。并且会在 2013 年的某个时间超越欧

洲,成为累计风电装机最大的地区。到 2016 年,亚洲的

风电装机累计会达到 200GW。

欧洲的风电市场仍将处于平衡状态,原因是欧洲比较明确

的基于 2020 年的可再生能源框架和目标,这些不会给这

个市场带来惊奇。2011 年德国的风电发展较为强劲,德国

政府决定到 2020 年放弃核能利用,这为风电发展带来新

的推动。2011 年西班牙风电发展令人失望,2012 年可能

12 GWEC–Global Wind 2011 Report

Fântânele-Cogealac , Romania © BBB-Umwelt/Thomas Latacz

会继续这个趋势。罗马尼亚、波兰、土耳其和瑞典将推动

新的风电增长。

海上风电市场继续发展,在未来一段时间,我们会看到海

上风电市场在欧洲会扮演更大的角色。2011 年的欧洲风电

总装机,有 9% 是海上风电;到 2016 年,这一比例有望

增加到约 20%。从 2012 到 2016 年,欧洲的总风电装机

可能会增加 65GW,使累计总装机达到 160GW。

包括墨西哥在内的北美市场,在 2012 年仍会增长强劲,

主要因为加拿大和墨西哥将新增 1000MW。同时,美国市

场在 2012 年有超过 8GW 在建项目。

从目前来看,及时再确认(延长)美国政府的联邦生产税

收优惠政策不太可能发生,虽然这样的政策对 2013 年的

市场有重大影响。因此我们预计 2013 年美国风电市场将

有明显的下滑。而加拿大和墨西哥在 2013 年仍将增长明

显。我们期待美国的风电市场将在未来的几年当中缓慢复

苏。加拿大看上去正在稳步达到 2015 年风电装机 10GW

的目标。墨西哥市场看上去正在稳步前进。到 2020 年装

机达到 12GW 的目标。总体来说,我们期待 2012 年到

2016 年北美市场将新增 50GW,从而使累计总装机达到

100GW。

拉美市场由巴西主导,目前正成为一个成熟的主要国际风

电发展市场之一,因为有着坚实的制造业基础,能够为本

地区其它国家的风电发展提供支持。巴西至少将在未来的

五年中会成为本地区风电增长的主力军。我们估计未来

五年拉美 8.6GW 的新增装机中,约四分之三来自巴西。

智力、阿根廷、乌拉圭和其他小的拉美市场也会有所贡

献。到 2016 年底时,拉美的市场累计总装机预计会达到

11GW。

2011 年非洲和中东地区的风电发展没有特别明显的推进,

特别是在席卷阿拉伯国家的社会运动的大背景下。这包括

了曾经是主要风电发展市场的埃及、摩洛哥、突尼斯。我

们期待埃及和摩洛哥在 2012 年会重返正轨,向着它们分

别预定的国家风电发展目标前进。另外在埃塞俄比亚、肯

尼亚、坦桑尼亚未来五年将有新的风电项目并网发电。

这一地区主要的风电发展在南非,一个非常重要的风电市

场看上去终于上路了。2011 年 12 月份公布的累计装机达

634MW 的风电项目可能在 2012 年底并网发电。南非风

电市场 2012-2016 预计每年增加 400MW 的装机容量。

总体来说,未来五年,我们估计有超过 8GW 的风电项目

在非洲和中东地区安装,从而使本地区累计总装机几乎达

到 10GW。

在太平洋地区,我们估计更新后的澳大利亚可再生能源发

展目标,包括新的碳立法在内将产生积极的促进作用,加

上小规模但比较活跃的新西兰风电市场,我们期待这一地

区在未来五年将有超过 5GW 的风电装机,使本地区累计

总装机超过 8GW。

13GWEC–Global Wind 2011 Report

0

5

10

15

20

25

30 GW

欧洲

北美洲

亚洲

拉丁美洲

大洋洲

非洲和中东

2011 2012 2013 2014 2015 2016

10.3 11.0 12.0 13.0 14.0 15.0

8.1 11.0 8.0 8.5 10.8 12.0

20.9 21.4 22.0 23.6 25.2 25.9

0.9 1.6 1.7 1.7 1.7 1.8

0.3 0.5 1.0 1.0 1.5 1.5

0.1 0.5 1.2 1.6 2.0 3.0

全球年新增风电装机容量 2011-2016

全球累计风电装机容量分区域 2011-2016

数据来源: GWEC

数据来源: GWEC

GW

欧洲

北美洲

亚洲

拉丁美洲

大洋洲

非洲和中东

0

50

100

150

200

2011 2012 2013 2014 2015 201696.6 107.6 119.6 132.6 146.6 161.6

52.7 63.7 71.7 80.2 91.0 103.02

82.0 103.4 125.4 148.9 174.1 200.04

2.3 3.9 5.6 7.3 9.1 10.89

2.9 3.4 4.4 5.4 6.9 8.36

1.1 1.6 2.8 4.4 6.4 9.42

14 GWEC–Global Wind 2011 Report

随着巴西的经济发展以及对电力需求的持续增加,以及巴

西本土和全球的气候变化影响,使巴西对传统水电能源依

赖的这种模式,面临越来越大的挑战。巴西政府也正在力

求使其电力供应多样化。考虑到巴西丰富的风能资源,逐

渐降低的风电成本,以及国家大部分地区的雨季和风季可

以互补,风能正变为一个越来越具有吸引力的选择。如果

巴西发展 350GW 以上的潜在风能资源,会大大改善巴西

的能源安全状况以及电力供应的多样化,并能创造新的产

业及就业机会,同时能帮助其发展洁净绿色的电力系统。

2011 年的巴西风电市场

在 2011 年,巴西的风电装机容量在 583MW,使其总的

装机容量达到了 1509MW,增长了 63%;风电市场的年

增长率为 56%,巴西在 2011 年 6 月达到了 1GW 装机

容量这个里程碑,在 2016 年之前会建成的总装机容量为

7000MW。

PROINFA 计划的最后一年

2011 年是 Proinfa 计划的最后一年。这个计划是巴西政

府在 10 年前建立的,旨在鼓励发展巴西的可再生能源。

Proinfa 计划是基于优惠电价体系吸引风电、生物质、小

水电产业的投资。这个创新计划于 2011 年 12 月 31 日

结束,虽然比预先计划的结束日期晚了很多,但是取得了

风电产业持续发展的积极结果。2011 年,13 个 Proinfa

风电场并网发电。总体来讲,在 Proinfa 计划结束前共有

1325.6MW 装机运行并网发电。在项目最后两年中,新的

风电装机容量显著增加,这反映了在巴西风电产业已经有

了牢固的根基。

第一个风电项目招标于 2009 年 12 月 14 日发生,这标志

着巴西风电产业发展的一个转折点。此时,1805MW 风电

加入到 Proinfa 下的合约。此外,巴西开发银行(BNDES)

引入了新的融资政策,使此计划得到了更大的发展,更加

促进了 2009 - 2011 年风电项目招标的快速发展。 巴西

的风电市场也因此吸引了 11 个重要的 WTG OEM (风力

发电机原始设备制造商)到这个国家来竞争巴西现在新的

风电合约。

2009、2010、2011 年的风电招标储备能源招标 LER-2009

巴西在 2009 年 12 月(LER-2009)举行了第一个只有

风电的招标,有 71 个风电项目 签约了,总装机容量在

1805MW;6 个风电设备制造商,成功地在招标中获得了

订单,他们是 GE、IMPSA Wind、Siemens、Suzlon、

Vestas 和 Wobben/Enercon。

巴 西

Tramandaí Wind Farm, Rio Grande do Sul, Brazil © ABEEólica

15GWEC–Global Wind 2011 Report

通过这次招标,11 各项目总计 276MW 在 2011 年完工,

大大提前于计划完工日期:Rio Grande do Sul (4 个项

目总计 82MW) 、Bahia (3 个项目总计 90MW) 、和 Rio

Grande do Norte (4 个项目总计 104MW),其余的 60

个项目中的大多数(总计 1529MW),预计在 2012 年 6

月 30 日之前完工进入运行。

替代能源招标 LFA-2010 和储备能源招标

LER-2010

2010 年 8 月 举 行 了 替 代 能 源 招 标 LFA - 2010, 总

计 1519MW 风 电 签 约。 此 次 招 标 涉 及 50 多 个 项 目,

这 些 项 目 将 于 2013 年 1 月 1 日 前 并 网 发 电。 签 约 装

机 容 量 最 大 的 开 发 商 是 Impsa-Energimp(270MW)、

Iberdola(258MW)、CHESF(180MW)、Contour

Global(150MW) 和 Energisa(150MW)。

储备能源招标 LER-2010 在同一天举行 20 个风电项目总

计 528MW 签约,需要在 2013 年 9 月 1 日前并网发电

获得合约的主要开发商是 Renova Energia(153MW) 、

Iberdola(115MW) 和 ENEL(90MW)。

A3-2011 和储备能源招标 LER-2010

2011 年 8 月,总计 2047MW 的 70 多个风电项目签约,

唯一的一个招标者是 Total Wind。在 A3-2011 下的这

些项目需要在 2014 年 3 月 1 日之前并网发电,在 LER-

2010 下的则需要在 2014 年 7 月 1 日前。

在年底,会有另外的 A-5 招标会进行。Total Wind 签约

了总计 976.5MW 的 39 个项目。这些项目需要在 2016

年 1 月 1 日之前并网发电。

巴西的风电产业自由市场- ACL

巴西政府已有的政策措施以及 BNDES 提供的有吸引力的

融资方案,都能提高在一般市场状况下的市场表现,增加

风电产业的竞争力,使市场信心提升。这一切都使巴西的

风电成为继水电之后最便宜的电力来源。

WTG OEM 与 2009-2011 招标项目中标者之前有密切的

合作合同,并且也同自由市场的风电项目签订了供应合同,

包 括 Alstom、Gamesa、GE Wind、Impsa Wind、

Siemens、Suzlon、Vestas 以 及 Wobben Enercon,

他们都是符合 BNDES 融资条件的。

日益增加的竞争力以及下降的每 MWh 价格,都促使私人

投资者进入风电领域,开始投资建设 18 个风电场,总装机

容量为 546MW,这些风电项目都是在“非调控市场”下

运行的,这个市场是指最近风电才有所发展的市场部分。

在 ACL -自由市场下,2011 年已经有一个 14.4MW 的

风电场并网发电,位于 Rio Grande do Norte 州。

2012 年及之后的展望

在接下来至少 5 年之内,巴西是风电最具发展潜力的陆上

市场之一。巴西的支持政策框架以及风电产业的经验都已

经本地化。这使巴西有条件成为此地区风力发电的领军国

家。然而,如果巴西要获得风能的可持续发展,需要新的

调控框架体系,能提供更多的确定性以发展更大规模的项

目,并确保有法律保障和竞争力支持系统。电力能源十年

计划能给长期投资者提供风电产业发展所需要的制度确定

性,以维持此领域的快速发展势头。

巴西风能协会 (ABEEólica)为此章节提供了部分信息

0

500

1,000

1,500

2,000

year 2005 2006 2007 2008 2009 2010 2011MW 29 237 247 341 606 927 1,509

总装机容量

数据来源: GWEC

16 GWEC–Global Wind 2011 Report

加拿大

Erie Shores Wind Farm, Port Burwell, Ontario, Canada © CanWEA

风能发展的创纪录年份

加拿大的风能在 2011 年开创了风能开发的记录,总计

新装机容量为 1267MW,总投资在 31 亿加元,并创造

了 13000 人-年的就业机会。加拿大到 2011 年为止,

总 的 风 电 装 机 容 量 在 5265MW。2011 年, 在 British

Columbia、 Alberta、 Saskatchewan、 Manitoba、

Ontario、 Quebec、 New Brunswick 以 及 Nova

Scotia,新的风电项目陆续开始运营。

Ontario(安大略省)是各省的领军代表,总计的风电装机

容量为 1969.5MW,2011 年安大略绿色能源法案(GEA)1 批

准了的第一个项目。Alberta(阿尔伯塔)和 Quebec(魁

北 克) 装 机 容 量 分 别 是 891MW 和 918.4MW。Nova

Scotia 和 British Columbia(卑诗省)也看到了新的风

电发展,目前总计装机容量为 285.6MW 和 247.5MW。

在未来 5 年,有超过 5000MW 的风电项目已经签约备建。

按省份表示的装机容量

目前在加拿大,对于新建风机设备制造厂的投资处于高

位状态,创造了很多高质量的就业机会。这一年里,在

魁北克 Enercon 和 Repower 已经开始新工厂的生产;

Siemens 和 CS Power 在安大略开始制造风机叶片和风

塔;DSME 在 Nova Scotia 开设了一个风塔工厂。

2011 年的主要市场和政策发展

这一年是联邦政府 ecoEnergy 可再生电力计划的最后一

年。联邦政府现在也明确表示加拿大下一阶段的风能发展

会依赖于各省政府的政治领导力。

在 2011 年,有几个很重要的新采购提案,标志着风电的

进一步快速发展。安大略省又一次给总装机 1688MW 的

风电合同执行了回购上网电价,以此把自己定位为北美的

风能领导者,目前要建设的项目总装机容量达 3200MW。

Saskpower 同意购买三个小型项目的发电量,项目总装

机容量为 24.8MW,也同时在 9 月份的一个 175MW 大

型风电项目的招标中胜出;Manitoba Hydro 签署了 St.

Leon 风电场扩建 16.5MW 的电力购买协议。

魁北克对于提案请求(RFP)的计划是在 2015 年之前,

完成 4000MW 装机容量的目标,并且在 Plan Nord 计划

下完成额外的 300MW 目标。

Nova Scotia 省 已 经 为 2020 年 之 前 可 再 生 能 源 达

到 40%立法,并确定了一个独立的行政管理方来监督

100MW 风电项目招标的进行,以期完成其中期目标,即

在 2015 年之前达到 25%这一比例。

加拿大风能协会(CanWEA)为卑诗省做了一个战略性远

景规划——Windvision 20252,旨在使卑诗省于 2025

之前的风电装机容量能达到 5250MW,并具有价格成本优

势和较小的环境影响。此举会增加本省的工作机会以及经

济收益,也会大大的降低此快速发展的经济体带来的温室

气体排放,并且为本省提供全部电力需求的 17%以上。

Source: CanWEA

17GWEC–Global Wind 2011 Report

总装机容量

0

1,000

2,000

3,000

4,000

5,000

6,000

数据来源: GWEC

CanWEA 同时公布了一个综合性指南文件3 ,旨在为加

拿大风能项目的规划和发展指明方向。此指南整合现有资

源,帮助实现加拿大风能负责任的和可持续的发展。去年

CanWEA 公布了行业内第一个社区参与和公众咨询的最佳

做法实践4。

行业内的挑战碳价格

在政策方面,仍需要进一步明确的是加拿大的应对气候变

化方法。由于加拿大国内没有国家碳定价机制,也就不能

赋予风能合理的环境属性带来的市场价格,这对风能未来

的发展非常关键。因此行业要能从电力价格前景方面,让

风电看起来更具有经济性、并可以作为合适的投资选择。

提升公众的接受度

在这方面还需要做进一步的努力,以数字的方式表明风电

的优势,让加拿大的民众认为风电是经济可行的。去年在

这一方面已经有了一些进展,并且出版了关于安大略省5 和

魁北克省 6 的详细经济性研究,也包括 CanWEA 的“风之

友7”计划为风能的支持者提供了分享他们成功故事的机会,

让他们借此能表达自己的观点。

安大略省风能发展中电力价格有关的问题,以及当地相应

的决策已经与 2011 年省内选举相关联。安大略省的风能

“政治化”为投资者带来的不确定性和风险,但是风电行

业仍要继续寻求政策的稳定性,同利益相关方合作共同推

进风能负责任的和可持续的在省内发展。

风机与健康

2011 年,安大略省的风能发展面临着一个潜在的健康影响

问题,并引发了司法审查以及环境审查裁决(ERT)。最

终 ERT 支持风电项目获得的可再生能源批准(REA),也

因此让绿色能源法案中的第一个项目得到了批准并按原计

划进行。在 2011 年 3 月,安大略最高法院的裁决支持省

内的可再生能源框架,具体的标准要参照公众咨询以及科

学证据。

2012 年及之后的展望

清晰和长期的政策目标和稳定政策框架,对于加拿大成为一

个有竞争力的风能投资地点至关重要。国家的 WindVision

2025 战略以及魁北克和卑诗省的区域WindVision目标,

是加拿大对于风能长远发展的一个率先尝试。2012 年,加

拿大各省约 1500MW 的新建风电项目会上网,将创下新

的纪录。在接下来的 4 年里,预计加拿大的风电会持续类

似或者更高的发展势头,在 2015 年末会达到 10GW 的总

装机容量,完成 WindVision 的国家目标,即在 2025 年

前风电占所有电力供应的 20%。

加拿大风能协会 (CanWEA)为此章节提供了部分信息

绿色能源法案(GEA)改变了可再生能源项目在安大略省获得批准的方式,提供了一个以省为主体的协调批准可再生能源项目的框架,并有明确规则和透明决策机制。绿色能源法案有利于发展绿色能源经济,使消费者能够以最低的成本受益于绿色能源。

CanWEA: WindVision 2025 – 卑诗省的战略 , 2011.http://www.canwea.ca/pdf/canwea-bc-windvision-web-e.pdf

CanWEA: 加 拿 大 风 能 发 展 简 介 2011. http://www.canwea.ca/pdf/canwea-sitingreport-e.pdf

CanWEA: 社区参与和公众咨询的最佳做法实践 , 2011. http://www.canwea.ca/pdf/canwea-communityengagement-report-e-final-web.pdf

ClearSky Advisors: 安大略省风能行业的经济影响 2011-2018, 2011

CanWEA: 魁北克省风能行业的经济效益(全文只有法文版). http://www.canwea.ca/pdf/economic_benefits_qc_full_fr.pdf

http://friendsofwind.ca/

1

2

3

4

5

6

7

year 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011MW 198 236 322 444 684 1,460 1,846 2,369 3,319 4,008 5,265

18 GWEC–Global Wind 2011 Report

与许多南美邻国不同,智利本土的化石能源资源有限,严

重依赖进口,这导致在过去十年智利经历着周期性能源短

缺。此外,智利也容易受到夏季长期干旱的影响。因此,

智利的能源价格已经在过去五年中几乎增加了两倍。幸运

的是,智利拥有丰富的可再生能源,包括风能、太阳能和

地热能,但迄今为止这些可再生能源在能源机构中的比例

不到 1%。

目前智利约 65%的电力来自于燃烧进口化石燃料的火电

厂,主要使用的是天然气和煤炭,剩余的 34%是来自国内水

电。预计在未来十年内,全国电力消耗将每年增加 6 -8%。

一项新的立法目前正在酝酿之中,被称为“Law20/20”,

设置了 20%的可再生能源发电的目标,如果获得批准,到

2020 年智利将有 4.5GW 可再生能源电力,包括在未来 9

年将要开发的 2GW 风能项目。

智利拥有良好的风力资源,从北部沙漠到其最南端,包括中

南部的区域,该国人口的 80%左右在此居住,工业的三分

之二以上也都在这里。智利的风能潜力估计超过 40GW。

智利的电力系统

智利的能源政策是建立在私营公司之间自由市场竞争原则

的基础上,辅以对自然资源垄断行业的监管以及有限的国

家干预。电力行业内由大概 40 家发电公司,10 家输电公

司和 30 家分销商组成。智利的电力系统包括四个相互连接

的电网:北方互联系统(SING)、中央互联系统(SIC)、

Aysén 电力系统以及 Magallanes 电力系统。

2011 年的主要市场发展

智利可再生能源投资在 2011 年有大幅增长,目前在开发

中的可再生能源项目的装机容量超过 5000MW。风电项目

的份额在 3000MW 以上,其中包括已装机容量和正在开

发的项目。虽然风力发电项目正在稳步发展中,但是这些

项目的建设和实施还存在一些主要障碍,可再生能源的实

际装机容量只有约 600MW。

在装机容量方面,风电占可再生能源装机总容量的 30%左

右。2011 年,有 33MW 的风电装机容量开始运行,包

括新项目和现有项目的扩建:Monte Redondo II 风电场

(10MW)和 Punta Colorada 风电场(20MW)都是

新建的;Lebu 的自用风电场在 2011 年扩建了 3MW。总

体来讲,与 2010 年的数字相比,这代表了近 20%的增长,

使累计风电装机容量升至 202MW。

在智利,可再生能源市场的领导者是 Vestas、Seawind

Engineering 和 Enel Green Power。

据 Mainstream Renewable Power 进行的一项研究表明,智

利的风能潜力为 44GW。潜力最大的地区已经由智利圣地亚哥

大学地球物理系的研究确定,那里的研究人员已创建了“Wind

& Solar Explorer’2”1,旨在提供全国各地的风速信息。

智 利

Canela Eco wind farm, Chile © Endesa

技术 装机容量(MW)

202 220 1,628 1,103 0 0 435 93

219 0 286 35 0 0 0 50

228 0 87 204 总和 649.27 220 2,436.2 1,484.2

2011年智利能源分布

风能太阳能

生物质能地热能小水电

在建项目

已建项目

环评完成项目

环评过程中

19GWEC–Global Wind 2011 Report

风能的政策框架

智利并没有一个具体的政策以鼓励国内风电的发展。在

2008 年,可再生能源法(20.257 号法律)生效,它要求

那些直接销售电力给最终客户的电力公司,需要有 5%的

电力是来自于可再生能源。到 2024 年为止,这一比例将

逐步提高至 10%,不遵守的公司施以处罚。智利可再生能

源协会(ACERA)和其他机构已经对可再生能源法提出了

多项修订,包括到 2020 年增加可再生能源配额至 20%,

并引入招标制度,这将保证所有可再生能源获得长达 12 年

的固定价格。

目前,上述修正案已被智利参议院批准,可能会在 2012

年 3 月由众议院获得通过。如果一切按预期进行,智利

将在 2012 年颁布新的可再生能源法,在未来 9 年开放

12GW 的风能市场,平均每年增加 200MW 的新装机容量。

风能发展的障碍

风力发电已被证明是有竞争力的技术,在智利,可再生能

源技术中风电算是最发达的。全球领先的风电公司都在智

利扩大他们的活动,以分得智利风电市场一杯羹。风电发

展的主要障碍是争取项目融资的难度。由于缺乏一个固定

价格的支持系统,银行都不愿意去冒这个险。

2012 年及之后的展望

几个新的风力发电项目,预计将在 2012 年开工建设,总

计 256.8MW。

智利可再生能源协会 (ACERA)为此章节提供了部分信息

总装机容量

数据来源: GWEC

0

50

100

150

200

250

year 2006 2007 2008 2009 2010 2011MW 2 20 20 168 172 202

http://ernc.dgf.uchile.cl/Explorador/Eolico2/1

2011年智利的风电项目列表

风电场名称 所在区域

MW 风机台数 风电开发潜力 开发商 建设时间

Alto Baguales XI 1�98 3 0�66 Vestas, V47 Empresa Eléctrica de Aysen (Edelaysen) 2001Canela IV 18�15 11 1�65 Vestas, V-82 Endesa 2007

Parque Eólico Lebu VIII 3�54 5 0�6 (2) - 0�780 (3) Bonus & HEAG Cristalerías Toro 2009Canela II IV 60 40 1�5 40 ACCIONA AW

82/1500Endesa 2009

Monte Redondo I IV 38 19 2 Vestas, V-90 Suez Energy Andino 2009Totoral IV 46 23 2 Vestas, V-90 Norvind, SN Power 2009

Cabo Negro XII 2�55 3 0�85 Vestas V-52 Methanex 2010El Toqui XI 1�5 6 0�275 Vergnet Seawind 2010

Ampliación Parque Eólico Lebu VIII 3 2 1�5 HEAG Cristalerías Toro 2011Monte Redondo II IV 10 5 2 Vestas, V-90 Suez Energy Andino 2011

Punta Colorada IV 20 10 2 Dewind D8�2 Barrick Chile Generation SA 2011

2012年将上线的项目

项目名称 MWParque Eólico Talinay 99

Parque Eólico El Arrayán 100Parque Eólico Chome 12

Parque Eólico Raki 9Parque Eólico Negrete Cuel 36�8

20 GWEC–Global Wind 2011 Report

中 国

2011 年主要市场发展

2011 年,中国再次成为全球风电发展最快的市场,新的

风电装机容量 17630.9MW(兆瓦),巩固了中国作为领

先的风电市场地位,到 2011 年底,总装机容量已经达到

62364.2MW。

中国有 13 个省份已超过了装机容量 1GW(吉瓦)大关,

除了前 10 名省份以外,依次是陕西(1881.1MW),广

东(1302.4MW)和福建(1025.7MW)。内蒙古的装

机容量最高,在 2011 年底达到 17.6GW。

中国作为世界上最大的电力系统之一,在 2011 年底,总

装机容量在 1060GW 左右,发电总量约 4600TWh(万

亿瓦时),风电占总电力供应 1.5%多一点。

中国风机制造商已经跻身于全球顶级生产商的名单中,华

锐、金风科技、联合动力和明阳都位列 2011 年世界排名

的前 10 名。

Xiao Yan Kau Farm, Rudong, China © Wind Power Works

2010 Cumulative (MW) 2011 Annual (MW) 2011 Cumulative (MW)1 Inner Mongolia 13,858�0 3,736�4 17,594�42 He Bei 4,794�0 2,175�5 6,969�53 Gansu 4,944�0 465�2 5,409�24 Liao Ning 4,066�9 1,182�5 5,249�35 Shan Dong 2,637�8 1,924�5 4,562�36 Ji Lin 2,940�9 622�5 3,563�47 Hei Longjiang 2,370�1 1,075�8 3,445�88 Ning Xia 1,182�7 1,703�5 2,886�29 Xin Jiang 1,363�6 952�5 2,316�1

10 Jiang Su 1,595�3 372�3 1,967�6

风电装机排名前十位中国省份

2010 Cumulative (MW) 2011 Annual (MW) 2011 Cumulative (MW)1 内蒙古 13,858�0 3,736�4 17,594�42 河北 4,794�0 2,175�5 6,969�53 甘肃 4,944�0 465�2 5,409�24 辽宁 4,066�9 1,182�5 5,249�35 山东 2,637�8 1,924�5 4,562�36 吉林 2,940�9 622�5 3,563�47 黑龙江 2,370�1 1,075�8 3,445�88 宁夏 1,182�7 1,703�5 2,886�29 新疆 1,363�6 952�5 2,316�1

10 江苏 1,595�3 372�3 1,967�6

21GWEC–Global Wind 2011 Report

中国风能潜力

中国在陆上和海上都拥有丰富的可利用风能资源,因为中

国土地面积辽阔并有漫长的海岸线。根据第四次全国风能

资源的调查,根据 400 个风能监测的数据与计算机模拟相

结合,得出了全国的风能资源潜力。中国境内的风能商业

潜力在 1000 至 4000GW 之间;5-50 米深水域的海上风

能潜力是 500GW。

风能的政策框架

2011 年是第 12 个五年计划(2011 - 2015 年)的第一年,

在 2011 年初,国家能源局(NEA)发布了可再生能源的

第 12 个五年计划。这包括到 2015 年之前实现 100GW

的风电目标,包括 70GW 大型风力发电基地,30GW 规

模较小的项目,以及额外 5GW 的海上风电项目。

不久之后,发生了一系列事件 , 涉及风电基地项目和电网传

输系统之间的矛盾 , 为数众多的风机脱离了电网。这些风机

多数都有 LVRT( 低电压穿越技术 ) 能力,但有一些也没有,

这导致了电网运营商(国家电网),项目开发商和制造商

等三方的互相指责;结果制造商受指责较多,因为与开发

商或国家电网相比,他们大部分是规模较小的公司。更重

要的是,这些事件表明 , 在开发如此大规模的项目时,需要

精心策划和协调各方之间的关系。至此,事件的责任已经

被分摊,但是这明确显示出,如果要将如此巨大数量风电

在短时间内纳入到电网,需要更仔细的规划和严格的标准 ,

不能再重复像过去五年中国风能行业的“抢规模”那样的

发展模式。

这些事件的一个积极结果是引进了电网代码,连同其它 17

个行业技术标准。现在绝大多数厂家配备低电压穿越功能

的发电机组 ; 但今后低电压穿越是必须的要求,连同其它措

施,以确保电网顺利整合,这些标准于 2012 年 6 月 1 日

起生效。

随后,国家能源局暂时搁置风电基地项目;并于 2011 年

年中,推出了两项新的重要举措,标志着风电行业的一些

重大变化。

新法规 : 提高质量并解决传输瓶颈

第一个新举措是“风电场的开发和管理暂行条例”。需要

特别指出的是:此条例规定如果审批过程没有完全完成 , 风

电场将不能开工建设,或者是项目将得不到回购电价支持

以及不能被批准接入电网。此外,所有的风电场现在都需

要在开始运作一年后有正式的评估,要上报所有的性能数

总装机容量

数据来源: GWEC

010,00020,00030,00040,00050,00060,00070,00080,000

year 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011MW 404 470 568 765 1,272 2,559 5,871 12,020 25,805 44,733 62,364

陆上技术开采容量 (GW)

距地面高度 四级以上(风能密度 ≥400w/m2)

三级以上(风能密度 ≥300w/m2)

二级以上(风能密度≥200w/m2)

50 m 800 2,000 2,900

70 m 1,000 2,600 3,600

100 m 1,500 3,400 4,000

Source: ERI & IEA : China Wind Energy Development Roadmap 2050, 2010.

22 GWEC–Global Wind 2011 Report

据。目标是更好地控制项目的质量,而不是仅仅鼓励数量

的增长。

此条例之后不久就出版了风电场安全管理规则,旨在建立

风电场安全管理规则和风电场的业务报告和监测系统。

国家能源局提出的第二个政策十分重要,以鼓励在接近负

荷中心的低风速地区发展风力发电场。 2008 年以来,中

国一直专注于的大型风电基地项目,大都分布在边远地区 ,

往往需要升级输电系统以输送电力至负荷中心。NEA 和国

家电网公司正在努力解决传输瓶颈和其它电网相关问题。

然而,与此同时,NEA 正积极鼓励在接近负荷中心的低风

区内进行风电场的开发,这也将鼓励厂商开发更先进的设

备以获取最大的风能潜力,包括生产更长的叶片,增加塔

架高度以获取低速风中的能量。

海上风电的进展

中国在 2011 年安装了另一个海上风力发电 (107.9MW) 项

目,使总装机容量达到 258.4MW,在英国和丹麦之后世界

排名第三位。在 2011 年的主要项目是 99.3MW 的江苏省

如东县示范项目,此项目最终将达到 150MW。中国的目标

是在 2015 年底之前开发 5GW 海上风电,到 2020 年达到

30GW。根据该政策,中国的海上风电的开发应遵循特许权

招标模式,通过招标确定开发商和回购电价。

海上风电特许权 2000MW 的第二轮招标原本预计将在

2011 年进行,但目前已推迟到 2012 年,主要是由于在

2010 年第一轮招标项目的规划和选址所面临的困难导致的。

这些延误并没有完全停止海上风电的开发,然而仅仅是较

小的“示范”项目被获得批准开工,都在 20-30MW 的范

围内,但去年江苏如东 150MW 的项目作为示范工程开发,

享受到了比在第一轮招标中更有利的回购电价,在同一时

间也促进了海上风电行业的能力建设和实际经验积累。

来自电网的挑战

电网仍然是风电在中国发展面临的最严峻挑战。过去的一

个问题是:地方电网基础设施没有得到迅速发展,导致电

网连接的延迟,但是目前这一点已经得到了改善。现在的

新政策要求风电场要从中央规划的角度审批,协调当地电

网的建设。

然而,真正的瓶颈是传输系统,由于电网公司无法有效地

管理传输系统和增加的风电,就会不得不削减在高峰期风

电的生产。没有可用的公共数据显示有多少风电在此削减

Nan’ao, Guangdong, China © Greenpeace

23GWEC–Global Wind 2011 Report

Nan’ao, Guangdong, China © Greenpeace/Xuan Canxiong

中丧失了,但所有主要的风电运营商都表示在这方面存在

着严重问题。目前有新的高压直流输电线路计划,但开发

进度比原计划要慢很多。风电在某些地区深入开发需要灵

活和智能的电网系统和电网运营商,目前以上两条基本上

都做不到。事实上,电网公司是中国最大的垄断集团,这

使得电网服务难以得到快速改善。

2012 年及之后的展望

中国风电装机容量每年翻一番的日子已经过去,目前风电

行业在稳步发展。我们可以预期,如果要在接下来几年要

保持在当前的发展水平,这将更多地取决于电网的能力,

是否能接纳增加的风力发电。政府的目标是到 2020 年达

到 150GW,这个目标应该可以很容易实现,如果电网问

题得到有效解决,2020 年之前达到装机 200GW 或更多

也是可以实现的。

中国可再生能源行业协会 (CREIA) 为此章节提供了部分信息

24 GWEC–Global Wind 2011 Report

欧 盟

Maranchón wind farm, Guadalajara, Spain © Wind Power Works

2011 年间,欧洲各地安装了 10281MW 的风电,其中欧

盟国家为 9616MW,这同 2010 年安装的 9648MW 非

常相似。在 2011 年,欧盟风电场的投资是 126 亿欧元

(168.9 亿美元),陆上风电吸引了 102 亿欧元(135.9

亿美元)和海上风电吸引 24 亿欧元(31.9 亿美元)。

在欧洲安装的 10281MW 风电中,9415MW 为陆上、

866MW 为海上装机容量。这意味着,同 2010 年相比,

2011 年的海上风电市场略有下降(1.9%),但已经进行

了大量的筹备工作,为新的海上项目和大量的融资交易进

行准备,这表明未来将会有稳定的增长。

在 年 装 机 容 量 方 面, 德 国 是 目 前 为 止 最 大 的 市 场, 在

2011 年安装了 2086MW 的新产能;英国排在第二,为

1293MW,其中包括 752MW 的海上装机,然后是西班

牙(1050 MW)、意大利(950MW)、法国(830MW)、

瑞典(763MW)和罗马尼亚(520MW)。

在中欧和东欧的新兴市场,波兰仅次于罗马尼亚,安装了

436MW。这两个国家连续二年进入欧洲 10 大风电市场。

欧盟在 2011 年底的风电总装机容量,在一个正常的风年,

会生产 204 亿 kWh 的电力,足以满足欧盟总电力消耗的

6.3%(2010 年为 5.3%)。

2011 年是欧盟新装机创纪录的一年,新产能 44.9GW 并

入电网,同 2010 年相比,有 3.9%的增幅,风力发电占

21.4%,处于第三的位置,前两位是太阳能光伏(46.7%)

和天然气(21.6%)。燃煤设施的新增装机容量只有 4.8%,

燃油为 1.6%、大型水电为 1.3%、CSP 为 1%。核能,

生物质能,垃圾,地热能和海洋技术,每一项所代表的新

装机都不到 1%。

同时,6.3GW 的核电装机容量停用,超过 1GW 的燃油装

机容量在 2011 年下网。

可再生能源的发电能力比以往任何时候都多,在欧盟目

前 32.1GW 的新发电能力中,可再生能源占所有新装机

的 71.3%,这是连续第 4 年可再生能源所占比例超过

50%。

自 2000 年以来,在欧盟共有 302.6GW 的新装发电能力,

其中风力发电占 28.2%,可再生能源电力占 47.8%,可

再生能源和天然气加起来占 90.8%。

完成欧盟 2010 年目标

欧盟完成了 2001 年欧盟法令 77/2002/EC 中规定的既

定 目 标, 即 到 2010 年 产 生 665 - 673TWh( 万 亿 瓦

时)的可再生能源电力,或 2010 年占总消耗量 3115 -

25GWEC–Global Wind 2011 Report

Maranchón wind farm, Guadalajara, Spain © Wind Power Works3175TWh 的 21%。更加令人印象深刻的是,如果在欧

盟的可再生电力生产继续以 2005 - 2010 年同样的速度

增长,在 2020 年这个比例会是总电力消耗的 36.4%,

2030 年将会升至 51.6%。

新政策的发展

在 2011 年秋天,欧盟委员会发布了一个提案,旨在为

2014 - 2020 年欧盟的“多年财政框架”立法。立法

草案包括一个关于增加欧盟研究预算的提案,“Horizon

20101”,共有 70 亿欧元(93.3 亿美元)投入能源研究

方面。欧洲议会同部长理事会预计将于 2013 年 3 月采纳

这项立法提案。

此外,还有 91 亿欧元(121.3 亿美元)将投入到与电网

相关的项目中,以推进欧洲委员会“欧洲基础建设配套”

下的电力基建批准和赞助程序流畅进行。此配套计划也会

修改跨欧洲能源基建的指导性文件。

在 2011 年 12 月,欧洲委员会也颁布了其能源路线图

20502,旨在描绘欧洲在 2050 年之前能源部门二氧化碳

排放减少 85%的发展目标。在每一个情景中,风能都是领

先的电力生产技术,会在 2050 年提供 32%到 49%的欧

洲全部电力消耗。

此路线图并不具有法律效力,但是已经有了关于可再生能

源 2030 年目标的讨论,也同时涉及到具体实施环节如何

进行,预计在 2014 年本轮委员会任期结束前获得通过。

欧盟海上风电

在 2011 年,共有 9 个海上风电场包括 235 个新的海上

风力涡轮机完全并网发电,总计 866.4MW,这使欧洲累

计海上装机容量增加至 3813MW,包括欧洲 10 个国家内

53 个风电场的 1371 个风力涡轮机。

欧洲风能协会 (EWEA)为此章节提供了部分信息

总装机容量

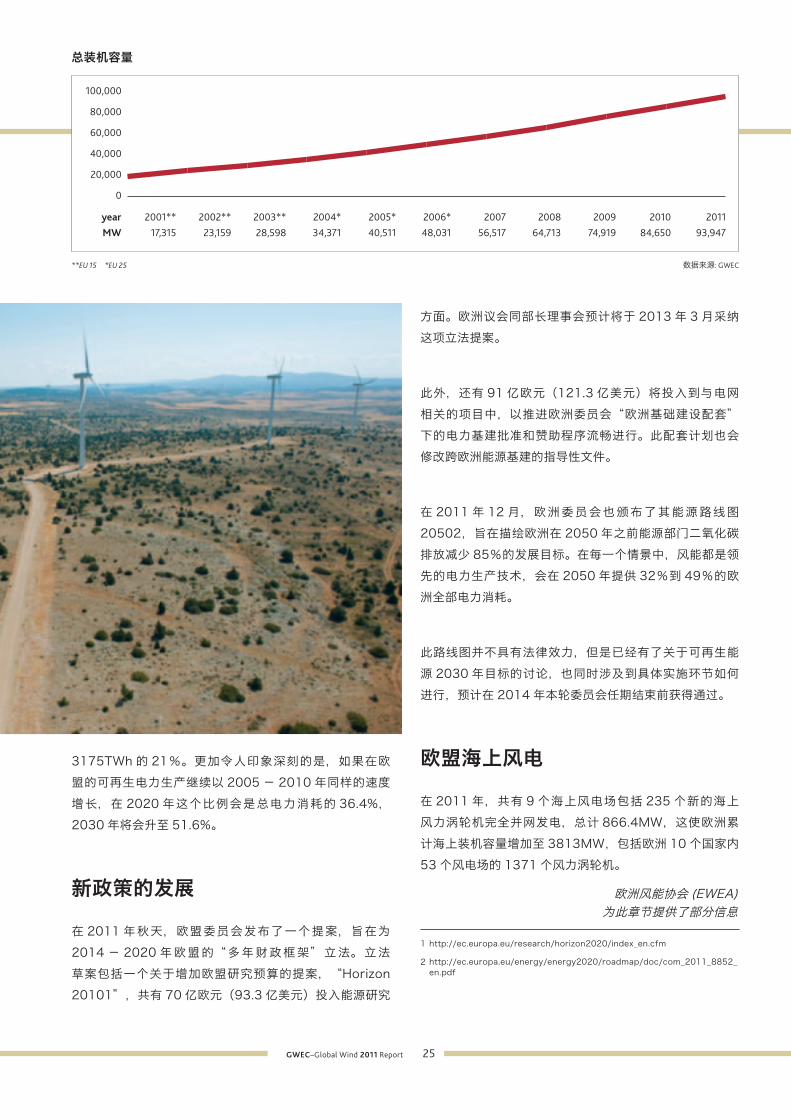

**EU 15 *EU 25 数据来源: GWEC

0

20,000

40,000

60,000

80,000

100,000

http://ec.europa.eu/research/horizon2020/index_en.cfm

http://ec.europa.eu/energy/energy2020/roadmap/doc/com_2011_8852_en.pdf

1

2

year 2001** 2002** 2003** 2004* 2005* 2006* 2007 2008 2009 2010 2011MW 17,315 23,159 28,598 34,371 40,511 48,031 56,517 64,713 74,919 84,650 93,947

26 GWEC–Global Wind 2011 Report

印 度

2011 年是印度风能新装机容量又一个创纪录的年份,首

次突破了 3GW 大关,增加了 3019MW 的新产能,总产

能达到了 16084MW。2012 年 1 月,印度的可再生能

源已经占到总装机容量的 12.1%,总发电量的 6%左右,

1995 年此比例仅为 2%。风电约占可再生能源总装机容量

的 70%。

印度的经济政策是基于其五年计划,从 4 月至次年 3 月是

财政年度运行期间。目前的第 11 个五年计划是从 2007

年 4 月至 2012 年 3 月。在目前的计划期间的头四年,截

至到 2011 年 3 月底,已安装了 7063MW 的风力发电。

2012 年 3 月,风电总装机预计将达到 10000MW,超过

第 11 个五年计划期间 9000MW 的目标。

2011 年的主要市场发展

印度在 2011 年推出一个可再生能源证书(REC1)市场,

丰富了该国的市场机制,如已有的加速折旧的税收优惠和

最近推出的基于发电量的补贴(每千瓦时固定优惠价格2)。

自 2011 年 2 月开始交易以来,REC 市场交易量稳步上升。

交易是在每个月的最后一个星期三举行,本年度成功进行

了 11 个交易。截至 2012 年 2 月 REC3 注册处共签发了

850424 个非太阳能 REC3。风电取得认可的发电能力约

为 45%。

购买 REC 的需求从 2011 年 2 月的 120 个 REC,增加

至 2011 年 12 月 285272 个。与这一需求相比,进入市

场的 REC 从 2011 年 3 月的 150 个增加至 2011 年 12

月的 180336 个。REC 市场出清价格范围从 1500 卢比 /

REC(22.8 欧元 /29.8 美元)到 3900 卢比( 59.2 欧

元 /77.7 美元)4。这种需求量的增加表明:越来越多的州

正在寻求满足其需要履行的可再生能源购买义务。这对于

印度的风力发电市场来说是个好兆头。

风能的政策框架

印度颁布了“电力法”(2003 年),风电部门的复合年

均增长率约为 28.8%。对于海外和本地的可再生能源技术

投资,中央和地方政府都提供了政策支持。在 2011 年,

印度清洁技术领域吸引了 103 亿美元(77.6 亿欧元)的

投资,其中多达 46 亿美元(34 亿欧元)为风能方面的投

资。这些投资占 2011 年全球清洁技术投资的 4% [BNEF,

2012]。

Kutch, Gujarat, India © Wind Power Works

27GWEC–Global Wind 2011 Report

目前,25 个州电力监管委员会(SERCs)中的 13 个已颁

布了用于风力发电的优惠回购电价。几乎所有的 SERCs 也

都明确了全州的可再生能源购买义务(RPOs)。这些措施

都有助于创造长期的政策确定性,并提升投资者的信心,这

已经对风力发电容量增加在当地的发展产生了积极的影响。

新能源和可再生能源部(MNRE)任命了风电发展小组,

他们已经完成了第 12 个计划期(2012 年 4 月- 2017

年 3 月)的方法报告,提出了在未来五年内 15000MW

的发展目标以及 25000MW 的进阶发展目标。重要的是,

报告建议在 12 个五年计划期间继续执行基于发电量的补贴

计划5。该报告提出要优先解决电力传输的问题,这是目前

为止价值链中的一个薄弱环节。MNRE,电力部,中央电

力管理局和印度电网公司已经成立了一个联合工作组处理

此问题。

根据 2012 年 3 月6 的最新预算提案,电力部门的免税债券

已增加了一倍到 1000 亿卢比 [15 亿欧元 /20 亿美元]。

风力发电项目的 80%加速折旧税务优惠很可能持续到

2013 年 3 月。预算案同时提出在最初的一年对电力公司

有额外的 20%折旧。这些提案是在传统燃料严重短缺,以

及电力部门融资问题的背景下,预计将在第 12 个五年计划

中(2012-17)有超过 80000MW 的新增容量。

风能发展的障碍

电网基础设施不足是一个越来越大的挑战。然而,2013 -

2014 年的有个发展目标就是连接南部地区电网与国家电

网,这将对 REC 市场的快速发展发挥重要作用。

此区域电网和国家电网之间互通的一个很重要的地方是,

它能让风能丰富的州能继续增加风电产能,而不受到限制。

来调动财政资源的支出来加强电网基建的一个方式是:获

得政府于 2010 年创建的国家清洁能源基金7 的资助。中央

电力监管委员会对于下一个五年计划的日程规划和预测,

将有助于提高风能产业的信誉。

2012 年及之后的展望

印度经济在第 12 个五年计划期间预计将继续增长,尽管速

度会放缓。为了实现这一增长,该国需要加大投资其基础

设施建设,而且大多数基于传统能源的发电项目也已经设

备老旧,可再生能源有助于帮助印度实现其经济增长目标,

在解决其能源安全方面发挥更大的作用。风电装机容量会继

续上升,到 2015 年之前预计每年为 5000MW 的增长势头。

正在进行的政府措施,会对风电的发展提供长期的政策支

持,这很可能会吸引大量的私人投资进入印度的风电产业。

近日,风能技术中心重新评估了印度风力发电的潜力,结

果为 102778MW(80 米)8。这项研究可能对未来印度风

电行业政策和规管架构产生重大影响。

以下机构为此章节提供了部分信息: 风力发电机组制造商协会 (IWTMA);

世界可持续能源研究所 (WISE);维斯塔斯风力技术印度公司 (Vestas)。

总装机容量

数据来源: GWEC

0

5,000

10,000

15,000

20,000

year 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011MW 1,456 1,702 2,125 3,000 4,430 6,270 7,845 9,655 10,926 13,065 16,084

一个 REC = 进入电网的一个 MWh 可再生能源来源电量

两个计划只能二选一

https://www.recregistryindia .in/

印度卢比同欧元和美元的参考汇率日期为 2012 年 3 月 13 日

详情见 www.mnre.gov.in

有关这些提案的批准通知会在 2012 年 3 月 31 日公布

本基金包括对每吨煤炭的 50 卢比税收

C-WET: http://www.cwet.tn.nic.in/html/departments_ewpp.html, MNRE 会指定美国加州大学 LBL 重新进行印度风能资源的评估

1

2

3

4

5

6

7

8

28 GWEC–Global Wind 2011 Report

日 本

风力发电的发展进入了一个新时代

2011 年 3 月 11 日日本东部地震 / 海啸和核灾难之后,日

本进入一个新时代:现在绝大多数的日本民众反对核电,

转而希望本国能源系统能更加依赖于可再生能源。由于可

再生能源在日本能源结构中的比重较低,需要作出重大努

力以取代旧的能源系统,建设一个更现代和更灵活的系统

以适用于可再生能源,这需要较大规模的整体部署。目前

正是日本电力系统未来经受考验的一个关键阶段。

在 2011 年 年 底, 日 本 风 电 装 机 容 量 已 达 2501MW,

包 括 1832 个 已 经 运 行 的 风 力 发 电 机 组, 每 年 提 供 约

4200GWh 的电力。这仅占日本总电力供应的 0.5%。

2011 年的市场上,安装了 78 个新的风力发电涡轮机,

总 计 166MW, 比 2010 年 减 少 了 34 %,2010 年 为

252MW。这一下降主要是由于缺乏激励机制。原有的扶

持体系在 2009 财年年底到期,但新的固定电价(FIT),

要在 2012 年 7 月才能生效。此外,电价水平也尚未确定。

日本风力发电协会已经呼吁风电发展要有一个激进些的长

期目标,上网电价也要确定在一个适当的价格水平。

风力涡轮机在 Tohoku 地震幸存下来

在 2011 年 3 月 11 日袭击日本东北地区大地震和海啸中,

Tohuku 地区几乎所有的 190 个风力涡轮机(270MW)

都幸存了下来。

尽管一些风力涡轮机因为地震和海啸造成的电网故障而停

止运行,大部分涡轮保持全面运作,为日本在整个危机中

的电力供应作出了贡献。距离震中约 300 公里的 Kamisu

准海上风电场,SUBARU80 2MW 的涡轮机被 5 米高的

浪潮直接命中。但是它们幸存下来,并于 3 天以后投入服务。

只有一个风力涡轮机,距离 Kamisu 不是很远,它因为土

壤极端液化倾斜而停止运行。这是地震造成的唯一破坏,

仅仅一个风力发电机组;这个涡轮机在维修后重新提供电

力。这清楚地表明了日本的风力涡轮机抗震“防战斗设计”

的成功。

日本的风力发电产业

在日本,风力发电产业正在走向成熟。该部门有 75 家公司

总计员工约 3100 人,根据日本促进机械工业协会经济研

究所一份报告,估计该部门每年的营业额约 2500 亿日元

(30 亿美元 /23 亿欧元)。大型轴承和电气元件的日本厂

Kamisu Offshore wind farm after the tsunami © Wind Power Ibaraki Co. Ltd

year 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011MW 303 339 582 812 1,050 1,312 1,563 1,828 2,083 2,334 2,501

29GWEC–Global Wind 2011 Report

总装机容量

数据来源: GWEC

0

500

1,000

1,500

2,000

2,500

3,000

year 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011MW 303 339 582 812 1,050 1,312 1,563 1,828 2,083 2,334 2,501

商特别有竞争力。

在 2011 年,日本三个大型风力涡轮机制造商主导着市场。

它们分别是:三菱重工有限公司(提供 1MW,2.4MW 和

2.5MW 风力发电机组,三菱重工已宣布在开发 7MW 水

力驱动海上风力发电机组);日本钢铁(供应 2MW 的无

齿轮 PMSG 风力涡轮机 ,2.7MW 的涡轮机也即将推出)

和富士重工业株式会社与日立有限公司(提供 2MW 的

“SUBARU”顺风型风力发电机组)。

日本风力发电机组轴承主要生产者是 NSK、JTEKT 和

NTN。由于它们的可靠性,已经在日本汽车行业的长期

经验中获得了良好的声誉。同时,日立公司、TMEIC、

Meidensha 公司和 Yasukawa 电机公司是日本风力涡轮

发电机的主要生产者。

主要政策发展

在 2011 年 8 月,日本的新固定电价法获得通过。尽管这

是个积极举措,但是对于日本未来发展风力发电仍然存在

一些忧虑。迫切需要的是为促进风电发展的综合规划。目前,

扶持性和障碍性政策并存,妨碍风电未来大规模的发展。

这些限制中的一个是新的环保法规,它们有可能会妨碍风

力发电的发展。2012 年 10 月之后,超过 10MW 的风力

发电场将需要环境评估。这个评估可能需要几年时间才能

完成,意味着这不仅巨大的额外费用,也会大大延误新的

风力发电项目的开发。

能在日本发展另一个挑战是地域之间的差异,最好的风能

资源地区位于北偏远的农村地区,人口较少,电力需求低,

并且连接它们与主要用电负荷中心如东京、名古屋和大阪

的电网几乎不存在。

因此,迫切需要连接偏远地区和大城市之间的电网互联。

一些内阁成员已提出扩大电网基础设施的建议,使地区之

间更有效地传输电力,并提出要建立一个真正的市场,进

行地区之间的电力交易,为消费者提供最低成本的用电。

日本风能协会(JWPA 和 JWEA)欢迎这些新措施,并希

望能借此扩大风力发电的发展潜力,非常有必要尽快开始

电网基础设施建设,因为这些基建工程将需要许多年才能

完成。

然而,日本面临的最严重问题仍然是缺乏一个正式的长期

风力发电发展目标。日本政府新的后福岛能源长期发展计

划,要到 2012 年夏天才能公布。两个日本风能协会正在

呼吁:到 2030 年底之前,日本至少要开发 25GW 的风电

(相当于日本电力供应总量的 5%)。

海上风电的发展

本政府还决定将支持海上风电的发展。目前,四个大型国

家项目已获批准。

日本的风电协会 (JWPA) 和日本风能协会 (JWEA)为此章节提供了部分信息

30 GWEC–Global Wind 2011 Report

墨西哥

EVM-EDFLaMata-LaVentosa, Mexico © AMDEE

墨西哥的风电潜力

墨西哥拥有很好的风力资源,非常适合发展大型风力发电

项目。墨西哥的风能潜力尚未得到充分评估,但是根据中

尺度和区域研究,有几个较大面积地区拥有风电开发的有

利条件,年平均风速 8 米 / 秒以上的,其中一些高达 11

米 / 秒。

根据墨西哥风能协会(AMDEE)保守估计,该国的风电潜

力总量在 30GW 左右,这是包括容量系数在 25%以上的

地方;其中,21GW 是在 30%以上,16GW 是在 35%至

45%范围内。

到 2020 年设置 12GW 的风电发展目标是可行的,但墨西

哥官方的目标仍然待定。

风 电 发 展 前 景 最 好 的 地 区 是 南 部 州 Oaxaca 的

Tehuantepec 地峡,估计有 10GW 的装机容量,尽管此

地区具有挑战性的风力条件和地震条件。很可能在 2012

年第二季度,墨西哥风电达到 1GW 里程碑,在 2013 年初,

可能会翻倍。此外,还有目前在开发中的额外 1.9GW,预

计在 2015 年之前并网。

其它有潜力的地方包括墨西哥北部和中部地区,以及墨西

哥湾沿岸和 Yukatan 半岛等地。最近的技术发展,使我们

拥有了更可靠和高效的涡轮机,具有较高的叶轮高度和更

大的转子,大大增加了可开发风电的区域,尤其是那些对

风力发电没有直接的经济补贴的地区,例如税收优惠,固

定电价等。

风电发展的政策框架

私营部门可以参与到风电发展中,通过为特定实体或个人

发电,通过独立发电商(IPP)的发电,或出口到其他国家。

目前,在墨西哥风电装机容量的 85%是在自发电计划下,

电力消费者发电供自己使用,先是被传递到 CFE(国家电力)

互连点,然后再传输到消费者一端。之间的平衡由CFE确定。

预计在未来几年内,这种平衡是自发电为 76%,其余为独

立发电企业和 CFE。在此自发电模式下,开发商和一群包

销买家共同创建一个发电公司,供给这些包销买家每年的

电力需求。在墨西哥不允许私人自备发电厂在现货市场直

接出售电量给私人客户。

在自发电计划下有一些对于可再生能源的重要激励措施:

在运作的第一年 100%折旧;虚拟能源银行,允许发电者

在有风的时候生产最大量的电力,如果不能被包销买家消耗,

可以实际上存储长达 12 个月 ; 以及优惠的空转负荷收费。

最近的一系列监管政策的变革,加强了墨西哥可再生能源

发展的政策环境。这已经创造了更多的支持和有利的商业

环境,并刺激了私营发电部门的增长。

year 2005 2006 2007 2008 2009 2010 2011MW 3 85 85 85 202 519 569

31GWEC–Global Wind 2011 Report

EVM-EDFLaMata-LaVentosa, Mexico © AMDEE

总装机容量

数据来源: GWEC

0

100

200

300

400

500

600

year 2005 2006 2007 2008 2009 2010 2011MW 3 85 85 85 202 519 569

2011 年的主要市场发展

截至 2010 年底,墨西哥的 Oaxaca 州以外的风电安装只

有 10MW( 在 Baja California), 其 余 的 519MW 连

接到电网的装机容量都在 Oaxaca。在 2011 年,墨西哥

安装并互联了额外的 50MW,但这个数字在墨西哥风电

行业于 2011 年取得的进展方面有些误导,因为有另外的

304MW 完成建设工作,在 2012 年初并网,使总量增至

873MW。

墨西哥风电行业在 2011 年的发展是有里程碑意义的,因

为 Oaxaca 以外的项目已经开始,现在正在建设中。墨西

哥的风能市场一直占据着主导地位的四个主要涡轮机制造

商为:Acciona、Gamesa、Vesta 和 Clipper。GE 宣布

在墨西哥北部建设其第一个风力发电项目,同时其他主要

市场参与者也正积极开发墨西哥的风电市场。

2012 年及之后的展望

在 2011 年,AMDEE 领导行业关键参与者,与墨西哥政

府一起,进行了一个重要的研究,评估墨西哥在经济上可

行的风力发电潜力。这一共同努力,旨在达成一个风能长

期发展的共识。

此评估报告表明,到 2020 年底之前,发展 12000MW

的风电装机容量目标对于墨西哥来说是可行的。如果此目

标获得通过和并得以实现,这将代表着墨西哥的总发电能

力的 15%。官方的长远目标是至关重要的,能为风电部门

及其供应链提供一个发展方向,以确保其可持续的增长。

据估计,墨西哥将于 2012 年 5 月达到 1GW 装机容量这

个里程碑,并进一步预计到 2012 年底有另外的 1800MW

可以并网。根据项目开发的成熟阶段,到 2015 年底,墨

西哥已安装的风力发电产业将进一步增加 3500MW。

虽然对于墨西哥风电的发展,目前的法律和监管框架是足

够的,但是该行业仍然面临着一些障碍,并且需要一些重

大的改进。加强国家的电力传输基础设施,并全面发展的

小发电企业(<30MW),这些都是有必要加强的关键领域。

此外,加快和简化审批程序也是必不可少的。

墨西哥风能协会 (AMDEE) 为此章节提供了部分信息

32 GWEC–Global Wind 2011 Report

波 兰

Lake Ostrowow, Wolin, Poland © Wind Power Works

波兰风电行业在 2011 年装机容量为 437MW,维持波兰

在欧洲排名前 10 位。截至 2011 年底之前波兰风电场总

装机容量为 1616.4MW,发电 2.349TWh,占所有可再

生能源发电量的 27%。风能是波兰在发电能力方面领先的

可再生能源技术。

为了满足欧盟可再生能源法令的目标,波兰必须到 2020

年之前使其最终能源需求的 15%是来自于可再生能源,

2005 年这一比例为 7.2%。在 2011 年,波兰政府向欧盟

委员会提交了其国家可再生能源行动计划(NREAP),预

计到 2020 年可再生能源占 15.5%的市场份额。NREAP

是基于“波兰能源政策 2030”战略,于 2009 年发布,

对该国的可再生能源资源进行了详细研究。

风能是波兰增长最快的可再生能源,将有助于完成 2020

年目标所需的可再生能源发电的一半。NREAP 预计,风力

发电到 2020 年将达到 6550MW,包括 500MW 海上风

电和 550MW 的小型风电装机。

在波兰的风电产业

近年来,在波兰风能行业的发展步伐加快。最新的安永“可

再生能源国家吸引力指数”排名中,波兰为世界最有吸引

力的风电市场排名的第 10 位(与罗马尼亚和爱尔兰并列)。

尽管存在着一些阻碍发展的问题,在波兰投资风电的公司

已经找到成功克服市场障碍的途径,该国吸引了大量的外

商投资,特别是在零部件制造方面。

波兰的风力涡轮机市场主要是由 Vestas, Gamesa, GE 和

Enercon 等公司主导,这些公司占有波兰 70%的市场份

额。Vestas 拥有最大份额(35%),其次是 Gamesa 公

司(16%)和 GE(12%)。其余的市场是由德国公司包

揽, 包 括 Enercon、Fuhrländer、Siemens、Nordex 和

REpower。波兰的制造业仍处于发展的初期阶段,但其技

year 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011MW 18 59 60 65 84 153 276 545 725 1,180 1,616

33GWEC–Global Wind 2011 Report

术专利和发展潜力,特别是在钢铁和冶炼等行业,为风电

行业组件制造提供了一个很好的机会。船厂和类似的公司

已经开始采取行动扩大这一优势。Gdansk 造船厂正在加

速风机塔架的制造,预计在 2012 年将生产 400 座塔架。

政策框架可再生能源法

2011 年 12 月 22 日,波兰经济部提出可再生能源法草案,

用于执行欧盟可再生能源法令。该法案预计将为波兰可再

生能源市场带来一场综合整治。然而,新法案中的一些规

定带来了一定的问题,事实上,新规则将损害和 / 或减慢

可再生能源特别是风力发电的发展。

绿色证书计划

波兰的可再生能源支持系统是基于一种可交易的绿色证书

机制,要求电力卖家购买可再生能源电力。能源公司可以

寻求获得原产地证书或支付替代费用。替代费用是根据每

年的指数确定,国家能源管理办公室(ERO)每年 3 月颁

布替代费用的价格,会考虑到上一年的官方通胀数据。

每年,ERO 会根据国家上年的通货膨胀率增加替代费。

替代费的值,因此也是绿色证书的参考价,增长如下:在

2008 年 的 248.46 波 兰 币 /MWh(59.8 欧 元 / 79.4

美 元),200 年 为 258.89 波 兰 币 /MWh(62.3 欧 元

/82.7 美元),2010 年为 267.95 波兰币 /MW 时(64.5

欧 元 / 85.6 美 元), 在 2011 年 为 274.92 波 兰 币 /

MWh(6.2 欧元 / 87.8 美元)。

原产地证书的参考值由 ERO 每年通过替代费确定,当供不

应求时定义绿色证书的价格。

在2010年电力的购买价格是按照上一年的电力平均价格,

197.21 波兰币 /MWh(47.8 欧元 /63.8 美元),2011

年的时候是 195 波兰币 /MWh(欧元 47.19/63 美元)

的平均价格购买电力。换购的证书在 2008 年的时候占

7.0%的配额,在 2017 年将逐步增加 12.9%。如果不履行,

将会面临罚款。据 2008 年 8 月 14 日的法律规定,这个

计划将运行到 2017 年。

波兰的海上风能

波兰理论海上风力发电潜力估计为 130GW,但目前适用

于海上风电场的位置面临着挑战,并且还需要考虑环境法

规(主要是 NATURA2000),这样,可行的海上风能潜

力就会下降到 7.5GW。预计在 2018 年前,不会有海上风

电的开发,但可能在 2020 年的时候达到 500MW。

2012 年及之后的展望

波兰设置的年均增长目标为 500MW,风力发电将继续健

康发展,这与波兰的国家可再生能源行动计划一致,政府

承诺到 2020 年时达到 6550MW。然而,目前对能源草

案的审查可能会有一些改变,这已引起风电行业内的关注,

因为这些变化有可能对风力发电的发展有直接的负面影响。

可再生能源法为波兰可再生能源市场提供了详细的规范,

将决定该部门的未来发展。目前正在进行公众咨询,但是

这很可能将意味着立法过程将很有可能延误,该法很可能

要等到 2013 年才能全面实施。

波兰风能协会 (PWEA) 为此章节提供了部分信息

总装机容量

数据来源: GWEC

0

500

1,000

1,500

2,000

year 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011MW 18 59 60 65 84 153 276 545 725 1,180 1,616

34 GWEC–Global Wind 2011 Report

罗马尼亚

Fântânele-Cogealac, Romania © BBB-Umwelt/Thomas Latacz

尽管罗马尼亚的丰富的风能资源,目前风电仅占全国电力

生产的 2%左右。罗马尼亚今后的供电也会主要是由化石燃

料供给,2011 年占 54%的份额,2011 年大型水电所占

比例为 25%,19%为核电。水电的份额在 2011 年比平

常年份低,由于这一年是个干旱年份。然而,风力发电在

过去 3 年有大幅增长。

罗 马 尼 亚 经 营 的 风 电 场 总 共 有 982MW, 主 要 位 于

Dobrogea 的黑海之滨(97%),100 米海拔可测到 7

米 / 秒的平均风速。该地区地形平坦,人烟稀少,使其成

为风电发展的理想之地。其他两个有显着发展潜力的地区

是 Banat 和 Moldavia,都有望在不久的将来进行大规模

的风电发展。

2011 年的主要市场发展

罗马尼亚是欧洲新兴市场中的领导者,在 2011 年的装机

容 量 为 520MW;2010 年 为 462MW,2009 年 只 有

14MW,到 2011 年底累计为 982MW。在罗马尼亚全国

已经分布着广泛的项目开发渠道,预计将很快成为欧洲第

16 个超过 1GW 大关的国家。

捷克的 CEZ 公司主导着罗马尼亚风电市场,已完成其

Fântânele Cogealac 项目,已经完成装机 338MW,它

将是欧洲最大的陆上风电场,预计在 2012 年底完成,装

机容量会达到 600MW。其他两个主要开发者是 EDP,有

三个风场共 238MW 装机容量,以及 Enel Green Power

也有三个风电场,总计 174MW。

截至 2012 年 11 月,风力发电每 MWh 将开始接收两个

绿色证书,预计这将为商业银行的投资打开大门。

到目前为止,罗马尼亚风电发展并没有受到金融危机较大

的影响,但真正的影响结果仍有待观察。然而,不断增长

的电力需求,以及新的发展目标和欧盟法令意味着该部门

目前似乎有一个光明的前景。

政策框架

在 2008 年 11 月通过的可再生能源法,使罗马尼亚的风

电发展向前迈进了一大步,并引入绿色证书(GC)的计划,

对于可再生能源发电为期 15 年,以及可再生能源投资的贷

款担保和免税优惠。

在 2010 年,罗马尼亚对可再生能源法进行了修订。这次

修订重申了 2010 年底罗马尼亚生产的电力 8.3%是来自

于可再生能源这个目标(不包括大型水电),在 2020 年

底之前这个比例提高到 20%(不包括大型水电)。

Source: RWEA

year 2006 2007 2008 2009 2010 2011MW 3 8 11 14 462 982

35GWEC–Global Wind 2011 Report

总装机容量

数据来源: GWEC

0

200

400

600

800

1,000

year 2006 2007 2008 2009 2010 2011MW 3 8 11 14 462 982

修订后的法律的最重要的要点是:

● 2016 年底之前并网发电的风力发电项目每生产 1MWh

风电将获得两个绿色认证,在之后的 15 年内每生产 1MWh

的风电将得到一个绿色认证,由此鼓励早期的开发推广。

●“ 绿 色” 证 书 最 初 设 置 为 27-55 欧 元(35.84-73 美

元),最高和最低价格会根据通货膨胀指数每年调整一次。

在 2012 年,上限是 57.67 欧元(76.54 美元)。

● 在 2012 年,对于每个非生产证书供应商的处罚从 110

欧元(146 美元)增加至 115.34 欧元(153.08 美元)。

在正式通过可再生能源法之前,能源监管机构起草下一步

的立法草案,可再生能源法必须要等待欧盟委员会的批准,

这将会导致长期拖延和市场的不确定性。最后,于 2011

年 7 月 13 日,欧盟委员会完成其审查并批准罗马尼亚的

在再生能源推广计划。2011 年 11 月 1 日开始实施 RES

计划。以下是对于欧洲委员会 220/2008 号法律的一些

关键的修订:

● 引入过度补偿这个概念,如果一个 RES 技术的内部收益

率(IRR)超过此技术由国家监管机构发布的 10%以上,

绿色证书的数量可能会减少。对于风能,IRR 最高容许值

是 11.99%。然而,该计划从 2014 年 1 月 1 日起才会生效,

规定将只影响 2014 年 1 月 1 之后的新项目。

● 超过 125MW 的风力发电场必须单独通知欧盟委员会,以

便有资格参与该计划,欧盟委员会可能会决定,对于那些大

生产商来讲,每 1MWh 风电 2 个绿色证书是否过高,因为

这可能会扭曲市场。这一审查过程可能会导致一年以上的延

误,这会为金融机构、公共或私人投资者带来很大不确定性。

据安永会计师事务所“可再生能源国家吸引力指数”1 研究

表明,罗马尼亚在全世界最具吸引力的 RES 发展条件中排

名第 13 位,在最吸引力投资排行中位列第 10。这些数字

是来自于 2012 年 2 月,RES 计划一旦全面实施后,预计

罗马尼亚的排名将更高。

在罗马尼亚风电发展的障碍

现在在罗马尼亚法律框架已经到位,剩下的最重要障碍就

是电网,尤其是在风力丰富的 Dobrogea,现有电网只

能整合约 400MW。总体而言,罗马尼亚的能源系统目

前可以容纳约 3000MW 的风力发电,在短期内会增加至

5000MW,预计在短期内还会增加新的灵活热电生产能力。

然而,目前有超过 7000MW 的合同待开发;如果不提高

电网容量,之后的上网连接将只能按“先到先得”的原则。

该国其他地区也迫切需要更强大的传输链接。

2012 年及之后的展望

罗马尼亚尽管在 2011 年取得了长足的进步,但是罗马尼

亚的电力需求只有 3.2%是来自于可再生能源,没有达到可

再生能源法规定的 10%的目标。

金融部门的支持关系到在罗马尼亚的如何发展风电,罗

马尼亚风能协会预测,在 2013 年底前将安装 3000 -

3500MW 的风电,到 2016 年至少 5000MW。2012 年,

预计将安装约 1000MW,年底达到 2000MW,将超过许

多风电开发较早的欧盟国家。

罗马尼亚风能协会 (RWEA) 为此章节提供了部分信息

http://www.ey.com/GL/en/Industries/Power---Utilities/Renewable-energy-country-attractiveness-indices

1

36 GWEC–Global Wind 2011 Report

南 非

风力发电在南非似乎有望摆脱缓慢的发展势头,而步入非常

迅速的增长阶段。南非用了十年时间安装的第一个 10MW

风力发电,2011 年 12 月 7 日起新的开发浪潮开启,南非

能源部长 Dipuo Peters 宣布了可再生能源发电投标的第

一轮优胜者1。风力发电为 634MW,预计将在 2012 年中

有另外 1200MW。在南非的风电行业目前正在开发总和为

3000 - 5000MW 的风电项目,其中至少有 1500MW

还处于采购阶段。此外,南非还有一个长期的能源发展规

划蓝图,其中明确了到 2030 年之前风电发展的重要地位。

南非的能源结构,发展风力发电

南非拥有世界第七大的煤炭储量,因此毫不奇怪,南非

90%的电力来自燃煤发电站。这些电厂大部分是由半国营

公司 Eskom 运营,拥有超过 34000MW 的燃煤发电能力 ;

南非的大城市拥有另外 2400MW 装机,其余的 860MW

是有私人公司拥有。Eskom 公司生产的非煤电包括:在

Koeberg 的 1 个核能发电厂(1930MW),2 个燃气轮

机 电 厂(342MW);6 个 常 规 水 电 站(600MW) 和 2

个水电站抽水蓄能电站(1400MW)。Eskom 公司的 3

个先前关闭的火电厂(3800MW)目前正在翻新,它们在

Camden、Grootvlei 和 Komati。

配电一直是 Eskom 公司的业务,目前仍是如此。南非国家

能源监管机构(NERSA)负责全国电力监管事务,包括发电、

输电和配电价格和许可颁发。由于储备电量很少,南非最

近经常高峰时段停电和滚动停电困扰。因此迫切需要增加

装机容量,以及政府的政策支持,以减缓温室气体排放量

的增长,在未来十年中,风电发展将会有良好的发展势头。

南非的电价历来是世界上最低的国家之一。尽管目前有所

增加,它仍然是很低的。Eskom 公司电力销售平均价格约

为 60.6 南非分币 /kWh(0.06 欧元 /7.82 美分)2 。如果

没有对已有电厂的补贴,煤电的成本约 0.90 南非币 /kWh

(0.09 欧元 /0.11 美元) 。最近已经有提升电价的计划,

但消费者和业界施加压力,为了缓和矛盾以避免社会和经

济混乱可能会推迟提价。

风力发电在南非售价约为 1.15 南非币 /kWh(0.115 欧

元 /0.14 美元),这在风能资源适中的地方是可行的,这

个价格在风能资源较大的地方会降低。这之后的经济性是,

PPA 对口风电开发商几乎无一例外售电给 Eskom 公司,

此公司由南非政府支持。

2011 年的主要市场发展

在 2011 年,风电的发展主要集中于采购和监管框架,许

多项目也通过了项目审批的过程。该国的装机容量在 2011

年并没有增加,但可能会在 2012 年开始几个大型风电场

的建设,总计 138MW。迄今为止,在 634MW 已经获批

的项目(待融资和最后的 PPA)中,市场份额的前三名是:

Coega IDZ (industrial development zone), South Africa © Electrawinds Africa and Indian Ocean Islands

37GWEC–Global Wind 2011 Report

1. ACED

2.Rainmaker Energy

3. South Africa Mainstream Renewable Power

Jeffreys Bay Pty Limited

预计当前一轮采购风电规模为 1850MW,在 2013 年底达

到装机容量为 1000MW 左右,之后的发展速度将会加快。

许多国际大厂商都在参与第一轮。在已宣布项目所涉及

的 公 司 包 括:Nordex、Siemens、Sinovel 、Szlon 和

Vestas。

本地制造业方面,DCD3 进入市场较早,将要从 Aerodyne

得到授权在开普敦生产涡轮机的风机叶片和组装。据了解,

LM,Sinovel, Szlon 和 Vestas 都有计划在南非生产风机

叶片。

许多这些大型国际开发商和公用服务提供商活跃在南非市

场。他们由南非风能协会(SAWEA)共同代表(www.

sawea.org.za)。

风能发展的障碍

南非风电行业还有一些现存的障碍:

● 行业预期的快速发展与之相关的物流方面挑战 ;

● 综合资源计划 4(IRP -到 2030 年的能源总体规划),

每两年审查一次,第一次审查将于 2012 年到期。到那时

风电是否会继续当前发展还存在着不确定性。但是,很有

可能会继续现有的作法 ;

● 逐渐提高本地化程度,这为开发商创造的挑战,这将开始

于之后 2012 年的第三轮采购 ;

● 围绕电网整合和成本等相关问题还没有完全解决 ;

● 不利的经济环境可能使电力价格很便宜,而不顾其环境影响;

● 招标采购程序所涉及的成本高,这对小开发商来说是一个挑战;

● 尚未明确未来的采购将如何进行,以及是否这将使本地制

造业受益以确保该行业的稳步增长。

2012 年及之后的展望

南非风电行业的潜在增长可能会非常迅速。虽然是可能经

历一些挫折,但可以肯定的是,南非正步入一个大型风力

发电产业大发展的阶段,超过 5000MW 的风电将会在未

来 15 年内安装,并且有可能更快。IRP 的计划目标是在

2030 年之前发展风电总量为 8400MW,成为整个南部非

洲市场发展的领军者,南非很可能演变成地区的制造和开

发中心。

南非风能协会 (SAWEA) 为此章节提供了部分信息

总装机容量

数据来源: GWEC

2

4

6

8

10

12

year 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011MW 3�16 3�16 3�16 3�16 3�16 3�16 8�36 8�36 10�16 10�16

http://www.energy.gov.za/files/media/pr/2011/MinisterRemarks_IPP_BidsAnnouncement_7Dec2011.pdf

http://www.eskom.co.za/content/NERSAreviewEskomtariffs1Apr2012-31Mar2013~2.pdf

http://www.dcd.co.za/miningandenergy/DCDWindEnergy.aspx

http://www.energy.gov.za/files/irp_frame.html

1

2

3

4

38 GWEC–Global Wind 2011 Report

土耳其的经济快速增长,人口不断膨胀以及随之而来与日

俱增的电力需求,土耳其在过去二十年一直是世界上电力

市场增长最快的地方之一。石油和天然气储量非常有限,

土耳其正越来越多地转向可再生能源,以提高能源安全并

减少对进口化石燃料的依赖。

土耳其的风电行业取得了突飞猛进的进展,截至 2011 年

底,风电装机容量已经从 2007 年的 30MW 装机容量增

加至 1800MW。土耳其具有优良的风力资源,特别是在恰

纳卡莱、伊兹密尔、巴勒克埃西尔和哈塔伊盆地。可开发

风能资源的总潜力估计在 47GW,这能让土耳其风电市场

在未来几年有显着增长。

2011 年的主要市场发展

土耳其在 2011 年风力发电的新装机为 470MW,总额

已经升至 1800MW,35%左右的年增长率。风电装机

容量预计将在 2015 年底之前增长到 5GW 以上,以每年

500 - 1000MW 之间的增长速度。土耳其希望到 2023

年安装多达 20GW,使该国在那时 30%的电力来自可再

生能源。

2011年新的风电项目:

土耳其风能市场主要是由本地开发商主导。主业生产风机塔

架的公司包括 Ateş Çelik, Alke,Çimtaş 和 Enercon 公

司。国内领先的风机叶片厂商包括 Aero Wind、Ayetek

Wind 和 Altema Energy。 Enercon 公 司(32.65 %)

仍拥有最大的市场份额,紧随其后的是 Vestas(28.57%)、

Nordex(22.45%)和 GE(10.20%)。

由于政治稳定性提高以及结构调整和市场自由化,土耳其

的经济快速增长,这都为风电发展提供了一个越来越有吸

引力的投资环境。

土耳其电力市场也发生了显着的结构性变化。面对竞争激

烈的市场,政府的第一步是于 2001 年推出了一个新的电

力市场法,把国有电力重组为三个公司。此外,这条法律

为土耳其确定了国家监管者(EMRA)。对于日益竞争激

烈的的电力市场,需要过渡来吸引私营部门投资,帮助满

足平均每年 6-9%的增长需求,也需要降低电力价格。

2007 年 11 月首次出版的招标程序于 2011 年最后定稿。

EMRA 目前正在准备一个风能和太阳能的新招标计划。

Bandirma Bares wind farm, Turkey © TWEA

土耳其

项目名称 装机容量 开发商

Şah RES 93 MW Galata Wind En� Ltd� Şti�

AkRES 45 MW Akhisar Rüz� En� El� Ür� San� Ltd� Şti�

Susurluk RES 45 MW Alentek En� A��

Seyitali RES 30 MW Doruk En� Ür� San� Tic� A�Ş�

39GWEC–Global Wind 2011 Report

2012 年将上线的风电项目表头 政策环境

土耳其第一个再生能源法1 是由政府于 2005 年制定的,

并引入了上网固定电价,以促进可再生能源生产的电力。

在 2010 年,对此法进行了修订,固定电价在 7.3 美分 /

kWh(5.54 欧分),有效期为十年。此外,对可再生能源

法的本地化应用做了修改,使用本地的设备可能会使固定

电价增加 0.4-2.4 美分 (0.3-1.82 欧分),为期五年。以

上的支持水平与欧洲其他国家相比还是相对较低,风力发

电生产商可以自由出售电力给国家,或直接与符合资格客

户签订双边协定,价格一般都高于保证价格。

其它的政策措施也有助于促进土耳其的可再生能源发电。

值得注意的是,国家输电公司要为所有可再生能源发电项

目提高并网连接,并改善与欧盟的传输联接线路,以稳定

电力系统电网连接的新要求。此外,目前已取消了在土耳

其电力行业中外商投资的大部分限制。

风能发展的障碍

土耳其目前风能发展的最大障碍是复杂和官僚的行政程序。

在本地内容的新法规适用性方面,需要变得更清晰,在澄

清这些不明朗因素之后,应延长至 2020 年。最后,风

电部门需要一个路线图:风能可以很容易地为土耳其提供

20%或更多的电力,如果电网得到进一步改善,这个比例

可能会进一步增加。未来的规划也将有助于明确流域保护

规划的指导方针,以及有助于解决风电和雷达装置之间已

有和潜在的冲突。

土耳其风能协会 (TUREB)为此章节提供了部分信息

总装机容量

数据来源: GWEC

0

500

1,000

1,500

2,000

year 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011MW 19 19 20 20 20 50 147 458 801 1,329 1,799

0MW

项目名称

30 60 90 120 150

Șamlı RES

Bergama RES

Balıkesír RES

Türbe RES

Akres

Killik RES

Belen RES

Sayalar RES

Akbük RES

Sebenoba RES

Düzova RES

Söke-Çatalbük RES

Dares DatÇa RES

Kuyucak RES

Turguttepe RES

Sa RES

Keltepe RES

Șenbük RES

Ayyıldız RES

Burgaz RES

Karakurt RES

ARES

ÇeȘme RES

TepeRES

135.0114.0

93.090.090.0

60.060.0

57.557.5

45.045.0

40.039.2

36.035.034.233.031.530.430.030.030.030.030.029.929.628.8

25.624.024.024.022.520.820.7

16.015.015.015.015.014.9

12.510.810.2

7.25.0

1.51.20.9

Șoma RES 140.4

Source: TUREB

h15346 号 法 律: 可 再 生 资 源 发 电 的 利 用 ; http://www.emra.org.tr/web/electricity-market/legislation

1

40 GWEC–Global Wind 2011 Report

美 国

风力发电成为主流电力来源

美国风能产业在 2011 年新增装机 6810MW,2010 年

为 5216MW,相比之下有 30%的增幅。这代表了美国风

电在 2011 年的年均整体增长了 17%,使美国的风力发

电总装机容量为 46919MW。过去五年的平均年增长率为

33%,势头依旧强劲。同样令人印象深刻的是,美国风电

产量可以满足 1200 多万美国家庭的电力需求。

风电在2011年的这些数字告诉了我们一个多层面的故事,

一个特点就是,尽管短期性质的联邦政策带来了些许困难,

但与越来越多的国内制造业供应链正使风力发电产业成为

主流能源供给方式。

风能成为继天然气之后,2011 年在美国新一代发电能力

的第二大来源。用碳排放减少量来衡量,美国风力发电估

计可以每年避免 7500 万吨二氧化碳的排放,相当于少开

1300 万辆车,节省约 270 亿加仑的水,否则常规电厂将

会由于蒸汽或用于冷却而消耗这些水。

2011 年在 31 个州新增装机容量

在 2011 年,美国风能产业继续增加其地理上的多样性。

有 38 个州安装了用于公用发电事业规模的风电项目,有

31 个州在 2011 年有新增装机容量。

最 活 跃 的 州 包 括 加 利 福 尼 亚 州、 伊 利 诺 伊 州、 衣 阿 华

州、明尼苏达州和俄克拉何马州,在 2011 年内安装了

500MW - 920MW 的风电。在风电行业长期领军的州所

安装数量最多,在 2011 年的增长率最大的州为俄亥俄州、

佛蒙特州、马萨诸塞州、密歇根州和爱达荷州,所有这些

州在 2011 年安装的风电容量都增加了一倍或将近一倍。

这些州已成为活跃的风能利用地区,这都是因为新政策,

以及受益于新技术的使用,如更高的轮毂高度和较大的转

子直径,以捕捉更多的风能。

在美国的风力发电市场

虽然美国的风力发电项目的所有权结构通常为:独立发电

商(IPPS)拥有项目,并与电力公司签署长期购电协议

(PPA),在 2011 年电力公司直接拥有风力发电项目的

比例增加。

在 2011 年,电力公司拥有的新风电装机容量从往年的

15%上升至 23%。在 2011 年新安装的 6810MW 中,

有 79%能保证一个长期购电协议,或者通过购电协议,或

者通过电力公司直接拥有风场所有权。

风机市场在 2011 年继续多样化发展,制造商的数目增加,

所提供型号数目也有所增加。2011 年,美国平均风机大小

继续增大——平均为 1.99MW,2010 年为 1.77MW。

Horse Hollow wind farm, Texas © Wind Power Works

41GWEC–Global Wind 2011 Report

Horse Hollow wind farm, Texas © Wind Power Works

经济低迷带来了对新能源需求的减少,加之政策不确定性,

2011 年美国风电行业投资了几十亿美元,主要是在乡村

地带。这些投资中的绝大多数是发生在私人土地上。在

2005 年之前,风电场本地制造率不到 25%,目前已升至

60%。更值得一提的是,风电设备制造已经在 43 个州进行。

2012 年及之后的展望

2012 年对于美国风电行业来说会是一个很大的挑战是多年

来一直存在的:短期的、不确定的政策。联邦生产税收优

惠(PTC),对于每千瓦时风电的税收优惠在风电场建设

后可以获得,不过这个优惠仅仅有 1 - 2 年的延长。这同

化石能源可以获得的 90 年或更长的优惠相比太短暂了。风

电行业需要稳定的政策,以确保良好的发展势头,以吸引

到更多的投资,创造更多的就业机会。

然而,联邦政策的不确定性虽然阻碍着美国风电行业的发

展,其它稳定政策已经到位。美国各州的可再生能源发展

目标持续促进着风电装机容量的增加。多达 29 个州已经明

确了对可再生能源的要求,更多的已经明确了可再生能源

目标。加州处于领先地位:2011 年加州州长签署了法案,

规定本州的可再生能源来源的电力要从目前的 20%增加至

2020 年的 33%。

美国风电行业 2011 年的发展预示着 2012 将会有一个

更大的发展,在 2011 年底有 8300MW 的风电处于建设

中。同时,风电目前已经成为一个主流的能源来源——在

2007 - 2010 年期间,占美国所有增加电力装机容量的

35%——美国风电行业将会在稳定的政策环境下更加蓬勃

发展。

美国风能协会 (AWEA)为此章节提供了部分信息

总装机容量

数据来源: GWEC

0

10,000

20,000

30,000

40,000

50,000

year 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011MW 4,275 4,685 6,372 6,725 9,149 11,575 16,824 25,237 35,086 40,298 46,919

全球风能力理事会集合全球各个区域和国家的风电行

业协会和全球领先的风电领域国际企业和机构,在国

际政策层面代表风电产业,推动有利于风电行业发展

的国际政策环境。我们的宗旨是确保风电成为全球领

先的能源,不断带来可持续的环境和经济的双重收益。

我们的会员超过 1500 家机构,囊括风电制造业,开

发,金融和咨询领域的各个机构。全球风能理事会的

会员包括超过 1,500 家公司,组织和机构,覆盖 80

个国家和全球 99% 的装机容量。

我们在全球各个国际政策领域活跃工作,如国际能源

署、国际可再生能源署、政府间气候变化委员会等,

在这些平台上代表风电产业的利益,为更有利于风电

及可再生能源发展的政策出台而努力。

欢迎你加入全球风能理事会!

更多信息,请访问:www.gwec.net