civil (nonprofit) szervezetek gazdálkodása, számvitelea civil szervezet létesítő okiratában...

TRANSCRIPT

Civil (nonprofit) szervezetek gazdálkodása, számvitele

Készítette:Baracskainé dr Boór Judit

Témák Jogszabályi környezet Civil szervezetek elválasztása a vállalkozói szervezetektől Fogalmak Cél szerinti besorolás Számvitel – bevételek és költségek, ráfordítások Beszámolási kötelezettség Könyvviteli szolgáltatás Könyvvizsgálati kötelezettség Közzététel, nyilvánosságra hozatal

Jogszabályi környezet 2011. évi CLXXV. törvény az egyesülési jogról, a közhasznú

jogállásról, valamint a civil szervezetek működéséről és támogatásáról (MK 2011. évi 151. szám 2011.12.14.)

2011.évi CLXXXI törvény a civil szervezetek bírósági nyilvántartásáról és az ezzel összefüggő eljárási szabályokról (MK 2011. évi 157. szám 2011.12.22.)

342/2011. (XII.29.) Korm. rendelet a számviteli törvényhez kapcsolódó , sajátos számviteli szabályokat tartalmazó kormányrendeletek módosításáról(MK 2011. évi 163. szám 2011.12.29.)

350/2011. (XII.30.) Korm. rendelet a civil szervezetek gazdálkodása, az adománygyűjtés és a közhasznúság egyes kérdéseiről (MK 2011. évi 164. szám 2011.12.30.)

A civil szervezet Létesítő okiratában meghatározott cél megvalósítása

érdekében vagyonával önállóan gazdálkodik Elsődlegesen gazdasági – vállalkozási tevékenység

folytatására nem alapítható Folytathat:

Alapcél szerinti tevékenységet – ide értve a közhasznú tevékenységet is

Gazdasági vállalkozási tevékenységet

Gazdasági – vállalkozási tevékenységű szervezet

Az a civil gazdálkodó, melynek éves összes (ár)bevételének 60 %-át eléri vagy meghaladja a vállalkozási tevékenységből származó bevétele.

Vállalkozási tevékenység: a jövedelem- és vagyonszerzésre irányuló, vagy azt eredményező üzletszerűen végzett gazdasági tevékenysége.

Adóhatóság a civil szervezettel szemben törvényességi ellenőrzési eljárást kezdeményez.

Fogalmak Közfeladat

Közhasznú tevékenység

Közszolgálati szerződés

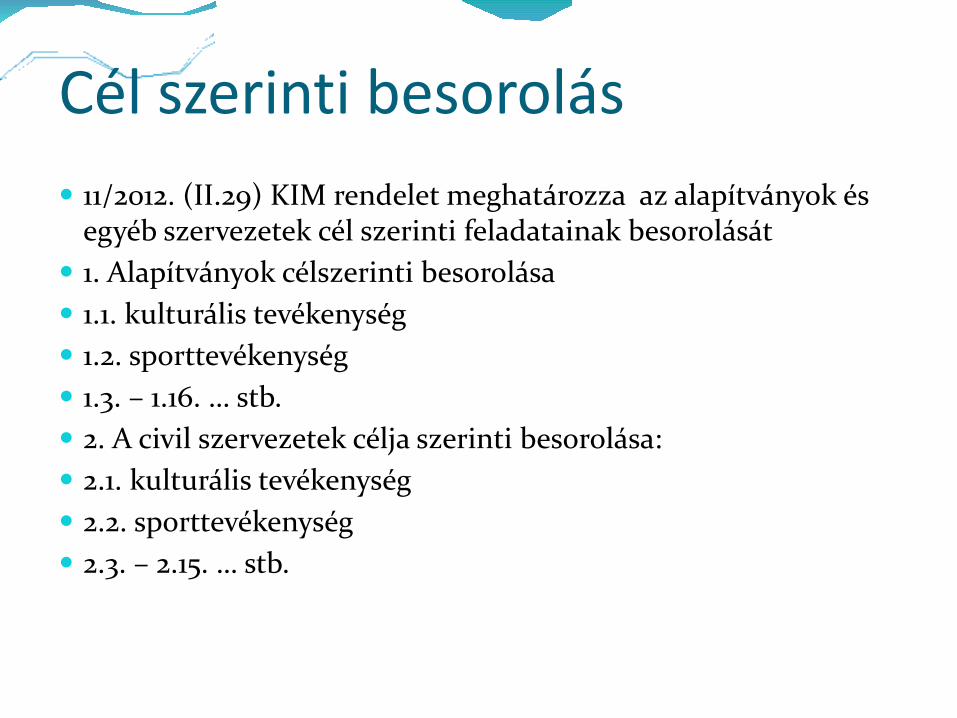

Cél szerinti besorolás 11/2012. (II.29) KIM rendelet meghatározza az alapítványok és

egyéb szervezetek cél szerinti feladatainak besorolását 1. Alapítványok célszerinti besorolása 1.1. kulturális tevékenység 1.2. sporttevékenység 1.3. – 1.16. … stb. 2. A civil szervezetek célja szerinti besorolása: 2.1. kulturális tevékenység 2.2. sporttevékenység 2.3. – 2.15. … stb.

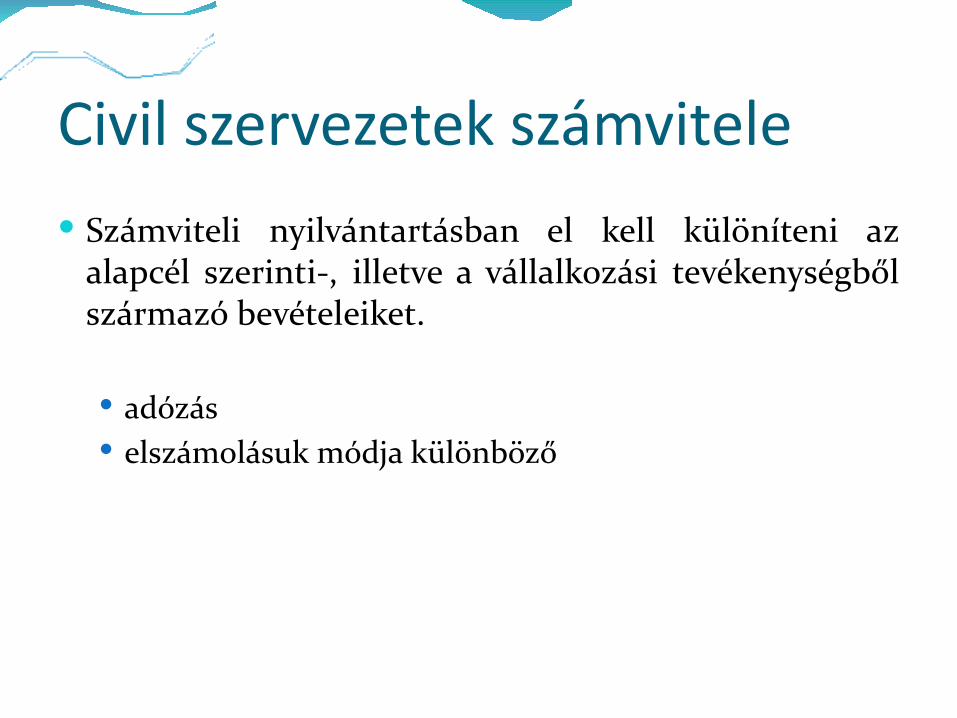

Civil szervezetek számvitele Számviteli nyilvántartásban el kell különíteni az

alapcél szerinti-, illetve a vállalkozási tevékenységből származó bevételeiket.

adózás elszámolásuk módja különböző

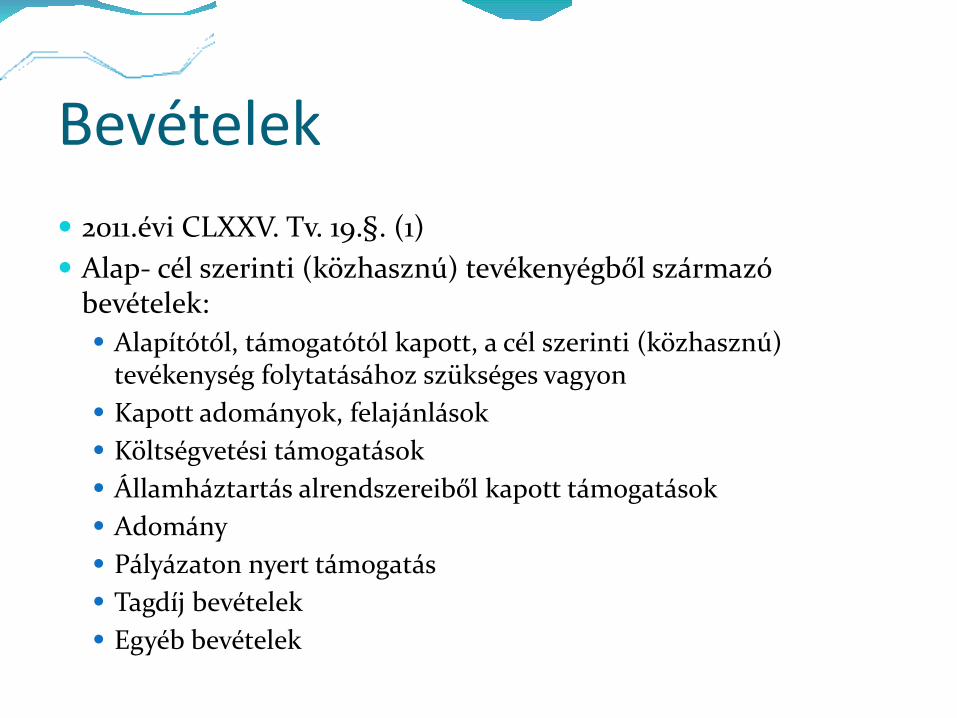

Bevételek 2011.évi CLXXV. Tv. 19.§. (1) Alap- cél szerinti (közhasznú) tevékenyégből származó

bevételek: Alapítótól, támogatótól kapott, a cél szerinti (közhasznú)

tevékenység folytatásához szükséges vagyon Kapott adományok, felajánlások Költségvetési támogatások Államháztartás alrendszereiből kapott támogatások Adomány Pályázaton nyert támogatás Tagdíj bevételek Egyéb bevételek

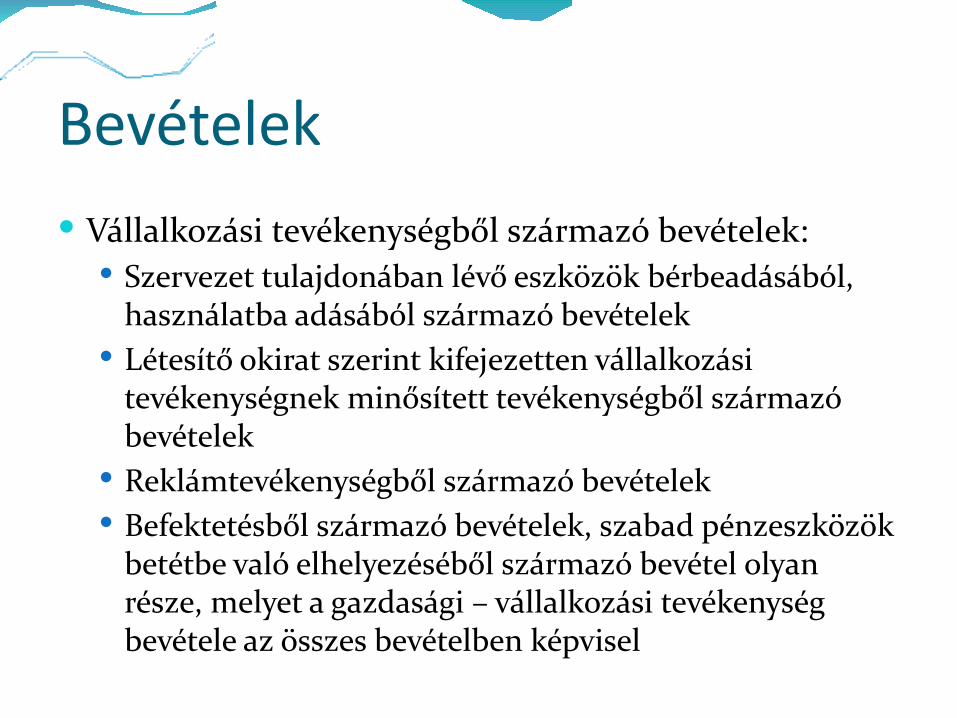

Bevételek Vállalkozási tevékenységből származó bevételek:

Szervezet tulajdonában lévő eszközök bérbeadásából, használatba adásából származó bevételek

Létesítő okirat szerint kifejezetten vállalkozási tevékenységnek minősített tevékenységből származó bevételek

Reklámtevékenységből származó bevételek Befektetésből származó bevételek, szabad pénzeszközök

betétbe való elhelyezéséből származó bevétel olyan része, melyet a gazdasági – vállalkozási tevékenység bevétele az összes bevételben képvisel

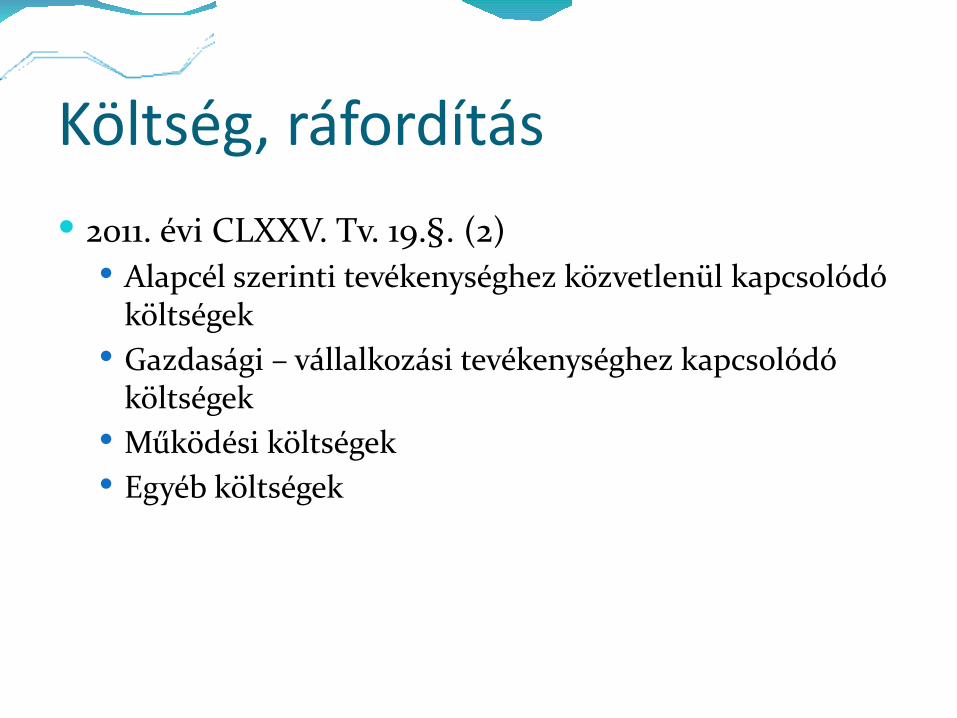

Költség, ráfordítás 2011. évi CLXXV. Tv. 19.§. (2)

Alapcél szerinti tevékenységhez közvetlenül kapcsolódó költségek

Gazdasági – vállalkozási tevékenységhez kapcsolódó költségek

Működési költségek Egyéb költségek

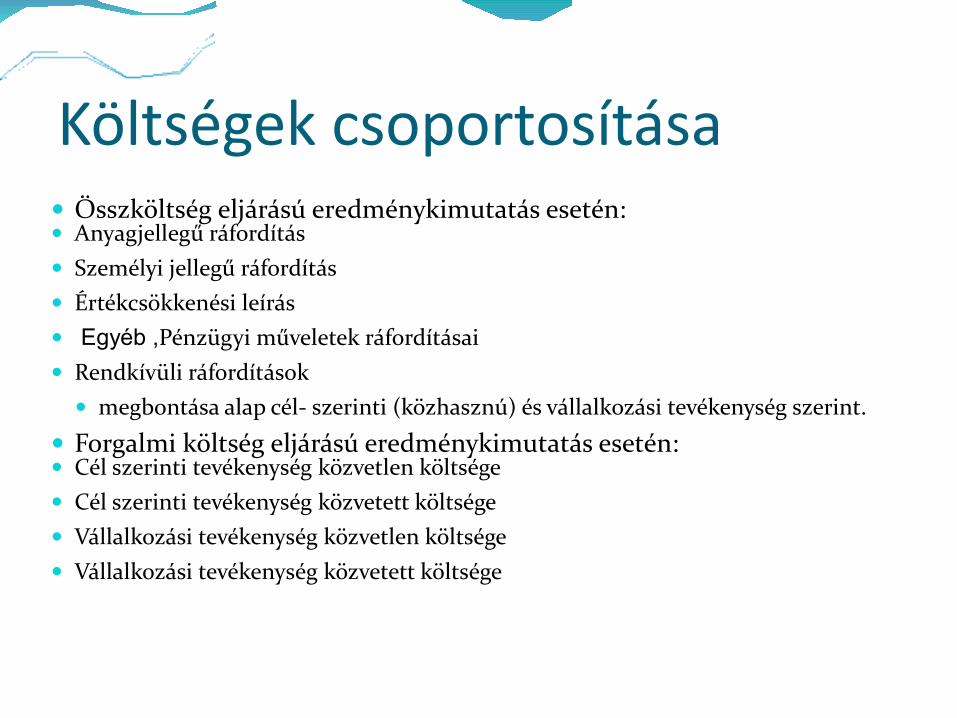

Költségek csoportosítása Összköltség eljárású eredménykimutatás esetén: Anyagjellegű ráfordítás Személyi jellegű ráfordítás Értékcsökkenési leírás Egyéb ,Pénzügyi műveletek ráfordításai Rendkívüli ráfordítások

megbontása alap cél- szerinti (közhasznú) és vállalkozási tevékenység szerint.

Forgalmi költség eljárású eredménykimutatás esetén: Cél szerinti tevékenység közvetlen költsége Cél szerinti tevékenység közvetett költsége Vállalkozási tevékenység közvetlen költsége Vállalkozási tevékenység közvetett költsége

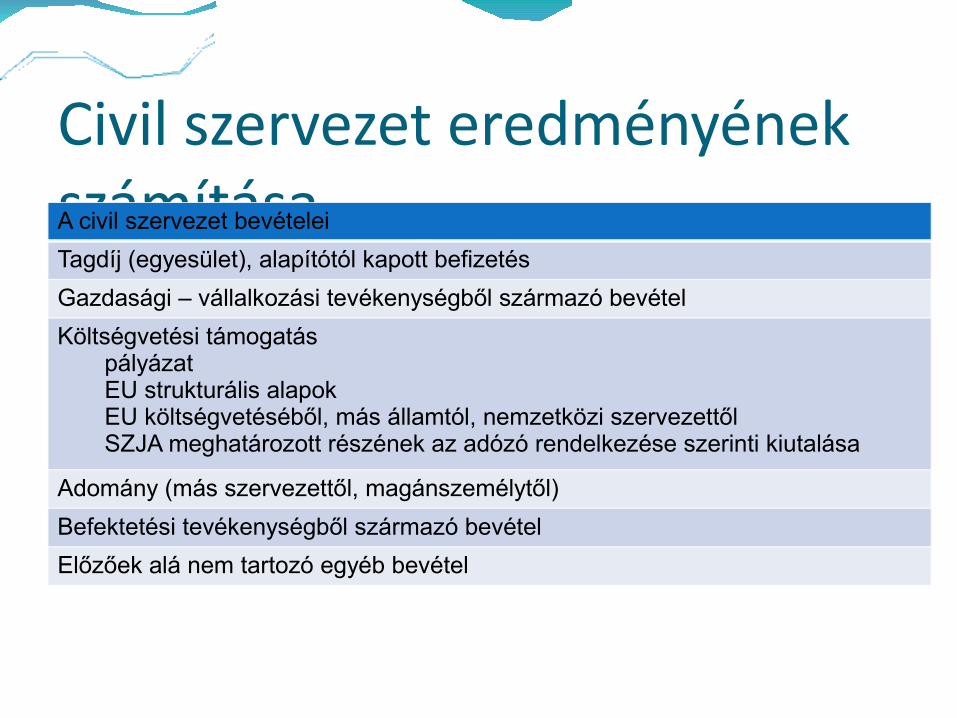

Civil szervezet eredményének számításaA civil szervezet bevételeiTagdíj (egyesület), alapítótól kapott befizetésGazdasági – vállalkozási tevékenységből származó bevételKöltségvetési támogatás

pályázatEU strukturális alapokEU költségvetéséből, más államtól, nemzetközi szervezettőlSZJA meghatározott részének az adózó rendelkezése szerinti kiutalása

Adomány (más szervezettől, magánszemélytől)Befektetési tevékenységből származó bevételElőzőek alá nem tartozó egyéb bevétel

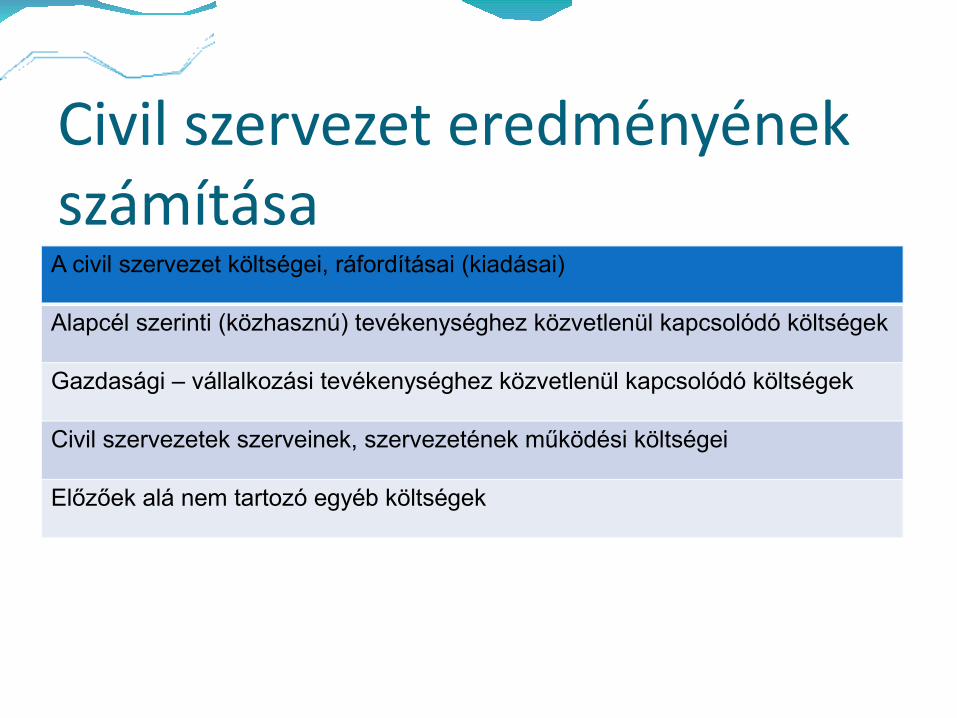

Civil szervezet eredményének számításaA civil szervezet költségei, ráfordításai (kiadásai)

Alapcél szerinti (közhasznú) tevékenységhez közvetlenül kapcsolódó költségek

Gazdasági – vállalkozási tevékenységhez közvetlenül kapcsolódó költségek

Civil szervezetek szerveinek, szervezetének működési költségei

Előzőek alá nem tartozó egyéb költségek

Közvetett költségek felosztásaKözhasznú tevékenység aránya (%) =

Közhasznú tevékenység bevétele x 100 Összes bevétel

Egyéb cél szerinti tevékenység aránya (%) = Egyéb cél szerinti tevékenység bevétele x 100 Összes bevétel

Vállalkozási tevékenység aránya (%) =Vállalkozási tevékenységből származó bevétele x 100Összes bevétel

Közvetett költségek felosztásaKözhasznú tevékenységre jutó közvetett költség=Közvetett költség x Közhasznú tev. aránya (%)100

Egyéb cél szerinti tevékenységre jutó közvetett költség =Közvetett költség x Egyéb cél szer.tev.aránya (%)100

Vállalkozási tevékenységre jutó közvetett költség =Közvetett költség x Vállalkozási tev.aránya (%)100

Közhasznúság Egyfokozatú (2012. január 1.) Közhasznúvá minősíthető:

Magyarországon nyilvántartásba vett közhasznú tevékenységet végző szervezet

A társadalom és az egyén közös szükségleteinek kielégítéséhez megfelelő forrásokkal rendelkezik

Amelynek megfelelő társadalmi támogatottsága kimutatható

Minősítés feltételei1. Megfelelő erőforrás feltétele:

Az előző két lezárt üzleti év vonatkozásában a következő feltételek közül legalább egy teljesül:

a) Az átlagos éves bevétele meghaladja az egymillió forintot, vagy

b) A két év egybeszámított adózott eredménye nem negatív, vagy

c) A személyi jellegű ráfordításai – a vezető tisztségviselők juttatásainak figyelembevétele nélkül - eléri az összes ráfordítás egynegyedét.

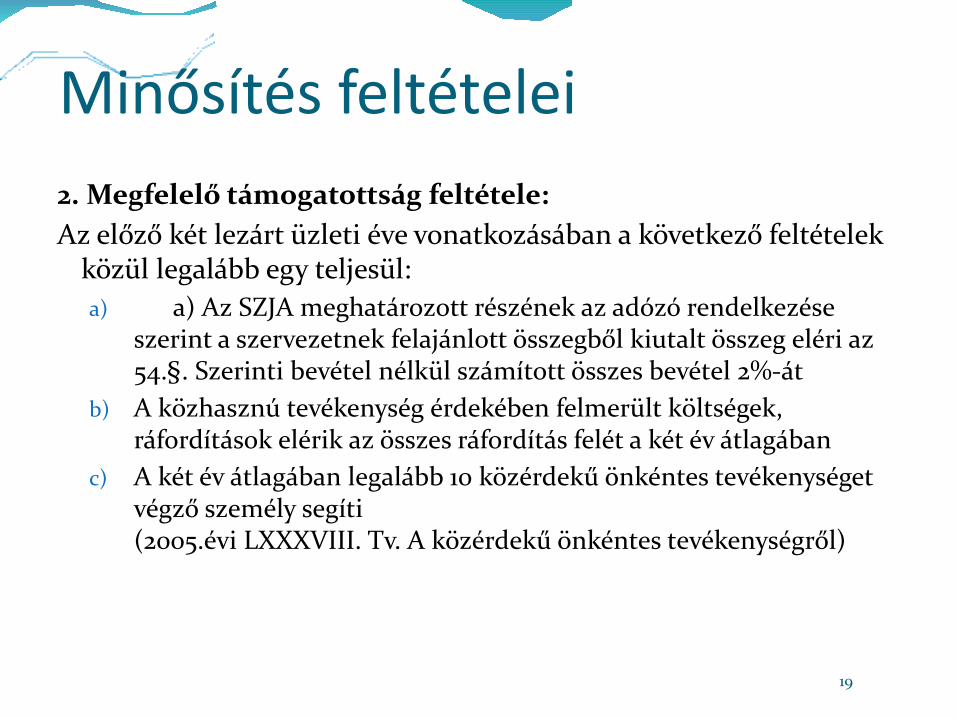

Minősítés feltételei2. Megfelelő támogatottság feltétele:Az előző két lezárt üzleti éve vonatkozásában a következő feltételek

közül legalább egy teljesül:a) a) Az SZJA meghatározott részének az adózó rendelkezése

szerint a szervezetnek felajánlott összegből kiutalt összeg eléri az 54.§. Szerinti bevétel nélkül számított összes bevétel 2%-át

b) A közhasznú tevékenység érdekében felmerült költségek, ráfordítások elérik az összes ráfordítás felét a két év átlagában

c) A két év átlagában legalább 10 közérdekű önkéntes tevékenységet végző személy segíti (2005.évi LXXXVIII. Tv. A közérdekű önkéntes tevékenységről)

19

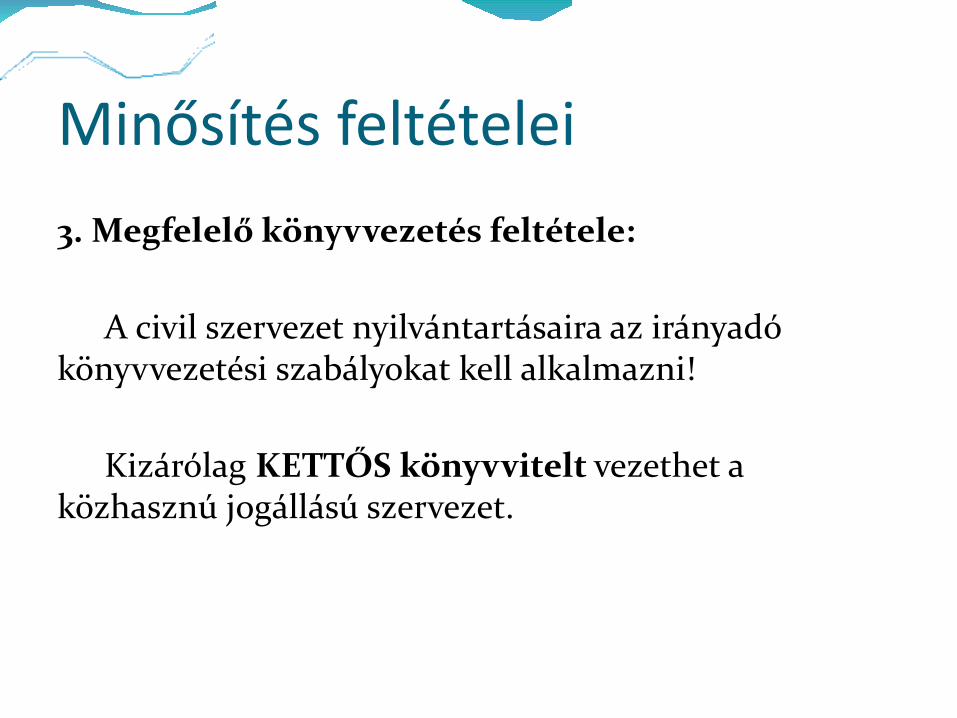

Minősítés feltételei3. Megfelelő könyvvezetés feltétele:

A civil szervezet nyilvántartásaira az irányadó könyvvezetési szabályokat kell alkalmazni!

Kizárólag KETTŐS könyvvitelt vezethet a közhasznú jogállású szervezet.

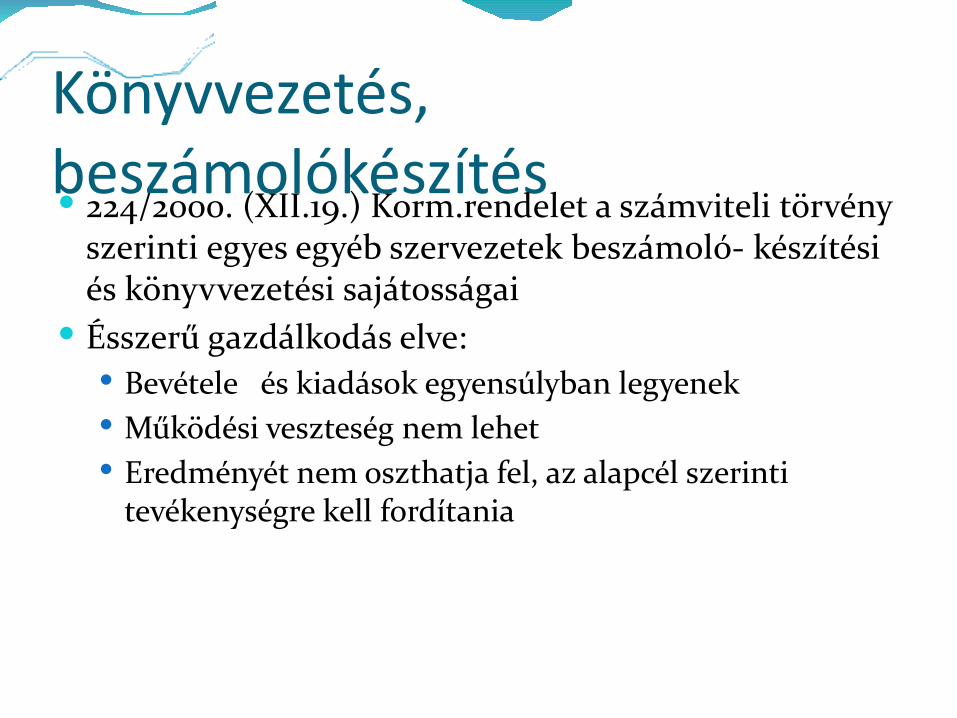

Könyvvezetés, beszámolókészítés 224/2000. (XII.19.) Korm.rendelet a számviteli törvény

szerinti egyes egyéb szervezetek beszámoló- készítési és könyvvezetési sajátosságai

Ésszerű gazdálkodás elve: Bevétele és kiadások egyensúlyban legyenek Működési veszteség nem lehet Eredményét nem oszthatja fel, az alapcél szerinti

tevékenységre kell fordítania

Könyvvezetés szabályai Bevételeit és költségei elkülönítetten kell

nyilvántartani (alapcél és gazdasági – vállalkozási tevékenység szerint)

Magyar nyelven Forintban Civil szervezet egyszeres vagy kettős könyvvitelt

vezethet Közhasznú jogállású szervezet kizárólag kettős

könyvvitelt vezethet.

Beszámoló készítés szabályai Beszámoló:

Mérleg (egyszerűsített mérleg) Eredménykimutatás (eredménylevezetés) Kiegészítő melléklet (kettős könyvvitel esetén)

Áttérés kettősről egyszeresre Áttérés egyszeresről kettősre

Áttérés egyszeresről kettősre Saját elhatározás – üzleti év január 1-vel Kötelező áttérés: azt az évet követő második üzleti év

január 1-vel, amikor két egymást követő üzleti évben már meghaladta az árbevétele (az alap-célszerinti és vállalkozói együtt) az 50 millió Ft-ot.

2012. január 1-től közhasznú civil szervezeteknek kötelező a kettős könyvvezetés.

Számviteli törvény 163.§.-ban foglaltakat kötelező alkalmazni.

Áttérés kettősről egyszeresre Azt az évet követő második üzleti év január 1-vel,

amikor két egymást követő üzleti évben nem haladta mag az árbevétele az 50 millió forintot.

Számviteli törvény 163/A. §. (2) – (4) figyelembe vételével egyszerűsített mérleget készít.

Eredménykimutatást nem kell átalakítani. Alkalmazandó alapelvek:

Folytonosság elve Kettős adózás - adóhiány

Áttéréssel kapcsolatos feladatok Zárás

Mérleg fordulónapjával eredeti beszámoló elkészítése Zárás Adóbevallás Nyitás mérleg átfordítása az új mérleg előírásainak

megfelelően főkönyvben, analitikában nyitás utáni rendező tételek könyvelése

Egyszeres könyvvezetésről áttérés kettős könyvvezetésre I. Az áttérés előtt

le kell zárni az áttérés előtti üzleti évet, össze kell állítani a számviteli törvény előírásai alapján az

egyszerűsített beszámolót. Az egyszerűsített beszámoló formája tehát egyszerűsített

mérleg és eredménylevezetés.. A kettős könyvvitelre történő áttéréskor

egyszerűsített mérleg (analitika segítségével) kell összeállítani az éves beszámoló (egyszerűsített éves beszámoló) nyitómérlegét.

Egyszeres könyvvezetésről áttérés kettős könyvvezetésre II.

az egyszerűsített mérleg szerinti eredménytartalék és D tartalék adata a nyitómérleg eredménytartalékába (tőkeváltozásba) kerül.

az egyszerűsített mérleg szerinti mérleg szerinti eredmény a nyitómérleg mérleg szerinti eredményével egyezik meg.

a pénzmozgásból származó követelések és a pénzmozgáshoz nem kapcsolódó követelések halmozott összege a nyitómérleg tartalmának megfelelő követelések adatába,

a pénzbevételből származó kötelezettségek és a pénzmozgáshoz nem kapcsolódó kötelezettségek halmozott adata a nyitómérleg tartalmának megfelelő kötelezettségek adatába kerül.

Egyszeres könyvvezetésről áttérés kettős könyvvezetésre III. Az összeállított új mérleg alapján meg kell nyitni az új

főkönyvi számlákat. A teljes megfeleltetés érdekében a nyitás utáni

korrekciós, rendező tételek elszámolására van szükség.

A nyitómérleg, valamint az analitikák segítségével történik a főkönyvi számlák megnyitása a kettős könyvvitel szabályai szerint.

Rendező tételek I. az egyszerűsített mérlegben szereplő D. Tartalék sor

összetevőit minden esetben az Eredménytartalékkal szemben kell elszámolni úgy, hogy

a mérleg eszközoldalát érintő korrekciók az eredménytartalékot csökkentik,

a forrásoldalt érintő korrekciók az eredménytartalékot növelik.

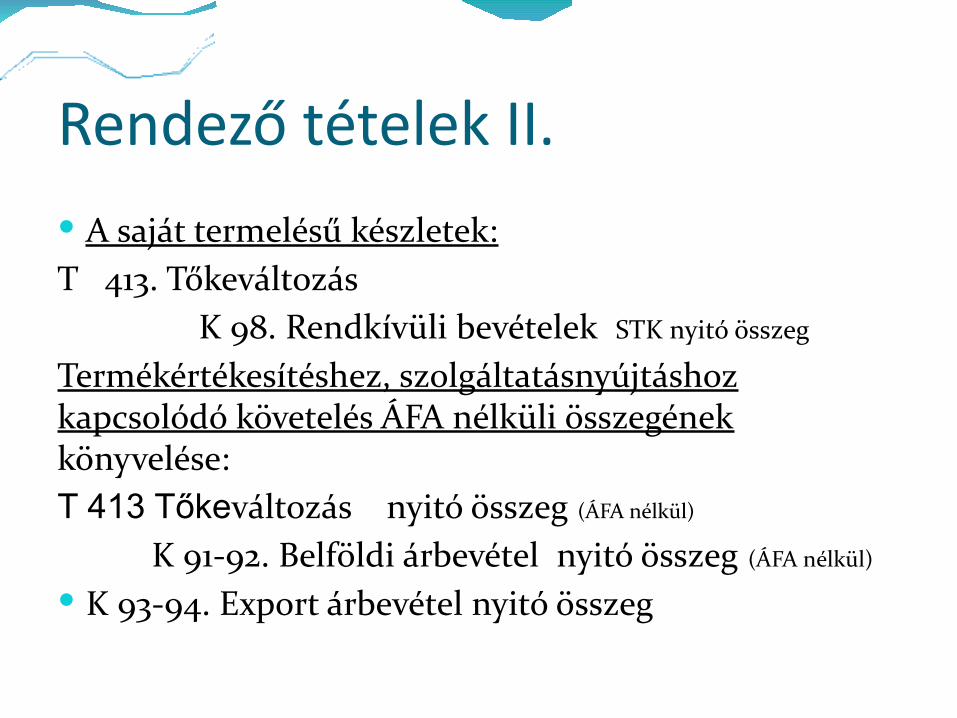

Rendező tételek II. A saját termelésű készletek:T 413. Tőkeváltozás

K 98. Rendkívüli bevételek STK nyitó összeg

Termékértékesítéshez, szolgáltatásnyújtáshoz kapcsolódó követelés ÁFA nélküli összegének könyvelése:T 413 Tőkeváltozás nyitó összeg (ÁFA nélkül)

K 91-92. Belföldi árbevétel nyitó összeg (ÁFA nélkül)

K 93-94. Export árbevétel nyitó összeg

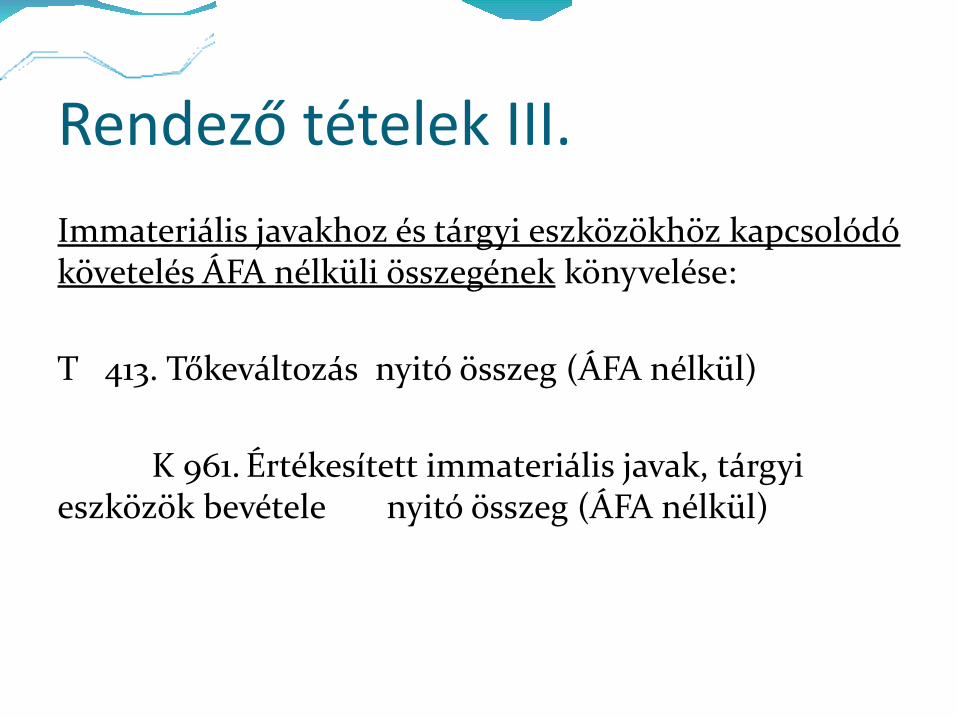

Rendező tételek III.Immateriális javakhoz és tárgyi eszközökhöz kapcsolódó követelés ÁFA nélküli összegének könyvelése:

T 413. Tőkeváltozás nyitó összeg (ÁFA nélkül)

K 961. Értékesített immateriális javak, tárgyi eszközök bevétele nyitó összeg (ÁFA nélkül)

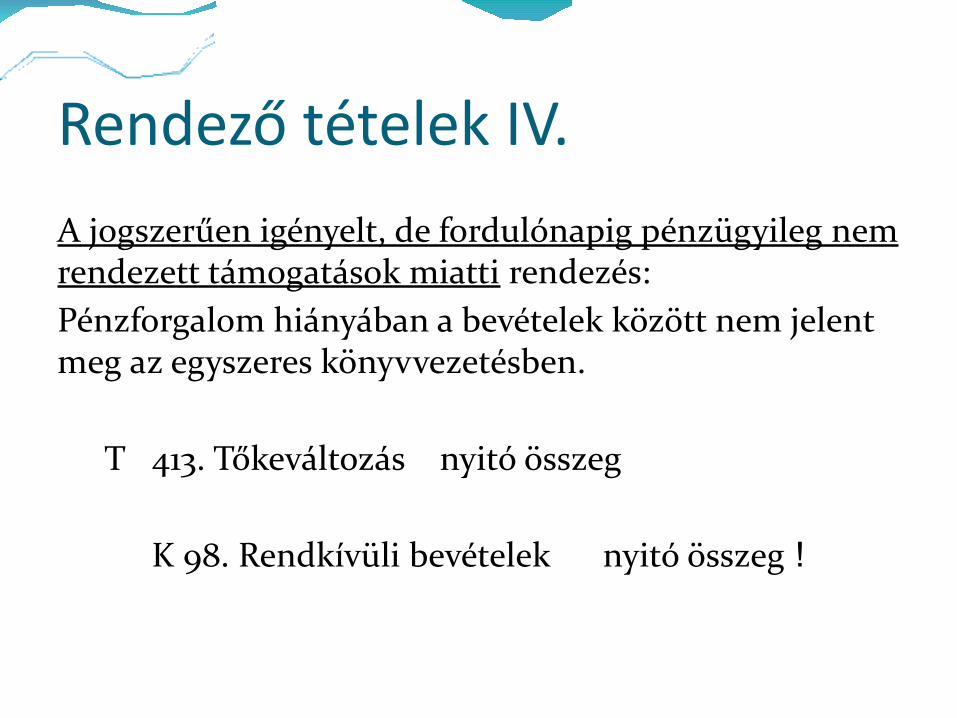

Rendező tételek IV.A jogszerűen igényelt, de fordulónapig pénzügyileg nem rendezett támogatások miatti rendezés:Pénzforgalom hiányában a bevételek között nem jelent meg az egyszeres könyvvezetésben.

T 413. Tőkeváltozás nyitó összeg

K 98. Rendkívüli bevételek nyitó összeg !

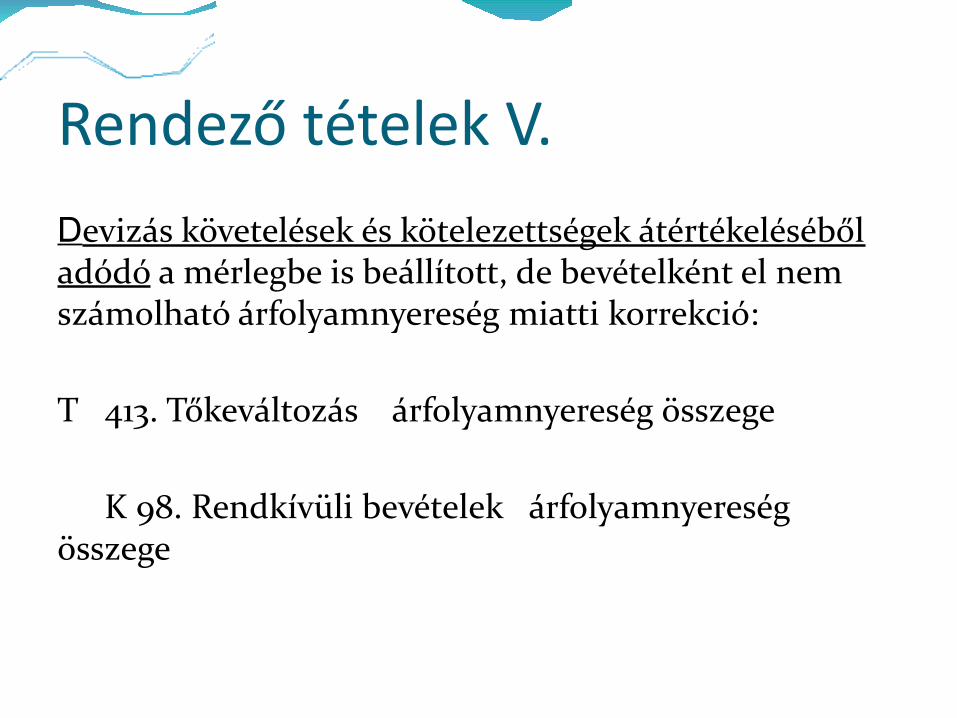

Rendező tételek V.Devizás követelések és kötelezettségek átértékeléséből adódó a mérlegbe is beállított, de bevételként el nem számolható árfolyamnyereség miatti korrekció:

T 413. Tőkeváltozás árfolyamnyereség összege

K 98. Rendkívüli bevételek árfolyamnyereség összege

Rendező tételek VII.A szállítókhoz kapcsolódó rendezés:

T 5. (6-7) Költségek nyitó összeg (ÁFA nélkül)

K 413. Tőkeváltozás nyitó összeg (ÁFA nélkül)

Rendezendő tételként a szállítók mérleg szerinti összegét csökkenteni kell az előzetesen felszámított általános forgalmi adó összegével. A fennmaradó állományból azon tételeket, amelyek a vásárolt készletek nyitómérleg szerinti állományában nem szerepelnek (szolgáltatások, ) költségként kell elszámolni.

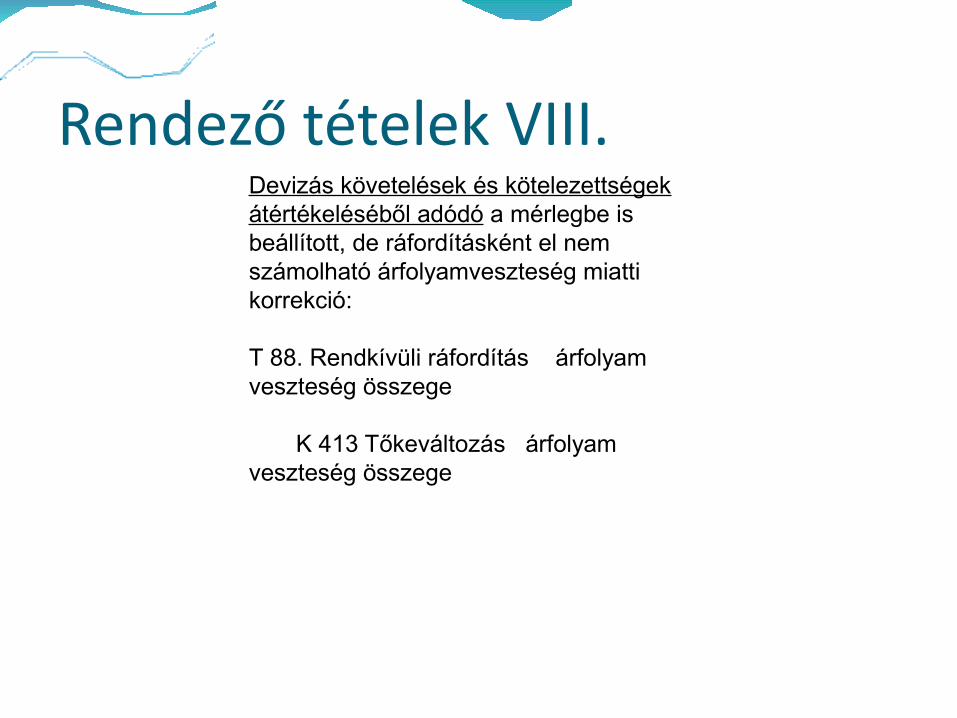

Rendező tételek VIII.Devizás követelések és kötelezettségek átértékeléséből adódó a mérlegbe is beállított, de ráfordításként el nem számolható árfolyamveszteség miatti korrekció:

T 88. Rendkívüli ráfordítás árfolyam veszteség összege

K 413 Tőkeváltozás árfolyam veszteség összege

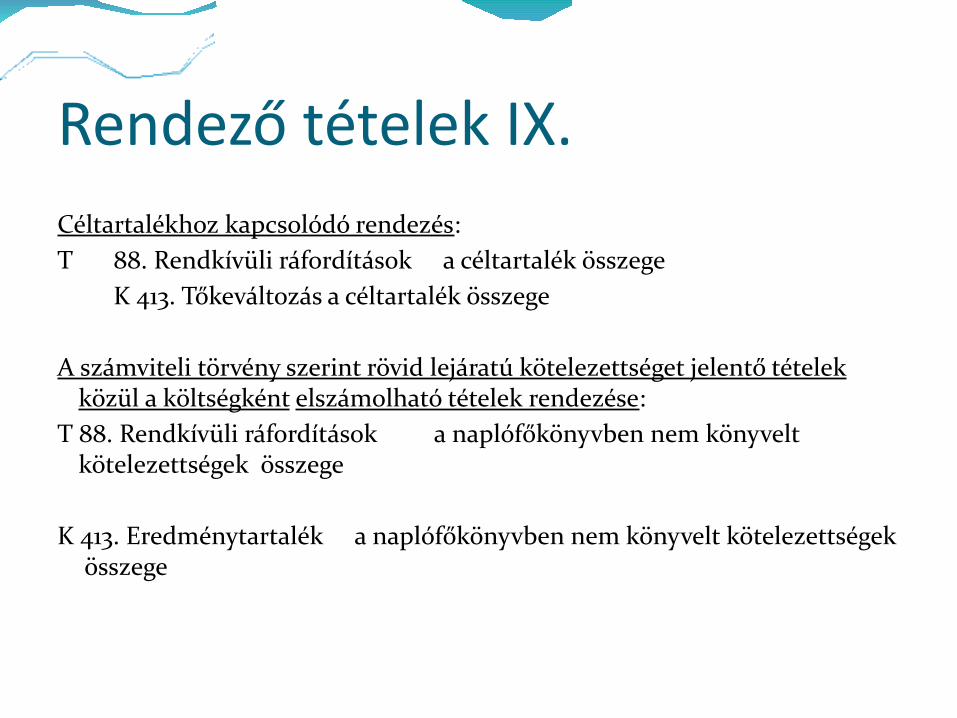

Rendező tételek IX.Céltartalékhoz kapcsolódó rendezés:T 88. Rendkívüli ráfordítások a céltartalék összege

K 413. Tőkeváltozás a céltartalék összege

A számviteli törvény szerint rövid lejáratú kötelezettséget jelentő tételek közül a költségként elszámolható tételek rendezése:

T 88. Rendkívüli ráfordítások a naplófőkönyvben nem könyvelt kötelezettségek összege

K 413. Eredménytartalék a naplófőkönyvben nem könyvelt kötelezettségek összege

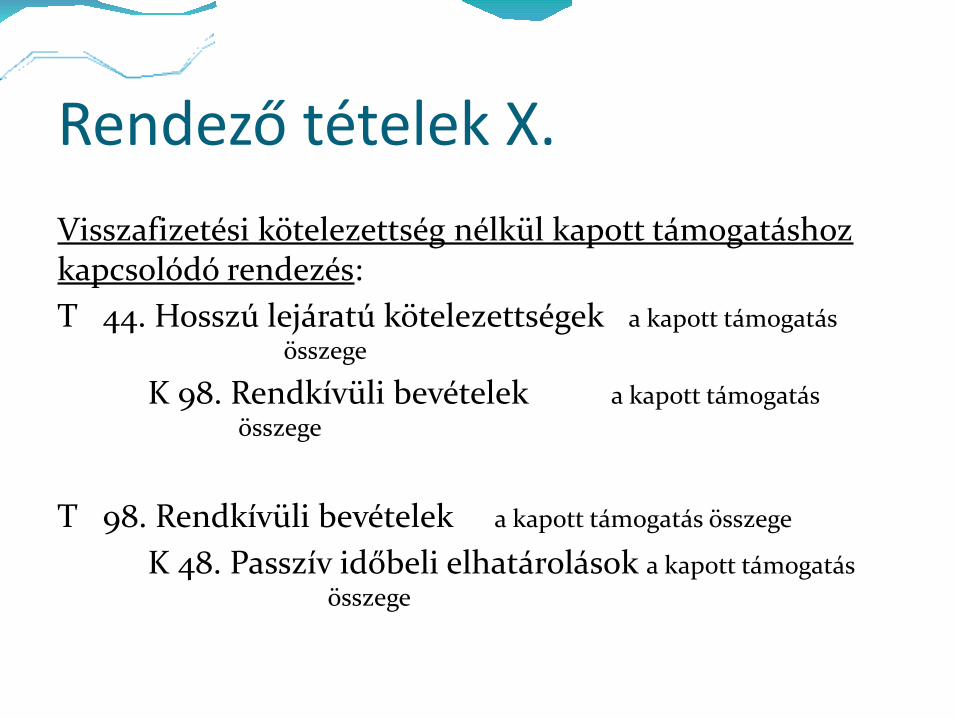

Rendező tételek X.Visszafizetési kötelezettség nélkül kapott támogatáshoz kapcsolódó rendezés:T 44. Hosszú lejáratú kötelezettségek a kapott támogatás

összege

K 98. Rendkívüli bevételek a kapott támogatás összege

T 98. Rendkívüli bevételek a kapott támogatás összege

K 48. Passzív időbeli elhatárolások a kapott támogatás összege

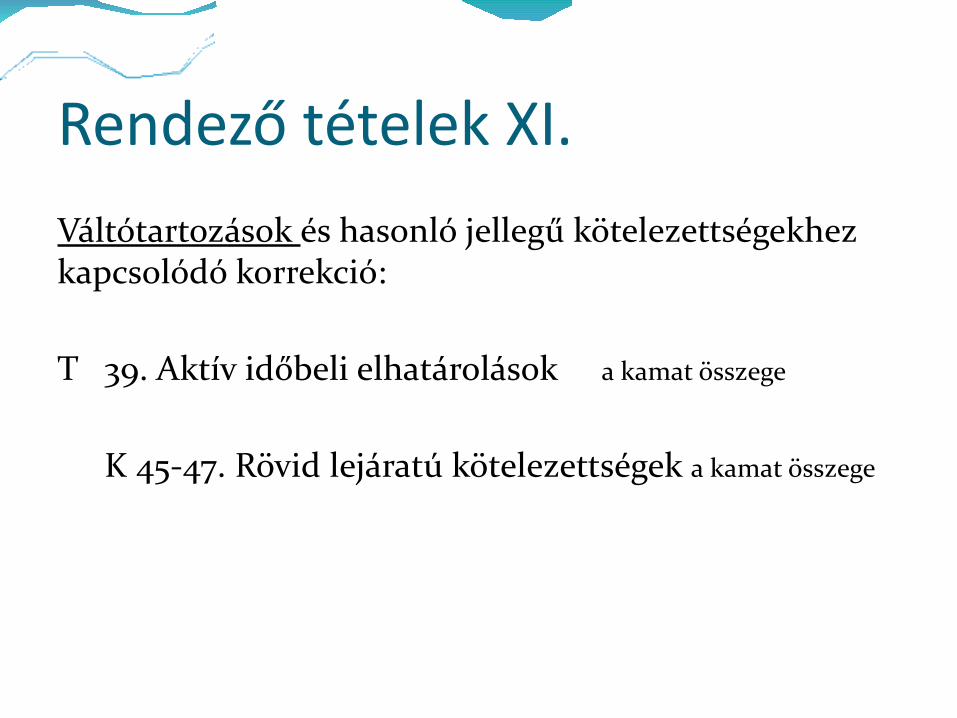

Rendező tételek XI.Váltótartozások és hasonló jellegű kötelezettségekhez kapcsolódó korrekció:

T 39. Aktív időbeli elhatárolások a kamat összege

K 45-47. Rövid lejáratú kötelezettségek a kamat összege

A beszámoló készítés szabályai A civil szervezet beszámolója kötelezően tartalmazza:

a) a mérleget (egyszerűsített mérleget),b) az eredménykimutatást (eredménylevezetést),c) kettős könyvvitel esetében a kiegészítő mellékletet

A beszámoló lehet:a) egyszerűsített beszámoló,b) egyszerűsített éves beszámoló,c) a civil szervezet választása alapján a Tv. szerinti éves

beszámoló.

A beszámoló készítés szabályai II. Az egyéb ( civil ) szervezet egyszerűsített beszámolója a Korm

rendelet 1. számú melléklet szerinti egyszerűsített mérlegből és a 2.számú melléklet szerinti eredménylevezetésből áll.

Az egyéb ( civil ) szervezet egyszerűsített éves beszámolója a Korm.rendelet 4. számú melléklet szerinti mérlegből és az 5. számú melléklet szerinti eredménykimutatásból áll.

A civil szervezet egyszerűsített éves beszámolója a mérleg és az eredménykimutatás mellett az Ectv. szerinti kiegészítő mellékletet is tartalmazza.

A beszámoló készítés szabályai III. A civil szervezet beszámoló készítés lehetőségei a következők: (1) Egyszerűsített beszámolót készíthet értékhatártól függetlenül az egyéb szervezet, amely

csak alaptevékenységet folytat, vagy amelynek az alaptevékenységből, valamint a vállalkozási tevékenységből származó (ár)bevételének együttes összege – két egymást követő évben, évenként – az 50 millió forintot nem haladja meg.

(2) Egyszerűsített éves beszámolót köteles készíteni az az egyéb szervezet, amelynek két egymást követő évben az alaptevékenységből, valamint a vállalkozási tevékenységből származó éves (ár)bevételének együttes összege évenként meghaladja az 50 millió forintot.

(3) Jogelőd nélkül alapított egyéb szervezetnek az (1)-(2) pontban foglaltak alkalmazásakor, ha az üzleti évet megelőző két üzleti év egyikének vagy mindkettőnek az (ár)bevételi adatai hiányoznak, vagy csak részben állnak rendelkezésre, akkor a tárgyévi várható éves ár)bevételt és – ha van – a megelőző (első) üzleti évi (éves szintre átszámított) (ár)bevételét kell figyelembe vennie.

Üzleti év az üzleti év azonos a naptári évvel

a mérleg fordulónapja – a megszűnést kivéve – december 31.

Az üzleti év az év közben alakuló, illetve megszűnő szervezetek esetében a megalakulás, illetve megszűnés évében térhet el a naptári évtől.

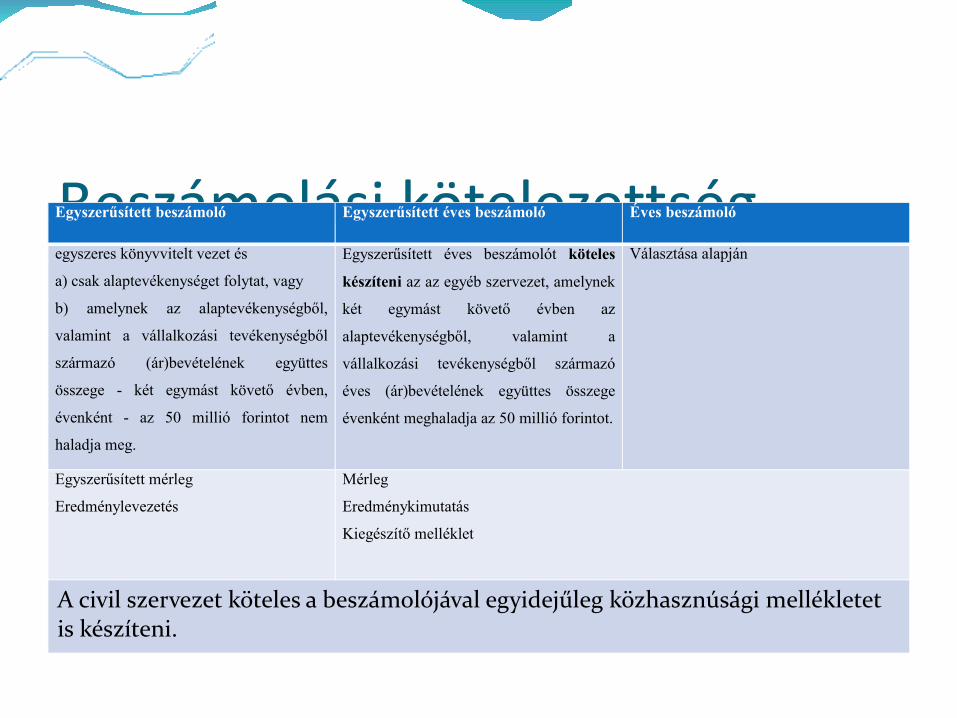

Beszámolási kötelezettségEgyszerűsített beszámoló Egyszerűsített éves beszámoló Éves beszámoló

egyszeres könyvvitelt vezet és

a) csak alaptevékenységet folytat, vagy

b) amelynek az alaptevékenységből,

valamint a vállalkozási tevékenységből

származó (ár)bevételének együttes

összege - két egymást követő évben,

évenként - az 50 millió forintot nem

haladja meg.

Egyszerűsített éves beszámolót köteles

készíteni az az egyéb szervezet, amelynek

két egymást követő évben az

alaptevékenységből, valamint a

vállalkozási tevékenységből származó

éves (ár)bevételének együttes összege

évenként meghaladja az 50 millió forintot.

Választása alapján

Egyszerűsített mérleg

Eredménylevezetés

Mérleg

Eredménykimutatás

Kiegészítő melléklet

A civil szervezet köteles a beszámolójával egyidejűleg közhasznúsági mellékletet is készíteni.

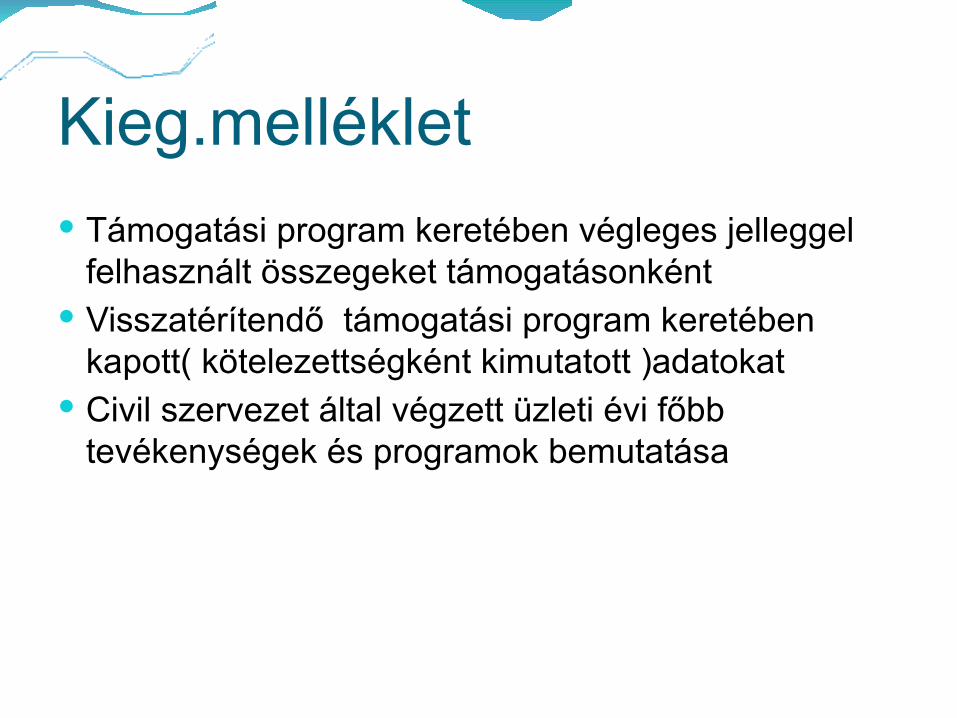

Kieg.melléklet Támogatási program keretében végleges jelleggel

felhasznált összegeket támogatásonként Visszatérítendő támogatási program keretében

kapott( kötelezettségként kimutatott )adatokat Civil szervezet által végzett üzleti évi főbb

tevékenységek és programok bemutatása

Közhasznúsági mellékletet Minden civil szervezet ( egyszeres és kettős könyvvezetés

esetén is ) köteles a beszámolójával egyidejűleg közhasznúsági mellékletet is készíteni a 350/2011.(XII.30) Korm. rendelet 1. sz. mellékletének megfelelő formanyomtatványon,

melyet a társadalmi és civil kapcsolatok fejlesztéséért felelős miniszter elektronikusan letölthető formában tesz közzé .

Be kell mutatni a végzett közhasznú tevékenységeket, ezeknek a tevékenységeknek a fő célcsoportjait és eredményeit , tartalmaznia kell a közhasznú jogállás megállapításához szükséges mutatókat, adatokat.

Könyvviteli szolgáltatás A könyvviteli szolgáltatás körébe tartozó feladatok irányításával, vezetésével, a beszámoló elkészítésével

a) olyan természetes személyt köteles megbízni, illetve ezen feladatok végzésére alkalmazni, aki okleveles könyvvizsgálói szakképesítéssel vagy mérlegképes könyvelői szakképesítéssel, illetve az engedélyezés szempontjából mérlegképes könyvelői szakképesítéssel egyenértékű szakképesítéssel és a tevékenység ellátására jogosító engedéllyel rendelkezik, vagy

b) olyan számviteli szolgáltatást nyújtó társaságot köteles megbízni, amelynek a feladat irányításával, vezetésével, a beszámoló elkészítésével meg bízott tagja, alkalmazottja megfelel az a) pontban meghatározott követelményeknek.

Könyvviteli szolgáltatás - mentesülés Mentesül

az előzőekben előírt kötelezettség alól az a vállalkozási tevékenységet is folytató egyéb szervezet, amelynél a vállalkozási tevékenységből származó éves (éves szintre átszámított) (ár)bevétel a tárgyévet megelőző két üzleti év átlagában, ennek hiányában az üzleti évben várhatóan a 10 millió forintot nem haladja meg.

Könyvvizsgálati kötelezettség Kötelező a könyvvizsgálat minden közalapítványnál, továbbá annál az egyéb szervezetnél, amelynél a vállalkozási tevékenységből elért éves (éves szintre átszámított) (ár)bevétel az üzleti évet megelőző két üzleti év átlagában meghaladja a 200 millió forintot.

Ha nem kötelező, az egyéb szervezet dönthet (saját döntés) arról, hogy a beszámoló felülvizsgálatával könyvvizsgálót bíz meg.

Közzététel, nyilvánosságra hozatal A civil szervezet köteles a jóváhagyásra jogosult testület által

elfogadott beszámolóját, valamint közhasznúsági mellékletét az adott üzleti év mérlegfordulónapját követő ötödik hónap utolsó napjáig letétbe helyezni és közzétenni.

Ennek a civil szervezetek bírósági nyilvántartásáról és az ezzel összefüggő eljárási szabályokról szóló törvényben meghatározott módon tesznek eleget.

2012. június 30-a előtt - papír alapon kellett megküldeni az Országos Bírósági Hivatal részére

2012. évi beszámolók letétbe helyezése elektronikus úton történhet.

Köszönöm a figyelmet!