colaborativo 1

DESCRIPTION

Costos y presupuestoTRANSCRIPT

COSTOS Y PRESUPUESTOS

TRABAJO COLABORATIVO

MOMENTO DOS TRABAJO COLABORATIVO UNO

YASMIN IVET OSORIO RUIZGEIDER ENRIQUE BARRIOS

SOLFI YANETH PERTUZ .1033371797ARLYS SAAVEDRALUIS ARLEY PEREZ

TUTOR : EDGAR ENRIQUE AGUAS

CURSO : COSTOS Y PRESUPUESTOS

CÓDIGO : 102015_260

UNIVERSIDAD NACIONAL ABIERTA Y A DISTANCIA UNAD

MARZO 2015

1

COSTOS Y PRESUPUESTOS

TRABAJO COLABORATIVO

ÍNDICE

pág.

Introducción

Objetivos

Concepto del tema………………………………………………………… 5

Estado de costos de productos vendidos……………………………………8

Costos por órdenes de producción…………………………………………..10

Costos por proceso……………………………………………………………13

Conclusión

Referencias bibliográficas

2

COSTOS Y PRESUPUESTOS

TRABAJO COLABORATIVO

Introducción

Este es el documento final resultado del trabajo colaborativo y construcción grupal realizado en el foro de esta actividad, donde cada uno de los estudiantes realizó los aportes en la solución del problema del momento dos planteado por el tutor.

En este documento se presenta de manera clara y consolidada la respuesta a los cuatro puntos solicitados en la guía de esta actividad en el primer punto Investigación y conceptualización de términos relacionados con costos y presupuestos buscando desarrollar la capacidad en el estudiante de leer, interiorizar y general su propio concepto, se realizaron investigaciones y se interiorizó la información exponiéndose finalmente una definición personal de cada término, en el segundo punto se demuestra a través de ejercicios prácticos el conocimiento adquirido hasta el momento mediante el ejercicio de estado de costos de productos vendidos, en el tercer punto se realiza ejercicios prácticos de Costos por órdenes de producción y en el cuarto punto se realiza el ejercicio de Costos por órdenes de procesos. Todo el desarrollo de esta actividad y la participación activa en el foro facilitan la aprehensión del conocimiento y el desarrollo de habilidades en el estudiante como el trabajo en equipo.

Para la elaboración de este trabajo se realiza la lectura minuciosa del MODULO COSTOS Y PRESUPUESTOS, y mediante el uso del internet se realiza una investigación velando siempre por el autoaprendizaje.

Costos y presupuestos es un curso de vital importancia para un profesional ya que este debe estar en la capacidad de entender y asimilar términos relacionados con este curso ya que esto lo hará más competente laboralmente.

3

COSTOS Y PRESUPUESTOS

TRABAJO COLABORATIVO

Objetivos

General: Resolver correctamente y de forma colaborativa los ejercicios-problemas planteados por el tutor en la guía de esta actividad.

Específicos:

1. Seguir la guía establecida para el desarrollo de esta actividad.

2. Realizar la lectura unidad 1 módulo COSTOS Y PRESUPUESTOS.

3. Investigar los términos propuestos en la guía.

4. Resolver los ejercicios planteados en la guía.

5. Participar activamente en el foro.

6. Construir grupalmente el documento final.

7. Entregarlo dentro del tiempo establecido para dicha entrega.

4

COSTOS Y PRESUPUESTOS

TRABAJO COLABORATIVO

1. Investigue y conceptualice sobre los siguientes temas

Historia y evolución de los costos de producción

Es importante decir que la contabilidad de los costos en aquel tiempo de la revolución industrial se fundamentaba bajo el principio analítico manteniendo un criterio fundamentado en que la información que se manejaba era muy sencilla o fácil de manejar por lo que no tenían particularidades complejas ya que el éxito estaba en identificar o tener claro los costos de los insumos directos.En los años postreros a la revolución industrial se enfocó a la creación de grandes fábricas la cual esto contribuyó al que el manejo de los costos se volvieran difíciles de manejar o complejas por tal razón se implementaron un sin números de estrategias para llevar los inventarios o cuentas. Debido a su complejidad se crearon los libros auxiliares para controlar los salarios y materiales de trabajo.

Costos de producciónSe puede definir como una valoración financiera de los gastos implicados en la forma de tener un bien teniendo en cuenta un sin números de gastos como: costos de materiales. Es importante decir que sus principales elementos son: materia prima, mano de obra, costos indirectos.

Diferencia de los costos con los gastosEl costo se fundamenta en la repartición que se necesita para fabricar un producto (materia prima, mano de obra) y los gastos es la forma de distribuirlo administrarlo los procesos de comercialización y venta (transporte, almacenamiento, vendedor)

Elementos del costoEntre los principales tenemos:Materia prima: determina los materiales que focalizan al producto terminado, tenido una relación directa ya que esto puede ser por su identificación clara o una asignación fácil (la tela, el cierre son materia prima de un jeans).Mano de obra: Detalla específicamente la remuneración a los operaros o trabajadores (salario, pago de la seguridad social Etc.).Costos indirectos: se fundamenta en aquellas distribuciones para producir un bien o artículo teniendo en cuenta que todo esto diferente a la materia prima y mano de obra directa y se componen de (materiales, repuestos y accesorios.

5

COSTOS Y PRESUPUESTOS

TRABAJO COLABORATIVO

Sistemas de costos y técnicas de costeo.

Sistemas de costos: determina un sin números de normas y procedimientos contables para calcular los costos.

Clases Sistemas de costos: se clasifican principalmente por costo de órdenes de productos, costos por procesos y costeo estándar.

Técnicas de costeo: es un método que se implementa para obtener o calcular el costo de producción de algo esta se divide en costeo por absorción y costeo variable.

Contabilidad de Costos Vs Contabilidad Financiera

Contabilidad de Costos Contabilidad FinancieraEs obligatoria No obligatoria, necesaria.Prepara informes de uso interno y externo

Prepara informes de uso interno

Se utiliza en cualquier tipo de empresa Se utiliza en empresas de manu facturas

Estado de costos de productos vendidos

Es un estado financiero por medio del cual se entrega información a los directivos de la empresa sobre los costos empleados durante el proceso de producción en un tiempo determinado.En este estado de costos interviene además de los elementos del costo (Materia prima directa, Mano de obra directa y gastos generales de fabricación) consumidos en el período, los inventarios iniciales y finales de productos en proceso y productos terminados.El costo de los productos vendidos o también conocido como costos de ventas, representa los costos de los productos terminados y vendidos durante el ejercicio económico El gasto de las materias primas y de los costos de producción para crear un producto terminado. El costo de los productos vendidos es una línea de crédito en una Declaración de Ingresos de una Empresa

Comportamiento y clasificación de los costos de producción

6

COSTOS Y PRESUPUESTOS

TRABAJO COLABORATIVO

Conocer el comportamiento de los costos es muy útil en la administración de una empresa para una variedad de propósitos. Por ejemplo, conocer cómo se comportan los costos, permite a los gerentes o administradores predecir las utilidades cuando el volumen de ventas y producción cambia. Conocer el comportamiento de los costos también es útil para estimar costos. A su vez, los costos estimados afectan diferentes decisiones de la administración como por decir, si se debería de usar capacidad de maquinaria excedida para producir y vender un producto a un precio reducido.

7

COSTOS Y PRESUPUESTOS

TRABAJO COLABORATIVO

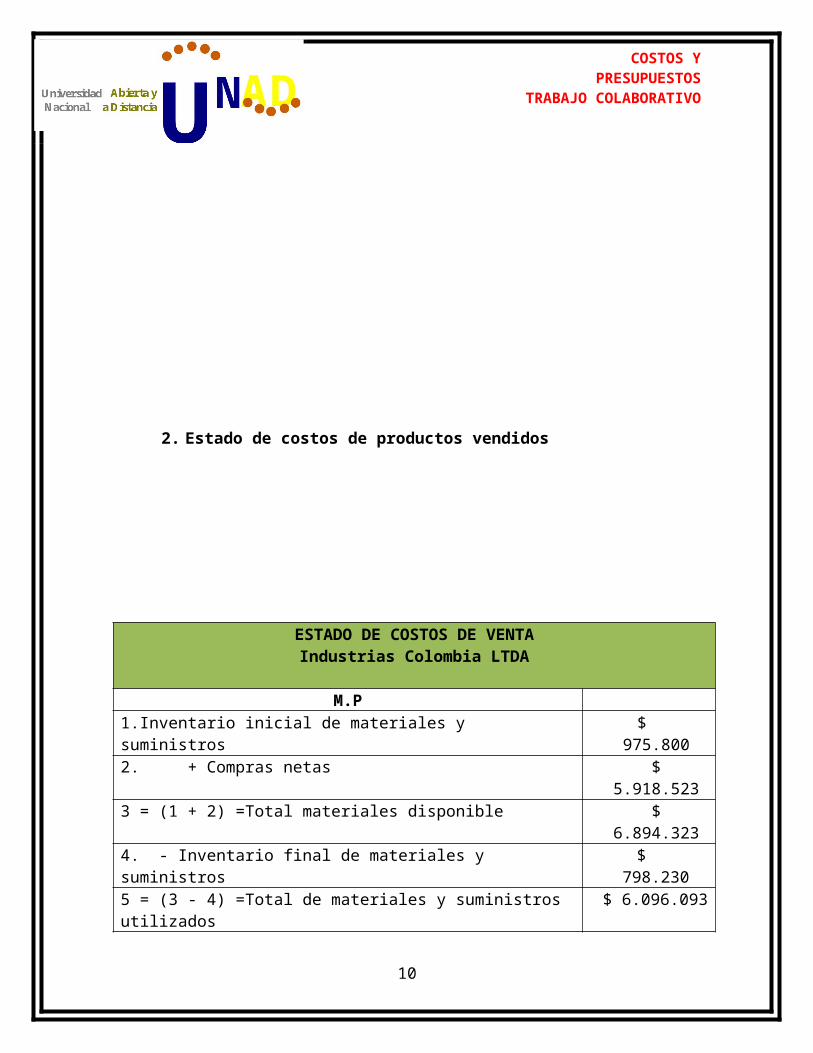

2. Estado de costos de productos vendidos

ESTADO DE COSTOS DE VENTAIndustrias Colombia LTDA

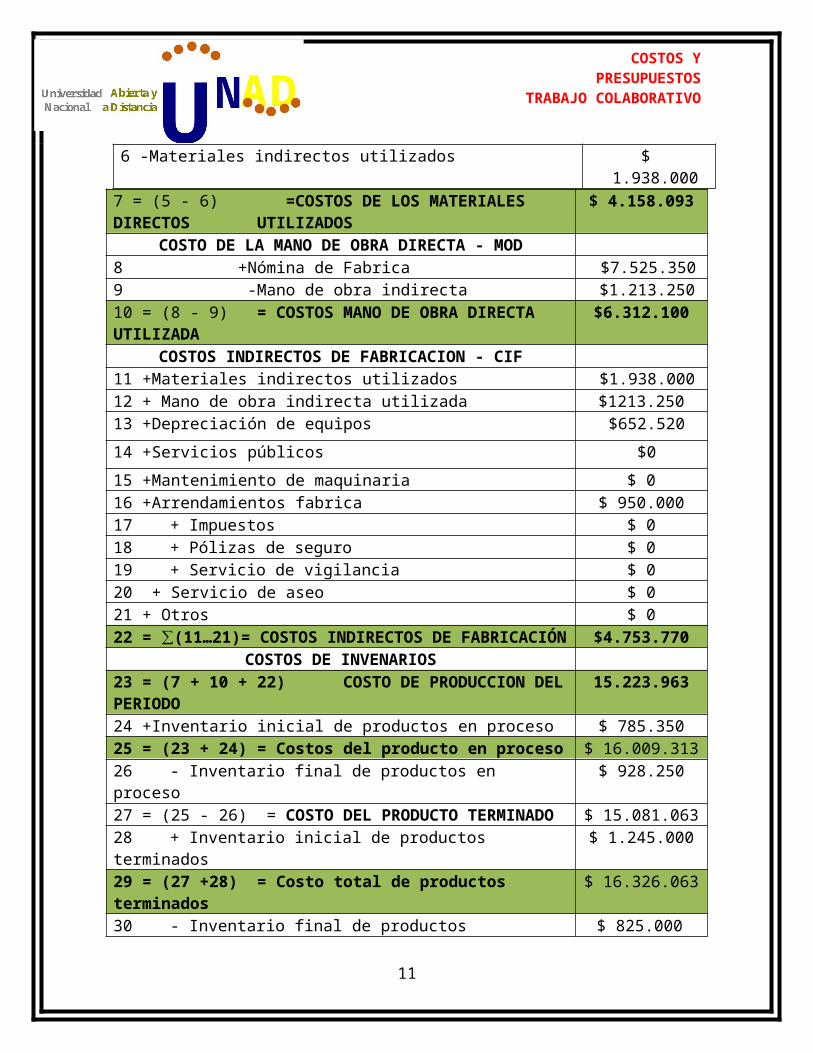

M.P1.Inventario inicial de materiales y suministros $ 975.8002. + Compras netas $ 5.918.5233 = (1 + 2) =Total materiales disponible $ 6.894.3234. - Inventario final de materiales y suministros $ 798.2305 = (3 - 4) =Total de materiales y suministros utilizados $ 6.096.0936 -Materiales indirectos utilizados $ 1.938.000

7 = (5 - 6) =COSTOS DE LOS MATERIALES DIRECTOS UTILIZADOS

$ 4.158.093

COSTO DE LA MANO DE OBRA DIRECTA - MOD8 +Nómina de Fabrica $7.525.3509 -Mano de obra indirecta $1.213.25010 = (8 - 9) = COSTOS MANO DE OBRA DIRECTA UTILIZADA

$6.312.100

COSTOS INDIRECTOS DE FABRICACION - CIF 11 +Materiales indirectos utilizados $1.938.00012 + Mano de obra indirecta utilizada $1213.25013 +Depreciación de equipos $652.520

14 +Servicios públicos $0

15 +Mantenimiento de maquinaria $ 016 +Arrendamientos fabrica $ 950.00017 + Impuestos $ 018 + Pólizas de seguro $ 019 + Servicio de vigilancia $ 020 + Servicio de aseo $ 021 + Otros $ 022 = ∑(11…21)= COSTOS INDIRECTOS DE FABRICACIÓN $4.753.770

8

COSTOS Y PRESUPUESTOS

TRABAJO COLABORATIVO

COSTOS DE INVENARIOS23 = (7 + 10 + 22) COSTO DE PRODUCCION DEL PERIODO

15.223.963

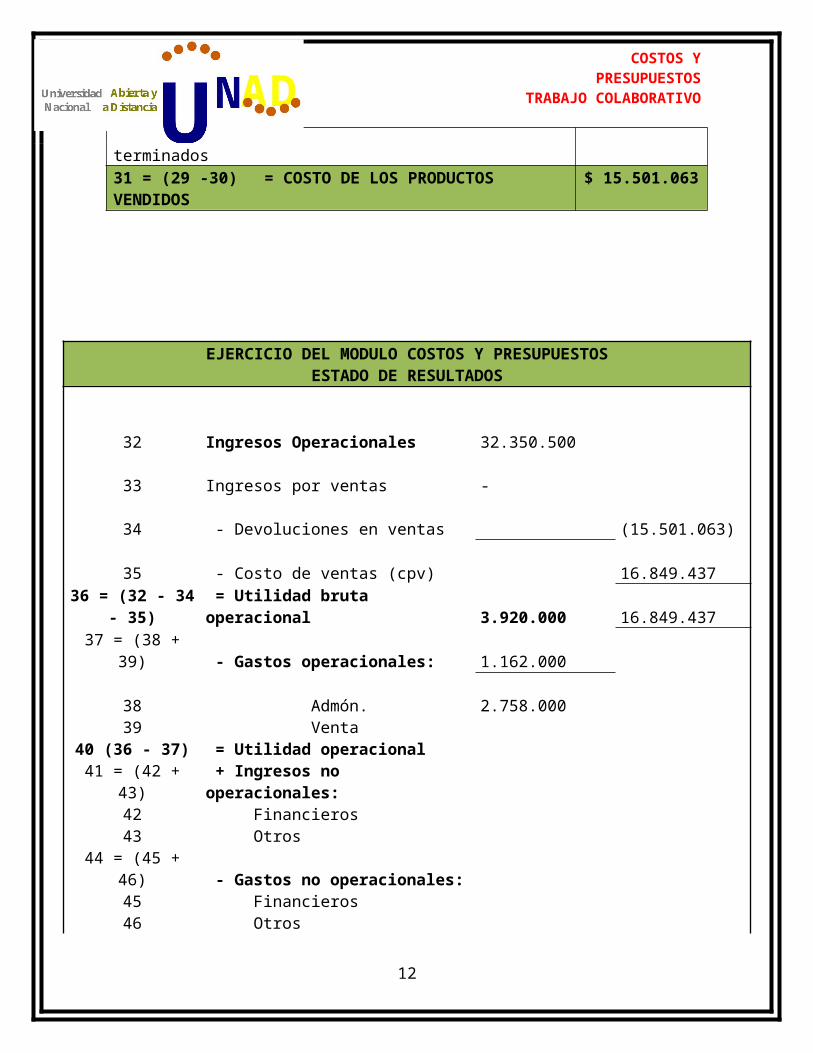

24 +Inventario inicial de productos en proceso $ 785.35025 = (23 + 24) = Costos del producto en proceso $ 16.009.31326 - Inventario final de productos en proceso $ 928.25027 = (25 - 26) = COSTO DEL PRODUCTO TERMINADO $ 15.081.06328 + Inventario inicial de productos terminados $ 1.245.00029 = (27 +28) = Costo total de productos terminados $ 16.326.06330 - Inventario final de productos terminados $ 825.00031 = (29 -30) = COSTO DE LOS PRODUCTOS VENDIDOS $ 15.501.063

EJERCICIO DEL MODULO COSTOS Y PRESUPUESTOSESTADO DE RESULTADOS

32 Ingresos Operacionales 32.350.500 33 Ingresos por ventas - 34 - Devoluciones en ventas (15.501.063)35 - Costo de ventas (cpv) 16.849.437

36 = (32 - 34 - 35) = Utilidad bruta operacional 3.920.000 16.849.43737 = (38 + 39) - Gastos operacionales: 1.162.000

38 Admón. 2.758.000 39 Venta

40 (36 - 37) = Utilidad operacional 41 = (42 + 43) + Ingresos no operacionales:

42 Financieros 43 Otros

44 = (45 + 46) - Gastos no operacionales: 45 Financieros 46 Otros

47 = (40 + 41 - 44) = Utilidad antes de impuestos 48 - Imporrenta 49 - Reservas legales

50 = (47 48 - 49) Utilidad operativa 12.929.437

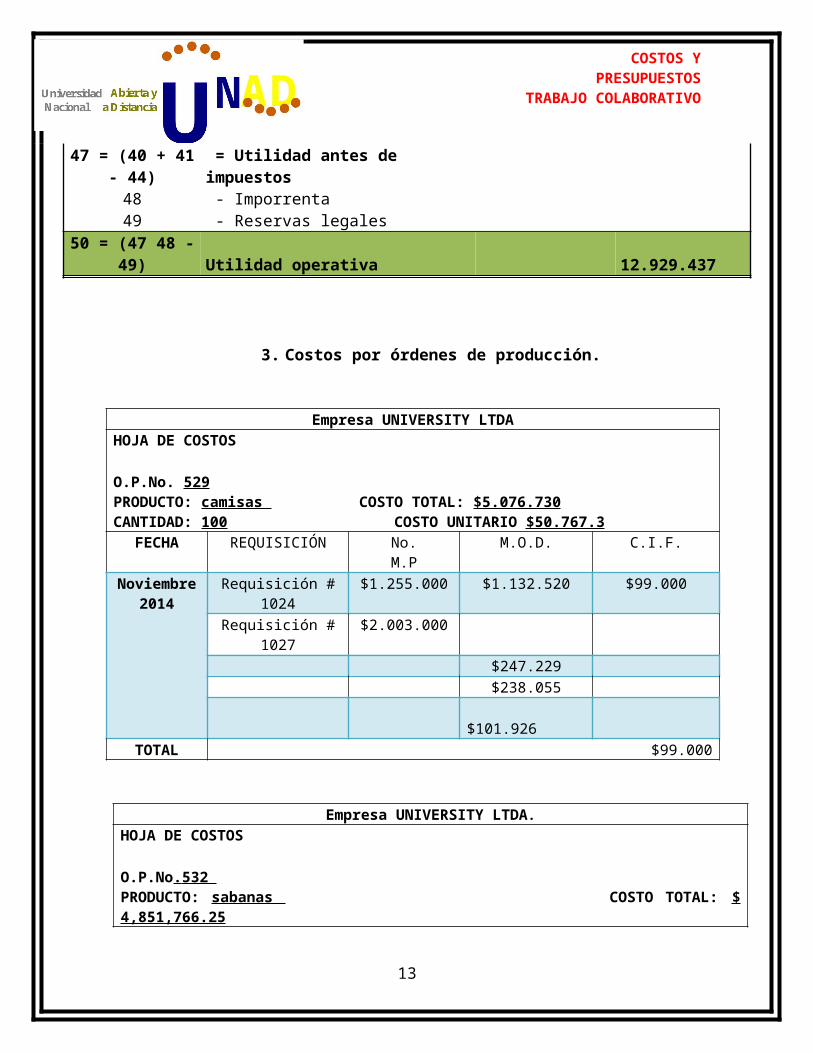

3. Costos por órdenes de producción.

9

COSTOS Y PRESUPUESTOS

TRABAJO COLABORATIVO

Empresa UNIVERSITY LTDAHOJA DE COSTOS O.P.No. 529PRODUCTO: camisas COSTO TOTAL: $5.076.730 CANTIDAD: 100 COSTO UNITARIO $50.767.3

FECHA REQUISICIÓN No.M.P

M.O.D. C.I.F.

Noviembre2014

Requisición # 1024 $1.255.000 $1.132.520 $99.000

Requisición # 1027 $2.003.000

$247.229$238.055

$101.926

TOTAL $99.000

Empresa UNIVERSITY LTDA.HOJA DE COSTOS O.P.No. 532 PRODUCTO: sabanas COSTO TOTAL: $ 4,851,766.25CANTIDAD: 180 COSTO UNITARIO: $26,954.25

FECHA REQUISICIÓN No.M.P

M.O.D. C.I.F.

Noviembre2014

Requisición # 1028 $1.916.500 1.622.500,00

$55,000

Requisición # 1030 $805.500DEV. No. 15 $389.000

354.191,75341.049,50146.025,00

TOTAL $55,000

Empresa UNIVERSITY LTDA

10

COSTOS Y PRESUPUESTOS

TRABAJO COLABORATIVO

HOJA DE COSTOS O.P.No.531 PRODUCTO: batas COSTO TOTAL: $ 4,768,887CANTIDAD: 200 COSTO UNITARIO:$23,844.43

FECHA REQUISICIÓN No.M.P M.O.D. C.I.F.

Noviembre 2014

Requisición # 1021 $ 1.525.000 $ 1.389.520 $49,500

Requisición # 1029 $1.713.000

DEV. No. 12 $ 218.000DEV. No. 14 $ 112.000 $ 302.734DEV. No. 18 $ 298.000 $ 417.133

TOTAL $49,500

Empresa UNIVERSITY LTDA.HOJA DE COSTOS O.P.No. 533 PRODUCTO: faldas COSTO TOTAL: $ 3,049,459CANTIDAD:150 COSTOUNITARIO:$20,329.72

FECHA REQUISICIÓN No.M.P

M.O.D. C.I.F.

Noviembre 2014

Requisición # 1022

$931.000 $ 989.780 $66,000

Requisición # 1026

$1.113.000

DEV. No. 11 $148.000 DEV. No. 16 $405.000 $ 215.643

$ 287.036

TOTAL $66,000

Empresa UNIVERSITY LTDA

11

COSTOS Y PRESUPUESTOS

TRABAJO COLABORATIVO

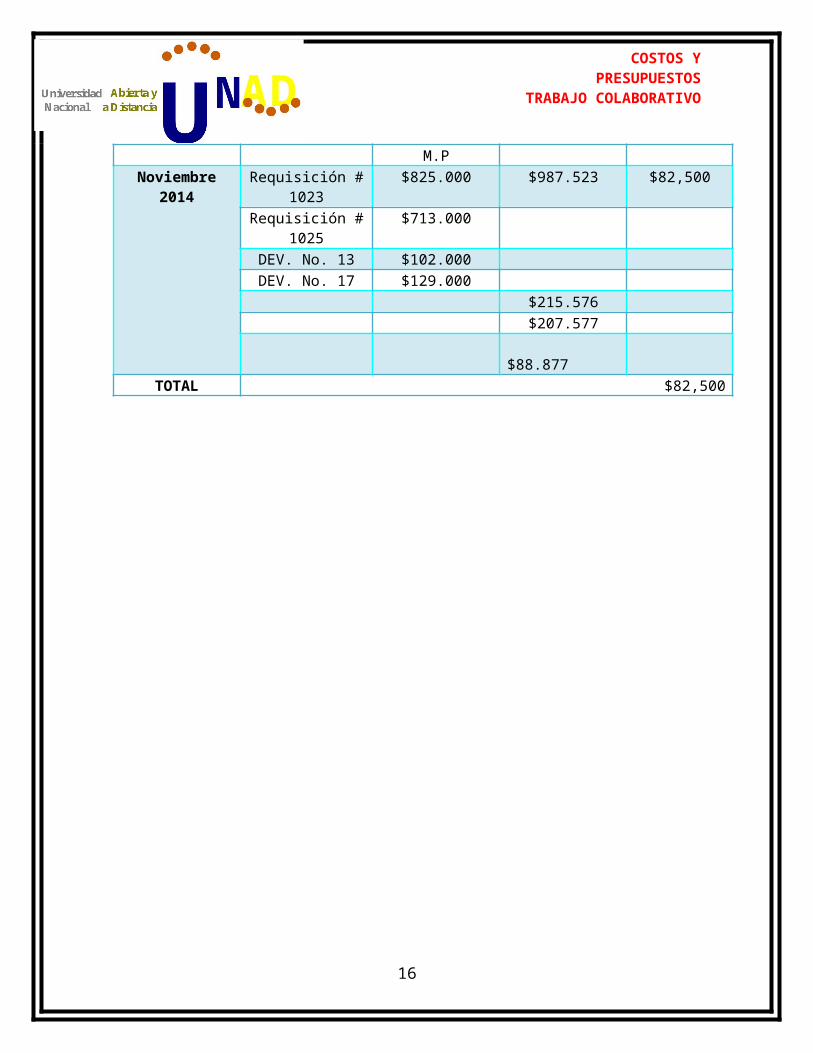

HOJA DE COSTOS O.P.No.530 PRODUCTO: pantalones COSTO TOTAL: $2,889,053CANTIDAD: 120 COSTO UNITARIO: $24,075.44

FECHA REQUISICIÓN No.M.P

M.O.D. C.I.F.

Noviembre2014

Requisición # 1023

$825.000 $987.523 $82,500

Requisición # 1025

$713.000

DEV. No. 13 $102.000 DEV. No. 17 $129.000

$215.576$207.577

$88.877TOTAL $82,500

12

COSTOS Y PRESUPUESTOS

TRABAJO COLABORATIVO

4. Costos por proceso

13

COSTOS Y PRESUPUESTOS

TRABAJO COLABORATIVO

14

COSTOS Y PRESUPUESTOS

TRABAJO COLABORATIVO

Conclusión

Gracias al desarrollo de este trabajo el estudiante fortalece las habilidades para el trabajo en equipo y la construcción colaborativa del conocimiento, además entiende la importancia que ha cobrado los costos y presupuestos en las organizaciones y/o empresas de la actualidad; se puede decir que hoy día ninguna empresa funciona sin presupuestos ni costos, ya que estos son los que permiten prever la situación futura en la que se encontrará la empresa en unos años o tiempo determinado.

Presupuesto lo podríamos dividir así: pre(antes de) y supuesto (suceso) lo que nos hace entender que presupuestar es anticiparse, a lo que aún no ha sucedido, generar un posible panorama de la empresa en un determinado tiempo, gracias a esta anticipación los administradores y dueños de empresa pueden identificar y tomar las decisiones que aseguren la existencia de la empresa con el tiempo.

15

COSTOS Y PRESUPUESTOS

TRABAJO COLABORATIVO

Referencias

Protocolo del curso Costos y Presupuestos.

http://service.udes.edu.co/modulos/documentos/rafaelcantor/historia_contabilidad_costo.pdf

http://www.monografias.com/trabajos82/conceptos-basicos-costos-produccion/conceptos-basicos-costos-produccion.shtml

http://www.gerencie.com/diferencia-entre-costo-y-gasto.html

16