definicija i modeli interne kontrole

DESCRIPTION

internal controlTRANSCRIPT

Definicija i modeli interneDefinicija i modeli interne kontrole

Doc dr Mile StanišićDoc. dr Mile Stanišić

Ciljеvi učеnjаCiljеvi učеnjа

Nakog ovoga poglavlja trebali biste biti sposobni da razumete i komentarišetesledeće kategorije:

1. Značaj interne kontrole2. Razumevanje COSO definicije interene kontrole3. Ciljeve interne kontrole4 K t i t k t l4. Komponente interne kontrole5. Tri dimenzije kontrole predstavljene na kocki6. Modele interne kontrole

Značaj interne kontrole

Interna kontrola je najosnovniji i najvažniji pojam koji interni revizor moraInterna kontrola je najosnovniji i najvažniji pojam koji interni revizor morarazumeti. Jedan interni revizor preispituje i oblast poslovanja i finansijsku oblastu organizaciji sa ciljem procene internih kontrola. Praktično sve procedureinterne revizije su usredsređene na neki oblik evaluacije internih kontrola. Madaj jje interna kontrola definisana na različite načine, uspešan interni revizor morakoristiti doslednu definiciju interne kontrole i mora dobro razumeti pojmoveevaluacije interne kontrole.

Da bi bio efikasan, revizor mora dobro poznavati osnovne pojmove sistemakontrole kao i ciljeve i komponente interne kontrole.

S šti i d k t lSuština prirode kontrolePrimer automobila

Automobil nam može pružiti dobru analogiju za kontrolni sistem Kada se gasAutomobil nam može pružiti dobru analogiju za kontrolni sistem. Kada se gaspedala pritisne, automobil ide brže. Kada se pritisne kočnica, automobilusporava ili se zaustavlja. Kada se volan okrene, vozilo se okreće. Vozačkontroliše automobil. Ako vozač ne koristi gas, kočnicu ili volan na pravilang , pnačin automobil će se kretati bez kontrole.

Sistem kontrole

Jedna organizacija je slična automobilu Koriste se različiti sistemi kao što jeJedna organizacija je slična automobilu. Koriste se različiti sistemi kao što jeproces proizvodnje i prodaje, računarski informacioni sistemi i računovodstvenisistem. Ako menadžment ne upravlja ili ne usmerava ove sisteme na pravilannačin, funkcionisanje organizacije neće biti pod kontrolom. Naravno, upravljanje, j g j p , p j jorganizacijom je mnogo komplikovanije. Interni revizor prvo mora shvatiti ovesisteme kontrole a zatim napraviti procenu da bi mogao odrediti da li sukomponente sistema pravilno povezane i da li menadžment pravilno upravljakontrolama koje mu omogućuju da rukovodi sistemom Ova vrsta sistema ilikontrolama koje mu omogućuju da rukovodi sistemom. Ova vrsta sistema iliprocesa se često naziva internom kontrolom ili sistemom kontrole organizcije.

S ština prirode kontroleSuština prirode kontrolePrimer broda

Sistem kontrole se veoma jednostavno može prikazati na drugi način kaojedrenjak koji je zaplovio prema određenoj luci i treba da stigne u planiranoj j j j p p j g pvreme. Na pojedinim tačkama, napredovanje se određuje pomoću raznihnavigacionih pomagala. Zbog vetrova koji preovlađuju, ili vremenskih uslova,jedrenjak može skrenuti sa kursa ili od reda vožnje. Kao rezultat toga, potrebnoje menjati smer podešavati jedra i menjati planirati dolazak Ovde kapetanje menjati smer, podešavati jedra i menjati planirati dolazak. Ovde kapetanbroda upravlja sistemom kontrole uzimanjem u obzir i procenjivanjem uticajanovih okolnosti na stvarno napredovanje a zatim vrši odgovarajuće korekcijepoložaja jedara ili druge dodatne aktivnosti. Kapetanov sistem kontroledoprinosi da brod blagovremeno i na najefikasniji mogući način stigne na svojeodredište. Pa ipak, nepredviđeni vremenski uslovi mogu prouzrokovati značajneprobleme u redu vožnje.

S ština prirode kontroleSuština prirode kontrolePrimer peći

Svrha svakog sistema kontrole je da postigne ili zadrži željeno stanje ili okolnosti.Sistem interne kontrole treba da je u stanju da zadovolji različite ciljeveustanovljene od strane menadžmenta za tu oblast kontrole. Osnovni sistemk t l i č ti i l tkontrole ima četiri elementa:

1. Detektorski ili senzorski. Mora postojati neka vrsta mernog uređaja koji otkriva šta se dešava u konkretnom elementu sistema koji se kontroliše – na primer, termostat u kući koji je povezan sa peći Interni revizor je često senzor kojitermostat u kući koji je povezan sa peći. Interni revizor je često senzor koji uočava problem dok radi na nekom drugom predmetu.

2. Selektorski ili standardni. Detektor koji javlja o tekućem stanju mora imati neku vrstu standarda da bi uporedio ono šta se u stvari događa sa onim šta bi trebalo da se dogodi. Termostat je postavljen na željenu temperaturu a povezan je sa termometrom koji meri stvarnu temperaturu. Kolebanja u temperaturi na više ili na niže u odnosu na vrednosti koje je postavio korisnik su uzrokom što se peć uključujekorisnik su uzrokom što se peć uključuje.

S ština prirode kontroleSuština prirode kontrolePrimer peći

3. Efektorski ili kontrolni. Kontrolni element sistema menja aktivnosti područja koje je pod kontrolom na bazi upoređenja detektovanih sa standardnim rezultatimapod kontrolom na bazi upoređenja detektovanih sa standardnim rezultatima. Termostat isključuje peć kada temperatura dostigne prethodno određeni broj stepeni i ponovo uključuje peć kada ona padne.

4. Komunikaciono mrežni. Komunikaciona mreža kontrolnog sitema je prosto rečeno vozilo za prenos poruka između konrolnog senzora i entiteta koji se kontroliše. Termostat za zagrevanje kuće je povezan sa senzorom na peći – obično se nalazi dalje od dnevnog boravka – i sa mernim uređajem koji je u dnevnom boravku.

Ova četiri elementa se mogu nazvati kontrolnim sistemom zato što su odvojene a opet međusobno povezane komponente jednog celokupnog kontrolnog procesa.

Sistem regulisanjatemerature u kući

Cilj l ik k ć j d k liš k ć di d ič j d d ći hl d ć ili lCilj vlasnika kuće je da kontroliše kućnu sredinu – da utiče na nju – dovodeći hladnoću ili toplotu,već prema potrebi. Ukoliko je sredina izuzetno vruća ili hladna, klima uredjaj/peć se možeuključiti ili iskljčiti da bi se temperatura dovela na željeni nivo. Ova kontrola može biti ručna ilipreko nekog kontrolnog uredjaja. Jedan takav uređaj je termostat.

Cilj je, kao što smo videli, udobnost. Odredjivanje cilja je prvi korak u procesu kontrole.

Termostat se može namestiti tako da ostvari taj cilj. Precizno podešavanje je standard – drugij j p j j gelemenat kontrole.

Kako se termometar u termostatu diže iznad ili pada ispod tog standarda, uredjaj uočava razlikuizmedju stvarne temperature i temperature koja će ispuniti kućevlasnikov cilj – specifičniizmedju stvarne temperature i temperature koja će ispuniti kućevlasnikov cilj specifičnistandard. Ovo je treći elemenat kontrole – uporedjivanje onoga što jeste sa onim što bi trebaloda bude.

Kada upoređenje pokaže nezadovoljavajuće stanje standard (pa prema tome i cilj) nije održanKada upoređenje pokaže nezadovoljavajuće stanje – standard (pa prema tome i cilj) nije održan– termostat izdaje naredbu elementu za grejanje ili hladjenje da se uključi. Ovo je četvrtielemenat kontrole – korektivni posupak.

Elementi jednog kontrolonog sistema

KontrolniKontrolni element za praćenje ili

merenje

Da li su kontrole u Dakontrole u

okviru standarda

N

Popravi kontrolni element

Ništa ne preduzimaj

Ne

Prati da bi bio siguran da su

Nastavi sa praćenjemsiguran da su

korekcije uspele

praćenjem kontrolnog elementa

Interni revizor kao detektor

Interni revizori često služe kao vrsta detektorskog uređaja kontrolnog sistemaInterni revizori često služe kao vrsta detektorskog uređaja kontrolnog sistema,time što pomažu da budemo sigurni da kontrolni sistem efikasno funkcioniše.

Interni revizor proverava adekvatnost i funkcionisanje kontrolnih elemenata kojiInterni revizor proverava adekvatnost i funkcionisanje kontrolnih elemenata kojisu ugrađeni u sisteme, kao što su sistemi proizvodnje, prodaje, računarskiinformacioni sistemi i računovodstveni sistem i drugi različiti sistemi.

Sistem interne kontrole jeSistem interne kontrole je sastavni deo procesa

upravljanjaupravljanja

Ako menadžment ne upravlja ili ne usmerava sisteme na pravilan načinAko menadžment ne upravlja ili ne usmerava sisteme na pravilan način,funkcionisanje organizacije neće biti pod kontrolom. Naravno, upravljanjeorganizacijom je mnogo komplikovanije. Interni revizor prvo mora shvatiti ovesisteme kontrole, a zatim napraviti procenu da bi mogao odrediti da li su, p p gkomponente sistema pravilno povezane i da li menadžment pravilno upravljakontrolama koje mu omogućuju da rukovodi sistemom. Ova vrsta sistema iliprocesa često se naziva internom kontrolom ili sistemom kontrole organizcije.

Sistem kontrole procesa odobravanja naloga za putne

troškove zaposlenih

Podneti putne troškove

računovodstvu

Računovodstvo kontroliše putni nalog

Menadžment Ne

odobrio nalog

DaVratiti na odobrenje Navedeni

troškovi su u skladu sa

Ne

Vratiti na ispravku

skladu sa politikom

Da

Odobriti troškove po putnom nalogu

p

Tehnike kontrole se mogu klasifikovati kao preventivneklasifikovati kao preventivne,

detekcione i korektivneP ti k t l đ i d č d k šk iliPreventivne kontrole su ugrađene u sistem da spreče da neka greška ili događaj prođu neprimećeni. Jedna sasvim elementarna vrsta preventivne kontrole je ogranizaciona struktura kojom je izvršeno razgraničenje dužnosti kod izvesnih funkcija Druga preventivna kontrola su zaključanadužnosti kod izvesnih funkcija. Druga preventivna kontrola su zaključana vrata da se spreči neovlašćen pristup osetljivoj opremi.Detekcione kontrole imaju svrhu da upozore menadžment na greške ili probleme kada se pojave ili ubrzo iza toga Brojanje gotovine iprobleme kada se pojave ili ubrzo iza toga. Brojanje gotovine i usaglašavanje blagajne na kraju dana je primer jedne takve detektorske kontrole. Alarm koji se oglasi pri pokušaju nasilnog otvaranja vrata je drugi primer detektorske tehnike kontroledrugi primer detektorske tehnike kontrole. Korektivne kontrole se koriste uz detektorske kontrole za oporavak od posledica neželjenih događaja. Polisa osiguranja kojom se naplaćuje gubitak je jedan tip korektivne kontrole Stražar koji je uhvatio uljeza kojigubitak je jedan tip korektivne kontrole. Stražar koji je uhvatio uljeza, koji je nasilno otvorio zaključana vrata, i aktivirao alarm je jedna od korektivnih tehnika kontrole.

Nastanak COSO modelainterne kontroleinterne kontrole

Istorijski gledano postoji velika konfuzija i nedostatak konsenzusa oko toga šta"interna kontrola" znači. Operativni rukovodioci, finansijski rukovodioci,odbori direktora, interni i eksterni revizori, zakonodavci i druga tela zapropise investitori i kreditori su utvrdili potrebu za iznalaženjem zajedničkogpropise, investitori i kreditori su utvrdili potrebu za iznalaženjem zajedničkogjezika za kontrolu. Model COSO-a (The Committee of SponsoringOrganizations) koji su kreirali Američki institut ovlašćenih javnih računovođa(the American Institute of Certified Public Accountants), Američkač d t ij ij (th A i A ti A i ti )računovodstvena asocijacija (the American Accounting Association),

Institut finansijskih stručnjaka (the Financial Executives Institute), Institutinternih revizora (the Institute of Internal Auditors), i Institut zaračunovođe menadžmenta (the Institute of Management Accountants), je

j k št ih ć i k i i t k t l d t tit t k jiusvojen kao opšte prihvaćeni okvir za internu kontrolu od strane entiteta kojipredstavljaju sve poslovne i vladine sektore, i široko je prihvaćen kao konačni idefinitivni standard na osnovu kojeg organizacije mere efikasnost svojih sistemainterne kontrole.

Definicija interne kontroleDefinicija interne kontrole

I t k t l j k ji di b dInterna kontrola je proces, koji sprovodi borddirektora, menadžment i ostalo osobljeorganizacije, oblikovan da pruži razumno uverenjeorganizacije, oblikovan da pruži razumno uverenjevezano za ostvarivanje ciljeva u sledećimkategorijama:

• Efektivnost i efikasnost poslovanja• Pouzdanost finansijskog izveštavanja• Pouzdanost finansijskog izveštavanja• Usaglašenost sa zakonima i propisima koji su u

primeniprimeni

Definicija interne kontroleDefinicija interne kontrole

O d fi i ij d ž k f d t l id jOva definicija odražava neke fundamentalne ideje:• Interna kontrola je proces. To je sredstvo da se dodje do kraja

a ne kraj sam po sebi.• Internu kontrolu sprovode ljudi. Nju čine ne samo priručnici

politike i obrasci već ljudi na svakom nivou u jednoj organizaciji.• Od interne kontrole se očekuje da da samo razumno uverenje• Od interne kontrole se očekuje da da samo razumno uverenje,

ne apsolutno uverenje rukovodstvu i odboru.• Inerna kontrola je usmerena na ostvarenje ciljeva u jednoj ili u

iš d j ih ili kl j ćih k t ijviše odvojenih ili preklapajućih kategorija. • Dok je interna kontrola jedan proces, njena efikasnost je

pozicija ili stanje procesa u jednom momentu ili u više momenata.

Sažetak o internoj kontrolij

Interna kontrola je definisana kao proces, koji se sprovodi od strane osobljaorganizacije sa namerom da se ostvare odredjeni ciljevi. Definicija je široka iobuhvata sve aspekte kontrole poslovanja a ipak olakšava direktnousredsređenje na specifične ciljeve Interna kontrola se sastoji od petusredsređenje na specifične ciljeve. Interna kontrola se sastoji od petmedjusobno povezanih komponenti koje su inherentne u načinu kakomenadžment vodi preduzeće. Te komponente su povezane i služe kaokriterijumi za odredjivanje efikasnosti sistema.

Definicija kontrole prema M đ d i t d diMeđunarodnim standardima

revizije – 2002

Sistem interne kontrole definisan je Međunarodnimstandardima revizije kao “sistem koji obuhvata sve politike ipostupke (interne kontrole) koje je rukovodstvo pravnog licapostupke (interne kontrole) koje je rukovodstvo pravnog licaprihvatilo radi pomoći u postizanju svojih ciljeva u smisluobezbeđenja da se, u meri u kojoj je to moguće, uredno iefikasno odvija poslovanje pravnog lica što uključujeefikasno odvija poslovanje pravnog lica, što uključujepridržavanje politike rukovodstva, očuvanje integritetasredstava, sprečavanje i otkrivanje kriminalnih radnji igrešaka tačnost i potpunost finansijskih evidencija igrešaka, tačnost i potpunost finansijskih evidencija iblagovremeno sastavljanje pouzdanih finansijskihinformacija.

Definicija kontrole prema Standardima interne revizije

Kontrola je svaka radnja preduzeta od strane rukovodstva, odbora i drugih strana u svrhu upravljanja rizikom i povećanja izvesnosti da ćeupravljanja rizikom i povećanja izvesnosti da će utvrđeni ciljevi biti dostignuti. Rukovodstvo planira, organizuje i usmerava izvršavanje dovoljnih radnjiorganizuje i usmerava izvršavanje dovoljnih radnji kako bi obezbedilo razumno uveravanje da će ciljevi biti dostignuti.

Interna kontrola pomaže da se ostvari cilj procesa bez toga da to bude

h d i d ilič i ti

KONTROLE

neophodni deo procesa – na prilično isti način kao što beli i žuti znaci označavaju autoput kako bi se pomoglo da se saobraćaj odvija uredno, što je

KONTROLEj j j

neophodno za saobraćaj.

CILJPROCES CILJ

KONTROLE

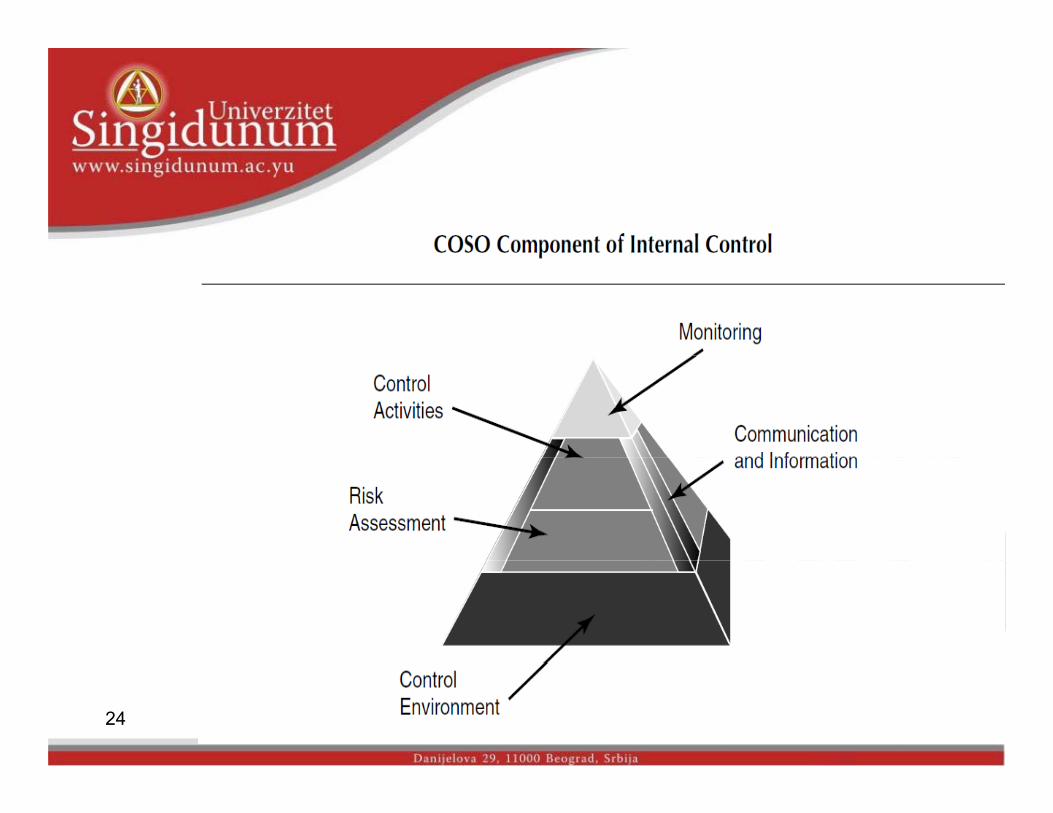

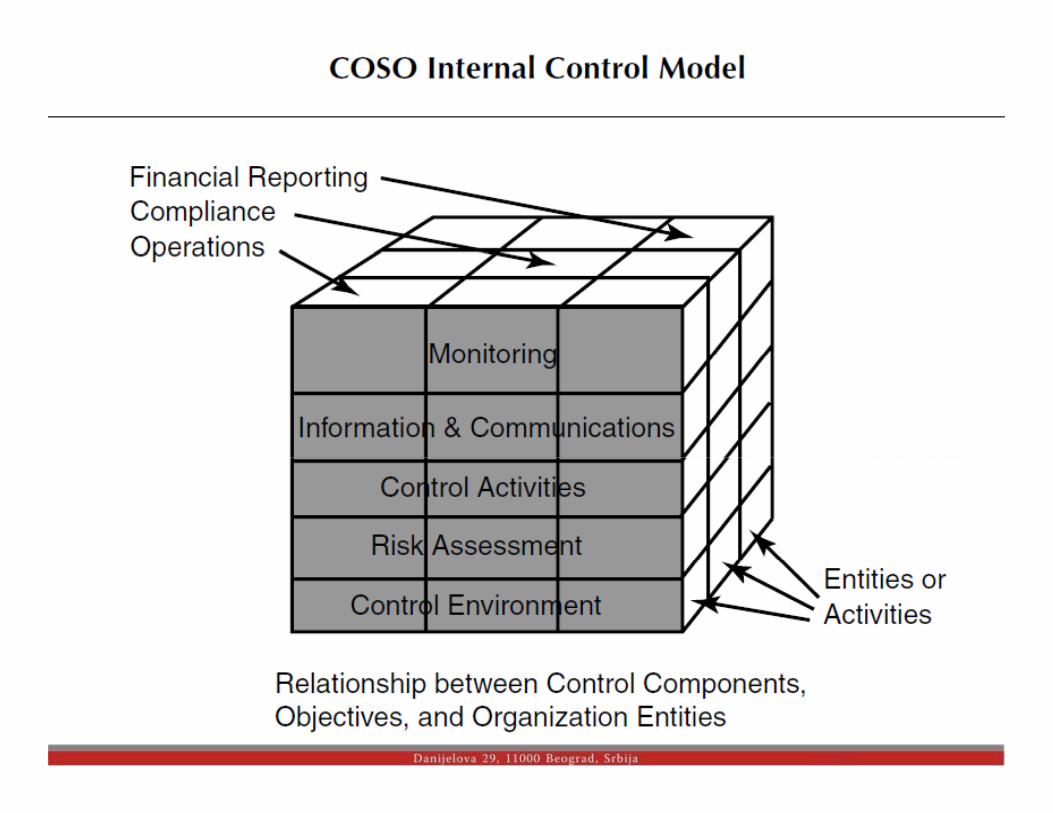

COSO KOMPONENTE

KOMPONENTE INTERNE KONTROLEKOMPONENTE INTERNE KONTROLE

KO NT RO LNE

NA DZO R

UN

IKAC

IJA INFO

RM

CIJ

PRO C ENA RIZIKA

KO NT RO LNEA KT IV NO ST I

RM

ACIJ

E I K

OM

U IJ E I KO

MU

NIK

AC

KO NT RO L NO O KRUŽENJ E

PRO C ENA RIZIKA

INFO

R CIJ A

22

COSO KOMPONENTE

23

24

25

26

K t l k ž jKontrolno okruženje

Kontrolno okruženje daje ton organizaciji, utičući na svest o kontroli ljudi u njoj.Ono predstavlja osnovu za sve ostale komponente interne kontrole,obezbeđujući disciplinu i strukturu. Faktori kontrolnog okruženja obuhvatajuobezbeđujući disciplinu i strukturu. Faktori kontrolnog okruženja obuhvatajuintegritet, etičke vrednosti i kompetentnost ljudi u jednom subjektu; filozofijuuprave i stil poslovanja; način na koji uprava daje ovlašćenja i zadatke iorganizuje i usavršava svoje ljude; i pažnju i uputstva upravnog odbora.

Procena rizika

S ki bj k t č i i i i i lj ih i t š jih i k jiSvaki subjekat se suočava sa raznim rizicima iz spoljnih i unutrašnjih izvora kojise moraju oceniti. Preduslov ocene rizika je utvrđivanje ciljeva koji su povezanina različitim nivoima i interno konsistentni. Procena rizika je identifikacija ianaliza relevantnih rizika u odnosu na ostvarenje ciljeva, stvaranjem osnove za

t đi j k k ti i i i t b lj ti P št ć k kiutvrđivanje kako tim rizicima treba upravljati. Pošto će se ekonomski,industrijski, regulatorni i uslovi poslovanja i dalje menjati, potrebni su mehanizmiza identifikaciju i bavljenje tim posebenim rizicima povezanim sa promenama.

Kontrolne aktivnosti

K t l kti ti t t i d k j b b dj j d ć di ktiKontrolne aktivnosti su uputstva i procedure koje obezbedjuju da će se direktivemenadžmenta izvršiti. One daju sigurnost da su neophodne aktivnosti preduzeteu vezi rizika u cilju ostvarenja entitetovih ciljeva. Kontrolne aktivnosti sesprovode širom organizacije na svim nivoima i funkcijama. One sadrže niz

ličitih kti ti d d j d l d b j ifik ij kl đi jrazličitih aktivnosti od davanja dozvola, odobrenja, verifikacija, usklađivanja,preispitivanja načina rada, obezbedjenja sredstava sve do razgraničenjaobaveza.

Informacije i komunikacijaj j

Od j ć i f ij j id tifik ti i d jiti i štiti blik i kOdgovarajuće informacije se moraju identifikovati, izdvojiti i saopštiti u obliku i rokukoji omogućuje ljudima da izvrše svoje obaveze. Informacioni sistemi proizvodeizveštaje koji sadrže poslovne, finansijske i informacije koje se odnose nausaglašenost koje omogućuju da se poslovanje vodi i kontroliše. Oni se bave ne samousag aše ost oje o ogućuju da se pos o a je od o t o še O se ba e e sa ointerno generisanim podacima već i informacijama o spoljnim dogadjajima,aktivnostima i uslovima neophodnim za eksterno izveštavanje i donošenje odluka nabazi informacija. Efikasna komunikacija se takodje mora dogadjati na širem planu imora teći u svim pravcima nadole popreko i nagore u organizaciji Svi zaposlenimora teći u svim pravcima, nadole, popreko i nagore u organizaciji. Svi zaposlenimoraju imati jasnu poruku navjišeg rukovodstva da se obaveze kontrole morajuozbiljno shvatiti. Oni moraju shvatiti svoju ulogu u sistemu interne kontrole kao i kakopostupci pojedinaca utiču na rad ostalih. Oni moraju imati način da saopšte značajnep p p j j p jinformacije uzlazno. Takođe mora postojati efikasna komunikacija sa eksternimsubjektima, kao što su klijenti, dobavljači, kontrolni organi i akcionari.

Monitoringg

Si t i t k t l j t b titi t j k ji j j k lit tSisteme interne kontrole je potebno pratiti – to je proces koji ocenjuje kvalitetfunkcionisanja sistema tokom vremena. To se ostvaruje preko stalnih aktivnostimonitoringa, posebnih evaluacija ili kombinovanjem obeju. Stalni monitoring sedešava tokom rada. On obuhvata redovne aktivnosti upravljanja i nadzora i ostaledeša a to o ada O obu ata edo e a t ost up a ja ja ad o a osta eaktivnosti koje zaposleni preduzimaju u obavljanju svojih zadataka. Obim iperiodičnost posebnih evaluacija zavisi prvenstveno od procene rizika i efikasnostistalnih aktivnosti monitoringa. Nedostaci interne kontrole se prijavljuju po uzlaznoj linijia ozbiljne stvari vrhovnom menadžmentu i odborua ozbiljne stvari vrhovnom menadžmentu i odboru.

SISTEM INTERNE KONTROLE

NADGLEDANJE А

INFRMACIJE IКОMUNIKACIJE ЈЕ

ЈEDАКТIVN

АКТIVN

OА

KTIVN

OST

КОNTROLNE AKTIVNOSTI

ЕDIN

ICA A

DIN

ICA

BN

OST

1O

ST2

T3

PROCENA RIZIKA

КОNTROLNO OKRUŽENJE

A

КОNTROLNO OKRUŽENJE

ODNOS CILJEVA I KOMPONENTI

NADGLEDANJE

A

INFORMACIJE I

KOMUNIKACIJES

SEKA

KTIVN

OA

KTIVN

OST

AK

TIVNO

ST 3

KONTROLNE AKTIVNOSTI

SEKTO

R A

KTO

R B

OST 1

T 2

PROCENA RIZIKA

33

KONTROLNO OKRUŽENJE

CILJEVI FINANSIJSKOG IZVEŠTAVANJAŠ

НАДГЛЕДАЊЕ АД Д

ИНФОРМАЦИЈЕ И КОМУНИКАЦИЈЕ ЈЕ

ЈЕДАКТИ

ВН

АКТИ

ВНО

АКТИ

ВНОС

КОНТРОЛНЕ АКТИВНОСТИ

ЕДИНИЦА

AДИНЦА

BНОСТ

1ОСТ

2СТ 3

ПРОЦЕНА РИЗИКА

КОНТРОЛНО ОКРУЖЕЊЕ

A

КОНТРОЛНО ОКРУЖЕЊЕ

KOMPONENTE KONTROLE FINSNIJSKOG IZVEŠTAVANJA

NADGLEDANJE ААК

INFORMACIJE IKOMUNIKACIJA J

SEАКТIVN

OАКТIVN

OS

КТIVNO

ST

КОNTROLNE AKTIVNOSITI

JEDN

IICA

EKTO

RO

ST1

ST 2T3

PROCENA RIZIKA

КОNTROLNO OKRUŽENJE

KOMPONENTA PROCENE RIZIKA

НАДГЛЕДАЊЕ АД Д

ИНФОРМАЦИЈЕ И КОМУНИКАЦИЈЕ ЈЕ

ЈЕДАКТИ

ВН

АКТИ

ВНО

АКТИ

ВНОС

КОНТРОЛНЕ АКТИВНОСТИ

ЕДИНИЦА

AДИНЦА

BНОСТ

1ОСТ

2СТ 3

ПРОЦЕНА РИЗИКА

КОНТРОЛНО ОКРУЖЕЊЕ

A

КОНТРОЛНО ОКРУЖЕЊЕ

KOMPONENTAKOMPONENTA KONTROLNO OKRUŽENJE

ŽKONTROLNO OKRUŽENJE

Kontrolno okruženjeKontrolno okruženje

Kontrolno okruženje daje ton čitavoj organizaciji i utiče na svest o kontroli kodzaposlenih. Ono je temelj za sve ostale komponente Interne kontrole, obezbedjujući disciplinu i organizaciju.obezbedjujući disciplinu i organizaciju.

Faktori kontrolnog okruženja sadrže:• Pouzdanost i etičke vrednosti• Insistiranje na kompetenciji• Bord direktora ili Odbor za reviziju• Filozofiju rukovodjenja i stil radaFilozofiju rukovodjenja i stil rada• Organizacionu strukturu• Dodeljivanje ovlašćenja i zaduženja• Kadrovsku politiku i procedureKadrovsku politiku i procedure

KOMPONENTAKOMPONENTA PROCENE RIZIKA

PROCENA RIZIKA

Procena rizikaProcena rizika

Procena rizika je prepoznavanje i analiza relevantnih rizika za ostvarenje ciljeva ičini osnovu za odlučivanje kako treba upravljati rizicima.

Ciljevi (tj. tvrdnje) se moraju ustanoviti pre utvrdjivanja rizika za njihovoostvarenje i preduzimanja neophodnih mera za upravljanje tim rizicima.

Postavljanjem ciljeva, i na nivou preduzeća i na nivou aktivnosti, a pre procenerizika, preduzeće može odrediti kritične faktore uspeha a zatim odrediti rizike zate kritične faktore uspeha.

Procena rizikaProcena rizika

Procena rizika obično uključuje:

Utvrdjivanje značaja rizika

Procenjivanje verovatnoće (ili učestalosti) pojavljivanja rizika

Razmatranje kako upravljati rizikom

Procena rizikaProcena rizika

Mnoge su tehnike razvijene za obavljanje procene rizika:

Kvalitativni ili kvantitativni metodi za odredjivanje prioritetnih aktivnosti iaktivnosti visokog rizika.

P i dič i l di i d ih i i d t ij kih f kt k ji tič l j Periodični pregledi privrednih i industrijskih faktora koji utiču na poslovanje.

Sastanci višeg rukovodstva za planiranje poslovanja.

Procena rizika se obavlja na nivou entiteta i na nivou aktivnosti.

Procena rizikaProcena rizika

Eksterni faktori mogu biti:• Novi zakonski propisi• Tehnološke promene• Promene u potražnji kod komitenata• Prirodne katastrofe

Interni faktori mogu biti: • Problemi sa informacionim sistemom• Priroda poslovanja preduzeća• Stručnost angažovanog osoblja

Procena rizikaProcena rizika

Rizici na nivou aktivnosti su povezani sa specifičnim procesima ili aktivnostima.

Oni mogu obuhvatiti: • Proces potraživanja

P d j• Proces dugovanja• Proces ličnih dohodaka• Proces nabavke• Proces tehnološkog razvoja• Upravljanje promenama u tehnologiji

Uspešno procenjivanje rizika na nivou aktivnosti, takodje, doprinosiodržavanju prihvatljivog nivoa rizika po preduzeće.

Kontrolne aktivnosti

Kontrolane aktivnsoti su politike i procedure koje obezbeđuju da će se

Kontrolne aktivnosti

Kontrolane aktivnsoti su politike i procedure koje obezbeđuju da će sedirektive menadžmenta izvršiti. One daju sigurnost da su neophodne aktivnostipreduzete u vezi rizika u cilju ostvarenja ciljeva organizacije. Kontrolneaktivnosti se sprovode širom organizacije na svim nivoima i funkcijama.

Kontrolne aktivnosti uključuju:D j d lDavanje dozvolaOdobrenjaVerifikacijeU kl đi jUsklađivanjaPregledi poslovanjaObezbeđene sredstavaR ič j d ž i

KONTROLNEAKTIVNOSTI

Razgraničenja dužnosti

Interne kontrole se mogu d liti P ti ipodeliti na Preventivne i

Detektivne

Preventivne kontrole su usmerene na sprečavanje pojave grešaka ili izuzetaka. Takve preventivne kontrole su:

St d d litik i dStandardne politike i procedurePravilna podela zaduženjaNivoi ovlašćenja/odobrenja

Detektivne kontrole imaju svrhu da otkriju grešku ili neki izuzetak pošto je do njihdošlo. Takve detektorske kontrole su:

Izveštaji o izuzecimaIzveštaji o izuzecimaSravnjenjaPeriodične revizije

Kontrolne aktivnostiKontrolne aktivnosti

Tokom procene treba razmotriti ne samo da li su ustanovljene kontrole relevantne procesu procene rizika već j p pi da li se pravilno primenjuju.

tj. da su efektivno isplanirane i da efikasno funkcionišu

KOMPONENTA INFORMACIJEKOMPONENTA INFORMACIJE I SAOPŠTAVANJA

ŠINFORMACIJE I SAOPŠTAVANJA

Informisanje i saopštavanjeInformisanje i saopštavanje

Relevantne informacije se moraju prepoznati, prikupiti i saopštiti na način ivreme koji omogućuje zaposlenima da obavljaju svoja zaduženja. Informacioni sistemi daju izveštaje koji sadrže informacije vezane za poslovanje, finansije i uskladjenost što omogućuje vođenje i kontrolu poslovanjafinansije i uskladjenost što omogućuje vođenje i kontrolu poslovanja.

Informacije – Informacije su potrebne na svim nivoima organizacije za vodjenjeposlovanja i napredovanje ka ostvarenju ciljeva preduzeća u svim oblastima. Oneposlovanja i napredovanje ka ostvarenju ciljeva preduzeća u svim oblastima. One sadrže:

Poslovne izveštaje poslovodstvu da bi se obezbedilo efikasno i efektivnokorišćenje resursa. Finansijske izveštaje koji pokazuju poslovanje preduzeća koje koristiposlovodstvo preduzeća i eksterna lica.

Saopštavanje – Saopštenja u vezi sa očekivanjima, zaduženjima i ostalimž i t i j d tivažnim stvarima se moraju davati.

Informisanje i saopštavanjeInformisanje i saopštavanje

Prilikom procene informisanja i saopštavanja jednog preduzeća, trebarazmatrati: InformisanjeDobijanje eksternih i internih informacija i dosta ljanje potrebnih i eštajaDobijanje eksternih i internih informacija i dostavljanje potrebnih izveštajaposlovodstvu o poslovanju preduzeća u odnosu na postavljene ciljeve. Davanje informacija pravim ljudima sa dovoljno podataka i na vreme da bi im se omogućilo da izvrše svoje zadatke efektivno i efikasno.omogućilo da izvrše svoje zadatke efektivno i efikasno. SaopštavanjeAdekvatnost saopštenja na nivou čitave organizacije i potpunost iblagovremenost informisanja. g jOtvorenost i efikasnost kanala za saopštavanje informacija klijentima, dobavljačima i eksternim stranama.

KOMPONENTAKOMPONENTA MONITORINGA

NADGLEDANJE

51

MONITORING KONTROLE

Monitoring se može vršiti na dva načina: Redovnim aktivnostima – Aktivnosti kojima se prati efikasnost internih kontrola tokom redovnog poslovanja. One uključuju redovne aktivnostikontrola tokom redovnog poslovanja. One uključuju redovne aktivnosti upravljanja i nadzora, uporedjivanja, uskladjivanja i drugih rutinskih postupaka. Primer – Podaci iz informacionog sistema se uporedjuju sa fizičkim stanjem. Zalihe gotovih proizvoda se periodično proveravaju i njihov se broj uporedjuje sa knjigovodstvenim stanjem i izveštajima o razlikama.

Posebnim procenama – Procene internih kontrola koje sprovodi poslovodstvo i/ili i t i ij K t l k j d i ik iši i it t ii/ili interna revizija. Kontrole koje se odnose na rizike sa višim prioritetom i one najvažnije za smanjenje datog rizika se češće obavljaju.

53

54

55

Šta interna kontrola može uraditi

Interna kontrola može pomoći preduzeću u njegovim ciljevima poslovanja i rentabilnosti i sprečiti gubitak resursa Može pomoći da seposlovanja i rentabilnosti i sprečiti gubitak resursa. Može pomoći da se osiguraju pouzdani finansijski izveštaji. I može pomoći da se osigura da je preduzeće usaglašeno sa zakonima i regulativama, čime se izbegava šteta po njegov ugled i druge posledice. Na kraju, možeizbegava šteta po njegov ugled i druge posledice. Na kraju, može pomoći preduzeću da ide kuda hoće i da izbegne zamke i iznenađenja na putu.

Šta interna kontrola ne može da uradi

Na žalost, neki ljudi imaju veća i nerealna očekivanja. Traže apsolutne stvari verujući da:

Interna kontrola može da obezbedi uspeh preduzeća – tj. da obezbedi ostvarenje osnovnih poslovnih ciljeva ili će bar obezbediti opstanak. Čak i efektivna interna kontrola može samo pomoći preduzeću da ostvari te ilj M ž ži i i f ij l d k d ć iliciljeve. Može pružiti informacije poslovodstvu o napretku preduzeća, ili

njegovom izostanku, u vezi sa njihovim ostvarenjem. Ali interna kontrola ne može promeniti očigledno lošeg direktora u dobrog. A promene u državnoj politici i programima, merama konkurenata ili ekonomskim uslovima mogu bitipolitici i programima, merama konkurenata ili ekonomskim uslovima mogu biti van kontrole poslovodstva. Interna kontrola ne može obezbediti uspeh pa čak ni opstanak.

Šta interna kontrola ne može da uradi

Interna kontrola može obezbediti pouzdanost finansijskih izveštaja i usaglašenost sa zakonima i regulativama. Ovo uverenje, takođe, nije garantovano. Sistem interne kontrole, bez obzira na to koliko je dobro zamišljen i koliko dobro funkcioniše, može obezbediti samo razumno – ne apsolutno – uverenje poslovodstvu i odboru u vezi sa ostvarenjem ciljeva preduzeća. Na verovatnoću ostvarivanja utiču ograničenja u svim sistemima internih kontrola To je realnost da procene u odlučivanju mogu bitisistemima internih kontrola. To je realnost da procene u odlučivanju mogu biti pogrešne i da slomovi mogu da se dese usled jednostavne greške ili neispravnosti. Pored toga, kontrole se mogu izbeći zbog dosluha dvoje ili više ljudi a poslovodstvo ima mogućnost da zaobiđe sistem. Drugi ograničavajući faktor je taj što dizajn sistema internih kontrola mora da odslikava činjenicu da postoje ograničenja resursa a koristi od kontrola moraju da se uzmu u obzir u odnosu na troškove. Tako iako interna kontrole može pomoći preduzeću da ostvari ciljeve ona neTako, iako interna kontrole može pomoći preduzeću da ostvari ciljeve, ona ne može biti lek za sve.

MODELI INTERNE KONTROLEKONTROLE

Najpo natiji modeli interne kontrole s :Najpoznatiji modeli interne kontrole su:• COSO, Committee of Sponsoring Organizations of the Tredway

Commmission, SAD,1992• CoCo, Criteria of Control, Canadian Institute of Charter AccountantsCoCo, Criteria of Control, Canadian Institute of Charter Accountants

(CICA) Kanada, 1995• Cadbury Report, Institute of Chartered Accountants in England and Wales

(ICAEW)V lik B it ij 1992• Velika Britanija, 1992

• Turnbull, London Stock Exchange, Velika Britanija, 1998• King Model, (King Report), Code of Corporate Practices and Conduct, King

Committee on Corporate Governance, Južna Afrika,1994Committee on Corporate Governance, Južna Afrika,1994• KontraG Model, Nemačka, 1998• Malcolm Baldrige (Malcom Baldridge National Quality Program Criteria),

SAD, 1987• CARDmodel., Tim Lič i korporacija CARD®decision Inc., devedesteih

godina.• Australian Conditions for Control (ACC)

Control FrameworksControl Frameworks

COSO – Internal control-integrated framework developed by the Committee Sponsoring Organization of theCOSO – Internal control-integrated framework developed by the Committee Sponsoring Organization of the Treadway Commission and sponsored by the AICPA, FEI, IIA and others. This is the most dominant control model in the US.

CoCo – The control model developed by the Criteria of Control Committee of the Canadian Institute ofCoCo The control model developed by the Criteria of Control Committee of the Canadian Institute of Chartered Accountants. CoCo focuses on behavioral values rather than control structure procedures as the fundamental basis for internal control in a company.

Turnbull Report – Internal Control: Guidance for Directors on the Combined Code developed by the p p yCommittee on Corporate Governance of the Institute Chartered Accountants in England & Wales, in connection with the London Stock Exchange. The Turnbull Report required companies to identify, evaluate and manage their significant risks and to assess the effectiveness of the related internal control system.

ACC – Australian Criteria of Control developed by the Institute of Internal Auditors – Australia, emphasizes the competency of management and employees to develop and operate the internal control framework.

The King Report – Released by the King Committee on Corporate Governance, promotes high standards of t i S th Af i Th Ki R t b d th l fi i l d l tcorporate governance in South Africa. The King Report goes beyond the usual financial and regulatory

aspects of corporate governance by addressing social, ethical and environmental concerns.

Background on COSOBackground on COSO

The Committee of Sponsoring Organizations of the Treadway Commission (COSO)*The Committee of Sponsoring Organizations of the Treadway Commission (COSO)

COSO is a voluntary private sector organization dedicated to improving the quality of financial reporting through business ethics, effective internal controls, and corporate governance. COSO was originally formed in 1985 to sponsor the National Commission on Fraudulent Financial Reporting.

The National Commission was jointly sponsored by the five major financial professional associations in the United States, the American Accounting Association, the American Institute of Certified Public Accountants the Financial Executives Institute the Institute of Internalof Certified Public Accountants, the Financial Executives Institute, the Institute of Internal Auditors, and the National Association of Accountants (now the Institute of Management Accountants). The Commission was wholly independent of each of the sponsoring organizations, and contained representatives from industry, public accounting, investment firms and the New York Stock Exchangefirms, and the New York Stock Exchange.

The Chairman of the National Commission was James C. Treadway, Jr., Executive Vice President and General Counsel, Paine Webber Incorporated and a former Commissioner of the U.S. Securities and Exchange Commission. (Hence, the popular name "TreadwayCommission"). Currently, the COSO Chairman is John Flaherty, Chairman, Retired Vice President and General Auditor for PepsiCo Inc.

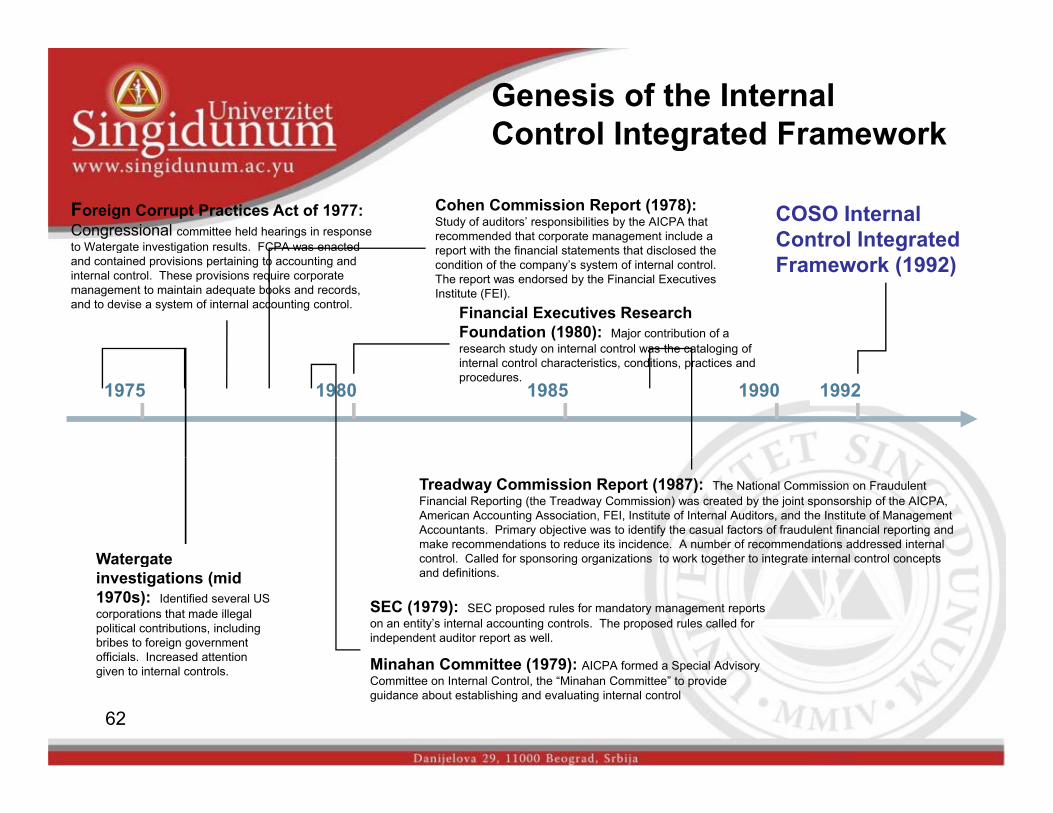

Genesis of the Internal Control Integrated Framework

Foreign Corrupt Practices Act of 1977:Congressional committee held hearings in response to Watergate investigation results. FCPA was enacted

Cohen Commission Report (1978):Study of auditors’ responsibilities by the AICPA that recommended that corporate management include a report with the financial statements that disclosed the

COSO Internal Control Integrated

g

g gand contained provisions pertaining to accounting and internal control. These provisions require corporate management to maintain adequate books and records, and to devise a system of internal accounting control.

report with the financial statements that disclosed the condition of the company’s system of internal control. The report was endorsed by the Financial Executives Institute (FEI).

Financial Executives Research Foundation (1980): Major contribution of a research study on internal control was the cataloging of

Framework (1992)

1975 1980 1985 1990 1992internal control characteristics, conditions, practices and procedures.

Watergate

Treadway Commission Report (1987): The National Commission on Fraudulent Financial Reporting (the Treadway Commission) was created by the joint sponsorship of the AICPA, American Accounting Association, FEI, Institute of Internal Auditors, and the Institute of Management Accountants. Primary objective was to identify the casual factors of fraudulent financial reporting and make recommendations to reduce its incidence. A number of recommendations addressed internal control Called for sponsoring organizations to work together to integrate internal control conceptsWatergate

investigations (mid 1970s): Identified several US corporations that made illegal political contributions, including bribes to foreign government officials. Increased attention

SEC (1979): SEC proposed rules for mandatory management reports on an entity’s internal accounting controls. The proposed rules called for independent auditor report as well.

Minahan Committee (1979): AICPA f d S i l Ad i

control. Called for sponsoring organizations to work together to integrate internal control concepts and definitions.

62

given to internal controls. Minahan Committee (1979): AICPA formed a Special Advisory Committee on Internal Control, the “Minahan Committee” to provide guidance about establishing and evaluating internal control

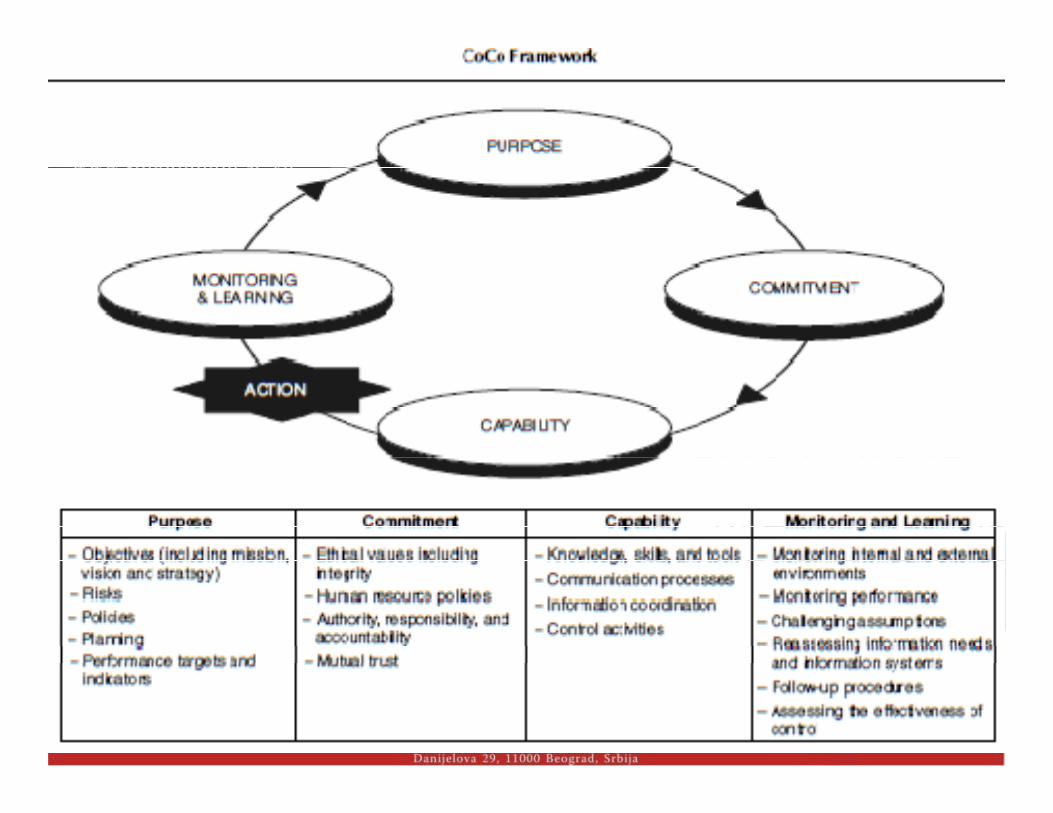

CoCo Framework

CoCo model i t k t linterne kontrole

C C d l d t lj č ti i k t k t lCoCo model predstavlja četiri komponente kontrolei navodi kriterijume za svaku od njih.

1. Svrha2 Obaveze2. Obaveze3. Sposobnosti4. Nadziranje i učenje4. Nadziranje i učenje

CoCo model interne kontroleinterne kontrole

S hSvrhaA1 Treba odrediti i saopštiti ciljeve.A2 Treba identifikovati i proceniti značajne unutrašnje i spoljašnje rizike sa kojima se

i ij ilik li ij jih ilj čorganizacija prilikom realizacije svojih ciljeva suočava.A3 Politike osmišljene za podržavanje realizacije ciljeva organizacije i za

rukovođenje njenim rizicima treba odrediti, saopštiti i primenjivati tako da ljudi razumeju šta se od njih očekuje i koji je njihov okvir slobodnog delovanja.

A4 Treba odrediti i saopštiti planove koji usmeravaju napore ka realizaciji ciljevaorganizacije.

A5 Ciljevi i povezani planovi bi trebalo da uključuju merljive zadatke i indikatore rada.

CoCo model interne kontroleinterne kontrole

ObObavezeB1 Treba odrediti i saopštiti zajedničke etičke vrednosti, uključujući i integritet, koje se

primenjuju u celoj organizaciji.B2 P li ik i k lj d kih b d b d kl d ički d iB2 Politike i prakse ljudskih resursa treba da budu u skladu sa etičkim vrednostima

organizacije i sa realizacijom njenih ciljeva.B3 Ovlašćenja i odgovornosti bi trebalo da budu jasno definisani i u skladu sa ciljevimaciljevima

organizacije tako da adekvatni ljudi donose odluke i preduzimaju potrebne korake. B4 Trebalo bi negovati atmosferu uzajamnog poverenja tako da ona podstiče protok

i f ij i đ lj di i fik t d h li ij ilj i ijinformacija između ljudi i efikasnost rada u svrhu realizacije ciljeva organizacije.

CoCo model interne kontroleinterne kontrole

S b tiSposobnostiC1 Ljudi bi trebalo da poseduju potrebno znanje, sposobnosti i sredstva da bi mogli da

podržavaju realizaciju ciljeva organizacije.C2 P i k ik ij bi b l d d ž j d i i ij i li ijC2 Procesi komunikacije bi trebalo da podržavaju vrednosti organizacije i realizaciju

njenih ciljeva.C3 Treba blagovremeno identifikovati i saopštavati potrebne i značajne informacije da

bi ljudi mogli da obavljaju svoje dužnosti.C4 Treba uskladiti odluke i postupke različitih delova organizacije.C5 Kontrolne aktivnosti bi trebalo osmisliti tako da čine sastavni deo organizacije,

uzimajući u obzir njene ciljeve, rizike prilikom njihove realizacije i međusobnu povezanost kontrolnih elemenata.

CoCo model interne kontroleinterne kontrole

N d i j i č jNadziranje i učenjeD1 Treba nadzirati okruženje u okviru i izvan organizacije da bi se dobili podaci koji će

ukazivati na potrebu izvršenja ponovnog ocenjivanja ciljeva organizacije i kontrole.D2 T b d i i d i j ći b i d k i i dik d đ ilj i iD2 Treba nadzirati rad uzimajući u obzir zadatke i indikatore određene ciljevima i

planovima organizacije.D3 Povremeno treba proveravati pretpostavke koje stoje iza ciljeva i sistema organizacijeorganizacije.D4 Kako se ciljevi organizacije menjaju ili se u izveštavanjima identifikuju nedostaci,

tako treba ponovo proceniti potrebe za informacijama i povezane informacione i tsisteme.

D5 Procedure za praćenje treba ustanoviti i sprovoditi da bi se obezbedilo preduzimanje odgovarajuće promene ili aktivnosti. D6 Rukovodstvo treba periodično da izvrši procenu efikasnosti kontrole u organizacijiD6 Rukovodstvo treba periodično da izvrši procenu efikasnosti kontrole u organizaciji i da rezultate saopšti odgovornima.

Cadbury model y

Struktura Cadbury modela sastoji si iz pet elemenata:

1.Kontrolno okruženje2. Identifikacija i ocenjivanje rizika i ciljeva kontrole3. Informacije i saopštavanje informacija4.Kontrolni postupci5.Nadziranje i korektivni postupci

Cadbury model

K t l k ž jKontrolno okruženje1. Obaveza direktora, rukovodstva i zaposlenih prema konkurenciji i integritet (npr.

primerno rukovodstvo, kriterijumi zapošljavanja).2 Saopštavanja o svesnosti etičkih vrednosti i kontrola direktorima i zaposlenima2. Saopštavanja o svesnosti etičkih vrednosti i kontrola direktorima i zaposlenima

(npr. putem pisanih kodeksa ponašanja, zvaničnih standarda discipline, procena rezultata poslovanja).

3. Odgovarajuća organizaciona struktura u okviru koje se poslovanje može planirati,3. Odgovarajuća organizaciona struktura u okviru koje se poslovanje može planirati, vršiti, kontrolisati i nadzirati radi postizanja ciljeva kompanije/grupe.

4. Adekvatna raspodela ovlašćenja sa odgovornošću prema prihvatljivim nivoima rizika.

5. Profesionalni pristup finansijskom izvaštavanju koji je u skladu sa opšte prihvaćenom revizorskom praksom.

Cadbury modely

Id tifik ij i ji j i ik i ilj k t lIdentifikacija i ocenjivanje rizika i ciljeva kontrole1. Blagovremeno određivanje ključnih rizika za poslovanje.2. Razmatranje verovatnoće definisanja rizika i značaj finansijskog uticaja na

poslovanje kao posledica togaposlovanje kao posledica toga.3. Određivanje prioriteta prilikom raspodele resursa koji stoje na raspolaganju za

kontrolu, i određivanje i saopštavanje jasnih ciljeva kontrole.

Cadbury modely

I f ij i št j i f ijInformacije i saopštavanje informacija1. Pokazatelji rezultata rada, koji omogućavaju rukovodstvu da nadzire ključne

poslovne i finansikjske aktivnosti, rizike i napredak ka finansijskim ciljevima i identifikaciju razvoja koji zahtevaju intervenciju (npr predviđanja i budžeti)identifikaciju razvoja koji zahtevaju intervenciju (npr. predviđanja i budžeti).

2. Informacioni sistemi, koji omogućavaju stalnu identifikaciju i čuvanje važnih, pouzdanih i ažuriranih finansijskih i drugih informacija dobijenih iz unutrašnjih i spoljašnjih izvora (npr. mesečni finansijski izveštaji uprave, uključujući zaradu, tok j j ( j j j jnovca i izveštaji o bilansu stanja).

3. Sistemi, koji saopštavaju važne informacije pravim ljudima sa adekvatnom učestalošću i u pravo vreme u obliku koji pokazuje značajna neslaganja između b dž t i d iđ j k ji d lj j b jbudžeta i predviđanja a koji dozvoljavaju brzo reagovanje.

Cadbury modely

K t l i t iKontrolni postupci1. Postupci koji omogućavaju potpuno i tačno izveštavanje o finansijskim

transakcijama.2 Adekvatna ograničenja ovlašćenja nad transakcijama koja u razumnoj meri2. Adekvatna ograničenja ovlašćenja nad transakcijama koja u razumnoj meri

ograničavaju izlaganja kompanije rizicima.3. Postupci koji garantuju pouzdanost obrade podataka i informacija koje su u

izveštajima prikupljene.izveštajima prikupljene.4. Kontrole koje ograničavaju gubitke sredstava/podataka ili izloženost kriminalnim

radnjama (npr. fizička kontrola, podela obaveza).5. Rutinske i nenajavljene provere koje omogućavaju efikasno nadgledanje kontrolnih j j p j g j g j

aktivnosti.6. Postupci koji obezbeđuju usklađenost sa zakonima i propisima koji imaju značajne

finansijske implikacije.

Cadbury modely

N d i j i k kti i t iNadziranje i korektivni postupci1. Proces nadziranja koji omogućava uveravanje upravnog odbora da postoje

odgovarajući prihvaćeni kontrolni postupci za sve finansijski značajne poslovne aktivnosti kompanije/grupe i da se pridržavaju tih postupaka (npr razmatranjeaktivnosti kompanije/grupe i da se pridržavaju tih postupaka (npr. razmatranje upravnog odbora izveštaja rukovodstva, internih revizora ili nezavisnih računovođa).

2. Identifikacija promena u poslovanju i njegovom okruženju koje će možda zahtevati j j j g j jizmene u sistemu interne finansijske kontrole.

3. Zvanične procedure o izveštavanju o slabostima i o obezbeđivanju odgovarajućih korektivnih postupaka.

4. Snabdevanje izjava direktora o internoj kontroli ili internoj finansijskoj kontroli adekvatnim materijalom.

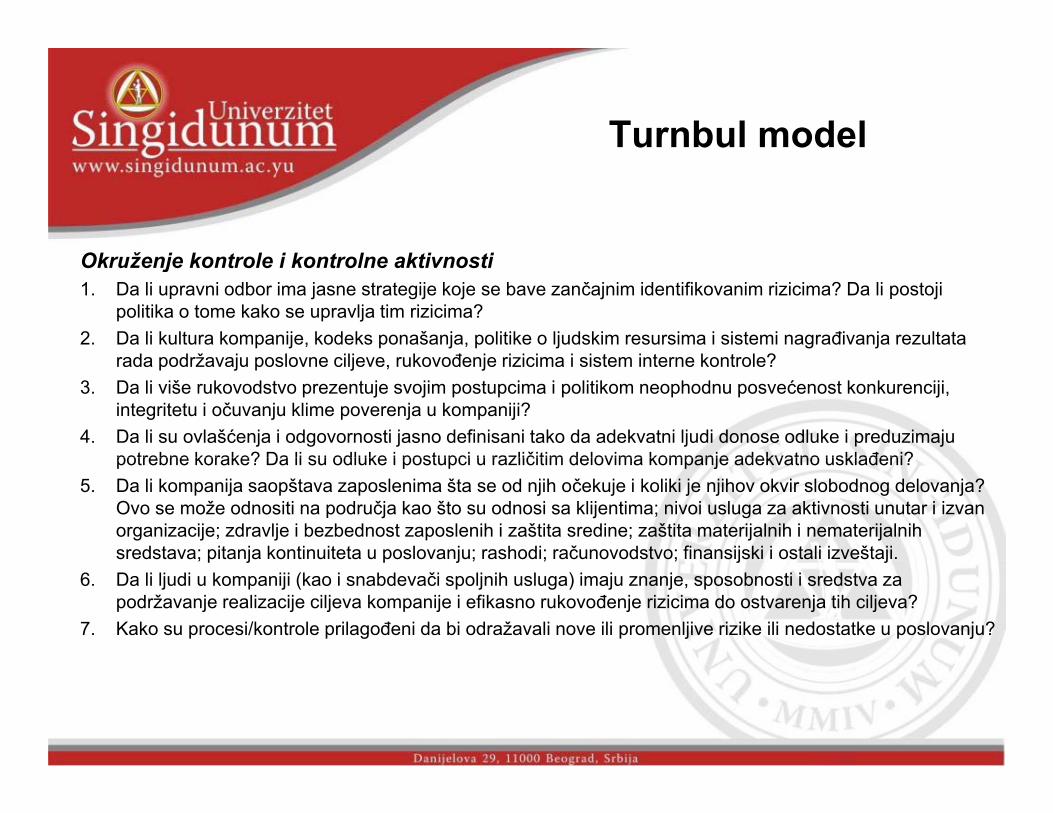

Turnbul model

Ima četiri elemenata:I. Procenjivanje rizikaII. Okruženje kontrole i kontrolne aktivnostiIII. Informacije i saopštavanje informacijaIV. Nadziranje

Turnbul model

P ji j i ikProcenjivanje rizika1. Da li kompanija ima jasne ciljeve i da li su oni saopšteni tako da pružaju efikasna

uputstva zaposlenima o pitanjima procenjivanja rizika i kontrole? Na primer, da li ciljevi i povezani planovi obuhvataju merljive ciljeve rezultata rada i indikatore?ciljevi i povezani planovi obuhvataju merljive ciljeve rezultata rada i indikatore?

2. Da li se značajni unutrašnji i spoljašnji operativni i finansijski rizici, rizici usklađivanja i ostali rizici stalno identifikuju i procenjuju? (Značajni rizici mogu, na primer, da obuhvataju one rizike vezane za tržišna pitanja, pitanja kredita, j j jlikvidnosti, tehnička i pravna pitanja, pitanja zdravlja i bezbednosti, okruženja, ugleda i poslovnog poštenja.)

3. Da li rukovodstvo i ostali zaposleni u kompaniji jasno shvataju koji su rizici ih tlji i i db ?prihvatljivi za upravni odbor?

Turnbul model

Ok ž j k l i k l k i iOkruženje kontrole i kontrolne aktivnosti1. Da li upravni odbor ima jasne strategije koje se bave zančajnim identifikovanim rizicima? Da li postoji

politika o tome kako se upravlja tim rizicima?2. Da li kultura kompanije, kodeks ponašanja, politike o ljudskim resursima i sistemi nagrađivanja rezultata

d d ž j l ilj k đ j i i i i i t i t k t l ?rada podržavaju poslovne ciljeve, rukovođenje rizicima i sistem interne kontrole?3. Da li više rukovodstvo prezentuje svojim postupcima i politikom neophodnu posvećenost konkurenciji,

integritetu i očuvanju klime poverenja u kompaniji?4. Da li su ovlašćenja i odgovornosti jasno definisani tako da adekvatni ljudi donose odluke i preduzimaju

potrebne korake? Da li su odluke i postupci u različitim delovima kompanje adekvatno usklađeni?potrebne korake? Da li su odluke i postupci u različitim delovima kompanje adekvatno usklađeni?5. Da li kompanija saopštava zaposlenima šta se od njih očekuje i koliki je njihov okvir slobodnog delovanja?

Ovo se može odnositi na područja kao što su odnosi sa klijentima; nivoi usluga za aktivnosti unutar i izvan organizacije; zdravlje i bezbednost zaposlenih i zaštita sredine; zaštita materijalnih i nematerijalnih sredstava; pitanja kontinuiteta u poslovanju; rashodi; računovodstvo; finansijski i ostali izveštaji.; p j p j ; ; ; j j

6. Da li ljudi u kompaniji (kao i snabdevači spoljnih usluga) imaju znanje, sposobnosti i sredstva za podržavanje realizacije ciljeva kompanije i efikasno rukovođenje rizicima do ostvarenja tih ciljeva?

7. Kako su procesi/kontrole prilagođeni da bi odražavali nove ili promenljive rizike ili nedostatke u poslovanju?

Turnbul model

I f ij i št j i f ijInformacije i saopštavanje informacija1. Da li rukovodstvo i upravni odbor dobijaju blagovremene, važne i pouzdane

izveštaje o napretku ka realizaciji poslovnih ciljeva i povezanih rizika, koji im pružaju informacije u okviru i izvan kompanije potrebne za donošenje odluka ipružaju informacije, u okviru i izvan kompanije, potrebne za donošenje odluka i obavljanje pregleda od strane rukovodstva? Oni bi mogli da uključuju izveštaje o rezultatima rada i pokazatelje promena zajedno sa kvalitativnim informacijama o zadovoljenju potreba klijenata, ponašanju zaposlenih, itd.

2. Da li se potrebe za informacijama i slični sistemi podataka ponovo procenjuju kako se ciljevi i povezani rizici menjaju ili kad se u izveštavanjima identifikuju nedostaci?

3. Da li su povremeni postupci izveštavanja, uključujući polugodišnja i celogodišnja i št j fik i št j i b l i i lji i it ij iizveštavanja, efikasni u saopštavanju izbalansiranog i razumljivog opisa situacije i izgleda kompanije?

4. Da li postoje utvrđeni putevi komunikacije za pojedince koji žele da prijave moguća kršenja zakona i propisa ili neke druge neispravnosti?kršenja zakona i propisa ili neke druge neispravnosti?

Turnbul model

Nadziranjead a je1. Da li postoje stalni procesi kao deo sveukupnih poslovnih delovanja kompanije kojima se bavi

više rukovodstvo koje nadzire efikasnu primenu politika, procesa i aktivnosti vezanih za internu kontrolu i rukovođenje rizicima? (Takvi procesi mogu da obuhvataju samo-procenjivanje kontrole potvrđivanja osoblja da u kompaniji postoji usklađenost sa politikama iprocenjivanje kontrole, potvrđivanja osoblja da u kompaniji postoji usklađenost sa politikama i kodeksom ponašanja, revizorske preglede i ostala pregledanja koje obavlja rukovodstvo.)

2. Da li ovi procesi nadziru sposobnost kompanije da ponovo oceni rizike i efikasno prilagodi kontrole kada se njeni ciljevi promene, ili kada dođe do promena u njenom poslovanju i spoljašnjem okruženju?spoljašnjem okruženju?

3. Da li postoje efikasni postupci proveravanja koji osiguravaju da dolazi do pojave odgovarajućih promena i postupaka kao reakcije na promene u procenjivanjima rizika i kontrole?

4. Da li postoji odgovarajuća komunikacija sa upravnim odborom o efikasnosti stalnih procesa nadziranja rizika i kontrole? Ona bi trebalo da obuhvata i blagovremena izveštavanja o svim značajnim propustima i slabostima.

5. Da li postoje posebni dogovori o nadziranju rukovodstva i njegovom izveštavanju upravnog p j p g j j g j p godbora o pitanjima rizika i kontrole od posebnog značaja? Oni bi trebalo da obuhvataju, na primer, stvarne ili navodne kriminalne radnje ili ostale nezakonske ili neregularne postupke, ili pitanja koja bi mogla nepovoljno da utiču na ugled i finansijsku situaciju kompanije.

Internal Control Frameworks WorldwideFrameworks Worldwide

U svetu danas se najviše primenjuju sledeći okviri j p j jinterne kontrole:

COSO CoCoTurnbull

Pitanja za proveru znanja nakon pređenog poglavljanakon pređenog poglavlja

1. Šta je interna kontrola?2. Koja je funkcija interne kontrole u preduzeću?3. Kakav je odnos interne revizije i interne kontrole?j j4. Koji su najpoznatiji modeli intene kontrole?5. Koji su ciljevi interne kontrole COSO modela?6. Koje su komponente interne kontrole COSO modela?j p7. Kakav je odnos ciljeva, komponenata kontrole i poslovnih područja?8. Šta interna kontrola ne može da uradi?9. Koji su faktori kontrolnog okruženja?j g j10. Koji nivoi procene rizika postoje?11. Koje su najznačajnije kontrolne aktivnosti?12. Šta obezbeđuju informacije u sistemu kontrole?12. Šta obezbeđuju informacije u sistemu kontrole?

Pitanjaj

82