deliberazione n. 8/2011/g repubblica italiana · 1. gli istituti deflativi del contenzioso “ “...

TRANSCRIPT

Deliberazione n. 8/2011/G

REPUBBLICA ITALIANA

Corte dei conti

Sezione centrale di controllo

sulla gestione delle Amministrazioni dello Stato

I, II e Collegio per il controllo sulle entrate

nell’adunanza e Camera di consiglio del 13 luglio 2011

* * *

Visto il testo unico delle leggi sulla Corte dei conti, approvato con

R.D. 12 luglio 1934, n. 1214;

vista la legge 14 gennaio 1994, n. 20;

vista la legge 20 dicembre 1996, n. 639;

visto il regolamento per l’organizzazione delle funzioni di control-

lo, approvato con deliberazione n. 14/2000 delle Sezioni Riunite in data

16 giugno 2000 e successive modificazioni;

visto il programma di controllo per l’anno 2010, approvato con

deliberazione della Sezione n. 25/2009/G depositata in Segreteria il 30

dicembre 2009 ed in particolare l’indagine rubricata sub I.1 della suddet-

ta deliberazione concernente gli “Effetti degli istituti definitori alternativi

al contenzioso”;

vista la relazione con la quale il Consigliere Paolo Santomauro ha

riferito sull'esito dell’indagine;

vista l'ordinanza del 23 giugno 2011, con la quale il Presidente

della Sezione di controllo sulla gestione delle Amministrazioni dello Stato

ha convocato il I, il II ed il Collegio per il controllo entrate per l'adunanza

2

del 13 luglio 2011, ai fini della pronunzia, ai sensi dell'articolo 3 comma 4

della l. n. 20/1994, sulle attività di gestione in argomento;

vista la nota n. 0006108 del 24 giugno 2011, con la quale il Servi-

zio adunanze della Segreteria della Sezione ha trasmesso la relazione al-

le Amministrazioni interessate e convocate le stesse per l’adunanza del

13 luglio 2011;

udito il Relatore;

uditi per le Amministrazioni convocate:

• La Dott.ssa Silvia Allegrini del Ministero dell’economia e delle

finanze, dirigente;

• La Dott.ssa Adelina Rosanna De Cilla ed il Dott. Felice Schipani

dell’Agenzia delle entrate, dirigenti;

DELIBERA

di approvare, con integrazioni individuate dall’adunanza collegiale, l’alle-

gata relazione conclusiva dell’indagine;

ORDINA

• che la presente deliberazione e l’unita relazione - ai sensi e per gli ef-

fetti dell’art. 3, comma 6 della l. n. 20/94, modificato dall’art. 1, com-

ma 172 della legge 23 dicembre 2005, n. 266, nella parte che pre-

scrive alle Amministrazioni controllate di comunicare alla Corte “entro

sei mesi dalla data del ricevimento della relazione” le misure conse-

guenzialmente adottate, e dall’art. 3, comma 64, l. 24 dicembre

2007, n. 244/2007, il quale prescrive che le stesse Amministrazioni,

ove ritengano di non ottemperare ai rilievi della Corte, adottino, entro

un mese dalla data di ricezione del referto, apposito motivato provve-

3

dimento - sia trasmessa, a cura della Segreteria della Sezione:

− alla Presidenza del Senato della Repubblica e della Camera dei

Deputati;

− alle Commissioni bilancio del Senato della Repubblica e della Ca-

mera dei Deputati;

− alla Presidenza del Consiglio dei Ministri, quale organo di coordi-

namento dell’attività amministrativa del Governo;

− alle Amministrazioni convocate per l’adunanza;

• che, ai sensi e per gli effetti dell’art. 41, R.D. 11 luglio 1934, n. 1214,

copia della presente delibera e unita relazione sia trasmessa al com-

petente Collegio delle Sezioni Riunite, affinché possa trarne deduzioni

ai fini del referto al Parlamento sul Rendiconto Generale dello Stato

anche in ordine alle modalità con le quali le Amministrazioni interes-

sate si sono conformate alla vigente disciplina finanziaria e contabile.

IL PRESIDENTE

Giorgio CLEMENTE

IL RELATORE

Consigliere Paolo SANTOMAURO

Depositata in Segreteria 20 luglio 2011

Il DIRIGENTE

Dott.ssa Cesira Casalanguida

Sezione centrale di controllo sulla gestione

delle Amministrazioni dello Stato

* * * * *

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

Il Magistrato istruttore

Cons. dott. Paolo Santomauro

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

I

I N D I C E

Indice pag I

Legenda “..” 1

Sintesi “..” 2

1. Gli istituti deflativi del contenzioso “ “ 5

1.1 Autotutela. “ “ 5

1.2 La rinuncia all’impugnativa (c.d. acquiescenza). “ “ 8

1.3 La conciliazione giudiziale. “ “ 11

1.4 Accertamento con adesione. “ “ 13

1.5 Adesione ai contenuti dell’invito al contraddittorio. “ “ 15

1.6 Adesione al contenuto dei verbali di constatazione “ “ 16

1.7 Il ravvedimento. “ “ 18

1.8 La definizione agevolata delle sanzioni. “ “ 20

1.9 Deflazione del contenzioso in Commissione Tributaria Centrale e in Cassazione.

“ “ 22

1.10 Diritto di interpello. “ “ 26

2. Effetti dell’applicazione degli istituti deflattivi del contenzioso. Dati del bilancio dello Stato

“ “ 29

3. L’applicazione degli istituti deflattivi del contenzioso in relazione agli accertamenti (e al seguito degli stessi)

“ “ 39

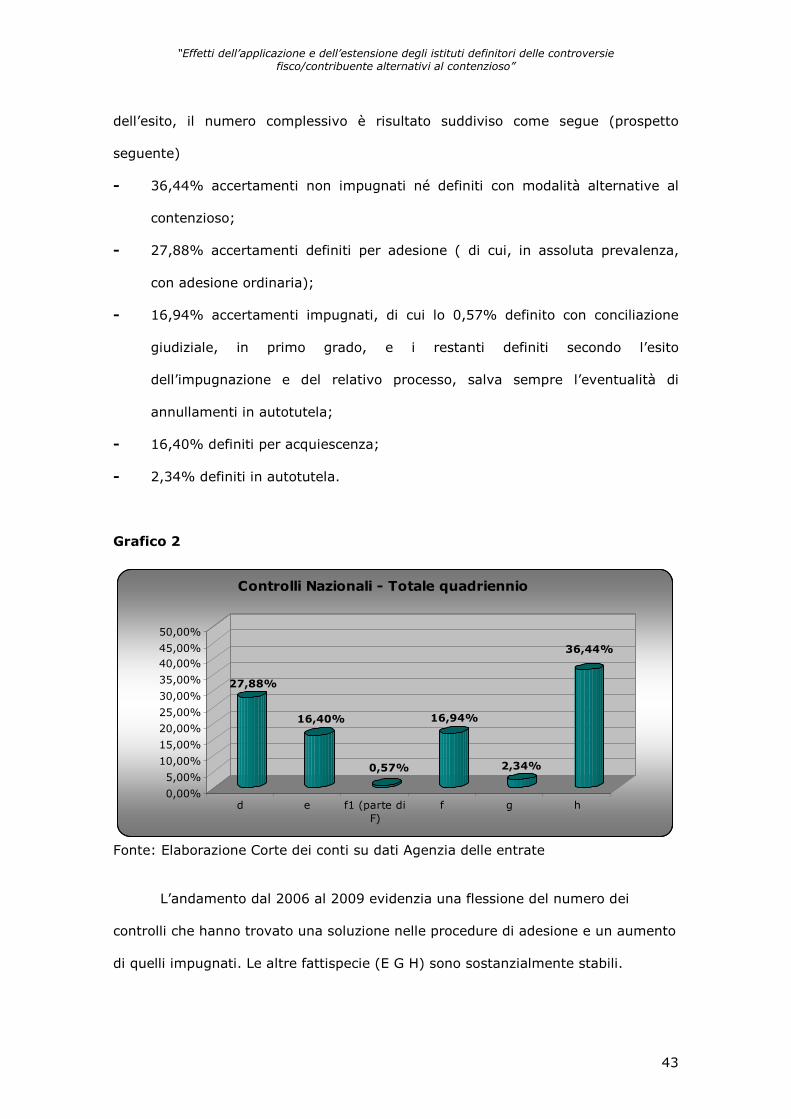

3.1 Numero dei controlli / accertamenti “ “ 42

3.1.1 Controlli con esito positivo e negativo. (dati sub I, L e M). “ “ 44

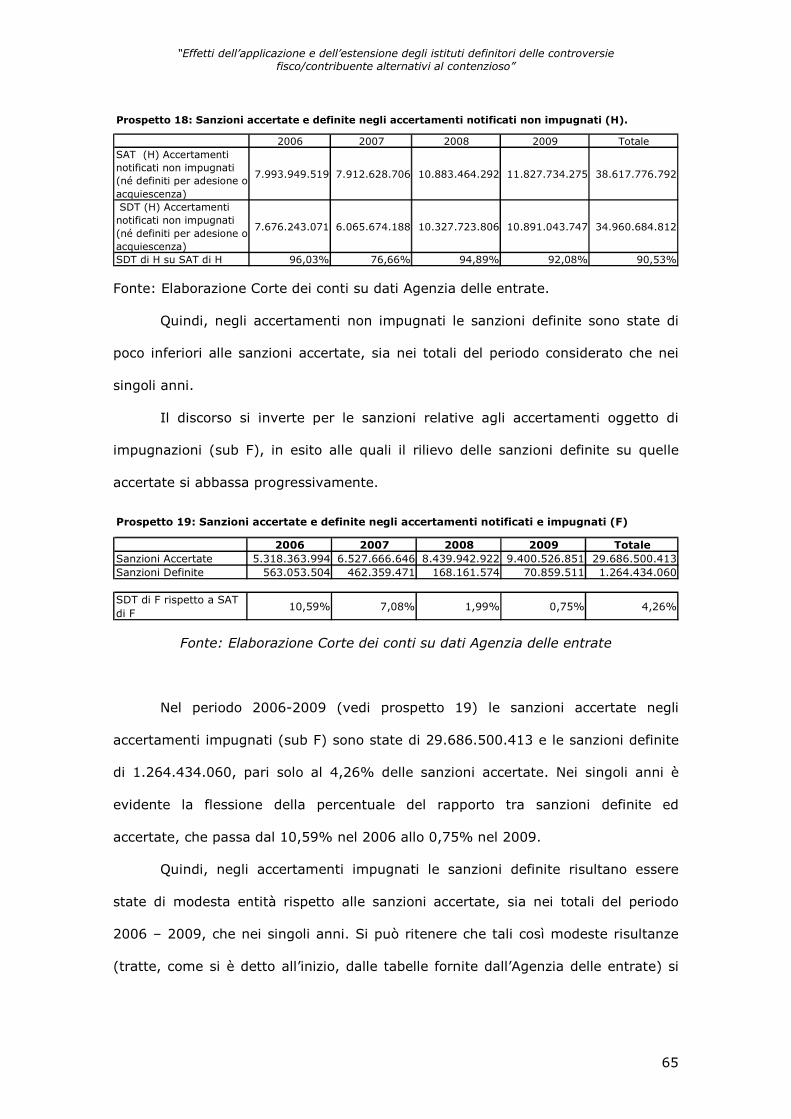

3.1.2 Accertamenti non impugnati né definiti con interventi alternativi e deflattivi del contenzioso. (dati sub I e H).

“ “ 45

3.1.3 Accertamenti definiti per adesione. (dati sub A, B, C, D e I). “ “ 46

3.1.4 Accertamenti non impugnati ma definiti per acquiescenza. “ “ 48

3.1.5 Accertamenti impugnati. (dati sub F, F1 ed I). “ “ 48

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

II

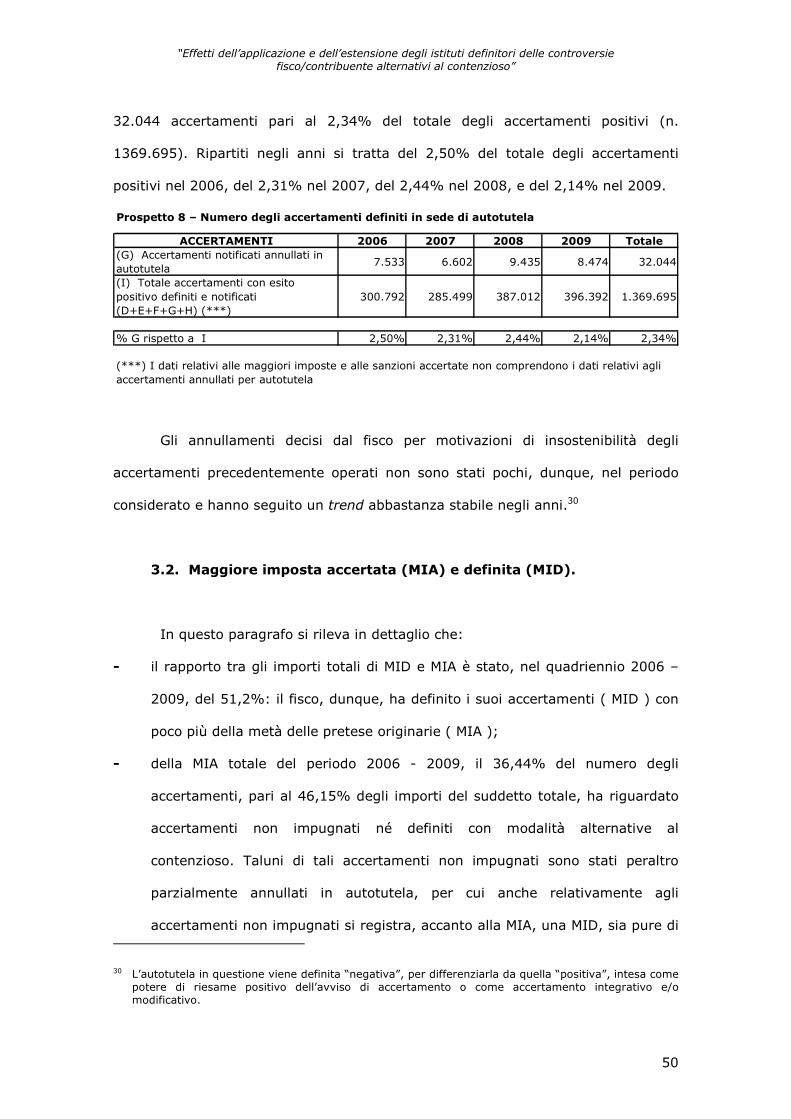

3.1.6 Accertamenti definiti in sede di autotutela. (dati sub G). “ “ 49

3.2 Maggiore imposta accertata (MIA) e definita (MID) “ “ 50

3.2.3 Importi totali di MIA e MID. (dati sub I, L e M). “ “ 51

3.2.4 MIA e MID degli accertamenti non impugnati né definiti per adesione o acquiescenza. (dati sub H, I ed M).

“ “ 52

3.2.5 MIA e MID degli accertamenti impugnati. (dati sub F e I).

“ “ 54

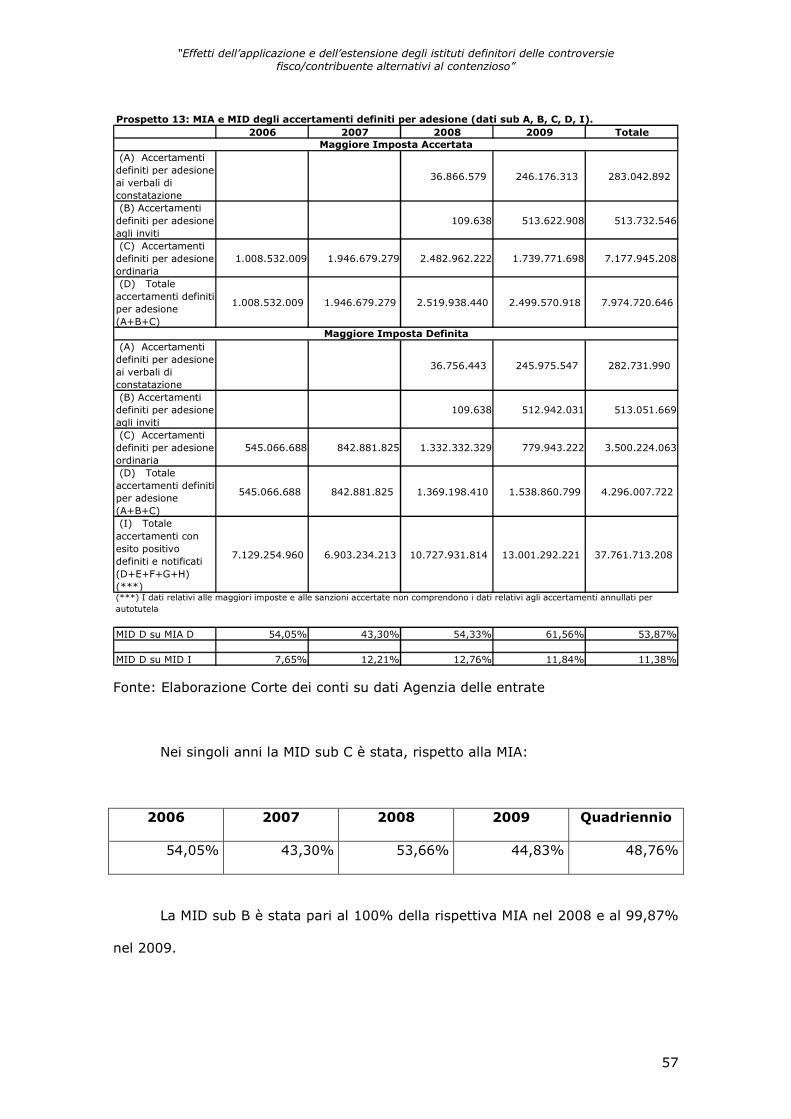

3.2.6 MIA e MID degli accertamenti non impugnati, ma definiti per adesione. (dati sub A, B, C, D ed I). “ “ 55

3.2.7 MIA e MID degli accertamenti definiti per rinuncia all’impugnazione. (dati sub E). 58

3.2.8 MIA e sanzioni degli accertamenti definiti in sede di autotutela.(dati sub G). 59

4. Sanzioni “ “ 61

4.1 Numero dei controlli / accertamenti “ “ 61

4.1.1 Importi totali delle sanzioni connesse a MIA e MID (dati sub F, H, e D).

“ “ 63

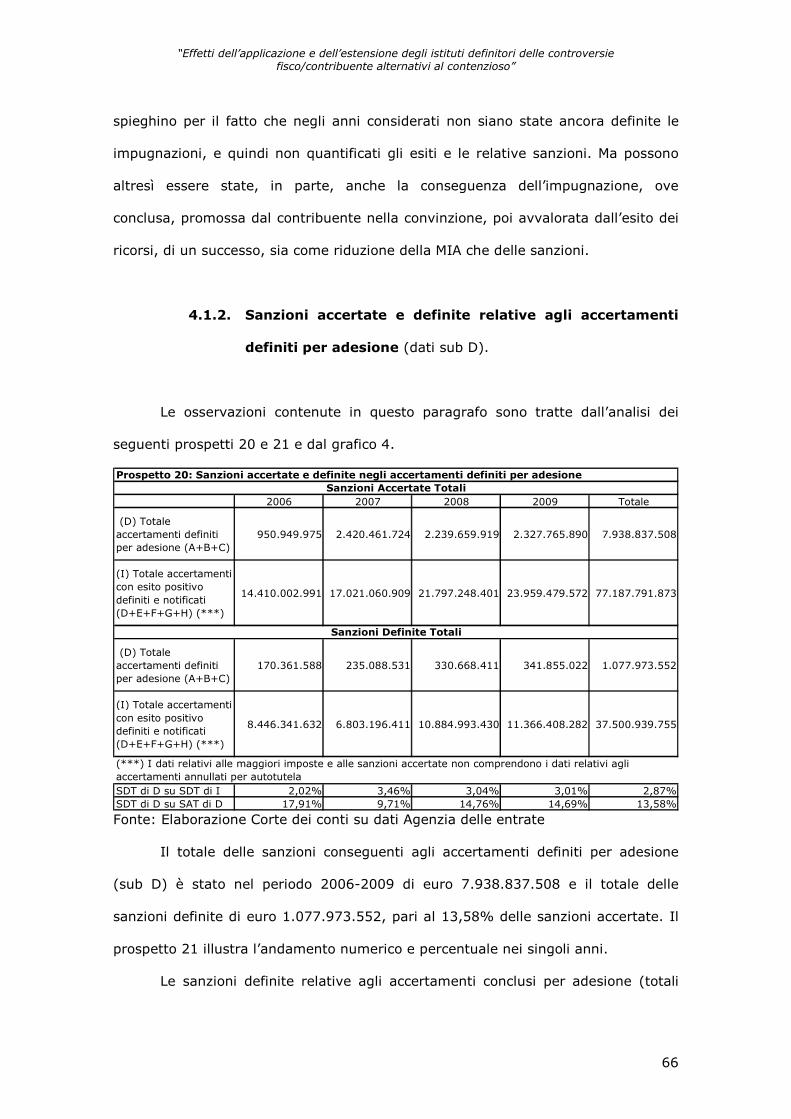

4.1.2 Sanzioni accertate e definite relative agli accertamenti definiti per adesione.(dati sub D).

“ “ 66

4.1.3 Sanzioni accertate e definite negli accertamenti definiti per rinuncia all’impugnazione (dati sub E). “ “ 68

5. Riscossioni “ “ 70

6. Aggiornamenti “ “ 80

7. Adunanza del 13 luglio 2011 “ “ 84

8. Conclusioni “ “ 85

9. Considerazioni finali e raccomandazioni “ “ 94

Appendice “ “ 98

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

1

LEGENDA

• A - Accertamenti definiti per adesione ai verbali di constatazione (art. 5 bis

D.Lgs 218/97);

• B - Accertamenti definiti per adesione agli inviti (art. 5 comma 1 bis D.Lgs

218/97);

• C - Accertamenti definiti per adesione ordinaria;

• D = (A+B+C) - Totale accertamenti definiti per adesione;

• E - Accertamenti definiti per rinuncia all'impugnazione (acquiescenza ex art.

15 D.Lgs 218/97);

• F - Accertamenti notificati e impugnati;

• F1 – Parziale di F relativo alla conciliazione giudiziale perfezionata;

• G - Accertamenti notificati annullati in autotutela;

• H - Accertamenti notificati non impugnati (né definiti per adesione o

acquiescenza);

• I = (D+E+F+G+H) - Totale accertamenti con esito positivo definiti e notificati;

• L - Accertamenti con esito negativo (non notificati);

• M = (I+L) - Totale accertamenti eseguiti

• MIA - Maggior Imposta Accertata;

• MID - Maggior Imposta Definita

• SAT – Sanzioni Accertate Totali

• SDT – Sanzioni Definite Totali

• NB Nei dati riportati sono esclusi gli accertamenti parziali automatizzati ex art.

41-bis del DPR 600/73.

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

2

Sintesi.

Il legislatore ha ritenuto opportuno prevedere una serie di strumenti per

consentire la definizione delle controversie tributarie senza dover instaurare o dover

proseguire un contenzioso in sede giurisdizionale. La finalità di prevenire le liti o di

concordare modalità per raggiungere soluzioni conciliatorie, alternative al

contenzioso e quindi in grado di deflazionarlo, deriva dall’ovvia considerazione che

non iniziare o non continuare una causa può essere conveniente sia per il

contribuente che per l’Amministrazione, se sussistono le condizioni che consentono

di effettuare questa scelta e se ciò risponde all’interesse generale.

Gli istituti definitori e deflattivi in questione, di cui i più noti sono

l’accertamento per adesione, l’acquiescenza e la conciliazione giudiziale, a parte

l’autotutela, hanno ciascuno specifiche caratteristiche e disciplina, che sono

analiticamente illustrate nel paragrafo 1. La loro applicazione comporta di norma

una diminuzione delle maggiori imposte definite (MID) rispetto alle maggiori

imposte accertate (MIA), una riduzione delle sanzioni rispetto a quelle

originariamente irrogate e particolari effetti sugli importi, modalità e risultati delle

riscossioni; tutte conseguenze che possono essere convenientemente quantificate e

valutate solo in rapporto ai corrispondenti accertamenti.

L’obiettivo dell’indagine è consistito appunto nell’individuazione di tali

effetti e conseguenze, anche allo scopo di poter infine esprimere un giudizio sulla

efficacia degli istituti deflattivi e sulla gestione dei medesimi.

Questa ricerca è stata effettuata con riferimento al quadriennio 2006 - 2009

e si è basata su dati relativi agli accertamenti riguardanti II.DD. IVA ed IRAP,

esclusi gli accertamenti parziali automatizzati ex art.41-bis DPR n. 600/1972,

ottenuti, nel contesto di una impegnativa istruttoria, dall’Agenzia delle entrate. Nel

referto (v. paragrafo 6) si dà conto anche di aggiornamenti delle situazioni al 2010,

ma nei limiti resi possibili dalla non ancora completata elaborazione ed acquisizione

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

3

dei dati, rilevati fino al 31/5/2011. Non sarebbero stati invece confacenti per le

finalità dell’indagine i dati delle entrate erariali derivanti dagli istituti deflattivi

indicati nel bilancio dello Stato in quanto, come si sottolinea al paragrafo 2, non

possono desumersi dal bilancio dello Stato i rapporti di tali entrate ( desunte dalle

riscossioni e dai versamenti) con i corrispondenti originari accertamenti (MIA e

MID). Dai dati del bilancio dello Stato non è dunque possibile avere

adeguata conoscenza degli effetti dell’applicazione dei suddetti istituti;

questi dati risultano in ogni caso parziali (in particolare non comprendono l’IRAP;

riguardano non tutti gli istituti deflattivi individuati invece nel presente referto; non

evidenziano un chiaro collegamento tra i singoli istituti e i corrispondenti capitoli).

L’analisi, dettagliatamente illustrata con numerosi prospetti, ha

evidenziato, a livello nazionale, che la MID totale del quadriennio è stata

pari solo al 51,2% della MIA originaria, con un quasi dimezzamento, quindi,

delle originarie pretese fiscali. Ha evidenziato inoltre che i mezzi di definizione

delle controversie tributarie alternative al contenzioso, vale a dire

l’autotutela, l’accertamento per adesione (nelle tre procedure dell’adesione

ordinaria, caratterizzata dal previo contraddittorio tra fisco e contribuente,

dell’adesione agli inviti a comparire e dell’adesione ai processi verbali di

constatazione), l’acquiescenza nonché la conciliazione giudiziale, pur consentendo,

certo positivamente, una riscossione di importi vicini alle rispettive MID, alle

connesse sanzioni ed eventuali interessi, hanno riguardato accertamenti e

riscossioni di numero ed importi (di MIA e poi MID) di modesta entità

(11,26%) se rapportati ai totali degli accertamenti, in qualunque modo

sorti e/o definiti. E che invece i numeri e gli importi più elevati (46,15%)

sono da riferirsi agli accertamenti non impugnati, per i quali si è registrato,

altresì, il più basso livello di riscossione, soprattutto spontaneo, non tramite

ruolo. Ne deriva, come viene tra l’altro esposto nelle conclusioni, che molta parte

dei debiti tributari risultanti dagli originari accertamenti (siano essi stati impugnati,

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

4

o non impugnati, o definiti con strumenti alternativi al contenzioso) non vengono

incassati e che gli accertamenti non impugnati sono quelli di minor resa in termini

di riscossioni. Le mancate impugnazioni, cioè l’inerzia di fronte alle pretese

dell’Amministrazione, appaiono dunque per molti contribuenti preferibili rispetto alle

definizioni realizzabili grazie agli istituti deflattivi del contenzioso, malgrado le

agevolazioni e le riduzioni delle sanzioni che queste comportano.

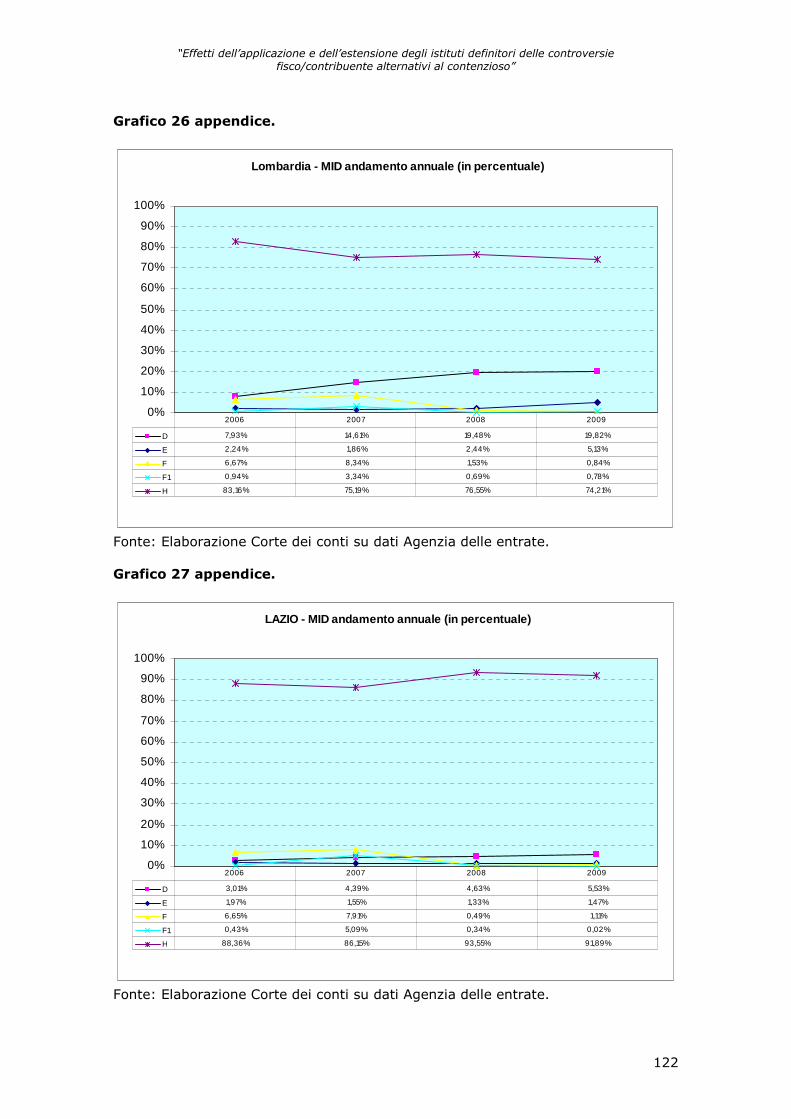

Va precisato, infine, che a livello regionale (v. paragrafo conclusioni e

Appendice)i dati sopra riassunti presentano degli scostamenti rispetto alla media

nazionale, ma che tali scostamenti, per quanto talvolta importanti, non smentiscono

affatto le risultanze e le considerazioni alle quali si è pervenuti.

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

5

1. Gli istituti deflattivi del contenzioso.

Considerato che ognuno degli strumenti o istituti di cui trattasi può essere

utilizzato in presenza di specifiche condizioni e comportare specifiche conseguenze,

anche se talvolta comuni a quelle di altro istituto, i meccanismi di attivazione e

l’entità degli effetti possono essere adeguatamente compresi e valutati solo

conoscendo e tenendo presenti le normative e le caratteristiche che li

contraddistinguono.

Di seguito sono perciò esposte caratteristiche e disciplina degli istituti

deflattivi più tradizionali (annullamento in autotutela; acquiescenza con rinuncia

all’impugnazione; conciliazione giudiziale; accertamento con adesione del

contribuente), di quelli più recentemente introdotti (adesione al contenuto degli

inviti al contraddittorio; adesione ai contenuti dei verbali di constatazione) nonché

di altri comportamenti che hanno o possono anch’essi avere un effetto deflattivo

(ravvedimento operoso; definizione agevolata del debito delle sanzioni; deflazione

delle controversie giunte in Commissione Tributaria Centrale (CTC) e in Cassazione

dopo due gradi di giudizio di soccombenza dell’Amministrazione; esercizio del diritto

di interpello.)1.

1.1. Autotutela.

L’autotutela in materia tributaria si sostanzia nel potere, discrezionale, degli

uffici dell’amministrazione finanziaria di annullare, rivedere e correggere i propri atti

riconosciuti illegittimi o infondati 2. Non è possibile esercitare il potere di autotutela

1 L’analisi e l’applicazione degli istituti deflattivi del contenzioso sono oggetto di apposite circolari dell’Agenzia delle entrate, alle quali si è fatto opportunamente riferimento nell’illustrazione che segue. Per quanto riguarda gli istituti deflattivi più tradizionali si è tenuto conto, in particolare, del contributo informativo trasmesso dall’Agenzia in data 16 luglio 2010 prot. 108673.

2 Il potere di autotutela trova espressa previsione in specifiche disposizioni normative: art. 68, comma 1, del D.P.R. 27 marzo 1992, n. 287, successivamente abrogato dall’art. 23, lettera mm), n. 7, del

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

6

per motivi sui quali sia intervenuta sentenza passata in giudicato favorevole

all’Amministrazione finanziaria (art. 2, comma 2, del D.M. n. 37 del 1997) né in

caso di giudicato sfavorevole in quanto l’amministrazione è tenuta a conformarsi

alle statuizioni contenute nella decisione giurisdizionale (art. 68 del D. Lgs. n. 546

del 1992).

L’ufficio non può dunque esercitare l’autotutela in presenza di decisioni dei

giudici che riguardano il merito della controversia. Non così, invece, per le sentenze

dal contenuto meramente processuale (ad esempio, la sentenza passata in

giudicato che abbia dichiarato l’inammissibilità del ricorso).

L’autotutela può essere esercitata anche in pendenza di giudizio (anche se

sono scaduti i termini di impugnazione: circolare n. 258/E del 4 novembre 1998);

su istanza di parte, ovvero su iniziativa dell’ufficio, nei confronti di un atto

illegittimo o infondato3 e portare all’annullamento totale o parziale di tale atto.

Il provvedimento di annullamento a seguito di autotutela deve

necessariamente contenere le motivazioni che hanno indotto l’ufficio ad annullare

l’atto in tutto o in parte ed evidenziare l’interesse dell’Amministrazione a questo

tipo di decisione. Infatti, l’illegittimità o l’infondatezza dell’atto non è da sola

D.P.R. 26 marzo 2001, n. 107; art. 2-quater del D.L. 30 settembre 1994, n. 564, convertito dalla legge 30 novembre 1994, n. 656, successivamente modificato dall’art. 27 della legge 18 febbraio 1999, n. 28; D.M. 11 febbraio 1997, n. 37; art. 7, comma 2, lettera b), della legge 27 luglio 2000, n. 212. L’art. 68, comma 1, del D.P.R. n. 287 del 1992 disponeva che “Salvo che sia intervenuto giudicato, gli uffici dell’Amministrazione finanziaria possono procedere all’annullamento, totale o parziale, dei propri atti riconosciuti illegittimi o infondati con provvedimento motivato comunicato al destinatario dell’atto”. Con l’art. 2-quater del D.L. n. 564 del 1994, il legislatore ha previsto che “Con decreti del Ministero delle finanze sono indicati gli organi dell’Amministrazione finanziaria competenti per l’esercizio del potere di annullamento d’ufficio o di revoca, anche in pendenza di giudizio o in caso di non impugnabilità, degli atti illegittimi o infondati. Con gli stessi decreti sono definiti i criteri di economicità sulla base dei quali si inizia o si abbandona l’attività dell’Amministrazione”. Inoltre, al comma 1-bis dell’art. 2-quater, e stato stabilito che “Nel potere di annullamento o di revoca (…) deve intendersi compreso anche il potere di disporre la sospensione degli effetti dell’atto che appaia illegittimo o infondato”. Sulla base dell’art. 2-quater predetto è stato emanato il D.M. 11 febbraio 1997, n. 37, che ha provveduto alla concreta regolamentazione dell’istituto dell’autotutela. Da ultimo, l’art. 7 della legge n. 212 del 2000, in tema di chiarezza e motivazione degli atti, ha disposto che gli atti dell’amministrazione finanziaria devono tassativamente indicare l’organo e l’autorità amministrativa presso i quali è possibile promuovere un riesame anche nel merito dell’atto in sede di autotutela.

3 Secondo il tradizionale inquadramento della dottrina, l’illegittimità riguarda quegli errori che attengono agli aspetti procedimentali dell’attività istruttoria o ai profili formali, mentre l’infondatezza attiene agli errori sui fatti oggetto d’imposizione e alle questioni estimative inerenti alla qualificazione della materia imponibile.

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

7

condizione sufficiente a determinare un intervento in via di autotutela, essendo

necessaria la sussistenza congiunta di un interesse “concreto ed attuale” dell’A.F.

all’annullamento. Con riferimento all’illegittimità o all’infondatezza dell’atto

impositivo, l’art. 2 del D.M. n. 37 del 1997 ha individuato, a titolo meramente

esemplificativo, le ipotesi in cui può frequentemente porsi un intervento in via di

autotutela 4.

Il comma 1-bis dell’art. 2-quater del D.L. n. 564 del 1994 (aggiunto dalla

legge 18 febbraio 1999, n. 28) ha previsto che nel potere di annullamento o di

revoca (...) deve intendersi compreso anche il potere di disporre (prima di adottare

l’eventuale provvedimento di annullamento) la sospensione degli effetti dell’atto che

appaia illegittimo o infondato 5.

La presentazione di un’istanza di autotutela non sospende i termini per

l’eventuale presentazione del ricorso innanzi alla Commissione tributaria

provinciale. Pertanto, l’atto di cui si chiede il riesame ai fini dell’annullamento, se

non impugnato entro sessanta giorni dalla notifica, diviene definitivo.

Infine, qualora l’ufficio accolga l’istanza di autotutela presentata dal

contribuente, il provvedimento va portato a conoscenza del contribuente prima

della scadenza dei termini per l’impugnazione, onde evitare che si attivi inutilmente

il contenzioso (circolare n. 258/E del 4 novembre 1998).

L’annullamento dell’atto illegittimo comporta automaticamente

l’annullamento degli atti a esso consequenziali (ad esempio, il ritiro di un avviso di

4 Precisamente, il comma 1 del predetto art. 2 dispone che “L’Amministrazione finanziaria può procedere, in tutto o in parte, all’annullamento o alla rinuncia all’imposizione in caso di autoaccertamento, senza necessità di istanza di parte, anche in pendenza di giudizio o in caso di non impugnabilità, nei casi in cui sussista illegittimità dell’atto o dell’imposizione, quali tra l’altro:a) errore di persona;b) evidente errore logico o di calcolo;c) errore sul presupposto dell’imposta; d) doppia imposizione; e) mancata considerazione di pagamenti di imposta regolarmente eseguiti;f) mancanza di documentazione successivamente sanata, non oltre i termini di decadenza; g) sussistenza dei requisiti per fruire di deduzioni, detrazioni o regimi agevolativi, precedentemente negati;h)errore materiale del contribuente, facilmente riconoscibile dall’Amministrazione”.

5 Dunque, la facoltà di sospendere gli effetti dell’atto discende dalla più ampia potestà di autotutela (risoluzione n. 21/E del 7 febbraio 2007). Con la circolare del 6 marzo 1998, n. 77/E, il soppresso Dipartimento delle entrate era pervenuto a tale conclusione rilevando al riguardo come “il potere di autotutela includa logicamente anche quello di sospensione degli effetti dell’atto al fine di consentire all’ufficio di valutarne la legittimità e la fondatezza, prima di adottare l’eventuale provvedimento di annullamento”.

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

8

accertamento infondato comporterà l’annullamento della conseguente iscrizione a

ruolo e delle relative cartelle di pagamento) e la restituzione delle somme riscosse

sulla base degli atti annullati (circolare n. 198/S del 5 agosto 1998).

Secondo una costante giurisprudenza il potere di autotutela costituisce una facoltà

discrezionale che non può essere sindacata nel merito in sede giurisdizionale. In

altri termini, ad avviso della giurisprudenza di legittimità, “il mancato esercizio del

potere di autotutela da parte della pubblica amministrazione non è sindacabile (…),

trattandosi di esercizio di un potere discrezionale della stessa e non di un obbligo

giuridico” (Cass. n. 1710 del 26 gennaio 2007) 6.

1.2. La rinuncia all’impugnativa (c.d. acquiescenza).

L’istituto è stato introdotto nell’ordinamento tributario con l’art. 15 del

decreto legislativo n. 218 del 1997. La norma prevede al comma 1 la riduzione ad

un terzo delle sanzioni irrogate 7 dai competenti uffici qualora il contribuente non

impugni gli avvisi di accertamento o di liquidazione dei tributi dovuti: per le

violazioni in materia di imposte sui redditi e di imposta sul valore aggiunto; per

l’insufficiente dichiarazione di valore agli effetti dell’imposta di registro; per

l’omessa o tardiva dichiarazione della successione o di quella sostitutiva, nonché

per l’incompletezza e l’infedeltà della stessa.

La predetta riduzione compete qualora siano rispettate tutte le condizioni

espressamente previste dall’articolo 15. Pertanto, è necessario che il contribuente:

rinunci ad impugnare l’avviso di accertamento; rinunci a presentare l’istanza di

6 Ne consegue che il sindacato del giudice tributario può riguardare il corretto esercizio del potere discrezionale dell’Amministrazione finanziaria, nel senso che il giudice tributario investito del rifiuto dell’Amministrazione finanziaria di esercitare il potere di autotutela ha facoltà di giudicare sulla legittimità di tale rifiuto, ma non sulla fondatezza della pretesa fiscale, che costituirebbe indebita sostituzione della funzione giurisdizionale a quella amministrativa (Cass., SS.UU., n. 7388 del 27 marzo 2007; Cass., SS.UU., n. 9669 del 23 aprile 2009).

7 La riduzione delle sanzioni è stata modificata da ¼ ad ⅓ dalla legge di stabilità per il 2011. (L. 13. 12. 2010, n.220: Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato, legge di stabilità 2011, pubblicata nella G.U. 21. 12. 2010 n. 297, S.O). Tale legge ha tra l’altro stabilito, in generale, l’aumento delle sanzioni di ¼ a 1/3 e di 1/8 a 1/6.

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

9

accertamento con adesione (v. oltre); provvedendo inoltre a pagare, entro il

termine per la proposizione del ricorso, le somme complessivamente dovute,

tenendo conto della riduzione delle sanzioni.

Con l’articolo 21, comma 22, della legge 27 dicembre 1997, n. 449 che ha

sostituito, con effetto dal 1° gennaio 1998, il comma 2 dell’articolo 15 del decreto

legislativo 19 giugno 1997, n. 218, il legislatore ha ampliato gli effetti conseguenti

alla definizione per mancata impugnazione degli avvisi di accertamento,

equiparandoli sostanzialmente a quelli conseguenti alla definizione a seguito

dell’accertamento con adesione in materia di imposte sui redditi e di imposta sul

valore aggiunto 8.

Successivamente sono state introdotte significative modifiche all’istituto

della rinuncia all’impugnativa, con la previsione della possibile riduzione delle

sanzioni prima a un 1/8 e poi a 1/6 a seguito della legge n. 220/2010, di stabilità

per il 2011, e con la possibilità del pagamento rateale del debito.

L’art. 27, comma 4-ter, del decreto legge n. 185 del 2008, aggiunto in sede

di conversione in legge, ha integrato l’art. 15 del decreto legislativo n. 218 del

1997, inserendo il nuovo comma 2-bis. Con la nuova disposizione, è stato stabilito

che, nei casi di avviso d’accertamento e di liquidazione che non siano stati preceduti

dall’invito al contraddittorio (d’iniziativa dell’ufficio) previsto per l’accertamento con

adesione, le sanzioni debbano essere ridotte alla metà di quelle previste negli

ordinari casi di definizione per mancata impugnazione da parte del contribuente,

8 Pertanto l’accertamento in materia di imposte sui redditi e/o di imposta sul valore aggiunto, definito per omessa impugnazione successivamente al 1 gennaio 1998, oltre alla riduzione, ora ad un terzo, delle sanzioni irrogate per le violazioni indicate all’articolo 2, comma 5, del citato decreto legislativo n. 218, produce gli ulteriori effetti previsti dalle disposizioni degli articoli 2, commi 3, 4 e 5, ultimo periodo, e 8, commi 2, 3 e 3-bis del medesimo decreto legislativo. Si rammenta che l’accertamento definito con adesione non è soggetto ad impugnazione, non è integrabile o modificabile da parte dell’ufficio e non rileva ai fini dell’imposta comunale per l’esercizio di imprese e di arti e professioni, nonché ai fini extratributari, fatta eccezione per i contributi previdenziali e assistenziali, la cui base imponibile è riconducibile a quella delle imposte sui redditi. La definizione esclude, anche con effetto retroattivo, in deroga all’articolo 20 della legge 7 gennaio 1929, n. 4, la punibilità per i reati previsti dal decreto - legge 10 luglio 1982, n. 429, convertito, con modificazioni, dalla legge 7 agosto 1982, n. 516, limitatamente ai fatti oggetto dell’accertamento; la definizione non esclude comunque la punibilità per i reati di cui agli articoli 2, comma 3, e 4 del medesimo decreto-legge.

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

10

con la conseguenza che la misura della sanzione risultava essere pari ad 1/8 poi

modificata, in aumento, ad 1/6 dalla legge di stabilità per il 2011. L’ulteriore

riduzione ad un sesto non si applica, per espressa previsione, nei casi in cui sia

stato in precedenza consegnato al contribuente un verbale di constatazione e, pur

sussistendo i presupposti per poter aderire al contenuto di tale verbale ai sensi

dell’art. 5-bis del decreto legislativo n. 218 del 1997, gli interessati non se ne siano

avvalsi.

Circa la possibilità del pagamento rateale e relative garanzie, la legge n. 311

del 30 dicembre 2004, in particolare i commi 418 e 419, ha modificato gli artt. 8 e

15 del decreto legislativo n. 218 del 1997, in tema di accertamento con adesione e

acquiescenza, e l’art. 48 del decreto legislativo n. 546 del 1992 in tema di

conciliazione giudiziale.

Con gli interventi sopra evidenziati il legislatore ha inteso assicurare un più

elevato grado di tutela del credito erariale, sia mediante la previsione del rilascio di

garanzie qualificate a presidio del rischio connesso ai pagamenti dilazionati delle

somme non iscritte a ruolo, sia stabilendo che, in caso di inadempimento, il

recupero delle somme dovute debba avvenire mediante ruolo anche nei confronti

del soggetto garante.

Da ultimo il decreto legge n. 40 del 2010 (convertito dalla legge n. 73 del

2010) con l’articolo 3, comma 1, lettera b) è intervenuto di nuovo sulla disciplina

delle garanzie che il debitore è tenuto a prestare ai fini del pagamento rateale delle

somme dovute, al fine di escludere la prestazione di garanzia nel caso in cui

l’importo complessivo delle rate successive alla prima non sia superiore a 50.000

euro. La modifica in esame, riferita alla conciliazione giudiziale e all’accertamento

con adesione, trova applicazione anche nell’ambito dell’istituto della acquiescenza

all’avviso di accertamento o di liquidazione.

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

11

1.3. La conciliazione giudiziale.

La conciliazione giudiziale – disciplinata dall’articolo 48 del decreto legislativo

31 dicembre 1992, n. 546 – è il mezzo attraverso il quale si può chiudere un

contenzioso aperto con il fisco in una lite pendente. Si applica alle controversie per

le quali hanno giurisdizione le Commissioni tributarie provinciali e non oltre la prima

udienza.

Rispetto al campo di applicazione dell’accertamento con adesione (v. oltre),

la conciliazione giudiziale si estende ad un maggior numero di tributi. Ad esempio,

anche ai tributi locali.

La conciliazione giudiziale può essere proposta alle parti dalla stessa

Commissione tributaria ovvero dalle parti stesse: ad esempio, contribuente, ufficio

impositore dell’Agenzia delle entrate, ente locale, concessionario della riscossione,

ecc.

I vantaggi che il contribuente può trarre dal ricorso all’istituto della

conciliazione giudiziale sono: la possibilità di chiudere definitivamente la partita con

il fisco, se la conciliazione è totale; la compensazione delle spese di giudizio; la

riduzione delle sanzioni amministrative al 40% delle somme irrogabili in rapporto

all’ammontare del tributo risultante dalla conciliazione 9; la diminuzione delle pene

previste per i reati tributari fino alla metà di quanto previsto per ogni singolo reato

tributario e l’eliminazione delle pene accessorie, se l’estinzione dei debiti tributari a

seguito della conciliazione avviene prima della dichiarazione di apertura del

dibattimento di primo grado.

Il tentativo di conciliazione non è vincolante. Infatti, se le parti nel tentare

l’accordo non lo raggiungono, possono sempre proseguire nel contenzioso 10.

9 La riduzione delle sanzioni è stata modificata da ⅓ al 40% dalla legge di stabilità per il 2011. 10 Come si svolge il procedimento.

La conciliazione giudiziale può essere realizzata sia in udienza che fuori udienza.

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

12

L’articolo 3, comma 1, lettera b) del decreto legge 25 marzo 2010, n. 40,

convertito, con modificazioni, dalla legge 22 maggio 2010, n. 73, è intervenuto,

come si è detto al precedente paragrafo 1.2, sulla disciplina delle garanzie che il

debitore è tenuto a prestare ai fini del pagamento rateale delle somme dovute al

fine di escludere la prestazione di garanzia nel caso in cui l’importo complessivo

delle rate successive alla prima non sia superiore a 50.000 euro 11.

La conciliazione in udienza può essere avviata su iniziativa delle parti o dello stesso giudice. In particolare si può verificare uno dei seguenti casi: il contribuente, con una domanda di discussione in pubblica udienza depositata presso la segreteria della commissione e notificata all’ufficio entro i 10 giorni precedenti la trattazione, può chiedere di conciliare in tutto o in parte la controversia; l’ufficio impositore, dopo la data di fissazione dell’udienza di trattazione e prima che questa si sia svolta, può depositare una proposta scritta già concordata con il ricorrente; il giudice tributario, con intervento autonomo, può invitare le parti a conciliare la controversia. Se l’accordo viene raggiunto, viene redatto un verbale, in udienza, contenente i termini della conciliazione e la liquidazione delle somme dovute. La conciliazione “fuori udienza” viene avviata formalmente una volta che sia intervenuto l’accordo tra l’ufficio e il contribuente sulle condizioni alle quali si può chiudere la controversia. In questa ipotesi lo stesso ufficio, prima della fissazione della data di trattazione, provvede a depositare presso la segreteria della commissione una proposta di conciliazione con l’indicazione dei contenuti dell’accordo. Se l’accordo viene confermato, il presidente della commissione tributaria dichiara, con decreto, l’estinzione del giudizio. La conclusione e il perfezionamento dell’accordo. Una volta raggiunto l’accordo, la “conciliazione” si conclude con la redazione di un atto scritto in doppia copia. La conciliazione si perfeziona, e quindi produce i suoi effetti, solo se il contribuente provvede al versamento delle somme dovute secondo le modalità seguenti: - in unica soluzione, entro 20 giorni dalla data del verbale (conciliazione in udienza) o della

comunicazione del decreto del presidente della commissione (conciliazione fuori udienza); - in forma rateale, in un massimo di 8 rate trimestrali di uguale importo, o in un massimo di 12

rate trimestrali se le somme dovute superano 51.645,69 euro. La prima delle rate deve essere versata entro il termine di 20 giorni dalla data del processo verbale o del decreto presidenziale, mentre per le rate successive, che sono gravate degli interessi legali, è necessario che il contribuente presti garanzia esclusivamente mediante polizza fideiussoria o fideiussione bancaria ovvero rilasciata dai consorzi di garanzia collettiva dei fidi (Confidi) iscritti negli elenchi previsti dal testo unico delle leggi in materia bancaria e creditizia, per tutto il periodo di rateazione aumentato di 1 anno. Gli interessi sulle rate sono calcolati dal giorno successivo a quello del processo verbale di conciliazione o a quello di comunicazione del decreto di estinzione del giudizio, e fino alla scadenza di ciascuna rata.

Il contribuente deve consegnare all’ufficio una copia dell’attestazione del versamento accompagnata, nell’ipotesi di pagamento rateale, dalla documentazione della garanzia prestata. In caso di mancato versamento anche di una sola delle rate successive, se il garante non versa l’importo entro 30 giorni dalla notifica di apposito invito, il competente ufficio dell’Agenzia delle Entrate provvede all’iscrizione a ruolo delle somme dovute a carico del contribuente e dello stesso garante.

11 L’intervento normativo ha lo scopo di non imporre oneri gravosi al contribuente, quando l’importo rateizzato sia di entità non particolarmente rilevante. Il secondo periodo del comma 3 dell’articolo 48 del D. Lgs. n. 546 del 1992, nella versione previgente alle modifiche in commento, prevedeva che il pagamento delle somme dovute per la conciliazione giudiziale dovesse avvenire in unica soluzione ovvero, previa prestazione di idonea garanzia, in forma rateale, in un massimo di otto rate trimestrali di pari importo, estese fino ad un massimo di dodici rate trimestrali se l’importo dovuto fosse superiore a 51.645,69 euro. Il versamento delle somme dovute per la conciliazione delle controversie tributarie è effettuato utilizzando il modello F24 per le imposte dirette, per le imposte sostitutive e per l’IVA, e con il mod. F23 per le altre imposte indirette, indicando gli appositi codici tributo reperibili sul sito internet dell’Agenzia delle Entrate, nonché il codice atto relativo all’istituto conciliativo a cui si è aderito. Per le Imposte dirette e per l’IVA è consentito effettuare, ai sensi dell’articolo 17 del decreto legislativo n. 241 del 1997, la compensazione di tutte le somme dovute per effetto della conciliazione giudiziale, con i crediti d’imposta del contribuente.

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

13

1.4. Accertamento con adesione.

A seguito dell’entrata in vigore del decreto legislativo n. 218 del 1997, che

ha previsto la possibilità dell’accertamento con adesione, è stato istituzionalizzato

nell’ordinamento il contraddittorio con il contribuente. L’accertamento con adesione

è infatti un procedimento mediante il quale si addiviene a un atto di accertamento

concordato con il contribuente in materia di imposte dirette, IVA o delle altre

imposte indirette. Tale procedimento non è peraltro ammesso quando l’ufficio sia a

conoscenza di reati per frodi fiscali imputabili al contribuente 12.

Il procedimento può essere attivato su iniziativa dell’Ufficio o su iniziativa del

contribuente.

L’iniziativa da parte degli Uffici consiste nell’invio al contribuente di uno

specifico invito nel quale, per espressa previsione della norma, devono essere

indicati i periodi d’imposta suscettibili di accertamento ed il giorno e il luogo della

comparizione per definire l’accertamento con adesione 13.

L’innesco del procedimento di adesione da parte del contribuente è

disciplinato dal comma 2 dell’articolo 6 del citato decreto legislativo n. 218 del

1997, che ha previsto la possibilità per il contribuente, al quale sia stato notificato

un avviso di accertamento o di rettifica non preceduto dall’invito al contraddittorio,

di presentare in carta libera un’istanza di accertamento con adesione.

12 Tale procedura è stata introdotta nel nostro ordinamento dal decreto legislativo n. 218 del 1997, in attuazione dei principi e dei criteri direttivi contenuti nell’art. 3, comma 120, della legge n. 662 del 1996. Sotto il profilo soggettivo, nell’ipotesi di più soggetti obbligati, la definizione può essere richiesta e ottenuta anche da uno solo di questi; la definizione operata da uno dei coobbligati o da uno solo degli obbligati solidali, estingue la pretesa tributaria nei confronti di tutti.

13 Pur non essendo espressamente previsto normativamente, per garantire la necessaria trasparenza dell’azione amministrativa e per consentire al contribuente una immediata cognizione delle questioni che saranno oggetto del contraddittorio, nell’invito devono essere esplicitati, anche sinteticamente, gli elementi rilevanti ai fini dell’accertamento in possesso dell’ufficio. Poiché la partecipazione del contribuente al procedimento non è obbligatoria, ne consegue che la mancata risposta all’invito dell’ufficio non è sanzionabile, fermo restando, ovviamente, il potere dell’ufficio di procedere alla notifica degli avvisi di accertamento o di rettifica. Si precisa che l’attivazione del procedimento di invito al contraddittorio non riveste carattere di obbligatorietà essendo la stessa, in tutti i casi, lasciata alla valutazione degli uffici che dovranno pertanto tenere conto delle proprie esigenze e capacità operative soprattutto in prossimità dei termini di decadenza dell’azione di accertamento.

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

14

Tale istanza deve essere presentata prima dell’impugnazione dell’avviso di

accertamento dinanzi alla Commissione tributaria provinciale; l’impugnazione

dell’atto comporta infatti rinuncia all’istanza di accertamento con adesione.

La presentazione dell’istanza produce preliminarmente l’effetto di

sospendere per un periodo di 90 giorni sia i termini per l’impugnazione dell’atto

davanti alla Commissione di primo grado sia i termini per il pagamento dell’I.V.A.

dovuta ai sensi dell’art. 60, comma 1, del D.P.R. n. 633 del 1972.

Gli uffici, entro quindici giorni dalla ricezione dell’istanza formulano al

contribuente un invito a comparire. Poiché gli elementi costitutivi dell’accertamento

sono contenuti nell’avviso notificato, nell’invito l’Ufficio può limitarsi a indicare il

giorno e il luogo in cui il contribuente o il suo rappresentante deve presentarsi per

l’instaurazione del contraddittorio.

La formulazione dell’invito non comporta alcun obbligo di definizione

dell’accertamento per l’ufficio, che dovrà attentamente valutare, caso per caso,

l’idoneità degli elementi forniti dal contribuente a ridimensionare la pretesa

tributaria 14.

L’accertamento con adesione da parte del contribuente, previo

contradditorio, comporta la riduzione delle sanzioni a 1/3 del minimo15.

14 Il contribuente ha anche la possibilità, ai sensi del comma 1 dell’articolo 6 del decreto legislativo 218 del 1997, di chiedere all’ufficio, con apposita istanza in carta libera, la formulazione della proposta di accertamento ai fini dell’eventuale definizione delle risultanze di accessi, ispezioni o verifiche. L’istanza deve essere inoltrata all’Ufficio competente ad eseguire gli accertamenti con riferimento agli specifici periodi d’imposta interessati dal controllo relativamente ai quali il contribuente chiede la formulazione della proposta di accertamento. Prima di attivare il procedimento di definizione con l’invio al contribuente dell’invito di cui all’articolo 5, gli uffici devono esaminare gli elementi contenuti nel processo verbale di constatazione redatto a seguito degli accessi, ispezioni o verifiche effettuati nei confronti del contribuente che ha presentato l’istanza, nonché gli altri eventuali elementi disponibili.

15 La riduzione delle sanzioni è stata modificata da 1/4 ad 1/3 dalla legge di stabilità per il 2011, a partire dal 1 febbraio 2010.

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

15

1.5. Adesione ai contenuti dell’invito al contraddittorio.

L’art. 27, comma 1, lettera b) del decreto legge 29 novembre 2008, n. 185

ha introdotto all’art. 5 del decreto legislativo 19 giugno 1997, n. 218, i commi da 1-

bis a 1-quinquies che disciplinano il nuovo istituto della «definizione

dell’accertamento mediante adesione ai contenuti dell’invito al contraddittorio», ai

fini delle imposte sui redditi e dell’IVA e, con modifica all’art. 11 del suddetto

D.Lgs., anche ai fini delle altre imposte indirette. 16.

In particolare, il comma 1-bis prevede che: “(….) il contribuente può

prestare adesione ai contenuti dell’invito di cui al comma 1 mediante comunicazione

al competente ufficio e versamento delle somme dovute entro il quindicesimo

giorno antecedente la data fissata per la comparizione (…)”.

Nella circolare n. 4/E del 16 febbraio 2009 dell’Agenzia delle entrate si

precisa che “tale istituto persegue il fine di semplificare la gestione dei rapporti tra

l’Amministrazione finanziaria ed il contribuente, ispirandoli a principi di reciproco

affidamento, nonché di agevolare la compressione dei tempi di definizione degli

accertamenti (…). Il nuovo istituto deflattivo del contenzioso fornisce infatti al

contribuente la possibilità di accelerare la definizione del rapporto tributario,

accettando i contenuti dell’invito a comparire, nel quale è rappresentata l’ipotesi di

pretesa fiscale e i motivi che la determinano”.

Alla definizione, che si realizza mediante l’acquisizione dell’assenso del

contribuente e il pagamento delle somme dovute entro il quindicesimo giorno

antecedente la data fissata per la comparizione, sono connessi vantaggi sia a favore

16 Il comma 1-bis, lettera b), introdotto, in sede di conversione, nell’art. 27 del decreto legge n. 185 del 2008, ha inoltre aggiunto all’art. 11 del decreto legislativo n. 218 del 1997, il nuovo comma 1-bis, il quale estende l’applicazione dell’istituto della “definizione dell’accertamento mediante adesione ai contenuti dell’invito al contraddittorio” alle imposte indirette diverse dall’IVA (quali l’imposta di Registro, sulle successioni, sulle donazioni ecc.). Anche in tal caso viene quindi offerta al contribuente la possibilità di definire l’invito al contraddittorio, con modalità ed effetti analoghi a quelli previsti, ai fini delle imposte sui redditi e dell’IVA, dal nuovo comma 1-bis dell’art. 5 del decreto legislativo n. 218 del 1997.

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

16

del contribuente che dell’Amministrazione finanziaria.

Per il contribuente, si tratta della riduzione delle sanzioni ad 1/6 (la metà

della misura prevista nell’ipotesi di accertamento con adesione, pari ad un terzo del

minimo stabilito dalla legge) nonché della possibilità di rateizzare il pagamento delle

somme dovute senza la prestazione di garanzie 17.

Per l’Amministrazione il vantaggio consiste nella definizione in tempi più

rapidi della pretesa tributaria, avendo acquisito in via preventiva l’assenso del

contribuente ed evitando, in tal modo, la fase del contraddittorio.

1.6. Adesione al contenuto dei verbali di constatazione.

Natura, caratteristiche ed effetti dei verbali di constatazione richiedono una

specifica illustrazione.

Un processo verbale di constatazione deve essere compilato, anche in caso

di esito regolare, al termine di controlli e verifiche tributarie (v. art.52 D.P.R. n.

633/72 e art. 33 D.P.R. n. 600/73). Deve essere sottoscritto da parte dei

verificatori e del contribuente, al quale ne va rilasciata copia, e trasmesso all’Ufficio

dell’Agenzia delle entrate competente per l’accertamento affinché provveda, se

emergono violazioni delle norme tributarie: a far rettificare la dichiarazione; ad

accertare e liquidare le imposte dovute; ad irrogare le sanzioni; a calcolare

eventuali interessi da pagare18. Il verbale ha infatti natura di atto

endoprocedimentale nell’ambito del procedimento di accertamento, e quindi non è

autonomamente impugnabile. Considerata la sua funzione e finalità è ovvio che nel

documento debbano essere verbalizzate tutte le operazioni effettuate e le

osservazioni e rilievi formulati. In quanto redatto da pubblici ufficiali è un atto

17 La riduzione delle sanzioni a 1/6 è stata disposta dalla legge di stabilità per il 2011, a partire dagli atti emessi dal 1° febbraio 2011.

18 La riduzione delle sanzioni, pari alla metà di quella prevista in caso di accertamento con adesione “ordinario”, previo contraddittorio, è stata modificata da ⅛ ad 1/6 dalla legge di stabilità per il 2011 a partire dagli emessi dal 1° febbraio 2011.

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

17

pubblico, che fa piena prova, fino a querela di falso, della provenienza del

documento dal pubblico ufficiale e di quanto avvenuto nella verifica (v. art. 2699 e

2700 c.c.). Non ha però alcun valore probatorio particolare circa le conseguenze di

ordine giuridico - fiscale dei fatti materiali di cui sopra e non vincola, per tali

aspetti, l’Ufficio accertatore, né, tanto meno, il giudice.

Anche il rilascio della copia al contribuente, o a soggetto autorizzato in base

a procura o per altre specifiche circostanze, deve essere attestato dal verbale. Il

rilascio della copia del verbale, ancorché non coincidente con una formale notifica, è

alla stessa equiparabile perché ne certifica la piena conoscenza da parte del

contribuente (v. Cassazione n.24913 del 13/5/2005).

Secondo un principio generale (art. 3 Legge 7/8/1990 n. 241 e art. 7 Legge

n. 212/2000), il verbale deve contenere la motivazione dei rilievi constatati, nel

senso che ne deve indicare i presupposti di fatto, cioè quanto accaduto nel controllo

o nella verifica, e le ragioni giuridiche di tali rilievi, e quindi non soltanto la citazione

delle norme su cui si fondano. La mancanza o carenza di motivazione del verbale

potrebbe determinare l’invalidità dell’avviso di accertamento emanato in

recepimento del verbale di constatazione che, da solo, come si è detto, non può

incidere sulla sfera personale del contribuente.

Il contribuente può avvalersi dell’istituto dell’adesione al verbale di

constatazione ( per la cui disciplina v. l’art. 5 bis del D.Lgs. n. 218/1997 introdotto

dall’art. 83, comma 18, del D.L. 25/6/2008 n. 112, convertito con modificazioni

dalla L. 6/8/2008 n.133 e la circolare n.55/E del 17/9/2008 dell’Agenzia delle

entrate) per definire la sua pendenza fiscale. A tal fine deve comunicare, a pena di

nullità con un apposito modello, all’Ufficio competente dell’Agenzia delle entrate e

all’organo che lo ha redatto, di solito un Reparto della Guardia di finanza, la sua

adesione integrale al contenuto del documento entro il termine, perentorio, di 30

giorni dalla consegna dello stesso al contribuente. L’atto che definisce

l’accertamento parziale sulla base del verbale e dell’adesione al suo contenuto deve

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

18

poi essere notificato al contribuente dall’Ufficio dell’Agenzia delle Entrate entro i

successivi 60 giorni. In caso di mancato pagamento (da effettuarsi tramite

versamento con mod. F24 con appositi codici di tributo) l’Ufficio provvede

all’iscrizione a ruolo a titolo definitivo delle somme.

L’adesione al contenuto dei verbali di constatazione è ammissibile solo nei

casi in cui si può procedere agli accertamenti parziali ai sensi dell’art. 41 bis del

D.P.R. n.600/73 e perciò nei casi di violazioni sostanziali in materia di imposte sui

redditi e sul valore aggiunto (omesse o infedeli dichiarazioni, anche per effetto di

deduzioni, esenzioni e agevolazioni in tutto o in parte non spettanti o di detrazioni

IVA in tutto o in parte indebite) nonché di analoghe violazioni sostanziali in materia

di IRAP, addizionale regionale o comunale all’IRPEF ed imposte sostitutive, e con

esclusione quindi delle violazioni sostanziali relative ad imposte diverse, come, ad

esempio, l’imposta di registro. L’adesione deve dunque riferirsi a quei contenuti dei

verbali che, per le imposte suddette, determinano, in conseguenza, un recupero di

materia imponibile o di imposta o sanzioni commisurate alla maggiore imposta

accertata o non versata, riguardanti, inoltre, periodi di imposta per i quali, all’atto

della redazione del processo verbale, non siano scaduti ancora i termini per la

presentazione della dichiarazione, considerato che altrimenti non sarebbe possibile

procedere ad un accertamento parziale.

1.7. Il ravvedimento.

Il contribuente o il sostituto d’imposta che abbiano commesso omissioni e

irregolarità fiscali possono regolarizzarle attraverso l’istituto del ravvedimento (art.

13 del D. Lgs. n. 472 del 18-12-1997), beneficiando della riduzione delle sanzioni

amministrative. Esso è applicabile a tutte le irregolarità commesse ai fini delle

imposte dirette, indirette e tributi locali.

Il ravvedimento costituisce uno strumento efficace per evitare l’instaurarsi

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

19

del contenzioso fiscale, a patto che ricorrano le condizioni richieste dalla legge e

venga utilizzato entro limiti di tempo determinati.

Il ravvedimento è consentito prima dell’inizio di qualunque attività di

controllo da parte dell’ente accertatore. E pertanto quando:

• la violazione non sia stata già constatata dall’ufficio o ente impositore e

notificata all’autore della stessa;

• non siano iniziati accessi, ispezioni e verifiche; in questi casi l’esclusione del

ravvedimento non è totale, ma è limitata ai periodi ed ai tributi che sono

oggetto di controllo;

• non siano iniziate altre attività amministrative di accertamento (notifica di

inviti a comparire, richieste di esibizione di documenti, invio di questionari,

ecc.) formalmente comunicate.

Indagini di altro tipo, come quelle di natura penale, non sono di ostacolo al

ravvedimento.

L’omesso o insufficiente pagamento delle imposte dovute a titolo di acconto

o di saldo in base alla dichiarazione dei redditi e dell’IVA, nonché l’omesso o

insufficiente versamento delle ritenute alla fonte operate dal sostituto d’imposta,

possono essere regolarizzati eseguendo spontaneamente il pagamento dell’imposta

dovuta, degli interessi moratori (calcolati al tasso legale annuo dal giorno in cui il

versamento avrebbe dovuto essere effettuato a quello in cui viene effettivamente

eseguito) e della sanzione in misura ridotta.

In particolare, la sanzione (ordinariamente prevista nella misura del 30%)

viene ridotta a 1/10, quindi al 3% (precedentemente ad 1/12), se il pagamento

viene eseguito entro 30 giorni dalla scadenza prescritta e a 1/8 (precedentemente a

1/10), se si effettua il pagamento con ritardo superiore a 30 giorni ma entro il

termine di presentazione della dichiarazione relativa all’anno d’imposta in cui la

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

20

violazione “formale” o “sostanziale”, è stata commessa19.

Per regolarizzare queste violazioni non è necessario presentare una

dichiarazione integrativa. Il ravvedimento non è valido se manca anche uno solo

degli importi dovuti (per imposta, per interessi, per sanzione) 20.

1.8. La definizione agevolata delle sanzioni.

Il contribuente può ridurre il peso delle sanzioni, ma solo di esse, anche per

una via diversa dalla acquiescenza o dall’adesione agli inviti al contraddittorio o

dall’adesione ai verbali di constatazione, che si riferiscono peraltro all’intero ambito,

sia per imposta che sanzioni, di una pretesa fiscale non adempiuta. Il contribuente

può infatti definire senza ricorrere al giudice, con un pagamento ridotto ad ⅓ delle

sanzioni irrogate, una sua controversia tributaria riguardante soltanto queste ultime

19 La riduzione del beneficio delle sanzioni è stata disposta dalla legge di stabilità per il 2011, a decorrere dalle violazioni connesse dall’entrata in vigore, al 1° gennaio 2011.

20 Violazioni di natura formale. Quando si parla di violazioni formali bisogna distinguere tra le due seguenti fattispecie: - violazioni “formali”, che non hanno conseguenze sostanziali e cioè non incidono sulla

determinazione della base imponibile, dell’imposta e sul versamento del tributo; - violazioni “meramente formali”, che, oltre a non avere risvolti sostanziali, non arrecano nemmeno

pregiudizio all’esercizio delle azioni di controllo da parte dell’Amministrazione finanziaria. Mentre le prime sono punibili, le seconde non sono sanzionabili (è l’Ufficio a valutare caso per caso se la violazione è “formale” o meramente formale”). Tardiva trasmissione delle dichiarazioni da parte degli intermediari. Per la tardiva od omessa trasmissione delle dichiarazioni da parte dei soggetti abilitati all’invio telematico, ai fini dell’applicazione del ravvedimento è necessario che la dichiarazione non trasmessa possa ancora essere validamente presentata. Pertanto, la possibilità di ravvedersi per l’intermediario che non abbia trasmesso tempestivamente la dichiarazione presuppone necessariamente la validità della dichiarazione tardivamente presentata, che sussiste, come detto, quando la stessa sia presentata entro novanta giorni dalla scadenza del termine naturale di presentazione. In particolare, la specifica sanzione a carico dell’intermediario (da 516 a 5.164 euro) può essere ridotta ad 1/12 del minimo (ossia 43 euro) se la dichiarazione viene trasmessa con un ritardo non superiore a 90 giorni; ovviamente, alla sanzione per tardiva trasmissione telematica della dichiarazione si affiancano le sanzioni per tardiva presentazione della dichiarazione, di cui si è detto in precedenza, che, comunque, devono essere irrogate a carico del contribuente. Contestualmente alla trasmissione telematica della dichiarazione l’intermediario deve procedere al pagamento della sanzione in misura ridotta. Dichiarazione correttiva e integrativa La materia dei termini per la presentazione delle dichiarazioni per le imposte sui redditi e di IRAP è stata innovata con successive modifiche legislative al Regolamento di cui al D.P.R. 22/7/1998 n. 322 (art.2). A seguito di tali innovazioni il contribuente può correggere la sua dichiarazione presentando una nuova dichiarazione, correttiva, entro i termini di scadenza. Ed è pure legittimato a presentare una dichiarazione integrativa oltre i termini di scadenza e di validità della precedente dichiarazione, ma entro il termine di scadenza della dichiarazione relativa all’anno successivo, allo scopo di chiarire la sua posizione, di beneficiare della riduzione delle sanzioni e dell’eventuale compensazione se dovesse emergere a suo favore un minor debito o un maggior credito.

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

21

ovvero una controversia concernente anche l’imposta, ma limitatamente ai profili

delle sanzioni 21. In tal modo, il contribuente dando una dimostrazione indiretta di

un ravvedimento rispetto al suo comportamento tributario, ottiene l’effetto di

deflazionare, per detti sanzioni o profili, il contenzioso giurisdizionale, pur

mantenendo ancora aperta la eventualità di ricorrere al giudice per gli aspetti

relativi al pagamento dell’imposta cui le sanzioni risultavano collegate.

La suddetta possibilità di definizione agevolata è concessa al contribuente, e

agli obbligati in solido, prima che scada il termine, di 60 giorni, dal provvedimento

di contestazione delle sole sanzioni, o di contestazione del tributo e connesse

sanzioni, per proporre ricorso giurisdizionale. La relativa disciplina è contenuta

nell’art. 16, comma 3, del D.Lgs. n. 472/1997 per il pagamento ridotto delle

sanzioni, qualora l’atto contenga unicamente la contestazione delle sanzioni, e

nell’art. 17, comma 2 dello stesso decreto, quando invece l’atto riguardi sia

l’accertamento del tributo che l’irrogazione delle sanzioni.

In quest’ultimo caso si pone il problema se il contribuente che avesse

proposto e vinto l’eventuale ricorso giurisdizionale possa pretendere, a seguito di

questo verdetto secondo cui l’imposta non è dovuta, il rimborso delle sanzioni,

ridotte, in precedenza pagate. Una risposta negativa equivale a dire che la

definizione agevolata delle sanzioni comporta la loro riduzione e liquidazione in

modo definitivo ed immutabile, qualunque sia la sorte di un giudizio sulla

fondatezza o meno dell’imposta. L’Agenzia delle entrate, nella circolare 12/E del

12/3/2010, si è pronunciata nettamente per questa tesi, precisando che in caso di

definizione agevolata delle sanzioni al contribuente è preclusa la possibilità di

avanzare pretese di rimborso delle stesse in quanto la suddetta definizione estingue

in maniera irrevocabile la relativa obbligazione tributaria.

21 La riduzione delle sanzioni è stata modificata da ¼ ad ⅓ dalla legge di stabilità del 2011, con effetto dagli atti emessi dal 1° febbraio 2011.

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

22

1.9. Deflazione del contenzioso in Commissione Tributaria Centrale e

in Cassazione.

Il D.L. 25 marzo 2010 n. 40 come convertito, con modificazioni, dalla L. 25

maggio 2010 n. 73, prevede, al comma 2 bis dell’art. 3, introdotto in sede di

conversione, procedure per deflazionare il contenzioso pendente innanzi alla

Commissione tributaria centrale e alla Corte di Cassazione. Questa procedura si

applica ai ricorsi che siano stati iscritti a ruolo in primo grado entro il 25 maggio

2000, e cioè da oltre 10 anni dalla data di entrata in vigore della legge di

conversione del decreto (25 maggio 2010), e che siano stati conclusi nei precedenti

gradi di giudizio con la soccombenza integrale dell’Amministrazione finanziaria dello

Stato.

E’ da sottolineare che la definizione della controversia consentita dalle

suddette norme concerne soltanto le vertenze in cui sia parte in giudizio

l’Amministrazione finanziaria dello Stato, anche tramite le Agenzie fiscali, e non

quindi in cui sia parte un Ente locale. Tale definizione è ammessa per qualunque

tipo di tributo, compresi quelli il cui gettito sia devoluto ad Enti diversi dallo Stato,

come ad esempio l’IRAP.

La soccombenza dell’Amministrazione nei precedenti gradi di giudizio deve

essere stata integrale, nel senso del completo accoglimento della domanda del

ricorrente. Per le pendenze in Cassazione deve ricordarsi che possono essersi svolti

in precedenza tre gradi di giudizio (nelle Commissioni tributarie di primo, secondo

grado e centrale)22.

22 Due sentenze della Cassazione, la n. 21097 e la n. 21714 depositate in cancelleria il 22 ottobre 2010, rendono esplicita l’impostazione della Corte circa l’inammissibilità dell’istanza qualora non vi sia stata soccombenza integrale dell’Amministrazione finanziaria in tutti i precedenti gradi (due o tre) di giudizio. Con la sentenza 21097 la Cassazione ha chiarito che, nella fattispecie, non vi era stata soccombenza dell’Amministrazione perché la Commissione tributaria regionale aveva “recepito, sia pure limitatamente alla indeducibilità delle spese, l’appello dell’ufficio”. La Corte non ha applicato la “sanatoria” ed ha quindi deciso la controversia accogliendo il ricorso dell’Agenzia delle entrate,

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

23

La controversia si considera pendente a condizione che, alla data di entrata

in vigore del citato comma 3, vale a dire il giorno successivo a quello della

pubblicazione nella G.U., e quindi il 26 maggio 2010, non sia stata ancora

depositata la decisione. La controversia è pendente in Commissione tributaria

centrale fin quando non sia stato depositato il dispositivo della decisione e, in

Cassazione, fino a quando non sia stata depositata nella Cancelleria la sentenza

sottoscritta dal giudice.

La cessazione della controversia, con le modalità di cui appresso, non

comporta l’acquisizione di giudicato della controversia stessa, ma solo il venir meno

di tutte le pronunce emanate nei precedenti gradi di giudizio.

La deflazione delle controversie pendenti, con esclusione di quelle aventi ad

oggetto istanze di rimborso, in Commissione tributaria centrale, che avviene con

l’estinzione del giudizio per cessata materia del contendere, consegue

automaticamente dall’emanazione di un apposito decreto del Presidente della

Commissione o di altro componente da lui delegato, senza la presentazione di

un’istanza da parte del contribuente né versamento di una somma.

Per le controversie pendenti in Cassazione la definizione agevolata delle

stesse richiede invece che il contribuente presenti un’apposita istanza per

ottenerla, entro 90 gg. dall’entrata in vigore della legge di conversione e quindi

entro il 24 agosto 2010, con la rinuncia ad ogni eventuale pretesa di equa

riparazione ai sensi della L. 24 marzo 2001 n. 89 e con l’attestazione di aver

pagato un importo pari al 5% dell’ammontare dell’imposta contestata. Il valore

della controversia viene desunto dal tributo o dal maggior tributo contestato

rigettando il ricorso incidentale del contribuente, e rinviando la causa, anche per le spese, ad altra sezione della Commissione regionale. Ad analoga conclusione di inammissibilità la Cassazione è pervenuta con la sentenza n. 21714, avendo riscontrato che non vi era stata integrale soccombenza dell’Amministrazione in quanto era stato accolto, sia pure parzialmente, il ricorso dalla stessa proposto alla Commissione tributaria centrale, che in applicazione della precedente normativa, che prevedeva tre gradi di giudizio presso le Commissioni tributarie, costituiva il terzo grado di giudizio. Nel caso in esame la Cassazione ha accolto un motivo del ricorso e rinviato la causa ad una Commissione tributaria regionale pugliese.

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

24

nell’atto introduttivo del giudizio di primo grado.

L’estinzione della controversia per effetto della suddetta definizione

agevolata comporta la compensazione integrale delle spese di giudizio.

Si intende mettere in rilievo che mentre la deflazione delle controversie in

CTC è ammessa per tutte le controversie che abbiano le caratteristiche di cui si è

detto ed è disposta automaticamente, la deflazione delle controversie in Cassazione

può applicarsi soltanto alle istanze dei contribuenti presentate entro il 24 agosto del

2010. Il che dà a questo istituto il carattere di una misura applicabile in via del

tutto transitoria e di cui si sono potuti avvalere unicamente quei contribuenti che si

sono trovati nelle ricordate condizioni entro il 24 agosto.

In merito alle controversie in CTC, è probabile che le banche dati

dell’Agenzia delle entrate non consentano l’estrazione degli elementi informativi

utili a conoscere il numero, e gli importi, dei ricorsi suscettibili della definizione

automatica di cui si è detto. Tale impossibilità è spiegabile a causa dello scarso

livello di informatizzazione della gestione del contenzioso in CTC al momento della

proposizione dei ricorsi e, malgrado il più recente perfezionamento del sistema

informativo, della mancanza di sicuri dati relativi ai due precedenti gradi di giudizio.

Per quanto concerne le controversie deflazionate in Cassazione, le

informazioni disponibili sono state desunte, previo interpello all’Agenzia delle

entrate, dalla risposta data il 13.10.2010 dal Sottosegretario all’economia e finanze

Onorevole Sonia Viale all’interrogazione dell’Onorevole Alberto Fluvi nella VI

Commissione economia e finanze della Camera dei Deputati (n. 5-03565). Mentre

l’interrogante aveva osservato che la deflazione in oggetto poteva apparire come

una sorta di sanatoria, il Sottosegretario ha invece sottolineato che le norme in

questione sono state dirette a deflazionare e semplificare il contenzioso tributario e

a contenere la durata dei processi. Circa l’avvenuta applicazione delle norme

stesse, il Sottosegretario ha dichiarato che all’Agenzia delle entrate risultavano

effettuati n. 177 versamenti sul codice tributo 8109 (“Definizione delle liti fiscali

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

25

pendenti ai sensi dell’articolo 3, comma 2-bis, lettera b), del decreto-legge del 25

marzo 2010, n. 40”), mentre le istanze di definizione – trasmesse fino a quel

momento all’Agenzia dalla Corte di Cassazione, per gli adempimenti di cui all’art.

48 ter del decreto legge n. 78 del 2010 – ammontavano a n. 105.

È il caso di notare che la norma è stata utile, e sfruttata, soltanto da un

numero del tutto esiguo di contribuenti di fronte al rilevantissimo carico della

Sezione Tributaria della Cassazione (che sarebbe di alcune migliaia di ricorsi,

secondo la replica da parte dell’Onorevole Fluvi, e di più di 7.000 l’anno e con più di

30.000 di arretrato, secondo il “Il Sole 24 Ore”, pag. 39 del 14 ottobre 2010).

È pure da evidenziare che la stessa Cassazione con l’ordinanza n. 18055 del

4 agosto 2010, ha espresso dubbi sulla legittimità della suddetta definizione delle

liti pendenti rispetto al diritto comunitario ed ha deciso di sottoporre la questione

alla Corte di Giustizia U.E. Tra l’altro, nell’ordinanza si è chiesto di verificare se dai

principi che governano il Mercato Unico possa ricavarsi un divieto di prevedere una

misura straordinaria di definizione delle controversie, la cui applicazione, come nel

caso di specie, sia limitata nel tempo e condizionata al pagamento di una sola parte

(5%) dell’imposta contestata. Si è aggiunto inoltre che trattandosi di una sorta di

condono, la relativa disposizione potrebbe essere considerata un aiuto di Stato, ciò

che avrebbe richiesto un’apposita autorizzazione comunitaria. In generale, la Corte

ha ricordato di esercitare una funzione di garanzia ineliminabile sulla corretta

interpretazione e applicazione del diritto comunitario, avendo l’obbligo, quale ultimo

giudice, ai sensi dell’art. 267 del Trattato sul funzionamento dell’Unione europea, di

rimettere alla Corte di Giustizia ogni questione pregiudiziale di interpretazione o di

validità di diritto comunitario; obbligo che non sussiste per i giudici dei precedenti

gradi e, nel caso di specie, per le Commissioni tributarie. Ha quindi sottolineato che

la percentuale di annullamenti di decisioni di tali giudici da parte della Corte di

Cassazione è assai elevata, come del pari rilevante è il numero di rinvii pregiudiziali

operati dalla Corte in materia tributaria per questioni spesso non rilevate dalle

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

26

Commissioni tributarie. La Corte, in altri termini, ha inteso far presente che non si

può ritenere scontata o molto probabile una conferma della soccombenza

dell’Amministrazione anche in Cassazione per il fatto che vi siano state due

precedenti pronunce di soccombenza da parte dei giudici tributari.

1.10. Diritto di interpello.

Un effetto deflattivo del contenzioso giudiziale può derivare anche

dall’esercizio del diritto di interpello da parte del contribuente.

Il diritto di interpello “ordinario” introdotto in via generale dall’art.11 della L.

212/2000 (“Statuto dei diritti del contribuente”) consiste nel diritto del contribuente

di presentare un’istanza all’Amministrazione finanziaria per conoscere la soluzione

da dare ad un caso concreto e personale sul quale sussistono obiettive condizioni di

incertezza. La risposta dell’Amministrazione, che deve essere scritta e motivata e

resa entro 120 giorni, non vincola il contribuente ad attenersi al parere ricevuto,

diversamente da quanto comporta per gli Uffici, che non possono invece emettere

atti impositivi e sanzionatori difformi. Trascorsi senza riscontro i 120 giorni si deve

intendere che l’Amministrazione concordi con la interpretazione data dal

contribuente (silenzio – assenso). Di conseguenza, sono nulli eventuali atti di

accertamento emessi in difformità dalla soluzione indicata dal contribuente e da

ritenersi condivisa dall’Amministrazione con il suo silenzio – assenso.

L’interpello deve essere presentato di persona dal contribuente (ma sono

legittimati altresì, per gli aspetti di diretta competenza in materia di ritenute, i

sostituti di imposta nonché i responsabili del pagamento di imposta, ad esempio i

notai per gli atti dei loro clienti, oltre che, naturalmente, i procuratori, generali o

speciali, del contribuente - persona fisica). Il normale destinatario dell’istanza è

l’Agenzia delle entrate considerato che gestisce quasi tutti i tributi che possono

essere oggetto dell’interpello, vale a dire le imposte sui redditi, sul valore aggiunto,

“Effetti dell’applicazione e dell’estensione degli istituti definitori delle controversie fisco/contribuente alternativi al contenzioso”

27

di registro, di bollo, sulle concessioni governative, altri tributi minori ed anche, in

quanto titolare della relativa potestà di accertamento, l’IRAP, pur di spettanza delle

Regioni. Per i tributi non gestiti dalla predetta Agenzia l’interpello deve essere

rivolto ai soggetti competenti (ad esempio l’Agenzia delle dogane per le accise,

Comuni, Province e Regioni per i tributi locali di rispettiva titolarità e competenza).

Giova fare un breve cenno delle varie categorie dell’interpello, avvertendo

che la normativa e applicazione dell’istituto sono state diffusamente trattate dalla

circolare n.32/E del 14/6/2010 dell’Agenzia delle entrate, Direzione centrale

normativa. Con la circolare si è evidenziato che il diritto di interpello ha avuto

progressivamente un notevole sviluppo, con un ampliamento delle tipologie delle

istanze, e che sono state date più precise indicazioni per evitare che si producano

effetti non sempre adeguati alle finalità per le quali l’interpello è stato introdotto,

vale a dire aumentare la collaborazione tra fisco e contribuente, rendere più chiare

le norme da applicare, raggiungere un accordo atto a non far insorgere eventuali

controversie23.

23 Le istanze di interpello si possono distinguere dal punto di vista procedurale e per le finalità nelle seguenti: a) presentate ai sensi del ricordato articolo 11 della legge 212 del 2000, tra le quali gli interpelli

ordinari di cui si è detto nonché, tra l’altro, quelli che il contribuente è tenuto a presentare preventivamente per la disapplicazione della speciale disciplina delle Conctrolled Foreing Companies (CFC) ai sensi degli articoli 167 e 168 del TUIR, in base alla quale sono imputati ad un soggetto residente in Italia i redditi conseguiti da un ente con sede estera dallo stesso partecipato o controllato;

b) presentate ai sensi dell’articolo 21 della legge 30 dicembre 1991 n.413 tra le quali gli interpelli antielusivi, che sono volti ad ottenere il parere dell’Amministrazione in ordine al carattere potenzialmente elusivo di alcune operazioni ovvero in ordine alla corretta classificazione di alcune spese, esclusivamente nei casi di applicazione delle disposizioni degli artt. 37, comma 3, e 37 bis del D.P.R. n.600/1973. Il silenzio assenso si forma, in questi interpelli, dopo una mancata risposta entro 120 giorni seguita da una diffida da parte del contribuente a rispondere entro i successivi 60 giorni rimasta senza esito (v. circolare n.5/E del 2009);

c) presentate, prima della presentazione della dichiarazione dei redditi, per far disapplicare le norme antielusive che limitano deduzioni, detrazioni, crediti d’imposta ai sensi dell’art. 37-bis, comma 8, del D.P.R. n. 600/1973. Il contribuente deve provare, ottenendo così il conforme parere dell’Amministrazione, che gli effetti elusivi che la norma suddetta intende evitare, nel caso concreto, non possono realizzarsi.