BANKA MUHASEBESİ

TEK DÜZEN HESAP PLANININ İŞLEYİŞİ

Hesap Mali nitelikteki olayların her bir bilanço unsurunda ve

faaliyetlerin sonucunu oluşturan her bir gelir tablosu unsurunda yarattığı değişmelerin izlenmesine yarayan çizelgeye hesap denir.

Hesaplar aracılığı ile işletmede aynı özelliği gösteren değer hareketlerine ilişkin bilgilerin aynı başlık altında toplanması sağlanır.

Hesaplar temel mali tablolara göre; a.bilanço hesapları, b.sonuç (gelir tablosu) hesapları, c.bilanço dışı hesaplar olmak üzere 3 ana gruba ayrılır.

Bilanço hesapları; hesap dönemi boyunca işleyen ve bakiyeleri bilançoda yer alan varlıklar ve kaynaklarla ilgili hesaplardır. Aktif (varlık) hesaplar; bankanın sahip olduğu mevcutlar ile alacakların izlendiği hesaplardır. Pasif (kaynak) hesaplar; bankanın sahip olduğu varlıkların sağlandığı özkaynak ve yabancı kaynakları gösteren hesaplardır.

Yrd. Doç. Dr. Figen Esin 2

Hesap Sonuç hesapları; Gelir tablosunu oluşturan hesapların gelir ve

gider hesaplarının izlendiği gruptur. Gelirler pasif hesaplar,

giderler aktif hesaplar gibi çalışır.

Bilanço dışı hesaplar; bankanın aktif ve pasifini birinci

derecede ilgilendirmeyen hesaplar olup müşterilere sağlanan

gayrinakdi krediler ile ileride borç/alacak doğuracak hak ve

yükümlülükleri fer’i zilyetlik altındaki değerleri ve muhasebe

disiplini altında izlenmek istenen bilgilerin izlendiği

hesaplardır.

Hesaplar öğrenme kolaylığı sağlamak için “T” şeklinde

gösterilir.(Büyük defter’de bu şekildedir.)

“T” nin sol tarafına borç, sağ tarafına alacak adı verilir.

Borç 010 Kasa Hesabı Alacak

Yrd. Doç. Dr. Figen Esin 3

Kayıt Yöntemleri

Değer hareketlerinin muhasebe defterlerine

işlenmesinde iki yöntem kullanılmaktadır.

Kayıt yöntemleri şunlardır:

a) Tek taraflı (basit usul) kayıt yöntemi,

b) Çift taraflı (muzaaf metod) kayıt yöntemi.

Tek taraflı kayıt yöntemi; VUK’a göre 2.sınıf tüccarların

tuttuğu işletme hesabı defterinin sol tarafına giderler,

sağ tarafına da gelirler kaydedilmek suretiyle tutulur.

Giderler karşılığında verilen ve gelirler karşılığında

alınan nakit, senet gibi değerler, bu deftere

kaydedilmezler.

Yrd. Doç. Dr. Figen Esin 4

Kayıt Yöntemleri

Bu yöntemin işleyişine en iyi örnek, bakkalların alıcılara yaptıkları kredili (veresiye) satışlar için tuttukları defterler gösterilebilir. Ay sonlarına kadar yapılan kredili satışların toplam tutarlarının tahsil edilmesinde, tahsil edilen tutar kadar, Alıcının hesabından düşülür, ancak aynı tutarın Kasa Hesabına giriş (borç) kaydı yapılmaz.

Basit kayıt yönteminde, işletmenin mevcut değerleri ile kişilerin hesapları izlenmektedir. Bu yöntemde sermaye ve sonuç hesaplarına yer verilmemektedir.

Yrd. Doç. Dr. Figen Esin 5

Kayıt Yöntemleri

Çift taraflı kayıt yöntemi; Çift yanlı kayıt yönteminde her işlem ya da her değer hareketi, en az iki hesaba kaydedilir. Çift yanlı kayıt yöntemi ile hesapların karşılıklı kontrolü ve hataların görülmesi kolaylaşır.

Bilanço esasına göre defter tutan işletmeler bu yöntemi kullanılır. Kayıt sisteminin mantığı; İşletmede bir varlık kaleminde artış olabilmesi için ya başka bir varlık kaleminde azalma ya da kaynaklar da artış olmalıdır. O halde bir varlıktaki artış, diğer yandan ya başka bir varlığı azaltmakta ya da kaynaklarda artış meydana getirmektedir.

Yrd. Doç. Dr. Figen Esin 6

Hesapların İşleyişi

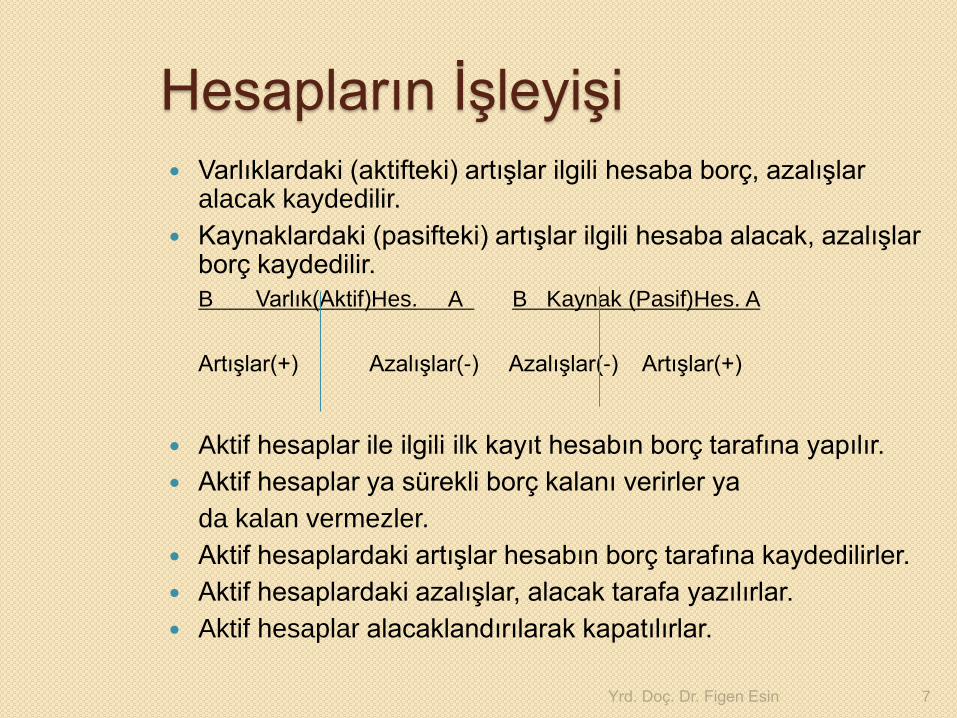

Varlıklardaki (aktifteki) artışlar ilgili hesaba borç, azalışlar alacak kaydedilir.

Kaynaklardaki (pasifteki) artışlar ilgili hesaba alacak, azalışlar borç kaydedilir.

B Varlık(Aktif)Hes. A B Kaynak (Pasif)Hes. A

Artışlar(+) Azalışlar(-) Azalışlar(-) Artışlar(+)

Aktif hesaplar ile ilgili ilk kayıt hesabın borç tarafına yapılır.

Aktif hesaplar ya sürekli borç kalanı verirler ya

da kalan vermezler.

Aktif hesaplardaki artışlar hesabın borç tarafına kaydedilirler.

Aktif hesaplardaki azalışlar, alacak tarafa yazılırlar.

Aktif hesaplar alacaklandırılarak kapatılırlar.

Yrd. Doç. Dr. Figen Esin 7

Hesapların İşleyişi

Pasif hesaplarla ilgili olarak yapılan ilk kayıt, hesabın alacak tarafına işlenir.

Pasif hesaplar ya sürekli alacak kalanı verirler ya da kalan vermezler.

Pasif hesaplardaki artışlar hesabın alacak tarafına kaydedilirler.

Pasif hesaplardaki azalışlar hesabın borç tarafına kaydedilirler.

Pasif hesaplar borçlandırılarak kapatılırlar.

Yrd. Doç. Dr. Figen Esin 8

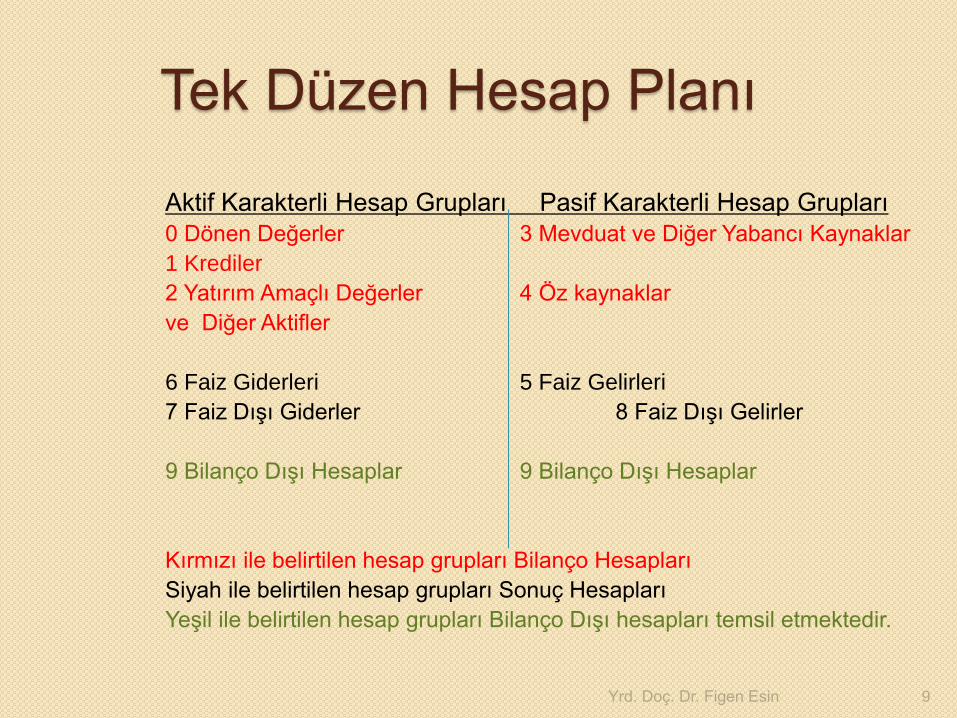

Tek Düzen Hesap Planı

Aktif Karakterli Hesap Grupları Pasif Karakterli Hesap Grupları

0 Dönen Değerler 3 Mevduat ve Diğer Yabancı Kaynaklar

1 Krediler

2 Yatırım Amaçlı Değerler 4 Öz kaynaklar

ve Diğer Aktifler

6 Faiz Giderleri 5 Faiz Gelirleri

7 Faiz Dışı Giderler 8 Faiz Dışı Gelirler

9 Bilanço Dışı Hesaplar 9 Bilanço Dışı Hesaplar

Kırmızı ile belirtilen hesap grupları Bilanço Hesapları

Siyah ile belirtilen hesap grupları Sonuç Hesapları

Yeşil ile belirtilen hesap grupları Bilanço Dışı hesapları temsil etmektedir.

Yrd. Doç. Dr. Figen Esin 9

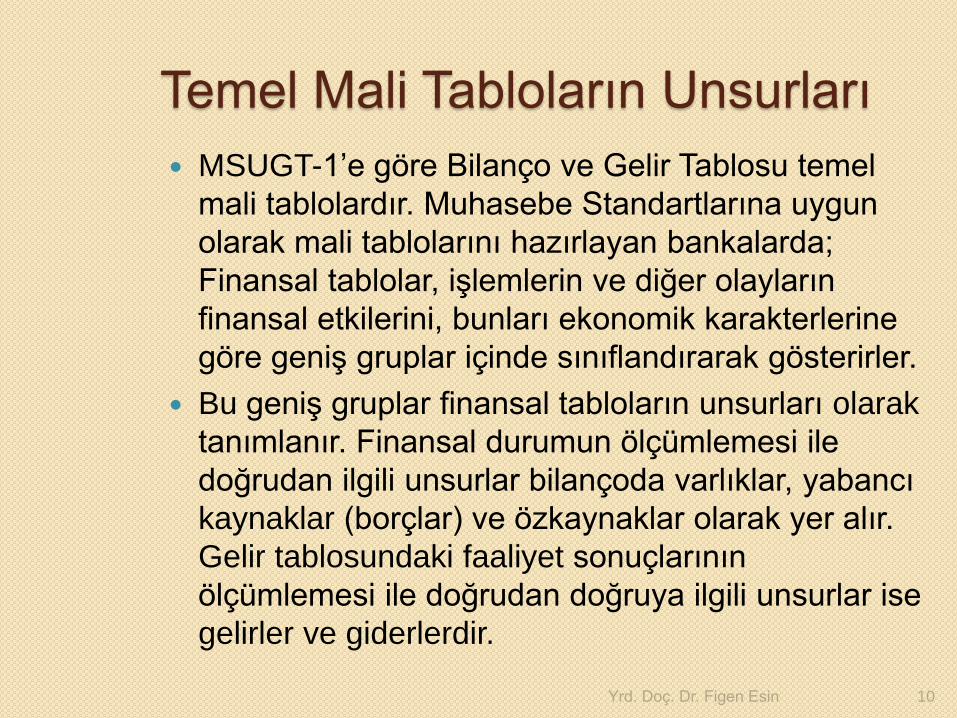

Temel Mali Tabloların Unsurları

MSUGT-1’e göre Bilanço ve Gelir Tablosu temel

mali tablolardır. Muhasebe Standartlarına uygun

olarak mali tablolarını hazırlayan bankalarda;

Finansal tablolar, işlemlerin ve diğer olayların

finansal etkilerini, bunları ekonomik karakterlerine

göre geniş gruplar içinde sınıflandırarak gösterirler.

Bu geniş gruplar finansal tabloların unsurları olarak

tanımlanır. Finansal durumun ölçümlemesi ile

doğrudan ilgili unsurlar bilançoda varlıklar, yabancı

kaynaklar (borçlar) ve özkaynaklar olarak yer alır.

Gelir tablosundaki faaliyet sonuçlarının

ölçümlemesi ile doğrudan doğruya ilgili unsurlar ise

gelirler ve giderlerdir.

Yrd. Doç. Dr. Figen Esin 10

Temel Mali Tabloların Unsurları

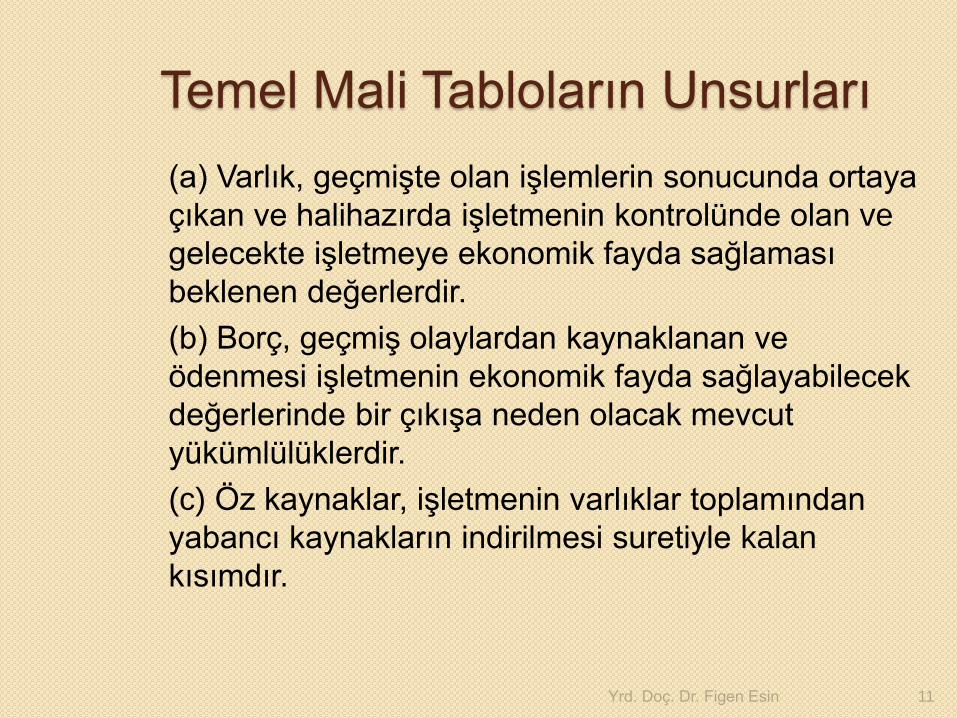

(a) Varlık, geçmişte olan işlemlerin sonucunda ortaya

çıkan ve halihazırda işletmenin kontrolünde olan ve

gelecekte işletmeye ekonomik fayda sağlaması

beklenen değerlerdir.

(b) Borç, geçmiş olaylardan kaynaklanan ve

ödenmesi işletmenin ekonomik fayda sağlayabilecek

değerlerinde bir çıkışa neden olacak mevcut

yükümlülüklerdir.

(c) Öz kaynaklar, işletmenin varlıklar toplamından

yabancı kaynakların indirilmesi suretiyle kalan

kısımdır.

Yrd. Doç. Dr. Figen Esin 11

Temel Mali Tabloların Unsurları

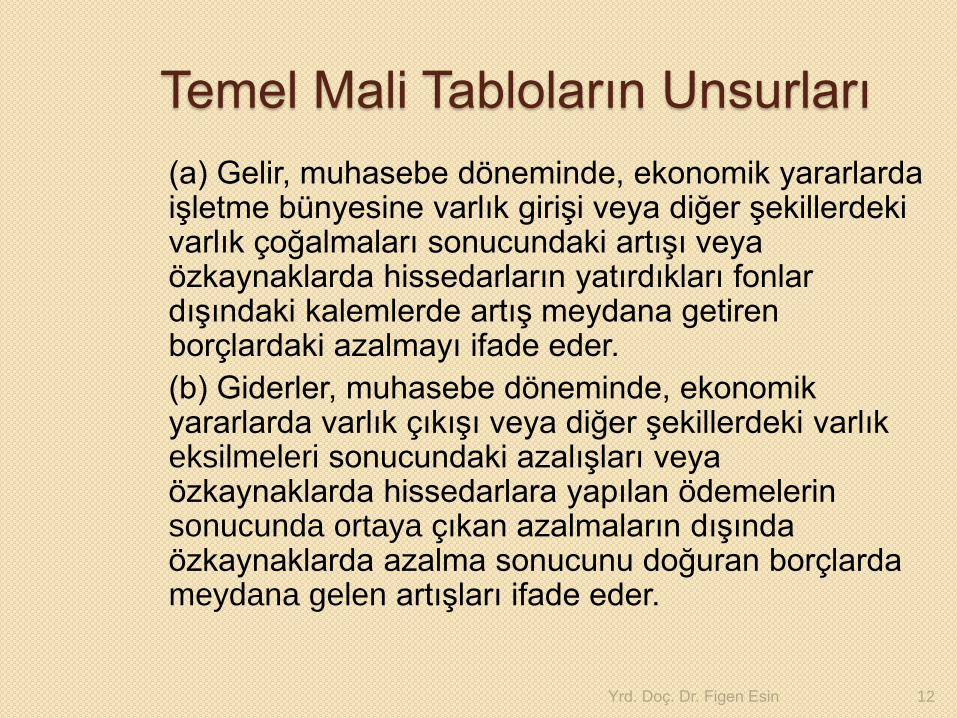

(a) Gelir, muhasebe döneminde, ekonomik yararlarda işletme bünyesine varlık girişi veya diğer şekillerdeki varlık çoğalmaları sonucundaki artışı veya özkaynaklarda hissedarların yatırdıkları fonlar dışındaki kalemlerde artış meydana getiren borçlardaki azalmayı ifade eder.

(b) Giderler, muhasebe döneminde, ekonomik yararlarda varlık çıkışı veya diğer şekillerdeki varlık eksilmeleri sonucundaki azalışları veya özkaynaklarda hissedarlara yapılan ödemelerin sonucunda ortaya çıkan azalmaların dışında özkaynaklarda azalma sonucunu doğuran borçlarda meydana gelen artışları ifade eder.

Yrd. Doç. Dr. Figen Esin 12

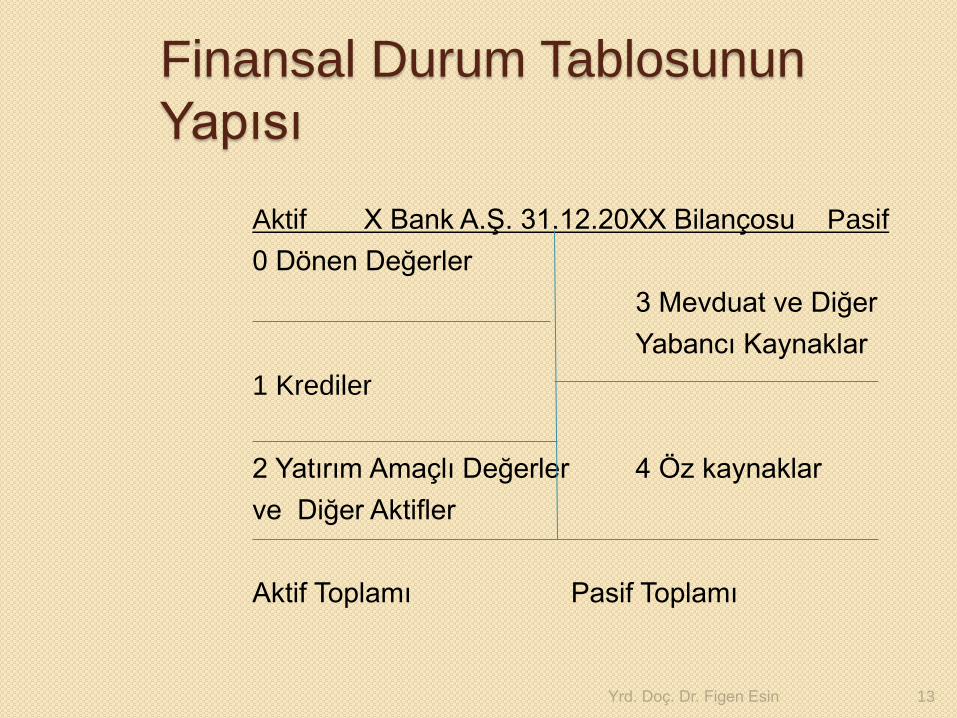

Finansal Durum Tablosunun

Yapısı

Aktif X Bank A.Ş. 31.12.20XX Bilançosu Pasif

0 Dönen Değerler

3 Mevduat ve Diğer

Yabancı Kaynaklar

1 Krediler

2 Yatırım Amaçlı Değerler 4 Öz kaynaklar

ve Diğer Aktifler

Aktif Toplamı Pasif Toplamı

Yrd. Doç. Dr. Figen Esin 13

Finansal Durum Tablosu Özellikli

Konular Bankalar için düzenlenen finansal

durum tablosu şekil olarak reel sektör şirketleri için düzenlenen tablolardan farklıdır. MSUGT-1’e göre işletmelerin varlıkları Dönen Varlıklar(1) ve Duran Varlıklar(2) olmak üzere iki gruptan, kaynakları ise Kısa Vadeli Yabancı Kaynaklar(3), Uzun Vadeli Yabancı Kaynaklar(4) ve Özkaynaklar(5) olmak üzere üç gruptan oluşur.

Yrd. Doç. Dr. Figen Esin 14

Finansal Durum Tablosu Özellikli

Konular Bankaların tekdüzen hesap planına uygun

olarak kullandıkları hesaplar büyük defter

bazında takip edilmekte, bu hesaplar da on

hesap grubu içerisinde sınıflandırılmaktadır.

Her grup içerisinde yer alan hesaplar büyük

defter hesapları bazında TL ve Yabancı

Para (YP) olarak ayrılmıştır. YP olarak

belirtilen hesaplar, bankanın yabancı para

işlemlerinden doğan miktarların sabit fiyat

üzerinden kaydedildiği hesaplardır.

Yrd. Doç. Dr. Figen Esin 15

Finansal Durum Tablosu Özellikli

Konular Bankalarda mizanlar hem tüm hesapların TL

olarak ifade edildiği şekilde hem de TL ve YP hesapların birlikte yer aldığı şekilde alınabilmektedir. Mizanda yer alan tüm hesapların TL olarak gösterilmesi için YP hesap bakiyeleri, donem sonlarında veya ilgili tarihte döviz kuru ile çarpılarak evalüasyon işlemine tabi tutulmaktadır.

Defteri Kebir hesaplarının son hanesi çift numaralı ise TP, tek numaralı ise YP çalışan hesapları gösterir.

Örneğin; 010 Kasa Hesabı (TP)

011 Efektif Deposu(YP)

Yrd. Doç. Dr. Figen Esin 16

Finansal Durum Tablosu Özellikli

Konular Evalüasyon (Yabancı Para Değerleme), faaliyet

donemi içinde sabit kur uzerinden işlem gören yabancı para hesapların dönem sonu bakiyelerinin, belirlenen kurallara göre Türk Lirası karşılığının tespit edilmesi işlemidir.

Sonuçta, evalüasyon işlemi ile YP üzerinden işlem gören hesapların bakiyeleri TL’sına çevrilmiş ve tablolarda TL olarak yer almış olur. Yapılan evaluasyon işlemi, izleyen ilk iş günü ters kayıt ile iptal edilir, TL’sına çevrilerek tablolarda yer verilmiş olan hesaplar, tekrar eski YP haline getirilir.

Yrd. Doç. Dr. Figen Esin 17

Finansal Durum Tablosu Özellikli

Konular Evaluasyon 2 amaçla yapılır. Birinci

amaç, bilançodaki bütün yabancı para

üzerinden hareket gören hesapların

TL’sına çevrilmesidir. Buna Sabit Kurla

Tutulan Hesapların Evaluasyonu denir.

İkinci amaç, bankanın yapmış olduğu

yabancı para alım satım işlemleri sonucu

kar veya zararı hesaplamak için yapılır.

Buna Alım Satım Hesaplarının

Evaluasyonu denir.

Yrd. Doç. Dr. Figen Esin 18

X Bank A.Ş. 31.12.20XX tarihli

Gelir Tablosu

5 FAİZ GELİRLERİ

6 FAİZ GİDERLERİ

7 FAİZ DIŞI GELİRLER

8 FAİZ DIŞI GİDERLER

Dönem Kar/Zararı

Yrd. Doç. Dr. Figen Esin 19

Gelir Tablosu Özellikli Konular

Gelir tablosu sektörün ana faaliyet gelir ve giderlerinin mal veya hizmet satışlarından değil de fon akımlarından doğması nedeniyle MSUGT-1’de belirtilen gelir tablosundan farklı şekilde oluşturulur.

Hangi işlemlerden elde edildiği baz alınıp detaylandırılarak faiz gelirleri, faiz giderleri ile faiz dışı gelirler, faiz dışı giderler ile karşılaştırılarak gelir tablosu hazırlanır.

Yrd. Doç. Dr. Figen Esin 20

Gelir Tablosu Özellikli Konular

YP hesaplardan ve işlemlerden sağlanan

yabancı para faiz, komisyon ve gelirler,

işlem tarihindeki kurdan TL’sına çevrilir

ve ilgili YP gelir-gider hesaplarına

kaydedilir. Yukarıda belirtilen gelirler

Yabancı Para yerine Türk Parası

üzerinden tahsil edilse bile, yine ilgili YP

gelir hesapları çalışır. Sonuçta YP gelir-

gider hesapları her zaman TL olarak

kayıtlarda yer alır.

Yrd. Doç. Dr. Figen Esin 21