Tempo de proteger margens Resumo de resultados corporativos do 1T14

Ao longo dos últimos anos, a principal estratégiade um modo geral, foi proteger o fluxo de caixa. Preocupadas em elevar a geração de resultado operacional, as empresas adequaram o grau de alavancagem financeira e, sobretudo, estabilizaram o nível de investimentos. Esta estratégia, numa análise mais ampla, mostrou-se acertada em relação a maior parte das empresas, onde podemos notar excelente grau de resimudanças de ambiente, bem como a condução dos seus executivos em diretrizes que culminaram em nenhuma grande ruptura de desempenho de resultados. do primeiro trimestre deste ano, porém, um novo foco complementar a esta estratégia tende a predominar: preservação de margens comerciais e operacionais.

Se ao longo dos últimos tempos as empresas fizeram um movimento para fortalecer a robustez financeira, o que se torna primordial para manter a rentabilidade de suas operações é a adoção de medidas complementares de gestão mais eficaz em custos e despesas. Isto deve decorrer devido a três pontos de atenção: nível de preços, incerteza em relação à demanda e possível pressão do mercado de trabalho. Provavelmente as companhias adotarão um controle mais justo de estoques e de despesas administrativas e de pessoal. Em resumo, o foco estratégico passa a ser mais amplo, e a dinâmica predominante será no tomar preços.

Algumas considerações sobre expectativas futuras para as bolsas de valores:

i. O País está em ano eleitoral e o mercado costuma “se aproveitar” de momentos mais sensíveis e a volatilidade se intensifica;

ii. A mudança da metodologia do Ibovespa, baseada no tornou o setor de bancos o de maior peso em sua carteira teórica, que está em vigor de maio até agosto de 2014, sendo que apenas os oito maiores membros participantes passaram a representar quase 50% do índice;

iii. O rebaixamento do rating soberano do Brasil de BBB para BBBmarço deste ano, com perspectiva estável, pela agência internacional de classificação S&P, praticamente sacramentou para um patamar operacional mais baixo o índice brasileiro este ano;

iv. No cenário externo, os índices em Wall Streettetos, com o Dow Jones e o SP500 patinando em movimento lateral próximos de suas máximas históricas desde o princípio de março;

v. Os resultados de empresas no 1T14 nos EUA foram divergentes, com os investidores acreditando que diversas empresas dohaviam sido precificadas além das expectativas;

vi. O principal desafio dos mercados acionários pelo mundo é precisar o em que o Fed deverá iniciar seu processo de aperto monetário, bem como a magnitude e a duração de tal movimento.

Diante destes novos dados e perspectivas, ajustamos agora nosso fechamento do Ibovespa em 2014 para 60.000 pontos, (definido em dezembro do ano passado).

Resumo de Resultados

Resumo de resultados corporativos do 1T14

a principal estratégia das companhias abertas brasileiras, de um modo geral, foi proteger o fluxo de caixa. Preocupadas em elevar a geração

nal, as empresas adequaram o grau de alavancagem financeira e, sobretudo, estabilizaram o nível de investimentos. Esta estratégia,

se acertada em relação a maior parte das empresas, onde podemos notar excelente grau de resiliência em adaptar-se a mudanças de ambiente, bem como a condução dos seus executivos em diretrizes que culminaram em nenhuma grande ruptura de desempenho de resultados. A partir

orém, um novo foco complementar a esta atégia tende a predominar: preservação de margens comerciais e operacionais.

Se ao longo dos últimos tempos as empresas fizeram um movimento para fortalecer a robustez financeira, o que se torna primordial para manter a rentabilidade de suas

adoção de medidas complementares de gestão mais eficaz em custos três pontos de atenção: nível de preços,

demanda e possível pressão do mercado de trabalho. o um controle mais justo de estoques e de

despesas administrativas e de pessoal. Em resumo, o foco estratégico passa a ser mais amplo, e a dinâmica predominante será no driver competitivo de precificar e

as futuras para as bolsas de valores:

O País está em ano eleitoral e o mercado costuma “se aproveitar” de momentos mais sensíveis e a volatilidade se intensifica;

A mudança da metodologia do Ibovespa, baseada no free float das ações, os o de maior peso em sua carteira teórica, que está

em vigor de maio até agosto de 2014, sendo que apenas os oito maiores membros participantes passaram a representar quase 50% do índice;

soberano do Brasil de BBB para BBB-, no dia 24 de março deste ano, com perspectiva estável, pela agência internacional de classificação S&P, praticamente sacramentou para um patamar operacional

Wall Street parecem ter encontrado seus tetos, com o Dow Jones e o SP500 patinando em movimento lateral próximos de suas máximas históricas desde o princípio de março;

Os resultados de empresas no 1T14 nos EUA foram divergentes, com os investidores acreditando que diversas empresas do segmento de tecnologia haviam sido precificadas além das expectativas;

O principal desafio dos mercados acionários pelo mundo é precisar o timing em que o Fed deverá iniciar seu processo de aperto monetário, bem como a

to.

Diante destes novos dados e perspectivas, ajustamos agora nosso target de fechamento do Ibovespa em 2014 para 60.000 pontos, versus o anterior de 65.000

Ibovespa Fechamento

Preço alvo 201

Valorização potencial

Valor de Mercado Total (R$ Tri

Variação

Variação em 2014

Variação em 12 meses %

Mínima (52 s

Máxima (52

Média diária (

Fonte: Bloomberg / BB Investimentos

Fonte: Bloomberg

40.000

45.000

50.000

55.000

60.000

65.000

1 / 24

Resumo de Resultados 1T14

23 de maio de 2014

Nataniel Cezimbra, CNPI [email protected]

Ibovespa - Benchmark

Fechamento – 22/05/14 52.806

Preço alvo 2014 (pts) 60.000

Valorização potencial 14%

Valor de Mercado Total (R$ Tri) 2,5

Maio % 2,4%

Variação em 2014 % 2,5%

Variação em 12 meses % -6,4%

Mínima (52 semanas) (pts) 44.107

Máxima (52 semanas) (pts) 56.978

Média diária (Mai 2014) (R$ Bi) 6,78

Fonte: Bloomberg / BB Investimentos

Bloomberg e BB Investimentos

Ibovespa MM200d

Resumo de Resultados – 1T14

Análise setorial Mesmo em um trimestre sazonalmente mais fraco, com menor quantidaapresentou uma nova safra de resultados, no geral, positivos. Os drivers de crescimento esperados para 2014 continuam a mostrar sua força. Melhora na qualidade da carteira, queda nas despesas de provisões para devedores duvidosos (PDD), crescimento do crédito focado em linhas de menor risco, aumento da receita de serviços e rigoroso controle de custos operacionais. O melhor resultado da temporada foi o do Bradesco que apresentou forte queda nas despesas operacionais (T/T nas despesas de PDD. Nos demais bancos, que incluem bancos médios e de nicho, os resultados foram mistos, com destaques para o BTG Pactual, que apresentou um resultado consistente com o desenvolvimento de sua mesa de cum forte crescimento no crédito consignado. No setor de serviços financeiros, as três empresas de nosso universo de cobertura apresentaram resultados positivos, com a Cielo ainda ganhreportou um resultado consistente, retomando o caminho evolutivo apresentando a segunda maior emissão trimestral de pontos de sua história. Já a Smiles divulgou os últimos detalhes para capital que deverá ocorrer até julho e, com isso, irá distribuir R$ 8,19 para cada ação. O resultado das siderúrgicas foi marcado por desempenhos mais fracos, não só em função das questões sazonais, mas também devido ao próprio recuo das vendas no mercado interno. Em contrapartida, algumas companhias conseguiram anunciar ajustes de preços, os quais foram parcialmente absorvidos ao longo do primeiro trimestre e ajudaram a manter suas margens. O segmento de mineração, que até então vinha ajudando a sustentar seus resultados, apresentou desempenho operaciqueda no preço do insumo no mercado transoceânico.

A Vale apresentou mais sólido resultado operacional, porém o cenário internacional mais volátil começou a pressionar seus resultados, principalmente em relação ao mercado economia chinesa pressionarammargens mais fracas. Entretanto, menores gastos com despesas operacionais neutralizaram parte dessas perdas e o EBITDA ajusta

Já o segmento de papel e celulose foi prejudicado pelos efeitos sazonais, com o início das paradas para manutenção em algumas plantas, além da elevação do nível de estoques que começou a pressionar o preço da celulose.

O primeiro trimestre para o setor de frigoríficos é tipicamente mais fraco. Os resultados, além de sofrerem esse impacto, ainda enfrentaram oferta de boi. Refletindo o cenário, a Minerva, estrategicamente, para enfrentar a elevação dos preços do gado, aumentou o volume de compra à vista e teve impacto direto no capital de giro endividamento. O resultado da Marfrig surpreendeu positivamente o mercado, tendo em vista que mesmo diante de um ambiente mais adverso, teve geração de caixa positiva. A BRF permanece em processo de reestruturação e caminha a passos lentos, mas M Dias Branco apresentou eficiência operacional e recuperou margens em base trimestral. No segmento de óleo e gás, o destaque positivo foi o resultado da Petrobras, que veio em linha com o momento de transição da companhia, em que os atuais desafios exigem esforços de investimento e de maior alavancagem. O lucro líquido da companhia no 1T14 foi de R$ 5,393 bilhões, queda de 30% A/A e de 14% T/T. O Ebitda da atingiu R$ 14,349 bilhões, recuando 12% resultado foram: (a) estabilidade da produção de petróleo nacional; (b) elevação de custos decorrentes de maior preço de transferência do óleo nacional; (c) aumento da importação de derivados (ainda que com maiprocessamento de refino local); e (d) pressão das despesas financeiras. Destacamos positivamente as despesas extraordinárias com o PIDV neste trimestre, que deverão trazer ganhos de eficiência no médio prazo, e a entrada de novos sistemas que, ao longo produção. No setor de consumo, o primeiro trimestre do ano foi marcado pelo efeito calendário da Páscoa que, neste ano, foi comemorada em abril, o que prejudicou a base comparativa. Em 2013, a data havia sidcomemorada em março. Assim, no acumulado do 1T14, de acordo com o IBGE, o comércio varejista evoluiu 10,3% em receita, com destaque para os setores de móveis e eletrodomésticos (+14,3%), artigos farmacêuticos e de perfumaria (+18,5%) e outros artigos de performance destes segmentos foi impulsionada, em especial, pelo calor atípico dos meses de janeiro e fevereiro, que beneficiou a venda de itens como ventiladores, aparelhos de arsolares e bebidas. A taxa de desemprego encerrou o trimestre em 5,0%, cerca de 0,7 p.p. abaixo do registrado no mesmo mês do ano anterior. Ainda que a População em Idade Ativa tenha aumentado em 1,4% (43,2 milhões), a População Economicamente Ativa diminuiu em 0,6% (24,sobre o mercado de trabalho. O volume de crédito com recursos livres voltada à pessoa física atingiu 750,2 bilhões em março (+7,1% A/A) e a inadimplência ficou em nível estável de 6,5%. Já o Índice de Confiança do consumidor cedeu 6,0% no último mês do trimestre em relação ao mesmo período de 2013, em 107,2 pontos.

Análise setorial

Mesmo em um trimestre sazonalmente mais fraco, com menor quantidade de dias úteis, o setor bancário apresentou uma nova safra de resultados, no geral, positivos. Os drivers de crescimento esperados para 2014 continuam a mostrar sua força. Melhora na qualidade da carteira, queda nas despesas de provisões

uvidosos (PDD), crescimento do crédito focado em linhas de menor risco, aumento da receita de serviços e rigoroso controle de custos operacionais. O melhor resultado da temporada foi o do Bradesco que apresentou forte queda nas despesas operacionais (-8,5% T/T) e, também, retração de 3,4% T/T nas despesas de PDD. Nos demais bancos, que incluem bancos médios e de nicho, os resultados foram mistos, com destaques para o BTG Pactual, que apresentou um resultado consistente com o desenvolvimento de sua mesa de commodities já apresentando resultado, e para o Daycoval, que apresentou

escimento no crédito consignado.

No setor de serviços financeiros, as três empresas de nosso universo de cobertura apresentaram resultados positivos, com a Cielo ainda ganhando mercado frente aos seus concorrentes. Enquanto isso, a Multiplus reportou um resultado consistente, retomando o caminho evolutivo apresentando a segunda maior emissão trimestral de pontos de sua história. Já a Smiles divulgou os últimos detalhes para capital que deverá ocorrer até julho e, com isso, irá distribuir R$ 8,19 para cada ação.

O resultado das siderúrgicas foi marcado por desempenhos mais fracos, não só em função das questões sazonais, mas também devido ao próprio recuo das vendas no mercado interno. Em contrapartida, algumas

conseguiram anunciar ajustes de preços, os quais foram parcialmente absorvidos ao longo do primeiro trimestre e ajudaram a manter suas margens. O segmento de mineração, que até então vinha ajudando a sustentar seus resultados, apresentou desempenho operacional mais fraco em decorrência da queda no preço do insumo no mercado transoceânico.

A Vale apresentou mais sólido resultado operacional, porém o cenário internacional mais volátil começou a pressionar seus resultados, principalmente em relação ao mercado asiático. economia chinesa pressionaram o preço das commodities metálicas, e a companhia acabou apresentando margens mais fracas. Entretanto, menores gastos com despesas operacionais neutralizaram parte dessas perdas e o EBITDA ajustado acabou sendo sustentado.

Já o segmento de papel e celulose foi prejudicado pelos efeitos sazonais, com o início das paradas para manutenção em algumas plantas, além da elevação do nível de estoques que começou a pressionar o preço

O primeiro trimestre para o setor de frigoríficos é tipicamente mais fraco. Os resultados, além de sofrerem esse impacto, ainda enfrentaram estiagem no período que prejudicou a pastagem e conseqüentemente a oferta de boi. Refletindo o cenário, a Minerva, estrategicamente, para enfrentar a elevação dos preços do gado, aumentou o volume de compra à vista e teve impacto direto no capital de giro endividamento. O resultado da Marfrig surpreendeu positivamente o mercado, tendo em vista que mesmo diante de um ambiente mais adverso, teve geração de caixa positiva. A BRF permanece em processo de reestruturação e caminha a passos lentos, mas sólidos, para resultados mais robustos ao longo do ano. A

Dias Branco apresentou eficiência operacional e recuperou margens em base trimestral.

No segmento de óleo e gás, o destaque positivo foi o resultado da Petrobras, que veio em linha com o de transição da companhia, em que os atuais desafios exigem esforços de investimento e de maior

O lucro líquido da companhia no 1T14 foi de R$ 5,393 bilhões, queda de 30% A/A e de 14% T/T. O Ebitda da atingiu R$ 14,349 bilhões, recuando 12% A/A e 7% T/T. Os principais fatores para este resultado foram: (a) estabilidade da produção de petróleo nacional; (b) elevação de custos decorrentes de maior preço de transferência do óleo nacional; (c) aumento da importação de derivados (ainda que com maiprocessamento de refino local); e (d) pressão das despesas financeiras. Destacamos positivamente as despesas extraordinárias com o PIDV neste trimestre, que deverão trazer ganhos de eficiência no médio prazo, e a entrada de novos sistemas que, ao longo do ano, devem promover o atingimento da meta de

No setor de consumo, o primeiro trimestre do ano foi marcado pelo efeito calendário da Páscoa que, neste ano, foi comemorada em abril, o que prejudicou a base comparativa. Em 2013, a data havia sidcomemorada em março. Assim, no acumulado do 1T14, de acordo com o IBGE, o comércio varejista evoluiu 10,3% em receita, com destaque para os setores de móveis e eletrodomésticos (+14,3%), artigos farmacêuticos e de perfumaria (+18,5%) e outros artigos de uso pessoal e doméstico (+13,3%). A performance destes segmentos foi impulsionada, em especial, pelo calor atípico dos meses de janeiro e fevereiro, que beneficiou a venda de itens como ventiladores, aparelhos de ar

as. A taxa de desemprego encerrou o trimestre em 5,0%, cerca de 0,7 p.p. abaixo do registrado no mesmo mês do ano anterior. Ainda que a População em Idade Ativa tenha aumentado em 1,4% (43,2 milhões), a População Economicamente Ativa diminuiu em 0,6% (24,1 milhões), o que reduz a pressão sobre o mercado de trabalho. O volume de crédito com recursos livres voltada à pessoa física atingiu 750,2 bilhões em março (+7,1% A/A) e a inadimplência ficou em nível estável de 6,5%. Já o Índice de Confiança do

dor cedeu 6,0% no último mês do trimestre em relação ao mesmo período de 2013, em 107,2 pontos.

2 / 24

de de dias úteis, o setor bancário apresentou uma nova safra de resultados, no geral, positivos. Os drivers de crescimento esperados para 2014 continuam a mostrar sua força. Melhora na qualidade da carteira, queda nas despesas de provisões

uvidosos (PDD), crescimento do crédito focado em linhas de menor risco, aumento da receita de serviços e rigoroso controle de custos operacionais. O melhor resultado da temporada foi o do

T/T) e, também, retração de 3,4% T/T nas despesas de PDD. Nos demais bancos, que incluem bancos médios e de nicho, os resultados foram mistos, com destaques para o BTG Pactual, que apresentou um resultado consistente com o

ommodities já apresentando resultado, e para o Daycoval, que apresentou

No setor de serviços financeiros, as três empresas de nosso universo de cobertura apresentaram resultados ando mercado frente aos seus concorrentes. Enquanto isso, a Multiplus

reportou um resultado consistente, retomando o caminho evolutivo apresentando a segunda maior emissão trimestral de pontos de sua história. Já a Smiles divulgou os últimos detalhes para sua esperada redução de capital que deverá ocorrer até julho e, com isso, irá distribuir R$ 8,19 para cada ação.

O resultado das siderúrgicas foi marcado por desempenhos mais fracos, não só em função das questões sazonais, mas também devido ao próprio recuo das vendas no mercado interno. Em contrapartida, algumas

conseguiram anunciar ajustes de preços, os quais foram parcialmente absorvidos ao longo do primeiro trimestre e ajudaram a manter suas margens. O segmento de mineração, que até então vinha

onal mais fraco em decorrência da

A Vale apresentou mais sólido resultado operacional, porém o cenário internacional mais volátil começou a asiático. Os dados mais fracos da

o preço das commodities metálicas, e a companhia acabou apresentando margens mais fracas. Entretanto, menores gastos com despesas operacionais neutralizaram parte dessas

Já o segmento de papel e celulose foi prejudicado pelos efeitos sazonais, com o início das paradas para manutenção em algumas plantas, além da elevação do nível de estoques que começou a pressionar o preço

O primeiro trimestre para o setor de frigoríficos é tipicamente mais fraco. Os resultados, além de sofrerem estiagem no período que prejudicou a pastagem e conseqüentemente a

oferta de boi. Refletindo o cenário, a Minerva, estrategicamente, para enfrentar a elevação dos preços do gado, aumentou o volume de compra à vista e teve impacto direto no capital de giro e nível de endividamento. O resultado da Marfrig surpreendeu positivamente o mercado, tendo em vista que mesmo diante de um ambiente mais adverso, teve geração de caixa positiva. A BRF permanece em processo de

sólidos, para resultados mais robustos ao longo do ano. A Dias Branco apresentou eficiência operacional e recuperou margens em base trimestral.

No segmento de óleo e gás, o destaque positivo foi o resultado da Petrobras, que veio em linha com o de transição da companhia, em que os atuais desafios exigem esforços de investimento e de maior

O lucro líquido da companhia no 1T14 foi de R$ 5,393 bilhões, queda de 30% A/A e de 14% A/A e 7% T/T. Os principais fatores para este

resultado foram: (a) estabilidade da produção de petróleo nacional; (b) elevação de custos decorrentes de maior preço de transferência do óleo nacional; (c) aumento da importação de derivados (ainda que com maior processamento de refino local); e (d) pressão das despesas financeiras. Destacamos positivamente as despesas extraordinárias com o PIDV neste trimestre, que deverão trazer ganhos de eficiência no médio

do ano, devem promover o atingimento da meta de

No setor de consumo, o primeiro trimestre do ano foi marcado pelo efeito calendário da Páscoa que, neste ano, foi comemorada em abril, o que prejudicou a base comparativa. Em 2013, a data havia sido comemorada em março. Assim, no acumulado do 1T14, de acordo com o IBGE, o comércio varejista evoluiu 10,3% em receita, com destaque para os setores de móveis e eletrodomésticos (+14,3%), artigos

uso pessoal e doméstico (+13,3%). A performance destes segmentos foi impulsionada, em especial, pelo calor atípico dos meses de janeiro e fevereiro, que beneficiou a venda de itens como ventiladores, aparelhos de ar-condicionado, protetores

as. A taxa de desemprego encerrou o trimestre em 5,0%, cerca de 0,7 p.p. abaixo do registrado no mesmo mês do ano anterior. Ainda que a População em Idade Ativa tenha aumentado em 1,4%

1 milhões), o que reduz a pressão sobre o mercado de trabalho. O volume de crédito com recursos livres voltada à pessoa física atingiu 750,2 bilhões em março (+7,1% A/A) e a inadimplência ficou em nível estável de 6,5%. Já o Índice de Confiança do

dor cedeu 6,0% no último mês do trimestre em relação ao mesmo período de 2013, em 107,2 pontos.

Resumo de Resultados – 1T14

No mercado bursátil, os destaques do 1T14, de acordo com o rendimento acumulado no ano, foram B2W Digital (+81,3%), Raia Drogasil (+32,8%), Lojas Americanas (+ As construtoras apresentaram números discretos em relação aos resultados do 1T14. De forma agregada, houve uma redução de 8,7% na receita líquida das companhias listadas em relação ao mesmo período de 2013, abaixo da expectatimóveis A/A apresentada nas prévias operacionais. Parte da queda pode ser atribuída ao foco das empresas em aumentar o giro dos estoques por meio de descontos. O volume de dipara algumas construtoras, principalmente por conta do maior ritmo de entregas no período ao maior nível de rescisões. Apesar da retração das receitas, a margem bruta se manteve estável na maioria dos casos, mas não eliminou a preocupação do mercado relação à recuperação da rentabilidade das incorporadoras no curto prazo, sobretudo em decorrência das dificuldades para a venda dos estoques (especialmente das unidades prontas) e a pressão que eventuais descona retomada do ritmo de obras, bem como a finalização de empreendimentos de safras antigas indicam que a retomada dos patamares históricos é factível, sendo o timing a incógnita.

O ano de 2014 começou bastante desafiaddo mercado interno, afetado também pela performance negativa do setor automobilístico. Entretanto, a recuperação da economia americana e o crescimento da Europa acima das expectativas fizeramercado externo atenuasse as perdas internas. Empresas como FrasTupy apresentaram avaliação positiva para o 1T14 aproveitando o bom momento do mercado internacional e demonstrando boa eficiência operacional. Wfraca demanda e aumento de custos. O setor de locadoras ainda sofreu com a guerra de preços que acontece desde 2013, entretanto Localiza e Locamérica conseguiram apresentar maior eficiência operae bons resultados com captação de novos clientes e reajustes em tarifas, gerando maior receita. Nos setores de Educação e Saúde, o mercado ainda continua com expectativas positivas. Abril Educação apresentou bom resultado devido a ganhos operacionairesultado neutro, com baixo crescimento no número de beneficiários e pressão em suas margens. Embraer apresentou avaliação bastante positiva, com destaque para o setor de Defesa e Segurança; o ladoficou por conta do segmento de Aviação Comercial que apresentou resultado abaixo da média. O setor de concessões de transportes apresentou um 1º trimestre positivo em termos operacionais uma vez que o tráfego de veículos equivalentes vem apresensuspenso; porém, com as recentes elevações das taxas de juros praticadas pelo mercado, os resultados financeiros das companhias foram impactados negativamente, consumindo boa parte dos lucros das companhias. O destaque do trimestre ficou por conta da incorporação da ALL pela empresa de logística do grupo COSAN, a Rumo Logística; a operação ainda aguarda aprovação dos órgãos reguladores, o que deverá acontecer até o final de 2014 no melhor cenário. A liciadiada por motivos de alteração do edital, incluindo exigências de garantias bancárias por parte dos interessados em participar do leilão.

No mercado bursátil, os destaques do 1T14, de acordo com o rendimento acumulado no ano, foram B2W Digital (+81,3%), Raia Drogasil (+32,8%), Lojas Americanas (+7,0%) e Lojas Renner (+5,3%).

As construtoras apresentaram números discretos em relação aos resultados do 1T14. De forma agregada, houve uma redução de 8,7% na receita líquida das companhias listadas em relação ao mesmo período de 2013, abaixo da expectativa que tínhamos de estabilização do top line em função da evolução das vendas de imóveis A/A apresentada nas prévias operacionais. Parte da queda pode ser atribuída ao foco das empresas em aumentar o giro dos estoques por meio de descontos. O volume de distratos também pesou pontualmente para algumas construtoras, principalmente por conta do maior ritmo de entregas no período ao maior nível de rescisões. Apesar da retração das receitas, a margem bruta se manteve estável na maioria

s, mas não eliminou a preocupação do mercado relação à recuperação da rentabilidade das incorporadoras no curto prazo, sobretudo em decorrência das dificuldades para a venda dos estoques (especialmente das unidades prontas) e a pressão que eventuais descontos podem trazer. Em contrapartida, a retomada do ritmo de obras, bem como a finalização de empreendimentos de safras antigas indicam que a retomada dos patamares históricos é factível, sendo o timing a incógnita.

O ano de 2014 começou bastante desafiador para o segmento industrial, influenciado pelo fraco desempenho do mercado interno, afetado também pela performance negativa do setor automobilístico. Entretanto, a recuperação da economia americana e o crescimento da Europa acima das expectativas fizeramercado externo atenuasse as perdas internas. Empresas como Fras-le, Tupy apresentaram avaliação positiva para o 1T14 aproveitando o bom momento do mercado internacional e demonstrando boa eficiência operacional. Weg, Marcopolo e Autometal sofreram com margens operacionais, fraca demanda e aumento de custos. O setor de locadoras ainda sofreu com a guerra de preços que acontece desde 2013, entretanto Localiza e Locamérica conseguiram apresentar maior eficiência operae bons resultados com captação de novos clientes e reajustes em tarifas, gerando maior receita. Nos setores de Educação e Saúde, o mercado ainda continua com expectativas positivas. Abril Educação apresentou bom resultado devido a ganhos operacionais com sinergia e redução de custos; Odontroprev apresentou resultado neutro, com baixo crescimento no número de beneficiários e pressão em suas margens. Embraer apresentou avaliação bastante positiva, com destaque para o setor de Defesa e Segurança; o ladoficou por conta do segmento de Aviação Comercial que apresentou resultado abaixo da média.

O setor de concessões de transportes apresentou um 1º trimestre positivo em termos operacionais uma vez que o tráfego de veículos equivalentes vem apresentando forte crescimento em função da cobrança do eixo suspenso; porém, com as recentes elevações das taxas de juros praticadas pelo mercado, os resultados financeiros das companhias foram impactados negativamente, consumindo boa parte dos lucros das

hias. O destaque do trimestre ficou por conta da incorporação da ALL pela empresa de logística do grupo COSAN, a Rumo Logística; a operação ainda aguarda aprovação dos órgãos reguladores, o que deverá acontecer até o final de 2014 no melhor cenário. A licitação da rodovia estadual dos Tamoios foi adiada por motivos de alteração do edital, incluindo exigências de garantias bancárias por parte dos interessados em participar do leilão.

3 / 24

No mercado bursátil, os destaques do 1T14, de acordo com o rendimento acumulado no ano, foram B2W 7,0%) e Lojas Renner (+5,3%).

As construtoras apresentaram números discretos em relação aos resultados do 1T14. De forma agregada, houve uma redução de 8,7% na receita líquida das companhias listadas em relação ao mesmo período de

iva que tínhamos de estabilização do top line em função da evolução das vendas de imóveis A/A apresentada nas prévias operacionais. Parte da queda pode ser atribuída ao foco das empresas

stratos também pesou pontualmente para algumas construtoras, principalmente por conta do maior ritmo de entregas no período – fase associada ao maior nível de rescisões. Apesar da retração das receitas, a margem bruta se manteve estável na maioria

s, mas não eliminou a preocupação do mercado relação à recuperação da rentabilidade das incorporadoras no curto prazo, sobretudo em decorrência das dificuldades para a venda dos estoques

tos podem trazer. Em contrapartida, a retomada do ritmo de obras, bem como a finalização de empreendimentos de safras antigas indicam que a

or para o segmento industrial, influenciado pelo fraco desempenho do mercado interno, afetado também pela performance negativa do setor automobilístico. Entretanto, a recuperação da economia americana e o crescimento da Europa acima das expectativas fizeram com que o

le, Iochpe, Mahle, Randon, Romi e Tupy apresentaram avaliação positiva para o 1T14 aproveitando o bom momento do mercado internacional e

eg, Marcopolo e Autometal sofreram com margens operacionais, fraca demanda e aumento de custos. O setor de locadoras ainda sofreu com a guerra de preços que acontece desde 2013, entretanto Localiza e Locamérica conseguiram apresentar maior eficiência operacional e bons resultados com captação de novos clientes e reajustes em tarifas, gerando maior receita. Nos setores de Educação e Saúde, o mercado ainda continua com expectativas positivas. Abril Educação apresentou

s com sinergia e redução de custos; Odontroprev apresentou resultado neutro, com baixo crescimento no número de beneficiários e pressão em suas margens. Embraer apresentou avaliação bastante positiva, com destaque para o setor de Defesa e Segurança; o lado negativo ficou por conta do segmento de Aviação Comercial que apresentou resultado abaixo da média.

O setor de concessões de transportes apresentou um 1º trimestre positivo em termos operacionais uma vez tando forte crescimento em função da cobrança do eixo

suspenso; porém, com as recentes elevações das taxas de juros praticadas pelo mercado, os resultados financeiros das companhias foram impactados negativamente, consumindo boa parte dos lucros das

hias. O destaque do trimestre ficou por conta da incorporação da ALL pela empresa de logística do grupo COSAN, a Rumo Logística; a operação ainda aguarda aprovação dos órgãos reguladores, o que

tação da rodovia estadual dos Tamoios foi adiada por motivos de alteração do edital, incluindo exigências de garantias bancárias por parte dos

Resumo de Resultados – 1T14

Bancos e Serviços Financeiros

R$ milhões 1T14

ABC Brasil

Margem Financeira 191

PDD Despesas (26)

Receita de Serviços 41

Despesas Não-Juros (68)

Lucro Líquido Gerencial

72

Carteira de Crédito 17.939

Avaliação Positiva

NPL 90 0,2%

ROAE 14,8%

NIM - Margem Financeira Líquida 2,8%

R$ milhões 1T14

Banrisul

Margem Financeira 869

PDD Despesas (196)

Receita de Serviços 269

Despesas Não-Juros (734)

Lucro Líquido 138

Carteira de Crédito 27.252

Avaliação Negativa

NPL 90 3,5%

ROAE 10,7%

NIM - Margem Financeira Líquida 6,7%

R$ milhões 1T14

BIC Banco

Receitas Financeiras 444,2

PDD Despesas (63,1)

Receitas Serviços 26,8

Despesas Não-Juros (104,3)

Lucro Líquido 3,8

ROAE 0,8%

Avaliação Negativa

Carteira de Crédito 10.550

NPL 90 3,4%

N I M - Margem Financeira Líquida

5,8%

T/T A/A Comentário

36,1% 21,7%

O Banco ABC Brasil reportou resultado trimestral neutro, com o lucro líquido de R$ 72,1 milhões, ficando 1,6% acima de nossas estimativas e com queda de 5,4% em relação ao trimestre anterior. O destaque positivo do resultado foi a queda de 9,5% nas despesas administrativas, enquanto o destaque negativo ficou pela pressão da margem financeira líquida, que recuou 60 bps. O ROAE apresentou leve queda de 10 bps T/T chegando a 14,8%.

-1,9% 50,9%

-3,5% 23,9%

-9,5% 12,1%

-5,4% 19,9%

1,9% 17,7%

0,0 p.p. -0,1 p.p.

-0,1 p.p. 0,1 p.p.

-0,6 p.p. -0,3 p.p.

T/T A/A Comentário

-4,1% -4,3%

O Banrisul reportou um fraco resultado trimestral, com lucro líquido recorrente de R$ 138 milhões, ficando 28% abae 25% abaixo do consenso de mercado. Os destaques negativos do resultado foram: a) o resultado financeiro (NII) decepcionante, com retração de 4,1% T/T impactado pelo aumento de 11,9% T/T nas despesas de captação; b) avanço de 35%aumento no indicador de inadimplência (NPL90) após melhora verificada no 4T13; e d) retração de 2,2% T/T na receita de tarifas e serviços. Esperávamos uma recuperação na margem financeira (NIM) que não se concretizou; a retração foi de 50 bps T/T, enquanto o ROAE do banco recuou 420 bps chegando a 10,7% no 1T14, o menor desde 2009, quando iniciamos a cobertura do banco. O lucro líquido contábil ficou em R$ 77,8 milhões, impactado por dois eventos não recorrentes: a) programa de aposentadoria incentivada; e b) reestruturação da Fundação Banrisul.

35,0% 0,0%

-2,2% 26,8%

-2,2% 21,5%

-26,9% -32,6%

2,3% 10,0%

0,2 p.p. 0,1 p.p.

-4,2 p.p. -6,2 p.p.

-0,5 p.p. -1,4 p.p.

T/T A/A Comentário

-7,1% 2,6%

O BicBanco continua esperando o desfecho da aquisição por parte do China Construction Bank (CCB) e operando em “modo transição”. O banco reportou queda de 91,4% T/T no lucro líquido recorrente, que ficou em R$ 3,8 milhões, com o ROAE encerrando o período em 0,8%destaques negativos foram: a) retração de 36,5% T/T no resultado de intermediação financeira; b) aumento de 7,7% T/T nas despesas de PDD; e c) aumento de 11,9% A/A nas despesas administrativas. O ponto positivo foi a estabilização da carteira de crédiretração. A NIM recuou 2,2 p.p. chegando a 5,8%

7,7% 8,2%

3,9% 36,0%

3,0% 5,7%

-91,4% -90,2%

-8,3 p.p. -7,2 p.p.

-0,4% -14,3%

1,3 p.p. 0,8 p.p.

-2,2 p.p. 0,0 p.p.

4 / 24

Comentário

O Banco ABC Brasil reportou resultado trimestral neutro, com o lucro líquido de R$ 72,1 milhões, ficando 1,6% acima de nossas estimativas e com queda de 5,4% em relação ao trimestre anterior. O destaque positivo

resultado foi a queda de 9,5% nas despesas administrativas, enquanto o destaque negativo ficou pela pressão da margem financeira líquida, que recuou 60 bps. O ROAE apresentou leve queda de 10 bps T/T chegando

Comentário

O Banrisul reportou um fraco resultado trimestral, com lucro líquido recorrente de R$ 138 milhões, ficando 28% abaixo de nossas estimativas e 25% abaixo do consenso de mercado. Os destaques negativos do resultado foram: a) o resultado financeiro (NII) decepcionante, com retração de 4,1% T/T impactado pelo aumento de 11,9% T/T nas despesas de captação; b) avanço de 35% nas despesas de PDD; c) novo aumento no indicador de inadimplência (NPL90) após melhora verificada no 4T13; e d) retração de 2,2% T/T na receita de tarifas e serviços. Esperávamos uma recuperação na margem financeira (NIM) que não se

ão foi de 50 bps T/T, enquanto o ROAE do banco recuou 420 bps chegando a 10,7% no 1T14, o menor desde 2009, quando iniciamos a cobertura do banco. O lucro líquido contábil ficou em R$ 77,8 milhões, impactado por dois eventos não recorrentes: a)

aposentadoria incentivada; e b) reestruturação da Fundação

Comentário

anco continua esperando o desfecho da aquisição por parte do China Construction Bank (CCB) e operando em “modo transição”. O banco reportou queda de 91,4% T/T no lucro líquido recorrente, que ficou em R$ 3,8 milhões, com o ROAE encerrando o período em 0,8%. Os destaques negativos foram: a) retração de 36,5% T/T no resultado de intermediação financeira; b) aumento de 7,7% T/T nas despesas de PDD; e c) aumento de 11,9% A/A nas despesas administrativas. O ponto positivo foi a estabilização da carteira de crédito, após cinco trimestres de retração. A NIM recuou 2,2 p.p. chegando a 5,8%

Resumo de Resultados – 1T14

R$ milhões 1T14

Bradesco

Margem Financeira 10.862

PDD Despesas (2.861)

Receita de Serviços 5.283

Despesas Não-Juros (7.839)

Lucro Líquido Ajustado 3.473

Carteira de Crédito 328.257

Avaliação Positiva

NPL 90 3,4%

ROAE 19,3%

NIM - Margem Financeira Líquida

5,3%

R$ milhões 1T14

BTG Pactual

Receitas Totais 1.706

Despesas Operacionais (647)

Lucro Líquido 832

Carteira de Crédito 35.588

Avaliação Positiva

ROAE 20,2%

Índice de Remuneração

22,5%

Basiléia 17,1%

R$ milhões 1T14

Cielo

Rec.Líquida ajustada (R$ Mil)

1.818

EBITDA ajustado 1.001

Margem EBITDA Ajustada

63,1%

Avaliação Positiva

Lucro Líquido 803

Margem Líquida 44,2%

Desp.Oper./ Receita 14,3%

T/T A/A Comentário

-3,6% 1,5%

O Bradesco apresentou seu resultado com o lucro líquido ligeiramente acima de nossas estimativas, R$ 3.473 milhões, com destaques positivos para: (a) queda de 8,5% nas despesas operacionais; b) retração de 3,4% T/T nas despesas de PDD; c) melhora na qualidade da cartecrédito, com o índice de inadimplência (NPL) recuando 10 bps T/T; e d) o ROAE avançando 70 bps T/T, chegando a 19,3%. O ponto negativo ficou por conta do baixo crescimento da carteira de crédito, 1,6% T/T, que foi impulsionada pelo crescimento de 3,empresas, cujas linhas de crédito possuem spreads mais baixos, o que provocaram queda de 20 bps da NIM.

-3,4% -8,0%

1,1% 14,9%

-8,5% 2,6%

8,6% 18,0%

1,6% 10,2%

-0,1 p.p. -0,6 p.p.

0,7 p.p. 2,4 p.p.

-0,2 p.p. -0,0 p.p.

T/T A/A Comentário

-5,2% 0,7%

O grupo BTG Pactual apresentou um bom resultado trimestral, com lucro líquido avançando 8,3% T/T e ficando em R$ 832 milhões. A receita total de alguns segmentos de negócios foi impactada início do ano e também pela atividade econômica mais fraca. Os destaques positivos do resultado foram: a) desempenho da área de Sales and Trading, cuja receita avançou 157,8% T/T; e b) queda de 26,4% T/T nas despesas operacionais, beneficiadas pela redução na despesa com bônus. Com isso, o índice de remuneração recuou 7,2 p.p., chegando a 22,5% e o ROAE retornou ao patamar de 20%.

-26,4% -2,4%

8,3% 35,9%

0,0% -3,7%

0,9 p.p. 3,3 p.p.

-7,2 p.p. -0,3 p.p.

-0,7 p.p. 0,2 p.p.

T/T A/A Comentário

-1,9% 19,3% A Cielo novamente surpreendeu com um resultado robusto, no qual o lucro líquido avançou expressivos 11,4% T/T, chegando a R$ 803 milhões, mesmo com o efeito sazonal do primeiro trimestre, onde o volume transacionado é inferior ao verificado no trimestrT/T). O principal destaque foi outra vez o resultado com antecipação de recebíveis, cuja receita líquida apresentou crescimento de 13,6% T/T, atingindo 18,7% do volume financeiro de crédito. Se por um lado o primeiro trimestre é o pior em termos de volume transacionado, por outro, é o melhor em relação às despesas operacionais, que recuaram 17,3% T/T ficando em R$ 259,2 milhões. Como o top line se manteve e as despesas operacionais recuaram, a margem líquida avançou 5,3 p.p., chegando a 44,2%.

9,7% 16,7%

5,8 p.p. 1,2 p.p.

11,4% 27,4%

5,3 p.p. 2,8 p.p.

-2,7 p.p. 1,0 p.p.

5 / 24

Comentário

presentou seu resultado com o lucro líquido ligeiramente acima de nossas estimativas, R$ 3.473 milhões, com destaques positivos para: (a) queda de 8,5% nas despesas operacionais; b) retração de 3,4% T/T nas despesas de PDD; c) melhora na qualidade da carteira de crédito, com o índice de inadimplência (NPL) recuando 10 bps T/T; e d) o ROAE avançando 70 bps T/T, chegando a 19,3%. O ponto negativo ficou por conta do baixo crescimento da carteira de crédito, 1,6% T/T, que foi impulsionada pelo crescimento de 3,1% T/T no segmento de grandes empresas, cujas linhas de crédito possuem spreads mais baixos, o que provocaram queda de 20 bps da NIM.

Comentário

O grupo BTG Pactual apresentou um bom resultado trimestral, com lucro líquido avançando 8,3% T/T e ficando em R$ 832 milhões. A receita total de alguns segmentos de negócios foi impactada por efeitos sazonais do início do ano e também pela atividade econômica mais fraca. Os destaques positivos do resultado foram: a) desempenho da área de Sales and Trading, cuja receita avançou 157,8% T/T; e b) queda de 26,4% T/T

eneficiadas pela redução na despesa com bônus. Com isso, o índice de remuneração recuou 7,2 p.p., chegando a 22,5% e o ROAE retornou ao patamar de 20%.

Comentário

A Cielo novamente surpreendeu com um resultado robusto, no qual o lucro líquido avançou expressivos 11,4% T/T, chegando a R$ 803 milhões, mesmo com o efeito sazonal do primeiro trimestre, onde o volume transacionado é inferior ao verificado no trimestre anterior (-9,2% T/T). O principal destaque foi outra vez o resultado com antecipação de recebíveis, cuja receita líquida apresentou crescimento de 13,6% T/T, atingindo 18,7% do volume financeiro de crédito. Se por um lado o

termos de volume transacionado, por outro, é o melhor em relação às despesas operacionais, que recuaram 17,3% T/T ficando em R$ 259,2 milhões. Como o top line se manteve e as despesas operacionais recuaram, a margem líquida avançou 5,3 p.p.,

Resumo de Resultados – 1T14

R$ milhões 1T14

Daycoval

Margem Financeira 232

PDD Despesas (127)

Receita de Serviços 22

Despesas Não-Juros (176)

Lucro Líquido 67

Carteira de Crédito 9.257

Avaliação Positiva

NPL 90 1,6%

ROAE 10,9%

NIM - Margem Financeira Líquida 7,3%

R$ milhões 1T14

Itaú

Margem Financeira 13.203

PDD Despesas (4.236)

Receita de Serviços 6.490

Despesas Não-Juros (8.882)

Lucro Líquido Recorrente

4.529

Avaliação Positiva

Carteira de Crédito 408.291

NPL 90 3,5%

ROAE 22,2%

NIM - Margem Financeira Líquida

5,0%

R$ milhões 1T14

Multiplus

Faturamento Bruto 538,3

Receita Bruta 486,7

Custo resgate de pontos

(317,1)

Avaliação Positiva

Despesas Operacionais

(36,7)

Lucro Líquido 74,6

Margem Líquida 16,9%

T/T A/A Comentário

-34,4% -1,5%

O Daycoval reportou um resultado em linha com nossas estimativas, com o lucro líquido chegando a R$ 66,6 milhões (1% R/E), avanço de 1,2% T/T. Os destaques positivos do resultado foram: (a) da carteira de crédito, com o NPL retraindo 90 bps T/T; (b) crescimento de 4,4% T/T da carteira de crédito, com destaque para o crédito consignado; e (c) retração de 4,8% T/T no saldo de PDD. O ponto negativo foi novamente a receita deficou 6,7% abaixo de nossas estimativas. A NIM, cuja retração foi de 40 bps T/T, continua pressionada pelo crescimento da carteira de crédito focado em linhas de menor risco e menor spread, como o consignado, que avançou 12,1% T/T. O ROAE ficou em 10,9%, recuando 10 bps T/T.

1,0% 38,3%

-1,2% -10,9%

-4,4% 19,1%

1,2% 1,3%

4,4% 25,2%

-0,9 p.p. -0,5 p.p.

-0,0 p.p. -0,0 p.p.

-4,5 p.p. -1,4 p.p.

T/T A/A Comentário

12,5% 12,6%

Conforme o esperado, o Itaú reportourecorrente, que chegou a R$ 4,5 bilhões, ficando 2,9% acima de nossas estimativas. Os pontos positivos do resultado foram: a) nova retração de 5,8% T/T nas despesas de provisões para devedores duvidosos (PDD); b) crescimento de 5% T/T no resultado operacional de seguridade; e c) retomada da margem financeira líquida (NIM), que avançou 50 bps, chegou a 5,0% Os pontos negativos do resultado foram: a) encolhimento de 1,0% T/T na carteira de crédito, puxados pela queda de 2,1segmento de PME’s; e b) queda de 1,1% T/T na receita de tarifas e serviços, impactada pela menor quantidade de dias úteis no trimestre. O ROAE retraiu 130 bps, mas ainda se manteve em saudáveis 22,2% no 1T14.

-0,8% -14,3%

-1,1% 16,3%

-6,1% 7,6%

-3,2% 28,9%

-1,0% 9,9%

-0,2 p.p. -1,1 p.p.

-1,3 p.p. 3,3 p.p.

0,5 p.p. 0,2 p.p.

T/T A/A Comentário

12,2% 9,4%

A Multiplus reportou um forte resultado trimestral, com o top line em linha com nossas otimistas expectativas e o bottom line chegando a R$ 74,6 milhões, 10,8% acima de nossas estimativas e com avanço de 59,2% A/A. A empresa chegou a sua segunda maior emissão trimestral de pontos da história, com 21,7 bilhões de pontos emitidos no 1T14 e ficando atrás somente do 3T12. Esta marca foi atingida graças a evolução de 13,9% do total de pontos vendidos para os bancos. O total de pontos resgatados também apresentou retomada (+4,4% T/T) graças a diversas ações promocionais realizadas pela companhia buscando tornar o programa mais atraente para os participantes.

8,0% 18,1%

5,6% 15,5%

2,8% 6,7%

13,4% 59,2%

0,8 p.p. 4,4 p.p.

6 / 24

Comentário

O Daycoval reportou um resultado em linha com nossas estimativas, com o lucro líquido chegando a R$ 66,6 milhões (1% R/E), avanço de 1,2% T/T. Os destaques positivos do resultado foram: (a) melhora da qualidade da carteira de crédito, com o NPL retraindo 90 bps T/T; (b) crescimento de 4,4% T/T da carteira de crédito, com destaque para o crédito consignado; e (c) retração de 4,8% T/T no saldo de PDD. O ponto negativo foi novamente a receita de serviços, que recuou 1,2% T/T e ficou 6,7% abaixo de nossas estimativas. A NIM, cuja retração foi de 40 bps T/T, continua pressionada pelo crescimento da carteira de crédito focado em linhas de menor risco e menor spread, como o consignado,

,1% T/T. O ROAE ficou em 10,9%, recuando 10 bps T/T.

Comentário

Conforme o esperado, o Itaú reportou queda de 3,8% T/T no lucro líquido recorrente, que chegou a R$ 4,5 bilhões, ficando 2,9% acima de nossas estimativas. Os pontos positivos do resultado foram: a) nova retração de 5,8% T/T nas despesas de provisões para devedores duvidosos (PDD);

ento de 5% T/T no resultado operacional de seguridade; e c) retomada da margem financeira líquida (NIM), que avançou 50 bps, chegou a 5,0% Os pontos negativos do resultado foram: a) encolhimento de 1,0% T/T na carteira de crédito, puxados pela queda de 2,1% no segmento de PME’s; e b) queda de 1,1% T/T na receita de tarifas e serviços, impactada pela menor quantidade de dias úteis no trimestre. O ROAE retraiu 130 bps, mas ainda se manteve em saudáveis 22,2% no

Comentário

A Multiplus reportou um forte resultado trimestral, com o top line em linha ativas e o bottom line chegando a R$ 74,6

milhões, 10,8% acima de nossas estimativas e com avanço de 59,2% A/A. A empresa chegou a sua segunda maior emissão trimestral de pontos da história, com 21,7 bilhões de pontos emitidos no 1T14 e

te do 3T12. Esta marca foi atingida graças a evolução de 13,9% do total de pontos vendidos para os bancos. O total de pontos resgatados também apresentou retomada (+4,4% T/T) graças a diversas ações promocionais realizadas pela companhia buscando

programa mais atraente para os participantes.

Resumo de Resultados – 1T14

R$ milhões 1T14

Santander

Margem Financeira 7.000

PDD Despesas (2.346)

Receita de Serviços 2.633

Despesas Não-Juros (4.741)

Lucro Líquido Gerencial 1.428

Carteira de Crédito 224.012

Avaliação Neutra

NPL 90 3,8%

ROAE 9,5%

NIM - Margem Financeira Líquida

7,3%

R$ milhões 1T14

Smiles

Faturamento Bruto 264,2

Receita Bruta 207,5

Custo resgate de milhas (99,8)

Avaliação Positiva

Despesas Operacionais (19,3)

Lucro Líquido 78,3

Margem Líquida 41,6%

T/T A/A Comentário

-2,9% -8,6%

O Grupo Santander anunciou hoje uma oferta de aquisição dos 25% de free float do Santander Brasil. A adesão à oferta será voluntária e o acionista poderá trocar 1 (uma) unit do Santander Brasil por 0,7 ADR ou BDR do Grupo Santander Espanha, com um prêmio de 20% em relação ao preço de fechamento de ontem, ou R$ 15,31 por cada SANB11. Este valor é 5% superior ao nosso preço alvo para o final de 2014 e as ações já estão subindo cerca de 15% no pregão de hoje. Vemos com bons olhos a oferta e acreditamos na adesão maciça, pois, dos 25% do free float, cerca de 22,5% correspondem a investidores estrangeiros, que poderiam adquirir ações do Grupo Santander com desconto. Ainvestidores locais, cabe avaliar se vale a pena permanecer em uma ação com baixa liquidez ou assumir o risco de adquirir a ação de um banco com exposição global, além do risco de variação cambial.

-4,2% -30,4%

-7,5% 1,8%

-7,0% 2,1%

1,3% -6,0%

-1,5% 5,8%

0,1 p.p. -2,0 p.p.

0,6 p.p. -0,1 p.p.

-0,4 p.p. -1,4 p.p.

T/T A/A Comentário

-7,7% 10,5%

A Smiles reportou lucro líquido de R$ 78,3 milhões, um avanço de 17,5% T/T que ocasionou um avanço de 6,1 p.p. na margem líqresponsável pelo crescimento do lucro foi a queda nas despesas operacionais, que recuaram 47,5% T/T, pois o top line se manteve estável em relação ao trimestre anterior. O desempenho operacional foi impactado por efeitos sazonais, com a qemitidas, porém o preço médio por lotes de 10.000 pontos, que é o padrão de transferência para os parceiros bancários, avançou 9,8% T/T, enquanto o custo médio apresentou crescimento de 3,5% T/T.

0,3% 61,3%

5,5% 77,4%

-47,5% 13,9%

17,5% 162,5%

6,1 p.p. 16,1 p.p.

7 / 24

Comentário

O Grupo Santander anunciou hoje uma oferta de aquisição dos 25% de free float do Santander Brasil. A adesão à oferta será voluntária e o

1 (uma) unit do Santander Brasil por 0,7 ADR ou BDR do Grupo Santander Espanha, com um prêmio de 20% em relação ao preço de fechamento de ontem, ou R$ 15,31 por cada SANB11. Este valor é 5% superior ao nosso preço alvo para o final de 2014 e as ações

estão subindo cerca de 15% no pregão de hoje. Vemos com bons olhos a oferta e acreditamos na adesão maciça, pois, dos 25% do free float, cerca de 22,5% correspondem a investidores estrangeiros, que poderiam adquirir ações do Grupo Santander com desconto. Aos investidores locais, cabe avaliar se vale a pena permanecer em uma ação com baixa liquidez ou assumir o risco de adquirir a ação de um banco com exposição global, além do risco de variação cambial.

Comentário

A Smiles reportou lucro líquido de R$ 78,3 milhões, um avanço de 17,5% T/T que ocasionou um avanço de 6,1 p.p. na margem líquida. O principal responsável pelo crescimento do lucro foi a queda nas despesas operacionais, que recuaram 47,5% T/T, pois o top line se manteve estável em relação ao trimestre anterior. O desempenho operacional foi impactado por efeitos sazonais, com a queda de 14,7% no total de milhas emitidas, porém o preço médio por lotes de 10.000 pontos, que é o padrão de transferência para os parceiros bancários, avançou 9,8% T/T, enquanto o custo médio apresentou crescimento de 3,5% T/T.

Resumo de Resultados – 1T14

Commodities

R$ milhões 1T14

BRF

Receita Líquida 7.339

Lucro Bruto 1.893

Margem Bruta 25,8%

EBITDA 861

Avaliação Positiva

Margem EBITDA 11,7%

Lucro Líquido 315

Margem Líquida 4,3%

R$ milhões 1T14

CSN

Receita Líquida 4.371,0

Lucro Bruto 1.336,0

Margem Bruta 30,6%

EBTIDA 1.440,0

Avaliação Neutra

Margem EBITDA 30,0%

Lucro Líquido 52,0

Margem Líquida 1,2%

R$ milhões 1T14

Fibria

Receita Líquida 1.642,0

Lucro Bruto 395,0

Margem Bruta 24,1%

EBTIDA 679,0

Avaliação Neutra

Margem EBITDA 41,4%

Lucro Líquido 19,0

Margem Líquida 1,2%

T/T A/A Comentário

-10,6% 1,8%

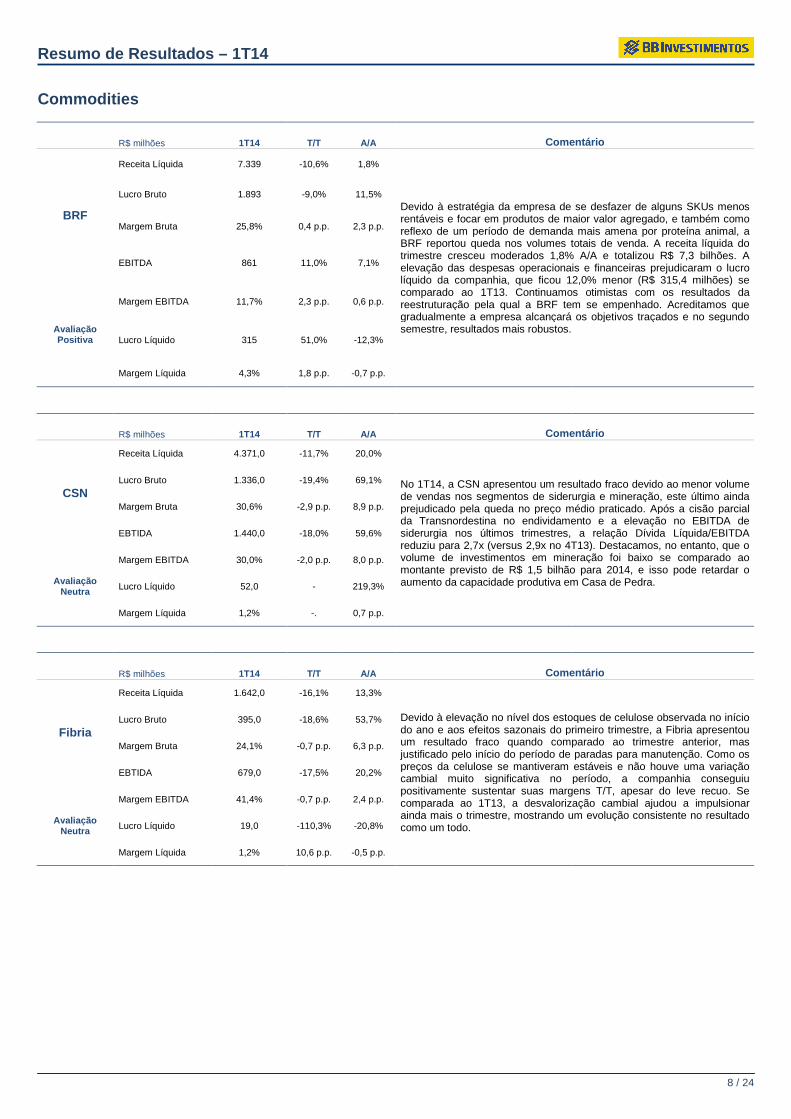

Devido à estratégia da empresa de se desfazer de alguns SKUs menos rentáveis e focar em produtos de maior valor agregado, e também como reflexo de um período de demanda mais amena por proteína animal, a BRF reportou queda nos volumes totais de venda. A receita líquida do trimestre cresceu moderados 1,8% A/A e totalizou R$ 7,3 bilhões. A elevação das despesas operacionais e financeiras prejudicaram o lucro líquido da companhia, que ficou 12,0% menor (R$ 315,4 milhões) se comparado ao 1T13. Continuamos otimistas com os resultados da reestruturação pela qual a BRF tem se empenhado. Acreditamos que gradualmente a empresa alcançará os objetivos traçados e no segundo semestre, resultados mais robustos.

-9,0% 11,5%

0,4 p.p. 2,3 p.p.

11,0% 7,1%

2,3 p.p. 0,6 p.p.

51,0% -12,3%

1,8 p.p. -0,7 p.p.

T/T A/A Comentário

-11,7% 20,0%

No 1T14, a CSN apresentou um resultado fraco devido ao menor volume de vendas nos segmentos de siderurgia e mineração, este último ainda prejudicado pela queda no preço médio praticado. Após a cisão parcial da Transnordestina no endividamento e a elevação no EBITDA de siderurgia nos últimos trimestres, a relação Dívida Líquida/EBITDA reduziu para 2,7x (versus 2,9x no 4T13). Destacamos, no entanto, que o volume de investimentos em mineração foi baixo se comparado ao montante previsto de R$ 1,5 bilhão para 2014, e isso pode retardar o aumento da capacidade produtiva em Casa de Pedra.

-19,4% 69,1%

-2,9 p.p. 8,9 p.p.

-18,0% 59,6%

-2,0 p.p. 8,0 p.p.

- 219,3%

-. 0,7 p.p.

T/T A/A Comentário

-16,1% 13,3%

Devido à elevação no nível dos estoques de celulose observada no do ano e aos efeitos sazonais do primeiro trimestre, a Fibria apresentou um resultado fraco quando comparado ao trimestre anterior, mas justificado pelo início do período de paradas para manutenção. Como os preços da celulose se mantiveram estáveis cambial muito significativa no período, a companhia conseguiu positivamente sustentar suas margens T/T, apesar do leve recuo. Se comparada ao 1T13, a desvalorização cambial ajudou a impulsionar ainda mais o trimestre, mostrando um como um todo.

-18,6% 53,7%

-0,7 p.p. 6,3 p.p.

-17,5% 20,2%

-0,7 p.p. 2,4 p.p.

-110,3% -20,8%

10,6 p.p. -0,5 p.p.

8 / 24

Comentário

Devido à estratégia da empresa de se desfazer de alguns SKUs menos rentáveis e focar em produtos de maior valor agregado, e também como reflexo de um período de demanda mais amena por proteína animal, a

s volumes totais de venda. A receita líquida do trimestre cresceu moderados 1,8% A/A e totalizou R$ 7,3 bilhões. A elevação das despesas operacionais e financeiras prejudicaram o lucro líquido da companhia, que ficou 12,0% menor (R$ 315,4 milhões) se

rado ao 1T13. Continuamos otimistas com os resultados da reestruturação pela qual a BRF tem se empenhado. Acreditamos que gradualmente a empresa alcançará os objetivos traçados e no segundo

Comentário

No 1T14, a CSN apresentou um resultado fraco devido ao menor volume de vendas nos segmentos de siderurgia e mineração, este último ainda prejudicado pela queda no preço médio praticado. Após a cisão parcial

rdestina no endividamento e a elevação no EBITDA de siderurgia nos últimos trimestres, a relação Dívida Líquida/EBITDA reduziu para 2,7x (versus 2,9x no 4T13). Destacamos, no entanto, que o volume de investimentos em mineração foi baixo se comparado ao

tante previsto de R$ 1,5 bilhão para 2014, e isso pode retardar o aumento da capacidade produtiva em Casa de Pedra.

Comentário

Devido à elevação no nível dos estoques de celulose observada no início do ano e aos efeitos sazonais do primeiro trimestre, a Fibria apresentou um resultado fraco quando comparado ao trimestre anterior, mas justificado pelo início do período de paradas para manutenção. Como os preços da celulose se mantiveram estáveis e não houve uma variação cambial muito significativa no período, a companhia conseguiu positivamente sustentar suas margens T/T, apesar do leve recuo. Se comparada ao 1T13, a desvalorização cambial ajudou a impulsionar ainda mais o trimestre, mostrando um evolução consistente no resultado

Resumo de Resultados – 1T14

R$ milhões 1T14

Gerdau

Receita Líquida 10.554,0

Lucro Bruto 1.316,0

Margem Bruta 12,5%

EBTIDA 1.196,0

Avaliação Positiva

Margem EBITDA 11,3%

Lucro Líquido 440,0

Margem Líquida 4,2%

R$ milhões 1T14

Klabin

Receita Líquida 1.203,0

Lucro Bruto 923,0

Margem Bruta 76,7%

EBTIDA 424,0

Avaliação Positiva

Margem EBITDA 35,3%

Lucro Líquido 607,0

Margem Líquida 50,5%

R$ milhões 1T14

M. Dias Branco

Receita Líquida 1.081,0

Lucro Bruto 395,6

Margem Bruta 36,60%

EBTIDA 181,5

Avaliação Positiva

Margem EBITIDA 16,8%

Lucro Líquido 132,2

Margem Líquida 12,2%

T/T A/A Comentário

2,3% 15,1% A Gerdau mostrou mais um resultado sólido que, mesmo diante de um mercado mais fraco nas operações da América do Norte devido às condições climáticas que interferiram no crescimento econômico da região, foi compensado através das ONs* América Latina, Aços Especiais e Mineração. Nelas, a companhia reportou melhoras operacionais, seja através do aumento no volume de vendas, ou da redução dodespesas inerentes ao negócio. Acreditamos que a siderúrgica deverá incrementar seu resultado no segundo trimestre com a melhora do desempenho nas operações dos EUA, o que pode ajudar a compensar as margens mais fracas registradas no 1T14. Além adicionais de minério que serão produzidos ao longo dos próximos exercícios devem trazer uma geração adicional de caixa aos seus negócios.

-2,5% 44,9%

-0,6 p.p. 2,6 p.p.

-12,7% 48,6%

-1,9 p.p. 2,5 p.p.

-10,5% 175,9%

-0,6 p.p. 2,4 p.p.

T/T A/A Comentário

-2,6% 12,9%

A Klabin apresentou mais um sólido resultado, novamente suportado pelo maior direcionamento das vendas ao mercado externo, dado a flexibilidade de atuação que possui. Após a equalização do funding, a companhia tem dado andamento ao Projeto Puma de forma bastante consistente, finalizando, inclusive, a contratação de 95% dos equipamentos industriais e construção civil. A partir deste trimestre, passamos a divulgar nosso preço alvo para as units KLBN11, devido à liquidez e free float estarem superiores à dos papéis preferepreço potencial para dezembro de 2014 é de R$ 15,10 para a KLBN11, com a recomendação inalterada em Outperform, o que corresponde a um potencial de valorização de 32,0% em relação ao preço de 24/04/2014.

106,2% 126,0%

40,5 p.p. 38,4 p.p.

-4,1% 10,6%

-0,5 p.p. -0,7 p.p.

2721,4% 201,2%

48,7 p.p. 31,6 p.p.

T/T A/A Comentário

-4,2% 14,0% No 1T14, a receita líquida da empresa somou R$ 1.801,0 milhões, um aumento de 14% A/A, influenciado pela elevação de 4,6% A/A no volume de vendas e de 9,0% A/A no preço médio, devido principalmente às ações comerciais e investimento em propaganda e marcas. A companhia apresentou redução nas despesas operacionais em 21% T/T levando a um incremento no Ebitda de 23% em base trimestral. O resultado do 1T14 evidenciou esforços da empresa em alcançar melhoria doperacional, através de controle de despesas e geração de caixa para financiar o crescimento. Acompanharemos ao longo do ano os possíveis impactos negativos que o aumento do custo do trigo, a desvalorização do real, o aumento dos juros e da inflação podem causar no resultado da empresa.

-7,0% 13,1%

-1,1 p.p. -0,3 p.p.

23% 21,4%

3,8 p.p. 1,0 p.p.

0,3% 22,4%

0,6 p.p. 0,8 p.p.

9 / 24

Comentário

A Gerdau mostrou mais um resultado sólido que, mesmo diante de um mercado mais fraco nas operações da América do Norte devido às

ões climáticas que interferiram no crescimento econômico da região, foi compensado através das ONs* América Latina, Aços Especiais e Mineração. Nelas, a companhia reportou melhoras operacionais, seja através do aumento no volume de vendas, ou da redução dos custos e despesas inerentes ao negócio. Acreditamos que a siderúrgica deverá incrementar seu resultado no segundo trimestre com a melhora do desempenho nas operações dos EUA, o que pode ajudar a compensar as margens mais fracas registradas no 1T14. Além disso, os volumes adicionais de minério que serão produzidos ao longo dos próximos exercícios devem trazer uma geração adicional de caixa aos seus

Comentário

sentou mais um sólido resultado, novamente suportado pelo maior direcionamento das vendas ao mercado externo, dado a flexibilidade de atuação que possui. Após a equalização do funding, a companhia tem dado andamento ao Projeto Puma de forma bastante

tente, finalizando, inclusive, a contratação de 95% dos equipamentos industriais e construção civil. A partir deste trimestre, passamos a divulgar nosso preço alvo para as units KLBN11, devido à liquidez e free float estarem superiores à dos papéis preferenciais. O preço potencial para dezembro de 2014 é de R$ 15,10 para a KLBN11, com a recomendação inalterada em Outperform, o que corresponde a um potencial de valorização de 32,0% em relação ao preço de 24/04/2014.

Comentário

No 1T14, a receita líquida da empresa somou R$ 1.801,0 milhões, um aumento de 14% A/A, influenciado pela elevação de 4,6% A/A no volume de vendas e de 9,0% A/A no preço médio, devido principalmente às

ões comerciais e investimento em propaganda e marcas. A companhia apresentou redução nas despesas operacionais em 21% T/T levando a um incremento no Ebitda de 23% em base trimestral. O resultado do 1T14 evidenciou esforços da empresa em alcançar melhoria de eficiência operacional, através de controle de despesas e geração de caixa para financiar o crescimento. Acompanharemos ao longo do ano os possíveis impactos negativos que o aumento do custo do trigo, a desvalorização do

flação podem causar no resultado da

Resumo de Resultados – 1T14

R$ milhões 1T14

Marfrig

Receita Líquida 4.787,5

Lucro Bruto 618,9

Margem Bruta 12,90%

EBITDA 403,3

Avaliação Positiva

Margem EBITDA 8,4%

Lucro Líquido -96,4

Margem Líquida -2,0%

R$ milhões 1T14

Minerva

Receita Líquida 1.398

Lucro Bruto 283

Margem Bruta 20,2%

EBITDA 136,3

Avaliação Positiva

Margem EBITDA 9,7%

Lucro Líquido 69,1

Margem Líquida 4,9%

R$ milhões 1T14

Petrobras

Receita Líquida 81.545,0

Lucro Bruto 19.454,0

Margem Bruta 23,9%

EBTIDA 14.349,0

Avaliação Positiva

Margem EBITDA 17,6%

Lucro Líquido 5.393,0

Margem Líquida 6,6%

T/T A/A Comentário

-3,8% 9,4%

A receita líquida da Marfrig no 1T14 foi de R$ 4,8 bilhões, superando em 9,4% o primeiro trimestre de 2013. Os resultados da Moy Park e Keystone mais que compensaram a queda de 2% A/A na receita da Marfrig Beef. A estratégia de gestão de capital de giro da empresa, que resultou na diminuição do prazo médio de recebimento de 36 para 31 dias, impactou positivamente o capital de giro da empresa no teve redução de R$ 197 milhões. Com isso, a empresa finalizou o trimestre com indicador dívida líquida/Ebitda de 3,0x, estável em relação ao último trimestre de 2013. As estratégias adotadas pela empresa na gestão de custos, foco em produtos de mcapital de giro e geração de caixa amenizaram os impactos do cenário mais desafiador no 1T14.

-6,2% 8,4%

-0,3 p.p. -0,1 p.p.

-4,5% 9,4%

-0,06 p.p. 0,0 p.p.

15,6% 61,7%

-0,3 p.p. -0,7 p.p.

T/T A/A Comentário

-3,2% 17,0% No 1T14, a empresa alcançou EBITDA de R$ 136,3 milA/A), com margem de 9,7%, lucro líquido de R$ 69,1 milhões, e aumento da margem líquida em 4,5 p.p. A/A. Aproveitando o cenário e o fato de a oferta mundial estar mais restrita no período, a empresa estrategicamente melhorou seu mix de vendas passaram a representar 68% da receita, ante 67% no 1T13. Assim, influenciada principalmente pela valorização do dólar e elevação dos preços médios em 20% A/A nos mercados interno e externo, a receita líquida evoluiu 17% em relação ao mesmoalcançou R$ 1.4 bilhão. O aumento das receitas com variação cambial, que fechou em R$ 62,5 milhões, gerou resultado financeiro negativo de R$ 42,7 milhões, evolução de 69% em relação ao 1T13. Assim, a Minerva finalizou o 1T14 com lucro líquido de R$ 69,1 milhões. O caixa ficou comprometido em R$ 298,7 milhões e o nível de endividamento da empresa foi diretamente influenciado, fechando o 1T14 em 3,6x, frente 3,1x do 1T13. Acreditamos que, normalizada a oferta de boi para abate nos próximos trimestres, a Minerva reestabeleça seu fluxo de geração de caixa e eficiência operacional. Do contrário, o nível de endividamento deve permanecer como ponto de atenção.

-8,3% 24,2%

-1,1 p.p. 1,2 p.p.

-11,1% 35,8%

-0,9 p.p. 1,4 p.p.

-155,5% 1228,8%

13,6 p.p. 4,5 p.p.

T/T A/A Comentário

0,6% 12,4% O resultado da Petrobras veio em linha com o momento de transição da companhia, em que os atuais desafios exigem esforços de investimento e de maior alavancagem. O lucro líquido da companhia no 1T14 foi de R$ 5,393 bilhões, queda de 30% A/A e de 14% T/14,349 bilhões, recuando 12% A/A e 7% T/T. Os principais fatores para este resultado foram: (a) estabilidade da produção de petróleo nacional; (b) elevação de custos decorrentes de maior preço de transferência do óleo nacional; (c) aumento da importação de derivados (ainda que com maior processamento de refino local); e (d) pressão das despesas financeiras. Destacamos positivamente as despesas extraordinárias com o PIDV neste trimestre, que deverão trazer ganhos de eficiência no méprazo, e a entrada de novos sistemas que, ao longo do ano, devem promover o atingimento da meta de produção.

14,3% 3,2%

2,9 p.p. - 2,1 p.p.

-7,7% -11,6%

- 1,6 p.p. - 4,8 p.p.

-14,1% -29,9%

- 1,1 p.p. - 4,0 p.p.

10 / 24

Comentário

A receita líquida da Marfrig no 1T14 foi de R$ 4,8 bilhões, superando em 9,4% o primeiro trimestre de 2013. Os resultados da Moy Park e

ne mais que compensaram a queda de 2% A/A na receita da Marfrig Beef. A estratégia de gestão de capital de giro da empresa, que resultou na diminuição do prazo médio de recebimento de 36 para 31 dias, impactou positivamente o capital de giro da empresa no 1T14, que teve redução de R$ 197 milhões. Com isso, a empresa finalizou o trimestre com indicador dívida líquida/Ebitda de 3,0x, estável em relação ao último trimestre de 2013. As estratégias adotadas pela empresa na gestão de custos, foco em produtos de maior valor agregado, controle do capital de giro e geração de caixa amenizaram os impactos do cenário

Comentário

No 1T14, a empresa alcançou EBITDA de R$ 136,3 milhões (+35,8% A/A), com margem de 9,7%, lucro líquido de R$ 69,1 milhões, e aumento da margem líquida em 4,5 p.p. A/A. Aproveitando o cenário e o fato de a oferta mundial estar mais restrita no período, a empresa estrategicamente melhorou seu mix de vendas e as exportações passaram a representar 68% da receita, ante 67% no 1T13. Assim, influenciada principalmente pela valorização do dólar e elevação dos preços médios em 20% A/A nos mercados interno e externo, a receita líquida evoluiu 17% em relação ao mesmo período do ano passado e alcançou R$ 1.4 bilhão. O aumento das receitas com variação cambial, que fechou em R$ 62,5 milhões, gerou resultado financeiro negativo de R$ 42,7 milhões, evolução de 69% em relação ao 1T13. Assim, a

lucro líquido de R$ 69,1 milhões. O caixa ficou comprometido em R$ 298,7 milhões e o nível de endividamento da empresa foi diretamente influenciado, fechando o 1T14 em 3,6x, frente 3,1x do 1T13. Acreditamos que, normalizada a oferta de boi para abate

róximos trimestres, a Minerva reestabeleça seu fluxo de geração de caixa e eficiência operacional. Do contrário, o nível de endividamento deve permanecer como ponto de atenção.

Comentário

O resultado da Petrobras veio em linha com o momento de transição da companhia, em que os atuais desafios exigem esforços de investimento e de maior alavancagem. O lucro líquido da companhia no 1T14 foi de R$ 5,393 bilhões, queda de 30% A/A e de 14% T/T. O Ebitda da atingiu R$ 14,349 bilhões, recuando 12% A/A e 7% T/T. Os principais fatores para este resultado foram: (a) estabilidade da produção de petróleo nacional; (b) elevação de custos decorrentes de maior preço de transferência do

) aumento da importação de derivados (ainda que com maior processamento de refino local); e (d) pressão das despesas financeiras. Destacamos positivamente as despesas extraordinárias com o PIDV neste trimestre, que deverão trazer ganhos de eficiência no médio prazo, e a entrada de novos sistemas que, ao longo do ano, devem promover o atingimento da meta de produção.

Resumo de Resultados – 1T14

R$ milhões 1T14

Suzano

Receita Líquida 1.400,0

Lucro Bruto 390,0

Margem Bruta 27,8%

EBTIDA 489,0

Avaliação Positiva

Margem EBITDA 35,0%

Lucro Líquido 201,0

Margem Líquida 14,4%

R$ milhões 1T14

Usiminas

Receita Líquida 3.142,0

Lucro Bruto 520,0

Margem Bruta 16,5%

EBTIDA 655,0

Avaliação Positiva

Margem EBITDA 20,9%

Lucro Líquido 222,0

Margem Líquida 7,1%

R$ milhões 1T14

Vale

Receita Líquida 22.409,0

Lucro Bruto 9.237,0

Margem Bruta 41,2%

EBTIDA 9.571,0

Avaliação Positiva

Margem EBITDA 42,7%

Lucro Líquido 5.909,0

Margem Líquida 26,4%

T/T A/A Comentário

-15,7% 19,2%

A Suzano iniciou o ano com mais um sólido resultado, não da boa evolução operacional que está sendo demonstrada em Maranhão, mas também pelo esforço na melhora de eficiência que tem se refletido na elevação de suas margens. Segundo a companhia, a boa notícia é que, após o processo de formação de estnova planta tende a se estabilizar a partir do 2T14. Além da demanda ainda aquecida, o próximo trimestre ainda deverá ser beneficiado pela venda de energia no Maranhão, contrapondo os maiores gastos com compra de energia no mercado, assim como pelo ganho de eficiência operacional e mix geográfico de celulose, compensando a elevação dos custos com a compra de madeira de terceiros.

-14,6% 37,1%

0,4 p.p. 3,6 p.p.

-9,9% 49,6%

2,2 p.p. 7,1 p.p.

- 379,3%

- 10,8 p.p.

T/T A/A Comentário

-1,6% -1,6%

Apesar a queda nas vendas, a Usiminas apresentou nova evolução operacional com redução nos custos por tonelada tanto na siderurgia como na mineração, conseguiu implementar aumento de preço e ainda contou com uma receita adicional da venda de energia no mercado spot. Isso resultou em um EBITDA ajustado de R$ 580 milhões (excluindo a venda de energia), montante 12,8% superior T/T. Consideramos positivo o resultado, porém um ponto de atenção foi a venda energia que, por mais que gere ganhos adicionais no curto prazo, ratifica a ociosidadecapacidade instalada da companhia, cujo desempenho ainda deverá ser mais fraco no segundo trimestre com a redução no ritmo de produção das montadoras em função dos feriados e Copa do Mundo.

18,9% 150,9%

2,9 p.p. 10,1 p.p.

27,5% 109,1%

4,8 p.p. 11,0 p.p.

371,5% -280,6%

5,6 p.p. 10,9 p.p.

T/T A/A Comentário

-26,8% 2,8% Apesar da contínua elevação operacional, a Vale tem sido pressionada pelo cenário internacional mais volátil, principalmente quando o assunto é China. A menor confiança com relação àquela economia acabou pressionando os preços praticados, o que enfraqueceu o resultado da companhia. Destacamos positivamente a forte redução nas despesas operacionais em função dos menores gastos com P&D e de parada, o que ajudou a segurar o EBITDA ajustado. O recuo na receita operacional de minério de ferro e pelotas em relação ao 4T13 foi não só em função da queda nas vendas de minério e de pelotas, mas também devido ao recuo de 19,9% T/T no preço médio de minério. Como 41% das vendas foram baseadas no preço spot após a data de entrega, a queda no preço do insumo levou a um ajuste para baixo dos preços praticados no período prejudicando assim o resultado do segmento.

-37,1% -10,9%

-6,8 p.p. -6,3 p.p.

-36,8% -8,0%

-6,8 p.p. -5,0 p.p.

-139,7% -4,7%

75,0 p.p. -2,1 p.p.

11 / 24

Comentário

A Suzano iniciou o ano com mais um sólido resultado, não só em função da boa evolução operacional que está sendo demonstrada em Maranhão, mas também pelo esforço na melhora de eficiência que tem se refletido na elevação de suas margens. Segundo a companhia, a boa notícia é que, após o processo de formação de estoques, o ritmo de operação da nova planta tende a se estabilizar a partir do 2T14. Além da demanda ainda aquecida, o próximo trimestre ainda deverá ser beneficiado pela venda de energia no Maranhão, contrapondo os maiores gastos com

rcado, assim como pelo ganho de eficiência operacional e mix geográfico de celulose, compensando a elevação dos custos com a compra de madeira de terceiros.

Comentário

Usiminas apresentou nova evolução operacional com redução nos custos por tonelada tanto na siderurgia como na mineração, conseguiu implementar aumento de preço e ainda contou com uma receita adicional da venda de energia no mercado spot.

m EBITDA ajustado de R$ 580 milhões (excluindo a venda de energia), montante 12,8% superior T/T. Consideramos positivo o resultado, porém um ponto de atenção foi a venda energia que, por mais que gere ganhos adicionais no curto prazo, ratifica a ociosidade da capacidade instalada da companhia, cujo desempenho ainda deverá ser mais fraco no segundo trimestre com a redução no ritmo de produção das montadoras em função dos feriados e Copa do Mundo.

Comentário

Apesar da contínua elevação operacional, a Vale tem sido pressionada pelo cenário internacional mais volátil, principalmente quando o assunto é China. A menor confiança com relação àquela economia acabou

s, o que enfraqueceu o resultado da companhia. Destacamos positivamente a forte redução nas despesas operacionais em função dos menores gastos com P&D e de parada, o que ajudou a segurar o EBITDA ajustado. O recuo na receita operacional

o e pelotas em relação ao 4T13 foi não só em função da queda nas vendas de minério e de pelotas, mas também devido ao recuo de 19,9% T/T no preço médio de minério. Como 41% das vendas foram baseadas no preço spot após a data de entrega, a queda no preço

insumo levou a um ajuste para baixo dos preços praticados no período prejudicando assim o resultado do segmento.

Resumo de Resultados – 1T14

Consumo

R$ milhões 1T14

B2W Digital

Receita Líquida 1.729,9

Lucro Bruto 418,7

Margem Bruta 24,2%

EBTIDA 109,2

Avaliação Neutra

Margem EBITDA 6,3%

Lucro Líquido (57,6)

Margem Líquida -3,3%

R$ milhões 1T14

Grendene

Receita Líquida 493,8

Lucro Bruto 208,8

Margem Bruta 42,3%

EBTIDA 83,0

Avaliação Negativa

Margem EBITDA 16,8%

Lucro Líquido 96,5

Margem Líquida

19,5%

R$ milhões 1T14

Lojas Americanas

Receita Líquida 3.391,5

Lucro Bruto 993,9

Margem Bruta 29,3%

EBTIDA 384,1

Avaliação Neutra

Margem EBITDA 11,3%

Lucro Líquido 25,9

Margem Líquida 0,8%

R$ milhões 1T14

Lojas Renner

Receita Líquida 938,6

Lucro Bruto 542,3

Margem Bruta 57,8%

EBTIDA 135,0

Avaliação Positiva

Margem EBITDA 16,6%

Lucro Líquido 50,9

Margem Líquida 6,2%

T/T A/A Comentário

-16,8% 33,2%

A B2W Digital mostrou outro trimestre de fortemelhora de eficiência operacional. As despesas financeiras, no entanto, continuaram a pressionar o resultado líquido da companhia, fazendo com que o prejuízo registrado do 1T14 apresentasse uma melhora de apenas 5,7% em relação ao do 1T13 (R$ 57,6 milhões). O aumento de capital no valor de R$ 2,4 milhões, anunciado em janeiro deste ano, foi aprovado pelo Cade e deve entrar efetivamente no caixa da companhia no início de julho deste ano. Parte do valor aportado será utilizado na amortização de dívidas, o que deverá trazer níveis mais confortáveis de alavancagem financeira, diminuição das despesas com empréstimos e, no médio prazo, dar início a um ciclo de resultados líquidos positivos.

-16,7% 32,3%

0,0 p.p. -0,20%

-32,8% 47,2%

-1,5 p.p. 1%

448,6% -5,7%

-3% 1%

T/T A/A Comentário

-29,6% 1,6% O 1T14 foi de desempenho fraco para a Grendene, abaixo das expectativas da própria companhia. A receita bruta avançou apenas 2,0%, para R$ 615,4 milhões, amparada pela expansão de 4,8% A/A nos volumes exportados e pelo aumento no preço médio de 1mercado interno pesou na performance da companhia: a quantidade de pares vendidos encolheu 17,5% A/A e a receita bruta 5,8% A/A. O aumento do CPV e das despesas operacionais em ritmo mais acelerado que o crescimento da receita foram fatores queencolhimento de todas as margens operacionais. De acordo com a empresa, o baixo crescimento do mercado interno, em função das pressões inflacionárias e incertezas quanto à Copa do Mundo, atrelada à competição acirrada de outros players do mecomparativa do 1T13 foram determinantes na apresentação de um baixo desempenho no período.

-35,2% -5,0%

-4% -3,0 p.p.

-44,5% -15,3%

-4,5% -3,4 p.p.

-32,5% -5,7%

-0,9 p.p. -1,6 p.p.

T/T A/A Comentário

-25,5% 8,2%