Sezione 2

CONCORRENZA E REGOLAZIONE NEI SETTORI ENERGETICI

STRUTTURA DEI MERCATI E REGOLAZIONE DEL SETTORE ELETTRICO

STRUTTURA DEI MERCATI E REGOLAZIONE DEL SETTORE DEL GAS NATURALE

OBBLIGHI DI SERVIZIO PUBBLICO, QUALITÀ E TUTELA DEI CONSUMATORI

IL BILANCIO DELLA REGOLAZIONE DAL 1996 A OGGI

La legge 14 novembre 1995, n. 481, indica le linee direttrici dell’attività di

regolazione che l’Autorità per l’energia elettrica e il gas ha svolto nel settore

dell’energia elettrica durante i sei anni trascorsi dall’avvio della sua operatività,

avvenuto in data 23 aprile 1997. Mantenendo come riferimento costante gli

obbiettivi fondamentali di promozione dell’efficienza e della concorrenza nel

settore, l’Autorità ha posto al centro della propria attività di regolazione la

definizione di un sistema tariffario certo, trasparente e basato su criteri prede-

finiti; parallelamente, inoltre, ha fissato le condizioni tecnico economiche di

accesso e interconnessione con le reti, tali da garantire fruibilità non discrimi-

natoria delle infrastrutture essenziali. Ai dettami della legge n. 481/95, nel

corso del 1999, si sono aggiunte le disposizioni del decreto legislativo 16

marzo 1999, n. 79, che ha dato attuazione alla Direttiva europea 96/92/CE,

assegnando all’Autorità un ruolo centrale nel processo di liberalizzazione del

settore elettrico italiano, destinato a tradursi in provvedimenti, proposte (pre-

valentemente al Ministero delle attività produttive, già Ministero dell’industria,

del commercio e dell’artigianato) e pareri. La legislazione ha dunque delineato

un’evoluzione delle funzioni dell’Autorità, accentuandone il ruolo di regolato-

re del mercato elettrico in via di formazione. In tal senso, l’Autorità è stata

chiamata a intervenire con strumenti di regolazione “preventiva”, orientati a

definire meccanismi e incentivi pro competitivi e a evidenziare comportamenti

contrari allo sviluppo della concorrenza.

L’Autorità ha così definito un quadro di regolazione del settore elettrico che,

nel corso dei sei anni, è stato distinto da alcune tappe fondamentali, coinci-

denti con l’inizio di altrettante fasi del processo di liberalizzazione dello stes-

so settore. Il primo stadio della regolazione, rappresentato sostanzialmente

dalla delibera del 26 giugno 1997, n. 70 (riguardante la determinazione dei

costi riconosciuti per l’approvvigionamento delle risorse per la generazione di

energia elettrica), ha segnato l’avvio delle attività di razionalizzazione del qua-

dro normativo del settore e di introduzione di meccanismi capaci di indurre un

progressivo recupero di efficienza produttiva. La seconda fase, riconducibile in

particolare alle delibere del 18 febbraio 1999, n. 13, e del 29 dicembre 1999,

n. 204 e n. 205, ha determinato l’inizio della riforma del sistema tariffario,

che ha portato a una maggiore aderenza delle tariffe ai costi di produzione ed

erogazione dei servizi, incentivando le imprese al recupero di efficienza. La

terza fase, sostanziatasi nell’entrata in vigore nel 2002 del Testo integrato

(approvato con delibera del 10 ottobre 2001, n. 228), rappresenta in realtà il

punto di partenza di un periodo di riforma delle regole del settore elettrico che

Mandato, procedure

e accountability

135

4. STRUTTURA DEI MERCATI E REGOLAZIONEDEL SETTORE ELETTRICO

è oggi nel suo stadio cruciale, cioè quello di avvio dell’operatività del mercato

dell’energia elettrica e di completamento del processo di liberalizzazione previ-

sto dal decreto legislativo n. 79/99.

L’azione dell’Autorità si è sostanziata quindi in un’intensa attività di regola-

zione e di controllo.

L’attività di regolazione è stata condotta attraverso il costante coinvolgimento

nel processo decisionale dei soggetti interessati, con l’obbiettivo di coniugare

l’imparzialità delle scelte tecniche e la maggiore condivisione possibile delle

stesse da parte sia degli operatori del settore sia dei consumatori. L’Autorità ha

provveduto inoltre ad assicurare la massima divulgazione delle sue decisioni,

proposte e iniziative, tramite il suo sito Internet e l’organizzazione di semina-

ri informativi in occasione dei momenti più importanti dell’evoluzione della

regolazione del settore.

Nel processo di formazione delle decisioni dell’Autorità hanno inoltre assunto

importanza crescente, in considerazione dell’obiettivo di creazione di un unico

mercato interno dell’energia elettrica, il confronto e la collaborazione con gli

altri regolatori e le istituzioni europee, anche attraverso il CEER (Council of

European Energy Regulators) e il Forum di Firenze dei regolatori europei del-

l’elettricità.

L’attività di controllo dell’Autorità, nel settore elettrico, ha riguardato preva-

lentemente la verifica del rispetto della disciplina normativa da parte degli ope-

ratori, attraverso lo svolgimento di attività istruttoria, nonché di controlli tec-

nici e ispettivi.

La fase iniziale dell’attività di regolazione del settore elettrico è stata caratte-

rizzata da un primo insieme di interventi di natura strutturale, volti a intro-

durre i tasselli originari del futuro assetto del settore, e da un secondo insieme

di misure a carattere contingente, finalizzate a sciogliere i nodi rimasti irrisol-

ti nel precedente contesto di regolazione.

La tappa fondamentale di questa prima fase è stata, come già richiamato, l’a-

dozione della delibera n. 70/97, che ha dato attuazione all’art. 3, comma 5,

della legge n. 481/95 in materia di aggiornamento delle tariffe in relazione ai

costi variabili di combustibile.

La delibera n. 70/97 da un lato ha razionalizzato la struttura della tariffa elet-

trica, individuandone chiaramente la parte legata alla variazione del prezzo del

combustibile, e dall’altro ha introdotto un innovativo meccanismo di aggiorna-

mento di tale parte, finalizzato a incentivare la gestione efficiente degli

impianti di produzione. Il nuovo metodo di aggiornamento, infatti, abbando-

nando il principio del rimborso “a piè di lista” dei costi variabili di produzione,

La prima fase della

regolazione del settore

elettrico (1996-1999):

primi interventi

di razionalizzazione

e riforma

S E Z I O N E 2 . C O N C O R R E N Z A E R E G O L A Z I O N E N E I S E T T O R I E N E R G E T I C I

136

si basa sul riconoscimento di un costo variabile di produzione standard, calco-

lato sulla base di un consumo specifico medio determinato dall’Autorità per gli

impianti termoelettrici e dell’andamento di un paniere di combustibili fossili

quotati sui mercati internazionali.

Questo meccanismo di aggiornamento ha favorito un progressivo aumento del-

l’efficienza del parco di produzione italiano, in attesa che la completa libera-

lizzazione del settore lasci al mercato tale compito; allo stesso tempo ha garan-

tito una fluttuazione del prezzo dell’energia elettrica pagato dai clienti finali

meno spiccata rispetto alla forte variabilità fatta registrare dal prezzo del

petrolio nel periodo considerato (Fig. 4.1). Tale meccanismo di aggiornamento,

corretto con gli aggiustamenti apportati con le delibere 25 febbraio 1999, n.

24, e 29 novembre 2002, n. 194, finalizzata ad accentuarne l’efficacia quale

strumento di attenuazione degli effetti inflattivi della variazione del prezzo del

petrolio, continua ancora oggi a essere utilizzato per aggiornare la tariffa

pagata dai clienti vincolati a copertura dei costi variabili di produzione dell’e-

nergia elettrica.

4 . S T R U T T U R A D E I M E R C A T I E R E G O L A Z I O N E D E L S E T T O R E E L E T T R I C O

137

1997mag

1998gen

1999gen

2000gen

2001gen

2003gen

2002gen

40

60

80

100

120

140

160

180

tariffa media elettricitàpetrolio Brent (euro/b)

FIG. 4.1 ANDAMENTO DELLA TARIFFA ELETTRICA A CONFRONTO CON IL PREZZO DEL PETROLIO 1997-2003

Numeri indice maggio 1997=100

La prima fase della regolazione del settore elettrico, poi, si è distinta per l’av-

vio di un ampio processo di consultazione in previsione della riforma comples-

siva del sistema tariffario e della definizione di regole non discriminatorie rego-

lanti l’accesso e l’uso delle reti elettriche. Atto iniziale di tale processo è stato

il Documento diffuso dall’Autorità nel giugno 1997, intitolato Criteri per la

definizione del nuovo ordinamento tariffario. Con esso l’Autorità ha delinea-

to criteri in materia di tariffe, quali la certezza e la trasparenza del sistema

tariffario, la tutela degli interessi di utenti e consumatori attraverso la promo-

zione della concorrenza e dell’efficienza, la flessibilità del sistema e il suo

orientamento ai costi.

Tra la fine del 1999 e l’inizio del 2000, l’Autorità ha portato a termine la prima

parte di riforma del sistema tariffario del settore elettrico e delle condizioni

tecnico economiche per l’accesso alle reti elettriche. Gli interventi hanno

riguardato la definizione delle regole necessarie ad avviare sistemi di acquisto

e vendita di energia elettrica tra produttori, clienti grossisti e clienti finali ido-

nei, e l’attuazione della riforma tariffaria in aderenza ai principi introdotti

dalla legge n. 481/95.

Con la delibera n. 13/99 l’Autorità ha disciplinato le condizioni del servizio di

vettoriamento dell’energia elettrica, stabilendo le modalità tecniche ed econo-

miche di accesso al servizio di trasporto per i clienti idonei. Tale disciplina si

proponeva tra l’altro di assicurare condizioni non discriminatorie per l’accesso

alle reti da parte degli utenti delle reti medesime, oltre che di incentivare gli

esercenti delle reti a gestire e sviluppare le stesse in condizioni di efficienza ed

economicità.

Con la delibera n. 204/99 l’Autorità ha precisato il nuovo regime tariffario per

la fornitura dell’energia elettrica ai clienti del mercato vincolato: la sua azione

si è basata sul principio della rispondenza delle tariffe ai costi e alla qualità del

servizio ricevuto.

Con la delibera n. 205/99 l’Autorità ha definito la regolazione dei prezzi di ces-

sione dell’energia elettrica dai produttori ai distributori e ha stabilito il corri-

spettivo per il trasporto sulla rete di trasmissione nazionale e sulle reti di distri-

buzione dell’energia elettrica acquistata dalle imprese distributrici per la forni-

tura dei clienti del mercato vincolato.

L’introduzione della nuova disciplina con le delibere nn. 13/99, 204/99 e

205/99 ha consentito di superare il precedente sistema tariffario scarsamente

orientato ai costi, rigido e privo di meccanismi di incentivazione al recupero di

efficienza (se si esclude la componente a copertura dei costi variabili di produ-

zione già riformata con la delibera n. 70/97).

Si ricorda infatti che il regime tariffario in vigore prima della riforma operata

La seconda fase della

regolazione del settore

elettrico (1999-2001):

il nuovo sistema tariffario

e l’avvio della

liberalizzazione

S E Z I O N E 2 . C O N C O R R E N Z A E R E G O L A Z I O N E N E I S E T T O R I E N E R G E T I C I

138

dall’Autorità aveva le sue origini nei provvedimenti di unificazione delle tarif-

fe emanati dal Comitato interministeriale dei prezzi (CIP) nel 1953 e nel 1961,

successivamente modificati, da ultimo con il provvedimento CIP 14 dicembre

1993, n. 15. Tale sistema prevedeva tariffe all’utenza finale fissate in via ammi-

nistrativa ed era caratterizzato dalla presenza di un numero molto elevato di

classi tariffarie (oltre 40 diverse tipologie di utenza). Il processo di liberalizza-

zione del settore elettrico ha determinato invece l’esigenza di una riforma

strutturale del suo sistema tariffario, che mal si adeguava a una prospettiva di

graduale apertura del mercato, non permettendo i margini di flessibilità e

imprenditorialità necessari per la liberalizzazione dell’offerta del servizio.

Il sistema tariffario precedente era caratterizzato inoltre da prezzi che in molti

casi non riflettevano adeguatamente i costi della fornitura del servizio alle

diverse tipologie di utenza, come invece dovrebbe accadere. Inoltre, la deter-

minazione delle tariffe avveniva con l’obiettivo di coprire i costi complessivi dei

servizi forniti, tramite un criterio sostanzialmente di riconoscimento a piè di

lista. La garanzia di copertura a posteriori dei costi sostenuti non forniva ade-

guati incentivi per l’impresa al contenimento degli stessi, in quanto il loro

aumento riflesso nelle tariffe non dà luogo a una minore redditività dell’im-

presa e, simmetricamente, i benefici di una loro riduzione non si traducono in

una più elevata redditività dell’impresa, ma sono trasferiti ai consumatori attra-

verso una riduzione delle tariffe.

La riforma tariffaria del 1999 ha introdotto invece un sistema ispirato alla ade-

renza delle tariffe ai costi che promuove l’efficienza degli esercenti il servizio

elettrico. Tale sistema presenta diverse caratteristiche che ne evidenziano la

natura innovativa: in primo luogo, l’applicazione del meccanismo del price cap

(in applicazione dell’art. 2, comma 18, della legge n. 481/95) per l’aggiorna-

mento annuale delle tariffe, che introduce un incentivo trasparente e predeter-

minato al recupero di efficienza da parte dei gestori del servizio; in secondo

luogo, l’abbandono della logica di differenziazione del prezzo dell’energia elet-

trica in base alla destinazione d’uso, in favore di un orientamento della tariffa

applicata al costo del servizio sottostante; in terzo luogo, l’abbandono di un

sistema di applicazione delle tariffe rigido, sostituito da un altro più flessibile,

fondato su opzioni tariffarie proposte dagli esercenti sulla base di vincoli fis-

sati dall’Autorità e da questa verificate. Solo per i clienti domestici la riforma

tariffaria del 1999 ha previsto una maggiore protezione rispetto alla generalità

dell’utenza. A questo fine la delibera n. 204/99, coerentemente con il principio

di copertura dei costi del servizio elettrico, ha fissato una tariffa che le impre-

se distributrici devono offrire obbligatoriamente ai clienti domestici, pur

potendo proporre alternative ulteriori, soggette alla stessa disciplina stabilita

per le opzioni tariffarie speciali destinate all’utenza non domestica.

4 . S T R U T T U R A D E I M E R C A T I E R E G O L A Z I O N E D E L S E T T O R E E L E T T R I C O

139

L’intervento di riforma tariffaria ha richiesto una gradualità di applicazione

tanto per i clienti non domestici quanto per quelli domestici. Per questi ultimi,

in particolare, la riforma ha necessitato di tempi piuttosto lunghi, data anche

l’esigenza di coordinamento, ai fini della determinazione di tariffe agevolate,

con la definizione da parte del Governo degli obiettivi in materia di accesso a

condizioni facilitate di erogazione dei servizi di pubblica utilità per i cittadini

in situazione di disagio economico. Al riguardo, nel mese di febbraio 2003,

l’Autorità ha pubblicato un Documento per la consultazione contenente le pro-

poste per la definizione di un regime di tutela dei clienti domestici del merca-

to vincolato in condizioni di svantaggio sociale.

Nel periodo compreso tra il 1999 e il 2001 l’Autorità ha inoltre adottato altri

importanti provvedimenti necessari al compiersi del processo di liberalizzazio-

ne avviato con il decreto legislativo n. 79/99, tra cui:

• la predisposizione di direttive per le separazioni contabile e amministrativa

per i soggetti che operano nel settore dell’energia elettrica (delibera dell’11

maggio 1999, n. 61, successivamente modificata e integrata con la delibe-

ra 5 dicembre 2001, n. 310);

• disposizioni riguardanti la definizione delle modalità e delle condizioni delle

importazioni di energia elettrica in presenza di capacità di trasporto dispo-

nibili insufficienti;

• la predisposizione di Direttive al Gestore della rete di trasmissione naziona-

le S.p.A. (Grtn) per l’adozione delle regole tecniche di connessione alla rete

di trasmissione nazionale (delibera del 9 marzo 2000, n. 52);

• la predisposizione di Direttive al Grtn per l’adozione di regole tecniche per

la misura dell’energia elettrica (delibera del 3 agosto 2000, n. 138);

• la definizione delle condizioni per l’erogazione del servizio di dispaccia-

mento da parte del Grtn (delibera del 30 aprile 2001, n. 95).

Nell’autunno 2001 l’Autorità ha adottato il Testo integrato recante disposizio-

ni per l’erogazione dei servizi di trasporto, di misura e di vendita dell’energia

elettrica (delibera n. 228/01). Con esso si è realizzata l’armonizzazione delle

norme in ambito tariffario emanate dalla medesima Autorità, in particolare con

riferimento alla determinazione e alla regolazione dei corrispettivi per il servi-

zio di trasporto per i clienti finali, per le imprese distributrici e per i produtto-

ri, per il servizio di acquisto e vendita dell’energia elettrica destinata al merca-

to vincolato, nonché con riferimento alla regolazione del servizio di misura del-

l’energia elettrica.

Con il Testo integrato viene abrogata la disciplina del vettoriamento, sostitui-

La terza fase della

regolazione del settore

elettrico (2002-2003):

le regole per il

completamento della

liberalizzazione

S E Z I O N E 2 . C O N C O R R E N Z A E R E G O L A Z I O N E N E I S E T T O R I E N E R G E T I C I

140

ta da una del trasporto dell’energia elettrica unica per i clienti del mercato libe-

ro e per quelli del mercato vincolato, compatibile con l’avvio della borsa elet-

trica prevista dal decreto legislativo n. 79/99.

Il Testo integrato ha inoltre posto le basi per un’ulteriore evoluzione nella libe-

ralizzazione della filiera elettrica identificando, coerentemente con quanto

contemplato dalle concessioni di distribuzione rilasciate, il servizio di misura

come separato dalla distribuzione e, quindi, passibile di ristrutturazione e

impostazione anche su basi concorrenziali.

Con l’entrata in vigore del Testo integrato, a decorrere dall’1 gennaio 2002, si

è concluso il processo di riforma da parte dell’Autorità delle tariffe e delle con-

dizioni tecnico economiche per l’accesso e l’uso delle reti elettriche di trasmis-

sione e di distribuzione.

La terza fase dell’attività di regolazione, dunque, si propone come la premessa

a un nuovo e, se possibile ancor più delicato stadio, cioè quello della piena

liberalizzazione e dell’avvio del sistema delle offerte previsti dal decreto legi-

slativo n. 79/99. Per esso l’Autorità è chiamata sia a promuovere la concorren-

za e l’efficienza, anche tramite interventi miranti a prevenire l’esercizio del

potere di mercato, sia a favorire la massima trasparenza nel mercato elettrico.

Viene in questo modo a realizzarsi il nuovo ruolo dell’Autorità quale regolato-

re del mercato in via di formazione.

I sei anni trascorsi dall’istituzione dell’Autorità si delineano come un periodo

di grande fermento e innovazione, certamente il più dinamico dalla nazionaliz-

zazione del 1962 del settore elettrico in Italia. In tale contesto essa ha dovuto

confrontarsi con la necessità di superare le inevitabili resistenze al cambiamen-

to e con l’assoluta novità degli obbiettivi da perseguire, dunque con l’esigen-

za di affinare progressivamente gli strumenti e le strategie di regolazione,

anche in relazione all’evolvere del mandato legislativo.

L’Autorità si è confrontata con un delicato esercizio di bilanciamento tra le esi-

genze di innovazione e riforma e quelle di stabilità e certezza, al fine di attrar-

re un sufficiente livello di investimenti e favorire così lo sviluppo della concor-

renza; oltre che di tutelare i clienti finali contenendo il livello dei prezzi e assi-

curando la qualità del servizio. Tali preoccupazioni si sono tramutate in scelte

di riforma graduale (come nel caso del sistema tariffario), tali da consentire a

clienti e operatori i necessari tempi di apprendimento e adattamento al nuovo

sistema.

I risultati dell’attività di regolazione possono essere valutati con riferimento a

diversi elementi: uno di questi è sicuramente l’analisi dell’andamento dei prez-

zi finali. A riguardo, il settore elettrico richiede alcune cautele, in particolare

Bilancio dell’attività

di regolazione

e sue prospettive

4 . S T R U T T U R A D E I M E R C A T I E R E G O L A Z I O N E D E L S E T T O R E E L E T T R I C O

141

in relazione alla necessità di individuare e differenziare gli ambiti in cui la pos-

sibilità di intervento del regolatore è più diretta (come nel caso del prezzo

regolamentato di servizi eserciti in regime di monopolio), da quelli in cui i fat-

tori esogeni assumono carattere prevalente e rispetto ai quali il regolatore, in

attesa della piena liberalizzazione del settore, può porsi quasi esclusivamente

obbiettivi di trasferimento efficiente del segnale di prezzo sui consumatori (è

questo il caso della componente di prezzo a copertura dei costi variabili di pro-

duzione per i clienti vincolati).

L’evoluzione dei dati, in tal senso, sembra indicare un impatto generalmente

positivo dell’attività di regolazione, più evidente nel contenimento dei prezzi

relativi ai servizi di trasporto (più direttamente esposti all’azione del regolato-

re), ma importante anche per la componente tariffaria connessa al costo di

combustibile, soprattutto in termini di limitazione della variabilità a cui sono

stati esposti i clienti finali.

S E Z I O N E 2 . C O N C O R R E N Z A E R E G O L A Z I O N E N E I S E T T O R I E N E R G E T I C I

142

apr. 2003gen. 2003gen. 2002gen. 2001gen. 2000gen. 1999gen. 1998mag. 1997

0

1

2

3

4

5

6

7

8

9

10

11

9,269,54

8,91 9,30

10,50

9,85

10,56 10,60

FIG. 4.2 COMPOSIZIONE DELLA TARIFFA ELETTRICA 1997-2003(A)

ce/kWh

COMPONENTE A COPERTURA DEI COSTI RELATIVI AL SERVIZIO DI TRASPORTO E DEI COSTI FISSIDI GENERAZIONE

COMPONENTE A COPERTURA DEI COSTI SOSTENUTI NELL’INTERESSE GENERALE

COMPONENTE A COPERTURA DEL COSTO DEL COMBUSTIBILE

(A) Sino al 2001 il valore medio della componente a copertura dei costi fissi di generazione, trasporto edistribuzione è calcolato sull’insieme dei clienti liberi e vincolati, mentre dal 2002 è calcolato suisoli clienti vincolati.

Tali considerazioni devono, comunque, diventare un punto di partenza anziché

di arrivo per la nuova fase di regolazione, caratterizzata da alcune priorità chia-

re, che attende l’Autorità. In primo luogo è necessaria la definizione di un qua-

dro di regolazione che favorisca il completamento del processo di liberalizzazio-

ne avviato dal decreto legislativo n. 79/99, con l’entrata in operatività di merca-

ti organizzati per le contrattazioni spot dell’energia elettrica e per quelle a ter-

mine, e con una maggiore apertura del mercato dal lato della domanda. Ciò

implica sia la prevenzione dei comportamenti anticompetitivi da parte degli ope-

ratori, sia la definizione di norme per il nuovo periodo di regolazione tariffaria

(che avrà inizio nel 2004), tali da rimuovere ogni possibile ostacolo residuo alla

liberalizzazione, quale l’insufficiente disponibilità di informazioni o il controllo

delle stesse da parte di soggetti interessati a rallentare il processo. A tali inter-

venti dovrà poi aggiungersi una crescente attenzione alle nuove problematiche

che il settore elettrico andrà ad affrontare con il consolidarsi dei meccanismi di

mercato, tra cui la garanzia della sicurezza della fornitura a prezzi ragionevoli.

L’EVOLUZIONE DEL MERCATO NEL 2002

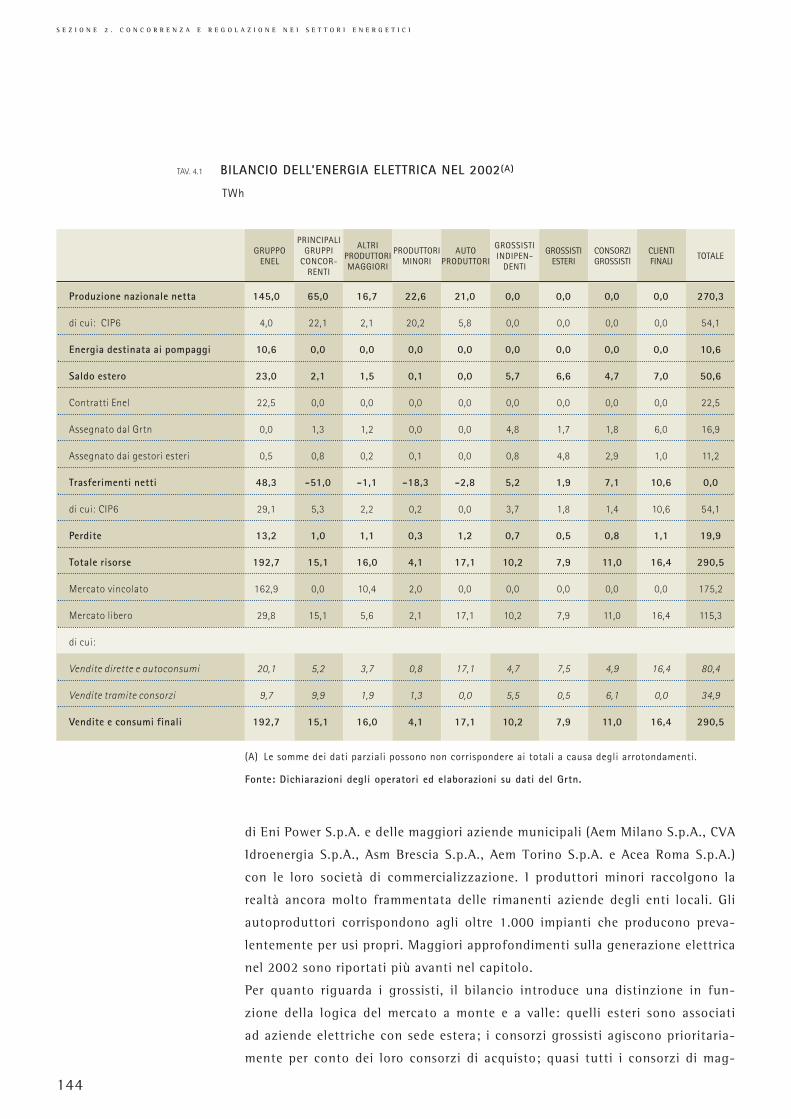

Il bilancio degli operatori riportato nella tavola 4.1 sintetizza la presenza, nel

2002, delle diverse categorie di operatori nelle varie fasi del ciclo, evidenzian-

do gli scambi di energia tra queste. Esso non è direttamente confrontabile con

quello relativo al 2001. Se la struttura per fasi è rimasta essenzialmente inva-

riata, il contesto in cui operano le imprese elettriche, e in una certa misura loro

stesse, sono cambiati e necessitano di una nuova chiave di lettura. Il bilancio

evidenzia 9 categorie di operatori in relazione alle loro capacità di generazio-

ne e alle loro caratteristiche di intermediazione dell’energia.

Per quanto riguarda i produttori, il bilancio rileva in disparte Enel S.p.A., in

quanto operatore di riferimento con quasi il 54 per cento della generazione

elettrica netta (comprensiva di pompaggi e perdite) e il 66 per cento delle ven-

dite finali nel 2002; questo gruppo include oltre a Enel Produzione S.p.A., an-

che Enel Green Power S.p.A., Eurogen S.p.A. (fino al mese di maggio) e Inter-

power S.p.A., nonché i trader Enel Trade S.p.A. ed Enel Energia S.p.A. I princi-

pali concorrenti uniscono Edison S.p.A. con le aziende elettriche cedute da

Enel; nel 2002 include Endesa S.p.A., Edipower S.p.A. (a partire dal mese di

maggio) e le relative società di trading. Nel 2002 questo gruppo contribuiva per

il 24 per cento alla generazione, ma solo per il 5 per cento alle vendite dirette a

clienti finali. Gli altri produttori maggiori aggregano le rimanenti aziende con

incidenza sulla generazione totale compresa tra lo 0,5 e il 2 per cento; si tratta

4 . S T R U T T U R A D E I M E R C A T I E R E G O L A Z I O N E D E L S E T T O R E E L E T T R I C O

143

TOTALEGRUPPOENEL

PRINCIPALIGRUPPI

CONCOR-RENTI

ALTRIPRODUTTORIMAGGIORI

PRODUTTORIMINORI

AUTOPRODUTTORI

GROSSISTIINDIPEN-

DENTI

GROSSISTIESTERI

CONSORZIGROSSISTI

CLIENTIFINALI

di Eni Power S.p.A. e delle maggiori aziende municipali (Aem Milano S.p.A., CVA

Idroenergia S.p.A., Asm Brescia S.p.A., Aem Torino S.p.A. e Acea Roma S.p.A.)

con le loro società di commercializzazione. I produttori minori raccolgono la

realtà ancora molto frammentata delle rimanenti aziende degli enti locali. Gli

autoproduttori corrispondono agli oltre 1.000 impianti che producono preva-

lentemente per usi propri. Maggiori approfondimenti sulla generazione elettrica

nel 2002 sono riportati più avanti nel capitolo.

Per quanto riguarda i grossisti, il bilancio introduce una distinzione in fun-

zione della logica del mercato a monte e a valle: quelli esteri sono associati

ad aziende elettriche con sede estera; i consorzi grossisti agiscono prioritaria-

mente per conto dei loro consorzi di acquisto; quasi tutti i consorzi di mag-

S E Z I O N E 2 . C O N C O R R E N Z A E R E G O L A Z I O N E N E I S E T T O R I E N E R G E T I C I

144

TAV. 4.1 BILANCIO DELL’ENERGIA ELETTRICA NEL 2002(A)

TWh

(A) Le somme dei dati parziali possono non corrispondere ai totali a causa degli arrotondamenti.

Fonte: Dichiarazioni degli operatori ed elaborazioni su dati del Grtn.

Produzione nazionale netta 145,0 65,0 16,7 22,6 21,0 0,0 0,0 0,0 0,0 270,3

di cui: CIP6 4,0 22,1 2,1 20,2 5,8 0,0 0,0 0,0 0,0 54,1

Energia destinata ai pompaggi 10,6 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 10,6

Saldo estero 23,0 2,1 1,5 0,1 0,0 5,7 6,6 4,7 7,0 50,6

Contratti Enel 22,5 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 22,5

Assegnato dal Grtn 0,0 1,3 1,2 0,0 0,0 4,8 1,7 1,8 6,0 16,9

Assegnato dai gestori esteri 0,5 0,8 0,2 0,1 0,0 0,8 4,8 2,9 1,0 11,2

Trasferimenti netti 48,3 -51,0 -1,1 -18,3 -2,8 5,2 1,9 7,1 10,6 0,0

di cui: CIP6 29,1 5,3 2,2 0,2 0,0 3,7 1,8 1,4 10,6 54,1

Perdite 13,2 1,0 1,1 0,3 1,2 0,7 0,5 0,8 1,1 19,9

Totale risorse 192,7 15,1 16,0 4,1 17,1 10,2 7,9 11,0 16,4 290,5

Mercato vincolato 162,9 0,0 10,4 2,0 0,0 0,0 0,0 0,0 0,0 175,2

Mercato libero 29,8 15,1 5,6 2,1 17,1 10,2 7,9 11,0 16,4 115,3

di cui:

Vendite dirette e autoconsumi 20,1 5,2 3,7 0,8 17,1 4,7 7,5 4,9 16,4 80,4

Vendite tramite consorzi 9,7 9,9 1,9 1,3 0,0 5,5 0,5 6,1 0,0 34,9

Vendite e consumi finali 192,7 15,1 16,0 4,1 17,1 10,2 7,9 11,0 16,4 290,5

giori dimensioni hanno istituito una società grossista o sono in procinto di

farlo. Infine, la categoria dei grossisti indipendenti raccoglie tutti quelli rima-

nenti che non hanno significativi legami di proprietà o di associazione con

produttori o con altri operatori del settore elettrico. L’elenco dei principali

grossisti che coprono circa l’80 per cento delle vendite di energia è riportato

nella tavola 4.2, in ordine decrescente per quanto riguarda le vendite totali. I

dati riportati indicano una forte concentrazione delle vendite in 4 grossisti

con oltre il 55 per cento del mercato. Inoltre, sono evidenti l’incidenza cre-

scente delle vendite ad altri grossisti e la diminuzione delle vendite comples-

sive; per i primi 18 grossisti (con vendite maggiori di 1 TWh) le vendite ai

clienti finali costituiscono l’84 per cento di quelle totali (oltre 98 per cento

4 . S T R U T T U R A D E I M E R C A T I E R E G O L A Z I O N E D E L S E T T O R E E L E T T R I C O

145

TAV. 4.2 STRUTTURA DELLE VENDITE DEI PRINCIPALI GROSSISTI SUL MERCATO LIBERO DELL’ENERGIA ELETTRICA

TWh; anno 2002

GROSSISTA VENDITE VENDITE AD TOTALEA CLIENTI FINALI ALTRI GROSSISTI

Enel Energia (ex Enel Trade) 30,0 0,3 30,4

Edison Energia 14,6 0,2 14,8

EGL Italia 5,7 1,8 7,5

Energia 5,2 0,0 5,2

Dalmine Energie 2,7 0,1 2,8

EniPower Trading 2,5 0,2 2,7

NET 0,4 2,1 2,5

ASM Energy 0,7 1,3 2,0

Alpenergie Italia 1,2 0,6 1,8

Assoenergia 1,8 0,0 1,8

Energetic Source 0,5 1,3 1,8

Aem Energia 1,3 0,3 1,6

EDF Energia Italia (ex EDF Italia) 0,6 1,0 1,6

T.P.E. Trading per l'Energia 0,0 1,6 1,6

ElectrONE 0,5 1,0 1,5

Electra Italia 0,9 0,6 1,5

TecnoEnergia 0,7 0,7 1,3

Centomilacandele 1,2 0,1 1,3

Totale (grossisti con vendite > 1,0 TWh) 70,5 13,1 83,6

Altri (54 grossisti) 11,6 10,3 21,8

TOTALE 82,1 23,4 105,4

Fonte: Dichiarazioni dei grossisti ai sensi della delibera n. 91/99.

per Enel Energia ed Edison Energia); per i restanti 54 grossisti (con vendite

inferiori a 1 TWh) tale valore cala a 53 per cento.

Per ultimo viene esplicitato anche un comparto dei clienti finali che include le

imprese in genere grandi consumatrici di energia elettrica, operanti diretta-

mente sul mercato per l’assegnazione di capacità di importazione e/o di bande

CIP6. Come viene evidenziato nelle ultime righe del bilancio, produttori e/o

grossisti si assicurano la maggior parte dei consumi finali.

Un approfondimento particolare meritano i trasferimenti tra i vari operatori,

composti dalla somma di sei principali voci con il segno positivo per energia

ricevuta e negativo per energia ceduta: i trasferimenti di bande di potenza CIP6

al Grtn, evidenziate nella seconda riga del bilancio; le assegnazioni di energia

da parte del Grtn al mercato libero nelle aste CIP6; l’attribuzione delle rima-

nenze di bande CIP6 al mercato vincolato; gli scambi di energia sul mercato

libero tra grossisti con vendite di energia in eccesso e acquisto di energia in

difetto; infine, le vendite ai distributori per la fornitura sul mercato vincolato.

Contribuiscono al trasferimento netto molto positivo del gruppo Enel sia le asse-

gnazioni CIP6 per il mercato libero e vincolato, sia l’acquisto dai principali grup-

pi concorrenti di energia (circa la metà di quella prodotta) per la rivendita sul

mercato vincolato. Il valore fortemente negativo dei trasferimenti di questi ulti-

mi è dovuto all’elevata cessione di energia CIP6 al Grtn, a fronte di assegnazio-

ni molto più limitate e scambi trascurabili. Questo notevole trasferimento spiega

anche il valore estremamente negativo delle cessioni dei produttori minori. Le

assegnazioni di energia CIP6 chiariscono la maggior parte dei trasferimenti ai

grossisti indipendenti ed esteri, mentre per i consorzi grossisti la maggioranza

delle cessioni deriva dai loro interscambi. Infine, i trasferimenti fortemente posi-

tivi della categoria dei clienti finali sono essenzialmente le assegnazioni CIP6 con

contratti interrompibili.

Sommando la produzione nazionale al saldo estero e ai trasferimenti netti, e

sottraendo l’energia destinata ai pompaggi e le perdite, si ottengono le risorse

totali disponibili per la vendita sul mercato finale. Le vendite sul mercato libe-

ro (escludendo gli autoconsumi degli autoproduttori) sono aumentate del 30 per

cento rispetto al 2001. Le vendite dirette ai clienti finali rappresentano poco

meno del 65 per cento di quelle complessive sul mercato libero; di queste, il 26

per cento è costituito dagli approvvigionamenti autonomi dei clienti finali

mediante assegnazioni di bande di importazione e di energia CIP6. Il principale

fornitore sul mercato delle vendite dirette è il gruppo Enel con il 32 per cento

del mercato (esclusi gli autoproduttori), seguito a distanza dai grossisti esteri. I

clienti finali componenti di consorzi vengono riforniti in prevalenza dal gruppo

Enel e dai principali gruppi concorrenti (56 per cento); i consorzi grossisti

coprono appena il 17 per cento delle vendite finali totali ai consorzi.

S E Z I O N E 2 . C O N C O R R E N Z A E R E G O L A Z I O N E N E I S E T T O R I E N E R G E T I C I

146

GENERAZIONE E IMPORTAZIONE

Struttura del mercato della produzione nazionale

La struttura della produzione nazionale di energia elettrica è caratterizzata da

due aspetti fondamentali: in primo luogo, nonostante il compimento, nel

periodo 2001-2003, delle dismissioni della capacità produttiva dell’Enel, previ-

sta dall’art. 8 del decreto legislativo n. 79/99, si riscontra tuttora la presenza

di un operatore dominante la cui quota di generazione rimane attorno al 50 per

cento della produzione destinata al consumo; in secondo luogo si rileva che

una quota importante della produzione nazionale, oltre il 20 per cento, pro-

viene da impianti sotto incentivazione, quasi tutti CIP6, la cui energia è ritira-

ta dal Grtn, ai sensi dell’art. 3, comma 12, del decreto legislativo n. 79/99.

Tale struttura dovrebbe comunque subire una evoluzione nei prossimi anni, a

seguito sia dei piani di conversione a ciclo combinato degli impianti delle

società di produzione cedute dall’Enel (già previsti dal decreto del Presidente

del Consiglio dei ministri 4 agosto 1999), sia delle previste realizzazioni di

nuove centrali di produzione sul territorio italiano, da parte di operatori nazio-

nali ed esteri.

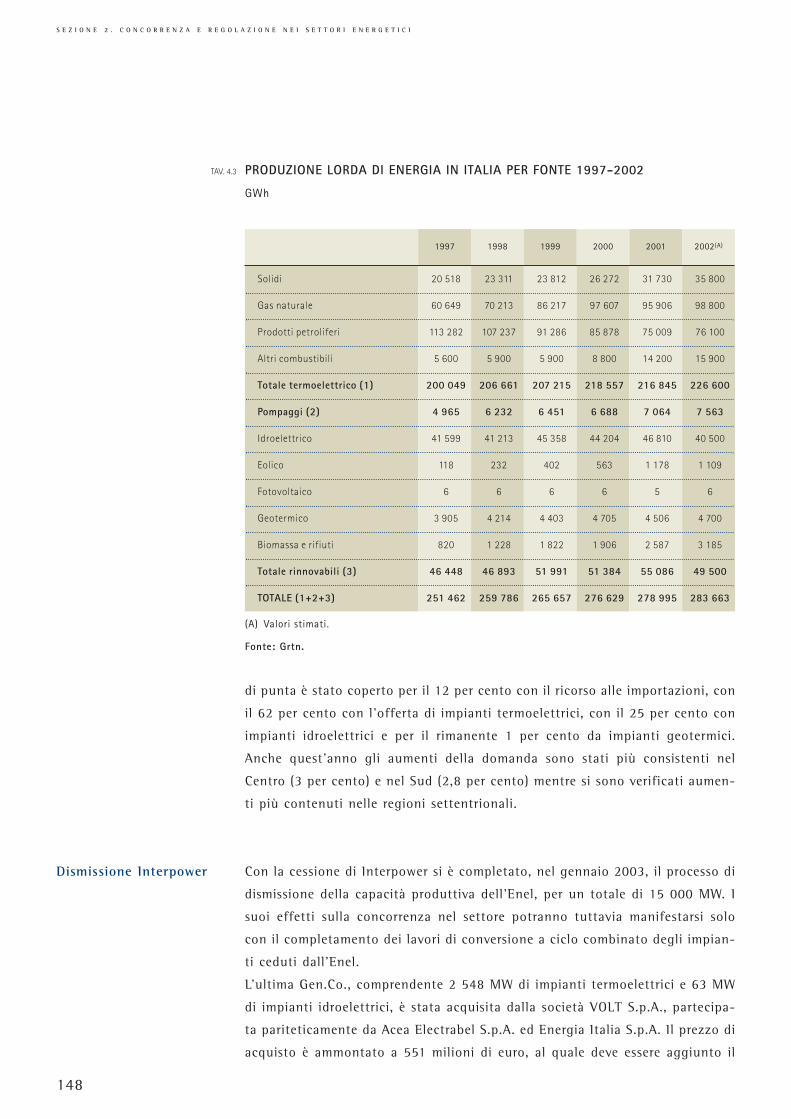

Per quanto riguarda il 2002, la produzione nazionale ha risposto solo in parte

all’incremento del fabbisogno elettrico, che è stato soddisfatto con un ulterio-

re aumento delle importazioni.

A fronte della crescita della domanda di energia elettrica dell’1,8 per cento rispet-

to al 2001, con una richiesta sulla rete nazionale stimata a 310 400 GWh, la pro-

duzione nazionale di energia elettrica nel 2002 è aumentata dell’1,6 per cento,

mentre le importazioni hanno fatto registrare un incremento del 4,6 per cento.

Nel dettaglio della generazione nazionale la produzione da impianti termoelet-

trici è salita del 4,8 per cento; il contributo dei derivati petroliferi è cresciuto

dell’8 per cento rispetto al 2001, assestandosi a 18,3 Mtep; il gas naturale è

incrementato del 2,5 per cento per un totale di 18,5 Mtep; in forte crescita

anche i combustibili solidi, con un aumento percentuale dell’8,4 per cento e un

contributo alla generazione elettrica pari a 9,2 Mtep. Sul fronte delle energie

rinnovabili la generazione geotermica ha conseguito una generazione superio-

re del 3,4 per cento rispetto allo scorso anno, mentre sia la produzione idroe-

lettrica sia la generazione eolica hanno registrato una contrazione rispettiva-

mente del 10,9 per cento e del 5,3 per cento.

Il 2002 ha visto un ulteriore avvicinamento della punta di domanda estiva a

quella invernale. La prima si è infatti assestata a 50 974 MW, in aumento del

4,8 per cento rispetto all’anno precedente, la seconda a 52 590 MW con un

incremento contenuto all’1,2 per cento rispetto al 2001. Il fabbisogno nelle ore

4 . S T R U T T U R A D E I M E R C A T I E R E G O L A Z I O N E D E L S E T T O R E E L E T T R I C O

147

di punta è stato coperto per il 12 per cento con il ricorso alle importazioni, con

il 62 per cento con l’offerta di impianti termoelettrici, con il 25 per cento con

impianti idroelettrici e per il rimanente 1 per cento da impianti geotermici.

Anche quest’anno gli aumenti della domanda sono stati più consistenti nel

Centro (3 per cento) e nel Sud (2,8 per cento) mentre si sono verificati aumen-

ti più contenuti nelle regioni settentrionali.

Dismissione Interpower Con la cessione di Interpower si è completato, nel gennaio 2003, il processo di

dismissione della capacità produttiva dell’Enel, per un totale di 15 000 MW. I

suoi effetti sulla concorrenza nel settore potranno tuttavia manifestarsi solo

con il completamento dei lavori di conversione a ciclo combinato degli impian-

ti ceduti dall’Enel.

L’ultima Gen.Co., comprendente 2 548 MW di impianti termoelettrici e 63 MW

di impianti idroelettrici, è stata acquisita dalla società VOLT S.p.A., partecipa-

ta pariteticamente da Acea Electrabel S.p.A. ed Energia Italia S.p.A. Il prezzo di

acquisto è ammontato a 551 milioni di euro, al quale deve essere aggiunto il

S E Z I O N E 2 . C O N C O R R E N Z A E R E G O L A Z I O N E N E I S E T T O R I E N E R G E T I C I

148

TAV. 4.3 PRODUZIONE LORDA DI ENERGIA IN ITALIA PER FONTE 1997-2002

GWh

(A) Valori stimati.

Fonte: Grtn.

1997 1998 1999 2000 2001 2002(A)

Solidi 20 518 23 311 23 812 26 272 31 730 35 800

Gas naturale 60 649 70 213 86 217 97 607 95 906 98 800

Prodotti petroliferi 113 282 107 237 91 286 85 878 75 009 76 100

Altri combustibili 5 600 5 900 5 900 8 800 14 200 15 900

Totale termoelettrico (1) 200 049 206 661 207 215 218 557 216 845 226 600

Pompaggi (2) 4 965 6 232 6 451 6 688 7 064 7 563

Idroelettrico 41 599 41 213 45 358 44 204 46 810 40 500

Eolico 118 232 402 563 1 178 1 109

Fotovoltaico 6 6 6 6 5 6

Geotermico 3 905 4 214 4 403 4 705 4 506 4 700

Biomassa e rifiuti 820 1 228 1 822 1 906 2 587 3 185

Totale rinnovabili (3) 46 448 46 893 51 991 51 384 55 086 49 500

TOTALE (1+2+3) 251 462 259 786 265 657 276 629 278 995 283 663

debito per 323 milioni di euro per arrivare al valore complessivo della cessione

pari a 874 milioni di euro.

4 . S T R U T T U R A D E I M E R C A T I E R E G O L A Z I O N E D E L S E T T O R E E L E T T R I C O

149

TAV. 4.4 I TEMPI DELLA DISMISSIONE, PREZZI E SOCIETÀ ACQUIRENTI DELLE GEN. CO.

Elettrogen Luglio 2001 Endesa 51%, 2 630 5 438 Endesa ItaliaBanco Santander Central di cui:Hispanico 34%, - 4 424 termoAsm Brescia 15% - 1 014 idro

Eurogen Maggio 2002 Edison 40%, 3 700 7 008 EdipowerAem Milano 13,4%, di cui:Aem Torino 13,3%, - 6 242 termoAtel 13,3%, - 766 idroUnicredito Italiano 10%, Interbanca 5%, Royal Bank of Scotland 5%

Interpower Gennaio 2003 Acea Electrabel 50%, 874 2 611 Tirreno PowerEnergia Italia 50% di cui:

- 2 548 termo- 63 idro

NOME CLOSING SOCIETÀ ACQUIRENTE PREZZO (Me) POTENZA NUOVO GEN.CO. DATE COMPRENSIVO EFFICIENTE NOME SOCIETÀ

DEL DEBITO NETTA (MW)

Energia Italia al momento dell’acquisizione di Interpower risultava partecipata

per il 62 per cento da Energia S.p.A., una società a sua volta controllata al 74

per cento da Cir e partecipata al 26 per cento da Verbund, per l’11 per cento

da Hera, per l’11 per cento dall’Amga S.p.A. di Genova, per l’8 per cento dalla

Monte Paschi e per il rimanente 8 per cento da Bnl. La holding Acea Electrabel

è il risultato della joint venture, siglata nel dicembre 2002, tra Acea S.p.A. e la

società belga Electrabel.

La società acquirente ha di seguito modificato il nome di Interpower in Tirreno

Power, con riferimento alla localizzazione sul Mare Tirreno dei quatto impianti

che la compongono: Napoli Levante, Civitavecchia Sud, Genova e Vado Ligure.

Il decreto del Presidente del Consiglio dei ministri 4 agosto 1999,

Approvazione del piano per le cessioni degli impianti Enel S.p.A., indivi-

duava gli impianti che Enel avrebbe ceduto entro il 2003. In base a quest’arti-

colo, infatti, proprio a decorrere dall’1 gennaio nessun soggetto avrebbe potu-

to produrre o importare più del 50 per cento dell’energia elettrica in Italia.

Lo stesso decreto, contestualmente al riconoscimento degli impianti attribuiti

alle Gen.Co., riportava l’elenco degli impianti convertibili a ciclo combinato

insieme a un’ipotesi di programma di trasformazione e allo stato delle proce-

dure autorizzative necessarie alla partenza dei lavori.

Tali programmi risultano in alcuni casi modificati sia nei tempi sia nel tipo di

conversione proposto nei piani industriali delle società acquirenti.

S E Z I O N E 2 . C O N C O R R E N Z A E R E G O L A Z I O N E N E I S E T T O R I E N E R G E T I C I

150

POTENZA IN MW

AL 1999

PRIMA DOPO

1194 quattro gruppi

1181 quattro gruppi

376 due gruppi

624 due gruppi

1210 quattro gruppi

1657 quattro gruppi

921 quattro gruppi

1251 quattro gruppi

–

1200 quattro gruppi

411 tre gruppi

937 quattro gruppi

1200 quattro gruppi

S. Filippo Mela

Brindisi Nord

Chivasso

Piacenza

Sermide

Turbigo

Monfalcone

Ostiglia

Fiume Santo

Tavazzano

Trapani

Napoli Levante

TorrevaldaligaSud

Vado Ligure

–

1200 MW

800 MW tre gruppi

660 MW

1200 MW

–

800 MW

1200 MW

1200 MW

400 MW

1200 MW

800 MW

Lavori di ambientalizzazione

Modifica per riavvio esercizio

Autorizzazione rilasciata nel marzo 2001

Emissione bandi di gara perrealizzazione progetto

Richiesta di autorizzazione ottobre 2002 per impiego dicarbone su quattro gruppi (anziché conversione a CCGT)

Autorizzazione concessa agosto 2000

Siglato accordo con autoritàlocali per l’impiego del carbonenei quattro gruppi

Autorizzazione concessa nel2002 e successiva modifica

Non ancora richiesta autoriz-zazione; VIA necessaria

Esonero VIA, autorizzazione del2001, lavori già iniziati

Autorizzazione concessa nel 2002

Giugno 2004

Giugno 2004 per due gruppi

Tre gruppi entro fine 2003;per il quarto gruppo è statorichiesto il rinvio dei lavoriper garantire la sicurezza

Dal luglio 2003 è previstol’impiego di carbone in tutti i quattro gruppi

Tre gruppi entro il 2005 insostituzione di due gruppi

Repowering di due gruppi a gas; due gruppi a carbone funzionano alternativamente

Olio combustibile

Carbone, oliocombustibile

Olio combustibile

Olio combusti-bile e gas

Carbone, oliocombustibile

Olio combustibile

Carbone e orimulsion

Olio combustibile

Gasolio e gas

Olio combustibile

Olio combusti-bile e gas

Olio combustibile e carbone

Olio combustibile

Gas

Gas

Gas

Carbone

Gas

Carbone

Gas

Gas

Gas

Gas e carbone

COMBUSTIBILE

TAV. 4.5 STATO DEI PROGRAMMI DI RICONVERSIONE DEGLI IMPIANTI APPARTENENTI ALLE GEN.CO.

SOCIETÀ E IMPIANTI

CONVERSIONI A CCGT

NEL DPCM

STATO DI AVANZAMENTOPROCEDURA AMMINISTRATIVA

O LAVORICOMPLETAMENTO LAVORI

Eurogen/Edipower

Elettrogen/Endesa

Interpower

Fonte: Stime dell’Autorità da articoli di stampa.

4 . S T R U T T U R A D E I M E R C A T I E R E G O L A Z I O N E D E L S E T T O R E E L E T T R I C O

151

La tavola 4.5 riporta lo stato delle conversioni come approvato nel decreto del

Presidente del Consiglio dei ministri 4 agosto 1999, lo stato di avanzamento

delle procedure autorizzative e dei lavori di conversione, nonché le eventuali

modifiche rispetto al piano originario.

Autorizzazioni Il processo di autorizzazione per la realizzazione di nuove centrali da parte del

Ministero delle attività produttive è un tassello fondamentale per il progredire

dell’apertura del mercato a nuovi operatori. La normativa per il rilascio delle

autorizzazioni è stata modificata nel 2002, nel tentativo di accelerare il pro-

cesso, anche se, spesso, nella pratica, i progetti riscontrano ritardi nelle con-

cessioni a livello locale. Il ministero, con le modalità previste dalla nuova pro-

cedura introdotta dal decreto 9 aprile 2002, n. 55 (il cosiddetto “decreto sbloc-

ca centrali” successivamente integrato dalla legge 17 aprile 2003, n. 83), e a

conclusione dei procedimenti avviati prima di esso, ha rilasciato sinora nume-

rose nuove autorizzazioni.

I progetti autorizzati riguardano a volte modifiche d’impianto, ma nella mag-

gior parte dei casi la costruzione a nuovo di centrali elettriche, in particolare

con la tecnologia a ciclo combinato.

A maggio 2003 il Ministero delle attività produttive aveva rilasciato autorizza-

TAV. 4.6 AUTORIZZAZIONI RILASCIATE DAL MINISTERO DELLE ATTIVITÀ PRODUTTIVE AL MAGGIO 2003

Fonte: Ministero delle attività produttive.

Lombardia 3 nuove centrali; una trasformazione a ciclo combinato 1 690 3 005

Piemonte 1 nuova centrale 250 470

Friuli V.G. 1 nuova centrale 800 1 500

Liguria 1 trasformazione a ciclo combinato

Emilia Romagna 2 nuove centrali 1 585 2 770

Toscana 1 modifica per adeguamento ambientale

Puglia 3 nuove centrali; una modifica per riavvio esercizio 1 920 3 550

Molise 1 nuova centrale 750 1 300

Campania 1 nuova centrale 780 1 340

Calabria 2 nuove centrali 1 600 2 760

Totale Italia 14 nuove centrali, 2 trasformazioni a ciclo combinato, 9 375 16 7401 modifica per riavvio esercizio, 1 modifica per adeguamento ambientale

REGIONE NUMERO CENTRALI MWe MWt

zioni per 18 centrali termoelettriche, di cui 14, pari a 9 375 MWe, prevedono

la costruzione di nuovi impianti a ciclo combinato e 4 la modifica per conver-

sione, ambientalizzazione o riavvio esercizio di impianti esistenti (Tav. 4.6).

Nel Nord Italia le autorizzazioni sono riferite a 7 nuove centrali, pari a una

potenza di 4 325 MWe, e 2 trasformazioni a ciclo combinato; nel Centro Italia

le autorizzazioni riguardano una modifica per adeguamento ambientale; nel

Sud Italia le autorizzazioni sono per 8 centrali nuove per 5 050 MWe e una

modifica per riavvio esercizio.

Vi sono, inoltre, richieste pendenti presso il Ministero delle attività produttive

per il rilascio di autorizzazioni per ulteriori 39 013 MWe (Tav. 4.7).

Il completamento delle riconversioni delle centrali delle Gen.Co. (Tav. 4.5) e la

messa in funzione delle centrali autorizzate (Tav. 4.6) e in fase di autorizza-

zione (Tav. 4.7) dovrebbero permettere, nei prossimi anni, una maggiore con-

correnza sul lato dell’offerta.

S E Z I O N E 2 . C O N C O R R E N Z A E R E G O L A Z I O N E N E I S E T T O R I E N E R G E T I C I

152

TAV. 4.7 RICHIESTE DI AUTORIZZAZIONE DI NUOVE CENTRALI AL MAGGIO 2003

Richieste depositate presso il Ministero delle attività produttive

Fonte: Ministero delle attività produttive

Piemonte 9 5 872 10 267

Lombardia 10 nuove centrali, una riqualificazione, un ampliamento 5 542 10 075

Veneto 5 2 715 4 810

Friuli V.G. 1 nuova centrale e una modifica 400 750

Liguria 3 2 150 4 120

Emilia Romagna 4 nuove centrali, un ampliamento, una trasformazione 2 345 4 210

Toscana 2 650 1 240

Abruzzo 2 1 178 2 150

Molise 2 1 150 2 034

Umbria 1 800 1 400

Lazio 9 centrali e 2 modifiche 5 596 10 035

Campania 5 3 081 5 501

Puglia 4 nuove centrali, una modifica 2 422 4 275

Calabria 6 3 912 6 996

Basilicata 1 1 200 2 200

Totale Italia 39 013 70 063

REGIONE NUMERO CENTRALI MWe MWt

4 . S T R U T T U R A D E I M E R C A T I E R E G O L A Z I O N E D E L S E T T O R E E L E T T R I C O

153

A oggi, infatti, il settore dell’offerta rimane fortemente caratterizzato dalla

presenza di Enel, contenuta al di sotto del 50 per cento della produzione desti-

nata al consumo (la produzione netta meno la produzione destinata ai pom-

paggi) solo includendo nel bilancio elettrico l’energia prodotta in impianti

CIP6.

FIG. 4.3 CONTRIBUTO PERCENTUALE DELLE MAGGIORI SOCIETÀ ALLA PRODUZIONE DESTINATA AL CONSUMO 2002

Fonte: Elaborazioni dell’Autorità su dati degli operatori.

Endesa Italia (6,7%)Aem Milano (1,3%)

C.V.A-IdroEnergia (1,0%)

Edison (4,9%)

Eurogen (2,8%)

EdiPower (4,2%)

Aem Torino (0,6%)Acea (0,4%)

Enel (43%)Green Power (2,0%)

Interpower (2,5%)

Eni (1,3%)

Altri (7,8%)

Grtn (20,8%)

Asm Brescia (0,5%)

La figura 4.3 riporta le percentuali della produzione destinata al consumo delle

maggiori società di generazione italiane. Nel 2002 il gruppo Enel comprensivo

di Enel Produzione ed Enel Green Power (oggi integrata in Enel Produzione) ha

fornito il 45 per cento del fabbisogno; secondo protagonista del mercato è

stato il Grtn che ha immesso nel sistema il 21 per cento dell’energia elettrica

consumata, corrispondente a quella ritirata dagli impianti sotto convenzione

CIP6; le due Gen.Co. cedute, Eurogen (oggi Edipower) ed Elettrogen S.p.A.

(oggi Endesa Italia S.p.A.) hanno generato il 7 per cento ciascuna. Seguono

Edison con il 5 per cento, Interpower (nel 2002 ancora parte del gruppo Enel)

con il 2 per cento, e le varie municipalizzate.

Attribuendo l’energia CIP6 ai produttori di origine anziché al Grtn, lo scenario

muta leggermente, la quota di Enel ed Enel Green Power ammonta al 46,5 per

cento, secondo produttore nazionale è Edison con oltre il 13 per cento, seguo-

no le due Gen.Co. rimaste al 7 per cento, Interpower, ed Eni S.p.A. È da nota-

re la forte frammentazione degli impianti CIP6 di cui quasi la metà, pari al 10

per cento della produzione destinata al consumo, è distribuita tra numerosi

altri produttori.

S E Z I O N E 2 . C O N C O R R E N Z A E R E G O L A Z I O N E N E I S E T T O R I E N E R G E T I C I

154

FIG. 4.4 CONTRIBUTO PERCENTUALE DELLE MAGGIORI SOCIETÀ ALLA PRODUZIONEDESTINATA AL CONSUMO 2002 COMPRENSIVO DELLA GENERAZIONE CIP6

Fonte: Elaborazioni dell’Autorità su dati degli operatori.

Asm Brescia (0,7%)Endesa Italia (6,8%)

Aem Milano (1,4%)C.V.A-IdroEnergia (1,1%)

Edison (13,4%)

Eurogen (2,8%)

EdiPower (4,2%)

Aem Torino (0,6%)Acea (0,4%)

Enel (43,5%)

Green Power (3,0%)

Interpower (2,5%)

Eni (1,9%)

Altri (7,8%)

Altri CIP6 (10%)

Al netto dell’energia CIP6, ovvero calcolando le percentuali senza includere l’e-

nergia elettrica prodotta in impianti CIP6 che non potranno partecipare diret-

tamente alla definizione del prezzo orario nella borsa elettrica, il gruppo Enel

copre il 56 per cento del mercato seguito da Endesa Italia ed Edipower con il

9 per cento ciascuna.

Va tuttavia sottolineato che, per parte consistente del 2002, il 21 per cento

della capacità di generazione di Endesa Italia e di Edipower non è stato dispo-

nibile a causa dell’avvio dei lavori di repowering; similmente il 15 per cento

circa dalla potenza installata di Enel è stata indisponibile.

TAV. 4.8 CONTRIBUTO PERCENTUALE DELLE DIVERSE FONTI COMBUSTIBILI NELLE PRIME CINQUE IMPRESE DI GENERAZIONE

(A) Comprensiva della generazione di Enel Green Power.(B) Comprensiva della generazione di Eurogen.

Fonte: Elaborazioni dell’Autorità su dati degli operatori.

RINNOVABILI CARBONE DERIVATI GAS ALTROPETROLIO NATURALE

Enel(A) 24,5 18,8 29,1 27,5 0,1

Edison 12,6 - 1,8 74,4 11,2

Endesa IT 7,3 13,8 49,1 29,8 -

Edipower(B) 10,6 6,9 43,1 39,4 -

Interpower 3,4 58,2 21,8 16,6 -

Media nazionale 17,9 13,0 27,6 35,8 5,7

4 . S T R U T T U R A D E I M E R C A T I E R E G O L A Z I O N E D E L S E T T O R E E L E T T R I C O

155

Il contributo percentuale sul totale della generazione convenzionale è molto

differente all’interno delle cinque più grandi società (Tav. 4.8). Il completa-

mento del processo di liberalizzazione del mercato dell’offerta, nella fase di

autorizzazione di nuovi impianti, non potrà prescindere dal garantire un equi-

librato mix di generazione ai diversi operatori del mercato.

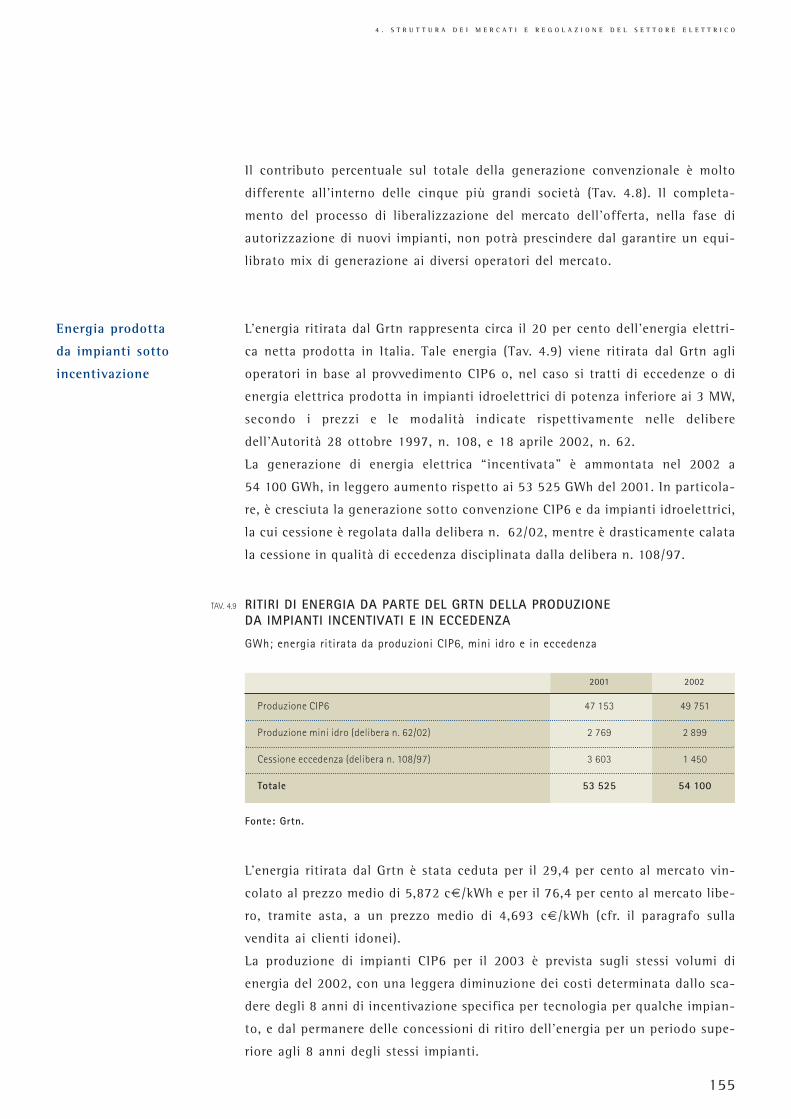

L’energia ritirata dal Grtn rappresenta circa il 20 per cento dell’energia elettri-

ca netta prodotta in Italia. Tale energia (Tav. 4.9) viene ritirata dal Grtn agli

operatori in base al provvedimento CIP6 o, nel caso si tratti di eccedenze o di

energia elettrica prodotta in impianti idroelettrici di potenza inferiore ai 3 MW,

secondo i prezzi e le modalità indicate rispettivamente nelle delibere

dell’Autorità 28 ottobre 1997, n. 108, e 18 aprile 2002, n. 62.

La generazione di energia elettrica “incentivata” è ammontata nel 2002 a

54 100 GWh, in leggero aumento rispetto ai 53 525 GWh del 2001. In particola-

re, è cresciuta la generazione sotto convenzione CIP6 e da impianti idroelettrici,

la cui cessione è regolata dalla delibera n. 62/02, mentre è drasticamente calata

la cessione in qualità di eccedenza disciplinata dalla delibera n. 108/97.

Energia prodotta

da impianti sotto

incentivazione

TAV. 4.9 RITIRI DI ENERGIA DA PARTE DEL GRTN DELLA PRODUZIONE DA IMPIANTI INCENTIVATI E IN ECCEDENZA

GWh; energia ritirata da produzioni CIP6, mini idro e in eccedenza

Produzione CIP6 47 153 49 751

Produzione mini idro (delibera n. 62/02) 2 769 2 899

Cessione eccedenza (delibera n. 108/97) 3 603 1 450

Totale 53 525 54 100

2001 2002

Fonte: Grtn.

L’energia ritirata dal Grtn è stata ceduta per il 29,4 per cento al mercato vin-

colato al prezzo medio di 5,872 ce/kWh e per il 76,4 per cento al mercato libe-

ro, tramite asta, a un prezzo medio di 4,693 ce/kWh (cfr. il paragrafo sulla

vendita ai clienti idonei).

La produzione di impianti CIP6 per il 2003 è prevista sugli stessi volumi di

energia del 2002, con una leggera diminuzione dei costi determinata dallo sca-

dere degli 8 anni di incentivazione specifica per tecnologia per qualche impian-

to, e dal permanere delle concessioni di ritiro dell’energia per un periodo supe-

riore agli 8 anni degli stessi impianti.

S E Z I O N E 2 . C O N C O R R E N Z A E R E G O L A Z I O N E N E I S E T T O R I E N E R G E T I C I

156

Il protrarsi delle concessioni CIP6

Il comma 2, dell’art. 15, del decreto legislativo n. 79/99, al fine di definire un

quadro temporale certo delle realizzazioni degli impianti CIP6, richiedeva ai sog-

getti beneficiari delle incentivazioni di presentare all’Autorità, entro l’1 aprile

2000, le autorizzazioni degli impianti non ancora in esercizio, evidenziando che

il mancato adempimento a tale obbligo avrebbe comportato la decadenza da

ogni diritto alle incentivazioni medesime.

L’Autorità, a seguito dell’istruttoria, con la delibera del 27 novembre 2000, n.

175, ha presentato una prima lista di soggetti adempienti all’obbligo, elencando

115 impianti; quindi con delibera del 26 giugno 2001, n. 144, completava la lista

con ulteriori 114 impianti, e con delibera del 5 luglio 2001, n. 151, elencava gli

impianti che alla scadenza indicata del decreto n. 79/99 non avevano presentato

le necessarie autorizzazioni.

A seguito di tali misure, alcune società per le quali l’Autorità aveva deliberato

l’esclusione dalle provvidenze previste dal provvedimento CIP6 erano ricorse al

Tribunale amministrativo regionale (TAR), per ottenere l’ammissione alle provvi-

denze medesime. L’Autorità a sua volta ha deciso di ricorrere al Consiglio di Stato

nei casi in cui il TAR aveva dato esito positivo ai ricorsi presentati dagli operato-

ri degli impianti esclusi.

Anche al fine di semplificare le numerose vicende legali pendenti, l’art. 34,

recante Semplificazione di oneri burocratici in materia di fonti rinnovabili, della

legge 12 dicembre 2002, n. 273, Misure per favorire l’iniziativa privata e lo svi-

luppo della concorrenza, modifica il comma 2, dell’art. 15, del decreto legislati-

vo n. 79/99, spostando al 31 dicembre 2002 il termine ultimo per presentare

all’Autorità le autorizzazioni necessarie alla costruzione degli impianti CIP6. Tali

autorizzazioni comunque devono risultare concesse, come già prescritto dal

decreto legislativo n. 79/99, entro l’1 aprile 2000.

Con delibera del 15 marzo 2003, n. 19, l’Autorità ha aggiornato le delibere del 27

novembre 2000, n. 175, e del 26 giugno 2001, n. 144. La delibera n. 19/03 ripor-

ta nell’allegato A gli impianti che, avvalendosi delle prescrizioni dell’art. 34, pos-

sono rientrare nell’ambito di applicazione del provvedimento CIP6. Si tratta di 13

impianti per una potenza totale di 51 MW. Per altri 10 impianti, invece, l’Autorità

subordina l’adempimento al comma 2, dell’art. 15, del decreto legislativo n.

79/99, come modificato dall’art. 34 della legge n. 273/02, al pronunciamento del

Consiglio di Stato.

Struttura delle importazioni

Le importazioni di energia elettrica sono ulteriormente incrementate nel 2002;

il transito di maggiori volumi di energia è stato reso possibile grazie sia all’en-

trata in esercizio della nuova rete di interconnessione sulla frontiera meridio-

nale con la Grecia sia ai miglioramenti tecnici e gestionali promossi dal Grtn

sulla frontiera settentrionale. Lo scadere di contratti di lungo termine di Enel

ha, inoltre, determinato un incremento sostanziale della capacità di intercon-

nessione destinata al mercato libero.

La capacità di interconnessione con l’estero sulla frontiera settentrionale risul-

ta essere per l’anno 2003 di 6 400 MW, di cui 5 700 sulla frontiera nord ovest

e 600 sulla frontiera nord est, ai quali si devono aggiungere 100 MW sulla fron-

tiera slovena senza garanzia di utilizzo.

Nel 2002 è stato inaugurato l’esercizio commerciale, sulla frontiera meridiona-

le, dell’elettrodotto in corrente continua tra la Puglia e la Grecia per una

potenza complessiva di 500 MW. Tale collegamento risulta di importanza stra-

tegica per l’integrazione del mercato elettrico del Sud Est Europa con il mer-

cato elettrico europeo continentale.

4 . S T R U T T U R A D E I M E R C A T I E R E G O L A Z I O N E D E L S E T T O R E E L E T T R I C O

157

TAV. 4.10 QUANTITÀ E PREZZI MEDI DI RITIRO DELL'ENERGIA ELETTRICA DA PARTE DEL GRTN

1) Energia CIP6 49 751 9,348 2,650 6,699

di cui assimilata 41 216 8,548 1,837 6,711

- di cui impianti esistenti assimilati 6 046 6,841 - 6,841

- di cui impianti nuovi assimilati 35 170 8,904 2,152 6,751

di cui rinnovabile 8 528 13,214 6,582 6,638

- di cui impianti esistenti rinnovabili 746 5,780 0,054 5,726

- di cui impianti nuovi rinnovabili 7 782 13,927 7,209 6,726

2) Eccedenze n. 108/97 1 450 6,996 - -

3) Mini idro n. 62/02 2 899 6,066 - -

Totale (1+2+3) 54 100 9,109 - -

TIPO DI INCENTIVAZIONE GWh RITIRATI PREZZO MEDIO DI CUI DI CUI COSTO NEL 2002 DI RITIRO COMPONENTE EVITATO DI

ce/kWh INCENTIVANTE IMPIANTO E SPECIFICA PER COMBUSTIBILETECNOLOGIA

Fonte: Grtn.

S E Z I O N E 2 . C O N C O R R E N Z A E R E G O L A Z I O N E N E I S E T T O R I E N E R G E T I C I

158

L’interconnessione sulla frontiera meridionale

L’interconnessione Italia Grecia non solo rappresenta un passo in avanti nel pro-

cesso di integrazione delle reti transeuropee, in linea con le conclusioni del

Consiglio europeo di Barcellona, dove gli Stati membri hanno stabilito di rag-

giungere entro il 2005 un livello di interconnessione con le reti elettriche pari ad

almeno il 10 per cento della capacità di generazione installata, ma anche un’ul-

teriore opportunità per il mercato elettrico nazionale; esso infatti amplifica le

proprie possibilità sia di importazione, estendendo l’offerta di energia elettrica

in Italia, sia di esportazione, dal momento che i differenziali di prezzo e di capa-

cità produttive nazionali rendono conveniente l’esportazione verso la Grecia nei

mesi estivi.

In base agli accordi sottoscritti tra l’Autorità italiana e la Regulatory Authority

for Energy of Greece (RAE; l’Autorità di regolazione della Grecia), ciascuna

Autorità stabilisce le regole di assegnazione della capacità di trasporto per il 50

per cento della capacità totale dell’elettrodotto nel periodo compreso tra aprile

e dicembre 2003. La capacità disponibile, destinata al mercato libero, è di 500

MW verso la Grecia e di 300 MW verso l’Italia.

Poiché la domanda di importazione in Italia supera la capacità di trasporto

disponibile, l’Autorità ha definito un sistema di assegnazione pro quota in analo-

gia ai criteri che regolano l’assegnazione delle bande disponibili sulla frontiera

del Nord Italia.

La capacità di importazione, pari a 150 MW, è stata spartita tra 50 operatori,

mentre si sono aggiudicati i 250 MW di esportazione 8 società.

La destinazione della capacità sulla frontiera settentrionale è notevolmente

cambiata dal 2002 al 2003 in ragione di due circostanze: lo scadere di contratti

pluriennali di Enel con gli operatori esteri per una potenza di 600 MW e il

miglioramento tecnico e di gestione dell’interconnessione, che ha permesso

l’impiego di ulteriori 400 MW.

La capacità di importazione, come stabilita dalla delibera dell’Autorità del 21

novembre 2002, n. 190, modificata dalla delibera del 5 dicembre 2002, n. 200,

risulta essere così suddivisa tra le varie realtà del mercato elettrico nel 2003:

• il mercato libero ha a disposizione una potenza di 4 145 MW di cui 1 445

assegnati su base annuale a contratti non interrompibili, 1 200 assegnati su

base biennale a contratti interrompibili, 1 500 allocati ai gestori esteri;

• Repubblica di San Marino, Corsica e Stato del Vaticano hanno riservata una

potenza complessiva di 155 MW;

• i contratti pluriennali di Enel con gli operatori esteri, la cui energia è desti-

nata al mercato vincolato, ammontano nel 2003 a una potenza di 2 000 MW.

Dal 2007 la capacità impegnata sotto contratti pluriennali è destinata a

ridursi a 600 MW, mentre a decorrere dal 2011 non ci saranno più contratti

pluriennali in essere;

• i clienti del mercato vincolato beneficiano inoltre di una capacità riservata

di 100 MW sulla frontiera settentrionale e di ulteriori 100 MW su quella

meridionale.

La tavola 4.11 riporta lo schema di suddivisione della capacità di importazione

per paese e per destinazione.

4 . S T R U T T U R A D E I M E R C A T I E R E G O L A Z I O N E D E L S E T T O R E E L E T T R I C O

159

TAV. 4.11 ALLOCAZIONE DELLA CAPACITÀ DI IMPORTAZIONE 2002-2003 SULLA FRONTIERA SETTENTRIONALE

FRONTIERA ELETTRICA

ANNO 2002

F CH A SLO TOTALE

ANNO 2003

F CH A SLO TOTALE

1 Assegnata al mercato libero 2 653 220 380 3 253 3 453 220 480 4 153

di cui:

– Interrompibili 500 100 600 950 250 1 200

– Allocati ai gestori esteri - 1 000 110 190 1 300 - 1 200 110 190 1 500

– Non interrompibili 1 153 10 190 1 353 1 303 10 140 1 453

2 Assegnate a San Marino, 147 147 147 147Corsica, Vaticano

3 Contratti pluriennali desti- 1 800 800 2 600 1 400 600 2 000nati al mercato vincolato

4 Ulteriore capacità assegnata 100 100al mercato vincolato

Capacità complessiva 5 400 220 380 6 000 5 700 220 480 6 400(1+2+3+4)

Gli obiettivi dell’Autorità nella promozione della concorrenza dell’offerta

L’elevata concentrazione dell’offerta di energia elettrica riscontrabile sul mer-

cato italiano ha confermato nell’attività regolatoria del 2002 la priorità a indi-

viduare ulteriori misure idonee ad aumentare la pluralità dei soggetti operanti

sul lato dell’offerta. Nell’attesa dell’avvio della borsa elettrica, del completa-

mento del processo di dismissione degli impianti Enel, del loro ammoderna-

mento e dell’entrata in funzione di altri impianti, è risultato opportuno avan-

zare proposte finalizzate a favorire l’ingresso di nuovi operatori nel mercato. I

due ambiti nei quali l’Autorità ha indirizzato la propria attività sono: l’avanza-

mento di proposte mirate a ridurre il potere di mercato dell’operatore domi-

nante, attraverso l’individuazione di misure aggiuntive al vincolo per un singo-

lo operatore di eccedere il 50 per cento della produzione e della importazione

nazionale; la promozione di un sistema di accesso prioritario per gli operatori

che incrementino la capacità di interconnessione con l’estero, come misura

aggiuntiva all’attuale gestione delle linee di interconnessione che permette,

grazie all’allocazione pro quota, un incremento dell’offerta proporzionale alla

potenza di interconnessione disponibile al netto dei contratti a lungo termine.

A tale proposito, rispondendo alle finalità generali di promozione della concor-

renza, l’Autorità ha delineato i possibili interventi in materia attraverso due

Documenti per la consultazione, e ha inoltrato, l’11 marzo 2002 e il 13 giugno

2002, due segnalazioni a Governo e Parlamento.

I due Documenti per la consultazione avanzati sono:

• Proposte per l’adozione di misure urgenti per la promozione della concor-

renza nell’offerta di energia elettrica per il mercato libero per l’anno

2002 (7 agosto 2001);

• Inquadramento e proposte per interventi in materia di linee dirette per lo

scambio di energia elettrica con l’estero (27 febbraio 2002).

Il primo Documento era incentrato principalmente sulla disciplina delle importa-

zioni di energia elettrica e sullo strumento dei Virtual Power Plant (VPP; cessio-

ne di disponibilità di capacità produttiva senza alienazione della proprietà); men-

tre il secondo verteva sulla disciplina delle cosiddette linee dirette di importazione.

In materia di importazioni, il Documento per la consultazione del 7 agosto

2001 sottolineava le principali problematiche connesse alla allocazione della

capacità di interconnessione con l’estero e ne proponeva il superamento attra-

verso diversi metodi alternativi di allocazione della capacità di importazione.

L’Autorità si impegnava contestualmente a promuovere accordi con le Autorità

di regolazione dei paesi confinanti, al fine di pervenire all’allocazione con-

giunta della capacità di trasporto. Ciò ha condotto, nel corso del 2001, alla sot-

toscrizione di un accordo, a valere per l’anno 2002, con la Commission de

regulation de l’électricité (l’Autorità di regolazione della Francia) per la for-

mazione di un’area di libero scambio dell’energia elettrica. In base all’accordo

veniva assegnata congiuntamente al Grtn e al Reseau de transport de l’élec-

tricité (il gestore di rete della Francia) tutta la capacità di trasporto della rete

di interconnessione tra l’Italia e la Francia, oltre che la parte della capacità di

trasporto della rete di interconnessione tra l’Italia e la Svizzera assegnabile da

parte dell’Italia, ovvero, per il 2002, 1 653 MW su 2 653 MW disponibili.

Le importazioni:

dal Documento

per la consultazione

all’attività regolatoria

S E Z I O N E 2 . C O N C O R R E N Z A E R E G O L A Z I O N E N E I S E T T O R I E N E R G E T I C I

160

4 . S T R U T T U R A D E I M E R C A T I E R E G O L A Z I O N E D E L S E T T O R E E L E T T R I C O

161

Con la delibera n. 190/02, l’Autorità ha definito le modalità e le condizioni per

l’assegnazione della capacità di trasporto sulla frontiera settentrionale per il

2003, prevedendo in particolare:

• la conferma per il 2003 della creazione di un’area di libero scambio costi-

tuita dalle linee di interconnessione tra l’Italia e la Francia e del 50 per

cento delle linee disponibili tra l’Italia e la Svizzera. Per tale capacità è stata

confermata l’assegnazione congiunta ai clienti finali con determinati requi-

siti, effettuata da parte del Grtn e del Reseau de transport de l’électricité

mediante un metodo di razionamento pro quota;

• l’assegnazione del 50 per cento, mediante un metodo di razionamento pro

quota, delle capacità di trasporto sulle reti di interconnessione tra l’Italia e

l’Austria e tra l’Italia e la Slovenia;

• la possibilità di richiedere bande di capacità di trasporto per transitare l’e-

nergia elettrica sulla rete di trasmissione nazionale (importazione e conte-

stuale esportazione dell’energia elettrica importata);

• l’assegnazione coordinata tra Grtn e Austrian Power Grid (il gestore di rete

dell’Austria) ed Eles (il gestore di rete della Slovenia) di eventuali capacità di

trasporto su base annuale messe a disposizione, in maniera speculare, dai pre-

detti gestori;

• un meccanismo di negoziazione secondaria, basato su metodi di mercato,

per assegnare la capacità di trasporto che si rende disponibile su un oriz-

zonte temporale inferiore all’anno (assegnazione di breve termine).

Nel mese di maggio 2002, a seguito dell’entrata in esercizio del collegamento tra

Grecia e Italia, l’Autorità e la RAE hanno sottoscritto un accordo contenente i

principi di una procedura congiunta per la gestione della capacità di trasporto

sulla rete di interconnessione tra l’Italia e la Grecia; tale accordo prevede:

• l’assegnazione congiunta da parte del Grtn e di Hellenic Transmission

System Operator (il gestore di rete della Grecia), mediante un metodo di

razionamento pro quota, delle richieste di capacità di trasporto;

• richieste, in misura massima del 35 per cento, della capacità totale di tra-

sporto assegnabile;

• due distinte assegnazioni con riferimento alle due possibili direzioni di scam-

bio dell’energia elettrica (una per le importazioni e una per le esportazioni).

Le procedure di assegnazione dell’anno 2002 hanno risentito del carattere spe-

rimentale che ha accompagnato il primo periodo di esercizio commerciale del

collegamento (Test Operation Period – TOP). Ciò ha comportato la rivisitazio-

La delibera n. 190/02,

e la regolazione delle

attività di importazione

per l’anno 2003

ne dell’accordo sottoscritto nell’anno 2002 dall’Autorità e dalla RAE, al fine di

apportare i necessari interventi correttivi per l’assegnazione di capacità di tra-

sporto nel corso dell’anno 2003 (vedi riquadro nelle pagine precedenti).

Sempre in tema di importazioni, l’art. 35 della legge 12 dicembre 2002, n. 273,

Disposizioni in materia di importazioni e fornitura di energia elettrica, pre-

vede la possibilità di garantire l’allocazione prioritaria delle bande d’importa-

zione per tre tipologie di utenti con particolari requisiti. Le quote di capacità

riservate per le assegnazione prioritarie dovranno essere definite con provvedi-

menti successivi da parte del Ministero delle attività produttive.

Conseguentemente, con l’approvazione di tale articolo, le modalità e le condi-

zioni di allocazione della capacità d’importazione non sono più unicamente di

competenza dell’Autorità come prescritto dal comma 2, dell’art. 10 del decreto

legislativo n. 79/99.

In materia di produzione nazionale, il Documento per la consultazione del 7

agosto 2001 proponeva l’introduzione dei VPP, cioè contratti in base ai quali il

proprietario dell’impianto si impegna a renderlo disponibile per la produzione,

e la controparte acquista il diritto a formulare l’offerta sul mercato all’ingros-

so relativamente all’energia elettrica producibile dal medesimo. Tali contratti

hanno il pregio di favorire la pluralità dell’offerta senza indurre variazioni del-

l’assetto proprietario, consentendo il pieno sfruttamento delle economie di

scala presenti nell’attività di generazione e preservando la competitività delle

imprese in vista di un mercato concorrenziale europeo.

L’Autorità, rifacendosi ad analoghe esperienze maturate all’estero, in particola-

re in Francia, in Irlanda e in Canada, suggeriva che l’operatore dominante, ed

eventualmente altri soggetti, sottoscrivessero contratti tipo VPP con riferimen-

to a una quota della loro capacità produttiva.

Nel corso del 2002, tuttavia, durante i lavori parlamentari sul disegno di legge

AS 1125 di conversione del decreto legge 7 febbraio 2002, n. 7, recante Misure

urgenti per garantire la sicurezza del sistema elettrico, veniva avanzata la

possibilità di introdurre un tetto del 50 per cento alla dotazione di potenza

installata sul territorio nazionale nella disponibilità di un unico soggetto.

L’introduzione di un simile vincolo avrebbe permesso di ridurre la concentra-

zione della proprietà nel settore della generazione elettrica a un livello più inci-

sivo rispetto a quanto prescritto dal decreto legislativo n. 79/99.

La segnalazione dell’Autorità al Governo e al Parlamento dell’11 marzo 2002,

relativa al suddetto disegno di legge, esprimeva pertanto un pieno assenso a

tale intervento. L’Autorità contestualmente suggeriva di individuare i circa

5 000 MW di capacità che Enel avrebbe dovuto cedere a terzi in impianti di

Ulteriori misure per la

promozione della

concorrenza: il Documento

per la consultazione,

le segnalazioni al Governo

e al Parlamento

S E Z I O N E 2 . C O N C O R R E N Z A E R E G O L A Z I O N E N E I S E T T O R I E N E R G E T I C I

162

modulazione e di punta, data la loro importanza strategica nel definire il prez-

zo dell’energia elettrica.

L’introduzione del nuovo tetto avrebbe, nei fatti, reso inutile il ricorso ai VPP,

ma l’articolo relativo al citato intervento veniva successivamente stralciato dal

disegno di legge AS 1125, rendendo necessaria l’individuazione di ulteriori misu-

re per accelerare il processo di liberalizzazione nell’offerta di energia elettrica.

Nuovamente, in occasione della segnalazione al Governo su possibili misure per

la promozione della concorrenza nel mercato dell’energia elettrica trasmessa

con delibera del 13 giugno 2002, n. 106, venivano avanzate numerose propo-

ste per limitare il potere di mercato dell’operatore dominante.

In particolare, si sottolineava la necessità di rivedere e integrare le quote sta-

bilite dal decreto legislativo n. 79/99, considerando l’articolazione del mercato

in zone geografiche, quindi, in presenza di vincoli di trasporto sulla rete nazio-

nale, la possibilità di concentrazione dell’offerta su scala regionale; si faceva

inoltre rilevare che rimanevano quasi esclusivamente di proprietà del gruppo

Enel gli impianti di modulazione e di punta, fondamentali nel definire i prezzi

dell’energia elettrica sul mercato.

Per ovviare a questi aspetti anticompetitivi la segnalazione avanzava la proposta di:

• introdurre, per i soggetti già operanti prima del decreto legislativo n. 79/99,

un tetto massimo del 40 per cento di produzione e importazione, al netto

dell’autoproduzione e dell’energia incentivata di cui all’art 3, comma 12, del

decreto legislativo n. 79/99, a decorrere dall’1 gennaio 2006; per i nuovi

soggetti veniva chiesto invece un tetto del 20 per cento;

• introdurre soluzioni che in via transitoria sottraessero a Enel parte della

disponibilità di energia generata in impianti di modulazione e di picco,

ricorrendo ai VPP, o a contratti di produzione in conto terzi, disciplinati

dall’Autorità; oppure affidando la disponibilità di energia da impianti di

modulazione e di picco a un soggetto terzo, quale, per esempio, il Grtn;

• rivedere, con riferimento al decreto del Presidente del Consiglio dei ministri

4 agosto 1999, le clausole riguardanti il periodo minimo di mantenimento