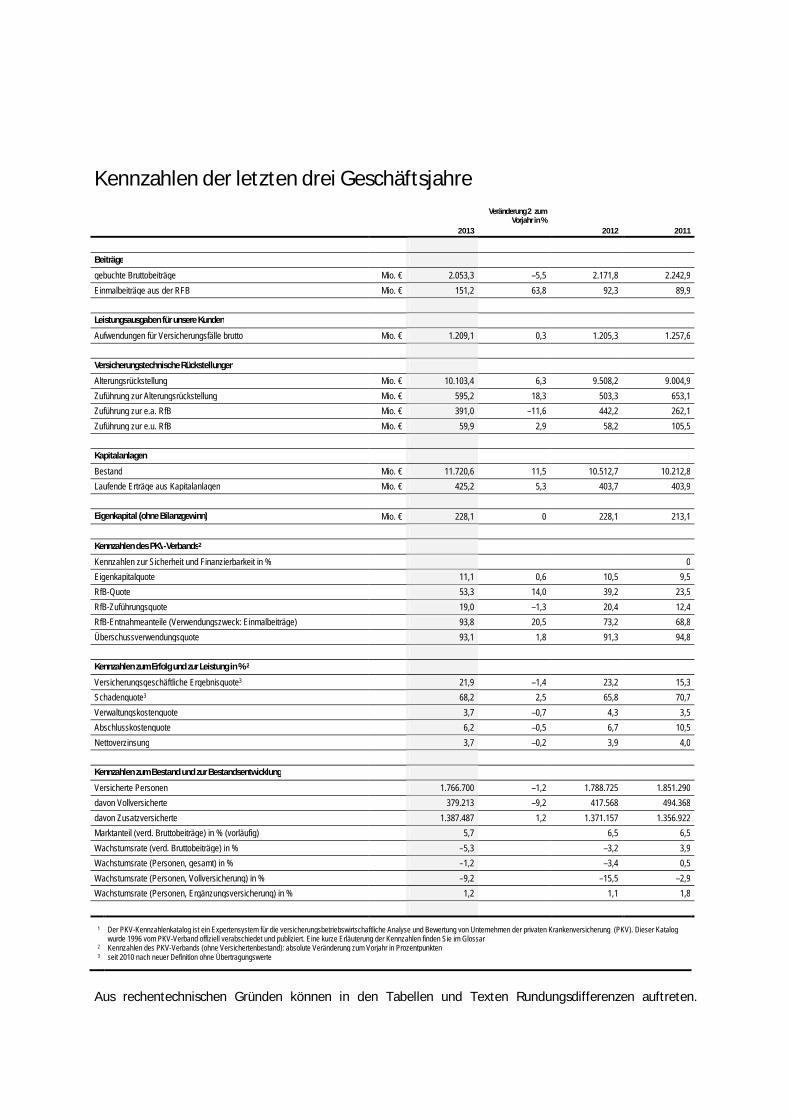

Kennzahlen der letzten drei Geschäftsjahre

Veränderung 2 zum Vorjahr in %

2013 2012 2011

Beiträge

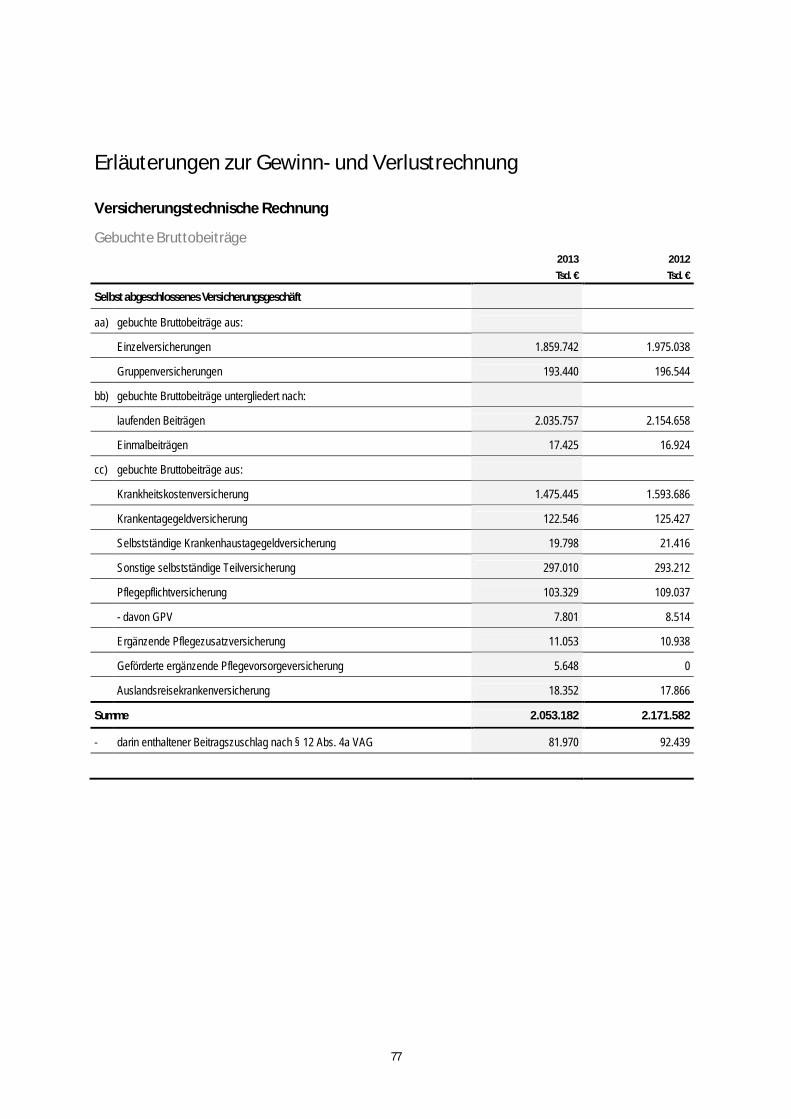

gebuchte Bruttobeiträge Mio. € 2.053,3 –5,5 2.171,8 2.242,9

Einmalbeiträge aus der RFB Mio. € 151,2 63,8 92,3 89,9

Leistungsausgaben für unsere Kunden

Aufwendungen für Versicherungsfälle brutto Mio. € 1.209,1 0,3 1.205,3 1.257,6

Versicherungstechnische Rückstellungen

Alterungsrückstellung Mio. € 10.103,4 6,3 9.508,2 9.004,9

Zuführung zur Alterungsrückstellung Mio. € 595,2 18,3 503,3 653,1

Zuführung zur e.a. RfB Mio. € 391,0 –11,6 442,2 262,1

Zuführung zur e.u. RfB Mio. € 59,9 2,9 58,2 105,5

Kapitalanlagen

Bestand Mio. € 11.720,6 11,5 10.512,7 10.212,8

Laufende Erträge aus Kapitalanlagen Mio. € 425,2 5,3 403,7 403,9

Eigenkapital (ohne Bilanzgewinn) Mio. € 228,1 0 228,1 213,1

Kennzahlen des PKV-Verbands2

Kennzahlen zur Sicherheit und Finanzierbarkeit in % 0

Eigenkapitalquote 11,1 0,6 10,5 9,5

RfB-Quote 53,3 14,0 39,2 23,5

RfB-Zuführungsquote 19,0 –1,3 20,4 12,4

RfB-Entnahmeanteile (Verwendungszweck: Einmalbeiträge) 93,8 20,5 73,2 68,8

Überschussverwendungsquote 93,1 1,8 91,3 94,8

Kennzahlen zum Erfolg und zur Leistung in % 2

Versicherungsgeschäftliche Ergebnisquote3 21,9 –1,4 23,2 15,3

Schadenquote3 68,2 2,5 65,8 70,7

Verwaltungskostenquote 3,7 –0,7 4,3 3,5

Abschlusskostenquote 6,2 –0,5 6,7 10,5

Nettoverzinsung 3,7 –0,2 3,9 4,0

Kennzahlen zum Bestand und zur Bestandsentwicklung

Versicherte Personen 1.766.700 –1,2 1.788.725 1.851.290

davon Vollversicherte 379.213 –9,2 417.568 494.368

davon Zusatzversicherte 1.387.487 1,2 1.371.157 1.356.922

Marktanteil (verd. Bruttobeiträge) in % (vorläufig) 5,7 6,5 6,5

Wachstumsrate (verd. Bruttobeiträge) in % –5,3 –3,2 3,9

Wachstumsrate (Personen, gesamt) in % –1,2 –3,4 0,5

Wachstumsrate (Personen, Vollversicherung) in % –9,2 –15,5 –2,9

Wachstumsrate (Personen, Ergänzungsversicherung) in % 1,2 1,1 1,8

1 Der PKV-Kennzahlenkatalog ist ein Expertensystem für die versicherungsbetriebswirtschaftliche Analyse und Bewertung von Unternehmen der privaten Krankenversicherung (PKV). Dieser Katalog wurde 1996 vom PKV-Verband offiziell verabschiedet und publiziert. Eine kurze Erläuterung der Kennzahlen finden Sie im Glossar

2 Kennzahlen des PKV-Verbands (ohne Versichertenbestand): absolute Veränderung zum Vorjahr in Prozentpunkten3 seit 2010 nach neuer Definition ohne Übertragungswerte

Aus rechentechnischen Gründen können in den Tabellen und Texten Rundungsdifferenzen auftreten.

Inhalt

Aufsichtsrat ...................................................................................................................................................... 1

Vorstand........................................................................................................................................................... 5

Ärztlicher Beirat................................................................................................................................................ 7

Bericht des Aufsichtsrats ..................................................................................................................................9

Lagebericht....................................................................................................................................... 11

Wichtige Ereignisse im Jahr 2013 .................................................................................................................... 12

Gesamtwirtschaftliche Lage 2013 ................................................................................................................... 15

Versicherungswirtschaft ................................................................................................................................. 17

Geschäftsentwicklung .................................................................................................................................... 21

Unsere Mitarbeiter.......................................................................................................................................... 25

Produkte, Entwicklungen und Chancen ..........................................................................................................26

Organisation................................................................................................................................................... 29

Risiken der zukünftigen Entwicklung und deren Steuerung............................................................................. 30

Ausblick .......................................................................................................................................................... 45

Nachtragsbericht ............................................................................................................................................ 48

Jahresabschluss 2013 ......................................................................................................................... 50

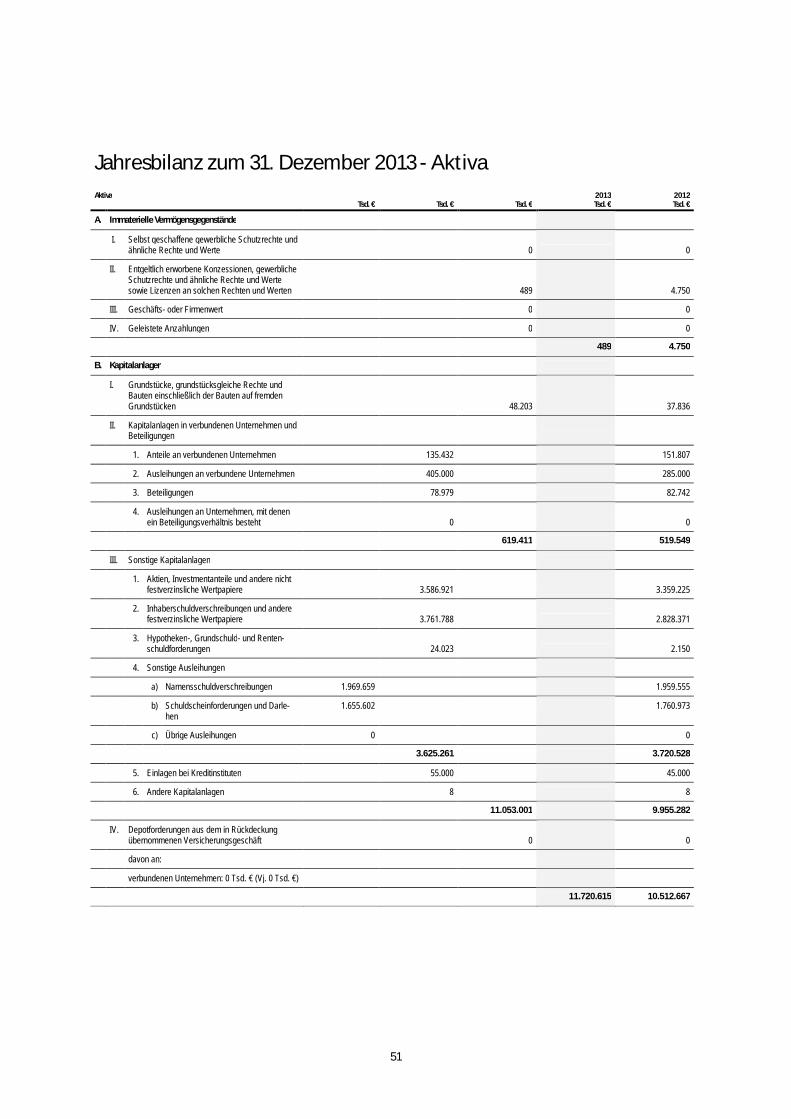

Jahresbilanz zum 31. Dezember 2013 - Aktiva ................................................................................................. 51

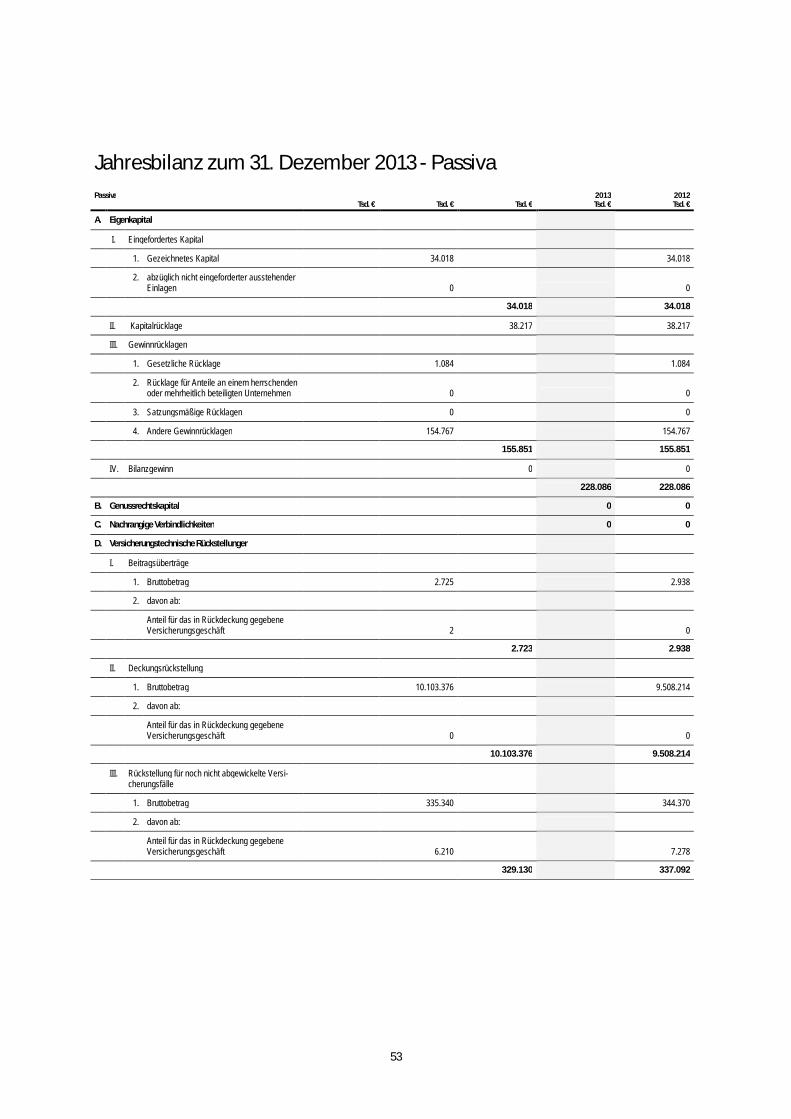

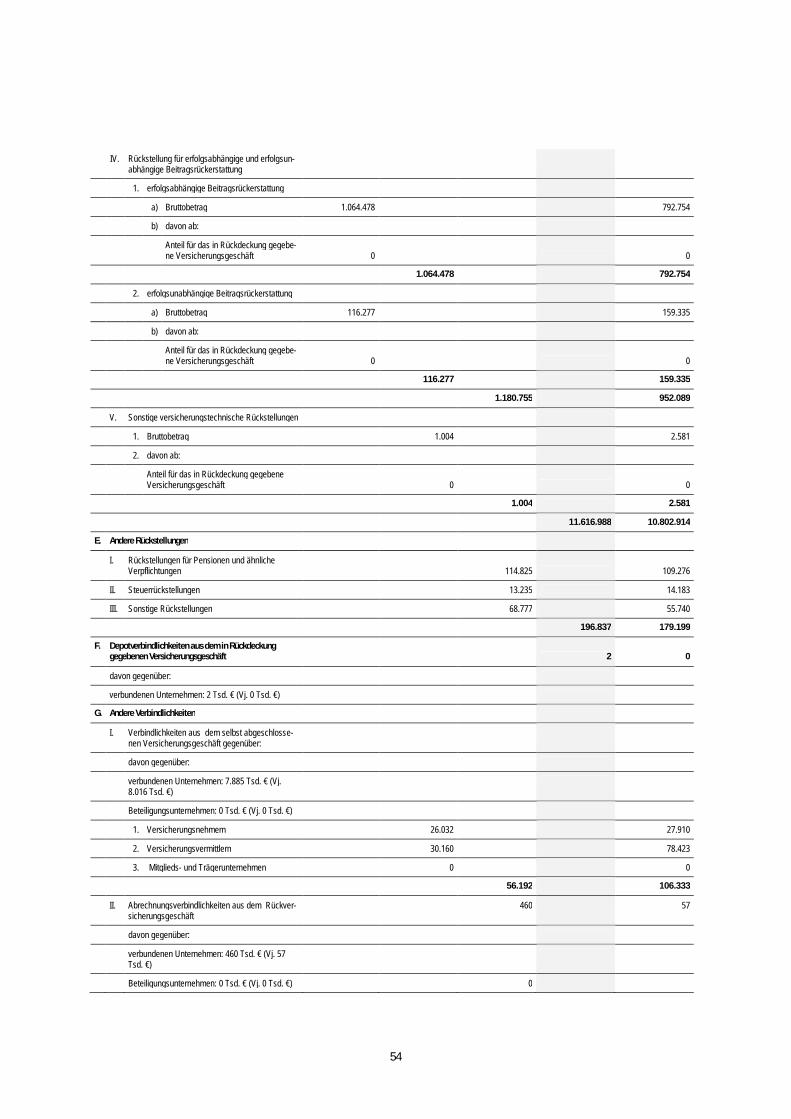

Jahresbilanz zum 31. Dezember 2013 - Passiva................................................................................................ 53

Gewinn- und Verlustrechnung für die Zeit vom 1. Januar bis 31. Dezember 2013............................................. 56

Anhang ............................................................................................................................................. 59

Bilanzierungs-, Bewertungs- und Ermittlungsmethoden.................................................................................60

Erläuterungen zur Bilanz – Aktiva ................................................................................................................... 67

Erläuterungen zur Bilanz – Passiva.................................................................................................................. 74

Erläuterungen zur Gewinn- und Verlustrechnung.............................................................................................77

Sonstige Angaben ..........................................................................................................................................80

Bestätigungsvermerk......................................................................................................................... 83

Bestätigungsvermerk des Abschlussprüfers ....................................................................................................84

Glossar.............................................................................................................................................. 85

Übersicht der PKV-Kennzahlen.......................................................................................................................86

Impressum ........................................................................................................................................ 87

1

Aufsichtsrat

Prof. h.c. Dr. h.c. (RUS)

Dr. iur. Wolfgang Kaske

Vorsitzender

Vorsitzender des Aufsichtsrats

der Generali Deutschland Holding AG1,

Rechtsanwalt

Dietmar Meister

Stellvertretender Vorsitzender

Vorsitzender des Vorstands

der Generali Deutschland Holding AG1

Roger Adams

Verkaufsleiter der Central für die Generali 2

Willi Alfter

Versicherungskaufmann1

Markus Klee

Stellvertretender Vorsitzender des Betriebsrates und des Gesamtbetriebsrats der

Central Krankenversicherung AG2

Dott. Ing. Giovanni Liverani

Head of BPMU Central Europe (Italy, Germany and Switzerland) der Assicurazioni Generali S.p.A.1

(bis 31.10.2013)

Regional Officer EMEA der Assicurazioni Generali S.p.A.

(ab 1.11.2013)

1 von der Hauptversammlung gewählt

2 von den Arbeitnehmern gewählt

2

3

Andreas Pohl

Generalbevollmächtigter

der Deutsche Vermögensberatung Aktiengesellschaft DVAG1

Marlies Pörtner

Vorsitzende des Gesamtbetriebsrats der Central Krankenversicherung AG2

Dr. Torsten Utecht

Mitglied des Vorstands

der Generali Deutschland Holding AG1

Finanzen

1 von der Hauptversammlung gewählt

2 von den Arbeitnehmern gewählt

4

5

Vorstand

Heinz Teuscher

Vorstandsvorsitzender

Unternehmenssteuerung/Controlling,

Unternehmensentwicklung,

Unternehmenskommunikation/ Marketing,

Personal, Recht, Rechnungswesen/Steuern,

Konzernrevision, Risikomanagement,

Vertriebsbetreuung,

Compliance

Frank Hüppelshäuser

Vorstandsmitglied

Vertriebs- und KundenService,

EnvivasService, LeistungsService,

Service- und Betriebsorganisation,

Beitrags- und Forderungsmanagement,

Projekt- und Anforderungsmanagement,

Datenschutz

Hans-H. Rospleszcz

Vorstandsmitglied

Produkt- und Gesundheitsmanagement,

Aktuariat,

Strategisches Leistungsmanagement,

Anlagemanagement

6

7

Ärztlicher Beirat

Prof. Dr. med. dent. Thomas Attin

Vorsteher des Zentrums für Zahnmedizin

Direktor der Klinik für Präventivzahnmedizin, Paradontologie und Kariologie

Medizinische Fakultät der Universität Zürich

Priv.-Doz. Dr. med. Peter Borusiak

Leitender Arzt des Sozialpädiatrischen Zentrums

Zentrum für Kinder- und Jugendmedizin

HELIOS Klinikum Wuppertal

Prof. Dr. med. Stephan Felix

Direktor der Klinik und Poliklinik für Innere Medizin B

- Kardiologie, Angiologie, Pulmologie, Internistische Intensivmedizin –

Universitätsmedizin Greifswald

Univ.-Prof. med. Dr. med. Susanne Fuchs-Winkelmann

Direktorin der Klinik für Orthopädie und Rheumatologie

Universitätsklinikum Giessen und Marburg, Standort Marburg

Prof. Dr. med. Ulrich Hegerl

Direktor der Klinik und Poliklinik für Psychiatrie und Psychotherapie

Department für Psychische Gesundheit

Universitätsmedizin Leipzig

Univ.-Prof. Dr. med. Wolfgang Janni

Ärztlicher Direktor der Klinik für Frauenheilkunde und Geburtshilfe

Universitätsklinikum Ulm

Prof. Dr. med. Wolf-Dieter Ludwig

Chefarzt der Klinik für Hämatologie, Onkologie und Tumorimmunologie

HELIOS Klinikum Berlin-Buch

Prof. Dr. med. Stephan Martin

Chefarzt für Diabetologie

Verbund Katholischer Kliniken Düsseldorf (VKKD)

Direktor des Westdeutschen Diabetes- und Gesundheitszentrum (WDGZ)

8

9

Bericht des Aufsichtsrats

Der Aufsichtsrat hat die Geschäftsführung der Gesellschaft während des Geschäftsjahres laufend überwacht.

Er wurde in zwei Sitzungen und in regelmäßigen Abständen schriftlich eingehend über die Lage und Entwick-

lung des Unternehmens sowie über wesentliche Vorgänge unterrichtet. Dabei ließ er sich insbesondere früh-

zeitig über die Notwendigkeit bevorstehender Beitragsanpassungen und die Fortführung der strategischen

Neuausrichtung der Gesellschaft im veränderten Marktumfeld berichten.

Zur effizienten Wahrnehmung seiner Aufgaben hat der Aufsichtsrat einen Allgemeinen Ausschuss sowie einen

Ausschuss für Vorstandsangelegenheiten gebildet. Der Allgemeine Ausschuss, welcher insbesondere die nach

der Geschäftsordnung des Aufsichtsrates zustimmungspflichtigen Geschäfte behandelt, fasste Beschlüsse im

Umlaufverfahren. Der Ausschuss für Vorstandsangelegenheiten, welcher sich insbesondere mit den Anstel-

lungsverträgen der Vorstandsmitglieder befasst, trat zweimal zusammen.

Der Vorstand unterrichtete den Aufsichtsrat umfassend über die Geschäftspolitik, die Unternehmensplanung,

den Geschäftsverlauf, das Compliancemanagement, die Risikolage und das Risikomanagement sowie über

den Stand der wesentlichen Aktivitäten der Gesellschaft zur Ergebnisverbesserung. Außerdem stand der Auf-

sichtsratsvorsitzende in engem Kontakt mit dem Vorsitzenden des Vorstands und informierte sich regelmäßig

über die Entscheidungen der Geschäftsführung.

Die Prüfung gemäß § 317 des Handelsgesetzbuchs wurde durch die Ernst & Young GmbH Wirtschaftsprü-

fungsgesellschaft vorgenommen. Es ergaben sich keine Beanstandungen. Der Bestätigungsvermerk ist unein-

geschränkt erteilt. Alle Aufsichtsratsmitglieder haben die Berichte des Abschlussprüfers unverzüglich erhal-

ten. Die Berichte sind in der Bilanzsitzung des Aufsichtsrats von den Wirtschaftsprüfern erläutert und mit dem

Aufsichtsrat ausführlich erörtert worden. Den Lagebericht für das Geschäftsjahr 2013 und den Jahresabschluss

hat der Aufsichtsrat geprüft. Er hat den Jahresabschluss gebilligt, der damit festgestellt ist.

Wie in den vergangenen Jahren möchten wir unsere besondere Anerkennung und unseren aufrichtigen Dank

den Mitarbeiterinnen und Mitarbeitern sowie dem Vorstand der Central zum Ausdruck bringen. Wir wünschen

dem Vorstand und mit ihm allen Mitarbeiterinnen und Mitarbeitern auch weiterhin viel Erfolg.

Köln, den 14. März 2014

Der Aufsichtsrat

Dr. Wolfgang Kaske

Vorsitzender

10

11

Lagebericht

12

Wichtige Ereignisse im Jahr 2013

Im Jahr 2013 ist die Central 100 Jahre alt geworden. 1913 von fünf Kölner Geschäftsleuten mit einem Ka-

pital von 100.000 Mark als Aktiengesellschaft gegründet, sind wir heute die älteste private Krankenversi-

cherung AG in Deutschland, die heute noch unter ihrem Ursprungsnamen firmiert.

In unserer 100-jährigen Geschichte haben wir gelernt, uns immer wieder neuen Herausforderungen zu stellen:

Binnen eines Jahres verdoppelten sich 1918 durch den schlechten Gesundheitszustand nach dem Ersten Welt-

krieg und den Ausbruch der Spanischen Grippe in Europa die Leistungsauszahlungen – eine harte Bewäh-

rungsprobe. Im April 1944 wurde die Hauptverwaltung bei einem schweren Bombenangriff auf Köln vollstän-

dig zerstört und erst Anfang der 1950er-Jahre wieder aufgebaut. Der Geschäftsbetrieb wurde teilweise aus

Privatwohnungen heraus aufrechterhalten. In den 1970ern haben wir die durch die Sozialgesetzgebung her-

vorgerufene PKV-Krise gemeistert: Die Öffnung der GKV für klassische Zielgruppen der PKV veränderte das

Geschäft des Unternehmens. In der jüngsten Historie, im Jahr 2011, starteten wir ein Neuausrichtungspro-

gramm mit dem Fokus auf Beitragsstabilisierung im Vollversichertenbestand sowie den Ausbau der Krank-

heitskostenzusatzversicherung. Als einer der ersten privaten Krankenversicherer haben wir den Verkauf von

sogenannten Einsteigertarifen eingestellt.

Wir kooperieren mit unserem Premiumpartner Deutsche Vermögensberatung sowie den Vertrieben der Volks-

fürsorge und der Generali Versicherungen und sind seit 1998 Bestandteil der Assicurazioni Generali, einer der

größten Versicherungsgruppen der Welt. Mit rund 1,8 Millionen Versicherten und 1.098 Mitarbeitern zählen

wir zu den größten privaten Krankenversicherungen Deutschlands.

Weitere wichtige Ereignisse im Unternehmen

Konsolidierungskurs konsequent fortgesetzt

Die Stabilisierung der Beiträge hat für uns oberste Priorität. Dabei zeigen die Maßnahmen der 2011 begonne-

nen strategischen Neuausrichtung Erfolge. So war die diesjährige durchschnittliche Anpassung der Beiträge

mit der Vorjahresentwicklung vergleichbar. Wir gehen in den nächsten zwei Jahren von einer weiteren Konso-

lidierung der Geschäftsentwicklung aus. Seit der Neuausrichtung konzentrieren wir uns auf hochwertige Voll-

versicherungen sowie leistungsstarke Zusatzversicherungen für gesetzlich Versicherte.

Im Berichtsjahr konnten wir die Servicewerte weiter verbessern, beispielsweise im Hinblick auf die Erreichbar-

keit und Bearbeitungsdauer von Leistungsabrechnungen. Wir wurden vom TÜV Süd erneut für unseren Kun-

denservice zertifiziert (siehe Kapitel „Produkte, Entwicklungen und Chancen“).

Die Zusammenarbeit mit unserem langjährigen Partner Deutsche Vermögensberatung wurde im Jahr 2013

weiter intensiviert, unter anderem durch unsere konsequente Ausrichtung auf unsere Kernaufgaben Produkt-

entwicklung, Kundenservice und Vertriebsservice.

Im Rahmen dieser Neuausrichtung haben wir Ressorts und Abteilungen reorganisiert. In diesem Zusammen-

hang wird die eigene Betreuungsorganisation zum 1. April 2014 geschlossen.

13

Wichtige Ereignisse im Konzern

Optimierung von Strukturen und Prozessen

Um unsere ambitionierten Ertrags- und Wachstumsziele zu erreichen, überprüfen wir regelmäßig unsere or-

ganisatorischen Strukturen auf mögliche Synergie- und Kostensenkungspotenziale. In diesem Zusammen-

hang übernahm die Generali Deutschland Services zum 1. Januar 2013 die Zentralen Dienste der AachenMün-

chener und der Generali Versicherungen sowie zum 1. August 2013 zusätzlich die Bereiche Gehaltsabrechnung

der AachenMünchener, der Generali Versicherungen, der Central Krankenversicherung und der CosmosDirekt.

Das Management der Kosten wird in Zeiten niedriger Zinsen an den Kapitalmärkten zunehmend zum Wett-

bewerbsfaktor für die Generali Deutschland Gruppe: Im Rahmen des Kostensenkungsprogramms „Operatio-

nal Excellence“ prüfen wir in internationalen Initiativen, auf Ebene der Generali Deutschland Gruppe sowie in

den einzelnen Konzernunternehmen, wie wir unsere Abläufe noch besser organisieren sowie unsere Ressour-

cen noch effizienter einsetzen können.

Beispielsweise werden wir zukünftig unsere Einkaufsaktivitäten zentraler steuern und die Beschaffung von

Dienstleistungen optimieren. Im Jahr 2013 haben wir bereits entsprechende Einsparpotenziale bei Sachkosten

und Synergien im Einkauf von Nicht-IT-Dienstleistungen ausschöpfen können. Im Bereich des Gebäudemana-

gements zielen unsere Maßnahmen auf eine bessere Flächennutzung und alternative Arbeitsplatzmodelle ab,

um die Raumkosten zu senken.

Darüber hinaus prüfen wir derzeit, wie wir hinsichtlich der Aufstellung in Overheadbereichen konzernweite

Synergien besser nutzen können. Außerdem streben wir eine weitere Optimierung unseres Schadenmanage-

ments an.

Wichtige Ereignisse in der privaten Krankenversicherung

Einführung des Gesetzes zur Beseitigung sozialer Überforderung bei Beitragsschulden in der Kran-kenversicherung

Die im Rahmen der letzten Gesundheitsreform eingeführte allgemeine Versicherungspflicht hat auf Seiten der

privaten Krankenversicherung dazu geführt, dass die Unternehmen säumigen Kunden nicht mehr kündigen

dürfen. Infolgedessen sind die Beitragsaußenstände in den vergangenen Jahren branchenweit angestiegen,

sodass eine gesetzliche Lösung für das Problem erforderlich wurde. Seit dem 1. August 2013 werden privat

Vollversicherte, die ihre Beiträge nicht bezahlen, in einen PKV-Notlagentarif überführt. Dieser sieht aus-

schließlich Leistungen für akute Erkrankungen und Schmerzzustände vor. Aufgrund ihrer besonderen Schutz-

bedürftigkeit erhalten Kinder, Jugendliche und Schwangere zusätzliche Leistungen. Alterungsrückstellungen

werden im Notlagentarif nicht aufgebaut, allerdings werden bereits vorhandene Alterungsrückstellungen auf

die Prämie zum Notlagentarif angerechnet, um den Anstieg von Beitragsschulden zu begrenzen. Wir begrü-

ßen die Initiative des Gesetzgebers und haben unter Einhaltung der gesetzlichen Vorgaben einen entspre-

chenden Tarif entwickelt. Der mit dem Notlagentarif verbundene Verzicht auf Altforderungen ist wirtschaft-

lich bereits in den vergangenen Jahren durch die erfolgten Wertberichtigungen vorweggenommen worden,

sodass hieraus keine weitere Belastung resultiert. Erste Erfahrungen mit der neuen Gesetzeslage zeigen, dass

viele säumige Kunden nunmehr ihren Beitragsrückstand begleichen, um in ihrem ursprünglichen Tarif verblei-

ben zu können.

14

Erhöhung der Beitragsbemessungsgrenze

Vor dem Hintergrund gestiegener Löhne und Gehälter wurden für das Jahr 2014 neue Beitragssätze und

Grenzwerte für die Sozialversicherung festgelegt. Die Versicherungspflichtgrenze ist um 1.350 € auf 53.550 €

jährlich erhöht worden. Demnach besteht für Arbeitnehmer ab 2014 die Möglichkeit, ab einem Bruttogehalt

von 4.462,50 € monatlich in die private Krankenversicherung zu wechseln. Auch die bundeseinheitliche Bei-

tragsbemessungsgrenze für die Kranken- und Pflegeversicherung wurde um 1.350 € auf 48.600 € im Jahr bzw.

4.050 € monatlich angehoben.

15

Gesamtwirtschaftliche Lage 2013

Im Verlauf des Jahres 2013 verbreiterte sich das Fundament, auf dem der globale Aufschwung fußte. Hatte der

Euroraum im Vorjahr noch in der Rezession verharrt, wurde diese im 2. Quartal des Berichtsjahres zunehmend

überwunden. Die Gründe für die Rückkehr zu positiven Quartalswachstumsraten lagen in den stimulierenden

Effekten einer abgeschwächten Eurokrise sowie Fortschritten der europäischen Krisenländer beim Abbau von

Ungleichgewichten in einem insgesamt positiven globalen Umfeld. Insbesondere die im Jahr 2012 geäußerte

Bereitschaft der Europäischen Zentralbank (EZB), unter bestimmten Bedingungen Staatsanleihen anzukaufen

(„Outright Monetary Transactions“-Programm), trug maßgeblich zum Abbau von Zinsdifferenzen innerhalb

der Eurozone bei. Die konjunkturelle Lage der Krisenländer verbesserte sich ebenfalls: In den meisten dieser

Länder stieg die gesamtwirtschaftliche Produktion im Jahresverlauf wieder an. Die deutsche Konjunktur zeig-

te sich robust, das Wachstum des Bruttoinlandsprodukts um 0,4% gegenüber dem Vorjahr wurde dabei von

einer stabilen Binnenwirtschaft gestützt. Die Beschäftigung stieg im Jahresverlauf weiter an und dürfte 2013

um etwa 0,5% gegenüber dem Vorjahr zulegen. Die Ausweitung der privaten Konsumausgaben um rund 1%

wurde zudem von einem Rückgang der Sparquote sowie einem Anstieg der Löhne getrieben. Die gesamtwirt-

schaftliche Aktivität im Euroraum blieb aber nach wie vor fragil und war stark von der Außenwirtschaft abhän-

gig. Die Lage am Arbeitsmarkt verschlechterte sich vor allem in Südeuropa weiter, die Arbeitslosenquote stieg

und die Erwerbstätigkeit sank. Die gesamtwirtschaftliche Produktion des Euroraums sank im vergangenen

Jahr um 0,4% gegenüber dem Vorjahr. Angesichts der fragilen Konjunktur und eines Rückgangs der Inflations-

rate auf bis zu 0,7% im Vergleich zum Jahr 2012 senkte die EZB ihren Leitzins auf 0,25%. Sie verpflichtete sich

zudem, den europäischen Bankensektor bis Mitte 2015 unbegrenzt mit Liquidität zu versorgen, und kündigte

an, auf absehbare Zeit den Leitzins nicht zu erhöhen („Forward-Guidance“).

In den USA festigte sich der Aufschwung ungeachtet finanzpolitischer Belastungen zu Beginn und zum Ende

des Jahres. Der Beschäftigungsaufbau wurde weiter vorangetrieben und die Arbeitslosenquote ging zurück.

Nachdem es in den USA im vergangenen Jahr zunächst nicht gelang, einen Haushalt für das Jahr 2014 zu ver-

abschieden, und es sogar zu der vorübergehenden Einstellung von Regierungseinrichtungen kam, wurde die-

ser Streit zum Jahresende beigelegt. Einen langfristigen Effekt auf die Konjunktur erwarten wir daraus nicht.

Vor diesem Hintergrund teilte die US-Notenbank mit, den monatlichen Ankauf von US-Staatsanleihen im

Wert von 85 Mrd. US-Dollar schrittweise zurückzufahren. Der Leitzins in den USA wird voraussichtlich zwi-

schen null und 0,25% liegen. Die japanische Notenbank beschloss im Frühjahr, die Geldbasis monatlich um 1%

des Bruttoinlandsprodukts auszuweiten, um die Deflation zu bekämpfen. Die Konjunktur in China blieb wider

Erwarten stabil.

Finanzmärkte

Die weltweiten Finanzmärkte erwiesen sich im Jahr 2013 als ausgesprochen widerstandsfähig. Trotz politi-

scher Krisen im Euroraum sowie Sorgen um die Wachstumsdynamik Chinas oder den US-Haushaltsstreit blieb

die Stimmung insgesamt positiv. Ausschlaggebend dafür war zum einen die anhaltend expansive Geldpolitik

der weltweit wichtigsten Zentralbanken, zum anderen aber auch die sich abzeichnende konjunkturelle Bele-

bung in den USA in der 1. sowie im Euroraum in der 2. Jahreshälfte. Während US-Aktien bereits seit Jahresan-

fang kontinuierlich zulegten, stiegen europäische Aktien erst im 2. Halbjahr deutlich. Die konjunkturelle Erho-

lung führte bei langlaufenden Bundes- und insbesondere bei US-Anleihen zudem zu einem moderaten Rendi-

teanstieg. In dem freundlichen Umfeld gingen die Risikoprämien von Unternehmensanleihen weiter leicht

zurück. Der Risikoaufschlag von Staatsanleihen der europäischen Peripheriestaaten fiel im Zuge der sich ent-

spannenden Schuldenkrise ebenfalls merklich.

Folglich erzielten Investoren im Jahr 2013 vor allem mit risikobehafteten Anlagen deutliche Kursgewinne. US-

Aktien übertrafen ihre gute Entwicklung aus dem Vorjahr noch und erzielten ein Plus von mehr als 30%. Euro-

päische und deutsche Aktien verzeichneten im Jahresverlauf dank bedeutender Zuwächse in der 2. Jahreshälf-

te insgesamt Kursgewinne von mehr als 20%. Dagegen führte der Renditeanstieg bei Bundesanleihen zu ent-

16

sprechenden Kursverlusten. Unternehmensanleihen konnten sich von diesem negativen Trend nur teilweise

abkoppeln und verzeichneten geringe Kursrückgänge. Etwas deutlicher verloren langlaufende US-

Staatsanleihen. Dagegen legten die Kurse der Staatsanleihen der europäischen Peripheriestaaten im Jahr

2013 erneut kräftig zu.

17

Versicherungswirtschaft

Die deutsche Versicherungswirtschaft verzeichnete im Jahr 2013 nach vorläufiger Einschätzung der Generali

Deutschland insgesamt eine erfreuliche Geschäftsentwicklung mit einem Wachstum der Beiträge, das voraus-

sichtlich deutlich über dem Niveau des Jahres 2012 von 2,0% liegen wird. Dazu hat – wie bereits im Vorjahr –

eine positive Entwicklung in der Kraftfahrtversicherung beigetragen. Im Gegensatz zu 2012 verzeichnete die

Branche im abgeschlossenen Geschäftsjahr unserer Einschätzung nach auch wieder eine bessere Beitragsent-

wicklung in der Lebensversicherung – insbesondere aufgrund des starken Wachstums bei den Einmalbeiträ-

gen. Allerdings blieben die Margen vor allem durch das anhaltend niedrige Zinsniveau und hohe Schadenbe-

lastungen insbesondere durch Elementarschäden im Bereich der Schaden- und Unfallversicherung unter

Druck.

In der Lebensversicherung (inklusive Pensionskassen und -fonds) gehen wir zum gegenwärtigen Zeitpunkt für

die gesamte Branche davon aus, dass die Beitragseinnahmen das Vorjahresniveau von 0,6% deutlich überstei-

gen werden. Vor allem das Neugeschäft mit Einmalbeiträgen hat nach eigenen Schätzungen im Jahr 2013

stark angezogen.

Im Bereich der Schaden- und Unfallversicherung bewegen sich die Beiträge der Branche im Geschäftsjahr 2013

nach unserer Einschätzung in etwa auf dem Niveau des Vorjahres von 3,5%. Vor allem die Beitragsanpassun-

gen im Kfz-Bereich haben sowohl im Bestand als auch im Neugeschäft mit höheren Durchschnittsprämien zu

einem Beitragswachstum geführt. Der zum Teil harte Wettbewerb und Preiskampf der Kraftfahrtversicherung

der vergangenen Jahre hat sich damit abgeschwächt. In der Kfz-Sparte hat sich das negative versicherungs-

technische Ergebnis der Branche aus dem Vorjahr in Höhe von 600 Mio. € im Jahr 2013 weiter verbessert. Im

Bereich SUH (Sach-, Unfall- und Haftpflichtversicherungen) ist von einem Rückgang der versicherungstechni-

schen Ergebnisse auszugehen – wenngleich in allen Teilbereichen die Bruttobeiträge gestiegen sein sollten.

Allerdings führten speziell die extremen Wetterereignisse sowie Großschäden bei den Schaden- und Unfall-

versicherern zu einem deutlichen Druck auf die Margen der Branche.

Die Situation in der privaten Krankenversicherung (PKV) war auch im Jahr 2013 geprägt von der wachsenden

Unsicherheit über die Stabilität des Geschäftsmodells. Hierzu hat vor allem die politische Reformdiskussion

über das bewährte Zwei-Säulen-Modell mit gesetzlicher und privater Krankenversicherung beigetragen. In der

Branche wurde vor diesem Hintergrund die Zusatzversicherung gegenüber der Vollversicherung stärker in den

Fokus gerückt. Die privaten Zusatzversicherungen bleiben für viele Menschen eine attraktive Lösung, um die

Lücken im Leistungskatalog der gesetzlichen Krankenversicherung (GKV) aufzufangen. Wir gehen davon aus,

dass die privaten Krankenversicherer im Jahr 2013 ein Beitragswachstum verzeichnen, das nur leicht unter

dem Vorjahresniveau von 2,8% liegen wird. Ein wesentlicher Grund dafür sind Beitragsanpassungen und höhe-

re Bestandsprämien, die gleichzeitig aber auch die Wechselbereitschaft der Kunden weiter fördern. Bei der

Pflegepflichtversicherung wird das Beitragsvolumen voraussichtlich konstant bleiben. Positiv entwickelte sich

die staatlich geförderte Zusatzversicherung. Sie wird zunehmend nachgefragt. In der Bevölkerung scheint die

Erkenntnis zu reifen, dass die gesetzliche Pflegeversicherung im Pflegefall nicht ausreicht.

Solvency II

Auch im Jahr 2013 blieb Solvency II ein wichtiges Thema. Mit dem Projekt verfolgt die Europäische Union (EU)

eine grundlegende Reform und eine EU-weite Harmonisierung des Aufsichtsrechts für die Versicherungen. Ein

wesentlicher Schwerpunkt sind die neuen Solvabilitätsvorschriften für die Eigenmittelausstattung von Versi-

cherungsunternehmen. Die Implementierung war ursprünglich mit Wirkung zum 1. Januar 2015 geplant. Die

Verhandlungsführer des Europäischen Parlaments, der Kommission und des Ministerrats haben im November

2013 jedoch festgelegt, dass der Starttermin von Solvency II nun der 1. Januar 2016 sein soll. Dabei wird es

Unternehmen ermöglicht, die Genehmigung eines internen Modells schon ab April 2015 zu beantragen und

mit Wirkung ab 1. Januar 2016 zu erhalten.

18

Das Umsetzungsdatum bleibt nach Einschätzung des Gesamtverbands der Deutschen Versicherungswirt-

schaft e. V. (GDV) sehr ambitioniert. Es zeichnet sich schon jetzt ab, dass die Frist zwischen Finalisierung und

Inkrafttreten der Regeln sehr kurz sein wird. Dies wird die Versicherungswirtschaft sehr fordern. Mitte 2014

will die EU-Kommission weitere Vorschläge zur konkreten Ausgestaltung der Regeln machen; bis März 2015

soll Solvency II nach aktuellem Stand in nationales Recht umgesetzt sein.

Single Euro Payments Area (SEPA)

Mit SEPA wird der Euro-Zahlungsverkehr in Europa vereinheitlicht. Der ursprünglich für den 1. Februar 2014

vorgesehene Termin für die endgültige Umstellung wird sich voraussichtlich auf den 1. August 2014 verschie-

ben. Herzstücke der neuen Verfahren sind die internationale Bankkontonummer IBAN (International Bank

Account Number), die künftig die nationale Kontonummer ersetzt, sowie ein international standardisierter

Bank-Code BIC (Bank Identifier Code) zur eindeutigen Identifikation von Zahlungsdienstleistern.

Für die Versicherungswirtschaft bedeutete diese Umstellung einen hohen organisatorischen und kommunika-

tiven Aufwand – allein unser Konzern hat 13,5 Mio. Kunden und verwaltet rund 34 Mio. Verträge, die hiervon

betroffen sind. Die Generali Deutschland Gruppe hat ihre Zahlungsflüsse und Geldbewegungen bereits zum

1. November 2013 vollständig auf SEPA umgestellt.

EuGH-Urteil zum Policenmodell

Der Europäische Gerichtshof (EuGH) hat am 19. Dezember 2013 entschieden, dass die Ausschlussfrist für das

Widerspruchsrecht des Kunden nach § 5a des alten, bis 2007 gültigen Versicherungsvertragsgesetzes mit eu-

ropäischem Recht nicht vereinbar war. Hieraus ergeben sich noch keine unmittelbaren Ansprüche einzelner

Versicherter. Der Bundesgerichtshof (BGH) wird voraussichtlich im Jahr 2014 entscheiden, welche Schlussfol-

gerungen für den zugrunde liegenden Fall auf der Basis der EuGH-Entscheidung zu ziehen sind.

Finanztransaktionssteuer

Die kontroverse Diskussion um die Finanztransaktionssteuer hielt auch im Jahr 2013 weiter an: Nachdem die

anfänglich vorgesehene europaweite Einführung politisch nicht durchsetzbar war, hat Frankreich im Jahr 2012

eine Transaktionssteuer mit einem Satz von 0,2% auf den Handel mit Aktien und Anleihen eingeführt. Italien

zog im März 2013 nach und erhebt seitdem 0,12% bzw. 0,22% des Kaufpreises als Steuer. Auch im Koalitions-

vertrag der deutschen Bundesregierung findet sich die Absicht zur Einführung einer Finanztransaktionssteuer

wieder. Auswirkungen auf die Altersvorsorge sollen jedoch geprüft und negative Folgen vermieden werden.

Von einer auch in Deutschland erhobenen Steuer wären grundsätzlich alle Finanzinstitute betroffen: Darunter

fallen neben Banken auch Versicherungsunternehmen und Einrichtungen der betrieblichen Altersversorgung.

Die Branche bewertet die Einführung einer Finanztransaktionssteuer daher kritisch. Die Belastung durch die

Steuer würde sich zudem auch auf die Kleinanleger übertragen: Besonders Sparer, die ihr Geld in Riester-

Produkte oder in Sparpläne auf Fondsbasis investieren, wären wegen der unvermeidbaren Umschichtung der

Anlagen von der Finanztransaktionssteuer negativ betroffen. Für den Fall einer Einführung hat der GDV dafür

plädiert, dass die Steuer flächendeckend, mindestens aber europaweit gültig sein muss. Einzellösungen oder

Ausweichmöglichkeiten sollten damit von vornherein ausgeschlossen sein. Die Branche fordert zudem, dass

Altersvorsorgeprodukte von der Finanztransaktionssteuer konsequent ausgenommen werden müssen.

Situation der privaten Krankenversicherung

Der Wahlausgang und die Beschlüsse der Großen Koalition im November ergaben, dass die PKV mit ihrem

Modell der kapitalgedeckten Vorsorge weiterhin erhalten bleibt und einen wesentlichen Baustein der Gesund-

heitsvorsorge in Deutschland darstellt.

19

Der Gesetzgeber hat zum 1. Januar 2013 eine staatlich geförderte private Pflegezusatzversicherung einge-

führt. Hintergrund ist die demografische Entwicklung in Deutschland und die damit stetig steigende Zahl der

Pflegebedürftigen. Nach dem Willen des Gesetzgebers soll daher die Basis für die künftige Finanzierung der

Pflege breiter aufgestellt werden. Dies führte im Geschäftsjahr 2013 zu einer zunehmenden Nachfrage ent-

sprechender Produkte der privaten Pflegeversicherung mit bis zu täglich 1.600 Neuverträgen. Der Verband der

Privaten Krankenversicherung e. V. (PKV-Verband) rechnet damit, im Jahr 2014 die Marke von 1 Mio. Verträ-

gen zu durchbrechen.

Zum 1. August 2013 ist das „Gesetz zur Beseitigung sozialer Überforderung bei Beitragsschulden in der Kran-

kenversicherung“ in Kraft getreten. Nach diesem Gesetz können säumige Privatversicherte über ein Mahnver-

fahren aus ihrem bestehenden Tarif in einen Notlagentarif mit einem niedrigeren Beitrag und einer Beschrän-

kung der Leistungen auf reine Notfallleistungen umgestellt werden. Damit bleibt das Kündigungsrecht des

Krankenversicherers zwar weiterhin ausgeschlossen, das Forderungsausfallrisiko und die damit einhergehen-

de Belastung der Ergebnissituation werden jedoch begrenzt.

Mit Blick auf die anhaltende Niedrigzinsphase haben einige private Krankenversicherer den Rechnungszins im

Jahr 2013 abgesenkt. Nach Angaben der BaFin konnten Mitte des Jahres 18 PKV-Unternehmen den bis dahin

geltenden Rechnungszins von 3,5% nicht mehr darstellen. Ein sinkender Rechnungszins erschwert grundsätz-

lich den Aufbau der Alterungsrückstellungen und kann zu Beitragserhöhungen führen. Der PKV-Verband stell-

te im vergangenen Jahr aber auch klar, dass die Stabilität der Kapitalanlagen gesichert sei. Allein die Alte-

rungsrückstellungen der privaten Krankenversicherer betrugen nach Angaben des Verbands rund 180 Mrd. €.

Verhaltenskodex für den Vertrieb von Versicherungsprodukten

In der deutschen Versicherungswirtschaft wird der kompetenten und kundenorientierten Beratung eine hohe

Priorität beigemessen. Dies zeigt sich auch in zahlreichen Initiativen, die die Branche in den vergangenen Jah-

ren ergriffen hat. In der Branche sind hohe Qualitätsstandards für den Vertrieb von Versicherungsprodukten

fest verankert. Diese Standards haben sich in der Praxis bewährt und wurden von der Bundesregierung inzwi-

schen auch für andere Finanzdienstleister übernommen. So hat der GDV zum Beispiel im Jahr 2010 gemein-

sam mit den Mitgliedsunternehmen einen Verhaltenskodex entwickelt. Darin wurden zehn Leitlinien für die

Zusammenarbeit der Versicherungsunternehmen mit den Versicherungsvermittlern formuliert mit dem Ziel,

die hohe Beratungs- und Betreuungsqualität für den Kunden hervorzuheben und dauerhaft zu sichern.

Die Generali Deutschland Gruppe steht hinter dem Verhaltenskodex. Aus diesem Grund richten wir unser

vertriebliches Handeln konsequent an dessen Leitlinien aus, und zwar nicht erst seit Einführung des Ver-

triebskodex. Am 14. November 2012 hat die Mitgliederversammlung des GDV beschlossen, den bestehenden

Verhaltenskodex zu erweitern. Der weiterentwickelte Kodex, dem die Versicherungsgesellschaften ab dem 1.

Juli 2013 beitreten konnten, dokumentiert den hohen Anspruch, den die Versicherungswirtschaft an eine gute

und faire Beratung hat. Die Unternehmen, die sich freiwillig dem neuen Kodex verpflichten, lassen dessen

Umsetzung künftig durch unabhängige Wirtschaftsprüfer bestätigen und arbeiten nur noch mit Vertriebspart-

nern zusammen, die ihrerseits die Grundsätze des Kodex anerkennen und praktizieren. Inhaltlich setzt der

überarbeitete Verhaltenskodex neue Schwerpunkte in den Bereichen Compliance sowie Weiterbildung von

Versicherungsvermittlern. Wir begrüßen den erweiterten Verhaltenskodex und sind ihm deshalb gemeinsam

mit den folgenden Versicherungsunternehmen der Generali Deutschland Gruppe – Generali Versicherungen,

AachenMünchener, CosmosDirekt, ADVOCARD Rechtsschutzversicherung und Dialog Lebensversicherung –

beigetreten.

Neue Verhaltensregeln für den Umgang mit personenbezogenen Daten („Code of Conduct“)

Die Versicherungswirtschaft ist von jeher darauf angewiesen, in großem Umfang personenbezogene Daten

der Versicherten zu verarbeiten. Diese werden insbesondere zur Antrags-, Vertrags- und Leistungsabwicklung

20

sowie zur Beratung und Betreuung von Versicherten benötigt. Der „Code of Conduct“ schafft durch einheitli-

che Standards Rechtssicherheit für die Versicherungswirtschaft sowie Transparenz über die Datenverwendung

für die Versicherten. Im Geschäftsjahr 2013 wurde der Beitritt der Erstversicherungsunternehmen der Generali

Deutschland Gruppe zum „Code of Conduct“ am 1. Januar 2014 vorbereitet. Zusätzlich zu den geltenden ge-

setzlichen Regelungen, insbesondere denen des Bundesdatenschutzgesetzes, verpflichtet sich die Generali

Deutschland Gruppe damit, den im „Code of Conduct“ konkretisierten datenschutzrechtlichen Grundsätzen in

besonderer Weise nachzukommen.

Provisionsdeckelung / Provisionsvertrieb versus Honorarberatung

Eine Gefährdung für die erfolgreiche Beratung und den Vertrieb von Versicherungen stellt die im August 2013

angestoßene Diskussion um eine mögliche Begrenzung der Provisionen dar. Hintergrund ist die von Verbrau-

cherschützern geäußerte Kritik an vermeintlich hohen Provisionen von Vermittlern, die – beispielsweise bei

vorzeitiger Kündigung einer Lebensversicherung – zu einem Verlust von Teilen der eingezahlten Beiträge

führten. Der GDV regte dazu an, innerhalb der Branche eine ergebnisoffene Diskussion zu führen. Wir teilen

die Grundidee, die Kosten von Altersvorsorgeprodukten zu senken, wie es in den Vorjahren bereits geschehen

ist. Allerdings stehen wir einer Deckelung der Provisionen sehr skeptisch gegenüber, da diese dem unter-

schiedlichen Leistungsspektrum verschiedener Vertriebswege nicht gerecht würde. Die Vielfalt der Vertriebs-

wege muss erhalten bleiben, ebenso wie die Beratungskapazität und -qualität.

21

Geschäftsentwicklung

Geschäftliches Betätigungsfeld

Als private Krankenversicherer bieten wir alle dieser Sparte zugehörigen Versicherungsarten an:

• Krankheitskostenvollversicherung

• Krankheitskostenzusatzversicherung

• Krankentagegeldversicherung

• Krankenhaustagegeldversicherung

• Pflegepflichtversicherung

• Pflegezusatzversicherung

• Pflegetagegeldversicherung

• Reisekrankenversicherung

Rückgang der Beitragseinnahmen aufgrund von Bestandsverlusten

Die Beitragseinnahmen (brutto) gingen im abgelaufenen Geschäftsjahr um 5,5% auf 2.053,3 Mio. € (Vj. 2.171,8

Mio. €) zurück. Diese E n t w i c k l u n g i s t i m W e s e n t l i c h e n auf schwaches Neugeschäft zurückzuführen,

welches die Bestandsverluste nicht ausgleichen konnte, sowie a u f die Einführung des Notlagentarifs.

Neugeschäft gesunken

Das Beitragsvolumen aus neu im Berichtsjahr abgeschlossenen Verträgen stieg 2013 von 23,3 Mio. € auf 40,0

Mio. € (Grundlage: Jahressollbeitrag (JSB)). Das eingelöste Neugeschäft verminderte sich von 63,7 Mio. € auf

55,0 Mio. € JSB. Ursachen dieser Entwicklung sind der bewusste Verzicht des Verkaufs von sogenannten Ein-

steigertarifen sowie ein geringeres Storno im Vergleich zum Vorjahr.

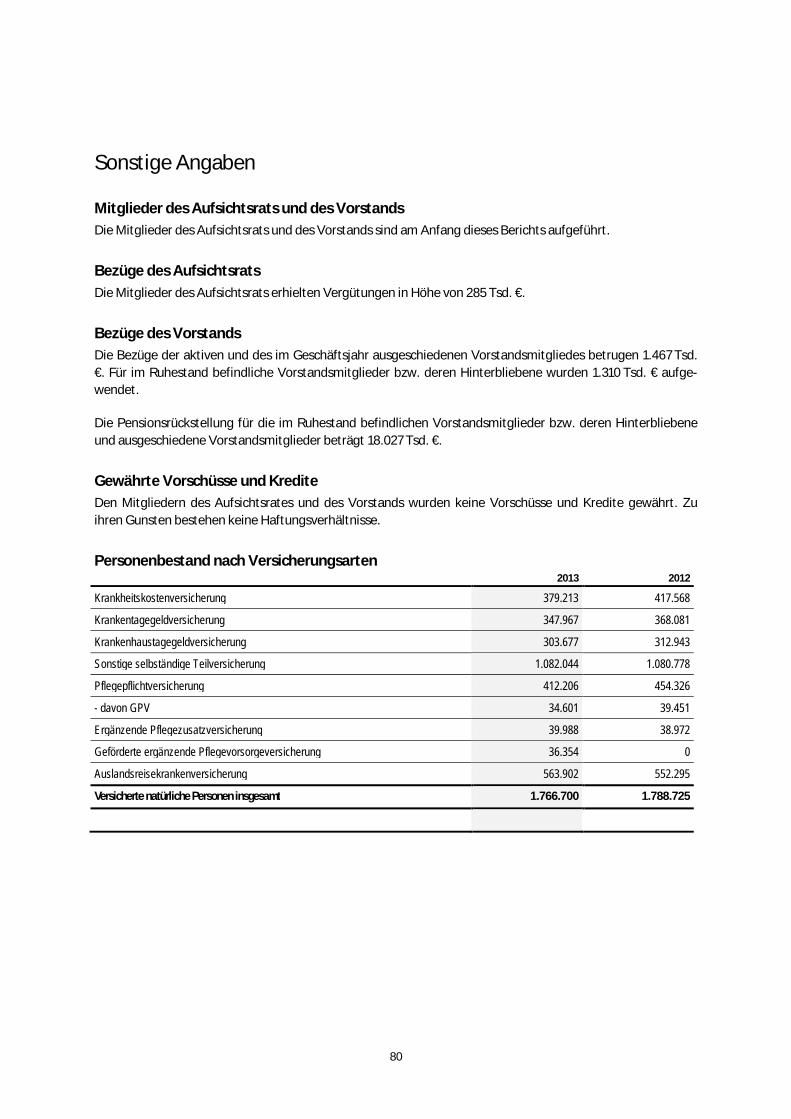

Rund 1,8 Mio. Versicherte

Zum Jahresende waren 1.766.700 Personen (Vj. 1.788.725 Personen) bei uns versichert – das sind 22.025 Per-

sonen weniger als im Vorjahr. In der Krankheitskostenvollversicherung nahm der Bestand trotz 4.414 neu

gewonnener Kunden (Vj 7.148 Kunden) um 9,2% auf 379.213 Personen (Vj. 417.568 Personen) ab. Dies ist ins-

besondere auf den bewussten Verzicht des Verkaufs von sogenannten Einsteigertarifen zurückzuführen. In der

Zusatzversicherung konnten wir 16.330 neue Kunden gewinnen und damit den Bestand an Zusatzversicherten

um 1,2% auf 1.387.487 Personen (Vj. 1.371.157 Personen) ausbauen. Basis dieser erfreulichen Entwicklung wa-

ren vor allem die staatlich geförderte private Pflegezusatzversicherung und die Reisekrankenversicherung.

Bestand an Kapitalanlagen ausgebaut

Unser Kapitalanlagenbestand erhöhte sich im Berichtsjahr um 11,4% auf 11,7 Mrd. € (Vj. 10,5 Mrd. €). Dabei

haben wir unsere Anlagestrategie 2013 an das anhaltend niedrige Zinsniveau angepasst. Umgesetzt haben wir

dies durch eine breitere Diversifizierung in außereuropäische Märkte sowie eine selektive Verlängerung der

Laufzeiten. Währungsrisiken haben wir abgesichert. Wegen der langfristigen Leistungsversprechen gegen-

über unseren Kunden haben wir den größten Teil unseres Portfolios in festverzinslichen Wertpapieren ange-

22

legt. Der Anteil festverzinslicher Wertpapiere belief sich zum Ende des Berichtsjahres auf 96,0% der Kapitalan-

lagen (Vj. 95,5%).

Das laufende Kapitalanlageergebnis stieg auf 413,7 Mio. € (Vj. 392,3 Mio. €). Dies resultiert im Wesentlichen

aus dem gestiegenen Kapitalanlagenbestand. Das außerordentliche Ergebnis sank auf -2,5 Mio. € (Vj. 7,6 Mio.

€). Das Nettoergebnis aus Kapitalanlagen erhöhte sich im Berichtsjahr auf 411,3 Mio. € (Vj. 399,9 Mio. €). Die

Nettoverzinsung reduzierte sich vor allem aufgrund des niedrigen Zinsniveaus auf 3,7% (Vj. 3,9%). Durch das

allgemeine Zinstief bei Anleihen ging auch die laufende Durchschnittsverzinsung im Berichtsjahr auf 3,7% (Vj.

3,8%) zurück. Ergänzende Informationen finden sich im Kapitel „Risiken der zukünftigen Entwicklung und

deren Steuerung“.

Nahezu konstante Leistungsausgaben

Für Versicherungsfälle einschließlich Regulierungsaufwendungen und Rückstellungen für Schadenzahlungen

haben wir im Geschäftsjahr brutto 1.209,1 Mio. € (Vj. 1.205,3 Mio. €) aufgewendet, das bedeutet gegenüber

dem Vorjahr einen Anstieg um 0,3%. Ursache dieser Entwicklung waren in erster Linie höhere Leistungsaus-

gaben für Jahres- und Vorjahresschäden. Im Berichtsjahr haben wir unser Leistungs- und Gesundheitsma-

nagement weiter reorganisiert und ausgebaut, um den wachsenden Kosten im Gesundheitswesen auch zu-

künftig entgegenwirken zu können. Die Schadenquote liegt im Berichtsjahr mit 68,2% nach 65,8% im Vorjahr

weiterhin auf sehr niedrigem Niveau.

Versicherungstechnische Rückstellungen

In der Deckungsrückstellung, auch Alterungsrückstellung genannt, werden Beitragsteile angesammelt, die

den Prämienanstieg allein aufgrund der im Alter erhöhten Inanspruchnahme von Leistungen auffangen sollen.

Ergänzend werden 90% der überrechnungsmäßigen Zinsen zur Beitragsentlastung im Alter zurückgestellt.

Die Zuführung zur Deckungsrückstellung belief sich auf 595,2 Mio. € (Vj. 503,3 Mio. €). Dadurch erhöhte sich

der Bestand der Deckungsrückstellung von 9.508,2 Mio. € auf 10.103,4 Mio. €. Die Zuführung stammt mit 11,3

Mio. € (Vj. 21,4 Mio. €) aus der Direktzuschreibung des Anteils der überrechnungsmäßigen Verzinsung der

Kapitalanlagen gemäß § 12a Absatz 2 Versicherungsaufsichtsgesetz (VAG).

In der Rückstellung für Beitragsrückerstattung (RfB) werden vorübergehend finanzielle Überschüsse zuguns-

ten der Versicherten gesammelt. Spätestens nach drei Jahren erfolgt eine Entnahme oder Festlegung der

finanziellen Mittel zur Beitragsentlastung in Form von Einmalbeiträgen und als Barausschüttungen für Bei-

tragsrückerstattungen.

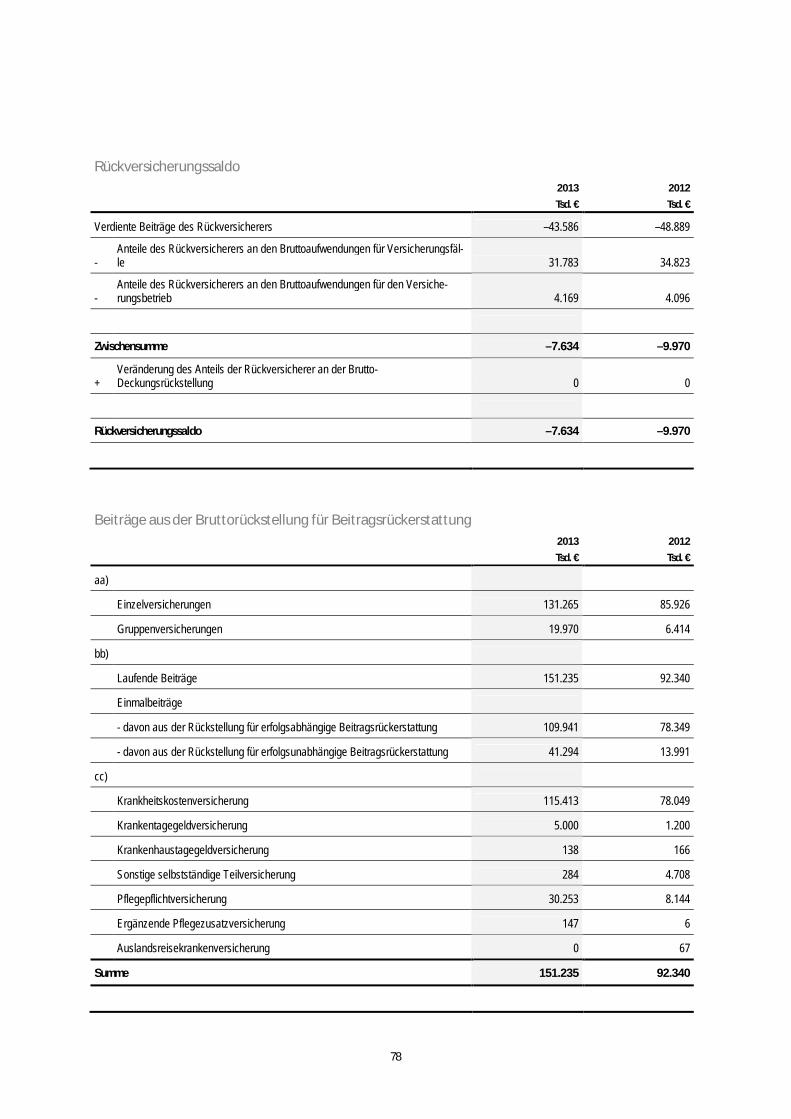

Im Geschäftsjahr 2013 haben wir erneut erhebliche Mittel für die Zuführung in die RfB aufgewendet. Der Rück-

stellung für erfolgsabhängige Beitragsrückerstattung konnten 391,0 Mio. € als Überschussbeteiligung der

Versicherten zugeführt werden (Vj. 442,2 Mio. €). Der Rückstellung entnommen wurden 119,3 Mio. € (Vj. 113,3

Mio. €), die in Höhe von 109,9 Mio. € (Vj. 78,3 Mio. €) als Einmalbeiträge zur Finanzierung von Beitragsanpas-

sungen verwendet wurden. Weitere 9,3 Mio. € (Vj. 31,7 Mio. €) wurden an rund 22.000 Kunden (Vj. 57.000

Kunden) ausgeschüttet, die im Rahmen der laufenden Beitragsrückerstattungs-Aktion keine Rechnungen

eingereicht haben. Insgesamt belief sich die Rückstellung für erfolgsabhängige Beitragsrückerstattung zum

Jahresende auf 1.064,5 Mio. € (Vj. 792,8 Mio. €).

Um die Beitragsanpassungen für Krankenversicherte ab dem 65. Lebensjahr in Grenzen zu halten, wurden 5,8

Mio. € (Vj. 5,8 Mio. €) der Rückstellung für erfolgsunabhängige Beitragsrückerstattung (ohne Pflegepflichtver-

sicherung) entnommen und der Deckungsrückstellung zugeführt. Zusätzlich zur Beitragsrückerstattung aus

erfolgsabhängigen Mitteln zahlten wir aus der Rückstellung für erfolgsunabhängige Beitragsrückerstattung

eine garantierte Pauschalleistung von 61,7 Mio. € (Vj. 58,3 Mio. €) an rund 33.000 leistungsfreie Versicherte.

Die Pauschalleistung wird in einigen Tarifen zusätzlich zur erfolgsabhängigen Beitragsrückerstattung gewährt

23

und speist sich aus Beitragsanteilen der Versicherten in den Pauschalleistungstarifen. Aus diesen Mitteln er-

folgte eine Zuführung zur Rückstellung für erfolgsunabhängige Beitragsrückerstattung in Höhe von 49,9 Mio.

€ (Vj. 45,7 Mio. €). Gemäß § 12a Absatz 3 VAG haben wir aus überrechnungsmäßigen Zinsgewinnen 3,1 Mio. €

(Vj. 6,6 Mio. €) in die Rückstellung für erfolgsunabhängige Beitragsrückerstattung eingestellt.

Die Höhe der Rückstellung für erfolgsunabhängige Beitragsrückerstattung (ohne Pflegepflichtversicherung)

betrug zum Jahresende 87,3 Mio. € (Vj. 100,1 Mio. €).

Die RfB-Quote konnten wir zum Bilanzstichtag auf 53,3% ausbauen (Vj. 39,2%). Die Quote gibt an, in welchem

Umfang zusätzliche Mittel zur Finanzierung von Beitragsanpassungen oder für Barausschüttungen im Ver-

gleich zu den Beitragseinnahmen zur Verfügung stehen. Die Gesamtaufwendungen für die Versicherten, die

sich aus den Aufwendungen für Versicherungsfälle einschließlich der Zuführungen zu den versicherungstech-

nischen Rückstellungen abzüglich der Einmalbeiträge ergeben, beliefen sich auf 2.102,3 Mio. € (Vj. 2.114,7

Mio. €).

Betriebskosten gesenkt

Die Aufwendungen für den Versicherungsbetrieb gingen im Berichtsjahr auf 203,1 Mio. € (Vj. 239,1 Mio. €)

zurück. Sie setzen sich zusammen aus den Verwaltungs- und Abschlusskosten. Die Verwaltungskosten lagen

mit 75,0 Mio. € um 18,7 Mio. € unter dem Vorjahreswert (Vj. 93,7 Mio. €) und führten zu einer Verwaltungskos-

tenquote von 3,7% (Vj. 4,3%). Die gesunkenen Verwaltungskosten sind vor allem auf die strategische Neuaus-

richtung des Unternehmens zurückzuführen. Die Abschlusskosten gingen von 145,5 Mio. € auf 128,1 Mio. €

(-11,9%) zurück. Der Rückgang folgt der Entwicklung des eingelösten Neugeschäfts und führt zu einer Ab-

schlusskostenquote von 6,2% (Vj. 6,7%).

Sonstiges versicherungstechnisches Ergebnis und Rückversicherungsergebnis

Das sonstige versicherungstechnische Ergebnis war im Jahr 2013 durch die Übertragungswerte von PKV-

Wechslern, aber auch durch die Erträge auf Grundlage des Arzneimittelneuordnungsgesetzes (AMNOG) be-

einflusst. Das AMNOG ermöglicht privaten Krankenversicherern, Rabatte für Arzneimittel zu vereinbaren. Die

gewährten Rabatte aus AMNOG erbrachten einen Ertrag in Höhe von 6,9 Mio. € (Vj. 5,9 Mio. €), der als Zufüh-

rung zur erfolgsunabhängigen Rückstellung für Beitragsrückerstattung in voller Höhe an die Versicherten

weitergegeben wurde. Demgegenüber steht im Rahmen von frei werdender Deckungsrückstellung die The-

matik abzugebender und empfangener Übertragungswerte, die zwar insgesamt erfolgsneutral, jedoch im

sonstigen versicherungstechnischen Ergebnis zu einem negativen Saldo in Höhe von 46,0 Mio. € (Vj. -105,5

Mio. €) führen. Insgesamt ergab sich ein Saldo aus Erträgen und Aufwendungen in Höhe von -51,2 Mio. € nach

-117,2 Mio. € im Vorjahr.

Das Rückversicherungsergebnis verbesserte sich mit -7,6 Mio. € im Vergleich zum Vorjahr (-10,0 Mio. €).

24

Versicherungsgeschäftliches Ergebnis

Nach Abzug der Leistungen und Kosten haben wir zum Bilanzstichtag ein versicherungsgeschäftliches Ergeb-

nis von 449,2 Mio. € nach 504,1 Mio. € im Vorjahr erwirtschaftet. Ursachen dieser Entwicklung waren eine

rückläufige Beitragsentwicklung, gestiegene Leistungsausgaben sowie eine höhere Zuführung zur Deckungs-

rückstellung. Die versicherungsgeschäftliche Ergebnisquote sank damit von 23,2% auf 21,9% und bewegt sich

damit immer noch auf einem sehr hohen Niveau.

Außerordentliches Ergebnis

Das außerordentliche Ergebnis verschlechterte sich im Berichtszeitraum durch Aufwendungen, die im Zu-

sammenhang mit der strategischen Neuausrichtung stehen, von -12,4 Mio. € auf -22,6 Mio. €.

Gesamtergebnis

Der Rohüberschuss nach Steuern und vor Ergebnisabführung betrug 435,4 Mio. €. Im Jahr zuvor lag der Roh-

überschuss nach Steuern bei 515,2 Mio. €. Der Rückgang ist im Wesentlichen die Folge gesunkener Beitrags-

einnahmen bei gleichzeitig höherer Zuführung zur Deckungsrückstellung.

Vom erzielten Rohüberschuss wurden der RfB 394,1 Mio. € zugeführt (Vj. 448,8 Mio. €), was zusammen mit

der Direktgutschrift zur Deckungsrückstellung einer Überschussverwendungsquote von 93,1% entspricht (Vj.

91,3%) und zur deutlichen Stärkung der RfB-Ausstattung beiträgt. Als Ergebnis aus der normalen Geschäftstä-

tigkeit vor Steuern unter Berücksichtigung des außerordentlichen Ergebnisses erzielten wir einen Gewinn von

55,7 Mio. € (Vj. 58,5 Mio. €), nach Steuern verblieb ein Überschuss in Höhe von 30,0 Mio. € (Vj. 45,0 Mio. €). Die

Ergebnisabführung richtet sich nach dem Beherrschungs- und Gewinnabführungsvertrag mit der Generali

Deutschland Holding AG. Für das Geschäftsjahr 2013 wurden 30,0 Mio. € (Vj. 30,0 Mio. €) an die Generali

Deutschland Holding AG abgeführt. Die Eigenkapitalquote steigt um 0,6%-Punkte auf 11,1%.

25

Unsere Mitarbeiter

Im Mittelpunkt des Berichtsjahres standen die Optimierung der Personalprozesse sowie das Vorantreiben

der Vereinbarkeit von Beruf und Familie.

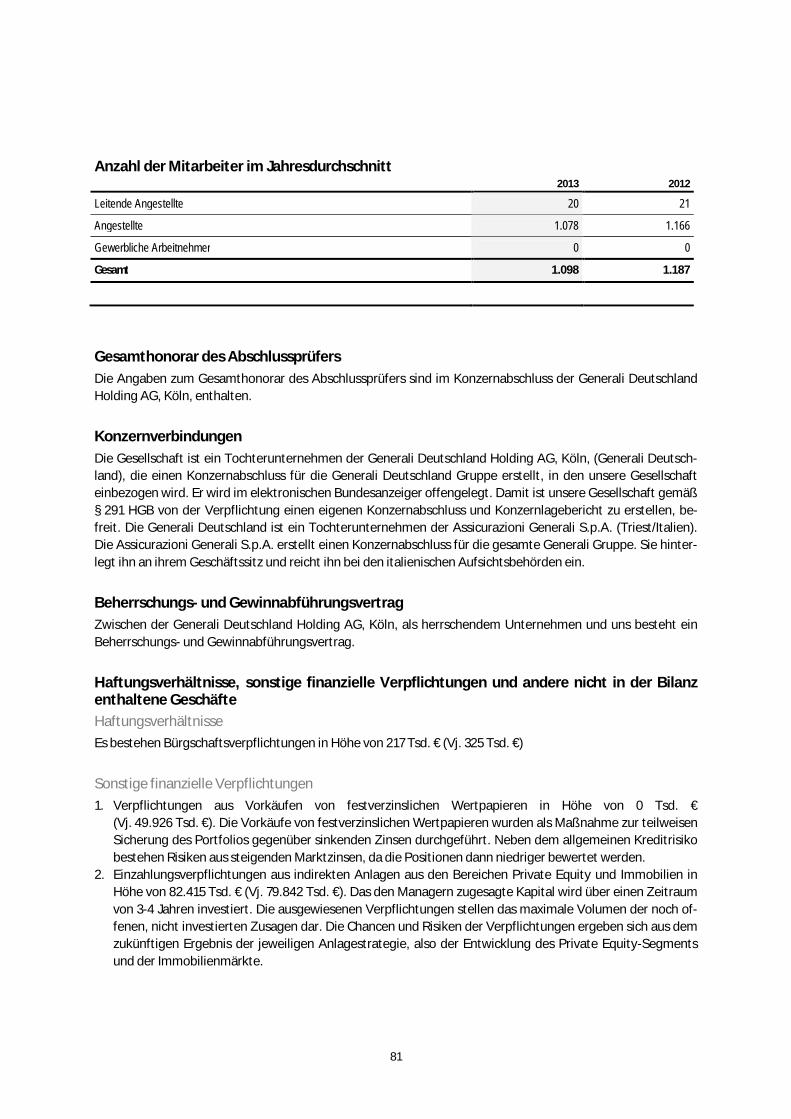

Die Anzahl der Mitarbeiterinnen und Mitarbeiter sank gegenüber dem Vorjahr von 1.199 auf 1.153 hauptberuf-

liche Mitarbeiter und Vertriebspartner. Insgesamt waren zum Bilanzstichtag 1.098 Mitarbeiter im Innendienst

der Hauptverwaltung und in den Organisationsdirektionen beschäftigt (Vj. 1.138 Mitarbeiter).

Davon arbeiteten 79 Personen im angestellten Außendienst nach § 59 ff. HGB. Im selbstständigen Außen-

dienst nach § 84 ff. HGB waren 55 Personen für uns tätig (Vj. 61 Personen). Im Berichtsjahr haben wir zudem

insgesamt 48 jungen Menschen einen Ausbildungsplatz als Kaufmann/-frau für Versicherungen und Finanzen,

als Kaufmann/-frau für Dialogmarketing sowie einen Ausbildungsplatz im Rahmen eines dualen Studiums mit

dem Ziel des Bachelorabschlusses geboten (Vj. 51 Personen).

Funktions- und Dienstleistungsausgliederungsvertrag

Zum 1. August 2013 wurden die Gehaltsabrechnungen aller Konzernunternehmen unter dem Dach der Gene-

rali Deutschland Services GmbH (GDS) gebündelt. Betroffen hiervon waren drei Mitarbeiter des Teams Perso-

nal-Service, die mit ihren Aufgaben in die Konzerngesellschaft gewechselt sind.

„Familie vor“ und Demografiemanagement

Unsere Personalarbeit richten wir immer stärker auf Zukunftsthemen aus. Im Fokus stehen dabei das Demo-

grafiemanagement sowie die Schaffung eines Arbeitsumfeldes, das die Vereinbarkeit von Beruf und Familie

fördert. Wir bieten schon heute moderne Arbeitszeitmodelle, welche die Grundlage zur Vereinbarkeit von

Beruf und Familie legen. Zudem können Mitarbeiter bei kurzfristigem Ausfall der Kinderbetreuung das Eltern-

Kind-Büro nutzen. Über einen überregionalen Anbieter bieten wir unseren Mitarbeitern Kita-Plätze an.

Die Elternzeit wird zunehmend auch von Vätern genutzt: Im Berichtsjahr haben 24 Väter – Mitarbeiter und

Führungskräfte – von ihrem gesetzlichen Anspruch auf Elternzeit Gebrauch gemacht.

Unser Dank

Unseren Erfolg verdanken wir unseren engagierten Mitarbeitern und Vertriebspartnern. Sie haben trotz er-

höhten Leistungs- und Wettbewerbsdrucks mit gestiegenen Anforderungen stets Einsatzbereitschaft, Leiden-

schaft und Kompetenz gezeigt. Insbesondere die strategische Neuausrichtung unseres Unternehmens hat viel

Einsatz und hohes Engagement von den Mitarbeitern gefordert. Dafür gilt allen Beteiligten unser herzlicher

Dank. Darüber hinaus danken wir den Betriebsräten für die respektvolle und konstruktive Zusammenarbeit, da

auch diese eine wichtige Grundlage für den Unternehmenserfolg darstellt.

26

Produkte, Entwicklungen und Chancen

Seit Januar 2013 dürfen private Krankenversicherer Pflegezusatzversicherungen anbieten, für die eine

staatliche Unterstützung gewährt wird. Die sich daraus ergebenden Chancen haben wir frühzeitig ge-

nutzt und sind heute einer der großen Anbieter für die neue Pflegevorsorge.

Chance „Pflegevorsorge“

Bis zum Jahr 2030 wird die Anzahl der Pflegefälle in Deutschland aktuellen Hochrechnungen zufolge erheblich

zunehmen. Der deutsche Gesetzgeber hat daher zum 1. Januar 2013 die Möglichkeit geschaffen, dass private

Pflegevorsorge staatlich gefördert wird. Die Tarife müssen verschiedene gesetzliche Vorgaben erfüllen wie

zum Beispiel die Versicherbarkeit ohne Gesundheitsprüfung und für jedes Alter. Um das finanzielle Risiko für

Vorerkrankungen auszugleichen, ist zudem eine Wartezeit von maximal fünf Jahren vorgeschrieben. Als einer

der ersten Anbieter am Markt bieten wir unseren Kunden seit dem 1. Januar 2013 die staatlich geförderte Pfle-

gezusatzversicherung „central.pflege“ an. Die erste Bilanz fällt positiv aus: Bereits 36.641 Versicherte haben

sich für unser neues Pflegeprodukt entschieden. Gemessen an den rund 400.000 Verträgen, die im Jahr 2013

branchenweit abgeschlossen worden sind, ist dies ein überdurchschnittlicher Marktanteil. Ergänzend können

Versicherte den Tarif „central.pflegePlus“ abschließen, um die Finanzierungslücke bei der Versorgung im Pfle-

gefall vollständig zu schließen. Beide Tarife wurden sowohl einzeln als auch in Kombination miteinander

mehrfach von unabhängigen Ratinginstituten ausgezeichnet (siehe unten).

Auszeichnung für Central-Tarife

Der Vergleich von Produkten ist für den Kunden eine wichtige Grundlage, um sich für eine Versicherung zu

entscheiden. Methodisch gute Ratings helfen dem Verbraucher, komplizierte Versicherungsprodukte ver-

gleichbar zu machen und sie hinsichtlich des eigenen Anspruchs einschätzen zu können. Auch im Berichtsjahr

haben wir für unsere Tarife zahlreiche Auszeichnungen erhalten.

Laut KVpro bieten wir mit dem Tarif „central.privat“ eine der leistungsstärksten Krankheitskostenvollversiche-

rungen an. Dieser ersetzt seit der Einführung der Unisexprämien zum 1. Januar 2013 unsere bisherigen Vollver-

sicherungstarife.

Zudem hat das Magazin „Focus Money“ die förderfähige Pflegezusatzversicherung „central.pflege“ mit der

Note „1,5“ ausgezeichnet. Damit belegt der Tarif Rang zwei im Wettbewerbsvergleich. Ein „sehr gut“ hat das

Magazin „Euro“ für diesen Tarif vergeben. Die Tarifkombination „central.pflegePlus“ wurde mit „gut“ ausge-

zeichnet. Das unabhängige Analysehaus „Morgen & Morgen“ hat vier von fünf Sternen an den Pflegetarif

„central.pflegePlus“ und an unseren Zahnzusatztarif VitaZ vergeben. Auch die „WirtschaftsWoche“ hat getes-

tet und empfiehlt den Tarif VitaA mit der Bestnote „1,8“ als ambulante Zusatzversicherung.

TÜV Süd zertifiziert unseren Kundenservice

Der TÜV Süd hat uns zum zweiten Mal in Folge für unsere ausgezeichnete Servicequalität und unsere Kunden-

zufriedenheit zertifiziert. Hierzu wurden sämtliche Bereiche des Kundenservices untersucht und bewertet. Der

TÜV Süd überprüfte anhand eines Anforderungskatalogs unter anderem die Servicezuverlässigkeit, den Um-

gang mit Reklamationen und Beschwerden sowie die Qualifikation unserer Mitarbeiter.

Betriebliche Gesundheitsvorsorge

Die Central hat zum 01.01.2013 die Aktivitäten in der Gruppenversicherung neu ausgerichtet und das Versiche-

rungsprogramm „betriebliche Gesundheitsvorsorge“ (bGV) eingeführt. Fokus des Programms ist der Vertrieb

von arbeitgeberfinanzierten Zusatzversicherungen bei kleinen und mittelständischen Unternehmen. Mit Blick

auf diese Zielgruppe wurden die Tarife „central.vita“ und „central.pflegePlus“ neu in das Programm aufge-

27

nommen. Abgerundet wird das Programm durch das Krankentagegeld (Tarif EKTZ) und die Absicherung der

Krankheitskosten von Mitarbeitern im Ausland. Darüber hinaus wurden die Annahmerichtlinien für Firmen-

kunden deutlich vereinfacht, so können Firmen bereits ab 10 Mitarbeitern Zusatzversicherungen ohne Ge-

sundheitsprüfung für ihre Belegschaft abschließen, abhängig vom Tarif und Leistungsumfang. Zusätzlich

haben Mitarbeiter und Angehörige von Firmen die Möglichkeit, alle verkaufsoffenen Tarife der Central inner-

halb von Rahmenverträgen zu vergünstigten Konditionen abzuschließen.

Verantwortung für seltene Erkrankungen

Als Krankenversicherung haben wir eine besondere gesellschaftliche Verantwortung und engagieren uns für

besondere Projekte. Zusammen mit der Allianz Chronischer Seltener Erkrankungen (ACHSE) e. V. vergeben

wir seit 2011 den Achse-Central-Preis mit dem Ziel, die Versorgung von Menschen mit chronischen seltenen

Erkrankungen zu verbessern und dem Thema mehr Gehör in der Öffentlichkeit zu verschaffen. 2013 ging der

Preis, der mit 10.000 € dotiert ist und vom Generali Zukunftsfonds unterstützt wird, an das Bonner Projekt

„Weiß sehen“ der Kinder-Augen-Krebs-Stiftung (KAKS). Die KAKS hat sich zum Ziel gesetzt, die Früherken-

nung von Kinderaugenkrebs zu verbessern.

Diabetes: Gesundheitsprogramm setzt auf neue Medien

Im März 2013 ist in Kooperation mit der T-Systems GmbH eine innovative Onlineplattform für an Diabetes

mellitus Typ 2 erkrankte Kunden produktiv geschaltet worden. Im Gesundheitsprogramm „initiative.diabetes“

wird den Diabetikern ein innovatives Angebot bereitgestellt, das auf eine langfristige Lebensstilveränderung

zielt. Mithilfe der Onlineplattform – eine Art elektronische Patientenakte rund um die Krankheit – dokumen-

tieren die Diabetiker ihre Blutzuckerwerte, Ernährungs- und Bewegungsgewohnheiten. Ein smartphone-

fähiges Blutzuckermessgerät und ein Schrittzähler übertragen die Werte direkt auf diese Plattform. Persönli-

che Coaches unterstützen die Diabetiker bei ihrer Lebensstilveränderung. Ziel ist es, den Langzeitblutzucker-

wert zu reduzieren, um damit obligatorische Folgeerkrankungen, wie zum Beispiel Erblindung und Nierener-

krankungen, zu vermeiden und die Lebensqualität zu erhöhen.

Depression: neues Gesundheitsprogramm gestartet

Im Berichtsjahr haben wir ein neues Gesundheitsprogramm für an Depression erkrankte Versicherungsnehmer

gestartet. Im Fokus steht dabei die leitliniengerechte Behandlung der Betroffenen. Denn Studien zeigen, dass

nur zehn Prozent der Betroffenen in Deutschland eine adäquate Therapie erhalten. Rund jeder fünfte Mensch

erkrankt einmal in seinem Leben an Depression, etwa vier Mio. Menschen sind aktuell von einer depressiven

Störung betroffen. Die Teilnehmer werden während des neun- bis zwölfmonatigen Programms telefonisch

begleitet. Dabei unterstützen die Berater die Teilnehmer bei der Umsetzung des vom Arzt verordneten Thera-

pieplans. Das Programm soll den Teilnehmern helfen, die richtige Therapie verordnet zu bekommen und die

Behandlung abzuschließen. So können die Beschwerden schneller abklingen und Rückfälle reduziert werden.

Durch Notfallpläne und eine Rückfallprophylaxe möchten wir auch Sicherheit im Umgang mit Frühwarnsymp-

tomen schaffen. Seit April 2014 bieten wir als erster privater Krankenversicherer ein spezielles Onlinetraining

für Teilnehmer des Gesundheitsprogramms an, da hiermit aktuellen Studien zufolge die gleiche Wirkung er-

zielt werden kann wie bei einer ambulanten Psychotherapie. So können wir unsere betroffenen Versicherten

insbesondere im Hinblick auf die langen Wartezeiten für einen ambulanten Therapieplatz unterstützen.

Zahnärztliche Zweitmeinung

Unsere Versicherten haben die Möglichkeit, eine zahnärztliche Zweitmeinung zum Heil- und Kostenplan ein-

zuholen. Ziel des Projekts ist es, darüber zu informieren, dass es Preisspielräume bei der Zahnbehandlung und

insbesondere bei den Material- und Laborkosten gibt, ohne dass Qualitätseinbußen hingenommen werden

müssen.

28

Kooperation mit der BKK Linde

Über unseren Vertriebspartner Deutsche Vermögensberatung AG (DVAG) arbeiten wir seit 2011 mit der BKK

Linde zusammen. Im Jahr 2013 lag der Fokus unserer partnerschaftlichen Aktivitäten auf der Umsetzung einer

gemeinsamen Leistungsabrechnung für Versicherte der BKK Linde, die bei uns eine Zusatzversicherung abge-

schlossen haben. Versicherte, die am Kooperationsservice teilnehmen, müssen ihre Rechnungen nur noch bei

der BKK Linde einreichen, die alle notwendigen Informationen für die Abwicklung an uns weitergibt. Seit Feb-

ruar 2013 bieten wir diesen Service in den Bereichen Auslandsrechnungen, Reisekrankenversicherung, Kran-

kengeld und Krankentagegeld und seit Juni 2013 auch für Dentalleistungen an. Bislang nehmen 3.854 Kunden

am Kooperationsservice und somit an der vereinfachten Leistungsabrechnung teil. Auch im Bereich der Ver-

kaufsförderung konnten wir neue Akzente setzen, indem wir gemeinsam mit der DVAG Antrags- und Ver-

kaufsunterlagen für die Vermögensberater entwickelt haben.

Unternehmensratings

Die international führenden Ratingagenturen Standard & Poor’s, Moody’s Investors Service, FitchRatings und

A.M. Best bewerten die Finanzkraft der Central im Rahmen der interaktiven Ratings der Generali Deutschland

Gruppe mit Noten auf hohem Niveau.

Eine Übersicht über die aktuellen Ratingeinstufungen finden Sie im Internet unter www.generali-

deutschland.de/ratings. Ausführliche Informationen zur Ratingmethodik sowie zur Bedeutung der Ratinger-

gebnisse finden Sie auf den Webseiten der Ratingagenturen.

29

Organisation

Im Verbund der Assicurazioni Generali gehören wir einer der führenden Versicherungsgruppen Europas

an.

Im Verbund der Generali Deutschland Gruppe

Die Central ist eine Gesellschaft der Generali Deutschland Gruppe, an deren Spitze die Generali Deutschland

Holding AG steht. Dem Finanzdienstleistungsverbund der Generali Deutschland Gruppe gehören zahlreiche

Unternehmen an, darunter die AachenMünchener Versicherungen, Generali, Volksfürsorge Vertriebsgesell-

schaft, CosmosDirekt Versicherungen, Dialog Lebensversicherung, Envivas Krankenversicherung und ADVO-

CARD Rechtsschutzversicherung. Die Generali Deutschland Holding AG gehört zu 100% zur weltweit tätigen

Assicurazioni Generali S.p.A., Triest, einer der größten Versicherungsgruppen in Europa.

Service für Vertrieb

Wir führen eine langjährige Partnerschaft mit der Deutschen Vermögensberatung AG (DVAG) über die Ver-

mittlung unserer Produkte. Die DVAG ist einer der erfolgreichsten eigenständigen Finanzvertriebe und zeich-

net sich durch ihre Vertriebsstärke und kompetente Beratung aus. Darüber hinaus vermitteln die Vertriebe der

Konzernunternehmen der Generali Deutschland Gruppe unsere Produkte.

Kundenzufriedenheit

Wir betreuen unsere Kunden in enger Zusammenarbeit mit unseren Vertriebspartnern. Die kontinuierliche

Verbesserung der Kundenzufriedenheit hat dabei einen besonderen Stellenwert, denn über die Zufriedenheit

unserer Kunden stärken wir die Bereitschaft, uns als Versicherung weiterzuempfehlen. Unsere Strukturen,

Aufgabenzuordnungen und Arbeitsorganisation sind entsprechend ausgerichtet und unterstützen die Qualität

und Effizienz im Betrieb. Zum zweiten Mal in Folge wurden wir vom TÜV Süd für unsere hohe Servicequalität

zertifiziert (siehe Kapitel „Produkte, Entwicklungen und Chancen“).

Beteiligungen

Nach § 18 Aktiengesetz gehört die Central zum Konzern der Generali Deutschland Holding AG. Zum Bilanz-

stichtag hielt die Generali Deutschland Holding AG das Grundkapital der Central zu 100%.

Mitgliedschaften in Verbänden

Wir sind Mitglied der folgenden Verbände:

• Verband der privaten Krankenversicherung, Köln

• Gesamtverband der Deutschen Versicherungswirtschaft, Berlin

• Wiesbadener Vereinigung, Bonn

• Arbeitgeberverband der Versicherungsunternehmen in Deutschland, München

30

Risiken der zukünftigen Entwicklung und deren Steuerung

• Ein funktionierendes Risikomanagement ist notwendig, um Risiken der Central Krankenversicherung früh-

zeitig zu erkennen, zu analysieren, Maßnahmen der Risikosteuerung zu initiieren sowie den Verlauf der Ri-

sikoexponierung zu überwachen.

• Aus dem aktuellen Niedrigzinsumfeld in den Kern-Zinsmärkten leitet sich keine bestandsgefährdende

Beeinträchtigung unserer Risikotragfähigkeit ab. Die niedrigen Zinsen belasten jedoch sowohl die Ertrags-

lage als auch die Risikotragfähigkeit und wirken sich negativ auf die ökonomische Bewertung der Perso-

nenversicherer aus. Entsprechende Gegenmaßnahmen wurden ergriffen und weiter vorangetrieben.

• Im Berichtsjahr hat sich die Beruhigung der Kreditmärkte fortgesetzt. Eine endgültige Lösung insbesonde-

re der europäischen und US-amerikanischen Staatsschuldenproblematik kann aber noch nicht festgestellt

werden. Wir gehen nicht davon aus, dass eine anhaltende Konsolidierung der Staatshaushalte kurzfristig

zu einem deutlich höheren Zinsniveau in unseren Kernmärkten führen wird.

Ziel und Aufgaben des Risikomanagements

Unsere Geschäftsstrategie und die daraus abgeleitete Risikostrategie ermöglichen es uns, den Fokus auf unse-

re Kernkompetenzen – Risiken zu übernehmen und zu steuern – zu legen. Darauf basierend managen wir als

bedeutender Finanzdienstleistungskonzern mit dem Schwerpunkt Versicherungsgeschäft vielfältige Risiken

innerhalb der Generali Deutschland Gruppe. Diese sind durch das Versicherungs- und Finanzdienstleistungs-

geschäft bestimmt. Daneben existieren Risiken aus dem allgemeinen Geschäftsbetrieb. Wir verfolgen dabei

das Ziel, die Ansprüche unserer Kunden bestmöglich zu sichern und gleichzeitig die Anforderungen aller wei-

teren Anspruchsgruppen zu berücksichtigen; so gewährleisten wir den nachhaltigen Erfolg der Central sowie

der Generali Deutschland Gruppe. Die wesentlichen Elemente des Risikomanagements sind:

• Identifikation und Bewertung der Risiken

• Entscheidung über Risikotragfähigkeit

• Entscheidung über die mögliche Reduzierung bzw. Begrenzung der Risiken

• Überwachung und Berichterstattung der Risiken

Auf der Grundlage dieses Risikomanagementansatzes überwachen wir laufend die Risikoexponierung, um die

nachhaltige Risikotragfähigkeit sicherzustellen und eine Gefährdung unserer Gesellschaft sowie der Generali

Deutschland Gruppe auszuschließen.

Risikostrategie

Im Rahmen unserer aus der Geschäftsstrategie abgeleiteten Risikostrategie dokumentieren wir die Risikonei-

gung sowie den Umgang mit den identifizierten und bewerteten Risiken. Wir stellen den potenziellen Einfluss

von Risiken auf unsere Vermögens-, Finanz und Ertragslage dar und zeigen daraus resultierende Leitlinien für

deren Handhabung auf. Dabei beziehen wir Risikoerwägungen und Kapitalbedarf in den Management- und

Entscheidungsfindungsprozess ein. Die Risikostrategie ist so gestaltet, dass die operative Steuerung der Risi-

ken an diese anknüpfen kann. Wesentliche Elemente der Risikostrategie der Central sind:

31

• Ausrichtung auf das Produktgebermodell mit Beitragsstabilität und einem als positiv wahrgenommenen

Service als wichtigste Herausforderungen

• Fokussierung auf die strategische Partnerschaft mit der Deutschen Vermögensberatung zur nachhaltigen

Stärkung unserer Wettbewerbsposition

• Ausrichtung auf Privatkundengeschäft zur Begrenzung von Risiken und zur Nutzung der Diversifikation

• Konzentration auf den deutschen Markt zur Reduzierung bzw. Vermeidung von Rechts- und Währungsrisi-

ken

• Bündelung von Know-how und Nutzung von Skaleneffekten zur Reduzierung und Absicherung von opera-

tionellen Risiken

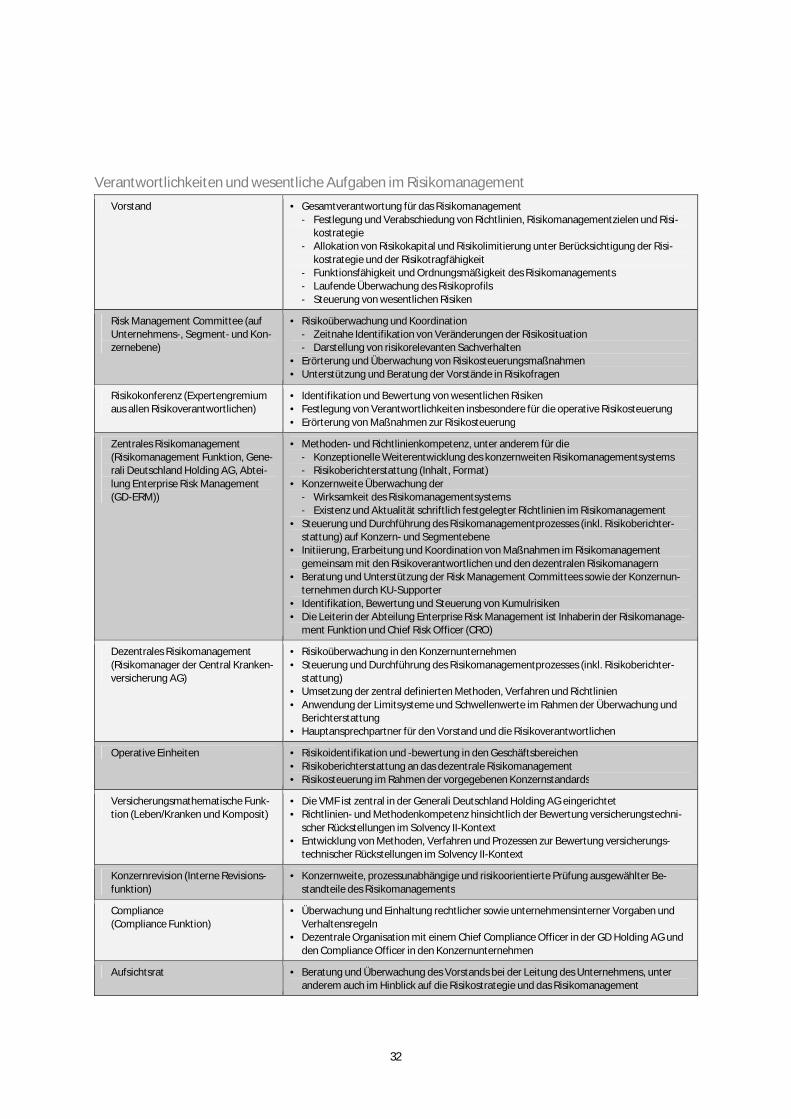

Organisation des Risikomanagements

Das Risikomanagement in der Generali Deutschland Gruppe ist konzerneinheitlich organisiert. Weitere Aus-

führungen hierzu sind in der nachfolgenden Tabelle - Verantwortlichkeiten und wesentliche Aufgaben im Risi-

komanagement – enthalten. Das zentrale Risikomanagement berichtet als Risikomanager der Generali

Deutschland Gruppe sowie als operativer Risikomanager der Generali Deutschland Holding AG an deren Vor-

stand und ist eng mit dem dezentralen Risikomanagement in den Konzernunternehmen verzahnt. Die dezent-

ralen Risikomanager in der Central verantwortet die lokale Umsetzung des Risikomanagements gemäß den

zentralen Vorgaben und ist fachlicher Ansprechpartner für den Vorstand. Grundsätze, Ziele und wesentliche

Vorgaben des Risikomanagements sowie des internen Kontrollsystems werden in spezifischen Richtlinien

definiert.

In Vorbereitung auf die Umsetzung der Solvency II-Rahmenrichtlinie haben die Generali Deutschland Holding

AG und die Versicherungsunternehmen der Generali Deutschland Gruppe die Organisationsgrundsätze für die

geforderten vier Governance Funktionen

• Risikomanagement Funktion (RMF),

• Compliance Funktion (CF),

• Interne Revisionsfunktion (IRF) und

• Versicherungsmathematische Funktion (VMF)

im Jahr 2012 etabliert bzw. bestätigt. Mit Ausnahme der VMF bestehen diese Funktionen auch in den die

Dienstleistungsgesellschaften der Generali Deutschland Gruppe.

Im Berichtsjahr wurden die Zuständigkeiten und die Organisation der Governance Funktionen zur Erfüllung

der regulatorischen Anforderungen an ein Governancesystem in den sogenannten Terms of Reference (ToR)

auf Gruppenebene weiter konkretisiert. Die Verabschiedung für die Central erfolgt Anfang 2014.

Neben der RMF berichten auch die anderen Governance Funktionen aus ihrer Perspektive über Risiken.

Die Verantwortlichkeiten und die wesentlichen Aufgaben für das Risikomanagement sind in unserer Gruppe

wie folgt definiert:

32

Verantwortlichkeiten und wesentliche Aufgaben im Risikomanagement

Vorstand • Gesamtverantwortung für das Risikomanagement

- Festlegung und Verabschiedung von Richtlinien, Risikomanagementzielen und Risi-kostrategie

- Allokation von Risikokapital und Risikolimitierung unter Berücksichtigung der Risi-

kostrategie und der Risikotragfähigkeit - Funktionsfähigkeit und Ordnungsmäßigkeit des Risikomanagements- Laufende Überwachung des Risikoprofils

- Steuerung von wesentlichen Risiken

Risk Management Committee (auf Unternehmens-, Segment- und Kon-zernebene)

• Risikoüberwachung und Koordination- Zeitnahe Identifikation von Veränderungen der Risikosituation- Darstellung von risikorelevanten Sachverhalten

• Erörterung und Überwachung von Risikosteuerungsmaßnahmen• Unterstützung und Beratung der Vorstände in Risikofragen

Risikokonferenz (Expertengremium aus allen Risikoverantwortlichen)

• Identifikation und Bewertung von wesentlichen Risiken • Festlegung von Verantwortlichkeiten insbesondere für die operative Risikosteuerung

• Erörterung von Maßnahmen zur Risikosteuerung

Zentrales Risikomanagement (Risikomanagement Funktion, Gene-rali Deutschland Holding AG, Abtei-

lung Enterprise Risk Management (GD-ERM))

• Methoden- und Richtlinienkompetenz, unter anderem für die- Konzeptionelle Weiterentwicklung des konzernweiten Risikomanagementsystems - Risikoberichterstattung (Inhalt, Format)

• Konzernweite Überwachung der- Wirksamkeit des Risikomanagementsystems- Existenz und Aktualität schriftlich festgelegter Richtlinien im Risikomanagement

• Steuerung und Durchführung des Risikomanagementprozesses (inkl. Risikoberichter-stattung) auf Konzern- und Segmentebene

• Initiierung, Erarbeitung und Koordination von Maßnahmen im Risikomanagement

gemeinsam mit den Risikoverantwortlichen und den dezentralen Risikomanagern• Beratung und Unterstützung der Risk Management Committees sowie der Konzernun-

ternehmen durch KU-Supporter

• Identifikation, Bewertung und Steuerung von Kumulrisiken• Die Leiterin der Abteilung Enterprise Risk Management ist Inhaberin der Risikomanage-

ment Funktion und Chief Risk Officer (CRO)

Dezentrales Risikomanagement

(Risikomanager der Central Kranken-versicherung AG)

• Risikoüberwachung in den Konzernunternehmen

• Steuerung und Durchführung des Risikomanagementprozesses (inkl. Risikoberichter-stattung)

• Umsetzung der zentral definierten Methoden, Verfahren und Richtlinien

• Anwendung der Limitsysteme und Schwellenwerte im Rahmen der Überwachung und Berichterstattung

• Hauptansprechpartner für den Vorstand und die Risikoverantwortlichen

Operative Einheiten • Risikoidentifikation und -bewertung in den Geschäftsbereichen

• Risikoberichterstattung an das dezentrale Risikomanagement • Risikosteuerung im Rahmen der vorgegebenen Konzernstandards

Versicherungsmathematische Funk-tion (Leben/Kranken und Komposit)

• Die VMF ist zentral in der Generali Deutschland Holding AG eingerichtet• Richtlinien- und Methodenkompetenz hinsichtlich der Bewertung versicherungstechni-

scher Rückstellungen im Solvency II-Kontext• Entwicklung von Methoden, Verfahren und Prozessen zur Bewertung versicherungs-

technischer Rückstellungen im Solvency II-Kontext

Konzernrevision (Interne Revisions-

funktion)

• Konzernweite, prozessunabhängige und risikoorientierte Prüfung ausgewählter Be-

standteile des Risikomanagements

Compliance(Compliance Funktion)

• Überwachung und Einhaltung rechtlicher sowie unternehmensinterner Vorgaben und Verhaltensregeln

• Dezentrale Organisation mit einem Chief Compliance Officer in der GD Holding AG und

den Compliance Officer in den Konzernunternehmen

Aufsichtsrat • Beratung und Überwachung des Vorstands bei der Leitung des Unternehmens, unter anderem auch im Hinblick auf die Risikostrategie und das Risikomanagement

33

Risikomanagementprozess

Der Risikomanagementprozess unserer Gruppe stellt einen Regelkreis aus Risikoidentifikation und -

bewertung, Risikoberichterstattung, Steuerung und Überwachung von Risiken dar. Der Risikomanagement-

prozess stellt auf eine quartärliche Betrachtung ab. Sollten außerhalb des Berichtszyklus neue Risiken auftre-

ten oder sich bekannte Risiken erheblich erhöhen, erfolgt eine Ad-hoc-Risikomeldung, und der Risikoma-

nagementprozess wird außerhalb des üblichen Turnus angestoßen.

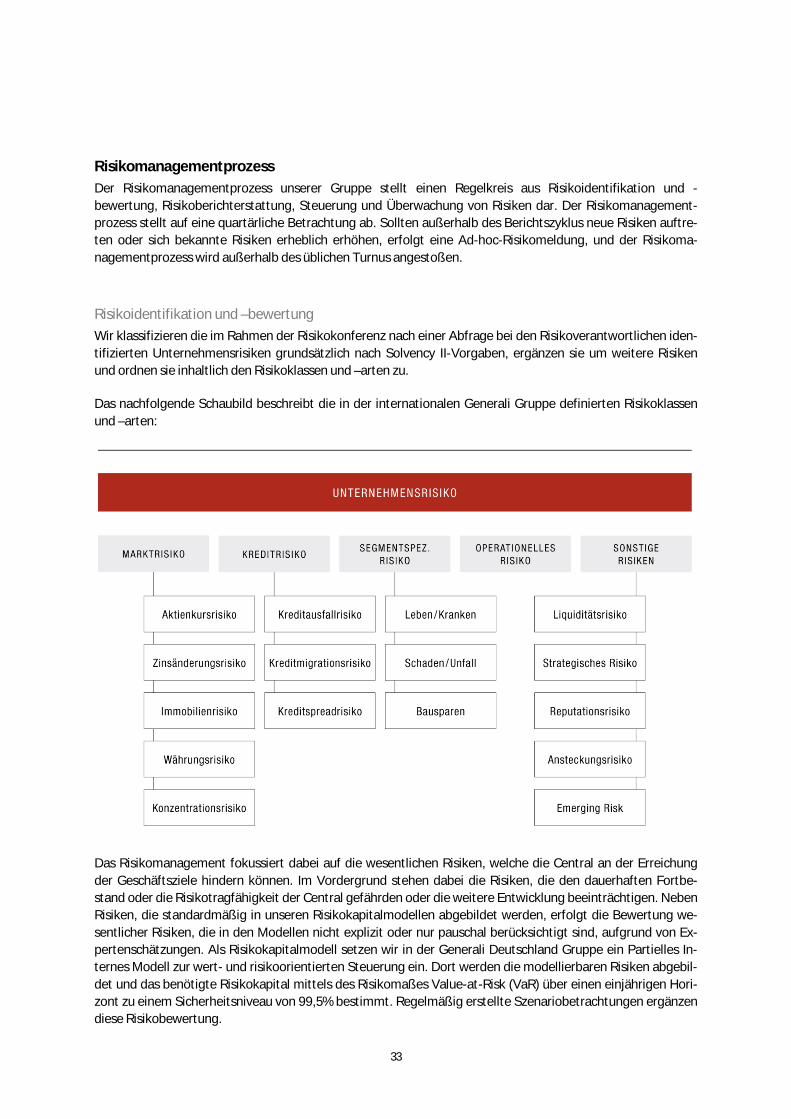

Risikoidentifikation und –bewertung

Wir klassifizieren die im Rahmen der Risikokonferenz nach einer Abfrage bei den Risikoverantwortlichen iden-

tifizierten Unternehmensrisiken grundsätzlich nach Solvency II-Vorgaben, ergänzen sie um weitere Risiken

und ordnen sie inhaltlich den Risikoklassen und –arten zu.

Das nachfolgende Schaubild beschreibt die in der internationalen Generali Gruppe definierten Risikoklassen

und –arten:

Das Risikomanagement fokussiert dabei auf die wesentlichen Risiken, welche die Central an der Erreichung