REPUBLICA BOLIVARIANA DE VENEZUELA LA UNIVERSIDAD DEL ZULIA

FACULTAD DE CIENCIAS ECONOMICAS Y SOCIALES DIVISIÓN DE ESTUDIOS PARA GRADUADOS

PROGRAMA: TRIBUTACIÓN NIVEL: ESPECIALIDAD

RETENCIÓN DEL IMPUESTO AL VALOR AGREGADO EN LA EMPRESA ZUPOTENCIA, C.A.

Trabajo Especial de Grado presentado para optar al Grado de Especialista en Tributación

REALIZADO POR: Lcda. Andreyna Gisela Morán Nuñez

C.I. V-15.938.297

TUTOR: Dra. Reina Naveda Amaya

C.I. V-7.629.092

Maracaibo, Noviembre 2012

DEDICATORIA

A Dios, por darme la oportunidad de vivir y por estar conmigo en cada paso que

doy, por fortalecer mi corazón e iluminar mi mente y por haber puesto en mi camino a

aquellas personas que han sido mi soporte y compañía durante todo el periodo de

estudio.

A mis padres por ser el pilar fundamental en todo lo que soy, en toda mi

educación, tanto académica, como de la vida, por su incondicional apoyo.

Mis hermanos, Angisel, Anyelis y Rafael, a mi tía Angela por siempre estar

conmigo y apoyarme siempre, los quiero mucho.

Mis sobrinos, Jesús, Mariangel, Cristian y Adrian, para que vean en mí un ejemplo

a seguir.

A todos mis compañeros de estudio, especialmente a María, Janeth, Lioska y

Leidy, por compartir los buenos y malos momentos.

.

Andreyna G. Morán N.

AGRADECIMIENTO

Principalmente a Dios por haberme permitido llegar hasta este punto y haberme

dado salud para lograr mis objetivos, además de su infinita bondad y amor.

A mis padres Rafael y Alicia, por haberme apoyado en todo momento, por sus

consejos, sus valores, por la motivación constante que me ha permitido ser una

persona de bien.

A mi hermana Angisel por su ayuda, por ser el más vivo ejemplo de constancia y

dedicación, a todas aquellas personas que participaron directa o indirectamente en la

elaboración de esta tesis. ¡Gracias a ustedes!

A la profesora Reina Naveda por su gran apoyo y motivación para la culminación

de este estudio profesional y para la elaboración de esta tesis.

Andreyna G. Morán N.

ÍNDICE GENERAL

Pág.

FRONTISPICIO...............................................................................................3 VEREDICTO………………………………………………………………………....4 DEDICATORIA................................................................................................5 AGRADECIMIENTO........................................................................................6 ÍNDICE GENERAL ..........................................................................................7 ÍNDICE DE CUADROS……………………………………………………………..9 ÍNDICE DE TABLAS……………………………………………………………….10 RESUMEN .................................................................................................... 12 ABSTRACT ................................................................................................... 13 INTRODUCCIÓN .......................................................................................... 14 CAPÍTULO I EL PROBLEMA ............................................................................. 16 1. Planteamiento del Problema ............................................................... 17 1.1 Formulación del Problema............................................................. 22 2. Objetivos de la Investigación............................................................... 22 2.1 General.......................................................................................... 22 2.2 Específicos .................................................................................... 22 3. Justificación de la Investigación .......................................................... 23 4. Delimitación de la Investigación .......................................................... 24 CAPÍTULO II FUNDAMENTACIÓN TEÓRICA.................................................. 25 1. Antecedentes de la Investigación............................................................ 26 2. Bases Teóricas ......................................................................................... 32

2.1 Definición de Análisis ....................................................……………..32 2.2 Impuesto al Valor Agregado (IVA)...................................................... 33 2.2.1. Características del Impuesto al Valor Agregado ..................... 34 2.2.2 Contribuyentes .......................................................................... 35 2.2.2.1 Contribuyentes Ordinarios…….…………………………36 2.2.2.2 Contribuyentes Formales .............................................. 36 2.2.2.3 Contribuyentes Ocasionales ......................................... 36 2.2.2.3 Contribuyentes Especiales............................................ 37 2.2.3 Hecho Imponible…………………………………………………..37 2.2.4 Base Imponible…………………………………………………....40 2.3 Retenciones……………………………………………………………..44 2.3.1 Retenciones del Impuesto al Valor Agregado........................... 45 2.3.2 Agentes de Retención ............................................................... 49

2.4 Recuperación de Créditos Fiscales…………………………………...53 2.5 Determinación, Declaración y Pago del Impuesto al Valor Agregado...............................................................................56 2.6 Declaración Sustitutiva………………….………………………….…..59 2.7 Determinación de los Débitos y Créditos Fiscales.……………….…59 2.8 Deberes Formales……………………………………………………...63 2.9 Fuentes de Financiamiento………...……………………………….....76 2.10 Flujo de Caja…………………………………………………………...79 2.11 Liquidez………………………………………………………………...80 2.12 Solvencia.......................................................................................... 82 3. Sistema de Variable.................................................................................. 82 CAPÍTULO III METODOLOGIA DE LA INVESTIGACIÓN................................ 85 3.1 Tipo de Investigación......................................................................... 86 3.2 Diseño de la Investigación................................................................. 87 3.3 Población…………………………………………………………………..88 3.4 Técnica de Observación………………………………………………….89 3.5 Instrumento…………………………………………………………………90 3.6 Validez………………………………………………………………………91 3.7 Técnica de Análisis de Datos………...……………………………………91 IV ANÁLISIS Y DISCUSIÓN DE LOS RESULTADOS ................................... 93

4.1 Análisis de los Resultados ................................................................. 94 4.2 Discusión de los Resultados……………………………………………121

CONCLUSIONES........................................................................................ 131 RECOMENDACIONES ............................................................................... 133 REFERENCIAS BIBLIOGRÁFICAS ............................................................ 135 ANEXOS…………………………………………………………………………..139

ÍNDICE DE CUADROS

Pág.

CUADRO 1 Operacionalización de la Variable.............................................. 84

CUADRO 2 Características de la Población.................................................. 89

ÍNDICE DE TABLAS

Pág.

TABLA 1 Financiamiento externo.................................................................. 94

TABLA 2 Aportes de los socios ..................................................................... 95

TABLA 3 Crédito a proveedores.................................................................... 95

TABLA 4 Multas por incumplimiento de obligaciones tributarias ................... 96

TABLA 5 Cumplimiento de obligaciones de impuesto................................... 96

TABLA 6 Cumplimiento de obligaciones de proveedores ............................. 97

TABLA 7 Capacidad de pago de obligaciones .............................................. 97

TABLA 8 Pago a tiempo a proveedores ........................................................ 98

TABLA 9 IVA en flujos de caja ...................................................................... 98

TABLA 10 Retenciones de IVA en flujos de caja........................................... 99

TABLA 11 Retención de IVA a proveedores ............................................... 100

TABLA 12 Retención de IVA de clientes ..................................................... 100

TABLA 13 Comprobantes a proveedores.................................................... 101

TABLA 14 Clientes agentes de retención.................................................... 101

TABLA 15 Comprobante de IVA para descuento ........................................ 102

TABLA 16 Créditos fiscales......................................................................... 102

TABLA 17 Documentación soporte de importación..................................... 103

TABLA 18 Notas de crédito ......................................................................... 103

TABLA 19 Compensación de créditos fiscales............................................ 104

TABLA 20 Elemento de costo ..................................................................... 104

TABLA 21 Elaboración de declaración........................................................ 105

TABLA 22 Cuota tributaria...........................................................................105

TABLA 23 Impuesto a pagar .......................................................................106

TABLA 24 Pago de retenciones de IVA ...................................................... 106

TABLA 25 Formas de pago......................................................................... 107

TABLA 26 Extemporaneidad de pago ......................................................... 107

TABLA 27 Presentación .............................................................................. 108

TABLA 28 Ajustes ....................................................................................... 108

TABLA 29 Retenciones de IVA a proveedores............................................ 109

TABLA 30 Retención de IVA de clientes ..................................................... 110

TABLA 31 Declaración de IVA .................................................................... 110

TABLA 32 Presentación de retenciones en libro de compras ..................... 111

TABLA 33 Presentación de retenciones en libro de ventas ........................ 111

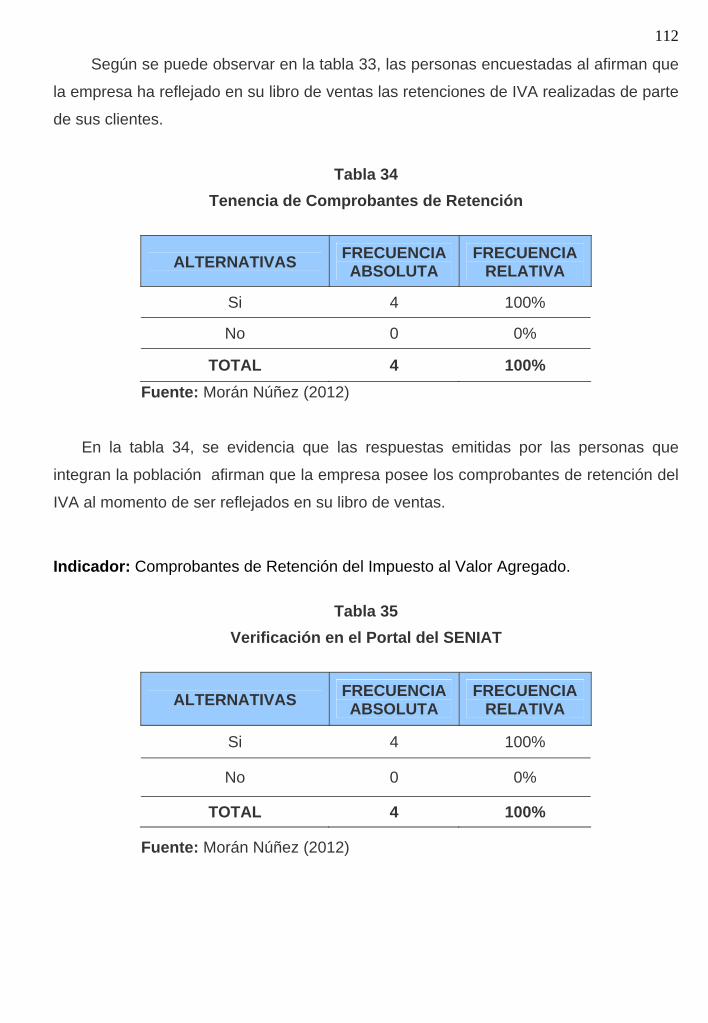

TABLA 34 Tenencia de comprobantes de retención ................................... 112

TABLA 35 Verificación en el portal del SENIAT .......................................... 112

TABLA 36 Datos en los comprobantes ....................................................... 113

TABLA 37 Emisión de comprobantes de retención ..................................... 113

TABLA 38 Presentación y pago de retenciones .......................................... 114

TABLA 39 Monto de retenciones de IVA..................................................... 115

TABLA 40 Excedente de crédito fiscal ........................................................ 115

TABLA 41 Saldo de retenciones periodos anteriores.................................. 116

TABLA 42 Periodos de imposición .............................................................. 116

TABLA 43 Ente donde se realiza la solicitud............................................... 117

TABLA 44 Frecuencia de la solicitud........................................................... 117

TABLA 45 Declaración y enteramiento ....................................................... 118

TABLA 46 Verificación de retenciones ........................................................ 118

TABLA 47 Documento de representación ................................................... 119

TABLA 48 Declaraciones con retenciones .................................................. 119

TABLA 49 Plazo para la decisión ................................................................ 120

TABLA 50 Silencio administrativo ............................................................... 120

MORAN NUÑEZ, Andreyna Gisela. Retención del Impuesto al Valor Agregado en la empresa ZuPotencia, C.A. La Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados. Especialidad en Tributación. Maracaibo-Venezuela, año 2012. 154p.

RESUMEN El propósito de la presente investigación fue evaluar la retención del Impuesto al Valor Agregado en la empresa ZuPotencia, C.A., la investigación fue de tipo transeccional-descriptiva y de campo, en virtud de que se realizó un análisis de las normas establecidas en materia de retenciones del Impuesto al Valor Agregado. La técnica para recolección de datos fue un cuestionario compuesto por 57 preguntas, cuyas alternativas de respuestas son abiertas y dicotómicas cerradas, dirigidas al personal administrativo y contable de la empresa en estudio. El aporte principal de la investigación fue dar a conocer al personal administrativo la existencia de un procedimiento de recuperación de créditos fiscales aplicable a la empresa en cuestión. Concluyendo que la empresa ZuPotencia, C.A. se encuentra financieramente en una situación difícil, motivado a la falta de liquidez para poder cumplir a cabalidad sus compromisos adquiridos con terceros. Igualmente, se constató que cumple con su deber de declarar y pagar las retenciones del Impuesto al Valor Agregado que realiza a sus proveedores. Además se evidenció que la empresa cumple correctamente con los deberes formales en materia de retenciones del Impuesto al Valor Agregado. Asimismo, se determinó que los empleados de la empresa no están en capacidad de iniciar un proceso de recuperación de créditos fiscales, sin embargo, la empresa se encuentra en condiciones para solicitar la recuperación, por lo cual, se recomendó realizar un análisis de las retenciones acumuladas del Impuesto al Valor Agregado y mantener al personal administrativo y contable de la empresa actualizado en materia de recuperación de créditos fiscales, con la finalidad de aprovechar al máximo los beneficios que ofrece la normativa vigente. Por otra parte se recomendó a la Administración Tributaria evaluar la simplificación del procedimiento para la recuperación de créditos fiscales, motivado a agilizar los procesos.

Palabras Claves: Retención, Impuesto al Valor Agregado, Recuperación de Créditos Fiscales, Deberes Formales, Declaraciones.

MORAN NUÑEZ, Andreyna Gisela. Retention of the Value Added Tax in the ZuPotencia Company, C.A. La Universidad del Zulia. Facultad de Ciencias Económicas y Sociales. División de Estudios para Graduados. Especialidad en Tributación. Maracaibo-Venezuela, año 2012. 154p.

ABSTRACT The purpose of this research was to evaluate the retention of the value added tax in the company ZuPotencia, CA, this was a practical, transectional-descriptive research, due to the fact that an analysis was applied to established norms in the matter of Value Added Tax. The technique for data collection was a questionnaire of 57 questions, the response options are open and dichotomous closed, directed to the administrative and accounting personnel of the company under study. The main contribution of the research was to inform to the administrative staff of the existence of a process of recovery of tax credits applicable to the company under study. Concluding that the company ZuPotencia, CA is financially in a critical situation due to a lack of liquidity to comply properly their commitments with third parties. Likewise, it was confirmed that the company complies with its duty to report and pay the retentions of Value Added Tax that performs to its suppliers. It was concluded that the company complies properly with the formal duties in retention of the Value Added Tax. It was also found that employees of the company are not able to begin a process of recovery of tax credits, however, the company is able to ask for recovery, therefore, it was recommended an analysis of retention of the Value Added tax and to maintain the administrative and accounting personnel of the company updated in matter of recovery of tax credits, in order to maximize the benefits of the currently legislation. Moreover, it was recommended to the tax administration to evaluate the simplification of the procedure for the recovery of tax credits, in order to accelerate the processes.

Key Words: Retention, Value Added Tax, Recovery of Tax Credits, Formal Duties, Declarations.

INTRODUCCION

En la actualidad, dentro del conjunto de impuestos existentes en Venezuela, el

Impuesto al Valor Agregado (IVA) es el más importante en materia de recaudación,

representando un alto porcentaje del total de todos los impuestos recaudados por el

Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT) durante

los últimos tiempos.

Es por ello, que la Administración Tributaria con miras a aumentar los niveles de

recaudación del mencionado impuesto, a partir del año 2002, mediante Gaceta Oficial

No. 37.585, Providencia Administrativa No. SNAT/2002/1.454 y 1.455, impone una

nueva forma de recaudar el Impuesto al Valor Agregado (I.V.A), designando a los Entes

Públicos Nacionales y a los Contribuyentes Especiales como Agentes de Retención.

Normativa derogada en el año 2005 por la Providencia Administrativa No.

SNAT/2005/0056-A, actualmente vigente.

Es por esto, que la presente investigación trata sobre uno de los temas

directamente relacionados con el Impuesto al Valor Agregado, específicamente en

materia de retenciones del referido impuesto, evaluando el exceso de retenciones

existente en la empresa ZuPotencia, C.A., y la posibilidad de aplicar a su recuperación

mediante el procedimiento exigido por la administración tributaria en la Providencia

Administrativa No. SNAT/2005/0056-A.

La investigación desarrollada está conformada por cuatro (4) capítulos, a saber:

dentro del Capítulo I, se expone el planteamiento del problema, donde se detalla la

situación existente en la empresa ZuPotencia, C.A. en materia de retenciones del

Impuesto al Valor Agregado, luego se presenta el objetivo general y los específicos,

donde a través de su desarrollo se encontró la posible solución al problema,

seguidamente se muestra la justificación de la investigación y su delimitación,

detallando allí el porque de la realización de la investigación y hasta donde se desea

llegar.

Asimismo, el Capítulo II, consta de los antecedentes de la investigación y las

bases teóricas que fundamentan el comportamiento de las variables. En el mismo se

presentaron los extractos de textos de los diferentes autores consultados sobre el tema

planteado y que se encuentran directamente relacionados con los objetivos, para así

llegar a la construcción del cuadro de operacionalización de la variable, el cual compila

los indicadores que conllevaron a la solución del problema.

Seguidamente se presenta el Capítulo III, constituido por la metodología a

utilizar, enmarcada bajo un estudio de tipo aplicado, descriptivo, documental y de

campo. Por ultimo, el Capítulo IV, conformado por los resultados obtenidos y la

discusión de los mismos, adicionalmente se presentan las conclusiones y las

recomendaciones.

CAPITULO I

EL PROBLEMA

CAPITULO I

EL PROBLEMA

1. Planteamiento del Problema

En Venezuela los Impuestos constituyen una importante fuente de ingresos no

petroleros, representando una entrada de recursos que ayudan al sostenimiento de los

Gastos Públicos, por esta razón el gobierno nacional a través del Servicio Nacional

Integrado de Administración Aduanera y Tributaria (SENIAT), ha centrado su atención

en adecuar los sistemas de recaudación de manera que ningún contribuyente escape

de su obligación tributaria.

Atendiendo a estas consideraciones, la Administración Tributaria se ha visto en la

necesidad de utilizar diversos recursos para que los contribuyentes, bien sea de manera

voluntaria o mediante fiscalizaciones aporten la cuota correspondiente, fundamentado

en lo establecido en el artículo 133 de la Constitución de la República Bolivariana de

Venezuela “Toda persona tiene el deber de coadyuvar en los gastos públicos mediante

el pago de impuestos, tasas y contribuciones que establezca la Ley”.

En relación a lo antes planteado, el artículo 317 de la Constitución de la República

Bolivariana de Venezuela establece que “No podrán cobrarse impuestos, tasas, ni

contribuciones que no estén establecidos en la ley”. En tal sentido, en el Año 1993,

producto de una recesión económica, el gobierno decide crear la Ley del Impuesto al

Valor Agregado, para solventar los problemas que atravesaba el país, mediante

ingresos fiscales estables. En la actualidad el impuesto al Valor Agregado en Venezuela

representa una proporción significativa de la recaudación tributaria nacional, y se define

en líneas generales, como un impuesto que grava las ventas e incide sobre los

consumos. Villegas (2002) lo caracteriza como:

“un impuesto indirecto, ya que grava los consumos que son manifestaciones mediatas de exteriorización de la capacidad contributiva,…., Es un impuesto real, puesto que su hecho imponible no tiene en cuenta las condiciones personales de los sujetos pasivos, interesando solo la naturaleza de las

18

operaciones, negocios y contrataciones que contienen sus hechos imponibles,…., como característica esencial del IVA podemos destacar la fragmentación del valor de los bienes que se enajenan y de los servicios que se prestan, para someterlos a impuesto en cada una de las etapas de negociación de dichos bienes y servicios, en forma tal que en la etapa final queda gravado el valor total de ellos”. En función a ello, se adiciona a estas características del Impuesto al Valor

Agregado su base de medición, la cual es porcentual, y según Dino Jarach (2007)

consiste en, “calcular el monto del impuesto que nacería de multiplicar los ingresos

brutos obtenidos por cada empresa, por la alícuota del gravamen correspondiente y

restar del resultado de dicha operación la suma resultante de multiplicar la alícuota que

correspondió a la compra de los insumos adquiridos por el valor de éstos. Este método,

cuyo resultado nos indica directamente el monto de impuesto que corresponde al valor

agregado en esta etapa, puede simplificarse aun más, restando de los importes de

impuestos que se facturaron a los compradores el monto que ha sido facturado al

contribuyente por sus proveedores”.

Con la finalidad de crear un ente tributario regulador, el Estado Venezolano, en

fecha, 10 de agosto de 1994, logra fusionar Aduanas de Venezuela, Servicio Autónomo

(AVSA) y el Servicio Nacional de Administración Tributaria (SENAT) para dar paso al

Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), siendo

su principal objetivo incrementar la recaudación tributaria, así como también, la

modernización del sistema tributario y el desarrollo de la cultura tributaria. Facultado por

el Código Orgánico Tributario en su artículo 121, numeral 9 para, “…proponer, aplicar y

divulgar normas en materia tributaria,…”

Tomando como base lo antes expuesto a partir del año 2002, el Seniat mediante

Gaceta Oficial No. 37.585, Providencia Administrativa No. SNAT/2002/1.454 y 1.455,

impone una nueva forma de recaudar el Impuesto al Valor Agregado (I.V.A),

designando a los Entes Públicos Nacionales y a los Contribuyentes Especiales como

Agentes de Retención. Normativa derogada en el año 2005 por la Providencia

Administrativa No. SNAT/2005/0056-A, actualmente vigente. Entendiéndose que, los

contribuyentes especiales, son aquellos sujetos que han sido expresamente calificados

19

y notificados por el servicio como tales, atendiendo al nivel de ingresos brutos anuales,

según la Gerencia de Tributos Internos de la Región de su jurisdicción. Estos sujetos

pueden ser o no entes públicos, empresas privadas, personas naturales o jurídicas.

De acuerdo a ello, una de las principales funciones de los contribuyentes

especiales, es la aplicación de las retenciones del Impuesto al Valor Agregado, al

momento de registrar el pago o abono en cuenta. Dichas retenciones consisten en,

detracciones dinerarias que efectúan los agentes designados por la Administración

Tributaria de un porcentaje el cual le corresponde pagar al contribuyente, pero que

anticipadamente esta siendo descontado de su pago, estos agentes son llamados

Agentes de Retención, que Javier Bustos (2007) define como:

“a las personas naturales o jurídicas que, en razón de su actividad, función o empleo, estén en posibilidad de retener tributos y que, por mandato legal, disposición reglamentaria u orden administrativa estén obligado a ello”.

En este sentido, las Retenciones de Impuesto al Valor Agregado nacen a través

de la providencia antes mencionada, con la finalidad de enterar la cuota retenida en el

momento que se realiza el hecho imponible generador del Impuesto al Valor Agregado,

es decir, que independientemente del momento en que se cancele la totalidad de la

factura, cuando esta se abona en cuenta en la contabilidad del contribuyente, se debe

realizar la retención respectiva, que según la consulta del proveedor en el portal del

Seniat, se aplicará el 75% o 100% de retención del Impuesto al Valor Agregado

facturado.

Es oportuno destacar que, la empresa ZuPotencia, C.A. tiene como misión ofrecer

servicios de calidad para sistemas de propulsión y potencia en el sector marino,

petrolero e industrial de Venezuela y el Caribe, con productos de alta tecnología y un

equipo profesional motivado y comprometido, preservando el medio ambiente para

lograr la satisfacción de sus clientes, cumpliendo los objetivos estratégicos propuestos.

En virtud de lo anteriormente expuesto y dando seguimiento a la investigación, se

evidencio que la empresa ZuPotencia, C.A. esta anticipando al fisco un efectivo del cual

no tendría que desprenderse, ya que esta pagando más de lo que le corresponde pagar

20

en su declaración de Impuesto al Valor Agregado considerando que las retenciones de

la que es objeto por parte de los entes gubernamentales son mayores que la cuota

tributaria de cada periodo, según Villegas (2002):

“El pago mediante retención es, en consecuencia, reajustable a más o en menos, puede suceder que la suma retenida supere la suma total que el contribuyente debe pagar, una vez efectuadas las deducciones; surge entonces un crédito fiscal en su favor”.

De acuerdo a estos razonamientos que se han venido realizando, se puede

agregar que los contribuyentes especiales, así como tienen la condición de agentes de

retención fungen a su vez como contribuyente, al cual le retienen sus clientes (entes

públicos o contribuyentes especiales), el porcentaje de retención que corresponda al

Impuesto al Valor Agregado reflejado en su factura, como resultado de la consulta

realizada en el portal. Por está razón es importante mencionar que la empresa objeto de

estudio, desde el mes de mayo de 2008, fue designada por el Seniat como

contribuyente especial.

A sabiendas que como agente de retención, la empresa ZuPotencia, C.A., debe

cumplir con sus obligaciones tributarias referidas al Impuesto al Valor Agregado, entre

las que podemos mencionar: realizar las retenciones a nuestros proveedores,

contabilizar las retenciones efectuadas por nuestros clientes al momento de prestar el

servicio de reparación de motores marinos, declarar mensualmente el impuesto al Valor

Agregado, declarar quincenalmente las retenciones efectuadas y por último enterar al

fisco cuando se amerite el tributo correspondiente, producto de la conciliación de los

débitos fiscales y los créditos fiscales del mes.

Ahora bien, el presente trabajo esta basado en el análisis de la situación actual de

la empresa ZuPotencia, C.A., fundamentado en el excesivo crédito fiscal acumulado,

producto de las retenciones efectuadas por sus clientes y su imposibilidad de ser

compensado del impuesto a pagar. De ello surge la problemática que atraviesa la

empresa objeto de estudio desde el punto de vista financiero, debido a que la excesiva

retención del Impuesto al Valor Agregado merma los ingresos que percibe la misma,

una vez prestado el servicio.

21

Esto conlleva a la disminución de la capacidad económica de la empresa objeto de

estudio, al momento de enfrentar sus compromisos con terceros, lo que podría

menoscabar las finanzas de la misma, incluso hasta llegar al riesgo de su ciclo de vida

operativo, afectando de esta manera el normal desarrollo de las actividades en el corto

plazo.

En función a ello, es menester mencionar, como posible solución a la problemática

que se plantea, lo contemplado en la Ley del Impuesto al Valor Agregado en su artículo

11, párrafo tercero, “Los contribuyentes ordinarios pueden recuperar ante la

Administración Tributaria los excedentes de retenciones que correspondan, en los

términos y condiciones que establezca la respectiva Providencia. Si la decisión

administrativa resulta favorable, la Administración Tributaria autorizará la compensación

o cesión de los excedentes. La compensación procederá contra cualquier tributo

nacional, incluso contra la cuota tributaria determinada conforme a lo establecido en

esta Ley”.

Adicionando a esto lo contemplado en la Providencia Administrativa No.

SNAT/2005/0056-A, que en su artículo 11, establece, “… Si transcurrido tres períodos

de imposición aun subsiste algún excedente sin descontar, el contribuyente puede optar

por solicitar la recuperación total o parcial del saldo acumulado”, siguiendo los

lineamientos establecidos en el artículo 49 del Código Orgánico Tributario.

De manera que, en líneas generales, la necesidad de esta investigación surge

para dar a conocer la situación que se le presenta a muchos de los Contribuyentes,

afectando directamente la economía de la empresa privada. Además de evidenciar las

gestiones que pueda efectuar la empresa ZuPotencia, C.A., para la recuperación de los

créditos fiscales excesivos, que presenta de las acumulaciones de las retenciones

realizadas por los clientes, durante los períodos 2010 – 2011, sin haber podido

compensarlos en su totalidad en las declaraciones de Impuesto al Valor Agregado

mensuales.

De lo anteriormente planteado surgen las siguientes interrogantes:

22

¿Cómo se encuentran las Retenciones del Impuesto al Valor Agregado en la

empresa ZuPotencia, C.A.?

¿Cual es la situación financiera en referencia a las Retenciones del Impuesto al

Valor Agregado en la empresa ZuPotencia, C.A.?

¿Cual es la situación tributaria en referencia a las Retenciones del Impuesto al

Valor Agregado en la empresa ZuPotencia, C.A.?

¿Cumple la empresa ZuPotencia, C.A. con los deberes formales en materia de

Retención del Impuesto al Valor Agregado?

¿Es necesaria la recuperación de créditos fiscales en materia del Impuesto al

Valor Agregado en la empresa ZuPotencia, C.A.?

2. Objetivos

2.1. Objetivo General

Evaluar la Retención del Impuesto al Valor Agregado en la empresa ZuPotencia,

C.A.

2.2. Objetivos Específicos

1.- Diagnosticar la situación financiera en referencia a las Retenciones del

Impuesto al Valor Agregado en la empresa ZuPotencia, C.A.

2.- Diagnosticar la situación tributaria en referencia a las Retenciones del Impuesto

al Valor Agregado en la empresa ZuPotencia, C.A

3.- Evaluar el cumplimiento de los deberes formales en materia de Retención del

Impuesto al Valor Agregado en la empresa ZuPotencia, C.A.

23

4.- Analizar la recuperación de los créditos fiscales en materia del Impuesto al Valor

Agregado en la empresa ZuPotencia, C.A.

3. Justificación

Desde el punto de vista teórico, se desarrollo la investigación utilizando la

normativa legal vigente como la Constitución de la República Bolivariana de Venezuela

(1.999), Ley del Impuesto al Valor Agregado (2.007) y su Reglamento (1.999),

Providencia Administrativa No. SNAT/2005/0056-A de las Retenciones del Impuesto al

Valor Agregado (2.005), así como también los textos de Héctor Villegas (2002), Dino

Jarach (2007), entre otros.

Ahora bien, desde el punto de vista práctico, la investigación proporciona aportes

significativos para todos aquellos profesionales y estudiantes e instituciones dedicadas

a la investigación en el área tributaria, en especial para el trabajo que nos ocupa,

contemplar la posibilidad de la aplicación del artículo No. 11, en su tercer párrafo, de la

Ley del Impuesto al Valor Agregado, referente a la recuperación de créditos fiscales

para aquellas empresas que presentan créditos fiscales acumulados, y sin posibilidad

de ser compensados en la declaración efectiva. Situación esta que afecta la capacidad

económica de la empresa ZuPotencia, C.A,.

De acuerdo con los objetivos planteados, es importante evaluar el efecto de la

retención del Impuesto al Valor Agregado en la empresa ZuPotencia, C.A., y de esta

manera dar a conocer las observaciones y recomendaciones a seguir con el propósito

de mejorar esta situación, para que las empresas que se encuentren dentro del mismo

contexto los puedan aplicar de manera preventiva o correctiva, ayudando a solventar

los problemas financieros dentro de la organización.

Además el análisis realizado en la empresa ZuPotencia, C.A., será de gran

utilidad, para la detección a tiempo de los problemas financieros y tributarios

relacionados con las retenciones del Impuesto al Valor Agregado, considerando como

posible solución, en la medida en que se vea afectada la capacidad económica de la

empresa, la recuperación de los créditos fiscales.

24

Para lograr el cumplimiento de los objetivos, desde el punto de vista metodológico,

se construyeron herramientas metodológicas validadas y confiabilizadas, generadas

con el fin de alcanzar data importante y veraz para lograr los propósitos esperados en el

estudio, los cuales pudieran llegar a ser fuente de orientación y guía a investigaciones

similares.

4.- Delimitación

En función a los objetivos planteados, la presente investigación se efectuó en los

Departamentos Administrativo y Contable de la empresa ZuPotencia, C.A., ubicada en

la Zona Industrial, Sector Los Robles del Municipio Maracaibo, Estado Zulia,

desarrollándose en el periodo Mayo 2011 – Mayo 2012, y por los años 2010 - 2011.

El estudio está enmarcado dentro de la Gestión Tributaria, específicamente el

análisis de las Retenciones del Impuesto al Valor Agregado, fundamentado por los

autores Héctor Villegas, Manuel Candal, Dino Jarach, Javier Bustos, entre otros,

trabajando con textos no mayores de 10 años de publicación y con las leyes vigentes.

CAPITULO II

FUNDAMENTACIÓN TEÓRICA

CAPITULO II

FUNDAMENTACIÓN TEÓRICA

1.- Antecedentes

Se puede observar que con anterioridad se han propuesto investigaciones con una

problemática similar a la que se plantea, por lo que a continuación se presentan algunos

estudios que pueden afianzar que las Retenciones del Impuesto al Valor Agregado,

están afectando de manera significativa la situación económica de las empresas.

Atendiendo a lo antes mencionado, se presenta el trabajo realizado por Machado,

(2.010) Universidad Dr. Rafael Belloso Chacín, para optar al título de MSc. En Gerencia

Tributaria, denominado “Las Retenciones de Impuesto al Valor Agregado no

descontadas ni reintegradas y la capacidad económica de los sujetos pasivos”, tuvo

como objetivo determinar la incidencia de las retenciones de Impuesto al Valor

Agregado, no descontadas ni reintegradas, en la capacidad económica de los sujetos

pasivos, fundamentada en los documentos legales como la Constitución de la República

Bolivariana de Venezuela (1.999), Código Orgánico Tributario (2.001), Ley de Impuesto

al Valor Agregado (2.007), Reglamento de la Ley del IVA (1.999), Providencia

Administrativa SNAT/2005/0056.

Así como también, la doctrina por autores versados en el tema como Jarach

(1.993), Villegas (1.999), Castillo (2.006), Páez (2.004) y Sol (2.004), entre otros. El

estudio es de tipo correlacional, documental, con diseño bibliográfico documental, no

experimental, transeccional. Las unidades de análisis fueron documentos legales. Se

utilizó como técnica la observación documental, ejecutando como técnica de datos, la

lectura evaluativa, el análisis sistemático y un análisis comparativo. Los resultados

obtenidos evidenciaron que el alto porcentaje de retención del 75 % y la base sobre la

cual se aplica, representan una mala presunción del indicio de capacidad económica

que debe estar presente en la determinación del tributo.

Por otra parte, de la comparación con los sistemas de retención en América Latina,

se evidenciaron aspectos positivos para nuestro sistema, tales como: porcentajes más

27

bajos o diferenciados entre operaciones de venta de bienes y prestación de servicios,

exclusión de los sujetos pasivos especiales o figuras equivalentes, entre otros.

Por tal razón, la recomendación general para la Administración Tributaria estuvo

orientada a proponer la reducción del porcentaje a un termino razonable que no genere

excedentes y por ende no afecte la capacidad económica de los sujetos pasivos; así

mismo, a que los excedentes no descontados sean reconocidos como créditos líquidos

o exigibles y por tanto la aplicación preferente de los mecanismos de compensación y

recuperación previstos en el Código Orgánico Tributario.

En tal sentido, la investigación presentada aporta información importante, motivado

a que trata la incidencia de las retenciones de Impuesto al Valor Agregado en la

capacidad económica de los sujetos pasivos, determinando luego de análisis a leyes y

textos, que las retenciones de Impuesto al Valor Agregado si afectan la economía de los

contribuyentes, recomendando a la Administración Tributaria la reducción del porcentaje

de retención, lo que se puede tomar como posible recomendación a la Administración

Tributaria, motivado al perjuicio de la capacidad económica de los contribuyentes,

consolidando los supuestos de esta investigación.

Por su parte, Uzcátegui, (2.010), en la Universidad de Carabobo, para optar al

título de Especialista en Gerencia Tributaria, presento su investigación “Estrategias para

la Optimización del Proceso de Retenciones del Impuesto al Valor Agregado”, cuyo

propósito fue proponer estrategias para la optimización del proceso de Retenciones del

Impuesto al Valor Agregado. Enmarcado bajo la modalidad de proyecto factible, con

una investigación de campo y de carácter descriptivo, empleándose como técnica de

recolección de datos, la encuesta y la observación directa, siendo el instrumento de

recolección de datos el cuestionario, dirigido al Departamento de Contabilidad de la

empresa Fertiven Operaciones C.A., por ser el área involucrada con la temática de

estudio.

Indicó asimismo que la técnica de análisis de datos que se utilizó en esta

investigación fue de tipo cuantitativo, cualitativo ya que se analizaron cifras, medidas y

resultados adaptados al área de investigación y se plasmaron en forma escrita. Los

resultados obtenidos permitieron diagnosticar la situación actual del proceso de

28

Recuperación de Retenciones del impuesto al Valor Agregado de la empresa Fertiven

Operaciones C.A., así como identificar las fortalezas y debilidades existentes en el

proceso de Retenciones del impuesto al Valor Agregado, para luego plantear mejoras

en dicho proceso.

De acuerdo con la evaluación se pudo concluir que la empresa esta presentando

severos problemas de flujo de caja, debido a que últimamente su cartera de clientes ha

estado conformada por Contribuyentes Especiales, quienes deben practicarle la

retención de IVA correspondiente, además se pudo evidenciar que la empresa se esta

iniciando en llevar a la práctica el proceso de recuperación de créditos fiscales, se

determino que su experiencia en el mismo, no es la más óptima, por lo que se

recomienda tomar en cuenta la propuesta planteada, para mejorar el proceso de

Recuperación de retenciones del Impuesto al Valor agregado.

En efecto, el tema analizado en el estudio anterior, se relaciona con el

seleccionado, pues se evaluó la situación financiera de la empresa, afectada por las

Retenciones del Impuesto al Valor Agregado, ofreciendo un aporte valioso en cuanto a

las técnicas a utilizar, debido a que se realizó un análisis general de la organización

para poder optimizar el exceso de Retenciones del impuesto al Valor Agregado,

mediante el proceso de recuperación de créditos fiscales, lo que puede ayudar al

esclarecimiento de dudas que puedan surgir.

Igualmente, Bello, (2.009) en la Universidad Dr. Rafael Belloso Chacín, para optar

por el título de MSc. En Gerencia Tributaria, presento “Efectos de las retenciones del

Impuesto al Valor Agregado, sobre las actividades económicas de las empresas del

sector tecnológico”, cuyo estudio comprende el analizar los efectos de las retenciones

del Impuesto al Valor Agregado, sobre las actividades económicas de las empresas,

tomando como fundamento teórico los documentos legales como Constitución de la

República Bolivariana de Venezuela (1.999), el Código Orgánico Tributario (2.001), la

Ley del IVA (2.007) y su reglamento (1.999) y la Providencia SNAT/2055/0056 (2.005) y

las exposiciones de autores versados en la materia tales como: Carmona (2.004),

Casado (2.004), Páez , Sol (2.004), Moya (2.006), entre otros.

29

Asimismo, el estudio se tipifica como aplicado, descriptivo y documental, con un

diseño mixto, no experimental transeccional descriptivo. Las unidades de análisis fueron

los documentos legales como informantes los diez (10) ejecutivos de la alta gerencia

financiera de las empresas del sector tecnología de la información quienes expresaron

su opinión mediante una entrevista estructurada, con preguntas de respuesta de final

abierto, conformada por once (11) reactivos. Para la interpretación de los datos, se

empleó el análisis documental, sistemático, subjetivo y crítico.

Los resultados obtenidos evidenciaron que las retenciones del IVA están

tipificadas en la Constitución de la República Bolivariana de Venezuela (1.999), el

Código Orgánico Tributario (2.001), la Ley del IVA (2.007) y su reglamento (1.999) y la

Providencia SNAT/2055/0056 (2.005), sin embargo, las mismas producen efectos

negativos al crecimiento económico de las empresas, ya que el represamiento de

capitales minimiza la liquidez empresarial, reduciendo en consecuencia las inversiones

y la actualización tecnológica indispensable para los países en vías de desarrollo.

En virtud de lo antes mencionado, en el estudio se presenta como la

recomendación más relevante, que ante la imposibilidad de acelerar el proceso de

recuperaciones, los contribuyentes deben evitar en lo posible el represamiento de sus

capitales en retenciones por descontar, lo cual puede ser logrado con una efectiva

planificación fiscal y financiera.

Dentro de ese marco, se considera importante la investigación anterior, debido a

que en sus conclusiones se observa que la aplicación de las retenciones de Impuesto al

Valor Agregado representan un peso financiero para las empresas, afectando

directamente su liquidez, lo cual esta relacionado directamente con el estudio

presentado, además que al recomendar una adecuada planificación fiscal, aporta una

solución importante, al contribuyente, concientizandolo a la toma de decisiones

acertadas, y que planificando fiscal y financieramente, puede lograr minimizar los

efectos que producen dichas retenciones sobre el represamiento de capital de las

empresas.

Seguidamente, Ferrebus, (2.008), para optar al título de Especialista en

Tributación en la Universidad del Zulia, en su trabajo “Evaluación del Control Interno

30

Tributario en Materia de Retención del Impuesto al Valor Agregado (IVA) en el Servicio

Autónomo de Vialidad del Estado Zulia (SAVIEZ)”, investigación descriptiva de campo,

diseño no experimental, cuyo objetivo fundamental consistió en Evaluar el Control

Interno Tributario en materia de retención del Impuesto al Valor Agregado (IVA)

conforme a lo establecido en la Providencia Administrativa SNAT/2005/56-A; la

población de estudio estuvo constituida por 944 ordenes de pago que equivale a misma

cantidad en facturas; el tamaño de la muestra resulto de aplicar la fórmula de Sierra

Bravo arrojando 281 facturas, el cual representa un 29,77% de la población.

Mientras que, las técnicas de recolección de datos se hicieron a través de

cuestionarios, entrevistas y la observación directa; la validez del instrumento se obtuvo

mediante el método de experto. Los resultados de la investigación permitieron detectar

algunas debilidades de control interno tributario lo que origina las propuestas principales

como la de diseñar un manual de normas y procedimientos en materia de retención del

Impuesto al Valor Agregado y además, diseñar los indicadores de gestión que permita

evaluar el control interno tributario en materia de retención del IVA en el Servicios

Autónomo de Vialidad.

En este sentido, el estudio antes expuesto constituye un aporte significativo,

motivado a que al igual que en la presente investigación se presenta un análisis a la

Providencia administrativa SNAT/2005/56-A, por lo que puede ayudar a fortalecer las

bases teóricas, aportando además la importancia de la aplicación de un buen control

interno tributario dentro de la organización.

En la misma forma, Caridad, (2.007), presento en la Universidad del Zulia, para

optar al título de Especialista en Tributación, su estudio sobre “Efectos Tributarios que

generan las Retenciones de IVA en las empresas designadas como Contribuyentes

Especiales. Caso: Clínicas Privadas del Municipio Lagunillas del Estado Zulia”. La

investigación se llevo a cabo, con el propósito de determinar los efectos tributarios que

genera la retención del Impuesto al Valor Agregado (IVA) en las empresas designadas

como contribuyentes especiales. Caso: Clínicas Privadas del Municipio Lagunillas del

Estado Zulia.

31

A este respecto, el estudio fue sustentado por Carmona (2.004), Urso (2.004),

Valdez (1.996), Villegas (1.998), Constitución de la República Bolivariana de Venezuela

(1.999), Código Orgánico Tributario (COT, 2.001), Ley del Impuesto al Valor Agregado

(2.004), en el Reglamento de la Ley de Impuesto al Valor Agregado (2.001) y las

Providencias Administrativas de Retenciones No. SNAT/2005/0056 y SNAT/2005/0056A

(2.005), entre otros. El tipo de investigación fue de carácter descriptiva. El diseño no

experimental de campo. La población conformada por (18) sujetos miembros del

personal gerencial de las clínicas seleccionadas para el estudio. De igual manera se

observo que, durante el estudio, se aplicó un instrumento tipo encuesta en su versión

de cuestionario, constituido por (27) ítems con respuestas de selección múltiple.

En este sentido, los resultados se organizaron mediante tratamiento estadísticos

de los datos, presentados en tablas de distribución de frecuencias absolutas y relativas

y con sus respectivas tendencias por indicador. Las conclusiones determinaron que los

efectos tributarios en los contribuyentes especiales que incumplan con sus deberes

formales corre el riesgo de ser sancionados con las autoridades tributarias, por tal razón

se recomienda concienciarlos en base a una estructura tributaria moderna para

aumentar la eficiencia de los servicios a los ciudadanos.

Las evidencias anteriores, aporta a la investigación conocimientos acerca de los

efectos tributarios de las retenciones de Impuesto al Valor Agregado en los

Contribuyentes especiales, coincidiendo de alguna manera con el tema a desarrollar,

además de destacar los deberes formales que deben cumplir los Contribuyentes en su

condición de Especiales, representando información valiosa para este estudio.

Finalmente, Avila, (2.006), en trabajo presentado en la Universidad Dr. Rafael

Belloso Chacín, para optar al título de MSc. En Gerencia Tributaria, titulado “Impacto

Financiero Causado por la Retención de IVA en los Contribuyentes Especiales de la

Industria Petrolera en el Municipio Lagunillas”, tuvo como propósito, analizar el impacto

financiero causado por la retención de IVA en los contribuyentes especiales de la

industria petrolera en el Municipio Lagunillas del estado Zulia. Para ello, se realizo una

investigación de campo y diseño no experimental, aplicando tres cuestionarios

autoadministrados a las gerencias de Impuesto, Administración y/o Contabilidad y

32

Finanzas, mediante una muestra de once (11) empresas de construcción y servicios a

pozos petroleros pertenecientes a la Cámara Petrolera de Venezuela.

En relación a los instrumentos, se creo una base de datos mediante paquete

estadístico, obteniendo frecuencias y porcentajes. Los resultados obtenidos evidencian

que las empresas encuestadas por su condición de contribuyentes especiales se ven

afectadas por las retenciones percibidas y efectuadas en cuanto a su flujo de efectivo y

capital de trabajo lo cual los ha llevado a buscar medios de financiamiento externo;

adicional conocen la normativa implantada y la aplican mediante los procedimientos

administrativos que son similares en ellos; el procedimiento establecido para la

recuperación de los créditos fiscales es muy poco aplicado y engorroso.

Sugiriendo a la Administración Tributaria modificar la norma en cuanto a los

factores que inciden como lo es el alto porcentaje de retención y el procedimiento de

recuperación de retenciones y para los contribuyentes establecer una planificación

tributaria que incluya las retenciones de IVA y el aprovechamiento de las salidas de la

norma como lo son las exclusiones fiscales y solicitud de reintegros.

De acuerdo con lo antes expuesto, este último antecedente aporta

significativamente para el desarrollo de los objetivos, ya que en líneas generales se

evidencia, que la economía de las empresas se esta viendo afectada ante las

Retenciones del Impuesto al Valor Agregado, observando una problemática similar a la

planteada, afianzando el pronóstico de la investigación que en este caso se enfocará de

manera particular a la empresa ZuPotencia, como objeto de estudio. De igual manera

aporta posibles resultados que puedan arrojar la investigación, y las recomendaciones

que pueden ayudar a solventar la situación ante las Retenciones de Impuesto al Valor

Agregado.

2.- Bases Teóricas

2.1.- Definición de Análisis

En primer lugar, se puede mencionar la definición que ofrece Puerta (2.005),

siendo la descomposición de un todo complejo, viene del griego, y podría traducirse por

33

resolver, descomponer, demostrar proposiciones, remontándose a otras premisas que

la engendran. Análisis se opone a síntesis: Composición o recomposición de un todo a

partir de sus elementos.

En segundo lugar, expresa Ruíz (2.007), que consiste en separar las distintas

partes que integran un objeto unitario investigado para estudiar sus elementos más

simples por separado. Requiere esforzarse para comprender que un objeto que se nos

presenta como un bloque unitario puede ser descompuesto en unidades menores para

entenderlas aisladamente, una a una.

Tomando como base lo anteriormente expuesto, se puede observar como ambos

autores al precisar la palabra análisis expresan que se trata de descomponer, siendo el

concepto de Ruíz (2.007), el seleccionado por el investigador del presente estudio por

plasmar de manera clara y de fácil comprensión al lector la definición, mientras que

Puerta (2.005), nos lo presento más generalizado y sin tanto detalle.

2.2.- Impuesto al Valor Agregado

A este respecto, Candal (2.009), menciona, que es un impuesto que grava la

enajenación de bienes muebles, la prestación de servicios y la importación de bienes

muebles y servicios, que se aplica en todo el territorio nacional y que deberán pagar las

personas naturales o jurídicas, las comunidades, las sociedades irregulares o de hecho,

los consorcios y demás entes jurídicos o económicos, públicos o privados, que en su

condición de importadores de bienes, habituales o no, de fabricantes, productores,

ensambladores, comerciantes y prestadores de servicios independientes, realicen las

actividades definidas como hechos imponibles en la respectiva Ley.

Por su parte Villegas (2.002), define este como un impuesto que paga cada una

de las etapas de circulación económica del bien, pero sólo en relación al añadido que

se ha incorporado a la mercadería o producto. Los empresarios o comerciantes

situados en niveles distintos son únicamente gravados en proporción al aumento de

valor que ellos producen. Sabido que en cada etapa el sujeto pasivo agrega

determinado valor, y ese valor es el que es objeto del impuesto.

34

Al comparar los criterios se puede observar que, Candal (2.009), califica el

Impuesto al Valor Agregado, según lo detallado en la Ley, mientras que Villegas

(2.002), se centra más en la parte práctica del impuesto, es decir, en sus características

esenciales. Por lo que, tomando como base las ideas expuestas, se puede mencionar

que el autor de la presente investigación se inclina por la definición aportada por Candal

(2.009), quien se centra en lo específico de la Ley, señalando que grava este impuesto

y quienes son las personas responsables de su pago.

2.2.1.- Características del Impuesto al Valor Agregado

Según Jarach (2.007), es característica esencial del Impuesto al Valor Agregado

la fragmentación del valor de los bienes y servicios que se enajenan o se prestan,

respectivamente, para someterlos a impuesto en cada una de las etapas de

negociación de dichos bienes y servicios, en forma tal que en la etapa final quede

gravado el valor total de los bienes y servicios y nada más que dicho valor, sin

duplicaciones o superposiciones y en cada etapa solo el valor agregado en la misma al

valor acumulado en las etapas anteriores.

Mientras que, Sánchez (2.005), destaca en su libro “Aplicación Práctica del

Impuesto al Valor Agregado”, entre sus características, que se ubica como un impuesto

indirecto, siendo estos los que pueden ser trasladados, de modo que no inciden en el

patrimonio del sujeto pasivo (el contribuyente), sino el de otras personas de quienes lo

recupera el sujeto pasivo. La característica del IVA radica en que incide en el consumo;

es pues el consumidor quien soporta el peso de la carga fiscal. El control y recaudación

del IVA se efectúa por el proveedor de bienes y servicios quien generalmente no resulta

afectado por el peso del gravamen.

Además, el IVA se repercute en cada etapa de la cadena productiva con el valor

que se añade en cada una de ellas hasta llegar e incidir en el consumidor final, como

resultado al valor incorporado en un producto o servicio en las diferentes etapas

económicas. En el régimen del IVA el productor de bienes y servicios aunque no

soporte la carga del gravamen, tiene la obligación de trasladarlo al adquiriente, ya que

35

tiene el carácter de contribuyente en relación con los actos o actividades que señala la

misma Ley.

Por otra parte, el consumidor final que utiliza los bienes y servicios producidos es

el sujeto económico del gravamen, porque es quien soporta en última instancia el peso

del mismo. El consumidor final aun y cuando tiene a cuesta el peso de la carga fiscal,

no puede ser contribuyente al no intervenir en las etapas del proceso económico de

producción y distribución de los bienes y servicios.

En virtud de lo antes expuesto, se puede evidenciar que el autor Sánchez

(2.005), presenta características amplias del Impuesto al Valor Agregado, mientras que

Jarach (2.007), se concentra en su principal característica, de ser un impuesto que

grava en cada una de las etapas de negociación, lo cual conlleva al autor de este

estudio a inclinarse a los criterios más amplios aportados por Sanchez (2.005).

2.2.2.- Contribuyentes

A este respecto, el Código Orgánico Tributario en sus artículos 22, 23 y 24,

define quienes son contribuyentes y enuncia los deberes de los contribuyentes. Son

contribuyentes los sujetos pasivos respecto de los cuales se verifica el hecho imponible.

Dicha condición puede recaer: en las personas naturales, prescindiendo de su

capacidad según el derecho privado; en las personas jurídicas y en los demás entes

colectivos a los cuales otras ramas jurídicas atribuyen calidad de sujeto de derecho; y,

en las entidades o colectividades que constituyan una unidad económica, dispongan de

patrimonio y tengan autonomía funcional.

Por su parte, los contribuyentes están obligados al pago de los tributos y al

cumplimiento de los deberes formales impuestos por el Código Orgánico Tributario o

por normas de índole tributario. Así mismo, los derechos y obligaciones del

contribuyente fallecido serán ejercidos o, en su caso, cumplidos por el sucesor a título

universal, sin perjuicio del beneficio de inventario. Los derechos del contribuyente

fallecido trasmitidos al legatario serán ejercidos por éste. En los casos de fusión, la

36

sociedad que subsista o resulte de la misma, asumirá cualquier beneficio o

responsabilidad de carácter tributario que corresponda a las sociedades fusionadas.

Contribuyentes Ordinarios

A este respecto, la Ley del Impuesto al Valor Agregado en su artículo 7

menciona, son contribuyentes ordinarios de este impuesto, los importadores habituales

de bienes, los industriales, los comerciantes, los prestadores habituales de servicios, y,

en general, toda persona natural o jurídica que como parte de su giro, objeto u

ocupación, realice las actividades, negocios jurídicos u operaciones, que constituyen

hechos imponibles gravados. En todo caso, el giro, objeto u ocupación a que se refiere

el encabezamiento de este artículo, comprende las operaciones y actividades que

efectivamente realicen dichas personas.

Contribuyentes Formales

De acuerdo a lo establecido en el artículo 8 de la Ley del Impuesto al Valor

Agregado, son contribuyentes formales, los sujetos que realicen exclusivamente

actividades u operaciones exentas o exoneradas del impuesto. Dichos contribuyentes,

sólo están obligados a cumplir con los deberes formales que corresponden a los

contribuyentes ordinarios, pudiendo la Administración Tributaria, mediante providencia,

establecer características especiales para el cumplimiento de tales deberes o

simplificar los mismos. En ningún caso, los contribuyentes formales estarán

obligados al pago del impuesto, no siéndoles aplicables, por tanto, las normas

referentes a la determinación de la obligación tributaria.

Contribuyentes Ocasionales

Según la Ley del Impuesto al Valor Agregado en su artículo 6, son contribuyentes

ocasionales del impuesto previsto en esta Ley, los importadores no habituales de

bienes muebles corporales. Los contribuyentes ocasionales deberán efectuar en la

aduana el pago del impuesto correspondiente por cada importación realizada, sin que

37

se generen créditos fiscales a su favor y sin que estén obligados a cumplir con los otros

requisitos y formalidades establecidos para los contribuyentes ordinarios en materia de

emisión de documentos y de registros, salvo que califiquen como tales en virtud de

realizar ventas de bienes muebles o prestaciones de servicios gravadas.

Contribuyentes Especiales

De acuerdo con el glosario de términos de Tributos Internos que presenta el

SENIAT en su página web, se definen los contribuyentes especiales como,

contribuyentes con características similares calificados y notificados por la

Administración Tributaria como tales, sujetos a normas especiales en relación con el

cumplimiento de sus deberes formales y el pago de sus tributos, en atención al índice

de su tributación.

2.2.3.- Hecho Imponible

Con referencia al hecho imponible el Código Orgánico Tributario, en su artículo

36, precisa, “es el presupuesto establecido por la ley para tipificar el tributo y cuya

realización origina el nacimiento de la obligación tributaria”. Además, en los artículos 37

y 38 del mismo código, se plantea que se considera ocurrido el hecho imponible y

existentes sus resultados: en las situaciones de hecho, desde el momento que se hayan

realizado las circunstancias materiales necesarias para que produzcan los efectos que

normalmente les corresponden; y, en las situaciones jurídicas, desde el momento en

que estén definitivamente constituidas de conformidad con el derecho aplicable.

Así mismo, si el hecho imponible estuviere condicionado por la ley o fuere un

acto jurídico condicionado, se le considerará realizado: en el momento de su

acaecimiento o celebración, si la condición fuere resolutoria; o bien, al producirse la

condición, si ésta fuere suspensiva. En caso que exista duda se entenderá que la

condición es resolutoria.

38

Por su parte, en la Ley del Impuesto al Valor Agregado se puede observar en su

artículo 3 que, “Constituyen hechos imponibles a los fines de esta Ley, las siguientes

actividades, negocios jurídicos u operaciones:

1. La venta de bienes muebles corporales, incluida la de partes alícuotas en los

derechos de propiedad sobre ellos; así como el retiro o desincorporación de bienes

muebles propios de su objeto, giro o actividad, realizado por los contribuyentes de este

impuesto;

2. La importación definitiva de bienes muebles;

3. La prestación de servicios independientes ejecutados o aprovechados en el

país, a título oneroso, en los términos de esta Ley. También constituye hecho

imponible, el consumo de los servicios propios del objeto, giro o actividad del negocio,

en los casos a que se refiere el numeral 4 del artículo 4 de esta Ley;

4. La venta de exportación de bienes muebles corporales;

5. La exportación de servicios”. De igual manera, la misma Ley del Impuesto al Valor Agregado en su artículo 13

presenta la temporalidad de los hechos imponibles, tal como sigue: Se entenderán

ocurridos o perfeccionados los hechos imponibles y nacida, en consecuencia, la

obligación tributaria:

1. En la venta de bienes muebles corporales:

a) En los casos de ventas a entes públicos, cuando se autorice la emisión de la

orden de pago correspondiente.

b) En todos los demás casos distintos a los mencionados en el literal anterior,

cuando se emita la factura o documento equivalente que deje constancia de la

operación o se pague el precio o desde que se haga la entrega real de los

bienes, según sea lo que ocurra primero.

39

2. En la importación definitiva de bienes muebles, en el momento que tenga lugar el

registro de la correspondiente declaración de aduanas.

3. En la prestación de servicios:

a) En los casos de servicios de electricidad, telecomunicaciones, aseo urbano,

de transmisión de televisión por cable o por cualquier otro medio tecnológico,

siempre que sea a título oneroso, desde el momento en que se emitan las

facturas o documentos equivalentes por quien preste el servicio.

b) En los casos de servicios de tracto sucesivo, distintos a los mencionados en el

literal anterior, cuando se emitan las facturas o documentos equivalentes por

quien presta el servicio o cuando se realice su pago o sea exigible la

contraprestación total o parcialmente, según sea lo que ocurra primero.

c) En los casos de servicios prestados a entes públicos, cuando se autorice la

emisión de la orden de pago correspondiente.

d) En los casos de prestaciones consistentes en servicios provenientes del

exterior, tales como servicios tecnológicos, instrucciones y cualesquiera otros

susceptibles de ser patentados o tutelados por legislaciones especiales que no

sean objeto de los procedimientos administrativos aduaneros, se considerará

nacida la obligación tributaria desde el momento de recepción por el beneficiario

o receptor del servicio.

e) En todos los demás casos distintos a los mencionados en los literales

anteriores, cuando se emitan las facturas o documentos equivalentes por quien

presta el servicio, se ejecute la prestación, se pague, o sea exigible la

contraprestación, o se entregue o ponga a disposición del adquirente el bien que

hubiera sido objeto del servicio, según sea lo que ocurra primero.

4. En la venta de exportación de bienes muebles corporales, la salida definitiva de los

bienes muebles del territorio aduanero nacional.

Además para darle continuidad, se presenta la territorialidad de los hechos

imponibles en los artículos 14 y 15 de la Ley del impuesto al Valor Agregado,

estableciendo que las ventas y retiros de bienes muebles corporales serán gravables

40

cuando los bienes se encuentren situados en el país y en los casos de importación

cuando haya nacido la obligación.

Por su parte la prestación de servicios constituirá hecho imponible cuando ellos

se ejecuten o aprovechen en el país, aunque se hayan generado, contratado,

perfeccionado o pagado en el exterior, y aunque el prestador del servicio no se

encuentre domiciliado en Venezuela. Se considerará parcialmente prestado en el país

el servicio de transporte internacional y, en consecuencia, la alícuota correspondiente al

impuesto establecido en esta Ley será aplicada sobre el cincuenta por ciento (50%) del

valor del pasaje o flete, vendido o emitido en el país, para cada viaje que parta de

Venezuela.

Con respecto a lo antes planteado, el autor de la presente investigación hace

necesario el conocimiento de la ocurrencia del hecho imponible por el Código Orgánico

Tributario y la Ley del Impuesto al Valor Agregado, debido a que es imprescindible

identificar cuando se materializa la obligación tributaria del Impuesto al Valor Agregado,

por representar la base para la posterior aplicación de las Retenciones del Impuesto al

Valor Agregado, siendo este el tema principal de estudio.

2.2.4.- Base Imponible

Según expresa Candal (2.009), en su libro Régimen Impositivo aplicable a

sociedades en Venezuela, la base imponible es el elemento cuantitativo sobre el cual se

aplica la alícuota tributaria para determinar el impuesto.

Por su parte Jarach (2.007), menciona que, la base imponible representa uno de

los elementos constitutivos del hecho imponible y responde a la necesidad de

cuantificar dicho presupuesto de hecho a fin de aplicar sobre esa cantidad el porcentaje

o la escala progresiva cuya utilización dará como resultado el importe del impuesto.

Por último Villegas (2.002), destaca que la base imponible de un impuesto es,

por lo general, la magnitud sobre la que se aplica la alícuota, obteniéndose de esta

manera el importe tributario.

41

Las ideas expuestas por Candal (2.009) y Villegas (2.002), son presentadas de

manera muy general, mientras que Jarach (2.007), entra más al detalle de la definición,

haciendo referencia que la base imponible representa uno de los elementos del hecho

imponible, por lo que es la definición seleccionada para la presente investigación.

Vinculado al concepto, encontramos en la Ley del impuesto al Valor Agregado,

en sus artículos del 20 al 26, donde especifica que la base imponible del impuesto en

los casos de ventas de bienes muebles, sea de contado o a crédito, es el precio

facturado del bien, siempre que no sea menor del precio corriente en el mercado, caso

en el cual la base imponible será este último precio.

De igual manera, para los efectos de esta Ley el precio corriente en el mercado

de un bien será el que normalmente se haya pagado por bienes similares en el día y

lugar donde ocurra el hecho imponible como consecuencia de una venta efectuada en

condiciones de libre competencia entre un comprador y un vendedor no vinculados

entre sí.

Así mismo, en los casos de ventas de alcoholes, licores y demás especies

alcohólicas o de cigarrillos y demás manufacturas del tabaco, cuando se trate de

contribuyentes industriales, la base imponible estará conformada por el precio de venta

del producto, excluido el monto de los impuestos nacionales causados a partir de la

vigencia de la Ley del Impuesto al Valor Agregado, de conformidad con las leyes

impositivas correspondientes.

Ahora bien, cuando se trate de la importación de bienes gravados por la Ley del

Impuesto al valor Agregado, la base imponible será el valor en aduana de los bienes,

más los tributos, recargos, derechos compensatorios, derechos antidumping, intereses

moratorios y otros gastos que se causen por la importación, con excepción del impuesto

establecido por la Ley del Impuesto al Valor Agregado y de otros impuestos nacionales

causados.

Cabe destacar que, en los casos de modificación de algunos de los elementos de

la base imponible, como consecuencia de ajustes, reparos o cualquier otra actuación

42

administrativa conforme a las Leyes de la materia, dicha modificación se tomará en

cuenta a los fines del cálculo del impuesto establecido en la Ley del Impuesto al Valor

Agregado.

Con referencia, a la prestación de servicios, ya sean nacionales o provenientes

del exterior, la base imponible será el precio total facturado a título de contraprestación,

y si dicho precio incluye la transferencia o el suministro de bienes muebles o la

adhesión de éstos a bienes inmuebles, el valor de los bienes muebles se agregará a la

base imponible en cada caso.

Al respecto, cuando se trate de bienes incorporales provenientes del exterior,

incluidos o adheridos a un soporte material, éstos se valorarán separadamente a los

fines de la aplicación del impuesto de acuerdo con la normativa establecida en esta Ley.

Así mismo, cuando se trate de servicios de clubes sociales y deportivos, la base

imponible será todo lo pagado por sus socios, afiliados o terceros, por concepto de las

actividades y disponibilidades propias del club.

No obstante de lo establecido en el Título III de la Ley del Impuesto al Valor

Agregado, para determinar la base imponible correspondiente a cada período de

imposición, deberán computarse todos los conceptos que se carguen o cobren en

adición al precio convenido para la operación gravada, cualesquiera que ellos sean y,

en especial, los siguientes:

1. Los ajustes, actualizaciones o fijaciones de precios o valores de cualquier

clase pactados antes o al celebrarse la convención o contrato; las comisiones; los

intereses correspondientes, si fuere el caso; y otras contraprestaciones accesorias

semejantes; gastos de toda clase o su reembolso, excepto cuando se trate de sumas

pagadas por cuenta del comprador o receptor del servicio, en virtud de mandato de

éste; excluyéndose los reajustes de valores que ya hubieran sido gravados previamente

por el impuesto que esta Ley establece.

2. El valor de los bienes muebles y servicios accesorios a la operación, tales

como embalajes, fletes, gastos de transporte, de limpieza, de seguro, de garantía,

43

colocación y mantenimiento, cuando no constituyan una prestación de servicio

independiente, en cuyo caso se gravará esta última en forma separada.

3. El valor de los envases, aunque se facturen separadamente, o el monto de los

depósitos en garantía constituidos por el comprador para asegurar la devolución de los

envases utilizados, excepto si dichos depósitos están constituidos en forma permanente

en relación con un volumen determinado de envases y el depósito se ajuste con una

frecuencia no mayor de seis meses, aunque haya variaciones en los inventarios de

dichos envases.

4. Los tributos que se causen por las operaciones gravadas, con excepción del

impuesto establecido en esta Ley y aquellos a que se refieren los artículos 20 y 21 de

esta Ley.

Aún cuando, se deducirá de la base imponible las rebajas de precios,

bonificaciones y descuentos normales del comercio, otorgados a los compradores o

receptores de servicios en relación con hechos determinados, tales como el pago

anticipado, el monto o el volumen de las operaciones. Tales deducciones deberán

evidenciarse en las facturas que el vendedor emita obligatoriamente en cada caso.

En cuanto a los casos en que la base imponible de la venta o prestación de

servicio estuviere expresada en moneda extranjera, se establecerá la equivalencia en

moneda nacional, al tipo de cambio corriente en el mercado del día en que ocurra el

hecho imponible, salvo que éste ocurra en un día no hábil para el sector financiero, en

cuyo caso se aplicará el vigente en el día hábil inmediatamente siguiente al de la

operación. Así mismo, en los casos de la importación de bienes la conversión de los

valores expresados en moneda extranjera que definen la base imponible se hará

conforme a lo previsto en la Ley Orgánica de Aduanas y su Reglamento.

Por otra parte, la Administración Tributaria podrá proceder a la determinación de

oficio del impuesto establecido en la Ley del Impuesto al Valor Agregado, en cualquiera

de los supuestos previstos en el Código Orgánico Tributario, y, además, en todo caso

en que por cualquier causa el monto de la base imponible declarada por el

contribuyente no fuese fidedigno o resultare notoriamente inferior a la que resultaría de

44

aplicarse los precios corrientes en el mercado de los bienes o servicios cuya venta o

entrega genera el gravamen, no se hubieran emitido las facturas o documentos

equivalentes, o el valor de la operación no esté determinado o no sea o no pueda ser

conocido o determinado.

Al respecto de lo antes expuesto, según el autor de la presente investigación, se

hace necesaria la correcta identificación de la base imponible en el Impuesto al Valor

Agregado, debido a que esta a su vez es la base que se tomara para realizar la

correspondiente retención del Impuesto al Valor Agregado, según lo establecen las

Providencias Administrativas SNAT/2005/0056 y SNAT/2005/0056-A.

2.3.- Retenciones

Jiménez y Cayón (2.007), mencionan que la retención puede definirse como la

prestación impuesta por la Ley a quienes efectúen determinados pagos de detraer

cierta fracción de los mismos e ingresarla en el Tesoro. Esta institución, además de los

fines comunes a todos los pagos a cuenta, responde a una importante función de

control en cuanto al cumplimiento del impuesto, al obligar a los retenedores a presentar

una relación de los rendimientos satisfechos de la identidad de los perceptores.

Según Huesca (2.007), la retención consiste en la detracción de la parte, real o

presunta, que corresponde al impuesto como consecuencia de un pago, que realiza el

pagador para ingresarla en el Tesoro por cuenta del cobrador; mientras que el “pago a

cuenta” es el ingreso adelantado de la porción, también real o presunta, del impuesto

que grava una determinada situación de hecho realizada por el pagador o por el propio

contribuyente. Y ambos no son, en definitiva, más que política recaudatoria

encaminados a nivelar en el tiempo el rendimiento del impuesto.

En relación a los criterios antes expuestos, donde se detalla de manera clara el

concepto de retención, se puede mencionar que en Venezuela el sistema de

retenciones ha sido de gran ayuda a la Administración Tributaria, ya que como se

expuso facilita el control mediante la fiscalización o vigilancia permanente sobre un

grupo de contribuyentes, sobre los cuales recae la responsabilidad de practicar la

45

retención y a través de los controles que esto implica para su enteramiento poder

visualizar claramente algunos contribuyentes que antes escapaban del foco de la

Administración.

Atendiendo a estas consideraciones, se puede mencionar que Huesca (2.007),

presenta una definición bastante técnica, mientras que el autor de la presente

investigación se inclina por el concepto aportado por Jiménez y Cayon (2.007), quienes