e-文書法の重要性と最新動向 ... - ecm-portal.jp · erp/crm/scm 等 データ ... ecm...

TRANSCRIPT

(C)Copyright JIIMA, 2011

文書情報管理士認定団体

社団法人 日本画像情報マネジメント協会(JIIMA)

副理事長 佐藤伸一

2011年10月14日

e-ドキュメントフォーラム2011

「e-文書法の重要性と 新動向」について

~グローバル化の中で法的基盤として

e-文書法の重要性と その 新動向及び正しい要件と事例~

(C)Copyright JIIMA, 2011

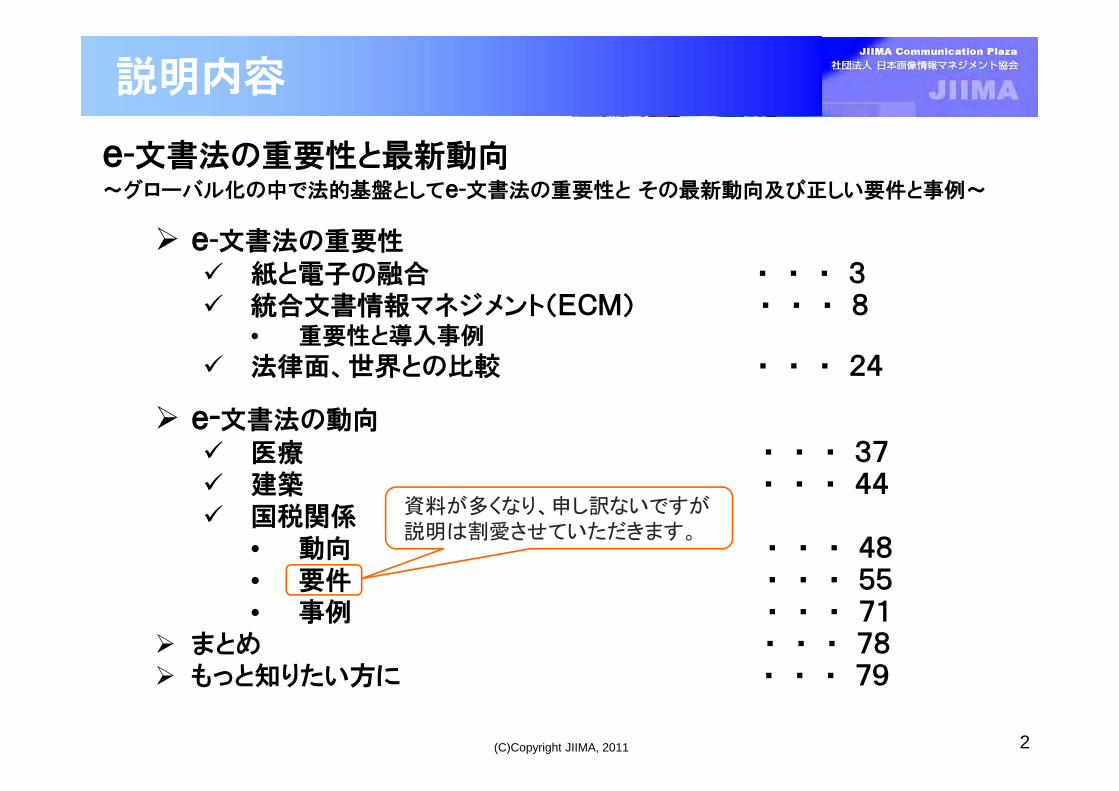

説明内容

e-文書法の重要性 紙と電子の融合 ・ ・ ・ 3 統合文書情報マネジメント(ECM) ・ ・ ・ 8

• 重要性と導入事例

法律面、世界との比較 ・ ・ ・ 24

e-文書法の動向 医療 ・ ・ ・ 37 建築 ・ ・ ・ 44 国税関係

• 動向 ・ ・ ・ 48• 要件 ・ ・ ・ 55• 事例 ・ ・ ・ 71

まとめ ・ ・ ・ 78 もっと知りたい方に ・ ・ ・ 79

2

e-文書法の重要性と 新動向~グローバル化の中で法的基盤としてe-文書法の重要性と その 新動向及び正しい要件と事例~

資料が多くなり、申し訳ないですが説明は割愛させていただきます。

(C)Copyright JIIMA, 2011

e-文書法の重要性

3

紙と電子の融合

(C)Copyright JIIMA, 2011

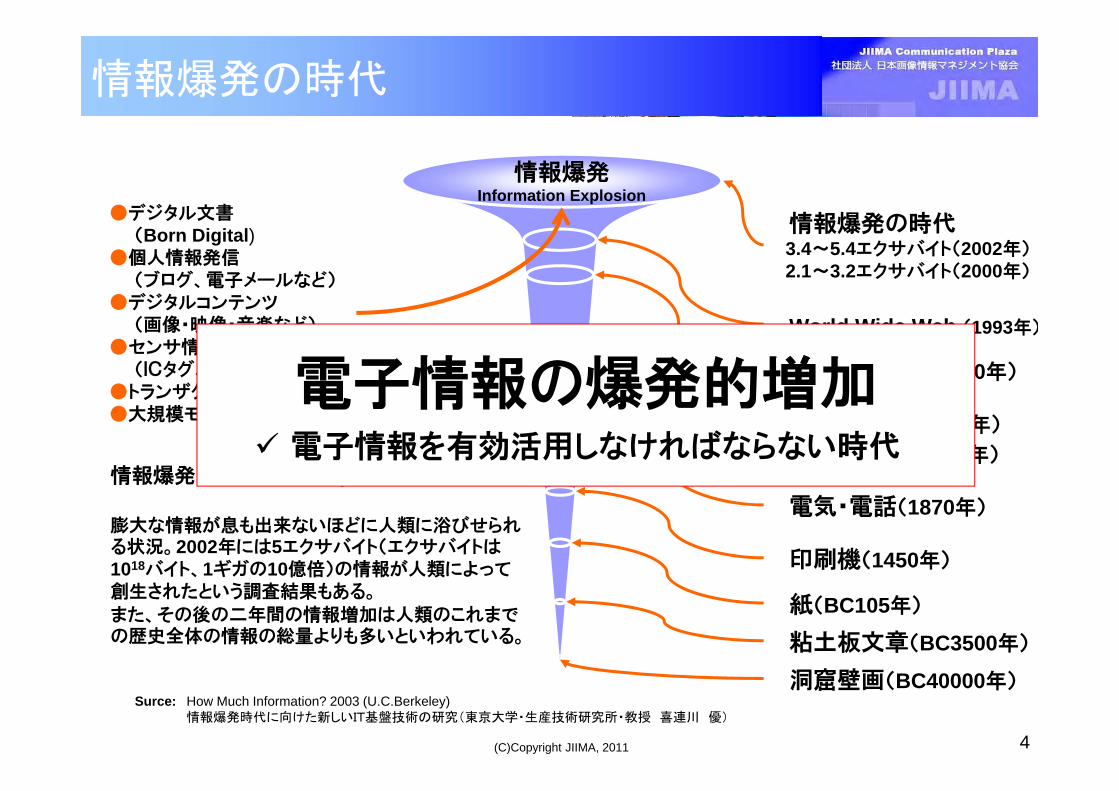

情報爆発Information Explosion

情報爆発の時代3.4~5.4エクサバイト(2002年)2.1~3.2エクサバイト(2000年)

World Wide Web (1993年)

インターネット(1970年)

コンピュータ(1950年)

トランジスタ(1947年)

電気・電話(1870年)

印刷機(1450年)

紙(BC105年)

粘土板文章(BC3500年)

洞窟壁画(BC40000年)

情報爆発 Information Explosion

膨大な情報が息も出来ないほどに人類に浴びせられる状況。2002年には5エクサバイト(エクサバイトは1018バイト、1ギガの10億倍)の情報が人類によって創生されたという調査結果もある。

また、その後の二年間の情報増加は人類のこれまでの歴史全体の情報の総量よりも多いといわれている。

●デジタル文書(Born Digital)

●個人情報発信(ブログ、電子メールなど)

●デジタルコンテンツ(画像・映像・音楽など)

●センサ情報(ICタグ、各種センサ情報)

●トランザクションログ●大規模モデル計算出力

情報爆発の時代

Surce: How Much Information? 2003 (U.C.Berkeley)情報爆発時代に向けた新しいIT基盤技術の研究(東京大学・生産技術研究所・教授 喜連川 優)

4

電子情報の爆発的増加 電子情報を有効活用しなければならない時代

(C)Copyright JIIMA, 2011 5

0

100,000

200,000

300,000

400,000

500,000

600,000

700,000

800,000

900,000

2002 2003 2004 2005 2006

複写原紙

フォーム用紙

PPC用紙

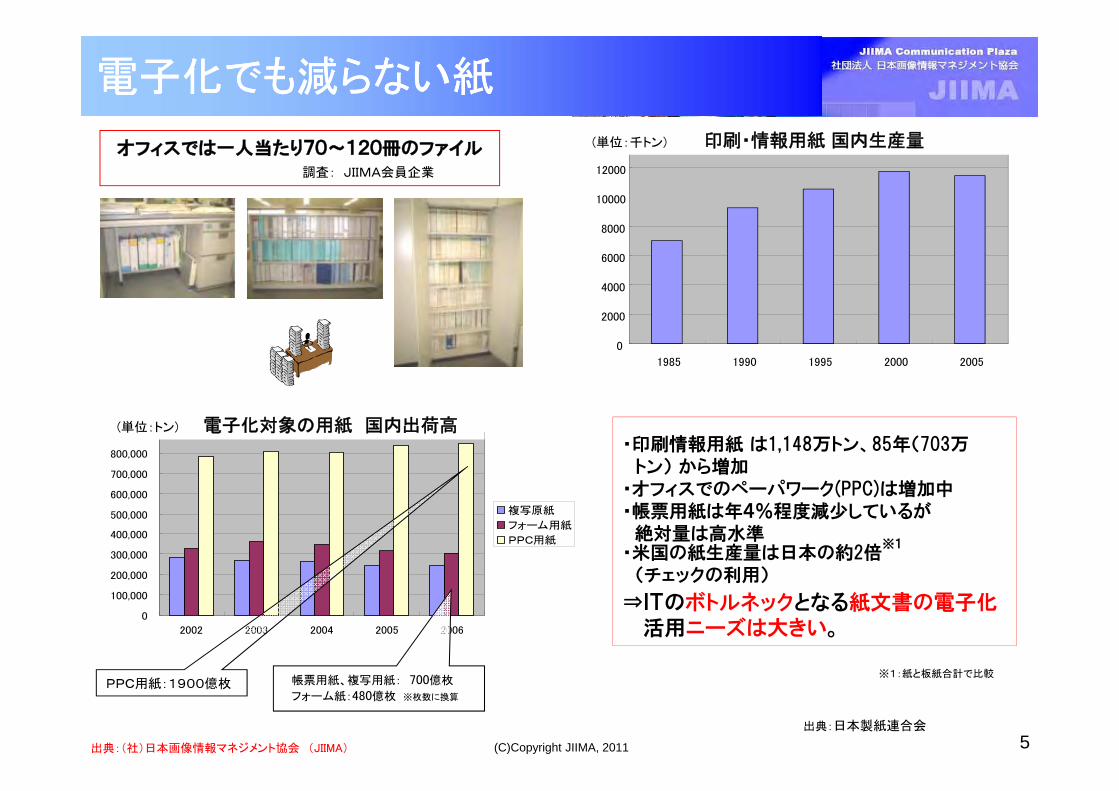

(単位:トン) 電子化対象の用紙 国内出荷高

帳票用紙、複写用紙: 700億枚

フォーム紙:480億枚 ※枚数に換算

PPC用紙:1900億枚

出典:日本製紙連合会

※1:紙と板紙合計で比較

・印刷情報用紙 は1,148万トン、85年(703万トン) から増加

・オフィスでのペーパワーク(PPC)は増加中・帳票用紙は年4%程度減少しているが絶対量は高水準

・米国の紙生産量は日本の約2倍※1

(チェックの利用)

⇒ITのボトルネックとなる紙文書の電子化活用ニーズは大きい。

電子化でも減らない紙電子化でも減らない紙

オフィスでは一人当たり70~120冊のファイル調査: JIIMA会員企業

0

2000

4000

6000

8000

10000

12000

14000

1985 1990 1995 2000 2005

(単位:千トン) 印刷・情報用紙 国内生産量

出典:(社)日本画像情報マネジメント協会 (JIIMA)

(C)Copyright JIIMA, 2011

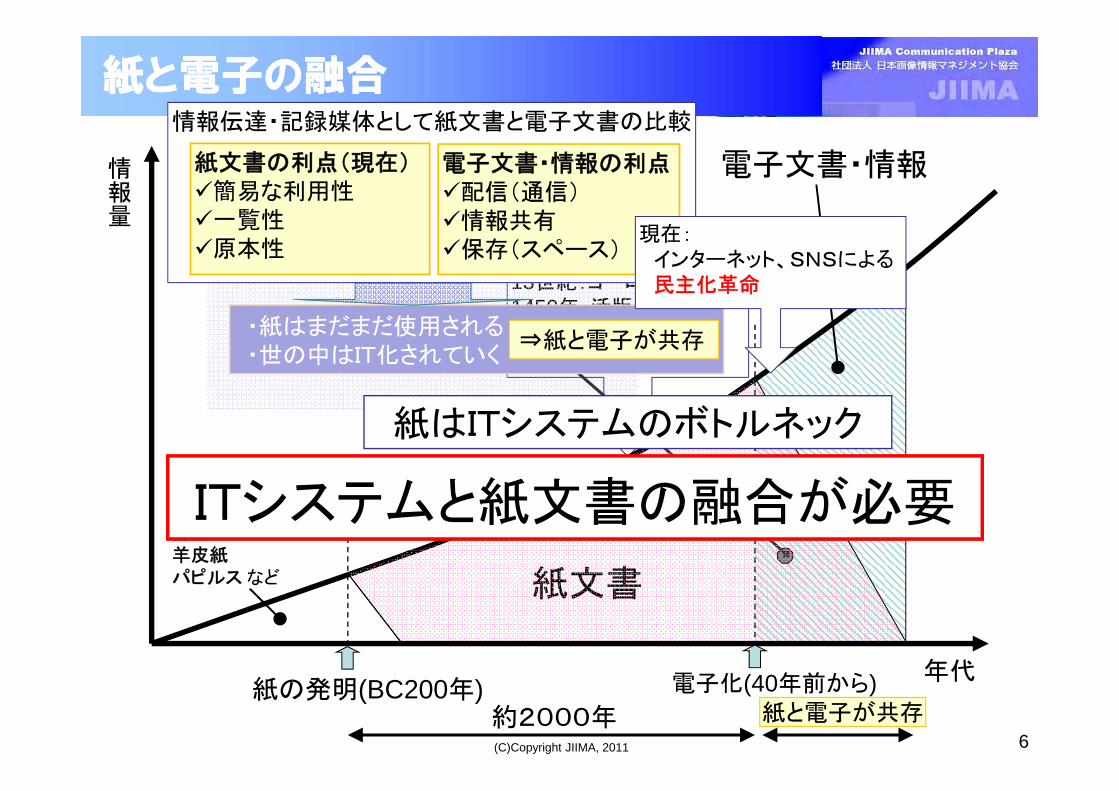

13世紀:ヨーロッパに伝播1450年:活版印刷

「情報革命」1555年:宗教改革

紙の発明(BC200年) 電子化(40年前から)約2000年

粘土板竹簡羊皮紙パピルス など 紙文書

電子文書・情報情報量

年代

紙と電子の融合紙と電子の融合

・紙はまだまだ使用される・世の中はIT化されていく

紙と電子が共存

⇒紙と電子が共存

6

紙はITシステムのボトルネック

情報伝達・記録媒体として紙文書と電子文書の比較

紙文書の利点(現在)簡易な利用性一覧性原本性

電子文書・情報の利点配信(通信)情報共有保存(スペース)

現在:インターネット、SNSによる民主化革命

情報技術の転換は社会変化を産むITシステムと紙文書の融合が必要

(C)Copyright JIIMA, 2011

1970年代 “電子計算機”と呼ばれていた時代•電子計算機が出来る事はコード化された情報のみ※情報を一元的にマネジメントする体制ではない

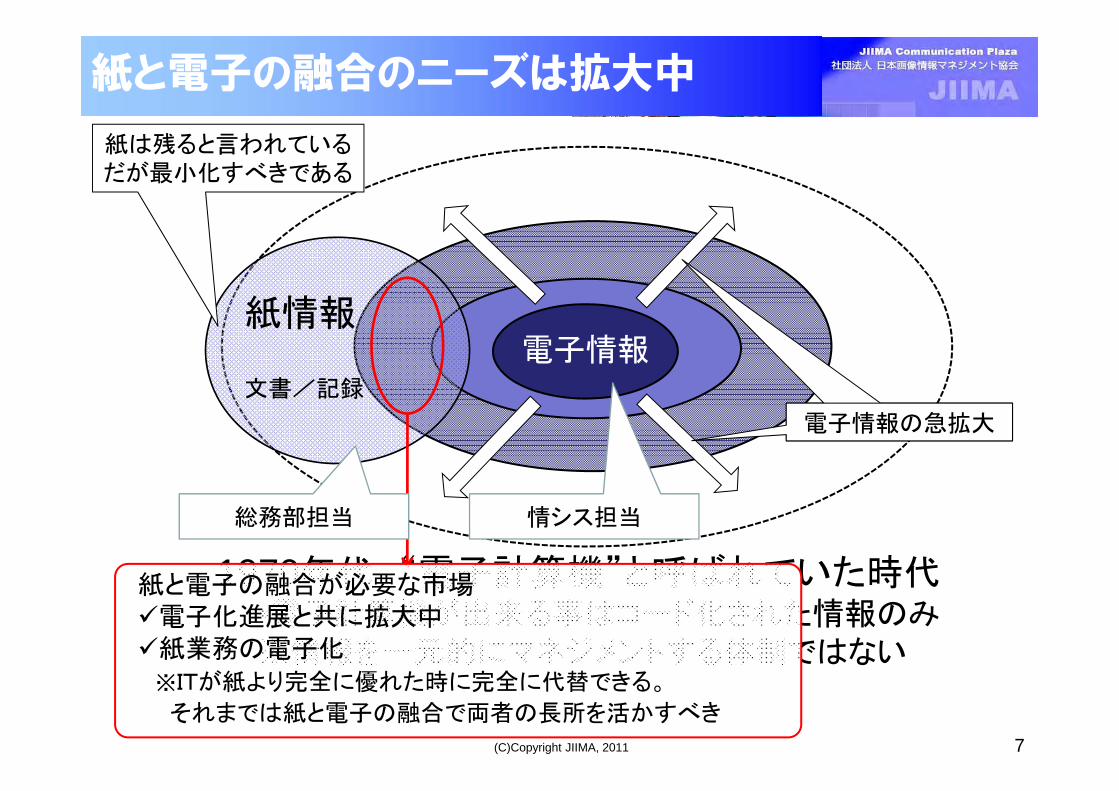

紙と電子の融合のニーズは拡大中

7

紙情報

文書/記録

電子情報

紙と電子の融合が必要な市場電子化進展と共に拡大中紙業務の電子化※ITが紙より完全に優れた時に完全に代替できる。

それまでは紙と電子の融合で両者の長所を活かすべき

電子情報の急拡大電子情報の急拡大

紙は残ると言われているだが 小化すべきである

総務部担当 情シス担当

(C)Copyright JIIMA, 2011

e-文書法の重要性

8

統合文書情報マネジメント(ECM) 重要性と導入事例

(C)Copyright JIIMA, 2011

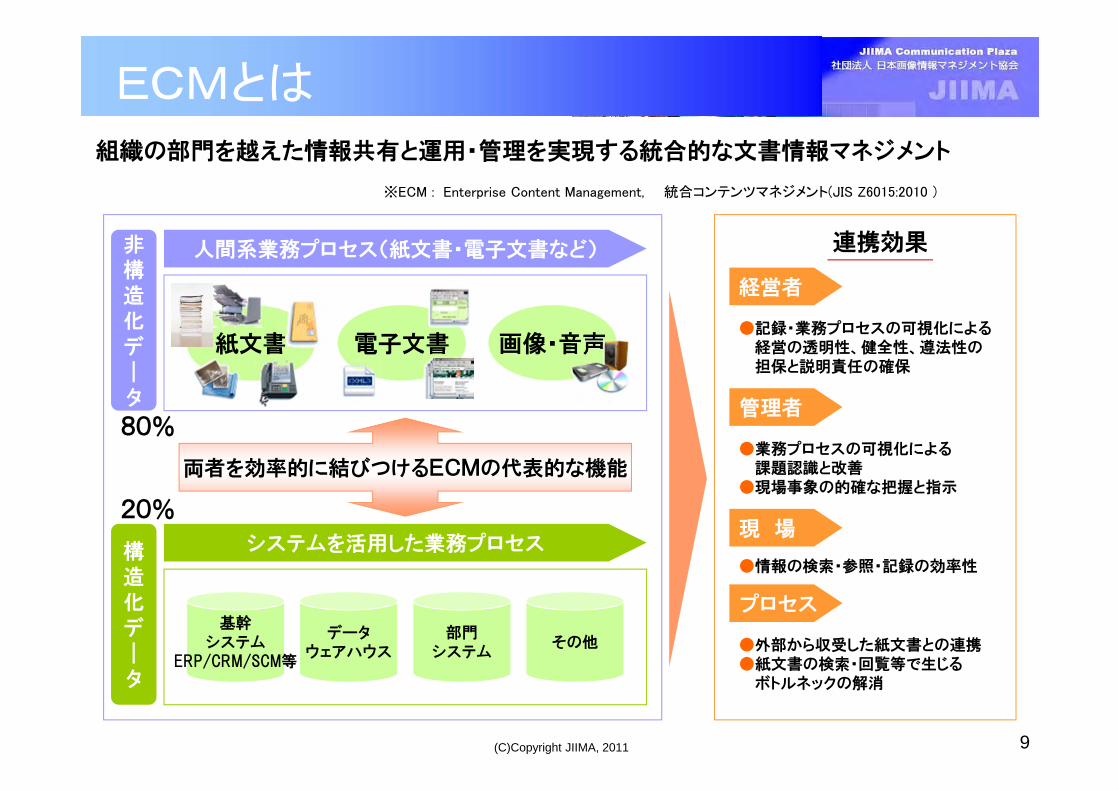

紙文書

非構造化デ|タ

構造化デ|タ

人間系業務プロセス(紙文書・電子文書など)

システムを活用した業務プロセス

両者を効率的に結びつけるECMの代表的な機能

80%

20%

組織の部門を越えた情報共有と運用・管理を実現する統合的な文書情報マネジメント

基幹システム

ERP/CRM/SCM等

データウェアハウス

部門システム

その他

電子文書 画像・音声●記録・業務プロセスの可視化による

経営の透明性、健全性、遵法性の担保と説明責任の確保

●業務プロセスの可視化による課題認識と改善

●現場事象の的確な把握と指示

●情報の検索・参照・記録の効率性

●外部から収受した紙文書との連携●紙文書の検索・回覧等で生じる

ボトルネックの解消

プロセス

現 場

管理者

経営者

連携効果

ECMとは

9

※ECM : Enterprise Content Management, 統合コンテンツマネジメント(JIS Z6015:2010 )

(C)Copyright JIIMA, 2011

申込書・契約書・請求書・報告書PCで作成されたオフィス文書Eメールなどの通信文WEBコンテンツ音楽・写真・映像ファックス

会計管理、販売管理のデータ在庫・購買管理、生産管理のデータ人事・給与システム情報システムで管理されるデータメインフレームのレコード

オフィスの情報資産には人間系の情報とシステムで管理された情報があります

人間系の業務(紙文書・電子文書など)システムを活用した業務

ERPEnterpriseResourcePlanning ECM

EnterpriseContentManagement

情報を統合

構造化データ 非構造化データ

80%20%

ECMとERPSource JIIMA ECM © 2008

10

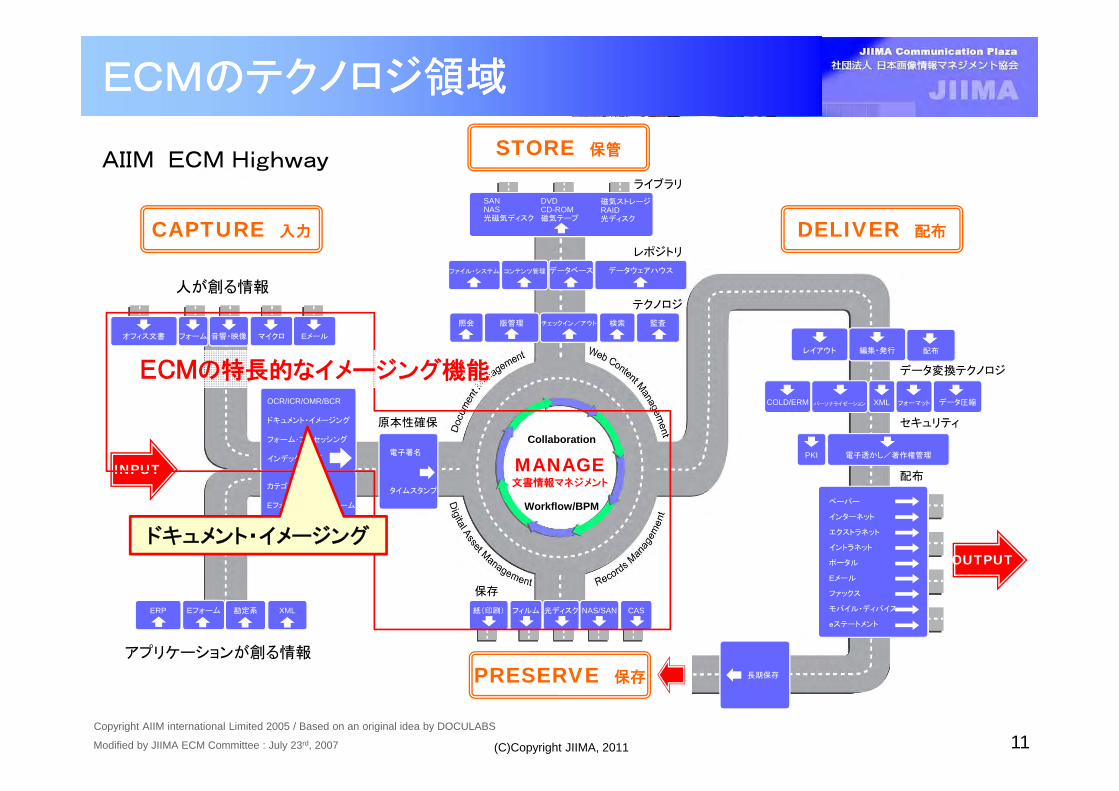

(C)Copyright JIIMA, 2011 11Copyright AIIM international Limited 2005 / Based on an original idea by DOCULABS

オフィス文書 フォーム 音響・映像 マイクロ

ERP Eフォーム 勘定系 XML

電子署名

タイムスタンプ

紙(印刷) フィルム 光ディスク NAS/SAN CAS

照会 版管理 チェックイン/アウト 検索 監査

SANNAS光磁気ディスク

DVDCD-ROM磁気テープ

磁気ストレージRAID光ディスク

XMLCOLD/ERM パーソナライゼーション フォーマット データ圧縮

レイアウト 編集・発行 配布

PKI 電子透かし/著作権管理

原本性確保

人が創る情報

アプリケーションが創る情報

保存

ライブラリ

レポジトリ

ファイル・システム コンテンツ管理 データベース データウェアハウス

テクノロジ

配布

セキュリティ

データ変換テクノロジ

MANAGE文書情報マネジメント

Collaboration

Workflow/BPM

Eメール

長期保存

STORE 保管

CAPTURE 入力 DELIVER 配布

PRESERVE 保存

INPUT

OUTPUT

ペーパー

インターネット

エクストラネット

イントラネット

ポータル

Eメール

ファックス

モバイル・ディバイス

eステートメント

Modified by JIIMA ECM Committee : July 23rd, 2007

カテゴライズ(分類)

Eフォーム/WEBフォーム

COLD/ERM

OCR/ICR/OMR/BCR

ドキュメント・イメージング

フォーム・プロセッシング

インデックシング

ECMの特長的なイメージング機能

AIIM ECM Highway

ECMのテクノロジ領域ECMのテクノロジ領域

ドキュメント・イメージング

(C)Copyright JIIMA, 2011

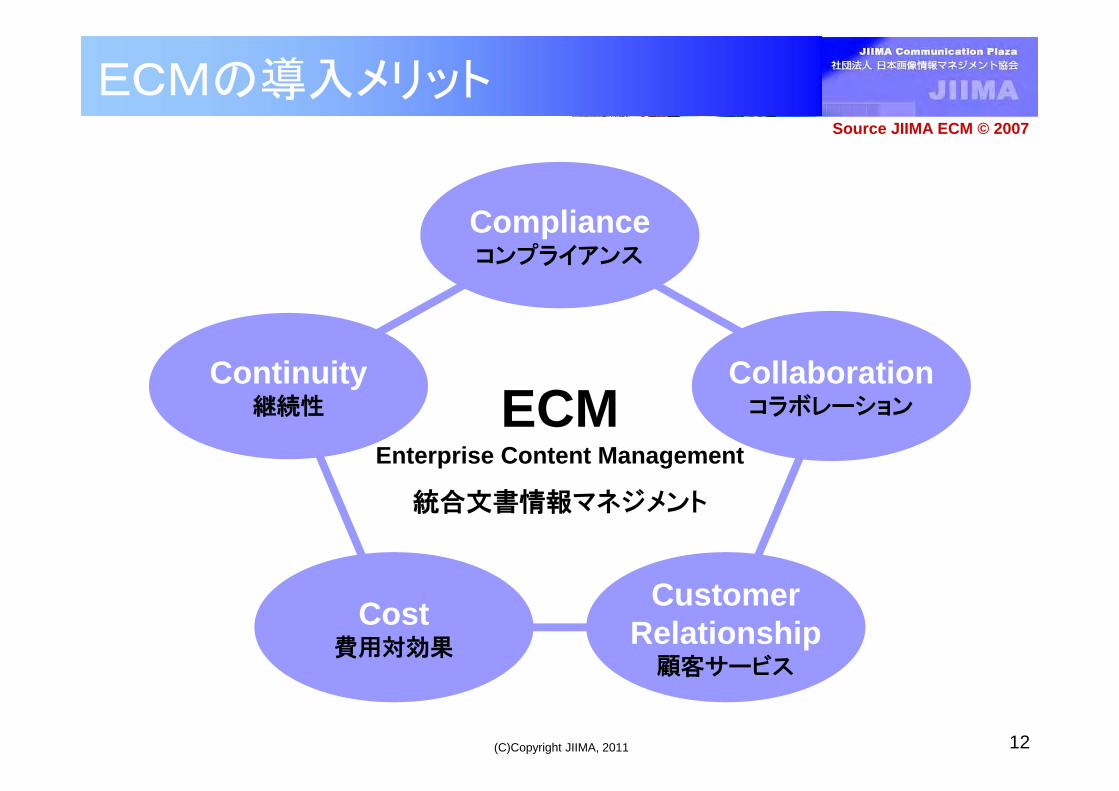

Collaborationコラボレーション

Continuity継続性

Cost費用対効果

Complianceコンプライアンス

CustomerRelationship

顧客サービス

ECMEnterprise Content Management

統合文書情報マネジメント

ECMの導入メリットSource JIIMA ECM © 2007

12

(C)Copyright JIIMA, 2011 13

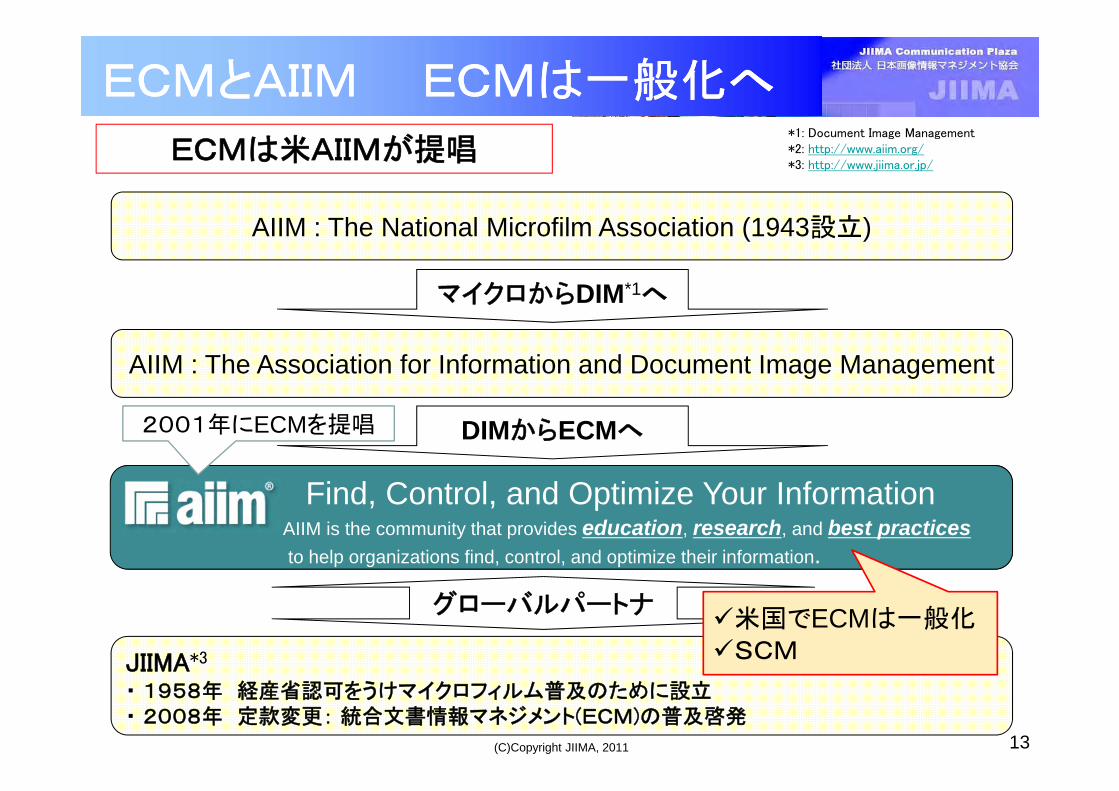

JIIMA*3

・ 1958年 経産省認可をうけマイクロフィルム普及のために設立・ 2008年 定款変更: 統合文書情報マネジメント(ECM)の普及啓発

AIIM : The Association for Information and Document Image Management

AIIM : The Enterprise Content Management Association*2

DIMからECMへ

AIIM : The National Microfilm Association (1943設立)

マイクロからDIM*1へ

グローバルパートナ

*1: Document Image Management*2: http://www.aiim.org/*3: http://www.jiima.or.jp/

ECMは米AIIMが提唱

ECMとAIIM ECMは一般化へECMとAIIM ECMは一般化へ

Find, Control, and Optimize Your Information

米国でECMは一般化SCM

AIIM is the community that provides education, research, and best practicesto help organizations find, control, and optimize their information.

2001年にECMを提唱

(C)Copyright JIIMA, 2011 14

□ IBMが米ファイルネットを1億ドルで買収 (2006/08/10)IBMは2006年8月10日、米ファイルネットを16億ドルで買収すると発表した。これは、システム・インフラ企業によるECMソフトウェア市場への参入という大きな動きが進んでいることを浮き彫りにしている。<Computerworld>

□ Oracle (2006/11/02)エンタープライズコテンツ管理(ECM)製品ベンダー米Stellentの

買収に合意

□ マイクロソフト (2006年)Office SharePoint Server強化

買収企業 被買収企業 時期買収額(M$) 主たる製品

EMC Legato Q32003 1300 DIM / Storage

SW

EMC Documentum Q42003 1700 ECM

OpenText IXOS Q12004 250 ECM

EMC Captiva Q42005 275 Capture/Forms

Processing

IBM Filenet Q22006 1600 ECM/BPM

EMC RSA Security Q22006 2100 Security

Oracle Stellent Q32006 440 ECM

OpenText Hammingbird Q32006 489 ECM

米ECM業界の代表的な企業買収例

米大手ITベンダはECMを強化米大手ITベンダはECMを強化

© 2011 IBM Corporation

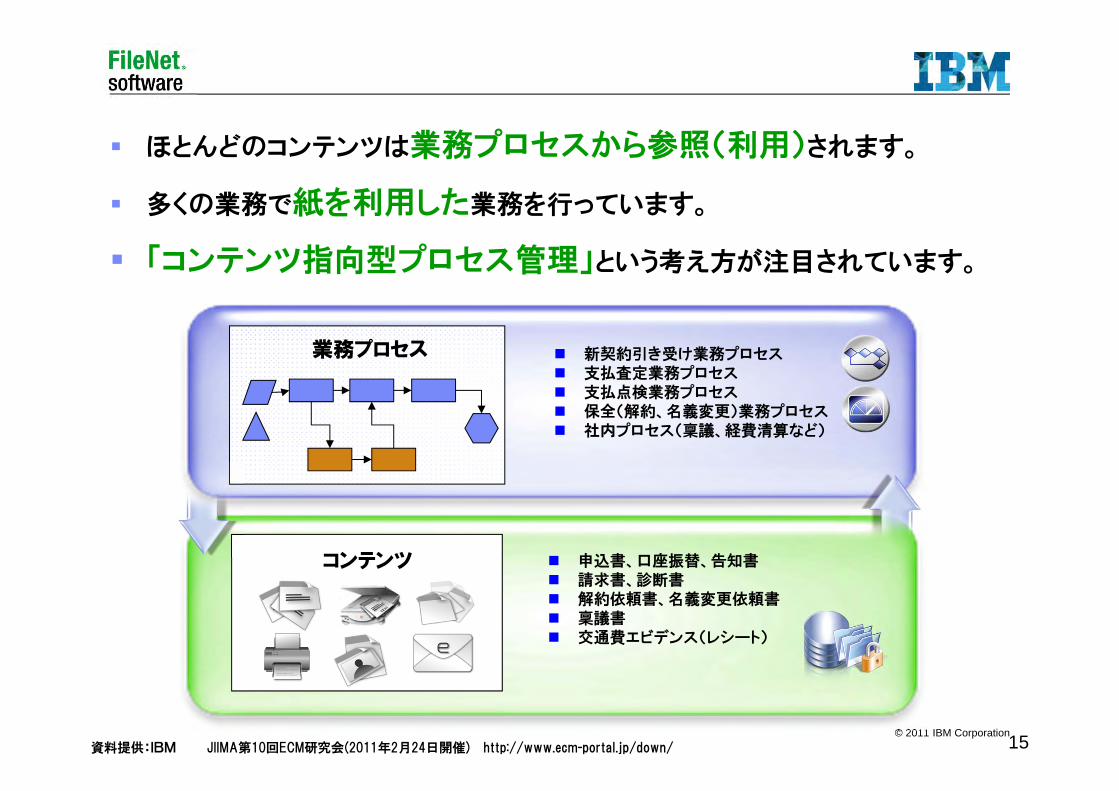

申込書、口座振替、告知書 請求書、診断書 解約依頼書、名義変更依頼書 稟議書 交通費エビデンス(レシート)

コンテンツ

新契約引き受け業務プロセス 支払査定業務プロセス 支払点検業務プロセス 保全(解約、名義変更)業務プロセス 社内プロセス(稟議、経費清算など)

業務プロセス

ほとんどのコンテンツは業務プロセスから参照(利用)されます。

多くの業務で紙を利用した業務を行っています。

「コンテンツ指向型プロセス管理」という考え方が注目されています。

資料提供:IBM JIIMA第10回ECM研究会(2011年2月24日開催) http://www.ecm-portal.jp/down/ 15

© 2011 IBM Corporation

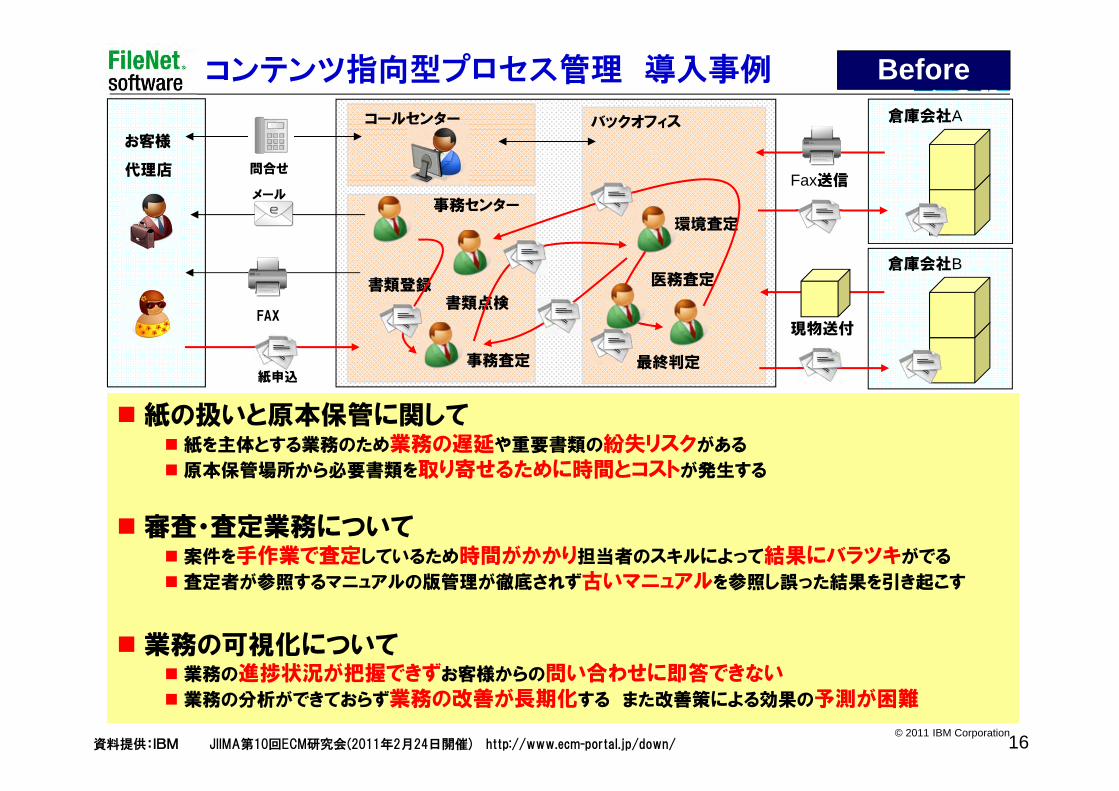

お客様

代理店

事務センター

コールセンター 倉庫会社A

倉庫会社B

紙申込

Fax送信

現物送付

書類点検

医務査定

事務査定

バックオフィス

書類登録

環境査定

問合せ

FAX

メール

最終判定

紙の扱いと原本保管に関して紙を主体とする業務のため業務の遅延や重要書類の紛失リスクがある

原本保管場所から必要書類を取り寄せるために時間とコストが発生する

審査・査定業務について案件を手作業で査定しているため時間がかかり担当者のスキルによって結果にバラツキがでる

査定者が参照するマニュアルの版管理が徹底されず古いマニュアルを参照し誤った結果を引き起こす

業務の可視化について業務の進捗状況が把握できずお客様からの問い合わせに即答できない業務の分析ができておらず業務の改善が長期化する また改善策による効果の予測が困難

Beforeコンテンツ指向型プロセス管理 導入事例

資料提供:IBM JIIMA第10回ECM研究会(2011年2月24日開催) http://www.ecm-portal.jp/down/ 16

© 2011 IBM Corporation

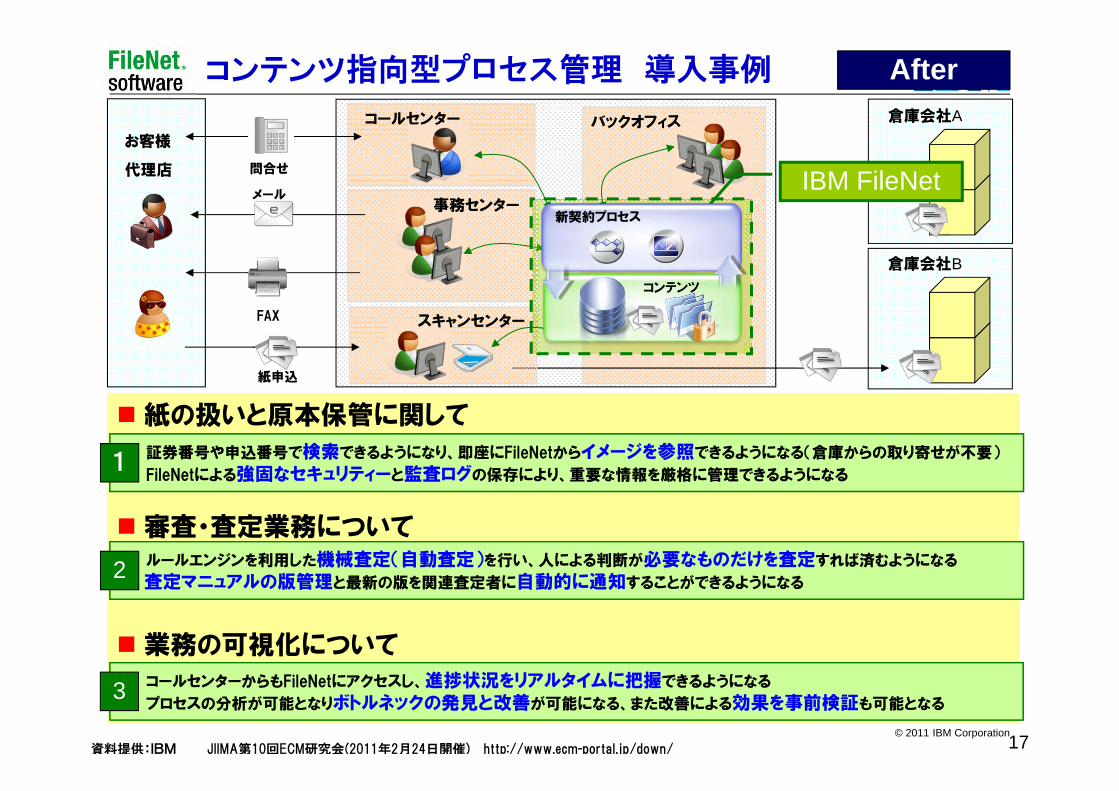

紙の扱いと原本保管に関して紙を主体とする業務のため業務の遅延や重要書類の紛失リスクがある

原本保管場所から必要書類を取り寄せるために時間とコストが発生する

審査・査定業務について案件を手作業で査定しているため時間がかかり担当者のスキルによって結果にバラツキがでる

査定者が参照するマニュアルの版管理が徹底されず古いマニュアルを参照し誤った結果を引き起こす

業務の可視化について業務の進捗状況が把握できずお客様からの問い合わせに即答できない業務の分析ができておらず業務の改善が長期化する また改善策による効果の予測が困難

お客様

代理店

コールセンター 倉庫会社A

倉庫会社B

バックオフィス

紙申込

問合せ

FAX

メール事務センター

スキャンセンター

IBM FileNet

After

新契約プロセス

コンテンツ

証券番号や申込番号で検索できるようになり、即座にFileNetからイメージを参照できるようになる(倉庫からの取り寄せが不要)

FileNetによる強固なセキュリティーと監査ログの保存により、重要な情報を厳格に管理できるようになる1

ルールエンジンを利用した機械査定(自動査定)を行い、人による判断が必要なものだけを査定すれば済むようになる

査定マニュアルの版管理と最新の版を関連査定者に自動的に通知することができるようになる2

コールセンターからもFileNetにアクセスし、進捗状況をリアルタイムに把握できるようになる

プロセスの分析が可能となりボトルネックの発見と改善が可能になる、また改善による効果を事前検証も可能となる3

コンテンツ指向型プロセス管理 導入事例

資料提供:IBM JIIMA第10回ECM研究会(2011年2月24日開催) http://www.ecm-portal.jp/down/ 17

(C)Copyright JIIMA, 2011 18

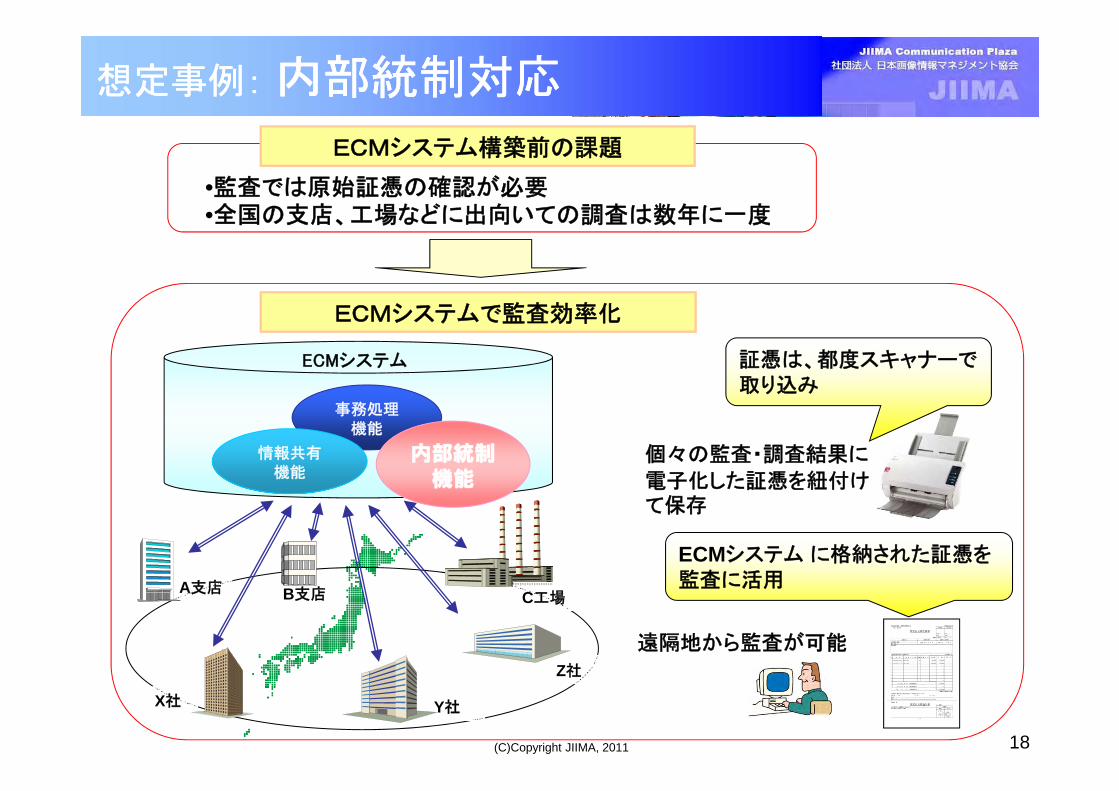

Z社

X社 Y社

A支店 B支店 C工場

想定事例: 内部統制対応想定事例: 内部統制対応

•監査では原始証憑の確認が必要•全国の支店、工場などに出向いての調査は数年に一度

ECMシステム構築前の課題

事務処理機能

情報共有機能

内部統制機能

ECMシステム

遠隔地から監査が可能

証憑は、都度スキャナーで取り込み

ECMシステム に格納された証憑を監査に活用

個々の監査・調査結果に

電子化した証憑を紐付けて保存

ECMシステムで監査効率化

(C)Copyright JIIMA, 2011 19

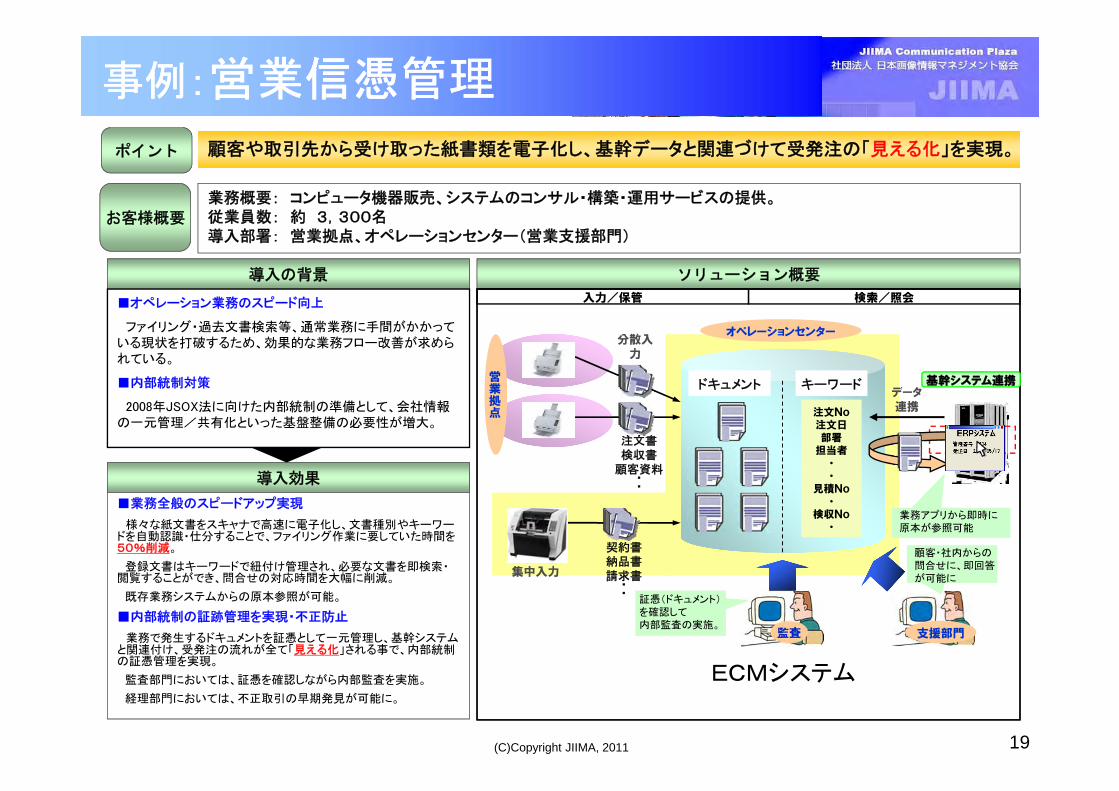

事例:営業信憑管理事例:営業信憑管理

注文書検収書

顧客資料・・

ポイント 顧客や取引先から受け取った紙書類を電子化し、基幹データと関連づけて受発注の「見える化」を実現。顧客や取引先から受け取った紙書類を電子化し、基幹データと関連づけて受発注の「見える化」を実現。

ソリューション概要導入の背景

導入効果

■業務全般のスピードアップ実現

様々な紙文書をスキャナで高速に電子化し、文書種別やキーワードを自動認識・仕分することで、ファイリング作業に要していた時間を50%削減。

登録文書はキーワードで紐付け管理され、必要な文書を即検索・閲覧することができ、問合せの対応時間を大幅に削減。

既存業務システムからの原本参照が可能。

■内部統制の証跡管理を実現・不正防止

業務で発生するドキュメントを証憑として一元管理し、基幹システムと関連付け、受発注の流れが全て「見える化」される事で、内部統制の証憑管理を実現。

監査部門においては、証憑を確認しながら内部監査を実施。

経理部門においては、不正取引の早期発見が可能に。

お客様概要

業務概要: コンピュータ機器販売、システムのコンサル・構築・運用サービスの提供。従業員数: 約 3,300名導入部署: 営業拠点、オペレーションセンター(営業支援部門)

入力/保管 検索/照会

契約書納品書請求書

・・

集中入力

オペレーションセンター

ドキュメント

注文No注文日部署担当者

・・

見積No・

検収No・

キーワード 基幹システム連携

業務アプリから即時に原本が参照可能

営業拠点

分散入力

証憑(ドキュメント)を確認して内部監査の実施。

■オペレーション業務のスピード向上

ファイリング・過去文書検索等、通常業務に手間がかかっている現状を打破するため、効果的な業務フロー改善が求められている。

■内部統制対策

2008年JSOX法に向けた内部統制の準備として、会社情報の一元管理/共有化といった基盤整備の必要性が増大。

データ連携

支援部門

顧客・社内からの問合せに、即回答が可能に

ECMシステム

(C)Copyright JIIMA, 2011 20

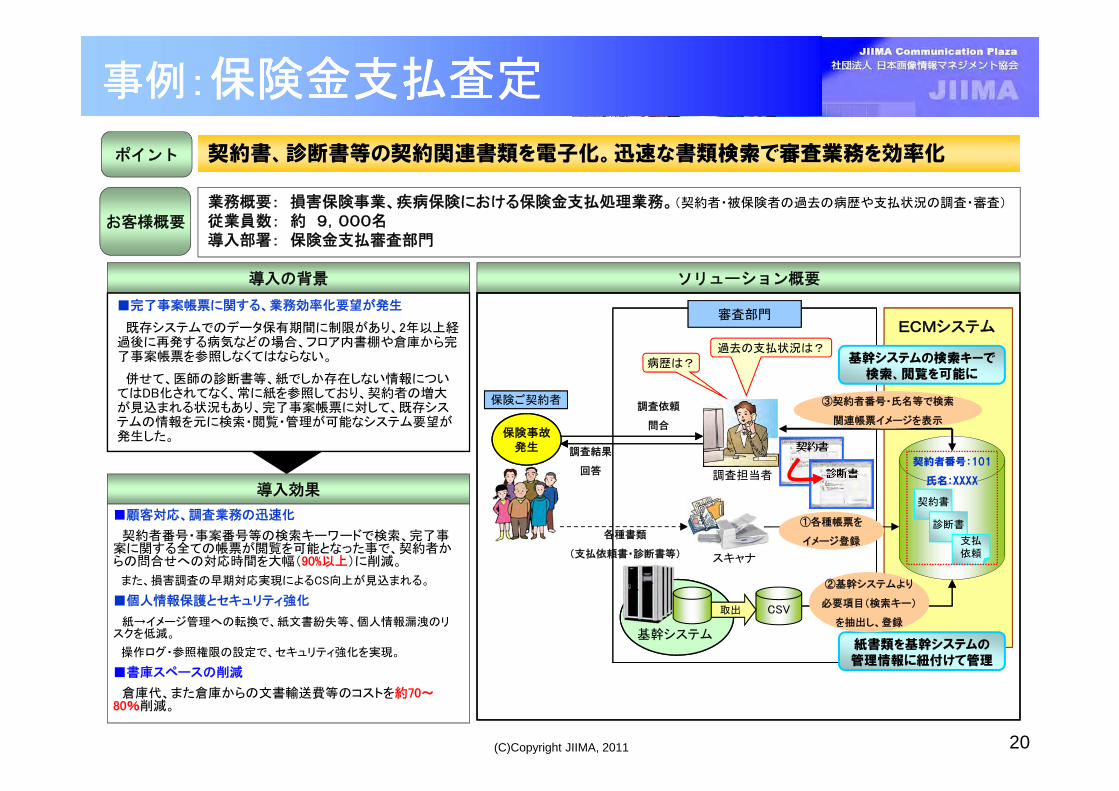

事例:保険金支払査定事例:保険金支払査定

ポイント 契約書、診断書等の契約関連書類を電子化。迅速な書類検索で審査業務を効率化契約書、診断書等の契約関連書類を電子化。迅速な書類検索で審査業務を効率化

ソリューション概要導入の背景

導入効果

■顧客対応、調査業務の迅速化

契約者番号・事案番号等の検索キーワードで検索、完了事案に関する全ての帳票が閲覧を可能となった事で、契約者からの問合せへの対応時間を大幅(90%以上)に削減。

また、損害調査の早期対応実現によるCS向上が見込まれる。

■個人情報保護とセキュリティ強化

紙→イメージ管理への転換で、紙文書紛失等、個人情報漏洩のリスクを低減。

操作ログ・参照権限の設定で、セキュリティ強化を実現。

■書庫スペースの削減

倉庫代、また倉庫からの文書輸送費等のコストを約70~80%削減。

お客様概要

業務概要: 損害保険事業、疾病保険における保険金支払処理業務。(契約者・被保険者の過去の病歴や支払状況の調査・審査)

従業員数: 約 9,000名導入部署: 保険金支払審査部門

■完了事案帳票に関する、業務効率化要望が発生

既存システムでのデータ保有期間に制限があり、2年以上経過後に再発する病気などの場合、フロア内書棚や倉庫から完了事案帳票を参照しなくてはならない。

併せて、医師の診断書等、紙でしか存在しない情報についてはDB化されてなく、常に紙を参照しており、契約者の増大が見込まれる状況もあり、完了事案帳票に対して、既存システムの情報を元に検索・閲覧・管理が可能なシステム要望が発生した。

保険ご契約者

保険事故発生

調査依頼

問合

審査部門

調査担当者

病歴は?

過去の支払状況は?

基幹システム

CSV取出

調査結果

回答

スキャナ

各種書類

(支払依頼書・診断書等)

基幹システムの検索キーで検索、閲覧を可能に

紙書類を基幹システムの管理情報に紐付けて管理

②基幹システムより

必要項目(検索キー)

を抽出し、登録

契約書

診断書

支払依頼

③契約者番号・氏名等で検索

関連帳票イメージを表示

契約者番号:101

氏名:XXXX

①各種帳票を

イメージ登録

ECMシステム

(C)Copyright JIIMA, 2011 21

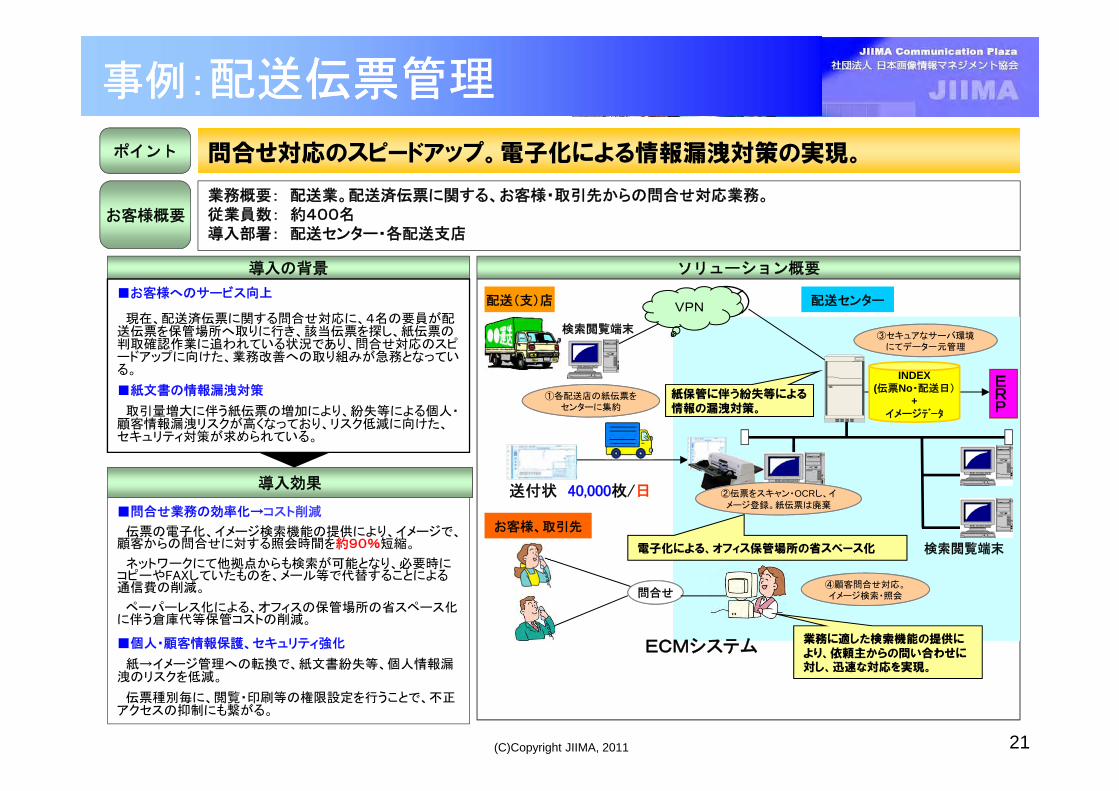

ポイント 問合せ対応のスピードアップ。電子化による情報漏洩対策の実現。問合せ対応のスピードアップ。電子化による情報漏洩対策の実現。

ソリューション概要導入の背景

導入効果

■問合せ業務の効率化→コスト削減

伝票の電子化、イメージ検索機能の提供により、イメージで、顧客からの問合せに対する照会時間を約90%短縮。

ネットワークにて他拠点からも検索が可能となり、必要時にコピーやFAXしていたものを、メール等で代替することによる通信費の削減。

ペーパーレス化による、オフィスの保管場所の省スペース化に伴う倉庫代等保管コストの削減。

■個人・顧客情報保護、セキュリティ強化

紙→イメージ管理への転換で、紙文書紛失等、個人情報漏洩のリスクを低減。

伝票種別毎に、閲覧・印刷等の権限設定を行うことで、不正アクセスの抑制にも繋がる。

お客様概要

業務概要: 配送業。配送済伝票に関する、お客様・取引先からの問合せ対応業務。従業員数: 約400名導入部署: 配送センター・各配送支店

■お客様へのサービス向上

現在、配送済伝票に関する問合せ対応に、4名の要員が配送伝票を保管場所へ取りに行き、該当伝票を探し、紙伝票の判取確認作業に追われている状況であり、問合せ対応のスピードアップに向けた、業務改善への取り組みが急務となっている。

■紙文書の情報漏洩対策

取引量増大に伴う紙伝票の増加により、紛失等による個人・顧客情報漏洩リスクが高くなっており、リスク低減に向けた、セキュリティ対策が求められている。

検索閲覧端末

配送(支)店

送付状 40,000枚/日

お客様、取引先

検索閲覧端末

VPN

ERP

配送センター

業務に適した検索機能の提供により、依頼主からの問い合わせに対し、迅速な対応を実現。

紙保管に伴う紛失等による情報の漏洩対策。

INDEX(伝票No・配送日)

+イメージデータ

問合せ

電子化による、オフィス保管場所の省スペース化

①各配送店の紙伝票をセンターに集約

③セキュアなサーバ環境にてデータ一元管理

④顧客問合せ対応。イメージ検索・照会

②伝票をスキャン・OCRし、イメージ登録。紙伝票は廃棄

事例:配送伝票管理事例:配送伝票管理

ECMシステム

(C)Copyright JIIMA, 2011

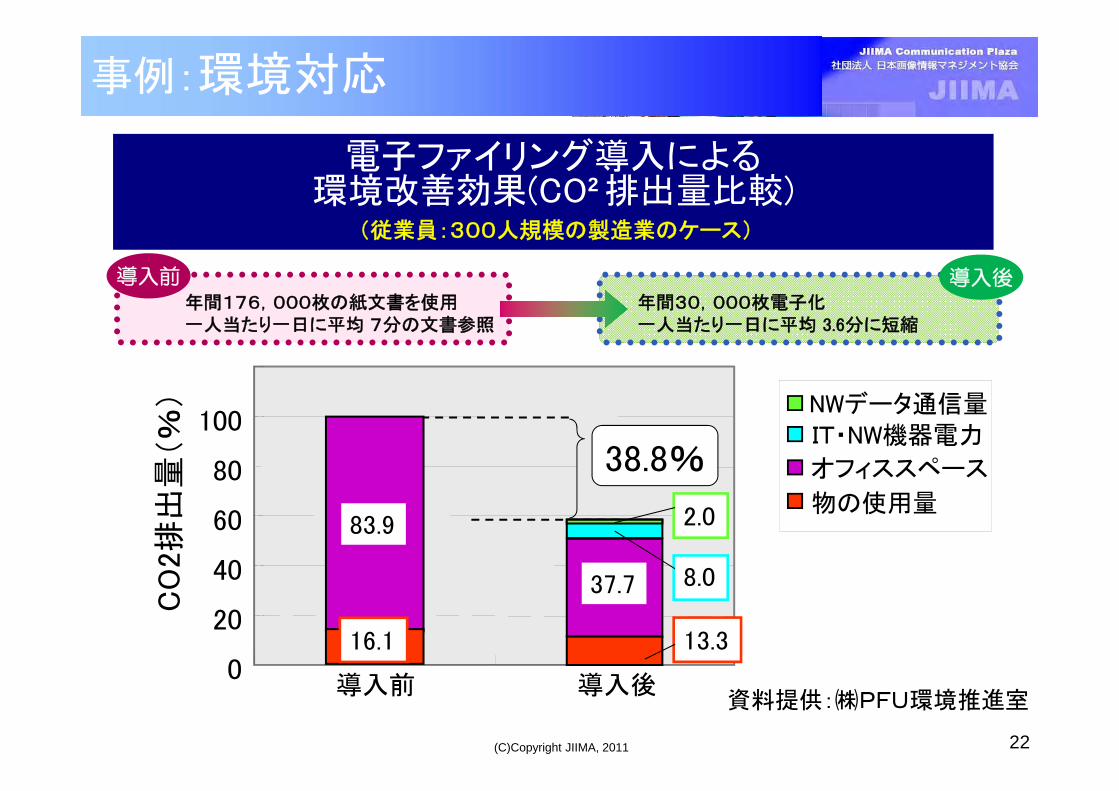

電子ファイリング導入による環境改善効果(CO2 排出量比較)

オフィススペース

NWデータ通信量

物の使用量

IT・NW機器電力

0

20

40

60

80

100

CO

2排

出量

(%

)

導入前 導入後

38.8%

37.7

83.9

16.1

8.0

2.0

13.3

年間30,000枚電子化一人当たり一日に平均 3.6分に短縮

導入前年間176,000枚の紙文書を使用一人当たり一日に平均 7分の文書参照

導入後

(従業員:300人規模の製造業のケース)

資料提供:㈱PFU環境推進室

事例:環境対応

22

(C)Copyright JIIMA, 2011

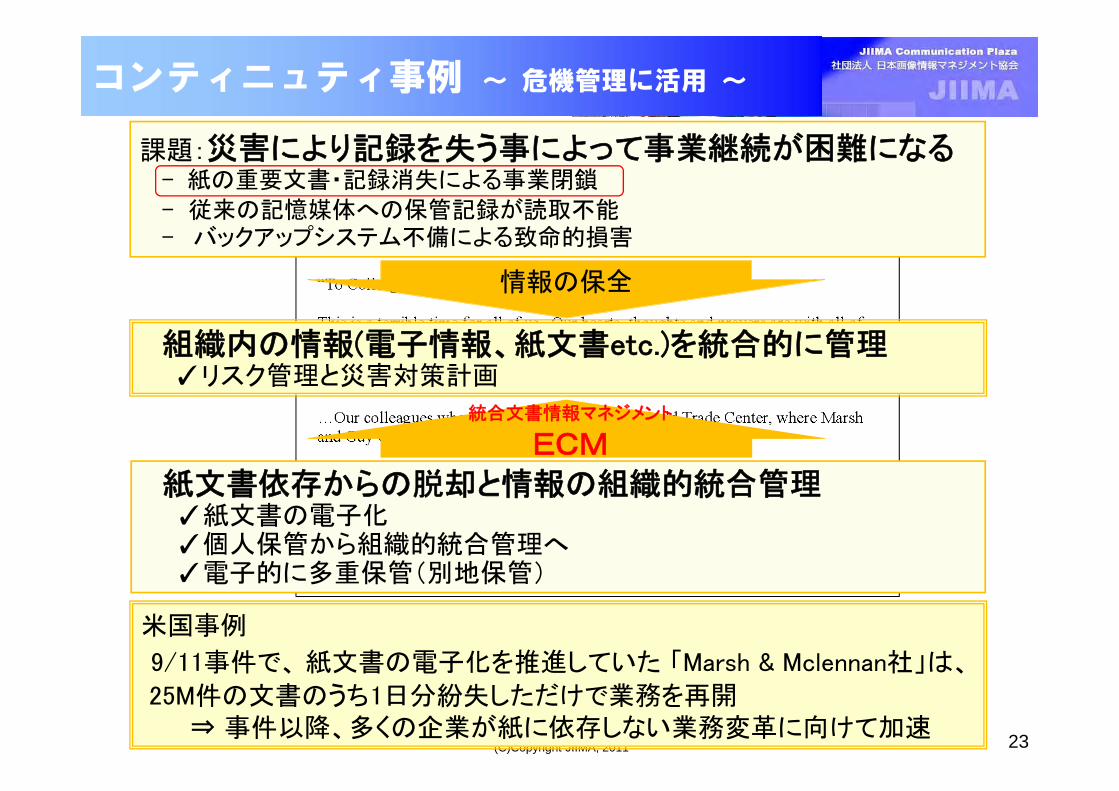

コンティニュティ事例 ~ 危機管理に活用 ~

課題:災害により記録を失う事によって事業継続が困難になる- 紙の重要文書・記録消失による事業閉鎖

- 従来の記憶媒体への保管記録が読取不能- バックアップシステム不備による致命的損害

組織内の情報(電子情報、紙文書etc.)を統合的に管理✓リスク管理と災害対策計画

情報の保全

米国事例

9/11事件で、 紙文書の電子化を推進していた 「Marsh & Mclennan社」は、

25M件の文書のうち1日分紛失しただけで業務を再開⇒ 事件以降、多くの企業が紙に依存しない業務変革に向けて加速 23

紙文書依存からの脱却と情報の組織的統合管理✓紙文書の電子化✓個人保管から組織的統合管理へ✓電子的に多重保管(別地保管)

統合文書情報マネジメント

ECM

(C)Copyright JIIMA, 2011

e-文書法の重要性

24

世界との比較

(C)Copyright JIIMA, 2011 25

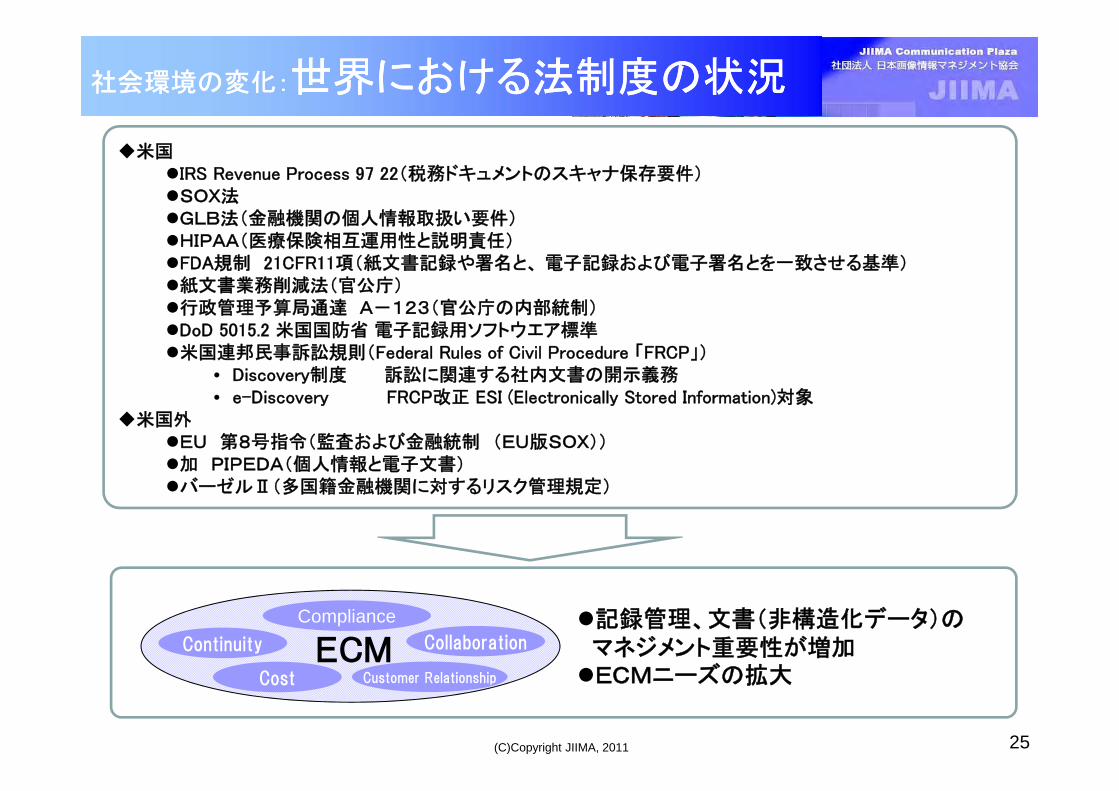

社会環境の変化:世界における法制度の状況社会環境の変化:世界における法制度の状況

米国IRS Revenue Process 97 22(税務ドキュメントのスキャナ保存要件)SOX法GLB法(金融機関の個人情報取扱い要件)HIPAA(医療保険相互運用性と説明責任)FDA規制 21CFR11項(紙文書記録や署名と、 電子記録および電子署名とを一致させる基準)紙文書業務削減法(官公庁)行政管理予算局通達 A-123(官公庁の内部統制)DoD 5015.2 米国国防省 電子記録用ソフトウエア標準米国連邦民事訴訟規則(Federal Rules of Civil Procedure 「FRCP」)

• Discovery制度 訴訟に関連する社内文書の開示義務• e-Discovery FRCP改正 ESI (Electronically Stored Information)対象

米国外EU 第8号指令(監査および金融統制 (EU版SOX))加 PIPEDA(個人情報と電子文書)バーゼルⅡ(多国籍金融機関に対するリスク管理規定)

ECM Collaboration

Compliance

Customer RelationshipCost

Continuity

記録管理、文書(非構造化データ)のマネジメント重要性が増加ECMニーズの拡大

(C)Copyright JIIMA, 2011

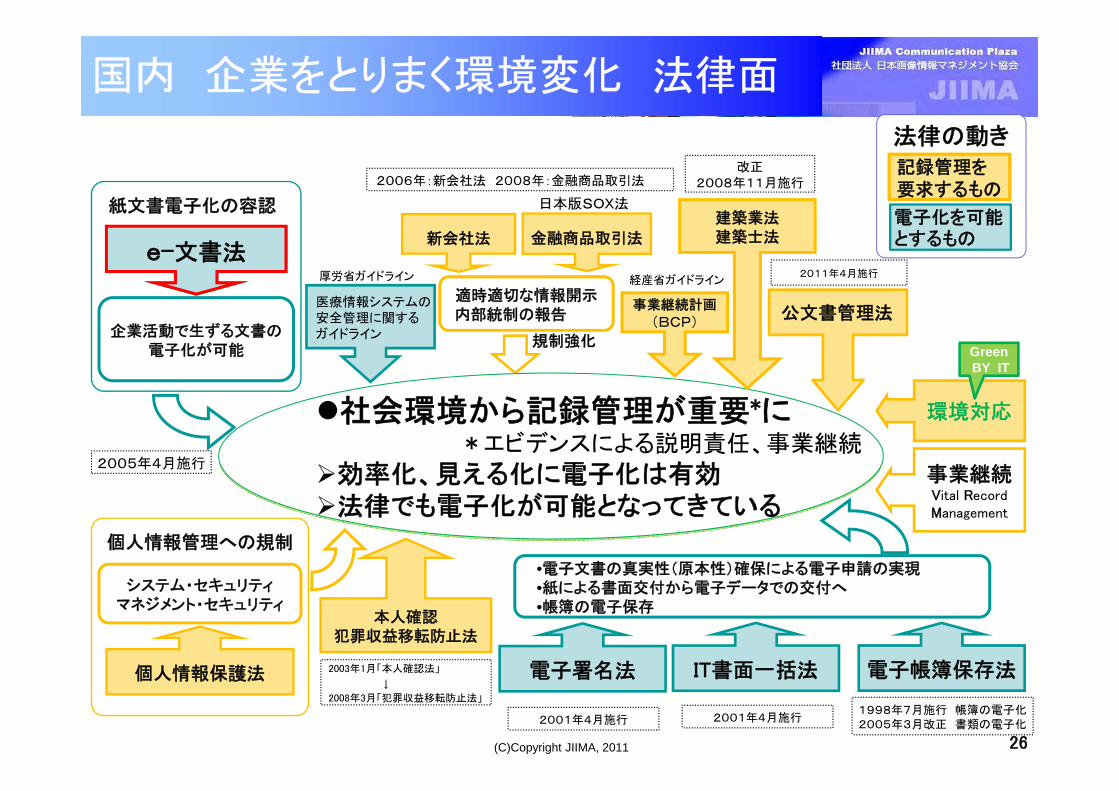

e-文書法

企業活動で生ずる文書の電子化が可能

個人情報保護法

システム・セキュリティマネジメント・セキュリティ

紙文書電子化の容認

個人情報管理への規制

2005年4月施行

事業継続計画

(BCP)

経産省ガイドライン

•電子文書の真実性(原本性)確保による電子申請の実現•紙による書面交付から電子データでの交付へ•帳簿の電子保存

電子署名法

2001年4月施行

電子帳簿保存法

1998年7月施行 帳簿の電子化2005年3月改正 書類の電子化

26

IT書面一括法

2001年4月施行

金融商品取引法

適時適切な情報開示内部統制の報告

日本版SOX法

規制強化

新会社法

2006年:新会社法 2008年:金融商品取引法

公文書管理法

2011年4月施行

コラボレーションコンプライアンス

コスト

コンティニュイティ

企業・組織統合文書情報マネジメント

ECM

社会環境から記録管理が重要*に*エビデンスによる説明責任、事業継続

効率化、見える化に電子化は有効法律でも電子化が可能となってきている

医療情報システムの安全管理に関するガイドライン

厚労省ガイドライン

環境対応

GreenBY IT

建築業法建築士法

改正2008年11月施行

法律の動き

国内 企業をとりまく環境変化 法律面

2003年1月「本人確認法」

↓

2008年3月「犯罪収益移転防止法」

本人確認犯罪収益移転防止法

事業継続Vital RecordManagement

e-文書法

電子化を可能とするもの

記録管理を要求するもの

(C)Copyright JIIMA, 2011

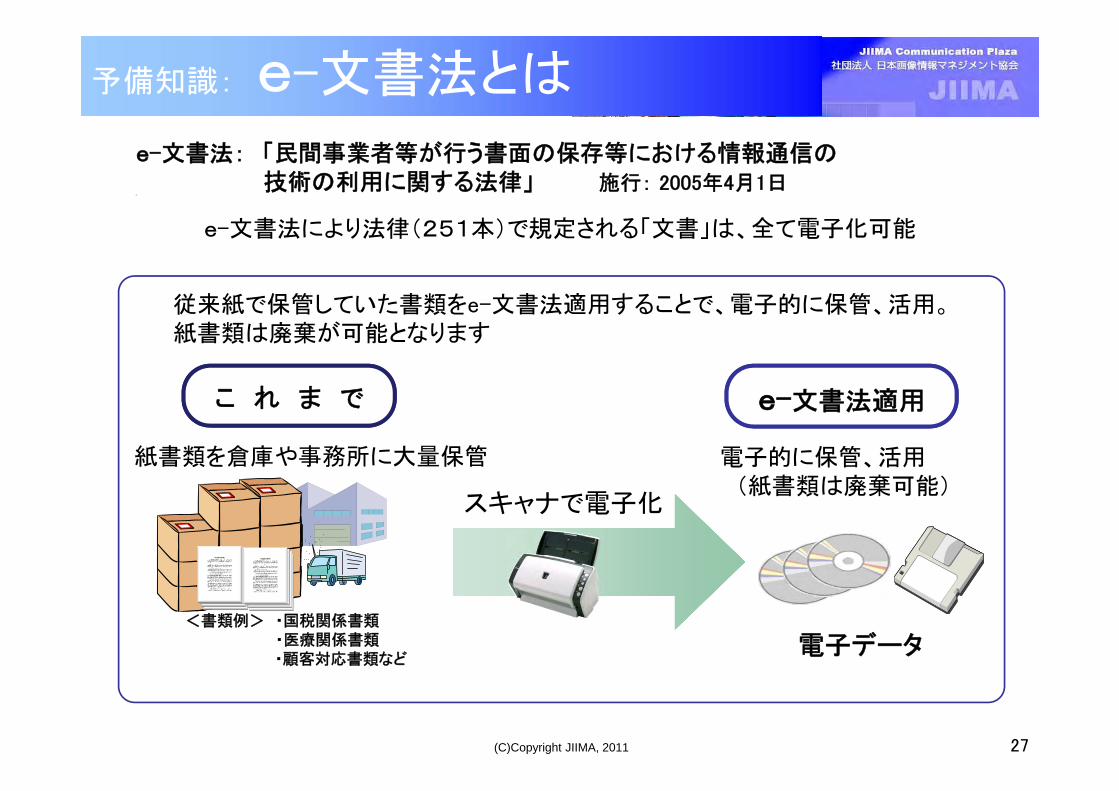

e-文書法: 「民間事業者等が行う書面の保存等における情報通信の技術の利用に関する法律」 施行: 2005年4月1日

27

予備知識: e-文書法とは

e-文書法により法律(251本)で規定される「文書」は、全て電子化可能

<書類例> ・国税関係書類・医療関係書類・顧客対応書類など

こ れ ま で e-文書法適用

電子的に保管、活用(紙書類は廃棄可能)

紙書類を倉庫や事務所に大量保管

電子データ

スキャナで電子化

従来紙で保管していた書類をe-文書法適用することで、電子的に保管、活用。紙書類は廃棄が可能となります

(C)Copyright JIIMA, 2011

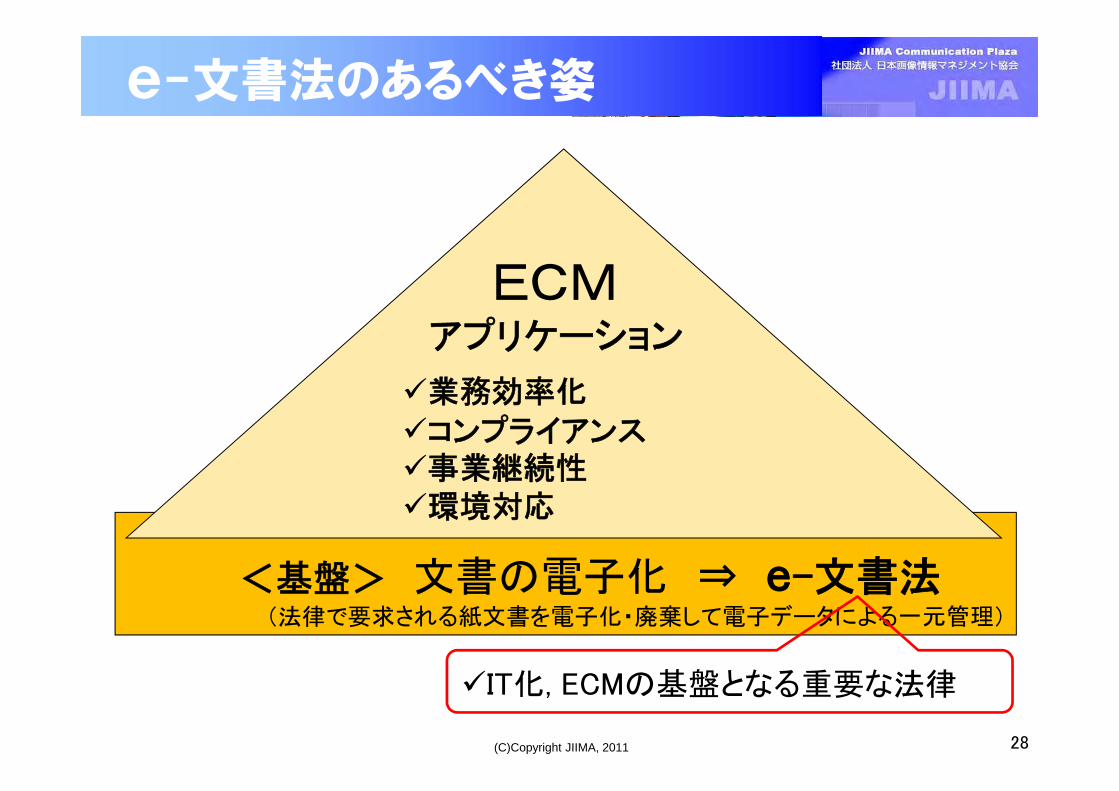

<基盤> 文書の電子化 ⇒ e-文書法(法律で要求される紙文書を電子化・廃棄して電子データによる一元管理)

ECMアプリケーション

業務効率化コンプライアンス事業継続性環境対応

e-文書法のあるべき姿

IT化, ECMの基盤となる重要な法律

28

(C)Copyright JIIMA, 2011

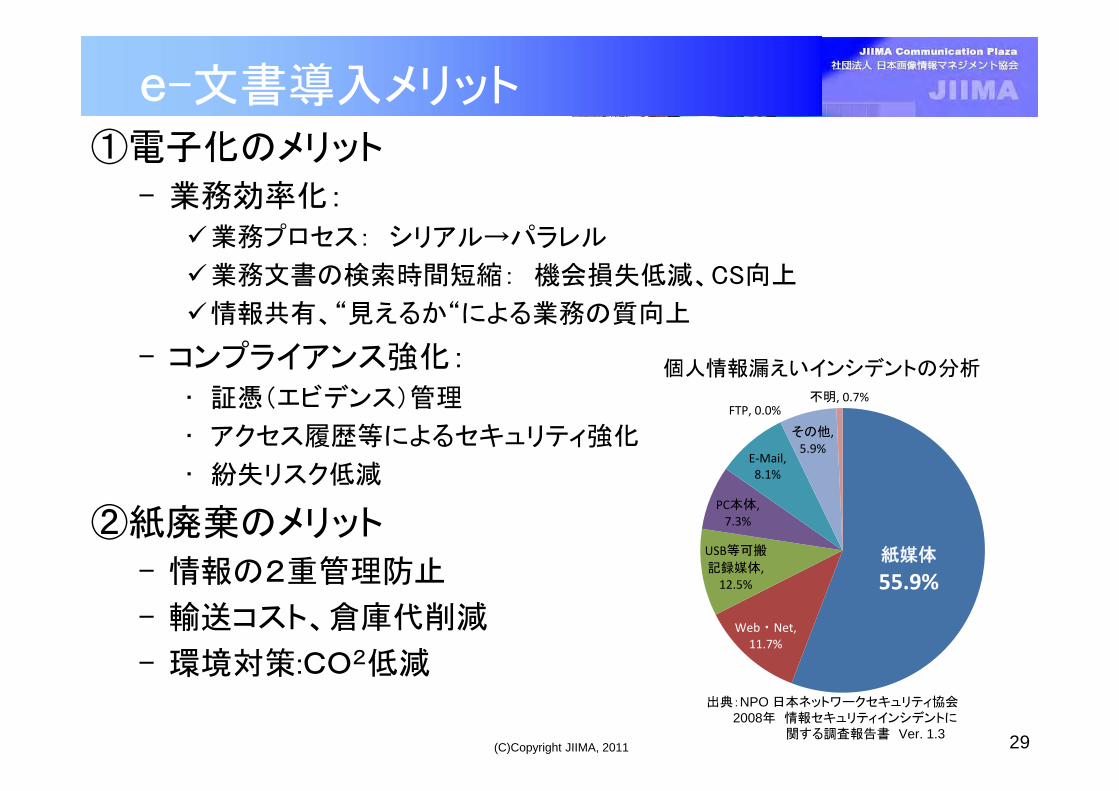

e-文書導入メリット①電子化のメリット

– 業務効率化:業務プロセス: シリアル→パラレル

業務文書の検索時間短縮: 機会損失低減、CS向上

情報共有、“見えるか“による業務の質向上

– コンプライアンス強化:• 証憑(エビデンス)管理

• アクセス履歴等によるセキュリティ強化

• 紛失リスク低減

②紙廃棄のメリット

– 情報の2重管理防止

– 輸送コスト、倉庫代削減

– 環境対策:CO2低減

紙媒体

55.9%

Web・Net, 11.7%

USB等可搬

記録媒体, 12.5%

PC本体, 7.3%

E‐Mail, 8.1%

FTP, 0.0%

その他, 5.9%

不明, 0.7%

出典:NPO 日本ネットワークセキュリティ協会2008年 情報セキュリティインシデントに

関する調査報告書 Ver. 1.3

個人情報漏えいインシデントの分析

29

(C)Copyright JIIMA, 2011

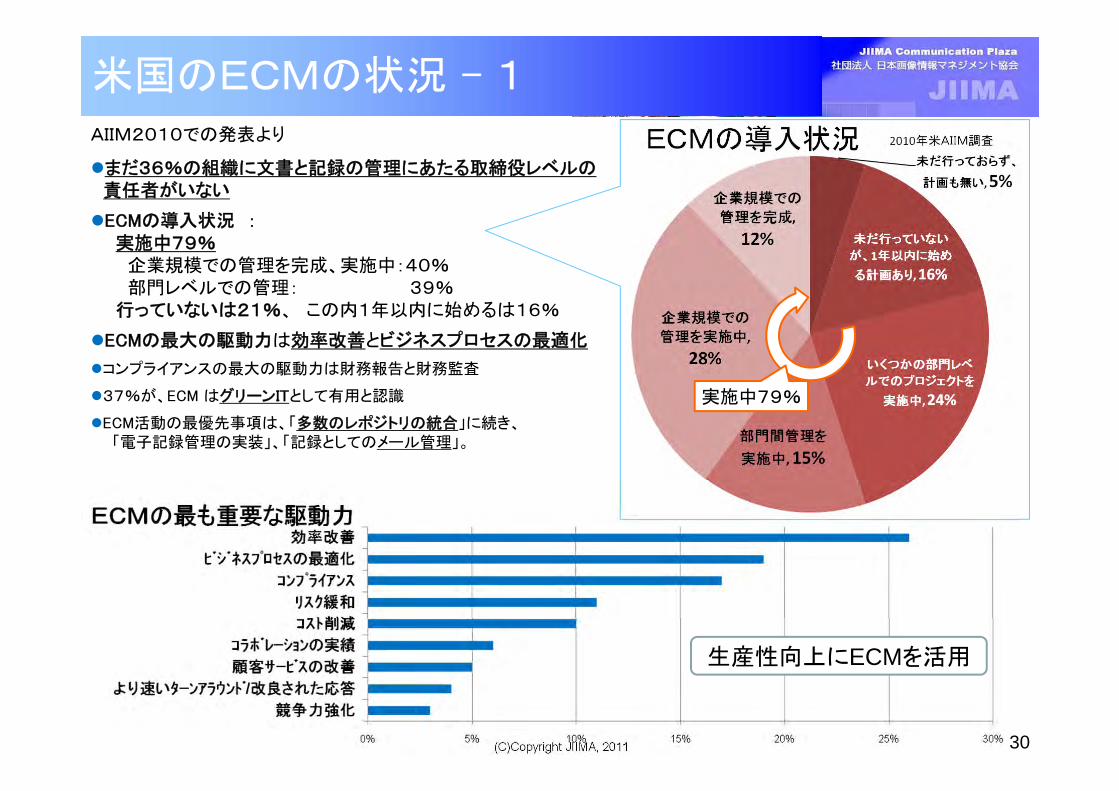

米国のECMの状況 – 1AIIM2010での発表より

まだ36%の組織に文書と記録の管理にあたる取締役レベルの責任者がいない

ECMの導入状況 :実施中79%

企業規模での管理を完成、実施中:40%部門レベルでの管理: 39%

行っていないは21%、 この内1年以内に始めるは16%

ECMの 大の駆動力は効率改善とビジネスプロセスの 適化

コンプライアンスの 大の駆動力は財務報告と財務監査

37%が、ECM はグリーンITとして有用と認識

ECM活動の 優先事項は、「多数のレポジトリの統合」に続き、「電子記録管理の実装」、「記録としてのメール管理」。

生産性向上にECMを活用

30

実施中79%

(C)Copyright JIIMA, 2011

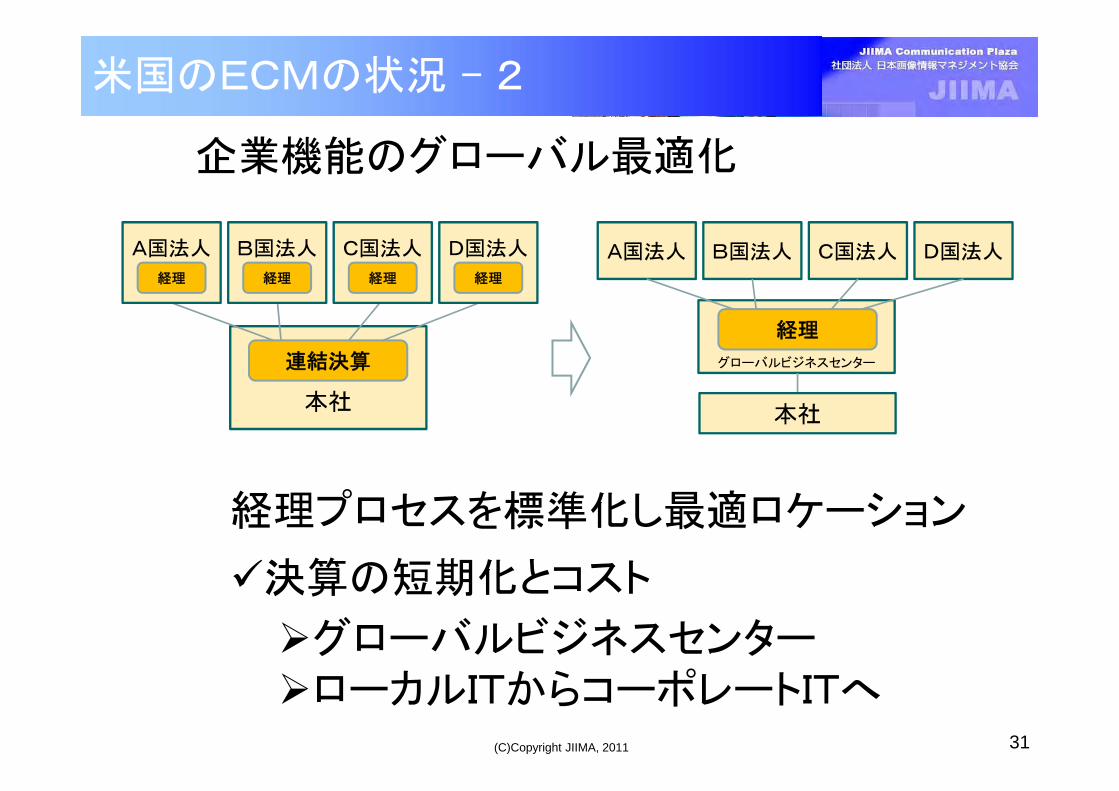

企業機能のグローバル 適化

米国のECMの状況 - 2

本社

A国法人

経理

B国法人

経理

C国法人

経理

D国法人

経理

連結決算

経理プロセスを標準化し 適ロケーション

決算の短期化とコスト

グローバルビジネスセンターローカルITからコーポレートITへ

31

グローバルビジネスセンター

A国法人 B国法人 C国法人 D国法人

経理

本社

(C)Copyright JIIMA, 2011

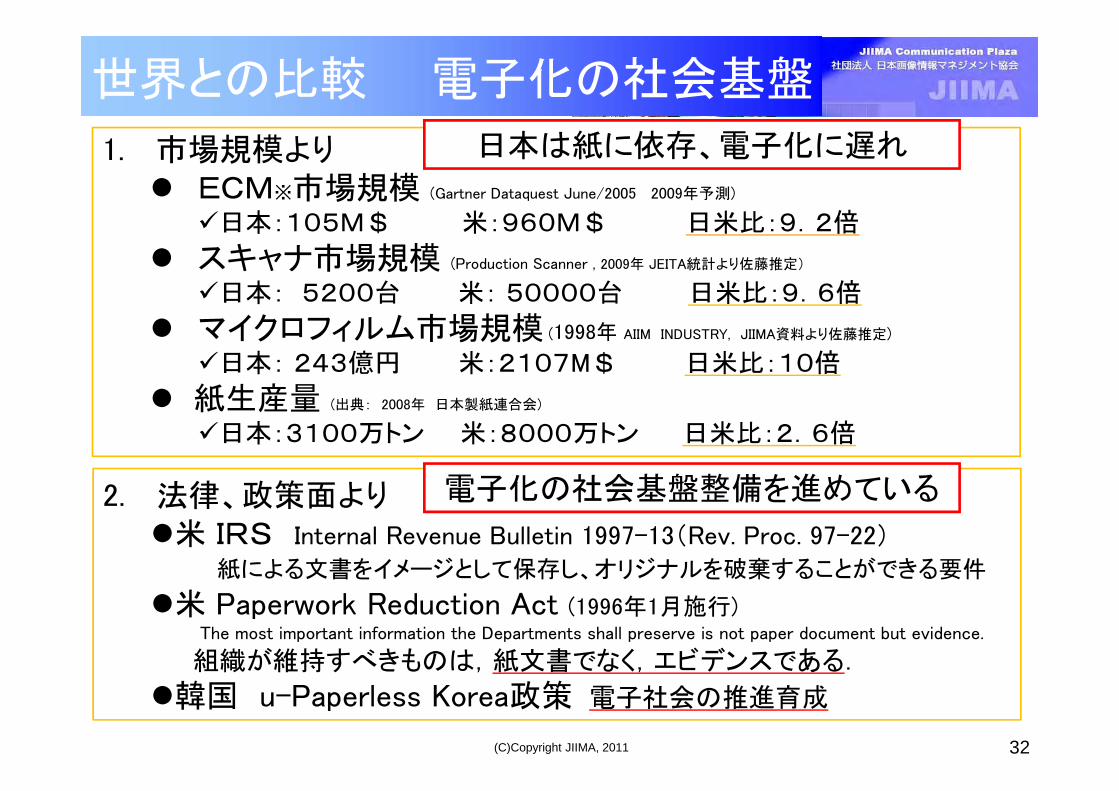

世界との比較 電子化の社会基盤

1. 市場規模より ECM※市場規模 (Gartner Dataquest June/2005 2009年予測)

日本:105M$ 米:960M$ 日米比:9.2倍

スキャナ市場規模 (Production Scanner , 2009年 JEITA統計より佐藤推定)

日本: 5200台 米: 50000台 日米比:9.6倍

マイクロフィルム市場規模 (1998年 AIIM INDUSTRY, JIIMA資料より佐藤推定)

日本: 243億円 米:2107M$ 日米比:10倍

紙生産量 (出典: 2008年 日本製紙連合会)

日本:3100万トン 米:8000万トン 日米比:2.6倍

2. 法律、政策面より米 IRS Internal Revenue Bulletin 1997-13(Rev. Proc. 97-22)

紙による文書をイメージとして保存し、オリジナルを破棄することができる要件

米 Paperwork Reduction Act (1996年1月施行)The most important information the Departments shall preserve is not paper document but evidence.

組織が維持すべきものは,紙文書でなく,エビデンスである.

韓国 u-Paperless Korea政策 電子社会の推進育成

電子化の社会基盤整備を進めている

日本は紙に依存、電子化に遅れ

32

(C)Copyright JIIMA, 2011 33

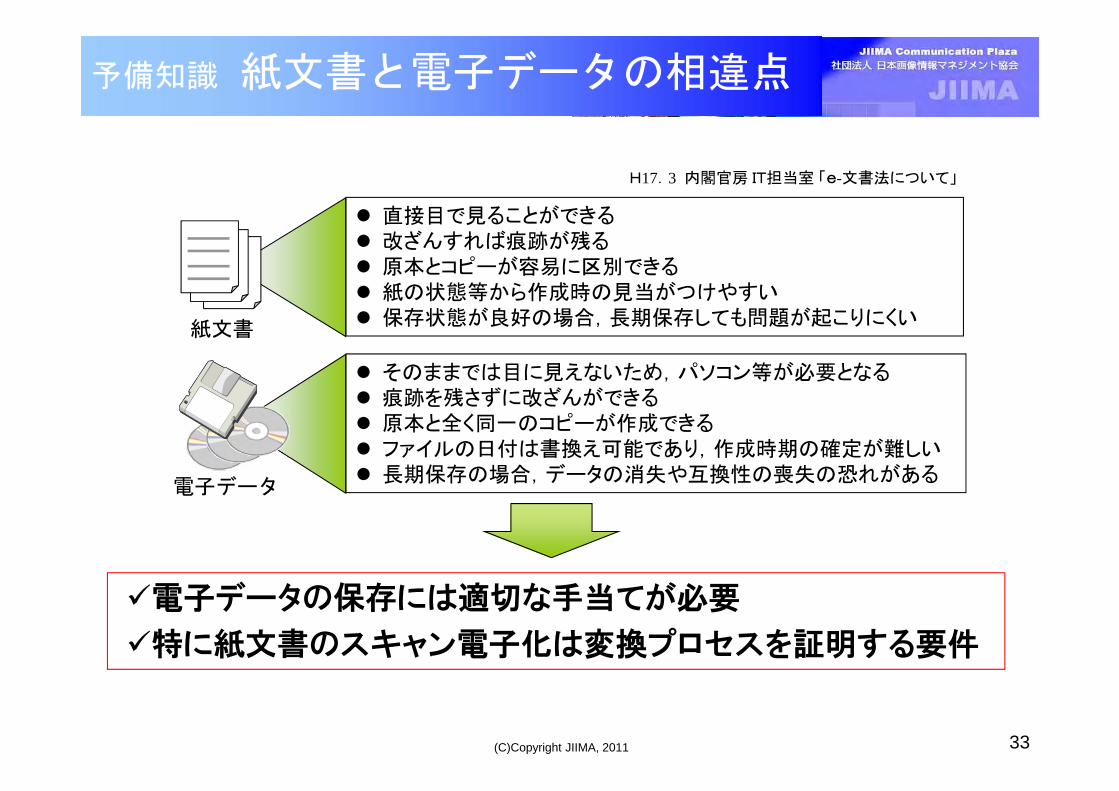

予備知識 紙文書と電子データの相違点

直接目で見ることができる 改ざんすれば痕跡が残る 原本とコピーが容易に区別できる 紙の状態等から作成時の見当がつけやすい 保存状態が良好の場合,長期保存しても問題が起こりにくい

そのままでは目に見えないため,パソコン等が必要となる 痕跡を残さずに改ざんができる 原本と全く同一のコピーが作成できる ファイルの日付は書換え可能であり,作成時期の確定が難しい 長期保存の場合,データの消失や互換性の喪失の恐れがある

紙文書

電子データ

電子データの保存には適切な手当てが必要

特に紙文書のスキャン電子化は変換プロセスを証明する要件

H17.3 内閣官房 IT担当室 「e-文書法について」

(C)Copyright JIIMA, 2011 34

電子化文書(電子データ)

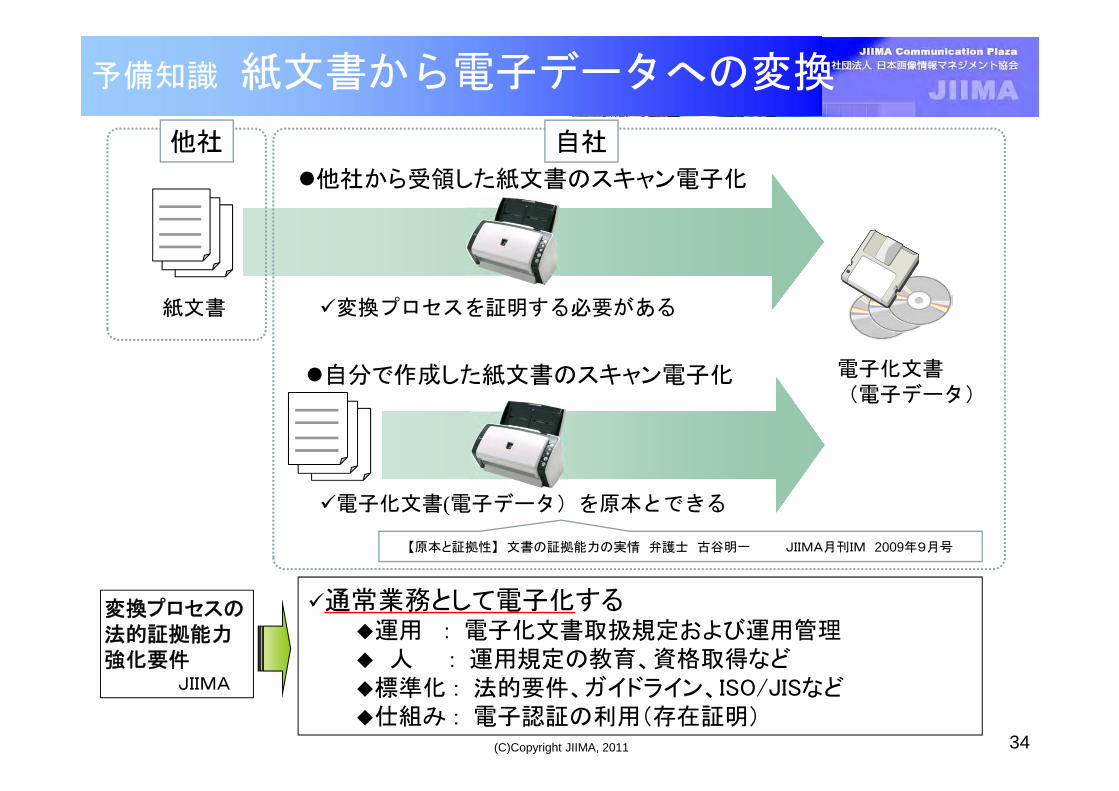

変換プロセスを証明する必要がある

通常業務として電子化する運用 : 電子化文書取扱規定および運用管理 人 : 運用規定の教育、資格取得など標準化 : 法的要件、ガイドライン、ISO/JISなど仕組み : 電子認証の利用(存在証明)

変換プロセスの法的証拠能力強化要件

JIIMA

他社から受領した紙文書のスキャン電子化

紙文書

他社 自社

予備知識 紙文書から電子データへの変換

電子化文書(電子データ)を原本とできる

自分で作成した紙文書のスキャン電子化

【原本と証拠性】 文書の証拠能力の実情 弁護士 古谷明一 JIIMA月刊IM 2009年9月号

(C)Copyright JIIMA, 2011

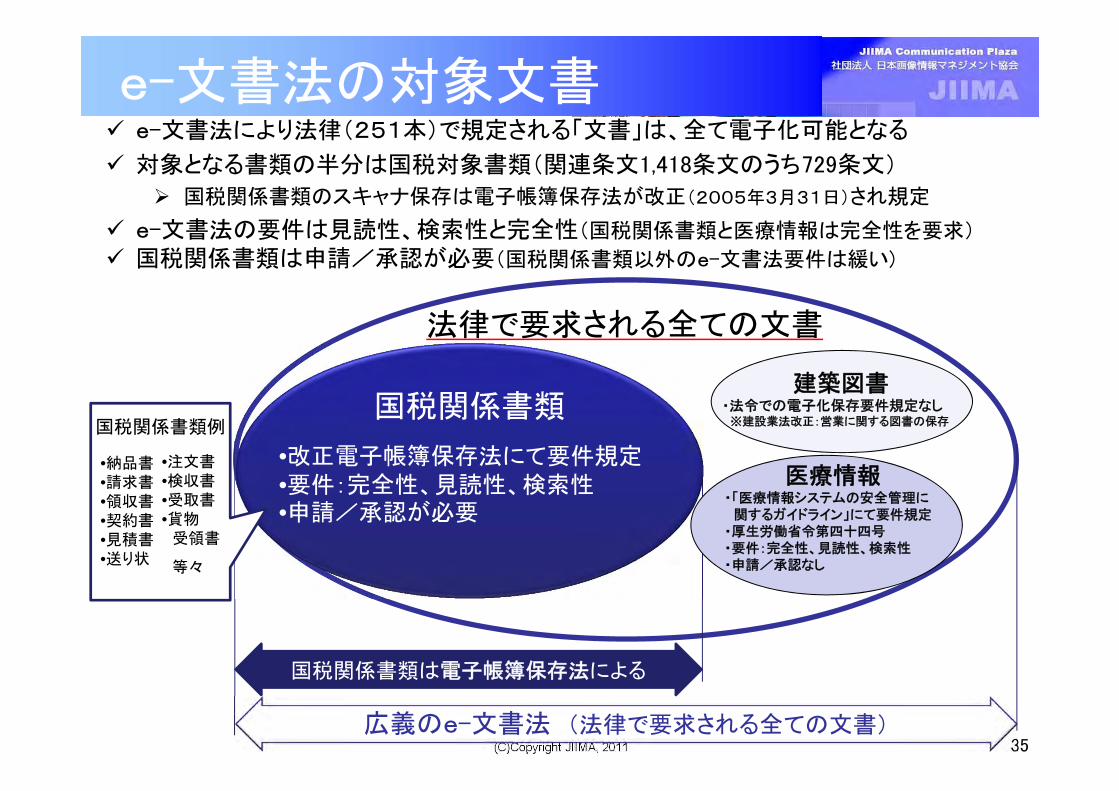

e-文書法の対象文書

35

e-文書法により法律(251本)で規定される「文書」は、全て電子化可能となる

対象となる書類の半分は国税対象書類(関連条文1,418条文のうち729条文)

国税関係書類のスキャナ保存は電子帳簿保存法が改正(2005年3月31日)され規定

e-文書法の要件は見読性、検索性と完全性(国税関係書類と医療情報は完全性を要求)

国税関係書類は申請/承認が必要(国税関係書類以外のe-文書法要件は緩い)

建築図書・法令での電子化保存要件規定なし

※建設業法改正:営業に関する図書の保存

広義のe-文書法 (法律で要求される全ての文書)

法律で要求される全ての文書

国税関係書類は電子帳簿保存法による

国税関係書類

•改正電子帳簿保存法にて要件規定•要件:完全性、見読性、検索性•申請/承認が必要

国税関係書類例

•納品書•請求書•領収書•契約書•見積書•送り状

•注文書•検収書•受取書•貨物

受領書

等々

医療情報・「医療情報システムの安全管理に

関するガイドライン」にて要件規定・厚生労働省令第四十四号・要件:完全性、見読性、検索性・申請/承認なし

(C)Copyright JIIMA, 2011

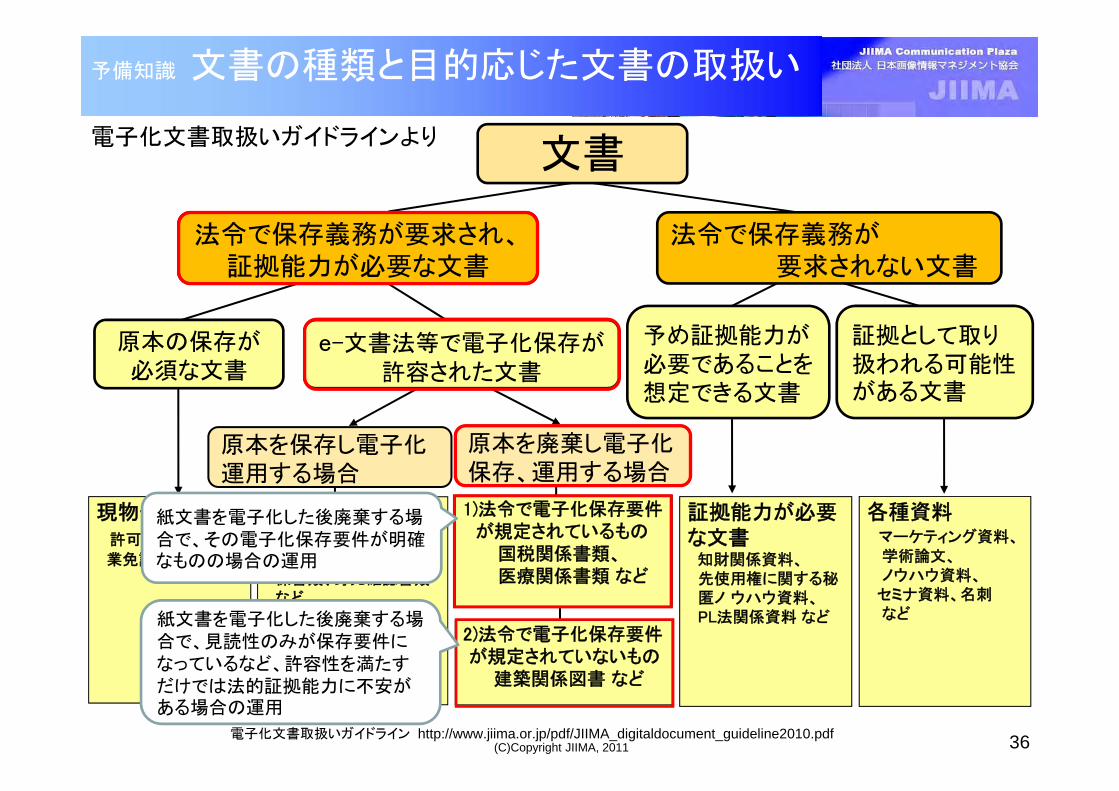

予備知識 文書の種類と目的応じた文書の取扱い

36

文書

法令で保存義務が要求され、証拠能力が必要な文書

法令で保存義務が要求されない文書

保存義務のある各種文書(廃棄不可)

国税関係書類、医療関係書類、身元確認書類など

原本を廃棄し電子化保存、運用する場合

原本を保存し電子化運用する場合

証拠能力が必要な文書

知財関係資料、先使用権に関する秘匿ノ ウハウ資料、PL法関係資料 など

各種資料マーケティング資料、学術論文、ノウハウ資料、

セミナ資料、名刺など

予め証拠能力が必要であることを想定できる文書

証拠として取り扱われる可能性がある文書

e-文書法等で電子化保存が許容された文書

原本の保存が必須な文書

1)法令で電子化保存要件が規定されているもの

国税関係書類、医療関係書類 など

2)法令で電子化保存要件が規定されていないもの

建築関係図書 など

現物保管指定許可証・免許証(営

業免許等) など

電子化文書取扱いガイドライン http://www.jiima.or.jp/pdf/JIIMA_digitaldocument_guideline2010.pdf

電子化文書取扱いガイドラインより

紙文書を電子化した後廃棄する場合で、その電子化保存要件が明確なものの場合の運用

紙文書を電子化した後廃棄する場合で、見読性のみが保存要件になっているなど、許容性を満たすだけでは法的証拠能力に不安がある場合の運用

(C)Copyright JIIMA, 2011

e-文書法の動向

37

医療でのe-文書法動向

(C)Copyright JIIMA, 2011

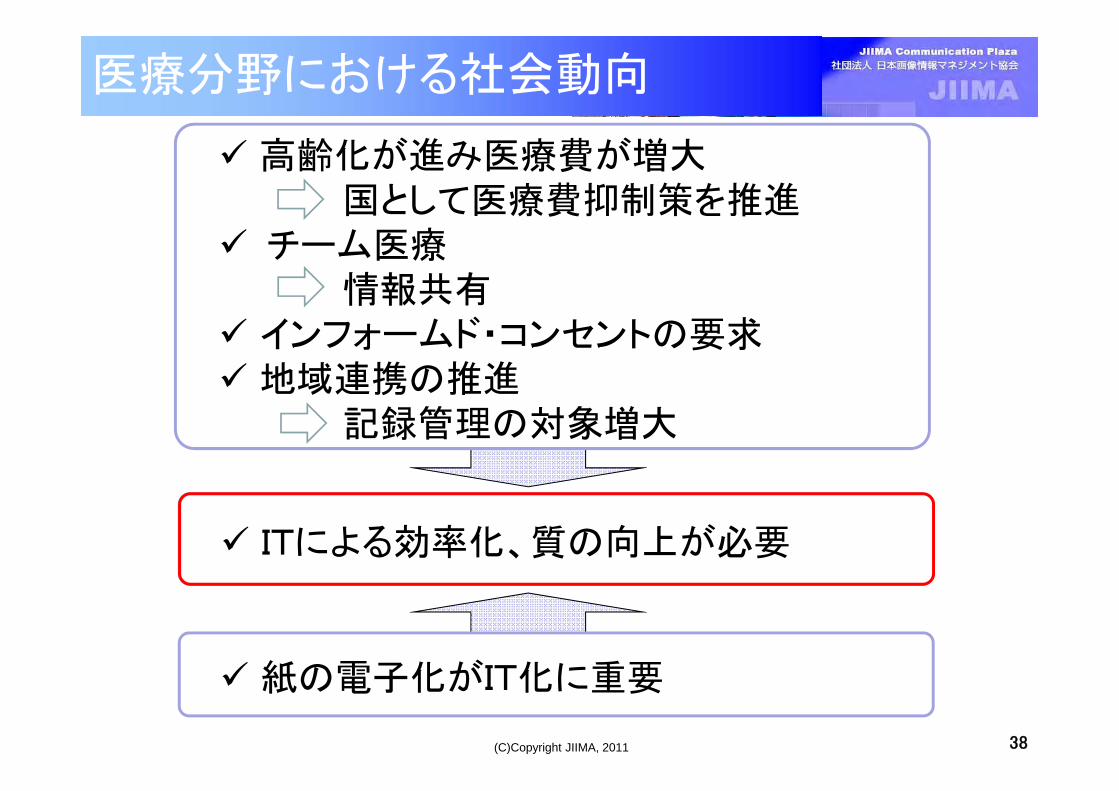

医療分野における社会動向

ITによる効率化、質の向上が必要

紙の電子化がIT化に重要

高齢化が進み医療費が増大国として医療費抑制策を推進

チーム医療情報共有

インフォームド・コンセントの要求 地域連携の推進

記録管理の対象増大

38

ITによる効率化、質の向上が必要

(C)Copyright JIIMA, 2011

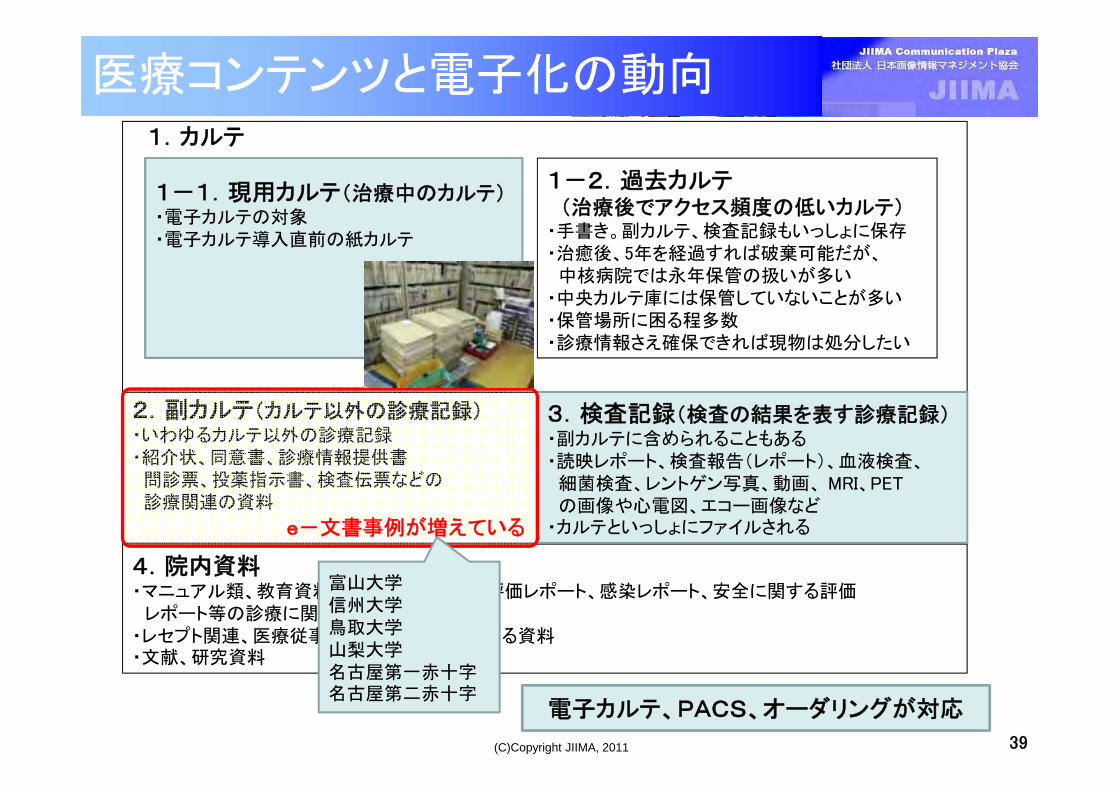

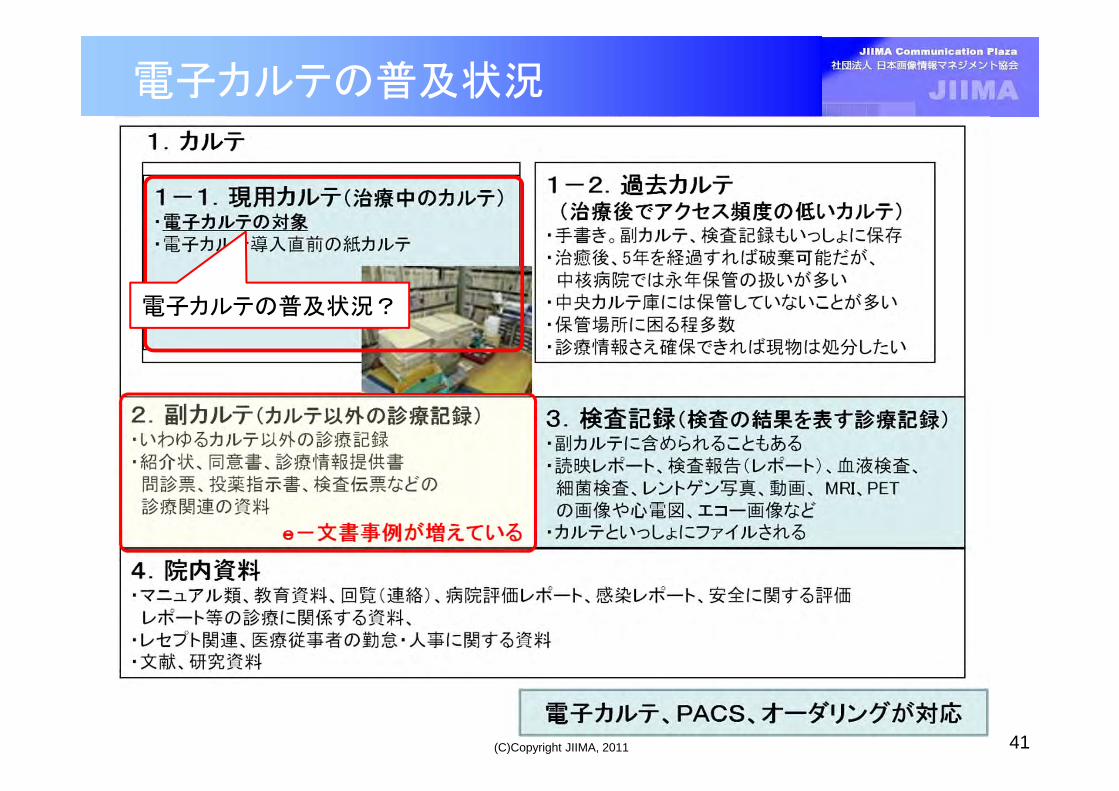

2.副カルテ(カルテ以外の診療記録)・いわゆるカルテ以外の診療記録・紹介状、同意書、診療情報提供書問診票、投薬指示書、検査伝票などの診療関連の資料

3.検査記録(検査の結果を表す診療記録)・副カルテに含められることもある・読映レポート、検査報告(レポート)、血液検査、細菌検査、レントゲン写真、動画、 MRI、PETの画像や心電図、エコー画像など

・カルテといっしょにファイルされる

4.院内資料・マニュアル類、教育資料、回覧(連絡)、病院評価レポート、感染レポート、安全に関する評価

レポート等の診療に関係する資料、・レセプト関連、医療従事者の勤怠・人事に関する資料・文献、研究資料

1.カルテ

1-1.現用カルテ(治療中のカルテ)・電子カルテの対象・電子カルテ導入直前の紙カルテ

1-2.過去カルテ(治療後でアクセス頻度の低いカルテ)

・手書き。副カルテ、検査記録もいっしょに保存・治癒後、5年を経過すれば破棄可能だが、中核病院では永年保管の扱いが多い

・中央カルテ庫には保管していないことが多い・保管場所に困る程多数・診療情報さえ確保できれば現物は処分したい

医療コンテンツと電子化の動向

1-1.現用カルテ(治療中のカルテ)・電子カルテの対象・電子カルテ導入直前の紙カルテ

3.検査記録(検査の結果を表す診療記録)・副カルテに含められることもある・読映レポート、検査報告(レポート)、血液検査、細菌検査、レントゲン写真、動画、 MRI、PETの画像や心電図、エコー画像など

・カルテといっしょにファイルされる

電子カルテ、PACS、オーダリングが対応

e-文書事例が増えている

富山大学信州大学鳥取大学山梨大学名古屋第一赤十字名古屋第二赤十字

39

(C)Copyright JIIMA, 2011

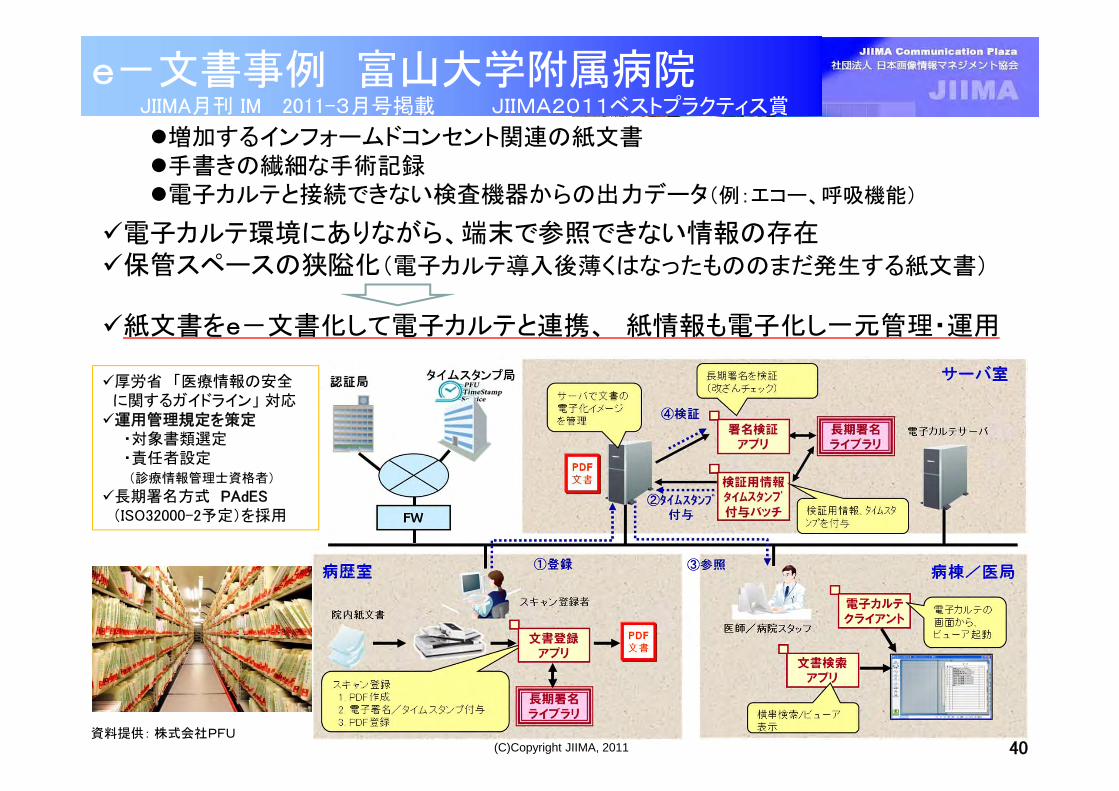

e-文書事例 富山大学附属病院

増加するインフォームドコンセント関連の紙文書手書きの繊細な手術記録電子カルテと接続できない検査機器からの出力データ(例:エコー、呼吸機能)

電子カルテ環境にありながら、端末で参照できない情報の存在保管スペースの狭隘化(電子カルテ導入後薄くはなったもののまだ発生する紙文書)

紙文書をe-文書化して電子カルテと連携、 紙情報も電子化し一元管理・運用

厚労省 「医療情報の安全に関するガイドライン」 対応運用管理規定を策定

・対象書類選定・責任者設定(診療情報管理士資格者)

長期署名方式 PAdES(ISO32000-2予定)を採用

40

JIIMA月刊 IM 2011-3月号掲載 JIIMA2011ベストプラクティス賞

資料提供: 株式会社PFU

(C)Copyright JIIMA, 2011 41

大病院400床~

822

中規模100~399床

4,535

小規模20~99床

3,487

診療所0~19床

98,609

電子カルテ: 39%

電子カルテの普及率(シードプランニング市場動向調査2008年)

電子カルテの普及状況

※新規開業時には殆どが電子カルテを新規導入している

中小病院に電子カルテの普及が進んでいない

電子カルテ: 14%

電子カルテ: 7%

電子カルテ: 10%

電子カルテの普及状況?

(C)Copyright JIIMA, 2011

カルテのe-文書法適用の事例

江東病院(東京都 315床)MEDIS-DC診療録のスキャン・電子化セミナ(共催JIIMA)、

「江東病院における診療録(カルテ)電子化の取り組み」 月刊IM 2009年3月号、「江東病院を訪ねて」 JIIMA医療WG 月刊IM 2010年5月号 より

オーダリングシステムと連携したスキャン電子化管理

電子署名、タイムスタンプによる真正性

効果コスト(フォルダ、収納棚、人員)

業務効率UP

カルテの共有がスムーズになった

紙カルテが増えない

外来カルテ保管スペースの削減

患者との対面性

非常勤の医師でも抵抗感なく使用できるシステムの簡便性

– 42

(C)Copyright JIIMA, 2011

参考: 米国の医療分野における電子化動向

Stage 2009年 2008年 2007年 各Stageの説明

Stage 7 0.6% 0.4% 0% 地域連携を含む完全電子化完了

Stage 6 1.5% 1.4% 0.8% 内科用電子カルテ導入済み、PACS完備

Stage 5 3.0% 1.5% 1.4% RFID, オーダリングシステム完備

Stage 4 4.9% 2.5% 2.2% 1部オーダリング導入、診断サポートシステム完備

Stage 3 42.0% 35.7% 25.1% 院内画像データ共有(レントゲン以外)、診療システム導入

Stage 2 29.0% 31.4% 37.2% 診療記録、病名診断サポート、ドキュメント・イメージング

Stage 1 7.2% 11.5% 14.0% ラボ、調剤、放射線システムの導入済み

Stage 0 11.8% 15.6% 19.3% 診療関係の電子化導入無し

米HIMSS※の医療電子化調査結果(2010年2月発表)

電子化が進展

全米約5,000病院を調査、ステージのレベルが高いほど病院の電子化が進んでいる

Stage 3~7が伸び、Stage 7の病院は39病院となった。Stage0~2の減少は上位に移行した病院が増えたため

HIMSSレポートでは「ドキュメントイメージングは病院にとって情報処理効率化の 初のステップであり、 ここ5年間、機能向上も含めて も導入された。暫くこの傾向は続く」と述べている。

※HIMSS: The Healthcare Information and Management Systems Society

43

約8割の病院で紙文書を電子化、管理を行っている

43

(C)Copyright JIIMA, 2011

e-文書法の動向

44

建築でのe-文書法動向

(C)Copyright JIIMA, 2011

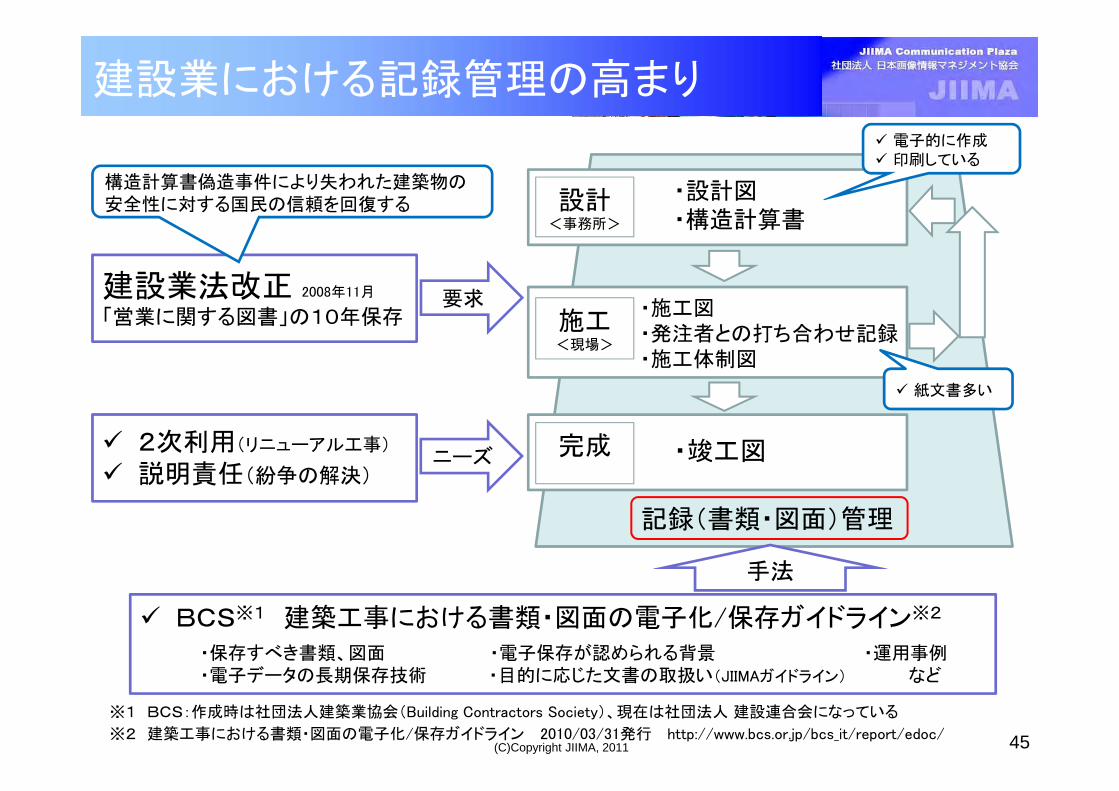

建設業における記録管理の高まり

45

建設業法改正 2008年11月

「営業に関する図書」の10年保存要求

設計<事務所>

・設計図・構造計算書

施工<現場>

・施工図・発注者との打ち合わせ記録・施工体制図

完成 ・竣工図

記録(書類・図面)管理

構造計算書偽造事件により失われた建築物の安全性に対する国民の信頼を回復する

2次利用(リニューアル工事)

説明責任(紛争の解決)ニーズ

BCS※1 建築工事における書類・図面の電子化/保存ガイドライン※2

※1 BCS:作成時は社団法人建築業協会(Building Contractors Society)、現在は社団法人 建設連合会になっている

※2 建築工事における書類・図面の電子化/保存ガイドライン 2010/03/31発行 http://www.bcs.or.jp/bcs_it/report/edoc/

手法

・保存すべき書類、図面 ・電子保存が認められる背景 ・運用事例・電子データの長期保存技術 ・目的に応じた文書の取扱い(JIIMAガイドライン) など

電子的に作成 印刷している

紙文書多い

(C)Copyright JIIMA, 2011

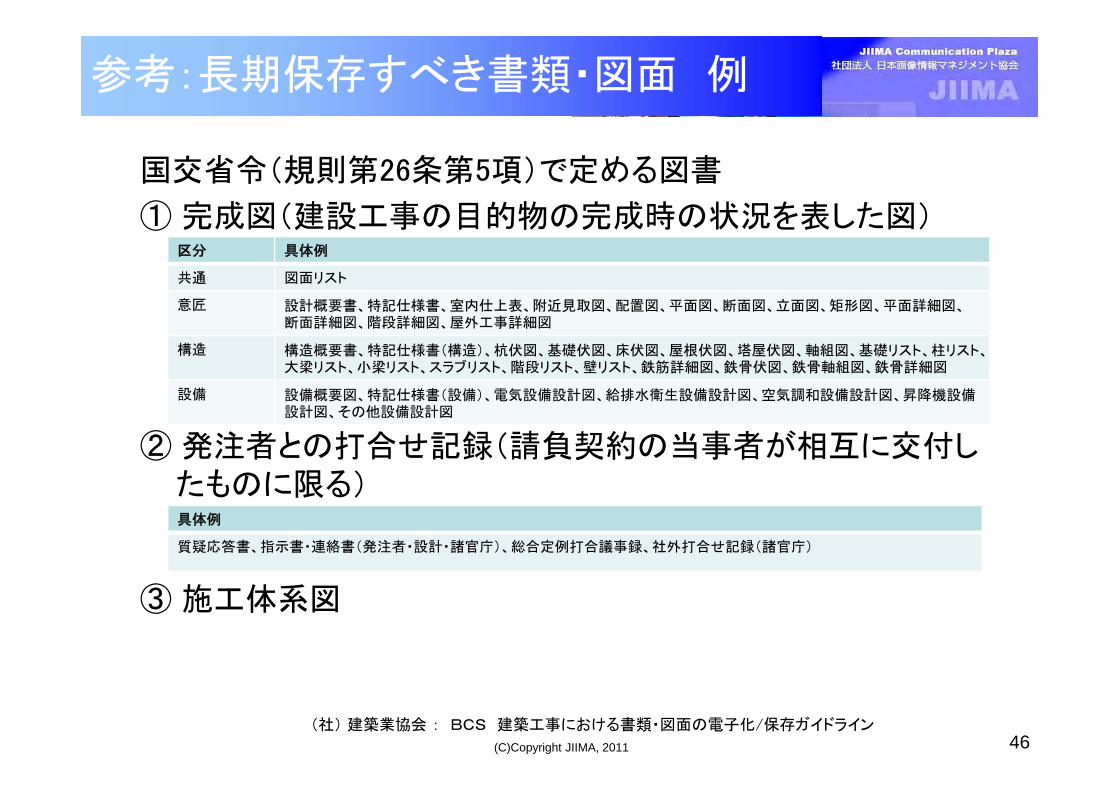

参考:長期保存すべき書類・図面 例

国交省令(規則第26条第5項)で定める図書

① 完成図(建設工事の目的物の完成時の状況を表した図)

② 発注者との打合せ記録(請負契約の当事者が相互に交付したものに限る)

③ 施工体系図

46

区分 具体例

共通 図面リスト

意匠 設計概要書、特記仕様書、室内仕上表、附近見取図、配置図、平面図、断面図、立面図、矩形図、平面詳細図、断面詳細図、階段詳細図、屋外工事詳細図

構造 構造概要書、特記仕様書(構造)、杭伏図、基礎伏図、床伏図、屋根伏図、塔屋伏図、軸組図、基礎リスト、柱リスト、大梁リスト、小梁リスト、スラブリスト、階段リスト、壁リスト、鉄筋詳細図、鉄骨伏図、鉄骨軸組図、鉄骨詳細図

設備 設備概要図、特記仕様書(設備)、電気設備設計図、給排水衛生設備設計図、空気調和設備設計図、昇降機設備設計図、その他設備設計図

具体例

質疑応答書、指示書・連絡書(発注者・設計・諸官庁)、総合定例打合議事録、社外打合せ記録(諸官庁)

(社) 建築業協会 : BCS 建築工事における書類・図面の電子化/保存ガイドライン

(C)Copyright JIIMA, 2011

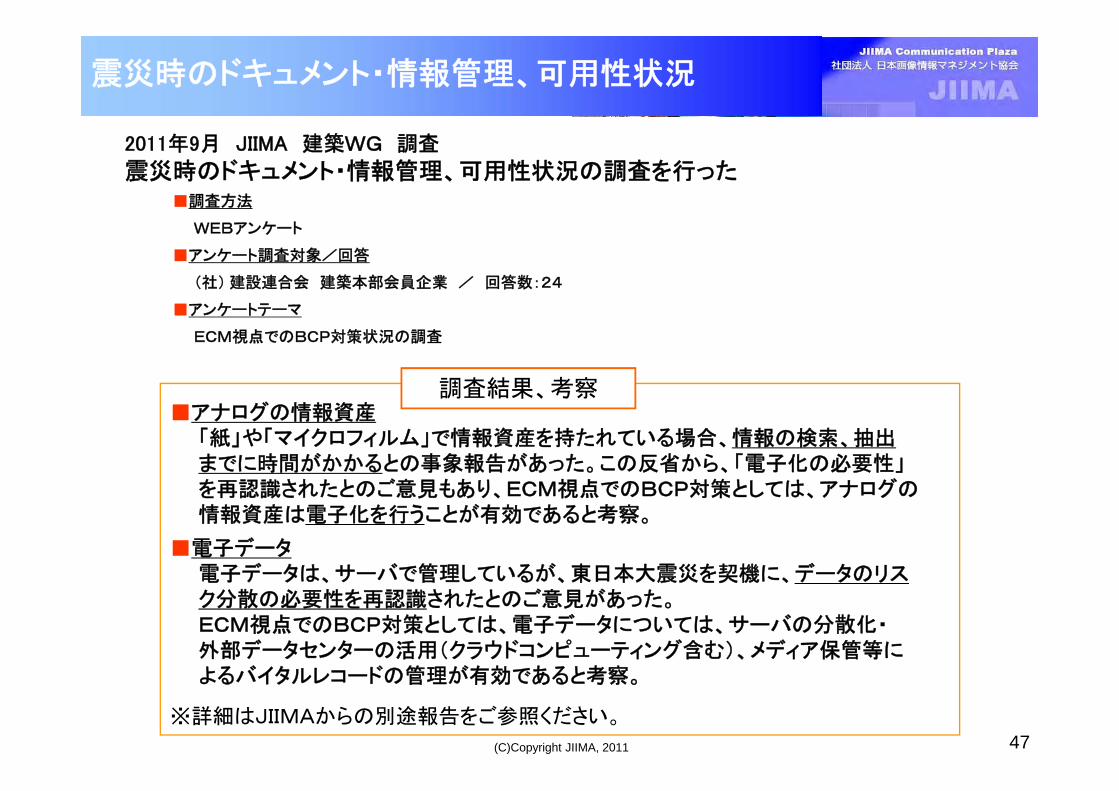

2011年9月 JIIMA 建築WG 調査

震災時のドキュメント・情報管理、可用性状況の調査を行った■調査方法

WEBアンケート

■アンケート調査対象/回答

(社) 建設連合会 建築本部会員企業 / 回答数:24

■アンケートテーマ

ECM視点でのBCP対策状況の調査

震災時のドキュメント・情報管理、可用性状況

■アナログの情報資産「紙」や「マイクロフィルム」で情報資産を持たれている場合、情報の検索、抽出までに時間がかかるとの事象報告があった。この反省から、「電子化の必要性」を再認識されたとのご意見もあり、ECM視点でのBCP対策としては、アナログの情報資産は電子化を行うことが有効であると考察。

■電子データ電子データは、サーバで管理しているが、東日本大震災を契機に、データのリスク分散の必要性を再認識されたとのご意見があった。ECM視点でのBCP対策としては、電子データについては、サーバの分散化・外部データセンターの活用(クラウドコンピューティング含む)、メディア保管等によるバイタルレコードの管理が有効であると考察。

※詳細はJIIMAからの別途報告をご参照ください。

調査結果、考察

47

(C)Copyright JIIMA, 2011

e-文書法の動向

48

国税関係書類• 動向

(C)Copyright JIIMA, 2011

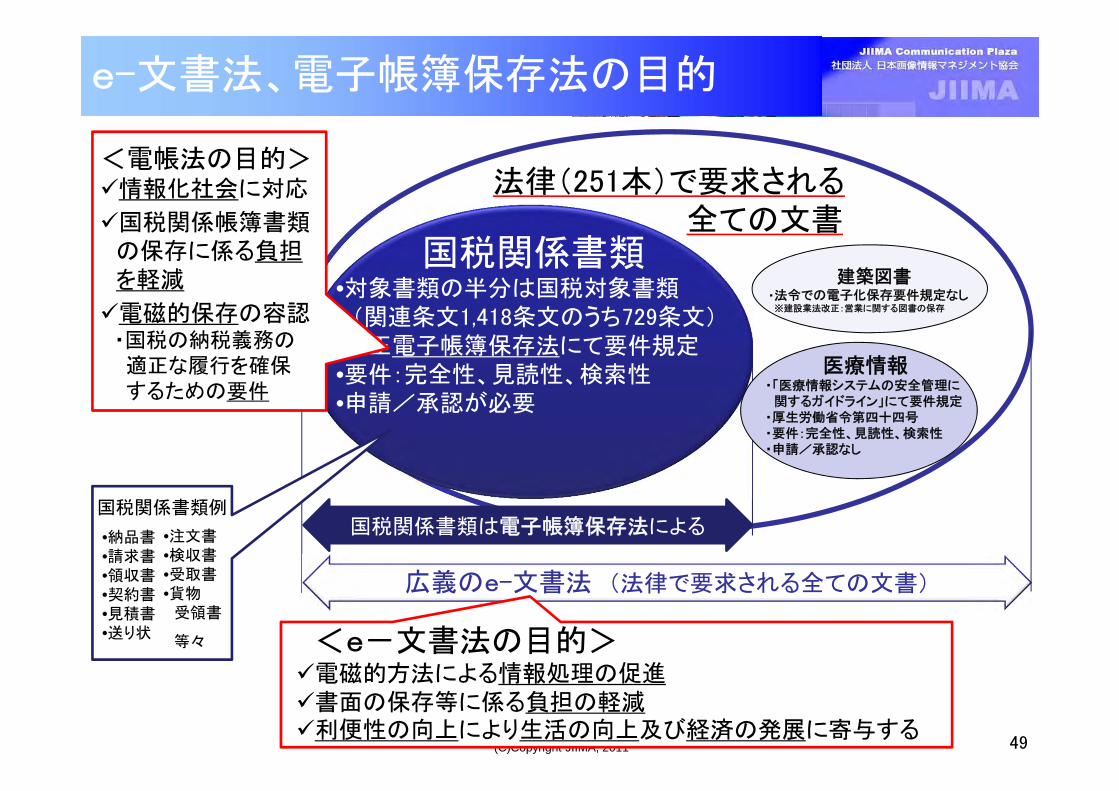

e-文書法、電子帳簿保存法の目的

広義のe-文書法 (法律で要求される全ての文書)

国税関係書類は電子帳簿保存法による

国税関係書類•対象書類の半分は国税対象書類

(関連条文1,418条文のうち729条文)•改正電子帳簿保存法にて要件規定•要件:完全性、見読性、検索性•申請/承認が必要

医療情報・「医療情報システムの安全管理に

関するガイドライン」にて要件規定・厚生労働省令第四十四号・要件:完全性、見読性、検索性・申請/承認なし

法律(251本)で要求される全ての文書

国税関係書類例

•納品書•請求書•領収書•契約書•見積書•送り状

•注文書•検収書•受取書•貨物

受領書

等々

建築図書・法令での電子化保存要件規定なし

※建設業法改正:営業に関する図書の保存

<e-文書法の目的>電磁的方法による情報処理の促進書面の保存等に係る負担の軽減利便性の向上により生活の向上及び経済の発展に寄与する

<電帳法の目的>情報化社会に対応

国税関係帳簿書類の保存に係る負担を軽減

電磁的保存の容認・国税の納税義務の適正な履行を確保するための要件

49

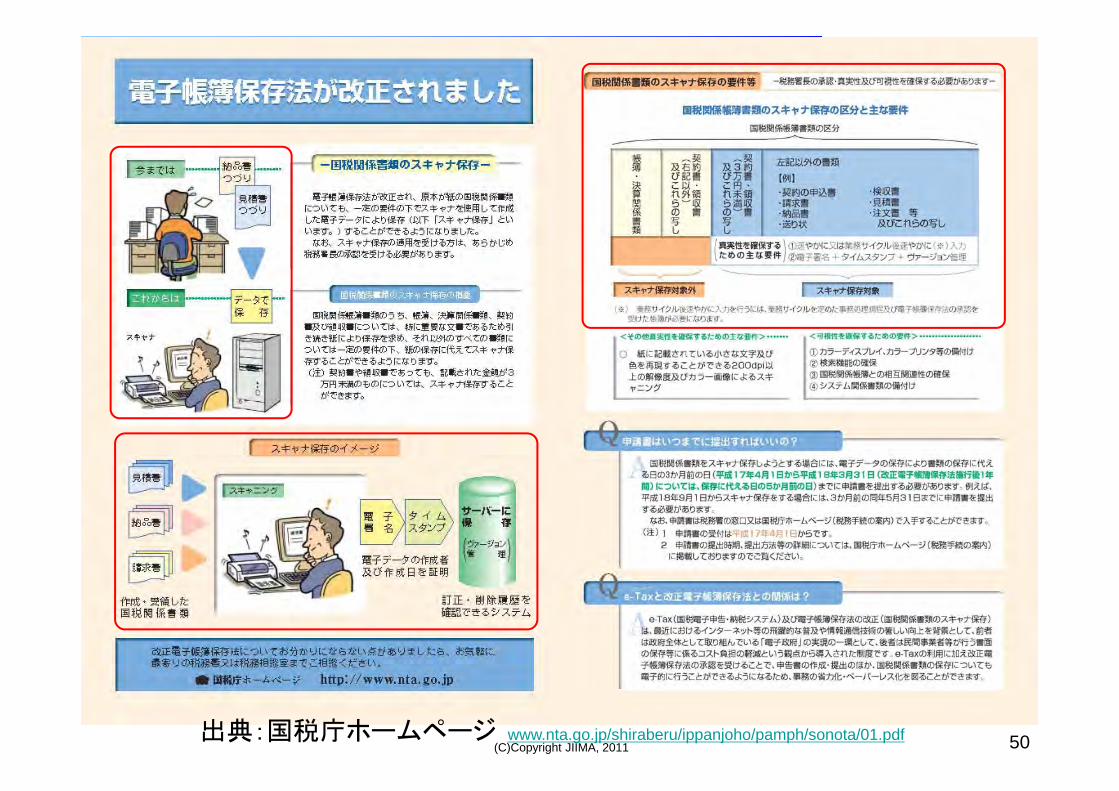

(C)Copyright JIIMA, 2011 50出典:国税庁ホームページ www.nta.go.jp/shiraberu/ippanjoho/pamph/sonota/01.pdf

(C)Copyright JIIMA, 2011

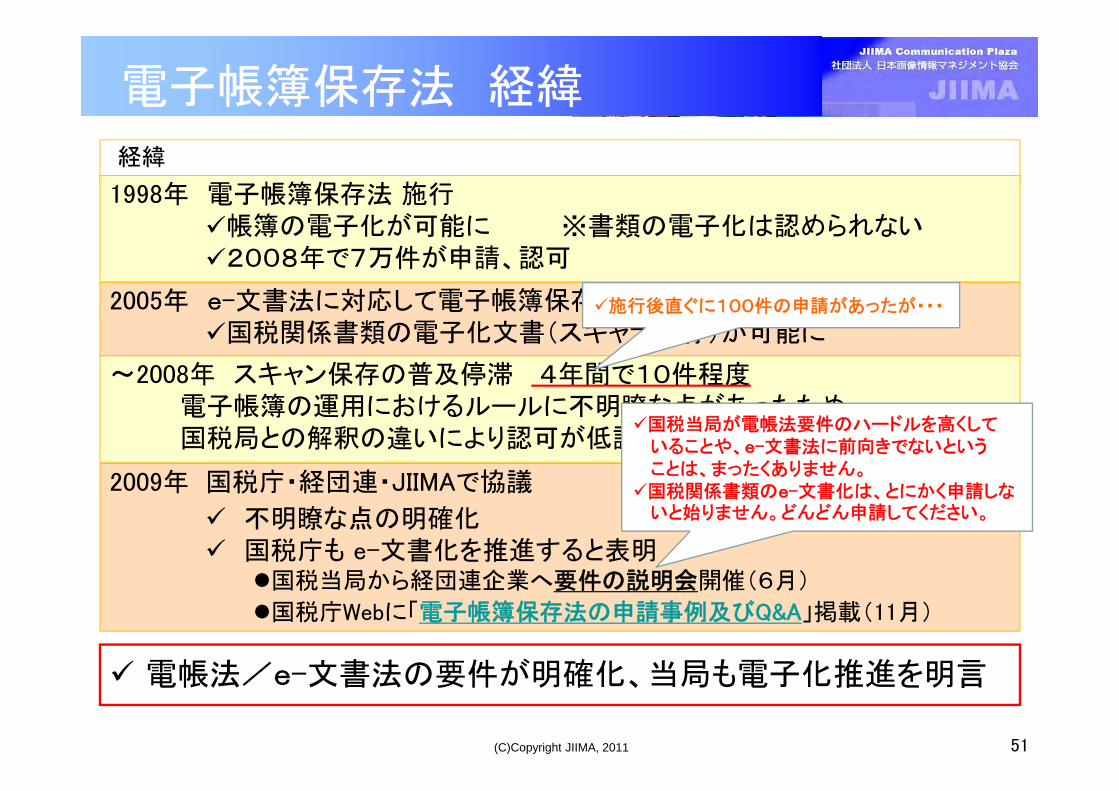

電子帳簿保存法 経緯

電帳法/e-文書法の要件が明確化、当局も電子化推進を明言

51

2005年 e-文書法に対応して電子帳簿保存法が改正国税関係書類の電子化文書(スキャナ保存)が可能に

~2008年 スキャン保存の普及停滞 4年間で10件程度電子帳簿の運用におけるルールに不明瞭な点があったため、国税局との解釈の違いにより認可が低調

2009年 国税庁・経団連・JIIMAで協議

不明瞭な点の明確化 国税庁も e-文書化を推進すると表明

国税当局から経団連企業へ要件の説明会開催(6月)

国税庁Webに「電子帳簿保存法の申請事例及びQ&A」掲載(11月)

経緯

国税当局が電帳法要件のハードルを高くしていることや、e-文書法に前向きでないということは、まったくありません。

国税関係書類のe-文書化は、とにかく申請しないと始りません。どんどん申請してください。

1998年 電子帳簿保存法 施行帳簿の電子化が可能に ※書類の電子化は認められない2008年で7万件が申請、認可

施行後直ぐに100件の申請があったが・・・

(C)Copyright JIIMA, 2011

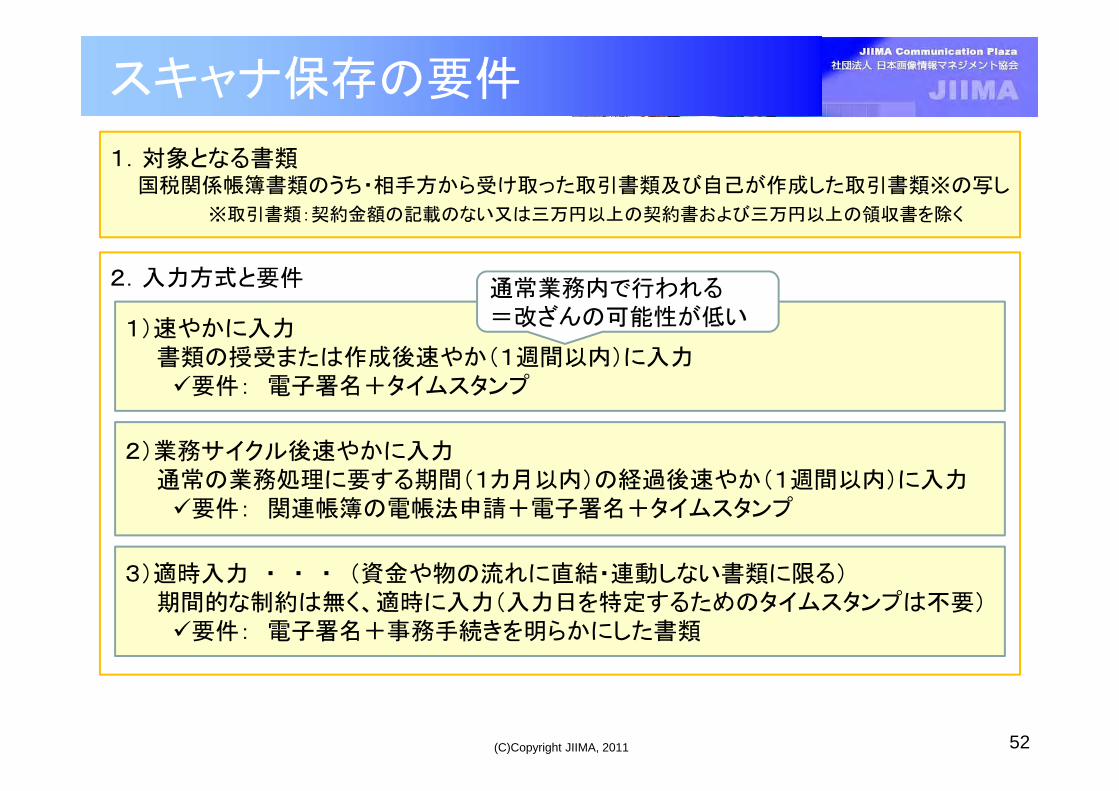

スキャナ保存の要件

52

1)速やかに入力書類の授受または作成後速やか(1週間以内)に入力要件: 電子署名+タイムスタンプ

2)業務サイクル後速やかに入力通常の業務処理に要する期間(1カ月以内)の経過後速やか(1週間以内)に入力要件: 関連帳簿の電帳法申請+電子署名+タイムスタンプ

3)適時入力 ・ ・ ・ (資金や物の流れに直結・連動しない書類に限る)期間的な制約は無く、適時に入力(入力日を特定するためのタイムスタンプは不要)要件: 電子署名+事務手続きを明らかにした書類

1.対象となる書類国税関係帳簿書類のうち・相手方から受け取った取引書類及び自己が作成した取引書類※の写し

※取引書類:契約金額の記載のない又は三万円以上の契約書および三万円以上の領収書を除く

2.入力方式と要件 通常業務内で行われる=改ざんの可能性が低い

(C)Copyright JIIMA, 2011 53

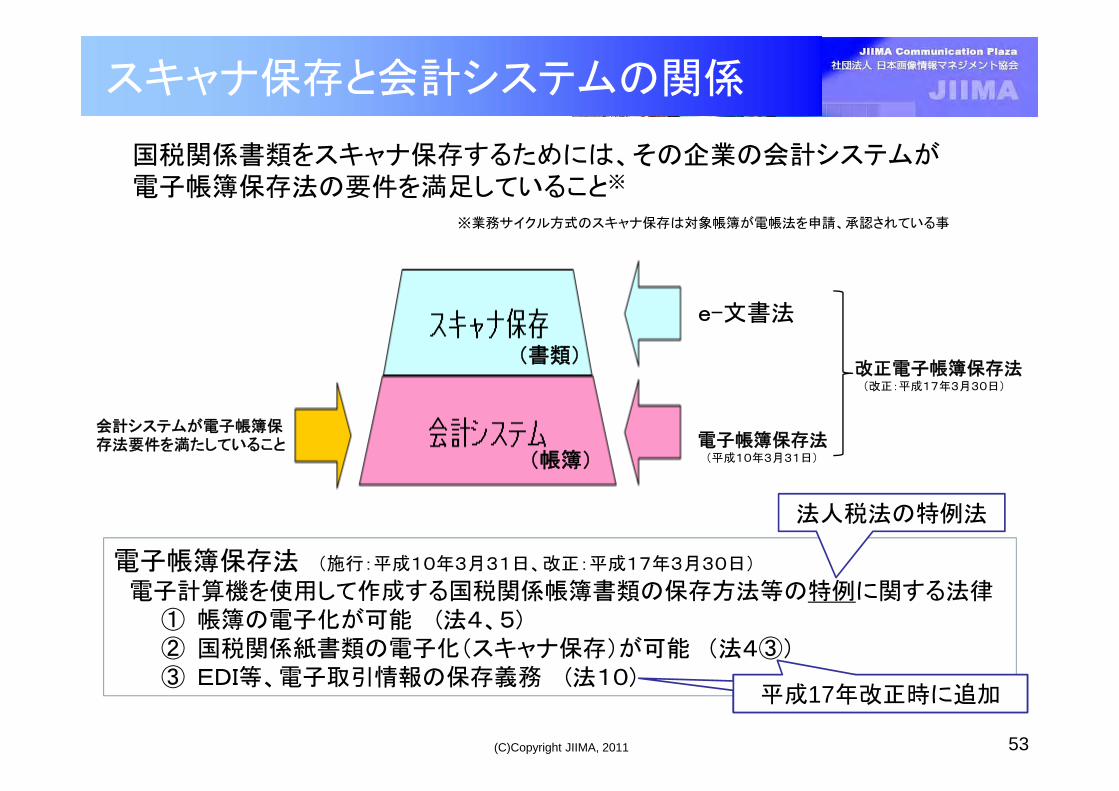

国税関係書類をスキャナ保存するためには、その企業の会計システムが電子帳簿保存法の要件を満足していること※

※業務サイクル方式のスキャナ保存は対象帳簿が電帳法を申請、承認されている事

会計システムが電子帳簿保存法要件を満たしていること

スキャナ保存と会計システムの関係

改正電子帳簿保存法(改正:平成17年3月30日)

e-文書法

電子帳簿保存法(平成10年3月31日)(帳簿)

(書類)

電子帳簿保存法 (施行:平成10年3月31日、改正:平成17年3月30日)

電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律① 帳簿の電子化が可能 (法4、5)② 国税関係紙書類の電子化(スキャナ保存)が可能 (法4③)③ EDI等、電子取引情報の保存義務 (法10)

法人税法の特例法

平成17年改正時に追加平成17年改正時に追加

(C)Copyright JIIMA, 2011

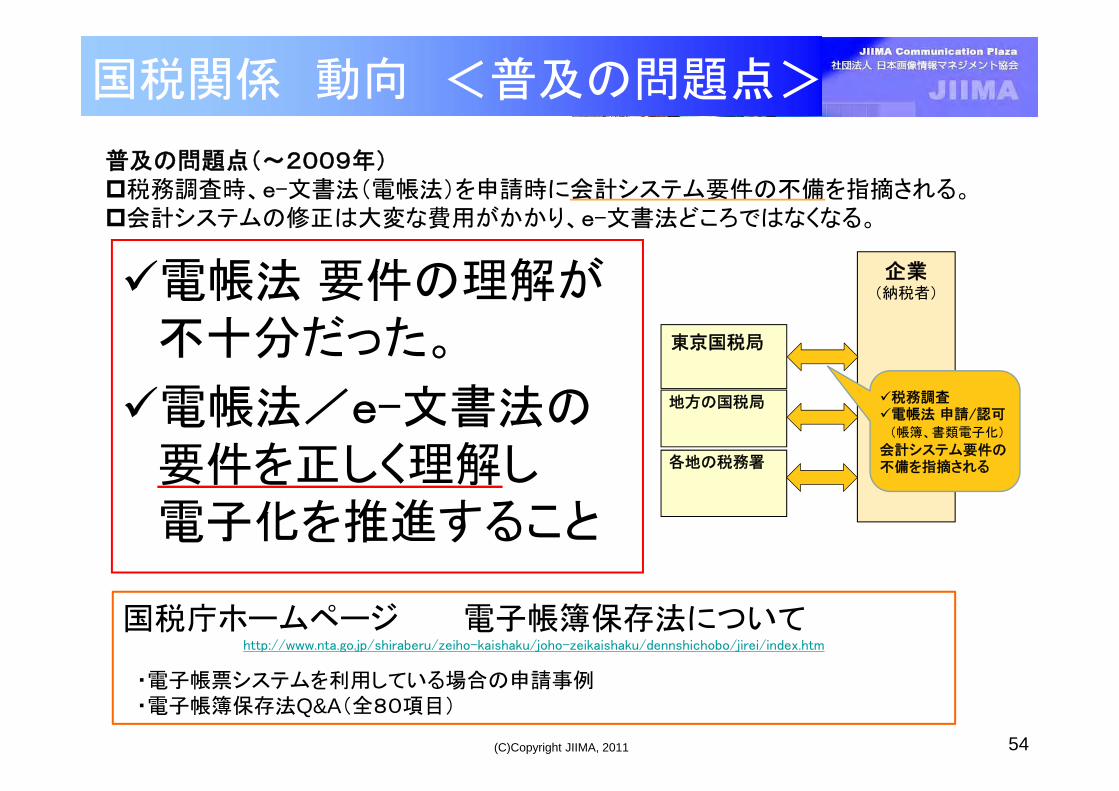

電子帳票システムベンダー側税法や電子帳簿法の理解が不十分なまま営業していたケースがあり、結果不適切なシステムになったケースがあった。

ユーザー側税法や電子帳簿法の理解が不十分なまま電子帳票システムを導入し、不適切なシステムのまま運用していた。

国税当局側電子帳簿保存法や改正電子帳簿保存法、各省令、通達に定まっている要件以上の要件が必要と誤解されそうな指導を行っていたケースがあった。

国税関係 動向 <普及の問題点>

普及の問題点(~2009年)税務調査時、e-文書法(電帳法)を申請時に会計システム要件の不備を指摘される。会計システムの修正は大変な費用がかかり、e-文書法どころではなくなる。

54

電帳法 要件の理解が不十分だった。

電帳法/e-文書法の要件を正しく理解し電子化を推進すること

国税庁ホームページ 電子帳簿保存法についてhttp://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/dennshichobo/jirei/index.htm

・電子帳票システムを利用している場合の申請事例・電子帳簿保存法Q&A(全80項目)

企業(納税者)

地方の国税局

各地の税務署

東京国税局

税務調査電帳法 申請/認可

(帳簿、書類電子化)

会計システム要件の不備を指摘される

(C)Copyright JIIMA, 2011

e-文書法の動向

55

国税関係書類• 要件

(C)Copyright JIIMA, 2011

書類 関連する帳簿類

契約書 契約に基いて行われた取引に関連す

る帳簿(売上:売掛金元帳等)

領収書 経費帳、現金出納帳等

請求書 買掛金元帳、仕入帳、経費帳等

納品書 買掛金元帳、仕入帳等

領収書控 売上帳、現金出納帳等

請求書控 売掛金元帳、売上帳、得意先元帳等

56

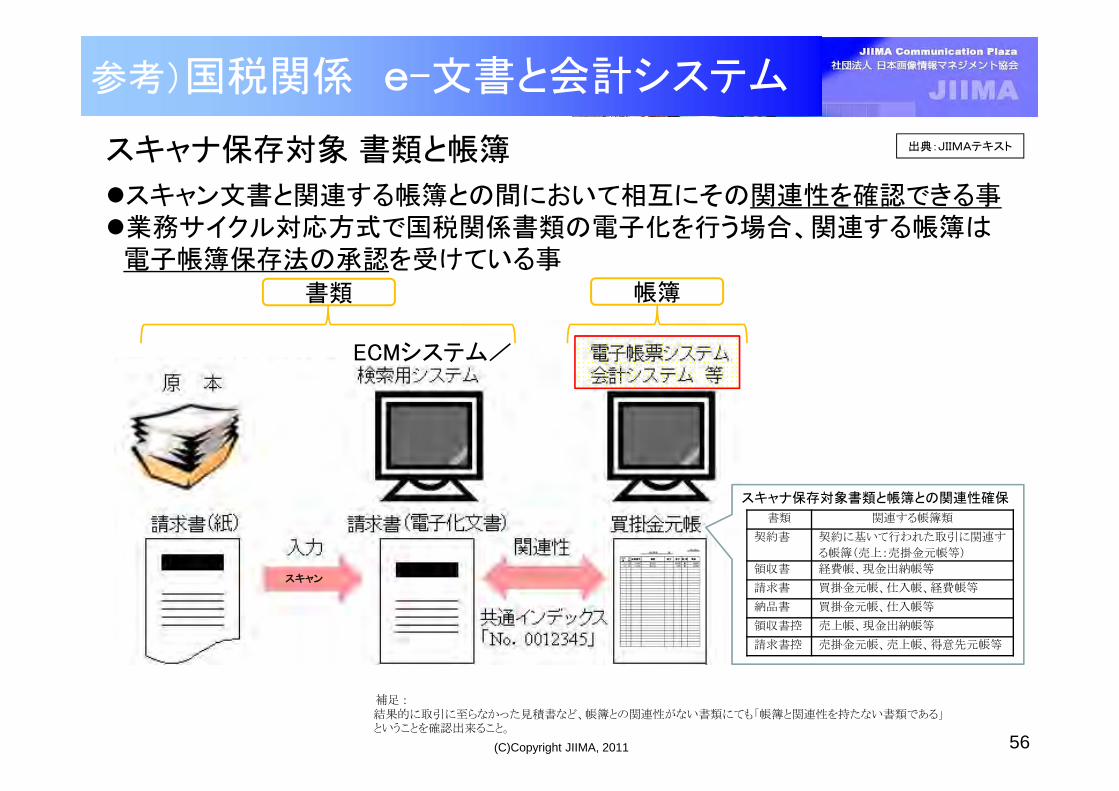

スキャナ保存対象 書類と帳簿

スキャン文書と関連する帳簿との間において相互にその関連性を確認できる事業務サイクル対応方式で国税関係書類の電子化を行う場合、関連する帳簿は

電子帳簿保存法の承認を受けている事

補足 :結果的に取引に至らなかった見積書など、帳簿との関連性がない書類にても「帳簿と関連性を持たない書類である」ということを確認出来ること。

スキャナ保存対象書類と帳簿との関連性確保

参考)国税関係 e-文書と会計システム

出典:JIIMAテキスト

スキャン

ECMシステム/

書類 帳簿

(C)Copyright JIIMA, 2011

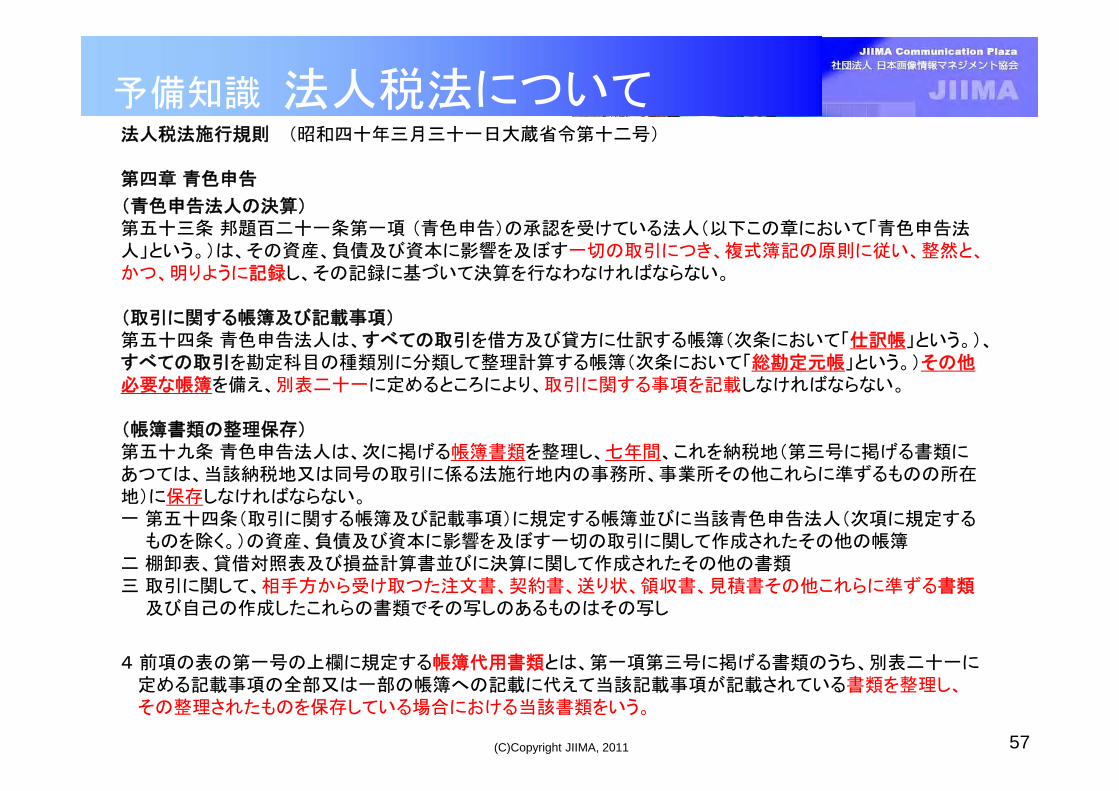

法人税法施行規則 (昭和四十年三月三十一日大蔵省令第十二号)

第四章 青色申告

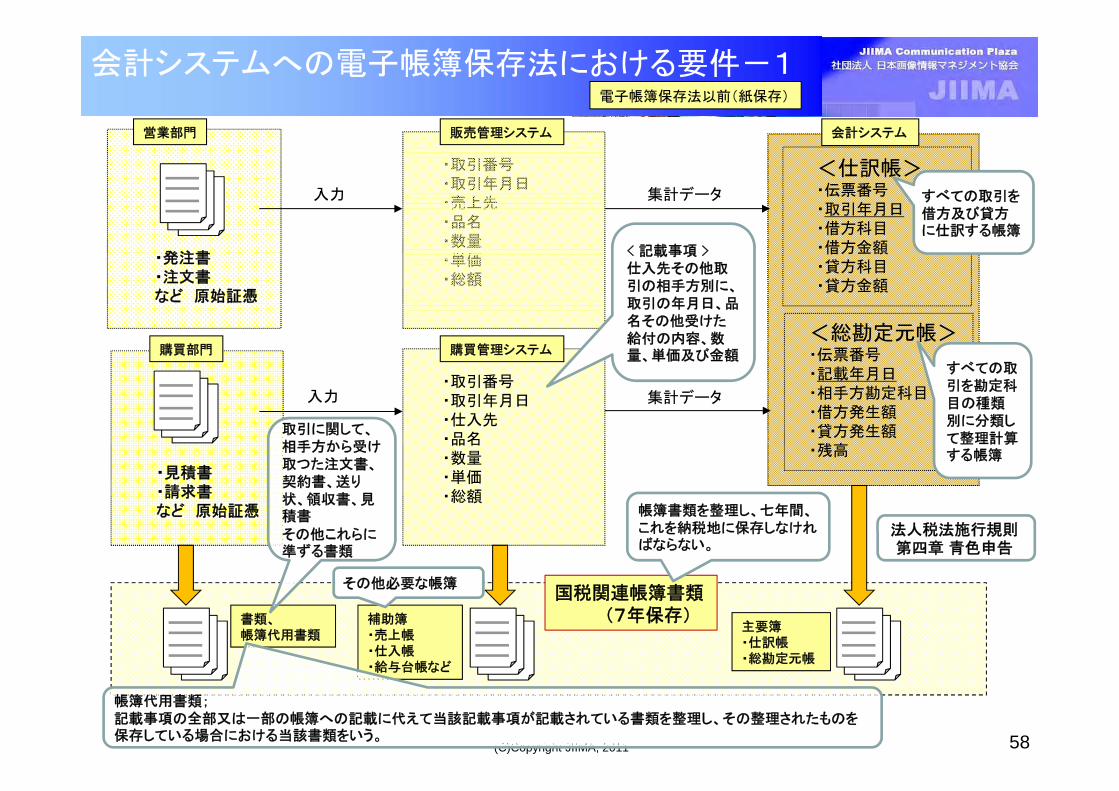

(青色申告法人の決算)第五十三条 邦題百二十一条第一項 (青色申告)の承認を受けている法人(以下この章において「青色申告法人」という。)は、その資産、負債及び資本に影響を及ぼす一切の取引につき、複式簿記の原則に従い、整然と、かつ、明りように記録し、その記録に基づいて決算を行なわなければならない。

(取引に関する帳簿及び記載事項)第五十四条 青色申告法人は、すべての取引を借方及び貸方に仕訳する帳簿(次条において「仕訳帳」という。)、すべての取引を勘定科目の種類別に分類して整理計算する帳簿(次条において「総勘定元帳」という。)その他必要な帳簿を備え、別表二十一に定めるところにより、取引に関する事項を記載しなければならない。

(帳簿書類の整理保存)第五十九条 青色申告法人は、次に掲げる帳簿書類を整理し、七年間、これを納税地(第三号に掲げる書類にあつては、当該納税地又は同号の取引に係る法施行地内の事務所、事業所その他これらに準ずるものの所在地)に保存しなければならない。一 第五十四条(取引に関する帳簿及び記載事項)に規定する帳簿並びに当該青色申告法人(次項に規定する

ものを除く。)の資産、負債及び資本に影響を及ぼす一切の取引に関して作成されたその他の帳簿二 棚卸表、貸借対照表及び損益計算書並びに決算に関して作成されたその他の書類三 取引に関して、相手方から受け取つた注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類

及び自己の作成したこれらの書類でその写しのあるものはその写し

4 前項の表の第一号の上欄に規定する帳簿代用書類とは、第一項第三号に掲げる書類のうち、別表二十一に定める記載事項の全部又は一部の帳簿への記載に代えて当該記載事項が記載されている書類を整理し、その整理されたものを保存している場合における当該書類をいう。

予備知識 法人税法について

57

(C)Copyright JIIMA, 2011

会計システムへの電子帳簿保存法における要件-1

・発注書・注文書など 原始証憑

・見積書・請求書など 原始証憑

<仕訳帳>・伝票番号・取引年月日・借方科目・借方金額・貸方科目・貸方金額

<総勘定元帳>・伝票番号・記載年月日・相手方勘定科目・借方発生額・貸方発生額・残高

会計システム

入力

入力

・取引番号・取引年月日・売上先・品名・数量・単価・総額

営業部門

購買部門

・取引番号・取引年月日・仕入先・品名・数量・単価・総額

購買管理システム

補助簿・売上帳・仕入帳・給与台帳など

主要簿・仕訳帳・総勘定元帳

電子帳簿保存法以前(紙保存)

書類、帳簿代用書類

国税関連帳簿書類(7年保存)

販売管理システム

すべての取引を借方及び貸方に仕訳する帳簿

すべての取引を勘定科目の種類別に分類して整理計算する帳簿

その他必要な帳簿

取引に関して、相手方から受け取つた注文書、契約書、送り状、領収書、見積書

その他これらに準ずる書類

帳簿書類を整理し、七年間、これを納税地に保存しなければならない。

< 記載事項 >仕入先その他取引の相手方別に、取引の年月日、品名その他受けた給付の内容、数量、単価及び金額

帳簿代用書類;記載事項の全部又は一部の帳簿への記載に代えて当該記載事項が記載されている書類を整理し、その整理されたものを保存している場合における当該書類をいう。

集計データ

集計データ

法人税法施行規則第四章 青色申告

58

(C)Copyright JIIMA, 2011

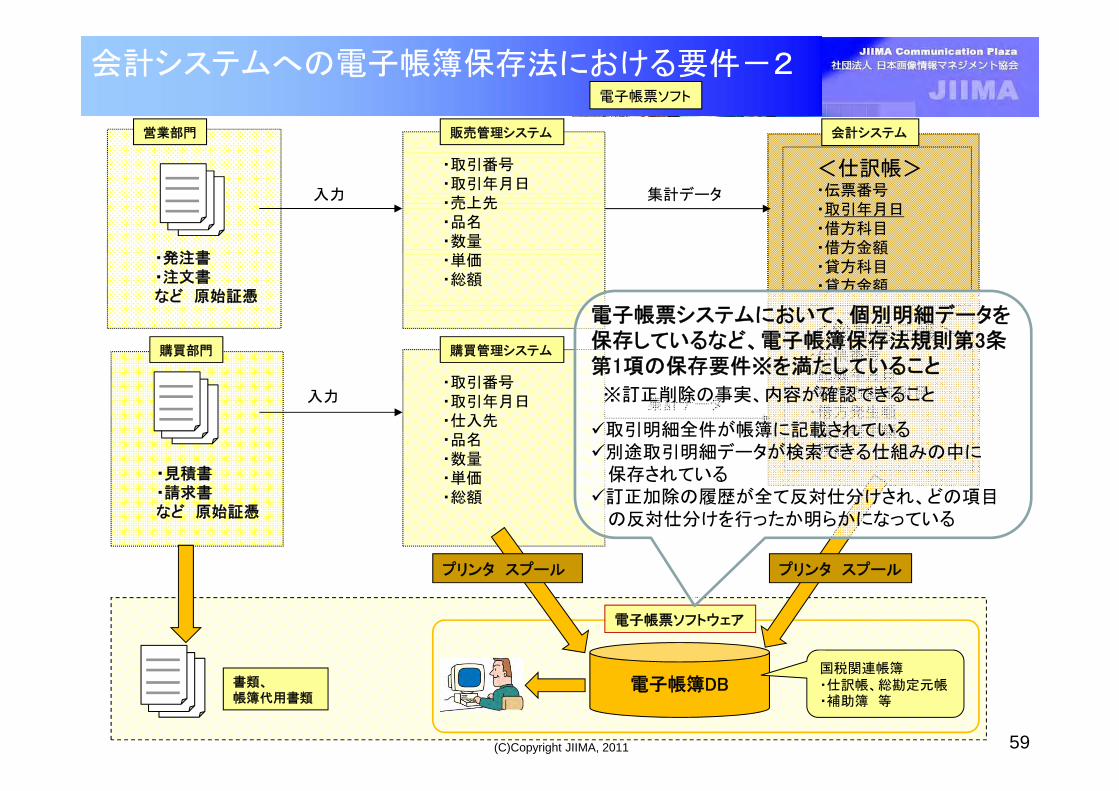

会計システムへの電子帳簿保存法における要件-2

・発注書・注文書など 原始証憑

・見積書・請求書など 原始証憑

<仕訳帳>・伝票番号・取引年月日・借方科目・借方金額・貸方科目・貸方金額

<総勘定元帳>・伝票番号・記載年月日・相手方勘定科目・借方発生額・貸方発生額・残高

会計システム

入力

入力

・取引番号・取引年月日・売上先・品名・数量・単価・総額

販売管理システム営業部門

購買部門

・取引番号・取引年月日・仕入先・品名・数量・単価・総額

購買管理システム

電子帳簿DB

電子帳票ソフトウェア

電子帳票ソフト

プリンタ スプールプリンタ スプール

59

国税関連帳簿・仕訳帳、総勘定元帳・補助簿 等

書類、帳簿代用書類

集計データ

集計データ

電子帳票システムにおいて、個別明細データを保存しているなど、電子帳簿保存法規則第3条第1項の保存要件※を満たしていること

※訂正削除の事実、内容が確認できること

取引明細全件が帳簿に記載されている別途取引明細データが検索できる仕組みの中に

保存されている訂正加除の履歴が全て反対仕分けされ、どの項目

の反対仕分けを行ったか明らかになっている

(C)Copyright JIIMA, 2011

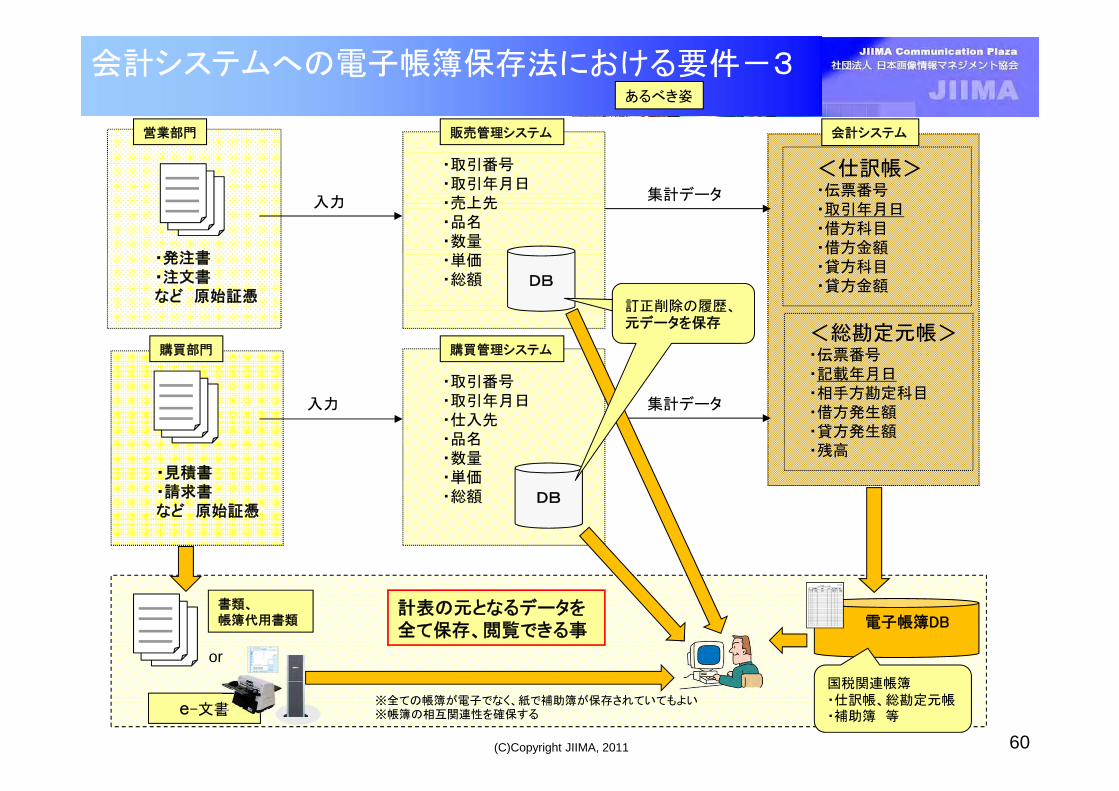

会計システムへの電子帳簿保存法における要件-3

・発注書・注文書など 原始証憑

・見積書・請求書など 原始証憑

<仕訳帳>・伝票番号・取引年月日・借方科目・借方金額・貸方科目・貸方金額

<総勘定元帳>・伝票番号・記載年月日・相手方勘定科目・借方発生額・貸方発生額・残高

会計システム

入力

入力

・取引番号・取引年月日・売上先・品名・数量・単価・総額

販売管理システム営業部門

購買部門

・取引番号・取引年月日・仕入先・品名・数量・単価・総額

購買管理システム

電子帳簿DB

e-文書

DB

DB

あるべき姿

計表の元となるデータを全て保存、閲覧できる事

60

or

訂正削除の履歴の確保

訂正削除の履歴、元データを保存

国税関連帳簿・仕訳帳、総勘定元帳・補助簿 等

書類、帳簿代用書類

※全ての帳簿が電子でなく、紙で補助簿が保存されていてもよい※帳簿の相互関連性を確保する

集計データ

集計データ

(C)Copyright JIIMA, 2011

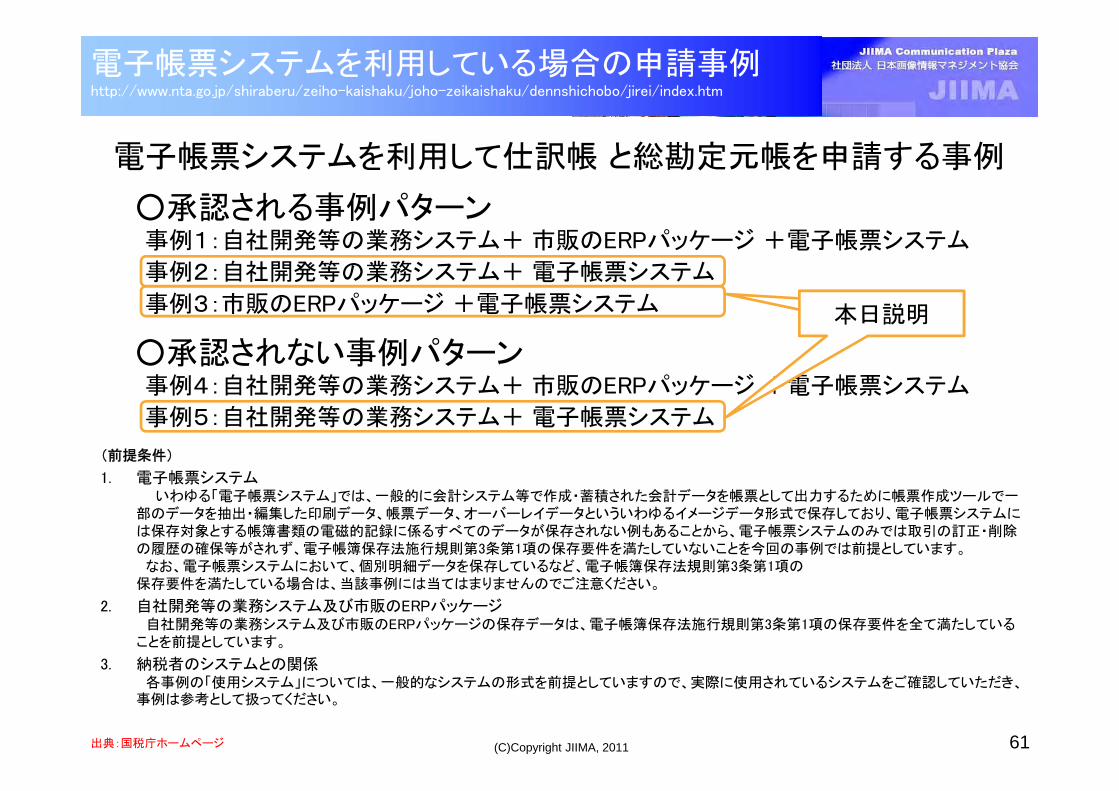

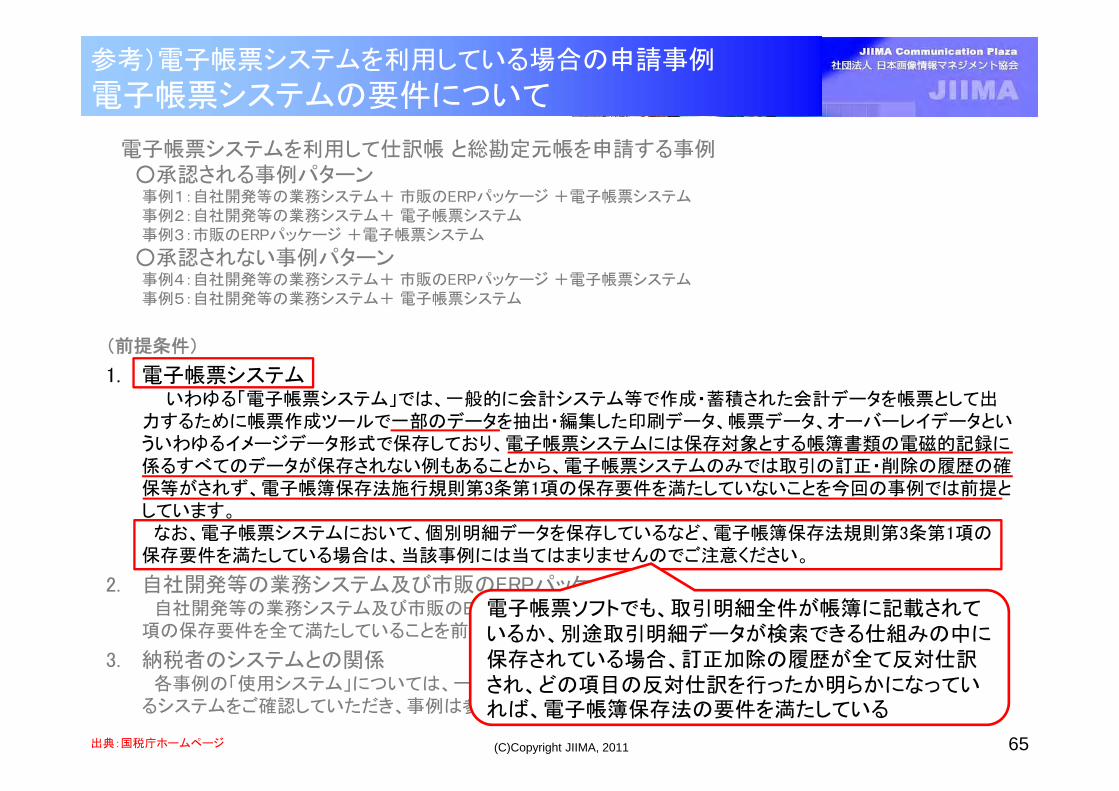

電子帳票システムを利用している場合の申請事例http://www.nta.go.jp/shiraberu/zeiho-kaishaku/joho-zeikaishaku/dennshichobo/jirei/index.htm

(前提条件)

1. 電子帳票システムいわゆる「電子帳票システム」では、一般的に会計システム等で作成・蓄積された会計データを帳票として出力するために帳票作成ツールで一

部のデータを抽出・編集した印刷データ、帳票データ、オーバーレイデータといういわゆるイメージデータ形式で保存しており、電子帳票システムには保存対象とする帳簿書類の電磁的記録に係るすべてのデータが保存されない例もあることから、電子帳票システムのみでは取引の訂正・削除の履歴の確保等がされず、電子帳簿保存法施行規則第3条第1項の保存要件を満たしていないことを今回の事例では前提としています。

なお、電子帳票システムにおいて、個別明細データを保存しているなど、電子帳簿保存法規則第3条第1項の保存要件を満たしている場合は、当該事例には当てはまりませんのでご注意ください。

2. 自社開発等の業務システム及び市販のERPパッケージ自社開発等の業務システム及び市販のERPパッケージの保存データは、電子帳簿保存法施行規則第3条第1項の保存要件を全て満たしている

ことを前提としています。

3. 納税者のシステムとの関係各事例の「使用システム」については、一般的なシステムの形式を前提としていますので、実際に使用されているシステムをご確認していただき、

事例は参考として扱ってください。

61出典:国税庁ホームページ

電子帳票システムを利用して仕訳帳 と総勘定元帳を申請する事例

○承認される事例パターン事例1:自社開発等の業務システム+ 市販のERPパッケージ +電子帳票システム

事例2:自社開発等の業務システム+ 電子帳票システム

事例3:市販のERPパッケージ +電子帳票システム

○承認されない事例パターン事例4:自社開発等の業務システム+ 市販のERPパッケージ +電子帳票システム

事例5:自社開発等の業務システム+ 電子帳票システム

本日説明本日説明

(C)Copyright JIIMA, 2011

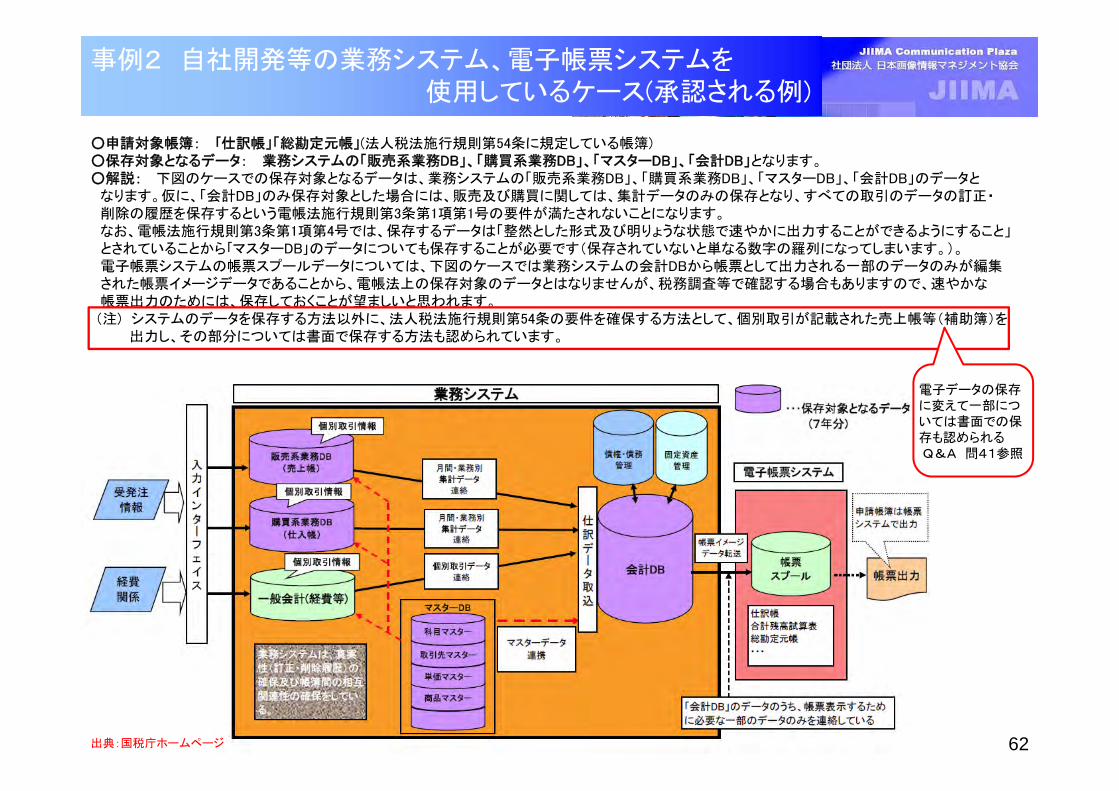

事例2 自社開発等の業務システム、電子帳票システムを使用しているケース(承認される例)

62

○申請対象帳簿: 「仕訳帳」「総勘定元帳」(法人税法施行規則第54条に規定している帳簿) ○保存対象となるデータ: 業務システムの「販売系業務DB」、「購買系業務DB」、「マスターDB」、「会計DB」となります。○解説: 下図のケースでの保存対象となるデータは、業務システムの「販売系業務DB」、「購買系業務DB」、「マスターDB」、「会計DB」のデータと

なります。仮に、「会計DB」のみ保存対象とした場合には、販売及び購買に関しては、集計データのみの保存となり、すべての取引のデータの訂正・削除の履歴を保存するという電帳法施行規則第3条第1項第1号の要件が満たされないことになります。なお、電帳法施行規則第3条第1項第4号では、保存するデータは「整然とした形式及び明りょうな状態で速やかに出力することができるようにすること」とされていることから「マスターDB」のデータについても保存することが必要です(保存されていないと単なる数字の羅列になってしまいます。)。電子帳票システムの帳票スプールデータについては、下図のケースでは業務システムの会計DBから帳票として出力される一部のデータのみが編集された帳票イメージデータであることから、電帳法上の保存対象のデータとはなりませんが、税務調査等で確認する場合もありますので、速やかな帳票出力のためには、保存しておくことが望ましいと思われます。

(注) システムのデータを保存する方法以外に、法人税法施行規則第54条の要件を確保する方法として、個別取引が記載された売上帳等(補助簿)を出力し、その部分については書面で保存する方法も認められています。

出典:国税庁ホームページ

電子データの保存に変えて一部については書面での保存も認められるQ&A 問41参照

(C)Copyright JIIMA, 2011

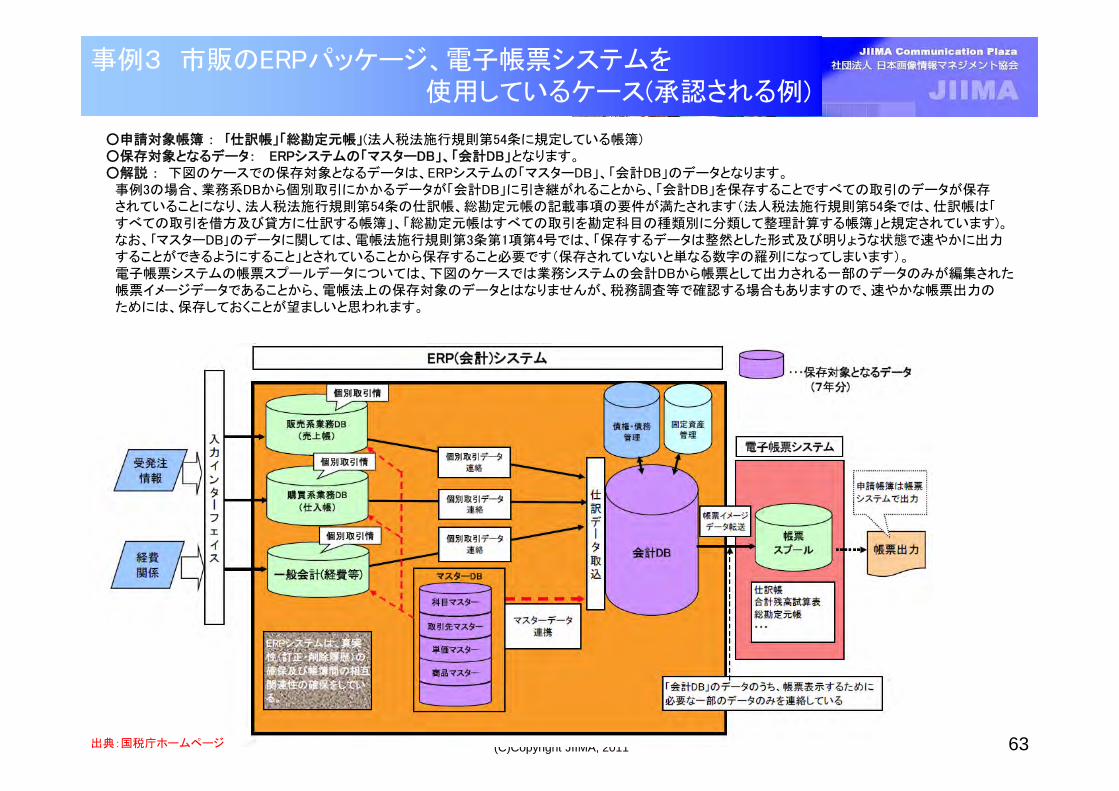

事例3 市販のERPパッケージ、電子帳票システムを使用しているケース(承認される例)

63

○申請対象帳簿 : 「仕訳帳」「総勘定元帳」(法人税法施行規則第54条に規定している帳簿) ○保存対象となるデータ: ERPシステムの「マスターDB」、「会計DB」となります。○解説 : 下図のケースでの保存対象となるデータは、ERPシステムの「マスターDB」、「会計DB」のデータとなります。

事例3の場合、業務系DBから個別取引にかかるデータが「会計DB」に引き継がれることから、「会計DB」を保存することですべての取引のデータが保存されていることになり、法人税法施行規則第54条の仕訳帳、総勘定元帳の記載事項の要件が満たされます(法人税法施行規則第54条では、仕訳帳は「すべての取引を借方及び貸方に仕訳する帳簿」、「総勘定元帳はすべての取引を勘定科目の種類別に分類して整理計算する帳簿」と規定されています)。なお、「マスターDB」のデータに関しては、電帳法施行規則第3条第1項第4号では、「保存するデータは整然とした形式及び明りょうな状態で速やかに出力することができるようにすること」とされていることから保存すること必要です(保存されていないと単なる数字の羅列になってしまいます)。電子帳票システムの帳票スプールデータについては、下図のケースでは業務システムの会計DBから帳票として出力される一部のデータのみが編集された帳票イメージデータであることから、電帳法上の保存対象のデータとはなりませんが、税務調査等で確認する場合もありますので、速やかな帳票出力のためには、保存しておくことが望ましいと思われます。

出典:国税庁ホームページ

(C)Copyright JIIMA, 2011

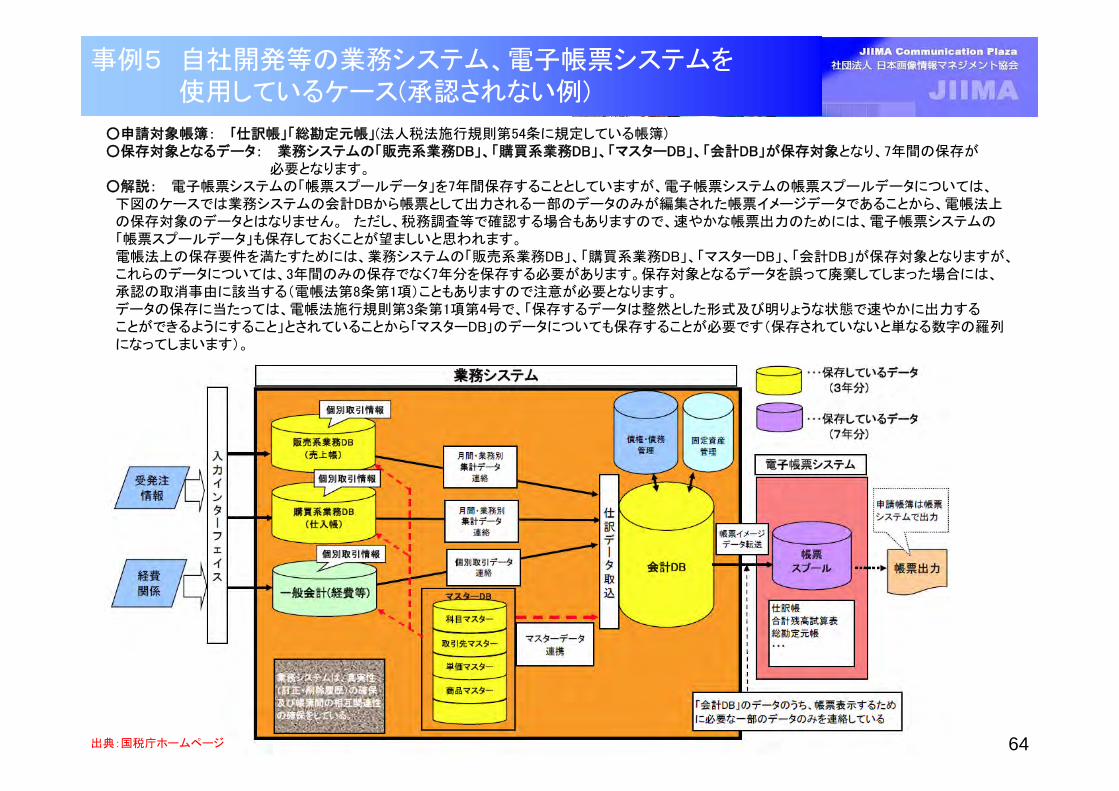

事例5 自社開発等の業務システム、電子帳票システムを使用しているケース(承認されない例)

64

○申請対象帳簿: 「仕訳帳」「総勘定元帳」(法人税法施行規則第54条に規定している帳簿) ○保存対象となるデータ: 業務システムの「販売系業務DB」、「購買系業務DB」、「マスターDB」、「会計DB」が保存対象となり、7年間の保存が

必要となります。○解説: 電子帳票システムの「帳票スプールデータ」を7年間保存することとしていますが、電子帳票システムの帳票スプールデータについては、

下図のケースでは業務システムの会計DBから帳票として出力される一部のデータのみが編集された帳票イメージデータであることから、電帳法上の保存対象のデータとはなりません。 ただし、税務調査等で確認する場合もありますので、速やかな帳票出力のためには、電子帳票システムの「帳票スプールデータ」も保存しておくことが望ましいと思われます。電帳法上の保存要件を満たすためには、業務システムの「販売系業務DB」、「購買系業務DB」、「マスターDB」、「会計DB」が保存対象となりますが、これらのデータについては、3年間のみの保存でなく7年分を保存する必要があります。保存対象となるデータを誤って廃棄してしまった場合には、承認の取消事由に該当する(電帳法第8条第1項)こともありますので注意が必要となります。データの保存に当たっては、電帳法施行規則第3条第1項第4号で、「保存するデータは整然とした形式及び明りょうな状態で速やかに出力することができるようにすること」とされていることから「マスターDB」のデータについても保存することが必要です(保存されていないと単なる数字の羅列になってしまいます)。

出典:国税庁ホームページ

(C)Copyright JIIMA, 2011

参考)電子帳票システムを利用している場合の申請事例

電子帳票システムの要件について

(前提条件)

1. 電子帳票システムいわゆる「電子帳票システム」では、一般的に会計システム等で作成・蓄積された会計データを帳票として出

力するために帳票作成ツールで一部のデータを抽出・編集した印刷データ、帳票データ、オーバーレイデータといういわゆるイメージデータ形式で保存しており、電子帳票システムには保存対象とする帳簿書類の電磁的記録に係るすべてのデータが保存されない例もあることから、電子帳票システムのみでは取引の訂正・削除の履歴の確保等がされず、電子帳簿保存法施行規則第3条第1項の保存要件を満たしていないことを今回の事例では前提としています。

なお、電子帳票システムにおいて、個別明細データを保存しているなど、電子帳簿保存法規則第3条第1項の保存要件を満たしている場合は、当該事例には当てはまりませんのでご注意ください。

2. 自社開発等の業務システム及び市販のERPパッケージ自社開発等の業務システム及び市販のERPパッケージの保存データは、電子帳簿保存法施行規則第3条第1

項の保存要件を全て満たしていることを前提としています。

3. 納税者のシステムとの関係各事例の「使用システム」については、一般的なシステムの形式を前提としていますので、実際に使用されてい

るシステムをご確認していただき、事例は参考として扱ってください。

65出典:国税庁ホームページ

電子帳票システムを利用して仕訳帳 と総勘定元帳を申請する事例○承認される事例パターン事例1:自社開発等の業務システム+ 市販のERPパッケージ +電子帳票システム事例2:自社開発等の業務システム+ 電子帳票システム事例3:市販のERPパッケージ +電子帳票システム

○承認されない事例パターン事例4:自社開発等の業務システム+ 市販のERPパッケージ +電子帳票システム事例5:自社開発等の業務システム+ 電子帳票システム

電子帳票ソフトでも、取引明細全件が帳簿に記載されているか、別途取引明細データが検索できる仕組みの中に保存されている場合、訂正加除の履歴が全て反対仕訳され、どの項目の反対仕訳を行ったか明らかになっていれば、電子帳簿保存法の要件を満たしている

(C)Copyright JIIMA, 2011

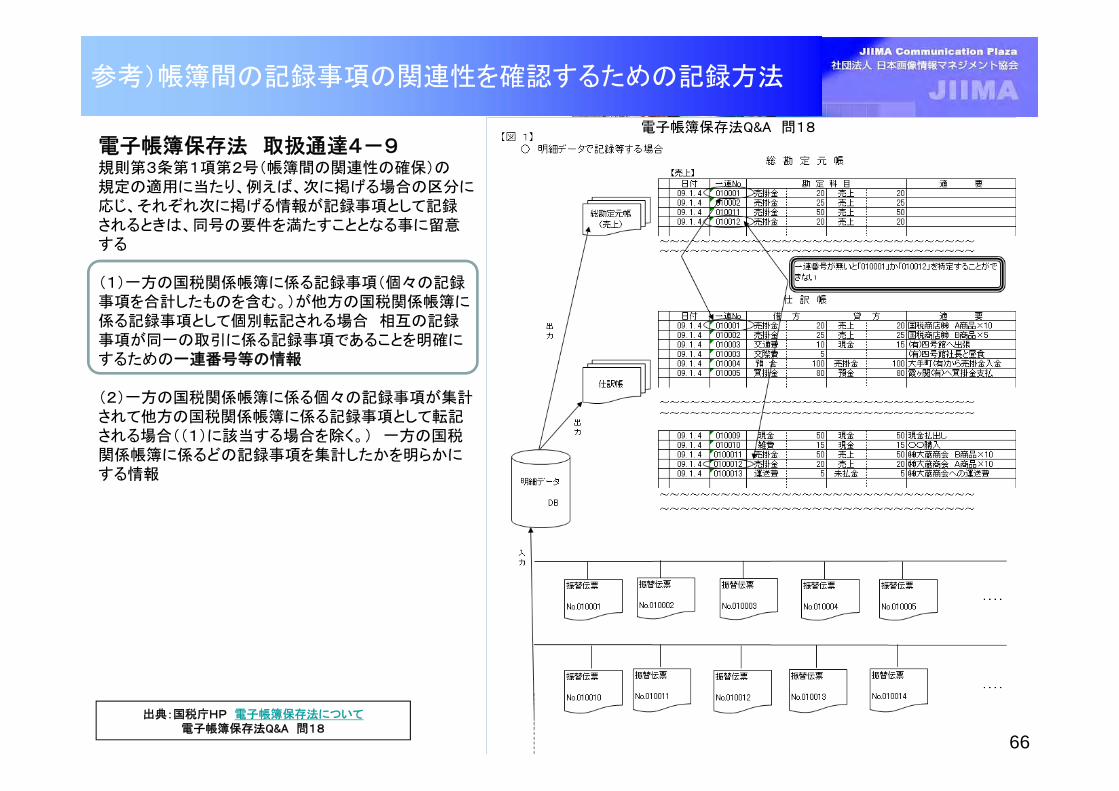

参考)帳簿間の記録事項の関連性を確認するための記録方法

電子帳簿保存法 取扱通達4-9規則第3条第1項第2号(帳簿間の関連性の確保)の規定の適用に当たり、例えば、次に掲げる場合の区分に応じ、それぞれ次に掲げる情報が記録事項として記録されるときは、同号の要件を満たすこととなる事に留意する

(1)一方の国税関係帳簿に係る記録事項(個々の記録事項を合計したものを含む。)が他方の国税関係帳簿に係る記録事項として個別転記される場合 相互の記録事項が同一の取引に係る記録事項であることを明確にするための一連番号等の情報

(2)一方の国税関係帳簿に係る個々の記録事項が集計されて他方の国税関係帳簿に係る記録事項として転記される場合((1)に該当する場合を除く。) 一方の国税関係帳簿に係るどの記録事項を集計したかを明らかにする情報

電子帳簿保存法Q&A 問18

66出典:国税庁HP 電子帳簿保存法について

電子帳簿保存法Q&A 問18

(C)Copyright JIIMA, 2011

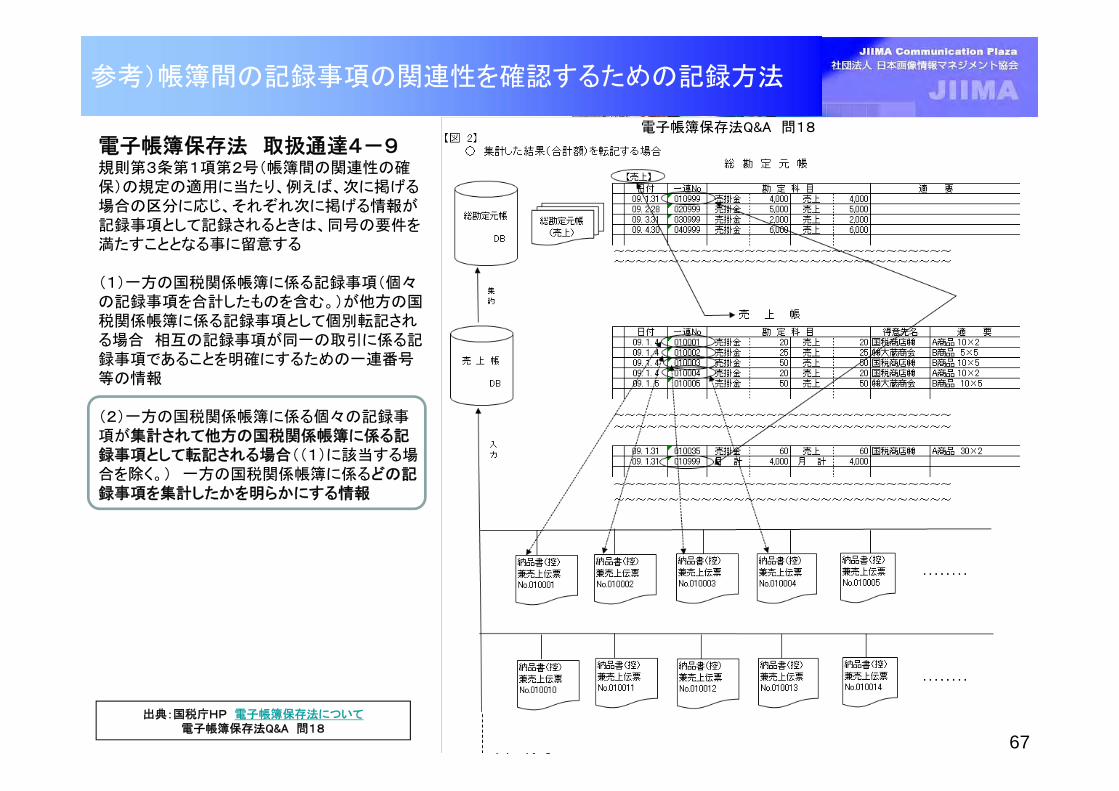

参考)帳簿間の記録事項の関連性を確認するための記録方法

電子帳簿保存法 取扱通達4-9規則第3条第1項第2号(帳簿間の関連性の確保)の規定の適用に当たり、例えば、次に掲げる場合の区分に応じ、それぞれ次に掲げる情報が記録事項として記録されるときは、同号の要件を満たすこととなる事に留意する

(1)一方の国税関係帳簿に係る記録事項(個々の記録事項を合計したものを含む。)が他方の国税関係帳簿に係る記録事項として個別転記される場合 相互の記録事項が同一の取引に係る記録事項であることを明確にするための一連番号等の情報

(2)一方の国税関係帳簿に係る個々の記録事項が集計されて他方の国税関係帳簿に係る記録事項として転記される場合((1)に該当する場合を除く。) 一方の国税関係帳簿に係るどの記録事項を集計したかを明らかにする情報

電子帳簿保存法Q&A 問18

67出典:国税庁HP 電子帳簿保存法について

電子帳簿保存法Q&A 問18

(C)Copyright JIIMA, 2011

参考)電子帳簿保存法Q&A より

問23 外部記憶媒体への保存

68

問23 国税関係帳簿書類の電磁的記録について、外部記憶媒体へ保存することとする場合の要件はどういうものがありますか。

【回答】記憶媒体の種類にかかわらず保存要件は同じであり、外部記憶媒体に限った要件はありません。

【解説】

電子帳簿保存法では、記憶媒体や保存すべき電磁的記録を限定する規定はないことから、国税関係帳簿書類に係る電磁的記録の媒体については保存義務者が任意に選択することができることとなります(取通4-1)。

また、保存要件に関しても記憶媒体ごとに規定されていないことから、いずれの記憶媒体であっても同一の要件が適用されることとなります。

なお、実際のデータの保存に際しては、サーバ等で保存していた電磁的記録と外部記憶媒体に保存している電磁的記録は当然に同一のものでなければなりません。このため、必要に応じて電磁的記録の保存に関する責任者を定めるとともに、管理規則を作成し、これを備え付けるなど、管理・保管に万全を期すことが望ましいと考えられます。

電子帳簿保存法取扱通達 4-1法第4条第1項((国税関係帳簿の電磁的記録による保存等))又は第5条第1項((国税関係帳簿の電子計算機出力マイクロフィル

ムによる保存等))に規定する「国税関係帳簿に係る電磁的記録」とは、規則第3条第1項各号の要件に従って備付け及び保存(以下「保存等」という。)が行われている当該国税関係帳簿を出力することができる電磁的記録をいう。

したがって、そのような電磁的記録である限り、電子計算機処理において複数の電磁的記録が作成される場合にそのいずれの電磁的記録を保存等の対象とするかは、保存義務者が任意に選択することができることに留意する。(注) この場合の国税関係帳簿に係る電磁的記録の媒体についても保存義務者が任意に選択することができることに留意する。

出典:国税庁HP 電子帳簿保存法について

(C)Copyright JIIMA, 2011

参考)電子帳簿保存法Q&A より問24 国税関係帳簿書類に係る電磁的記録の検索機能について

69

問24 国税関係帳簿書類に係る電磁的記録の検索機能は、現在使用しているシステムにおいて確保しなければならないのでしょうか。また、当社は、保存対象となるデータ量が膨大であるため複数の保存媒体に保存しており、一課税期間を通じて検索できませんが、問題はありますか。

【回答】現在使用しているシステムでなくても差し支えありませんが、保存されている電磁的記録は、原則として一課税期間を通じて検索をすることができる必要があります。

【解説】1 規則第3条第1項第5号に規定する検索機能については、特に電子計算機についての定めはなく、

また、同項第4号に規定する出力機能についても「当該電磁的記録の電子計算機処理の用に供することができる電子計算機」を備え付ければよいこととされていることから、これらの規定を満たすことができる電子であれば、現在の業務において使用している電子計算機でなくても差し支えないこととなります。なお、このような場合には、検索に使用する電磁的記録が承認を受けて保存している電磁的記録と同一のものであることを確認できるようにしておく必要があります。

2 検索機能については、「その範囲を指定して条件を設定することができる」とは、課税期間ごとの国税関係帳簿書類別に日付又は金額の任意の範囲を指定して条件設定を行い検索ができることをいう」とされており(取通4-16)、原則として、一課税期間ごとに検索をすることができる必要があります。

しかしながら、データ量が膨大であるなどの理由で複数の保存媒体で保存せざるを得ない場合や、例えば、中間決算を組んでおり半期ごとに帳簿を作成している場合など、一課税期間を通じて検索をすることが困難であることについて合理的な理由があるときには、その合理的な期間ごとに範囲を指定して検索をすることができれば差し支えありません。

出典:国税庁HP 電子帳簿保存法について

(C)Copyright JIIMA, 2011

参考)電子帳簿保存法Q&A より

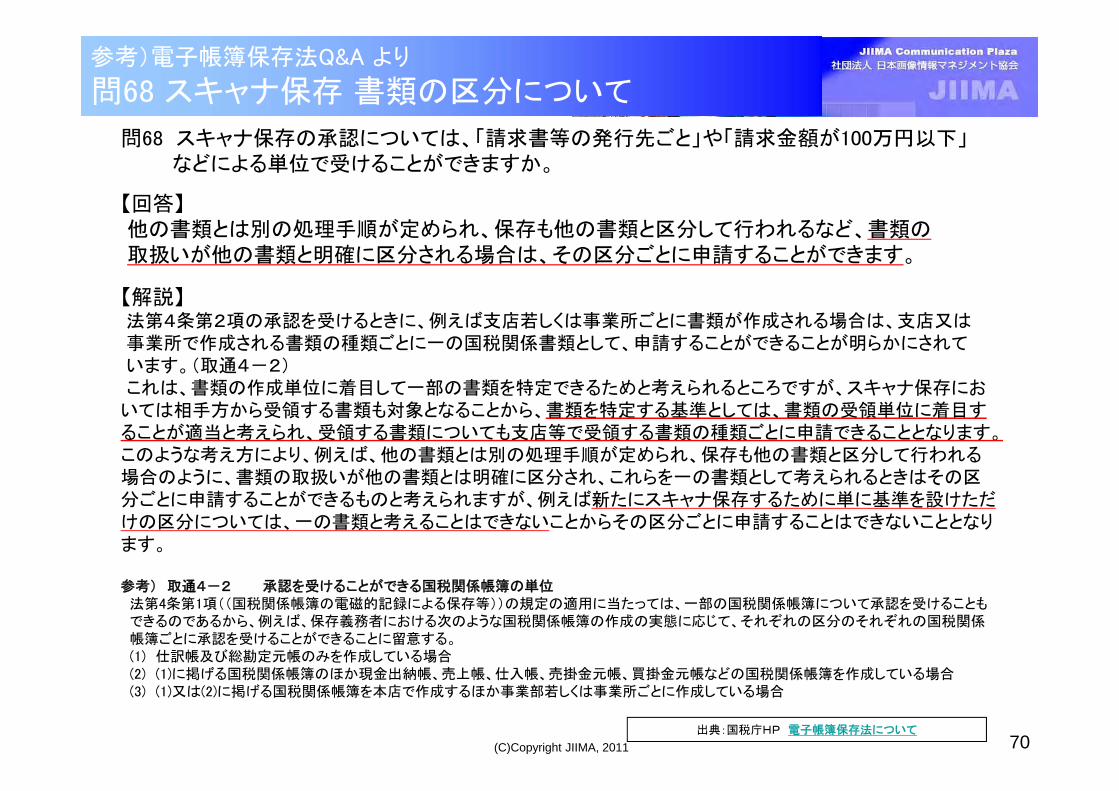

問68 スキャナ保存 書類の区分について

70

問68 スキャナ保存の承認については、「請求書等の発行先ごと」や「請求金額が100万円以下」などによる単位で受けることができますか。

【回答】他の書類とは別の処理手順が定められ、保存も他の書類と区分して行われるなど、書類の取扱いが他の書類と明確に区分される場合は、その区分ごとに申請することができます。

【解説】法第4条第2項の承認を受けるときに、例えば支店若しくは事業所ごとに書類が作成される場合は、支店又は事業所で作成される書類の種類ごとに一の国税関係書類として、申請することができることが明らかにされています。(取通4-2)これは、書類の作成単位に着目して一部の書類を特定できるためと考えられるところですが、スキャナ保存においては相手方から受領する書類も対象となることから、書類を特定する基準としては、書類の受領単位に着目することが適当と考えられ、受領する書類についても支店等で受領する書類の種類ごとに申請できることとなります。このような考え方により、例えば、他の書類とは別の処理手順が定められ、保存も他の書類と区分して行われる場合のように、書類の取扱いが他の書類とは明確に区分され、これらを一の書類として考えられるときはその区分ごとに申請することができるものと考えられますが、例えば新たにスキャナ保存するために単に基準を設けただけの区分については、一の書類と考えることはできないことからその区分ごとに申請することはできないこととなります。

参考) 取通4-2 承認を受けることができる国税関係帳簿の単位法第4条第1項((国税関係帳簿の電磁的記録による保存等))の規定の適用に当たっては、一部の国税関係帳簿について承認を受けることもできるのであるから、例えば、保存義務者における次のような国税関係帳簿の作成の実態に応じて、それぞれの区分のそれぞれの国税関係帳簿ごとに承認を受けることができることに留意する。(1) 仕訳帳及び総勘定元帳のみを作成している場合(2) (1)に掲げる国税関係帳簿のほか現金出納帳、売上帳、仕入帳、売掛金元帳、買掛金元帳などの国税関係帳簿を作成している場合(3) (1)又は(2)に掲げる国税関係帳簿を本店で作成するほか事業部若しくは事業所ごとに作成している場合

出典:国税庁HP 電子帳簿保存法について

(C)Copyright JIIMA, 2011

e-文書法の動向

71

国税関係書類• 事例

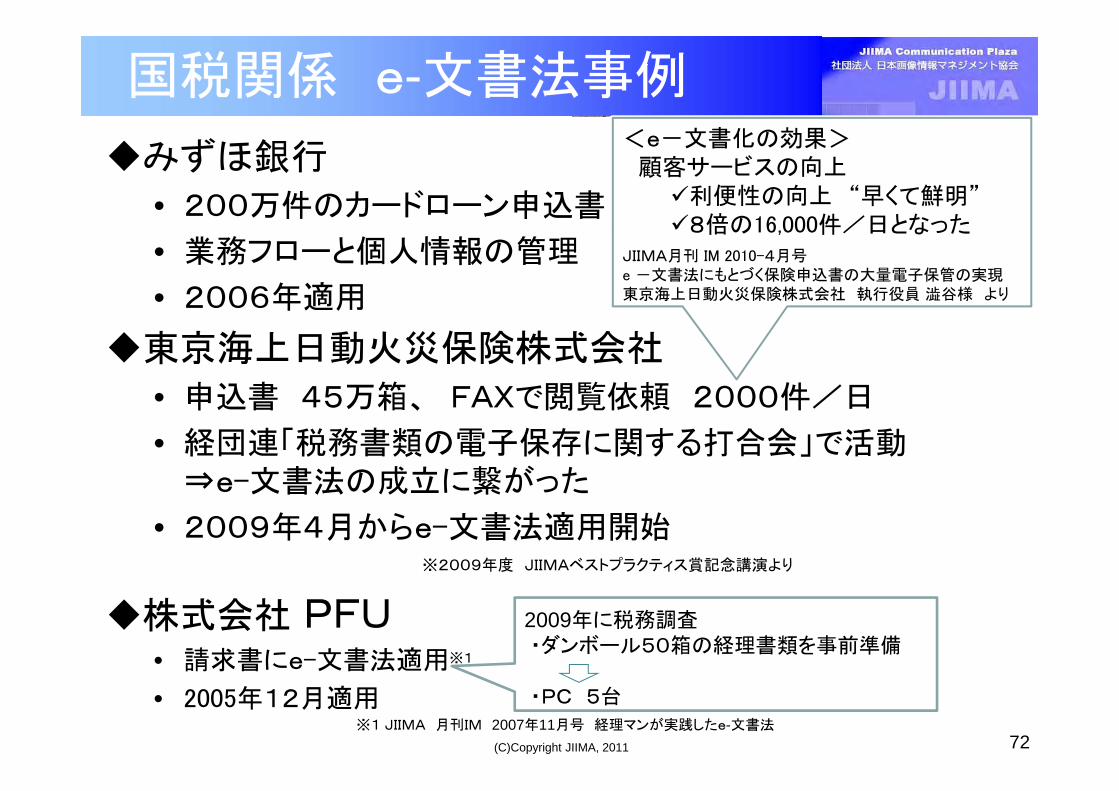

(C)Copyright JIIMA, 2011

•e文書法はコストがかかるが、営業店すべての業務を集約する事で効果がでた。紙文書の周辺業務見直しから始めるべき。

•わが国のe文書化は近隣諸国より遅れている。推進すべき。

みずほ銀行 田中様2010年2月10日 ECOMセミナ

国税関係 e-文書法事例

みずほ銀行

• 200万件のカードローン申込書

• 業務フローと個人情報の管理

• 2006年適用

東京海上日動火災保険株式会社

• 申込書 45万箱、 FAXで閲覧依頼 2000件/日

• 経団連「税務書類の電子保存に関する打合会」で活動⇒e-文書法の成立に繋がった

• 2009年4月からe-文書法適用開始※2009年度 JIIMAベストプラクティス賞記念講演より

株式会社 PFU• 請求書にe-文書法適用※1

• 2005年12月適用※1 JIIMA 月刊IM 2007年11月号 経理マンが実践したe-文書法

72

2009年に税務調査・ダンボール50箱の経理書類を事前準備

・PC 5台

<e-文書化の効果>顧客サービスの向上利便性の向上 “早くて鮮明”8倍の16,000件/日となった

JIIMA月刊 IM 2010-4月号e -文書法にもとづく保険申込書の大量電子保管の実現東京海上日動火災保険株式会社 執行役員 澁谷様 より

(C)Copyright JIIMA, 2011

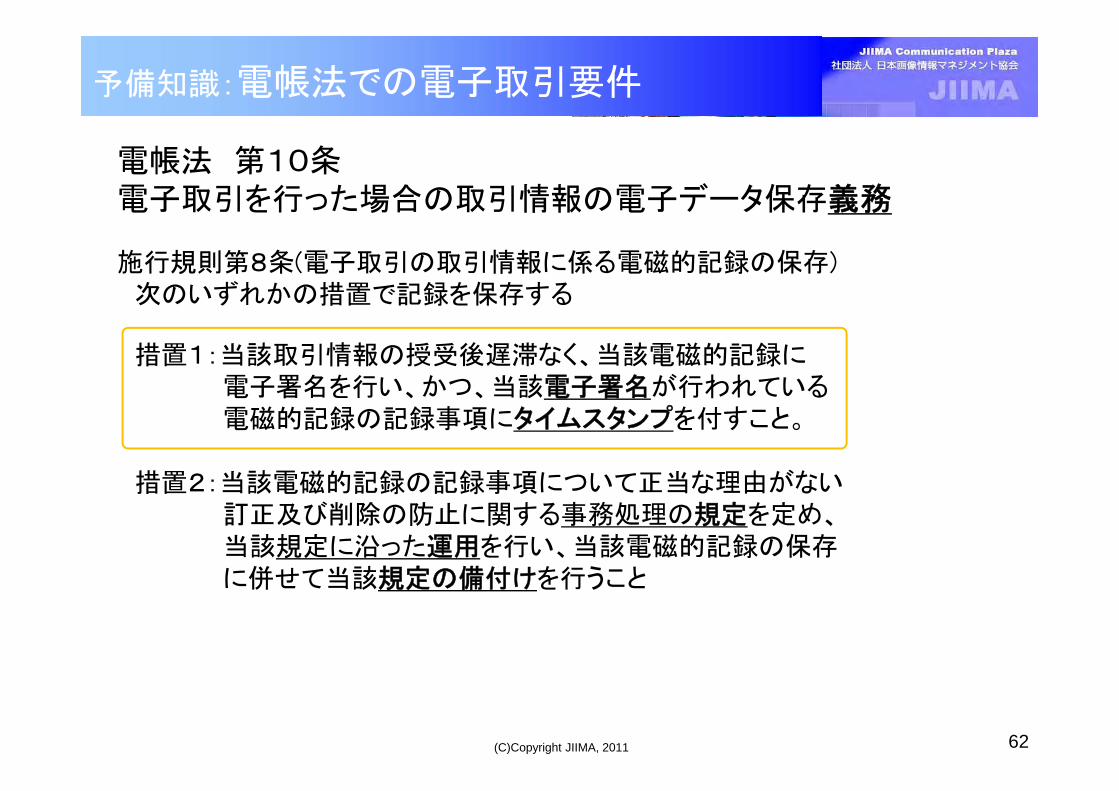

電帳法 第10条電子取引を行った場合の取引情報の電子データ保存義務

施行規則第8条(電子取引の取引情報に係る電磁的記録の保存)次のいずれかの措置で記録を保存する

措置1:当該取引情報の授受後遅滞なく、当該電磁的記録に電子署名を行い、かつ、当該電子署名が行われている電磁的記録の記録事項にタイムスタンプを付すこと。

措置2:当該電磁的記録の記録事項について正当な理由がない訂正及び削除の防止に関する事務処理の規定を定め、当該規定に沿った運用を行い、当該電磁的記録の保存に併せて当該規定の備付けを行うこと

62

予備知識:電帳法での電子取引要件

(C)Copyright JIIMA, 2011

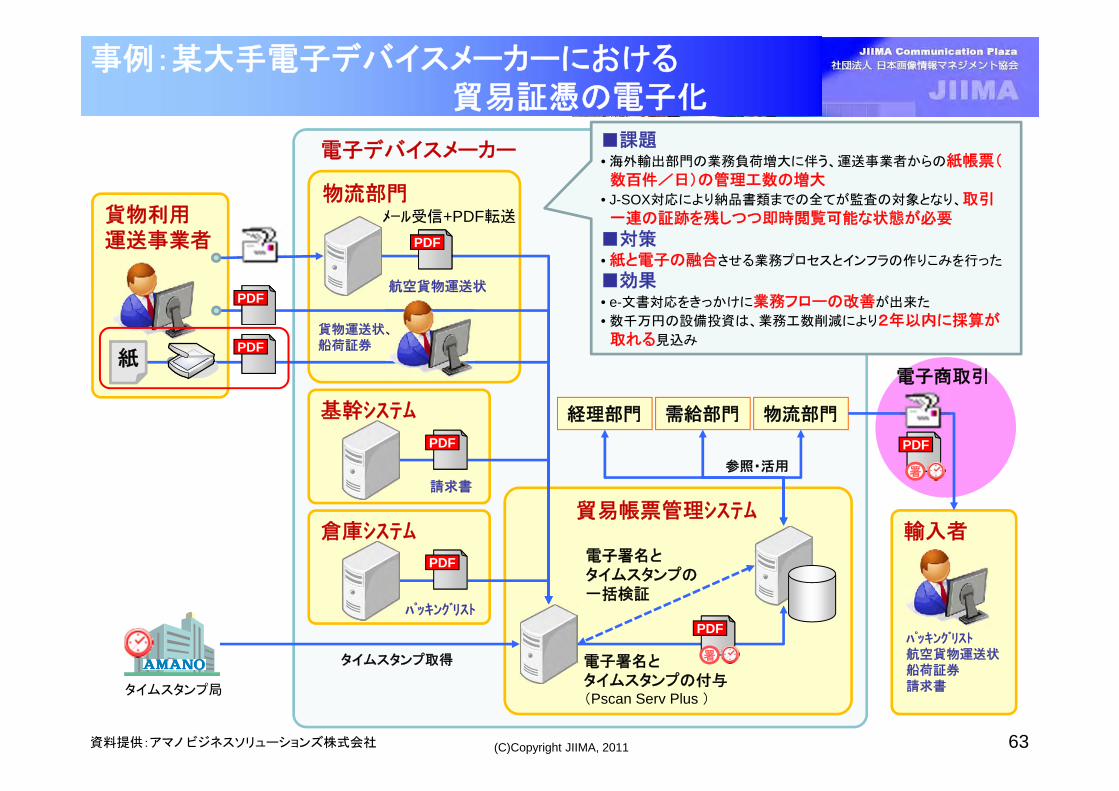

貨物利用運送事業者

貿易帳票管理システム倉庫システム

基幹システム

物流部門

事例:某大手電子デバイスメーカーにおける貿易証憑の電子化

物流部門需給部門

航空貨物運送状

貨物運送状、船荷証券

請求書

パッキングリスト

タイムスタンプ取得

タイムスタンプ局

電子署名とタイムスタンプの付与(Pscan Serv Plus )

参照・活用

紙

メール受信+PDF転送

経理部門

署

電子署名とタイムスタンプの一括検証

輸入者

署

パッキングリスト航空貨物運送状船荷証券請求書

■課題• 海外輸出部門の業務負荷増大に伴う、運送事業者からの紙帳票(数百件/日)の管理工数の増大

• J-SOX対応により納品書類までの全てが監査の対象となり、取引一連の証跡を残しつつ即時閲覧可能な状態が必要

■対策• 紙と電子の融合させる業務プロセスとインフラの作りこみを行った

■効果• e-文書対応をきっかけに業務フローの改善が出来た

• 数千万円の設備投資は、業務工数削減により2年以内に採算が取れる見込み

電子商取引

63

電子デバイスメーカー

資料提供:アマノ ビジネスソリューションズ株式会社

(C)Copyright JIIMA, 2011

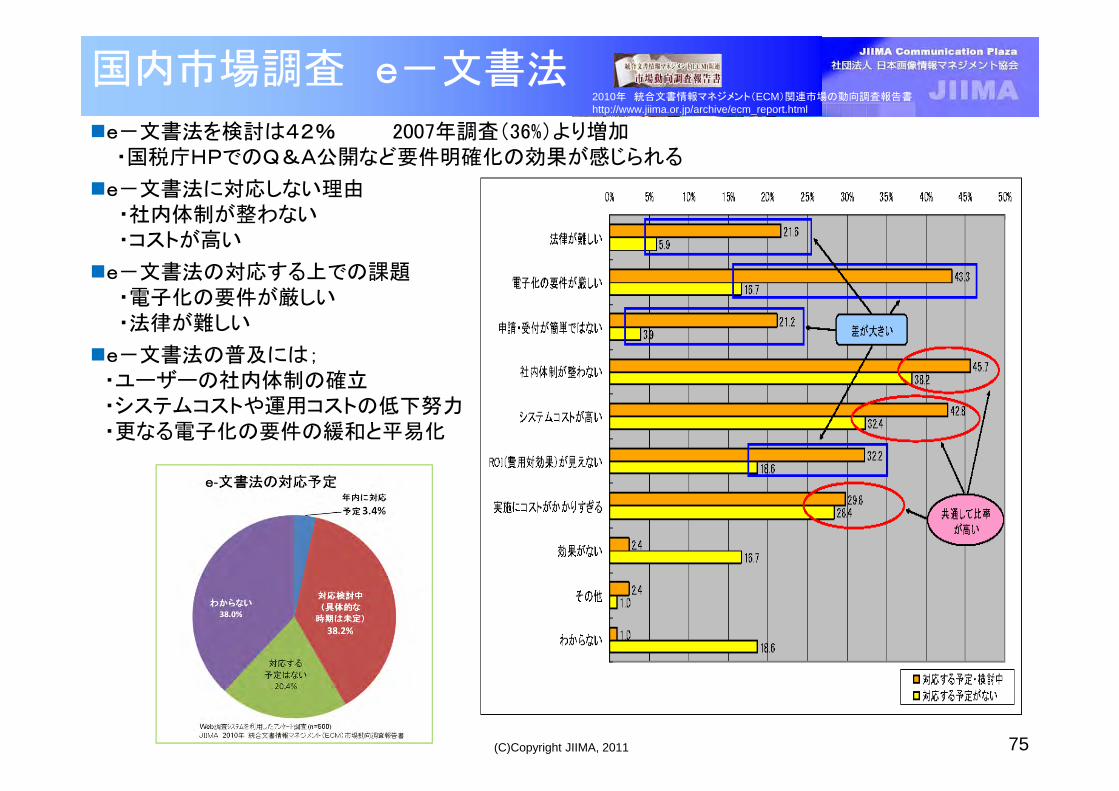

e-文書法を検討は42% 2007年調査(36%)より増加・国税庁HPでのQ&A公開など要件明確化の効果が感じられる

e-文書法に対応しない理由・社内体制が整わない・コストが高い

e-文書法の対応する上での課題・電子化の要件が厳しい・法律が難しい

e-文書法の普及には;・ユーザーの社内体制の確立・システムコストや運用コストの低下努力・更なる電子化の要件の緩和と平易化

国内市場調査 e-文書法

75

2010年 統合文書情報マネジメント(ECM)関連市場の動向調査報告書http://www.jiima.or.jp/archive/ecm_report.html

(C)Copyright JIIMA, 2011

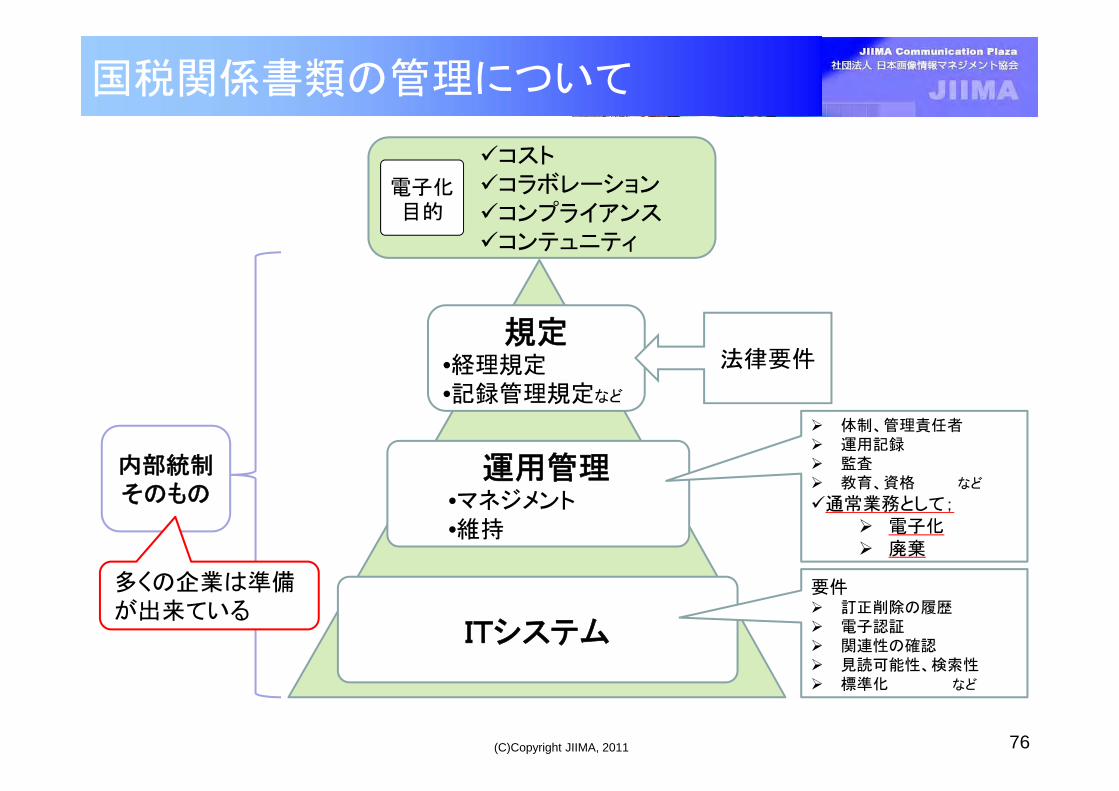

国税関係書類の管理について

76

規定•経理規定•記録管理規定など

運用管理•マネジメント•維持

ITシステム

体制、管理責任者 運用記録 監査 教育、資格 など

通常業務として; 電子化 廃棄

法律要件

内部統制そのもの

要件 訂正削除の履歴 電子認証 関連性の確認 見読可能性、検索性 標準化 など

多くの企業は準備が出来ている

コストコラボレーションコンプライアンスコンテュニティ

電子化目的

(C)Copyright JIIMA, 2011

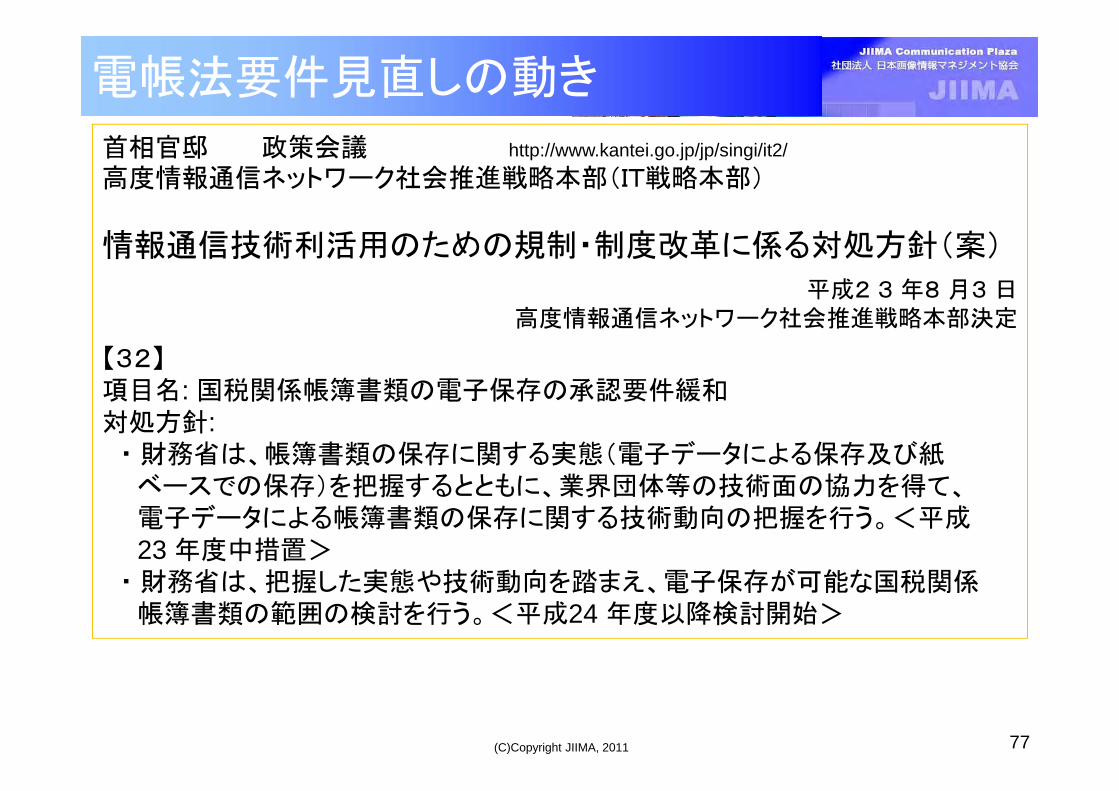

電帳法要件見直しの動き

77

首相官邸 政策会議 http://www.kantei.go.jp/jp/singi/it2/高度情報通信ネットワーク社会推進戦略本部(IT戦略本部)

情報通信技術利活用のための規制・制度改革に係る対処方針(案)

平成2 3 年8 月3 日高度情報通信ネットワーク社会推進戦略本部決定

【32】項目名: 国税関係帳簿書類の電子保存の承認要件緩和対処方針:

・ 財務省は、帳簿書類の保存に関する実態(電子データによる保存及び紙ベースでの保存)を把握するとともに、業界団体等の技術面の協力を得て、電子データによる帳簿書類の保存に関する技術動向の把握を行う。<平成23 年度中措置>

・ 財務省は、把握した実態や技術動向を踏まえ、電子保存が可能な国税関係帳簿書類の範囲の検討を行う。<平成24 年度以降検討開始>

(C)Copyright JIIMA, 2011

会計システム(電子帳簿保存法)とスキャナ保存(e-文書法)の要件は明確化

国税庁は電子化を推進する事を明言

78

国税関係書類のe-文書化は、とにかく申請しないと始りません。どんどん申請してください。

e-文書法を安心して推進してくださいJIIMAはe-文書法/電子帳簿保存法の普及啓発

活動を推進し、皆さんをバックアップ致します

e-文書法、電帳法は企業のIT化の基盤となる重要な法律です。

要件を正しく理解し、業務効率化、見える化を推進しましょう!!

まとめ

(C)Copyright JIIMA, 2011

e-文書法・電帳法のセミナDVDhttp://www.jiima.or.jp/publishing/hanbai_cd.html

79

もっと知りたい方に http://www.jiima.or.jp/

http://www.ecm-portal.jp/・What’s ECM・プロダクト紹介・事例・イベント/セミナー・ダウンロード・FAQ・お問い合わせ

JIIMAの豊富な

ナレッジ、コンテンツをご活用ください

(C)Copyright JIIMA, 2011

JIIMAの願い

• JIIMAは文書情報マネジメントの普及・啓発により社会発展、経済振興に貢献していきたいと願っております。

• JIIMA活動へのご協力をお願いいたします

80

ご清聴ありがとうございました

JIIMA 佐藤伸一 mail: [email protected]