香港交易所 有關環境 社會及管治報告的培訓網播 -...

TRANSCRIPT

香港交易所 有關環境、 社會及管治報告的培訓網播

B.1:環境保護

黃超妮

Trucost 亞洲發展總監

2014年3月

綱要

環境報告標準的演變

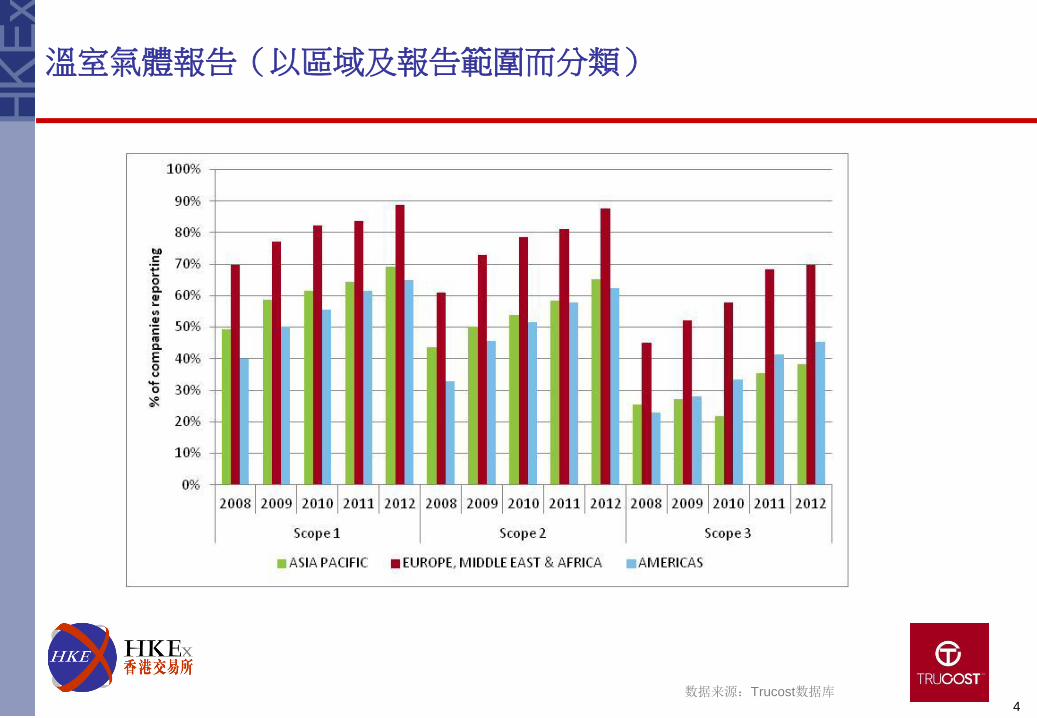

溫室氣體報告(以區域及報告範圍而分類)

區域水風險報告

環境績效同類最佳投資組合的金融業績

重要性評估

香港交易所在環境保護方面的關鍵績效指標

五大環境報告誤區

環境報告的最佳實踐

自然資本評估的應用

總結:從信息到企業發展戰略

2

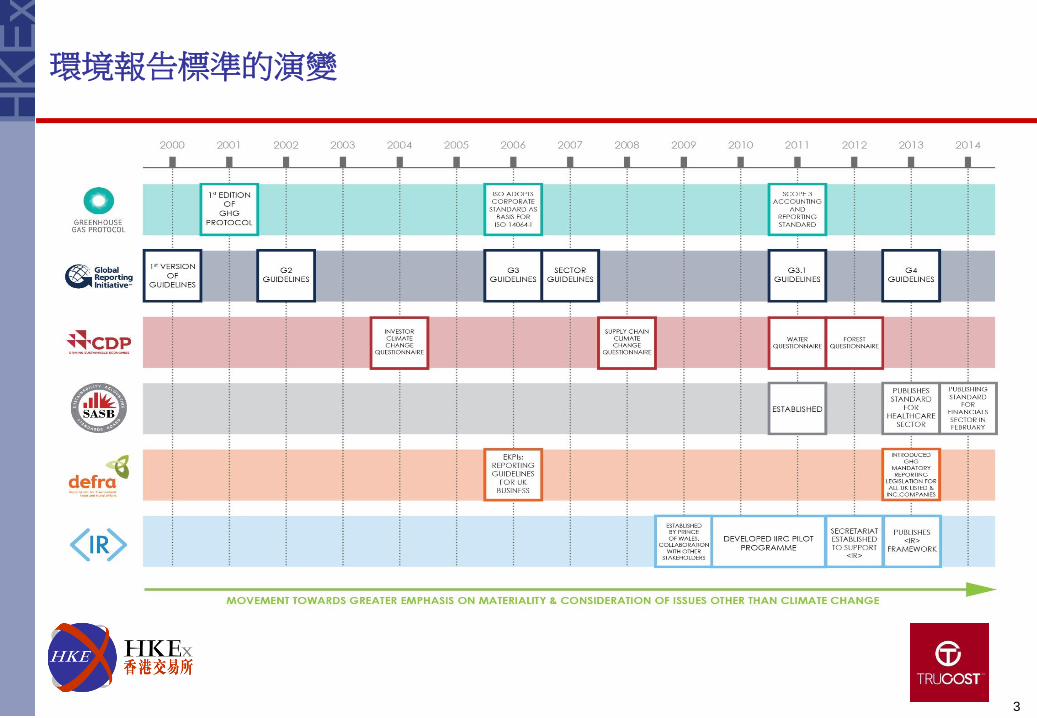

環境報告標準的演變

3

溫室氣體報告(以區域及報告範圍而分類)

4 数据来源:Trucost数据库

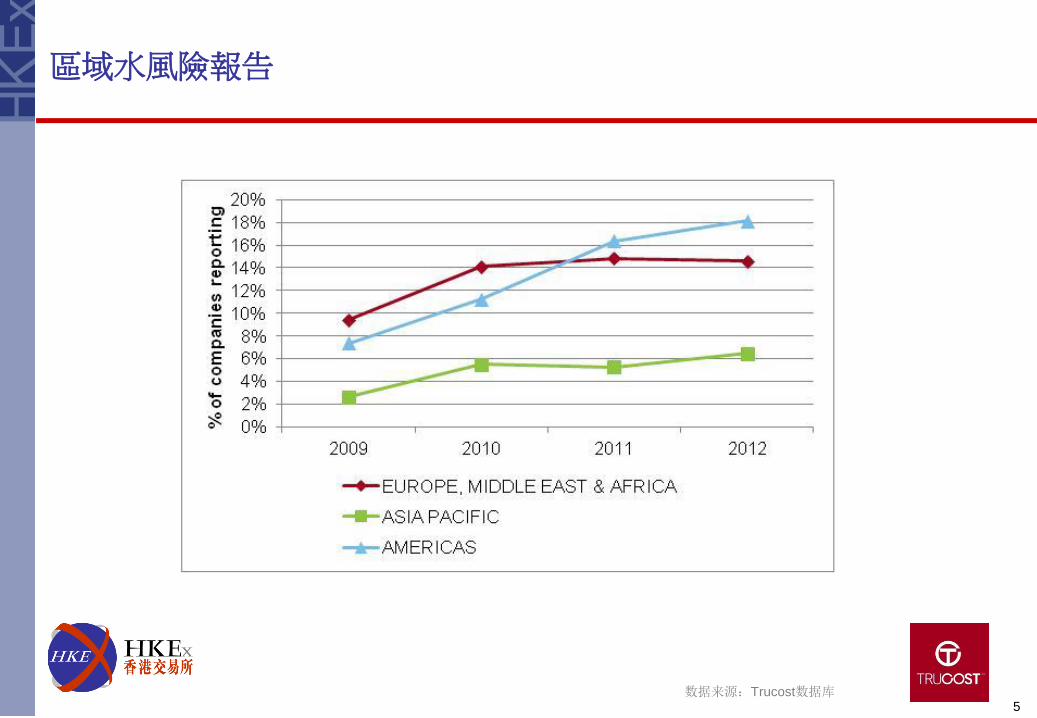

區域水風險報告

5 数据来源:Trucost数据库

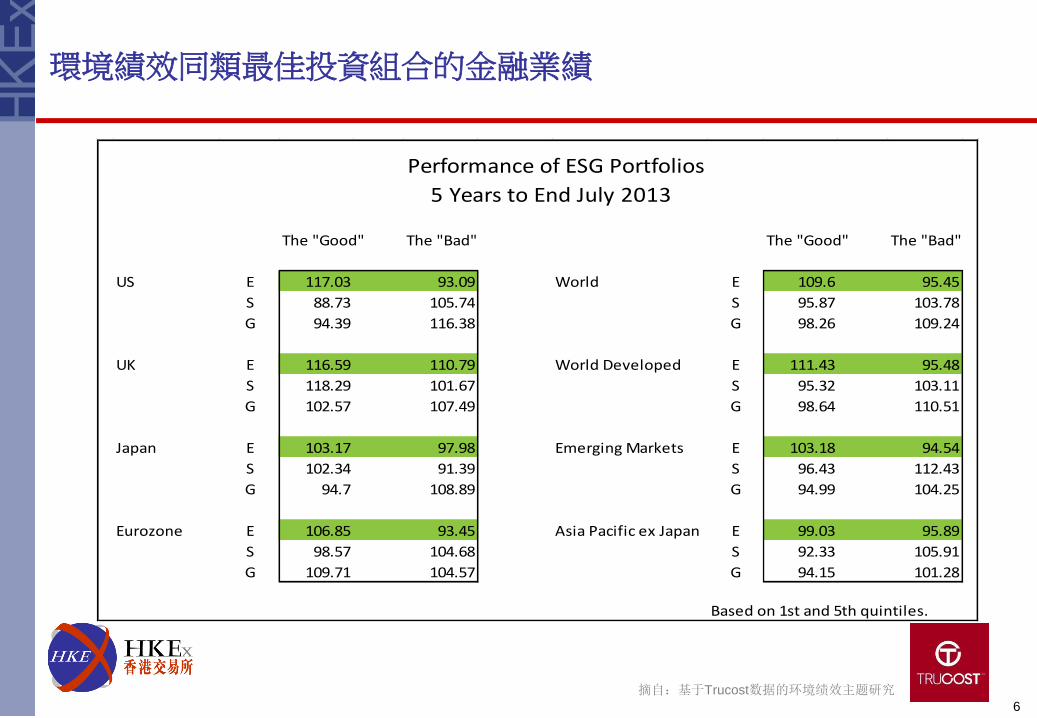

環境績效同類最佳投資組合的金融業績

6

Performance of ESG Portfolios

5 Years to End July 2013

The "Good" The "Bad" The "Good" The "Bad"

US E 117.03 93.09 World E 109.6 95.45

S 88.73 105.74 S 95.87 103.78

G 94.39 116.38 G 98.26 109.24

UK E 116.59 110.79 World Developed E 111.43 95.48

S 118.29 101.67 S 95.32 103.11

G 102.57 107.49 G 98.64 110.51

Japan E 103.17 97.98 Emerging Markets E 103.18 94.54

S 102.34 91.39 S 96.43 112.43

G 94.7 108.89 G 94.99 104.25

Eurozone E 106.85 93.45 Asia Pacific ex Japan E 99.03 95.89

S 98.57 104.68 S 92.33 105.91

G 109.71 104.57 G 94.15 101.28

Based on 1st and 5th quintiles.

摘自:基于Trucost数据的环境绩效主题研究

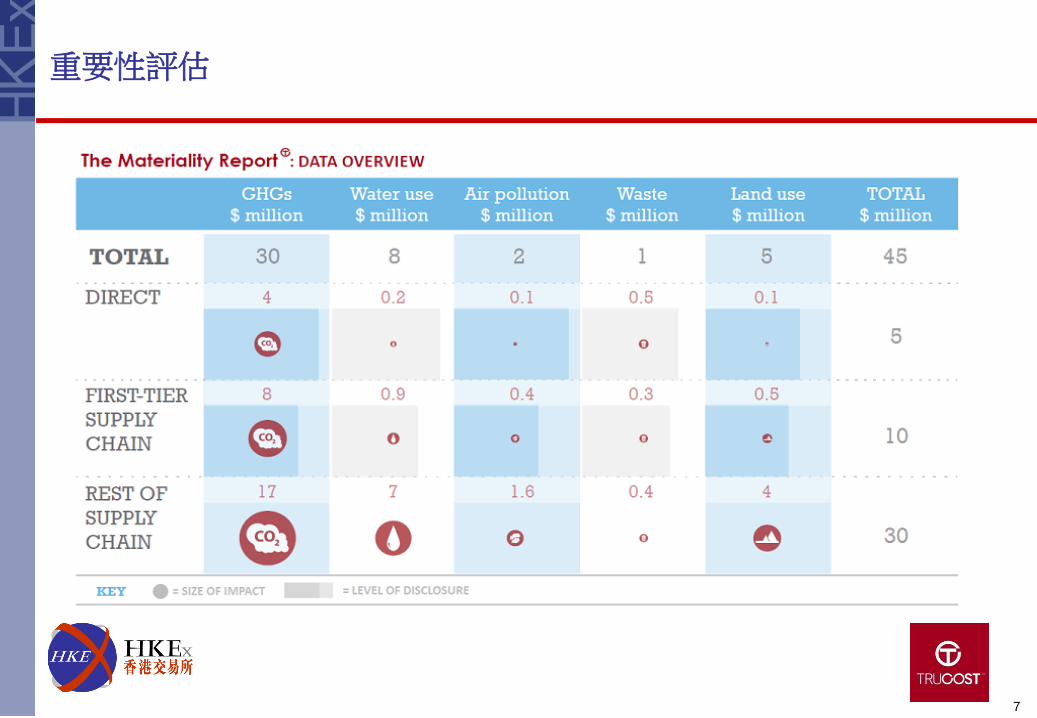

重要性評估

7

香港交易所在環境保護方面的關鍵績效指標

8

• 指標分類:B1. 排放量

• 溫室氣體( 類似 GRI EN15-17)

• 其他大氣污染物,包括氮氧化物及硫化物(GRI EN21)

• 廢棄物(GRI EN23)

• 指標分類: B2.資源的使用

• 能耗 (GRI EN3)

• 水 (GRI EN8)

• 包裝 (GRI EN1-2, 28)

• 指標分類: B3.環境及自然資源

• 紙張 (GRI EN1-2)

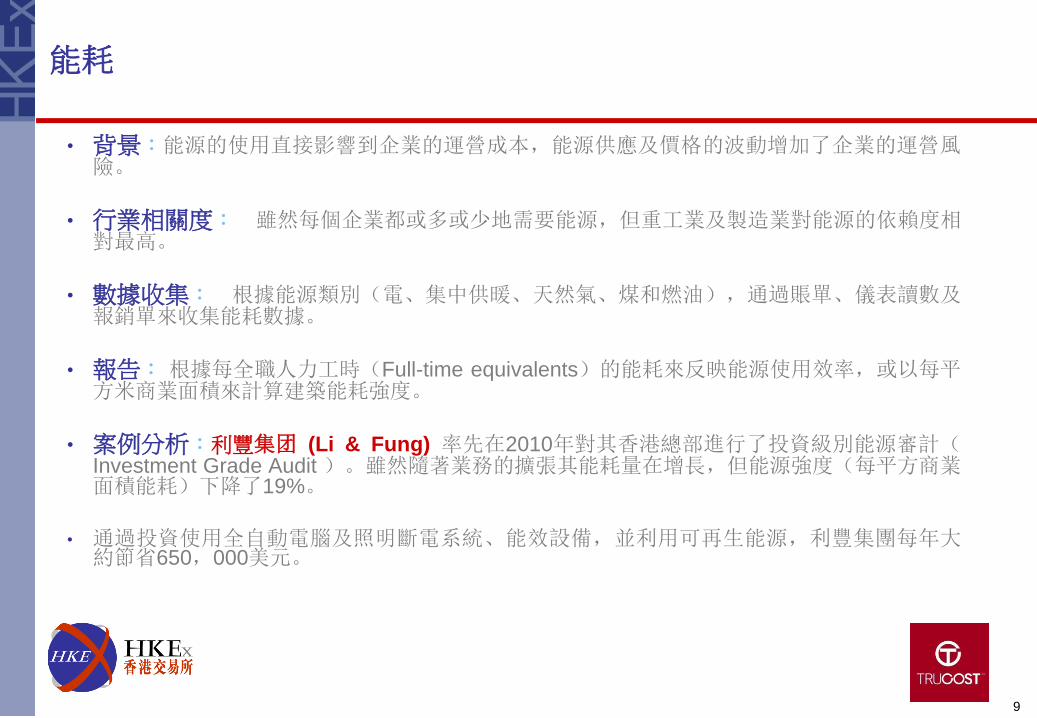

能耗

• 背景:能源的使用直接影響到企業的運營成本,能源供應及價格的波動增加了企業的運營風險。

• 行業相關度: 雖然每個企業都或多或少地需要能源,但重工業及製造業對能源的依賴度相對最高。

• 數據收集: 根據能源類別(電、集中供暖、天然氣、煤和燃油),通過賬單、儀表讀數及報銷單來收集能耗數據。

• 報告: 根據每全職人力工時(Full-time equivalents)的能耗來反映能源使用效率,或以每平方米商業面積來計算建築能耗強度。

• 案例分析:利豐集团 (Li & Fung) 率先在2010年對其香港總部進行了投資級別能源審計( Investment Grade Audit )。雖然隨著業務的擴張其能耗量在增長,但能源強度(每平方商業面積能耗)下降了19%。

• 通過投資使用全自動電腦及照明斷電系統、能效設備,並利用可再生能源,利豐集團每年大約節省650,000美元。

9

溫室氣體排放

• 背景:溫室氣體指能夠捕獲熱量,提高地面溫度的氣體。京都議定書中包含了以下六種常

見溫室氣體:

• 二氧化碳(CO2)

• 甲烷 (CH4)

• 一氧化二氮(N2O)

• 氢氟碳化物(HFCs)

• 全氟碳化物(PFCs)

• 六氟化硫(SF6)

• 溫室氣體主要源於化石燃料的燃燒

• 行業相關度 : 能耗量高的企業;生產水泥、玻璃、化學物質、鋼鐵及食品的企業;與廢棄物處理及林業相關的組織。

10

溫室氣體排放

• 收集數據: 根據不同國家的能源轉換係數來計算相應的溫室氣體排放量。

• 報告:溫室氣體核算體系的範圍界定:

11

溫室氣體核算體系範圍

定義

範圍1 直接溫室氣體排放,產生自企業所擁有或控制的排放源,例如燃料燃燒、工業生產及製冷劑洩漏

範圍2 核算在企業及其生產設備用電及集中供暖過程中產生的溫室氣體排放

範圍3 涵蓋了產業鏈中的間接排放,如第三方提供的商務旅行、購買的產品及服務、客戶在產品使用中產生的排放。範圍3

也包括了金融活動涉及的排放,比如一家公司養老金持有股票所產生的碳排放。

溫室氣體排放

• 案例分析:英國富地石油公司(Fortune Oil )是第一家在中國核算其溫室氣體排放量的石

油及天然氣公司,目的在於提高員工及客戶對其碳足蹟的認識,提升碳效率。

• 富地石油最新的温室气体排放报告:

12

•富地石油在2012年的溫室氣體排放量增長了56%,主要源於其在山西省柳林地區的煤層氣資源開採項目。

•富地石油目前主要通過調節流速及降水井來最大限度地降低碳排放。

数据来源:富地石油2012年年报。第22页

大氣污染物

• 背景: 大氣污染物包括酸雨、煙霧前體、灰塵及微粒、臭氧層消耗物質、揮發性有機化合物

和金屬等。多數產生於化石燃料的燃燒。

• 行業相關度: 高能耗行業、使用塗料或溶劑的行業、非有機農業及礦業等。

• 報告方法: 可以直接測量,或通過轉換係數來計算 。

13

大氣污染物

• 案例分析:中石油 (Petrochina) 監測了其近五年的二氧化硫排放量:

• 中石油持續推進“十大減排工程”。 2012年公司二氧化硫排放量比上年減少0.3%

14

数据来源:中石油2012年可持续发展报告,第69页

廢棄物

• 背景: 涉及到各個行業,能夠反映出企業資源效率水平,是決定企業能否被公眾接受、認可的一個重要因素。下表總結了常用的廢物處理方式及其相應的環境影響。

• 行業相關度: 幾乎與所有行業相關,特別是建築業、製造業及娛樂業。

• 報告方法: 一般可以通過設備管理方或廢物處理商獲得數據。企業應當根據不同的處理方法(

填埋,回收或焚燒)來報告廢物處理公噸數。

15

廢物管理措施 環境影響

填埋 產生甲烷,涉及洩漏問題

焚燒 向大氣中排放燃燒廢氣

回收 產生一定的能耗,總體影響較小

再利用 可忽略不計

廢棄物

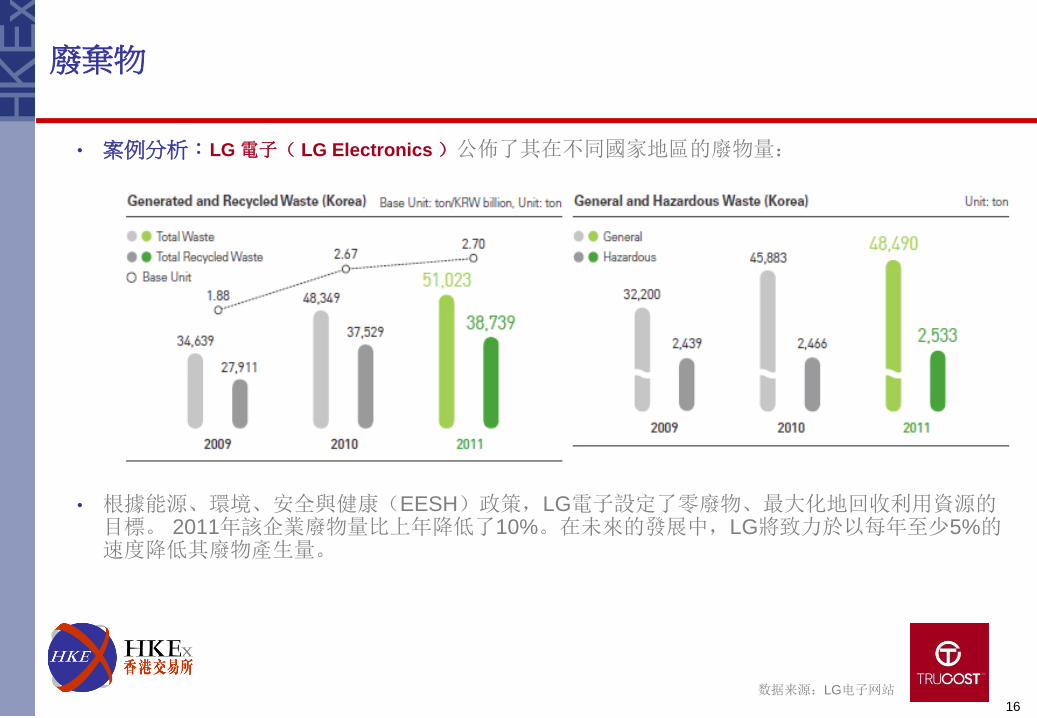

• 案例分析:LG 電子( LG Electronics )公佈了其在不同國家地區的廢物量:

• 根據能源、環境、安全與健康(EESH)政策,LG電子設定了零廢物、最大化地回收利用資源的目標。 2011年該企業廢物量比上年降低了10%。在未來的發展中,LG將致力於以每年至少5%的速度降低其廢物產生量。

16

数据来源:LG电子网站

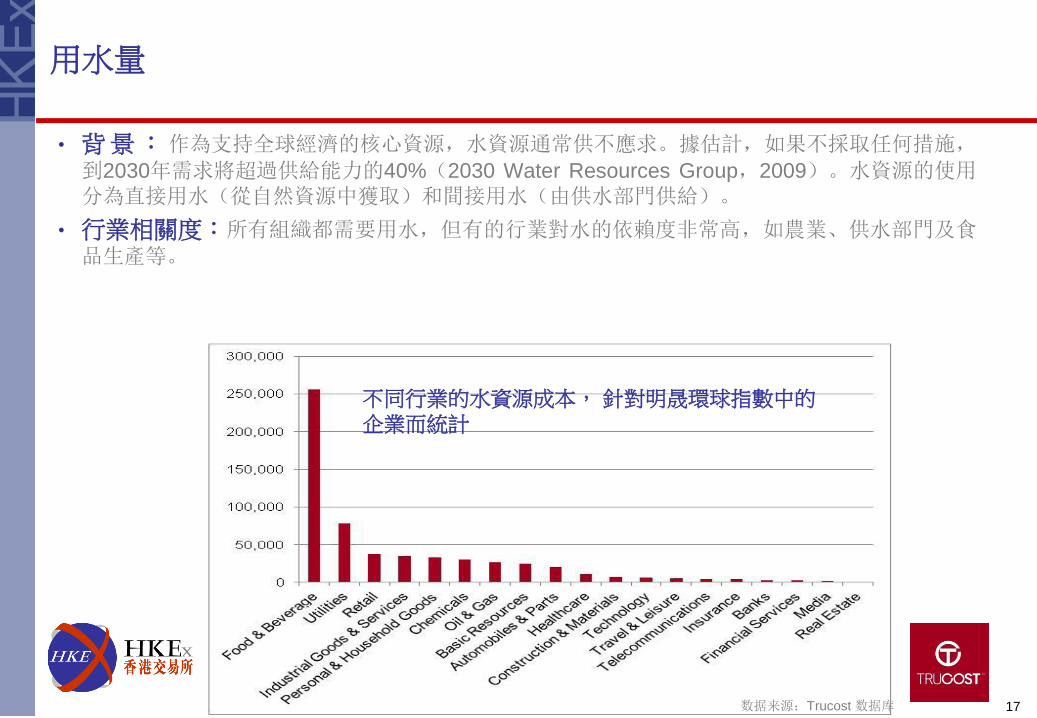

用水量

• 背景:作為支持全球經濟的核心資源,水資源通常供不應求。據估計,如果不採取任何措施,

到2030年需求將超過供給能力的40%(2030 Water Resources Group,2009)。水資源的使用分為直接用水(從自然資源中獲取)和間接用水(由供水部門供給)。

• 行業相關度:所有組織都需要用水,但有的行業對水的依賴度非常高,如農業、供水部門及食

品生產等。

17

不同行業的水資源成本, 針對明晟環球指數中的企業而統計

数据来源:Trucost 数据库

用水量

• 數據收集:在從生態系統中提取水資源時測量(直接用水),或從水費賬單及水錶讀數中獲得數據(間接用水)。

• 報告:由於不同地域的水資源有很大差異,因而根據區域水資源使用情況可以判斷當前及未來的業務風險:

18

水資源 國家1(m3) 國家2(m3) 國家3(m3) 國家4(m3)

市政供水

地表水

地下水

用水量

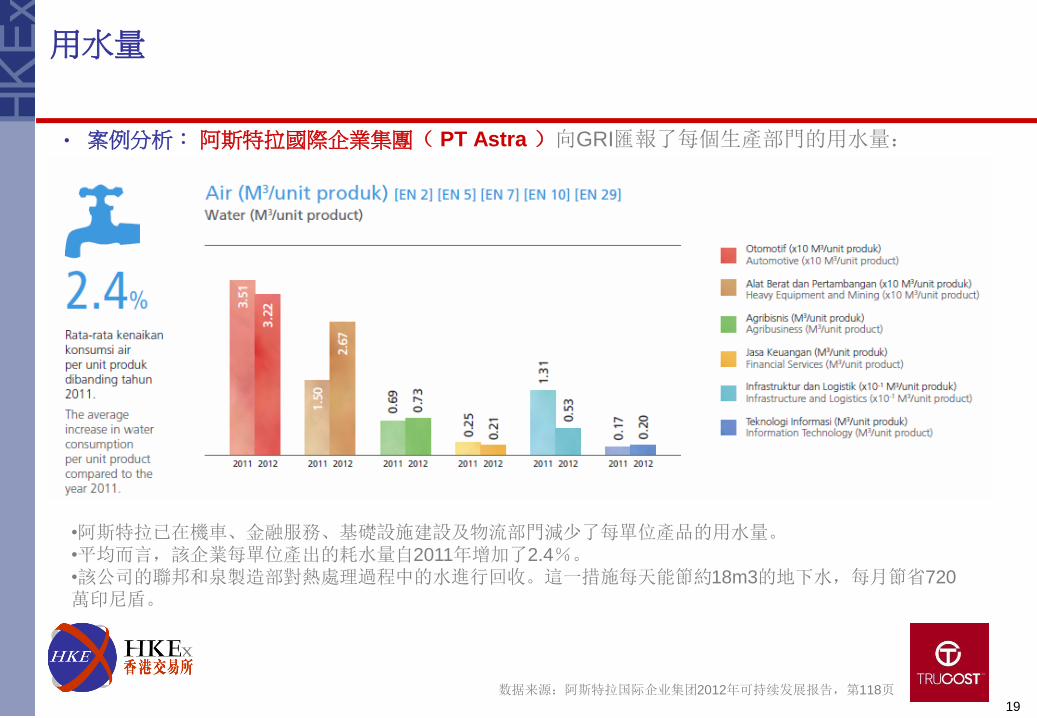

• 案例分析: 阿斯特拉國際企業集團( PT Astra )向GRI匯報了每個生產部門的用水量:

19

•阿斯特拉已在機車、金融服務、基礎設施建設及物流部門減少了每單位產品的用水量。

•平均而言,該企業每單位產出的耗水量自2011年增加了2.4%。

•該公司的聯邦和泉製造部對熱處理過程中的水進行回收。這一措施每天能節約18m3的地下水,每月節省720

萬印尼盾。

数据来源:阿斯特拉国际企业集团2012年可持续发展报告,第118页

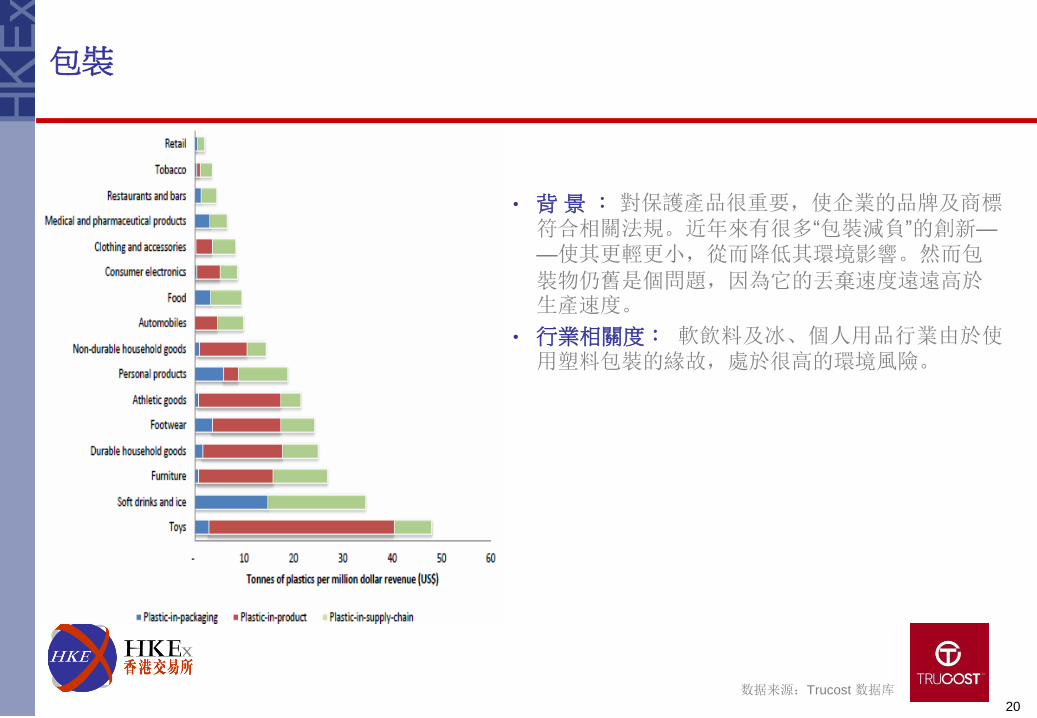

包裝

• 背 景 : 對保護產品很重要,使企業的品牌及商標符合相關法規。近年來有很多“包裝減負”的創新—

—使其更輕更小,從而降低其環境影響。然而包

裝物仍舊是個問題,因為它的丟棄速度遠遠高於生產速度。

• 行業相關度: 軟飲料及冰、個人用品行業由於使用塑料包裝的緣故,處於很高的環境風險。

20

数据来源:Trucost 数据库

包裝

• 數據收集:根據包裝種類,如塑料、紙、金屬,統計每立方公噸及每單位產出的包裝量(以反映資源效率)。最好能夠收集關於包裝來源的種類,如多少百分比的包裝來自於回收物或經FSC(

英國森林管理委員會)認證的可降解材料。

• 案例分析:豐田阿斯特拉汽車 (PT Toyota Astra Motor) - 服務部物流分部 (Service Part

Logistic Division) (TAM-SPLD,隸屬於阿斯特拉國際集團)設立了三項目標:每瓦特/工時能耗降低2%、每立方米產品包裝材料減少3%千克及每立方米碳排放降低2%公噸。

• 企業設立了12項提高資源效率的項目,其中8項涉及到通過改進托盤貨架的設計、回收在進口貨物時使用的木質托盤來減少包裝用料。

• 在2011- 2012年度,TAM的資源利用率項目超標完成任務,其中能耗、包裝用料及碳排放分別降低了3.3%、5.3%及5.4%。

21

紙張

• 背景:關係到企業對全球資源保護的貢獻,能夠反映企業的資源效率及在物質流中產生的成本。

• 數據收集:按來源分類,如再生紙、FSC認證紙張等。

• 行業相關性:與出版業及其他在辦公室環境下運行的企業有關。

22

紙張

• 案例分析: Mecom集團公司 (Mecom Group) 計劃75%的紙張來自會回收或者經FSC認證的來源。但是在2012年間,該公司就已經超過了其目標。 。

23

数据来源: Mecom公司2012 年報

五大環境報告誤區

24

誤區 Trucost建議措施

1. 範圍界定 根據國際上廣泛使用的指南來界定,比如香港交易所ESG指南,溫室氣體核算體系及全球報告倡議組織提供的指南

2. 核查數據所代表的範圍 對比相關行業基準

3. 數據缺失 建立根據已有數據來估算的方法體系

4.人為核算錯誤 第三方核查

5. 相關性不足 將重點放在與企業及利益相關方非常相關的話題上

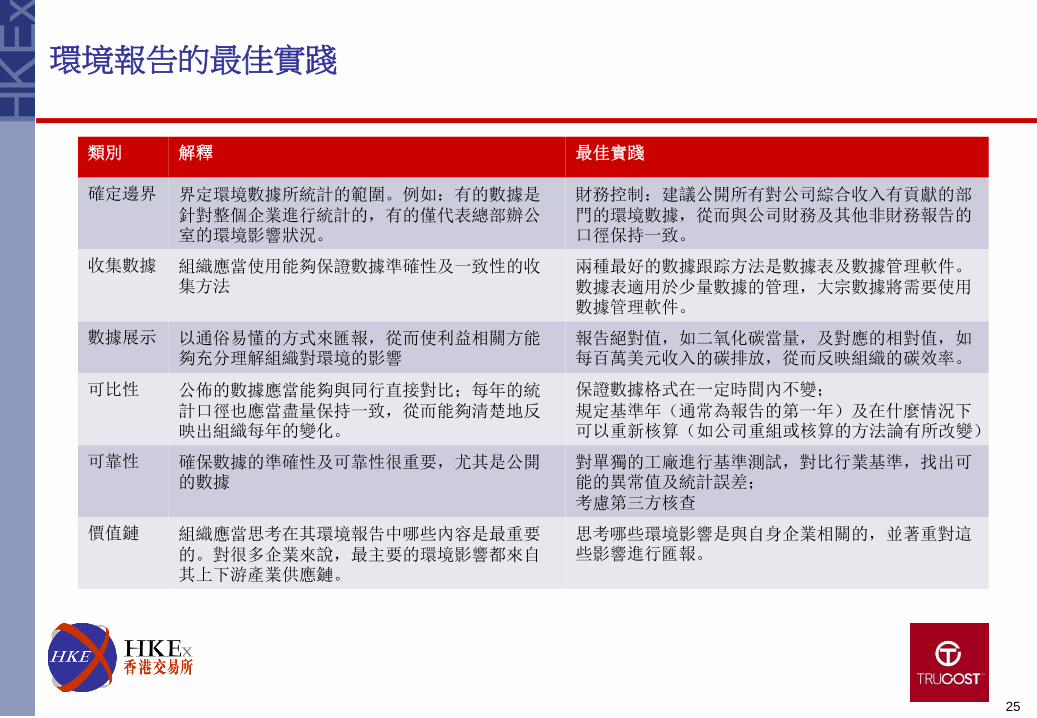

環境報告的最佳實踐

25

類別 解釋 最佳實踐

確定邊界 界定環境數據所統計的範圍。例如:有的數據是針對整個企業進行統計的,有的僅代表總部辦公室的環境影響狀況。

財務控制:建議公開所有對公司綜合收入有貢獻的部門的環境數據,從而與公司財務及其他非財務報告的口徑保持一致。

收集數據 組織應當使用能夠保證數據準確性及一致性的收集方法

兩種最好的數據跟踪方法是數據表及數據管理軟件。數據表適用於少量數據的管理,大宗數據將需要使用數據管理軟件。

數據展示 以通俗易懂的方式來匯報,從而使利益相關方能夠充分理解組織對環境的影響

報告絕對值,如二氧化碳當量,及對應的相對值,如每百萬美元收入的碳排放,從而反映組織的碳效率。

可比性 公佈的數據應當能夠與同行直接對比;每年的統計口徑也應當盡量保持一致,從而能夠清楚地反映出組織每年的變化。

保證數據格式在一定時間內不變;

規定基準年(通常為報告的第一年)及在什麼情況下可以重新核算(如公司重組或核算的方法論有所改變)

可靠性 確保數據的準確性及可靠性很重要,尤其是公開的數據

對單獨的工廠進行基準測試,對比行業基準,找出可能的異常值及統計誤差;

考慮第三方核查

價值鏈 組織應當思考在其環境報告中哪些內容是最重要的。對很多企業來說,最主要的環境影響都來自其上下游產業供應鏈。

思考哪些環境影響是與自身企業相關的,並著重對這些影響進行匯報。

自然資本評估的應用

数据来源:Trucost 数据库

總結:從信息到企業發展戰略

重要性分析

淨效益業務模式

水資源的影子價格

利益存在風險?

商品流圖示

原材料最優化

綠色產品投資組合

資產擱淺

未来成本方案

社會績效儀表板