英国4大銀行の不祥事と今後の銀行経営 - 明治大学...経営論集 63巻第3・4号...

TRANSCRIPT

経 営 論 集63巻 第3・4号2 0 1 6 年 3 月

英国4大銀行の不祥事と今後の銀行経営―利益率の長期的低迷がもたらしたもの―

坂本 恒夫

目 次

1.LIBOR と資金洗浄の両事件

(1)LIBOR 事件の不正操作の内容

(2)HSBC,資金洗浄事件の内容

① 露,日,米を舞台にしたマネーロンダリング

② スイスを舞台にしたマネーロンダリング

2.両事件の背景と構造

(1)旧い体質

(2)金融自由化とグローバル化

(3)もうけるためには何でもやる―利益の短期指向―

① 甘い基準

② タックスヘイブン

③ 資金洗浄(money laundering)

④ 利益の短期指向

3.利益の長期的低迷

4.これからの銀行経営

(1)より小さく,より強く,より安全に

(2)アジアの台頭と銀行間連携

(3)IT の発展とフィンテック

(4)社会インフラとしての銀行

9

1.LIBORと資金洗浄の両事件

(1)LIBOR事件の不正操作の内容(1)

バークレイズなど欧米日の巨大銀行は,LIBOR(London Interbank Offered Rate 以下,

LIBOR),つまりロンドン銀行間金利市場において,金利決定に際して某議して操作し,不当

な利益を得たとされている。各国の金融当局は,LIBOR の運営方法を見直したり,当該巨大

銀行に多額の制裁金を課している。

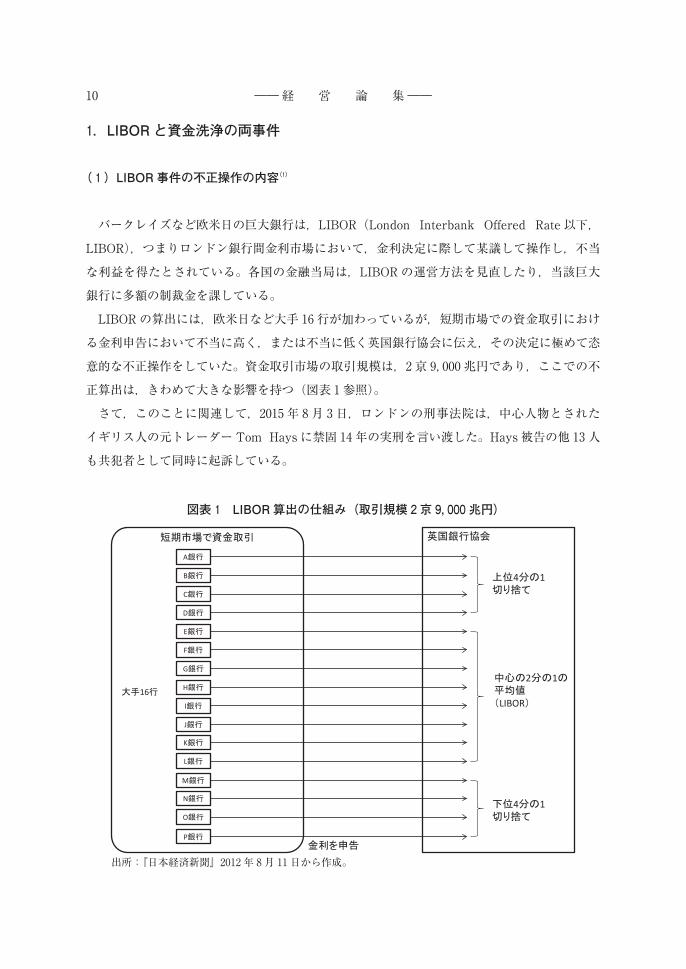

LIBOR の算出には,欧米日など大手16行が加わっているが,短期市場での資金取引におけ

る金利申告において不当に高く,または不当に低く英国銀行協会に伝え,その決定に極めて恣

意的な不正操作をしていた。資金取引市場の取引規模は,2京9,000兆円であり,ここでの不

正算出は,きわめて大きな影響を持つ(図表1参照)。

さて,このことに関連して,2015年8月3日,ロンドンの刑事法院は,中心人物とされた

イギリス人の元トレーダー Tom Hays に禁固14年の実刑を言い渡した。Hays 被告の他13人

も共犯者として同時に起訴している。

図表1 LIBOR算出の仕組み(取引規模2京9,000兆円)

出所:『日本経済新聞』2012年8月11日から作成。

―― 経 営 論 集 ――10

この判決の中で,事件の一部が明らかになった。舞台はまず,2006年から10年の東京で,

UBS で働いていた時,ドイツバンク,ラボバンク,RBS,HSBC,JP モルガンチェイス,

UBS などの銀行員やディラーなどと共謀し,円建て LIBOR の不正操作を行った(図表2参

照)。2,000通以上のメールや電話の記録には,Hays が報酬支払を持ちかけるなど,いかに露

骨に協力を求めたかが明らかになっている。

また転職したシティーグループでも,ドイツ銀行,UBS などの銀行員やディラーなどに不

正操作を打診していたが,内部規定に抵触して解雇されている。

そして2012年に LIBOR 不正操作疑惑が表面化し,重要大不正取締役局(SFO)に起訴さ

れている。しかし,Hays 被告は,「当時の上司達は自分の行動を黙認していた」と弁明して

おり,事件はどこまで拡がるか,不明である。

また LIBOR だけでなく,外国為替相場でも不正操作の疑惑調査が進行中である。

(2)HSBC,資金洗浄事件の内容

① 露,日,米を舞台にしたマネーロンダリング

HSBC や北陸銀行は,盗難車などの販売で不当に得た利益を,ロシア銀行などを通じてトラ

図表2 Tom Hays 被告,東京(2006―2010)での不正操作網

〈UBS在職時代〉Deutsche Bank(Guillaume Adolph)Rabobank(Paul Robson)Royal Bank of Scotland(Will Hall, Brent Davies)HSBC(Luke Madden)JPMorgan Chase(Stuart Wiley, Paul Glands)

数人の LIBOR仲介ディラー(法的理由で名前を明らかにできない)

UBS(Michael Pieri, Roger Darin―米国当局によって捜査中,Yugo Matsumoto, Joachim Ruh,Rolf Keiser, Mirhat Alykulov, Simon Oddie)

〈Citi 在職時代〉Deutsche Bank(Guillaume Adolph)UBS(Michael Pieri, Roger Darin―米国当局によって捜査中,Yugo Matsumoto, Joachim Ruh,Rolf Keiser, Mirhat Alykulov, Simon Oddie)

数人の LIBOR仲介ディラー(法的理由で名前を明らかにできない)

Citigroup(Christopher Cecere, Hayato Hoshino)

(出所)Financial Times, Tuesday4August2015より作成。

―― 英国4大銀行の不祥事と今後の銀行経営 ―― 11

ベラーズチェックに引き換え,いわゆる洗浄した上で,HSBC に送付,それに見合う代金を北

陸銀行に送金してロシア銀行に還流していた。

OCC(アメリカ通貨監督庁)によれば,同庁は HSBC のニューヨーク支店で大量のトラベ

ラーズチェックを発見した。これは,日本の北陸銀行からもたらされたもので,これの見返り

にドル資金が送金されていた。北陸銀行は,このドル資金を,ウラジオストックのロシア中古

車販売業者に渡していた。またこの業者は,北陸銀行に対し,HSBC にもたらされていたトラ

ベラーズチェックを渡していた。このトラベラーズチェックは,同業者が,販売代金を持ち込

んだ見返りに,あるロシアの銀行によって発行されたものであった。そして同ロシア銀行は,

米国 HSBC にこの販売代金を送金していた(図表3参照)。

なぜこのような資金の循環をさせていたのであろうか。これは,ロシアの中古車販売業者の

販売代金を「洗浄」するためのもので,この販売代金が洗浄しなくてはならない「不浄のおカ

ネ」であったからだと見られている。

② スイスを舞台にしたマネーロンダリング

タックスヘイブンに関連して脱税幇助で大きな話題になったのが,「スイスリークス(Swiss

Leaks)事件」である(2)。

スイス,ジュネーブの HSBC のプライベート・バンキング部門が,富裕層の顧客に対して

脱税幇助をしたことが明らかになったが,それは,203カ国以上,10万名分,口座残高にして

1,190億ドル(14兆円)にのぼる。

これが明らかになったきっかけは,2007年に,HSBC の IT 担当であったエルベ・ファルチ

図表3 資金洗浄の流れ(HSBC,北陸銀行,ロシア銀行のケース)

出所:米上院委員会の資料をもとに筆者作成。

―― 経 営 論 集 ――12

アニが多くのファイルを盗み出し,まずフランス当局に提供したことからであった。これらの

ファイルは,フランスで脱税の摘発のために活用され,2010年には他国の政府にも共有された。

国際調査報道ジャーナリスト連合(International Consortium of Investigative Journalists,

ICIJ)は,フランス新聞ルーモンドにおいて入手し,2015年,45社を超える世界中のメディ

アに,この情報を提供した。

HSBC スイス支店は,もともと守秘性が高いが,そのプライベートバンキング部門は,顧客

の投資判断準備のために,金融分析を行い,資産運用部門に情報を提供している。投資運用部

門は,ポートフォリオを組み,それをもとに注文を出して,トレーディング部門が市場で運用

している。トレーディング部門は市場の情報を収集してフィードバックしている。

こうした仕事の中で,顧客に対して,情報の提供・アドバイスをしているが,その顧客(政

治家,経営者,著名スポーツ選手,中東の王族,テロ容疑者,麻薬密売者など)に,税金対策

(節税・脱税の幇助)をしていたと言われている。また外貨建て引き出し,闇口座の開設,犯

罪組織などの反社会的勢力に口座を提供していたと言われる(図表4参照)。

HSBC のスティーブン・グリーン元会長,スチュアート・ガリバー CEO は,「大きすぎて

マネジメントが出来ない」と言い訳したが,ガリバー CEO は自らもパナマ企業名で,プライ

図表4 スイス,リークス事件

出所:『プライベートバンキングの歴史』JK WILTON & Company 資料。(原資料)英ガーディアン,BBC,仏ルーモンドの共同調査・報告をもとに筆者作成。

International Consortium of Investigative Journalists(ICIJ,国際調査情報ジャーナリスト連合)

―― 英国4大銀行の不祥事と今後の銀行経営 ―― 13

ベート部門に自身の口座を設けていた。

2.両事件の背景と構造

(1)旧い体質

両事件の背景には何か存在しているか。イギリスにおいては,インナー・サークルの存在を

指摘できる。

インナー・サークルとは,ここでは「組織内で実権を握る少数の人々」という意味で用いる

が,古くは貴族階級などイギリスの支配階級が,政治的,経済的な重要政策を一部の利害集団

のみで決めたところから用いられるようになった。こうした歴史的用語は,近年,ビジネスス

クールや名門大学などの卒業生が金融分野で,経営政策や金融市場で自らの利害を優先して決

める事象の際に,このインナー・サークルという言葉を用いるようになった。今回の LIBOR

事件においても,ビジネススクールや名門大学などの卒業生の一部のディーラーが連絡を取り

合って金利を決めていた。

(2)金融自由化とグローバル化

両事件の背景には,近年,展開されてきた金融の自由化がある。これは1986年,当時の

サッチャー首相が大胆な自由化策をとったことに端を発する。これによって大銀行は,いっせ

いに隣接分野に進出した。住宅金融,保険そして証券である。この進出によって,収益の源泉

も拡大したが,またリスクも拡大した。加えて規制の緩和も実施されたが,それはリスク計算

を銀行の判断と裁量に任せるもので,これによって統計と確率計算でリスクは金融商品の表面

からは消え去っていった。しかしこれが,リーマンショックの内部要因へと発展していった。

また米国のレーガン大統領も,英国に同調するように,金融の自由化を促進した。金利統制

の撤廃(1986年),州際間業務規制の撤廃(1995年),そしてグラス=スティーガル法の撤廃

(1999年)など一連の金融自由化の動きが加速された。そしてアメリカでも同じく,リスク

計算の方法も銀行自身の裁量に任せるものになった。

さらに,日本では橋本内閣の下,金融改革が進められた。改革案の名目は,フリー,フェ

アー,グローバルで,金融分野の垣根の撤廃,ディスクロージャーの充実,会計制度の国際標

準化であったが,これによって銀行の証券参入・子会社化が始まり,金融分野は三大銀行を中

心にして再編成が進行した。

―― 経 営 論 集 ――14

このような金融自由化と関連して各国で進められたグローバル化は,今まで不十分であった

ロシア,中東,中南米との経済・金融取引を緊密にしたが,このことは銀行の国際化に広がり

を持たせるという意味でプラスに作用したが,しかし同時に,マフィア,暴力団,そして麻薬

取引などの犯罪集団との接点も増加した。このことが,マネーロンダリングや脱税事件を生む

土壌を形成することになってきたのである。

(3)もうけるためには何でもやる―利益の短期指向―

① 甘い基準

イギリスだけではなく欧米日の巨大銀行は,例えば BIS 規制などで,手厚くリスク管理が

行われていたはずであった。しかし,株主価値経営に邁進する中で,何年かは大きな問題もな

く,次第にリスク管理は甘くなっていた。その典型が,例えば JP モルガン式のリスク計測で

あった。これは VaR(Value at Risk)と呼ばれるもので,数千ものポジションをひとまとめ

にし,確率的な仮定に基づく計算式に乗せて用意に分かる単一の数字をはじき出す。この数字

は,銀行が日々のトレーディングで被ることができる損失の合計額(JP モルガンの場合6,700

万ドル)である。しかし,VaR は誤った仮説や過去のデータに依存して,まったくリーマン

ショックに対応できなかった。2008年から09年時には,理論値を上回る損失を計上した(そ

の後同行は1億2,900万ドルに修正)。バーゼル銀行監督委員会は,2012年5月,自己資本額

の計算で VaR モデルを排除することとしている。銀行まかせの甘い基準がリーマンショック

の傷をいっそう大きくしたとしたのである。

② タックスヘイブン

次の問題は,タックスヘイブン(tax haven)である。タックスヘイブンとは,一定の課税

が著しく軽減,ないしは完全に免除される国や地域のことである。これは小さな,しかも産業

が発達しない国や地域が,国際物流や投資の拠点になろうとして,外貨消費や投資を促進する

ための国家政策である。代表的なものは,英国領ケイマン諸島のような,国際金融取引の中継

地である。しかし今日では,国際的な大企業が租税負担の軽減を目的としてこれを活用してい

る。また本国からの取り締まりが困難というところに目を付けて,暴力団やマフィアの資金が

大量に流入しており,マネーロンダリングにも悪用されている。リーマンショックでは,金融

実態がつかみにくいことが災いして損失額が不明瞭化して,状況をいっそう悪化させた。

③ 資金洗浄(money laundering)

これは,犯罪によって得られたお金の出処などを隠蔽して,世間一般で使っても,その出処

を判らないようにする行為である。捜査機関による差し押さえ・摘発を受けたりすることなど

―― 英国4大銀行の不祥事と今後の銀行経営 ―― 15

を逃れたり,新たな犯罪の資金源として利用したりする目的で,合法的なお金と混和させる方

法で,その出処を隠蔽する行為である。

日本でも,2004年に,アメリカのシティー・グループ傘下のシティーバンク,エヌ・エイ

駐日支店,現在のシティーバンク銀行が富裕層の資産運用を助言するプライベートバンキング

部門において,融資と債権の違法な抱き合わせ販売や株価操作のための資金提供,組織犯罪関

係者の資金洗浄の手助けや匿名口座と知りながら大口顧客の口座開設などを行った不祥事が金

融庁に摘発されている。

④ 利益の短期指向

両事件のような,銀行業務での不正や反社会的勢力との取引は,なぜ起きるのであろうか。

それは株主価値経営と決して無縁ではない。巨大銀行の経営者は,高い自己資本利益率を求め

られている。高い自己資本利益率は,高い金利収益,高い手数料収入と,そして仕入費用,営

業費用の低減によってもたらさせるものである。したがって,営業努力でそれらを実現させる

ものであるが,こうした犯罪的な非営業的・非合理的な収益も,悪いと知りながら手を出して

しまうのである。これは,目先の甘いおカネについつい出をだしてしまう短期指向の現在の経

営者根性を浮かび上がらせている。

しかしなぜ,現在の巨大銀行の経営者は,目先の利益に執着するのであろうか。

3.利益の長期的低迷

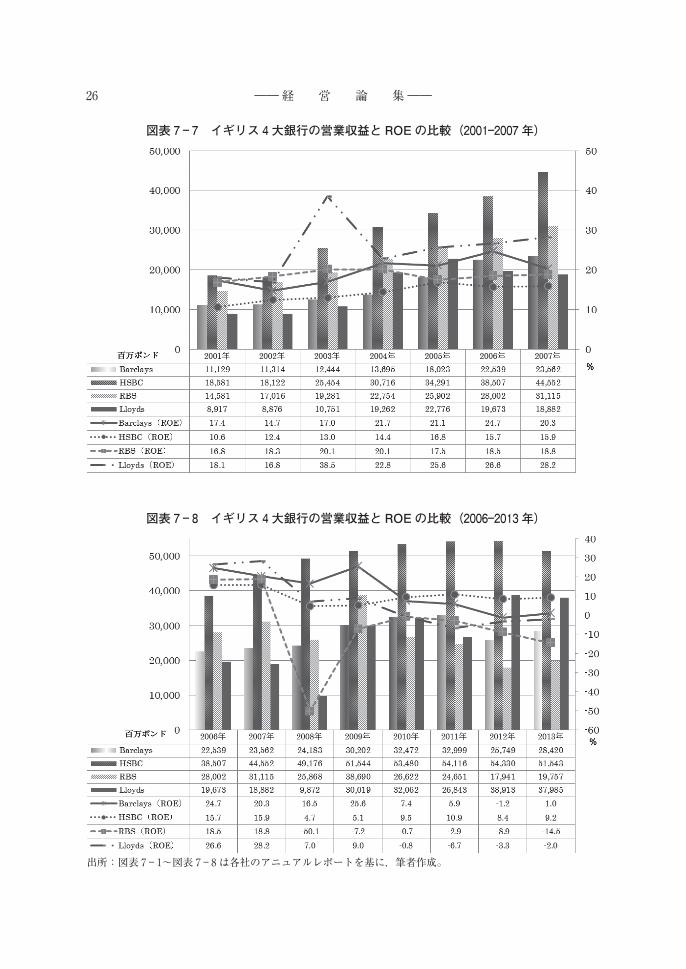

ここで,英国巨大銀行の収益構造を見てみよう(図表7―1~7―8参照)。

バークレイズは,2009・10年頃までは,営業収益が順調に伸びている。しかし2011年頃か

らは急激に低迷・低下している。しかし営業費用は着実に増加しており,利益の圧迫要因に

なっている。営業収益の伸びは,純金利収益の伸びが貢献しているが,それは比較的弱く,手

数料などのその他の収益が強く貢献している。この結果,2009年までは ROE が,25.6% と

好調であったが,2010・11年と7% そして5% と悪化し,12年13年は最悪の-1.2%,1.0%

となっている。このようにバークレイズは,2008年前後までは比較的良好で,金利収益も非

金利収益もほぼ右肩上がりで上昇していた。費用も上昇しているが,これは営業規模の拡大に

伴うものであって,営業利益の上昇と比例的である。サブプライムローンの拡大もあり,金利

収益は着実に増加していた。さらにその他の収益,つまり手数料収益も拡大している。証券化

商品ビジネスが展開され,その他の収益も着実に成果を出している。しかし,2008年前後か

らは,様相が大きく変化している。まず営業収益が大きく低下し,営業費用をカバー出来ず,

業績は著しく低下している。その後回復傾向を見せるが,その伸びは鈍い。金利収益も実績は

―― 経 営 論 集 ――16

横ばいだが,その他の収益はまったく回復を見せていない。

続いて HSBC は,営業収益を11年まで拡大し,その後の推移も微減である。営業費用も拡

大を続けているが,ここのところ微減に転じている。純金利収益も11年まで上昇し,ここに

来て横ばいである。その他の収益は12年まで増えていたが現在は横ばいである。その結果,

ROE は2008年以降低迷していたが10年以降は10% 前後で推移している。グローバルなビジ

ネス展開で,リーマンショック以降も収益を順調に伸ばしていることが,ROE の急激な低下

になっていない要因と思われる。

RBS は,2009年まで急激に営業収益を伸ばしているが,2010年からは大幅に減少してい

る。営業費用は2008年3倍に増えているが,これはM&Aによる伸びだと思われる。しかし

その後も減少せず,営業費用の高止まりとなっている。純金利収益は2009年まで伸びている

が,その後は低迷している。その他の収益は2009年にそれなりに伸びているが,その後は急

激に減らしている。この結果,ROE は急激に悪化し-50.1% の最悪状態となった。その後も

マイナス状態が続き,ついに国家の管理下におかれた(図表5参照)。

ロイズは営業収益を2007年まで順調に伸ばしてきた。営業費用は2007年までそれなりの伸

びであったが,政府の管理下に入った2009年からは大幅な金額増となっている。純金利収益

も2011年から大幅に低下している。その他の収益は伸びているが,これは手数料収入のよう

なものではなく,国家管理によってもたらされたものであると言えよう。

RBS とロイズは,リーマンショックまでM&A戦略とリテール特化戦略で収益を伸ばして

図表5 イギリスの銀行再編

出所:『図説イギリスの証券市場(2014年版)』(公益財団法人)日本証券経済研究所。

―― 英国4大銀行の不祥事と今後の銀行経営 ―― 17

きたが,リーマンショックでその経営は破綻した。それは同行が買収した銀行がいずれも多額

の証券化商品を抱えており,それらが不良債権化した結果であると伝えられている。これら両

行は,現在,政府の管理下に置かれており,部分売却,業務の分離など再建計画が提示されて

いるが,大きな進展は見られていない。

いずれにしても2000年代において,英国の巨大銀行の収益構造は低迷している。金利収益の

伸びが2倍であるのに対して,費用の伸びは3~4倍の伸びである。収益を支えたものは,そ

の他の収益であり,一時増加した収益は証券化商品の好調な売れ行き支えられたものであった。

いずれにしても英国の巨大銀行の ROE は低迷しており,5~10% で長期的に推移している。

同じ銀行産業でないので軽々に比較することは出来ないが,IT 産業の Apple 社は ROE が

30% 前後を維持している。アンバンドリングおよびアウトソーシングなどの経営合理化を駆

使して,鴻海との EMS による生産委託で大きな成果を収めているのである。

こうした巨大銀行の長期的な収益の低迷は,構造的にスキャンダルを起こす体質を醸成して

おり,抜本的な構造改革を行わないかぎり,このスキャンダル体質は掃討できない。

したがって巨大銀行の構造改革は,部分的な対策や課徴金・制裁金で対応するべきではな

く,また自己資本比率の引き上げなど BIS 規制的対応ではなく,業務の分離や適性規模の見

直しなど,制度や組織を抜本的に見直すものでなくてはならない。

4.これからの銀行経営

(1)より小さく,より強く,より安全に

これからの銀行経営について,シティーグループのマイケル・コルバット(Michael Corbat)

最高経営責任者 CEO は,きわめて興味深い発言をしている。それは「リーマンショック後の

銀行再建は,より小さく,より強く,より安全にすることである」と述べている(3)。

〈より小さく〉は,金融危機までは,シティーは金融のスーパーマーケットになろうとして

本来の業務でないものまで追い求めていた。しかしこれからは,競合相手に対し優位な事業に

経営資源を集中するとしている。

たしかにシティーは,世界160カ国・地域に展開するグローバルな金融機関だが,これから

は事業内容を一部で見直す。例えば,市場が小さい東欧のハンガリーやチェコ,中米コスタリ

カなどでは,個人向け業務から撤退し,逆に富裕層が集まるシンガポールや香港,人口の多い

インドや中国で個人業務を強化する。とりわけ海外事業の見直しの中心は日本の個人向け事業

からの撤退である。1902年に進出してきたシティーは日本にとって外資の老舗であった。自

―― 経 営 論 集 ――18

前の支店網を構築し,24時間 ATM など邦銀に先んじたサービスも展開してきた。旧日興証

券を買収するなど一時はリテール証券にも参入した。だがシティーに限らず日本の個人向け銀

行・証券ビジネスは難しかった。分厚い個人資産は魅力だが,1980年代末のバブル崩壊で株

式投資を敬遠する風潮も強まり,低金利や巨大郵貯も米国銀行進出の大きな壁である。(日本

のシティーバンクは約30支店と1600人の人員を,三井住友銀行に売却し,現在では SMBC

信託銀行として営業を継続している。)

〈より強く〉は,従来の利子収入ビジネスから脱却して手数料収入に転換していくというこ

とである。

例えば現在,日本企業は海外進出やM&Aを加速している。日本市場のM&A助言業務で外

資首位を争うシティーは日本企業との歴史的な繋がりにビジネスチャンスを見いだそうとして

いる。またグループ内で複数の通貨にまたがる最適な資金管理や運用を支援するキャッシュ・

マネジメント・サービス(CMS)で管理手数料を稼ごうとしているのである。

つまり利子収入は貸し出し金を増やさないと増加しないが,BIS 規制の下では,それには自

己資本も増やさなければならない。それは資本コストを高めることになるので効率が悪いとい

うことになる。資本コストを増加させないで収入を増加させるには,手数料収入を増やすこと

が大切なのである。

したがって,より強くとは,従来の利子収入ビジネスから脱却して手数料収入に転換してい

くということなのである。

〈より安全に〉は,貸出に対して十分な資本金を積み立てるということである。BIS 規制は,

シティーのような大規模な国際金融機関には,おおよそ25% の自己資本比率を求めている。

もちろん多額の自己資本を積み増すことも可能だが,それには多額の資本コストがかかる。そ

れ故,資本コストをかけずに収入を増やすには,自己資本は減量するか資産規模を少なくする

ことである。貸し出し金などの資産規模を少なくすれば利子収入が減る。そこで貸出金などは

減量して,手数料ビジネスにシフトして収入を増やすことが効率的なのである。

より安全にとは,自己資本比率25% は確保しながら,手数料ビジネスを充実させて,収入

を拡大していくということが,その銀行経営の姿なのである。

(2)アジアの台頭と銀行間連携

現在,アジアの地域では経済が成長し,企業が勃興・台頭している。この地域では,企業の

旺盛な資金需要があり,本来ならば各国の大手銀行は激しい貸出競争を展開するはずだ。しか

し各国大手銀行は,貸出競争には決して走ってはいない。それは BIS 規制が存在するからだ。

―― 英国4大銀行の不祥事と今後の銀行経営 ―― 19

BIS 規制は自己資本の観点から貸し出し資金の規模を規制している。例えば100万円の貸し

出しをしたければ,25% である25万円の自己資本を積まねばならない。しかし,これでは資

本コストが高すぎる。そこで各行は,貸出資金を50万円に減らしている。そうすれば自己資

本は25% の12.5万円ですみ,資本コストも抑えられる。

こうして貸し出し金を抑えられれば資本コストも掛からない。しかし貸出金が抑えられれ

ば,アジア地域および企業の資金需要を賄えない。そこで考えられることは,大手銀行が協力

してこの資金需要を賄うことである。例えばプロジェクトファイナンスがその事例である。こ

こではプロジェクト・ファイナンスの幹事行をとれるかどうかがポイントである。なぜなら幹

事行としての取りまとめ役の幹事料が手に入ることである。

それでも欧米も含めた大手銀行の協力だけではアジア地域の資金需要は賄えない。そこで例

えば,邦銀の場合は,地方銀行を巻き込んで融資が行われる(図表6参照)。例えば融資の道だ

け作って,紹介手数料だけを儲けて自らは手を引くやり方である。これだと貸出金を増やさ

ず,収益を稼ぐことができる。こうした状況の中で日本の金融業界ではメガバンク・地銀の系

列化が進められる。

次に展開されるのはM&Aである。巨大銀行は自らの貸出金の資金量を補うために現地・地

元の銀行を動員する。しかしこれらの銀行は大量貸し出しのリスクをとれない。そこで巨大銀

行は,現地・地元と様々な連携をとる。最初は緩やかな協力関係だが,究極的にはM&Aへと

進展する。三菱 UFJ 銀行のタイ・アユタヤ銀行の買収はその典型例と言えるであろう。アユ

タヤ銀行の自立性を認めつつ,三菱 UFJ 銀行の融資を補完させるやり方は,まさに BIS 規制

下の巨大銀行の融資の構造を物語るものである。

(3)IT の発展とフィンテック

これからの銀行経営を語る場合,どうしても触れておかねばならないものは,フインテック

のことである。

フィンテックとは,Finance と Technology の合成語である。産業構造においての情報産業

の進展は,様々な業界に革命的イノベーションをもたらしているが,金融業界でも例外ではな

い。資金調達面ではクラウドファンディング,あるいはトランザクションレンディング,経理

面ではクラウドマネジメントファイナンス,加えて IT 決済,指紋認証,融資面ではビック

データ貸付など枚挙にいとまがない。

三井住友銀行の国部頭取は必要に応じ異業種パートナーとも手を組むと強調している。各銀

行・会社とも専門部署の新設,ベンチャー企業との連携を急いでいる。みずほ銀行の佐藤社長

―― 経 営 論 集 ――20

2009年度 2012年度

順位 銀 行 協調融資額(単位:億ドル) 順位 銀 行 協調融資額

(単位:億ドル)

1 英スタンダードチャータード 37.14 1 豪 ANZ銀行 71.97

2 英 HSBC 27.74 2 インドステイト銀行 52.85

3 インドステイト銀行 23.62 3 みずほ FG 49.14

4 中国銀行 22.23 4 三菱UFJFG 46.29

5 英 RBS 22.15 5 三井住友 FG 41.93

6 DBS(シンガポール) 17.15 6 英スタンダードチャータード 33.36

7 三菱UFJ 15.94 7 英 HSBC 29.56

8 米シティグループ 15.85 8 豪コモンウェルス銀行 23.25

9 三井住友 14.71 9 兆豊国際商業銀行 22.66

10 ING(オランダ) 10.5 10 ドイツ銀行 22.09

11 みずほ ―

出所:『日本経済新聞』2013年4月23日。

図表6 アジアでの協調融資とりまとめ額ランキング

2000年度 2003年度 2006年度

順位 銀 行 協調融資額(単位:億ドル) 順位 銀 行 協調融資額

(単位:億ドル) 順位 銀 行 協調融資額(単位:億ドル)

1 英HSBC 63.78 1 米シティグループ 52.55 1 インドステイト銀行 81.99

2 英バークレイズ 61.84 2 英 HSBC 36.03 2 英スタンダードチャータード 80

3 仏 BNPパリバ 47.45 3 英スタンダードチャータード 27.36 3 英 RBS 64.12

4 米 JPモルガン・チェース 47.15 4 韓国産業銀行 21.37 4 仏クレディ・アグリコル 62.51

5 米シティグループ 42.06 5 三井住友 20.64 5 ING(オランダ) 62.03

6 中国銀行 41.35 6 英 RBS 14.67 6 米シティグループ 58.84

7 バンクオブアメリカ・メリルリンチ 38.98 7 英バークレイズ 14.42 7 DBS(シンガポール) 46.08

8 英 RBS 38.22 8 仏クレディ・アグリコル 14.29 8 英 HSBC 45.1

9 みずほ 24.75 9 DBS(シンガポール) 13.67 9 仏 BNPパリバ 44.92

10 豪 ANZ銀行 16.01 10 中国工商銀行 12.9 10 三井住友 43.05

14 三井住友 ― 16 三菱UFJ ― 15 みずほ ―

17 三菱UFJ ― 23 みずほ ― 16 三菱UFJ ―

――

英国

4大

銀行

の不

祥事

と今

後の

銀行

経営

――

21

は小口金融の分野で大きな変革が起きると述べ,資産運用や決済といった金融サービスのあり

方を根本から変える可能性を指摘している。

例えばクラウドファンディングでは,中小企業やベンチャーがインターネットを通じて不特

定多数から小口の資金提供を募る。これは単なる資金調達だけでなく顧客ニーズを把握できた

り,製造業が抱えるリスク管理も可能であるとされている。

千葉銀行はビックデータ分析のゼネリックソルション社と連携し,顧客の取引履歴などの分

析を依頼して個人の好みを統計的に把握し,消費者向け金融サービスの開発に役立てている(4)。

ところでこのフィンテックはどのように銀行経営に影響を及ぼすのであろうか。『日経ビジ

ネス』の指摘は興味深い(5)。「既存の銀行は確かにあらゆる人にサービスを提供している。し

かし銀行が本当の顧客として相手にしているのは,利用者の5% に過ぎない。その証左に,例

えば中小企業や個人は,融資で相手にさえされなかったり,店頭で長時間待たされてきた。し

かしフィンテック企業は,中小零細企業が必要としている決済や融資などの金融サービスを提

供できる。つまりフィンティック革命とは,それは限られた人だけが受けている金融サービス

の大衆化だ。」と指摘している。

既存の金融機関が相手にしてこなかった大多数の大衆にあまねく金融サービスを提供し,社

会も変える。そんな大革命には必ずビジネスチャンスがある。フィンテック関連事業を興そう

と名乗りを上げる起業家が後を絶たないのはそのためである。

(4)社会インフラとしての銀行

さて原点に戻れば,銀行の本来業務は,貸出,預金,為替である。こうした業務はいまやわ

れわれの生活に定着している。預金や借入,そして振込みが出来なければ,われわれの生活は

成り立たない。それはちょうど水道や電気,ガスのように生活には切り離せないものである。

したがって銀行は,いまや社会インフラといって過言ではない(6)。

現在 Too Big to Fail という議論がある。これは米国において,リーマンショックの後,強

い銀行批判があった時,政府高官が銀行の存在を継続させる言い訳として持ち出した「大きく

て潰せない」というものである。この言葉を契機にして,米国政府は巨大銀行に多額の資金供

与をすると同時に様々の法的違反やスキャンダルに対して銀行免許剥奪ではなく課徴金や罰金

で済ませたのである。

銀行を潰せないのは Too Big to Fail ではなくて,社会インフラとしてわれわれの生活には

切っても切り離なせないものであるからである。われわれは,銀行が必要であるが,現在の銀

行が必要であるわけではない。社会インフラとしての銀行が必要なのである。メインバンクと

―― 経 営 論 集 ――22

か系列融資とか取引に垣根を作る銀行は必要ではない。また証券化商品を作成して株主価値経

営に狂奔する銀行も必要ない(7)。

大切なことは,過剰な資金を集めて低利で必要なところにおカネを貸し出す銀行である。ま

図表7―1 イギリス4大銀行の純金利収益とROEの比較(2001―2007年)

図表7―2 イギリス4大銀行の純金利収益とROEの比較(2006―2013年)

―― 英国4大銀行の不祥事と今後の銀行経営 ―― 23

図表7―3 イギリス4大銀行のその他の収益とROEの比較(2001―2007年)

図表7―4 イギリス4大銀行のその他の収益とROEの比較(2006―2013年)

―― 経 営 論 集 ――24

図表7―5 イギリス4大銀行の営業費用とROEの比較(2001―2007年)

図表7―6 イギリス4大銀行の営業費用とROEの比較(2006―2013年)

―― 英国4大銀行の不祥事と今後の銀行経営 ―― 25

図表7―7 イギリス4大銀行の営業収益とROEの比較(2001―2007年)

図表7―8 イギリス4大銀行の営業収益とROEの比較(2006―2013年)

出所:図表7―1~図表7―8は各社のアニュアルレポートを基に,筆者作成。

―― 経 営 論 集 ――26

たどこでも手軽に振り込みができる銀行である。われわれが求めるのは,垣根を作ったり,ま

た利益至上主義の銀行ではない。銀行の再建にあたっては,原点に戻り社会インフラとしての

銀行に何が求められているか十分に検討してもらいたい。

(注)

(1)LIBOR 事件の Tom Hays 被告に関する東京(2006―2010)での不正操作網については,Financial Times,Tuesday4August2015が詳しい。

(2)スイス・リークス事件については,エルヴェ・ファルチャーニ,アンジェロ・ミンクッツィ著『世界の権力者が寵愛した銀行―タックスヘイブンの秘密を暴露した行員の告白―』講談社,2015年が詳しい。

(3)「コルバット・シティー CEO に聞く」『日本経済新聞』2015年12月10日。(4)「ビックデータ分析社と商品開発」『日本経済新聞』2015年12月15日付(5)『日経ビジネス』2015年12月14日,1820号。(6)リーマンショック以前については,『イギリス4大銀行の経営行動(1985―2010)』中央経済社,2012年4

月を参照せよ。(7)David Rogers, The Big Four-British Banks, MACMILLAN Business,1999.

―― 英国4大銀行の不祥事と今後の銀行経営 ―― 27