外貨為替ヘッジ及び在外営業活動体に 対する純投資...

TRANSCRIPT

外貨為替ヘッジ及び在外営業活動体に

対する純投資のヘッジ IAS 第 39 号「金融商品:認識及び測定」に 基づく会計処理

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 3

目次

公正価値ヘッジ ......................................................................................................................... 4

キャッシュ・フロー・ヘッジ ............................................................................................................. 5

適格ヘッジの会計処理 ............................................................................................................... 5

在外営業活動体に対する純投資のヘッジ ...................................................................................... 5

ヘッジの有効性 ......................................................................................................................... 5

ヘッジ会計中止時の処理 ............................................................................................................ 6

外国為替ヘッジ ......................................................................................................................... 7

為替リスクのキャッシュ・フロー・ヘッジの例 ..................................................................................... 7

事例 1: 為替予約による予定売上のヘッジ .......................................................................... 7

事例 2: 為替予約によるグループ企業間の予定売上のヘッジ ................................................ 10

事例 3: オプション契約による予定売上のヘッジ ................................................................. 11

為替リスクの公正価値ヘッジの例 ............................................................................................... 15

事例 4: 為替予約による確定約定のヘッジ ........................................................................ 15

事例 5: 為替予約による売却可能資本性投資の為替リスクに起因する公正価値変動のヘッジ ............ 19

外貨建資産又は負債のヘッジ例 ................................................................................................. 24

事例 6: 通貨金利スワップによる外貨建固定金利借入を

機能通貨建ての変動金利借入に変換する公正価値ヘッジ ......................................... 24

事例 7: 通貨スワップによる外貨建固定金利借入を

機能通貨建ての固定金利借入に変換するキャッシュ・フロー・ヘッジ ............................. 28

事例 8: 為替予約による外貨建ゼロ・クーポン債を

機能通貨建てのゼロ・クーポン債に変換するキャッシュ・フロー・ヘッジ .......................... 36

在外営業活動体に対する純投資のヘッジの例 .............................................................................. 40

事例 9: 純投資の会計処理(ヘッジ会計が適用されない場合) ............................................... 40

事例 10: 純投資の会計処理(ヘッジ会計が適用され、非有効部分が生じない場合) ..................... 44

事例 11: 純投資の会計処理(ヘッジ会計が適用され、非有効部分が生じる場合) ........................ 46

4 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

IAS 第 39 号「金融商品:認識及び測定」は、デリバティブ及びヘッジ活動の認識と測定に関し、包括

的なガイダンスを設けている(なお、2013 年 4 月 1 日時点において、IASB は 2013 年 4~9 月に

一般的なヘッジ会計に関する新基準を公表する予定)。IAS 第 39 号又は IFRS 第 9 号「金融商品」

によれば、デリバティブはすべて純損益を通じて公正価値で測定(FVPL: fair value through profit or loss)しなければならない。しかし、デリバティブが、資産又は負債、あるいは可能性が非常に高い

予定取引をヘッジするために用いられている場合、ヘッジ手段である当該デリバティブとヘッジ対象

の会計処理が整合せず(会計上のミスマッチ)、ヘッジ期間中に報告される損益が、ヘッジの経済的

実態を反映しない可能性がある。

そのため、ヘッジ会計は、一定の要件が満たされる場合に、デリバティブに係る損益の認識時期と、

ヘッジ対象に係る損益の認識時期を一致させることを目的としている。

ヘッジ会計を適用するための主なステップは以下のとおりである。

1. ヘッジ対象リスクの内容を識別する

2. ヘッジ対象又は取引を識別する

3. ヘッジの種類、すなわち公正価値ヘッジかキャッシュ・フロー・ヘッジかを識別する

4. ヘッジ手段を識別する

5. リスク管理目的、ヘッジを実行する戦略、及び有効性評価に用いる方法など、上記

のヘッジ関係を文書化する

6. ヘッジが非常に有効であり、将来に向かってその状態が続くことを立証する

7. ヘッジの期間全体を通じて有効性をモニタリングする

ヘッジ対象には、認識されている資産又は負債、未認識の確定約定、確定してはいないが可能性が

非常に高い予定取引、在外営業活動体に対する純投資が含まれる。適格なヘッジ対象は、単一の

資産・負債、約定、取引、共通のリスク特性を有する場合には当該項目のグループである。資産及

び負債のポートフォリオは、個別に設けられた適格要件を満たさない限りヘッジ対象として認められ

ない。

また、適格なヘッジ手段は、企業外部との当事者との間で行うデリバティブ(なお、買建オプションを

相殺するものである場合を除き、売建オプションはヘッジ指定できない)、及び為替リスクのヘッジの

場合には非デリバティブ金融資産又は負債である。

公正価値ヘッジ

公正価値ヘッジは、以下のいずれかの項目の公正価値変動に対するエクスポージャーのうち、特定

のリスクに起因し、かつ、純損益に影響しうるもののヘッジと定義されている。

• 認識されている資産又は負債

• 資産を一定の価格で売買するという未認識の確定約定

• そのような資産もしくは負債又は確定約定の識別可能な一部分

ヘッジ手段に係る利得又は損失(公正価値変動)は、それが生じた期間に純損益に認識する。ヘッジ

対象の帳簿価額は、ヘッジ対象リスクに起因する利得又は損失について調整する。また、当該調整

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 5

額は 直ちに純損益に認識する。ヘッジ関係が完全に有効な場合、純損益に認識されるこれら 2 つ

の金額は、理論上、互いに相殺されるはずである。

キャッシュ・フロー・ヘッジ

キャッシュ・フロー・ヘッジは、キャッシュ・フローの変動性に対するエクスポージャーのうち、認識され

ている資産又は負債、確定約定、あるいは発生可能性が非常に高い予定取引に関連する特定のリ

スクに起因し、かつ、純損益に影響を及ぼしうるもののヘッジと定義されている。

ヘッジ手段に係る利得又は損失の有効部分は、その他の包括利益(OCI)として認識される。ただし、

非有効部分は直ちに純損益として認識する。累積その他の包括利益(AOCI)として資本に繰り延べ

られた利得又は損失は、ヘッジ対象のキャッシュ・フロー、あるいは関連する非金融資産又は負債が

純損益に影響をもたらす時点で純損益に振り替える(リサイクル)。

適格ヘッジの会計処理

公正価値ヘッジ キャッシュ・フロー・ ヘッジ

1. ヘッジ手段に係る利得又は

損失 直ちに純損益に認識

ヘッジの有効部分はその他の

包括利益に認識 2. ヘッジ対象の調整

ヘッジされたリスクに起因す

る公正価値の変動は直ちに

純損益に認識

該当なし

3. ヘッジ非有効部分の純損益

への計上 自動的に計上される 個別に算定し計上する必要が

ある 4. 累積その他の包括利益に計

上された利得又は損失の純

損益への振替

該当なし

ヘッジ対象のキャッシュ・フロ

ー、あるいは関連する非金融

資産又は負債の変動が純損益

に認識される時点

在外営業活動体に対する純投資のヘッジ

在外営業活動体に対する純投資のヘッジは、キャッシュ・フロー・ヘッジと同様に会計処理される。

IAS 第 39 号は、基本的に、期末日の為替レートに基づき、デリバティブ又は金融負債に係る為替差

損益を、在外営業活動体の換算差額(為替換算調整勘定)に対応させるという昔ながらの手法を採

っている。ヘッジ手段に係る利得又は損失は、ヘッジが非常に有効な限りにおいて、純投資から生じ

る為替換算調整勘定を相殺するよう OCI に計上される。ヘッジ関係の非有効部分は純損益に認識さ

れる。

ヘッジの有効性

IAS 第39 号では、ヘッジ会計の適用要件を満たすためには、ヘッジの有効性が維持されていなけれ

ばならないとされている。

ヘッジ関係が非常に有効であるとみなされるためには、以下を立証することが必要になる。

• (将来に向かって)ヘッジ開始時及びヘッジしている期間全体を通じて、ヘッジ手段の公正価値及びキャッシュ・フローの変動が、ヘッジ対象の公正価値又はキャッシュ・フローの変動を相殺

6 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

するのに非常に有効であると見込まれている

• (事後的実績として)各報告日に測定した結果、ヘッジが非常に有効であり、実際の相殺割合が80%から 125%の間に収まっている

ヘッジ会計は、以下のいずれかの状況が生じた場合、その後はヘッジ会計が中止される。

• ヘッジ手段が失効、売却、終了又は行使される場合

• ヘッジが有効性の要件を満たさなくなった場合

• キャッシュ・フロー・ヘッジの対象である予定取引の可能性が非常に高いとはいえなくなった場合

• 企業がヘッジ指定を取り消した場合

ヘッジ会計中止時の処理

以下の処理 公正価値ヘッジ キャッシュ・フロー・ ヘッジ

1. ヘッジ手段の公正価値の

将来における変動 引き続き純損益に計上

直ちに純損益に認識

2. ヘッジ対象の公正価値変動

ヘッジされていないかのように

処理。なお、利付資産のヘッジ

の場合、それまでのヘッジ対

象資産の帳簿価額に対する累

計調整額は、満期までの期間

にわたり償却し、純損益に認

識する。

該当なし

AOCI に認識された累計額 a) ヘッジ対象が引き続き存

在する場合、又はその発

生が引き続き見込まれる

場合

b) ヘッジ対象又は取引が売

却された場合、あるいはそ

の発生がもはや見込まれ

ない場合

該当なし 該当なし

ヘッジ対象のキャッシュ・フロ

ーの変動が純損益に認識され

るのと同じ時点で純損益に振

替える。 直ちに純損益に振替える

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 7

外国為替ヘッジ

通常、外国為替ヘッジ(公正価値ヘッジ、キャッシュ・フロー・ヘッジ及び純投資ヘッジ)に対してヘッジ

会計の適用が認められるためには、以下のいずれかの要件を満たさなければならない。

• ヘッジ対象は、企業の機能通貨以外の通貨建てである

• ヘッジ関係は、IAS 第 21 号に定義される在外営業活動体に対する純投資のヘッジである

そうした取引の例には、次のようなものがある。

• 公正価値ヘッジ:売却可能資本性金融商品に係る為替リスクの為替予約によるヘッジ

• キャッシュ・フロー・ヘッジ:外貨建オペレーティング・リースに係る為替リスクの為替予約によるヘッジ

• キャッシュ・フロー・ヘッジ:非常に可能性が高い外貨建ての予定売上・売却取引の為替予約によるヘッジ

外貨建項目の適格ヘッジの会計処理は、他の公正価値ヘッジ及びキャッシュ・フロー・ヘッジと同じ

会計原則に従って行われる。なお、IAS 第 39 号では、確定約定の為替リスクのヘッジについては、

公正価値ヘッジとキャッシュ・フロー・ヘッジのどちらも適用できる。

以下の例では、特定の外貨建取引に適用しうる会計処理を説明している。ただし、ここで挙げている

処理は、必ずしも適用できる唯一の処理というわけではない。

為替リスクのキャッシュ・フロー・ヘッジの例

事例 1: 為替予約による予定売上のヘッジ

事例 2: 為替予約によるグループ企業間の予定売上のヘッジ

事例 3: オプション契約によるヘッジ予定売上のヘッジ 事例 1:為替予約による予定売上のヘッジ

ABC 社と、その子会社 DEF 社の機能通貨は、ともにユーロである。ABC 社は、DEF 社が予定してい

る円建ての販売取引をヘッジすることにより、次の四半期において、為替の変動によるグループ財

務諸表への影響をヘッジしたいと考えている。ABC 社は、子会社 DEF 社が 20X1 年 6 月 30 日に

13,500,000 円の商品を販売すると見込んでいる。そのため、20X1 年 6 月 30 日に 13,500,000円を売却し、96,429 ユーロを受け取る 6 カ月物為替予約を 20X1 年 1 月 1 日に締結する(フォワ

ード・レートは 1 ユーロ=140 円)。ABC 社と DEF 社の両社が同じ機能通貨を有していること、また、

IAS 第 39 号 IG F2.14 項は、ヘッジ対象リスクにさらされている事業単位がヘッジ手段の保有者であ

ることは求めていないことから、ABC 社は子会社のエクスポージャーをヘッジすることができる。

8 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

主要なデータは下表のとおりである。

日付 当該日時点の

スポット・レート(¥/€) 20X1 年 6 月 30 日の フォワード・レート(¥/€)

為替予約の 公正価値(€)

20X1 年 1 月 1 日 135 140 -

20X1 年 3 月 31 日 140 142 1,3381

20X1 年 6 月 30 日 144 144 2,6792

ABC 社は、以下のようにヘッジ関係の文書化を行う。

リスク管理目的及びヘッジ

対象リスクの内容 取引の目的は、発生可能性が非常に高いと予想される円建ての予

定売上に係る為替リスクをヘッジすることである。

ヘッジ指定日 20X1 年 1 月 1 日

ヘッジ手段 20X1 年 6 月 30 日に 13,500,000 円を売却し、96,429 ユーロを

受け取る 6 カ月物の為替予約

ヘッジ対象 20X1 年 6 月 30 日に発生する可能性が非常に高いと予想される

13,500,000 円の予定売上

有効性の評価方法

為替予約と予定取引の主要な条件が一致するため(すなわち通

貨、想定元本及び時期)、ヘッジ対象リスクに起因するキャッシュ・

フローの変動は、ヘッジ手段であるデリバティブにより完全に相殺さ

れると見込まれる。

(取引が予定されている金額又は時期に行われなかった、あるいは

デリバティブの相手方の信用格付けに変更が生じた結果、オーバ

ーヘッジ又はアンダーヘッジが生じる場合を除き、ヘッジの非有効

部分は生じない。)

カウンター・パーティーに対する信用リスクについては、継続的にモ

ニタリングを行う。

有効性の測定方法

有効性は、ヘッジ対象のフォワード・レートによる予定売上から生じ

るキャッシュ・フローの現在価値の変動と、為替予約の公正価値の

変動を比較することにより測定する。

1 {(¥13,500,000/140) - ( ¥13,500,000/142)}/(1.015)(1.5%は、ABC 社が仮定する四半期の割引率を表す(年率は 6%)) 2 (¥13,500,000/140) - (¥13,500,000/144)

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 9

ABC 社は、以下の仕訳を行うことになる。

20X1 年 1 月 1 日のヘッジ開始時点では、為替予約の公正価値はゼロであるため、仕訳は不要で

ある。

• 20X1 年 3 月 31 日に終了する四半期 借方(€) 貸方(€)

為替予約の公正価値変動を認識

為替予約 1,338

(累積)その他の包括利益 1,338

• 20X1 年 6 月 30 日に終了する四半期

為替予約の公正価値変動を認識

為替予約 1,341

(累積)その他の包括利益 1,341

為替予約の決済に関する処理

現金 2,679

為替予約 2,679

販売日時点のスポット・レートで売却取引を計上3

売掛金 93,750

売上 93,750

ヘッジ対象である予定取引が純損益に影響を及ぼした時点で関連するヘッジ手段について累積

その他の包括利益に計上された金額をリサイクルする。

累積その他の包括利益 2,679

売上 2,679

3 (¥13,500,000/ 144)

10 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

ヘッジによる損益計算書への影響

上記のヘッジにより、為替レートの事後的な変動にかかわらず、ABC の 13,500,000 円の販売収

益は 96,429 ユーロ(13,500,000 円/ヘッジの指定日の先物レート 1 ユーロ 140 円)に固定され

た。

ヘッジされた結果は、スポット・レートでの実際の収益(93,750 ユーロ)と、売却日に資本の独立項

目から振り替えられる先渡契約から生じる利得(2,679 ユーロ)との組み合わせにより達成され

る。

事例 2: 為替予約によるグループ企業間の予定売上のヘッジ

次に、事例 1 の事実関係を変更し、ABC 社が機能通貨が円である日本の製造子会社 GHI 社から仕

入を行っていると仮定する。親会社 ABC 社の機能通貨はユーロであり、日本の子会社からの棚卸

資産の購入に係る為替変動の影響をヘッジしたいと考えている。ABC 社は、20X1 年 6 月 30 日に、

子会社 GHI 社から 13,500,000 円の商品を購入する予定である。ABC 社は、子会社 GHI 社から購

入した棚卸資産の 50%を 20X1 年 9 月 30 日に終了する四半期中に販売し、残りを 20X1 年 12 月

31 日に終了する四半期中に販売する予定である。そのため ABC 社は、20X1 年 6 月 30 日に

13,500,000 円を購入し、96,429 ユーロを売却する 6 カ月物為替予約を 20X1 年 1 月 1 日に締

結する(フォワード・レートは 1 ユーロ=140 円)。

なお、ABC 社は、ヘッジ対象が非金融項目を生じさせる場合には、累積その他の包括利益に計上し

たヘッジ手段に係る累積損益は、ヘッジ対象の帳簿価額の修正(ベーシス・アジャストメント)を行う

会計方針を採用しているものとする。

IAS 第 39 号は、原則として、ヘッジ対象に指定できるのは、企業外部を相手方とする取引であるとし

ているが、発生可能性が非常に高いグループ企業間の予定取引に係る為替リスクについて、当該

取引が取引の当事者の機能通貨以外の通貨建てで行われ、 終的に連結外部に販売されるなど

により連結純損益に影響を与える場合には 、これをヘッジ対象とすることを認めている。そのため、

この例における為替予約に係る公正価値変動は、累積その他の包括利益で繰り延べることになる。

ABC 社は、以下の仕訳を行うことになる。

20X1 年 1 月 1 日のヘッジ開始時点では、為替予約の公正価値はゼロであるため、仕訳は不要で

ある。

• 20X1 年 3 月 31 日に終了する四半期 借方(€) 貸方(€)

為替予約の公正価値変動を認識

(累積)その他の包括利益 1,338

為替予約 1,338

• 20X1 年 6 月 30 日に終了する第 2 四半期

為替予約の公正価値変動を認識

(累積)その他の包括利益 1,341

為替予約 1,341

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 11

借方(€) 貸方(€)

為替予約の決済に関する処理

為替予約 2,679

現金 2,679

販売日時点のスポット・レートによるグループ内取引の計上とべーシス・アジャストメント

グループ企業から購入した棚卸資産 93,7504

グループ企業に対する仕入債務 93,750

累積その他の包括利益 2,679

グループ企業から購入した棚卸資産5 2,679

事例 3:オプション契約による予定売上のヘッジ

XYZ 社(機能通貨:ユーロ)は、6 カ月後、カナダの顧客に対して 1,400,000 カナダドルの売上を見

込んでいる。スポット・レートが 1 ユーロ=1.40 カナダドルであった 20X1 年 1 月 1 日に、XYZ 社は

20X1 年 6 月 30 日に 1,400,000 カナダドルを 979,021 ユーロで売却するオプション(1 ユーロ=

1.43 カナダドル)を購入した。当該オプションの開始時点のプレミアム及び公正価値は 32,000 ユー

ロであった。

このオプションは、1 ユーロ=1.43 カナダドル以上のユーロ高になる場合にヘッジの機能を果たし、

ユーロがその水準に達しない場合には効果を持たないことになる。XYZ 社は、為替がユーロ高方向

に振れることのみをリスクと考えており、ユーロ安が発生した場合には為替から利益を得る余地を残

しておきたいと考えている。

4 (¥13,500,000 / 144) 5 べーシス・アジャストメント

12 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

IAS 第 39 号第 74 項(a)は、オプションの価値全体をヘッジ手段として処理するか(その場合、オプシ

ョンの時間的価値の変動により非有効部分が生じる可能性がある)、本源的価値のみを指定するこ

とを認めている(その場合、時間的価値の変動は直ちに純損益に計上される)。XYZ 社は、ヘッジの

有効性を、スポット・レートで測定したオプションの本源的価値の変動に基づいて評価及び測定する

ことを決定した。

予定売上は 20X1 年 6 月 30 日に予定通り発生したが、その金額は想定 していたよりも 100,000カナダドル少ない 1,300,000 カナダドルであった。

主要なデータは下表のとおりである。

日付 スポット・レート(CAD/€) 公正価値(€)6

20X1 年 1 月 1 日 1.40 32,000

20X1 年 3 月 31 日 1.45 30,000

20X1 年 6 月 30 日 1.50 45,688

日付 オプションの

本源的価値 (€)7 オプションの

時間的価値(€)6 オプションの

公正価値(€)

20X1 年 1 月 1 日 — 32,000 32,000

20X1 年 3 月 31 日 13,504 8 16,496 30,000

20X1 年 6 月 30 日 45,688 9 — 45,688

6 オプション価格決定モデルにより算出。表示金額は、説明上の仮定である。 7 厳密には、本源的価値は、いつでも行使できる「アメリカン」オプションについてのみスポット・レートに基づくことになる。 一方、満期日にのみ行使できる「ヨーロピアン」オプションは、フォワード・レートを使って評価され、本源的価値は現在価値に割り引かれる。 しかし、IAS 第 39 号はスポット・レートに基づいたヘッジ関係を認めているため、この例で示している処理はヨーロピアン・オプションに関して

も妥当となるが、この場合の「本源的価値」はオプションの実際の本源的価値ではなくスポット・レートに基づいていることに留意が必要であ

る。 8 (CAD1,400,000/ 1.43) - (CAD1,400,000/ 1.45) 9 (CAD1,400,000/ 1.43) - (CAD1,400,000/ 1.50)

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 13

XYZ 社のヘッジ文書は以下のとおりである。

リスク管理目的及びヘッジ対

象リスクの内容

ヘッジ取引の目的は、非常に可能性の高いカナダドル建ての

予定売上に係る為替の下方リスクに伴うキャッシュ・フローを

ヘッジすることである。

指定日 20X1 年 1 月 1 日

ヘッジ手段 20X1 年 6 月 30 日に 1,400,000 カナダドルを売却し、

979,021 ユーロを受け取るオプション(1 ユーロ 1.43 カナダド

ル)

ヘッジ対象 当該オプションは、20X1 年 6 月 30 日に発生する可能性が非

常に高いと予想される 1,400,000 カナダドルの販売取引のヘ

ッジとして指定されたものである。

有効性の評価方法

オプションと予定取引の主要な条件が一致するため(すなわち

通貨、想定元本及び時期)、オプションの本源的価値は、予定

取引に係る予想キャッシュ・フローの変動を完全に相殺すると

みなされる。

オプションの時間的価値の変動は、IAS 第 39 号第 74 項(a)で容認されているため、有効性評価から除外される。

したがって、ヘッジの非有効部分は、オプションのカウンター・

パーティーの信用格付けが悪化する場合、あるいは予定取引

が予想金額又は時期に行われなかった場合にのみ生じる可

能性がある。これらはどちらもモニタリングの対象となる。

有効性の測定方法

有効性は、オプションの本源的価値の変動と、ヘッジ期間中の

ユーロのスポット・レートで測定したカナダドル建ての予定売上

の価値変動を比較することにより測定する。

カウンター・パーティーの信用格付けの悪化、あるいは予定取

引の金額又は時期の変更によって非有効部分が生じる場合、

公正価値の変動により測定する。

オプションの時間的価値の変動は、純損益に直接反映させ

る。

XYZ 社は、以下の仕訳を行うことになる。

• 20X1 年 1 月 1 日 借方(€) 貸方(€)

オプション契約の購入に際して発生したプレミアムを計上

買建オプション 32,000

現金 32,000

14 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

• 20X1 年 3 月 31 日に終了する四半期 借方(€) 貸方(€)

オプション契約全体の公正価値の変動と、予定販売取引のヘッジとして有効である本源的価値の

変動、及び有効性から除外した時間的価値の変動に係る会計処理(1,400,000 カナダドルの予定

売上が生じる可能性は引き続き非常に高いと見込まれている) ヘッジ活動に係る損失 15,50410

(累積)その他の包括利益 13,504

買建オプション 2,000

• 20X1 年 6 月 30 日に終了する四半期

オプション契約全体の公正価値の変動と、予定販売取引のヘッジとして有効である本源的価値の

変動、及び有効性から除外した時間的価値の変動に係る会計処理 買建オプション 15,688

ヘッジ活動に係る損失 16,49611

(累積)その他の包括利益 32,18412

オプションの決済

現金 45,688

買建オプション 45,688

当初予想したより 100,000 カナダドル少ない販売取引を実勢スポット・レート(1,300,000 カナダ

ドル/1.50)で会計処理 売掛金 866,667

売上 866,667

累積その他の包括利益に計上されたヘッジの有効部分をヘッジ対象取引が利益に影響を及ぼす

時点でリサイクル13

累積その他の包括利益 42,425

売上 42,425

10 €32,000 – (€30,000 - €13,504) 11 €0 – (€30,000 - €13,504) 12 €45,688 - €13,504 13 (CAD1,300,000 / CAD1,400,000) x €45,688).

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 15

なお、この例のように、売上が予定と比べ 100,000 カナダドル少なくなることが、20X1 年 6 月 30日まで判明していなかったとすると、オーバーヘッジの金額を純損益に反映するため、以下の仕訳も

必要になる。

借方(€) 貸方(€)

残りの 100,000 カナダドルの売上が生じる可能性がもはや高くなくなった時点でオーバーヘッジによ

るオプション契約の本源的価値の非有効部分を純損益に認識する。

累積その他の包括利益 3,263

オプション契約に係る利得 3,263

ヘッジによる損益計算書への影響

損益計算書に計上される売上の合計額は、909,092 ユーロ(866,667 ユーロ+42,425 ユーロ)

であり、これは、1,300,000 カナダドル/1.43 で算定した金額と同じである。すなわち、1 ユーロ

1.43 カナダドルの為替レートによる予定販売取引のヘッジの効果が、損益計算書に反映されてい

る。一方で、XYZ 社は、この目的を達成するためにオプション・プレミアム 32,000 ユーロをヘッジ

期間にわたり費用計上している(これは、実現しなかった売上に関するデリバティブの「オーバーヘ

ッジ」部分から生じた利得 3,263 ユーロにより部分的に相殺される)。14

なお、売上債権が認識された後は、当該債権に対して別個にヘッジ会計を適用することもできる。

為替リスクの公正価値ヘッジの例

事例 4: 為替予約による確定約定のヘッジ

事例 5: 為替予約による売却可能資本性投資の為替リスクに起因する公正価値変動のヘッジ

事例 4: 為替予約による確定約定のヘッジ

20X1 年 1 月 1 日、XYZ 社は、1 個あたり 5,000 スイスフラン(SF)で 1,000 個の時計を購入し、

20X1 年 3 月 31 日に引渡しを受ける確定約定を締結する。なお、買掛金の決済日は 20X1 年 4 月

30 日である。20X1 年 2 月 1 日、XYZ 社は、為替リスクをヘッジすることを決定し、3,500,000 ユー

ロと 5,000,000 スイスフランを 20X1 年 4 月 30 日に交換する契約を締結する(フォワード・レート:

1 ユーロ=1.429 スイスフラン)。この為替予約は、20X1 年 3 月 31 日に時計を購入し、20X1 年 4月 30 日に買掛金を決済する確定約定のヘッジとして指定される。有効性は、フォワード・レートに基

づき評価される。

14 この例では、販売個数が予定と異なったことから、オーバーヘッジが生じているが、実際に販売された部分については、それに見合うデリ

バティブの比例部分によって完全にヘッジされている。

16 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

IAS 第 39 号は、確定約定の外国為替ヘッジについては、キャッシュ・フロー・ヘッジ又は公正価値ヘ

ッジのいずれかとして取り扱うことを認めている。ただし、前者の処理は、資本の変動性が高まること

から、あまり一般的ではない。

主なデータは下表のとおりである。

日付 スポット・レー

ト(SF/€) 20X1 年 4 月 30 日が

期日のフォワード・レ

ート(SF/€)

為替予約の公正価

値(6%で割引) (€) 為替予約の公正

価値の変動 (€)

20X1 年1 月1 日 1.450 - - -

20X1 年2 月1 日 1.400 1.429 - -

20X1 年2 月28 日 1.400 1.415 33,233 33,233

20X1 年3 月31 日 1.410 1.400 71,071 37,838

20X1 年4 月30 日 1.360 1.360 176,471 105,400

XYZ 社によるヘッジ関係の文書化は以下の通りである。

リスク管理目的及びヘッジ対

象リスクの内容

取引の目的は、為替の変動による確定約定の公正価値の変動

をヘッジすることである。

ヘッジ対象リスクは、ユーロの対スイスフランのフォワード・レー

トの変動である。

指定日 20X1 年 2 月 1 日

ヘッジ手段 5,000,000 スイスフランをフォワード・レート 1 ユーロ=1.429スイスフランで 20X1 年 4 月 30 日に交換する為替予約

ヘッジ対象 為替予約は、20X1 年 3 月 31 日に 1 個あたり 5,000 スイスフ

ランで 1,000 個の時計を購入する確定約定と、20X1 年 4 月 30日にスイスフランで買掛金を決済する際の為替リスクのヘッジと

して指定されたものである。

当該ヘッジは、IAS 第 39 号第 87 項に基づき、公正価値ヘッジ

として会計処理する。

有効性の評価方法 為替予約と確定約定の主要な条件が一致するため(すなわち通

貨、想定元本及び時期)、当該ヘッジは、スイスフランのフォワー

ド・レートの変動に起因する確定約定の公正価値の変動を完全

に相殺するとみなされる。

カウンター・パーティーに対する信用リスクについては、継続的

にモニタリングを行う。

有効性の測定方法 ヘッジの有効性は、フォワード・レートで測定された確定約定の価

値の変動全体を、為替予約の公正価値の変動と比較して測定され

る。

ヘッジ開始後に生じる確定約定の公正価値の変動は、貸借対照表

及び純損益を通じて反映され、為替予約の公正価値変動も純損益

に反映される。

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 17

XYZ 社は、以下の仕訳を行うことになる。

20X1 年 1 月 1 日時点で、確定約定はまだヘッジされていないため、仕訳は必要ない。

20X1 年 2 月 1 日時点で、仕訳は必要ない。公正価値ヘッジ関係を構成する確定約定の公正価値

は、ヘッジ指定日以降に公正価値に変動が生じた場合のみ認識される。また、為替予約の開始時の

公正価値はゼロである。

• 20X1 年 2 月 28 日に終了する月 借方(€) 貸方(€)

為替予約の公正価値変動を認識

為替予約 33,233

デリバティブ損益 33,233

確定約定の公正価値変動を認識

確定約定に係る損益 33,233

確定約定 33,233

(注) ヘッジ開始(20X1 年 2 月 1 日)以降の確定約定の公正価値変動のみが計上される

• 20X1 年 3 月 31 日に終了する月 借方(€) 貸方(€)

為替予約の公正価値変動を認識

為替予約 37,838

デリバティブ損益 37,838

確定約定の公正価値変動を認識

確定約定に係る損益 37,838

確定約定 37,838

18 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

借方(€) 貸方(€)

棚卸資産の購入を 20X1 年 3 月 31 日時点のスポット・レートで計上15

棚卸資産 3,546,099

買掛金 3,546,099

ヘッジ指定以後の確定約定の公正価値変動を、棚卸資産の帳簿価額の調整として反映する

確定約定 71,071

棚卸資産 71,071

• 20X1 年 4 月 30 日に終了する月

ヘッジ関係が終了した後も引き続き為替予約の公正価値の変動を計上し反映する

為替予約 105,400

デリバティブ損益 105,400

買掛金の帳簿価額をスポット・レートで再測定16

為替差損益 130,372

買掛金 130,372

買掛金の決済17

買掛金 3,676,471

現金 3,676,471

為替予約の決済

現金 176,471

為替予約 176,471

15 SF5,000,000/ 1.41 16 (SF5,000,000/1.36) - €3,546,099 17 SF5,000,000/1.36

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 19

ヘッジの有効性

時計の引渡後に行われる買掛金の 終的な決済も、買掛金が計上される期間(20X1 年 3 月 31日から 4 月 30 日)についてヘッジ対象として指定されている。このため、買掛金から生じる為替差

損 130,372 ユーロは、4 月中に生じる為替予約の利得 105,400 ユーロにより相殺される。棚卸

資産は、 終的な正味キャッシュ・アウトフロー3,500,000 ユーロより 24,972 ユーロ少ない

3,475,028 ユーロで計上される。XYZ 社には、デリバティブの公正価値の基礎となるフォワード・

レートと、買掛金の為替換算の基礎となるスポット・レートが収斂する過程の 4 月中において

24,972 ユーロの純損失が生じている。

事例 5: 為替予約による売却可能資本性投資の為替リスクに起因する公正価値変動のヘッジ

JKL 社(機能通貨:ユーロ)は、20X1 年 1 月 1 日に Yorkshire Jewellers 社の株式 100,000 株を

1 株あたり 1.00 ポンドで取得し、当該投資を売却可能金融資産に分類した。Yorkshire Jewellers社は、ロンドン証券取引所にのみ上場しており、同社のすべての取引は英ポンド建てで行われる。

JKL 社は、この売却可能資産に係る為替の変動リスクを向こう 6 カ月にわたりヘッジすることを決定

し、20X1 年 6 月 30 日に 100,000 ポンドを 1 ユーロ=0.62 ポンド(1.613 ユーロ=1 ポンド)で売

却する為替予約を締結する。IAS 第 39 号第 74 項は、為替予約の公正価値変動全体をヘッジに反

映するか(その場合、非有効部分が生じる)、スポット・レートの変動による影響のみを反映する(そ

の場合、非有効部分は生じないが、スポット・レートとフォワード・レートの差はヘッジ期間にわたり純

損益に反映される)ことを認めている。

主なデータは以下の表のとおりである。

日付 株価(£)

ポンド対ユーロのス

ポット・レート(£/€) 20X1 年 6 月 30 日が期日のポ

ンド対ユーロのフォワード・レー

ト(£/€)

20X1 年 1 月 1 日 1.00 0.60 0.62

20X1 年 3 月 31 日 1.50 0.65 0.66

20X1 年 6 月 30 日 2.00 0.70 0.70

20 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

XYZ 社のヘッジ文書は以下のとおりである。

リスク管理目的及びヘッジ対

象リスクの内容

ヘッジ取引の目的は、売却可能資本性証券の為替変動リスクを

6 カ月にわたりヘッジすることである。

当社は、為替リスクを分離しヘッジすることで、Yorkshire Jewellers 社に対する持分の株価リスクのみ負うことになる。

指定日 20X1 年 1 月 1 日

ヘッジ手段 100,000 ポンドを 1 ユーロ 0.62 ポンドで 20X1 年 6 月 30 日

に売却する為替予約

ヘッジ対象 当該為替予約は、為替リスクに起因する Yorkshire Jewellers社に対する売却可能資本性投資の公正価値変動のヘッジとし

て指定されたものである。

有効性の評価方法

ヘッジの有効性は、売却可能証券の公正価値の変動に含まれ

るスポット・レートの変動全体を、当初取得原価の 100,000 ポン

ド(又はこれより低い場合には公正価値)と比較して評価される。

フォワード・レートとスポット・レートの差の変動は、ヘッジの有効

性評価からは除外され、直接、純損益に計上される。

為替予約の想定元本は、株式への当初投資額と同じであること

から、それ以外の非有効部分が生じることは見込まれていな

い。

ただし、株価変動により、株式の公正価値が 100,000 ポンドを

下回る場合、ヘッジの有効性評価に影響する。

そのような下落が生じた場合、ヘッジ比率が調整される。

カウンター・パーティーに対する信用リスクについては、継続的

にモニタリングを行う。

有効性の測定方法

当該為替予約は公正価値で計上され、その変動は純損益に直

接反映される。

また、ヘッジ対象である売却可能投資の公正価値変動のうち、

ヘッジされた為替レートの変動に起因する部分は、直接、純損

益に反映される。

ヘッジ会計開始時のスポット・レートとフォワード・レートの差によ

る 5,377 ユーロの損失((100,000 ポンド/0.60)-(100,000 ポン

ド/0.62))は、ヘッジ期間にわたり純損益に反映される。

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 21

日付

株 式 の 公正価値(ポンド)18

株 式 の 公正価値(ユー ロ 換 算後)19

売 却 可 能証券に係る利得 (€)

フォワード・

レートに起因

するキャッシ

ュ・フロー変

動 累 計 ( 割

引前)(€)

為替予約の公正価値(6%で割引)(€)

合計 う ち ス ポ ット・レートの変動

う ち フ ォワ ー ド 要素の変動

20X1 年 1 月1 日 100,000 166,667 — — — — —

20X1 年 3 月31 日 150,000 230,769 64,102 9,77520 9,631 12,821 (3,190)

20X1 年 6 月30 日 200,000 285,714 54,945 18,43321 18,433 10,989 7,444

• 20X1 年 1 月 1 日

JKL 社は以下の仕訳を行うことになる。

借方(€) 貸方(€)

Yorkshire Jewellers 社の株式を取得するための当初投資

売却可能金融資産に対する投資 166,667

現金 166,667

• 20X1 年 3 月 31 日に終了する四半期

仕訳を行う前に、JKL 社は Yorkshire Jewellers 社に対する投資の公正価値の増加(又は減少)の

うち、どの部分が、株価変動に起因するもので、どの部分が為替レートの変動に起因するものかを

判断するための分析を行う必要がある。したがって、JKL 社は以下の分析を行う。

€

株価の変動による評価益部分 (£150,000 - £100,000)/ 0.65

76,923

為替差損部分 (£100,000/ 0.65) - (£100,000/ 0.60)(スポット・レートで測定)

(12,821)

利得合計 64,102

18株式数×株価 19ポンド建ての株式価値/スポット・レート 20(£100,000/ 0.62) - (£100,000/ 0.66). 21(£100,000/ 0.62) - (£100,000/ 0.70).

22 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

• 20X1 年 3 月 31 日に終了する四半期

20X1 年 3 月 31 日時点で、為替予約の公正価値は 9,631 ユーロであった。スポット・レートの変動

に起因する 12,821 ユーロの損失と 9,631 ユーロの利得の差額は、フォワード・レートとスポット・レ

ートの差額の変動の結果生じるものであり、有効性の評価からは除外される。除外されたこの差異

は、純損益に計上される。

JKL 社は、20X1 年 3 月 31 日時点で以下の仕訳を行う。

借方(€) 貸方(€)

株価変動に起因する売却可能投資の公正価値変動についての会計処理

売却可能金融資産 76,923

(累積)その他の包括利益 76,923

為替レートの変動に起因する売却可能投資の公正価値の変動を会計処理

為替差損益 12,821

売却可能金融資産 12,821

為替予約の公正価値変動を認識

為替予約 9,631

デリバティブ損益 9,631

• 20X1 年 6 月 30 日に終了する四半期

20X1 年 6 月 30 日時点で、JKL 社は同様の分析を行う。

€

株価の変動の結果生じる利得 (£200,000 - £150,000)/ 0.70)

71,429

当初残高 100,000 ポンドについて、為替レート(スポット・レート)の変動の結果生じた損失 ((£100,000/ 0.70) - (£100,000/ 0.65))

(10,989)

前四半期中に増加した 50,000 ポンドについて、為替(スポット・レート)の変動の結果生じた損失 ((£50,000/ 0.70) - (£50,000/ 0.65))

(5,495)

利得合計 54,945

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 23

この四半期において、為替予約の公正価値は 8,802 ユーロ(18,433 ユーロ-9,631 ユーロ)増加した。

JKL 社は、20X1 年 6 月 30 日時点で以下の仕訳を行う。

借方(€) 貸方(€)

株価変動に起因する売却可能投資の公正価値変動についての会計処理

売却可能金融資産 71,429

(累積)その他の包括利益 71,429

借方(€) 貸方(€)

売却可能金融資産に対する投資の公正価値変動のうち、ヘッジ対象として指定された投資部分

に係る為替レートの変動に起因する部分についての会計処理(すなわち、当初 100,000 ポンドの

投資に係る為替差損)

為替差損益 10,989

売却可能金融資産 10,989

借方(€) 貸方(€)

外国為替ヘッジとして指定された部分とはみなされない残りの売却可能金融資産の公正価値変

動(すなわち、第 1 四半期中に株価上昇により増加した 50,000 ポンドに係る為替差損)を、OCIで認識(貨幣性資産の場合には純損益で認識)

(累積)その他の包括利益 5,495

売却可能金融資産 5,495

借方(€) 貸方(€)

為替予約の公正価値変動を認識

為替予約 8,802

デリバティブ損益 8,802

借方(€) 貸方(€)

先渡契約の決済に係る会計処理

現金 18,433

為替予約 18,433

24 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

ヘッジの有効性

JKL 社は、対ユーロでの英ポンド安によって生じるマイナスの影響を分離し、当該損失をヘッジし

た上で、IAS 第 39 号に基づきヘッジ会計を適用することにより、Yorkshire Jewellers 社株式の投

資価値上昇により、ヘッジ指定しなかった場合と比べ、より多くの金額を累積その他の包括利益に

反映することが可能となった。すなわち、為替予約を締結していなかった場合には、累積その他の

包括利益として 119,047 ユーロ(285,714 ユーロ-166,667 ユーロ)が計上されていたのに対し

て、ヘッジ後では 142,857 ユーロが計上されている。

なお、為替予約のフォワード・ポイント(すなわち、開始時のスポットとフォワードの差額)である

5,377 ユーロの損失は損益計算書に反映されている。

外貨建資産又は負債のヘッジ例

事例 6: 通貨金利スワップによる外貨建固定金利借入を機能通貨建ての変動金利借入に変換す

る公正価値ヘッジ

事例 7: 通貨スワップによる外貨建固定金利借入を機能通貨建ての固定金利借入に変換するキ

ャッシュ・フロー・ヘッジ

事例 8: 為替予約による外貨建ゼロ・クーポン債を機能通貨建てのゼロ・クーポン債に変換するキ

ャッシュ・フロー・ヘッジ

事例 6: 通貨金利スワップによる外貨建固定金利借入を機能通貨建ての変動金利借入に

変換する公正価値ヘッジ

MNO 社の機能通貨は米ドルである。MNO 社は、20X0 年 12 月 31 日に、期間 5 年、年利 5.68%で 100 百万ユーロの借入を行う。また MNO 社は、20X0 年 12 月 31 日時点で、100 百万ユーロに

対し 5.68%の固定金利をユーロで受け取り、102 百万ドルに対し LIBOR+0.536%のドル変動金利を

支払う 5 年物通貨金利スワップを締結する。契約の満期時には、102 ドル:100 ユーロのレートで

終的に元本が交換される(MNO 社は 100 百万ユーロを受け取り、102 百万ドルを支払う)。年利の

支払いは、借入及びスワップについて、年 1 回 12 月 31 日に行われる。MNO 社は、通貨金利スワ

ップを、金利と為替レートの両方に起因する借入の公正価値変動をヘッジするための公正価値ヘッ

ジとして指定する。

なお、評価の基礎となるドル対ユーロのスポット・レート、ユーロ LIBOR レート22、ユーロ対ドルのベー

シス・スワップ・スプレッド、1 年物米ドル LIBOR に関するヘッジ期間中の毎年 12 月 31 日時点の情

報を次頁の表に示す。これらは借入及びデリバティブの会計処理上要求されるものではないが、会

計処理で使用される評価額の基礎となる。

22単純化のため、ユーロ LIBOR は、テナー(金利改訂期間)によって変わらない(すなわち、フォワード・イールド・カーブはフラット)であるとす

る。

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 25

20X0 年 12 月31 日

20X1 年 12 月31 日

20X2 年 12 月31 日

20X3 年 12 月31 日

20X4 年 12 月31 日

20X5 年 12 月31 日

ドル対ユーロのス

ポット・レート($/€) 1.0200 1.0723 1.0723 1.1273 1.1851 1.2458

ユーロ LIBOR レー

ト 5.160% 5.151% 5.040% 4.854% 4.480% 該当なし

ベーシス・スワップ・

スプレッド (0.02)% (0.02)% (0.02)% (0.02)% (0.02)% 該当なし

1 年物ドル LIBOR 6.00% 5.50% 6.00% 6.50% 7.00% 該当なし

MNO 社のヘッジ文書は以下のとおりである。

リスク管理目的及びヘッジ対象

リスクの内容

ヘッジ取引の目的は、為替レート及びベンチマーク(ユーロ LIBOR)金利の変動に起因する外貨建借入の公正価値変動をヘッジする

ことである。 指定日 20X0 年 12 月 31 日 ヘッジ手段 100 百万ユーロに対し 5.68%の固定金利をユーロで受け取り、

102 百万ドルに対し米ドル LIBOR+0.536%の変動金利を支払う 5年物通貨金利スワップ(元本を満期時点で交換する)

ヘッジ対象 当社は、通貨金利スワップを、金利リスクと為替リスクの両方に起

因する借入の公正価値変動をヘッジするための公正価値ヘッジと

して指定する。 有効性の評価方法

通貨金利スワップの(想定)元本が借入の元本と同じであり、借入

とスワップのすべてのキャッシュ・フローが一致しているため、ヘッ

ジ関係は非常に有効であると見込まれる。 ユーロ LIBOR は、借入のユーロ金利の構成要素と捉えることがで

きる。また、ユーロ LIBOR とドル LIBOR の差であるベーシス・スプ

レッドの影響は無視できるレベルであるため、通貨金利スワップの

公正価値変動に関し、非有効部分は生じないと判断される。 カウンター・パーティーに対する信用リスクについては、継続的に

モニタリングを行う。 有効性の測定方法

IAS 第 39 号の公正価値ヘッジに関する会計処理方法に従い、ヘ

ッジ対象である外貨建借入について、ユーロ金利の変動に起因す

る公正価値変動を算定し、その変動について帳簿価額を調整す

る。その上で、調整後の外貨建帳簿価額を、IAS 第 21 号に従っ

て、期末レート(スポット・レート)で換算し、為替差損益を純損益と

して認識する。 なお、ヘッジ手段である通貨金利スワップの公正価値変動は純損

益で認識する。

26 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

以下の表は、ユーロ金利及びスポット・レート両方の変動に起因するヘッジ対象借入の公正価値変

動と、通貨金利スワップの公正価値及びその変動(米ドル)を示したものである。なお、本設例では、

単純化のため、すべてのイールド・カーブは期間を通じてフラットであると仮定している。

20X0 年

12月31日 20X1 年

12月31日 20X2 年

12月31日 20X3 年

12月31日 20X4 年

12月31日 20X5 年

12月31日

A. スポット・レート($/€) 1.0200 1.0723 1.0723 1.1273 1.1851 1.2458

B. 借入の調整後の価値(千€)23 (100,000) (100,032) (100,322) (100,567) (100,647) 0

C. スポット・レートでの借入の帳

簿価額(千$) (A*B)

(102,000) (107,265) (107,575) (113,366) (119,274) -

D. 借入の価値の累計変動額 ($102-C)

- (5,265) (5,575) (11,366) (17,274) -

E. 債務の帳簿価額の期中変動

額(千$)

- (5,265) (310) (5,791) (5,908) 17,274

F. 通貨金利スワップの公正価値 (千$)

0 5,333 5,642 11,472 17,357 -

G. スワップの公正価値の期中変

動額(千$)

- 5,333 310 5,830 5,885 (17,357)

借入の帳簿価額及びスワップの変動は、直ちに純損益に認識される。20X2 年度において、列(E)と

(G)は完全に相殺されていることに留意されたい。これは、スポット・レートが 20X1 年から 20X2 年

にかけて変動しなかったためである。

23現在のユーロ LIBOR プラス当初スプレッド(0.52%)で割り引いた、固定受取金額(5.68%)に元本を加算した金額に基づく債務の現在価値。 たとえば、20X1 年 12 月 31 日時点で、当該借入の公正価値 100,032 千€(=100.032 百万€)は、 100.032 千€ = 5.68/(1+ 0.05151+0.0052) + 5.68/(1 + 0. 05151 + 0.0052)2 + 5.68/(1+0. 05151+0.0052)3 + 105.68/ (1 +

0. 05151+0 .0052)4 となる。

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 27

MNO 社は、初年度において以下の仕訳を行う。

借方(€) 貸方(€)

金利の受け渡しの処理

利息費用 6,666,72024

現金(借入に係る支払い) 6,094,64025

現金(スワップに係る純額での支払い) 572,08026

通貨金利スワップの公正価値変動を計上

通貨金利スワップ 5,333,333

ヘッジ対象に係る為替差損益相当額 5,230,00027

スワップ評価益 103,33328

ヘッジ対象借入の公正価値の変動を計上

為替差損益 5,230,00027

借入 5,265,000

借入に係る評価損益 35,00029

ヘッジ対象借入の帳簿価額は、まず金利リスクに起因する公正価値の影響について調整し、次に為

替のスポット・レート変動による換算差損益について調整することにより算定される(前頁の表におけ

るステップ B 及び C を参照)。他の期間の仕訳も上記と同様に行う。

ヘッジによる損益計算書への影響

外貨建借入の元本に適用される固定金利の利息費用は、公正価値ヘッジにより米ドル LIBOR の

変動金利ベースの利息費用に転換されている。

24 (102 百万$ x 6.536%) 25 100 百万€ x 5.68% x 1.073(スポット・レート) 26 (102 百万$ x 6.536%) - (100 百万€ x 5.68% x 1.073) 27 (100 百万€ x 1.0723 - 100 百万€ x 1.02) 28 $5,333,333 - $5,230,000 29 $5,265,000 - $5,230,000

28 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

事例 7: 通貨スワップによる外貨建固定金利借入を機能通貨建ての固定金利借入に変換

するキャッシュ・フロー・ヘッジ

ABC 社の機能通貨は米ドルである。ABC は、20X1 年 1 月 1 日に 100 百万ユーロの借入を行う。

当該借入の満期は 5 年であり、年利は 5.68%である。

同じく20X1年1月1日、ABC社は、100百万ユーロに対し5.68%の固定金利をユーロで受け取り、

102 百万ドルに対し 6.536%の固定金利を米ドルで支払う 5 年物スワップを締結する。スワップ契約

の満期時には、契約時のスポット・レート 1.02 米ドル/ユーロで元本が交換される。借入とスワップの

利払日は、ともに 12 月 31 日である。

ABC 社は、この通貨スワップを、外貨建借入に係るキャッシュ・フローが機能通貨建てで変動するエ

クスポージャーをヘッジするためのキャッシュ・フロー・ヘッジに指定する(ABC 社のヘッジ目的は、外

貨建借入の元利金に係るキャッシュ・フローの変動リスクを除去することであるため、キャッシュ・フロ

ー・ヘッジでなければならない)。一般に、固定から固定、あるいは変動から固定へのキャッシュ・フロ

ーの変換はキャッシュ・フロー・ヘッジに、固定から変動、又は変動から変動へのスワップは公正価

値ヘッジとなる)。

ヘッジ期間中の米ドル対ユーロの為替スポット・レートは以下のとおりである。

20X1 年

1 月1 日 20X1 年

12 月31 日 20X2 年

12 月31 日 20X3 年

12 月31 日 20X4 年

12 月31 日 20X5 年

12 月31 日

スポット・レート

($/€) 1.0200 1.0723 1.0723 1.1273 1.1851 1.2458

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 29

ABC 社のヘッジ文書は以下のとおりである。

リスク管理目的及びヘッ

ジ対象リスクの内容

当該取引の目的は、為替レート変動に起因する外貨建借入に係るキ

ャッシュ・フローの変動をヘッジし、機能通貨建てのキャッシュ・フロー

を固定することである。 指定日 20X1 年 1 月 1 日 ヘッジ手段 100 百万ユーロに対し 5.68%の固定金利をユーロで受け取り、102

百万ドルに対し6.536%の固定金利を米ドルで支払う5年物通貨スワ

ップ。 また、満期時には元本の交換が行われる。

ヘッジ対象 当社は、通貨スワップを、為替リスクから生じる当該外貨建借入に係

るキャッシュ・フローの変動をヘッジするためのキャッシュ・フロー・ヘ

ッジとして指定する。 有効性の評価方法

通貨スワップの(想定)元本は当該借入の額面と等しく、かつ、借入と

スワップは、すべてのキャッシュ・フローの発生日及び金利が同じこと

から、ヘッジの非有効部分は生じないと判断した。 しかし、当社は、報告日ごとに相手方の信用リスクと、ヘッジ対象であ

るキャッシュ・フローの金額及び時期を評価する。 有効性の測定方法

非有効部分は、「仮想デリバティブ」法を使って測定する。 この方法は、指定されたヘッジ手段の公正価値の変動と、ヘッジ対象

と主要な条件が完全に一致する仮想デリバティブの公正価値変動を

比較することにより行われる。 通貨スワップの(想定)元本は借入の額面と等しく、かつ、借入とスワ

ップは、すべてのキャッシュ・フローの発生日及び金利が同じため、本

ヘッジに用いられる実際のヘッジ手段は、ヘッジ対象と条件が完全に

一致する「仮想スワップ」と同じになる。 (注)なお、仮想デリバティブにベーシス・スプレッドを考慮することが

できるかについては議論があるが、本設例では、当該ベーシス・スプ

レッドにより非有効は生じないとの前提を置いている。

30 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

12 月 31 日に終了する各年度における、ユーロを米ドルに交換する通貨スワップの米ドル建ての公

正価値(これは仮想通貨スワップと等しくなる)、及び純損益に認識されるヘッジの非有効部分、なら

びに(累積)その他の包括利益(本設例の表中において AOCI と表記)に計上される残高は、以下のと

おりである。

(単位:千ドル) 20X1 年

1 月1 日 20X1 年

12 月31 日 20X2 年

12月31日 20X3 年

12月31日 20X4 年

12 月31 日 20X5 年

12 月31 日

実際のスワップの公正価値30 - 3,544 5,642 12,401 18,310 22,580

非有効部分31 - - - - -

AOCI の期中変動 3,544 2,098 6,759 5,909 4,270

12 月 31 日に終了する各年度における、為替スポット・レートの変動による外貨建借入の帳簿価額

の変動は以下のとおりである。

(単位:千ドル) 20X1 年

1 月1 日 20X1 年

12月31日 20X2 年

12月31日 20X3 年

12月31日 20X4 年

12月31日 20X5 年

12月31 日

外貨建借入のスポット・レー

トによる換算額

(102,000) (107,230) (107,230) (112,727) (118,507) (124,580)

外貨建借入の帳簿価額の

累積変動額

(5,230) (5,230) (10,727) (16,507) (22,580)

外貨建借入の帳簿価額の

期中変動額

(5,230) - (5,497) (5,780) (6,073)

30上記で説明したように、実際のスワップと「仮想」スワップは同一になる。 31「仮想デリバティブ」法を適用した結果、この例では非有効部分は生じない。仮に実際のスワップと完全な仮想スワップとの主要条件の違い

により実際のスワップと仮想スワップの公正価値に違いが存在する場合、(累積)その他の包括利益は、実際のスワップの公正価値の累積

変動額と、仮想スワップの公正価値の累積変動額のいずれか小さい金額に調整される。なお、この調整と実際のスワップの公正価値変動

額との差額は非有効部分として純損益に計上される。

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 31

ヘッジ対象である外貨建借入は、毎期、IAS 第 21 号「外国為替レート変動の影響」に従って換算さ

れ、換算差額は直ちに純損益に認識される。IAS 第 39 号は、資本に計上された累積その他の包括

利益のうち、このスポット・レートの変動と相殺される部分も直ちに純損益に振り替えることを求めて

いる。

以下の表は、ヘッジ期間中における累積その他の包括利益(AOCI)の調整を示している。

(単位:千ドル) 20X1 年

12 月31 日 20X2 年

12 月31 日 20X3 年

12 月31 日 20X4 年

12 月31 日 20X5 年

12 月31 日

AOCI に当初計上された実際のス

ワップに係る公正価値変動 3,544 2,098 6,759 5,909 4,270

ヘッジ対象借入れに係る為替差

損益を相殺するための純損益へ

の振替額

(5,230) - (5,497) (5,780) (6,073)

AOCI の純期中変動額 (1,686) 2,098 1,262 129 (1,803)

AOCI の期首残高 - (1,686) 412 1,674 1,803

AOCI の期末残高 (1,686) 412 1,674 1,803 -

為替換算により生じるヘッジ対象借入に係る帳簿価額の変動は、累積その他の包括利益のリサイク

ルと合わせて純損益に認識される。12 月 31 日に終了する各年度における、利息費用を含む損益

計算書への影響は以下のとおりである。

(単位:千ドル) 20X1 年 20X2 年 20X3 年 20X4 年 20X5 年

利息費用32 (6,667) (6,667) (6,667) (6,667) (6,667)

ヘッジ対象借入に係る為替差損益 (5,230) - (5,497) (5,780) (6,073)

AOCI から純損益へのリサイクル

金額 5,230 - 5,497 5,780 6,073

スポット・レートが 20X1 年から 20X2 年にかけて変動しなかったため、20X2 年には為替差損益及

びヘッジ損益は生じていない点に留意されたい。

32利息費用は、通貨スワップにより支払う 102 百万米ドルに対する 6.536%の固定金利に基づき計算されている。100 百万ユーロの借入に対

して支払われる 5.68%の利息は、通貨スワップにより、100 百万ユーロに対して受領する 5.68%の利息により(金利キャッシュ・フロー及び

IAS 第 21 号に基づく換算差額の両方について)完全に相殺される。

32 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

• 20X1 年 12 月 31 日に終了する初年度の仕訳 借方($) 貸方($)

スポット・レートの変動に係る外貨建借入の帳簿価額の調整

利息費用 6,666,72033

現金(借入に係る支払い) 6,090,66434

現金(スワップの相手方への支払い) 576,05635

為替差損益 5,230,000

外貨建借入 5,230,000

通貨スワップの公正価値をデリバティブ資産・負債ならびに、(累積)その他の包括利益として計

上し、併せてヘッジ対象借入の為替差損益を相殺するため、同額を純損益へ振り替える。

通貨スワップ 3,544,000

累積その他の包括利益 1,686,000

為替差損益 5,230,000

• 20X2 年 12 月 31 日に終了する第 2 年度の仕訳

借入及びスワップに係る金利の支払い(受取り)を認識

利息費用 6,666,72036

現金(借入に係る支払い) 6,090,66437

現金(スワップの相手方への支払い) 576,05635

スポット・レートは 20X1 年 12 月 31 日から変動していないため、ヘッジ対象借入の為替換算の仕訳

は行われない。

33 (102 百万$ x 6.536%) 34 (100 百万€x 5.68% x 1.0723) 35 (102 百万$ x 6.536%)—(100 百万€ x 5.68% x 1.0723) 36 (102 百万$x 6.536%) 37 (100 百万€ x 5.68% x 1.0723)

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 33

借方($) 貸方($)

通貨スワップの公正価値をデリバティブ資産・負債ならびに、(累積)その他の包括利益として計上

する。

通貨スワップ 2,098,000

(累積)その他の包括利益 2,098,000

• 20X3 年 12 月 31 日に終了する第 3 年度の仕訳 借方($) 貸方($)

借入及びスワップに係る金利の支払い(受取り)を認識

利息費用 6,666,72038

現金(借入に係る支払い) 6,403,06439

現金(スワップの相手方への支払い) 263,65640

借方($) 貸方($)

スポット・レートの変動に係る外貨建借入の帳簿価額の調整

為替差損益 5,497,000

外貨建借入 5,497,000

借方($) 貸方($)

通貨スワップの公正価値をデリバティブ資産・負債ならびに、(累積)その他の包括利益として計

上し、併せてヘッジ対象借入の為替差損益を相殺するため、同額を純損益へ振り替える。

通貨スワップ 6,759,000

累積その他の包括利益 1,262,000

為替差損益 5,497,000

38 (102 百万$ x 6.536%) 39 (100 百万€x 5.68% x 1.1273) 40 (102 百万$ x 6.536%)—(100 百万€ x 5.68% x 1.1273)

34 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

• 20X4 年 12 月 31 日に終了する第 4 年度の仕訳 借方($) 貸方($)

借入及びスワップに係る金利の支払い(受取り)を認識

利息費用 6,666,72041

現金(スワップの相手方からの受取り) 64,64842

現金(借入に係る支払い) 6,731,36843

借方($) 貸方($)

スポット・レートの変動に係る外貨建借入の帳簿価額の調整

為替差損益 5,780,000

外貨建借入 5,780,000

借方($) 貸方($)

通貨スワップの公正価値をデリバティブ資産・負債ならびに、(累積)その他の包括利益として計

上し、併せてヘッジ対象借入の為替差損益を相殺するため、同額を純損益へ振り替える。

通貨スワップ 5,909,000

累積その他の包括利益 129,000

為替差損益 5,780,000

41 (102 百万$ x 6.536%) 42 ((102 百万$ x 6.536%) - (100 百万€ x 5.68% x 1.1851)) 43 (100 百万€ x 5.68% x 1.1851) 44 (102 百万$x 6.536%) 45 ((102 百万$ x 6.536%) - (100 百万€ x 5.68% x 1.2458)), 46 (100 百万€x 5.68% x 1.2458),

• 20X5 年 12 月 31 日に終了する第 5 年度の仕訳 借方($) 貸方($)

借入及びスワップに係る金利の支払い(受取り)を認識

利息費用 6,666,72044

現金(スワップの相手方からの受取り) 409,42445

現金(借入に係る支払い) 7,076,14446

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 35

借方($) 貸方($)

スポット・レートの変動に係る外貨建借入の帳簿価額の調整

為替差損益 6,073,000

外貨建借入 6,073,000

借方($) 貸方($)

通貨スワップの公正価値をデリバティブ資産・負債ならびに、(累積)その他の包括利益として計

上し、併せてヘッジ対象借入の為替差損益を相殺するため、同額を純損益へ振り替える。

通貨スワップ 4,270,000

累積その他の包括利益 1,803,000

為替差損益 6,073,000

借方($) 貸方($)

借入及び通貨スワップの決済仕訳

現金(スワップの相手方からの受取り) 22,580,000

外貨建借入 124,500,000

現金(借入に係る支払い) 124,500,000

通貨スワップ 22,580,000

ヘッジによる損益計算書への影響

仮想デリバティブ法を使った結果、ヘッジは完全に有効であるとみなされたため、純損益に認識さ

れるヘッジの非有効部分は存在しない。ヘッジ対象借入の為替換算に係る為替差損益は、累積そ

の他の包括利益から振り替えられた為替差損益により完全に相殺される。これによって各期の損

益計算書に生じる影響は、単純に実際のスワップにより固定された利息費用となる。したがって為

替レートの変動により損益計算書が変動することはない。

36 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

事例 8: 為替予約による外貨建ゼロ・クーポン債を機能通貨建てのゼロ・クーポン債に変

換するキャッシュ・フロー・ヘッジ

DEF 社の機能通貨は、スイスフラン(SF)である。DEF 社は、20X1 年 7 月 1 日に、額面 154,767ユーロの、ユーロ建ゼロ・クーポン社債を 96,098 ユーロで発行した。当該社債の満期日は 20X6 年

6 月 30 日である。当該社債の条件から計算される実効金利は 10%である47。20X1 年 7 月 1 日時

点での、スイスフラン対ユーロのスポット・レート 1.0406(SF/€)に基づくと 96,098 ユーロは

100,000 スイスフランに相当する。DEF 社は、20X1 年 7 月 1 日に、5 年後に 1.0901(SF/€)のフ

ォワード・レートで 154,767 ユーロ(168,719 スイスフランに相当)を購入する為替予約を締結し、当

該為替予約を、当該社債のユーロから機能通貨であるスイスフランへの換算により生じるキャッシ

ュ・フローの変動リスクをヘッジするためのヘッジ手段として指定した。契約時点のスポット・レートとフ

ォワード・レートの差異、すなわちフォワード・ポイントは 5 年間で 68,719 スイスフランになるため、

スイスフラン建てによる 5 年間の利回りは年率 11.028%と計算される48。

当該社債と為替予約の通貨、額面/想定元本及び満期日は一致していることから、DEF 社は、非有

効分は生じないと結論付けている。

市場データ、期末残高、キャッシュ・フロー・ヘッジ会計に係る仕訳は以下のとおりである。

日付 スポット・レ

ート (SF/€)49

フォワード・

レート

(SF/€)50

フォワード・

レートの変

動51

社債の帳

簿価額(€)52

スポット・レ

ートによる換

算後の社債

の帳簿価額

(SF)

スイスフラン

建て利回り

による償却

原価(SF)

為替予約

の公正価

値(SF)53

20X1 年 6 月30 日

1.0406 1.0901 0.0000 96,098 100,000 100,000 -

20X2 年 6 月30 日

1.1000 1.1850 0.0949 105,708 116,278 111,028 11,199

20X3 年 6 月30 日

1.1000 1.1631 0.0730 116,279 127,906 123,272 9,217

20X4 年 6 月30 日

1.1000 1.1417 0.0516 127,906 140,697 136,867 6,969

20X5 年 6 月30 日

1.1000 1.1207 0.0306 140,697 154,767 151,960 4,419

20X6 年 6 月30 日

1.1100 1.1100 0.0199 154,767 171,791 168,719 3,072

**計算を単純化するため、端数は表示していない。

47 96,098 x (1.10)5 = €154,767 48 (168,719/100,000)1/5=1.11028 49 実効金利法による影響を強調して示すため、スポット・レートは 20X2 年から 20X5 年にかけて変動しないとの単純化した前提を置いている。 50 20X1 年 6 月 30 日時点のフォワード・レートは、両通貨それぞれの 5 年物市場金利から計算することができる。 1.0901 = 1.0406 x {(1 + 0.11028)5/(1 + 0.10)5} 51 現在のフォワード・レートから当初フォワード・レートを控除(すなわち、20X3 年は、1.1631-1.0901=0.073 と計算される)。 52 毎年、実効金利 10%で帳簿価額の償却を行う。 53 為替予約の公正価値は、20X6 年 6 月 30 日現在のフォワード・レートと予約レートとを比較し、差額をリスク・フリー金利(すべての期間で

7%と仮定)で割り引いて計算される。

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 37

DEF 社のヘッジ文書は以下のとおりである。

リスク管理目的及びヘッジ対象

リスクの内容 ヘッジ取引の目的は、フォワード・レートの変動に起因する、外貨

建社債に係るキャッシュ・フローの機能通貨建てでの変動をヘッジ

することである。

指定日 20X1 年 7 月 1 日

ヘッジ手段 5 年後に 1.0901(SF/€)のフォワード・レートで 154,767 ユーロ

を買う為替予約(168,719 スイスフランに相当)

ヘッジ対象 当該為替予約は、フォワード・レートの変動に起因する外貨建社債

に係るキャッシュ・フローの機能通貨建てでの変動をヘッジするた

めに指定されたものである。

有効性の評価方法 デリバティブとヘッジ対象社債の主要条件(すべてのユーロ建キャ

ッシュ・フローの発生時期及び金額)は一致しているため、デリバテ

ィブの価値変動はヘッジ対象キャッシュ・フローの変動と完全に相

殺されるとみなされ、ヘッジの設計上、非有効部分は生じないと判

断される。

しかし、当社は、報告日ごとに、相手方の信用リスクと、ヘッジ対象

であるキャッシュ・フローの金額及び時期を評価する。

有効性の測定方法 ヘッジ期間にわたり、68,719 スイスフランの利息費用(フォワー

ド・ポイントの金額)が為替予約から計算される利子率に基づき利

息費用に反映される。為替予約の公正価値のうち、他の変動は、

スポット・レートの変動に起因するものであり、 終的にユーロで支

払われる金額のヘッジとして有効である。

ヘッジの非有効部分は、「仮想デリバティブ法」により測定する。た

だし、このケースで使われる実際のヘッジ手段は、完全に同じ条件

を有する「仮想為替予約」と同じであるため、非有効部分は生じな

いと見込まれる。

38 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

以下では、ヘッジ期間中の取引に係る会計処理(借方/(貸方))を説明している。

現金

(SF) 為替予約

(SF) 社債(SF) (累積)その

他の包括利

益(SF)

利息費用 (SF)

為替差損

(差益) (SF)

20X1 社債の発行 100,000 - (100,000) - - -

20X2 社債の実効金利 (10,286)54 10,286

20X2

(発生利息を含む)社債の

スポット・レートによる換算 (5,993) 5,993

20X2 為替予約の公正価値評価 11,199 (5,948) 742 (5,993)

繰越 100,000 11,199 (116,279) (5,948) 11,028 -

20X3 社債の実効金利 (11,628)55 11,628

20X3 為替予約の公正価値評価 (1,982) 616

繰越 100,000 9,217 (127,906) (4,582) 23,272 -

20X4 社債の実効金利 (12,791)55 12,791

20X4 為替予約の公正価値評価 (2,247) 1,443 804

繰越 100,000 6,969 (140,697) (3,139) 36,867 -

20X5 社債の実効金利 (14,070)55 14,070

20X5 為替予約の公正価値評価 (2,550) 1,526 1,024

繰越 100,000 4,419 (154,767) (1,613) 51,961 -

20X6 社債の実効金利 (15,617)55 15,617

20X6 社債のスポット・レート による換算

(1,407) 1,407

20X6 為替予約の公正価値評価 (1,347) 1,613 1,141 (1,407)

合計 100,000 3,072 (171,791) - 68,719 -

**計算を単純化するため、端数は表示していない。

54 (€ 96,098 x 10% x 1.0703) 55 (前年度の残高×10%金利×為替レート 1.1)

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 39

• 20X1 年 7 月 1 日時点の借入開始時の仕訳 借方(SF) 貸方(SF)

ユーロ建ゼロ・クーポン債をスイスフランで計上。なお為替予約の公正価値はゼロのため、仕訳不要

現金 100,000

社債 100,000

• 20X2 年 6 月 30 日に終了する年度の仕訳 借方(SF) 貸方(SF)

実効金利で償却し期末日時点のスポット・レートで換算

利息費用 10,286

社債 10,286

当該社債に係る為替差損益を認識

為替差損益 5,993

社債 5,993

デリバティブを公正価値で計上

為替予約 11,199

(累積)その他の包括利益 11,199

累積その他の包括利益の、(1)スイスフラン建ての利回りが 11.028%になるようにするための利息

費用の増加と、(2)当該社債に関する為替差損益の相殺による金額の純損益への振替に係る調整。

累積その他の包括利益 5,251

利息費用 742

為替差損 5,993

上記の表に示した金額に基づき、残る社債残存期間 4 年についても同様の仕訳が行われる。

ヘッジによる損益計算書への影響

合計 68,719 スイスフランの利息費用が、実効金利に基づき 5 年のヘッジ期間にわたり認識され

る。68,719 スイスフランは、20X1 年 7 月 1 日時点の当初スポット・レートと先物レートの差額に

等しい。

為替リスクのみに起因するスポット・レートと先物レートの差額の変動は、(実効金利部分を切り離

した後)(累積)その他の包括利益に計上され、ゼロ・クーポン債をスポット・レートで再測定したこと

によって生じる損益計算書への影響を相殺するために純損益に振り替えられる。

40 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

在外営業活動体に対する純投資のヘッジの例

以下の例では、純投資のヘッジの会計処理について説明している。

事例 9: 純投資の会計処理(ヘッジ会計が行われない場合)

事例 10: 純投資の会計処理(ヘッジ会計が行われ、非有効部分が生じない場合)

事例 11: 純投資の会計処理(ヘッジ会計が行われ、非有効部分が生じる場合)

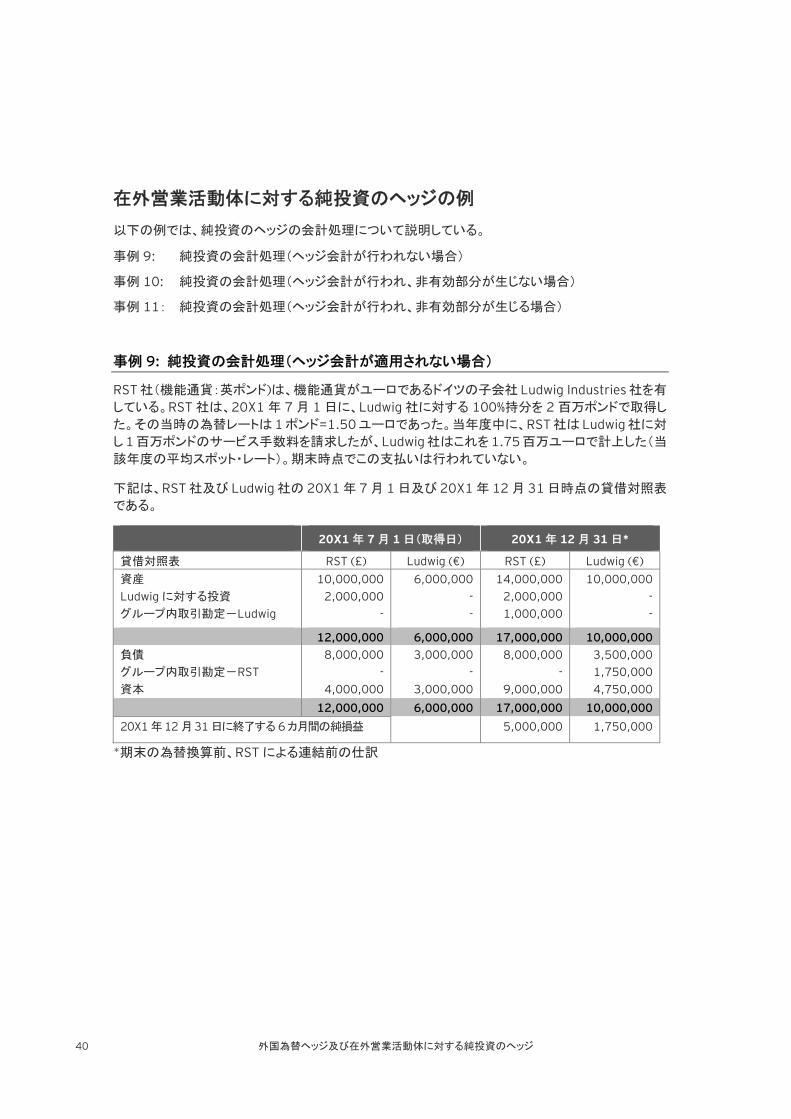

事例 9: 純投資の会計処理(ヘッジ会計が適用されない場合)

RST 社(機能通貨:英ポンド)は、機能通貨がユーロであるドイツの子会社 Ludwig Industries 社を有

している。RST 社は、20X1 年 7 月 1 日に、Ludwig 社に対する 100%持分を 2 百万ポンドで取得し

た。その当時の為替レートは 1 ポンド=1.50 ユーロであった。当年度中に、RST 社は Ludwig 社に対

し 1 百万ポンドのサービス手数料を請求したが、Ludwig 社はこれを 1.75 百万ユーロで計上した(当

該年度の平均スポット・レート)。期末時点でこの支払いは行われていない。

下記は、RST 社及び Ludwig 社の 20X1 年 7 月 1 日及び 20X1 年 12 月 31 日時点の貸借対照表

である。

20X1 年 7 月 1 日(取得日) 20X1 年 12 月 31 日*

貸借対照表 RST (£) Ludwig (€) RST (£) Ludwig (€)

資産 Ludwig に対する投資 グループ内取引勘定-Ludwig

10,000,000 2,000,000

-

6,000,000 - -

14,000,000 2,000,000 1,000,000

10,000,000 - -

12,000,000 6,000,000 17,000,000 10,000,000 負債 グループ内取引勘定-RST 資本

8,000,000 -

4,000,000

3,000,000 -

3,000,000

8,000,000 -

9,000,000

3,500,000 1,750,000 4,750,000

12,000,000 6,000,000 17,000,000 10,000,000

20X1 年12 月31 日に終了する 6 カ月間の純損益 5,000,000 1,750,000

*期末の為替換算前、RST による連結前の仕訳

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 41

適用される為替レートは以下のとおりである。

€/£

20X1 年 7 月 1 日のスポット・レート 1.50

20X1 年 7 月 1 日の 12 カ月フォワード・レート 1.54

20X1 年 7 月 1 日から 20X1 年 12 月 31 日までの平均レート 1.75

20X1 年 12 月 31 日のスポット・レート 2.00

20X1 年 12 月 31 日までの 6 カ月フォワード・レート 2.02

純投資-当初取得

Ludwig の財務諸表を RST 社の機能通貨に換算するにあたり、 初は取得日時点のスポット・レート

を用いなければならない。

下記の貸借対照表は、当初仕訳を反映したものである。

貸借対照表 20X1年7月1日

Ludwig(€) ス ポ ッ

ト・レー

ト€/£

Ludwig(£) RST(£) 連 結 修 正 仕

訳(£) 連結貸借対

照表(£)

資産 Ludwig に対する投資

6,000,000 -

1.50 -

4,000,000 -

10,000,000 2,000,000

- (2,000,000)

14,000,000 -

合計 6,000,000 - 4,000,000 12,000,000 (2,000,000) 14,000,000

負債 資本

3,000,000 3,000,000

1.50 1.50

2,000,000 2,000,000

8,000,000 4,000,000

- (2,000,000)

10,000,000 4,000,000

合計 6,000,000 - 4,000,000 12,000,000 (2,000,000) 14,000,000

42 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

純投資-20X1 年 12 月 31 日における換算

RST 社が為替リスクをヘッジしないと決定する場合、20X1 年 12 月 31 日時点の連結貸借対照表は

下記のようになる。

貸借対照表 20X1年12月31日

Ludwig*(€)

ス ポ ッ

ト・レー

ト €/£

Ludwig(£) RST(£) 連 結 修 正 仕

訳(£) 連 結 貸 借 対

照表(£)

資産 10,000,000 2.00 5,000,000 14,000,000 - 19,000,000

Ludwig に対する投資 - - - 2,000,000 (2,000,000) -

グループ内取引勘定-Ludwig

- - - 1,000,000 (1,000,000) -

合計 10,000,000 - 5,000,000 17,000,000 (3,000,000) 19,000,000

負債 3,500,000 2.00 1,750,000 8,000,000 - 9,750,000

グループ内取引勘定 2,000,000 2.00 1,000,000 (1,000,000

資本 3,000,000 1.50 2,000,000 4,000,000 (2,000,000) 4,000,000

累積その他の包括利益-為替換算調整勘定

- - (607,143) - - (607,143)

純損益-当期 1,750,000 1.75 1,000,000 5,000,000 6,000,000

純損益-グループ内取引に係る換算差額

(250,000) 1.75 (142,857) - (142,857)

合計 10,000,000 - 5,000,000 17,000,000 (3,000,000) 19,000,000

*期末の為替に関する仕訳後

20X1 年 12 月 31 日時点で、グループ内取引勘定の(為替換算前の)帳簿価額は Ludwig 社の帳

簿上 1,750,000 ユーロであった。しかし、グループ内取引勘定は英ポンド建てであるため、Ludwig社は報告期間の期末日時点でこの金額を換算替しなければならない。

(再測定前の)グループ内取引勘定の帳簿価額 €1,750,000

期末日時点のスポット・レートでグループ内取引勘定を再測定 (£1,000,000 * 2.00)

€2,000,000

Ludwig の純利益に計上される為替差損 (€250,000)

RST 社の連結手続において、平均スポット・レートを使って換算された 為替差損(€250,000/ 1.75)

(£142,857)

これにより、連結損益計算書に 142,857 ポンドの為替差損が計上される。

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 43

当初純投資—20X1 年12月 31日時点で、当初純投資は IAS 第21 号「外国為替レート変動の影響」

に従って会計処理しなければならない。IAS 第 21 号は、資本勘定を取得時の為替レートで換算し、

資産及び負債は期末日レートで換算することを要求している。この換算過程で、企業は取得時レート

と期末日レートの違いによる為替リスクにさらされることになる。このリスクに起因する利得又は損失

は、(累積)その他の包括利益(=為替換算調整勘定)に認識される。

当初純投資に起因する 20X1 年 12 月 31 日時点の為替換算調整勘定は以下のようになる。

£

20X1 年 12 月 31 日時点の期末日レートで換算された純資産 (€3,000,000 / 2.00 )

1,500,000

当初投資の取得時レートによる換算額 (€3,000,000 / 1.50)

2,000,000

為替換算差損 (500,000)

500,000 ポンドの換算差損は為替換算調整勘定として(累積)その他の包括利益に計上しなければ

ならない。

6 カ月の純利益—グループ内為替差損考慮後の Ludwig 社の純利益

€

為替差損考慮前の純利益 1,750,000

グループ内取引勘定に係る為替差損 (250,000)

純利益 1,500,000

Ludwig 社の損益計算書において認識されている、グループ内取引勘定に係る為替差損は、連結損

益計算書上も計上される。純利益は平均レートで換算されるが、関連資産は期末日レートで換算さ

れる。これにより、期末時点の為替レートと平均レートの差額による為替リスクが生じる。

€

20X1 年 12 月 31 日時点の期末日レートで換算される純利益から生じる純資産 (€1,500,000 / 2.00)

750,000

平均レートで換算された純利益 (€1,500,000 / 1.75) 857,143

純利益に係る換算差損 (107,143)

為替レート変動の正味の影響は、607,143 ポンド(500,000 ポンド+107,143 ポンド)の損失となり、

為替換算調整勘定として(累積)その他の包括利益に計上される。

44 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

事例 10: 純投資の会計処理(ヘッジ会計が適用され、非有効部分が生じない場合)

RST 社は、12 カ月後にフォワード・レート 1.54(€/£)で 5,000,000 ユーロを売却する為替予約を締

結し、税率 40%を考慮後で当該契約を純投資のヘッジとして指定することによって、当初純投資に係

る為替リスクをヘッジすることを 20X1 年 7 月 1 日に決定する。この点を除き、前提条件は、事例 9と同じものとする。

RST 社のヘッジ文書は以下のとおりである。

リスク管理目的及びヘッジ対象

リスクの内容 ヘッジ取引の目的は、在外営業活動体に対する純投資を、税引

後ベースでフォワード・レートの不利な変動から保護することで

ある。

指定日 20X1 年 7 月 1 日

ヘッジ手段 5,000,000 ユーロをフォワード・レート 1 ポンド=1.54 ユーロ

で、20X2 年 6 月 30 日に売却する為替予約

ヘッジ対象 為替予約は、20X1 年 7 月 1 日時点における純投資の当初残

高に対する税引後ヘッジとして指定される。

ヘッジの有効性の評価方法

ヘッジの有効性は、税引後ベースで、為替予約の公正価値の

全体的な変動に基づき(すなわち、フォワード・レートの変動に

基づき)評価される。

為替予約と純投資の重要なリスクが一致するため、非有効部分

は生じない。

カウンター・パーティーに対する信用リスクについては、継続的

にモニタリングを行う。

ヘッジの有効性の測定方法

ヘッジの有効性を測定は、仮想デリバティブ法により行う。

実際のデリバティブと仮想デリバティブの公正価値変動に係る

差異は純損益に反映されるが、両者の主要条件は一致してい

ることから、ヘッジの非有効部分は生じないものと想定される。

20X1 年 7 月 1 日時点で、為替予約の公正価値はゼロであった。20X1 年 12 月 31 日時点で、為

替レートは 1 ポンド=2.00 ユーロであり、6 カ月フォワード・レートは 2.02 であった。したがって、そ

の時点で締結した為替予約の公正価値は次のようになる。

£

20X1 年 12 月 31 日時点の 6 カ月フォワード・レートで受け取る英ポンド (€5,000,000 / 2.02)

2,475,247

為替予約により受け取る英ポンド(€5,000,000 / 1.54) 3,246,753

為替予約とフォワード・レートの差額 771,506

為替予約の公正価値(771,506 ポンドを 6%で割引) 749,353

控除:税効果(40%) (299,741)

税引後の公正価値 449,612

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 45

RST 社は、この為替予約を当初純投資のヘッジとして指定しており、よって非有効部分は生じないは

ずである。IAS 第 39 号は、そのようなヘッジを次のように会計処理することを要求している。

(a) ヘッジ手段に係る利得又は損失のうち有効なヘッジと判断される部分は、(累積)その他の包括

利益として計上しなければならない。

(b) 非有効部分は、純損益に認識しなければならない。

ヘッジ手段に係る利得又は損失のうち、累積その他の包括利益に認識されている有効なヘッジと判

断される部分は、在外営業活動体の処分時に純損益に認識される。

20X1 年 12 月 31 日時点の仕訳は次のとおりである。

借方(£) 貸方(£)

純投資ヘッジの会計処理

(*為替予約に係る利得又は損失は、決済時にのみ課税されることを前提としている)

為替予約(公正価値) 749,353

繰延税金負債 299,741

(累積)その他の包括利益-為替換算調整勘定 449,612

当該リスク及び関連するヘッジの換算は次のようになる。

£

当初純投資に起因する為替換算差損 500,000

為替予約によるヘッジに係る利得(税引後) 449,612

純損失-為替換算調整勘定 50,388

ヘッジ対象ではない純利益の換算 107,143

為替換算の影響合計 157,531

ヘッジによる損益計算書への影響

上記(税引後)ヘッジは、為替換算調整勘定で会計処理された為替換算差損 500,000 ポンドのう

ち 449,612 ポンドを相殺している。

46 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

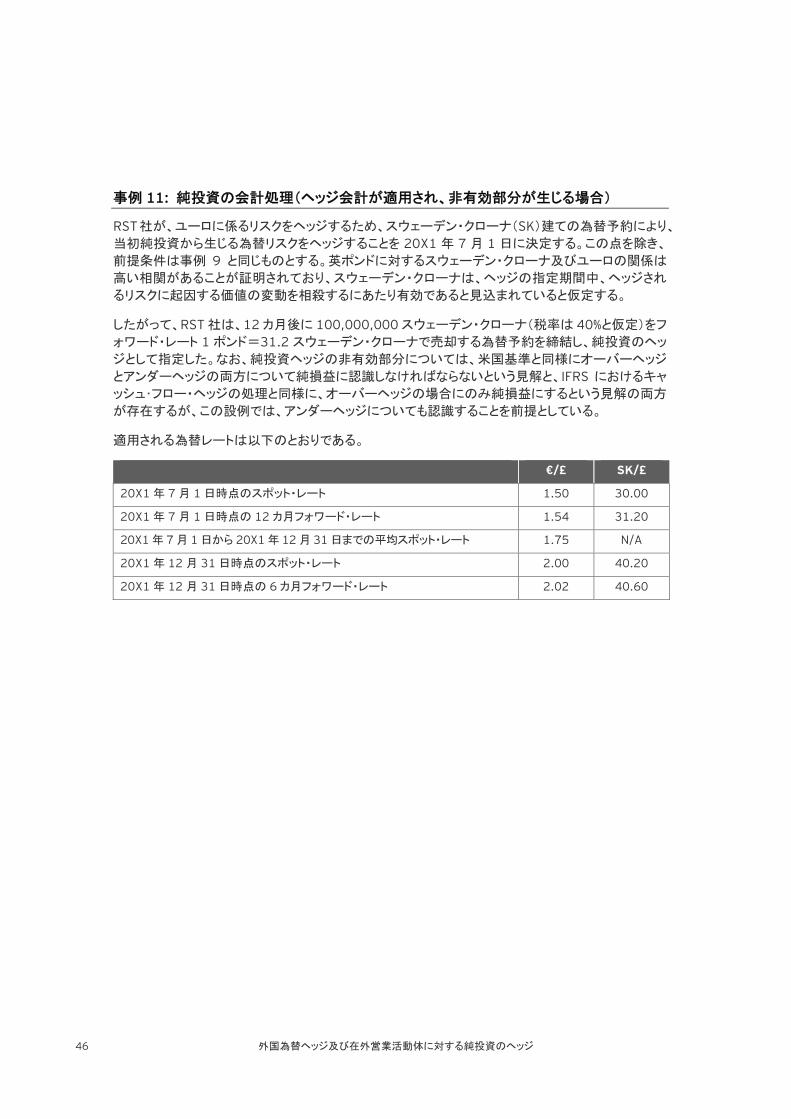

事例 11: 純投資の会計処理(ヘッジ会計が適用され、非有効部分が生じる場合)

RST 社が、ユーロに係るリスクをヘッジするため、スウェーデン・クローナ(SK)建ての為替予約により、

当初純投資から生じる為替リスクをヘッジすることを 20X1 年 7 月 1 日に決定する。この点を除き、

前提条件は事例 9 と同じものとする。英ポンドに対するスウェーデン・クローナ及びユーロの関係は

高い相関があることが証明されており、スウェーデン・クローナは、ヘッジの指定期間中、ヘッジされ

るリスクに起因する価値の変動を相殺するにあたり有効であると見込まれていると仮定する。

したがって、RST 社は、12 カ月後に 100,000,000 スウェーデン・クローナ(税率は 40%と仮定)をフ

ォワード・レート 1 ポンド=31.2 スウェーデン・クローナで売却する為替予約を締結し、純投資のヘッ

ジとして指定した。なお、純投資ヘッジの非有効部分については、米国基準と同様にオーバーヘッジ

とアンダーヘッジの両方について純損益に認識しなければならないという見解と、IFRS におけるキャ

ッシュ・フロー・ヘッジの処理と同様に、オーバーヘッジの場合にのみ純損益にするという見解の両方

が存在するが、この設例では、アンダーヘッジについても認識することを前提としている。

適用される為替レートは以下のとおりである。

€/£ SK/£

20X1 年 7 月 1 日時点のスポット・レート 1.50 30.00

20X1 年 7 月 1 日時点の 12 カ月フォワード・レート 1.54 31.20

20X1 年 7 月 1 日から 20X1 年 12 月 31 日までの平均スポット・レート 1.75 N/A

20X1 年 12 月 31 日時点のスポット・レート 2.00 40.20

20X1 年 12 月 31 日時点の 6 カ月フォワード・レート 2.02 40.60

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 47

RST 社のヘッジ文書は以下のとおりである。

リスク管理目的及びヘッジ対

象リスクの内容 ヘッジ取引の目的は、在外営業活動体に対する純投資を、税引後ベ

ースでフォワード・レートの不利な変動から保護することである。

指定日 20X1 年 7 月 1 日

ヘッジ手段 100,000,000 スウェーデン・クローナ(税率 40%)を 20X2 年 6月 30 日に 1 ポンド=31.2 スウェーデン・クローナのフォワード・

レートで売却する為替予約。

ユーロ及びスウェーデン・クローナの変動は、英ポンドに関し、高

い相関があると見込まれている。

ヘッジ対象 当該為替予約は、20X1 年 7 月 1 日時点における純投資の当初

残高のヘッジとして指定される。

有効性の評価方法 ヘッジの有効性は、ドル・オフセット法に基づき、スウェーデン・ク

ローナ対ユーロに関し、ヘッジ期間にわたるそれぞれのフォワー

ド・カーブから推計される正味の支払額の変動を比較することに

より評価される。

カウンター・パーティーに対する信用リスクについては、継続的に

モニタリングを行う。

高い相関が維持されることを確認するため、英ポンドに対するク

ローナ及びユーロの関係を将来に向かって評価する。

有効性の測定方法 純損益に認識されるヘッジの非有効部分の金額は、スウェーデ

ン ・ ク ロ ー ナ 為 替 予 約 の税 引 後 ベ ース の 公 正 価値 変 動 と

5,000,000 ユーロの「仮想」ユーロ為替予約の税引後の公正価

値変動とを比較することにより(すなわち、フォワード・レートの変

動に基づき)測定する。

ユーロの仮想為替予約の期日は、純投資ヘッジとして指定された

実際のヘッジの期日と同じである。

20X1 年 7 月 1 日時点で、為替予約の公正価値はゼロであった。20X1 年 12 月 31 日時点で、為

替レートは 1 ポンド=40.2 スウェーデン・クローナであり、6 カ月フォワード・レートは 40.6 であった。

したがって、その時点で締結した為替予約の公正価値は次のようになる。

£

20X1 年 12 月 31 日時点の 6 カ月フォワード・レートで受領する英ポンド (SK100,000,000 / 40.6)

2,463,054

為替予約の条件により受領する英ポンド(SK100,000,000 / 31.2) 3,205,128

為替予約とフォワード・レートの間の差異 742,074

為替予約の公正価値(742,074 ポンドを 6%で割引) 720,766

控除:税効果(40%) (288,307)

税引後の公正価値 432,459

48 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

ヘッジの有効性を判断する際の基準となる仮想ユーロ為替予約は、20X1年7月1日に5,000,000ユーロを 1.54 のフォワード・レートで売却する為替予約となる。20X1 年 12 月 31 日時点で、6 カ月

ユーロのフォワード・レートは 2.02 である。

仮想ユーロ為替予約の公正価値は次のようになる。

£

20X1 年 12 月 31 日時点の 6 カ月フォワード・レートで受領する英ポンド (SK5,000,000 / 2.02)

2,475,247

為替予約の条件により受領する英ポンド(SK5,000,000 / 1.54) 3,246,753

為替予約とフォワード・レートの間の差異 771,506

為替予約の公正価値(771,506 ポンドを 6%で割引) 749,353

控除:税効果(40%) (299,741)

税引後の公正価値 449,612

想定通り、スウェーデン・クローナ為替予約の公正価値の変動は、仮想ユーロ為替予約の公正価値

の変動と高い相関(£432,459/£449,612=96%)があった。

純損益に認識することが求められるヘッジの非有効部分の金額は、スウェーデン・クローナ為替予

約の公正価値の変動と、仮想ユーロ為替予約の公正価値の変動との比較により測定しなければな

らない。

£

スウェーデン・クローナ為替予約の公正価値の増加 432,459

仮想ユーロ為替予約の公正価値の増加 449,612

純損益で会計処理する非有効部分(損失) (17,153)

仕訳は次のようになる。

借方(£) 貸方(£)

純投資ヘッジに指定された為替予約の会計処理

為替換算調整勘定 720,766

純損益(ヘッジの非有効部分) 17,153

繰延税金負債 288,307

(累積)その他の包括利益-為替換算調整勘定 449,612

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 49

当該リスク及び関連するヘッジの結果は次のようになる。

£

当初純投資に起因する為替換算差損 500,000

為替予約によるヘッジに係る利得 (432,459)

ヘッジの非有効部分(純損益への相殺仕訳) (17,153)

純損失-為替換算調整勘定 50,388

ヘッジされていない純利益に係る損失 107,143

為替換算の影響合計 157,531

仮想為替予約の公正価値と純投資の変動との差額は、為替換算調整勘定に計上される(すなわち、

上記例の 50,388 ポンド)。仮想為替予約と実際のヘッジ手段であるデリバティブとの間の(税引後)

公正価値変動の差額は、純損益に認識される(すなわち、上記例の 17,153 ポンド)。上記の前提に

より、この設例ではアンダーヘッジの場合にも非有効部分を純損益に認識している。上記の事例 10と同様、50,388 ポンドは、仮想ユーロ為替予約のフォワード・レートとスポット・レートとの差額を表

す。

したがって、選択するヘッジ戦略(事例 9 及び事例 10)に関係なく、同じ 50,388 ポンドが資本に認

識される。しかし、この事例では、クローナとユーロが英ポンドに関し完全には相関していないことか

ら、追加で 17,153 ポンドが純損益に認識される。

ヘッジによる損益計算書への影響

上記ヘッジは、為替換算調整勘定で会計処理された為替換算差損のうち 449,612 ポンドを相殺

している。

しかし、タンデム通貨(スウェーデン・クローナ)はユーロと 100%相関していなかったことから、ヘッ

ジの非有効部分である 17,153 ポンドが純損益で会計処理された。

50 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

本ブローシュアの翻訳は、新日本有限責任監査法人金融部及び IFRS デスクのメンバーが行いまし

た。より詳細な情報をお求めの場合、又は専門家のサポートが必要な場合には、以下のメンバーま

でご連絡ください。

金融部 財務会計アドバイザリーサービス(FAAS)

永野 隆一(Ryuichi Nagano) パートナー Tel: 03 3503 1140 [email protected] 深田 豊大(Toyohiro Fukata) パートナー Tel: 03 3503 3093 [email protected]

品質管理本部 IFRS デスク

河野 明史(Akashi Kohno) パートナー Tel: 03 3503 1359 [email protected] 越智 淳(Atsushi Ochi) マネージャー Tel: 03 3503 1359 [email protected]

外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ 51

52 外国為替ヘッジ及び在外営業活動体に対する純投資のヘッジ

EY EYについて EYは、アシュアランス、税務、トランザクションおよびアドバイザリーなどの分野における世界的なリーダーです。私たちの深い洞察と高品質なサービスは、世界中の資本市場や経済活動に信頼をもたらします。私たちはさまざまなステークホルダーの期待に応えるチームを率いるリーダーを生み出していきます。そうすることで、構成員、クライアント、そして地域社会のために、より良い世界の構築に貢献します。 EYとは、アーンスト・アンド・ヤング・グローバル・リミテ

ッドのグローバル・ネットワークであり、単体、もしくは

複数のメンバーファームを指し、各メンバーファームは

法的に独立した組織です。アーンスト・アンド・ヤング・

グローバル・リミテッドは、英国の保証有限責任会社で

あり、顧客サービスは提供していません。詳しくは、

ey.com をご覧ください。

新日本有限責任監査法人について 新日本有限責任監査法人は、EYの日本におけ

るメンバーファームです。監査および保証業務

をはじめ、各種財務アドバイザリーサービスを

提 供 し て い ま す 。 詳 し く は 、

www.shinnihon.or.jp をご覧ください。 EYのIFRS(国際財務報告基準)グループについて 国際財務報告基準(IFRS)への移行は、財務報

告における唯一 も重要な取り組みであり、そ

の影響は会計をはるかに超え、財務報告の方法

だけでなく、企業が下すすべての重要な判断に

も及びます。私たちは、クライアントによりよいサ

ービスを提供するため、世界的なリソースである

EYの構成員とナレッジの精錬に尽力していま

す。さらに、さまざまな業種別セクターでの経験、

関連する主題に精通したナレッジ、そして世界中

で培った 先端の知見から得られる利点を提供

するよう努めています。EYはこのようにしてプラ

スの変化をもたらすよう支援します。

© 2013 Ernst & Young ShinNihon LLC

All Rights Reserved. 本書又は本書に含まれる資料は、一定の編集を経た

要約形式の情報を掲載するものです。したがって、本

書又は本書に含まれる資料のご利用は一般的な参考

目的の利用に限られるものとし、特定の目的を前提と

した利用、詳細な調査への代用、専門的な判断の材

料としてのご利用等はしないでください。本書又は本

書に含まれる資料について、新日本有限責任監査法

人を含むEYの他のいかなるグローバル・ネットワーク

のメンバーも、その内容の正確性、完全性、目的適合

性その他いかなる点についてもこれを保証するもので

はなく、本書又は本書に含まれる資料に基づいた行動

又は行動をしないことにより発生したいかなる損害につ

いても一切の責任を負いません。